neu-20221231会計年度誤り20220001282637Http://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#現在の負債http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#現在の負債http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません00012826372022-01-012022-12-3100012826372022-06-30ISO 4217:ドル00012826372023-01-31Xbrli:共有00012826372021-01-012021-12-3100012826372020-01-012020-12-31ISO 4217:ドルXbrli:共有00012826372022-12-3100012826372021-12-310001282637米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2019-12-310001282637アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001282637アメリカ-公認会計基準:前払いメンバーを保留2019-12-3100012826372019-12-310001282637アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001282637アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001282637米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2020-01-012020-12-310001282637米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2020-12-310001282637アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001282637アメリカ-公認会計基準:前払いメンバーを保留2020-12-3100012826372020-12-310001282637アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001282637アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001282637米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2021-01-012021-12-310001282637米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2021-12-310001282637アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001282637アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001282637アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001282637アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001282637米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2022-01-012022-12-310001282637米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2022-12-310001282637アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001282637アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001282637Neu:FourPointOneZeroPercent SeniorNotesMember2022-03-15Xbrli:純0001282637Neu:2点7パーセント高齢者や音符メンバー2021-12-310001282637Neu:2点7パーセント高齢者や音符メンバー2022-12-310001282637SRT:最大メンバ数2022-01-012022-12-310001282637国:アメリカ2022-01-012022-12-310001282637国:アメリカ2021-01-012021-12-310001282637国:アメリカ2020-01-012020-12-310001282637国:CN2022-01-012022-12-310001282637国:CN2021-01-012021-12-310001282637国:CN2020-01-012020-12-310001282637NeU:ヨーロッパ中東アフリカインドメンバー2022-01-012022-12-310001282637NeU:ヨーロッパ中東アフリカインドメンバー2021-01-012021-12-310001282637NeU:ヨーロッパ中東アフリカインドメンバー2020-01-012020-12-310001282637Neu:アジア太平洋地域には中国メンバーは含まれていない2022-01-012022-12-310001282637Neu:アジア太平洋地域には中国メンバーは含まれていない2021-01-012021-12-310001282637Neu:アジア太平洋地域には中国メンバーは含まれていない2020-01-012020-12-310001282637Neu:他の外国人メンバー2022-01-012022-12-310001282637Neu:他の外国人メンバー2021-01-012021-12-310001282637Neu:他の外国人メンバー2020-01-012020-12-310001282637NEU:潤滑油添加剤メンバーNEU:石油添加剤のメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001282637NEU:潤滑油添加剤メンバーNEU:石油添加剤のメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001282637NEU:潤滑油添加剤メンバーNEU:石油添加剤のメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001282637NEU:石油添加剤のメンバーNEU:燃料添加剤メンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001282637NEU:石油添加剤のメンバーNEU:燃料添加剤メンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001282637NEU:石油添加剤のメンバーNEU:燃料添加剤メンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001282637NEU:石油添加剤のメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001282637NEU:石油添加剤のメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001282637NEU:石油添加剤のメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001282637アメリカ-GAAP:他のすべての部門のメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001282637アメリカ-GAAP:他のすべての部門のメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001282637アメリカ-GAAP:他のすべての部門のメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001282637アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001282637アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001282637アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001282637アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001282637アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001282637アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001282637NEU:石油添加剤のメンバー2022-12-310001282637NEU:石油添加剤のメンバー2021-12-310001282637アメリカ-GAAP:他のすべての部門のメンバー2022-12-310001282637アメリカ-GAAP:他のすべての部門のメンバー2021-12-310001282637アメリカ公認会計基準:運営部門メンバー2022-12-310001282637アメリカ公認会計基準:運営部門メンバー2021-12-310001282637アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-12-310001282637アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-12-310001282637NEU:石油添加剤のメンバー2022-01-012022-12-310001282637NEU:石油添加剤のメンバー2021-01-012021-12-310001282637NEU:石油添加剤のメンバー2020-01-012020-12-310001282637アメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310001282637アメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310001282637アメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310001282637国:アメリカ2022-12-310001282637国:アメリカ2021-12-310001282637アメリカ-GAAP:非アメリカのメンバー2022-12-310001282637アメリカ-GAAP:非アメリカのメンバー2021-12-310001282637国/地域:南カリフォルニア2022-12-310001282637国/地域:南カリフォルニア2021-12-310001282637Neu:他の外国人メンバー2022-12-310001282637Neu:他の外国人メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001282637アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001282637アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:取引所取引基金メンバー2021-12-310001282637アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:取引所取引基金メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:取引所取引基金メンバー2021-12-310001282637アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:取引所取引基金メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001282637アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001282637アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001282637アメリカ-公認会計基準:本土メンバー2022-12-310001282637アメリカ-公認会計基準:本土メンバー2021-12-310001282637アメリカ-公認会計基準:地方性改善メンバー2022-12-310001282637アメリカ-公認会計基準:地方性改善メンバー2021-12-310001282637アメリカ-公認会計基準:リース改善メンバー2022-12-310001282637アメリカ-公認会計基準:リース改善メンバー2021-12-310001282637US-GAAP:改善メンバーの構築と構築2022-12-310001282637US-GAAP:改善メンバーの構築と構築2021-12-310001282637NeU:機械機器や他のメンバー2022-12-310001282637NeU:機械機器や他のメンバー2021-12-310001282637アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001282637アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001282637アメリカ-公認会計基準:地方性改善メンバーSRT:最小メンバ数2022-01-012022-12-310001282637アメリカ-公認会計基準:地方性改善メンバーSRT:最大メンバ数2022-01-012022-12-310001282637SRT:最小メンバ数US-GAAP:改善メンバーの構築と構築2022-01-012022-12-310001282637SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築2022-01-012022-12-310001282637NeU:機械機器や他のメンバーSRT:最小メンバ数2022-01-012022-12-310001282637NeU:機械機器や他のメンバーSRT:最大メンバ数2022-01-012022-12-310001282637米国-公認会計基準:貿易秘書メンバー2022-12-310001282637米国-公認会計基準:貿易秘書メンバー2021-12-310001282637アメリカ-公認会計基準:契約権利メンバー2022-12-310001282637アメリカ-公認会計基準:契約権利メンバー2021-12-310001282637US-GAAP:クライアント関係メンバ2022-12-310001282637US-GAAP:クライアント関係メンバ2021-12-310001282637米国-公認会計基準:貿易秘書メンバー2022-01-012022-12-310001282637アメリカ-公認会計基準:契約権利メンバー2022-01-012022-12-310001282637US-GAAP:クライアント関係メンバ2022-01-012022-12-310001282637Neu:FourPointOneZeroPercent SeniorNotesMember2021-12-310001282637NEU:3分7,8分高級音符メンバー2022-12-310001282637NEU:3分7,8分高級音符メンバー2021-12-310001282637Neu:FourPointOneZeroPercent SeniorNotesMember2022-12-310001282637米国-GAAP:国内信用限度額のメンバー2022-12-310001282637米国-GAAP:国内信用限度額のメンバー2021-12-310001282637Neu:2点7パーセント高齢者や音符メンバー2021-03-180001282637Neu:2点7パーセント高齢者や音符メンバー2021-01-012021-12-310001282637NEU:3分7,8分高級音符メンバー2017-01-040001282637NEU:3分7,8分高級音符メンバー2022-01-012022-12-310001282637Neu:FourPointOneZeroPercent SeniorNotesMember2012-12-200001282637Neu:FourPointOneZeroPercent SeniorNotesMember2012-12-310001282637Neu:FourPointOneZeroPercent SeniorNotesMember2022-03-152022-03-150001282637Neu:FourPointOneZeroPercent SeniorNotesMember2022-01-012022-12-310001282637米国-GAAP:国内信用限度額のメンバー2022-01-012022-12-310001282637米国-GAAP:国内信用限度額のメンバー2020-03-050001282637NU:多貨幣種借款メンバー米国-GAAP:国内信用限度額のメンバー2020-03-050001282637US-GAAP:LetterOfCreditMember米国-GAAP:国内信用限度額のメンバー2020-03-050001282637NeU:Swingline LoansMembers米国-GAAP:国内信用限度額のメンバー2020-03-050001282637米国-GAAP:国内信用限度額のメンバー2020-01-012020-12-310001282637米国-GAAP:国内信用限度額のメンバー2020-12-310001282637米国-GAAP:国内信用限度額のメンバー2021-01-012021-12-31NEU:最大レバー数0001282637NEU:非従業員役員メンバー2022-01-012022-12-31Neu:取締役0001282637Neu:制限株と制限株式単位メンバー2021-12-310001282637Neu:制限株と制限株式単位メンバー2022-01-012022-12-310001282637Neu:制限株と制限株式単位メンバー2022-12-310001282637Neu:制限株と制限株式単位メンバー2021-01-012021-12-310001282637Neu:制限株と制限株式単位メンバー2020-01-012020-12-310001282637SRT:最小メンバ数2022-12-310001282637SRT:最大メンバ数2022-12-310001282637国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-31NeU:計画0001282637国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001282637国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001282637国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001282637国:アメリカアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001282637国:アメリカアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001282637国:アメリカアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310001282637国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310001282637国:アメリカアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001282637国:アメリカアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310001282637国:アメリカアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:シーン予測メンバ2023-01-012023-01-010001282637国:アメリカアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーSRT:シーン予測メンバ2023-01-012023-01-010001282637国:アメリカ米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersSRT:最小メンバ数アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカ米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:最大メンバ数2022-12-310001282637US-GAAP:定義されたBenefitPlanDebtSecurityMember国:アメリカSRT:最小メンバ数アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637US-GAAP:定義されたBenefitPlanDebtSecurityMember国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:最大メンバ数2022-12-310001282637国:アメリカSRT:最小メンバ数アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001282637国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:最大メンバ数US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637NeU:PooledInvestmentFundsInterationalEquitiesMutualFundsMembers国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637NeU:PooledInvestmentFundsInterationalEquitiesMutualFundsMembers国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637NeU:PooledInvestmentFundsInterationalEquitiesMutualFundsMembers国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637NeU:PooledInvestmentFundsInterationalEquitiesMutualFundsMembers国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637NeU:PooledInvestmentFundsInterationalEquitiesMutualFundsMembers国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637NeU:PooledInvestmentFundsInterationalEquitiesMutualFundsMembers国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637NeU:PooledInvestmentFundsInterationalEquitiesMutualFundsMembers国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637NeU:PooledInvestmentFundsInterationalEquitiesMutualFundsMembers国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637NeU:PooledInvestmentFundsCommonCollectiveTrustsMembers国:アメリカUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637NeU:PooledInvestmentFundsCommonCollectiveTrustsMembers国:アメリカUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーNEU:保険契約メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーNEU:保険契約メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーNEU:保険契約メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーNEU:保険契約メンバー2022-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーNEU:保険契約メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーNEU:保険契約メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーNEU:保険契約メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーNEU:保険契約メンバー2021-12-310001282637国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバーNeu:PooledInvestmentFundsMembers2022-12-310001282637アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-01-012022-12-310001282637アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-01-012021-12-310001282637アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2020-01-012020-12-310001282637アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-310001282637アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2020-12-310001282637アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバーNeu:PooledInvestmentFundsMembers2022-12-310001282637US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバーNeu:PooledInvestmentFundsMembers2022-12-310001282637アメリカ-公認会計基準:年金計画定義の福祉メンバーNEU:保険契約メンバー米国-GAAP:外国計画メンバー2022-12-310001282637NeU:PooledInvestmentFundsDiversifedGrowthFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーNEU:保険契約メンバー米国-GAAP:外国計画メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーNEU:保険契約メンバー米国-GAAP:外国計画メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーNEU:保険契約メンバー米国-GAAP:外国計画メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーNEU:保険契約メンバー米国-GAAP:外国計画メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーNEU:保険契約メンバー米国-GAAP:外国計画メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーNEU:保険契約メンバー米国-GAAP:外国計画メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーNEU:保険契約メンバー米国-GAAP:外国計画メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーNEU:保険契約メンバー米国-GAAP:外国計画メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001282637アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001282637アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001282637アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001282637US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-310001282637US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-310001282637US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-310001282637US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:取引所取引基金メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:取引所取引基金メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:取引所取引基金メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:取引所取引基金メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:取引所取引基金メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:取引所取引基金メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:取引所取引基金メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:取引所取引基金メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001282637アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001282637アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001282637アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001282637US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:株式基金メンバー2022-12-310001282637US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:株式基金メンバー2021-12-310001282637US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberNeU:PooledInvestmentFundsEquitySecuritiesInterartialCompaniesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberNeU:PooledInvestmentFundsEquitySecuritiesInterartialCompaniesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-310001282637NeU:PooledInvestmentFunds治国債務証券部メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637NeU:PooledInvestmentFunds治国債務証券部メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-310001282637NeU:PooledInvestmentFundsDiversifedGrowthFundsMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637NeU:PooledInvestmentFundsDiversifedGrowthFundsMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:外国計画メンバー2021-12-310001282637国:GBアメリカ-公認会計基準:年金計画定義の福祉メンバーNeu:PooledInvestmentFundsMembers2022-12-310001282637国:カリフォルニア州アメリカ-公認会計基準:年金計画定義の福祉メンバーNeu:PooledInvestmentFundsMembers2022-12-310001282637SRT:最小メンバ数2022-01-012022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001282637アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001282637アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001282637アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001282637米国-GAAP:資本付加メンバー2022-12-310001282637米国-GAAP:資本付加メンバー2022-01-012022-12-310001282637アメリカ公認会計基準:在庫メンバー2022-12-310001282637Neu:アスベスト条項メンバー2022-12-310001282637Neu:アスベスト条項メンバー2021-12-310001282637Neu:FormerTELPlantSiteLouisianaAndHoustonTexas PlantSiteMembers2021-12-310001282637Neu:FormerTELPlantSiteLouisianaAndHoustonTexas PlantSiteMembers2022-12-310001282637Neu:FormerTELPlantSiteLouisianaAndHoustonTexas PlantSiteMembersSRT:最小メンバ数2022-12-310001282637Neu:FormerTELPlantSiteLouisianaAndHoustonTexas PlantSiteMembersSRT:最小メンバ数2021-12-310001282637Neu:FormerTELPlantSiteLouisianaAndHoustonTexas PlantSiteMembersSRT:最大メンバ数2022-12-310001282637Neu:FormerTELPlantSiteLouisianaAndHoustonTexas PlantSiteMembersSRT:最大メンバ数2021-12-310001282637Neu:FormerTelPlantSiteLouisianaメンバー2022-12-310001282637Neu:FormerTelPlantSiteLouisianaメンバー2021-12-310001282637NeU:HoustonTexas PlantSiteMember2022-12-310001282637NeU:HoustonTexas PlantSiteMember2021-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

☒ 1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐ 1934年証券取引法第13条又は15条に基づいて提出された移行報告

移行期になります 至れり尽くせり

手数料書類番号1-32190

ニューマッチ社

英連邦法に基づいて登録が成立するバージニア

国税局雇用主識別番号20-0812170

南四街330号

リッチモンド, バージニア23219-4350

804-788-5000

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株で額面がない | つまみ | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒ No ☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | (規模の小さい報告会社があるかどうかはチェックしないで) | |

| | | 規模の小さい報告会社 | ☐ |

| | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。 ☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No ☒

2022年6月30日まで(登録者が最近完成した第2財期の最終営業日)、登録者の非関連会社が保有する投票権のある株の総時価:$2,142,263,376*

2023年1月31日現在の発行済み普通株式数:9,685,851

引用で編入された書類

Newmarket Corporationは、1934年の証券取引法第14 A条に基づいて、2023年年度株主総会の最終委託書の一部を米国証券取引委員会に提出し、引用により本年度報告の第3部Form 10-Kに組み込む。

*この数字を決定する際には、ブルース·C·ゴットワードおよびその直系親族実益が所有する2961,543株の普通株は除外され、関連会社が所有する株式とみなされる。項目12.総時価は2022年6月30日のニューヨーク証券取引所の終値に基づいて計算される。

表格10-K

カタログ表

| | | | | | | | |

| 第1部 | | |

| 第1項。 | 業務.業務 | 3 |

| 第1 A項。 | リスク要因 | 11 |

| 項目1 B。 | 未解決従業員意見 | 19 |

| 第二項です。 | 属性 | 19 |

| 第三項です。 | 法律訴訟 | 19 |

| 第四項です。 | 炭鉱安全情報開示 | 20 |

| | |

| 第II部 | | |

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 21 |

| 第六項です。 | 保留されている | 22 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 23 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 34 |

| 第八項です。 | 財務諸表と補足データ | 35 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 73 |

| 第9条。 | 制御とプログラム | 73 |

| プロジェクト9 B。 | その他の情報 | 74 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 74 |

| | |

| 第三部 | | |

| 第10項。 | 役員·幹部と会社の管理 | 75 |

| 第十一項。 | 役員報酬 | 75 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 75 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 76 |

| 14項です。 | 最高料金とサービス | 76 |

| | |

| 第4部 | | |

| 第十五項。 | 展示·財務諸表明細書 | 77 |

| 第十六項。 | 表格10-Kの概要 | 80 |

サイン | 81 |

第1部

プロジェクト1.ビジネス

Newmarket Corporation(Newmarket)(ニューヨーク証券取引所コード:NEU)はホールディングスであり、Afton化学社(Afton)、エチル社(エチル)、Newmarketサービス会社(Newmarket Services)、Newmarket開発会社(Newmarket Development)の親会社である。

私たちのすべての子会社は自分の資産と負債を管理している。Aftonは石油添加剤を製造·販売しているが,エチル基は北米で抗爆化合物を販売し,契約製造と関連サービスを提供している。Newmarket Developmentは私たちがバージニア州に持っている不動産を管理している。新市場サービス会社は新市場、Afton、エチルと新市場開発会社に各種管理サービスを提供する。両社間のサービスプロトコルによると、Newmarket Services部門およびその他の費用は、各子会社の請求書に計上される。

文脈が別に説明されていない限り,本年度報告における“私たち”,“私たち”,“私たち”と“Newmarket”の提案法とは,Newmarket社とその合併子会社である.

Aftonは特殊化学品会社として、高配合潤滑油と燃料添加剤アセンブリを開発·製造し、これらの製品を世界的に販売している。Aftonは世界最大の潤滑油と燃料添加剤会社の一つだ。潤滑油と燃料添加剤は車両と機械の効率的で信頼性の高い運転に必要な製品である。カスタマイズされた添加剤の組み合わせから市場に通用する添加剤まで、Aftonが顧客に提供した製品と解決策はエンジンの運転をよりスムーズにし、機械の使用寿命が長く、燃料燃焼がより清潔になると信じている。

Aftonは、開放的、柔軟かつ連携のスタイルを通じて、顧客と密接に協力し、彼らの業務を理解し、目標を達成するのを助ける。このスタイルは、Aftonが世界の主要地域の顧客と長期的な関係を構築し、世界各地の製造施設を通じて顧客にサービスを提供することができるようにしている

私たちは北米、ヨーロッパ、アジア、南米で業務をしています。私たちが最も業務を展開している国では、経済は全体的に安定しており、その多くの国が経済的課題に直面することがあるにもかかわらず。政治的または経済的不確実性の大きい国では、私たちは通常、ドル建ての取引、信用状、前払い取引を使用することで損失リスクを最小限に抑える。異なる地理的地域における当社のビジネスに関するより多くの情報は、総合財務諸表付記4に掲載されています。

Aftonは約500人の研究開発·テスト従業員を持ち,我々の顧客やエンドユーザの特定のニーズに応じてカスタマイズされた添加剤配合の開発に取り組んでいる。Aftonの技術は先進的で、付加価値製品の組み合わせは、お客様に全方位的な製品、サービス、ソリューションを提供できるようにしています。

エチル基はAftonと第三者に契約製造と関連サービスを提供し,北米防爆化合物の販売業者である。

Newmarket Developmentは私たちがバージニア州リッチモンドに所有している不動産を管理しており、敷地は約50エーカー。私たちの会社のオフィスはこの土地と、研究とテスト施設と、数エーカーの他の用途に特化した土地を含んでいます。私たちは需要に応じて物件部分の様々な発展機会を検討している。この努力は本質的に持続的だ。

私たちは2004年にバージニア州連邦登録で設立された。私たちの主な実行事務室はバージニア州リッチモンド南四街三零三号にあります。私たちの電話番号は(804)七八八-五千です

業務の細分化

私たちの業務は主にAftonを代表とする細分化された市場で構成されている。エチル基の抗爆剤業務は“その他”のカテゴリーに反映されている。以下,それぞれについて議論する.

石油添加剤- 石油添加剤は、機械、車両、および他の装置における性能を向上させるために、潤滑油および燃料に使用される。我々は、1つ以上の特定の機能を実行するために選択された化学成分を製造し、これらの化学物質を他の化学品または成分と組み合わせて、特定のエンドユーザ用途のための添加剤パッケージを形成する。石油添加剤市場は世界市場であり、顧客範囲は大型総合石油会社から国家、地域、独立会社まで

私たちは、私たちの石油添加剤市場での成功は、私たちの製品と私たちの開放的で柔軟で協力的な仕事を通じて顧客に価値を提供する能力のおかげだと信じています。私たちは顧客の価値を理解し、私たちの技術能力、調合専門知識、差別化された製品解決方案と全世界供給能力を応用して顧客の需要を満たすことによって、この目標を実現します。私たちは研究開発に大量の資金を投入して、顧客の需要を満たし、迅速に変化する環境に適応し、新しいと改善された製品とサービスを発売した。

石油添加剤市場は2つの広範な製品応用から構成されていると考えられる:潤滑油添加剤と燃料添加剤。潤滑油添加剤は高配合の化学溶液であり、基油と混合すると、鉱油、合成油及び生分解性油の効率、耐久性、性能及び機能を向上させることができ、それによって機械及びエンジンの性能を向上させることができる。燃料添加剤は製油業者が燃料規格或いは配合パッケージを満たすのを助ける化学成分であり、ガソリン、ディーゼル、バイオ燃料とその他の燃料の性能を改善し、それによって運営コストを低減し、車両性能を改善し、排出を減少させることができる。

潤滑油添加剤

潤滑油添加剤は潤滑油を製造する基本成分である。潤滑油添加剤は、エンジン油、変速機油、オフロード動力総構成と油圧システム、歯車油、油圧油とタービンエンジン油、および金属移動部品に対するほとんど任意の他の使用の応用を含む各種の車両と工業応用に広く使用されている。潤滑油添加剤は有機と合成された化学成分であり、摩耗保護を強化し、堆積を防止し、エンジン、変速機、車橋、油圧ポンプ或いは工業機械の劣悪な作業環境を防止することができる。

潤滑油は輸送車両から重工業設備まで様々な操作機械に広く用いられている。潤滑剤は、移動する機械部品の間に保護層を提供する。この保護がなければ、機械は正常に作動しないだろう。有効な潤滑剤は、停止時間を低減し、効率を向上させることができる。具体的には、潤滑剤は以下の主な機能を有する

•減摩−移動表面間に薄い潤滑剤の層を保持することにより、互いに直接接触することを防止し、移動機械の摩耗を減少させ、摩擦を低減し、より長い寿命および運転効率を提供する。

•熱を放熱する—潤滑剤は、摩擦を除去したり、他の温度の高い材料と接触して発生する熱を除去することによって冷却剤として機能する冷却剤として機能する。

•汚染物質の抑制—潤滑剤の作用は,汚染物質を機械から持ち帰り,燃焼による副産物の有害影響を中和することである。

潤滑剤の機能は、基油と性能を向上させる添加剤との間で正確なバランスを達成することによって達成される。このバランスは経験豊富な研究開発専門家が有効な調合を実現する目標である。各組み合わせが必要な機能を実行するために特別に選択された化学成分からなる全シリーズの潤滑油添加剤組合せを提供する。私たちはほとんどの化学成分を製造し、これらの成分を混合して配合添加剤パッケージを作成して、業界と顧客の仕様を満たす。潤滑油添加剤成分は、一般に、その予期される機能に従って分類される

•洗浄剤、エンジン及び機械の移動部材を洗浄し、エンジンオイル汚染物質及び燃焼副産物を懸濁させ、酸性燃焼生成物を吸収する

•スラッジ及び粒子の形成を抑制するための分散剤;

•スポーツエンジンおよび機械部品の摩耗を低減することができる極圧/耐摩耗剤

•潤滑油の粘度および温度特性を改善し、エンジンまたは機械の全ての部品への潤滑油の均一な流れを助けることができる粘度指数向上剤;

•酸化防止剤は、油が時間の経過とともに分解することを防止することができる。

私たちは世界有数の特殊配合潤滑油添加剤サプライヤーの一つであり、これらの添加剤は上述の部分或いは全成分を結合して私たちの製品を開発した。我々の製品は広範な研究とテストを経て得られた高度な調合、複雑な化学成分であり、すべての添加剤成分の協同作業を確保し、期待された結果を提供する。私たちの製品は丁寧に設計されており、業界や特定の顧客が指定した仕様を満たすことができます。潤滑油添加剤の購入者は、総合石油会社または独立した複合業者/混合業者であることが多い。エンドユーザや元のデバイス製造業者(OEM)に製品を直接販売しません。

私たちは三つの主要な分野で潤滑油市場に参与していると思います:エンジン油添加剤、伝動系添加剤と工業添加剤。私たちの観点は必ずしも他の人たちの市場に対する見方と同じではない。

エンジンオイル添加剤-潤滑油添加剤市場の中で最大の細分化市場はエンジン油添加剤であり、乗用車、バイク、道路と非道路大型商業設備、機関車と遠洋汽船上の大型エンジンのために設計された添加剤を含む。我々はエンジン油添加剤が潤滑油添加剤市場総量の約70%を占めると推定した

エンジンオイル市場の主な顧客は消費者、チーム所有者、採鉱と建築会社、農民、鉄道、運航会社、サービス販売店と原始設備メーカーを含む。エンジンオイル添加剤の主な機能は,摩擦を減少させ,摩耗を防止し,スラッジの形成や酸化を制御し,錆びを防止することである。エンジン油添加剤は通常潤滑油メーカーに販売され、彼らはそれを基油液と結合して、内部、業界とOEM規格を満たす。

エンジンオイル添加剤需要の主要な駆動要素は道路上の車両数、車両走行総距離、燃費、車両の道路上の平均車齢、排出間隔、エンジンとクランクケースサイズ、エンジン設計の変化、及び原始設備メーカーによって推進される温度と規格変化である。排水間隔の延長は、通常、より多くの車両数、新しいハードウェア、およびより多くの走行距離によって増加する需要を相殺する。その他の重要な駆動要素は工業生産性、農業産出、採鉱と建築産出、環境法規及び商業会社のインフラ投資を含む。Aftonは鉱油,半合成,全合成エンジン油の性能を向上させる製品を提供している。

伝動系添加剤-伝動系添加剤の細分化市場には変速機油、ブリッジ油とオフロード動力合成油などの製品の添加剤が含まれている。この細分化された市場は30%の市場シェアでエンジン油添加剤に覆われていない。伝動軸のトルクが車両歯車の変速機領域に伝達され、変速機油は主に動力伝達及び熱伝達媒体として使用される。ブリッジ潤滑油は、ブリッジ上の歯車および軸受を潤滑するために使用され、動力アセンブリ潤滑油は、非ショッキング金属加工のための動力アセンブリおよび油圧システムに使用される。この分野の他の製品は、動力ステアリング油、ショックアブソーバ油、歯車油、および重機潤滑油を含む。また、電気自動車市場の有力添加剤サプライヤーとして、電気自動車市場の成長を促進し、炭素排出削減を支援するために新技術を投資·提供している。導電性,電界の影響,低摩擦/高速,騒音および電池冷却や銅線引抜を考慮して,将来の潤滑剤の需要に応答していると予想される。すべての伝動系添加剤製品は車両OEMが特定のモデル或いは設計のために制定した厳格に規定された規格に符合しなければならない。トランスミッション系添加剤は通常石油会社に販売され,最終的に新車のOEM(工場充填),アフターサービス(充填サービス)のサービス販売店,小売業者,流通業者に販売される

駆動伝動系添加剤市場の重要な要素は車両の製造数量、運行中の車両総数、変速機油と車橋油の排出間隔、エンジンと変速機の設計及び温度の変化、及び原始設備メーカーによる規格変化である。

産業用添加物-工業添加剤細分化市場は、油圧油、グリース、工業歯車油と工業専用応用、例えばタービンエンジンオイルなどの工業応用製品のために設計された添加剤を含む。この細分化された市場はまたエンジン油添加剤がカバーされていない30%の市場シェアを占めている。これらの製品は、業界仕様、OEM要件、および/またはアプリケーションおよび操作環境要件に適合しなければなりません。工業添加剤は一般的に石油会社、アフターサービス販売店、流通業者に売っている。

産業添加剤市場の主な駆動力は国内総生産レベルと工業生産だ。

燃料添加剤

燃料添加剤は、製油プロセスおよびガソリン、ディーゼル、バイオ燃料および他の燃料の性能を改善するための化合物である。燃料添加剤の製油過程における利点としては、原油使用量の削減、加工コストの低減、燃料貯蔵性能の改善が挙げられる。燃料性能添加剤は燃費を向上させ、点火と燃焼効率を改善し、排出粒子を減少させ、エンジンの洗浄を維持し、インジェクタ、吸気弁と燃焼室中の堆積物を防止することができる。私たちの燃料添加剤は広範なテストと設計を経て、業界、政府、OEMと個人顧客の厳格な要求を満たす。

燃料には多くの様々な種類の添加剤が使用されている。それらの使用は,通常,顧客,業界,OEM,政府仕様によって決定され,国/地域によって異なることが多い.燃料添加剤の種類は

•インジェクタおよび吸気弁を含むガソリンエンジン燃料供給システムの重要部品を洗浄および維持するガソリン性能添加剤

•ディーゼルエンジンにおいて同様の洗浄機能を有するディーゼル性能添加剤

•噴射と点火との間の遅延を減少させることによって、ディーゼルのセタン価(点火質量)を増加させるヘキサデカン価向上剤

•燃料中の酸化を低減または除去することができる安定剤;

•燃焼副生成物の腐食作用を最小限に抑え、錆びを防止することができる腐食防止剤

•精製中に失われた潤滑性能を回復することができる潤滑性添加剤

•低温での留分油およびディーゼル油のポンプおよび流動を改善することができる冷流調整剤

•オクタン価を向上させ、排出を減少させることができるオクタン増強剤;

•帯電防止添加剤。

私たちは世界的に広い燃料添加剤を提供し、私たちの製品を主要な燃料販売業者と製油業者、そして独立した埠頭と他の燃料混合業者に販売します。

燃料添加剤市場の重要な駆動要素は車両走行総距離、燃費、新エンジン設計の導入、排出法規(ガソリンとディーゼル)、原油品質と性能標準、及び主要な石油会社のマーケティング計画を含む。

競争

私たちは私たちが石油添加剤市場の4つの製造業者と供給者の中の一つだと信じている。

潤滑油添加剤の細分化市場では、我々の主な競争相手は路博潤社(バークシャー·ハサウェイ社の完全子会社)、英飛凌(エクソンモービル化学とシェル社の合弁企業)、シボロン·オローニ社である。世界市場では、他にもいくつかのサプライヤーがその特定の製品分野の競争相手だ。

燃料添加剤の細分化市場の特徴は競争相手がもっと多いということだ。私たちは燃料添加剤市場の多くの側面に参加しているが、私たちの競争相手はより狭い分野に集中している。ガソリン清浄剤市場では,主にバスフ,シボロンOronite Company LLC,InnoSpec Inc.と路博潤社と競合している。ディーゼルと製油所市場で、私たちは主に路博潤会社、英飛凌、バスフ、Clariant Ltd.,Dorf KtalとInnoSpec Inc.と競争しています。私たちは燃料添加剤市場で他の地域会社とも競争しています。

これらの業界参加者間の競争の特徴は、業界仕様に適合またはそれ以上のコスト効果、技術力を有する製品を顧客に提供する必要があることである。レシピ技術とコスト改善計画により技術性能の向上とコスト低減が必要であり,このような環境下で成功する鍵である。

他のすべての- “他のすべての”カテゴリは、抗爆剤事業(主に北米で抗爆剤を販売する)と、エチル社が提供するいくつかの契約製造および関連サービスとを含む。エチル工場はテキサス州ヒューストンに位置し,主に抗爆化合物や他の燃料添加剤に関する埠頭運営に取り組んでいる。エチル石油添加剤活動の財務結果は石油添加剤分類結果に反映された。すべての他の“カテゴリの財務結果には、エチルがAftonに提供する生産サービスに課金されるサービス料が含まれる

原材料と製品供給

私たちは製造と混合過程で各種の原材料と化学品を使用し、これらの原料と化学品の源は私たちの現在の業務を満たすのに十分だと信じている。Aftonの主な原料は基油,ポリイソブチレン,抗酸素剤,アルコール,溶媒,洗剤,摩擦調整剤,オレフィンと共重合体である。

私たちの製品の性能要求がますます複雑になるにつれて、私たちは常に高度に専門化されたサプライヤーと協力します。場合によっては、私たちは単一の供給者から調達する。単一サプライヤーからの調達を決定した場合、原材料の安全在庫や合格した代替サプライヤーを維持することでリスクを管理し、実施には追加時間がかかるかもしれませんが、お客様に持続的な供給を確保する自信があります

過去3年間、グローバル·サプライチェーンの中断は供給および流通と輸送ネットワークに負の影響を与えた。私たちは私たちの原材料の供給状況を監視し、必要に応じて私たちの調達戦略を調整していく。

研究、開発、テスト

研究開発とテスト(R&D)は私たちの石油添加剤市場の顧客に新しい性能に基づく解決策を提供した。我々は,化学合成,レシピ開発,工程設計と性能テストを組み合わせた方式で製品を開発した。新製品を開発するほか、研究開発は私たちの顧客と元の設備メーカーにデータを提供し、製品の差別化と技術支援を実証し、顧客の全体的な満足度を確保する。

我々は、世界の顧客とOEMの需要を満たすために、最先端の製品、全面的なテストプラン、優れた技術ソリューションを提供することに取り組んでいます。Aftonは、技術発見と開発の効率を向上させるための技術の実施に成功しつつ、世界各地での内部テスト、研究、顧客支援能力を拡大し、市場駆動型技術のリードと性能に基づく差別化の目標を提供することを支援しています。2022年、私たちは引き続き私たちの技術計画に投資して推進する。

Aftonは絶えず新製品と新技術を開発し、絶えず変化するOEM需要を満たし、ハイブリッドと電気自動車の特定の需要、業界規範と環境法規を含み、それによって私たちの顧客は未来に良好な地位を維持する。我々の研究開発投資の大部分は製品の開発に特化しており、これらの製品の特徴は様々な新車両や工業設備設計において強い性能を持つほか、より高い燃料効率を提供できることである。Aftonの最先端のテスト能力は、元のデバイス製造業者および一次サプライヤーに必要なすべての性能分野でカスタマイズ研究を行うことができます。我々の燃焼,摩擦制御,エネルギー効率,モータ互換性,摩耗防止分野での先行能力と基本理解は,すべての分野の次世代製品のために道を開くために用いられている。

Aftonのビジョンによると,我々は引き続き我々の技術に焦点を当て,懸念される化学品の使用を減らし,持続可能な源からの原材料をより多く使用することで,世界で最も燃費の良い潤滑油を支援できる添加剤を開発し,エンジンをより効率的にできる燃料添加剤を創出し,全電池電気自動車変速機油の市場の先頭者となっている。また,我々の廃棄物最小化努力からメリットを見続け,バージニア州リッチモンド研究開発事業で発生した危険廃棄物は昨年に比べて33%減少した。

2022年、私たちは私たちのすべての潤滑油添加剤と燃料添加剤製品の分野で新しい技術を発売することに成功した。我々は,最新の省エネ型乗用車仕様設計のエンジンオイル技術,商用車ソリューションを含む世界のすべての主要地域における顧客を支援するために,乗用車や商用トラックのための新たなエンジンオイル製品を開発した

我々は、油圧、工業歯車、タービン、レール、グリース添加剤を含む工業添加剤分野の多くの応用分野で新製品を開発し続けている。研究の重点は、設備寿命、信頼性、エネルギー効率、および懸念される化学品の除去または減少を含む複数の性能分野で私たちの顧客に差別化を提供する技術の開発である。これはこの重要で成長していく市場における私たちの技術のリードを維持するために、私たちの風力タービン技術に集中することを含む

私たちの変速機油、ブリッジ油、トラクター油製品ラインの研究はまだ続いています。これには,米国,ドイツ,日本,インド,中国の自動車部品や車両組み立て過程に設置された工場充填液のための新たなOEM専用添加剤の開発が含まれている。我々は業界をリードするオリジナル設備メーカーのために全電池電動乗用車と商用車の新しいOEM専用技術を発売し、この新たで成長していく市場のトップサプライヤーである。我々はサービス充填部門のために新製品を開発し、顧客に最新の添加剤技術、特にアジア太平洋地域でも提供した。

私たちは燃料添加剤分野の先行技術を提供し続けている。2022年には,ガソリン性能添加剤とディーゼル性能添加剤の新技術を開発した。これはより効率的で性能の良い新しい技術プラットフォームを発売することを含む。また、我々は、明確な市場需要に基づいて将来の燃料添加剤技術を開発することを指導するために、規制、業界、OEMリーダーと密接な相互作用を維持し続けている。

Aftonは、世界のお客様と元のデバイスメーカーのニーズを満たすために、最先端の製品、全面的なテストプラン、優れた技術ソリューションを提供することに取り組んでいます

知的財産権

私たちの知的財産権は、私たちの特許、許可証、商標を含み、私たちの業務の重要な構成要素だ。私たちは特許出願を提出し、商業秘密を守ることで、私たちの発明、新技術、製品開発を積極的に保護している。私たちは現在約1,500件の発行または申請されているアメリカと外国特許を持っている。さらに、私たちは許可や他の方法で他人の特許と発明権を獲得した。私たちは他人の知的財産権を尊重することに注意して、私たちは私たちの製品がこのような権利を侵害しないと信じている。私たちは必要に応じて世界各地の特許反対手続きに積極的に参加し、侵害されない技術基盤を確保する。私たちは私たちの特許地位が安定していて、管理が積極的で、私たちの業務を展開するのに十分だと信じている。

私たちの商標は世界各地にも数百の商標が登録されています。その中にNewmarketが含まれています®アーフトン化学は®、エチル®MMT®HITEC®グリーンバーン®解決策への情熱は®掃除を開始します®、Microbotz®DriveMore®そして、そして 軸.軸®.

人力資本

私たちの価値観はわが社の基礎であり、世界各地で設立された包容と尊重の文化を支持しています。私たちの価値観には

•疑いの余地のない正直さ

•他人を尊重し

•安全と環境責任は

•顧客やサプライヤーのパートナーと

•質を高め続けています

•市民権や

•経済的実行可能性。

私たちは最高レベルの約束を安全に置いて、私たちの業務が毎日その重要性に集中するように努力している。従業員の安全を確保することは管理層の最も重要な任務であり、新冠肺炎の疫病のため、過去3年間はこの方面で特に挑戦的である。政府の要求により、私たちの従業員の一部は在宅勤務を要求されていますが、化学工業と私たちの製品が人員、貨物、サービス輸送の必需品とされているので、私たちのすべての施設は2020年から2022年まで運行を続けています。我々工場現場で働く従業員に対しては、経営陣は、現地政府の要求や指導を超えて、我々従業員の安全を確保するために多くの時間と精力を投入し、リスク低減を支援している

私たちは多様な従業員チームを持っていて、私たちが業務を展開する地理的地域を代表している。私たちはこの多様性がより良いビジネス意思決定をもたらすと信じているので、異なる思想、技能、視点、文化と知識を高度に重視している。2022年末までに、私たちは2058人の従業員を雇用した。約1000人がアメリカに、500人がヨーロッパ/中東/アフリカ/インド、300人がアジア太平洋地域、250人がラテンアメリカ地域にいる。労働力の約22%は労働組合によって代表される

私たちが新入社員を雇用する時、私たちの目標は彼らが残りのキャリアの中でわが社に残ることだ。適切な人を長期的に採用して重要な役割を担うことを育成することは重要な重点分野だ。成功するためには、指導職を担当する肝心な従業員を含む高い素質と技術能力のある労働力チームを誘致し、維持しなければならない。石油添加剤業界の技術の絶えずの変化に伴い、著者らの業務の成功は私たちの高い素質の科学技術者を誘致と維持する能力に大きく依存している。私たちの内部ネットワーク、連絡先、専門採用者を利用して合格者を決定し、誘致するほか、世界の多くの大学と関係を構築し、私たちの多くの場所で実習と協力プロジェクトを展開している

世界的に、約17%の従業員が20年以上のサービス年限を持っており、2020年から2022年までの3年間で、私たちの退職率は約4.6%だった。これらの措置は、私たちが適切な従業員を長期的に採用することに成功し、従業員が日常的な価値観になることを尊重する文化を構築したことを示していると信じている

優れた環境と安全に取り組む

私たちの環境と安全に対する卓越した約束は毎日各現場のすべての従業員、請負業者、訪問客に適用される。セキュリティと環境責任はNewmarketが運営するライフスタイルであり、私たちの働き方、そして私たちは従業員、顧客、サプライチェーンパートナー、私たちが運営しているコミュニティとの関係を維持しています。私たちの目標は、私たちの従業員に良い環境と安全表現が良い業務であることを理解し、環境コンプライアンスと安全が個人の責任であることを理解する文化を構築することである。Newmarketのすべての従業員は、私たちの健康、安全(プロセス安全を含む)、環境保護、安全に関する高い基準が常に維持されていることを保証する責任がある。

我々のグローバル責任配慮政策声明は、従業員、コミュニティ、環境を保護する方法で運営を展開し、適用されるすべての法律と法規を遵守し、環境への影響を減らすことを約束した。また,ゼロ事故のビジョンを追求するために,我々は従業員や他の重要な利害関係者と協力し,適切な目標,目的,指標を構築している。“責任配慮”は、米国化学理事会(ACC)の登録サービス商標である

アフトンとエチルは責任あるケアを実施しています®管理システム(RC 14001®)北米の工場です 私たちの責任ある配慮®管理システムは独立した第三者監査プログラムによって認証を行う。また,ベルギーのアフトンのフェルーイ,蘇州の中国,日本のつくば,ブラジルリオデジャネイロ,イギリスのブラクネル,シンガポールの工場は国際標準化組織14001環境基準認証を通過している。蘇州とシンガポールの工場も国際標準化組織45001の認証を通過し、世界の職業健康と安全基準である。メキシコのサンフアンドレ·リオデジャネイロにある工場はRC 14001/ISO 14001認証を正式に通過した。イリノイ州ソジ市にあるAfton工場は依然としてOSHA VPP(自発的保護計画)“星”の工事現場である。

2022年には、人々が勇気と思いやりで他人の安全と福祉に配慮し、無傷害な環境の実現を可能にする“積極的な思いやり”安全計画を強化し続ける。AftonとEtherylはすべて業界の同業者の中で最も良い会社であり、2022年に私たちの全世界傷害/疾病記録可能率(すなわち200,000時間あたりの傷害数)は0.44であった。さらに、2022年の間、私たちのすべてのサイトの深刻なダメージはゼロで、ヒューストン、アーサー港、アシュラン、ブラクネル、フェルーイ、リオデジャネイロの記録可能なダメージはゼロです

リオデジャネイロ、サンフアンデルール、リオデジャネイロ、シンガポール、蘇州、つくば工場。安全表現は、私たちの現場全体でのゼロ改善計画と行動のビジョン、そして安全第一文化に対する私たちの重視を肯定した。現場レベルの安全改善計画をキー地点で利用し続け,“良好な漁獲量”と“ヒットしそうな予想”を報告し,リスク低減を支援し,業績改善を推進することを強調した。私たちはゼロ傷害とゼロ事故の願いを達成するために努力している

AftonとEtherylは,行政協議会のメンバー会社の環境影響,安全,エネルギー使用,コミュニティ普及と応急準備,温室効果ガス強度と製品管理実績を追跡するための12項目の指標のデータを行政協議会のメンバーとして提供した。これらのレポートは、以下のURLで見ることができます:https://www.americanChemical-y.com/Chemical-in-America/Responsible-Care-Driving-Safe-Industry-Performance/Metrics-透明-Reporting/パーソナルメンバ会社-Performance-Reporting。本サイト上の情報は、本10-Kフォーム年次報告の一部とみなされてはならないし、本10-Kフォーム年次報告または米国証券取引委員会(米国証券取引委員会)に提出された任意の他の文書の参照内容とみなされてはならない

政府と環境法規

化学工業会社として、私たちは地方、州、連邦と外国政府機関の監督を受けて、具体的に化学品の生産、流通、管理と監督に関連する

また,米国では,類似した外国や州法により,様々な環境法律や法規の制約,危険物質の調査·整理に関する環境責任を受けている。これらの責任には、危険物質の放出または接触による人身傷害、財産損失、または自然資源損害が含まれる可能性がある。それらは法律や法規違反を考慮することなく、一連の状況で私たちに強要されるかもしれない。それらはまた、共同および個別に適用されてもよく、その一方は、被害に比例しない責任を負うことが要求される可能性があり、最高であり、全ての損失を含む。これらの責任は、以前にある財産を所有または経営していたエンティティ、またはある財産から危険物質を処置するように配置されたエンティティなど、危険物質と関連する可能性のある任意のエンティティを含むことができる

私たちはすべての実質的な側面で法律、法規、法規と条例を遵守しているが、環境保護の法律、法規と条例、および化学品の管理と管理に関連する法律、法規、条例を含むが、これらに限定されないと信じている。私たちは、私たちの規制と環境コンプライアンスおよび製品管理を定期的に審査し、会社に重大な影響を与える可能性のある既存または潜在的な規制変化や環境問題を積極的に監視する政策と手続きを策定した。

2022年12月31日現在,環境救済,解体,浄化に用いられるプロジェクト総額は約1000万ドルであり,2021年12月31日現在のプロジェクト総額は約1100万ドルである。新技術の出現に伴い、課税額が減少する可能性がある。我々は現在完全に既知の環境問題を考慮していると考えられるが,意外な将来コストは我々の財務状況,運営結果,キャッシュフローに重大な財務影響を与える可能性がある。

私たちの製品や運営に関する既存の環境、健康、安全に関する法律法規を遵守するコストは、救済、閉鎖、閉鎖後のコストを含み、主に商品を販売するコストを計上しています。我々は2022年に約3700万ドル,2021年に3500万ドル,2020年には持続的な環境運営と整理コストに2900万ドルを費やし,従来の資本化された支出の減価償却は含まれていない

持続的な環境コンプライアンスコストと汚染された場所を修復するコストを除いて、2022年の世界の汚染予防と安全プロジェクトのための資本支出は1100万ドル、2021年と2020年はともに1700万ドルである

政府の汚染予防と安全法規を遵守するコストは以下の要素の影響を受ける

•適用される規制および条例(またはその実行および解釈)が起こり得る変化;

•予想される汚染問題解決策が成功するかどうかの不確実性

•追加料金が必要かどうかはわかりません

•新興技術は救済方法に影響を与え、関連コストを下げる可能性がある。

証券取引委員会に提出された報告書及び会社管理文書の獲得可能性

私たちのインターネットサイトはwww.newmarket.comです。我々は、米国証券取引委員会に電子的に提出または米国証券取引委員会に文書を提出した後、合理的で実行可能な範囲内で、私たちのウェブサイトを介して、我々の年間報告書(Form 10-K)、Form 10-Q四半期報告、Form 8-K現在の報告、および1934年の証券取引法(改正取引法)第13(A)または15(D)節に提出または提出された報告書の改訂版をできるだけ早く無料で提供する。また、私たちの会社管理基準、行動基準、そして私たちの監査、報酬、指名と会社管理委員会の定款は私たちのサイトで得ることができます。任意の株主は要求があれば、任意の株主に無料で請求することができます。方法は私たちの会社秘書Newmarket Corporationに連絡して、住所は23219リッチモンド南四街330号です。私たちのウェブサイト上の情報は、本10-Kフォーム年次報告の一部とみなされてはならないし、本10-Kフォーム年次報告または米国証券取引委員会に提出された任意の他の文書の参照内容とみなされてはならない。私たちはアメリカ証券取引委員会に年度、四半期と現在の報告、依頼書、その他の情報を提出します。私たちのアメリカ証券取引委員会での届出書類は、アメリカ証券取引委員会のウェブサイトwww.sec.govで一般公開できます

私たちの執行官に関する情報は

2023年2月15日現在、すべての役員の名前と年齢は以下の通り。

| | | | | | | | |

| 名前.名前 | 年ごろ | ポスト |

| トーマス·E·ゴットワード | 62 | 取締役会長兼CEO

(首席行政主任) |

| ウィリアム·J·スクロバッツ | 63 | 首席財務官兼副財務官総裁(首席財務官) |

| ブルース·R·ハゼルグロフIII | 62 | 常務副総裁兼首席行政官 |

| ブライス·D·ジュイトIII | 48 | 総裁副主任と総法律顧問 |

| ゲイル·C·リチビル | 48 | 財務総監(首席会計主任) |

| キャメロン·D·ワーナー | 64 | 司庫 |

| ブライアン·D·パリオティ | 46 | 社長、アフトン化学工業は |

私たちの上級社員は取締役会が適宜決定し、次期年次株主総会以降の取締役会会議に就任します。ゴットワード、ハゼルグロフ、ワーナーは少なくとも過去五年間、彼らとして働いてきた。スクロバツさん、ジュアートさん、リチビル夫人、パリオティさんには5年も勤めていません

Skrobaczさんは2011年5月に会社に入社し、業務保険部門の上級マネージャーを務め、2012年9月に次期財務総監に任命され、2013年5月1日に首席財務官兼財務総監に任命され、2023年1月1日に首席財務官兼副財務官総裁に任命された。朱イットさんは、2020年7月にニューマットに入社し、副社長兼総法律顧問を務めます。Newmarketに雇われる前、彼はMcGuirewood LLPのパートナーだった。リッチウェイ夫人は2011年12月に入社し、税務コンプライアンスマネージャーを務め、2017年4月に税務取締役、2021年3月にアシスタント財務総監、2023年1月1日に財務総監となった。Paliottiさんは、2008年6月にNewMarketに加入し、Afton化学社の財務ディレクターを務め、2011年10月にNewmarket Services Corporationに任命され、2013年5月にNewmarket Services Corporation財務副社長に昇進し、2015年1月に副社長兼最高財務責任者に昇進しました。2023年1月1日、アフトン化学工業の社長になった。

第1 A項。リスク要因

私たちの業務は多くの要素の影響を受けて、これらの要素は私たちの未来の業績、経営結果、財務状況あるいはキャッシュフローに重大な悪影響を与える可能性があり、私たちの実際の結果は本年度報告10-K表の前向きな陳述によって表現されたり、暗示されたりする内容と大きく異なる可能性がある。これらのリスク要因の概要は以下のとおりである。

市場とサプライチェーンのリスク

•原材料価格および/または需要の突然、急激または長期的な変化は、私たちの利益率に悪影響を及ぼす可能性がある。

基油、ポリイソブチレン、酸化防止剤、アルコール、溶媒、洗剤、摩擦調整剤、オレフィンと共重合体を含む様々な原材料を使って私たちの製品を生産します。私たちはまた契約を締結して、私たちが予想された需要に基づいていくつかのもっと重要な原材料を購入することを約束することができる。私たちの収益性は、私たちが必要とするかもしれない原材料の数の変化や、供給、需要、または他の市場状況(私たちがほとんど制御できない、または制御できない一般的なインフレを含む)によるこれらの材料のコストの変化に敏感だ。世界的な政治と経済状況は、原材料に対する私たちの需要とコストの変動を招き続ける可能性がある。戦争、武装敵対行動、テロ行為、内乱、悪天候事件、または他の事件は、原材料に対する需要とコストの突然、急激、あるいは長期的な変化を招く可能性もある。私たちは製品の値上がりの形で未来の原材料コストの増加を私たちの顧客に転嫁できる保証はありません。もし私たちが原材料に対する需要が低下して、約束合意に基づいて数量を購入する必要がなければ、私たちは追加の費用が発生するかもしれません。これは私たちの収益性に影響を与えます。

•一部の単一サプライヤーからの調達を含む原材料の不足は、お客様のニーズを満たす能力にマイナス影響を与える可能性があります。

化学産業は特定の材料の限られた供給を経験するかもしれない。さらに、場合によっては、私たちは単一のサプライヤーから調達することを選択する。どのような理由でも、供給の重大な中断は、原材料を得る能力に悪影響を及ぼす可能性があり、さらに、顧客の持続的な供給を確保し、顧客の需要を満たす能力に悪影響を及ぼす可能性があります。

•競争圧力は私たちの利益率と収益性に悪影響を及ぼすかもしれない。

私たちが経営しているすべての製品ラインと市場で、私たちは激しい競争に直面している。私たちの競争相手は私たちが製造したいくつかの製品に対する市場の受容度を低下させる可能性がある新しい、強化された製品を開発し、発売することを予想しています。また、価格競争のため、私たちはいくつかの製品の価格を下げることを余儀なくされる可能性があり、これは私たちの利益率と収益性に悪影響を及ぼすかもしれない。私たちのいくつかの競争相手はまた私たちよりも多くの財務、技術、そして他の資源を持っている可能性があり、私たちが維持できるよりも大きな運営と財政的柔軟性を維持することができるかもしれない。したがって、これらの競争相手は、私たちの業界内部条件の変化、原材料価格の変化、全体的な経済状況の変化によりよく耐えることができるかもしれない。

•私たちは潤滑油と燃料産業に集中している少数の重要な顧客に依存している。これらの顧客のいずれかに対する販売損失は、私たちの収入を著しく減少させ、私たちの収益性に悪影響を及ぼす可能性があります。

私たちの主な顧客は潤滑油と燃料産業の多国籍石油会社だ。このような産業の特徴は少数の大参加者たちが集中しているということだ。このような顧客集中度は、私たちの顧客が経済、地政学、業界条件の変化の影響を受けるため、私たちの全体的なリスク状況に影響を与えます。多くの要素は顧客の私たちの製品に対する消費レベルに影響し、その中には一般的な商業状況、技術変化、金利、原油価格と消費者の未来の経済状況に対する自信が含まれている。これらの業界の突然または長期的な低迷は私たちの顧客の購買力や購買力に悪影響を及ぼす可能性がある。重要な顧客の流失や重大な顧客購入量の大幅な減少は、私たちの収入を減少させ、私たちの収益性にマイナスの影響を与える可能性がある。

操作リスク

•流通システムの可用性や容量中断は、お客様のニーズを満たす能力に悪影響を与え、競争的地位に影響を与える可能性があります

私たちは軌道車、貨物船、トラックを含む様々な輸送方式で製品を私たちの顧客に渡します。私たちは流通インフラの利用可能性に依存して、安全でタイムリーな方法で私たちの製品を提供します。このインフラストラクチャネットワークにおけるいかなる中断も、人間の誤り、事故、意図的な暴力行為、容量制限、インフラストラクチャの整備および改善、地震、嵐、または他の自然災害によるものであっても、顧客のニーズを満たす能力に悪影響を及ぼす可能性がある。

•私たちの生産施設のうちの1つは、私たちの特定の製品の独占生産者である施設を含む重大な中断や災害が発生し、生産要求や予想される顧客ニーズを満たすことができず、収益性や顧客との関係に悪影響を与える可能性があります。これらはまた私たちに巨額の借金を負担させる可能性がある

私たちは私たちの生産施設の持続的な安全運転に依存している。私たちが販売しているいくつかの製品は一つの場所でしか生産されていません。私たちの工場の一つの長期的な中断や災難は私たちが生産要求を満たすことができないかもしれない

我々の生産施設は,反応性,爆発性,可燃性を有する危険を含む化学材料や製品の製造,処理,貯蔵,輸送に関する様々な危険に直面している。このような危険は、漏れ、破裂、化学品漏れ、爆発、または有毒または危険物質またはガスの排出または漏れをもたらす火災、機械的故障、計画外停止、および環境被害を含む可能性がある。これらの危険のいずれも私たちの製品の生産中断を招き、生産量目標を達成する能力を低下させる可能性がある。悪天候、自然災害、洪水、堤防の決壊により、これらの地点の運営も深刻な妨害を受ける可能性がある。私たちの施設が将来このような危険や中断に遭遇しないことを保証することはできませんし、これらの事件が生産遅延を招き、生産要求を満たす能力に影響を与えない保証もありません。私どもの工場のこのような危険や中断は私たちの収入を損失したり顧客との関係を維持できない可能性があります。

さらに、上記のいくつかの危険または妨害は、人身傷害および生命損失、財産および設備の深刻な損傷または破壊、および環境汚染に関連する重大な責任をもたらす可能性がある。

•私たちの研究開発はコストが高く、成功しないかもしれません。これは私たちの顧客の需要を満たす能力を弱化させ、私たちの競争地位に影響を与え、市場シェアの損失を招く可能性があります。

石油添加剤業界は周期的な技術変化、性能標準の変化と持続的な製品改善の影響を受ける。また、私たちの顧客の製品の一部または全部またはプロセスにおける技術変化は、電気自動車の開発や顧客の受け入れ程度を含めて、私たちのいくつかの製品を時代遅れにする可能性があります。したがって、私たちの製品のライフサイクルはしばしば予測が難しい。私たちの利益と競争力を維持するためには、業界の技術変化に効果的に対応し、費用対効果とタイムリーな方法で新しいまたは改善された製品の開発、製造、販売に成功しなければならない。そのため、私たちは毎年大量の資源を投入して研究と開発を行い、私たちの技術能力を維持し、向上させ、顧客の絶えず変化する需要を満たさなければならない。将来の製品開発への持続的な投資はより高いコストを招く可能性があるが、利益は比例して増加していない。また、どの新製品計画についても、技術や市場失敗のリスクがあり、この場合、競争地位を維持·強化するために必要な新ビジネス製品を開発することができない場合や、新製品開発計画に追加資源を投入する必要がある可能性があります。しかも、新製品の利益率はそれらが取って代わる製品より低いかもしれない

•成功するためには、指導職を担当する肝心な従業員を含む素質の高い労働力チームを誘致し、維持しなければならない

私たちの業務の成功は私たちが高い素質の人材を引きつけて維持して、私たちの研究開発仕事を支持する能力、及び著者らが有効に業界の技術変化に対応する敏捷性に大きく依存する。もし技術人材の供給が需要に追いつかなければ、私たちはもっと高い労働力、求人或いは訓練コストを経験して、このような労働力を吸引と維持することができるかもしれない。私たちは業界内外の他の会社と合格した技術と科学人材、例えば化学、機械と工業エンジニアを争っています。もし私たちが賃金競争、正常な自然減員(退職を含む)や他の方法で経験者を失った場合、私たちは合格した候補者を引き付けてこれらのポストを埋め、わが社を離れた人の重要な知識移転を管理することに成功しなければならない。質の高い技術チームを維持できないことは、私たちの競争地位に悪影響を与え、市場シェアの損失を招く可能性がある。

私たちはまた業務全体でリーダーシップ開発と後継計画を管理しなければならない。もし私たちが指導人材の誘致、育成、維持に成功できなければ、私たちは業務中断を経験し、それによって私たちの業務成長能力に不利な影響を与えるかもしれない

•私たちの知的財産権を保護できなかったことは、私たちの競争的地位を損なう可能性があり、私たちの未来の表現と成長に悪影響を及ぼすかもしれない。

私たちの独自の技術、方法、化合物、および他の技術を保護することは私たちの業務に非常に重要だ。私たちは私たちが知的財産権を開発し保護する能力に頼って、私たちの製品を競争相手の製品と区別します。私たちの既存の知的財産権を保護できなければ、価値のある技術的損失を招いたり、他社の知的財産権侵害のために賠償しなければならない可能性があります。私たちのいくつかの商標やサービスマークを使い続けることができないことはブランド認知度の喪失を招く可能性があり、広告、製品ブランドを再形成し、私たちのブランドをマーケティングするためにもっと多くの資源を投入する必要があるかもしれません。項目1、“ビジネス--知的財産権”を参照

私たちは特許、商業秘密、商標と著作権法、そして司法法の組み合わせによって私たちの知的財産権と技術を保護します。私たちはこれらの資産と権利を保護するための私たちの措置が意味のある保護を提供することを保証することはできず、私たちの商業秘密を無許可に使用したり、専門知識を製造したりする場合に十分な救済措置がある保証はない。私たちは私たちのどんな知的財産権も挑戦、無効、回避、または実行できないということを保証できない。また、私たちはいくつかの国で製造業務を持っていますが、これらの国では、北米やヨーロッパのような強力な知的財産権保護や法執行能力がなく、第三者が私たちの知的財産権を侵害するリスクが大きい可能性があります

さらに、私たちが提出したいかなる係属中の特許出願が特許の発行につながるか、または私たちが特許を取得した場合、これらの特許は競争相手または競争技術に対して意味のある保護を提供することを保証することはできない。私たちは私たちの技術または製品が彼らのノウハウを侵害していると主張する私たちの競争相手または他の人からの特許侵害に直面するかもしれない。もし私たちが他人のノウハウを侵害していることが発見された場合、私たちは損害賠償責任を負うかもしれません。私たちは私たちのプロセスを変更し、私たちの製品を部分的に、または完全に再設計し、他人の技術を有料で使用するか、または特定の技術の使用を完全に停止したり、権利侵害製品を生産することを要求されるかもしれません。我々が最終的に侵害訴訟に勝利しても,訴訟の存在は侵害訴訟の対象ではない製品に顧客を向ける可能性がある.私たちはどんな知的財産権訴訟でも勝利しないかもしれません。このような訴訟は巨額の法的費用を招くか、あるいは他の方法でキー製品の生産と流通能力を阻害する可能性があります。

私たちはまた、非特許の専有製造専門知識、持続的な技術革新、商業秘密、および他の知的財産権に依存して、私たちの競争地位を発展させ、維持している。私たちは通常、私たちの知的財産権を保護するために私たちの従業員および第三者と秘密協定を締結していますが、私たちの秘密協定が違反されない保証はありません。これらの協定が私たちの商業秘密および独自製造専門知識に意味のある保護を提供するか、または私たちの商業秘密または製造専門知識を不正に使用または開示する場合に十分な救済措置があるという保証はありません

さらに、私たちの商業秘密およびノウハウは、私たちの情報技術セキュリティシステムを破壊したり、直接窃盗したりするなど、他の方法で不正に取得される可能性がある。私たちの材料、ノウハウ、または商業秘密の無許可開示は、私たちの業務と経営結果に悪影響を及ぼす可能性があります。

•情報技術システムの故障は私たちの業務に悪影響を及ぼす可能性がある。

私たちは私たちの業務を処理するために第三者によって管理されている情報技術システムに依存している。コンピュータウイルス、内部または外部セキュリティホール、ネットワークセキュリティ攻撃、電力中断、ハードウェア故障、火災、自然災害、人為的エラー、または他の原因による情報技術システムの故障は、私たちの運営を混乱させ、機密情報(例えば、私たち従業員の個人識別情報を含む)や知的財産権の損失を招き、および/または顧客との取引を処理し、私たちの製造施設を運営し、適時に正確に取引を報告することができるようになる可能性がある。特に、ネットワークセキュリティ脅威の複雑さは増加し続けている。私たちはこのような脅威を緩和するために安全手続きと災害復旧計画を作成した。それにもかかわらず、これらは脅威をタイムリーに識別したり、私たちの運営をこのような脅威から保護するのに十分ではないかもしれません。これらの脅威は、私たちの会社に財務、法律、商業、または名声を損なう可能性があります

重大または長期的な情報技術システムの故障は、私たちの運営結果、財務状況、またはキャッシュフローに悪影響を及ぼす可能性があります。

また、私たちが業務を展開している国、州、その他の管轄地域では、EUの一般的なデータ保護条例のような、変化するネットワークセキュリティルールと変化するデータプライバシールールと法規に同時に支配されています。これらの規制を遵守しないいかなる行為も重大な経済的処罰を招き、私たちの経営コストを増加させる可能性がある

•国内または国際テロ、戦争、武装敵対行動、または健康関連の流行病を含む非常事件の発生や脅威は、私たちの運営を乱し、私たちの製品への需要を減らし、私たちの費用を増加させる可能性がある。

化学関連資産が将来テロを受けるリスクは、米国や世界各地の他の可能な目標よりも大きい可能性がある。連邦立法は重大な現場安全要求、特に化学品製造施設を強制的に実施した。アメリカの危険化学品輸送の安全を強化するために連邦法規も公布された。アメリカの危険化学品輸送の安全を強化するために、さらなる連邦法規を公布し、私たちの経営コストを増加させるかもしれない。

未来のテロ、戦争の爆発やエスカレート、武装敵対行動、あるいは健康に関連する流行病を含む特殊な事件の発生は予測できないが、それらの発生は全体的な経済およびわが製品の市場に負の影響を与え、生産停止を招く可能性がある。さらに、私たちの施設または私たちが使用している他の資産または施設または他の資産を直接攻撃することによる損失は、生命損失または財産損失を含む可能性があり、私たちの保険範囲は、発生したすべての損失をカバーするのに不十分である可能性があり、またはこれらのタイプのイベントに保険を提供することは非常に高価である可能性がある。

•新冠肺炎疫病は著者らの財務業績に影響を与え、そして私たちの未来の運営業績、財務状況とキャッシュフローに実質的な不利な影響を与える可能性がある。

新型肺炎の流行は大きな不確実性と経済的混乱をもたらした。それは引き続き私たちの業務、運営結果、財務状況、キャッシュフローの程度に影響を与え続け、地域によって異なり、私たちがコントロールできない多くの要素に依存する。これらの要因は、大流行の持続時間と重症度に限定されないが、ワクチンの有効性、受容度および応用速度、政府の企業および個人に対する制限、大流行が私たちの顧客業務に与える影響、それによって生じる私たちの製品への需要、私たちのサプライヤーとサプライチェーンネットワークへの影響、アメリカと世界経済への影響、経済回復の時間と速度、および金融市場への潜在的な悪影響を含む

•私たちは私たちの海外業務に関連するリスクに直面しており、これは私たちの業務にマイナス影響を与える可能性があります。

2022年には、米国以外の顧客向け売上高が連結純売上高の約65%を占める。私たちは世界のすべての主要な地域に業務を持っていて、その中のいくつかの地域は安定した経済や政府を持っていない。特に、私たちは中東、アジア太平洋地域、ラテンアメリカ、ヨーロッパで政治的および/または経済的に不安定な国で製品の販売とマーケティングを経験している。我々の国際業務は、不安定な政治条件、戦争、徴収、輸出入制限、貿易政策、特許権使用料の増加、外国為替規制、国家·地域労働スト、税収、政府特許権使用料、インフレまたは不安定な経済、為替変動、および外国企業の運営を管理する法律および政策の変化(例えば、外国子会社の清算資産の収益または収益の国内への送金を制限するなど)を含む国際商業リスクの影響を受ける。これらの要因のいずれかまたは組み合わせの発生は、私たちのコストを増加させるか、または私たちのビジネスに他の悪影響を及ぼす可能性があります。

•私たちが維持している保険はすべての潜在的な危険を完全にカバーできないかもしれない。

私たちは財産保険、業務中断保険、傷害保険を維持していますが、このような保険には、私たちの業務リスクに関連するすべてのリスクが含まれていない可能性があり、損害賠償額と保険の最高責任を含めて制限されています。私たちは環境救済責任を含めて、保険限度額や保証範囲を超える損失を招くかもしれない。将来、私たちは現在のレベルで保険を受けることができないかもしれません。私たちが維持している保険の保険料は大幅に増加するかもしれません。

立法と規制リスク

•私たちの業務は現在と未来の政府規制の不利な影響を受けるかもしれない

私たちは地方、州、連邦、そして外国政府当局によって規制されている。場合によっては、私たちがいくつかの製品を販売することができる前に、これらの当局はこれらの製品、私たちの製造技術、そして私たちの施設を承認しなければならない。私たちはまた政府当局から私たちの製品、製造技術、そして施設の持続的な審査を受けた。これらの承認を獲得または取得または維持できない遅延は、新製品の発売およびこれらの製品から販売を創出する能力に悪影響を及ぼすだろう

将来的には気候変動規制や世界的な税収立法を含む新しい法律法規が発表される可能性があり、追加のコンプライアンスコストを招く可能性があり、これは私たちの製品の開発、流通、販売を阻止または抑制するかもしれない。もし私たちが適用された法律と法規を守らなければ、私たちは罰金、禁止、リコール、または差し押さえを含む民事救済を受けるかもしれない。

我々は、米国の“海外腐敗防止法”、イギリスの“反賄賂法”、その他の司法管轄区の反賄賂法律のような制約を受けており、これらの法律は、会社とその中間者が業務を獲得または保留する目的で外国人官僚に不正な金を支払うことを一般的に禁止している。私たちはまた、禁輸または制裁国と特定の個人との貿易を制限する輸出入法律と条例の制限を受けている。私たちはこれらの法律法規の遵守を促進するための政策と手続きを持っているにもかかわらず、私たちの従業員、請負業者、そして代理店は私たちの政策に違反する行動をとるかもしれない。このような違反は、たとえ私たちの政策が禁止されていても、私たちの業務および/または私たちの名声に悪影響を及ぼす可能性がある。

•法的手続きと他のクレームは私たちに巨額の費用をもたらすかもしれない。

私たちは多くの行政と法的訴訟に巻き込まれており、これらの訴訟は私たちの業務行為によって引き起こされ、付随している。これらの法的手続きは時々環境、製品責任、四エチル鉛、所在アスベスト責任、その他の事項に関連している。項目3、“法律訴訟”を参照。私たちの利用可能な保険がこれらのクレームをカバーすることを保証することはできません。私たちの保険会社があるクレームの保険範囲に異議を唱えない保証はありませんし、最終的な損害賠償金が私たちの利用可能な保険範囲を超えないことも保証できません

いつでも、私たちは複数の司法管轄区域で様々なタイプのクレーム、訴訟、行政訴訟、調査に参加し、廃棄物処分場に関連する整理費用、自然資源損害、財産損失、人身傷害を含む潜在的な環境責任に関連する。私たちはこれらの環境問題の解決が私たちの運営結果、財務状況、あるいはキャッシュフローに悪影響を与えないという保証はない。

•環境問題は私たちの業務に大きな否定的な影響を及ぼすかもしれない。

化学製品のメーカーと流通業者として、私たちは通常、広い地方、州、連邦と外国の環境、安全と衛生法律法規を遵守しなければならない。これらの法律法規は空気への排出、陸地と水への排出、危険廃棄物とその他の材料の発生、処理、処理と処分、汚染土壌、地表水と地下水の修復に関する。私たちの行動にはこれらの法律や法規に違反するリスクがあり、その多くの法律や法規は違反行為に巨額の罰金と刑事制裁を科すことを規定している。私たちは、私たちはすべての実質的な側面で環境を保護する法律、法規、法規、条例を遵守しており、材料排出に関する法律、法規、法規、条例を含むと信じている。しかし、私たちは私たちがいつまでもこのようなすべての要求事項を守るということを保証できない。

さらに、このような要求とこのような要求の実行や説明は未来にもっと厳しくなるかもしれない。私たちはこのような要求を守るための最終的な費用を予測できないが、費用は巨大かもしれない。不正は、政府の罰金、第三者訴訟による損害賠償、または不適切な運営を一時停止または停止する可能性があるなど、重大な責任を負わせる可能性がある。私たちはまた高い費用で重大な現場や運営修正を要求されるかもしれない。将来の発展は私たちの製品の使用を制限したり取り消したりしたり、製品の修正を要求したりする可能性もあります。

私たちの財産に関連した環境問題があるかもしれないが、私たちはこのような問題を知らない。私たちの物件に付随する環境責任は、問題が私たちのせいでなくても、私たちの業務に悪影響を及ぼす可能性があることを発見した。

私たちはまた、現在または未来に、私たちの施設または私たちの施設から化学品または他の有害物質(例えば、場所アスベスト)への曝露による人身傷害、製品責任または財産損失のクレームに直面する可能性がある。私たちはまた、私たちの施設から汚染物質や有害物質を移転したり、将来事故や漏れが発生したりすると主張しているので、人身傷害、製品責任、財産損失、自然資源損害、または清掃費用の責任に直面する可能性があります

場合によっては,州や連邦法に関連する環境清掃プロジェクトの潜在的責任者(PRP)として決定されており,将来的にも決定される可能性がある。PRPとしては,危険廃棄物場の清掃に関する費用の一部を負担する責任がある可能性があり,例えばごみを送ることが可能な埋立地である

環境責任の最終コストと時間は予測が難しい。汚染場所に関する環境法で規定されている責任は遡及して連合といくつかの基礎の上に加えることができる。責任者は、現在または以前に所有または運営されていても、過失、知識、汚染の時間、汚染の原因、汚染の割合、または元の処置の合法性にかかわらず、現場のすべての費用に責任を負うことを要求される可能性がある。過去や将来の環境法違反や環境法による責任のため、整理費用、自然資源損害、民事または刑事罰金や制裁、第三者クレームなど、巨額のコストを招く可能性があります。

金融と経済リスク

•巨額の債務は私たちの業務に悪影響を与え、私たちの運営と財政的柔軟性を制限するかもしれない

私たちの運営を支援するために、私たちは未来に多くの債務を発生させるかもしれない。私たちの債務が変動金利の程度にある場合、市場金利の上昇は私たちの経営業績の利息支出を増加させるだろう。大量の債務は、他の一般会社用途に利用可能な資金を削減するために、キャッシュフローのかなりの部分を債務の償還および償還に使用することを要求するかもしれません。運営資本、資本支出、または他の一般会社用途に必要な追加資金を借り入れる能力を制限し、業務変化に対応する計画または対応の柔軟性を制限します

私たちが債務を返済したり、債務を再融資する能力は、私たちが将来運営から現金を発生させる能力にかかっているだろう。これは一般経済、金融、競争、立法、規制、その他の私たちがコントロールできない要素の影響をある程度受けている。

私たちの業務が運営から十分なキャッシュフローを生成することを保証することはできません。あるいは私たちの信用手配の下で将来の借金は、私たちが債務を返済し、債務を返済するのに十分で、あるいは他の流動性需要に資金を提供するのに十分です。また、私たちのほとんどの業務は私たちの子会社を通じて行われており、私たちの子会社がこれらの目的のために資金を分配できる保証はありません。

私たちは満期になる前に債務の全部または一部を再融資しなければならないかもしれない。私たちは私たちが商業的に合理的な条項や私たちの債務のために再融資しないことができるという保証はない。

しかも、私たちの債務道具は制限契約を含んでいる。このような協約は私たちの活動を制限し、私たちの業務と財政的柔軟性を制限するかもしれない。このような協約を守らないことは約束違反を招くかもしれない。

2023年1月、私たちはLIBORを循環クレジット手配の金利オプションとして担保付き隔夜融資金利(SOFR)で置き換えた。ロンドン銀行の同業借り換え金利の代わりにSOFRを使用することは循環信用手配下の借金コストを増加させる可能性がある

•私たちは為替レートの変動の影響を受けており、これは私たちの経営業績に悪影響を及ぼす可能性がある。

私たちは業務がある多くの国の現地通貨で事業を展開している。私たちの海外運営子会社の財務状況と経営結果は関連する現地通貨で報告され、適用される通貨レートでドルに換算して、私たちの総合財務諸表に組み込まれています。これらの外貨とドルの間の為替レートの変化は私たちの資産と負債の記録金額、そして私たちの収入、コストと営業利益率に影響を与えます。為替変動の開放を持っている主な外国通貨はEUユーロ、ポンド、円、人民元、インドルピー、シンガポールドル、メキシコペソ、オーストラリアドルとカナダドルです。近年、これらの通貨とドルの間の為替レートは大きく変動しており、将来もそうなるかもしれない。

•私たちは私たちの年金計画に追加的な貢献を要求されるかもしれないが、株式市場の不振のため、私たちの年金計画は資金不足になるかもしれない。

私たちの年金計画資産構成は主に株に重点を置いている。私たちの年金計画の現金支払い要求は私たちの計画の実際の資産収益率の変化に敏感です。株式市場の不振により、私たちの計画資産収益率が低下し、私たちの年金計画資金不足を招く可能性があり、追加の現金貢献が必要です。

買収と投資リスク

•規制部門の承認が不足しているか、または一方または複数が取引を完了する条件を満たしていないため、提案された買収取引を完了することができないかもしれない。さらに、将来の買収やインフラ投資から期待されるメリットを実現できないかもしれないし、これらのメリットを実現するためには当初計画よりも長い時間が必要かもしれません。もし私たちがこのような活動に関連した目標を達成できなければ、思わぬ費用と損失をもたらすかもしれない。

私たちの業務成長戦略の一部として、私たちは引き続き買収を行い、私たちのインフラに投資するつもりです。私たちが成長戦略を実施するこれらの部分の能力は、私たちが適切な買収または合弁企業候補を決定する能力、規制部門の承認または取引を完了するための当事者の条件の満足を必要とする可能性がある取引を達成する能力、および現金および借金能力を含む財務資源の利用可能性によって制限されるだろう。私たちが新しい事業を買収したり、インフラ改善(例えば、新しい工場施設を建設する)に投資したりする際には、我々が期待しているメリットと、これらのメリットを実現するための時間的枠組みを考慮します。このような種類の活動を完成させるための費用は

進行中の業務、あるいは計画された時間範囲内で活動の期待収益を実現できなかったことは、意外な費用や損失を招く可能性がある。買収した業務を我々の既存業務に統合する過程は、予見できない業務困難を招く可能性があり、大量の財源が必要となる可能性があり、そうでなければ、これらの資源は既存業務の発展や拡大に利用できるだろう。

項目1 B。未解決従業員意見

ない。

項目2.財産

我々の主な操作属性は以下のとおりである.指定されていない限り、私たちは主に石油添加剤業務部門を支援する研究、開発、試験施設、および製造と流通資産を持っている。

| | | | | | | | |

| 研究、開発、テスト | | バージニア州リッチモンド

ブラクネル、イギリス

筑波、日本

バージニア州アシュランド

蘇州、中国 |

| |

| 製造と流通 | | ベルギーフェルーイ(潤滑剤添加剤;貯蔵および分配も含む) ヒューストン、テキサス州(潤滑剤及び燃料添加剤;並びに貯蔵及び分配) 裕廊島、シンガポール(潤滑油及び燃料添加剤;リース土地) テキサス州アーサー港(潤滑油添加剤) ブラジルリオデジャネイロ(潤滑油および燃料添加剤の貯蔵および分配;設備固有;建物レンタル) サンフアンデルリオ、メキシコ(潤滑油添加剤) ソジ市イリノイ州(潤滑油添加剤) 蘇州、中国(潤滑油添加剤) |

バージニア州リッチモンドにある会社本部を持っていて、世界の多くの地域で私たちの地域と販売事務所を借りています。

Newmarket Developmentは私たちがバージニア州リッチモンドに所有している不動産を管理しており、敷地は約50エーカー。私たちの会社のオフィスはこの土地と、研究とテスト施設と数エーカーの他の用途に特化した土地を含んでいます。私たちは需要に応じて物件部分の様々な発展機会を検討している。この努力は本質的に持続的だ。

生産能力

私たちは私たちの工場と供給協定が予想される販売水準を満たすのに十分だと信じている。工場の稼働率は製品の組み合わせと正常販売の変動によって変化する。私たちは私たちの施設が良い維持と良い運行状況を得たと信じている。

項目3.法的手続き

私たちは行政や司法行動を含むかもしれない私たちの業務に関連した法的手続きに関するものだ。その中のいくつかの法的手続きは政府当局と関連があり、環境問題に関するものだ。詳細は、付記21の環境部分を参照してください。

任意の法的手続きの結果を予測または決定することは不可能であるが、これらのプログラムの任意の結果、またはこれらのすべてのプログラムの結果が統合されても、私たちの総合的な運営結果、財務状態、またはキャッシュフローに実質的な悪影響を与えないと信じている。

プロジェクト4.鉱山安全開示

適用されません。

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

我々の普通株は額面がなく,2004年6月21日にエチル,Afton,Newmarket Services,Newmarket Developmentとその子会社の親会社となって以来,ニューヨーク証券取引所(NYSE)で“NEU”のコードで取引されてきた。2023年1月31日までに、私たちは1,862人の登録株主がいます。

2021年10月28日、我々の取締役会は、経営陣が2024年12月31日までに最大5億ドルのNewmarketが普通株を発行したことを許可する株式買い戻し計画を承認し、市場状況と我々の既存債務協定の下での契約が許可されることを条件とした。我々は、公開市場、私的協議の取引、大口取引において、または1934年の“証券取引法”規則10 b 5-1および/または規則10 b-18を遵守するための取引計画に基づいて株式買い戻しを行うことができる。買い戻し計画は、会社に特定の数の株を買収することを要求せず、いつでも終了または一時停止することができる。2022年12月31日2021年の認可によると、まだ約2億74億ドルが利用可能だ

次の表は、この許可に基づいて2022年第4四半期に行われる調達について概説する。

発行人が株式証券を購入する | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 期間 | | 購入株式総数 | | 1株平均支払価格 | | 公開発表された計画または計画の一部として購入した株式総数 | | 計画や計画によってはまだ購入していないかもしれない株の約ドルの価値 |

| 10月1日から10月31日まで | | 72,841 | | $ | 305.95 | | | 72,841 | | $ | 304,344,445 | |

| 11月1日から11月30日まで | | 31,676 | | 312.30 | | | 31,676 | | 294,452,135 | |

| 12月1日から12月31日まで | | 64,761 | | 310.49 | | | 64,761 | | 274,344,541 | |

| 合計する | | 169,278 | | $ | 308.87 | | | 169,278 | | $ | 274,344,541 | |

2022年12月31日までの年度、発表·支払いされた現金配当総額は1株8.40ドル、2021年12月31日までの年度、1株当たり現金配当金は8.00ドル。配当金の発表と支払いは私たちの取締役会が適宜決定する。将来の配当金は、私たちの財務状況、収益、現金要求、法的要求、私たちの未返済債務を管理する合意における制限、および私たちの取締役会が関連すると思う他の要素を含む様々な要素に依存するだろう

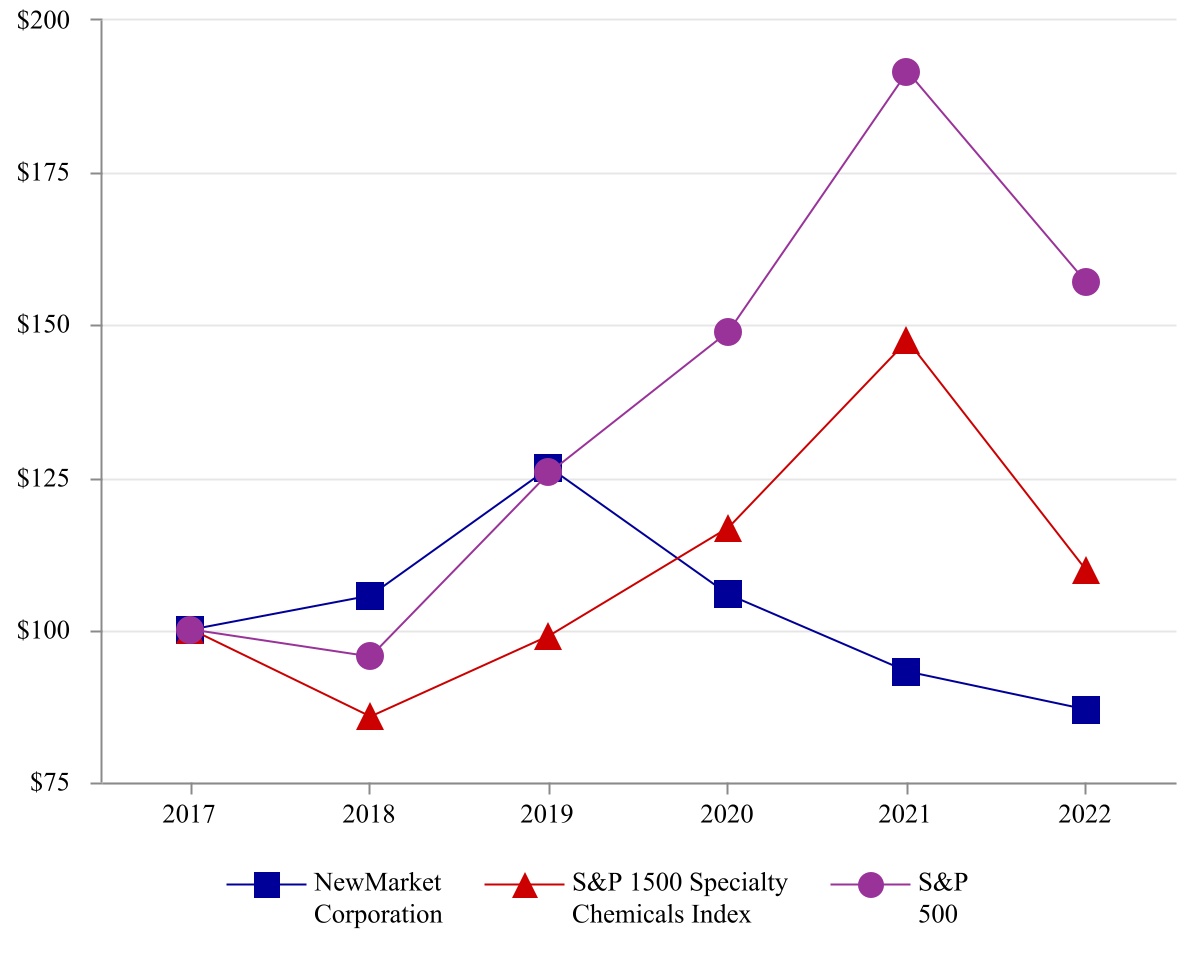

標準プール1500特殊化学品指数と標準プール500指数の化学会社と比較した,我々普通株の5年間累積総収益率の業績グラフを以下に示す。同図は、2017年12月最終日に100ドルを投資し、すべての配当金に再投資すると仮定している。このグラフは履歴データに基づいており,将来のピアツーピアネットワークの予測や指示としては意図していないRForm私たちの普通株です

[パフォーマンスチャート]

5年間累計総収益の比較

2022年12月31日までの業績

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日 |

| 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| ニューマッチ社 | $ | 100.00 | | | $ | 105.52 | | | $ | 126.64 | | | $ | 105.78 | | | $ | 93.16 | | | $ | 86.92 | |

| 標準プール1500特殊化学品指数 | 100.00 | | | 85.82 | | | 98.98 | | | 116.69 | | | 147.47 | | | 109.70 | |

| S&P 500 | 100.00 | | | 95.62 | | | 125.72 | | | 148.85 | | | 191.58 | | | 156.88 | |

取引法第18節の場合、上記のグラフは、米国証券取引委員会に“届出”されたとみなされたり、この条項の責任を他の方法で負担したりするものではなく、参照によって米国証券取引委員会に提出された他の文書に組み込まれることもない

プロジェクト6.保留

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

前向きに陳述する

以下の議論および本年度報告におけるForm 10−Kに関する他の議論には,将来の事件と期待に対する前向きな陳述が含まれており,1995年の個人証券訴訟改革法の意味に合致している。私たちのこのような展望的な陳述は私たちの現在の未来の業績に対する期待と予測に基づいている。私たちは、本文書において、“予想”、“意図”、“計画”、“信じる”、“推定”、“プロジェクト”、“予想”、“すべき”、“可能”、“可能”、“会議する”、および同様の表現を使用する場合、前向きな陳述を識別するためにそうする。前向きな陳述の例は、石油添加剤市場の将来の成長見通し、石油添加剤市場の他の傾向、市場シェアを維持または増加させる能力、および私たちの将来の資本支出レベルについての私たちの陳述を含むが、これらに限定されない。

私たちは、私たちの業務と運営について知っている範囲で、私たちの展望的な陳述は合理的な予想と仮定に基づいていると信じている。しかし、予測が困難で、私たちがコントロールできない不確実性と要素のため、私たちは実際の結果が私たちの予想と実質的に変わらないという保証はない。

実際の結果が予想と大きく異なる可能性のある要素は、原材料と流通システムの可用性、単一源の施設を含む生産施設の中断、化学工業企業によく見られる危険、業界の技術変化に効果的に対応する能力、私たちの知的財産権を保護できなかった、原材料価格の突然、急激または長期的な上昇、他のメーカーからの競争、現在と未来の政府法規、重要な顧客の流失、高素質の労働力の吸引と維持できなかった、情報技術システムの故障またはセキュリティホール;これらの特殊な事件の発生または脅威には、自然災害、テロ、戦争、および新冠肺炎の大流行、米国国外での運営のリスク、私たちの製品に関連する政治、経済、規制要因、巨額の負債が私たちの運営や財務柔軟性に与える影響、外国為替レート変動の影響、環境責任の解決や法的訴訟の解決、私たちの保険カバー範囲の制限、インフラ投資や将来の買収から予想される収益を達成することができないこと、または将来の買収を私たちの業務に統合することができないこと、および私たちの年金資産が不良であり、私たちの年金計画に追加的な現金貢献をもたらすことができる。リスク要因は、項目1 Aで議論される。“リスク要因”

あなたは私たちが今回の討論でまたは他の場所で行ったどんな前向きな声明も、私たちが声明を出す日までに過ぎないということを覚えておいてください。新しい危険と不確実性が時々発生し、私たちはこのような事件やそれらが私たちに及ぼす可能性のある影響を予測できない。法的に別の要求がない限り、私たちは本議論の後に本議論の前向きな陳述を更新または修正する義務もありません。このようなリスクと不確実性を考慮して、今回の討論でまたは他の場所で行われたいかなる前向きな声明も起こらないかもしれない。

概要

2022年の石油添加剤部門の業績と2021年の結果を比較したところ、純売上高は17.5%増加し、主な原因は販売価格の上昇だったが、製品出荷量の減少と不利な外貨影響部分はこの増加を相殺した。2021年と比較して、2022年の石油添加剤の営業利益は34.6%増加し、より高い販売価格が純売上高に有利な影響を与えたことを反映しているが、2022年の原材料コストと運営コスト(公共事業、物流、保険、第三者製造サービスコストを含む)の大幅な上昇部分はこの影響を相殺した。概説した後,2022年と2021年の結果について全面的な検討と比較を行った

また、我々の2022年の業績と2019年の業績を比較することは有用であると考えられ、過去3年間の特徴はかつてない要素であり、新冠肺炎疫病の影響、グローバルサプライチェーンの中断、インフレと戦争を含むからである。2019年の業績は、これらの要因が私たちの運営業績に影響を与える最後の年です。2022年の石油添加剤の純売上高は2019年より5.78億ドル高く、26%増加した。2022年の石油添加剤の営業利益は1900万ドルで、2019年より5%増加し、2022年の出荷量は2019年より2.8%増加した。2022年の石油添加剤の営業利益率は13.7%だったが、2019年は16.5%だった

2022年の間に、668,553株の普通株を買い戻し、合計2.07億ドル、4.10%の優先手形を償還し、すべての有価証券を売却した。

私たちの業務で発生した現金は業務の需要を超えています。私たちは私たちの業務を長期的に投資して管理し続け、私たちの顧客が彼らの市場で成功するのを助けることを目標としている。我々は引き続き、技術センター、生産能力、地理的拡張を含む組織人材、技術開発とプロセス、グローバルインフラに投資している

現在の経済環境の影響

上述したように、私たちが2022年に運営する経済環境の特徴は、原材料コスト、ある供給の制限、挑戦的なグローバルサプライチェーンネットワークを含むコストが着実に上昇していることである。我々の積極的な業務連続プロセスとグローバルネットワークにより,年内にこれらの要因で実質的な管理を行うことができる.年内には、サプライチェーン問題の解決に向けて良好な進展を遂げ、顧客のますます増加するニーズをより良く満たすために、顧客と協力して製品を提供していきたいと思います。同時に、市場が安定していることが見え始めていますが、2023年には業務を管理する際にもこれらの経済要因の挑戦を受けることが予想されます。

私たちが置かれている全体的なインフレ環境に加えて、ロシアとウクライナの戦争は私たちの業務に追加的な挑戦をもたらした。この紛争は私たちの2022年の財務業績に実質的な影響を与えていないが、多くの国がロシアに制裁を科している。私たちはこのような制裁を守っている

経済環境が挑戦に満ちているにもかかわらず、私たちの財政状況は相変わらず健全だ。必要であれば、私たちは資本を得るのに十分な機会があり、私たちのすべての債務協定の契約を履行する上で何の問題もないと予想される。私たちの主な基本工事計画は計画通りに大幅に推進され続けている。

化学産業と私たちの製品は人員、貨物、そしてサービスの輸送に必須的だ。私たちの業務連続性計画プロセスの重点は、この挑戦に満ちた時期を管理し、私たちの顧客がそれをするのを助けることです

行動の結果

経営陣の我々の業務結果の検討と分析は以下のとおりであり,それぞれ2022年と2021年の比較期間である.2020年と比較して,2021年の運営結果の検討と分析は,2021年年次報告のForm 10−Kの7項で調べることができる

純売上高

我々の2022年の連結純売上高は28億ドルに達し、2021年より4.09億ドル増加し、17.3%増加した

2022年、2021年、2020年には、私たちの総純売上高の10%以上を占めるお客様は一人もいません

次の表は過去3年間の年間細分化市場と製品ライン別の純売上高を示している。

| | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| (単位:百万) | | 2022 | | 2021 | | 2020 |

| 石油添加剤 | | | | | | |

| 潤滑油添加剤 | | $ | 2,342 | | | $ | 1,999 | | | $ | 1,687 | |

| 燃料添加剤 | | 412 | | | 345 | | | 315 | |

| Total | | 2,754 | | | 2,344 | | | 2,002 | |

| 他のすべての | | 11 | | | 12 | | | 9 | |

| 総合収入 | | $ | 2,765 | | | $ | 2,356 | | | $ | 2,011 | |

石油添加剤 - 当社のビジネス地域には、北米(アメリカとカナダ)、ラテンアメリカ(メキシコ、中米、南アメリカ)、アジア太平洋地域、ヨーロッパ/中東/アフリカ/インド(EMEAI)地域が含まれています。過去3年間、各地域で発生した純売上高のパーセンテージはかなり一致していたが、地域経済傾向の影響を含む様々な要因により、いくつかの限られた変動が見られた

北米は私たちの石油添加剤の純売上高の約35%、EMEAIは約30%、アジア太平洋地域は約25%、ラテンアメリカは残りの数を占めている。上の表に示すように,潤滑油添加剤の純売上高と燃料添加剤の純売上高は石油添加剤の純売上高と比較して過去3年間ほぼ一致している

2022年の石油添加剤の純売上高は28億ドルで、2021年の水準より約17.5%高い。すべての地域で増加が見られた。北米地域は石油添加剤の純売上高の約54%,EMEAIは約23%,ラテンアメリカ地域は約13%,アジア太平洋地域は約10%を占めている

石油添加剤の大まかな成分純売上高は,2022年と2021年に比べて4.1億ドル増加し,以下のようになった(百万単位)。

| | | | | |

| 2021年12月31日までの年間純売上高 | $ | 2,344 | |

| 潤滑油添加剤出荷量 | (50) | |

| 燃料添加剤出荷量 | (18) | |

| 販売価格 | 536 | |

| 外貨影響、純額 | (58) | |

| 2022年12月31日までの年間純売上高 | $ | 2,754 | |

2022年は2021年に比べて販売価格の上昇が石油添加剤の純売上高増加の要因となっている。高い販売価格は潤滑油添加剤と燃料添加剤製品の出荷量の低下および外貨為替レートの悪影響によって部分的に相殺される。ドルが私たちが取引するすべての主要通貨が強くなっているのは、主にユーロと円建ての純売上高による悪影響だ

世界的には、2022年に比べて石油添加剤の製品出荷量が2.9%低下した。全世界の石油添加剤出荷量が低下した主な原因は潤滑油添加剤出荷量の減少であり、燃料添加剤出荷量はやや低下した。出荷量低下の主な原因は、サプライチェーン中断と2022年のロシア-ウクライナ戦争で導入された新たな制裁だ。2021年と比較して全地域で潤滑油添加剤出荷量は低下しているが,EMEAIを除いてこの2年間の状況はほとんど変化していない。潤滑油添加剤出荷量の大部分の減少はアジア太平洋地域であり,北米とラテンアメリカでの減少幅が小さかった。燃料添加剤出荷量の減少は2022年と2021年に比べてヨーロッパ、中東、アラブ地域、アジア太平洋地域であるが、北米とラテンアメリカの出荷量増加分はこの減少幅を相殺している

他のすべての-“すべての他の”カテゴリは、抗爆剤ビジネスのトラフィックと、エチル社によって提供されるいくつかの契約製造およびサービスとを含む。

分部営業利益

Newmarketは,部門営業利益に基づいて石油添加剤業務の表現を評価する.両社間のサービス契約によると、Newmarketサービス費用は各子会社に計上される。分部財産、建屋及び設備の減価償却及び支部無形資産及びリース使用権資産の償却を分部営業利益に計上する。

下表に過去3年間の支部営業利益を報告した。分部営業利益と所得税支出前収入の台帳は付記4を参照。

| | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| (単位:百万) | | 2022 | | 2021 | | 2020 |

| 石油添加剤 | | $ | 378 | | | $ | 281 | | | $ | 333 | |

| 他のすべての | | $ | (2) | | | $ | (1) | | | $ | 0 | |

石油添加剤-石油添加剤部門の営業利益は2021年と比較して9700万ドル増加し、毛利益は8600万ドル増加した。2022年、商品販売コストが純売上高に占める割合は76.8%、2021年は76.7%だった。2022年と2021年の営業利益率はそれぞれ13.7%と12.0%だった

2022年と2021年を比較した場合、営業利益も毛利益も販売価格の大幅上昇の有利な影響が含まれているが、原材料コストの大幅な上昇分はこの影響を相殺している。運営と転換費用もまた不利だ

2021年のほとんどの期間、私たちの営業利益率が低下しています。これは主に原材料コストの長期的な上昇によるものです。原材料コストやその他の運営コストは2022年に上昇しているが,販売価格を調整することができ,利益率を向上させている。それにもかかわらず、私たちは持続的なインフレ環境の挑戦を受け、価格上昇の発効から利益率の回復までの遅れを経験し続けている。この遅延は原材料コストと他の運営コストが安定するまで続くだろう

コストが上昇し続ける不確定な経済環境の下で、運営利益率は私たちの最優先順位だ。2023年全体で、利益率の回復と費用統制は依然として優先順位になるだろう。様々な要因により、営業利益率は四半期ごとに変動しますが、私たちの業務や業界全体の基本面は変わらないと信じています

2022年の石油添加剤販売、一般と行政費用(SG&A)は40万ドルで、2021年より0.3%低下した。2022年のSG&Aの純売上高に占める割合は4.4%、2021年は5.2%だった。私たちのSG&Aコストは主に人員に関連しており、給料、福祉、従業員に関連する他のコストを含み、出張に関連する費用を含む。関係者のコストは毎年変動しているが,2022年と2021年を比較した場合,これらのコストの駆動要因は大きく変化していない

2021年と比較して,石油添加剤の研究,開発,テスト(R&D)への投資は約400万ドル減少した。2022年の研究開発が純売上高に占める割合は5.1%、2021年は6.1%だった。私たちの研究開発投資は、顧客のニーズを満たし、新しい発展の基準を満たし、新製品分野への私たちの拡張を支援するソリューション開発を支援する努力を反映しています。SG&Aと同様に,我々の研究開発投資の方法は,我々の既存の製品基盤を支援し,顧客の将来のプロジェクトを支援するために製品を開発することを目的としてプロジェクトに支出することである.研究開発投資には、人員関連のコスト、製品の内部·外部テストコストが含まれる。ほとんどの新製品開発投資は米国とイギリスで発生しており,約70%の研究開発総額は北米とEMEAI地域から来ている。残りの研究開発はアジア太平洋地域とラテンアメリカ地域に起因し、これらの地域を代表する顧客技術支援サービスである。私たちのすべての研究開発は石油添加剤分野と関連がある

以下の議論は、統合損益表のいくつかのタイトルに関するものである。

利子と融資費用

2022年の利息と融資支出は3500万ドル、2021年は3400万ドル。2022年から2021年までの間の利息と融資費用の増加は主に資本化金利が低いためである。2022年の平均金利は低く、利息や融資費用に有利な影響を与えているが、2022年の未返済債務が2021年を超える悪影響はこの影響を大きく相殺している

その他の収入,純額

その他の収入(支出)、2022年の純収入は3500万ドル、2021年は2400万ドル。この2つの期間の額には、固定給付金と退職後計画からの定期給付純費用(収入)の構成要素が含まれているが、サービス費用は除外されている。定期福祉総コスト(収入)のさらなる情報については、付記18を参照されたい。2022年の数字には300万ドルの有価証券損失が含まれているが、2021年の有価証券損失は700万ドル。

所得税費用

2022年の所得税支出は6800万ドル、2021年は5700万ドル。2022年の有効税率は19.6%、2021年は22.9%。2022年と2021年を比較した場合、所得税前の収入が高いため、所得税支出は2300万ドル増加したが、一部は低い有効税率で相殺され、所得税支出は1200万ドル減少した。実際の税率の低下は主に私たちの海外業務の影響によるものです

キャッシュフロー議論

私たちは2022年と2021年にそれぞれ運営活動から1.09億ドルと1.65億ドルの現金を生み出した。

2022年には、運営で発生した1.09億ドルの現金と、有価証券を売却した3.73億ドルの収益、循環信用手配下の2.13億ドルの借金、手元の1500万ドルの現金、3.5億ドルの4.10%優先手形を償還し、2.07億ドルの普通株を買い戻し、8400万ドルの普通配当金を支払い、5600万ドルの資本支出に資金を提供した。経営活動のキャッシュフローには、運営資金需要の増加により減少した2.05億ドルが含まれており、以下の運営資金部分でさらに議論され、年金および退職後計画に1,000万ドルの現金が提供される

2021年には,運営による1.65億ドルの現金と,2.70%優先手形を発行した3.95億ドルの収益,循環信用手配下の1.48億ドルの借金,手元の4200万ドルの現金,3.82億ドルの有価証券投資,1.96億ドルの普通株の買い戻し,8600万ドルの普通配当金,7900万ドルの資本支出を用いた。経営活動のキャッシュフローには,我々の年金と退職後計画の1000万ドルへの現金貢献と,より高い運営資本要求により減少した1.16億ドルが含まれている

財務状況と流動資金

現金

2022年12月31日まで、私たちの現金と現金等価物は6900万ドルですが、2021年末までは8300万ドルです。

われわれの海外子会社が保有する現金と現金等価物は2022年12月31日現在で約6500万ドル、2021年12月31日現在、現金及び現金等価物は約8100万ドルである。私たちは定期的に会社間配当とローンで私たちの海外子会社から現金をアメリカに送金しています。私たちは未来に外国の収益を分配することが重大な税金結果を与えないと予想する。

私たちの外国為替現金残高の一部は私たちが主張する無期限再投資の収益と関連がある。我々は,これらの無期限の再投資収益を利用して,我々の海外子会社の運営費,研究開発費,資本支出,その他の現金需要に資金を提供することで,米国以外の成長を支援する予定である

債務

以下は私たちの債務ツールの概要だ。完全な議論は付記14を参照されたい

2.70%高級債券-2021年3月18日、元金総額2.70%の優先債券を発行し、2031年に満期、発行価格は98.763%でした。今回発行した純収益を4.10%の優先手形の償還または償還に利用し,一般企業用途に利用した。我々は2021年に約400万ドルの融資コストが発生し、2.70%の優先債券に関連しており、これらの債券は債券期限内に償却される。2022年12月31日と2021年12月31日まで、2.70%優先手形を管理する契約下のすべての契約を遵守しました

4.10%高級債券- 2021年12月31日現在、3億5千万ドルの4.10%の優先手形が2022年に満期になり、半年ごとに利息を支払い、優先無担保債務である。2022年3月15日、我々は4.10%の優先手形を償還し、償還価格は元金3.5億ドルの100%であり、手形の課税と未払い利息および日付が2012年12月20日の契約で概説した適用プレミアムを加えた。4.10%の優先債券は2022年12月に満期になる。事前償還による750万ドルの損失を確認しました。事前償還のために支払われたプレミアム支払いの現金710万ドルと40万ドルの繰延融資コストの解約を含めています。2021年12月31日現在,4.10%優先手形を管理する契約でのすべての契約を遵守している.

3.78%高級債券- 2017年1月4日、米国保誠保険会社や他の一部のバイヤーと私募して2.5億ドルの優先無担保手形を発行した。これらの手形の利息は3.78%で、2029年1月4日に満期になる。利息は半年ごとに支払います。元金は5,000万ドルで、2025年1月4日から毎年支払われる。私たちはいつでもチケットをオプションで前払いする権利があるが、いくつかの制限を受けている。2022年12月31日と2021年12月31日まで、私たちは3.78%の優先手形の下でのすべての条約を遵守した。

循環信用手配Y-2020年3月5日、Newmarketはいくつかの外国付属借主と5年間の信用協定(信用協定)を締結した。信用協定は9億ドルの多貨種循環信用手配を規定し、その中の5億ドルは外貨借入、5000万ドルは信用証、2000万ドルはSwinglineローンに使用する。クレジットプロトコルは、いくつかの条件に適合する場合に、循環信用スケジュールの総金額の増加を要求するか、または最大4.25億ドルまでの増分定期ローンを取得することを可能にする拡張機能を含む。Newmarketのクレジットプロトコル下での債務は無担保であり,外国子会社借り手の債務はNewmarketによって全面的かつ無条件に保証される.循環信用手配は2025年3月5日まで循環方式で提供される。2023年1月11日から、借入金時にLIBORを使用し、代わりにSOFRを除去するために循環信用スケジュールを修正した。

2022年12月31日現在、循環信用手配による未返済借款は3.61億ドルであるが、2021年12月31日現在、未返済借款は1.48億ドルである。2022年12月31日と2021年12月31日まで、未返済信用状はいずれも200万ドルで、信用手配を適用した未使用分は2022年12月31日に5.37億ドル、2021年12月31日に7億5千万ドルに達した

2022年と2021年、信用手配下の平均借入金金利はそれぞれ3.5%と1.6%だった。

クレジットプロトコルには財務チノが記載されており、Newmarketに3.75から1.00以下の総合レバレッジ率(定義は信用プロトコル参照)を維持することを要求しているが、レバレッジ率を向上させている間(信用プロトコルの定義参照)は除外した。2022年12月31日現在、レバレッジ率は2.23。2022年12月31日と2021年12月31日に、私たちは循環信用手配のすべての契約を守った。

その他の借金- 私たちはシンガポールと中国の2つの子会社でそれぞれ1,000万ドルの短期信用限度額を得ることができる。私たちのイギリスの子会社は1000万ユーロの短期信用限度額を得ることができる。2022年または2021年には、このような信用限度額には何の活動もない

***

2022年12月31日現在、私たちの長期債務は10億ドルで、2021年12月31日現在、私たちの長期債務は11億ドルです。債務が小幅に減少したのは4.10%の優先手形を償還したためだが、この債務の大部分は2022年に循環信用手配された追加借款によって相殺された

総資本(長期債務総額と株主権益)のパーセンテージとして、我々の長期債務総額パーセンテージは2021年末の59.9%から2022年末の56.8%に低下した。この割合の変化は主に長期債務減少と株主権益の小幅増加の結果だ。株主権益の変化は主に私たちの収益と私たちの固定収益計画資金の増加を反映しており、主に株式買い戻し、配当支払いと外貨換算調整の影響によって相殺されている。通常、私たちは運営または再融資活動の現金で返済されていない長期債務を返済する

運営資金

現金と現金等価物および外貨の貸借対照表への影響を含め、2022年12月31日現在、我々の運営資本は7.68億ドル、流動比率は2.81:1である。同じベースの運営資本は6.63億ドル、流動比率は1.91:1である。

2021年12月31日以来の運営資金の最も顕著な変化は、2022年3月の4.10%優先手形の償還による長期債務の現在部分の減少によって主に相殺される取引可能証券の減少を含む。これらの項目を除いて、現金と現金等価物は減少し、上記の現金流量で議論したように、売掛金、在庫、売掛金が増加した

2021年12月31日に比べて貿易売掛金残高が増加したのは、主に今年の販売価格の上昇によるものだ。在庫増加の主な原因は原材料コストの上昇と数量増加である。売掛金の増加は、原材料コスト、各地域の正常な変動を含むコストの増加を反映している

資本支出

2022年と2021年の資本支出はそれぞれ5600万ドルと7900万ドルだった。私たちは現在、2023年の資本支出は7,000万から8,000万ドルの間にあると推定しています。私たちは世界的に私たちの製造と研究開発インフラを複数の改善することが予想されているからです。私たちは運営によって提供された現金と私たちの循環信用手配による借金を通じて資本支出に資金を提供し続ける予定です。

環境費

我々は2022年と2021年にそれぞれ約3700万ドルと3500万ドルを持続的な環境運営と整理コストに費やしており,これには従来の資本化された支出の減価償却は含まれていない。これらの環境運営と整理費用は商品販売コストに計上されている。私たちは運営部門が提供した現金を通じてこのような費用に資金を提供し続ける予定だ。

流動資金と契約義務

我々は既知の支払フローの現在と長期債務を有し,本年度報告Form 10−Kで検討した。これらの債務には、債務に関連する債務、賃貸債務、購入承諾、財産、工場や設備への約束、年金や退職後の福祉計画への拠出、環境解体と浄化が含まれている

債務に関連する契約債務には、未返済長期債務の元金支払いと関連利息支払いが含まれる。満期日と金利および私たちの長期債務元金の返済情報は、上記の債務部分および付記14で詳しく紹介されています。2022年12月31日現在、私たちのすべての長期債務は固定金利であり、循環信用手配は除外されています。私たちの固定金利長期債務協定は半年ごとに利息を支払います。

2023年6月までに、ロンドン銀行間の同業借り換え金利は市場で完全に解消される。2023年1月11日まで、私たちが私たちの循環信用スケジュールを修正する時、LIBORは循環信用スケジュールの金利を決定するために使用されてきた。2023年1月11日以降の新しい借金について、私たちの循環信用手配は、LIBORの代わりにSOFRを使用して、循環信用手配下の借入金利を決定します

注17私たちが開始した賃貸責任とまだ開始されていないレンタル承諾の資料を年ごとに提供します。付記18には、年金や退職後の福祉計画への拠出、参加者への福祉の支払いに関する資料が含まれる。これらの計画によると、福祉支払いは主に信託が保有する資産から来ている。購入承諾に関する更なる資料は、財産、工場、設備の購入に関する承諾を含み、付記21に掲載されている

環境·健康·安全法規の遵守に関する年間運営費と資本支出は第1項政府·環境法規に含まれている。これらの費用のほかに,環境場の解体·浄化に資金繰りが期待される。2022年12月31日現在、2023年から2027年までのこれらのコストは100万ドルと推定され、その後900万ドルとなっている

私たちは、運営からの現金と、私たちの信用手配による借金に加えて、私たちの運営需要と短期·長期計画を満たすのに十分な資本支出が続くと予想しています

年金と退職後福祉計画

私たちのアメリカと外国の福祉計画は以下で別々に議論される予定だ。このような情報は私たちのすべてのアメリカ福祉計画に適用される。私たちの対外計画は非常に多様化しており、様々な外国計画が使用されている精算仮説は、特定の国と退職計画ごとの状況に基づいている。私たちは12月31日の測定日を使用して、私たちの年金と退職後の費用と関連する財務開示情報を決定する。私たちの年金と退職後計画に関するより多くの情報は参照されたい注18.

アメリカの年金と退職後の福祉計画我々の米国計画では、アクティブ参加者の平均残余サービス期間は13.2年であり、非アクティブ参加者の平均残存期待寿命は22.7年である。性別別PRI-2012表を用いて、年金、非年金、または年金の比率をそれぞれ計算し、MP-2021尺度を用いて世代予測を行い、米国の福祉計画が財務諸表に与える影響を決定する。

投資リターン仮定と資産構成-私たちは、年金計画資産に対する長期的な期待リターンの仮定を定期的に検討しています。予想収益率の見直しと策定の一部として,2023年1月1日と2022年1月1日までの米国計画資産配置に基づく期待リターン分析を考えた。この分析は各重要資産種別あるいは経済指標に対する著者らの期待長期収益率を反映している。制定されたリターン範囲は予想にも依存し、各資産カテゴリの予想リターン、相関性、および変動性の広範な市場履歴基準にも依存する。私たちのアメリカ年金計画の資産構成は主に株です。私たちの投資の継続的な監視と市場データの検討を通じて、2022年12月31日にアメリカ年金計画の予想長期収益率を8.0%に維持すべきだと決定しました。

資産の精算損失は2022年に発生し、私たちのすべての米国の適格年金計画の実際の投資リターンは予想より1.49億ドル少ないからだ。資産の精算収益は2021年に発生し、私たちのすべての米国の適格年金計画の実際の投資収益は予想より約8300万ドル高いからだ。投資収益と損失は5年以内に償却ベースで収益の中で確認された。2023年の精算純収益の償却は約200万ドルと予想され,割引率向上に関する精算収益が主な原因であるが,計画資産の精算損失はこの収益を部分的に相殺している。実際の投資収益が期待収益と異なるため、年金支出は変動し続けると予想されるが、潜在的な長期収益は株式投資のリスクプレミアムが合理的であることを証明していると信じている。

2022年12月31日現在、私たちの退職後計画の予想長期収益率は4.0%である。この比率が8.0%の年金比率と異なるのは、主に資産投資の違いによるものである。退職後に計画された資産は保険契約で保有されており、これにより想定される投資収益率が低い。

年金支出と退職後支出中の生命保険部分は期待資産収益率の変化に敏感である。例えば、年金資産の予想収益率を100ベーシスポイントから7.0%に低下させ、退職後福祉資産の期待収益率を3.0%(他の仮定を維持しながら)低下させることは、我々の米国年金と退職後計画の2023年の予測支出を約600万ドル増加させる。同様に、年金資産の期待収益率は100ベーシスポイントから9.0%に向上し、退職後福祉資産の期待収益率は5.0%(他の仮定を維持した場合)に向上し、2023年に予想される年金と退職後支出を600万ドル減少させる。

割引率仮説我々は、個々の退職計画の予想キャッシュフローに全体的に一致する投資レベル債券からなる独自の仮説ポートフォリオの単一の有効割引率を決定することによって、割引仮説を作成する。割引率は12月最終日の仮説ポートフォリオから算出した。すべての計画の2022年12月31日の割引率は5.625%だ。

年金や退職後の福祉支出は割引率の変化にも敏感だ。例えば,他の仮定を一定に保った場合,割引率を100ベーシスポイントから4.625%低下させ,我々の米国年金と退職後福祉計画2023年の予測支出を約400万ドル増加させる。割引率を100ベーシスポイントから6.625%(他の仮定を保ちながら)上げ、2023年に予定されている年金と退職後の福祉支出を約400万ドル減少させる。

給与成長率を見込む-2022年12月31日の給与予想成長率を3.5%に維持します。この比率の仮定は、予測可能な未来に私たちが予想する報酬増加の分析に基づいている。

流動性−年金計画の現金払込要件は、想定金利および投資収益または損失の変化に非常に敏感であり、年金支出と同じ方法である。私たちはアメリカの適格年金計画に現金で貢献しないと予想されていますが、2023年までに、アメリカ年金計画への現金貢献総額は約300万ドルになると予想されています。私たちは2023年までに退職後の福祉計画に対する支払いが約200万ドルになると予想している。

外国年金福祉計画-私たちの海外年金計画はかなり多様化している。以下の情報は、私たちの財務諸表に私たちの外国年金計画のために記録された金額の大部分を代表する私たちのイギリス年金計画にのみ適用されます。我々のイギリス計画では,アクティブ参加者の平均残存サービス期間は14年であり,非アクティブ参加者の平均残存期待寿命は22年である。イギリス年金計画が財務諸表に与える影響を決定する際には,S 3 P(軽量)死亡率表を用いて,男性加重103%,女性加重106%であり,将来の期待寿命の改善を考慮すると,CMI 2021モデルのコア平滑化パラメータと一致し,死亡率は毎年最初に0.3%,2020年と2021年のデータの経験重みは7.5%であり,計画メンバーによって長期期待寿命は毎年1%改善されている。

投資リターン仮定と資産構成-私たちは、イギリスの年金計画資産に対する長期的な期待リターンの仮定を定期的に検討しています。予想される長期収益率はイギリス市場での資産配置と収益率に基づいている。

イギリスの目標資産配置割合は40%が集合株式基金、40%が集合政府債券、20%が集合多元化成長基金である。2022年末、集合株式基金の実際配置割合は47%、集合政府債券の実配置割合は32%、集合多元化増加基金の実配置割合は21%である。英国市場の実資産配置と期待収益率によると、2022年12月31日現在、英国年金計画の予想長期収益率は6.7%である。

2022年の期間に資産精算損失が発生したのは、実際の投資リターンが予想投資リターンより約4400万ドル少ないためだ。2021年の間に資産に精算収益が発生したのは、実際の投資収益が予想投資収益を約800万ドル上回ったためだ。投資損益は一定期間償却ベースで収益の中で確認されます。総合投資損失と計画負債の精算収益は2023年には予想されていなかった償却を招いた。実際の投資リターンは期待リターンとは異なるため、年金支出は変動し続けると予想されるが、潜在的なメリットは目標資産構成のリスクプレミアムが合理的であることを証明していると信じている。

年金支出は予想資産収益率の変化に敏感だ。例えば、予想収益率を100ベーシスポイントから5.7%(他の仮定を維持しながら)低下させることは、我々のイギリス年金計画2023年の予測支出を約200万ドル増加させる。同様に、予想収益率は100ベーシスポイントから7.7%(他の仮定が変わらない場合)に増加し、2023年の予測年金支出を約200万ドル減少させる。

割引率仮説·AA級社債収益率に基づく収益率曲線を使用して割引率仮説を作成します。そしてイギリス計画負債期限に応じた収益率を使用する。2022年12月31日の割引率は4.8%であった。

年金支出は割引率の変化にも敏感だ。例えば,割引率を100ベーシスポイントから3.8%(他の仮定を保ったまま)に下げると,我々のイギリス年金計画2023年の予測支出を約50万ドル増加させる。割引率を100ベーシスポイントから5.8%(他の仮定を保ったまま)に引き上げ、2023年に予定される年金支出を約40万ドル減少させる。

給与成長率を見込む-2022年12月31日の予想給与成長率は3.5%です。この比率の仮定は、予測可能な未来に私たちが予想する報酬増加の分析に基づいている。

流動性-英国年金計画の現金払込要件は、仮定金利および投資収益または損失の変化に敏感である。私たちは2023年までにイギリスでの現金寄付総額が約400万ドルに達すると予想している。

展望

我々が発表した目標は、毎年10%の収益率を達成できるとは限らないにもかかわらず、任意の5年以内に株主に10%の複合収益率(1株当たり収益率プラス配当収益率と定義する)を提供することである。私たちは引き続き私たちの顧客中心の戦略と市場方法に自信を持っている。私たちの経営業務の基本原則である長期的な目、安全第一の文化、顧客を中心とした解決策、技術駆動の製品供給と世界的なサプライチェーン能力は、長期的には引き続き私たちのすべての利害関係者に有利になると信じている。

現在の経済環境により、世界的な供給ネットワーク、インフレ傾向、および原材料価格の上昇と変動の挑戦を見続けているため、私たちの石油添加剤部門の経営業績は影響を受けると予想される。私たちは予測可能な未来に、石油添加剤市場の年間成長率が1%~2%になると予想している。私たちは長期的にこの成長率を超える計画だ。

ここ数年間、業界のファンダメンタルズが積極的に維持されているため、私たちは私たちの業務に大きな投資を行ってきた。これらの投資は、技術センター、生産能力、地理的拡張を含む組織人材、技術開発とプロセス、および世界のインフラに投資し続けている。私たちはこれらの投資を利用して、私たちが顧客が重視する解決策を渡す能力を高め、私たちのグローバルカバー範囲を拡大し、私たちの経営業績を向上させるつもりです。私たちはより良い価値、サービス、技術、そして顧客解決策を提供するために、私たちの能力に投資し続けるつもりだ。

私たちの業務は運営ニーズを超えて大量の現金を発生させた。私たちは定期的に私たちが過剰現金を利用する多くの内部機会を技術、地理、生産能力、製品ラインの観点から見ています。私たちの資本支出は私たちが世界の顧客を発展させ、支援するために必要な能力を創出しており、私たちの研究開発投資は私たちの顧客に付加価値を提供していると信じています。私たちの買収分野での主な重点は依然として石油添加剤産業だ。この細分化された業界は、私たちの投資に最大の機会を提供し、穏健なリターンを達成しながらリスクを最小限に抑えると考えられる。私たちはまだこの戦略に集中していて、どんな未来の機会も評価するつもりだ。株式買い戻しや配当を含む株主価値を高めるために、現金のすべての代替用途を評価し続ける。

重要な会計政策と試算

以下の議論は、いくつかのより重要な分野を強調しており、これらの分野では、我々の経営·財務環境における事実や状況が大きく変化し、将来の報告の財務結果が変化する可能性がある。

所得税

私たちはアメリカ、外国、州、そして現地の所得税申告書を提出する。私たちの世界的な所得税の支出を決定し、関連する税金資産と負債を記録する際には、重大な判断が必要だ。基本的な事実、法律、税率、または税務監査の変化によって生じるいかなる重大な影響も、所得税支出、有効税率、財務状況、またはキャッシュフローの調整を招く可能性がある。

繰延所得税は、財務諸表の帳簿額面と既存資産及び負債の計税基準との一時的な差異による推定所得税の影響、及び営業純損失及び税項相殺繰越について算出する。これらの繰延税金資産と負債を記録する際には、繰延税金負債または資産の清算または現金化が予想される期間の課税収入の税率に適用されると推定しなければなりません。さらに、繰延税金資産の一部または全部が現金化できない可能性が高い場合、私たちは繰延税金資産を減少させるために推定値を記録するかもしれない。この評価を行う際には、繰延税金資産と負債の予定沖販売、将来の課税所得額、および税務計画戦略を考慮した場合に判断する必要がある。私たちの推定と仮定が、繰延税金資産や負債を記録する際に使用される推定や仮定と変化すれば、私たちの運営結果や財務状況に大きな影響を与える可能性があります

私たちはアメリカと外国司法管轄区の実体の所得税申告書を税務機関が審査することができます。私たちは私たちの所得税を評価し、報告日の利用可能な事実、状況、情報の評価に基づいて、審査のために開放されたすべての年間の負債を記録します。私たちが税務頭寸が監査で支持される可能性が高いと判断した場合にのみ、税務頭寸に関連する経済的利益を確認する。私たちは

私たちの見積もりと判断は合理的で、実際の結果は異なる可能性があり、招く収益や損失は私たちの運営結果と財務状況に実質的な影響を与える可能性があると信じている。

各中間報告書の間、私たちは年間の有効な所得税率に適用されることが予想される。私たちの所得税の準備は私たちの国の所得税率の影響を受けている。私たちの収入の地理的源の変化は実際の税率に影響を及ぼすかもしれない。所得の管轄組み合わせを予測する際には、グローバル所得税法や条例の適用状況に対する重大な判断に触れている。また,税法,裁判所判決,税務機関が提供する他の指導意見の解釈は,有効な所得税率の推定に影響を与える。したがって、私たちの実際の有効所得税税率と関連所得税負債は、私たちが推定した実際の税率と関連所得税負債と大きく異なる可能性がある

無形資産(償却控除)と営業権

2022年12月31日まで、私たちは200万ドルの特定の識別可能な無形資産と1.24億ドルの商標権を持っています。これらは付記11で議論されています。これらの無形資産と商業権は私たちの石油添加業と関連があります。このような無形資産は残り寿命が6年に及ぶ期間内に償却されるだろう。無形資産および営業権に関連する市場およびその特定の価値を評価し続け、そのような資産価値を損なう可能性のある重大な事件や状況が発生した場合に、任意の潜在的減価の無形資産および営業権を評価する。私たちはこのような価値が適切であり、無形資産の償却期間も適切だと結論した。しかしながら、石油添加剤市場の状況が大幅に悪化すると、無形資産の推定使用寿命が減少したり、無形資産および商業債権金額の全部または一部の非現金ログアウトにつながる可能性がある。無形資産の償却期間の短縮はキャッシュフローに影響を与えない。私たちは短期的に市場状況がこのように変化しないと予想する。

退職金計画その他退職後福祉

私たちは財務諸表に年金と退職後の福祉計画の影響を記録することを想定している。これらの仮定には,割引率と計画資産の期待長期収益率がある.これらの仮定のいずれかの変化は、計画の異なる結果をもたらし、それによって、私たちの運営結果、キャッシュフロー、および財務状況に影響を与える可能性がある。我々は,関連すると考えられる既存の情報を考慮して,これらの仮定を提案した.退職金および退職後計画に関する資料は付記18に記載されている。また、項目7の財務状況や流動資金部分は、これらの仮定変動の影響をさらに開示している。

環境と法的訴訟

我々は,本年度報告第1項の10−K表および付記21に我々の環境事項を開示した。我々の環境問題に関する義務履行によるコストの見積もりは,修復が必要な程度の判断,法律や法規の将来の変化と実行と解釈,既存および将来利用可能な技術,修復活動の時間を含む多くの変数の影響を受けている。現在,我々の環境要求に影響を与える可能性のある多くの要因は大きく変化しないと予想されているが,変化したため,我々の対応項目をこれらの要求と一致させていきたい。

また、本年度報告Form 10−K第3項における法的訴訟に関する議論で述べたように、いかなる法的訴訟の結果を予測または決定することは不可能であるが、現在知られている限り、いかなる係属中または脅威の訴訟によっても、私たちの運営結果、キャッシュフロー、または財務状況に重大な悪影響を与えることはないと考えられる。

最近発表された会計基準

最近発表されたより重要な会計基準の全面的な議論については、付記23参照。

第七A項。市場リスクの定量的·定性的開示について

私たちは原材料コストの変化、金利と外貨為替レートの変化を含む多くの市場リスク要素に直面している。このような危険要素は私たちの運営結果、キャッシュフロー、そして財政状況に影響を及ぼすかもしれない