r-202212310000085961誤り2022会計年度P 3 YP 3 YP 3 Y20221231#セールスタイプリースおよびその他の資産20221231#セールスタイプリースおよびその他の資産Http://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2022#AccountsPayableAndOtherAcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#AccountsPayableAndOtherAcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#DebtCurrentHttp://Fasb.org/us-GAAP/2022#DebtCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#LongTermDebtAndCapitalLeaseObligationsHttp://Fasb.org/us-GAAP/2022#LongTermDebtAndCapitalLeaseObligationsP 3 YP 3 Y33333300000859612022-01-012022-12-3100000859612022-06-30ISO 4217:ドル00000859612023-01-31Xbrli:共有00000859612021-01-012021-12-3100000859612020-01-012020-12-310000085961アメリカ-GAAP:サービスメンバー2022-01-012022-12-310000085961アメリカ-GAAP:サービスメンバー2021-01-012021-12-310000085961アメリカ-GAAP:サービスメンバー2020-01-012020-12-310000085961R:燃料サービスのメンバー2022-01-012022-12-310000085961R:燃料サービスのメンバー2021-01-012021-12-310000085961R:燃料サービスのメンバー2020-01-012020-12-310000085961R:レンタルとレンタル会員2022-01-012022-12-310000085961R:レンタルとレンタル会員2021-01-012021-12-310000085961R:レンタルとレンタル会員2020-01-012020-12-31ISO 4217:ドルXbrli:共有00000859612022-12-3100000859612021-12-3100000859612020-12-3100000859612019-12-310000085961アメリカ-公認会計基準:第一選択株式メンバー2019-12-310000085961アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000085961US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000085961アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000085961アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000085961アメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ2019-12-310000085961SRT:累計調整有効期限調整メンバ2019-12-310000085961アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000085961アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000085961アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000085961US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000085961アメリカ-公認会計基準:第一選択株式メンバー2020-12-310000085961アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000085961US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000085961アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000085961アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000085961アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000085961アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000085961アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000085961US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000085961アメリカ-公認会計基準:第一選択株式メンバー2021-12-310000085961アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000085961US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000085961アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000085961アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000085961アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000085961アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000085961アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000085961US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000085961アメリカ-公認会計基準:第一選択株式メンバー2022-12-310000085961アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000085961US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000085961アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000085961アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-31R:細分化市場0000085961SRT:最小メンバ数R:レンタルサービス契約メンバーの選択2022-12-310000085961R:レンタルサービス契約メンバーの選択SRT:最大メンバ数2022-12-310000085961SRT:最小メンバ数R:SCSAndDTSServiceContractsメンバー2022-12-310000085961R:SCSAndDTSServiceContractsメンバーSRT:最大メンバ数2022-12-310000085961SRT:最小メンバ数2022-01-012022-12-310000085961SRT:最大メンバ数2022-01-012022-12-310000085961SRT:最小メンバ数R:トラックとトラクターのメンバー2022-12-310000085961SRT:最大メンバ数R:トラックとトラクターのメンバー2022-12-310000085961R:開拓者メンバー2022-12-310000085961SRT:最小メンバ数R:RevenueEarningEquipmentMember2022-12-310000085961SRT:最大メンバ数R:RevenueEarningEquipmentMember2022-12-310000085961SRT:最小メンバ数R:施設員2022-12-310000085961R:施設員SRT:最大メンバ数2022-12-310000085961SRT:最小メンバ数R:施設員2022-01-012022-12-31R:オプション0000085961R:施設員2022-12-310000085961SRT:最小メンバ数R:RevenueEarningEquipmentMaterialHandlingEquipmentAutomatedWashingMachinesand Vehiclesメンバー2022-12-310000085961SRT:最大メンバ数R:RevenueEarningEquipmentMaterialHandlingEquipmentAutomatedWashingMachinesand Vehiclesメンバー2022-12-310000085961R:RevenueEarningEquipmentMaterialHandlingEquipmentAutomatedWashingMachinesand Vehiclesメンバー2022-01-012022-12-310000085961US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:公正価値ヘッジメンバー2022-01-012022-12-310000085961US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:公正価値ヘッジメンバー2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバーR:レンタルメンバーの選択R:FleetManagementソリューションのメンバー2022-01-012022-12-310000085961アメリカ公認会計基準:運営部門メンバーR:レンタルメンバーの選択R:FleetManagementソリューションのメンバー2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバーR:レンタルメンバーの選択R:FleetManagementソリューションのメンバー2020-01-012020-12-310000085961アメリカ公認会計基準:運営部門メンバーR:商業レンタル会員R:FleetManagementソリューションのメンバー2022-01-012022-12-310000085961アメリカ公認会計基準:運営部門メンバーR:商業レンタル会員R:FleetManagementソリューションのメンバー2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバーR:商業レンタル会員R:FleetManagementソリューションのメンバー2020-01-012020-12-310000085961R:医療や他のメンバーを選ぶアメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2022-01-012022-12-310000085961R:医療や他のメンバーを選ぶアメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2021-01-012021-12-310000085961R:医療や他のメンバーを選ぶアメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2020-01-012020-12-310000085961R:FuelServicesAndChoiceLeaseLiablityInsuranceRevenueMembersアメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2022-01-012022-12-310000085961R:FuelServicesAndChoiceLeaseLiablityInsuranceRevenueMembersアメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2021-01-012021-12-310000085961R:FuelServicesAndChoiceLeaseLiablityInsuranceRevenueMembersアメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2020-01-012020-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2022-01-012022-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2020-01-012020-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000085961アメリカ公認会計基準:運営部門メンバーR:DedicedTransportationSolutionメンバー2022-01-012022-12-310000085961アメリカ公認会計基準:運営部門メンバーR:DedicedTransportationSolutionメンバー2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバーR:DedicedTransportationSolutionメンバー2020-01-012020-12-310000085961US-GAAP:部門間メンバ削除2022-01-012022-12-310000085961US-GAAP:部門間メンバ削除2021-01-012021-12-310000085961US-GAAP:部門間メンバ削除2020-01-012020-12-310000085961アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-012022-12-310000085961アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-012021-12-310000085961アメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-01-012020-12-310000085961SRT:統合除去メンバ2022-01-012022-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2022-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー2022-12-310000085961アメリカ公認会計基準:運営部門メンバーR:DedicedTransportationSolutionメンバー2022-12-310000085961アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-12-310000085961SRT:統合除去メンバ2022-12-310000085961SRT:統合除去メンバ2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2021-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー2021-12-310000085961アメリカ公認会計基準:運営部門メンバーR:DedicedTransportationSolutionメンバー2021-12-310000085961アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-12-310000085961SRT:統合除去メンバ2021-12-310000085961SRT:統合除去メンバ2020-01-012020-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2020-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー2020-12-310000085961アメリカ公認会計基準:運営部門メンバーR:DedicedTransportationSolutionメンバー2020-12-310000085961アメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-12-310000085961SRT:統合除去メンバ2020-12-310000085961国:アメリカ2022-12-310000085961国:アメリカ2021-12-310000085961国:カリフォルニア州2022-12-310000085961国:カリフォルニア州2021-12-310000085961SRT:ヨーロッパメンバ2022-12-310000085961SRT:ヨーロッパメンバ2021-12-310000085961国:MX2022-12-310000085961国:MX2021-12-310000085961R:他のメンバー2022-12-310000085961R:他のメンバー2021-12-310000085961国:アメリカアメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2022-01-012022-12-310000085961国:アメリカR:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000085961国:アメリカアメリカ公認会計基準:運営部門メンバーR:DedicedTransportationSolutionメンバー2022-01-012022-12-310000085961国:アメリカUS-GAAP:部門間メンバ削除2022-01-012022-12-310000085961国:アメリカ2022-01-012022-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー国:カリフォルニア州2022-01-012022-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー国:カリフォルニア州2022-01-012022-12-310000085961アメリカ公認会計基準:運営部門メンバー国:カリフォルニア州R:DedicedTransportationSolutionメンバー2022-01-012022-12-310000085961US-GAAP:部門間メンバ削除国:カリフォルニア州2022-01-012022-12-310000085961国:カリフォルニア州2022-01-012022-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバーSRT:ヨーロッパメンバ2022-01-012022-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバーSRT:ヨーロッパメンバ2022-01-012022-12-310000085961アメリカ公認会計基準:運営部門メンバーSRT:ヨーロッパメンバR:DedicedTransportationSolutionメンバー2022-01-012022-12-310000085961US-GAAP:部門間メンバ削除SRT:ヨーロッパメンバ2022-01-012022-12-310000085961SRT:ヨーロッパメンバ2022-01-012022-12-310000085961アメリカ公認会計基準:運営部門メンバー国:MXR:FleetManagementソリューションのメンバー2022-01-012022-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー国:MX2022-01-012022-12-310000085961アメリカ公認会計基準:運営部門メンバー国:MXR:DedicedTransportationSolutionメンバー2022-01-012022-12-310000085961US-GAAP:部門間メンバ削除国:MX2022-01-012022-12-310000085961国:MX2022-01-012022-12-310000085961国:アメリカアメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2021-01-012021-12-310000085961国:アメリカR:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000085961国:アメリカアメリカ公認会計基準:運営部門メンバーR:DedicedTransportationSolutionメンバー2021-01-012021-12-310000085961国:アメリカUS-GAAP:部門間メンバ削除2021-01-012021-12-310000085961国:アメリカ2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー国:カリフォルニア州2021-01-012021-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー国:カリフォルニア州2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバー国:カリフォルニア州R:DedicedTransportationSolutionメンバー2021-01-012021-12-310000085961US-GAAP:部門間メンバ削除国:カリフォルニア州2021-01-012021-12-310000085961国:カリフォルニア州2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバーSRT:ヨーロッパメンバ2021-01-012021-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバーSRT:ヨーロッパメンバ2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバーSRT:ヨーロッパメンバR:DedicedTransportationSolutionメンバー2021-01-012021-12-310000085961US-GAAP:部門間メンバ削除SRT:ヨーロッパメンバ2021-01-012021-12-310000085961SRT:ヨーロッパメンバ2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバー国:MXR:FleetManagementソリューションのメンバー2021-01-012021-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー国:MX2021-01-012021-12-310000085961アメリカ公認会計基準:運営部門メンバー国:MXR:DedicedTransportationSolutionメンバー2021-01-012021-12-310000085961US-GAAP:部門間メンバ削除国:MX2021-01-012021-12-310000085961国:MX2021-01-012021-12-310000085961国:アメリカアメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー2020-01-012020-12-310000085961国:アメリカR:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000085961国:アメリカアメリカ公認会計基準:運営部門メンバーR:DedicedTransportationSolutionメンバー2020-01-012020-12-310000085961国:アメリカUS-GAAP:部門間メンバ削除2020-01-012020-12-310000085961国:アメリカ2020-01-012020-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバー国:カリフォルニア州2020-01-012020-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー国:カリフォルニア州2020-01-012020-12-310000085961アメリカ公認会計基準:運営部門メンバー国:カリフォルニア州R:DedicedTransportationSolutionメンバー2020-01-012020-12-310000085961US-GAAP:部門間メンバ削除国:カリフォルニア州2020-01-012020-12-310000085961国:カリフォルニア州2020-01-012020-12-310000085961アメリカ公認会計基準:運営部門メンバーR:FleetManagementソリューションのメンバーSRT:ヨーロッパメンバ2020-01-012020-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバーSRT:ヨーロッパメンバ2020-01-012020-12-310000085961アメリカ公認会計基準:運営部門メンバーSRT:ヨーロッパメンバR:DedicedTransportationSolutionメンバー2020-01-012020-12-310000085961US-GAAP:部門間メンバ削除SRT:ヨーロッパメンバ2020-01-012020-12-310000085961SRT:ヨーロッパメンバ2020-01-012020-12-310000085961アメリカ公認会計基準:運営部門メンバー国:MXR:FleetManagementソリューションのメンバー2020-01-012020-12-310000085961R:SupplyChainSolutionsMemberアメリカ公認会計基準:運営部門メンバー国:MX2020-01-012020-12-310000085961アメリカ公認会計基準:運営部門メンバー国:MXR:DedicedTransportationSolutionメンバー2020-01-012020-12-310000085961US-GAAP:部門間メンバ削除国:MX2020-01-012020-12-310000085961国:MX2020-01-012020-12-310000085961R:SupplyChainSolutionsMemberR:CPGandRetailMember2022-01-012022-12-310000085961R:SupplyChainSolutionsMemberR:CPGandRetailMember2021-01-012021-12-310000085961R:SupplyChainSolutionsMemberR:CPGandRetailMember2020-01-012020-12-310000085961R:SupplyChainSolutionsMemberR:自動車業界のメンバー2022-01-012022-12-310000085961R:SupplyChainSolutionsMemberR:自動車業界のメンバー2021-01-012021-12-310000085961R:SupplyChainSolutionsMemberR:自動車業界のメンバー2020-01-012020-12-310000085961R:技術と医療のメンバーR:SupplyChainSolutionsMember2022-01-012022-12-310000085961R:技術と医療のメンバーR:SupplyChainSolutionsMember2021-01-012021-12-310000085961R:技術と医療のメンバーR:SupplyChainSolutionsMember2020-01-012020-12-310000085961R:SupplyChainSolutionsMemberR:業界や他のメンバー2022-01-012022-12-310000085961R:SupplyChainSolutionsMemberR:業界や他のメンバー2021-01-012021-12-310000085961R:SupplyChainSolutionsMemberR:業界や他のメンバー2020-01-012020-12-310000085961R:SupplyChainSolutionsMember2022-01-012022-12-310000085961R:SupplyChainSolutionsMember2021-01-012021-12-310000085961R:SupplyChainSolutionsMember2020-01-012020-12-310000085961R:保守サービスのメンバー2022-01-012022-12-310000085961R:保守サービスのメンバー2021-01-012021-12-310000085961R:保守サービスのメンバー2020-01-012020-12-310000085961R:コストアップ開始メンバー2022-12-310000085961R:コストアップ開始メンバー2021-12-310000085961R:コストアップ開始メンバー2022-01-012022-12-310000085961R:コストアップ開始メンバー2021-01-012021-12-310000085961R:コストアップ開始メンバー2020-01-012020-12-310000085961R:HeldForUseFullServiceLeaseMember2022-01-012022-12-310000085961R:HeldForUseFullServiceLeaseMember2022-12-310000085961R:HeldForUseFullServiceLeaseMember2021-12-310000085961R:HeldForUseCommercial RentalMember2022-01-012022-12-310000085961R:HeldForUseCommercial RentalMember2022-12-310000085961R:HeldForUseCommercial RentalMember2021-12-310000085961R:開拓者メンバー2022-01-012022-12-310000085961R:開拓者メンバー2022-12-310000085961R:開拓者メンバー2021-12-310000085961R:HeldForSaleMember2022-12-310000085961R:HeldForSaleMember2021-12-31Xbrli:純00000859612021-04-012021-06-300000085961SRT:RevisionOfPriorPeriod Error補正調整メンバ2020-01-012020-12-310000085961SRT:RevisionOfPriorPeriod Error補正調整メンバ2020-01-012020-12-310000085961アメリカ-公認会計基準:価値メンバーを救う2019-07-012019-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-GAAP:トラックメンバー2022-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-GAAP:トラックメンバー2021-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-GAAP:トラックメンバー2022-01-012022-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-GAAP:トラックメンバー2021-01-012021-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-GAAP:トラックメンバー2020-01-012020-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーR:トラクターのメンバー2022-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーR:トラクターのメンバー2021-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーR:トラクターのメンバー2022-01-012022-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーR:トラクターのメンバー2021-01-012021-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーR:トラクターのメンバー2020-01-012020-12-310000085961R:開拓者メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-12-310000085961R:開拓者メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2021-12-310000085961R:開拓者メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-01-012022-12-310000085961R:開拓者メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2021-01-012021-12-310000085961R:開拓者メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2020-01-012020-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2021-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-01-012022-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2021-01-012021-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2020-01-012020-12-310000085961国:GB2022-01-012022-12-310000085961アメリカ-公認会計基準:本土メンバー2022-12-310000085961アメリカ-公認会計基準:本土メンバー2021-12-310000085961US-GAAP:改善メンバーの構築と構築SRT:最小メンバ数2022-01-012022-12-310000085961US-GAAP:改善メンバーの構築と構築SRT:最大メンバ数2022-01-012022-12-310000085961US-GAAP:改善メンバーの構築と構築2022-12-310000085961US-GAAP:改善メンバーの構築と構築2021-12-310000085961SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000085961アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2022-01-012022-12-310000085961アメリカ-GAAP:機械とデバイスのメンバー2022-12-310000085961アメリカ-GAAP:機械とデバイスのメンバー2021-12-310000085961SRT:最小メンバ数米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2022-01-012022-12-310000085961SRT:最大メンバ数米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2022-01-012022-12-310000085961米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2022-12-310000085961米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2021-12-310000085961R:FleetManagementソリューションのメンバー2020-12-310000085961R:SupplyChainSolutionsMember2020-12-310000085961R:DedicedTransportationSolutionメンバー2020-12-310000085961R:FleetManagementソリューションのメンバー2021-01-012021-12-310000085961R:DedicedTransportationSolutionメンバー2021-01-012021-12-310000085961R:FleetManagementソリューションのメンバー2021-12-310000085961R:SupplyChainSolutionsMember2021-12-310000085961R:DedicedTransportationSolutionメンバー2021-12-310000085961R:FleetManagementソリューションのメンバー2022-01-012022-12-310000085961R:DedicedTransportationSolutionメンバー2022-01-012022-12-310000085961R:FleetManagementソリューションのメンバー2022-12-310000085961R:SupplyChainSolutionsMember2022-12-310000085961R:DedicedTransportationSolutionメンバー2022-12-310000085961R:FleetManagementソリューションのメンバーアメリカ-公認会計基準:業界名メンバー2022-12-310000085961R:SupplyChainSolutionsMemberアメリカ-公認会計基準:業界名メンバー2022-12-310000085961アメリカ-公認会計基準:業界名メンバーR:DedicedTransportationSolutionメンバー2022-12-310000085961R:中央支援サービスのメンバーアメリカ-公認会計基準:業界名メンバー2022-12-310000085961アメリカ-公認会計基準:業界名メンバー2022-12-310000085961R:FleetManagementソリューションのメンバーUS-GAAP:クライアント関係メンバ2022-12-310000085961R:SupplyChainSolutionsMemberUS-GAAP:クライアント関係メンバ2022-12-310000085961US-GAAP:クライアント関係メンバR:DedicedTransportationSolutionメンバー2022-12-310000085961R:中央支援サービスのメンバーUS-GAAP:クライアント関係メンバ2022-12-310000085961US-GAAP:クライアント関係メンバ2022-12-310000085961R:中央支援サービスのメンバー2022-12-310000085961R:FleetManagementソリューションのメンバーアメリカ-公認会計基準:業界名メンバー2021-12-310000085961R:SupplyChainSolutionsMemberアメリカ-公認会計基準:業界名メンバー2021-12-310000085961アメリカ-公認会計基準:業界名メンバーR:DedicedTransportationSolutionメンバー2021-12-310000085961R:中央支援サービスのメンバーアメリカ-公認会計基準:業界名メンバー2021-12-310000085961アメリカ-公認会計基準:業界名メンバー2021-12-310000085961R:FleetManagementソリューションのメンバーUS-GAAP:クライアント関係メンバ2021-12-310000085961R:SupplyChainSolutionsMemberUS-GAAP:クライアント関係メンバ2021-12-310000085961US-GAAP:クライアント関係メンバR:DedicedTransportationSolutionメンバー2021-12-310000085961R:中央支援サービスのメンバーUS-GAAP:クライアント関係メンバ2021-12-310000085961US-GAAP:クライアント関係メンバ2021-12-310000085961R:中央支援サービスのメンバー2021-12-310000085961R:WhiplashMembersUS-GAAP:クライアント関係メンバ2022-12-310000085961SRT:最小メンバ数US-GAAP:クライアント関係メンバ2022-01-012022-12-310000085961SRT:最大メンバ数US-GAAP:クライアント関係メンバ2022-01-012022-12-310000085961SRT:最小メンバ数2022-12-310000085961SRT:最大メンバ数2022-12-310000085961米国-GAAP:従業員サービスメンバー2022-01-012022-12-310000085961米国-GAAP:従業員サービスメンバー2021-01-012021-12-3100000859612022-10-310000085961米国-GAAP:国内/地域メンバー2022-12-310000085961アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310000085961国:GB2022-12-310000085961R:施設レンタルメンバー2022-12-310000085961R:ビジネス用紙長用語を用いたメンバ2022-12-310000085961R:ビジネス用紙長用語を用いたメンバ2021-12-310000085961R:カナダ商業紙業会員2022-12-310000085961R:カナダ商業紙業会員2021-12-310000085961R:貿易売掛金計画メンバー2022-12-310000085961R:貿易売掛金計画メンバー2021-12-310000085961R:GlobalRevolvingCreditFacilityMember2022-12-310000085961R:GlobalRevolvingCreditFacilityMember2021-12-310000085961R:UnsecuredUsObligations原則として銀行用語ローン期間メンバー2022-12-310000085961R:UnsecuredUsNotesMediumTermNotesLongTermメンバー2021-12-310000085961R:UnsecuredUsNotesMediumTermNotesLongTermメンバー2022-12-310000085961R:UnsecuredUsObligations原則として銀行用語ローン期間メンバー2021-12-310000085961R:UnsecuredForeignObligationsLongTermメンバ2022-12-310000085961R:UnsecuredForeignObligationsLongTermメンバ2021-12-310000085961R:資産承認米国登録メンバー2022-12-310000085961R:資産承認米国登録メンバー2021-12-310000085961R:ファイナンスリース権限とその他のメンバー2022-12-310000085961R:ファイナンスリース権限とその他のメンバー2021-12-310000085961US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:公正価値ヘッジメンバー2022-12-310000085961US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:公正価値ヘッジメンバー2021-12-310000085961US-GAAP:MediumTermNoteesMember2022-02-280000085961US-GAAP:MediumTermNoteesMember2022-05-310000085961US-GAAP:MediumTermNoteesMemberR:Term注意事項メンバー2022-11-30R:機器0000085961SRT:最小メンバ数US-GAAP:MediumTermNoteesMemberR:Term注意事項メンバー2022-11-300000085961US-GAAP:MediumTermNoteesMemberR:Term注意事項メンバーSRT:最大メンバ数2022-11-300000085961R:資産承認米国登録メンバー2022-01-012022-12-310000085961US-GAAP:MediumTermNoteesMember2022-01-012022-12-310000085961R:USAndForeignTermLoansFinanceLeaseObligationsAndOtherMember2022-01-012022-12-3100000859612021-08-012021-08-310000085961R:GlobalRevolvingCreditFacilityMember2022-01-012022-12-31R:機関0000085961SRT:最小メンバ数R:GlobalRevolvingCreditFacilityMember2022-01-012022-12-310000085961SRT:最大メンバ数R:GlobalRevolvingCreditFacilityMember2022-01-012022-12-310000085961US-GAAP:LetterOfCreditMemberR:GlobalRevolvingCreditFacilityMember2022-12-310000085961US-GAAP:LetterOfCreditMemberR:貿易売掛金計画メンバー2022-12-310000085961R:A 2021ディスクリートプログラムのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-10-31R:プログラム0000085961R:A 2021ディスクリートプログラムのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-10-012021-10-310000085961R:A 2021希釈防止プログラムメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-10-310000085961R:A 2021ディスクリートプログラムのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-10-012022-12-310000085961R:A 2021希釈防止プログラムメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-10-012022-12-310000085961R:A 2019希釈防止プログラムメンバー2021-01-012021-12-310000085961R:A 2019希釈防止プログラムメンバー2020-01-012020-12-310000085961R:A 2021希釈防止プログラムメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-09-300000085961R:A 2021希釈防止プログラムメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-02-012022-02-280000085961R:A 2021希釈防止プログラムメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-09-012022-09-300000085961アメリカ公認会計基準:副次的事件メンバーR:A 2023ディスクリートプログラムのメンバー2023-02-150000085961アメリカ公認会計基準:副次的事件メンバーR:A 2023ディスクリートプログラムのメンバー2023-01-012023-02-150000085961米国-GAAP:累積換算調整メンバー2022-12-310000085961米国-GAAP:累積換算調整メンバー2021-12-310000085961米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000085961米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000085961アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-12-310000085961アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-12-310000085961R:非上場企業のメンバー2022-01-012022-12-310000085961R:非上場企業のメンバー2021-01-012021-12-310000085961R:非上場企業のメンバー2020-01-012020-12-310000085961R:株式オプションと株式購入計画メンバー2022-01-012022-12-310000085961R:株式オプションと株式購入計画メンバー2021-01-012021-12-310000085961R:株式オプションと株式購入計画メンバー2020-01-012020-12-310000085961米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000085961米国-GAAP:制限株式単位RSUメンバー2022-12-310000085961SRT:役員メンバー2022-01-012022-12-310000085961米国-公認会計基準:制限された株式メンバーR:TimeVstedMembers2021-12-310000085961米国-公認会計基準:制限された株式メンバーR:性能に基づく仮想メンバドメイン2021-12-310000085961米国-公認会計基準:制限された株式メンバーR:TimeVstedMembers2022-01-012022-12-310000085961米国-公認会計基準:制限された株式メンバーR:性能に基づく仮想メンバドメイン2022-01-012022-12-310000085961米国-公認会計基準:制限された株式メンバーR:TimeVstedMembers2022-12-310000085961米国-公認会計基準:制限された株式メンバーR:性能に基づく仮想メンバドメイン2022-12-310000085961米国-公認会計基準:株式オプションメンバー2022-01-012022-12-310000085961R:従業員株式購入計画メンバー2022-12-310000085961SRT:最小メンバ数R:従業員株式購入計画メンバー2022-01-012022-12-310000085961SRT:最大メンバ数R:従業員株式購入計画メンバー2022-01-012022-12-310000085961R:従業員株式購入計画メンバー2021-12-310000085961R:従業員株式購入計画メンバー2020-12-310000085961R:会社管理計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310000085961US-GAAP:他の年金計画後期組織補充計画は福祉メンバーを定義している2022-12-310000085961US-GAAP:他の年金計画後期組織補充計画は福祉メンバーを定義している2021-12-310000085961R:会社管理計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000085961R:会社管理計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000085961国:アメリカR:会社管理計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000085961国:アメリカR:会社管理計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000085961国:アメリカR:会社管理計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310000085961R:会社管理計画メンバー米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000085961R:会社管理計画メンバー米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000085961R:会社管理計画メンバー米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310000085961国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000085961国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000085961国:アメリカアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310000085961米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000085961米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000085961米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310000085961アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310000085961アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000085961アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000085961アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961国:アメリカ2022-12-310000085961国:アメリカ2021-12-310000085961米国-GAAP:外国計画メンバー2022-12-310000085961米国-GAAP:外国計画メンバー2021-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961US-GAAP:DefinedBenefitPlanCommonCollectiveTrustMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanCommonCollectiveTrustMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:DefinedBenefitPlanCommonCollectiveTrustMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:DefinedBenefitPlanCommonCollectiveTrustMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961R:DefinedBenefitPlanInvestedInCollectiveTrustMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバーR:DefinedBenefitPlanInvestedInCollectiveTrustMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961R:DefinedBenefitPlanInvestedInCollectiveTrustMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961R:DefinedBenefitPlanInvestedInCollectiveTrustMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961US-GAAP:DefinedBenefitPlanCommonCollectiveTrustMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanCommonCollectiveTrustMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:DefinedBenefitPlanCommonCollectiveTrustMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:DefinedBenefitPlanCommonCollectiveTrustMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000085961アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000085961米国-GAAP:繰延給与スケジュールと個人のタイプ別報酬年金およびその他の報酬福祉メンバーR:ウサギ信託メンバー2022-12-310000085961米国-GAAP:繰延給与スケジュールと個人のタイプ別報酬年金およびその他の報酬福祉メンバーR:ウサギ信託メンバー2021-12-310000085961R:ウサギ信託メンバー2022-01-012022-12-310000085961R:ウサギ信託メンバー2020-01-012020-12-310000085961R:ウサギ信託メンバー2021-01-012021-12-310000085961アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーR:ウサギ信託メンバー2022-12-310000085961アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーR:ウサギ信託メンバー2021-12-310000085961国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式基金メンバーR:ウサギ信託メンバー2022-12-310000085961国:アメリカアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式基金メンバーR:ウサギ信託メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:株式基金メンバーR:ウサギ信託メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:株式基金メンバーR:ウサギ信託メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:固定収益基金メンバーR:ウサギ信託メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:固定収益基金メンバーR:ウサギ信託メンバー2021-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバーR:ウサギ信託メンバー2022-12-310000085961アメリカ-公認会計基準:公正価値入力レベル1メンバーR:ウサギ信託メンバー2021-12-31R:サイト0000085961国:GB2021-01-012021-12-310000085961国:GB2020-01-012020-12-310000085961R:回復メンバー別オフセット2022-01-012022-12-310000085961R:離散ビジネス宣言メンバー2022-01-012022-12-310000085961米国-GAAP:従業員サービスメンバー国:GB2022-01-012022-12-310000085961国:GBアメリカ-公認会計基準:関連コストメンバーを徴用する2022-01-012022-12-310000085961米国-GAAP:FacilityClosingMembers2020-01-012020-12-310000085961米国-GAAP:従業員サービスメンバー2020-01-012020-12-3100000859612020-10-012020-12-310000085961米国-GAAP:従業員サービスメンバー2021-12-310000085961米国-GAAP:従業員サービスメンバー2022-12-3100000859612022-12-012022-12-3100000859612021-02-02R:クレーム0000085961R:第11巡回裁判所MiamiDate県フロリダ州のメンバー2021-02-020000085961R:アメリカフロリダ州裁判所南区のメンバー2021-02-020000085961R:PLGInvestments sILLCMメンバー2022-01-012022-01-010000085961R:PLGInvestments sILLCMメンバー2022-01-010000085961R:PLGInvestments sILLCMメンバーUS-GAAP:クライアント関係メンバ2022-01-012022-01-010000085961R:中西部倉庫配送システムのメンバー2021-11-012021-11-010000085961R:中西部倉庫配送システムのメンバー2021-11-012021-12-310000085961R:中西部倉庫配送システムのメンバー2021-11-010000085961アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバーR:SCSSegmentMembers2022-01-012022-12-310000085961アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバーR:SCSSegmentMembers2022-12-310000085961R:自己保険準備金メンバー2021-12-310000085961R:自己保険準備金メンバー2022-01-012022-12-310000085961R:自己保険準備金メンバー2022-12-310000085961米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310000085961米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310000085961米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-310000085961R:自己保険準備金メンバー2020-12-310000085961R:自己保険準備金メンバー2021-01-012021-12-310000085961米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310000085961米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310000085961R:自己保険準備金メンバー2019-12-310000085961R:自己保険準備金メンバー2020-01-012020-12-310000085961米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310000085961米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K | | | | | |

| ☑ | 第十三条又は十五条に基づいて提出された周年報告書

1934年証券取引法 |

本財政年度末まで十二月三十一日, 2022

あるいは…。 | | | | | |

| ☐ | 第13条又は15(D)条に基づいて提出された移行報告書

1934年証券取引法 |

そこからの過渡期について

依頼書類番号:1-4364

ライドシステムズ

(登録者の正確な氏名はその定款に記載) | | | | | | | | | | | | | | | | | |

| フロリダ州 | | 59-0739250 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| 西北105街11690番地 | | (305) | 500-3726 |

| マイアミ、 | フロリダ州 | 33178 | |

| (主な執行機関の住所、郵便番号を含む) | | (電話番号、市外局番を含む) |

| 同法第12条(B)に基づいて登録された証券: |

| クラスごとのタイトル | 取引コード | 所在する取引所名を登録する |

| ライドシステムズ普通株式(額面0.50ドル) | R | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです☑ 違います☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。☑

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☑ 違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☑ 違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☑ | ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ 違います☑

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者の非関連会社が保有する投票権と無投票権を有する普通株の総時価は,2022年6月30日の普通株の売却価格から計算され,総時価は$である3.510億それは.ライドシステムズの発行済み普通株式数は2023年1月31日現在46,289,738.

| | | | | | | | |

| 本報告書に引用して組み込まれた文書 | | マージファイルが存在するテーブル10-Kの一部 |

| ライドシステムズ2022年依頼書 | | 第三部 |

ライドシステムズ

Form 10-K年次報告

カタログ

| | | | | | | | |

| | |

| | | ページ番号 |

第1部 | | |

| | |

第1項 | 業務.業務 | 1 |

第1 A項 | リスク要因 | 12 |

プロジェクト1 B | 未解決従業員意見 | 22 |

第2項 | 属性 | 22 |

第3項 | 法律訴訟 | 22 |

プロジェクト4 | 炭鉱安全情報開示 | 22 |

| | |

第II部 | | |

| | |

第5項 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 22 |

プロジェクト6 | 選定された財務データ | 24 |

第七項 | 経営陣の財務状況と経営成果の検討と分析 | 25 |

第七A項 | 市場リスクの定量的·定性的開示について | 57 |

プロジェクト8 | 財務諸表と補足データ | 58 |

プロジェクト9 | 会計と財務情報開示の変更と相違 | 109 |

第9 A項 | 制御とプログラム | 109 |

プロジェクト9 B | その他の情報 | 109 |

| | |

第三部 | | |

| | |

第10項 | 役員·幹部と会社の管理 | 110 |

プロジェクト11 | 役員報酬 | 110 |

プロジェクト12 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 110 |

第13項 | 特定の関係や関連取引、取締役の独立性 | 111 |

プロジェクト14 | チーフ会計士費用とサービス | 111 |

| | |

第4部 | | |

| | |

プロジェクト15 | 展示品と財務諸表の付表 | 111 |

プロジェクト16 | 表格10-Kの概要 | 111 |

| 展示品索引 | 112 |

| |

サイン | 116 |

第1部

プロジェクト1.ビジネス

概要

ライドシステムズ(Ryder)は大手物流·運送会社だ。私たちはサプライチェーン、専用輸送、そして商業チーム管理解決策を提供する。私たちは、3つの業務部門に基づいて、(1)Fleet Management Solutions(FMS)、全方位サービスレンタルとレンタルを提供し、柔軟なメンテナンスオプションを提供し、主にアメリカ(アメリカ)のお客様にトラック、トラクター、トレーラーの商業レンタルおよびメンテナンスサービスを提供します。(2)北米の配送管理、専用輸送、輸送管理、ブローカー、電子商取引、最後の1マイルおよび専門サービスを含む統合物流ソリューションを提供するサプライチェーンソリューション(SCS)、(3)専用車両、専門運転手、管理、および行政支援を含むキー輸送ソリューションを米国で提供する専用輸送ソリューション(DTS)。SCS顧客に提供する運営統合のマルチサービスサプライチェーン解決策の一部として,専用の輸送サービスは主にSCS業務部分に報告されている。2022年にはFMS英国(イギリス)から撤退することを発表しました2022年12月31日までに、ほぼ清算が完了した。

___________________

(1)FMS収入は相殺を含む

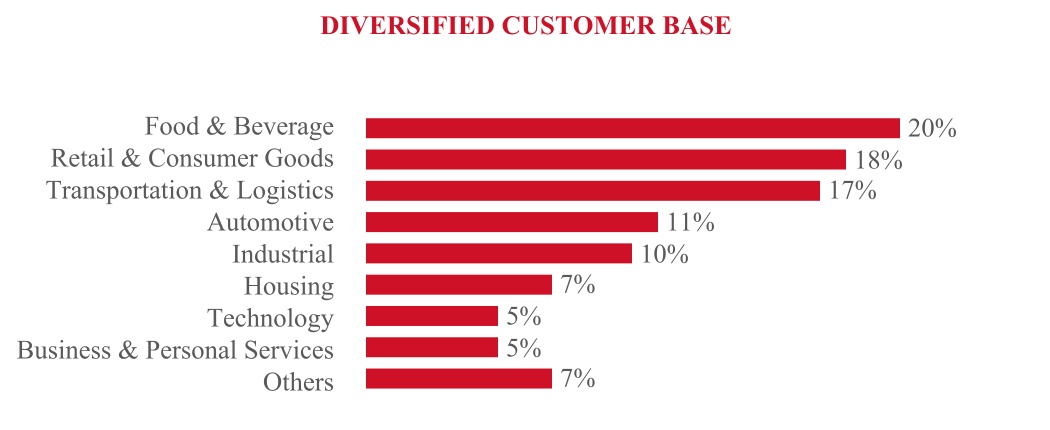

私たちは競争の激しい市場で運営している。私たちのお客様が私たちを選択するのは、サービス品質、価格、技術とサービス製品を含む多くの要素に基づいています。我々のサービスを利用する代替案として,クライアントはこれらのサービスを自分で提供することを選択することができ,他の第三者プロバイダから類似または代替のサービスを獲得することを選択することもできる.私たちの顧客群には、様々な業界を経営する企業が含まれており、以下のようになります

当社業務及び報告すべき業務分部のさらなる資料は、本年報第II部第7項“経営陣の財務状況及び経営成果の検討及び分析”及び本年報第II部第8項“財務諸表及び補足データ”に掲載されている連結財務諸表付記3“分部報告”に掲載されている。

使命と戦略

ライダーの使命は、私たちの顧客が彼らの約束を実行できるように、信頼性、安全かつ効率的な革新的なサプライチェーンと輸送解決策を責任を持って提供することだ。私たちの主な戦略は、私たちのより高いリターン、資本集約度の低いサプライチェーンと専用業務の成長を加速させ、私たちの船団管理業務を目標リターン以上に増加させることです。私たちの目標は、社内でそのサプライチェーンサービスを管理したり、その需要を他のサプライヤーにアウトソーシングしたりすることで、この目標を実現することです。私たちはまた、経済と貨物輸送期間内に正の自由キャッシュフローを提供し、株主に資本を返還することに集中している。この戦略は以下のように支持されている

•動的サプライチェーン、労働力制限、コストと複雑性の増加、サプライチェーン中断、政府激励と監督管理、電子商取引と破壊的技術など、物流と輸送サービスをアウトソーシングすることを決定するのに有利な長期的な傾向を利用する

•契約業務から得られる収益は増加している

•顧客関係を確立し、強化するために、革新的な製品、解決策、および支援サービスを提供する

•持続的な生産性とプロセス改善によって優れた運営を実現する

•最も優秀な人材を引きつけ、育成し、維持する

•技術を導入して成長を加速させながら運営効率を向上させ;

•有機成長への投資、的確な買収と投資、株主への資本返還など、我々の厳格な資本配置優先事項を実行する。

価値主張

私たちのFMS業務を通じて、私たちは私たちの顧客に彼らの競争地位を高めるための様々な機械チームの解決策を提供します。これらのサービスを私たちにアウトソーシングすることで、私たちの顧客は彼らの核心業務に集中し、彼らの効率と生産性を高め、彼らのコストを下げることができます。我々のFMS製品は、全方位サービスレンタルおよび柔軟なメンテナンスオプションを有するレンタル、比較的短期商用車レンタル、契約または取引保守サービス、資産性能、コンプライアンス、安全性を最適化するデジタルおよび技術支援サービス、および包括的な燃料サービスを含む。また、中古車販売施設やデジタルチャネルで大量の中古トラック、トラクター、トレーラーを購入する能力をお客様に提供しています。FMSはまた、当社のSCSおよびDTS事業で使用されている車両に車両およびメンテナンス、燃料、および他のサービスを提供しています。

市場動向

アメリカの商業チーム市場には900万台の車が含まれていると推定されています その中で500万台の自動車は会社の個人所有で、200万台の自動車はレンタル事業者と協力して、100万台の自動車は銀行あるいは他の金融機関からレンタルして、100万台の自動車はライダーを含む第三者からレンタルあるいはレンタルしたのです1それは.個人的に船団を持っている会社は通常、これらのサービスをライダーなどの第三者にアウトソーシングするのではなく、自分のために船団管理サービスの全部または一部を提供する。

ここ数年間、多くの重要な傾向が輸送業を再構築している。自分のチームを所有、維持、管理する会社は予防的な保守と安全計画の品質をより重視している。効率と信頼性に対する要求がますます高くなっているからである。商用車のメンテナンスと運営はより複雑で高価になり、会社は新技術、診断、再装備、訓練を実施するために多くの時間とお金をかけなければならない。会社はまた、世界のサプライチェーンの中断と疫病によって加速された労働問題、例えば商用車の供給が限られており、機械師と合格トラックの運転手が不足していることに対応しなければならない。連邦と州政府が規制と積極的な法執行努力を強化したため、維持や他の車両運営過程のコストも高くなった。また、中古車販売市場の変動、エネルギー価格の変動、代替燃料技術はすでに企業がチームコストの予測と管理を困難にし続けている。私たちはこのような傾向が私たちが提供する製品の価値を増加させ、ますます個人持株船団のアウトソーシングにつながると信じている。

1 2022年9月までの米国艦隊、IHS Markit Ltd.3-8級

運営

2022年、私たちのグローバルFMSビジネスは私たちの総合収入の46%を占めています。

U.S. 私たちのアメリカでのFMS顧客範囲は小型企業から各業界を経営する大型国有企業までであり、その中で最も重要なのは輸送と倉庫、食品と飲料、住宅、商業と個人サービス及び工業である。2022年12月31日までに、私たちは50州、コロンビア特区、プエルトリコに補助貯蔵場所を含まない558の運営地点を持っています。私たちの経営場所は、複数の顧客にサービスを提供し、保守施設を有し、通常は予防的な保守·修理店、給油、安全検査、予備保守検査のためのサービス島、販売員および他の人員のためのオフィス、多くの場合、商業レンタル車両カウンターを含む。我々は164の顧客地点で現場運営を行い,主にその顧客のチームに車両メンテナンスを提供している

カナダそれは.2022年12月31日までに、私たちはカナダの7つの省に28の運営地点を持っている。私たちはカナダの顧客物件で14の現場メンテナンス施設を運営しています

ヨーロッパです。2022年初め、私たちはヨーロッパ事業から撤退するつもりだと発表した。2022年通年、私たちはヨーロッパで大部分の車両と施設を処分した。2022年12月31日まで、私たちは8つの場所と約800台の車が残っている。私たちは2023年6月までにヨーロッパ業務の清算を完了する予定です。

FMS製品シリーズ

レンタルを選択するそれは.私たちのレンタルサービスChoiceLeaseは顧客に車両運営に必要な車両、メンテナンスサービス、用品、関連設備を提供し、同時に私たちの顧客は彼ら自身の運転手を提供し、監視し、車両を制御します。ChoiceLease製品は、包括的なサービスカバーからオンデマンドまたはオンデマンド保守まで、お客様がレンタル条項と彼らの好きなメンテナンスレベルを選択することを可能にします

当社の厳選されたレンタルお客様は、以下のようなメリットを得ることができます

•競争力のある価格なぜなら私たちは私たちの車両購買力を利用して私たちの顧客に利益をもたらすことができるからだ。私たちは顧客と協定を締結したら、顧客の要求に応じてカスタマイズされた車両と部品を購入し、車両を顧客にレンタルします。レンタル期間は一般的にトラックとトラクターで3~7年、トレーラーは通常10年です。

•予防的かつ柔軟な維持計画車両タイプと時間または走行距離間隔に基づいて、コスト効果があり、車両停止時間を減少させることを目的とする

•広範な施設ネットワークと訓練された技術者はメンテナンス,車両メンテナンス,24時間緊急路側サービス,および一時的に使用できない車両のための車両交換を行う.

•車両レンタル通路我々のオリジナル機器メーカー(OEM)関係を利用して車両のアクセスを保護することができるからである.

•車の残りのリスクはありませんなぜなら私たちは一般的に車の残りのリスクを維持するからだ。

•オプション艦隊支援サービス我々の燃料サービス、安全訓練、運転者認証および損失相談のような安全サービス、車両使用および他の税金申告、許可および許可、および規制コンプライアンス(サービス管理時間を含む)、私たちの既存の保険証および関連保険サービスに基づいて、人身損害保険のカバー範囲を拡大し、環境サービスを獲得するRyderGydeはryder.comで私たちは顧客向けのプラットフォームでチームマネージャーと運転手がデジタル的にライドサービスと接触できるようにしています

2022年12月31日までの1年間で,ChoiceLeaseの収入は我々FMS総収入の51%を占めている。

商業賃貸それは.業務または個別プロジェクトの季節的な増加に対応するために、プライベートチーム車両を短期的(1日から1年)の補充が必要な顧客にレンタル車両を提供します。ChoiceLeaseお客様はまた、彼らのピークや季節的な業務需要を満たすために、私たちの商業レンタルチームを利用して、彼らのレンタル車両がメンテナンスを行い、新しいレンタル車両の交付を待っている場合に代替車両として利用します。私たちの一部の商業レンタル業務は純粋に偶然ですが、私たちは顧客と長期的な関係を構築することに集中して、私たちは彼らの商業車両レンタルの第一選択の源になりました。車両レンタルに加えて、私たちの既存の政策に基づいて責任保険範囲を私たちのレンタル顧客に拡大することができ、私たちの全面的な燃料サービス計画のコスト節約と利便性によるメリットをもたらすことができます。2022年12月31日までの1年間、商業賃貸収入は私たちFMS総収入の21%を占めている

私たちの顧客にも訪問先の商用車両共有プラットフォームの1つを提供しています。Coop by Ryderは、遊休車両を持つチームの所有者とレンタル車両を必要とする信頼できる企業を接続して、すべての企業が利用することができます

50州ですCoopの全国的な発売に伴い、より多くの会社およびオーナーは、車両支払いをサポートするために、または他の遊休車両による財務圧力に対応するために必要な収入を生成することができる。また,この業界は運転手や車両不足の問題に直面し続けているため,Coopは企業に緩和を提供している

SelectCareそれは.私たちのSelectCare製品を通じて、私たちは車の一部または全部をレンタルしないことを選択したお客様にメンテナンスサービスを提供します。私たちのSelectCareお客様は、私たちの広範なメンテナンス施設ネットワークと訓練された技術者を利用して、彼らが所有している、または第三者からレンタルした車両を維持する機会があります。SelectCareクライアントは、包括的なサービス契約保守、予防的メンテナンスのみ、オンデマンド保守を含むいくつかのサービスバンドルパッケージを使用することができます。このサービスに含まれている車両は通常私たち自身の施設で修理されている。しかしながら、顧客チームの規模や複雑さに応じて、顧客の所在地または私たちの移動サービス車両を介して現場メンテナンス施設を運営する可能性があります

また、お客様が車両を破損した場合のサービスのような、必要に応じてレンタルおよびメンテナンス顧客に契約契約に含まれていない追加のメンテナンスおよびメンテナンスサービスを提供することができます。この場合、私たちは通常時間ごとにお客様に完了した仕事量を受け取ります。お客様のすべてのメンテナンスニーズを満たすことで、より強固な長期関係を構築し、より多くの機会を提供してお客様に幅広いアウトソーシングソリューションを提供します。2022年、私たちは選択された市場で現金現金支払い小売移動保守ソリューションとデジタルプラットフォームを発売し、すべての機械チームの所有者とマネージャーがTORQUE by Ryderと契約を締結することなく、いつでもどこでも専門技術者にメンテナンスを注文することができるようにした®それは.SelectCareの収入は2022年12月31日までの1年間で我々FMS総収入の10%を占めている。

次の表は、2022年12月31日までにFMS製品で提供される車両および顧客数の情報を提供します | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | アメリカです。 | | 外国.外国(1) | | 合計する |

| | | 車両 | | 顧客 | | 車両 | | 顧客 | | 車両 | | 顧客 |

| レンタルを選択する | | 125,500 | | 10,700 | | 9,900 | | 1,300 | | 135,400 | | 12,000 |

商業賃貸(2) | | 39,500 | | 27,000 | | 2,300 | | 3,100 | | 41,800 | | 30,100 |

SelectCare(3) | | 52,600 | | 1,700 | | 3,000 | | 200 | | 55,600 | | 1,900 |

___________________

(1)ChoiceLeaseとSelectCareはそれぞれ約800台と1000台のFMS英国業務撤退に関する車両を含む.ChoiceLeaseには、FMS英国事業撤退に関連する100人のお客様が含まれています。

(2)ビジネスリース顧客とは、ChoiceLease顧客5800人を含む1年間に3日以上車両をレンタルする顧客のことです。

(3)SelectCareのクライアントは約1,000人のChoiceLeaseクライアントを含む.

燃料サービス部です。私たちはアメリカとカナダの427のメンテナンス施設で私たちのFMS顧客に競争力のある価格のディーゼルオイルを提供します。私たちはまた燃料計画、燃料納税申告、集中課金、給油カードと燃料監視などの燃料サービスを提供します。燃料販売は主に顧客の転嫁コストであるため、私たちのFMS収益に大きな影響はありませんが、顧客が私たちの燃料購買力を利用することを可能にすることは、私たちの顧客にとって重大で価値のあるメリットだと信じています。2022年12月31日までの1年間で,燃料サービス収入は我々FMS総収入の18%を占めている。

中古車です。主に北米の66の小売センター(うち15個はFMSショップ)、私たちの支店、私たちのサイトで中古車を販売していますWww.ryder.com/中古トラックそれは.一般的に中古車を売る前に技術者は車がライダー認証の™これは、彼らが私たちの保守計画に基づいて制定された規範に基づいた全面的で多点的な性能検査を通過したことを意味するライダーDOTが検証した™全面検査の結果、交通部(DOT)の基準を満たしていますが、いくつかの摩耗がありますレッド そのままにする車です。私たちは販売収益を最大化することに集中していることを考慮して、私たちは主に私たちの小売ルートを通じて私たちの中古車を販売して、私たちの修理専門知識と強力なブランド名声を利用して、卸売市場よりも高い販売収益を実現することができます。中古車の実現した販売収益は,中古車市場の一般的な状況,中古商用車の卸売·小売市場における需給状況,車両の販売時の車齢や状況など,様々な他の要因に依存する.近年、中古車販売市場の全体的な状況は特に不安定だ。中古車市場の定価は2019年と2020年に大幅に低下し、その後2021年に大幅に上昇する。2022年、元設備メーカーは引き続き新たな自動車生産挑戦と急速に変化する需要モデルに直面し、中古トラックやトラクターの価格が下半期の上半期の記録的な高位から連続的に低下しているにもかかわらず、通年の中古車販売が強くなった。

FMS業務戦略

私たちの経営戦略は、ショッキング金属加工軽量、中型、大型商用車チーム管理アウトソーシングサービスのリーディングプロバイダーになることです。この戦略は、以下のような関連する目標と優先順位を中心としている

•(1)プライベートチーム事業者およびレンタル航空会社が需要の全部または一部を管理することを奨励するための販売およびマーケティング計画を成功的に実施すること、(2)運営効率(長期維持計画を含む)を向上させることによってコストを低減すること、および(3)新しいおよび既存の顧客関係を確立し、強化するための革新的な製品、解決策、および支援サービスを提供すること

•プロセスを継続的に改善し、生産効率を向上させ、技術を改善することによって、顧客に一致し、業界をリードし、コスト効果のあるレンタルとメンテナンス計画を提供することは、新しい顧客を誘致するのにも役立つ

•資産利用と管理、特に私たちのレンタルチーム、中古車両運営、メンテナンスインフラについて最適化します。

競争

我々のチーム管理サービスを使用する代替選択として、会社は、これらのサービスを自分で提供するか、または他の第三者サプライヤーから類似または代替サービスを取得することを選択することができる。

我々のFMS業務部門は,自分で保守サービスを提供·管理している会社や,国,地域,地方レベルで類似したサービスを提供する会社と競合している.多くの地域や地方の競争相手が様々な協力プロジェクトに参加することで全国的にサービスを提供している。私たちは融資レンタル業者、トラックとトレーラーメーカー、および全方位サービスレンタル製品、融資レンタル、延長保証メンテナンス、レンタルとその他の輸送サービスを提供する独立ディーラーと競争しています。価格、地理的カバー範囲、設備、メンテナンスオプション、サービスの信頼性と品質などの要素で他社と競争しています。我々はまた、第三者保守プロバイダネットワークを介して大型チームの保守を調整して管理するために雇われた管理保守プロバイダからの競争に直面している

価値主張

我々のSCS事業を通じて、顧客のサプライチェーンを最適化し、顧客の重要な業務ニーズを満たすことを目的とした幅広い革新的な物流管理サービスを提供する。私たちの業務は業界垂直市場(消費財と小売、自動車、科学技術と医療保健、工業その他)によって組織され、私たちのチームは顧客の特定の需要に集中できるようにしています。当社のSCS製品には、配送管理、専用輸送、輸送管理、ブローカー、電子商取引、最後の1マイル、専門サービスが含まれています。これらの製品は、様々な情報技術やエンジニアリングソリューションへの継続的な投資を支援し、独立して提供することができ、サプライチェーン効率を最適化するための統合ソリューションとして提供することもできる。我々の価値主張の鍵となる点は,我々の運営実行力,業界専門知識,顧客向け可視性プラットフォームであり,これらは市場における重要な差別化要因である.

市場動向

北米の主要ターゲット市場での物流支出は約2.5兆ドルで、そのうち4840億ドルがアウトソーシングされています2それは.アウトソーシング物流は巨大な成長機会を持つ市場だ。サプライチェーンの拡張とより複雑化に伴い、世界的な中断の影響を受けやすく、より複雑で、よりコスト効果と信頼性のあるサプライチェーン実践が必要となる。例えば、長期的な傾向は、サプライチェーンの弾力性の需要、アウトソーシング電子商取引の履行と大きな貨物の最後の1マイルの交付、製造業とサプライチェーン運営のオフショア·近岸移転を加速し続けていると考えられる。サプライチェーンや製品要求が複雑になればなるほど、会社はサプライチェーン解決策提供者の専門知識を利用する必要がある

2 Armstrong&Associates-A咆哮の2021年:需要が第三者物流を推進して記録的な最適な成長とM&Aを実現する年、2022年7月

運営

2022年12月31日まで、私たちのグローバルSCS業務は私たちの総合収入の39%を占めています。私たちのグローバル顧客口座と倉庫面積は以下の通りです

| | | | | | | | | | | | | | | | |

| | 2022年12月31日 | | |

| (単位:百万、顧客口座を除く) | | 顧客口座 | | 平方フィート (1) | | |

| グローバルSCS | | | | | | |

| アメリカです | | 669 | | | 88 | | | |

| 外国: | | | | | | |

| メキシコだ | | 116 | | | 5 | | | |

| カナダ | | 35 | | | 2 | | | |

| | 151 | | | 7 | | | |

| 合計する | | 820 | | | 95 | | | |

___________________

(1)ライドレンタルと所有、そしてレッド管理が含まれている。

米国ではSCSの顧客の多くは大型複雑なサプライチェーンを維持する大型企業である。我々のコアSCS業務運営の多くは戦略的地理的位置に位置しており,効率の向上とコスト低減を最大限に図っている.特定の顧客の場所とは関係のない場所にも何らかの物流専門知識を集中させる.例えば、私たちの運送業者の調達、契約管理、運賃請求書の監査と支払いサービス、そして輸送最適化と実行チームはミシガン州ノーヴィとテキサス州フォートワースにある物流センターで運営しています。メキシコでは、私たちの業務は全方位のSCSサービスを提供します。これらのサービスは通常、私たちの配送と輸送業務と高度に統合され、毎月約20,700個のアメリカとメキシコの間の国境口岸を管理しています。私たちのカナダ業務はアメリカとメキシコの同業者と高度に調整し、毎月約8800個の国境港を管理しています。

SCS製品オプション

流通管理それは.我々のSCS業務は、顧客の流通ネットワークの設計、流通施設の管理、物流への倉庫および輸送の協調、国際貨物の輸出入の処理、製造工場および最終組み立てへの部品のタイムリーな補充の調整、および電子商取引の履行ネットワークの支援を含む顧客流通センターまたは最終顧客納品点への貨物の提供など、顧客流通業務に関連する広範なサービスを提供する。また、部品の軽量化を定義されたユニット、パッケージ、リフォームなど、追加の付加価値サービスを提供しています。2022年12月31日までの1年間、流通管理ソリューションは私たちのSCS収入の33%を占めている。

専属運送会社です専門の輸送サービスは私たちの顧客に高度に専門化された総合サプライチェーン解決方案の一部を提供し、外部運送人、設備、専門運転手と専門的なサービスを結合した。私たちの専用輸送サービスは、私たちの顧客の競争地位を高め、リスク管理を改善し、彼らの輸送需要を彼らのサプライチェーン全体と組み合わせることを目的としています。私たちの専用輸送サービスの一部として、経路とスケジューリング、チーム規模、安全、コンプライアンス、リスク管理、技術および通信システムサポートを提供し、車載コンピュータおよび他の技術サポートを提供します。これらの追加的なサービスは、私たちの顧客が、運転手の募集と人員の流れ、サービス時間規制、DOT監査、労働者補償など、個人チームの維持に関連する労働力の挑戦を軽減することを可能にします。専用の輸送業務は私たちの顧客施設にあり、私たちの専用サービスは、SCSソリューションで使用されるすべてのライダー車両のメンテナンスを提供する幅広いFMS施設ネットワークから利益を得ています。2022年12月31日までの1年間で,我々SCS収入の約32%が専用輸送サービスに関連している。

運輸管理·仲買業務それは.我々のSCS業務は、一連の技術とネットワークに基づく解決策を介して、出荷最適化、負荷スケジューリング、納品確認を含む顧客輸送ネットワークのあらゆる面に関連する貨物輸送、輸送管理とブローカーサービスを提供する。私たちの輸送コンサルタントは、トラック輸送に重点を置いて、レート交渉、運賃請求書監査、支払いサービスも含むすべての輸送方式の運送業者調達に集中しています。また、我々のSCS事業は、北米地域の適格なトラック輸送能力を提供することを目指して顧客にブローカーサービスを提供している。2022年12月31日までの1年間に、2.48億ドルのブローカーサービスを含む107億ドルの貨物輸送事業を顧客に代わって購入または実行した。2022年12月31日までの1年間、輸送管理ソリューションは私たちSCS収入の12%を占めている。

電子商取引と最後の1マイルです私たちの電子商取引と最後の1マイルのサービスは全チャネル配信を提供し、全米範囲で2日間送達し、アメリカの大部分の地域で1日配達を提供します。私たちの電子商取引と最後の1マイルのサービスはアメリカ各地に位置する158以上の戦略的なサイトからなるネットワークで提供されます。これらのサイトは私たち、私たちの顧客、あるいは私たちの代理店によって所有またはレンタルされるかもしれません。私たちの電子商取引顧客の場合、私たちは小包キャリアを通じて、より小さいものを受け入れ、選別し、包装し、最終消費者の家に輸送するか、あるいは私たちのキャリアネットワークを介して顧客の倉庫や小売店に行きます。私たちの最後の1マイルの顧客に対して、私たちは第三者代理ネットワークを介して大きくて重いものを受け取り、組み立て、準備し、最終的に最終消費者に渡します。次いで、消費者は、少量の取り付け物品および交換された物品の処置を含む複数のレベルの送達サービスの中から選択することができる。我々は,独自のScheduling Ryder View 2.0ソフトウェアを用いて効率を最大限に向上させ,経路を最適化し,クライアントが予約時間を選択することを可能にした.2022年12月31日までの1年間、私たちの電子商取引と最後のマイルサービスは私たちのSCS収入の20%を占めています。

専門サービスそれは.我々のSCS業務は様々な知識に基づく専門サービスを提供し,顧客サプライチェーンのあらゆる面を支援している.我々のSCS専門家は、顧客の既存のサプライチェーンを評価し、効率低下および統合と改善の機会を決定する。評価が完了したら、顧客と共同でサプライチェーン戦略を策定し、顧客とその目標顧客のために最大の価値を創出します。この解決策は、ネットワークのキーコンポーネントの数、位置および機能を説明するネットワーク設計と、輸送方法および経路選択を最適化する輸送解決策とを含むことができる。2022年12月31日までの1年間で、知識型専門サービスは私たちSCS収入の3%を占めている。

戦略投資

2022年1月1日、全国をリードする全方位チャネル履行および物流サービスプロバイダであるPLG Investments I,LLC(Whiplash)を買収した。今回の買収は私たちの電子商取引と全方位的なルート履行ネットワークを拡大した。2022年8月31日、サンフランシスコに本社を置くスタートアップ企業であるBatonを買収し、輸送ネットワークを最適化するための独自物流技術の開発に注力した。今回の買収はライダーで顧客向けの次世代技術の開発を拡大する予定です。2022年11月1日、高成長小売·電子商取引ブランドのための全方位的なチャネル履行と流通サービスを提供するプロバイダである.com流通会社を買収した。今回の買収は,我々の電子商取引と全方位チャネル履行ネットワークをさらに拡大する予定である.

SCS業務戦略

私たちのSCS業務戦略は私たちのキー業界の垂直市場における専門知識を利用して、私たちの顧客に差別化、機能的実行とアクティブな解決策を提供することです。この戦略は、以下の関連する目標と優先順位を中心としている

•信頼性と柔軟なサプライチェーン解決策を通じて、顧客に同類の最高の実行と品質を提供する

•革新的な解決策と機能を開発し、顧客のための価値を創造し、例えばRyderShare™サプライチェーン内のすべての商品の移動状況を表示するリアルタイム協調可視化ツールである

•革新的で協力的な文化を作り、顧客のニーズに応じた解決策を提供する

•ネットワークの最適化と持続的な改善に一貫して集中しています

•ターゲットを絞った販売とマーケティング成長戦略を実行し、

•顧客関係を拡大し、急速に成長する製品には電子商取引実施と最後の1マイルが含まれる。

競争

当社は、当社のサービスを利用する代替案として、自社のサプライチェーンや物流運営を内部で管理したり、他の第三者サプライヤーから類似または代替のサービスを取得したりすることを選択することができます。

SCSビジネスの分野では、類似したサービスを大量に提供する会社と競争しており、各会社は異なるコア能力を持っている。私たちはすべての製品で少数の大型多サービス会社と競争しています

製品と業界です。また、特定のサービス(例えば、輸送管理、流通管理、または専用輸送)を提供する点で、他の会社と競合したり、特定の業界に特化した会社と競合したりする。私たちはそれぞれの国や地域で異なる競争相手に直面しており、これらの国や地域では、彼らはより大きな業務が存在するかもしれない。我々は価格、提供するサービス、市場知識、物流関連技術の専門知識と全体性能(例えば適時性、正確性と柔軟性)などの要素によって競争を行う。

価値主張

私たちのDTS業務を通じて、私たちは設備、メンテナンス、専門運転手、行政サービスと他のサービスを結合し、ルートとスケジューリング、チーム規模、安全、コンプライアンス、リスク管理及び技術と通信システムのサポートを含み、顧客に専用の輸送解決策を提供し、彼らの競争地位を高め、リスク管理を改善し、彼らの輸送需要を彼らの全体サプライチェーンと結合することを目的としている。この解決策は、運転手の採用と維持、電子記録設備とサービス時間法規、DOT監査と労働者補償を含む政府法規など、顧客と個人チームの維持に関連する労働力の挑戦を軽減することができる。私たちのDTSソリューションは、厳しい配送窓口、高い価値、または時間に敏感な貨物配送、閉ループ配送、多ステーション出荷、専用設備、および総合輸送需要のような複雑なサービス要件を有する顧客の需要を満たすための高度な特化を提供します。

市場動向

アメリカの専用市場規模は231億ドルと推定されています3 約5500億ドルの潜在市場から来ました4. この市場は私たちのFMS業務の同じ傾向に多くの影響を受けている。交通部が発表した運転手のスクリーニング、訓練とテストに関する法規及びサービス時間要求に関する記録保存とその他のコストの管理要求は、私たちのDTSを個人チームと運転手管理の魅力的な代替案とした。合格トラック運転手の供給は依然として大きな圧力に直面しており、託送人は引き続き高品質の輸送と物流業者から専用輸送力を求め続け、これにより私たちの製品は潜在的な顧客に魅力を持っている。また,時間通り納品に対する市場の需要は,包括資産利用率分析と機関チーム合理化研究に基づく明確な経路やスケジューリング計画に対する需要が生じており,これらの分析と研究は我々のDTSサービスの一部である.

運営/製品オプション

2022年12月31日までの1年間、私たちのDTS業務は私たちの総合収入の15%を占めています。2022年12月31日現在、私たちはアメリカに209個のDTS顧客アカウントを持っています。私たちのDTS製品は高度にカスタマイズされているため、時間に敏感な配達や特別な処理要求の業界で運営されている会社や特殊な設備を必要とする会社にとって、私たちのDTS製品は特に魅力的です。DTSアカウントは、通常、限られた地理的領域内で運営されており、したがって、これらのアカウントに割り当てられた専門運転手の多くは短距離運転手であり、これは、各営業日の終了時に家に帰り、これは、運転手を募集および維持するのに役立つことを意味する。我々のDTS業務の大部分はクライアント施設に位置しているが,我々のDTS業務もDTSソリューションで使用されている車両にサービスを提供するFMS保守ネットワークを含む我々の広範なFMS施設ネットワークを利用して利益を得ている.

我々の顧客のためにDTS輸送ソリューションをカスタマイズするために、我々のDTS物流専門家は、先進的な物流計画と操作ツールを用いて輸送分析を行う。この分析に基づき,彼らは車両の経路やスケジューリング,車両能力の効率的な利用と全体の資産利用を含む物流設計を策定した.各カスタマイズ計画の目標は、顧客サービス目標を満たしながら貨物フローを最適化する配送システムを作成することである。そして,DTS輸送専門家チームは,我々のFMSとSCS業務の資源,専門知識,技術能力を利用することでこの計画を実施することができる。

配送計画に様々な輸送方式(航空便、鉄道、海運、ショッキング金属加工)が含まれている場合、私たちの配送サービスチームは、私たちのSCS輸送専門家と共に、適切な輸送方式と運送業者を選択し、貨物を置き、運送業者の表現を監視し、請求書を審査する。また,我々のSCS業務により,注文を貨物に集約し,出荷統合機会を探し,目的地から始点(バックホール)に戻る車両のために財を組織することで,コストを低減し,DTSクライアントの流通システムに価値を増加させることができる.

3 Armstrong&Associates-A咆哮の2021年:需要が第三者物流を推進して記録的な最適な成長とM&Aを実現する年、2022年7月

4 2022年9月現在、IHS Markit Ltd.(前身はRL Polk)3-8類測位可能市場&ライダー内部推定

DTSビジネス戦略

私たちの経営戦略は、専門設備、専門運搬、専用能力、あるいは総合輸送サービスを必要とする顧客にサービスを提供することです。この戦略は、以下のような関連する目標と優先順位を中心としている

•市場シェアを増加させ、小売、金属と採鉱、エネルギーと公共事業、消費財、建築および食品·飲料業界の顧客を含む、各業界の顧客により専門的なサービスを提供する

•革新的な解決策と機能を開発し、顧客のための価値を創造し、例えばRyderShare™サプライチェーン内のすべての商品の移動状況を表示するリアルタイム協調可視化ツールである

•FMS販売チームの支援を利用して、個人チーム事業者にその輸送需要の全部または一部をアウトソーシングするように強要した

•DTS業務を他のSCS製品ラインと一致させ、収入機会を創出し、2つの細分化市場の運営効率を向上させる

•専用能力解決策を含む非専門および非総合顧客部門の競争力を向上させる

•ネットワークの最適化と持続的な改善に一貫して注目しています

•プロの運転手を募集して引き留める。

競争

私たちのDTS業務部門は、他の国、地域、地方レベルでサービスを提供する専用サプライヤーやトラックキャリアと競争しています。私たちは一連の要素に基づいてこれらの会社と競争して、価格、設備オプションと機能、メンテナンス、サービスと地理カバー、運転手の可用性と運営の専門知識を含みます。当社のサービスを利用する代替案として、会社は、自分の個人チームを内部管理したり、他の第三者サプライヤーから類似または代替サービスを取得することを選択することができます。私たちは私たちのFMS車両とメンテナンスサービスを利用して、DTSサービスとSCSのサービスを結合して、私たちの顧客のためにより全面的な輸送解決策を作成して、私たちのDTS製品を独特にすることができます。私たちの強力な安全記録と顧客サービスへの関心も私たちが独特な方法で顧客の高価値製品の需要を満たすことができます。これらの製品は特別な処理方式が必要で、私たちはトラック輸送会社とは違います。

周期性

私たちの業務は経済と市場状況の影響を受けている。強力な経済サイクルでは、通常、私たちのチーム管理、専用輸送、およびサプライチェーンサービスの需要が大きい。経済が弱くなったり変動したりする場合、私たちのサービスに対する需要は減少し、予測がより困難になる。これらの要因により、我々は、顧客基盤の多様性を増加させ、顧客との長期的な業務関係を強化することに集中し続けている。これらの努力は経済低迷の直接的な影響を緩和するのに役立つと信じているが、長期的または深刻な経済低迷の間、顧客は全方位サービスのレンタルや長期サプライチェーンと専用契約を提供することを承諾したくないことが多い。商業賃貸と中古車販売は取引性であるため、それらはもっと周期的で、経済と市場状況にも大きく依存しており、短期と長期的な結果は大きく異なる可能性がある。私たちは規律の厳格さと集中的な資産管理方法を通じて、経済低迷のいくつかの潜在的な影響を緩和する。この方法は、私たちの運営チームと中古車在庫の規模、組み合わせ、位置を管理することができ、市場が強く、疲弊した場合に資産利用率と中古車収益を最大限に向上させようとしている

監督管理

私たちの業務は様々な連邦、州、地方、そして外国政府の実体によって規制されている。交通部と各連邦と州機関は私たちの業務のいくつかの方面に対して広範な権力を行使し、一般的に機動運送人の運営、安全と運営などの活動に従事することを許可する。連邦自動車運送業者安全管理局(FMCSA)は交通部に所属し、1つのコンプライアンス、安全、責任イニシアティブ(CSA)を管理しており、商用車の自動車安全を監視と改善するための州機構と協力し、この機関は道端検査と違反行為を使用して自動車運送人と運転手を測定する。FMCSAはまた,商用自動車への電子記録設備の設置が求められており,我々専用,サプライチェーン,リース業務の各方面に影響を与えると規定している.

私たちはまた、米国環境保護局(EPA)と職業安全·健康管理局(OSHA)を含む国家、州、省、地方政府によって公布された様々な法律と法規を受けている。これらの法律と法規は、安全、危険材料の管理、水排出、空気排出、固体廃棄物処理と

規制された物質を放出して整理する。また、私たちは国土安全保障と私たちの税関-貿易パートナー関係テロ対策認証にもっと注目しているので、私たちはアメリカ国土安全保障省とアメリカ税関が適用した許可証と他の要求を守らなければならない。私たちはまた、これらの機関または他の当局または州によって実施される炭素排出制御および報告、エンジン排気ガス、運転手サービス時間、賃金および工数要件、従業員および独立請負業者の分類、セキュリティ(データプライバシーおよびネットワークセキュリティを含む)、ならびに人間工学に関連する新しい法規またはより限定的な法規によって制限される可能性がある

私たちが制限された他の資料については、第1 A項を参照してください。本年度報告表格10−Kにおける“リスク要因”。環境問題の検討については,連結財務諸表付記20“環境問題”を参照されたい

人力資本

私たちは異なる視点と経験を包含する高業績文化を創造し、私たちのすべての従業員がそれぞれの分野で成長し、抜群に必要なスキルを発展させる機会を確保するために努力している。人的資本管理は私たちの幹部と取締役会の優先順位だ。私たちは、顧客と相互作用する第一線の従業員や現場チームに舞台裏の支援を提供する従業員を含む、組織の各レベルで長期的な成功を得るために必要な人材を識別し、育成することに取り組んでいる。私たちは強力な人材と後継計画の流れを持っていて、私たちが組織中の重要な役割のために人材パイプを開発することを支持するために計画を立てました。毎年、私たちは指導チームと一緒に強力な審査を行い、高い表現と高い潜在力のある人材、多様な人材、そして私たちの重要な役割の後継計画に重点を置いています

私たちはまた私たちの未来の指導者を育成することが重要だということを認識している。私たちは、オンライン開発資源および重要な人材の個人発展機会とプロジェクトを含む、私たちの従業員が彼らのスキルを確立し、発展させるのを助けるための様々な資源を提供します。また、私たちは未来のリーダーにリーダーシップ開発資源を提供し、彼らに自分のスキルを発展させ続けています。私たちは包括的な健康、福祉、退職計画、そして健康計画と福祉計画を提供することで、私たちの従業員に投資します。

さらに、私たちは私たちの専門運転手、技術者、そして倉庫労働者たちに持続的な訓練機会を提供する。例えば、私たちは入社中に私たちの専門運転手を認証された運転手養成師とペアにし、職と顧客のための訓練を提供します。私たちの技術者はまた、オンラインと対面訓練を受けて、彼らがメンテナンススキルを絶えず向上させることができ、私たちは私たちのOEMと協力して、私たちの技術者が顧客にサービスするために必要な知識とスキルを持っていることを確保します。私たちの倉庫労働者たちはまた定期的にその位置に対する安全とコンプライアンス訓練を受けている

2022年12月31日現在、私たちは世界に約48,300人の常勤従業員を持っており、そのうち48,100名は北米、200名はヨーロッパにあります。私たちは現在約10,800人の専門運転手と4,800人の技術者を雇用している。私たちはアメリカに約31,900人の小時間労働者がいて、そのうちの約3,700人は労働組合によって組織されている。これらの労働組合が組織した従業員は主に国際トラック運転手兄弟会、国際機械士と航空宇宙労働者協会、全米自動車労働者連合会が代表している。彼らの賃金と福祉は96個の単独労働協定で管理されており、これらの協定は定期的に再交渉されている。私たちは実質的な停止やストライキを経験したことがないにもかかわらず、私たちが現在従事している業務タイプを考慮すると、これらの事件が発生する可能性がある。私たちは従業員と仲がいいと思います。第1 A項を参照。リスク要素は、私たちの人的資本及び人員の吸引、発展と維持に関連するリスクの更なる情報を理解する。

安全問題

私たちの安全文化は従業員、顧客、そして地域社会の安全、健康、福祉に対する核心的な約束に基づいている。核心価値として、私たちの安全に対する関心は私たちの日常運営に根ざし、多くの安全計画と持続的な運営改善は私たちの関心を強化し、才能あふれる、敬業の安全組織の支持を得た。私たちは安全事件を最大限に減らし、私たちの業績を密接に審査し、監視するために、政策、プロセス、訓練計画を策定し、実施した。私たちの安全組織チームは私たちの全体安全戦略を監督し、3つの部門から構成されている:安全基準と技術部門、現場安全解決方案部門とアメリカ運輸コンプライアンス部。我々の安全組織は、我々の安全政策、技術と訓練、すべての現場の安全プロセス、リスク評価、安全現場調査、コンプライアンス活動などを共同で管理している

我々が運営する車両には,能動ブレーキ支援システム,車線逸脱警告システム,安定性制御を含む関連車両安全システムを設置し,安全性能を向上させた.また、販売後安全監視システムを設置し、私たちの運営チームに車載ビデオイベントレコーダを含む運転者の表現を測定と向上させる有効な手段を提供した。運転者訓練はまた私たちの安全計画の重要な構成要素だ。私たちは認証された運転者訓練士を使って、私たちの専門運転者の乗車と訓練を行います。定期的にオンラインで前向きな傷害や衝突予防や修復訓練を提供しています

各従業員は高度に相互作用する授業プラットフォームを介している。私たちの技術者はまた、一流のセキュリティ措置に従って顧客にサービスを提供することを保証するために、オンラインと対面訓練を受け、メンテナンススキルを絶えず向上させることができます。私たちの独自のネットワークベースのセキュリティ管理システムはライダー安全網能動的なセキュリティ計画と場所ごとにカスタマイズされたセキュリティコンプライアンスタスクを毎月提供し,組織全体のセキュリティ活動の有効性を評価するのを支援する.

既存のセキュリティ政策と手続きはすべてのマネージャー、主管と従業員が安全プロセスを私たちの業務のあらゆる面に組み込むことを要求しています。経営陣は、毎月のセキュリティスコアカードを追跡して審査し、重要なセキュリティ目標を達成する進捗状況を決定する

レッドでは、顧客の安全もまた最も重要だ。Ryder Fleet Risk Services(FRS)を介してお客様にセキュリティサポートを提供します。FRSはコンサルティング、革新解決方案と一流のセキュリティ計画をカスタマイズすることによって、顧客が日々複雑になる業界構造を制御することを助ける。

私たちの執行官に関する情報は | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 名前.名前 | | ポスト | | 現在の位置は自 | | 以前の業務経験 | | 年ごろ |

| ロバート·E·サンチェス | | 会長兼最高経営責任者 | | 2013 | | 総裁と首席運営官は、2012年2月から2012年12月まで。総裁、2010年9月から2012年2月まで、世界フレキシブル製造システム。2007年10月から2010年9月まで、総裁常務副総裁兼首席財務官。2005年10月から2007年10月まで、アメリカ可撓性製造システム運営実行副総裁。2003年1月から2005年10月まで、上級副総裁は首席情報官を務めた。 | | 57 |

| ジョン·J·ディーズ | | 常務副総裁兼首席財務官 | | 2021 | | 総裁、2019年8月から2021年5月までの世界フレキシブル製造システム。総裁は2015年3月から2019年8月までDTSで働いている。ライダーの上級副総裁は2014年3月から2015年2月までの間に取り組んだ。上級副総裁は2011年1月から2014年2月まで資産管理会社に勤務した。 | | 52 |

| トーマス·M·ヘブンス | | グローバル艦隊管理ソリューション会社社長 | | 2021 | | 2012年11月から2021年5月まで、上級副総裁がFMSグローバル運営ディレクターを務めた。2011年9月から2012年11月まで、総裁副社長兼カナダフレキシブル製造システム社長 | | 54 |

| J·スティーヴン·森森 | | 社長、グローバル·サプライチェーン·ソリューションと専用輸送ソリューション | | 2015 | | 2007年2月から2015年2月まで、総裁副社長、技術産業グループ社長。 | | 55 |

| ロバート·D·ファトヴィッチ | | 常務副首席法務官兼会社秘書総裁 | | 2012 | | 総裁、常務副秘書長、総法律顧問、2004年6月から2012年7月まで。上級副総裁は、2002年12月から2004年5月まで、米国のサプライチェーン運営、ハイテクと消費業界。総裁副秘書長、副法律総顧問、2000年5月から2002年12月まで。 | | 57 |

| カレン·M·ジョーンズ | | 常務副総裁兼首席営業官 | | 2014 | | 上級副総裁と首席営業官は、2013年9月から2014年10月まで。 | | 60 |

| フランシスコ·ロペス | | 常務副総裁兼首席人的資源官 | | 2018 | | 首席人的資源官は2016年2月から2018年2月まで。上級副総裁は、2013年7月から2016年2月まで、世界の人的資源を運営している | | 48 |

サンフォード·Jホーズ(1) | | 上級副社長と首席調達と企業発展官 | | 2022 | | 上級副総裁と副総法律顧問は、2011年2月から2022年10月まで、安全、衛生、安保を担当している | | 55 |

| ラギフ·ラヴェンデラン | | 常務副総裁兼首席情報官 | | 2018 | | 2012年から2018年1月まで、JM企業首席情報官兼グループ副総裁。 | | 57 |

| クリスティーナ·ギャロ-アキノ | | 上級副総裁、主計長兼首席会計官 | | 2020 | | 2015年8月から2020年8月まで、グローバルFMS副総裁兼首席財務官。2010年9月から2015年8月まで、総裁副主任、主計長。 | | 49 |

| | | | | | | | |

| | | | | | | | |

___________________

(1)2022年10月1日、ティモシー·フィオーレが退職した後、サンフォード·J·ホーツは上級副総裁兼首席調達官となった。

詳細はこちら

我々の業務のさらなる検討については、本報告項目7および8の情報を参照されたい。プロジェクト1全体で使用されている業界や市場データは、業界ソース、コンサルタント、アナリストによる調査と研究をまとめて得られている。

当社のウェブサイトの投資家関係ページを介して、Form 10-K年間レポート、Form 10-Q四半期レポート、Form 8-K現在のレポート、およびこれらのレポートのすべての修正を提供しますWwww.ryder.comこれらの材料を電子的に米国証券取引委員会(米国証券取引委員会)に提出したり、米国証券取引委員会(SEC)に提供したりした後、合理的で実行可能な範囲でできるだけ早く提出しなければならない。アメリカ証券取引委員会は、私たちの報告書、依頼書、情報声明、そして私たちの他のアメリカ証券取引委員会の届出文書を含むインターネットサイトを維持しています。アメリカ証券取引委員会のサイトの住所はWwwv.sec.gov.

また、我々の企業管理指導、商業行為準則及び取締役会委員会規約はすでに当社のウェブサイトの企業管理ホームページに掲示され、URLはInvestors.ryder.comそれは.ご希望がございましたら、当サイトの投資家関係ページにごアクセスください, 私たちはこのような文書のコピーを誰にでも無料で提供するつもりだ。

第1 A項。リスク要因

以下は経営陣が私たちの重大な危険と不確実性に影響を及ぼすと考えている警告討論だ。以下のいかなるリスクも、私たちが現在知らないか、または現在重要でないと考えているリスクは、私たちの業務、財務状況、または運営結果に大きな影響を与える可能性があります。したがって、以下のリスク要因と、本10−Kテーブルに列挙されているか、または参照によって本テーブルに組み込まれた他のすべての情報とを詳細に考慮すべきである。

業務と運営リスク

不利な経済状況、競争またはその他の要因により、輸送サービスに対する顧客の需要が減少し、将来的には私たちの業務や経営業績に悪影響を及ぼす可能性がある。

輸送業は周期性が強く、経済活動傾向の影響を受けやすい。私たちの業務は私たちの顧客業務の実力と彼らの現在と未来の経済状況に対する信頼レベルに依存しています。私たちの車両は商業輸送貨物の顧客にレンタルまたはレンタルされているため、私たちの製品やサービスに対する需要は私たちの顧客の商品生産と販売に直接関連しており、より広く言えば、北米経済の健康状態および輸送と物流業界の全体的な競争レベルと関係がある。そのため、私たちの業務は全体の市場が減速する前に減速し始める可能性があり、顧客が不確定な時には、全体の市場回復よりも遅くなる可能性があり、私たちの顧客は将来の市場状況に不確定を感じ続ける可能性があるからだ。顧客がマクロ経済や輸送業の状況に対する不確実性と自信の不足が増加した場合(例えば景気後退やインフレ圧力により)、私たちの将来の成長見通し、業務、経営業績は重大な悪影響を受ける可能性がある。

我々が提供するサービスや製品のうち、中古車、レンタル、長期契約サービスに対する需要は、特に経済や市場条件の変化の影響を受けやすい。例えば、経済が疲弊したり、動揺したりする場合(例えば、景気後退または低迷中)、私たちの顧客は追加の車両を必要としない可能性があり、輸送需要の減少を経験するか、または長期契約を約束したくないか、または履行できないことが多い。そのため、需要の持続的な疲弊や長期的な経済低迷は、私たちの各業務部門の中古車販売、レンタルと長期契約サービスの業績と経営結果にマイナス影響を与える可能性がある

グローバル·サプライチェーンの中断は、世界的な大流行の結果を含め、すでに我々の業務、運営結果、財務状況に影響を与え続けている可能性がある。

私たちの業務は経済状況の変化の影響を受けやすく、私たちの製品やサービスは商品の生産や販売に直接つながっています。グローバル·サプライチェーンの中断は、商用車の供給と需要が私たちのFMS業務に直接影響を与えるため、私たちの各業務部門に影響を与え、いくつかの商品の生産と供給は私たちSCSとDTS顧客の業務に影響を与え、それによって私たち自身の業務に影響を与えます。2020年上半期には、新冠肺炎の流行に対応するための措置により、多くの顧客の運営継続が禁止され、FMS事業の商業賃貸や中古車に対する需要が低下したため、当社の業務に直接的な悪影響を与え、SCS業務も減少しました。将来的に新冠肺炎の流行や他の公衆衛生や安全危機に対して同様の措置を実施すれば、私たちの業務と運営結果は不利な影響を受ける可能性がある

2020年、私たちは新冠肺炎関連政策法規によるグローバルサプライチェーンの中断を経験した。2021年、これらのグローバルサプライチェーンの中断により商用車の供給が限られ、レンタルと中古車およびレンタルに対する需要が大幅に増加した。我々のSCS事業では半導体供給が不足している

サプライチェーンの中断による影響は私たちの自動車顧客の生産活動に影響を与え、私たちのいくつかのサービスに対する需要の減少を招いた。2022年通年では、下半期に中古トラックやトラクターの価格が連続的に低下しているにもかかわらず、レンタルと中古車販売需要が引き続き増加している。これは私たちの収益性に肯定的な影響を及ぼす。限られた商用車の供給が長く続く場合、私たちは賃貸と中古車の定価と全体の需要の面で利益を得続けると予想されるが、私たちは限られたレンタルとレンタルチームの増加を経験し、販売される中古車の在庫が限られている可能性がある。もし元の設備メーカーが供給過剰の新しい商用車を改善し、日々増加する消費者需要を満たす場合、私たちのFMS業務は将来的にレンタル需要と中古車販売の減少を経験する可能性がある。私たちの他のSCS顧客の販売量も低下しました。彼らはサプライチェーンが中断したため、ある商品を得ることができませんでした。グローバル·サプライチェーンの長期的な中断は、我々のSCS収入と収益に実質的な悪影響を及ぼす可能性がある

グローバル·サプライチェーンが中断したとき、企業がこのような中断を緩和するための追加措置を実施するにつれて、私たちもより大きなインフレ圧力を経験する可能性があり、このような追加的な措置はコストを増加させることが多い。私たちの業務では、賃金と第三者サービスを含むいくつかの分野でのコストが上昇している。

全体的に、会社が長期的なアウトソーシング解決策を求めるにつれて、これらのサプライチェーンの中断は私たちのサービスへの需要を増加させているにもかかわらず、このような中断は私たちの収益の一部にマイナスの影響を与えている。このような中断が私たちの業務、運営、財務業績にどの程度影響を与えるかは、正確な予測が困難な多くの変化する要素に依存するだろう。また、政府、企業、個人が新たな新冠肺炎変異体に対して講じた措置により、経済と商業活動が影響を受ける可能性があり、経済減速と需要減少を再び経験する可能性がある。

私たちはその残存価値以上の価格で私たちの中古車を転売できないリスクを担っています。

我々のチームの残存価値推定と使用寿命を決定するためには、管理層は、その制御以外のリスクや不確定要因の影響を受ける可能性がある未来のイベントを判断する必要がある。中古車市場の展望(経営陣は適切と考えている)を定期的に検討·更新しているが、中古車定価市場は従来から大幅な価格変動の影響を受けている。経営陣が最適な推定をしたにもかかわらず、私たちのチームの残存価値を正確に予測することができず、車両の使用寿命終了時の未来の市場状況と一致するように、私たちの余剰推定を正確かつタイムリーに調整することもできないかもしれない。様々な要素(その多くは私たちが制御できない)は、残存価値推定が、中古車の需給変化、市場状況の変動、車両技術の変化、競争相手の価格設定、規制要件、運転手不足、顧客要求および選好、および潜在的な仮定要素の変化など、実際の中古車販売価格とは異なることをもたらす可能性がある。

残存価値推定のいかなる重大な低下も私たちの財務業績に重大な悪影響を及ぼす可能性がある。過去、市場状況の急速な変化により、私たちの残存価値が中古車市場価格より高いと推定された場合、私たちは車両使用年数が終わった時に中古車販売損失を実現します。また、残存価値推定値を大幅に低下させると、減価償却費用が増加するため、車両残存寿命内の収益が減少する。あるいは、私たちの残存価値が中古車市場価格より低いと推定される場合、車両使用年数が終わったときに中古車販売収益を達成する可能性があります。管理職が剰余価値推定の目的は中古車販売損失を最小限にすること、あるいは車両使用年数が終了した時に公正価値の最適な推定を記録することであるが、私たちの残存価値推定が中古車市場の販売台数以下になることは保証できない

減価償却や剰余価値に関する会計政策や仮定の詳細な議論については、経営陣の財務状況や経営結果の検討·分析における“鍵となる会計見積もり--残存価値推定および減価償却”を参照されたい。

もし私たちの重要な運営仮定と価格設定構造が無効であることが証明されたら、私たちの収益性はすでに未来に否定的な影響を受ける可能性がある。

我々のほとんどのSCSとDTSサービス,および我々がFMSを介して提供するChoiceLeaseやSelectCare製品は,クライアントとの長期契約スケジュールに基づいて提供されている.これらの契約は、例えば、いくつかの重要な運営仮定に支配された価格設定条項を含む

•我々のSCS契約については、サービス範囲、生産量、運営効率、固定コストと変動コストの組み合わせ、市場賃金、労働力獲得性、生産性、インフレ、金利、その他の要因

•DTS契約、市場賃金、労働力利用可能性、設備コスト、保険料率、インフレ、金利、およびその他の運営要因について;

•私たちのベストレンタルとベストケア契約については、残存価値推定(ベストレンタルのみ)とメンテナンスコスト(インフレと金利を含む)です。

もし私たちの運営仮定が正しくない場合、あるいは顧客需要の後続の変化や私たちがコントロールできない他の市場力によって、これらの仮定が無効であることが証明された場合、契約や細分化市場における利益率が予想を下回ったり、業務を失ったり、競争力のある製品やサービスを提供できなくなる可能性があります。たとえば,我々のSCSやDTSサービスは高度にカスタマイズされており,顧客のニーズを満たすために高度な特化を提供している.もし私たちの任意の仮定が無効であることが証明されたら、私たちはいくつかのSCSとDTS契約の価格設定条項を調整できないかもしれない。したがって、SCSやDTS契約を実行するコストを正確に予測できなければ、収入や損失が大幅に低下し、私たちの経営業績や財務状況に悪影響を及ぼす可能性があります。また、いくつかのSCSまたはDTS契約は、重大な変化時に再交渉することを規定していますが、必要な価格調整に成功したり、価格設定がリスクを補うのに十分である保証はありません。

私たちの資本集約型業務は、予想される顧客活動レベルと市場に基づいて、私たちの商業賃貸製品ラインの需要に基づいて資本決定を行うことを要求しています。

私たちは、予想される顧客ニーズに基づいたレンタル業務を支援するために、車両側に大量の投資を行った。私たちは、車両の使用が予想される数ヶ月前に車両を購入し、需要予測および様々な他の要因に基づいて、商業レンタルチームの規模と組み合わせの最適化を求めることを約束した。したがって、私たちの業務は、市場需要を有効に利用し、最高レベルの利用率と単位収入を推進するために、将来のレンタル活動レベルと消費者選好の能力を正確に推定することに依存する。私たちの予測を逃すと、私たちのレンタルチームの輸送力が大きすぎるか少なすぎるかもしれません。生産能力過剰は、予想よりも低い価格設定レベルで車両を配備または販売することを要求する可能性があり、これはより高い減価償却および車両販売損失を招く可能性がある。また、生産能力過剰は収入低下やコスト上昇を招き、収益力に悪影響を及ぼす可能性がある。生産能力不足は、お客様にレンタカーを確実に提供する能力に影響を与える可能性があり、私たちの名声に悪影響を及ぼす可能性があります。私たちはフルタイムの販売チームと運営チームを招いて、この製品ラインを管理し、最適化したが、彼らの努力はレンタル業務市場の需要の意外な変化を克服するのに十分ではないかもしれない。対照的に、私たちのChoiceLease製品ラインでは、私たちは通常、顧客と実行された契約を締結するまで車両を購入しません。

私たちは私たちの業界における新しい技術の革新的な変化に十分にまたはタイムリーに反応できないかもしれない。

近年、私たちの業界は技術の急速な変化を特徴とし、革新的な輸送と物流概念を招き、これらの概念はすでに或いは私たちの商業モデル、競争構造及び私たちの顧客とサプライヤーの業界に著しく影響を与える可能性がある。新興技術を積極的に評価し、戦略連盟や新製品を開発していますが、私たちの計画が成功したり、タイムリーになったりするかどうかは確認できませんが、何の計画も効果的に実施できなければ、私たちの財務状況や運営結果に悪影響を及ぼす可能性があります。

たとえば,先進的な電気自動車,自動あるいは半自動運転自動車,相互接続車両プラットフォーム,無人機の新しい概念が現在開発されている.電子商取引サービス、最終マイル宅配、資産と貨物共有サービスへの需要も急速に増加している。さらに、輸送、トラック輸送、サプライチェーン、物流業に影響を及ぼす他の革新があるかもしれないが、これらはまだ予測できない。私たちは顧客が望む革新に迅速に適応し、採用することができず、私たちのサービス製品に対する需要が大幅に低下する可能性があります。お客様の電気自動車利用の増加は、私たちの車両修理サービス、ディーゼル車、関連製品への需要を減らす可能性があります。同様に,自動運転車両は我々専用サービス製品への需要を減少させる可能性があり,この場合,車両に加えて,統合された全方位サービス顧客解決策の一部として運転手を提供する.また、技術の進歩は競争力を維持するために投資を増加させることを要求するかもしれませんが、私たちの顧客はこれらの投資のコストを補うためにより高い価格を受け入れたくないかもしれません。また、新しい技術を採用しなければならない時間は、政治的または規制環境の変化の影響を受ける可能性があり、これは、私たちの投資コスト、運営複雑性、および私たちが運営している管轄地域の顧客にこのような技術を提供する能力をさらに増加させる可能性があります。

私たちの情報技術ネットワークを維持、アップグレード、強化することができなければ、私たちに悪影響を及ぼすかもしれない。

我々の成功は,我々が提供するサービスを支援するための情報技術システムの機能に依存する.我々の業務(将来の任意の計画を含む)を支援するために技術的解決策を確保、開発、および他の方法で実施する点で、遅延またはコスト超過の延長は、これらの計画の予期される利点を達成することを遅延させ、阻止することが可能である。また,クリティカルワークフローをサポートする情報技術システムに停止,システム障害,データアクセス遅延が発生した場合,クライアントにおける名声も影響を受ける.

私たちは私たちの情報技術システムをアップグレードして強化し、レガシーシステムを改善または交換しています。私たちが新しい事業を買収する時、私たちはまたこれらの買収したシステムを私たちのネットワークに統合しなければならない。これらの活動は私たちの内部統制構造を破壊し、大量の資本支出を含む追加のコストとリスクに直面させます

追加的な管理と運営費用は、私たちがサービスを提供する能力を損害し、新しいシステムを実施し、操作するのに十分な熟練した人員を維持し、他のコストとリスクを提供する。我々のシステム実施は生産性の向上を招くことなく、実施コストや任意の生産性向上を超えるレベルに達する可能性がある

我々はネットワークセキュリティ攻撃や他の我々のシステムや情報技術の破壊に関するリスクに直面している.

私たちの業務を経営する際、私たちは私たちの情報の完全性と私たちの情報システムの適切な機能と可用性に依存します。これらのシステムによって処理されるデータは、敏感な顧客情報、機密顧客取引データ、従業員記録、および重要な財務および運営結果および統計データを含む可能性があるので、秘密および正確でなければならない。業界標準保障と制御措置からなる情報セキュリティ計画を維持し、セキュリティトレーニングやコンプライアンスプロトコルを含む私たちの機密情報の保護を支援していますが、すべてのデータ漏洩やネットワーク攻撃を防止または軽減することはできません。ネットワークとデータセキュリティが直面する脅威はますます多様かつ複雑になっており、攻撃の頻度(特に遠隔作業環境への転換に伴い)、範囲と潜在的な危害が増加している

我々は我々の情報技術システムとネットワーク,および我々の第三者プロバイダに対するネットワークセキュリティ脅威と侵入を経験した.これまで、これらの事件は私たちの財務状況や運営結果に実質的な影響を与えていなかったにもかかわらず、未来の事件は私たちをこれらのリスクに直面させるかもしれない。さらに、このようなイベントは、私たち、私たちのサプライヤー、または私たちの顧客を、そのような情報の損失または乱用に直面させ、一定期間にわたって運営または財務報告を制限または阻止する可能性がある。侵入やサイバーセキュリティ攻撃の種類や範囲に応じて、訴訟や他の潜在的な責任や私たちの業務への損害に直面する可能性があります。同様に、私たちのシステムのデータプライバシー漏洩は、私たちの従業員または請負業者の個人識別情報、敏感な顧客データ、またはサプライヤーデータを不正者に曝露し、私たちの顧客サービス、従業員と顧客関係、および私たちの名声に悪影響を及ぼす可能性があります

さらに、我々のソフトウェアアプリケーションのいくつかは、アウトソーシング管理機能を提供する第三者によって使用される。このような第三者は、私たちの業務運営およびサービスに重要な機密情報にアクセスすることができるかもしれない。我々の情報セキュリティ計画は、第三者プロバイダのセキュリティプログラムを監視するための強化された制御を含むが、これらの第三者は、彼ら自身のデータ漏洩、ネットワーク攻撃、および他のイベントまたは行動の影響を受けることもあり、これらのイベントまたは行動は、彼らのネットワークまたはシステムを破損、中断または閉鎖する可能性があり、これは、逆に私たちの性能に悪影響を及ぼす可能性がある。また,データ漏洩やネットワーク攻撃を予防,検出,軽減する努力も追加的なコストをもたらしている

監督管理機関は会社がどのように個人データを収集、処理、使用、保存、共有、転送するかに対する関心を強めた。英国の2018年データ保護法、EU 2016年一般データ保護条例、カリフォルニア消費者プライバシー法、カリフォルニアプライバシー権法案を含む新しいプライバシーセキュリティ法律は、ますます複雑かつ厳格なコンプライアンス挑戦を構成しており、コンプライアンスコストを増加させる可能性があります。データプライバシーの法律法規を遵守しないいかなる行為も、重大な処罰、罰金、法的挑戦、名声の損害を招く可能性がある。

私たちは労働者たちの賠償と車両責任を支払うのに十分な保険準備金を作ることができないかもしれない。

私たちは基本的に車両責任と労働者賠償請求に自己保険を提供した。私たちの自己保険請求費用は、発生したが報告されていないクレームが含まれている精算推定に基づく未割引クレームコストです。我々の推定過程の設計は良好で、アメリカが公認している会計原則、精算技術と最適なやり方に符合していると考えられるが、労働者補償と車両カバーに関する損失予測はかなりの変動性の影響を受ける。このような違いの原因としては,訴訟傾向,クレーム解決モデル,医療やその他の費用の上昇,事故頻度や重症度の変動がある。実際に発生した損失が予想以上であれば、私たちの自己保険準備金が不足する可能性があり、追加のコストが私たちの連結財務諸表に記録される可能性があります。もし私たちが受けた重大な損失が私たちの自己保険限度額を超えたら、損失と関連費用は私たちの既存の伝統的な保険と超過保険によって支払われるかもしれませんが、このような保険をカバーしたり、超えなければ、損失は私たちの業務、財務状況、あるいは運営結果を損なう可能性があります。自己保険準備金に関する会計政策や仮定の詳細な議論については、“経営陣の財務状況や経営結果の検討·分析”の“キー会計見積もり-自己保険対策項目”の部分を参照されたい。

戦略的リスク

私たちは競争の激しい業界で運営しており、潜在的な価格下振れ圧力や他の競争要因に十分に対応できなければ、私たちの業務は影響を受ける可能性がある。

運送業の競争が激しい。私たちはすべての地理市場と私たちが運営するすべての産業部門で競争に直面している。競争が激化したり成功できなかったりすると収入が減少する可能性があります

利益率が低下し、価格設定圧力が増加したり、市場シェアを失ったりして、いずれも私たちの財務業績に影響を与える可能性がある。多くの競争要因は、現在の収益性を維持する能力を弱めるかもしれません

•私たちは期待された顧客保持率や収益性を得ることができない

•顧客は私たちが提供するサービスを提供することを選択することができます

•私たちは私たちよりも多くの資本資源やより低いコスト構造を持っている他の輸送および物流サービス提供者と競争している

•私たちは輸送および物流市場の新しい参入者と競争することができません。これらの新しい参入者は、より低いコストで類似のサービスを提供するか、またはより強い技術能力を持つかもしれません

•私たちの競争相手は、特に経済成長が減速している時期に、価格を維持または向上させる能力を制限したり、利益を維持したり、市場シェアを拡大したりする能力を制限したり、事業を獲得するために定期的に値下げしたりする可能性がある

•多くの顧客は定期的に複数の運送業者の輸送需要に対する入札を受け入れており、この過程は運賃を低くしたり、私たちのいくつかの業務を競争相手に奪われたりする可能性がある

•トラック輸送業の持続的な統合傾向は、より大きな運送業者が私たちよりも多くの財政資源を持っている可能性がある

•技術の進歩は競争力を維持するためにより多くの投資を必要とし、私たちの顧客はこれらの投資のコストを補うためにより高い価格を受け入れたくないかもしれない

•資本コストは重要な競争要素であるため、私たちの債務或いは株式コストは債務格付けの引き下げ或いは株価変動によって増加し、すべて私たちの競争地位に重大な影響を与える可能性がある。

私たちの業務戦略を実行し、戦略取引を探索し、開発、マーケティング、顧客の期待に応える高品質なサービスを提供することができなければ、私たちの収入と収益に影響を受ける可能性があります。

私たちの長期業務戦略は、顧客の輸送と物流需要をアウトソーシングし、私たちのサービスのために市場を拡大することです。我々は,革新的な解決策,卓越した運営,一流の顧客サービス,卓越した人材,一流の情報技術を提供することで,我々の戦略を実行することを求めている.質の高いレンタルサービスを提供することにより、従来は自分の輸送や物流ネットワークの運営にのみ興味を持っていた顧客を誘致することを目標としています。

この戦略を成功的に実行するためには、既存およびターゲット顧客の変化する需要を満たし、競争相手と同期を維持するために、革新的な解決策の開発に集中し続けなければならない。新しい顧客を誘致し、支援するために私たちのサービス範囲を拡大することは、私たちの管理、資本資源、情報システム、顧客サービスに圧力を与える可能性があります。私たちはまた新入社員を雇用する必要があるかもしれません。これはコストを増加させ、これらの従業員が彼らの仕事を熟練するまで一時的な低効率につながる可能性があります。

我々の戦略を推進するために、我々は定期的に機会を評価し、買収、パートナー関係、または資産剥離を含む可能性のある戦略取引について合意する可能性がある。私たちは戦略的取引を確定できないかもしれないし、私たちは商業的に受け入れられる条項について交渉できないかもしれない。これらの戦略的取引に参加する他のリスクは、予期される時間枠内でそのような取引を達成できない可能性のある予想される収益、またはコスト節約、相乗効果、販売、および増加機会を全く達成できない可能性があることを含む。また、買収された企業の統合は、重大な予期せぬ挑戦、費用、負債を招く可能性がある。これらの要因のいずれも、合併会社に関連する収入または収益が予想を下回っているか、または戦略的取引に由来し、私たちの財務状況または運営結果に悪影響を及ぼす可能性がある。例えば、2022年にいくつかの買収を完了し、これらの買収は私たちの電子商取引ネットワークを拡大しましたが、これらの業務を適切に統合できなければ、これらの買収はSCSに予想される収入を増加させたり、予想される増益増加を提供することができない可能性があります。

私たちは努力したにもかかわらず、長期的には、新しいサービスまたは強化されたサービスは、顧客の需要を満たすことができず、利益があること、または成功していることを証明することができないかもしれない。現在の顧客ニーズに応答せず、新たな顧客関係を構築し、既存の顧客関係をさらに発展させなければ、競争優位性を維持し、業務収益力を増加させ続ける能力は負の影響を受ける可能性がある。

私たちと車両設備製造業者は私たちのFMS業務で少数のサプライヤーに依存している。

私たちのFMS業務では、比較的少ないOEMから車両と関連設備を購入します。私たちのいくつかの自動車メーカーは少数のサプライヤーにいくつかの自動車部品と設備を提供することに依存している。特定のOEMまたはサプライヤーが存在する業界または場所の離散イベント、または影響

OEMまたはサプライヤーが車両または特定の部品を提供する能力はすでに提供されており、将来的には私たちのFMSビジネスおよび収益性に悪影響を及ぼす可能性がある。また、私たちの1つのサプライヤーの任意の部品、部品、または設備に広範な品質管理問題が発生したり、製品リコールの対象となったりした場合、私たちはすぐに他のサプライヤーから部品交換を得ることができず、私たちの業務や名声もマイナスの影響を受ける可能性があります。当社の業務で使用されている設備や他の用品には代替的な供給源があると信じていますが、任意の主要サプライヤーとの関係を終了または重大に変更することは、万が一、他の供給源から十分な設備や用品を得ることができないため、私たちの業務、財務状況、または運営結果に重大な悪影響を及ぼす可能性があります。

私たちのSCSとDTS部門の収入の大部分は比較的少ない数の顧客からのものです。

2022年、上位10大SCS顧客向け売上高は私たちSCS総収入の42%を占め、私たちSCS運営収入の34%(燃料や下請け輸送の非GAAP測定基準は含まれていません)。また,我々SCS総収入の32%とSCS運営収入の27%(燃料や下請け輸送の非GAAP測定基準を含まない)は自動車業界からであり,自動車生産の影響を直接受けている。私たちのトップ10のDTS顧客は、DTS総収入の40%およびDTS運営収入の37%(燃料およびパケット輸送の非GAAP測定基準を含まない)に貢献した。これらの顧客の流出や、これらの顧客に提供されるサービスの大幅な減少は、私たちの経営業績に大きな悪影響を及ぼす可能性があります。私たちは私たちの努力を多様化した顧客に集中し続けていますが、私たちはそうすることは成功しないかもしれません

SCSやDTSクライアントからの売掛金集中に関する信用リスクにも直面しています。そのうちの1つ以上の顧客が倒産し、債務を返済しない場合、または他の理由で提供されたサービスを支払うことができない場合、大量の売掛金のログアウトやリースまたは資産減価費用が発生する可能性があり、これは私たちの経営業績や財務状況に悪影響を及ぼす可能性があります

さらに、私たちの多くの顧客は、周期的または季節的な業界で運営されているか、または食品や飲料業界などの業界で運営されており、これらの業界は、意外な天気、生育条件(例えば、干ばつ、虫害または疾病)、自然災害、流行病、および他の私たちがコントロールできない条件の影響を受ける可能性がある。私たちの顧客業務の不況やその業務に影響を与える意外な事件は、そのような顧客の貨物輸送量の減少や彼らの私たちのサービスに対する需要の減少を招く可能性があり、これは私たちの経営業績や財務状況に大きな悪影響を与える可能性があります。

人力資本

もし私たちが労働力不足の挑戦を緩和できなければ、私たちの財務業績は引き続き否定的な影響を受けるかもしれない。

私たちのすべての業務部門、特にDTSとSCS部門が労働力不足の挑戦に直面しているため、私たちはより高い労働コストを経験している。これらのより高い労働コストとより高いパケット輸送コストは過去にDTSとSCSでの収益に負の影響を与えた。もし労働力不足が長く続いたら、私たちの収入はさらに不利な影響を受けるかもしれない

職業運転手です。私たちは主にSCSとDTS業務部門のために専門運転手を招いた。運送業は合格した職業運転手に対する争奪が非常に激しい。さらに、CSA計画下の介入および強制執行は、点数の悪い運転手たちが私たちのために運転する資格がなくなった可能性があるため、業界の職業運転者プールを減少させる可能性がある。運転手不足のため、私たちは将来的に運転手補償を増加させ、トラックを遊休させ、外部運転手代理機関と下請け輸送会社を使用することを要求される可能性があり、または顧客の需要を満たす困難に直面しており、これらはすべて私たちの成長と利益に悪影響を及ぼす可能性がある

技術者です。同様に,我々はFMS業務部門の技術者を招いて,我々のChoiceLease,SelectCare,レンタルチームに車両メンテナンスサービスを提供する.近年、熟練修理技術者の全体的な供給はある程度減少し、特に技術方案と学校の資質を持つ新技術者は、熟練技術者の誘致と維持の難しさを増加させる可能性がある。もし私たちが十分な数の合格技術者を維持できなければ、既存技術者を保留することによっても、新しい合格技術者を採用しても、私たちの業務は不利な影響を受ける可能性がある

管理職と他のキーパーソン私たちの成功の基礎は技能が熟練し、多様な従業員チームを育成することで、彼らは積極的に進取し、私たちの顧客に卓越したサービスを提供することに力を入れています。技術やサプライチェーン管理など、私たちの上級管理者や他の重要なポストの従業員を募集、維持、激励できなかった場合、あるいは会社文化を保護できなかった場合、私たちの戦略を実行し、計画通りに業務を発展させることができないかもしれません

また,組織全体で多様性と包括的なイニシアティブを実施することにより,多様で公平かつ連携した作業環境の創出に取り組んでいる。もし私たちがこれらの措置を成功的に実施しなかったと考えられたり、成功しなかったりすれば、私たちが人材の名声や能力を募集し、維持することは不利な影響を受ける可能性がある。また、既存の従業員は、事前通知が最小限になった場合にはいつでも雇用関係を終了する可能性があり、ますます激しい人材競争を経験しており、既存従業員の維持や新入社員の募集を困難にしています。さらに、私たちは既存の候補者の数をさらに減らす規制とコンプライアンスの要求に直面している

私たちの労働組合員との交渉に成功しなければ、ストライキ、休業、あるいは労働コストの大幅な向上を招く可能性があります。

私たちは約3700人の従業員が労働組合によって組織されており、彼らの給料と福祉は96項目の労働協定の制約を受けており、これらの合意は定期的に再交渉されている。これらの合意条項に関する論争、あるいは私たちは将来、これらの労働組合と受け入れ可能な契約を交渉できない可能性があり、影響を受けた従業員の実質的な停止、減速、またはストライキを招く可能性がある。もし私たちの労働者が休業、ストライキまたは他の減速を行ったり、他の従業員が労働組合に加入したり、将来の労働協定の条項や条件を再交渉したりすれば、私たちは重大な業務中断またはそれ以上の運営コストを経験する可能性があり、これは私たちの財務状況、運営結果、またはキャッシュフローに悪影響を及ぼす可能性がある。

環境、気候、天気リスク

私たちの業務はこのような変化に対する世界的な気候変動と法律、規制、または他の市場の反応の影響を受けるかもしれない。

地球温暖化気候変動の影響に対応する世界、連邦、州、地方立法、規制努力はすでに努力しており、私たちの企業に影響を与え続ける可能性がある。例えば、連邦、州、地方政府は、排出削減(温室効果ガスや二酸化窒素など)の規制要件や関連税収、ゼロエミッション車両強制要求、および環境開示およびコンプライアンス要件の増加を考慮している。これらの他と同様の努力は、私たちの活動に制限を加えたり、時間が経つにつれて、これらすべてが私たちのコストを増加させ、私たちの業務や運営結果に悪影響を及ぼす可能性があります

例えば、ゼロエミッション車両の使用に対する規制要求やディーゼルやガソリン動力車両の禁止は、我々車両の転売価値および需要、およびFMSおよび製品の維持サービスに対するSCSおよびDTS事業の需要を減少させる可能性がある。また,米国では,各州が異なる気候変動規制方法に従い,環境法規の遵守とそれに関連する潜在コストを複雑にしている。したがって,このような規制の時間,範囲,程度を知る前に,我々の運営結果やコスト構造への最終的な影響を予測することはできない

一方、このような規制がなくても、気候変動影響に対する認識や輸送業界排出に関する負の宣伝を向上させることは、新技術の採用を加速させる可能性があり、消費者が気候変動の影響に対応するために購入行動を変更すれば、顧客のいくつかのサービスや中古車に対する需要を減少させる可能性がある。

悪天候または他の自然状況は、深刻な業務中断および利用可能な保険カバー範囲を超える支出をもたらす可能性がある。

私たちの業務は悪天候や他の自然状況の影響を受けやすいです。私たちは資本集約型業務を運営しているので、大量の車両を持っていて、顧客にサービスを提供するためには道路や倉庫に入る必要があります。悪天候は、私たちの車両や施設を壊し、私たちの従業員が顧客にサービスを提供できないかもしれないので、私たちの運営にマイナスの影響を与える可能性があります。また、燃料コストが上昇する可能性があり、他の重大な業務中断が発生する可能性がある。これらの自然事故による業務損失とその他の関連結果に対する保険は保険範囲の制限を受けており、私たちのすべての損害をカバーするのに十分ではないかもしれないし、商業的に合理的なレートで獲得できない可能性もある。国連減災リスクオフィスのデータによると、過去20年間、世界的な気候変動により悪天候事件の頻度や強度が増加し、引き続きそうなる可能性がある。

法律と規制リスク

私たちは私たちの業務運営に実質的な悪影響を及ぼす可能性がある訴訟リスクに直面している。

私たちは様々な問題で訴訟リスクに直面しています。私たちのトラックに関連する事故や従業員の負傷、賃金と工数を告発する集団訴訟を含む連邦と州労働·雇用法違反の疑いがあります

違反、独立請負業者の誤分類と不当支払い、証券法、環境責任、商業クレーム、ネットワークなどの事項。このような手続きは時間がかかって費用がかかるかもしれないし、正常な商業運営に妨害を及ぼすかもしれない。このような訴訟の弁護は巨額の費用を招き、私たちの経営陣の時間と注意を私たちの業務運営から移す可能性がある。近年,自動車責任クレームの深刻さが増加し,和解や判決コストの上昇により,いくつかの保険会社がトラック輸送会社への保険提供を停止し,容量制限を低減し,このような保険のコスト増加を招いている。この傾向は、適切な保険を受ける能力に悪影響を及ぼす可能性があり、またはそのような保険のコストをさらに大幅に増加させる可能性があり、いずれも、私たちの財務状況、経営業績、流動資金、またはキャッシュフローに悪影響を及ぼす可能性がある。私たちがこれらの請求に対する判決または和解を弁護または満足するために生じる費用は、保険範囲内にない可能性があり、または保険金額を超えたり、私たちの保険コストを増加させたりする可能性があり、私たちの財務状況、運営結果、流動性、およびキャッシュフローに大きな悪影響を及ぼす可能性があります。

私たちは規制されている業界で運営されており、既存の法規を遵守したり、コストを遵守したり、既存または将来の法律または法規に違反する責任の変化は、私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちの業務は様々な連邦、州、地方、そして外国政府機関によって規制されている。アメリカでは、交通部(DOT)及び地方、州、その他の連邦機関は、私たちの自動車運営、安全及び廃棄物処理と処分に対して広範な権力を持っている。環境保護局が実施している環境法律や法規にも制約されており,排ガス排出に関する要求も含まれている。我々従業員の規模を考慮すると,OSHAが実施している健康·安全法,州や地方当局が実施している法律も遵守しなければならない。しかも、私たちは税金に関連した国内と国際的な法律を守らなければならない。

既存の法律·法規の遵守が関連しており、大量の時間約束とコストに引き続き関与することが予想され、近年、能動的な規制法の増加が見られている。たとえば,交通部は連邦自動車運送業者安全管理局(FMCSA)により定期的にコンプライアンス審査を行い,自動車運送業者に対する安全格付け(“満足”,“条件付き”または“不満”)を評価する.我々のセキュリティおよびコンプライアンス計画の欠陥により最終的な“条件付き”または“満足できない”セキュリティ格付けを受けることは、既存のいくつかの顧客契約が“満足できる”DOTセキュリティ評価を要求しているため、我々の顧客関係に重大な悪影響を及ぼす可能性がある。また、私たちが“満足できる”DOT安全格付けを維持できなかったことを含むDOT規定を遵守できなかった場合、DOTは罰金を徴収する可能性があり、私たちの運営権限下でのすべての輸送サービスの停止を要求する可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性がある。 また、FMCSAが実施した運転手の時間、健康、安全に関するコンプライアンスと法執行措置は、この業界に合格した職業運転手チームを減少させる可能性がある。これらの措置と現在の合格運転手の不足は吸引、訓練と合格運転手のコストを増加させ、そして運転手の回転率を増加させ、資産利用率を下げ、増加を制限し、そして私たちの運営結果に不利な影響を与える可能性がある。カナダ、ヨーロッパ、メキシコでの私たちの国際業務については、税金と反賄賂法を含む現地の法律と規制要求の制約を受けており、これらの法律は国によって大きく異なる。もし私たちがこのような法律を守らなければ、私たちは法的責任、罰金、または他の処罰に直面するかもしれない

さらに、新しい法律、規則または条例によって、または既存の条例の解釈的修正が随時発表されてもよい。どんな新しい計画も、私たちのコストや運営の複雑さをさらに増加させ、私たちが運営する司法管轄区域で特定のサービスを提供する能力をさらに増加させることができる。私たちは、既存または将来の法律または法規を遵守しておらず、実際的にも主張しても、私たちの業務および事業を運営するために必要な資本を得る能力に大きな悪影響を及ぼす可能性があります。他の事項を除いて、このような失敗は、名声損害、業務損失、罰金、処罰または潜在的な訴訟責任、および運営権威および運営制限を失うことに直面する可能性があります。例えば、従業員および独立請負業者の分類に関連する新しい法律または法規を遵守することは、連邦および州税収および雇用法律に基づいて追加のリスクを負うことになる可能性がある。同様に、新しい環境法律や規制を遵守することも、私たちの業務に新たな制限を加えるかもしれないし、私たちのコストを増加させ、私たちの業務に悪影響を及ぼす可能性があるいくつかの行動をとることが求められています。

私たちが買収した会社が私たちの基準に合った規制や法律要求を遵守することを確保できないかもしれません。これらの会社は歴史的に内部コンプライアンス制御、リスク緩和プロセス、または政策や手続きを維持していないかもしれません。また、私たちは、従業員、顧客、代理店、サプライヤー、または会社の資産を使用してテロ活動を行うことやデータプライバシー法違反を含む、私たちと接触する他の当事者が規定を遵守しないことによって生じる名声リスクおよび他の有害なビジネス結果に直面している

私たちはアメリカや外国の税法を守らない、あるいは政府が私たちの税務地位に挑戦して、私たちの業務や将来の経営業績に悪影響を及ぼすかもしれません。

私たちは様々なアメリカ連邦、州と外国税法の影響を受けて、所得税と販売、販売とレンタル商品とサービスに対する税、例えば販売税、消費税、財産税、付加価値税、燃料税、環境税、その他の税を含みます。私たちの正常な業務過程では、多くの取引と計算が最終的に確定された税金は不確定である。例えば、私たちの世界的な所得税の支出を決定する際には、重大な判断が必要だ。私たちの税金支出には、税務リスクによって生じる可能性のある追加税金の推定が含まれており、私たちの繰延税項目の純資産推定値の評価に影響を与える可能性があることを含む様々な推定や仮定を反映している。私たちの経営業績は有効税率の変化の悪影響を受ける可能性があります。これらの変化は法定税率の異なる国の収益の組み合わせが変化し、私たちの全体的な収益力が変化し、税収法規の変化、以前提出された納税申告書の監査と審査結果、そして私たちの収入と間接税の開放に対する持続的な評価によるものです。

また、私たちは時々所得税と間接税について異なる司法管轄区域の税務機関の監査を受ける。異なる管轄区域で税収を増加させる経済的·政治的圧力は、有利な税務紛争の解決をより困難にする可能性がある。吾らは吾らの税務見積もりが合理的であると信じているが、吾等が納税しなければならない司法管轄区域内では、税務監査やその他の関連税務手続きの最終的な整理は、吾等の歴史的収入や間接税の準備や課税項目とは大きく異なる可能性がある。

最後に、多国籍企業に適用される米国連邦、州または国際税法の変化、米国を含む多くの国が現在考慮している他の税収改革、および司法管轄区域の行政解釈、決定、政策、立場の変化と明確化は、私たちの税収支出とキャッシュフローに重大な悪影響を及ぼす可能性がある。我々およびその付属会社が投資または業務を行う司法管轄区では、米国議会、経済協力開発機構、EU、その他の政府機関は多国籍企業の税収に重点を置いており、多くの持続的な税収措置を持っている。もし私たちが新しい税法の悪影響を管理するために成功的に行動できない場合、または追加的な解釈、法規、改正、または技術修正がこのような法律の悪影響を悪化させる場合、この法律は私たちの財務状況、運営結果、およびキャッシュフローに大きな悪影響を及ぼすかもしれない。

一般リスク因子

私たちの業務は、米国や世界社会、政治的または規制条件の不確実性や変化の影響を受ける可能性がある。

米国と国際的な法律、政策、または実践の不利な発展は、私たちの業務と私たちの顧客の業務にマイナスの影響を与える可能性がある。社会、政治あるいは法規の変化や見方によるマイナスの国内と国際グローバル貿易状況は、私たちの業務、財務状況、運営結果に重大な影響を与える可能性がある。

私たちは国内でサービスを提供して、アメリカ以外で提供するサービスの程度は小さくて、これは私たちの業務を様々な追加のリスクに直面させます

•関税、貿易制限、貿易協定、そして税金の変化

•税法の変化を適用した結果を含む様々な税金制度

•外国業務と代理店を管理または監視することの困難;

•外国為替規制のため、外貨変動と資金送金の制限

•様々な責任基準があります

•インフレ率の変動

•燃料の価格と供給状況

•国内と国際紛争

•一部の国の知的財産権法律はアメリカの法律のように知的財産権に関する私たちの権利を保護していない。

もし私たちが社会、政治、あるいは規制条件の変化やそれらの輸送業への影響を正確に予測していなければ、私たちは不利な影響を避けるために私たちのビジネス慣行をタイムリーに変えることができないかもしれない。さらに、上記のいずれの要因の発生や結果も、影響を受けた地域での業務を行う能力を制限することができ、および/または、その地域における事業の収益性を低下させることができる。

私たちのサプライヤーはまたアメリカと国際政治と規制環境の変化の影響を受ける可能性がある。私たちのサプライヤーへの負の影響は、私たちの業務に必要な設備やサービスの供給と可用性を中断させ、計画通りの運営と顧客サービスの能力に影響を与える可能性があります。

私たちの年金計画に関する仮定、割引率、資産価値の変動は、固定収益年金計画下の債務、現在の資金レベル、年金支出の推定値に悪影響を及ぼす可能性がある。

我々は従来、労働組合が管理する計画に含まれていなかった従業員に、外国にいる特定の従業員を含む多くの固定福祉計画を提供してきた。2022年12月31日現在、我々の世界固定収益年金計画の予想福祉義務総額は17億ドル、我々の世界固定収益年金計画の計画資産は16億ドルである。これらの計画の出資状況は、計画債務と資産現在値との差額に相当し、年金支出とこれらの計画の持続的な供給需要を決定する重要な要素の一つである。マクロ経済要因や、年金支出や関連資産負債を算出するための投資リターンや割引率の変化は、不安定である可能性があり、コストや資金需要に悪影響を及ぼす可能性がある。投資政策や計画供給によってこれらのコストや資金需要の増加を抑えることを積極的に求めているにもかかわらず、私たちが成功する保証はなく、持続的なコストと資金需要圧力が私たちの業務の収益性を低下させ、私たちのキャッシュフローにマイナスの影響を与える可能性がある。

不利な宣伝や従業員の行動によって私たちの名声を損なうことは私たちの財務状況に悪影響を及ぼすかもしれない。

私たちの成功は私たちが一貫して優れた運営と強力な顧客サービスを提供する能力にかかっている。私たちは約束されたサービスや解決策を一貫して提供することができない、あるいは私たちの顧客が否定的な体験をしたり、不満になったりすることは、新しい顧客や既存の顧客との関係に悪影響を与え、私たちのブランドや名声に悪影響を及ぼす可能性があり、逆に収入や収益の増加に悪影響を及ぼす可能性がある。私たちの従業員、請負業者、代理店、または私たちの業務往来のある他の人の活動に関する負の宣伝(合理的かどうかにかかわらず)、例えば顧客サービス事故や法律を守らないと、私たちの名声を汚し、私たちのブランド価値を下げるかもしれません。Facebook、YouTube、Instagram、Twitterなどのソーシャルメディアチャネルの利用が増加するにつれ、マイナスの宣伝が迅速かつ広く普及し、効果的に対応することが難しくなってきています。このような不利な宣伝はまた私たちの名声を再構築するために多くの資源を必要とするかもしれない。

私たちは世界の信用と金融市場の不利な事件、投資格付けの引き下げ、または投資レベルの格付けを失った負の影響を受ける可能性がある。

我々のFMS事業は高度資本集約型であり,十分な資本を得られずにその運営に資金を提供できなければ,その収益性は悪影響を受ける可能性がある。全体的に、私たちは世界の信用と金融市場に大きく依存して、私たちの業務と契約の約束に資金を提供し、既存の債務の再融資を行う。このような市場は高度な変動を経験するかもしれないし、私たちが資金を得るルートは長い間制限されるかもしれない。もし私たちが公共投資レベルの債務を獲得するルートが制限されたり閉鎖されたりすれば、私たちは私たちのグローバル循環信用手配を得ることができない、あるいは投資レベルの格付けを失い、深刻な経済低迷や金利上昇により融資コストが上昇し、私たちの資本調達能力が大幅に低下するか、あるいは私たちの借金コストが大幅に上昇する可能性がある

2022年12月31日まで、私たちは64億ドルの未済債務を持っている。私たちが債務や株式市場に参入することで追加資本を調達できない場合、あるいは追加資本を調達するコストが大幅に増加すれば、私たちの業務は私たちの経営業績に重大な悪影響を及ぼすかもしれないし、長期戦略を実施する上で困難に直面する可能性がある。

将来のテロや戦争行為、あるいはテロや戦争リスクに対抗するための規制改革は、私たちの行動に大きな妨害を与える可能性がある