fnm-20221231連邦国家抵当協会連邦抵当協会00003105222022会計年度X1誤りHttp://Fasb.org/us-GAAP/2022#Account StandardsUpdate 201613メンバーHttp://Fasb.org/us-GAAP/2022#その他の資産Http://Fasb.org/us-GAAP/2022#その他の資産Http://Fasb.org/us-GAAP/2022#その他負債Http://Fasb.org/us-GAAP/2022#その他の資産Http://Fasb.org/us-GAAP/2022#その他の資産Http://Fasb.org/us-GAAP/2022#その他負債Http://Fasb.org/us-GAAP/2022#FairValueOptionChangesInFairValueGainLoss 1Http://Fasb.org/us-GAAP/2022#FairValueOptionChangesInFairValueGainLoss 1Http://Fasb.org/us-GAAP/2022#FairValueOptionChangesInFairValueGainLoss 100003105222022-01-012022-12-310000310522アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000310522FNM:シリーズTP参考株式メンバー2022-01-012022-12-310000310522FNM:SeriesSPferredStockMember2022-01-012022-12-310000310522FNM:SeriesRPferredStockMember2022-01-012022-12-310000310522FNM:シリーズQPferredStockMember2022-01-012022-12-310000310522シリーズの第一選択株のメンバー2022-01-012022-12-310000310522FNM:SeriesOPferredStockMember2022-01-012022-12-310000310522FNM:変換可能シリーズ20041第一選択株式メンバー2022-01-012022-12-310000310522FNM:SeriesNPferredStockMember2022-01-012022-12-310000310522FNM:SeriesMPferredStockMember2022-01-012022-12-310000310522FNM:SeriesLPferredStockMember2022-01-012022-12-310000310522FNM:SeriesIPferredStockMember2022-01-012022-12-310000310522アメリカ-アメリカ公認会計基準:シリーズHPferredStockMember2022-01-012022-12-310000310522米国-GAAP:シリーズ全世界推薦人株メンバー2022-01-012022-12-310000310522米国-公認会計基準:シリーズFP参考株式メンバー2022-01-012022-12-310000310522アメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2022-01-012022-12-310000310522アメリカ-公認会計基準:シリーズDPrefredStockMember2022-01-012022-12-3100003105222022-06-30ISO 4217:ドル00003105222023-02-01Xbrli:共有00003105222022-12-3100003105222021-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310000310522SRT:ParentCompany Member2022-12-310000310522SRT:ParentCompany Member2021-12-3100003105222021-01-012021-12-3100003105222020-01-012020-12-31ISO 4217:ドルXbrli:共有0000310522SRT:ParentCompany Member2022-01-012022-12-310000310522SRT:ParentCompany Member2021-01-012021-12-310000310522SRT:ParentCompany Member2020-01-012020-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバー2020-01-012020-12-3100003105222020-12-3100003105222019-12-310000310522高齢者は株式のメンバーを優先しています2019-12-310000310522アメリカ-公認会計基準:第一選択株式メンバー2019-12-310000310522アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000310522アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000310522アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000310522米国-公認会計基準:財務省株式構成員2019-12-3100003105222019-01-012019-12-310000310522SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2019-12-310000310522SRT:累計調整有効期限調整メンバ2019-12-310000310522高齢者は株式のメンバーを優先していますSRT:累積有効期限調整バランスメンバを採用する2019-12-310000310522アメリカ-公認会計基準:第一選択株式メンバーSRT:累積有効期限調整バランスメンバを採用する2019-12-310000310522アメリカ-アメリカ公認会計基準:普通株式メンバーSRT:累積有効期限調整バランスメンバを採用する2019-12-310000310522アメリカ-公認会計基準:前払いメンバーを保留SRT:累積有効期限調整バランスメンバを採用する2019-12-310000310522アメリカ公認会計原則:他の総合収入メンバーを累計SRT:累積有効期限調整バランスメンバを採用する2019-12-310000310522米国-公認会計基準:財務省株式構成員SRT:累積有効期限調整バランスメンバを採用する2019-12-310000310522SRT:累積有効期限調整バランスメンバを採用する2019-12-310000310522アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000310522アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000310522高齢者は株式のメンバーを優先しています2020-12-310000310522アメリカ-公認会計基準:第一選択株式メンバー2020-12-310000310522アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000310522アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000310522アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000310522米国-公認会計基準:財務省株式構成員2020-12-310000310522アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000310522アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000310522高齢者は株式のメンバーを優先しています2021-12-310000310522アメリカ-公認会計基準:第一選択株式メンバー2021-12-310000310522アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000310522アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000310522アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000310522米国-公認会計基準:財務省株式構成員2021-12-310000310522アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000310522アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000310522高齢者は株式のメンバーを優先しています2022-12-310000310522アメリカ-公認会計基準:第一選択株式メンバー2022-12-310000310522アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000310522アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000310522アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000310522米国-公認会計基準:財務省株式構成員2022-12-31FNM:細分化市場0000310522シリーズ20082高齢者第一選択株式メンバー2008-09-072008-09-080000310522アメリカ-公認会計基準:アメリカ政府メンバー2022-12-310000310522FNM:米財務省のメンバー2022-12-310000310522SRT:シーン予測メンバFNM:米財務省のメンバー2023-03-3100003105222022-10-012022-12-310000310522FNM:米財務省のメンバー2008-09-07Xbrli:純0000310522FNM:米財務省のメンバー2008-09-072008-09-080000310522FNM:米財務省のメンバー2022-01-012022-12-310000310522FNM:米財務省のメンバー2021-01-012021-12-310000310522FNM:米財務省のメンバー2020-01-012020-12-310000310522FNM:SingleFamilySegmentMemberFNM:米財務省のメンバー2022-12-310000310522FNM:SingleFamilySegmentMemberFNM:米財務省のメンバー2021-12-310000310522FNM:米財務省のメンバーアメリカ公認会計基準:その他の費用メンバー2022-01-012022-12-310000310522FNM:米財務省のメンバーアメリカ公認会計基準:その他の費用メンバー2021-01-012021-12-310000310522FNM:米財務省のメンバーアメリカ公認会計基準:その他の費用メンバー2020-01-012020-12-310000310522SRT:シーン予測メンバFNM:米財務省のメンバーアメリカ公認会計基準:その他の費用メンバー2023-01-012023-12-310000310522FNM:FederalHousingFinanceAgencyMember2022-01-012022-12-310000310522FNM:FederalHousingFinanceAgencyMember2021-01-012021-12-310000310522FNM:FederalHousingFinanceAgencyMember2020-01-012020-12-310000310522公共安全保障ソリューションのメンバーは2022-01-012022-12-310000310522公共安全保障ソリューションのメンバーは2021-01-012021-12-310000310522公共安全保障ソリューションのメンバーは2020-01-012020-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFNM:SingleClassMBSREMICMegasMember2022-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFNM:SingleClassMBSREMICMegasMember2021-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-01-012022-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2021-01-012021-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2020-01-012020-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない米国-公認会計基準:担保融資認可証券メンバー2022-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない米国-公認会計基準:担保融資認可証券メンバー2021-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSRT:パートナー興味メンバ2022-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSRT:パートナー興味メンバ2021-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないアメリカ公認会計基準:債務証券メンバー2022-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないアメリカ公認会計基準:債務証券メンバー2021-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないSRT:多家族構成員2022-12-310000310522SRT:SingleFamilyメンバ2022-12-310000310522SRT:SingleFamilyメンバ2021-12-310000310522SRT:多家族構成員2022-12-310000310522SRT:多家族構成員2021-12-310000310522担保ローンのメンバー2022-12-310000310522担保ローンのメンバー2021-12-310000310522SRT:SingleFamilyメンバ2022-01-012022-12-310000310522SRT:SingleFamilyメンバ2021-01-012021-12-310000310522SRT:SingleFamilyメンバ2020-01-012020-12-310000310522SRT:多家族構成員2022-01-012022-12-310000310522SRT:多家族構成員2021-01-012021-12-310000310522SRT:多家族構成員2020-01-012020-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ米国-公認会計基準:財務資産過去のメンバー2022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ米国-公認会計基準:財務資産未過去メンバー2022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ2022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバー米国-公認会計基準:財務資産未過去メンバー2022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバー2022-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310000310522SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバー米国-公認会計基準:財務資産未過去メンバー2022-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-12-310000310522SRT:SingleFamilyメンバアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー他の担保ローンのメンバーは2022-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーはアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310000310522SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー他の担保ローンのメンバーは2022-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーは米国-公認会計基準:財務資産過去のメンバー2022-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーは米国-公認会計基準:財務資産未過去メンバー2022-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーは2022-12-310000310522SRT:SingleFamilyメンバアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310000310522SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310000310522SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:財務資産過去のメンバー2022-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:財務資産未過去メンバー2022-12-310000310522SRT:多家族構成員アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310000310522SRT:多家族構成員アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310000310522SRT:多家族構成員米国-公認会計基準:財務資産過去のメンバー2022-12-310000310522SRT:多家族構成員米国-公認会計基準:財務資産未過去メンバー2022-12-310000310522アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310000310522アメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310000310522アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310000310522米国-公認会計基準:財務資産過去のメンバー2022-12-310000310522米国-公認会計基準:財務資産未過去メンバー2022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ米国-公認会計基準:財務資産過去のメンバー2021-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ米国-公認会計基準:財務資産未過去メンバー2021-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ2021-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバー米国-公認会計基準:財務資産過去のメンバー2021-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバー米国-公認会計基準:財務資産未過去メンバー2021-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバー米国-公認会計基準:財務資産過去のメンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバー米国-公認会計基準:財務資産未過去メンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー他の担保ローンのメンバーは2021-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーはアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー他の担保ローンのメンバーは2021-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーは米国-公認会計基準:財務資産過去のメンバー2021-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーは米国-公認会計基準:財務資産未過去メンバー2021-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーは2021-12-310000310522SRT:SingleFamilyメンバアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:財務資産過去のメンバー2021-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:財務資産未過去メンバー2021-12-310000310522SRT:多家族構成員アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310000310522SRT:多家族構成員アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310000310522SRT:多家族構成員米国-公認会計基準:財務資産過去のメンバー2021-12-310000310522SRT:多家族構成員米国-公認会計基準:財務資産未過去メンバー2021-12-310000310522アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310000310522アメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310000310522アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310000310522米国-公認会計基準:財務資産過去のメンバー2021-12-310000310522米国-公認会計基準:財務資産未過去メンバー2021-12-310000310522SRT:SingleFamilyメンバSRT:最小メンバ数2022-01-012022-12-310000310522SRT:多家族構成員SRT:最小メンバ数2022-01-012022-12-310000310522SRT:最大メンバ数SRT:多家族構成員2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioLessThanor EqualTo80%Member2022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 80%AndLessThanor Equalto 90%Member2022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 90%AndLessThanor Equalto 100%Member2022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 100 PercentLoansRecordedInvestmentMember2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioLessThanor EqualTo80%MemberFNM:固定金利住宅担保ローン15年メンバー2022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 80%AndLessThanor Equalto 90%Member2022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 90%AndLessThanor Equalto 100%Member2022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 100 PercentLoansRecordedInvestmentMember2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioLessThanor EqualTo80%Memberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバーFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 80%AndLessThanor Equalto 90%Member2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 90%AndLessThanor Equalto 100%Memberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 100 PercentLoansRecordedInvestmentMemberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioLessThanor EqualTo80%Member他の担保ローンのメンバーは2022-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーはFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 80%AndLessThanor Equalto 90%Member2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 90%AndLessThanor Equalto 100%Member他の担保ローンのメンバーは2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 100 PercentLoansRecordedInvestmentMember他の担保ローンのメンバーは2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioLessThanor EqualTo80%Member2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 80%AndLessThanor Equalto 90%Member2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 90%AndLessThanor Equalto 100%Member2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 100 PercentLoansRecordedInvestmentMember2022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioLessThanor EqualTo80%Member2021-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 80%AndLessThanor Equalto 90%Member2021-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 90%AndLessThanor Equalto 100%Member2021-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 100 PercentLoansRecordedInvestmentMember2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioLessThanor EqualTo80%MemberFNM:固定金利住宅担保ローン15年メンバー2021-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 80%AndLessThanor Equalto 90%Member2021-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 90%AndLessThanor Equalto 100%Member2021-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 100 PercentLoansRecordedInvestmentMember2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioLessThanor EqualTo80%Memberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバーFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 80%AndLessThanor Equalto 90%Member2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 90%AndLessThanor Equalto 100%Memberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 100 PercentLoansRecordedInvestmentMemberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioLessThanor EqualTo80%Member他の担保ローンのメンバーは2021-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーはFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 80%AndLessThanor Equalto 90%Member2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 90%AndLessThanor Equalto 100%Member他の担保ローンのメンバーは2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 100 PercentLoansRecordedInvestmentMember他の担保ローンのメンバーは2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioLessThanor EqualTo80%Member2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 80%AndLessThanor Equalto 90%Member2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 90%AndLessThanor Equalto 100%Member2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterThan 100 PercentLoansRecordedInvestmentMember2021-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:アメリカ政府機関保険ローンメンバー2021-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:アメリカ政府機関保険ローンメンバー2022-12-310000310522アメリカ-アメリカ公認会計基準:メンバーを通じてSRT:多家族構成員2022-12-310000310522米国-公認会計基準:メンバーを批評化SRT:多家族構成員2022-12-310000310522SRT:多家族構成員2022-12-310000310522アメリカ-アメリカ公認会計基準:メンバーを通じてSRT:多家族構成員2021-12-310000310522米国-公認会計基準:メンバーを批評化SRT:多家族構成員2021-12-310000310522SRT:多家族構成員2021-12-310000310522米国-GAAP:基準を満たしていないメンバーSRT:多家族構成員2022-12-310000310522米国-GAAP:基準を満たしていないメンバーSRT:多家族構成員2021-12-310000310522SRT:多家族構成員アメリカ公認会計基準:二重メンバー2022-12-310000310522SRT:多家族構成員アメリカ公認会計基準:二重メンバー2021-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:ForbeancePlanMember2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバアメリカ-アメリカ公認会計基準:支払い延期メンバー2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ試験修正と修理計画のメンバー2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:PaymentDeferralとExtendedMaturityMember2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:PaymentDeferralExtendedMaturityAndContractualInterestRateReductionMember2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーFNM:ForbeancePlanMember2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーアメリカ-アメリカ公認会計基準:支払い延期メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバ試験修正と修理計画のメンバーFNM:固定金利住宅担保ローン15年メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーFNM:PaymentDeferralとExtendedMaturityMember2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバーFNM:PaymentDeferralExtendedMaturityAndContractualInterestRateReductionMember2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeancePlanMemberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバーアメリカ-アメリカ公認会計基準:支払い延期メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバ試験修正と修理計画のメンバーアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:PaymentDeferralとExtendedMaturityMemberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:PaymentDeferralExtendedMaturityAndContractualInterestRateReductionMemberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeancePlanMember他の担保ローンのメンバーは2022-01-012022-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーはアメリカ-アメリカ公認会計基準:支払い延期メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバ試験修正と修理計画のメンバー他の担保ローンのメンバーは2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:PaymentDeferralとExtendedMaturityMember他の担保ローンのメンバーは2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:PaymentDeferralExtendedMaturityAndContractualInterestRateReductionMember他の担保ローンのメンバーは2022-01-012022-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーは2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeancePlanMember2022-01-012022-12-310000310522SRT:SingleFamilyメンバアメリカ-アメリカ公認会計基準:支払い延期メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバ試験修正と修理計画のメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:PaymentDeferralとExtendedMaturityMember2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:PaymentDeferralExtendedMaturityAndContractualInterestRateReductionMember2022-01-012022-12-310000310522SRT:多家族構成員FNM:ForbeancePlanMember2022-01-012022-12-310000310522SRT:多家族構成員アメリカ-アメリカ公認会計基準:支払い延期メンバー2022-01-012022-12-310000310522試験修正と修理計画のメンバーSRT:多家族構成員2022-01-012022-12-310000310522FNM:PaymentDeferralとExtendedMaturityMemberSRT:多家族構成員2022-01-012022-12-310000310522FNM:PaymentDeferralExtendedMaturityAndContractualInterestRateReductionMemberSRT:多家族構成員2022-01-012022-12-310000310522FNM:ForbeancePlanMember2022-01-012022-12-310000310522アメリカ-アメリカ公認会計基準:支払い延期メンバー2022-01-012022-12-310000310522試験修正と修理計画のメンバー2022-01-012022-12-310000310522FNM:PaymentDeferralとExtendedMaturityMember2022-01-012022-12-310000310522FNM:PaymentDeferralExtendedMaturityAndContractualInterestRateReductionMember2022-01-012022-12-31Utr:M0000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember米国-公認会計基準:財務資産過去のメンバー2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember米国-公認会計基準:財務資産未過去メンバー2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberFNM:固定金利住宅担保ローン15年メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberFNM:固定金利住宅担保ローン15年メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberFNM:固定金利住宅担保ローン15年メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberFNM:固定金利住宅担保ローン15年メンバー米国-公認会計基準:財務資産過去のメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberFNM:固定金利住宅担保ローン15年メンバー米国-公認会計基準:財務資産未過去メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberFNM:固定金利住宅担保ローン15年メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-公認会計基準:調整可能料率住民担保融資メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-公認会計基準:調整可能料率住民担保融資メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー米国-公認会計基準:財務資産過去のメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー米国-公認会計基準:財務資産未過去メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー他の担保ローンのメンバーは2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember他の担保ローンのメンバーはアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー他の担保ローンのメンバーは2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember他の担保ローンのメンバーは米国-公認会計基準:財務資産過去のメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember他の担保ローンのメンバーは米国-公認会計基準:財務資産未過去メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember他の担保ローンのメンバーは2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember米国-公認会計基準:財務資産過去のメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember米国-公認会計基準:財務資産未過去メンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember2022-01-012022-12-310000310522FNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberSRT:多家族構成員アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-01-012022-12-310000310522FNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberSRT:多家族構成員アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-01-012022-12-310000310522FNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberSRT:多家族構成員米国-公認会計基準:財務資産過去のメンバー2022-01-012022-12-310000310522FNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberSRT:多家族構成員米国-公認会計基準:財務資産未過去メンバー2022-01-012022-12-310000310522FNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberSRT:多家族構成員2022-01-012022-12-310000310522FNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-01-012022-12-310000310522FNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-01-012022-12-310000310522FNM:ForbeanceAndRepaymentPlansAndTrialModifiationMemberアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-01-012022-12-310000310522FNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember米国-公認会計基準:財務資産過去のメンバー2022-01-012022-12-310000310522FNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember米国-公認会計基準:財務資産未過去メンバー2022-01-012022-12-310000310522FNM:ForbeanceAndRepaymentPlansAndTrialModifiationMember2022-01-012022-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ2021-01-012021-12-31契約書です0000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ2020-01-012020-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバー2021-01-012021-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバー2020-01-012020-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2021-01-012021-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2020-01-012020-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーは2021-01-012021-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーは2020-01-012020-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ2020-12-310000310522米国-公認会計基準:固定料率住宅担保融資メンバーSRT:SingleFamilyメンバ2019-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバー2020-12-310000310522SRT:SingleFamilyメンバFNM:固定金利住宅担保ローン15年メンバー2019-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2020-12-310000310522SRT:SingleFamilyメンバアメリカ-公認会計基準:調整可能料率住民担保融資メンバー2019-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーは2020-12-310000310522SRT:SingleFamilyメンバ他の担保ローンのメンバーは2019-12-310000310522SRT:SingleFamilyメンバ2020-12-310000310522SRT:SingleFamilyメンバ2019-12-310000310522SRT:多家族構成員2020-12-310000310522SRT:多家族構成員2019-12-310000310522SRT:SingleFamilyメンバ2021-12-310000310522SRT:SingleFamilyメンバ2020-12-310000310522SRT:SingleFamilyメンバ2019-12-310000310522SRT:SingleFamilyメンバSRT:累計調整有効期限調整メンバ2021-12-310000310522SRT:SingleFamilyメンバSRT:累計調整有効期限調整メンバ2020-12-310000310522SRT:SingleFamilyメンバSRT:累計調整有効期限調整メンバ2019-12-310000310522SRT:SingleFamilyメンバ2022-01-012022-12-310000310522SRT:SingleFamilyメンバ2021-01-012021-12-310000310522SRT:SingleFamilyメンバ2020-01-012020-12-310000310522SRT:SingleFamilyメンバ2022-12-310000310522SRT:多家族構成員2021-12-310000310522SRT:多家族構成員2020-12-310000310522SRT:多家族構成員2019-12-310000310522SRT:累計調整有効期限調整メンバSRT:多家族構成員2021-12-310000310522SRT:累計調整有効期限調整メンバSRT:多家族構成員2020-12-310000310522SRT:累計調整有効期限調整メンバSRT:多家族構成員2019-12-310000310522SRT:多家族構成員2022-01-012022-12-310000310522SRT:多家族構成員2021-01-012021-12-310000310522SRT:多家族構成員2020-01-012020-12-310000310522SRT:多家族構成員2022-12-310000310522SRT:累計調整有効期限調整メンバ2021-12-310000310522SRT:累計調整有効期限調整メンバ2020-12-310000310522SRT:多家族構成員アメリカ-公認会計基準:調整可能料率住民担保融資メンバーFNM:高齢者はPortfolioSegmentメンバーを持っています2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:担保融資認可証券メンバー2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:担保融資認可証券メンバー2021-12-310000310522米国-公認会計基準:担保融資認可証券メンバー2022-12-310000310522米国-公認会計基準:担保融資認可証券メンバー2021-12-310000310522非担保ローン関連証券のメンバーアメリカ-公認会計基準:資産担保資産担保メンバー2022-12-310000310522非担保ローン関連証券のメンバーアメリカ-公認会計基準:資産担保資産担保メンバー2021-12-310000310522非担保ローン関連証券のメンバー2022-12-310000310522非担保ローン関連証券のメンバー2021-12-310000310522アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-12-310000310522米国-公認会計基準:担保融資認可証券その他のメンバー2022-12-310000310522アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310000310522米国-公認会計基準:担保融資認可証券その他のメンバー2021-12-310000310522SRT:最大メンバ数2021-12-310000310522SRT:最大メンバ数米国-公認会計基準:担保融資認可証券その他のメンバー2021-12-310000310522アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310000310522アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2021-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない非統合房利美のメンバーです2022-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない非統合房利美のメンバーです2021-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないアメリカ-公認会計基準:保証タイプその他のメンバー2022-12-310000310522アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないアメリカ-公認会計基準:保証タイプその他のメンバー2021-12-310000310522SRT:ParentCompany MemberFNM:高度な固定基準ラベルノードと債券メンバー2022-12-310000310522SRT:ParentCompany MemberFNM:高度な固定基準ラベルノードと債券メンバー2021-12-310000310522SRT:ParentCompany MemberFNM:高度な固定メディア端末の注意事項メンバー2022-12-310000310522SRT:ParentCompany MemberFNM:高度な固定メディア端末の注意事項メンバー2021-12-310000310522SRT:ParentCompany MemberFNM:他の債務を固定しています2022-12-310000310522SRT:ParentCompany MemberFNM:他の債務を固定しています2021-12-310000310522SRT:ParentCompany MemberFNM:高度な固定債務メンバー2022-12-310000310522SRT:ParentCompany MemberFNM:高度な固定債務メンバー2021-12-310000310522FNM:高度な浮動メディア端末の注意事項SRT:ParentCompany Member2022-12-310000310522FNM:高度な浮動メディア端末の注意事項SRT:ParentCompany Member2021-12-310000310522SRT:ParentCompany MemberFNM:高度なフローティング接続AvenueSecurityMember2022-12-310000310522SRT:ParentCompany MemberFNM:高度なフローティング接続AvenueSecurityMember2021-12-310000310522FNM:高齢者は他の債務を抱えていますSRT:ParentCompany Member2022-12-310000310522FNM:高齢者は他の債務を抱えていますSRT:ParentCompany Member2021-12-310000310522FNM:高度な浮動債務のメンバーSRT:ParentCompany Member2022-12-310000310522FNM:高度な浮動債務のメンバーSRT:ParentCompany Member2021-12-310000310522SRT:ParentCompany MemberFNM:ゼロ結合債務メンバー2022-12-310000310522SRT:ParentCompany MemberFNM:ゼロ結合債務メンバー2021-12-310000310522計算可能なメンバーSRT:ParentCompany Member2022-12-310000310522計算可能なメンバーSRT:ParentCompany Member2021-12-310000310522SRT:ParentCompany MemberFNM:初期契約一致または次の呼び出し日メンバー2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーFNM:初期契約一致または次の呼び出し日メンバー2022-12-310000310522FNM:初期契約一致または次の呼び出し日メンバー2022-12-310000310522FNM:PayFixedSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:公正価値ヘッジメンバー2022-12-310000310522FNM:PayFixedSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310000310522FNM:PayFixedSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:公正価値ヘッジメンバー2021-12-310000310522FNM:PayFixedSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310000310522固定交換メンバーを受信しますUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:公正価値ヘッジメンバー2022-12-310000310522固定交換メンバーを受信しますUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310000310522固定交換メンバーを受信しますUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:公正価値ヘッジメンバー2021-12-310000310522固定交換メンバーを受信しますUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310000310522US-GAAP:DesignatedAsHedgingInstrumentMemberFNM:TotalRiskManagement派生商品Portfolioのメンバーアメリカ公認会計基準:公正価値ヘッジメンバー2022-12-310000310522US-GAAP:DesignatedAsHedgingInstrumentMemberFNM:TotalRiskManagement派生商品Portfolioのメンバー2022-12-310000310522US-GAAP:DesignatedAsHedgingInstrumentMemberFNM:TotalRiskManagement派生商品Portfolioのメンバーアメリカ公認会計基準:公正価値ヘッジメンバー2021-12-310000310522US-GAAP:DesignatedAsHedgingInstrumentMemberFNM:TotalRiskManagement派生商品Portfolioのメンバー2021-12-310000310522FNM:PayFixedSwapMember米国-公認会計基準:非指定メンバー2022-12-310000310522FNM:PayFixedSwapMember米国-公認会計基準:非指定メンバー2021-12-310000310522固定交換メンバーを受信します米国-公認会計基準:非指定メンバー2022-12-310000310522固定交換メンバーを受信します米国-公認会計基準:非指定メンバー2021-12-310000310522米国-GAAP:BasisSwapMember米国-公認会計基準:非指定メンバー2022-12-310000310522米国-GAAP:BasisSwapMember米国-公認会計基準:非指定メンバー2021-12-310000310522米国-公認会計基準:非指定メンバー米国-公認会計基準:通貨スワップメンバー2022-12-310000310522米国-公認会計基準:非指定メンバー米国-公認会計基準:通貨スワップメンバー2021-12-310000310522米国-公認会計基準:非指定メンバーFNM:PayFixedSwaptionMember2022-12-310000310522米国-公認会計基準:非指定メンバーFNM:PayFixedSwaptionMember2021-12-310000310522固定交換メンバーを受信します米国-公認会計基準:非指定メンバー2022-12-310000310522固定交換メンバーを受信します米国-公認会計基準:非指定メンバー2021-12-310000310522FNM:TotalRiskManagement派生商品Portfolioのメンバー米国-公認会計基準:非指定メンバー2022-12-310000310522FNM:TotalRiskManagement派生商品Portfolioのメンバー米国-公認会計基準:非指定メンバー2021-12-310000310522FNM:TotalRiskManagement派生商品Portfolioのメンバー2022-12-310000310522FNM:TotalRiskManagement派生商品Portfolioのメンバー2021-12-310000310522担保融資委員会から調達卸売ローンへのメンバー2022-12-310000310522担保融資委員会から調達卸売ローンへのメンバー2021-12-310000310522FNM:ForwardContractsTo Purche eMortgageRelatedSecuritiesMember2022-12-310000310522FNM:ForwardContractsTo Purche eMortgageRelatedSecuritiesMember2021-12-310000310522FNM:ForwardContractsTo SellMortgageRelatedSecuritiesMember2022-12-310000310522FNM:ForwardContractsTo SellMortgageRelatedSecuritiesMember2021-12-310000310522FNM:担保融資委員会の派生ツールのメンバー2022-12-310000310522FNM:担保融資委員会の派生ツールのメンバー2021-12-310000310522米国-公認会計基準:その他の契約メンバー2022-12-310000310522米国-公認会計基準:その他の契約メンバー2021-12-310000310522FNM:PayFixedSwapMember2022-01-012022-12-310000310522FNM:PayFixedSwapMember2021-01-012021-12-310000310522FNM:PayFixedSwapMember2020-01-012020-12-310000310522固定交換メンバーを受信します2022-01-012022-12-310000310522固定交換メンバーを受信します2021-01-012021-12-310000310522固定交換メンバーを受信します2020-01-012020-12-310000310522米国-GAAP:BasisSwapMember2022-01-012022-12-310000310522米国-GAAP:BasisSwapMember2021-01-012021-12-310000310522米国-GAAP:BasisSwapMember2020-01-012020-12-310000310522米国-公認会計基準:通貨スワップメンバー2022-01-012022-12-310000310522米国-公認会計基準:通貨スワップメンバー2021-01-012021-12-310000310522米国-公認会計基準:通貨スワップメンバー2020-01-012020-12-310000310522FNM:PayFixedSwaptionMember2022-01-012022-12-310000310522FNM:PayFixedSwaptionMember2021-01-012021-12-310000310522FNM:PayFixedSwaptionMember2020-01-012020-12-310000310522固定交換メンバーを受信します2022-01-012022-12-310000310522固定交換メンバーを受信します2021-01-012021-12-310000310522固定交換メンバーを受信します2020-01-012020-12-310000310522アメリカ-公認会計基準:将来のメンバー2022-01-012022-12-310000310522アメリカ-公認会計基準:将来のメンバー2021-01-012021-12-310000310522アメリカ-公認会計基準:将来のメンバー2020-01-012020-12-310000310522US-GAAP:InterestRateContractMembers2022-01-012022-12-310000310522US-GAAP:InterestRateContractMembers2021-01-012021-12-310000310522US-GAAP:InterestRateContractMembers2020-01-012020-12-310000310522FNM:担保融資委員会の派生ツールのメンバー2022-01-012022-12-310000310522FNM:担保融資委員会の派生ツールのメンバー2021-01-012021-12-310000310522FNM:担保融資委員会の派生ツールのメンバー2020-01-012020-12-310000310522米国-公認会計基準:その他の契約メンバー2022-01-012022-12-310000310522米国-公認会計基準:その他の契約メンバー2021-01-012021-12-310000310522米国-公認会計基準:その他の契約メンバー2020-01-012020-12-310000310522FNM:InterestRateRiskOnHeldForInvestmentMortgageLoanMemberアメリカ-公認会計基準:利子収入メンバー2022-01-012022-12-310000310522FNM:InterestRateRiskOnHeldForInvestmentMortgageLoanMemberアメリカ-公認会計基準:利子収入メンバー2021-01-012021-12-310000310522FNM:InterestRateRiskOnDebtMemberアメリカ公認会計基準:利息支出メンバー2022-01-012022-12-310000310522FNM:InterestRateRiskOnDebtMemberアメリカ公認会計基準:利息支出メンバー2021-01-012021-12-310000310522FNM:SingleFamilySegmentMemberアメリカ公認会計基準:運営部門メンバー2022-12-310000310522FNM:SingleFamilySegmentMemberアメリカ公認会計基準:運営部門メンバー2021-12-310000310522FNM:複数の家族セグメントのメンバーアメリカ公認会計基準:運営部門メンバー2022-12-310000310522FNM:複数の家族セグメントのメンバーアメリカ公認会計基準:運営部門メンバー2021-12-310000310522FNM:SingleFamilySegmentMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000310522FNM:複数の家族セグメントのメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000310522FNM:SingleFamilySegmentMemberFNM:米財務省のメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000310522FNM:複数の家族セグメントのメンバーFNM:米財務省のメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000310522FNM:SingleFamilySegmentMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000310522FNM:複数の家族セグメントのメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000310522FNM:SingleFamilySegmentMemberFNM:米財務省のメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000310522FNM:複数の家族セグメントのメンバーFNM:米財務省のメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000310522FNM:SingleFamilySegmentMemberアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000310522FNM:複数の家族セグメントのメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000310522FNM:SingleFamilySegmentMemberFNM:米財務省のメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000310522FNM:複数の家族セグメントのメンバーFNM:米財務省のメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000310522シリーズ20082高齢者第一選択株式メンバー2022-12-310000310522シリーズ20082高齢者第一選択株式メンバー2021-12-310000310522アメリカ-公認会計基準:シリーズDPrefredStockMember2022-12-310000310522アメリカ-公認会計基準:シリーズDPrefredStockMember2021-12-310000310522アメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2022-12-310000310522アメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2021-12-310000310522米国-公認会計基準:シリーズFP参考株式メンバー2022-12-310000310522米国-公認会計基準:シリーズFP参考株式メンバー2021-12-310000310522米国-GAAP:シリーズ全世界推薦人株メンバー2022-12-310000310522米国-GAAP:シリーズ全世界推薦人株メンバー2021-12-310000310522アメリカ-アメリカ公認会計基準:シリーズHPferredStockMember2022-12-310000310522アメリカ-アメリカ公認会計基準:シリーズHPferredStockMember2021-12-310000310522FNM:SeriesIPferredStockMember2022-12-310000310522FNM:SeriesIPferredStockMember2021-12-310000310522FNM:SeriesLPferredStockMember2022-12-310000310522FNM:SeriesLPferredStockMember2021-12-310000310522FNM:SeriesMPferredStockMember2022-12-310000310522FNM:SeriesMPferredStockMember2021-12-310000310522FNM:SeriesNPferredStockMember2022-12-310000310522FNM:SeriesNPferredStockMember2021-12-310000310522FNM:SeriesOPferredStockMember2022-12-310000310522FNM:SeriesOPferredStockMember2021-12-310000310522FNM:変換可能シリーズ20041第一選択株式メンバー2022-12-310000310522FNM:変換可能シリーズ20041第一選択株式メンバー2021-12-310000310522シリーズの第一選択株のメンバー2022-12-310000310522シリーズの第一選択株のメンバー2021-12-310000310522FNM:シリーズQPferredStockMember2022-12-310000310522FNM:シリーズQPferredStockMember2021-12-310000310522FNM:SeriesRPferredStockMember2022-12-310000310522FNM:SeriesRPferredStockMember2021-12-310000310522FNM:SeriesSPferredStockMember2022-12-310000310522FNM:SeriesSPferredStockMember2021-12-310000310522FNM:シリーズTP参考株式メンバー2022-12-310000310522FNM:シリーズTP参考株式メンバー2021-12-310000310522シリーズ20082高齢者第一選択株式メンバー2008-09-080000310522FNM:2年間の成熟度USTresuryRateMember米国-公認会計基準:シリーズFP参考株式メンバー2022-01-012022-12-310000310522SRT:最大メンバ数米国-公認会計基準:シリーズFP参考株式メンバー2022-01-012022-12-310000310522FNM:2年間の成熟度USTresuryRateMember米国-GAAP:シリーズ全世界推薦人株メンバー2022-01-012022-12-310000310522SRT:最大メンバ数米国-GAAP:シリーズ全世界推薦人株メンバー2022-01-012022-12-310000310522SRT:最小メンバ数FNM:SeriesOPferredStockMember2022-01-012022-12-310000310522FNM:TenYearMaturityUSTresuryRateMemberFNM:SeriesOPferredStockMember2022-01-012022-12-310000310522SRT:最小メンバ数シリーズの第一選択株のメンバー2022-01-012022-12-3100003105223ヶ月間LiborMemberシリーズの第一選択株のメンバー2022-01-012022-12-310000310522FNM:SeriesRPferredStockMember2007-11-210000310522FNM:SeriesRPferredStockMember2007-12-140000310522SRT:最小メンバ数FNM:SeriesSPferredStockMember2022-01-012022-12-3100003105223ヶ月間LiborMemberFNM:SeriesSPferredStockMember2022-01-012022-12-310000310522FNM:シリーズTP参考株式メンバー2008-05-190000310522FNM:シリーズTP参考株式メンバー2008-05-220000310522FNM:シリーズTP参考株式メンバー2008-06-040000310522SRT:最小メンバ数FNM:SeriesOPferredStockMember2022-12-310000310522SRT:最大メンバ数FNM:SeriesOPferredStockMember2022-12-310000310522シリーズ20082高齢者第一選択株式メンバー2008-09-012008-09-080000310522SRT:SingleFamilyメンバ米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member中西部連合州のメンバーです2022-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member中西部連合州のメンバーです2021-12-310000310522SRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member中西部連合州のメンバーです2022-12-310000310522SRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member中西部連合州のメンバーです2021-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:地理集中度リスクメンバー東北統一州のメンバーFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:地理集中度リスクメンバー東北統一州のメンバーFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバー東北統一州のメンバーFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバー東北統一州のメンバーFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member東南統一州のメンバー2022-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member東南統一州のメンバー2021-12-310000310522SRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member東南統一州のメンバー2022-12-310000310522SRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member東南統一州のメンバー2021-12-310000310522SRT:SingleFamilyメンバ南西連合州のメンバーです米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバ南西連合州のメンバーです米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member2021-12-310000310522南西連合州のメンバーですSRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member2022-12-310000310522南西連合州のメンバーですSRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:地理集中度リスクメンバーFNM:WestUnitedStatesのメンバーFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:地理集中度リスクメンバーFNM:WestUnitedStatesのメンバーFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバーFNM:WestUnitedStatesのメンバーFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバーFNM:WestUnitedStatesのメンバーFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:多家族構成員米国-公認会計基準:地理集中度リスクメンバーFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバFNM:元のローン対価値比率8001~90 MemberFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバFNM:元のローン対価値比率8001~90 MemberFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバFNM:オリジナルローンと価値比率9001から100 MemberFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバFNM:オリジナルローンと価値比率9001から100 MemberFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterthan OneHundredPercentMemberFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバFNM:EstimatedMarkToMarketLoanToValueRatioGreaterthan OneHundredPercentMemberFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバSTPR:CAFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバSTPR:CAFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバSTPR:FLFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバSTPR:FLFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバSTPR:ILFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバSTPR:ILFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバSTPR:ニュージャージー州FNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバSTPR:ニュージャージー州FNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバSTPR:ニューヨークFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバSTPR:ニューヨークFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバ他の国のメンバーはFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバ他の国のメンバーはFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバFNM:2008年と優先メンバーFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバFNM:2008年と優先メンバーFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバ2009年から現在までのメンバーはFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:SingleFamilyメンバ2009年から現在までのメンバーはFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバSRT:最小メンバ数2021-01-012021-12-310000310522SRT:多家族構成員FNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:多家族構成員FNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:多家族構成員FNM:OriginalLoanToValueRatioGreaterThan 80%MemberFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:多家族構成員FNM:OriginalLoanToValueRatioGreaterThan 80%MemberFNM:GuarantyBookOfBusiness Member2021-12-310000310522FNM:OriginalLoanToValueRatioLessThanor EqualTo8 ightyPercentMemberSRT:多家族構成員FNM:GuarantyBookOfBusiness Member2022-12-310000310522FNM:OriginalLoanToValueRatioLessThanor EqualTo8 ightyPercentMemberSRT:多家族構成員FNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:多家族構成員FNM:CurrentDebtServiceCoverageRatioLessThanOneHundredPercentMemberFNM:GuarantyBookOfBusiness Member2022-12-310000310522SRT:多家族構成員FNM:CurrentDebtServiceCoverageRatioLessThanOneHundredPercentMemberFNM:GuarantyBookOfBusiness Member2021-12-310000310522SRT:SingleFamilyメンバMortgageGuaranty保険会社のメンバーFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバMortgageGuaranty保険会社のメンバーFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2021-01-012021-12-310000310522SRT:SingleFamilyメンバFNM:ArchCapitalGroup Ltd.のメンバーFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:ArchCapitalGroup Ltd.のメンバーFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2021-01-012021-12-310000310522SRT:SingleFamilyメンバFNM:RadianGuarantyIncMemberFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:RadianGuarantyIncMemberFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2021-01-012021-12-310000310522SRT:SingleFamilyメンバFNM:Genworth MortgageInsuranceCorpメンバーFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:Genworth MortgageInsuranceCorpメンバーFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2021-01-012021-12-310000310522SRT:SingleFamilyメンバFNM:EssenGuarantyIncMemberFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:EssenGuarantyIncMemberFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2021-01-012021-12-310000310522SRT:SingleFamilyメンバFNM:NationalMortgageInsuranceCorpのメンバーFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:NationalMortgageInsuranceCorpのメンバーFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2021-01-012021-12-310000310522SRT:SingleFamilyメンバ他の取引相手のメンバーはFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバ他の取引相手のメンバーはFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2021-01-012021-12-310000310522SRT:SingleFamilyメンバFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2022-01-012022-12-310000310522SRT:SingleFamilyメンバFNM:GuarantyBookOfBusiness Member保険サービス提供者の集中度リスクメンバー2021-01-012021-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:信用集中度リスクメンバーFNM:ストレージサービスのメンバーFNM:WellsFargoBankN.A.メンバーFNM:GuarantyBookOfBusiness Member2022-01-012022-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:信用集中度リスクメンバーFNM:ストレージサービスのメンバーFNM:WellsFargoBankN.A.メンバーFNM:GuarantyBookOfBusiness Member2021-01-012021-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:信用集中度リスクメンバーFNM:ストレージサービスのメンバーFNM:他のTopServicersMemberFNM:GuarantyBookOfBusiness Member2022-01-012022-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:信用集中度リスクメンバーFNM:ストレージサービスのメンバーFNM:他のTopServicersMemberFNM:GuarantyBookOfBusiness Member2021-01-012021-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:信用集中度リスクメンバーFNM:GroupOfLargestMortgageServicersIncludingAffiliatesMemberFNM:非ストレージサービスのメンバーFNM:GuarantyBookOfBusiness Member2022-01-012022-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:信用集中度リスクメンバーFNM:GroupOfLargestMortgageServicersIncludingAffiliatesMemberFNM:非ストレージサービスのメンバーFNM:GuarantyBookOfBusiness Member2021-01-012021-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:信用集中度リスクメンバーFNM:GroupOfLargestMortgageServicersIncludingAffiliatesMemberFNM:GuarantyBookOfBusiness Member2022-01-012022-12-310000310522SRT:SingleFamilyメンバ米国-公認会計基準:信用集中度リスクメンバーFNM:GroupOfLargestMortgageServicersIncludingAffiliatesMemberFNM:GuarantyBookOfBusiness Member2021-01-012021-12-310000310522米国-公認会計基準:信用集中度リスクメンバーSRT:多家族構成員FNM:GuarantyBookOfBusiness MemberFNM:WalkerDunlopLLCMメンバー2022-01-012022-12-310000310522米国-公認会計基準:信用集中度リスクメンバーSRT:多家族構成員FNM:GuarantyBookOfBusiness MemberFNM:WalkerDunlopLLCMメンバー2021-01-012021-12-310000310522米国-公認会計基準:信用集中度リスクメンバーSRT:多家族構成員FNM:WellsFargoBankN.A.メンバーFNM:GuarantyBookOfBusiness Member2022-01-012022-12-310000310522米国-公認会計基準:信用集中度リスクメンバーSRT:多家族構成員FNM:WellsFargoBankN.A.メンバーFNM:GuarantyBookOfBusiness Member2021-01-012021-12-310000310522米国-公認会計基準:信用集中度リスクメンバーSRT:多家族構成員FNM:他のTopServicersMemberFNM:GuarantyBookOfBusiness Member2022-01-012022-12-310000310522米国-公認会計基準:信用集中度リスクメンバーSRT:多家族構成員FNM:他のTopServicersMemberFNM:GuarantyBookOfBusiness Member2021-01-012021-12-310000310522米国-公認会計基準:信用集中度リスクメンバーFNM:GroupOfLargestMortgageServicersIncludingAffiliatesMemberSRT:多家族構成員FNM:GuarantyBookOfBusiness Member2022-01-012022-12-310000310522米国-公認会計基準:信用集中度リスクメンバーFNM:GroupOfLargestMortgageServicersIncludingAffiliatesMemberSRT:多家族構成員FNM:GuarantyBookOfBusiness Member2021-01-012021-12-310000310522米国-公認会計基準:信用集中度リスクメンバーSRT:多家族構成員民陣:5名多数の整列メンバーアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310000310522米国-公認会計基準:信用集中度リスクメンバーSRT:多家族構成員民陣:5名多数の整列メンバーアメリカ公認会計基準:売掛金メンバー2021-01-012021-12-310000310522US-GAAP:Over the Counter MembersUS-GAAP:InterestRateContractMembers2022-12-310000310522US-GAAP:InterestRateContractMembersアメリカ-公認会計基準:取引所整理メンバー2022-12-310000310522US-GAAP:Over the Counter MembersUS-GAAP:InterestRateContractMembers2021-12-310000310522US-GAAP:InterestRateContractMembersアメリカ-公認会計基準:取引所整理メンバー2021-12-310000310522アメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310000310522アメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310000310522アメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310000310522アメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310000310522FNM:制限された現金と現金等価物のメンバー2022-12-310000310522FNM:制限された現金と現金等価物のメンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:担保融資認可証券メンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:担保融資認可証券メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券メンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券メンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー非担保ローン関連証券のメンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する非担保ローン関連証券のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する非担保ローン関連証券のメンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する非担保ローン関連証券のメンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Member2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Member2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:担保融資認可証券メンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:担保融資認可証券メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券メンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券メンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー非担保ローン関連証券のメンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する非担保ローン関連証券のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する非担保ローン関連証券のメンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する非担保ローン関連証券のメンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Member2021-12-310000310522アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Member2021-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000310522米国-GAAP:取引資産には債務および株式証券のメンバーは含まれていない2021-12-310000310522米国-GAAP:取引資産には債務および株式証券のメンバーは含まれていない2022-01-012022-12-310000310522米国-GAAP:取引資産には債務および株式証券のメンバーは含まれていない2022-12-310000310522アメリカ公認会計基準:債務証券メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310000310522アメリカ公認会計基準:債務証券メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-01-012022-12-310000310522アメリカ公認会計基準:債務証券メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-12-310000310522アメリカ公認会計基準:債務証券メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2021-12-310000310522アメリカ公認会計基準:債務証券メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2022-01-012022-12-310000310522アメリカ公認会計基準:債務証券メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2022-12-310000310522アメリカ公認会計基準:債務証券メンバー2021-12-310000310522アメリカ公認会計基準:債務証券メンバー2022-01-012022-12-310000310522アメリカ公認会計基準:債務証券メンバー2022-12-310000310522アメリカ-公認会計基準:担保融資メンバー2021-12-310000310522アメリカ-公認会計基準:担保融資メンバー2022-01-012022-12-310000310522アメリカ-公認会計基準:担保融資メンバー2022-12-310000310522米国-公認会計基準:派生メンバー2021-12-310000310522米国-公認会計基準:派生メンバー2022-01-012022-12-310000310522米国-公認会計基準:派生メンバー2022-12-310000310522米国-公認会計基準:長期債務メンバーSRT:ParentCompany Member2021-12-310000310522米国-公認会計基準:長期債務メンバーSRT:ParentCompany Member2022-01-012022-12-310000310522米国-公認会計基準:長期債務メンバーSRT:ParentCompany Member2022-12-310000310522米国-公認会計基準:長期債務メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310000310522米国-公認会計基準:長期債務メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310000310522米国-公認会計基準:長期債務メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310000310522米国-公認会計基準:長期債務メンバー2021-12-310000310522米国-公認会計基準:長期債務メンバー2022-01-012022-12-310000310522米国-公認会計基準:長期債務メンバー2022-12-310000310522米国-GAAP:取引資産には債務および株式証券のメンバーは含まれていない米国-公認会計基準:担保融資認可証券メンバー2020-12-310000310522米国-GAAP:取引資産には債務および株式証券のメンバーは含まれていない米国-公認会計基準:担保融資認可証券メンバー2021-01-012021-12-310000310522米国-GAAP:取引資産には債務および株式証券のメンバーは含まれていない米国-公認会計基準:担保融資認可証券メンバー2021-12-310000310522アメリカ公認会計基準:債務証券メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2020-12-310000310522アメリカ公認会計基準:債務証券メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-01-012021-12-310000310522アメリカ公認会計基準:債務証券メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2020-12-310000310522アメリカ公認会計基準:債務証券メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2021-01-012021-12-310000310522アメリカ公認会計基準:債務証券メンバー2020-12-310000310522アメリカ公認会計基準:債務証券メンバー2021-01-012021-12-310000310522アメリカ-公認会計基準:担保融資メンバー2020-12-310000310522アメリカ-公認会計基準:担保融資メンバー2021-01-012021-12-310000310522米国-公認会計基準:派生メンバー2020-12-310000310522米国-公認会計基準:派生メンバー2021-01-012021-12-310000310522米国-公認会計基準:長期債務メンバーSRT:ParentCompany Member2020-12-310000310522米国-公認会計基準:長期債務メンバーSRT:ParentCompany Member2021-01-012021-12-310000310522米国-公認会計基準:長期債務メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2020-12-310000310522米国-公認会計基準:長期債務メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-310000310522米国-公認会計基準:長期債務メンバー2020-12-310000310522米国-公認会計基準:長期債務メンバー2021-01-012021-12-310000310522米国-GAAP:取引資産には債務および株式証券のメンバーは含まれていない米国-公認会計基準:担保融資認可証券メンバー2019-12-310000310522米国-GAAP:取引資産には債務および株式証券のメンバーは含まれていない米国-公認会計基準:担保融資認可証券メンバー2020-01-012020-12-310000310522アメリカ公認会計基準:債務証券メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2019-12-310000310522アメリカ公認会計基準:債務証券メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2020-01-012020-12-310000310522アメリカ公認会計基準:債務証券メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2019-12-310000310522アメリカ公認会計基準:債務証券メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2020-01-012020-12-310000310522アメリカ公認会計基準:債務証券メンバー2019-12-310000310522アメリカ公認会計基準:債務証券メンバー2020-01-012020-12-310000310522アメリカ-公認会計基準:担保融資メンバー2019-12-310000310522アメリカ-公認会計基準:担保融資メンバー2020-01-012020-12-310000310522米国-公認会計基準:派生メンバー2019-12-310000310522米国-公認会計基準:派生メンバー2020-01-012020-12-310000310522米国-公認会計基準:長期債務メンバーSRT:ParentCompany Member2019-12-310000310522米国-公認会計基準:長期債務メンバーSRT:ParentCompany Member2020-01-012020-12-310000310522米国-公認会計基準:長期債務メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2019-12-310000310522米国-公認会計基準:長期債務メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2020-01-012020-12-310000310522米国-公認会計基準:長期債務メンバー2019-12-310000310522米国-公認会計基準:長期債務メンバー2020-01-012020-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する他の評価技術のメンバーは米国-公認会計基準:担保融資認可証券メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFNM:入出力のない感覚メンバー2022-12-310000310522FNM:InputsMemberを含む割引キャッシュフローアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバー2022-12-310000310522FNM:InputsMemberを含む割引キャッシュフローアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310000310522SRT:最大メンバ数FNM:InputsMemberを含む割引キャッシュフローアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310000310522FNM:InputsMemberを含む割引キャッシュフローアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:重み平均メンバ2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーFNM:InputsMember付き単一サプライヤー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバー他の評価技術のメンバーは2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFNM:DelarMarkMember2022-12-310000310522FNM:InputsMemberを含む割引キャッシュフローアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する他の評価技術のメンバーは米国-公認会計基準:担保融資認可証券メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFNM:入出力のない感覚メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する他の評価技術のメンバーは2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000310522FNM:InputsMemberを含む割引キャッシュフローアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバー2021-12-310000310522FNM:InputsMemberを含む割引キャッシュフローアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2021-12-310000310522SRT:最大メンバ数FNM:InputsMemberを含む割引キャッシュフローアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2021-12-310000310522FNM:InputsMemberを含む割引キャッシュフローアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:重み平均メンバ2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーFNM:InputsMember付き単一サプライヤー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーFNM:InputsMember付き単一サプライヤー2021-12-310000310522SRT:最大メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーFNM:InputsMember付き単一サプライヤー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバーSRT:重み平均メンバFNM:InputsMember付き単一サプライヤー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:担保融資認可証券その他のメンバー他の評価技術のメンバーは2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFNM:DelarMarkMember2021-12-310000310522FNM:InputsMemberを含む割引キャッシュフローアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000310522US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000310522US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000310522US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310522US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:入出力のない感覚メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:入出力のない感覚メンバーUS-GAAP:公正価値測定非日常的なメンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーFNM:入力なしの単一ベンダーのメンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーFNM:入力なしの単一ベンダーのメンバー2021-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーFNM:InternalModelMember2022-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーFNM:InternalModelMember2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:複数の家族セグメントのメンバーUS-GAAP:公正価値測定非日常的なメンバー評価メンバーは2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:複数の家族セグメントのメンバーUS-GAAP:公正価値測定非日常的なメンバー評価メンバーは2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:複数の家族セグメントのメンバーFNM:マネージャーの価格設定オプションのメンバーUS-GAAP:公正価値測定非日常的なメンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:複数の家族セグメントのメンバーFNM:マネージャーの価格設定オプションのメンバーUS-GAAP:公正価値測定非日常的なメンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:複数の家族セグメントのメンバーUS-GAAP:公正価値測定非日常的なメンバーFNM:InternalModelMember2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:複数の家族セグメントのメンバーUS-GAAP:公正価値測定非日常的なメンバーFNM:InternalModelMember2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:複数の家族セグメントのメンバーUS-GAAP:公正価値測定非日常的なメンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:複数の家族セグメントのメンバーUS-GAAP:公正価値測定非日常的なメンバー2021-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーオファーを受けたメンバーは2022-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーオファーを受けたメンバーは2021-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー評価メンバーは2022-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー評価メンバーは2021-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーFNM:WalkForwardsのメンバー2022-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーFNM:WalkForwardsのメンバー2021-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー他の評価技術のメンバーは2022-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー他の評価技術のメンバーは2021-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-12-310000310522FNM:SingleFamilySegmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:複数の家族セグメントのメンバーUS-GAAP:公正価値測定非日常的なメンバー他の評価技術のメンバーは2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーFNM:複数の家族セグメントのメンバーUS-GAAP:公正価値測定非日常的なメンバー他の評価技術のメンバーは2021-12-310000310522アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000310522US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000310522US-GAAP:公正価値発見項目金額ドメイン2022-12-310000310522SRT:ParentCompany Memberアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000310522SRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000310522SRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:ParentCompany Member2022-12-310000310522SRT:ParentCompany MemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000310522アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000310522US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000310522US-GAAP:公正価値発見項目金額ドメイン2021-12-310000310522SRT:ParentCompany Memberアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000310522SRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000310522SRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:ParentCompany Member2021-12-310000310522SRT:ParentCompany MemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000310522アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000310522アメリカ公認会計基準:受取ローンメンバー2022-12-310000310522SRT:ParentCompany Member米国-公認会計基準:長期債務メンバー2022-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:長期債務メンバー2022-12-310000310522アメリカ公認会計基準:受取ローンメンバー2021-12-310000310522SRT:ParentCompany Member米国-公認会計基準:長期債務メンバー2021-12-310000310522アメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:長期債務メンバー2021-12-310000310522アメリカ公認会計基準:受取ローンメンバー2022-01-012022-12-310000310522アメリカ公認会計基準:受取ローンメンバー2021-01-012021-12-310000310522アメリカ公認会計基準:受取ローンメンバー2020-01-012020-12-310000310522米国-公認会計基準:長期債務メンバー2022-01-012022-12-310000310522米国-公認会計基準:長期債務メンバー2021-01-012021-12-310000310522米国-公認会計基準:長期債務メンバー2020-01-012020-12-310000310522アメリカ-公認会計基準:司法ルールメンバー2022-11-072022-11-070000310522アメリカ-公認会計基準:司法ルールメンバー2012-08-172022-12-31 アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

☑ 1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐ 1934年証券取引法第13条又は15条に基づいて提出された移行報告

そこからの過渡期について

依頼書類番号:0-50231

連邦全国担保融資協会

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | | | | | | | | | | | | | |

| 連邦特許会社 | 52-0883107 | | 北西15番街1100番地 | 800 | 232-6643 |

| | | ワシントンでは | DC.DC | 20005 | | |

(明またはその他の司法管轄権 会社や組織) | (税務署の雇用主 識別番号) | | (主な執行機関の住所、郵便番号を含む) | (登録者の電話番号、市外局番を含む) |

同法第12条(B)に基づいて登録された証券: | | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| ありません | 適用されない | 適用されない |

同法第12条(G)に基づいて登録された証券: | | |

| 普通株で額面がない |

| 8.25%非累積優先株、Tシリーズ、1株25ドルの価値を宣言 |

| 固定金利から変動金利非累積優先株まで、Sシリーズ、1株25ドルの価値を宣言します |

| 7.625%非累積優先株、Rシリーズ、1株25ドルの価値があることを宣言します |

| 6.75%非累積優先株、Qシリーズ、1株25ドルの価値を宣言 |

| 可変金利非累積優先株、Pシリーズ、1株25ドルの価値を宣言します |

| 可変金利非累積優先株、Oシリーズ、1株50ドルの価値を宣言します |

| 5.375%非累積変換可能シリーズ2004-1優先株、1株当たり100,000ドルの声明 |

| 5.50%非累積優先株、Nシリーズ、1株当たり50ドルの価値を宣言 |

| 4.75%非累積優先株、Mシリーズ、1株当たり50ドルの価値を宣言 |

| 5.125%非累積優先株、Lシリーズ、1株当たり50ドルの価値を宣言 |

| 5.375%非累積優先株、第1シリーズ、1株当たり50ドルの価値を宣言 |

| 5.81%非累積優先株、Hシリーズ、1株当たり50ドルの価値を宣言 |

| 可変金利非累積優先株、Gシリーズ、1株50ドルの価値を宣言します |

| 可変金利非累積優先株、Fシリーズ、1株50ドルの価値を宣言します |

| 5.10%非累積優先株、Eシリーズ、1株当たり50ドルの価値を宣言 |

| 5.25%非累積優先株、Dシリーズ、1株当たり50ドルの価値を宣言 |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです¨ 違います。 þ

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい、そうです¨ 違います。 þ

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです þ No ¨

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです þ No ¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☐ | | ファイルマネージャを加速する | ☑ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No ☑

非関連会社が保有する普通株の総時価は2022年6月30日(登録者が最近完成した第2財期の最終営業日)を参考に場外取引市場でオファーされた普通株終値を参考に計算すると、約#ドルとなる498百万ドルです。

2023年2月1日までに1,158,087,567登録者が発行した普通株式。

| | | | | | | | |

| カタログ表 |

| | ページ |

| 第1部 | |

| 第1項。 | 業務.業務 | 1 |

| 序言:序言 | 1 |

| 実行要約 | 2 |

| 私たちの財務業績の概要 | 2 |

| 2022年に提供される流動資金 | 3 |

| 私たちの使命戦略憲章 | 4 |

| 抵当ローン証券化 | 5 |

| 住宅ローンのリスクを管理する | 8 |

| 信託と国庫協定 | 10 |

| 立法と規制 | 17 |

| 人力資本 | 28 |

| そこでもっと多くの情報を見つけることができます | 30 |

| 前向きに陳述する | 30 |

| 第1 A項。 | リスク要因 | 33 |

| リスク要因の概要 | 33 |

| GSEとホストリスク | 35 |

| 信用リスク | 41 |

| 操作リスク | 46 |

| 流動性と融資リスク | 51 |

| 市場と業界のリスク | 52 |

| 法律と規制リスク | 55 |

| 一般リスク | 56 |

| 項目1 B。 | 未解決従業員意見 | 57 |

| 第二項です。 | 属性 | 57 |

| 第三項です。 | 法律訴訟 | 57 |

| 第四項です。 | 炭鉱安全情報開示 | 58 |

| 第II部 | |

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 59 |

| | |

| 第六項です | [保留されている] | 60 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 61 |

| 主要市場経済指標 | 61 |

| 総合経営成果 | 65 |

| 合併貸借対照表分析 | 76 |

| 住宅ローン保持組合 | 78 |

| “保証業務マニュアル” | 80 |

| 業務の細分化 | 81 |

| 単一家族企業 | 82 |

| 単一家庭住宅ローン市場 | 84 |

| 単一家庭住宅ローン関連証券発行シェア | 85 |

| 単系列業務指標 | 85 |

| 単一家族企業の財務業績 | 87 |

| 単一家庭住宅ローン信用リスク管理 | 90 |

| 多家族企業 | 111 |

| | | | | | | | |

| 複数戸担保融資市場 | 114 |

| 多戸市場活動 | 115 |

| 多系列業務指標 | 115 |

| 多家族企業の財務業績 | 118 |

| 複数戸担保融資信用リスク管理 | 119 |

| 総合信用比率と選択信用情報 | 125 |

| 流動性と資本管理 | 126 |

| | |

| リスク管理 | 136 |

| 担保融資信用リスク管理の概要 | 138 |

| 気候と自然災害リスク管理 | 138 |

| 機関取引相手信用リスク管理 | 141 |

| 金利リスク管理を含む市場リスク管理 | 149 |

| 流動性と融資リスク管理 | 154 |

| 操作リスク管理 | 154 |

| 肝心な会計見積もり | 155 |

| 将来の新会計基準採用の影響 | 158 |

| 本報告で用いた用語語彙表 | 158 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 161 |

| 第八項です。 | 財務諸表と補足データ | 161 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 161 |

| 第9条。 | 制御とプログラム | 161 |

| プロジェクト9 B。 | その他の情報 | 166 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 166 |

| 第三部 | |

| 第10項。 | 役員·幹部と会社の管理 | 166 |

| 役員.取締役 | 166 |

| 会社の管理 | 170 |

| ESGは重要です | 177 |

| 取締役会監査委員会報告書 | 177 |

| 行政員 | 180 |

| 第十一項。 | 役員報酬 | 182 |

| 報酬問題の検討と分析 | 182 |

| 報酬委員会報告 | 198 |

| 報酬リスク評価 | 199 |

| 補償表とその他の情報 | 200 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 210 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 211 |

| 関係者取引に関する政策と手順 | 211 |

| 関係者との取引 | 213 |

| 役員は自主独立している | 215 |

| 14項です。 | 最高料金とサービス | 216 |

| 第4部 | |

| 第十五項。 | 展示·財務諸表明細書 | 218 |

| 第十六項。 | 表格10-Kの概要 | 220 |

| 連結財務諸表索引 | F-1 |

第1部 | | | | | | | | |

| | |

| 2008年9月6日以来、私たちは管理下にあり、連邦住宅金融局(FHFA)はホスト機関を務めている。財産保管人として、連邦住宅金融局は、会社、会社の任意の株主、役員または取締役の会社およびその資産に対するすべての権利、所有権、権力、および特権を継承する。それ以来、管理人は私たちの取締役会が特定の機能と権力を行使できることを規定した。私たちの役員は彼らの慎重さと忠誠心の受託責任を完全に管理人のおかげにしなければなりません。したがって、私たちが信託している間、取締役会は会社またはその株主に対して責任を負っていません。 | |

| 私たちは、ホストの終了時間や方法、ホスト中、またはホスト後の私たちの業務がどのようにさらに変化するのか、私たちがどのような形態を持つのか、およびホスト終了後に私たちの現在の普通株主および優先株株主が私たちの所有権を保有するか、またはホスト後に私たちが存在し続けるかどうかを知らない | |

| 私たちは現在株主に配当金や他の分配を支払うことを許可されていない。米国財務省(“財務省”)との合意には、特定の条件下で正の純価値を維持するために財政部が資金を提供することを約束したことが含まれているが、米国政府は私たちの証券や他の義務を保証していない。私たちと財務省との合意にはまた私たちの商業活動を大きく制限する契約が含まれている。ホスト、私たちの将来の不確実性、および財務省との合意に関するより多くの情報は、“企業ホスト·財務省プロトコル”および“リスク要因-GSEおよびエスクローリスク”を参照されたい | |

| | |

| | |

本報告における展望的陳述は、我々が“ビジネス展望性陳述”で述べたように、経営陣の現在の予想に基づいており、重大な不確実性や環境変化の影響を受ける可能性がある。様々な要因により、“リスク要因”や本報告の他の部分で議論されている要因が含まれているため、未来のイベントおよび私たちの将来の結果は、私たちの前向きな陳述に反映されているものとは大きく異なる可能性がある

“語彙表”が見つかります “経営陣の財務状況と経営結果の検討と分析”(“MD&A”)での報告

第1項 業務.業務

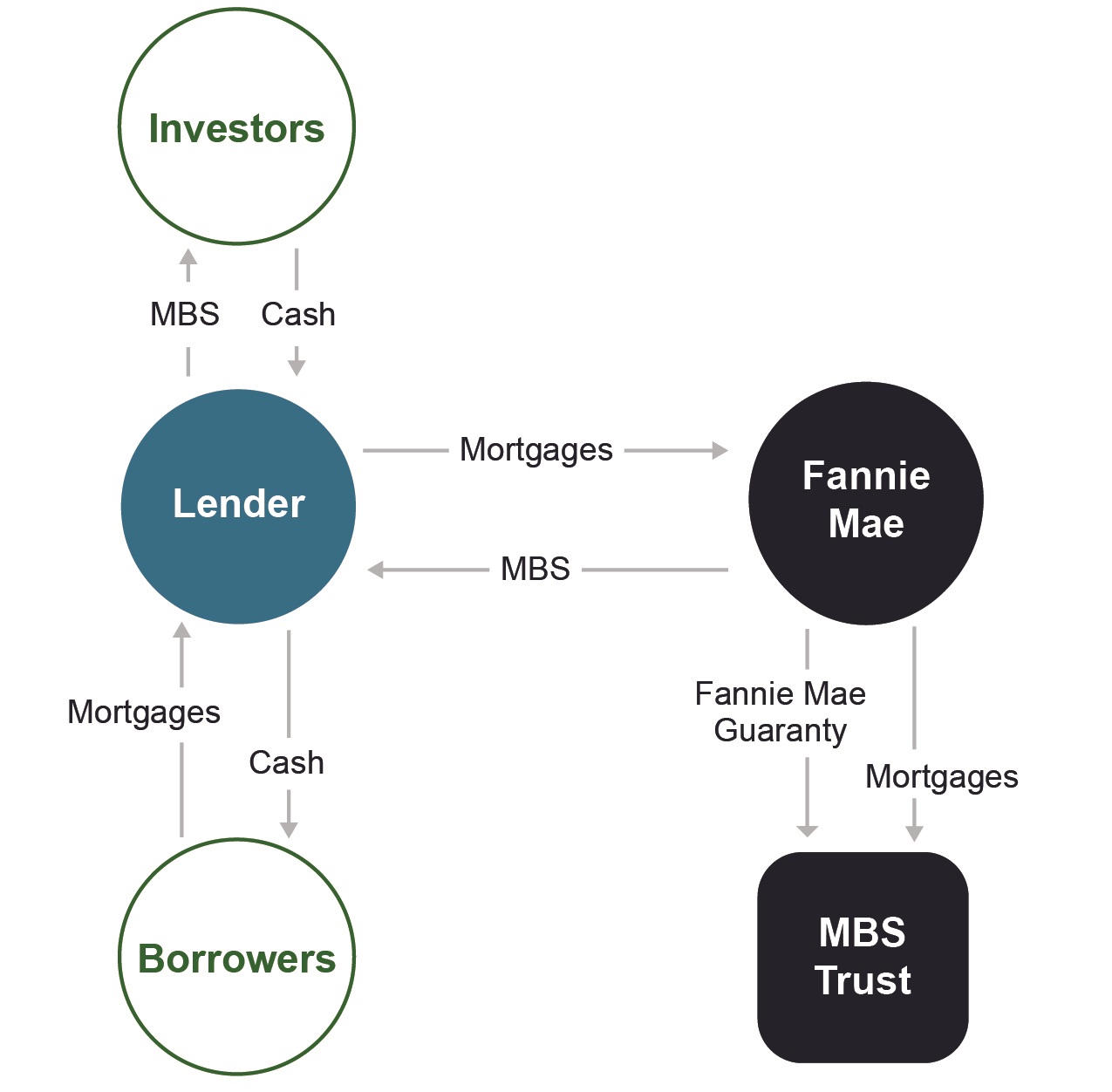

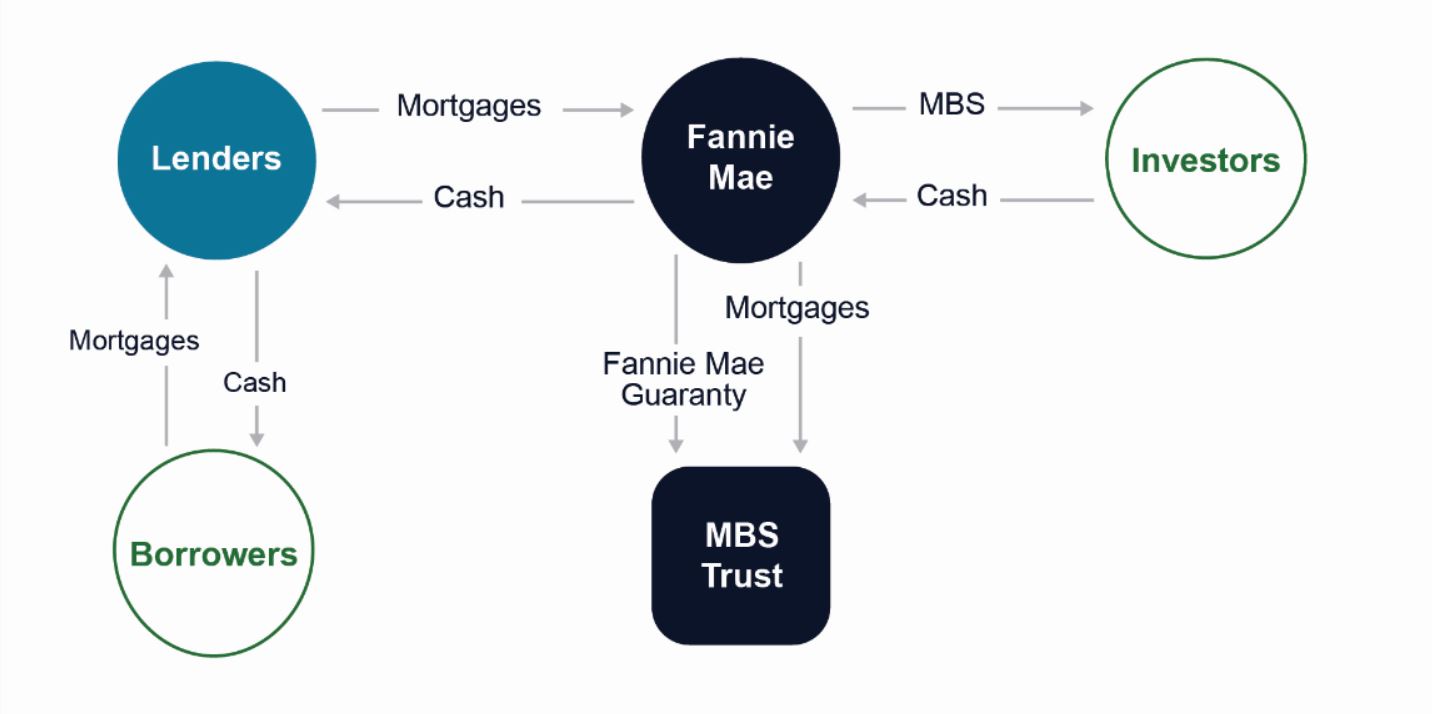

連邦抵当協会はアメリカ担保融資の主な融資源だ。連邦抵当協会は政府が支持する実体であり、すべての株主の会社である。議会は私たちが住宅担保融資市場に流動性と安定性を提供し、担保融資を促進することを許可した。私たちの収入は主に私たちが発行した担保ローン支援証券のための融資信用リスクを負担して得られた保証費から来ています。私たちはローンを始めないし、借り手に直接お金を貸すこともしない。代わりに、私たちは主に借り手に融資をする貸手と協力する。私たちはこれらのローンを買収し、それを私たちが保証する担保ローン支援証券(私たちは房利美MBSまたは私たちのMBSと呼ぶ)に証券化します。

本要約は、私たちのMD&A、2022年12月31日までの総合財務諸表、付記とともに読んでください。

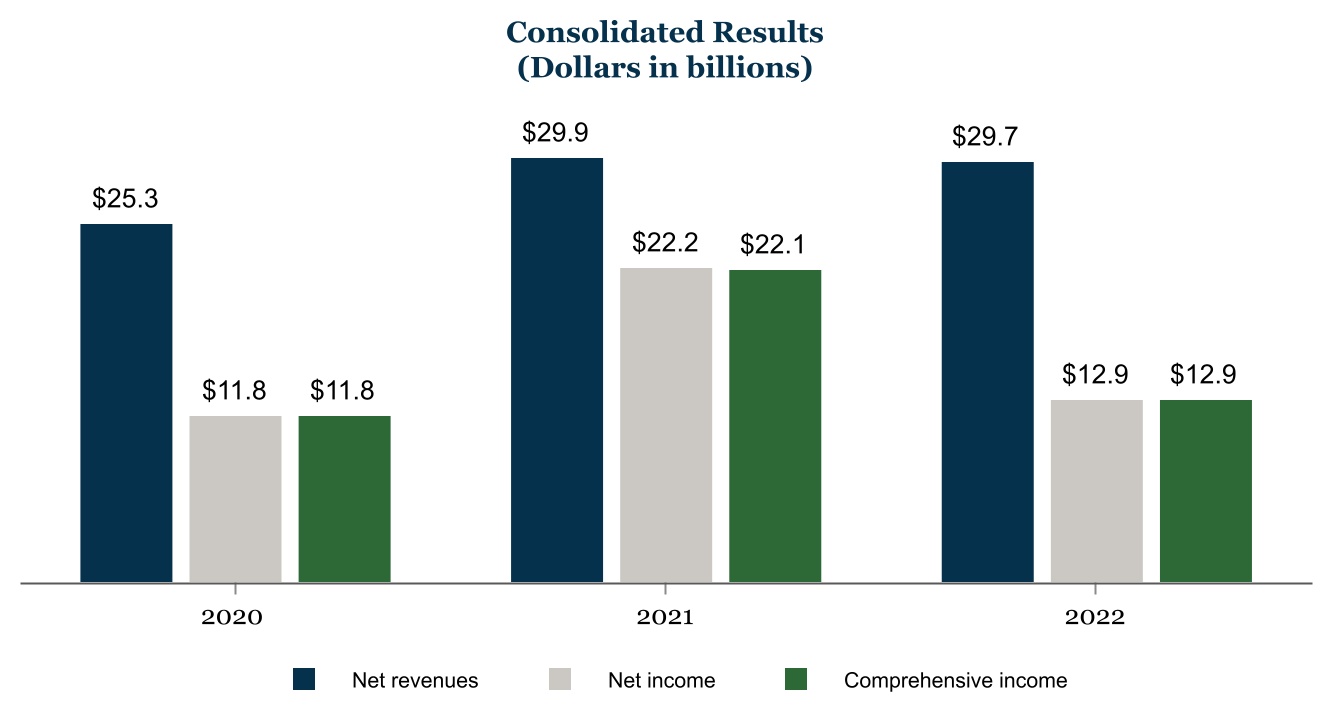

私たちの財務業績の概要

2022 vs. 2021

•純収入2022年は2021年に比べて相対的に横ばいであり、低い償却収入は高いポートフォリオ収入と高い基本保証費収入によって相殺されるからである。

◦低い償却収入は2022年の高い金利環境によって推進され、2021年に比べて金利環境が再融資活動を減速させ、早期返済額が低下した

◦ポートフォリオの収入増加は、主に金利上昇による他のポートフォリオの資産収益率の上昇と、長期融資債務の利息支出が平均未返済残高の減少により減少することと、

◦高い基本保証費収入は,我々の担保業務帳簿規模の増加と平均的に徴収される保証費の増加によるものである。

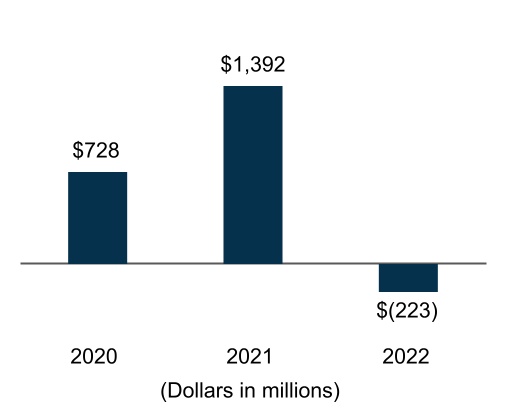

•純収入2021年と比較して、2022年に93億ドル減少したのは、主に2021年の信用損失収益から2022年の信用損失準備金114億ドルに転換したためだ。純収益が低下したもう一つの原因は、2021年の投資収益が2022年の投資損失に16億ドル移転したことだ。これらの減少幅は高い公正価値収益部分によって相殺される。

◦2022年の信用損失準備金の原因は:

•単一家庭の支出は主に住宅価格の低下、私たちが新たに獲得した融資の全体的な信用リスク状況、金利上昇を予測することによって推進される

•多くの支出は主に私たちの高齢者住宅投資組合の予想信用損失が増加したためであり、これは最近の市場状況の比例しない影響を受け、更に高い実際と期待金利を受けている

◦2022年の純投資損失は、主に単一家庭ローンの時価が大幅に低下したことにより、2022年12月31日までの保有販売待ちローンの推定損失と、年内売却ローンの価格が低下したためである。2021年の純投資収益は、強力なローン定価と年内に高数のシングルローン販売が推進されている

◦2022年の公正価値収益は主に金利上昇と二次利差拡大の影響によって推進され、価格下落を招く。価格下落により、担保融資関連証券の売却と公正な価値で保有する合併信託の長期債務の承諾収益を確認した。これらの収益は固定金利取引証券の公正価値損失部分によって相殺される。

•純資産2022年には129億ドル増加し、2022年12月31日現在で603億ドルに達した。この成長は2022年12月31日までの年度の129億ドルの全面的な収入によるものだ。

2021 vs. 2020

•2020年と比較して、2021年の純収入は46億ドル増加し、これはより高い基本保証費収入とより高い償却収入によって推進され、ポートフォリオ収入の低下を部分的に相殺した。

◦高い基本保証費収入は,我々の担保業務帳簿の増加と我々の業務帳簿における融資に関する高い平均保証費が2021年に推進される

◦高い償却収入は、持続的な低金利環境による融資再融資の前払量が高いためである。2021年に清算された合併信託の融資と関連債務の未償却繰延費用も、2020年に清算された融資や関連債務よりも高い。

◦2020年と比較して、我々ポートフォリオの純利息収入の低下は、私たちの担保ローンと証券の平均残高と収益率の低下により、私たちの長期融資債務の借入コストの低下によって部分的に相殺されている。

•2020年と比較して、2021年の純収入が104億ドル増加したのは、主に上記で議論した純収入の増加と、2020年の信用損失準備金から2021年の信用損失福祉への転換によるものである。2021年の信用損失の収益は主に強力な実際と予測された住宅価格の増加、ある不良ローンと再ローンの再設計による収益、及び著者らの新冠肺炎の大流行予想による損失推定の引き下げであるが、より高い実際と期待金利を支出したため、この部分はこの影響を相殺した

•2021年12月31日現在、純資産は221億ドル増加し、474億ドルに達した。この増加は2021年12月31日までの年度の221億ドルの全面的な収入によるものだ。

2022年に提供される流動資金

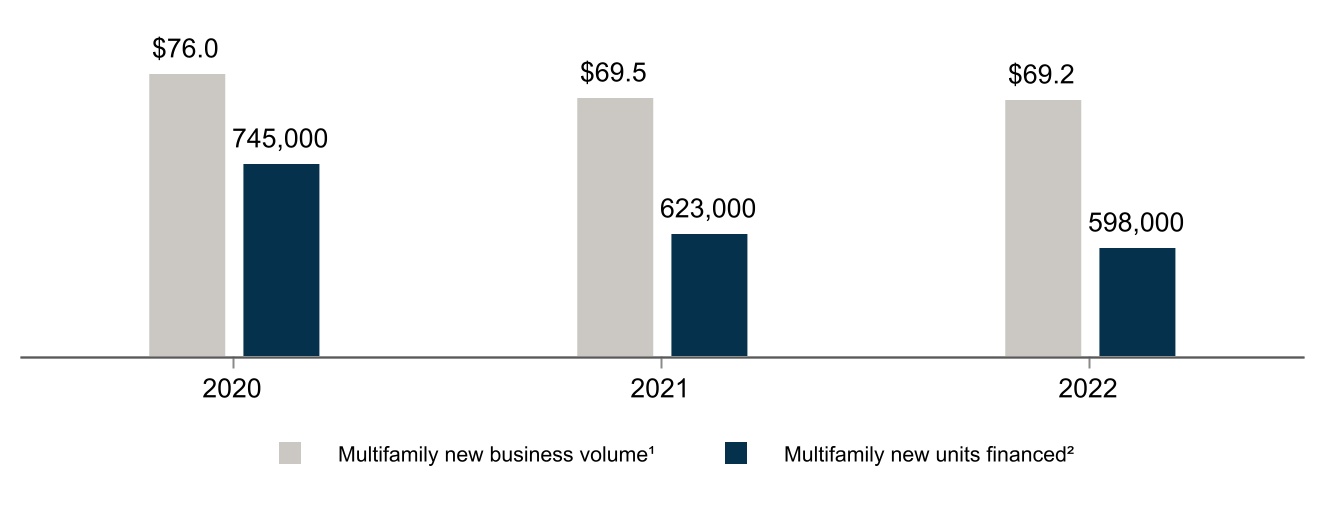

私たちの単戸と複数の業務部門を通じて、私たちは2022年に担保ローン市場に6840億ドルの流動性を提供し、約260万軒の住宅購入、再融資と賃貸部門を融資することができた。

房利美は2022年に6840億ドルの流動性を提供した | | | | | | | | |

| 未払い元金残高 | | 職場.職場 |

| | |

$378B | | 1,151K 一戸建てで家を買う |

| | |

$237B | | 886K 一戸建て再融資 |

| | |

$69B | | 598K

多戸型賃貸単位 |

2022年には、グリーン融資に引き続き取り組み、91億ドルの複数戸のグリーン住宅担保融資証券、14億ドルの単戸グリーン住宅担保ローン証券、7.81億ドルの複数戸のグリーン再証券化債券を発行した。2022年には、118億ドルの多世帯社会住宅担保融資証券と7.73億ドルの多世帯社会再証券化も発行した。これらのグリーン·社会債の発行は,エネルギー·水資源効率および住宅負担能力を支援するグリーン·社会債の発行を指導する持続可能な債券の枠組みに合致している。これらの債券の一部はこの2つの計画基準に適合し、それぞれのカテゴリに含まれている。

私たちの使命と戦略は

私たちの使命は、全米で公平かつ持続可能に住宅所有権と質の高い負担を得ることができる賃貸住宅を促進することです

我々は2023年から2025年までの新たな戦略計画を策定し、我々の使命と特許目標をどのように安全かつ穏健な方法で実現しようとしているかを示している。私たちの戦略計画は以下の基本的な目標と関連した優先順位を含む。

| | | | | | | | | | | |

| 目標.目標 | | 関連優先事項 |

| 公平で持続可能な住宅を得る機会を改善する:私たちの使命至上の文化に基づいて、テナントやオーナーに積極的なコミュニティの成果を提供します。 | | •質の高い負担になる住宅の重大な障害を解消することにより、特に歴史的にサービス不足の消費者に対して、住宅金融システムにおけるより大きな公平を促進する。 |

| | | •普恵性信用基準を維持することによって、消費者が難関を乗り切るのを助け、住宅生態系の気候変化への適応を支持し、持続可能な住宅の獲得を増加と維持する |

| | | •貸手金融科学技術と他の利益関係者との接触を通じて、効率を高め、摩擦を減少させ、借り手と借家者に利益を与える |

| 私たちの財務とリスクを強化します私たちの財務安全を確保し、投資可能なリターンを稼ぐことができ、会社や住宅金融システムのリスクを管理することができる。 | | •私たちの定価と管理業務の能力を高め、使命、住宅目標、サービス職責、リスク状況、リターンと証券表現のバランスをとる |

| | | •絶えず変化する市場条件、絶えず変化するリスクと気候変化の日々深刻な影響を通じてリスクを動態的に管理する |

| | | •強力な財務業績を生み出し、純資産を蓄積し続けている。 |

この戦略計画はまだ連邦住宅金融局の審査と承認を待たなければならない。

また,FHFAは2012年以降,エスクロースコアカードと呼ばれる当社の年間業績目標を発表した。FHFA 2023年の信託スコアカード目標に関する情報は、2023年1月10日に米国証券取引委員会(“米国証券取引委員会”)に提出された現在の8-Kフォーム報告を参照されたい。FHFA 2022年信託スコアカード目標およびこれらの目標に対する私たちの表現に関する情報は、“役員報酬-2022年報酬の決定-2022年スコアカードに対する会社業績評価”を参照されたい

私たちの憲章は

連邦国家担保融資協会憲章法案(以下、憲章法案)は、私たちの運営のパラメータと私たちの目的を確立した

•住宅担保ローンの二級市場に安定を提供する

•民間資本市場に適切に対応すべきである