アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

あるいは…。

本財政年度末まで

あるいは…。

あるいは…。

この幽霊会社の報告が必要な事件の日付…

そこからの過渡期について

手数料書類番号

(登録者の正確な氏名はその定款に記載) |

(登録成立または組織の司法管轄権)

中華人民共和国

(主にオフィスアドレスを実行)

+

中華人民共和国

この法第12条(B)に基づいて登録又は登録される証券:

クラスごとのタイトル |

| 取引コード | 登録された各取引所の名称 | |

|

|

同法第12条(G)に基づいて登録又は登録される証券:なし

同法第15条(D)により報告義務を有する証券:なし

年次報告で述べた期間終了までの発行者が属する各種資本または普通株の流通株数を明記する

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。☐はい。☒

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください。☐はい。☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ☐ | 加速ファイルサーバ☐ | |

|

| 新興成長型会社 |

もし1つの新興成長型会社が米国公認会計原則に従ってその財務諸表を作成する場合、登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引所法案第13(A)節に提供される任意の新しいまたは改正された財務会計基準を遵守する

“新又は改正財務会計基準”とは、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

発表された国際財務報告基準 国際会計基準委員会☐ | 他にも☐ |

前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックしてください。☐プロジェクト17プロジェクト18

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(1934年証券取引法第12 b-2条で定義されているように)

(過去5年間の破産手続きに関する発行者にのみ適用)

裁判所が確認した計画に基づいて証券を割り当てた後、登録者が1934年“証券取引法”第12、13又は15(D)条に提出されたすべての書類及び報告書を提出したか否かを再選択マークで示す。☐そうかどうか

カタログ表 | ||||

|

|

|

|

|

第1部 |

|

|

|

|

|

|

|

|

|

第1項。 | 役員·上級管理職·コンサルタントの身分 |

| 1 |

|

|

|

|

|

|

第二項です。 | 割引統計データと予想スケジュール |

| 1 |

|

|

|

|

|

|

第三項です。 | 重要な情報 |

| 1 |

|

|

|

|

|

|

第四項です。 | 会社についての情報 |

| 39 |

|

|

|

|

|

|

プロジェクト4 Aです。 | 未解決従業員意見 |

| 88 |

|

|

|

|

|

|

五番目です。 | 経営と財務回顧と展望 |

| 89 |

|

|

|

|

|

|

第六項です。 | 役員、上級管理者、従業員 |

| 111 |

|

|

|

|

|

|

第七項。 | 大株主と関係者が取引する |

| 121 |

|

|

|

|

|

|

第八項です。 | 財務情報 |

| 125 |

|

|

|

|

|

|

第九項です。 | 見積もりと看板 |

| 126 |

|

|

|

|

|

|

第10項。 | 情報を付加する |

| 127 |

|

|

|

|

|

|

第十一項。 | 市場リスクの定量的·定性的開示について |

| 136 |

|

|

|

|

|

|

第十二項。 | 株式証券を除くその他の証券説明 |

| 137 |

|

|

|

|

|

|

第II部 |

|

|

|

|

|

|

|

|

|

十三項。 | 違約、延滞配当金、延滞配当金 |

| 138 |

|

|

|

|

|

|

14項です。 | 証券保有者の権利と収益使用の実質的な改正 |

| 138 |

|

|

|

|

|

|

第十五項。 | 制御とプログラム |

| 138 |

|

|

|

|

|

|

第十五項。 | 制御とプログラム |

| 139 |

|

|

|

|

|

|

第十六項。 | [保留されている] |

| 139 |

|

|

|

|

|

|

プロジェクト16 A。 | 監査委員会財務専門家 |

| 139 |

|

|

|

|

|

|

プロジェクト16 B。 | 道徳的規則 |

| 140 |

|

|

|

|

|

|

プロジェクト16 Cです。 | チーフ会計士費用とサービス |

| 140 |

|

|

|

|

|

|

プロジェクト16 Dです。 | 監査委員会の上場基準の免除 |

| 140 |

|

|

|

|

|

|

プロジェクト16 E。 | 発行者および関連購入者が株式証券を購入する |

| 140 |

|

|

|

|

|

|

プロジェクト16 Fです。 | 登録者の認証会計士を変更する |

| 141 |

|

|

|

|

|

|

プロジェクト16 Gです。 | 会社の管理 |

| 141 |

|

|

|

|

|

|

16 H項です。 | 炭鉱安全情報開示 |

| 141 |

|

|

|

|

|

|

プロジェクト16 I。 | 検査妨害に関する外国司法管区の開示 |

| 141 |

|

|

|

|

|

|

第三部です。 |

|

|

|

|

|

|

|

|

|

17項です。 | 財務諸表 |

| 142 |

|

|

|

|

|

|

第十八項。 | 財務諸表 |

| 142 |

|

|

|

|

|

|

プロジェクト19. | 陳列品 |

| 143 |

|

i |

| カタログ表 |

前向き陳述に関する特別説明

本年度報告における会社の現在の計画、見積もり、戦略と信念に関する陳述、及びその他の非歴史的事実に関する陳述は、すべて会社の未来の業績に関する前向きな陳述である。前向き表現は、限定されるものではないが、“信じる”、“予想”、“計画”、“戦略”、“展望”、“予測”、“見積もり”、“プロジェクト”、“予想”、“目標”、“意図”、“求める”、“可能”または“べき”などの言葉を使用する表現と、未来の経営、財務業績、イベントまたは条件の議論と同様の意味を有する言葉を含むが、これらに限定されない。大衆に公開された他の資料には時々口頭または書面の前向きな陳述が含まれている可能性がある。これらの陳述は、経営陣が現在把握している情報に基づいた仮説、判断、信念に基づいている。同社は、多くの重要なリスクおよび不確定要素が、製品およびサービスの需要および受容度、技術、経済条件、競争および価格設定の影響、政府規制、および会社が米国証券取引委員会(“米国証券取引委員会”)に提出した報告書に含まれる他のリスクを含むが、製品およびサービスの需要および受容度、技術、経済条件、競争および価格設定の影響、政府規制、および会社が米国証券取引委員会(“米国証券取引委員会”)に提出した報告書に含まれる他のリスクを含む前向き声明で議論された結果と大きく異なる可能性があることを投資家に警告する。したがって、投資家たちはこのような展望的な陳述に過度に依存してはいけない。実際の結果は展望的陳述で述べられた結果とは大きく異なるかもしれない。

このようなすべての展望的陳述は、書面であっても口頭であっても、会社または代表会社によってなされたものであっても、警告的声明と、前向き声明を伴う可能性のある他の任意の警告声明とによって明確に制限される。また、当社は、本プレスリリースの日以降に発生した事件や状況を反映するために、いかなる前向き陳述も更新する義務はありません。

II |

| カタログ表 |

第1部

項目1.役員、上級管理者、コンサルタントの身分

表格20−Fの年次報告には適用されない。

項目2.見積統計データと予想スケジュール

表格20−Fの年次報告には適用されない。

プロジェクト3.重要な情報

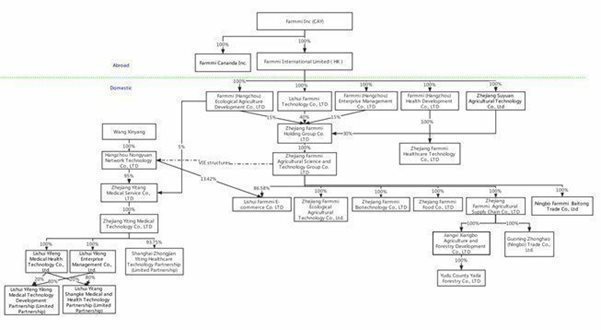

私たちの会社の構造と中国での子会社と合併実体の運営

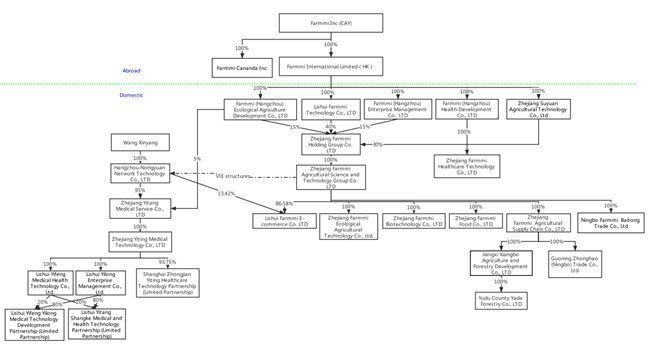

農米良品(以下、“農米良品”、“私たち”、“私たち”または“私たち”)は、中国の運営会社ではなく、ケイマン諸島(“ケイマン諸島”)に登録設立された持ち株会社である。持ち株会社として、中国大陸に本社を置く子会社を通じて大部分の業務を展開しています。また、私たちはオンラインと電子商取引を通じて私たちの製品を販売する。中国の法律法規は、インターネット、付加価値電気通信サービス、モバイルアプリケーションサービス、その他の業務に基づく外商投資を制限し、条件を適用している。そのため、私たちは主に私たちの合併関連実体が中国で私たちのオンラインと電子商取引販売を経営し、私たちの中国子会社、合併関連実体とその指定株主間の契約手配に依存して業務運営を制御しています。このような共同経営実体は会計目的で合併されているが、私たちケイマンホールディングスや私たちの投資家が権益を持っている実体ではない。このような構造と契約手配は、農米良品がこれらの実体の重要な活動を指導する権利を持たせ、中国の法律で禁止、制限、或いはこのような実体への外国直接投資に条件を加えた場合に、これらの実体から経済利益を得ることを目的としている

私たちの合併関連エンティティは、財務会計基準委員会会計基準アセンブリ810に従って統合され、可変利息エンティティとみなされ、私たちは、私たちの合併関連エンティティの主な受益者とみなされる。したがって、私たちはアメリカ公認会計原則に基づいて私たちのVIEを私たちの合併エンティティと見なし、アメリカGAAPが私たちの合併財務諸表にVIEを統合した財務結果に基づいています。

私たちの子会社、私たちのVIE、VIEの株主は一連の契約協定を締結しました。この等の契約手配は、(A)付属会社が提供するサービスの徴収は、私たちの総合連合実体に対して重大な潜在経済利益を持つ可能性がある;(B)私たちの総合連合実体に対して有効な制御権を行使する;および(C)中国の法律許可の範囲内で、独占的選択権を持って私たちのVIEの全部または一部の持分を購入することができる。私たちの子会社、私たちのVIEおよびその株主間の契約手配は、一般に株主投票権代理プロトコル、独占持分購入オプション協定、技術、管理とコンサルティングサービス協定、および株式質権契約を含む。契約手配により、当社は当該等連合会社に対して有効な制御権を有し、同社等の主要な受益者とされ、同社の財務業績を我々の総合財務諸表に統合している。これらの契約スケジュールの詳細については、“項目4.会社に関する情報--B”を参照されたい。業務概要;“と”プロジェクト4.会社情報--C。組織構造です

契約手配は、私たちが合併した関連エンティティに対する支配権を提供する上で、直接所有権よりも有効である可能性があり、手配条項を実行する巨額のコストが生じる可能性があります。中国の法制度の不確実性は、私たちがケイマンホールディングスとしてこれらの契約手配を実行する能力を制限するかもしれない。私たちの会社構造はVIEとの契約手配に関するリスクの影響を受けています。投資家たちは絶対に私たちのVIEの株式を直接持っていないかもしれない。もし中国政府が私たちの業務運営構造を構築する合意が中国の法律法規に適合していないことを発見した場合、あるいはこれらの法規やその解釈が未来に変化した場合、私たちは厳しい罰を受けたり、これらの業務における私たちの権益を放棄させられたりする可能性がある。“プロジェクト3.重要な情報--Dを参照。リスク要因-中国のビジネスと関連したリスク

| 1 |

| カタログ表 |

次の図に本年度報告日までの当社の組織構造を示す

中国大陸部の大部分の業務には、中国政府の法律、政治と経済政策、中国とアメリカの関係や中国やアメリカ法規の変化を含む重大な法律と経営リスクが存在し、これらのリスクは私たちの業務、財務状況、経営業績および私たちの普通株の市場価格に重大な悪影響を及ぼす可能性がある。このような変化は、私たちが投資家に私たちの株を提供または継続する能力を著しく制限したり、完全に阻害したりする可能性があり、私たちの株式価値を大幅に下落させたり、価値がなくなったりする可能性がある。中国政府が最近発表した声明と取った規制行動は、最近公布された中国の“データ安全法”と、中国の新しいネットワークセキュリティ審査方法(2022年2月15日施行)、多段保護計画に関連する法規とガイドライン、個人情報保護法またはPIPL、および任意の他の将来の法律法規を遵守し、巨額の費用を発生させることを要求する可能性があり、私たちが業務を展開し、外国投資を受け入れたり、米国や外国証券取引所に上場し続ける能力に重大な影響を与える可能性がある。

われわれの運営は中国当局の許可を得る必要がある

私たちは私たちの子会社とVIEや中国実体を通じて中国で事業を展開しています。私たちは中国当局のいくつかの許可を得て、外国投資家に証券を発行し、あるデータを移転することができる。規制と国有制によって、中国政府はすでに中国経済のほぼすべての部門に実質的な影響や制御を加え続けている可能性がある。もし私たちの中国子会社が中国での経営の承認を得るか維持できなければ、私たちの中国での経営能力は損なわれる可能性がある。中央または地方政府は、新たな、より厳しい規定、または既存の規定の解釈を実施することができ、これには追加の支出が必要になる可能性があり、私たち側は、これらの規定や解釈を遵守することを確実にするために努力することができる。我々が現在大陸部で行っている一般業務活動を経営するためには,中国,我々の個々の中国実体は国家市場監督管理総局(SAMR)の現地対応部門の営業許可証を取得する必要がある.私たちのすべての中国実体はすでに現地SAMRから有効な営業許可証を取得しており、どのような免許の申請も拒否されていない。私たちの中国実体もまた特定の許可証と許可を得る必要がある。私たちの中国実体の中で、“中国食品安全法”によると、農米良品食品と農米良品生物科学技術は食品経営許可証を取得しなければならない。2021年4月までに、農遠ネットワークは非運営インターネットコンテンツプロバイダとして電気通信主管部門に報告することを要求され、インターネットコンテンツプロバイダ許可証を取得した。本報告日には、吾らの中国法律顧問正標法律事務所の意見によると、吾ら及び吾等の中国実体は中国政府当局から中国での業務展開に必要なすべての許可、承認及び証明書を取得している。私たちの知る限りでは, 拒否されたり撤回されたりする許可や承認は何もない。しかし、関連法律法規の解釈と実施および政府当局の法執行実践には不確実性があるため、私たちはこの方面の関連政策が未来に変わらないと判断することはできず、これは中国で業務を展開するために、私たちまたは私たちの子会社やVIEが追加の許可、許可、届出、承認を得る必要があるかもしれない。もし吾等又は吾等の付属会社又はVIEが必要な許可又は承認を受信又は維持していない場合、又は当該等の許可又は承認を必要としないことを中断する意図がない場合、吾等は政府の調査又は法執行行動、罰金、処罰、一時停止運営を受ける可能性があり、又は関連業務に従事したり、証券発売を行うことが禁止されたりする可能性があり、これらのリスクは、吾等の業務に重大な悪影響を与え、吾等の投資家への証券発売又は継続発売能力を著しく制限又は完全に阻害し、又は当該等の証券を大幅に値下がりさせたり、不文文になったりする可能性がある。

吾らが先に海外投資家に証券を発行したことについて、中国の現行の法律、法規及び監督管理規則に基づいて、今年度の報告日まで、吾ら及び吾などの中国付属会社は:(I)中国証監会或いは中国証監会の許可を取得しなければならない;(Ii)中国政府ネット信弁或いは中国証監会のネットワーク安全審査を受ける必要がある;及び(Iii)いかなる中国当局に必要な許可を得ていないか、或いは拒否されている。しかし、中国政府は最近、中国をベースとした発行者の海外および/または外国投資による発行により多くの監督と制御を加える意向を示している。

| 2 |

| カタログ表 |

2021年7月10日、中国民航総局は“ネットワーク安全審査方法”改訂草案を公表し、公衆の意見を求めた。これらの措置により、100万人以上のユーザーを持つ事業者は海外上場前にネットワークセキュリティ審査を受けるべきだ。ネットワーク安全審査は重要な情報インフラ、核心データ、重要なデータ或いは大量の個人情報が海外上場後に外国政府に影響され、コントロール或いは悪用されるリスクを評価する。ネットワーク製品やサービスの調達、データ処理活動や海外上場は、国家安全にとってリスクとなる可能性があれば、ネットワークセキュリティ審査も受けるべきである。“ネットワークセキュリティ有効審査方法”によると、ある業界のネットワークプラットフォーム/サイト経営者は“国家ネットワーク安全検査操作ガイドライン”に規定された基準に達すると、CACにキー情報インフラ経営者と認定され、このような経営者に対してネットワークセキュリティ審査を行うことが可能である。2021年12月28日、CAC、国家発展·改革委員会などの政府機関は、改正された“ネットワークセキュリティ審査方法”の最終版を共同で発表し、2022年2月15日から施行され、これまでに発表された改訂後のネットワークセキュリティ審査方法に代わった。これらの措置により,100万人を超えるユーザ個人データを持つ“オンラインプラットフォーム事業者”は,それを外国証券取引所に上場しようとする場合には,ネットワークセキュリティ審査を申請しなければならない。国家セキュリティに影響または影響を与える可能性のあるデータ処理活動を実施するキー情報インフラ運営者とネットワークプラットフォーム運営者(総称して運営者)は,ネットワークセキュリティ審査を行うべきである, 100万人以上のユーザーの個人情報を制御しているオンラインプラットフォーム事業者は、外国での上場を求める場合、ネットワークセキュリティ審査室のネットワークセキュリティ審査を通過しなければならない。この等の措置によれば,吾らは我々などがCACのネットワークセキュリティ審査を受けていないと信じているが,理由は,(I)本報告日まで,吾らは業務運営中の比較的少数のユーザの個人資料を持ち,100万人のユーザよりも著しく少ないこと,および(Ii)吾などの業務で処理されているデータは国家安全に影響を与えないため,中国当局にコアや重要なデータとされてはならないからである.我々は,“方法”が指す事業者ではなく,100万人を超えるユーザの個人情報も制御していないため,改訂された方法に基づいてネットワークセキュリティ審査を申請することを要求すべきではないと考えられる.また、2022年2月17日にCACサイトで発表されたこれらの措置の専門家の解読では、改正されたネットワークセキュリティ対策が実施されるまで、海外で上場している事業者は申請審査を行う必要がないことが明らかになった。しかし,これらの措置は最近発表されたばかりであり,一般的に指導が不足しており,解釈や実行に大きな不確実性がある。伝統企業(例えば食品、薬品、製造と商品販売企業)が行ったデータ処理活動がこのような審査を受けているかどうかは、審査の範囲は監督管理部門がその後の実施過程で更に明確にする必要がある。

中国政府はこのほど、新措置を講じてネットワーク安全審査範囲を拡大し、証券市場の違法行為に打撃を与え、反独占法執行に力を入れることを含む、中国の業務経営を規範化するための一連の監督管理行動と声明を開始した。中国政府はデータセキュリティにますます注目している。2021年7月、CACはいくつかのアメリカで上場した科学技術会社に対してネットワークセキュリティ調査を開始し、重点は反独占監督管理、及び会社がどのようにデータを収集、保存、処理と転送するかである。2021年11月14日、CACは“ネットワークデータ安全管理条例”の意見募集稿を公表し、その中で、海外上場のデータ処理業者は自ら或いはデータ安全サービスプロバイダーに年間データ安全審査を依頼し、翌年1月31日までに市ネットワーク安全部門に所与の年度のデータ安全審査報告を提出しなければならないと規定した。ネットワークデータセキュリティ管理条例案が現行形式で制定されれば、海外上場企業として年間データセキュリティ審査を行い、報告義務を遵守することが求められる。本報告の日まで,条例案は社会に公開して意見を求めるだけであり,正式には採択されていない。最後の条項と採択されたスケジュールは変化して不確実な要素が発生する可能性がある。私たちは、特に承認、年間データ安全審査、あるいは他の私たちに課せられる可能性のある手続きに関する要求について、中国の規制発展に密接に注目してきた。もし実際に承認、審査、または他の手続きが必要なら, 私たちは私たちの投資家に、私たちがそのような承認をタイムリーにまたは完全に得ることができるか、またはそのような審査または他の手続きを完了することができるということを保証することができない。私たちが得ることができる可能性のある任意の承認については、それは依然として撤回されることができ、その発行条項は私たちの業務および/または証券発行に制限を加えるかもしれない。中国のネットワークセキュリティとデータセキュリティに関する監督管理要求は絶えず変化しており、異なる解釈と重大な変化を受ける可能性があり、この方面の責任範囲に不確定性が存在する。これらのネットワークセキュリティとデータプライバシーの要求をタイムリーにまたは根本的に遵守できなかった場合、政府の法執行行動と調査、罰金、処罰、一時停止、または中断に直面する可能性があります。

2021年12月24日、証監会は“国務院の国内企業の海外発行上場管理規定”(“管理規定草案”)と“国内企業の海外発行証券及び上場届出管理方法(意見募集稿)”(意見募集稿)を発表し、総称して“海外上場規則草案”と呼ばれ、現在社会に公開的に意見を求めるだけである。海外上場規則草案によると、すべての中国を拠点とする会社が海外証券の発行、上場と上場後の資本操作を申請するには、届出と情報申告要求などの法定手続きを遵守しなければならない。海外で上場する中国企業は、3営業日以内に中国証監会に初公開または上場申請を提出しなければならない。また、以下の場合、このような中国に本部を置く企業の海外上場を禁止することができる:(A)証券発行と上場が適用される中国の法律と規則は禁止されている;(B)中国の関係部門の審査により、証券発行と上場が国家安全を脅かすか、または危険にさらされている可能性がある;(C)申請者の株式、重大な資産、コア技術またはその他の事項に重大な所有権紛争がある。(D)中国会社又はその持株株主又は実際の支配者が過去3年間に重大な違法行為の疑いで何らかの罪を犯し、調査を受けている;(E)出願人の取締役、監事又は上級管理者が深刻な違法行為により行政処罰を受けているか否か, あるいは犯罪または重大な違法行為によって調査を受けている;または(6)に規定されている他の場合。“管理規定(草案)”はさらに、会社が中国証監会に届出する要求に達していない、あるいは海外上場規則草案に違反して海外発行或いは上場を行った場合、100万元以上1000万元以下の罰金を科すことができる。筋が深刻な場合は,廃業整備を命じ,関連営業許可証や経営許可証を取り消すことができる.海外上場規則草案の制約を受けた海外発行と上場には、直接と間接発行と上場が含まれる。私たちは、海外上場規則草案によると、当社株のナスダック資本市場への上場は間接海外上場とみなされ、最終規則が現在の海外上場規則草案が提案したように公表された場合、届出手続きを完了し、中国証監会に関連情報を提出することが要求されると考えられる。本報告の日まで、このような規則はまだ施行されていない。また、規則が発効した後、私たちは届出書類を提出するだけで、規則は中国証監会の承認を必要としない。私たちは中国の弁護士の提案に依存しているため、弁護士の意見に依存する固有の不確実性、すなわち私たちの業務および/または上場を承認する必要がある政府機関の許可を得る必要があるかどうか。もし政府の承認が必要なら、私たちは私たちの投資家に私たちが適時に承認を得ることができるか、あるいは根本的にできないことを保証することができない。もし私たちが新しい規制要求を完全に遵守できなければ、私たちが普通株を発売し続ける能力を深刻に制限したり、完全に阻害したりする可能性がある, 私たちの業務運営に重大な妨害を与え、私たちの名声を深刻に損害し、私たちの財務状況と運営結果に重大な悪影響を与え、私たちの株が大幅に値下がりしたり、価値がなくなったりした。

より詳細な情報は“項目3.重要な情報であるDを参照。リスク要因-中国のビジネスと関連したリスク

| 3 |

| カタログ表 |

私たちの組織のキャッシュフローを通じて

農米良品は持ち株会社で、自分の業務を持っていない。私たちは主に子会社を通じて中国で業務を展開しています。したがって、私たちは中国の子会社が私たちに支払った配当金に依存して配当金を支払い、私たちが発生する可能性のあるいかなる債務にも資金を提供することができる。本報告日まで、私たちは私たちに配当金や分配を支給する子会社もなく、私たちの株主に配当金や分配も支払わなかった。私たちは中国の子会社で経営活動で発生した現金を生成して保留し、それを私たちの業務に再投資します。

中国の現行法規によると、中国大陸部の付属会社は中国の会計基準及び法規に基づいて定められた累積利益(あればある)の中から当社に配当金を派遣することしかできない。私たちの現在の会社構造の下で、私たちは子会社の配当金支払いまたは他の分配によって、私たちの株主に配当金や他の現金を支払い、私たちが発生する可能性のある任意の債務を分配または返済するために必要な資金を含む、可能性のある任意の現金および融資需要に資金を提供します。任意の子会社が将来自分の名義で債務が発生した場合、このような債務を管理するツールは、私たちに配当金を支払う能力を制限する可能性がある。また、中国の法律と法規によると、私たちの各中国子会社は毎年その純収入の中からその積立金がその登録資本の50%に達するまで、法定黒字積立金として一部を計上しなければならない。この準備金は配当金として分配できない。したがって、私たちの中国子会社が配当、ローンまたは立て替えの形でその一部の純資産を私たちに譲渡する能力は制限されている。また、中国政府は人民元を外貨に両替し、通貨を中国に送金することを規制している。したがって、私たちは私たちの利益から配当金を支払うための外貨を獲得して送金するために必要な行政手続きを完了する際に困難に直面するかもしれない。もし私たちが子会社から資金を得ることができなければ、私たちは普通株の現金配当金を支払うことができないかもしれない。

私たちの普通株の現金配当金(あれば)はドルで支払います。税務目的について言えば、吾らは中国税務住民企業とみなされ、吾らが海外株主に支払ういかなる配当金も中国由来の収入とみなされる可能性があるため、10%に達する税率で中国の源泉徴収税を納付しなければならない可能性がある。非住民企業投資家に支払われる配当金には、10%の中華人民共和国源泉徴収税が適用される。このような投資家が普通株を譲渡して発生したいかなる収益も現行税率10%で中国税項を納付しなければならないが、配当については、当該等の収益が中国国内からの収入とみなされた場合、当該等の収益は出所で源泉徴収される。

大陸部中国と香港特別行政区の所得に対する二重課税と脱税回避に関する手配、あるいは二重租税回避手配によると、香港住民企業は中国住民企業の25%以上の株式を保有し、10%の予定税率を5%に下げることができる。しかし、5%の予定税率は自動的に適用されず、(A)香港住民企業は関連配当金の実益所有者でなければならないことを含むが、これらに限定されないいくつかの要求を満たさなければならない;および(B)香港住民企業は配当を受け取る前に12ヶ月以内に中国実体の25%以上の株式を直接保有しなければならない。現在のやり方では、香港実体は香港税務機関の税務住民証明を得なければ、5%低い中国の事前提出税率を申請することができる。香港の税務機関は個別の状況で税務住民証明書を発行するため、吾らは香港の税務機関に税務住民証明書を取得することができ、二重課税手配に基づいて吾などの中国付属会社について吾などの香港付属会社に配当金を支払うことで5%の優遇源泉徴収税率を享受できるとは確信できない。本報告日まで、私たちは関連する香港税務機関に税務住民証明書を申請していません。私たちが大陸部の子会社中国でその香港の親会社に配当金を申告し、支払うことを計画した時、私たちの香港子会社は税務居留証明書を申請するつもりです。

オフショア持ち株会社として、中国の法律法規によると、私たちはローンや出資を通じて、私たちの中国の子会社に海外での資金集め活動で得られた資金を提供することしかできず、適用される政府の登録と承認要求を満たさなければならないことを前提としている。私たちの中国子会社に融資を提供する前に、私たちは中国関連の法律と法規に基づいて中国国家外国為替管理局(“外管局”)に融資の詳細に関する届出書類を提出することを要求される。私たちが融資を受けている中国子会社は、このような法律や規制の目的に融資を使用することのみを許可されている。外国為替局の規定によると、事前に外匯局の許可を得て、外匯局に登録しなければ、人民元は融資、海外投資、中国海外投資などの資本項目の外貨両替に使用することができない。

中国の法律によると、吾らは出資や融資を通じて私たちの中国付属会社に資金を提供することしかできず、そして私たちの中国合併関連実体を分割する前に私たちの以前の合併関連実体に融資を提供することによって資金を提供することしかできないが、適用される政府の登録と承認要求を満たす必要がある。

2020年9月30日までの財政年度に,会社は我々の子会社に合計1,020万ドルの運営資金ローンを提供している。

| 4 |

| カタログ表 |

会社は2021年9月30日までの財政年度に、当社の完全子会社に合計1億329億ドルの運営資金融資を提供した。

2022年9月30日までの財政年度に,会社は我々の完全子会社に合計1億404億ドルの運営資金融資を提供した。

私たちは現金配当金を発表したり支払ったりしていませんし、私たちは現在予測可能な未来に私たちの普通株に現金配当金を支払う計画もありません。私たちは現在、私たちの業務を運営し、拡大するために、利用可能な資金と将来の任意の収益の大部分(すべてでなければ)を保留するつもりだ。

本報告の日まで、子会社間で現金を移転する能力には何の困難もないと予想されています。私たちはこのような資金の金額と移転方法を規定する現金管理政策を作っていない。

“外国会社の責任追及法案”

“外国会社の責任追及法案”が2020年12月18日に公布された。HFCAAは,米国証券取引委員会が我々が提出した監査報告書が2021年から3年連続でPCAOB検査を受けていない公認会計士事務所から発行されたと判断した場合,米国証券取引委員会は我々の株式の全国証券取引所での取引を禁止すると規定している。私たちの現在の監査人はアメリカに設置され、定期的にPCAOBの検査を受けている。我々の監査役はPCAOBに登録されている会計士事務所に列しておらず、これらの公認会計士事務所の本部は中国または香港に設置されており、PCAOBの決定の影響を受けている。上述したにもかかわらず、将来、PCAOBが私たちの監査人を全面的に検査または調査できないと後に判断された場合、または中国の監督管理機関にいかなる規制変化が生じた場合、または任意のステップが取られた場合、私たちの監査師が検査または調査のためにPCAOBに監査文書を提供することを許可しない場合、私たちの投資家はそのような検査の利点を奪われる可能性がある。PCAOBの全面的な検査または調査を受けていない監査報告、またはPCAOBの中国に対する監査作業の検査が不足して、PCAOBが私たちの監査者の監査とその品質制御プログラムを定期的に評価することを阻止することは、私たちの財務諸表と開示の十分かつ正確さを保証できない可能性があり、これは、国家取引所または“場外”市場での取引を含む米国資本市場と私たちの証券取引に参入し、HFCAAの制限または制限を受ける可能性がある

A.選定された財務データ

次の表では、わが社の履歴精選財務データを提供しております。2022年、2022年、2021年、2020年9月30日までの財政年度の精選総合経営報告書データと、2022年9月30日現在、2022年および2021年までの精選総合貸借対照表データは、本年度報告に含まれ、F-1ページから始まる監査された総合財務諸表から来ています。2020年9月30日、2019年9月30日、2018年9月30日までの精選総合貸借対照表データは、2020年9月30日と2019年9月30日までの監査済み総合貸借対照表に由来しており、本年報には含まれていません。2019年9月30日および2018年9月30日までの精選総合財務諸表データは、当社の2019年9月30日までの年度の審査された総合財務諸表から来ており、本年報には当該等の財務諸表は含まれていません。私たちの歴史的結果は必ずしも未来のどの時期の予想結果を示すとは限らない。選定した総合財務データは当社が審査した総合財務諸表及び関連付記及び以下の“第5項、運営及び財務回顧及び展望”と結合して読むべきであり、そしてその全体標準に従って確認しなければならない。私たちの審査を経て総合財務諸表はアメリカ公認会計原則に基づいて作成され、報告されました。

(すべての金額はドルで計算)

運営報告書データ:

|

| 9月30日までの年度 |

| |||||||||||||||||

|

| 2022 |

|

| 2021 |

|

| 2020 |

|

| 2019 |

|

| 2018 |

| |||||

収入.収入 |

| $ | 99,213,379 |

|

| $ | 39,289,951 |

|

| $ | 28,363,963 |

|

| $ | 28,643,293 |

|

| $ | 26,497,035 |

|

毛利 |

|

| 5,438,086 |

|

|

| 5,109,281 |

|

|

| 4,651,422 |

|

|

| 5,079,202 |

|

|

| 4,548,372 |

|

運営費 |

|

| (4,495,718 | ) |

|

| (2,256,405 | ) |

|

| (2,384,339 | ) |

|

| (2,058,855 | ) |

|

| 1,495,154 |

|

営業収入 |

|

| 942,368 |

|

|

| 2,852,876 |

|

|

| 2,267,083 |

|

|

| 3,020,347 |

|

|

| 3,053,218 |

|

所得税支給 |

|

| 118,367 |

|

|

| (25,571 | ) |

|

| (16,753 | ) |

|

| (29,813 | ) |

|

| (9,063 | ) |

純収益を継続的に経営する |

|

| 2,223,979 |

|

|

| 2,407,790 |

|

|

| 1,077,302 |

|

|

| (218,279 | ) |

|

| 3,041,219 |

|

非持続経営の純収益(赤字),税引き後純額 |

|

| - |

|

|

| (51,352 | ) |

|

| (263,847 | ) |

|

| (92,725 | ) |

|

| 188,046 |

|

純収益(赤字) |

| $ | 2,223,979 |

|

| $ | 2,356,438 |

|

| $ | 813,455 |

|

| $ | (311,004 | ) |

| $ | 3,229,265 |

|

1株当たりの収益(損失)、基本 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

継続的に運営する |

|

| 0.10 |

|

|

| 0.59 |

|

|

| 1.66 |

|

|

| (0.45 | ) |

|

| 6.80 |

|

生産経営を停止する |

|

| - |

|

|

| (0.01 | ) |

|

| (0.41 | ) |

|

| (0.19 | ) |

|

| 0.42 |

|

薄めて1株当たりの収益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

継続的に運営する |

|

| 0.10 |

|

|

| 0.58 |

|

|

| 1.66 |

|

|

| (0.45 | ) |

|

| 6.29 |

|

生産経営を停止する |

|

| - |

|

|

| (0.01 | ) |

|

| (0.41 | ) |

|

| (0.19 | ) |

|

| 0.39 |

|

加重平均普通株式発行済み、基本(1) |

|

| 23,247,874 |

|

|

| 4,113,700 |

|

|

| 649,794 |

|

|

| 487,354 |

|

|

| 446,948 |

|

加重平均普通株式発行済み、希釈後(1) |

|

| 23,247,874 |

|

|

| 4,178,208 |

|

|

| 649,794 |

|

|

| 487,354 |

|

|

| 483,740 |

|

_________

1.2022年5月31日、会社は25株1株の割合で普通株を合併した。加重平均普通株は2018年から普通株の合併を反映するように遡及調整を行った

| 5 |

| カタログ表 |

貸借対照表データ

|

| 2022 |

|

| 2021 |

|

| 2020 |

|

| 2019 |

|

| 2018 |

| |||||

流動資産 |

| $ | 153,254,380 |

|

| $ | 155,305,536 |

|

| $ | 37,022,171 |

|

| $ | 29,705,028 |

|

| $ | 21,339,634 |

|

総資産 |

| $ | 163,782,853 |

|

| $ | 165,686,901 |

|

| $ | 38,191,746 |

|

| $ | 30,482,631 |

|

| $ | 22,075,997 |

|

流動負債 |

| $ | 8,289,321 |

|

| $ | 4,146,426 |

|

| $ | 8,367,387 |

|

| $ | 8,145,080 |

|

| $ | 2,221,900 |

|

総負債 |

| $ | 9,098,762 |

|

| $ | 4,894,483 |

|

| $ | 9,036,589 |

|

| $ | 8,145,080 |

|

| $ | 2,862,355 |

|

株主権益総額(純資産) |

| $ | 154,684,091 |

|

| $ | 160,792,418 |

|

| $ | 29,155,157 |

|

| $ | 21,498,503 |

|

| $ | 18,338,270 |

|

選定された総合財務計画

以下の表は,会社の総合経営と全面収益(赤字)レポートをFAMI,VIEとその子会社,VIEの主要受益者WFOEおよび2022年9月30日,2021年と2020年9月30日までの財政年度合併の他実体の集合に分解する。

|

| 2022年9月30日までの年度 |

| |||||||||||||||||

|

| 他の実体 |

|

| それがWFOEです |

|

|

|

|

|

|

| ||||||||

|

| それは |

|

| 初期段階 |

|

| VIEとその応用 |

|

|

|

| 統合された |

| ||||||

|

| 統合された |

|

| 受益者 |

|

| 付属会社 |

|

| 族 |

|

| 合計する |

| |||||

収入.収入 |

| $ | 64,795,082 |

|

| $ | 9,111,073 |

|

| $ | 25,307,224 |

|

|

| - |

|

| $ | 99,213,379 |

|

収入コスト |

|

| (60,272,018 | ) |

|

| (9,053,547 | ) |

|

| (24,449,728 | ) |

|

| - |

|

|

| (93,775,293 | ) |

毛利 |

|

| 4,523,064 |

|

|

| 57,526 |

|

|

| 857,496 |

|

|

| - |

|

|

| 5,438,086 |

|

運営費 |

|

| (782,009 | ) |

|

| (50,344 | ) |

|

| (701,516 | ) |

|

| (2,961,849 | ) |

|

| (4,495,718 | ) |

営業収入(赤字) |

|

| 3,741,055 |

|

|

| 7,182 |

|

|

| 155,980 |

|

|

| (2,961,849 | ) |

|

| 942,368 |

|

その他の収入(費用) |

|

| 560,497 |

|

|

| 20,510 |

|

|

| 213,771 |

|

|

| 368,466 |

|

|

| 1,163,244 |

|

所得税前収入 |

|

| 4,301,552 |

|

|

| 27,692 |

|

|

| 369,751 |

|

|

| (2,593,383 | ) |

|

| 2,105,612 |

|

所得税支給 |

|

| 114,801 |

|

|

| 9,182 |

|

|

| (5,616 | ) |

|

| - |

|

|

| 118,367 |

|

純収益(赤字) |

| $ | 4,416,353 |

|

| $ | 36,874 |

|

| $ | 364,135 |

|

| ($2,593,383) |

|

| $ | 2,223,979 |

| |

|

| 2021年9月30日までの財政年度 |

| |||||||||||||||||

|

|

|

|

| WFOE |

|

|

|

|

|

|

| ||||||||

|

| 他にも |

|

| それは |

|

|

|

|

|

|

| ||||||||

|

| 実体.実体 |

|

| 主たる |

|

|

|

|

|

|

| ||||||||

|

| それは |

|

| 受益者 |

|

| VIEとその応用 |

|

|

|

| 統合された |

| ||||||

|

| 統合された |

|

| VIEの |

|

| 付属会社 |

|

| 族 |

|

| 合計する |

| |||||

継続経営の収入 |

| $ | 33,068,045 |

|

| $ | 762,771 |

|

| $ | 5,459,135 |

|

| $ | - |

|

| $ | 39,289,951 |

|

継続経営の収入コスト |

|

| (28,847,801 | ) |

|

| (742,933 | ) |

|

| (4,589,936 | ) |

|

| - |

|

|

| (34,180,670 | ) |

毛利を経営し続ける |

|

| 4,220,244 |

|

|

| 19,838 |

|

|

| 869,199 |

|

|

| - |

|

|

| 5,109,281 |

|

運営費 |

|

| 588,892 |

|

|

| (8,940 | ) |

|

| (804,851 | ) |

|

| (2,031,506 | ) |

|

| (2,256,405 | ) |

営業収入(赤字) |

|

| 4,809,136 |

|

|

| 10,898 |

|

|

| 64,348 |

|

|

| (2,031,506 | ) |

|

| 2,852,876 |

|

その他の費用 |

|

| (391,819 | ) |

|

| (19,990 | ) |

|

| (2,033 | ) |

|

| (5,673 | ) |

|

| (419,515 | ) |

所得税前収入 |

|

| 4,417,317 |

|

|

| (9,092 | ) |

|

| 62,315 |

|

|

| (2,037,179 | ) |

|

| 2,433,361 |

|

所得税支給 |

|

| (8,085 | ) |

|

| - |

|

|

| (17,486 | ) |

|

| - |

|

|

| (25,571 | ) |

経営継続純収益 |

| $ | 4,409,232 |

|

| $ | (9,092 | ) |

| $ | 44,829 |

|

| $ | (2,037,179 | ) |

| $ | 2,407,790 |

|

|

|

|

|

| 2020年9月30日までの財政年度 |

|

|

|

| |||||||||||

|

| 他にも |

|

|

|

|

|

|

|

|

|

|

|

| ||||||

|

| それは |

|

| WFOE |

|

|

|

|

|

|

|

|

| ||||||

|

| 実体.実体 |

|

| 主たる |

|

|

|

|

|

|

|

|

|

| |||||

|

| それは |

|

| 受益者 |

|

| VIEとその応用 |

|

|

|

|

| 統合された |

| |||||

|

| 統合された |

|

| VIEの |

|

| 付属会社 |

|

| 族 |

|

| 合計する |

| |||||

継続経営の収入 |

| $ | 23,805,109 |

|

| $ | - |

|

| $ | 4,558,854 |

|

| $ | - |

|

| $ | 28,363,963 |

|

継続経営の収入コスト |

|

| (19,899,410 | ) |

|

| - |

|

|

| (3,813,131 | ) |

|

| - |

|

|

| (23,712,541 | ) |

毛利 |

|

| 3,905,699 |

|

|

| - |

|

|

| 745,723 |

|

|

| - |

|

|

| 4,651,422 |

|

運営費 |

|

| (921,258 | ) |

|

| (6,956 | ) |

|

| (853,607 | ) |

|

| (602,518 | ) |

|

| (2,384,339 | ) |

営業収入(赤字) |

|

| 2,984,441 |

|

|

| (6,956 | ) |

|

| (107,884 | ) |

|

| (602,518 | ) |

|

| 2,267,083 |

|

その他の費用 |

|

| 86,810 |

|

|

| (30,215 | ) |

|

| 327 |

|

|

| (1,229,950 | ) |

|

| (1,173,028 | ) |

所得税前収入 |

|

| 3,071,251 |

|

|

| (37,171 | ) |

|

| (107,557 | ) |

|

| (1,832,468 | ) |

|

| 1,094,055 |

|

所得税支給 |

|

| (10,948 | ) |

|

| - |

|

|

| (5,805 | ) |

|

| - |

|

|

| (16,753 | ) |

経営継続純収益 |

| $ | 3,060,303 |

|

| $ | (37,171 | ) |

| $ | (113,362 | ) |

| $ | (1,832,468 | ) |

| $ | 1,077,302 |

|

| 6 |

| カタログ表 |

下表は,当社の総合貸借対照表を,VIE,VIEとその子会社,VIEとその子会社,VIEの主な受益者WFOEおよび2022年と2021年9月30日までの財政年度統合の他のエンティティの集合に分解する。

|

| 2022年9月30日まで |

| |||||||||||||||||

|

| 他の実体 |

|

| それがWFOEです |

|

|

|

|

|

|

| ||||||||

|

| それは |

|

| 初期段階 |

|

| VIEとその応用 |

|

|

|

| 統合された |

| ||||||

|

| 統合された |

|

| 受益者 |

|

| 付属会社 |

|

| 族 |

|

| 合計する |

| |||||

会社間売掛金 |

| $ | 163,676,919 |

|

| $ | 114,994,912 |

|

|

| - |

|

| $ | 140,445,311 |

|

|

| - |

|

流動資産、会社間売掛金は含まれていません |

| $ | 91,926,232 |

|

| $ | 33,986 |

|

| $ | 57,133,125 |

|

| $ | 4,161,037 |

|

| $ | 153,254,380 |

|

流動資産 |

| $ | 255,603,151 |

|

| $ | 115,028,898 |

|

| $ | 57,133,125 |

|

| $ | 144,606,348 |

|

| $ | 153,254,380 |

|

子会社への投資 |

|

| - |

|

| $ | 40,424,517 |

|

|

| - |

|

|

| - |

|

|

| - |

|

非流動資産、子会社への投資は含まれていません |

| $ | 10,500,217 |

|

| $ | 8,484 |

|

| $ | 19,772 |

|

|

| - |

|

| $ | 10,528,473 |

|

非流動資産 |

| $ | 10,500,217 |

|

| $ | 40,433,001 |

|

| $ | 19,772 |

|

|

| - |

|

| $ | 10,528,473 |

|

総資産 |

| $ | 266,103,368 |

|

| $ | 155,461,899 |

|

| $ | 57,152,897 |

|

| $ | 144,606,348 |

|

| $ | 163,782,853 |

|

会社間支払い |

| $ | 255,440,223 |

|

| $ | 109,255,668 |

|

| $ | 54,420,549 |

|

| $ | 702 |

|

|

| - |

|

会社間支払いの流動負債は含まれていません |

| $ | 590,393 |

|

| $ | 226,814 |

|

| $ | 1,789,357 |

|

| $ | 5,682,757 |

|

| $ | 8,289,321 |

|

流動負債 |

| $ | 256,030,616 |

|

| $ | 109,482,482 |

|

| $ | 56,209,906 |

|

| $ | 5,683,459 |

|

| $ | 8,289,321 |

|

非流動負債 |

| $ | 657,734 |

|

| $ | 151,707 |

|

|

| - |

|

|

| - |

|

| $ | 809,441 |

|

総負債 |

| $ | 256,688,350 |

|

| $ | 109,634,189 |

|

| $ | 56,209,906 |

|

| $ | 5,683,459 |

|

| $ | 9,098,762 |

|

株主権益総額(純資産) |

| $ | 9,415,018 |

|

| $ | 45,827,710 |

|

| $ | 942,991 |

|

| $ | 138,922,889 |

|

| $ | 154,684,091 |

|

|

|

|

| 2021年9月30日まで |

|

|

| |||||||||||||

|

|

|

|

| WFOE |

|

|

|

|

|

|

| ||||||||

|

| 他にも |

|

| それは |

|

|

|

|

|

|

|

| |||||||

|

| 実体.実体 |

|

| 主たる |

|

|

|

|

|

|

|

|

| ||||||

|

| それは |

|

| 受益者: |

|

| VIEとその応用 |

|

|

|

|

| 統合された |

| |||||

|

| 統合された |

|

| VIE |

|

| 付属会社 |

|

| 族 |

|

| 合計する |

| |||||

会社間売掛金 |

| $ | 10,263,832 |

|

| $ | 16,147,194 |

|

| $ | 582,137 |

|

| $ | 134,585,007 |

|

| $ | - |

|

流動資産、会社間売掛金は含まれていません |

| $ | 141,332,281 |

|

| $ | 6,658,940 |

|

| $ | 6,666,318 |

|

| $ | 647,997 |

|

| $ | 155,305,536 |

|

流動資産 |

| $ | 151,596,113 |

|

| $ | 22,806,134 |

|

| $ | 7,248,455 |

|

| $ | 135,233,004 |

|

| $ | 155,305,536 |

|

子会社への投資 |

| $ | - |

|

| $ | 9,016,979 |

|

| $ | - |

|

| $ | - |

|

| $ | - |

|

非流動資産、子会社への投資は含まれていません |

| $ | 10,126,547 |

|

| $ | - |

|

| $ | 254,818 |

|

| $ | - |

|

| $ | 10,381,365 |

|

非流動資産 |

| $ | 10,126,547 |

|

| $ | 9,016,979 |

|

| $ | 254,818 |

|

| $ | - |

|

| $ | 10,381,365 |

|

総資産 |

| $ | 161,722,660 |

|

| $ | 31,823,113 |

|

| $ | 7,503,273 |

|

| $ | 135,233,004 |

|

| $ | 165,686,901 |

|

会社間支払い |

| $ | 151,314,338 |

|

| $ | 4,809,089 |

|

| $ | 3,785,283 |

|

| $ | 1,669,460 |

|

| $ | - |

|

会社間支払いの流動負債は含まれていません |

| $ | 1,682,220 |

|

| $ | 1,415 |

|

| $ | 2,408,191 |

|

| $ | 54,600 |

|

| $ | 4,146,426 |

|

流動負債 |

| $ | 152,996,558 |

|

| $ | 4,810,504 |

|

| $ | 6,193,474 |

|

| $ | 1,724,060 |

|

| $ | 4,146,426 |

|

非流動負債 |

| $ | 691,808 |

|

| $ | - |

|

| $ | 56,249 |

|

| $ | - |

|

| $ | 748,057 |

|

総負債 |

| $ | 153,688,366 |

|

| $ | 4,810,504 |

|

| $ | 6,249,723 |

|

| $ | 1,724,060 |

|

| $ | 4,894,483 |

|

株主権益総額(純資産) |

| $ | 8,034,294 |

|

| $ | 27,012,609 |

|

| $ | 1,253,550 |

|

| $ | 133,508,944 |

|

| $ | 160,792,418 |

|

| 7 |

| カタログ表 |

為替レート情報

私たちの財務情報はドルで表されている。我々の機能通貨は人民元(“人民元”)であり、中華人民共和国通貨である。人民元以外の通貨での取引は、取引当日の人民銀行が報告した為替レートで人民元に換算される。非人民元建ての取引による為替損益を外貨取引損益として経営報告書に計上する。我々の財務諸表は財務会計基準(“SFAS”)第52号“外貨換算”に基づいてドルに換算され、この報告書はその後ASC 830“外貨事項”に組み込まれている。財務情報はまず人民元で作成され、その後、資産と負債の期末レートと収入と費用の平均レートにドルに換算される。資本項目は資本取引が発生した場合の歴史的為替レートに換算される。外貨換算調整の影響を計上する株主権益のうち累計その他の全面収益(損失)の構成要素。関連為替レートは以下のとおりである

|

| 9月30日までの年度 |

| |||||||||

|

| 2022 |

|

| 2021 |

|

| 2020 |

| |||

期末人民元為替レート |

| $ | 0.1406 |

|

| $ | 0.1552 |

|

| $ | 0.1470 |

|

期間中の平均人民元為替レート |

| $ | 0.1521 |

|

| $ | 0.1540 |

|

| $ | 0.1427 |

|

B.資本化と負債

20-F年度報告書には適用されない。

C.報酬を提案し使用する理由

20-F年度報告書には適用されない。

D.リスク要因

あなたが私たちの普通株を購入することを決定する前に、あなたは関連された高リスク度を理解しなければならない。この報告書では、私たちの連結財務諸表および関連付記を含む、以下のリスクおよび他の情報を慎重に考慮しなければなりません。実際に以下のいずれかのリスクが発生すれば、我々の業務、財務状況、経営業績は不利な影響を受ける可能性がある。したがって、私たちの普通株の取引価格は低下する可能性があり、さらには大幅に低下するかもしれない。

| 8 |

| カタログ表 |

私たちのビジネスや産業に関するリスクは

私たちは健康流行病に関連するリスクに直面しています。これは私たちの販売と経営業績に影響を与えるかもしれません。

私たちの業務は新冠肺炎を含む広範に発生する伝染病の影響を受ける可能性がある。2021年には、中国のいくつかの停止により、新冠肺炎が我々の業務や運営に与える影響は一時的であるが、将来的にはいかなる伝染病の爆発、その他の不利な公衆衛生事態の発展、特に中国の疫病は、我々の業務運営に実質的な悪影響を及ぼす可能性がある。これらは、私たちの運営能力を中断または制限することと、私たちの施設と港または私たちの顧客と第三者サービスプロバイダを一時的に閉鎖する施設を含むことができます。私どものお客様や第三者サービスプロバイダのいかなる中断や遅延も、当社の経営業績や会社が継続的な経営企業として経営を継続する能力に影響を与える可能性があります。また、伝染性疾患の人類における大規模な爆発は広範な健康危機を招く可能性があり、中国と他の多くの国の経済と金融市場に悪影響を与える可能性があり、経済低下を招き、私たちの製品の需要に影響を与え、私たちの経営業績に重大な影響を与える可能性がある。

新冠肺炎は2020年9月30日までの年度の運営に大きな影響を与え,2021年と2022年9月30日までの年度の運営に一時的な影響を与えた。

私たちの製品を製造および/または販売する能力は、私たちの製造、倉庫または流通能力によって損害または中断されるか、または新冠肺炎の影響によって、私たちのサプライヤー、物流サービスプロバイダまたは流通業者の能力に損害または中断をもたらす可能性があります。このような損害または中断は、原材料不足、流行病、政府停止、物流中断、仕入先生産能力制限、不利な気象条件、自然災害、火災、テロ、または他の事件のような、私たちの制御範囲を予測できない、または超えるイベントまたは要因によって引き起こされる可能性がある。2019年12月、新冠肺炎が誕生した。中国政府が定める避難令や旅行制限により、当社の生産·販売活動は2020年1月末から2月末まで停止し、当社のこの間の生産·販売に悪影響を与えています。2020年3月末に生産·販売が再開されたが、2020年9月30日現在の会計年度には、新冠肺炎の流行が我々の業務·運営に大きな悪影響を与えている。我々の業務や運営は新冠肺炎の一時的な影響しか受けていないが,会社の運営は持続的に発生する新冠肺炎の影響を受ける可能性がある。新冠肺炎に関連する持続的な不確定性は、同社の収入とキャッシュフローが今後12ヶ月で不振になる可能性がある。回復は販売、売掛金からの支払い、サプライヤーの前払いの利用にマイナス影響を与える可能性がある。新冠肺炎の将来の影響の程度は依然として高度に不確定であり,本報告日までは予測できない。もし新冠肺炎がその生産と販売にさらに影響を与える場合、会社の財務状況、経営業績とキャッシュフローは引き続き不利な影響を受ける可能性がある。

私たちを失ったどんな重要な顧客も私たちの収入と収益を減らすことができる。

私たちの2022年度の主な顧客は上海雲蜜匯サプライチェーン有限公司(“雲蜜匯”)と寧波森佳亜美貿易有限公司です。(“森佳亜美”)。彼らは関係のない人であり、私たちの新しい顧客でもある。2022年,2022年,2021年および2020年9月30日までの財政年度では,クラウド美恵の売上高はそれぞれ我々の総収入の31.2%,0%および0%を占め,対森佳亜美の売上高はそれぞれ約15.6%,0%および0%を占めている。私たちは過去2年間にいくつかの主要な顧客を失ったが、私たちは新しい顧客の発展で収入を減らしていない。これらの主要顧客と長期的な関係を保つことができなければ、私たちは彼らの販売損失が私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。私たちがこれらの顧客との関係を維持したり改善したりする保証はありませんし、現在のレベルでこれらの顧客を供給し続けることができるか、あるいは根本的にできないという保証はありません。これらの顧客のいかなる不払いもわが社の業務に実質的なマイナス影響を与える可能性があります。また、顧客数が相対的に少ないことは、これらの顧客が未払い領収書を支払う時間に応じて、四半期の業績が一致しない可能性があります

| 9 |

| カタログ表 |

私たちは比較的限られた数量のサプライヤーから供給品を購入する。

2022年9月30日、2021年9月30日、2020年9月30日までの数年間、以下のサプライヤーが私たちの調達の15%以上を占めています。

|

| 9月30日までの年度 |

| |||||||||

仕入先名 |

| 2022 |

|

| 2021 |

|

| 2020 |

| |||

寧波彩翔貿易有限公司。 |

|

| 23.0 | % |

|

| 5.7 | % |

|

| - |

|

景寧市聯農貿易有限公司 |

|

| 20.9 | % |

|

| 36.9 | % |

|

| 42.3 | % |

麗水哲林貿易有限公司 |

|

| 6.0 | % |

|

| 20.2 | % |

|

| 7.9 | % |

清遠市農邦食用菌実業有限会社 |

|

| 9.3 | % |

|

| 18.2 | % |

|

| 40.8 | % |

中金博達(杭州)実業有限公司 |

|

| - |

|

|

| 16.2 | % |

|

| - |

|

私たちはこれらのサプライヤーから大量の原材料を購入しているため、このようなサプライヤーを失っても当社の費用が増加し、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちが中国の食品安全法を守らないことは私たちが大きなコストを招くことを必要とするかもしれない。

中国食品業界のメーカーは中国の食品安全法律と法規を守らなければならない。これらの食品安全法は,食用菌や各種野菜果物生産に従事するすべての企業が,その生産施設ごとに食品生産許可証を取得しなければならないことを求めている。これらの法律はまた,メーカーに食品,食品添加物,包装および食品生産場所,施設,設備に関する規定を遵守することを求めている。同時に、食品販売に従事するには単独の食品流通許可証が必要だ。中国食品安全法を守らないと罰金、運営停止、許可証の取り消しを招く可能性があり、より極端な場合には、企業とその経営陣に刑事訴訟を提起する可能性がある。中国政府は既存の法律や法規を変更したり、追加的またはより厳しい法律や法規を実施したりする可能性もあり、これらの規定を遵守することは、私たちに巨額の資本支出を発生させる可能性があり、製品価格を上げることで顧客に転嫁できない可能性がある。

私たちは製品と業務の多様性が足りない。そのため、より多様な会社に比べて、私たちの将来の収入や収益は変動の影響を受けやすい。

私たちの主な業務活動は昔から食用菌製品に集中してきた。我々の関心はこれに限られているため,食用菌業界や消費者の食用菌製品需要に影響を与えるリスクはいずれも我々の業務に比例しない影響を与える可能性がある。私たちは製品と業務の多様性が不足しており、私たちの業務、収入、そして利益の増加機会を抑制するかもしれない。2021年6月に大口農産物取引業界への進出を開始したが、製品や業務の多様化が不足している

農業および/または私たちの企業に対する政府の支援は減少または消失する可能性がある。

現在、中国政府は農業の免税支援、特に農業電子商取引を行っている。また、私たち現地政府は不定期に補助金を提供することでわが社を支援してきた。これらの優遇政策は変わる可能性があるので、私たちが政府から得た支援は減少または消失する可能性があり、これは私たちの発展に影響を与えるかもしれない。

| 10 |

| カタログ表 |

有利な税金割引は消えるかもしれない。

私たちは私たちの中国子会社と可変権益実体(“VIE”)を通じて私たちの業務を経営しています。現在、農業は中国政府の高い支持を受けている。例えば、農業総合開発の農業優勢特色産業に対する支持をさらに強化し、規範化するために、中国農業総合開発弁公室は展開を決定した農業総合開発を支援する計画 農業優位特色産業(2019-2021年)“新計画”)。食用菌は強調され分類されています “特色産業主導”は、将来的に政策支援の対象となる可能性がある。しかし,新計画は正式に承認されておらず,最終的な結果はさらに観察される必要がある。

農業生産企業として、私たちは乾燥キノコ卸売業務の免税を含む一定の税金優遇を受けています。もし税金政策が変化したら、私たちが現在得ている税収割引の一部または全部を取り消したら、私たちはもっと高い税金を支払う必要があるかもしれません。これは私たちの利益率を減少または除去します。

私たちは中国政府の広範囲な規制を受けている。

食品業界は中国政府機関によって広く規制されている。その他の事項を除いて、これらの法規は私たちの製品の製造、輸入、加工、包装、貯蔵、輸出、流通とラベルを管理します。新しい規制や改正された規制、既存施設の生産量の増加、新事業や管轄地域への拡張は、新たなライセンスやライセンスを取得する必要があるかもしれませんし、私たちの運営方法の変更が求められるかもしれませんし、コストが高くなるかもしれません。

私たちの中国子会社のある従業員に十分な住宅積立金の供給を提供できなかったことは、私たちを労使紛争や苦情に直面させ、私たちの財務状況に悪影響を与える可能性がある。

国務院が1999年4月3日に公表し、2002年3月24日に改正された“住宅積立金管理条例”によると、中国企業は関連積立金管理センターに登録し、指定銀行に積立金専用口座を開設し、直ちに従業員のために積立金を納めなければならない。“浙江省住宅積立金管理条例”と“浙江省住宅積立金行政法執行細則”によると、積立金管理センターに登録されておらず、従業員の口座を開設していない企業は、期限を過ぎて登録を命じた。期限を過ぎて手続きしない場合は、1万元以上5万元以下の罰金を科すことができる。

また,積立金納付が十分でない又は部分的に積立金納付を納付している場合は,積立金執行機関が積立金納付を命じ,管轄権のある人民法院が積立金納付を強制的に納付することができる。HPFに関する法律法規によると、HPFは都市住宅登録を持つ従業員のみを支払うことが要求される。農村戸籍を持つ従業員に対しては、支払いは自発的であり、必要ではない。また、このような条例の解釈と施行には国と地方の2段階でも差がある。地方と国家の法執行慣行は時々大きく異なる。

私たちの中国子会社はまだその約80%の従業員(その大部分は農村戸籍)のためにHPF口座を開設しておらず、HPFへの供給にはこれらの従業員は含まれていない。都市住宅登録を有しているが我々の中国子会社のHPFへの貢献範囲内にない従業員に対しては,我々の中国子会社はHPF法執行部門に全額貢献を命じられ,全額貢献できなかったことで従業員の訴訟に直面する可能性がある。本報告日まで、我々の中国子会社は、HPF出資に関する主管当局のいかなる要求や命令も受けていない。中国付属会社が当該等の支払いを要求されれば、吾等の財務状況は悪影響を受ける可能性がある。

貿易政策の変化は私たちの製品を他の国や地域の最終購入者にとってもっと高くするかもしれない。

私たちは現在地域政府の激励と支持を受けている。しかも、中国は農業部門に対して政策的支持を持っている。私たちは約1.8%の農産物を中国以外の場所に輸出して販売しているため、私たちは外国政府が現在あるいは将来このような支援を不公平な貿易慣行と見なすリスクに直面している。このような状況が発生した場合、私たちの製品は関税または他の税金を徴収される可能性があり、そのような製品はより高価になり、潜在的な買い手への吸引力を低下させる可能性がある。

| 11 |

| カタログ表 |

我々のサプライヤーが育成した食用菌は,病虫害,異常温度変化,極端な天候事象に関するリスクを受けやすい。

食用菌は病虫害に襲われやすい。栽培中の病虫害は、私たちに提供される合格食用菌の数を著しく減少させる可能性があり、これは顧客との契約に違反し、十分な製品をタイムリーに提供できず、さらに私たちの収入に影響を与える可能性がある。

温度は食用菌の成長と品質に大きな影響を与える。キノコは一定の温度でしか成長できない。温度が低すぎると、食用菌は成長が遅く、全く成長しないかもしれない。温度が高すぎると、食用菌が成長しすぎて生地が悪い可能性があります。

地球温暖化は世界各地の極端な天気事件の頻度と深刻さを増加させている。私たちのサプライヤーはますます丁寧に管理された環境を使って栽培を行っているが、極端な天気事件は依然として私たちの栽培過程に影響を与える可能性がある。したがって、私たちの原材料供給は影響を受けるかもしれない。例えば、2016年冬の暖かいため、浙江麗水で栽培された食用菌の数は増加したが、品質は低下し、価格はそれに応じて低下した。

私たちのサプライヤー農場は法律の要求と私たちの品質基準を守ることができず、私たちの原材料の品質にマイナスの影響を与えるかもしれません。

私たちの供給者農場は法的要求を遵守する責任がある。それらは生産過程で食品安全に関する中国の法律を遵守していない可能性がある。もし政府機関が彼らが経営を続ける資格がないと判断したら、私たちは私たちの需要を満たすためにサプライヤー農場を探す必要があるだろう。サプライヤーの養殖場もまた私たちの品質基準を満たしていないかもしれない。したがって、私たちがこのような家庭農場から提供した原材料は否定的な影響を受けるだろう。もし私たちが影響を受けた真菌を検査して排除できなければ、私たちはそれらを私たちの顧客に売ることができなければ、私たちの名声は損なわれるだろう。私たちの顧客は私たちに製品を購入することを止めるかもしれない。影響を受けた真菌を検査することができても、私たちは私たちの原材料を補充するための代替サプライヤーを探すために追加の時間が必要だ。

乾燥食用菌の買収価格は現地の市場価格に基づいており、私たちはコントロールと予測ができない。

仕入先から乾燥食用菌を購入する時、私たちは普通当日あるいはその時間に現地の市場価格より少し高い価格に達します。最高の乾燥キノコを買いたいので、これらの干しキノコの価格は高いです。もし当日あるいはその時間に現地の市場価格が異常に高ければ、もし私たちが顧客の注文を満たすために一定の量の食用菌を購入しなければならなければ、私たちのコスト上の支出は予想以上に多くなります。私たちは販売価格を決定する時にお客様から注文を受けて、それに応じて乾燥食用菌を購入するので、高い買収価格は私たちの利益率を下げます。

食用菌コストの増加は私たちの経営業績に悪影響を及ぼす可能性があります。

私たちが供給品を購入したい時、食用菌の価格は弾力性がないかもしれない。他の費用の削減(より良い交通インフラによりわが社や会社への材料搬送コストの低減)と効率化を図ることでこのリスクを低減しようとしているが,我々の材料費用を抑えることができる保証はない。また、私たちは低価格競争に基づいているので、顧客を失うリスクを冒して、私たちの販売価格を高めます。もし私たちの費用増加が私たちが顧客から受け取った価格を超えたら、私たちの経営業績は損害を受けるかもしれません。

私たちの製品は全国的にあまり有名ではありません。

私たちの製品の知名度は全体的に高くなく、中国にあります。認知度の向上と収入の推進のために、より多くの業界活動に参加する予定ですが、すべての食用菌製品の市場認知度を大幅に高めることができる保証はありません。私たちが製品の知名度を上げることができない場合、私たちは収入を増加させたり、このような製品の利益率を向上させることに挑戦するかもしれません。

| 12 |

| カタログ表 |

私たちの製品は技術に対する要求が相対的に低いので、進出のハードルが低いです。

食用菌を加工するには複雑な技術を必要としない。私たちの競争相手は参入のハードルが最も低いので、比較的低いコストで似たような製品を作ることができる。私たちの顧客の価格に基づく差別の程度で、私たちは私たちの市場シェアが新しい生産者に奪われたことを発見するかもしれない。さらに、私たちはこのような製品の市場シェアの流失を維持または緩和するために価格を下げることを要求されるかもしれない。

私たちの農米良品市場での電子商取引戦略は失敗しており、私たちの農米良品集財への投資も成功しないかもしれません。

私たちは私たちの電子商取引業務を発展させて拡大することを決定するために多くの資源を投入した。我々はすでに中国で集中調達に対するネットショップ農米良品集採と小売ネット店農米良品良品市場を建設·発展させてきた。私たちは2020年12月31日に私たちの農米良品市場を閉鎖しました。収入が予想された水準に達していないためです。私たちは未来に必ず農米良品集採を運営することを保証することはできない。もし私たちがそれを効率的に管理できなければ、私たちの業務の見通しはさらに影響を受けるかもしれない。

私たち役員と役員の他の業務活動は時間的約束と利益の衝突をもたらす可能性があります。

私たちの役員と役員は会社以外に他の商業的利益があり、これは時間約束の衝突を招く可能性がある。例えば、私たちの最高経営責任者兼会長の張葉芳と彼女の夫と私たちの取締役の王正宇はフォラーソングループの全株式を共同で所有しています。王正宇はもう一つの炭素博士持株上場会社の炭素博士持株(“ナスダック”)の董事局主席でもあり、張業芳はその取締役である。

歴史的には,Zhangさんは約85%の時間を農米良品に関する事務に費やし,約5%の時間を炭素博士ホールディングスの事務に費やし,約10%の時間をフォラーソングループの事務に費やした。歴史的には,Mr.Wangは約15%の時間を農米良品に関する事務に費やし,約15%の時間を炭素博士ホールディングスの事務に費やし,約70%の時間をフォラーソングループの事務に費やした。ZhangさんとMr.Wangは炭素博士ホールディングスとフォラソングループに大量の時間と精力を投入しているため、このような商業活動は彼らの農米良品に対する関心を分散させ、時間約束の衝突を引き起こすこともある。

当社とフォラーソングループは、フォラーソングループが当社の業務に従事してはならないが、当社から製品を調達することは除くと規定しているeスポーツ禁止協定に署名した。また、Mr.WangとZhangさんはわが社と炭素博士ホールディングスとeスポーツ禁止協定に調印し、その中でMr.WangとZhangさんは賛成票を投じたり、他の方法で炭素博士ホールディングスに私たちが従事している業務に従事させてはいけないと規定している。これらのeスポーツ禁止協定のため,Mr.WangやZhangさんのビジネス活動が我々の業務運営と直接競争するとは信じていないが,これらの合意の実行可能性が挑戦され,利益衝突が発生する可能性がある。

返済されていない銀行ローンは私たちの利用可能な資金を減らすかもしれない。

2022年9月30日現在、私たちの未返済銀行ローンは約180万ドルです。私たちはこれらの銀行のローンを返済するのに十分な資本があると信じていますが、満期時にすべての金額を支払うことができる保証はありません。あるいは私たちが受け入れられる条項や根本的に受け入れられない条項でこれらの金額を再融資することはできません。もし私たちが満期になった時に支払ったり、これらの金額を再融資できなければ、私たちは処罰されるかもしれません。私たちの業務はマイナスの影響を受けるかもしれません。

| 13 |

| カタログ表 |

私たちはそれらが私たちの流動性に影響を与えないと思うが、債務協定の条項は私たちに重大な運営と財政的制限を加えている。これらの制限はまた、私たちが特定の取引に従事することを大幅に制限または禁止しているが、これらに限定されないが、追加債務の発生または保証、私たちが現在持っている資産の譲渡または売却、および私たちの特定の子会社の所有権の権利を譲渡するため、私たちの業務、財務状況、および経営結果に否定的な影響を与える可能性がある。私たちの他の債務協定によると、このような条約のいずれかを守らないことは約束違反を招く可能性がある。これらの違約のいずれかは、免除されなければ、私たちのすべての債務の加速を招く可能性があり、この場合、債務は直ちに満期になって支払われるだろう。このような状況が発生した場合、私たちは債務を返済したり、優遇条件で十分な資金を借り入れたりすることができない可能性がある。

私たちは私たちの短期ローンを再融資することができないかもしれない。

私たちは過去の経験と私たちの良い信用記録に基づいて私たちの短期ローンの再融資を行うことを望んでいます。私たちは特定の銀行の再融資失敗が私たちの正常な業務運営に大きなマイナス影響を及ぼすとは思わない。2020年9月30日と2021年9月30日までの数年間,我々の運営キャッシュフローは負である。2022年9月30日までの1年間、私たちの運営キャッシュフローは正である。私たちの関連側は、私たちの大株主や関連会社を含めて、資金支援を提供してくれます。しかし、私たちは未来に再び負のキャッシュフローが現れる可能性があり、私たちの関係者は必要に応じて資金支援を提供することができません。したがって、私たちの短期ローンの再融資ができなかったことは、私たちの資本支出や業務拡張に潜在的に影響を与える可能性がある。

私たちは過去に第三者の債務を保証していましたが、将来的に第三者の債務を保証すれば、これらの第三者が債務を返済できない行為はわが社に悪影響を及ぼす可能性があります。

銀行融資を獲得する1つの条件として、中国の小会社は第三者と互恵債務保証を締結することがあり、これにより、銀行は1つまたは複数の無関係エンティティに融資を提供することに同意し、これらのエンティティが担保が他のエンティティに発行する融資に同意することを前提とする。

長年、私たちの子会社は第三者債務の保証人であり、第三者保証の受益者でもあった。

私たちは現在、いかなる第三者債務にも保証を提供しないし、いかなる第三者保証も提供するつもりはない。私たちはまた第三者の保証を制限する政策を取った。しかも、現在、銀行は私たちにそのような保証手配を要求していない。しかし、私たちは将来的に私たちの業務を支援したり、私たちの業務を拡大したりするために銀行融資が必要になるかもしれませんが、無担保融資を受けることができません。もし未来にこのような状況が発生したら、未来の貸主は関係のない第三者保証を要求するかもしれない。もし私たちが第三者債務に他の保証を提供し、第三者債務が返済できなければ、私たちの現金状況は悪影響を受ける可能性があり、私たちの反保証人は私たちの損失を補うことができないかもしれない。

もし私たちが未来に関連側の債務を保証すれば、彼らが標的債務を返済できなければ、私たちは責任を負うかもしれない。

従来,我々はその義務を保証することに同意することで,我々の関連側フォラーソングループの運営に便宜を図ってきた.

例えば、2013年12月20日、フォラーソングループは中国銀行と保証協定を締結し、中国銀行が浙江飛燕羽毛製品有限公司(“飛燕”)に提供した人民元15,000,000元に達する融資と信用に保証を提供した。この保証により、飛燕は中国銀行から1500万元を借りた。

飛燕はその後債務不履行が発生し、フォラーソングループは浙江フォレソンキノコ株式会社(以下FLSキノコと略称する)に代フォラーソングループに金の返済を依頼した。これにより、FLSキノコは中国銀行と信用譲渡協定に調印し、フォラーソングループの代わりに保証を履行することを承諾した。

フォラソングループは2015、2016、2017年に支払われた5回の分割払いのうち、すべての未返済金額を全額返済しており、FLSキノコはその保証に責任が残っていない。

将来的に関連側保証を締結すれば,関連側にこのような義務の履行を促すことはできず,わが社はこのような義務に主な責任を負っていることが分かるかもしれない。

| 14 |

| カタログ表 |

中国の通貨が値上がりした時、私たちの製品は大陸以外の国や地域に輸出されることがもっと高くなるかもしれません。中国。

2022年には人民元の対ドル切り下げが行われるが、2020年と2021年には人民元の対ドルレートが上昇する。私たちはよくドルで製品を販売しますが、私たちの輸出流通業者はドルで決済して、これらの流通業者もドルの為替レートの影響を受ける可能性があるので、私たちはドルと人民元の間の為替レートのリスクを受けます。2022年9月30日までの年間輸出売上高のうち、約3.76%が米国、約22.51%がカナダ、約10.32%が日本、約2.72%がベトナム、約6.05%が欧州、約10.14%が中東、約44.49%が台湾に販売されている。目的地国が何であろうと、輸出取引の決済通貨はドルだ。

私たちは未来にもっと多くの資金が必要になるかもしれないし、私たちが必要な時に必要な追加資金を得ることができなければ、私たちの業務は削減されるかもしれない。

私たちは2018年11月に私募を行い、未返済の銀行ローンを持っていますが、追加の債務や株式融資を受け、将来の資本支出に資金を提供する必要があるかもしれません。私たちは近い将来追加的な融資を求めないと予想されるが、どの追加の株も私たちの流通株の保有者に株を希釈させる可能性がある。追加の債務融資には、例えば、私たちの業務の自由を制限する条件が含まれるかもしれません

| · | 配当金を支払う能力を制限するか、配当金を支払う際に同意を得ることを要求します |

|

|

|

| · | 一般的に不利な経済的で工業的な条件下での私たちの脆弱性を増加させる |

|

|

|

| · | 私たちは、資本支出、運営資本、および他の一般会社用途のためのキャッシュフローの利用可能な資金を減少させるために、資金フローの一部を債務返済に使用することを要求している |

|

|

|

| · | 事業と産業の変化を計画したり対応したりするための私たちの柔軟性を制限する。 |

私たちは私たちが受け入れられる条項で追加的な資金調達を受けることができるか、または根本的にできないということを保証できない。

私たちの銀行口座は完全に保険に加入していないか、損失から保護されていない。

私たちは大陸にある複数の銀行中国に現金を預けた。人民Republic of China国内銀行の預金が50万元(70,289ドル)未満の場合、Republic of China国務院が公布した“預金保険条例”を適用する。私たちの現金口座には保険や他の保護がありません。もし私たちの現金預金を持っている銀行や信託会社が倒産した場合、あるいは他の方法で資金を引き出すことができない場合、特定の銀行または信託エージェントの預金現金を損失します。

| 15 |

| カタログ表 |

私たちは私たちの上級管理職に大きく依存している。

私たちは私たちの業務と運営を管理するために私たちの上級管理層に強く依存している。特に、私たちはCEO兼会長の張業芳さんに大きく依存して、私たちの運営を管理しています。Zhangさんは食用菌産業に足を踏み入れて20年以上になる。1994年、Zhangさんは夫の王正宇さんと共同で麗水静寧華立株式会社を設立し、キノコ事業に従事しました。彼女の業界での経験と私たちの顧客基盤との長期的な関係のため、Zhangさんは取って代わることが難しいだろう。

私たちは従業員の利益に法定の個人保険を提供しますが、私たちはZhangさんを含むいかなる高級管理者にもキーパーソン生命保険を提供しません。いずれの損失も私たちの業務と運営に実質的な悪影響を及ぼすだろう。上級管理職と他のキーパーソンとの競争は非常に激しく、適切な候補者は限られている。私たちは私たちが失ったどんな高級管理職にも適切な後継者を迅速に見つけることができないかもしれない。また、もし私たちの上級管理職のメンバーが競争相手に参加したり、競合会社を構成したりすれば、彼らは私たちと顧客、業務パートナー、わが社の他の重要な専門家、従業員を奪い合うかもしれません。私たちの森林食品と杭州農遠ネットワーク科技有限公司(“農遠ネットワーク”)のいくつかの高級管理者はすでに彼らが私たちに雇用されたことに関する秘密保護協定に署名しましたが、もし私たちのいかなる高級管理者とトラブルが発生すれば、私たちはこれらの規定を成功的に実行できることを保証することはできません。

私たちの成長を管理できなければ、私たちの管理、運営、その他の資源に圧力を与える可能性があり、これは私たちの業務と将来性に実質的な悪影響を及ぼす可能性がある。

私たちの成長戦略は既存の食用菌製品の輸出顧客を発展させ、農産物の品種を増加させ、私たちの電子商取引プラットフォームを拡大することを含む。このような戦略が推進され、管理資源の多くの需要を招き続けるだろう。特に私たちの成長を管理するためには他のことを除いて:

| · | 厳格なコスト統制と十分な流動性 |

|

|

|

| · | 財務と管理統制を強化する |

|

|

|

| · | マーケティング、販売、支援活動を増加させ、 |

|

|

|

| · | 新しい人員を募集して訓練する。 |

もし私たちが私たちの成長をうまく管理できなければ、私たちの業務と見通しは実質的な悪影響を受けるだろう。

保険金額の不足は私たちを大きな費用と業務中断に直面させるかもしれない。

私たちは私たちの業務のいくつかの資産と財産をカバーするために保険を購入しましたが、保険の金額と範囲は私たちの業務を十分な損失から保護されないかもしれません。例えば、私たちのすべての子会社が業務中断保険を持っているわけではない。もし私たちが火災、爆発、洪水、その他の自然災害や事故や業務中断によって重大な損失や負債を被った場合、私たちの経営業績は重大な悪影響を受ける可能性があります。

もし私たちが私たちの知的財産権を保護できなければ、私たちの業務と競争地位を損なうかもしれない。

我々は,商標法,ドメイン法,セキュリティプロトコルなど様々な方法で知的財産権を保護している.

| 16 |

| カタログ表 |

中国の知的財産権に関する法律が従来実施されていなかったのは、主に中国の法律が曖昧で実行が困難であったためである。したがって、中国の知的財産権と秘密保護は米国や他の西側諸国のように効果的ではないかもしれない。さらに、独占技術の不正使用を規制することは困難で高価であり、私たちは私たちが獲得した特許を強制的に実行または擁護するために訴訟に訴えたり、私たちまたは他の人の固有の権利の実行可能性、範囲、有効性を決定する必要があるかもしれない。このような訴訟およびそのような訴訟のいずれかにおける不利な裁決(あれば)は、巨額のコストおよび資源および管理職の注意の移動を招き、我々の業務および競争地位を損なう可能性がある。

私たちは商標侵害や第三者の他のクレームに直面する可能性があり、成功すれば、私たちの業務を混乱させ、私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性があります。

もし私たちが国際的に私たちのブランド製品を販売すれば、訴訟が中国でより一般的になるにつれて、私たちはより高いリスクに直面して、商標侵害、無効、あるいは他の権利に関連する賠償の対象となる。商標訴訟の弁護は、商標侵害訴訟や、関連する法律や行政訴訟が高価で時間がかかる可能性があり、私たち管理者のエネルギーと資源を大きく分散させる可能性がある。また、私たちがどちらかになる可能性のあるこのような訴訟や法的手続きで不利な判決を下すことは、私たちを招くかもしれない

| · | 損害賠償金を支払う |

|

|

|

| · | 第三者にライセンスを求める |

|

|

|

| · | 継続的な印税を支払います |

|

|

|

| · | 私たちのブランド製品を再設計したり |

|

|

|

| · | 制限されています |

そのうちのどれも、私たちが業務の一部または全部を追求することを効果的に阻止し、私たちの顧客または潜在的な顧客に私たちの製品の購入または使用を延期または制限することを引き起こす可能性がある。これは私たちの財政状況と運営結果に実質的な悪影響を及ぼすかもしれない。

株価変動は投資家を重大な投資リスクに直面させる可能性がある。

2021年3月22日、2021年4月28日、2021年9月13日の3回の公開発行で、合計5億株を超える株式を発行した。このような発行により流通株数が著しく増加し、1株当たり発行価格の相次ぐ低下に加え、我々の株価に大きな変動が生じた。2022年9月、私たちは投資家と証券購入協定を締結し、この合意に基づいて、私たちは投資家に転換可能な本チケットを発行した。私たちの合意の下での義務は現金および/または普通株で履行することができる。もし私たちが現金で返済するのではなく株で返済すれば、流通株数が大幅に増加することが予想され、これは私たちの株価をさらに変動させる可能性がある。2022年1月1日から本報告書発表日まで、私たちの株式終値は1株0.4004ドルの安値と6.445ドルの高値の間です。もし私たちが希釈価格で未来の融資を行うなら、あるいは投資家が私たちがそうすると信じていれば、私たちの株価は引き続き変動するかもしれない。

私たちの他の事業への投資は成功しないかもしれない。

当社は2021年11月5日、交大Onllyの株主に上海証券取引所上場会社上海交大Onlly株式会社(“交大Onlly”)の124,590,064株を購入し、株式コードは600530.SHである。膠大は単独資本で老年看護機構を経営し、保健食品の研究開発、生産と販売に従事している。吾らはその中の1つの付属会社浙江億堂医療サービス有限会社(“億堂”)を通して、約5.09億元(約7,160万ドル)の価格で、中国資本投資(グループ)有限会社とその連合会社に交大医療合算の16%の株式を購入した。2022年1月、私たちは膠大Onllyへの投資がもはや私たちの業務目標に適合していないと認定し、株式譲渡フレームワーク協定の下での義務と権利を2つの関連しない当事者に譲渡した。私たちはこの取引で財政的損失を受けていないが、私たちは未来の投資で損失を受けるかもしれない。

| 17 |

| カタログ表 |

前払い費用や売掛金の増加は我々の財務状況や経営業績に実質的な悪影響を及ぼす可能性がある。

2021年度には、仕入先への前金と売掛金を大幅に増加させた。私たちは主に2022年度により高い収入が生じることが予想されるため、仕入先への前金を増加させたにもかかわらず、このような顧客の需要が来る保証はありません。このような商品価格はこのような増加した金額が合理的であることを証明し、サプライヤーは経営を継続します。もしサプライヤーが私たちの合意に従って納品できない場合、あるいは私たちの製品の市場価格が需要が増加した場合にこのような製品を販売することを許可して、任意の前払いを回収することができます。同様に、私たちの顧客は2021年度に私たちへの売掛金を大幅に増加させた。この増加分は収入増加と関連があるが、一部の増加は顧客の支払い速度が2020年度を下回ったためでもある。会計年度終了後に売掛金の一部を回収しましたが、将来的に売掛金を速やかに回収することに成功する保証はありません。もし私たちの顧客が私たちの製品のために支払うことができない場合、あるいはサプライヤーが私たちの要求を満たして前払いを返すことができなければ、私たちの財務運営は実質的な悪影響を受けるだろう。

中国でのビジネスに関するリスク

中国政府はいつでも私たちの運営に関与したり、影響したりする可能性があり、これは私たちの運営に重大な変化を招き、私たちの普通株価値に重大な悪影響を与える可能性がある。

中国政府は私たちの業務行為に対して重要な監督と裁量権を持っており、政府がさらなる規制、政治、社会目標に適していると考えている場合には、私たちの運営に介入したり、影響を与えたりする可能性がある。中国政府が最近発表した新政策は、教育やインターネット業界などのいくつかの業界に大きな影響を与えており、将来的に私たちの業界に関する法規や政策を発表する可能性を排除することはできません。これらの法規や政策は、私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性がある中国当局の許可を求めている可能性があります。また、中国政府が最近発表した声明によると、政府は内地で重要な業務を持つ会社が海外市場で行う中国株式発行の監督と制御、および私たちのような中国発行者への外国投資を強化する意向があることを示している。中国政府がこのような行動をとれば、投資家に普通株を提供または継続する能力を大幅に制限または完全に阻害し、私たちの普通株の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。

中国の法律によると、外国投資家に証券を発行するには、中国証監会や他の中国監督管理機関の承認、届出、または他の手続きを得る必要がある可能性があり、必要であれば、このような承認を得るか、またはそのような届出や他の手続きを完了するのにどのくらいの時間がかかるかを予測することはできない。

規制と国有制によって、中国政府はすでに中国経済のほぼすべての分野に実質的な影響や制御を加え続けている可能性がある。もし私たちの中国子会社と合併実体が大陸部での経営中国の承認を得るか維持できなければ、私たちの大陸部での経営能力は損なわれる可能性がある。中央または地方政府は、新しい、より厳しい規定、または既存の規定の解釈を実施することができ、これは、私たちがこれらの規定または解釈を遵守することを保証するために、私たちの追加の支出と努力を必要とするかもしれない。

本年度報告日まで、中国の現行の法律法規に基づいて、外国投資家に証券を発行するには、中国証監会や他のいかなる中国監督管理機関の許可や事前許可を得る必要はない。しかし、中国証監会は最近、規則草案を発表し、公衆の意見を求めた。規則草案が現在の形で採択されれば、将来外国投資家に私たちの株式証券を発行することに関する届出書類を中国証監会に提出する必要がある可能性が高い。中国の法律体系や法律、法規、政策の変化には不確実性があり、これらの法律、法規、政策がどのように解釈または実施されるかを含むため、私たちが将来追加的な要求、承認または許可の制約を受けないことを保証することはできない。私たちは中国当局のいくつかの承認を得て、私たちの中国子会社を経営する必要がある。

“外国投資家による国内企業M&A条例”または“M&A規則”は、中国企業または個人がコントロールするオフショア特殊目的担体であり、中国国内会社または資産を買収してオフショア特殊目的担体の株式を交換することを目的とし、海外証券取引所への上場を求め、海外証券取引所に公開上場する前に、中国証監会の承認を得なければならないことを要求しているようである。

| 18 |

| カタログ表 |

また、2021年7月6日、中国共産党中央弁公庁、国務院弁公庁は共同で“法に基づいて証券違法行為を厳しく打撃することに関する意見”を通達し、中国の監督管理機関に証券海外発行の関連規則の制定を加速し、現有のデータの安全、国境を越えたデータの流動、秘密情報管理などの法律法規を更新するよう要求した。“ネットワークセキュリティ法”や“データセキュリティ法”を除いて、多くの法規、ガイドライン、その他の措置がすでにまたは採択される予定だ。

また、規則草案の発効が発表されれば、新たな監督管理枠組みを実施し、中国に本部を置く会社が外国投資家に株式証券を発行する届出書類を中国証監会に提出することを要求する。中国証監会が発表した規則草案に関する説明提案は、すでに海外取引所に上場している会社が免除されるため、これまでの発行は中国証監会に届出する必要はない。しかし、規則草案が発効することが発表された場合、後続の発行、二次発行、またはその他の保留発行を含む、今後の発行に関連する届出書類を、このような発行が完了してから3営業日以内に中国証監会に提出する必要があるかもしれない。

このような規制指針の解読と実施にはまだ不確実性があるため、投資家に保証することはできず、私たちは将来の海外融資活動に関する新しい規制要求を遵守することができ、データのプライバシー、国境を越えた調査、法律請求の執行などの面でより厳しい要求を受ける可能性がある。

もし私たちの中国子会社や連結実体が承認を得たり維持したりしていない場合、またはその業務が承認を必要としないという結論を無意識に出したり、法律(法規を含む)や法律解釈が変化し、私たちの中国子会社または連結実体が必要だが将来承認を得ることができない場合、そのような変化または承認が必要でなければ(承認されなければ)私たちの中国子会社または合併実体の運営に悪影響を及ぼす可能性があり、私たちの中国子会社または連結実体の運営能力を制限または禁止することを含めて、私たちの株式価値は大幅に縮小したり、価値がなくなったりする可能性がある。

私たちが現在大陸部で行っている一般業務活動を経営するためには、中国、私たちのすべての中国子会社と合併実体は国家市場監督管理総局(SAMR)の現地対応部門の営業許可証を取得しなければならない。私たちのすべての中国子会社と合併実体はSAMRの現地対応機関から有効な営業許可証を取得しており、どのような許可証の申請も拒否されていない。

本年度の報告日まで、私たちは、中国証監会または私たちの業務に管轄権を有する他の中国監督管理機関から、外国投資家への証券発行の承認、届出またはその他の手続きを完了する任意の照会、通知、警告、または制裁を受けていない。上記の状況と私たちの中国の現行の法律法規に対する理解に基づいて、私たちは外国投資家に証券を発行する申請を中国証監会あるいは他の中国監督機関に提出する必要はありません。しかし、海外証券発行やその他の資本市場活動の規制要求の制定、解釈、実施にはまだ重大な不確定性があり、中国証監会を含む関連中国の監督管理機関が私たちと同じ結論を出すことを保証することはできません。もし将来、外国投資家に私たちの証券を発行するには、中国証監会や任意の他の監督機関の承認、届出、あるいは他の手続きを得る必要があると判断した場合、私たちが最善を尽くしたにもかかわらず、私たちが承認を得ることができるかどうか、あるいは届出や他の手続きを完了するのにどのくらいの時間がかかるかは定かではない。もし私たちがどんな理由でも獲得したり完成したりすることができない場合、あるいは必要な関連承認、届出、その他の手続きを獲得または完成する上で重大な遅延に遭遇した場合、私たちは中国証監会や他の中国監督管理機関の制裁に直面する可能性がある。これらの監督部門は、私たちの大陸部での業務中国に罰金と処罰を科し、海外で中国を配当する能力を制限し、私たちの大陸部での業務中国を制限し、私たちの公募株で得られた資金を大陸部中国に送金することを延期または制限するか、あるいは私たちの業務に実質的な悪影響を及ぼす可能性のある他の行為をとるかもしれない, 財務状況、経営結果と見通し、そして私たちの株の取引価格。また、中国証監会や他の監督機関が後に新しい規則を公布した場合、将来の任意の公募株で彼らの承認を得たり、届出や他の手続きを完了したりすることを要求した場合、このような免除を得る手続きが確立された場合、このような要求の免除を得ることができない可能性がある。このような要求に関するいかなる不確実性および/または負の宣伝も、これらの株を一文の価値も持たない可能性があることを含む、我々の株式の取引価格に重大な悪影響を及ぼす可能性がある。

もし中国政府が私たちの会社構造が中国の法規に適合していないと認定した場合、あるいは中国の法規が未来に変化したり、異なる解釈されたりすれば、私たちの普通株の価値は低下したり、一文の価値もなくなったりする可能性がある。

2021年7月、中国政府は中国企業が海外で融資する中国に可変利益実体と呼ばれる手配を含む新たな指導意見を提供した。私たちがいる業界は大陸で外資持株制限を受けていない、中国。私たちの業務の大部分は中国子会社が行っていますが、私たちがオンラインと電子商取引チャネルで行っている製品販売(私たちの業務の一部を占める)は、当社のVIEが当社の子会社とVIEとVIEの株主との間で締結した一連の契約スケジュールを介して行われています。これらの契約スケジュールのため、私たちはVIEとその子会社に制御を加え、米国公認会計基準に基づいて私たちの財務諸表にVIEの経営業績を連結します。吾らは、吾らの現在の所有権構造及び付属会社、VIE及びVIE株主間の契約手配は中国の現行の法律、規則及び法規に違反していないと信じている;当該等の契約手配は他等の条項及び現行の有効な適用中国の法律及び法規に基づいて有効であり、拘束力及び強制執行が可能である。しかし、現在または未来の中国の法律と法規の解釈と応用については大きな不確実性があり、中国政府が最終的に私たちの意見と一致する観点をとる保証はない。

| 19 |

| カタログ表 |

可変利益実体構造に関連する任意の新しい中国の法律、規則または法規を通過するかどうか、または通過すれば、それらが何を提供するかはまだ確定されていない。特に、2015年1月、商務部は外商投資法草案の検討稿を公表し、公衆の意見を求めた。その中で、外商投資法草案は外商投資の定義を拡大し、1つの会社が外商投資企業または外商投資企業とみなされるかどうかを決定する際に“実際のコントロール”原則を導入した。外商投資法草案によると、可変利益実体が最終的に外国投資家によって“制御”され、外国投資に対する制限を受けた場合、それらも外国投資企業とみなされる。2018年12月、全人代常務委員会は中国の現行の外商直接投資を管理する主要な法律に代わるため、新たに起草した外商投資法の検討稿を公表した。2019年1月29日、改正された検討稿または新しい外商投資法草案が審議に提出された。外商投資法の新草案に基づき、外商投資はネガティブリスト管理制度を実施する。しかしながら、新しい外商投資法草案は、以前の草案に規定された“実際の支配権”と、既存または将来の“可変利益エンティティ”構造を有する企業に対してとるべき立場に言及していない。2019年3月15日、改正された“中華人民共和国外商投資法”または最終的な“外商投資法”がついに制定され、2020年1月1日から施行された。

可変権益実体構造は最終外商投資法に含まれていないが、最終外商投資法または可変利益実体構造に関連する新しい中国の法律、規則または法規が何らかの解釈および実施されるかどうか、または通過する場合、それらは何を提供するかは決定されない。我々の中国子会社またはその合併VIEの所有権構造、契約手配および業務が、任意の既存または将来の中国の法律または法規に違反していることが発見された場合、または私たちの中国子会社が必要な許可または承認を得ることができなかった場合、関連政府当局は、罰金の徴収、その収入またはその中国子会社または合併可変権益実体の収入の没収、その中国子会社または合併可変権益実体の営業許可または経営許可証の取り消し、その運営に制限または過酷な条件を適用することを含む広範な情動権を有するであろう。私たちの中国業務にはコストが高く破壊的な再編が要求され、私たちの業務に有害である可能性のある他の規制または法執行行動が取られる。これらの行動はすべて私たちの金融サービス業務の運営に重大な妨害を与え、その名声を深刻に損害し、更にその業務、財務状況と運営業績に重大な不利な影響を与える可能性がある。上記のいずれかのイベントにより、可変利子エンティティの統合活動を指導することができず、および/またはその合併可変利子エンティティから経済的利益を得ることができない場合、私たちは、米国公認会計原則に基づいて、私たちの可変利息エンティティの結果を私たちの合併財務諸表に統合することができない可能性がある。

中国の法律法規の解釈と実行における不確実性は、あなたと私たちが得ることができる法的保護を制限する可能性があります。

中華人民共和国の法律制度は成文法規に基づいている.普通法制度とは異なり、判例価値が限られた制度である。20世紀70年代末、中国政府は経済事務を全面的に管理する法律法規体系を公布し始めた。過去30年間、立法の全体的な効果は中国の様々な形式の外国あるいは民間投資の保護を著しく増加させた。私たちの中国子会社は一般的に中国会社に適用される様々な中国の法律と法規を守らなければなりません。しかし、これらの法律法規は比較的新しいため、中国の法律体系は急速に発展し続けており、多くの法律、法規、規則の解釈は常に統一されているわけではなく、これらの法律、法規、規則の実行には不確実性がある。

時々、私たちは私たちの合法的な権利を維持するために行政と裁判所手続きに訴えなければならないかもしれない。しかし、中国の行政と裁判所当局は法定と契約条項の解釈と実施に重大な適宜決定権を持っているため、行政と裁判所訴訟の結果および私たちが享受している法的保護レベルを評価することは、より発達した法制度よりも難しいかもしれない。また、中国の法制度は、政府政策や内部規則(一部はタイムリーに公表されておらず、全く公表されていない)にある程度基づいており、遡及効力を有している可能性がある。したがって、私たちはこのような政策と規則に違反するまで、私たちがこのような政策と規則に違反していることを認識するかもしれない。これらの不確実性には、我々の契約、財産(知的財産を含む)およびプログラム権利の範囲および効果に対する不確実性、および中国の規制環境の変化に反応できず、私たちの業務に実質的な悪影響を与え、私たちの運営を継続する能力を阻害する可能性がある。

| 20 |

| カタログ表 |

PCAOBが2年連続で検査や調査が完了できないと判断した場合、私たちの監査役は、“外国会社に責任を負うことを求める法案”に基づいて、私たちの証券取引が禁止される可能性がある。

近年、米国の監督管理機関は、中国で重要な業務を持つ米上場企業の財務諸表監査監督面での挑戦に懸念を示し続けている。監査やその他の情報取得に対する米国の持続的な規制重点の一部として、“外国会社問責法案”が2020年12月18日に公布された。HFCAAには、PCAOBが監査人のいる地域の非米国当局が適用している制限により完全な検査や調査ができない場合、米国証券取引委員会にその監査作業が監査役によって実行されることを識別するように要求する発行者が含まれている。HFCAAはまた、PCAOBが2021年から3年連続で発行者の監査役を検査できない場合、米国証券取引委員会は、米国に登録された証券が米国の任意の全国的な証券取引所または場外取引市場での取引を禁止すべきであることを要求した。

2021年3月24日、米国証券取引委員会は、HFCAAのいくつかの開示と文書要求の実施に関する暫定最終規則を採択した。暫定最終規則は、米国証券取引委員会が年次報告書を提出し、外国司法管轄区にある公認会計士事務所が発行した監査報告を提出した登録者と認定されているが、当該司法管轄区の関係部門の立場により、PCAOBは全面的な検査や調査を行うことができない。HFCAAと一致して、臨時最終規則は、このような登録者が当該外国管区の政府実体に属していないことを証明する書類を米国証券取引委員会に提出することを要求し、外国発行者が年次報告書にこのような登録者への監査手配及び政府がそれに与える影響を開示することを要求する。2021年5月13日、PCAOBは提案されたPCAOB規則6100を発表し、“外国会社の責任追及法案”に基づいて取締役会を決定し、公衆の意見を求めた。提案された規則は、PCAOBが外国司法管轄区域の監査会社を検査できないかどうかを決定するための枠組みを提供し、このような決定の時間、要因、根拠、公表、および撤回または修正を含み、このような決定は、司法管轄区域全体にわたって、その管轄区に本部を置くすべての事務所に適用される一致した方法で行われる。2021年11月、米国証券取引委員会はPCAOBルール6100を承認した。2021年12月2日、米国証券取引委員会はHFCAA開示と提出要求を実行する最終規則改正案を採択した。

2021年12月2日、米国証券取引委員会は修正案を発表し、HFCAA提出と開示要求を実施する規則を最終的に決定した。これらの規則は、米国証券取引委員会が年次報告書と外国司法管轄区にある公認会計士事務所が発行した監査報告書を提出したと認定され、PCAOBが外国司法管区当局の立場により全面的な検査や調査を行うことができない登録者として適用される。

2021年12月16日、PCAOBは、PCAOBが1つまたは複数の中国または香港当局の立場で中国大陸部または中国香港(中国特別行政区)に本部を置く完全登録会計士事務所中国を検査または調査できない“PCAOB追及外国会社責任法案裁定”(PCAOB裁定)を公表した。

2022年8月26日、PCAOBは中国証監会と中国財政部と協力してPCAOBの中国と香港で登録された会計士事務所のSOPを監督することに関するSOPに調印し、この協定はPCAOBがサバンズ-オクスリ法案の構想に基づいて中国と香港で登録されたPCAOB公認会計士事務所を検査する方法を確立した。合意によれば、(A)PCAOBは、中国当局との協議または意見提供を必要とすることなく、その検査および調査の事務所、監査業務、および潜在的な違反を選択する権利があり、(B)PCAOB検査員および調査者は、すべての情報を含む完全な監査作業底稿を見ることができ、PCAOBは、必要に応じて情報を保持することができ、(C)PCAOBは、PCAOB検査または調査の監査に関連するすべての人員を直接契約して証言を聞くことができる。(D)“サバンズ-オキシリー法”によれば、PCAOBは、行政または民事法執行行動を含むすべての規制目的に情報を使用することができる米国証券取引委員会に限定されずに情報を送信する能力を有するべきである。PCAOBは、2022年末までに完全かつ阻害されずに検査および調査が可能かどうかの決定を再評価することが求められている。2022年12月15日、PCAOBはPCAOBが大陸部と香港に本部を置く公認会計士事務所中国に完全に検査·調査できると判断し、先の決定を撤回した。しかし、もし中国当局が将来PCAOBの参入に便宜を図ることができなかった場合、PCAOBは新しい裁決を発表する必要があるかどうかを考慮する。

国会は2022年12月にHFCAA実施貿易禁止のスケジュールを3年から2年に加速する条項を含む2023年度総合支出立法を採択した。したがって、米国証券取引委員会は、発行者の証券が米国証券取引所で取引されることを禁止しなければならず、その発行者の監査役が2年連続で米国上場企業会計基準委員会の検査または調査を完了していないことを前提としている。

私たちの現在の監査役YCM CPA Inc.はアメリカに本部を置く独立公認会計士事務所であり、アメリカ上場会社会計監督委員会(PCAOB)に登録されている会社であり、アメリカの法律の要求に基づいて、PCAOBはPCAOBの定期検査を受けなければならず、それがアメリカの法律と専門基準に適合しているかどうかを評価しなければならない。YCM CPA Inc.はPCAOBの検査を受けており,PCAOBに登録されている本社は中国や香港の会計士事務所にはなく,これらの会計士事務所はPCAOBの審査を受けている。上述したにもかかわらず、PCAOBが我々の監査人を全面的に検査または調査できないと後に判断された場合、または中国の監督管理機関にいかなる規制変化が発生したり、任意のステップが取られた場合、我々の監査師が検査または調査のために中国または香港に位置する監査文書をPCAOBに提供することを許可しない場合、またはPCAOBが決定された範囲を拡大して、HFCAAの制約を受けることができる(この決定は修正される可能性がある)、あなたはこのような検査の利点を奪われる可能性がある。いかなる監査報告も監査人が発行したものではなく、PCAOBの全面的な検査或いは調査を経ていない場合、あるいはPCAOBが中国の監査業務を検査或いは調査していない場合、PCAOBが私たちの監査者の監査及びその品質制御プログラムを定期的に評価できないようにすることは、すべて私たちの財務諸表と開示に対する十分かつ正確な保証が不足する可能性がある。

米国の監督管理機関が私たちの中国での業務を調査したり検査したりする能力は限られているかもしれない。

アメリカ証券取引委員会、アメリカ司法省、その他のアメリカ当局は、私たちまたは私たちの中国にいる役員や幹部を提訴し、訴訟を執行する際にも困難に直面する可能性があります。米国証券取引委員会によると、中国案では、調査や訴訟に必要な情報を得るためには重大な法律やその他の障害がある。中国は最近改正された証券法を可決し、2020年3月1日から施行され、その中の第百七十七条は、いかなる海外証券監督管理機関も中国国内で直接調査或いは証拠取得活動を行ってはならないと規定している。そのため、中国政府の許可を得ず、中国国内のどの部門や個人も海外監督管理機関の直接調査或いは証拠発見を受けた場合、海外監督管理機関に証券業務活動に関する文書と情報を提供してはならず、これは中国海外調査及び訴訟に必要な情報の取得に重大な法律及びその他の障害となる可能性がある。

| 21 |

| カタログ表 |

“中華人民共和国労働契約法”やその他の労働関連法規の中国での施行は、我々の業務や我々の経営業績に悪影響を及ぼす可能性がある。

“中華人民共和国労働契約法”は2008年1月1日から施行され、2012年12月28日に改正された。それは“中華人民共和国労働契約法”に基づいて書面労働契約を締結する権利があり、場合によっては無固定期限労働契約を締結し、残業賃金の獲得及び労働契約条項の終了或いは変更などの権利の保護を強化している。2011年7月1日から施行された“中華人民共和国社会保険法”と“住宅積立金管理条例”によると、中国で経営している会社は養老保険、労災保険、医療保険、失業保険、生育保険、住宅積立金計画に加入しなければならず、使用者はその従業員のために社会保険料と住宅積立金の全部または一部を納めなければならない。

これらの労働保護強化を目的とした法律法規の登場により、労働コストが上昇し続けることが予想される。また、これらの法律法規の解釈と実施はまだ変化しているため、私たちの雇用実践はいつでも新しい法律法規に適合しているとみなされないかもしれない。私たちが労使紛争や調査で厳しい処罰を受けたり、重大な責任を負ったりすれば、私たちの業務や経営結果は悪影響を受ける可能性があります。

私たちは“海外腐敗防止法”と中国反腐敗法で規定されている責任に直面するかもしれない。

われわれは米国の“反海外腐敗法”(“FCPA”)やその他の法律の制約を受けており、これらの法律は、米国個人および発行者が業務を獲得または保留する目的で、外国政府およびその官僚および政党に不正な支払いまたは提案を支払うことを禁止している。私たちはまた中国の反腐敗法律の制約を受けており、これらの法律は政府関係者への贈賄を厳格に禁止している。私たちは中国で業務があり、第三者と合意し、販売を行っており、これは腐敗が発生する可能性がある。私たちの中国での活動は、私たちの会社の従業員、コンサルタント、ディーラーが不正に支払いをしたり、支払いを提案したりするリスクをもたらしました。これらの人たちはいつも私たちのコントロールされているわけではありませんから。私たちは、業務の目的を獲得または保留するために、外国人官僚に直接的または間接的に価値のあるものを提供または与えることを禁止する反腐敗計画を実施している。反腐敗計画はまた、外国の販売代理、販売コンサルタント、流通業者とのすべての契約に、私たちの政策を強制的に遵守する条項を含め、毎年彼らが私たちの政策を遵守していることを証明することが求められている。また、外国政府および政府が所有または制御するエンティティへの販売促進に関するすべての招待が具体的な基準に適合しなければならないことを要求している。同時に、私たちはこれまで、すべての実質的な面で“海外腐敗防止法”と中国反腐敗法の規定を遵守してきたと信じている。しかし、私たちの既存の保障措置と未来の任意の改善は無効であることが証明される可能性があり、わが社の従業員、コンサルタント、または流通業者は私たちが責任を負うかもしれない行為に従事するかもしれない。“海外腐敗防止法”違反や中国反腐敗法は厳しい刑事または民事制裁を受ける可能性がある, 私たちは他の債務を負担するかもしれないが、これは私たちの業務、経営業績、財務状況に否定的な影響を及ぼすかもしれない。また、政府は私たちの会社に投資や買収した会社が“反海外腐敗法”に違反した行為に対して後続責任を負うことを要求するかもしれません。

為替レートの変動は私たちの運営結果やあなたの投資価値に実質的な悪影響を及ぼす可能性があります。

人民元の米ドルやその他の通貨に対する価値は変動する可能性があり、中国の政治経済条件の変化や中国の外貨政策などの要素の影響を受ける可能性がある。2005年7月21日、中国政府は10年に及ぶ人民元とドルをリンクさせる政策を変更し、次の3年間で人民元の対ドル高は20%以上上昇した。2008年7月から2010年6月にかけて、人民元の切り上げが停止し、人民元対米ドルレートは狭い区間内に維持された。2010年6月以来、人民元対ドルレートはずっと変動しており、変動幅が大きく、意外なこともある。将来の市場力や中国や米国政府の政策が人民元の対ドルレートにどのように影響するかを予測することは難しい。

私たちはよくドルで製品を販売しますが、私たちの輸出流通業者はドルで決済して、これらの流通業者もドルの為替レートの影響を受ける可能性があるので、私たちはドルと人民元の間の為替レートのリスクを受けます。もし中国の通貨が値上がりすれば、私たちの製品を他の国に輸出するコストはもっと高くなるかもしれません。私たちの販売は値上がりのマイナス影響を受ける可能性があります。

| 22 |

| カタログ表 |

人民元の大幅な上昇はあなたの投資に実質的な悪影響を及ぼす可能性があります。例えば、当社の普通株を購入した引受証が現金を行使する際に得られたドルを人民元に両替して私たちの運営に使用する必要があれば、人民元のドル高は転換から得られた人民元金額に悪影響を与えるだろう。逆に、もし私たちが私たちの人民元をドルに両替して、私たちの普通株の配当金や他の商業目的を支払うことを決定すれば、ドルは人民元の上昇が私たちが利用できるドル金額にマイナス影響を与えるだろう。

中国が提供できるヘッジオプションは非常に限られており、為替レート変動への開放を減らすために非常に限られている。今まで、私たちは為替両替リスクを下げるために、何のヘッジ取引も行っていません。将来的にヘッジ取引を行うことになるかもしれませんが、これらのヘッジの可用性と有効性は制限される可能性があり、私たちは私たちのリスクを十分にヘッジできず、ヘッジすることさえできないかもしれません。また、私たちの通貨為替損失は中国の外貨規制規定によって増幅される可能性があり、これらの規定は人民元を外貨に両替する能力を制限している。

中国政府は初めてVIE構造を合法化したが、VIE構造は依然として多くの不確実性に直面している。

中国政府は厳格な商業許可要求や他の政府法規を通じて電気通信関連の業務を規制している。これらの法律法規には、電気通信関連業務に従事する中国会社の外資所有権の制限も含まれている。

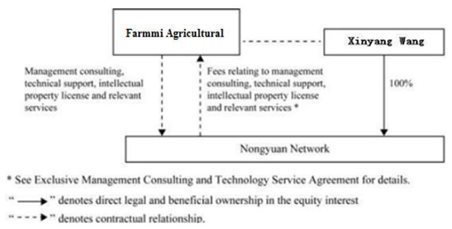

私たちはケイマン諸島会社なので、中国の法律法規によると、私たちは外国企業に分類されていますが、私たちの中国の大部分の子会社、農米良品(杭州)企業管理有限会社(“農米良品企業”)、麗水農米良品科技有限公司(“農米良品科学技術”)、農米良品農業(中国)有限会社は、すべて外商投資企業、あるいは外商投資企業と呼ばれています。中国の法律法規を守るために、私たちはVIEとその株主との契約を通じて中国で私たちの電子商取引サイトを運営しています(私たちが最近閉鎖している農米良品集採と農米良品市場)。これらの契約は、私たちのVIEの効果的な制御を提供し、私たちのVIEのほぼすべての経済的利益を得ることができ、中国の外資子会社が提供するサービスと交換し、中国の法律で許可された場合に私たちのVIEを購入するすべての持分の独占的な選択権を持つことができるようにしてくれます。私たちのVIE構造とこれらの契約スケジュールの説明については、“項目4.会社−C組織構造に関する情報を参照してください杭州農遠ネットワーク科技有限公司(“農遠ネットワーク”と略称)。”

| 23 |

| カタログ表 |

私たちの中国法律顧問浙江正標法律事務所の提案によると、私たちの中国でのVIEの会社構造はすべての中国の現行の法律と法規に符合している。中国証監会が2021年12月24日に発表した“国務院の国内企業海外証券発行上場管理規定(意見募集稿)”(以下は“管理規定”と略称する)と中国証監会が発表した“国内企業海外証券発行上場届出管理方法(意見募集稿)”(以下は“届出方法”と略称する)に基づいて、VIE枠組みはすでに正式に認可されたが、この2つの法律草案は公衆の意見を求めている。現在、それらはまだ正式に公布されたり発効されておらず、VIEに対して多くの届出要求が提出されている。もしVIE構造企業が国内の法律法規の前提に符合し、そしてコンプライアンス要求に符合すれば、これらのVIE構造企業は相応の政府機関に届出した後に海外に上場することができるが、立法者はまだ“コンプライアンス要求”という言葉に対して詳細な解釈をしていない。関連立法の解釈と解釈によると、新しい規則は原則的に追跡力を持たないが、海外で発売された後に増発するにはまだ届出などの監督管理措置を受ける必要がある。そのほか、新しい規則は海外上場過程中の国家安全とデータ安全に対してより厳格な要求を提出した。例えば、“10万人を超える個人情報や1万人を超える敏感な個人情報”は中国政府の規制を受けている。中国政府のVIE構造に対する立法や法律規制は始まったばかりであり,新規定は第一歩にすぎない, 他の規則もまた未来に追跡されることは避けられないだろう。また、この2つの新規は評議期間後にある程度改訂されるため、VIE構造の海外上場企業は依然として多くの法的不確実性に直面している。私たちはVIE構造に関するより詳細な規則と指針を待たなければならない。中国弁護士によると、中国政府は法治政府だからだ。法律が公布される前に、事前に意見を求めたり公示したりする過程があるだろう。事前に通知されない場合、立法行為が突然変化する可能性はあまりない。私たちの中国の法律顧問はさらに、中国政府当局が私たちの会社構造、契約手配、あるいは私たちの現在の会社構造を構築するための再編がどのような適用された中国の法律、規則または法規に適合していないことを発見すれば、契約手配は無効または実行できなくなり、私たちは運営の継続が禁止されることを含む厳しい罰を受ける可能性がある

もし私たちまたは私たちの現在または未来の任意のVIEが中国の既存または未来の任意の法律または法規に違反していることが発見された場合、または必要な許可または承認を得ることができなかった場合、中国関連監督機関は、インターネット情報サービス会社の工業·情報化部を監督し、広告会社を監督する国家工商総局および中国証監会は、罰金の徴収、私たちの収入または農米良品農業とVIEの収入の没収、農米良品農業·VIEの営業許可証または経営許可証の販売、私たちのサーバの閉鎖、または私たちのサイトを遮蔽するなど、このような違反を処理する際に広範な自由裁量権を持つだろう。当社等の業務に制限又は過酷な条件を課し、当社等が中国での業務及び運営により発行された普通株を購入するために、又は当社等の業務を損害する可能性のある他の法執行行動をとることを制限し、吾等が現金で株式証明書を取得して得られた金(あれば)を行使することを制限する。

これらの行動のいずれも、私たちの業務運営に重大な妨害を与え、私たちの名声を深刻に損なう可能性があり、さらに私たちの業務と運営結果に重大な悪影響を及ぼす可能性がある。さらに、このような処罰が適用されて、VIE活動を指導する権利や私たちがその経済的利益を得る権利を失った場合、私たちはVIEを強化することができなくなるだろう。私たちのVIEは私たち自身の電子商取引サイトの運営に従事しており、これらのサイトは2016年8月に設立された。2022年、2021年、2020年9月30日までの会計年度では、VIE収入はそれぞれ2530万ドル、550万ドル、460万ドルだった。

私たちのVIEとの契約手配は運営制御を提供する上で直接所有権よりも効果的かもしれない。

私たちは農遠ネットワークとその株主との契約手配に依存して、私たちの電子商取引サイトを運営し続けると予想されています。私たちのVIE構造とこれらの契約スケジュールの説明については、“項目4.会社−C組織構造に関する情報を参照してください杭州農遠ネットワーク科技有限公司(“農遠ネットワーク”と略称)。これらの契約は私たちにVIEの制御を提供する上で直接所有権よりも効果的かもしれない。VIEの直接所有権を持っていれば、株主としての権利を行使して取締役会の変化を実現することができ、逆に管理層が適用される受託義務を履行した場合に変化を実現することができる。しかし、現在の契約手配の下で、私たちは、私たちのVIEとその株主が契約義務を履行して、私たちのVIEに対して制御権を行使することに依存しています。したがって,我々とVIEとの契約手配は,直接所有権のように我々の中国における電子商取引サイトの制御を効率的に確保しない可能性がある.

| 24 |

| カタログ表 |

私たちのVIEは私たちの損失を招く行動をするかもしれない。

当社の取締役の一人である王正宇さん氏及び当社の主席兼行政総裁の張業芳氏の娘の王新陽女史は当社のVIEの唯一の株主である。農米良品農業、信陽旺と私たちのVIE農園ネットワーク間の独占コールオプション協定は、農米良品農業が事前に書面で同意しなかった場合、農園ネットワークは会社の定款を修正するなどの重要な行為を行ってはならないと規定している。“プロジェクト4.会社-Cに関する情報-組織構造-杭州農遠ネットワーク科技有限公司(“農遠ネットワーク”と略称)。しかし、このような重要な行動のリストは私たちを保護するのに十分ではないかもしれない。例えば、農米良品農業が事前に書面で同意する必要がある重要な行動は、正常業務過程で重大な契約を締結することを排除している。農遠ネットワークが正常な業務過程で締結した契約、例えば金額の極めて高い調達契約は、その業務に悪影響を与える可能性がある。こちらのVIEがその活動によるすべての損失を負担する義務があるため、当方のVIEがこれらの合意を締結することは当方の損失になる可能性があります。

私たちVIEの株主は、私たちのVIEが私たちと彼女と私たちのVIEとの間の既存の契約スケジュールを違反または拒否する可能性があります。私たちのVIEまたはその株主がVIEとの契約スケジュールに基づいてその義務を履行できなかった場合、私たちの業務や財務状況に大きな悪影響を与えます。

王新陽は私たちVIEの唯一の株主です。彼女は私たちのVIEに違反したり、私たちと彼女と私たちのVIEとの間の既存の契約スケジュールの更新を拒否したりする可能性がある。もし私たちのVIEまたはその株主がそれぞれの契約手配の義務を履行できなかった場合、私たちは契約下での私たちの権利を実行するために巨額のコストと資源を負担しなければならないかもしれない。私たちは特定の履行や禁止救済と損害賠償の要求を含む中国の法律下の法的救済に依存しなければならないかもしれないが、これらは無効かもしれない。例えば、もし農遠ネットワークの株主が、私たちがこれらの契約スケジュールに従ってコールオプションを行使する時に、農遠ネットワークでの持分を私たちまたは私たちの指定者に譲渡することを拒否し、もし彼女が他の人に株式を譲渡することが私たちの利益に違反する場合、あるいは彼女が私たちに悪意を持っている場合、私たちは彼女にその契約義務を履行させるために法的行動を取らなければならないかもしれない。

これらのすべての契約手配は中国の法律によって管轄され、中国で仲裁を通じて争議を解決することを規定している。したがって、これらの契約は中国の法律に基づいて解釈され、いかなる論争も中国の法律手続きによって解決される。中国の法制度はアメリカなどの他の管轄区ほど発達していない。したがって、中国の法制度の不確実性は、私たちがこれらの契約手配を実行する能力を制限するかもしれない。中国の法律によると、仲裁人の裁決は最終裁決であり、当事者は裁判所で仲裁結果に上訴することができず、勝訴当事者は仲裁裁決承認手続きを通じて中国裁判所で仲裁裁決を実行するしかなく、これは追加の費用と遅延を生じる。もし私たちがこれらの契約を実行できなければ、私たちのVIEに効果的な制御を加えることができないかもしれません。私たちの電子商取引サイトを経営する能力はマイナスの影響を受けるかもしれません。

私たちの子会社が私たちのVIEと達成した契約スケジュールは中国税務機関の審査を受ける可能性があり、もし私たちまたは私たちのVIEが追加税金を支払う必要があることが発見されれば、私たちの総合純収入とあなたの投資価値を大幅に減少させるかもしれません。

中国の法律と法規によると、関連側間の手配と取引は、取引を行った納税年度後10年以内に中国税務機関の監査や質疑を受ける可能性がある。もし中国税務機関が農米良品農業、私たちのVIEと私たちVIE株主間の契約手配が公平な価格を代表せず、それによって譲渡定価調整の形で農米良品農業或いは私たちVIEの収入を調整すると認定すれば、私たちは重大で不利な税務結果に直面する可能性がある。譲渡定価調整は他の事項を除いて、私たちVIEが中国の税務目的のために記録した費用控除を減少させる可能性があり、これは逆に納税義務を増加させる可能性がある。また、中国税務機関はいかなる未納税についても農米良品農業あるいは私たちのVIEに対して滞納金とその他の処罰を徴収する可能性がある。もし農米良品が農業や私たちVIEの納税義務が増加した場合、あるいは彼らが滞納金や他の処罰を受けた場合、私たちの総合純収入は実質的な悪影響を受ける可能性がある。

| 25 |

| カタログ表 |

私たちVIEの株主や取締役は私たちと潜在的な利益の衝突がある可能性があり、これは私たちの電子商取引サイトに実質的な悪影響を及ぼす可能性があります。

王新陽、私たちの最高経営責任者兼会長の張業芳の娘、そして私たちの取締役の一人である王正宇は、私たちのVIE農遠ネットワークの株主と執行役員(法定代表者)です。信陽王★[#王+おおざと(邦の右側)]は契約の双方に属しているため、信陽王に利益衝突が生じる可能性がある。例えば,農遠ネットワークからできるだけ多くのサービス料を徴収することは農米良品農業の利益に合致する.しかし、農遠ネットワークの株主や役員(法定代表者)として、王新陽は農遠ネットワークが農米良品農業に支払うサービス料を制限することに切実な利益がある可能性がある。利益衝突が発生した場合、その株主はわが社の最良の利益を行動とするか、あるいはこのような衝突が私たちに有利な方法で解決されることを保証することはできません。私たちは現在王新陽に中国の法律を遵守し、これらの法律は契約を保護することに依存している。私たちはまた、取締役が私たちの会社に注意義務と忠誠義務を負うことを規定しているケイマン諸島の法律に依存しています。しかし、中国とケイマン諸島の法的枠組みは、別のコーポレートガバナンス制度と衝突した場合の紛争解決に指導を提供していない。もし私たちとVIE株主との間のいかなる利益の衝突や紛争も解決できなければ、私たちは法的手続きに頼らざるを得なくなり、これは私たちの業務中断を招き、このような法的手続きの結果の大きな不確実性に直面させる可能性があります。

私たちは中国のインターネット関連業務や会社の監督管理の複雑さ、不確実性、変化の悪影響を受けるかもしれない。

中国政府はインターネット業界に対して広範な監督管理を行い、外資のインターネット業界会社に対する所有権、及びインターネット業界に関連する許可と許可要求を含む。これらのインターネットに関連する法律法規は相対的に新しく、絶えず発展しており、その解釈と実行には重大な不確定性が存在する。したがって、場合によっては、どのような行動または非作為が適用される法律および条例に違反しているとみなされる可能性があるかを決定することは困難である可能性がある。中国政府のインターネット業界に対する規制に関する問題、リスク、不確実性は以下の内容を含むが、これらに限定されない。

外商投資中国が付加価値電気通信サービスを提供する業務は、インターネット情報提供サービスを含むため、私たちは契約手配を通じて私たちのサイトを制御することしかできません。これは私たちの電子商取引業務を深刻に混乱させ、制裁を受け、関連契約の実行可能性に影響を与えたり、他の有害な影響を与えたりする可能性がある。

中国のインターネット業界が絶えず発展している監督管理システムは新しい監督管理機関の構築を招く可能性がある。例えば、2011年5月、国務院は新たな部門である国家インターネット情報弁公室(国務院新聞弁公室、工信部、公安部が参加)の設立を発表した。この新機関の主な役割は、この分野の政策制定と立法発展を促進し、オンラインコンテンツ管理に関連する関連部門を指導·調整し、インターネット業界に関連する部門間監督事項を処理することである。

私たちの電子商取引サイトを経営し運営するためには、様々なライセンスと許可を取得し、維持し、登録と届出要求を満たす必要があります。もしこのような新しい法律法規が公布されたら、私たちの運営には追加の許可が必要になるかもしれない。もし私たちの業務がこれらの新しい法規が施行された時に遵守されていなければ、あるいは私たちがこれらの新しい法律法規に要求されたいかなる許可も得ていなければ、私たちは処罰されるかもしれない。

“越境電子商取引商品運営とサービス規範”(T/CCPITCSC 009-2017)(以下、“越境電子商取引規範”と略称する)と“モバイル電子商取引商品運営とサービス規範”(T/CCPITCSC 009-2017)が2018年3月1日に正式に実施された。また、“中華人民共和国電子商取引法”は2018年8月31日に正式に採択され、2019年1月1日から施行された。これらの法律法規は電子商取引経営者、電子商取引経営者、電子商取引プラットフォーム経営者、電子商取引契約、紛争と責任を定義と規範化し、電子商取引活動を規範化した。それらはわが社の電子商取引プラットフォーム農遠ネットワークと私たちのネットショップに対して法的拘束力があります。したがって、私たちの電子商取引活動はより厳しい法的制約を受け、潜在的な法的リスクを招く。

| 26 |

| カタログ表 |

2006年7月、工信部は“外商投資経営増値電気通信業務管理の強化に関する通知”を発行し、国内の電気通信サービスプロバイダーがいかなる形式で海外投資家に電気通信業務経営許可証をレンタル、譲渡、売却することを禁止し、海外投資家に中国で電気通信業務を不法に経営するいかなる資源、場所、施設を提供してはならない。本通知によれば、付加価値電気通信事業経営許可証保持者またはその株主は、付加価値電気通信事業によって使用されるドメイン名および商標を提供するために、当該ライセンス所有者を直接所有しなければならない。通知はまた、各ライセンス所有者に、サーバを含む許可された業務運営に必要な施設を所有し、そのライセンスがカバーされている地域内でそのような施設を維持することを要求する。インターネットコンテンツプロバイダ許可証(“インターネットコンテンツプロバイダ許可証”)所持者が要求を遵守できず、また、規定された期限内にこのような違反を是正していない場合、工信部またはその地方対応部門は、そのインターネットコンテンツプロバイダ許可証を取り消すことを含む行政措置をとる権利がある。浙江省通信管理局の公告によると、2021年4月19日からICPを更新する必要はない。現在、農遠ネットワーク、すなわち私たちの中国での合併VIEは、インターネットコンテンツプロバイダ許可証を持っており、私たちのサイトを運営している(Farmmi 88.com;Farmmi.com.cn)。農遠ネットワークは関連ドメイン名を持ち,このようなサイトを運営するために必要な人員を持っている.

中国の現行の法律、法規と政策及び発表される可能性のあるインターネット業界に関連する新しい法律、法規或いは政策の解釈と応用は、中国のインターネット業務(私たちの電子商取引業務を含む)の既存と未来の外国投資及びその業務と活動の合法性に大きな不確定性をもたらした。中国で電子商取引業務を展開するために必要なすべてのライセンスまたはライセンスを取得したか、既存のライセンスを保持したり、新しいライセンスを取得したりすることができることを保証することはできません。

もし私たちのいずれかの中国子会社が破産を宣言したり、解散や清算手続きの影響を受けたりすれば、私たちの業務は重大な悪影響を受ける可能性がある。

“中華人民共和国企業破産法”は2007年6月1日から施行された。破産法は、企業が満期時に債務を返済できなかった場合、企業の資産が債務を返済するのに十分でないか、または明らかに債務を返済するのに不十分であれば、企業は清算されると規定している。

私たちの中国子会社は私たちの業務運営に非常に重要ないくつかの資産を持っています。もし私たちの任意の中国子会社が自発的または非自発的な清算手続きを行う場合、関係のない第三者債権者は、これらの資産の一部または全部の権利を要求し、それによって私たちの業務を経営する能力を阻害する可能性があり、これは私たちの業務、財務状況、および経営業績に重大で不利な影響を与える可能性がある。

国家外貨管理局が2012年12月17日から施行した“国家外国為替管理局の海外直接投資外貨管理政策の更なる改善と調整に関する通知”と“海外投資家の中国への直接投資外貨管理規定”によると、2013年5月13日から、わが社の国内子会社に自発的或いは非自発的な清算手続きが発生した場合、海外株主への外貨送金は外為局の事前承認を必要としないが、依然として外匯局内の支店に登録手続きを行う必要がある。“登録”が形式に流れているのか、外管局やその関連部門が過去に展開してきたような実質的な審査手続きに関連しているのかは不明である。

中国住民の海外投資外貨登録に関する中国の規定は、私たちの中国住民の実益所有者や私たちの中国子会社に法的責任を負わせたり、罰を受けたりして、私たちがこれらの子会社に出資する能力を制限し、これらの中国子会社がその登録資本を増加させたり、私たちに利益を分配する能力を制限したり、あるいは他の方法で私たちに悪影響を与える可能性がある。

2014年7月4日、国家外国為替管理局(外管局と略称する)は、国家外匯局が2005年10月21日に発表した“中国住民が海外特殊目的ツールを介して融資や入国投資に従事する問題に関する外国為替管理に関する通知”(一般に外管局第75号通知と呼ばれる)に代わって、“域内住民の特殊目的ツールによる投融資と往復投資に関する問題に関する通知”を発表した。2015年2月13日、外匯局はさらに“外国為替直接投資管理のさらなる簡略化と改善に関する通知”、すなわち“外国為替直接投資管理のさらなる簡略化と改善に関する通知”を発表し、2015年6月1日から施行した。外管局第13号通達は外管局第37号通達を改訂し、中国住民或いは実体が海外投資或いは融資目的のために設立されたオフショア実体を設立或いは制御する際には、外管局或いはそのローカル支店ではなく合資格銀行に登録しなければならないことを要求した。

| 27 |

| カタログ表 |

これらの通知は、中国住民がそれについて直接或いは間接的にオフショア実体を設立或いは間接的に制御して海外投資と融資を行い、条件に適合する銀行に登録することを要求し、これらの中国住民が合法的に所有している資産或いは国内企業における持分或いはオフショア資産又は権益は、外管局第37号通知において“特殊目的担体”と呼ばれている。この等の通達はさらに、特別目的担体にいかなる重大な変動が発生した場合、例えば中国住民の出資の増減、株式譲渡或いは交換、合併、分立或いはその他の重大な事件は、すべて改訂登録しなければならないと規定している。特別目的担体の権益を持つ中国住民が必要な外為局登録を完了できなかった場合、この特別目的担体の中国子会社はオフショア親会社への利益分配と後続の国境を越えた外貨活動を禁止される可能性があり、この特別目的担体がその中国子会社に追加資本を注入する能力が制限される可能性がある。また、上記各項目の外管局登録要求を遵守できなかった場合、中国の法律に基づいて外国為替規制の法的責任から逃れることになる可能性がある。

セントルシア市民の張業芳さんは様々な安全登録要求に基づいて合格銀行に登録する必要はないが、私たちはいつもこのような登録が必要なすべての株主や実益所有者の身分を完全に知っているわけではないかもしれないし、私たちはいつも彼らに関連するすべての外国為替法規を遵守させることができるわけではないかもしれない。したがって、私たちは中国住民であるすべての株主または実益所有者がいつでも、または未来にすべての関連外国為替法規に要求される任意の適用可能な登録または承認を遵守するか、または獲得することを保証することはできません。これらの個人がこれらの規定に規定されている登録手続きを遵守できないかどうかは、私たちを罰金や法的制裁に直面させ、私たちの国境を越えた投資活動を制限したり、私たちの中国子会社が私たちの会社に配当金を割り当てたり、私たちの会社から外国為替主導の融資を得る能力を制限したり、私たちが配当金を分配したり支払うことを阻止するかもしれません。したがって、私たちの業務運営と私たちがあなたに製品を配布する能力は実質的な悪影響を受ける可能性があります。

また、これらの外国為替法規は依然として比較的新しいため、それらの解釈と実施は絶えず変化しており、関連政府当局がこれらの法規をどのように解読、改訂、実施するか、未来のオフショア或いは国境を越えた取引に関するいかなる法規もまだ不明である。私たちはこのような規制が私たちの業務運営や未来の戦略にどのように影響するのか予測できない。また、中国国内の会社を買収することを決定した場合、私たちまたはその会社の所有者(場合によっては)が必要な承認を得たり、外国為替規制要件の必要な届出や登録を完了することができることを保証することはできません。これは私たちが買収戦略を実施する能力を制限し、私たちの業務や将来性に悪影響を及ぼす可能性がある。

中国企業所得税法によると、中国企業所得税については、中国の“住民企業”に分類される可能性がある。このような分類は私たちと私たちの非中国株主に不利な税務結果をもたらし、私たちの経営業績とあなたの投資価値に重大な悪影響を及ぼす可能性があります。

2008年1月に施行された“中国企業所得税法”や“企業所得税法”によると、中国企業所得税については、中国国外に“事実上の管理機関”を設立した企業は“住民企業”とみなされ、その世界的な収入は一般的に25%の統一税率で企業所得税を納付する。“企業所得税法施行細則”によると、“事実上の管理機関”は、企業の生産·経営、人事·人的資源、財務·財産を物質的かつ全面的に管理·制御する機関と定義されている。また、国家税務総局が2009年4月に発表したSAT第82号という通知の通告規定によると、中国企業または中国企業グループによって制御されるいくつかのオフショア登録企業は、以下の企業が中国に位置または居住していることを前提としている。日常生産、経営と管理を担当する高級管理者と部門、財務·人事決定機関、重要財産、会計帳簿、会社印鑑、取締役会および株主会議紀要、および投票権のある上級管理者または取締役の半分以上がいる。“SAT第82号通告”に続き、SATは2011年9月に“SAT Bulleting 45”という公告を発表し、“SAT第82号通告”の実施に更に多くの指導を提供し、このような“中国制御の海外登録住民企業”の報告と届出義務を明確にした。SAT公告45は、住民のアイデンティティを決定するためのプログラムおよび行政的詳細、ならびに決定された事項の管理を提供する。

SAT通告82とSAT Bullet 45は中国企業或いは中国企業グループが制御するオフショア企業にのみ適用され、中国個人或いは外国個人が制御するオフショア企業には適用できないが、SAT通告82とSAT Bullet 45に記載されている確定基準はSATが“事実上の管理機関”テストをどのように適用してオフショア企業の税務住民地位を確定するかに関する一般的な立場を反映している可能性があり、オフショア企業が中国企業、中国企業グループ、それとも中国或いは外国個人によって制御されているかを反映している可能性がある。

| 28 |

| カタログ表 |

もし中国税務機関が農米良品有限会社(“法米”)の実際の管理機関が中国の管轄範囲内にあると認定すれば、中国企業所得税について言えば、法米は中国住民企業とみなされ、それに伴ういくつかの不利な中国税務結果がある可能性がある。まず、私たちは世界の収入に対して25%の企業所得税を統一的に徴収し、これは私たちの純収入を大幅に減少させるかもしれない。また、私たちは中国企業所得税の申告義務を遵守するつもりだ。

本報告日まで、中国税務機関はFamiに企業所得税法について通知または通知しておらず、住民企業とみなされている。

最後に、吾等は吾等の投資家の配当金及び吾等の株式を売却する収益には中国の源泉徴収税を支払う必要がある可能性があり、当該等の収益が中国からのものとみなされる場合は、非中国企業は10%の税率又は非中国個人が20%の税率で納税する必要がある(いずれの場合も税務条約の規定を適用する規定を受けなければならない)。もし当社が中国住民企業とみなされていれば、当社の非中国株主がその税務居住国と中国との間のいかなる税務協定の利益を享受できるかどうかは不明である。このような税金は私たちの株に対するあなたの投資収益を下げるかもしれない。

中国税務機関が買収取引の審査を強化することは、私たちが将来行う可能性のある潜在的買収にマイナス影響を与える可能性がある。

国家税務総局が2009年12月10日に発表した“非中国住民企業の株式譲渡企業所得税管理の強化に関する通知”(“国家税務総局第698号通知”)によると、外国投資家は海外持株会社の株式を処分することによって住民企業の株式を間接的に譲渡する方式、あるいは“間接譲渡”方式であり、かつ当該海外持株会社は(1)実質税率が12.5%未満であるか、または(2)その海外住民の所得に課税しない税務管区内にあり、外国投資家は主管税務機関に間接譲渡を申告しなければならない。中国税務機関は間接譲渡の真の性質を審査し、税務機関が外国投資家が中国の税収から逃れるために“濫用手配”を取ったと考えるならば、海外持株会社の存在を無視して間接譲渡の性質を再定義する可能性があるため、この間接譲渡から得られた収益は10%に達する中国源泉徴収税を徴収される可能性がある。

2015年2月3日、国家税務総局は“非住民企業間接移転財産徴収企業所得税の若干の問題に関する国家税務総局の公告”を発表し、698号通知における間接移転に関する既存の規定の代わりに、698号通知の他の規定は依然として有効である。SAT公告7によると、非住民企業が正当な商業目的がなく、企業所得税の納付から逃れることを目的とした場合、中国住民企業の株式等の財産を間接的に譲渡する場合、当該等間接譲渡は、中国住民企業の株式を直接譲渡するものに再分類しなければならない。間接譲渡中華人民共和国課税財産が合理的な商業目的を持っているかどうかを評価するためには、間接譲渡に関連するすべての手配を総合的に考慮し、実際の情況に基づいて“国家税務総局公告7”中の要素を総合的に分析しなければならない。国家税務総局の公告7はまた、非中国住民企業が公平な市価より低い価格で住民企業の株式を関連側に譲渡することは、主管税務機関が取引の課税所得額を合理的に調整する権利があると規定している。

SATコミュニケ7の適用に関する実際の経験は少なく、2015年2月に発表されたからである。SAT 698号通書発効期間中、いくつかの仲介持株会社は実際に中国税務機関に検査されたため、非中国住民投資家は中国子会社を譲渡したとみなされ、それに応じて中国会社税を評価した。私たちまたは私たちの非中国住民投資家はSAT Bullet 7による課税のリスクに直面する可能性があり、貴重な資源を費やしてSAT Bulllet 7を遵守することを要求される可能性があり、あるいは私たちまたは私たちの非中国住民投資家がSAT Bullet 7に基づいて課税すべきではないと判断する可能性があり、これは私たちの財務状況や経営業績、あるいはそのような非中国住民投資家の私たちの投資に悪影響を及ぼす可能性がある。

| 29 |

| カタログ表 |

私たちの中国子会社は私たちに配当金を支払うことや他のお金を支払うことに制限されており、これは私たちが流動性要求を満たす能力を制限するかもしれない。

私たちはケイマン諸島に登録して設立された持株会社です。私たちは私たちの流動資金要求を満たすために、私たちの中国子会社の配当金と他の配当金分配が必要かもしれない。中国の現行法規は、私たちの中国子会社が中国の会計基準と法規に基づいて確定した累積利益(あればある)の中から私たちに配当金を支払うことしかできません。また、私たちの中国子会社は毎年、それぞれの累計利益の少なくとも10%を準備基金として保留し、準備総額がそれぞれの登録資本の50%に達するまで維持しなければならない。私たちの中国子会社も適宜、中国会計基準に基づく税引き後利益の一部を従業員福祉基金とボーナス基金に分配することができる。このような備蓄は現金配当金として分配できない。また、もし私たちの中国付属会社が後日それ自体に債務を発生させれば、債務に関するツールは私たちなどに配当金を支払う能力や他のお金を支払う能力を制限する可能性がある。

また、中国税務機関は私たちが現在持っている契約スケジュールに基づいて、私たちの課税所得額を調整して、私たちの中国子会社が私たちに配当金と他の割り当ての能力を支払うことに重大な悪影響を与えることを要求するかもしれません。私たちの子会社が私たちに配当金を分配する能力や私たちの中国合併VIEが私たちにお金を支払う能力のいかなる制限も、私たちの流動性要求を満たす能力を制限することができます。

また、“企業所得税法”及びその実施細則は、中国企業が非中国住民企業に支払う配当金には、中国中央政府と非中国住民企業登録によって設立された他の国や地域政府との間の条約や手配に基づいて免除または減免が別途行われない限り、最高10%の事前提出税率が適用されると規定されている。

政府の通貨両替の統制はあなたの投資価値に影響を与えるかもしれません。

中国政府は人民元の外貨両替を規制し、場合によっては中国の送金通貨に対して規制を実施している。私たちのほとんどの収入は人民元で計算されています。私たちの現在の会社の構造の下で、私たちのケイマン諸島の会社は私たちの中国子会社の配当金支払いに依存して、私たちが持っている可能性のあるいかなる現金と融資需要を満たすことができるかもしれません。中国の現行外国為替法規によると、経常項目の支払い、例えば利益分配と貿易及びサービスに関連する外国為替取引は、外貨支払いができ、外国為替局の事前承認を必要とせず、そしてある手続きの要求に符合する。したがって、我々の中国子会社は、事前に外管局の承認を得ることなく外貨配当金を支払うことができるが、中国国外での配当金等の送金が中国外国為替法規下の何らかの手続きに適合していることが条件であり、例えば我々の株主又はわが社の株主の最終株主(中国住民)の海外での投資登録である。しかし、人民元を外貨に両替して中国から送金して外貨ローンの返済などの資本支出を支払うには、関連政府部門の承認や登録を得る必要がある。外国人投資家については、申告して関係政府部門の承認を経た後、銀行などの支払い機関で送金することができるが、1日の限度額は5万ドルで、1回の送金金額は1万ドルを超えてはならない。また、, 私たちはまた法に基づいて私たちの海外第三者機関を通じて利益や配当金を分配して移転することができる。中国政府はまた、将来の経常口座取引の外貨使用を適宜制限することができる。もし外国為替規制システムが私たちの外貨需要を満たすのに十分な外貨を得ることを阻止すれば、私たちは外貨で私たちの会社に配当金を支払うことができないかもしれません。中華人民共和国政府は人民元を外貨に両替することを規制し、場合によっては、貨幣を中国に送金することを制御します。私たちのほとんどの収入は人民元で計算されています。私たちの現在の会社の構造の下で、私たちのケイマン諸島の会社は私たちの中国子会社の配当金支払いに依存して、私たちが持っている可能性のあるいかなる現金と融資需要を満たすことができるかもしれません。中国の現行外国為替法規によると、経常項目の支払い、例えば利益分配と貿易及びサービスに関連する外国為替取引は、外貨支払いができ、外国為替局の事前承認を必要とせず、そしてある手続きの要求に符合する。したがって、我々の中国子会社は、事前に外管局の承認を得ることなく外貨配当金を支払うことができるが、中国国外での配当金等の送金が中国外国為替法規下の何らかの手続きに適合していることが条件であり、例えば我々の株主又はわが社の株主の最終株主(中国住民)の海外での投資登録である。しかし、人民元を外貨に両替して中国から送金して外貨ローンの返済などの資本支出を支払うには、関連政府部門の承認や登録を得る必要がある。外国人投資家にとっては, 報告して関係部門の審査許可を得た後

政府部門では、外国人投資家は銀行や他の支払い機関で送金することができるが、1日の限度額は5万ドルで、1回の送金金額は1万ドルを超えてはならない。さらに、私たちは法に基づいて私たちの海外第三者機関を通じて利益や配当金を分配して移転することができる。中国政府はまた、将来の経常口座取引の外貨使用を適宜制限することができる。外国為替規制制度が私たちの外貨需要を満たすために十分な外貨を得ることを阻止すれば、外貨で株主に配当金を支払うことができないかもしれません。

| 30 |

| カタログ表 |

M&Aルールや他のいくつかの中国法規は、外国投資家が中国会社を買収するための複雑な手続きを構築しており、中国を買収することで成長を実現することを難しくする可能性がある。