カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

| | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

| | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

依頼書類番号:

康寧会社

(登録者の正確な氏名はその定款に記載)

| | |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

| | |

| (主にオフィスアドレスを実行) | (郵便番号) |

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

| | | |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。

Yes ☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | ☒ | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | 新興成長型会社 | |

| 規模の小さい報告会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。

はい、そうです

2022年6月30日現在、登録者の非関連会社が保有する普通株の総時価は約#ドルである

いくつありますか

引用で編入された書類

登録者は,その2023年4月27日年度株主総会における最終委託書の一部の内容を参照して第3部に組み込む。

第1部

康寧会社及びその合併子会社は、以下では“会社”、“登録者”、“康寧”、“私たち”、“私たち”または“私たち”と呼ばれることがある

この報告書には多くの危険と不確実な要素に関する展望的な陳述が含まれている。これらの陳述は、計画、目標、期待、および推定に関し、“信じる”、“予想”、“予想”、“推定”、“予測”または同様の表現を含むことができる。実際の結果は前向き陳述における表現や予測の内容と大きく異なる可能性がある。これらの差異を招く可能性のあるいくつかの要素は、“展望性陳述”、“リスク要素”、“経営層の財務状況と経営結果の討論と分析”および本報告の他の部分的に議論された要素を含む。

プロジェクト1.ビジネス

一般情報

康寧の起源は1851年に設立されたガラス企業にさかのぼる。当社は1936年12月にニューヨーク州に登録設立された。同社は1989年4月28日に康寧ガラス工場から康寧会社に改称された。

コンニンは進歩に重要だ-私たちが推進するのを助ける産業では、私たちが共有する世界で。170年以上、康寧はガラス科学、セラミック科学、光学物理における比類のない専門知識を深い製造と工学能力と結合し、業界を変え、人々の生活を改善できる品目定義製品を開発した。私たちの材料科学と製造専門知識、無限の好奇心、目的のある発明への約束は私たちを世界の仕事、学習、生活様式の中心に置く。また、私たちの研究開発や工学能力への継続的な投資は、いつでも私たちの顧客と一緒に最も厳しい課題を解決しようとしていることを意味します。

我々の能力は多機能と協同であり、康寧が絶えず変化する市場需要を満たすように発展させることができると同時に、顧客が活力に満ちた業界の中で新しい機会を捉えるのを助ける。現在、康寧の市場は光通信、モバイル消費電子製品、表示技術、自動車排出制御、実験室製品とその他のガラス製品を含む。康寧の業界リード製品は、モバイルデバイスのための耐損傷カバーガラス、高級ディスプレイのための精密ガラス、最先端通信ネットワークのための光ファイバおよびケーブル、無線技術および接続解決策、薬物発見および送達を加速するための信頼できる製品、および自動車およびトラックのための清浄空気技術を含む。

康寧は15カ国と地域の124工場で製品を生産し、業務は光通信、表示技術、特殊材料、環境技術、生命科学の5つの報告可能な分野に関連している。

表示技術細分化市場

Display Technologies部門は,主にテレビ,ノートパソコン,デスクトップディスプレイ,タブレット,ハンドヘルド機器用液晶ディスプレイ(LCD)と有機発光ダイオード(OLED)を含むフラットパネルディスプレイ用ガラス基板を製造している。この細分化市場は,我々の技術専門と独自の融合製造プロセスを利用して高品質なガラス基板を開発,製造,供給することが我々が発明したものであり,我々がガラス業界の技術をリードしていることを示す礎である.我々の高度自動化プロセスで生産されたガラス基板は,原始的な表面,優れた熱安定性,寸法整合性を有しており,これらは大型,高性能表示パネルを生産する基本的な属性である。私たちの融合プロセスは拡張可能であり、私たちはこれが大サイズ基板を生産する最も費用効果のあるプロセスだと信じている。

私たちは精密ガラス革新分野の世界のリーダーとして認められ、私たちの顧客はより大きく、より薄く、より柔軟で高解像度のディスプレイを生産することができるようになった。過去10年間、私たちは世界一流の技術と能力を利用していくつかの製品革新を発売した

| • |

康寧Eagle XG超薄型ガラス、康寧の旗艦ディスプレイガラス製品は、より薄いテレビとより大きなサイズのスクリーンディスプレイをサポートしている;世界有数の液晶ディスプレイパネルメーカーから信頼され、300億平方フィート以上販売されている |

| • |

コンニンアストラガラス、これは新たに出現した高解像度ディスプレイの需要を満たすことを目的とした革新的なガラス解決策である。このガラスは酸化物薄膜トランジスタ(TFT)基板に対して最適化されているが、アモルファスシリコン(S-Si)TFT基板の高端から低温多結晶シリコン(LTPS)基板までの一連の高解像度応用、その他精密ガラスの応用をサポートしている |

| • |

より小さく、より柔軟なデバイスが最高解像度のディスプレイを実現することができるように、最も厳しいパネル製造プロセスに耐えることを目的とした高性能ディスプレイガラスである康寧蓮NXTガラス |

| • |

世界初のGen 10とGen 10.5ガラス基板サイズは、大サイズディスプレイの製造効率の向上をサポートしている。 |

私たちは中国、韓国、日本、台湾でディスプレイガラス製造業務を行い、アジアに広がる製造施設を利用してすべての地域のガラス顧客にサービスを提供しています。

特許保護と独自の商業秘密は、技術部門の運営を表示するために非常に重要だ。より多くの情報については、“特許及び商標”のタイトル下の資料を参照されたい。

技術部門は康寧2022年部門の純売上総額の22%を占めていることを示した

特殊材料細分化市場

特殊材料部門が生産した製品は150種類以上のガラス、微結晶ガラスと水晶材料の配合、及び精密計量機器とソフトウェアを提供し、顧客の独特な需要を満たす。そのため、この細分化市場は広範な商業と工業市場で業務を展開しており、モバイル消費電子、半導体設備の光学と消耗材、航空宇宙と国防光学、放射線遮蔽製品、サングラスと電気通信部品に対して最適化された材料を含む。

我々の高耐久性ガラスは康寧ゴリラガラスと呼ばれ,化学強化された薄いガラスであり,モバイル消費電子機器(例えば携帯電話,タブレット,ノートパソコン,スマートウォッチ)の蓋や背面閉鎖ガラスとして専用に設計されている。康寧ゴリラのガラスは優雅で軽量で、耐久性があり、多くのよく摩耗或いは傷損傷とガラス故障を招く実際の事件を防ぐのに十分であり、同時に光学解像度、タッチ感度と無線周波数透明度を提供し、それによって技術と設計の面でエキサイティングな新しい応用を実現する。2022年、康寧はその最新のガラス革新製品康寧GorillaGlass Victus 2を発売し、それはコンクリートなどの粗面上に更に良いカバーガラス滴下性能を提供し、同時に康寧GorillaGlass Victusの耐擦傷性を保留した。康寧ゴリラガラスはアメリカ、韓国、台湾で生産されている。

私たちは世界で初めてスマートフォンの応用に適した透明で無色の微結晶ガラスを発明し、最新のアイフォンの表紙に“セラミックの盾”と表示された。我々はアップルと協力してセラミック盾を開発·大規模化し、比類のない耐久性と靭性を提供する。

当社の半導体光学製品は、康寧HPFS溶融シリカおよび康寧ULE超低膨張ガラス、およびグローバル半導体業界用途のための光学計測装置およびカスタマイズされた光学部品を含む高性能光学材料を含む。私たちの半導体光学製品はニューヨークで生産されています。

拡張現実、先進半導体パッケージ、3 Dセンシングなど、様々な応用のための超平、超薄ガラスウエハ、基板も生産されている。これらの製品はニューヨーク、フランス、中国で生産されています

他の特殊ガラス製品にはフランス製の有色サングラスと放射線遮蔽製品が含まれています。

特許保護はこの部門の運営に非常に重要だ。この部門はその製品、技術、製造プロセスに関連する特許の組み合わせをますます多く持っている。有名商標によって得られたブランド認知度と忠誠度はこの細分化市場に重要である。より多くの情報については、“特許及び商標”のタイトル下の資料を参照されたい。

特殊材料部門は康寧2022年部門の総純売上高の14%を占めている。

環境技術細分化市場

環境技術部門はセラミック基板とフィルタ製品を生産し,グローバル移動応用における排出制御に用いられている。20世紀70年代初め、著者らは1種の経済的、高性能なハニカムセラミック基板を開発し、現在すでに全世界の自動車触媒コンバータの標準になった。全世界の排出制御法規の引き締めに伴い、著者らは引き続きガソリンとディーゼル応用のためにより有効かつ耐久性のあるセラミック基板とフィルタ製品を開発し、最近低品質の康寧FLORA基板と康寧DuraTrapGCガソリン微粒子フィルタを発売した。ニューヨーク、バージニア州、中国、ドイツで基板とフィルター製品を生産しています。私たちは世界的に触媒と排出制御システムメーカーに私たちのセラミック基板とフィルタ製品を販売し、自動車とディーゼル車やエンジンメーカーに販売します。多くの製品は排出制御システムメーカーに販売されているにもかかわらず,我々の基板やフィルタの使用は通常自動車やディーゼル車両やエンジンメーカーの仕様要求である。

特許保護はこの部門の運営に非常に重要だ。この部門はその製品、技術、製造プロセスに関する広範な特許の組み合わせを持っている。私たちは他の会社が持っているいくつかの特許を使用することを許可されており、これらの特許はまたその部門の運営に重要だと考えられている。より多くの情報については、“特許及び商標”のタイトル下の資料を参照されたい。

環境技術部門は康寧2022年部門の純売上総額の11%を占めている。

生命科学分部

105年以上リードしてきた実験室製品開発業者、メーカーと全世界のサプライヤーとして、生命科学部門は革新の推進、効率の向上、コスト低減と圧縮時間を求める研究者と薬品メーカーと協力した。この部門は材料科学、ポリマー表面科学、細胞培養と細胞生物学領域の独特な専門知識を利用して、革新的な解決方案を提供し、生産性を高め、そして伝統的な小分子或いは化学、薬物、生物製剤、ワクチンと新興細胞と遺伝子療法に対する突破的な研究を可能にした。

生命科学製品は消耗品、例えばプラスチック容器、液体処理プラスチック、特殊表面、細胞培養液と血清、及び普通の実験室用具、ガラス容器と設備を含む。これらの製品は,薬物発見研究と開発,化合物スクリーニング,診断,高度細胞培養研究,ゲノム学的応用,臨床試験や生物生産のための細胞の大規模生産に用いられている

コンニン、鷹狩り、PYREX、Axygenなどのブランドの生命科学製品を販売しています。これらの製品は主に流通業者、製薬とバイオテクノロジー会社、契約製造組織、中央テスト実験室、学術機関、病院、政府実体、その他の機関を通じて世界的に販売されている。カリフォルニア州、イリノイ州、メイン州、マサチューセッツ州、ニューヨーク、ノースカロライナ州、ユタ州、バージニア州、中国、フランス、メキシコ、ブラジル、ポーランドでこれらの製品を生産しています。

特許保護はこの部門の運営に非常に重要だ。この部門はその製品、技術、製造プロセスに関連する特許の組み合わせをますます多く持っている。有名商標によって得られたブランド認知度と忠誠度はこの細分化市場に重要である。より多くの情報については、“特許及び商標”のタイトル下の資料を参照されたい。

生命科学部門は康寧2022年部門の純売上高総額の8%を占めている。

鉄杉と新興成長型企業

単独報告数の敷居を満たしていない他のすべての業務は,鉄杉と新興成長型業務に分類される。このグループは主に鉄杉半導体グループ(“HSG”)の業績からなり、2020年第3四半期に同グループの持株権を獲得し、2020年9月9日からその業績を統合した。今回の取引に関するより多くの情報は、連結財務諸表付記の付記3(HSG取引及び買収)を参照されたい。

HSGは太陽エネルギーと電子業界に高純度多結晶シリコン製品を提供するリードサプライヤーである。HSGは、製造中に持続可能な太陽電池、パネルおよびアレイ、および電子市場を製造するために多結晶シリコンを必要とするので、半導体製造業者が使用する組立ウエハおよび集積回路チップを製造するために多結晶シリコンが使用されるからである。

鉄杉と新興の成長型業務はまた、製薬業界の厳格な需要を満たすために高品質の製薬ガラス管とガラス瓶を生産する当社の製薬技術業務を含み、私たちの自動車ガラス解決策業務は、革新によって軽量、破損防止窓とディスプレイを実現し、自動車の外観と内装を強化する;その他の業務といくつかの会社の投資を含む。

2022年、鉄杉と新興成長事業は康寧総部門の純売上高の11%を占めた。

康寧及びその5つの報告可能な分部の追加解釈、及び地理区域に関する財務資料は、総合財務諸表に掲載され、内管理層の財務状況及び経営成果に対する討論及び分析及び付記19(報告可能な分部)に掲載されている。

競争

私たちは多くの国内と海外の大型で多様な製造業者と競争している。このような競争相手の中には私たちより大きいものもあれば、もっと広い製品ラインを持っているものもある。私たちは技術と製品革新を通じて私たちの市場地位を維持して向上させるために努力している。予見可能な未来において、私たちの競争優位は私たちが研究開発、深い顧客関係、供給の信頼性、製品品質、優れた顧客サービスと製品の技術規格に取り組んでいることにある。私たちが私たちの市場地位や競争優位性を維持したり改善することができるという保証はない。

光通信分野

私たちはこの細分化市場の主要製品グループ(事業者と企業ネットワークを含む)でリードを維持している。競争構造には業界統合、価格設定圧力と新製品革新の競争が含まれる。このような競争状況は続くかもしれない。私たちのいくつかの競争相手に対して、私たちの大規模な製造経験、繊維技術、技術のリードと知的財産権はコストメリットを提供した。私たちの主な競争相手はCommScope、Inc.とプエスクマン集団を含む。

表示技術細分化市場

私たちは世界最大のフラットパネルディスプレイガラス基板メーカーです。高性能表示ガラス基板製品の環境競争は非常に激しく、著者らは新製品に投資し、絶えず私たちの独自の融合製造技術を改善し、一致して信頼できる高品質の製品供給を提供することによって、私たちの競争優勢を維持した。私たちの技術は私たちがもっと大きく、もっと薄く、もっと軽く、特殊な表面品質と重金属を含まないガラスを提供することができます。私たちの主な競争相手はAGC会社と日本電動ガラス有限会社です。

特殊材料細分化市場

我々は材料科学,光学設計,成形,コーティング,仕上げ,計量,光学系組立において深い能力を持っている。私たちのこの細分化された市場での製品と能力は、半導体、航空宇宙、国防、工業、商業、電気通信を含む広範な市場の需要を満たすことができるようにしている。私どもの主な競争相手はショット株式会社、AGC社、日本電気ガラス株式会社と賀利氏です。

環境技術細分化市場

私たちは世界の自動車セラミック基板とフィルター製品市場および大型と軽量ディーゼル車市場で強い地位を維持している。触媒コンバータ用自動車セラミック基板製品と排気システム粒子排出のためのフィルタ製品における競争優位性は、優勢な製品の組み合わせ、協力工学設計サービス、顧客サービスと支持、戦略世界的存在と持続的な製品革新に基づいている。私どもの主な競争相手にはエヌジーケー絶縁子有限公司とイビデン株式会社があります。

生命科学分部

我々は製品品質、全世界流通、サプライチェーン効率、広範な製品ライン、技術支持と卓越した製品属性を強調することで、競争優位性の維持を求めている。我々の主な競争相手はThermo Fisher Science,Inc.,Avantor,Inc.,Greiner AG,Eppendorf AG,Sarstedt AG,Danaher Corporationを含む.康寧はまた大型流通業者からの競争に直面しており、これらの流通業者は後向きの統合を追求したり、自社ブランド製品を発売したりしている。

原材料.原材料

私たちの製造プロセスと製品は絶え間ない電源、大量の工業用水、ある貴金属と各種のロット材料が必要です。私たちが業務を製造するために必要な鉱石、鉱物、ポリマー、リチウム、ヘリウムと加工化学品などの資源の利用可能性は十分なようだ。時々、私たちのサプライヤーは自分の運営中に生産能力の制限に遭遇したり、ある製品ラインを淘汰したりする可能性があります。生産過程で使用される原材料とバッチ材料と貴金属の信頼できる供給を確保するのに十分な計画があります。私たちの多くの材料については、中断することなく、特定の材料が不足している場合に運営を継続することができる代替サプライヤーがあります。

製品製造に使用されるいくつかの重要な材料および独自設備は、現在、独占的に調達されているか、または限られた数のサプライヤーからしか入手できない。このようなリスクを最小限に抑えるために、私たちは供給が限られているか、または独占的に供給されている原材料と設備を密接に監視する。しかしながら、将来的に部品および/または原材料の十分かつタイムリーな交付を得る上でのいかなる困難、またはインフレ定価は、製品の出荷遅延または減少、または毛金利の低下によって収入損失を招く可能性がある。

特許と商標

私たちの研究と工学者の発明創造は引き続き私たちの発展に重要な役割を果たしている。その中の多くの発明はアメリカと他の国で特許を取得した。その中のいくつかの特許は他の製造業者に許可された。私たちの初期の多くの特許は現在満期になったが、私たちはまだ私たちの革新を保護する特許を求めて獲得し続けている。2022年には米国で約470件の特許を取得し,米国以外の国では1450件以上の特許を取得した。

各業務部門には特許の組み合わせがあり、私たちの革新を保護する上で一定の競争優位を提供している。私たちは歴史的に私たちの知的財産権を継続して実行するつもりだ。2022年末までに、我々は各国で約12465件の未満期特許を保有しており、そのうちの約4470件は米国特許である。2023年から2025年までの間に、これらの世界特許のうち約650件(5%)が満期になり、比較的新しい革新的な特許の保護を求める予定です。世界的に、私たちは約8,480件の特許出願が処理中であり、その中で米国の約2,170件が処理中である。私たちの特許の組み合わせは、私たちの各業務の競争相手も積極的に特許保護を求めているにもかかわらず、私たちの革新を保護する上で競争優位性を提供し続けるだろう。

私たちの報告可能な細分化市場はそれぞれ異なる国や地域で複数の特許を持っているが、どの細分化市場の重要な特許と考えられている特許は一つもない。私たちの報告可能な細分化市場では、アメリカが発行した重要な特許は以下の通りです

| • |

光通信:(I)低損失光ファイバ、大有効面積光ファイバおよび他の高データレート光ファイバを含むマルチモードおよびシングルモードファイバ製品の特許、および光ファイバプリフォームの製造方法および延伸、冷却および巻回光ファイバを含む光ファイバの製造方法、(Ii)このような帯状、屋内および屋外光ケーブル製品の光ファイバテープおよび方法、ならびに光ケーブルの製造および設置方法、(Iii)光ファイバコネクタおよび工場端部接続アセンブリ、ハードウェア、端末および記憶および関連する製造方法、および関連する製造方法、ならびに(I)マルチモードおよびシングルモードファイバ製品の特許に関する。(Iv)光ファイバと光ファイバ-同軸ケーブルハイブリッド無線通信システム。 |

| • |

表示技術:表示アプリケーション用ガラス基板の使用および製造のためのガラス成分および方法に関する特許。 |

| • | 特殊材料:特許は、シールドガラス材料およびコーティング、眼科用ガラスおよび偏光染料、半導体/マイクロリソグラフィ光学およびブランク、計量装置およびレーザ/精密光学、ガラス偏光子、特殊光ファイバおよび耐火物に関する。 |

| • |

環境技術:ハニカムセラミックハニカム製品に関連する特許、ならびにセラミック成分および接着剤システム組成物、ハニカム押出および焼成プロセス、ならびにそのような製品を大量に、低コストで製造するためのハニカム押出金型および装置。 |

| • |

生命科学:多孔質プレートおよび細胞培養製品、ならびに細胞および遺伝子治療研究の装置およびプロセスを含む、科学実験室装置の製造および使用方法および装置に関する特許。 |

次の表は、報告可能な細分化市場に付与された大まかな特許数を示しています

| 世界の特許数 | アメリカ特許 |

アメリカの重要な特許は2023年から2025年までに満期になります | ||||||||||

| 光通信.光通信 |

4,584 | 2,135 | 27 | |||||||||

| 表示技術 |

1,168 | 159 | 7 | |||||||||

| 特殊材料 |

2,645 | 816 | 12 | |||||||||

| 環境技術 |

965 | 359 | 11 | |||||||||

| 生命科学 |

551 | 152 | 2 | |||||||||

私たちの多くの特許は運営に使用されたり、他人に使用されることが許可されており、私たちはまた他人が所有する特許を使用することを許可されている。我々はいくつかの主要な競争相手と交差許可手配を達成しているが、このような許可の範囲は特定の製品分野または技術に限られている。

我々の主な商標には,Axygen,Celcor,ClearCurve,Corning,DuraTrap,Eagle XG,Edge 8,Everon,Evolv,Falcon,Gorilla,Guardiant,HPFS,Leaf,Pyrex,RocketRIbbon,SMF−28 E,Steuben,Unicam,Valor,Velocity,Victus,Viridianがある。

環境を保護する

私たちは私たちの施設が州、連邦、そして外国の汚染制御規制に適合することを確実にするための広範囲な計画を持っている。この計画は毎年資本と運営支出を生むだろう。これらの法規の遵守を保つために,2022年に汚染制御を運営するための資本支出は約2050万ドル,2023年には2970万ドルと見積もられている。

我々は2022年の総合経営実績に約6,020万ドルの減価償却,メンテナンス,廃棄物処理,その他の汚染制御に関する運営費用を計上した。

人的資本管理の概要

康寧では、私たちは世界にもたらした生活を変える革新を誇りに思っている。著者らは核心技術方面の比類のない専門知識及び深い製造と工程能力は私たちに人材戦略を制定し、優秀な人材を誘致と維持することに集中し、革新と協力を実現できる文化を育成し、そして長期と成功のキャリアを支持することを要求した

私たちは44カ国·地域の57,500人のフルタイムおよびアルバイト従業員に重要な貢献をしています。私たちの製造または加工施設、研究実験室、販売オフィス、他の施設でも。約65%の従業員が生産と修理に従事しており、58%の従業員が労働組合または労働組合によって代表されていると推定されている。私たちの全世界の従業員は北米、アジア太平洋、ヨーロッパ、中東、アフリカに集中している。

価値がある

康寧は1セットの持続的な価値観を指導とし、これらの価値観は私たちと従業員、顧客とコミュニティとの関係を定義した:品質、誠実、業績、リーダーシップ、革新、独立と個人。私たちの価値観は私たちの業務成功の鍵であり、私たち従業員の誇りと興奮の源であり、最終的に競争相手とは異なる要素でもある。簡単に言うと、私たちがする方法は私たちがしていることと同じように重要だと信じている。私たちは年間企業価値観調査を通じて、私たちが自分の価値観をどのように実践するかを測定する。私たちはこの結果を使って価値観の生活を改善するためにどのような行動ができるか見てみましょう。康寧のすべての従業員は、私たちの価値観を実践することで会社の成功に貢献しました。すべての七人、いつでも、世界各地にいます

多様性公平性包括性

私たちは世界の違うチームを利用して、すべての人のために包容的な環境を作ることに集中している。私たちの世界的な労働力は男性の62%と女性の38%で構成されている。世界のすべての地域で、私たちは引き続き的確な採用、指導と指導計画、ネット機会、個性化発展計画と積極的な職業管理を通じて、引き続き私たちの女性と少数民族人材ルートの構築に投資し続けている。これらの努力の結果として,我々はリーダーチームで顕著な多様性収益を得た.2010年以降、企業管理グループのメンバーの性別や人種多様性は28%から51%に増加し、会社幹部多様化代表は21%から42%に増加した

2022年、私たちは全世界の業務において、すべての給与男性と女性のために100%の給与公平を維持し、アメリカの白人白人従業員と比較して、少数のグループで報酬公平を維持し続けている。2020年には、人種平等と社会的連帯オフィス(“ORESU”)を作ることで、さらに多様性、公平、包摂性(“DE&I”)に対する長期的な約束を促進し、コーニングや他の地域でより公平で包容的な文化を確立することを目標としている。同オフィスの努力は、私たちの政策、実践、コミュニケーション、企業文化に影響を与えるだけでなく、私たち従業員の生活と仕事のあるコミュニティの多様性と包容性を提唱している。設立以来,コーニングにDE&Iコースをグローバルに配置することで包括的思考を推進してきたほか,ORESUの外部努力は,持続的な専門発展,教育従事者のDE&I計画,コミュニティパートナーとの持続的な協力により,教育や経済発展の面で公平を築くことに集中している。

康寧は15の異なる従業員資源グループ(“ERG”)を誇りにも賛助し、全世界に51の分会を持っている。彼らが代表する従業員は女性、黒人、アジア人、ラテン系、アメリカ先住民、障害者、LGBTQ+コミュニティメンバー、退役軍人などだ。ERGは認識の向上、異なる人材の採用と維持及び企業指導部の新しい政策、やり方とサービスを激励する上で非常に重要である。

人材管理

毎年、私たちは私たちの戦略業務計画が人材に与える影響を正式に評価し、それに応じて私たちの行動と目標を調整します。事業の有機的な成長や買収により、適切なスキルを持つ適切な人員を持ってこの成長を実現するための人的資本目標を策定した。

康寧は様々な合格候補者を誘致し、募集して、私たちの革新文化を維持し、創造力を育成するために努力している。私たちは実習、協力、ローテーション指導プロジェクト及び複数の大学(歴史の長い黒人学院と大学を含む)との協力を通じて、戦略人材パイプを構築した。また,女性エンジニア協会,米国ラテン系専門家協会,全国黒人エンジニア協会,退役軍人団体などと協力し,合格した多様な候補者を紹介してくれた。

我々は年に1回企業レベルで環境調査を行い,業務や地域別に結果を分析している。企業は必要に応じて脈拍調査を行い,参加度,満足度,我々の価値観との整合性を測定している。康寧にとって重要なのは、従業員が成長と発展を続け、長期的に彼らの会社でのキャリアを追求することだ。私たちは組織のすべてのレベルに対する様々な開発計画と経験を提供する。私たちは即時応用と持続的な影響を確保するために、在職学習経験、指導、職業計画を提供する。人材を維持することは持続的な重要な重点領域であり、これは私たちが康寧の長期キャリアを奨励し、支持する戦略と一致している。歴史的に見ると、私たちの人材保有率は私たちが人材を争う市場よりずっと高い。多くの他社と同様に、2022年には主に私たちの米国業務の特定の場所でいくつかの採用と維持に挑戦している。しかし、私たちの人的資源チームは迅速に動員され、これらの問題を解決する計画を立てた。2022年には、受給人材の在留率は94%と強い水準を維持している。

康寧では、私たち従業員の健康と安全は常に最も重要な考慮事項だ。私たちの安全基準は地域の規制基準を達成し、しばしば超えている。康寧社の総記録可能事故率(“TRIR”)は世界レベルであり、2022年には全社TRIRはわずか0.46であった。世界的に、私たちは異なる地域の健康計画を通じて、栄養、心理健康とフィットネス関連サービス、禁煙計画、禁煙キャンパスなどの従業員の健康と福祉を促進する。2022年の疫病の持続に伴い、私たちは2020年に開始した責任ある康寧計画を引き続き実行する。また、私たちは私たちの従業員と私たちが業務を行っているコミュニティでCOVIDワクチンを接種し、ワクチンを強化することを奨励する。

登録者の行政員

ジェイミン·アミン上級副社長と首席技術者

阿明博士は1997年に康寧会社に入社し、高級研究科学者を務めた。2004年にコーニング特殊材料会社に入社するまで、光子学社で複数の運営職を務めていた。彼はGorilla Glassの製品と工芸開発、製品工学と商業技術を指導し、その後Mobile Consumer Electronicsの製品と技術開発をリードした。2020年、阿敏博士はモバイル消費電子康寧ゴリラガラス副総裁兼社長に任命され、2022年6月に高級副総裁兼首席技術官に任命された。現在54歳

ジョン·P·ベイン上級副社長とモバイル消費電子社長

ベインさんは、1995年に康寧に入社し、Fallbrook工場のディレクターを務め、1997年に光ファイバ部門の国際ビジネスのディレクターとなりました。1999年から2003年まで、光電子技術会社で様々な管理職を務めてきた。2003年に表示技術会社に入社し、2006年に総裁、表示技術会社、中国に任命された。2009年、戦略表示技術会社の取締役になった。2012年、総裁兼高性能ディスプレイ社長に任命され、2014年から先進ガラス革新グループを担当した。2015年、ベインは副社長兼ゴリラガラス業務社長に任命された。2020年4月に高級副総裁、モバイル消費電子社長に就任。現在56歳。

ステファン·ベッカー上級副社長、財務·会社総監

ベッカーさんは2000年にコーニング社に入社し、当時コーニング社はシーメンス通信ケーブル部門を買収した。2001年から2005年まで、彼は康寧ケーブルテレビシステム会社の財務計画と分析マネージャーを務め、その後取締役マネージャーを務めた。彼は2005年にディスプレイ技術部門に入社し、アメリカのディレクターを務めた。2007年、康寧ディスプレイ技術台湾会社の首席財務官に任命された。2009年、取締役の康寧表示技術会社の財務総監に任命され、2010年に康寧表示技術会社の事業部総監に任命された。2012年から2015年にかけて、康寧ガラス技術金融国際事業部副総裁を務めた。ベッカーは2015年に康寧の運営総監に任命され、上級副総裁は2019年に運営総監に任命された。2021年には上級副総裁、財務兼会社主計長に任命され、2022年2月には首席会計官に任命された。現在51歳。

マイケル·A·ベル上級副社長と光通信社長

ベルさんは、1991年にコーニング社に入社し、ノースカロライナ州ヒラリーの電気通信ケーブル工場で工芸エンジニアとして働いています。彼は製造業や工学界で様々なポストを務めたことがある。2004年、CCSアメリカケーブル製造マネージャーに任命され、2009年にハードウェア製造部門に拡大した。2012年、上級副総裁兼康寧光通信光接続ソリューション社長に任命された。2020年に上級副社長、光通信社長に就任。現在58歳。

シェリル·C·カプス上級副社長と首席供給チェーン官

カプスは2011年に康寧社に入社し、調達と輸送を担当する副総裁を務めた。2018年、グローバル·サプライチェーン副総裁上級副総裁に任命された。康寧に加入して以来、Cappsさんはずっと全世界の供給管理機能部門と全会社内で能力を発展させ、サプライチェーンを革新、成長と財務成功を促進する競争優勢に転化することに力を入れてきた。彼女は企業管理、戦略計画、製造、サプライチェーン、品質、研究開発の面で長年の指導経験を持っている。カプスは2020年に上級副総裁兼首席供給チェーン官に任命された。61歳です。

マーティン·J·カレン総裁常務副総兼革新総監

コーランは1984年に康寧会社に入社し、金融、製造、マーケティングの分野で様々な職務を担当した。彼はコーニングケーブルシステムアメリカハードウェアと設備業務部総経理の高級副総裁を務め、ノースカロライナ州ヒクリ、テキサス州ケラー、メキシコルノサ、上海中国とドミニカ共和国の業務を担当した。2007年、彼は高級副総裁、康寧光ファイバ総経理に任命された。カロンさんは2012年に総裁兼革新担当副総裁に任命された。現在64歳。

ジェフリー·W·エヴァンソン常務副総裁兼首席戦略官

エヴァンソン博士は2011年に康寧社に入社し、上級副総裁と運営参謀長を務めた。2015年、首席戦略官に任命された。2018年に常務副秘書長を務めた。彼は会社の戦略、会社のコミュニケーション、高度な分析を担当している。コンニン社に入社する前、エヴァンソン博士はサンフォード·バーンスタイン有限責任会社の上級副社長で、そこで高級アナリストを務めていた。これまで、エヴァンソン博士はマッキンゼー社のパートナーであり、早期技術の技術と市場評価を担当していた。現在57歳。

Li処方総裁と国際部社長

方さんは1997年に康寧国際に加入し、中国のビジネス開発マネージャーを務めました。1999年に康寧環境製品事業部生産マネージャー中国康寧(上海)有限公司の生産マネージャーに転任。2004年7月に運営マネージャーに任命され、2004年10月に康寧(上海)有限公司の取締役兼工場マネージャーに任命された。2007年に総裁、康寧表示技術中国と取締役の副総裁に任命され、商業運営、政務、サプライチェーンを担当した。2009年、社長に任命され、康寧表示技術有限公司中国。2012年、方さん氏は総裁兼康寧大中華区総経理に任命された。60歳です。

ロバート·P·フランス上級副社長、人的資源部

フランスさんは、2000年にコーニング社に加入し、光ファイバー事業の人的資源マネージャーを務めています。2004年にDisplay Technologiesに入社し、部門人的資源部マネージャーを務めた。2004年から2016年にかけて、康寧ガラス技術とアジア区人力資源取締役を務めた。2016年から2018年にかけて、フランスさんは、康寧光通信の人的資源上級副社長を務め、複数の業務の人的資源機能のすべてを担当し、コンニング中国組織の人的資源通才責任を担当しています。2018年に人的資源部副総裁、2019年に上級副総裁人力資源部を歴任。現在57歳。

ローレンス·D·マクレ副会長兼企業発展官

さん氏は1985年にコーニング社に入社し、同社の財務、営業、マーケティング、総合管理の分野で広範なリーダーシップを担当してきました。1995年に康寧消費財会社の副主任総裁、鋭威陶磁器会社の副主任総裁を務めた。そして、彼は電気通信製品部に移り、1996年から2000年までグローバル開発部副社長を務めた。2000年に総裁企業発展部副主任を務め、一連の高級指導職を歴任した。マクレは2010年以来戦略と企業発展をリードしてきた。彼は2015年に副会長に任命され、2020年に企業発展官に任命された。現在64歳。

アニー·ムリンズ上級副総裁

ムリンズは2019年から2022年11月までの間に康寧社の上級副総裁&首席デジタル·情報官を務めていた。このポストでは、彼女は康寧グローバル情報技術機能を指導する戦略方向を担当し、会社のデジタル足跡を発展させている。カンニングに加入する前、ムリンズはロッキード·マーティン社の首席情報官を務め、これまでロッキード·マーティン社の首席情報セキュリティ官を務めていた。60歳です。

エリック·S·マーサー社長と首席運営官

マルセルさんは、1986年にコーニング社に入社し、カンニング社の光通信事業において様々な製造および一般管理職を歴任した。2005年に総裁副社長、光ファイバー事業部社長に任命された。マルセルさんは2007年から2012年まで康寧大中華区総経理を務め、2012年から2014年にかけて康寧国際総裁を務めた。2014年、執行副総裁、康寧科技、国際総裁に任命された。2020年には総裁兼最高経営責任者に任命された。63歳。

エイブリー·H·ネルソン3世上級副社長と自動車会社社長

Nelsonさんは、1991年にコンニングに加わり、ケンタッキー州ハロツブルク工場のシフト担当を務め、その後、コンニング·ディスプレイ·テクノロジー·カンパニーで進歩職に就きました。2007年、彼はCETに入社し、康寧(上海)有限公司の総経理を務めた。2009年、中東欧中国·インド取締役会社の社長·地域マネージャーとなった。2010年、彼はアメリカに戻り、大学英語専門プロジェクトの取締役を務めた。2011年、商業取締役を務め、米国aaa康寧ゴリラガラスで、新たな事業展開を行った。同年遅く、部門副社長、大型ディーゼル(HDD)に任命された。2013年、事業部副総裁と業務役員に任命された。ニールセンさんは2014年、副社長兼環境技術事業部総経理に任命され、2018年には高級副総裁兼中電集団総経理に任命された。2020年には上級副社長兼自動車会社社長に任命された。現在54歳。

エドワード·A·シュライシンガー常務副総裁兼首席財務官

シュライシンガーは2013年に康寧社に入社し、高級副総裁兼康寧光通信会社の首席財務官を務めた。2015年9月に副総裁兼会社主計長、2015年12月に主計長に就任。2019年、彼は上級副総裁と命名された。2022年2月、執行副総裁兼首席財務官に任命された。コーニングに加入する前に、シュレシンジャーさんは、イングソール·ランド気候ソリューション部門財務および部門首席財務官総裁の副主任を務めていました。シュレッツェネッガーさんの財務キャリアは、会計、技術、財務管理、レポートの分野で20年以上にわたって豊富な専門知識を有しています。現在55歳。

Soumya Setharam上級副社長と首席デジタル情報官

シサラームは2022年11月に康寧社に入社し、上級副総裁兼首席デジタル·情報官を務めた。康寧に入社する前、彼女はインテル社の副総裁兼IT社長だった。彼女はアナダコ石油会社で首席システム官を務め、ベックヒューズでグローバルプロジェクト管理オフィスや商業知能部門の上級取締役主管を務めたこともある。彼女は顧客CIO-GE石油天然ガス会社、IT担当、ITプロジェクトマネージャー、六シグマ黒帯を含むゼネラル·エレクトリック(GE)の異なる部門で14年間働いている。彼女は康寧に情報技術、デジタルとシステム転換及びリスク管理における深い経験をもたらした。47歳

ルイス·A·スティーブソン常務副秘書長総裁と首席法律と行政官

スティーヴソンは2013年に康寧社に入社し、上級副総裁と総法律顧問を務めた。2018年に常務副秘書長、総法律顧問に任命された。彼は2020年に首席法律と行政官に任命された。コーニング社に入社する前、スティーフソンさんはモトローラ·ソリューション社の総法律顧問兼会社秘書上級副社長を務めていた。モトローラ社で18年間、会社の多くのビジネス部門で様々な法律指導者を務めてきた。モトローラに加入する前に、SteversonさんはArnold&Porter法律事務所でプライベートで働いていた。現在59歳。

ロナルド·L·フリークリーレン上級副社長と生命科学技術会社社長

Verkleerenさんは2001年にカニング社の光通信部門に加入しました。彼は2004年に生命科学部門に入社し、同部門で様々な進歩役を務めた。2010年、高級生命科学事業部総裁、取締役事業部副主任に選ばれた。2012年、康寧製薬技術事業部副総裁と取締役プロジェクトマネージャーに任命された。2015年、ウェクレインさんは総裁兼医薬技術事業部総経理に就任した。2020年、彼は上級副総裁生命科学技術会社社長に任命された。現在52歳。

Wendell P.Week会長兼最高経営責任者

ウィックスは1983年に康寧社の財務グループに入社した。彼は様々な財務、業務開発、商業、一般管理職を務めたことがある。1996年に副総裁兼光ファイバー事業部社長、2001年に康寧社光通信事業部総裁を務めた。2002年、康寧社の総裁兼首席運営官となった。ウィックスさんは、2000年12月以来、コンニング社の取締役会メンバーとなっています。彼は2005年にCEOに任命され、2007年に取締役会長に任命された。ウィックスさんは、アマゾンの取締役ユーザーで、現在63歳です。

ジョンZ·Zhang上級副社長とディスプレイ技術会社社長

Mr.Zhangは2008年に康寧会社に入社し、取締役企業発展を務めた。2009年、取締役アジア太平洋区企業発展部長に任命された。2010年、彼はさらに自分の役割を拡大し、康寧国際の戦略と企業発展組織を指導した。2014年、彼は康寧ディスプレイ技術会社の副社長に任命された。2015年、Mr.Zhangは高級副総裁、康寧ディスプレイ科学技術社長に選ばれた。50歳です。

文書利用可能性

米国証券取引委員会(“米国証券取引委員会”)に提出された康寧社の2022年年次報告Form 10-Kの写し(以下、“米国証券取引委員会”と呼ぶ)は、書面要求により康寧社の会社秘書に請求することができ、住所はOne Riverfront Plaza,NY 14831である。表格10-Kの年次報告、表格10-Qの四半期報告、表格8-Kの現在の報告、および1934年の取引法第13(A)または15(D)条に従って修正された表および他の文書は、これらの材料を電子的にアーカイブまたは米国証券取引委員会に提出した後、合理的な実行可能な範囲内でできるだけ早く提供され、www.sec.govで電子的に無料で取得することができ、または康寧社のウェブサイトの投資家関係ページwww.corning.comを介して取得することができる。会社のウェブサイトに含まれる情報は、本Form 10-K年次報告に含まれていないか、または引用によって本年度報告に組み込まれている。

他にも

項目1に関するその他の資料は総合財務諸表付記19(届出項目が必要)に掲載されている。

第1 A項。リスク要因

私たちはめまぐるしく変化する経済、政治、技術環境で動作し、これらの環境は多くのリスクをもたらす。私たちの業務および財務結果は、以下に述べるリスクおよび不確実性を含むリスクおよび不確実性の影響を受け、これらのリスクおよび不確実性は、私たちの業務、財務状況、運営結果、キャッシュフロー、私たちが戦略を成功的に実行する能力、および私たちの普通株または債務の取引価格に悪影響を及ぼす可能性がある。以下の議論は,会社に悪影響を及ぼす可能性のある最も重要な要因を決定した。本資料は経営層の財務状況及び経営成果に対する討論と分析(“MD&A”)及び合併財務諸表及び関連付記と一緒に読み、参考に供するべきである。以下のリスクの議論は網羅的ではないが、これらの要因は、私たちの将来の結果が、私たちの前向きな陳述における結果や歴史的傾向と異なる可能性があるため、考慮すべき重要な要素を強調することを目的としている。

私たちの業務に関わるリスク

現在行われている新型肺炎の流行は、世界経済に影響を与え続け、私たちの運営とサプライチェーンを混乱させる可能性があり、これは私たちの運営結果に悪影響を及ぼす可能性がある

新冠肺炎はすでに世界経済にさらに影響を与える可能性があり、経済成長、金融と資本市場の正常な運行、外貨為替レートと金利に追加的な影響を与える可能性がある。この大流行により、世界各地の当局は、旅行制限、隔離、保護施設の現地命令、ワクチン許可、施設閉鎖など、多くの前例のない措置を実施した。これらの措置は、我々の労働力、業務およびサプライチェーン、ならびに私たちの顧客、契約製造業者およびサプライヤーの従業員、業務およびサプライチェーン、特に病気が世界的に大きく息を吹き返しているか、または同様の世界的な健康危機に影響を与え続ける可能性がある。大流行の持続時間、範囲と重症度、および大流行を持続する影響と対応措置が私たちの企業と世界経済に与える影響については、かなりの不確実性が存在する

インフレの価格圧力、および私たちと私たちのサプライヤーが使用する商品、原材料、公共事業、労働力または他の投入の不確実性、または物流と関連コストの不安定さ、および他の要素は、私たちの収益性に悪影響を及ぼす可能性がある

私たちまたは私たちのサプライヤーが製品、部品、部品を製造して供給する際に使用する商品、原材料、公共事業、労働力またはその他の投入価格の上昇、および物流およびその他の関連コストは、私たちの製品、部品、部品の生産と輸送コストを上昇させる可能性があります。さらに、このような材料に対する世界的に増加している需要および不確実な供給は、私たちまたは私たちの供給者が、私たちの供給需要を満たすためにそのような材料をタイムリーに取得する能力を乱す可能性があり、および/またはコスト増加を招く可能性がある。私たちの生産投入コストのいかなる増加も私たちの製品コストの上昇を招く可能性があり、私たちの経営業績、将来の収益力、そして私たちの戦略を成功的に実現する能力にマイナスの影響を与える可能性があります。私たちの顧客に対する価格を高めることは、私たちのいくつかの顧客が私たちの製品を拒否、キャンセル、または購入しないことを招く可能性があり、これは私たちの製品需要に実質的な悪影響を与える可能性があり、それによって、私たちの経営業績、将来の収益力、そして私たちの戦略を成功的に実現する能力にもマイナスの影響を与えるかもしれません。

サプライチェーンの中断、製造中断または遅延、あるいは顧客の需要を正確に予測できなかったなどの要素は、私たちが顧客の需要を満たす能力に影響を与え、コスト上昇を招き、あるいは在庫過剰や古いことを招く可能性がある;もし私たちが製品やプロセスに必要な設備、原材料、自然資源、公共事業および他の必需品を得ることができなければ、私たちの業務はマイナスの影響を受ける

康寧の業務は適時に材料、設備、サービスと関連製品を供給して、顧客が絶えず変化する技術と数量の要求を満たすことに依存し、これはある程度サプライヤーと契約メーカーが適時に材料、設備とサービスを提供することに依存する。このような材料、設備、およびサービスの需要は大幅にまたは急激に増加し、輸送中断による輸送遅延および予測不可能であり、康寧製品の製造に必要な材料、設備、およびサービス不足を招き続ける可能性がある。この不足は、私たちのサプライヤーが私たちの要求を満たす能力、および康寧の製造業務と顧客の需要を満たす能力に悪影響を与え続ける可能性があります。いくつかの重要な材料、設備、およびサービスの納期が長いか、または単一のサプライヤーまたは限られたサプライヤーグループからしか取得できず、代替ソースをタイムリーに見つけることができない可能性がある。製造設備需要の変動は康寧会社とサプライチェーン会社全体の資本、技術、運営とその他のリスクを増加させる可能性があり、一部のサプライヤーが業務から撤退し、運営を削減または停止させる可能性があり、これは私たちの顧客の需要を満たす能力に影響を与える可能性がある。

私たちが顧客の需要を満たす能力は、サプライヤーから設備、原材料、自然資源または公共事業、設備、部品、部品をタイムリーかつ十分に提供できるかどうかにある程度かかっています。私たちは不足に直面するかもしれないし、これは私たちの運営に悪影響を及ぼすかもしれない。供給の減少、中断または遅延、または製造設備、貴金属、原材料、公共事業(エネルギーおよび工業用水を含む)のような供給価格の大幅な上昇は、我々の業務に実質的な悪影響を及ぼす可能性がある

以下の理由により、康寧はまた、製造業務の重大な中断、製品またはサービスの配送能力の遅延、コストの増加、または顧客の注文キャンセルを経験する可能性がある:

| • |

需要を正確に予測できず、コスト効果に適合した方法で十分な数の材料、装置、およびサービスを得ることができなかった |

| • | インフレまたは可獲得性の欠如による価格上昇を含む材料、設備、およびサービスの獲得可能性およびコスト変動; |

| • | 必要な輸出入承認を得る上で困難や遅延に直面している |

| • | 輸送中断や輸送力制限のため出荷が遅れた |

| • | 世界的な半導体素子不足や他の問題; |

| • | 第三者プロバイダまたはサービスプロバイダの障害を含む情報技術またはインフラストラクチャの障害; |

| • | 康寧またはその顧客またはサプライヤーが製造、研究、工事または他の業務を所有する場所では、自然災害、気候変動の影響、または他の康寧が制御できない事件(例えば、地震、公共事業中断、津波、台風、洪水、嵐または極端な天気条件、火災、地域経済衰退、地域または世界衛生流行病、持続的な新冠肺炎の大流行、地政学的動揺、米国と中国および他の国との間で強化された貿易制限、社会不安、政治不安定、テロまたは戦争行為を含む)が発生する。 |

康寧会社の表示技術部門は会社の大量の利益とキャッシュフローを発生した;ガラス価格或いは市場シェアのいかなる重大な低下を示しても私たちの財務業績に重大かつマイナスの影響を与える可能性がある

康寧が利益を創出し、キャッシュフローを運営する能力は私たちがガラス業務の利益能力を示すことに大きく依存し、業界競争、潜在的な生産能力過剰と新技術の開発などの要素により、この業務は持続的な定価圧力に直面している。コストを比例的に下げること、および/または販売量を増加させて持続的な価格設定圧力を相殺することができなければ、私たちの財務業績に実質的な悪影響を及ぼす可能性がある。

私たちは集中的な顧客基盤を持っているので、将来の販売とキャッシュフローは1つ以上の重要な顧客の行動や損失の負の影響を受ける可能性があります

比較的少ないエンド顧客が私たちの純売上高に高い割合を占めています。この集中は私たちを様々なリスクに直面させています

| • |

私たちの1つ以上の主要顧客の損失や倒産は、売上高の大幅な損失と予想キャッシュフローの減少を招く可能性がある |

| • |

顧客は契約義務を交渉する上で、責任条項を含むかなりの影響力を持っているかもしれない |

| • | 顧客間の統合と統合は、顧客基盤をさらに集中させる可能性がある。 |

次の表は、この細分化市場の純売上高に占める我々の報告可能な細分化市場の合併顧客数を詳しく説明している

| 統合された最終顧客数 | 2022年総細分化市場純売上高のパーセント | |||

| 光通信.光通信 |

2 |

26% |

||

| 表示技術 |

2 |

37% |

||

| 特殊材料 |

2 |

49% |

||

| 環境技術 |

3 |

74% |

||

| 生命科学 |

2 |

37% |

康寧会社あるいは私たちの契約メーカーがコントロールできない事件は私たちの製造業務と私たちが顧客にサービスする能力に妨害を与える可能性があり、それによって康寧会社の純売上高、純収入、資産価値と流動性にマイナスの影響を与えます

もし私たちの製造業務や私たちの契約メーカーの製造業務が中断すれば、康寧の顧客への供給能力に深刻な影響を与え、短期的には私たちの個別の業務部門や会社に深刻な影響を与える可能性があります。会社と私たちの契約メーカーのいくつかの工場のアジア太平洋地域における地理的集中度、施設の高度な工事化の性質、およびこれらの施設を運営するために必要な全世界に分散した人材を考慮すると、私たち、私たちの契約メーカー、サプライヤーまたは顧客が業務を持っている特定の地理的地域の出入りに悪影響や制限を与えるいかなる事件も、私たちの業績に悪影響を及ぼす可能性がある。我々の製品の専門性や単一生産地点により,このような地点で中断が発生すると,他の施設から代替生産能力や代替生産を見つけることができない可能性がある

私たちは知的財産権を実行する上で困難に直面する可能性があり、これは市場シェアを失う可能性があり、他人の知的財産権侵害の疑いを受ける可能性がある

私たちは特許法と商業秘密法、著作権、商標、秘密手続き、制御、契約約束によって私たちの知的財産権を保護します。私たちは努力しているにもかかわらず、これらの保護は限られているかもしれませんが、私たちの知的財産権を保護したり、事業の継続や拡大を可能にするために必要な追加の知的財産権を得ることは困難になるかもしれません。私たちは私たちが持っているか得るかもしれない特許が私たちの競争相手に意味のある保護を提供するという保証はない。知的財産権に関する法律を変更または実行することは、当社の知的財産権の流用や不正使用を防止または解決する能力に影響を与え、市場シェアの損失を招く可能性があります。私たちの知的財産権を維持するためには、訴訟が必要かもしれない。訴訟は本質的に不確実であり、結果も予測できない。もし私たちが不正な複製、使用、または他の流用行為から私たちの知的財産権を保護できなければ、私たちは競争力を失う可能性がある。

他の人たちの知的財産権は私たちが新製品を発売する能力を抑制するかもしれない。他社は私たちの業界で使用されている技術の特許を持っており、彼らの特許の組み合わせの拡大、実行、許可を積極的に求めている。私たちは定期的に第三者から通知を受けたり、第三者に訴訟を提起されたりして、私たちが侵害、流用、または他の方法で彼らの知的財産権を乱用し、および/または私たちと彼らとの合意に違反していることを告発します。これらの第三者は、一般に、製品を設計、製造または販売する能力がないエンティティ、または特許を含む知的財産権を取得するエンティティを含み、その唯一の目的は、権利侵害および乱用クレームを主張することによって、それによって得られた知的財産権を金銭化することである。このような権利侵害や流用クレームは、収入損失、大量のコスト、あるいは私たちに対する金銭損害賠償や禁止救済を招く可能性がある。

情報技術依存とネットワークセキュリティホールは収入減少、責任クレーム、競争或いは名声損害を招き、私たちの運営と財務業績に重大な悪影響を与える可能性がある

当社は、当社が所有·運営する、または第三者サービスプロバイダ、サプライヤー、契約メーカーが管理する情報技術システムとインフラ(“ITシステム”)に依存しています。ITシステムは、私たちの業務、運営、システム、データ、および他の資産を管理、監視、および/または保護することができます。私たちの通常のビジネスプロセスでは、私たちとプロバイダは、知的財産権、私たちと私たちの顧客、サプライヤー、およびビジネスパートナーの独自の情報、および個人識別情報を含む敏感なデータを収集、処理、送信および保存します。康寧ITシステムと統合されていないサプライヤーまたは契約製造業者システムへの侵入は、サービス中断および/または財務制御を失う可能性があります

当社のITシステムおよび当社のサプライヤーのITシステムは、人為的エラーまたは不適切な行為、時代遅れのアプリケーション、コンピュータウイルスまたはマルウェア(例えば、恐喝ソフトウェア)、自然災害、不正アクセス、ネットワーク攻撃、および他の同様のイベントおよび中断によって、被害または中断を受けやすい可能性があります。会社と私たちのサプライヤーの中で、より多くの在宅勤務が追加的な運営リスクをもたらしている。私たちのサプライチェーンで公共事業、水、輸送、天然ガス、その他の資源やサービスを提供する会社は、私たちの製造業務に重要で、サイバー攻撃を受けやすい。私たちと私たちの特定の供給者たちは時々サイバー攻撃とセキュリティ事件を受けている。特に攻撃者が法医学的証拠をコントロールして除去する能力がますます複雑になっている場合には,将来の攻撃を予測,検出,予防,救済することができない可能性がある。

いかなる重大な中断、障害、侵入、中断または破損、データ漏洩、または当社またはプロバイダのITシステムのアクセス可能性、セキュリティまたは完全性、または任意の機密、独自または個人識別情報の流用または漏洩は、データまたは知的財産権の損失、設備またはシステムの破損、停止、セキュリティ関連問題を引き起こす可能性があり、私たちの競争地位および名声を損なうこと、私たちの製造を中断すること、研究開発および他の戦略計画への私たちの投資価値を減少させること、サプライヤー、契約製造業者、顧客、およびクラウドベースのサービスにアクセスする能力を損なうことを含む、私たちの業務に実質的な悪影響を及ぼす可能性があります。訴訟や規制調査や罰金を受け、コンプライアンスや修復コストを増加させたり、他の方法で私たちの業務に悪影響を与えたりします。私たちは、変化するネットワークセキュリティ法規を遵守し、ITシステム、情報セキュリティ、制御を修正し、強化し、任意のセキュリティホールを調査し、修復するために、多くの追加資源を投入する必要があるかもしれません。いかなる損失、費用、または債務は、私たちのいかなるまたはすべての適用保険証の保証範囲内にないか、またはその保証範囲を超える可能性がある

私たちの研究、開発、工学投資は報われないかもしれません

私たちの研究開発革新モデルを通じて私たちの製品を開発するのはコストが高く、しかもよく長い投資周期に関連しています。私たちは研究、開発、工学に多くの投資を行っているが、これらの投資は経済的見返りを得られないかもしれない。もし私たちの投資が顧客が必要な製品や技術パイプを提供したり、私たちの製造コストを下げたりできない場合、あるいは私たちの製品や技術が時代遅れになったら、短期的にも長期的にも、私たちの収入と運営利益率に悪影響を及ぼすかもしれません。

私たちの革新モデルは専門人材を誘致し、維持する能力にかかっています

私たちの革新モードはガラス科学、陶磁器科学と光学物理方面の高度専門化専門家を招いて、私たちの研究開発、私たちの製品を設計し、私たちの製造施設を設計することを要求します。もし私たちの重要な研究開発チームやエンジニアリングチームのメンバーがサービスを失って十分な代替人員がない場合、あるいは新しい合格者を引き付けることができない場合、私たちの運営や財務業績に重大な悪影響を及ぼす可能性があります。

私たちは厳格な環境法規と法規の変化の制約を受けて、これは罰金や制限を招いて、私たちの運営を中断する可能性があります

私たちのいくつかの製造過程は化学廃棄物、廃水、他の産業廃棄物、あるいは温室効果ガスを発生し、私たちはこれらの物質の使用、貯蔵、排出、処分に関する多くの法律と法規によって制約されている。私たちはすでに私たちの施設に化学廃棄物と廃水を処理する汚染防止設備を設置した。私たちは私たちの製造業務で発生する温室効果ガスの量を制御して減らす措置を取った。しかし、私たちに環境クレームが出されない保証はありませんし、政府規制機関がより厳しい環境基準を取らないという保証もありません。

現在または将来の任意の環境規制を遵守できない場合、損害を評価したり、罰金を科したり、生産や運営を一時停止/停止したりする可能性があります。さらに、環境規制は、高価な設備を購入し、他の重大なコンプライアンス費用を発生させたり、生産や運営を制限したり、制限したりして、私たちの財務状況や運営結果に重大かつ負の影響を与えることを要求する可能性がある。

アメリカと私たちが業務を展開している多くの他の国の法規と法規環境の変化、例えば気候変動の法規と影響による変化2排出削減目標は、製造コストの大幅な増加、希少資源の制限、特にエネルギーの利用可能性の制限、または私たちまたは顧客の製品の生産または販売の制限を含む不利な方法で私たちの業務および結果に影響を与える可能性があります。

一般リスク因子

私たちは追加の納税義務があるかもしれない

私たちはアメリカと多くの外国司法管轄区で所得税を納め、通常は異なる税務機関の監査を受けなければなりません。多くの取引と計算の最終税務処理は不確定です。私たちの世界的な所得税の準備を決定する際には判断が必要です。私たちの納税推定は合理的だと信じていますが、税収、評価、監査、すべての関連訴訟の最終決定は、私たちの歴史上の所得税の支出や課税項目とは大きく異なるかもしれません。 監査または訴訟の結果は、そのような決定を下した1つまたは複数の期間の財務諸表に大きな影響を与える可能性がある

経済協力開発機構のような米国、他の国、国際組織は、彼らの法律を修正したり、新しい国際税収基準を発表したりする可能性があり、これは私たちの税金にも影響を与える可能性がある

グローバル企業として、私たちは多くのリスクに直面しています。これらのリスクは私たちの運営と財務業績に悪影響を及ぼすかもしれません

私たちは世界的な会社で、私たちの大部分はアメリカ以外の地域から収入を得ており、重要な業務を持っています。私たちの国際業務には、製造、組み立て、販売、研究開発、顧客支援、共有行政サービスセンターがあります。また、私たちはグローバル·サプライチェーンに重要な部品と能力を提供することに依存しており、これらの部品と能力は、私たちが製品を発明、製造、販売する能力に重要です。

法律法規を遵守することは私たちの費用を増加させる。私たちは、データプライバシー要件、雇用と労働法、税法、反競争法規、政府関係者への支払い禁止、輸入と貿易制限、輸出要件を含む米国の法律と私たちが運営する地方の法律の制約を受けています。不遵守や違反は、私たち、私たちの上級管理者や従業員に対する罰金、刑事制裁を招き、私たちの業務を禁止する可能性があります。このような違反は、私たちが1つ以上の国や地域で私たちの製品とサービスを提供することができず、私たちの名声、私たちのブランド、私たちの国際拡張努力、私たちの従業員の能力、私たちの業務、および経営業績を深刻に損なう可能性があります。私たちの成功は私たちがこのような危険を予測して管理する能力にある程度かかっている。

康寧は不確定、衰退、インフレに関連する世界経済のリスクに直面している

不確定又は不利な経済及び商業状況は、金融市場の不確定及び変動、国家債務、財政又は通貨懸念、政府インセンティブ措置の獲得性、インフレ及び各地域の金利上昇を含み、康寧の経営業績に重大な悪影響を及ぼす可能性がある。私たちの製品の市場は企業と消費者の支出、ネットワーク容量、電子と自動車製品の需要に大きく依存しています。不確定または不利な経済·衰退ビジネス状況、および他の要因は、消費者支出および需要の減少を招く可能性があり、または増加したコストを私たちの顧客に転嫁させる可能性があり、私たちのいくつかの顧客が私たちの製品を延期、キャンセルまたは購入しないことを招く可能性があり、これは私たちの製品と私たちの経営業績の需要に実質的な悪影響を及ぼす可能性がある。

同様に、電子製品に対する消費者の需要の急激な増加を招く変化は、私たちの製品を製造したり、私たちの製品を使用するために必要な部品や材料の不足を招き続ける可能性があります。このような不足や、輸送中断による出荷遅延は、需要需要を満たす能力に悪影響を与え続ける可能性がある。

不確定な経済と業界状況も康寧をその経営業績を予測し、商業決定を行い、その業務、現金源と使用、財務状況と運営結果に影響を与える可能性のあるリスクを識別と確定する上で更に挑戦的である。もし康寧が絶えず変化する経済と業界状況に対してその業務運営を適切に管理できなければ、その業務業績と財務状況に重大なマイナス影響を与える可能性がある。経済不確定や収入低下の時期であっても、康寧は研究開発に投資し続け、世界の商業インフラを維持し、効率的な競争と顧客を支援しなければならず、その運営利益率や収益にマイナス影響を与える可能性がある。

グローバル組織を管理する際には、以下のようなリスクを含む様々な他のリスクに直面しています

| • |

それぞれの国や地域の経済と政治状況、そして国との関係 |

| • |

国際貿易と投資に影響を与える複雑な監督管理要求には、反ダンピング法、輸出規制、“反海外腐敗法”、不適切な支払いを禁止する現地法律が含まれる。私たちの業務は、これらの規制要求の実質的または実行変化、および実際にまたはこれらの要求に違反すると言われることによって悪影響を受ける可能性がある |

| • |

通貨レートの変動、通貨の両替、および管轄区域と国との間の資金流動に関する制限 |

| • |

政府の保護主義政策と、康寧の収益性と資産に悪影響を及ぼす可能性のある主権と政治的リスク |

| • |

反ダンピング税および反補助税を含む関税、貿易関税、および他の貿易障壁 |

| • |

私たちの工場と運営の地理的集中度や私たちの顧客基盤の地域移転 |

| • |

新冠肺炎のような周期的な衛生疫病或いは大流行の問題 |

| • |

政治動乱、地政学的緊張、外国政府の資産没収または没収、テロ、その他の敵対行動の可能性 |

| • |

知的財産権、敏感なビジネスデータ、および情報技術システムを保護することは困難である |

| • |

知的財産権と特許の保護と処理を含む異なる法制度 |

| • |

複雑で変化したり競争したりする税収制度 |

| • |

私たちの借金を取り戻すのは難しい |

| • |

洪水地震津波嵐などの自然災害 |

| • |

公共事業の潜在的な損失や製造業の他の中断に影響を及ぼす。 |

私たちは外貨の動きに大きなリスクがあります

私たちの大部分の売上高、利益、キャッシュフローは非ドル通貨で取引されています。もし不可能で、費用対効果に合わない場合、あるいは私たちが特定の通貨リスクをヘッジすることを選択しなければ、会社はこれらの活動のドル価値が引き続き変動すると予想している。また,ヘッジされたベース開口が大幅に増加または減少すると,収益や損失が生じる可能性がある.

通貨変動に関する最終的な収益や損失は、通常、私たちが持っている交差通貨の開放の大きさとタイプ、これらの開放に関連する為替レートの変化、これらの開口、その他の要素を相殺するために外貨契約を締結したかどうかにかかっている

これらの要素は可変で、通常は私たちの制御範囲内ではなく、それらは私たちの運営結果、予想される未来の業績、財務状況、キャッシュフローに大きな影響を与えるかもしれない。

私たちは私たちの関連デリバティブポートフォリオの取引相手に多くの開口を持っているかもしれない

私たちは私たちが予想している通貨の開放をヘッジするために、大量の場外デリバティブポートフォリオを維持している。もしこれらのデリバティブ契約の取引相手が契約を履行しなければ、私たちは潜在的な損失に直面する。どの取引相手も満期時にこのような契約を支払うことができなかったことは、私たちの運営結果、財務状況、キャッシュフローに重大な影響を与える可能性がある。

現在または将来の訴訟や規制調査は私たちの財務状況や運営結果を損なう可能性があります

私たちは世界的な科学技術と製造会社として、様々な訴訟と規制に従事している。訴訟と規制手続きは不確定である可能性があり、不利な裁決が発生し、重大な責任、処罰、または損害賠償を招く可能性がある。このような重大な法的責任や規制行動は、私たちの業務、財務状況、キャッシュフロー、および名声に重大な悪影響を及ぼす可能性があります。

私たちの業務は様々な政府法規によって制限されており、これらの法規を遵守することは私たちに巨額の費用を発生させるかもしれない。もし私たちが適用された法規を遵守できなかった場合、私たちは特定の製品の製造と流通を停止させ、行政訴訟や民事または刑事罰を受ける可能性があるかもしれない

私たちの製品と運営はアメリカ連邦貿易委員会のようなアメリカと非アメリカの規制機関によっても規制されています。時々、私たちは規制調査や調査に参加したり、規制調査に参加したり、私たちのいくつかの契約や業務慣行を調査したりすることができます。これは法律や他の行政手続きに発展する可能性があります。企業への経済権力の集中に対する国民の日々の懸念は、反競争立法、監督管理、行政規則の制定と法執行活動の増加を招く可能性がある。規制調査や調査への参加は高価で、冗長で、複雑で時間がかかる可能性があり、私たちの経営陣と技術者の注意力と精力を分散させている。未解決または将来の政府調査が不利な解決策を得る場合、私たちは、対象製品または技術の製造および販売の停止、罰金の支払い、または利益または他の支払いの支払い、および/または特定の行為の停止および/または私たちの契約または業務慣行の修正を要求される可能性があり、これは、私たちの業務、財務状態および運営結果に重大な悪影響を及ぼす可能性がある。私たちは、規制調査において、私たちが買収した会社の現職または前任取締役または従業員、または前任取締役または従業員を賠償する義務があるかもしれない。これらの責任は巨大である可能性があり、他にも、政府、法執行または規制調査、ならびに民事または刑事罰金と処罰の費用が含まれている可能性がある。

私たちのグローバル業務は広範な貿易と反腐敗法律法規によって制約されています

私たちの業務範囲は国際的なので、私たちはアメリカ税関と国境保護局、工業と安全局、反ボイコットコンプライアンス事務室、国防貿易規制総局と外国資産規制事務室、その他の国のこれらの機関が発表した法規を含む複雑な輸出入関連法律法規体系の制約を受けています。従業員や会社の任意の疑いまたは実際の違反は、私たちを政府の審査、調査、民事および刑事罰を受け、米国以外で製品を輸出入したり、サービスを提供する能力を制限する可能性があります。私たちは、既存の法律の管理または解釈方法に基づいて、将来私たちの運営が受ける可能性のある規制要求の性質、範囲、または効果を予測することができません。

また、米国の“海外腐敗防止法”や同様の外国腐敗防止法は、一般に、会社とその中間者が不当な金を支払うことや、いかなる価値のあるものを提供するかを禁止し、外国政府関係者が業務を獲得したり、保留したり、不公平な優位性を獲得したりすることに不正な方法で影響を与える。近年、世界的な反腐敗法の施行が大幅に増加している。発展途上国を含む米国以外での持続的な運営と拡張は、告発された違反のリスクを増加させる可能性がある。これらの法律に違反することは、厳しい刑事または民事制裁を招く可能性があり、私たちの業務を混乱させ、私たちの名声、業務および運営結果または財務状況に悪影響を及ぼす可能性があります。

また、私たちのいくつかの主要な顧客がいる地域の法律、ルール、ビジネス実践は米国と著しく異なる可能性があり、関連パートナーが適用される法律、ルール、ビジネス実践に違反する可能性がある名声と法律のリスクに直面しています。

国際貿易政策は私たちがアメリカ以外で製品を販売·製造する能力にマイナスの影響を及ぼすかもしれない。

輸入割当、関税、資本規制などの国際貿易·投資に関する政府の政策は、個別政府によって取られても、地域貿易グループによって処理されても、私たちの製品やサービスに対する需要に影響を与え、私たちの製品の競争地位に影響を与えたり、私たち、私たちの株式付属会社や合弁企業が特定の国で製品を販売·製造することができることを阻止したりする可能性がある。原材料や部品を輸入したり、大量の製品やサービスを販売したりする国では、より高い関税や新たな参入障壁のようなより制限的な貿易政策を実施し、反ダンピングクレーム、関税、規制審査の減速、その他の制限に加えて、私たちの業務、運営結果、財務状況にマイナスの影響を与える可能性がある。例えば、ある国が民族主義政策を取ったり、他の政府がこれらの政策を報復したりすることは、私たちの行動結果に悪影響を及ぼす可能性がある。しかも、このような行動はどんな貿易緊張とともに、私たちが特定の市場に参加することを制限したり、私たちの効果的な競争を阻止するかもしれない。

項目1 B。未解決従業員意見

ない。

項目2.財産

私たちは15の国と地域で124の製造工場と加工工場を経営しています。そのうちの約32%はアメリカにあります。私たちは約53%の幹部と会社のビルを持っていて、その93%はニューヨーク州康寧市とその周辺にあります。販売と行政事務面積の約64%,研究開発面積81%,製造面積66%,倉庫面積7%を有している。

製造、販売と行政、研究開発施設と倉庫施設の総建築面積は約6580万平方フィート。以下の表にこの総面積の分布状況を示す

| (百万平方フィート) |

合計する |

国内では |

外国.外国 |

|||||||||

| 製造業 |

55.7 | 20.7 | 35.0 |

|||||||||

| 販売と行政管理 |

2.4 |

1.8 |

0.6 |

|||||||||

| 研究開発 |

3.9 |

1.9 |

2.0 |

|||||||||

| 貨物倉庫 |

3.8 | 3.0 |

0.8 |

|||||||||

| 合計する |

65.8 |

27.4 | 38.4 | |||||||||

報告可能項目別に区分された総資産及び資本支出は、総合財務諸表付記19(報告可能項目)に記載されている。賃貸承諾に関する資料は総合財務諸表付記6(リース)に掲載されている。

項目3.法的訴訟

康寧は様々な訴訟の被告であり、正常な業務過程で発生した様々なクレームの影響を受け、その中で最も重要なクレームは合併財務諸表の付記13(引受、または事項と保証)で概説されている。経営陣は、これらの事項の最終処分が当社の総合財務状況、流動資金や経営結果に重大な悪影響を及ぼす可能性は低いと考えている

環境訴訟

スーパーファンドを含む環境法によると、康寧は連邦や州政府によって潜在責任者に指定されており、19の危険廃棄物場に関する清掃費用を負担する必要があるかもしれない。康寧の政策は専門家分析と内部と外部顧問の持続的なモニタリングに基づいて、このような危険廃棄物場に関する推定負債と康寧が所有する財産に関する他の環境負債を累積する。2022年12月31日と2021年12月31日まで、康寧はそれぞれ環境整理と関連訴訟の推定未割引負債のために約1.09億ドルと5500万ドルを蓄積した。これまで把握してきた情報によると、経営陣は課税準備金を会社の負債の合理的な見積もりだと考えている。

プロジェクト4.鉱山安全情報開示

適用されません

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

| (a) |

康寧社の普通株はニューヨーク証券取引所に上場しています。しかも、それはボストン、中西部、フィラデルフィア証券取引所で取引されている。普通株式オプションはシカゴオプション取引所で取引されます。康寧社のニューヨーク証券取引所での株式コードは“GLW”だ。 |

2022年12月31日までに、約11,500人の普通株式登録所有者と約748,000人の株主が利益を得ている。

持分補償計画により発行された証券に関する資料は、本文書第12項の下に掲げる。

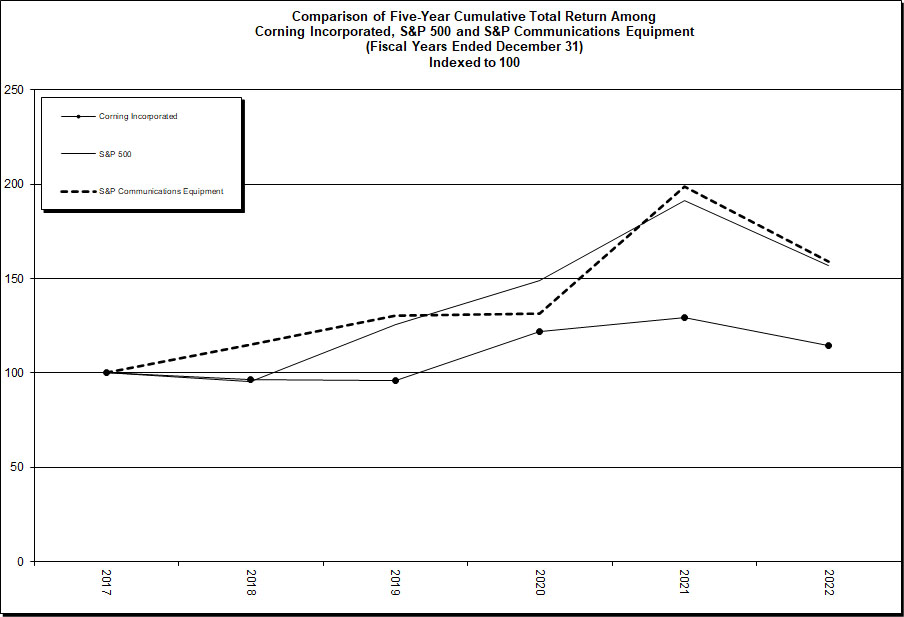

[パフォーマンスチャート]

下の図は康寧社の普通株、標準プール500指数と標準普爾通信設備会社の過去5年間の累積株主リターンを示している。このグラフは、通信機器会社分類におけるそれらの会社の資本加重業績を含み、これらの会社も標準プール500指数に組み込まれている。

| (b) |

適用されません。 |

| (c) |

次の表は、2022年第4四半期の普通株購入状況を提供します |

発行人が株式証券を購入する

| 期間 |

購入した株式総数(%1) | 1株平均支払価格(2) |

公開発表の計画の一部として購入した株式数 | これらの計画によるとまだ購入していない株の約ドルの価値があります |

||||||||||||

| October 1-31, 2022 |

91,941 | $ | 30.11 | — | ||||||||||||

| 2022年11月1日から30日まで |

38,800 | $ | 32.62 | — | ||||||||||||

| 2022年12月1日から31日まで |

14,832 | $ | 33.91 | — | ||||||||||||

| 合計する |

145,573 | $ | 31.16 | — | $ | 3,301,085,426 | ||||||||||

| (1) |

この欄は、(1)従業員制限株式帰属に関連する86,443株普通株、(2)従業員制限株式単位帰属に関連する58,007株普通株、(3)従業員業績株単位帰属に関連する945株普通株、(4)従業員株式オプションの行使および行使価格の支払いに関連する178株普通株を反映する。 |

| (2) |

降伏時の株価を示す。 |

第六項です[保留されている]

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

以下の経営層は、財務状況及び経営結果の検討及び分析(“MD&A”)は、経営陣の視点により、我々の財務状況及び経営結果に対して歴史的かつ前向きな記述を提供し、我々の総合財務諸表及び当該等の財務諸表の付記とともに読むことを目的としている。2021年から2020年までの同比変化の検討·分析は、当社の2021年12月31日までの10-K表年次報告書の“経営陣の財務状況と経営成果の検討·分析”には含まれていない。

我々のMD&A組織は以下のとおりである

| • |

概要 |

| • |

経営成果 |

| • |

細分化市場分析 |

| • |

コアパフォーマンス評価基準 |

| • |

流動性と資本資源 |

| • |

環境.環境 |

| • |

肝心な会計見積もり |

| • |

新会計基準 |

| • |

前向きに陳述する |

概要

私たちは2020-2023年の戦略と成長枠組みを発売し、機会をつかんで、私たちの各市場参入プラットフォームを通じてより多くの康寧内容を販売することに重点を置いている。私たちの目標はコア売上高が6%から8%の複合年間成長率で増加することを含む。2019年に初めて新枠組みを導入してから2022年まで、持続的な外部挑戦に直面しても、私たちのコア売上高は8%を超える複合年間成長率で増加しています。過去4年間、私たちは光ファイバから家庭と光通信分野のデータセンター解決策を含む重要な戦略措置を推進し、環境技術分野で私たちのガソリン粒子フィルタ含有機会を実現し、特殊材料分野でアップル社とセラミックシールドを発売し、私たちの第10.5世代工場を向上させ、表示技術分野における私たちのリードを拡大した。そのほか、著者らは新興革新の面で重大な進展を得た;著者らは自動車ガラス解決方案業務の中で著しい魅力を得た;著者らの薬品包装組み合わせは全世界の流行病に抵抗する方面で核心的な役割を発揮し、80以上の億剤の新冠肺炎の交付を支持した。このような成果は私たちの市場全体でのリーダーシップを拡大し、未来の成長のための道を開くのを助けてくれる。

2020年以来、外部環境の特徴は疫病の影響及びその影響であり、サプライチェーンの中断、生産性の低下、消費者支出の大幅な変動とインフレを含む。私たちの2022年の業績は、私たちのこの複雑な運営環境における対応能力の最適な例示だ。強力な2021年をもとに、消費者向け端末市場を超え、太陽エネルギー市場の成長をつかみ、光通信分野で記録的な50億ドルの売上を達成した。

しかし、いくつかの流行病駆動の影響が世界経済に波及し続けているため、私たちの収益力とキャッシュフローは販売増加に遅れてきた。その間、私たちの核心的な優先順位は私たちの従業員を保護して顧客に配達することですので、その間、私たちの従業員の数は増加し、在庫レベルは通常のレベルより高くなりました。しかも、持続的なインフレは私たちが購入した原材料コスト、生産と輸送製品のコスト、そして私たちが保持している在庫を増加させる。

これに応じて、2022年を通じて収益性を向上させ、現金を創出する一連の行動をとった。2022年第4四半期に、私たちは私たちのすべての業務の価格を高めて、インフレコストをより適切に分担することを含む多くの追加行動を取りました。私たちの生産性比率を調整して、私たちの供給と未来の成長を捉える能力に影響を与えることなく、より歴史的な指標に近づくようにします。そして在庫レベルを正常化します。

全体的に、私たちは引き続き私たちのすべての業務を運営することに集中し、現在の需要に応じて調整を行い、同時に成長措置と能力を推進し、世界経済の安定に伴い引き続き成功することを推進する。私たちが集中して結束のある製品の組み合わせが戦略的靭性を提供することは、現在の環境でも同様であることは私たちの業績で明らかだ。私たちはまだ利益率を向上させ、現金を作ることで持続的な長年の成長を達成することができると信じている。

2022年の結果

2022年12月31日までの年間純売上高は142億ドルで、2021年12月31日までの年度に比べて1.07億ドル増加し、1%増となった。これは,光通信部門の純売上高が15%増の6.74億ドルと,Hemlockと新興成長業務の純売上高が34%増の4.19億ドルであり,表示技術部門の3.94億ドルの低下を相殺したためである。また、為替変動は2021年同期と比較して、康寧社の2022年12月31日までの年度総合純売上高に悪影響を与え、6.16億ドル減少した。

2022年12月31日までの年度では、康寧社の純収入13.16億ドル、または1株当たり希釈後収益1.54ドルを創出したが、2021年12月31日現在の年度では、康寧社の純収益は19.06億ドル、または1株当たり希釈後収益は1.28ドルである。2021年と比較して、5.9億ドルの減少は、主に解散費、加速減価償却、資産抹消、その他の関連費用の2.38億ドルの増加、訴訟、規制、その他の法務の5000万ドルの増加、外貨換算による1.2億ドルの悪影響によるものである。

2021年12月31日までの年度と比較して、2022年12月31日までの年度の1株当たりの希薄収益は0.26ドル、または20%増加したが、これは主に3500万株の普通株を即時買い戻しと解約し、2021年の普通株株主の純収益を一度に8.03億ドル減少させることができたが、上述したように康寧社が純収益の減少分を占めるべきであることが影響を相殺したためである。その他の資料については、総合財務諸表付記16(株主権益)および付記17(普通株式1株当たり利益)を参照されたい。

2023年の企業展望

2023年第1四半期、コア売上高は32億~34億ドルと予想されている。

行動の結果

以下の表に我々の業務の精選ハイライト(百万単位)を示す

| 十二月三十一日までの年度 |

変更率 |

|||||||||||

| 2022 |

2021 |

22 vs. 21 |

||||||||||

| 純売上高 |

$ | 14,189 | $ | 14,082 | 1 | % | ||||||

| 毛利率 |

$ | 4,506 | $ | 5,063 | (11 | %) | ||||||

| (毛金利%) |

32 | % | 36 | % | ||||||||

| 販売、一般、行政費用 |

$ | 1,898 | $ | 1,827 | 4 | % | ||||||

| (純売上高の割合を占める) |

13 | % | 13 | % | ||||||||

| 研究·開発·工事費 |

$ | 1,047 | $ | 995 | 5 | % | ||||||

| (純売上高の割合を占める) |

7 | % | 7 | % | ||||||||

| 収益契約収益を換算して純額 |

$ | 351 | $ | 354 | (1 | %) | ||||||

| (純売上高の割合を占める) |

2 | % | 3 | % | ||||||||

| 所得税前収入 |

$ | 1,797 | $ | 2,426 | (26 | %) | ||||||

| (純売上高の割合を占める) |

13 | % | 17 | % | ||||||||

| 所得税支給 |

$ | (411 | ) | $ | (491 | ) | 16 | % | ||||

| 実際の税率 |

23 | % | 20 | % | ||||||||

| 康寧社の純収入 |

$ | 1,316 | $ | 1,906 | (31 | %) | ||||||

| (純売上高の割合を占める) |

9 | % | 14 | % | ||||||||

| 康寧社の全面的な収入 |

$ | 661 | $ | 1,471 | (55 | %) | ||||||

純売上高

2021年同期と比較して、2022年12月31日までの年間純売上高は1.07億ドル増加し、1%増となった。この増加は主に光通信業務の売上高が6.74億ドル増加したことと,Hemlockと新興成長事業の売上高が4.19億ドル増加したことによるものであるが,この増加は技術業務売上高の低下による部門純売上高3.94億ドル減少の悪影響によって相殺された。また、為替変動は2021年同期と比較して、康寧社の2022年12月31日までの年度総合純売上高に悪影響を与え、6.16億ドル減少した。以下の我々のMD&Aにおける“細分化市場分析”の部分を参考にして、各細分類市場の純売上高を調べてください。

2022年と2021年、国際市場売上高はそれぞれ総純売上高の65%と68%を占めている。

販売コスト/毛利回り

販売コストに含まれる費用カテゴリには、直接および間接材料を含む原材料消費、賃金、賃金および福祉、減価償却および償却、公共事業生産、生産関連調達、倉庫(受信および検査を含む)、修理およびメンテナンス、場所間在庫移転費用、生産および倉庫施設財産保険、生産施設賃貸料、運賃および物流費用、および他の生産間接費用が含まれる。

2021年と比較して、毛金利は5.57億ドル低下し、下げ幅は11%で、毛金利は売上高に占める割合が4ポイント低下した。毛金利低下の主な原因は、生産、材料と貨物輸送コストの増加、および2.57億ドルの増加解散費、加速減価償却、資産抹消、その他の関連費用である。また、2021年同期と比較して、為替レート変動は康寧社の2022年12月31日までの年度総合毛金利に4.22億ドルの悪影響を与えた。

販売、一般、行政費用

2021年と比較して、販売、一般、行政費用は7100万ドル増加したか、または4%増加し、売上に占める割合は一致している。

販売費用、一般費用、および行政費用は、賃金、賃金および福祉、株式ベースの補償費用、出張費、販売手数料、専門費用、減価償却および償却、光熱費および行政施設賃貸料を含む。

研究·開発·工事費

2021年と比較して、研究開発·工事費は5200万ドル、あるいは5%増加し、売上に占める割合は一致している。

収益契約収益を換算して純額

換算収益契約収益純額には外貨契約の影響が含まれており,これらの契約は円,ウォン,新台湾ドル,ユーロ,人民元,ポンド変動による換算リスクとその純収入への影響を経済的にヘッジしている。

次の表は、2022年12月31日と2021年12月31日までの年度の換算収益契約収益影響の詳細(百万単位)を提供しています

| 税引き前収入 |

純収入 |

収入.収入 |

純収入 |

収入.収入 |

純収入 |

|||||||||||||||||||

| 2022 |

2021 |

2022 vs. 2021 |

||||||||||||||||||||||

| 換算収益に関連したヘッジ: |

||||||||||||||||||||||||

| すでに収益を達成し,純額(1) |

$ | 320 | $ | 245 | $ | 47 | $ | 36 | $ | 273 | $ | 209 | ||||||||||||

| 未達成収益,純額(2) |

31 | 24 | 307 | 237 | (276 | ) | (213 | ) | ||||||||||||||||

| 収益契約収益合計,純額を換算する |

$ | 351 | $ | 269 | $ | 354 | $ | 273 | $ | (3 | ) | $ | (4 | ) | ||||||||||

| (1) |

2022年と2021年12月31日までの年度には、それぞれオプション契約の満期に関する2000万ドルの税引前実現収益と2000万ドルの税引き前損失が含まれている。このような金額は統合現金フロー表の業務活動に反映される。 |

| (2) |

収益への影響は主に円、ウォン、ユーロ建ての換算収益がヘッジしている。 |

所得税前収入

2021年同期と比較して、外貨為替レート変動の換算影響は、今年度に実現したヘッジの影響を含め、康寧社の2022年12月31日までの年度所得税前収入に1.42億ドルの悪影響を与えた。

所得税支給

2022年12月31日までの1年間、有効税率は米国の法定税率21%と異なり、主な原因は以下の通り

| • |

貯蓄額の変化で純額は6700万ドルに支出された |

| • |

外国の収益に差が生じたため、4000万ドルを純支出した |

| • |

推定手当の配分の変化で編入された経費純額3800万ドルは |

| • |

税金は純利益6,000万ドルを免除します |

| • | 海外からの無形収入による純収益は4900万ドル。 |

2021年12月31日までの1年間、有効税率は米国の法定税率21%と異なり、主な原因は以下の通り

| • |

税収は純利益6,200万ドルを免除します |

| • |

株式ベースの報酬支払いに関する純収益3700万ドルは |

| • |

純支出5200万ドルは、会社間資産売却の影響を含む海外収益の違いが原因だ。 |

米国は2022年8月に“2022年インフレ低減法案”(IRA)を公布し、平均帳簿収入が10億ドルを超える会社のために新たな帳簿最低税額を創出し、少なくとも連結税前収入の15%を含む。金利協定のこの規定は2024年に同社に初めて適用される。私たちはアイルランド共和軍が私たちの実際の税率に実質的な影響を与えないと予想する。また、私たちは現在、アイルランド共和軍が提供する様々な相殺と、康寧会社の財務状況と経営結果への影響を評価しており、有効税率を含む。

所得税のさらなる詳細については、総合財務諸表付記の付記7(所得税)を参照されたい。

康寧社の純収入

上記の項目のため、康寧社の純収入および1株当たりのデータは以下の通りである(単位は百万であり、1株当たりの金額は含まれていない)

| 十二月三十一日までの年度 |

||||||||

| 2022 |

2021 |

|||||||

| 康寧社の純収入 |

$ | 1,316 | $ | 1,906 | ||||

| Aシリーズは優先株式配当金に転換できる |

(24 | ) | ||||||

| 優先株払いの超過対価を償還する(1) |

(803 | ) | ||||||

| 普通株主が獲得できる純収入は基本と希釈後の普通株1株当たりの収益の計算に用いられる |

$ | 1,316 | $ | 1,079 | ||||

| 基本的に1株当たりの収益 |

$ | 1.56 | $ | 1.30 | ||||

| 薄めて1株当たりの収益 |

$ | 1.54 | $ | 1.28 | ||||

| 加重平均発行済み普通株式-基本 |

843 | 828 | ||||||

| 加重平均発行普通株式-希釈 |

857 | 844 | ||||||

| (1) |

2021年1月16日、保有者サムスン表示有限公司(“SDC”)の選択により、優先株の全部または一部を1.15億株普通株に変換することができる。2021年4月5日、康寧はSDCと株式買い戻し協定(“SRA”)に調印した。その他の資料については、総合財務諸表付記16(株主権益)を参照されたい。 |

康寧社の全面的な収入

康寧社の全面的な収入が8.1億ドル減少したのは、主に康寧社の純収入が5.49億ドル減少したことと、円、人民元、ウォンの推進により、外貨換算調整純損失が1.75億ドル増加したためだ。

その他の資料については、総合財務諸表付記16(株主権益)を参照されたい。

細分化市場分析

報告すべき分部と鉄杉及び新興成長型業務の財務業績は内部財務資料に分類して作成し、首席運営決定者(“CODM”)の内部経営決定に協力し、総合財務諸表付記19(報告可能分部)はこれに対してより全面的な討論があり、そして私たちの分部情報と総合収益表の相応金額の照合を含む。

分部純収入(損失)は他社が使用している測定基準と一致しない可能性がある。

以下の表では、報告可能な部門と鉄杉および新興成長業務ごとに部門純売上高(百万単位)を示した

| 十二月三十一日までの年度 |

$Change |

変更率 |

||||||||||||||

| 2022 |

2021 |

22 vs. 21 |

22 vs. 21 |

|||||||||||||

| 光通信.光通信 |

$ | 5,023 | $ | 4,349 | $ | 674 | 15 | % | ||||||||

| 表示技術 |

3,306 | 3,700 | (394 | ) | (11 | )% | ||||||||||

| 特殊材料 |

2,002 | 2,008 | (6 | ) | 0 | % | ||||||||||

| 環境技術 |

1,584 | 1,586 | (2 | ) | 0 | % | ||||||||||

| 生命科学 |

1,228 | 1,234 | (6 | ) | 0 | % | ||||||||||

| 細分化市場の純売上高を報告できる |

13,143 | 12,877 | 266 | 2 | % | |||||||||||

| 鉄杉と新興成長型企業 |

1,662 | 1,243 | 419 | 34 | % | |||||||||||

| 部門と鉄杉および新興成長型業務の純売上高を報告できる(1) |

$ | 14,805 | $ | 14,120 | $ | 685 | 5 | % | ||||||||

| (1) | 連結財務諸表付記の付記19(報告可能項目)を参照して、連結販売純額に入金します。 |

光通信.光通信

細分化市場の純売上高の増加は主に5 G、ブロードバンド、クラウドの事業者と企業製品の販売量の増加によるものだ。

表示技術

分部純売上高の低下は販売台数の低下によるものであり、主にパネルメーカーの使用率の低下によるものであり、価格は前年と一致している。

特殊材料

前年と比較して、同部門の純売上高は相対的に横ばいだった。先進光学製品に対する需要増加は、次世代半導体設備材料を含み、良質な眼鏡に対する需要が強く維持され、スマートフォン、タブレットパソコンとノートパソコンの市場需要低下の影響を相殺した。

環境技術

分部純売上高が前年並みであるのは,自動車メーカーが半導体チップの長期部品不足を経験して生産量を制限していることや,COVIDに関する中国工場の生産停止の負の影響である。

生命科学

同部門の純売上高は前年並みであり,COVID関連製品の需要低下が主な原因であるが,薬物研究や生物生産製品の増加によって相殺されている。

鉄杉と新興成長型企業

この増加は主に半導体や太陽エネルギー級多結晶シリコンに対するHSGの需要が依然として強く,また,前年に比べて太陽エネルギー価格が上昇したためである。この増加は製薬技術会社と自動車ガラスソリューション会社の前年比増加によるものでもある。

以下の表では、報告可能な部門と鉄杉および新興成長型業務ごとに部門純収入(赤字)(単位:百万):

| 十二月三十一日までの年度 |

$Change |

変更率 |

||||||||||||||

| 2022 |

2021 |

22 vs. 21 |

22 vs. 21 |

|||||||||||||

| 光通信.光通信 |

$ | 661 | $ | 553 | $ | 108 | 20 | % | ||||||||

| 表示技術 |

769 | 960 | (191 | ) | (20 | )% | ||||||||||

| 特殊材料 |

340 | 371 | (31 | ) | (8 | )% | ||||||||||

| 環境技術 |

292 | 269 | 23 | 9 | % | |||||||||||

| 生命科学 |

153 | 194 | (41 | ) | (21 | )% | ||||||||||

| 部門別純収入を報告すべきだ |

2,215 | 2,347 | (132 | ) | (6 | )% | ||||||||||

| 鉄杉と新興成長型企業 |

39 | (51 | ) | 90 | * | |||||||||||

| 部門とスギおよび新興成長型業務の純収入を報告することができる (1) |

$ | 2,254 | $ | 2,296 | $ | (42 | ) | (2 | )% | |||||||

| * | 意味がない |

| (1) | 連結財務諸表の付記19(報告可能項目)を参照して、連結純収入に入金します。 |

光通信.光通信

分部純収入の増加は主に上記で概説した売上高の増加によって推進されているが、インフレコストと製造コストの上昇部分はこの増加を相殺している。

表示技術

上述したように、分部純収入の減少は主にガラス販売量の低下によるものであり、売上に影響を与えている。

特殊材料

先に述べたように,分部純収入の減少は主に販売水準が相対的に横ばいであり,次世代製品に関する持続開発支出の影響を受けている。

環境技術

分部純収入の増加は主に運営効率の向上によるものである。

生命科学

上述したように、分部純収入の低下は主に販売水準が相対的に横ばいであり、インフレコストや製造コスト上昇の影響を受けており、これらのコストは定価行動によって完全に相殺されていない。

鉄杉と新興成長型企業

この成長は太陽エネルギー価格が上昇したため、主にHSGによって推進された。

コアパフォーマンス評価基準

企業を管理し、私たちの財務業績を評価する際に、総合財務諸表に提供されるいくつかの測定基準を調整し、特定の項目を排除して、私たちの核心業績測定基準を得る。これらの項目には、円建て債務への転換の影響、転換後の収益契約の影響、買収関連コスト、特定の独立税項目およびその他の税収関連の調整、再編、減価およびその他の費用および相殺、特定の訴訟、規制およびその他の法律事項、年金の時価計算調整、およびその他の会社の持続的な経営業績を反映できない項目が含まれる。

また、私たちの収入や支出の大部分はドル以外の通貨で価格を計算しているため、経営陣は、これらの通貨をドルに両替することが売上や純収入に与える影響を知ることが重要だと考えている。そこで,管理層は,表示技術,特殊材料,環境技術,生命科学部門の不変貨幣報告を用いて,円,ウォン,人民元,新台湾ドル,ユーロ(この部門に適用)の影響を排除した。最も重要な不変貨幣調整は表示技術部門の円開放に関係している。私たちは内部派生の管理推定に基づいて不変通貨為替レートを確立し、これらの推定は私たちの対沖通貨と密接に関連している。使用比率の詳細については、“非公認会計基準措置の入金”の節の脚注を参照されたい。

我々は、不変通貨報告書を使用することで、管理層が通貨変動の影響を受けることなく、我々の業績を理解し、業務の潜在的な傾向を分析し、運営目標と予測を確立することができると信じている。また,通貨レート変化が我々の収益やキャッシュフローに与える影響を緩和するための転換収益契約の基本経済学を反映していると考えられる。

非公認会計基準の業績計量とその最も直接比較可能な公認会計基準の財務計量の入金については、“非公認会計基準計量の入金”を参照してください。

業務成果−コア業績評価基準

以下の表に私たちの業務の精選されたハイライト(いくつかの項目を含まない)(単位:百万):

| 十二月三十一日までの年度 |

変更率 |

|||||||||||

| 2022 |

2021 |

22 vs. 21 |

||||||||||

| コア純売上高 |

$ | 14,805 | $ | 14,120 | 5 | % | ||||||

| 核心純収入 |

$ | 1,794 | $ | 1,811 | (1 | )% | ||||||

コア純売上高

コア純売上高は報告可能部門と鉄杉および新興成長型業務別の純売上高と一致した。細分化と鉄杉と新興成長型業務の純売上高と違いは,我々のMD&Aの“細分化分析”部分で詳細に検討されている。

核心純収入

2022年12月31日までの年間で、18億ドルのコア純収入、または1株2.09ドルが発生したが、2021年12月31日までの年度のコア純収入は18億ドル、または1株2.07ドルだった。コア純収入が1,700万ドル減少したのは,報告可能部門の純収入が1.32億ドル減少したためであり,これは我々のMD&Aの“部分分析”の部分で検討されたが,主にHSGによる鉄杉と新興成長型業務が9,000万ドル増加した。

普通株式1株当たりの核心収益

2022年12月31日までの1年間、1株当たりコア収益は1株2.09ドルに増加したが、これは加重平均発行された普通株の減少が低いコア純収入によって相殺されたためである。

以下の表に普通株1株当たりのコア基本収益とコア希釈収益の計算方法(単位は百万であるが、1株当たり金額を除く)を示す

| 十二月三十一日までの年度 | ||||||||

| 2022 |

2021 |

|||||||

| 康寧社の核心純収入 |

$ | 1,794 | $ | 1,811 | ||||

| 減算:Aシリーズ転換可能優先株式配当金 |

24 | |||||||

| 普通株主が獲得できるコア純収入−基本− |

1,794 | 1,787 | ||||||

| プラス:Aシリーズ転換可能優先株式配当金 |

24 | |||||||

| 普通株主が獲得できるコア純収入-希薄化 |

$ | 1,794 | $ | 1,811 | ||||

| 加重平均発行済み普通株式-基本 |

843 | 828 | ||||||

| 希釈性証券の影響: |

||||||||

| 株式オプションその他希釈性証券 |

14 | 16 | ||||||

| Aシリーズ転換優先株 |

31 | |||||||

| 加重平均発行普通株式-希釈 |

857 | 875 | ||||||

| 普通株式1株当たりの核心基本収益 |

$ | 2.13 | $ | 2.16 | ||||

| コア希釈後の1株当たり普通株収益 |

$ | 2.09 | $ | 2.07 | ||||

非公認会計基準計量の入金

著者らは公認会計基準に従って計算していないある財務指標と肝心な業績指標を利用して著者らの財務と経営業績を評価する。非GAAP財務計量は、会社の財務業績に対するデジタル計量であり、(I)GAAPに従って計算および列報された比較可能な計量に含まれる金額を総合収益表またはキャッシュフロー表に含まないか、または(Ii)GAAP計算および列報に従ってGAAP計算および列報による比較可能な計量に含まれない金額を含むか、または(Ii)GAAPに従って計算および列報された比較可能な計量から除外された金額を含むか、または排除された金額を有する調整を行う必要がある。

核心純売上高、核心純収入と関連する1株当たりの数字は私たちの管理層が財務業績を分析するための非公認会計基準の財務指標であり、一般経済状況と事件によって駆動されるプロジェクトの影響を受けず、これらのプロジェクトは私たちの業務の基本的な基本面と傾向を反映していない。

脚注付き台帳項目の説明については、“公認会計基準の基準に属さない項目”が見られる。

次の表は、我々の非GAAP財務指標をそれらの最も直接比較可能なGAAP財務指標(百分率および1株当たり追加百万ドルを除く)と一致させる:

| 2022年12月31日までの年度 |

||||||||||||||||||||

| 純収入 |

||||||||||||||||||||

| 収入.収入 | 帰因性 | 効き目がある | ||||||||||||||||||

| ネットワークがあります |

その前に |

康寧に行きます |

税金.税金 |

一人当たり |

||||||||||||||||

| 売上高 |

所得税 |

登録が成立する |

料率(A)(B) |

共有 |

||||||||||||||||

| 報告されているとおり-GAAP |

$ | 14,189 | $ | 1,797 | $ | 1,316 | 22.9 | % | $ | 1.54 | ||||||||||

| 不変貨幣調整(1) |

616 | 480 | 369 | 0.43 | ||||||||||||||||

| 円建て債務の換算収益(2) |

(191 | ) | (146 | ) | (0.17 | ) | ||||||||||||||

| 収益契約収益を換算して純額(3) |

(348 | ) | (267 | ) | (0.31 | ) | ||||||||||||||

| 買収に関連するコスト(4) |

140 | 109 | 0.13 | |||||||||||||||||

| 離散税目とその他の税収に関する調整(5) |

84 | 0.10 | ||||||||||||||||||

| 再構成、減価その他の費用と信用(6) |

414 | 316 | 0.37 | |||||||||||||||||

| 訴訟、規制、その他の法務(7) |

100 | 77 | 0.09 | |||||||||||||||||

| 年金は時価で調整する(8) |

11 | 10 | 0.01 | |||||||||||||||||

| 投資収益(9) |

(8 | ) | (8 | ) | (0.01 | ) | ||||||||||||||

| 事業の収益を売る(10) |

(53 | ) | (41 | ) | (0.05 | ) | ||||||||||||||

| 値段が合うかもしれない(11) |

(32 | ) | (25 | ) | (0.03 | ) | ||||||||||||||

| コアパフォーマンス評価基準 |

$ | 14,805 | $ | 2,310 | $ | 1,794 | 19.3 | % | $ | 2.09 | ||||||||||

| (a) |

特定の管轄区域での各事件に応じた法定税率。 |

| (b) | 実際の税率の計算には、7000万ドルの非持株権益に起因する純収入は含まれていない。 |

| 2021年12月31日までの年度 |

||||||||||||||||||||

| 純収入 | ||||||||||||||||||||

| 収入.収入 | 帰因性 | 効き目がある | ||||||||||||||||||

| ネットワークがあります | その前に | 康寧に行きます | 税金.税金 | 一人当たり | ||||||||||||||||

| 売上高 | 所得税 | 登録が成立する | 料率(A)(B) | 共有 | ||||||||||||||||

| 報告されているとおり-GAAP |

$ | 14,082 | $ | 2,426 | $ | 1,906 | 20.2 | % | $ | 1.28 | ||||||||||

| 優先株償還(C) |

0.90 | |||||||||||||||||||

| 小計 |

14,082 | 2,426 | 1,906 | 20.2 | % | 2.18 | ||||||||||||||

| 不変貨幣調整(1) |

38 | 87 | 76 | 0.09 | ||||||||||||||||

| 円建て債務の換算収益(2) |

(180 | ) | (138 | ) | (0.16 | ) | ||||||||||||||

| 収益契約収益を換算して純額(3) |

(354 | ) | (273 | ) | (0.32 | ) | ||||||||||||||

| 買収に関連するコスト(4) |

159 | 123 | 0.15 | |||||||||||||||||

| 離散税目とその他の税収に関する調整(5) |

(24 | ) | (0.03 | ) | ||||||||||||||||

| 再構成、減価その他の費用と信用(6) |

110 | 78 | 0.09 | |||||||||||||||||

| 訴訟、規制、その他の法務(7) |

16 | 27 | 0.03 | |||||||||||||||||

| 年金は時価で調整する(8) |

32 | 25 | 0.03 | |||||||||||||||||

| 投資損失(9) |

23 | 17 | 0.02 | |||||||||||||||||

| 事業の収益を売る(10) |

(54 | ) | (46 | ) | (0.05 | ) | ||||||||||||||

| 優先株転換(12) |

17 | 17 | 0.02 | |||||||||||||||||

| 債券償還損失(13) |

31 | 23 | 0.03 | |||||||||||||||||

| コアパフォーマンス評価基準 |

$ | 14,120 | $ | 2,313 | $ | 1,811 | 20.4 | % | $ | 2.07 | ||||||||||

| (a) |

特定の管轄区域での各事件に応じた法定税率。 |

| (b) | 有効税率の計算非持株権による純収入は含まれていません2900万ドルです |

| (c) | 2021年1月16日、保有者サムスン表示有限公司(“SDC”)の選択により、優先株の全部または一部を1.15億株普通株に変換することができる。2021年4月5日、康寧はSDCと株式買い戻し協定(“SRA”)に調印した。その他の資料については、総合財務諸表付記16(株主権益)を参照されたい。 |

脚注付き台帳項目の説明については、“公認会計基準の基準に属さない項目”が見られる。

GAAP測定基準から除外された項目

GAAP測定基準から除外したコア業績評価基準を得た項目は以下のとおりである

| (1) |

不変貨幣調整:収入や支出の大部分はドル以外の通貨で価格化されているため、経営陣は、これらの通貨をドルに両替することが売上や純収入に与える影響を知ることが重要だと考えている。同社は表示技術,特殊材料,環境技術,生命科学部門でこの部門に適用される円,ウォン,人民元,新台湾ドル,ユーロの不変通貨報告を使用している。 |

||||||||||

| 不変通貨レートは、表示されたすべての期間に以下のように適用される |

|||||||||||

| 貨幣 |

円?円 |

ウォン.ウォン |

人民元 |

新台湾ドル |

ユーロ.ユーロ |

||||||

| 料率率 |

¥107 |

₩1,175 |

¥6.7 |

新台湾ドルは31元です |

€.81 |

||||||

| (2) |

円建て債務の換算:Amountは円建ての債務をドルに変換する収益や損失を反映している. |

||||||||||

| (3) |

換算収益契約:金額は,換算収益に関する円,ウォン,人民元,ユーロ,新台湾ドル建て外貨リッジの実現と未実現損益の影響,および我々のポンド建て外貨ヘッジと換算収益に関する未実現損益の影響を反映している. | ||||||||||

| (4) |

買収に関連するコスト:額は、無形償却、在庫推定値調整、外部買収に関する取引費用、その他の取引に関する費用を反映しています。 |

||||||||||

| (5) |

離散税目とその他の税収に関する調整:金額は、税法の変化、税務監査の影響、税収準備金の変化、繰延税項資産の評価免税額の変化、その他の税務関連の調整など、いくつかの離散期間の税務項目を反映する。 |

||||||||||

| (6) | 再構成、減価その他の費用と信用:金額は、持続的な経営とは無関係ないくつかの再編、減価損失、その他の費用および信用、およびその他の費用を反映し、主に減価償却および資産のログアウトを加速する。2022年の活動は主に表示技術、特殊材料、新興成長事業の生産能力の最適化、すべての細分化市場の解散費に関連する。2021年の活動は,主に資産解約と停電の影響による施設整備費用に関連しており,同社はその適用される財産保険政策に基づいて回収している。 | ||||||||||

| (7) | 訴訟、規制、その他の法務金額は,商業訴訟,知的財産権紛争,環境関連プロジェクトに対する我々の見積責任の調整,その他の法律事項の発展を反映している。 | ||||||||||

| (8) |

年金は時価で調整する:額は主に固定収益年金の市価建て損益を反映しており,これは精算仮説の変化や計画資産の実収益と期待収益と割引率との違いによるものである。 |

||||||||||

| (9) | 投資収益(赤字):金額は、公正価値変動または投資処置により時価調整により確認された投資収益または損失を反映する。 | ||||||||||

| (10) | 事業の収益を売る:金額は売却企業が確認した収益を反映する。 | ||||||||||

| (11) | 値段が合うかもしれない:金額は2020年9月9日のHSG取引で発生した或いは価格の公正価値を反映して時価価格でコスト調整する。 | ||||||||||

| (12) | 優先株転換:Amountは、Samsung Display Co.,Ltd.との株式買い戻しプロトコルにおけるコールオプションを反映する。 | ||||||||||

| (13) | 債券償還損失:金額は償還債券の割増を反映する。 | ||||||||||

流動資金と資本資源

私たちの財政状況と流動性は強い。私たちはどんな既知の傾向、需要、約束、事件、または不確実性が私たちの流動性を大幅に低下させる可能性があるか、または合理的に私たちの流動性をもたらす可能性があるということを知らない。また、議論された項目に加えて、我々の資本資源は既知の大きな傾向はなく、有利であっても不利であっても、これらの資源の組み合わせには期待される大きな変化はない。

私たちの2023年以降の主要な資金源は、私たちの運営キャッシュフロー、私たちの既存の現金と現金等価物残高、および任意の債務発行の収益になるだろう。私たちは2023年までに、運営、買収、資本支出、予定された債務返済、配当支払い、株式買い戻し計画に資金を提供するのに十分な流動性があると信じている。私たちは運営から現金を生成し続け、以下に述べるように、循環信用手配と商業手形計画へのアクセスを維持します。

キーアセットバランスシートデータ

必要に応じて,運営現金と短期借款(商業手形を含む)を用いて運営資金に資金を提供する。また,長期供給協定に関する前払い現金と,政府実体からの現金報酬を顧客から得ており,通常は資本拡張や関連費用に用いられている。

表に貸借対照表と運営資本指標(単位:百万)を示す

| 十二月三十一日 |

||||||||

| 2022 |

2021 |

|||||||

| 運営資本 |

$ | 2,278 | $ | 2,853 | ||||

| 電流比 |

1.4:1 |

1.6:1 |

||||||

| 売掛金,不良債権を差し引いた純額 |

$ | 1,721 | $ | 2,004 | ||||

| 未完成販売日数 |

45 | 49 | ||||||

| 棚卸しをする |

$ | 2,904 | $ | 2,481 | ||||

| 在庫回転率 |

3.4 | 3.7 | ||||||

| 未払い日数(1) |

52 | 50 | ||||||

| 長期債務 |

$ | 6,687 | $ | 6,989 | ||||

| 債務総額 |

$ | 6,911 | $ | 7,044 | ||||

| 総債務と総資本の比 |

36 | % | 36 | % | ||||

| (1) |

貿易支払いのみ含まれています。 |

私たちは私たちの重要な顧客とその信頼性を全面的に検討して、方法は少なくとも年に一回彼らの財務力を分析して、私たちがリスクが増加していることを発見した顧客に対して、より頻繁に分析を行います。私たちは潜在的な顧客信用問題を決定するために支払いと発展に集中している。私たちは顧客の信用問題が私たちの流動性に実質的な影響を及ぼす可能性があるということを知らない。

私たちは、保証手配を含む売掛金管理計画に参加し、いくつかの売掛金を第三者金融機関に売却したり、顧客のサプライチェーン融資手配を通じて入金を加速したりします。売掛金の販売は連結貸借対照表に売掛金の減少に反映され、収益は連結キャッシュフロー表に経営活動のキャッシュフローに計上される。これらのタイプの計画を利用することにより、2022年12月31日と2021年12月31日までの年間累計売掛金16億ドルと6億ドルの入金速度をそれぞれ加速させた。これらの金額の中で、私たちは2022年と2021年の間、正常な業務過程でそれぞれ12億ドルと4億ドルを受け取ると信じている。

キャッシュフロー

次の表はキャッシュフローデータ(単位:百万):

| 十二月三十一日までの年度 |

||||||||

| 2022 |

2021 |

|||||||

| 経営活動が提供する現金純額 |

$ | 2,615 | $ | 3,412 | ||||

| 投資活動のための現金純額 |

$ | (1,355 | ) | $ | (1,419 | ) | ||

| 融資活動のための現金純額 |

$ | (1,649 | ) | $ | (2,452 | ) | ||

前年同期と比較して、2022年12月31日までの1年間で、経営活動が提供した現金純額が7.97億ドル減少したのは、主に純収益の減少によるものである

2022年12月31日までの1年間で、投資活動のための現金純額が前年同期に比べて6400万ドル減少したのは、主に転換収益契約の実現収益が2.33億ドル増加したためだ。

前年同期と比較して、2022年12月31日までの年間で、融資活動のための現金純額が8.03億ドル減少したのは、主に短期借入金と長期債務の返済が7.73億ドル減少したためだ。

流動資金源

私たちは運営から強力な持続的なキャッシュフローを生成し、これは私たちの流動性の主な源だ。2022年と2021年12月31日までの年間で,経営活動が提供するキャッシュフローはそれぞれ26億ドルと34億ドルである。

2022年12月31日現在、私たちの現金および現金等価物および利用可能な信用能力は(百万単位)を含む

| 2022年12月31日 |

||||

| 現金と現金等価物 |

$ | 1,671 | ||

| 利用可能なクレジット容量: |

||||

| ドル循環信用手配 |

$ | 1,500 | ||

| 円流動性手配 |

$ | 191 | ||

| 中国人民元施設 |

$ | 321 | ||

現金と現金等価物

2022年末、私たちは17億ドルの現金と現金同等物を持っている。私たちの現金と現金等価物は世界各地の違う場所で持っていて、通常は制限されていません。私たちは私たちの世界的な現金が必要な場所で利用できることを確実にするために様々な戦略を利用する。2022年12月31日現在、約56%の合併現金と現金等価物が米国国外に保有されている

2022年12月31日までの年度内に、外国子会社からそれぞれの米国親会社に約5.34億ドルを割り当てた。2022年12月31日現在、康寧社は約13億ドルの無期限再投資海外収益を持っている。もし私たちが外国為替残高をアメリカや他の外国子会社に分配すれば、私たちは課税と源泉徴収税の支払いを要求されるかもしれない。私たちは私たちが主張した永久再投資のいかなる収益も国内に送金する必要がないと予想する。しかし、米国や他の国際子会社に現金需要が発生した場合に資金を提供するのを助けるために、一部の収益が永久再投資しない外国子会社から利用可能な現金を送金する。

債務融資やその他の流動資金源

私たちは商業手形計画を持っています。この計画によると、短期、無担保の商業手形を発行することができます。いつでも、返済されていない元金総額は最大15億ドルに達します。この計画によると、私たちは時々債券を発行し、得られた資金を一般企業用途に使うことができる。2022年12月31日まで、私たちは未返済の商業手形を持っていない。

私たちの15億ドルの循環信用協定は、商業手形計画下の義務をサポートし、必要に応じて一般会社の目的に使用することができる。2022年の間、私たちは主に期限を2027年に延長するために、私たちの既存の循環信用協定を修正し、再説明した。また,250億円の流動性スケジュールを約1.91億ドルに相当し,主に期限を2025年に延長するために改正·再記述した。2022年12月31日と2021年12月31日まで、いずれも未返済の金額はない

私たちの循環信用協定には、レバレッジ(債務と資本比率)財務契約を含む、私たちが守らなければならない肯定と否定的な契約が含まれている。要求されたレバレッジ率は最高60%です。2022年12月31日現在,この指標を用いたレバー率は約36%である。2022年12月31日まで、私たちは規定を守った。

私たちの債務ツールは通常の違約事件条項を含み、貸手がある事件が発生した時にすべての債務の履行を加速させることを選択することを可能にする。また、私たちのいくつかの債務ツールは、交差違約条項を含み、この条項によれば、別の債務ツールの条項によれば、1つの債務の違約金額が指定された金額を超えた場合にも違約とみなされる。2022年12月31日まで、私たちはこのようなすべての規定を守った。

私たちはいくつかの無担保変動金利ローンツールを使用することができ、総容量は46.45億元で、約6.73億ドルに相当し、その収益は資本投資と一般企業用途に使用される。2022年12月31日と2021年12月31日まで、これらのローンの変動金利は3.3%から4.3%まで様々で、期限は2023年から2032年まで様々である。2022年と2021年12月31日現在、借金総額はそれぞれ3.52億ドルと2.77億ドル。

私たちは有名な経験豊富な発行者として,2020年12月4日に米国証券取引委員会に額不明の債権類と株式類証券の自動棚上げ登録を届出した。このような棚上げ登録により、債務証券、普通株、優先株、預託株式、株式承認証を時々提供することができる。私たちは2023年第4四半期、つまり現在発効している棚登録表が満期になる前に新しい棚登録表を提出する予定です。

顧客預金·繰延収入と政府インセンティブ

長期供給協定によると、私たちは顧客から現金の手付金あるいは対価格を受け取り、通常は返金しません。また、私たちは主に資本支出や関連支出を相殺するために政府実体から現金報酬を得る。2022年12月31日までの年間で、このような手配から受け取った金額は4億2千万ドル。

詳細は、連結財務諸表付記の付記1(主要会計政策概要)および付記4(収入)を参照されたい。

現金の用途

固定金利累計転換優先株、Aシリーズ

2020年12月31日現在、固定金利累計転換可能な優先株Aシリーズ(“優先株”)の流通株が2,300株あります。2021年1月16日、優先株は1.15億株普通株に転換できる。2021年4月5日、サムスンディスプレイ株式会社(“SDC”)と株式買い戻し協定(“SRA”)に調印し、優先株を2021年4月8日に全面的に転換した。転換後、SDCが保有する3500万株の普通株を直ちに買い戻し、解約した。総購入価格は約15億ドルで、そのうちの約5.07億ドルは2022年4月8日と2021年4月8日に支払われた。残りの約5.07億ドルは2023年4月8日に支払われる。

その他の資料については、総合財務諸表付記16(株主権益)を参照されたい。

株の買い戻し

2019年、取締役会は2018年の買い戻し計画が完了した後、最大50億ドルの追加普通株(2019許可と略す)の買い戻しを許可した。

上述したようにSRAによって買い戻しられた普通株を除いて、2022年12月31日と2021年12月31日までの年間で、2019年の認可に基づいてそれぞれ約2.21億ドルと2.74億ドルで600万株と730万株の普通株を買い戻した。

2022年12月31日現在、2019年の認可残りは約33億ドルで、満期日がなく、取締役会は事前に通知することなく、随時修正または終了することができます。

普通株配当

2022年、2021年、2020年12月31日までの年間で、普通株主に支払われる配当総額はそれぞれ9.32億ドル、8.71億ドル、7.87億ドル。取締役会が将来の配当金を発表して支払う決定は私たちの収入と流動資金状況と他の要素にかかっているだろう。私たちは四半期配当金を発表し、運営現金で支払いに資金を提供する予定だ。

2023年2月8日、私たちの取締役会は四半期配当金を1株当たり0.28ドルと発表し、2023年第1四半期に支払われた配当から開始した。配当金は2023年3月30日に支払われる。

資本支出

2022年、2021年、2020年12月31日までの年間で、資本支出はそれぞれ16億ドル、16億ドル、14億ドルだった。私たちは引き続き私たちの業務に生産能力拡張と新しい製品ラインに投資します。私たちは2023年の資本支出が2022年と一致すると予想している。

短期·長期債務の当面の満期日

2022年12月31日現在、2.24億ドルの短期借入金が1年以内に満期になります。私たちの現在の長期債務の満期日に大量の現金が流出する必要はなく、今後5年間で約11億ドルの期限が切れるだろう。

固定収益年金計画

2022年12月31日現在、資金不足と不適格な計画を含む世界的な年金計画は、資金源が82%に達している。私たちの最大の単一年金計画は、私たちの総合固定収益年金計画の福祉義務の77%を占める米国の適格計画であり、2022年12月31日現在、資金源は93%である。

私たちの年金計画の資金状況は、精算仮定、年末金利、以前の投資収益、計画への貢献を含む様々な要素に依存する。2022年、康寧は私たちの国内固定収益年金計画に自発的な寄付を提供しておらず、私たちの国際年金計画に対する現金寄付も実質的ではない。同社は2023年に国際年金計画に4900万ドルの現金寄付を予定している。

その他の資料については、連結財務諸表付記の付記12(従業員退職計画)を参照されたい。

支払いを受ける、あるいは事項と保証があります

2022年12月31日現在の契約義務およびその他の商業的承諾の概要は、連結財務諸表付記13(引受、または事項および保証)を参照されたい。

折算収益契約

私たちはオプションと平均金利長期契約を締結し、円の動きと私たちの純収入への影響による私たちの換算リスクを経済的にヘッジする。2022年と2021年12月31日までの年度では,それぞれ4.15億ドルと3.63億ドルの税引き前純収益を記録しており,これらのツールの公正価値変化と関係がある。この金額にはそれぞれ3億6千万ドルと2700万ドルの達成された収益が含まれている。これらのツールの未償還名目総価値は、2022年12月31日と2021年12月31日現在、それぞれ47億ドルと65億ドルである。

私たちはウォンレート変動と私たちの純収入への影響による私たちの換算リスクをヘッジするための平均金利長期契約を締結しました。2022年と2021年12月31日までに,それぞれ税前純損失7,600万ドルと3,300万ドルを記録し,これらのツールの公正価値変動と関係がある。5900万ドルの損失と1100万ドルの収益が含まれている。これらのツールの未償還名目総価値は、2022年12月31日と2021年12月31日現在、それぞれ21億ドルと12億ドルである。

表外手配

表外手配とは、私たちと未合併エンティティとの間の取引、合意、または他の契約スケジュールであり、私たちは、そのエンティティに対して、私たちの合併財務諸表に記録されていない義務を負っています。

私たちの表外手配には保証と賠償契約が含まれています。保証を発行する際に、私たちはそれが負う義務の公正価値または市場価値の負債を確認することを要求された。私たちの正常な業務過程で、私たちは一般的に重要な第三者保証を提供しないつもりだ。一般的に、私たちが提供する第三者保証は、予備信用証と履行保証金を含むいくつかの財務保証に限定される。このような保証の条項はそれぞれ異なり、このような保証は個別的に重要ではない。私たちはこのような保証と債務の大部分が資金なしで満期になると思う。

より多くの情報については、連結財務諸表の付記13(引受、または事項および保証)を参照されたい。

環境.環境

資料については、連結財務諸表付記の項目3.法律手続きまたは付記13(引受、または事項および保証)を参照してください。

肝心な会計見積もり

私たちの総合財務諸表はアメリカ公認の会計原則に基づいて作成されています。これは私たちに報告書の金額と関連開示に影響を与える推定と仮定を要求する。実際の結果はこれらの推定とは異なる可能性がある。経営陣は、以下の見積もりが総合財務諸表を理解するために最も重要であると考えており、それらは重大な判断を行う必要があるため、私たちの経営業績、財務状況、キャッシュフローに大きな影響を与える可能性がある。

HSG合併による以前保有していた株式の推定値

私たちは会計買収法を用いて権益の変化を計算制御し、これは私たちが記録した資産と負債の公正価値を推定することを要求する。資産には、発達した技術およびノウハウ、商号、顧客に関連する無形資産、固定資産、在庫などの無形資産が含まれる。負債は顧客預金と繰延収入、債務、および他の負債のような契約負債を含むだろう。これらの記録された資産や負債は,制御権変更時に評価を行い,公正価値を決定する際に判断する必要がある.これによって生じる任意の報酬や損失は報酬の中で確認される.計量期間中に記録された資産および負債の公正価値に関する追加情報(1年以下)は、資産および負債の記録価値を変化させ、業務合併に関連する営業権の相殺的調整をもたらす可能性がある。買収資産·負債への買収価格の配分を完了した後、想定·見積もりの変化、および実際と見積もり結果の違いは、我々の財務業績に影響を与える可能性がある。

2020年9月、HSGは2.5億ドルでデュポンのHSGにおける全所有権権益(“償還”)を償還した。償還完了後、償還による合併により、吾らは以前に保有していたHSG持分投資の税引き前収益が498,000,000ドルであることを確認した。収益は償還前権益法投資の公正価値と帳簿価値との差額に基づいて計算される。独立評価は、管理職が特定の資産と負債の公正な価値を決定するのに役立つ。この評価は,許容可能な評価モデルおよび経営陣が提供する投入と仮定に基づいて行われる.私がHSGに等しい株式の公正価値は期待収入や割引率などの重大な仮定に基づいて、収益法によって推定される。割引率16.5%と端末成長率ゼロを用いた.

使用に供する資産の減価を持つ

減価指標を確認した後,長期資産帳簿価値の回収可能性を評価しなければならない。私たちは四半期ごとにこの検討を行い、欠陥指標が存在するかどうかを評価する時に判断するつもりだ。

製造装置には、貴金属からなり、主に白金およびロジウムである製造装置の一部が含まれる。これらの金属は減価償却することはなく、それらの物理的損失は非常に低く、かつ私たちの製造過程で回収と再使用を繰り返し、使用寿命は非常に長い。貴金属の製造·回収過程における実物損失は消費とみなされ、これらの損失は実際の損失単位に基づいて期間費用として入金される。貴金属減価は私たちの長期資産評価の一部だ。今回の審査は私たちのすべての貴金属を考慮して、これらの貴金属は生産過程で配置されるか、回収、製造または精製で再使用するか、増加した生産能力をサポートするために使用するのを待っています。貴金属の買収は我々の業務を支援するためだけであり、取引や他の非製造関連の目的のために持っているのではない。

損害を示す可能性のあるイベントまたは状況の例は、限定されるものではないが、これらに限定されない

| • |

資産の市場価格は大幅に低下した |

| • |

寿命の長い資産やその身体状態が大きく変化しています |

| • |

規制機関の不利な行動または評価を含む、資産価値に影響を及ぼす可能性のある法的要因またはビジネス環境の重大な不利な変化; |

| • |

コストの累積は、資産購入や建設の最初の予想金額を大きく上回っている |

| • |

当期営業またはキャッシュフロー損失に加え、営業またはキャッシュフロー損失の歴史、または資産使用に関する持続損失の予測または予測を示すこと; |

| • |

1つの資産は、以前に推定された使用寿命が終了する前に大量に販売されるか、または他の方法で処理される可能性が高いという現在の予想。 |

確認および計量減価損失については、1つまたは複数の長期資産と他の資産および負債とは、現金流量が他の資産および負債現金流量と実質的に独立していることが確認できる最低レベルでグループ化される。識別可能なキャッシュフローが他の資産および負債キャッシュフローとは大きく独立した最低レベルを評価する際には、判断しなければならない。私たちの評価は運営部門レベルで行われた。私たちのほとんどの運営部門について、これらの部門でサプライチェーン生産を共有する場所または業務は、他の資産および負債キャッシュフローから大きく独立したキャッシュフローを適切に決定するために統合されなければならないと結論しています。

長期資産については、減値指標が存在する場合には、推定された未割引将来のキャッシュフロー(資産グループの最終的な時価処分を含む)と資産の帳簿価値とを比較して、資産グループが回収可能かどうかを決定する。この評価は、保有および使用する資産の将来の使用状況および予想価値を評価する際に判断することが要求される。評価は、生産能力の一時的な遊休と、この生産能力を生産に再投入する期待時間を含む資産利用率の変化も考慮した。

回収試験に合格できなかった資産群については、長期資産の推定公正価値は“収益法”を用いて決定され、この方法は、まず、長期資産の最終的な時価処理を含むすべての予想される将来の現金流量純額を予測し、適用されるように、すべての貴金属の公平な市場価値を考慮する。減値がある場合は、資産の公正価値と帳簿価値との差額を反映するために損失を計上する。私たちの推定は、私たちの歴史的経験、私たちのビジネス関係、そして未来の傾向に関する既存の外部情報に基づいている。公正価値評価は市場増加および販売台数と販売価格への影響に最も敏感であり、これらの評価も製造コストや他の仮定よりも主観的であると考えられる。私たちは私たちの現在の仮定と推定が合理的で適切だと信じている。

2020年12月31日までの年度内に、Hemlock内の業務と新興成長型業務に関連する資産グループの長期資産減価と処分損失を発生させ、研究開発計画の優先順位の見直しと見直しに関連している。経済環境と市場機会を考慮して、私たちはこれらの研究開発プロジェクトへの投資を停止した。いくつかの資産の減価分析および処分は、わずかな営業権を含む実質的にすべての帳簿価値である税引前費用総額2.17億ドルをもたらす。減価分析のための資産グループの公正価値は,観察不可能(第3レベル)投入計量を用いて行われる.

より多くの情報については、連結財務諸表の付記2(再構成、減値、その他の費用、貸出金)を参照してください。

所得税

私たちが繰延税金資産の現金化能力を評価する時、私たちは私たちの未来の結果を判断しなければならない。この試算過程の内在的な要求は、私たちが未来の帳簿と課税収入と可能な税務計画戦略を推定する必要があるということだ。これらの見積もりは、将来の結果、可能な税務計画戦略の慎重さと実行可能性、そして私たちが業務を展開する経済環境の判断を要求しています。実際の結果は仮定とは異なる可能性があり、手当を調整する必要がある。

我々は、企業が技術職の税収割引のみを記録することを要求するASC主題740所得税に基づいて不確定な税金状況を説明し、これらの技術職は、その技術的利点によって50%を超える可能性があると考えられ、その後、決済時に達成される税収割引額が50%を超える範囲に限定される。これらの額を推定する際には、税法が私たちに有利な重み、税務機関が積極的に反対の立場を取りたいかどうか、あるいは交渉による妥協を考慮し、自分の立場を維持するために必要とされる控訴レベルに対する税務機関の主張を疑問視するかどうかに基づいて判断しなければならない。したがって,これらの判断や推定に影響を与える新たな情報を意識すると,不確実な税収状況が実現するメリットの推定が変わる可能性がある。

公正価値計量

要求に応じて、私たちは2つの入力を使用して、資産と負債の公正価値を決定する:観察可能かつ観察不可能である。観察可能な投入は市場データや独立したソースに基づいており,観察できない投入は我々自身の市場仮定に基づいている.投入の特徴が決定されると、公正価値を測定するための投入を3つの大きなレベルのうちの1つに分割する。公正価値計量を規定または許可する会計声明については、公正価値投入を記述する必要がある。さらに、観察可能な市場データを取得可能な場合に使用し、非金融資産に対して最高かつ最良に使用される測定基準を採用しなければならない。私たちは公正な価値で計量された金融資産と負債の主要なカテゴリが短期と長期投資、特定の年金資産投資とデリバティブであることを要求する。これらのカテゴリは、観察可能な投入のみを使用し、活発と考えられる市場または取引の少ない市場のオファーに基づく市場方法を用いて測定される。

派生資産および負債は、金利スワップおよび長期外国為替契約を含むことができ、これらの契約は、同様の資産および負債の観察可能な見積もりを使用して計量される。私たちの長期外貨契約には外貨ヘッジが含まれています。私たちのキャッシュフローと円、ウォン、ユーロ、新台湾ドル、人民元とポンドの動きによる換算リスクをヘッジします。キャッシュフローヘッジに指定された契約の公正価値変動は,他の全面株主権益損失を積算し,関連ヘッジプロジェクトが収益に影響する場合に収入に再分類する.会計ヘッジに指定されていない契約については,公正価値変動を転換収益契約損益内の収益に計上し,純額を総合収益表に記入する。デリバティブ資産や負債の公正価値を計算する際には、取引関係者の信用リスクなどを含む適切な推定値やリスク基準を考慮している。信用リスクに関連した金額は実質的ではない。

その他の資料については、連結財務諸表付記の付記15(公正価値計量)を参照されたい。

訴訟が起こる確率テコス

私たちは未来の事件に対して本質的に不確実な判断をすることを要求される。訴訟事項の可能な結果を決定する際には,法律顧問の評価は,事項,判例法,その他の具体的な案件問題ごとに理解されていると考えられる。連結財務諸表付記の項目3.法律訴訟又は付記13(引受、又は事項及び担保)を参照して、康寧社の重大な訴訟事項を検討する。

年金やその他の退職後従業員福祉(“OPEB”))

特定の国内および国際従業員をカバーする固定福祉年金計画と、条件に適合した退職者や養育者に医療·生命保険福祉を提供する退職後計画とを含む従業員退職計画を提供する。これらの福祉に関するコストと義務は,一般経済状況(特に金利),計画資産の期待収益率,従業員補償成長率,医療動向料率に関する仮定を反映している。計画福祉を提供する費用は、退職、死亡率、交代、計画への参加を含む人口統計仮説に依存する。経営陣は、使用されている仮説は適切であると考えているが、実際の経験の違いや仮説の変化は、従業員年金や他の退職後義務、および現在および将来の支出に影響を及ぼす可能性がある。

我々の固定収益年金計画のコストは,1)四半期ごとに確認された継続コスト,サービスと利息コスト,計画資産の期待収益率と先のサービスコストの償却,および2)廊下以外の時価建て損益,廊下は福祉義務や計画資産が年初の市場関連価値の大きい者の10%に等しく,毎年第4四半期に確認される,の2つの要素からなる。これらの利得と損失は,精算仮説の変化および計画資産の実利得と期待利得との差によるものである.いずれの中期再計測も,削減,決算,重大計画変更や年次推定値の調整など,このようなイベントが発生した四半期の時価計算の調整として確認されている。

OPEB計画のコストには、四半期ごとの確認の継続コストが含まれており、サービスおよび利息コスト、以前のサービスコストの償却、精算損益の償却が含まれている。精算仮定の変化による精算損益は,毎年蓄積されている他の全面株主権益損失の一部であることを確認し,計画に応じて福祉を獲得することが期待される従業員の平均余剰サービス期間内に我々の経営業績に償却し,この等損益が廊下の範囲内でない限りである。

次の表は、私たちの実際と予想(損失)資産収益率、およびそれに応じたパーセンテージ(百万で計算されていますが、パーセントを除く)を示しています

| 十二月三十一日 |

||||||||||||

| 2022 |

2021 |

2020 |

||||||||||

| 計画資産の実益−国内計画− |

$ | (728 | ) | $ | 208 | $ | 420 | |||||

| 計画資産予想収益率−国内計画− |

210 | 209 | 186 | |||||||||

| 計画資産の実際(損失)リターン−国際計画− |

(139 | ) | (2 | ) | 49 | |||||||

| 計画資産予想収益率−国際計画− |

9 | 7 | 9 | |||||||||

| 加重平均実際および予想資産収益率: |

||||||||||||

| 計画資産の実益−国内計画− |

(20.05 | )% | 6.17 | % | 13.90 | % | ||||||

| 計画資産予想収益率−国内計画− |

6.00 | % | 6.00 | % | 6.00 | % | ||||||

| 計画資産の実際(損失)リターン−国際計画− |

(26.26 | )% | (0.33 | )% | 10.00 | % | ||||||

| 計画資産予想収益率−国際計画− |

1.64 | % | 1.26 | % | 1.71 | % | ||||||

2022年12月31日現在、米国年金計画の予想福祉義務(PBO)は32億ドル。

次の表は、私たちのアメリカ年金計画のキー仮説が25ベーシスポイント変化したと仮定し、将来行われている年金支出と予想福祉義務の推定増加(減少)(百万単位)を示している

| 進行中の年金支出の変化 |

福祉債務の変化を見込む |

|||||||

| 1つの即時レートは25ベーシスポイント引き下げられます |

$ | (1 | ) | $ | 74 | |||

| 1日当たりの為替レートは25ベーシスポイント引き上げられる |

$ | 1 | $ | (71 | ) | |||

| 予想資産収益率は25ベーシスポイント低下 |

$ | 7 | ||||||

| 予想資産収益率は25ベーシスポイント向上 |

$ | (7 | ) | |||||

上記の敏感性は仮定を一度に変える影響を反映している。経済要素と条件は複数の仮説に同時に影響を与えることが多く、キー仮説変化の影響は必ずしも線形ではないことに注意されたい。このような仮定の変化は私たちの資金需要に何の影響も与えないだろう。

次の表は、我々の米国OPEB計画のキー仮説が25ベーシスポイント変化したと仮定し、将来の継続的な年金支出と累積退職後福祉義務(APBO)の推定増加(減少)(百万単位)を示した

| 持続的OPEB費用の変化 |

APBOの変化 |

|||||||

| 1つの即時レートは25ベーシスポイント引き下げられます |

$ | 1 | $ | 12 | ||||

| 1日当たりの為替レートは25ベーシスポイント引き上げられる |

$ | (1 | ) | $ | (11 | ) | ||

上記の敏感性は仮定を一度に変える影響を反映している。経済要素と条件は複数の仮説に同時に影響を与えることが多く、キー仮説変化の影響は必ずしも線形ではないことに注意されたい。

新会計基準

連結財務諸表の付記1(主要会計政策の概要)を参照されたい。

前向きに陳述する

本年度報告におけるForm 10-Kに関する記述,康寧はその後Form 10-QとForm 8-Kで米国証券取引委員会(“SEC”)に提出された報告および管理層に関するコメントに含まれる非歴史的事実や情報には,“将”,“信じる”,“予想”,“予想”,“予定”,“計画”,“求める”,“見る”,“将”,“目標”などの言葉が含まれており,いずれも前向き声明である.このような陳述は未来の事件と関連があり、その性質は異なる程度の不確実な事項に関するものだ。これらの展望的陳述は、会社の将来の経営業績、会社の新しい市場と既存市場におけるシェア、会社の収入と収益成長率、会社の革新と新製品を商業化する能力、会社が予想する資本支出、および会社が定価を改善するために実施するコスト削減措置と措置、会社の製造能力を最適化することを含む。

会社はこれらの展望性陳述は現在の見積もりと予測、一般経済状況、その業務に対する理解及び会社の肝心な業績指標に影響するなどの方面の合理的な仮定に基づいていると考えているが、実際の結果はこれとは大きく異なる可能性がある。実際の結果は、前向き陳述における発現または示唆の結果と大きく異なるいくつかのリスク、不確定要因、および他の要因を含むことをもたらす可能性があるが、これらに限定されない

| — | 世界経済の動向、競争および地政学的リスク、または米国と中国または他の国との間の制裁、関税または他の貿易緊張のエスカレート、および私たち企業のグローバル·サプライチェーンおよび戦略への関連影響 |

| — | 新冠肺炎の流行による発展と変動、インフレ、金利、証券およびその他の金融資産の価値、貴金属、石油、天然ガスおよび他の商品の価格および為替レート(特にドルと円、新台湾ドル、ユーロ、人民元とウォンの間の為替レート)、政府インセンティブの利用可能性、消費者需要の減少または急激な増加、およびこれらの変化と変動が私たちの財務状況および業務に与える影響を含むマクロ経済と市場状況および市場変動の変化 |

| — | 新冠肺炎疫病の持続時間と重症度及びわが企業の需要、運営、グローバルサプライチェーンと株価への影響 |

| — |

テロ、サイバー攻撃、武力衝突、政治的または金融的不安定、自然災害、国際貿易紛争または重大な健康問題のため、商業活動または私たちのサプライチェーンが中断される可能性がある |

| — | 窃盗やサイバー攻撃や私たちの情報技術インフラの中断による知的財産権の損失 |

| — | 特許を執行し知的財産権と商業秘密を保護する能力があります |

| — | コンニング会社、当社のサプライヤー、メーカーのサプライチェーン、設備、施設、ITシステム、または運営に意外な中断をもたらしました |

| — | 製品の需要と産業生産能力 |

| — | 競争力のある製品と定価 |

| — | 重要な構成要素、材料、設備、自然資源および公共事業の利用可能性および費用; |

| — | 新製品の開発と商業化 |

| — | 主な顧客の注文活動と需要 |

| — | 私たちのキャッシュフローと収益の数量と時間、およびその他は、計画レベルで四半期配当金を支払うか、または計画レベルで株を買い戻す能力に影響を与える可能性がある条件 |

| — | 将来の配当金の額や時間 |

| — | 買収、処分、その他の類似の取引の影響 |

| — | 規制と法律の発展の影響 |

| — | 資本支出を予想される顧客ニーズレベルに到達させることができる |

| — | 私たちは運営変化、価格設定行動、コスト削減措置を実施することで利益率を向上させることができる |

| — | 技術更新率 |

| — | 不利な訴訟 |

| — | 製品とコンポーネントの性能の問題; |

| — | キーパーソンを引き留める |

| — | 顧客は利益運営を維持し、融資を獲得し、持続的な運営と製造拡張のための資金を提供し、満期時に売掛金を支払うことができる |

| — | 重要な顧客の流出 |

| — | 税金法律、法規、国際税収基準の変化 |

| — | 税務機関による監査の影響; |

| — | 立法、政府法規、そして他の政府の行動と調査の潜在的な影響。 |

会社は、会社の経営結果や財務状況に影響を与える傾向や不確実性を継続的に審査しているが、会社は、法律の要件がない限り、本文書に含まれる任意の特定の前向きな陳述を更新または補完する義務を負わない。

第七A項。市場リスクの定量的·定性的開示について

私たちは多くの外国で経営·業務を展開しているため、外貨為替レートの変動の影響を受けている。為替レートの開放には次のような影響があります

| • |

収益に影響を与える金融商品と外貨建て取引の為替変動 |

| • |

機能通貨がドルでない外国子会社の純資産と純収益を換算した場合の為替変動。 |

私たちの最大の外貨開口は日本円、ウォン、新台湾ドル、人民元とユーロに関連しています。為替長期契約とオプション契約を含む場外取引(“OTC”)派生ツールを用いることにより,我々の損益表における為替変動の影響を軽減することを求めている.一般的に、これらのヘッジの満期時間は、基礎外貨約束や取引の時間と一致する。

もしこれらのデリバティブ契約の取引相手が契約を履行しなければ、私たちは潜在的な損失に直面する。しかし、私たちは格付けの高い主要金融機関を私たちの取引相手として維持することで、このリスクを最小限に抑える。私たちはこのような取引相手が約束を破って何の損失も記録しないと予想している。私たちと私たちの取引相手はこのような金融商品に担保を提供する必要がない。

我々のキャッシュフローヘッジキャンペーンは、場外外貨長期契約を利用して為替変動を低下させることは、外国顧客への製品販売や外国サプライヤーからの購入による純キャッシュフローに悪影響を及ぼすリスクがある。私たちはまた場外外貨長期契約とオプション契約を使用していますが、これらの契約はヘッジツールとして指定されていません。このような契約は経済通貨の危険を相殺するために使用される。非指定ヘッジは、ある子会社の通貨資産、貨幣負債、外貨純収益に関する外国機能通貨変動のリスクを開放している。私たちはアメリカ以外の収入の大部分を円建てです。これらの収入をドルに換算すると、私たちは円相場の変動の影響を受ける。円変動から換算収益を保護するために,一連の平均為替レート長期と他のデリバティブを締結した。

私たちは敏感性分析を使用して外国為替開放に関連する市場リスクを評価する。市場リスクは、外貨為替レートの不利な変動による資産や負債の公正価値の潜在的な変化と定義される。2022年12月31日現在、未平倉外貨長期契約とオプション契約および価値が為替変動の影響を受ける外貨債務については、見積外貨為替レートの10%の不利な変動により、これらのツールの公正価値が8億ドル損失する可能性があるが、2021年12月31日現在の公正価値は7億ドルである。具体的には、円になると、2022年12月31日と2021年12月31日までに、円見積レートが10%の不利な変動が生じるごとに、これらのツールの公正価値がそれぞれ4億ドルと6億ドル損失する可能性がある。経営陣は、デリバティブ金融商品から報告された外貨為替レートの逆勢変動10%による仮説損失は、ヘッジファンドの資産、負債及び未来の取引の収益を大きく相殺できると予想している。

項目8.財務諸表と補足データ

本プロジェクト8に対する回答は、我々が監査した総合財務諸表と総合財務諸表に付記されており、本年度報告の表格10-K第4部第15項に掲載されている。

項目9.会計·財務開示面の変更と会計士との相違

ない。

第9条。制御とプログラム

制御とプログラムを開示する

当社の主要幹部及び主要財務官は、本報告で述べた期間終了までの開示制御及び手順(1934年証券取引法(“取引法”)規則13 a−15(E)又は15 d−15(E))の有効性を評価した後、取引法規則13 a−15又は15 d−15(B)段落に要求されるこれらの制御及びプログラムの評価に基づいて、康寧の開示制御及び手順が有効であると結論した。

開示制御およびプログラムとは、発行者が取引法に基づいて提出または提出された報告において開示を要求する情報が、米国証券取引委員会規則および表に指定された期間内に記録、処理、集約および報告されることを保証するための発行者の制御および他のプログラムを意味する。康寧社の開示制御及び手続は、康寧社が“取引所法案”に基づいて提出又は提出した報告書に開示を要求する情報が蓄積され、康寧社の管理層(康寧社の主要幹部及び主要財務官を含む)又は同様の機能を適切に実行する他の人員の制御及び手続を確実にし、開示を要求する決定を直ちに行うことを確実にするために、康寧社の開示制御及び手続を含むが、これらに限定されない。

財務報告の内部統制

| (a) |

経営陣財務報告内部統制年次報告書 |

経営陣は康寧社の財務報告に対する十分な内部統制の構築と維持に責任がある。

康寧の財務報告に対する内部統制は、米国公認の会計原則に基づいて財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的とした過程である。康寧の財務報告に対する内部統制は、(1)康寧の資産取引と処分を合理的かつ詳細かつ公平に反映する記録保存に関する政策および手順、(2)合理的な保証、すなわち取引が必要として記録され、米国公認の会計原則に従って財務諸表を作成するために必要である U.S., aそして、康寧の収入と支出は康寧管理層と取締役の許可だけによって行われることを保証する;及び(Iii)財務諸表に重大な影響を与える可能性のある無許可買収、使用或いは処分について合理的な保証を提供する。その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的に任意の有効性評価を行う予測は,条件の変化により制御不足のリスクが生じたり,政策やプログラムの遵守度が悪化したりする可能性がある.

経営陣は#年の枠組みに基づいて社内財務報告の内部統制の有効性を評価した内部制御–フレームワークを統合する (2013)テレデビル委員会が主催して委員会が発表された。

この評価によると、経営陣は、会社の財務報告に対する内部統制は2022年12月31日から有効であると結論した。当社の2022年12月31日現在の財務報告内部統制の有効性は、本稿で述べたように、独立公認会計士事務所の普華永道会計士事務所が監査している。

| (b) |

財務報告の内部統制の変化 |

取引法規則13 a-15または15 d-15(D)セグメントによって要求される評価によれば、財務報告の内部統制は、最近完了した会計四半期中に大きな影響を与えないか、または合理的に財務報告の内部統制に重大な影響を与える可能性がある変化が生じる可能性がある。

プロジェクト9 B。その他の情報

ない。

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示

ない。

第三部

プロジェクト10.取締役、上級管理者、および企業管理

我々の最終委託書では、“提言1役員選挙”、“会社管理及び取締役会”、および“延滞第16条報告”と題する章が、本Form 10−K年次報告に引用されて組み込まれている。

登録者の行政員

行政官名簿については,本年度報告表格10−Kの第I部第1項を参照されたい。

康寧会社の取締役会

ドナルド·W·ブレア退職したナイキ社執行副総裁兼首席財務官総裁。

1999年から2015年10月まで、ブラック·さんはナイキの執行副総裁兼最高財務責任者を務めました。ナイキに入社する前は、ペプシ社に15年間奉仕し、ペプシ日本会社(東京に本社を置く)やペプシ国際会社アジア事業部(香港に本社を置く)の首席財務官を含む複数の高級管理レベルの企業·運営単位財務職を務めていた。彼のキャリアは1981年に始まり、当時は徳勤会計士事務所の会計だった。ブレアは2014年に康寧社の取締役会に入社した。現在64歳

レスリー·A·ブルンSarr Group LLC会長兼CEO

ブルンさんは、Sarr Group,LLCの会長兼CEO、Ariel Alternative,LLCの共同創業者、会長兼CEO、G 100の上級コンサルタント、Council Advisors,World 50、および外交関係委員会のメンバーです。彼はハミルトン·ライアン社の創業者、元最高経営責任者と会長でもあり、1991年から2005年までハミルトン社で最高経営責任者と会長、メルク社の前取締役最高経営責任者、自動データ処理会社の前取締役と取締役会主席、およびHP企業の元取締役を務めた。また、ブルンは取締役の管理役員と富達銀行投資銀行部門の共同創業者、E.F.ハットン社の企業融資部門の副総裁を務めていた。ブルンは2018年に康寧取締役会に入社した。現在70歳。

ステファニー·A·バーンズ 道康寧社の退職会長兼最高経営責任者

バーンズ博士は38年近くの世界革新と商業指導経験を持っている。バーンズ博士は1983年にダコン寧に加入し、シリコーン化学研究者と専門家を務めた。1994年、彼女は会社初の女性健康役員になった。彼女は2001年に道康寧取締役会メンバーに選出され、2003年に総裁に選出された。2004年から2011年5月まで、彼女は最高経営責任者を務め、2006年から2011年12月まで退職し、会長を務めた。バーンズ博士は2012年に康寧会社の取締役会に入社した。67歳。

リチャード·T·クラークメルク社の退職会長兼最高経営責任者兼総裁が独立役員を指導する

クラークは2011年にメルク社を退職した。彼は1972年にメルク社に入社し、一連の高級管理職を務めた。2005年5月、総裁兼メルク社の最高経営責任者に就任し、2007年4月に取締役会議長を務めた。彼は2011年1月にCEO職から2011年11月にメルク取締役会長に移行した。彼は2003年6月から2005年5月までの間にメルク社メルク製造事業部の総裁、希望工程取締役会の栄誉主席、いくつかの慈善非営利組織の受託者である。クラークは2011年に康寧社の取締役会に入社した。現在76歳。

パメラ·J·クレイグ 退職した首席財務官のアクセンチュア。

2006年から2013年まで、クレイグはグローバル管理コンサルティング、技術サービス、アウトソーシング会社のアクセンチュアの首席財務官を務め、同社で働いていた34年間、多くの一連の管理、コンサルティング、運営の指導者を務めてきた。彼女はまた、ニューヨーク女性フォーラム、ニューヨーク大学ストインビジネススクール、ニュージャージー州青年成果組織、スミス学院取締役会のメンバーである教育とビジネス界の女性地位を高める慈善組織に積極的に参加している。クレイグは2021年に康寧取締役会に入社した。65歳です。

ロバート·F·カミングス退職した投資銀行のモーガン大通副会長。

カミングスは2016年にモルガン大通投資銀行業務副会長の職を退職した。2010年以降、業界や業界団体の顧客機会に相談するためにこの職務を担当してきた。1973年、カミングスはゴールドマン·サックス投資銀行部門でビジネス人生を開始し、1986年から1998年まで同社のパートナーだった。2002年までゴールドマン·サックスの役員顧問を務めていた。カミングスは2006年に康寧会社の取締役会に入社した。現在73歳。

ロジャー·W·ファーガソン退職した社長とTIAAのCEO

ファーガソンさんは、TIAAの総裁とCEOを務め、2008年4月から2021年4月までの間にTIAAの総裁を務めています。彼はまたアメリカ連邦準備制度理事会の元副議長でもある。2008年4月にTIAAに加入する前に、Fergusonさんはスイス再保険金融サービス担当およびスイス再保険米国ホールディングスの会長でありました。1984年から1997年まで、彼はマッキンゼー社のパートナーでパートナーだった。彼のキャリアはDavis Polk&Wardwell法律事務所ニューヨーク事務所で弁護士を務めたことから始まった。ファーガソンは2021年にコーニング社の取締役会に入社した。71歳です。

ダニエル·P·ハテンローチャーマサチューセッツ工科大学スティーブン·A·蘇世民計算学院院長

Huttenlocher博士はマサチューセッツ工科大学蘇世民計算学院の院長です。マサチューセッツ工科大学に入学する前、Huttenlocher博士は2012-2019年にコーネル工科大学の院長と副教務長を務め、1988-2012年の間にコーネル大学で複数のポストを務めた。コーネル大学以前、Huttenlocher博士はゼロックスパロアルト研究センターで働き、スマート市場会社の首席技術官を務めていた。彼は独立した財団であるジョン·D·マッカーサーとキャサリン·T·マッカーサー財団の議長も務め、寄付金や影響力投資を提供し、非営利団体が世界社会の課題に対応することを支援していた。Huttenlocher博士はマサチューセッツ工科大学のコンピュータ科学博士号と電気工学修士号を持っています。ハテンローチャー博士は2015年に康寧社の取締役会に入社した。現在64歳。

クルト·M·ランドグラブ退職した総裁ワシントン·カレッジは

ランドグラブさんは、2017年7月から2020年7月までワシントンカレッジの社長を務めています。2000年から2013年12月まで退職し、総裁と教育テストサービス(ETS)の最高経営責任者を務め、教育テストサービスは民間非営利教育テスト·測定機関である。これまでE.I.Du Pont de Nemour and Company(デュポン)で執行副総裁兼首席運営官を務め、これまでデュポンで首席財務官を含む複数の上級指導者を務めてきた。ランドグラブは2007年にコーニング社の取締役会に加入した。現在76歳。

ケビン·マーティン副社長アメリカ公共政策Meta Platels,Inc.

マーチン·さんはMeta Platform,Inc.米国公共政策副社長。Metaに加入する前に、国際法律事務所Squire Patton Boggs電気通信事業のパートナーであり、共同議長(2009年~2015年)であった。2005年3月から2009年1月まで連邦通信委員会(FCC)議長を務めた。マーティンは2013年に康寧社の取締役会に入社した。現在56歳。

デボラ·D·リーマン退職した金属市場グループの執行議長

Rieman博士はソフトウェアと情報技術業界で33年以上の経験を持っている。2016年、彼女はMetamMarkets Group執行議長の職を退職した。これまで、彼女が管理していたのは私募投資ファンド馬管理会社の役員だった。1995年から1999年まで、Check Pointソフトウェア技術有限公司の最高経営責任者兼最高経営責任者総裁を務めた。リーマン博士は1999年に康寧社の取締役会に入社した。現在73歳。

ハンセル·E·トゥックスII雷神飛行機会社の退職会長兼最高経営責任者

トゥックスさんは2002年12月に雷神社を退職しました。1999年に雷神社に入社し、雷神国際会社総裁、雷神機会社会長兼最高経営責任者、雷神社執行副総裁を相次いで務めた。1980年から1999年にかけて、トゥークス·さんは共同技術会社でプラット、ホイットニーの大型軍用エンジングループの社長を務め、その他様々な指導者を務めた。彼はアメリカ海軍少佐と軍事パイロットであり、ユナイテッド航空の商業パイロットでもある。彼は米国国家科学院航空宇宙プロジェクト委員会の元メンバーでもある。トゥックスは2001年に康寧社取締役会に入社した。現在75歳。

Wendell P.Week会長兼最高経営責任者

ウィックスさんは、2005年4月からコンニング社のCEOを務め、2007年4月から取締役会長を務めてきた。1983年に康寧会社に加入して以来、彼は康寧会社の市場参入プラットフォームと技術方面で各種の財務、商業、業務開発と総合管理職を務めたことがある。ウィックスは2000年に康寧社の取締役会に入社した。63歳。

マーク·S·レトン総裁ジョージワシントン大学は

ライトン博士は30年近く大型研究型大学を管理する指導経験を持っている。彼は現在ジョージ·ワシントン大学の総裁で、セントルイスのワシントン大学で教授と名誉校長を務め、そこで24年間のCEOと14年の学長を務め、現在休暇中である。セントルイスワシントン大学に入学する前はマサチューセッツ工科大学の研究員と教授であり,1987年から1990年まで同学院化学学部主任を務め,1990年から1995年まで教務長を務めていた。2000年から2006年まで、レトン博士は国家科学委員会の議長に任命された。米国大学協会、商業高等教育フォーラム、高等教育融資連盟の議長も務めた。彼はアメリカ芸術科学アカデミーとアメリカ哲学学会のメンバーに選ばれ、彼はアメリカ科学促進会の会員です。ブライトン博士は2009年に康寧社取締役会に入社した。現在73歳。

道徳的規則

当社取締役会は“最高経営者と財務管理者道徳規則”(以下、“規則”と略す)を採択した。この法典はすでに10年以上存在している.この規則は、当社の最高経営責任者、財務責任者、財務総監、および他の財務担当者に適用されます。二零二二年の間、当社はいかなる役員や行政者についても本規則を改訂または免除する規定はありません。道徳的規則のコピーは、当社のウェブサイトhttp://www.corning.com/world/en/About-us/Investors-Relationship/Codes-of-Behavior-ethics.htmlで見つけることができます。書面の要求があれば、私たちはまた株主に“道徳的規則”のコピーを無料で提供し、住所は康寧社、住所はOne Riverfront Plaza、NY 14831。私たちは、改正または免除の日から4営業日以内に、将来の“道徳的規則”の改正または免除を当社のウェブサイトで開示します。

プロジェクト11.役員報酬

我々の最終委託書では、“報酬議論と分析”、“役員報酬”、“報酬と人材管理委員会との連動と内部人参加”と題する章が、参照により本Form 10−K年次報告に組み込まれている。

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項

我々の最終依頼書の“利益所有権表”と題する章は,本年度報告Form 10-Kに引用で組み込まれている.

株式報酬計画情報

次の表は、2022年12月31日までの会社持分給与計画に関する情報を提供します

| まだ行使されていないオプション,株式承認証及び権利を行使する際に発行しなければならない証券数 |

未償還オプション、権証および権利の加重平均行権価格 |

持分補償計画に基づいて将来発行可能な証券の数(1) |

||||||||||

| 証券保有者が承認した持分補償計画(2) |

9,664,672 | $ | 22.92 | 32,332,203 | ||||||||

| 証券保有者の許可を得ていない持分補償計画 |

||||||||||||

| 合計する |

9,664,672 | $ | 22.92 | 32,332,203 | ||||||||

| (1) |

未償還オプション、株式承認証、権利行使時に発行される960万の証券は含まれていない。 |

| (2) | 示された株は最近の株主承認の計画に基づいて付与された総金額である。 |

第十三項特定関係及び関連取引及び取締役独立性

我々の最終委託書では,“関係者との取引政策”,“取締役独立性”,“コーポレートガバナンスと取締役会−委員会”と題する章が引用により本Form 10−K年次報告に組み込まれている。

プロジェクト14.主な会計費用とサービス

我々の最終委託書には、“独立公認会計士事務所に支払う費用”と“監査委員会が独立公認会計士事務所の監査及び許可を予め承認している非監査サービスに関する政策”と題する章が、本年度報告のForm 10−Kに引用されている。

普華永道会計士事務所(“普華永道”)は、当社取締役会監査委員会に、その年度上場会社会計監督委員会規則第3526条独立性書簡を発行し、適用基準に基づいて、同社の本報告に記載されている財務諸表に対する監査意見が独立していることを手紙で報告した。監査委員会はすでに普華永道と康寧会社から独立した問題を討論し、普華永道と合意した。

第4部

プロジェクト15.展示品

| (a) |

本報告の一部として提出された書類: |

||||

| ページ |

|||||

| 1. |

財務諸表 |