ab-2022123100008253132022会計年度誤り00008253132022-01-012022-12-3100008253132022-06-30ISO 4217:ドル00008253132022-12-31Xbrli:共有0000825313アメリカ-公認会計基準:一般パートナーメンバー2022-12-3100008253132021-12-3100008253132021-01-012021-12-3100008253132020-01-012020-12-31ISO 4217:ドルXbrli:共有0000825313アメリカ-公認会計基準:一般パートナーメンバー2021-12-310000825313アメリカ-公認会計基準:一般パートナーメンバー2020-12-310000825313アメリカ-公認会計基準:一般パートナーメンバー2019-12-310000825313アメリカ-公認会計基準:一般パートナーメンバー2022-01-012022-12-310000825313アメリカ-公認会計基準:一般パートナーメンバー2021-01-012021-12-310000825313アメリカ-公認会計基準:一般パートナーメンバー2020-01-012020-12-310000825313米国-公認会計基準:有限パートナーメンバー2021-12-310000825313米国-公認会計基準:有限パートナーメンバー2020-12-310000825313米国-公認会計基準:有限パートナーメンバー2019-12-310000825313米国-公認会計基準:有限パートナーメンバー2022-01-012022-12-310000825313米国-公認会計基準:有限パートナーメンバー2021-01-012021-12-310000825313米国-公認会計基準:有限パートナーメンバー2020-01-012020-12-310000825313米国-公認会計基準:有限パートナーメンバー2022-12-310000825313米国-公認会計基準:給与共有基礎報酬メンバーの延期2021-12-310000825313米国-公認会計基準:給与共有基礎報酬メンバーの延期2020-12-310000825313米国-公認会計基準:給与共有基礎報酬メンバーの延期2019-12-310000825313米国-公認会計基準:給与共有基礎報酬メンバーの延期2022-01-012022-12-310000825313米国-公認会計基準:給与共有基礎報酬メンバーの延期2021-01-012021-12-310000825313米国-公認会計基準:給与共有基礎報酬メンバーの延期2020-01-012020-12-310000825313米国-公認会計基準:給与共有基礎報酬メンバーの延期2022-12-310000825313アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000825313アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000825313アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000825313アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000825313アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000825313アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000825313アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-3100008253132020-12-3100008253132019-12-310000825313AB:EQHMembersAB:ABHoldingMembers2022-01-012022-12-31Xbrli:純0000825313AB:ABHoldingMembersAB:共同バーンスタイン社のメンバーは2022-12-310000825313AB:ABHoldingMembersAB:共同バーンスタイン社のメンバーは2022-01-012022-12-310000825313AB:EQHAndItsSubsidiariesMembersAB:共同バーンスタイン社のメンバーは2022-01-012022-12-310000825313AB:関連のない所有者のメンバーはAB:共同バーンスタイン社のメンバーは2022-01-012022-12-310000825313AB:共同バーンスタイン社のメンバーはAB:共同バーンスタイン社のメンバーは2022-01-012022-12-310000825313AB:共同バーンスタイン社のメンバーはAB:EQHAndItsSubsidiariesMembers2022-01-012022-12-310000825313アメリカ公認会計基準:副次的事件メンバー2023-02-082023-02-080000825313AB:従業員とEldEligible取締役2022-01-012022-12-3100008253132022-12-012022-12-310000825313AB:従業員とEldEligible取締役2021-01-012021-12-3100008253132021-12-012021-12-310000825313アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310000825313アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-310000825313アメリカ-公認会計基準:可変利益実体の主要利益メンバー2020-01-012020-12-3100008253132022-12-142022-12-14AB:原告0000825313AB:CarValInvestorsLPMembers2022-07-010000825313AB:CarValInvestorsLPMembers2022-07-012022-07-010000825313AB:CarValInvestorsLPMembers2022-11-012022-11-010000825313AB:CarValInvestorsLPMembersAB:共同バーンスタイン社のメンバーは2022-07-012022-07-010000825313AB:CarValInvestorsLPMembersAB:共同バーンスタイン社のメンバーは2022-07-010000825313AB:CarValInvestorsLPMembersAB:投資管理契約と投資家関係メンバーSRT:最小メンバ数2022-07-012022-07-010000825313AB:CarValInvestorsLPMembersAB:投資管理契約と投資家関係メンバーSRT:最大メンバ数2022-07-012022-07-010000825313AB:共同バーンスタイン社のメンバーは2022-01-012022-12-310000825313AB:共同バーンスタイン社のメンバーはUS-GAAP:AllowanceForCreditLossMember2021-12-310000825313AB:共同バーンスタイン社のメンバーはUS-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310000825313AB:共同バーンスタイン社のメンバーはUS-GAAP:AllowanceForCreditLossMember2022-12-310000825313AB:共同バーンスタイン社のメンバーはUS-GAAP:AllowanceForCreditLossMember2020-12-310000825313AB:共同バーンスタイン社のメンバーはUS-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310000825313AB:共同バーンスタイン社のメンバーはUS-GAAP:AllowanceForCreditLossMember2019-12-310000825313AB:共同バーンスタイン社のメンバーはUS-GAAP:AllowanceForCreditLossMember2020-01-012020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

手数料書類番号001-09818

ユナイテッド·バーンスタインホールディングス

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| デラウェア州 | | 13-3434400 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| | |

商店街501号, ナッシュビル, TN | | 37203 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

登録者の電話番号、市外局番を含む:(615) 622-0000

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 |

| AB Holdingの有限責任会社権益実益所有権の単位代表譲渡(“単位”) | | AB | | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒ No ☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。(1つを選択):

| | | | | | | | | | | |

大型加速ファイルサーバ ☒ | 加速ファイルサーバ☐ | 非加速ファイルサーバ☐ | 規模の小さい報告会社☐ |

新興成長型会社☐ | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。はい、そうです☒ No ☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No ☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の実行者が関連回復中に§240.10 D-1(B)によって受信されたインセンティブベースの補償による回復分析を行う必要があるかどうかをチェックマークで示す). ☐

非連属会社が保有する有限組合権益実益所有権譲渡を代表する単位の総時価は,2022年6月30日までに当該単位がニューヨーク証券取引所で最後に売却された価格を参照して計算され,約#ドルである3.8十億ドルです。

2022年12月31日まで、有限組合企業の権益実益所有権譲渡を代表する単位数は113,801,097それは.(この数字には100,000経済的利益は、有限組合利益実益所有権譲渡の単位の経済的利益の一般組合単位と同等である

引用で編入された書類

本10-Kフォームは参考までにファイルは含まれていません。

| | | | | | | | | | | |

ある定義用語の語彙表 | II |

| | | |

第1部 | | | |

| 第1項。 | 業務.業務 | 1 |

| 第1 A項。 | リスク要因 | 18 |

| 項目1 B。 | 未解決従業員意見 | 29 |

| 第二項です。 | 属性 | 29 |

| 第三項です。 | 法律訴訟 | 29 |

| 第四項です。 | 炭鉱安全情報開示 | 29 |

| | | |

第II部 | | | |

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 30 |

| 第六項です。 | 保留されている | 32 |

| | | |

| | | |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 33 |

| | 新冠肺炎の影響 | 33 |

| | 幹部の概要 | 33 |

| | 市場環境 | 34 |

| | ABホールディングス | 35 |

| | AB | 37 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 59 |

| | ABホールディングス | 59 |

| | AB | 59 |

| 第八項です。 | 財務諸表と補足データ | 61 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 127 |

| 第9条。 | 制御とプログラム | 127 |

| プロジェクト9 B。 | その他の情報 | 128 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 128 |

| | | |

第三部 | | | |

| 第10項。 | 役員·幹部と会社の管理 | 129 |

| 第十一項。 | 役員報酬 | 145 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 175 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 179 |

| 14項です。 | 最高料金とサービス | 180 |

| | | |

第IV部 | | | |

| 第十五項。 | 展示·財務諸表明細書 | 181 |

| 第十六項。 | 表格10-Kの概要 | 183 |

| | | |

サイン | 184 |

| | | | | |

| AB | Alliance Bernstein L.P.(デラウェア州有限共同企業、前身はAlliance Capital Management L.P.、連合資本)、経営組合企業及びその子会社、及び適切な場合、その前身のAB Holding及びACMC,Inc.及びそのそれぞれの子会社。 |

| |

| ABホールディングス | 共同バーンスタインホールディングス(デラウェア州有限責任組合)。 |

| |

| ABホールディングス契約 | 改訂と再署名されたAB Holding有限組合協定は,1999年10月29日,改訂日は2006年2月24日であった。 |

| |

| ABホールディングス単位 | AB Holding有限共同権益実益所有権譲渡の単位を代表する。 |

| |

| ABパートナー協定 | 改訂と再署名されたAB有限組合協定は,1999年10月29日,改訂日は2006年2月24日である。 |

| |

| AB単位 | ABでは有限共同権益を持つ単位である. |

| |

| AUM | 百威英博が管理する資産。 |

| |

| |

| |

| |

| |

| バーンスタイン取引 | ABによるSCB Inc.(前身はSanford C.Bernstein Inc.)の業務と資産の買収,およびその業務に関する負債の負担は,2000年10月2日に完了した。 |

| |

| 公平なアメリカ | 公平金融保険会社(F/K/a MONY Life Insurance Company of America、アリゾナ州会社)、公平ホールディングスの子会社。 |

| | | | | |

| 公平財務 | 公平金融生命保険会社(ニューヨーク株式生命保険会社)は、公平ホールディングスの子会社。 |

| |

| 公平ホールディングスまたはEQH | 公平持株会社(デラウェア州社)及びその子会社、AB及びその子会社を除く。 |

| |

| “取引所法案” | 1934年に改正された証券取引法。 |

| |

| ERISA | 1974年に改正された従業員退職収入保障法。 |

| |

| 会計原則を公認する | アメリカは会計原則を認めています。 |

| |

| 普通パートナー | 共同バーンスタイン社(デラウェア州社),ABとAB Holdingの一般パートナーと公平ホールディングスの子会社は,適切な場合,ACMC,LLC,その前身である。 |

| |

| “投資顧問法案” | 1940年に改正された投資顧問法案。 |

| |

| “投資会社法” | 1940年に改正された“投資会社法”。 |

| |

| ニュー交所 | ニューヨーク証券取引所です。 |

| |

| 仲間関係 | エービーとエービーは一緒です。 |

| |

| アメリカ証券取引委員会 | アメリカ証券取引委員会です。 |

| |

| 証券法 | 1933年に改正された証券法。 |

プロジェクト1.ビジネス

“この言葉”私たちは” and “我々の本表において、10−Kは、AB HoldingおよびABおよびその子会社、またはその高級管理者および従業員を意味する。同様にこの言葉も会社” and “会社“AB HoldingとAB Holdingを同時に意味します。文脈でAB HoldingとABを区別する必要がある場合には,どの会社を検討しているかを決定する交差引用は斜体で表される.

私たちが使う“全世界この表では、10-Kはアメリカを含むすべての国を指します国際的に” or “アメリカではない“アメリカ以外の国のことです。

私たちが使う“新興市場本表において、10-Kは、ブラジル、チリ、中国、コロンビア、チェコ共和国、エジプト、ギリシャ、ハンガリー、インド、韓国、クウェート、マレーシア、メキシコ、ペルー、フィリピン、ポーランド、カタール、サウジアラビア、台湾、タイ、トルコ、アラブ首長国連邦を含むモルガン·スタンレー資本国際(“MSCI”)新興市場指数に含まれる国を指す。

お客様

私たちは3つの買い手流通ルートを通じて、機関、小売とプライベート財産管理、及び私たちの売り手業務バーンスタイン研究サービスを通じて、全世界範囲で広範な顧客に多様な投資管理、研究と関連サービスを提供する。%s本プロジェクト1の“流通ルート”を参照より多くの情報を得るために

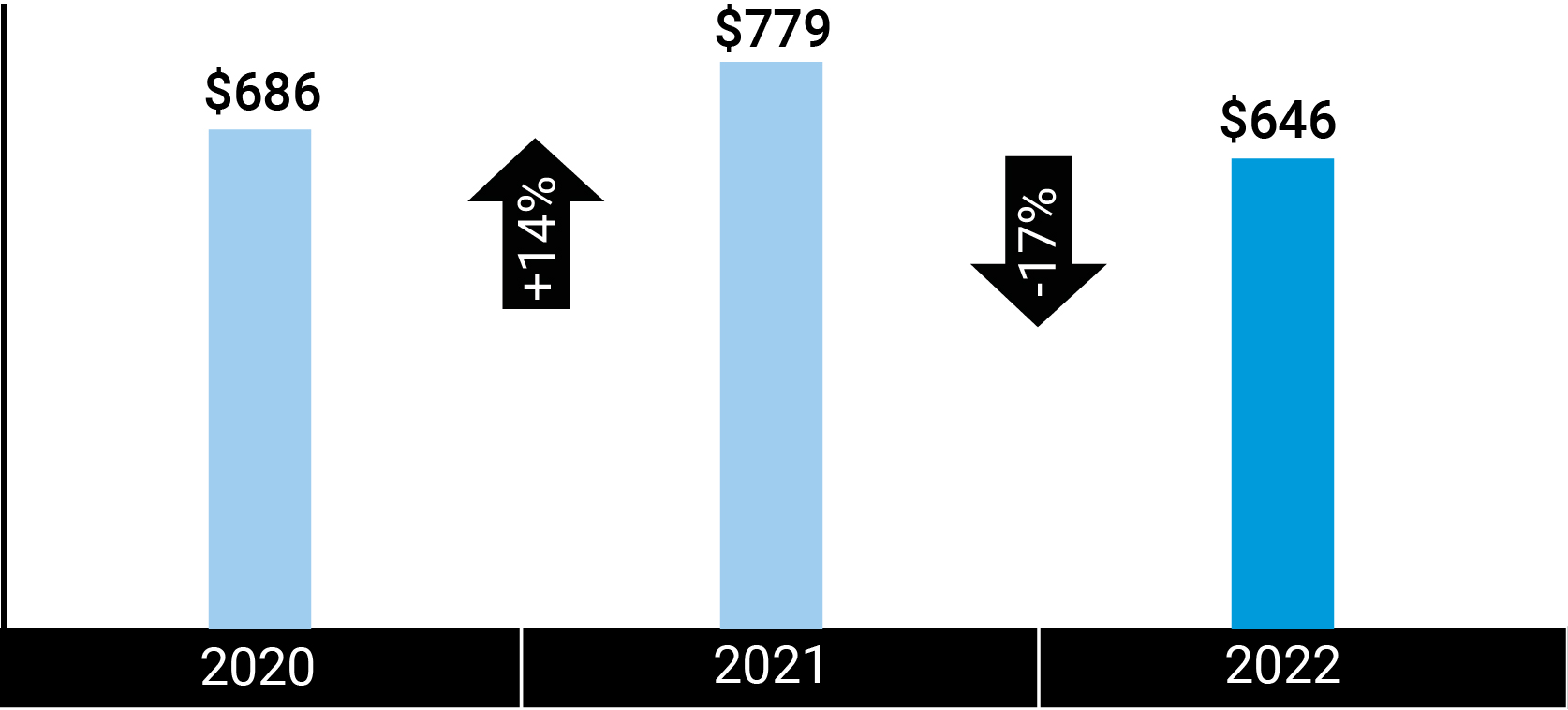

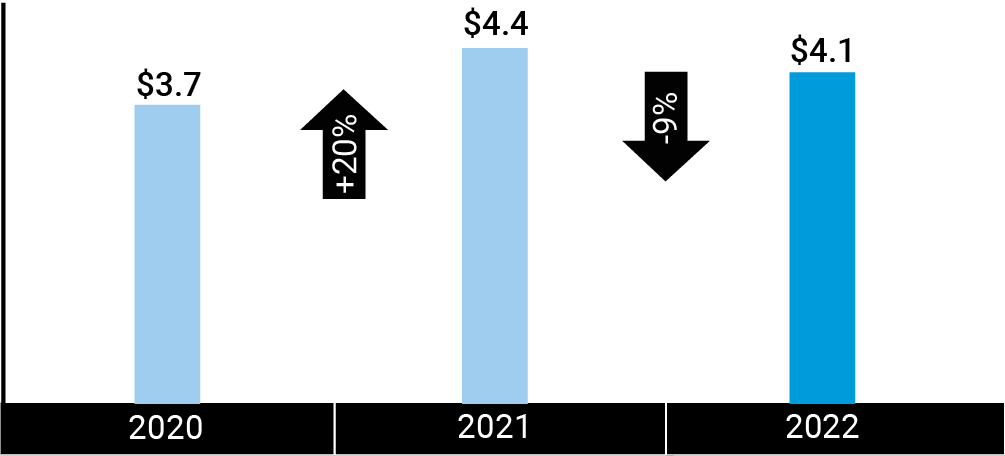

2022年12月31日、2021年12月31日、2020年12月31日まで、私たちの資産管理規模はそれぞれ約6460億ドル、7790億ドル、6860億ドルで、純収入はそれぞれ約41億ドル、44億ドル、37億ドルだった。 EQH(わが親会社)とその子会社は私たちの最大の顧客であり、彼らの資産管理は主に固定収益投資である。私たちのEQH付属会社は、2022年、2022年、2021年、2020年12月31日まで、AUMの約16%、17%、19%を占めており、この4年間で毎年彼らに提供されているサービスから約4%の純収入を稼いでいます

| | | | | |

| |

資産管理規模(AUM) (数十億ドル) | 純収入 (数十億ドル) |

| |

| |

| |

以下の“流通ルート”および項目7の“資産管理”と“純収入”を参照私たちのAUMと純収入に関するより多くの情報。

一般的に、私たちの投資サービスは資産管理金額のパーセントで計算された投資相談とサービス料によって補償されます。私たちの投資相談費やサービス料(業績ベースの費用を含む)に関するより多くの情報、参照してください “リスク要因” プロジェクト1 Aおよびプロジェクト7の“純収入-投資コンサルティングとサービス料”.

研究する.

私たちの質の高い、深い研究は私たちの資産管理と個人財産管理業務の基礎だ。私たちの全世界の研究専門チームは、その学科は経済学、ファンダメンタルズ株、固定収益と数量化研究を含み、私たちは顧客のための投資成功を実現する上で競争優位を持っていると信じている。私たちはまた、多資産戦略、富管理、環境、社会、ガバナンスに集中している(“ESG“)と別の投資。

趣旨、価値観、企業責任

ABでは、私たちは機会を解放する洞察力を追求している。これがわが社の趣旨です。私たちの会社の使命や価値観も以下に述べる我々の目標はAB責任の基礎を構成している.

ABの使命は、私たちの顧客の定義と彼らの投資目標の実現を助け、私たちが毎日顧客のために機会を解放するためにしていることを明確に説明することです。積極的なマネージャーとして、私たちの変わった洞察力は、Alphaと革新的な投資解決策を設計する能力を推進します。ESGおよび気候問題は、洞察力を形成し、潜在的なリスクや機会を示す重要な要素であり、これらのリスクおよび機会は、私たちが投資している会社や発行者の業績、および私たちが設立したポートフォリオに影響を与える可能性がある。

私たちの価値観は私たちの目標と使命を達成するための行動と行動に枠組みを提供する。価値観は私たちの行動を一致させる。すべての価値はわが社の特徴から来ていますが、抱負もあります。すべての価値は、私たちがより良い、より責任のあるABバージョンに挑戦しています

•私たちが相互投資することは、私たちが強力な組織文化を持っていることを意味し、このような文化の中で、多様性が推奨され、指導者は私たちの成功に重要である。

•私たちは、幅広い投資学科における専門知識によって、顧客の経済、ESG、および気候関連投資挑戦のために協力的に創造的な解決策を探すことを意味する独自の洞察力を得るために努力している。

•私たちは勇気と信念を持って話して、ABの同僚や発行人との付き合い方を教えてくれました。

•私たちは誠実に行動し、これは私たちの関係の基盤であり、潜在的な利益の衝突を引き起こす可能性があり、顧客に資産管理と研究を提供する単一の関心を分散させる活動を回避するように駆り立てている。

以上のように私たちは自分に挑戦してもっと良いABバージョンになりました私たちは責任のある会社になるために努力し、投資した会社に対する私たちの期待した行動の手本になるように努力しています。これはある程度、会社の範囲内の慈善計画AB Returnによって働いているコミュニティにフィードバックし、“グリーン建築”の使用を増やすことで、テネシー州ナッシュビルの新しい会社本部のような私たちの環境足跡を減少させることを意味します。また,多様性,公平,包摂性を促進することで,異なる視点と考え方を得ることができ,我々の顧客により良い結果をもたらすことができる(テキスト項目1における多様性,公平性,包摂性を見る).

また、より責任感を持って、他社を評価する際により豊富な視点を持つようにしましょう。我々は,強力な研究背景を持つ長期ファンダメンタル投資家として,様々な過程でESG要因を考えている.これは私たちが十分なリスク/リターン評価を行い、洞察力のある投資結論を出すのに役立つ。私たちの投資家-研究アナリストとポートフォリオマネージャーは、彼らがカバーしている会社と業界を深く理解しています。これにより、どのようなESG問題が特定の会社にとって重要であるかをよく決定し、ESG問題の財務的影響を決定し、このような洞察力を彼らのキャッシュフロー、収益、および信用モデルに組み込むことができる。また,我々の投資チームが彼らのESG評価を正規化し,他社との連携から知見を共有できるように,技術や革新に投資し続けている.

また、新冠肺炎の流行期間中、ABは従業員の健康と福祉を第一にするとともに、わが社が受託義務を履行し続けることを確保し、優れた顧客サービスと行き届いた投資アドバイスを提供する。そのほか、新冠肺炎は突出した参加テーマである:それは商業モードに影響するだけでなく、企業の持続可能な発展実践を強調する。私たちは発行者が責任ある企業市民になることを提唱し、私たちはサプライチェーンの中断とインフレ圧力を含む疫病による機会と脅威をよりよく理解するために努力している。

私たちはAB責任報告書でこの点についてより多くの情報を提供していますWwww.alliancebernstein.comまた、当社の取締役会とその委員会を含む当社のガバナンス構造について、当テーブル10-Kの第10項に記載しました。

投資理念

差別化された研究見解と規律的な過程を用いることで、高活発な株式ポートフォリオを構築し、時間が経つにつれて、私たちの顧客に強力な投資結果を実現できると信じています。この理念の鍵はESGと気候研究、そして私たちが参加する方法を発展させ統合することだ。我々のグローバル研究ネットワーク、知識欲、協力文化は、私たちの顧客が特殊なアルファ、総リターン、下行緩和または持続可能性、影響を重視した結果から生じる責任を求めているにもかかわらず、顧客の投資目標を推進することができる

私たちの投資サービスには以下のような専門知識が含まれています

•世界と地域範囲内で積極的に管理する株式戦略、及び資本化範囲、集中範囲と投資戦略、価値、成長と核心持分を含む

•課税戦略および免税戦略を含む、伝統的かつ制約されていない固定収益戦略を積極的に管理する

•ヘッジファンド、ファンドの基金、および直接資産(例えば、直接融資、不動産および私募株式)を含む積極的に管理された別の投資

•積極的に管理し、影響と責任を重視する+(気候意識、ESGリーダー、変革触媒)株、固定収益と多資産戦略を含む目的のあるポートフォリオは、私たちの顧客が増加している目的のある投資資本の需要を満たしながら、強力な投資リターンを追求している

•動的資産構成、カスタマイズ目標日基金、および目標リスク基金を含む様々な資産サービスおよび解決策

•いくつかの受動的管理は、指数、ESG指数、および拡張指数ポリシーを含む。

2022年、2021年、2020年12月31日まで、私たちの顧客の戸籍と投資サービスのAUMは以下の通りです

| | | | | |

| |

お客様の住所別にリストされたAUM (単位:10億ドル) | 投資サービス別にリストアップされたAUM (単位:10億ドル) |

| |

| |

| |

| | | | | | | | | | | | | | | | | |

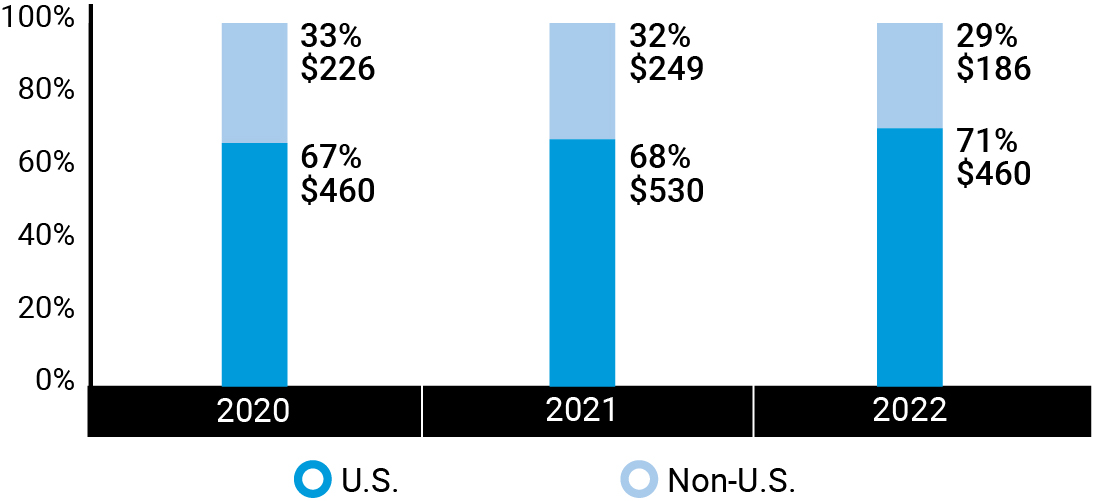

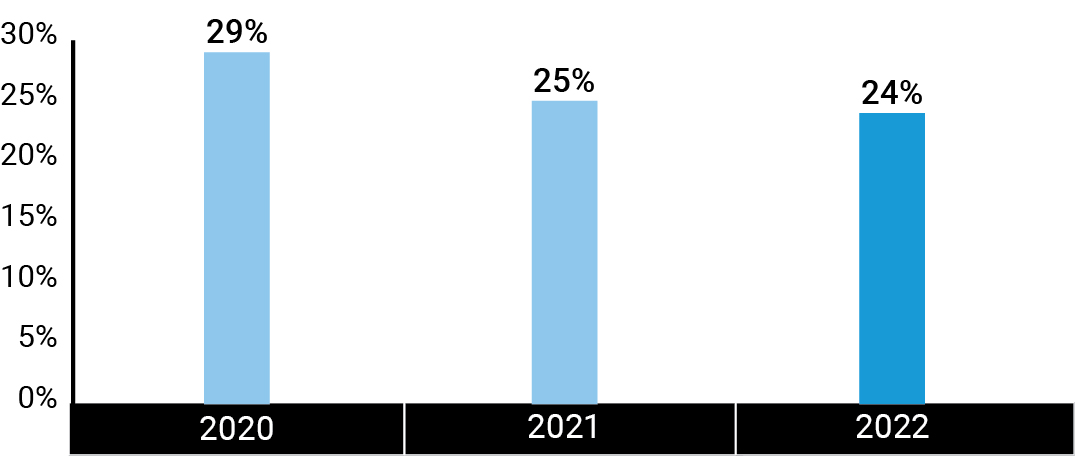

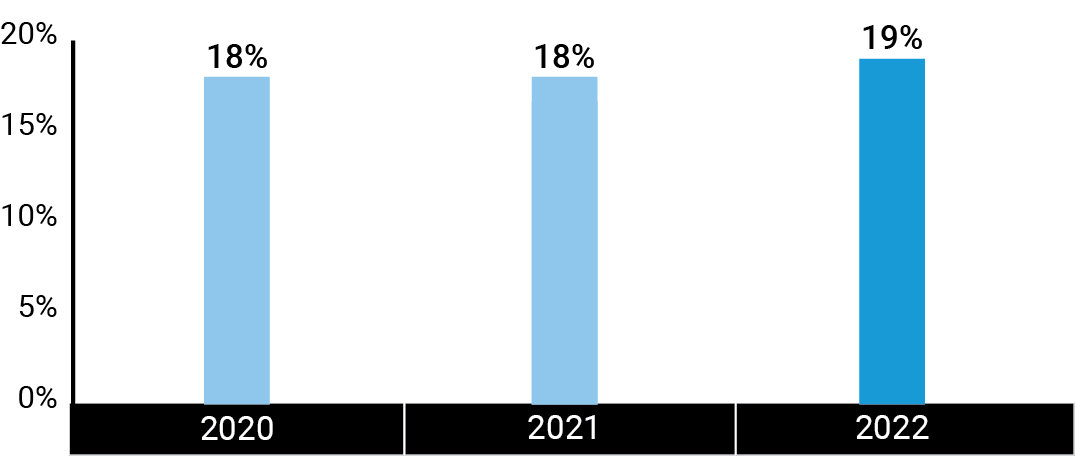

流通ルート 大学.学校 個人および公的年金計画、財団および寄付基金、保険会社、世界各地の中央銀行と政府、ならびにEQHおよびその子会社に個別に管理されている口座、二次相談関係、構造製品、集団投資信託基金、共同基金、ヘッジファンド、その他の投資ツールを提供する機関顧客(“機構サービス”). 私たちは、書面投資管理プロトコルまたは他の手配に基づいて、当社機関の顧客の資産を管理しており、これらのプロトコルまたはスケジュールは、通常、任意の時間またはいずれか一方が比較的短い通知を出した後に終了することができます。一般的に、お客様の同意なしに、私たちの書面投資管理協定を譲渡することはできません。私たちの機関の投資相談やサービス料に関する情報には、業績に基づく費用が含まれています参照してください “リスク要因” プロジェクト1 Aおよびプロジェクト7の“純収入-投資コンサルティングとサービス料”. EQHとその子会社は私たちの最大の機関顧客だ。EQHとその子会社の合計AUMは、2022年、2022年、2021年、2020年12月31日までに、それぞれ当機関AUMの24%、25%と29%を占め、2022年、2021年、2020年までに、それぞれ我々の機関収入の約19%、18%、18%を占めている。2022年12月31日までの1年間、EQHとそのそれぞれの子会社を除いて、顧客の純収入が私たちの純収入の2%を超える機関はありません。 | | | | | |

| | | | |

| | | 2022年12月31日現在、EQHとその子会社合併のAUMは: |

| | | | |

| | | 大ざっぱに

24% 私たちの機関AUMです。 |

| | | | |

| | | | |

| | | 大ざっぱに

19% 私たちの機関の収入の一部。 |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | | |

|

|

| EQHと子会社は当社のAUMのパーセントを占めています | EQHと子会社は私たちの機関の収入のパーセントを占めています |

|

|

| |

| |

2022年12月31日、2021年12月31日、2020年12月31日まで、機関サービスはそれぞれAUMの46%、43%、46%を占めており、これらのサービスを提供することから稼いだ費用は、それぞれ私たちの年間純収入の約16%、13%、14%を占めている。AUMと収入は以下の通りです

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日までの年度 | | 変更率 |

| 2022 | 2021 | 2020 | | 2022-21 | 2021-20 |

| | (単位:百万) | | | |

| 株本: | | | | | | | | | |

| 自主的に管理する株式 | | $ | 55,731 | | | $ | 73,726 | | | $ | 60,067 | | | (24.4) | % | 22.7 | % |

受け身管理持分(1) | | 21,062 | | | 28,995 | | | 27,873 | | | (27.4) | | 4.0 | |

| 総株 | | 76,793 | | | 102,721 | | | 87,940 | | | (25.2) | | 16.8 | |

| アメリカです。 | | 35,428 | | | 47,409 | | | 41,241 | | | (25.3) | | 15.0 | |

| 世界と非アメリカは | | 41,365 | | | 55,312 | | | 46,699 | | | (25.2) | | 18.4 | |

| 総株 | | 76,793 | | | 102,721 | | | 87,940 | | | (25.2) | | 16.8 | |

| 固定収益: | | | | | | | | | |

| 課税固定収益 | | 121,871 | | | 155,940 | | | 164,048 | | | (21.8) | | (4.9) | |

| 固定徴収税を免除する | | 849 | | | 1,108 | | | 1,271 | | | (23.4) | | (12.8) | |

固定収益受動管理(1) | | 192 | | | 224 | | | 84 | | | (14.3) | | 166.7 | |

| 固定収益総額 | | 122,912 | | | 157,272 | | | 165,403 | | | (21.8) | | (4.9) | |

| アメリカです。 | | 88,800 | | | 110,312 | | | 116,833 | | | (19.5) | | (5.6) | |

| 世界と非アメリカは | | 34,112 | | | 46,960 | | | 48,570 | | | (27.4) | | 26.1 | |

| 固定収益総額 | | 122,912 | | | 157,272 | | | 165,403 | | | (21.8) | | (4.9) | |

代替案/マルチアセットソリューション(2): | | | | | | | | | |

| アメリカです。 | | 12,873 | | | 7,697 | | | 6,104 | | | 67.2 | | 26.1 | |

| 世界と非アメリカは | | 84,703 | | | 69,390 | | | 56,151 | | | 22.1 | | 23.6 | |

| 全体的な代替案/マルチアセットソリューション | | 97,576 | | | 77,087 | | | 62,255 | | | 26.6 | | 23.8 | |

| 合計: | | | | | | | | | |

| アメリカです。 | | 137,101 | | | 165,418 | | | 164,178 | | | (17.1) | | 0.8 | |

| 世界と非アメリカは | | 160,180 | | | 171,662 | | | 151,420 | | | (6.7) | | 13.4 | |

| 合計する | | $ | 297,281 | | | $ | 337,080 | | | $ | 315,598 | | | (11.8) | | 6.8 | |

| 付属会社-EQH | | 70,924 | | | 84,096 | | | 91,396 | | | (15.7) | | (8.0) | |

| | | | | | | | | |

| 非付属会社 | | 226,357 | | | 252,984 | | | 224,202 | | | (10.5) | | 12.8 | |

| 合計する | | $ | 297,281 | | | $ | 337,080 | | | $ | 315,598 | | | (11.8) | | 6.8 | |

(1)インデックスと拡張インデックスサービスが含まれています。

(2)資本または固定収益サービスに含まれないいくつかのマルチアセットソリューションおよびサービスが含まれる。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日までの年度 | | 変更率 |

| 2022 | 2021 | 2020 | | 2022-21 | 2021-20 |

| | (単位:千) | | | |

| 株本: | | | | | | | | | |

| 自主的に管理する株式 | | $ | 220,917 | | | $ | 240,049 | | | $ | 170,802 | | | (8.0) | % | 40.5 | % |

受け身管理持分(1) | | 4,910 | | | 6,119 | | | 5,851 | | | (19.8) | | 4.6 | |

| 総株 | | 225,827 | | | 246,168 | | | 176,653 | | | (8.3) | | 39.4 | |

| アメリカです。 | | 80,908 | | | 97,522 | | | 69,795 | | | (17.0) | | 39.7 | |

| 世界と非アメリカは | | 144,919 | | | 148,646 | | | 106,858 | | | (2.5) | | 39.1 | |

| 総株 | | 225,827 | | | 246,168 | | | 176,653 | | | (8.3) | | 39.4 | |

| 固定収益: | | | | | | | | | |

| 課税固定収益 | | 189,679 | | | 199,866 | | | 194,026 | | | (5.1) | | 3.0 | |

| 固定徴収税を免除する | | 1,182 | | | 1,356 | | | 1,355 | | | (12.8) | | 0.1 | |

固定収益受動管理(1) | | 425 | | | 105 | | | 82 | | | N/m | 28.0 | |

固定収益サービス(2) | | 15,991 | | | 14,738 | | | 14,108 | | | 8.5 | | 4.5 | |

| 固定収益総額 | | 207,277 | | | 216,065 | | | 209,571 | | | (4.1) | | 3.1 | |

| アメリカです。 | | 128,392 | | | 124,004 | | | 118,924 | | | 3.5 | | 4.3 | |

| 世界と非アメリカは | | 78,885 | | | 92,061 | | | 90,647 | | | (14.3) | | 1.6 | |

| 固定収益総額 | | 207,277 | | | 216,065 | | | 209,571 | | | (4.1) | | 3.1 | |

代替案/マルチアセットソリューション(3): | | | | | | | | | |

| アメリカです。 | | 114,982 | | | 64,646 | | | 52,222 | | | 77.9 | | 23.8 | |

| 世界と非アメリカは | | 111,202 | | | 59,179 | | | 73,354 | | | 87.9 | | (19.3) | |

| 全体的な代替案/マルチアセットソリューション | | 226,184 | | | 123,825 | | | 125,576 | | | 82.7 | | (1.4) | |

| 投資コンサルティングとサービス料総額: | | | | | | | | | |

| アメリカです。 | | 324,282 | | | 286,172 | | | 240,941 | | | 13.3 | | 18.8 | |

| 世界と非アメリカは | | 335,004 | | | 299,886 | | | 270,859 | | | 11.7 | | 10.7 | |

| | | | | | | | | |

| 合計する | | 659,286 | | | 586,058 | | | 511,800 | | | 12.5 | | 14.5 | |

| 流通収入 | | 268 | | | 474 | | | 588 | | | (43.5) | | (19.4) | |

| 株主サービス料 | | 429 | | | 485 | | | 526 | | (11.5) | | (7.8) | |

| 合計する | | $ | 659,983 | | | $ | 587,017 | | | $ | 512,914 | | | 12.4 | | 14.4 | |

| 付属会社-EQH | | 125,229 | | | 105,415 | | | 90,101 | | | 18.8 | | 17.0 | |

| | | | | | | | | |

| 非付属会社 | | 534,754 | | | 481,602 | | | 422,813 | | | 11.0 | | 13.9 | |

| 合計する | | $ | 659,983 | | | $ | 587,017 | | | $ | 512,914 | | | 12.4 | | 14.4 | |

(1)インデックスと拡張インデックスサービスが含まれています。

(2)固定収益サービスには、AUMベースでないコンサルティング関連サービス料、デリバティブ取引費、資本購入計画に関するコンサルティングサービス、その他の固定収益コンサルティングサービスが含まれる。

(3)資本または固定収益サービスに含まれないいくつかのマルチアセットソリューションおよびサービスが含まれる。

小売する

著者らは著者らが賛助した小売共同基金、共同基金のサブコンサルティング関係、独立管理の口座計画(OMAC.N:相場)を通じて、全世界範囲内の各種個人散財投資家に投資管理と関連サービスを提供した次の文を参照)や他の投資ツール(“小売製品とサービス”).

私たちは金融仲介機関を通じて私たちの小売製品とサービスを流通して、ブローカー、保険販売代表、銀行、登録投資顧問と財務計画者を含みます。これらの製品およびサービスには、(I)“投資会社法”に基づいて投資会社に登録されたオープンファンドとクローズドファンド(“投資会社法”に基づいて)が含まれているアメリカ基金)、または(Ii)は“投資会社法”に基づいて登録されておらず、一般に米国人に提供されていない(“投資会社法”に基づいて登録されていない)アメリカではない基金“そしてアメリカの基金と一緒に”AB基金“)”これらはまた、金融仲介機関によって支援され、通常、投資管理、取引実行、資産構成、およびホストおよび行政サービスを含む全パケット料金を徴収する個別に管理されたアカウント項目を含む。また、私たちは私たちの小売製品とサービスに流通、株主サービス、譲渡代理サービスと行政サービスを提供します項目7“純収入--投資コンサルティングとサービス料”私たちの小売投資相談とサービス料に関する情報を取得します。参照してくださいAB連結財務諸表第8項付記2我々がオープンAB基金を売却する際に金融仲介機関に支払う手数料について検討した。

米国基金が支払う費用は、通常、これらの基金の取締役会または受託者によって毎年承認され、独立取締役または受託者の多数票によって採択されなければならない適用される投資管理協定に反映される。これらの費用の増加は基金株主の承認を受けなければならない;減少は必ずしも必要ではなく、基金役員または受託者によって実施される任意の減少を含む。一般的に、米国ファンドとの各投資管理協定は、いずれも60日の通知後にいつでも終了できることが規定されている。

非米国基金が支払う費用は管理協定に反映され、これらの協定は終了まで続いている。これらの費用の増加は通常、関連規制機関の承認を得なければならず、具体的には基金の登録地と構造に依存し、いかなる費用増加も非米国基金株主に事前に通知しなければならない。

私たちはEQHとその子会社に二次提案を提供する共同基金が私たちの最大の小売顧客を構成しています。EQHとその子会社は2022年、2022年、2021年、2020年12月31日までの小売AUMの約14%を占め、2022年、2021年、2020年12月31日までの年度は、私たちの小売純収入の約1%を占めている

多くのオープンアメリカ基金は、基金資産から流通·サービス料を支払い、その株を流通·売却することを可能にする計画を“投資会社法”第12 b-1条に基づいて可決した。オープンアメリカ基金はすでに私たちとこのような合意に達しており、私たちも販売と流通協定を締結しており、これらの合意に基づいて、私たちのオープンアメリカ基金を流通する金融仲介機関に販売手数料を支払います。これらのプロトコルは、通知後(通常30日)のいずれか一方によって終了することができ、金融仲介機関にいかなる特定の額の基金シェアの売却も要求しないことができる。

2022年12月31日現在、小売アメリカ基金AUMは約540億ドルで、小売AUMの22%を占めているが、2021年12月31日現在、小売AUMは730億ドルで23%を占め、2020年12月31日現在、小売アメリカ基金AUMは620億ドルであり、小売AUMの23%を占めている。2022年12月31日まで、非アメリカ基金AUMは合計960億ドルで、小売AUMの39%を占めたが、2021年12月31日まで、非アメリカ基金AUMは1300億ドルで41%を占めた;2020年12月31日まで、非アメリカ基金AUMは合計1100億ドルであり、小売AUMの41%を占めた。

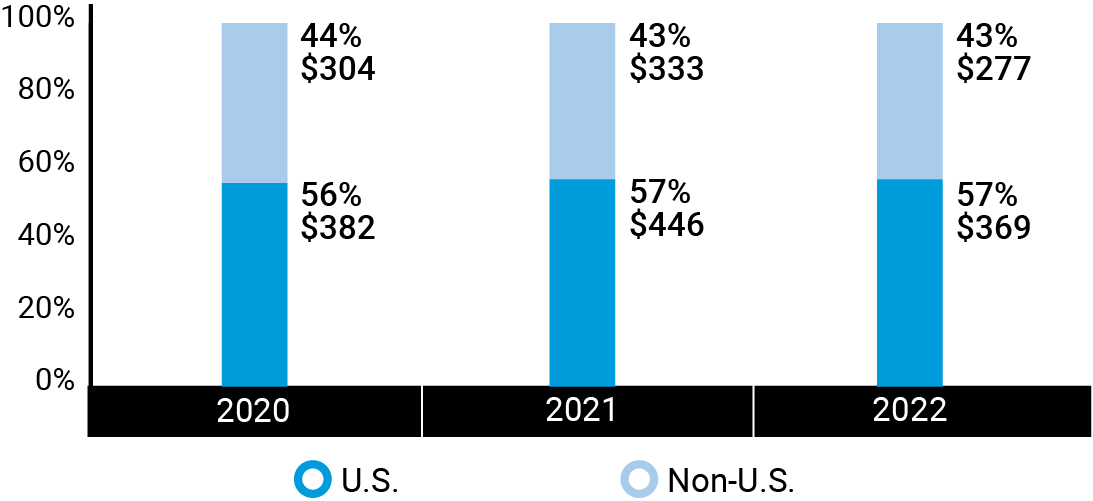

2022年12月31日、2021年12月31日、2020年12月31日まで、私たちの小売サービスはそれぞれ私たちのAUMの約38%、41%と39%を占め、これらのサービスを提供する費用はそれぞれ2022年、2021年、2020年12月31日までの年間純収入の49%、50%と49%を占めている。AUMと収入は以下の通りです

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日までの年度 | | 変更率 |

| 2022 | 2021 | 2020 | | 2022-21 | 2021-20 |

| | (単位:百万) | | | |

| 株本: | | | | | | | | | |

| 自主的に管理する株式 | | $ | 116,235 | | | $ | 154,200 | | | $ | 106,866 | | | (24.6) | % | 44.3 | % |

受け身管理持分(1) | | 30,445 | | | 40,821 | | | 35,995 | | | (25.4) | | 13.4 | |

| 総株 | | 146,680 | | | 195,021 | | | 142,861 | | | (24.8) | | 36.5 | |

| アメリカです。 | | 118,547 | | | 152,106 | | | 108,506 | | | (22.1) | | 40.2 | |

| 世界と非アメリカは | | 28,133 | | | 42,915 | | | 34,355 | | | (34.4) | | 24.9 | |

| 総株 | | 146,680 | | | 195,021 | | | 142,861 | | | (24.8) | | 36.5 | |

| 固定収益: | | | | | | | | | |

| 課税固定収益 | | 53,995 | | | 75,813 | | | 84,654 | | | (28.8) | | (10.4) | |

| 固定徴収税を免除する | | 26,714 | | | 29,009 | | | 23,202 | | | (7.9) | | 25.0 | |

固定収益受動管理(1) | | 9,206 | | | 12,762 | | | 8,231 | | | (27.9) | | 55.0 | |

| 固定収益総額 | | 89,915 | | | 117,584 | | | 116,087 | | | (23.5) | | 1.3 | |

| アメリカです。 | | 41,151 | | | 46,361 | | | 36,137 | | | (11.2) | | 28.3 | |

| 世界と非アメリカは | | 48,764 | | | 71,223 | | | 79,950 | | | (31.5) | | (10.9) | |

| 固定収益総額 | | 89,915 | | | 117,584 | | | 116,087 | | | (23.5) | | 1.3 | |

代替案/マルチアセットソリューション(2): | | | | | | | | | |

| アメリカです。 | | 2,697 | | | 3,595 | | | 3,071 | | | (25.0) | | 17.1 | |

| 世界と非アメリカは | | 3,594 | | | 3,718 | | | 3,321 | | | (3.3) | | 12.0 | |

| 全体的な代替案/マルチアセットソリューション | | 6,291 | | | 7,313 | | | 6,392 | | | (14.0) | | 14.4 | |

| 合計: | | | | | | | | | |

| アメリカです。 | | 162,395 | | | 202,062 | | | 147,714 | | | (19.6) | | 36.8 | |

| 世界と非アメリカは | | 80,491 | | | 117,856 | | | 117,626 | | | (31.7) | | 0.2 | |

| 合計する | | $ | 242,886 | | | $ | 319,918 | | | $ | 265,340 | | | (24.1) | | 20.6 | |

| 付属会社-EQH | | 34,110 | | | 44,417 | | | 36,765 | | | (23.2) | | 20.8 | |

| | | | | | | | | |

| 非付属会社 | | 208,776 | | | 275,501 | | | 228,575 | | | (24.2) | | 20.5 | |

| 合計する | | $ | 242,886 | | | $ | 319,918 | | | $ | 265,340 | | | (24.1) | | 20.6 | |

(1)インデックスと拡張インデックスサービスが含まれています。

(2)資本または固定収益サービスに含まれていないいくつかのマルチアセットソリューションおよびサービスを含む

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日までの年度 | | 変更率 |

| 2022 | 2021 | 2020 | | 2022-21 | 2021-20 |

| | (単位:千) | | | |

| 株本: | | | | | | | | | |

| 自主的に管理する株式 | | $ | 746,889 | | | $ | 766,578 | | | $ | 508,973 | | | (2.6) | % | 50.6 | % |

受け身管理持分(1) | | 12,870 | | | 14,773 | | | 14,347 | | | (12.9) | | 3.0 | |

| 総株 | | 759,759 | | | 781,351 | | | 523,320 | | | (2.8) | | 49.3 | |

| アメリカです。 | | 558,319 | | | 556,398 | | | 355,542 | | | 0.3 | | 56.5 | |

| 世界と非アメリカは | | 201,440 | | | 224,953 | | | 167,778 | | | (10.5) | | 34.1 | |

| 総株 | | 759,759 | | | 781,351 | | | 523,320 | | | (2.8) | | 49.3 | |

| 固定収益: | | | | | | | | | |

| 課税固定収益 | | 390,708 | | | 517,327 | | | 534,164 | | | (24.5) | | (3.2) | |

| 固定徴収税を免除する | | 89,450 | | | 84,945 | | | 70,734 | | | 5.3 | | 20.1 | |

固定収益受動管理(1) | | 13,682 | | | 12,994 | | | 12,229 | | | 5.3 | | 6.3 | |

| 固定収益総額 | | 493,840 | | | 615,266 | | | 617,127 | | | (19.7) | | (0.3) | |

| アメリカです。 | | 119,053 | | | 115,248 | | | 101,825 | | | 3.3 | | 13.2 | |

| 世界と非アメリカは | | 374,787 | | | 500,018 | | | 515,302 | | | (25.0) | | (3.0) | |

| 固定収益総額 | | 493,840 | | | 615,266 | | | 617,127 | | | (19.7) | | (0.3) | |

代替案/マルチアセットソリューション(2): | | | | | | | | | |

| アメリカです。 | | 55,356 | | | 81,872 | | | 57,069 | | | (32.4) | | 43.5 | |

| 世界と非アメリカは | | 13,484 | | | 13,117 | | | 12,723 | | | 2.8 | | 3.1 | |

| 全体的な代替案/マルチアセットソリューション | | 68,840 | | | 94,989 | | | 69,792 | | | (27.5) | | 36.1 | |

| 投資コンサルティングとサービス料総額: | | | | | | | | | |

| アメリカです。 | | 732,728 | | | 753,518 | | | 514,436 | | | (2.8) | | 46.5 | |

| 世界と非アメリカは | | 589,711 | | | 738,086 | | | 695,803 | | | (20.1) | | 6.1 | |

| 会社が始めた総合投資基金 | | 770 | | | 1,243 | | | 733 | | | (38.1) | | 69.6 | |

| 合計する | | 1,323,209 | | | 1,492,847 | | | 1,210,972 | | | (11.4) | | 23.3 | |

| 流通収入 | | 594,431 | | | 644,125 | | | 522,056 | | | (7.7) | | 23.4 | |

| 株主サービス料 | | 83,268 | | | 86,857 | | | 78,920 | | | (4.1) | | 10.1 | |

| 合計する | | $ | 2,000,908 | | | $ | 2,223,829 | | | $ | 1,811,948 | | | (10.0) | | 22.7 | |

| 付属会社-EQH | | 23,836 | | | 28,334 | | | 27,130 | | | (15.9) | | 4.4 | |

| | | | | | | | | |

| 非付属会社 | | 1,977,072 | | | 2,195,495 | | | 1,784,818 | | | (9.9) | | 23.0 | |

| 合計する | | $ | 2,000,908 | | | $ | 2,223,829 | | | $ | 1,811,948 | | | (10.0) | | 22.7 | |

(1)インデックスと拡張インデックスサービスが含まれています。

(2)資本または固定収益サービスに含まれないいくつかのマルチアセットソリューションおよびサービスが含まれる。

個人富管理

私たちは、ますます複雑になる挑戦に対応するために、私たちの顧客と協力し、革新と研究を抱きしめます。私たちの顧客には、成功した事業主、スポーツ選手、芸能人、企業幹部、個人経営者として世代の富を創出した高純資産個人と家庭が含まれています。私たちはまた基金と寄付基金、家族理財室、その他の実体に投資と富の提案を提供します。私たちの柔軟で広範な投資プラットフォームは、それぞれの異なる顧客のニーズを満たすために、個別に管理されている口座、ヘッジファンド、共同基金、および他の投資ツールを含む一連のソリューションを提供しています。私たちの投資プラットフォームには富プラットフォームがあり、その中には複雑な税務と遺産計画、IPO前と取引前計画、多世代の家庭参加と慈善提案、そして新興富と多文化人口の独特な需要を満たす量的カスタマイズの方法が含まれている(“個人富サービス").

私たちは、書面投資相談プロトコルに従ってアカウントを管理します。このプロトコルは、通常、任意の時間に終了するか、または任意の許可者が比較的短い通知を出した後に終了することができ、お客様の同意なしに譲渡することができます。私たちの投資相談とサービス料に関する情報には、業績ベースの費用が含まれています参照してください “リスク要因” プロジェクト1 Aおよびプロジェクト7の“純収入-投資コンサルティングとサービス料”.

2022年、2021年、2020年12月31日まで、私たちの個人財サービスはそれぞれAUMの約16%、16%、15%を占めています。2022年、2021年、2020年、私たちがこれらのサービスを提供することから稼いだ費用は、それぞれ私たちの純収入の約25%、25%、24%を占めている。AUMと収入は以下の通りです

| | |

|

管理されている個人財サービス資産 (投資サービス部が提供) |

|

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日までの年度 | | 変更率 |

| 2022 | 2021 | 2020 | | 2022-21 | 2021-20 |

| | (単位:百万) | | | |

| 株本: | | | | | | | | | |

| 自主的に管理する株式 | | $ | 45,977 | | | $ | 59,709 | | | $ | 50,854 | | | (23.0) | % | 17.4 | % |

受け身管理持分(1) | | 2,304 | | | 1,764 | | | 666 | | | 30.6 | % | 164.9 | % |

| 総株 | | 48,281 | | | 61,473 | | | 51,520 | | | (21.5) | | 19.3 | |

| アメリカです。 | | 28,014 | | | 35,014 | | | 28,776 | | | (20.0) | | 21.7 | |

| 世界と非アメリカは | | 20,267 | | | 26,459 | | | 22,744 | | | (23.4) | | 16.3 | |

| 総株 | | 48,281 | | | 61,473 | | | 51,520 | | | (21.5) | | 19.3 | |

| 固定収益: | | | | | | | | | |

| 課税固定収益 | | 14,391 | | | 14,567 | | | 14,515 | | | (1.2) | | 0.4 | |

| 固定徴収税を免除する | | 24,953 | | | 26,929 | | | 25,764 | | | (7.3) | | 4.5 | |

固定収益受動管理(1) | | 2 | | | 230 | | | 195 | | | (99.1) | | 17.9 | |

| 固定収益総額 | | 39,346 | | | 41,726 | | | 40,474 | | | (5.7) | | 3.1 | |

| アメリカです。 | | 34,764 | | | 36,166 | | | 35,042 | | | (3.9) | | 3.2 | |

| 世界と非アメリカは | | 4,582 | | | 5,561 | | | 5,432 | | | (17.6) | | 2.4 | |

| 固定収益総額 | | 39,346 | | | 41,727 | | | 40,474 | | | (5.7) | | 3.1 | |

代替案/マルチアセットソリューション(2): | | | | | | | | | |

| アメリカです。 | | 6,607 | | | 6,926 | | | 5,927 | | | (4.6) | | 16.9 | |

| 世界と非アメリカは | | 12,021 | | | 11,446 | | | 7,064 | | | 5.0 | | 62.0 | |

| 全体的な代替案/マルチアセットソリューション | | 18,628 | | | 18,372 | | | 12,991 | | | 1.4 | | 41.4 | |

| 合計: | | | | | | | | | |

| アメリカです。 | | 69,385 | | | 78,106 | | | 69,745 | | | (11.2) | | 12.0 | |

| 世界と非アメリカは | | 36,870 | | | 43,466 | | | 35,240 | | | (15.2) | | 23.3 | |

| 合計する | | $ | 106,255 | | | $ | 121,572 | | | $ | 104,985 | | | (12.6) | | 15.8 | |

(1)インデックスと拡張インデックスサービスが含まれています。

(2)資本または固定収益サービスに含まれないいくつかのマルチアセットソリューションおよびサービスが含まれる。

| | |

|

個人の富のサービスからの収入 (投資サービス部が提供) |

|

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日までの年度 | | 変更率 |

| 2022 | 2021 | 2020 | | 2022-21 | 2021-20 |

| | (単位:千) | | | |

| 株本: | | | | | | | | | |

| 自主的に管理する株式 | | $ | 521,155 | | | $ | 584,455 | | | $ | 487,899 | | | (10.8) | % | 19.8 | % |

受け身管理持分(1) | | 8,700 | | | 4,780 | | | 1,113 | | | 82.0 | % | N/m |

| 総株 | | 529,855 | | | 589,235 | | | 489,012 | | | (10.1) | | 20.5 | |

| アメリカです。 | | 295,235 | | | 325,154 | | | 263,938 | | | (9.2) | | 23.2 | |

| 世界と非アメリカは | | 234,620 | | | 264,081 | | | 225,074 | | | (11.2) | | 17.3 | |

| 総株 | | 529,855 | | | 589,235 | | | 489,012 | | | (10.1) | | 20.5 | |

| 固定収益: | | | | | | | | | |

| 課税固定収益 | | 66,851 | | | 72,404 | | | 71,575 | | | (7.7) | | 1.2 | |

| 固定徴収税を免除する | | 125,123 | | | 130,391 | | | 123,952 | | | (4.0) | | 5.2 | |

固定収益受動管理(1) | | 1,804 | | | 2,634 | | | 2,891 | | | (31.5) | | (8.9) | |

| 固定収益総額 | | 193,778 | | | 205,429 | | | 198,418 | | | (5.7) | | 3.5 | |

| アメリカです。 | | 159,411 | | | 167,402 | | | 160,666 | | | (4.8) | | 4.2 | |

| 世界と非アメリカは | | 34,367 | | | 38,027 | | | 37,752 | | | (9.6) | | 0.7 | |

| 固定収益総額 | | 193,778 | | | 205,429 | | | 198,418 | | | (5.7) | | 3.5 | |

代替案/マルチアセットソリューション(2): | | | | | | | | | |

| アメリカです。 | | 195,666 | | | 249,432 | | | 109,169 | | | (21.6) | | 128.5 | |

| 世界と非アメリカは | | 69,245 | | | 71,524 | | | 76,065 | | | (3.2) | | (6.0) | |

| 全体的な代替案/マルチアセットソリューション | | 264,911 | | | 320,956 | | | 185,234 | | | (17.5) | | 73.3 | |

| 投資コンサルティングとサービス料総額: | | | | | | | | | |

| アメリカです。 | | 650,311 | | | 741,987 | | | 533,773 | | | (12.4) | | 39.0 | |

| 世界と非アメリカは | | 338,232 | | | 373,632 | | | 338,891 | | | (9.5) | | 10.3 | |

| | | | | | | | | |

| 合計する | | 988,543 | | | 1,115,619 | | | 872,664 | | | (11.4) | | 27.8 | |

| 流通収入 | | 12,496 | | | 7,641 | | | 7,137 | | | 63.5 | | 7.1 | |

| 株主サービス料 | | 2,964 | | | 2,882 | | | 2,871 | | | 2.8 | | 0.4 | |

| 合計する | | $ | 1,004,003 | | | $ | 1,126,142 | | | $ | 882,672 | | | (10.8) | | 27.6 | |

(1)インデックスと拡張インデックスサービスが含まれています。

(2)資本または固定収益サービスに含まれないいくつかのマルチアセットソリューションおよびサービスが含まれる。

バーンスタイン研究サービス会社

我々は、共同基金およびヘッジファンドマネージャー、年金基金および他の機関投資家のような、機関投資家に質の高い株式および上場オプション基礎研究および数量化研究および取引実行サービスを提供する(“バーンスタイン研究サービス”あるいは“BRS")それは.私たちは主にニューヨーク、ロンドンと香港にある取引専門家と研究アナリストを通じて、世界各地の主要な市場の顧客にサービスを提供し、彼らは会社と業界に基礎研究を提供し、証券の推定値と株価動向に影響する要素に対して定量的な研究を行った

また、私たちはたまに公開取引証券の発行者に株式資本市場サービスを提供し、例えば初公募株や後続発行のように、通常このような発行で連席管理人を務めている。

私たちは機関の顧客に投資研究とブローカー取引を提供することで収入を稼いでいる。これらの顧客は主に私たちに代わってブローカー取引を実行するように指示することで私たちを補償して、私たちはそのために手数料を稼いで、次は手数料共有契約あるいは現金支払いを通じて直接私たちに研究費用を支払います。2022年、2021年、2020年12月31日までの年間で、バーンスタイン研究サービスはそれぞれ私たちの純収入の約10%、10%、12%を占めている。

取引手数料率の傾向に関する情報はプロジェクト1 Aの“リスク要因”を見てください.

2022年第4四半期ABと フランス興業銀行(汎欧取引所:SCGLY、“フランス興業銀行”),大手欧州銀行は、それぞれの現金株と研究業務を結びつける合弁企業の設立を計画していると発表した。したがって,BRS業務は販売待ちを持つように分類される.さらに議論するために、%s項目8におけるAB合併財務諸表付記24買収と資産剥離を参照

バーンスタイン研究サービスの収入は以下の通りです

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日までの年度 | | 変更率 |

| 2022 | 2021 | 2020 | | 2022-21 | 2021-20 |

| | (単位:千) | | | |

| バーンスタイン研究サービス会社 | | $ | 416,273 | | | $ | 452,017 | | | $ | 459,744 | | | (7.9) | % | (1.7) | % |

親権

私たちはアメリカの仲買取引業者会社として私たちの個人富管理AUMの大部分と私たちのいくつかの機関AUMの受託者です。他の顧客が指導する信託手配には、銀行、信託会社、ブローカー、その他の金融機関が含まれる

人員管理

世界各地の顧客の利益を促進するために、世界をリードするグローバル投資管理·研究会社として、幅広い知見、専門知識、革新を集めています。わが社員の知的資本と独自の知識はわが社の最も重要な資産であるため、わが社の長期的な持続可能性と成功は私たちの従業員に大きく依存しています。2022年、私たちの人的資本と行政サービスチームが私たちの“人”チームとなり、これは、彼らが私たちの従業員を支持し、彼らの仕事経験を向上させる上で果たす核心的な役割を認める鍵となる。私たちが注目しているのは

•多様性、公平性、包摂性を私たちの企業の様々なレベルに組み込むことで、包括的な文化を促進します

•イノベーションを奨励し

•質の高い人材を育成し、維持し、採用する

•従業員のインセンティブとリスク負担を会社のインセンティブやリスクと一致させる。

したがって、私たちは強力な企業文化を持っていて、私たちが業績を最大限に向上させ、卓越を推進するのを助けてくれます。また、わが社は受託者の役割として私たちの文化に根付いています。受託者として、わが社の主な目標は、顧客の最適な利益を行動させ、彼らの財務目標を達成することを支援することです

また、私たちの取締役会(“サーフボード)と、委員会、特に私たちの報酬及び職場実践委員会は、新興の人員管理リスクを含む、我々従業員に影響を与える様々な事項を監督し、これらのリスクにさらされる私たちの戦略を減少させる。また、私たちの取締役会および取締役会委員会は、私たちの社会的責任政策、目標、計画の全体的な有効性を評価し、必要に応じて管理層の変化を提案する。これらの協力努力は、ABが私たちの価値観や戦略的取り組みを支援する従業員チームをどのように誘致、維持し、育成するかを指導するのに役立つ

人材獲得

バドワイザーは、異なる思想、背景、経験を持つ従業員チームを採用し、雇用することで、優れたビジネスと投資実績を実現することを求めている。私たちは多様で包括的なグループがより良い考えを生み出し、よりバランスのとれた決定を達成すると信じている。我々は,我々従業員の独自の背景を利用して幅広い顧客のニーズを満たし,我々のいるコミュニティと接触することを求めている.著者らはいくつかの外部組織を招聘して、各級のトップ人材の誘致と募集に協力し、特に多様な人材を誘致することを重視した。私たちにはかなりの内部人材募集チームがあり、採用に集中しており、バランスのとれた労働力チームを発展させて提供するために、様々な人員関連の取り組みを実施しています。また、私たちは学生に実習計画を提供し、会社の各職能分野の職で仕事をさせていますが、私たちの新興人材と大学院生採用戦略の重要な部分は、私たちの実習生を常勤従業員に変えることです

従業員敬業度

私たちは従業員が私たちの業務や文化とつながっていると感じた時、彼らの生産性が最も高く、効率が最も高く、参加度が最も高いと信じている。私たちは、従業員の積極性を維持し、私たちの会社と連絡を取り、彼らのキャリア全体に参加するために、多様な仕事経験、職業発展の機会、競争力のある報酬と福祉、包容と多様な文化、社会参加プロジェクトを提供することを求めている。私たちは知識欲と協力の文化を作り、私たちの従業員のためにすくすくと成長し、できる限りの環境を作るために努力しています。私たちは異なる訓練ルートを通じて成長と昇進を促進し、技能セットを発展させ、内部と外部のネットワーク機会を創造し、内部流動を従業員の職業発展軌跡の一部として奨励する

重要なのは、私たちの従業員が私たちの業務につながっているだけでなく、私たちが運営しているコミュニティとつながっているということだ。したがって、ABは当社の範囲内の慈善活動AB Return Returnを含む、当社の従業員に当社のコミュニティでボランティアをする多くの機会を提供しています。これらの目標を支援する他の措置には、従業員が5年ごとに2週間以上休暇を取ることができる5年間の研修奨励が含まれている。また,AB Voiceを用いて,従業員満足度と敬業度を測定するための定期的な調査であり,パフォーマンス格差を認識·解決できるようにした。

多様性公平性包括性

私たちは多様性公平性包括性に取り組み続けています“天意“)わが社の様々な面で、職場は職場であり、学習コミュニティでもあるという業界の広範な承認と一致しています。私たちの会社は、目標を通じて従業員に権力を与え、包容的、協力的な環境と公平な文化を育成する上で重要な役割を果たしており、接続、帰属感、成功を様々なレベルで実現できると信じています。

私たちが行っている旅の重要な要素の一つは、発展していくDei業界の傾向に適切に適応することだ。2022年、私たちの現在と予想されているやり方をより正確に反映するために、戦略とチーム名に正式に“公平”の概念を取り入れました。

わが社のコミュニティ参加努力はDeiの傘下にさらに統合されています。私たちの贈与者とコミュニティパートナーを支援し、非営利顧客に対する私たちの約束を強化し、私たちの現在と未来の従業員のために価値を増加させるために、私たちの方法は“ABフィードバック”ブランド下の4つのプロジェクトを利用している:慈善、ボランティアサービス、取締役会参加、プレゼントマッチング。いくつかのハイライトは市中心コミュニティの学生出勤率と金融知識を高め、2022年に完成した3000人以上の従業員ボランティア時間を含む。

私たちは人材を誘致し、人材を引き留める方法を強化し、自分を第一の雇用主と位置づけ、従業員への投資を増加させた。多様な人材戦略を策定し,多様化する人材のニーズをより深く理解し,多様化する労働力を効率的に管理するために必要なツールを管理することを目的とした。この戦略には、包括的なリーダーシップの概念を全社のリーダーシップ発展コースに取り入れ、会社のすべてのレベルで関係を築く機会を提供することが含まれています。

最後に、私たちの人々はまだ私たちの最優先順位だ。過去1年間、私たちは従業員資源グループを含む教育と参加戦略のすべての柱に注目し続けてきた(ERGS)、企業パートナーシップとABの全体的な経験。ERGSはこれらの努力の主要な支持者であり、勇敢な対話の空間を育成することで、専門的な発展と個人の健康を奨励し、様々な代表的な不足しているコミュニティに対する認識を高めてきた。

報酬と福祉

私たちは競争力のある報酬を提供することで私たちの従業員チームに投資してきた。基本給、年間短期報酬(すなわち現金ボーナス)、年収30万ドルを超える従業員に対する長期報酬奨励計画など、様々な報酬要素を利用しています。長期奨励性報酬奨励は一般的に制限ABホールディングス単位で価格を計算する。著者らはこのような構造を利用してより強い主人公意識を育成し、そして従業員の利益を直接単位所有者の利益と一致させ、間接的に顧客の利益と一致している。私たちの顧客の強い表現は通常直接資産管理の増加と会社の財務業績の改善に役立つからである。また、米国(その他の地域では、福祉は管轄区域によって異なる可能性があるが)

•私たちは従業員に競争力のある給料を提供し、従業員の職位、技能レベル、業績、経験、知識と地理的位置と一致する。

•私たちは、全国公認の給与と福祉コンサルティング会社を招いて、私たちの役員報酬と福祉計画の有効性を独立して評価し、役員以外の従業員に支払われる報酬金額や形態に関するコンサルティングサービスを独立して評価し、私たちの業界の同業者と基準を比較し、外部の弁護士を招いて特権報酬の公平な審査を行い、適用された法律と法規の継続的な遵守を確保することも含まれている。

•年末に従業員に伝達され、内部異動および/または昇進時に私たちの年次審査手続きによって記録された業績および生活費に基づく年間昇給と、奨励的な報酬を提供します

•同社は、柔軟なオフィスワークスケジュールを含むすべての条件に適合した従業員に福祉を提供し、週2日間の遠隔勤務、医療·処方保険、有給休暇、退職計画、生命保険、障害/意外保険を可能にしている。また、従業員が柔軟な休暇時間、有給育児休暇、養子縁組と代理援助、授業料精算、健康および財務健康計画など、彼らのニーズに応じた選択肢を選択することができる様々な自発的な福祉を提供しています。

従業員に健康、安全、柔軟性を提供します

2020年、COVIDが始まった時、私たちは私たちの全世界の従業員の健康と安全を確保するために動員した。ほぼ全員の旅行制限や在宅勤務の要求(比較的少ない従業員を除いて、オフィスでの実在が重要とされている)を含む業務連続性措置を実施し、2021年第2四半期まで続いた。そして,COVIDに関する状況を世界的に密接に監視し続けるとともに,従業員が自分や家族の健康が優先事項であることを知って安全を感じるように,現地向けにカスタマイズされたオフィス復帰計画を策定した。これは、私たちが現地の法規を守りながらデータを監視することができるように、交互にオフィスに戻ることを意味する

2021年7月から、アメリカでは、私たちは週に3日間オフィスに帰って、数週間から2021年末までです。2022年初め、私たちのほとんどの従業員がオフィスに戻った時、私たちは従業員が遠隔勤務時に能力と勤勉さを示したので、私たちは従業員に週最大2日間の遠隔作業能力を提供した。2022年末までに、すべての従業員は、毎週最大2日間の遠隔作業の柔軟性を含む混合勤務スケジュールを使用してオフィスに戻りました。私たちは、この方法が私たちの従業員が面と向かって協力する重要な利点を維持し、より良い仕事と生活のバランスを提供することができると信じている

従業員

わが社には2022年12月31日現在4436名のフルタイム従業員がおり,その中にはAB CarVal従業員203名が含まれているが,2021年12月31日現在,わが社では4118名の常勤従業員が7.7%(AB CarValを除く2.8%増)と増加している。

2022年12月31日現在、私たちの従業員は以下の特徴と場所を反映しています

| | | | | | | | | | | | | | | | | | | | |

| 地域: | 女性は | 女性の割合 | 男性 | 男性の割合 | 合計する | 全体のパーセントを占める |

| アメリカ.アメリカ | 1,164 | 26 | % | 2,099 | 47 | % | 3,263 | 74 | % |

| アジア(日本を除く) | 234 | 5 | % | 227 | 5 | % | 461 | 10 | % |

| ヨーロッパ中東アフリカ地域では | 221 | 5 | % | 377 | 9 | % | 598 | 14 | % |

| 日本です | 56 | 2 | % | 43 | 1 | % | 99 | 2 | % |

合計する(1) (2) | 1,675 | 38 | % | 2,746 | 62 | % | 4,421 | 100 | % |

(1)上の表は,自己報告が男性または女性の従業員のみを反映しているため,我々の常勤従業員4436名の総数と一致しない。

(2)上表に記入するための方法は前年に比べて変わりました。具体的には、2021年に地域別に自己報告した女性と男性常勤従業員の総割合を示したが、上の表では、世界の常勤従業員における自己報告の総割合として、地域別に男性と女性常勤従業員の総割合を示した。

テネシー州ナッシュビルに1,250個のポストを設立するために、私たちはすでに多くの従業員をニューヨーク市とニューヨーク州ホワイトプレーンズの場所から再配置した。役割は移転範囲内だが移転していない従業員は退職案を受け取るだろう。私たちはナッシュビルのすべての範囲のポストが埋まるまでリストラが継続されると予想している。

私たちの執行官に関する情報は

以下の“第10項:役員、行政者及び会社管理”を参照当社の役員に関する情報を取得します。

サービスマーク

私たちはすでにアメリカ特許商標局と各種外国商標局に多くのサービス商標を登録しています。その中には“連合バーンスタイン”商標が含まれています。次のロゴはABのサービスマークです

2015年、当社の実体の合法的な名称を維持しながら、“AB”を当社のブランドアーキテクチャに統合した新しいブランドマークを構築しました。この他と関連した改善を経て、私たちの会社および私たちの機関と小売業務は“連合バーンスタイン(AB)”または単に“AB”と呼ばれています。私財管理会社とバーンスタイン研究サービス会社は“AB Bernstein”と呼ばれている。また、ロゴサービスマークも採用しています以上述べたように.

バーンスタインとの取引で、私たちはバーンスタインサービス商標のすべての権利と所有権を獲得しました

サービスフラグは、通常、使用中および/またはその登録が適切に維持されていれば、無期限に継続することができる有効である。

監督管理

私どもの業務のほとんどの側面は各種連邦や州法律法規、各種証券規制機関や取引所の規則、わが子会社が業務を展開している外国の法律によって制約されています。これらの法律法規は主に顧客と基金株主を保護するためであり、一般的に規制機関に広範な行政権力を与え、このような法律法規を遵守できなかったために業務展開を制限あるいは制限する権力を含む。私たちに適用される可能性のある制裁には、従業員の休職、特定の期間内の業務の制限、投資コンサルタントまたはブローカーの登録撤回、非難、罰金が含まれる。

AB Holding、一般パートナー、私たちの6つの子会社(Sanford C.Bernstein&Co.,LLC)SCB有限責任会社)、AB広範銀団融資管理会社、AB Custom Alternative Solutions LLC、AB Private Credit Investors LLC、AB CarVal InvestorsおよびW.P.Stewart Asset Management Ltd.)投資顧問法案に基づいてアメリカ証券取引委員会に投資コンサルタントとして登録されています。また,AB Holdingはニューヨーク証券取引所に上場する会社であるため,ニューヨーク証券取引所が公布した適用法規の制約を受けている。また,AB,SCB LLCおよびAB Custom Alternative Solutions LLCは商品先物取引委員会(CFTC)に登録されているCFTC)大口商品プール事業者および大口商品取引コンサルタントとして、スラグ銀行株式会社もCFTCに大口商品導入ブローカーとして登録されている。

各アメリカ基金は“投資会社法”に基づいてアメリカ証券取引委員会に登録され、各非アメリカ基金は基金登録所の司法管轄区域の法律によって制限されている。例えば、私たちのルクセンブルク基金プラットフォームは、譲渡可能な証券集団投資指令に対する約束を含むルクセンブルクの法律と法規に従って運営され、部門金融家監督委員会によって許可され、監督されている(“CSSF“)、ルクセンブルクの主な規制機関。共同バーンスタイン投資家サービス会社は私たちの子会社の一つで、すでにアメリカ証券取引委員会に譲渡とサービス代理として登録されています。

スラグ銀行と私たちのもう一つの子会社連合バーンスタイン投資会社はすでにアメリカ証券取引委員会でブローカーとして登録され、しかもすべて金融業界監督局のメンバーである。また、SCB LLCはニューヨーク証券取引所や米国の他の主要取引所のメンバーでもある。

我々の多くの子会社は、オンタリオ州証券委員会、カナダ投資業監督管理機関、ヨーロッパ証券と市場管理局、イギリスの金融市場行動監視局、ルクセンブルクのCSSF、日本の金融庁、香港の証券及び先物事務監察委員会、シンガポールの金融管理局、韓国の金融サービス委員会、台湾の金融監督委員会、インドの証券取引委員会を含む米国以外の司法管轄区域の監督機関によって監督されている。これらの規制要件は通常、米国証券取引委員会や他の米国規制機関の要求に匹敵するが、それらは時により限定的であり、コンプライアンス作業に多くの時間とお金を費やす可能性がある。私たちの業務に影響を与える法規に関するもっと多くの情報は、アクセスしてください第1 A項の“リスク要因”を参照されたい.

歴史と構造

私たちが投資研究と管理業務に従事してから50年以上の歴史がある。バーンスタイン社は1967年に設立された。Alliance Capitalは1971年に設立され、当時Donaldson、Lufkin&Jenrette,Inc.(2000年11月からスイス信用グループの一部となった)の投資管理部門はムーディーズ投資家サービス会社の投資コンサルティング業務と合併した。

1988年4月、AB Holdingは大型有限責任組合企業として“上場”した。AB Holding Unitsの株式コードはABであり,以来ニューヨーク証券取引所に上場してきた

1999年10月,AB Holdingは再編を行い,その業務と資産を新たに設立された経営パートナーABに移し,ABのすべての単位(AB)と交換した再編成する“)”ABは再編日からAB Holdingが経営していた業務を経営しており,AB Holdingの活動にはAB単位の所有と関連活動がある。ABホールディングス単位と異なり,AB単位は公開取引せず,譲渡に大きな制限を受けている.通常パートナーはABおよびAB Holdingの一般パートナーである。

2000年10月、私たちの2つの伝統会社Alliance CapitalとBernsteinは合併して、成長型株式と企業固定収益投資におけるAlliance Capitalの専門知識及び小売共同基金シリーズとBernsteinの価値株式投資、免税固定収益管理及びその個人富管理とBernstein Research Services方面の専門知識を結合した 商売をします

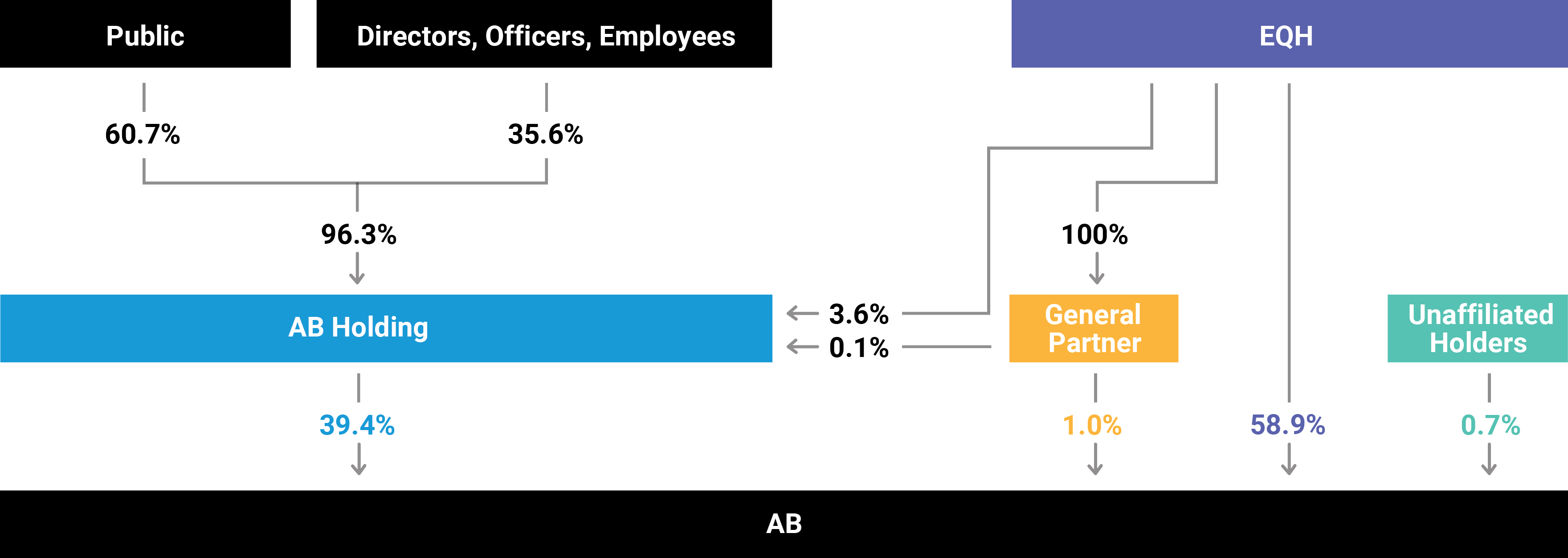

ABの濃縮所有権構造は2022年12月31日現在、以下のようになっている(私たちの所有権構造のより完全な説明については、第12項“主要証券所持者”を参照):

普通パートナーはAB Holdingで100,000個の普通パートナーを持ち,AB Holdingでは1%の普通パートナー権益を持つ。これらの一般共同権益を含めて、EQHは直接またはそのいくつかの子会社を介して(第12項“主要証券所持者”を参照)は、2022年12月31日現在、AB約61.3%の経済的権益を有している。

競争

私たちは業務の様々な面で多くの投資管理会社、共同基金スポンサー、ブローカー、投資銀行会社、保険会社、銀行、貯蓄、融資協会、その他の金融機関と競争しており、これらの機関が提供する投資製品はしばしば私たちが提供する製品と似た機能と目標を持っている。私たちの競争相手は私たちがサービスを求める同じ顧客に幅広い金融サービスを提供する。私たちのいくつかの競争相手は私たちよりも大きく、より広い製品選択と投資能力を持っていて、より多くの市場で業務を展開して、私たちよりずっと多くの資源を持っています。これらの要因は私たちを競争劣勢にする可能性があり、既存の顧客関係を維持·強化し、新しい顧客関係を作る戦略や努力が成功するかどうかは保証できません。

また、EQHおよびその子会社は金融サービスを提供しており、いくつかのサービスは私たちが提供するサービスと競合している。ABパートナーシップ協定は,EQHとその子会社(一般パートナーを除く)がABと競合することを明確に許可し,我々が獲得可能な機会を求めている。EQHとそのいくつかの子会社は私たちよりもはるかに多くの財務資源を持っており、私たちに資源を提供する義務はない。

私たちの業務を発展させるためには、私たちはAUMを効率的に競争できる必要があると信じています。主な競争要因は

•私たちの投資実績は顧客にサービスしています

•私たちは顧客の利益を第一にしようとしています

•私たちの研究の質は

•私たちは高い技能を引きつけ、激励し、維持し、往々にして高度に専門化された人員の能力である

•私たちが提供している一連の投資製品は

•私たちが受け取った費用は

•AB基金に対する朝星/リバのランキング;

•多くの投資家が受動的なサービスを好むにもかかわらず、私たちの能動的な管理型投資サービスを売ることができます

•私たちの作戦効果は

•私たちのブランドをさらに発展させマーケティングする能力は

•私たちのグローバル業務です。

競争は私たちの業務が直面している重要なリスクであり、私たちが議論している他の要素と一緒に考慮しなければならない第1 A項の“リスク要因”では.

利用可能な情報

ABおよびAB Holdingは、Form 10-Kの年次報告、Form 10-Qの四半期報告、Form 8-Kの現在の報告、このような報告の修正案、および連邦証券法を遵守するために必要な他の報告(およびその修正案)を提出または提供し、Form 3、4および5に関する第16条の実益所有権報告、登録声明および依頼書を含む。私たちは相互接続サイトを維持していますHttp://www.alliancebernstein.com)、公衆は、各報告書を米国証券取引委員会に提出または提出した後、合理的で実行可能な範囲内で、これらの報告をできるだけ早く無料で確認することができる。また、米国証券取引委員会には相互接続サイトが設置されている(Http://www.sec.gov)と、報告書、依頼書および情報声明と、米国証券取引委員会に電子的に提出された発行者に関する他の情報とが含まれている。

第1 A項。リスク要因

この部分は私たちの業務記述と一緒に考えてください第1項ではコンテストの部分は上に寄りかかるABの財務情報とプロジェクト7と8に載せられていますそれは.以下で議論するリスク要因の多くはABに直接影響する。これらのリスク要因はAB Holdingの主要な収入およびキャッシュフロー源がABへの投資に起因することができるので、AB Holdingにも影響を与えるまた項目7“前向き陳述に関する注意事項”を参照されたい.

業務関連リスク

私たちの収入と運営結果は私たちのAUMの市場価値と構成に依存しており、これらの市場価値と構成は様々な要素によって大きく変動し、私たちがコントロールできない要素を多く含む可能性がある。

私たちの収入の大部分は投資コンサルティングとサービス料から来ており、通常、指定された日までのAUM価値のパーセンテージで計算されるか、または決済期間を適用した平均AUM価値のパーセンテージで計算され、投資サービスタイプ、口座規模、および特定の顧客のために管理されている資産総額に応じて変化します。私たちのAUMの価値と構成は、いくつかの要因の悪影響を受ける可能性があります

•市場要因それは.私たちの資産管理市場は世界金融市場の状況に関連した変動に敏感になっている。例えば、2020年3月期には、新冠肺炎の世界的な影響により、証券市場が大幅に下落し、我々の資産管理規模が大幅に低下した。2021年には、前例のない協調した通貨·財政政策支援、世界的な大流行の救済を支援するワクチンが承認された後、市場とAUMレベルは過去最高に回復した。しかし、新冠肺炎による重大なサプライチェーン挑戦、エネルギー不足と労働力不足、及びウクライナ衝突は著しく激化し、全世界のインフレ圧力を激化させ、2022年の大幅な利上げと関連市場の変動を招いた。これらの状況に関連する持続的な不確実性により、市場は依然として不安定である可能性があるため、私たちの将来の収入と純収入は依然として大幅に減少するリスクがあることを認識している。世界経済と金融市場は日増しに相互に関連しており、これは、一方の国や地域の状況が他の国や地域に悪影響を及ぼす可能性を増加させる。全体的な経済に影響を与える条件は、地方、地域またはグローバルレベルの政治、社会あるいは経済が不安定であることを含み、私たちの資産管理の市場価値にも影響を与える可能性がある。衛生危機、例えば新冠肺炎の大流行、および自然災害、戦争(例えばウクライナの持続的な衝突)や内乱、テロ行為(国内外のいずれも)、停電および他の予見不可能な外部事件、およびこのような疾患や事件に対する公衆の反応または恐怖など、予想される事件プロセスを中断する他の事件は、すでに、将来的に金融市場および私たちの資産管理、収入および純収入に重大な悪影響を及ぼす可能性がある。さらに何かがある, 各国政府は、商業活動の一時停止や人口封鎖など、健康に関する予防的かつ保護的な行動を継続する可能性があり、商業中断、原材料、供給品、部品を得ることができず、運営の減少や中断を招く可能性がある。また、市場の大幅な変動と不確定性、および金融資の獲得性の減少を保証することは、ある資産支援証券や他の証券の流動性を大幅に制限し、これらの証券をその真の経済価値を反映した価格で売ることができない場合がある。市場変動にもかかわらず、2022年の流動性状況は相対的に安定しているが、将来的に状況が悪化する可能性があることを認識している。流動性の不足は私たちの基金が償還要求を満たすことをもっと難しくする。流動性が悪化すれば、これは私たちの将来の資産管理、収入、純利益に大きな悪影響を及ぼすかもしれない。

•顧客端末オプションそれは.一般的に、私たちの顧客は短時間でいつでも彼らの資産を抽出することができる。また,変化する市場動態と投資傾向,特に固定収益計画の発起人がリスクの低い投資への投資を選択することや,低費用受動サービスへの転換が進んでいる以下に述べる我々が提供しているいくつかの投資製品に対する人々の興味を低下させ続ける可能性があり、および/または顧客および潜在的な顧客は、現在提供されていない可能性のある投資製品を求め続ける可能性がある。AUMの損失や減少は、私たちの投資相談とサービス費用と収入を減少させます。

•私たちの投資実績それは.顧客が資産を私たちの手元に保存したり、追加資産に投資したりすることを決定した場合、潜在的な顧客が私たちと一緒に投資するかどうかを決定した場合、私たちが顧客に比較可能な資産種別と競争投資サービスの投資リターンを達成する能力を達成するか、または超えることが重要な考慮要素である。悪い投資パフォーマンスは、絶対値および/または同業者および既定の基準に対しても、顧客の資産撤退を招き、潜在的な顧客が競争相手と一緒に投資することを選択する可能性がある。

•投資傾向それは.私たちが顧客に提供する様々な投資製品とサービスのレートは大きく異なる可能性があります項目7の“純収入”を参照私たちの料金に関するより多くの情報);私たちの費用変動率は、顧客が異なる費用構造の口座や製品間で資産を移転することによって変動する

•サービス変更それは.私たちは、規制措置(全業界でも専門的でも)、資産管理業務が変化している技術(アルゴリズム戦略および新興金融技術を含む)、裁判所の判断、競争の考慮など、私たちの課金レベルを下げ、私たちが受け取る費用を調整し、および/または顧客に提供するサービスを調整する必要があるかもしれません。費用水準の低下は私たちの収入を減らすだろう。

•金利変動それは.投資家の我々の固定収益や多資産ポートフォリオへの興味や推定値は、特に金利が大幅に急速に上昇した場合には、金利変化の悪影響を受ける可能性がある。

私たちのAUM価値の低下、私たちが管理するAUM数の減少、私たちのAUMの不利な組み合わせの変化、および/または私たちが受け取る費用レベルの低下は、私たちの投資顧問料および収入に悪影響を及ぼすだろう。収入の減少は、費用はそれに応じて減少しておらず、私たちの経営結果に悪影響を与えている。

業界全体で能動的に管理されている投資サービスから受動的サービスへの転換は、私たちの投資コンサルティングやサービス費用、収入、運営結果に悪影響を与えており、この傾向は続く可能性がある。

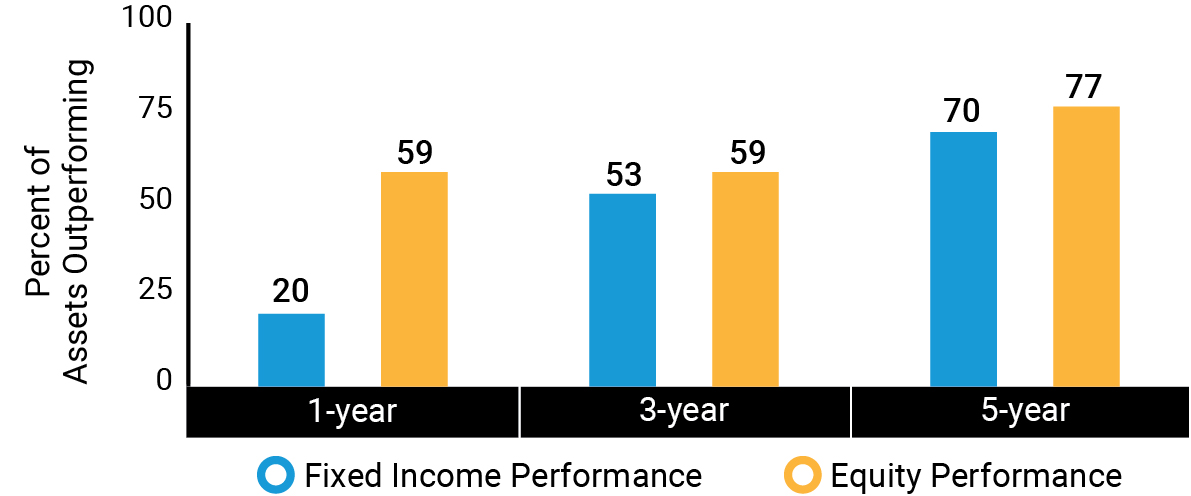

個人証券選択に基づいて投資を行う能動型ファンドマネージャーの平均表現が,市場指数に基づいて投資を行う受動的サービスに劣るため,我々の競争環境はますます困難になってきている.2022年までの年間では,基準に対する能動表現が前年水準より悪化しており,2022年6月30日までの12カ月では,40%の能動マネージャーが受動基準(最新データ)より優れているのに対し,上位12カ月の割合は47%であった。米国株式主導型ファンドのパフォーマンスは非米国株式ファンドよりも良く、45%の米国主導型株式ファンドのパフォーマンスは基準指数よりも良く、米国株式ファンドではない割合は23%であった。能動管理型債券基金の業績は2022年に大幅に低下し、29%の業績しか基準を超えておらず、前年同期に比べて44%低下した

2022年には、自主管理基金に流入した資金は全業界で悪化し、2022年には米国全業界で活発な共同基金が9,740億ドル流出したが、2021年には1,480億ドルが流入した。活発な固定収益米国共同基金は2022年に4820億ドルの資金流出を経験したが、2021年には3680億ドルの流入を経験した。また、2022年の米国自主株式共同基金の資金流出は4320億ドルに加速したが、2021年の資金流出は1910億ドルだった。対照的に、米国の受動的戦略に対する需要は引き続き増加し、増加率は前年より低下したにもかかわらず、2022年には全業界の受動的共同基金の純流入は5180億ドルだったが、2021年は9280億ドルだった。ABのような能動型ファンド管理会社にとっては,純流入による有機的な成長は依然として困難であり,他の能動型ファンド会社から市場シェアを奪取する必要がある。

アクティブサービスから受動サービスへの重大な転換もバーンスタイン研究サービス会社の収入に悪影響を与えた。世界機関市場の取引量は引き続き持続的な能動的株流出と受動的株流入の圧力を受けている(2020年上半期に市場変動が激化したにもかかわらず、取引量は主に新冠肺炎と関係がある)。その結果、ポートフォリオ出来高が低下し、投資家が保有するファンドマネージャーが活発に取引する株が減少した。

もし私たちが一貫した競争力のある投資業績を提供できなければ、私たちの名声は損なわれるかもしれない。

私たちの業務は顧客の信頼と信頼に基づいている。投資業績の不振や不一致などの要因が私たちの名声に損害を与え、私たちの資産管理規模を大幅に減少させ、業務を維持または発展させる能力を弱める可能性がある。

EQHおよびその子会社は、私たちのAUMに大量の資金を提供し、私たちの種子投資にかなりの資金を提供しており、もし私たちが彼らとの合意が終了したり、彼らが資本支援を撤回したりすれば、私たちの業務、運営結果、および/または財務状況に実質的な悪影響を及ぼす可能性がある。

EQH(わが親会社)とその子会社は私たちの最大の顧客です。2022年12月31日まで、私たちのEQH付属会社は私たちのAUMの約16%を占め、私たちが彼らに提供するサービスは私たちの純収入の約4%を占めている。私たちの関連投資管理プロトコルはいつでも終了するか、またはどちらか一方の事前通知で終了することができ、EQHは私たちとどのレベルのAUMを維持する義務もありません。EQHが当社との投資管理協定を終了すれば、当社の業務、運営結果、および/または財務状況に重大な悪影響を及ぼす可能性があります。

私たちの業務は、顧客との投資相談プロトコルと、様々な金融仲介やコンサルタントとの販売および流通プロトコルに依存しており、これらのプロトコルは、通常、短時間で終了または継続しない。

私たちの収入の大部分は、機関投資家、共同基金、プライベート·フォーチュン顧客との書面投資管理協定(または他の手配)、およびAB基金を流通する金融仲介機関との販売および流通協定から来ている。一般に,投資管理プロトコル(その他の手配)は,我々とEQHおよびその子会社とのプロトコルを含め,随時終了することができ,いずれか一方が比較的短い通知を出して終了することも可能である.私たちが米国基金を管理するために根拠となる投資管理協定は毎年更新され、基金取締役会によって承認されなければならない。ほとんどの役員は独立しています。したがって、各基金の取締役会が毎年基金の投資管理協定を承認したり、私たちに不利になる可能性のある改正条項を条件に承認したりしない保証はない。また、AB基金の投資家は、通知することなく彼らの投資を償還することができる。大量のこのようなプロトコルのいかなる終了や更新ができなかったか、あるいは償還率の大幅な上昇は、私たちの運営業績と業務の将来性に重大な悪影響を及ぼす可能性がある。

同様に、証券業者、ブローカー、銀行および他の金融仲介機関との販売および流通協定は、通知後(通常30日)にいずれか一方によって終了することができ、金融仲介機関は、任意の具体的な額の基金シェアを売却する義務はない。これらの仲介機関は通常、私たちの製品と競争する投資製品を顧客に提供する。さらに、一部の機関投資家はコンサルタントに依存して投資コンサルタントを選択することを提案しており、私たちのいくつかのサービスはこれらのコンサルタントの最適な選択の列にはないかもしれない。したがって、投資コンサルタントは、彼らの顧客が私たちのところで投資した資産を他の投資コンサルタントに移すことを提案するかもしれません。これは、大量の資金純流出を招く可能性があります。

最後に、私たちの個人財サービスは、財務プランナー、登録投資コンサルタント、および他の専門家の推薦に依存します。私たちは私たちがこのような第三者に接触し続けるか、これらの第三者から紹介を受けるだろうと確信できない。このようなルートを失ったり、転職したりすることは、私たちの運営結果や業務の将来性に重大な悪影響を及ぼす可能性がある。

お客様とのパフォーマンス料金設定は、私たちの純収入により大きな変動をもたらす可能性があります。

私たちは、顧客に実績ベースの費用、すなわち基本相談料を受け取り、絶対投資結果のパーセンテージまたは指定された期間内に所定の基準を超える投資結果のパーセンテージで計算される追加の業績ベースの費用または奨励分配を稼ぐ資格がある場合があります。いくつかの業績課金には高水位条項が含まれており、この条項は通常、顧客口座がその業績目標(絶対表現でも指定基準に対しても)に対してパフォーマンスが良くない場合、このようなパフォーマンスの悪いパフォーマンスを回収しなければならず、その後、将来のパフォーマンス課金を受け取ることができる。そのため、もし私たちがある時期の業績目標を達成できなければ、私たちはその時期の業績費用を稼ぐことができなくなり、高い水位を持つ口座に対して、私たちが未来に業績費用を稼ぐ能力は損害を受ける。

私たちは機関顧客、個人財顧客、小売顧客のために管理している資産の10.6%、9.2%、0.5%(合計で私たちAUMの6.6%)からパフォーマンス費用を稼ぐ資格があります。業績費を受け取る資産管理の割合が増加すれば、収入や収益の季節性や変動性がより顕著になる可能性がある。2022年、2021年、2020年、私たちのパフォーマンス費用はそれぞれ1.452億ドル、2.451億ドル、1.326億ドルです。

バーンスタイン研究サービス会社による収入は、ブローカーの取引率の低下、世界市場の取引量の低下、主要な取引相手が私たちの取引を決済できなかったこと、イギリスの離脱の影響を含む、私たちがコントロールできない状況の不利な影響を受ける可能性がある。

電子取引または“低接触”取引は買い手の取引活動において大きな割合を占め、生成された取引手数料は通常、伝統的な全面的なサービス料率より明らかに低い。したがって、私たちの産業全体の混合価格は今歴史よりも低く、価格は下がり続けるかもしれない。また,我々が徴収した費用や他のブローカーが徴収したブローカーサービス費用は従来から価格圧力に直面しており,これらの傾向は続くと予想される.また、取引量や市場シェアの増加は金利の低下を相殺できることが多いが、この状況は続かない可能性がある。

さらに、私たちのブローカーの任意の重要な取引相手の失敗や履行できないことは、私たちを巨額の支出に直面させ、私たちの収入に悪影響を及ぼす可能性がある。例えば、スラグ銀行有限責任会社は決済と受け渡し組織のメンバーとして、いかなる不良取引相手の未平倉取引の決済を要求される。これにより、取引日と決算日の間の取引を時価計算で調整することに直面しており、特に市場が激しく変動する時期である可能性が高い。さらに、この場合、私たちが流動性を得る能力は、私たちの資金関係がこの時に私たちに提供できる能力によって制限される可能性がある。

最後に、米国証券取引委員会は、最高執行規則、提案された指示競争規則、およびNMA規制規則の提案修正を含む株式市場構造の広範な改革を提案し、その中には、最低価格増加の確立およびより大きなブローカー-取引業者と指定された取引プラットフォームの開示を要求する提案が含まれており、これらの修正提案が採択されれば、買い手とブローカー-取引業者業務を展開するコストを大幅に増加させ、取引実行品質に悪影響を及ぼす可能性がある。

イギリスの離脱に関連したリスクについて議論しました下のテキスト項目“法律と規制と関連したリスク”。

私たちは新しい製品とサービスを開発できないかもしれませんが、新しい製品とサービスを開発することは私たちを名声損害、追加コスト、あるいは運営リスクに直面させる可能性があります。

私たちの財務業績は、資産管理業界の変化に柔軟に反応する能力、変化する顧客ニーズに反応し、新しい投資製品やサービスを開発、マーケティング、管理する能力にある程度依存している。逆に、特定の業界または部門に集中した製品を作成すること、またはESGに集中することを含む新製品およびサービスの開発および発売は、大量の時間およびリソース、および持続的な支援および投資を必要とする可能性がある革新的な努力が必要である。新製品とサービスの発売には重大なリスクと不確定要素が存在し、新しいかつ適切な運営制御とプログラムの実施、顧客と市場の選好の変更、競争製品或いはサービスの発売、規制と開示要求の遵守を含む。私たちが新しい製品やサービスを開発し、必要な時間範囲で顧客のニーズを満たすことに成功する保証はありません。新製品やサービスの開発に成功しなかった、または関連する運営リスクを効果的に管理する行為は、私たちの名声を損なう可能性があり、追加のコストに直面させる可能性があり、これは、私たちの資産管理規模、収入、および運営収入に悪影響を及ぼす可能性がある。

ドルと他の様々な通貨との為替レート変動は私たちのAUM、収入、経営業績に悪影響を及ぼす可能性があります。

私たちの大部分の純収入と支出と私たちの資産管理は現在ドル建てですが、アメリカ以外の子会社と顧客はドル以外の機能通貨を使用しています。これらの通貨のドルに対する切り下げは、私たちの収入のドル価値とこれらの他の通貨で価格を計算する私たちのAUMに不利な影響を与えた。したがって、ドルレートの変動は私たちのAUM、収入、そして報告書の財務業績に影響を及ぼすだろう

私たちはこのような変動のリスクの穴埋めに成功できないかもしれません。これは私たちの収入と報告書の財務業績にマイナスの影響を与えるかもしれません。

私たちの種子資本投資は市場リスクの影響を受けている。私たちは様々な先物、長期、スワップとオプション契約を締結して、その中の多くの投資を経済的にヘッジするが、もしこれらの派生ツールの取引相手が義務を履行しなければ、私たちも市場リスクと信用に関連する損失に直面する可能性がある。

追跡記録を作成し、わが社の新製品に関するマーケティング活動に協力することを目的とした種子投資計画を持っています。この種資本投資は市場リスクの影響を受けている。我々のリスク管理チームは,実際とコストを考慮してこのリスクを最小限にしようとする種子ヘッジ計画を監督している。また、すべての種子投資がヘッジファンドに適していると考えられているわけではなく、この場合、私たちは市場リスクに直面している。また、私たちはいつも私たちの市場の開放を正確に突進することができないので、市場部門間の相対的な利益差の影響を受けるかもしれないので、私たちは基礎差のリスクの影響を受けるかもしれない。そのため、資本市場の変動は私たちの異なる時期の財務と経営業績に大きな変化をもたらす可能性がある。

著者らは各種の派生ツールを用いて、先物、長期、スワップとオプション契約を含み、私たちの種子ヘッジ計画と結合した。ほとんどの場合、広範な市場リスクはヘッジされているが、私たちのヘッジは完全ではなく、いくつかの市場リスクは依然として存在する。また、デリバティブを使用することは取引相手のリスクをもたらす(つまり、もしこれらのデリバティブツールの取引相手が履行されていなければ、私たちは信用に関連する損失のリスクに直面する可能性があります)、規制リスク(例えば:空売り制限)と現金/合成ベース差リスク(つまり、基礎頭寸と関連デリバティブの変動が一致しないリスク)。

私たちは危険をもたらす可能性のある戦略的取引に従事するかもしれない。

我々の業務戦略の一部として、我々は、買収(例えば、2022年にCarVal Investorsを買収すること)、処分、合併、合併、合弁パートナーシップ(例えば、フランス興業銀行との合弁パートナーシップを計画している)と同様の取引を含む潜在的な戦略取引を考慮しており、いくつかの取引は実質的である可能性がある。これらの取引が行われれば、様々なリスクに関連し、財務、管理、運営上の挑戦をもたらす可能性がある。

•買収された無形資産や商業権が損なわれれば、私たちの収益に悪影響を及ぼす

•閉じた後に生じる未知の負債または問題が存在する;

•取引相手との間で起こりうるトラブル

•私たちはわが社のレバレッジ率を増加させる必要があるかもしれません。あるいは、AB UnitsやAB Holding Unitsとの取引に資金を提供すれば、私たちの既存の単位ホルダーを希釈するかもしれません。

買収はまた、私たちが買収した任意の業務が顧客や従業員を失う可能性があり、あるいは期待に劣る可能性があるというリスクをもたらす。また、投資者の流出は、私たちが予想していたAUMを失うリスクをもたらし、私たちの運営結果に悪影響を及ぼす可能性があります

私たちは私たちが顧客や会社を代表して保有証券に投資する価値を正確に評価できないかもしれない。

適用される法規の要求、契約義務、または顧客指示に基づいて、私たちはプログラムを用いて顧客口座に保有している証券や他の証券や会社の投資を定価と推定します。私たちはすでに高級管理者と従業員からなる評価委員会を設立し、価格制御と推定過程を監督する。既製の証券市場オファーがなければ、評価委員会は証券の公正価値を決定するだろう。

金融市場の異常な変動、深刻な流動性制限、または市場観察可能性の限られた情報に基づいて証券の公正価値を決定する際に1つ以上の要因を十分に考慮できなかったことは、顧客のために持っている証券や貸借対照表への投資を正確に評価できなかった可能性がある。不正確な見積もりは、不正確なAUMデジタル計算費用に基づいて、私たちが会社が始めた共同基金やヘッジファンドの純資産額が驚くほど正しくない、あるいは会社が投資した場合、私たちの計算と 私たちの財務状況と経営業績を報告します。市場測定性の限られた情報に基づいて公正価値評価を行う全体の割合は顕著ではないが、不正確な公正価値確定は私たちの顧客を損害し、監督管理問題を引き起こし、私たちの名声を損なう可能性がある。

私たちがある投資サービスで使用している定量的かつシステムモデルは誤りを含む可能性があり、不正確なリスク評価と意外な出力を招く可能性がある。

我々は様々な投資サービスに定量的かつシステム的なモデルを用いており,通常は基礎研究と組み合わされている.これらのモデルはベテラン定量化専門家によって開発されており,通常はIT専門家が実施している.我々のモデルリスク監督委員会は,モデル管理枠組みと関連するモデル審査活動を監督し,その後,我々のモデルリスクチームが実行する.しかし,このようなモデルの複雑さや大きなデータ依存性により,モデルに誤りがある可能性があり,我々の制御ではこのような誤りを検出できない可能性がある.ミスを発見できなかったことは顧客の損失と名声の損害を招く可能性がある。

金融サービス業の競争は激しい。

私たちは一連の要素に基づいて競争を行い、私たちが顧客に提供する投資業績、私たちの一連の投資サービス、革新、名声と価格を含む。世界で業務を展開することにより、関連市場の顧客、規制機関、業界参加者とより多くの経験とより多くの関係を構築する競争相手に常に直面しており、これは私たちの拡張能力に悪影響を及ぼす可能性がある。また、私たちが私たちの投資パフォーマンスを維持および/または改善し続けることができなければ、私たちの顧客の流れは悪影響を受ける可能性があり、これは私たちを効果的に競争することを難しくするかもしれない。

また、競争激化は、私たちの製品やサービスへの需要を減少させる可能性があり、これは私たちの財務状況、経営業績、業務の見通しに大きな悪影響を及ぼす可能性があります。競争要因に関するその他の情報は、アクセスしてください項目1の“競争”を参照.

人にかかわるリスク

私たちは引き続きキーパーソンを引きつけ、激励し、保留することができないかもしれません。キーパーソンを引き留めるコストは私たちの調整後の営業利益率に圧力をかけるかもしれません。

私たちの業務は私たちの高い技能を吸引、激励と維持することに依存し、よく高度に専門化された技術、投資、管理と行政人員の能力であり、しかも私たちがこのようにし続けることができることを保証することができない。

このような専門家たちの市場競争は非常に激しい。これらの専門家の中のある人は、しばしば私たちの製品の投資家や他のビジネス界のメンバーと強固な個人関係を維持しているため、彼らの離脱は、私たちの顧客を失ったり、新しいビジネスに勝つ機会を減少させたりする可能性があり、これらの2つの要素のいずれも、私たちの運営結果および業務の将来性に実質的な悪影響を及ぼす可能性がある。

また、収入の低下は、競争力のあるレベルで従業員に報酬を支払う能力を制限する可能性があり、キーパーソンを残すために収入を増加させることなく報酬を維持(または増加)することは、私たちの運営利益率に悪影響を及ぼす可能性がある。報酬実践に関するより多くの情報は、アクセスしてください項目11“報酬議論と分析”を参照。

私たちが本部を移転する過程は私たちが想定しているように実行されないかもしれない。

私たちは会社をテネシー州ナッシュビルに本社を置き、以前ニューヨークの大都会にあった約1,250の職場をテネシー州ナッシュビルに移転しましたプロジェクト7の“移転戦略”を参照)である。この過程がABに対する最終的な影響は不明であるが,これらの場合による不確実性は,ABが既存の従業員を激励·保持する能力に悪影響を及ぼす可能性がある。また、もし会社が合格社員を募集して私たちのナッシュビル本社の従業員を配置するのを助ける上で、予想以上の困難に直面すれば、重大な管理と運営の挑戦が生じる可能性がある。

また,本社移転に関する移行コストとそれに応じた費用節約の見積もりは,現在の従業員移転コスト,解散費,重複補償,占有コストの仮定に基づいている。もし私たちの仮定が不正確であることが証明されたら、私たちの支出と運営収入は不利な影響を受けるかもしれない。

従業員の不正行為は発見と阻止が困難であり、それは私たちが顧客を吸引し、維持する能力を損害し、深刻な監督審査、法律責任と名声損害を受ける可能性がある。

金融サービス業では、従業員詐欺や他の不正行為に関するいくつかの高調な事件が一般的に発生しており、私たちも免れることはできない。従業員の不適切な行為は、機密情報の不適切な使用または開示に関連する可能性があり、これは、法律行動、規制制裁および名声または財務損害を招く可能性がある。また、

私たち従業員の詐欺、贈賄、または賄賂、および他の詐欺的な行為や他の不当な行為は、私たちを規制審査、法的責任、そして名声の損害を受ける可能性がある。

運営、技術、ネットワークに関するリスク

機密情報を適切に保護できないことを含む技術故障や中断は、私たちの運営を深刻に制限し、大量の時間と費用を救済する可能性があり、これは私たちの運営結果や業務の将来性に大きな悪影響を与える可能性があります。

当社は、ビジネス全体において、独自システムおよび第三者プロバイダが提供するシステムを含むソフトウェアおよび関連技術に高度に依存しています。他にも、当社の技術を使用して、証券定価情報を取得し、顧客取引を処理し、データを保存し、維持し、顧客に報告およびその他のサービスを提供します。システムセキュリティ技術を通じて情報を効率的に保護するための措置と、制定され、テストされた業務連続性計画を含む保護措置を講じたが、自然災害、ハードウェア故障、ソフトウェア欠陥、停電、戦争行為、および第三者故障のため、システム遅延と中断に遭遇する可能性がある。私たちまたは第三者がこれらの遅延および中断によって引き起こされる可能性のあるすべての悪影響を効率的に処理し、解決できなかったことを確実に予測することはできない。これらの不利な影響は、重要な業務機能を履行できないこと、あるいは財務報告と他の監督管理要求を遵守できないことを含む可能性があり、これは顧客の自信喪失、名声損傷、規律処分に直面し、顧客に責任を負う可能性がある

私たちが業務で使用している多くのソフトウェアアプリケーションは、第三者プロバイダから許可を得て、第三者プロバイダによってサポート、アップグレード、メンテナンスを提供しています。いくつかのライセンスまたは関連するサポート、アップグレード、および保守の一時停止または終了は、一時的なシステム遅延または中断をもたらす可能性があります。また、技術発展は日進月歩であり、私たちの競争相手が彼らの製品やサービスのためにより先進的な技術プラットフォームを実施しないことは保証されず、これは私たちを競争劣勢にさせ、私たちの運営結果や業務の将来性に悪影響を与える可能性がある。

しかも、もし私たちが敏感で機密情報を適切に保護できなければ、私たちは損失を受けるかもしれない。私たちが正常に運営している一部として、私たちは、私たちの顧客の機密情報と、私たちの業務運営に関する独自の情報を維持して送信します。私たちは保護措置を取っているにもかかわらず、私たちのシステムは、許可された従業員またはサプライヤーが意図せず、または意図的に私たちに機密または固有の情報を発表させるような、ネットワーク攻撃または他の形態のセキュリティ影響を有する不正アクセス(コンピュータウイルスを含む)を受けやすい。このような開示は、競争相手が私たちの独自のビジネス情報にアクセスすることを可能にし、違反を調査して救済するために多くの時間と費用を必要とするかもしれない。また、機密顧客情報を紛失することは、私たちの名声を損なう可能性があり、機密個人データを保護する法律に基づいて責任を負わせ、コスト増加や収入損失を招く可能性がある。

私たちの情報とサイバーセキュリティインフラのいかなる重大なセキュリティホールも、私たちが適切にアップグレードし、対応できなかったことは、私たちの運営と名声を深刻に損なう可能性がある

私たちのコンピュータおよび電気通信システム、ならびにこれらのシステム上に存在するか、またはそれらおよび契約された第三者システムを介して送信されるデータを保護するために、私たちの情報およびネットワークセキュリティインフラ、ポリシー、プログラム、および能力の連続性および有効性を保証しなければならない。システムセキュリティ技術によって情報を効率的に保護する措置を含む保護措置をとっているが、我々の技術システムは、不正なアクセス、サプライチェーン攻撃、コンピュータウイルス、または1つまたは複数のサイバー犯罪者の外部攻撃(機密情報を取得しようとするサイバー釣り攻撃、およびお金を支払う前にコンピュータシステムへのアクセスを阻止しようとする恐喝ソフトウェア攻撃を含む)の影響を受けやすい可能性があり、これは私たちの運営および名声に大きな被害を与える可能性がある。さらに、私たちは、私たちのノートパソコンおよび他のモバイル電子デバイス上の敏感な情報を暗号保護および暗号化する予防措置を講じているが、そのようなデバイスが盗まれ、位置を間違えたり、誰も監視していない場合、それらはハッカーまたは他の許可されていない使用を受けやすく、可能なセキュリティリスクをもたらし、コストの高い行動を招く可能性がある私たち。

また,強力なネットワークセキュリティインフラやイベント準備戦略を保持しているにもかかわらず,つねにテストを行っているが,ネットワークイベントには内部や外部で十分迅速な方法で反応できない可能性がある.どのような失敗も、私たちの名声に重大な損害を与え、訴訟、監督審査、および/または巨額の救済費用をもたらす可能性がある。

気候変動やその他の予測不可能な事件は,感染症の発生,自然災害,危険な天気状況,技術故障,テロ,政治的動揺を含み,我々の業務を展開する能力に悪影響を及ぼす可能性がある。

戦争、テロ、政治的動揺、停電、気候変動、自然災害、伝染病の急速な伝播(例えば、進行中の新冠肺炎の大流行)は、以下のように私たちの行動を中断する可能性がある

•世界の経済状況を乱し、投資家の信頼を低下させ、投資製品の吸引力を普遍的に低下させる

•生命の損失をもたらしたのは

•大規模な技術故障や遅延を引き起こしています

•私たちの情報とサイバーセキュリティインフラを破壊し

•損害を救済し、運営を再開するために多くの資本支出と運営費用が必要だ。

さらに、気候変動は災害の深刻さと頻度を増加させたり、私たちのポートフォリオや投資家の感情に悪影響を及ぼす可能性がある。気候変動はまた、天気に関する災害や流行病の頻度や重症度を増加させる可能性がある。また、気候変動規制は、私たちがその証券に投資している会社や他の実体の将来性に影響を与えたり、私たちがこのような証券に投資し続ける意欲に影響を与える可能性があります。

システムセキュリティ対策、情報バックアップ、災害復旧プロセスを含む緊急計画と施設を策定していますが、テネシー州ナッシュビル、ニューヨーク市、イギリスロンドン、香港などの重要な業務を持つ重要な業務センターを含む業務を展開する能力は、私たちの業務を支援するインフラの中断とその所在コミュニティの悪影響を受ける可能性があります。これは、私たちが使用する可能性のある電力、通信、輸送、または他のサービス、または私たちが事業を展開する第三者に関連する中断を含むことができる。もし1つの場所で中断が発生し、その場所にいる従業員が私たちのオフィスを占有できない、他の場所とコミュニケーションができない、または他の場所に行けない場合、私たちは顧客や顧客を代表して業務を展開する能力が影響を受ける可能性があり、通信や出張に依存した緊急計画を実施することができない可能性がある。また,セキュリティホール,システム障害,データ損失により我々のシステムへの不正アクセスは,個人情報のプライバシーを保護する法律に基づいて法的訴訟や規制処罰を引き起こし,運営を混乱させ,我々の名声を損なう可能性がある.

私たちの運営には経験豊富で専門的な従業員が必要だ。このような人員を大量に失ったり、適切な職場を提供できなかったりすると、私たちの運営を混乱させ、私たちの財務状況、運営結果、業務の見通しに悪影響を及ぼす可能性があります。さらに、私たちの財産と業務中断保険は、私たちが起こりうるすべての損失、故障、または違反を補償するのに十分ではないかもしれません。

私たち自身または私たちが依存している第三者の運営障害は、人為的なミスによる故障を含めて、私たちの業務を混乱させ、私たちの名声を損ない、私たちの収入を減少させるかもしれない。

私たちの内部プロセスやシステムの弱点や故障は、私たちの運営が中断され、お客様に責任を負い、懲戒処分に直面したり、私たちの名声を損なう可能性があります。私たちの業務は多くの市場と多様な市場で毎日大量の取引を処理する能力に高く依存しています。その中の多くの取引は非常に複雑です。これらの取引は一般的に顧客投資ガイドラインと厳格な法律と規制基準を守らなければならない。

私たちは顧客の義務に対して、サービスを履行する際にテクニック、慎重さ、慎重さを示すことを要求します。私たちの従業員はよく訓練されていて、技術が熟練しているにもかかわらず、私たちが処理している大量の取引はたまに間違いがある可能性が高い。もし私たちがサービス提供時にミスを犯し、顧客に財務的損害を与えた場合、私たちはお客様がミスをしていない場合に迅速に行動する責任があります。エラーの発生、特に重大なエラーの発生は、我々の名声、運営結果及び業務見通しに実質的な悪影響を及ぼす可能性がある。

私たちまたは私たちの顧客にサービスを提供することに依存する個人および第三者サプライヤーは、私たちに対する契約義務を履行できないか、または履行したくないかもしれません。

私たちは様々な取引相手や他の第三者サプライヤーに依存して、私たちの既存の投資、運営、財務、技術能力を強化しますが、第三者サプライヤーを使用することはABを使用して顧客と規制義務が履行されることを保証する責任を減らすことはありません。市場が逼迫している時期には、違約率、信用格付けの引き下げ及び取引相手との担保評価のトラブルが著しく増加している。金融市場の中断や他の経済的挑戦は、私たちの取引相手や他の第三者サプライヤーに深刻なキャッシュフローの問題を招き、さらには彼らを破産させる可能性があり、これは私たちを巨大なコストに直面させ、私たちの業務を展開する能力を弱める可能性がある。

第三者サプライヤーの内部プロセスやシステムにおける弱点や故障、あるいは業務連続性計画が不足しており、我々の業務運営を大きく乱す可能性がある。さらに、第三者プロバイダは、私たちの機密データを効率的に保護するために必要なインフラまたはリソースが不足している可能性がある。もし私たちがこのような第三者関係に関連するリスクを効果的に管理できなければ、私たちは罰金、懲戒処分、名声の損害を受けるかもしれない。

私たちはいつも私たちの業務で発生した実際と潜在的な利益の衝突を管理することに成功していないかもしれない。

私たちは、特定の顧客に提供するサービスが他の顧客の利益と衝突したり、衝突とみなされたりする場合を含む、実際および潜在的な利益衝突を管理しなければならなくなってきている。潜在的な利益衝突を十分に解決できなければ、私たちの名声、運営結果、業務の将来性に悪影響を及ぼす可能性がある。

不正な情報共有を防止するためのプログラムや制御措置など、利益衝突を識別·緩和するためのプログラムや制御措置がある。しかし、利益相反を適切に管理することは複雑だ。私たちが実際にまたは考えられる利益衝突を適切に処理できなかったか、または適切に処理できなかったように見える場合、私たちの名声が損なわれる可能性があり、顧客がそのような衝突が生じる可能性のある取引を行う意欲が影響を受ける可能性がある。さらに、潜在的または知覚された衝突は、訴訟または規制法執行行動を引き起こす可能性がある。

私たちの一般的な業務需要を満たすために十分な流動資金を維持することは、キャッシュフローの運営と私たちが合理的な条件で信用を得る機会を含むいくつかの要素に依存する。

私たちの財務状況は私たちの運営キャッシュフローに依存し、これは資本市場の表現、私たちが資産管理を維持し、発展させる能力、そして他の私たちがコントロールできない要素に依存する。私たちが合理的な条件で公共または個人債券を発行する能力は、不利な市場状況、私たちの収益力、貸手が私たちの信用、および政府法規(税率と金利を含む)の変化によって制限される可能性がある。また、私たちが合理的な条件で信用を得ることができるかどうかは、わが社の信用格付けにある程度かかっている。

ムーディーズ投資家サービス会社(Moody‘s Investors Service,Inc.)と標準プール格付けサービス会社(Standard&Poor’s Rating Service)はいずれもABの長期と短期信用格付けを確認し、2022年の見通しが安定していることを示した。将来私たちの信用格付けは変化する可能性があり、どの格付け引き下げも私たちの貸借コストを増加させ、私たちが資本市場に参入する機会を制限する可能性がある。このような状況が発生すれば、予想外のコストを発生させたり、私たちの戦略計画を修正したりすることを余儀なくされる可能性があり、これは私たちの財務状況、運営結果、業務の見通しに大きな悪影響を及ぼす可能性があります。

営業権は減価が発生する可能性がある。

営業権資産に減価があるかどうかを決定するには経営陣が大量の判断を下す必要がある。また、証券推定値が長期的に低迷し、および/または市場状況が悪化した場合、または重大な純償還を経験した場合、私たちの資産管理規模、収入、収益性、単価は悪影響を受ける。ABホールディングス単位の価格は公正価値を計算する1つの要因にすぎないが,ABホールディングス単位の価格レベルが大幅に低下すると,時間の経過とともに公平価値が帳票価値を超えると結論することはより困難になる.また,制御権割増,業界収益率,割引率も経済状況の影響を受けている。したがって、その後の減価テストは、より頻繁に行われる可能性があり、より負の仮定および将来のキャッシュフロー予測に基づいて、営業権減少をもたらす可能性がある。減価は私たちの収入に大きな費用をもたらすかもしれない。私たちの欠陥テストに関するより多くの情報は項目7を参照.

私たちが購入した保険はすべての潜在的な危険を完全にカバーできないかもしれない。

私たちは専門的な責任、ミスと漏れ、忠誠度、ネットワーク、財産、意外傷害、業務中断、その他のタイプの保険を保証しますが、このような保険には私たちの業務運営に関連するすべてのリスクが含まれていない可能性があります。私たちの保険範囲は、高額な自己保険保留額または免責額、および保険の最高限度額と責任を含む排除と制限によって制限されている。さらに、様々なタイプの保険は、商業的に許容可能な条項で獲得できない場合があり、または場合によっては全く得られない場合がある。私たちの保険証書が一つ以上のクレームを受けることを保証することができません。あるいは保険を受けるならば、私たちの利用可能な保険範囲を超えないこと、あるいは私たちの保険会社は支払能力を維持し、その義務を履行することを保証できません

将来、私たちは現在のレベルの保険を受けることができないかもしれません。もしあれば、私たちの保険料は私たちが維持している保険によって大幅に増加するかもしれません。しかも、私たちは現在EQHの子会社といくつかの共同保険計画を締結している。もし私たちの連合会社が私たちをこのような保険契約者にしないことを選択した場合、私たちは独立した保険範囲を得る必要があるかもしれません。その保険条項は私たちにあまり有利ではないかもしれません。および/またはコストが高いかもしれません。

法律と規制に関するリスク

私たちの業務は広く、複雑で進化し続ける世界的な法規の制約を受けており、これらの法規を遵守するには大量の時間とお金がかかり、これらの法規に違反することは重大な不利な結果を招く可能性がある。

私たちの業務のほとんどの側面は連邦と州法律法規、証券監督機関と取引所の規則、そして私たちの子会社が業務を展開する外国司法管轄区の法律法規によって制約されています。もし私たちがこれらの法律や法規に違反した場合、私たちは民事責任、刑事責任または制裁を受けることができ、私たちおよびその子会社の専門免許または登録を制限または取り消し、私たちの従業員の免許を取り消し、非難、罰金、または一時的に一時的に一時停止または永久的に業務を禁止することができる。このような責任や制裁は、私たちの財務状況、経営結果、および業務の将来性に重大な悪影響を及ぼす可能性があります。不正行為や制裁の発見につながらなくても、多大な時間とお金の支出が必要となり、私たちの名声を損なう可能性がある規制手続き。

近年、世界の規制機関は金融サービスの規制を大幅に強化している。新しく採択され提案されたいくつかの規定は投資管理サービスに重点を置いている。その他、関心範囲はもっと広いですが、私たちの業務に影響を与えています。さらに、新しい法律、法規または基準の通過、および既存の法律、法規または基準の解釈または実行の変化は、これらの法律、法規または基準を遵守するためのコストが高く、時間が長くなるように努力することを含む、私たちの業務に影響を与え続けるだろう。

例えば、投資管理者は、ESGに関連する規制された接近にますます注目している。米国証券取引委員会は2023年に投資マネージャーを含む米国上場企業の環境情報開示を強化·規範化する規則を発表する予定だ。米国証券取引委員会はまた、投資基金がその活動や投資に“持続可能な”ラベルを貼る問題に注目し、持続可能な投資を決定する際に基金が使用する方法を審査し、このようなラベルが誤解性を持つ可能性があるかどうかに重点を置いている。米国以外では、欧州委員会は持続可能な成長に資金を提供する行動計画と、欧州連合(The European Union)の取り組みを採択したEU.EUEUの持続可能な金融開示条例のようなレベルSFDRSFDRおよびESGに関連する他の条例を遵守することは、より多くの制限、開示義務、遵守および他の関連コスト、および潜在的な名声被害に直面する可能性がある

また、2015年台湾金融監督管理委員会(“金管会”)FSC)地元投資家がオフショア投資製品を所有できる程度に新たな制限を実施した。私たちはいくつかの免除を受けているが、もし私たちが資格を満たし続けることができなければ、金管会の規定は、台湾で販売されている基金の投資(および/またはこれらの基金の台湾でのさらなる販売を阻止する)を私たちの一部の地元住民投資家に償還させる可能性があり、その中のいくつかの基金のローカル所有権レベルは金管会の制限よりもはるかに高い。これは私たちの投資相談とサービス費用とこのような基金から稼いだ収入を大幅に減少させる可能性がある。

また2017年7月にはイギリス金融市場行動監視局の最高経営責任者がFCAロンドン銀行間同業借り換え金利(LIBOR)を各種金利計算の“基準”や“参考金利”として規制する)は、FCAが2021年以降にLIBOR基準を計算するために銀行に金利を説得したり強制したりすることを発表した。2020年11月、大陸間取引所基準管理有限公司は、米国の大部分のLibor値の計算停止日を2021年12月31日から2023年6月30日に延長する計画を発表した。金融監督管理機関と業界ワーキンググループは代替参考金利の提案を提出したが、代替金利に対して世界的な共通認識が不足し、既存の契約やツールを修正してロンドン銀行間の同業借り換え金利から抜け出す過程はまだ不明である。ロンドン銀行の同業借り換え金利を廃止したり、他の基準金利を変更したり、基準金利の決定や規制を他の変更や改革を行ったりすることは、私のいくつかのポートフォリオの支払利息や受取利息に悪影響を及ぼす可能性がある。このような変化はまたこのような組合せ投資の市場流動性と時価に影響を及ぼす可能性がある。我々はLIBORに基づくツールと基準を用いた基金のグローバルリスク開放の評価を完了している。また,既存のLIBOR金利を参考にした金融商品や業績基準の予測変化に関するリスクの軽減を優先し,ABポートフォリオや投資戦略への影響を同時に考慮している。

最後に、アメリカでも海外でも、規制の傾向がどのように変化するかは不確実だ。例えば、2016年6月の英国離脱国民投票の後、英国のEU離脱により英国は2020年12月31日にEU単一市場から離脱した。英国とEUは2021年1月1日に発効する貿易協定に同意しているが、この協定には金融サービスの具体的な手配は含まれていない。そこで、2021年初め以来、EU単一市場での運営を確保するために、イギリスの買い手と売り手子会社がEU司法管轄区で代替手配(ABを利用したEU子会社)を実施してきた。イギリスとEUは将来の規制協力について交渉しているため、これらの手配は変化する可能性があり、どのような変化が私たちのイギリス子会社が将来EUの顧客にサービスを提供する能力にどのように影響する可能性があるかを決定することは困難である

当社は複数の法律手続きおよび規制事項に関連し、将来的にはそのような法律手続きに関連する可能性があり、そのいずれかまたは両方の組み合わせは、当社の名声、財務状況、経営業績および業務の将来性に重大な悪影響を及ぼす可能性がある。

私たちは規制調査、行政訴訟、訴訟を含む様々な事項に関連する可能性があり、その中のいくつかは重大な損害があると主張し、将来私たちは他の事項にも関連するかもしれない。訴訟には大きな不確実性があり、特に原告が大量または不確定な損害賠償があると主張した場合、訴訟は早期段階にある場合、または訴訟が高度に複雑または範囲が広い場合。

構造的リスク

AB HoldingとABの結託構造は,単位保持者がAB業務の管理と運営に影響を与える能力を制限し,AB HoldingとABの制御権の変化を阻止する可能性が高い。

一般パートナーはAB HoldingおよびABの一般パートナーとして、それぞれ改訂および再予約された有限組合契約に明文の規定があるほか、それぞれの業務を管理、進行、制御および経営する独自の権利及び全面的な許可及び責任を持つ。AB HoldingとAB UnithHoldingのABに影響を与える事項での投票権は会社の普通株式保有者の投票権よりも限られている。改正と再締結された“有限組合協定”はいずれも,単位所有者は一般パートナーの取締役を投票して選挙する権利がなく,単位所有者はある非常事項についてしか投票できない(場合によっては一般パートナーの職務を解除することを含む)と規定されている

特殊な場合)。また,ABパートナープロトコルには,AB単位譲渡に対する重大な制限と,通常のパートナーの解任を阻止する実際の効果がある条項が含まれており,これらの条項はAB管理層の制御権の変化を阻止する可能性が高い.

AB単位は非流動性であり,厳しい譲渡制限を受けている.

AB単位は公開取引市場を持っておらず、公共取引市場は発展しないと予想されています。ABパートナーシップ協定は、ABが“公開取引パートナー”の譲渡に分類される可能性があることを規定しているので、公開取引市場に参加するか、または実質的に公開取引市場に相当する能力を制限するPTP改正された1986年国内税法第7704条で定義されたコード)は,無効とすべきであり,ABは認めてはならない.また,AB単位の譲渡は重大な制限を受け,たとえばABパートナーシップ協定によりEQHおよび一般パートナーの書面同意を得る必要がある.一般に,EQHも通常のパートナーも,ABが税務上会社とみなされるリスクの譲渡を引き起こすと考えられることは何も許されない.EQHと一般パートナーは,売手に買手を見つけ,譲渡実施年度数を制限する譲渡計画を実施している.うちの会社の秘書に転校計画のコピーを請求することができます(企業秘書@alliancebernstein.com)それは.また、譲渡計画を本10-K表の添付ファイル10.07として提出しました。

税務目的でAB HoldingとABを共同企業と見なすやり方が変化し,重大な税収影響が生じる。

規則7704(G)条に基づいて、共同企業が活発な貿易または業務から得られた総収入に対して3.5%の連邦税を徴収することを選択した後、AB HoldingはPTPであり、連邦所得税目的で組合企業として課税される。AB Holdingの共同企業としての地位を維持するために、AB Holdingは直接的または間接的に(ABを通じて)実質的な新しい業務に入ってはならない。“新しいビジネスライン”には、ABがその顧客に研究および多様な投資管理および関連サービスを提供する歴史的業務と密接な関係がない任意の業務が含まれる。共同事業者の総収入の15%以上が新事業線から来ている場合、またはその総資産の15%以上を新事業線に使用する場合、新事業線は“大量”である。

ABの連邦所得税個人組合企業としての地位を保つために,AB Unitsは上場取引と見なすことはできない

AB HoldingとABのうちの1つまたは2社が1つの会社として課税される場合、単位所有者への投資リターンは通常減少します。単位所有者への分配は通常2層税を支払う必要があります:第1に、分配可能な金額は会社の実体レベルで連邦(および適用される州と地方)税を納めます。第2に、単位所有者は配当を受けたときに連邦(および適用される州と地方)税を支払うのが一般的です

AB HoldingとABはニューヨーク市の非会社営業税(UBT)4.0%を支払う必要があります。AB HoldingはABに支払われるUBT算入の可能性がある。

私たちの税法の変化やアメリカ以外のビジネス活動の増加を管理することは私たちに実質的な影響を与えるかもしれません。

採択されれば、私たちに大きな悪影響を及ぼすかもしれない立法提案が提起されたか、または提起される可能性がある。私たちはこのような立法提案の結果を予測できない。

エービーのすべての非アメリカ会社の子会社は一般的にそのある外国司法管轄区で税金を払わなければなりません。私たちの業務がますますアメリカ以外の国で業務を展開している場合、あるいは当社の子会社がいる外国司法管轄区の税法や税率が変化すれば、ABの有効税率が増加する可能性があります。

米国国税局(IRS)が2017年12月31日以降の任意の納税年度の所得税申告書を監査して任意の調整を招いた場合、米国国税局は、適用可能な罰金および利息を含む任意の適用可能な罰金および利息を直接徴収してくれる可能性があり、この場合、私たちの純収入と四半期単位所有者の分配に利用可能な現金は大幅に減少する可能性がある。

2017年12月31日以降の課税年度は、我々が指定した“共同企業代表”(A)パートナーシップ代表)国税局監査および関連手続き(および任意の同様の州または地方監査および手続き)を含む、私たちを代表して行動する唯一の権力を持つことになる。吾等又は組合代表吾等が当該等の監査又は手続について講じたいかなる行動も、吾等及びその単位保持者に対して拘束力を有することになる。

2017年12月31日以降に開始された組合企業の納税年度の監査について、組合企業が逆の選択を行っていない場合は、米国国税局(以下の議論を参照されたい)は、一般に監査問題を解決する当年にパートナーシップレベルの調整を決定する

一般的に、吾らは単位保有者の審査年度内の権益百分率に基づいて、それによって生じる税務責任(および任意の関連利息および罰金)を徴収する能力があるが、私などが選択したり、どのような場合にもそうする能力がある保証はない。もし吾等が単位所有者の監査課税年度の権益百分率を単位所持者に徴収しないと、当行の純収入及び現有単位所持者に季ごとに分配できる現金が大幅に減少する可能性がある。したがって、我々の既存の単位所有者は、当該等の監査調整によって生じる一部又は全ての税務責任を負う可能性があり、当該等の単位保持者が監査の税務年度内に単位を所有していなくてもよい。特に、AB Holdingについては、場合によっては、我々の共同企業代表は、監査によって生じる任意の“試算された少額”金額を、私たちのいくつかの受動的損失金額に基づいて調整することを要求することができる。もし私たちがそのような要求をすることに成功したら、私たちはパートナーに拘束力のある方法で一時停止の受動的損失繰越を減少させなければならないだろう。

また、2017年12月31日以降の納税年度には、私たちの単位所持者に彼らの所得税申告書で私たちの所得税項目の監査調整を考慮することを要求することを選択することができ、“発売”選挙とも呼ばれる。これは,単位所有者に何らかの情報(我々の単位所有者の実益所有者の情報を含む可能性がある)を提供することも要求される可能性がある.また、別のパートナー(AB HoldingのようなAB Holding)のパートナーである組合員は、その単位所有者に、より低いレベルのパートナーシップの監査調整を考慮させることを選択することができる(すなわち、より高いレベルのパートナーシップから受け取った調整をより高いレベルのパートナーシップのパートナーに押し付けることができる)。“選出”を行うためには、いくつかの条件があり、私たちはこのような要求を守ることができないか、または遵守したくないかもしれない。もし私たちが“推選”を行わなければ、利息項目の調整によるいかなる税金も払わなければなりません。単位所有者に割り当てられる現金も大幅に減少します。

非アメリカ単位保有者は、そのAB単位またはABホールディングス単位を売却し、分配する時に源泉徴収税を支払う可能性があり、任意の源泉徴収不足に責任を負う可能性があります。

非米国単位所有者が組合単位の収益または損失を売却または交換することは、米国貿易または企業と有効に関連しているとみなされ、米国連邦所得税を納付する。ただし、非米国単位所有者が、組合単位が組合単位を売却または交換した日に公平な市場価値でそのすべての資産を売却する場合、当該非米国単位所有者は、実際に収益または損失を関連付けている。上記の規定をさらに説明するためには,組合単位の譲受人は,例外がない限り,当該事業所を譲渡して得られた金額の10%に相当する税金を源泉徴収しなければならない.

PTPが毛収入、収益、または損失を効果的に関連付ける場合、PTPの非米国単位所有者への割り当ても米国源泉徴収税を納めなければならない。

譲受人が譲渡者または関連組合企業から発行された証明に依存し、源泉徴収税が適用される例外が証明された場合、譲受人は源泉徴収税を必要としない。AB単位の譲受人が抑留を要求されているが,適切にそうしていない場合,ABは譲受人への割当てを差し押さえてその債務を返済することを要求される.

PTPが“10%の例外”が適用されることを証明する場合、ブローカーは、PTPの権益転送またはPTPの割り当てに差し止めを必要としない。この例外は、(1)PTPが特定の期間内に米国の貿易またはビジネスに従事していない場合、または(2)PTPの資産が公平な市価で販売されていると仮定する場合、(I)米国内で行われる貿易またはビジネスに有効に関連する純収益額が総純収益の10%未満になる場合、または(Ii)米国で行われた貿易またはビジネスに有効な収益に関連しない場合に適用される。

この認証を行うためには、PTPは、この例外を取得する資格があることを示す“条件付き通知”を発行しなければならず、これを継続する予定である。保留通知は、財政条例で規定されている各種類の所得層の分配金額に起因することを説明しなければならない。PTPは、その主要公共ウェブサイト上に各合格通知を掲示し(10年以内にアクセス可能である)を掲示し、指名者である任意の登録保持者に渡さなければならない。仲介人が実際にその証明書が正しくないか信頼できないことを知っていれば,その証明書に依存してはならない.

PTPとして、AB Holdingは、2023年1月1日から、保留通知に依存している仲介人の任意の控除不足に責任を負う可能性があり、10%例外の適用を決定するために必要な金額を合理的に推定することができなかった。

項目1 B。未解決従業員意見

ABもABもAB Holdingもアメリカ証券取引委員会スタッフの懸案のコメントはありませんので報告します。

項目2.財産

私たちの本社はテネシー州ナッシュビル商店街五零一号にあります。2020年第4四半期からの15年間の賃貸契約によると、私たちはこの位置で218,976平方フィートの空間を占めています。

2024年期限のレンタル契約によると、ニューヨークアメリカ大通り一三四五号でもう一つの主要な場所を借りました。この位置では、私たちは現在999,963平方フィートの空間を借りています。その中で、私たちは現在約512,284平方フィートの空間を占め、約487,679平方フィートの転貸空間を持っています

また、ニューヨークのハドソン通り66号で20年間のレンタル契約を締結しました。面積は165,608平方フィートで、2024年にレンタルを開始する予定です。

テキサス州サンアントニオで50,792平方フィートの空間を借りました。レンタル契約は2029年に満期になります

しかも、私たちはアメリカの他の23都市でより多くの適当な空間を借りた。

私たちの子会社はアメリカ以外の30都市で空間をレンタルしています。その中で最も重要なのはイギリスロンドンの賃貸契約で、2031年に満期になり、香港では、中国の1部のレンタル契約は2024年に満期になります。ロンドンでは、私たちは今60,732平方フィートの空間を借りています。香港では、私たちは現在35,878平方フィートの空間をレンタルして占めています。

項目3.法的訴訟

すべての重要な訴訟について、私たちは否定的な結果が出る可能性を考慮するつもりだ。負の結果の可能性が可能であると判断し、損失の金額を合理的に推定することができれば、訴訟の予想結果について損失を推定する。負の結果の可能性が合理的である場合、推定された可能な損失または累積金額の損失範囲を超えるか(あれば)を決定することができ、その事実および可能な損失または損失範囲の推定値を開示する。しかしながら、訴訟は、特に原告が大量または不確実な損害賠償を主張する場合には、訴訟が内在的不確実性の影響を受けるため、結果または可能な損失または損失範囲を予測することが困難であることが多い。訴訟が初期段階にある時、あるいは訴訟が非常に複雑で広範囲な時、状況もそうだ。このような場合、私たちは私たちが結果を予測したり、可能な損失または損失範囲を推定することができないということを開示する。

2022年12月14日AB従業員利益共有計画の個人参加者4人AB利益は計画に分かれている“)集団訴訟を起こす(“苦情)AB、取締役会報酬および職場実践委員会、ならびにAB利益共有計画下の投資および行政委員会の現職および前任メンバーを、米国ニューヨーク南区地域裁判所で起訴する。原告は,2016年12月14日から現在までのAB利益共有計画の1種類のすべての参加者を代表し,被告が受託責任に違反していることを告発し,ERISA下で禁止されている取引に従事し,独自の集団投資信託をAB利益共有計画が提供する投資選択とした。起訴状は指定されていない損害賠償、返還、その他の公平な救済を求めている。バドワイザーはこのような疑いに反対するために自分自身を積極的に弁護する準備ができている。この件の結果はまだ確定していませんが、まだ早い段階にあるので、この訴訟が私たちの運営結果、財務状況、あるいは流動性に実質的な悪影響を及ぼすとは思いません。

ABは規制調査、行政訴訟、訴訟を含む様々な他の事項に関連する可能性があり、その中のいくつかは重大な損害をもたらすと主張する可能性がある。私たちはこのような事項と関連した損失を受ける可能性があるが、私たちは現在このような損失を推定することができない。

経営陣は、法律顧問に諮問した後、現在、未解決または脅かされている個別事項の結果、またはこれらすべての事項の総合結果は、我々の運営結果、財務状況、または流動資金に大きな悪影響を与えないと考えている。しかし、どのような調査、法的手続き、または訴訟にも不確実な要素があり、管理層は、未解決または脅威の個別事項に関連するさらなる発展、またはこれらすべての事項の総合的な発展が、私たちの将来の任意の報告期間の運営結果、財務状況、または流動性に大きな悪影響を及ぼすかどうかを決定することができない。

プロジェクト4.鉱山安全情報開示

適用されません。

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

ABホールディングスとAB単位の市場

AB Holding Unitsはニューヨーク証券取引所に上場し、公開取引コードは“AB”です。AB Holding Unitsは公開取引市場を構築しておらず、譲渡は大きな制限を受けています。これらの譲渡制限に関する情報は、プロジェクト1 Aの“構造に関連するリスク”を参照.

AB Holdingの主要な収入とキャッシュフロー源はABにおける有限共同権益である。

AB HoldingおよびAB HoldingはそれぞれAB Holding PartnershipプロトコルおよびAB Partnershipプロトコルによって定義されたすべての利用可能なキャッシュフローをそれぞれ四半期ごとにその単位保持者および通常のパートナーに割り当てる。AB Holding割当てが利用可能なキャッシュフローに関するより多くの情報を知るためにはAB Holding財務諸表付記2第8項参照それは.ABがキャッシュフローで割り当てられる情報を知るためにはAB連結財務諸表第8項付記2を参照。

2022年12月30日(今年最後の取引日)、ABホールディングスのニューヨーク証券取引所での終値は1単位あたり34.37ドル。2022年12月31日には,(I)ABホールディングス単位保有者893名が登録されており,約116,000名の実益所有者,および(Ii)AB単位登録者368名が登録されている(余分な実益所有者が大量にいるとは信じられない).

未登録証券を近いうちに売却する

2022年12月31日、2021年、2020年12月31日までの年間では、これまで2022年7月1日の8-K表に開示されていない限り、未登録証券販売に従事していない。

発行者および関連購入者が株式証券を購入する

ABは四半期ごとに取引所法案下のルール10 b 5-1と10 b-18に基づいてAB Holding単位を買い戻す計画を実施するかどうかを考慮する.しかし、私たちは2022年第4四半期に計画を採択しなかった。ABは将来的により多くの計画をとることが可能であり、公開市場買収AB Holding Unitsに参加して、会社の報酬奨励計画下の期待義務に資金を提供し、他社の目的に使用することを助けることができる。ルール10 b 5-1プランに関するその他の情報は、参照されたい項目7“未清単位”を参照.

私たちまたは私たちの付属会社が2022年第4四半期に購入したAB Holding Unitsは以下の通りです

| | | | | | | | | | | | | | | | | |

| 期間 | 合計する

量

ABホールディングス

職場.職場

購入した | 平均値

支払いの価格

各ABは

保持ユニットは

純額

手数料 | 合計する

量

ABホールディングス

職場.職場

購入方式は

部分

公然と

宣言

計画や

番組 | 極大値

番号(または

近似値

ドル価値)

ABの

持っている

単位とは

またそうかもしれない

購入した

下にある

計画や

番組 |

| 10/1/22-10/31/22 | — | | | $ | — | | — | | — |

| 11/1/22-11/30/22 | — | | | — | | — | | — |

12/1/22-12/31/22(1) | 2,558,363 | | | 40.70 | | — | | — |

| 合計する | 2,558,363 | | | $ | 40.70 | | — | | — |

(1)2022年第4四半期に、私たちは従業員から2,558,363個のAB持株単位を購入し、長期激励報酬奨励を分配する時に法定源泉徴収要求を満たすことができるようにした。

2022年第4四半期に、私たちも私たちの付属会社もAB単位を何も購入していません。

第六項です[保留されている]

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

新冠肺炎の影響

ABは引き続き新冠肺炎の発展及び従業員、業務と運営への影響に積極的に注目している。新冠肺炎は、それが全世界経済に与える影響を含み、ABの業務、流動性、経営業績と財務状況にどの程度影響するかは、高度に不確定な未来の新冠肺炎の発展に依存し、新冠肺炎の範囲と持続時間及び任意の回復期を含む;新冠肺炎変異の出現、伝播と深刻さ;各国と地区の深刻、無制限及び/或いは絶えず上昇する感染率と入院率;治療とワクチンの獲得性、採用率と有効性;及び政府当局、中央銀行及びその他の各方面が未来の新冠肺炎に対する行動を行う。また、2020年と2021年の間の旅行や娯楽、顧客対面会議の低迷が原因で、いくつかの調整後の運営費用が新冠肺炎によって大幅に低下したことから利益を得ている。これらのコストは2022年に回復し始めたが、2022年の業績は過去の水準に達しておらず、前年の節約は私たちの未来の業績を暗示することはできない。また、私たちのほとんどの従業員が週2日間のリモートオプションを含むハイブリッドモードで働き続けるにつれて、ネットワークセキュリティに関連するリスクが増加し、私たちの業務機能を著しく乱す可能性があることに気づきました

幹部の概要(1)

私たちが管理している総資産(“AUM2022年12月31日現在、2022年は6464億ドル、1322億ドル、17.0%減少した。低下の主な原因は、市場1404億ドルの切り下げと純流出36億ドル(小売純流出116億ドルを反映し、機関の純流入63億ドルと個人財管理純流入17億ドルによって相殺された)、CarVal Investors L.P.の買収により相殺された122億ドルであったカヴァル“)シーズン3。安盛グループ(”安盛2022年には、約45億ドルの低費用固定収益および株式ライセンスが償還されます。将来を展望すると、AXA関連の償還または新規販売(例えば、AXAの最近の私たちのいくつかのプライベート代替戦略に対する約束を反映した)は、私たちの正常なビジネスプロセスの一部とみなされます。

機関資産管理は2022年に398億ドル、あるいは11.8%減少し、2973億ドルに減少し、主に市場が578億ドル値下がりしたが、CarVal買収により122億ドル増加し、63億ドルの純流入部分がこの低下を相殺した。総売上高は2021年の317億ドルから2022年の322億ドルに増加し、5億ドル増加した。償還·終了は2021年の234億ドルから2022年の133億ドルに減少し、101億ドル減少した。機関資金の純流入は23億ドルの安盛償還を含む。

小売資産管理規模は2022年に770億ドル減少し、減少幅は24.1%で2429億ドルに達し、主に市場の655億ドルの切り下げと純流出116億ドルによるものだ。純流出には22億ドルのAXA償還が含まれる。総売上高は2021年の1000億ドルから2022年の659億ドルに低下し、下げ幅は341億ドルだった。償還と終了は12億ドル増加し、2021年の651億ドルから2022年の663億ドルに増加した。

個人財管理会社AUMは2022年に154億ドル、あるいは12.6%減の1062億ドルに減少したが、市場が171億ドル値下がりし、17億ドルの純流入で相殺されたためだ。総売上高は2021年の183億ドルから2022年の175億ドルに低下し、減少幅は8億ドルだった。償還と終了は5億ドル増加し、2021年の153億ドルから2022年の158億ドルに増加した。

バーンスタイン研究サービス会社(“BRS2022年の収入が3,570万ドル低下し、減少幅は7.9%だった。低下の原因は、現地市場状況により、ヨーロッパとアジアの顧客取引活動が著しく減少したためである。2022年第4四半期、ABとフランス興業銀行(Euronext:SCGLY、フランス興業銀行欧州大手銀行)は、それぞれの現金株と研究業務を結びつける合弁企業の設立を計画していると発表した。したがって,BRS業務は販売待ちを持つように分類される.さらに議論するために当社合併財務諸表第8項付記24買収と資産剥離を参照.

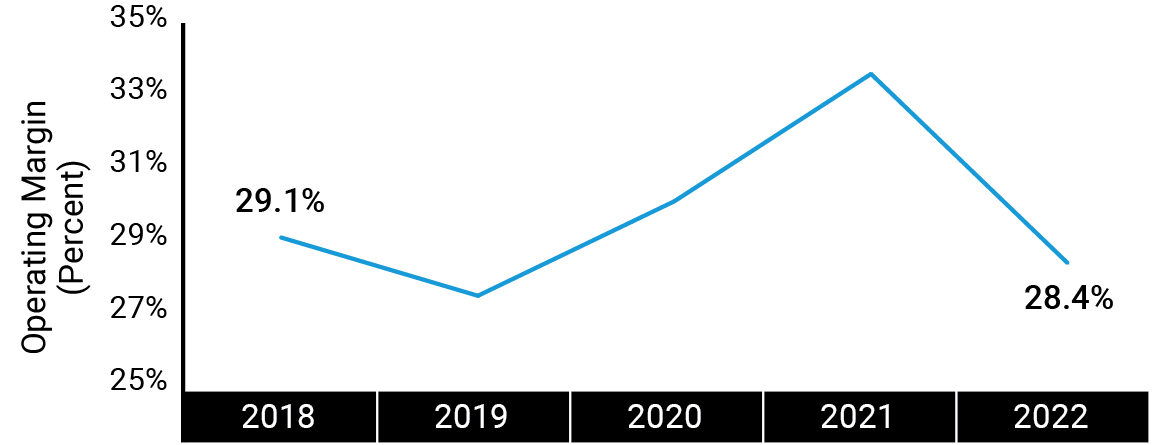

私たちの2022年の純収入は41億ドルで、前年の44億ドルに比べて3億873億ドル減少し、減少幅は8.7%だった。減少の要因は,1.236億ドルの基本相談費の低下,1.018億ドルの投資損失の増加,9990万ドルのパフォーマンス費用の低下,4500万ドルの流通収入の低下,3570万ドルのバーンスタイン研究サービス収入の低下,360万ドルの株主サービス料の低下であったが,2160万ドルの純配当と利息収入の増加分で相殺された。私たちの運営費は32億ドルで、前年より1410万ドル増加し、0.4%増加した。増加の主な原因は一般及び行政支出が8,600万ドル増加し、無形資産の償却が2,090万ドル増加し、借金利息が1,280万ドル増加し、あるいは支払い手配が390万ドル増加したが、昇進とサービス支出が6,010万ドル減少し、従業員の給与と福祉支出が4,940万ドル減少したことで相殺された。私たちの営業収入は2021年の12億ドルから2021年の8億ドルに低下し、4.014億ドルに低下し、下げ幅は33.0%、営業利益率は2021年の27.3%から2022年の21.5%に低下した。

1 百分率変動数字は管理資産を最も近い百万に四捨五入し、財務諸表金額を最も近い10万に四捨五入した。

市場環境

株式市場は2022年第4四半期に積極的だったが、スタンダードプール500指数(S&P 500 Index)(S&P 500 Index)スタンダード(S&P))とダウ工業平均はともに上昇し、この2つの指数は2022年12月31日までの年間で下落した。スタンダードプール指数は通年で18.1%、ナスダック指数は33.1%、12月は8.7%下落した。インフレは依然として米国市場の主要な問題であり、潜在的な景気後退に対する消費者の懸念を悪化させている。これまで、米国の消費者はある程度弾力性を保ってきたにもかかわらず、金利上昇は住宅建設、貿易、商業投資を妨げている。労働市場やインフレが減速している兆候があるにもかかわらず、FRBは通貨政策で過激な立場を保っている。12月の会議でFRBは金利を引き上げ、将来の利上げはそれほど深刻ではないかもしれないにもかかわらず、利上げが必要だと述べた

イギリスでは、この新首相は前任者が打ち出した減税政策を逆転させ、いくつかの税収を増加させた。このような行動は市場を安心させ、担保ローンの金利の圧力を軽減する。しかし、金融引き締め、エネルギー価格の高騰及びイギリスの離脱による供給面の制限は、消費者に挑戦的な将来性を創出した

中国から見ると、重要な観察点は不動産市場と全体的な経済成長を含む。中国政府は新たな支援措置を発表したが、これらの措置が歴史的成長モデルを再現するのに十分かどうかは不明だ。

EQH及びその子会社との関係

EQH(わが親会社)その子会社は私たちの最大の顧客です。EQHはABと協力しており,ABのより高い費用,より長い期限の代替製品を含むABに追加資産を投資することで,EQH保険子会社一般口座のリスク調整収益を向上させる。公平金融生命保険会社、EQHの子会社(“公平財務“100億ドルの永久資本の提供に同意しました2ABの非公開流動性製品を拡大するために、非公開代替および非公開配給を含む。この資本約束の導入は50%以上完了しており、今後約2年以内に継続されると予想される。私たちは、公正な金融からのこの予想資本が、私たちの個人代替業務の有機的かつ無機的な成長を加速させ、顧客、従業員、単位所有者、他の利害関係者にサービスを提供し続けることができると予想している。例えば、EQHが約束した100億ドルのうち、7.5億ドルの資本がAB CarValを介して配備される

移転戦略

前に述べたように、私たちは会社をテネシー州ナッシュビル商店街五零一号に本部を置きました。私たちのナッシュビル本部には財務、IT、運営、法律、コンプライアンス、内部監査、人的資本及び販売とマーケティング部門があり、2022年末までに、ナッシュビルに一,079人の従業員を持っています。2024年末までに、ナッシュビルの従業員総数は1250人に達すると予想されています。私たちは引き続きニューヨーク市に主要な場所を保留します。そこは私たちのポートフォリオ管理、売り手の研究と取引、そしてニューヨークに本部を置く個人富管理業務の所在地です。

私たちは、会社の本社をナッシュビルに移転して、従業員により質の高い生活選択の機会を提供し、新しい才能のある従業員を非常に理想的な場所に誘致し、募集することができると信じています。同時に会社の長期コスト構造を改善します。

移行期間は2018年に始まり、2024年まで続くと予想されており、現在、1.45億ドルから1.55億ドルの移行費用が発生すると推定されている。このような費用には、従業員の移転、解散費、求人、そして重複した補償と占有コストが含まれる。同じ時期に、私たちは2.05億ドルから2.15億ドルの総費用節約を達成すると予想される。しかし、私たちが費用節約を達成し始める前に、私たちはいくつかの過渡的な費用を発生させた。2018年から2022年第4四半期までに、累計1億2千万ドルの移行コストが発生しましたが、累計節約コストは1.32億ドルでした。また,2022年12月31日までの12カ月間に2,400万ドルの移行コストが発生したが,節約費用は4,300万ドルであったため,この期間の総純節約は1,900万ドルであった。2022年、私たちの単位純収入(“EPU“)我々の移転戦略により0.07ドル増加したが、2021年にEPUは0.06ドル増加した。私たちはまた今後毎年EPUの成長を実現することを望んでいる。2025年から過渡期が終了すると,継続的な年間費用節約は約7500万~8000万ドルと見積もられており,占用と補償に関する節約を組み合わせた結果となる。移行コストとそれに応じた費用節約の見積もりは、従業員の移転コスト、解散費、および重複した補償と占有コストの仮定に基づいています。また,移行コストが発生する時間と関連費用節約を実現する時間の推定は,現在の移転実施計画と各段階の実行時間に基づいている.我々が本部移転を実施する各段階に伴い、最終的に記録された実際の総費用、我々が実現した関連費用の節約、およびEPUの影響の時間は現在の見積もりとは異なる可能性がある。

2 永久資本とは無期限の投資資本であり、一定の条件の下で脱退することができる。公平な金融は、時間の経過とともにABにこの投資資本を提供しようとしていることを示しているにもかかわらず、両社にとって有利であるが、そうする約束はない。

2018年10月、私たちは2020年第4四半期から、ナッシュビルの新しい本社の218,976平方フィートの空間に関する賃貸契約に署名しました。15年の初期賃貸期間では、基本賃貸債務総額(税収、運営費、公共事業費を除く)は1.34億ドルと見積もられた。

我々の多くの移行コストと年間費用節約をデジタル詳細で示しているにもかかわらず,本報告日までのこれらの目標は合理的であると考えられるが,我々が上で議論した仮定をめぐる不確実性は,これらの目標が達成できない可能性のある重大なリスクをもたらしている。したがって、私たちが実際に発生した費用と私たちが実際に達成した節約は、特に実際のイベントが私たちの1つまたは複数の重要な仮定と逆に異なる場合、私たちの目標とは異なるかもしれない。移行コストと費用節約とその基本的な仮定は前向きな陳述であり、受ける可能性がある“リスク要因”そして“前向きな陳述に関する警告”この2022年の10-Kでは私たちは投資家たちにこのような仮定や私たちの費用と支出目標に過度に依存しないように強く警告する。適用される証券法が要求する可能性があることを除いて、私たちは、私たちが行う可能性のあるいかなる仮定、推定、財務目標、目標、予測、または他の関連陳述を更新または変更する義務はなく、私たちは何の義務も負わないことを明確に示します。

ABホールディングス

AB Holdingの主な収入とキャッシュフロー源はAB Unitsへの投資である。ABは財務諸表、財務諸表の付記、および経営陣の財務状況および経営結果の検討と分析を持っている(“MD&A“)ABの説明と一緒に読むべきです。

経営成果

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 12月31日までの年度 | | 変更率 |

| 2022 | 2021 | 2020 | | 2022-21 | 2021-20 |

| (単位金額を除いて千で) | | | |

| AB単位の所持者の純収入 | | $ | 831,813 | | | $ | 1,148,623 | | | $ | 865,952 | | | (27.6) | % | 32.6 | % |

| 加重平均持分権益 | | 36.7 | % | | 36.2 | % | | 35.6 | % | | | |

| AB単位の所有者は純収益の権益を占めなければならない | | $ | 305,504 | | | $ | 416,326 | | | $ | 308,404 | | | (26.6) | | 35.0 | |

| 所得税 | | 31,339 | | | 30,483 | | | 29,024 | | | 2.8 | | 5.0 | |

| AB Holdingの純収入 | | $ | 274,165 | | | $ | 385,843 | | | $ | 279,380 | | | (28.9) | | 38.1 | |

| ABホールディングス単位あたりの純収入 | | $ | 2.69 | | | $ | 3.88 | | | $ | 2.88 | | | (30.7) | | 34.7 | |

ABごとに単位の割当てを持つ(1) | | $ | 2.95 | | | $ | 3.90 | | | $ | 2.91 | | | (24.4) | | 34.0 | |

(1)割当てはABの非GAAP調整の影響を反映している.

AB Holdingの2022年の純収入は2.742億ドルであったが,2021年は3.858億ドルであり,AB UnithHoldingの純収入は低いが,一部は高い加重平均持分権益によって相殺されていることが反映されている。AB Holdingの2021年の純収入は3.858億ドルであったが、2020年は2.794億ドルであり、AB単位所有者の純収入が高いこと、および加重平均持分権益が高いことを反映している。

AB Holdingの共同総収入はABにおける権利から来ている。AB Holdingの所得税は,その組合企業が活発な取引や業務から得た総収入に対して3.5%の連邦税を徴収することを反映しており,計算方法はAB資格に適合する収入(主に米国投資相談費,ブローカー手数料と研究サービスの直接支払い)にAB HoldingのABの所有権権益を乗じ,3.5%の税率を乗じたものである。AB Holdingの有効税率は2022年に10.3%,2021年に7.3%,2020年に9.4%であるAB Holding財務諸表付記6第8項を参照 さらなる説明を得ることができます

補足情報として,ABは業績評価基準“調整後の純収入”,“調整後の営業収入”,“調整後の営業利益率”を提供しており,これらは管理層がABの当期経営業績を評価·比較する際に用いられる主な指標である。管理層は主にこれらの指標を用いて業績を評価し、それらはABの経営業績をもっと明確に反映し、そして管理層に長期傾向を見ることができるため、主に長期奨励性給与関連の時価建ての調整、不動産費用(EAD.N:相場)と不動産費用などによる歪みを招くことはない以下、調整後の営業収入について検討する)他の調整項目もあります同様に、経営陣は、これらの管理運営指標は投資家がAB業績の潜在的な傾向をよりよく理解することに役立ち、投資家に価値のある視点を提供すると考えている。これらの尺度は公認された会計原則に基づいているわけではない(“非GAAP測定基準“)”これらの非GAAP計量は純収入、営業収入と営業利益率の補充であり、代替ではなく、それらは他社が提出した非GAAP計量と比べものにならないかもしれない。経営陣は公認会計原則と非公認会計原則を同時に用いて会社の財務業績を評価する。非GAAP測定基準自体は、ABのすべての収入および支出を含まないので、制限をもたらす可能性がある。また,調整後のABホールディングス単位ごとの純収入の償却は流動性指標ではなく,キャッシュフロー指標の代わりに用いるべきではない本プロジェクト7における“管理運営指標”を参照.

これらの調整がAB Holdingの純収入とABホールディングス単位あたりの希釈後の純収入に及ぼす影響は以下のとおりである

| | | | | | | | | | | | | | | | | | | | |

| | 12月31日までの年度 |

| 2022 | 2021 | 2020 |

| | (単位金額を除いて千で) |

| AB非公認会計原則税前調整 | | $ | 75,745 | | | $ | 2,959 | | | $ | 6,393 | |

| 非GAAP調整のAB所得税(費用)収益 | | (6,395) | | | 71 | | | (523) | |

| AB税引後非GAAP調整 | | 69,350 | | | 3,030 | | | 5,870 | |

| AB HoldingのABの加重平均持分権益 | | 36.7 | % | | 36.2 | % | | 35.6 | % |

| AB Holding純収入に及ぼすAB非GAAP調整の影響 | | $ | 25,468 | | | $ | 1,098 | | | $ | 2,090 | |

| 純収益--薄くして、公認会計基準で計算します | | $ | 274,167 | | | $ | 385,873 | | | $ | 279,436 | |

| AB Holding純収入に及ぼすAB非GAAP調整の影響 | | 25,468 | | | 1,098 | | | 2,090 | |

| 調整後の純収益--薄くする | | $ | 299,635 | | | $ | 386,971 | | | $ | 281,526 | |

| ABホールディングス単位あたりの純収入は,GAAPをベースとしている | | $ | 2.69 | | | $ | 3.88 | | | $ | 2.88 | |

| AB非GAAP調整の影響 | | 0.25 | | | 0.01 | | | 0.03 | |

| 調整後のABホールディングス単位あたりの純収益 | | $ | 2.94 | | | $ | 3.89 | | | $ | 2.91 | |

AB Holdingの非GAAP調整がAB Holding純収入に及ぼす影響の程度は,AB HoldingのABにおける持株比率によって変動する

税収立法

税金立法についての議論はプロジェクト1 Aにおける“リスク要因−構造に関するリスク”を参照.

資本資源と流動性

2022年12月31日までの1年間で、経営活動が提供した純現金は3兆626億ドルだったが、2021年同期は3.551億ドルだった。増加の主な原因はABから受け取った現金分配が930万ドル増加したことだ。2021年12月31日までの1年間で、経営活動が提供した純現金は3億551億ドルだったのに対し、2020年同期は2億7千万ドルだった。増加の要因は,ABから受け取った現金分配が8,630万ドル増加したことである

二零二年、二零二年、二零二一年及び二零二年十二月三十一日までの年間、投資活動に用いられた現金純額はそれぞれ百八十万元、三百四十万元及び百万元であり、ABホールディングス単位の補償オプションを購入して得られた金及びABへの出資額を反映してABに投資した。