syf-202212310001601712誤り2022会計年度1Http://Fasb.org/us-GAAP/2022#OtherNonInterestExpense00016017122022-01-012022-12-310001601712アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001601712米国-GAAP:シリーズAPReferredStockMembers2022-01-012022-12-3100016017122022-06-30ISO 4217:ドル00016017122023-02-03Xbrli:共有00016017122022-12-3100016017122021-01-012021-12-3100016017122020-01-012020-12-310001601712アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310001601712アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-310001601712アメリカ-公認会計基準:可変利益実体の主要利益メンバー2020-01-012020-12-31ISO 4217:ドルXbrli:共有00016017122021-12-310001601712SYF:UnsecuriedLoansHeldforInvestmentMembers2022-12-310001601712SYF:UnsecuriedLoansHeldforInvestmentMembers2021-12-310001601712アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001601712アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001601712アメリカ-公認会計基準:第一選択株式メンバー2019-12-310001601712アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001601712US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001601712アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001601712アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001601712米国-公認会計基準:財務省株式公開金メンバー2019-12-3100016017122019-12-310001601712アメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ米国-GAAP:会計基準更新201613メンバー2019-12-310001601712SRT:累計調整有効期限調整メンバ米国-GAAP:会計基準更新201613メンバー2020-12-310001601712アメリカ-公認会計基準:前払いメンバーを保留SRT:累積有効期限調整バランスメンバを採用する2019-12-310001601712SRT:累積有効期限調整バランスメンバを採用する2019-12-310001601712アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001601712アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001601712米国-公認会計基準:財務省株式公開金メンバー2020-01-012020-12-310001601712アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001601712US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001601712アメリカ-公認会計基準:第一選択株式メンバー2020-12-310001601712アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001601712US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001601712アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001601712アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001601712米国-公認会計基準:財務省株式公開金メンバー2020-12-3100016017122020-12-310001601712アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001601712アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001601712米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310001601712アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001601712US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001601712アメリカ-公認会計基準:第一選択株式メンバー2021-12-310001601712アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001601712US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001601712アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001601712アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001601712米国-公認会計基準:財務省株式公開金メンバー2021-12-310001601712アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001601712アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001601712米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310001601712アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001601712US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001601712アメリカ-公認会計基準:第一選択株式メンバー2022-12-310001601712アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001601712US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001601712アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001601712アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001601712米国-公認会計基準:財務省株式公開金メンバー2022-12-310001601712SRT:累計調整有効期限調整メンバアメリカ公認会計基準:副次的事件メンバーSYF:会計基準更新202202金融商品信用損失テーマ326障害債務再編とワイン開示メンバー2023-01-01Xbrli:純SYF:販売プラットフォーム0001601712米国-GAAP:会計基準更新201613メンバー2020-01-010001601712SRT:累計調整有効期限調整メンバ米国-GAAP:会計基準更新201613メンバー2020-01-010001601712SRT:最大メンバ数2022-01-012022-12-31SYF:支払い0001601712SYF:未保護消費者と保険会社のメンバーによって保護されている2022-12-310001601712アメリカ-公認会計基準:無担保メンバー2022-12-310001601712SYF:UnsecuredConsumer in Bankruptysメンバー2022-12-310001601712SYF:CreditCardReceivableDeceasedAccount HoldersMember2022-12-310001601712米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-012022-12-310001601712アメリカ公認会計基準:クレジットカード売掛金メンバー2022-01-012022-12-310001601712SYF:非クレジットカードローンメンバー2022-01-012022-12-31SYF:細分化市場0001601712アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2022-12-310001601712アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2021-12-310001601712アメリカ-公認会計原則:アメリカ州と政治細分化メンバー2022-12-310001601712アメリカ-公認会計原則:アメリカ州と政治細分化メンバー2021-12-310001601712米国-GAAP:住宅担保融資認可証券メンバー2022-12-310001601712米国-GAAP:住宅担保融資認可証券メンバー2021-12-310001601712米国-公認会計基準:資産認可証券メンバー2022-12-310001601712米国-公認会計基準:資産認可証券メンバー2021-12-310001601712米国-GAAP:DomesticCorporation債務証券のメンバー2022-12-310001601712米国-GAAP:DomesticCorporation債務証券のメンバー2021-12-310001601712アメリカ公認会計基準:クレジットカード売掛金メンバー2022-12-310001601712アメリカ公認会計基準:クレジットカード売掛金メンバー2021-12-310001601712アメリカ公認会計基準:消費者ローンメンバー2022-12-310001601712アメリカ公認会計基準:消費者ローンメンバー2021-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバー2022-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバー2021-12-310001601712米国-公認会計基準:未分配財務入金メンバー2022-12-310001601712米国-公認会計基準:未分配財務入金メンバー2021-12-3100016017122022-01-012022-06-300001601712アメリカ公認会計基準:消費者ローンメンバー2022-01-012022-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバー2022-01-012022-12-310001601712米国-公認会計基準:未分配財務入金メンバー2022-01-012022-12-310001601712アメリカ公認会計基準:クレジットカード売掛金メンバー2020-12-310001601712アメリカ公認会計基準:クレジットカード売掛金メンバー2021-01-012021-12-310001601712アメリカ公認会計基準:消費者ローンメンバー2020-12-310001601712アメリカ公認会計基準:消費者ローンメンバー2021-01-012021-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバー2020-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバー2021-01-012021-12-310001601712米国-公認会計基準:未分配財務入金メンバー2020-12-310001601712米国-公認会計基準:未分配財務入金メンバー2021-01-012021-12-310001601712アメリカ公認会計基準:クレジットカード売掛金メンバー2019-12-310001601712アメリカ公認会計基準:クレジットカード売掛金メンバー2020-01-012020-12-310001601712アメリカ公認会計基準:消費者ローンメンバー2019-12-310001601712アメリカ公認会計基準:消費者ローンメンバー2020-01-012020-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバー2019-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバー2020-01-012020-12-310001601712米国-公認会計基準:未分配財務入金メンバー2019-12-310001601712米国-公認会計基準:未分配財務入金メンバー2020-01-012020-12-310001601712アメリカ公認会計基準:クレジットカード売掛金メンバーSYF:財務売掛金30~89日の期限切れメンバー2022-12-310001601712アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ公認会計基準:クレジットカード売掛金メンバー2022-12-310001601712米国-公認会計基準:財務資産過去のメンバーアメリカ公認会計基準:クレジットカード売掛金メンバー2022-12-310001601712アメリカ公認会計基準:消費者ローンメンバーSYF:財務売掛金30~89日の期限切れメンバー2022-12-310001601712アメリカ公認会計基準:消費者ローンメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001601712アメリカ公認会計基準:消費者ローンメンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバーSYF:財務売掛金30~89日の期限切れメンバー2022-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001601712米国-公認会計基準:財務資産過去のメンバー米国-GAAP:商業ポートフォリオ細分化市場メンバー2022-12-310001601712SYF:財務売掛金30~89日の期限切れメンバー2022-12-310001601712アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001601712米国-公認会計基準:財務資産過去のメンバー2022-12-310001601712アメリカ公認会計基準:クレジットカード売掛金メンバーSYF:財務売掛金30~89日の期限切れメンバー2021-12-310001601712アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーアメリカ公認会計基準:クレジットカード売掛金メンバー2021-12-310001601712米国-公認会計基準:財務資産過去のメンバーアメリカ公認会計基準:クレジットカード売掛金メンバー2021-12-310001601712アメリカ公認会計基準:消費者ローンメンバーSYF:財務売掛金30~89日の期限切れメンバー2021-12-310001601712アメリカ公認会計基準:消費者ローンメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310001601712アメリカ公認会計基準:消費者ローンメンバー米国-公認会計基準:財務資産過去のメンバー2021-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバーSYF:財務売掛金30~89日の期限切れメンバー2021-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310001601712米国-公認会計基準:財務資産過去のメンバー米国-GAAP:商業ポートフォリオ細分化市場メンバー2021-12-310001601712SYF:財務売掛金30~89日の期限切れメンバー2021-12-310001601712アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310001601712米国-公認会計基準:財務資産過去のメンバー2021-12-31SYF:契約0001601712SYF:SixHundredand 510 tyOneOrHigherMembersアメリカ公認会計基準:クレジットカード売掛金メンバー2022-12-310001601712SYF:FiveHundredAndFinetyOneToSixHundredAnd50 Membersアメリカ公認会計基準:クレジットカード売掛金メンバー2022-12-310001601712SYF:FiveHundredAndFinetyor LessMemberアメリカ公認会計基準:クレジットカード売掛金メンバー2022-12-310001601712SYF:SixHundredand 510 tyOneOrHigherMembersアメリカ公認会計基準:クレジットカード売掛金メンバー2021-12-310001601712SYF:FiveHundredAndFinetyOneToSixHundredAnd50 Membersアメリカ公認会計基準:クレジットカード売掛金メンバー2021-12-310001601712SYF:FiveHundredAndFinetyor LessMemberアメリカ公認会計基準:クレジットカード売掛金メンバー2021-12-310001601712アメリカ公認会計基準:消費者ローンメンバーSYF:SixHundredand 510 tyOneOrHigherMembers2022-12-310001601712SYF:FiveHundredAndFinetyOneToSixHundredAnd50 Membersアメリカ公認会計基準:消費者ローンメンバー2022-12-310001601712アメリカ公認会計基準:消費者ローンメンバーSYF:FiveHundredAndFinetyor LessMember2022-12-310001601712アメリカ公認会計基準:消費者ローンメンバーSYF:SixHundredand 510 tyOneOrHigherMembers2021-12-310001601712SYF:FiveHundredAndFinetyOneToSixHundredAnd50 Membersアメリカ公認会計基準:消費者ローンメンバー2021-12-310001601712アメリカ公認会計基準:消費者ローンメンバーSYF:FiveHundredAndFinetyor LessMember2021-12-310001601712SYF:SixHundredand 510 tyOneOrHigherMembers米国-GAAP:商業ポートフォリオ細分化市場メンバー2022-12-310001601712SYF:FiveHundredAndFinetyOneToSixHundredAnd50 Members米国-GAAP:商業ポートフォリオ細分化市場メンバー2022-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバーSYF:FiveHundredAndFinetyor LessMember2022-12-310001601712SYF:SixHundredand 510 tyOneOrHigherMembers米国-GAAP:商業ポートフォリオ細分化市場メンバー2021-12-310001601712SYF:FiveHundredAndFinetyOneToSixHundredAnd50 Members米国-GAAP:商業ポートフォリオ細分化市場メンバー2021-12-310001601712米国-GAAP:商業ポートフォリオ細分化市場メンバーSYF:FiveHundredAndFinetyor LessMember2021-12-310001601712アメリカ公認会計基準:その他の資産メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001601712アメリカ公認会計基準:その他の資産メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001601712SYF:投資基金委員会のメンバー2022-12-310001601712US-GAAP:顧客関連無形資産メンバ2022-12-310001601712US-GAAP:顧客関連無形資産メンバ2021-12-310001601712US-GAAP:コンピュータソフトウェア無形資産メンバ2022-12-310001601712US-GAAP:コンピュータソフトウェア無形資産メンバ2021-12-310001601712US-GAAP:顧客関連無形資産メンバ2022-01-012022-12-310001601712US-GAAP:顧客関連無形資産メンバ2021-01-012021-12-310001601712アメリカ公認会計基準:販売とマーケティング費用メンバーUS-GAAP:顧客契約メンバー2022-01-012022-12-310001601712アメリカ公認会計基準:販売とマーケティング費用メンバーUS-GAAP:顧客契約メンバー2021-01-012021-12-310001601712アメリカ公認会計基準:販売とマーケティング費用メンバーUS-GAAP:顧客契約メンバー2020-01-012020-12-310001601712アメリカ公認会計基準:その他の費用メンバーSYF:FiniteLivedIntraibleAssetsExcludingCustomerContractsMember2022-01-012022-12-310001601712アメリカ公認会計基準:その他の費用メンバーSYF:FiniteLivedIntraibleAssetsExcludingCustomerContractsMember2021-01-012021-12-310001601712アメリカ公認会計基準:その他の費用メンバーSYF:FiniteLivedIntraibleAssetsExcludingCustomerContractsMember2020-01-012020-12-310001601712SYF:ProgramArrangerMember2022-12-310001601712SYF:FixedSecurialized BorrowingsMemberアメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:最小メンバ数2022-12-310001601712SYF:FixedSecurialized BorrowingsMemberSRT:最大メンバ数アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001601712SYF:FixedSecurialized BorrowingsMemberアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001601712SYF:FixedSecurialized BorrowingsMemberアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001601712SYF:フローティングSecurialized BorrowingsMemberアメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:最小メンバ数2022-12-310001601712SYF:フローティングSecurialized BorrowingsMemberSRT:最大メンバ数アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001601712SYF:フローティングSecurialized BorrowingsMemberアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001601712SYF:フローティングSecurialized BorrowingsMemberアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーSRT:最小メンバ数SYF:固定された高度または安全でないノードメンバ2022-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーSRT:最大メンバ数SYF:固定された高度または安全でないノードメンバ2022-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーSYF:固定された高度または安全でないノードメンバ2022-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーSYF:固定された高度または安全でないノードメンバ2021-12-310001601712SRT:補欠メンバアメリカ-GAAP:高齢者の注意事項メンバーSRT:最小メンバ数SYF:固定された高度または安全でないノードメンバ2022-12-310001601712SRT:補欠メンバアメリカ-GAAP:高齢者の注意事項メンバーSRT:最大メンバ数SYF:固定された高度または安全でないノードメンバ2022-12-310001601712SRT:補欠メンバアメリカ-GAAP:高齢者の注意事項メンバーSYF:固定された高度または安全でないノードメンバ2022-12-310001601712SRT:補欠メンバアメリカ-GAAP:高齢者の注意事項メンバーSYF:固定された高度または安全でないノードメンバ2021-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001601712SYF:FixedRateSeniorNotesDue 2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001601712SYF:FixedRateSeniorNotesDue 2025メンバーSRT:補欠メンバアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001601712SRT:補欠メンバSYF:FixedRateSeniorNotesDue 2027メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーアメリカ公認会計基準:副次的事件メンバーSYF:NotesDue 2033に属するメンバーから固定レート2023-02-020001601712アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:非安全債務メンバー2022-12-310001601712アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001601712アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712米国-GAAP:住宅担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:住宅担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712米国-GAAP:住宅担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712米国-GAAP:住宅担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ公認会計基準:その他の債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ公認会計基準:その他の債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001601712アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001601712アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ-公認会計原則:アメリカ州と政治細分化メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712米国-GAAP:住宅担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:住宅担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712米国-GAAP:住宅担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712米国-GAAP:住宅担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712米国-公認会計基準:資産認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ公認会計基準:その他の債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ公認会計基準:その他の債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001601712アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001601712US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001601712アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001601712アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001601712アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001601712US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001601712アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001601712アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001601712アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001601712US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001601712アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001601712アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001601712アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001601712US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001601712アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001601712アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001601712アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001601712SYF:BaselIIIメンバー2022-12-310001601712SYF:BaselIIIメンバー2021-12-310001601712SRT:補欠メンバSYF:BaselIIIメンバー2022-12-310001601712SRT:補欠メンバSYF:BaselIIIメンバー2021-12-310001601712SRT:関連エンティティメンバアメリカ公認会計基準:その他の責任メンバー2022-12-310001601712SRT:関連エンティティメンバアメリカ公認会計基準:その他の責任メンバー2021-12-310001601712米国-GAAP:シリーズAPReferredStockMembers2022-12-310001601712米国-GAAP:シリーズAPReferredStockMembers2021-12-310001601712SYF:2021年1月共有買い戻し計画メンバー2022-12-310001601712SYF:A 2014 LongTermIncentivePlanMemberDomain2022-12-310001601712SYF:A 2014 LongTermIncentivePlanMemberDomainSRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001601712SYF:A 2014 LongTermIncentivePlanMemberDomainSRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001601712アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001601712アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最小メンバ数2022-01-012022-12-310001601712SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001601712SYF:A 2014 LongTermIncentivePlanMemberDomain米国-公認会計基準:従業員株式オプションメンバー2022-12-310001601712SYF:A 2014 LongTermIncentivePlanMemberDomain米国-公認会計基準:制限された株式メンバー2022-12-310001601712SYF:A 2014 LongTermIncentivePlanMemberDomain米国-GAAP:制限株式単位RSUメンバー2022-12-310001601712SYF:A 2014 LongTermIncentivePlanMemberDomainアメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001601712SYF:A 2014 LongTermIncentivePlanMemberDomain2022-01-012022-12-310001601712アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001601712アメリカ-公認会計基準:州と地方法律法規のメンバー2021-12-310001601712SRT:補欠メンバ2022-12-310001601712SRT:ParentCompany Member2022-01-012022-12-310001601712SRT:ParentCompany Member2021-01-012021-12-310001601712SRT:ParentCompany Member2020-01-012020-12-310001601712SRT:ParentCompany Member2022-12-310001601712SRT:ParentCompany Member2021-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーSRT:ParentCompany Member2022-12-310001601712アメリカ-GAAP:高齢者の注意事項メンバーSRT:ParentCompany Member2021-12-310001601712SRT:ParentCompany Member2020-12-310001601712SRT:ParentCompany Member2019-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

001-36560

(委員会ファイル番号)

同期金融

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| デラウェア州 | | 51-0483352 |

(明またはその他の司法管轄権

会社や組織) | | (税務署の雇用主

識別番号) |

| | | | | | | | | | | |

| 長嶺路777号 | | |

| スタンフォード | コネチカット州 | | 06902 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

(登録者の電話番号、市外局番を含む)(203) 585-2400

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株は一株当たり0.001ドルの価値があります | SYF | ニューヨーク証券取引所 |

| 預託株式は、1株当たり5.625%固定金利非累積永久優先株株式の1/40資本に相当し、Aシリーズ | SYFPrA | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒ No ☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

| | | |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | | |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No ☒

登録者が最近完成した第2財期の最終営業日まで,非関連会社が保有している登録者が普通株を返済していない総時価は#ドルである13,473,650,047,

2023年2月3日まで、登録者の普通株式数は、1株当たり0.001ドルで、発行された437,035,160.

引用で編入された書類

2023年5月18日に開催される登録者株主年次総会に関する最終委託書は、第3部に記載された範囲内で引用により組み込まれる。

Synchrony Financial

カタログ表

私たちのForm 10-K年次報告書

本ファイルの可読性を向上させ、当社の財務結果と当社の業務管理方式をより良く示すために、以下のディレクトリに示す順にForm 10-Kに年次報告内容を示しました。参照してください“表格10-K照合索引”従来の米国証券取引委員会(米国証券取引委員会)テーブル10−Kフォーマットとのクロス引用インデックスについては、4ページを参照されたい。

| | | | | | | | |

| | ページ |

私たちの業務 | 7 |

| 私の会社 | 7 |

| 私たちの販売プラットフォーム | 8 |

| 私たちのパートナー協定は | 11 |

| 私たちの取引先 | 14 |

| 私たちの信用製品は | 16 |

| 成長型組織 | 18 |

| 個人銀行業務 | 20 |

| 信用リスク管理 | 20 |

| 顧客サービス | 22 |

| 生産サービス | 23 |

| 技術とデータセキュリティ | 23 |

| 知的財産権 | 24 |

| 人力資本 | 24 |

| 監督管理 | 25 |

| 競争 | 26 |

| | |

経営陣の財務状況と経営成果の検討と分析 | 27 |

| 経営成果 | 27 |

| 借入金を受ける | 45 |

| 資金、流動性、資本資源 | 47 |

| 流動性 | 51 |

| 市場リスクの定量的·定性的開示について | 52 |

| 資本 | 54 |

| | |

| 表外手配と資金源のない融資約束 | 57 |

| 肝心な会計見積もり | 57 |

| | |

| | |

リスク | 59 |

| リスク要因の概要 | 59 |

| 私たちの業務に関連するリスク要因 | 61 |

| リスク管理 | 80 |

| | |

監督管理 | 86 |

| わが社の業務に関する規定 | 86 |

| 規制に関連するリスク要因 | 95 |

| | |

連結財務諸表と補足データ | 101 |

| 独立公認会計士事務所報告 | 101 |

| 連結財務諸表 | 105 |

| 連結財務諸表付記 | 110 |

| 制御とプログラム | 142 |

| | |

他の重要な情報は | 143 |

| 属性 | 143 |

| 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 144 |

| 展示品と財務諸表の付表 | 146 |

| サイン | 156 |

表格10-K交差引用索引

____________________________________________________________________________________________

| | | | | | | | |

第1部 | | ページ |

| | |

第1項。 | 業務.業務 | 7 - 26, 80 - 95 |

| | |

第1 A項。 | リスク要因 | 59 - 79, 95 - 100 |

| | |

項目1 B。 | 未解決従業員意見 | 適用されない |

| | |

第二項です。 | 属性 | 143 |

| | |

第三項です。 | 法律訴訟 | 140 - 141 |

| | |

第四項です。 | 炭鉱安全情報開示 | 適用されない |

| | |

第II部 | | |

| | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 144 - 145 |

| | |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 27 - 52, 54 - 58 |

| | |

第七A項。 | 市場リスクの定量的·定性的開示について | 52 - 54 |

| | |

第八項です。 | 財務諸表と補足データ | 101 - 141 |

| | |

第九項です。 | 会計と財務情報開示の変更と相違 | 適用されない |

| | |

第9条。 | 制御とプログラム | 142 |

| | |

プロジェクト9 B。 | その他の情報 | 適用されない |

| | |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 適用されない |

| | |

第三部 | | |

| | |

第10項。 | 役員·幹部と会社の管理 | (a) |

| | |

第十一項。 | 役員報酬 | (b) |

| | |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | (c) |

| | |

十三項。 | 特定の関係や関連取引、取締役の独立性 | (d) |

| | |

14項です。 | 最高料金とサービス | (e) |

| | |

第IV部 | | |

| | |

第十五項。 | 展示品と財務諸表の付表 | 146 - 155 |

| | |

第十六項。 | 表格10-Kの概要 | 適用されない |

| | |

サイン | | 156 - 158 |

______________________

(a)我々が2023年5月18日に開催する2023年株主総会の最終依頼書(2022年12月31日までの財政年度終了後120日以内に提出する)には、我々の最終委託書に盛り込まれた“経営陣”、“役員選挙”、“ガバナンス原則”、“行動準則”、“取締役会委員会”(“2023依頼書”)を引用することにより。

(b)2023年依頼書は、“給与議論と分析”、“2022年役員報酬”、“管理発展と報酬委員会報告”、“管理発展と報酬委員会の連動と内部人の参加”、“CEO報酬比”を参考にした。

(c)2023年の依頼書では“実益所有権”と“持分補償計画情報”が引用されている。

(d)2023年の依頼書には“関係者取引”“役員選挙”“取締役会委員会”が引用されている。

(e)2023年の依頼書に“独立監査役”を引用する。

定義された用語のいくつかは

この報告書の文脈に別の要求がある以外に、すべて言及されている

•“私たち”、“会社”は財務とその子会社を同期させなければならない

•同期性とは、財務のみを同期させることを意味する

•銀行“はSynchrony Bank(Synchronyの子会社)を意味する

•“取締役会”とはSynchronyの取締役会を意味する

•“CECL”とは、現在の予想信用損失モデルと呼ばれる予想信用損失に基づく減値モデルである

•“VantageScore”は、信用ユーザが債務を返済する可能性を評価するために、3つの信用報告機関によって開発された信用スコアである。

私たちは、国や地域の小売業者、地域商人、メーカー、購入団体、業界協会、医療サービス提供者と設立された様々な計画を通じて一連のクレジット製品を提供しており、私たちの業務および本報告では、これらの人を私たちの“パートナー”と呼んでいます。このような計画の条項は、このような計画を確立して実行するために、私たちと私たちの異なる性質と程度のパートナーとの協力努力を必要とする。私たちは、これらのエンティティを指すために“パートナー”という言葉を使用するのではなく、私たちとこれらのエンティティとの間の法的関係を記述するためでもなく、双方の間に法的パートナーシップまたは他の関係が存在することを示唆したり、任意の法的パートナーシップまたは他の関係を作成したりするためでもない。この報告書のパートナーの位置に関する情報は2022年12月31日に提供される予定だ。“開設口座”とは、クレジットカードまたは分割払いローン口座が閉鎖されていない、凍結、または延滞が60日を超えることを意味する。

別の説明がない限り、言及されている“受取ローン”には、販売のために保有するべき受取ローンは含まれていない。

“アクティブアカウント”および“購入量”を含むいくつかの他の用語の説明については、参照されたい経営陣の議論と分析—経営成果—その他の財務·統計データ“これらの用語の多くは標準的な業界定義を持っておらず、他の会社は私たちの定義とは違うかもしれない。

Synchrony“およびその識別および本報告書で言及された他の商標は、CareCredit、QuickScreen、Dual Card、Synchrony Car Car Care、およびSypiを含むすべてのものである。便宜上、私たちは本報告書で私たちの商標を言及する際に使用および記号を言及していませんが、このような参照は、適用法によって私たちの商標権利を最大限に維持しないという意味ではありません。本報告で言及されている他のサービスマーク、商標、商品名は、それぞれの所有者の財産である。

私たちのウェブサイトwww.Synchrony.comでは、“投資家-アメリカ証券取引委員会届出”メニューの下で、私たちの10-K年間報告、10-Qフォーム四半期報告、8-Kフォームの現在の報告、および取引法第13(A)または15(D)節に提出または提出されたこれらの報告の修正案を無料で提供し、これらの報告または修正案が米国証券取引委員会に電子的に提出されるか、または米国証券取引委員会に提出された後、合理的に実行可能な範囲内でこれらの報告または修正案をできるだけ早く提供する。米国証券取引委員会には、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の情報が含まれているウェブサイトwww.sec.govがあります。

業界と市場データ

この報告書は私たちの産業と市場の様々な歴史と予測に関する財務情報を含んでいる。その中のいくつかの情報は業界出版物と他の第三者源から来ており、他の情報は私たち自身のデータと私たちが委託した市場研究から来ている。これらすべての情報は、様々な仮定、制限、方法に関連しており、固有に不確定要素の影響を受けているので、これらの情報を過度に重視しないように注意してください。これらの業界出版物および他の第三者ソースは信頼できると信じているが、私たちは、これらの出版物またはソースからの任意のデータの正確性または完全性を独立して確認していない

前向き陳述に関する注意事項:

本年度報告におけるForm 10−Kに関する様々な陳述には、“1933年証券法”(改正)第27 A条と“1934年証券取引法”(改正)第21 E条に定義された“展望的陳述”が含まれている可能性があり、これらの条項によって創出された“安全港”の制約を受けることができる。前向きな陳述は、“予想”、“意図”、“予想”、“計画”、“信じる”、“求める”、“目標”、“展望”、“推定”、“将”、“すべき”、“可能”または同様の意味の言葉によって識別することができるが、これらの語は前向きな陳述を識別する唯一の手段ではない。

展望性陳述は管理職の現在の期待と仮定を基礎とし、予測が困難な内在的不確定性、リスクと環境変化の影響を受ける。したがって、実際の結果は、これらの前向き陳述に示された結果とは大きく異なる可能性がある。例えば、マクロ経済状況の影響と私たちが決定した業界傾向が予想通りに発展しているかどうか、新型コロナウイルス病(“新冠肺炎”)爆発の将来の影響と対策を含む、世界の政治、経済、商業、競争、市場、規制、およびその他の要因およびリスク、例えば、既存のパートナーを保持し、新しいパートナーを誘致すること、私たちの収入は少数のパートナーに集中しているか、そして私たちのパートナーは私たちの製品を普及し、支持している;サイバー攻撃または他のセキュリティホール;私たちと私たちのアウトソーシングパートナーのコンピュータシステムとデータセンターの運行中断;私たちのパートナーの財務表現;私たちの信用損失準備金が十分であるかどうか、そして私たちの財務諸表を作成する際に使用する仮説または推定の正確性は、CECL会計指導に関連するものを含む;より高い貸借コストと不利な金融市場状況が私たちの資金と流動性に与える影響、そして私たちの信用格付けの任意の引き下げ;私たちの将来預金を増加させる能力;私たちの名声が損なわれている;私たちは預金を証券化する能力;私たちの証券化施設が事前に償却している状況;私たちの証券化された収益ローンにサービスまたは再サービスを提供する権利を失った, そして、より低い証券化された受取ローン支払い金利、市場金利の変化と任意の利益率圧縮の影響;私たちのリスク管理プロセスとプログラムの有効性、不正確または誤解の可能性のあるモデルへの依存、私たちの信用リスクを管理する能力、私たちは小売業者の株式配置コストの増加を相殺する能力、消費金融業界の競争、私たちはアメリカの消費信用市場に集中している;私たちは新しいまたは強化された製品とサービスの開発と商業化に成功した。私たちは買収と戦略投資価値を達成する能力、交換費の減少、詐欺活動。第三者は、私たちの運営に重要な様々なサービスを提供することができなかった;国際リスクとコンプライアンス、国際業務に関連する規制リスクとコスト、他人の知的財産権の侵害と私たちの知的財産権の保護の疑いのある能力、訴訟と規制行動;私たちは重要な官僚と従業員を引き付け、維持し、激励する能力、税収立法イニシアティブまたは私たちの税金の立場および/または解釈、および州販売税ルールと法規に対する挑戦;政府当局の私たちの業務に対する規制、監督、審査、執行、ドッド·フランクウォール街改革と消費者保護法(“ドッド·フランク法案”)や他の立法と規制発展の影響、消費者金融保護局(“CFPB”)の私たちの業務に対する規制の影響;資本充足率ルールと流動性要件の影響;私たちの配当金の支払いと普通株の買い戻し能力を制限する制限、銀行が私たちに配当金を支払う能力を制限する制限、プライバシーに関する規定, 情報セキュリティおよびデータ保護;第三者サプライヤーと持続的な第三者業務関係の使用、および反マネーロンダリングおよびテロ対策融資法律を遵守しない。

上記の理由で、私たちは、以下に含まれる他の警告声明と共に読まなければならない前向きな陳述に依存しないことを警告します私たちの業務に関連するリスク要因” and “規制に関連するリスク要因“このような要因の任意のリストを、私たちの現在の予想または信念の変化をもたらす可能性のあるすべてのリスク、不確実性、または潜在的な不正確な仮定の詳細な陳述と見なすべきではありません。さらに、任意の前向き表現は、発表された日にのみ発表され、私たちは、表現が発表された日の後に発生したイベントまたは状況を反映するために、または法的に別の要求がない限り、任意の前向き表現を更新または修正する義務がない。

私たちの業務

私の会社

____________________________________________________________________________________________

私たちは業界で最も完全なデジタル製品キットの一つを提供する随一の消費金融サービス会社です。私たちの経験、専門知識と規模は、デジタル、健康と健康、小売、電気通信、家庭、自動車、屋外、ペットなどを含む幅広い業界をカバーしています。国や地域の小売業者、地元の商人、メーカー、購入グループ、業界協会、医療サービス提供者からなる成熟した多様なグループがあり、彼らを私たちの“パートナー”と呼んでいます。私たちは私たちの動的な金融生態系を通じて私たちのパートナーと消費者を結びつけ、彼らの特定の需要を満たし、シームレスな全方位体験を提供するために、多様な融資ソリューションと革新的なデジタル機能を提供します。私たちは、モバイルアプリケーションやウェブサイト、販売時点プラットフォームのようなオンライン市場および業務管理ソリューションを含む幅広い流通チャネルを利用しています。私たちの製品は自社ブランド、ダブルブランド、連合ブランドと汎用クレジットカード、そして短期と長期分割払いローンと消費銀行製品が含まれています。2022年には調達額に1802億ドルの資金を提供し、2022年12月31日現在、925億ドルの受取ローンと7080万のアクティブ口座を持っています。

私たちのビジネスは、Lowe‘sやSam’s Clubのような有名な消費ブランドを持つ国内の有力小売業者やメーカー、アマゾンや貝宝のような有力なデジタルパートナーとの長期的な協力関係から利益を得ています。私たちは私たちの利益を私たちのパートナーの利益と一致させ、私たちのパートナーと私たちの顧客に実質的な価値を提供するため、私たちのビジネスモデルが成功したと信じている。私たちのパートナーは売上を増加させ、顧客の忠誠度を高めたので、私たちの信用製品を普及させました。当社のお客様は、現金払い戻しや販促割引など、即時に信用、割引、または他のメリットを得ることができます。私たちは私たちの深い業界の専門知識、私たちの長い消費ローンの歴史、私たちの革新的なデジタル能力と私たちの多様な製品キットを通じて頭角を現すことを求めています。私たちは全チャンネル(店内、オンライン、モバイル)の技術とマーケティング能力を持っていて、多種のチャンネルを通じて顧客に即時に私たちの信用製品を提供し、提供することができます。私たちは、私たちのパートナーが急速に発展する環境に備えていることを確実にするために、私たちのデジタル資産に投資し、開発し続けている。 私たちはパートナーと顧客のニーズに応じた解決策を提供することでデジタル能力を示すことができ、2022年には消費者の約57%がデジタルチャネルで処理することができます。

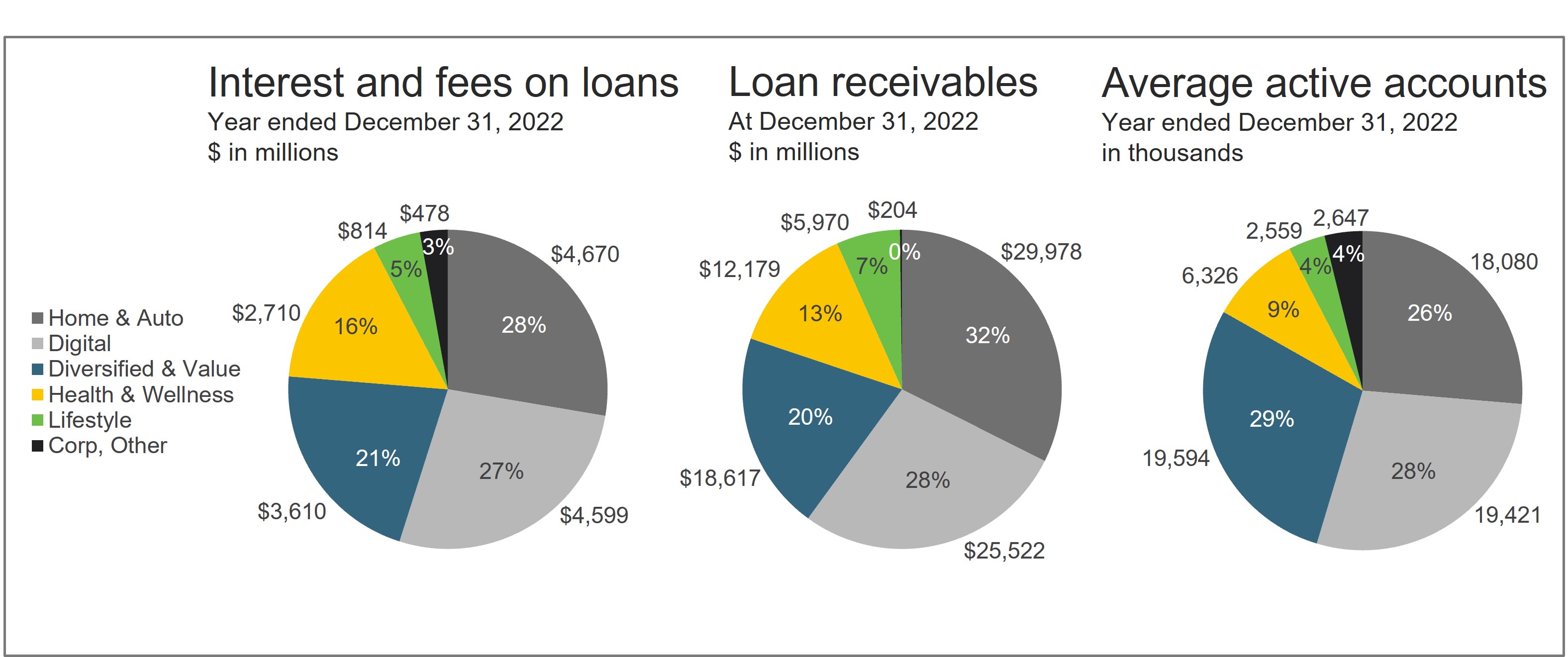

私たちは単一の業務部門を通じて業務を展開している。収益性及び費用は、融資コスト、信用損失及び運営費用を含み、全体として管理される。私たちのほとんどの収入活動はアメリカ内にある。私たちは主に5つの販売プラットフォーム(家庭と自動車、デジタル、多元化と価値、健康と健康と生活様式)を通じて私たちの信用製品を管理します。これらのプラットフォームは、私たちのパートナーのタイプによって組織され、融資、受取ローン、アクティブ口座、その他の販売指標の利息と費用に基づいて測定されます。

私たちは主に私たちの完全子会社を通じて当社の信用製品を提供します。また、本行を通じて、著者らは直接小売、親和関係及び商業顧客に連邦預金保険会社(“FDIC”)が保証した一連の預金製品を提供し、預金証、個人退職口座(“IRA”)、貨幣市場口座、貯蓄口座及び清掃及び親和預金を含む。また、第三者証券ブローカーを通じて銀行で預金を受け、これらのブローカーは顧客に私たちのFDIC保険預金製品を提供します。近年、私たちはオンライン直接銀行業務を大幅に拡大し、私たちの預金基盤は私たちの信用活動に安定かつ多様な低コスト資金源を提供している。2022年12月31日現在、私たちは717億ドルの預金を持っており、私たちの総資金源の84%を占めている

私たちの販売プラットフォーム

____________________________________________________________________________________________

私たちは5つの販売プラットフォームを通じて私たちの信用製品を提供します:家庭と自動車、デジタル、多元化と価値、健康と健康と生活様式です

以下は、我々の販売プラットフォームに関するいくつかの情報の概要である

家庭と車

私たちのホームおよび自動車販売プラットフォームは、ホームおよび自動車商品およびサービスを提供する広範なパートナーおよび事業体ネットワーク、ならびに当社のSynchrony自動車ケアネットワークおよびSynchronyホームクレジットカード製品を提供することによって、包括的な支払いおよび融資ソリューション、ならびに統合された店内およびデジタル体験を提供します。Home&Autoは、2022年12月31日までの1年間で、私たちの融資利息と費用総額の47億ドル、または28%を占めています。

家と車のパートナー

私たちのホームと自動車販売プラットフォームのパートナーは、ホーム内装、家具、寝具、家電と電子業界の一連の主要小売業者、例えばAshley HomeStores Ltd、Lowe‘sとマットレス会社、ならびにシボロンや割引タイヤのような自動車商品とサービスを含む。また、全国マーケティンググループやホーム協会など、調達グループ、メーカー、業界協会とプロジェクト合意を達成した。

2022年12月31日まで、私たちと私たちの5つの最大のパートナーとの関係は10年を超え、Lowe‘sについては、私たちの関係は43年に及ぶ

| | | | | | | | |

| 2022年パートナーシップ協定: |

| 新しいパートナー: | • バセター | • 家具の南 |

• 床と装飾 | |

| プログラム拡張: | • 広い川 | • メイビス |

• カディ病 | • 地下鉄のマットレス |

• デュフレイナ·スペンサーグループ | • 三菱電気田エアコンを暖房する |

• 汎用電力システム | • Napa Autocare |

• 家庭地帯 | • 全国マーケティンググループ |

• イワン·スミス家具 | • 新しい南窓解決策 |

• ノクスビルは家具を卸売りします | • 家具展示室を摂政する |

• 労氏病 | • 持ち帰りの部屋 |

• マシューズ兄弟 | • 休眠回数 |

• マットレス倉庫 | • 座って寝る |

数位

我々のデジタル販売プラットフォームは、パートナーおよび事業体を介して包括的な支払いおよび融資ソリューション、および統合されたデジタル体験を提供し、これらのパートナーおよび業者は、主にデジタルチャネルを介して消費者と相互作用する。私たちは、シームレスな体験に支払いと融資ソリューション、極めて魅力的な価値と奨励、個性化特典を埋め込むことで、私たちのパートナーが消費者参加を深化させ、デジタル関係を対面ビジネスに拡張することができるようにした。私たちの協力製品のほかに、Synchronyブランドの汎用クレジットカードも提供します。2022年12月31日までの1年間で、デジタルローンの利息と手数料の総額は46億ドルで27%を占めた。

デジタルパートナー

私たちのデジタル販売プラットフォームには、PayPal(私たちのVenmo計画を含む)、AmazonおよびeBayのようなオンライン市場、Verizon、Qurateブランド、Fanaticsなどのデジタル支払いソリューションを提供する主要なパートナーが含まれています

数十年の協力関係と、私たちが最近VerizonやVenmoと打ち出した計画を通じて、デジタル販売プラットフォームはそのパートナーと強力な協力関係を維持している。2022年12月31日現在、4つの最大のパートナーとの関係は10年を超えており、貝宝の関係は18年である。デジタル販売プラットフォームは、高度な参加度を持つ顧客を有し、製品、チャネル、およびより深いユーザ体験統合を拡張することによって、浸透率および日常使用を推進し続けることができる

| | | | | | | | |

| 2022年パートナーシップ協定: |

| プログラム拡張: | • ショッピング本部 |

多元化と価値

私たちの多元化および超価値販売プラットフォームは、大型小売パートナーを通じて全面的な支払いと融資ソリューション、および統合された店内とデジタル体験を提供し、これらのパートナーは日常需要または重要な生活時刻を購入する消費者に日常的な価値を提供する。2022年12月31日までの1年間で、多元化価値は私たちの融資利息と費用総額の36億ドル、または21%を占めている。

多様性と価値パートナー

私たちの多元化と価値販売プラットフォームは5つの大型小売パートナーから構成されています:Belk、Fleet Farm、JCPenney、Sam‘s ClubとTJX Companies、Inc.強力なパートナー連合、競争力のある価値主張、そして私たちの製品をデジタル体験に埋め込むことによって、私たちは浸透率と日常使用を推進し続けることができます

2022年12月31日現在、我々とこの5つのパートナーとの関係は10年を超えており、サムクラブとの関係は29年である。

| | | | | | | | |

| 2022年パートナーシップ協定: |

| プログラム拡張: | • 艦隊農場 |

健康と健康

私たちの健康と健康販売プラットフォームはサプライヤーと健康システムネットワークを介して、CareCreditやPets BestなどのキーブランドやWalgreensなどのパートナーを含む、自分、家族、ペットに健康と健康ケアを求める人に包括的な医療支払いと融資解決策を提供する2022年12月31日までの1年間、Health&Wellnessの融資利息と手数料総額は27億ドルで16%を占めた。

私たちは顧客にCareCreditブランドの自社ブランドクレジットカードを提供し、私たちのCareCreditプロバイダネットワークと私たちのCareCredit Dual Card製品で使用でき、選択されたプロバイダで分割払いローンを受けることができます。私たちのWalgreens独自ブランドとDual Card、ペット最適ペット保険のような追加製品を提供します。

健康と健康のパートナー

私たちのほとんどのパートナーは、保険が通常完全にカバーされていない計画的な医療、選択性、および他のプログラムを提供する医療従事者ネットワークを含む独立した医療提供者からなる個人および小団体である。残りは主にAspen DentalやマースPetcare,Rite AidやWalgreensのような健康に集中した小売業者である。また、専門や他の協会(米国歯科協会や米国獣医協会を含む)、メーカー、購入団体と150以上の関係を構築し、これらの協会は私たちの信用製品の裏書を作成し、そのメンバーにクレジット製品を普及させた。

2022年12月31日現在、Health&Wellnessプロバイダと健康に集中した小売業者からなるネットワークを持ち、合計266,000店舗を超えています。我々とWalgreensとの計画合意は含まれておらず,2022年12月31日までの1年間,Health&Wellnessパートナーの融資利息と費用総額は0.4%を超えていない。2022年12月31日までの1年間で,歯科提供者はHealth&Wellness利息と融資費用の53%を占めていた。

私たちは、私たちが新しいパートナーを引き付ける能力は、パートナーに私たちの既存のCareCreditアカウント保持者基盤にアクセスする能力を提供することができるからだと信じている。2022年には,200,000を超える地点でCareCredit申請やCareCreditクレジットカードによる販売を処理し,2022年12月31日までの1年間に,我々のCareCreditプロバイダのロケータは平均月160万回を超える検索を行った

| | | | | | | | |

| 2022年パートナーシップ協定: |

新しいパートナー: | • のろし歯科 | • 国際サービス会社 |

• バッファロー獣医師グループ | •笑顔デザイン歯科 |

•Ligthwave歯科 | •スウェート |

•伝道獣医パートナー | •“笑顔の人” |

•Mtローレル獣医サービス | •獣医執業パートナー |

• 希少獣医師パートナー | • 100%脊椎マッサージ |

| 内線: | • もう1回獣医班 | • 聖人歯科 |

• 実習生 | • ソノ·ベロ |

• 澄んでいる | • VetCor |

• NVision | |

2022年12月31日までの1年間にAdventHealthとのパートナーシップを拡大し,CareCreditを全国をカバーする主要患者融資ソリューションとした。さらに、私たちは包括的な資金調達ソリューションキットを提供するためにSycleとの統合を発表した。

生活様式

Lifestyleはパートナーと業者を通じて包括的な支払いと融資ソリューションを提供し、店内とデジタル体験を提供し、これらのパートナーと業者は動力運動、屋外動力設備、その他の業界の商品、例えばスポーツ用品、衣類、ジュエリー、音楽を提供する。私たちは国と地域の小売業者、製造業者、業界協会のためにカスタマイズされた信用計画を作成した。私たちの服装とスポーツ用品小売パートナー以外に、このプラットフォームで発行された信用は主に販売促進融資です。私たちの大手小売パートナーとともに、強力なパートナー連合、競争力のある価値主張、そして私たちの製品をデジタル体験に埋め込むことで、浸透率と日常使用を推進し続けています。2022年12月31日までの1年間で、Lifestyleの融資利息と手数料総額は8.14億ドルと5%を占めた。

生活様式協力パートナー

私たちのライフスタイル販売プラットフォームのパートナーは、American Eagle、Dick‘s Sports Goods、Guitar Center、Sweetwater、川崎、北極星、鈴木、パンドラなど、アパレル、専門小売、屋外、音楽と贅沢品業界の一連の重要な小売業者を含む

2022年12月31日現在、5つの最大のパートナーとの関係は10年を超えているが、米国イーグルの関係は26年である

| | | | | | | | |

| 2022年パートナーシップ協定: |

| 新しいパートナー: | • アメリカの予告編世界 | • 水銀環 |

| プログラム拡張: | • 兄弟子 | • 葦(あし) |

• ギターセンター | • サム·アッシュ |

• ジャノム | • 甘い水 |

• ケビン·宝石商 | • 鈴木 |

• KTM | • 鈴木海 |

• Kymco | |

会社、その他

他には、小売パートナーおよび事業体のいくつかの計画プロトコルに関連する活動および残高が含まれており、これらのプロトコルは、現在の満了日以降に更新されないであろうし、以前に終了したいくつかの計画は、上述した5つの販売プラットフォームで管理されていない。会社の活動は、他には主にGap Inc.とBPポートフォリオに関する金額が含まれており、この2つのポートフォリオはいずれも2022年第2四半期に販売されている。その他にも、株式投資の公正価値の変化に関する金額と、売却投資に関連する達成された収益または損失が含まれている。

私たちのパートナー協定は

____________________________________________________________________________________________

収入.収入

私たちがパートナーとの合意から得た収入には、主に受取ローンの利息と費用が含まれており、販売促進融資を含む計画合意には、“事業体割引”が含まれており、これは、販売促進融資に関連するすべてのまたは部分的に放棄された利息収入を補償するために、私たちのパートナーがほぼすべての場合に私たちに支払う費用である。私たちは私たちのすべての5つの販売プラットフォームで販売促進融資を提供します

我々が提供する販促融資タイプには、繰延利息(販売促進期間に計上されるべき利息、販売促進期間中にすべての購入金額が支払われていない場合に支払うべき利息)、無利子(販売促進購入に利息がない)、減利(販売促進期間の販売促進金利に応じて毎月評価される)が含まれる。したがって、販売促進期間中には、利息収入も発生せず、低いレートで利息収入を発生させることもない。必要最低支払いの滞納金に関する手数料収入を引き続き発生させることができる。これらの販促融資製品については、通常、消費者に“高価な”製品またはサービスまたは大型バスケット取引(一般価格500ドルから25,000ドル以上)を販売する販売者と協力し、我々の融資製品および業界の専門知識は、当社のパートナーおよびその顧客に強力な付加価値を提供しています。私たちの循環製品以外に、私たちはまたある多額の購入に保証分期ローンを提供して、主に電力運動と屋外電力設備で、主に私たちの健康と健康販売プラットフォームで無担保分期ローンを提供して、そして私たちの他の分期製品、例えば私たちのSynchrony Pay in 4製品を通じて短期ローンを提供します。私たちはまた、業界貿易出版物、貿易展、専門の内部および外部販売チームの販売努力、私たちの既存のパートナーネットワークを利用したり、メーカーや業界協会の代弁者を介して、直接マーケティング活動を通じて売り手に私たちの計画を広めます。私たちの広範な販売時点技術と迅速な登録プロセスは、私たちが新しいパートナーとサプライヤーを迅速かつ効率的に統合することを可能にする。

2022年12月31日までのローン利息と手数料によると、私たちの最大の5つのプロジェクトはアマゾン、JCPenney、Lowe‘s、PayPal、Sam’s Clubです。2022年12月31日までの1年間、これらのプロジェクトは合計で私たちのローンの利息と手数料総額の53%を占め、2022年12月31日の受取ローンの52%を占めている。私たちとLowe‘sとPayPalの計画は、私たちのVenmo計画を含めて、それぞれ2022年12月31日までの年間ローン利息と費用総額の10%以上を占めています。私たちと私たちの5つの最大のパートナーのすべてのパートナーとの関係は15年を超えており、Lowe‘sについては43年です。2022年12月31日までの1年間、Lowe‘sと私たちの計画合意を延長しました。現在、私たち5人の最大パートナーとの計画合意の期限は2026年から2033年までです。

私たちの計画協定に関連する他の収入には、主に私たちのパートナー販売ルートの外で私たちのダブルカードや汎用共同ブランドカードを使用する際に得られる交換費と、私たちの債務キャンセル製品を購入した顧客が私たちに支払う費用、パートナーロイヤルティ計画に関するコストを差し引くことが含まれています。私たちの健康と健康販売プラットフォームで、他の収入にはペット百世が稼いだ手数料も含まれています。

計画協定

私たちが小売とデジタルパートナーに提供する自社ブランドクレジットカード、ダブルカード、共同ブランドクレジットカード計画は通常、計画合意によって管理されており、各計画協定は私たちのパートナーと個別に交渉している。協定の条項はパートナー固有であり、時々修正される可能性があるが、典型的な計画合意によれば、私たちのパートナーは、その顧客にこの計画を支援し、普及させることに同意するが、私たちは信用基準を制御し、これらの基準に適合する顧客に製品を配布する。私たちは基礎口座と開始時からその計画に基づいて発生したすべての融資入金を持っている。私たちが計画している合意の他の重要な条項は:

用語.用語

私たちの計画協定には通常約三年から十年の契約条項があります。多くの計画協定には、私たちまたは私たちのパートナーが終了する前に、自動的に1年以上更新することが規定されている更新条項がある。私たちは一般的に終了日のずっと前に計画協定を更新することを求めている。様々な理由で、私たちまたは私たちのパートナーは、予定された終了日前にいくつかの計画合意を終了するかもしれない。参照してください端末.端末以上の情報については、以下を参照されたい。

排他性

私たちの計画協定は、通常、私たちが提供する製品の独占的な合意であり、私たちのパートナーが合意期間内に他の独自ブランドまたは共同ブランドクレジットカードを開始または普及させる能力を制限します。私たちが国や地域の小売業者や製造業者との計画協定の条項は、私たちが提供する製品の独占融資提供者であるため、または私たちのいくつかの計画の場合、いくつかの主要な融資者が許可される可能性があるので、通常、私たちの計画協定の条項と類似している。しかし、いくつかの計画協定は、事業体が私たちに申請を提出し、拒否した後に第2のソース融資者を使用することを可能にする。

小売業者株式手配

私たちが大手小売業者やある他のパートナーと合意したほとんどの計画合意には小売業者の株式手配が含まれており、計画の経済パフォーマンスが契約規定のハードルを超えた場合、私たちのパートナーに支払うことが規定されています。これらの計画に関して、経済的表現は、一般に、合意された計画収入(利息収入およびいくつかの他の収入を含む)から合意された計画支出(利息支出、信用損失準備金、小売業者支払い、および運営費用を含む)から減算される。私たちはまた、購入量に応じて印税を支払ったり、新しい口座に支払うなど、他の経済的利益をパートナーに提供することができ、場合によっては小売業者のシェア手配(例えば、私たちの共同ブランドクレジットカード)の代わりにすることができる。このようなすべての計画は私たちの利益に合致し、私たちのパートナーに追加的なインセンティブを提供して、私たちの信用製品を普及させる。

いくつかの計画協定は、各販売促進融資製品に適用される事業者割引を含む計画の経済条項を規定する。任意の小売業者シェアスケジュールによれば、私たちは通常、これらのパートナーに費用を支払いませんが、場合によっては、パートナーに契約料を支払うか、またはパートナーに支払う事業体割引に応じて数量に基づくリベートを提供します

他の経済用語

小売業者シェア手配に加えて、計画協定は、通常、双方がマーケティング計画を支援するためのマーケティング計画を策定し、共同マーケティング予算の資金条項、当社の製品を使用することに関連する奨励計画の基本条項(製品を購入して2倍の奨励ポイントを得る機会など)、および奨励計画に関連するコスト配分を設定することを規定している。

端末.端末

シナリオプロトコルは,一方の当事者が満了前に合意を終了できる場合を規定している.私たちの計画協定は、通常、私たちと私たちのパートナーが様々な理由で(他方がその義務に深刻に違反した場合を含む)所定の終了日までに合意を終了することを可能にする。いくつかの計画協定はまた、私たちのパートナーが計画を終了することを許可し、もし私たちがあるサービスレベルを満たしたり、いくつかのキーカード所有者条項を変更したり、私たちの信用基準を変更できなかった場合、私たちは新しい顧客を承認するいくつかの承認率目標を達成できず、計画下の未返済ローン売掛金がある閾値に達し、私たちの資本不足、いくつかの不可抗力事件が発生した場合、あるいは私たちの所有権がいくつか変化した場合、私たちは計画規模を増加させないことを選択します。他方の財務状況に重大な不利な変化が生じた場合、いくつかの計画プロトコルは、他方によって早期に終了することもできる。歴史的に見ると、このような権利は一般的に触発されたり行使されないだろう。私たちのいくつかの計画協定は、終了または満了時に、当社のパートナーは、すべての関連顧客データを含む第三者が、その計画に関連する売掛金および融資を公平な市場価値または規定された価格で購入または指定することができると規定している。

購買団体、メーカー、業界協会

私たちが調達グループ、メーカー、業界協会(例えば、ホーム協会、アメリカの宝石業者、川崎、北極星、全国マーケティンググループなど)と設立した計画は計画合意に拘束され、これらの合意に基づいて、それぞれのメンバーやディーラーに私たちの信用製品を提供します。計画協定の条項によると、メーカーと業界協会は通常、それぞれの計画を支援し、促進することに同意する。これらのスケジュールは、グループおよびそのメンバーに支払う契約料と数量ベースの報酬を含むことができますが、これらのプロトコルは、通常、メンバーまたはディーラーに私たちの製品を顧客に提供することを要求しません。計画協定の条項によると、購入団体、メーカー、業界協会は通常、それぞれの計画を支援し、普及させることに同意する

シンクロブランドネットワーク

私たちのSynchronyブランドネットワークは特定の業界に集中しており、これらの業界では、企業ブランドまたは会社およびパートナーブランドの独自ブランドクレジットカードを作成し、業界特定ネットワーク内のすべての参加場所で使用することができる。例えば、我々のSynchrony Car Careネットワークは、自動車部品、修理サービス、およびタイヤを販売する業者から構成され、全米1,000,000を超える場所をカバーし、発行されたカードは、Synchrony Car Careおよびそのパートナー(例えば、シボロン、シトロエン、NAPA、P 66、Pep Boysまたはピークレーシングカー)と二重ブランドである可能性がある。これらのネットワークの条項に基づいて、各融資割引に適用される業者割引を作成しました。また、私たちはネットワーク以外のクレジットカード取引で交換費を稼ぐ計画もある。Synchrony Car Careネットワークは、計画ネットワーク以外のいくつかの関連事業体(例えば、ガソリンスタンド)の拡大使用を可能にする。同様に,Synchrony Homeクレジットカードもパートナーサイトや我々が計画しているネットワーク以外の小売業者を含む全国数十万の関連小売サイトによって受け入れられている.参照してください医療提供者協定私たちのCareCreditブランドネットワークに関する議論。

ディーラー協定

私たちが製造業者、購買団体、業界協会、業界特定計画、および上述したSynchronyブランドネットワークと構築した計画について、私たちはこれらの計画に基づいて私たちの信用製品を提供する業者とディーラーと個別に合意しました。これらの合意は通常排他的ではなく、私たちの製品を融資するいくつかの当事者もまた私たちの競争相手からの融資を提供する。私たちの合意は一般的にどちらか一方が終わるまで続き、通常書面通知15日後に、どちらか一方が自由に終了することができる。私たちのディーラー協定は、販売促進融資を提供する費用を含む、この計画に関連する経済条項を規定しています。場合によっては、定期的に料金を変更することができます。

医療提供者協定

我々は我々CareCreditネットワークの一部となる個人医療提供者と提供者契約を締結した。これらのプロバイダプロトコルは排他的ではなく,通常15日の通知後に任意に終了することができる.すべての市場のより大規模な多地点関係について、長年の合意が締結されている。通常,Health&Wellnessは個人ヘルスケア提供者,国や地域医療提供者,および健康に集中した小売業者と小売業者シェア手配を達成していない。

私たちは、潜在的な提供者が私たちが承認した専門の1つに長けているかどうか、適切な許可と認証を持っているかどうか、私たちの保証基準に適合しているかどうかを含む、潜在的な医療提供者を選別するために様々な基準を使用している。私たちはまた潜在的なパートナーの名声の問題を選別するつもりだ。専門や他の協会、メーカー、調達団体、業界協会、医療コンサルタントと協力し、彼らの有権者に私たちが提供している製品やサービスを紹介します。私たちはまた直接郵送、広告、貿易展で個別の医療サービス提供者と交渉した。

私たちの取引先

____________________________________________________________________________________________

私たちの顧客に買収してマーケティングを行います

私たちは直接私たちのパートナーとサプライヤーと協力して、彼らの流通ネットワーク、コミュニケーションルートと顧客と相互作用することによって、私たちの製品製品を彼らの既存と潜在顧客市場にシームレスに統合します。私たちは、パートナー販売所(エンティティ(店内)とデジタル(オンラインおよびモバイル))の存在で、私たちのパートナーとサプライヤーが購入を増加させ、より高い転化率とより高い全体売上を得ることができると信じている。このような動きは、新しいクレジットカードを取得する従来の方法と比較して、割引価格で新規顧客を得ることができるようになっている。

新しい顧客を獲得するために、私たちはパートナーやサプライヤーと協力して統合し、私たちのマーケティングの専門知識を利用して計画を作成し、信頼の良い顧客に私たちの製品を普及させます。私たちのパートナーとサプライヤーは常に信用限度額をその商品やサービス広告の一部としてマーケティングしています。私たちのマーケティング計画には、販売特典(例えば、お客様が初めて購入した場合に10%割引)と、店内標識、オンライン広告、小売業者サイト配置、関連コミュニケーション、電子メール、メール、直接郵送活動、広告広告、およびテレビ、放送、印刷、デジタルマーケティング(検索エンジン最適化、有料検索および個人化)および製品教育による外部マーケティングを含む様々なチャネルで提供される消費者コミュニケーションが含まれています。私たちはまた、私たち独自のQuickScreen買収方法を使用して、販売時点で事前に承認された信用オファーを行う。私たちのQuickScreen技術は、私たちのリスクモデルを通じて私たちのパートナーから得られた顧客情報を処理することができ、これらの顧客が私たちのパートナーのPOSで商品やサービスを支払うことを求めた場合、適切な状況で直ちに彼らに信用を提供することができるようにしています。我々の経験によると、特典の個性化と即時性のため、QuickScreenは応答率とドル支出の面で従来の直接消費者向けチャネル、例えば直接メールや電子メールよりはるかに優れている。

私たちのマーケティングチームはメディア戦略と計画の面で専門的な知識と経験を持っていて、私たちの多様な製品キットを通じて消費者を接触させる最適な機会を理解して、私たちの既存の7000万人以上のアクティブな顧客との付き合いを含めています。これらのチームは合格した流量を推進し、新しい顧客を誘致し、販売転化を高めた。これらの機能は,製品使用率の向上や価値主張の強化にも寄与している.

お客様が私たちの製品を獲得した後、私たちのマーケティング計画は、私たちの製品の価値主張のメリットを伝えることで、顧客との関係を深め、クレジットカードの継続的な使用を奨励します。このような計画の例としては、販促融資特典、カード保有者活動、製品およびパートナー割引、製品アップグレード、ドル割引券、口座保持者販売、奨励ポイントおよび特典、新製品公告およびプレビュー、および他の特定のパートナー価値特典が挙げられる。これらの計画は私たちのパートナーと私たち自身の(消費者向けの)流通ルートで実行される。これらの既存の顧客に対する活動は私たちの信用製品を高いレベルで再使用させた。例えば、2022年12月31日までの1年間、我々CareCreditネットワークにおける購入量の約60%は、1つまたは複数のプロバイダからの再使用からである。

忠誠度計画

顧客ごとに増量購入量を創出するとともに、カードの顧客への価値を強化し、顧客への忠誠度を高めることを目的としたロイヤルティ計画を運営しています。私たちが管理している多くの信用奨励忠誠度計画はすべて奨励ポイントを提供して、各種の製品或いは奨励を交換することができて、あるいは自分のブランドクレジットカード、ダブルカード或いは汎用連合ブランドクレジットカードで予め設定された消費レベルに達することによって得られた商品割引を提供します。他の計画には請求書のポイントや払い戻しの奨励が含まれています。報酬はカード保有者に郵送し、デジタルでアクセスすることができ、すぐにパートナーの店で両替することもできる。私たちは引き続き私たちのパートナーのロイヤルティ計画を支持し、現金、デビットカード、小切手などの非信用支払いタイプの顧客に提供する私たちの計画に統合します。これらの多入札ロイヤルティ計画は,我々のパートナーが拡大したクライアント群に製品を売り込み,より多くの潜在的なカード保有者に触れることができるようにしている.

商業取引先

消費カード保有者の買収に努めるほか、中小ビジネス顧客の獲得にも注力し続けている。私たちはこれらの顧客に私たちの消費者製品のような自社ブランドクレジットカードとダブルカードを提供し、私たちがこれらの顧客を得る方法は私たちの消費者戦略と一致している。私たちはまた、幅広いビジネス顧客をサポートするために、私たちのビジネス全額売掛金製品のマーケティングに集中していきます。

私たちの信用製品は

____________________________________________________________________________________________

私たちの販売プラットフォームを通じて、私たちは三つの主要な信用製品を提供します:クレジットカード、商業信用製品と消費分期ローンです。私たちはまた債務解約製品を提供します。

以下の表は、各クレジット製品をタイプ別に示し、2022年12月31日までに標準条項または販売促進融資要約による融資売掛金総額のパーセンテージのみを示している。

| | | | | | | | | | | | | | | | | | | | | | | |

| | | 販売促進割引 | | |

| 信用製品 | 標準条項に限る | | 利息を繰り越す | | その他のキャンペーン | | 合計する |

| クレジットカード | 58.4 | % | | 20.1 | % | | 16.3 | % | | 94.8 | % |

| 商業信用製品 | 1.8 | | | — | | | — | | | 1.8 | |

| 消費分割払いローン | — | | | 0.1 | | | 3.2 | | | 3.3 | |

| 他にも | 0.1 | | | — | | | — | | | 0.1 | |

| 合計する | 60.3 | % | | 20.2 | % | | 19.5 | % | | 100.0 | % |

クレジットカード

私たちのクレジットカード製品はオープン循環クレジットカード口座で発行されたローンです。以下の主なタイプのクレジットカードを提供します

ブランドクレジットカードを持っています

自己ブランドクレジットカードは、パートナーブランドクレジットカード(例えば、Lowe‘sまたはAmazon)または計画ブランドクレジットカード(例えば、Synchrony Car Car CareまたはCare Credit)であり、主にパートナーまたは計画ネットワーク内から商品およびサービスを購入するために使用される。さらに、場合によっては、カード保有者は、現金前払いを得るために、彼らのクレジットカード口座に入ることを許可される可能性がある。

自己ブランドクレジットカード下のクレジットは、通常、標準条項に従ってのみ発行され、これは、合意された非販売促進固定および/または可変金利を使用してアカウントの定期利息料金を評価すること、または販売促進融資オファーに基づいて、設定された販売促進期間中に繰延利息、無利子または減利に関連することを意味する。販売促進期間は通常6ヶ月から60ヶ月の間ですが、私たちはパートナーとより長い条項を締結することに同意するかもしれません。ほとんどの場合、私たちは販売促進融資に関連する利息収入の全部または一部を補償するために、私たちのパートナーから事業体割引を受けます。これらの販売促進の条項はパートナーによって異なるが、通常繰延利息、減利、または無利子期間が長いほど、パートナーの業者割引が大きくなる。いくつかの特典は、顧客が利息を計算しないか、またはより低い金利で支払うのではなく、利息料金を延期または延期するのではなく、同額の月額支払い方法で購入費用を支払うことを可能にする。私たちの繰延利息製品の場合、約80%の顧客取引は通常利息評価の前に支払います。Health&Wellnessでは,標準料率融資は一般に200ドル以下の費用に適用される。

お客様が自社ブランドクレジットカードを使用して私たちの支払いシステムを通じて私たちのパートナーの商品とサービスを購入する場合、私たちは通常私たちのパートナーから交換費や他の費用を受け取りません。

私たちのほとんどの自社ブランドクレジットカード業務はアメリカにあります。私たちがカナダに事務所を設置しているいくつかのパートナーに対して、私たちはまたそのカナダ事務所とカナダの顧客が自社ブランドクレジットカードの発行と受け入れをサポートしています。

ダブルカードと汎用共同ブランドカード

私たちの特許二重カードは、私たちのパートナーから商品やサービスを購入する際に自己ブランドクレジットカードとして使用し、他の小売業者から商品およびサービスを購入するために使用される場合には、これらのカードネットワークからのカードがどこで受け入れられるか、または現金プリペイド取引に使用されるかにかかわらず、汎用クレジットカードとして使用されるクレジットカードである。私たちは現在マスターカードとVisaネットワーク用のダブルカードを発行しており、アメリカ運通と探索ネットワークのためのダブルカードを発行することが可能です。

私たちは2つのアメリカ特許を持っています。この2つの特許は、私たちのDual Cardが私たちのパートナーから購入する際に自社ブランドクレジットカードとして使用することと、他のクレジットカード協会のシステムで使用する際に汎用クレジットカードとして使用する過程に関するものです。

自社ブランドクレジットカード機能を持たない汎用連携ブランドクレジットカードと、同期ブランド共通クレジットカードも提供しております。

ダブルカードと汎用連合ブランドクレジットカードは私たちのすべての販売プラットフォームで提供されています。信用は通常標準条項でしか提供されません。2022年12月31日、私たちは約20社の大型パートナーを通じて、ダブルカードまたは汎用共同ブランドクレジットカードを提供します。その大部分はダブルカードと、私たちのCareCreditデュアルカードです。ダブルカードや汎用連携ブランドクレジットカードを提供するパートナー計画の数を増やし、これらの製品に起因する融資売掛金の割合を増加させることを求めている。2022年12月31日まで、消費者ダブルカードと共同ブランドカードは私たちの受取ローン総額の24%を占めている。

ダブルカードや汎用連携ブランドクレジットカードを使用した料金は、カード保有者が店内またはそのパートナーからオンラインで行うショッピングに関する交換収入をもたらしてくれます。

私たちは現在カナダでダブルカードや汎用共同ブランドクレジットカードを発行していません。

約款

全体的に、私たちのクレジットカード製品を管理する財務条項と条件は計画と製品タイプによって異なり、すべての製品の中で一貫して非金融支出を標準化することを求めていますが、時間とともに変化します。私たちのクレジットカード製品の条項と条件はカード保有者協定と法律法規の適用によって制限されています。

私たちは最初の口座開設時に各クレジットカード口座に信用限度額を割り当てます。その後、顧客の信用と支払い能力の評価に基づいて、いつでも個人信用限度額を増加または低下させることができます

ほとんどの口座では,定期利息料金は毎日残高法を用いて計算されており,定期利息料金の毎日複利を招き,新規購入の猶予期間の制限を受けることもある。現金前金は猶予期間の制限を受けず、一部のクレジットカード計画も販促ショッピングに猶予期間を提供しない。定期的に利息を受け取る以外に、当行はクレジットカード口座に対して他の料金を徴収する可能性があり、カード保有者プロトコルに規定されている現金前払い取引費と、顧客が所定の満期日までに最低支払金額の滞納金を支払わない場合があります。

通常、各クレジットカード口座に借方残高を返済していない顧客は毎月最低返済額を支払わなければなりません。顧客は罰を受けることなく、期限が切れたすべての金額をいつでも支払うことができる。私たちはまた、支払いスケジュールを延長または変更し、利息および/または費用を免除するために、延滞金の顧客と手配を締結することができます。

商業信用製品

私たちは商業顧客に私たちの消費者製品と似たような自己ラベルカードとダブルカードを提供します。また、幅広い商業顧客に全額支払いの商業売掛金製品を提供します。

月賦ローン

アメリカの消費者(および限られた数の商業顧客)に保証分割払いローンを提供し、主に私たちの屋外市場の電力製品(バイク、ATV、芝生と花園)に使われています。私たちは主に私たちの健康と健康販売プラットフォームで無担保分割払いローンを提供して、私たちのSynchrony Pay In 4製品のような様々な他の分割払い製品を通じて短期ローンを提供します。分割払いローンは閉鎖型信用口座であり、顧客はこの口座で分割払いすることができる。私たちの分割払いローン条項は顧客協定と適用される法律法規によって管轄されています。

分割払いローンは一般的に固定金利を用いて定期融資費用を評価します。定期財務費用を除いて、お客様が所定の満期日までに必要なお金を支払わなかった滞納金と払い戻しの支払い費用を含むローン口座に他の費用を徴収する可能性があります。

債務相殺製品

私たちはオンライン、移動、そして限られた直接郵送を通じて私たちのクレジットカードの顧客に債務キャンセル製品を提供します。この製品を購入することを選択したお客様は、各請求書の期末残高に応じて月ごとに料金をいただきます。その見返りに、ある条件に合った人生イベントが発生した場合、当社は顧客のクレジットカード残高の全部または一部をキャンセルします。

成長型組織

____________________________________________________________________________________________

私たちの成長型組織はSynchronyのマーケティング、データ分析、顧客体験、製品開発、孵化、ブランド普及とコミュニケーション、商業化チームを結束のあるチームに構成しています。このような組織構造は、Synchronyが持続的な成長を推進し、その戦略をより迅速に実行し、業界で最も完全なデジタル消費者融資および支払い製品キットの従来のパートナーおよび消費者によって適切な機能を提供するのを助ける。

この成長型組織は,パートナー製品の組合せによりデータ駆動,消費者を中心とした製品を市場に投入し,シームレスな顧客体験に重点を置いている。このチームはSynchronyのデジタル製品と機能に対する関心を高め、同時に商業化戦略を推進し、会社のパートナーと消費者にサービスを積極的に提供した。

製品

私たちの製品チームは、消費者の買い物の旅を強化し、消費者や小売業者が変化する需要を予測するために、新製品や新機能の開発と配信に集中しています。私たちの製品が顧客、パートナー、競争の激しい市場の変化する需要を満たしつつ、私たちの販売プラットフォームとパートナーの間で製品の拡張性を提供することを確実にすることに取り組んでいます

製品組織には

•拡張可能な製品と能力革新を担当する革新チームを構想し、提供し、これらの革新は市場で競争優位を生み出し、成長機会を提供する。

•製品と機能管理は、製品ライフサイクルを監視し、私たちの製品および機能キットを優先的に強化します。

•製品ライフサイクル手法を実施して製品管理を行い,最関連製品の開発継続と優先順位を確保する。

市場に出す

我々の商業化チームは2022年に設立され、より多くの機会を利用してSynchrony製品と機能に対する消費者とパートナーの採用を加速させることを目的としている。チームは、一貫した、企業範囲の、市場に進出する能力を提供することに専念し、Synchronyの新しいおよび既存の製品および機能キットをより早く採用するのを助けるために、私たちの販売プラットフォームに知識、ツール、およびマーケティング材料を提供します。私たちは流通ルートの中で私たちの能力を拡張することによって、このチームは効率を高めることに役立ち、私たちの販売プラットフォーム上の投資優先順位をよりよく決定することを可能にして、私たちのパートナーが明確かつ一致した方法で私たちの製品と機能のメリットをよりよく理解し、私たちの製品マーケティング活動を私たちの販売チームとより緊密に結びつけることができると信じています

業績マーケティング

業績マーケティング組織はメディア戦略と計画、ルート革新と実行及び獲得、有料と所有するメディア方面の専門知識をもたらした。私たちは私たちのパートナーと協力して、私たちの金融商品を応用して使用する可能性の高い消費者を理解し、引き付ける最良の機会を理解し、引き付ける

私たちはまだ有利な立場にあり、データと顧客の接触点への私たちの独特なアクセスを最大限に利用して、信用取得と利用の受け手を決定し、洞察力を推進する行動を分析して、アイデア内容とプラットフォームと出版社の文脈に関する投入を推進することができる。

有機的な検索、コンテンツ開発と個性化マーケティングがオンラインマーケティング戦略に重要であることを認識し、私たちは私たちのデジタル資産に特化した専門家チームを構築した。我々は完全なデジタルメディア戦略を作成し、すべてのチャネルを利用して合格したトラフィックを効果的に推進し、潜在顧客を効率的にウェブサイトに持ち帰って応用した。このチームはまた、ウェブサイトの可用性の向上を推進し、ブランド知名度を向上させ、潜在的な顧客と販売転化率を増加させるために、私たちの顧客とパートナーを支援しています。

デジタルとモバイル機能

私たちはまだ私たちのデジタルとモバイル能力に投資して、私たちの顧客に新しい機能、ルート、体験をもたらし、私たちの既存のデジタル設計とユーザー体験を強化します。私たちの方法は、店内でもオンラインでも、お客様の旅のあらゆる面を通じて非凡なデジタル体験を作ることに集中し続けています。2022年、私たちは引き続き私たちの投資に集中し、顧客体験を向上させるために新しいデジタル機能を発売し、私たちの製品キットを拡張して顧客により多くの選択を提供し、私たちのパートナーと顧客が私たちの能力を利用しやすくするために新しい流通ルートを開発します。2022年、約57%の消費者がネット上で申請し、70%を超える消費者が私たちの信用製品に未返済の残高があり、デジタルサービスルートを使用して、消費者の傾向がデジタル体験への持続的な転換を示している。

2022年には、私たちの多くの最大のポートフォリオでのフルセットの通知と警報機能を含む新しいカード保有者サービスプラットフォームを発売しました。この新しいプラットフォームは、1つのダッシュボード内で彼らのアカウントにサービスを提供する能力と、クレジットライフサイクルの様々な側面をカバーする幅広いアカウント通知を提供し、新しいカード出荷から即時取引警報まで、これらすべてが豊富な業者データおよび完全に再設計されたデジタルサービス体験によって強化されている。テキストや電子メール警告に加えて、当社の特許SyPIプラットフォームを利用して、当社パートナーのiOSおよびAndroidアプリケーションでこれらの通知および警告を直接送信し、パートナーブランドにおけるお客様の体験を強化していくことができます

デジタル能力への投資を通じて、私たちは私たちの新製品を強化し、新しい流通ルートを有効にしています。例えば、私たちのトークン化プラットフォームを利用することによって、私たちは、パートナーが統合作業を行うことなく、私たちの分割払い製品(例えば、Synchrony Pay in 4製品)において使い捨ての仮想カードを表示する能力を提供することができ、パートナーが統合作業を行うことなく、シームレスな店内体験を実現することができる。私たちのPay with Synchronyアプリケーションがクローバー販売所プラットフォーム内で利用可能になるにつれて、私たちは新しいカードまたは分割払いローンを申請する完全なデジタル体験を提供し、クローバー体験で取引を完了することができる。これらのデジタル機能は、お客様に提供される製品もあれば、簡単に統合オプションを統合する柔軟性もある一連の選択をパートナーに提供しています。

データ分析

我々の製品,パートナー関係,ネットワークが結合するにつれて,最終的な利点は,我々の7000万人以上のアクティブなクライアントでクライアントとSynchronyのニーズを調整できることである.お客様の旅のすべてのステップ--買収前にも--私たちのお客様は、個性的な製品、体験、メッセージング、サービスを得ることを望んでいます。これらは持続的で包括的なデータ分析によって達成される。Synchronyは,クライアントとSynchrony,我々のパートナー,第三者データプロバイダとのインタラクションにより,数千個のクライアントデータポイントを収集している.有効なデータ管理、内部使用のデータ製品管理、性能追跡と測定、及び機械学習アルゴリズムと他のデータ科学方法を利用して意思決定信号を開発することによって、著者らの経験豊富な業務アナリストとデータ科学者チームは業務全体の意思決定に支持を提供する。

私たちの分析チームは、ターゲットツールの構築と詳細な全チャネルマーケティング活動のテストと学習追跡を展開することで、顧客関係の拡大と最適化を助けてくれます。この閉ループ学習過程は分析ツールと機械学習アルゴリズムのセットを使用して、これらの治療に対する顧客の反応を読み取り、反応する。このような学習は、広告投入、アイデア、視覚効果、メッセージ伝達、および関連する細分化された顧客に特典を提供する決定に適用することができる。この例は、活動応答、顧客取得、顧客財布シェア、および計画収益性を連続的に最大化するために、デジタルおよび非デジタル使用ケースで月数千回繰り返される。

また,顧客の消費パターン(業者種別コード,オンライン消費など)のデータを収集·分析することにより,ダブルカードと汎用連携ブランドクレジットカード計画についてさらに理解を深めた。他の小売業者で。このような追加的なデータは、私たちが計画した増加量を推進しながら、投資収益を最大限に向上させるのに役立つ。

個人銀行業務

__________________________________________________________________________________________

銀行を通じて、私たちは顧客に一連のFDIC保険の預金製品を提供します。当行は直接小売、類縁関係及び商業顧客から預金(“直接預金”)を取得したり、その顧客に私たちのFDIC保険預金製品を提供する第三者ブローカー(“ブローカー預金”)を通して預金を取得します。2022年12月31日現在、私たちは717億ドルの預金を持っていて、そのうち580億ドルは直接預金、137億ドルはブローカー預金です。2022年12月31日まで、預金は私たちの総資金源の84%を占めている。2022年12月31日まで、小売顧客は私たちの直接預金の大部分を占めている。2022年の間に,約506,000人の顧客から小売預金を受け取り,これらの顧客の口座総数は約98,000個であった。当行の存続期間残高の残存率は、2022年12月31日までの1年間で87%であった。連邦預金保険会社は私たちの預金製品に適用限度額を超えない保険を提供します。

私たちは引き続き私たちのオンライン直接銀行業務の拡大に集中しており、私たちの預金基盤は私たちの信用活動に安定かつ多様な低コスト資金源を提供している。我々のオンラインプラットフォームは高度なスケーラビリティを持ち,従来の“エンティティ”分岐ネットワークに依存することなく拡張可能である.私たちは私たちが有利な立場にあり、直接銀行業務に対する消費者の選好から利益を得続けると信じている。2022年の米国銀行家協会の調査によると、約77%の顧客が主に直接ルート(インターネット、メール、電話、携帯電話)を使用して彼らの銀行口座を管理している。

2022年には、セルフサービスの機能を拡大し、ユーザ体験を改善するために、当社のサービスおよびデジタルプラットフォームに投資を継続し、顧客が何らかの条件で、期限内に一度の利上げを要求したり、罰を受けることなく資金を引き出したりすることができる拡張された“利上げ”および“罰金免除”機能を有する預金証書を提供する。また,銀行はPayPalのモバイルアプリケーションやサイトを介してPayPalブランドの預金口座を提供するようになった.

私たちの預金製品には預金、IRA、通貨市場口座、貯蓄口座が含まれています。私たちは数字と印刷を含む様々なルートで私たちの預金製品を販売します。顧客はインターネット、携帯電話、電話で彼らの預金口座を申請、支払い、サービスすることができる。私たちのコールセンターには専用の銀行代表が預金口座にサービスを提供しています。Fiserv,Inc.(“Fiserv”)は、顧客向け口座開設およびサービスプラットフォームを含む、私たちのオンライン小売預金にコア銀行プラットフォームを提供します。

新しい預金を吸引し、既存の預金を維持するために、新しい預金製品を発売し、既存製品を増強し、新しい機能を提供することができる。これは、取引アカウントの導入、貸越保護クレジット限度額、請求書支払い、および個人の個人支払い機能、親和性関係、および同期ブランドデビットカードを含むことができる。私たちは預金や関連するブランドの努力を吸収することに集中し、将来的に他のブランドの直接銀行製品をより効率的に提供できるようにするだろう。

ブランド、名声、利便性、顧客サービスと価値に基づいて、私たちの預金製品を競争相手と区別することを求めています。私たちの預金製品は信頼性、信頼、安全性、利便性、そして魅力的な金利を強調する。私たちは お客様の任期や残高に応じて、費用の低減、旅行割引、コンシェルジュ電話サポートを含む報酬を提供します。

信用リスク管理

____________________________________________________________________________________________

信用リスク管理は私たちの管理と成長戦略の重要な構成要素だ。信用リスクとは、顧客が私たちに対する財務義務を履行できないか、または履行したくない場合、顧客の違約による損失リスクである。2022年12月31日現在、我々の信用製品による信用リスクは普遍的に高度に多様化しており、約1.24億個の口座開設に関連しており、重大な個人リスクを開放していない。私たちは主に顧客の細分化と製品タイプに基づいて信用リスクを管理する。

Synchrony PRISMと呼ばれる独自の信用ツールを開発しましたSynchrony PRISMにより,我々は広範なデータを用いて強力な独自の洞察力を提供し,我々のアプリケーションやクライアントをより網羅的に理解する.

顧客口座取得

私たちは、私たちの各パートナーの信用を促進し、潜在的なクレジット特徴に基づいて、私たちの顧客ポートフォリオにおいて異なる結果を生成する一貫した保証方法を適用するために、我々のSynchrony PRISMツールを使用するための計画を策定した。私たちはいくつかの異なるルートを通じて信用口座を構築して、店内、メール、インターネット、携帯電話、電話と事前承認の募集を含む。さらに、私たちは、新しいパートナー確立計画に関連する第三者によって開始されたアカウントを将来的に取得する可能性がある。

ルートにかかわらず、クレジットカードや他の口座を開設したり、他の方法で与信する初歩的な信用承認決定を行う場合、私たちは一連の信用リスクと保証手続きに従う。ほとんどの場合、店内またはデジタル方式で申請を行う場合、申請過程は完全に自動化され、申請者は直ちに私たちの信用決定通知を受ける。私たちは一般に申請者が提供するいくつかの情報を取得し、主要な信用機関のうちの1つから信用機関報告書を取得する。我々が得た信用報告情報は,業界スコアモデルと我々が信用スコアを計算するために開発した独自スコアモデルに電子的に送信される.信用リスク管理チームは、各ポートフォリオおよび製品タイプの合格信用スコアと初期信用限度額の分配を予め決定しておく。著者らは定期的に異なる点数レベルからの口座の予想業績に対する業績傾向を分析し、最低点数或いは期初め信用限度額を調整して信用リスクを管理する。

私たちはまた、信用機関情報、代替データ、私たちの以前の顧客との経験、および私たちのパートナーが提供した情報を含む入力に応じて、潜在的な詐欺や以前の破産などの他の要因の識別を支援し、その後、申請を承認する資格があります。我々は,申請者の氏名を,米国財務省外国資産制御事務所(“OFAC”)が維持している特別指定国民リストと,2001年の米国愛国者法案(“愛国者法案”)と2009年のクレジットカード責任と開示法案(“クレジットカード法案”)要求のスクリーニングと比較し,我々の循環製品に要求を支払う能力を含む。

私たちはまた特定の計画について事前に承認されたアカウントを使用して募集する。我々のパートナーが提供する情報または外部リストから取得した情報を用いて潜在申請者を事前に選別し,合格した個人はメールまたは電子メールであらかじめ承認された信用割引を受信する.

買収ポートフォリオ評価

私たちのリスク管理チームは、新しいパートナーとプロジェクトを構築する際に買収した各ポートフォリオを評価し、そのポートフォリオが私たちの信用リスク基準を満たすことを保証します。審査の一部として、私たちは第三者口座および融資に関するデータを受け取り、これは、いくつかのコア特徴に基づいて、資産の履歴表現、および信用および損失情報の分布のようなポートフォリオを評価することができるようにする。また、現在と予想されている相対リスクを評価するために、既存計画に基づいて潜在的ポートフォリオ買収を基準に評価している。最後に、私たちのリスク管理チームは私たちのリスク評価過程の結果を考慮して買収を承認しなければならない。資産を私たちのシステムに移行すると、以下に述べるように、私たちのアカウント管理プロトコルはすぐに適用されます“-お客様アカウント管理,” “-個人取引の信用許可” and “-コレクションだ.”

顧客口座管理

私たちは顧客口座の信用リスクを定期的に評価します。この継続的な評価には、顧客の私たちのアカウントにおけるパフォーマンスに関する情報と、信頼局からの顧客のより広いクレジット表現に関する情報が含まれる。我々の融資グループの品質(ポートフォリオにおける第三者によって開始された部分を含む)を監視して制御するために,我々が開発した行動スコアモデルを用いて,各アクティブアカウントの毎月サイクル日にスコアリングを行った.個別リスクモデルは、各アクティブアカウントが四半期ごとに取得したクレジットスコアよりも少なくないとともに、私たちのクレジット決定過程に不可欠な一部である。顧客口座の持続時間、リスクプロファイル、および他の業績指標によると、口座は、取引許可制限、購入および現金信用限度額の増加または減少を含む一連の口座操作の影響を受ける可能性がある。

個人取引の信用許可

アカウントが開設されると、クレジットカードを使用してパートナーのある場所またはオンラインで店内ショッピングを行う場合、POS端末またはオンラインサイトは、アカウントのリアルタイム更新を可能にするために、私たちのクレジット認証システムとオンライン接続することができる。各潜在的な販売取引は、取引が承認されるべきか拒否されるべきか、およびクレジット限度額を調整する必要があるかどうかを決定するために、様々な行動およびリスク要因を考慮する取引許可システムを通過する。

詐欺調査

私たちは詐欺グループ、新しい口座詐欺、取引詐欺のような様々な種類の詐欺について追跡と研究を提供する。我々は,新たな口座詐欺を識別するための独自詐欺モデルを開発し,顧客の既定モデル以外の取引購入行動の識別を支援するツールを展開した.私たちの独自モデルはまた、詐欺をよりよく識別し、私たちの顧客を保護するために、業界全体で使用される外部ソースモデルとツールの追加を受ける。私たちはまた詐欺を検出して防止するために新しい技術と改善された技術を継続的に実施している。

コレクションと回収

すべての期限切れ金額の月次請求書には支払い請求書が含まれています。受託者は通常、お客様の任意の部分の残高が期限を過ぎてから30日以内にお客様に連絡します。最初の連絡の性質や時間は、通常は個人電話、電子メール、メールや手紙であり、顧客の以前の口座活動や支払い習慣の審査に依存する。

私たちは、私たちの催促と回収努力を再評価し、内部引受活動、外部サプライヤーの利用、第三者バイヤーへの債務の売却など、他の技術の実施を考えています。顧客の滞納行為がますます深刻になっているからです。私たちは、取引許可プロセスにおける制御、クレジット限度額の実施、および標準に基づくアカウントの一時停止および撤回プロセスによって、延滞行為に対するリスクを制限します。場合によっては、財務的に困難な顧客が私たちに対する義務をタイムリーに理解するのを助けるために、支払いスケジュールを延長または他の方法で変更し、金利を下げ、および/または費用を免除するように手配することができます。

顧客サービス

____________________________________________________________________________________________

顧客サービスは私たちとパートナー関係の重要な特徴だ。私たちは私たちの顧客に関心を持って、彼らの意見を重視して、仕事に努力して、私たちは彼らの懸念を迅速に解決できるようにします。私たちのお客様は電話、メール、電子メール、eService、eChat、ソーシャルメディアで連絡することができます。いくつかのプロジェクト、信用製品と私たちの預金業務に対して、専用の無料顧客サービス電話番号を割り当てます。他の計画については、顧客は汎用的な無料顧客サービス電話番号を介して顧客サービスにアクセスする

私たちは私たちの8つの国内地理ハブと三つの海外コールセンターを通じてすべてのプロジェクトにサービスを提供します。私たちは国内と海外の場所を結合して、私たちのサービス戦略の重要な構成部分として、アメリカの正常な労働時間以外のサービス可用性を維持し、最適なコストを求めます。カナダの顧客に発行されたクレジットカードの顧客サービスは,米国に設置されたエージェントを通じて支援される.

2022年12月31日までの1年間に、2.77億件を超えるクエリを処理しました。最初のクライアントインタラクションでは,クライアントの問合せや懸念を解決することを試みた.私たちの業務の性質と大量のコールを考慮して、私たちはすべてのサイトの顧客サービスの質を確保するために、いくつかの優れたセンターを維持しています。これらの卓越したセンターの例には、バックグラウンド、品質保証、顧客体験、訓練、労働力と能力計画、監督、フロー制御がある。

生産サービス

____________________________________________________________________________________________

私たちの生産サービス組織は複数のサービスを監督する責任があります

•支払い処理(2022年の紙と電子決済は6億筆を超える);

•エンボスと郵送クレジットカード(2022年5000万枚以上);

•印刷、郵送および電子サービスは、クレジットカード対請求書(2022年には7億枚以上の紙および電子対請求書)を交付する

•他に電子的に郵送または送信された手紙(2022年には1.1億通を超える)。

私たちは第三者サプライヤーを利用して特定の生産サービスを提供する。Fiservとのアウトソーシングサービスにより、米国の顧客にクレジットカードの請求書印刷、カードエンボス、手紙作成、郵送サービスを提供する。Fiservは預金顧客のために私たちの請求書や他のメールも作成します。私たちはまた第三者プロバイダを利用して私たちの紙の支払い処理サービスを提供する。このようなサービスはアウトソーシングされているが、私たちはこのような他の活動に対する監視を監視して維持する。私たちのデジタルチャンネルはまた私たちのカード保有者が請求書を受信して電子的に支払うことを可能にします。私たちは顧客との定期的なコミュニケーションを通じてこのオプションの採用を奨励し続けている。

カナダのお客様に配布されたカードに関するカード生産エンボス、請求書の印刷、郵送サービスはカナダサプライヤーにアウトソーシングします。

技術とデータセキュリティ

____________________________________________________________________________________________

製品とサービス

私たちは情報技術を利用して顧客やパートナーのニーズに応じた製品やサービスを提供し、私たちの業務を効率的に運営できるようにしています。私たちの技術と私たちのパートナーとの統合は、顧客が販売所で“申請および購入”を可能にすることを含む、私たちの価値主張の核心であり、私たちの多くのパートナーは交換費を支払うことなく、私たちと直接取引を決済することができる。我々の戦略重点の1つの重要な部分は引き続き革新、高効率、柔軟な技術と運営プラットフォームを開発し、マーケティング、リスク管理、顧客買収と顧客管理、顧客サービス及び新製品の革新と開発を支援することである。これらのプラットフォームへの持続的な投資と発展は、競争能力の強化、コストの低減、品質の向上、より迅速で柔軟な技術サービスの提供に努力する重要な構成要素であると信じている。そのため、私たちは、私たちの業務ニーズを満たすために、能力を検討し、システム、プロセス、能力を開発または取得し続けています。

我々が技術力を向上させていく努力の一部として,これらの能力を内部で開発することができ,第三者プロバイダと連携してこれらの能力を開発することも可能である.私たちの内部方法には、機能を越えた製品チームの配置、通常私たちのパートナーと協力し、内部製品の革新と開発の迅速な配送の推進、新製品の商業化に集中することがあります。また,第三者プロバイダと連携して,我々が設計した戦略に基づいてシステムや運用インフラを提供するのを支援する場合もあり,場合によってはアーキテクチャも含む.我々はFiservを用いてクレジットカード取引処理と生産および小売銀行業務を行っている.

データ安全です

消費者の金融と個人情報を保護して保護することは私たちの最優先順位の中の一つだ。行政、技術、物理的保障措置を含む包括的な情報セキュリティ計画を実施し、これらの措置は、会社および顧客情報の機密性、完全性、および可用性を維持するために適切なレベルの保護を提供することができると考えられる。これは、顧客記録および情報のセキュリティまたは完全性が、任意の既知または変化する脅威によって脅かされることを防止することと、顧客記録または情報の不正アクセスまたは使用を防止することとを含む

私たちの情報セキュリティ計画は変化する新しい脅威と利用可能な技術の構造に適応している。内部や外部からのイベントや技術投資からの新たな脅威をデータ収集と評価することで,セキュリティ制御を調整していく.私たちは、ネットワーク情報を共有し、社外イベントの理解とコミュニケーションを促進することで、パートナーと直接協力し続けています。

我々はセキュリティ戦略を策定し,技術環境全体に埋め込まれた多層制御を実施し,脅威と我々の資産との間に複数の制御点を構築した.我々のセキュリティ計画は、敏感なデータを格納、処理、またはアクセスする第三者に監視を提供することを目的としており、このような第三者サービスプロバイダに同じレベルの保護を提供することを要求する。私たちは持続的な評価と測定を通じて重要な安全制御の有効性を評価する

また,顧客情報を脅かす可能性のあるリスクを認識し,我々の製品やサービスを提供するためのプラットフォーム,システム,アプリケーションに対して内部および外部資源を利用して様々な脆弱性や浸透テストを実行する.お客様の情報を保存、処理、送信するためのすべてのシステムに対してバックアップと災害復旧プログラムを採用し、当社の災害復旧計画を定期的にテストし、検証して、当社の復旧能力を検証します。しかも、私たちは定期的に独立評価員を利用して私たちの計画全体の適切性を評価する。私たちは支払カード業界(PCI)データセキュリティ基準(DSS)とグラム-リッチ-ブレリー法案(GLBA)を満たしています。

私たちは連邦、州、外国の法律規定の適用されたプライバシー、情報セキュリティ、データ保護要件を遵守する計画を持っている。しかし、私たちが重大なサイバーセキュリティ事件を経験した場合、あるいは私たちの規制機関が私たちの情報セキュリティ統制が不十分だと思っている場合、私たちは規制批判や処罰を受け、および/または名声被害を受ける可能性がある。

別に参照してください“私たちの業務に関連するリスク要因-ネットワーク攻撃または他のセキュリティホールは、私たちの業務に実質的な悪影響を及ぼす可能性があります.”

知的財産権

____________________________________________________________________________________________

私たちは商標、特許、著作権、そして商業秘密のような様々な方法を使用して、私たちのブランド“Synchrony”を含む私たちの知的財産権を保護する。私たちはまた私たちの固有の情報に適切な制限を適用して、アクセスを制御し、許可されていない開示を防止する。私たちのブランドは重要な資産であり、私たちはこれらの資産の価値と私たちの名声を保護するための措置を取っている

人力資本

____________________________________________________________________________________________

Synchronyでは、人為的に私たちの業務に動力を提供し、私たちの成功は、私たちの長期戦略を実行するスキルを持つ従業員を募集、発展、激励、維持する能力に大きく依存する。新冠肺炎の流行に対応するため、著者らは人的資本管理方式を大幅に調整した。私たちは私たちの働き方を変えて、私たちはどのように私たちの従業員を支持し、私たちはどのように連絡して参加するか、柔軟で機敏になることに重点を置いています。また、仕事を遂行するための全体的な方法を変更し、異なる勤務役やレベルの従業員が在宅勤務したい(またはフルタイム)ときに家で仕事をし、対面対面が必要なときにセンターにアクセスすることを可能にする“センター”モードを採用し、例えば共同オフィス、同期オフィス、大学空間、または他のパーティー場所にアクセスする。疫病が終了すると、物理センターは文化と革新センターとして使用され、活動、協力日、市役所、アジャイルダッシュ、ネットワークとその他の重要な商業活動を開催し、伝統的な職場の人と人との関係を保留することができ、同時に従業員にもっと大きな柔軟性を提供することができる。

Synchronyで、私たちは従業員たちが作った多くの新しい福祉と計画を誇りに思っている。しかし私たちは決して終わりはないと信じていますそれが私たちが従業員の意見を聞き続け、彼らの要求に適応する理由だ。持続的、多チャンネル的なコミュニケーション、例えば、私たちのCEOや他の上級指導者に問題を提出した全従業員市役所、あるいは私たちの従業員基盤に対してより的確な脈拍調査を行うことで、彼らのフィードバックが私たちの意思決定過程に組み込まれています。Synchronyは毎年Great Place to Workと協力して年間従業員敬業度調査を行っている.その結果、従業員が私たちが正しいと思っているところをもっとよく理解し、積極的に変化する分野を決定するのに役立ちます。Synchrony社員の91%が世界的に行われた従業員敬度調査に参加し、94%の参加者が“すべての要素を考慮して、素晴らしい職場だと言いたい”と答えた。参加者の95%はまた、新しい働き方が彼らに必要な柔軟性を提供すると教えてくれた。

2022年12月31日現在、私たちは18,500人を超えるフルタイム従業員を持っている。2022年12月31日現在、私たちの世界労働力の61%が女性、39%が男性で、性別を挙げていないのは1%に満たない。アメリカでは、私たちの労働力の人種は52%の白人、20%の黒人、16%のスペイン系、7%のアジア人、3%の2つ以上の人種、1%のアメリカ先住民、1%未満のハワイ先住民や太平洋島民、1%の人種を挙げていない人だ。

公正、多様性、そして包括性はSynchronyにおける私たちの企業文化の核心だ。私たちは9,500人以上の従業員が私たちの8つの多様なネットワークのうちの少なくとも1つに参加し、多様性と包括性を私たちの長期業務戦略に取り入れている。長期的に進歩を推進するために、(I)取締役会が承認した新しいガバナンス規則、強制措置、責任メカニズムを含む公平、多様性、包摂性を重要な業務優先事項とし、結果を測定し、(Ii)支出を決定する際に多様性要素を組み込む年間インセンティブ計画を含む。総裁が率いる上級委員会もあり、CEO、首席多様性官らが指導し、全企業戦略の策定を担当し、測定可能な目標を設定し、取締役会や従業員にすべての業務分野の進捗報告を提供する。私たちはデータ分析を使用して私たちの採用と昇進過程の差を識別する。したがって、私たちは黒人とスペイン系人材に重点を置いて、少数民族の採用、発展、進歩に引き続き集中している。他の行動では、リーダーのパフォーマンス指標を多様な要素と結びつけ、異なる上級職候補者リストを提供し、異なる従業員を向上させるための新しいリーダーシップ発展計画を打ち出した。

Synchronyでは、米国のすべての時給労働者に1時間20ドルの最低賃金を提供し、定期的な市場報酬分析を行うことを含む、従業員の需要をサポートし、応答することに集中している。私たちは引き続きすべての従業員に全面的な健康福祉を提供し、寛大な休暇と休暇計画、多様な健康コーチ、財務顧問、フィットネス補償を含む。私たちはまた60日間にわたる緊急後備児福祉を提供します。その中には強化された託児精算を含めて、従業員はどんな介護者も使用することができます。

監督管理

____________________________________________________________________________________________

私たちの業務は、私たちと顧客との関係を含めて、アメリカ連邦、州と外国の法律法規の監督、監督と審査を受けています。これらの法律と法規は、融資と受託実践、顧客待遇、預金の保護、顧客のプライバシーと情報安全、資本構造、流動性、配当金およびその他の資本分配、関連会社との取引、人員の行動と資格を含む、私たちの業務のあらゆる面をカバーしています。これらの法律と法規は、資本と流動性、製品供給、リスク管理、およびコンプライアンスコストのような、私たちの利益の重要な駆動要素に直接または間接的に影響を与える。

Synchronyは貯蓄と融資持株会社と金融持株会社として、FRB理事会の監督、監督と審査を受けている。消費金融サービスの大手プロバイダとして、CFPBの監督、監督、審査も受けています

その銀行は連邦特許貯蓄協会だ。そのため、銀行はその主要な監督機関であるアメリカ財政部貨幣監理署(“OCC”)とCFPBの監督、監督と審査を受けなければならない。また、銀行は保険のある預金機関としてFDICの規制を受けている。私たちの業務に関する具体的な規定の検討については、“を参照されたい”法規-私たちの業務に関する法規このForm 10-Kレポートです。

競争

____________________________________________________________________________________________

私たちの産業は高度な競争力を維持し続けている。私たちは既存の消費者信用計画を維持したり確立したりすることでパートナーと競争している。我々がパートナーを求める主なライバルは、米運通、パン金融ホールディングス(前身はAlliance Data Systems)、Capital One、モルガン大通、シティバンク、道明銀行、富国銀行などの大手金融機関であり、次いで金融科学技術会社と潜在パートナー自身の内部融資能力である。私たちは、財務およびその他の条項、保証能力、マーケティング専門、サービスレベル、提供された製品およびサービス(インセンティブおよびロイヤルティ計画を含む)、技術力および統合、ブランド、名声を含む一連の要因に基づいてパートナーを競争します。さらに、我々のいくつかのパートナーの競争相手のビジネスモデルは、彼らのパートナーが保証(例えば、新しい口座承認)、顧客サービスおよび受託、および私たちが保持している他のコア銀行の責務を管理することを可能にする。

私たちはまた顧客のために私たちの信用製品を使用するために競争している。私たちのクレジットカードを使用して提供する消費信用と支払いのクレジットカードはアメリカが提供する消費信用とクレジットカード支払いのほんの一部しか占めていません。消費者たちは選択可能な多くの資金調達と支払い選択を持っている。支払い形式として、私たちの製品は現金、小切手、デビットカード、汎用クレジットカード(Visa、マスターカード、アメリカンエキスプレスカード、発見カード)、様々な形式の消費者ローン、他の自社ブランドカード、そしてある程度のプリペイドカードと競争しています。将来、私たちの製品はより大きな競争圧力に直面する可能性があり、私たちの製品はApple Pay、Samsung Pay、Android Pay、他の類似技術などのデジタル財布技術に受け入れられないか、互換性がないかもしれないと予想される。我々はまた、現在の競争相手または他の破壊的技術の導入または受け入れからの競争激化に直面する可能性があり、これらの技術は消費信用と支払い業界を著しく変化させている。私たちは顧客と私たちの預金製品の使用を競争し、一連の要素に基づいて、定価(金利と費用)、製品供給、信用限度額、インセンティブ措置(ロイヤルティ計画を含む)と顧客サービスを含み、顧客の未返済残高を競争相手に移す程度を最小限に抑える。我々のいくつかの競争相手は、住宅および自動車ローン、デビットカード、および銀行支店ATMアクセスを含むより広いサービス選択を提供し、これは、単一の金融機関を使用してすべての財務需要を満たすことをより好む顧客の中でより有利な地位にあるかもしれない。さらに、私たちのいくつかの競争相手は私たちよりずっと大きく、私たちよりもはるかに多くの資源を持っているかもしれないし、私たちよりも広い製品やサービスを提供するかもしれない。さらに私たちの競争相手の一部は, デジタルとモバイル決済分野を含む新しい競争相手と新興の競争相手は、私たちと同じ規制要求や立法審査を受けない。時間払い解決策を提供する非銀行プロバイダ、例えば、確認、Afterpay、その他の会社は、消費信用のようなサービスを提供するが、資本金要件や他の規制要件など、銀行と同じ制限に直面しておらず、これも競争劣勢になる可能性がある。

小売預金業務では、他の直接銀行の競争相手と同様の買収·サービス能力を持っている。私たちは従来の銀行の独立ブランド直接銀行プラットフォームや、Ally Financial、米運通、バークレー、Capital One 360、CIT、シティバンク、市民銀行、Discover、E-Trade、ゴールドマン·サックスのような他の銀行と預金を争奪している。直接銀行間の競争は非常に激しいです。ネットバンクは顧客に迅速かつ簡単に入金し、口座を開設·閉鎖する能力を提供しているからです競争相手です。また、証券業者が提供する政府通貨市場基金のような他の消費者現金代替品とも競合している。

経営陣の財務状況と経営成果の検討と分析

以下、当社の財務状況と経営結果の検討と分析は、本報告の他の部分に含まれる総合財務諸表と関連付記とともに読まなければならない。2021年と2020年の財務状況と経営結果の検討と分析については、“を参照されたい”経営陣の財務状況と経営成果の検討と分析2021年12月31日までの年次報告Form 10-K(我々の“2021年Form 10-K”)である.以下の議論には,現在の期待に基づく前向き陳述が含まれており,不確実性や状況変化の影響を受ける可能性がある.実際の結果はこのような予想とは大きく違うかもしれない。参照してください“前向き陳述に関する注意事項.”

2022年12月31日までの3年度の経営実績

____________________________________________________________________________________________

重要な収益指標

| | | | | | | | |

純利息差 平均生息資産の割合 | | 効率比 “その他の費用”は、“NII、税引後”に“その他の収入”を加えた割合で表される |

成長指標

| | | | | | | | |

平均アクティブアカウント 百万の計 | | ローンの利息と費用 百万ドル |

資産品質指標

| | | | | | | | |

30日以上の期限を超える 期末ローンの売掛金率 | | 純販売 平均ローン売掛金(売掛金を含む)の割合 |

| | | | | | | | |

90日以上の期限を超える 期末ローンの売掛金率 | | 信用損失準備 期末ローンの売掛金率 |

資本と流動性

| | | | | | | | |

資本比率 普通株式一級--バーゼルプロトコルIII | | 流動性 流動資産と未抽出の信用手配 数十億ドル |

2022年12月31日までの年間重点

以下は、他に説明がない限り、2022年12月31日までの年度と2021年12月31日までの年度と比較した業績ポイントである。

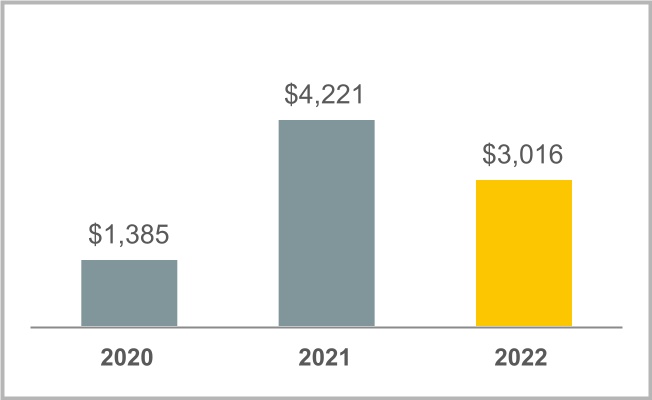

•2022年12月31日までの1年間、純収益は28.5%減の30億ドルとなり、主に信用損失準備金の増加により、主に前年準備金の減少により、一部はより高い純利息収入によって相殺された

•2021年12月31日と比較して、2022年12月31日の受取ローンは14.5%増の925億ドルに達したが、これは調達量の力強い増加と顧客支払率の鈍化によるものだ。

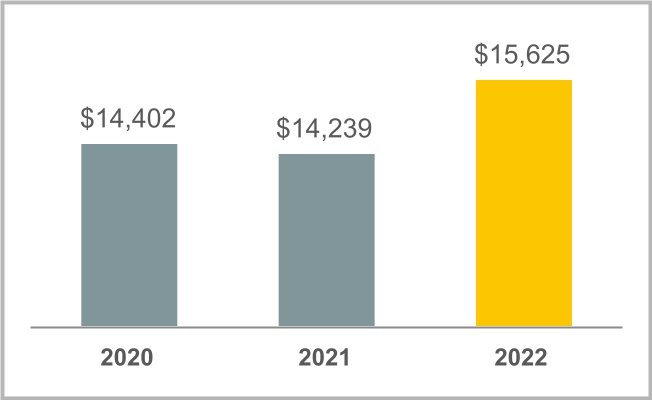

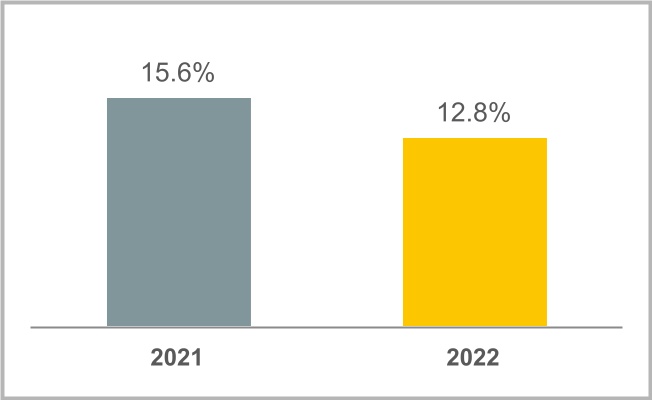

•2022年12月31日までの1年間、純利息収入は9.7%増の156億ドルに達した。融資利息と手数料が10.9%増加したのは、主に平均ローン売掛金の増加によるものだったが、2022年第2四半期の売却ポートフォリオの影響部分はこの増加を相殺した。より高い基準金利とより高い融資負債により、利息支出は47.4%増加した。

•2022年12月31日までの年度、小売業者株手配は4.4%減少し、43億ドルに減少し、主に2022年第2四半期に売却されたポートフォリオの影響とより高い純輸出によるものだったが、一部はより高い純利息収入によって相殺された。

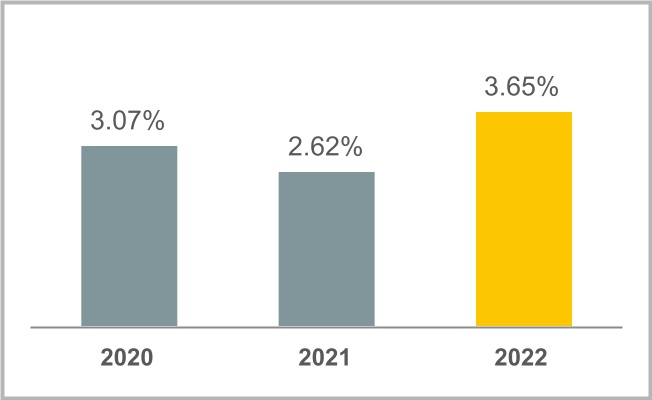

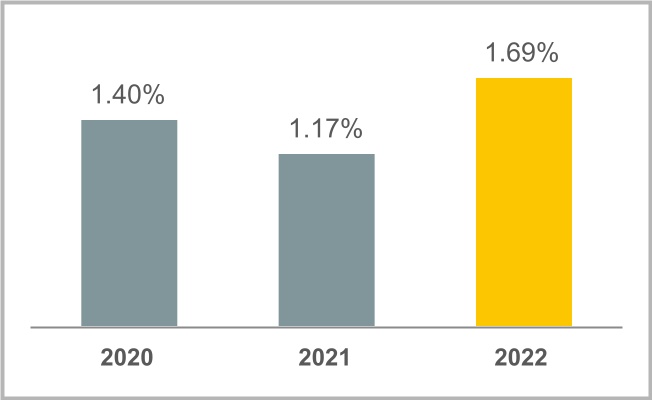

•2022年12月31日現在、30日以上の融資違約率が期末受取ローンに占める割合は103ベーシスポイント上昇し、2021年12月31日の2.62%から3.65%に上昇した。2022年12月31日までの年度の純債権率は8ベーシスポイントから3.00%上昇した。

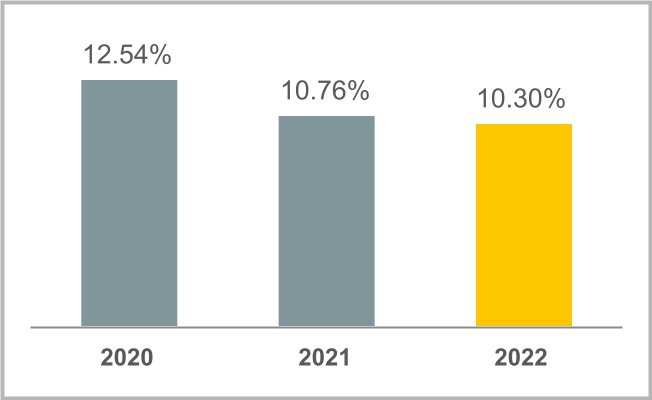

•2022年12月31日までの1年間で、信用損失準備金は26億ドル増加して34億ドルに達し、主に今年度の準備金が増加したため、前年の準備金が減少した。2022年12月31日までの1年間で、信用損失準備金は8.39億ドル増加し、主にポートフォリオの増加により、前年の準備金は合計16億ドル減少した。我々の支出カバー率(信用損失支出が期末受取ローンに占める割合)は2022年12月31日に10.30%に低下したが、2021年12月31日は10.76%であった。

•2022年12月31日までの1年間で、他の支出は3.74億ドル増加し、9.4%と増加し、主に従業員コスト、その他の費用、情報処理、専門費用の増加によるものだ。

•2022年12月31日まで、預金は私たちの総資金源の84%を占めている。2021年12月31日に比べ、2022年12月31日の総預金は15.2%増加し、717億ドルに達した。

•2022年12月31日までの1年間に、Aシリーズ5.625%非累積優先株の現金配当金、1株56.24ドル、または4,200万ドルを発表し、支払いました。

•2022年4月、取締役会は2023年6月まで28億ドルの増額株式買い戻し許可を承認し、2022年第3四半期から私たちの四半期配当金を5%増加させ、普通株1株当たり0.23ドルに増加させることを発表した。2022年12月31日までの1年間に、33億ドルの発行済み普通株を買い戻し、1株当たり0.90ドルの現金配当金、すなわち4.34億ドルを支払うことを発表した。2022年12月31日までに、私たちは合計7億ドルの株式買い戻し許可を残した。詳細は“をご覧ください”資本配当金と株式買い戻し.”

2022年パートナーシップ協定

2022年12月31日までの1年間、私たちはポートフォリオを拡大し、多様化し、80以上のパートナーを増やしたり更新したりしました

| | | | | | | | |

| ホームページと自動: |

| 新しいパートナー: | • バセター | • 家具の南 |

• 床と装飾 | |

| プログラム拡張: | • 広い川 | • メイビス |

• カディ病 | • 地下鉄のマットレス |

• デュフレイナ·スペンサーグループ | • 三菱電気田エアコンを暖房する |

• 汎用電力システム | • Napa Autocare |

• 家庭地帯 | • 全国マーケティンググループ |

• イワン·スミス家具 | • 新しい南窓解決策 |

• ノクスビルは家具を卸売りします | • 家具展示室を摂政する |

• 労氏病 | • 持ち帰りの部屋 |

• マシューズ兄弟 | • 休眠回数 |

• マットレス倉庫 | • 座って寝る |

| | | | | | | | |

| 健康と健康: |

新しいパートナー: | • のろし歯科 | • 国際サービス会社 |

• バッファロー獣医師グループ | •笑顔デザイン歯科 |

•Ligthwave歯科 | •スウェート |

•伝道獣医パートナー | •“笑顔の人” |

•Mtローレル獣医サービス | •獣医執業パートナー |

• 希少獣医師パートナー | • 100%脊椎マッサージ |

| 内線: | • もう1回獣医班 | • 聖人歯科 |

• 実習生 | • ソノ·ベロ |

• 澄んでいる | • VetCor |

• NVision | |

| | | | | | | | |

| 生活様式: |

| 新しいパートナー: | • アメリカの予告編世界 | • 水銀環 |

| プログラム拡張: | • 兄弟子 | • 葦(あし) |

• ギターセンター | • サム·アッシュ |

• ジャノム | • 甘い水 |

• ケビン·宝石商 | • 鈴木 |

• KTM | • 鈴木海 |

• Kymco | |

•健康と健康の販売プラットフォームでは

◦われわれはAdventHealthとのパートナーシップを拡大し,CareCreditを全国をカバーする主要な患者融資ソリューションとした。

◦私たちは包括的な資金調達ソリューションキットを提供するためにSycleと統合することを発表した。

•我々は,BelkおよびDiscount Tireを含む異なるパートナーにSynchronyのBuy Now,Pay Late製品を発売し,Fiservのクローバー販売所および業務管理プラットフォーム上でこれらの製品を提供した.

•2022年第2四半期には、Gap Inc.とBPプロジェクト協定に関する合計38億ドルの受取ローンの販売を完了し、他の収入に含まれる1.2億ドルの販売収益を我々の総合収益表で確認した。

収益をまとめる

次の表に示した期間の業務成果を示す。

| | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| (百万ドル) | 2022 | | 2021 | | 2020 |

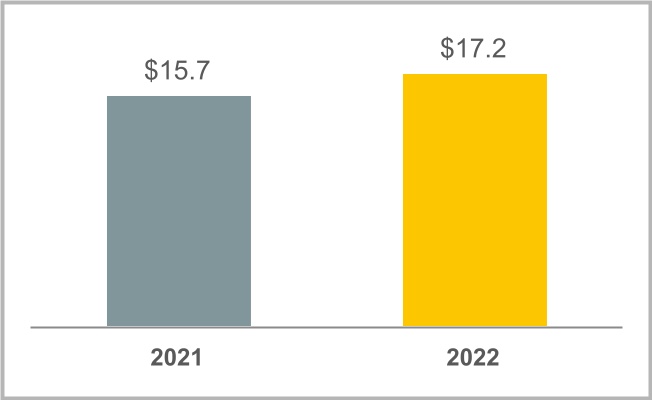

| 利子収入 | $ | 17,146 | | | $ | 15,271 | | | $ | 16,067 | |

| 利子支出 | 1,521 | | | 1,032 | | | 1,665 | |

| 純利子収入 | 15,625 | | | 14,239 | | | 14,402 | |

| 小売業者株式手配 | (4,331) | | | (4,528) | | | (3,645) | |

| | | | | |

| 信用損失準備金 | 3,375 | | | 726 | | | 5,310 | |

| 小売業者の株式手配と信用損失を差し引いた純利息収入 | 7,919 | | | 8,985 | | | 5,447 | |

| その他の収入 | 380 | | | 481 | | | 405 | |

| その他の費用 | 4,337 | | | 3,963 | | | 4,055 | |

| 所得税準備前収益を差し引く | 3,962 | | | 5,503 | | | 1,797 | |

| 所得税支給 | 946 | | | 1,282 | | | 412 | |

| 純収益 | $ | 3,016 | | | $ | 4,221 | | | $ | 1,385 | |

| 普通株主が獲得できる純収益 | $ | 2,974 | | | $ | 4,179 | | | $ | 1,343 | |

その他の財務·統計データ

次の表は、示されている期間の他のいくつかの財務および統計を示している

| | | | | | | | | | | | | | | | | |

| 12月31日まで年度および12月31日まで年度(百万円) | 2022 | | 2021 | | 2020 |

| 財務状況データ(平均値): | | | | | |

| 販売待ちローンを含めて融資を受けるべきである | $ | 84,672 | | | $ | 78,928 | | | $ | 80,138 | |

| 総資産 | $ | 98,152 | | | $ | 94,114 | | | $ | 97,738 | |

| 預金.預金 | $ | 66,006 | | | $ | 61,302 | | | $ | 64,061 | |

| 借金をする | $ | 13,783 | | | $ | 14,421 | | | $ | 16,846 | |

| 総株 | $ | 13,372 | | | $ | 13,723 | | | $ | 12,333 | |

| 選択されたパフォーマンス指標: | | | | | |

購買量(1)(2) | $ | 180,187 | | | $ | 165,854 | | | $ | 139,084 | |

| 家庭と車 | $ | 47,288 | | | $ | 42,848 | | | $ | 37,422 | |

| 数位 | $ | 51,394 | | | $ | 44,701 | | | $ | 35,876 | |

| 多元化と価値 | $ | 56,666 | | | $ | 46,998 | | | $ | 37,985 | |

| 健康と健康 | $ | 13,569 | | | $ | 11,715 | | | $ | 10,025 | |

| 生活様式 | $ | 5,498 | | | $ | 5,319 | | | $ | 4,933 | |

| 会社、その他 | $ | 5,772 | | | $ | 14,273 | | | $ | 12,843 | |

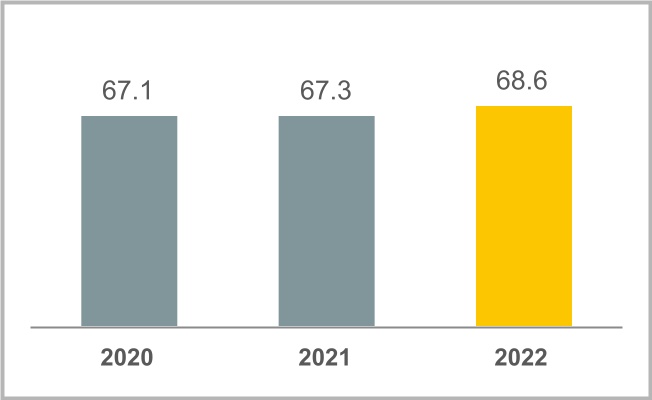

平均アクティブアカウント(千)(2)(3) | 68,627 | | | 67,334 | | | 67,131 | |

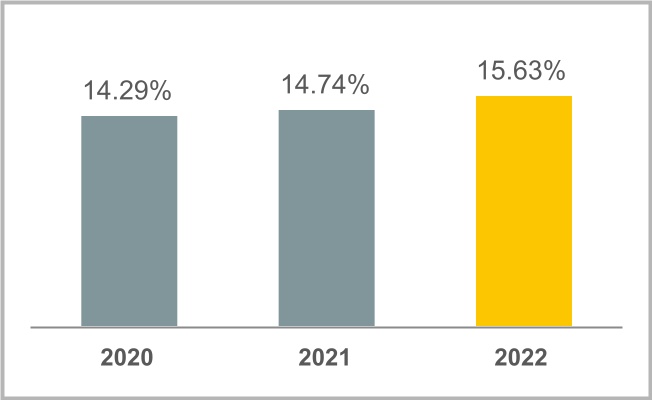

純利息差(4) | 15.63 | % | | 14.74 | % | | 14.29 | % |

| 純販売 | $ | 2,536 | | | $ | 2,304 | | | $ | 3,668 | |

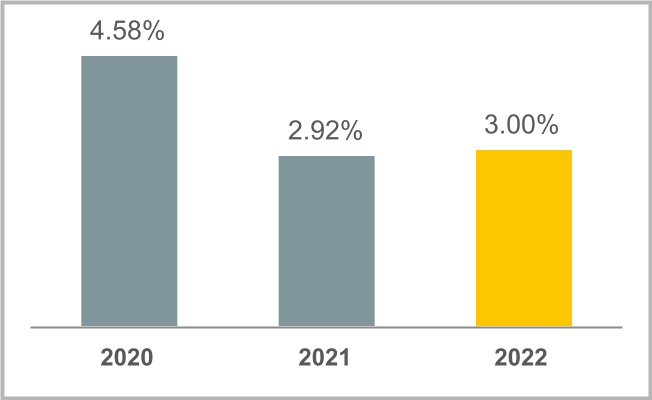

| 純売出しは,販売待ちローンを含む平均受取ローンの割合を占める | 3.00 | % | | 2.92 | % | | 4.58 | % |

手当カバー率(5) | 10.30 | % | | 10.76 | % | | 12.54 | % |

資産収益率(6) | 3.1 | % | | 4.5 | % | | 1.4 | % |

株式収益率(7) | 22.6 | % | | 30.8 | % | | 11.2 | % |

株式と資産の比(8) | 13.62 | % | | 14.58 | % | | 12.62 | % |

| その他の費用は、販売待ちのローンを含む平均ローンの売掛金の割合を占めています | 5.12 | % | | 5.02 | % | | 5.06 | % |

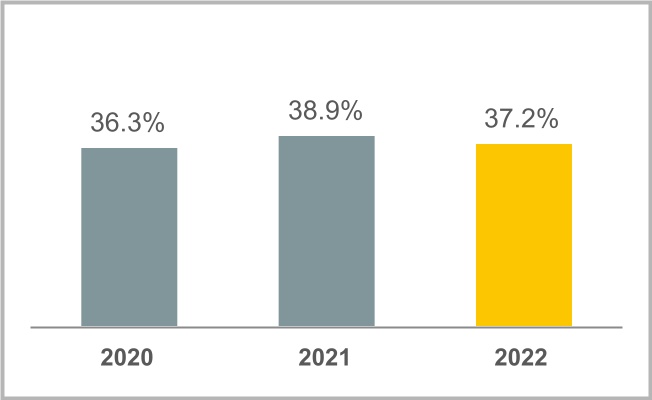

効率比(9) | 37.2 | % | | 38.9 | % | | 36.3 | % |

| 有効所得税率 | 23.9 | % | | 23.3 | % | | 22.9 | % |

| 選択された期間終了データ: | | | | | |

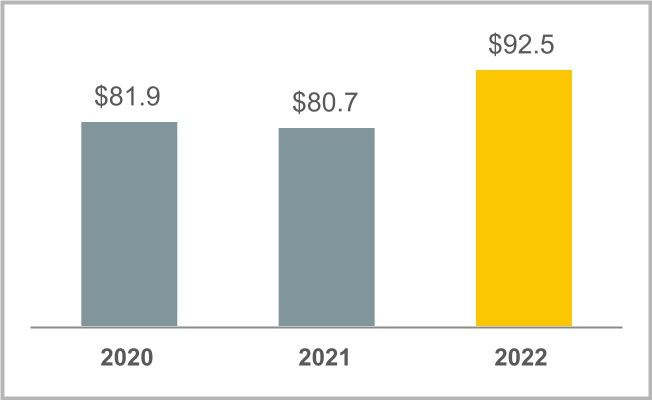

| 融資を受けるべきだ | $ | 92,470 | | | $ | 80,740 | | | $ | 81,867 | |

| 信用損失準備 | $ | 9,527 | | | $ | 8,688 | | | $ | 10,265 | |

満期30日以上が期末ローンの売掛金の割合を占める(10) | 3.65 | % | | 2.62 | % | | 3.07 | % |

期末ローンの売掛金の割合を90日以上占めています(10) | 1.69 | % | | 1.17 | % | | 1.40 | % |

総アクティブアカウント(千)(2)(3) | 70,763 | | | 72,420 | | | 68,540 | |

__________________

(1)購入量、またはクレジット純売上高は、クレジットカードまたは他のクレジット製品アカウントがその間に発生した費用総額からリターンを減算する。

(2)販売待ちローンの売掛金の保有に関する活動や口座が含まれています。

(3)普通口座とはクレジットカード口座や分割払い口座のことで、その月に購入、支払い、または未返済残高があります。

(4)純利息差は、純利息収入を平均利息を発生させることができる資産で割ることを表す。

(5)支出カバー率とは信用損失支出を期末受取ローン総額で割ることである。

(6)資産収益率は純収益が平均総資産に占める割合を示している。

(7)株式収益率は純収益が平均総株式のパーセントを占めることを示している。

(8)株式の資産に対する比率は、平均総資産に占める平均株式の割合を表す。

(9)効率比率は,(I)その他の費用を(Ii)純利息収入の和で割ったものであり,他の収入から小売業者の株式を差し引いた手配である。

(10)顧客による請求書--それぞれの期末日から推定される期末残高。

平均貸借対照表

次の表は、後述する利息収入、利息支出、および純利息収入のための平均貸借対照表データに示される期間に関する情報を示す。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022 | | 2021 | 2020 | |

12月31日までの年度

(百万ドル) | 平均値

てんびん | | 利子

収入/収入

費用.費用 | | 平均値 収益率/ 料率率(1) | | 平均値

てんびん | | 利子

収入/収入

費用.費用 | | 平均値 収益率/ 料率率(1) | | 平均値

てんびん | | 利子

収入/収入

費用.費用 | | 平均値 収益率/ 料率率(1) | | |

| 資産 | | | | | | | | | | | | | | | | | | | |

| 生息資産: | | | | | | | | | | | | | | | | | | | |

利子を発生させることができる現金と等価物(2) | $ | 10,215 | | | $ | 194 | | | 1.90 | % | | $ | 11,673 | | | $ | 15 | | | 0.13 | % | | $ | 13,301 | | | $ | 53 | | | 0.40 | % | | |

| 販売可能な証券 | 5,108 | | | 71 | | | 1.39 | % | | 5,975 | | | 28 | | | 0.47 | % | | 7,367 | | | 64 | | | 0.87 | % | | |

| | | | | | | | | | | | | | | | | | | |

販売待ちローンを含めて融資を受けるべきである(3): | | | | | | | | | | | | | | | | | | | |

| クレジットカード | 80,119 | | | 16,471 | | | 20.56 | % | | 75,052 | | | 14,880 | | | 19.83 | % | | 77,115 | | | 15,672 | | | 20.32 | % | | |

| 消費分割払いローン | 2,834 | | | 287 | | | 10.13 | % | | 2,460 | | | 241 | | | 9.80 | % | | 1,733 | | | 168 | | | 9.69 | % | | |

| 商業信用製品 | 1,642 | | | 117 | | | 7.13 | % | | 1,359 | | | 103 | | | 7.58 | % | | 1,231 | | | 108 | | | 8.77 | % | | |

| 他にも | 77 | | | 6 | | | 7.79 | % | | 57 | | | 4 | | | 7.02 | % | | 59 | | | 2 | | | 3.39 | % | | |

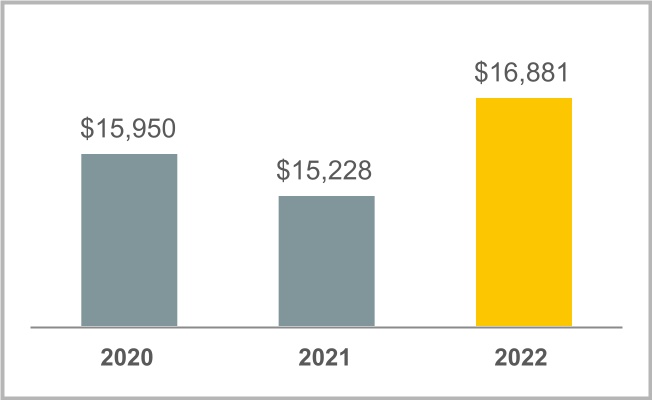

| 被販売ローンの保有を含む融資総額を受け取るべきである | 84,672 | | | 16,881 | | | 19.94 | % | | 78,928 | | | 15,228 | | | 19.29 | % | | 80,138 | | | 15,950 | | | 19.90 | % | | |

| 生息資産総額 | 99,995 | | | 17,146 | | | 17.15 | % | | 96,576 | | | 15,271 | | | 15.81 | % | | 100,806 | | | 16,067 | | | 15.94 | % | | |

| 非利子資産: | | | | | | | | | | | | | | | | | | | |

| 現金と銀行の満期金 | 1,472 | | | | | | | 1,597 | | | | | | | 1,488 | | | | | | | |

| 信用損失準備 | (8,844) | | | | | | | (9,402) | | | | | | | (9,488) | | | | | | | |

| その他の資産 | 5,529 | | | | | | | 5,343 | | | | | | | 4,932 | | | | | | | |

| 非利子資産総額 | (1,843) | | | | | | | (2,462) | | | | | | | (3,068) | | | | | | | |

| 総資産 | $ | 98,152 | | | | | | | $ | 94,114 | | | | | | | $ | 97,738 | | | | | | | |

| 負債.負債 | | | | | | | | | | | | | | | | | | | |

| 利息負債: | | | | | | | | | | | | | | | | | | | |

| 有利子預金口座 | $ | 65,624 | | | $ | 1,008 | | | 1.54 | % | | $ | 60,953 | | | $ | 566 | | | 0.93 | % | | $ | 63,755 | | | $ | 1,094 | | | 1.72 | % | | |

| 証券化実体を合併した借金 | 6,468 | | | 196 | | | 3.03 | % | | 7,248 | | | 169 | | | 2.33 | % | | 8,675 | | | 237 | | | 2.73 | % | | |

| | | | | | | | | | | | | | | | | | | |

| 優先無担保手形 | 7,315 | | | 317 | | | 4.33 | % | | 7,173 | | | 297 | | | 4.14 | % | | 8,171 | | | 334 | | | 4.09 | % | | |

| | | | | | | | | | | | | | | | | | | |

| 利子負債総額 | 79,407 | | | 1,521 | | | 1.92 | % | | 75,374 | | | 1,032 | | | 1.37 | % | | 80,601 | | | 1,665 | | | 2.07 | % | | |

| 無利子負債: | | | | | | | | | | | | | | | | | | | |

| 無利子預金口座 | 382 | | | | | | | 349 | | | | | | | 306 | | | | | | | |

| その他負債 | 4,991 | | | | | | | 4,668 | | | | | | | 4,498 | | | | | | | |

| 無利子負債総額 | 5,373 | | | | | | | 5,017 | | | | | | | 4,804 | | | | | | | |

| 総負債 | 84,780 | | | | | | | 80,391 | | | | | | | 85,405 | | | | | | | |

| 権益 | | | | | | | | | | | | | | | | | | | |

| 総株 | 13,372 | | | | | | | 13,723 | | | | | | | 12,333 | | | | | | | |

| 負債と権益総額 | $ | 98,152 | | | | | | | $ | 94,114 | | | | | | | $ | 97,738 | | | | | | | |

利益が悪い(4) | | | | | 15.23 | % | | | | | | 14.44 | % | | | | | | 13.87 | % | | |

| 純利子収入 | | | $ | 15,625 | | | | | | | $ | 14,239 | | | | | | | $ | 14,402 | | | | | |

純利息差(5) | | | | | 15.63 | % | | | | | | 14.74 | % | | | | | | 14.29 | % | | |

____________________

(1)平均収益率/金利は,利息収入/支出総額を平均残高で割る.

(2)2022年、2021年、2020年12月31日までの年度を含む平均制限現金残高はそれぞれ5.58億ドル、4.59億ドル、4.75億ドルだった。

(3)受取融資利息収入には、2022年、2021年、2020年12月31日までの年度の融資費用がそれぞれ27億ドル、23億ドル、22億ドルとなっている。

(4)利差とは、すべての有利子資産の収益率と有利子負債の収益率との差額である。

(5)純利息差は純利息収入を平均総生息資産で割ったものである。

次の表に平均出来高と平均収益率/金利の変化による利息収入と利息支出の変動量を示す。平均体積と平均生産量/比率の変化による差異は、平均体積と平均生産量/比率の対応するパーセンテージ変化によって平均体積と平均生産量/比率の差の間に一致して分配された。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2022 vs. 2021 | | 2021 vs. 2020 |

| 以下の変化により増加(減少): | | 以下の変化により増加(減少): |

| (百万ドル) | 平均成約量 | | 平均生産量/比率 | | 純変化 | | 平均成約量 | | 平均生産量/比率 | | 純変化 |

| 生息資産: | | | | | | | | | | | |

| 利子を発生させることができる現金と等価物 | $ | (2) | | | $ | 181 | | | $ | 179 | | | $ | (6) | | | $ | (32) | | | $ | (38) | |

| 販売可能な証券 | (5) | | | 48 | | | 43 | | | (11) | | | (25) | | | (36) | |

| 販売待ちローンを含むローンを受け取るべきです | | | | | | | | | | | |

| クレジットカード | 1,030 | | | 561 | | | 1,591 | | | (416) | | | (376) | | | (792) | |

| 消費分割払いローン | 38 | | | 8 | | | 46 | | | 71 | | | 2 | | | 73 | |

| 商業信用製品 | 20 | | | (6) | | | 14 | | | 11 | | | (16) | | | (5) | |

| 他にも | 2 | | | — | | | 2 | | | — | | | 2 | | | 2 | |

| 被販売ローンの保有を含む融資総額を受け取るべきである | 1,090 | | | 563 | | | 1,653 | | | (334) | | | (388) | | | (722) | |

| 利子を発生させる資産総額の利子収入変化 | $ | 1,083 | | | $ | 792 | | | $ | 1,875 | | | $ | (351) | | | $ | (445) | | | $ | (796) | |

| | | | | | | | | | | |

| 利息負債: | | | | | | | | | | | |

| 有利子預金口座 | $ | 46 | | | $ | 396 | | | $ | 442 | | | $ | (46) | | | $ | (482) | | | $ | (528) | |

| 証券化実体を合併した借金 | (20) | | | 47 | | | 27 | | | (36) | | | (32) | | | (68) | |

| | | | | | | | | | | |

| 優先無担保手形 | 6 | | | 14 | | | 20 | | | (41) | | | 4 | | | (37) | |

| | | | | | | | | | | |

| 利子負債総額における利息支出の変化 | 32 | | | 457 | | | 489 | | | (123) | | | (510) | | | (633) | |

| 純利子収入変動総額 | $ | 1,051 | | | $ | 335 | | | $ | 1,386 | | | $ | (228) | | | $ | 65 | | | $ | (163) | |

ビジネスの動向と状況

将来、私たちの業務と経営結果は以下の点を含む様々な傾向と条件の影響を受けると信じています

•受取ローンと利息収入が増加するそれは.2022年の間、私たちは購入量の増加を経験し、消費者の持続的な実力を反映した。2022年12月31日までの1年間、調達量は前年比9%増加し、2022年第2四半期のポートフォリオ販売の影響を除いて、調達量は15%増加した。また、過去の平均水準と比較して、顧客支払いが期初めの融資売掛金に占める割合は依然として過去平均を著しく上回っている。しかし、私たちは2022年下半期にいくつかの支払金利の鈍化を経験し、上述した強力な購入量の増加に加え、2022年12月31日までの年間ローン売掛金と利息収入の増加を推進した。2023年には利息収入と受取ローンが増加することが予想され、これは主に顧客の支払い行為の持続的な緩和と基準金利上昇の影響、調達量の増加を反映している。しかし、増加幅は様々な要素に依存するだろう。これらの要因には、支払金利が引き続き減速するタイミングと程度、基準金利の変化が含まれる

•資産の質。顧客の支払い行為が持続的に高まっているため、私たちの資産品質指標は引き続き私たちの過去の平均水準を下回っています。しかし、上述したように、私たちは2022年下半期にいくつかの支払い行動の緩和を経験し、これにより、私たちの信用指標は前年に比べて増加した。30日を超えるローン延滞が期末ローンの売掛金に占める割合は、2021年12月31日の2.62%から2022年12月31日の3.65%に増加した。2023年には高い支払い水準が引き続き鈍化すると予想されるため、現在の水準に比べて延滞と純輸出が増加することが予想され、これらの指標は私たちの過去の平均水準に向かうだろう。2022年12月31日までの1年間に、私たちの信用損失準備金と信用損失準備金が増加しました。これは主に私たちの受取ローンの増加と前年の準備金の減少によるものです。2022年12月31日まで、私たちの手当カバー率は10.30%だ。私たちは、2023年に私たちの信用損失支出と信用損失支出が今年度期間より高くなると予想していますが、これは主に純売上増加と受取ローンの増加が予想されているためです。

•融資コスト。2022年には基準金利が大幅に上昇し、私たちの平均融資負債も増加し、私たちの受取ローンの増加を支援しています。そのため、2022年12月31日までの1年間の利息支出は前年より4.89億ドルまたは47.4%増加し、我々の資金コストは55ベーシスポイント増加し、1.92%に達した。私たちは、2023年の利息支出と私たちの資金コストが引き続き増加することを予想し、基準金利の上昇と私たちの融資負債増加の持続的な影響を反映して、予想される受取ローンの増加を支援する。しかし、増加した金額は、基準金利のさらなる変化、私たちが提供する預金製品に対する競争、そして私たちの受取ローンの増加幅に依存するだろう。

•私たちの計画合意に基づいて小売業者の株式を支払い支払いを手配します。2022年12月31日までの年度、小売業者の株式手配は4.4%減の43億ドルとなり、主に2022年第2四半期のポートフォリオ販売の影響とより高い純輸出を反映しているが、純利息収入の増加分はこの影響を相殺している。2022年12月31日までの年度と比較して、2023年に小売業者シェアに応じてパートナーに支払う金の絶対値が減少し続ける可能性があると考えられるが、これは主に上記で議論した予想信用傾向の影響によるものである。私たちはこの減少が私たちの小売業者シェア計画の成長部分によって相殺されると予想している。小売業者の株式配置減少の幅は、上述した予想される信用傾向の正確な時間と程度にある程度依存するであろう。参照してください経営陣の議論と分析−小売業者の株式配置−これらのプロトコルに関する他の情報は、アクセスしてください。

•クレジットカード計画契約の期限を延長しますそれは.私たちのクレジットカード計画協定には通常約5年から10年の契約条項があり、私たちは5つの最大のパートナーとの関係の長さが15年を超え、Lowe‘sに対して43年間の関係がある。私たちはこれらと私たちが進行している他のプロジェクトから中長期的に利益を得続けると予想する