amgn-202212310000318154誤り2022会計年度Http://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません00003181542022-01-012022-12-310000318154交換:XNGSアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000318154取引所:XNYSAMGN:A 2.00プレミアムNotesDue 2026メンバー2022-01-012022-12-3100003181542022-06-30ISO 4217:ドル00003181542023-02-06Xbrli:共有0000318154アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310000318154アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310000318154アメリカ-公認会計基準:製品メンバー2020-01-012020-12-310000318154アメリカ-GAAP:ProductAndServiceOtherMember2022-01-012022-12-310000318154アメリカ-GAAP:ProductAndServiceOtherMember2021-01-012021-12-310000318154アメリカ-GAAP:ProductAndServiceOtherMember2020-01-012020-12-3100003181542021-01-012021-12-3100003181542020-01-012020-12-31ISO 4217:ドルXbrli:共有00003181542022-12-3100003181542021-12-310000318154アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000318154米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2019-12-310000318154アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000318154アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-3100003181542019-12-310000318154SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2019-12-310000318154アメリカ公認会計原則:他の総合収入メンバーを累計SRT:累計調整有効期限調整メンバ2019-12-310000318154SRT:累計調整有効期限調整メンバ2019-12-310000318154アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000318154アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000318154アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000318154米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2020-01-012020-12-310000318154アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000318154米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2020-12-310000318154アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000318154アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-3100003181542020-12-310000318154アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000318154アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000318154アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000318154米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2021-01-012021-12-310000318154アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000318154米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2021-12-310000318154アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000318154アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000318154アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000318154アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000318154アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000318154米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2022-01-012022-12-310000318154アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000318154米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2022-12-310000318154アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000318154アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-31AMGN:細分化市場Xbrli:純0000318154SRT:最小メンバ数2022-01-012022-12-310000318154SRT:最大メンバ数2022-01-012022-12-310000318154AMGN:Horizon治療メンバー2022-12-120000318154AMGN:Horizon治療メンバー2022-12-012022-12-31AMGN:製品AMGN:計画0000318154AMGN:Horizon治療メンバー2022-12-312022-12-310000318154AMGN:Horizon治療メンバー2022-12-22AMGN:Traunche0000318154AMGN:Horizon治療メンバーAMGN:ブリッジ証明書プロトコルメンバ2022-12-310000318154AMGN:Horizon治療メンバー2022-12-222022-12-220000318154AMGN:ChemoCentryxIncMember2022-10-200000318154AMGN:ChemoCentryxIncMember2022-10-202022-10-200000318154AMGN:ChemoCentryxIncMember2022-10-012022-12-310000318154AMGN:ChemoCentryxIncMember米国-GAAP:技術的権利の発達したメンバー2022-10-200000318154AMGN:ChemoCentryxIncMember米国-GAAP:技術的権利の発達したメンバー2022-10-202022-10-200000318154AMGN:Teneobioメンバー2022-01-012022-12-310000318154AMGN:Teneobioメンバー2022-12-312022-12-310000318154AMGN:Teneobioメンバー2022-12-310000318154米国-GAAP:InProcessResearchAndDevelopmentMembersAMGN:Teneobioメンバー2022-12-310000318154AMGN:RD技術権利メンバーAMGN:Teneobioメンバー2022-12-310000318154US-GAAP:ライセンスプロトコルのメンバーAMGN:Teneobioメンバー2022-12-310000318154米国-GAAP:InProcessResearchAndDevelopmentMembersAMGN:AMG 340メンバーAMGN:Teneobioメンバー2022-12-310000318154米国-GAAP:InProcessResearchAndDevelopmentMembersAMGN:Teneobioメンバー2022-01-012022-12-310000318154AMGN:RD技術権利メンバーAMGN:Teneobioメンバー2022-12-312022-12-310000318154US-GAAP:ライセンスプロトコルのメンバーAMGN:Teneobioメンバー2022-12-312022-12-310000318154AMGN:FivePrimeTreateuticsIncMembers2021-04-162021-04-160000318154AMGN:FivePrimeTreateuticsIncMembers2021-04-1600003181542022-11-022022-11-0200003181542022-11-020000318154AMGN:その他一般料金メンバー2022-01-012022-12-310000318154AMGN:強化メンバー国:アメリカ2022-01-012022-12-310000318154AMGN:強化メンバーアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154AMGN:強化メンバー2022-01-012022-12-310000318154AMGN:強化メンバー国:アメリカ2021-01-012021-12-310000318154AMGN:強化メンバーアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154AMGN:強化メンバー2021-01-012021-12-310000318154AMGN:強化メンバー国:アメリカ2020-01-012020-12-310000318154AMGN:強化メンバーアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154AMGN:強化メンバー2020-01-012020-12-310000318154AMGN:プロ会員国:アメリカ2022-01-012022-12-310000318154AMGN:プロ会員アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154AMGN:プロ会員2022-01-012022-12-310000318154AMGN:プロ会員国:アメリカ2021-01-012021-12-310000318154AMGN:プロ会員アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154AMGN:プロ会員2021-01-012021-12-310000318154AMGN:プロ会員国:アメリカ2020-01-012020-12-310000318154AMGN:プロ会員アメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154AMGN:プロ会員2020-01-012020-12-310000318154AMGN:OtezlaMember国:アメリカ2022-01-012022-12-310000318154AMGN:OtezlaMemberアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154AMGN:OtezlaMember2022-01-012022-12-310000318154AMGN:OtezlaMember国:アメリカ2021-01-012021-12-310000318154AMGN:OtezlaMemberアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154AMGN:OtezlaMember2021-01-012021-12-310000318154AMGN:OtezlaMember国:アメリカ2020-01-012020-12-310000318154AMGN:OtezlaMemberアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154AMGN:OtezlaMember2020-01-012020-12-310000318154AMGN:XgevaMember国:アメリカ2022-01-012022-12-310000318154AMGN:XgevaMemberアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154AMGN:XgevaMember2022-01-012022-12-310000318154AMGN:XgevaMember国:アメリカ2021-01-012021-12-310000318154AMGN:XgevaMemberアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154AMGN:XgevaMember2021-01-012021-12-310000318154AMGN:XgevaMember国:アメリカ2020-01-012020-12-310000318154AMGN:XgevaMemberアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154AMGN:XgevaMember2020-01-012020-12-310000318154AMGN:AranespMember国:アメリカ2022-01-012022-12-310000318154AMGN:AranespMemberアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154AMGN:AranespMember2022-01-012022-12-310000318154AMGN:AranespMember国:アメリカ2021-01-012021-12-310000318154AMGN:AranespMemberアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154AMGN:AranespMember2021-01-012021-12-310000318154AMGN:AranespMember国:アメリカ2020-01-012020-12-310000318154AMGN:AranespMemberアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154AMGN:AranespMember2020-01-012020-12-310000318154国:アメリカAMGN:NplateMember2022-01-012022-12-310000318154AMGN:NplateMemberアメリカ-GAAP:非アメリカのメンバー2022-10-012022-12-310000318154AMGN:NplateMember2022-01-012022-12-310000318154国:アメリカAMGN:NplateMember2021-01-012021-12-310000318154AMGN:NplateMemberアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154AMGN:NplateMember2021-01-012021-12-310000318154国:アメリカAMGN:NplateMember2020-01-012020-12-310000318154AMGN:NplateMemberアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154AMGN:NplateMember2020-01-012020-12-310000318154AMGN:RepathavolocumabMember国:アメリカ2022-01-012022-12-310000318154AMGN:RepathavolocumabMemberアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154AMGN:RepathavolocumabMember2022-01-012022-12-310000318154AMGN:RepathavolocumabMember国:アメリカ2021-01-012021-12-310000318154AMGN:RepathavolocumabMemberアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154AMGN:RepathavolocumabMember2021-01-012021-12-310000318154AMGN:RepathavolocumabMember国:アメリカ2020-01-012020-12-310000318154AMGN:RepathavolocumabMemberアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154AMGN:RepathavolocumabMember2020-01-012020-12-310000318154AMGN:Kyprolisメンバー国:アメリカ2022-01-012022-12-310000318154AMGN:Kyprolisメンバーアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154AMGN:Kyprolisメンバー2022-01-012022-12-310000318154AMGN:Kyprolisメンバー国:アメリカ2021-01-012021-12-310000318154AMGN:Kyprolisメンバーアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154AMGN:Kyprolisメンバー2021-01-012021-12-310000318154AMGN:Kyprolisメンバー国:アメリカ2020-01-012020-12-310000318154AMGN:Kyprolisメンバーアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154AMGN:Kyprolisメンバー2020-01-012020-12-310000318154AMGN:Neulastaメンバー国:アメリカ2022-01-012022-12-310000318154AMGN:Neulastaメンバーアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154AMGN:Neulastaメンバー2022-01-012022-12-310000318154AMGN:Neulastaメンバー国:アメリカ2021-01-012021-12-310000318154AMGN:Neulastaメンバーアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154AMGN:Neulastaメンバー2021-01-012021-12-310000318154AMGN:Neulastaメンバー国:アメリカ2020-01-012020-12-310000318154AMGN:Neulastaメンバーアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154AMGN:Neulastaメンバー2020-01-012020-12-310000318154国:アメリカAMGN:ナイト会員2022-01-012022-12-310000318154AMGN:ナイト会員アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154AMGN:ナイト会員2022-01-012022-12-310000318154国:アメリカAMGN:ナイト会員2021-01-012021-12-310000318154AMGN:ナイト会員アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154AMGN:ナイト会員2021-01-012021-12-310000318154国:アメリカAMGN:ナイト会員2020-01-012020-12-310000318154AMGN:ナイト会員アメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154AMGN:ナイト会員2020-01-012020-12-310000318154国:アメリカAMGN:その他の製品メンバ2022-01-012022-12-310000318154AMGN:その他の製品メンバアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154AMGN:その他の製品メンバ2022-01-012022-12-310000318154国:アメリカAMGN:その他の製品メンバ2021-01-012021-12-310000318154AMGN:その他の製品メンバアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154AMGN:その他の製品メンバ2021-01-012021-12-310000318154国:アメリカAMGN:その他の製品メンバ2020-01-012020-12-310000318154AMGN:その他の製品メンバアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154AMGN:その他の製品メンバ2020-01-012020-12-310000318154国:アメリカアメリカ-公認会計基準:製品メンバー2022-01-012022-12-310000318154アメリカ-公認会計基準:製品メンバーアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154国:アメリカアメリカ-公認会計基準:製品メンバー2021-01-012021-12-310000318154アメリカ-公認会計基準:製品メンバーアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154国:アメリカアメリカ-公認会計基準:製品メンバー2020-01-012020-12-310000318154アメリカ-公認会計基準:製品メンバーアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154国:アメリカアメリカ-GAAP:ProductAndServiceOtherMember2022-01-012022-12-310000318154アメリカ-GAAP:ProductAndServiceOtherMemberアメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154国:アメリカアメリカ-GAAP:ProductAndServiceOtherMember2021-01-012021-12-310000318154アメリカ-GAAP:ProductAndServiceOtherMemberアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154国:アメリカアメリカ-GAAP:ProductAndServiceOtherMember2020-01-012020-12-310000318154アメリカ-GAAP:ProductAndServiceOtherMemberアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000318154国:アメリカ2022-01-012022-12-310000318154アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000318154国:アメリカ2021-01-012021-12-310000318154アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000318154国:アメリカ2020-01-012020-12-310000318154アメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-31AMGN:お客様0000318154アメリカ-公認会計基準:製品メンバーAMGN:クライアント2人のメンバ2022-01-012022-12-310000318154アメリカ-公認会計基準:製品メンバーAMGN:クライアント2人のメンバ2021-01-012021-12-310000318154アメリカ-公認会計基準:製品メンバーAMGN:クライアント2人のメンバ2020-01-012020-12-310000318154AMGN:CustomerOneメンバーアメリカ-公認会計基準:製品メンバー2022-01-012022-12-310000318154AMGN:CustomerOneメンバーアメリカ-公認会計基準:製品メンバー2021-01-012021-12-310000318154AMGN:CustomerOneメンバーアメリカ-公認会計基準:製品メンバー2020-01-012020-12-310000318154アメリカ-公認会計基準:製品メンバーAMGN:お客様3者メンバー2022-01-012022-12-310000318154アメリカ-公認会計基準:製品メンバーAMGN:お客様3者メンバー2021-01-012021-12-310000318154アメリカ-公認会計基準:製品メンバーAMGN:お客様3者メンバー2020-01-012020-12-310000318154米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000318154AMGN:性能単位メンバ2022-01-012022-12-310000318154米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000318154米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000318154AMGN:性能単位メンバ2021-01-012021-12-310000318154AMGN:性能単位メンバ2020-01-012020-12-310000318154米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000318154米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000318154米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000318154米国-GAAP:制限株式単位RSUメンバー2021-12-310000318154米国-GAAP:制限株式単位RSUメンバー2022-12-310000318154米国-公認会計基準:従業員株式オプションメンバー2021-12-310000318154米国-公認会計基準:従業員株式オプションメンバー2022-12-310000318154AMGN:性能単位メンバ2022-12-310000318154AMGN:性能単位メンバ2021-12-310000318154米国-GAAP:国内/地域メンバー2022-01-012022-12-310000318154米国-GAAP:国内/地域メンバー2021-01-012021-12-310000318154米国-GAAP:国内/地域メンバー2020-01-012020-12-310000318154アメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310000318154アメリカ-公認会計基準:外国人メンバー2021-01-012021-12-310000318154アメリカ-公認会計基準:外国人メンバー2020-01-012020-12-310000318154米国-GAAP:国内/地域メンバー2022-12-310000318154AMGN:2023年から2043年までの税金支出米国-GAAP:国内/地域メンバー2022-12-310000318154アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310000318154アメリカ-公認会計基準:外国人メンバー2022-12-310000318154アメリカ-公認会計基準:外国人メンバーAMGN:2022と2031の間の運用損失が予想を上回る2022-12-310000318154米国-GAAP:国内/地域メンバー2021-05-31AMGN:ノード数0000318154米国-GAAP:国内/地域メンバー2022-04-280000318154米国-GAAP:国内/地域メンバー2022-12-19AMGN:ケース0000318154AMGN:北京遺伝子メンバー2020-01-020000318154AMGN:北京遺伝子メンバー2020-01-022020-01-020000318154AMGN:北京遺伝子メンバー米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310000318154AMGN:北京遺伝子メンバー米国-公認会計基準:研究·開発費メンバー2021-01-012021-12-310000318154AMGN:北京遺伝子メンバー米国-公認会計基準:研究·開発費メンバー2020-01-012020-12-310000318154AMGN:北京遺伝子メンバーAMGN:北京遺伝子メンバー2022-01-012022-12-310000318154AMGN:北京遺伝子メンバーAMGN:北京遺伝子メンバー2021-01-012021-12-310000318154アメリカ-公認会計基準:販売一般と管理費用メンバーAMGN:北京遺伝子メンバー2022-01-012022-12-310000318154アメリカ-公認会計基準:販売一般と管理費用メンバーAMGN:北京遺伝子メンバー2021-01-012021-12-310000318154AMGN:北京遺伝子メンバーアメリカ-公認会計基準:貿易売掛金メンバー2022-12-310000318154AMGN:北京遺伝子メンバーアメリカ-公認会計基準:貿易売掛金メンバー2021-12-310000318154AMGN:北京遺伝子メンバー米国-公認会計基準:その他の現在の資産メンバー2022-12-310000318154AMGN:北京遺伝子メンバー米国-公認会計基準:その他の現在の資産メンバー2021-12-310000318154AMGN:アスリコンメンバー米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310000318154AMGN:アスリコンメンバー米国-公認会計基準:研究·開発費メンバー2021-01-012021-12-310000318154AMGN:アスリコンメンバー米国-公認会計基準:研究·開発費メンバー2020-01-012020-12-310000318154アメリカ-公認会計基準:販売一般と管理費用メンバーAMGN:アスリコンメンバー2022-01-012022-12-310000318154アメリカ-公認会計基準:販売一般と管理費用メンバーAMGN:アスリコンメンバー2021-01-012021-12-310000318154アメリカ-公認会計基準:販売一般と管理費用メンバーAMGN:アスリコンメンバー2020-01-012020-12-310000318154米国-GAAP:販売コストメンバーAMGN:アスリコンメンバー2022-01-012022-12-310000318154米国-GAAP:販売コストメンバーAMGN:UCBMember2022-01-012022-12-310000318154米国-GAAP:販売コストメンバーAMGN:UCBMember2021-01-012021-12-310000318154米国-GAAP:販売コストメンバーAMGN:UCBMember2020-01-012020-12-310000318154AMGN:ノワ製薬のメンバー米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310000318154AMGN:ノワ製薬のメンバーアメリカ-公認会計基準:販売一般と管理費用メンバー2021-01-012021-12-310000318154AMGN:ノワ製薬のメンバーアメリカ-公認会計基準:販売一般と管理費用メンバー2020-01-012020-12-310000318154米国-GAAP:販売コストメンバーAMGN:ノワ製薬のメンバー2021-01-012021-12-310000318154米国-GAAP:販売コストメンバーAMGN:ノワ製薬のメンバー2020-01-012020-12-310000318154AMGN:Kyowa麒麟有限公司のメンバー2021-07-012021-09-300000318154AMGN:Kyowa麒麟有限公司のメンバー2022-12-310000318154アメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000318154US-GAAP:アメリカReasuryBillSecuritiesMembers2022-12-310000318154アメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310000318154AMGN:OtherShortTermInterestBearingSecuritiesMember2022-12-310000318154アメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000318154US-GAAP:アメリカReasuryBillSecuritiesMembers2021-12-310000318154アメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310000318154AMGN:OtherShortTermInterestBearingSecuritiesMember2021-12-310000318154AMGN:AvailableForSalesInvestmentsメンバー2022-12-310000318154AMGN:AvailableForSalesInvestmentsメンバー2021-12-310000318154米国-GAAP:他の非現在の資産メンバ2022-12-310000318154米国-GAAP:他の非現在の資産メンバ2021-12-310000318154AMGN:北京遺伝子メンバー2020-01-020000318154SRT:最小メンバ数AMGN:北京遺伝子メンバー2022-01-012022-12-310000318154SRT:最大メンバ数AMGN:北京遺伝子メンバー2022-01-012022-12-310000318154AMGN:北京遺伝子メンバー2022-01-012022-12-310000318154AMGN:北京遺伝子メンバー2021-01-012021-12-310000318154AMGN:北京遺伝子メンバー2020-01-012020-12-310000318154AMGN:北京遺伝子メンバー2022-12-310000318154AMGN:北京遺伝子メンバー2021-12-310000318154AMGN:北京遺伝子メンバー2022-12-310000318154AMGN:北京遺伝子メンバー2021-12-310000318154AMGN:Neumora治療会社のメンバー2021-09-300000318154AMGN:Neumora治療会社のメンバー2021-09-300000318154AMGN:Neumora治療会社のメンバー2021-09-302021-09-300000318154AMGN:Neumora治療会社のメンバー2022-01-012022-12-310000318154AMGN:Neumora治療会社のメンバー2022-12-310000318154AMGN:Neumora治療会社のメンバー2021-12-310000318154AMGN:Neumora治療会社のメンバー2022-12-310000318154AMGN:Neumora治療会社のメンバー2021-12-310000318154AMGN:Neumora治療会社のメンバー2022-01-012022-12-310000318154AMGN:Neumora治療会社のメンバー2021-01-012021-12-310000318154US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberSRT:パートナー興味メンバ2022-12-310000318154US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberSRT:パートナー興味メンバ2021-12-310000318154US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberSRT:パートナー興味メンバ2022-01-012022-12-310000318154US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberSRT:パートナー興味メンバ2021-01-012021-12-310000318154US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberSRT:パートナー興味メンバ2020-01-012020-12-310000318154SRT:最小メンバ数US-GAAP:改善メンバーの構築と構築2022-01-012022-12-310000318154SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築2022-01-012022-12-310000318154SRT:最小メンバ数AMGN:製造設備メンバ2022-01-012022-12-310000318154SRT:最大メンバ数AMGN:製造設備メンバ2022-01-012022-12-310000318154SRT:最小メンバ数AMGN:ラボ装置のメンバー2022-01-012022-12-310000318154AMGN:ラボ装置のメンバーSRT:最大メンバ数2022-01-012022-12-310000318154AMGN:固定デバイスメンバ2022-01-012022-12-310000318154SRT:最小メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-012022-12-310000318154SRT:最大メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-012022-12-310000318154SRT:最小メンバ数US-GAAP:PropertyPlantAndEquipmentOtherTypesMember2022-01-012022-12-310000318154US-GAAP:PropertyPlantAndEquipmentOtherTypesMemberSRT:最大メンバ数2022-01-012022-12-310000318154国:アメリカ2022-12-310000318154国:アメリカ2021-12-310000318154国:メディア2022-12-310000318154国:メディア2021-12-310000318154AMGN:RestOfWorldMembers2022-12-310000318154AMGN:RestOfWorldMembers2021-12-310000318154米国-GAAP:技術的権利の発達したメンバー2022-12-310000318154米国-GAAP:技術的権利の発達したメンバー2021-12-310000318154US-GAAP:ライセンスプロトコルのメンバー2022-12-310000318154US-GAAP:ライセンスプロトコルのメンバー2021-12-310000318154米国-公認会計基準:市場関連無形資産メンバー2022-12-310000318154米国-公認会計基準:市場関連無形資産メンバー2021-12-310000318154AMGN:研究開発技術権利獲得メンバー2022-12-310000318154AMGN:研究開発技術権利獲得メンバー2021-12-310000318154米国-GAAP:InProcessResearchAndDevelopmentMembers2022-12-310000318154米国-GAAP:InProcessResearchAndDevelopmentMembers2021-12-310000318154AMGN:レンタル放棄メンバー2022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:ZeroPointFortyOnePercent SwissFrancBondsDue 2000とTwentyThreeMembers2022-12-31ISO 4217:スイスフラン0000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:ZeroPointFortyOnePercent SwissFrancBondsDue 2000とTwentyThreeMembers2021-12-310000318154AMGN:2つの点2つの5つのパーセントノードDuewoZeroTwoThreeMembersアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:2つの点2つの5つのパーセントノードDuewoZeroTwoThreeMembersアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:ThreePointSixTwoFivePercentNotesDue 2024メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:ThreePointSixTwoFivePercentNotesDue 2024メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:A 190 NotesDue 20251902025注意メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:A 190 NotesDue 20251902025注意メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:ThreePointOneTwoFivePercent NotesDuewoZeroTwoFiveMemberアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:ThreePointOneTwoFivePercent NotesDuewoZeroTwoFiveMemberアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:TwoPercentEuroNotesDuewo千とTwentySixMemberアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-31ISO 4217:ユーロ0000318154AMGN:TwoPercentEuroNotesDuewo千とTwentySixMemberアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:TwoPointSixZeroNotesDuewoZeroTwoSixMemberアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:TwoPointSixZeroNotesDuewoZeroTwoSixMemberアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:FivePointFiveZeroPercent PoundSterlingNotesDue 2026メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-31ISO 4217:ポンド0000318154AMGN:FivePointFiveZeroPercent PoundSterlingNotesDue 2026メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:TwoPointTwoZeroPercent NotesDuewoZeroTwoSevenメンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:TwoPointTwoZeroPercent NotesDuewoZeroTwoSevenメンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:ThreePointTwoZeroNotesDue 2027メンバー2022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:ThreePointTwoZeroNotesDue 2027メンバー2021-12-310000318154AMGN:A 165 NotesDue 20281652028メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:A 165 NotesDue 20281652028メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:A 300 NotesDue 20293002029注意メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:A 405 NotesDue 20294052029メンバー注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:4%PoundSterlingNotesDue 2029メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:4%PoundSterlingNotesDue 2029メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:TwoPointFourFivePercent NotesDue 2030メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:TwoPointFourFivePercent NotesDue 2030メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:TwoPointThreeZeroPercent NotesDue 2031メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:TwoPointThreeZeroPercent NotesDue 2031メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:2点0パーセント2032注意メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:2点0パーセント2032注意メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:A 335 NotesDue 20323352032メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:A 420 NotesDue 20334202033メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:6点3個7個5パーセントノードDue 2037メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:6点3個7個5パーセントノードDue 2037メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:SixPointNineZeroPercent NotesDue 2038メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:SixPointNineZeroPercent NotesDue 2038メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:SixPointFourZeroPercent NotesDue 2039メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:SixPointFourZeroPercent NotesDue 2039メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:ThreePointOneFivePercentNoteesDue 2040メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:ThreePointOneFivePercentNoteesDue 2040メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:5分7分5分ノード2040メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:5分7分5分ノード2040メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:TwoPointEightZeroPercent 2041ノードメンバアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:TwoPointEightZeroPercent 2041ノードメンバアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:FourPointNine 5%ノード:2041メンバー2022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:FourPointNine 5%ノード:2041メンバー2021-12-310000318154AMGN:FivePointOneFivePercentNoteesDue 2041メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:FivePointOneFivePercentNoteesDue 2041メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:FivePointSixFivePercentNoteesDue 2042メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:FivePointSixFivePercentNoteesDue 2042メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:FivePointThreeSeven FivePercent NotesDue 2043 Membersアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:FivePointThreeSeven FivePercent NotesDue 2043 Membersアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:FourPointFourZeroPercent NoteesDuewoZeroFourFiveMember2022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:FourPointFourZeroPercent NoteesDuewoZeroFourFiveMember2021-12-310000318154AMGN:FourPointFiveSixThrePercent NotesDuewoZeroFourEight Memberアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:FourPointFiveSixThrePercent NotesDuewoZeroFourEight Memberアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:3分3分7分5分ノードDue 2050メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:3分3分7分5分ノードDue 2050メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:FourPointSixSixThreePercentNotesDuewoZeroFiveOneMembersアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:FourPointSixSixThreePercentNotesDuewoZeroFiveOneMembersアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:A 300 NotesDue 20523002052メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:A 300 NotesDue 20523002052メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:A 420 NotesDue 20524202052メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:A 4875 NotesDue 205348752053メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:2点7%ノード2つのゼロビット5人の3人のメンバを繰り返すアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:2点7%ノード2つのゼロビット5人の3人のメンバを繰り返すアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:A 440 NotesDue 20624402062メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:A 440 NotesDue 20624402062メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:OtherNotesDue 2097メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154AMGN:OtherNotesDue 2097メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:SixPointNineZeroPercent NotesDue 2038メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:2点7%ノード2つのゼロビット5人の3人のメンバを繰り返すアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:FourPointNine 5%ノード:2041メンバー2022-01-012022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:FourPointFourZeroPercent NoteesDuewoZeroFourFiveMember2022-01-012022-12-310000318154AMGN:2つの点2つの5つのパーセントノードDuewoZeroTwoThreeMembersアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:TwoPointFourFivePercent NotesDue 2030メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:6点3個7個5パーセントノードDue 2037メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:ThreePointOneTwoFivePercent NotesDuewoZeroTwoFiveMemberアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:FivePointFiveZeroPercent PoundSterlingNotesDue 2026メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:TwoPointTwoZeroPercent NotesDuewoZeroTwoSevenメンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:FivePointSixFivePercentNoteesDue 2042メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:A 405 NotesDue 20294052029メンバー注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:A 440 NotesDue 20624402062メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:4%PoundSterlingNotesDue 2029メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:TwoPointThreeZeroPercent NotesDue 2031メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:FourPointSixSixThreePercentNotesDuewoZeroFiveOneMembersアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:ThreePointOneFivePercentNoteesDue 2040メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:A 4875 NotesDue 205348752053メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:TwoPointSixZeroNotesDuewoZeroTwoSixMemberアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:A 300 NotesDue 20293002029注意メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:5分7分5分ノード2040メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:TwoPercentEuroNotesDuewo千とTwentySixMemberアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:SixPointFourZeroPercent NotesDue 2039メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:ThreePointTwoZeroNotesDue 2027メンバー2022-01-012022-12-310000318154AMGN:FivePointThreeSeven FivePercent NotesDue 2043 Membersアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:A 300 NotesDue 20523002052メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:FourPointFiveSixThrePercent NotesDuewoZeroFourEight Memberアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:A 190 NotesDue 20251902025注意メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:3分3分7分5分ノードDue 2050メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:A 335 NotesDue 20323352032メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:A 200 NotesDue 20322002032 NotesMemberアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:A 280 NoteesDue 2041メンバー2022-01-012022-12-310000318154AMGN:A 165 NotesDue 20281652028メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:ZeroPointFortyOnePercent SwissFrancBondsDue 2000とTwentyThreeMembers2022-01-012022-12-310000318154AMGN:A 420 NotesDue 20334202033メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:ThreePointSixTwoFivePercentNotesDue 2024メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:FivePointOneFivePercentNoteesDue 2041メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:A 420 NotesDue 20524202052メンバーに注意アメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154AMGN:ZeroPointFortyOnePercent SwissFrancBondsDue 2000とTwentyThreeMembers2022-12-310000318154SRT:最小メンバ数米国-公認会計基準:債務証券化支払可能メンバー2022-01-012022-12-310000318154米国-公認会計基準:債務証券化支払可能メンバーSRT:最大メンバ数2022-01-012022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:A 200 NotesDue 20322002032 NotesMemberアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:A 280 NoteesDue 2041メンバー2021-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:A 190 NotesDue 20251902025注意メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:TwoPointTwoZeroPercent NotesDuewoZeroTwoSevenメンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:TwoPointFourFivePercent NotesDue 2030メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:TwoPointThreeZeroPercent NotesDue 2031メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:ThreePointOneFivePercentNoteesDue 2040メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:3分3分7分5分ノードDue 2050メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-3100003181542022-10-012022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembers2021-01-012021-12-310000318154AMGN:OnePointTwoFivePercentNoteesDuewoZeroTwoTwoTwoMemberアメリカ-GAAP:NoteesPayableto BanksMembers2021-01-012021-12-310000318154AMGN:OnePointTwoFivePercentNoteesDuewoZeroTwoTwoTwoMemberアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:TwoPointSevenゼロノードパーセント2022メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-01-012021-12-310000318154AMGN:TwoPointSevenゼロノードパーセント2022メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:TwoPointSixFivePercentNoteesDuewoZeroTwoTwoTwoMemberアメリカ-GAAP:NoteesPayableto BanksMembers2021-01-012021-12-310000318154AMGN:TwoPointSixFivePercentNoteesDuewoZeroTwoTwoTwoMemberアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154AMGN:ThreePointSixTwoFivePercentNotesDue 2022メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-01-012021-12-310000318154AMGN:ThreePointSixTwoFivePercentNotesDue 2022メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:FourPointFiveZeroPercent NotesDue 20 Memberアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:FourPointFiveZeroPercent NotesDue 20 Memberアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:TwoPointOneTwoFivePercentNotesDuewoZeroTwoZeroMemberアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:TwoPointOneTwoFivePercentNotesDuewoZeroTwoZeroMemberアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:FloatingRateNotesDue 2020メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:TwoPointTwoZeroNotesDue 2020メンバー2020-01-012020-12-310000318154アメリカ-GAAP:NoteesPayableto BanksMembersAMGN:TwoPointTwoZeroNotesDue 2020メンバー2020-12-310000318154AMGN:3点4,5ノードパーセンテージ20 Membersアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:3点4,5ノードパーセンテージ20 Membersアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:FourPointOneZeroPercent NoteesDue 2021メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:FourPointOneZeroPercent NoteesDue 2021メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:OnePoint 8 ightFivePercentNoteesDuewoZeroTwoOneMembersアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:OnePoint 8 ightFivePercentNoteesDuewoZeroTwoOneMembersアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:3点8個7個5%ノードDue 2021メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:3点8個7個5%ノードDue 2021メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2021-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2020-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMemberAMGN:InterestRateSwapOneMember2020-12-310000318154AMGN:ThreePointSixTwoFivePercentNotesDue 2024メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:TwoPointSixZeroNotesDuewoZeroTwoSixMemberアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:FourPointSixSixThreePercentNotesDuewoZeroFiveOneMembersアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:ThreePointSixTwoFivePercentNotesDue 2022メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:ThreePointOneTwoFivePercent NotesDuewoZeroTwoFiveMemberアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2020-01-012020-12-310000318154AMGN:InterestRateSwapTwoMemberUS-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2020-12-310000318154AMGN:ThreePointSixTwoFivePercentNotesDue 2024メンバー米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310000318154AMGN:ThreePointSixTwoFivePercentNotesDue 2024メンバー米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310000318154AMGN:ThreePointSixTwoFivePercentNotesDue 2024メンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310000318154AMGN:ThreePointSixTwoFivePercentNotesDue 2024メンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310000318154AMGN:ThreePointOneTwoFivePercent NotesDuewoZeroTwoFiveMember米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310000318154AMGN:ThreePointOneTwoFivePercent NotesDuewoZeroTwoFiveMember米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310000318154US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーAMGN:ThreePointOneTwoFivePercent NotesDuewoZeroTwoFiveMember米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310000318154US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーAMGN:ThreePointOneTwoFivePercent NotesDuewoZeroTwoFiveMember米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310000318154米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointSixZeroNotesDuewoZeroTwoSixMember2022-12-310000318154米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointSixZeroNotesDuewoZeroTwoSixMember2021-12-310000318154US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointSixZeroNotesDuewoZeroTwoSixMember2021-12-310000318154US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointSixZeroNotesDuewoZeroTwoSixMember2022-12-310000318154米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointFourFivePercent NotesDue 2030メンバー2022-12-310000318154米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointFourFivePercent NotesDue 2030メンバー2021-12-310000318154US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointFourFivePercent NotesDue 2030メンバー2022-12-310000318154US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointFourFivePercent NotesDue 2030メンバー2021-12-310000318154米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointThreeZeroPercent NotesDue 2031メンバー2022-12-310000318154米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointThreeZeroPercent NotesDue 2031メンバー2021-12-310000318154US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointThreeZeroPercent NotesDue 2031メンバー2022-12-310000318154US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:TwoPointThreeZeroPercent NotesDue 2031メンバー2021-12-310000318154AMGN:FourPointSixSixThreePercentNotesDuewoZeroFiveOneMembers米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310000318154AMGN:FourPointSixSixThreePercentNotesDuewoZeroFiveOneMembers米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310000318154AMGN:FourPointSixSixThreePercentNotesDuewoZeroFiveOneMembersUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310000318154AMGN:FourPointSixSixThreePercentNotesDuewoZeroFiveOneMembersUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310000318154米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310000318154米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310000318154AMGN:2点7%ノード2つのゼロビット5人の3人のメンバを繰り返すアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:6点3個7個5パーセントノードDue 2037メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:SixPointNineZeroPercent NotesDue 2038メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:SixPointFourZeroPercent NotesDue 2039メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-12-310000318154AMGN:SixPointFourZeroPercent NotesDue 2039メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:5分7分5分ノード2040メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:FivePointOneFivePercentNoteesDue 2041メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:FivePointSixFivePercentNoteesDue 2042メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154AMGN:FivePointThreeSeven FivePercent NotesDue 2043 Membersアメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310000318154米国-GAAP:NoteesPayableOtherPayableメンバーAMGN:ZeroPointFortyOnePercent SwissFrancBondsDue 2000とTwentyThreeMembers2022-12-310000318154AMGN:TwoPercentEuroNotesDuewo千とTwentySixMember米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310000318154AMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーAMGN:OnePointTwentyFivePercentEuroNotesDueTwoToudTwoMember2021-12-310000318154AMGN:OnePointTwentyFivePercentEuroNotesDueTwoToudTwoMemberアメリカ-GAAP:NoteesPayableto BanksMembers2021-12-310000318154US-GAAP:LineOfCreditMember2022-12-310000318154US-GAAP:LineOfCreditMember2022-01-012022-12-31AMGN:更新_オプション0000318154US-GAAP:LineOfCreditMemberAMGN:SecuredOvernightFinancingRateMembers2022-12-012022-12-310000318154US-GAAP:LineOfCreditMemberアメリカ-公認会計基準:連邦基金調達メンバー2022-12-012022-12-310000318154US-GAAP:LineOfCreditMember2021-12-310000318154AMGN:Horizon治療メンバー2022-12-310000318154AMGN:ブリッジ証明書プロトコルメンバ2022-12-3100003181542022-01-012022-03-3100003181542021-01-012021-03-3100003181542020-01-012020-03-3100003181542022-04-012022-06-3000003181542021-04-012021-06-3000003181542020-04-012020-06-3000003181542022-07-012022-09-3000003181542021-07-012021-09-3000003181542020-07-012020-09-3000003181542021-10-012021-12-3100003181542020-10-012020-12-310000318154AMGN:株式買い戻しプロトコルを加速するメンバー2022-01-012022-03-310000318154AMGN:株式買い戻しプロトコルを加速するメンバーアメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-03-310000318154AMGN:株式買い戻しプロトコルを加速するメンバー米国-米国公認会計基準:公共株には付加資産資本メンバーが含まれている2022-01-012022-03-310000318154AMGN:株式買い戻しプロトコルを加速するメンバー2022-10-012022-12-310000318154AMGN:株式買い戻しプロトコルを加速するメンバーアメリカ-公認会計基準:前払いメンバーを保留2022-10-012022-12-310000318154AMGN:株式買い戻しプロトコルを加速するメンバー2022-01-012022-12-3100003181542022-10-3100003181542021-12-012021-12-3100003181542022-03-012022-03-3100003181542022-08-012022-08-3100003181542022-10-012022-10-3100003181542021-10-012021-10-3100003181542020-12-312020-12-3100003181542021-03-012021-03-3100003181542021-07-012021-07-3100003181542019-12-012019-12-3100003181542020-03-012020-03-3100003181542020-07-012020-07-3100003181542020-10-012020-10-310000318154SRT:シーン予測メンバ2023-03-012023-03-3100003181542022-12-012022-12-310000318154米国-GAAP:累積換算調整メンバー2019-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2019-12-310000318154米国-GAAP:累計純未現金投資GainLossMembers2019-12-310000318154AMGN:他の調整属性表を親レベルに累積する2019-12-310000318154米国-GAAP:累積換算調整メンバー2020-01-012020-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-01-012020-12-310000318154米国-GAAP:累計純未現金投資GainLossMembers2020-01-012020-12-310000318154AMGN:他の調整属性表を親レベルに累積する2020-01-012020-12-310000318154米国-GAAP:累積換算調整メンバー2020-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-12-310000318154米国-GAAP:累計純未現金投資GainLossMembers2020-12-310000318154AMGN:他の調整属性表を親レベルに累積する2020-12-310000318154米国-GAAP:累積換算調整メンバー2021-01-012021-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-01-012021-12-310000318154米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-12-310000318154AMGN:他の調整属性表を親レベルに累積する2021-01-012021-12-310000318154米国-GAAP:累積換算調整メンバー2021-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-12-310000318154米国-GAAP:累計純未現金投資GainLossMembers2021-12-310000318154AMGN:他の調整属性表を親レベルに累積する2021-12-310000318154米国-GAAP:累積換算調整メンバー2022-01-012022-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-01-012022-12-310000318154米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-12-310000318154AMGN:他の調整属性表を親レベルに累積する2022-01-012022-12-310000318154米国-GAAP:累積換算調整メンバー2022-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-12-310000318154米国-GAAP:累計純未現金投資GainLossMembers2022-12-310000318154AMGN:他の調整属性表を親レベルに累積する2022-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するアメリカ-公認会計基準:製品メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するアメリカ-公認会計基準:製品メンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するアメリカ-公認会計基準:製品メンバー米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するAMGN:クロス通貨スワップ契約メンバー2022-01-012022-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するAMGN:クロス通貨スワップ契約メンバー2021-01-012021-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するAMGN:クロス通貨スワップ契約メンバー2020-01-012020-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000318154アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310000318154米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-12-310000318154米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-12-310000318154米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:累計純未現金投資GainLossMembers2020-01-012020-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000318154アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:アメリカReasuryBillSecuritiesMembers2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:アメリカReasuryBillSecuritiesMembers2022-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:アメリカReasuryBillSecuritiesMembers2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーAMGN:OtherShortTermInterestBearingSecuritiesMember2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーAMGN:OtherShortTermInterestBearingSecuritiesMember2022-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバーAMGN:OtherShortTermInterestBearingSecuritiesMember2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000318154米国-米国公認会計基準:外国為替契約メンバー2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーAMGN:クロス通貨スワップ契約メンバー2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーAMGN:クロス通貨スワップ契約メンバー2022-12-310000318154AMGN:クロス通貨スワップ契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000318154AMGN:クロス通貨スワップ契約メンバー2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:InterestRateSwapMember2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:InterestRateSwapMember2022-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:InterestRateSwapMember2022-12-310000318154US-GAAP:InterestRateSwapMember2022-12-310000318154AMGN:ForwardInterestRateContractメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000318154AMGN:ForwardInterestRateContractメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000318154AMGN:ForwardInterestRateContractメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000318154AMGN:ForwardInterestRateContractメンバー2022-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000318154アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:アメリカReasuryBillSecuritiesMembers2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:アメリカReasuryBillSecuritiesMembers2021-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:アメリカReasuryBillSecuritiesMembers2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーAMGN:OtherShortTermInterestBearingSecuritiesMember2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーAMGN:OtherShortTermInterestBearingSecuritiesMember2021-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバーAMGN:OtherShortTermInterestBearingSecuritiesMember2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000318154米国-米国公認会計基準:外国為替契約メンバー2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーAMGN:クロス通貨スワップ契約メンバー2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーAMGN:クロス通貨スワップ契約メンバー2021-12-310000318154AMGN:クロス通貨スワップ契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000318154AMGN:クロス通貨スワップ契約メンバー2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:InterestRateSwapMember2021-12-310000318154アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:InterestRateSwapMember2021-12-310000318154アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:InterestRateSwapMember2021-12-310000318154US-GAAP:InterestRateSwapMember2021-12-310000318154AMGN:ForwardInterestRateContractメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000318154AMGN:ForwardInterestRateContractメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000318154AMGN:ForwardInterestRateContractメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000318154AMGN:ForwardInterestRateContractメンバー2021-12-310000318154AMGN:TeneobioIncMember2022-12-310000318154米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310000318154米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310000318154米国-公認会計基準:長期契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2020-12-310000318154AMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーAMGN:ZeroPointFortyOnePercent SwissFrancBondsDue 2000とTwentyThreeMembers2022-12-310000318154通貨:スイスフランAMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーAMGN:ZeroPointFortyOnePercent SwissFrancBondsDue 2000とTwentyThreeMembers2022-12-310000318154AMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー通貨:ドルAMGN:ZeroPointFortyOnePercent SwissFrancBondsDue 2000とTwentyThreeMembers2022-12-310000318154AMGN:TwoPercentEuroNotesDuewo千とTwentySixMemberAMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-12-310000318154AMGN:TwoPercentEuroNotesDuewo千とTwentySixMemberAMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー通貨:ユーロ2022-12-310000318154AMGN:TwoPercentEuroNotesDuewo千とTwentySixMemberAMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー通貨:ドル2022-12-310000318154AMGN:FivePointFiveZeroPercent PoundSterlingNotesDue 2026メンバーAMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-12-310000318154AMGN:FivePointFiveZeroPercent PoundSterlingNotesDue 2026メンバーAMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー通貨:ポンド2022-12-310000318154AMGN:FivePointFiveZeroPercent PoundSterlingNotesDue 2026メンバーAMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー通貨:ドル2022-12-310000318154AMGN:クロス通貨スワップ契約メンバーAMGN:4%PoundSterlingNotesDue 2029メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-12-310000318154AMGN:クロス通貨スワップ契約メンバーAMGN:4%PoundSterlingNotesDue 2029メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー通貨:ポンド2022-12-310000318154AMGN:クロス通貨スワップ契約メンバーAMGN:4%PoundSterlingNotesDue 2029メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー通貨:ドル2022-12-310000318154AMGN:ForwardInterestRateContractメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310000318154アメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310000318154アメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310000318154アメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310000318154AMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310000318154AMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310000318154AMGN:クロス通貨スワップ契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310000318154AMGN:ForwardInterestRateContractメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310000318154AMGN:ForwardInterestRateContractメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310000318154AMGN:ForwardInterestRateContractメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310000318154アメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310000318154アメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310000318154アメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2022-12-310000318154AMGN:長期債務満期現在のメンバー2022-12-310000318154AMGN:長期債務満期現在のメンバー2021-12-310000318154米国-公認会計基準:長期債務メンバー2022-12-310000318154米国-公認会計基準:長期債務メンバー2021-12-310000318154US-GAAP:InterestRateSwapMember2022-01-012022-12-310000318154US-GAAP:InterestRateSwapMember2021-01-012021-12-310000318154US-GAAP:InterestRateSwapMember2020-01-012020-12-310000318154AMGN:外国為替通貨とクロスマネースワップメンバ2022-12-310000318154米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバー2022-12-310000318154米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバー2021-12-310000318154米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバー2020-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:その他現在の非現在資産メンバ米国-米国公認会計基準:外国為替契約メンバー2022-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:現在の負債を計上していないその他の負債メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000318154AMGN:クロス通貨スワップ契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:その他現在の非現在資産メンバ2022-12-310000318154AMGN:クロス通貨スワップ契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:現在の負債を計上していないその他の負債メンバー2022-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMemberAMGN:その他現在の非現在資産メンバ2022-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMemberAMGN:現在の負債を計上していないその他の負債メンバー2022-12-310000318154AMGN:ForwardInterestRateContractメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:その他現在の非現在資産メンバ2022-12-310000318154AMGN:ForwardInterestRateContractメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:現在の負債を計上していないその他の負債メンバー2022-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:その他現在の非現在資産メンバ米国-米国公認会計基準:外国為替契約メンバー2021-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:現在の負債を計上していないその他の負債メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000318154AMGN:クロス通貨スワップ契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:その他現在の非現在資産メンバ2021-12-310000318154AMGN:クロス通貨スワップ契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:現在の負債を計上していないその他の負債メンバー2021-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMemberAMGN:その他現在の非現在資産メンバ2021-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMemberAMGN:現在の負債を計上していないその他の負債メンバー2021-12-310000318154AMGN:ForwardInterestRateContractメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:その他現在の非現在資産メンバ2021-12-310000318154AMGN:ForwardInterestRateContractメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberAMGN:現在の負債を計上していないその他の負債メンバー2021-12-310000318154US-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310000318154AMGN:サンドフIncMember2018-06-012018-06-30AMGN:訴訟0000318154AMGN:サンドフIncMemberアメリカ-公認会計基準:係争中のメンバー2021-09-282021-09-28AMGN:特許0000318154AMGN:サンドフIncMemberアメリカ-公認会計基準:係争中のメンバー2021-10-122021-10-120000318154AMGN:SanofiRegeneronPatentLitigationMemberアメリカ-公認会計基準:係争中のメンバー2014-10-012014-10-310000318154AMGN:SanofiRegeneronPatentLitigationMemberアメリカ-公認会計基準:係争中のメンバー2016-02-012016-02-280000318154AMGN:SanofiRegeneronPatentLitigationMemberアメリカ-公認会計基準:係争中のメンバー2018-03-012018-03-310000318154AMGN:JanssenBiotechIncVsAmgenIncMemberアメリカ-公認会計基準:係争中のメンバー2022-11-292022-11-290000318154AMGN:SensiparAntitrustClassActionsMemberアメリカ-公認会計基準:係争中のメンバー2019-02-012019-04-30AMGN:原告数AMGN:宣言数0000318154AMGN:SensiparAntitrustClassActionsMemberアメリカ-公認会計基準:係争中のメンバー2018-06-012018-06-300000318154AMGN:SensiparAntitrustClassActionsMemberアメリカ-公認会計基準:係争中のメンバー2022-03-11AMGN:州0000318154アメリカ-公認会計基準:係争中のメンバーAMGN:Regeneron PharmPharmticalsIncAntitrustActionMembers2022-05-27AMGN:パラメータ0000318154AMGN:ChemoCentryxIncSecuritiesMattersMember2021-05-052021-06-08AMGN:分割払い アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

手数料書類番号001-37702

安進。

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| デラウェア州 | | 95-3540776 |

(明またはその他の司法管轄権

会社や組織) | | (税務署の雇用主

識別番号) |

| 中心通りに1本入っている | | 91320-1799 |

| 千本のオークの木 | |

| カリフォルニア州 | |

| (主にオフィスアドレスを実行) | | (郵便番号) |

(805) 447-1000

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株、額面0.0001ドル | AMGN | ナスダック株式市場有限責任会社 |

| 優先債券は2026年に満期、金利は2.00% | AMGN 26 | ナスダック株式市場有限責任会社 |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ý No ¨

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。 はい、そうです¨ 違います。 ý

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13節または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。 はい、そうです ý No ¨

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。 はい、そうです ý No ¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ファイルマネージャを加速する | 非加速ファイルサーバ | 規模の小さい報告会社 | 新興成長型会社 |

| ☒ | ☐ | ☐ | ☐ | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する¨

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される) はい、そうです☐ No ý

登録者の非関連会社が保有する議決権と無議決権株の総時価は約#ドルである129,940,091,621 as of June 30, 2022.(A)

(A)役員や役員が保有する818,128株の普通株と、2022年6月30日現在の保有株が発行済み株式の10%を超えるいかなる株主も含まれていない。いかなる人が保有する株式を排除することは、その人が登録者の管理者または政策の指示を直接または間接的に指導または誘導する権利があることを示すものとして解釈されてはならず、またはその人は登録者によって制御されるか、または登録者と共同で制御されるべきである。

533,976,238

(2023年2月6日現在発行済み普通株式数)

引用で編入された書類

登録者は,2023年5月19日に開催される2023年株主総会の委託書に関する具体的な部分を引用して本年度報告の第3部に組み込む。

索引.索引

| | | | | | | | |

| | ページ番号. |

| 定義された用語と製品 | II |

第1部 | | 1 |

| 第1項。 | 商売人 | 1 |

| 重大な発展 | 1 |

| マーケティング、流通、精選された市場製品 | 3 |

| 精算する | 9 |

| 製造·流通·原材料 | 11 |

| 政府の監督管理 | 13 |

| 研究開発と選定された候補製品 | 16 |

| 業務関係 | 22 |

| 人的資本資源 | 23 |

| 私たちの執行官に関する情報は | 26 |

| 地理地域金融情報 | 27 |

| 投資家情報 | 27 |

| 第1 A項。 | リスク要因 | 27 |

| 項目1 B。 | 未解決従業員意見 | 51 |

| 第二項です。 | 特性 | 52 |

| 第三項です。 | 法律手続き | 52 |

| 第四項です。 | 炭鉱安全情報開示 | 52 |

第II部 | | 53 |

| 五番目です。 | 登録者普通株市場、関連株主事項、発行者による株式証券の購入 | 53 |

| 第六項です。 | 保留されている | 54 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 55 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 75 |

| 第八項です。 | 財務諸表と補足データ | 77 |

| 第九項です。 | 会計·財務開示面の変化と会計士との相違 | 77 |

| 第9条。 | 制御とプログラム | 78 |

| プロジェクト9 B。 | その他の情報 | 80 |

第三部 | | 80 |

| 第10項。 | 役員、行政、会社の管理 | 80 |

| 第十一項。 | 役員報酬 | 80 |

| 第十二項。 | ある実益所有者の担保所有権及び経営陣及び株主に関する事項 | 81 |

| 十三項。 | 特定の関係と関連取引と取締役の独立性 | 82 |

| 14項です。 | チーフ会計士費用とサービス | 82 |

第4部 | | 83 |

| 第十五項。 | 展示品と財務諸表の付表 | 83 |

| 第十六項。 | 表格10-Kの概要 | 89 |

サイン | | 90 |

定義された用語と製品

定義的用語

この10−K表では,以下に示すように,金融,法規,疾患に関連する用語や他社の名称を含むがこれらに限定されないいくつかの用語を用いた。

| | | | | | | | | |

| 用語.用語 | 説明する | | | | |

| | | | | |

| 2017年税法 | 2017年減税·雇用法案 | | | | |

| AbbVie | エーバービー社です。 | | | | |

| 改訂された2009年計画 | 2009年の株式インセンティブ計画の改訂と再策定 | | | | |

| 安達 | 簡明新薬申請 | | | | |

| AOCI | その他の総合収益を累計する | | | | |

| ASCVD | アテローム性動脈硬化性心血管疾患 | | | | |

| ASR | 株式買い戻しを加速する | | | | |

| アスリーカン | アスリーカン | | | | |

| 百済神州 | 百済神州株式会社です。 | | | | |

| ベガモ | 実験室Quimico農場有限会社 | | | | |

一口かむ® | 二重特異性T細胞活性化子 | | | | |

| BPCIA | 2009年バイオ製品価格競争と革新法 | | | | |

| CCPA | “2018年カリフォルニア消費者プライバシー法” | | | | |

| セルキング | Celgene社 | | | | |

| CGRP | カルシトニン遺伝子関連ペプチド | | | | |

| ChemoCentryx | ChemoCentryx,Inc. | | | | |

| 化学療法 | 抗がん剤 | | | | |

| CHMP | 人用薬品委員会 | | | | |

| 細胞質 | 医療保険と医療補助サービスセンター | | | | |

| COSO | トレデビル委員会は組織委員会を後援しています | | | | |

| 新冠肺炎 | 2019年コロナウイルス病 | | | | |

| 心電 | 心血管疾患 | | | | |

| DDL 3 | デルタ様リガンド3 | | | | |

| アメリカ司法省 | アメリカ司法省 | | | | |

| ヨーロッパ共同体 | 欧州委員会 | | | | |

| Eczac | EIS Eczac,Sanayi ve Ticaret A. | | | | |

| EMA | ヨーロッパ医薬品局は | | | | |

| 仕事がしやすい | 1株当たりの収益 | | | | |

| ESG | 環境、社会、ガバナンス | | | | |

| EU.EU | EU.EU | | | | |

| FASB | 財務会計基準委員会 | | | | |

| “反海外腐敗法” | アメリカの“海外腐敗防止法” | | | | |

| 林業局 | アメリカ食品医薬品局は | | | | |

| FDCA | 連邦食品医薬品化粧品法案 | | | | |

| 恵誉 | 恵誉格付け会社 | | | | |

| 5つの素数 | Five Prime治療会社 | | | | |

| 連邦貿易委員会 | 連邦貿易委員会 | | | | |

| 会計原則を公認する | アメリカは会計原則を公認している | | | | |

| GDPR | 一般資料保障規程 | | | | |

| GEJ | 胃食道接合部 | | | | |

| 根森塔 | Gensenta a la゚sanayi ve Ticaret A.゚ | | | | |

| HHS | アメリカ衛生·公衆サービス部 | | | | |

| 水平線 | Horizon治療会社 | | | | |

| | | | | | | | | |

| 用語.用語 | 説明する | | | | |

| 伊 | インターロイキン2 | | | | |

| 工業 | 研究中の新薬の応用 | | | | |

| 知的財産権研究開発 | 現在行われている研究と開発 | | | | |

| アイルランド共和軍 | “インフレ低減法案” | | | | |

| アメリカ国税局 | アメリカ国税局 | | | | |

| ジェイソン | ヤンソン生物科学技術会社は | | | | |

| K-A | 麒麟安進株式会社 | | | | |

| KKC | 京華麒麟株式会社 | | | | |

| KRAS | コルシュラット肉腫ウイルス癌遺伝子 | | | | |

| 低密度リポ蛋白質コレステロール | 低密度リポ蛋白質コレステロール | | | | |

| ロンドン銀行の同業借り換え金利 | ロンドン銀行間同業借り換え金利 | | | | |

| リリー | 礼来会社 | | | | |

| LP(A) | リポ蛋白質(A) | | | | |

| MD&A | 経営陣の議論と分析 | | | | |

| ムーディ | ムーディーズ投資家サービス会社 | | | | |

| MRD | 微小残留病 | | | | |

| ニューモラ | Neumora治療会社 | | | | |

| いいえ | 純営業損失 | | | | |

| ノバ会社 | ノワ製薬は | | | | |

| 非小細胞肺癌 | 非小細胞肺癌 | | | | |

| OECD | 経済協力開発機構 | | | | |

| OIG | 監察長室 | | | | |

| オライ | オープンラベル拡張 | | | | |

| あるいは… | 客観応答率 | | | | |

| PBM | 薬局福祉マネージャー | | | | |

| PCSK 9 | 枯草菌/信頼性原蛋白変換酵素9型 | | | | |

| PDE 4 | ホスホジエステラーゼ4 | | | | |

| PFS | 進展がなく生存する | | | | |

| PNH | 発作性睡眠性ヘモグロビン尿 | | | | |

| 利益を計画に分ける | アンはアイルランドに入って従業員の利益共有計画 | | | | |

| 研究開発 | 研究と開発 | | | | |

| ランク | 核因子kappaB受容体活性化剤リガンド | | | | |

| RAR | 収入代理報告書 | | | | |

| REMS | リスク評価と緩和戦略 | | | | |

| ROU | 使用権 | | | | |

| はい | 世界の他の地域 | | | | |

| RSU | 制限株式単位 | | | | |

| スタンダード(S&P) | スタンダード&プアーズ金融サービス有限責任会社 | | | | |

| アメリカ証券取引委員会 | アメリカ証券取引委員会 | | | | |

| SG&A | 販売、一般、行政 | | | | |

| 小干渉RNA | 小干渉RNA | | | | |

| 軟性 | 担保付き隔夜融資金利 | | | | |

| ティニオビオ | Teneobio,Inc. | | | | |

| アメリカ財務省は | アメリカ財務省は | | | | |

| USPTO | アメリカ特許商標局は | | | | |

| UTB | 未確認税収割引 | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

製品

以下に私たちの製品のブランド名、私たちの輸送設備、そして私たちのいくつかの候補製品とそれに関連する汎用名を提供します。

| | | | | |

| 用語.用語 | 説明する |

| Acapatamab | Acapatamab(旧AMG 160) |

| エモヴィグ | エモヴィグ®(エロナブ·オオエ) |

| AMGEVITA | AMGEVITA™ (アダモズマブ) |

| AMJEVITA | AMJEVITA™(adalimumab-atto) |

| Aranesp | Aranesp®(Darbepoetin Alfa) |

| 自動タッチ | 自動タッチ® |

| AVSOLA | AVSOLA®(インフリキシマブ-axxq) |

| BLINCETO | BLINCETO®(Blinatumab) |

| |

| コランノ | コランノ®(エヴラジン) |

| エフバルキンアルファ | Eavaleukin Alfa(前身はAMG 592) |

| Emirodatamab | Emirodatamab(前身はAMG 427) |

| Enbrel | Enbrel®(イナシップ) |

| Enbrel Mini | Enbrel Mini® |

| Epogen | Epogen®(Epoetin Alfa) |

| 事件.事件 | 事件.事件®(romozumab-aqqg) |

| できません | できません®(Talimogene Laherparepvec) |

| カンジンティ | カンジンティ®(トラツズマブ-ANS) |

| ケプロリス | ケプロリス®(Carfilzomib) |

| LUMAKRAS/LUMYKRA | ルマカラス®/LUMYKRAS™(Sotorasib) |

| MVASI | MVASI®(ベバシズマブ-awwb) |

| ニューラス塔 | ニューラス塔®(Pegfilgratim) |

| Neupogen | Neupogen®(文書検索時間) |

| ナンバープレート | ナンバープレート®(ロミプシム) |

| オルパシーランド | Olpasiran(前身はAMG 890) |

| OnPro | OnPro® |

| Ordesekimab | Ordesekimab(前AMG 714) |

| ウルトラツラ | ウルトラツラ®(アプミスト) |

| パサビフ | パサビフ®(Etelcalcetie) |

| プロリア | プロリア®(Denosumab) |

| 再修術 | 再修術®(Evocumab) |

| レベニー | レベニー®(メロワ-arrx) |

| Rocatinlimab | Rocatinlimab(前AMG 451) |

| Rozibafuspアルファ | Rozibafusp Alfa(前身はAMG 570) |

| センシパル/ミンパラ | センシパル®/ミムパラ™(Cinacalcet) |

| SureClick | SureClick® |

| Tarlaamab | Tarlaamab(前身はAMG 757) |

| TAVNEOS | TAVNEOS®(アボカド) |

| TEZSPIRE | TEZSPIRE® (tezepelumab-Ekko) |

| Vectibix | Vectibix®(Panitumab) |

| シグワ | シグワ®(Denosumab) |

本報告に上記リストに含まれていない製品は、それぞれの所有者の商標である。彼らはアバスティンだ®,Cosentyx®DARZALEX®,EYLEA®フルフェラ®ヘキセチン®、HUMIRA®Pomalyst®/imnovid®PRALUENT®Procrit®Promacta®/Revolade™レクシェード®Revlimid®、RINVOQ®Rituxan®/MabThera®スカイrizi®ソロris®ステララ®タルツ®Teribone™,トレムフィア®,UDENYCA®、VELCADE®Xeljanzと®.

第1部

安進(その子会社、略称“安進”、“当社”、“私たち”、“私たち”或いは“私たち”)は生物技術会社であり、発見、開発、製造と革新的な人類療法を提供することによって、深刻な疾病を有する患者に生物学的潜在力を放出することに取り組んでいる。この方法はまず先進的な人類遺伝学などのツールを用いて疾病の複雑性を解明し、人類生物学の基本原理を理解する。

安進は高度に満足されていない医療需要分野に集中し,その専門知識を利用して解決策を求め,健康結果を改善し,人々の生活を著しく改善するために努力している。バイオテクノロジーの先駆者として,安進は世界有数の独立バイオテクノロジー会社の一つに成長し,世界各地の数百万人の患者に接触し,分離潜在力のある薬物パイプラインを開発している。

安進は1980年にカリフォルニア州に登録設立され、1987年にデラウェア州の会社となった。私たちの業務は世界約100カ国·地域に及んでいる。安進はただ一つの業務部門を経営している:人間療法。

重大な発展

以下は,2021年12月31日までの10-K表年次報告を提出して以来,我々の業務に影響を与える重大な事態の概要である

買収する

Horizon Treateutics Plcを買収しようとしている

•2022年12月12日、安進はHorizonの全株式を1株116.50ドルの現金で買収する取引合意に達し、取引株式価値は約278億ドルであることを発表した。提案されたHorizon買収については,2022年12月に過渡的信用協定と定期融資信用協定を締結し,元金総額は285億ドルであった。Horizonはアイルランドダブリンに本部を置くグローバルバイオテクノロジー会社であり、薬物の発見、開発と商業化に集中し、稀、自己免疫と深刻な炎症性疾患の影響を受ける人々の重要な需要を満たす。Horizonは12種類の市販薬と20以上の開発プロジェクトのパイプラインを持っている。この取引の完了は、いくつかの規制機関(FTC審査を含む)と他の慣用的な完了条件の満足に依存する。

◦2023年1月30日、当社とHorizonは、それぞれ、当社がHorizon買収を提案する補足情報および文書材料の審査に関する連邦貿易委員会の要請を受けた(第2次請求)。第二の請求の効果は、会社とHorizonが第二の請求を実質的に遵守した後30日まで、会社およびHorizonが自発的に延長するか、または連邦貿易委員会によって早期に終了しない限り、1976年の“ハート-スコット-ロディノ反トラスト改善法案”(改正)に規定された待機期間を延長することである。

ChemoCentryx,Inc.

•2022年10月20日、ChemoCentryxの買収を1株52.00ドルの現金で完了し、買収した現金を差し引いた総金額は約38億ドルだった。

製品·配管

心臓代謝

再修術

•2022年、我々はRepatha FOURIER-OLE研究の結果を公表し、これは2つの開放ラベル拡張(OLE)研究(6,635名の患者)から3期FOURIER心血管(CV)までの結果試験である。フーリエ-OLEは臨床で明らかなアテローム性動脈硬化性心血管疾患(ASCVD)成人患者に対するRepathaの長期安全性と耐性を評価することを目的としている。これらの研究において,探索的分析により,心血管死亡,心筋梗塞(MI)と脳卒中の複合終点定義により,早期からRepathaは比較的に低い心血管結果のリスクを招き,重篤な有害事象の発生率は時間の経過とともに増加しないことが示唆された。

オルパシーランド

•2022年11月、我々はリポ蛋白質(A)或いはLp(A)レベルが150 nmol/Lを超え、ASCVDの病歴を有する成人患者のオパシランを評価する第2段階SEA(A)用量研究の陽性治療結果を公表した。Olpasiranは1種の小干渉RNA(SiRNA)であり、体内のアポリポタンパク質(A)の産生を低下させることを目的とし、アポリポタンパク質(A)はリポ蛋白(A)の重要な成分であり、心血管イベントのリスク増加と関係がある。二重盲検プラセボ対照治療中、オパシランは、ベースラインLp(A)の中央値が約260 nmol/Lである225ミリグラムLp(A)を12週ごとに皮下注射した。12週ごとに75 mg以上の用量を受けた患者は、36週でLp(A)がプラセボより95%以上低下した。全体的に言えば、オパシラン群とプラセボ群の不良事件発生率は類似している。

炎症が起こる

TEZSPIRE

•2022年9月、欧州委員会は、12歳以上の重篤な喘息を有する患者のための追加療法として、EUにおいてTEZSPIREを承認し、これらの患者は、大量の吸入コルチコステロイドおよび維持治療のための別の薬剤を使用して十分に制御できない。この承認は2022年7月にEMA CHMPによって提案された提案に従った。

アブダビ654

•2022年4月、著者らは治療中の重度斑塊型乾癬成人患者におけるABP 654とStelara(Ustekinumab)の治療効果と安全性を評価した第3段階研究の初歩的な結果を発表した。この研究は主要な治療効果の終点を達成し,ABP 654とStelaraは臨床的に有意差がないことを示唆している。

腫瘍学/血液学

LUMAKRAS/LUMYKRA

•2022年4月、著者らはLUMAKRAS/LUMYKRAS治療を受けたKRAS G 12 C突然変異末期非小細胞肺癌(NSCLC)患者におけるCodeBreaK 100 1/2期試験の長期治療効果と安全性データを発表した。大量の前治療を受けた174名の患者のうち(172名の患者はベースライン測定可能な病変があり)、LUMAKRAS/LUMYKRAS中央で確認された客観的有効率(OOR)は40.7%、疾患コントロール率は83.7%、中位反応持続時間(DOR)は12.3ケ月であった。その結果,中位無進展生存期間(PFS)は6.3カ月,総生存期間は12.5カ月であり,その中の32.5%の患者は2年後も生存していることが示された。長期フォローアップ中、LUMAKRAS/LUMYKRASの新しい安全信号は発見されなかった。

•2022年9月、著者らは全世界第三段階CodeBureaK 200試験の結果を発表し、その結果、静脈化学療法ドセタキセルと比較して、LUMAKRAS/LUMYKRASを毎日1回経口投与することにより、KRAS G 12 C変異NSCLC患者のPFS(主要な終点)とOOR(1つの肝心な副次終点)が著しく向上したことを示した。ドセタキセルと比べ、LUMAKRAS/LUMYKRASは大量の前治療を受けた患者のPFSを明らかに改善した。LUMAKRAS/LUMYKRAS群の1年以内にPFSが出現した患者の割合は25%であったが、ドセタキセル群は10%であった。LUMAKRAS/LUMYKRAS群のORRはドセタキセルより明らかに高く、その効率はLUMAKRAS/LUMYKRAS群の2倍(それぞれ28%と13%)であった。

アブダビ959

•2022年8月、著者らはDahlia研究の正の結果を発表し、これはランダム、二重盲検、積極対照、2つの時期の交差第三段階研究であり、成人陣発性睡眠性ヘモグロビン尿(PNH)患者におけるSoliris(Eculizumab)生物に類似した候補薬物ABP 959とSolirisの治療効果と安全性を評価した。この研究はその主要な終点に達しており,ABP 959とSolirisの間に臨床的意義の差はないことが示唆された。ABP 959の安全性と免疫原性はSolirisに相当する。

新しい製造施設

•2022年3月にノースカロライナ州に工場を設立しました製造ネットワーク能力を向上させます

マーケティング、流通、精選された市場製品

私たちの販売とマーケティング力が最も集中しているところはアメリカとヨーロッパです。近年、我々は製品の商業化とマーケティングを他の地理的地域に拡張しており、日本、中国、アジアの他の地域、ラテンアメリカ、中東を含む。このような拡張が発生し、自社の付属会社を設立することにより、既存の第三者業務又は製品権利を買収することにより、又は第三者と連携することにより、引き続き発生することが予想される。私たちの重要な連合については、業務関係を参照してください。私たちが自分の販売とマーケティング力を使っても、第三者のサービスを使用しても、これらの市場は違います。このような使用は、一般に、新しい市場に入る性質、機会の大きさ、および運営能力を含むいくつかの要因に依存する。私たちは私たちの協力者と共に、医師や彼らの診療所、透析センター、病院、薬局を含む医療提供者に私たちの製品を販売します。

アメリカでは、私たちのほとんどの販売は薬品卸売流通業者に販売されています。これは私たちの製品をヘルスケア提供者に分配する主な方法です。私たちはまた、印刷、テレビ、オンラインメディアを含む、消費者向けの直接チャネルを通じていくつかの製品をマーケティングします。さらなる議論については、政府法規-米国の法規-製品マーケティングおよび販売促進の法規を参照されたい。米国以外では,主に医療提供者および/または薬品卸売流通業者に販売されており,具体的には個々の国/地域の流通実践に依存している。アジア太平洋地域では、アステラス製薬会社、百済神州、KKC、武田薬業有限会社、第一三共株式会社を含む他社と協力して当社の製品を販売しています。

2022年、2021年、2020年には、マケソン社、アメリカベルゲン社、紅衣主教保健会社の3つの大手卸売業者に対する製品売上高はそれぞれ総収入の10%以上を占めている。2022年、2021年、2020年、これらの卸売業者の総収入はそれぞれ世界の総収入の82%、82%、83%を占めている。私たちは大きな顧客の財務状況を監視し、信用限度額を設定し、場合によっては信用状を要求したり、信用保険を獲得したりすることで、私たちの信用リスクの開放を制限します。

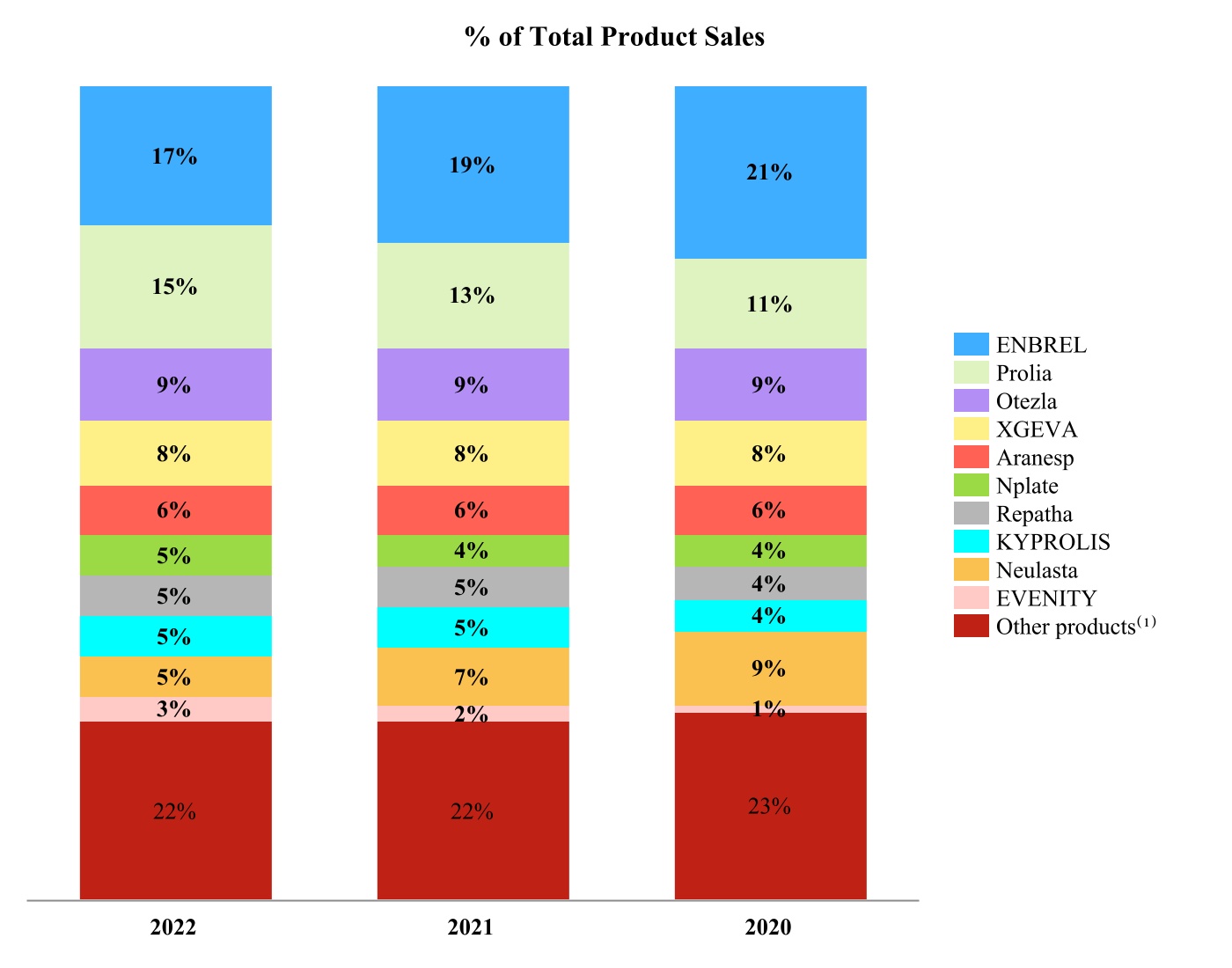

私たちの製品は世界各地に販売されています。アメリカは私たちの最大の市場です。次の表は主な製品で私たちの製品の売上を示し、下の表(百万ドル単位)は地理的位置別に2022、2021、2020年の製品の売上を示します。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2022 | | 2021 | | 2020 |

| 地域別製品売上高: | | | | | | | | |

| アメリカです。 | $ | 17,743 | | 72 | % | | $ | 17,286 | | 71 | % | | $ | 17,985 | | 74 | % |

| はい | 7,058 | | 28 | % | | 7,011 | | 29 | % | | 6,255 | | 26 | % |

| 合計する | $ | 24,801 | | 100 | % | | $ | 24,297 | | 100 | % | | $ | 24,240 | | 100 | % |

____________

(1) 私たちの非主要製品の製品販売と、私たちのGensentaとBergamo子会社を含めて。

Enbrel

私たちはアメリカとカナダで腫瘍壊死因子遮断薬ENBRELを販売している。Enbrel社は1998年に発売され,主に中等度から重度の活動期関節リウマチを有する成人患者,系統的治療や光線療法が必要な慢性中重度斑塊型乾癬患者および活動期乾癬患者の治療に用いられている。

プロリア

私たちは世界の多くの国と地域でプロリアを販売している。プロリアにはXGEVAと同様の活性成分が含まれているが,異なる適応,患者数,用量,投与頻度への使用が許可されている。Proliaは2010年にアメリカとヨーロッパで発売された。アメリカでは、それは主に閉経後骨粗鬆症女性の適応の治療に用いられ、これらの女性は高骨折リスクがあり、骨粗鬆症性骨折病歴或いは骨折の多種の危険因子と定義されている;或いは失敗或いは他の利用可能な骨粗鬆症治療方案に耐えられない患者に使用されている。ヨーロッパでは,プロリアは主に骨折リスクが増加する閉経後女性の骨粗鬆症の治療に用いられている。

ウルトラツラ

私たちはホスホジエステラーゼ4(PDE 4)を阻害する小分子であるOtezlaを世界の多くの国で販売している。OtezlaはCelgeneを買収した後、2019年11月に百時美施貴宝社から買収した。Otezlaは経口療法であり,様々な重症度の斑塊型乾癬(米国と日本)や中から重度の斑塊型乾癬(ヨーロッパを含む他のグローバル市場),活動期乾癬関節炎成人,Beh≡et‘s病に関連する口腔潰瘍の成人の治療に許可されている。

シグワ

私たちは世界の多くの国と地域でXGEVAを販売している。XGevaは2010年に発売され、主に固形腫瘍と多発性骨髄腫骨転移患者の骨関連事件(病理性骨折、骨放射、脊髄圧迫或いは骨手術)の予防に応用されている。

Aranesp

私たちは主にアメリカとヨーロッパでAranespを販売しています。Aranespは2001年に発売され、透析患者と非透析患者の中で慢性腎臓疾患(CKD)による正常数より低い赤血球(貧血)の治療に用いられている。Aranespは,ある非髄系悪性腫瘍患者に伴う骨髄抑制化学療法による貧血の治療や,Aranesp開始後に少なくとも2カ月間化学療法を行う場合にも用いられている。

ナンバープレート

私たちは世界の多くの国でニプランドを販売している。Nplateは2008年に発売され、コルチコステロイド、免疫グロブリンまたは脾臓切除術に対する反応が不足している慢性免疫性血小板減少症(ITP)患者の血小板減少症の治療に用いられている。

再修術

私たちは世界の多くの国でPCSK 9阻害剤Repathaを販売している。Repathaは2015年に発売され、心血管疾患を有する成人心筋梗塞、脳卒中と冠状動脈血行再建のリスクを低下させることを目的とした。Repathaはまた,ヘテロ性家族性高コレステロール血症(HeFH)を含む原発性高脂血症を有する成人の低密度リポ蛋白質コレステロール(LDL−C)を低下させることが証明されている。

ケプロリス

私たちは主にアメリカとヨーロッパでKyprolisを販売している。ケプロリス DARZALEXは2012年に発売され、(I)デキサメタゾン、(Ii)レナデキサメタゾンと(Iii)DARZALEX+デキサメタゾンと併用して再発或いは難治性多発性骨髄腫患者を治療し、これらの患者は以前1~3種類の治療方案を受けたことがある。1つ以上の以前の治療を受けた再発または難治性多発性骨髄腫患者のための単一薬剤としても承認されている。

ニューラス塔

私たちは主にフィガチウム分子に基づくペグ化タンパク質であるNeulastaをアメリカとヨーロッパで販売している。Neulastaは2002年に発売され、主に適応に用いられ、あるタイプの癌(非髄細胞癌)患者が白血球数が低いことによる感染機会を減少させることを助けるために使用され、これらの患者が受けた抗癌薬(化学療法)は発熱と赤血球数の低下を招く可能性がある。2015年,Neulasta Onproキットが米国で発売された。Neulasta Onproキットは医師にNeulasta管理を開始する機会を提供しました 化学療法と同じ日に,推奨用量のニューレスタ薬を化学療法後翌日に自宅で送達し,患者が医師に戻るまでの道のりを省略した。

事件.事件

私たちは私たちのパートナーと共に、世界の多くの国と地域でEVENITYをマーケティングしています。EVENITYは2019年に米国と日本で発売された。米国では閉経後骨粗鬆症のハイリスク骨折女性の治療に用いられている。日本では,EVENITYは主に閉経後骨折リスクの高い女性や男性の骨粗鬆症の治療に用いられている。

その他の発売製品

MVASI、Vectibix、BLINCyTO、Epogen、AMGEVITA、Aimovig、Parsabiv、KANJINTI、LUMAKRAS/LUMYKRAS、TEZSPIRE、NEUPOGEN、SENIPAR/MIMPAR、TAVNEOSなど、世界の様々な市場で多くの他の製品を販売しています。

特許

以下の表に,我々が未完成の指定製品の重大な特許を地域,一般テーマ,最新満期日に示した。いくつかのヨーロッパ特許は補完保護証明書の主体であり、これらの証明書は、表に記載された日付の後に、いくつかのヨーロッパ諸国の製品に追加の保護を提供する。次の特許表の脚注を見てください。

同じまたはそれ以上の満期日を有する1つまたは複数の特許は、単独では列挙されない同じ一般的な主題に属する可能性がある。

| | | | | | | | | | | | | | | | | | | | |

| 製品 | | 領土.領土 | | 一般題材 | | 満期になる |

Enbrel® (イナシップ) | | アメリカです。 | | 含水配合物を用いた処理方法 | | 6/8/2023 |

| アメリカです。 | | 製剤及び製剤の製造方法 | | 10/19/2037 |

| アメリカです。 | | 融合タンパク質及び医薬組成物 | | 11/22/2028 |

| アメリカです。 | | 融合タンパク質をコードするDNA及びその製造方法 | | 4/24/2029 |

プロリア®/XGEVA®(Denosumab) | | アメリカです。 | | RANKL抗体をコードする核酸及びRANKL抗体の製造方法 | | 11/30/2023 |

| アメリカです。 | | 配列を含むRANKL抗体 | | 2/19/2025 |

| ヨーロッパ.ヨーロッパ | | 配列を含むRANKL抗体(1) | | 6/25/2022 |

ウルトラツラ® (アプミスト) | | アメリカです。 | | 組成物及び化合物 | | 2/16/2028 |

| アメリカです。 | | 結晶形 | | 12/9/2023 |

| アメリカです。 | | 治療法(2) | | 5/29/2034 |

| ヨーロッパ.ヨーロッパ | | 組成物、化合物及び処理方法(1) | | 3/20/2023 |

Aranesp®(Darbepoetin Alfa) | | アメリカです。 | | エリスロポエチン蛋白のグリコシル化類似体 | | 5/15/2024 |

ナンバープレート® (ロミプシム) | | アメリカです。 | | 融合タンパク質をコードするポリヌクレオチド | | 7/25/2023 |

| アメリカです。 | | 製剤 | | 2/12/2028 |

| ヨーロッパ.ヨーロッパ | | 凝固促進化合物(1) | | 10/22/2019 |

| ヨーロッパ.ヨーロッパ | | 製剤 | | 4/20/2027 |

再修術® (Evocumab) | | アメリカです。 | | 抗体.抗体(3) | | 10/25/2029 |

| アメリカです。 | | 治療法 | | 10/8/2030 |

| ヨーロッパ.ヨーロッパ | | 作文を書く(1) | | 8/22/2028 |

| ヨーロッパ.ヨーロッパ | | 治療法 | | 5/10/2032 |

| ヨーロッパ.ヨーロッパ | | 製剤 | | 5/3/2033 |

ケプロリス®(Carfilzomib) | | アメリカです。 | | 組成物及び化合物 | | 12/7/2027 |

| アメリカです。 | | 治療法 | | 4/14/2025 |

| アメリカです。 | | 作り方 | | 5/8/2033 |

| ヨーロッパ.ヨーロッパ | | 組成物、化合物及び処理方法(1) | | 12/7/2025 |

| | | | | | | | | | | | | | | | | | | | |

| 製品 | | 領土.領土 | | 一般題材 | | 満期になる |

事件.事件® (romozumab-aqqg) | | アメリカです。 | | 抗体.抗体 | | 4/25/2026 |

| アメリカです。 | | 治療法 | | 4/9/2033 |

| アメリカです。 | | レシピ及びレシピの使用方法 | | 5/11/2031 |

| ヨーロッパ.ヨーロッパ | | 抗体.抗体(1) | | 4/28/2026 |

| ヨーロッパ.ヨーロッパ | | 治療法 | | 4/18/2032 |

| ヨーロッパ.ヨーロッパ | | レシピ及びレシピの使用方法 | | 5/11/2031 |

BLINCETO®(Blinatumab) | | アメリカです。 | | 医薬組成物及び二機能性ポリペプチド | | 4/6/2030 |

| アメリカです。 | | 管理方法 | | 9/28/2027 |

| ヨーロッパ.ヨーロッパ | | 二機能性ポリペプチド(1) | | 11/26/2024 |

| ヨーロッパ.ヨーロッパ | | 管理方法 | | 11/6/2029 |

エモヴィグ®(エロナブ·オオエ) | | アメリカです。 | | カルシトニン遺伝子関連ペプチド受容体抗体 | | 5/17/2032 |

| アメリカです。 | | 治療法 | | 4/22/2036 |

| アメリカです。 | | 組成物及び医薬製剤 | | 4/1/2039 |

| ヨーロッパ.ヨーロッパ | | カルシトニン遺伝子関連ペプチド受容体抗体(1) | | 12/18/2029 |

| ヨーロッパ.ヨーロッパ | | 治療法 | | 8/10/2035 |

パサビフ® (Etelcalcetie)

| | アメリカです。 | | 化合物及び医薬組成物 | | 2/7/2031 |

| アメリカです。 | | 製剤 | | 6/27/2034 |

| アメリカです。 | | 作り方 | | 8/9/2035 |

| ヨーロッパ.ヨーロッパ | | 化合物及び医薬組成物(1) | | 7/29/2030 |

| ヨーロッパ.ヨーロッパ | | 製剤 | | 6/27/2034 |

| LUMAKRAS/LUMYKRAS(Sotorasib) | | アメリカです。 | | 化合物及び医薬組成物 | | 5/21/2038 |

| アメリカです。 | | 結晶形態、医薬組成物及び治療方法 | | 5/20/2040 |

| アメリカです。 | | 治療法 | | 8/11/2040 |

| ヨーロッパ.ヨーロッパ | | 化合物、医薬組成物及び治療方法 | | 5/21/2038 |

| | | | | | |

| | | | | |

| | | | | |

TEZSPIRE® (tezepelumab-Ekko) | | アメリカです。 | | ポリペプチド.ポリペプチド(3) | | 2/3/2029 |

| アメリカです。 | | 治療法 | | 8/23/2038 |

| ヨーロッパ.ヨーロッパ | | ポリペプチド.ポリペプチド | | 9/9/2028 |

TAVNEOS®(アボカド) | | アメリカです。 | | 化合物及び医薬組成物(3) | | 2/3/2031 |

(1)この主題を有する欧州特許もまた、欧州の1つまたは複数の国で補足保護を受ける権利がある可能性があり、どのような延期の長さも国によって異なるであろう。例えば、少なくとも以下の国では、指定された製品に特許補足保護証明書が発行されている

•Denosumab-フランス、ドイツ、イタリア、スペイン、連合王国、2025年満期

•Apremilast-フランス、ドイツ、イタリア、スペイン、イギリスは2028年に満了します

•Carfilzomib-フランス、ドイツ、イタリア、スペイン、連合王国は2030年に満了します

•Volocumab-フランス、スペイン、連合王国、2030年満期

•RomiplosTim--フランス、ドイツ、イタリア、スペイン、連合王国、2024年満期

•Romosozumab-フランス、イタリア、スペイン、連合王国、2031年の期限

•Blinatumab-フランス、ドイツ、イタリア、スペイン、2029年満期

•--フランス、イタリア、スペイン、連合王国、2033年の期限

•Etelcalcetie-フランス、ドイツ、イタリア、スペイン、連合王国、2031年満期

(2)米国特許番号10092541はニュージャージー州地域裁判所によって無効と判断された。私たちは裁判所の判決に同意せず、私たちはこの判決を控訴している。連結財務諸表第四部--付記19、あるいは事項と引受金があり、安進はサントス社らの事件を訴えた。

(3)このテーマを持つ特許は米国で特許期間を延長することができる。

競争

私たちは競争の激しい環境で運営している。私たちの多くの市場製品は疾病分野に使用されており、これらの分野では、私たちの競争相手は現在、研究開発活動を通じて他の製品や治療法を獲得しているか、または研究開発活動によって他の製品や治療法を獲得している。また、いくつかの競争相手がマーケティングしている製品は、私たちが最近発売したマーケティング製品や現在開発中の製品と同じ遺伝的経路を持っている。この競争は私たちの製品の定価と市場シェアに影響を及ぼすかもしれない。私たちは引き続き薬品ライフサイクルの中で革新を行うことによって薬品価値を増加させる方法を求めている。その中には、著者らの製品が対象とする疾病領域を拡大し、新しい方法を見つけて、私たちの薬品送達をより容易で、コストを低くすることを含む。そのような活動は重要な差別化された機会を提供することができる。例えば、医師に推奨用量のNeulastaの使用を開始する機会を提供するNeulasta Onproキットを販売します 化学療法と同じ日に化学療法翌日に自宅で投与し,医師に戻るまでの道のりを省略した。私たちは私たちの競争地位を強化するために革新に引き続き努力する予定だ。このような地位は安全性、有効性、信頼性、可用性、患者の利便性、輸送設備、価格、精算、市場に入る機会とタイミング及び特許地位と満期などの要素に基づく可能性がある。

私たちの主要製品のいくつかの既存の特許が満期になり、私たちは生物模倣薬と模倣薬からの競争を含む新しい競争と日々の激しい競争に直面している。生物学的類似とは、市場によって承認された生物製品の別のバージョンを求めるか、または取得したことを意味し、その基礎は、元の参照製品と“高度に類似している”ことを証明することである。私たちは生物類似競争が私たちのオリジナル製品の販売に悪影響を及ぼすことを経験した。会社はEpogen,NEUPOGEN,Neulastaの生物類似バージョンを発売し,ENBRELの生物模倣薬を承認した。私たちの1つのオリジナル製品が複数の生物類似バージョンを発売すると、競争は迅速に激化し、参考と生物類似製品の純価格の下げ幅がもっと大きくなり、製品の販売にもっと大きな影響を与える。また政府の規制-アメリカの規制-生物模倣薬の承認を見た。競争相手の生物模倣薬は価格に競争が存在するが、著者らは多くの患者、サプライヤーと支払人が引き続き著者らの製品の名声、供給信頼性と安全性を高度に重視すると信じている。より多くの生物類似競争相手が市場に参入するにつれて、私たちは引き続き私たちの世界的な経験を利用して、ブランド競争と生物類似競争の中で頭角を現していく。

私たちはアメリカやアメリカ以外の市場でも自分の生物類似製品を持っていて、私たちの競争相手のブランドや生物似バージョンの製品と競争しています。安進は2019年にアヴァスティン生物に類似したMVASIと,ヘキセチン生物に類似したKANJINTIを発売し,2018年には米国以外の市場でHUMIRA生物に類似したAMGEVITAを発売した。我々はまたFDAによるAMJEVITAの許可を得て、AMJEVITAは生物に似たHUMIRAであり、2023年1月にアメリカ市場を発売した。2020年にはRemicadeに似たバイオ製品であるAVSOLAを発売しました 2021年にRituxanに類似した生物製剤であるRIABNIを発売した。将来、各市場で、私たちのブランドと生物類似製品はより多くの生物類似競争に直面することを予想しています。

私たちの製品の大部分は生物製品ですが、一部は小分子製品もあります。FDAの承認手続きは後発薬メーカーが革新者製品の安全性と有効性データに依存することを許可しているため、自分の高価で時間のかかる臨床試験を行うことなく、模倣薬メーカーは通常私たちの小分子製品の競争バージョンを開発と販売することができる。例えば、Cinacalcetに対する特許の独占特許権を失った後、私たちは短い時間でかなりの市場シェアとそれに応じた収入を失った。Cinacalcetは私たちの小分子模倣剤Sensiar中の活性成分である。連結財務諸表の第四部--付記19“または事項と引受金”を参照。

新製品の発売、競争相手の新プロセスまたは技術の開発、または既存製品に関する新情報の出現は、(I)我々が販売する製品に対する競争を激化させる可能性があり、さらには、特許保護された製品に対しても同様であり、および/または(Ii)販売製品から得られる価格を低下させる可能性がある。また,新たな治療案や看護基準を開発することは,我々の製品の使用を減少させるか,あるいは我々が行っている候補製品の臨床試験の実用性や応用を制限する可能性がある。(本文書で用いられるように、用語臨床試験前向き臨床試験、観察性研究、登録、その他の研究が含まれる可能性がある)。第1 A項を参照。リスク要因-私たちの製品は激しい競争に直面して、私たちの候補製品も激しい競争に直面するかもしれません第1 A項ですリスク要因-我々は現在,生物模倣薬と後発薬からの競争に直面しており,将来的には生物模倣薬と模倣薬からの日々の激しい競争に直面することが予想される.

次の表は私たちの主な競争相手を反映しているが、詳細ではない。

| | | | | | | | | | | | | | | | | | | | |

| 製品 | | 領土.領土 | | ライバルがマーケティングした製品 | | 競争相手 |

| Enbrel | | アメリカとカナダ | | フミラ | | AbbVie |

| アメリカです。 | | シェルヤンツ | | ファイザー。 |

| アメリカとカナダ | | RINVOQ | | AbbVie |

| プロリア | | アメリカ、ヨーロッパ、アジア太平洋地域 | | アレンドロネート、レロキシフェン、およびゾレホスホイミ製薬 | | 多種多様である |

| ウルトラツラ | | アメリカとヨーロッパは | | フミラ† | | AbbVie |

| アメリカとヨーロッパは | | コゼンティックス | | ノバ会社 |

| アメリカとヨーロッパは | | タルツ | | リリー |

| アメリカとヨーロッパは | | トレムフィア | | ジェイソン(1) |

| アメリカとヨーロッパは | | 天の子 | | AbbVie |

| アメリカとヨーロッパは | | アモンシロチョウ模造製薬 | | 多種多様である |

シグワ | | アメリカとヨーロッパは | | ゾレドロン酸塩模倣製薬 | | 多種多様である |

| Aranesp | | アメリカです。 | | 製品(2) | | ジェイソン(1) |

| アメリカとヨーロッパは | | エポチンアルファ生体模倣薬 | | 多種多様である |

ナンバープレート | | アメリカとヨーロッパは | | Promacta/Revolade | | ノバ会社 |

再修術 | | アメリカ、ヨーロッパ、アジア太平洋地域 | | プルート | | Regeneron製薬会社

セノフィ |

| ケプロリス | | アメリカです。 | | VELCADE | | ミレニアム製薬会社(4) |

| アメリカとヨーロッパは | | Revlimid(3) | | 多種多様である |

| アメリカとヨーロッパは | | Pomalyst/Innovid | | セルキング(5) |

| アメリカとヨーロッパは | | Darzalex | | ジェイソン(1) |

ニューラス塔(6) | | アメリカとヨーロッパは | | UDENYCA | | Coherus BioSciences,Inc. |

| アメリカとヨーロッパは | | フルフェラ | | Mylan機関会社です。 |

| アメリカとヨーロッパは | | 非グリタゾン生物模倣薬 | | 多種多様である |

| 事件.事件 | | アメリカです。 | | アレンドロネート、レロキシフェン、およびゾレホスホイミ製薬 | | 多種多様である |

| 日本です | | Teribone | | 朝日嘉誠薬業 |

†承認された生物模倣薬はヨーロッパとカナダで使用可能だ。

(1)ジョンソンの子会社です。

(2)Procritは支持性癌看護と透析前設置においてAranespと競合している。

(3)Revlimidには汎型も含まれる.

(4)武田薬品工業株式会社の子会社です。

(5)百時美施貴宝社の子会社です。

(6)アメリカとヨーロッパで規制審査を受けている他の生物模倣薬。

精算する

私どもの製品の販売は第三者支払者の保証範囲と精算範囲に依存しています。世界各地の多くの市場では、政府医療システム、私営医療保険会社、その他の組織を含むこれらの支払者は依然として医療コストの低減に集中している;医療コストの上昇、経済圧力及び新冠肺炎疫病によるより広範な挑戦により、彼らの努力は強化されている。薬品は依然として費用を抑えるために厳格に検討されている。そのため,支払者は生物製薬製品の使用をより厳しくし,これらの製品の価格を精査するとともに,これらの製品が患者やより広範な医療システムにもたらすメリットを支援するために,より高いレベルの臨床証拠が求められている。 私たちの製品が生物模倣薬からの競争を含めて競争されると、これらの圧力は悪化するだろう。

米国では、医療提供者および他の実体(例えば、薬局およびPBM)は、個人支払者および政府医療計画(例えば、MedicareおよびMedicaid)によって提供される保証サービスおよび製品によって精算される。我々は医療保健提供者,個人支払者,政府支払者,PBMに協議リベートを提供した。さらに、(I)いくつかの政府計画(MedicareおよびMedicaidを含む)で精算された製品にリベートまたは割引を提供し、(Ii)連邦340 B医薬品定価計画に従って条件に適合する医療提供者に割引を提供しなければならない