カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

本四半期末まで

そこからの過渡期について

依頼書類番号:

世界黄金信託会社が後援しますサービス、有限責任会社

(登録者の正確な氏名はその定款に記載)

| | |

| (明またはその他の司法管轄権 会社や組織) | (税務署の雇用主 識別番号) |

(主な行政事務室住所)

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引 記号名 | 各取引所名 それに登録されている | ||

| | | |

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | ☒ | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | |

| 新興成長型会社 | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

2023年2月8日現在登録者は

SPDR®金信託

索引.索引

| ページ | ||

| 第1部-財務情報 |

1 | |

| 第1項。 |

財務諸表(監査なし) |

1 |

| 2022年12月31日(監査なし)および2022年9月30日財務ファクトシート |

1 | |

| 2022年12月31日(監査なし)と2022年9月30日の投資明細書 |

2 | |

| 2022年と2021年12月31日までの3ヶ月間の未監査業務報告書 |

3 | |

| 2022年と2021年12月31日までの3ヶ月間の未監査現金フロー表 |

4 | |

| 2022年と2021年12月31日までの3ヶ月間の未監査純資産変動表 |

5 | |

| 監査財務諸表の付記を経ていない |

6 | |

| 第二項です。 |

経営陣の財務状況と経営成果の検討と分析 |

10 |

| 第三項です。 |

市場リスクの定量的·定性的開示について |

14 |

| 第四項です。 |

制御とプログラム |

14 |

| 第2部-その他の資料 |

14 | |

| 第1項。 |

法律訴訟 |

14 |

| 第1 A項。 |

リスク要因 |

14 |

| 第二項です。 |

未登録株式証券販売と収益の使用 |

15 |

| 第三項です。 |

高級証券違約 |

15 |

| 第四項です。 |

炭鉱安全情報開示 |

15 |

| 五番目です。 |

その他の情報 |

15 |

| 第六項です。 |

陳列品 |

15 |

| サイン |

17 | |

SPDR®金信託

第1部-財務情報:

項目1.財務諸表(監査なし)

財務状況表

2022年12月31日(監査なし)と2022年9月30日に

| (1株当たりおよび1株当たりのデータを除く金額は千ドル) | Dec-31, 2022 | Sep-30, 2022 | ||||||

| (未監査) | ||||||||

| 資産 | ||||||||

| 金投資は、公正価値で計算されます(コストは$ | $ | $ | ||||||

| 総資産 | $ | $ | ||||||

| 負債.負債 | ||||||||

| スポンサーへの勘定を払う | $ | $ | ||||||

| 金に対処する | ||||||||

| 総負債 | $ | $ | ||||||

| 純資産 | $ | $ | ||||||

| 発行済みおよび発行済み株式(1) | ||||||||

| 1株当たり純資産額 | $ | $ | ||||||

(1)法定株式は制限されず、株式額面は$である

監査財務諸表の付記は見られなかった。

SPDR®金信託

投資明細書

(金額単位:000パーセントを除いて)

| 2022年12月31日 | オンスの金 | コスト | 公正価値 | 純資産のパーセント | ||||||||||||

| (未監査) | ||||||||||||||||

| 金に投資する | $ | $ | % | |||||||||||||

| 総投資 | $ | $ | % | |||||||||||||

| 負債が他の資産を超える | ( | ) | ( | )% | ||||||||||||

| 純資産 | $ | % | ||||||||||||||

| 2022年9月30日 | オンスの金 | コスト | 公正価値 | 純資産のパーセント | ||||||||||||

| 金に投資する | $ | $ | % | |||||||||||||

| 総投資 | $ | $ | % | |||||||||||||

| 負債が他の資産を超える | ( | ) | ( | )% | ||||||||||||

| 純資産 | $ | % | ||||||||||||||

監査財務諸表の付記は見られなかった

SPDR®金信託

監査されていない経営報告書

2022年12月31日および2021年12月31日までの3ヶ月

| 3か月 | 3か月 | |||||||

| 一段落した | 一段落した | |||||||

| (1株当たりのデータを除く金額は千ドル) | Dec-31, 2022 | Dec-31, 2021 | ||||||

| (未監査) | (未監査) | |||||||

| 費用.費用 | ||||||||

| スポンサー費用 | $ | $ | ||||||

| 総費用 | ||||||||

| 純投資損失 | ( | ) | ( | ) | ||||

| 投資金の実現純額と未実現損益変動 | ||||||||

| 費用支払いのために売却された金投資の純収益/(損失) | ||||||||

| 株償還のために分配された金は純収益/(損失)を達成した | ||||||||

| 金投資未実現収益/(赤字)純変化 | ||||||||

| 投資金の実現純額と未実現損益変動 | ||||||||

| 純収益/(損失) | $ | $ | ||||||

| 1株当たり純収益/(損失) | $ | $ | ||||||

| 加重平均株数(単位:000) | ||||||||

監査財務諸表の付記は見られなかった

SPDR®金信託

監査されていない現金フロー表

2022年12月31日および2021年12月31日までの3ヶ月

| 3か月 | 3か月 | |||||||

| 一段落した | 一段落した | |||||||

| (金額は千ドル単位) | Dec-31, 2022 | Dec-31, 2021 | ||||||

| (未監査) | (未監査) | |||||||

| 運用現金の増加/削減: | ||||||||

| 金を売って得た現金収益 | $ | $ | ||||||

| お支払いの現金料金 | ( | ) | ( | ) | ||||

| 運営による現金増加[減少] | ||||||||

| 期初現金及び現金等価物 | ||||||||

| 期末現金および現金等価物 | $ | $ | ||||||

| 非現金融資活動の追加開示: | ||||||||

| 株を作るために受け取った金の価値−受取金の変動を差し引く | $ | $ | ||||||

| 株償還のために分配された金価値−金の変動に対応する控除− | $ | $ | ||||||

| 3か月 | 3か月 | |||||||

| 一段落した | 一段落した | |||||||

| (金額は千ドル単位) | Dec-31, 2022 | Dec-31, 2021 | ||||||

| (未監査) | (未監査) | |||||||

| 純収益/(赤字)と経営活動が提供する現金純額を照合する | ||||||||

| 純収益/(損失) | $ | $ | ||||||

| 純収益/(損失)を経営活動に提供する現金純額に調整する: | ||||||||

| 金で得た金を売って支出を支払う | ||||||||

| 費用を支払うために金を売却した達成済純額(収益)/投資損失 | ( | ) | ( | ) | ||||

| 株償還のために分配された金が実現した/損失純額 | ( | ) | ( | ) | ||||

| 金投資未実現(収益)/赤字純変化 | ( | ) | ( | ) | ||||

| スポンサーへの買掛金の増加[減少] | ||||||||

| 経営活動が提供する現金純額 | $ | $ | ||||||

監査財務諸表の付記は見られなかった

SPDR®金信託

監査されていない純資産変動表

2022年12月31日および2021年12月31日までの3ヶ月

| 3か月 | 3か月 | |||||||

| 一段落した | 一段落した | |||||||

| (金額は千ドル単位) | Dec-31, 2022 | Dec-31, 2021 | ||||||

| (未監査) | (未監査) | |||||||

| 純資産-期初残高 | $ | $ | ||||||

| 創作 | ||||||||

| 償還する | ( | ) | ( | ) | ||||

| 純投資損失 | ( | ) | ( | ) | ||||

| 費用支払いのために売却された金投資の純収益/(損失) | ||||||||

| 株償還のために分配された金は純収益/(損失)を達成した | ||||||||

| 金投資未実現収益/(赤字)純変化 | ||||||||

| 純資産-期末残高 | $ | $ | ||||||

監査を経ていない者の心得を見る 財務諸表

SPDR®金信託

監査財務諸表の付記を経ていない

| 1. | 組織する |

SPDR黄金信託基金(以下“信託基金”と略す)は設立された

この株はニューヨーク証券取引所Arca,Inc.(“NYSE Arca”)で取引され、コードは“GLD”であり、投資家に有効な手段を提供して金条価格に対する市場の開放を獲得した。これらの株式は香港取引所株式有限公司、メキシコ証券取引所、シンガポール証券取引所、東京証券取引所にも上場している。

受託者がいる注釈信託保有金を積極的に管理する。つまり受託者が必要とするのは注釈金価格が高いときに金を売ったり、低価格で金を買ったりして、将来の価格上昇を期待する。つまり受託者が必要なのは注釈専門金投資家が利用できる任意のヘッジ技術を利用して、価格下落による損失リスクを低減しようとしている。信託基金が被ったどんな損失も株式価値に悪影響を及ぼすだろう。

会社の財務状況表と投資計画表2022年12月31日年度運営、キャッシュフローおよび純資産変動表三つ現在までの月2022年12月31日そして2021すべて信託基金を代表して準備されており、監査を経ていない。信託発起人の経営陣は、すべての必要な調整(通常の日常的な調整を含む)を、公平に集計し、かつ、三つ現在までの月2022年12月31日提案されたすべての時期について行われた。

これらの財務諸表は,信託年次報告書中の財務諸表とその付記とともに読まなければならない10-今年度までのK2022年9月30日それは.操作の結果です三つ現在までの月2022年12月31日あります注釈財政年度全体の経営業績を反映しなければなりません。

| 2. | 重大会計政策 |

アメリカ公認会計原則(“アメリカ公認会計原則”)に基づいて財務諸表を作成し、財務諸表の作成を担当する人にすでに提出した金額及び開示に影響を与える推定及び仮定を行うことを要求した。実際の結果はこれらの推定とは異なる可能性がある。以下は信託が従う主な会計政策の概要である。

| 2.1. | 会計基礎 |

会計目的だけで、信託は投資会社であるため、財務会計基準委員会(FASB)会計基準編纂(ASC)テーマにおける専門会計及び報告ガイドラインが適用される946,金融サービス--投資会社。信託基金は注釈#年“投資会社法”に基づいて投資会社に登録1940,改訂されました。

| 2.2. | 公正価値計量 |

FASB会計基準コード特集820,公正価値の計量と開示は公正価値の単一定義、公正価値を計量する階層構造と公正価値調整に関する拡大開示を提供した。

信託はそうします注釈任意の派生ツールを保有し、その資産は、割り当てられた金条および(I)受取金条のみを含み、契約拘束力のある創設株式注文に含まれる金(例えば、金がある)を表す注釈信託基金口座に振り込まれた現金と(Ii)は費用を支払うための現金である。

米国公認会計原則は、公正価値を、計量日に資産を売却するか、または市場参加者間の秩序ある取引において負債を移転する際に信託が受け取る価格と定義する。信託基金の政策は公正な価値でその投資を評価することだ。

資産と負債の公正な価値を決定する際には様々な投入が使用されている。入力量5月.独立した市場データ(“観察可能な投入”)や彼らに基づいて5月.内部開発(“見えない入力”)これらの入力は、開示階層に分類され、この階層構造は三つ財務報告書の広いレベル。公正価値階層構造内で1つの資産または負債のために決定される価値レベルは、公正価値計量全体に対して重大な意義を有する任意の投入に基づく最低レベルである。♪the the the三つ公正価値階層は以下のとおりである

水平1−アクティブ市場における同じ資産または負債の未調整オファー;

水平2-レベルに含まれる見積もり以外の投入1アクティブ市場における同様の資産または負債の見積もりを含む直接的または間接的に観察可能な資産または負債、以下の市場における同じまたは同様の資産または負債の見積もり注釈活発であると考えられる、資産または負債の観察可能なオファー以外の投入、および主に観察可能な市場データから、または関連または他の方法によって観察可能な市場データによって確認された投入からである

水平3投資公正価値を決定する際に信託が使用される仮定を含む、資産または負債が観察できない投入。

以下の表は、信託基金の公正価値による投資をまとめたものである

| (金額は千ドル単位) | ||||||||||||

| 2022年12月31日 | レベル1 | レベル2 | レベル3 | |||||||||

| 金に投資する | $ | $ | $ | |||||||||

| 合計する | $ | $ | $ | |||||||||

| (金額は千ドル単位) | ||||||||||||

| 2022年9月30日 | レベル1 | レベル2 | レベル3 | |||||||||

| 金に投資する | $ | $ | $ | |||||||||

| 合計する | $ | $ | $ | |||||||||

いくつありますか

受託者は、ロンドン金銀市場協会(“LBMA”)のために独立管理のオークションプログラム及び全体行政と管理治を提供する基準管理人ICE Benchmark Administration Limited(“IBA”)によって決定された金1オンス当たりの金価格に基づいて信託保有金を推定する。信託の純資産を決定する際には,受託者はIBAが決定した1オンスの金の価格に基づいて信託保有金を推定する3:00PMオークション過程(“LBMA黄金価格PM”)は,不均衡を計算し,ラウンド別に価格を調整する電子オークションである(30継続時間は秒).オークションは1日2回行われ,場所は10:30午前と3:00ロンドン時間の午後です。受託者は、ニューヨーク証券取引所Arcaで正常に取引される毎日、当日LBMA黄金価格PMまたは信託の純資産額を決定する12:00ニューヨーク時間の午後。もし…違います。LBMAゴールド価格は特定の評価日に制定されますか、あるいはLBMAゴールド価格が注釈以下の者が発表する12:00ニューヨーク時間午後、受託者が保証人と協議した後、この価格が純資産値を決定するための根拠として適していないと考えられない限り、次の最新のLBMA金価格(AMまたはPM)を使用して信託の資産純資産値を決定する。

| 2.3. | 金の保管 |

金は受託者が信託基金を代表して持っている

| 2.4. | 受取金 |

受取金とは、契約拘束力のある創設株式注文に含まれる金の数であり、もし金が注釈しかし、信託基金の口座に振り込まれた。通常、金の所有権は取引日から2営業日以内に譲渡される。

| (金額は千ドル単位) | Dec-31, 2022 | Sep-30, 2022 | ||||||

| 受取金 | $ | $ | ||||||

| 2.5. | 金に対処する |

金対応とは、契約拘束力のある償還株式注文に含まれる金の数を意味する注釈しかし信託基金の口座から振り込まれました通常、金の所有権は取引日から2営業日以内に譲渡される。

| (金額は千ドル単位) | Dec-31, 2022 | Sep-30, 2022 | ||||||

| 金に対処する | $ | $ | ||||||

| 2.6. | 株式の創設と償還 |

信託基金は時々株を作成して償還するが、これに限定される1つはあるいはそれ以上のかご(かごは1枚に等しい)

信託の株式は、許可された参加者の選択に応じてバスケットで償還されることができるので、信託は、財務報告のために株式を純資産に分類している

| 3か月 | 3か月 | |||||||

| 一段落した | 一段落した | |||||||

| (金額は千単位) | Dec-31, 2022 | Dec-31, 2021 | ||||||

| 株式の作成と償還の活動: | ||||||||

| 創作 | ||||||||

| 償還する | ( | ) | ( | ) | ||||

| 新規·償還株式数の純変化 | ( | ) | ( | ) | ||||

| 3か月 | 3か月 | |||||||

| 一段落した | 一段落した | |||||||

| (金額は千ドル単位) | Dec-31, 2022 | Dec-31, 2021 | ||||||

| 株式の価値を創造し償還する活動です | ||||||||

| 創作 | $ | $ | ||||||

| 償還する | $ | ( | ) | $ | ( | ) | ||

| 新規·償還株式の純価値が変動する | $ | ( | ) | $ | ( | ) | ||

| 2.7. | 収入と支出(金額は000’s of US$) |

受託者は、保険者の指示又は自己決定に基づいて、必要に応じて信託の金を売却して信託の費用を支払う。金を売却して費用を支払う場合、受託者は、信託が保有する金以外の資産を最小限にするために、費用を支払うのに必要な最小数の金を販売するように努力する。受託者は、保証人から別の指示がない限り、販売注文後の次のLBMA黄金価格で午後に金を受託者に売却する。収益または損失は、売却価格と金売却の平均コストとの差額に基づいて確認され、当該等額は、売却金投資の実現した純収益/(損失)として報告され、経営報告書上の費用を支払う。

信託投資金の実現純額と未実現収益/(損失)変動三つ現在までの月2022年12月31日共$

信託投資金の実現純額と未実現収益/(損失)変動三つ現在までの月2021年12月31日共$

| 2.8. | 所得税 |

米国連邦所得税の場合、この信託基金は“付与信託基金”に分類される。したがって信託自体は注釈アメリカ連邦所得税を納めます。逆に、信託の収入と支出は株主に“流れる”ことになり、受託者はそれに基づいて米国国税局に信託の収益、収入、控除、収益、損失を報告する。信託の発起人はすでに評価しています注釈不確定な税務状況がある場合は財務諸表を確認し、確定しました

発起人は、その税務処理中に採用されるか、または採用されることが予想される税収頭寸と、株主に報告されるこれらの金とを評価して、これらの税収頭寸が“より可能性がある”かどうかを決定するそうじゃない“適用された税務機関によって支持される。税務頭寸注釈このハードルを達成するとみなされている項目は今年度中に支出と表記される。信託基金はすべての開放された納税年度を分析することを要求された。開放納税年度とは、所得税に関する機関の審査に供される年度を指す

| 3. | 関係者-保証人と受託者 |

信託基金の唯一の恒常的固定費用は保険者の費用であり,その費用は毎日相当する

受託者の共同経営会社5月.当社は、時々、許可された参加者として、またはその顧客またはその投資情動権を行使する口座の代理人として、金または株を売買する。

| 4. | リスクが集中する |

この信託基金の唯一の業務活動は金投資だ。金価格に影響を与える可能性のある様々な要素は、(1)世界の需給、以下の要素の影響を受ける:(1)宝石、技術、工業応用における金の用途;投資家は金条、金貨、その他の金製品の形で金を購入する;金生産者の長期販売、金生産者の金対沖金の購入を解除するための購入、中央銀行の購入と販売、および中国、オーストラリア、アメリカなどの主要な金生産国の生産とコストレベル、(2)投資家のインフレ率に対する期待、(3)通貨レート、(4)金利。(V)ヘッジファンドおよび商品ファンドの投資および取引活動、(Vi)収入増加、経済産出および通貨政策のような他の経済変数、および(Vii)グローバルまたは地域政治、経済または金融イベントおよび状況、特に性質的に予想外のイベントおよび状況。また金は世界各地の投資家によって富を保存するために使われているにもかかわらず違います。金が未来にその購買力の長期的な価値を維持することを確実にする。金価格が下落すれば、保険者は株式投資の価値が比例して低下すると予想する。これらの事件の各々は、信託基金の財務状況や経営結果に実質的な影響を与える可能性がある。

| 5. | 賠償する |

発起人及びその株主、メンバー、取締役、高級管理者、従業員、関連会社及び付属会社は信託によって賠償され、信託契約項の下の職責を履行する際に発生するいくつかの損失、責任又は費用に損害を与えず、重大な不注意、悪意、故意不当行為、故意汚職又は無謀は補償された側の信託契約項における義務及び義務を無視することはない。このような賠償には,信託契約下の任意のクレームまたは責任に起因する費用と支出が信託支払いに含まれる.信託契約の下でスポンサー5月.賛助者の信託契約下の活動により支払われた金の賠償を信託に請求することができるが,その行為に準ずる注釈信託契約の条項に基づいて、このような賠償を受ける資格を取り消します。保険者も信託の賠償を受け、保険者とマーケティングエージェントとの間で発効した改訂および再署名されたマーケティングエージェント協定によって生じるいかなる損失、責任または費用についても、保険者は損害を受けないシチ月17, 2015,または許可参加者と締結された任意の合意は、バスケットを作成および償還するための手続きと、作成および償還に必要な金および任意の現金を交付する手続きとを規定するが、このような損失、債務または費用は、受託者が保証人に提供する任意の書面陳述における重大な事実のいかなる非真実な陳述、またはいわゆる非真実な陳述によって引き起こされる。保険者に支払われるいかなる金も信託資産への留置権を担保とする。

保証人は、ある当事者のある責任を賠償し、これらの当事者の支払いを分担することに同意する5月.このような法的責任について賠償しなければならない.受託者は、信託資産のみからこれらの当事者を返済することに同意し、信託資産の範囲内で、保険者がこのような債務について支払うべき賠償及び分担金額について、保険者が保証する限り注釈満期になった時にこのような金額を支払いました。受託者は、受託者が前述の文に記載された償還義務について任意の金額を支払う限り、受託者は信託の利益のために、このように精算された側の保証人に対する権利を継承することに同意する。

| 6. | 財務のハイライト |

この信託は,以下の投資実績と流通株運営に関する財務的ポイントを提供する三つ現在までの月2022年12月31日そして2021それぞれ,である.資産純資産で計算される総リターンは期間内の1株当たりの純資産値の変動から計算され、時価で計算される総リターンは中間株式のニューヨーク証券取引所Arca市場における時価変動に基づいて計算される。個人投資家のリターンと比率5月.資本取引の時間によって違います。

財務要件(監査を経ていない)

上には三つ現在までの月2022年12月31日そして2021

| 3か月 | 3か月 | |||||||

| 一段落した | 一段落した | |||||||

| Dec-31, 2022 | Dec-31, 2021 | |||||||

| (未監査) | (未監査) | |||||||

| 純資産額 | ||||||||

| 期初1株当たり純資産額 | $ | $ | ||||||

| 純投資収益/(損失) | ( | ) | ( | ) | ||||

| すでに純額と未実現損益変動を実現している | ||||||||

| 純収益/(損失) | ||||||||

| 1株当たり純資産額,期末 | $ | $ | ||||||

| 期初の1株当たりの時価 | $ | $ | ||||||

| 1株当たりの時価,期末 | $ | $ | ||||||

| 平均純資産に対する比率 | ||||||||

| 純投資損失(1) | ( | )% | ( | )% | ||||

| 総費用(1) | % | % | ||||||

| 費用純額(1) | % | % | ||||||

| 総リターンは、資産純資産額で計算されます(2) | % | % | ||||||

| 時価で計算した総リターン(2) | % | % | ||||||

(1)パーセントは年率で計算されます。

(2)の割合は注釈年ごとに計算する。

項目2.管理’財務状況と経営成果に関する検討と分析

本資料は,本部分の第1項に掲げる財務諸表と付記とともに読まなければならない この四半期報告書の最初の部分。次の議論および分析は、傾向分析および部分的な意味での他の前向きな陳述を含む可能性がある 21 E改正された1934年証券取引法は、現在の未来の事件と財務結果に対する私たちの見方を反映している。このような言葉は“予想した” “予想されています” “考えています” “計画は、” “信じています” “探しています” “展望”そして“見積もりをする”そして類似した単語やフレーズは前向きな陳述を表す.SPDR®金信託’私たちの展望性陳述は未来の結果と条件を保証することができず、重要な要素、リスクと不確定要素は私たちの実際の結果と展望性陳述で表現されたものと大きく異なることを招くかもしれない

信頼の概要

SPDR®黄金信託(以下、“信託”と略す)は、2004年11月12日(“創設日”)に設立された投資信託である。この信託は、金預金と引き換えにバスケット株(“かご”)を発行し、バスケットを償還する際に金を分配する。信託の投資目標は、株式に金条価格の表現を反映させ、信託運用の支出を差し引くことである。これらの株は投資家に費用効果と便利な金投資方法を提供することを目的としている。

金はHSBC Bank plc(“HSBC”)およびJPMorgan Chase Bank,N.A.(それぞれ“委託者”であり,“受託者”)の代表信託が保有している。

本四半期報告の発表日までに、瑞信証券(米国)有限会社、ゴールドマン·サックス、ゴールドマン·サックス執行·清算会社、HSBC証券(米国)会社、モルガン大通証券会社、美林専門決済会社、モルガン·スタンレー社、カナダロイヤル銀行資本市場会社、瑞銀証券会社、ヴィトゥアメリカ社が唯一の許可を得た参加者である。許可された参加者の最新のリストは受託者または保証人から取得することができる。

株に投資することは、価格変動を含むいくつかのリスクから投資家を保護することはできない。以下のグラフは,株価と株価純資産額の対応する金価格に対する変動(1/10オンスあたり)を示している.金)株式が初めてニューヨーク証券取引所で取引され、その後ニューヨーク証券取引所Arcaに移転した日から

株価と資産純資産と金価格−2004年11月18日から2022年12月31日まで

株式価格および資産純資産値と金価格とのずれは、一つの投資が成立以来保有してきた場合に生じる信託支出の累積影響を反映している。

肝心な会計政策

金の推定値、資産純資産の定義

受託者は信託保有金を推定し、ニューヨーク証券取引所Arcaで正常に取引されている毎日LBMA金価格PMで信託基金の純資産値を決定し、当日のLBMA金価格PMまたはニューヨーク時間午後12:00の早い者を基準とする。特定の評価日にLBMA金価格PMが公表されていない場合、または特定の評価日ニューヨーク時間午後12:00までにLBMA金価格PMが公表されていない場合、受託者が保証人と協議した後に価格が決定の基礎として使用されない限り、次の最新のLBMA金価格(AMまたはPM)を使用して信託の純資産価値を決定する。受託者と保証人が、その価格が信託金を推定する適切な基準ではないと判断した場合、受託者が採用する別の推定基準を決定する。LBMA金価格は金価値の適切な指標であると考えられるが,LBMA金価格とは異なる指標がある可能性がある。このような代替指標を使用することは、信託金の公正価値定価に大きな差が生じる可能性があり、それによって、私たちが発行した償還可能株式の異なる市場調整または償還価値調整を招く可能性がある。

金の価値が決定されると、受託者は、金の総価値及び信託のすべての他の資産から信託のすべての推定されたべき費用、支出及び他の負債を減算する(設定されている場合は、信託準備口座に記入されたいかなる金額も含まれない)。これにより得られた数字は信託基金の純資産額である。受託者は、信託の純資産値をニューヨーク証券取引所Arca終値時の流通株数で割ることで1株当たり純資産額を決定する。

査察局国際有限公司(“視察局”)は毎年保管人の金庫で代表信託が持っている金棒を2回点検する。年に1回完全なバー点検を行い、信託基金が9月30日に終了した財政年度と一致していますこれは…。それは.2022年10月3日、監察部はHSBC銀行が保有する信託金条の年間全面点検を終了した。2回目のカウントはランダムサンプリングであり,実施日は同一財政年度内であり,最近は2022年4月29日にHSBC銀行の金庫で行われている。結果はwww.spdrGolddshares.comで見つけることができます。職務調査プログラムの一部として、保証人は通常年に二回、係の金庫を訪問する。

最新の発展動向

信託基金及びそのスポンサー及びそのサービス提供者は、地政学的事件やウクライナ戦争の継続又はその他の敵対行動の影響を受けやすい。地政学的事件およびウクライナ国内の敵対行動の持続または他の敵対行動は、スポンサーおよびそのサービス供給者の業務活動を混乱させ、信託基金に悪影響を及ぼす可能性がある。

2022年2月下旬、ロシアはウクライナへの侵入を発動し、ロシアとこの地域や西側の他の国との間にすでに存在していた地政学的緊張を大きく悪化させた。LBMAは2022年3月7日、ロシアの貴金属精製業者6社の認証を一時停止した。LBMAは,製油業者が生産停止前に生産した既存の棒材が良好な受け渡しとして受け入れられることを示している。G 7サミットでロシア原産の金の集団輸入禁止が発表された後、イギリスは法規を採択し、(I)ロシア原産の金の直接または間接的な輸入を禁止し、(Ii)ロシア原産またはロシア原産の金を買収し、(Iii)ロシア原産の金を供給または交付することは、2022年7月21日以降である。同様に、米国法規は2022年6月28日以降にロシア原産の金を米国に輸入することを禁止し、EU法規はロシア原産の金を直接または間接的に輸入、購入または譲渡し、2022年7月22日以降にロシアから輸出される金を禁止する。

ロシアの行動、より大きな全体的な緊張情勢、ウクライナの軍事反応とより広範な衝突の可能性に対する各国と政治機関の反応は、金融市場の全体的な変動性を増加させ、地域と世界の経済市場に悪影響を与え、金価格と株価の変動を招く可能性がある。また、ウクライナ紛争は、制裁、運航中断、付随戦争被害、および紛争がウクライナ国外に拡大する可能性があり、金市場を混乱させる可能性があるなど、世界的な政治的影響と影響を加えている。

東欧の戦争や他の地政学的事件は、ロシアやウクライナに限らないが、貴金属価格を含む大口商品価格の変動を招く可能性がある。これらのイベントは予測不可能であり、価格変動の時間を延長させる可能性がある。これまで、ウクライナ紛争の影響は、このような紛争に対する規制反応を含めて、信託基金の運営に実質的な影響を与えておらず、信託基金の金価格や株価に実質的な影響を与えていない。

経営成果

2022年12月31日までの3ヶ月間に、1,656,782.2オンスの金と引き換えに17,800,000株(178かご)が増加し、2,336,597.9オンスの金と引き換えに25,100,000オンス(251かご)の金が償還され、費用を支払うために29,515.0オンスの金が販売された。

2022年12月31日、この信託が所有し、受託者が所有する金の数は29,530,952オンスであり、そのうちの100%はロンドン商品受け渡し金条の形で割り当てられ、時価は53,520,421,006ドルであり、2022年12月31日のLBMA金価格PM(コスト-48,197,729,420ドル)に基づいている。

2022年9月30日、信託所有者が保有する金の数は30,323,468オンスであり、そのうち100%はロンドン金受け渡し金条の形で割り当てられ、時価は50,693,257,111ドルであり、2022年9月30日のLBMA金価格PM(コスト-49,274,427,022ドル)に基づいている。

現金源と流動性

2022年12月31日現在、信託基金には現金残高は何もない。金を売却して費用を支払う際には、受託者は、信託が保有する金以外の資産を最小限にするために、費用を支払うのに必要な正確な数の金を販売しようと努力する。したがって、信託基金は、その業務のいかなる純キャッシュフローも記録せず、その現金残高は各報告期間の終了時にゼロになると予想される。

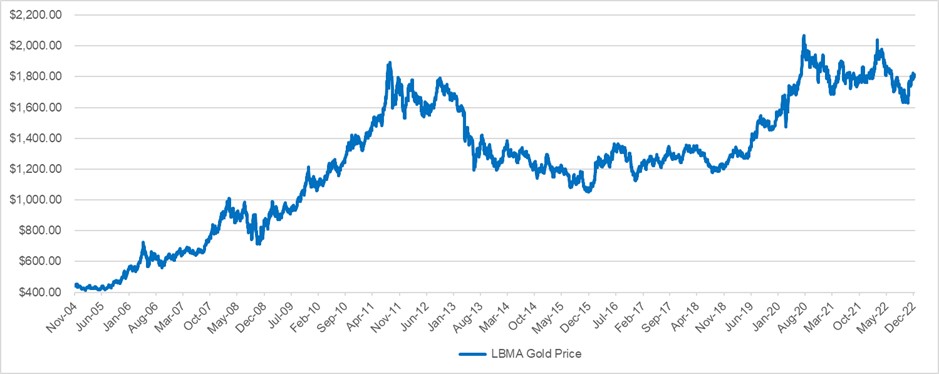

金の値動き

金価格の変動は信託会社の株式価格に直接影響することが予想されるため、投資家は最近の金価格の変動状況を知るべきだ。しかし、投資家も、金価格の過去の動向は未来の動向の指標ではないことを認識すべきだ。

以下のグラフは金価格の歴史的背景を提供する。このグラフは,2004年11月12日から2022年12月31日までのドル/オンスでの金価格変動を示し,LBMA金価格PM(あれば)に基づいている。

1日金価格-2004年11月12日-2022年12月31日

LBMAゴールド価格PMドル

LBMA金価格PM(2015年3月20日とそれ以前のロンドン価格)によると、過去3年3ヶ月と12ヶ月の期間、および初期日から2022年12月31日までの平均、高、低、期末金価格は、以下の通り

| 最後の1つ |

||||||||||||||||||||

| 終わりだ |

業務.業務 |

|||||||||||||||||||

| 期間 |

平均値 |

高 |

日取り |

ロー |

日取り |

期間 |

第(1)日 |

|||||||||||||

| 2020年3月31日までの3ヶ月間 |

$ | 1,582.80 | $ | 1,683.65 | Mar 6, 2020 |

$ | 1,474.25 | Mar 19, 2020 |

$ | 1,608.95 | Mar 31, 2020 |

|||||||||

| 2020年6月30日までの3ヶ月間 |

$ | 1,711.13 | $ | 1,771.60 | Jun 29, 2020 |

$ | 1,576.55 | Apr 1, 2020 |

$ | 1,768.10 | Jun 30, 2020 |

|||||||||

| 2020年9月30日までの3ヶ月間 |

$ | 1,908.56 | $ | 2,067.15 | Aug 6, 2020 |

$ | 1,771.05 | July 1, 2020 |

$ | 1,886.90 | Sep 30, 2020 |

|||||||||

| 2020年12月31日までの3ヶ月間 |

$ | 1,874.23 | $ | 1,940.80 | Nov 6, 2020 |

$ | 1,762.55 | Nov 30, 2020 |

$ | 1,891.10 | Dec 31, 2020 |

(2) |

||||||||

| 2021年3月31日までの3ヶ月間 |

$ | 1,794.01 | $ | 1,943.20 | Jan 4, 2021 |

$ | 1,683.95 | Mar 30, 2021 |

$ | 1,691.05 | Mar 31, 2021 |

|||||||||

| 2021年6月30日までの3ヶ月 |

$ | 1,816.48 | $ | 1,902.75 | Jun 2, 2021 |

$ | 1,726.05 | Apr 1, 2021 |

$ | 1,763.15 | Jun 30, 201 |

|||||||||

| 2021年9月30日までの3ヶ月 |

$ | 1,789.52 | $ | 1,829.30 | Jul 29, 2021 |

$ | 1,723.35 | Aug 10, 2021 |

$ | 1,742.80 | Sept 30, 2021 |

|||||||||

| 2021年12月31日までの3ヶ月間 |

$ | 1,795.25 | $ | 1,864.90 | Nov 17, 2021 |

$ | 1,753.20 | Oct 5, 2021 |

$ | 1,820.10 | Dec 31, 2021 |

(2) |

||||||||

| 2022年3月31日までの3ヶ月間 |

$ | 1,877.16 | $ | 2,039.05 | Mar 8, 2022 |

$ | 1,788.15 | Jan 28, 2022 |

$ | 1,942.15 | Mar 31, 2022 |

|||||||||

| 2022年6月30日までの3ヶ月 |

$ | 1,870.58 | $ | 1,976.75 | Apr 13, 2022 |

$ | 1,809.50 | May 16, 2022 |

$ | 1,817.00 | Jun 30, 2022 |

|||||||||

| 2022年9月30日までの3ヶ月 |

$ | 1,728.91 | $ | 1,808.40 | Jul 4, 2022 |

$ | 1,634.30 | Sep 27, 2022 |

$ | 1,671.75 | Sep 30, 2022 |

|||||||||

| 2022年12月31日までの3ヶ月間 |

$ | 1,725.85 | $ | 1,823.55 | Dec 13, 2022 |

$ | 1,628.75 | Nov 3, 2022 |

$ | 1,812.35 | Dec 30, 2022 |

(2) |

||||||||

| 2020年12月31日までの12ヶ月間 |

$ | 1,769.50 | $ | 2,067.15 | Aug 6, 2020 |

$ | 1,474.25 | Mar 19, 2020 |

$ | 1,891.10 | Dec 31, 2020 |

(2) |

||||||||

| 2021年12月31日までの12ヶ月間 |

$ | 1,798.61 | $ | 1,943.20 | Jan 4, 2021 |

$ | 1,683.95 | Mar 30, 2021 |

$ | 1,820.10 | Dec 31, 2021 |

(2) |

||||||||

| 2022年12月31日までの12ヶ月間 |

$ | 1,800.09 | $ | 2,039.05 | Mar 8, 2022 |

$ | 1,628.75 | Nov 3, 2022 |

$ | 1,812.35 | Dec 30, 2022 |

(2) |

||||||||

| 2004年11月12日から2022年12月31日まで |

$ | 1,240.09 | $ | 2,067.15 | Aug 6, 2020 |

$ | 411.10 | Feb 8, 2005 |

$ | 1,812.35 | Dec 30, 2022 |

(2) |

||||||||

| (1) | 期末金価格とは期末最終営業日のLBMA黄金価格PMのことです。これは,信託契約と信託資産純値を計算するための基準と一致する。 |

| (2) | 2022年12月、2021年または2020年12月の最終営業日にLBMA Gold Price PMはありません。2022年12月、2021年、2020年の最終取引日のLBMA黄金価格AMはそれぞれ1,812.35ドル、1,820.10ドル、1,891.10ドル。この信託の2022年12月31日,2021年12月31日および2020年12月31日の純資産額は,信託契約に基づいてLBMA Gold Price AMを用いて計算される。 |

プロジェクト3.市場リスクに関する定量的·定性的開示

信託契約は、受託者がお金を借りて信託の一般的な支出を支払うことを許可していない。信託は、信託または株式保有者が外貨に関する市場リスクに直面する可能性のある外貨取引に従事しない。信託はどんな派生金融商品や長期債務商品にも投資しない。金条価値の変動は株式の価値に影響を与え、株式の価値は金条価格の表現を反映し、信託の費用を差し引くことを目的としている。

項目4.制御とプログラム

制御とプログラムを開示する

保証人の正式な権限上級者が履行する機能は、信託の主な執行者および主要財務官が信託に任意の上級者がいる場合に履行される機能に相当し、彼らは、信託の開示制御および手続きの有効性を評価し、本報告の期間が終了するまで、信託の開示制御および手続きが有効であると結論した。このような開示制御及び手続は、1934年の証券取引法(改正)に基づいて信託がアーカイブ又は提出された報告に必要な開示資料を確保し、適用規則及び表が指定された時間内に記録、処理、まとめ及び報告を行い、信託の主要行政官及び主要財務者が信託に任意の上級者がいる場合に履行する機能と同じ機能を履行し、適切な場合に保険者の監査委員会に必要な開示に関するタイムリーな決定を提供するために、保証人の正式な権限を蓄積及び伝達することを目的としている。

財務報告の内部統制

我々の最近の財政四半期内では、財務報告の内部統制には何の変化もなく、信託会社の財務報告内部統制に大きな影響を与えたり、合理的な可能性があることに大きな影響を与えたりしている。

第2部-その他の情報:

項目1.法的訴訟

ない。

第1 A項。リスク要因

あなたは第1部1 A項で議論された要素を真剣に考慮しなければならない。当社が2022年9月30日までの10-K表年次報告で言及した“リスク要因”は、我々の業務、財務状況、または将来の業績に大きな影響を与える可能性があります。我々がForm 10−K年次報告で開示したリスク要因と比較して,我々のリスク要因は実質的に変化していない。

Form 10-K年次報告書に記載されている私たちのリスクは、信託が直面している唯一のリスクではない。私たちは現在知らないか、または現在どうでもいいと思っている他のリスクや不確実性は、私たちの業務、財務状況、および/または経営業績に大きな悪影響を及ぼす可能性もあります。

第二項株式証券の未登録販売及び収益の使用

| a) |

ない。 |

| b) |

適用されません。 |

| c) |

2004年11月12日の信託基金設立日までの信託基金の純資産額は13,081,500ドル,1株当たり純資産額は43.6ドルであった。成立以来2022年12月31日までに18,535個のバスケット(1,853,500,000株)が作成され、15,365個のバスケット(1,536,500,000株)が償還された。 |

| 期間 |

償還株式総数 |

1株当たり金オンス |

||||||

| 10/1/22 to 10/31/22 |

9,700,000 | 0.09311 | ||||||

| 11/1/22 to 11/30/22 |

10,600,000 | 0.09309 | ||||||

| 12/1/22 to 12/31/22 |

4,800,000 | 0.09306 | ||||||

| 合計する |

25,100,000 | 0.09309 | ||||||

項目3.高級証券違約

ない。

第4項鉱山安全情報開示

適用されません。

項目5.その他の情報

ない。

項目6.展示品

添付ファイルに記載されている展示品およびこのような展示品インデックスは、本報告の一部としてアーカイブまたは参照として格納されている。

展示品索引

S−K条例第601項によると

| 展示品 違います。 |

展示品説明 |

|

| 31.1 |

改正された1934年証券取引法第13 a-14(A)と15 d-14(A)条によると、信託会社は2022年12月31日までの四半期Form 10-Q四半期報告について、CEOを認証する。 |

|

| 31.2 |

改正された1934年証券取引法第13 a-14(A)と15 d-14(A)条によると、信託会社は2022年12月31日までの四半期Form 10-Q四半期報告について、首席財務官を認証する。 |

|

| 32.1 |

2002年サバンズ-オキシリー法案第906条によると、信託会社は2022年12月31日までの四半期10-Q表報告に基づき、最高経営責任者を認証する。 |

|

| 32.2 |

2002年サバンズ-オキシリー法案第906条によると、信託会社は2022年12月31日までの第10-Q表四半期報告に基づいて、首席財務官の認証を行う。 |

|

| 101.INS* |

XBRLインスタンスドキュメントを連結する |

|

| 101.SCH* |

イントラネットXBRL分類拡張アーキテクチャ文書 |

|

| 101.CAL* |

インラインXBRL分類拡張計算リンクライブラリ文書 |

|

| 101.LAB* |

XBRL分類拡張ラベルLinkbase文書を連結する |

|

| 101.PRE* |

インラインXBRL分類拡張プレゼンテーションLinkbaseドキュメント |

|

| 101.DEF* |

インラインXBRL分類拡張Linkbase文書を定義する |

|

| 104.1 |

表紙対話データファイル-表紙対話データファイルは、そのXBRLタグがイントラネットXBRL文書に埋め込まれているので、対話データファイルには現れない。 |

| * | S-T法規第406 T条によれば、これらの相互作用データファイルは、未提出、又は登録声明又は目論見書の一部とみなされ、1933年証券法(改正)第11又は12条を目的として、1934年証券取引法(改正)第18条の目的で提出されていないものとみなされ、その他の面はこれらの条項の責任を受けない。 |

サイン

1934年の証券取引法の要求によると、登録者は正式に以下の署名者が正式に許可された身分で本報告書に署名することを促進した。

| 世界黄金信託サービス会社 |

|

| SPDRのスポンサー®金信託 (登録者) |

|

| /s/ジョセフ·R·カヴァトニー |

|

| ジョセフ·R·カヴァトニー |

|

| 首席行政主任* |

|

| /s/アマンダ·クリッジマン |

|

| アマンダ·クリッジマン | |

| 最高財務·会計幹事* | |

日付:2023年2月9日

*登録者は信託会社であり、登録者は世界黄金信託サービス会社の役人として署名され、世界黄金信託サービス会社は登録者のスポンサーである。