hal-202212310000045012904,081,2002022会計年度誤り1010101011111010101111010101011——1101120213031401561011202039年9月2039年9月7.457.452038年9月2038年9月6.706.702041年11月2041年11月4.504.502096年8月2096年8月7.607.602023年8月2023年8月3.503.502043年8月2043年8月4.754.752027年2月2027年2月6.756.752045年11月2045年11月5.05.02025年11月2025年11月3.83.82035年11月2035年11月4.854.853,500,000,000期限が切れる前に償還してはいけない期限が切れる前に償還してはいけない2.253.881.372.291.281.721.352.512.272.841.792.1439.110000000450122022-01-012022-12-3100000450122022-06-30ISO 4217:ドル00000450122023-01-31Xbrli:共有00000450122022-12-31ISO 4217:ドルXbrli:共有00000450122021-12-310000045012アメリカ-GAAP:サービスメンバー2022-01-012022-12-310000045012アメリカ-GAAP:サービスメンバー2021-01-012021-12-310000045012アメリカ-GAAP:サービスメンバー2020-01-012020-12-310000045012アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310000045012アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310000045012アメリカ-公認会計基準:製品メンバー2020-01-012020-12-3100000450122021-01-012021-12-3100000450122020-01-012020-12-310000045012HAL:構造不動産取引メンバー2022-01-012022-12-310000045012HAL:構造不動産取引メンバー2021-01-012021-12-310000045012HAL:構造不動産取引メンバー2020-01-012020-12-3100000450122020-12-3100000450122019-12-310000045012アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000045012US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000045012米国-公認会計基準:財務省株式構成員2019-12-310000045012アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000045012アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000045012アメリカ公認会計基準:非制御的利益メンバー2019-12-310000045012アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000045012US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000045012米国-公認会計基準:財務省株式構成員2020-01-012020-12-310000045012アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000045012アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000045012アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310000045012アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000045012US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000045012米国-公認会計基準:財務省株式構成員2020-12-310000045012アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000045012アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000045012アメリカ公認会計基準:非制御的利益メンバー2020-12-310000045012アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000045012US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000045012米国-公認会計基準:財務省株式構成員2021-01-012021-12-310000045012アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000045012アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000045012アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000045012アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000045012US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000045012米国-公認会計基準:財務省株式構成員2021-12-310000045012アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000045012アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000045012アメリカ公認会計基準:非制御的利益メンバー2021-12-310000045012アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000045012US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000045012米国-公認会計基準:財務省株式構成員2022-01-012022-12-310000045012アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000045012アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000045012アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000045012アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000045012US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000045012米国-公認会計基準:財務省株式構成員2022-12-310000045012アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000045012アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000045012アメリカ公認会計基準:非制御的利益メンバー2022-12-31ハル:組織0000045012ハル:完成と生産メンバー2020-12-310000045012ハル:掘削と評価メンバー2020-12-310000045012ハル:完成と生産メンバー2021-01-012021-12-310000045012ハル:掘削と評価メンバー2021-01-012021-12-310000045012ハル:完成と生産メンバー2021-12-310000045012ハル:掘削と評価メンバー2021-12-310000045012ハル:完成と生産メンバー2022-01-012022-12-310000045012ハル:掘削と評価メンバー2022-01-012022-12-310000045012ハル:完成と生産メンバー2022-12-310000045012ハル:掘削と評価メンバー2022-12-310000045012SRT:最小メンバ数2022-01-012022-12-310000045012SRT:最大メンバ数2022-01-012022-12-310000045012ハル:ロシアウクライナのメンバー2022-01-012022-12-310000045012ハル:ロシアウクライナのメンバー2021-01-012021-12-310000045012ハル:ロシアウクライナのメンバー2020-01-012020-12-3100000450122022-04-012022-06-300000045012ハル:完成と生産メンバー2022-04-012022-06-300000045012ハル:掘削と評価メンバー2022-04-012022-06-300000045012アメリカ-公認会計基準:会社やその他のメンバー2022-01-012022-12-3100000450122022-01-012022-03-310000045012国/地域:UA2022-01-012022-12-310000045012HAL:構造不動産取引メンバー2021-12-310000045012ハル:完成と生産メンバー2020-01-012020-12-310000045012ハル:掘削と評価メンバー2020-01-012020-12-310000045012アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000045012アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000045012アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000045012アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-012022-12-310000045012アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-012021-12-310000045012アメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-01-012020-12-310000045012アメリカ-公認会計基準:会社やその他のメンバー2021-01-012021-12-310000045012アメリカ-公認会計基準:会社やその他のメンバー2020-01-012020-12-310000045012US-GAAP:部門間メンバ削除2022-12-310000045012US-GAAP:部門間メンバ削除2021-12-310000045012米国-公認会計基準:地理集中度リスクメンバー国:アメリカ米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-31Xbrli:純0000045012米国-公認会計基準:地理集中度リスクメンバー国:アメリカ米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310000045012米国-公認会計基準:地理集中度リスクメンバー国:アメリカ米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-310000045012米国-公認会計基準:地理集中度リスクメンバー国:アメリカアメリカ-GAAP:PropertyPlantAndEquipmentMembers2022-01-012022-12-310000045012米国-公認会計基準:地理集中度リスクメンバー国:アメリカアメリカ-GAAP:PropertyPlantAndEquipmentMembers2021-01-012021-12-310000045012SRT:北米メンバ2022-01-012022-12-310000045012SRT:北米メンバ2021-01-012021-12-310000045012SRT:北米メンバ2020-01-012020-12-310000045012SRT:ラテンアメリカ系アメリカ人メンバー2022-01-012022-12-310000045012SRT:ラテンアメリカ系アメリカ人メンバー2021-01-012021-12-310000045012SRT:ラテンアメリカ系アメリカ人メンバー2020-01-012020-12-310000045012ハル:ヨーロッパアフリカ連合のメンバーは2022-01-012022-12-310000045012ハル:ヨーロッパアフリカ連合のメンバーは2021-01-012021-12-310000045012ハル:ヨーロッパアフリカ連合のメンバーは2020-01-012020-12-310000045012ハル:中東アジアのメンバー2022-01-012022-12-310000045012ハル:中東アジアのメンバー2021-01-012021-12-310000045012ハル:中東アジアのメンバー2020-01-012020-12-310000045012SRT:北米メンバ2022-12-310000045012SRT:北米メンバ2021-12-310000045012SRT:ラテンアメリカ系アメリカ人メンバー2022-12-310000045012SRT:ラテンアメリカ系アメリカ人メンバー2021-12-310000045012ハル:ヨーロッパアフリカ連合のメンバーは2022-12-310000045012ハル:ヨーロッパアフリカ連合のメンバーは2021-12-310000045012ハル:中東アジアのメンバー2022-12-310000045012ハル:中東アジアのメンバー2021-12-31ハル:国0000045012米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー国:アメリカ2022-01-012022-12-310000045012米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー国:MX2022-01-012022-12-310000045012米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー国:アメリカ2021-01-012021-12-310000045012米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー国:MX2021-01-012021-12-310000045012アメリカ公認会計基準:売掛金メンバーUS-GAAP:顧客集中度リスクメンバー国:MX2022-01-012022-12-310000045012アメリカ公認会計基準:売掛金メンバーUS-GAAP:顧客集中度リスクメンバー国:MX2021-01-012021-12-31ハル:お客さん0000045012アメリカ公認会計基準:その他の資産メンバー2022-12-310000045012アメリカ公認会計基準:その他の資産メンバー2021-12-310000045012米国-公認会計基準:その他現在の負債メンバー2022-12-310000045012米国-公認会計基準:その他現在の負債メンバー2021-12-310000045012アメリカ公認会計基準:その他の責任メンバー2022-12-310000045012アメリカ公認会計基準:その他の責任メンバー2021-12-310000045012アメリカ-公認会計基準:本土メンバー2022-12-310000045012アメリカ-公認会計基準:本土メンバー2021-12-310000045012US-GAAP:改善メンバーの構築と構築2022-12-310000045012US-GAAP:改善メンバーの構築と構築2021-12-310000045012アメリカ-GAAP:機械とデバイスのメンバー2022-12-310000045012アメリカ-GAAP:機械とデバイスのメンバー2021-12-310000045012ハル:年が1年から10年下がったメンバーUS-GAAP:改善メンバーの構築と構築2022-12-310000045012ハル:年が1年から10年下がったメンバーUS-GAAP:改善メンバーの構築と構築2021-12-310000045012US-GAAP:改善メンバーの構築と構築ハル:11年から20年の切り下げ年のメンバー2022-12-310000045012US-GAAP:改善メンバーの構築と構築ハル:11年から20年の切り下げ年のメンバー2021-12-310000045012US-GAAP:改善メンバーの構築と構築ハル:21年から30年のメンバー2022-12-310000045012US-GAAP:改善メンバーの構築と構築ハル:21年から30年のメンバー2021-12-310000045012US-GAAP:改善メンバーの構築と構築ハル:31年から40年で31年減少しました2022-12-310000045012US-GAAP:改善メンバーの構築と構築ハル:31年から40年で31年減少しました2021-12-310000045012ハル:年が1年から5年下がったメンバーアメリカ-GAAP:機械とデバイスのメンバー2022-12-310000045012ハル:年が1年から5年下がったメンバーアメリカ-GAAP:機械とデバイスのメンバー2021-12-310000045012ハル:6年から10年切り下げたメンバーアメリカ-GAAP:機械とデバイスのメンバー2022-12-310000045012ハル:6年から10年切り下げたメンバーアメリカ-GAAP:機械とデバイスのメンバー2021-12-310000045012ハル:11年から20年の切り下げ年のメンバーアメリカ-GAAP:機械とデバイスのメンバー2022-12-310000045012ハル:11年から20年の切り下げ年のメンバーアメリカ-GAAP:機械とデバイスのメンバー2021-12-310000045012ハル:年が1年から10年下がったメンバーUS-GAAP:改善メンバーの構築と構築SRT:最小メンバ数2022-01-012022-12-310000045012SRT:最大メンバ数ハル:年が1年から10年下がったメンバーUS-GAAP:改善メンバーの構築と構築2022-01-012022-12-310000045012US-GAAP:改善メンバーの構築と構築SRT:最小メンバ数ハル:11年から20年の切り下げ年のメンバー2022-01-012022-12-310000045012SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築ハル:11年から20年の切り下げ年のメンバー2022-01-012022-12-310000045012US-GAAP:改善メンバーの構築と構築SRT:最小メンバ数ハル:21年から30年のメンバー2022-01-012022-12-310000045012SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築ハル:21年から30年のメンバー2022-01-012022-12-310000045012US-GAAP:改善メンバーの構築と構築SRT:最小メンバ数ハル:31年から40年で31年減少しました2022-01-012022-12-310000045012SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築ハル:31年から40年で31年減少しました2022-01-012022-12-310000045012SRT:最小メンバ数ハル:年が1年から5年下がったメンバーアメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000045012SRT:最大メンバ数ハル:年が1年から5年下がったメンバーアメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000045012ハル:6年から10年切り下げたメンバーSRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000045012SRT:最大メンバ数ハル:6年から10年切り下げたメンバーアメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000045012SRT:最小メンバ数ハル:11年から20年の切り下げ年のメンバーアメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000045012SRT:最大メンバ数ハル:11年から20年の切り下げ年のメンバーアメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000045012ハル:高齢者2045年11月2022-12-310000045012ハル:高齢者2045年11月2021-12-310000045012ハル:2035年11月上級生2022-12-310000045012ハル:2035年11月上級生2021-12-310000045012ハル:2039年9月生まれの高齢者2022-12-310000045012ハル:2039年9月生まれの高齢者2021-12-310000045012ハル:2030年3月30日2022-12-310000045012ハル:2030年3月30日2021-12-310000045012ハル:2043年8月4日2022-12-310000045012ハル:2043年8月4日2021-12-310000045012ハル:2038年のメンバー2022-12-310000045012ハル:2038年のメンバー2021-12-310000045012ハル:2023年8月23日卒業2022-12-310000045012ハル:2023年8月23日卒業2021-12-310000045012ハル:高齢者2041年11月2022-12-310000045012ハル:高齢者2041年11月2021-12-310000045012ハウル:高齢者Noteesdue 2025年11月2022-12-310000045012ハウル:高齢者Noteesdue 2025年11月2021-12-310000045012ハル:2096年8月に満期になった高齢者2022-12-310000045012ハル:2096年8月に満期になった高齢者2021-12-310000045012HAL:2027年2月会員ドメイン名2022-12-310000045012HAL:2027年2月会員ドメイン名2021-12-310000045012アメリカ公認会計基準:その他の債務証券メンバー2022-12-310000045012アメリカ公認会計基準:その他の債務証券メンバー2021-12-310000045012ハル:2027年2月老年ノート2022-12-310000045012ハウル:高齢者債務2096年8月12日2022-12-310000045012ハル:2096年8月に満期になった高齢者2022-01-012022-12-310000045012ハウル:高齢者Noteesdue 2025年11月2022-01-012022-12-310000045012ハル:高齢者のバランスは2025年11月2022-12-310000045012ハル:2023年8月23日2022-01-012022-12-310000045012ハル:2023年8月23日高級バランスが発表されました2022-12-3100000450122022-04-2700000450122019-03-310000045012ハル:2039年9月生まれの高齢者2022-01-012022-12-310000045012ハル:2039年9月生まれの高齢者2021-01-012021-12-310000045012ハル:2038年のメンバー2022-01-012022-12-310000045012ハル:2038年のメンバー2021-01-012021-12-310000045012ハル:高齢者2041年11月2022-01-012022-12-310000045012ハル:高齢者2041年11月2021-01-012021-12-310000045012ハル:2096年8月に満期になった高齢者2021-01-012021-12-310000045012ハル:2023年8月23日卒業2022-01-012022-12-310000045012ハル:2023年8月23日卒業2021-01-012021-12-310000045012ハル:2043年8月4日2022-01-012022-12-310000045012ハル:2043年8月4日2021-01-012021-12-310000045012HAL:2027年2月会員ドメイン名2022-01-012022-12-310000045012HAL:2027年2月会員ドメイン名2021-01-012021-12-310000045012ハル:高齢者2045年11月2022-01-012022-12-310000045012ハル:高齢者2045年11月2021-01-012021-12-310000045012ハウル:高齢者Noteesdue 2025年11月2021-01-012021-12-310000045012ハル:2035年11月上級生2022-01-012022-12-310000045012ハル:2035年11月上級生2021-01-012021-12-310000045012ハル:高官2021年2月2022-01-012022-12-310000045012アメリカ-公認会計基準:財務保証メンバー2022-12-310000045012ハル:税金控除のメンバーアメリカ-公認会計基準:外国人メンバー2021-01-012021-12-310000045012アメリカ-公認会計基準:外国人メンバーHAL:繰り延べ税金資産のメンバー2022-01-012022-12-310000045012ハル:税金控除のメンバーアメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310000045012ハル:税金の期限が切れたメンバー2022-12-310000045012ハル:税金の有効期限は2人2022-12-310000045012ハル:税金の有効期間3年2022-12-310000045012HAL:他のすべての国/地域2022-12-310000045012HAL:他のすべての国/地域2021-12-310000045012米国-GAAP:外国計画メンバー2022-12-310000045012米国-GAAP:外国計画メンバー2021-12-310000045012米国-GAAP:株式補償計画のメンバー2022-01-012022-12-310000045012米国-GAAP:株式補償計画のメンバー2021-01-012021-12-310000045012米国-GAAP:株式補償計画のメンバー2020-01-012020-12-310000045012米国-GAAP:株式補償計画のメンバー2022-12-310000045012米国-公認会計基準:従業員株式オプションメンバーSRT:最小メンバ数2022-01-012022-12-310000045012米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000045012米国-公認会計基準:従業員株式オプションメンバー2021-12-310000045012米国-公認会計基準:従業員株式オプションメンバー2022-12-310000045012米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000045012米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000045012ハル:株式オプション演習のメンバー2022-01-012022-12-310000045012ハル:株式オプション演習のメンバー2021-01-012021-12-310000045012米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310000045012HAL:制限株と制限株式単位メンバー2021-12-310000045012HAL:制限株と制限株式単位メンバー2022-01-012022-12-310000045012HAL:制限株と制限株式単位メンバー2022-12-310000045012HAL:制限株と制限株式単位メンバー2021-01-012021-12-310000045012HAL:制限株と制限株式単位メンバー2020-01-012020-12-310000045012米国-公認会計基準:制限された株式メンバー2022-12-310000045012アメリカ公認会計基準:従業員ストックメンバー2022-12-310000045012アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-31HAL:提供期間0000045012アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310000045012アメリカ公認会計基準:従業員ストックメンバー2020-01-012020-12-310000045012SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000045012米国-公認会計基準:従業員株式オプションメンバーSRT:最小メンバ数2021-01-012021-12-310000045012SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000045012米国-公認会計基準:従業員株式オプションメンバーSRT:最小メンバ数2020-01-012020-12-310000045012SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000045012米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000045012米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000045012米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000045012US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000045012US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000045012アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000045012US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000045012US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000045012アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000045012米国-公認会計基準:その他の現在の資産メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000045012米国-公認会計基準:その他の現在の資産メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の資産メンバー2021-12-310000045012米国-GAAP:外国計画メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310000045012米国-GAAP:外国計画メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310000045012米国-GAAP:外国計画メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:固定収益基金メンバー2022-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバーアメリカ公認会計基準:固定収益基金メンバー2022-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバーアメリカ公認会計基準:固定収益基金メンバー2022-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバーアメリカ公認会計基準:固定収益基金メンバー2022-12-310000045012米国-GAAP:外国計画メンバーアメリカ公認会計基準:固定収益基金メンバー2022-12-310000045012米国-GAAP:外国計画メンバーHAL:別のファンドドメインアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバーHAL:別のファンドドメイン2022-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバーHAL:別のファンドドメイン2022-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバーHAL:別のファンドドメイン2022-12-310000045012米国-GAAP:外国計画メンバーHAL:別のファンドドメイン2022-12-310000045012米国-GAAP:外国計画メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:不動産ファンドのメンバー2022-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバーアメリカ-GAAP:不動産ファンドのメンバー2022-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバーアメリカ-GAAP:不動産ファンドのメンバー2022-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバーアメリカ-GAAP:不動産ファンドのメンバー2022-12-310000045012米国-GAAP:外国計画メンバーアメリカ-GAAP:不動産ファンドのメンバー2022-12-310000045012米国-GAAP:外国計画メンバーハル:他の資産のメンバーはアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバーハル:他の資産のメンバーは2022-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバーハル:他の資産のメンバーは2022-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバーハル:他の資産のメンバーは2022-12-310000045012米国-GAAP:外国計画メンバーハル:他の資産のメンバーは2022-12-310000045012米国-GAAP:外国計画メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバー2022-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバー2022-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバー2022-12-310000045012米国-GAAP:外国計画メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310000045012米国-GAAP:外国計画メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-12-310000045012米国-GAAP:外国計画メンバー米国-公認会計基準:株式基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:株式基金メンバー2021-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバー米国-公認会計基準:株式基金メンバー2021-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバー米国-公認会計基準:株式基金メンバー2021-12-310000045012米国-GAAP:外国計画メンバー米国-公認会計基準:株式基金メンバー2021-12-310000045012米国-GAAP:外国計画メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:固定収益基金メンバー2021-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバーアメリカ公認会計基準:固定収益基金メンバー2021-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバーアメリカ公認会計基準:固定収益基金メンバー2021-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバーアメリカ公認会計基準:固定収益基金メンバー2021-12-310000045012米国-GAAP:外国計画メンバーアメリカ公認会計基準:固定収益基金メンバー2021-12-310000045012米国-GAAP:外国計画メンバーHAL:別のファンドドメインアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバーHAL:別のファンドドメイン2021-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバーHAL:別のファンドドメイン2021-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバーHAL:別のファンドドメイン2021-12-310000045012米国-GAAP:外国計画メンバーHAL:別のファンドドメイン2021-12-310000045012米国-GAAP:外国計画メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:不動産ファンドのメンバー2021-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバーアメリカ-GAAP:不動産ファンドのメンバー2021-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバーアメリカ-GAAP:不動産ファンドのメンバー2021-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバーアメリカ-GAAP:不動産ファンドのメンバー2021-12-310000045012米国-GAAP:外国計画メンバーアメリカ-GAAP:不動産ファンドのメンバー2021-12-310000045012米国-GAAP:外国計画メンバーハル:他の資産のメンバーはアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバーハル:他の資産のメンバーは2021-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバーハル:他の資産のメンバーは2021-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバーハル:他の資産のメンバーは2021-12-310000045012米国-GAAP:外国計画メンバーハル:他の資産のメンバーは2021-12-310000045012米国-GAAP:外国計画メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000045012アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:外国計画メンバー2021-12-310000045012アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:外国計画メンバー2021-12-310000045012US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:外国計画メンバー2021-12-310000045012ハル:統一王国年金計画のメンバー2022-12-310000045012米国-GAAP:外国計画メンバー2022-01-012022-12-310000045012米国-GAAP:外国計画メンバー2021-01-012021-12-310000045012米国-GAAP:外国計画メンバー2020-01-012020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

手数料書類番号001-03492

(登録者の正確な氏名はその定款に記載)

| | | | | |

| デラウェア州 | 75-2677995 |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

| | | | | | | | | | | |

| 北サム·ヒューストン通り東3000番地 | ヒューストン、 | テキサス州 | 77032 |

| (主にオフィスアドレスを実行) | (郵便番号) |

(281) 871-2699

(登録者の電話番号、市外局番を含む)

| | | | | | | | |

| 同法第12条(B)に基づいて登録された証券: |

| | |

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 |

| 普通株は、1株当たり2.50ドルです | ハル!ハル | ニューヨーク証券取引所 |

| | |

| 同法第12条(G)により登録された証券:なし |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

☒ はい、そうです ☐ No

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。

☐ Yes ☒ 違います。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

☒ はい、そうです ☐ No

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

☒ はい、そうです ☐ No

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| | 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

| | 非加速ファイルマネージャ | ☐ | 比較的小さな報告会社 | ☐ |

| | | 新興成長型会社 | ☐ |

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)☐ Yes ☒ No

2022年6月30日、非関連会社が保有するハリバートン社普通株の総時価は、同日のニューヨーク証券取引所総合テープ上の1株31.36ドルの終値に基づいて決定され、約$となった25.2十億ドルです。

2023年1月31日までに904,081,200ハリバートン社の普通株です$2.501株当たりの額面は,既に発行された.

ハリバートン社の2023年度株主総会の依頼書(第001-03492号文書)の一部の内容が本報告の第3部に組み込まれている。

ハリバートン社

10-Kを形成するためのインデックス

2022年12月31日までの年度 | | | | | | | | |

| 第1部 | | ページ |

第1項。 | 業務.業務 | 1 |

第1(A)項. | リスク要因 | 10 |

第1(B)項. | 未解決従業員意見 | 20 |

第二項です。 | 属性 | 20 |

第三項です。 | 法律訴訟 | 20 |

第四項です。 | 炭鉱安全情報開示 | 20 |

| | |

| 第II部 | | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 21 |

第六項です。 | (保留されている) | 22 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 23 |

| 幹部の概要 | 23 |

| 流動性と資本資源 | 25 |

| 経営環境と経営成果 | 27 |

| 2021年と比較して、2022年の運営結果 | 29 |

| 2020年と比較して2021年の運営結果 | 31 |

| 肝心な会計見積もり | 32 |

| | |

| 金融商品市場リスク | 34 |

| 環境問題 | 35 |

| 前向き情報 | 35 |

第七項(A)項。 | 市場リスクの定量的·定性的開示について | 36 |

第八項です。 | 財務諸表と補足データ | 37 |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

第九項です。 | 会計と財務情報開示の変更と相違 | 69 |

第9(A)項。 | 制御とプログラム | 69 |

第9(B)項。 | その他の情報 | 69 |

第9(C)項。 | 検査妨害に関する外国司法管区の開示 | 69 |

| | |

| |

| |

| |

| |

| | |

| 第三部 | | |

第10項。 | 役員·幹部と会社の管理 | 70 |

第十一項。 | 役員報酬 | 70 |

第十二項(A)項。 | ある実益は人の保証所有権を持っています | 70 |

第12項(B)項。 | 経営陣の安全所有権 | 70 |

第12(C)項。 | 制御面の変化 | 70 |

第12(D)項。 | 株式補償計画に基づいて発行された証券 | 70 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 70 |

14項です。 | 最高料金とサービス | 70 |

| | |

| 第4部 | | |

第十五項。 | 陳列品 | 71 |

第十六項。 | 表格10-Kの概要 | 77 |

| | |

サイン | | 78 |

第1部

プロジェクト1.ビジネス

業務と戦略説明

ハリバートン社は世界最大のエネルギー業界製品とサービス供給者の一つです。その前身は1919年に設立され、1924年にデラウェア州の法律により設立された。過去の啓発を受けて,未来へと,単一地点の単一製品から始まり,現在はグローバルな企業である。我々の価値主張は,協調と設計解決策であり,顧客の資産価値を最大化することである.私たちは株主に強力なキャッシュフローとリターンを実現し、顧客に効率を向上させ、回収と最大限の生産を増加させる技術とサービスを提供するように努力しています。私たちは私たちの100年以上の運営、革新、協力、そして実行を誇りに思う。ハリバートンは世界の主要、国家的、独立した石油と天然ガス生産者に比類のないサービスを提供する文化を育成した。私たちは約45,000人の従業員を持ち、70以上の国と地域の130カ国に分布し、私たちの顧客が油貯蔵の全ライフサイクルにわたって資産価値の最大化を実現するのを助ける--炭化水素の定位と地質データの管理から、掘削と地層評価、油井建設と完了まで、資産の全ライフサイクルにわたって生産を最適化する。

2022年のハイライト

- 金融2021年に比べて2022年の総収入は33%増加しました2021年に比べて、2022年には私たちの国際収入は20%増加し、北米収入は51%増加し、活動増加と定価収益は利益率の向上を推進した。全体的に、私たちの完全井戸及び生産及び掘削及び評価業務分部は年末にそれぞれ18%及び15%の運営利益率を記録した。私たちは運営から強いキャッシュフローを生み出し、12億ドルの債務を免除した。

- 数位:私たちはデジタルと自動化技術の展開と統合を加速し、市場で技術差別化を創造し、より高い利益率とより高い内部効率をもたらした。

- 資本効率:私たちの先進的な技術と戦略的選択は私たちの資本支出を収入の5%に維持し、これは私たちの収入目標の5%~6%の範囲にある。

- 持続可能な発展とエネルギー構造の転換:業界ごとに最も持続可能性のある10%の企業を表彰するダウ持続可能性指数(DJSI)に評価されました。DJSIは、環境、社会、ガバナンス(ESG)基準を使用して、そのランキングに入選した同類の最良会社の表現を測定し、ランキングした。同業者と比較して、私たちは98%位にランクインし、人的資本開発、リスクと危機管理、商業道徳カテゴリで高い得点を獲得した。また、私たちは私たちのクリーンエネルギー加速器ハリバートン実験室に9つの新しい参加会社を追加した。

2023年焦点

- 国際的に:私たちの資本を最高のリターンの機会に配置し、岸とオフショア市場で私たちの国際成長を促進する。

- 北米.北米:私たちの良質な低排出設備と自動化知能破裂技術を利用して、より優遇的な価格設定とより高い効率を通じて、より高い利益率を推進し、価値の最大化を実現する。

- 数位:デジタルおよび自動化技術を内部でおよびお客様のために導入および統合することによって、差別化および効率化を推進し続けます。

- 資本効率:私たちの資本支出を収入の5%~6%の範囲に維持しながら、技術進歩と技術変化に集中して、私たちの製造と維持コストを下げ、私たちのモバイルデバイスと市場チャンスに対応する方法を改善します。

- 持続可能な発展とエネルギー構造の転換:続けて:

•ハリバートン研究室のますます多くの参加者と範囲を利用して、エネルギー構造転換における価値チェーンの発展を洞察する

•石油と天然ガス事業者が排出を低減し、再生可能エネルギー応用に既存の技術を使用することを支援する解決策の開発と配置

•私たち自身の排出を減らすための技術と解決策を開発し

•世界の炭素捕獲と隔離、水素、地熱プロジェクトの全ライフサイクルにもっと参加しましょう。

我々の業務戦略のさらなる検討については,“項目7.経営陣の財務状況と経営成果の検討と分析−経営環境と経営成果−経営展望”を参照されたい

細分化市場を運営する

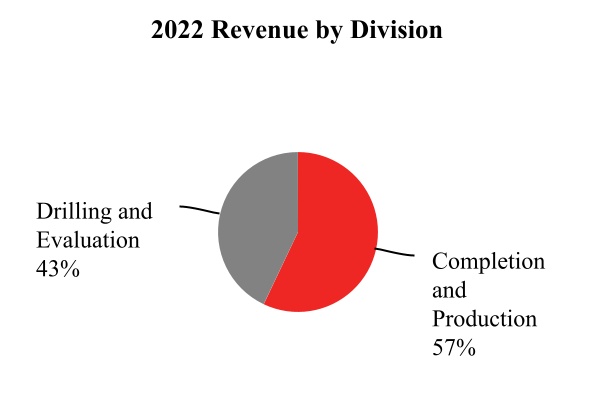

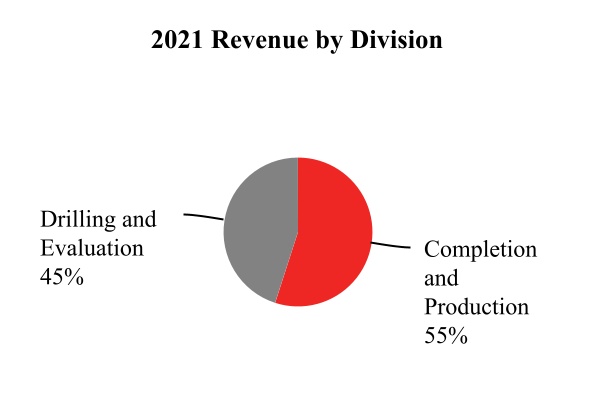

私たちは2つの部門の下で運営しており、この2つの部門は私たちが報告した2つの運営部門の基礎、すなわち完全井と生産部門、掘削と評価部門を構成している。

竣工して操業する固井、増産、干与、圧力制御、人工挙昇と完全井製品とサービスを提供する。この細分化市場は以下の製品サービスラインから構成されている

-増産:刺激サービスおよび砂防サービスを含む。増産サービスは各種加圧ポンプサービスと化学過程(通常は水力圧裂と酸性化と呼ばれる)を通じて石油と天然ガス貯蔵層の生産を最適化する。砂防サービスには地層からの砂流出を防止する流体と化学システムがある。

固井:流体層を分離し、坑井の安定性を最大化しながら、井戸および井スリーブを一緒に結合することを含む。私たちの固井製品サービスラインはまたスリーブ設備を提供します。

完全井ツール:完全井製品およびサービス、スマート完全井、尾管サスペンションシステム、砂防システム、多国間システム、およびサービスツールを含む完全井ソリューションおよびサービスを提供する。

生産ソリューション:連続油管、油圧井戸修理装置、井戸下工具、揚水サービス、および窒素サービスを含む油井性能を向上させるためのカスタマイズされた油井介入解決策を提供する。

人工リフト:油井ライフサイクル全体にリフト技術、スマート油田管理解決策、および関連サービスを適用することによって、電動潜水ポンプを含む、油貯蔵および坑井の採収率を最大限に向上させるサービスを提供する。

パイプおよびプロセスサービス:陸上および海上パイプおよびプロセス工場の建設デバッグおよびメンテナンス業界に、包括的な事前デバッグ、デバッグ、保守、および退役サービスを提供します。

掘削と評価油田と石油貯蔵モデル化、掘削、流体と特殊化学品、評価と精確な井戸配置解決方案を提供し、顧客がその井戸建設活動をモデリング、測定、掘削と最適化できるようにする。この細分化市場は以下の製品サービスラインから構成されている

Barid:石油および天然ガス掘削、仕上げおよび掘削作業のための掘削液システム、性能添加剤、完全井液、固相制御、専用試験装置および廃棄物管理サービスを提供する。またカスタマイズされた特殊油田完了井、生産及び下流水とプロセス処理化学品とサービスを提供する。

Sperry Driling:掘削システムおよびサービスを提供し、正確な坑井配置のための方向制御を提供し、掘削時に掘削柱および地質地層特徴に関する重要な測定を提供する。これらのサービスには、方向性と水平掘削、随掘削測定、随掘削測井、地面データ記録、掘削現場情報システムが含まれる。

ケーブルおよびシュート:地層岩性、岩石特性、および貯留層流体特性を含む地層評価および貯留層流体分析に関する情報を提供する裸眼検井サービスを提供する。また、シュート、パイプ回収サービス、貫通スリーブ層評価と貯留層監視、スリーブとセメント完全性測定及び油井介入サービスを含むスリーブ井とロープサービスを提供する。

ドリルおよびサービス:石油および天然ガス井を掘削するための歯車歯車ドリル、固定ドリル、穴拡張および関連する坑下工具およびサービスを提供します。さらに、掘削された地層の岩心を取得して評価のための心取装置およびサービスを提供する。

Landmarkソフトウェアおよびサービス:地下洞察、統合油井建設、および油貯蔵および生産管理を得るために、クラウドベースのデジタルサービスおよび人工知能ソリューションをオープンアーキテクチャ上で提供します。

試験および海底:広範な試験ツール、データ収集サービス、流体サンプリング、水面油井試験、海底安全システムおよび不平衡応用によって、石油および天然ガス業界に動的貯留層情報および貯留層最適化ソリューションの収集および分析を提供する。

ハリバートンプロジェクト管理:プロジェクト管理および総合資産管理を含む油田ライフサイクルにおける顧客挑戦を解決するために、当社の全線油田サービス、製品、および技術を利用して、当社の顧客に統合ソリューションを提供します。

以下のグラフは、2022年12月31日と2021年12月31日までの年間の両運営部門間の所得分配を示している。

我々の各業務分部の更なる財務資料については、総合財務諸表付記3を参照されたい。

市場と競争

私たちは世界最大の多様なエネルギーサービス会社の一つだ。私たちのサービスと製品は世界各地で競争の激しい市場に販売されています。私たちのサービスと製品販売に影響を与える競争要素は:価格、サービス提供、健康、安全と環境標準と実践、サービス品質、全世界の人材保存、石油貯蔵の地質特徴の理解、製品品質、保証、及び技術熟練度を含む。

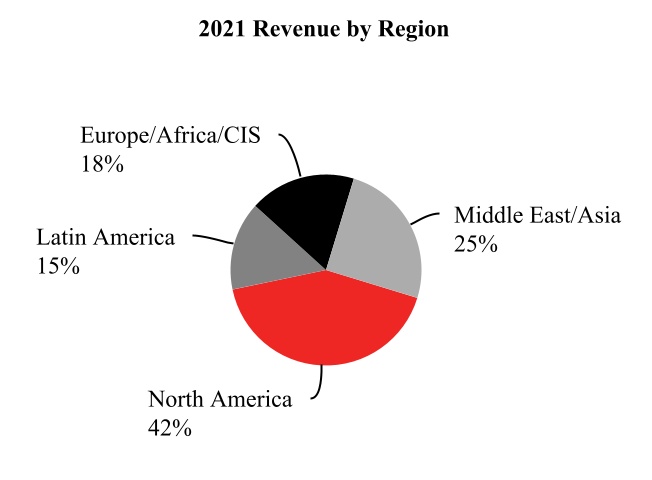

私たちは世界70カ国以上で事業を展開している。私たちの部門の業務運営は、北米、ラテンアメリカ、ヨーロッパ/アフリカ/独占体、中東/アジアの4つの主要な地理地域組織を中心としている。2022年、2021年、2020年、提供されるサービスと販売されている製品の位置によると、私たちの総合収入はそれぞれ45%、40%、38%がアメリカから来ています。その間、他の国の収入は私たちの総合収入の10%以上を占めていない。私たちの地理業務に関するより多くの情報は、項目7.経営陣の財務状況と経営結果の議論と分析を参照してください。私たちのサービスと製品の市場は広く、無数の地理的境界線を越えているため、私たちの競争相手の総数に意味のある推定を提供することは現実的ではありません。私たちのサービスの業界競争は激しく、私たちは多くの重要な競争相手がいます。私たちのサービスと製品の大部分は私たちのサービスと販売組織を通じてマーケティングを行っています。

以下のグラフは、2022年12月31日と2021年12月31日までの年間の、4つの主要地理地域における所得分配状況を示している。

いくつかの国での私たちの行動は、不安定な政治情勢、テロ行為、内乱、不可抗力、戦争または他の武力衝突、健康または類似の問題、制裁、徴収または他の政府行動、インフレ、外貨為替レートの変化、外貨両替制限および高インフレ通貨、および他の地政学的要因の悪影響を受ける可能性がある。私たちの業務活動の地域多様化は、米国以外のどの国の業務中断が、私たちの業務、合併の運営結果、あるいは合併の財務状況に重大な悪影響を及ぼすリスクを低下させると信じています。

外貨変動、リスク集中、およびリスクを最小限に抑えるための金融商品のリスク開放に関する情報は、“第7項.経営陣の財務状況および経営結果の議論と分析--金融商品市場リスク”および連結財務諸表付記15に含まれている。

顧客

私たちの過去3年間の収入はエネルギー産業にサービスと製品を売ることから来た。報告書のどの期間も、私たちの総合収入の10%以上を占める顧客は一人もいない。

原料.原料

私たちの業務に重要な原材料は一般的に既製品だ。しかしながら、市場条件は、支持剤(主に砂)、化学品、金属、およびゲルのようないくつかの原材料の供給を制限する可能性がある。私たちは資源の獲得性を確保し、原材料コストを管理するために努力してきた。私たちの調達部門は私たちの関係と購買力を利用して、競争力のある価格で重要な材料を得る機会を強化します。

特許

私たちは多くの特許を持っていて、様々な製品やプロセスに関する多くの特許出願が出願されている。私たちはまた他人が持っている特許がカバーしている技術を使用することを許可されており、私たちは他人が私たちの特許がカバーしている技術を使用することができるかもしれない。私たちは特定の特許が私たちの業務運営に実質的な影響を及ぼすとは思わない。

季節性

天気や自然現象は一時的に私たちのサービス表現に影響を与える可能性がありますが、私たちの業務の広い地理的位置はこれらの影響を緩和しました。天気が私たちの業務にどのように影響するかの例は以下の通りです

−北米冬季の過酷さおよび持続時間は、掘削活動および天然ガス貯蔵レベルに大きな影響を及ぼす可能性がある

−道路制限のため、カナダの春の解凍の時間および持続時間は、活動レベルに直接影響する

-台風およびハリケーンは、沿岸および近海作業を混乱させる可能性がある;および

-冬の悪天候は、通常、北海の活動を減少させる。

また、顧客の完井ツールへの支出パターンは、通常、今年第4四半期の活動増加を招く。私たちは主に今年の第1四半期と第4四半期に顧客ソフトウェア契約販売の収入を確認します。

我々の労働力は

私たちの従業員は私たちの最大の資産で、私たちは顧客のために革新的で質の高い仕事を完成させ、世界のエネルギー挑戦に対応できるようにしています。人材を誘致し、維持するために、私たちは安全で包容的な労働環境と競争力のある福祉の提供に努力している。2022年12月31日現在、我々は世界130カ国·地域の約45,000人の従業員を有し、業務は70以上の国と地域に及び、そのうちの約21%の従業員が集団交渉協定を遵守している。私たち従業員の地域多様性に基づいて、従業員ストや他の集団行動によるいかなる損失リスクも、私たちの全体運営の進行に大きな意義を持っているとは思いません。

採用と流動率

私たちの従業員の規模と地理的範囲を考慮して、私たちは強力なグローバル求人機関を持っています。その中には、採用と維持、オンラインポスト発表、学術機関で設立した実習と入門職募集計画を専門に担当する人員が含まれています。多様な従業員の数を増やすために、多様化を重視した学生組織と関係を築き、学生に専門発展課程を提供し、私たちの従業員資源グループ(ERGs)を選定した大学活動に参加させ、私たちの教育諮問委員会が支援する計画を通じて外展に参加させた。

2022年には約10,500人の新入社員を雇用し、労働市場が緊張した状況で3,000人以上の元従業員を再雇用した。前従業員を採用することで、必要な人員を増やすことができ、これらの人員は彼らの以前の会社での経験を応用し、迅速に再適応し、彼らのチームに価値を増加させることができることが分かった。

多様性公平性包括性

膨大な従業員基盤と世界的な広さによって、私たちは世界で最も多様な会社の一つです。私たちのビジネス行動基準は、多様性、公平、そして包括性に対する私たちの約束を描写しており、これは私たちの採用と雇用実践の支持を得ている。一般的にも指導職でも、私たちスタッフの多様性を増やし続けることが急務です。また、各事業地域で雇用されている地域国民の割合を向上させ、地域顧客や他の請負業者とよりよくコミュニケーションをとり、地域人口の文化や価値観の知識を共有し、地域経済を改善し、私たちの労働力がサービスを提供する人口をよりよく代表するように努力している。2022年、私たちの92%の従業員と85%の経営陣は現地化された全従業員であり、外国人や通勤者に分類されない。2022年、私たちの労働力の13%とマネージャーの13%は、主管、コーディネーター、以上の職階の従業員を含め、すべて女性です。

リーダーシップ?リーダーシップ

指導者人材の持続的な発掘と発展は業務の連続性を確保し、私たちの競争優位を強化することができ、この両者は私たちの短期と長期の成功に重要である。2022年には、女性候補者の補欠ランキングでの人数が2020年より31%増加していることが見られた。私たちが未来のリーダーを育成する上で最も重要な投資の一つは私たちの幹部教育プロジェクトだ。2022年には、これらのプログラムの参加者の約25%が女性で、59カ国の代表がいる。

私たちの従業員に対する尊敬度約束の一部として、著者らは従業員にその職場挑戦に対するフィードバックを求め、彼らの観点と考えを共有し、業績、発展と仕事と生活のバランスを含む従業員の全体的な体験を改善することができるようにした。注目すべきは、私たちが2022年に行った調査によると、96%の従業員が彼らが毎日していることが重要だと思っていることだ。

福祉と福祉

私たちは世界中の従業員に福祉を提供して、私たちの従業員とその家族の異なる需要を満たしています。私たちは改善の機会を決定し、競争力を維持するために私たちの福祉プログラムを評価する。2022年、私たちは医療計画の更新、代理出産手当の強化、法律計画、薬局宣伝計画とグローバルビジネス旅行事故計画を通じて、アメリカ従業員の医療福祉と支出計画を強化した。2022年には、私たちの従業員支援計画(EAP)を拡大し続け、現在世界のすべてのハリバートン従業員とその家族はEAPと現地市場一流のメンタルヘルス支援サービスを受けることができます。

安全問題

安全はハリバートンの核心的価値観だ。私たちは、私たちの強いパフォーマンスを維持し、安全リスクの能動的な識別と管理を改善するために、私たちのゼロ度の旅計画を含む多くの安全計画を持っている。2022年、私たちはリスク管理に集中し、主要なスコアカード指標を更新し、私たちの事件調査計画を発展させ続けた。安全への関心から,2022年12月31日と2021年12月31日までの年度では,総記録可能事故率はそれぞれ0.29と0.25(200,000時間あたりのイベント),非生産時間はそれぞれ0.27%と0.30%(総作業時間の割合),損失時間事故率はそれぞれ0.08と0.09(200,000時間あたりのイベント),予防可能な車両事故率はそれぞれ0.10と0.16(100万マイルあたりのイベント)であった.

政府の監督管理

私たちの世界各地での業務は多くの環境、法律、規制要求によって制限されている。環境事項と条例に関する更なる資料は、連結財務諸表付記10と“第1(A)項·リスク要因”を参照されたい

水力圧裂

水力圧裂は亀裂を発生させる過程であり、亀裂は井筒から岩層まで延在し、天然ガス或いは石油を岩石細孔から生産パイプラインに輸送しやすい。私たちの完全井と生産部門の大部分はシェール天然ガスとシェール油を開発する顧客に水力圧裂サービスを提供します。シェール天然ガスとシェール油分野の業務範囲、およびこれらの業務が人類の健康と環境にどの程度影響する可能性があり、時々問題が発生する。

顧客の指導の下で、著者らは水力圧裂作業を設計し、全体的に実施し、掘削、下井と固井後に油井の生産を刺激する。私たちの顧客は通常、油井の水力圧裂のための基礎液(通常は水)の提供を担当している。私たちは、支持剤(主に砂)と、破裂液混合物全体のための添加剤の少なくとも一部とを常に供給する。また,添加剤と支持剤を基液と混合し,混合物を坑井に沿って下方にポンプし,目標地層に必要な亀裂を発生させる。顧客は、還流液および産出水を含む、その後に油井の任意の材料を製造または回収する責任がある。

油井造成過程の一部として,顧客は帯水層を保護するための一連の手順をとる。具体的には、油井のスリーブおよび固井設計は、坑井下ポンプの流体およびその後に油井から抽出された石油、天然ガスおよび他の材料が浅帯水層または他の浅地層と接触しないように“区画分離”を提供するために設計されており、これらの物質は、浅帯水層または浅地層を介して淡水帯水層または地表に移動する可能性がある。

多くの政府機関や他の機関が水力圧裂の潜在的な環境影響について研究している。2004年、アメリカ環境保護庁(EPA)は水力圧裂実践に対して広範な研究を行い、重点は炭層ガス井及び地下飲用水源に対する潜在的な影響である。環境保護局の研究では,炭層ガス井の水力圧裂は地下飲用水源にほとんど脅威がないと結論した。2016年12月に環境保護局は最終報告書を発表しました石油と天然ガスの水力圧裂:水力圧裂水循環が米国の飲用水資源に及ぼす影響国会が要求した6年間の研究の高まりを代表している。米国環境保護庁の報告では,水力圧裂は飲用水水源に何らかの影響を与える可能性があると報告されているが,この機構は全体的な影響の発生率が低いことを明らかにしている。また,報告で決定されたいくつかの潜在的影響分野は,地表水の基礎流体としての潜在的影響の抽出や廃水管理など,我々が一般的に担当していない活動に関連している。

私たちはすでに積極的に技術を開発して、私たちの顧客に私たちの水力圧裂液の化学成分を提供して、私たちの顧客は国家法律及び化学開示登録所が制定した自発的な標準を遵守できるようにしましたWww.frafocus.orgそれは.我々は設備や化学部分を含む大量の資源を投入して水力圧裂技術を開発し,我々の顧客に水力圧裂液添加剤の使用や我々の水力圧裂作業の他の面に関する様々な環境に優しい選択を提供した。私たちは食品工業から完全に由来する材料からなる水力圧裂液システムを作った。また,紫外線を用いて水力圧裂液中の細菌の生育を制御するプロセスを設計し,化学殺生剤の使用を最大限に削減できるようにした。我々は,世界の石油や天然ガス埋蔵量をより経済的,より環境的に開発できるように革新的な化学と機械技術の開発を継続し,第4級低排出法規を遵守しながら騒音を低減することに取り組んでいる。

我々の水力圧裂サービスに関連する可能性のある任意の環境リスクを評価する際には,シェール天然ガスやシェールオイル開発に果たす役割を知ることが有用である。我々の主な任務は通常,油井を刺激するために圧裂液を井筒に注入する過程を管理することである。したがって,我々の契約や適用法の規定によると,我々が直面している主な環境リスクは,潜在的な注入前に漏れたり貯蔵されている圧裂液の漏れ,および水力圧裂過程で使用されるポンプ,ミキサー,コンベヤベルトまたは他の地上設備に関連する燃料や他の流体の潜在的漏れや漏れである。

水力圧裂の可能性が懸念されているにもかかわらず,これらの懸念の緩和に寄与している。これまで,水力圧裂によるいかなる環境責任についても補償された側に賠償する義務はなかったが,このような義務や責任が将来発生しないことは保証されていない。水力圧裂に関するリスクのさらなる情報は,“第1(A)項.リスク要因”を参照されたい

運営資本

私たちは現金と現金等価物、短期投資と運営によって生じるキャッシュフローの組み合わせで私たちの業務運営に資金を提供します。しかも、私たちの循環信用計画は追加的な運営資金需要に使用されることができる。

ウェブサイトアクセス-www.halliburton.com

Form 10-Kの年次報告、Form 10-Qの四半期報告、Form 8-Kの現在の報告、および1934年の証券取引法第13(A)または15(D)条に基づいて米国証券取引委員会(米国証券取引委員会)に提出または提出された報告に関する修正案は、以下のURLで参照することができるWww.halliburton.comしばらくして。アメリカ証券取引委員会のウェブサイトはWwwv.sec.gov私たちの報告書、依頼書、情報声明、そして私たちがアメリカ証券取引委員会に提出した他の文書を含みます。私たちのビジネス行動基準は、私たちのすべての従業員と取締役に適用され、私たちのCEO、最高財務官、最高会計官、および類似の機能を果たしている他の人の道徳的基準として、Www.halliburton.comそれは.上記の指定された者に与えられた任意の商業行為規則の改正または商業行為規則条文の任意の免除は、そのような上級者に関連する任意の修正または免除の日後4営業日以内に、我々のウェブサイト上で開示される。2022年、2021年、または2020年、私たちのビジネス行動基準には免除条項はありません。他の明文の規定に加えて、当社のウェブサイトまたは任意の他のウェブサイトに掲載されているか、または本ウェブサイトから取得可能な資料は、本年度報告の10-K表に参照されて組み込まれておらず、本報告の一部とみなされてはならない。

登録者の行政員

次の表には、2023年2月7日までのハリバートン社の役員の名前と年齢が記載されており、過去5年間に担当したすべてのポストとポストを含む | | | | | | | | |

| 名前と年齢 | 務めた職と任期 |

| | |

| ヴァン·H·ベックビス

(Age 57) | 総裁、常務副秘書、ハリバートン社秘書兼首席法務官、2020年12月から |

| 上級副総裁と総法律顧問、2020年1月から2020年12月まで |

| Baker Botts L.L.P.パートナー,1999年1月から2019年12月まで |

| | |

| エリック·J·カレイ

(Age 56) | 常務副総裁兼首席財務官 ハリバートン社は2022年5月以来 |

| 2016年5月から2022年4月まで、ハリバートン社グローバル業務ライン執行副総裁 |

| | |

| チャールズ·E·ジル

(Age 52) | 上級副社長、ハリバートン社の首席会計官、2019年12月以来 |

| 総裁副会長、ハリバートン社財務総監、2015年1月から2019年12月まで |

| | |

| マーテル·L·ジョーンズ

(Age 63) | 上級副社長、ハリバートン社税務、2013年3月から現在まで |

| | |

| ティモシー·M·マッケン

(Age 50) | 上級副社長、ハリバートン社の財務担当者、2022年1月から現在まで |

| 副社長兼ハリバートン社の財務担当者、2014年1月から2021年12月まで |

| | |

| ジェフリー·A·ミラー

(Age 59) | 2019年1月から現在までハリバートン取締役会長兼最高経営責任者総裁 |

| 取締役会のメンバー、社長、ハリバートン社のCEO、2017年6月から2018年12月まで |

| | |

| ローレンス·J·ポープ

(Age 54) | 2008年1月から現在まで、ハリバートン社行政常務副社長兼首席人的資源官総裁 |

| | |

| ジョー·D·レニー

(Age 66) | 社長ハリバートン東半球人2011年1月から現在まで |

| | |

| マーク·J·リチャード

(Age 61) | 社長、ハリバートン社西半球人、2019年2月から現在まで |

| 上級副社長、ハリバートン社アメリカ北部地域、2018年8月から2019年1月まで |

| 上級副社長、ハリバートン社の業務開発とマーケティング、2015年11月から2018年7月まで |

| | |

| ジル·D·シャープ

(Age 52) | 上級副社長、ハリバートン社内保険サービス員、2022年1月から現在まで |

| 総裁副、ハリバートン社内保険サービス部、2021年9月から2021年12月まで |

| 2016年10月から2021年8月まで、ハリバートン社西半球財務副総裁 |

登録会社の役員の間または任意の役員と登録会社の任意の役員との間には家族関係がない。

登録者の役員

| | | | | | | | |

| 名前.名前 | 肩書きと会社 |

| | |

| ウィリアム·E·アルブレヒト | 社長モンクリフエネルギー有限責任会社は |

| | |

| M.キャサリン·バンクス | テキサス農工大学の社長は |

| | |

| アラン·M·ベネット | 退職した社長とH&R Block,Inc.CEO。 |

| | |

| ミルトン·キャロル | 退職したCenterPoint Energy,Inc.取締役会執行議長。 |

| | |

| アール·M·カミングス | MCM Houston Properties、LLC管理パートナー兼BTS Team、Inc.CEO。 |

| | |

| マレー·S·ガーバー | 退職したEQT社の取締役会長 |

| | |

| アブドゥルアジズ·F·アル·ハイヤール | 退職したサウジ阿美労使関係部長上級副社長 |

| | |

| ロバート·A·マーロン | 第一ソノラ銀行株式会社の執行議長兼CEO |

| | |

| ジェフリー·A·ミラー | 取締役会長ハリバートンCEO社長は |

| | |

| バヴィッシュ·V·パテル | W.R.グレース社のCEO |

| | |

| トビー·M·エドワーズ·ヤン | 上級副社長、グローバルプライバシー、政府事務、認知技術ソリューション最高規制弁護士 |

第1(A)項.リスク要因です

ハリバートン社への投資を考慮する際には,以下に述べるすべてのリスク要因および本年度報告に含まれる他の情報を詳細に考慮すべきである。これらのリスク要因のいずれも、私たちの業務、運営結果、財務状態、またはキャッシュフローに重大または実質的な悪影響を及ぼす可能性がある。私たちは現在知らないか、あるいは現在重要ではないと考えている他のリスクや不確定要素もまた、私たちの業務、財務状況、経営結果、あるいはキャッシュフローに悪影響を及ぼす可能性があります。

業界環境と関連して

石油と天然ガス価格の傾向は私たちの顧客の探査、開発と生産活動レベル及び私たちのサービスと製品に対する需要に影響し、これは私たちの業務、総合経営業績と総合財務状況に重大な不利な影響を与える可能性がある。

我々のサービスと製品に対する需要は石油と天然ガス会社の探査、開発と生産活動レベル及び相応の資本支出に特に敏感である。探査、開発と生産活動のレベルは直接石油と天然ガス価格傾向の影響を受け、石油と天然ガス価格は歴史的に不安定であり、しかも引き続き変動する可能性がある。石油や天然ガスの価格は,石油や天然ガスの需給が相対的に小さい変化,市場不確実性,その他我々が制御できない様々な経済要因の影響を受けて大幅に変動する。多くの大型開発プロジェクトの長期性を考慮すると、石油や天然ガス会社が長期的な石油や天然ガス価格が低いと考えていても、それらの減少や重大な支出の延期を招く可能性がある。大口商品価格のいかなる長期的な引き下げ或いはこのような引き下げに対する予想はすべて私たちの業務、総合経営業績と総合財務状況に重大な不利な影響を与える可能性がある。

石油と天然ガスの価格に影響を与える要素は

−石油および天然ガスの需給レベル;

−石油輸出国機構および総称してオペック+と呼ばれる拡大連合が、石油生産量レベルを制定および維持する能力または意欲;

-米国および他の非オペック+諸国の石油生産量レベル;

−製油能力および最終顧客選好は、燃料効率の向上および天然ガスの使用にシフトし;

−石油および天然ガスの生産および輸送のコストおよび制約要因;

−経済制裁および各国政府の石油および天然ガス備蓄の探査、生産および開発に関する政策を含む政府規則および他の行動

−新冠肺炎および他の流行病または流行病などの気象状態、自然災害および健康または同様の問題

−可能性のある衰退を含む世界的な政治的および軍事的行動および経済的状況;

·代替エネルギーおよび電気自動車の需要が増加し、2022年の米国インフレ削減法案に含まれる様々な税金控除のような政府の措置を含む脱炭素をより重視し、再生可能エネルギーの使用を促進し、石油および天然ガス代替品に対する公衆の感情を含む。

我々の業務は顧客の資本支出に依存しており、資本支出の減少は我々の業務、合併の運営結果及び合併の財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの業務は顧客資本支出の変化の影響を直接受けており、彼らの資本支出の減少は私たちのサービスと製品に対する需要を減少させ、私たちの業務、総合経営業績、総合財務状況に重大な悪影響を及ぼす可能性がある。私たちの顧客資本支出に影響を与える可能性のあるプロジェクトは

−上記のリスク要因によって影響される石油および天然ガス価格;

−我々の顧客は、環境および持続可能な開発計画のための投資家の炭化水素製造業者への関心を減少させるなどの要因によって影響される可能性がある経済的に有利な条件で資本を得ることができない

再生可能エネルギー生産または他の持続可能な開発努力の分配を増加させ、石油および天然ガス生産の増加への関心の減少をもたらすことを含む、顧客資本分配の変化

-インフラの制限により、私たちの顧客が生産した石油および天然ガスを市場に供給する能力が制限されています

-お客様を強化します

-お客様の人事異動、および

-石油および天然ガス備蓄の減記、および顧客信用手配による借金基数の減少を含む、当社の顧客の業務または運営に不利な発展が生じています。

我々の製品及びサービスによる負債は、我々の業務、合併の経営結果及び合併の財務状況に実質的な悪影響を及ぼす可能性がある。

事件は、我々の製品および設備の生産、貯蔵、輸送または設置場所、または私たちが運営またはサービスを提供する場所、または噴出および装置または材料故障を含む化学混合物または製造施設で発生する可能性があり、これは、爆発、火災、人身傷害、財産損失(地表および地下損害を含む)、汚染および潜在的な法的責任をもたらす可能性がある。一般的に、私たちは責任保険と顧客との契約賠償、解除、責任制限によって、このような事件に関する潜在的な責任から私たちを保護しています。しかし、私たちはすべての契約にこれらの契約条項を持っているわけではありません。私たちが持っていても、顧客や保険会社は逃避を求めたり、財務的にその義務を履行できない、あるいは裁判所がこれらの条項の実行を拒否する可能性があります。賠償または解除されていない損害は、利用可能な保険範囲を大幅に超える可能性があり、私たちの業務、合併の運営結果、および合併の財務状況に実質的な悪影響を及ぼす可能性がある。

私たちが業務を展開しているところでは、悪天候や場違いな天気は私たちの業務に実質的な悪影響を及ぼす可能性があります。

私たちの業務は特にカナダ、メキシコ湾、北海で悪天候の実質的で不利な影響を受けるかもしれない。多くの専門家は、世界の気候変化は極端な天気条件の頻度と深刻性を増加させる可能性があると考えている。悪天候や場違いな天気の影響には、以下のことがあるかもしれない

-人員の撤退およびデバイスの操作ができず、サービスの減少を招く

−天気に関連する海上掘削プラットフォームが破損し、作業停止をもたらす;

-天気が私たちの施設および工事現場に与えた被害

-契約スケジュールに従って工事現場に材料を搬送することができない;

−異常に温暖な冬に起こり得る低下を含む石油および天然ガス需要の変動;

--生産性が下がっています。

私たちは私たちの固有の情報を保護できなかったし、私たちの知的財産権訴訟や侵害訴訟の成功は、私たちの競争地位に実質的な悪影響を及ぼす可能性がある。

私たちは私たちがサービスと製品で使用する様々な知的財産権に依存している。私たちは未来にこのような知的財産権を保護することに成功できないかもしれないし、これらの権利は無効にされたり、回避されたり、挑戦されるかもしれない。また、私たちのサービスと製品がその中で販売されるかもしれないいくつかの外国法律は知的財産権の保護の程度はアメリカの法律に及ばない。裁判所は、他の会社が私たちの特許や他の知的財産権を侵害していること、または私たちの製品やサービスが他社の知的財産権を侵害している可能性があることを発見するかもしれない。私たちは私たちの固有の情報を保護できなかったし、私たちに対する知的財産権訴訟や侵害訴訟の成功は、私たちに実質的で不利な影響を与える可能性がある。

もし私たちが商業競争力のある製品を設計、開発、生産し、商業競争力のあるサービスを適時に実施して、市場変化、顧客要求、競争圧力、気候変化懸念とエネルギー構造転換に関連する発展及び技術傾向に対応することができなければ、私たちの業務と総合経営結果は実質的な不利な影響を受ける可能性があり、私たちの知的財産権の価値は縮む可能性がある。

私たちのサービスと製品市場の特徴は、より良い性能と信頼性のあるサービスを提供するために、絶えず技術が発展していることです。もし私たちが商業競争力のある製品を設計、開発、生産し、商業競争力のあるサービスを適時に実施して、市場変化、顧客要求、競争圧力、気候変化懸念とエネルギー構造転換に関連する発展及び技術傾向に対応することができなければ、私たちの業務と総合運営結果は実質的な不利な影響を受ける可能性があり、私たちの知的財産権の価値は縮む可能性がある。同様に、私たちのノウハウ、設備、施設、またはワークフローが時代遅れであれば、私たちはもはや競争力を持たない可能性があり、私たちの業務と総合運営結果は実質的な悪影響を受けるかもしれない。

私たちは長期固定価格契約の形で総合プロジェクト管理サービスを提供することがあります。これは、コスト超過、運営コストの膨張、労働力の可用性と生産性、サプライヤーと請負業者の定価と業績、および潜在的な違約金クレームに関連する追加のリスクを負う必要があるかもしれません。

私たちは長期固定価格契約の形で、私たちの正常な離散業務以外に総合プロジェクト管理サービスを提供することがあります。その中のいくつかの契約は私たちの顧客が必要であり、主に国家石油会社だ。これらのサービスは、プロジェクトマネージャーやサービスプロバイダとしての役割を含み、コスト超過に関連する追加的なリスクを負担することが要求される可能性がある。これらの顧客は、その埋蔵量に関する不正確な情報を提供してくれるかもしれません。これは、位置と数量推定に関する主観的なプロセスであり、コスト超過、遅延、およびプロジェクト損失を招く可能性があります。また、私たちの顧客は、政治情勢が不安定で、戦争、内乱、または他のタイプのコミュニティ問題の国で業務を展開することが多い。このような問題はまた費用超過、遅延、そしてプロジェクト損失を招く可能性がある。

総合的な基礎の上でサービスを提供することはまた、運営コストの膨張、労働力の獲得性と生産性、サプライヤーの定価と業績及び潜在的な違約金クレームに関連する追加リスクを負担することを要求する可能性がある。私たちは第三者下請け業者と設備サプライヤーに依存して、私たちがこのような種類の契約を完了するのを手伝ってくれる。もし私たちが下請け業者をタイムリーかつ合理的に採用したり、設備や材料を得ることができない場合、私たちは規定された期限または利益でプロジェクトを完成させる能力が損なわれる可能性があります。もし私たちがこれらの商品とサービスのために支払う金額が私たちが入札固定価格で働いている時に推定した金額を超えると、私たちはこれらの契約を履行する時に損失を受けるかもしれません。このような遅延と追加費用は巨大かもしれないし、私たちはこの遅延のために私たちの顧客を補償しなければならないかもしれない。これは達成可能な利益を減らしたり、プロジェクトの損失を招くかもしれない。

原材料供給、価格、輸送面の制限は、私たちの業務と総合経営結果に実質的な悪影響を及ぼす可能性があります。

私たちが運営·製造するために必要な原材料、例えば支持剤(主に砂)、化学品、金属、ゲルは、通常容易に得られる。需要が高い場合や市場挑戦中にサプライヤーを失ったことによる原材料不足は、特に特定の資源の単一サプライヤーと関係を築いている場合には、これらの原材料のサプライチェーンにおいて制限を引き起こす可能性がある。私たちの業務に重要な多くの原材料は鉄道、倉庫、トラック輸送サービスを使用して私たちの職場に材料を輸送する必要がある。これらのサービス、特に需要が旺盛な時、私たちの原材料の到着を遅延させるか、あるいは他の方法で私たちの供給を制限するかもしれません。このような制限は私たちの業務と総合的な運営結果に実質的な悪影響を及ぼすかもしれない。また、私たちのサプライヤーは、私たちの業務で使用している原材料や輸送サプライヤーに課せられた価格上昇や、これらの値上げを私たちの顧客に転嫁できず、私たちの業務や総合運営結果に実質的な悪影響を及ぼす可能性があります。

もし私たちが競争力のあるコストで技術者を吸引、採用、維持することができなければ、私たちの運営能力と成長潜在力は実質的な悪影響を受ける可能性がある。

私たちが提供する多くのサービスと私たちが販売している製品は複雑で、高度に工事されており、往々にして悪い条件下で実行または実行されなければならない。私たちの成功は私たちが設計、利用、そしてこれらのサービスと製品能力を持つ技術者を引き付け、採用し、維持する能力にかかっていると信じています。競争する雇用主が支払う賃金が大幅に増加することは、私たちの熟練労働力の減少、あるいは私たちが支払わなければならない賃金率の上昇、あるいは両方を招く可能性がある。もしこの二つの状況のいずれかが発生すれば、私たちのコスト構造は増加するかもしれないし、私たちの利益率は低下する可能性があり、どんな成長潜在力も損なわれる可能性がある。

関連法律法規

私たちのアメリカ以外の業務は私たちにいくつかのアメリカと国際法規を遵守することを要求して、これらの法規に違反することは私たちの業務、合併の運営結果、合併の財務状況に実質的な悪影響を及ぼす可能性があります。

私たちのアメリカ以外の業務は私たちにいくつかのアメリカと国際法規を遵守することを要求する。例えば、米国以外の国での業務は、これらの個人が公的身分で業務の獲得または保留を支援すること、任意の個人または会社の実体に業務を配向すること、または任意の不公平な優位性を得るための任意の行為または決定に影響を与えることを禁止する米国“反海外腐敗法”(FCPA)によって制約されている。私たちの活動は、一部の当事者が私たちの統制を受けていなくても、従業員、代理人、または合弁パートナーが無許可で支払いを提供したり、支払いを提供したりするリスクを生じる。私たちは内部統制政策と手続きを持っていて、私たちの従業員と代理店のためにFCPAに関する訓練とコンプライアンス計画を実施した。しかし、私たちは私たちの政策、手続き、そして計画が従業員や代理人の無謀さや犯罪から私たちを常に保護するという保証はない。私たちはまた、私たちの従業員、合弁パートナー、アメリカ以外のエージェントが他の適用法律を遵守できない可能性があるリスクに直面しています。適用された反腐敗法違反の告発はすでに引き起こされ、将来的には内部、独立、または政府調査につながる可能性がある。反腐敗法違反は厳しい刑事や民事制裁を招く可能性があり、私たちは他の責任を負う可能性があり、これは私たちの業務、総合経営業績、総合財務状況に実質的な悪影響を及ぼす可能性があります。

しかも、商品、サービス、そして技術の国境を越えた輸送は私たちを広範な貿易法律と法規の制約を受けさせた。私たちの輸入活動は私たちが運営するすべての国の独特な税関法律と法規によって管轄されています。また、米国を含む多くの国は、ある商品、サービス、技術の輸出、再輸出、国内譲渡を制御し、関連する輸出記録と報告義務を規定している。政府はまた、特定の国、個人、および実体に経済制裁を実施することができ、これらの国、個人、および実体に関連する取引を制限または禁止する可能性があり、これは、特定の司法管轄区での私たちの業務を制限または阻止する可能性がある。ロシアがウクライナ侵攻でロシアにこのような制裁を科したため、2022年第3四半期に私たちのロシア業務を処分することにした。

輸入活動、輸出記録と報告、輸出規制と経済制裁に関する法律と条例は複雑で変化している。これらの法律と法規は出荷遅延と計画外運営停止を招く可能性がある。さらに、適用される法律および貿易義務を遵守しないいかなる行為も、政府が私たちの活動を調査し、罰金、監禁、政府契約の取り消し、貨物の差し押さえ、輸出入特権の喪失などの刑事と民事処罰と制裁をもたらす可能性がある。

私たちのアメリカ以外の活動は、私たちを様々な法律、社会、経済、政治問題に直面させ、これらの問題は、私たちの業務、合併の運営結果、合併の財務状況に実質的な悪影響を及ぼすかもしれない。

私たちが業務を展開している国/地域で法律を変更、遵守、または遵守しないことは、いくつかの国/地域でサービスを提供し、その中のいくつかの国/地域に設備を販売し、その中のいくつかの国/地域で人員または設備を移転する能力に悪影響を与え、私たちの業務および総合運営結果に大きな悪影響を及ぼす可能性がある。

私たちが業務を展開している国では、私たちが業務中に放射性物質、爆発物、化学品を使用する規制制度を含む、様々な規制制度の制約を受けている場合もあります。他の国と国際規制制度はこのような物品の輸送を管理している。多くの国ですが、すべての国ではなく、放射性材料、爆発物、化学品の輸出入を特別に規制しています。私たちの業務能力は、必要なライセンスを維持し、これらの特殊な製品に適用されるこれらの多重規制要件を遵守することに依存する。また、製品や技術の輸出入を管理する様々な法律は、私たちが提供する一連のサービスや製品に適用される。逆に、これは、これらの法律が異なる国籍の従業員が特定の製品や技術を獲得することを禁止または制限する可能性があるので、私たちが異なる国籍の人を雇用する雇用慣行に影響を及ぼすかもしれない。これらの法律の変更、遵守、または不遵守は、私たちが運営しているいくつかの国/地域でサービスを提供し、その販売設備、およびその中で人員または設備を移転する能力に悪影響を及ぼす可能性があり、私たちの業務および総合運営結果に大きな悪影響を及ぼす可能性があります。

任意の将来の連邦、州あるいは地方の法律または実施法規を通じて、水力圧裂プロセスに報告義務を加えたり、水力圧裂プロセスを制限または禁止したりすることは、天然ガスと油井の完成をより困難にし、私たちの業務、合併の運営結果、合併の財務状況に実質的な悪影響を与える可能性がある。

すでにあるいは様々な連邦や州立法と規制措置、その他の国の行動をとる可能性があり、水力圧裂作業に追加的な要求や制限を加える可能性がある。例えば、米国は連邦法規や連邦法律の制定を通じて、ある地域の水力圧裂に追加的な規制要求を加え、水力圧裂を禁止することを求める可能性がある。米国の多くの州は、水力圧裂中に使用される化学物質の追加開示を要求する立法および/または法規を通過しているが、一般に独自の情報の保護を含む。州レベルでも立法,法規および/または政策が採択され,水力圧裂作業に対して他のタイプの要求が出されている(例えば,ある程度の地震活動が発生した場合に作業を制限する)。州および地方レベルで採択されたか、または考慮されている他の立法および/または法規は、さらなる化学物質開示または他の規制要件(例えば、特定の地域の水力圧裂作業を禁止する)を強制的に実施する可能性があり、それによって、私たちの運営に影響を与える可能性がある。4つの州(ニューヨーク州、メリーランド州、バーモント州とワシントン州)はすでに大流量水力圧裂の使用を禁止し、オレゴン州はすでに5年間の一時停止を通過し、コロラド州はすでに立法を公布し、地方政府に水力圧裂作業に対する監督権を与えた。一部の州の地方司法管区は、水力圧裂の使用を制限したり、使用を禁止したりする法令を通過しており、多くの法令が挑戦されているにもかかわらず、覆されている法令もある。また、, 我々が水力圧裂サービスを提供または提供することが可能な様々な国では,政府当局は水力圧裂作業に影響を与える可能性のある様々な制限や条件を加えることを検討している。任意の未来の連邦、州、地方あるいは外国の法律或いは法規を通じて、水力圧裂プロセスに報告義務を加えたり、水力圧裂プロセスを制限したり禁止したりすることは、天然ガスと油井の完成をより困難にし、私たちの業務、合併の運営結果、合併の財務状況に実質的な悪影響を与える可能性がある。

環境法律や法規による整理コスト、自然資源損害、その他の損害の責任は巨大である可能性があり、私たちの業務、総合運営結果、総合財務状況に重大な悪影響を及ぼす可能性がある。

私たちがアメリカと私たちが事業を展開している他の国は多くの環境法律と法規によって制約されている。私たちは、将来の責任を回避し、法律や法規の要求を遵守するために、汚染された物件を評価し、修復することで、私たちの業務の環境への影響を評価し、解決します。環境法律と規制によると、時々私たちに対するクレームがある。アメリカでは、環境法律法規は通常厳格な責任を課すだろう。厳密な責任とは、場合によっては、私たちの行動が発生時に合法的であるか、または以前の事業者または他の第三者の行為のために、費用、自然資源損害、および他の損害を整理する責任に直面する可能性があることを意味する。私たちは連邦と州スーパーファンドのウェブサイトの潜在的な責任の通知を定期的に受けるつもりだ。これらの潜在的な負債はハリバートンの歴史的ビジネスから来ているかもしれませんし、私たちが買収した会社の歴史的ビジネスから来ているかもしれません。我々のこれらの地点でのリスク開放は,最終救済費用においても,地点に関わる当事者間の最終分配においても,予見できない不利な事態の大きな影響を受ける可能性がある。関連する規制機関は、私たちがどのスーパーファンドサイトで蓄積した金額を超え、どのスーパーファンドサイトの救済費用に占める割合を超えるかを要求する訴訟を提起するかもしれない。私たちはまた、潜在的責任者に指定された環境問題に関連して、懲罰的賠償を含む第三者のクレームを受ける可能性がある。環境法や関連第三者クレームによる損害賠償責任が大きい可能性があり、我々の業務、総合運営結果、総合財務状況に重大な悪影響を及ぼす可能性がある。

私たちが適用された健康、安全、環境要件を遵守できなかったこと、これらの要求を遵守するコストは、私たちの業務、合併の運営結果、合併の財務状況に実質的な悪影響を及ぼす可能性がある。

私たちが運営する多くの環境法律や法規に適用されるほか、米国や他の国の健康や安全に関する様々な法律や法規の制約を受けている。これらの法律法規の中には、いくつかの危険材料が関連しており、施設の排出性能基準が要求されている。例えば、私たちの油井修理作業は一般的に大量の廃棄物の処理に関するものであり、その中のいくつかは危険物質に分類される。私たちはまた特定の業務で放射性と爆発性材料を貯蔵、輸送、使用する。適用される規制要件は以下の側面を含む

−危険物質、油田廃棄物、および他の廃棄物を制御および処分するステップと;

−爆発材料の製造、貯蔵、輸送、および使用;

−放射性物質の輸入および使用;

-地下タンクを使用して;

-地下注水井戸の使用;および

-陸上および離岸労働者の安全を保護する。

このような要求たちと他の要求事項は全体的にますます厳しくなっている。このような要求を守らないと、

--行政、民事、刑事罰

-ビジネスライセンスの撤回;および

−汚染を調査および/または清掃する命令を含む行動命令を修正するステップと。

私たちが適用される健康、安全、環境法律法規を遵守できなかったり、コンプライアンスによるコストは、適用法規要件の変更や拡大を含めて、私たちの業務、合併の運営結果、合併の財務状況に大きな悪影響を及ぼす可能性があります。

既存または将来的に温室効果ガス、気候変動または代替エネルギーに関連する法律、法規、条約、または国際合意は、私たちの業務に悪影響を及ぼす可能性があり、追加のコンプライアンス義務をもたらす可能性があり、これは、私たちの業務、総合運営結果、および総合財務状況に大きな悪影響を及ぼす可能性があります。

温室効果ガス、気候変動、または代替エネルギーに関連する法律、法規、条約または国際協定の変更または採択または公布は、石油および天然ガスの探査および生産コストをより高くする可能性のある変化を含み、私たちのサービスおよび製品需要に悪影響を及ぼす可能性がある。例えば,石油や天然ガスの探査·生産は環境問題に反応する土地使用政策を含む環境要求によって低下する可能性がある。我々が事業を展開している地域では、州、国、国際政府·機関は、温室効果ガスの排出を制限するために、気候に関する立法やその他の規制措置を採用する場合もある。

アメリカ総裁は行政命令を発表し、新しい法規と政策を採用して気候変動に対応し、政府がその気候政策と衝突すると考えていた以前の機関の行動を一時停止、修正、または撤回することを求めている。これらの措置には、現在の米国連邦土地賃貸と許可やり方の審査を要求する行政命令と、米国連邦土地の新賃貸と石油·天然ガス探査に利用可能な近海水域の一時停止が含まれている。米国連邦土地の賃貸を停止する行政命令が法廷で疑問視され、2022年8月、ルイジアナ州の連邦裁判官は石油と天然ガス掘削のための連邦土地の賃貸を一時停止することに反対する永久禁止令を発表した。リース·許可慣行審査の結果,米国内務省は,事業者が米国政府に支払う特許権使用料率の向上と,事業者への担保要求と排出要求の向上を提案した。バイデン政府は2022年4月に連邦土地で石油と天然ガスを掘削する賃貸借契約を再開したが、提供したエーカーの数は80%減少し、会社が支払わなければならない掘削特許使用料が増加した。これらすべての変化は石油と天然ガスの探査と生産に負の影響を与える可能性があり、それによって私たちの製品とサービスの需要に負の影響を与える。

2021年2月、米国は正式にパリ協定に再加入した。パリ協定は、温室効果ガス削減目標を5年ごとに設定する国の自主的な貢献を各国に審査し、進展させることを求めている。米国環境保護局は,ある石油や天然ガス施設に対して厳しいメタン排出新規制を実施することを提案した。2022年の“インフレ削減法案”では,同施設で一定の制限を超えたメタン排出に費用を徴収することが規定されている。この分野の発展と米国の規制構造の変化に注目しているにもかかわらず、これらの変化が最終的にどのようにあるいはいつ私たちの業務に影響を与える可能性があるかを予測することはできない。我々の業務は石油·天然ガス産業の活動レベルに依存するため、既存または将来的に温室効果ガスや気候変動に関連する法律、法規、条約または国際合意は、省エネルギーまたは代替エネルギーの使用を含むインセンティブを含み、石油および天然ガスの需要を減少させ、私たちの業務に負の影響を与える可能性がある。同様に,このような制限は二酸化炭素の放出,捕獲,封印,使用に追加的な遵守義務を生じる可能性がある。これらの変化しているまたは新しい規制や顧客、投資家、他の人の環境イニシアティブに応答するために、私たちはすでに取っており、将来的に取られる可能性のある努力は私たちのコストを増加させるかもしれない。これらや他の環境要件は、我々の業務、合併の運営結果、合併の財務状況に実質的な悪影響を及ぼす可能性がある。

税率の変化、新税法の採用、税務監査、あるいは私たちの業務、総合経営業績、総合財務状況に重大な悪影響を及ぼす可能性のある追加税務負債の影響を受ける可能性があります。

私たちはアメリカと多くの司法管轄区で納税して、私たちの業務と子会社はそこで設立されました。経済的·政治的条件により、米国や他の管轄区域の税率は大きく変化する可能性がある。しかも、私たちの納税申告書はアメリカと他の税務機関と政府機関の審査を受けている。私たちは私たちの税金の準備が十分かどうかを決定するために、このような検査が不利な結果をもたらす可能性を定期的に評価する。検査の結果は保証できません。税率の引き上げ、特に米国では、繰延税金資産を実現する能力の変化、又は私たちが納税申告書の審査に生じる不利な結果は、我々の業務、総合経営業績及び総合財務状況に実質的な悪影響を及ぼす可能性がある。

われわれの行動は政治と経済の不安定さと政府の行動リスクの影響を受けている 我々の業務、合併の運営結果、合併の財務状況に実質的な悪影響を及ぼす可能性がある。

私たちが事業を展開しているすべての国で、私たちは固有の危険に直面している。私たちの業務は各国/地域独自の様々なリスクの影響を受けており、これらのリスクは、私たちの業務、合併の運営結果、合併の財務状況に実質的な悪影響を及ぼす可能性があります。特定の国ではこのようなリスクは

-政治的で経済的に不安定です

•内乱、テロ、戦争、その他の武力衝突

•インフレと

•通貨の変動、切り下げ、両替制限

-政府が取るかもしれない行動:

•我が国の資産が収用され国有化されました

•税金の没収や他の不利な税収政策をもたらしたのは

•市場や私たちの顧客と私たちの業務を制限したり、支払いを制限したり、資金の流れを制限したり、

•特定の顧客や個人と業務を展開する能力に制裁を加える

•契約権を奪われてしまいます

•運営に必要なライセンスを取得したり保留したりすることができません。

例えば、多くの産油国の政治情勢が不安定なため、私たちの業務、収入、利益は戦争、テロ、内乱、ストライキ、通貨規制、政府行動の悪影響を受けている。これらのリスクや上記の他のリスクは、私たちの人員や資産の損失を招き、特定の国から私たちの人員を撤退させ、世界各地で安全支出を増加させ、特定の国での業務を停止させ、石油や天然ガスの供給と価格設定を含む金融·商業市場を混乱させ、私たちが業務を展開しているいくつかの地理的地域でより大きな政治的·経済的不安定をもたらす可能性がある。私たちが運営する重大なリスクのある地域は、中東、北アフリカ、アンゴラ、アルゼンチン、アゼルバイジャン、ブラジル、インドネシア、カザフスタン、メキシコ、モザンビーク、ナイジェリア、パプアニューギニア、ウクライナを含むが、これらに限定されない。さらに、米国または他の場所でのテロ行為のような軍事的または他の行動の任意の可能な報復は、我々の業務、合併の運営結果および合併の財務状況に実質的な悪影響を及ぼす可能性がある。

一般リスク因子

私たちの行動はサイバー攻撃を受け 我々の業務、合併の運営結果、合併の財務状況に実質的な悪影響を及ぼす可能性がある。

私たちはますますデジタル技術とサービスに依存して業務を展開している。これらの技術は,データ蓄積,処理,転送,クライアントやサプライヤーなどの業務パートナーとのインタラクションを含む内部および運営目的に利用されている.これらのデジタル技術の例は、分析、自動化、およびクラウドサービスを含む。私たちのデジタル技術とサービス、ならびに私たちのビジネスパートナーのデジタル技術とサービスはネットワーク攻撃のリスクに直面しており、このような攻撃の性質を考慮して、いくつかのイベントは、これらのイベントをタイムリーに発見し、対応するために努力しているにもかかわらず、一定期間発見されていない可能性がある。我々は,我々のシステムにネットワーク脅威が存在するかどうかを定期的に監視し,脆弱性を検出·修復する流れを作成した.しかし、過去1年間、私たちは釣り電子メールやマルウェア感染による攻撃を含むサイバー攻撃と侵入を試みることがたまにあった。私たちはこのような事件に反応して影響を軽減した。私たちが私たち自身のデジタル技術とサービスを守ることに成功したとしても、私たちは彼らのデジタル技術とサービスを攻撃から保護するために私たちのビジネスパートナーに依存して、私たちは彼らとデータとサービスを共有するかもしれない。著者らはネットワーク攻撃による重大な財務、技術或いは顧客データ漏洩事件を発見せず、上述の事件はすべて著者らの業務、運営、名声或いは総合運営結果或いは総合財務状況に重大な不利な影響を与えなかった。

私たちのシステムまたは私たちのビジネスパートナーのシステムがネットワークセキュリティリスクを防止するのに十分でないことが証明された場合、私たちは、知的財産権、独自または機密情報または顧客、サプライヤーまたは従業員データの損失または破損、私たちの業務運営中断、およびネットワークセキュリティ攻撃を予防、対応、または緩和するために必要なコスト増加を受ける可能性があります。これらのリスクは、私たちの名声と業務パートナー、顧客、従業員、その他の第三者との関係を損なう可能性があり、私たちへのクレームを招く可能性があります。さらに、ネットワークセキュリティ、データプライバシー、および機密または保護された情報を不正に開示する法律法規は、ますます複雑なコンプライアンス挑戦を構成し、これらの法律を遵守しないことは処罰と法的責任を招く可能性がある。これらのリスクは、我々の業務、総合経営業績、総合財務状況に実質的な悪影響を及ぼす可能性がある。

私たちが配当金および株を買い戻す能力はいくつかの考慮要因の影響を受けていると発表し、私たちは配当および株式買い戻しによって株主に少なくとも50%の年間自由キャッシュフローを返すという資本リターンの枠組み目標を達成できない可能性があり、これは私たちの株への投資に対する期待収益を低下させる可能性がある。

私たちの資本リターン枠組みには、配当金と株式買い戻しによって株主に少なくとも50%の年間自由キャッシュフロー(運営キャッシュフローから資本支出を差し引いて不動産、工場、設備の売却収益を加算)を返還する目標が含まれています。配当金と株式買い戻しは私たちの取締役会が一任し、多くの要素に依存しています。私たちの財務業績、現金需要、将来の見通し、私たちの取締役会が関連していると考えている他の要素を含めています。私たちは私たちの資本リターン枠組みの目標に基づいて配当金を支払うか、株式買い戻しを行うか、あるいは根本的に保証されないという保証はない。私たちの配当金支払いや株式買い戻し計画を取り消したり引き下げたりすることは、私たちの普通株の市場価格に悪影響を及ぼす可能性があります。

私たちの資本リターン枠組みの目標を達成するためには、持続的な自由キャッシュフローを生成し、今後数年間十分な利用可能な資本を持ち、有機的で無機的な成長に投資し続け、配当金と株式買い戻しの形で株主にかなりの現金を返すことができるようにする必要がある。また、我々のキャッシュフローは1年間で変動するため、株主に年間自由キャッシュフローの少なくとも50%を返還することを目標としているにもかかわらず、年間のどの四半期に支払われる配当金、買い戻しの株式数、返却された自由キャッシュフローの金額も異なり、50%を超えるか、またはそれ以下になる可能性がある。もし私たちが他の優先順位を満たすために現金を使用すれば、配当金の支払いや株の買い戻しに十分な資金がなければ、あるいは私たちの取締役会が配当支払いや株式買い戻しを変更または停止することを決定した場合、私たちはこの目標を達成できないかもしれない。

私たちは外貨両替リスクの影響を受け、ある国での業務収益を他の国の業務の資本需要に資金を提供したり、一部の国から資産を送金する能力に再投資したりする能力が制限されている。

私どもの総合収入と総合運営費用のかなりの部分は外貨建てです。私たちは大きなリスクに直面しています

-外貨為替レートの変動および外貨規制の実施による外貨両替リスク;

-我が国における事業収益を、他の国における事業の資本需要に資金を提供する能力に再投資することを制限する。

例えば、自国通貨取引市場を制限したり制限したり、現金送金を制限したりする国で業務を展開しています。私たちはこれらの地域で現金を蓄積するかもしれませんが、利益をドルに両替したり、これらの国の利益を国内に送金する能力は限られているかもしれません。

もし私たちが1つ以上の重要な顧客を失った場合、あるいは私たちの顧客が支払いを遅延したり、私たちの大量の未払い売掛金を支払うことができなかった場合、私たちの業務、総合経営業績、総合財務状況に大きな悪影響を及ぼす可能性があります。

私たちには重要な顧客がたくさんいます。本報告で述べたいずれの期間においても、総合収入の10%以上を占める顧客は一人もいないが、1つ以上の重要な顧客を失うことは、当社の業務および当社の総合運営実績に大きな悪影響を及ぼす可能性がある。

ほとんどの場合、私たちは顧客に滞納サービス料を受け取りますので、私たちの顧客は遅延したり、私たちの領収書を支払うことができないかもしれません。私たちはより多くの遅延と失敗に出会うかもしれません。その理由の一つは、私たちの顧客が運営しているキャッシュフローの減少と、特に経済や大口商品価格が疲弊している環境で、彼らが信用市場に入る機会が減少していることです。もし私たちの顧客が支払いを遅延したり、私たちに大量の未返済売掛金を支払うことができなかった場合、私たちの業務、総合経営業績、総合財務状況に重大な悪影響を及ぼす可能性があります。

私たちの買収、処置、投資は予想された収益を生じない可能性があり、最初に予想していなかったリスクをもたらす可能性があり、これは私たちの業務、総合経営業績、総合財務状況に重大な悪影響を及ぼす可能性があります。

資産の購入や売却、業務、投資、合弁企業の権益など、様々な取引を通じて効率と価値を最大化する機会を求め続けている。これらの取引の目的は、節約、創造効率、新製品またはサービスの提供、現金または収入の生成、またはリスクの低減を達成することである。買収取引は手元の現金を使うこともできるし、追加借款や普通株を発行することで資金を集めることもできる。これらの取引はまた、私たちの業務、合併の運営結果、合併の財務状況に影響を及ぼす可能性がある。

これらの取引は危険にも関連しており、私たちは確実にすることができない

-我々が試みたいかなる買収も、発表された条項に従って完成するか、または全く完成しない

-任意の買収は、収入の増加または十分な資本リターンまたは他の期待利益の提供をもたらす

-任意の買収は、当社の運営および内部統制に成功します

·買収前に行われた職務遂行調査は、“海外腐敗防止法”に基づいて、または既知のリスクのリスクを適切に定量化することを含む、財務または法的リスクの開放をもたらす可能性があることが発見される

-いかなる処置も収益、収入、またはキャッシュフローの減少をもたらしません

-現金による買収は、資本支出および他の用途に利用可能な現金に悪影響を与えない;または

-統合努力を含む任意の処置、投資、または買収は、管理リソースを移動させません。

私たちの合弁パートナーの行動や私たちの合弁パートナーとのトラブルは、私たちの合弁企業の業務や運営結果に重大な悪影響を与え、さらに私たちの業務や総合運営結果に大きな悪影響を及ぼす可能性があります。

私たちは合弁企業を通じていくつかの業務を行うことができ、合弁企業の中で、独立した第三者が合弁企業の運営を制御することができ、あるいはコントロール権を共有することができる。いずれの合弁企業手配と同様に、合弁企業参加者間の意見の相違により、決定が遅れ、合弁企業が私たちの好みとは逆の方法で運営されたり、重大な問題について合意できなくなったりする可能性がある。私たちはまた私たちの合弁パートナーのいかなる違法、不履行、違約、または破産を含む私たちの合弁パートナーの行動を統制することができない。これらの要因は,我々合弁企業の業務や運営結果に重大な悪影響を与え,さらに我々の業務や総合運営結果に重大な悪影響を与える可能性がある。

私たちのどんな幹部や他の重要な従業員の離職や利用不可能は、私たちの業務に実質的な悪影響を及ぼす可能性があります。

私たちは私たちの幹部と他の重要な従業員たちの努力に大きく依存して私たちの運営を管理している。私たちのどんな幹部や他の重要な従業員の離職や利用不可能は、私たちの業務に実質的な悪影響を及ぼす可能性があります。

第1(B)項.未解決の従業員のコメント。

ない。

項目2.財産

私たちは国内外で多くの物件を所有したりレンタルしたりした。私たちの主な資産は製造施設、研究開発実験室、技術センター、会社オフィスを含みます。販売、プロジェクト、支援オフィス、世界各地に広がる大口ストレージ施設など、多くの小型施設を持っています。私たちが所有している物件は違います。物質的負担。私たちは私たちが今住んでいるすべての不動産がそれらの期待された用途に適していると信じている。

以下の位置は細分化された市場別の主な施設を表しています

–竣工して操業しますイギリスアブルス、オクラホマ州ダンカン、マレーシア柔仏パズー、サウジアラビアジュバイル、ルイジアナ州ラファット、シンガポール

–掘削と評価:テキサス州アルバラドとテキサス州林地

–共有/会社施設:インドバンガロール;テキサス州カロトン;サウジアラビアダラン;アラブ首長国連邦ドバイ;テキサス州ヒューストン(行政事務室);マレーシアクアラルンプール;イギリスロンドン;パナマパナマシティ;インド浦那;ブラジルリオデジャネイロ;及びノルウェータン南格

項目3.法的訴訟

項目3.法律訴訟に関する資料は、連結財務諸表付記10に記載されている。

第4項鉱山安全情報開示

我々の流体サービス業務を支援するために,我々の重晶石とベントナイト採掘業務は米国鉱山安全と健康管理局によって1977年の連邦鉱山安全と健康法案に基づいて規制されている。ドッド·フランクウォール街改革および消費者保護法第1503(A)条およびS-K規制(17 CFR 229.104)第104項に要求される鉱山安全違反またはその他の規制事項の資料は、本年度報告書添付ファイル95に記載されている。

| | | | | | | | |

カタログ表 | 第5項|登録者普通株式市場、関連株主事項及び発行者による株式証券の購入 |

第II部

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する。

ハリバートン社の普通株はニューヨーク証券取引所で取引され、コードは“HAL”。配当金支払いに関する情報は“第8項.財務諸表と補足データ”に含まれている。将来の配当金の発表と支払いは取締役会が適宜決定し、将来の収益、一般財務状況と流動性、業務活動の成功、資本要求と一般業務状況に依存する。

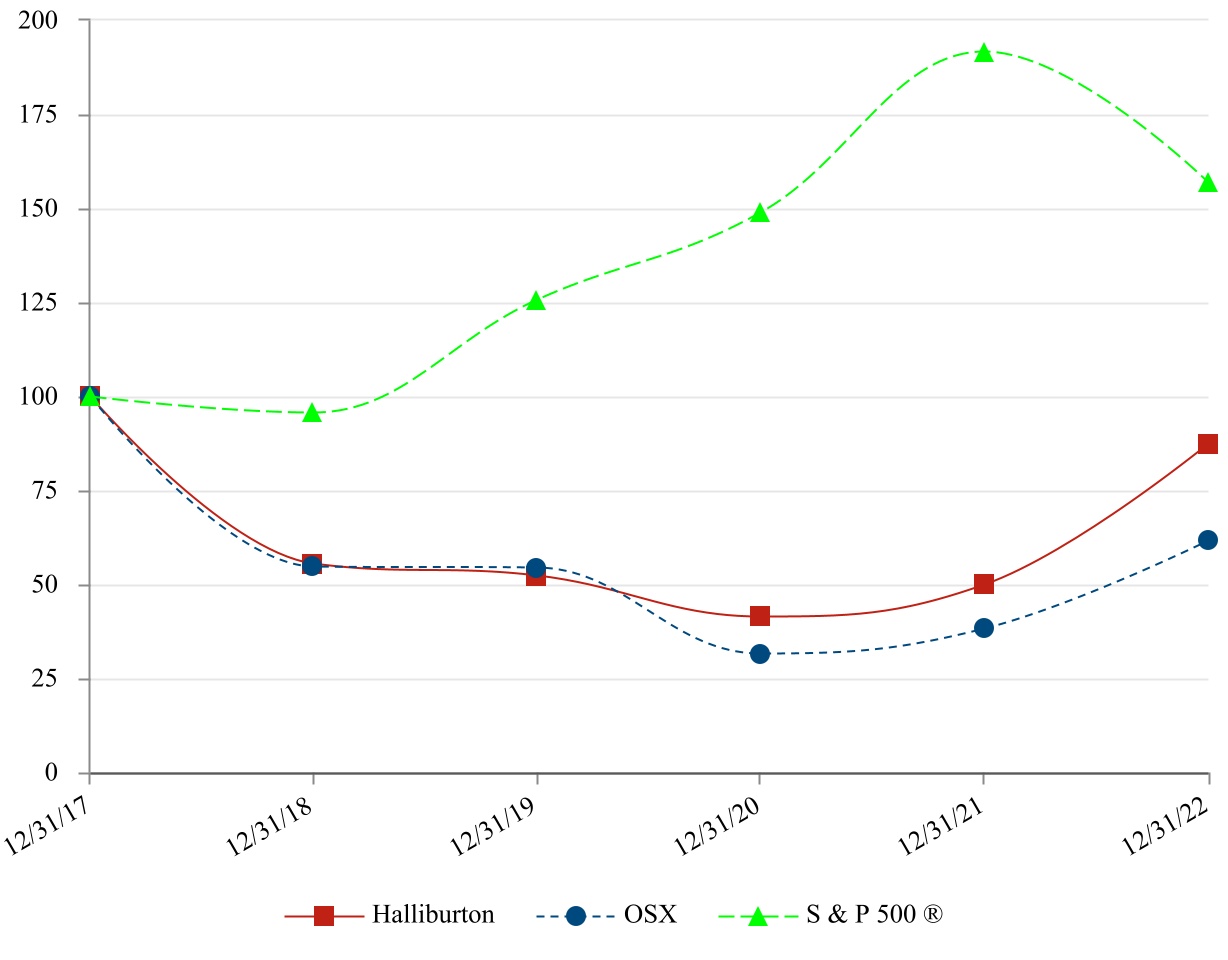

以下のグラフは、2022年12月31日までの5年間の私たちの普通株の総株主収益率を、同期のフィラデルフィア石油サービス指数と標準プール500指数と比較したものである。この比較は、2017年12月31日の投資を100ドルとし、すべての配当金に再投資すると仮定している。列挙された株主収益は必ずしも未来の業績を暗示しているわけではない。以下のグラフおよび関連情報は、“募集材料”または米国証券取引委員会に“保存されている”とみなされてはならないし、参照によってこのような情報を1933年“証券法”または1934年“証券取引法”に基づいて提出された任意の未来の届出文書に組み入れてはならない。

| | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日 |

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| ハリバートン | $ | 100.00 | | $ | 55.43 | | $ | 52.27 | | $ | 41.35 | | $ | 49.74 | | $ | 87.30 | |

| フィラデルフィア石油サービス指数(OSX) | 100.00 | | 54.78 | | 54.48 | | 31.56 | | 38.10 | | 61.53 | |

| 標準プール500指数 | 100.00 | | 95.62 | | 125.72 | | 148.85 | | 191.58 | | 156.88 | |

| | | | | | | | |

カタログ表 | 第5項|登録者普通株式市場、関連株主事項及び発行者による株式証券の購入 |

2023年1月31日現在、私たちは10,161人の登録株主がいます。株主数を算出する際には、決済機関及び証券上場を各機関又は上場の一株主とみなす。

次の表は、2022年12月31日までの3ヶ月間の普通株買い戻しの概要です。 | | | | | | | | | | | | | | | | | |

| 期間 | 総数

購入した株式の割合(A) | 平均値

1株あたりの支払価格 | 総数

の株

購入方式は

公開の一部

発表された計画または計画(B) | 極大値

番号(または

近似値

ドル価値)の

未上場かもしれない株

計画(B)によって購入する |

| 10月1日から31日まで | 346,900 | | $35.74 | 337,500 | $5,087,863,791 |

| 十一月一日から三十日まで | 4,044,166 | | $37.31 | 4,015,334 | $4,938,012,529 |

| 12月1日から31日まで | 2,575,854 | | $36.29 | 2,431,781 | $4,850,008,094 |

| 合計する | 6,966,920 | | $36.85 | 6,784,615 | |

| | | | | |

| (a) | 2022年12月31日までの3ヶ月間に購入した6,966,920株のうち、182,305株は従業員から買収されたものであり、これらの株は制限株に帰属する補償が付与された所得税および関連福祉源泉徴収義務に関連している。これらの株は公開発表された普通株購入計画の一部ではない。 |

| (b) | 私たちの取締役会は指定された金額の普通株を時々買い戻す計画を承認した。2022年12月31日までに、約49億ドルが買い戻しに利用できる。2006年2月から2022年12月31日までに約2.31億株の普通株を買い戻し、総コストは約93億ドルだった |

項目6.(保留)

第7項:経営陣の財務状況と経営成果の検討と分析。

経営層の財務状況と経営成果(MD&A)に対する討論と分析は本文に掲載された“第8項.財務諸表と補充データ”中の合併と連結財務諸表と一緒に読むべきである。

幹部の概要

市況

2020年初め以来、世界の石油と天然ガスの需給不均衡及び石油と天然ガス価格の関連変動(新冠肺炎の大流行の結果を含む)は石油と天然ガス市場の大幅な変動を招いた。この変動は2022年に続き、市場はインフレ圧力、オペック+生産量レベルの変化、サプライチェーン不足、需要不確実性、および地政学的衝突(ロシアがウクライナに侵入し、ウクライナと戦争を継続したことを含む)の影響を受けるためだ。2022年第4四半期、西テキサス中質原油(WTI)の平均価格は1バレル約88ドル、2022年通年の平均価格は1バレル96ドル。アメリカの陸地平均掘削プラットフォームの数は大流行前の水準を下回っていますがi2022年の四半期ごとの改善それは.その間ブレント原油価格は1バレル平均89ドルでした第四に2022年四半期には1バレル101ドル、2022年通年では1バレル101ドル。国際平均ドリル数は2022年下半期に改善されました.

世界的に、私たちはサプライチェーンの不足と前期増加の影響を受けています。大流行後の回復は原材料の供給を強調し、輸送物流も強調しているからです。我々は市場動向を監視し、全世界の調達、技術改善と効率的な調達実践における規模経済を通じてコスト影響の軽減に努力している。また、私たちはインフレコスト増加の影響を受けて、主に圧裂砂、化学品、セメント、物流コストと関係がありますが、私たちは通常、これらの増加した大部分を私たちの顧客に転嫁しようと試みます。私たちは効果的な解決策があり、運営影響を最小限に抑えることができると信じています。

ロシアのウクライナ侵攻により、EU、米国、イギリス、スイスなどの政府はロシアとロシアの利益に新たな制裁を実施した。これらの制裁を遵守するために、ロシアでの将来の事業を停止し、2022年3月からロシアでの余剰業務を段階的に終了させた。2022年第2四半期に、私たちのロシア事業を売却し、2022年第3四半期に売却を完了することにしました。我々は売却グループを公正価値に減記して売却コストを差し引くと、2022年第2四半期の税引前費用は3.44億ドルとなった。より多くの情報については、当社の連結財務諸表付記2を参照してください。

財務業績

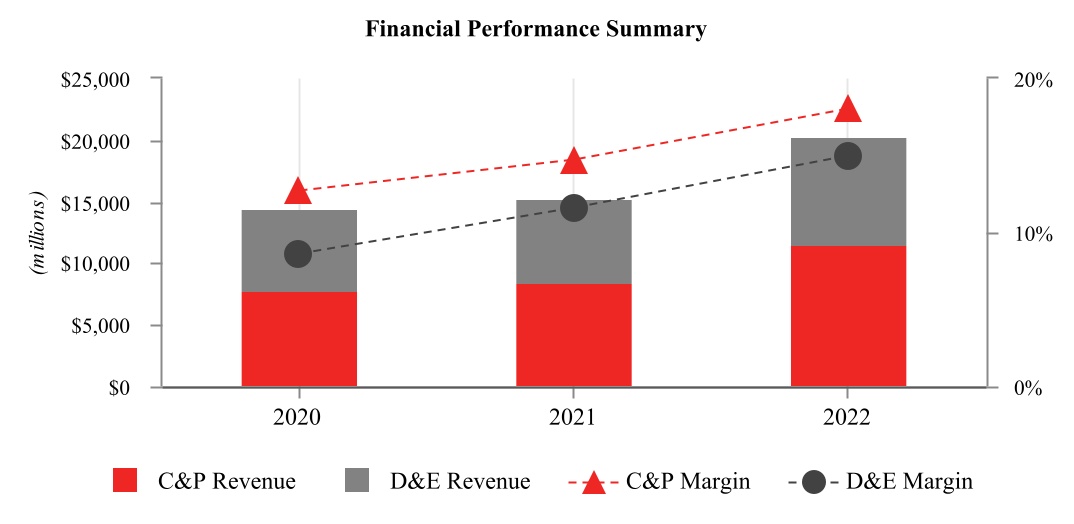

次の図は,我々の過去3年間の運営部門ごとの収入と運営利益率を示している。

2022年、私たちは203億ドルの会社総収入を創出し、2021年の153億ドルより33%増加し、完全井と生産(C&P)部門の収入は38%増加し、掘削と評価(D&E)部門の収入は27%増加した。2022年の会社総運営収入は約27億ドルであるのに対し,2021年の運営収入は18億ドルと報告した。これらの増加は主に北米地域の我々の製品やサービスへの需要増加によるものであり,2022年の北米平均掘削数の大幅な改善に関係している。私たちは2022年第3四半期にロシアから撤退し、これは私たちの二つの細分化市場に否定的な影響を与えた。

2021年に比べて2022年に北米での収入が51%増加したのは、北米土地の活動や定価が増加したためであり、主に刺激と油井建設サービスが増加したためである。2021年の平均掘削数と比較して、2022年の北米平均掘削数は47%増加した。

国際的には、2021年に比べて2022年の収入が20%増加したが、これは主にラテンアメリカと東半球の掘削と完全井戸関連サービス活動の増加によるものであり、この部分は私たちのロシアと北海からの撤退活動の減少によって相殺された。2021年の平均ドリル数と比較して、2022年の国際平均ドリル数は13%増加した。

我々の経営業績と流動性は、“流動性と資本資源”と“経営環境と経営結果”により詳細に記述されている

持続可能な発展とエネルギー構造の転換

2021年第1四半期には、2035年までに2018年のベースラインに基づいて第1及び第2種排出量の40%削減目標を達成することを発表した。2022年の間、私たちは私たちが設定した優先順位を実行し続け、2035年の削減目標に向かって進むのを助けてくれた。私たちの顧客が持続可能なエネルギーに集中した削減と開発プロジェクトにより多くの資金を投入し始めているのに伴い、私たちは自分たちの炭素フットプリントを減らすための解決策を開発したり、私たちの顧客の脱炭素努力を進めたりしています。エネルギー構造転換の展開に伴い、著者らは引き続きエネルギー構造転換の異なる発展段階に著者らの専門知識、製品とサービスを応用することを求めている。また、私たちの経験と資源を、炭素捕獲と貯蔵、水素と地熱を含む、我々の伝統的な油田サービス部門に隣接する分野に応用した。最後に、私たちはハリバートン実験室を通じてクリーン技術スタートアップ企業の成功を加速させることに集中し続けるつもりだ。ハリバートン研究所には2022年12月31日までに21社の参加会社とOBがいる。ハリバートン実験室は私たちが比較的に低いリスクでエネルギー構造の転換に参与することを許可して、方法は私たちの専門知識、資源とチームに投資することであり、大量の資本を投入する必要がない。

私たちの持続可能な開発努力は認められました。私たちは2022年のダウ持続可能な開発指数(DJSI)にノミネートされたので、業界ごとに最も持続可能な発展の上位10%を表彰しました。DJSIは、ESG基準を使用して、そのランキングに入選した同種の最良会社の表現を測定し、ランキングする。同業者と比較して、私たちは98%位にランクインし、人的資本開発、リスクと危機管理、商業道徳カテゴリで高い得点を獲得した。

また,2022年3月に我々の2021年年度と持続可能な開発報告(ASR)を発表し,持続可能な開発問題における我々の戦略と進展,気候シナリオ分析を含めた環境報告の透明性向上への取り組みを詳細に紹介した。我々のサイト上の情報は,ASRレポートを含め,本Form 10-K年次報告に参考に組み込むことはない.

流動資金と資本資源

2022年12月31日現在、私たちは23億ドルの現金と等価物を持っているが、2021年12月31日現在、私たちは30億ドルの現金と等価物を持っている。

2022年の現金の重要な源と用途

現金源:

•経営活動のキャッシュフローは22億ドル。これには否定的な我々の運営資本の主要構成要素(売掛金,在庫,売掛金)の純額の影響9.41億ドル主に売掛金と在庫の増加と関連がある。

現金の用途:

•債務超過額は12億ドルだ。2022年2月には6.41億ドルを支払い、2025年11月に満期となった3.8%優先債券の元金総額6億ドルを償還した。このお金には全額保険料と課税利息も含まれています。2022年9月には6.03億ドルを支払い、2023年8月に満期となった3.5%優先債券の元金総額6億ドルを償還した。この金には受取利息も含まれている.

•資本支出は10億ドルである。

•私たちは株主に4.35億ドルの配当金を支払った。

•私たちは680万株を2億5千万ドルで買い戻した。

現金の未来の出所と用途

私たちのほとんどの設備は自分で製造されていて、これは市場状況に応じて資本支出を増加または減少させることができる柔軟性を提供してくれます。現在、2023年の資本支出は、私たちの収入の約5%~6%を占める目標範囲内にあると予想されている。私たちはこの支出水準が私たちが私たちの重要な戦略分野に投資できるようにすると信じている。しかし、私たちは引き続き資本規律を維持し、急速に変化する市場動態を監視し、それに応じて資本支出を調整するかもしれない。

2023年には、約8.97億ドルの契約購入義務(2.92億ドルから2025年満期)、4.16億ドルの債務利息、および私たちの賃貸手配に応じて約3.33億ドルを支払う予定だ。予測可能な未来に、私たちの債務計画の利息支払いは相対的に横ばいに維持されると予想される。私たちのレンタル手配された将来の支払いおよび債務満期日の追加資料については、総合財務諸表付記6および付記9を参照してください。

私たちは私たちの不確定な税務状況に関する現金流出時間を合理的に見積もることができません。一部の原因は、税務当局の適用と潜在的な税務和解の時間を予測できないからです。2022年12月31日まで、私たちは3.11億ドルの未確認税金優遇総額があります。罰金と利息は含まれていません。その中で2.59億ドルは現金を支払う必要があると思います。約2.32億ドルの現金支払いは今後12ヶ月以内に決済できないと予想される。

私たちは流動性と債務削減に集中し続けると同時に、株主の現金リターンを増加させることにも集中している。我々の取締役会は、配当金と株式買い戻しによる株主への年間自由キャッシュフローの少なくとも50%の返還を目指す資本リターン枠組みを承認した。

2023年1月、取締役会は2023年第1四半期の普通株式1株当たり0.16ドル、約1.45億ドルの配当を発表した。2022年、私たちの四半期配当率は1株当たり0.12ドルで、四半期ごとに約1.09億ドルです。

私たちの取締役会は私たちの普通株を不定期に買い戻す計画を承認した。2022年12月31日までに、約49億ドルが買い戻しに利用でき、公開市場や他の株購入にも利用できる。

私たちは私たちの手元の現金と運営収益が今年度の債務を支払うのに十分だと信じているので、2023年に追加の債務を発生させるつもりはない。

流動性に影響を与える他の要因は

現在の市場の財務状況。2022年12月31日現在、私たちは23億ドルの現金と同等物、2022年4月27日に実行され、期日は2027年4月27日に実行された35億ドルの利用可能な約束銀行信用を持っている。私たちは私たちの債務期限が制御可能で、約5億ドルが2025年から2027年まで満期になると信じている。しかも、私たちの銀行協定には金融契約や重大な不利な変化条項がなく、私たちの債務期限は長い間延長されている。私たちは手元の現金、運営によるキャッシュフロー、そして私たちが利用できる信用手配は十分な流動性を提供すると信じています現在の市場と市場の挑戦とチャンス私たちの世界的な現金需要は、資本支出、運営資本投資、配当金(あれば)、債務返済、または負債を含む。

契約を保証する。通常業務過程では、金融機関と合意しており、これらの合意によると、2022年12月31日現在、未返済の信用状、銀行担保または担保債券は約21億ドルである。一部の未返済信用状には、銀行が現金担保を要求する権利があるトリガーイベントがあるが、これらのトリガーイベントは発生していない。2022年12月31日現在、私たちには重大な表外負債がなく、私たちの未連結子会社に重大な現金分配を行う必要もありません。

信用格付け著者らは標準プール(S&P)に対する長期債務信用格付けをBBB+、短期債務信用格付けをA-2とし、見通しは安定している。我々のムーディーズ投資家サービス会社(Moody‘s)における信用格付けはBBa 1,長期債務はBaa 1,短期債務はP−2であり,見通しは安定している。

取引先売掛金それは.業界の慣例によると、私たちは顧客に滞納サービス料を受け取るので、私たちの顧客は遅延したり、私たちの領収書を支払うことができないかもしれません。疲弊した経済環境の中で、私たちは、顧客の運営キャッシュフローの減少、彼らが信用市場に入る機会の減少、不安定な政治的条件を含む、より多くの遅延と領収書を支払うことができない状況に遭遇する可能性がある。

2022年12月31日現在、メキシコの主要顧客の売掛金は私たちの売掛金総額の約9%を占めている。メキシコで支払い遅延を経験しましたが、これらの金額は議論されていません。私たちは歴史的になく、その顧客の売掛金が回収できるので、重大な核販売も望んでいません。

経営環境と経営成果

私たちは世界70カ国以上で事業を展開し、エネルギー業界に全面的なサービスと製品を提供している。私たちの収入は世界各地の主要な、全国的で独立した石油と天然ガス会社にサービスと製品を販売することから来ています。私たちがサービスする産業は競争が激しく、私たちのすべての業務分野には多くの実質的な競争相手がいる。2022年、2021年、2020年、提供されるサービスと販売されている製品の位置によると、私たちの総合収入はそれぞれ45%、40%、38%がアメリカから来ています。他の国の収入は私たちの収入の10%以上を占めていない。

私たちの業務部門の活動は上流の探査、開発と生産プロジェクトへの顧客の支出の著しい影響を受けている。私たちの活動に影響を与えるのは世界経済の状況であり、それは石油と天然ガスの消費に影響を及ぼす。

私たちの顧客の現在と未来の支出レベルのいくつかのもっと重要な決定要素は石油と天然ガス価格及び私たちの顧客の未来の価格に対する期待、全世界の石油需給、完全井の強度、世界経済、資本の獲得可能性、政府の監督管理と全世界の安定であり、これらの要素は共に全世界の掘削と完全井活動を推進したまた、2023年には、北米の多くの顧客が、生産成長を優先するのではなく、キャッシュフローの範囲で運営し、リターンを生み出す戦略を継続することが予想されるより低い石油と天然ガス価格は通常、より低い探査と生産予算とより少ない掘削機の数量を意味し、より高い石油と天然ガス価格は通常正反対である。そのため,我々の財務業績は石油と天然ガス価格およびグローバル掘削活動の大きな影響を受けており,これらの状況を次の表にまとめた。

次の表にWTI原油,イギリスブレント原油,Henry Hub天然ガスの平均価格を示す。

| | | | | | | | | | | | | | |

| 2022 | 2021 | 2020 |

原油価格(WTI) (1) | $ | 96.04 | | $ | 67.99 | | $ | 39.23 | |

原油価格-ブレント原油(1) | 100.78 | | 70.68 | | 41.76 | |

天然ガス価格-Henry Hub (2) | 6.29 | | 3.91 | | 2.04 | |

| | | | |

| (1) | 1バレルあたりのドルで計算される石油価格です |

| (2) | 天然ガス価格はドル/百万英熱単位(Btu)またはMMBtuで測定した。 |

毎週Baker Hughesドリルカウントデータに基づく履歴平均ドリルカウントは以下の通りである

| | | | | | | | | | | |

| 2022 | 2021 | 2020 |

| アメリカの土地 | 708 | | 465 | | 418 | |

| アメリカが離岸する | 15 | | 15 | | 15 | |

| カナダ | 175 | | 132 | | 89 | |

| 北米.北米 | 898 | | 612 | | 522 | |

| 国際的に | 851 | | 755 | | 825 | |

| 全世界合計 | 1,749 | | 1,367 | | 1,347 | |

商業の見通し

米国エネルギー情報庁(EIA)の2023年1月の“短期エネルギー展望”によると,EIAは2023年通年のブレント原油スポット価格は1バレル平均83ドルであり,2022年通年の1バレル平均価格より約18%低下すると予想している。EIAは、世界の石油在庫が増加すると考えているため、2024年通年の原油価格は1バレル78ドルにさらに下落すると予想しており、原油価格に下方圧力となる。EIAは,2023年通年のWTI原油スポット価格は1バレル平均77ドルであり,2022年通年の1バレル平均価格より約19%低下すると予想している。

EIAの報告では,Henry Hub天然ガスの2023年通年の平均価格はMMBtuあたり4.90ドルであり,2022年通年平均価格より約24%低下すると予測されている。

EIAは,2022年の米国原油の平均日生産量は1,190万バレルであり,2023年の平均日生産量は1,240万バレルに達し,約4%増加すると報告している。また,EIAは2024年に米国原油生産量を1,280万バレル/日に増加させると予想している。

国際エネルギー庁は2023年1月の“石油市場報告”で、2023年に世界の石油1日需要量は1.017億バレルに達し、2022年より約2%増加すると予測している。

各国の中央銀行が利上げによってインフレを抑制しようとしているにもかかわらず、今後数年で石油と天然ガスの需要が増加することを予想し続け、潜在的な経済減速への懸念を引き起こしている。需要は経済拡張,エネルギー安全懸念,中国のCOVID規制緩和,人口増加に後押しされると考えられる。また,投資家のリターン要求,公開発表された環境,社会とガバナンス約束および規制圧力により,供給動態はすでに根本的に変化しており,これらは在庫レベルが低く(歴史レベルと比較して)生産量が予想を下回っていると考えられる。著者らは、既存と新しい生産源への投資を長年増加させることは供給を増加させる唯一の解決策であり、常規と非常規、深水と浅水及び短周期と長周期プロジェクトの生産が必要になると考えている。

国際的には、2023年の経済活動は少なくとも14~16%増加すると予想され、その大部分は岸とオフショア市場を含む中東とラテンアメリカから来ている。北米では、活動が強く、2023年の顧客支出は2022年より少なくとも15%増加すると予想されている。

| | | | | | | | |

カタログ表 | プロジェクト7|2021年と比較した2022年の業務結果 |

2022年の運営結果と2021年の比較

| | | | | | | | | | | | | | |

| | | 有利な | パーセント |

| 何百万ドルも | 2022 | 2021 | (不利に) | 変わる |

| 収入: | | | | |

| 運営によって細分化された市場区分: | | | | |

| 竣工して操業する | $ | 11,582 | | $ | 8,410 | | $ | 3,172 | | 38 | % |

| 掘削と評価 | 8,715 | | 6,885 | | 1,830 | | 27 | |

| 総収入 | $ | 20,297 | | $ | 15,295 | | $ | 5,002 | | 33 | % |

| 地理的地域別に分けます | | | | |

| 北米.北米 | $ | 9,597 | | $ | 6,371 | | $ | 3,226 | | 51 | % |

| ラテンアメリカ.ラテンアメリカ | 3,197 | | 2,362 | | 835 | | 35 | |

| ヨーロッパ/アフリカ/単独体 | 2,691 | | 2,719 | | (28) | | (1) | |

| 中東/アジア | 4,812 | | 3,843 | | 969 | | 25 | |

| 総収入 | $ | 20,297 | | $ | 15,295 | | $ | 5,002 | | 33 | % |

| | | | | | | | | | | | | | |

| | | | |

| 営業収入: | | | | |

| 運営によって細分化された市場区分: | | | | |

| 竣工して操業する | $ | 2,037 | | $ | 1,238 | | $ | 799 | | 65 | % |

| 掘削と評価 | 1,292 | | 801 | | 491 | | 61 | |

| 総運営量 | 3,329 | | 2,039 | | 1,290 | | 63 | |

| 会社や他の | (256) | | (227) | | (29) | | (13) | |

| 減価その他の費用 | (366) | | (12) | | (354) | | N/m |

| 営業総収入 | $ | 2,707 | | $ | 1,800 | | $ | 907 | | 50 | % |

| N/M=意味がない | | | | |

| | | | |

細分化市場を運営する

竣工して操業する

2022年の竣工と生産収入は116億ドルで、2021年より32億ドル増加し、38%増加した。2022年の営業収入は20億ドルで、2021年の12億ドルより65%増加した。これらの業績は主に西半球圧力ポンプサービスの利用率と定価の向上、西半球とサウジアラビアの完全井ツールの販売量の増加、北米地区の人工リフト活動の増加及び北米と東半球の油井干与サービスの増加によるものである。これらの成長を部分的に相殺したのは,我々がロシアから撤退したため,ロシアの活動が減少し,ノルウェーの完全井道具販売と固井活動の減少,オマーンの刺激活動の減少であった。

掘削と評価

2022年の掘削と評価の収入は87億ドルで、2021年より18億ドル増加し、27%増加した。2022年の営業収入は13億ドルで、2021年より4.91億ドル増加し、61%増となった。これらの結果は主に西半球、中東/アジア、西アフリカ、エジプトと地中海東部の掘削関連サービスの増加、及び全世界のケーブル活動とテストサービスの増加と関係がある。ラテンアメリカ、インド、サウジアラビアのプロジェクト管理活動が増加している。これらの成長を部分的に相殺したのは、私たちがロシアから撤退したこと、ロシアの活動が減少したこと、ノルウェーの掘削に関連したサービスが減少したことだ。

地理的地域

北米.北米

2022年の北米収入は96億ドルで、2021年より51%増加したが、これは地域全体の活動と定価が増加し、主に圧力ポンプ活動、掘削関連サービスと完全井工具販売と関係があるためである。北米陸地の人工リフト活動の増加や,北米陸地とメキシコ湾の追加ケーブル活動や油井介入サービスもこの成長を推進している。

| | | | | | | | |

カタログ表 | プロジェクト7|2021年と比較した2022年の業務結果 |

ラテンアメリカ.ラテンアメリカ

2022年のラテンアメリカの収入は32億ドルで、2021年より35%増加し、主な原因はメキシコ、アルゼンチン、コロンビアの複数の製品サービスラインの改善、エクアドルのプロジェクト管理活動と油井建設サービスの増加、ブラジルとカリブ地域の井戸完成ツール販売の増加、ブラジルの追加圧力ポンプ活動、およびスリナムのプロジェクト管理活動の改善である。このような成長を部分的に相殺したのはブラジルの低い油井介入と掘削関連サービスだ。

ヨーロッパ/アフリカ/単独体

2022年、欧州/アフリカ/単独体収入は27億ドルで、2021年に比べて1%低下した。減少の主な原因は、私たちがその国を脱退し、ノルウェーの活動が減少したため、ロシアの活動が減少したことだ。この低下はエジプト、アンゴラと東地中海の複数の製品サービスラインの増加、西アフリカのより高い掘削関連サービス及び全地域のより多くの油井介入サービスによって部分的に相殺された。

中東/アジア

2022年の中東/アジアの収入は48億ドルで、2021年に比べて25%増加した。この成長は主にサウジアラビア、クウェート、インド、アラブ首長国連邦の複数の製品サービスラインの改善、オマーン、インドネシア、イラクの油井建設サービスの増加、カタールの完全井ツール販売と固井活動の増加によるものだ。オマーンの低い刺激と油井介入サービスの部分はこのような成長を相殺した。

その他経営事項

減価とその他の費用2022年には、ロシアにおける私たちの全純資産を3.44億ドル減記することに関連した3.66億ドルの費用が確認されましたが、これはウクライナ紛争がロシアに制裁を加えたため、ロシアでの事業を売却することにしました。2022年第1四半期、ロシアとウクライナ間の持続的な衝突により、1600万ドルの売掛金を含むウクライナでのすべての資産を減額するための2200万ドルの税引前費用が確認された。2021年の間、私たちは1200万ドルの純費用を確認した。これらの費用には、私たちが以前販売すべきパイプとプロセスサービス業務資産を持つ3600万ドルの減価償却追跡費用、1500万ドルの解散費、3500万ドルの他のプロジェクトに分類され、一部は北米不動産資産構造取引の完了に関連する7400万ドルの収益によって相殺された。これらの費用のさらなる検討については、連結財務諸表付記2を参照されたい。

非経営的プロジェクト

債務損失を繰り上げ返済する2022年12月31日までの年度内に、2025年11月期に満期となった3.8%優先手形の元金総額6億ドルを繰り上げ償還したことで、保険料と未償却費用を含む4200万ドルの損失を記録した。詳細は連結財務諸表付記9を参照されたい。

所得税の割引それは.2022年12月31日までの年間で、21億ドルの税引き前収入に合計5.15億ドルの所得税支出を記録し、実際の税率は24.4%だった。2022年の有効税率は、主に私たちの収益の地理的組み合わせ、前年の課税額の見直しに関連する税収調整、および私たちのいくつかの繰延税金資産推定値準備の変化の影響を受けます。2021年には、13億ドルの税引前収入に合計2.16億ドルの所得税優遇を記録し、有効税率は-17.2%となった。私たちは2021年に約5億ドルの税金優遇を記録しました。主に私たちの繰延税金資産の推定手当が一部解放されたからです。このプレスリリースは市場状況の改善に基づいており、これらの繰延税金資産の利用への期待を反映している。これらの税務(支出)利益の主な駆動要因については、総合財務諸表付記11を参照されたい。

| | | | | | | | |

カタログ表 | プロジェクト7:2020年と比較した2021年の業務結果 |

2020年と比較して2021年の運営結果

2021年と2020年の経営業績比較に関する資料は、当社の“経営陣の財務状況及び経営業績の検討及び分析”に掲載されている2021 Form 10-K米国証券取引委員会に提出され、引用によって本年度報告書Form 10−Kに組み込まれている。

肝心な会計見積もり

財務諸表を作成するには判断と見積もりを使用する必要がある。私たちの重要な会計政策は以下に述べるように、私たちが未来の事件と関連推定の仮説と判断をどのように発展させ、それらが私たちの財務諸表にどのように影響するかをよりよく理解するために。肝心な会計推定は私たちが最も困難で、最も主観的あるいは最も複雑な判断と評価の推定を必要とすることであり、それは私たちの経営結果に重要である。私たちの最も重要な会計推定値は

−私たちの将来の外国税控除を利用する能力および繰延税金資産の現金化能力(純営業損失繰越を含む)の収益を予測し、不確定な税金状態に準備することを含む、私たちの所得税(支出)収益を予測すること

-法律および調査事項;

·無形資産および営業権を含む長期資産の推定値;

--クレジット損失の準備。

吾らは過去の経験や現在の事実や状況に基づいて合理的と考えられる他の様々な仮定に基づいて推定し、その結果、資産や負債額面を判断する基礎を構成しているが、当該等の資産や負債の帳簿価値は他の出所から容易に見られるわけではない。以下は,総合財務諸表を作成する際に用いるキー会計政策と,これらの政策応用に影響を与える重大な見積もりと判断であると考えられる。この議論と分析は、我々の連結財務諸表と本報告書の関連説明と組み合わせて読まなければならない。

所得税会計

本年度の対応または払戻可能な税額を確認し、貸借対照法を用いて繰延税項目負債額と、当社の財務諸表または納税申告書で確認された事件の将来の税務結果の資産を確認します。私たちは所得税の会計計算に以下の基本原則を適用する

−現在の納税負債または資産は、今年度の納税表上で推定された課税または払戻可能な税金として確認され;

−繰延税金負債または資産確認は、一時的な差異および繰越の推定された将来の税金の影響に起因することができる

−流動および繰延税金負債および資産の計量は、税法または税率が将来変化する可能性のある影響を考慮しないように、制定された税法の規定に基づいている

−繰延税金資産の価値は、必要に応じて、既存の証拠に基づいて達成されないと予想される任意の税金割引の金額を差し引く。

私たちはそれぞれ各税務管轄区域の各納税構成要素(税務目的のために統合された1つのエンティティまたは1組のエンティティ)について繰延税金を決定する。この決定は、以下の手順を含む

−既存の一時的な差異のタイプおよび金額を決定するステップと

−適用される税率を使用して課税の一時的な差を測定する繰延税金負債総額;

−適用税率を使用して、控除可能な一時的な差および営業損失の繰延税金資産総額を測定するステップと、

−各税金の繰延免除税金資産を測定するステップと、

既存の証拠に基づいて、繰延税金資産の一部または全部が現金化できない可能性が高い場合、推定免税額によって繰延税金資産が減少する。

私たちが所得税を記録する方法は多くの判断と仮定と推定の使用を必要とする。また、課税所得額や外国税収控除使用状況など、特定の税収要素の予測を用いて、税収計画戦略の実施可能性を評価している。これらの変数の使用には固有の不確実性があることから,期待結果と実際の結果との間に大きな差がある可能性があり,持続的な運営に関する所得税口座に大きな影響を与える可能性がある。

私たちは70以上の国で業務を持っている。したがって、私たちはかなり多くの税務当局によって管轄されている。これらの異なる司法管轄区で稼いだ収入は、実際に稼いだ純収入、稼いだ純収入、収入に基づく源泉徴収税を含む異なる基数で課税される。税務機関は正常な業務過程で定期的に私たちの税務申告書類を検査します。私たちの所得税負債の最終決定は、各司法管轄区域の現地税法、税務条約および関連当局の解釈、および将来の業務および成果の範囲、収入および支出の時間と性質に関する推定および仮定を大量に使用することに関する。税務監査の最終決定または経営環境の変化は、税法および貨幣/送金制御の変化を含み、ある納税年度所得税負債の決定に影響を与え、財務諸表に悪影響を及ぼす可能性がある。

私たちの子会社、合併していない連結会社と関連実体の税務申告は正常な業務過程で税務機関が定例審査を行います。このような検査は追加的な税金の評価につながる可能性があり、私たちは税務当局と司法手続きを通じてこの問題を解決するために努力している。予測論争の評価結果はいくつかの不確実性と関連がある。異なる税務管轄区では、決済手続きの獲得性、税務機関の交渉意欲及び司法システムの運営と公正性などの要素はそれぞれ異なり、最終結果に重大な影響を与える可能性がある。私たちは各評価の事実を検討し、仮説と推定を使用して最も可能な結果を決定し、その結果に基づいて必要に応じて税金、利息、罰金を提供する。私たちは現行の会計基準に基づいて不確定な税務状況について準備しており、この基準は、納税申告書で採用または予想される税務立場が財務諸表で確認する前に満たさなければならない条件を規定する最低確認閾値と計量方法を規定している。基準はまた、分類の確認、利息と処罰、過渡期会計、開示と過渡の廃止に指導を提供した。

法律と調査事項

私たちの総合財務諸表付記10で述べたように、私たちは正常な業務過程で様々な法律や調査事項の影響を受けます。2022年12月31日現在、私たちは、私たちのいくつかの法律や調査事項を解決するための可能性と推定可能なコストの推定値を集計しており、これは私たちの連結財務諸表にとって重要ではありません。責任と合理的な評価が不可能な他の事項について、私たちは何の金額も累算していない。私たちの法律部門の弁護士は私たちに提起されたすべてのクレームを監督して管理し、すべての未解決の調査を検討します。一般に,これらの事項に関する可能な費用の見積もりは,我々を代表する内部や外部の法律顧問と協議して策定されている。我々の推定は,潜在的な結果の分析に基づいて,訴訟と和解戦略が結合していると仮定している.これらの推定の正確性は,問題の複雑さや我々が行うことができる職務調査の数などの要因によって影響される.私たちは可能な状況で和解、調整、そして仲裁手続きを通じてこのような問題を解決しようと努力している。控訴後の実際の和解費用、最終判決、または罰金が私たちの見積もりと異なる場合、私たちの将来の財務業績に実質的な悪影響を及ぼす可能性があります。過去、著者らはこのような意外な情況の初歩的な推定数に対して重大な調整を行った。

無形資産と商業権を含む長期資産の価値

私たちは貸借対照表に不動産、工場と設備、営業権、その他の無形資産を含む様々な長期資産を持っています。減値とは、長期資産の帳簿価値がその公正価値を超えた場合に存在する状況であり、私たちが記録したどの減価費用も営業収入を減少させる。営業権とは、買収された資産と負担された負債に割り当てられた純額を被買収実体のコスト控除という。私たちは毎年第3四半期に営業権に対して減値テストを行い、あるいはより頻繁にイベントや状況の変化が減値が存在する可能性があることを表明した場合に減値テストを行う。イベントや環境変化が帳簿価値が回収できない可能性があることを示す場合には,営業権以外の長期資産の減価テストを行う。

営業権以外の長期資産を減値テストする際には,まず,キャッシュフローが他の資産キャッシュフローとは実質的に独立していることを識別できる最低レベルに基づいて個別資産をグループ化する.これにはいくつかの判断が必要だ。次に,資産グループの使用と最終処分予想による将来の未割引キャッシュフローとその帳票金額を比較する.割引されていないキャッシュフローが資産グループの帳票価値よりも小さい場合、割引キャッシュフロー分析を用いて資産グループの公正価値を決定する。この分析は、経営陣の経営業績に対する短期と長期予測に基づいており、収入成長率と期待利益率、資産グループ内の資産残存使用寿命と使用潜在力の推定、及び加重平均資本コストに基づく割引率を含む。減価損失は,資産グループの帳票金額がその公正価値を超える金額として計測され記録される.減値とその他の費用のさらなる検討については、連結財務諸表付記2を参照されたい。

我々は各報告単位に対して営業権減値評価を行い,これは我々の報告可能部門,完井と生産部門および掘削と評価部門と同様に,各報告単位の推定公正価値を報告単位の帳簿価値(営業権を含む)と比較した。我々は経営陣の経営業績に対する短期と長期予測に基づいて、割引キャッシュフロー分析を用いて各報告単位の公正価値を推定した。この分析には,割引率,収入成長率,期待利益率,予測資本支出,および市場状況に基づく期待将来のキャッシュフローに関する重大な仮定がある。報告単位の推定公正価値がその帳簿価値を超える場合、報告単位の営業権は減値とはみなされない。報告単位の帳票金額がその推定公正価値を超える場合には,減価損失を計測して記録する.

これらの減値評価には,予想される商品定価,我々サービスの需給状況,および将来の市場状況を含む固有の不確定要因が含まれており,これらの要因は不安定な経済環境では予測が困難であり,実際の結果が我々の予測で用いられている推定仮定と大きく異なる場合には,将来の減価費用を招く可能性がある.原油価格の大幅な下落を含めて市場状況が悪化し、下位に維持され続けている場合には、今後長期資産の帳簿価値を記録する追加減価が必要となる可能性があり、経営業績に大きな悪影響を及ぼす可能性がある。長期資産の会計政策については、連結財務諸表付記1を参照されたい。

信用損失準備

私たちは単一の顧客と全体に基づくポートフォリオを継続的に評価することで、私たちの世界的な売掛金を評価します。この過程には、履歴入金経験、顧客口座の現在の帳簿状態、顧客の財務状況、および売掛金が保留金に係るかどうかの徹底的な審査が含まれる。補助金が必要かどうかを評価する際には、市場や地理的な観点から顧客の経済環境も考慮します。私たちのこれらの要素の検討によると、私たちは特定の顧客のために免税額を確立したり調整したりします。この過程は判断と推定と関連があり、しばしば大きな金額と関連がある。したがって,実際の査定は見積り金額とは異なるため,我々の業務結果は調達調整の影響を受ける可能性がある.

2022年12月31日までのクレジット損失総額は$731百万ドル、あるいは準備前の受取手形と売掛金の14.7%を支出する。2021年12月31日現在、私たちの信用損失総額は$です754百万ドルは、準備金を差し引く前の受取手形と売掛金の17.8%を占める。この2年間の信用損失準備金には、主にベネズエラの主要顧客の売掛金が含まれている。2022年12月31日現在の受取手形と売掛金残高の見積もりに100ベーシスポイントの変化が生じたと仮定すると、2022年の総運営コストと支出の5000万ドルの調整につながる。更なる資料については、総合財務諸表付記5を参照されたい。

金融商品市場リスク

私たちは外貨為替レートと金利変化による市場リスクに直面している。我々は,長期外貨契約,外国為替オプション,金利交換を含むデリバティブツールを用いることで,これらのリスクを選択的に管理する。私たちのリスク管理戦略の目標は、外貨と金利変動による変動をできるだけ減らすことです。私たちは取引目的のために派生道具を使用しないつもりだ。私たちの長期契約、オプション、金利交換の取引相手は世界商業銀行と投資銀行です。

我々は敏感性分析モデルを用いて外貨為替レートと金利の潜在的な不利な変動の影響を測定した。為替敏感性について言えば、私たちの長期外貨契約とオプションの影響を考慮した後、2022年12月31日までに、私たちのすべての外貨頭寸のドルに対する価値に10%の不利な変化が発生し、ドル以外の通貨建ての純通貨資産税前損失9000万ドルを招くと仮定する。2022年12月31日現在、私たちは返済されていない金利交換はありません。私たちの未返済債務は固定金利です。

本文で提案した敏感性分析はいくつかの固有の局限性が存在し、主に為替レートと金利が同じ不利な方式で即時に変化すると仮定するためである。また,これらの分析は,通常シミュレーションの市場変化による複雑な市場反応を反映していない.これは様々なシナリオへの影響の最適な推定であるが,これらの推定は予測と見なすべきではない.

外貨両替リスク、金利リスク、信用リスクに関する更なる情報は、連結財務諸表付記15を参照されたい。

環境問題

私たちの世界各地での業務は多くの環境、法律、規制要求によって制限されている。環境事項に関する資料は,連結財務諸表付記10と“第1部,第1(A)項.リスク要因”を参照されたい

前向き情報

1995年の“個人証券訴訟改革法”は展望性情報に安全港条項を提供した。展望的情報は歴史的情報ではなく、予測と推定に基づく。本10-K表のいくつかの陳述は前向き陳述であり,“可能”,“不可能”,“信じる”,“信じない”,“計画”,“見積もり”,“予定”,“期待”,“望ましくない”,“期待”,“望ましくない”,“すべき”,“可能”などの語が用いられている.私たちはまた私たちが大衆に公開した他の資料で口頭または書面の展望的な情報を提供するかもしれない。展望性情報にはリスクと不確実性が含まれており、現在の情報に基づく我々の最適な判断を反映している。私たちの経営結果は私たちの不正確な仮定や既知または未知のリスクと不確実性の影響を受けるかもしれない。しかも、他の要素は私たちの展望的な情報の正確性に影響を及ぼすかもしれない。したがって、どんな展望的な情報も保証されない。実際の事件は私たちが運営した結果とは大きく違うかもしれない。

私たちは、要素が新しい情報、未来のイベント、または任意の他の理由によって変化するかどうかにかかわらず、私たちのいかなる前向きな陳述を公開更新する責任も負いません。あなたは私たちがアメリカ証券取引委員会に提出または提出したプレスリリースおよび10-K、10-Q、および8-Kフォームで行われた任意の他の開示を確認しなければならない。私たちはまた、金融アナリストと行われた四半期収益発表電話会議を聞くことをお勧めします。

| | | | | | | | |

カタログ表 | プロジェクト7(A)|市場リスクに関する定量的かつ定性的な開示 |

第七項(A)項。市場リスクに関する定量的で定性的な開示。

市場リスクに関する情報は、“第7項.経営陣の財務状況及び経営結果の検討及び分析--金融商品市場リスク”及び連結財務諸表付記15に含まれる。

項目8.財務諸表と補足データ | | | | | | | | |

| ページ | |

| 財務諸表 | | |

財務報告の内部統制に関する経営陣の報告 | 38 | |

独立公認会計士事務所報告 | 39 | |

2022年·2021年·2020年12月31日までの総合業務報告書 | 42 | |

2022年·2021年·2020年12月31日までの総合総合収益(赤字)表 | 43 | |

2022年と2021年12月31日までの連結貸借対照表 | 44 | |

2022年、2021年、2020年12月31日までの統合現金フロー表 | 45 | |

2022年まで、2021年、2020年12月31日まで年度株主権益総合レポート | 46 | |

| | |

| 連結財務諸表付記 | | |

付記1.会社説明及び主要会計政策 | 47 | |

注2.減価とその他の費用 | 50 | |

注3.業務の細分化と地理情報 | 50 | |

注4.収入 | 52 | |

備考5.売掛金 | 53 | |

注6.賃貸借契約 | 54 | |

注7.在庫 | 56 | |

8.財産·工場·設備を付記する | 56 | |

注9.債務 | 57 | |

付記10.支払いの引受やその他の事項 | 57 | |

注11.所得税 | 58 | |

注12.株主権益 | 60 | |

注13.株ベースの報酬 | 61 | |

注14.1株当たり収益 | 64 | |

付記15.金融商品とリスク管理 | 64 | |

注16.退職計画 | 66 | |

付記17.新会計公告 | 68 | |

| | |

財務報告の内部統制に関する経営陣の報告

証券取引法第13 a-15(F)条の規定によると、ハリバートン社の経営陣は、財務報告書の十分な内部統制の確立と維持に責任を負う。

財務報告書に対する内部統制は、どんなによく設計されていても、内在的な限界がある。したがって,有効と判定されたシステムであっても,財務諸表の作成や列報に合理的な保証を提供することしかできない.また、条件の変化により、財務報告内部統制の有効性は時間の経過とともに変化する可能性がある。

経営陣(行政総裁及び財務総監を含む)の監督·参加の下、2022年12月31日までの財務報告書の内部統制の有効性を評価する評価を行った内部統制--統合フレームワーク(2013)テレデビル委員会が主催して委員会が発表された。

私たちの評価によると、2022年12月31日現在、財務報告書の内部統制に有効であると考えられます。ハリバートンの2022年12月31日現在の財務報告内部統制の有効性は、本明細書で述べたように、独立公認会計士事務所ピマウェイ会計士事務所によって監査されている。

ハリバートン社

から

| | | | | | | | |

| ジェフリー·A·ミラー | | /s/Eric J.Carre |

| ジェフリー·A·ミラー | | エリック·J·カレイ |

| 社長社長と | | 常務副秘書長総裁と |

| 最高経営責任者 | | 首席財務官 |

独立公認会計士事務所報告

株主や取締役会に

ハリバートン社:

連結財務諸表に対するいくつかの見方

ハリバートン社とその子会社(当社)が2022年12月31日までと2021年12月31日までの連結貸借対照表、2022年12月31日までの3年間の各年度の関連総合経営表、全面収益(赤字)、株主権益と現金流量、および関連付記(総称して総合財務諸表と呼ぶ)を監査した。総合財務諸表は、すべての重要な面で、会社の2022年12月31日と2021年12月31日までの財務状況、および2022年12月31日までの3年間の毎年の経営結果と現金流量を公平に反映しており、米国公認会計原則に適合していると考えられる。

我々はまた、米国上場企業会計監督委員会(PCAOB)の基準に基づき、次の基準に基づいて、会社が2022年12月31日までの財務報告内部統制を監査した内部統制--統合フレームワーク(2013)テレデビル委員会が後援して組織委員会が発表した報告と,我々の2023年2月7日の報告書は,社内財務報告の内部統制の有効性について保留されていない意見を示した。

意見の基礎

これらの連結財務諸表は会社の経営陣が責任を負う。私たちの責任は私たちの監査に基づいてこのような連結財務諸表に意見を発表することだ。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、連結財務諸表に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても不正であっても、監査を計画し、実行することを要求する。我々の監査には、連結財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれる。これらの手続きは、連結財務諸表中の金額および開示に関する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、合併財務諸表の全体列報の評価も含まれています。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

重要な監査事項

以下に述べる重要な監査事項は、監査委員会が監査委員会に伝達または要求する当期総合財務諸表監査によって生じる事項を指すことである:(1)総合財務諸表に対して大きな意味を有する勘定または開示に関するものであり、(2)私たちが特に挑戦的で主観的または複雑な判断に関するものである。重要監査事項の伝達は、総合財務諸表に対する私たちの全体的な意見をいかなる方法でも変えることはなく、以下の重要な監査事項を伝達することによって、重要な監査事項またはそれに関連する勘定または開示について個別の意見を提供することはない。

繰延納税資産現金化能力の評価

総合財務諸表付記1及び付記11に記載されているように、当社は繰延税金資産及び負債が財務諸表確認事項である期待将来の税務結果を確認する。繰延税項が現金化されない可能性が高い場合、繰延税項の推定値を準備することは、将来の課税収入の発生に依存する。2022年12月31日現在、同社の繰延税金資産総額は37億ドル、関連推定手当は8億ドル。

私たちは国内繰延税金項目の資産現金化能力の評価を重要な監査事項として決定した。国内繰延税項資産の現金化能力、特に外国税収控除に関連する資産を評価するには、これらの一時的な差異が控除可能期間の将来の課税所得額の予測となることを評価するために、監査人の主観的判断が必要である。予測された課税収入、特に収入増加率に関する仮定の変化は、国内繰延税金資産の現金化に対する会社の評価に影響を与える可能性がある。

以下は私たちがこの重要な監査問題を解決するために実行した主な手続きだ。私たちは設計を評価し、重要な監査事項に関するいくつかの内部制御の運営効果をテストした。これは未来の課税所得予測を作成することと関連した統制を含む。将来の課税収入予測を策定する際に用いる仮説,特に収入増加率を評価し,現在と予想される未来の大口商品価格や市場イベントを考慮しながら歴史的実際と比較する方法を検討した。また、外国の税金控除の満期状況を評価することで、会社が国内繰延税金資産を実現した歴史を評価した。

/s/ピマウェイ法律事務所

2002年以来、私たちは同社の監査役を務めてきた。

ヒューストン、テキサス州

2023年2月7日

独立公認会計士事務所報告

株主や取締役会に

ハリバートン社:

財務報告の内部統制については

ハリバートン社とその子会社(当社)の2022年12月31日までの財務報告内部統制、根拠を監査しました内部制御-統合フレームワーク(2013)テレデビル委員会が主催して委員会が発表された。2022年12月31日現在、当社はすべての重要な面で財務報告に対する有効な内部統制を維持しており、その根拠は内部制御-統合フレームワーク(2013)テレデビル委員会が主催して委員会が発表された。

また、米国上場企業会計監督委員会(PCAOB)の基準に従って、当社の2022年12月31日と2021年12月31日までの総合貸借対照表、2022年12月31日までの3年間の各年度の関連総合経営報告書、総合収益(損失)、株主権益と現金流量および関連付記(総称して総合財務諸表と呼ぶ)を監査し、2023年2月7日の報告書でこのなどの総合財務諸表に対して無保留意見を表明した。

意見の基礎

当社経営陣は、効果的な財務報告内部統制を維持し、添付されている“経営陣財務報告内部統制報告”に含まれる財務報告内部統制の有効性を評価する責任を負う。私たちの責任は私たちの監査に基づいて、会社の財務報告書の内部統制に意見を述べることです。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務報告の有効な内部統制がすべての重要な面で維持されているかどうかを決定するために、合理的な保証を得るために監査を計画し、実行することを要求する。我々の財務報告の内部統制の監査には、財務報告の内部統制を理解すること、重大な弱点があるリスクを評価すること、評価されたリスクテストに基づいて内部統制の設計と運営有効性を評価することが含まれる。私たちの監査はまた、私たちがこのような状況で必要だと思う他の手続きを実行することを含む。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

財務報告の内部統制の定義と限界

会社の財務報告に対する内部統制は、公認された会計原則に基づいて、財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としたプログラムである。会社の財務報告に対する内部統制には、(1)合理的で詳細かつ正確かつ公平に会社の資産を反映した取引および処分に関する記録の保存、(2)公認された会計原則に従って財務諸表を作成するために必要な取引が記録されている合理的な保証を提供し、会社の収入および支出は会社の経営陣と取締役の許可のみに基づいて行われる。(三)財務諸表に重大な影響を及ぼす可能性のある不正買収、使用、または処分会社の資産を防止またはタイムリーに発見する合理的な保証を提供する。

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

/s/ピマウェイ法律事務所

ヒューストン、テキサス州

2023年2月7日

| | | | | | | | | | | | | | |

| ハリバートン社

連結業務報告書 |

| | 12月31日までの年度 |

| 100万ドルと株は1株当たりのデータは含まれていません | 2022 | 2021 | 2020 |

| 収入: | | | |

| サービス.サービス | $ | 14,749 | | $ | 10,989 | | $ | 10,203 | |

| 製品販売 | 5,548 | | 4,306 | | 4,242 | |

| 総収入 | 20,297 | | 15,295 | | 14,445 | |

| 運営コストと支出: | | | |

| サービスコスト | 12,381 | | 9,745 | | 9,458 | |

| 販売コスト | 4,603 | | 3,534 | | 3,442 | |

| | | | |

| 減価その他の費用 | 366 | | 12 | | 3,799 | |

| 一般と行政 | 240 | | 204 | | 182 | |

| | | | |

| 総運営コストと費用 | 17,590 | | 13,495 | | 16,881 | |

| 営業収入(赤字) | 2,707 | | 1,800 | | (2,436) | |

利息支出、利息収入を差し引く#ドル117, $60、と$38 | (375) | | (469) | | (505) | |

| 債務損失を繰り上げ返済する | (42) | | — | | (168) | |

| その他、純額 | (180) | | (79) | | (111) | |

| 所得税前収入 | 2,110 | | 1,252 | | (3,220) | |

| 所得税の割引 | (515) | | 216 | | 278 | |

| | | | |

| | | | |

| 純収益(赤字) | $ | 1,595 | | $ | 1,468 | | $ | (2,942) | |

| 非持株権の純収入に起因することができます | (23) | | (11) | | (3) | |

| 会社は純収益を占めるべきだ | $ | 1,572 | | $ | 1,457 | | $ | (2,945) | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | |