ensg-2022123100011253762022会計年度誤りP 3 Y 0 M 0 DP 10 YP 4 M 0 DP 5 Y 0 MP 10 Y 0 MP 10 Y 0 MP 5 Y 0 MP 3 Y 0 M00011253762022-01-012022-12-3100011253762022-06-30ISO 4217:ドル00011253762023-01-30Xbrli:共有00011253762022-12-3100011253762021-12-31ISO 4217:ドルXbrli:共有00011253762021-01-012021-12-3100011253762020-01-012020-12-310001125376アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001125376US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001125376アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001125376米国-公認会計基準:財務省株式公開金メンバー2019-12-310001125376アメリカ公認会計基準:非制御的利益メンバー2019-12-3100011253762019-12-310001125376アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001125376US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001125376米国-公認会計基準:財務省株式公開金メンバー2020-01-012020-12-310001125376アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001125376アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310001125376アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001125376US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001125376アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001125376米国-公認会計基準:財務省株式公開金メンバー2020-12-310001125376アメリカ公認会計基準:非制御的利益メンバー2020-12-3100011253762020-12-310001125376アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001125376US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001125376米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310001125376アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001125376アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001125376アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001125376US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001125376アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001125376米国-公認会計基準:財務省株式公開金メンバー2021-12-310001125376アメリカ公認会計基準:非制御的利益メンバー2021-12-310001125376アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001125376US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001125376米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310001125376アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001125376アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001125376アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001125376US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001125376アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001125376米国-公認会計基準:財務省株式公開金メンバー2022-12-310001125376アメリカ公認会計基準:非制御的利益メンバー2022-12-31環境:施設環境:ベッド入居:高齢者生活単位0001125376アメリカ-GAAP:WhollyOwnedPropertiesメンバー2022-12-310001125376アメリカ公認会計基準:派生メンバー会員:The Pennant Group Inc.メンバー会員:高齢者生活施設メンバー2022-12-310001125376アメリカ公認会計基準:派生メンバーEng:残りの会社員Eng:殺された看護師オペレータEng:StandardBearerHealthcare REITIncMember2022-12-31Eng:運営0001125376SRT:最小メンバ数2022-01-012022-12-310001125376SRT:最大メンバ数2022-01-012022-12-31Eng:更新オプション0001125376SRT:最小メンバ数2022-12-310001125376SRT:最大メンバ数2022-12-310001125376Eng:組み立てられた職業獲得メンバーSRT:最小メンバ数2022-01-012022-12-310001125376SRT:最大メンバ数Eng:組み立てられた職業獲得メンバー2022-01-012022-12-310001125376アメリカ-公認会計基準:業界名メンバー2022-01-012022-12-310001125376US-GAAP:クライアント関係メンバ2022-01-012022-12-310001125376SRT:ParentCompany Member保険:自己保険証書メンバーアメリカ-公認会計基準:一般責任メンバー2022-12-310001125376SRT:ParentCompany MemberSTPR:CAEng:AggregateDeductibleMemberアメリカ-公認会計基準:一般責任メンバー2022-12-310001125376SRT:ParentCompany MemberEng:AggregateDeductibleMemberアメリカ-公認会計基準:一般責任メンバー会員:非カリフォルニア州メンバー2022-12-310001125376Eng:永続的メンバーNAICS:ZZ 524292アメリカ-公認会計基準:一般責任メンバーEng:すべてのステータスExceptColoradoメンバー2022-12-310001125376NAICS:ZZ 524292アメリカ-公認会計基準:一般責任メンバーEng:すべてのステータスExceptColoradoメンバーEng:PerFacilityMember2022-12-310001125376Eng:BlanketAggregateMembersNAICS:ZZ 524292アメリカ-公認会計基準:一般責任メンバーEng:すべてのステータスExceptColoradoメンバー2022-12-310001125376Eng:永続的メンバーNAICS:ZZ 524292アメリカ-公認会計基準:一般責任メンバーSTPR:CO2022-12-310001125376NAICS:ZZ 524292アメリカ-公認会計基準:一般責任メンバーSTPR:COEng:PerFacilityMember2022-12-310001125376アメリカ-GAAP:従業員報酬保険メンバー2022-12-310001125376アメリカ-GAAP:従業員報酬保険メンバーSTPR:TX2022-12-310001125376州:カリフォルニア州テキサス州ワシントン州以外の州のメンバーメンバー:失われた敏感な制限声明メンバーアメリカ-GAAP:従業員報酬保険メンバー2022-12-310001125376保険:自己保険証書メンバーアメリカ-公認会計基準:一般責任メンバー2022-12-310001125376Eng:HealthLiability InsuranceMembersEng:StopLossInsuranceLimitPerClaimMember2022-12-310001125376Eng:HealthLiability InsuranceMembersEng:StopLossInsuranceLimitPerClaimMember2021-12-310001125376Eng:HealthLiability InsuranceMembersEng:StopLossInsuranceLimitPerClaimMember2020-12-310001125376アメリカ公認会計基準:RevolvingCreditFacilityMembersEng:TruistBankMembers2022-01-012022-12-310001125376アメリカ公認会計基準:RevolvingCreditFacilityMembersEng:TruistBankMembers2022-12-3100011253762021-03-012021-03-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers医療保険:MedicaidとMedicareMembers2022-01-012022-12-31Xbrli:純0001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers医療保険:MedicaidとMedicareMembers2021-01-012021-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers医療保険:MedicaidとMedicareMembers2020-01-012020-12-310001125376医療保険:医療保険会員2022-01-012022-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers医療保険:医療保険会員2022-01-012022-12-310001125376医療保険:医療保険会員2021-01-012021-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers医療保険:医療保険会員2021-01-012021-12-310001125376医療保険:医療保険会員2020-01-012020-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers医療保険:医療保険会員2020-01-012020-12-310001125376医療保険:医療保険メンバー2022-01-012022-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers医療保険:医療保険メンバー2022-01-012022-12-310001125376医療保険:医療保険メンバー2021-01-012021-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers医療保険:医療保険メンバー2021-01-012021-12-310001125376医療保険:医療保険メンバー2020-01-012020-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers医療保険:医療保険メンバー2020-01-012020-12-310001125376収入:MedicaidSkiledMember2022-01-012022-12-310001125376収入:MedicaidSkiledMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001125376収入:MedicaidSkiledMember2021-01-012021-12-310001125376収入:MedicaidSkiledMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001125376収入:MedicaidSkiledMember2020-01-012020-12-310001125376収入:MedicaidSkiledMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-310001125376医療保険:MedicaidとMedicareMembers2022-01-012022-12-310001125376医療保険:MedicaidとMedicareMembers2021-01-012021-12-310001125376医療保険:MedicaidとMedicareMembers2020-01-012020-12-310001125376Eng:管理するCareMember2022-01-012022-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersEng:管理するCareMember2022-01-012022-12-310001125376Eng:管理するCareMember2021-01-012021-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersEng:管理するCareMember2021-01-012021-12-310001125376Eng:管理するCareMember2020-01-012020-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersEng:管理するCareMember2020-01-012020-12-310001125376Eng:PrivatePayと他のメンバー2022-01-012022-12-310001125376Eng:PrivatePayと他のメンバーUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001125376Eng:PrivatePayと他のメンバー2021-01-012021-12-310001125376Eng:PrivatePayと他のメンバーUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001125376Eng:PrivatePayと他のメンバー2020-01-012020-12-310001125376Eng:PrivatePayと他のメンバーUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001125376US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-310001125376医療保険:医療保険会員2022-12-310001125376医療保険:医療保険会員2021-12-310001125376Eng:管理するCareMember2022-12-310001125376Eng:管理するCareMember2021-12-310001125376医療保険:医療保険メンバー2022-12-310001125376医療保険:医療保険メンバー2021-12-310001125376Eng:PrivatePayと他のメンバー2022-12-310001125376Eng:PrivatePayと他のメンバー2021-12-310001125376アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001125376アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001125376SRT:補欠メンバアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001125376SRT:補欠メンバアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001125376アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001125376アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001125376Eng:StandardBearerHealthcare REITIncMember2022-12-310001125376アメリカ-GAAP:WhollyOwnedPropertiesメンバーEng:StandardBearerHealthcare REITIncMember2022-12-310001125376会員:第三者メンバーEng:StandardBearerHealthcare REITIncMember2022-12-310001125376Eng:殺された看護師オペレータEng:StandardBearerHealthcare REITIncMember2022-01-012022-12-31技能のある看護師00011253762022-01-012022-01-31Eng:レンタル0001125376Eng:StandardBearerMasterLeasesMembersSRT:最小メンバ数2022-01-310001125376Eng:StandardBearerMasterLeasesMembersSRT:最大メンバ数2022-01-310001125376Eng:StandardBearerMasterLeasesMembers2022-01-31Eng:更新0001125376Eng:StandardBearerSegmentMember2022-01-012022-12-310001125376Eng:StandardBearerSegmentMember2021-01-012021-12-310001125376Eng:StandardBearerSegmentMember2020-01-012020-12-310001125376Eng:StandardBearerMasterLeasesMembers2022-01-012022-12-310001125376Eng:StandardBearerMasterLeasesMembersUS-GAAP:管理サービスの基本メンバー2022-01-012022-01-310001125376Eng:StandardBearerMasterLeasesMembersアメリカ-公認会計基準:管理サービスメンバー2022-01-012022-01-310001125376Eng:StandardBearerMasterLeasesMembersUS-GAAP:管理サービスの基本メンバー2022-01-012022-12-310001125376Eng:StandardBearerMasterLeasesMembersEng:管理サービスの合計メンバ2022-01-012022-12-310001125376Eng:StandardBearerMasterLeasesMembersEng:管理サービスの合計メンバ2022-10-012022-12-310001125376Eng:StandardBearerMasterLeasesMembersUS-GAAP:管理サービスの基本メンバー2021-01-012021-12-310001125376Eng:StandardBearerMasterLeasesMembersUS-GAAP:管理サービスの基本メンバー2020-01-012020-12-310001125376アメリカ公認会計基準:基本比率メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数Eng:TruistBankMembers2022-04-082022-04-080001125376アメリカ公認会計基準:基本比率メンバーSRT:最大メンバ数アメリカ公認会計基準:RevolvingCreditFacilityMembersEng:TruistBankMembers2022-04-082022-04-080001125376アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーEng:TruistBankMembers2022-04-082022-04-080001125376SRT:最大メンバ数アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーEng:TruistBankMembers2022-04-082022-04-080001125376Eng:StandardBearerEquityPlanMember2022-01-012022-01-310001125376Eng:StandardBearerEquityPlanMember2022-01-012022-12-310001125376米国-公認会計基準:制限された株式メンバーEng:StandardBearerEquityPlanMember2022-01-012022-12-310001125376米国-公認会計基準:制限された株式メンバーEng:StandardBearerEquityPlanMember2022-10-012022-12-310001125376Eng:StandardBearerEquityPlanMember2022-10-012022-12-310001125376Eng:StandardBearerHealthcare REITIncMember2022-01-012022-12-3100011253762022-01-012022-03-31Eng:細分化市場0001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー2022-01-012022-12-310001125376アメリカ公認会計基準:運営部門メンバーEng:RealEstateSegmentMember2022-01-012022-12-310001125376アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310001125376SRT:統合除去メンバ2022-01-012022-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー2021-01-012021-12-310001125376アメリカ公認会計基準:運営部門メンバーEng:RealEstateSegmentMember2021-01-012021-12-310001125376アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310001125376SRT:統合除去メンバ2021-01-012021-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー2020-01-012020-12-310001125376アメリカ公認会計基準:運営部門メンバーEng:RealEstateSegmentMember2020-01-012020-12-310001125376アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310001125376SRT:統合除去メンバ2020-01-012020-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー医療保険:医療保険会員2022-01-012022-12-310001125376アメリカ-アメリカ公認会計基準:会社非部門メンバー医療保険:医療保険会員2022-01-012022-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー医療保険:医療保険メンバー2022-01-012022-12-310001125376医療保険:医療保険メンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001125376収入:MedicaidSkiledMemberアメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー2022-01-012022-12-310001125376収入:MedicaidSkiledMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー医療保険:MedicaidとMedicareMembers2022-01-012022-12-310001125376医療保険:MedicaidとMedicareMembersアメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001125376アメリカ公認会計基準:運営部門メンバーEng:管理するCareMemberSkiledServicesSegmentsメンバー2022-01-012022-12-310001125376Eng:管理するCareMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001125376アメリカ公認会計基準:運営部門メンバーEng:PrivatePayと他のメンバーSkiledServicesSegmentsメンバー2022-01-012022-12-310001125376Eng:PrivatePayと他のメンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001125376アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー医療保険:医療保険会員2021-01-012021-12-310001125376アメリカ-アメリカ公認会計基準:会社非部門メンバー医療保険:医療保険会員2021-01-012021-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー医療保険:医療保険メンバー2021-01-012021-12-310001125376医療保険:医療保険メンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001125376収入:MedicaidSkiledMemberアメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー2021-01-012021-12-310001125376収入:MedicaidSkiledMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー医療保険:MedicaidとMedicareMembers2021-01-012021-12-310001125376医療保険:MedicaidとMedicareMembersアメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001125376アメリカ公認会計基準:運営部門メンバーEng:管理するCareMemberSkiledServicesSegmentsメンバー2021-01-012021-12-310001125376Eng:管理するCareMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001125376アメリカ公認会計基準:運営部門メンバーEng:PrivatePayと他のメンバーSkiledServicesSegmentsメンバー2021-01-012021-12-310001125376Eng:PrivatePayと他のメンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001125376アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー医療保険:医療保険会員2020-01-012020-12-310001125376アメリカ-アメリカ公認会計基準:会社非部門メンバー医療保険:医療保険会員2020-01-012020-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー医療保険:医療保険メンバー2020-01-012020-12-310001125376医療保険:医療保険メンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001125376収入:MedicaidSkiledMemberアメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー2020-01-012020-12-310001125376収入:MedicaidSkiledMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー医療保険:MedicaidとMedicareMembers2020-01-012020-12-310001125376医療保険:MedicaidとMedicareMembersアメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001125376アメリカ公認会計基準:運営部門メンバーEng:管理するCareMemberSkiledServicesSegmentsメンバー2020-01-012020-12-310001125376Eng:管理するCareMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001125376アメリカ公認会計基準:運営部門メンバーEng:PrivatePayと他のメンバーSkiledServicesSegmentsメンバー2020-01-012020-12-310001125376Eng:PrivatePayと他のメンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001125376アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001125376Eng:殺された看護師オペレータ2022-01-012022-12-310001125376Eng:CampusOperationMembers2022-01-012022-12-31コスト:資産_買収0001125376会員:高齢者生活施設メンバー2022-01-012022-12-310001125376Eng:殺された看護師オペレータ2022-12-310001125376会員:高齢者生活施設メンバー2022-12-310001125376アメリカ-公認会計基準:一連の個人無形資産収用メンバー2022-01-012022-12-310001125376アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-01-012022-12-310001125376アメリカ公認会計基準:副次的事件メンバーEng:殺された看護師オペレータ2023-01-012023-02-020001125376アメリカ公認会計基準:副次的事件メンバーEng:殺された看護師オペレータ2023-02-020001125376Eng:殺された看護師オペレータ2021-01-012021-12-310001125376Eng:RealEState PurchesMember2021-01-012021-12-31ビジネス:ビジネス0001125376Eng:RealEstatePurchesOfPreviousOperationsMembers2021-01-012021-12-310001125376Eng:殺された看護師オペレータ2021-12-310001125376アメリカ-公認会計基準:一連の個人無形資産収用メンバー2021-01-012021-12-310001125376アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-01-012021-12-310001125376Eng:殺された看護師オペレータ2020-01-012020-12-310001125376会員:高齢者生活施設メンバー2020-01-012020-12-310001125376Eng:SkiledServicesAndHighまたはLivingCampusesMember2020-01-012020-12-310001125376Eng:OwnedPropertiesメンバー2020-01-012020-12-310001125376Eng:殺された看護師オペレータ2020-12-310001125376会員:高齢者生活施設メンバー2020-12-310001125376Eng:AssetAcquisitionMember2020-01-012020-12-310001125376会員:The Pennant Group Inc.メンバー会員:高齢者生活施設メンバー2020-03-310001125376アメリカ-公認会計基準:本土メンバーEng:AssetAcquisitionMember2022-01-012022-12-310001125376アメリカ-公認会計基準:本土メンバーEng:AssetAcquisitionMember2021-01-012021-12-310001125376アメリカ-公認会計基準:本土メンバーEng:AssetAcquisitionMember2020-01-012020-12-310001125376US-GAAP:改善メンバーの構築と構築Eng:AssetAcquisitionMember2022-01-012022-12-310001125376US-GAAP:改善メンバーの構築と構築Eng:AssetAcquisitionMember2021-01-012021-12-310001125376US-GAAP:改善メンバーの構築と構築Eng:AssetAcquisitionMember2020-01-012020-12-310001125376アメリカ-GAAP:家具と固定機器のメンバーEng:AssetAcquisitionMember2022-01-012022-12-310001125376アメリカ-GAAP:家具と固定機器のメンバーEng:AssetAcquisitionMember2021-01-012021-12-310001125376アメリカ-GAAP:家具と固定機器のメンバーEng:AssetAcquisitionMember2020-01-012020-12-310001125376Eng:組み立てられた職業獲得メンバーEng:AssetAcquisitionMember2022-01-012022-12-310001125376Eng:組み立てられた職業獲得メンバーEng:AssetAcquisitionMember2021-01-012021-12-310001125376Eng:組み立てられた職業獲得メンバーEng:AssetAcquisitionMember2020-01-012020-12-310001125376Eng:AssetAcquisitionMember2022-01-012022-12-310001125376Eng:AssetAcquisitionMember2021-01-012021-12-310001125376アメリカ-公認会計基準:本土メンバー2022-12-310001125376アメリカ-公認会計基準:本土メンバー2021-12-310001125376US-GAAP:改善メンバーの構築と構築2022-12-310001125376US-GAAP:改善メンバーの構築と構築2021-12-310001125376アメリカ-公認会計基準:リース改善メンバー2022-12-310001125376アメリカ-公認会計基準:リース改善メンバー2021-12-310001125376米国-GAAP:デバイス構成員2022-12-310001125376米国-GAAP:デバイス構成員2021-12-310001125376アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001125376アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001125376アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001125376アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001125376Eng:高齢者生活運営メンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2022-01-012022-12-310001125376Eng:組み立てられた職業獲得メンバー2022-01-012022-12-310001125376Eng:組み立てられた職業獲得メンバー2022-12-310001125376Eng:組み立てられた職業獲得メンバー2021-12-310001125376アメリカ-公認会計基準:業界名メンバー2022-12-310001125376アメリカ-公認会計基準:業界名メンバー2021-12-310001125376US-GAAP:クライアント関係メンバ2022-12-310001125376US-GAAP:クライアント関係メンバ2021-12-310001125376Eng:切り下げと償却メンバー2022-01-012022-12-310001125376Eng:切り下げと償却メンバー2021-01-012021-12-310001125376Eng:切り下げと償却メンバー2020-01-012020-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー2019-12-310001125376アメリカ-アメリカ公認会計基準:会社非部門メンバー2019-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー2020-12-310001125376アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー2021-12-310001125376アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-12-310001125376アメリカ公認会計基準:運営部門メンバーSkiledServicesSegmentsメンバー2022-12-310001125376アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-12-310001125376医療保険と医療補助許可証メンバー2022-01-012022-12-310001125376医療保険と医療補助許可証メンバー2021-01-012021-12-310001125376医療保険と医療補助許可証メンバー2020-01-012020-12-310001125376アメリカ-公認会計基準:業界名メンバー2022-12-310001125376アメリカ-公認会計基準:業界名メンバー2021-12-310001125376医療保険と医療補助許可証メンバー2022-12-310001125376医療保険と医療補助許可証メンバー2021-12-310001125376アメリカ-公認会計基準:債務担保許可メンバー米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310001125376アメリカ-公認会計基準:債務担保許可メンバー米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310001125376アメリカ公認会計基準:RevolvingCreditFacilityMembersEng:TruistBankMembers2022-04-070001125376アメリカ公認会計基準:RevolvingCreditFacilityMembersEng:TruistBankMembers2022-04-080001125376アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数Eng:TruistBankMembers2022-04-082022-04-080001125376SRT:最大メンバ数アメリカ公認会計基準:RevolvingCreditFacilityMembersEng:TruistBankMembers2022-04-082022-04-080001125376アメリカ公認会計基準:副次的事件メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersEng:TruistBankMembers2023-01-300001125376メンバー:23人の代替メンバーアメリカ-公認会計基準:債務担保許可メンバーアメリカ-公認会計基準:担保融資メンバー2022-12-31ENG:子会社0001125376アメリカ-公認会計基準:債務担保許可メンバーアメリカ-GAAP:NoteesPayableto BanksMembersSRT:最小メンバ数2022-12-310001125376SRT:最大メンバ数アメリカ-公認会計基準:債務担保許可メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310001125376アメリカ-公認会計基準:債務担保許可メンバーアメリカ-公認会計基準:担保融資メンバー2022-12-310001125376アメリカ-公認会計基準:債務担保許可メンバーSRT:最小メンバ数アメリカ-公認会計基準:担保融資メンバー2022-01-012022-12-310001125376SRT:最大メンバ数アメリカ-公認会計基準:債務担保許可メンバーアメリカ-公認会計基準:担保融資メンバー2022-01-012022-12-310001125376アメリカ-公認会計基準:債務担保許可メンバー2022-01-012022-12-31本チケット:このチケット0001125376アメリカ-公認会計基準:債務担保許可メンバーEng:PromissoryNote 50メンバー2022-12-310001125376Eng:PromissoryNote 53メンバーアメリカ-公認会計基準:債務担保許可メンバー2022-12-310001125376アメリカ-公認会計基準:債務担保許可メンバーEng:PromissoryNote 50メンバー2022-01-012022-12-310001125376Eng:PromissoryNote 53メンバーアメリカ-公認会計基準:債務担保許可メンバー2022-01-012022-12-31購入:買い戻し_計画0001125376Eng:A 2022計画メンバー2022-06-300001125376Eng:A 2022計画メンバー2022-04-012022-06-300001125376アメリカ-GAAP:ShareBasedPaymentArrangementNonEmployeMembersEng:A 2022計画メンバー2022-04-012022-06-30Eng:分割払い0001125376Eng:A 2022計画メンバー2022-12-310001125376Eng:A 2017計画メンバー2017-12-310001125376アメリカ公認会計基準:派生メンバーEng:A 2017計画メンバー2019-10-310001125376Eng:A 2017計画メンバー2022-01-012022-12-310001125376Eng:A 2017計画メンバーアメリカ-GAAP:ShareBasedPaymentArrangementNonEmployeMembers2022-01-012022-12-310001125376米国-公認会計基準:制限された株式メンバーEng:A 2017計画メンバー2022-01-012022-12-310001125376Eng:ExercisePriceRangeOneMember2022-01-012022-12-310001125376Eng:ExercisePriceRangeOneMember2022-12-310001125376コスト:ExercisePriceRangewoMember2022-01-012022-12-310001125376コスト:ExercisePriceRangewoMember2022-12-310001125376収入:ExercisePriceRangeThreeメンバー2022-01-012022-12-310001125376収入:ExercisePriceRangeThreeメンバー2022-12-310001125376コスト:ExercisePriceRangeFourMember2022-01-012022-12-310001125376コスト:ExercisePriceRangeFourMember2022-12-310001125376収入:ExercisePriceRange 5メンバー2022-01-012022-12-310001125376収入:ExercisePriceRange 5メンバー2022-12-310001125376Eng:ExercisePriceRangeSixMember2022-01-012022-12-310001125376Eng:ExercisePriceRangeSixMember2022-12-310001125376収入:練習価格範囲7人2022-01-012022-12-310001125376収入:練習価格範囲7人2022-12-310001125376収入:ExercisePriceRange 8メンバー2022-01-012022-12-310001125376収入:ExercisePriceRange 8メンバー2022-12-310001125376収入:ExercisePriceRange 9メンバー2022-01-012022-12-310001125376収入:ExercisePriceRange 9メンバー2022-12-310001125376Eng:ExercisePriceRangeTenMember2022-01-012022-12-310001125376Eng:ExercisePriceRangeTenMember2022-12-310001125376米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001125376米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001125376米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001125376米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001125376米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001125376米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001125376米国-公認会計基準:制限された株式メンバーSRT:最小メンバ数2022-01-012022-12-310001125376SRT:最大メンバ数米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001125376米国-公認会計基準:制限された株式メンバーSRT:最小メンバ数2021-01-012021-12-310001125376SRT:最大メンバ数米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001125376米国-公認会計基準:制限された株式メンバーSRT:最小メンバ数2020-01-012020-12-310001125376SRT:最大メンバ数米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001125376米国-公認会計基準:制限された株式メンバー2019-12-310001125376米国-公認会計基準:制限された株式メンバー2020-12-310001125376米国-公認会計基準:制限された株式メンバー2021-12-310001125376米国-公認会計基準:制限された株式メンバー2022-12-310001125376米国-公認会計基準:制限された株式メンバーアメリカ-GAAP:ShareBasedPaymentArrangementNonEmployeMembers2022-01-012022-12-310001125376米国-公認会計基準:制限された株式メンバーアメリカ-GAAP:ShareBasedPaymentArrangementNonEmployeMembersSRT:最小メンバ数2022-01-012022-12-310001125376SRT:最大メンバ数米国-公認会計基準:制限された株式メンバーアメリカ-GAAP:ShareBasedPaymentArrangementNonEmployeMembers2022-01-012022-12-310001125376アメリカ公認会計基準:派生メンバーEng:A 2019 LTIPlanMembers2019-08-270001125376アメリカ公認会計基準:派生メンバーEng:A 2019 LTIPlanMembers2019-08-272019-08-270001125376アメリカ公認会計基準:派生メンバーEng:A 2019 LTIPlanMembers2022-01-012022-12-310001125376アメリカ公認会計基準:派生メンバーEng:A 2019 LTIPlanMembers2021-01-012021-12-310001125376アメリカ公認会計基準:派生メンバーEng:A 2019 LTIPlanMembers2020-01-012020-12-310001125376収入:株奨励メンバー2022-01-012022-12-310001125376収入:株奨励メンバー2021-01-012021-12-310001125376収入:株奨励メンバー2020-01-012020-12-310001125376米国-公認会計基準:従業員株式オプションメンバー2022-12-310001125376セキュリティ:CareTrustREITMembers2022-12-310001125376Eng:ThirdPartyTenantsUnderTripleNetLeaseArrangementsMembersセキュリティ:CareTrustREITMembers2022-12-31Eng:プロトコル0001125376セキュリティ:CareTrustREITMembersSRT:最小メンバ数2022-12-310001125376SRT:最大メンバ数セキュリティ:CareTrustREITMembers2022-12-310001125376Eng:購入オプションのメンバーセキュリティ:CareTrustREITMembers2022-12-310001125376セキュリティ:CareTrustREITMembers2022-01-012022-12-310001125376セキュリティ:CareTrustREITMembers2021-01-012021-12-310001125376セキュリティ:CareTrustREITMembers2020-01-012020-12-310001125376Eng:様々な地主メンバーSRT:最小メンバ数2022-12-310001125376SRT:最大メンバ数Eng:様々な地主メンバー2022-12-310001125376Eng:様々な地主メンバーSRT:最小メンバ数米国-GAAP:デバイス構成員2022-12-310001125376SRT:最大メンバ数Eng:様々な地主メンバー米国-GAAP:デバイス構成員2022-12-310001125376コスト:販売コストと一般管理費用メンバー2022-01-012022-12-310001125376コスト:販売コストと一般管理費用メンバー2021-01-012021-12-310001125376コスト:販売コストと一般管理費用メンバー2020-01-012020-12-310001125376Eng:様々な地主メンバー2022-12-310001125376Eng:AmendedMasterLeaseAgreementメンバー2022-12-310001125376Eng:AmendedMasterLeaseAgreementメンバー2022-01-012022-12-310001125376Eng:新規マスターレベルのレンタル契約メンバー2022-01-012022-12-310001125376Eng:新規マスターレベルのレンタル契約メンバーEng:様々な地主メンバー2022-01-012022-12-310001125376米国-GAAP:販売コストメンバー2022-01-012022-12-310001125376米国-GAAP:販売コストメンバー2021-01-012021-12-310001125376米国-GAAP:販売コストメンバー2020-01-012020-12-310001125376アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001125376アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001125376アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001125376アメリカ公認会計基準:副次的事件メンバーEng:NewMasterLeaseAgreementメンバーEng:殺された看護師オペレータ2023-02-020001125376アメリカ公認会計基準:副次的事件メンバーEng:NewMasterLeaseAgreementメンバーEng:殺された看護師オペレータ2023-01-012023-02-020001125376アメリカ公認会計基準:副次的事件メンバー登録:AmendedMasterLeaseMembersEng:殺された看護師オペレータ2023-01-012023-02-020001125376アメリカ公認会計基準:副次的事件メンバーメンバー:サードパーティに所属するメンバーEng:殺された看護師オペレータ2023-01-012023-02-020001125376アメリカ公認会計基準:副次的事件メンバー登録:AmendedMasterLeaseMembers2023-02-020001125376アメリカ公認会計基準:副次的事件メンバー登録:AmendedMasterLeaseMembers2023-01-012023-02-020001125376アメリカ公認会計基準:派生メンバー会員:The Pennant Group Inc.メンバー会員:高齢者生活施設メンバー2019-10-310001125376アメリカ公認会計基準:派生メンバーSRT:最小メンバ数2022-12-310001125376SRT:最大メンバ数アメリカ公認会計基準:派生メンバー2022-12-310001125376会員:The Pennant Group Inc.メンバー2022-01-012022-12-310001125376会員:The Pennant Group Inc.メンバー2021-01-012021-12-310001125376会員:The Pennant Group Inc.メンバー2020-01-012020-12-310001125376確定:第三者テナントメンバー2022-01-012022-12-310001125376確定:第三者テナントメンバー2021-01-012021-12-310001125376確定:第三者テナントメンバー2020-01-012020-12-310001125376会員:The Pennant Group Inc.メンバー2022-01-012022-12-310001125376会員:The Pennant Group Inc.メンバー2021-01-012021-12-310001125376会員:The Pennant Group Inc.メンバー2020-01-012020-12-310001125376アメリカ-公認会計基準:専門家過失責任メンバー2022-12-310001125376アメリカ-公認会計基準:専門家過失責任メンバー2021-12-310001125376US-GAAP:合格した計画メンバー2022-01-012022-12-310001125376US-GAAP:不合格の計画メンバー2022-01-012022-12-3100011253762018-05-312018-05-31コスト:運営_エンティティ0001125376アメリカ公認会計基準:売掛金メンバーUS-GAAP:顧客集中度リスクメンバー医療保険:MedicaidとMedicareMembers2022-01-012022-12-310001125376アメリカ公認会計基準:売掛金メンバーUS-GAAP:顧客集中度リスクメンバー医療保険:MedicaidとMedicareMembers2021-01-012021-12-310001125376アメリカ公認会計基準:副次的事件メンバー2023-01-300001125376返信計画メンバー:2022年7月2022-07-280001125376返信計画メンバー:2022年7月2022-07-282022-07-2800011253762月9日返却計画メンバー2022-02-0900011253762月9日返却計画メンバー2022-02-092022-02-0900011253762月9日返却計画メンバー2022-04-012022-06-300001125376Eng:2021年10月21日返却計画メンバー2021-10-210001125376Eng:2021年10月21日返却計画メンバー2021-10-212021-10-210001125376Eng:2021年10月21日返却計画メンバー2022-01-012022-12-310001125376Eng:2021年10月21日返却計画メンバー2021-01-012021-12-3100011253762020-03-130001125376登録期間:3月420日返却計画メンバー2020-03-040001125376買い戻し計画メンバー:3月13日2020-03-130001125376登録期間:3月420日返却計画メンバー2020-03-042020-03-040001125376登録期間:3月420日返却計画メンバー2020-01-012020-03-310001125376買い戻し計画メンバー:3月13日2020-01-012020-03-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

_____________________________

表10-K

| | | | | |

| ☒ | 1934年“証券取引法”第13又は15(D)節に提出された年次報告書。 |

| |

本財政年度末まで十二月三十一日, 2022.

あるいは…。 | | | | | |

| ☐ | 1934年証券取引法第13条又は15(D)条に基づいて提出された移行報告。 |

| 移行期になります 至れり尽くせり . |

依頼書類番号:001-33757

_____________________________

それは..海軍大将集団有限公司.

(登録者の正確な氏名はその定款に記載)

| | | | | |

| デラウェア州 | 33-0861263 |

| (明またはその他の司法管轄権 | (税務署の雇用主 |

| 会社や組織) | 識別番号) |

ランチョビエホ通り29222号127部屋

サンフアン·カピストラノ, カルシウム.カルシウム92675

(主な行政事務室住所と郵便番号)

(949) 487-9500

(登録者の電話番号、市外局番を含む)

_____________________________

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株は一株当たり0.001ドルの価値があります | ENSG | ナスダック世界ベスト市場 |

同法第12条(G)に基づいて登録された証券:

ありません

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| チェックマークで表しています | | | | |

| 登録者が証券法第405条で定義された経験豊富な発行者である場合。 | þ | はい、そうです | ☐ | 違います。 |

| 登録者がこの法第13条又は第15条(D)に従って報告書を提出する必要がない場合。 | ☐ | はい、そうです | þ | 違います。 |

| 登録者(1)過去12ヶ月以内(または登録者にその報告書の提出を要求するより短い期間内)に、1934年の証券取引法第13条または第15条(D)条に提出を要求したすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうか。 | þ | はい、そうです | ☐ | 違います。 |

| 登録者が電子的に提出されているか否かにかかわらず、過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)には、S−T条例第405条(本章232.405節)に従って提出を要求した各相互作用データファイルが含まれなければならない。 | þ | はい、そうです | ☐ | 違います。 |

| 登録者は,大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社である。取引法12 b-2規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照してください | | | | |

| 大型加速ファイルサーバ | þ | ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ | 新興成長型会社 | ☐ | | | | |

| 新興成長型企業である場合、登録者が、取引所法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したか否かを示す。 | ☐ | はい、そうです | ☐ | 違います。 |

| 登録者は、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)節に基づいてその財務報告の内部統制の有効性の評価を行う報告書を提出し、その監査報告を作成または発行する公認会計士事務所によるその財務報告の内部統制の有効性を証明した。 | ☑ | はい、そうです | ☐ | 違います。 |

| 証券が同法第12(B)条に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表に対する誤り訂正を反映しているか否か | ☐ | はい、そうです | þ | 違います。 |

| これらのエラーがより真ん中に再記載されているかどうかは、登録者の任意の実行者が関連回復中に受信した報酬ベースの補償を、第240.10 D−1(B)節に従って回復分析する必要がある。 | ☐ | はい、そうです | þ | 違います。 |

| 登録者が抜け殻会社であるかどうか(取引法第12 b−2条で定義されている)。 | ☐ | はい、そうです | þ | 違います。 |

| | | |

| | | |

| 2022年6月30日現在、非関連会社が保有する登録者普通株の総時価は、 |

| 普通株 | $2,400,450,000 |

普通株の総時価は、登録者が最近完成した第2四半期の最終営業日の終値を参照して計算される。登録会社が発行した普通株式の10%以上を所有する役員、役員1人あたりの普通株は除外されました(金額は1,511,035,000ドル) なぜならこの人たちは登録者の関連者と見なすことができるからだ。他の目的に対して,このような関連地位の決定は必ずしも決定的な決定であるとは限らない. | | | |

2023年1月30日までに55,732,114登録者の普通株式額面は0.001ドルで、発行された。

Ensignグループ,Inc.

表格10-Kの年間報告インデックス

2022年12月31日までの財政年度

カタログ

| | | | | | | | | | | |

| 第1部 |

| 第1項。 | 業務.業務 | 1 |

| 第1 A項。 | リスク要因 | 32 |

| 項目1 B。 | 未解決従業員意見 | 63 |

| 第二項です。 | 属性 | 63 |

| 第三項です。 | 法律訴訟 | 65 |

| 第四項です。 | 炭鉱安全情報開示 | 67 |

| | | |

| 第二部です。 |

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 67 |

| 第六項です。 | [保留されている] | 69 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 69 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 88 |

| 第八項です。 | 財務諸表と補足データ | 89 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 128 |

| 第9条。 | 制御とプログラム | 128 |

| プロジェクト9 B。 | その他の情報 | 128 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 128 |

| |

| 第三部です。 |

| 第10項。 | 役員·幹部と会社の管理 | 128 |

| 第十一項。 | 役員報酬 | 128 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 128 |

| 十三項。 | 特定の関係や関連取引と取締役の独立性 | 128 |

| 14項です。 | チーフ会計士費用とサービス | 128 |

| | | |

| 第四部です。 |

| 第十五項。 | 展示品、財務諸表、付表 | 129 |

| 第十六項。 | 表格10-Kの概要 | 131 |

| | | |

| サイン | | 132 |

| | |

| | |

| | |

| | |

| | |

| | | |

| | | |

| | |

前向き陳述に関する警告説明

このForm 10-K年度報告書は、将来の財務状況、経営結果、キャッシュフロー、融資計画、業務戦略、予算、資本支出、競争地位、成長機会、および管理計画および目標を含むが、これらに限定されない前向きな陳述を含む。前向きな陳述は、一般に、“予想”、“予想”、“意図”、“計画”、“予測”、“信じ”、“求める”、“推定”、“可能”、“将”、“すべき”、“可能”、“継続”、“進行中”、同様の表現、およびこれらの語の変形または否定によって識別されることができる。これらの声明は1995年の個人証券訴訟改革法で規定された安全港によって制限されている。これらの陳述は将来の業績の保証ではなく、予測困難なリスク、不確定要素、仮説の影響を受ける。そのほか、コロナウイルス(新冠肺炎)の大流行の影響は、連邦、州と地方政府当局、企業、個人と私たちの対応努力を含み、現在、そして未来にその中の多くのリスクと不確定性を拡大し続ける可能性がある。したがって、様々な要素のため、私たちの実際の結果は任意の前向き陳述で表現されたものと大きく異なる可能性があり、その中のいくつかの要素は本年度報告表の第1部1 A項の“リスク要因”の節に記載されている。したがって、あなたは未来の事件の予測として前向きな陳述に依存してはいけない。これらの展望的陳述は、本年度報告が発表された日までの状況のみを代表し、現在の業界と業務に対する期待、見積もりと予測、経営陣の信念、および私たちがしているいくつかの仮定に基づいている, これらすべてが変化する可能性がある。私たちは法的に他の要求がない限り、どんな理由でも公開的に修正または更新する義務がない。

本年度報告Form 10−Kで用いられている“Ensign”,“Company”,“We”,“Our”,“Us”はEnsign Group,Inc.とその合併した子会社である.私たちのすべての運営子会社、サービスセンター(以下のように定義)と私たちの完全所有の専属自己保険子会社(専属自己保険)と自己保険不動産投資信託基金標準所有者医療REIT、Inc.(標準所有者)は独立した、完全所有の独立子会社によって運営され、これらの子会社は自分の管理、従業員、資産を持っている。本明細書で言及される“会社”および“その”資産および活動、ならびに本10−Kフォーム年次報告で使用される“私たち”、“私たち”、“私たち”および同様の用語は、Ensign Group,Inc.が直接運営する資産、従業員または収入を有する、または任意の子会社がEnsign Groupによって運営されていることを意味するものと解釈されるべきではない

Ensign Group,Inc.は持株会社であり,直接の運営資産,従業員,収入はない.また、私たちのある完全独立子会社は、総称してサービスセンターと呼ばれ、他の運営子会社との契約関係を通じて、他の運営子会社に集中的な会計、給料、人的資源、情報技術、法律、リスク管理、その他の集中サービスを提供する。専属自己保険は私たちの運営子会社に一般と専門責任及びある労災賠償保険責任のクレーム保険を提供します。標準所有者は私たちの不動産業務を所有して管理する

サービスセンターの住所は29222、カリフォルニア州サンフアンカピストラノ、127番です。私たちの電話番号は。私たちの会社のサイトはWwwn.ensignGroup.net我々のサイトに含まれている,あるいは我々のサイトを介してアクセス可能な情報は,本Form 10-K年次報告の一部を構成していない

少尉TM私たちのアメリカでの商標です。本年度報告に出現する他のすべての商標及び商号は,そのそれぞれの所有者の財産である

第1部:

プロジェクト1.ビジネス

Ensign Group,Inc.は1999年に設立された持ち株会社であり,13州に子会社を設立し,熟練看護,高齢生活,リハビリテーションサービス,その他の補助業務(移動診断や医療輸送を含む)を提供している。私たちの投資戦略の一部として、ヘルスケア不動産を買収·投資する機会を通じて、急性後ケア連続性にサービスするために、ヘルスケア不動産を買収、レンタル、所有しています。2022年12月31日までの1年間で,約96.1%の収入が熟練介護施設から来ている。私たちの残りの収入は主に私たちの不動産、高級生活サービス、そして他の補助サービスから来ている。

運営

概要

2022年12月31日現在、271の技能看護と老年生活施設を通じて技能看護、老年生活とリハビリテーション看護サービスを提供している。271施設のうち,192施設を長期レンタルで運営し,そのうち11施設を購入する権利がある。私たちの不動産ポートフォリオには108個の自己不動産が含まれていて、その中には79個が含まれています 我々が運営·管理する施設は,2019年10月に発生した剥離取引の一部として,Pennant Group,Inc.またはPennantの29の高度生活業務,およびサービスセンター位置にレンタルされている。ペンナントにレンタルされた不動産会社29社のうち、高級生活会社が私たちが所有·運営している熟練介護施設と同じ不動産に位置している。

私たちの独特の方法と構造は

“旗”という名前は“旗”や“基準”の類義語であり、私たちの業界のすべての他の人を測る基準を設定することを目標としています。私たちの努力と指導を通じて、私たちの付属運営子会社でより高いレベルの患者看護と専門能力を育成し、私たちがサービスするすべての患者に新しい業界基準を設定することができると信じています。私たちは主に医療サービスを地域業務と見なしている。我々の成功は,地域医療コミュニティの重要な利害関係者と強固な関係を築く能力があることが大きく,我々を利用して良質な医療サービスを提供することによる名声であると信じている。そのため,我々のブランド戦略と組織構造は,地域指導部や従業員の権限付与を促進し,彼らの施設を彼らのコミュニティの“第一選択運営”としている。これは,地域指導部が地域コミュニティや市場における医療専門家,顧客,他の利害関係者の独自のニーズや優先事項を認識·解決し,その特定のコミュニティに優れたサービスや名声を提供するように努力することで実現されている。このような地域的な許可は医療サービス産業で唯一無二だ

我々の現地化方法は潜在的な患者と回診源の選択或いは著者らのローカル手術を推薦することを奨励すると信じている。そのほか、著者らの指導者はリアルタイム運営データを共有し、他の方法で同業者と臨床と運営業績を比較し、臨床看護を改善し、患者満足度と運営効率を高め、最適実践の共有を促進することができる。

私たちは私たちの運営子会社をポートフォリオ会社に組織し、これは私たちが地元の、分野をガイドとする組織構造を維持し、より多くの合格した指導者人材を誘致し、より速い速度で確定、買収、改善することができると信じている。私たちのすべてのポートフォリオ会社は自分のリーダーを持っている。これらの指導者は通常運営CEOの列から来て、彼ら自身のポートフォリオ会社の中で指導資源を担当して、主に合格人材の募集、潜在的な買収目標の探し、その他の内部と外部の成長機会を確定することを担当している。私たちは、このような組織構造が私たちの採用の質を高め、成功した買収を促進し続けると信じている

2014年に不動産を公共不動産投資信託基金(REIT)に剥離して以来、不動産ポートフォリオの拡大を続けてきた。不動産分割後、私たちはすでに108の不動産を買収し、現在所有しており、そのうち29の不動産は三重純資産に基づいて第三者に長期的にレンタルされている。私たちはサービスセンターの位置を含めて残りの不動産を管理して運営する。私たちは私たちの不動産ポートフォリオの拡大に取り組んでおり、私たちの収益をさらに高め、長期的な株主価値を最大化すると信じています。

我々の不動産ポートフォリオの成長戦略を継続するために、2022年1月、私たちは標準保有者を設立した。標準所有者は私たちの不動産業務を所有して管理する。REIT構造は、私たちが持っている不動産が増加している価値をよりよく示すことができ、Ensign付属会社や他の第三者によって運営される可能性のある物件を将来的に買収するための効率的なツールを提供することができると信じています。私たちはこのような構造が私たちに新しい成長経路を提供してくれて、取引は過去には考慮されなかったと信じている。基準所持者は資格を持って不動産投資信託基金として納税することを選択しようとしており、2022年12月31日までの納税年度から米国連邦所得税に適用される。標準保有者の不動産ポートフォリオは、私たちが所有する108カ所の不動産のうち103カ所からなる。標準無記名不動産投資信託基金の詳細については、付記7を参照されたい旗手本年度報告書総合財務諸表には、10−Kが付記されている。

細分化市場

報告すべき2つのカテゴリがある:(1)技術サービス,運営技術介護施設とリハビリテーションサービスを含む,(2)標準テナントは,自社運営子会社と第三者事業者を含む自己保険REITによる精選物件からなり,熟練介護や高度な生活運営にレンタルされている

また,我々の高度な生活操作,移動診断,輸送,他の不動産,その他の補助操作の運営結果を含む“その他”カテゴリを報告した。これらの業務は単独の重要な業務でもなく,全体の業務でもないため,報告可能な部門は構成されていない.私たちの最高経営責任者は私たちの最高経営決定者、つまりCODMで、彼は運営部門レベルで財務情報を検討しています。本年度報告では,部分構造に適合するように10−K表形式で比較した上で我々の支部業績を示した。我々の経営部門のより多くの情報、及び財務情報については、第二部分項目7.経営層の財務状況と経営成果の検討と分析及び付記8を参照されたい業務の細分化連結財務諸表に付記する。

技術サービス

2022年12月31日まで、私たちの熟練看護会社はアリゾナ州、カリフォルニア州、コロラド州、アイダホ州、アイオワ州、カンザス州、ネブラスカ州、ネバダ州、サウスカロライナ州、テキサス州、ユタ州、ワシントン州、ウィスコンシン州で260個の手術、28,130個の手術ベッドの熟練看護を提供します。著者らは慢性病患者、長期疾病患者と老人に短期と長期看護サービスを提供する。私たちの住民は通常高度に鋭い患者で、彼らは私たちの施設に来て、脳卒中、心血管と呼吸器疾患、神経疾患、関節置換と他の筋肉あるいは骨格疾患から回復します。経験豊富な医療専門家からなる学際的チームを用いて医師が開発したサービスを提供している。これらの医療専門家は私たちの短期と長期入院患者に個性的な全面看護を提供する。我々の多くの技術に熟練した看護施設には,現場透析,呼吸器看護,心肺管理などの特殊な看護を提供する施設が整備されている。食事と宿泊、特殊な栄養計画、社会サービス、娯楽活動、娯楽とその他のサービスなどの標準サービスも提供します。私たちは、私たちの住民の幸せ、快適さを確保し、質の高いケアを提供することで、彼らの健康目標を実現するために力を入れています。私たちの技術サービス収入は医療補助、医療保険、管理型医療保健、商業保険、個人支払いから来ています。2022年12月31日までの年間では 46.8% and 28.6% 私たちの技術サービス収入はそれぞれ医療補助と医療保険計画から来ています

旗手

私たちは熟練介護と高級居住物件の買収と賃貸に従事しています。私たちは主に三重純価賃貸手配によって買収した急性後看護物件を医療保健事業者に賃貸することによって賃貸料収入を発生させ、この手配によると、テナントは物件関連のコストを完全に担当し、不動産税、保険及びメンテナンスと修理コストを含むが、いくつかの例外的な状況は除外する。2022年12月31日まで、Standard Beeller傘下の不動産ポートフォリオは103の不動産を含み、アリゾナ州、カリフォルニア州、コロラド州、アイダホ州、カンザス州、ネバダ州、サウスカロライナ州、テキサス州、ユタ州、ワシントン州とウィスコンシン州に分布している。これらの物件のうち,75カ所が全額所有·管理されている付属技術看護機関,29カ所がペンナント全額所有·管理の高度な生活運営機関に貸与されている。ペンナントにレンタルされた不動産会社29社のうち、高級生活会社が私たちが所有·運営している熟練介護施設と同じ不動産に位置している。2022年12月31日までの年間で7,290万ドルの賃貸料収入が発生し,そのうち5,800万ドルは付属全資本医療事業者からであったため,統合で除外された。

他にも

私たちの高齢生活業務、その他の不動産、移動診断、その他の補助業務の収入は私たちの年収の約4.1%を占めている

高齢者生活-2022年12月31日までに37の高齢者生活ユニットを運営しており,そのうち26個は私たちの熟練看護運営と同じ場所に位置している。私たちの老年生活コミュニティはアリゾナ州、カリフォルニア州、コロラド州、アイダホ州、アイオワ州、カンザス州、ネブラスカ州、テキサス州、ユタ州とワシントン州に位置し、独立または支援を必要とする高齢者に宿泊、活動、飲食、家政、日常生活活動の援助を提供するが、熟練した看護操作によって提供される看護レベルは提供されない。私たちの独立居住先は無免許独立居住マンションであり,その中の住民は独立しており,日常生活活動の支援を必要としない。

私たちの高齢者生活業務は私たちの年収の約2.2%を占めている。私たちがこのような部門で生成した収入は主に個人給与源から来ており、一部は医療補助や他の州特有の計画から来ている。具体的には、2022年12月31日までの1年間、私たちの高度生活収入の約63.1%が個人給与源から来ている

付属の- 2022年12月31日まで,アリゾナ州、カリフォルニア州、コロラド州、アイダホ州、テキサス州、ユタ州とワシントン州の付属業務の多数の会員権益を持っています。私たちはすでに投資して新しいビジネスラインを探索しています。これらのビジネスラインは私たちの既存の技術サービスと高度な生活サービスの補充です。これらの新しいビジネスラインは、デジタルX線、超音波、心電計、亜急性サービス、透析、呼吸、および患者を自宅または長期ケア機関に搬送する移動支援サービスを含む。これまで、これらの業務は私たちの経営業績に大きな貢献をしていません。

伸びる

私たちは成功的に買収した既定の記録を持っている。私たちの歴史的成長は不動産の買収或いは賃貸表現の不振と表現不良の急性後の看護業務方面の専門知識のおかげであり、そして彼らを臨床の質、従業員の能力、従業員の忠誠度と財務業績の方面の市場の先頭者に転換した。買収ごとに、臨床的にも財務的にも、私たちのコア運営の専門知識を応用してこれらの業務を改善しています。定価が高い数年間、私たちは既存の運営子会社を統合して改善することに集中し、同時に私たちの買収を戦略的な位置にある物件に制限した。

2012年1月1日から2022年12月31日までに223施設を買収し、Pennantに貢献する業務を含む18,443床の操作熟練介護ベッドと5,000の高級生活ユニットを追加しました。次の表は、2012年末と過去5年間の年間の熟練介護と高度生活操作、熟練介護ベッドと高級生活ユニットの累計カウントをまとめて、これらの施設の買収による10年と5年間の成長を反映しています

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | 十二月三十一日 |

| | | | | | | | 2012(2) | | | | | | | | | | | | 2018(2) | | 2019(1)(2) | | 2020 | | 2021 | | 2022 |

| 熟練看護と高度生活手術の累計数 | | | | | | 108 | | | | | | | | | | | | | 244 | | | 223 | | | 228 | | | 245 | | | 271 | |

| 累積操作熟練看護ベッド数 | | | | | | 10,215 | | | | | | | | | | | | | 19,615 | | | 22,625 | | | 23,172 | | | 25,032 | | | 28,130 | |

| 累積的高齢者居住単位数 | | | | | | 1,677 | | | | | | | | | | | | | 5,664 | | | 2,154 | | | 2,254 | | | 2,237 | | | 3,021 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | |

(一)2018、2019年の手術ベッド数、手術回数には、手術しなくなった手術ベッド数と手術数が含まれています。手術や手術ベッドの数には閉鎖の年から閉鎖された施設は含まれていない。

(2)2012年および2018-2019年に含まれる運営単位数および運営数は、2019年にペンナントに移管された高級生活施設の運営単位および運営数です。2019年、運営·運営先の数はペンナントへの運営移行は含まれていません。

私たちはまた、補助サービスなど、既存の業務と補完した新しい事業に投資した。私たちは次のように私たちの収入と収益を増加させる予定です

•私たちの人材バンクを強化し未来のリーダーを育成し続けます

•高視力患者の全体的な割合または“混合”を向上させる

•有機的な成長と内部運営効率を重視します

•既存と新市場でより多くの事業を買収し続ける

•私たちの既存の業務を拡大し改造し

•他の急性介護後医療事業に戦略的に投資·統合する。

新しい市場最高経営責任者と新しいベンチャー投資計画。私たちの新市場への参入範囲を拡大し、わが社の既存のリーダーに新市場への参入と新事業を開始するための起業機会と挑戦を提供するために、2006年に新市場CEOプロジェクトを設立しました。我々のサービスセンターと他の資源の支援の下で、New Market CEOは目標市場を評価し、全面的な商業計画を制定し、目標市場に移転して人材を探し、その市場の他のプロバイダ、監督機関、医療保健コミュニティと連絡を確立し、最終的には業務を買収し、将来の成長のための運営プラットフォームを構築することを目標としている。また,熟練介護業界と密接に関連した他の業務も含まれている。新リスク投資計画は、新市場と新事業において運営プラットフォームを構築することを目指して、現地の指導者にサービス製品の評価を奨励する。この計画は成長を推進し続けるだけでなく、私たちの次世代リーダーに貴重な訓練場を提供し、彼らは新しい業務を発展させ、運営する挑戦を経験すると信じている。

広がる

2022年12月31日までの年度内に、長期賃貸と不動産購入を組み合わせることで、事業と不動産組合を拡大し、23の独立した熟練介護業務と1つのキャンパス事業を増加させた。これらの新規プロジェクトでは標準所有者が買収しました7人独立した熟練看護業務の一部は,Ensign付属実体に貸し返される。また、私たちの付属運営子会社が運営している3つの熟練介護物件の不動産を購入し、私たちの不動産組合をさらに拡大しました。Pennantから移転してきた高度生活業務も5つ追加されており、そのうちの3つは私たちの付属運営子会社が運営するキャンパスの一部です。これらの新業務は計3,058床の操作熟練介護ベッドと674の操作高度生活ユニットが増加し,我々の付属運営子会社が運営する。また、私たちは私たちの既存の業務を補完するために新しい補助サービスに投資した。

2022年12月31日以降、長期レンタルにより業務を拡大し、17の独立した熟練介護操作を追加しました。これらの新業務は1,462床の操作に熟練した介護ベッドが増加し,我々の付属運営子会社が運営している

私たちの買収のさらなる検討については、付記9を参照されたい業務が拡大する連結財務諸表に付記する。

看護の質的措置

購入した施設を改善するそれは.2008年12月、医療保険及び医療補助サービスセンター(CMS)は、消費者、彼らの家族、介護者が老人ホームをより容易に比較することを支援するために、五つ星品質評価システムを導入した。五つ星品質評価システムは各熟練した看護操作の異なるカテゴリの1~5星間の評価を与える。私たちが買収した施設の中で、私たちは看護の質を迅速に向上させる強い歴史を持っている。そのため、買収後の新たな評価に伴い、星級格付けは持続的に改善された。買収時、私たちの施設の多くは1つの星と2つの星の格付けを持っている

過去数年間、CMSは星格付け要求を修正した。これらの変化は意義が大きく,4星や5星の格付けを得ることをより困難にしている。2019年の変化により介護センターが格付け中の星を失ったことは、全体の格付けにマイナス影響を与えた。それにもかかわらず、私たちは5つ星品質評価システムで強い。私たちはコンプライアンスと質の高い業績が立派な財務業績を得る前兆だと信じている。そこで、私たちは私たちが買収したすべての工場の品質と適合性を高め、CMSが変化する5つ星品質評価基準に適応するために、私たちの全体政策を調整するように努力した。新冠肺炎の疫病のため、CMSは一時的にある報告時間の枠組みを放棄し、そしていくつかの影響を計算するための星の基礎データの検査を一時停止した。これにより協力医療凍結が品質測定基準に影響を与え,新冠肺炎免除の影響を受けない時期に収集したデータのみを用いた。CMSは引き続き計算星の方式を変更し、持続的な法規変化を通じて、CMSの五つ星格付けに関する報告と計算要求の免除の公布或いは満期を通過する。したがって、変化によっては、私たちはしばらく経験して、4つの星や5つの星の格付けを受ける施設の数が減少するかもしれない。星の計算は2021年1月27日に回復した

2018年の4つ星と5つ星の格付けを受けた施設の数をまとめた表です

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | 12月31日まで |

| | | | | | | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| | | | | | | | | | | | | | | |

| 4つ星と5つ星技能型介護施設 | | | | | | | 91 | | | 102 | | | 116 | | | 114 | | | 113 | |

| | | | | | | | | | | | | | | |

平均以上の評価ですまた,Ensignが買収した施設は1星または2星格付けを有しているにもかかわらず,五つ星品質評価システムにおける平均得点は64.8%であり,全国平均得点58.0%を上回っている

業界傾向

急性後看護業界はすでに発展し、人口高齢化、期待寿命の増加と患者看護をより低コスト環境に移転する傾向による後急性と保管期の医療サービスに対する日々増加する需要を満たす。この業界は近年変化しており、以下に述べるように、この業界のいくつかの有利な改善をもたらしていると考えられる

•患者ケアはより低コストの代替案に移行— アメリカの老年人口の増加は引き続き医療コストを増加させ、往々にして政府が援助した医療プロジェクトの利用可能な資金より速い。これに応答して、連邦と州政府はコスト制御措置を採用し、より費用効果のある環境で患者、例えば熟練した看護施設を治療することを奨励し、その従業員の要求と関連コストはしばしば急性看護病院と他の急性看護後環境より明らかに低い。そのため,従来と比較して熟練した看護施設は通常,より多くの高視力患者にサービスを提供する。

•重大な買収と統合の機会— 熟練看護業界は規模が膨大で高度に分散しており,その主な特徴は多くの地方と地域提供者である。病院や保険会社は複雑で高価な報告システムを実施する需要が高まっているため,この破片化は重要な買収と統合の機会を提供していると信じている。

•需給バランスを改善する—過去数年間,熟練介護施設の数はやや低下している。患者ケアが低コスト環境,人口高齢化,期待寿命の増加に移行することにより,熟練看護業界の需給バランスは引き続き改善されることが予想される。

•人口高齢化が推進する需要増加—米国の総人口に占める高齢者の割合が大きくなるにつれて,熟練看護や高齢者生活サービスへの需要は増加し続けると信じている。米国国勢調査局が2020年初めに発表した国勢調査の予測によると、2016年から2030年までの間に、65歳以上の人口は米国人口の中で最も増加が速い部分の一つとなり、16%から21%に増加すると予測されている。統計局は、このグループは50%近く増加し、7300万人に達すると予測しているが、同時期の米国の総人口は10%増加すると予想している。また,現在定年を目前にしている世代が蓄積している貯蓄が前世代よりも少なく,より負担のかかる高齢者住宅や熟練介護サービスへのニーズを生み出している。コストの低い高品質のサプライヤーとして、私たちはこの傾向から利益を得ることができる有利な地位にあると信じている。

•価値に基づく支払いモードへの移行—米国で上昇している医療支出に対応するために、商業、政府、その他の支払者は、一般にサービス別料金(FFS)の支払いモードから、財務インセンティブを医療の質、効率、および協調と結びつけるリスクベースの支払いモードを含む価値ベースのモードに移行している。私たちは患者を中心とした結果駆動の精算モデルが引き続き増加すると信じている。我々の多くの業務は価値に基づく支払いを受けており,価値ベースの支払いシステムがより顕著になっていくにつれて,我々の強力な臨床成績はますます多くの見返りを得ると考えられる。

•責任配慮組織と精算改革—米国連邦医療改革の重要な目標の1つは、精算を変えることで、提供者が提供する医療の質と安全を反映して支援し、効率を向上させ、支出の増加を減少させることである。政府と商業第三者支払者は、効率、負担能力、高品質な看護を奨励するために財務的インセンティブを提供する補償モデルを開発し、実施した。これらのモデルの中で最も多く生産されているのは責任看護組織(ACO)モデルであり、提供者団体が患者集団を指定する看護と慢性病管理の協調による節約を共有するように激励している。精算方法改革は価値に基づく調達(VBP)、即ち相対業績或いは指定された経済、臨床品質と患者満足度指標の改善に基づいてサプライヤー精算の一部を再分配することを含む。また,医療保険と医療補助サービスセンター(CMS)はEPISDEに基づくモデル,自発的,強制的な支払いイニシアティブを実施し,急性看護と急性介護後補償を束ねている。これらのバンドル支払いモードは連続看護協調を奨励し、看護事件に対する財務と業績責任を含む。これらの精算方法や類似した計画は,政府でも商業医療計画でも継続して拡大する可能性がある。私たちの多くの業務はACOに参加した。私たちは質の高い看護と強力な臨床結果に集中しているため、Ensignは有利な地位にあり、これらの結果に基づく支払いモードから利益を得ることができる

後急性発作の業界はすでに他のいくつかの傾向の影響を受け続けていると考えられる。高齢者は熟練介護サービス費用を計画する手段として長期介護(LTC)保険をますます使用している。また,社会流動性の増加,平均世帯数の減少,共働き夫婦数の増加により,より多くの住民が家庭以外の他の方法で世話をしている。

われわれの業務は入居率と視力の季節的変動の影響を受けており,1年の夏季と冬季月を比較する際に最も突出している(新冠肺炎による変動を含む)。

収入源

私たちの収入は主に医療補助と医療保険計画、管理式医療と商業保険支払人、個人払い患者から来ています。私たちの収入の大部分は熟練した介護から来ており,これは医療補助や医療保険計画に大きく依存している。したがって、支払いモード、精算、予算のどんな変化も私たちの収入に影響を与え、肯定的なものもあれば、否定的なものもある。我々の業務に影響を与える規制枠組みの詳細な議論については、参照されたい政府の監督管理下の部分です。また第1 A項を参照リスク要因.

以下は私たちのすべての収入源の簡単な概要です

医療補助—医療補助計画は、各州及びその政治区分によって管理される州基金とセットの連邦基金が援助するプロジェクトであり、通常、カリフォルニア州のMedi-Calとアリゾナ州のアリゾナ州の医療コスト制御システムのような各州特有の名称を使用する。医療補助計画は、通常、条件に適合する個人に医療福祉を提供し、障害者や65歳以上の経済資格要件に適合する者に提供する医療保険福祉を補完することが可能である。医療補助精算式は各州が連邦ガイドラインに基づいて連邦政府の承認を得て制定された。個人支払顧客として熟練介護施設に入った高齢者は,彼らの資産が大幅に枯渇すると,医療補助を受ける資格がある。医療補助は通常最も熟練した介護施設の最大の資金源である

医療補助精算は州によって異なり、コストに基づく予想支払いを含む多くの異なる制度に基づいている;症例は混合して支払いと協議料率制度を調整する。料率は,州の年間予算要求と資金,法律と法規の変化,個別州機関の解釈と裁決,CMSが承認した州計画修正案に依存する

医療補助は、一般に、標準的な食事宿泊サービスを必要とする患者をカバーし、一般に他の源から稼いだレートよりも低い販売率を提供する。私たちは各業務単位が各支払人から受け取ったレベルを測定するために支払人の組み合わせを監視する。私たちはより多くの高視力患者に適応するために、私たちの看護サービスを強化することに集中し続けるつもりだ。

約81.9%の医療補助収入はアリゾナ州、カリフォルニア州、コロラド州、テキサス州、ユタ州から来た。カリフォルニア州では,同州で医療補助計画を拡大する立法が公布されており,近年この計画の予算は増加し続けているが,2022−2023年の間に医療補助支出が減少する可能性がある。カリフォルニア一般基金の2022−2023年予算年度のカリフォルニア医療補助への支出は355億ドルと予想され,2022−2023年予算推定数より約9億ドル減少する。カリフォルニア州はまた,2023−2024年予算年度の医療補助支出を13億ドルから342億ドル削減すると予想している。しかし,長期的には,カリフォルニアでは医療補助支出が増加し,2026−2027年には予算年度は380億ドル以上に達すると予想されている。テキサス州は“平価医療法案”に基づいて医療補助を拡大していない残りの州の一つである。テキサス州の立法者は過去に資金不足があり、州と連邦資金の注入が必要だった。2022-2023年のテキサス2年期の資金には、251億ドルの一般収入基金が含まれ、2020-2021年の2年間より4億ドル減少した。アリゾナ州では,同州は2013年に医療補助計画を拡大する立法を公布したが,近年医療補助計画の登録者数が減少している。彼らの2021年の州医療補助計画予算には一般基金の19億ドル,2022年の予算は19.2億ドル以上に増加した。ユタ州では,同州の医療補助計画を拡大した国民投票が2018年に成功し,2020年にユタ州立法機関がこの医療補助計画を拡大する計画を全面的に実施した。ユタ州の2021年度の医療補助支出は39億ドルで、この州の2022年度の予算は2023年まで続き、同様のことも予想される

医療保険—連邦医療保険は連邦計画であり、65歳以上あるいは障害のある個人に医療福祉を提供する。連邦医療保険認証を取得·保持するためには,熟練した介護機関が連邦医療保険提供者協定に署名し,CMSの“参加条件”を満たし続けなければならず,施設のある州の定期施設検査や主に州許可機関による“調査”で決定される。連邦医療保険は期待支払システム(PPS)の下で入院患者の熟練介護施設サービスに費用を支払う。PPSによると,医療機関はあるサービスのために各患者に毎日予定金額を支払う。医療保険A部分の熟練した介護施設のカバー範囲は1回の罹患100日に制限されており,急性看護病院から退院後に日常看護を必要とする受益者に用いられている。

連邦医療保険A部分保険に加入する資格のある連邦医療保険受益者については,リハビリテーションサービスは毎日の支払いに含まれている。A部分のサービス引受基準を満たしていない受益者に対して、リハビリテーションサービスは連邦医療保険B部分が提供するサービスを受ける資格がある可能性がある

管理型医療と個人保険—管理型医療患者は、ある第三者実体から加入した個人、あるいはその連邦医療保険福祉を高度管理型医療組織計画に割り当てられた連邦医療保険受益者を含む。もう一つの保険,長期介護保険も,消費者のために使いやすくなっているが,短期的には業界収入に大きな貢献はないと予想される。

個人と他の支払人—個人と他の支払人は主に個人、家族、あるいは他の第三者で構成されていて、彼らは直接私たちが提供するサービスにお金を払います

賃料収入— 不動産賃貸料収入は、私たちが三重純資産賃貸手配によって買収した急性看護後の物件を医療保健事業者に賃貸することから来ており、この手配によると、テナントは物件関連のコストのみを担当しており、不動産税、保険及びメンテナンスと修理コストを含むが、いくつかの例外的な状況は除外する。

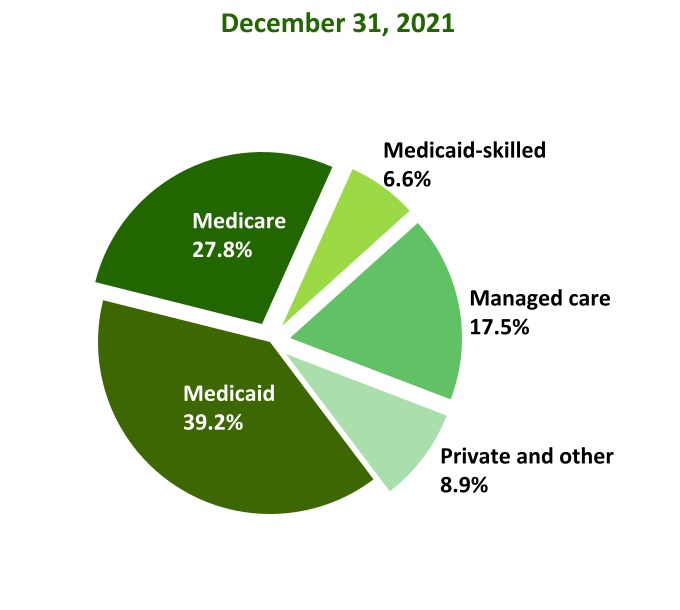

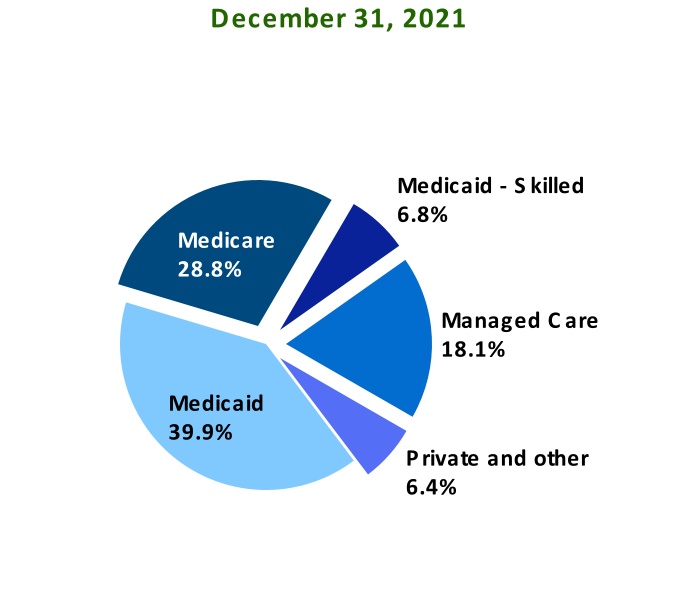

以下のグラフは、2022年12月31日と2021年12月31日までの年度において、支払者源別に当社の総合業務と技術サービス部門が発生した総サービス収入がそれぞれ総収入に占める割合を示している

支払人別の総合サービス収入

支払者に記載された技術サービス収入

支払者源は熟練看護サービスの割合を占めている—支払者由来別の熟練看護患者日数の割合を以下の表に示す

| | | | | | | | | | | | | |

| | 十二月三十一日までの年度 | | |

| | 2022 | | 2021 | | |

| 熟練看護日数率: | | | | | |

| 医療保険 | 13.5 | % | | 13.5 | % | | |

| 管理型医療 | 13.1 | | | 13.0 | | | |

| 他の技術者 | 5.2 | | | 5.2 | | | |

| 熟練した組み合わせ | 31.8 | | | 31.7 | | | |

| 個人と他の支払人 | 10.3 | | | 10.2 | | | |

| | | | | |

| 医療補助 | 57.9 | | | 58.1 | | | |

| 全技能看護 | 100.0 | % | | 100.0 | % | | |

特定サービスの精算

熟練看護サービスの精算—熟練介護施設の収入は主に医療補助,医療保険,管理的介護,個人支払者によるものである。我々の熟練した看護業務は,介護,食事と宿泊,社会サービスを含む条件に適合した個人に医療補助カバーのサービスを提供する。さらに、各州は物理、職業、言語治療のような他のサービスをカバーすることを選択することができる。

歴史的には,連邦医療保険や医療補助による精算の調整が我々の収入と運営結果に大きな影響を与えている。最近公布され、制定され、提案された連邦と州レベルの立法と行政規則の制定は私たちの業務に類似した影響を与える可能性がある。予測可能な未来には、政府や他の支払者が返済率を下げ、割引を向上させ、より厳しいコスト制御を行う努力が続き、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があると予想される。さらに、Medicareおよび/またはMedicaid精算金の支払いにおける連邦または州政府のいかなる遅延または違約も、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

リハビリテーションサービスの精算—リハビリテーションの収入は,主に個人報酬,管理的看護,熟練看護手術や老年生活手術で提供されるサービスの医療保険に由来する。これらの支払いは、交渉された患者の1日当たりのレートまたは提供されたサービスタイプに基づく交渉の費用スケジュールである

高齢生活が精算する—高齢者生活施設の収入は、主に私たちが制定した料率の個人支払い患者から来ており、その一部のみが医療補助計画のような州政府固有の計画から来ている。

その他の補助サービスの精算—移動診断や医療輸送のような他の補助収入は,主に連邦医療保険B部分,医療補助,管理的医療,個人支払者から来ており,レートは我々が提供するサービスや運営地域の市場条件に基づいて策定されている。

賃料収入

第三者賃貸物件テナントの賃貸料収入—標準テナントが所有する物件は取消不可能な経営賃貸契約に基づいてレンタルされており、レンタル期間は一般的に10年から15年である。すべてのレンタルされた急性介護後ヘルスケア事業には更新オプションが含まれています。これらの賃貸契約は、初期期間と継続期間の固定最低基本賃貸料を規定している。標準テナントの賃貸は,特定年度の賃貸料が前年より増加した支出が含まれているが,これらの増加は消費者物価指数に基づいて計算されるのが一般的である

各レンタルは三重純額レンタルであり、テナントは施設運営に必要なすべての税金、保険、メンテナンスと修理、資本と非資本支出、その他の必要な費用を支払うことを要求します。また、標準所有者と第三者の借約は通常主借約である。主賃貸約は複数のリース契約からなり,テナントごとに自分の物件プールがあり,これらのテナントの期限や物件地理的多様性はそれぞれ異なる

もしテナントが私たちを代表して第三者に税金と保険料を直接支払う場合、私たちはこれらの支払いを可変支払いと総合損益表の収入確認から除外しなければなりません。そうでなければ、私たちに支払われた税金と保険のテナント精算は、私たちが毛数で確認した追加賃貸料収入に分類されます。

Ensignに関連するテナントからの賃貸料収入—Ensign付属業務の賃貸料収入は双方が合意した基礎賃貸料に基づいており,これらの基礎賃貸料は時々変化する可能性がある。会社間収入は関連医療施設の該当会社間賃貸料支出とともに合併で差し引かれる

競争

急性後看護業界は競争が激しく、今後ますます競争力があるようになると予想される。この業界は高度に分散しており、地理的多様性と規模経済を実現する大型国家サプライヤーのほか、多くの地方や地域サプライヤーがいる。我々の運営子会社は,入院リハビリテーション施設や長期急性看護病院とも競合している。在宅健康やコミュニティベースの提供者と競争することが増えており,これらの提供者は施設以外の高齢者にサービスを提供するための計画を開発し,熟練介護施設でより高いレベルの介護を提供する必要がある時間を潜在的に減少させている。場所によって競争力が大きく異なる可能性があり,これは競合する施設の数,サービスの獲得性,スタッフの特技,場所ごとの外観や便利施設などに依存する。急性後ケア業界の主な競争要因は

•合格した管理職や介護者を引き付けて維持する能力がある

•質の高い医療成果の名声と成果

•施設の魅力と位置

•管理チームと従業員の専門知識と約束;

•便利な施設と補助サービスを含む地域社会的価値。

市場ごとに効率的に競争し、地域コミュニティ内で“精選業務”の名声を築くことを求めている。これは、運営担当者が、一般に、地域コミュニティまたは市場における医療専門家、顧客および他の利害関係者の独自のニーズおよび優先順位を自由に識別して解決し、その後、潜在的な顧客および推薦ソースの選択または推薦運営を奨励するために、特定のコミュニティまたは市場のための優れたサービス製品および名声を作成することができることを意味する

競争の激化は、私たちが患者を引き付け、維持し、またはレートを向上させ、または業務を拡大する能力を制限するかもしれない。私たちの競争相手のいくつかは私たちよりも多くの財力と他の資源を持っていて、より高いブランド認知度を持っているかもしれません。それぞれのコミュニティでは私たちよりも影響力があるかもしれません。競合会社はまた,我々が提供している更新された施設や異なる計画やサービスを提供する可能性があるため,現在我々の施設である患者,我々の施設の潜在的な患者,あるいは我々の医療サービスを受けている個人を引き付ける可能性がある.他の競争相手は私たちよりも低い費用や他の競争優位性を持っているかもしれないので、私たちよりも低い価格でサービスを提供します

私たちの他のサービス、例えば高度な生活施設や他の補助サービスは、現地、地域性、全国的な会社とも競争しています。これらの業務の主要な競争要素は著者らの熟練看護施設と類似しており、名声、サービスコスト、臨床サービスの質、患者/入院医師の需要に対する応答、位置及びその他の領域でサポートを提供する能力、例えば第三者精算、情報管理と患者記録保存を含む。

私たちの標準保有者部門は、ヘルスケアプロバイダー、ヘルスケア関連REITs、不動産パートナー、銀行、私募株式ファンド、リスク投資ファンド、その他の投資家と不動産投資を競合しています。その中のいくつかの競争相手たちは私たちよりずっと大きく、より多くの財務資源とより低い資本コストを持っている。私たちが不動産投資を成功させる能力は、適切な買収目標を決定する能力、このような買収交渉について受け入れ可能な条項を決定する能力、および買収に債務や株式融資が必要な場合の資本コストを含む多くの要素に依存する。

私たちの競争優位は

私たちは私たちが産業内で起きている変化から利益を得ることができる有利な地位にあると信じている。私たちの施設を獲得し、統合し、改善することができるのは、以下の重要な競争優位の直接的な結果だと信じています

経験と敬業精神に富んだ従業員—私たちは私たちの運営子会社の従業員がそれぞれの業界で一流だと信じている。私たちのすべての運営子会社は経験が豊富で、愛に富んだ指導チームが指導して、その中に敬業の第一線の看護人員を含み、彼らは毎日それぞれの業務の臨床と運営改善に参与すると信じている。著者らは優秀な商業と臨床指導者を誘致、訓練、激励と維持することに成功し、著者らの運営子会社を指導した。これらの指導者たちは独立した地域企業として運営されている。広範な地方統制により、これらの才能のある指導者と彼らの看護人員は、行動の許可を待つことなく、“一刀両断”に支配された企業戦略を必要とすることなく、患者や住民、従業員、地域コミュニティの需要を迅速に満たすことができる

独特の激励計画—私たちは私たちの従業員補償計画が産業内で唯一無二だと信じている。従業員の株式オプションと業績ボーナスは目標の臨床品質、文化、コンプライアンスと財務基準に基づいており、著者らの運営指導者の総報酬の重要な構成部分である。私たちはこのような報酬計画が私たちの指導者たちと重要な職員たちが所有権を共有する気持ちで行動することを奨励するのに役立つと信じている。また、私たちのリーダーは、定義された“クラスター”と“市場”内のローカル運営を積極的に支援し、これは地理的に近い運営であり、臨床最適実践、リアルタイム財務データ、および他の資源と情報を共有する

従業員とリーダーシップの発展—私たちは全社的に持続的な教育、訓練、職業発展に取り組んでいる。したがって、私たちの運営指導者たちは定期的に訓練に参加するだろう。ほとんどの人が海軍大学の訓練課程に参加していますこれは私たちの内部の教育システムです他の訓練機会は通常、ポッドキャストを含む必要に応じた訓練ツールによって提供される。また、私たちは毎週文化と相互教育テーマを提供しており、リーダーシップ発展、私たちの価値観、医療補助と医療保険請求書の要求の更新、新法規や立法の更新、感染制御、新冠肺炎臨床と法規、新興医療サービス代替案、その他の関連する臨床、商業、業界特定の授業を含む。さらに、私たちは、免許を維持し、彼らの知識と専門知識の広さを増加させるために、私たちの臨床スタッフに持続的な教育課程を提供することを奨励し、提供する。私たちの持続的な教育への約束と大量の投資は、私たちの運営指導者と従業員の質と、彼らが患者と入院医に提供する看護の質をさらに強化すると信じている。

創新サービスセンター方法—私たちは会社の本部を維持しません;逆に、私たちはすべての業務の努力を支援するためにサービスセンターを運営しています。私たちのサービスセンターは専門のサービス機関であり、資源として、地域指導者が一流のサービスと効率的な業務運営に集中できるように、集中的な情報技術、人的資源、会計、賃金、法律、リスク管理、教育、その他のバックグラウンド支援サービスを提供する。我々のサービスセンター方法は,個々の業務が大きな組織における優位性,協同効果,規模経済を発揮できるようにしているが,我々が考えているトップダウン管理構造や会社階層構造の欠点はない.私たちのサービスセンター方法は業界内で唯一無二であり、私たちの成功に貢献する“一度の操作”の重点と文化を維持することができると信じている

検証された成功買収の記録—我々はすでに規律の厳正な買収戦略を構築し,我々の目標市場内の業務を選択的に買収することに集中している.私たちの買収戦略は私たちの運営チームによって推進される。将来のリーダーは意思決定過程に組み込まれ、これらの買収された業務が予め確立された臨床品質と財務基準に達したときに補償を受け、重要なリーダーだけが臨床的に健康になり、財務業績の買収に役立つと考えていることを確保するのに役立つだろう

2022年12月31日までに 長期レンタルと購入により,271施設,合計28,130床の操作熟練介護ベッドと3,021台の高級生活ユニットに拡張した。これらの事業を買収する上での経験と、その業務を著しく改善する上での著しい成功は、広範な買収目標を考慮できると信じています。また,新たに買収した業務を我々独自の組織文化やシステムに移行させる上で,専門知識を蓄積し,患者,入院医,運営者に最小限の妨害を与えながら業務を買収するとともに,看護の質を著しく向上させることができると信じている。需要を狙うための新たな施設も建設されており,市場状況がいくつかの市場における新規施設のコストが合理的であることが証明された場合には,高度な医療施設への需要が存在する

成功した不動産投資戦略— 我々の標準保有者部門の一部として,地理的位置によって多様化し,異なる老舗医療提供者グループが運営している長期医療施設の不動産ポートフォリオを維持している。私たちは、私たちの業界経験と日和見主義戦略に基づいて不動産を選択的に買収することに集中しており、より大きな投資と購入機会を提供してくれると信じています。私たちの信用力のため、私たちは大型不動産ポートフォリオを買収することができて、その一部は私たちの傘下の有名な医療保健指導者が管理と運営することができて、一部は第三者にレンタルすることができます

2022年12月31日現在、私たちの不動産ポートフォリオは108の自社施設からなり、その中には第三者にレンタルして運営する物件と、私たちが管理·運営している物件が含まれています。私たちの不動産投資戦略は、私たちの医療事業者の業績向上を助け、第三者とのレンタルを通じて追加的な見返りを生み出すポートフォリオを蓄積したと信じています

良質な看護の美称—私たちがサービスするコミュニティでは、私たちが患者と住民に提供する質と費用効果の高い看護とサービスは有名だと信じています。著者らは、私たちが得た高品質の結果は私たちの質の名声を高め、そして私たちが提供した総合サービスに加えて、私たちはもっと多くの重症と医学的複雑な看護を必要とする患者を引き付けることができ、通常視力の低い患者よりもっと高い販売率を招くことができると信じている

コミュニティを中心とした方法—私たちは主に私たちのサービスを地域社会ベースの業務と見なしている。著者らの現地の指導者を中心とした管理文化は各手術の看護支持者と指導者が彼らの患者と地域コミュニティの独特な需要を満たすことができるようにした。私たちの“一度の手術”への約束は、毎回の手術、患者、彼らの家族、コミュニティが彼らに必要な個性的な看護を受けることを確保するのに役立つと信じている。私たちの患者、彼らの家族、コミュニティ、私たちの医療専門家の同業者にサービスを提供することで、各企業が地域コミュニティの第一選択業務になるように努力しています

さらに,医療提供者を選択する際には,消費者は通常,会社や企業ではなく,彼らが認識し信頼している1つまたは複数の人を選択すると考えられる。そのため、私たちは伝統的な組織範囲内のブランド戦略を追求するのではなく、現地レベルで運営ブランドを発展させることを積極的に求め、現地市場の看護人員、患者、彼らの家族、コミュニティと私たちの医療保健専門者の同業者に1対1のサービスとマーケティングを提供する

情報技術への投資—著者らは情報技術を利用して、著者らの運営指導者がリアルタイムでアクセスし、彼らの同業者と臨床と財務表現データを共有できるようにした。関連と最新の情報によって、著者らの運営担当者及びその管理チームは最適な実践と最新の情報を共有し、適時に挑戦とチャンスに適応し、看護の質を高め、リスクを下げ、臨床結果と財務業績を改善することができる。私たちはまた、私たちの看護と支援者を助けるために専門的な医療技術システムに投資した。著者らは手術ごとにソフトウェアとタッチスクリーンインタフェースシステムをインストールし、著者らの臨床スタッフが患者の看護をより効率的に監視と提供し、患者情報を記録することができるようにした。これらのシステムは私たちの医療と請求書記録の質を改善し、同時に私たちの従業員の生産性を向上させると信じています。

私たちの成長戦略は

私たちはこれまで、以下の戦略が私たちの成長の主な原因であり、引き続き私たちの業務成長を推進すると信じている

人材バンクを大きくして未来のリーダーを育成する—私たちの主な成長戦略は私たちの人材基盤を拡大し、未来のリーダーを育成することだ。私たちの組織文化の重要な構成要素は私たちの信念であり、つまり強力な地方指導者はすべての業務成功の主要な鍵である。大きな買収機会があると信じていますが、私たちは通常、私たちが合格した指導部を持つと信じている場合にのみ、事業を買収することができる規律的な成長方式に従っています。これらのリーダーを育成するためには、異なる業界や背景から成熟したビジネスリーダーを誘致し、子会社を運営するために必要な知識や実践訓練を成功させるための厳しい“CEO研修プログラム”があります。私たちは通常、25~30人の潜在的な管理者がこの訓練計画の様々な段階を完成させ、私たちが業務を展開するほとんどの州の許可要求要求の少なくとも1,000時間の訓練と比較して、通常より厳しく、着手し、密集している。管理者が許可を得て運営に配属されると、彼らは定期的な同行審査、私たちの海軍大学、在職訓練を通じて、これらの才能のあるビジネスリーダーの優れた運営最高経営責任者への発展を促進し、私たちの運営最高経営責任者計画(CEO計画)で勉強し、発展させ続ける

また、私たちの首席運営官計画(COO計画)は、質の高いケアディレクターを募集·研修し、私たちが運営する臨床計画をリードしています。これらの経験豊富な看護師は、彼らの運営最高経営責任者および/または管理者、他の重要な運営指導者および第一線の従業員と協力し、臨床結果および従業員および患者の満足度を最適化するために、看護および他の臨床人員および計画の交付を管理する

高感度患者の割合を増やす—政府と他の支払人は伝統的な急性看護病院の低コスト代替方案を求めているため、多くの熟練看護機関はますます多くの高レベルの熟練看護とリハビリテーション看護を必要とする患者にサービスを提供しており、著者らはこれらの患者を高感度患者と呼ぶ。私たちはこれらの医学的に複雑な患者に看護を提供するため、より高い販売率を受けることができる。また,その多くの患者は治療や他のリハビリテーションサービスを必要としており,これらのサービスを総合サービスの一部として提供することができる。患者の医師や他の適切な医療専門家が医療上より複雑なサービスを提供する必要がある場合、私たちは通常、これらのサービスを提供することから追加の収入を得る。これらの患者にこれらの総合サービスを提供し,これらのサービスを提供する際に既定の臨床基準を維持することで,われわれの全体的な収入を増加させることができる。私たちは、質の高い看護における私たちの名声を維持し、高め、コミュニティを中心とした方法を続けることで、私たちの手術に高い視力患者を引き続けることができると信じています

有機的な成長と内部運営効率に注目する—既存業務における患者占有率の増加に注力することで,有機的な成長を継続する予定である。我々が買収したいくつかの施設の物理的·運営状況は良好であるが,多くの施設は臨床的にも財政的にも困難に直面しており,買収時に30%まで低い施設もある。また,我々の最後の20%のベッド/病棟の増量運営利益率は上位80%を著しく上回っており,既存施設に財務業績を改善する機会を提供していると信じている。我々の全体入居率は,買収日に買収した施設数や運営入居率の影響を大きく受けている。したがって,総合入居率はこれらの要因によって大きく変化する。2022年と2021年12月31日現在の熟練介護施設の平均使用率はそれぞれ75.3%,72.8%であった。私たちが新冠肺炎から回復するにつれて、私たちは2022年の平均入居率が引き続き向上した

また,運営効率や患者レベルの看護の質を向上させることで有機的な成長を実現できると信じている。従業員の発展、臨床システム、高品質な患者看護の効率的な提供に専念することで、多くの競争相手よりも低いコストでより質の高い看護を提供できると信じている

歴史的に、私たちは既存の業務で臨床サービス製品を作成または拡張することで、入居率と収入の増加を実現している。例えば,多くの市場で臨床プロジェクトを拡大して外来治療サービスを提供することにより,これらの項目を維持する固定コストをより大きな患者に分担しながら収入を増加させることができる。外来治療も有効なマーケティングツールであることが証明され,当施設の地域コミュニティでの知名度を高め,短期リハビリテーション患者における当施設の名声を高めた

新施設の増加と既存施設の拡大— 私たちの成長戦略の一つには、第三者からの新しい施設と既存の施設の買収、既存施設の拡張とアップグレードがあります。短期的には,選定された地理市場で業務を買収することで分散した熟練介護業界を利用する予定であり,新たな施設の建設が考えられる可能性がある。また,良好と考えられる施設やパフォーマンスの悪い業務を狙っており,サービス交付,入居率,キャッシュフローを改善できると考えられる。コミュニティレベルの経験豊富なリーダーがいて、買収施設の運営条件を著しく改善することに成功し、持続的な成長に備えていると信じています。統合が良くない施設は通常、全体の運営利益率にマイナスの短期的な影響を与えるが、これらの施設は買収後12~18カ月以内に収益を増加させることが多い。我々が2001年から2022年までの間に買収した施設については,総EBITDARが収入に占める割合が運営前3カ月の15.8%から運営13カ月目から15カ月目までの17.2%に向上し,運営第45四半期に18.8%に向上した

標準保有者ポートフォリオの増加—私たちの事業戦略の重要な部分は、ヘルスケア事業の買収や投資機会を増やすことで、私たちの不動産ポートフォリオを拡大し、多様化していくことです。私たちがこの戦略を実行できるかどうかは私たちが有益な取引を成功的に識別し、保護し、改善する能力があるかどうかにかかっている。私たちは、私たちが投資機会として決定された物件を買収し、運営目的に非常に適した勢いのある物件に開発する上で良好な業績を記録しています。そして、これらの物件を私たちの熟練した介護や高度な生活操作に使用したり、これらの物件を他の長期介護機関事業者にレンタルしたりします。私たちが新たに設立したREIT構造は、私たちの不動産の足跡を拡大することができるとともに、ベスト運営実践を私たち自身と業界内の他の事業者にもたらすことができると予想しています

人力資本

2022年12月31日現在、私たちのサービスセンターと運営子会社は、約29,900人のフルタイム従業員に相当する従業員を雇用しています。2022年12月31日までの1年間、私たちの総支出の約60.0%が給与と関連している。周期的に、異なる地域の市場力は、私たちが増加した賃金が一般的なインフレを超えたり、私たちが受け取った補償率の増加を超えたりすることを要求する。私たちのスタッフは適切で、主に私たちの患者と入院医の鋭敏度レベルと日常需要に集中していると信じています。私たちが業務を展開しているほとんどの州では、私たちの熟練介護施設は州で規定されている最低人員配備割合に制約されているため、私たちは従業員を減らすことでコストを下げる能力は限られています。鋭敏さや需要が低下しているにもかかわらず、いくつかの州で政府の監査と処罰を受けています。従業員保持率の改善、運営効率の向上、競争力のある賃金率と福祉の維持、残業補償や一時介護機関サービスへの依存を減らすことで、労働コストの管理を求めています。私たちの首席人的資本官は取締役会に報告し、以下の人的資本計画を監督します

私たちの文化は— 我々の熟練した看護や高度な生活施設の運営には,多くの高技能の医療専門家や補助者が必要である。私たちの従業員はわが社の核心であり、私たちは彼らの健康、職業発展、職場満足度に取り組んでいます。私たちの核心価値観は、私たちの従業員を発展させ、所有権心理を育成し、賢明なリスク負担を可能にし、私たちに意思決定を指導し、職業的にも個人的にも、より良い人になるように激励してくれます。

報酬と福祉— 全体として、医療業界は合格した専門臨床スタッフが不足してきた。私たちは、私たちが合格した専門臨床スタッフを誘致し、維持することができるのは、私たちが魅力的な給料と福祉方案、高いレベルの従業員訓練、個人の努力を激励する許可文化、そして良質な労働環境を提供することができるからだと信じている

多様性と包括性— 私たちは採用、採用、そして職業発展実践における多様性を重視する。私たちの約束は無差別に基づいて、すべての個人に平等な機会と公平な待遇を提供することだ。2022年には、組織全体での多様性、公平、包摂的なイニシアティブを推進するために、CEOが率いる多学科グループである多様性、公平、包摂的な委員会を設立しました

訓練と発展— 私たちはすべての職員たちに訓練と発展を提供する。私たちは多くの各レベルの訓練計画があります。例えば、CEOが訓練していて、取締役看護師が訓練していて、リハビリテーション役員は訓練、看護認証アシスタント学校、毎週文化訓練、新兵訓練所と年会をしていて、これらのプロジェクトの中で、私たちは職業と専門発展に集中しています

社会的持続可能性—ヘルスケアシステムが現在提供しているサービスと個人の基本的なニーズとの差を埋めるために努力し続けている。私たちの目標は私たちの生活と仕事の共同体に持続的な影響を与えることだ。Elevate慈善機構は非営利団体であり、老年医療保健コミュニティのメンバー--従業員、介護者、家族メンバー、患者と住民--の状況と生活の質の向上に力を入れている。Elevate慈善団体には3つの独特な基金がある:遺産基金、遺産奨学金基金、緊急基金

伝統基金と伝統奨学基金は配慮サービスを通じて、基本的な需要を満たし、介護者に教育を提供することによって、コミュニティ老人の生活の質を高めることに力を入れている。伝統的な基金は介護者を助け、その介護者の需要を満たす具体的かつ実際的な方法を決定する。これは私たちの高齢化人口により良い生活、より良い体験、より大きな満足度を提供するのに役立つ。遺産基金が提供する財政的支援は高齢者たちに直接恩恵を及ぼす。また、伝統的な奨学基金は長期看護分野で進歩することができない可能性のある合格した臨床専門家を助ける。この基金は,これらの合格した専門家が高齢者に重点を置いた医療分野での進歩に必要な教育を受けるのを支援し,奨学金を贈ることである。2019年以来、私たちは従業員に150個の奨学金を授与した

最後に、緊急基金は帽子を渡す方法であり、私たちの同僚たちを助け、彼らの生活は悲劇的な影響を受ける。その計画は会社のチームメンバーが会社のチームメンバーに資金を提供する。すべての会社のチームメンバーは一度の寄付や経常賃金控除で基金に寄付することができます。2022年には、私たちの運営子会社が雇った従業員の約80%が緊急基金に寄付した。2022年には海軍少尉に関連する家族に約250万ドルの贈与を配布した。これまで、緊急基金は海軍少尉と連絡のある家族に10,900件以上の寄付金を支給しており、総額は1 250万ドル近くで、彼らが助けが必要な時になった

新冠肺炎— 新冠肺炎との戦いの中で、私たちのチームはずっと第一線にいます。簡単に座って過去に挑戦することが容易になるのを待つ時、私たちの手術中の英雄たちはCOVID患者を含む無私のサービスを提供し続けた。これらの第一線の従業員を表彰するために、わが社と各運営子会社は、毎日疲れを知らずにサービスを提供している住民一人ひとりに優れた配慮を提供するために、私たちの従業員に経済的奨励を提供しています。私たちは彼らの大きな努力に感謝し、私たちが大流行を乗り切る過程でこの従業員たちの犠牲に感謝し続けるつもりだ

人的資本事項に関するより多くの情報は、当社の最新の依頼書や環境、社会、ガバナンス(ESG)レポートを参照してください。これらの報告は、私たちのウェブサイトwww.ensignGroup.netで取得することができます。Elevate慈善団体についてもっと多くの情報はwww.levatecharities.orgにアクセスしてください。上記2つのサイトに含まれるまたは上記サイトを介してアクセス可能な情報は、本Form 10-K年次報告の一部を構成しない。

政府の監督管理

一般情報

医療保健は広範囲で頻繁な規制変化の分野だ。法律の改正や既存の法律の新しい解釈は、収入、コスト、企業運営に大きな影響を与える可能性がある。私たちが医療サービスを提供する独立運営子会社は連邦、州と地方法律の制約を受けており、これらの法律は許可証、看護の質と十分性、物理設備要求、生命安全、人事と運営政策などに関連している。また,これらの子会社は連邦や州法律の制約を受けており,これらの法律は請求書や精算,サプライヤーとの関係,医師との業務関係,医療スタッフの職場保護を管轄している。これらの法律は反リベート法規(AKS)、連邦虚偽申告法(FCA)、スタック法、衛生保健緊急臨時標準と州企業医療実践法規を含む

政府やその他の当局は,我々が独立して運営する子会社の熟練看護施設(SNF),高度生活施設,外来リハビリテーション施設を定期的に検査し,適用された法規や基準を遵守し続けているかどうかを確認している。これらの業務はこれらの検査を通過しなければならず,州法により許可を得,連邦医療保険や医療補助提供者協定を遵守することができる。規制当局の検査により、これらの業務が適用された州と連邦の要求にほぼ適合していることが示された場合にのみ、これらの業務はこれらの第三者支払いプロジェクトに参加することができる。通常の業務過程で、連邦または州監督当局は運営機関に通知を出すことができ、いくつかの監督管理方法に欠陥があると告発することができる。このような欠陥宣言はコンプライアンスを回復して維持するための修正措置を取らなければならないかもしれない。場合によっては、連邦または州規制機関は、民事罰金の適用、一時的な支払い禁止、連邦医療保険または医療補助計画提供者の認証を失うこと、または州運営許可証を取り消すことを含む他の救済措置を実施する可能性がある

医療業界をめぐる規制環境は,提供者を厳しく審査していると考えられる。正常な業務過程において、プロバイダは連邦と州機関の問い合わせ、調査と監査を受け、これらの機関は政府の支払い計画下の参加と支払い規則を遵守することと関係がある。これらの問い合わせはアメリカ衛生·公衆サービス部(HHS)監察長(OIG)事務室、州医療補助機関、州総検察長、地方と州監察官事務室及びCMS回復監査請負業者などの機関から来る可能性がある。照会、調査、監査への対応として、連邦と州機関は、追加金の返還を要求すること、民事罰金範囲を拡大すること(調査員が面会する前の事件に遡ることができる)、連邦医療保険と医療補助支払い禁止、連邦医療保険と医療補助計画の終了を含む規制欠陥および他の規制処罰に基づいて、これらは一時的であり、恒久的である可能性もある。私たちは適切な時にすべてのそのような規制結果に激しい疑問を提起したが、その中で多くの法律と他の費用が関連しており、これらの費用は私たちの財力と人的資源を消費した。法執行活動の拡大は私たちの業務、財務状況、または運営結果に悪影響を及ぼすかもしれない。

かんじょうウイルス

効率的な看護提供を促進し、新冠肺炎の伝播を減少させるために、連邦、州と地方監督機関は新しい法規を実施し、(場合によっては一時的に)2023年に期限が切れる可能性のある以下の法規を含むいくつかの既存の法規を放棄した

特定の患者の保険基準と書類と看護要件を一時停止します— 2020年に新型コロナウイルス援助、救済と経済安全法案(CARE法案)及びCMSが発表した一連の臨時免除と指導は各種の医療保険患者カバー基準を一時停止し、患者が引き続き十分な看護を得ることを確保し、新冠肺炎の大流行に関連する医療保健提供者が負担に直面しているにもかかわらず。その多くの規制免除は、社会保障法第1135条に基づいて発表され、この条項は、HHS大臣が公衆衛生緊急事態(PHE)を発表した後、影響を受けた医療保健提供者や施設の医療保険及び医療補助要件を一時的に免除又は改正することを許可している。衛生·公衆サービス部はまたSNFに特化した要求を免除した。

緊急免除により、CMSは2020年3月1日から医療審査要求に対する臨時免除も承認した。そのほか、CMSはMedicare Advantage組織、Part Dスポンサー、Medicare-Medicaid計画と全納老年看護計画の計画監査と契約レベルリスク調整データ検証監査の優先度を引き下げた。これらの基準または計画の監査活動の優先度を低下させ、提供者、CMSおよび他の組織が、監査活動を感染制御に導くことを含む患者看護に集中することができるようにする。監査活動の優先順位の再決定には時間制限があり、2022年には特定の緊急免除満期を含む正常な活動に戻る。

2021年5月7日から,CMSは新冠肺炎の大流行に関連した何らかの緊急免除を終了し始め,まずデータ報告と住民グループ化,転移と退院に関する免除である。2022年6月6日、SNFおよび長期ケア(LTC)施設に対する追加緊急免除が満了し、病院およびクリティカルチャネル病院以外の他の居住施設に対する他の緊急免除が満了する

第1弾が2022年5月7日に満了した7つの緊急免除は,(1)住民が住民グループ期間中に自ら参加する要求を免除する,(2)医師がSNF内で医師が自ら実行する必要があった任務を医師に委任する能力,(3)医師が自ら患者を見舞う要求を免除し,緊急免除は医師が他の臨床医師に依頼することを許可する,(4)医師と非医師提供者が自ら老人ホーム住民を訪問する要求を免除する(これらの訪問を適宜遠隔医療で行うことを許可する)である。(5)LTC施設が連邦基準に適合した品質保証と業績改善(QAPI)計画を策定、実施し、維持する要求を減少させること、(6)LTC施設が施設内で看護を終了した住民の退院計画に参加する義務を免除すること、および(7)LTC施設が住民が記録を提供することを要求する2営業日以内に住民に記録コピーを提供する要求を免除する。

2022年6月6日に満了した緊急免除は、(1)国家核施設臨時使用施設(新冠肺炎治療場所を含む)の物理的環境条件の免除、および国家核施設内の内部または非住宅空間を使用して住民を収容すること、(2)透析設備を含む特定の設備のタイムリーな予防的維持の要求を免除すること、(3)ICFおよびSNF内で使用される施設および医療設備の検査、試験および維持を免除すること、(4)適用可能な中間介護施設(ICF)および衛生保健施設コードの生命安全規則および保健施設規則に適合するように検査、試験および保守を免除することである。(5)CMSの免除は、ICFおよびSNFが寝るための各部屋に外ドアまたは窓を有することを要求することを要求すること、(6)消防演習を四半期ごとに実施し、SNFが患者間に一時的な壁およびバリアを確立することを可能にすること、(7)CMSがLTC施設における受給給餌アシスタントに対する最低訓練要件を免除すること、(8)CMSは、SNF内の看護師アシスタントに毎年少なくとも12時間の在職訓練を受けることを免除する。(9)SNFの正常な義務を免除すること、すなわち、彼または彼女が連邦訓練および認証要求に適合していない場合、4ヶ月以上の看護援助を雇うことができない

CMSは将来的にSNFや他のLTC施設の他の緊急免除に影響を与える可能性があり,これらの終了は迅速に発生し,ほとんど公開通知されない可能性がある。新冠肺炎変異体の流行により、残りの緊急免除がいつ満期になるかはまだ確定されていない。

2022年12月31日まで有効な緊急免除の例は、(1)施設が新冠肺炎陰性患者をウイルス陽性またはウイルスに接触した患者から分離できることを保証するために、(1)患者の一時的な転移、退院およびキュー配置を承認すること、および(2)SNFが現地技能基準に適合する連邦医療保険受益者に現地技能計画を提供し、通常の3日間の合格入院期間を放棄することを可能にすること、および(3)患者の入院、転移および退院に関するいくつかの文書および報告要件を一時的に免除することを含むが、これらに限定されない。一部の州はまた、医療産業の規制負担を軽減するために規制を放棄した。連邦と州監督管理機関がこれらの法規の施行をいつ再開するかはまだ確定されておらず、これらの法規はPHE期間中も免除または実行されていない状態にある。これらの規制行動はスキルの組み合わせの変更に役立つ可能性があり,緊急免除の存在がなければ異なる可能性があると考えられる

面会権と居留権を回復する-CMSはすでにPHEの施設全体に患者面会権に関する指導意見を発表している。2020年3月に発表されたCMSガイドラインは各施設に面会を厳格に制限するよう指示したが,CMSはその後大流行過程で指導を提供し更新し,面会範囲を拡大し,面会プログラム指導を提供した。2022年9月23日、CMSは面会ガイドラインを更新し、施設がある県の新冠肺炎の伝播率が高い場合にマスク或いはマスクを使用することを提案し、新冠肺炎の伝播状態にかかわらずマスク或いはマスクを使用することを奨励し、住民と訪問者が単独で住民の部屋或いは専用面会区域でマスク或いはマスクを着用しないことを選択することを許可した。この最新の協力医療ガイドラインには,既知または疑われる新冠肺炎陽性症例の隔離や新冠肺炎陽性症例への接触に関する最新のアドバイスも含まれている。この指導はまた,施設内で大規模な集団パーティーを行う際に距離を保つことを奨励している

テスト要求-2020年4月から,我々が独立して子会社が存在するいくつかの州の当局は,すべての療養所や長期介護施設で広範な新冠肺炎テストを強制的に開始した。これまで、アメリカ疾病コントロール·予防センター(CDC)は、老人がコロナウイルスの深刻な疾病に罹患するリスクがもっと高いことを示し、療養所の最新の検査ガイドラインを発表した。一部の州では施設での新冠肺炎の発生も公開されている。2021年4月27日、CMSは改訂された検査パラメータを発表し、スタッフに対する通常の検査の要求がワクチンを接種していないスタッフにのみ適用されることを明らかにした--ワクチンを完全に接種したスタッフは通常の検査を行う必要がない。その後、CMSが2022年9月23日に発表した従業員の新冠肺炎テストに関する暫定最終規則(IFR)は、一般的に新冠肺炎に接触することなく従業員に対して新冠肺炎の常規テストを行うことを提案しないことを指摘した。この指導意見は,新冠肺炎症状が出現した個人は,接種状態にかかわらず,早急に新冠肺炎検査を行うべきであることを明らかにした。また,この報告では,住民とスタッフの検査を求め,長期協力施設の住民やスタッフに新冠肺炎陽性例が1例出現した場合の疫病調査を行っている

連邦と州の新冠肺炎のワクチン接種要求はファイザー、Moderna、ジョンソンとノワールの4種類のワクチンがアメリカ食品と薬物管理局の許可を得ることに伴い、CMSは連邦医療保険と医療補助計画に参加する療養所のすべてのスタッフに新冠肺炎ワクチンを接種することを要求し、連邦医療保険と医療補助計画に参与する条件とした。また、OSHAは緊急臨時基準(ETS)を導入し、従業員が100人を超える雇用主に従業員に新冠肺炎ワクチンの全面接種を強制するよう要求し、そうでなければ毎週のウイルス検査を受ける。CMSのIFRおよびOSHAのワクチン接種緊急仮基準(ETS)はいずれも法廷で挑戦され、いくつかの州で実行を停止したが、米国最高裁判所はCMSが全国的にそのワクチン強制要求を実行することを許可した

IFRが衛生機関スタッフにワクチン接種を要求しているほか,我々の独立運営機関があるいくつかの州でも衛生機関スタッフに適したワクチン要求が発表されている。これらのワクチン指令はCMSの要求と大きく一致している。例えば、カリフォルニア州は、成人ケア機関および直接介護者にもワクチン接種を要求し、影響を受けたすべてのスタッフに2021年11月30日までにワクチンを全面的に接種することを要求する命令を発表している。注文は一次ワクチン接種シリーズの完成を許可し、新冠肺炎に完全接種した後に新冠肺炎に感染した労働者が最大90日延期してワクチン補強剤を受け取ることができるように拡大した;そうでなければ、2022年3月1日までに補強剤ワクチン接種を完了する必要がある。2022年10月23日,CMSはSNFとLTC施設を含め,SNFとLTC施設を含む監視下の全施設への提言を統一し,SNFとLTC施設のすべてのスタッフがワクチンを接種していることを確認するためにCMSの活動を再確認し,必要に応じてこの要求不足を発見した施設に是正措置を講じた。

報告要求 —協力医療報告ガイドラインによると、コミュニティ衛生サービス機関は毎週疾病管理センター国家健康安全網にいくつかの新冠肺炎病例に関する情報を報告しなければならない。施設では住民やスタッフにワクチン教育を提供し,ワクチンがある場合には住民やスタッフにワクチンを提供する必要がある。2021年8月23日に公表された国際財務報告は、各機関に政策と手続きを制定し、住民とスタッフが新冠肺炎ワクチンを獲得することを確保し、ワクチンに関連するメリット、リスクと潜在的な副作用を教育するように要求した。CMSは法執行活動を開始し、本IFR項のいずれかの新冠肺炎に関連する報告要求を満たしていないために受けた民事罰金を評価し、これらの要求を満たさないSNFおよびLTC施設に是正行動を求めることを再確認することができる。これらの新冠肺炎に関する要求は,我々の合併財務諸表に実質的な影響を与えないと考えられる。

調査活動と法執行-新冠肺炎が大流行した環境に対応するために,協力医療は感染制御をその調査過程の一部とするとともに,患者や住民が訪問者指導を受ける権利を更新した。CMSが取ることができる救済措置には,罰金の増加,コンプライアンス回復時間の短縮,欠陥に対する他の行政処罰がある

医療補助精算の変化 —2020年3月、家庭第一コロナウイルス救済法(FFCRA)は連邦医療補助パーセンテージ(FMAP)をPHE期間中に6.2%増加させた。この資金増加以外に、FFCRAは登録解除と医療補助受益者の再登録の基準に制限条件を加え、公衆衛生保健期間中の受益者に対する持続的な看護を促進した。国会で可決された両党の総合支出計画は2022年12月29日に総裁が署名して法律となり,これらの医療補助登録保護措置が改正され,FFCRAが提供するFMAP資金が増加した。2023年第1四半期には,CMSが各州に提供するFMAP増幅は6.2%の高位を維持するが,2023年には余剰四半期は低下するが,2023年4月から6月の第2四半期にはこの増幅は5%に低下し,第3四半期は7月から9月にかけてFMAP増幅は2.5%,10月から12月にはFMAP増幅は1.5%に低下する。これまで,FMAPの資金は公共部門会計基準の終了に依存していた。各州の政策によって、州ごとの最終資金額は大きく異なるだろう。

CMSが各州にこれらの増加したFMAP資金を提供する条件は,各州がCMSに医療補助に関するいくつかの情報を報告することであり,医療補助の更新,医療補助のカバー範囲の終了,受益者顧客サービス情報に関するデータ,法規やHHS部長が決定可能な他の資格や更新情報を含む。2023年7月からCMSに必要なデータを報告しない州は処罰される.25ポイントの合計1ポイントで、四半期ごとに同州はCMSにデータを報告しない。総合支出計画はCMSにも権限を付与し、同法を遵守せずに増加したFMAP支払いの廃止を要求した州に罰金、処罰、その他の制裁を実施する。

2022年12月に可決された総合支出法案によると、各州は2023年4月1日から医療補助受益者の登録を廃止する可能性がある。FFCRAはPHE終了まで医療補助を継続し,その間に登録に資金を提供することを考えている。総合支出計画は連続加入の医療補助支出を徐々に終了し,最終的に州管理の医療補助計画へのCMSの貢献を減少させた。CMS指導は各州が14ケ月に及ぶ時間内に伝統的な医療補助の更新を開始し、処理することを可能にし、資格と登録過程を含む

医療保険

これまで,連邦医療保険は現在,我々の熟練看護サービス収入の約28.6%を占めており,私たちの第2の支払者である。連邦医療保険計画とその精算率と規則はよく変化する。これらの変化は、法律および法規の変化、レート調整(遡及調整を含む)、行政または行政命令、および政府資金制限を含み、これらのすべては、Medicareが私たちのサービス精算のためのレートに実質的な悪影響を及ぼす可能性がある。予算圧力は連邦政府が連邦医療保険下の精算料率を引き下げたり制限したりすることが多い。これらの措置や他のタイプの措置を実施することは、過去も将来も、私たちの収入と営業利益率を大幅に低下させる可能性がある

患者駆動型支払いモード(PDPM)

技能介護機関予想支払システム(SNF PPS)規則が2019年10月1日に施行された。SNF PPSルールは、連邦医療保険精算を決定するために提供される看護数ではなく、患者の病状(臨床関連要素)およびそれによって生じる看護需要に重点を置いた新しい症例組み合わせモデルを含む。症例混合モデルは患者駆動支払いモデル(PDPM)と呼ばれ、臨床関連要素を利用して医療保険支払いを確定し、国際疾病分類、第10版診断コードと他の患者特徴を患者分類の基礎とする。PDPMは5つの症例を組み合わせて調整した支払い部分を使用した:医師治療、職業治療、言語言語病理、看護と社会サービスおよび非治療補助サービス。それはまた、住民の特徴によって変化しないSNF資源の利用をカバーするために、6つ目の非ケース混合構成要素を使用する。

PDPMは既存の症例組合せ分類方法,資源利用群,バージョンIVの代わりになっている.PDPMの構造は医療保険をより価値に基づく統一的な急性後看護支払いシステムに押し上げている。例えば,PDPMは住民介護の各側面に応じて医療保険支払いを調整し,医療複雑な患者に関連するコストをより正確に解決する。PDPMは治療支払いの基礎となる治療分数も中止した。最後に,PDPMは,滞在期間全体の異なるコストを反映するために,医師治療,職業治療,非治療補助サービス部分によりSNFの毎日支払いを調整する。

また,PDPMは患者評価を行う文書作業要求を削減することを目的としている。SNF PPS PDPMシステムでは,SNFや療養所に支払われる費用は,各SNFが提供する具体的なサービスではなく,患者の病態に大きく基づいている

熟練介護施設−質報告計画(SNF QRP)

2014年の“改善された医療保険急性看護後転換法案”(Impact Act)はある急性看護後(PAC)提供者にデータ報告要求を提供した。影響法“は、各SNFにその品質測定データを提出することを要求する。SNFが必要な質の高いデータを提出しなければ、彼らの支払率はこのような財政年度ごとに2.0%減少するだろう。2.0%の削減により、本年度の支払率が前期を下回る可能性があります。さらに、報告書に基づく市場バスケットの増加係数の減少は累積的ではなく、関連する財政年度にのみ適用されるだろう。施設がその品質報告計画(QPR)報告要求を満たさなければ,SNFの連邦医療保険行政請負者は施設に規定を満たしていない通知を行う。

SNF QRPは多くの標準化された患者評価データ要素を標準化した。SNF QRPは独立したSNF,急性看護施設に付属するSNFおよびすべての非キーチャネルの病院動揺ベッド田舎病院に適している。

2021年7月29日、SNF QRPは2つの新しい報告措置を要求した。2023年度SNF QRPから,SNFは初めてSNFヘルスケア関連感染(HAI)指標と新冠肺炎医療スタッフ接種カバー率(HCP)指標の報告を求められ,前者は医療介入後に入院が必要な感染者数を追跡し,後者はスタッフの新冠肺炎接種を追跡し,SNFが新冠肺炎の伝播を制限する措置を講じているかどうかを評価した。SNFが報告しなければならない医療(TOH)情報データ転送は,患者−急性後看護測定に含め,在宅医療サービスやホスピスで退院したSNF患者を含まないように変更される。この情報の取り消しは患者の急性後看護測定におけるTOHの使用方法を変更し、そして著者らの品質評価及び将来MedicareとMedicaidから得られた精算に影響を与える可能性がある。

2020年3月から,新冠肺炎の影響により,CMSはSNF QRP報告を一時停止する要求を発表し,2020年6月30日まで有効である。これは、実際にSNFが第4四半期(2019年10月1日~2019年12月31日)のデータを報告するか否かの裁量権を与え、2020年第1四半期と第2四半期(2020年1月1日~2020年6月30日)の報告要件を完全に廃止した。SNFは2020年6月30日から直ちに品質データを回復し、測定および患者評価データを収集し、提出することを要求されている。2022年1月、回復されたデータ報告に基づいてSNF格付けが再計算され、公表のために使用された。

2022年7月、CMSは療養所比較サイトの五つ星格付け計算の改訂を発表した。この新しい計算方法の下で、6つの測定基準におけるSNFの表現に基づいて、(1)症例組合せ調整後の総看護師人員配備レベル(登録看護師、勤務看護師、看護アシスタントを含む)を、入院医師1人当たりの毎日の時間数で測定する;(2)症例組み合わせ調整後の登録看護師配備レベルを、入院医1人当たりの1日時間数で測定する;(3)症例組合せ調整後の総看護師人員配置レベル(登録看護師、勤務看護師、看護アシスタントを含む)を、週末1日の入院看護師時間数で測定する。(4)看護師総流動率は、介護者が12ヶ月間療養所を出る割合として定義され、(5)登録看護師流出率は、登録看護師が12ヶ月間療養所を出る割合として定義され、(6)管理者流出率は、管理者が12ヶ月間療養所を出る割合として定義される。この6つの指標は四半期ごとに測定されるだろう

この6つの測定基準に割り当てられた点数に基づいてスタッフの測定基準を採点する。症例組合せ調整後の総看護師作成と症例組合せ調整後の登録看護師編成については,いずれの措置も100点を基準に10点を増分して採点した。症例組合せ調整後の週末看護師総人数,看護師総流動率,登録看護師総流動率については,いずれの指標も50点を基準に5点を増分して採点した。管理者交代の測定基準は30点制であり,算定期間内に管理者が退職した回数に応じて点数を割り当てる。これらの人員整備措置の結果は,療養所比較サイトで報告されているSNFの5つ星総得点に影響する

この6つの新しい措置は他の変化に加えて、2022年10月の五つ星格付けに含まれている。さらに、CMSは、CMSが最後に品質測定閾値を設定して以来、品質測定スコアの平均向上の半分である品質測定報告閾値を向上させ、各閾値を半分に向上させることも計画されている。将来を展望すると、CMSは6ヶ月ごとに類似の格付けハードル引き上げを実施する計画だ。

2022年7月29日、CMSは、SNF内の医療スタッフにインフルエンザワクチン接種をカバーするプロセス措置を採択することを発表した。この測定基準は、インフルエンザワクチンを初めて提供してから翌年3月31日までのいつでもインフルエンザワクチンを接種するSNF医療従事者のパーセンテージによって決定される。SNFは2022年10月1日から2023年3月31日までこのデータの提出を開始した

さらに、CMSは、2023年10月1日まで、人種、第一選択言語、健康素養、および社会的隔離を含む、健康情報措置の移転および特定の患者評価データ要素を含むいくつかのSNFデータ報告要件を修正した。

医療保険年度支払規則

CMSは年1回の連邦医療保険市場バスケット支払料率更新を計算する必要がある。2022年7月29日、CMSは2023年度の最終規則を発表し、連邦医療保険支払率を更新し、市場バスケットの純価値を2.7%増加させた。この増加は,市場バスケットを5.1%更新したためであり,その基礎は今年度の市場バスケットの3.9%増加であり,市場バスケットの誤差調整に加えて1.5%,生産力調整を差し引いた0.3%,および平価調整を再調整した負の2.3%調整である。再調整の平価調整は年間2.3%のペースで2年以内に段階的に実施されている

2021年7月29日、CMSは2022年度の最終規則を発表し、連邦医療保険料率とSNFの品質計画を更新した。2021年10月1日に施行された最終規則によると、2022年度の総市場純バスケット金利は、2021年度に比べて1.2%増加した。この成長は2.7%の市場バスケット成長係数に起因し、その中で予測誤差調整は0.8%減少し、多要素生産性調整は0.7%減少した。

医療保険料率の自動減額

2011年の“予算制御法案”は、連邦支出の全面的な削減、いわゆる自動減額を強制することを要求した。連邦医療保険FFSクレームのサービス日または退院日は2013年4月1日以降、連邦医療保険支払い金額は2.0%減少する。国会がさらに行動しない限り、すべての連邦医療保険料率支払いと和解はこのような強制的な削減が生じ、少なくとも2023年まで続くだろう。CARE法案は,新冠肺炎への対応として,2020年5月1日から2020年12月31日までの間に自動的に2.0%減少した連邦医療保険請求精算を一時停止した。2020年12月27日、総合支出法案はさらに2.0%の支払いを2021年3月31日に調整した。2021年4月14日、国会は2.0%の支払い停止調整を2021年12月31日に延長した。2021年12月10日、総裁·バイ登は法案に署名し、2.0%の納付調整を2022年4月1日に延期し、2022年4月1日から2022年6月30日まで、2.0%の納付調整を2.0%から1.0%に引き下げた。この変化を支払うため、国会は自動減額を2030年度まで1年増やす方針だ。2022年7月1日現在、連邦医療保険の自動減額幅は2%に回復しており、これは新冠肺炎公共財政支出が実施されるまでの有効な自動減額比率である

技能介護施設価値調達(SNF−VBP)計画

SNF−VBP計画は,SNFが連邦医療保険受益者に提供する看護の質(病院再入院で測定)に基づいてSNFを奨励する予定である。CMSは毎年SNF−VBP計画を用いてSNFに対する支払いルールを調整する。SNF−VBP計画奨励支払いプールを支援するために、CMSは2%のMedicare支払いを差し押さえ、この計画によって抑留支払いの60%をSNFに再分配する。この計画はまた健康情報共有方式を評価する品質措置を導入し、いくつかの標準化された患者評価データ要素を採用して、認知機能と精神状態、特殊なサービスと健康の社会決定要素などの要素を評価する。2021年7月29日、CMSは最終的に評価期間の変化を決定し、CMSに報告されたデータを修正し、これは、2020年度の成績期間中の新冠肺炎が再入院率およびSNF学生募集に及ぼす影響を考慮するために、SNF-VBP計画のレート調整に影響を与える。基準期間、品質測定、四半期報告、業績期、標準の締め切りは2023年案年から始まる。

2022年7月29日、CMSは最終規則を発表し、2023年度業績採点の一部としてSNF 30日間の全原因再入院措置(SNFRM)を適用しないことを決定した。CMSは依然としてSNFRMを公開報告するが、SNF支払いに影響を与えない。2023年度のSNF PPSの最終規則はまた、SNF-VBP計画の拡張を規定し、2026年度に入院を必要とするSNFヘルスケア関連感染(SNF HAI)および入院日当たりの総看護時間数に対する措置、および2027年度にSNFの退院後急性看護措置を決定するための単一の原因の再入院措置を使用せず、SNF設定からコミュニティへの成功した退院率を評価する

2022年2月28日、政府は、長期介護や地域介護に影響を与える可能性のある法規の改革を含む高齢者介護の改革の優先順位を示した状況説明書を発表した。SNF-VBPプランは変更すべき分野として決定され、人員配備レベル、留任、駐屯地の勤務経験は精算に影響を与える。CMSの研究によると、SNF-VBP計画に影響を与える可能性のある提案規則は2023年初めに発表される予定であり、最終規則は通知と評議期間の後に従う。

B部分回復要求

私たちの収入の一部は連邦医療保険B部分計画によって料金表に基づいて支払います。B部分サービスには、総合言語病理サービス(SLP)、理学療法(PT)サービス、および個々の職業治療(OT)サービスの年間上限を含む支払い上限がある。このような上限は1997年のバランス予算修正案の許可の下で施行された。これらの金額は以前財務限度額金額と関連していた。2018年に両党予算法案(BBA)はこれらの上限を廃止し、適切な治療サービスを確保するために追加的な制限を維持·増加させた。本政策は受益者が入手可能な医療に必要なMedicare B部分治療サービスの数を制限しない。BBAは、以下に説明するように、更新されたKX修正量閾値を超える支払いを得るための符号化修正量要件を確立し、Medicare管理請負者のための3,000ドルの請求監査閾値特定の要件を再確認する。PTとSLPの組合せに対して,2021年のコード修正量要求の閾値は2,110ドルである.2022年度のKX修正器敷居は2,150ドルに設定され、OTサービスのしきい値は同じです。CY 2023では,PTとSLPのKXリペアの敷居が3.8%向上し2230ドルとなり,OTサービスのしきい値も同様である.KX修飾子は、医療クレームに追加された修飾子であり、クレームを提供する臨床医が、クレームに対応するサービスが医学的に必要であることを証明することを示し、これらのサービスの理由が患者の医療記録に含まれる。この修飾子は、英国銀行家協会によって設定され、年会費スケジュール規則によって更新されたサービスの敷居を超えるサービスのために使用されることを意図しているが、適切かつ医療的に必要であるため、Medicareによって補償された場合に使用されるべきである。

CMSの“患者は文書作業よりも重い”というイニシアティブと一致し,この機構も煩雑なクレームに基づく機能報告要求の解消に向かってきた。2021年からCMSは,Medicare B部分によって提供される主にPTおよびOTサービスに関連するサービスを含む21項目の外来治療サービスに影響を与える問題のある国家正確なコード計画編集を撤回し,追加ファイルおよびクレーム修飾子コードの要求によるコード負担を解消した

2021年カレンダー年医師料金表(PFS)の最終ルールは、変換係数(すなわち、CMSが現在のすべてのプログラム用語コード支払いを決定する数)を10.2%減少させた。これらの変化はMedicare Bの一部の専門提供者を治療するPTとOTヒット率を9%,SLPコードのヒット率を6%低下させた.2021年の“総合支出法”(CAA、“総合支出法”とも呼ばれる)はこれらの削減を緩和した。CAAはMedicare Part B PFSに関連する3つのコンポーネントを含む.まず、CAAは2021年度の約3.75%の税率減免を盛り込んだ。また,CAAは医師付加コードの支払いを3年間凍結し,2023年までの初期削減を効果的に緩和することができる。最後に,2%減免要求の自動減額は2021年第1四半期の連邦医療保険B部分計画には適用されない。しかも、2%の自動減額計画は一時停止された。

2022年PFS(2022年PFS)は、PTおよびOTサービスの全部または一部がPTおよびOTアシスタントによって提供される支払いを決定し、適用されるB部分支払い金額の85%で決定および支払いするために、新しい修正器を使用することを要求する。2022年PFSによりFFS Medicare支払いは2022年4月1日から2022年6月30日までの間に1%の自動減額が調整され、2022年7月1日から2022年12月31日まで合計2%調整された

2022年11月1日,CMSは2023年PFSを発表した結果,PFS換算係数は33.06ドルであり,2022年PFS換算係数34.61ドルより1.55ドル減少した。これは2023年の暦年換算係数の4.47%である。

マルチプロセス支払い減免(MPPR)は、治療プロセスに適しており、同じ日に1つのプロセス1単位を超えるサービスが提供される場合、第2のプロセスおよび後続のプロセスの実行費用支払いを低減し続ける。MPPRの実施は、(1)Medicare B部分言語病理、職業治療および物理治療サービスを提供し、同じプロバイダ番号で課金する施設と、(2)1日以内に複数のサービスにサービスを提供し、課金する言語言語病理学者を含む個人勤務プロバイダとを含む。

2020年5月27日,CMSは緊急免除の認可に基づき,SNFによって提供される連邦医療保険B部分計画の認可遠隔医療提供者リストに理学療法,職業治療,言語病理学を追加した。その後、2021年および2022年のPFS最終ルールは、少なくとも2023年末の一時的な連邦医療保険遠隔保健サービスリストにいくつかのPTおよびOTサービスを追加する。2020年12月31日、CMSは、連邦医療保険Bの一部の外来治療サービスを記述するコードリストを2021年に更新することを発表し、新しい冠肺炎PHE中に導入された既存のコードおよび新しいコードをPT、OTまたはSLPに永久的に使用し、医師および一部の非医師従事者が適切なときに治療ケア計画外でこれらのサービスを提供することを可能にするために、“時々治療”と呼ばれるいくつかの遠隔医療コードを含む。治療“コードはMPPRを適用しない場合があります。2021年11月19日、CMSは、薬物および治療に対するコンプライアンスおよび反応の測定および評価を含む、遠隔治療監視治療のための5つの新しいコードを含む2022年PFSのこれらの“時々治療”コードをさらに拡張した。緊急免除は、セラピストがPHE終了後151日以内に遠隔健康治療サービスに料金を請求することを可能にする。

緊急免除によると、サービスが医師によって代替場所から提供される場合、CMSは、施設がCMSに施設のMedicare B部分から住民から提供される遠隔医療サービスの発信地費用を受け取ることを許可し、2020年3月6日から2022年5月7日まで終了する。したがって,我々の施設では,これらの遠隔医療緊急免除の終了時にこれらの免除の使用を停止している

普恵性老年看護プラン

高齢者包括ケア計画(PACE)の要求はより大きな操作柔軟性を提供し,連邦医療保険と医療補助計画下の情報を更新した。この柔軟性には、(I)3年間の試用期間内および後にPACE組織がPACE計画要件を遵守するかどうかを監視するという、より緩い基準が現在の要件に適用されることと、(Ii)1人が2つの役割を担当し、PACE計画への二次参加を可能にすることによって、各PACE参加者の個人的なニーズを全面的に評価して提供する学際的チームに加えられるいくつかの制限が解除されることが含まれる。また、非医師一次保健提供者は、一次保健医師の代わりにいくつかのサービスを提供することができる。2021年10月21日、CMSは、2022年11月1日まで、PACE計画のさらなる最終ルール制定を完了するための延長されたスケジュールを発表し、その重点は、Medicare Advantage、Medicare処方薬福祉、PACE、Medicaid FFSおよびMedicaid管理の医療計画の政策および技術変更である。2022年11月2日、CMSはさらにPACE計画の最終ルールを発表するスケジュールを3ヶ月延長し、2023年2月1日まで延長した

熟練介護施設支払いの決定について

医療保険精算料率や規則はよく変化する。歴史的に見ると、医療保険下の精算調整は私たちの収入に大きな影響を与えている。連邦政府や州政府は,医療保険や医療補助などの医療項目の支出抑制に注力し続けている。私たちは立法過程の結果を予測できない。私たちはまた、提案がどの程度採択されるか、または採択されて施行されれば、これらの提案と既存の新しい立法が私たちにどのような影響を与えるかを予測することができない(もしあれば)。政府や他の支払者が免税額を下げ、割引を向上させ、より厳しいコスト制御を行う努力が継続され、私たちの業務、財務状況、運営業績に悪影響を及ぼす可能性があると予想される。

これらの変化は、法律および法規の変化、レート調整(遡及調整を含む)、行政または行政命令、および政府資金制限を含み、これらのすべては、Medicareが私たちのサービス精算のためのレートに実質的な悪影響を及ぼす可能性がある。予算圧力は連邦政府が連邦医療保険下の精算料率を引き下げたり制限したりすることが多い。これらの措置や他のタイプの措置を実施することは、過去も将来も、私たちの収入と営業利益率を大幅に低下させる可能性がある。医療保険計画の歴史的調整と最近の変化および関連返済率に関する検討は,第1部,第1 A項を参照されたいリスク要因私たちの商業と産業に関連した危険なタイトルの下で。

“患者保護と平価医療法案”

“患者保護·平価医療法案”や“医療保健教育·和解法案”(総称してACAと呼ぶ)が公布された後,様々な医療改革条項が法律となった。ACAに含まれる改革は,我々の運営子会社にある程度影響を与えており,品質向上とコスト低減のためであることが大きい.その中のいくつかの改革は非常に重要で、最終的に私たちのサービスの性質、サービスの支払い方法、基本的な規制環境を変えるかもしれない。これらの改革には、支払い資格条件を修正し、急症と急症後の看護をカバーするために支払いをバンドルし、新しい提供者に学生募集制限を加えることが含まれる。米国で間もなく行われる国会選挙および現大統領と前大統領政府が実施する政策は、立法、監督、医療保険、医療補助、政府政策の大きな変化を招いている。2022年8月、バイデン·ハリス政府はACAのいくつかの条項を継続して拡大した2022年インフレ削減法案(IRA)に署名した。他の事項を除いて、アイルランド共和軍は、連邦政府が支払う2022年末に期限を予定していた保険料補助金を2024年末に延長し、固定収入や貯蓄が限られた高齢者の個人医療保険証書のコストを相殺または減少させるための補助金を得ることができる。これは、長期介護サービスの費用を支払うために、高齢者患者が彼らの医療保険を取得または保持するのに役立つ可能性がある。IRAの医療関連の他の条項には,連邦医療保険がある処方薬の価格を交渉し,連邦医療保険Dの一部受給者の処方薬の自己負担費用を2ドルに制限する段階的に実施される条項が含まれている, 年間1000ドル(毎月自腹を切る処方薬費用の上限は含まれていない)であり、インスリンの毎月費用を35ドルに制限している。

2022年中間選挙の結果は、現在の規制枠組みを著しく変更し、特定のACA条項、すなわちACA第1557条の反差別条項に関する最近の規則制定活動をさらに延長または拡大することを含む、我々の業務および医療産業に影響を与える可能性がある。私たちは、私たちの業務の変化に影響を与える規制環境に反応できるように、これらの発展を監視し続けている

参加の要求

CMSは,MedicareやMedicaid計画に参加するために,SNFや他のLTC施設を含む提供者が満たさなければならない要求を持っている.その中のいくつかの要求事項は重くて高価かもしれない

連邦医療保険および医療補助計画に参加する1つの要件は、LTC機関の使用論争前に拘束力のある仲裁協定の制限に関するものである。CMSは、仲裁に関する指導意見および指示を発表した。施設は、入院条件として仲裁協定の署名を要求してはならず、または施設で介護を継続する要求を要求してはならず、この協定は、そのような表現を明確に含まなければならない。施設は、協定に署名しない権利を住民または住民代表に通知しなければならず、施設は、理解可能な方法で合意を解釈することを確認しなければならず、住民またはその代表は、協定に対する理解を認めなければならない。協定は、署名後30日以内に合意を撤回する権利があることを規定しなければならない。協定は、連邦および州調査員、他の連邦または州衛生部門の従業員、および州長期看護監察官事務室の代表を含む、連邦、州または地方官僚とのコミュニケーションを禁止または奨励しない言語を含んではならない。国会は通常立法を提出するが,LTC施設で使用されている仲裁合意問題を解決するために採択されなかった。将来的には立法行動をとる可能性があるが、連邦法規と州/連邦法律は依然として紛争前の拘束力のある仲裁協定を使用するための主要な権力源である。

2022年6月29日、CMSは第2段階と第3段階の参加要求の更新指導意見を公表した。CMSは,これらの更新を調査員や州機関に配布し,他にも住民苦情や報告事件への反応を強化する。この更新の指導は,総裁·バイデン2022年3月の一般教書講演と付随する老人ホーム研究分野と潜在的変化に関する状況説明書に直接起因している。指導意見は,(1)住民虐待と無視(報告乱用を含む),(2)入院,転移および退院,(3)精神健康および薬物乱用障害,(4)看護師構成および賃金報告,人員配置が十分であるかどうかを評価する,(5)住民の権利(面会を含む),(6)潜在的な不正確な診断または評価,(7)精神薬および精神薬として機能する薬物を含む薬物の処方および使用,(8)感染予防と制御,(9)施設と住民との紛争の仲裁,(10)心理社会的結果および関連重症度,のテーマに重点を置いている。そして(11)州調査の即時性と完成性を向上させ,各州間の応用基準の整合性を向上させる。

2022年7月29日、CMSは、関連費用によってLTC施設が閉鎖される可能性のある不要な更生費用を最小限にするために、施設の物理的環境に関連する要件を修正することを含むLTC施設の連邦医療保険要件を更新した。具体的には,CMSはある施設を“一貫して”改造しており,2016年7月5日までに連邦医療保険への加入と,これまで消防安全評価システム(FSES)を使用していたLTC施設が,適用基準を満たしているかどうかを決定する際に2001年のFSES強制値の使用を継続することを許可している。さらに、CMSは、LTC施設における食品および栄養サービス担当者の既存の資格要件を修正することを含む参加要件を更新し、同時に、2年以上の経験および特定の最低限の食品安全訓練を有する取締役に“先祖”資格を提供し、より具体的な教育および認証要件を得ることなく、この役割を継続することができるようにする

2022年10月、CMSはCMSと州調査員がLTC施設がワクチン接種と報告要求を遵守することを評価するための調査資源を公表し、CMSは2022年11月にこの調査資源を更新した。これらの更新はより多くの情報を提供し、給州測定員はLTC施設が連邦医療保険に参加する要求に符合するかどうかを評価する時に使用し、そして測定員がどのように施設の業績を評価し、施設がこれらの要求に符合する指導を実施するかを含む。2022年9月27日、CMSはまた、LTC施設が連邦医療保険への加入要件に適合しているかどうかを測定および評価するために、CMS更新および使用のツールを記述したその主要なソフトウェア強化機能の要約を提供する。

民事·刑事詐欺と法律の濫用及び法執行

各種の複雑な連邦と州法律が存在し、それらは広範な転介、関係と手配を管理し、医療保健提供者の詐欺行為を禁止している。政府機関はこのような詐欺防止努力にますます多くの関心と資源を投入している。1996年の“健康保険移行性と責任法案”と1997年の“バランス予測法”は医療詐欺に対する処罰を拡大した。さらに、私たちが連邦医療精算計画に参加する際に、政府または政府を代表して行動する人は、FCAに基づいて訴訟を提起する可能性があり、医療保健提供者が、クレームに従って提供されていない項目またはサービスのクレームを提出することによって政府を欺いていることを告発することは、コードミス、提供されていないサービスの請求書、および虚偽または誤ったコスト報告を提出することを含む可能性がある。2009年の“詐欺法執行·回収法”(FERA)は、FCAの範囲を拡大し、それ以外にも、政府の過払い返済を知ることや不正に回避した場合の責任を規定し、告発者の保護を拡大した。FCAは、ある物品またはサービスがAKSに違反した場合に提供される場合、これらの物品またはサービスについて提出されたクレームは虚偽クレームであり、FCAに基づいて虚偽クレームとして起訴することができることを明らかにする。“反海外腐敗法”によると、違反行為ごとの民事罰金は約0.012ドルから0.25万ドルまで様々で、毎年インフレに応じて調整されている。“反詐欺法”の規定によると、詐欺行為を知っている個人は連邦政府を代表してクレームを出し、連邦政府が取り戻す一定の割合の賠償を得ることができる。このような通報者たちの激励措置のため、訴訟はもっと頻繁になった。多くの州でも連邦FCAを反映したり密接に追跡したりする虚偽の声明禁止がある。

連邦法はまた、OIGは、特定のタイプの刑事犯罪、免許取り消しまたは一時停止、および州または他の連邦医療計画から除外されることを含む、特定のタイプの刑事犯罪、免許取り消しまたは一時停止を含むが、特定のタイプの刑事犯罪、免許取り消しまたは一時停止を含む、個人および実体を連邦援助医療計画から除外する権利があると規定している。CMSは医療提供者から多額の金を取り戻すことができ,最長で支払い後5年以内に回収できる。政府当局は2022年2月28日、SNFやLTC施設検査にさらに資金を提供し、不振な施設への民事罰を強化し、複数の施設を経営する会社の審査を強化する政府の優先事項を掲げた老人ホーム介護に関する状況説明書を発表した。これらの指示と研究に基づく提案ルールは2023年初めに発表される予定であり,最終ルールは通知や評議期間後に実行される予定である.

OIGは2019年11月、連邦医療保険後の急性介護移行政策を満たしていない病院への追加費用に関する調査報告書を発表した。この政策に違反した病院はSNFのような急性看護後環境に患者を移したが,退院に関連したより高い精算が求められている。2019年2月に発表されたようなOIG監査報告書は、連邦医療保険の3日間の入院要求が満たされていない場合、SNFサービスに対する不当な支払いが重点となっている。2021年、OIGは監査結果を発表し、連邦医療保険が数百万ドルの慢性看護管理(CCM)サービスを多く払っていることを発見した。OIGの2021年の報告では,2017年と2018日の例年,連邦医療保険はCCMクレームに数百万ドル多く支払われていることが分かった。2022年、OIGはCMSがその間に2.26億ドル、すなわち決定された多額の支払いの45%を受け取っていないことを示す監査報告書を発表し、これはSNFに影響を与える可能性がある。OIGのこれらの調査行動は、受益者に提供される病院後のSNFケアの審査を強化し、より多くの監督またはより厳しいコンプライアンス基準を奨励する可能性があることを示している。

CMSはSNFへの支払い総額を警戒して監視しようとすることを何度も示しており,特に超高治療精算の高い施設,治療資源利用率が高く,日常生活スコアが高く,平均入院期間が長い群に注目している。OIGは,患者が必要としない場合でも,機関がより高いレベルの治療費を徴収するための強い財政的インセンティブを持っていることを認識している。OIGがCMSに提示したアドバイスがどの程度実施されるか,これらのアドバイスが我々にどのような影響を与えるかを予測することはできない(あれば).他のいくつかの営利事業者と同様に,我々のビジネスモデルは,より視力の高い患者を探すことにある程度基づいており,これらの患者は通常より利益があると考えられ,時間の経過とともに,我々が運営する多くの施設の全体的な患者組み合わせはより高い視力へと変化してきている。また、専用の介護配信ソフトウェアを使用して、他に加えて、精算を実際に提供する介護に適したレベルに増加させるために、介護者がサービスをより正確に捕捉して記録するのを支援しています。これらの努力は、OIG、CMS、私たちの財政仲介機関、回復監査請負業者、および他の機関のより厳しい審査を受けることができるかもしれない

連邦医療改革

5つ星品質報告指標— 品質支払い計画(QPP)は,2015年の医療保険参入と児童健康保険計画(CHIP)再認可法案に基づいて作成された。この計画は、CMSによって収集された品質データに依存し、様々なカテゴリの格付けが1~5である五つ星品質評価システムを使用して評価される、功績に基づく報酬支払いシステム(MIPS)または代替支払いモード(APM)を使用することに基づく。これらのカテゴリは、国の検査者が行った調査結果、他の健康検査結果、人員配置、支出、再入院と入院時間を含むが、収集したデータ及び一から五星の格付けを決定する際の重みは、市場状況とCMSの患者看護における優先事項を反映するために、CMSの定期的かつ持続的な改訂、再バランスと調整を受ける。2020年以来、CMSはSNFを含むサプライヤーが報告したデータの測定がより競争力を持つようになり、CMS五つ星品質評価システム下の四つ星と五つ星ランキングの減少を招いた

療養所五星品質報告システムはCMS消費者ベースの療養所比較サイトに表示されている。CMSはまた,老人ホーム比較サイトに虐待,不注意や搾取事件で引用された療養所の横に消費者警報アイコンが表示されており,CMSがそのサイトで更新した調査検査結果を毎月更新している