第四十四条第二項第三号に基づいて提出する

登録番号333-267010

目論見書

A類普通株最大121,801,249株

12,623,125件の株式承認証に増加

本募集説明書は、本募集説明書で名指しされた売却証券保有者(“売却証券保有者”)が時々転売(A)合計121,801,249株A類普通株に係り、(I)合併合意(以下のように定義する)により関連会社に19,612,903株A類普通株を発行することを含み、(Ii)合併合意により関連会社に1,470,968株A類普通株を発行することができる(以下、定義する)。(Iii)最大52,475,827株A類普通株が発行または発行可能 我々のいくつかの取締役,高級管理者および関連会社が合併合意に従って発行したB類単位(定義は以下参照)と交換した後,(Iv)最大3,935,687株A類普通株は,我々のいくつかの役員,高級管理者および関連会社に合併プロトコルにより利益単位(定義は後述)として発行可能な同等数のB類単位,(V)12,100,100を交換することができる.パイプ投資家に1000株A類普通株を発行し(以下のように定義),(Vi)新規株式所有者に160,000株A類普通株を発行し(以下のように定義),(Vii)たかだか12,623,125株A類普通株 は12,623,125株私募株式権証(以下のように定義する)を行使したときに発行でき,(Viii)たかだか6,746,250株を方正B類株から変換したA類普通株(以下の定義)である.(Ix)合併協定 に従って発行された233,230株の繰延株式単位(“DSU”)を決済した後、最大233,230株のA類普通株を決済し、合併協定の付与時にRubconまたはその付属会社のある影単位所有者とRubicon管理層に雇われなくなったことと引き換えに、(X)最大9,957株, 決済後に655株のA類普通株 を発行することができ、激励計画に従ってルビコンのある役員と幹部に付与された9,957,655株の制限株(“RSU”)、および(Xi)は2022年12月19日にJ.V.B.Financial Group,LLC(“Cohen”)に最大2,485,604株のA類普通株(“Cohen繰延費手配”)を発行し、業務合併について提供する財務コンサルティングサービス(“Cohen繰延費手配”)がCohenの未返済金 を返済し、(B)最大12,623,125件の私募株式証明書。

本募集説明書で転売を提供するA類普通株のbr株式は、我々の総流通株の約61.2%を占め、現金がすべての私募株式権証(上記(B){br)項を参照)、A類普通株のすべての収益権益(上記(A)(Ii)および(A)(Iv)項参照)、および発行されたすべてのDSUおよびRSUに帰属すると仮定する(上記(A)(Ix)および(A)(X)項参照)。いずれの場合も、本願明細書に転売が登録されている)。本入札明細書に提供されている証券の一部または全部を売却することは、適用可能な帰属、利益条件の満足、交換または販売期間の後に、変動性の増加、活発な市場の利用可能性の制限、および/またはbrの公開取引価格の大幅な低下をもたらすことを含む、我々Aクラス普通株の市場に悪影響を及ぼす可能性がある。何らかの潜在的な悪影響があるにもかかわらず、上記の証券を購入する購入価格が異なるため、売却証券の保有者は正の証券収益率を得ることが可能である。 タイトルを参照してください“概要−発行済み証券に関する情報“と”リスク要因−我々の証券所有権に関するリスク .”

本募集説明書はまた、私たちが合計12,623,125株A類普通株を発行することに関連しており、これらのA類普通株は私募株式証を行使する際に発行される可能性があります。本株式募集説明書はまた、株式分割、株式配当、または他の同様の取引によって発行可能になる可能性のある任意の追加証券を含む。

本募集明細書に転売が登録されているA類普通株は、1株当たり0.00ドルから15.52ドルの有効購入価格で買収されており、その中の一部の株は1.85ドルをはるかに下回っている。本募集明細書に登録されているA類普通株の終値は2023年1月25日であり、本募集明細書に転売が登録されている私募株式証は、1株当たり私募株式証1.00ドルの買収価格で買収されており、brはいずれの場合もより詳細な説明があり、タイトルは概要-発行済み証券に関する情報“方正空間初公開株式の発行価格は単位当たり10.00ドルであり、各単位は1つの方正A類株と3分の1の公共株式証から構成されている。

カタログ表

本募集説明書によれば、我々は、A類普通株または株式承認証を売却証券保有者から何の収益も得ない。

我々 は引受権証の現金行使から合計約3.452億ドルを得ることが可能である.私たちが株式証明書を承認する権利価格は1部の株式承認証あたり11.50ドルです。しかし、私たちA類普通株の最終報告販売価格は2023年1月25日に1.85ドルでした。株式承認証所有者がその株式承認証を行使する可能性と、私たちが得る可能性のあるいかなる現金収益も、私たちA類普通株の取引価格に依存する。もし私たちA類普通株の取引価格が引き続き1株11.50ドル以下であれば、株式証保有者はその株式承認証を行使しないと予想される。同様に、私募株式証は現金なしで行使することができ、私たちは私募株式証を行使することから何の収益も得られません。たとえ私募株式証が現金であっても。このような証券を行使する純収益 は、買収や他の戦略投資を含む可能性がある一般企業用途に使用されることが予想される。 このような証券を行使する任意の収益に対して広範な裁量権を有することになる。このような証券を行使するいかなる収益も私たちの流動資金を増加させますが、私たちは現在、私たちの運営資金需要を計画する際に、引受権証を行使するいかなる現金収益のための予算も作成しません。“”というタイトルの部分を参照リスク要因-私たちの証券所有権に関連するリスク。“A類普通株の発行や売却から収益を得ることも可能であり、A類普通株が有効な登録声明に転売を登録すると、SEPA(以下の定義)に従ってヨークビル投資家に時々brを支払うことを選択することができます。参照してください“ある融資取引-国家環境保護総局はヨークビル投資家にA類普通株を売却する価格が国家環境保護総局によってどのように計算されているかについて説明した

各売却証券所有者は、ブローカー、会計、税務または法律サービスによって生成された任意の引受割引、手数料および費用、または証券所有者を売却してその証券を処理するために発生した任意の他の費用を支払う。しかし条件は、コーエン繰延費用手配とA&R登録権協定(以下、定義を参照)に基づいて、コスト募集説明書に含まれる証券の登録によって生じるコスト、費用、および支出を負担し、すべての登録および届出費用、ニューヨーク証券取引所(“ニュー交所”)の市費、私たちの弁護士と独立公認会計士事務所の費用と支出、および証券所有者の売却が特定の大口取引、共同販売、販売および委託販売に関するいくつかの費用を行使することである。

私たちと売却証券保有者との間のいくつかの合意によると、私たちは、売却証券所有者の登録権に基づいて証券を登録しています。私たちは、本募集説明書に含まれている証券を登録しています。私たちが証券保有者がA種類の普通株式または株式承認証の任意の株式を提供または売却することを意味するわけではありません。売却証券保有者またはその譲渡許可者は、現行の市場価格または協定価格に従って、その保有するA類普通株式または株式承認証の全部または一部を公開または私的取引で発売、販売または分配することができる。我々は、“”というタイトルの章で、Aクラス普通株または権利証を証券保有者がどのように売却するかに関するより多くの情報を提供している配送計画.”

あなたが私たちの証券に投資する前に、あなたは本募集説明書、いかなる目論見説明書の補充材料、及び登録説明書の証拠物として提出された書類をよく読まなければなりません。

私たちのA類普通株と私たちの公共株式証明書はそれぞれ“RBT”と“RBT WS”のコードでニューヨーク証券取引所に上場しています。 2023年1月25日、私たちA類普通株の終値は1.85ドルで、私たちの公共株式証の終値は0.0749ドルです。

連邦証券法によると、私たち は“新興成長型会社”であり、“小さい報告会社”でもあるため、 上場企業の報告要求が低下している

私たちの証券に投資することは高度な危険と関連がある。“”というタイトルの部分を参照リスク要因“最初は

この目論見書の14ページを読んで、私たちの証券を購入する前に考慮すべき要素を理解してください

米国証券取引委員会またはどの州証券委員会もこれらの証券を承認または承認しておらず、本入札説明書が真実または完全であるかどうかも決定されていない。どんな反対の陳述も刑事犯罪だ

本募集説明書の日付は2023年2月1日です。

カタログ表

カタログ表

| ページ | ||

| カタログ表 | i | |

| 業務合併とその他の取引に関する紹介書 | II | |

| 本募集説明書について | 第七章 | |

| 市場、ランキング、その他の業界データ | VIII | |

| 商標 | VIII | |

| 前向き陳述に関する警告的説明 | IX | |

| 要約.要約 | 1 | |

| 製品 | 9 | |

| 要約 ルビコンの歴史財務情報 | 12 | |

| 監査されていない簡明な合併予想財務情報の概要 | 13 | |

| リスク要因 | 14 | |

| 収益を使用する | 48 | |

| 配当政策 | 49 | |

| 監査されていないbr形式で合併財務情報を濃縮する | 50 | |

| 経営陣の財務状況と経営結果の検討と分析 | 57 | |

| 商売人 | 86 | |

| 管理する | 100 | |

| 役員報酬と役員報酬 | 106 | |

| 依頼人 証券所持者 | 114 | |

| 証券売却所持者 | 116 | |

| ある 関係と関連先取引 | 133 | |

| 証券説明 | 142 | |

| 未来に売る資格のある証券 | 149 | |

| 流通計画 | 154 | |

| 材料:アメリカ連邦所得税の結果 | 157 | |

| 法務 | 162 | |

| 専門家 | 162 | |

| ここで詳細な情報を見つけることができます | 162 | |

| 財務諸表インデックス | F-1 |

| i |

カタログ表

業務合併とその他の取引に関する紹介書

2022年8月15日(“結日”およびその日,“結日”),吾らは2021年12月15日に締結した特定合意および合併計画(“合併合意”)に基づいて業務合併(“業務合併”)を完了し,ケイマン諸島免除会社Founder Spac(その後継者とともに,帰化後の会社 (“Founder”),“Founder”),ラブンクロウ合併子有限責任会社および方正の全資付属会社(“合併子”)を含めて完成し,ラブンクロウ合併子会社1は、創業者brの会社と完全子会社(“合併子会社1”)、ラブンクロウ合併子会社2であり、デラウェア州の会社であり、創業者の完全子会社(“合併子会社2”)、ラブンクロウ合併子会社3であり、デラウェア州の会社であり、創業者br}の完全子会社(“合併子会社3”、合併子会社1及び連結子会社2とともに、それぞれ“ブロック合併子会社”)である。NZSF Frontier Investments Inc.,デラウェア州の会社(“Blocker Company 2”)、デラウェア州有限責任会社PLC Blocker A LLC(“Blocker Company”3、Blocker Company 1とBlocker Company 2はそれぞれ“Blocker Company”、総称して“Blocker Companies”、およびRubcon Technologies、LLC、デラウェア州有限責任会社(“Holdings LLC”)である。

合併協定によると、他の事項を除いて、(A)方正は“ケイマン諸島会社法”(改訂)により免除会社への登録を撤回し、“デラウェア州一般会社法”第388条(“現地化”)によりデラウェア州の会社に引き続き登録され、 はその名称を方正空間からRubcon Technologies,Inc.(“Rubicon”)、(B)連結子会社がHoldings LLCと合併してHoldings LLC(“合併”)となり、Holdings LLCは合併後もRubiconの完全子会社として存在し続ける。および(C)一連の連続した2ステップ合併では,(I)各Blocker合併付属会社はそれに対応するBlocker 社と合併し,各Blocker社はRubiconの完全子会社として存続し,その後(Ii)各既存のBlocker 社はRubiconと合併してRubiconに統合され,Rubiconは合併を継続する(総称して“Blocker合併”と呼び,合併ごとに“合併”と呼ぶ).合併協定に期待される取引は、合併を含み、本募集明細書では総称して“業務合併”と呼ばれる。

馴化発効時間の結果として,(A)方正社が当時発行·発行したA類普通株1株当たり額面0.0001ドル,方正会社(“方正社A類普通株”)はA類普通株に自動的に変換され,1株当たり額面0.0001ドル,ルビコン(“A類普通株”),(B)1株当たり当時発行と発行されたB類普通株,1株当たり額面0.0001ドル,方正社(“方正社B類普通株”),および,方正A類株式(“方正 普通株”)と一緒に、方正、方正SPAC保証人有限責任会社(“保険人”)、持株有限責任会社及び方正いくつかの内部人士(“保険人協議”)が2021年12月15日に締結した保険者協議に基づいて、A類普通株(“保険人協議”)、(C)方正が当時すでに発行及び発行した1株当たり公開株式権証に変換し、1部の代表有権は11.50ドルで方正A類普通株(“方正公開株式証”)を買収し、一対一の基礎の上で自動的に公共株式証(“公共株式証”)に変換し、期日が2021年10月14日の引受権協定(期日は2021年10月14日)第4.5節に基づいて、方正と大陸株譲渡及び信託会社(株式証協定修正案(定義は以下を参照)、“株式承認証協定”改訂)が11.50ドルでA類普通株を買収し、(D)方正が当時発行及び発行されていなかった私募株式証1部につき11.50ドルで買収することを示す。各代表は11.50ドルで方正A類株式(“方正個人配給株式証”)を買収する権利があり、1対1で自動的にルビコンのプライベート配給株式証(“プライベート株式証”)に変換し、株式公開承認証と一緒に, 株式承認契約第4.5節に基づいて11.50ドルでA類普通株を買収する権利)及び(E)方正が当時発行及び発行された単位を代表し、 各単位は方正A類株式及び方正公開株式証(“方正単位”)の半分を代表し、この等単位は以前方正A類株式所有者の要求に応じて関連する方正A類株式及び1部の方正公開株式証の半分に分割した。A類普通株の株式と公共株式証明書の半分に分離され、自動的に変換される。創立単位を分割する時,断片的な公共株式証明書を発行していない.また、ルビコン社の会社登録証明書(“憲章”) はV類普通株の発行を許可し、1株当たり0.0001ドルの価値がある(“V類普通株”、A類普通株、“普通株”)とする。A類普通株は経済権利と1株1票を有する権利があり、V類普通株 は1株当たり1票の投票権を持つ権利があるが、経済的権利はない。業務合併の完成に伴い、大陸 株式譲渡と信託会社とRubconは名称の変更とbr}の現地化を反映するために株式証承認協定を改訂した(“株式承認証協定改訂”)。

| II |

カタログ表

合併後,RUBICONは他の事項を除いて持株有限責任会社A類単位(“A類単位”)を発行されたが,合併直前に発行されたすべての優先株,普通株およびインセンティブ単位(このなどの変換可能ツール,“RUBICON権益”を含む)は自動資本が持株有限会社A類単位およびB類単位(“B類単位”)に再編された。 は合併時に採択された8件目の改訂および再署名されたホールディングス有限責任会社協定(“A&R LLCA”)によって許可されている。BLOCKER合併後,(A)BLOCKER社(“BLOKICON単位所有者”)以外のBLOICON権益保持者 がB類単位(“RUBICON継続単位所有者”), (B)RUBICON継続単位保持者がRUBICON継続単位保持者に発行されたB類単位数に相当するV類普通株株式を発行,(C)BLOKCON継続単位保有者がA類普通株を発行(BLOCKER 合併により発行),そして(D)2022年10月19日にルビコン株式インセンティブ奨励計画(“2022年計画”) およびルビコンが2022年10月19日に提出したS-8表登録声明が発効した後、成約直前のホールディングス有限責任会社の影単位所有者(“ルピー孔影単位所有者”)および現職と前任取締役。いくつかの現金配当を得る権利があるHoldings LLCの上級管理者およびbr}従業員(“RUBICON経営陣展示期間保持者”)は、RUBICON制限株式単位(“RSU”)または繰延株式単位(“DSU”)を獲得し、これらのRSUおよびDSUは、2023年2月11日にAクラス普通株に帰属する, 閉鎖後180日の日付 成約時に発行可能な証券を除いて、2022年計画によると、ルビコン管理会社の展示期間中のある は一度の現金支払い(“現金取引ボーナス”)を獲得した。また,合併プロトコルにより,(I)受信市直前に封印された単位保有者は,1,488,519株A類普通株(“利益A株”),および(Ii)RUBICON継続単位保持者が受信市直前 に比例して8,900,840株B類単位(“利得単位”)および同数のV類普通株株式(“利得V株”)を比例して受け取る権利があることを決定した.および収益A類株と収益 単位は,いずれの場合も,A類普通株の終値後5(5)年の表現 に依存する.

合併協定を実行すると同時に、方正はいくつかの投資家(“パイプ投資家”)といくつかの引受協定を締結し、日付は2021年12月15日であり、方正はいくつかの投資家(“パイプ投資家”)といくつかの引受プロトコル(総称して“引受協定”と呼ぶ)を締結し、このような合意に基づいて、その他の事項を除いて、RUBICONは1株10.00ドルでパイプ投資家に11,100,000株A類普通株を発行および売却し、総購入価格は111,000,000ドルである。 はその中で規定された条項に従って規定され,その中で規定された条件に制約される.2022年8月12日、いくつかの既存のPIPE投資家と新しいPIPE 投資家は、A類普通株を1株10.00ドルで合計1,000,000株購入する追加引受契約を締結し、総購入価格は10,000,000ドルである(元の引受契約とともに、“PIPE 融資”または“PIPE投資”)である。

合併協定に署名すると同時に、保険者及び方正のいくつかの内部者(“内部者”)は方正及び持株有限会社とbr契約を締結し、この合意に基づいて、保険者及び内部者は、(I)2023年2月11日(締め切り後180日)及び(Ii)RUBICON完了、清算、及び(Ii)清算、合併、及び(Ii)終了日後の期日までに、 のいずれかのA類普通株又はプライベート株式証(又はその転換又は行使時に発行可能なA類普通株)を譲渡してはならないことに同意する。または同様の取引は、ルビコンのすべての株主が、それが保有するAクラス普通株br株を現金、証券または他の財産に交換する権利を有することをもたらす。RUBICONが任意の株式または所有者に関連するロックプロトコルを放棄、解除または終了する場合(以下、定義を参照)、保証人および内部者は、同様の免除、保有証券の比例割り当てを解除または終了する権利を付与され、上記の制限を受ける。

合併協定に調印すると同時に、ルビコン権益のいくつかの所有者は方正及びホールディングス有限責任会社とロック協定(“ロック協定”)を締結した。販売禁止期間協定によると、各所有者は、(I)2023年2月11日(成約日後180日)および(Ii)RUBICONが清算、合併、br}または類似取引を完了するまで、(I)2023年2月11日(成約日後180日)まで、合併合意に従って取引対価として受け取る証券についていくつかの譲渡制限を締結することに同意する(RUBICONのすべての株主が現金、証券または他の財産と交換する権利がある)成約日(早い者を基準とする)。RUBICON権益保持者は販売禁止協定によりさらに同意し、この制限期間内にB類単位でA類普通株と交換することはない。RUBICONが任意の他のロックプロトコル内のロック条項を放棄、解除、または終了する場合、ロックプロトコルによって拘束された他の所有者には、同様の免除、解除、または終了ロックプロトコルによって制限された証券が比例して保有される証券の権利が付与される。合併協定を締結してから合併が完了するまで、より多くのRubcon権益所有者は同じ条項でロック協定を締結します。

| 三、三、 |

カタログ表

この等しい2022年5月25日に締結された特定のRubcon持分投資協定(“Rubcon持分投資協定”)によると、Holdings LLC及びそのいくつかの持分所有者(“新株式所有者”)及びアンドレース·チコ(当社取締役会メンバー)及びJose Miguel Enich(発行済み及び発行済み普通株式の10%を超える実益所有者)に関連するbr}株主(“新株式所有者”)に基づいている。取引を完了し,その次項の責任を果たすとともに,(A)RUBICON は合併合意により新規株式所有者に880,000株B類単位を発行すること,(B)RUBICONは新規株式所有者に160,000株A類普通株を発行すること,および(C)保険者は160,000株方正B類株 株を没収することを手配した。

方正が2022年8月2日に開催した業務合併及びその他の関連事項を承認する特別株主総会(“方正特別会議”)については、31,260,777株を保有する方正A類株式(又は当該日発行及び発行済み方正A類株式の約98.8%)の保有者が権利を行使し、1株当たり約 −10.176ドルで当該等の株式を償還して現金と交換する。2022年8月4日、方正控股有限公司はデラウェア州有限責任会社ACM ARM ARRT F LLC(“ACM売り手”、“br}とACM売り手義務が通知された他の方”FPA売り手“)と場外株式前払い長期取引について合意(”長期購入契約“)を締結した。長期購入協定を締結する主な目的は、方正がニューヨーク証券取引所に提出した初上場申請が承認されることを確保し、取引完了の可能性を増加させることである。長期購入契約によると、業務 の合併が完了する前に、FPA売り手は1株10.15ドルの平均購入価格で、償還方正A類株式を選択し、この選択を撤回したいくつかの所有者(“償還所有者”)に合計7,082,616株方正A類株式 を購入し、その中の666,667株を代価とする(長期購入協議参照)。長期購入プロトコルにより、各FPA売り手は成約時に方正管理ファイル下の償還権利を放棄する。長期購入プロトコルの結果として,企業統合では24,178を持つ, 161.方正A類株式(当該日発行済み及び発行済み方正A類株式の約76.5%を占める)が権利を行使し、当該株式を1株当たり約10.176ドルで償還して現金と交換することにより、方正信託br口座から合計約2.46億ドルの償還金を支払う。当該等償還後、決済時には、方正信託戸籍から約7,580万元を受け取り、取引コスト、長期購入契約項での支払いおよび現金取引ボーナスは計上されていません。合併完了と上記償還金の計上および方正信託口座からの資金徴収により、 は吾等に約2,540万ドルの取引コストを計上し、吾らが長期購入プロトコルによりFPA売り手に支払った総金額6,870万ドル、PIPE投資の純収益1.210億ドル及び吾等が合計2,890万ドルの現金取引ボーナスを支払った後、吾らは業務合併から約7,380万ドルの純収益を獲得した。

2022年8月15日、取引終了前に、創業者、保税人、ホールディングス有限責任会社は没収協定(“保権人没収協定”)を締結し、この協定によると、保税人は取引終了直前に1,000,000株の方正B類株を没収した。

成約時に、RubconはHoldings LLCと課税契約(“課税項目合意”または“TRA”) とRubcon継続単位所有者および被凍結単位所持者(“TRA所持者”)と課税契約を締結する。課税項目プロトコルによると、他の事項を除いて、RUBICONはTRA所持者に支払いが実現された(または場合によっては実現されたとみなされる)税金項目の85%を節約しなければならない。これは、合併プロトコルが行う予定の取引および将来Bクラス単位をA類普通株または現金を交換することに関するいくつかの税務優遇によるものである。

取引終了時には,方正は保険者,br}Holdings LLCおよびいくつかのRubicon権益保持者(“Rubcon Legacy Holding”と,保険者およびその後合意契約者となる任意の“br}者,”RRA所有者“)とともに改訂および重述された登録権協定(”A&R登録権協定“)を締結している。“A&R登録権協定”によると、 は締め切りの30日以内に、Rubconは改正された“1933年証券法”(“証券法”)に基づいて登録声明を提出しなければならない。転売を登録する:(I)RRA所有者が成約直後に保有するすべてのA類普通株流通株、(Ii)任意のオプションを行使、転換または交換する際に発行可能なすべてのA類普通株、 成約後にRRA所有者が直接または間接的に保有する持分証または転換可能証券、(Iii)RRA所有者が、成約直後にRRA所有者が保有するA類普通株を買収するために引受権証又は他の権利を行使する際に取得可能な任意の株式承認証又はA類普通株株式。(Iv)A&R登録権契約日後にRRA所有者によって買収または所有されるA類普通株式または株式承認証 であるが、このような証券 は“制限された証券”(証券法第144条(“第144条”)参照)またはRubconの1名の関連会社(定義第144条参照)が他の方法で保有していること、および(V)Rubconまたはその付属会社が再編、株式分割、株式配当に応じて上記のいずれかの事項について発行または発行可能な任意の他の持分証券である, あるいは 取引と類似している.その後、持続的に有効な登録宣言を維持し、登録宣言をもはや有効ではない場合に再有効にする必要がある。プロトコルにより,RRA所有者は一定の“需要”と“乗車”登録権を持つ.RUBICONは、A&R登録権プロトコルに従って任意の登録宣言を提出することによって生成された費用を負担し、登録宣言(募集説明書はその一部である)を含み、この登録宣言は、すべてのAクラスの普通株式およびRRA所有者が所有するか、または他の方法でRRA所有者に発行可能な引受権証 を登録する。

| 四 |

カタログ表

2022年8月31日、Rubconはケイマン諸島免除有限組合企業YA II Pn,Ltd.(ヨークビル投資家)と予備持分購入協定(“SEPA”)を締結し、この合意に基づいて、(A)Rubconはヨークビル投資家に200,000株のA類普通株を発行し、予備前払い約束費(“ヨークビル約束株”)に相当し、br}と(B)ある条件を満たし、SEPAによって規定された制限を受けると仮定し、Rubconは権利がある。2025年9月1日(国家環境保護総局36周年記念日後の来月の初日)まで、ヨークビル投資家に最大2億ドルのA類普通株を発行·販売することがあり、いずれの場合も、このような販売は、まず米国証券取引委員会(“米国証券取引委員会”) が、このようなA類普通株転売を含む登録声明の発効を発表した(この登録声明、 “国家環境保護総局登録声明”)。

2022年11月30日、ルビコンとヨークビル投資家は、“国家環境保護総局修正案”を改訂する書面合意を締結した。“国家環境保護総局修正案”によると、ルビコンは、少なくとも18,000,000株のYA株式交換株式(以下、定義を参照)を含む有効な登録説明書があるまで、“国家環境保護総局登録書”を提出しないことに同意した。

2022年11月30日、RUBICON はACM売り手及びVella機会基金SPV LLC-Series 2(“Vella”)とのそれぞれの終了プロトコルによってFPA売り手との長期購入プロトコルを終了し、VellaはFPA売り手であり、期日が2022年8月5日のこの特定の譲渡及び革新プロトコルに基づいて、Rubcon、Holdings LLC、Vella及びACM売り手による譲渡及び更新長期購入プロトコルの一部である。ACM売り手との終了プロトコル(“Atalaya終了プロトコル”)によれば、RUBICONは、ACM売り手およびACM売り手に6,000,000ドルの現金を一度に支払い、追加的な代価なしにAクラス普通株2,222,119株を没収し、さらに、長期購入プロトコルに従って保有する残りの500,000株Aクラス普通株式に対していくつかのロックおよび譲渡制限を実施することに同意する。Vellaとの終了プロトコル(“Vella終了プロトコル”およびAtalaya終了プロトコル,“FPA終了プロトコル”)によると,Vellaは長期購入プロトコルに従って保有している1,640,848株A類普通株(“以前所有していた株式”)を保持し(いくつかのロックおよび譲渡制限の規定により),RubconはRubiconの唯一の選択権で現金またはA類普通株で決済できる2,000,000ドルをVellaに支払うことに同意したが,若干の調整が必要である。

2022年11月30日、ヨークビル投資家と証券購入協定(“YA SPA”)を締結し、これにより、ヨークビル投資家(I)元金総額1,700万ドルに達するYA変換可能債券(A類普通株(換算後は“YA転換株式”)と(Ii)予備融資普通株購入 承認株式証(“YA株式承認証”)の発行と販売に同意した。いずれの場合も、その記載条項および条件に従って2,000,000株A類普通株(“YA株式承認証”)として行使することができる。YA SPAに署名した後,我々は(I)ヨークビル投資家(A)に元金700万ドルのYA転換可能債券を発行し,ヨークビル投資家に売却し,購入価格700万ドル ,(B)YA承認株式証,予備融資購入価格600万ドル,および(Ii) はヨークビル投資家に204万ドル相当の現金承諾料を支払い,この金額は最初のYA転換可能債券の収益から差し引かれる。純収益総額は約1,096万ドル。YA SPAによると、双方はヨークビル投資家に債券を発行して売却することに同意し、ヨークビル投資家はある条件を満たした後、元金1,000万ドルの第2のYA転換可能債券(“第2のYA転換債券”)を1,000万ドルの購入価格で購入することに同意した。YA転換可能債券の満期日は2024年5月30日で、年利4%で利息を上げる(何らかの違約があれば、金利は年利15%に増加する)。YA株式証とYA変換可能債券はA類普通株に行使または変換することができる, いずれの場合も,Aクラス普通株の将来の出来高加重平均価格(“VWAP”)に基づいて可変金利で を発行し,その中で規定されている何らかの他の調整の影響を受ける.YA SPAを締結するとともに,吾らはヨークビル投資家と登録権協定(“YA登録権協定”)を締結し,これにより,吾らは を登録してすべてのYA転換株式およびYA承認株式証株式を転売することに同意した。

| v |

カタログ表

RUBICON は2022年12月16日、RUBICON管理チームメンバーと取締役会メンバー(“インサイダー投資家”)を含む複数の投資家と証券購入契約(“インサイダー証券購入契約”)を締結した。インサイダー証券購入契約によると、Rubconはインサイダー投資家に元金総額1,700万ドルの転換可能債券(“インサイダー転換債券”)を発行·売却することに同意し、200万ドルのオリジナル発行割引を差し引くと、A類普通株株式(“インサイダー転換株式”)に変換でき、インサイダー転換債券はインサイダー投資家が1回目の成約または2回目の成約期間中に購入することができる。“インサイダー証券購入協定” には、インサイダー転換債券を売買する慣行陳述、担保、チェーノが含まれている。

2022年12月16日に終了した最初の取引では、インサイダー投資家が合計1,050万ドルのインサイダー転換債券を購入し、オリジナル発行割引140万ドルを差し引くと、元金総額は1,190万ドルとなった。2回目の成約時には、Rubconは、2回目の成約時に指定された特定の第三者投資家に総価値400万ドル以上500万ドル以下のインサイダー転換債券を発行する。インサイダー転換債券の満期日は2024年6月16日、発行後18カ月。そして、6%の年利で利息を計算しなければならない(ある違約の場合、金利が12%に増加することを前提としている)。 内部変換可能債券は、A類普通株に初期転換価格を変換することができ、初期転換価格は以下の低い :(I)対応する終値の直前の5(5)取引日のA類普通株の平均終値、または(Ii)該当終値直前のA類普通株の終値、“インサイダー転換債券”でさらに規定された調整を受ける。インサイダー転換債券が満期になった場合は現金で全額返済します。インサイダー証券購入契約を締結するとともに、吾等は(I)登録権 合意(“インサイダー登録権協定”)を締結し、この合意に基づき、米国証券取引委員会は、初成約後45日以内に淡馬錫に登録声明 を提出し、インサイダー転換株式を登録転売し、当該等登録 声明を提出後120日以内に発効させることに同意した, および(Ii)ロックプロトコル(“インサイダーロックプロトコル”), は、このプロトコルに従って、インサイダー投資家が任意のインサイダー転換株式 を直接または間接的に提供、販売、または処置しないことに同意する。本募集説明書が提出された時点で、ルビコンはInsider転換債券から350万ドルの収益を得ていた。

上述したプロトコルの記述は完全ではなく、適用プロトコル全体の制約および制限を受け、これらのプロトコルのコピーは、登録説明書の証拠物アーカイブとして使用され、募集説明書 は、登録説明書の一部を構成し、参照によって本明細書に組み込まれる。上記で議論された取引及び合意に関するより多くの情報は、タイトルを参照してください“監査を受けていない備考は簡明に総合財務情報“、”ある融資取引“、”ある関係と関連側取引“、”証券説明“と ”未来に売却する資格のある証券“を受験する

| VI |

カタログ表

本募集説明書について

本目論見書は、我々が“棚上げ”登録フローを用いて米国証券取引委員会に提出したS-1表登録説明書の一部である。この保留登録手続きにより,吾らや売却証券所持者は時々タイトルを通過することができる“と述べた流通計画 “本募集説明書又は任意の目論見書副刊。販売証券保有者が提供および販売する任意の証券のより具体的な条項は、発売されたAクラス普通株および/または株式承認証の具体的な金額および価格および発売条項が記載された目論見明細書の付録に提供することができる。

募集説明書付録はまた、本募集説明書に含まれる情報を追加、更新、または変更することができる。本募集説明書の目的のために、本募集説明書 に含まれる任意の陳述は、この目論見書 付録に含まれる陳述が修正または置換されていることを前提として、修正または置換されているとみなされる。どのような修正された陳述も、そのように修正された本募集説明書の一部のみとみなされ、そのように置換された任意の陳述は、非構成コスト募集説明書の一部とみなされるであろう。あなたは、本募集説明書および任意の適用可能な目論見書付録に含まれるbr情報のみに依存しなければなりません。参照してください“そこでもっと多くの情報を見つけることができます.”

本募集説明書および任意の付随する入札説明書の付録に記載されている情報または陳述を除いて、当社または売却証券保有者は、いかなる人にもいかなる情報を提供することを許可していないか、または任意の陳述を行うことができる。私たちと販売証券保有者は に責任を負いませんし、他の人があなたに提供する可能性のある他の情報の信頼性も保証できません。本募集説明書は、合法的な場合のみ、ここで提供される証券を司法管区で販売する要約である。ディーラー、販売者、または他の人員は、本募集説明書または任意の適用可能な入札説明書 付録に含まれていない任意の内容を提供する権利がない。本募集説明書は、証券売却の要約でもなく、いかなる要約や売却も許可されていない司法管轄区域内で証券購入の要約を求めるものでもない。 本募集説明書または任意の目論見書付録に現れる情報は、これらの文書の正面の日付のみが正確であり、本募集説明書または任意の適用可能な入札説明書付録の交付時間、または任意の証券の販売にかかわらず、偽決定されなければならない。これらの日付以来、私たちの業務、財務状況、運営結果、見通しは変化している可能性があります

アメリカ以外の投資家に対して:私たちと販売証券所有者はすべてアメリカ以外のいかなる司法管轄区域内で今回の発行または本募集説明書の保有または分配を許可していません。この目論見書を持っているアメリカの海外の人は自分に知らせ、私たちの証券の発行とアメリカ国外での本募集説明書の流通に関するいかなる制限を守らなければなりません。

本入札明細書は、本明細書に記載された部分文書に含まれるいくつかの条項の要約を含むが、完全な情報を取得するために実際の文書を参照してください。すべての要約は実際の文書によって完全に限定されている本入札明細書が指す部分ファイルのコピーはアーカイブされており、アーカイブは、参照によって登録説明書の証拠物 に統合されることによって、以下に説明するように、これらのファイルのコピーを取得することができるどこでもっと情報を見つけることができますか.”

| 第七章 |

カタログ表

市場、ランキング、その他の業界データ

本明細書に含まれるいくつかのbr情報は、第三者ソースから取得された研究、出版物、調査および他のデータ、ならびにRubcon自身の内部推定および研究に関するか、またはベースである。これらのサード·パーティ·メッセージ·ソースは、本募集説明書のbr日付において信頼できると信じているが、我々は、本入札明細書に含まれる市場および業界データ、またはその中に依存する基本的なbr}仮定を独立して検討していない。最後に,我々自身の内部研究は信頼できると信じているが,このような研究はいかなる独立した源も確認されていない.これらの推定は、タイトルの下で議論される要因を含む、リスクおよび不確定要因に関連し、様々な要因によって変化する可能性がある経営陣の財務状況と経営成果の検討と分析“ は本募集書にあります。

商標

本募集説明書は、他のエンティティに属する商標、商号、およびサービスマークへの参照を含む。便宜上、本入札明細書に記載されている商標、商号、およびサービスマークは、商標記号またはTM記号を有さない可能性があるが、このような参照は、適用許可者が適用法に従ってこれらの商標および商号に対する権利を最大限主張しないことを意味するわけではない。私たちは、他社の商標、商標、またはサービスマークを使用したり、展示したりして、任意の他の会社との関係を示唆したり、他の会社が裏書きしたり、私たちを支援したりするつもりはありません。

| VIII |

カタログ表

前向き陳述に関する警告的説明

本募集説明書は、証券法第27 A節と1934年証券取引法(“取引法”)第21 E節の意味に適合する展望性陳述を含み、業務合併の期待収益と財務状況、ルビコンの経営結果、収益の将来性と将来性に関する陳述を含む。前向きな陳述は、本明細書に記載された複数の に現れるが、タイトルに限定されない“経営陣の財務状況と経営業績の検討と分析” and “業務.業務“さらに、任意の基本的な仮定を含む任意の基本的な仮定を含む未来のイベントまたは状況の予測、予測、または他の説明について言及する任意の説明は、前向きな陳述である。前向き 陳述は、一般に、“計画”、“信じ”、“予想”、“予想”、“予定”、“展望”、“推定”、“予測”、“プロジェクト”、“継続”、“br}”、“可能”、“潜在”、“予測”、“, ”、“すべき”、“将”および他の類似した語および表現のような言葉によって識別される。しかし、このような言葉がないということは の声明が展望性を持っていないという意味ではない。これらの展望的陳述は、多くのリスク、不確定要素、または他の仮定に関連しており、これらのリスク、不確実性または他の仮定は、実際の結果または業績がこれらの前向き陳述に明示的または示唆された結果とは大きく異なる可能性があることを理解すべきである。 あなたは、本入札明細書の他の場所に記載されているそれらの要素に加えて、以下の重要な要素はルビコンの将来の業績に影響を与える可能性があり、これらの結果または他の結果は、ルビコンの能力を含むこのような前向き表現における明示的または暗示的な結果とは大きく異なることを理解すべきである

| ● | 消費者に関する個人データをアクセスし、収集し、使用する |

| ● | 提供されるサービスを金銭化すること、および既存および新しいビジネスラインにおける拡張を含む、そのビジネス戦略を実行すること |

| ● | 2019年のコロナウイルス病(“新冠肺炎”)の大流行の影響及び商業と財務状況への影響を予測した |

| ● | 新冠肺炎の大流行に関連する運営変化に関するリスクを管理する |

| ● | 企業合併の期待利益を実現する |

| ● | 新ビジネスラインと業務戦略開発に固有の不確実性を予測する |

| ● | 必要な従業員を引き留めて採用する |

| ● | ブランド知名度を高める ; |

| ● | 有効な高級管理者、重要な従業員、あるいは役員を誘致、訓練、維持する |

| ● | 情報技術システムのアップグレードと維持 |

| ● | Brを買収して知的財産権を保護する; |

| ● | 将来の流動性要求を満たし、長期債務に関する制限的な契約を遵守する |

| ● | 一般経済やビジネス状況に効果的に対応しています |

| ● | 会社証券がニューヨーク証券取引所に上場しているか、あるいは他の国の証券取引所に上場させてはならないことを維持する |

| ● | 債務市場を利用することを含む追加資本を獲得する |

| ● | Brの将来の経営と財務業績を向上させる |

| ● | 急速な技術変革を予見しています |

| IX |

カタログ表

| ● | データプライバシーおよび保険運営に関する法律法規を含む、その業務に適用される法律法規を遵守する |

| ● | その業務に適用される改正または新しい法律法規をタイムリーに理解する |

| ● | 新しい会計基準の影響を予測して対応する |

| ● | 期待金利上昇と他の資金コスト増加のインフレ圧力 |

| ● | 契約義務の重要性とスケジュールを期待する |

| ● | 協力パートナーとディーラーとの重要な戦略的関係を維持する |

| ● | 製品やサービス開発や市場受容度に関する不確実性に対応する |

| ● | 管理brは経済的に実行可能な上で運営に資金を提供する |

| ● | 繰延税金資産への影響を含む米国の新しい連邦所得税法の影響が予想される |

| ● | 訴訟の弁護に成功しました |

| ● | 業務合併,YA承認株式証,YA転換可能債券,インサイダー転換債券の収益 ,およびSEPAによるA類普通株の任意の収益 の展開に成功した。 |

これらの および他の結果は、本明細書の前向きな陳述によって示唆される結果とは異なる要因 のタイトルにある実際の結果をもたらす可能性がある“リスク要因“そして本募集説明書の他の場所で。前向き陳述 は業績の保証ではなく,本プレスリリースの日の場合のみを代表する.前向き陳述はルビコン管理層の現在の合理的なbr期待に基づいているが、固有的に環境の不確定性と変化及びその潜在的な影響を受け、このなどの陳述発表の日にのみ発表される。未来の発展が期待されることは保証されず、私たちがこれらの計画、意図、または期待を達成または達成することを保証することもできない。

会社または会社を代表して行動することができるすべてのbr前向き陳述は、上述の警告声明によって明確に制限されている。法律の要求を除いて、会社は新しい情報、未来の事件、またはその他の理由でいかなる前向き表現を公開更新または改訂する義務を負わない。

また、信念声明や類似声明は、関連テーマに対する当社の信念や意見を反映している。これらの陳述は、会社の募集説明書の発表日までに入手可能な情報に基づいており、会社はこのような情報がこのような陳述の合理的な基礎を構成していると考えているが、このような情報は限られているか不完全である可能性がある可能性があるので、会社が入手可能なすべての関連情報について詳細な調査や審査を行ったことを示すためにこれらの陳述を読んではならない。 これらの陳述自体に不確実性があるので、これらの陳述に過度に依存しないでください。

| x |

カタログ表

要約.要約

この 要約は,我々の業務や製品のいくつかの重要な側面を重点的に紹介しており,この 募集説明書に含まれる他の情報の要約でもあるこの要約は不完全であり、投資決定を行う前に考慮すべきすべての情報は含まれていません。 投資決定を下す前に、“リスク要素”、“展望性陳述に関する警告説明”、“経営層の財務状況と経営結果に対する討論と分析”、“監査されていない備考簡明合併財務情報” 及び本募集説明書に含まれる他の部分に含まれる連結財務諸表及びその関連説明を慎重に読まなければならない。文脈が別に説明されていない限り、本入札明細書で言及されている“会社”、“私たち”および同様の用語は、取引終了前に当事者正空間会社を指し、取引終了後にはRubicon Technologies, Inc.およびその合併子会社を指す

業務 の概要

概要

私たちは2008年に設立され、廃棄物·回収のデジタル市場であり、企業や政府にクラウドベースの廃棄物·回収解決策を提供している。現状廃棄物会社のデジタル挑戦者として、廃棄物と回収業界に透明性と環境革新をもたらし、顧客と輸送と回収パートナーがデータ駆動の決定を行うことができ、より効率的かつ効率的な運営を実現し、より持続可能な結果をもたらす成熟した先端プラットフォームを開発し、商業化した。

この市場を支えるのは、現代的なデジタル体験をサポートし、私たちの顧客および輸送および回収パートナーにデータ駆動の洞察力と透明性を提供する先進的なモジュール化プラットフォームです。私たちは私たちの廃棄物発生業者の顧客にデジタル市場を提供し、価格透明性、セルフサービス能力、シームレスな顧客体験を提供し、同時に彼らの環境目標を達成するのを助ける。私たちは大衆化して大型国民顧客を訪問することで、私たちの輸送と回収パートナーの経済機会を強化し、これらの顧客は通常企業レベルでサプライヤーと付き合っている。遠隔情報処理と廃棄物に特化した解決策を提供し、集団調達効率を得ることにより、大規模な国の顧客がその業務を最適化することを支援する。我々は政府がより先進的な廃棄物と回収サービスを提供し、彼らがより効率的に地域コミュニティにサービスを提供することを支援し、彼らのルートとバックグラウンド操作をデジタル化し、私たちのコンピュータ視覚技術を用いて回収材料汚染問題を源から解決することである。

過去10年間、この価値主張は私たちが私たちのプラットフォームを著しく拡張できるようにした。私たちのデジタル市場は現在8,000人を超える顧客にサービスを提供しています。その中にはアップル、Dollar General、スターバックス、ウォルマート、Chipotle、フェデックスなどの多くの大型ブルーチップ顧客が含まれています。これらの顧客は共に北米地域の8,000を超える輸送と回収パートナーを含む私たちのより広い顧客群を代表しています。私たちはまた、アメリカの70以上の都市に私たちの技術を配備し、20カ国で業務を展開しています。また 我々は強力な知的財産権の組合せを獲得し,50以上の特許,100件以上の保留特許,20件の商標を取得している.

優位 と競争優位

私たちのビジネスモデルは、民間会社や市町村に廃棄物や回収業界をデジタル化する透明な市場を提供しています。私たちは、廃棄物発生者や政府エンティティの資金節約を助けることができると考えられる優れた解決策を提供することで、顧客関係を獲得し、維持し、発展させています。私たちは私たちが持っている専門知識と競争優位性が私たちが引き続き を維持し、私たちの市場シェアを拡大することができると信じている。

クラウドベースのモデルはコストを削減しネットワーク効果から利益を得ることができます

我々のビジネスモデルは、クラウドベースのデジタル特性を有するので、高いスケーラビリティを有し、トラックまたは廃棄物処理施設のような物理インフラ を有することに依存しない。有形インフラや運営に固有の運営資金要求がない場合には,資本投資を行うことなく,このインフラの保有と運営によるリスクを負うことなく,世界各地に我々のプラットフォームを効率的に配備することができる。

私たちのbrプラットフォームはまた顕著なネットワーク効果から利益を得ている。ますます多くの廃棄物発生顧客が私たちのプラットフォームに参加するにつれて、廃棄物と回収量の増加は輸送業者や回収業者と交渉する能力を向上させた。廃棄物と回収量の増加はまた、既存のルートでより多くの場所にサービスを提供する限界コストが相対的に低いため、br輸送業者と回収業者のルートと運営の効率を向上させ、私たちの顧客のサービスと定価を改善することができる。また,ネットワークの拡張にともない,収集するデータ量も増加し,我々の解決策を理解し,さらに改善することができ,すべてのネットワーク参加者に利益を与えることができる.私たちと輸送業者や回収業者との定価 の向上と、私たちが拡大しているデータ資産が新しい循環解決策を渡す能力を高めることに伴い、私たちの全体の 価値主張は私たちの廃棄物発生顧客に改善を提供した。

| 1 |

カタログ表

ビジネスモデルは顧客の利益と一致して、私たちに利益を与えて、顧客にもっと大きな価値を提供します

私たちのbrプラットフォームは、ビジネス成長、コスト節約、環境結果にかかわらず、彼らの優先順位に基づいて賢明な意思決定を行うことができるように、私たちの顧客とパートナーにサービスとコスト透明性および自動化されたワークフローを提供します。

私たちのインセンティブは経済的にも環境的にも私たちの顧客と一致している。ゴミ埋立地の所有者や事業者は通常、収集量とチップで収入を得るため、ゴミ箱brが満タンでなくても、励まされ、ゴミ箱をより頻繁に収集する。私たちはゴミ埋立地を持っていないので、私たちの動機は生産量と/またはチップを最大化することではない。したがって、私たちは私たちの顧客と協力して、彼らの業務ニーズに応じてサービスレベルを最適化することができます。実際には,我々の廃棄物発生者顧客は新たな源分離回収計画を実施し,商店レベルの従業員にこのような計画の実施と実行をどのように安全かつ効率的に管理するかを教育することを提案した。また,顧客とともに上流でリバースサプライチェーン計画を設計·実施し,中心位置に価値のある廃棄物物流材料を重合させ,源に内部化循環解決策を作成したり廃棄物を削減する計画を設計したりする。

また,我々独自のコンピュータビジョンに基づく技術と我々のテーマ専門家チームを用いて廃流の内容を検査し, 廃流の材料組成を評価することができる。この情報は、コンテンツに関するより詳細な情報を提供し、顧客がゴミ埋立地から特定の材料を転送する機会を識別することを可能にすることを含む様々な利点を提供する。これらのbr情報を用いて,我々と我々の顧客はより良い環境結果を生成することができ,また,回収brや加工施設に材料を売ることができれば,著しい経済効果を創出することができる。

私たちのSaaS製品RUBICONPro、RUBICONPremier、RUBICONSmartCityについては、サービスの核心は希少資源を最大限に利用することです。私たちはルートと全チームの運営を最適化することで、予防的な車両メンテナンスにデータを提供し、運転者の安全と行動の改善に集中することで、すべての参加者の結果を改善します:運転手、主管、政府関係者、br}住民。

卓越したbr技術

私たちのbr}ユーザー友好プラットフォームは垂直に統合されており、すべての重要な操作と取引要素を制御することができ、 の迅速、簡単、一致したユーザ体験を促進することができる。私たちは私たちの画期的な技術がこの産業が長年必要としてきたものだと信じている。

私たちのbr技術は廃棄物と回収生態系の各方面に影響を与えることができます

| ● | 私たちは私たちの輸送業者と回収業者ネットワークと私たちのデジタルプラットフォーム上で管理されているサプライヤー管理、コンプライアンス、領収書、支払いと領収書を通じて廃棄物発生者の需要を満たす。私たちは独自の顧客ポータルRUBICONConnectを通じてサービスを提供したり、FMS/OMSシステム統合を通じて廃棄物発生業者からサービス要求を直接 し、リアルタイムでサービスを確認します。 |

| ● | 我々は輸送業者と回収業者のために位置,負荷,容量を検出する技術を備えている.輸送業者と回収業者は がその既存経路に配置される送信済み注文をデジタル的に受信する. |

| ● | 市政艦隊は遠隔情報処理と人工知能カメラを搭載し、データを収集して資産最適化を行っている。これによる運営効率 は納税者の支出を節約し,ごみ収集車をその主要な機能を果たしながら政府にキーインフラ評価を提供できる“ローミングデータセンター”に変換することができる。 |

| 2 |

カタログ表

| ● | 我々のbr技術は,高度な回収計画を実施し,複数のサプライヤーを協調させ,廃棄物原料を特定のbr処理施設に向け,最終目的地を追跡してトレーサビリティを実現するのにも役立つ。 |

| ● | 私たちのすべてのパートナーのためにデータ駆動廃棄物管理を有効にし、統合されたゴミ埋立地事業者は私たちと契約したゴミ処理量を処理します。 |

輸送と回収ネットワークの深さと質はすべての政党に恩恵を及ぼす

私たち は8000以上の輸送·回収パートナーネットワークと協力している。私たちのネットワークの規模は私たちが私たちのデジタルプラットフォームを通じてより多くの輸送と回収オプションを得ることができるということを意味する。私たちはこの広範なネットワークにアクセスする能力は私たちの顧客に利益を与えて、私たちの顧客に私たちの顧客のために独占調達に関連する業務リスクを下げることができて、労働力不足、コスト補償(超過、汚染、 など)とサプライヤーの手配に適応しないことを含む。

私たちがサプライヤーに提供する貴重なサービスは私たちの市場サプライヤー側の粘性を確保した。何よりも、私たちは私たちの輸送と回収パートナーに新しいビジネスチャンスを提供し、私たちの廃棄物発生顧客にサービスを提供した。私たちの多くの顧客が全国でさらに全世界で業務を持っていることを考慮すると、現地のサプライヤーがこれらの重要な場所に入る唯一の方法は往々にして私たちを通過する。

私たちbrはまた、私たちの輸送と回収パートナーに簡単で効率的なデジタルプラットフォームを提供し、彼らがルート、チーム運営、運転手の行動を改善するのを助けることができます。

最後に,購入連合により最小の輸送業者/回収業者に規模化のメリットを提供することで,輸送業者や回収業者はその業務に重要な物品(燃料,部品,タイヤ,保険など)でbr資金を節約することができる。私たちはまだこの買収財団を貨幣化していませんが、近いうちにそうする計画があります。

ブルーファイナンス顧客数 参入障壁を設定

我々のbrプラットフォームは企業や政府から8,000人を超える顧客から検証されており,その多くは長期契約 を締結している.私たちの典型的な顧客契約期間は3年で、将来の収入源への自信と可視性を提供します。私たちの大顧客と全国の顧客も多くの輸送業者や回収業者をこのプラットフォームに引き付けています。私たちのいくつかのブルーチップ顧客はアップル、スターバックス、ウォルマート、Dollar General、Chipotleとフェデックスを含む。

私たちの成長戦略は

私たちの業務の基礎は私たちのデジタル市場プラットフォームで、それは私たちの顧客および輸送と回収パートナーとシームレスに取引します。 私たちの収入の大部分はこのデジタル市場から来ており、これは私たちが輸送と回収操作の現代化を実現するための解決策によって追加の収入源 を得ることができるようにする。私たちは、これらの市場における私たちの地理的カバー範囲と顧客、輸送、回収ネットワークの深さを拡大することを含む、未来の成長を実現するための様々な成熟した方法があると信じている。

我々の解決策の優位性に基づいて、新しい顧客と契約を獲得することで有機的なbr顧客の成長を実現する

私たちは一流の販売とマーケティング組織を構築し、8,000人を超える顧客の基盤を構築するのを手伝ってくれました。我々は,先端的なbrと緊急に必要な技術解決策をキータスク部門の深いテーマ専門知識と組み合わせた.私たちの製品は、お客様に資金を節約し、より透明でシームレスな顧客体験を提供し、お客様の積極的な環境成果 を実現することを目的としています。この差別化主張は変革のタイミングが成熟した業界内で強力な製品市場適合度を創出した。

また,廃棄物発生顧客のすべての廃棄物や回収需要に“ワンストップ”解決策 を提供することができる。既存の輸送業者の廃棄物発生器計画を簡単に検討して管理することから、完全なゼロ廃棄物計画の作成と構成まで階層的解決策を提供する。

有機的な 顧客増加は予測可能な未来に引き続き我々の成長の中心的な駆動力となることが予想され,これはこれらと他の 優位の結果である。

| 3 |

カタログ表

既存の顧客との収入が増加している

私たち は私たちの顧客関係を拡張する能力があることを証明しました。これを達成する方法は、時間の経過とともに、顧客の範囲内での私たちの地理的浸透率を拡大することと、私たちの顧客と協力して、彼らの廃棄物および回収計画をさらに強化するために提供可能な増分サービスを決定することを含む。私たちの廃棄物発生器顧客マネージャーは私たちの既存の顧客関係を拡張するために許可され、激励された。2022年9月30日現在の純収入保持率は約118%であり、既存の顧客関係を拡大する能力を顕著に示している。

のサービス機能の追加

私たち は過去に私たちの能力を拡張する能力を示した。私たちは私たちの廃棄物市場サービス能力を150種類以上の材料と多様なチームタイプに拡張し、廃棄物と回収利用の範囲を超えている。私たちは引き続きサービス能力 を増やして製品開発に投資し、成長を推進するプラットフォーム、ビジョン、データを持つつもりです。

お客様の立場から見ると、私たちは現在、主にアメリカ市場で全国や中小企業のゴミ発生顧客にサービスを提供しています。SaaSベースの製品を通じて、私たちは国際的に足跡を広げており、まず技術をリードし、その後、これらの市場にデジタル市場製品を構築することで、このような拡張を続けることが予想されます。

私たちの業務の広さと深さが拡大するにつれて、私たちは引き続き私たちの製品と関係の利益方式を完備します。今日、私たちは私たちの技術を許可し、私たちのデジタル市場の廃棄物と回収サービスから、回収可能な商品販売取引に参加することでbrお金を稼いでいます。廃棄物回収生態系のすべてのメンバーにサービスを提供することにより,価値のあるデータセット を収集し,これらのデータセットをデータ購読の形で提供し続けることを開始した。また、私たちは回収と回収可能な商品市場の構築にもっと大きな役割を果たしたい。

既存市場と新市場で国際拡張を行う

私たちbrは私たちが廃棄物と回収業界の世界的な革新者であると信じており、私たちの現在の収入の大部分はアメリカから来ているにもかかわらず、20カ国·地域で私たちの解決策を成功させている。私たちは私たちの解決策を世界で販売し続けるつもりだ。

戦略的買収

我々 は,他企業とそのサービスの顧客を買収することで成長を実現しようとしている.私たちは私たちが魅力的なbr買収目標を識別して実行することができることを証明した。我々は、複数の業務を買収し、統合することに成功し、相補会社を識別·統合する重複可能なプロセスを構築した。また,業界全体での関係構築に多くの労力を費やし,より多くの買収機会の大型チャネルの構築を支援している。

| 4 |

カタログ表

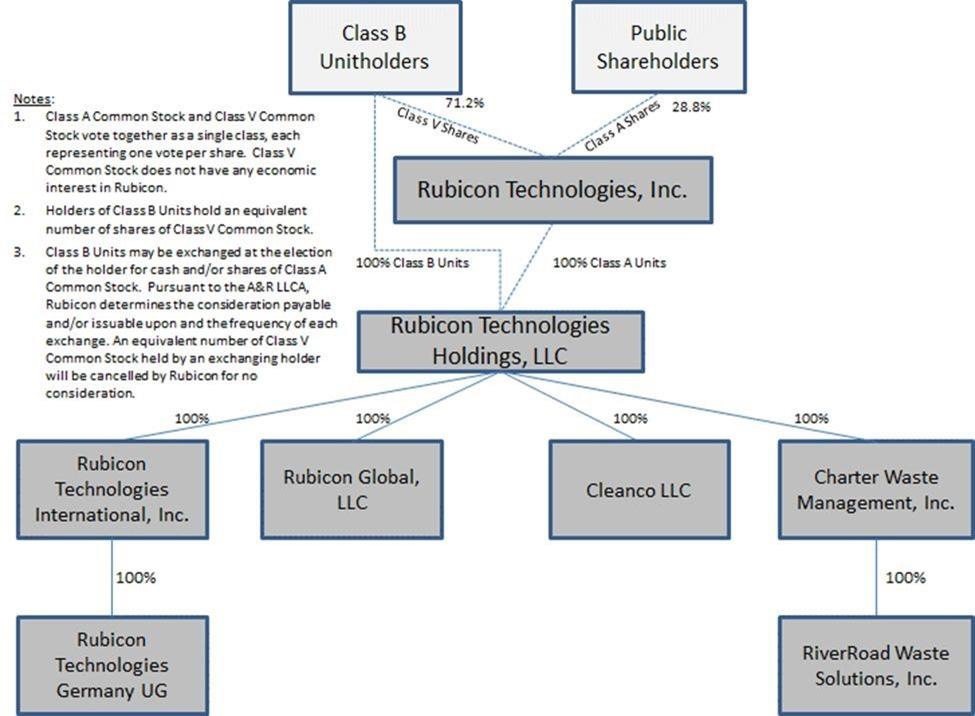

組織構造

次の図は,業務合併に続いて我々の株式所有権と組織構造の簡略化されたバージョンを示しており, は引受権証を行使しないと仮定し,(I)繰延費用に基づいてA類普通株株式を発行する,(Ii)インサイダー転換債券からA類普通株株式を発行するか,(Iii)SEPA,YA変換可能債券またはYA承認株式証に基づいてヨークビル投資家にA類普通株株式を発行する,を示している.業務合併に関する詳細は、ご参照ください業務合併とある他の取引に関する紹介説明 “以下に記載されているパーセンテージはルビコンの投票権と隠れた所有権権益を反映しているが、株式承認証の行使或いは任意の乙類単位の交換に影響を与えない。

| 5 |

カタログ表

リスクファクターの概要

私たちの証券に投資することは危険と不確実な要素と関連がある。以下のリスクと、本明細書に含まれる他のbr情報とをよく考慮しなければなりません“前向き陳述に関する注意事項,” “監査されていないbr形式で合併財務情報を濃縮する,” “経営陣の財務状況と経営結果の検討と分析また、本募集明細書の他の部分に含まれる連結財務諸表及びその関連付記は、我々の証券に投資する。参照してください“リスク要因“以下に示すリスク要因の詳細については、 を参照されたい。

私たちの商工業に関するリスク

| ● |

私たち は純損失の歴史があり、今後しばらく純損失が予想される。私たちは私たちの費用を適切に管理しないかもしれないし、未来に利益を達成したり維持したりしないかもしれない。 |

| ● |

私たち は私たちの成長を効果的に管理できないかもしれない。 |

| ● |

廃棄物回収業界は競争が激しく、市場で競争に成功できなければ、私たちの業務、財務状況、経営業績は実質的な悪影響を受ける可能性がある。 |

| ● |

私たちの販売サイクルは長くて予測できないかもしれません。私たちの販売は大量の時間と費用を投入する必要があります。もし私たちの販売周期が長くなったり、大量の資源を投入して不成功な販売機会を求めたりすれば、私たちの経営業績と成長は損なわれます。 |

| ● |

私たちのbr顧客と私たちと契約した第三者は、廃棄物輸送業者を含めて、廃棄物および回収業界の参加者であるため、この業界特有の多くのユニークなリスクに直面しており、これは、私たちの業務をそれぞれの業務が直面している多くの同じリスクに直接または間接的に直面させる。 |

| ● |

我々の解決策に対する需要 は,我々の口座や輸送業者の基幹業務の変動の影響を受ける. |

| ● | 我々の解決策に対する需要 は回収可能な商品の価格や数量変化の影響を受ける可能性がある. |

私たちの証券所有権に関するリスク

| ● | いくつかの既存の株主は、このような証券の現在の取引価格よりも低い価格でRubconの証券を購入し、現在の取引価格に基づいて正の収益率を得ることができる。ルビホールの未来の投資家は似たような収益率を経験しないかもしれない。 |

| ● | 将来的にA類普通株 を大量に販売することは、我々A類普通株の市場価格を下落させる可能性がある。 |

| ● | 私たちのある契約と手配によると、A類普通株を増発することはA類普通株保有者の株式が希釈され、A類普通株の市場価格にマイナス影響を与える可能性がある。 |

| 6 |

カタログ表

| ● | A A類普通株(または将来B類単位の交換または償還によって発行される可能性のあるA類普通株)のかなりの部分の流通株はロック制限されているが,近い将来 を市場に販売する可能性がある.これは私たちの証券の市場価格を大幅に下落させるかもしれない。 |

| ● | 公共株式証明書は永遠に現金に含まれない可能性があり、しかもそれらは満期時に一文の価値がない可能性があり、当時発行されていなかった公共株式証の所有者のうち少なくとも多数がこのような修正に同意した場合、公共株式証の条項は所有者に不利な方法で修正される可能性がある。 |

| ● | A類普通株と公共株式承認証がニューヨーク証券取引所に上場し続けることは保証されず、ニューヨーク証券取引所の継続上場の基準を遵守し続ける保証もありません。 |

| ● | A類普通株の市場価格や取引量が変動する可能性があり、業務統合後に大幅に低下する可能性がある。 |

| ● | Rubicon は証券訴訟の影響を受ける可能性があり,この訴訟は代償が高く,経営陣の注意をそらす可能性がある。 |

上場企業の運営に関するリスク

| ● | 私たちのbr経営陣はこれまで上場会社を運営した経験がありません。 |

| ● | Rubcon は、課税契約に従って支払われるお金を含む、Holdings LLCの割り当てに依存して、任意の税金および他の費用を支払います。 |

| ● | RUBICON は、業務合併に関するレガシーRUBICON単位(定義は後述)を買収して獲得した税額の大部分(およびいくつかの他の税金割引)をTRA所持者に支払う必要がありますが、このような支払い金額はかなりのものとなる予定です。 |

| ● | 場合によっては,Holdings LLCは我々とHoldings LLCの連続メンバへの割当てが要求され,Holdings LLCが要求される割当ては大量である可能性がある. |

私たちの債務に関連するリスクは

| ● | 私たちの現在の流動性は、負のキャッシュフローと既存の財務資源の不足を含み、brは持続的な経営企業としての私たちの能力に重大な疑いを抱かせ、これは私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を与える可能性がある。 |

| 7 |

カタログ表

企業情報

私たちbrは2021年4月26日にケイマン諸島免除会社として登録設立され、2022年8月15日に現地化と業務合併に関連してデラウェア州の会社となり、私たちの名称をRubicon Technologies,Inc.に変更しました。参照してください“概要 業務合併とある他の取引について説明する.私たちの主な実行事務室はケンタッキー州レキシントン40507号メインストリート100 W 610 Suit 610にあります。私たちの電話番号は(844)4791507です。私たちのサイトの住所はwww.Rubic.comです。 私たちのサイトに含まれている情報や私たちのサイトからアクセスした情報は構成されておらず、本募集説明書や登録説明書にも含まれていませんので、本募集説明書の一部と見なすべきではありません。ここでの募集説明書には我々のbrサイトアドレスが含まれており,非アクティブテキストとしてのみ参照されている.

| 8 |

カタログ表

製品

| 発行人 | Rubicon Technologies, Inc. | |

| 我々が提供するA類普通株 株 | 最大12,623,125株のA類普通株を発行することができ、プライベート株式承認証を行使する際に を発行することができる。 | |

証券保有者が発行するA類普通株株式を売却する

|

(I)合併協議により関連会社に発行された19,612,903株A類普通株、(Ii)1,470株を含む合計121,801,249株A類普通株、968株A類普通株は、合併協議 に従って利益A類株として関連会社に発行することができ、(Iii)最大52,475,827株A類普通株が発行されたか、または私たちのある取締役が持っているB類単位を交換することで発行することができる。合併協議により発行された高級社員および付属会社 ,(Iv)が複数の取締役に発行可能な最大3,935,687株A類普通株 ,(V)パイプ投資家にA類普通株12,100,000株, (Vi)160を発行し,000株A類普通株が新株保有者に発行され,(Vii)12,623,125株私募株式証を行使して発行可能なA類普通株合計12,623,125株,(Viii)最大6,746株,250株A類普通株は馴化により方正B類株から ,(Ix)決済233,230株A類普通株 , 230合併プロトコルに従って発行されたDSU は、DSU を付与する際にRubconまたはその子会社に雇用されなくなり、(X)最大9,957であるいくつかのファントム保持者およびRubicon管理層の期間保持者に対する対価格として発行される。655株のA類普通株は、インセンティブ計画によりルビコンのある役員と幹部9,957,655株にRSU決済後に発行可能、および(Xi)最大2,485株を授与した。コーエン繰延費用に基づいてA類普通株604株をコーエンに発行するように手配した。 | |

| 売却証券保有者が提供する引受権証 | Up to 12,623,125 Private Warrants. | |

| 行使権証価格 | 1株11.50ドルで、本文で述べたように調整することができる。 | |

すべての株式承認証の行使前に普通株式br株を発行した |

170,773,145 shares of Common Stock, which represents 55,886,692 shares of Class A Common Stock and 114,886,453 shares of Class V Common Stock (as of January 25, 2023). | |

すべての引受権証を行使し,普通株式 を発行したと仮定する |

200,789,996株普通株は、85,903,543株A類普通株および114,886,453株V類普通株に相当する(2023年1月25日現在の総流通株に基づく)。 |

| 9 |

カタログ表

| 収益の使用 | 私たちは、A類普通株またはプライベート株式証明書を売却した証券保有者から何の収益も得ません。私募株式承認証の行使から合計約1.634億ドルを獲得し、すべての私募株式承認証を現金と引き換えに行使すると仮定する(ただし、私募株式証は現金なしで行使することができ、私募株式証の行使から何の収益も得られない可能性がある。プライベート株式証明書 が資金中であっても同様である).私募株式証明書を行使して得られた純額(あれば)が一般会社用途として利用されることが予想される。参照してください“収益の使用。” | |

救いを求める |

場合によっては、br承認株式証を償還することができる。参照してください“Description of Securities — Warrantsさらなる議論に供する。 | |

| 業務 統合に関するロックプロトコル | 我々のある証券保有者は,ある販売証券保持者を含み,適用されるロック期間が終了する前に,譲渡面で一定の制限を受けている.参照してください“将来販売する証券の販売禁止協定を取得する資格があるさらなる議論に供する。 | |

| 普通株と権利証の市場 | 我々のA類普通株と公共株式証は現在ニューヨーク証券取引所で取引されており,コードはそれぞれ“RBT”と“RBT WS”である. | |

| リスク要因 | See “リスク要因“および本入札明細書に含まれる他の情報は、我々の証券に投資する前に考慮すべき要因を検討するために使用される。 |

私たちは株式承認証の現金行使から合計約3億452億ドルを得るかもしれない。私たちの株式証明書の行使価格は株式承認証1部当たり11.50ドルです。しかし、私たちA類普通株が最近報告した販売価格は2023年1月25日、すなわち1.85ドルです。株式承認証所有者がその株式承認証を行使する可能性と、私たちが得る可能性のあるいかなる現金収益も、私たちA類普通株の取引価格に依存する。もし私たちA類普通株の取引価格が引き続き1株11.50ドルを下回ったら、私たちは株式証保有者が彼らのbr承認株式証を行使しないと予想します。同様に,私募株式証はキャッシュレスで行使可能であり,私たちはその行使から何の収益も得られず, 私募株式証が現金形式であっても.このような証券の純収益(あれば)を一般企業用途に使用する予定であり、買収や他の戦略投資が含まれている可能性がある。我々は,このような証券を行使する任意の収益に対して広範な裁量権 を持つ.このような証券を行使するいかなる収益も私たちの流動資金を増加させますが、私たちは現在、私たちの運営資金需要を計画する際に、引受権証の現金収益br予算を行使しません。

発行済み証券に関する情報

次の表には、A類普通株及び株式承認証登録売却証券保有者転売に関する資料が含まれており、売却証券保有者1人当たりに当該等証券について支払われる平均価格及び当該等証券の売却に関する潜在利益が含まれている。 下の表は、当社の内部記録に部分的に基づいており、参考に供する。この表 は、例示的なものに加えて、いかなる用途にも使用されてはならない。多くの登録転売証券は、当社への投資と当社が成約前に行った関連奨励として買収された。したがって、次の表 に示すように、A類普通株の1株当たり市場価格が方正上場時の1株10.00ドルの市価をはるかに下回っていても、公衆株主の投資収益率は負となり、一部の証券を売却する証券保有者は、本募集説明書に含まれる証券を販売する際に正のリターン率 を実現する可能性がある。転売登録された売却証券保有者毎の証券の構成に関するより多くの情報は、タイトル“を参照してください”証券保有者の売却”.

| 10 |

カタログ表

| 証券保有者の売却 | 提供された

個

個 証券 | 有効調達

単価 提供 安全 | 単位あたりの潜在利益

提供 防衛を強化する(1) | |||||||||

| を合併して対価格/利益を稼ぐ(2) | 77,495,385 | $ | 3.45 | $ | (1.60 | ) | ||||||

| RSU とDSU(3) | 10,190,885 | $ | 0.00 | $ | 1.85 | |||||||

| パイプ.パイプ(4) | 13,200,000 | $ | 10.00 | $ | (8.15 | ) | ||||||

| ルビケン株式投資協定(5) | 240,000 | $ | 7.69 | $ | (5.84 | ) | ||||||

| 方正株(6) | 6,746,250 | $ | 0.00371 | $ | 1.84629 | |||||||

| 個人株式証明書(7) | 12,623,125 | $ | 1.00 | $ | (0.9251 | ) | ||||||

| コーエン繰延費用株(8) | 2,485,604 | $ | 2.41 | $ | (0.56 | ) | ||||||

| (1) | 私たちのA類普通株による2023年1月25日の終値は1.85ドルです。私募株式証明書については、我々の公開株式証に基づく2023年1月25日の終値は0.0749ドルであった。 |

| (2) | Rubcon Technologies,LLCの前株主に発行または発行可能なA類普通株を代表する.Phil Rodoni,Jevan Anderson,William Meyer,Tom Owston,大使Paula J.Dobriansky,RUBCN RUBCN Holdings LP,RUBCN IV LP,RUBCN Holdings V LP,Jose Miguel Enrich,RGH,Inc.,ニュージーランド年金衛士,MBI Holdings LP,Brent Callinicosが持つ加重平均1株価格を代表する。A類普通株の平均買収価格は1株当たり0.00ドル~15.52ドルであり、非現金で買収された証券には、Rubicon Technologies,LLCへのサービス提供によりその人に付与された資本が含まれている。 |

| (3) | RSUおよびDSUを表し、各 は、帰属後にAクラス普通株式の1つとなる。これらの報酬は、当社が提供するサービスの現職および前任取締役、上級管理者、従業員、コンサルタントに発行され、現金対価を支払う必要はありません。標的A類普通株は転売されており、これらのRSUとDSUベストはフィル·ロドニ、ネット·モリス、アレクサンダー·ナウモフ、ベンジャミン·メイドズ、チャールズ·ジンコフスキー、 クリス·グリー、ジョン·Daniel·ウィルキンス、ドナルド·ミュラー、ジャクリーン·ベソン、ジョイン·モリソン、ケリー·フェバー、マウイ·チェスカ·オロスコ、マイケル·ウィルソン、モニック·ウィリアムズ、ナイト·マーカート、ライアン·キステンフィグ、サラ·サンダース、ショーン·ニュートン、ステファニー·バティ、ティモランシー·ヴィクトリアズが保有している。 |

| (4) | PIPE投資会社として買収したA類普通株を代表する:Caroc Corporation、David·マヌエル·グテレス·ムグルザ、フィリペ·エステフ·レケルン、ニュージーランド年金守護社、イグナティウス有限会社、ホルヘ·エステフ·レケルン、MBIホールディングス、Palantir Technologies Inc.,ローラ·マヌエル·グテレス·ムグルザ、サビウス有限共同会社、SCP Opportunity XXXVIII LP、セルジオ·マンヌエル·グテレス·ムグルザ、TiL.Norte、Poldgings Holdis HLP、Holdstings Holdis Holdhings、HoldHLP、PIPE投資会社として買収されたA類普通株:Caroc Corporation、David·マヌエル·グレート株式会社、MBIホールディングス、Palantir Technologies Inc. |

| (5) | 代表はルピー孔株式投資協定に基づいてDavid、MBIホールディングス、ラウル·マヌエル·グテレス·ムグルザ、セルジオ·マヌエル·グテレス·ムグルザに発行されたA類普通株。 |

| (6) | 業務統合時に方正B系株式から1対1で変換されたA類普通株を代表する.スポンサーは初めて公募する前に25,000ドルでこれらの証券を買収した |

| (7) | 代表保証人が2021年10月14日に当社と締結した私募株式証購入契約に基づいて購入した私募株式証。 |

| (8) | 代表はコーエン延期費用により発行されたA類普通株 を手配する。 |

| 11 |

カタログ表

要約 ルビコンの歴史財務情報

以下の表に、以下の精選歴史財務情報を示す:(I)2022年と2021年9月30日までの3ヶ月と9ヶ月の未監査簡明総合経営報告書、(Ii)2022年と2021年9月30日までの未監査総合貸借対照表、(Iii)2021年12月31日と2020年12月31日までの監査総合経営報告書、および(Iv)12月31日、2021年および2020年12月31日までの監査総合資産負債表、監査されていない簡明な総合財務諸表は、私たちが監査した総合財務諸表に基づいて作成されたbr経営陣が、財務諸表を公平に列記するために必要なすべての正常、恒常的な調整を含むと考えている。

本募集説明書に含まれる歴史的結果がルビコンの将来の業績を示すとは限らない。 次に提供する情報を読む際に結合すべきである“経営陣の財務状況と経営成果の議論と分析“及び本募集明細書の他の場所の総合財務諸表及び関連付記。

選択された 統合業務報告書データ:

|

まで9ヶ月 9月30日 | 上には 年末 12月31日、 | |||||||||||||||

| (単位データを除く,千単位) | 2022 (未監査) | 2021 (未監査) | 2021 | 2020 | ||||||||||||

| 総収入 | $ | 509,395 | $ | 419,762 | $ | 583,050 | $ | 539,373 | ||||||||

| 総コストと費用 | 747,761 | 466,265 | 655,657 | 590,774 | ||||||||||||

| 運営損失 | (238,366 | ) | (46,503 | ) | (72,607 | ) | (51,401 | ) | ||||||||

| その他の収入(費用) | ||||||||||||||||

| 債務による収益を免除する | - | 10,900 | 10,900 | - | ||||||||||||

| その他の費用 | (1,994 | ) | (730 | ) | (1,055 | ) | (427 | ) | ||||||||

| 利子支出,純額 | (12,264 | ) | (7,461 | ) | (11,453 | ) | (8,209 | ) | ||||||||

| その他収入合計 | (25,312 | ) | 2,711 | (2,214 | ) | (8,636 | ) | |||||||||

| 所得税前損益 | (263,678 | ) | (43,792 | ) | (74,821 | ) | (60,037 | ) | ||||||||

| 所得税支出 | 60 | (961 | ) | (1,670 | ) | (1,454 | ) | |||||||||

| 純損失 | $ | (263,738 | ) | $ | (42,831 | ) | $ | (73,151 | ) | $ | (58,583 | ) | ||||

選択された 合併貸借対照表データ:

| 9月30日まで、 | 自分から 12月31日、 | |||||||||||||||

| (単位:千) | 2022 (未監査) | 2021 (未監査) | 2021 | 2020 | ||||||||||||

| 現金と現金等価物 | $ | 4,464 | $ | 7,638 | $ | 10,617 | $ | 6,021 | ||||||||

| 売掛金純額 | 58,662 | 47,649 | 42,660 | 45,019 | ||||||||||||

| 総資産 | 191,859 | 173,555 | 175,641 | 159,899 | ||||||||||||

| 売掛金 | 58,498 | 53,688 | 47,531 | 41,915 | ||||||||||||

| 信用限度額 | 30,095 | 25,000 | 29,916 | 29,373 | ||||||||||||

| 費用を計算する | 162,428 | 54,685 | 65,538 | 48,990 | ||||||||||||

| 長期債務、債務発行コストを差し引いた純額 | 69,543 | 52,291 | 51,000 | 47,024 | ||||||||||||

| 総負債 | 346,488 | 204,596 | 236,945 | 181,085 | ||||||||||||

| 株主/メンバー (赤字)権益 | (154,629 | ) | (31,041 | ) | (61,304 | ) | (21,186 | ) | ||||||||

| 12 |

カタログ表

監査されていない簡明な合併予想財務情報の概要

以下の要約 監査されていない予備試験簡明合併財務データは、合併及び合併協定が予期する他の取引を発効させ、タイトルは“監査を受けていない備考は簡明合併財務情報.“ 財務報告の目的で方正は”買収された“とされている会社.そのため、会計目的のために、合併はHoldings LLCが方正に等しい純資産として株式を発行し、資本再編を伴うとみなされている。 方正の純資産は備考財務諸表にその歴史的価値に沿って記載されており、営業権や他の無形資産は記録されていない。

2022年9月30日までの9ヶ月間の要約は、審査準備を経ずに簡明総合経営報告書を受験し、方正は2022年6月30日までの6ヶ月の歴史未審査営業報告書とHoldings LLC 2022年9月30日までの9ヶ月の歴史未監査簡明総合経営報告書を合併する。

2021年12月31日までの財政年度の要約監査を経ていない備考簡明合併経営諸表は、2021年4月26日(設立)から2021年12月31日までの歴史既監査経営報告書と持株有限責任会社2021年12月31日までの財政年度の歴史既監査総合経営報告書とを統合している。監査されていない運営準備報告書は、それらが2021年1月1日に完成したように、関連取引を発効させる。

監査を受けていない備考簡明総合財務情報はHoldings LLCと方正の歴史財務諸表及び付記から抜粋し、本募集説明書の他の部分は当該等の財務諸表を含み、併せて読まなければならない。

| 2022年9月30日までの9ヶ月間の営業レポートデータ | ||||

| 収入.収入 | $ | 509,395 | ||

| RUBICON技術の純損失に起因する。 | $ | (22,082 | ) | |

| 普通株主1株当たり純損失−基本損失と希薄損失− | $ | (0.45 | ) | |

| 加重平均発行済み普通株式 −基本と希釈後の普通株式 | 48,670,776 | |||

| 営業レポート2021年12月31日までの年間データ | ||||

| 収入.収入 | $ | 583,050 | ||

| RUBICON技術の純損失に起因する。 | $ | (83,609 | ) | |

| 普通株主1株当たり純損失−基本損失と希薄損失− | $ | (1.72 | ) | |

| 加重平均発行済み普通株式 −基本と希釈後の普通株式 | 48,670,776 |

| 13 |

カタログ表

リスク要因

私たちの証券に投資することは大きな危険と関連がある。あなたが私たちの証券を購入することを決定する前に、以下に議論するリスクと不確実性 のほかに、“前向き陳述に関する警告説明”、“監査されていない備考簡明総合財務情報”、“経営層の財務状況と経営結果の議論と分析”、および本募集説明書に含まれる他の場所に含まれる総合財務諸表および関連するbr説明を含む株式募集明細書に記載されている具体的なリスクおよびその他の情報をよく考慮すべきである。これらのリスクのいずれかが実際に発生すれば、私たちの業務、財務状況、流動性、および運営結果に実質的な損害を与える可能性がある。したがって、私たちの証券の市場価格は下落するかもしれません。あなたは投資の全部または一部を失うかもしれません。さらに、本募集説明書または任意の目論見付録に記載されているリスクおよび不確実性は、私たちが直面している唯一のリスクおよび不確実性ではない。私たちは現在知られていないか、または現在 がどうでもいいと思っている他のリスクや不確実性が重要になり、私たちの業務に悪影響を及ぼす可能性があります。

私たちの商工業に関するリスク

私たち は純損失の歴史があり、今後しばらく純損失が予想される。私たちは私たちの費用を適切に管理しないかもしれないし、未来に利益を達成したり維持したりしないかもしれない。

設立以来、私たちは毎年純損失を出しており、その中で2021年12月31日と2020年度までの純損失はそれぞれ7320万ドルと5860万ドルで、2022年9月30日と2021年9月30日までの9ヶ月はそれぞれ2.637億ドルと4280万ドルで、私たちは将来純損失が出る可能性がある。今後も純損失が続くと予想されていますが、将来の運営結果を予測することは困難であり、今後数年間の運営費が大幅に増加すると予想されています。今後も多くの人員を募集し、事業やインフラを拡大し、完成した買収を統合し、将来の買収を行い、製品開発に投資していくためです。業務成長の予想コストに加えて、上場企業として、多くの追加の法律、会計、その他の費用が発生することを予想しています。私たちの債務はまた15%までの利息を発生させ、これは私たちが大量の利息支出を負担する必要がある。もし私たちが運営費用の増加を相殺するために収入を増加させることができなければ、私たちは未来に利益を達成したり維持することができないかもしれない。

私たち は私たちの成長を効果的に管理できないかもしれない

私たちの成長戦略は私たちの財政、運営、そして管理資源に大きな要求をした。私たちの成長を継続するためには、行政、管理、および他の人員を増加させる必要があるかもしれませんし、運営およびシステムへの追加投資が必要かもしれませんが、このようなbr}拡張は、運営資金支出の増加を要求します。私たちは、合格したbr人員を見つけて訓練することができるか、またはタイムリーにそうすることができるか、または必要な時間範囲内で私たちの運営およびシステム を拡張または修正することができるか、または私たちは、キャッシュフロー、債務または株式融資、または他の供給源を運営することによって、このような拡張および増加した運営資金支出に資金を提供することができるということを保証することはできません。

私たち は2012年にJumpstart Our Business Startups Actで定義された“新興成長型会社”とみなされる資格がありますが、新興成長型会社に適した開示要求の低減が私たちの普通株の投資家に対する吸引力を低下させるかどうかを決定することはできません。

私たち は“2012年JumpStart Our Business Startups Act”や“JOBS Act”で定義されている“新興成長型会社”です。我々が新興成長型企業であり続ける限り、我々は、(1)2002年のサバンズ-オクスリ法案404節の監査役認証要求を遵守する必要はないが、これらに限定されないが、(1) 2002年サバンズ-オクスリ法案404節の監査役認証要求を遵守する必要がないことを利用することができる。(2)本募集説明書および我々の定期報告および依頼書における役員報酬に関する開示義務を低減し、(3)役員報酬に対する拘束力のない諮問投票の要求を免除し、株主 が以前に承認されていない金パラシュート支払いを承認する要求を免除する。私たちは5年に及ぶ間に新興成長型会社になるかもしれません。br状況は私たちのより早くこの地位を失う可能性がありますが、それまでの任意の6月30日に、非関連会社が保有する普通株の時価が7000万ドルを超えている場合、あるいはその時間前の任意の会計年度の年間総収入が10億ドルを超えている場合、この場合、次の12月31日から新興成長型企業ではなくなります。もし私たちがこれまでの3年間に10億ドルを超える転換不可能債券を発行したら、私たちはすぐに新興成長型会社になることを停止します。新興成長型会社の資格を持たなくなった後も、“小さな報告会社” になる資格があり、多くの同じ情報開示免除を利用できるようになります, サバンズ·オックス法第404条の遵守が要求されない監査人認証要件と、当社の定期報告書及び委託書において役員報酬に関する開示義務が削減されたことを含む。投資家が私たちのA類普通株吸引力の低下を発見するかどうかは予測できません。私たちはこれらの免除に依存する可能性があるからです。したがって、一部の投資家が私たちのA類普通株の吸引力が低下していることを発見すれば、私たちA類普通株の取引市場はそれほど活発ではなくなり、私たちの株価はもっと変動する可能性がある。

| 14 |

カタログ表

私たちの独立公認会計士事務所は、私たちの第2の年報まで、財務報告の内部統制に対する私たちの有効性を正式に証明する必要はありません。あるいは私たちは、アメリカ証券取引委員会の最初の年報の遅い日付 に提出することを要求して、私たちはもはや雇用法案で定義されている“新興成長型会社”ではありません。私たちはあなたに未来の私たちの内部統制に重大な欠陥や重大な欠陥が発生しないということを保証できません。

雇用法案によると、新興成長型企業は、これらの基準 が民間企業に適用されるまで、新たな会計基準の採用や改正を延期することもできる。我々は、この免除を選択し、利用して新たなまたは改訂された会計基準 を遵守し続けることが予想されるので、他の非新興成長型企業の上場企業のように同じ新しいまたは改訂された会計基準を遵守することはない。

我々 は新興成長型会社と小さい報告会社であるため,新興成長型会社と小さい報告会社のみが様々なリスクに直面しており,これに限らず,財務報告内部統制の有効性の評価は求められていない。

“雇用法案”の定義によると、私たちは“新興成長型会社”です。(I)2026年12月31日、すなわち方正初公募株(IPO)の初売却5周年後の財政年度の最終日まで、(I)財政年度の最終日、年間総収入が10億ドル以上に達するまで、(Iii)過去3年間で10億ドルを超える転換不可能債務を発行した。又は(Iv)適用される米国証券取引委員会規則によると、大規模加速申請者の日付とみなされる。

私たちは、予測可能な未来に、私たちはまだ新興成長型会社になると予想していますが、私たちの新興成長型会社の地位を無期限に維持することはできません。2026年12月31日まで、私たちは新興成長型会社になる資格がありません。本稿で言及した“新興成長型会社”は、“雇用法案”における意味に関する意味を持つ。

Brについては、私たちがまだ新興成長型企業である限り、他の非新興成長型会社に適用される上場企業の特定開示要求の免除に依存することが許可され、依存しようとしています。これらの免除には

| ● | 任意の規定されていない監査されていない中期財務諸表を除いて、brは2年間の監査済み財務諸表の提供のみを許可しているため、それに応じて“経営陣の財務状況と経営成果の討論と分析”の開示を減少させた |

| ● | 私たちの財務報告書に対する監査人の内部統制の要求を遵守することは要求されていない |

| ● | 上場企業会計監督委員会が通過する可能性のある強制ローテーション監査会社に関する任意の要件を遵守すること、または監査および財務諸表に関する追加情報を提供する監査師報告書の補足を要求されていない |

| ● | 役員報酬に関する開示義務を減らし、 |

| ● | 役員報酬および株主承認前に承認されなかったいかなる黄金パラシュート支払いについても拘束力のない諮問投票を行う必要はない。 |

また、新興成長型企業や小さな報告会社として、私たちの財務報告書が他の上場企業と比較できない可能性のあるリスクや、私たちが最初の公募後に第2の年報を発表する前に、私たちの財務報告の内部統制の有効性を評価するリスクを必要としない様々な独自のリスクがある。

は我々が新興成長型会社であり続ける限り,この分類により減少した開示義務 を利用することが予想される。私たちは、本募集説明書のいくつかの軽減された報告負担を利用しました。 そのため、ここに含まれる情報は、あなたが株式を持っている他の上場企業から受け取った情報とは異なる可能性があります。

| 15 |

カタログ表

新興成長型会社は、証券法第7(A)(2)(B)節に規定された移行期間の延長 を利用して新たなまたは改訂された会計基準を遵守することができる。これは、これらの基準が非上場企業に適用されるまで、新興成長型会社が特定の会計基準の採用を延期することを可能にする。私たちはこの延長された移行期間を利用することを撤回できないので、他の公共報告会社がこのような基準を採用する必要がある日に新しいまたは改正された会計基準を採用することを要求されないだろう。

我々 も“取引法”第12 b-2条で定義されている“小さな報告会社”であり、より小さい報告会社に適したいくつかの規模化開示を利用することを選択している。

もし私たちが財務報告と開示制御および手続きに対して適切かつ効果的な内部統制を確立できなかった場合、私たちの名声と投資家の信頼レベルを損なう可能性がある。

業務統合を完了する前に、財務報告書の内部統制を、第404条に要求される上場企業基準に適合する方法で評価する必要はない。上場企業として、私たちは財務報告書と内部統制の強化に高い要求を持っている。

効果的な内部統制を設計·実施する過程は、業務および経済·規制環境の変化を予測し、対応し、上場企業としての報告義務を満たすのに十分な内部制御システムを維持するために大量の資源を必要とする持続的な努力である。もし私たちが適切な内部財務報告制御と手続き を確立したり維持することができなければ、私たちは直ちに報告義務を履行できなくなり、私たちの連結財務諸表に重大な誤報が発生し、私たちの経営業績を損なう可能性があります。また、第404条によれば、2022年12月31日までの財政年度のForm 10−K年度報告において、経営陣が財務報告の内部統制の有効性に関する報告書を提出することを要求される。財務報告の内部統制は財務報告の信頼性と公認会計原則に基づいて財務諸表を作成するために合理的な保証を提供するための過程である。この評価には、財務報告書の内部統制で発見された私たちの経営陣の重大な弱点を開示する必要がある。私たちの経営陣が財務報告の内部統制を評価するために達成しなければならない標準的な規則は複雑で、大量の文書とテストが必要です, 可能な救済策があります内部統制のテストと維持は、私たちの経営陣の注意を私たちの業務に重要な他の事務から移すかもしれません。私たちの独立公認会計士事務所は、私たちが雇用法案で定義された“新興成長型会社”ではなくなった後、私たちの第2の年報または私たちがアメリカ証券取引委員会に提出することを要求する最初の年報が遅くなるまで、財務報告の内部統制の有効性を正式に証明する必要はありません。

財務報告の内部統制に関する必要なプログラムや実践を実施する際には、SOXが第404条の要求を遵守する最終期限 を満たすために、速やかに救済できない可能性のある欠陥を発見する可能性がある。また、私たちの独立公認会計士事務所がその認証報告を発表する上で発見された任意の欠陥の修復作業を完了する際に問題や遅延が生じる可能性があります。私たちのテストまたは私たちの独立公認会計士事務所のその後のbrテスト(必要であれば)は、財務報告の内部統制における私たちの欠陥を明らかにするかもしれません。これらの欠陥は重大な弱点と考えられています。重大な欠陥は財務報告の内部制御 に欠陥或いは欠陥が存在する組み合わせであり、実体の財務 報告書の重大な誤報が適時に予防或いは発見されない可能性がある。いかなる重大な欠陥も、当社の年次または四半期連結財務諸表または開示の重大なエラー陳述をもたらす可能性があり、これらは防止または検出できない可能性がある。もしいかなる重大な欠陥 管理層が存在すれば、大量の時間と大量の費用を投入してこのようないかなる重大な弱点を修復する必要があり、 管理層は適時にこのようないかなる重大な弱点を修復できない可能性がある。

もし私たちが新興成長型会社や規模の小さい報告会社でなくなったら、私たちは規定された時間枠内で第404条の要求を実施できなかった場合、私たちは米国証券取引委員会やニューヨーク証券取引所を含む規制機関の制裁や調査を受けるかもしれない。また、私たちが財務報告の内部統制に有効であると結論できなければ、私たちは投資家が私たちの財務報告の正確性と完全性に自信を失う可能性があり、私たちの証券の市場価格は下落する可能性があり、私たちは規制機関の制裁や調査を受けるかもしれない。財務報告に対する有効な内部統制や、上場企業に必要な開示制御や手順を実施または維持できず、将来的に資本市場に参入する機会を制限する可能性もある。

| 16 |

カタログ表

廃棄物回収業界は競争が激しく、市場で競争に成功できなければ、私たちの業務、財務状況、経営業績は実質的な悪影響を受ける可能性がある。

私たちの業界競争は非常に激しい。廃棄物と回収産業の競争は一般的にサービスの質、ビジネスの利便性と価格に基づいている。私たちは運営の様々な側面で政府、準政府、そして個人源からの激しい競争に直面している。私たちは主に、自分の廃棄物収集·処分業務を維持·管理する大型国家廃棄物管理会社、県と直轄市、および異なる規模と財力の地域と地方会社と競争している。私たちの業界には、特定の離散廃棄物管理分野に特化した会社、代替処分施設の事業者、一部の廃棄物物流を再生可能エネルギーや他の副産物の原料として利用することを求める会社、現地市場に依存した輸送業者が顧客のニーズを満たす他の廃棄物仲介人も含まれている。いかなる輸送業者の不足や私たちと現地市場の輸送業者との関係に対する負の影響は、私たちが顧客にサービスを提供する能力に悪影響を与え、私たちの顧客関係、収入、成長潜在力にマイナスの影響を与える可能性がある。近年、廃棄物と回収産業はいくつかの追加的な統合が発生しており、これは依然として競争が激しいにもかかわらず、輸送業者の数を減少させている。

私たちは国家廃棄物管理会社と競争しています。これらの会社は私たちよりも多くの資源を持っているかもしれません。その中のいくつかの会社はすでに私たちと似たようなサービスや解決策を内部で開発している可能性があります。私たちにとって、県と市は財務競争優位を持っている可能性があります。彼らは税金を徴収し、関連する政府引受債券格付けを通じて免税融資を発行することができるからです。また、私たちのいくつかの競争相手は私たちよりも低いコスト、債務レベル、あるいは財務予想を持っている可能性があり、彼らはカバー範囲を拡大したり、競争力のある入札契約を獲得することができるようにしています。大型国民口座と市政当局との独占的な特許経営手配を含む競争力のある入札契約を獲得することができます。このような状況が発生した場合、私たちは顧客を失い、私たちの定価戦略を実行できなくなり、基本的な業務収益が私たちの収入増加にマイナスの影響を与える可能性があります。効果的な競争ができなかった場合は、私たちの業務、財務状況、運営結果に悪影響を及ぼすだろう。

米国経済の疲弊は、政府実体、大型国民口座、工業顧客、その他の人が支払うべき金額の信用リスクに直面する可能性がある。

アメリカ経済は疲弊し、新冠肺炎疫病による収縮を含み、各種の政府実体の税収を減少させた。私たちはその中のいくつかの実体にサービスを提供し、多くの市政当局を含む。これらの政府エンティティは税収減少によって財務的困難に遭遇する可能性があり、最終的には私たちの借金を支払うことができないか、または支払いたくない可能性があります。また、経済的疲弊は、私たちの大型国民口座や工業や環境サービス顧客を含む他の顧客を招く可能性があり、財務的困難に遭遇し、最終的には私たちの借金を支払うことができないか、または支払いたくありません。商品を回収できる購入者は,商品価格変動時に特に財務困難の影響を受けやすい.私たちの顧客は私たちに増加したレートを適時に支払うことができません。特に政府実体と大型国民口座は、私たちの業務、財務状況、運営結果にマイナスの影響を与える可能性があります。

Br新冠肺炎の疫病は私たちの業務に不利な影響を与え、未来はこのように続くかもしれない。

2021年から2022年までの間に、北米、ヨーロッパ、アジアと世界の他の地域の連邦、州と地方政府は社会、商業と経済活動に異なる程度の制限を加え、新冠肺炎の伝播を緩和する。疫病と関連措置は、廃棄物や回収業界を含む多くの経済部門に大きな悪影響を与えている。それによる企業閉鎖、失業率の上昇、消費者の財務安定と自信の喪失は、廃棄物の減少、回収量の低下、顧客の廃棄物サービス需要の減少を招き、これは、私たちの業務および私たちの顧客と廃棄物回収業界内の他の人に悪影響を与えている。

| 17 |

カタログ表

我々のbr業務および廃棄物と回収業界は常に新冠肺炎疫病と世界的な対応措置の不利な影響を受けており、実質的な悪影響を受ける可能性がある。主に新冠肺炎の影響により、私たちのいくつかの顧客は一定期間業務を閉鎖し、および/または運営を減少させたか、あるいは現場作業を減少させ、特に飲食と飲食サービス業界では、発生した廃棄物と回収可能材料の減少を招くため、廃棄物ブローカーサービスに対する需要は減少した。疫病の影響で、私たちの何人かの顧客は最終的に破産を宣言した。また、廃棄物と回収業界では、疫病の初期段階では、主に労働力不足、輸送機と他の業界参加者の獲得性減少によるものである。私たちはまた、新冠肺炎流行中に従業員の健康、安全、財務保障に関連するいくつかのコストを発生させ、従業員を自宅から職場に移転する過程で向上した自動化の程度を含む。廃棄物および回収業界内の他の人のコストも増加し、一部の原因は、サプライヤーコストの増加、特にゴミ埋立地および輸送サービスの所有者および事業者であり、その多くは、サービスbrを考慮することなく、フルタイム労働者の週40時間の補償を保証し、労働時間を減少または減少させる。私たちと廃棄物回収業界の他の人たちは、大流行状況やオフィス作業環境への移行に関連する追加のこのようなコストを将来的に発生させる必要があるかもしれない。

私たちは“思いやり法案”によって設立されたアメリカ連邦政府給与保護計画に基づいて1,080万ドルの融資を受けました。これらのローンの受け入れと任意の免除は、私たちが最初に融資を受ける資格があるかどうかと、いくつかの支出(例えば、賃金コストやレンタル料)のための資金によって免除される資格があるかどうかにかかっています。私たちは最初に2020年12月31日までの年度に230万ドルのローンを返済することを選択しましたが、2021年3月と6月にすべての1,080万ドルのローンを免除しました。しかし、SBAは他の政府と通信して、200万ドルを超えるすべてのローンが監査を受けることになり、これらの監査は7年もかかるかもしれません。参照してください“経営陣の財務状況と経営成果の検討と分析“付記5-又は不確実性/新冠肺炎の大流行及び付記19-本募集説明書の他の部分に含まれる監査された総合財務諸表付記における後続事件。

新冠肺炎の長期的なマイナス影響或いはその他の原因による広範な経済減速は私たちの顧客或いはサプライヤーの財務状況に重大な不利な結果を与える可能性がある。したがって、顧客は、サービスレベルを低下させたり、契約を終了することを求める可能性があり、または彼らは、私たちに不足している売掛金をタイムリーに支払うことができない可能性があり、これらは、私たちの運営結果およびキャッシュフローに悪影響を及ぼす可能性がある。さらに、これらの要因は、許容可能な価格設定条項を有するサービス契約を交渉、更新、または拡張することをより挑戦的にすることがある。業務量の変化は業務ラインによって大きく変動する可能性があり,利益率の高い業務では,業務量の低下が我々が新冠肺炎に見られるような重要な財務指標に影響を与える可能性がある。さらに、在宅注文や在宅勤務の傾向が継続または回復している場合、ビジネスおよび公的顧客の私たちのサービスに対する需要は継続しているか、またはさらに私たちに悪影響を及ぼす可能性があります。埋立地や廃棄物輸送業者の財務状況や運営能力が新冠肺炎や他の経済減速の影響で悪化した場合,材料サプライチェーンの中断や遅延に遭遇する可能性があり,これも運営コストを増加させる可能性がある。もし私たちの大部分の従業員や輸送人員に問題が発生したら、私たちが適時で信頼できるサービスを提供する能力に影響を与えるかもしれません。また、私たちのほとんどのバックグラウンド従業員の在宅勤務への移行は、潜在的なネットワークイベントのリスク、データ損失、詐欺など、様々な運営リスクを増加させます, 日常作業中に我々のシステムや情報に遠隔アクセスする従業員が増えているため,内部制御の挑戦や他の中断 に直面している.廃棄物と回収産業の多くの人々もまた同じ危険に直面している。

新冠肺炎の大流行は多くの業界及び多くの国の経済と金融市場に不利な影響を与え、最初は経済活動の著しい減速を招いた。この減速は生産を減少させ、各種商品やサービスへの需要を減少させ、貿易水準を低下させ、広範囲の企業リストラを招き、失業率の急激な上昇を招いた。その多くの影響は軽減されたにもかかわらず、重大なグローバルサプライチェーン問題が多くの異なる業界に影響を与えている。世界資本市場の深刻な混乱と極端な変動も見られ、これは資本のコストを増加させたり、資本の獲得を完全に制限したりする可能性がある。今回の疫病の米国や世界経済への長期的な影響はまだ確定しておらず,これらの悪影響は悪化し,世界経済のすべての分野に影響を及ぼす可能性があり,深刻な衰退やさらに悪いことを招く可能性があり,いずれも我々の業務に影響を及ぼす可能性がある。

新冠肺炎ウイルスと全世界で発見された新しい毒株、及び地方、国家と全世界レベルで取った対応措置の範囲と有効性をめぐって、ワクチンの発売と長期効力を含み、依然としてかなりの不確定性が存在している。大流行および関連イベントは、私たちのビジネスに悪影響を及ぼすと予想されていますが、br}に記載されている1つまたは複数のリスクを加速または拡大する可能性がありますリスク要因あるいは本募集明細書の他の場所では、我々の業務及び業界、並びに国、地域及び世界市場及び経済への全面的な影響の程度及び範囲は高度に不確実であり、予測することもできない。したがって,我々が以前に完了または現在計画していた方式やスケジュールに従って業務を展開する能力 は悪影響を受ける可能性がある.前述のリスク或いは新冠肺炎疫病の現在予見できない他の直接或いは間接的な影響は、すべて著者らの業務、財務状況と運営結果に重大かつ不利な影響を与える可能性がある。

| 18 |

カタログ表

私たちの販売サイクルは長くて予測できないかもしれません。私たちの販売は大量の時間と費用を投入する必要があります。もし私たちの販売周期が長くなったり、大量の資源を投入して不成功な販売機会を求めたりすれば、私たちの経営業績と成長は損なわれます。

我々 は,顧客に製品を販売する際に,従来から巨額のコストが発生し,長い販売サイクルを経験してきた.我々のモジュールを採用する決定は、安全、コンプライアンス、運営、財務およびbr財務、マーケティング、およびITを含む複数の技術および業務意思決定者の承認を必要とする可能性がある。また、私たちの顧客が私たちのモジュールを大規模に配備することを約束する前に、彼らは通常、私たちのモジュールに関する広範な研修と大量の顧客支援時間やパイロット計画を必要とし、長期的な価格設定交渉を行い、開発資源を確保するためにbrを求めています。しかも、私たちの顧客の販売サイクルは本質的に複雑で予測できない。これらの複雑で資源集約型の販売作業は,我々の開発やエンジニアリング資源に余分な圧力を与える可能性がある.また,我々のクライアントが我々のプラットフォームを契約して使用した後であっても,brアクティブなクライアントとなるためには,大量の統合や展開リソースを提供する必要がある可能性があり,プロトコル実行後,アクティブクライアントのアクティブ時間が複数四半期に延長される場合がある.最後に、私たちのクライアント は、私たちのいかなるモジュールも含まずに、彼ら自身の解決策を開発することを選択することができます。彼らはまた価格を下げることを要求するかもしれません。彼らは私たちのモジュールの使用量が増加して、これは私たちの毛金利に不利な影響を与えるかもしれません。これらの顧客から得られる収入を増やすことができなければ、私たちの業務、運営結果、財務状況は不利な影響を受ける可能性があります。

私たちの融資条項の義務によると、私たちの管理チームは、国家環境保護総局によってA類普通株を売却する純収益 に対して広範な裁量権を持っていますが、もしあれば、収益をどのように使用するかに同意しないかもしれませんが、収益は投資に成功できないかもしれません

我々の定期融資項目の義務を遵守した場合,我々の管理チームは広範な裁量権を持ち,国家環境保護総局の規定に応じて我々がbr}A類普通株を売却する純収益(あれば)を使用することができ,これらの収益を現在考えている以外の目的に用いることができる。したがって、 あなたはこれらの純収益の使用に対する私たちの管理チームの判断に依存し、あなたは投票する機会がないか、または他の方法で収益がどのように使用されるか、または適切に使用されるかどうかを決定するだろう。それらを使用する前に、私たちは、これらの純収益を、私たちに有利なリターンや何の見返りももたらさない方法に投資する可能性がある。私たちの管理チームがこれらの資金を有効に使用できなければ、私たちの業務、財務状況、経営業績、キャッシュフローに実質的な悪影響を及ぼす可能性があります。

私たちが過ちがあるかどうかにかかわらず、私たち は私たちの保険範囲内ではない環境責任を負うことができる。

私たち は私たちの運営や私たちと業務往来のある第三者によって環境責任を負うかもしれません。たとえ私たちと業務往来のある当事者から法的に強制的に執行可能な陳述、保証、賠償を得ても、これらの保護は責任を完全にカバーすることができない可能性があり、これらの当事者はその義務を履行するのに十分な資金がないかもしれない。いくつかの環境法律と法規 は環境排出規制物質に厳格、連帯と連帯責任を加える可能性があり、責任を負うべきでない各方面に責任を負う可能性がある。ペルフルオロオクタンスルホン酸または他の新たに出現する汚染物質などの新規または強化された規制は、以前に許可されていなかった修復コストまたは訴訟リスクの増加をもたらす可能性もある。したがって、場合によっては、私たちの行動は発生時に合法であるか、または第三者の行動または第三者による場合があるため、私たちは過ちがなく、私たちは責任を負う可能性がある。また,我々はこれらの環境責任に保険を提供しているが,場合によっては賠償免除額が高いことが決定されている。もし私たちが環境被害で重大な責任を負うなら、私たちの保険カバー範囲はこのような責任をカバーするのに十分ではないかもしれない。また、保険市場の多様な状況により、将来的に保険留保レベルの増加や保険料の増加、または保険を受けることができない状況を経験する可能性がある。私たちはより高い留保レベルで保険のためにより多くのリスクを負担すると仮定しているので、私たちは保険準備金と費用の面でより多くの変化を経験するかもしれない。もし私たちが環境損害、環境整理、是正措置、あるいは保険範囲内にない損害責任を負う場合、あるいは私たちの保険金額を超える場合、私たちの業務, 財務状況と業務結果は不利な影響を受ける可能性がある。

私たちのbr顧客と私たちと契約した第三者は、廃棄物輸送業者を含めて、廃棄物および回収業界の参加者であるため、この業界特有の多くのユニークなリスクに直面しており、これは、私たちの業務をそれぞれの業務が直面している多くの同じリスクに直接または間接的に直面させる。

私たちbrは、私たちの顧客に廃棄物除去、廃棄物管理、物流、回収ソリューションに関する相談と管理サービスを提供することで、廃棄物と回収業界に参加します。私たちの多くの顧客と私たちの顧客を代表して契約を締結したすべての当事者は、廃棄物輸送業者を含めて、廃棄物および回収業界内で運営されており、その中のいくつかの会社はまた、廃棄物の収集および移送トラックおよび他の設備 を建設、所有、所有、運営し、廃棄物を収集、移転および処理するための収集および移送トラックおよび他の設備を所有またはレンタルし、運営している。したがって、私たちの将来の財務業績と成功は、廃棄物と回収業界の生存能力と業界参加者の成功と生存に大きく依存する。しかし、廃棄物および回収業界の参加者およびその業務は、以下のようなユニークなリスクに直面している

| 19 |

カタログ表

| ● | 燃料と他の石化製品の価格変動 ゴミ埋立地事業者および廃棄物輸送業者は、その大部分の業務を運営するためにディーゼルおよび他の石化製品 を必要とし、これらの商品の価格は、供給不足や石油輸出国組織および他の石油·天然ガス生産者の行動、地域生産モデル、天気条件、環境問題など、国際政治的および経済的環境および他の彼らがコントロールできない要素によって大幅に変動する。燃料価格の上昇に伴い、これらの会社の直接運営コストが増加し、その業務に悪影響を与えている。ウクライナ戦争はまた取引価格と変動性を含む大口商品市場に悪影響を及ぼす可能性がある |

| ● | 大口商品価格の変動廃棄物埋立地事業者および廃棄物輸送業者は、第三者に販売された紙、板紙、プラスチック、アルミニウムおよび他の金属を含む回収可能材料を購入または収集または処理し、これらの回収可能商品の価格は不安定であり、中国政府が2017年に実施した厳格な制限および2021年の回収可能商品の輸入禁止、および“危険廃棄物の越境移転の制御およびその処分バーゼル条約”のような経済的条件や政府行動など、これらの材料貿易の国際規制の影響を受けている。この法案は2021年1月1日からプラスチック貿易に対して新たな規制を実施した。これによる米国コミュニティおよび企業回収サービス価格の上昇は、いくつかの回収業者および顧客を減少させ、または回収サービスをキャンセルした。これらの要因やその他の要因により回収可能商品価格が低下し,廃棄物や回収業界の運営コスト が上昇し,彼らの業務に悪影響を与えている。 |

| ● | その産業の資本集約型の本質廃棄物·回収産業は資本集約型産業であり、私たちが契約した廃棄物輸送業者は、資金フローの運営と資本獲得に大きく依存して、それぞれの業務を運営し、発展させる。十分な資本を生成し、調達できない場合は、私たちのコストを増加させ、これらの会社の運営を減少または停止させる可能性がある。 |

| ● | 課税項目 会計とお会計後のイベント埋立地事業者は、埋立地がその許容容量に達した後、封頂および閉鎖活動の重大な財務義務を担っており、環境修復および他の閉鎖後の活動を担っている。また、連邦、州、または地方政府要求の変化や他の彼らが制御できない要因により、これらの資本需要は現在推定されているレベル以上に増加する可能性がある。事業者は、これらのコストを支払うために計算すべきプロジェクトおよび信託基金を確立するが、実際の債務は彼らの予想を超える可能性がある。もし事業者がこれらの未来の資本需要を正確に推定できなかった場合、br}はその財務状況に不利な影響を与え、その業務の未来の生存能力を脅かす可能性がある。任意のゴミ埋立地事業者の閉鎖は、ゴミ輸送業者が顧客の需要を満たす能力に悪影響を及ぼす可能性があり、または輸送の増加や顧客ゴミの処理に関連する他のコストをもたらす可能性がある。 |

| ● | ごみ埋立処理の代替案 多くの州や自治体は、生産者責任規定を延長するなど、廃棄物計画、堆肥、回収またはその他の計画を通じて、ゴミ埋立地に積まれた固体廃棄物の数を減少させる計画を策定しており、これらの計画は、生産者が回収計画を提供することによって、または消費者から他の方法で使用された製品を回収し、その製品の使用後のライフサイクルに資金を提供することを目的としている。多くのコミュニティはまた、源からのゴミ削減を要求し、食べ物や庭ゴミのようなゴミ埋立地でのゴミの処分を禁止している。廃棄物brを回収や堆肥などの廃棄物埋立地代替案に自発的に移行させる傾向もあり,発生する廃棄物数の削減に努めている。多くの米国最大の会社は廃棄物ゼロ目標を設定したり、廃棄物をゴミ埋立地に送らないように努力したりしている。これらの行動、および私たちの顧客が廃棄物の削減や代替案の処理を求める行動は、減少しており、将来的にはさらに が特定の地域のゴミ埋立地に入るごみ量を減少させる可能性があり、これは事業者の財務状況に影響を与える可能性があるため、彼らはゴミ埋立地をフルに運営する能力を負荷し、その運営結果に悪影響を及ぼす可能性がある。 |

| ● | 政府の法規廃棄物と回収業界は厳格に規制され、環境保護、健康、安全、土地利用、区画、輸送と関連事項に関連する一連の複雑な法律、規則、命令と解釈 である。これらの法規および関連する法執行行動は、既存の廃棄物処理、移転、回収または処理施設の立地および建設または拡張、収集および処分価格、レートおよび数量の制限または徴収、州外廃棄物またはいくつかのカテゴリの廃棄物の処分または輸送の制限または禁止、特定の廃棄物の回収、移送または他の方法での廃棄物の処理、回収および他の流れの要求を含む固体廃棄物管理に関する規定、または他の方法での廃棄物、回収および他の流れの要求を制限することによって、業務を著しく制限することができる。Brまたは廃棄物の回収、加工または変換、回収および他のプロセスの制限または制限。また,埋立地作業で温室効果ガスの排出が確認された人はメタンであり,チームから排出される二酸化炭素も温室効果ガスであり,これらや他の温室効果ガスの排出削減や気候変動の影響軽減への取り組みが進んでいる。短期的には全面的な連邦気候変動立法を通過しない可能性があるが、このような立法が採択されれば、廃棄物や回収業界に重大な制限が生じ、大きなコストが発生する可能性がある。 |

| 20 |

カタログ表

| ● | 必要な許可と承認を得る能力−廃棄物および回収産業は厳格に規制されており、ゴミ埋立地および輸送車の所有者および事業者は、新しい埋立地および移送ステーションの開設または運営、または既存のゴミ埋立地の許可容量を拡大すること、または中継ステーションの許容容量を増加させることを含む、その事業を運営する許可および承認を得る必要があり、これらの許可および承認の取得および維持は、より困難かつ高価になる。このような許可書はまた市民たちや他の団体のボイコットと他の政治的圧力をよく受ける。必要な許可や承認を得ることができない、あるいはその過程でコストが大幅に増加することは、ゴミ埋立地や輸送業者の経営能力に悪影響を及ぼす。 |

| ● | 人身傷害リスクを含む操作と安全リスクごみ埋立地,中継ステーション,大型トラックチーム,その他の廃棄物関連資産の運営は,危険設備の使用や危険物質の接触に関するものである。これらの活動 は、事故リスク、設備欠陥リスク、故障と故障リスク、使用不適切リスク、火災と爆発リスク、環境責任、人身傷害、生命損失、業務中断または財産損傷または破壊を招く可能性のあるいかなるリスクも含むリスクに関連する。 このような事件は過去に発生し、将来も発生する。保険範囲内にない所有者やオペレータのいかなる重大な損失も,我々と契約を締結した廃棄物輸送業者の業務,運営結果,財務状況に重大な悪影響を及ぼす可能性がある。 |

| ● | 労働者労働組合活動と休業労働組合は廃棄物と回収産業で非常に活発で、労働力の中でかなりの割合を占めている。これらの労働組合はより多くの従業員を募集しており、このような努力は未来に続くかもしれない。労働組合に加入した労働者がストライキ、停止またはその他の減速を行う場合、1社または複数の会社の運営が深刻に中断される可能性があり、彼らの業務運営能力や運営結果に悪影響を及ぼす可能性がある。 |

| ● | 多雇用主年金計画廃棄物や回収業界で運営されている多くの会社は、受託者が管理する多雇用主固定収益年金計画に参加しており、その多くの計画は“重要”であるか、“危険”であるかであり、これは、参加した雇用主が、これらの計画に大量の追加資金を提供する義務がある可能性があることを意味する。また、brの多雇用者年金計画を終了する際、または、雇用主が事業主からの脱退計画または大規模な脱退雇用主の支払いを決定した場合、参加会社は、計画資金源のない既存負債における割合シェア の支払いを要求される。これらの支払い金額は大きい可能性があり、会社の財務状況に悪影響を及ぼす可能性がある。 |

上記のリスクまたは他のリスクが、私たちと契約を締結した廃棄物輸送業者やゴミ埋立地事業者を含む廃棄物および回収業界の人員に悪影響を及ぼす場合、私たちと私たちの顧客から徴収される価格を向上させる可能性があります。そのサービス需要のいかなる減少も、いくつかの輸送業者および事業者が、私たちのサービスおよび解決策と同様のサービスおよび解決策を提供することを考慮し、私たちの直接競争を増加させる可能性がある。さらに、現在展開または計画されている事業の実行可能性に影響を与えるイベント、または廃棄物および回収施設または輸送業者の数を減少させることは、私たちのいくつかのサービスの需要に悪影響を与えたり、そのコストを増加させたりする可能性がある。したがって、上述したリスクまたは廃棄物および回収業界参加者に悪影響を及ぼす他のリスク は、同様に私たちの業務、財務状況、および運営結果にも悪影響を及ぼす可能性がある。

我々の解決策に対する需要 は,我々の口座や輸送業者の基幹業務の変動の影響を受ける.

私たちの販売は廃棄物の管理と回収需要に対する顧客の解決策の需要に基づいている。この部門は周期的に景気後退を経験し、他の経済、環境、社会的要因によって激化する可能性がある。この分野の参加者が支出を減らしたり、プロジェクトの減少を招く方法で将来の資金を分配したりすると、私たちの顧客の基礎業務が影響を受ける可能性があり、私たちの解決策への需要が減少する可能性があり、または契約更新率が低下する可能性があります。このような支出の長期的な減少は私たちの運営結果を損なうかもしれない。インフラ支出レベルが低いか、または他の理由で、私たちのアカウントは、新しいスケジュールの割引または支払い期限の延長を要求するか、または既存のスケジュールの支払い期限の延長を求める可能性があり、これらはすべて収入を減少させる可能性がある。例えば、新冠肺炎の流行期間中、私たちは飲食と飲食サービス業界のいくつかの顧客が業務 を停止或いは大幅に削減し、私たちの業績に不利な影響を与えた。私たちの運営費用の大部分は人員、施設、マーケティング計画と関係があるので、このような割引や他の手配を相殺するために運営費用を調整することができないかもしれません。人員 と関連費用のレベルは迅速に調整できない可能性があり、主に未来の収入と需要に対する私たちの期待 に基づいている。

| 21 |

カタログ表

私たちの販売も私たちの顧客の廃棄物や回収可能な材料を輸送する輸送車があるかどうかを前提としています。廃棄物や回収業界に変動が生じたり、十分な輸送業者や他の必要なサプライヤーの供給が減少したりすると、顧客のニーズを満たすことができない可能性があり、これは私たちの業務に悪影響を与える。輸送業者またはサプライヤーコストのいかなる増加も、私たちの利益率に悪影響を及ぼす可能性があり、またはこのような費用を相殺する必要があるかもしれないし、これらの増加した費用を私たちの顧客に転嫁する必要があるかもしれません。これは、私たちと顧客との関係や私たちの解決策の需要に悪影響を及ぼす可能性があります。

我々の解決策に対する需要 は回収可能な商品の価格や数量変化の影響を受ける可能性がある.

私たちの一部のお客様は、紙、板紙、プラスチック、アルミニウム、その他の金属などの回収可能な材料を収集し、加工し、購入し、販売し、これらの活動に関連する解決策とサービスを使用します。回収可能商品の販売価格や需要は常に変動し、価格が低下した場合、私たちの解決策に対する需要が影響を受ける。回収可能な商品に対する市場の需要は不安定である 経済状況の変化や多くの他の私たちや私たちの顧客がコントロールできない要因である。プラスチックの価値は原油価格変動の影響を受け、2020年、新冠肺炎の流行により、原油価格が急激に低下し、プラスチック回収物の価値が低下した。紙製品の価値は往々にして品質問題の影響を受け、これは中国を含む他の国がある回収可能な物品の輸入に制限を加えている。例えば、2017年、中国政府は再生紙の輸入制限を含む回収可能材料の輸入に対して厳しい規制を実施した。これらの制限は回収可能な商品に対する世界の需要を大幅に減少させ、商品価格の低下を招いている。ウクライナ戦争はまた取引価格と変動性を含む大口商品市場に悪影響を及ぼす可能性がある。さらに、将来の規制、関税、国際貿易政策、または措置は需要をさらに減少させる可能性がある。回収可能な商品価格の低下または回収事業の収益性の低下をもたらす他の要因は、当社の解決策の需要に悪影響を与え、当社の業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

私たちの憲章は、限られた例外を除いて、デラウェア州衡平裁判所は、ある株主訴訟を処理する唯一のおよび独占法廷であり、これは、私たちの株主が私たちまたは私たちの役員、高級管理者、従業員、または株主との紛争について有利な司法裁判所を得る能力を制限するかもしれないと規定している。

我々の憲章は、Rubconが代替裁判所を選択または書面で同意しない限り、適用法が許容される最大範囲内であると規定している:(A)法律が許容される最大範囲内で、適用司法要求に適合する場合、任意の内部会社のクレームを提起する任意の唯一および独占裁判所は、デラウェア州衡平裁判所(Br)でなければならない(または、衡平裁判所に管轄権がない場合、または受け入れを拒否する場合は、デラウェア州内に位置する別の州裁判所または連邦裁判所である)。そして(B)法律によって許容される最大範囲において、証券法に基づいて訴因を提起する任意の訴えの唯一及び排他的裁判所は、アメリカ合衆国の連邦地域裁判所でなければならない。前述の点において、“内部会社クレーム”とは、取締役の現職または前任幹部、従業員または株主が職責に違反するか、またはデラウェア州衡平裁判所がデラウェア州汎用会社法律(以下、“デラウェア州共通使用法”と略称する)によって規定される司法管轄権に基づいてルビホール権利に提出するクレームを含むクレームを意味する。Aクラス普通株式またはVクラス普通株の任意の株式を個人またはエンティティが購入または他の方法で購入する任意の権益は、本条項の規定 に了承され、同意されたものとみなされる。

このような裁判所条項の選択は、RUBICON株主が、私たちまたは私たちの任意の取締役、上級管理者、または従業員とのトラブルに有利であると考えられるフォーラムでクレームを提起する能力を制限する可能性があり、このようなクレームに関する訴訟を阻止する可能性がある。裁判所がこの規定を実行するかどうかはまだ確定されていない。裁判所が裁判所条項が訴訟で適用されないか、または強制執行できないと判断した場合、Rubconは他の法域でそのような訴訟を解決して追加費用を発生させる可能性がある。裁判所条項を選択する目的は、法律によって許容される最大範囲内で上記指定されたタイプの訴訟および訴訟に適用することであり、それぞれの場合、(I)証券法による任意のクレームは、選択裁判所条項の第B)条に基づいて米国連邦地域裁判所で提起され、(Ii)任意の派生訴訟を要求することである。強制執行のために提起された義務または責任が含まれている。 は、裁判所条項の第(A)条を選択することにより、“取引法”によって生じる任意の義務または責任を米国デラウェア州地域裁判所に提出する。この条項は、ルビコンの株主 が彼ら自身または任意のカテゴリを代表する類似株主を代表して“取引法”によって提起された任意の直接クレームには適用されない。選択されたフォーラム条項の運営により、Rubcon株主は、Rubconが適用されるすべての連邦証券法律とその下の規制を遵守する義務を放棄したとみなされないであろう。

| 22 |

カタログ表

私たちのネットワークセキュリティと技術関連リスクは

お客様の変化するニーズに応答するために、当社のプラットフォームの機能、性能、信頼性、設計、安全性、またはスケーラビリティ を改善し、強化し続けることができない場合、私たちの業務は悪影響を受ける可能性があります。

オンデマンドビジネスとデジタル注文市場の特徴は迅速な技術変革、新製品とサービスの頻繁な発売、 及び絶えず発展する業界標準である。私たちの成功は、私たちが顧客の需要を識別し予測する能力と、彼らに必要なツールを提供するプラットフォームを設計し、維持することに基づいて、彼らが効率的な方法でビジネス を運営し、彼らの期待を満たすか、またはそれを超えるようにする。私たちが新しい顧客を誘致し、既存の顧客の収入を維持し、新旧顧客への売上を増加させることができるかどうかは、私たちのプラットフォームの機能、性能、信頼性、設計、安全性、拡張性の能力を引き続き改善し、強化することに大きく依存する。また、我々のプラットフォームの市場受容度を実現し、維持するためには、変化する顧客ニーズを満たすために、新しいまたは既存の解決策とタイムリーに効率的に統合しなければならない。

私たちが私たちのプラットフォームとサービスを拡張し、私たちのより高い販売量の顧客数の増加に伴い、私たちは私たちのプラットフォーム、システム、サービスの安全を確保することを含む、より多くの機能、拡張性、サポートを提供する必要があると予想されます。これには、これらの努力を行うために、より多くのリソースを投入する必要があります。もし、私たちのプラットフォームの機能を強化して、その実用性と安全性を維持することができなければ、私たちのプラットフォームの拡張性を強化して、その性能と可用性を維持することができない場合、当社のサポート機能を改善して、日々増加する顧客サービス需要を満たすことができなければ、私たちの業務、経営業績、財務状況は不利な影響を受ける可能性があります。

機能の強化、新機能とサービスの成功はいくつかの要素に依存し、タイムリーな完成、発売と市場で顧客を受け入れる機能、サービスまたは強化機能、およびすべての製品とサービスをシームレスに統合し、新市場で十分な販売能力を発展させる能力を含む。期待されるリターンを実現できない可能性のある新しいモジュールや拡張機能に大量の投資 を行う可能性がある.私たちのプラットフォームの持続的な改善と強化には大量の投資が必要であり、私たちはこのような投資を行う資源がないかもしれない。私たちの改善と強化は私たちのbr投資をタイムリーに回収できないかもしれないし、回収できないかもしれない。私たちのプラットフォームの機能、性能、信頼性、設計、安全性と拡張性の改善と強化は高価で複雑で、もし私たちが顧客の絶えず変化する需要を満たすことができなければ、私たちの業務、運営結果、財務状況は不利な影響を受けるだろう。

品質 私たちの解決策やサービス中の問題、欠陥、エラー、故障または脆弱性は私たちの名声を損なう可能性があり、私たちの業務、財務状況、運営結果、将来性に悪影響を及ぼす可能性があります。

我々の 解決策は,場合によっては非常に複雑であり,先進的な技術を含み,これらの技術を他のプロバイダの製品 と相互操作できるようにしようとしている.発表前にテストが行われたにもかかわらず、私たちの解決策には未検出の欠陥やエラーが含まれている可能性がある。さらに、我々の解決策を他のプロバイダの解決策と組み合わせて を使用することは、エラーまたは障害を引き起こす可能性があり、または、私たちの解決策で検出されていない欠陥、エラー、または障害 を露出させる可能性がある。これらの欠陥、エラー、または障害は、解決策の性能に影響を与え、私たちの顧客の業務を損なう可能性があり、新製品または新バージョンのソリューションの開発または発表を遅延させる可能性があります。上記のいずれの場合も、私たちの業績に満足できない告発 は、私たちの市場での名声と私たちと顧客との関係を損なう可能性があり、私たちの収入 や市場シェアを損失させ、私たちのサービスコストを増加させ、私たちは解決策を分析、訂正または再設計する時に巨額のコストを発生させ、 は私たちが顧客を失って、私たちに損害賠償責任を負わせ、そして私たちの資源を他の任務から移転させて、その中のいずれも私たちの業務、財務状況、運営結果、将来性に不利な影響を与える可能性があります。私たちはまたこのような欠陥製品に全額交換または払い戻しを提供することを要求されるかもしれない。このような救済措置が私たちの業務、財務状況、運営結果、将来性を損なわないことを保証することはできません。

もし私たちのセキュリティ対策や私たちの第三者クラウドデータホスト、クラウドコンピューティングプラットフォームプロバイダ、または第三者サービスパートナーのセキュリティ措置が破壊され、アカウントデータ、私たちのデータ、または私たちのITシステムへの不正なアクセスを得た場合、私たちのサービスは安全ではないとみなされるかもしれません。アカウントは私たちのサービスの使用を制限または停止する可能性があり、私たちは重大な法的および財務リスクおよび責任を招く可能性があります。

私たちはアカウントデータをデジタル化し、クラウドおよびWebベースの技術を使用してアカウントデータを利用してより完全なアカウント体験を提供するので、私たちは、より高いセキュリティリスクと、私たちおよび私たちのアカウント情報を不正アクセスまたは不適切に使用する可能性に直面しています。私たちのいくつかのサービスは、アカウントの固有の情報を格納および転送することに関連しており、セキュリティホールは、これらの情報の損失、訴訟、および可能な責任のリスクに直面している可能性があります。私たちは私たちの安全と完全性を維持するために努力しているにもかかわらず、私たちは安全な事件を防ぐことができないかもしれない。

| 23 |

カタログ表

世界各地からの未遂攻撃と侵入の数、強度と複雑性の増加に伴い、セキュリティホールや中断のリスクは増加し、特にコンピュータハッカー、外国政府とネットワークテロリストを含むネットワーク攻撃或いはネットワーク侵入を介している。これらの脅威には、身分窃盗、不正アクセス、ドメインシステム攻撃、無線ネットワーク攻撃、ウイルスおよびワーム、恐喝ソフトウェア攻撃、高度な持続的脅威、アプリケーション中心の攻撃、ピアツーピア攻撃、ネットワーク釣り、バックドアトロイの木馬、および分散拒否サービス攻撃が含まれるが、これらに限定されない。上記の誰でも私たちのアカウントのデータ(従業員の個人データを含む)、私たちのデータ(同僚の個人データを含む)、br}または私たちのITシステムを攻撃する可能性があります。私たちはこのような危険を完全に除去することはほとんど不可能だ。すべての解決策のように、私たちの製品はサイバー攻撃を受けやすい。例えば、2021年4月に、私たちは不正な第三者が私たちのネットワークにアクセスした恐喝ソフトウェア事件を発見した。2021年4月のイベントは完全に修復されており、私たちがこれまで知られているいかなるイベントも、私たちの業務、財務状況、または運営結果に大きな影響を与えていませんが、ネットワーク攻撃の影響は、私たちの解決策やサービスの正常な動作 を乱す可能性があり、私たちのアカウントの仕事の出力ミスを招き、私たちまたは私たちのアカウントの敏感、独自、 または機密情報、および他の破壊的な結果への不正アクセスを可能にします。

さらに、サード·パーティは、私たちのアカウントデータ、私たちのデータ、または私たちのITシステムにアクセスするために、同僚またはアカウントにユーザ名、パスワード、 または他の情報などの敏感な情報を詐欺的に漏洩させようと試みる可能性がある。悪意のある第三者が攻撃を開始する可能性もあり、アカウントが私たちのサービスにアクセスすることを一時的に拒否します。どんなセキュリティホールも、私たちの製品とサービスの安全性に対する自信を失い、私たちの名声を損ない、私たちの未来の販売にマイナスの影響を与え、私たちの業務を混乱させ、規制調査と法的責任を招く可能性がある。

材料br私たちの業務の一部は信頼できるインターネットインフラを必要としています。

私たちの将来の成功の一部は、文書デジタル化を含む電子的に取引する手段としてインターネットを使用することに依存し続けるだろう。これは,インターネットインフラの継続的な維持,特にサービス中断防止や,そのインフラの追加開発がある程度必要である.これは必要な速度、データ容量、安全性を有する信頼性のあるネットワーク主幹を必要とし、信頼性の高いインターネットアクセスとサービスを提供するために、適時に補充製品を開発する必要がある。このインフラを十分に開発や維持できなければ,ユーザが我々のポータルサイトにアクセスできない可能性があるため,我々の業務は損なわれる.

私たちの一般業務リスクは

私たちの事業の成功は買収戦略を実行する能力にある程度かかっています。

私たちの歴史的成長の一部は買収によって実現され、将来的には買収によって持続的な成長を実現することが予想される。私たちは現在、様々な可能な買収取引を評価しており、引き続き評価する予定である。 私たちは予想される取引の時間を予測することもできず、適切な買収機会を見つけることも保証されていないし、もし私たちがこのような機会を発見した場合、どの取引も受け入れられる条件下で達成できる。我々の業務や経済の重大な変化、キャッシュフローの意外な減少、または債務に加えられたいかなる制限も、買収に必要な資本を獲得する能力を制限したり、他の方法で買収を阻害する能力を制限したりする可能性がある。いくつかの提案された買収や処分は、米国司法省(DoJ)と米国連邦貿易委員会(FTC)がそれぞれの規制機関に基づいて審査を行い、関連するbr市場の規模や構造、取引の競争に有利なメリットを含む競争への影響を重点的に検討する可能性がある。規制当局が要求する任意の遅延、禁止、または修正は、買収が提案された条項に悪影響を及ぼす可能性があり、または魅力的な買収機会の修正または放棄を要求する可能性がある。適切な取引相手を見つけることができず、許容可能な条項で取引を完了することは、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

買収 はまた,買収された企業が期待したように表現されないこと,買収された企業の価値,優位性,弱点の判断が誤りであることが証明されるか,あるいは取引によって予期しないコストが生じるというリスクにも触れている.私たちは、税務負債、環境負債、または対価格および雇用行為負債を含む、買収された企業のいくつかの予見不可能な買収前負債に責任を負うことができる。また、買収は、顧客関係や他の買収資産(例えば、営業権)の減値を招く可能性がある。私たちの露出率と経験が限られているため、私たちが運営するサービス、市場あるいは地理的位置を買収すれば、コストと効率が低下する可能性もあります。買収はまた、買収価格または運営資本調整、利益 または他のまたは支払い、環境負債、ならびに賠償または他の義務を含むいくつかの事項の取引後の紛争に関連する可能性がある。買収はまた、私たちの経営陣の時間に大きな要求を出しています。これは、私たちの日常業務運営に対する彼らの注意を分散させ、私たちがどんな買収を追求しても完成しても、重大なbrの職務調査や他の費用につながる可能性があります。私たちが買収した業務の数や多様性や他の理由で、買収によって私たちの成長を管理できない可能性もあります。買収は、取引のために融資するために追加の債務を発生させることを要求するかもしれません。これは巨大で、私たちの運営の柔軟性を制限しているかもしれません。あるいは、買収は対価格として株式を発行する必要があるかもしれません。これは株式を希釈するかもしれません。このようなリスクが発生すれば、私たちの業務は, 財務状況と経営結果は不利な影響を受けるかもしれない。

| 24 |

カタログ表

我々の最近や将来の買収をうまく統合できない であっても,その期待収益を実現できないことは,我々に重大な悪影響を与える可能性がある.

Brを買収するには、歴史的に独立して運営するか、または別のより大きな組織の一部として運営し、異なるシステム、プロセス、文化を持つ独立会社を私たちの既存の運営に統合する必要がある。買収された企業の統合に成功したリスクには、これらに限定されない

| ● | 財務を含めた運営と行政を吸収し |

| ● | 様々な法律と規制制度の下での業務と任意の政府請負業務を統合する |

| ● | 経営陣と買収された企業の注意をそらす |

| ● | 収入確認制度および内部統制制度を含む、異なる会計および財務報告制度および政策を合併および更新する |

| ● | コンピュータ、技術、および他の情報ネットワークおよびシステムを統合すること |

| ● | 私たちの業務や買収された業務の主要顧客とサプライヤーとの関係や損失を破壊します |

| ● | 私たちが行っている業務や買収された会社の業務を妨害したり、動力を失ったりします |

| ● | 私たちや買収された会社のキーパーソンを引き留められませんでした |

| ● | 統合過程で遅延 やコスト超過が生じる. |

私たちのbrは、私たちが買収または買収する可能性のある任意の業務をタイムリー、効率的、または経済的に効率的に統合することができないかもしれません。私たちは時間通りに秩序正しく新しい業務の統合 を効果的に達成することができず、コストを増加させ、利益を下げる可能性があります。私たちは、統合プロセスや、買収の期待収益を含め、買収によって私たちの成長を管理することができません。これは、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

私たちの収入の大部分は少数の顧客と関係がありますので、これらの顧客のどんな流失も私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちの収入の大部分は二人の顧客から来ています。2021年12月31日と2020年12月31日までの年間で、それぞれ約30%と28%の総収入を得ています。2022年と2021年9月30日までの9カ月間、これらの顧客からそれぞれ約27%と29%の総収入を得た。これらのお客様は、現在有効な条項やレートで私たちと契約を締結したり、競争相手との契約を選択したり、自分たちが提供するサービスを実行しようとしたりしないことを保証することはできません。また、2022年9月30日、2021年12月31日、2020年までに、私たちの売掛金と契約資産総額の約22%、23%、23%はそれぞれこの2つの顧客から来ています。この2つの顧客との契約期間は2年から3年であるが、1つの顧客は処罰を受けずに60日前に書面通知を終了する権利がある。これらの 契約は、顧客への最低購入要求を含まず、正常な業務プロセスで締結されます。したがって, これらのクライアントは,我々のサービスの購入を随時停止し,購入レベルを下げたり,定価構造の低減を要求したりすることができる.したがって、私たち は、その が継続または増加するビジネスの顧客と交換するために譲歩を求める可能性がある顧客に対応するために、私たちの価格設定およびマーケティング戦略を調整する必要があるかもしれない。さらに、マクロ経済の低迷や私たちの業界や他の顧客間の任意の他の統合理由は、限られた数の顧客の市場シェアや交渉能力を著しく増加させ、より優遇された条項を交渉し、より高い要求を提示するために、顕著な追加チップを獲得させる可能性がある。これらの顧客のいずれかの損失は、新規顧客または他の既存顧客からの収入によって相殺されなければ、, またはどの顧客が満期時にお金を支払うことができなくても、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

| 25 |

カタログ表

私たちの業務は私たちのプラットフォームを使用する顧客に依存し、どの顧客の流失や彼らの私たちのプラットフォームを使用する減少は、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちのbrの増加と増加収入を創出する能力は、既存の 顧客との関係を維持し、発展させる能力にある程度依存し、彼らに私たちのプラットフォームの配置と使用を増加させ、私たちのプラットフォーム上の取引量を増加または維持する能力に依存する。 私たちの顧客は通常、私たちと長年契約を締結しているが、彼らは通常、罰を受けることなく最短30日間の書面通知を提供することで合意を終了することができ、満期後に契約を更新しないことを選択することができる。また,我々のクライアント が我々のプラットフォームへの使用や採用や導入を増加させなければ,我々の収入が低下する可能性があり,我々の運営結果が影響を受ける可能性がある.顧客は様々な理由で私たちと契約を更新したり、私たちのプラットフォームを使用することを減らしたりしてはいけません。もし彼らが私たちのプラットフォームやモジュール、私たちのプラットフォームの価値主張、あるいは私たちが彼らの需要を満たす能力、ならびにbrの期待、安全またはプラットフォームの信頼性の問題に満足していない場合、あるいは彼らは内部で自分の解決策を構築することを決定します。さらに、消費者 は、彼らの購入習慣を変えたり、私たちの既存の顧客からの注文を減少させたりする可能性があり、これは、彼らのビジネスを損なう可能性があり、私たちのプラットフォームに対する彼らの使用を減少させる可能性がある。私たちは顧客の使用レベルと顧客の流失や彼らの使用レベル を正確に予測できません。私たちのモジュールは私たちの業務、運営結果、財務状況にマイナスの影響を与える可能性があり、私たちの拡張 率の低下を招く可能性があります。もし大量の顧客が私たちのプラットフォームに対する彼らの使用を停止または減少させる場合、私たちは顧客からの収入を維持または増加させるために、販売およびマーケティングに現在計画されている支出よりもはるかに多くの費用を費やす必要があるかもしれない。このような追加の販売およびマーケティング支出は私たちの業務に悪影響を及ぼす可能性がある, 経営結果と財務状況。

お客様 は、私たちの契約を終了し、内部で運営を管理することを選択することができます。

私たちの顧客は私たちの解決策の契約を更新しないことを選択するかもしれない。代替的に、クライアントは、彼らが最終的に使用しないことを決定したいくつかのモジュールの保守を放棄することを選択することもできる。これは私たちの収入と利益に悪影響を及ぼすかもしれない。さらに、彼らは無意識に私たちの知的財産権や他の情報が私たちの競争相手を含む第三者の手に入ることを許可するかもしれません。これは私たちの業務に悪影響を及ぼすかもしれません。

公共部門に製品とサービスを販売することは独特な挑戦だ。

私たちの収入の一部は、州、県と市役所、他の連邦または市政機関、および他の公共実体にソフトウェア、すなわちサービスおよび専門サービスを販売することから来ています。私たちは公共部門の顧客向けの販売が私たちの未来の収入の一部を占め続けると予想している。私たちは政府エンティティとの契約に関する多くのリスクと挑戦に直面している

| ● | 将来の資金不足により実行された契約を終了することを規定する可能性があるリソースbr予算制限による制限 |

| ● | 販売サイクルが長く複雑です |

| ● | 契約書 支払いはマイルストーンの実現に制限されることがあり、私たちは顧客とマイルストーン を実現するかどうかについて意見が分かれている可能性があります |

| ● | ITソリューションを提供するために第三者との契約を政治的にボイコットする概念; |

| ● | 地方政府と第三者との契約に影響を与える権力の立法変化 |

| ● | 異なる入札プロセスと入札受付の内部プロセス;および |

| ● | 政府管理や人事の変動を含む様々な政治的要因。 |

このすべての危険は私たちの統制範囲内ではない。もし私たちがこのようなリスクと不確実性に十分に適応できなければ、私たちの財務業績は不利な影響を受けるかもしれない。

| 26 |

カタログ表

もし私たちが合格した管理と技術人材を吸引して維持することができなければ、私たちの業務は不利な影響を受けるかもしれない。

私たちの長期的な成功は私たちの上級管理職と他のキーパーソンの持続的なサービスと表現に大きく依存しています。私たちは知識が豊富で、経験が豊富で熟練した技術者、特にアナリスト、製品開発者、サービス担当者に依存して、通常厳格な規制環境にあります。私たちの一部の従業員は、私たちの上級管理職と私たちが買収した様々な業務の肝心な従業員を含めて、私たちの業務、部門、顧客についてよく知っています。彼らの離れは、私たちに価値のある技術的ノウハウや情報を失う可能性があり、彼らの離れは重要な顧客関係にリスクをもたらす可能性があります。私たちの持続的な成長はまた、有機的な方法でも買収でも、より多くの熟練した経営陣や他の重要な従業員を引き付ける能力があるかどうかにかかっている。いくつかのポストの場合、特定のスキルセットに基づく希少性、所与の地理的位置 または他の態様にかかわらず、これらの役割を果たすのは限られた数の合格者のみである可能性がある。1人以上の管理チームのメンバーまたは合格した従業員および他の重要な人員のサービスを失った場合、br、または確定、採用、保留できないことは、私たちの業務発展に必要なキーパーソンである可能性があり、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

私たちの国際業務は私たちに追加的なリスクをもたらし、私たちの業務に悪影響を及ぼすかもしれない。

私たちはアメリカ以外に業務があり、ヨーロッパの製品開発業者を含むいくつかの国際第三者プロバイダと協力しています。したがって、私たちの業務、私たちと協力する第三者業務、私たちの顧客の業務は、これらの業務が存在する国/地域で規制、経済、政治、その他の事件、不確実性の影響を受けます。さらに、私たちの成長戦略 はより多くの国際市場への拡張を含む。本稿の他の場所で議論されているリスクのほかに,我々の国内と国際業務には共通のリスクがあり,我々は我々の海外業務に関するリスクに直面しているが,これらに限定されない

| ● | 政治、社会、経済、金融不安定は、ウクライナ戦争を含む戦争、内乱、テロ行為、その他の衝突を含む |

| ● | 距離、言語と文化の違いにより、大量の異なる外国業務を開発、人員配置と同時に管理することは困難であり、コストを増加させる |

| ● | 資金移転や送金の制限と通貨レートの変動の制限 |

| ● | EU一般データ保護法規、輸出規制、貿易と経済制裁法律法規、米国と各国際司法管轄区の反腐敗法律法規、例えば“海外腐敗防止法”など、複数の外国司法管轄区の異なる法律と法規環境を遵守する |

| ● | 地元の競争相手をひいきしたり、外資のいくつかの業務を禁止したりする法律やビジネス慣行 |

| ● | 可能な民営化と他の没収行動; |

| ● | 国際司法管轄区の他のbr動態は、いずれも、私たちの多くの追加的な法律やコンプライアンスコスト、責任または義務をもたらす可能性があり、または特定の市場からの撤退まで、私たちの現在の業務慣行を大幅に修正することを要求するかもしれない。 |

外国業務は複雑性を増加させ、サービスまたはシステムの調整および現地化を含む外国業務を管理または監視するコストが高い可能性がある。さらに、国際業務には固有の不確実性があり、英国の離脱国民投票の予測不可能な影響、およびその脱退条項に関する不確実性のような現地または国内行動の影響に関連しており、いずれも実質的である可能性がある。我々の海外業務に関連するこれらのリスク及びその他のリスク、又は関連するコスト又は負債は、我々の業務、財務状況及び運営結果に実質的な悪影響を及ぼす可能性がある。

| 27 |

カタログ表

私たちは私たちの所有権を保護できないかもしれない。

私たちの多くの製品およびサービスは、独自の情報、商業秘密、ノウハウ、および他の知的財産権を含みます。 私たちは、契約、特許、著作権、および商業秘密法の組み合わせによって、私たちの技術の固有の権利を確立し、保護します。私たちは私たちの知的財産権の盗用を阻止するためにすべての適切なステップを取ったとは確信できません。法律基準や法規裁判所も明らかに変化しており、米国特許庁はソフトウェア特許権の有利な評価を申請する可能性があります。私たちは現在、実質的な知的財産権訴訟に巻き込まれていない;しかし、私たちは将来、私たちの固有情報、商業秘密、ノウハウ、および他の知的財産権 を保護するために、このような訴訟の当事者になる可能性がある。第三者が現在または未来の製品について侵害または流用請求をしないことを保証することはできません。いかなるクレームや訴訟も、正当な理由の有無にかかわらず、時間がかかり、コストが高く、管理層に移行する可能性がある。このようなクレームや訴訟は、印税や許可手配の遅延や要求を招く可能性もある。必要であれば、このような印税やbrの許可手配は、私たちが受け入れられる条項では提供できない可能性があります(あれば)。したがって、私たちの知的財産権を保護し、実行するための訴訟は、このような訴訟の最終結果にかかわらず、私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちの は、第三者が許可したソフトウェアと提供されたサービスに依存して、私たちのモジュールとビジネスを提供します。

私たちの は、第三者が許可したソフトウェアと提供されたサービスに依存して、私たちのモジュールとビジネスを提供します。第三者 ソフトウェアおよびサービスは、商業的に合理的な条項で提供され続けることができないか、または提供を継続することができない可能性がある。第三者ソフトウェアまたはサービスの任意の使用権の喪失またはbrのいかなる障害も、私たちが同等のソフトウェアまたはサービスを開発するまで、モジュールまたは運営サービスの能力遅延をもたらす可能性があり、または利用可能であれば、識別、取得、統合される場合、これは高価で時間がかかる可能性があり、同等のモジュールを生成しない可能性があり、これは、私たちの業務および運営結果に悪影響を与える可能性があります。 また、顧客は、このようなサービス中断について私たちにクレームをつけたり、私たちとの業務往来を完全に停止することができます。 たとえ成功しなくても、私たちのどのお客様が私たちにクレームを出すのは時間がかかってコストがかかるかもしれませんし、brは私たちの名声とブランドを深刻に損害し、私たちのモジュールを販売することをもっと難しくするかもしれません。

未解決のbrまたは未来の訴訟または政府訴訟は、判決または和解を含む重大な不利な結果をもたらす可能性がある。

米国とカナダ、特にアメリカとカナダで国際業務を持っている大企業として、私たちbrは、第三者特許や他の知的財産権、商業、会社と証券、労働と雇用、賃金、工数、その他のクレームを含む、訴訟、監督管理調査、政府およびその他の正常な業務過程で生じる法的手続きにしばしば巻き込まれている。また、廃棄物や回収産業への私たちの参加は、私たちが間接的な市場参加者であっても、ゴミ埋立や輸送事業を所有したり運営したりしなくても、他の産業の多くの他の会社が直面しにくい追加のクレームに直面させてくれます。このような事項の多くは複雑な事実や法律問題を引き起こし,不確実性や複雑さの影響を受け,これらすべてはこれらの事項をコスト高にし,管理職の日常運営への注意を分散させることが多い.例えば、私たちは、政府機関と個人当事者が提起した訴訟に対応するために費用を招く可能性があり、彼らは私たちが私たちの許可証と適用された環境法律法規に違反したことを告発したり、彼らは私たちが迷惑、環境破壊、人身傷害、または財産損失のクレームを受けたと主張している。また,近年,賃金や雇用法が定期的に変化して複雑になってきており,いわゆる集団訴訟を含めて訴訟を起こしている。訴訟、規制調査、そして政府と他の法律手続きに対する最終的な解決策の時間はまだ確定していない。私たちは、重大な罰金または判決であるかもしれない罰金または判決の支払いを要求されるかもしれないし、是正措置を実施するか、またはこれらの操作のために、私たちの許可証および許可証を修正または無効にするかもしれません。私たちは訴訟に関連する費用見積もりのための課税プロジェクトを作りました, 規制、政府、そして他の法的手続き。私たちはそのような考慮すべき収益を過小評価しているかもしれない。このようなギャップは多くの意外な収入費用を招くかもしれない。私たちに不利な重大な判決、重要な許可証または免許の喪失、または任意の計算または準備金を超える巨額の罰金または他の費用に科すことは、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。本募集説明書の他の部分に記載されている審査総合財務諸表に付記されている付記 16を参照する。

| 28 |

カタログ表

私たちの債務に関するリスク

私たちの現在の流動性は、負のキャッシュフローと既存の財務資源の不足を含み、持続的な経営企業としての私たちの能力に大きな疑いを抱かせ、これは私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼす可能性がある。

米国会計基準205財務諸表列報によると、私らは各年度および中期財務諸表期間に が全体的に考慮されているかどうかを評価する必要があり、私たちは総合財務諸表が発行された日から1年以内に経営を継続する能力がある。関連会計基準の定義と私たちの経営損失と負のキャッシュフローの歴史によると、私たちは現在、私たちの今後12ヶ月の予想流動資金需要を満たすために十分なbr現金や既存の手配下の流動資金がないと予想しており、持続経営企業としての持続的な経営能力に対する深刻な疑いを引き起こしている。

私たちは、私たちの流動性状況を強化し、追加の財務的柔軟性を提供するための積極的な措置を継続することを計画しているにもかかわらず、新しい債務計画に関する交渉と拘束力のある融資約束 を含むが、これらの措置(その時間と条項を含む)が成功または十分であることを保証することはできない。いかなる新しい融資もまた、コスト増加、金利上昇、追加的、より制限的な金融契約、および他の貸金者保護をもたらす可能性があり、私たちがこのような再融資を成功させるかどうかは市場状況に依存する。このような貸手と投資家との交渉、そして私たちの財務業績。融資約束および新しい債務計画はまた、既存の株主に深刻な希釈をもたらす可能性のある潜在的な株式融資を含むことを提案している。また、私たちは、支出をさらに削減するために私たちの運営を修正することを含む追加の計画を策定しているが、これらのステップは、予想された結果を生成したり、いかなるメリットも提供しない可能性がある。経営陣は、未解決の債務満期日を解決する計画が実現可能であると信じていますが、財務諸表もそれに応じて継続的に経営している企業として継続していくと仮定して作成されていますが、必要な融資が受け入れられる条項で得られる保証はありません。参照してください“経営陣の財務状況と経営結果の検討と分析−流動性と資本資源−“と付記19、流動性そして、付記20、後続事件本出願明細書の他の部分に含まれる監査されていない簡明な連結財務諸表に含まれる。

もし私たちが私たちの流動性需要を満たすために十分な追加資本資源を得ることができない場合、私たちは私たちの現在の業務計画に従って私たちの業務を継続的に運営することができなくなり、これは私たちの運営をさらに修正して、支出を持続可能なbrレベルに減少させる必要があります。方法は、企業インフラ、業務開発、販売およびマーケティング、製品開発および他の活動における私たちの持続的または計画的な投資の一部または全部を延期、削減または廃止すること、または私たちの資産の完全な停止および/または清算を余儀なくされる可能性があります。この場合、株式投資家は投資の大部分または全部を損失する可能性が高い。私たちの持続的な経営能力に対する大きな疑いはまた私たちの普通株の価格と私たちの信用格付けに影響を与える可能性があり、私たちと業務往来のある第三者との関係にマイナスの影響を与えて、顧客、サプライヤー、貸金人と従業員を含めて、私たちは運営と業務を発展させるために必要なキーパーソンを確定、採用或いは維持できず、そして私たちが追加資本を調達する能力を制限します。上記のいずれの要素も、私たちの業務、財務状況、経営結果と将来性に重大な悪影響を及ぼす可能性があります。

私たちの巨額の債務は私たちの業務に悪影響を及ぼすかもしれない

2022年9月30日現在、私たちの負債は約9,960万ドルで、定期融資の6,950万ドル(2000万ドルの二次定期融資を含む)と循環信用計画の3,010万ドルを含む。2021年12月31日現在、私たちの負債は約1.036億ドルで、定期融資の7370万ドルの借金(2000万ドルの二次定期融資を含む)と循環信用手配の2990万ドルを含む。私たちの負債は私たちと私たちの投資家に重要な結果をもたらすかもしれませんが、これらに限定されません

| 29 |

カタログ表

| ● | 私たちの一般的に不利な経済や業界状況に対する脆弱性を増加させ、これらの不利な状況に対応する私たちの柔軟性を低下させる |

| ● | 運営キャッシュフローの大部分を私たちの債務元本および利息を支払うために使用する必要があり、それにより、このようなキャッシュフローが、運営、運営資本、資本支出、買収、合弁企業、または他の将来のビジネス機会に資金を提供するための可能性を減少させる |

| ● | 私たちは私たちの信用手配の下で借金金利が上昇するリスクに直面して、私たちの信用手配金利は可変です |

| ● | 業務,市場状況,競争環境変化への計画や対応の柔軟性を制限し,レバレッジ率の低い競争相手に比べて競争を劣勢させた |

| ● | 私たちが追加資金を借りる能力(このような借金の一部として株を発行する能力を含む)を制限し、そのような借金のコストを増加させる |

| ● | 既存の借金がA種類の普通株に変換された場合、私たちの投資家を希釈し、 |

| ● | 一部の債権者の同意なしに、既存の借金を再融資する能力を制限する。 |

さらに、私たちの債務が満期になるにつれて、あるいは私たちが高額な債務を返済できない場合、私たちは私たちの債務の全部または一部を再融資したり、重大な資産や業務を売却したり、追加の債務や株式を調達する必要があるかもしれません。私たちは商業的に合理的な条項やその中のいずれかの行動をタイムリーに実施することができないかもしれないし、これらの行動は私たちの資本金要求を満たすのに十分ではないかもしれない。また、私たちは私たちの業務に投資できないかもしれないので、私たちは予想される運営結果を実現できないかもしれません。

私たちの現在の債務項目の金利は:ロンドン銀行の同業借り換え金利と定期ローン金利9.5%、二次定期ローン金利15.0%、循環信用手配金利5.6%である。私たちが債務(利息を含む)を返済する能力、満期を迎えた既存または未来の債務を返済する能力、運営および重大な計画資本支出に資金を提供する能力、および私たちの成長戦略を支援する能力は、私たちの将来現金を発生させる能力にかかっている。私たちが運営から現金を発生させる能力は、上記の“A”で述べたリスクを含むいくつかのリスクの影響を受ける私たちのビジネスや産業に関するリスクは“ および本募集説明書の他の部分。私たちの債務返済能力はまた、経済、金融、競争、立法、規制、その他の要素を含む、私たちがコントロールできない外部要素に依存するだろう。もし私たちが私たちの債務に必要な利息と元本を支払うことができない場合、これはそのような債務を管理するプロトコルに基づいて違約事件を発生させ、これは私たちの未返済債務の一部または全部を加速させ、そのような債務を保証する資産の担保償還権をキャンセルする可能性がある。

私たちの債務協定には追加債務の発生に対する制限が含まれているにもかかわらず、これらの制限を遵守すると、将来発生する可能性のある債務金額は巨大であり、私たちの高い負債レベルに関連するリスクを悪化させる可能性がある。例えば、私たちの信用手配の下で、私たちは定期ローンの形で最大2,000万ドルを借りることができます。私たちの循環信用手配によると、未返済信用状によって、最大6,000万ドルを借りることができます。

上記のリスクのいずれも、我々の業務、財務状況、および経営結果に悪影響を及ぼす可能性がある。私たちの債務に関するより多くの情報は参照されたい“経営陣の財務状況と経営結果の検討と分析− 流動性と資本源“と付記19、流動性そして、付記20、後続事件本出願明細書の他の部分に含まれる監査されていない簡明な連結財務諸表に含まれる。

| 30 |

カタログ表

私たちの既存の債務の条項と契約は、私たちがいくつかの業務や金融取引に従事する能力を制限しており、これは私たちの業務に悪影響を及ぼす可能性がある。

私たちの信用手配には制限的な条項があります。これらの条項は私たちと私たちの子会社の能力を制限します

| ● | 配当金の支払い、配当金の償還、および他の制限的な支払いおよび投資を行うこと |

| ● | 資産を売却するか、合併するか、合併または譲渡するか、わが子会社のすべてまたはほとんどの資産を譲渡する |

| ● | を付属会社と何らかの取引をさせる; |

| ● | を修正するか、または他の方法で私たちの管理ファイルを修正します |

| ● | 追加債務を招いたり保証したりする |

| ● | 私たちの子会社に配当金や他の分配制限を適用し、 |

| ● | 私たちの子会社の資産作成 留置権。 |

また、私たちのクレジットツールには、最低合格の開票された売掛金と未開票売掛金を維持し、各四半期末にテストされた指定された借金基数または純レバレッジ率を超えないことが要求される財務維持契約が含まれています。また、その中に含まれる財務と他のbr}契約を遵守できない場合、クレジットツールの下でお金を借りることができない可能性があります。私たちの信用手配はまた、いくつかの慣用的な陳述と保証、肯定的なチノ と加速する権利を有する違約事件(その中には、私たちの業務状況(財務或いはその他の方面)、運営、不動産或いは将来性、管理層の変更或いは制御権の変更などの重大な不利な変化によって発生した違約事件を含む)。もし違約事件が発生した場合、私たちの貸手は、私たちの信用手配下の満期金額を加速させ、保証債権者が取ることを可能にするすべての行動を含む様々な行動をとる権利があるだろう。私たちの循環信用手配にはロックボックス手配も含まれています。この手配は毎日領収書をチェックして、貸手が適宜決定した未返済借金を減らすことを規定しています。私たちの定期ローンには、2022年6月30日までの期間内の5,000万ドルの合格持分出資要求も含まれており、合併がこの日前に発生したものではないため、私たちは株式出資要求を満たしていないため、貸主は私たちの循環信用手配下の利用可能な資金を定期融資担保として使用する権利がある。

YA SPAは、私たちの能力を制限する制限条約を含む

| ● | YA変換可能債券保有者の任意の権利に大きな影響を与える任意の方法で、私たちの管理ファイルを修正します |

| ● | 関連会社の債務について任意の支払い ; |

|

● | ヨークビル投資家の利益に重大な悪影響を及ぼす方法で、修正、補足、再説明、撤回、終了、または他の方法で、私たちの既存のいくつかの融資スケジュールまたはその延期を修正する |

| ● | ヨークビル投資家の利益に重大な悪影響を及ぼす方法で、修正、補足、再説明、撤回、終了、または を修正し、修正、補足、再説明、撤回、終了、または他の方法で、私たちが長期購入プロトコルを終了し、FPA終了プロトコルに従って負担する関連義務 ; | |

| ● | 場合によっては、(国家環境保護総局の定義に従って)国家環境保護総局に前借りすることができる |

| ● | YA SPAで定義されている のような何らかの変動レート取引に参加する. |

| 31 |

カタログ表

YA株式承認証とYA転換可能債券はまた、いくつかの慣用的な陳述と保証、肯定的な契約、および加速権利を有する違約事件を含む(その中には、他の融資文書の下で違約、破産または債務返済不能、br}およびA類普通株式退市を含む)。もし違約事件が発生した場合、ヨークビル投資家は様々な行動をとる権利があり、(I)YA転換可能債券のすべての未返済元金と、それに関連する即時満期になって現金で支払われた利息と他の借金と、(Ii)ヨークビル投資家に(A)2000万ドルの積に相当する現金金額を支払うことで、Rubconにヨークビル投資家からYA全体の株式証を購入させる能力がある。支払日に要求されたYA承認株式証株式数を(Z) YA承認株式証関連株式の原数(その条項に応じて必要な任意の増加を加える)で割ると、このbr}金額はヨークビル投資家から通知された日から20取引日以内に支払われる。

私たちが未来に発生するどんな債務ももっと多くて制限的な否定的契約と財政維持契約を含むかもしれない。これらの制限は、私たちが債務融資、株の買い戻し、配当金の支払い、再融資、または未済債務元金を支払う能力を制限し、現金または債務で買収を完了したり、私たちの経営環境や経済の変化に反応したりする可能性がある。

私たちが私たちの義務を履行できなかったことや、将来の任意の債務を管理するプロトコルは、br}適用プロトコルでの違約イベントを招く可能性があります。契約違反、治癒または免除ができない場合、私たちの他の債務の一部またはすべてを加速させ、他の契約での他の終了および同様の権利をトリガする可能性があります。私たちは私たちがいかなる違約を救済できるかどうかを確認することができません。もし私たちの債務が加速した場合、私たちは加速された債務を支払うのに十分な資金があるかどうか、あるいは私たちに有利な条項や加速された債務の再融資をする能力があるかどうかを判断することができません。いずれも私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。

信用手配の下で私たちの債務に必要な利息は、ロンドン銀行間の同業借り換え金利(LIBOR)に関する改革の影響を受ける可能性がある。クレジット手配で適用される変動金利はLIBORにリンクし,このような金利を決定する基準金利 とする.最近LIBORに関する国、国際、その他の規制指導と改革提案は あるLIBOR期限が2021年末までに生産停止または使用できないことを要求し、LIBORは2023年6月までに完全に生産停止または を基準金利とすることを要求している。私たちの1つまたは複数のクレジット配置は、LIBORの代わりに私たちと私たちの貸主が代替基準金利を採用することを促進するメカニズムを含むが、この代替基準金利 がLIBORと同様の方法で表現されることを保証することはできないし、またはLIBORが有効である場合に生じる金利と少なくとも同じ金利を生成することは、私たちの利息支出および他の債務超過義務の増加をもたらす可能性がある。さらに、LIBORを交換すること、またはLIBORを置き換えることが予想されることは、クレジット市場全体を混乱させる可能性があり、これは、既存の債務の再融資、再価格設定、または修正の能力に悪影響を及ぼす可能性があり、または割引条項または追加の債務を生じない可能性がある。

“を参照経営陣の財務状況と経営成果−流動資金と資本資源の検討と分析−“ と注19、流動性そして、付記20、後続事件なお、本出願明細書の他の部分に含まれる監査されていない簡明な連結財務諸表には、 が含まれている。

| 32 |

カタログ表

私たちの証券所有権に関するリスク

いくつかの既存の株主は、このような証券の現在の取引価格よりも低い価格でRubconの証券を購入し、現在の取引価格に基づいて正の収益率を得ることができる。ルビホールの未来の投資家は似たような収益率を経験しないかもしれない。

ルビコンのある株主、 は、いくつかの売却証券保有者、現在の価格よりも低いA類普通株(またはクラスB単位)または私募株式証の価格で買収した株式を含み、場合によっては、私たちA類普通株の現在の取引価格または現金対価が全くなく、現在の取引価格に基づく正の収益率 を得る可能性がある。

売却証券保有者は、転売を提供するA類普通株を1株0.00ドル~15.52ドルの有効購入価格で買収した。RSUおよびDSUを受信した売却証券所持者は、無現金でクラスA普通株を取得する。私たちの一部の株主が証券買収のために支払う購入価格と、私たちの一部の株主が私募株式権証を行使してA類普通株を買収する可能性のある価格は、現在のA種類普通株の取引価格と比較して相対的に低いことを考慮して、これらの株主の中のいくつかは、本登録声明または他の登録声明に従って証券保有者を売却しており、A類普通株転売登録を提出する義務があり、場合によっては、彼らの投資は正のリターン率brを得ることができ、これは顕著な正のリターン率である可能性がある。我々A類普通株に依存する株は,その等株主がそのA類普通株を売却する際の市場価格 を選択する.方正初公募株で購入先の投資家は、初公募後にニューヨーク証券取引所で方正A類株を購入した投資家、または業務合併後にニューヨーク証券取引所で我々A類普通株と公共株式証を購入した投資家は、買収価格と現在の取引価格の違いにより、類似した証券収益率 を体験しない可能性がある。我々A類普通株の2023年1月25日の最新報告価格が1.85ドルとそれぞれの購入価格であることによると、証券保有者は1株1.85ドルまでの潜在利益を獲得する可能性がある。“”というタイトルの部分を参照概要-発行済み証券に関する情報“ については、証券保有者が本プロトコル項で登録された証券を売却する際に支払われる価格および潜在利益に関する他の情報 である。

大量の 未来のA類普通株の売却は私たちA類普通株の市場価格を下落させる可能性がある。

我々は、本登録説明書と他の登録説明書とを自費で準備し、米国証券取引委員会に提出し、A類普通株の転売を規定することに同意した。本募集説明書において転売しようとするA類普通株株式は、本募集説明書の日付(現金行使私募株式証の発行、A類普通株収益権益及び帰属RSUとDSUの発行及び交換を実施し、いずれの場合も、本募集明細書に登録されている)普通株総流通株の61.2% を占める。

本登録声明 と、A類普通株株式転売について提出した任意の他の登録声明が発効した後、そのbrが発効しなくなる前に、これらの登録声明は、適用される証券の転売を許可する。

A類普通株の潜在的新規発行には,(A)すべての引受権証の行使,(B)すべてのRSUとDSU奨励の付与,(C)SEPAの利用,(D)YA転換可能債券の転換,(E)YA株式承認証の行使,(F)決済繰延費用手配 現物,および(G)Vella終了プロトコルを満たすスポット:

| 33 |

カタログ表

| 義務 | いつ発行できますか(1) | Aクラス

A 普通株 発行可能である(2), (3) | 総数の割合{br の株 普通株(4) | |||||||

| 株式承認証 (5) | 現在は所持者が適宜行使することができる | 30,016,851 | 14.9 | % | ||||||

| RSU とDSU(6) | 2023年2月10日-11日 | 10,174,128 | 5.6 | % | ||||||

| 国家環境保護総局(7), (9) | その発行による証券の有効転売登録書 | 100,000,000 | 36.9 | % | ||||||