第497条(B)条に基づいて提出する

登録書類第033-46080号

目論見書日付:2023年1月30日

SPDR® S&P 500® ETF信託

(SPDR 500 Trust?またはThe Trust?)

(従来はSPDR Trust,シリーズ1?)

(シンガポール国外で設立された単位投資信託基金

アメリカでは

目論見書 根拠

第13部第2分部

シンガポール2001年証券·先物法令

本目論見書は本募集説明書に入っておりますが、なければ

アメリカの株式募集説明書の日付は2023年1月27日です

SPDR 500 Trustから発行され,本ファイルに添付される

本募集説明書で提供される集団投資計画は、シンガポール2001年の証券·先物法案(“法案”)に基づいて認可された計画である。本募集説明書の写しはシンガポール金融管理局(以下、管理局と略す)に提出され、登録されている。監督管理局は株式募集規約の内容に対して一切責任を負わない.管理局の募集説明書の登録は、この法案または他の任意の法律または法規の要求が遵守されたことを意味するものではない。住宅委員会は集団投資計画の投資利点を何の方法でも考慮していない。本募集説明書が管理局に登録されている日は2023年1月30日です。本募集規約は2024年1月30日(登録後12ヶ月)に満了する

SPDR 500信託は、シンガポール取引所証券取引有限会社(SGX-ST)の公式リストに組み込まれており、発行され、不定期に発行される可能性のあるSPDR 500信託のすべての単位をSGX-STボードで取引し、SGX-STマザーボードにオファーすることができるシンガポール取引所-STの許可を得ている。新交所−STは、本募集明細書で作成された任意の陳述または表現された意見の正確さに対していかなる責任も負わず、新交所−STに入る公式リストは、SPDR 500信託または単位の利点の標識とはみなされない

重要なヒント:本募集説明書の内容にご質問がございましたら、株式仲買人、銀行マネージャー、弁護士、会計士、その他の財務コンサルタントにお問い合わせください

SPDR® S&P 500®ETF信託基金

目論見書

カタログ

| ページ | ||

| SPDR® S&P 500 ®ETF信託基金 |

S-3 | |

| 企業情報 |

S-6 | |

| 取引と決済 |

S-7 | |

| 為替レートとリスク |

S-11 | |

| 一般と法定情報 |

S-12 |

‘標準プール’s®,” “S&P®,” “S&P 500®?標準プール500®,” “500®,?標準プール預託証明書 ®SPDR®?と?SPDR®標準プール金融サービス有限責任会社の登録商標であり、標準プルダウ指数有限責任会社(S&P?)によって使用され、道富環球コンサルタント基金流通業者有限責任会社が使用している。道富環球顧問基金流通業者有限責任会社の再許可によると、この信託基金はこれらの商標の使用を許可されている。この信託は、標普、その付属会社、またはその第三者許可者によってスポンサー、裏書き、販売、またはマーケティングによって提供されるものではない

S-2

SPDR® S&P 500®ETF信託基金

本募集説明書は、SPDRに関連している® S&P 500®ETF信託(SPDR 500 TrustまたはThe ETF Trust)は,シンガポール2001年の“証券·先物法”第13部第2支部により発行され,シンガポール金融管理局によって提出され登録されており,シンガポール金融管理局はその内容に対して何の責任も負わない

本募集説明書には、信託会社が2023年1月27日に発表した米国株式募集説明書(U.S. 目論見書)が含まれており、添付されている米国株式募集説明書がなければ、本明細書は無効である。米国株式募集明細書で定義されている用語は、本明細書で使用される場合と同じ意味を有する

信託基金の財政年度終了日は9月30日

信託は米国で組織された単位投資信託であり,単位と呼ばれる証券を発行する単一ファンド であり,これらの証券は信託が実際に保有する普通株の不可分な所有権権益を代表し,信託のポートフォリオ(?ポートフォリオ証券)を構成する.ポートフォリオとは、指数に含まれる普通株のポートフォリオのことである(定義は後述)。この信託は,費用を差し引く前に標準プール500指数の価格と収益表現とほぼ一致する投資結果を提供することを求めている®インデックス(The Index)。信託のポートフォリオは基本的に指数を構成するすべての成分株普通株からなり、信託合意(以下の定義を参照)の条項に基づいて重み付けされる

直近の財政年度において、信託ポートフォリオ回転率は2%であり、この比率は、信託対象投資の購入又は売却の少ない者に基づいて算出され、1日平均資産純資産値のパーセンテージで表される。信託のポートフォリオ回転率は、毎月平均価値のパーセンテージで表され、米国株式募集説明書第2ページと米国株式募集説明書24ページの財務要点部分で見つけることができる

2023年1月26日現在、信託基金の10大メンバー(重みで計算)は以下の通り

| 違います。 | 名前.名前 | 重みをつける | ||

| 1. |

りんごです。 | 6.33% | ||

| 2. |

マイクロソフト社 |

5.44% | ||

| 3. |

アマゾンです。 |

2.59% | ||

| 4. |

AlphabetクラスA |

1.71% | ||

| 5. |

バークシャー·ハサウェイ社Bクラス |

1.65% | ||

| 6. |

AlphabetクラスC |

1.54% | ||

| 7. |

英偉達会社 |

1.45% | ||

| 8. |

エクソンモービル社 |

1.43% | ||

| 9. |

連合健康グループ有限公司 |

1.35% | ||

|

10. |

強生 |

1.30% | ||

S-3

信託ポートフォリオの詳細については、添付の米国株式募集説明書62~67ページを参照されたい。すべての単位はドルで計算されます

信託の発起人(保険者)PDR Services LLCは本募集説明書に記載されている情報の正確性に対してすべての責任を負うが、アメリカの募集説明書中の独立公認会計士事務所の報告は除外し、そしてすべての合理的な問い合わせを行った後に確認し、その知っていることと信じることについて、本募集説明書に記載されている事実と表現の意見は本募集説明書の日付はすべての重大な方面で公平と正確であり、しかも は他の事実命令本募集説明書内の任意の陳述を見落としてミスリードを生じることはない

信託受託日は、2004年1月1日、2004年1月27日から施行された改正及び再信託協定(信託協定)が管轄しており、2004年11月1日の改正案(2004年11月8日から発効)、2009年2月1日の改正案(2009年2月13日から発効)、2009年11月23日の改正案(2010年1月27日から発効)、道富銀行と信託会社、信託会社の退職受託者(退職した受託者)、および保険者が4月12日に作成した改正改正案である。2017年(2017年6月16日施行)、道富環球顧問信託会社、信託受託者(受託者)と保証人が合意し、受託者と保証人の間で2017年8月4日の改正案(2017年9月5日施行)が成立した。米国株式募集明細書で定義されている用語は、本明細書で使用される場合と同じ意味を有する

信託プロトコルのコピーは、米国の通常営業時間内に道富環球顧問信託会社(住所:One Iron Street、Boston、Massachusetts、U.S.02210)または道富環球顧問シンガポール株式会社のオフィスで無料で閲覧できます1シンガポールの通常営業時間内にシンガポール首都ビル33-01番ロビンソン路168番地、郵便番号068912番に位置しています

投資家は、(A)可能な税金結果、(B)法律要件、および(C)その市民身分、住所または住所が存在する国の法律に基づいて、彼らが遭遇する可能性のある引受、保有、または売却単位に関連する任意の外国為替制限または外国為替規制要件を決定するために専門的な意見を求めるべきである

投資信託の投資家は、米国の株式募集説明書の4~6ページ目の投資信託の主なリスクタイトル以下に出るリスク要因、および米国株式募集説明書の73~74ページの追加リスク情報を慎重に考慮し、本募集説明書のS-18~ S-24ページを参照して、投資単位の米国とシンガポールにおける税収結果を検討することを提案する

| 1 | 道富環球顧問シンガポール有限公司は、br投資家が閲覧するための信託プロトコルのコピーを持っているが、同社はいかなる方法でもその代理人や受託者としていない |

S-4

照会する

すべての信託の照会或いは本募集定款の追加コピーに関する要求は、直接投資家の地元ブローカーに問い合わせなければならない

| 重要なのは | 将来の参考になるように本募集説明書を読んで保留する |

S-5

企業情報

| 信託保証人: | PDR Services LLC C/o NYSE Holdings LLC ウォールストリート十一号 ニューヨーク、ニューヨーク US 10005 | |

| スポンサーにアメリカの法律顧問を提供しています | デイビス·Polk&Wardwell LLP レキシントン通り450番地 ニューヨーク、ニューヨーク US 10017 | |

| シンガポールの法律顧問について | モーガン·ルイス·スタンフォード有限責任会社 コーライル埠頭10号 #27-00海洋金融センター シンガポール049315 シンガポール.シンガポール | |

| 受託者: | 道富環球顧問信託会社 ワン·アイロン·ストリート·ワン ボストン、マサチューセッツ州 US 02210 | |

| シンガポールの法律顧問に関する受託者: | アレン&GledHill LLP 浜海大道1、28-00 シンガポール018989 シンガポール.シンガポール | |

| 監査役: | 普華永道会計士事務所 ハーバーアベニュー101号 500軒の部屋 ボストン、マサチューセッツ州 US 02210 | |

| アメリカの制作会社流通業者: | アルプス流通会社 ブロードウェイ一二九零号、スイートルーム1000 コロラド州デンバー市 US 80203 | |

S-6

取引と決済

信託単位はシンガポール取引所証券取引有限会社(SGX-ST)で看板取引を行い、取引日内にいつでも二級市場で売買することができる。SGX-ST取引の単位での市場価格はSGX-STサイトで問い合わせることができるHttps://www.sgx.com/Securities/Securities-Price?code=ETFSそれは.ライセンス参加者は,受託者を介して米国総エージェントに を注文することも可能であり,米国の信託購入単位から直接,最小単位を作成単位,すなわち50,000単位またはその倍数と呼ぶことができる.作成単位は、米国受託者に入札することによって償還することもできる。作成単位 取引は、実物証券および/または現金を保管または交付することを交換条件とし、これらの実物証券および/または現金は、指数に含まれる普通株の実質的な複製を構成し、指数プロバイダ標準プルダジョーンズ指数有限責任会社(S&P)(?指数証券)によって決定される。このような購入および償還は、本明細書のS-7~S-10ページおよびS-13~S-14ページの償還タイトル下のS-13~S-14ページでしか行われない。作成ユニットのこのような購入および償還については、評価時間(S-13ページで定義されるように)は、ニューヨーク証券取引所有限責任会社の通常の取引期間の終値(通常はニューヨーク時間午後4:00)である。取引·決済の詳細については、添付の米国株式募集説明書第7~8ページおよび51~60ページを参照されたい

Unitsの主要取引市場は米国,UnitsはNYSE Arca,Inc.(NYSE Arca,Inc.)に発売されている。投資家は、場合によっては取引を一時停止する可能性があることに注意しなければならない。米国株式募集説明書67~68ページおよび73ページを参照して、より詳細を理解してください

他の証券と同様に、投資家は協議したブローカー手数料、典型的なシンガポール清算費用、適用される税金を支払う。また、シンガポール投資家に割り当てられた現金配当金は、CDPで発生した費用を差し引いて(以下のように定義されます)、このような費用が配当金額以上であれば、投資家は何の分配も受けません。 ブローカー手数料は、8%(8%)の現行標準税率で商品とサービス税(GST)を徴収することができます。シンガポールは清算費を徴収し、現在は契約価値の0.0325%(またはCDPが時々決定する可能性のある他の金額)である。シンガポールでは,清算費用は8%(8%)の現行基準税率で商品およびサービス税を徴収する可能性がある。単位はSGX-STでドルで取引され, 1単位で再帰的に成約する.本入札明細書で使用される市場取引日とは、単位取引が実行·決済可能な営業日のことである。信託が新規取引所の継続的な上場要求や広告ガイドラインを遵守できない場合、新規取引所の単位は取引を一時停止される可能性がある

シンガポール単位の保有者に対しては,取引や決済の流れ,彼らが配布を受けるシステムや情報を提供する方式などが,米国の目論見書に規定されている情報とは異なる可能性がある.シンガポールの職場の所持者は

S-7

本募集説明書をよく読んでください。本募集説明書に関連するすべての問い合わせはその現地マネージャーに直接連絡しなければなりません

新交所-STは単位を含む証券が新交所-STに引き続き上場することに対して何らかの要求を提出した。新規取引所が引き続き信託単位の上場維持に必要な要求を満たすことを保証することはできず、新規取引所がその上場要求を変更しない保証もなく、信託単位が常に新交所に上場することを保証することもできない。職場が新交所-STから退市した場合、信託は終了しない。これらの単位がSGX-STから退市すれば,投資家は本入札説明書S-9からS-10ページ上の3節3節で述べた交付機構により,彼らが持っているCDP単位をニューヨーク証券取引所Arcaに渡して取引することができる

1.一般情報

単位は信託会社からペーパーレス化証券として発行されており,これらの証券は委託者 信託会社(DTC?)が条件を満たす帳簿登録証券である.課金のみの証券として、単位は、CEDE&Co.の名義で登録された1つ以上のグローバル証券によって代表され、CEDEE&Co.は、DTCの著名人として、DTCまたはDTCを表す

中央信託(PTE)株式会社(以下CDP)は、DTCに5700(DTCアカウント)のアカウント番号を開設した。CDPは、DTCのメンバー参加者(DTC参加者)のアカウントからユニットを受信するか、またはその配信ユニットに渡すことができる

CDPシステムによる取引決済は,CDPのホストエージェントやCDPに自分の直接証券口座を持つ単位所有者のみで行われる.投資家は、CDP内の基金単位を保有するために、CDP内の直接証券口座を開設するか、または任意の預託代理で証券サブ口座を開設することができる。預託エージェントという言葉の意味は,シンガポール2001年の“証券と先物法”81 SF節で与えられた意味と同じである

以下に説明する交付メカニズムにより、投資家はシンガポールで単位を購入して米国で販売することができ、その逆も同様である。CDPとDTCはそれぞれの市場決済で着払い と無料で支払う証券譲渡は,2つの信託銀行間のすべての連結譲渡のみである無料で支払う基礎(基礎)即証券の流れと平行した関連現金の流れはない。いずれの関連する現金移動もDTCとCDP以外は買手と売手の間でそれぞれの手配で直接行うことしかできない).投資家は、シンガポール時間は一般的にニューヨーク東部サマータイム(東部標準時間13時間)より12時間早く、ニューヨーク証券取引所Arcaとシンガポール証券取引所-STは同時に開放されていないことを認識すべきである。シンガポールとアメリカ市場の時差のため、両市場間の単位取引は同時に行うことができません。取引停止または取引の可能性の詳細については、米国株式募集説明書67~68ページおよびbr 73ページを参照されたい

S-8

シンガポール単位のすべての取引と取引はCDP中のコンピュータ化帳簿登録(ペーパーレス化)決済システムで決済しなければならない。投資家は、取引日後の第2の取引日 の前に、新交所-STで販売されている単位がそのCDP口座で決済できることを確保しなければならない

投資家がそのCDPアカウントに保持している単位は、取引日後の第2の市場日記を貸手または借方で決済する即T+2,Tは取引日である.単位が午後1時30分までに投資家のCDP口座に入っていない場合は決済を行いますT+2では、投資家は同日午後の購入周期を制限する。購入周期に関するより多くの情報は、新交所-STサイトにアクセスしてください:Http://www.sgx.com.

予見不可能な状況がない場合、投資家がそのDTC参加者に適切な指示を提供したと仮定すると、正式に で完了した文書をCDPに提出して処理した後、CDPに出入りするために少なくとも1つの取引日が必要となる。CDPがシンガポール時間午後1時以降に受信した説明および表は、次の市場日に受信されたとみなされるので、次の市場日に処理される。信託費用と支出の詳細については、米国株式募集説明書第1ページおよび69ページから72ページを参照されたい

この信託基金は、米国株式募集説明書92ページに記載された道徳基準を通過した

2.SGX-STで取引を行う単位をCDPに渡す

米国でDTCシステム中の単位を持ち、SGX-STで取引を希望する投資家は、単位をCDPに直接渡すことができ、このようなCDP DTC口座への帳簿送金は のみである可能性がある無料で支払う基礎です。投資家は,シンガポールブローカーやホストエージェントにCDPに受け渡し指令および適用されたCDP受け渡し料と商品およびサービス税を通知することでその単位を受け渡しすることができる.予見不可能な状況が発生しない限り、CDPが午後5時前に受信した転送要求。(シンガポール時間)市場日において、投資家が受け渡しのために十分な証券/預託証明書を持っている場合、彼らの移行指示(発行またはログアウトを含む)が正しい場合、シンガポールと米国との間の証券/預託証明書の国境を越えた転送は午前9時までに完了する。CDPが譲渡要求を受信した翌日。投資家は同時に、そのDTC参加者に受け渡し日にこれらの単位をDTCアカウントに渡すように指示しなければならない。そのDTCアカウントが貸手に記入されたという通知を受けた後、CDPはそれに応じて単位貸金を投資家の口座に記入する。

投資家は、決済のために、その基金単位がCDPにある証券口座に適時に入金されることを保証しなければならない。もし投資家が取引に応じて決済単位を渡すことができなければ、CDPは彼または彼女のために購入することができる

S-9

3.CDP外の単位をニューヨーク証券取引所の取引 Arcaに渡す

CDP単位を持ち,NYSE Arcaで取引を希望する投資家は,そのDTC参加者の口座に単位を渡し,そのような取引のいずれかを決済するように手配しなければならず,決済は取引日後の第2の市場日に行われる.このような受け渡しに対して、投資家はそのシンガポールブローカー或いはホストエージェントを通じて記入したCDP受け渡し表及び適用されたCDP受け渡し料と商品及びサービス税を提出しなければならない。予見不可能な状況が発生しない限り、CDPが午後5時前に受信した転送要求。(シンガポール時間)市場日において、投資家が受け渡しのために十分な証券/預託証明書を有し、彼らの移転指示(発行またはログアウトを含む)が正しい場合、シンガポールと米国との間の証券/預託証明書の国境を越えた移行は午前9時前に完了する。CDP 振込要求を受信した翌日。投資家は同時にそのDTC参加者にDTCアカウントから関連する数の単位を受け取ることを期待するように指示しなければならない。作成されたCDP受け渡しフォームを受信した後、CDPは、投資家の証券アカウントのための関連数の単位を予約し、次いで、DTCに、投資家によって指定されたDTC参加者アカウントに単位を渡すように指示する。CDPがDTCを受信してこれらの単位がそのDTC口座から転送されたことを確認した後、関連数量の単位は投資家の証券口座から差し引かれる

S-10

為替レートとリスク

新交所-ST取引所で取引される単位はドル建てで取引される。米国の株式募集説明書に規定されている方法で、当時ドルで計算された現在の価値でドルで単位を作成または償還するしかない。同様に、信託はドル建てのポートフォリオ証券のみを保有しており、受託者が行う可能性のある分配はドル建てである

この信託基金はドルとシンガポールの元為替レートの変動をヘッジするためにその投資を管理する能力がない。シンガポール投資家がこのようなドル保有量や割り当てをシンガポールドルに変換したい場合、シンガポール元とドルレートの変動は通貨転換後の収益の価値に影響を与える可能性がある

S-11

一般と法定情報

1.核数師の委任

信託協定は,信託の勘定は米国の法律の要求に応じて,受託者が随時指定した独立公認会計士が監査することを規定している

2.受託者の職責と義務

信託プロトコルが受託者が担う主な役割と義務を規定する概要は以下のとおりである:

(I)受託者は、信託預金を代表して組合せ預金を受け取り、その名義またはその代理有名人またはその代理人の代理有名人の名義で組合せ証券を登録または譲渡することを許可する

(2)受託者は信託契約により受け取った金を信託口座の預金として持たなければならない;

(3)受託者は、信託協定による金銭又は証券の処分又は評価に対して無責任であるが、それ自体の深刻な不注意、悪意、故意不当行為、信託合意下での職務及び義務を故意に背任又は無視するためになされたものを除く

(Iv)受託者が任意の訴訟が支出または法的責任に関連する可能性があると考えている場合、受託者は当該訴訟に出廷し、検察または抗弁を行う義務がなく、当該支出または法律責任について合理的な保証および補償を提供していない限り、合理的な補償を提供する場合、受託者は、信託およびすべての実益所有者の権益を保障するために必要と思われる行動を適宜取らなければならない

(V)受託者は、委託業者に信託監査された信託勘定を提供しなければならず、ブローカー/引受商会は、これらの勘定を実益所有者に送付しなければならない

(Vi)受託者は、信託合意下の機能を履行する際に、それ自体の深刻な不注意、信用を守らない、故意に失職したり、故意に失職したために、それが誠実に取られたり、許容された任意の行動に責任を負わないか、またはそのような行動がその許可範囲内またはその付与された適宜決定権、権利または権力の範囲内で取られたものであると信じたり、その職責および義務を軽率に無視して責任を追及されたりすることはない

(Vii)受託者は、保険者に支払われたいかなる金も信託の支出に使用されないことを保証しなければならないが、米国証券取引委員会が規定している信託協定によって許可された用途を除いた金を超えない

(Viii)受託者は、作成及び償還を含む信託契約下のすべての取引の適切な記録及び勘定を保存しなければならない

S-12

Brは、そのオフィスに創設単位を設置し、正常な営業時間内の任意の合理的な時間に、誰でも利益を得るすべての人が閲覧するために、このような帳簿を開放する

(Ix)受託者は、1933年“証券法”、1934年“証券取引法”、1940年“投資会社法”および米国各州または連邦税務法規に規定された報告および文書を作成または手配しなければならない

(X)受託者は、その時点で有効な各信託シリーズの契約およびその中の最新のポートフォリオ証券リストと共に、核証された信託プロトコルコピーをそのオフィスに保存し、閲覧のために提供しなければならない

(Xi)受託者は、信託契約項で発生したすべての費用および支出を信託資産から差し引いて直接支払わなければならないか、またはその自己資金から立て替えられた任意のそのような支出および支出を信託資産または売却信託証券から償還しなければならない

3.契約書

単位所有者は、レンタルまたはその他の方法で、任意の個人または会社と任意の契約を締結する権利があるか、義務がないか、または任意の個人または会社と任意の契約を締結する権利がある

4.資産を信託に帰属する

受託者は、信託資金が投資するすべての証券及び他の財産、当該等の投資のために保有するすべての資金、信託のすべての均衡化、償還及びその他の特別資金、並びに当該等の財産及び資金の付加価値及び収益によって生じるすべての収入の法定所有権を有し、受託者は、単位所有者に割り当てられるまで、それを分離して信託形態で保有しなければならない

5.救いを求める

信託基金は管理会社が管理しているわけではなく、保証人や受託者はいかなる基金単位も償還する義務はない。米国の株式募集説明書56から60ページに記載されているように、信託自体には償還義務がある(実際に償還されたのは受託者が信託の代理人としてであるにもかかわらず)

創造単位の単位のみが当時の推定値で償還され、当時の推定値は償還指令を正確に受けた営業日に計算され、評価時間、すなわちニューヨーク証券取引所有限責任会社の通常取引時間帯の終値時間(通常はニューヨーク時間午後4時)までである。決済プロセスによる償還については、受託者 は、償還請求が受信された日後の2番目(第2番目)のNSCC営業日前に現金償還支払及び株式を償還受益者に移転する。決済プロセス以外の償還については、受託者

S-13

償還請求を受けた日後の第2(2)営業日とみなされる前に、現金償還支払と株を償還受益者に渡す。受託者は償還時に交付されたすべての単位をキャンセルするだろう。このプロセスのさらなる説明については、米国の株式募集説明書の第3、56~60および74ページを参照されたい

投資家が持っている単位は完全な創造単位よりも少ない(即50,000単位未満)またはその倍数であり、その単位を受託者に償還することはできない。このような投資家は取引日内にいつでも中古市場でその保有する単位を時価で売ることしかできない

6.単位の譲渡

本募集説明書S-8ページで述べたように,DTCの指名者としてCEDE&Co.はDTCシステム上のすべての未完了単位の登録所有者となる.単位の実益所有権はDTCまたはその参加者の記録に表示される.シンガポール単位所有者の実益所有権記録はCDPに保存される

すべての単位は証明書を発行しないだろう。投資家間の単位譲渡は、通常、本募集説明書S-7~S-10ページおよび米国株式募集説明書第67~68ページに記載されているように、シンガポール証券取引所-ST取引所またはニューヨーク証券取引所Arcaの取引メカニズムを介して行われる

7.単位保有者会議

信託基金が単位実益所有者会議を開催しなければならないとは法律で規定されていない

保証人、退職受託者及びCDPは2001年5月18日にホストプロトコルを締結し、2009年5月22日に補足ホストプロトコル(CDPホストプロトコル)を締結し、このプロトコルにより、CDPはシンガポール単位のホストを担当することに同意した。保証人、退職受託者、CDPと受託者は2018年12月29日の契約更新契約を締結しました CDPホストプロトコル(“革新契約”)については,このプロトコルにより,その他を除いてCDPはすでに退職受託者の職務を解除及び解除することに同意したが、受託者は各方面でCDP預託協定条項の制約を遵守、履行及び受けなければならず、受託者がCDP受託協定の中で合意側に指名されて引退受託者の代わりに指名されたように、しかし革新的な契約書の条項と条件によって制限されなければならない。CDPホストプロトコルによれば、CDPの責務は、(I)CDPおよびホストエージェントに証券アカウントを保持する個人を代表して純粋な受託者を務めること、CDPアカウント内で単位に関連するサブアカウントを維持することを許可すること、(Ii)CDPアカウント保持者およびホストエージェントに単位に関する任意の適用可能な支払いまたは現金割り当てを配信すること、および(Br)(Iii)保証人または受託者が要求を出した場合、そのホストエージェントおよびCDPに自分の直接証券口座を所有する単位所有者のリストを提供することを含む

S-14

受託者は、シンガポールの単位保有者を含め、信託の年次報告を全単位所有者に郵送することを手配しており、信託財政年度終了後60日目に遅くはない。信託基金の最新の半年度報告はサイトで見つけることができますHttp://www.spdrs.com.sg/etf/fund/ref_doc/Semi_年度_Report_SPY.pdf.

保証人または受託者は、シンガポールの単位所有者の任意の同意または投票を収集し、照合する必要がある場合、またはシンガポールの単位所有者に通知、声明、報告、募集説明書、同意指示、同意書または他の書面通信を配布し、関連するbr材料はシンガポールの単位所有者に郵送されることを確保する

8.申告する

ここで、本募集定款に基づいて設立又は発行された単位は、本募集定款の期日後12ヶ月、又は当時有効な法律が規定する可能性のある他の期限に遅れてはならないことを宣言する

9.単位の分配

2018年4月16日から、(1)保険者、(2)信託、および(3)Alps 流通業者、Inc.(Alps?)は、米国の流通業者が取次契約を締結し、この合意に基づいて、信託と保険者はAlpsを以下のように保持する

(I)創作·発行創作単位の独占流通業者を担当する

(2)創造単位の注文を随時受信して処理することができる;

(Iii)トレーダーと手配を結ぶ

信託および保証人は創設単位を設立する責任があり,DTCは受託者が創設単位の作成者あるいは受託者と合意した他のエンティティから必要な証券組合せや任意の適用された現金成分を受け取った後,早急にAlpsが要求した金額でその等単位の所有権 をその帳簿に記録することを要求する.参加者協定は、受託者と創造単位を作成したすべての他の人との間で締結されなければならない

10.借入権力

信託協定にはどんな借金の権利も伝達されていない

11.保証人·受託者および指定市商

スポンサー?スポンサー

PDRサービス有限責任会社(PDR)は最初はデラウェア州アメリカ法律に基づいて設立された会社であり、その後1998年4月6日にデラウェア州で有限責任会社に転換した。2008年10月1日、ニューヨーク証券取引所ホールディングス(前身はbr}

S-15

NYSE Euronext Holdings LLC)(NYSE Holdings)と呼ばれるNYSE Holdingsは、この信託の発起人PDRを含む米国証券取引所有限責任会社(米国証券取引所)およびそのすべての子会社を買収した。PDRを設立するのは,米国運通取引所取引基金(ETF)や他の単位投資信託の保証人として機能するためである。PDRは、信託が撤回され、後継者に代替され、辞任または信託合意が終了するまで、信託の発起人となる。現在、スポンサーがスポンサーとして提供するサービスは報酬を得ることが許されていない

PDRは大陸間取引所(ICE)の間接完全子会社である。ICEは公開取引の実体であり、ニューヨーク証券取引所で取引され、コードはICEである

受託者

2017年6月16日から、退職受託者は信託受託者を辞任した。保証人は、退職した受託者の全額付属会社受託者を信託受託者に任命する。信託が受信したサービスおよび支払われた受託者費用は、受託者の身分の変更によって変更されることはない。退職受託者は、信託の会計記録を保存し続け、信託の委託者や譲渡代理を担当し、特定の監督報告書を提出することを含む行政サービスを提供する

受託者は、米国マサチューセッツ州連邦法に基づいて設立された有限目的信託会社である。受託者は退職受託者の直接完全子会社であるため、連邦準備システムの監督を受け、適用される米国連邦と州銀行と信託法律、米国連邦準備委員会およびマサチューセッツ州銀行専門家および受託者支店のある州および国の監督機関の監督を受ける

信託協定によると受託者はその他を除いて信託の係を務めています。この点で、信託基金の資産は、受託者が単位所有者を代表して保有するか、受託者の指示に従って保有し、単位所有者独自の利益のために保有しなければならない。信託協定は、受託者が信託資産の保管を他の委託者に委託することを許可しない。受託者は確保しなければなりませんその他を除いて信託ポートフォリオの調整は、法律と信託協定に基づいて行われる

受託者は、信託が撤回、辞任、または信託合意が終了するまで、信託の受託者として引き続き担当する。受託者が信託受託者として受け取った報酬brは、米国の株式募集説明書に説明され、目論見書の財務諸表に反映される。受託者自身が重大な不注意、悪意、故意的な不正行為、または故意の汚職、または結果を考慮せずに信託協定下のその義務および義務を無視した場合、受託者は信託から賠償を受け、信託または管理信託を受けることによって生じる、またはそれに関連する任意の損失、責任または費用、および信託協定の規定によるいかなる行動も損害を受けないようにしなければならない

S-16

市商に指定する

この信託はシンガポール取引所−ST取引所での指定市商はFlow Traders Asia Pteである。有限会社または他の時々指定される可能性のある合弁格式。指定市商は新交所-STの市要求に基づいて、潜在販売者に購入価格を提供し、潜在買い手にオファーを提供し、単位の新交所-STの二次市場に十分な流動性の市場 を提供しなければならない

信託基金の指定市場ディーラーは時々変更されるかもしれない。信託基金が指定したバンカーの最新リストはHttp://www.sgx.com.

疑問を生じないため、保証人と受託者はすべていかなる人のいかなる行為或いは漏れ或いは損失或いは招くいかなる損失に対してもいかなる責任を負わない。市商を指定してその職責を履行できなかったため、新交所の荘家の要求に基づいて単位に流動性の十分な市場 を提供する

12.対象証券議決権の行使

受託者(単位の実益所有者ではなく)は受託者として,信託のすべての投票権のある株を投票する独占権利を持つ.受託者が発行者ごとに投票する投票権のある株の割合は、各発行者に投票した他のすべての株式の割合と同じであり(ミラー投票と呼ぶ)、許容範囲内で、許可されていない場合は投票を放棄する。受託者は、このような投票事項について誰も責任を負わない、または何の行動も取らなかった。証券又は単位が受託者によって個人として所有されている場合、受託者のそのような証券又は単位に対する投票権は制限されない

13.信託保有証券を調整する

信託の組合せ証券は管理されておらず、受託者は、組合せ証券と指数証券との組み合わせ及び重みとの対応関係を維持するために、当該等の証券を随時調整する

14.金融派生商品の使用

受託者は信託を代表して金融派生商品を使用または投資してはならない

15.証券貸借と買い戻し取引

受託者は、信託を代表して証券貸出取引または買い戻し取引に従事してはならない

16.実益所有者に割り当てる

受託者は、信託中の対象証券に関するすべての配当金及びその他の現金(受託者を含む)から

S-17

証券オプション、株式承認証、またはそのような証券から受信された他の同様の権利)を販売し、DTCおよびDTC参加者を介してそれを分配(費用、支出、および任意の適用される税金を減算する) を単位の実益所有者に分配する。米国の株式募集説明書10~11ページおよび75~77ページは流通過程を説明した。これらの割当てスケジュールはシンガポールの単位所有者と同様にCDPにより の権利を獲得する.シンガポール投資家に割り当てられた現金配当金はCDPで発生した費用を差し引く。もしこのような支出が配当金金額以上であれば、投資家は何の配当も得られないだろう

17.同意する

普華永道有限責任会社はこの信託の核数師として、すでに本募集規約を発行し、その書面同意を撤回せず、そして本募集説明書に(I)その名称及び(Ii)の報告を加え、言及し、その形式及び内容は本募集説明書が指摘したものと同じである。本目論見書で言及されている報告は、本募集説明書に組み入れるために普華永道会計士事務所が作成したものではない

Davis Polk&Wardwell LLP(保険者として米国の法律上の法律顧問として)は、書面の同意を撤回せず、本募集説明書に入れるか、または目論見書に出現する形式および文脈でその名称を引用することに同意した

18.重要な税務情報

| A. | アメリカ連邦所得税のいくつかの考慮要素は |

以下は単位実益所有権のある米国連邦所得税の結果の記述であり、この人は非住民外国籍個人、外国会社、外国信託基金または外国財産(非米国所有者)であり、米国連邦所得税については。以下の議論は,非米国保有者,すなわち任意の納税年度内に米国に183日以上居住する非住民外国人には適用されない。このような非アメリカ保有者は投資信託基金がそれに対して発生した特殊な税務結果についてその税務顧問に相談しなければならない。以下の議論は、非米国所有者の単位投資に関する一般的な税務情報を提供するが、特定の非米国所有者投資単位の決定に関連する可能性のあるすべての米国連邦所得税考慮事項の全面的な説明ではない。本議論は、非米国所有者の特定の状況または特殊な規則によって制限された非米国所有者に適用される税収結果に関連する可能性のあるすべての税収結果を記述していない。例えば元アメリカ市民や住民の非住民外国人外国籍実体;統制された外国企業;受動的な外国投資会社;1986年に改正された“国内税法”(“税法”)第892節に示された外国政府、または米国連邦収入の免税組織に適用される

S-18

米国連邦所得税規定により組合企業に分類された実体がbr単位を持っている場合、パートナーの米国連邦所得税待遇は、通常、パートナーの身分と組合企業の活動に依存する。組合企業保有単位とこのような組合企業のパートナーはその具体的な状況に基づいて、保有と処分単位の特定のアメリカ連邦所得税結果についてその税務顧問に相談しなければならない

本議論は,“守則”,行政声明,司法裁決および最終的,一時的,提案された財務省条例に基づいており,これらはすべて変化する可能性があり,追跡力がある可能性がある

米国連邦所得税および相続税法律のその特定の場合への適用、および任意の州、地方、または非米国課税司法管轄区域の法律によって生じる任意の税収結果について、潜在的な単位購入者に税務コンサルタントに相談するように促す

非米国所有者の米国連邦所得税は、非米国所有者が信託から得た収入が、非米国所有者が米国で行っている貿易または業務と有効に関連しているか否かに依存する(適用される税収条約の要件が、非米国所有者が米国に設立した米国常設機関によるものである)。もし,非米国保有者が信託から得た収入が,当該非米国保有者が米国で行っている貿易や業務と有効な関係がない場合(あるいは,適用される税収条約に規定があれば,非米国保有者は米国で永久機関を維持しない)。投資会社の課税所得額(米国目論見書に記載されているような)をこのような非米国保有者に分配し、米国連邦源泉徴収税を30%の税率(または適用される税収条約に基づいてより低い税率)で納付するのが一般的である。現在、アメリカとシンガポールの間には所得税条約がない。いくつかの要求が満たされている場合、信託が支払った配当金には源泉徴収税は徴収されず、配当金を支払う基礎収入には米国からの利息収入または短期資本利得が含まれており、米国所有者がこれらの収入を直接受け取っていない場合、米国源泉徴収税(利息に関連する配当金および短期資本利得配当金)を支払う必要はない

米国の株式募集明細書に記載されているように、米国の保有者が信託から得た収入は、米国の貿易または企業と効果的に関連していない(または、適用される税収条約にこの規定がある場合、米国に常設機関は設立されない)、一般に、資本利得配当金および信託保留を免除する未分配資本利益のいずれかの金額として指定された米国連邦所得税が適用される。さらに、このような非米国所有者が単位を売却または交換する際に達成される任意の収益は、通常、米国連邦所得税を免除する

もし信託収入が米国所有者ではない米国の貿易または業務と効果的に関連している場合(適用される税金条約の要求があれば、非米国所有者が経営している米国の常設機関に起因することができる),

S-19

Br投資会社の課税所得の任意の分配、任意の資本利得配当金、信託保留の任意の未分配資本利益として指定された金額、および売却または交換単位で実現された任意の収益は、単位所有者に適用される米国連邦所得税税率で米国連邦所得税で計算され、米国連邦所得税を納付する。より多くの情報については、米国株式募集説明書の連邦所得税?米国保有者の税収結果を参照してください。会社である非アメリカ保有者もアメリカ支店利得税を払う必要があるかもしれません

情報申告書は米国国税局(米国国税局)に提出され、単位のいくつかの支払いに関連しており、単位販売または他の処置の収益支払いにも関連している可能性がある。非米国所有者が、その非米国人識別情報が偽証明によって処罰されていることを証明しない場合、または他の方法で免除を確立する場合、非米国所有者は、配布または償還または他の方法でユニットの収益をバックアップする必要がある可能性がある。 バックアップ源泉徴収は付加税ではない。バックアップ源泉徴収規則によって源泉徴収された任意の金額は、米国保有者ではない米国連邦所得税義務(ある場合)を相殺することが許可され、非米国所有者に返金を受ける権利がある可能性があり、米国国税局に必要な情報をタイムリーに提供することを前提としている

米国の利息関連配当金の源泉徴収を免除する資格があるため、米国の源泉徴収の免除を受ける資格があるため、所得税条約によって米国信託分配源泉徴収税の低減税率を得る資格があり、非米国所有者は通常、源泉徴収代理人に正しい署名されたIRS表(通常は表W-8 BENまたは表)を提出しなければならないW-8 BEN-E何が適用されるかによります)。純資本収益、任意の源泉徴収税、または任意のバックアップ源泉徴収によって徴収された任意の信託レベルの税金の返還を申請するためには、非米国所有者は、米国納税者識別番号を取得して米国連邦所得税申告書を提出しなければならない。たとえ米国所有者が米国納税者識別番号を取得する必要がなくても、米国所得税申告書を提出する必要はない

“規則”第1471~1474条(“金融行動法”)によれば、特定の外国エンティティ(金融仲介機関を含む)に単位配当金を支払う場合、通常、外国エンティティが源泉徴収義務者に証明および他の情報を提供しない限り、30%の税率で源泉徴収税が徴収される(その中には、外国エンティティにおける米国の個人の権益または外国エンティティの口座の所有権に関する情報が含まれていてもよい)。財務省と米国国税局はすでに提案された法規を発表しており、(I)差し止め可能な支払いは、米国からの配当または利息の財産を生成することができる毛収入の処置を含まない。そうでなければ、2018年12月31日以降になる場合、および(Ii)納税者が最終法規が発表されるまで、提案された法規に依存することができると規定するこれらの条項は含まれていない。FATCA控除を徴収する場合、非外国金融機関の単位の利益所有者は、通常、米国連邦所得税申告書を提出することによって、任意の源泉徴収金額の返金を得ることができる(これは大量のbrが必要となる可能性がある)

S-20

行政負担).非アメリカ保有者はFATCAの投資先に対する可能性の影響について彼らの税務顧問に相談しなければならない

| B. | シンガポールの税務面のいくつかの考慮事項 |

以下はユニット所有権と処分の材料シンガポール所得税,印紙税と相続税の結果の一般的な記述 である。以下の概要議論は、シンガポールでの課税によりシンガポール住民納税者又は他の身分とみなされている者の単位所有権及び処分に対するすべての税収結果を全面的に分析するつもりもない。単位の潜在的投資家はその特定の場合の税収結果について自分の税務顧問に相談しなければならない。本説明は,法律や税務提案を構成することも目的ではなく,現在有効な法律,法規,解釈をもとに,本募集説明書の発行日まで利用可能である。しかし、法律、法規、解釈は随時変更することができ、任意の変更は単位所有権の日に遡ることができる。これらの法律や法規にも異なる解釈があり、税務機関や裁判所については後で以下の解釈や結論に同意しない可能性がある

一般情報

いくつかの例外的な場合を除いて、シンガポール住民と非住民会社は、シンガポールで計算したり、シンガポールからの収入を計算したり、シンガポールで受け取ったり、受信したとみなされたりする外国収入に対してシンガポール所得税を徴収する

しかし、住民会社納税者がシンガポールで支店利益、配当金、労務収入の形で得た海外収入は、以下の場合には免税(いくつかの条件によって制限される)

| (a) | 外国収入はこれらの収入を受け取った外国管轄区で税金を納めた。外国で得られる税率 は、全体税率とは異なることができる |

| (b) | シンガポールで外国収入を受け取った場合、外国司法管轄区の最高会社税率は少なくとも15%である |

| (c) | 所得税主計長は免税はシンガポールに常駐する会社に有利だと考えている |

住民と非住民個人は一般的にシンガポールで発生したりシンガポールからの収入に課税している

シンガポール税務住民個人は、2004年1月1日以降にシンガポールで受信された、または受信されたとみなされるすべての海外からの個人収入(このような収入は、シンガポールの共同企業によって得られたものであるか、または海外雇用はシンガポールの仕事に付随しているか、または個人はシンガポールで貿易/事業を有しており、その個人は貿易/業務を行っている

S-21

シンガポールで行われている貿易/業務に付随する海外業務、あるいはシンガポール政府を代表して海外で雇用されている個人)はシンガポールで免税になります 個人が2004年1月1日以降にシンガポールから得たいくつかの投資収入も免税になるだろう

もしある会社がその業務の制御と管理がシンガポールで行われている場合、同社はシンガポールの税務住民とみなされ、制御と管理は会社の政策や戦略に関する決定などの戦略問題について決定することである。通常、会社取締役会会議の場所(その間に戦略決定を行う)は、どこで制御·管理を実施するかを決定する重要な要素である。所得税については、個人が当該課税年度までの1年以内に、シンガポールに居住/勤務する少なくとも183日または3年連続の外国人であり、2年連続でシンガポールで勤務し、総滞在期間が少なくとも183日(会社、公衆芸能人や専門家の役員を含まない)、またはシンガポール市民または通常シンガポールに住んでいるシンガポール永久住民(臨時出国を除く)であれば、シンガポール税務住民とみなされる

税率.税率

2010年度からの企業税率は17%です(即2009年までの暦)。2020課税年度から、最初の10,000シンガポールドルの正常課税収入は75%の免税割引が得られ、次の19万シンガポールドルの正常課税収入は50%の免税割引が得られる。新しく設立された会社(最初の3つの課税年度のいずれかの課税年度は2020課税年度またはその後)については、 初の100,000シンガポールドルの正常課税収入は75%の税務免除を受けることができ、次の100,000シンガポールドルの正常課税収入は50%の税務免除を受けることができる

シンガポールの税金は住民個人が累進税額で納税します。2017課税年度から(即,カレンダー 2016年終了),最高限界税率は22%である.2024課税年度から発効(即2023年に終了する例年)には、最高限界税率が24%に引き上げられる

非住民個人の雇用収入は15%の統一税率または住民累進税率で課税され、税額の高い者を基準とする。2017年度から、非住民個人の税率(雇用収入と何らかの減税税率で納税すべき収入を除く)の税率を20%から22%に引き上げる。2024課税年度から、非住民個人の税率は22%から24%に引き上げられる(雇用収入と一部の源泉徴収税率を差し引いた課税所得は除く)。これは,非住民個人税率と住民個人最高限界税率との平価を保つためである

S-22

シンガポールのすべての税務住民は、シンガポール政府がその現行財政政策に基づいて時々与えた税金還付と免税の影響を受ける

配当税

配当金は配当金の支払いを発表する年に計算されなければならない

一般的に、以下の配当金は課税されません

| (a) | シンガポール住民会社が2008年1月1日以降に一級会社税制度によって支払われた配当金は、協同組合を除く |

| (b) | 2004年1月1日以降、住民個人がシンガポールで受け取った外国配当金。シンガポールに住んでいる個人がシンガポールの共同企業を通じて外国からの配当金を獲得した場合、いくつかの条件を満たす場合、これらの配当金はシンガポール税を免除することができる |

| (c) | 不動産投資信託基金(REITs)の所得分配であるが、個人がシンガポールの共同企業又はREITs貿易、業務又は専門に従事することにより得られた分配は除く |

資本利得税

一般に、株式や他の金融商品を売買することによる利益や損失は個人投資とみなされる。 これらの利益は資本利益であり、納税しない

シンガポール所得税FRS 109の処理方式を採用

さらに、2018年1月1日から、“財務報告基準109”(“財務報告基準109”)は、従来の“財務報告基準39”(“財務報告基準39”)の代わりになった。単位所有者の場合、これは、所得税の目的のために、処理を考慮することなく、FRS 109に従って収益または損失を確認することを要求される可能性があり、FRS 39以前の方法とは異なり、会社はFRS 109の税務処理から撤退することを選択しないことを意味する

“財務報告基準109”によれば、税務処理を受ける可能性のある単位所有者は、シンガポール所得税の結果について自分の会計および税務顧問に相談しなければならない

印紙税

単位の譲渡文書については印紙税 は徴収されない.信託の受託者が変更された場合、新規受託者の委任及び現受託者から新規受託者への信託資産の移転に関するいかなる文書も印紙税を徴収しない

S-23

相続税

シンガポール政府は2000年2月15日に、2000年2月15日以降の死亡者に対して相続税を免除すると発表した

19.問い合わせと苦情

投資家は以下の無料電話をかけてアルプス会社に連絡し、この信託基金に関するいかなる明確な説明を求めることができる+1-866-732-8673.

20.このインデックスに関する他の 情報

指数プロバイダは標準プルダウ指数有限責任会社(S&P?)であり,受託者から独立している.他の要因に加えて、プルーフが受信した情報が不正確または不完全である場合、指数の計算は不正確または不完全である可能性がある。インデックスおよびその計算または任意の関連情報の正確性または完全性については、保証、陳述、または 保証はなされない。標普は、別途通知することなく、計算および指数作成およびその任意の関連式、成分株会社およびbr係数のプログラムおよび基礎を随時変更または変更することができる

この指数を構成する指数証券は時々標準的に変更されるだろう。単位価格はこのような変化によって上昇または低下する可能性がある。1つの成分株会社がその証券を退市する場合、または新たな資格に適合する会社がその証券を上場してこの指数に組み入れる場合、その指数の組成も変化する可能性がある。このような状況が生じた場合、信託投資の指数証券の重み又は組成は、受託者が適切と考えられる場合に変更され、投資目標を達成する。したがって,単位への投資は通常この指数を反映しており,その組成が時々変化するため,必ずしも単位に投資する際のその構成方式ではない

信託保有指数証券は、その証券が指数に格納されている会社の分布状況を受動的に反映する。したがって、指数に格納されているいずれの会社の財務状況や株式表現の不利な変化も、当該会社の株を信託売却することを招くことなく、信託の資産純資産値や単位の取引価格に悪影響を及ぼす可能性がある。受託者は限られた情情権を持ち、同社の証券を基金から移すことができる

受託者の付属会社SSGA FDと標準プール間のライセンスプロトコル(ライセンスプロトコル)は,SSGA FDの使用インデックスおよび標準プールを用いて信託に関連する特定の商品名と商標の許可を付与する.指数はまたポートフォリオ構成を決定する基礎でもある。現在、ライセンス契約は2031年11月29日に終了する予定であるが、その期限はbr単位の任意の実益所有者の同意なしに延長することができる。この指数がもはや基金の使用のために使用できない場合、受託者は、受託者によって同じものを提供すべきであると考えられる適切な代替指数を求めるであろう

S-24

この指数とほぼ類似している株を開放する.ライセンスプロトコルには指数使用に関する重大な条件がなく,基金がその 投資目標を実現することを阻害する可能性がある

この指数に関するさらなる資料は、以下のサイトをご覧くださいHttp://www.spindes.com.

21. 追跡誤差リスク

信託の費用や支出、組合せ証券と指数証券との不完全な相関、株価の四捨五入、指数の変動及び規制政策などの要因は、受託者と指数表現とが密接に関連する能力に影響を与える可能性がある。したがって,信託基金のリターンは指数から外れてしまう可能性があり,信託基金が指数の表現を完全に追跡できる保証はない.ポートフォリオ証券は、指数の構成または証券重みの任意の変化を反映して、指数表現に対する信託全体のリターンの追跡誤差を最小にすることを期待するために、時々調整される可能性がある

22. 濃度.濃度

指数が特定の株式グループ、業界または業界グループに集中する指数証券を含む場合、信託はこれらの株の表現の悪影響を受け、価格変動の影響を受ける可能性がある。さらに、株、グループの株、業界のグループ、またはグループの業界に信託が集中している場合、単一の経済、市場、政治、または規制事件の影響を受けやすいかもしれない

23. 通知する

信託単位は,投資製品の指定(定義は金管局公告SFA 04-N 12:投資製品の販売に関する公告及び金管局公告FAA-N 16:投資製品提案に関する公告)及び資本市場製品以外の資本市場製品である(“2018年証券及び先物(資本市場製品)規例”参照)

S-25

SPDR® S&P 500®ETF信託基金

(標準500 ETF?または?信託基金)

(A単位投資信託基金)

SPDRの主なアメリカ上場取引所® S&P 500®ETF信託:ニューヨーク証券取引所Arca,Inc

シンボリック500 ETFで

目論見書日付:2023年1月27日

米国証券取引委員会はこれらの証券を承認していないし、承認していないし、本募集説明書の正確性や十分性に基づいて意見を述べていない。いかなる逆の陳述も刑事犯罪である。信託証券(?単位)は、連邦預金保険会社又は米国政府の任意の他の機関が担保又は保証を受けることなく、任意の銀行のこのような単位の預金又は債務も担保又は担保を受けない。このような信託部門は元金損失を含む投資リスクに関するものだ

著作権すべて2023 PDR Services LLC

| カタログ | ||||

| ページ | ||||

| 要約.要約 |

1 | |||

| 投資目標 |

1 | |||

| 信託の費用と支出 |

1 | |||

| 信託基金の投資とポートフォリオの回転 |

2 | |||

| 配当をする |

3 | |||

| 償還先 |

3 | |||

| 投票権 |

3 | |||

| “信託協定”修正案 |

3 | |||

| 投資信託基金の主なリスク |

4 | |||

| 信頼業績 |

6 | |||

| 購入販売情報 |

7 | |||

| 税務情報 |

8 | |||

| 標準プール500指数 |

8 | |||

| 配当と分配 |

10 | |||

| 配当金と資本利得 |

10 | |||

| 無配当再投資サービス |

11 | |||

| 連邦所得税 |

11 | |||

| 信託の課税 |

12 | |||

| アメリカの所有者に対する税金の結果は |

14 | |||

| 非米国保有者に対する税収結果 |

17 | |||

| 独立公認会計士事務所報告 |

20 | |||

| 貸借対照表 |

21 | |||

| 運営説明書 |

22 | |||

| 純資産変動表 |

23 | |||

| 財務のハイライト |

24 | |||

| 財務諸表付記 |

25 | |||

| 投資明細書 |

35 | |||

| その他の情報(監査なし) |

49 | |||

| 信託基金の組織 |

51 | |||

| 創造単位の購入と償還 |

51 | |||

| 購入(作成) |

51 | |||

| 救いを求める |

56 | |||

| カタログ | ||||

| ページ | ||||

| 図書入力システムのみ |

60 | |||

| ポートフォリオ調整 |

62 | |||

| ポートフォリオ預金の調整 |

65 | |||

| 取引所の上場と取引 |

67 | |||

| 取引所の二級市場取引 |

67 | |||

| 単位出来高払い |

68 | |||

| 連続発売先 |

68 | |||

| 信託基金の支出 |

69 | |||

| 受託者料金表 |

71 | |||

| 純資産額の決定 |

72 | |||

| 他のリスク情報 |

73 | |||

| 配当金と分配に関する他の情報 |

75 | |||

| 総方針 |

75 | |||

| 投資制限 |

77 | |||

| 投資会社の投資 |

77 | |||

| 年次報告書 |

77 | |||

| 福祉計画投資家の考慮要素 |

78 | |||

| 索引許可証 |

79 | |||

| スポンサー?スポンサー |

81 | |||

| 受託者 |

87 | |||

| 預かり所 |

89 | |||

| 総代理店 |

89 | |||

| 信託協定 |

89 | |||

| “信託協定”修正案 |

89 | |||

| 信託協定の終了 |

90 | |||

| 法律的意見 |

91 | |||

| 独立公認会計士事務所と財務諸表 |

91 | |||

| 道徳的規則 |

92 | |||

| 二級市場取引と業績に関する情報と比較 |

92 | |||

‘標準プール’s®,” “S&P®,” “S&P 500®?標準プール500®,” “500®,?標準プール預託証明書 ®SPDR®?と?SPDR®標準プール金融サービス有限責任会社の登録商標であり、標準プルダウ指数有限責任会社(S&P?)によって使用され、道富環球コンサルタント基金流通業者有限責任会社が使用している。道富環球顧問基金流通業者有限責任会社の再許可によると、この信託基金はこれらの商標の使用を許可されている。この信託は、標普、その付属会社、またはその第三者許可者によってスポンサー、裏書き、販売、またはマーケティングによって提供されるものではない

i

要約.要約

投資目標

信託基金は,費用を差し引く前に標準プール500指数の価格と収益表現とほぼ一致する投資結果を提供することを求めている®インデックス(The Index)

信託の費用と支出

この表は信託が毎年支払う費用と支出を推定しているので、購入と保有単位時間に支払いを受けます。それはあなたが二級市場で購入と販売先を購入する時に金融仲介機関に支払うことができるブローカー手数料とその他の費用を反映しません

| 職場所持者費用: |

ありません | |||

| (あなたの投資から直接支払う費用) |

年間信託普通運営費の予定:

(あなたが毎年支払う費用は投資価値のパーセントを占めています)

| 現在想定されている年間信託一般運営費 |

パーセントとして 信託平均純資産 |

|||

| 委託料 |

0.0571 | % | ||

| 標普許可料 |

0.0302 | % | ||

| マーケティングをする |

0.0065 | % | ||

| その他の運営費 |

0.0007 | % | ||

|

|

|

|||

| 合計する |

0.0945 | % | ||

将来の費用は主に信託基金の純資産レベルと費用レベルに依存する

1

投資は創業以来10,000ドル増加しています(1)(2)

| (1) | 過去の表現は必ずしも信託未来の表現を暗示しているとは限らない. |

| (2) | 1997年9月30日から信託基金の財政年度終了日が12月31日から9月30日に変更された |

信託基金の投資とポートフォリオの回転

信託は,指数に含まれる普通株を持つポートフォリオ(ポートフォリオ)によってその投資目標を実現することを求めており, ポートフォリオにおける株式1株あたりの重みは,これらの株式の指数における重みにほぼ対応している

本明細書において、用語“br}ポートフォリオ証券とは、信託が実際に保有する普通株を指し、信託のポートフォリオを構成するものであり、用語指数証券とは、指数に含まれる普通株を指し、指数提供商標ダウ指数有限責任会社(S&P)によって決定される。いつでも、そのポートフォリオは可能な限り多くの指数証券で構成されるだろう。ポートフォリオ証券と指数証券の構成と重みとの対応関係を維持するために、道富環球顧問信託会社(受託者)またはその親会社道富銀行および信託会社(SSBT)は、指数における指数証券の識別および/または相対重みに対する標普の定期的な変化に適合するように、ポートフォリオを時々調整する。受託者またはSSBTは、その中のいくつかの調整をまとめ、少なくとも毎月ポートフォリオを変更するか、または指数が大きく変化した場合に、より頻繁に変更する

信託は、証券の売買(またはそのポートフォリオの引き渡し)時に、ブローカー手数料のような取引コストを支払うことができる。指数に指数証券の重大な再バランスが存在すれば,このような取引コストがより高くなる可能性があり,単位が課税口座に格納されている場合にはより高い税金を納める可能性もある.これらの推定年度信託一般運用費に反映されていないbrコストは信託の業績に影響を与える。最近の財政年度において、信託基金のポートフォリオ回転率は、そのポートフォリオ平均価値の2%である。信託基金のポートフォリオ

回転率は、処理単位の創造または償還によって受信または交付された証券を含まない。ポートフォリオの売上は以下のように変化します

2

指数および信託プロトコルの要求(以下、信託組織で定義する)

信託は、任意の特定の時間にいくつかの指数証券を所有できない可能性があるが、信託は、通常、指数表現と信託表現との間の密接な対応をもたらすべき指数証券に大量に投資される。?この指数に関するより多くの情報は、次の標準プール500指数を参照してください。この信託は先物やスワップを保有したり取引したりせず,商品プールでもない

配当をする

配当金の支払いは四半期ごとに行われ、日付は4月、7月、10月、1月の最終営業日である(Creation Unitsの購入と償還を定義)。配当金と分配、および配当金と分配に関する他の情報を見てください

償還先

ある機関投資家(通常は市商や他のブローカーである)だけが、直接信託による購入または償還単位を許可されており、彼らは50,000単位を大量の方法で購入または償還単位と呼ぶことしかできない。利益を受ける所有者の権利に関するより多くの情報は、創造単位?購入および償還創造単位?償還および?信託協定を参照してください

投票権

終了および信託合意には明文の規定があるほか、実益所有者は信託について採決する権利がない。信託協定を参照。単位は、CEDE&Co.の名義で登録された1つまたは複数のグローバル証券代表、CEDE&Co.が受託信託会社(DTC)の被著名人として、DTCまたはDTCを表すものである。図書入力システムのみを参照されたい

“信託協定”修正案

本明細書に記載された場合、受託者およびPDRサービス有限責任会社(発信者)は、いかなる実益所有者の同意も得られずに、時々信託プロトコルを修正することができる(定義は以下の“信託組織”を参照)。場合によっては、実益所有者の同意を得て、保険者および受託者は、実益所有者の権利を修正するために信託協定を修正することもできる。信託協定改正案に署名した後、受託者は直ちに実益所有者への書面通知を手配する。“信託協定”の“信託協定”の改正を参照されたい

3

投資信託基金の主なリスク

すべての投資と同様に、投資信託基金にも一定のリスクがあり、投資信託基金は損をする可能性がある。潜在的投資家は、Unitsへの投資を決定する前に、以下に説明するリスク要因、および他のリスク情報項目の下の他のリスク要因および本入札明細書に含まれる他の情報を詳細に考慮すべきである

受動的戦略/指数的リスク信託基金は肯定的に管理されていない。代わりに、信託基金は非信託証券指数の表現を追跡しようと努力している。これは能動的な管理基金とは異なり、後者は通常ランニング基準指数を求める。したがって、信託基金は、特定の証券または特定の業界または市場部門の現在または予想がどうであるかにかかわらず、指数的な成分株証券を保有する。市場状況や個別証券の表現を考慮することなく、証券への投資を維持し、信託のリターンが信託が積極的な戦略を採用している場合よりも低い場合を招く可能性がある

リスクを追跡する指数です信頼の目的は指数の表現をできるだけ密接に追跡することですが即, 至れり尽くせり 指数との高い相関を達成する)、ポートフォリオによって生じる費用および取引コストを調整するために、信託のリターンは、指数のリターンと一致しないか、または高い相関を達成する可能性がある。また、いくつかの指数証券は二級市場では利用できないため、あるいは他の特殊な場合(br})のため、信託は常に指数の表現を完全にコピーしない可能性がある(例えば:証券取引が停止した場合)

株式投資と市場リスク投資信託基金に関連するリスクは、経済と政治発展、金利変化、証券価格の予想傾向、戦争、テロ行為、伝染病伝播或いはその他の公衆衛生問題などの要素による市場変動など、任意の株式証券基金に投資するリスクと類似している。戦争、テロ行為、感染症伝播、または他の公衆衛生問題、景気後退または他の事件のような局所的、地域的または世界的な事件は、信託およびその投資に重大な影響を与える可能性があり、信託資産純資産の割増または割引の増加を招く可能性がある。例えば、ロシアは最近ウクライナへの大規模な侵入を発動し、ロシア政府機関、ロシア実体、ロシア個人に対する制裁を招き、ロシアの通貨安を招く可能性がある;同国の信用格付けの引き下げ、ロシアの外国資産の凍結、ロシアの証券、財産または利益の価値と流動性の低下 である。これらの制裁や軍事アップグレードや他の対応する事件の可能性、およびそれによるロシア経済の中断は、他の地域や世界市場の変動を招く可能性があり、各部門や業界および他国の会社の業績にマイナス影響を与える可能性があり、信託がロシア発行者の証券に直接接触していなくても、信託の業績にマイナス影響を与える可能性がある

4

信託基金への投資は、株価全体レベルが低下する可能性のあるリスクを含む、基礎の広い株式証券組合への任意の投資のリスクに支配され、そのような投資の価値に悪影響を及ぼす。ポートフォリオ証券の価値は、ポートフォリオ証券発行者の財務状況の変化、株式証券の全体的な価値、その他の要因によって変動する可能性がある。指数証券とポートフォリオ証券の身分と重みはよく変化する

有価証券発行者の財務状況が損なわれる可能性がある場合や、株式市場の全体状況が悪化する可能性があり、 のいずれの場合もポートフォリオの価値低下を招き、単位価値の低下を招く可能性がある。信託は積極的に管理されていないため、発行者の不利な財務状況は、発行者を指数から削除しない限り、ポートフォリオから除外されることはない。市場のその発行者に対する自信と見方の変化に伴い、株式証券は株式市場の普遍的な変動と価値変動の増減の影響を受けやすい。これらの投資家の見方は、政府、経済、通貨および財政政策、インフレと金利、経済拡張または収縮、世界的または地域的な政治、経済と銀行危機への期待、戦争、テロ行為および伝染病の伝播、または他の公衆衛生問題を含む様々な予測不可能な要素に基づいている

中国は2019年12月に初めて新型コロナウイルス新冠肺炎による呼吸器伝染病の突然発生を発見し、2020年3月に世界保健機関によって大流行と発表された。このコロナウイルスは、旅行制限、人員集合制限(飲食や娯楽機関および学校や大学の閉鎖または制限を含む)、企業の閉鎖(または経営が制限されている企業)、国際国境の閉鎖、入国口岸および他の場所の健康スクリーニングの強化、医療サービスの準備と配送の中断と遅延、長時間隔離、キャンセル、サプライチェーン中断および消費者需要の低下、および一般的な懸念と不確実性をもたらしている。新冠肺炎の影響、及び未来に出現する可能性のある他の伝染病疫病は、多くの国の経済或いは全世界の経済、個別発行者と資本市場に予見できないマイナス影響を与える可能性がある。新冠肺炎疫病による公衆衛生危機はある国或いは世界にもともと存在していた他の政治、社会と経済リスクを悪化させる可能性がある。新冠肺炎疫病の持続時間は確実に確定できない。新冠肺炎が更に蔓延するリスクはすでに金融市場に重大な不確定性と波動性が出現し、流動性が緊張し、世界経済を乱すことを招き、その結果は現在まだ予測できない。この信託のいくつかの投資は、新冠肺炎により業務活動が減速または一時停止した業務に関するものである。また、アメリカ連邦準備委員会を含む各国政府と中央銀行は, 地域と世界経済、そして金融市場を支援するために、これまでにない異例の行動が取られた。これらの措置の影響と、それらが経済と市場の混乱を効果的に緩和するかどうかは、しばらくはわからないだろう。これらは

5

流行病または他の公衆衛生危機を予防または制御するために実施されるいかなる制限措置、例えば新冠肺炎による危機は、信託の投資に実質的な悪影響を及ぼす可能性がある

発行者所有者である普通株主の権利は、通常、発行者に属する債権者または債務または優先株式所有者の権利から、発行者の優先株および債務所有者よりもリスクが大きい。また、債務証券とは異なり、債務証券には通常、規定された満期元本金額があるか、または優先株は通常清算優先権を有し、オプションのbrまたは強制償還条項がある可能性があり、普通株には固定された元金金額も満期日もない。権益証券がまだ平倉していない限り、権益証券の価値は市場変動の影響を受ける。ポートフォリオの価値は信託の全ライフサイクルで変動するだろう

ポートフォリオ証券の発行者が配当する保証はない。割り当て は、一般に、組合せ証券発行者が発表した配当金に依存し、このような配当金の発表は、一般に、発行者の財務状況および一般経済状況 を含む様々な要因に依存する

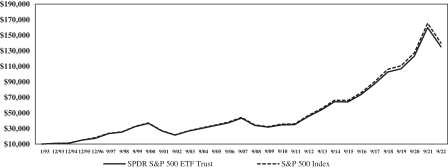

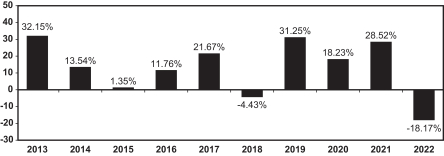

信頼業績

以下の棒グラフおよび表は、純資産に基づく信託業績の毎年の変化と、ある期間における信託の平均年間収益と指数の平均年間収益との比較を示しており、投資信託のリスクを示している。信託基金の過去の業績(税引前と税引後)は、必ずしも信託基金の将来業績の指標とは限らない。更新されたパフォーマンス情報は、http://www.spdrs.comでオンラインで取得することができます

棒グラフの総リターンおよび表に示す総リターンおよび税引後リターンは、前回の過去最後の収入分配の再投資価格を以下に示すと仮定します即12/16/22)は、この年度最後の営業日の単位資産純資産(純資産額)である(資産純資産)即、12/30/22)は、割り当てられた実際の再投資価格ではなく、次の例年1月の最後の営業日の純資産額である(例えば:1/31/23)。このため、前のカレンダー年の実績計算は、次の棒グラフや表に表示されているものとは異なる可能性がある。信託は、配当再投資サービス(配当および割り当てを参照)を提供しないので、投資家の表現は、以下の棒グラフおよび表に示すものとは異なる可能性がある

6

年度総申告書(12/31年度現在)

最高四半期収益率:2020年6月30日までの四半期収益率は20.44%だった

最低四半期収益率:2020年3月31日までの四半期収益率は19.60%だった

年平均総納税表(2022年12月31日現在)

表に示した税後リターンは過去最高の個人連邦限界所得税税率を用いて計算されており、州と地方税の影響を反映していない。実際の税引後申告表は具体的な納税状況に依存します。以下のようなものとは異なるかもしれません。税引後リターンは、401(K)計画または個人退職口座のような、繰延納税によって所有単位の投資家を手配することとは無関係である。単位を持っている人は単位を売却する際に資本損失を実現しているため、税引後収益が税引き前収益を超える可能性がある

| 過去 1年 |

過去 5年 |

過去 10年 |

||||||||||

| トラスト |

||||||||||||

| 税引き前リターン |

– | 18.17 | % | 9.29 | % | 12.42 | % | |||||

| 税金を分配して返却する |

– | 18.49 | % | 8.85 | % | 11.92 | % | |||||

| 創造単位の税引後収益を分配·販売または償還する |

– | 10.53 | % | 7.30 | % | 10.26 | % | |||||

| 指数(配当金を再投資すると仮定する;手数料、費用、または 税を差し引かないことを反映) |

– | 18.11 | % | 9.42 | % | 12.56 | % | |||||

購入販売情報

信託基金の単一単位は、ニューヨーク証券取引所Arca,Inc.(取引所)であなたのブローカー-取引業者によって市場コード500 ETFで売買することができる。単位の取引価格は、純資産(割増)よりも高いか、または純資産額(割引)よりも低い可能性がある。同株はシンガポール取引所証券取引有限公司(株式コードS 27)、東京証券取引所(コード1557)、オーストラリア証券取引所にも上場·取引されている。将来、職場は他の非アメリカ取引所に上場して取引されるかもしれない。単位は他の取引市場で購入または することができる

7

取引所、シンガポール取引所証券取引有限会社、東京証券取引所、オーストラリア証券取引所

特定の機関投資家(通常は市商や他のブローカー)のみが直接信託基金を介して基金単位を購入または償還することができ、しかも彼らは50,000個の基金単位(創設基金単位と呼ぶ)単位でしか購入または償還を行うことができない。創設基金単位の取引は、実物証券および/または現金の保管または交付 構成指数に含まれる証券の実質的な複製を交換するためのものである

税務情報

401(K)計画または個人退職口座のような税金繰延計画によって投資されない限り、信託基金は、現在一般的な収入および/または資本利益として課税されるべきであると予想される分配を行う。より多くの情報については、次の連邦所得税を参照されたい

標準プール500指数

この指数には500社の入選企業が含まれており、これらの会社はすべて国家証券取引所に上場しており、広範な主要業界をカバーしている。2022年12月31日現在、この指数に代表される5つの業界は、ソフトウェア8.36%、技術ハードウェア、ストレージ、周辺機器6.29%、半導体および半導体デバイス5.09%、製薬4.88%、石油、天然ガス および消耗品燃料4.79%である。1968年以来、この指数はずっとアメリカ商務部がアメリカ経済の肝心な業界を追跡するリード指標リストの構成部分である。この指数時価に関する最新の情報は市場情報サービスから得ることができる.この指数の決定、構成、計算は信託を考慮しない

標普は、信託基金単位の設立または販売にも責任を負わないか、または指数証券または組合せ証券の信託購入または売却の時間、定価または数量および割合を決定する。本募集説明書の標普とこの指数に関する情報は、保険者が信頼できると考えている出所から来ているが、保険者はそのような情報の正確性に対して何の責任も負わない

8

次の表にこの指数の1960年から2022年までの実際の表現を示す.示された結果 は、この指数が将来生じる可能性のある収益または資本損益を表すものとみなされてはならない

結果は を信託の未来表現を代表するものと見なすべきではない

| 年.年 |

暦法年末.年末インデックス値* | 暦法年末指数Value 1960=100 | 変更中ですの索引です例年 | 暦法年末.年末収益率** | ||||||||||||

| 1960 |

58.11 | 100.00 | — | % | 3.47 | % | ||||||||||

| 1961 |

71.55 | 123.13 | 23.13 | 2.98 | ||||||||||||

| 1962 |

63.10 | 108.59 | –11.81 | 3.37 | ||||||||||||

| 1963 |

75.02 | 129.10 | 18.89 | 3.17 | ||||||||||||

| 1964 |

84.75 | 145.84 | 12.97 | 3.01 | ||||||||||||

| 1965 |

92.43 | 159.06 | 9.06 | 3.00 | ||||||||||||

| 1966 |

80.33 | 138.24 | –13.09 | 3.40 | ||||||||||||

| 1967 |

96.47 | 166.01 | 20.09 | 3.20 | ||||||||||||

| 1968 |

103.86 | 178.73 | 7.66 | 3.07 | ||||||||||||

| 1969 |

92.06 | 158.42 | –11.36 | 3.24 | ||||||||||||

| 1970 |

92.15 | 158.58 | 0.10 | 3.83 | ||||||||||||

| 1971 |

102.09 | 175.68 | 10.79 | 3.14 | ||||||||||||

| 1972 |

118.05 | 203.15 | 15.63 | 2.84 | ||||||||||||

| 1973 |

97.55 | 167.87 | –17.37 | 3.06 | ||||||||||||

| 1974 |

68.56 | 117.98 | –29.72 | 4.47 | ||||||||||||

| 1975 |

90.19 | 155.21 | 31.55 | 4.31 | ||||||||||||

| 1976 |

107.46 | 184.93 | 19.15 | 3.77 | ||||||||||||

| 1977 |

95.10 | 163.66 | –11.50 | 4.62 | ||||||||||||

| 1978 |

96.11 | 165.39 | 1.06 | 5.28 | ||||||||||||

| 1979 |

107.94 | 185.75 | 12.31 | 5.47 | ||||||||||||

| 1980 |

135.76 | 233.63 | 25.77 | 5.26 | ||||||||||||

| 1981 |

122.55 | 210.89 | –9.73 | 5.20 | ||||||||||||

| 1982 |

140.64 | 242.02 | 14.76 | 5.81 | ||||||||||||

| 1983 |

164.93 | 283.82 | 17.27 | 4.40 | ||||||||||||

| 1984 |

167.24 | 287.80 | 1.40 | 4.64 | ||||||||||||

| 1985 |

211.28 | 363.59 | 26.33 | 4.25 | ||||||||||||

| 1986 |

242.17 | 416.75 | 14.62 | 3.49 | ||||||||||||

| 1987 |

247.08 | 425.19 | 2.03 | 3.08 | ||||||||||||

| 1988 |

277.72 | 477.92 | 12.40 | 3.64 | ||||||||||||

| 1989 |

353.40 | 608.15 | 27.25 | 3.45 | ||||||||||||

| 1990 |

330.22 | 568.26 | –6.56 | 3.61 | ||||||||||||

| 1991 |

417.09 | 717.76 | 26.31 | 3.24 | ||||||||||||

| 1992 |

435.71 | 749.80 | 4.46 | 2.99 | ||||||||||||

| 1993 |

464.45 | 802.70 | 7.06 | 2.78 | ||||||||||||

| 1994 |

459.27 | 790.34 | –1.54 | 2.82 | ||||||||||||

| 1995 |

615.93 | 1,059.92 | 34.11 | 2.56 | ||||||||||||

9

| 年.年 |

暦法年末.年末インデックス値* | 暦法年末指数Value 1960=100 | 変更中ですの索引です例年 | 暦法年末.年末収益率** | ||||||||||||

| 1996 |

740.74 | 1,274.70 | 20.26 | 2.19 | ||||||||||||

| 1997 |

970.43 | 1,669.99 | 31.01 | 1.77 | ||||||||||||

| 1998 |

1,229.23 | 2,115.35 | 26.67 | 1.49 | ||||||||||||

| 1999 |

1,469.25 | 2,528.39 | 19.53 | 1.14 | ||||||||||||

| 2000 |

1,320.28 | 2,272.04 | –10.14 | 1.19 | ||||||||||||

| 2001 |

1,148.08 | 1,975.70 | –13.04 | 1.36 | ||||||||||||

| 2002 |

879.82 | 1,514.06 | –23.37 | 1.81 | ||||||||||||

| 2003 |

1,111.92 | 1,913.47 | 26.38 | 1.63 | ||||||||||||

| 2004 |

1,211.92 | 2,085.56 | 8.99 | 1.72 | ||||||||||||

| 2005 |

1,248.29 | 2,148.15 | 3.00 | 1.86 | ||||||||||||

| 2006 |

1,418.30 | 2,440.72 | 13.62 | 1.81 | ||||||||||||

| 2007 |

1,468.36 | 2,526.86 | 3.53 | 1.89 | ||||||||||||

| 2008 |

903.25 | 1,554.38 | –38.49 | 3.14 | ||||||||||||

| 2009 |

1,115.10 | 1,918.95 | 23.45 | 1.95 | ||||||||||||

| 2010 |

1,257.64 | 2,164.24 | 12.78 | 1.87 | ||||||||||||

| 2011 |

1,257.60 | 2,164.17 | –0.003 | 2.23 | ||||||||||||

| 2012 |

1,426.19 | 2,454.29 | 13.41 | 2.19 | ||||||||||||

| 2013 |

1,848.36 | 3,180.79 | 29.60 | 1.89 | ||||||||||||

| 2014 |

2,058.90 | 3,543.10 | 11.39 | 2.01 | ||||||||||||

| 2015 |

2,043.94 | 3,517.36 | –0.73 | 2.20 | ||||||||||||

| 2016 |

2,238.83 | 3,852.74 | 9.53 | 2.10 | ||||||||||||

| 2017 |

2,673.61 | 4,600.95 | 19.42 | 1.83 | ||||||||||||

| 2018 |

2,506.85 | 4,313.97 | –6.24 | 2.14 | ||||||||||||

| 2019 |

3,230.78 | 5,559.77 | 28.88 | 1.80 | ||||||||||||

| 2020 |

3,756.07 | 6,463.73 | 16.26 | 1.48 | ||||||||||||

| 2021 |

4,766.18 | 8,202.00 | 26.89 | 1.27 | ||||||||||||

| 2022 |

3,839.50 | 6,607.30 | -19.44 | 1.75 | ||||||||||||

| * | 資料源:標普はいかなる費用、支出、あるいは税金の減額も反映していない |

| ** | 出典スタンダードプール収益率は、総現金配当金を指数中の株の総時価で割ることで得られる |

配当と分配

配当金と資本利得

単位所有者が4月、7月、10月及び1月の最終営業日に受領した金額は、適用期間中にポートフォリオ証券で発表された任意の現金配当金の金額に相当し、信託運営に関する費用及び支出、及び適用される税金を控除する。このような費用と支出のため、単位当たりの配当収益率は通常指数を下回っている

10

現在,このような割当てはすべて四半期ごとに行われているが,限られた場合には,受託者がそのような割当ての時間を変更する可能性がある

信託は、任意の課税年度に確認されたいかなる資本利益収入も、当該年度内に正常に分配されない場合は、少なくとも毎年次の納税年度の1月に分配する。信託は、改正1986年国内所得法(“国内所得法”)に規定されているいくつかの分配要件を満たすために、年末直後に追加的な分配を行うことができる

時期によって分配数が大きく異なるかもしれない。いくつかの限られた場合には、単位所有者に特別配当金を支払うこともできる。配当金及び分配に関する他の情報を参照してください。投資家は、信託配当金及び単位販売又は償還に関連する税金結果を知るために、彼らの税務コンサルタントに相談しなければなりません

無配当再投資サービス

この信託は配当再投資サービスを提供していません。ブローカー-取引業者は自分で配当再投資サービスを提供することを決定することができ、このサービスによって、現在の市場価格に従って二級市場で追加の単位を購入することができる。投資家は彼らのブローカーに相談し、当該ブローカーが提供する任意の配当再投資計画に関する更なる情報を理解すべきである

配当再投資サービスにより他の単位に再投資された現金分配は,投資家のブローカー−取引業者が提供すれば, 課税配当となり,その程度はその配当金が現金形式で受信された場合と同じである

連邦所得税

以下は単位を所有して処分する米国連邦所得税の重大な結果について述べる。以下の議論は、単位投資に関する一般的な税務情報を提供するが、特定の個人投資単位の決定に関連する可能性のあるすべての米国連邦所得税考慮要因の完全な説明ではない。本議論は、利益所有者に適用される代替最低税収結果、連邦医療保険支払い税収結果、および特別な規則によって制限される税収結果を含む、単位利益所有者の特定の状況に関連する可能性のあるすべての税収結果を記述していない

| • | ある金融機関は |

| • | 規制された投資会社 |

| • | 不動産投資信託基金 |

| • | 証券トレーダーまたはトレーダー使用 時価で値段を計算する税務会計計算方法 |

11

| • | ヘッジ取引、期を越えた販売、シャッフル販売、転換取引または総合取引の一部として単位を持つ人、または単位について推定販売を達成する人; |

| • | 米国連邦所得税を目的とした本位貨幣はドルの米国保有者ではない(以下のように定義する) |

| • | 米国連邦所得税brのために、共同企業として分類されるか、または他の方法で直通エンティティとみなされるエンティティ |

| • | いくつかの元アメリカ市民、住民、外国籍実体 |

| • | 個人退職口座またはRoth IRAを含む免税実体?または |

| • | 保険会社です |

米国連邦所得税規定により組合企業の実体保有単位に分類される場合、パートナーの米国連邦所得税待遇は、通常、パートナーの身分と組合企業の活動に依存する。組合企業の保有部門とこのような組合企業中のパートナーはその税務顧問に相談し、保有と処分部門の具体的なアメリカ連邦所得税の結果を理解し、その具体的な状況に基づいて処理を行うべきである

以下の議論は,以下の単位の所有者にのみ適用される:(I)米国連邦所得税については, はこのような単位の利益を受けるすべての人とみなされ,(Ii)このような単位を持つことは資本資産である

本議論は,“守則”,行政声明,司法裁決および最終的,一時的,提案された財務省条例に基づいており,これらはすべて変化する可能性があり,追跡力がある可能性がある

米国連邦所得税および相続税法律がそのbr特定の場合に適用されること、および任意の州、地方、または非米国課税司法管轄区の法律によって生じる任意の税収結果について、潜在的な単位購入者に税務コンサルタントに相談するように促す

信託の課税

Br信託は、2022年9月30日までの納税年度内に、“規則”第M節の規制された投資会社の資格(1つのRIC)に適合し、本課税年度と将来の納税年度にRICの資格を満たす予定であるとしている。この信託がこのような資格を有しており、以下に述べる分配要求を満たしていると仮定すると、当該信託は、その単位保有者にタイムリーに割り当てられた収入によって米国連邦所得税br(単位所有者)を納付しないのが一般的である

いかなる課税年度のRIC資格を得るためには、他の事項を除いて、信託はこの課税年度の収入テストと資産多元化テストを同時に満たさなければならない。具体的には、(I)信託のこの課税年度における総収入の少なくとも90%は配当金を含まなければならない;利息;特定の証券ローンに関連する支払い;収益

12

株式、証券または外貨によって得られた他の収入(オプション、先物または長期契約の収益を含むが、これらに限定されないが、これらに限定されない)は、株式、証券または通貨のビジネスに投資される、または他の方法で処理される。(A)この課税年度の四半期末において、(A)信託総資産の少なくとも50%の価値は、現金および現金項目、他のRICの証券、米国政府証券および他の証券に代表されるが、発行者のいずれかについては、当該他の証券は限られているため、(Ii)信託保有株式は多元化しなければならない。信託総資産価値の5%を超えず、当該発行者の未償還および議決権証券の10%を超えず、 (B)信託総資産価値の25%を超えない投資(X)信託制御のいずれかの発行者または2人以上の発行者の証券(米国政府証券または他のRICの証券を除く), 類似または関連する取引または業務または(Y)1つまたは複数の適格な上場パートナーシップ企業の証券。適格な上場取引パートナーシップ企業は、通常、米国連邦所得税の目的の下で組合企業のエンティティとみなされると定義され、条件は、(I)そのようなエンティティの権益が成熟した証券市場で取引されるか、またはいつでも二次市場または二次市場に相当する市場で取引することができ、かつ関連納税年度の総収入のうち、90%未満のみが条件を満たすRIC収入であることである。信託が適格上場組合企業ではなくパートナーから得た収入シェア は、信託がこのような収入を直接獲得して合格RIC収入を構成する範囲内でのみ合格RIC収入とみなされる。

その分配された収入に対して米国連邦所得税を免除するためには、信託は、その単位所有者に少なくとも90%の (I)その投資会社の課税所得額(信託支払いの配当を差し引く前に決定される)と(Ii)その各納税年度の純免税利息収入の和をタイムリーに分配しなければならない。一般に、1つのRICの投資会社のどの納税年度の課税所得額も純資本収益を考慮することなく、その課税所得である(すなわち、長期資本収益純額は短期資本損失純額) および何らかの他の調整を超えている。信託会社はその単位所有者のいかなる課税収入にも適時に分配されず、いかなる純資本収益も含めて、正常な会社税率で米国連邦所得税を納付する

RICは、各例年に割り当てられなかったいくつかの金額に、4%の相殺不可能な消費税を徴収する。消費税の徴収を避けるために、RICは、(I)この例年の一般課税所得額の98%、(Ii)この例年の10月31日までの1年間の資本利益純収入の98.2%と、(Iii)このカレンダー年に割り当てられていない数年前の任意の一般収入と資本利益の合計に少なくとも等しい日ごとに分配しなければならない。信託がこの分配要求に適合するかどうかを決定するために、(I)10月31日以降のカレンダー年に計上されるいくつかの一般損益は、次の例年の1月1日に発生するとみなされ、(Ii)

13

Br信託会社は、米国連邦所得税を納付した任意の収入または収益が割り当てられたとみなされる

信託がRICの資格を満たしていない場合、または任意の納税年度に90%の分配要件を満たしていない場合、信託は、純資本収益を含む通常の会社税率で米国連邦所得税を納付し、これらの収入がその単位所有者に分配されても、収益および利益のすべての分配は配当収入として納税される。米国会社所有者(以下のように定義する)の場合、このような 分配は通常、配当控除を得る資格があり、米国個人所有者の合格配当収入を構成する。?アメリカの保有者に対する連邦所得税の税収結果?分配を参照してください。また、信託は、実現されていない収益を確認し、税金を払って分配する必要があるかもしれません(これは利息費用の影響を受ける可能性があります)、RICとして 税収を再獲得することができます。しかしながら、信託が上述した収入試験または多様化試験を満たすことができない場合、それは、このような失敗をタイムリーに是正し、税金を納め、および/または米国国税局(IRS)に失敗通知brを提供することによって、RICの地位を失うことを回避することができるかもしれない

米国連邦収入と消費税を免除するために必要な分配要求を満たすために、信託はポートフォリオ証券収益率表現を超える分配が要求され、証券の売却が要求される可能性がある

別の説明がない限り、残りの議論仮定信託はRICとみなされる

アメリカの所有者に対する税金の結果は

本節の議論はアメリカの保有者にのみ適用される。米国所有者は、(I)米国市民または住民の個人である;(Ii)米国、米国の任意の州またはコロンビア特区、またはその法律に従って作成または組織された会社または他の課税エンティティ、または(Iii)その収入は、その出所にかかわらず、米国連邦所得税の遺産または信託を納付しなければならない

分配するそれは.信託の一般収入と純短期資本収益の分配は、適格配当所得分配に関する以下の記述を除いて、一般収入として米国所有者に課税されるが、このような分配は、米国連邦所得税目的のために決定された信託の現在または累積収益と利益から支払われることを前提としている。純資本収益の分配(または分配とみなされ,以下に述べる)は長期資本収益として課税され, は米国所有者の保有単位の時間の長さにかかわらず.信託の現在と累積収益と利益を超える分配金額は資本返還とみなされ,米国保有者単位で申請され が減少する。このような割り当てられた金額が米国所有者がその単位で計算したベースを超える場合、超過した部分は売却または交換単位の収益とみなされる

14

信託がどの課税年度に行う分配の最終税務特徴は,その課税年度が終了するまで確定することができる。したがって、信託基金は、1つの納税年度内に、その現在および累積収益および利益を超える総額の分配を行うことができる資本返還例えば、ポートフォリオ預金に関連する預金現金金額を信託が割り当てる場合(以下“購入および償還創設単位”で説明するように)、割り当てを招く可能性がある資本返還割当ては,未完了ユニット数の変動が大きい時期に発生する可能性が高い

信託の適格配当収入を個人または他の非会社米国所有者に分配することは、適格配当収入とみなされるので、米国所有者がその単位に関するいくつかの保有期間および他の要求を満たし、信託が特定の保有期間および株式関連株式に関する他の要求を満たすことを前提として、長期資本利益に適用される税率で課税される。合格配当収入には、通常、国内会社からの配当と、特定の基準を満たす外国企業からの配当が含まれる

信託が会社に割り当てる配当金米国所有者は、配当金には、信託が受信した配当控除を取得する資格がある配当控除、信託が株式対象株式に関する特定保有期間要求を満たすこと、および米国保有者が株式対象株式に関する特定保有期間およびその他の要求に適合する場合にのみ、配当控除を取得する資格がある。配当控除条件に適合する配当金は通常、国内会社からの配当金である

この信託基金は少なくとも毎年その純資本収益を分配する予定だ。しかしながら、信託が任意の純資本収益を再投資のために保持している場合、その純資本収益を単位所有者に割り当てられたと見なすことを選択することができる。信託がこのような選択をした場合、各米国所有者は、このような未分配純資本収益におけるシェアを長期資本利益として報告することを要求され、このような未分配純資本収益のために信託が支払われた米国連邦所得税におけるシェアをそれ自身を相殺する米国連邦所得税義務(ある場合)として要求する権利があり、もし相殺金額がこのような納税義務を超えた場合、正しく提出された米国連邦所得税申告書に返金を要求する権利がある。さらに、各米国所有者は、このような分配されていない純資本収益におけるシェアと関連する相殺および/または払い戻しとの間の差額によって、その単位の調整後課税ベースを増加させる権利があるであろう。信託会社がその純資本収益の全部または一部を課税年度に残しておけば、この選択を保証することはできない

分配の税務処理は信託の現在と累積の収益と利益に依存するため、Units買収直後に受信した分配は、経済的事項として米国所有者を代表する初期投資収益を分配することになる可能性がある。配当金は通常、支払い時に分配とみなされるが、10月に発表された配当金は、

15

11月または12月の1ヶ月の指定日に登録されている単位所有者に支払い、翌年1月に支払われ、米国連邦所得税については、信託によって配布され、その年の12月31日に単位所有者によって受領されたとみなされる。単位所有者は毎年分配されたアメリカ連邦税収状況に関する通知を受けるだろう

職場の販売と償還それは.一般に、売却または他の方法で処理する場合、米国所有者は、売却または他の方法で処理された現金化金額と、関連単位における調整された課税ベースとの間の米国所有者との差額に等しい資本 損益を確認する。このような損益は一般に長期資本収益または損失であり、米国所有者が売却またはその他の処分の日に関連単位を保有する期間が1年を超える場合、長期資本収益または損失となる。現行法によると、非会社米国保有者が確認した純資本収益(すなわち純長期資本収益が純短期資本損失を超える)は、通常、一般収入適用税率を下回る米国連邦所得税を納めなければならない

米国の保有者が6ヶ月以下の保有期間を有する資産を売却または処分する際に確認された損失は、そのような資産に関する任意の長期資本収益分配が受信される(または受信されるとみなされるまで、長期資本損失とみなされるであろう。さらに、米国の所有者が売却または他の処分の前または後の30日以内に単位を買収し、または買収単位の契約または選択権を締結した場合、単位の売却または他の処置はいかなる損失も許されない。この場合、買収単位の基準は、許容されない損失を反映するように調整される

米国の保有者が償還単位に実物配分を受けた場合(“購入と償還創造単位”に記載されているように創造単位を構成しなければならない)、米国所有者は損益を実現し、その金額は株式償還日の総公平時価と償還時に受け取った現金と米国所有者の関連単位の調整後計税基準との差額に等しい。分配された株式における米国所有者の初期課税基準は、通常、償還日におけるそれぞれの公平な市場価値に等しい。米国国税局は、米国の保有者の経済状況に実質的な変化がないことを理由に、これによる損失が確認されない可能性があると主張するかもしれない。信託は,創造先を償還する際に実物配分された米国連邦所得税brの損益を確認しない

米国財務省の規定によると、米国所有者が個人米国所有者の単位損失が200万ドル以上であること、または米国会社所有者の単位が1000万ドル以上であることを確認した場合、米国所有者はIRS Form 8886の開示声明を米国国税局に提出しなければならない。ポートフォリオ証券の直接株主は多くの場合この報告要件を免除することができるが,現在の指導の下ではRICの株主はこの要求を免除することはできない。これらの規定により損失を報告できるという事実は,米国所有者の損失に対する処理が適切であるかどうかを法的に決定することには影響しない。特定の州は似たような開示要求を持っているかもしれない

16

有価証券預金それは.ポートフォリオ預金(以下“購入·償還創造単位”の定義を参照)を信託基金に移した後、米国の保有者は、ポートフォリオ預金に含まれる株式1株当たりの収益または損失を実現するのが一般的であり、その金額は、その株式について受け取った金額と米国所有者の株式基準との差額(あれば)に等しい。ポートフォリオ預金に含まれる各株式については、受信した金額は、ポートフォリオ預金に含まれる全ての株式に割り当てられた金額であり、その金額は、受信した創造単位の公平な市場価値(ポートフォリオ預金移転日に決定された)に、信託から受信した任意の現金の金額から米国所有者が信託に支払う任意の現金を差し引いた金額に等しい。この分配はポートフォリオ預金移転日の相対的に公平な市価に基づいて行われている。米国国税局は、ポートフォリオ預金を信託基金に移すことによるいかなる損失も、米国の保有者の経済状況が実質的に変化していないことを理由に確認しない可能性があると主張できる。信託は、ポートフォリオ預金と引き換えにCreation Unitsを発行したことによる米国連邦所得税の収益や損失は確認されない

源泉徴収と情報報告をバックアップするそれは.単位の支払及び売却又はその他の処分単位の収益は、米国の保有者が免除受給者でない限り、情報報告の影響を受ける。(I)米国所有者が免税受取人であるか、または(Ii)米国所有者が正しい納税者識別子(通常、米国国税局表W-9上)を提供し、予備控除の制限を受けないことを証明しない限り、米国所有者はそのようなすべての金額に対して予備控除を実施するであろう。バックアップバックルは付加税ではありません。バックアップ源泉徴収規則によって源泉徴収された任意の金額は、米国保有者の米国連邦所得税義務を相殺することが許可され、米国保有者に返金を得る権利がある可能性があり、米国国税局に必要な情報をタイムリーに提供することを前提としている

非米国保有者に対する税務結果

本節での議論は 非米国所有者にのみ適用される.?非米国所有者とは、米国連邦所得税については、単位の実益所有者であり、非住民外国人、外国会社、外国信託基金または外国財産の個人である。以下の議論は、非米国保有者が非米国住民であり、任意の納税年度内に米国滞在が183日を超える場合、非米国住民であり、米国前市民または住民である場合、外国籍実体、制御された外国会社、受動型外国投資会社、米国法典892節に規定される外国政府、または米国連邦所得税に規定されている免税組織には適用されない。このような非米国保有者は、投資信託基金が彼らに与える特別な税金結果について、彼らの税務コンサルタントに相談しなければならない。米国所有者でない米国連邦所得税は、非米国所有者が信託から得た収入が、非米国所有者が米国で行っている貿易または業務と有効に関連しているかどうかに依存する(必要であれば、また

17

(br}適用される税金条約は、非米国所有者によって維持されている米国常設機関に起因することができる)

非米国所有者が信託から得た収入が米国貿易または非米国所有者が展開する業務と有効な関係がない場合(または、適用される税収条約に規定があり、非米国所有者が米国に永久機関を保持していない場合)、投資会社の課税所得額を非米国所有者に分配し、通常30%の税率(または適用税収条約の下のより低い税率)で米国連邦源泉徴収税を納付する。いくつかの要件を満たす場合、配当金を支払う基礎収入が米国からの利息収入または短期資本収益を含む場合(非米国所有者によって直接受信された場合、米国の源泉徴収税を支払う必要がない)、信託が支払う配当金には源泉徴収税(それぞれ利息に関連する配当金および短期資本利得配当金)は徴収されない

非米国保有者が信託から得た収入は、米国貿易又は企業と有効なbr連絡がない(又は、適用される税収条約にこのような規定があれば、米国に常設機関を設立しない)、一般に資本利得配当金及び信託保留を免除する任意の指定を未分配資本利得の米国連邦所得税とする。さらに、このような非米国所有者が単位を売却または交換する際に達成される任意の収益は、通常、米国連邦所得税を免除する

もし信託の収入が非米国所有者が従事している米国の貿易または業務と有効な関連がある場合(適用される税金条約の要件がある場合、非米国所有者が経営している米国の常設機関に起因することができる)、投資会社の課税所得額の任意の分配、任意の資本利得配当金、信託保留の未分配資本利益として指定された金額、および売却または交換単位で実現された任意の収益は、純収益で米国連邦所得税を納付する。アメリカの保有者に適用される為替レートで計算されます。会社である非アメリカ保有者もアメリカ支店利得税を払う必要があるかもしれません

情報申告書は米国国税局に提出され、単位のいくつかの支払いに関連しており、単位の売却または他の処置の収益支払いにも関連している可能性がある。非米国所有者が偽証処罰の下でその非米国身分を証明していない場合、または他の方法で免除を確立していない場合、非米国所有者は、分配または償還または他の処置ユニットの収益を予備的に抑留する必要がある可能性がある。予備控除

付加税ではありません。バックアップ源泉徴収規則によって源泉徴収された任意の金額は、米国所有者ではないアメリカ連邦所得税義務(ある場合)を相殺することが許可され、非米国所有者に返金を得る権利がある可能性があり、前提は直ちにアメリカ国税局に必要な情報を提供することである

アメリカの利息関連配当金の源泉徴収を免除する資格があるため、アメリカの予備源泉徴収を免除し、資格があります

18

所得税条約によって低減された米国信託に源泉徴収税率を割り当てる場合、非米国所有者は、通常、適切に署名されたIRSテーブル(通常はW-8 BENテーブルまたは表を源泉徴収代理人に提出しなければならないW-8 BEN-E何が適用されるかによります)。純資本収益、任意の源泉徴収税、または任意のバックアップ源泉徴収によって徴収された任意の信託レベルの税金の返還を申請するためには、非米国所有者が米国納税者識別子を取得し、米国連邦所得税申告書を提出しなければならない。たとえ、非米国所有者が米国納税者識別番号を別途取得する必要がなくても、米国所得税申告書を提出することも同様である

“規則”第1471~1474条(“金融行動法”)によれば、特定の外国エンティティ(金融仲介機関を含む)に単位配当金を支払う場合、通常、外国エンティティが源泉徴収義務者に証明および他の情報を提供しない限り、30%の税率で源泉徴収税が徴収される(米国人が当該外国エンティティにbr権益を有するか、または外国エンティティに口座を開設することに関する情報を含む場合がある)。財務省および米国国税局はすでに提案された法規を発表しており、(I)差し止め可能な支払いは、米国からの配当または利息を生成することができる財産の毛収入の処置を含まないであろう。そうでなければ、2018年12月31日以降になる場合、および(Ii)納税者が最終法規が発表されるまで、提案された法規に依存することができると規定するこれらの条項は含まれない。FATCA が源泉徴収された場合、非外国金融機関の単位の利益所有者は、通常、米国連邦所得税申告書を提出することによって、任意の源泉徴収金額の返金を得ることができる(これは重大な行政負担をもたらす可能性がある)。非アメリカ保有者はFATCAの投資先に対する可能性の影響について彼らの税務顧問に相談しなければならない

19

SPDR標準プール500指数®ETF信託基金

独立公認会計士事務所報告

SPDR S&P 500 ETF Trustの受託者と単位所有者へ

財務諸表のいくつかの見方

添付されているSPDR標準プール500指数ETF信託基金(SPDR S&P 500 ETF Trust)の2022年9月30日までの貸借対照表を監査し、投資スケジュール、2022年9月30日までの3年間の関連経営報告書と純資産変動表、関連付記、および2022年9月30日までの5年間の財務要点 (総称して財務諸表と呼ぶ)を監査した。この等財務諸表は,2022年9月30日までの財務状況,2022年9月30日までの3年間の各年度の運営結果および純資産変動,および2022年9月30日までの5年間の各年度の財務重点を各重大な面で公平に反映しており,米国公認の会計原則に適合していると考えられる

意見基礎

これらの財務諸表は信託管理部門が担当している。私たちの責任は私たちの監査に基づいて信託の財務諸表に意見を発表することです。私たちは米国上場企業会計監督委員会(PCAOB)に登録されている公共会計士事務所であり、米国連邦証券法および米国証券取引委員会とPCAOBの適用規則と法規に基づいて、信託基金と独立しなければならない

私たちはPCAOBの基準に基づいてこれらの財務諸表を監査した。これらの基準は、財務諸表に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても詐欺によるものであっても、監査を計画し、実行することを要求する

我々の監査には、財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであれ詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれています。これらの手続きは、財務諸表中の金額および開示に関連する証拠をテストに基づいて検討することを含む。私たちの監査には、経営陣が使用する会計原則の評価と重大な推定、財務諸表の全体的なレポートの評価も含まれています。私たちの手続きには、仲介人や仲介人との通信で2022年9月30日まで所有している証券を確認することが含まれています。仲介人からの返事がない場合は、他の監査手続きを実行します。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている

/s/普華永道会計士事務所

ボストン、マサチューセッツ州

2022年11月22日

1993年以来、SPDR信託基金の1つ以上の投資会社の監査役を務めてきた

20

SPDR標準プール500指数®ETF信託基金

貸借対照表

2022年9月30日

| 資産 |

||||

| 非関連発行者への投資は、価値別に計算する(付記2) |

$ | 329,855,903,350 | ||

| 受託者と保証人の共同経営会社への投資は,価値によって計算される |

794,440,229 | |||

|

|

|

|||

| 総投資 |

330,650,343,579 | |||

| 外貨は価値によって計算される |

44,308 | |||

| 現金 |

1,443,729,929 | |||

| 売却済み投資の売掛金 |

17,169 | |||

| 実物発行の断片的未分割利息単位(単位)の売掛金 |

5,592,867 | |||

| 売掛金非関連発行者(付記2) |

256,799,546 | |||

| 売掛金:関連発行者(付記2) |

2,515,009 | |||

|

|

|

|||

| 総資産 |

332,359,042,407 | |||

|

|

|

|||

| 負債.負債 |

||||

| 購入した投資に支払うべきだ |

380,898,254 | |||

| 受託者の支出(付記3) |

15,902,142 | |||

| 営業費用(付記3) |

12,300,417 | |||

| 分配に対処する |

1,439,443,527 | |||

| 費用とその他の負債を計算すべきである |

45,494,261 | |||

|

|

|

|||

| 総負債 |

1,894,038,601 | |||

|

|

|

|||

| 純資産 |

$ | 330,465,003,806 | ||

|

|

|

|||

| 純資産には: |

||||

| 実収資本(付記4) |

$ | 455,190,542,468 | ||

| 分配可能収益(損失)総額 |

(124,725,538,662 | ) | ||

|

|

|

|||

| 純資産 |

$ | 330,465,003,806 | ||

|

|

|

|||

| 単位資産純資産 |

$ | 357.29 | ||

|

|

|

|||

| 未完成の単位(許可された単位は問わない) |

924,932,116 | |||

|

|

|

|||

| 投資コスト: |

||||

| 非関連発行者 |

$ | 438,127,691,159 | ||

| 受託者及び保証人の共同経営会社(付記3) |

1,160,084,523 | |||

|

|

|

|||

| 投資総コスト |

$ | 439,287,775,682 | ||

|

|

|

|||

| 外貨は原価で計算する |

$ | 44,308 | ||

|

|

|

財務諸表の付記を参照。

21

SPDR標準プール500指数®ETF信託基金

運営説明書

| 現在までの年度 9/30/22 |

現在までの年度 9/30/21 |

現在までの年度 9/30/20 |

||||||||||

| 投資収益 |

||||||||||||

| 非関連発行者の配当収入(付記2) |

$ | 5,814,040,700 | $ | 5,063,477,430 | $ | 5,344,744,140 | ||||||

| 配当収入は受託者と保証人の共同経営会社である |

18,096,796 | 15,321,426 | 15,314,759 | |||||||||

| 外国の税金を差し押さえて納める |

(1,312,601 | ) | (484,053 | ) | — | |||||||

|

|

|

|

|

|

|

|||||||

| 総投資収益 |

5,830,824,895 | 5,078,314,803 | 5,360,058,899 | |||||||||

| 費用.費用 |

||||||||||||

| 受託者支出(付記3) |

223,329,603 | 203,372,449 | 156,390,558 | |||||||||

| 標準普爾許可料(付記3) |

117,918,485 | 105,207,778 | 85,102,695 | |||||||||

| マーケティング費用(付記3) |

25,359,401 | 15,493,874 | 19,590,285 | |||||||||

| 弁護士費と監査料 |

441,522 | 616,921 | 405,831 | |||||||||

| その他の費用 |

2,504,225 | 4,823,485 | 4,688,948 | |||||||||

|

|

|

|

|

|

|

|||||||

| 総費用 |

369,553,236 | 329,514,507 | 266,178,317 | |||||||||

|

|

|

|

|

|

|

|||||||

| 純投資収益 |

5,461,271,659 | 4,748,800,296 | 5,093,880,582 | |||||||||

|

|

|

|

|

|

|

|||||||

| 実現していない収益(赤字) |

||||||||||||

| 純利益(損失): |

||||||||||||

| 投資:独立発行者 |

(2,352,742,735 | ) | (3,076,057,194 | ) | (2,843,848,543 | ) | ||||||

| 投資代表受託者と保証人の関連会社 |

— | (6,071,948 | ) | (8,520,407 | ) | |||||||

| 実物償還:非関連発行者 |

50,130,219,174 | 72,888,738,765 | 33,362,317,592 | |||||||||

| 関連発行者の実物償還 |

87,262,145 | 114,827,869 | 79,983,578 | |||||||||

|

|

|

|

|

|

|

|||||||

| 純利益を達成した |

47,864,738,584 | 69,921,437,492 | 30,589,932,220 | |||||||||

|

|

|

|

|

|

|

|||||||

| 未実現切り上げ/減価償却純変化は以下の通りである |

||||||||||||

| 投資:独立発行者 |

(113,100,095,302 | ) | 11,150,654,602 | 4,637,256,785 | ||||||||

| 投資代表受託者と保証人の関連会社 |

(331,704,873 | ) | 69,456,986 | (19,657,458 | ) | |||||||

|

|

|

|

|

|

|

|||||||

| 未実現円高/減価償却純変化 |

(113,431,800,175 | ) | 11,220,111,588 | 4,617,599,327 | ||||||||

|

|

|

|

|

|

|

|||||||

| 実現したと未実現の純収益 |

(65,567,061,591 | ) | 81,141,549,080 | 35,207,531,547 | ||||||||

|

|

|

|

|

|

|

|||||||

| 経営純資産純増額 |

$ | (60,105,789,932 | ) | $ | 85,890,349,376 | $ | 40,301,412,129 | |||||

|

|

|

|

|

|

|

|||||||

財務諸表の付記を参照。

22

SPDR標準プール500指数®ETF信託基金

純資産変動表

| 現在までの年度 9/30/22 |

現在までの年度 9/30/21 |

現在までの年度 9/30/20 |

||||||||||

| 営業純資産の増加(減少): |

||||||||||||

| 純投資収益 |

$ | 5,461,271,659 | $ | 4,748,800,296 | $ | 5,093,880,582 | ||||||

| 純利益を達成した |

47,864,738,584 | 69,921,437,492 | 30,589,932,220 | |||||||||

| 未実現円高/減価償却純変化 |

(113,431,800,175 | ) | 11,220,111,588 | 4,617,599,327 | ||||||||

|

|

|

|

|

|

|

|||||||

| 経営による純資産純増(減額) |

(60,105,789,932 | ) | 85,890,349,376 | 40,301,412,129 | ||||||||

|

|

|

|

|

|

|

|||||||

| 純均衡ポイントと料金(付記2) |

49,404,768 | 14,211,571 | (28,962,904 | ) | ||||||||

|

|

|

|

|

|

|

|||||||

| 職場の所有者に割り当てる |

(5,672,206,879 | ) | (4,958,580,733 | ) | (5,149,353,080 | ) | ||||||

|

|

|

|

|

|

|

|||||||

| 単位取引純資産の増加(減少): |

||||||||||||

| 発行先が得た金 |

752,047,231,926 | 653,742,584,343 | 615,842,536,075 | |||||||||

| 単位の償還コスト |

(740,656,771,588 | ) | (643,775,317,843 | ) | (631,300,529,687 | ) | ||||||

| 純収益均衡(付記2) |

(49,404,768 | ) | (14,211,571 | ) | 28,962,904 | |||||||

|

|

|

|

|

|

|

|||||||

| 単位発行と償還純資産純増(減額)額 |

11,341,055,570 | 9,953,054,929 | (15,429,030,708 | ) | ||||||||

|

|

|

|

|

|

|

|||||||

| 期内純資産純増(マイナス)額 |

(54,387,536,473 | ) | 90,899,035,143 | 19,694,065,437 | ||||||||

|

|

|

|

|

|

|

|||||||

| 期初純資産 |

384,852,540,279 | 293,953,505,136 | 274,259,439,699 | |||||||||

|

|

|

|

|

|

|

|||||||

| 期末純資産 |

$ | 330,465,003,806 | $ | 384,852,540,279 | $ | 293,953,505,136 | ||||||

|

|

|

|

|

|

|

|||||||

| 単位取引: |

||||||||||||

| 販売された職場 |

1,757,900,000 | 1,652,950,000 | 2,081,250,000 | |||||||||

| 償還先 |

(1,729,600,000 | ) | (1,633,250,000 | ) | (2,128,300,000 | ) | ||||||

|

|

|

|

|

|

|

|||||||

| 純増加(減少) |

28,300,000 | 19,700,000 | (47,050,000 | ) | ||||||||

|

|

|

|

|

|

|

|||||||

財務諸表の付記を参照。

23

SPDR標準プール500指数®ETF信託基金

財務のハイライト

各期間内に完了していない単位の選定データ

| 現在までの年度 9/30/22 |

現在までの年度 9/30/21 |

現在までの年度 9/30/20 |

現在までの年度 9/30/19 |

現在までの年度 9/30/18 |

||||||||||||||||

| 純資産額,期初 |

$ | 429.22 | $ | 335.21 | $ | 296.82 | $ | 290.60 | $ | 251.30 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 投資業務収益(損失): |

||||||||||||||||||||

| 純投資収益(赤字)(A) |

5.98 | 5.44 | 5.59 | 5.71 | 4.86 | |||||||||||||||

| 実現したと未実現の純収益 |

(71.78 | ) | 94.21 | 38.51 | 6.05 | 39.46 | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 投資運営からの総額 |

(65.80 | ) | 99.65 | 44.10 | 11.76 | 44.32 | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 純均衡ポイントと料金(A) |

0.05 | 0.02 | (0.03 | ) | (0.06 | ) | 0.00 | (b) | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| より少ない分発です |

||||||||||||||||||||

| 純投資収益 |

(6.18 | ) | (5.66 | ) | (5.68 | ) | (5.48 | ) | (5.02 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 純資産額、期末 |

$ | 357.29 | $ | 429.22 | $ | 335.21 | $ | 296.82 | $ | 290.60 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 総申告税表(C) |

(15.53 | )% | 29.79 | % | 14.98 | % | 4.11 | % | 17.72 | % | ||||||||||

| 比率と補足データ: |

||||||||||||||||||||

| 純資産、期末(2000単位) |

$ | 330,465,004 | $ | 384,852,540 | $ | 293,953,505 | $ | 274,259,440 | $ | 279,389,634 | ||||||||||

| 平均純資産に対する比率: |

||||||||||||||||||||

| 総支出(受託者の収入、相殺、費用減免は含まれない) |

0.09 | % | 0.09 | % | 0.09 | % | 0.10 | % | 0.10 | % | ||||||||||

| 総支出(受託者の収入控除を除く) |

0.09 | % | 0.09 | % | 0.09 | % | 0.10 | % | 0.10 | % | ||||||||||

| 費用純額(D) |

0.09 | % | 0.09 | % | 0.09 | % | 0.09 | % | 0.09 | % | ||||||||||

| 純投資収益 |

1.40 | % | 1.36 | % | 1.81 | % | 2.03 | % | 1.79 | % | ||||||||||

| ポートフォリオ回転率(E) |

2 | % | 4 | % | 2 | % | 3 | % | 2 | % | ||||||||||

| (a) | 単位数あたりは平均シェア手法を用いて計算されており,その年度の あたりの単位データを表すのに適している |

| (b) | 1単位当たりの金額は0.005ドル以下です |

| (c) | 総リターンは、1日目に単位資産純資産額ごとに単位資産を購入し、各報告期間の最終日に単位資産純資産額ごとに販売すると仮定する。本計算では,それぞれの支払日に信託された単位資産純分あたりの再投資を割り当てたと仮定する.年間を超えない総リターンは年率では計算されません。この計算にはブローカー手数料は含まれていません |

| (d) | 受託者が免除した支出を差し引いた純額 |

| (e) | ポートフォリオ回転率は、単位の作成または償還の実物処理 から受信または交付された証券を含まない |

財務諸表の付記を参照

24

SPDR標準プール500指数®ETF信託基金

財務諸表付記

2022年9月30日

別注1-組織

SPDR標準プール500指数®ETF Trust(The ETF Trust)は、ニューヨーク州の法律 に基づいて作成された単位投資信託であり、1940年に改正された“投資会社法”に基づいて登録されている。当該信託基金は、ニューヨーク証券取引所(NYSE)に上場及び取引される取引所取引基金であり、コードは標普500 ETFであり、米国証券取引委員会(米国証券取引委員会)に付与された免除命令により運営される。この信託基金の創設は、投資家に投資家に証券を購入する機会を与えるためであり、この証券は、基本的に所有権が実質的に同じ普通株からなり、これらの株式が標準プール500指数を構成する証券ポートフォリオにおける 割合の不可分な権益を代表するものである®指数(標準プール500指数®インデックス)。信託の各部分不可分権益単位を1単位と呼ぶ。 信託は1993年1月22日に運用を開始し、最初に150,000単位(3つの作成単位に相当)を発行し、統合された証券組合せと交換して、信託の期待ポートフォリオ を反映する

改訂及び再締結された信託標準条項及び条件(信託協定)に基づいて、PDR Services、LLC(保険者)及び道富環球顧問信託会社(受託者)は、その信託責任の履行によるいくつかの責任について賠償を受けなければならない。また、通常業務過程において、信託は一般賠償条項を含む契約を締結しなければならない。これらの手配の下での信託の最大リスクは未知であり、これは、将来信託に発生する可能性のあるまだ発生していないクレームに関連するからである。しかし,経験的には,受託者が重大な損失を予想するリスクは小さい

スポンサーは大陸間取引所(ICE)の間接完全子会社。ICEは公開取引の実体であり、ニューヨーク証券取引所で取引され、取引コードはICEである

付記2--主要会計政策の概要

以下は、受託者(信託作成担当財務諸表)が信託の財務諸表を作成する際に従う重要な会計政策の概要である

米国公認会計原則(米国公認会計原則)に基づいて財務諸表を作成する際、受託者は財務諸表中の報告金額と開示に影響を与える推定と仮定を行う必要がある。実際の結果はこれらの推定とは異なる可能性がある。The Trust は、米国公認会計基準の下の投資会社であり、投資会社に適用される会計および報告ガイドラインに従っている

25

SPDR標準プール500指数®ETF信託基金

財務諸表付記

2022年9月30日

付記2--重要会計政策概要(続)

安全評価

信託基金の投資はニューヨーク証券取引所に開業する毎日公平価値で推定され,財務報告については,報告期間がニューヨーク証券取引所が開業していない日に終了すれば,報告日から計算される。公正価値は、一般に、計量日に市場参加者間の秩序ある取引において資産を売却するか、または負債を移転するために支払うために基金が支払うべき価格として定義される。その性質上、公正価値価格は、現在の販売中の推定値に対する好意的な推定であり、実際の市場価格を反映していない可能性がある。信託基金の投資は、受託者監督委員会(委員会)が策定した政策や手続きに基づいて推定される。委員会は信託基金の投資推定値を監視する

信託株式投資を評価するための評価技術 は以下のとおりである

いつでも市場オファーを得ることができる認可証券取引所で取引される株式投資(優先株を含む)は、その取引所がある一級市場または取引所の最終販売価格または公式終値(場合によって決まる)に基づいて推定される。取引所取引を認可した株式投資では、当日販売されていないものは、前回発表された販売価格又は公正価値で推定される

価格や見積もりを得ることができない場合、またはそのような推定方法の適用により、投資の価格が投資の公正価値を表すことができないとみなされる場合、委員会は、受託者によって承認された推定政策および手続き に基づいて公正価値を誠実に決定する

公正価値定価は、信託純資産(純資産値)を計算するための価格と、信託対象指数標準プール500指数によって使用される価格との間の差をもたらす可能性がある®指数,これは逆に信託の表現と標準プール500指数の表現との差を招く可能性がある ®索引をつける

受託者 は公平な価値で信託の資産及び負債を評価し,採用した階層アーキテクチャは推定技術の投入を優先順位とし,活発な市場上の同じ資産や負債の随時得られる無調整見積(第1レベル計量)に最高優先権を与え,市場価格が入手しにくい場合や信頼できない場合には,観察できない投入(第3レベル計量)に最低優先権を与える。階層構造における投資のために決定される価値の分類は、当該投資の定価透明性に基づいており、必ずしも当該投資に関連するリスクを示すとは限らない

26

SPDR標準プール500指数®ETF信託基金

財務諸表付記

2022年9月30日

付記2--重要会計政策概要(続)

公正価値レベルの3つの階層は以下のとおりである

| • | 第1レベル?アクティブ市場における同じ資産または負債の未調整見積もり; |

| • | 第2のレベルは、アクティブ市場における同様の資産または負債のオファー、アクティブとみなされない市場における同じまたは同様の資産または負債のオファー、資産または負債が観察可能なオファー以外の投入(例えば、為替、融資条件、金利、収益率、変動性、プリペイド速度、損失深刻度、信用リスクおよび違約率)、または他の市場によって確認された投入を含む、第1のレベル内の直接的または間接的に観察可能な資産または負債のオファー以外の投入を含まない |

| • | 第三レベル:投資公正価値を決定する際に委員会が使用する仮定を含む、資産または負債の観察不可能な投入 |

投資取引と収入確認

財務報告の目的で、投資取引は取引日に入金される。配当所得及び資本利得分配(ある場合)は、配当金を除いた日に確認され、又は情報が利用可能な場合には、ソースで控除された任意の外国税(あれば)が差し引かれる。Br株形式で受け取った非現金配当金(あれば)は公正価値で配当収入に計上される。信託が受け取った割り当てには、受託者が推定した資本返還が含まれる可能性がある。これらの金額は投資コストの減少または資本収益に再分類されると記録されている。この信託は不動産投資信託基金(REITs?)に投資される。不動産投資信託基金は、毎年その収入の特徴を決定し、その分配の一部を資本収益または資本収益として記述することができる。受託者の政策は,最初にすべてのREIT分配を配当収入として記録し,REITおよび/または受託者が実際の情報を報告していないこのような再指定された推定に基づいて提供するbr情報に基づいて,一部の資本または資本収益分配を年末に返還することを再指定することである。売却や処分投資の実現損益は確認コスト法を用いて決定した

分配する

この信託は、四半期ごとに純投資収入(ある場合)から配当金をその単位(Unitholders)保有者に発表して分配する。資本利得 分配(あれば)は一般的に毎年申告と支払いを行う.信託は、任意の残りの未分配純投資収入および資本利益に連邦所得税および消費税を徴収しないように、追加の割り当てを支払う可能性がある。 数量と性質

27

SPDR標準プール500指数®ETF信託基金

財務諸表付記

2022年9月30日

付記2--重要会計政策概要(続)

分配する収入および収益は連邦税収法規によって決定され、この法規は米国公認会計基準で確認された純投資収益および達成された収益とは異なる可能性がある

均衡化する

受託者は会計慣行 ,すなわち販売収益と信託単位の再買収コストの一部を単位で計算し、取引当日の分配可能投資純収入に相当し、 貸記または未分配投資純収入に計上する。したがって,単位あたりの未分配純投資収入は信託単位の売却や再買収の影響を受けない。衡平に関する金額は純資産変動表 で見つけることができる

連邦所得税

米国連邦所得税の目的で、改正された1986年の“米国国税法”(RIC)第M章によると、当該信託会社は規制された投資会社の資格を取得し、RICの資格を取得し続けるつもりである。RICとして、Br信託は、純資本利益を含む単位所有者の任意の課税年度の収入に割り当てられ、一般に米国連邦所得税を納付する必要はなく、信託支払いの配当金を差し引く前に決定された投資会社の課税所得額の少なくとも90%(通常は純資本利益以外の課税所得額)をタイムリーに分配することを前提としている。また、信託基金が各カレンダー年度にほぼすべての一般収入と資本収益を分配する場合、信託基金は米国連邦消費税を支払う必要がない。収入と資本収益分配はアメリカ連邦所得税のbr原則によって確定され、この原則はアメリカ公認会計原則と異なる可能性がある。これらの帳簿税の違いは,主に実物取引,REITsと洗浄販売による繰延損失の違いによるものである

米国公認会計原則は、信託の納税申告書を準備する過程で取られた税務立場を評価し、税務立場がより適用税務機関の支持を受ける可能性があるかどうかを確定することを要求している。米国公認会計原則については,信託は不確定な税収頭寸の方が継続可能な場合にのみその税収割引を確認し,仮に税務機関が審査を行ったと仮定している

受託者は、2022年9月30日までの未結税務年度の税務状況を信託審査し、信託の財務諸表を所得税に充てる必要がないことを確定した。一般的に、信託の前の三つの財政年度の納税申告書は依然として信託の主要な税務管轄区の審査を受ける必要があります。これらの司法管轄区はアメリカ合衆国、英連邦を含みます

28

SPDR標準プール500指数®ETF信託基金

財務諸表付記

2022年9月30日

付記2--重要会計政策概要(続)

マサチューセッツ州とニューヨーク州。受託者は、営業報告書で納税義務に関する利息と罰金(あれば)を所得税費用として確認させます。2022年9月30日までの年度にはこのような費用はありません

今のところ審査中の所得税申告書はありません。受託者は関連税務法規及び信託の事実と状況への適用状況を分析しており、いかなる不確定な税務状況もいかなる税務責任も確認する必要があるとは考えていない。いかなる潜在的な納税義務もまた税務機関の法律に対する持続的な解釈の影響を受ける。信託投資の税務処理は時間の経過とともに変化する可能性があり、これらの要因は、新たな税収法律、法規およびその解釈を含むが、これらに限定されない

受託者は、2022年9月30日までに、50,217,481,319ドルを実物償還創造単位で現金化した非課税証券収益(付記4)を貸借対照表における実収資本の増加に再分類した

2022年9月30日まで、信託は資本損失の繰越があり、未来のすべての実現した資本の純収益を相殺するために使用することができ、以下のようになる

| 非満期短期預金保険 |

$ | 2,840,458,647 | ||

| 期限の切れない長期保証金 |

11,793,533,583 |

2022年9月30日現在、コストに基づく投資が付加価値を実現していないことと未実現減価償却総額は以下の通り

| 税金.税金 | 未実現総額 鑑賞する |

未実現総額 減価償却 |

ネットワークがあります実現していない 鑑賞する (減価償却) |

|||||||||||||

| SPDR標準プール500指数®ETF信託基金 |

$ | 439,314,767,612 | $ | 1,420,802,535 | $ | 110,085,226,568 | $ | (108,664,424,033 | ) | |||||||

2022年9月30日、2021年、2020年9月30日までの年度内に支払われる分配の納税性質は以下の通り

| 配布支払い元: |

2022 | 2021 | 2020 | |||||||||

| 普通収入 |

$ | 5,672,206,879 | $ | 4,958,580,733 | $ | 5,149,353,080 | ||||||

2022年9月30日現在、分配可能収益(未達成付加価値/(減価償却) の構成要素は、未分配一般収入12,321,128ドルおよび未分配資本収益0ドルである

29

SPDR標準プール500指数®ETF信託基金

財務諸表付記

2022年9月30日

備考3:受託者及び保証人との共同経営会社との取引

道富銀行及び信託会社(SSBT)は、受託者の親会社であり、信託の会計記録の維持を担当し、信託の委託者及び譲渡代理として、特定の監督報告書の提出を含む行政サービスを提供する。受託者はこのようなサービスにSSBT料金を支払います。受託者は、SSBTによって提供されるサービスを監督し、信託創設単位の発行および/または償還のために交付および/または受信されなければならない証券組み合わせの構成を決定し、標準プール500指数の組成および/または重み構造の変化に適合するように信託ポートフォリオの組成を随時調整する責任がある®索引をつける。これらのサービスについて、受託者は2022年9月30日までの年間で以下の年率で料金を徴収する

| 信託純資産 |

費用は信託純資産のパーセントを占める | |

| $0 - $499,999,999 |

年利0.10%調整金額を加算または減算する | |

| $500,000,000 - $2,499,999,999 |

年利0.08%調整金額を加算または減算する | |

| $2,500,000,000 and above |

年利0.06%調整金額を加算または減算する |

調整額(調整額)は,(A)受託者が受信した取引手数料 の増減から処理単位の注文作成と償還による費用と,(B)受託者が信託利益のために持っている現金を差し引いた金額の和である.調整金額は、2022年9月30日までの年間で、受託者費用11,907,373ドルを削減した。調整金額には、注文を処理する取引手数料の純額6,746,457ドルと受託者収益の5,160,916ドルが含まれています

受託者は、2023年2月1日まで、必要に応じて1年間の費用の一部を免除することに自発的に同意し、総運営費用が信託の1日当たり純資産額の年間0.0945%を超えないようにする。2022年、2022年、2021年、2020年9月30日までの年度は何の減免額もありません。受託者は信託と契約を締結しておらず、その後の期間に免除された費用を再徴収し、受託者は自発的な免除を停止することができる

信託協定及び米国証券取引委員会が1997年12月30日に発行した免除命令の条項によると、信託は毎年最高で信託資産純資産の0.20%の若干の支出を償還することができる。スポンサーに精算する2022年、2022年、2021年、2020年9月30日までの費用は年間0.20%を超えない。以下に開示する許可及びマーケティング費用は、信託が保険者に支払う費用と、2022年9月30日、2021年及び2020年9月30日までの年間信託純資産額0.20%の支出限度額に制限される。この信託基金は2021年9月30日までの年度に保険者に300,191ドル,519,011ドル,402,393ドルの弁護士費を返済した

30

SPDR標準プール500指数®ETF信託基金

財務諸表付記

2022年9月30日

備考3:受託者及び保証人との共同経営会社との取引(継続)

営業報告書の法律費用と監査費用をそれぞれ計上する

スタンダードプール金融サービス有限責任会社の許可によると、標準プルダウ指数有限責任会社とダウユニバーサルコンサルタント基金流通業者有限責任会社(SSGA FDまたはマーケティングエージェント)はライセンス契約(ライセンス契約)を締結している。ライセンスプロトコルは,受託者の付属会社SSGA FDに標準プール500指数を用いた許可を付与する®また,信託基金に関連するいくつかの商品名や商標を標普する。標準プール500指数®指数 も信託ポートフォリオ組成を決定する基礎である.受託者(代表信託)、保証人、NYSE Arca,Inc.(NYSE Arca,信託は米国の主要上場取引所)はそれぞれSSGA FDから標準プール500指数を用いた再許可を得ている®信託の権利及び義務に関する彼らの索引及び特定の商品名及び商標。ライセンス契約は、いかなる単位実益権益所有者の同意なしに修正することができる。現在、ライセンス契約は2031年11月29日に終了する予定ですが、その期限はどの単位の実益権益所有者の同意なしに延長することができます。この等手配及び信託合意により,信託はライセンス契約に基づいて標普に支払う費用を保証人に支払い,信託の1日規模の0.03%(単位収市価および未返済単位による)に600,000ドルの年間許可料を加えることに相当する

スポンサーはすでにマーケティングエージェントと協定を締結し、この合意に基づいて、マーケティングエージェントはマーケティングと信託基金の普及に同意した。マーケティングエージェントがこのようなサービスを提供することによる費用はスポンサーが精算し,信託がスポンサーに精算する.マーケティングエージェントによって生成される費用は、信託基金を紹介するマーケティング材料、関連する法律、相談、広告およびマーケティング費用、およびその他を含むが、これらに限定されない自腹を切る料金です

アルプス流通株式会社(流通業者) はこの装置の流通業者である。スポンサーはそのサービスのために流通業者に25,000ドルの固定年会費を支払い、信託はスポンサーという費用を返済しない

受託者および保証人の共同経営会社への投資

この信託基金は、受託者(道富銀行)付属会社とされる会社に投資している。スポンサー(ICE)ですこれらの投資は標準プール500指数の代表的な部分に基づいて行われています®索引をつける。これらの投資は2022年9月30日の時価総額に投資明細書に記載されている

31

SPDR標準プール500指数®ETF信託基金

財務諸表付記

2022年9月30日

別注4-単位所有者取引

単位は50,000単位の作成単位サイズの集約のみで発行され,信託によって償還される.このような取引は実物に基づいてのみ行われ、取引日に取引を信託の単位資産純資産値に等しくするために、単位当たりの投資収入(収益均衡化)に相当する現金支払および残高現金部分を単独で支払うことができる。受託者は,決済手続きにより設立·償還された創設単位ごとに受託者に取引費(取引費)を支払わなければならない.信託基金の純資産額にかかわらず、取引手数料は一切返金されません。取引手数料は、当日作成または償還された創作単位の数にかかわらず、各参加者が毎日創作する際の創作単位価値の3,000ドルまたは0.10%(10ベーシスポイント)のうちの小さい者である。取引手数料は現在 $3,000である。決済プロセス以外の創造および償還については、参加者からの注文を含み、標準プール500指数のうちの1つまたは複数の普通株式の取引への参加を禁止する®指数は,1オーサリングユニットごとに1つのオーサリングユニットに適用される取引費の3(3)倍以下の追加金額を1日あたり受け取る

付記5--投資取引

2022年9月30日までの年度までの信託基金の実物寄付,実物償還,購入および売却投資証券はそれぞれ432,822,807,628ドル,421,483,420,346ドル,7,845,808,142ドルおよび7,561,047,380ドルであった。財務諸表における投資取引の実現した純収益(赤字)には、実物取引による純収益50,217,481,319ドルが含まれている

付記6.株式投資と市場リスク

投資信託基金に関連するリスクは、経済と政治発展、金利変化、証券価格の知覚可能な傾向、戦争、テロ行為、伝染病伝播或いは他の公衆衛生問題などの要素による市場変動など、任意の株式基金証券に投資するリスクと類似している。戦争、テロ行為、伝染病伝播、または他の公衆衛生問題、景気後退または他の事件のような局所的、地域的または世界的な事件は、信託およびその投資に重大な影響を与える可能性があり、信託資産純資産の割増または割引の増加を招く可能性がある

信託基金への投資は、株価総レベルが低下する可能性のあるリスクを含む基礎の広い株式証券組合への任意の投資のリスクに支配され、そのような投資の価値に悪影響を及ぼす。価値があります

32

SPDR標準プール500指数®ETF信託基金

財務諸表付記

2022年9月30日

備考6:株式投資と市場リスク(継続)

信託が実際に保有して信託ポートフォリオを構成する普通株(ポートフォリオ証券)は、組合せ証券発行者の財務状況、株式証券の全体的な価値、その他の要因の変化によって変動する可能性がある。スタンダード500指数株式における普通株式の身分と重み®指数とbrポートフォリオ証券は時々変化する

ポートフォリオ証券発行者の財務状況が損なわれる可能性がある場合や、株式市場の全体的な状況が悪化する可能性があり、両者とも信託グループの価値低下を招き、単位価値の低下を招く可能性がある。信託は能動的に管理されていないため、発行者を標準プール500指数から除名しない限り、発行者の不利な財務状況は、信託のポートフォリオから除名されることにはならない®索引をつける。市場のその発行者に対する自信と見方の変化に伴い、株式証券は株式市場の普遍的な変動と価値変動の増減の影響を受けやすい。これらの投資家の見方は、政府、経済、通貨、財政政策の期待、インフレと金利、経済拡張または収縮、世界的または地域政治、経済と銀行危機、ならびに戦争、テロ行為と伝染病または他の公衆衛生問題の伝播を含む様々な予測不可能な要素に基づいている。

2019年12月、中国は初めて新型コロナウイルス新冠肺炎による伝染性呼吸器疾患の突然発生を発見し、2020年3月に世界保健機関によって大流行と発表された。このコロナウイルスは、旅行制限、人員集合制限(飲食·娯楽機関および学校や大学の閉鎖または制限を含む)、企業の閉鎖(または経営が制限されている企業)、国際国境の閉鎖、入国口岸および他の場所の健康スクリーニングの強化、医療サービスの準備と交付中断と遅延、長時間隔離、キャンセル、サプライチェーン中断および消費者需要の低下、および一般的な懸念と不確実性をもたらす。新冠肺炎の影響及び将来出現する可能性のある他の伝染病疫病は、多くの国の経済或いは全世界の経済、個別発行者と資本市場に不利な影響を与える可能性があり、このような影響は予見できない。新冠肺炎疫病による公衆衛生危機はある国或いは全世界に本来存在する政治、社会と経済リスクを悪化させる可能性がある。新冠肺炎疫病の持続時間は確実に確定できない。新冠肺炎が更に蔓延するリスクはすでに金融市場に重大な不確定性と波動性が出現し、流動性が緊張し、そして全世界の経済を混乱させ、その結果は現在まだ予測できない。信託基金のいくつかの投資は新冠肺炎による減速や

33

SPDR標準プール500指数®ETF信託基金

財務諸表付記

2022年9月30日

備考6:株式投資と市場リスク(継続)

経営活動を休止する。また、各国政府と中央銀行は、米国連邦準備委員会を含め、現地と世界経済および金融市場を支援するための並外れた前例のない行動をとっている。これらの措置の影響と、それらが経済と市場の混乱を効果的に緩和するかどうかは、しばらくはわからないだろう。これらの要因、および流行病または他の公衆衛生危機(例えば、新冠肺炎による危機)を予防または制御するために実施される任意の制限措置は、信託投資に実質的かつ不利な影響を与える可能性がある

発行者所有者である普通株式株主の権利は、通常、発行者に属する債権者または債務または優先株保有者の権利から生じるため、任意の特定の発行者の普通株式所有者は、発行者の優先株および債務所有者よりもリスクが大きい。また、通常所定の満期対応元本金額を有する債務証券又は通常清算優先権を有し、オプション又は強制償還条項を規定することが可能な優先株とは異なり、普通株には固定された元金金額も、満期日もない。株式 は株式証券がまだ返済されていない限り、証券価値は市場変動の影響を受ける。信託ポートフォリオの価値は、信託の全ライフサイクルにわたって変動するだろう

ポートフォリオ証券の発行者が配当する保証はない。分配は一般に組合せ証券発行者の配当発表に依存し、このような配当金の発表は、一般に、発行者の財務状況および一般経済状況を含む様々な要因に依存する

付記7.後続活動

受託者は、財務諸表の発行日までのすべての後続イベントが信託基金に与える影響を評価し、財務諸表中に調整または開示を必要とする後続イベントが存在しないことを決定した

34

SPDR標準プール500指数ETF信託基金

投資明細書

2022年9月30日

| 普通株 | 株 | 価値がある | ||||||

| 3 M社 |

6,052,278 | $ | 668,776,719 | |||||

| A.O.スミス社 |

1,446,379 | 70,265,092 | ||||||

| アボット |

19,207,162 | 1,858,484,995 | ||||||

| エバーヴィ社 |

19,392,277 | 2,602,637,496 | ||||||

| Abied,Inc.(A) |

493,046 | 121,121,680 | ||||||

| アクセンチュアA級 |

6,925,566 | 1,781,948,132 | ||||||

| 暴雪会社を動かす. |

7,808,020 | 580,448,207 | ||||||

| Adobe,Inc.(A) |

5,132,786 | 1,412,542,707 | ||||||

| 高級自動車部品会社 |

679,694 | 106,263,360 | ||||||

| 米国超マイクロ株式会社(A) |

17,716,986 | 1,122,548,233 | ||||||

| アメリカ航空宇宙局です。 |

7,240,620 | 163,638,012 | ||||||

| アフラック,Inc. |

6,307,081 | 354,457,952 | ||||||

| アンジェレン·テクノロジーは |

3,288,024 | 399,659,317 | ||||||

| 空気製品と化学品会社 |

2,424,728 | 564,306,947 | ||||||

| Akamai Technologies,Inc.(A) |

1,768,914 | 142,079,172 | ||||||

| アラスカ航空グループ(アラスカ航空グループ)(A) |

1,359,124 | 53,209,705 | ||||||

| Albemarle Corp. |

1,270,687 | 336,020,470 | ||||||

| アレキサンダー港不動産株式投資信託基金 |

1,623,903 | 227,654,962 | ||||||

| Align Technology,Inc.(A) |

798,157 | 165,306,296 | ||||||

| Alcion PLC |

974,463 | 87,389,842 | ||||||

| 安聯エネルギー会社 |

2,718,857 | 144,072,232 | ||||||

| 好事達会社 |

2,964,479 | 369,166,570 | ||||||

| AlphabetクラスA(A) |

65,766,452 | 6,290,561,134 | ||||||

| AlphabetクラスC(A) |

58,808,065 | 5,654,395,450 | ||||||

| 普通株 | 株 | 価値がある | ||||||

| 奥馳亜グループ会社 |

19,751,524 | $ | 797,566,539 | |||||

| Amazon社(Amazon.com,Inc.) |

97,210,680 | 10,984,806,840 | ||||||

| AMCOR PLC |

16,494,791 | 176,989,107 | ||||||

| アモーリン社 |

2,798,832 | 225,445,918 | ||||||

| アメリカン航空(American Airlines Group,Inc.) |

7,026,367 | 84,597,459 | ||||||

| アメリカの電力会社は |

5,615,546 | 485,463,952 | ||||||

| アメリカンエキスプレスです。 |

6,578,726 | 887,535,925 | ||||||

| アメリカ国際グループ有限公司 |

8,340,303 | 395,997,586 | ||||||

| アメリカ塔会社の不動産投資信託基金 |

5,106,529 | 1,096,371,776 | ||||||

| アメリカの水道会社 |

1,972,623 | 256,756,610 | ||||||

| アメリカ企業金融会社 |

1,186,303 | 298,889,041 | ||||||

| アメリカのベルゲン社は |

1,704,794 | 230,709,772 | ||||||

| Ametek,Inc. |

2,511,888 | 284,873,218 | ||||||

| 会社に入社する. |

5,867,070 | 1,322,437,578 | ||||||

| アンフェノ社A類 |

6,499,547 | 435,209,667 | ||||||

| ADI社 |

5,727,914 | 798,127,537 | ||||||

| Ansys,Inc.(A) |

946,647 | 209,871,640 | ||||||

| 怡安PLC A類 |

2,321,727 | 621,921,011 | ||||||

| APA社 |

3,580,740 | 122,425,501 | ||||||

| アップル社. |

165,652,242 | 22,893,139,844 | ||||||

| 応用材料会社 |

9,541,627 | 781,745,500 | ||||||

| Aptiv PLC(A) |

2,939,608 | 229,906,742 | ||||||

| アチャー·ダニールズ·ミデラン社 |

6,151,913 | 494,921,401 | ||||||

| Arista Networks,Inc.(A) |

2,703,142 | 305,157,700 | ||||||

財務諸表付記 を参照してください

35

SPDR標準プール500指数ETF信託基金

投資スケジュール(継続)

2022年9月30日

| 普通株 | 株 | 価値がある | ||||||

| アーサー·J·ガラゲル社は |

2,307,135 | $ | 395,027,655 | |||||

| Assuant社 |

583,786 | 84,806,592 | ||||||

| アメリカ電話電報会社 |

78,268,747 | 1,200,642,579 | ||||||

| Atmos Energy Corp。 |

1,520,317 | 154,844,286 | ||||||

| オーテック社(Autodesk,Inc.) |

2,390,470 | 446,539,796 | ||||||

| 自動データ処理会社 |

4,556,263 | 1,030,581,128 | ||||||

| AutoZone,Inc.(A) |

213,998 | 458,368,736 | ||||||

| AvalonBayコミュニティ会社不動産投資信託基金 |

1,517,096 | 279,433,912 | ||||||

| エイブリー·デニソン社は |

900,471 | 146,506,632 | ||||||

| ベックヒューズ社 |

11,096,887 | 232,590,752 | ||||||

| バウアー社 |

3,447,136 | 166,565,612 | ||||||

| アメリカ銀行です。 |

76,672,817 | 2,315,519,073 | ||||||

| ニューヨークメロン銀行です。 |

8,066,495 | 310,721,387 | ||||||

| Bath&Body Works社 |

2,604,658 | 84,911,851 | ||||||

| バクスター国際会社 |

5,505,744 | 296,539,372 | ||||||

| BDです。 |

3,127,972 | 697,006,001 | ||||||

| バークシャー·ハサウェイ社B類(A) |

19,780,616 | 5,281,820,084 | ||||||

| 百思買株式会社 |

2,213,301 | 140,190,485 | ||||||

| 生物遺伝研究会社(Biogen,Inc.) |

1,597,643 | 426,570,681 | ||||||

| Bio-RadラボAクラス(A) |

233,583 | 97,436,813 | ||||||

| バイオテクノロジー会社です。 |

422,659 | 120,035,156 | ||||||

| ベレード株式会社 |

1,653,475 | 909,874,223 | ||||||

| ボーイング。(A) |

6,122,173 | 741,272,707 | ||||||

| Booking Holdings,Inc.(A) |

435,730 | 715,995,893 | ||||||

| ボガーワーナー社は |

2,614,818 | 82,105,285 | ||||||

| ボストン不動産会社不動産投資信託基金 |

1,543,652 | 115,727,590 | ||||||

| 普通株 | 株 | 価値がある | ||||||

| ボストン科学(Boston Science Corp.)(A) |

15,631,756 | $ | 605,417,910 | |||||

| 百時美施貴宝会社 |

23,419,372 | 1,664,883,155 | ||||||

| 博通会社. |

4,428,814 | 1,966,437,704 | ||||||

| ブロードリッチファイナンシャル·ソリューション社は |

1,261,418 | 182,047,846 | ||||||

| Brown&Brown社 |

2,539,688 | 153,600,330 | ||||||

| ブラウン·フォルマン社B類 |

1,984,792 | 132,127,603 | ||||||

| C.H.ロビンソングローバル社 |

1,358,526 | 130,839,639 | ||||||

| Cadence設計システム会社(A) |

3,006,061 | 491,280,549 | ||||||

| シーザー娯楽会社(Caesars Entertainment,Inc.) |

2,331,324 | 75,208,512 | ||||||

| カムデン不動産信託基金 |

1,164,650 | 139,117,443 | ||||||

| 金宝湯会社です。 |

2,220,500 | 104,629,960 | ||||||

| 第一資本金融会社 |

4,209,940 | 388,030,170 | ||||||

| 枢機卿健康会社です。 |

3,048,487 | 203,273,113 | ||||||

| CarMax,Inc.(A) |

1,769,635 | 116,831,303 | ||||||

| カーニバル社(Carnival Corp.)(A) |

10,667,611 | 74,993,305 | ||||||

| ユニバーサル航空会社です。 |

9,326,598 | 331,653,825 | ||||||

| キャトレント社(Catalent,Inc.) |