展示品99.2

2023年1月25日14 Q 2022財務実績

展望的陳述2本のプレスリリースに含まれるいくつかの非歴史的事実の陳述は、1933年証券法(改正)第27 A節および1934年“証券取引法”(改正)第21 E節に示された展望的陳述を構成する可能性があり、これらの展望的陳述は、1995年の“個人証券訴訟改革法”の安全港条項によってカバーされるであろう。また、米国証券取引委員会(“米国証券取引委員会”)に提出された他の書類、株主に提出された年次報告書、プレスリリース、その他の書面、並びに会社役員、取締役又は従業員の口頭声明で前向きに陳述することも可能である。展望性表現は、会社の業務、信用品質、財務状況、流動性、および経営結果に関する表現を含む歴史的事項とは無関係に、“信じる”、“予想”、“推定”、“仮定”、“展望”、“将”、“すべき”および他の予測または将来のイベントおよび傾向を示す表現を使用することによって識別することができる。不確定かつ会社の制御範囲を超えた要素と未来の発展のため、展望性陳述は本プレスリリースに含まれる内容と大きく異なる可能性がある。これらの要因には、PCSB買収による企業の協同効果および価値創造能力、資本および債務市場の動揺、金利の変化、他の金融機関からの競争圧力、全国または会社が運営する現地市場の全体的な経済状況(インフレを含む)、政治、商業、および経済条件の変化による消費者行動の変化が含まれるが、これらに限定されない, または立法または規制措置;会社ポートフォリオにおける証券および他の資産価値の変化;融資および賃貸違約率およびフラッシング率の上昇;融資および賃貸損失準備金の十分性;預金レベルの低下による融資および投資に資金を提供する借金の増加;ネットワークセキュリティ事件、詐欺、自然災害、持続的な新冠肺炎の大流行および未来の流行病を含むが運営リスクは、規制の変化;経済仮定の変化と不利な経済発展により、将来の信用損失は現在の予想よりも高い可能性がある。会社の財務諸表に記録されている営業権および無形資産が損なわれるリスクと、このような前向きな陳述を行う際に使用される仮定の変化とを含む。展望的な陳述は予測困難な危険と不確実性と関連がある。会社の実際の結果は,前向き陳述で予測された結果と大きく異なる可能性があるが,これは,主に会社が10−Kフォーム年次報告で概説したリスクであり,これらのリスクは,米国証券取引委員会に提出された10−Qフォーム四半期報告や他の文書で更新されている。会社はいかなる義務も負いません。前向き陳述発表の日以降に発生した状況や事件を反映するために、いかなる前向き陳述も更新しません。

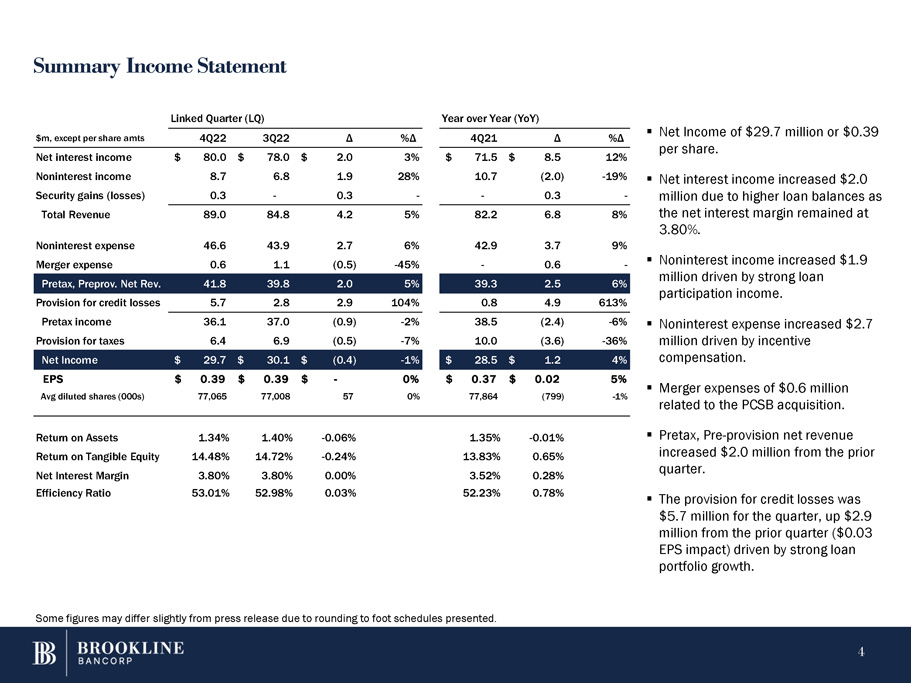

Xローンは2.23億ドル増加し、年率に換算して12%増加した。X純利益差は3.80%であった。X−ROAは1.34%,ROTCEは14.48%であった。X Q 3有効率は53.01%であった。X収入は420万ドル増加した;運営費用は270万ドル増加した。X合併費用は50万ドル下がった。3砦貸借対照表/資産品質x不良資産は総資産の0.17%を占める。X換算年率の純洗浄販売は0.02%であった。Xローン損失準備金のカバー率は129ベーシスポイントである。Xローンの増加は570万ドルの信用損失を計上する必要があり、第3四半期より290万ドル増加し、あるいは1株当たり収益の影響は0.03ドルである。四半期純収益は2970万ドル、1株当たり収益は0.39ドルだった。1株当たり0.135ドルの配当金。PCSB Financial買収は2023年1月1日に完了した。

損益表の要約は、四捨五入のため、いくつかの数字はプレスリリースとは少し異なる可能性があります。4純収益は2,970万ドル、または1株当たり0.39ドル。▪純利息収入が2ドル増加安全収益(赤字)0.3-0.3-30万融資残高の増加による総収入89.0 84.4.2 5%82.2 6.8%純利益差は3.80%を維持している。強力な融資参加収入に押されて、非利息収入は190万ドル増加した。補償します。▪PCSBの買収に関連した60万ドルの合併費用。▪税引き前、支出前の純収入は前四半期より200万ドル増加した。▪本四半期の信用損失準備金は570万ドルで、前四半期より290万ドル増加し(1株当たり収益影響は0.03ドル)、これは融資組合の力強い増加によるものである。非利息支出46.6 43.9 2.7 6%42.9 3.7 9%合併支出0.6 1.1(0.5)-45%-0.6-税引前。純改正41.8 39.8 2.0 5%39.3 2.5 6%信用損失準備金5.7.8 2.9 104%0.8 4.9 69%税前収入36.1 37.0(0.9)-2%38.5(2.4)-6%非利息支出増加2.7ドル税収準備金6.4 6.9(0.5)-7%10.0(3.6)-3,600万ドル.7$30.1$(0.4)-1%$28.5$1.2 4%1株当たり収益$0.39$0.39$-0%$0.37$0.025%平均希釈株式(00 S)77,065 77,008 57 0%77,864(799)-1%資産収益率1.34%1.40%~0.06%1.35%~0.01%有形資産収益率14.48%14.72%-0.24%13.83%0.65純利息差3.80%3.80%0.00%3.52%0.28%効率比率53.01%52.98%0.03%52.23%0.78%連続四半期(LQ)は前年比(YoY)百万ドル。1株当たりを除くAMTS 4 q 22 3 q 22Δ%Δ4 q 21Δ%Δ純利息収入$80.0$78.0$2.0 3%$71.5$8.5 12%非利子収入8.7 6.8 1.9 28%10.7(2.0)-19%

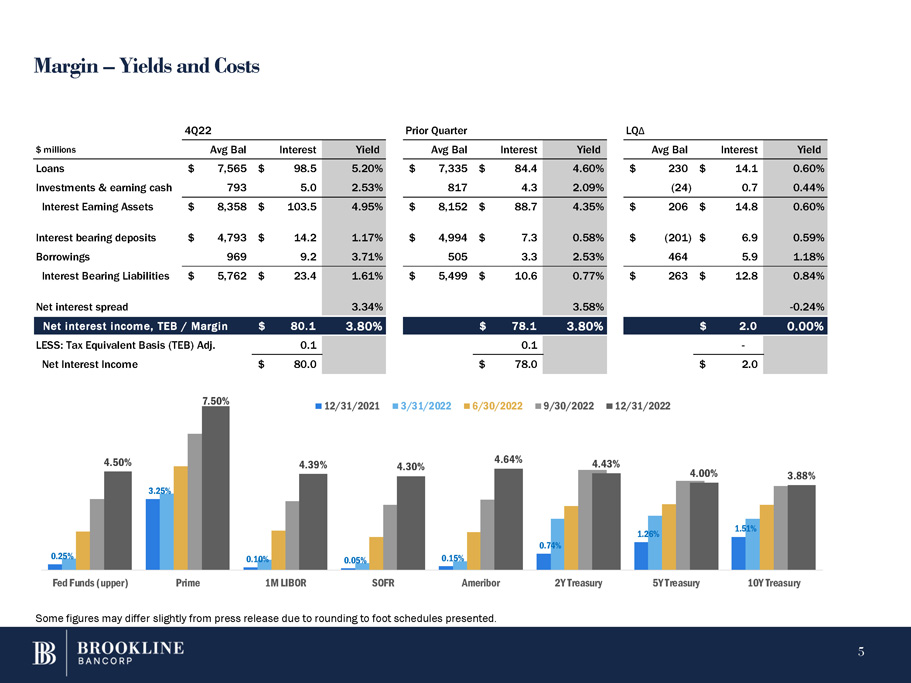

Margin – Yields and Costs 0.25% 3.25% 0.10% 0.05% 0.15% 0.74% 1.26% 1.51% 4.50% 4.39% 4.30% 4.64% 4.43% 4.00% 3.88% Fed Funds (upper) Prime 1M LIBOR SOFR Ameribor 2Y Treasury 5Y Treasury 10Y Treasury 4Q22 Prior Quarter LQ Δ $ millions Avg Bal Interest Yield Avg Bal Interest Yield Avg Bal Interest Yield Loans $ 7,565 $ 98.5 5.20% $ 7,335 $ 84.4 4.60% $ 230 $ 14.1 0.60% Investments & earning cash 793 5.0 2.53% 817 4.3 2.09% (24) 0.7 0.44% Interest Earning Assets $ 8,358 $ 103.5 4.95% $ 8,152 $ 88.7 4.35% $ 206 $ 14.8 0.60% Interest bearing deposits $ 4,793 $ 14.2 1.17% $ 4,994 $ 7.3 0.58% $ (201) $ 6.9 0.59% Borrowings 969 9.2 3.71% 505 3.3 2.53% 464 5.9 1.18% Interest Bearing Liabilities $ 5,762 $ 23.4 1.61% $ 5,499 $ 10.6 0.77% $ 263 $ 12.8 0.84% Net interest spread 3.34% 3.58% - 0.24% Net interest income, TEB / Margin $ 80.1 3.80% $ 78.1 3.80% $ 2.0 0.00% LESS: Tax Equivalent Basis (TEB) Adj. 0.1 0.1 - Net Interest Income $ 80.0 $ 78.0 $ 2.0 7.50% 12/31/2021 3/31/2022 6/30/2022 9/30/2022 12/31/2022 Some figures may differ slightly from press release due to rounding to foot schedules presented. 5

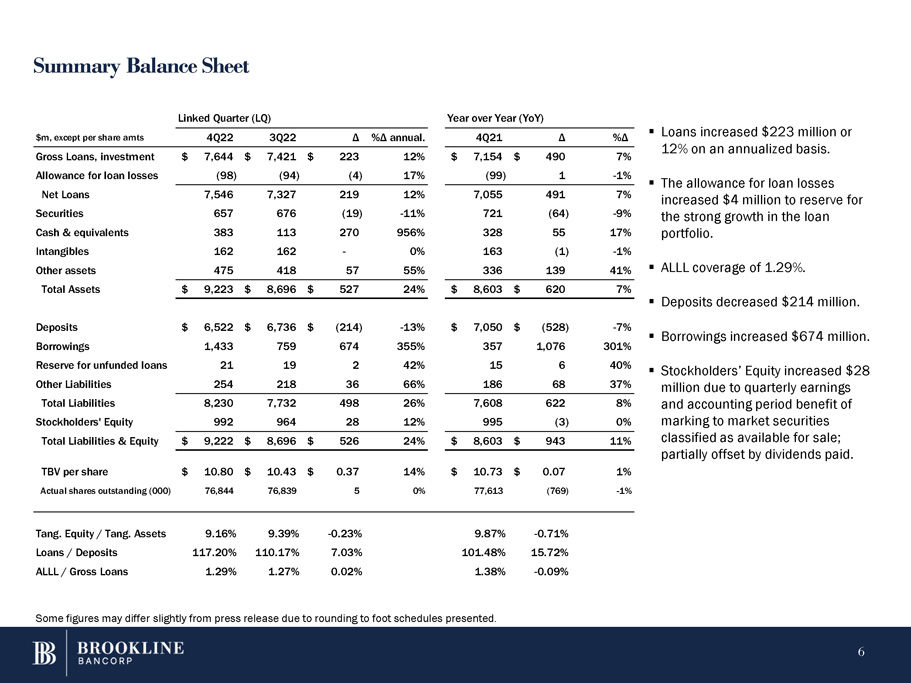

貸借対照表上の融資は年率で2.23億ドル増加し、12%増となった。▪融資損失準備金は400万ドル増加し、融資組合の力強い成長のために資金を確保した。▪全カバー1.29%。▪預金は2億14億ドル減少した。▪借金は6.74億ドル増加しました四半期収益総負債8,230 7,732 498 26%7,608 622 8%と株主権益の会計期間収益992 964 28 12%995(3)0%の市価計算により、株主権益は2,800万ドル増加した。1株Δ%Δ$10.80$10.43$0.37 14%$10.73$0.07 1%実流通株(000)76,844 76,839 50%77,613(769)−1%連絡四半期(LQ)は同(Y)$Mであり,1株当たりAMTS 4 Q 22 3 Q 22年度を除く。4 Q 21Δ%Δ%総ローン投資$7,644$7,421$223 12%$7,154$490 7%融資損失支出(98)(94)(4)17%(99)1-1%純融資7,546 7,327 219 12%7,055 491 7%証券657 676(19)-11%721(64)-9%現金および等価物383 113 270 956%328 55 17%無形資産162-0%163(1)-1%他資産475 418 57 55%336 139 41%総資産$9,223$8,696$527 24%$8,603$6207%預金$6,522$6,736$(214)-13%$7,050$(528)-7%借入金1,433 759 674 355%357 1,076 301%無預金準備金21 19 2 42%15 6 40%他の負債254 218 36 66%186 68 37%ドン株式/唐。資産9.16%9.39%-0.23%9.87%-0.71%ローン/預金117.20%110.17%7.03%101.48%15.72%全ローン/総ローン1.29%1.27%0.02%1.38%-0.09%四捨五入のため、一部の数字はニュース原稿と少し食い違っている可能性がある。6

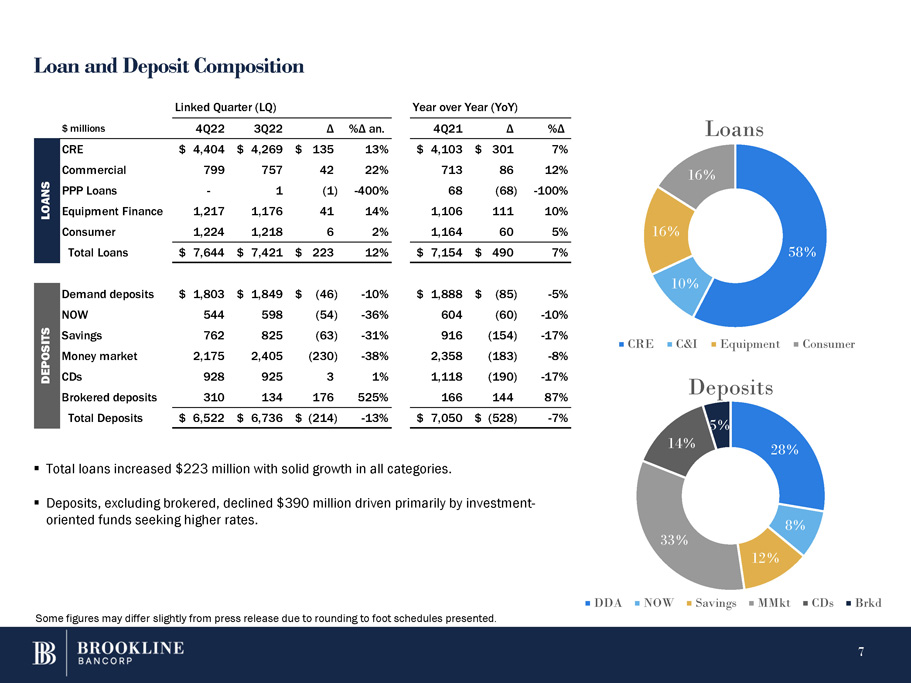

ローンと預金構成58%10%16%ローン16%CRE C&Iデバイス消費者28%8%14%預金5%33%12%現在MMKT CDS Brkd$4 q 22 3 Q 22Δ%Δanを貯蓄しています。4 Q 21Δ%ΔCRE$4,404$4,269$135 13%$4,103$301 7%商業799 757 42 22%713 86 12%普通預金$1,803$1,849$(46)-10%$1,888$(85)-5%現在544 598(54)-36%604(60)-10%その貯蓄762 825(63)-31%916(154)-17%PO S通貨市場2,175 2,405(230)-388%2,358(183)-8%D E CDS 928 925%1,118%1,118(190)-17%ブローカー預金310 134 176 525%166 144 87%預金総額6,522ドル6,736ドル(214)-13%7,050ドル(528)-7%-1,217 1,224 1,176 1,218(1)-400%41 14%62%68 1,106 1,164(68)-100%111 10%60%購買力平価融資設備金融消費融資総額7,644ドル7,421ドル223 12%7,154ドル490 7%につながる四半期(LQ)融資総額は2.23億ドル増加し、すべてのカテゴリーで着実に増加した。いくつかの数字は、提供された足スケジュールに四捨五入することが理由で、ニュース原稿とは少し異なる可能性がある。7ブローカーを含まない預金は3.9億ドル減少し、主により高い金利を求める投資ガイド型ファンドによって推進されている。

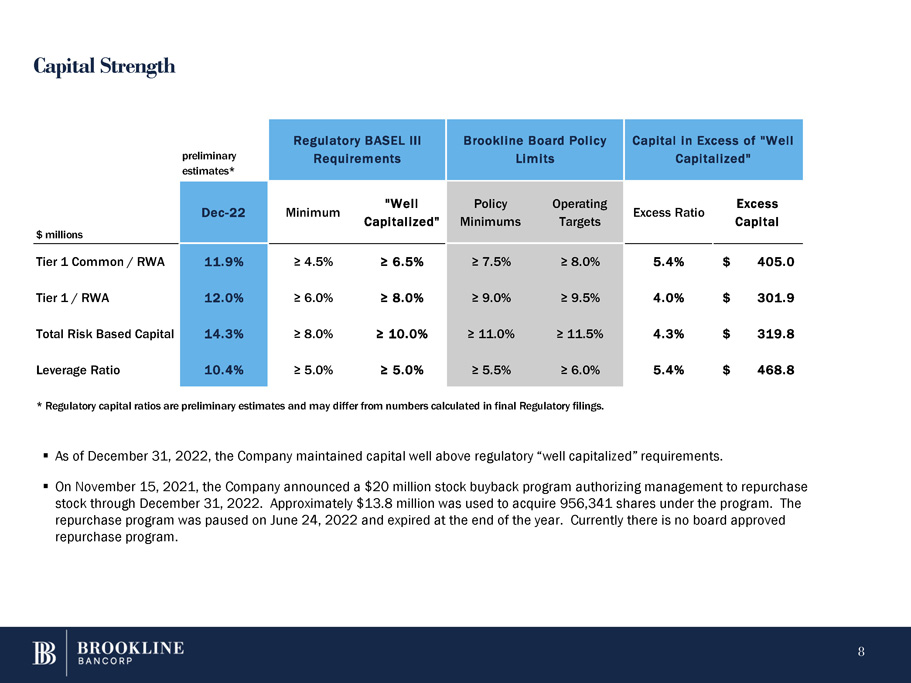

資本力8 2022年12月31日現在、同社の資本水準は監督管理機関の“資本充足”要求よりはるかに高い。▪会社は2021年11月15日に2,000万ドルの株式買い戻し計画を発表し、経営陣に2022年12月31日までに株を買い戻すことを許可した。同計画によると、約1380万ドルが956,341株の買収に使われている。買い戻し計画は2022年6月24日に停止され、年末に満期になる。現在、取締役会が承認した買い戻し計画はまだない。初歩的推定*“バーゼル合意III”規制要求ブルックリン取締役会政策制限資本が“資本充足”百万ドルを超える12月22日最低“資本充足”政策最低経営目標超過比率1級普通株/RWA 11.9%4.5%6.5%7.5%8.0%5.4%$405.0一級資本/RWA 12.0%6.0%8.0%9.0%9.5%4.0%301.9ドルの合計リスクに基づく資本14.3%8.0%10.0%11.0%11.5%4.3%319.8ドルレバレッジ率10.4%5.0%5.5%5.5%6.0%5.4%$468.8*監督資本比率は初歩的な推定であり、最終監督管理届出文書で計算された数字とは異なる可能性がある。

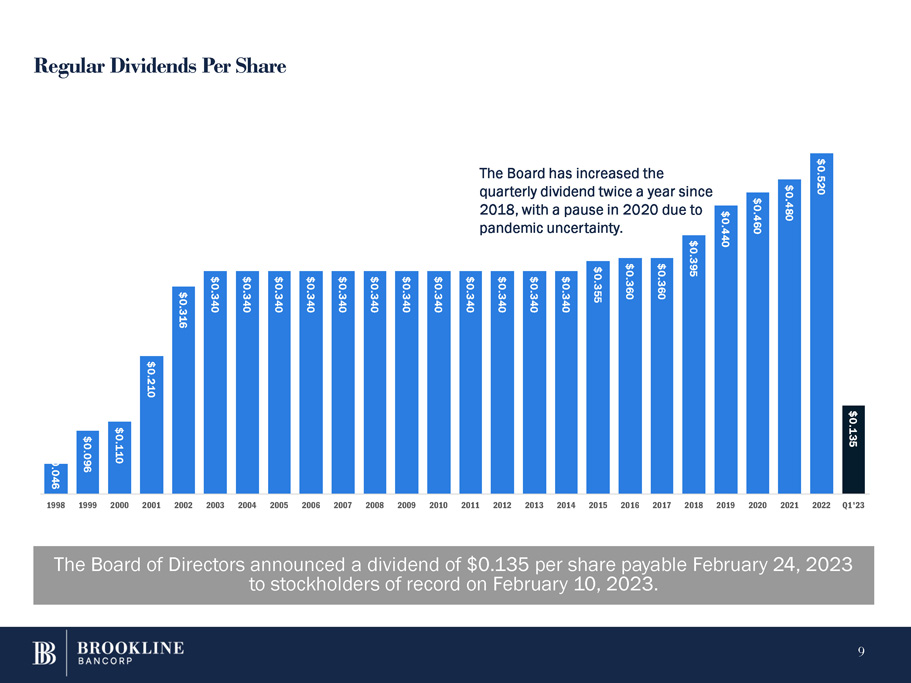

Regular Dividends Per Share The Board of Directors announced a dividend of $0.135 per share payable February 24, 2023 to stockholders of record on February 10, 2023. 0.046 9 $0.096 $0.110 $0.210 $0.316 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.355 $0.360 $0.360 $0.395 $0.440 $0.460 $0.480 $0.520 $0.135 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 Q1'23 The Board has increased the quarterly dividend twice a year since 2018, with a pause in 2020 due to pandemic uncertainty.

質問:ポール·A·ペロット、会長兼最高経営責任者カール·M·カールソン、連席総裁、財務責任者ありがとうございます。10.10

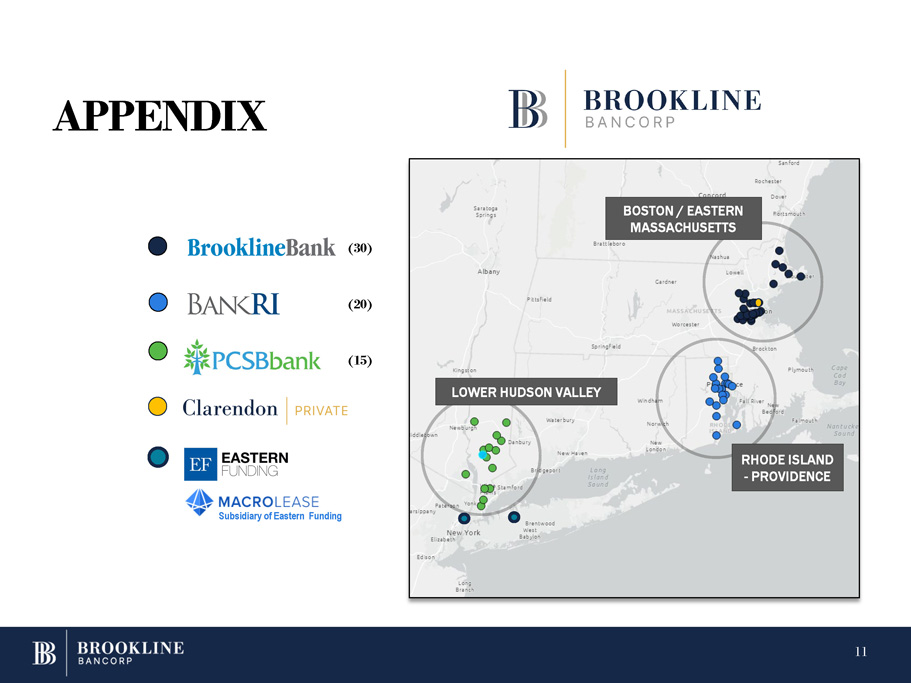

付録ロードアイランド-プロヴィデンズ下ハドソン渓谷ボストン/マサチューセッツ州東部(30)(20)(15)東方基金の子会社11

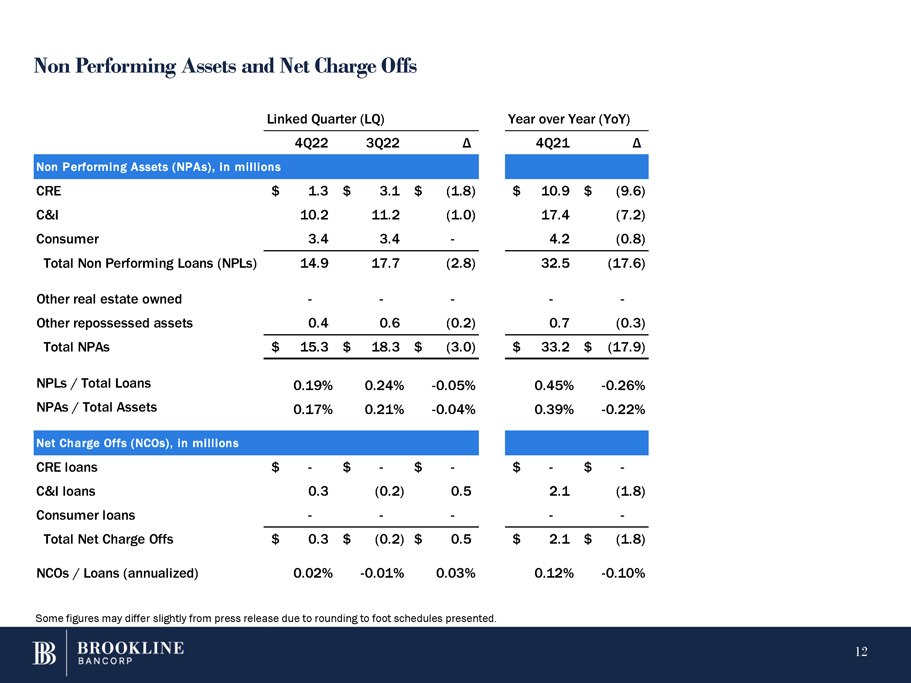

不良資産と純販売のいくつかの数字はニュース原稿と少し異なる可能性があり、その理由は列挙されたスケジュールに四捨五入するためである。12 4 q 22 3 q 22Δ4 q 21Δ不良資産(NPA)、不良債権総額(百万元換算)$1.3$3.1$(1.8)$10.9$(9.6)C&I 10.2 11.2(1.0)17.4(7.2)消費者3.4-4.2(0.8)不良債権総額14.9 17.7(2.8)32.5(17.6)その他所有不動産--その他回収資産0.4.6(0.2)0.7(0.3)不良債権総額$15.3$18.3$(3.0)$33.2$(17.9)不良債権/総ローン0.19%0.24%-0.05%0.45%-0.26%不良債権/総資産0.21%-0.04%0.39%-0.22%純債権(NCO)。消費ローン純台帳総額$0.3$(0.2)$0.5$2.1(1.8)消費ローン純台帳$0.3$(0.2)$0.5$2.1$(1.8)NCOS/ローン(年化)0.02%−0.01%0.03%−0.12%−0.10%連続四半期(LQ)は前年比(年)

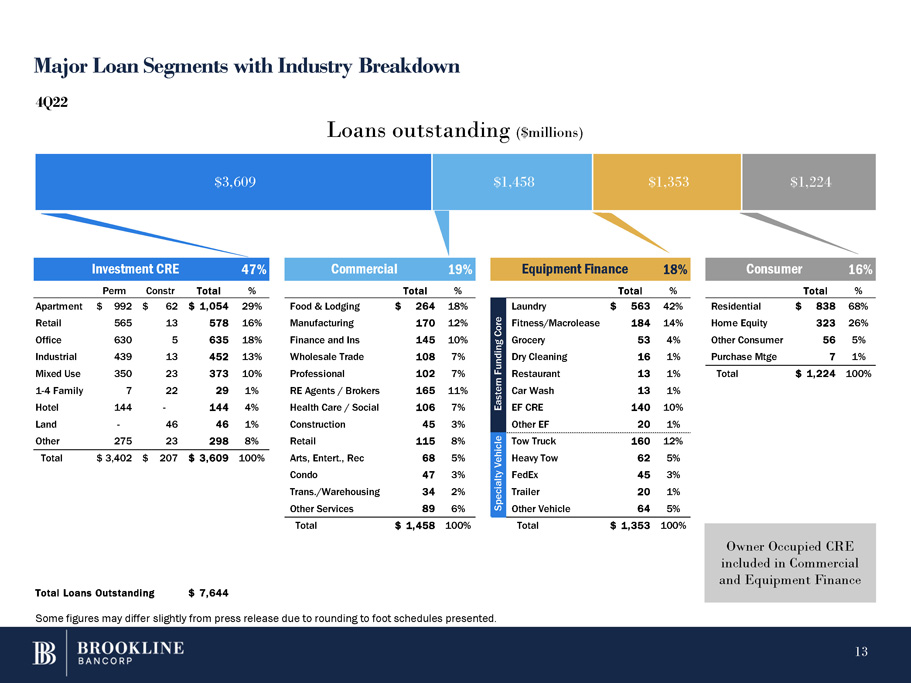

投資CRE 47%商業19%設備融資18%消費者16%Perm Constr合計%マンション$992$62$1,054 29%食事宿泊$264 18%小売565 13 578 16%製造業170 12%オフィス630 5635 18%金融およびINS 145 10%工業439 13 452 13%卸売貿易108 7%混合用途350 373 10%専門102 7%1-4家庭7 22 29 1%不動産エージェント/不動産業者165 11%ホテル144-144 4%医療/社会106 7%土地-46 1%建築業45.3%その他275 23 298 8%小売業115 8%合計3,402元207元3,609 100%芸術Ent、REC 68 5%マンション47 3%輸送/倉庫34 2%その他サービス89 6%住宅住宅純資産その他消費者購入MTGE$838 68%323 26%56 5%71%合計$1,224 100%合計$1,458 100%合計$1,353 100%イーストファンドコア洗濯室$563 42%フィットネス/大型レンタル184 14%雑貨店53 4%ドライクリーニング16 1%レストラン13 1%洗車13 1%EF CRE 140 10%他EF 201 1%特殊車両トレーラー160 12%大型トレーラー62 5%フェデックス45 3%トレーラー201%その他車両645%未返済ローン総額7,644ドル主なローン細分化業界細分化$3,609$1,458$1,353$1,224 4 q 22未返済ローン(百万ドル)商業および設備融資に所有者占有を含むCREは、四捨五入によって提供されるスケジュールのため、いくつかの数字はプレスリリースとは少し異なる可能性があります。13個

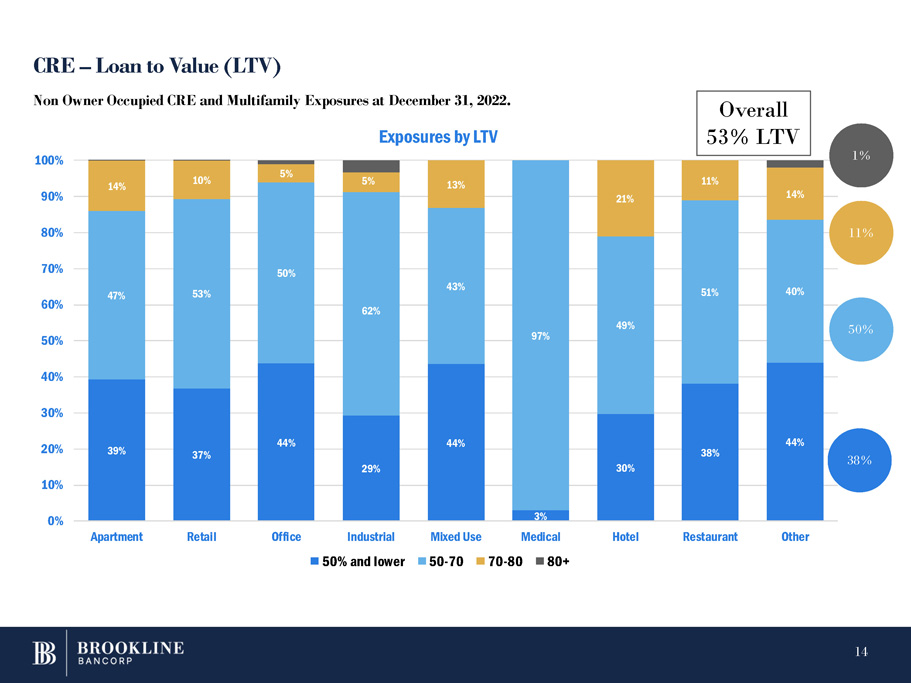

CRE-Loan to Value(LTV)39%37%44%29%44%3%30%38%44%47%53%50%62%43%97%49%51%40%14%10%5%13%21%11%14%0%10%20%20%40%40%50%60%70%80%90%100%マンション小売オフィス医療ホテルレストランLTV Industrial 50%および以下の混合用途50-70-80 80+非所有者がCREおよびマルチホーム露出保険に住んでいます。38%50%1%11%14全体53%LTV

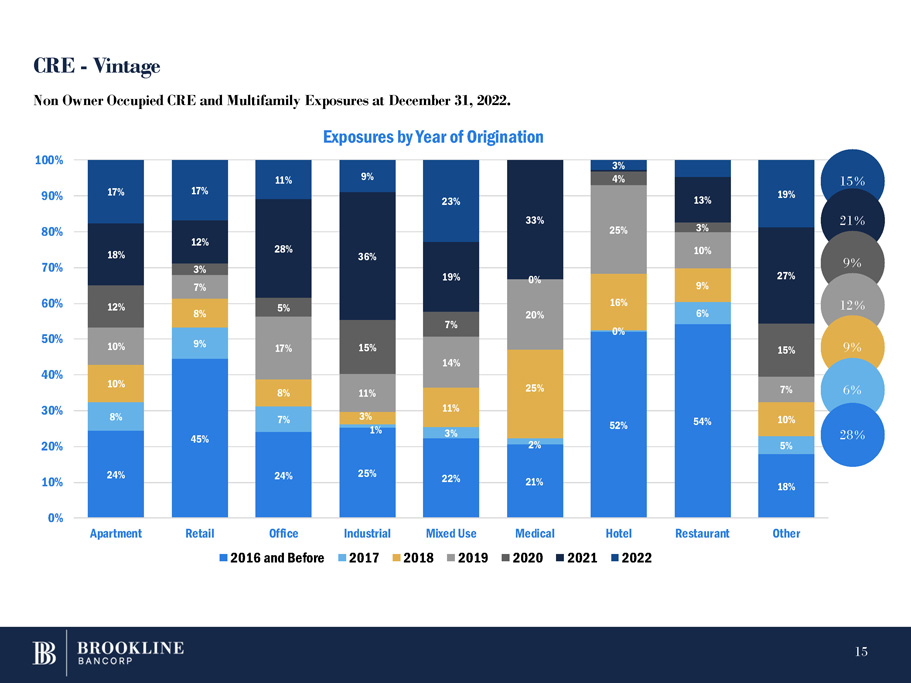

24% 45% 24% 25% 22% 21% 52% 54% 18% 8% 9% 7% 1% 3% 2% 0% 6% 5% 10% 8% 8% 11% 25% 16% 9% 10% 10% 7% 17% 11% 3% 14% 20% 25% 10% 7% 12% 3% 5% 15% 7% 0% 4% 3% 15% 18% 12% 28% 36% 19% 33% 13% 27% 17% 17% 11% 9% 23% 3% 19% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% Apartment Retail Office 2016 and Before Restaurant Other Non Owner Occupied CRE and Multifamily Exposures at December 31, 2022. Exposures by Year of Origination Industrial Mixed Use Medical Hotel 2017 2018 2019 2020 2021 2022 15 % CRE - Vintage 21 % 9 % 12 % 9 % 6 % 28 % 15

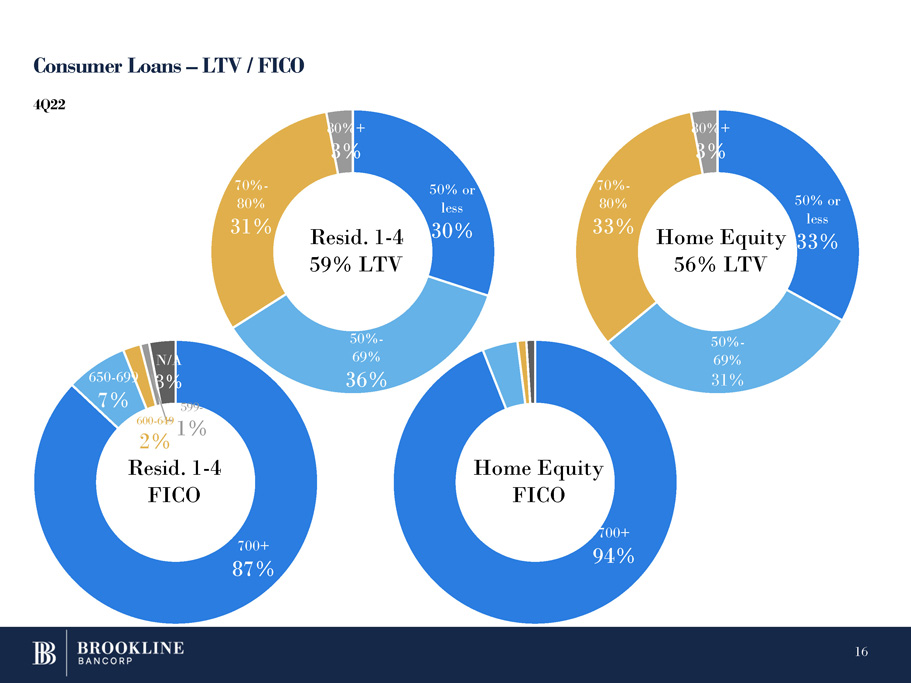

Consumer Loans – LTV / FICO 16 700+ 87% 650 - 699 7% 599 - 600 - 649 1% N/A 3% 50% or less 30% 50% - 69% 36% 70% - 80% 31% 80%+ 3% 50% or less 33% 50% - 69% 31% 70% - 80% 33% 80%+ 3% Resid. 1 - 4 59% LTV 2% Resid. 1 - 4 FICO Home Equity FICO 700+ 94% Home Equity 56% LTV 4Q22

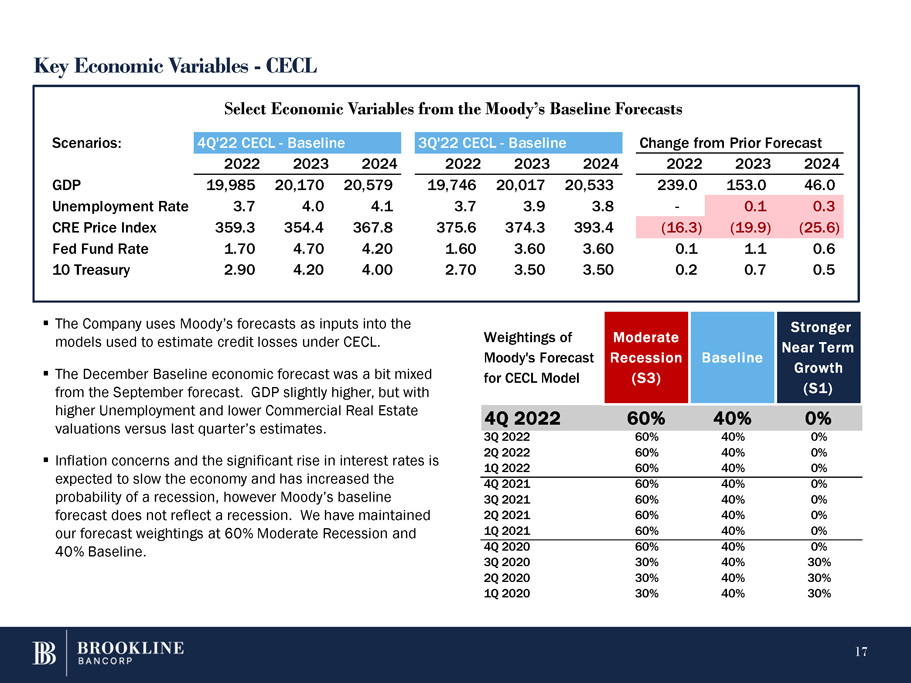

主要経済変数はムーディーズの基準予測の中から経済変数を選択し、同社はムーディーズの予測をモデルの入力として使用し、CECLでの信用損失を推定するために用いられている。▪12月のベースライン経済予測は9月の予測とやや一喜一憂している。GDPはやや高いが、失業率はさらに高く、商業不動産推定値は前四半期の予想を下回った。▪インフレへの懸念と金利の大幅上昇は経済を減速させ、景気後退の可能性を増加させることが予想されるが、ムーディーズのベースライン予測は景気後退を反映していない。私たちは重みが60%の中等度の衰退と40%のベースラインに維持されると予測するだろう。17シナリオ:4 Q‘22 CEC L-ベースラインe 3 Q’22 CEC L-ベースライン比較予測前2022 2023 2024 2022 2023 2024 2023 2023 2024国内総生産19,985 20,170 20,579 19,746 20,017 20,533 239.0 153.0 46.0 46.0 46.0失業率4.0 4.7 3.7-0.1 CRE物価指数359.3 359.3 357.8 375.8 374.3 393.4(16.3)(19.9)(25.6)連邦ファンド金利1.704.70 4.20 1.60 3.60 3.60 0.1.1.6 10物置2.90 4.20 4.00 2.70 3.50 3.50 0.2 0.7 0.5 CECL Modelマイルド衰退(S 3)ベースラインの強い短期成長(S 1)4 Q 2022 60%40%0%2 Q 2022 60%40%0%2 Q 2022 60%40%0%1 Q 2022 60%40%0%4 Q 2021 60%40%0%3 Q 2021 60%40%0%2 q 2021 60%40%0%1 q 2021 60%40%0%4 q 2020 60%40%0%3 q 2020 30%40%30%2 q 2020 30%40%30%1 q 2020 30%40%30%40%30%

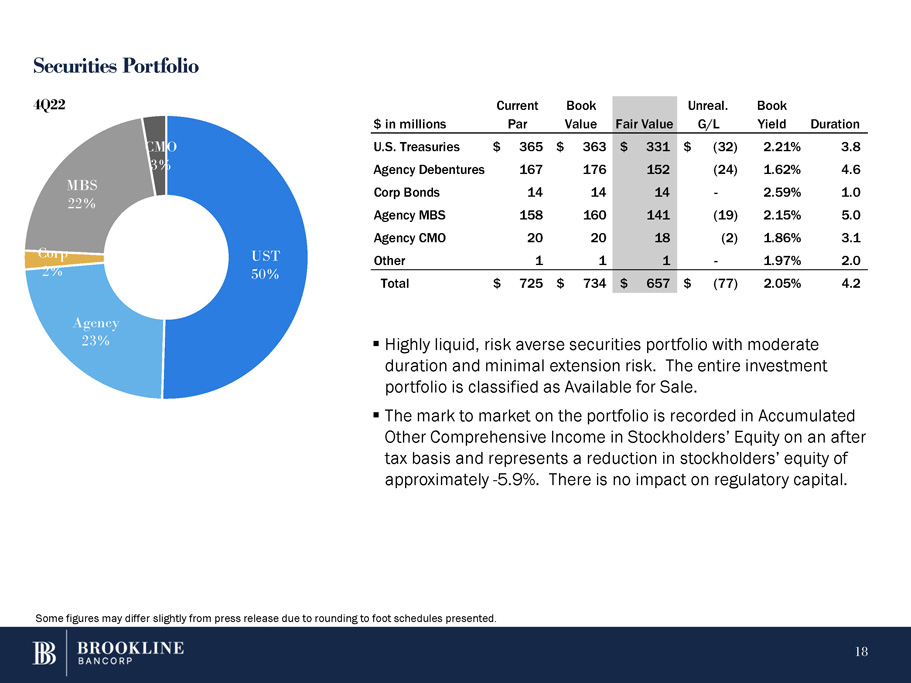

証券ポートフォリオは高い流動性、リスク嫌悪、持続期間が適切で、展示期間のリスクが最も小さい証券ポートフォリオを持っている。ポートフォリオ全体が販売可能に分類された。▪ポートフォリオの市価建て税引き後基準で株主権益中の累計他の全面収益を計上し、株主権益は約-5.9%減少した。これは規制資本に影響を与えない。UST 50%18機関23%会社2%CMO 3%MBS 22%4 q 22ドル現在の帳簿価値公正価値は幻です。G/L帳簿利回り持続米国債$365$363$331$(32)2.21%3.8機関債券167 176 152(24)1.62%4.6社債14 14-2.59%1.0機関MBS 158 160 141(19)2.15%5.0機関CMO 20 20 18(2)1.86%3.1他の1-1.97%2.0合計$725$734$657$(77)2.05%4.2四捨五入のスケジュールにより、いくつかの数字はニュース原稿と少し異なる可能性がある。

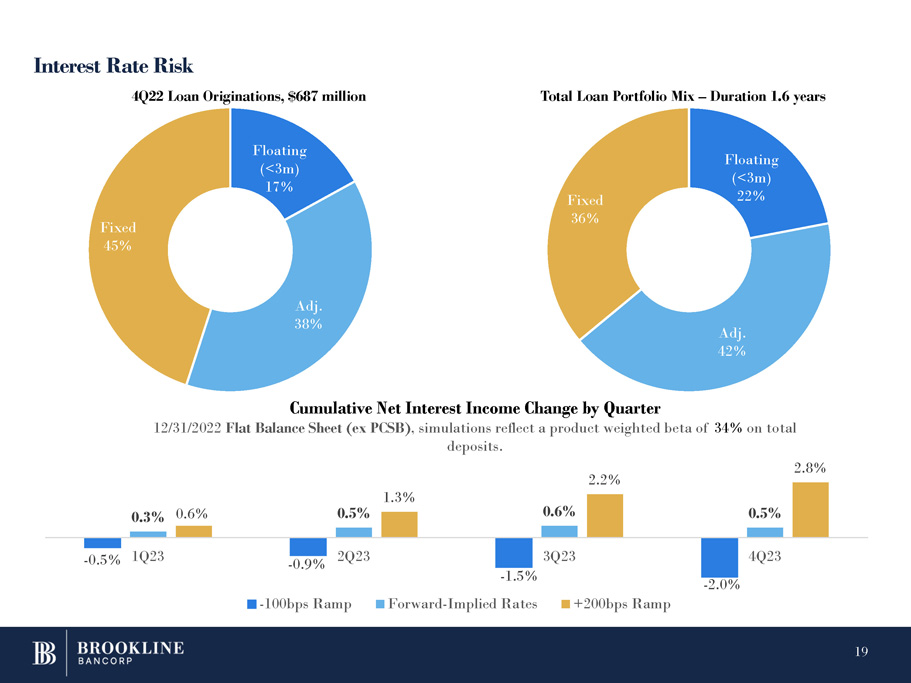

金利リスク変動(

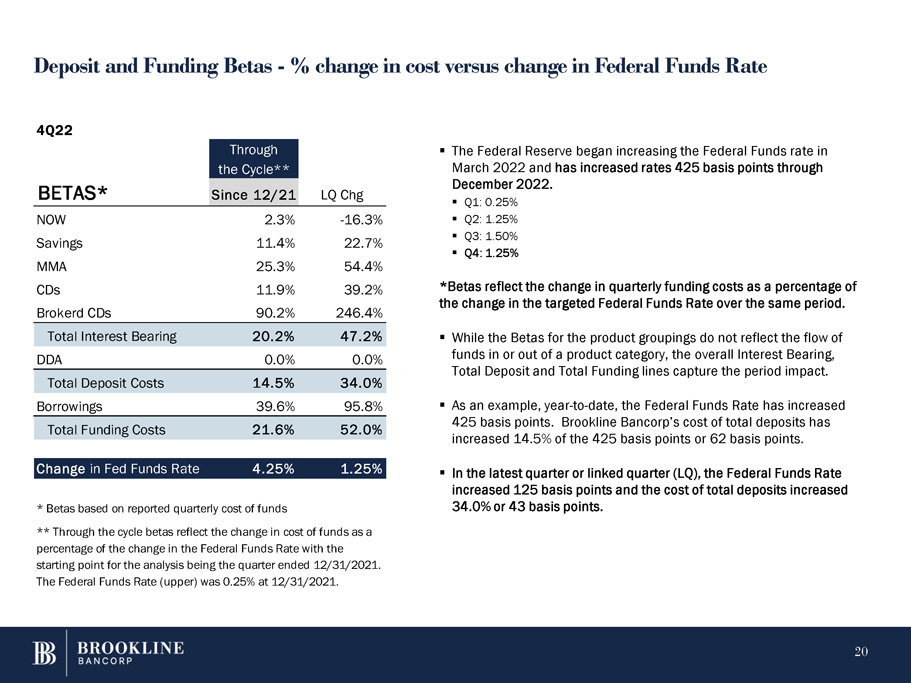

預金·融資Betas-コスト変化と連邦基金金利変化のパーセンテージFRBは2022年3月から連邦基金金利を引き上げ、2022年12月までに425ベーシスポイント利上げした。▪Q 1:0.25%Q 2:1.25%Q 3:1.50%Q 4:1.25%*Betaは、同期目標連邦基金金利変化のパーセンテージとして、四半期融資コストの変化を反映している。▪製品グループのBetaは製品カテゴリに流入または流出する資金フローを反映していないが、全体利息、総預金、総資金限度額は期間の影響を反映している。例を挙げると、今年はこれまでに連邦基金金利が425ベーシスポイント上昇している。Brookline Bancorpの総預金コストは425ベーシスポイントのうち14.5%、すなわち62ベーシスポイント増加した。▪最近の第1四半期あるいは連絡四半期(LQ)では、連邦基金金利は125ベーシスポイント上昇し、総預金コストは34.0%あるいは43ベーシスポイント上昇した。12/21 LQ Chg以来の全周期**Betas*は現在11.4%22.7%MMA 25.3%54.4%CDS 11.9%39.2%Brokerd CDS 90.2%246.4%総利息20.2%47.2%DDA 0.0%0.0%総預金コスト14.5%34.0%4 q 22借入金39.6%95.8%総融資コスト21.6%52.0%連邦基金金利変化4。25%1.25%*Betaは、報告された四半期資金コストに基づいて**連邦基金金利の変化に占める資金コストの変化を周期Betaで反映し、分析の起点は2021年12月31日までの四半期である。2021年12月31日、連邦基金金利は0.25%だった。20個