アメリカです

証券取引委員会

ワシントンD.C.20549

付表14 A

14(A)節の依頼書

より

1934年証券取引法

(第1号修正案)

登録者xから提出される

登録者以外の方が提出した

対応するボックスを選択します:

X予備エージェント 宣言

?秘密は,委員会のみが使用する(ルール14 a-6(E)(2)許可)

?確定したエージェント 宣言

?明確な付加材料

?§240.14 a-12より材料 を募集する

国際メディア買収会社です。

(その定款に示された登録者名)

(依頼書を提出した者の氏名は,登録者でなければ )

支払申請料(対応するbrを選択するボックス):

?何の費用もかかりません。

X 以前に予備材料と一緒に支払った費用です

取引法ルール14 a 6(I)(1)と0-11に要求される第25(B)項の表から費用を計算する

予備委託書、期日は2023年1月25日-、完成を基準とします

株主特別総会依頼書

共

個

国際メディア買収会社。

依頼書日付[_]2023、2023年頃に初めて株主に郵送[_], 2023.

尊敬する株主たち:

株主特別会議に心からお招きいたします(“会議“)国際メディア買収会社 (”IMAQ“東部時間の午前10時に[_]2023年ですコロナウイルスの大流行に関連した公衆衛生問題や、私たち株主の健康と福祉の保護への懸念から、IMAQ(TheIMAQ取締役会“) https://www.cstproxy.com/で仮想会議の形式で会議を開催·開催することが決定した[_]それは.株主は自ら会議に出席できないだろう。このエージェント宣言は、仮想会議にどのようにアクセスするか、および自宅または任意のInternet接続を有する遠隔位置でどのように聴取および投票するかに関する説明 を含む

IMAQはデラウェア州の空白小切手会社であり、1つ以上の企業(各企業)との合併、資本株式交換、資産買収、株式購入、再編、または他の類似したビジネスグループを設立することを目的としている目標業務全体的には, 目標業務”).

2022年10月22日、IMAQ は株式購入契約を締結しました(“スパ.スパRisee Entertainment Holdings Private Limitedと、インドで登録設立された会社(売り手.売り手)と、インドで登録設立されたReliance Entertainment Studios Private Limited(信頼する“)”SPAの条項によると、IMAQとRelianceの間の業務統合は、一連の取引によって売り手からReliance 100%の発行済みおよび発行済み株式を買収することによって実現される(総称して“br}”と呼ばれる)業務合併)のうちの1つ目(本依頼書にさらに記載されているように、 初期業務組合)ナスダック資本市場の要件を満たす、すなわち、初期事業合併対象会社の公平な時価は、IMAQ信託口座残高(任意の繰延引受手数料および特許経営税および所得税を支払うための利息を差し引く)の少なくとも80%でなければならない。初期業務統合を完了した合併会社は、本依頼書で“と呼ばれている合併後の会社.”

IMAQ社の普通株を持っていて、額面は0.0001ドル(“IMAQ普通株“)業務統合や他の関連提案などの承認が求められる。

今回の会議では,IMAQの株主は以下の提案を考慮して採決することを要求され,IMAQはここではこれを“と呼ぶ建議書”:

· Proposal 1-the Business Composal Proposal-考慮して投票し,憲章提案 (以下のように定義する)が承認され採択されたと仮定し,承認株式購入プロトコル項で期待される取引の提案 (“スパ.スパ)(この提案、すなわち“業務合併建議書“)”SPAのコピーは添付ファイルAとして本依頼書の後に添付される

Proposal 2-The Charge Proposal-企業合併提案が承認され採択されたと仮定して、提案された2回目の改訂と再起動を承認したIMAQ社登録証明書の提案が審議および採決され、この証明書のコピーが添付ファイルBとして本依頼書の後に添付される(提案された約章“そしてこのような提案は, 憲章提案”);

·提案3-コンサルティング憲章提案-拘束力のないコンサルティング意見に基づいて、提案憲章とIMAQ改訂と再記述された会社登録証明書との間の以下の大きな違いを承認し、本委員会託書声明の日まで(“現行憲章)、米国証券取引委員会(The Securities And Exchange Commission)の要求に応じて 形式で提出するアメリカ証券取引委員会)単独の サブ提案として(総称してこれを呼ぶ相談約章アドバイス”):

(I)空白小切手会社の条項を削除-空白小切手会社にのみ適用される様々な条項を削除する;

(Ii)合併後 会社優先株の授権株式-ライセンス合計[_]合併後の会社の優先株

(Iii)取締役除名-合併後の会社が当時取締役選挙で投票する権利を有するすべての議決権を有する株の少なくとも3分の2(66%と2/3%)の投票権を持つ所有者のみが賛成票を投じた場合、取締役を罷免することができる

(Iv)企業合併-合併後の会社選択は、デラウェア州会社法第203条の管轄を受けないと規定されているが、提案された定款は、合併後の会社が株主が利益株主になってから3年以内に、いかなる“利害関係のある株主”ともいかなる業務合併も行ってはならないと規定しているが、何らかの条件の制限を受けなければならない。

·提案4-取締役提案-考慮と採決、業務合併提案が承認され可決されたと仮定し、提案選挙により初期業務合併完了時から発効した計7人の取締役が合併後会社の取締役会に在任する(この提案、すなわち“役員建議書”);

·提案5-現在の憲章改正案提案-第6条(D)項の提案の審議と採決NTA要求)本憲章では、イマクが採用可能な方法 を拡大して、米国証券取引委員会の“細価格株”規則によって制約されないようにする(この提案、すなわち“現在の 憲章改正案提案”); and

·提案6-休会提案-審議と採決休会提案 必要であれば,さらに依頼書の募集と採決を許可し,会議時の議決票に基づいて,提案を承認するのに十分な票がないことが条件である(この提案,すなわち“休会提案”).

この依頼書にはすべての提案についてより包括的な説明があり、IMAQはあなたが投票前に全文をよく読むことを奨励する。よく考えた結果、IMAQ取締役会の公正なメンバーは一致してSPAを承認し、IMAQの株主投票は企業合併提案を支持することを一致して提案した。業務合併提案が承認されていなければ、IMAQは業務統合を完了しないことに注意してください。IMAQが業務統合を完了しておらず、2023年2月2日までに初期業務合併を完了できなかった場合、IMAQは、IMAQが株主の承認を求めない限り、初期業務合併の完了日を延長するために、現在の定款を修正することを合理的に実行可能な場合にできるだけ早く解散および清算することを要求されるであろう。

IMAQ普通株記録を持つ保有者は、以下の時間終値時にのみ:[_]2023は、会議およびその任意の延期または延期において、会議通知、投票、および集計 を得る権利がある

これらの提案に関するIMAQ取締役会の提案を考慮すると、IMAQの役員および上級管理者は、業務合併において、株主としての利益と衝突または異なる利益を持つ可能性があることを覚えておくべきである。参照してください“提案1-業務合併提案-業務合併におけるある人の権益。”

IMAQ会長兼CEOであるShibasish SarkarさんはRelianceの元CEOであり、IMAQの役員Sanjay WadhwaさんはRelianceの子会社Y−Not Films LLPの持分所有者である。彼らは今と昔とRelianceとの関係から、SarkarさんとWadhwaさんは業務合併に関する取締役会投票を回避した。よく考えた結果、 IMAQ取締役会は公正なメンバーが一致してSPAとその中で行われる取引を承認し、IMAQ株主投票が業務合併提案 の採択と承認を支持することを提案した。IMAQ取締役会のメンバー全員がIMAQ株主が憲章提案、諮問憲章提案、取締役提案、現在憲章改正案提案、“休会提案”に投票することを提案した。

3

開ける[_]2023年,記録的なbr会議日,IMAQ普通株の最終販売価格は$である[_]それは.公的株(以下のように定義)の保有者はIMAQ普通株を償還するたびに信託口座(以下のように定義)の金額を減らし,その口座が保有する総資産は約 $である[_]百万人まで[_]2023年です別の説明がない限り、本依頼書中の情報は、公衆株式所有者 がその普通株式について償還権を行使していないと仮定する

IMAQの現在の定款によると、事業合併が完了すれば、公開株の保有者は、現金と交換するために、IMAQにその保有者の公開株を償還するように要求することができる。公開株の保有者は,会議投票前にIMAQにその公開株をIMAQの譲渡エージェントに渡すことを要求し,IMAQは企業合併提案投票前に予定されていた第2営業日に公開株を現金に償還することを要求して初めて,その公開株の現金を得る権利がある.業務グループ が完了していなければ,公開された株を償還しない.公開株式保有者が企業合併提案の償還を適切に要求し、または反対票を投じた場合、IMAQは信託口座の全割合で1株当たりの公開株式を償還し、会議日の2営業日前から計算する。参照してください“IMAQ株主総会-償還権利 もしあなたがあなたの公開株を現金と交換することを望むなら、従わなければならない手続き

発行済単位の保有者 は単位をIMAQ普通株の対象株式に分離しなければならない(“株式を公開発行する“)、権利、br及び公衆株式償還権を行使する前にIMAQ初公開発売中に販売された引受権証。Content Creation Media LLC、デラウェア州の有限責任会社とIMAQのスポンサー、IMAQのいくつかの幹部と役員、および私たちの管理チームの付属会社(総称して初期株主)所有可能な任意のIMAQ普通株br株の初期業務合併完了に関連する償還権利の放棄に同意し、このようなIMAQ普通株は、1株当たりの株価償還価格を決定するための比例計算から除外される。本委員会委託書の発表日までに,初期株主が所有する[_]IMAQ普通株発行済み株式と発行済み株の割合 初期株主は,彼らが所有するIMAQ普通株の任意の株式を投票し,Business 合併提案を支持することに同意しているため,我々はただ必要である[_]あるいは、あるいは[_]%、その中で[_]株式公開投票は企業合併提案を支持し,承認される(定足数のみが会議に出席すると仮定する)

公開株式保有者 は,企業合併提案に投票しても,その公開株を償還することを選択することができる.すべての株主の投票は非常に重要だ。仮想会議に参加する予定があるかどうかにかかわらず、すぐに代行カードを提出してください。株主は株主総会の投票前のいつでも依頼書を取り消すことができる。株主がその後会議への参加を選択した場合,委託投票はその株主が会議で実際に投票することを阻止しない.

“を含む依頼書全文をよく読むことをお勧めします”リスク要因“ページから始めて[_]付記を含むIMAQおよびRelianceの添付ファイルおよび財務諸表。

証券取引委員会または任意の州証券委員会は、Business の組み合わせまたは他の方法で発行された証券を承認または許可しておらず、本委託書の十分性または正確性についても意見を述べていない。どんな反対の陳述も刑事犯罪だ。

シバシッシュサラカー

CEO兼取締役会長

国際メディア買収会社

[_], 2023

4

国際メディア買収会社です。

1604アメリカショッキング金属加工130

ニュージャージー州北ブレーレック郵便番号:08902

Telephone (212) 960-3677

抑留される[_], 2023

国際メディア買収会社の株主へ:

株主特別会議にご招待させていただきますことをお知らせいたします(“会議“)国際メディア買収会社(”IMAQ,” “私たちは,” “我々の” or “アメリカです。“), ,東部時間午前10:00に、[_]2023年ですコロナウイルスの大流行に関連した公衆衛生問題や、私たち株主の健康と福祉を守ることへの懸念から、IMAQ取締役会(“IMAQ マザーボード)http://www.cstproxy.com/で仮想会議の形式で会議を開催·開催することにした[_]. 仮想会議に参加することができます“など計画書-に関する質問と解答私はどのように 仮想会議に参加できますか?”

会議期間中,IMAQの株主は以下の提案を考慮して採決することを要求され,ここではこれを“と呼ぶ建議書:”

· Proposal 1-the Business Composal Proposal-憲章提案 (以下のように定義する)が承認され採択されたと仮定すると,“行動綱領”を承認することで想定される取引の提案(この提案,すなわち )に基づいて審議と採決が行われる業務合併建議書“)”SPAのコピーは添付ファイルAとして本依頼書の後に添付される

Proposal 2-The Charge Proposal-企業合併提案が承認され採択されたと仮定して、提案された2回目の改訂と再起動を承認したIMAQ社登録証明書の提案が審議および採決され、この証明書のコピーが添付ファイルBとして本依頼書の後に添付される(提案された約章“そしてこのような提案は, 憲章提案”);

·提案3-コンサルティング憲章提案-拘束力のないコンサルティング意見に基づいて、提案憲章とIMAQ改訂と再記述された会社登録証明書との間の以下の大きな違いを承認し、本委員会託書声明の日まで(“現行憲章)は、米国証券取引委員会(The Securities and Exchange Commission、略称SEC)の要求に基づいて提出される“SEC”)単独として提案 (総称して“と呼ぶ)相談約章アドバイス”):

(I)空白小切手会社の条項を削除-空白小切手会社にのみ適用される様々な条項を削除する;

(Ii)合併後 会社優先株の授権株式-ライセンス合計[_]合併後の会社の優先株

(Iii)取締役除名-合併後の会社が当時取締役選挙で投票する権利を有するすべての議決権を有する株の少なくとも3分の2(66%と2/3%)の投票権を持つ所有者のみが賛成票を投じた場合、取締役を罷免することができる

(Iv)企業合併-合併後の会社選択は、デラウェア州会社法第203条の管轄を受けないと規定されているが、提案された定款は、合併後の会社が株主が利益株主になってから3年以内に、いかなる“利害関係のある株主”ともいかなる業務合併も行ってはならないと規定しているが、何らかの条件の制限を受けなければならない。

·提案4-取締役提案-考慮と採決、業務合併提案が承認され可決されたと仮定し、提案選挙により初期業務合併完了時から発効した計7人の取締役が合併後会社の取締役会に在任する(この提案、すなわち“役員建議書”);

5

·提案5-現在の憲章改正案提案-第6条(D)項の提案の審議と採決NTA要求)本憲章では、IMAQが採用可能な方法を拡大するために、証券取引委員会の“細株”規則の制約を受けないようにする(この提案、すなわち“現行憲章改正提案”); and

· Proposal 6-休会提案-審議と採決休会提案 必要であれば、さらに依頼書の募集と採決を許可します。会議時の議決票に基づいて、提案を承認するのに十分な票がないことが条件です(この提案、“休会提案”).

IMAQが業務統合を完了しておらず、2023年2月2日までに初期業務合併を完了できなかった場合、IMAQは、IMAQが株主の承認を求めない限り、初期業務合併の完了日を延長するために、現在の定款を修正することを合理的に実行可能な場合にできるだけ早く解散および清算することを要求されるであろう。

現在の憲章によると、業務合併が完了すれば、公衆株式保有者(定義は後述)は、現金と交換するためにIMAQに保有者の公衆株の償還を要求することができる。公開株式保有者は、企業合併提案への投票を予定していた翌日の営業日にIMAQに公開株を現金で償還することを要求した場合にのみ、その公開株の現金を得る権利がある。会議投票前に、その公開株をIMAQの譲渡エージェントに渡すことで。企業合併が完了していなければ、公開株を償還しない。公開株式保有者が企業合併提案に賛成または反対投票を適切に要求し、企業合併提案に反対する場合、IMAQは信託口座の全額割合で公開株1株を償還し、会議日の2営業日前に計算する。参照してください“IMAQ株主-償還権会議“もしあなたがあなたの公開株を現金と交換することを望むなら、従うべき手続き です

未清算単位の所持者 (“IMAQ単位“Imaqでの初公募株(The”初公募株“) 単位をIMAQ普通株に分離しなければならない基礎株式(”株式を公開発行する)、IPOで販売される権利および引受権証(“株式証を公開する)公衆株式に対して償還権を行使する前に。

初期株主 (本明細書で定義するように)は、初期業務統合が完了したときに所有可能な任意のIMAQ普通株の償還権を放棄することに同意しており、IMAQ普通株は、1株当たりの償還価格を決定するための比例計算 から除外される。本委員会委託書の発表日までに,初期株主が所有する[_]発行済みと発行済みIMAQ普通株の% 初期株主は彼らが所有するIMAQ普通株の任意の株式を投票することに同意し、企業合併提案を支持するため、私たちはただ[_]あるいは、あるいは[_]%、その中で[_]企業合併提案を承認するために企業合併提案を支持する公開株式 に投票する(会議に出席する人数は定足数を超えないと仮定する)

業務合併提案の承認には、IMAQ普通株の大多数の発行された株式と流通株の賛成票が必要となり、自ら出席または代表が出席し、会議で投票する権利がある。棄権票の効力はこのようなすべての提案に“反対票”を投じることだ。仲介人の不投票はすべての提案の結果に影響を与えないだろう。

憲章提案の承認 はIMAQ普通株の大多数の流通株投票を必要とする。棄権票と中間者反対票は憲章提案に反対票を投じる効果をもたらすだろう。

諮問br憲章提案の承認は拘束力のない諮問投票であり、会議に出席するか、代表が会議に出席し、会議で投票する権利があるIMAQ普通株式の多数の保有者が賛成票を投じる必要がある。棄権票 は諮問憲章提案に反対票を投じる効力を持つだろう。仲介人の不投票は諮問憲章提案の結果に影響を与えない。

6

休会提案の承認には、会議に出席または代表するIMAQ普通株式の多数の株式保有者が、投票、代表投票、または電子投票で賛成票を投じ、会議で投票する権利がある。棄権票の効力はこのようなすべての提案に“反対票”を投じることだ。仲介人の不投票はすべての提案の結果に影響を与えない。

取締役brの提案を承認するには,自ら出席するか,あるいは出席して会議で投票する権利のある普通株式の多株投票が必要である.“抑留された”と仲介人の非投票は 取締役提案に対する投票に影響を与えない.

現在の憲章 修正案を承認することは、IMAQ普通株の大多数の流通株保有者の賛成票を必要とすることを提案する。棄権 と仲介人拒否票は、現在の憲章改正案提案に反対票を投票する効果がある。

以下の時間終値時にのみIMAQ普通株記録を持つIMAQ株主[_], 2023 (the “日付を記録する)総会またはその任意の継続または延期会議で投票する権利がある。記録日まで、あります[_]発行済みと発行されたIMAQ普通株 は,投票する権利がある.この依頼書はまずIMAQの株主に郵送する[_], 2023.

IMAQ普通株 に投資するリスクが高い。参照してください“リスク要因“IMAQ普通株への投資に関する情報を考慮すべきである。

あなたの投票は非常に重要です。 あなたが持っているIMAQ普通株にタイムリーに投票してください。

公開株の保有者は、企業合併提案に賛成票を投じても、その公開株を償還することを選択することができる。仮想会議への参加を計画しているか否かにかかわらず、直ちに日付を記入し、明記し、添付の依頼書を署名して返送するか、またはできるだけ早くインターネットまたは電話を介して依頼書 を提出して、あなたの代表が会議に出席することが会議またはいかなる延期または延期された会議の指定時間よりも遅くないことを保証してください。次に仮想会議に参加することを選択した場合、代理投票は、あなたが持っているIMAQ普通株にオンライン投票することを阻止しません。しかし、あなたが持っているIMAQ普通株式 がブローカー、銀行、または他の世代有名人によって登録されて保有されており、会議で投票することを希望する場合、あなたはその登録所有者からあなたの名義で発行された依頼書を取得しなければならないことに注意してください。記録日の会議終了時に記録された保持者のみが、会議またはその任意の休会または延期中に投票することができる。依頼カードを返却できなかった場合、または銀行、仲介人、または他の著名人がどのように投票し、仮想会議に参加しなかったかを指示できなかった場合、あなたの株式は、定足数 が会議に出席し、投票した投票数があるかどうかを決定するために計上されません。

依頼書は、会議で投票する前のいつでも、前回の依頼書よりも遅い日付の依頼書に署名して返送し、仮想会議に参加し、直筆投票または投票(場合によっては)またはMorrow Sodali LLCに書面取り消し書 を提出することで依頼書を撤回することができ、依頼書は代理弁護士によって会議で投票する前に受け取ることができます。仲介人、銀行、または他のエージェントを介してIMAQ 普通株を持っている場合は、依頼書の撤回に関するマネージャー、銀行、または他の代理人の指示に従わなければなりません。

よく考えた結果、IMAQ取締役会の公正なメンバーは一致してSPAとその中で行われる取引を承認し、IMAQ株主が“企業合併提案の採択と承認”、“憲章提案”、“諮問憲章提案”、“取締役提案”、“現在憲章修正案提案”、“休会提案(提出すれば)”を支持することを一致して提案した。IMAQ取締役会の提案に対する提案を考慮するとき、IMAQの役員および役員は、業務合併において株主としての利益と衝突または異なる利益を有する可能性があることを覚えておくべきである。参照してください“提案1-業務合併提案-業務合併におけるある人の権益。”

7

私はIMAQ取締役会を代表して、あなたの支持に感謝し、業務合併の成功を期待しています。

取締役会の命令によると

シバシッシュサラカー

CEO兼取締役会長

国際メディア買収会社

[_], 2023

8

カタログ

| 興味のある役員と株主 | 11 |

| 常用用語 | 12 |

| 提案に関する質問と答え | 14 |

| このエージェント宣言の要約 | 31 |

| リスク要因 | 44 |

| 監査されていないbr形式で合併財務情報を濃縮する | 95 |

| 1株当たりの対比情報 | 108 |

| 薄めにする | 109 |

| IMAQ株主総会 | 110 |

| 提案 1-業務統合提案 | 115 |

| Proposal 2-The Charge Proposal | 141 |

| Proposal 3-諮問憲章提案 | 144 |

| 提案 4-取締役提案 | 147 |

| 提案 5-現在の憲章改正案提案 | 149 |

| 提案 6-休会提案 | 151 |

| IMAQに関する情報 | 152 |

| IMAQの管理 | 156 |

| 経営陣のIMAQ財務状況と経営結果の検討と分析 | 161 |

| 合併後の会社の管理 | 167 |

| 信頼に関する情報 | 168 |

| 経営陣の信実的な財務状況と経営結果の検討と分析 | 192 |

| 安全IMAQおよび合併後の会社のいくつかの実益所有者および管理職の所有権 | 221 |

| ある 関係と関連先取引 | 223 |

| 材料:アメリカ連邦所得税の考慮事項 | 227 |

| IMAQ証券紹介 | 233 |

9

| 合併後の会社証券説明書 | 240 |

| 市場価格、株式コード、配当情報 | 246 |

| 権利を評価する | 247 |

| 株主にファイル を渡す | 248 |

| エージェントと登録業者に接続する | 248 |

| 株主提案を提出する | 248 |

| 未来 株主提案 | 248 |

| ここで詳細な情報を見つけることができます | 249 |

| 専門家 | 249 |

| 財務諸表インデックス | 250 |

添付ファイルA-信実株式購入契約、日付は2022年10月22日

添付ファイルB-第2の改訂と合併後の会社の登録証明書の再有効化

添付ファイルC-改正と再改訂された合併後会社定款

添付ファイルD--後里韓首都の公正性意見

10

興味のある役員と株主

Shibasish Sarkarさん、Imaq会長兼CEO、前Reliance Entertainment Studios Private Limited CEO信頼する“)、IMAQ取締役のSanjay Wadhwaさんは、Y-Not Films LLPの子会社である信実の株主です。彼らは今と昔とRelianceとの関係から、SarkarさんとWadhwaさんは業務合併に対する取締役会の投票を回避した。本文書では、取締役会が企業合併に対する行動に言及した場合、“一致”、“一致”および類似した言葉は、公正な取締役会メンバーの一致投票を意味する。

11

常用用語

本依頼書に別途説明がない限り,私たちは,” “アメリカです。,” “我々の,” or “IMAQ“br”とはデラウェア州の国際メディア買収会社のことです。また、本依頼書では、:

· “業務合併IMAQと信実がSPAによる業務統合を指し、 は一連の取引を通じて売り手から信実の100%既発行および発行済み株式を買収し、その中の第1項(初期業務組合“)ナスダック資本市場要件を満たす初期業務合併先会社の公平な時価は、IMAQ信託口座残高の少なくとも80%(繰延引受手数料および特許経営権および所得税を支払うための利息を差し引く) SPA実行日でなければならない

· “チャルダン“Chardan Capital Markets,LLC,今回のIPOに関連するホスト帳簿管理引受業者のこと

· “終業する“企業合併の終了を意味する

· “コード1986年に改正された国税法を指します

“合併後の会社“ は、初期業務統合完了後のIMAQを意味する

· “大陸航空会社“大陸株式譲渡信託会社、IMAQ普通株譲渡代理、登録業者 ;

· “現行憲章“IMAQが2021年7月28日にデラウェア州州務卿に提出した改訂および再記載された会社登録証明書を意味する

· “有効時間“企業合併の発効時期を意味する

· ““取引所法案”“1934年に改正された証券取引法を指す。

· “方正株“保証人、IMAQのある役員と取締役、私たちの管理チームの関連会社が本委員会の委託書発表日までに保有しているIMAQ普通株流通株のこと

· “会計原則を公認する“アメリカで公認されている会計原則のこと

· “IMAQ取締役会“IMAQの取締役会のことです

· “IMAQ普通株“IMAQの普通株を指し、1株当たり0.0001ドル

· “IMAQユニット“IMAQ普通株、1つの権利、および1つの引戻し可能な株式証からなる単位を指し、各承認株式証所有者は1株11.50ドルで1株のIMAQ普通株の4分の3を購入する権利がある

· “Imaq株式証明書“IMAQ普通株を購入するためにIMAQが行使可能な引受権証を意味する

· “Imaq権利“IPOおよび私募で発行されるIMAQ単位に含まれる権利を意味する

· “高鉄法案“1976年に改訂されたハート?スコット?ロディノ反トラスト法

· “初期株主“この依頼書が発表された日に、我々の管理チームは、創業者の株式および個人単位のすべての発起人、IMAQ、およびbr関連会社のいくつかの役員および取締役を保有することを意味する

· “初公募株“IMAQの初公募株が2021年8月2日に完成したことを意味する

· ““雇用法案”改正された“2012年創業始動法案”を指す

· “信頼する“インドで登録設立されたReliance Entertainment Studios Private Limited;

12

· “売り手.売り手“インドで法団として設立されたRisee Entertainment Holdings Private Limitedのこと

· “スパ.スパ“IMAQ、売り手と信実会社の間のいくつかの株式購入契約を意味し、日付は2022年10月22日

· “会議“#年に開催されるIMAQ株主特別会議のこと[_],2023年,東部時間午前10:00,以下のアドレスでインターネット中継:https://www.cstproxy.com/[_];

· “ナスダック“ナスダック証券市場有限会社のこと

· “建議書“総称して企業合併提案、定款提案、相談的定款提案、現行定款改正案提案、休会提案と呼ぶ

· “私募する“初公募を完了しながら個人単位を売却すること。

· “個人単位“は、IPOが完了しながら初期株主に売却されるIMAQ単位を意味する

· “株式を公開発行する“は、IPOで販売されるIMAQ単位に対応するIMAQ普通株式を意味する

· “公共部門“とは、初公募で販売されたIMAQ単位を意味する

· “株式証を公開する“は、IPOで販売されているIMAQ単位の引受権証を意味する

· “公共権利“とは、初公募で販売されたIMAQ単位の権利を意味する

· “日付を記録する“という意味です[_], 2023;

· “アメリカ証券取引委員会“証券取引委員会のこと

· “サバンズ·オクスリー法案“2002年に改正されたサバンズ=オキシリー法案を指します

· “スポンサー?スポンサー“コンテンツ制作メディア有限責任会社デラウェア州の有限責任会社のことです

· “信託口座“IMAQの信託口座を指し、この口座は、初公募株と個人単位を売却する純収益を持ち、それによって稼いだ利息とともに、特許経営権や所得税の支払い義務を支払うための金額を差し引く。

13

提案に関する質疑応答

以下は,IMAQ株主であるあなたが会議で審議する可能性のある提案に対して提起したいくつかの問題の解答である.本節の情報は、提案書に関連するあなたにとって非常に重要かもしれないすべての情報を提供していないので、本依頼書の残りの部分をよく読むことを促します。その他の重要な情報は,本依頼書の添付ファイルや関連ファイルにも掲載されている.

| Q: | What is the purpose of this proxy 供述? |

| A: | Imaqは業務統合に同意している 信実会社と協力する。信実な業務との統合はSPAの条項 を満たしており,この条項は添付ファイルAとして本依頼書に添付されている. |

SPAにより,IMAQは“Proposal 1-the Business Composal Proposal-the SPA-Business 合併対価”で述べたように,一連の取引により,現金購入価格で売り手から信実既発行と流通株の100%を買収する

IMAQ取締役会は、以下の時間の取引終了時にIMAQ普通株を持っているので、あなたのエージェントを会議で投票して業務合併提案と他の提案を支持するように招待しています[_]2023年、これは会議の記録日なので、会議で投票する権利がある

本依頼書と本依頼書の添付ファイル およびその中で言及された文書は,企業合併提案と会議で行動する他の提案に関する重要な情報を含む.この依頼書と本依頼書の添付ファイル、および本依頼書で引用された文書をよく読まなければなりません。あなたたちの投票は重要です。本依頼書と本依頼書の添付ファイルとその中で言及された書類を慎重に検討した後、できるだけ早く依頼書を提出することを奨励します。

| Q: | What is being voted on? |

| A: | 以下にIMAQ 株主が投票を要求された提案を示す |

· Proposal 1-the Business Composal Proposal-憲章提案 (以下のように定義する)が承認され採択されたと仮定すると,“行動綱領”を承認することで想定される取引の提案(この提案,すなわち )に基づいて審議と採決が行われる業務合併建議書“)”SPAのコピーは添付ファイルAとして本依頼書の後に添付される

Proposal 2-The Charge Proposal-企業合併提案が承認され採択されたと仮定して、提案された2回目の改訂と再起動を承認したIMAQ社登録証明書の提案が審議および採決され、この証明書のコピーが添付ファイルBとして本依頼書の後に添付される(提案された約章“そしてこのような提案は, 憲章提案”);

·提案3-諮問憲章提案-拘束力のない諮問意見に基づいて、提案憲章と現在の憲章との間の以下の実質的な違いを承認し、これらの違いは、米国証券取引委員会(SEC)の要求に基づいて提出されるアメリカ証券取引委員会)単独として提案 (総称してこれを呼ぶ相談約章アドバイス”):

(I)空白小切手会社の条項を削除-空白小切手会社にのみ適用される様々な条項を削除する;

(Ii)合併後 会社優先株の授権株式-ライセンス合計[_]合併後の会社の優先株

14

(Iii)取締役除名-合併後の会社が当時取締役選挙で投票する権利を有するすべての議決権を有する株の少なくとも3分の2(66%と2/3%)の投票権を持つ所有者のみが賛成票を投じた場合、取締役を罷免することができる

(Iv)企業合併-合併後の会社選択は、デラウェア州会社法第203条の管轄を受けないと規定されているが、提案された定款は、合併後の会社が株主が利益株主になってから3年以内に、いかなる“利害関係のある株主”ともいかなる業務合併も行ってはならないと規定しているが、何らかの条件の制限を受けなければならない。

·提案4-取締役提案-考慮と採決、業務合併提案が承認され可決されたと仮定し、提案選挙により初期業務合併完了時から発効した計7人の取締役が合併後会社の取締役会に在任する(この提案、すなわち“役員建議書”);

·提案5-現在の憲章改正案提案-第6条(D)項の提案の審議と採決NTA要求)本憲章では、IMAQが採用可能な方法を拡大するために、米国証券取引委員会の“細価格株”規則に制約されないようにしている現行憲章改正提案”); and

·提案6-休会提案-審議と採決休会提案 は、必要であれば、依頼書のさらなる募集と採決を許可し、会議時間の議決票に基づいて、企業合併提案、定款提案、役員提案、現在の定款修正案提案を承認するのに十分な票がないことを条件とする(この提案、すなわち休会提案”).

| Q: | 提案を承認するには いくらのチケットが必要ですか? |

| A: | 以下は各提案に必要な投票数である |

· アドバイス1-企業合併提案の承認は、自ら出席するか、または代表によって出席し、会議で投票する権利がある株式発行された株式および発行された株式の多数の賛成票を得る必要がある。棄権の効果は企業合併提案に反対票を投じたことに相当する。仲介人が を投票しないことは業務統合提案の結果に影響を与えない.

· アドバイス2-憲章提案の承認には、IMAQ普通株の大多数の流通株 投票が必要です。棄権票と中間者反対票は憲章提案に反対票を投じる効果をもたらすだろう。

· アドバイス3 諮問憲章提案の承認は、会議に出席するか、または会議に代表されるIMAQ普通株式の多数の保有者が賛成票を投じる必要があり、投票、代表投票、または電子投票によって、会議で投票する権利がある非拘束力のない諮問投票である。棄権は憲章提案に反対する投票効果をもたらすだろう。仲介人の不投票は諮問憲章提案の結果に影響を与えない。

· アドバイス4 ·取締役の提案を承認するには、自ら出席するか、または代表が出席し、会議で投票する権利のある複数の普通株の投票が必要である。賛成票を投じていないこととマネージャーが賛成票を投じていないことは取締役提案に対する投票に影響を与えない。

· アドバイス5-現在の憲章修正案提案を承認するには、IMAQ普通株多数の流通株保有者の賛成票を得る必要があります。棄権票と中間者反対票の効果は、現在の憲章改正案提案に反対票を投じることに相当する。

15

· アドバイス6休会提案の承認には、会議に出席または代表して出席するIMAQ普通株式の多数の株式の所有者が、投票、代表投票、または電子投票で賛成票を投じ、会議で に投票する権利がある。棄権は“反対”休会提案の投票効果をもたらすだろう。仲介人の不投票は休会提案の結果に影響しない

| Q: | これらの提案の中で他の提案を条件とした はありますか? |

| A: | 企業合併提案(提案1)は憲章提案(提案2)と現在の憲章改正案提案(提案5)の承認を条件としている. |

定款提案(提案 2)、諮問定款提案(提案3)、取締役提案(提案4)と現在の定款改訂提案(提案 5)はすべて業務合併提案(提案1)が承認されることを条件としている。

IMAQが業務統合を完了せず、2023年2月2日までに初期業務統合を完了できなかった場合、IMAQは、IMAQが株主に現在のbr憲章の修正を求めなければ、初期業務統合の完了日を延長するために、合理的で実行可能な場合にできるだけ早く解散および清算を要求されるであろう。

| Q: | 企業合併の完備及び公衆株主への関連影響をめぐってどのような不確定性が存在しますか? |

| A: | 業務合併はいくつかの成約条件を条件としている。参照してください“Proposal 1-the Business はProposal-the SPA-Conditions to Closing”を統合する. 最大償還案で(タイトルでは“監査されていないbr形式で合併財務情報を濃縮する)では,現在の定款改正案提案(提案5)もIMAQの承認を得て業務統合 を継続する必要がある.そして、公衆株主はIMAQとRelianceのみからなる合併会社の株式を所有する。 |

業務統合がIMAQ株主の承認を得なければ,IMAQは業務統合を継続しない.

業務統合が完了しておらず、IMAQが2023年2月2日までに初期業務統合を完了できなかった場合、IMAQは、本憲章で規定されているように、IMAQが株主に現在の憲章の修正を求めない限り、 が初期業務統合を完了する日を延長することを要求されるであろう。

IMAQの任意の解散および清算 では、信託口座に保有されている資金に、そこから稼いだ任意の利息(課税控除)、および任意の残りの信託外純資産を加えて、IPOまたは公開市場でIMAQ普通株式を取得したIMAQ普通株保有者に比例して割り当てられる。IMAQ普通株は1株当たり解散または清算時に支払われる推定対価格は約#ドルである[_]株主の1株当たりの収益は,現在までに[_], 2023.

| Q: | IMAQが業務統合 を完了するために、株主が提案5、すなわち現在の憲章改正案提案を承認する必要がありますか? |

| A: | 現在の定款では,IMAQ はいかなる業務統合も完了しないと規定されており,このような業務統合が完了した後でなければ,その有形資産純資産額は少なくとも5,000,001ドルである。この条項の目的は、IMAQが最初の業務合併でbrを継続して米国証券取引委員会の“細株”規則に拘束されないようにすることであり、初公募株以来のように、したがって、IMAQは証券法419条で定義された“空白小切手会社”ではなく、IMAQは有形純資産が少なくとも5,000,001ドルの会社の“細価格株”規則の排除を遵守しているからである。しかし、IMAQ はそれが別の排除に依存する可能性があると考えており、これはナスダック資本市場への上場と関係がある。 |

16

したがって、現在の憲章修正案 提案が承認されていなければ、IMAQは依然として最低償還案において業務グループを整備することができるであろう(タイトルでは“監査を受けていない備考は簡明合併財務情報“)業務合併 がIMAQ株主の承認を得た場合。

現在の憲章修正案提案 が承認されていない場合、IMAQは完全ではない(IMAQの株主がどのように投票しても) 最大償還案における業務組合せ(“監査されていない形で連結財務 情報を濃縮する”と題する節でより詳細に議論する)。

現在の憲章修正案提案 が承認されれば、IMAQは任意の償還状況で改善することができる(IMAQの株主も賛成票を投じたと仮定する)業務合併 (タイトルは“監査されていない形式で統合財務情報を濃縮する ”);.

企業合併提案 が承認された場合、閉鎖の条件は、現在の憲章改正案提案の承認である。

現在の憲章改正案の提案はIMAQ普通株の多数の流通株保有者の賛成票を得る必要がある。

| Q: | 公衆株主はIMAQが企業合併に関する融資を獲得することと、企業合併終了後にいかなる追加融資を受けることを期待すべきか? |

| A: | IMAQは融資について交渉している(“br}”)提案融資取引“)業務合併に関連しています。提案融資取引の構成要素は、信実映画データベースに基づく資産担保融資、合併後の会社のキャッシュフローと資産保証による債務と株式リンク融資、償還しない契約及び業務合併終了後に利用可能な予備株式発行スケジュールを含むことができるが、これらに限定されない。本稿の発表日までにIMAQは何の承諾も得ていないが,様々な融資スケジュールについて交渉している。SPAの条項によると、IMAQは初期完了時に少なくとも4,000万ドルの融資を受けなければならない。初期成約時に、IMAQ がSPA項目で支払うべき対価格総額を支払うのに十分な資金を得ていない場合、IMAQは、SPAによって許可された初期成約後の後続支払いの各ロットの現金支払い を満たすために資金を調達する見通しである。IMAQが任意の最終融資合意に達した場合、IMAQは、米国証券取引委員会に提出された文書において、そのような融資スケジュールの全体的な規模および定価を開示する。IMAQが締結したいかなる融資手配もSPA項目での対応価格に影響を与えない。IMAQはこれまで7500万ドルの資産保証融資の非拘束的条項説明書を受け取っていたが、資本市場状況の悪化により、取引相手はその後オファーを撤回した。会議が業務合併を承認しても, IMAQはIMAQが提案した融資取引の交渉に成功することを保証できません。業務合併の全総対価格に対するコミットメント融資 の欠如は業務合併の実行に重大なリスクとなる。同様のSPAC業務合併では、各当事者は通常、取引終了前に債務または持分の形で融資を受ける。 |

業務合併が完了した後、合併後の会社は、その運営を維持し、既存債務 を返済するのに十分な資本や債務を調達する必要がある。合併後の会社が十分な資本や債務を調達してその運営 を維持し、既存の債務を返済することができる保証はない。参照してください“リスク要因-合併後の会社は、業務合併の完了により巨額の債務を負担することになり、これは、業務の柔軟性の低下、影響の格付け、借入コストの増加を含む合併後の会社の財務状況に重大かつ不利な影響を与える可能性がある“ そして“-合併後の会社は将来的に追加の資本を必要とし、これらの資本は獲得できないかもしれないし、不利な条項でしか得られないかもしれない。私たちはまた私たちの約束を履行するために資金を得ることに困難に直面するかもしれない。”

| Q: | もし本依頼書を配布した後、IMAQが現在開示されている他の融資源を得ることができる場合、IMAQは公衆に株主に通知しますか? |

| A: | 可能性は低いが,IMAQが本依頼書郵送後に代替融資源 を獲得した場合,IMAQは状況に応じて公衆株主に開示するという事実を公開し,適用される依頼書や開示規則を他の方法で遵守する。参照してください“リスク要因である合併後の会社は、業務合併の完了により巨額の債務を負担することになり、合併後の会社の財務状況に実質的な悪影響を及ぼす可能性があり、業務の柔軟性の低下を含む。格付けに影響を与えて借金コストを増加させるそして“-合併後の会社は将来的にbrの追加資本を必要とし、これらの資本は獲得できない可能性があり、不利な条項だけで獲得される可能性もある。私たちはまた私たちの約束を履行するために資金を得ることに困難に直面するかもしれない。” |

17

| Q: | 本依頼書br郵送後に現在開示されているもの以外の融資源を取得し、IMAQが公衆株主に開示する場合、公衆株主は、本依頼書で提出された提案に関連する投票を変更し、および/または代替融資源を承認する機会がありますか? |

| A: | 会議前と会議期間中,公衆 株主は,本依頼書で提案された提案に関する投票を変更する機会がある.会議終了後、公衆株主は、本依頼書で提出された提案に関する投票を変更する機会はありません。 公衆株主は、本依頼書で提出された提案に対してのみ投票を行うことができます。 そしてどの代替融資源も株主投票を必要としないと予想される。公衆株主は会議前に任意の代替融資源を知る範囲内で、本依頼書に掲載されている提案に対する投票に関する情報brを利用することができるが、公衆株主は直接代替融資源について投票を行ってはならない。公衆株主 が会議後に任意の代替融資を知っている場合、公衆株主は、本依頼書で提案された提案を投票する際にこの情報を使用することができない。 |

会議終了後、公衆株主 は、業務合併に関連する投票および/またはIMAQまたは合併後の企業が取得した任意の追加融資元 を変更する機会がないであろう。参照してください“リスク要因-合併後の会社は、業務合併の完了により巨額の債務を負担することになり、これは、業務の柔軟性の低下、影響の格付け、借入コストの増加を含む合併後の会社の財務状況に重大かつ不利な影響を与える可能性がある“ そして“-合併後の会社は将来的に追加の資本を必要とし、これらの資本は獲得できないかもしれないし、不利な条項でしか得られないかもしれない。私たちはまた私たちの約束を履行するために資金を得ることに困難に直面するかもしれない。”

| Q: | 初期株主はどのように投票しますか? |

| A: | Pursuant to the letter agreement, dated July 28, 2021 (the “書簡で協議する“),記録日までに所有する初期株主 [_]IMAQ普通株の株式、または約[_]% 発行されたIMAQ普通株は、IPO完了前または同時に買収されたそれぞれのIMAQ普通株に投票し、企業合併提案および他の提案に賛成します。また, は,通信プロトコルにより,初期株主は,公開市場で購入する任意のIMAQ普通株を同時にまたはその後に最初の公募株に投票した後,企業合併提案や他の提案に賛成することに同意した |

このような購入には、依然として私たちの株式の記録所有者であるにもかかわらず、その実益所有者ではなく、その株主が、その償還権を行使しないことに同意する契約承認が含まれる。私たちの保証人、役員、上級管理者、コンサルタント、またはそれらの関連会社が、私的協議の取引において、償還権を行使することを選択したか、または委託書を提出して私たちの最初の業務合併に反対する公衆株主から株式を購入することに反対する場合、そのような売却株主は、彼ら以前の償還株式選択の撤回および私たちの最初の業務合併に反対する任意の委託書の撤回を要求される。現在,このような購入(あれば)は“取引法”でのカプセル買収ルールに適合する買収要約や,“取引法”での民営化ルールに制約された非上場取引を構成していないが,買手がそのような購入を行う際に購入がそのようなルールに制約されていると判断した場合,買手はそのようなルールを遵守することを要求されると予想される.その目的は、ルール10 b~18が私たちの保証人、役員、役員、コンサルタント、またはそれらの任意の関連会社の購入に適用される場合、そのような購入は、時間、定価、および購入量を含む特定の条件下で行われる購入のための安全な港を提供する取引所法案の下のルール10 b~18に適合するであろう

さらに、我々の初期業務合併の際またはそれ以前の任意の時間に、適用される証券法(重大な非公開情報を含む)を遵守する場合には、当社の保証人、取締役、役員、コンサルタント、またはそれらの関連会社は、投資家および他の人と取引を達成し、公開株式の買収、企業合併提案および他の提案またはその公開株式を償還しないインセンティブを提供することができる。しかし、彼らは現在、このような取引に従事することを約束し、計画していないし、そのような取引のためのいかなる条項や条件も制定していない。信託口座内のいかなる資金も、このような取引における公開株式、権利、または株式承認証を購入するために使用されない。もし彼らがそのような取引に従事している場合、彼らが売り手に開示されていない重大な非公開情報を持っている場合、またはそのような購入が“取引所法案”の下のMルールによって禁止されている場合、彼らはそのような購入を制限されるであろう

18

このような取引の目的は、(I)企業合併が株主承認を得る可能性を増加させること、(Ii)公開された権利証の数を減少させること、および/または企業合併に関連する任意の事項を公衆に承認する可能性を増加させることである可能性がある。(Iii)未弁済権利の数を減少させること、および/または 提出権利保持者が業務統合に関する任意の事項を承認する可能性を増加させること、または (Iv)が目標と達成された合意における終了条件を満たすことであり、この合意要件は、私らが業務統合終了時に最低純値または一定額の現金 を有することを要求し、そうでなければ、これらの要求を満たすことができないようである。私たちの証券のどのような購入も業務合併の完了を招く可能性があり、そうでなければ完成できない可能性があります

また、このような購入を行うと、我々の証券の公開“流通株”が減少する可能性があり、我々の証券の受益者数が減少する可能性があり、これにより、我が国証券取引所でのオファー、上場または取引 を維持または獲得することが困難になる可能性がある

私たちの保証人、上級管理者、取締役、および/またはそれらの関連会社は、私たちの保証人、上級管理者、取締役、またはそれらの関連会社が、私たちの株主に直接連絡することによって、または私たちのbrを通じて株主が入札オファーまたは業務合併に関連する代理材料を郵送した後に提出された償還要求を受け取ることによって、私的交渉の取引を行うことができる株主を決定することができると予想している。もし私たちの保証人、高級管理者、取締役、コンサルタント、またはその関連会社が個人取引を達成した場合、彼らは、企業合併について委託書を提出したかどうかにかかわらず、その株式を比例的に償還して信託口座シェアを獲得するか、または企業合併に反対する潜在的な売却または償還株主に投票することを選択することを識別し、連絡することを示す。私たちの保証人、役員、取締役、コンサルタント、またはその付属会社は、協議された価格と株価、および彼らが関連すると思う任意の他の要因に基づいて、どの株主に株を購入するかを選択し、このような購入が“取引法”および 他の連邦証券法下のM規定に適合しない場合、株の購入を制限する

もし私たちの保証人、上級管理者、役員、および/またはそれらの関連会社が株を購入した場合、取引法の第9(A)(2)節または規則10 b-5に違反した場合、私たちは株の購入を制限されるだろう。このような購入は,このような購入者がこのような報告要求に制約されることを前提として,このような購入者が“取引所法案”第 13節と16節に基づいて報告されることが予想される.また、私たちの保証人、役員、役員、コンサルタント、またはその付属会社が公衆株主から株式または株式証明書を購入する場合、 このような購入は、取引法下の規則14 e-5の要求に従って手配され、 関連部分を含み、以下の規定を遵守する

| · | 私たちが業務合併取引のために提出した登録br声明/依頼書は、私たちの保証人、取締役、役員、コンサルタント、またはそれらの任意の付属会社が償還過程以外に公衆株主から株式、権利、または株式権証を購入する可能性があります。 およびこのような購入の目的; |

| · | もし私たちの保証人、役員、役員、コンサルタント、またはそれらの任意の関連会社が公衆株主から株を購入したり、株式証明書を承認したりすれば、彼らは私たちの償還手続きが提供する価格よりも高くない価格で購入する |

| · | 私たちの業務合併取引のために提出された登録br声明/依頼書には、保証人、取締役、役員が購入した任意の証券が含まれます。コンサルタントまたはその任意の付属会社は、業務合併取引の承認に賛成票を投じないだろう |

| · | 私たちの保証人、役員、役員、コンサルタント、または彼らのどの関連会社も、私たちの証券に対して何の償還権も持っていません。もし彼らが確かに償還権を獲得して所有しているならば、彼らはそのような権利を放棄します |

19

| · | 私たちは、証券保有者会議が業務合併取引を承認する前に、8-K表の現在の報告書で以下の重要事項を開示します |

| · | 私たちの保証人、役員、役員、コンサルタント、またはそれらの任意の関連会社が提供する償還要約外で購入された証券金額、および購入価格 |

| · | 私たちの保証人、役員、役員、コンサルタント、あるいは彼らの任意の関連会社が購入する目的 |

| · | 我々の保証人、役員、役員、コンサルタント又はそれらのいずれかの関連会社の購入が企業合併取引が承認される可能性に与える影響(ある場合) |

| · | 私たちの保証人、役員、役員、コンサルタント、またはその任意の付属会社(公開市場で購入されていない場合)に私たちの証券所有者の身分、または私たちの保証人に販売されている私たちの証券保有者(例えば、5%の証券保有者)の性質、役員、役員、コンサルタント、またはそれらの任意の付属機関。そして |

| · | 私たちの償還要約に基づいて償還請求を受けた証券の数量 |

“IMAQ関連会社が公開株を直接または間接的に購入するリスク要因である活動 は、企業合併提案や他の提案が承認される可能性を増加させ、IMAQ証券の市場価格 に影響を与える可能性がある”を参照してください

初期株主は、企業合併提案および他の提案を支持する投票に同意しているが、株主 は、初期株主が他の株主とは異なるまたはそれ以外の権益を有し、あまり有利でないターゲット会社またはあまり有利ではない条項で行われていても、清算ではなく、企業合併を達成する動力がある可能性があることを考慮すべきである。このような紛争に関するより多くの情報は、それに続く質問と答えを参照してください

| Q: | 発起人のbrとIMAQの役員と取締役は、信実との業務統合においてどのような利益がIMAQ株主としての利益と衝突する可能性がありますか? |

| A: | 発起人およびIMAQの役員および取締役の業務合併における利益は、IMAQ株主としてのあなたの利益とは異なり、またはIMAQ株主としてのあなたの利益とは異なり、あなたの利益と衝突する可能性があります。これらの 興味は含まれているが、これらに限定されない |

| · | Imaq会長兼CEOのShibasish Sarkarさんは、Relianceの元CEOであり、Imaqの取締役Sanjay Wadhwaさんは、Relianceの子会社Y-Not Films LLPの持分所有者であり、 |

| · | IMAQ初公募株の資金総額は2,370,362ドルであり,信託口座の外にあり,運営資本支出 に用いられている。IMAQはこれまで、会計、監査、法律D&O保険、その他の届出費用、支出のために392万ドルを費やしてきた。IMAQは業務合併にも約55万ドルかかる見通しだ。初期業務合併が完了していない場合、IMAQのスポンサーは、このような費用が信託口座以外でIPOおよび私募から得られる利用可能な収益を超えることを条件として、自己負担費用の精算を受けない |

20

| · | 2月2日までに初期業務統合を完了できなかった場合、初期株主は、信託口座で保有しているIMAQ普通株式を清算分配する権利を放棄することに同意した。2023年(IMAQが株主の承認を求めて現在の憲章を修正して、初期業務統合の完了日を延長しない限り)。この場合、保証人が25,000ドルの総買収価格で買収した方正株は一文の価値もないだろう。保証人相手正株には清算権がないからである。方正株の総時価は約$である[_]100万ドルはIMAQ普通株$の終値で計算します[_]ナスダックでは[_], 2023; |

| · | 信託口座が清算された場合、所定の時間内に業務統合または初期業務統合を完了することができないことを含む。Brの発起人は、信託口座における収益が清算日の1株当たり10.00ドル以下、または信託口座の少ない金額に減少しないように賠償することに同意した。私たちが買収協定を締結した潜在的なターゲット企業のクレーム、または任意の第三者サプライヤーまたはサービスプロバイダによる、私たちに提供されたサービスまたは私たちに販売された製品に対するクレームは、このようなターゲット企業にのみ、プロバイダまたはサービスプロバイダは、アクセス信託アカウントの任意およびすべての権利 ;を放棄していない |

| · | Sarkarさんは、保税人のメンバーであり、保権者の単位であり、そのメンバーに資産を割り当てた後、創始者の株式と個人単位に変換する。したがって、Sarkarさんは合併後の会社の証券を取得する権利がある; |

| · | ある限られた例外を除いて、初期業務合併が完了した日から任意の30取引日以内の任意の20取引日以内に、合併後の会社の普通株式終値が1株12.00ドル(株式分割、株式配当、再編および資本再編調整後) を超えて(X)初期業務合併が完了した日から6ヶ月以内、および(Y)合併後の会社普通株終値が1株当たり12.00ドル以上になった日から、方正株式は譲渡、譲渡または売却することができない。初期業務合併が完了した後、清算、合併、株式交換、または他の類似取引を完了し、私たちのすべての株主が彼らが保有する合併会社の普通株式を現金、証券または他の財産に交換する権利がある場合、いずれの場合も、私たちはいずれの場合も権利がある |

| · | 最初の業務合併が完了した後、IMAQの役員や役員への賠償を継続し、IMAQの役員や取締役に責任保険を提供し続ける |

| · | IMAQ取締役会の現メンバーは合併後の会社の取締役会メンバーを継続し、合併後の会社取締役会に在任することで報酬を得る権利がある |

| · | 保証人とIMAQの役員と取締役は、Business合併提案を株主投票で承認することで創始者株を償還しないことに同意した |

21

| · | 初期業務統合が2023年2月2日までに完了できない場合(IMAQが株主の承認を求めて現在の憲章を修正して初期業務統合の完了日を延長しない限り)、我々のスポンサーが7,969,000ドルで購入した796,900個の配給ユニットは一文の価値もないであろう。これらの配給単位の総時価は約$である[_]100万ドルIMAQ単位の終値$に基づいて[_]ナスダックでは[_], 2023. |

自分から[_]2023スポンサーが持っています[_]IMAQ普通株とIMAQ取締役David·M·タジオフディパーカー·ナアルクラス·P·ベックスポール·F·ペロッシーJr.Suresh RamamurthiとSuresh Ramamurthiはそれぞれ30,000株のImaq普通株を持つ。これらの株の総時価は約1ドルである[_]100万ドルIMAQ普通株の終値$に基づいて[_]ナスダックでは[_]2023年です2023年2月2日までに初歩的な業務合併を完了できなければ、これらの株式は一文の価値もないだろう

また、初期業務グループが完了していなければ、IMAQのスポンサーは自己負担費用の精算を何も受けず、このような費用が信託口座以外のIPOと私募利用可能収益を超えることが条件となる。 現在[_]2023年、IMAQのスポンサー、役人、役員はこのような自腹を切る費用を一切借りていない

また、IMAQ は、2022年11月7日現在、スポンサーに約1,295,000ドルを借りており、このお金は、IMAQとスポンサーとの間のいくつかの本チケットで抽出され、残高 は、業務合併が完了した後にIMAQによって支払われなければならない。企業合併が完了していなければ,IMAQは信託口座以外の運営資金の一部を用いて融資金額を返済することができるが,信託口座のどの収益も償還には利用できない。

2022年7月26日、会社株主特別会議において、株主たちは、会社と大陸株式譲渡信託会社との間の投資管理信託協定を改正し、改正日が2021年7月28日の会社投資管理信託協定を承認し、会社の合併期間を2回延長することを許可し、毎回3ヶ月延長するか、または2022年8月2日から2023年2月2日まで、3ヶ月延長毎に信託口座350,000ドルに入金する。2022年7月27日、スポンサーは合計350,000ドルのbrをIMAQの信託口座に入金し、初期業務グループの完成期間を延長し、2022年8月2日から2022年11月2日までとした。2022年10月28日、スポンサーは350,000ドルをIMAQのbr信託口座に追加入金し、初期業務組合の完了期間を延長し、2022年11月2日から2023年2月2日に延長した(“延拓“)”この延期は,IMAQ管理ファイルが許容する最大2,3カ月の延期のうち2回目も最後である.延期は、IMAQに業務統合を完了するための追加時間を提供しました。br}スポンサーは無利子、無担保の本チケットを受け取りました。もし私たちが業務合併を完了できない場合、信託口座の外に資金が利用可能でなければ、保証金の金額は返済されません。このような チケットは,我々の初期トラフィックの組合せが完了した後に支払われる

最後に、業務合併が完了すれば、IMAQ取締役会の現メンバーが合併後の会社取締役会のメンバーに任命され、初期業務統合が完了した後に合併後の会社取締役会で決定されたサービス補償 を得ることが期待される。初期業務統合が完了すると,Reliance はIMAQの子会社となる.株主合意(定義は後述)によると、最初に成約した場合、信実グループ取締役会は5人の取締役から構成され、そのうち3人の取締役はIMAQによって指名され、他の2人の取締役は売り手が指名され(定義は後述)、任期は2年である。株主合意によると、IMAQがSPAによって違約した場合、いくつかの他の救済措置を除いて、売り手は信実取締役会の多数の支配権を獲得し、信実取締役会の多数のメンバーを任命する権利がある。株主合意やIMAQのSPA下でのいかなる違約も親会社の取締役会の構成に影響を与えない。より多くの情報については、“Proposal 1-the 企業合併提案-いくつかの関連プロトコル-株主プロトコル”を参照されたい

これらの利益はIMAQ取締役会 に影響を与える可能性があります。企業合併提案や他の提案の承認に賛成票を投じることをお勧めします。このため、保証人とIMAQの幹部および取締役は、業務合併の完了から実質的な利益を得、清算ではなく業務統合を達成する動力があり、(I)信頼 があまり有利でない目標会社や(Ii)業務合併の条項が株主にあまり有利ではない。したがって,保証人や役員および上級管理者は,業務統合を完了する際に他の株主の利益とは大きく異なる利益を持つ可能性があり,衝突する可能性がある.また、スポンサーおよび創業者株および/またはプライベートユニットを保有する私たちの役員および役員は、IMAQの公衆株主が業務合併完了後に彼らの投資リターンが負であっても、彼らの投資から正のリターンを得ることができる。例えば,発起人の方正株は合計25,000ドル,約1株当たり0.004ドルを支払った.我々の方正株式の買収コストが低いため、買収目標がその後価値が低下したり、私たちの公衆株主にとって利益がなくても、私たちの発起人、その付属会社、私たちの管理チームは相当な利益を得ることができる。

IMAQ取締役会は、業務合併を評価·承認し、IMAQ株主に業務合併の承認を推薦する際に、他の事項に加えて、これらの利益や事実を意識して考慮している。

22

| Q: | 取締役会が業務 統合を継続するかどうかを決定する際に、第三者 の推定値や公平な意見を得たかどうか。 |

| A. | IMAQ会長兼CEOのShibasish Sarkarさんは信実工業の元CEOであり、一方IMAQ社のSanjay Wadhwaさんは信実工業を子会社とするY-Not Films LLPの株主である。SarkarとWadhwaは現在と以前とRelianceとの関係から、Imaq取締役会はHoulihan Capital(“Houlihan Capital“)、評判の高い金融コンサルティング会社で、豊富な会社コンサルティング経験を持っています。合併や買収に関連する業務とその証券の評価作業を続け、企業や他の目的のための評価を続けている。厚利漢資本は、財務的には、信実な業務との合併はIMAQに公平であると結論している。Imaqはこれまで何もHoulihan Capitalと交渉しておらず,これまでHoulihan Capitalとは何の関係もなかった.IMAQは公平な意見を提供する補償として150,000ドルの非または固定費用をHoulihan Capitalに支払った。IMAQ取締役会は,IMAQ株主が企業合併に賛成票を投じることを提案する際には,他の事項に加えて公平な意見を考慮している。 |

| Q: | もし私が会議の前に持っているIMAQ普通株を売ったら、どうなりますか? |

| A: | 記録日は会議日 よりも早い.もしあなたが日付を記録した後、会議の前にIMAQ普通株式を譲渡した場合、譲受人があなたからこのようなIMAQ普通株に投票する依頼書 を得ない限り、あなたは会議で投票する権利を保留します。しかし、あなたはあなたが持っているIMAQ普通株を償還することを求めることができません。brは業務合併が完了した後にログアウトすることができませんから。日付を記録する前に持っているIMAQ普通株を譲渡した場合、あなたは信託口座に保有している収益の割合で償還するために、会議でIMAQ普通株に投票または償還する権利がありません。 |

| Q: | How many votes do I and others have? |

| A: | 日付を記録するまで、あなたが持っている1株当たりIMAQ普通株は1票を投じる権利があります。記録日までに終値 ,共有[_]IMAQ普通株の発行済み株式と流通株。 |

| Q: | 業務合併が完了した後、IMAQの証券はどのように変化しますか? |

| A: | IMAQ単位、IMAQ普通株、IMAQ株式承認証とIMAQ権利は現在それぞれナスダック上で“IMAQU”、“IMAQ”、“IMAQW”、“br}と”IMAQR“のコードで発売されている。IMAQは合併後の会社の普通株、株式承認証と権利をナスダックに看板上場することを申請し、上場コードはそれぞれ“IMAQ”、“IMAQW”と“IMAQR”である。“初期業務統合が完了した場合に有効です。IMAQと合併後の会社は同一法人実体であるため、IMAQの普通株式及び引受権証は、業務合併完了後に合併後の会社の普通株式及び引受権証となる。しかし、, 業務統合が完了すると,IMAQの 単位はナスダックに上場しない であり,このような単位は自動的にその構成要素証券に分離され,このような単位の所有者がいかなる 行動をとる必要もない.IMAQ証券 がナスダックに上場し続けることはIMAQと信実義務を履行する一つの条件である。権利保持者は、本権利証明書によって証明された各権利のイマク普通株式の20分の1(1/20) を自動的に取得し、本権利証明書に従って企業合併を完了したとき IMAQと大陸株式譲渡信託会社との権利協定は を権限エージェントとする.どんな場合でも、IMAQは純現金決済のいかなる権利も要求されないだろう。 |

| Q: | 信実な株主は企業合併でどのような対価格を獲得しますか? |

| A: | Reliance との業務統合が完了すれば、売り手は“などの現金購入価格を受け取る”Proposal 1 — the Business Combination Proposal — The SPA — The Business Combination Consideration.” |

| Q: | When and where is the Meeting? |

| A: | The Meeting will be held at 10:00 a.m., Eastern time, on [_]2023年です会議は仮想会議形式で以下のサイトで開催されます:https://www.cstproxy.com/[_]. IMAQ株主は自ら会議に出席できません。参照してください“The Meeting of the IMAQ Stockholders — Accessing the Virtual Meeting Audio Cast“仮想会議にどのようにアクセスするか、および自宅またはInternet接続を有する任意の遠隔位置でどのように聴取および投票するかに関する説明 |

23

| Q: | Who may vote at the Meeting? |

| A: | 記録日の終値時にIMAQ普通株を持つ保有者のみが会議で投票することができる.記録日付 まで、あります[_]発行されて投票権を持つIMAQ普通株。参照してください“IMAQ株主-日付を記録した会議;誰が投票する権利があるか” for further information. |

| Q: | 会議の定足数の要求はどのくらいですか。 |

| A: | 日付までに発行され発行されたIMAQ普通株を代表するbr}多数の株式を代表し,会議で投票する権利を有するIMAQ株主は自ら出席しなければならないか,あるいは代表 に代表されて会議や業務を行うことができる.これを定足数と呼ぶ. IMAQの株主(I)が自ら出席または代理人代表 が会議で投票する権利がある場合、IMAQ普通株の株式 を計算して、十分な定足数があるかどうかを決定する。Ii)銀行を通じて委託カードや投票指示が正しく提出されている,マネージャーや他の有名人が呼ばれています。定足数に該当しない場合、多数の投票権を代表するIMAQ株主は、会議が定足数に達するまで、自ら代表の会議 に出席または依頼することができる。 |

| Q: | 私は私の公開株を償還するために企業合併に反対票を投じる必要がありますか? |

| A: | 違います。あなたはIMAQのために公開株を償還する権利を要求する必要はありません。信託口座に比例して入金された総金額brに相当する現金で、企業合併提案に反対票を投じます(あなたの信託口座に比例して割り当てられた利息も含めて、税金純額)を納めるべきである。企業合併が完了して償還権を行使することを選択していない公衆株式保有者がこのような支払いを受ける権利がない場合、彼らが持っているIMAQ普通株は彼らに返却される。 |

| Q: | How do I exercise my redemption rights? |

| A: | もしあなたが公開株式の保有者であり、あなたが公開株式を償還することを希望する場合、(I)東部時間の午後5:00までに償還を要求しなければなりません[_]2023(会議の2営業日前)、IMAQはあなたのbr株を現金に償還し、(Ii)あなたの書面請求を大陸航空に提出します。住所は以下の住所 であり、信託会社の()を使用します(“直接トルク“)DWAC(入出金) システムは、少なくとも会議の2営業日前です。いかなる訂正または変更の償還権書面要求 は会議の2営業日前に大陸航空会社を受信しなければなりません。 大陸航空会社の住所は: |

大陸証券譲渡信託会社、道富街1号、30階

ニューヨーク,ニューヨーク10004

注意:マーク·ジンキン

電子メール:mzimkind@Continental alstock.com

会議の少なくとも2営業日前に保有者の公開株式(実物または電子形態)が大陸航空に交付されていない限り、償還要求brは満たされない。

公開株の保有者は,その公開株の償還を求めることができ,企業合併提案に賛成するか反対するかにかかわらず,記録日にIMAQ普通株の保有者であるかどうかにかかわらず.当日または以前に公開株式を保有している任意の公開株式保有者[_]また、2023年(会議前2営業日)には、初期業務統合が完了した後にその保有者の公的株を比例して償還する権利があり、その割合は、当時信託口座に入金された総金額の一部である。実際の1株当たり償還価格は、その時点で信託口座に入金された総金額(信託口座から比例して稼いだ利息 を含み、対応税金を差し引く)を公的機関に関するIMAQ普通株式数で割ることに等しい。参照してください“IMAQ株主総会−償還権“brについては、IMAQ普通株を現金と交換することを望む場合は、従うべき手順です

実際の償還があるにもかかわらず、すべての未償還の公共株式証明書brは引き続き未償還となる。私たちの未償還株式証の価値は約brドルです[_]株式引受証に基づく終値はドルである[_]現在のナスダック資本市場について[_]2023年ですこれらの公開株式証を行使した後、brは大量の追加のIMAQ普通株を発行する可能性があり、合併後の会社の投資家に対する吸引力を低下させる可能性がある。いずれの発行も発行済みと発行済みのIMAQ普通株数を増加させ、IMAQ普通株の流通株価値を低下させる。そのため,公開発行された引受権証はIMAQの株価を押し下げる可能性がある

24

上述したように、公共単位(The Public Units)に含まれるIMAQ普通株式の20%以上の合計 の償還権は、公共単位(The Public Units)に含まれる共通単位(The Public Units)に含まれるIMAQ普通株式総数の20%以上と、その任意の付属会社またはそれと一致して行動する任意の他の者 に制限される20%の敷居“)”したがって、20%を超える敷居を超え、公開株式所有者または“グループ”実益が所有する公開株式は現金に償還されることはない。

償還権の行使を求め、実物証明書の交付を選択したIMAQ株主は、大陸航空会社から実物証明書を取得して交付するのに十分な時間を割り当てなければならない。IMAQの理解は、IMAQの株主は一般に、大陸航空の実物証明書を取得するために、少なくとも2週間の時間 を割り当てるべきである。しかし,IMAQはこの過程を制御できず,2週間以上かかる可能性がある.街頭名義でその公開株を持つIMAQ株主は、その公開株が認証されたか、または電子的に交付されるように、その銀行、仲介人、または他の指定された人と協調しなければならない。

任意の償還要求が提出されると,償還要求を実行する締め切りまでいつでも撤回することができ,その後,IMAQの同意を経て,企業合併提案の採決まで行うことができる.あなたがあなたの公開株式を大陸に渡して償還し、所定の時間範囲内であなたの償還権利を行使しないことを決定した場合、あなたはあなたの公開br株(実物または電子)を大陸に返還することを要求することができます。以下の質問に記載されている電話番号や住所で大陸航空会社に連絡して、このような要求をすることができます誰か私の質問に答えてくれませんか。”

| Q: | 私はどのように私の公開株に投票して私が償還権を行使する能力に影響を与えますか? |

| A: | 違います。あなたが企業合併提案や他のどんな提案に賛成票を投じても、あなたはbrを償還する権利を行使することができます。したがって,SPAは,その公開株を償還して株主ではないIMAQ株主が を承認することで,合併後の会社株を保有する公開株を償還しないIMAQ株主 を潜在的な流動性の低い取引市場に直面させることができ,株主数が少ない.より少ない現金があるかもしれないし、ナスダック上場基準に達しない可能性がある。 |

| Q: | 私の公開株に対して償還権を行使したアメリカ連邦所得税の結果は何ですか? |

| A: | 公開株式に対して償還権を行使することによる米国連邦所得税の結果は、保有者の具体的な状況と状況に依存する。参照してください“アメリカ連邦所得税の重要な考慮要素IMAQ普通株を償還する重大な米国連邦税収結果に関する議論 である。私たちはあなたの税務コンサルタントに問い合わせて、公開された株式に対して償還権を行使したことによって生じる税務結果を理解し、彼らの提案に完全に依存することを促します。 |

| Q: | 公募株式証と私募株式承認証はどのような違いがあり、いかなる公募株式証所有者の業務合併後の関連リスクは何ですか |

| A: | 公開株式証は実質条項及び条項において私募持分証と同じであり、異なる点は私募株式証が成約後30日以内に譲渡、譲渡或いは販売(限られた場合を除く)することができ、しかも初期株主(その任意の許可された譲渡者を含む)が保有し、かつ所有者が無現金で行使できる限り、IMAQによって償還することができないことである。もし私募株式証明書が初期株主以外の所有者が所有し、その任意の譲渡許可者を含む場合、IMAQによって償還することができ、所有者によって公開持分証と同じ基準で を行使することができる。初期株主は、取引終了後30日まで、譲渡、譲渡、または売却のいずれかの私募株式承認証に同意し、当該等の株式承認証を行使する際に発行可能な普通株式(複数の譲渡許可者を除く)を含む

初期取引が完了した後、合併後の会社はあなたに不利な時間に公共株式証を償還して、それから償還を行うかもしれません。合併後の会社は発行された公共株式証の行使可能後及び満期前の任意の時間に、1株当たりの公共株式承認証0.01ドルの価格で発行された公共株式証明書を償還する能力があり、普通株の終値が任意のbr 20取引日内の任意のbr 20取引日の1株16.50ドル(行使または承認持分行使価格の調整後調整)に等しいか、またはそれを超えることを条件とし、ある他の条件を満たすことを前提としている。公開株式証が合併後の会社から償還できる場合、すべての適用される州証券の法律に基づいて対象証券を登録したり、売却資格を満たしたりすることができなくても、その会社は償還権 を行使することができる。そのため、合併後の会社は上述の公共株式証を償還することができ、所有者がbrを行使できなくても公共持分証を行使することができる。未発行の公共株式証明書を償還することは、(I)あなたの公共株式証を行使させ、あなたに不利になる可能性がある時間にそのために行使価格を支払うことができ、(Ii)あなたが公共株式証明書を保有することを希望する場合、その時の市場価格であなたの公共株式証brを売却し、または(Iii)名義償還価格を受け、この価格は、公共株式証が償還されていないときに償還を要求された場合、あなたの株式承認証の市場価値brを大幅に下回る可能性が高い。いかなる私募株式証も初期株主が保有していれば、合併後の会社に償還されることはない, 許可された譲受人も含まれていますもし私募株式証明書が初期株主以外の他の所有者が所有している場合、この等株式証は合併後の会社によって償還することができ、所有者によって公開持分証と同じ基準で行使することができる。

もし がIMAQ初期業務合併が完了した日から90日以内に、公共株式証を行使する際に発行可能な普通株式の登録声明が発効していない場合、株式証所持者は、証券法 法案第3(A)(9)条に規定する免除登録により、有効な登録宣言brがあるまで、および合併後の会社が有効な登録声明の任意の期間を維持できないまで、無現金で公共株式証を行使することができる。登録免除がなければ、所有者は現金なしで株式承認証を行使することができないだろう。しかし、私募持分証は現金のない上で行使することができ、所持者はbrによって権利を選択して行使することができ、これらの株式承認証が依然として著者らの保証人或いはその譲渡者が保有することが許可されている限り

私たちの普通株の歴史的取引価格は約1ドルの低点の間で変動します[_]上の1株[_]2022ドルから約brドルの高さ[_]上の1株[_]2023年には、1株当たり16.50ドルの償還ハードルに近づいていない(上述したように、行使可能後の30取引日以内と満期になる前に、brは20取引日以内に償還する必要があり、その場合、公共株式証が償還可能となる)。業務合併後、合併後の会社は上述したようにすべての償還可能な引受権証を償還することを選択し、合併後の会社は償還日を確定する。償還通知brは、合併後の会社が償還日の30日以上前に前払い郵便で公開株式証の登録所有者に郵送し、登録簿上の最後の住所で償還する。任意のIMAQと大陸株式譲渡信託会社との間の日付が2021年7月28日の引受権証協定で規定されている方式で郵送された通知は、最終的に正式に発行されたと推定され、登録所有者 が当該通知を受信したか否かにかかわらず、最終的に正式に発行されたと推定される。また、我々はDTCに償還通知を掲示し、償還可能な引受権証の実益所有者に償還を通知する。参照してください“リスク要因-IMAQが業務統合を完了しても、公的株式証明書がその行使期間中に資金内にあることは保証されず、それらは一文の価値もなく満期になる可能性があるそして“リスク要因−IMAQは、その条項に基づいて、権利証明者に不利な場合には、行使前に満期になっていない権証を償還することができるもっと情報を知っています |

25

| Q: | How can I vote? |

| A: | 記録されている株主であれば、仮想会議でオンライン投票することもできますし、エージェントカード、インターネット、電話を用いて代理投票を行うこともできます。あなたが会議に参加することを計画しているかどうかにかかわらず、私たちはあなたの投票が計算されることを確実にするために代理投票を促す。たとえあなたが代理投票を通過したとしても、あなたは仮想会議に参加してオンライン投票することができます(もしよろしければ)。 |

仮想会議でオンライン投票する場合は、 問題に従ってください“-どうやって仮想会議に参加しますか?“と言った。代理カードで投票するには、代行カードに記入し、署名して日付を明記し、郵便料金が払った返送封筒に入れて返送してください。会議前にサインしたbr代行カードを返却された場合、代理カードでの指示に従ってあなたの公共株式に投票します。電話で投票するには、添付されているエージェントカードの電話番号 に電話してください。わかりやすい音声提示で公共共有に投票することができます。ご説明 が正しく録画されていることを確認します。インターネットで投票したい場合は、以下のサイトをご覧ください:https://www.cstproxy.com/[_]そして、説明通りに操作し、ご説明が正しく録画されていることを確認します。あなたが電話したりウェブサイトにアクセスしたりする時、代理カードを持ち歩いてください。

記録されたIMAQ株主の電話とインターネット投票は、東部時間2022年_午後11:59まで終日24時間利用可能になる。その後、電話とインターネット投票はオフになります。もしあなたがあなたの公共株に投票する場合、あなたは会議日前にあなたの代理カードを受け取るか、または仮想会議に参加してあなたの公共株に投票することを確実にする必要があります。

あなたの公開株があなたの銀行、マネージャー、または他の代理人の名義で登録されている場合、あなたはその公開株の“実益所有者”であり、この公開株 は“ストリート名”として保有されているとみなされます。もしあなたがあなたの銀行、仲介人、または他の指定された人の名義で登録された公衆株の受益者である場合、あなたは私たちからこれらの代理材料を持った代理カードと投票指示を直接受け取るのではなく、組織から直接受け取るべきです。あなたの投票が計算されることを確実にするために、代行カードを完成させて郵送するだけだ。あなたはインターネットや電話を介してあなたの公開株に電子投票する資格があるかもしれません。多くの銀行とブローカーはインターネットと電話投票サービスを提供する。もしあなたの銀行、マネージャー、または他の指名者がインターネットや電話投票情報を提供しない場合は、あなたのbr代行カードに記入して、提供された郵便料金支払い済み封筒に入れて返送してください。

仮想br会議で投票する予定の場合、以下の電話番号または電子メールで大陸航空会社に連絡して制御番号を取得する必要があり、あなたの銀行、マネージャー、または他の著名人から有効なbrエージェントカードを取得しなければなりません。記録日までに保有しているIMAQ普通株株式数、br}お名前と電子メールアドレスを反映しています。大陸航空会社に連絡して、制御番号の具体的な説明を受け取る方法を理解しなければなりません。会議前に最大48時間以内に制御番号を処理させていただきます。

あなたの銀行、仲介人、または他のエージェントから有効なエージェントカードを取得した後、あなたは、会議への参加を登録するために、あなたの公開株式数を反映した合法的な依頼書と、あなたの名前および電子メールアドレスを大陸航空会社に提出しなければなりません。登録申請は電話 で送ってください[(917) 262-2373]電子メールで送信したり[電子メール:proxy@Continental alstock.com]それは.登録申請は東部時間 午後5:00でなければなりません[_], 2023.

私たちがあなたの登録書類を受け取った後、あなたはあなたの登録確認を電子メールで受け取ります。開始時間 の前に会議を訪問して、十分な時間を残して登録することをお勧めします。

| Q: | 私はどのように仮想会議に参加しますか? |

| A: | もしあなたが記録日 までの記録保持者であれば、あなたはURLアドレスとあなたの制御番号を含む大陸航空会社の代理カードを受け取るはずです。URLアドレスとあなたの制御番号を含む仮想会議への参加に関する説明 が必要です。コントロール番号がなければ、以下の住所で大陸航空に連絡してください[917-262-2373]電子メールでも[電子メール:proxy@Continental alstock.com]. |

次の日付から 仮想会議に参加するために事前に登録することができます[_]2023年ですHttp://www.cstproxy.com/をご覧ください[_]前に受け取ったエージェントカードの制御番号とお名前とメールアドレスを入力します。あなたが事前に登録したら、あなたは投票することができる。会議開始時には、https://www.cstproxy.com/に再登録する必要があります[_]あなたのコントロール番号を使います

26

もしあなたの公共株が街の名前で持っていて、あなたが投票せずに参加したいなら、大陸航空はあなたに訪問者制御番号を発行します。いずれの方法を採用しても、あなたは大陸航空 に連絡して、制御番号をどのように受信するかに関する具体的な説明を取得しなければなりません。会議前に最大48時間以内にbr制御番号を処理させていただきます。

| Q: | 誰が私が仮想会議に他の質問があるかもしれないということに答えるのを助けることができますか? |

| A: | 仮想会議(仮想的な方法での会議へのアクセスを含む)に何か質問があったり、あなたが持っているIMAQ普通株に投票する必要がある場合は、以下のように大陸航空に連絡してください[917-262-2373]電子メールでも[電子メール:proxy@Continental alstock.com]. |

会議通知、本依頼書、代行カード表はhttp://www.cstproxy.com/で閲覧できます[_].

| Q: | もし私のIMAQ普通株が私の銀行、マネージャー、他の指定された人に“街名”で持っていたら、彼らは自動的に私のIMAQ普通株を私に投票してくれますか? |

| A: | 違います。IMAQ普通株の実益所有者であり、あなたの銀行、マネージャー、またはIMAQ普通株を持っている著名人に投票指示を提供していない場合、あなたが持っているIMAQ普通株はあなたの銀行にはありません。仲介人や他の は有名人に投票されていない裁量権を提示される.もし提案が自由に決定可能であると決定された場合、あなたの銀行、仲介人、またはあなたのIMAQ普通株を持っている他の有名人は、あなたの投票指示を受けることなく、その提案に対する投票を許可されるだろう。会議で提出されるすべての提案は非適宜提案です。 したがって、あなたの投票指示を受けていない場合、あなたの銀行、ブローカー、またはあなたのIMAQ普通株( と記録されている)を持っている他の著名人は、その提案に投票してはいけません。したがって、もしあなたがすべての人であり、あなたがあなたの仲介人、銀行、またはあなたのIMAQ普通株を持っている他の記録が有名人に投票指示を提供しなかった場合、あなたのIMAQ普通株はどんな提案にも投票しないだろう。 |

銀行,ブローカー,あるいは利益を得るために所有者が記録保有株式を保有している他の被著名人が,記録保持者が利益を得ているすべての人の投票指示を受けていないため,裁量権非決定権提案に投票しなかった場合,“仲介人は投票しない”が出現する. 仲介人の非投票は 確定定足数の有無や会議で投票された投票数を決定することには計上されない.

仲介人の不投票は,企業合併提案(提案1)と定款提案(提案2)に反対票を投じ,諮問定款提案(提案3),役員提案(提案4),現在憲章修正案提案 (提案5),休会提案(提案6)への投票に影響を与えないと考えられる.

| Q: | もし私が投票を諦めたり、私の銀行、マネージャー、他の有名人に通知できなかったら、どうすればいいですか? |

| A: | IMAQは,特定の提案に対して正しく実行され,“棄権”とラベル付けされた 依頼書を出席と見なし,定足数が会議に出席するかどうかを決定する.承認を容易にするために、棄権票は、企業合併提案、憲章提案、諮問憲章提案、現在の憲章改正案提案、休会提案に反対票を投じたとみなされる。 |

| Q: | もし私がまだ代理カードを提出していなかったら、まだ提出してもいいですか? |

| A. | はいそうです。代理カードを提出していない場合は、以下のように提出することができます:(I)https://www.cstproxy.com/にアクセスしてください[_]そして、(Webページにアクセスする際に代行カードが利用可能であることを確認する)または (Ii)使用前に提供された郵送先 に切手を貼った封筒に従って代行カードを郵送します。 |

27

| Q: | 私は代理カードを郵送した後、私の投票を変更できますか? |

| A: | はいそうです。あなたの依頼書が会議で投票する前に、あなたはいつでもあなたの投票を変更することができます。(I)brを実行して前のエージェントカードよりも遅い日付に戻ることでエージェントカードを取り消すことができます(Ii)インターネットを介して再投票するか、または(Iii)私たちの代理弁護士が会議前に受け取ったあなたの依頼書を撤回してほしいという撤回声明書を提出します。銀行、仲介人、または他の代理人を通じてあなたが持っているIMAQ普通株を持っている場合は、あなたの銀行、仲介人、または他の代理人の依頼書の撤回に関する指示に従わなければなりません。もしあなたがIMAQ普通株の記録保有者であれば、任意のキャンセル通知または記入された新しい代理カードを(場合によっては)送信しなければなりません |

Morrow Sodali LLCルドロー街333号南ビル5階

スタンフォードCT 06902

Toll Free: (800) 662-5200 or (203) 658-9400

電子メール:IMAQ.info@investor.morrowsodali.com

撤回されない限り、代理人はあなたの指示に基づいて仮想会議で投票するだろう。指示がない場合には,提案ごとにエージェント投票を行う.

| Q: | もし私がどのように投票するかを示さずに代行カードを返却したら、どのような状況が発生しますか? |

| A: | 依頼カード に署名して返送しますが、どのように特定の提案に投票するかが指定されていない場合、あなたの依頼書に代表されるIMAQ普通株 株は、各提案に対して投票されます。署名なしに返送された エージェントカードは会議出席とはみなされず,投票もできない. |

| Q: | 私は今私の株を送って私のIMAQ普通株を償還すべきですか? |

| A: | その公開株を償還しようとするIMAQ株主は、少なくとも会議の2営業日前に大陸航空会社に証明書を送信しなければならない。参照してください“IMAQ株主総会-償還権利 “もしあなたがあなたの公開株を現金と交換することを望むなら、従うべき手続き です。 |

| Q: | 誰が会議のためにエージェントを募集して募集エージェントの費用を支払いますか? |

| A: | IMAQは会議募集 エージェントとしての費用を支払う.IMAQはMorrow Sodali LLCを招いて会議エージェントの募集に協力した。IMAQはMorrow Sodali LLCに25,000ドルの費用と 支払いを支払い,Morrow Sodali LLCの合理的な自己負担費用 を返済し,Morrow Sodali LLCおよびその付属会社のいくつかのクレーム,負債,損失, 損害と費用を賠償することに同意した。IMAQはまた、IMAQ普通株が利益を得るすべての人を代表する銀行、仲介人、または他の指定された人が、IMAQ普通株利益所有者に募集材料を転送し、これらのbr受益者から投票指示を得る費用を精算する。私たちの役員、管理者、従業員も電話、ファックス、電子メール、インターネット、あるいは直接依頼書を募集することができます。彼らはエージェントを募集することで何の追加金額も得られないだろう。 |

| Q: | 業務合併はいつ完了する予定ですか? |

| A: | 必要な規制と株主の承認を得たと仮定すると,IMAQは業務合併が会議終了後にできるだけ早く完了すると予想される。 |

| Q: | 信実会社の株主は業務合併を承認する必要がありますか? |

| A: | はいそうです。信実株主は業務合併を承認しました。 |

28

| Q: | どのように投票するかを決定する時、業務統合に関連する危険がありますか? | |

| A: | はいそうです。本依頼書で議論されている業務統合やSPAが期待する他の取引に関するリスクは多い.以下の文書に記載されているリスクの詳細な説明を特によく読んでくださいリスク要因“本依頼書の一節。 |

また、業務合併が完了した後、合併後の会社は、その運営を維持し、既存債務を返済するのに十分な資本や債務を調達する必要がある。合併後の会社がその運営を維持して既存債務を返済するのに十分な資本や債務を調達できる保証はなく、合併後の会社に有利な条項でこのような融資が行われる保証もない。参照してください“リスク要因である合併後の会社は、業務合併の完了により巨額の債務を負担し、これは合併後の会社の財務状況に重大な悪影響を及ぼす可能性があり、業務の柔軟性の低下、影響の格付け、借入コストの増加を含むそして“-合併後の会社は将来的に追加のbr資本を必要とし、これらの資本は獲得できないかもしれないし、不利な条項でしか得られないかもしれない。私たちは約束を履行するための資金を得ることでも困難に直面するかもしれない.”

| Q: | 私は私が持っているIMAQ普通株について法定のbr評価権あるいは異なる政見者の権利を求めることができますか? |

| A: | 違います。業務統合に関するIMAQ普通株の保有者は評価権 を有していない. “を参照IMAQ株主総会−評価権.” |

| Q: | もし業務合併が完了しなかったら、どのような状況が発生しますか? |

| A: | IMAQが2023年2月2日までに初期業務統合を完了しなければ、現在の憲章によれば、IMAQは合理的で実行可能な状況でできるだけ早く解散と清算を要求されるであろう。IMAQが株主の承認を求めない限り、初期業務統合の完了日を延長するために現在の憲章を修正する。IMAQの任意の解散·清算において、信託口座に保有されている資金には、そこから稼いだ任意の利息(課税控除)、残りの信託外純資産とともに、初回公募株または公開市場でIMAQ普通株株式を取得した IMAQ普通株保有者に比例して分配される。IMAQ普通株1株当たりの解散または清算時に支払われる推定対価格は約$である[_]以下の日までに信託口座に入金された金額により、株主に1株当たりの支払いを行います[_]2023年です以下の日付まで、IMAQ普通株のナスダックでの終値[_], 2023 was $[_]. |

IMAQが要求された時間内に初期業務統合を完了できない場合、初期株主は、信託口座清算時にその所有しているIMAQ普通株の任意の株式について割り当てられた権利を取得し、初期業務合併の完了に関連する償還権利 を放棄した。誰もこのような免除 の代わりに何の報酬も得られない

| Q: | 初期業務合併が完了した後、信託口座に保管されている資金にはどのような状況が発生しますか |

| A: | 初期業務合併が完了すると、償還権を行使した公衆株式保有者は、信託口座の資金から1株当たりの償還価格を得る。資金残高は合併後のbr社の運営資金需要を満たすために合併後の会社に支給される。自分から[_]2023年には約$が[_]信託口座の100万ドル。 IMAQ推定約$[_]初公募で発行された1株当たり流通株は、償還権を行使する公衆株式保有者にbrを支払う |

| Q: | 初期業務合併が完了した後、合併後の会社は誰が管理しますか |

| A: | 初期業務合併が完了した後、IMAQの全取締役は合併後の会社取締役会に残ります[そしてイマクのすべての現職官僚は留任します]. See “Management of the Combined Company“初期業務統合完了後の合併後の会社役員や役員に関するより多くの情報 |

29

| Q: | Who can help answer my questions? |

| A: | 提案書に何か質問があれば、または依頼書や添付されている代理カードの他のコピーが必要な場合は、以下のようにIMAQの代理弁護士に連絡してください |

Morrow Sodali LLCルドロー街333号南ビル5階

スタンフォードCT 06902

Toll Free: (800) 662-5200 or (203) 658-9400

電子メール:IMAQ.info@investor.morrowsodali.com

IMAQが米国証券取引委員会に提出した文書からIMAQに関するより多くの情報 を取得することもできます。参照してください“そこでもっと多くの情報を見つけることができます.”

30

このエージェント宣言要約

この要約は,この依頼書に含まれる選定情報を重点的に紹介しているが,あなたにとって重要である可能性のあるすべての情報は含まれていない.したがって、IMAQ は、添付ファイルおよびIMAQの財務諸表を含む本依頼書をよく読むことを奨励し、 は、 会議で審議される提案に投票する前に業務統合を十分に理解するために、付記を含む財務諸表を含む。

別の説明がない限り, のすべての株式計算はIMAQ株主が償還権を発行できないと仮定している.

企業合併の各方面

IMAQ

IMAQはデラウェア州の空白小切手会社であり、1つ以上の企業または実体との合併、株式交換、資産買収、株式購入、資本再編、再編、または他の同様の商業取引を目的としている。潜在的な目標ビジネスを決定するための努力は、特定の地理的領域または業界に限定されないが、私たちは、コンテンツ、映画、後期制作、視覚効果、アニメ、歪み、AR/VER、音楽、デジタルメディア、ゲーム、およびスポーツに集中している。IMAQは、2023年2月2日までに業務統合または初期業務統合を完了しなければなりません。

2021年8月2日、私たちは公共単位当たり10.00ドルで20,000,000個の公共単位のIPOを完了し、200,000,000ドルの毛収入を生み出した。初公募を完了するとともに,保険者への私募販売714,400個の個人単位の取引を完了し,追加の毛収入7,144,000ドルを発生させた。

2021年8月6日、販売業者が最大3,000,000個の追加公共単位を購入して超過配給の選択権を補うために十分に行使したことについて、私たちは追加3,000,000単位の販売を完了し、1公共単位当たり10.00ドル、30,000,000ドルの毛収入 を生成した。超過配給選択権行使が終了すると同時に,私募方式で保証人に余分な82,500個の個人単位を売却することを完了し,1個人単位あたりの価格は10.00ドルであり,825,000ドルの総収益が生じた.

引受割引、初公開発売及び個人単位の費用及び手数料を差し引いた後、初めて公募及び売却個人単位で得られた純額は230,000,000ドルで公衆株式保有者の利益のために設立された信託口座に入金され、残りの金はbr期待業務の組み合わせに対する業務、法律及び会計の職務調査、及び持続的な一般及び行政支出に用いることができる。

2022年7月26日、会社株主特別会議(“2022年7月特別会議”)において、株主たちは、当社と大陸株式譲渡信託会社との間で2021年7月28日に署名した投資管理信託協定を改訂し、合併期間を2回延長することを許可し、毎回3ヶ月延長するか、2022年8月2日から2023年2月2日まで、3ヶ月延長毎に信託口座に350,000ドルを入金することを許可する提案を承認した。2022年7月27日、スポンサーは合計350,000ドルをIMAQの信託口座に入金し、2022年8月2日から2022年11月2日までの初期業務合併完了期間を延長する。2022年10月28日、スポンサーはIMAQの信託口座に350,000ドルを追加入金し、初期業務組合の完成期間を延長し、2022年11月2日から2023年2月2日に延長した。2022年7月の特別会議について,IMAQの株主は 償還合計20,858,105株の公募株を選択し,これらの償還後,2,141,895株が公開された。IMAQは2022年11月7日現在、信託口座以外に3833ドルの現金を持っている。信託口座に入金された純収益は依然として を信託口座に入金し、利息を稼ぐ。2022年9月30日現在、信託口座には約21,575,755ドルがある

現在の憲章によれば、IMAQは、初期ビジネスグループまたは初期ビジネスグループが完了した後にのみ、信託アカウントに保有されている金額を使用することができるが、その納税義務を支払うために、信託アカウント内の資金獲得された任意の利息を時々IMAQに解放することができる。初期業務合併または初期業務合併が完了し、IMAQが解散または清算される前に、信託口座において資金獲得された残りの利息は解放されない。IMAQが業務統合を完了せず、2023年2月2日までに初期業務統合を完了できなかった場合、IMAQは、IMAQが初期業務統合の完了日 を延長するために現在の憲章の修正を求めない限り、合理的な 実行可能な範囲内でできるだけ早く解散および清算を要求されるであろう

2022年6月30日までの3ヶ月間、私たちは204,671ドルの純損失を出しました。これはフランチャイズ税と所得税支出80,953ドル、結成とbr}運営コスト521,964ドルですが、私たちの権証負債の公正価値変化87,659ドルと信託口座投資の利息とbr}配当収入310,587ドルによって部分的に相殺されました。

2021年6月30日までの3ヶ月間、864ドルの結成と運営コストによる864ドルの純損失を出した。

31

2022年6月30日までの6ヶ月間、私たちの純損失520,650ドルは、フランチャイズ税と所得税支出129,720ドル、結成とbr}運営コスト931,872ドルであったが、私たちの権証負債の公正価値変動207,194ドルと信託口座投資の利息とbr配当収入333,748ドルによって部分的に相殺されたためである。

IMAQ は2022年9月30日現在、21,575,755ドルの現金と有価証券を信託口座に保有している。IMAQは、償還後に信託口座に保有されているほぼすべての資金を使用して、最初の業務合併を完了するために、信託口座から稼いだ任意の利息(この利息は納付すべき税金を差し引くべきであり、繰延引受手数料を含まない)を含むことを意図している。初期業務統合を完了する対価として普通株または債務の全部または一部が使用される場合、信託口座に保有されている残りの 収益は、運営資金として使用され、目標業務の運営、他の買収、および我々の成長戦略の実施に資金を提供する。

Imaq は2022年11月7日現在、信託口座以外に3833ドルの現金を持っている。IMAQは、信託口座以外の資金を使用して、主に対象企業の決定と評価、潜在的目標企業の業務遂行調査、潜在的目標企業またはその代表または所有者のオフィス、工場または同様の場所を往復し、潜在的ターゲット企業の会社文書および重要な合意を審査し、当社の初期業務組み合わせを構築、交渉、完了することを意図している。

IMAQ単位、IMAQ普通株、IMAQ株式承認証とIMAQ権利は現在、ナスダック上でそれぞれ“IMAQU”、“IMAQ”、“IMAQW”と“IMAQR”のコードで発売されている。IMAQ単位は2021年7月29日にナスダックで取引を開始し,IMAQ普通株,IMAQ権証,IMAQ権利は2021年8月17日にIMAQ単位との分離取引を開始した。

IMAQの主な実行オフィスは、ニュージャージー州北ブレーレックショッキング金属加工1604号に位置し、郵便番号:08902、電話番号は(212)960-3677である。

信頼する

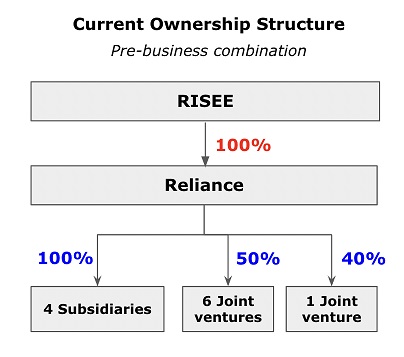

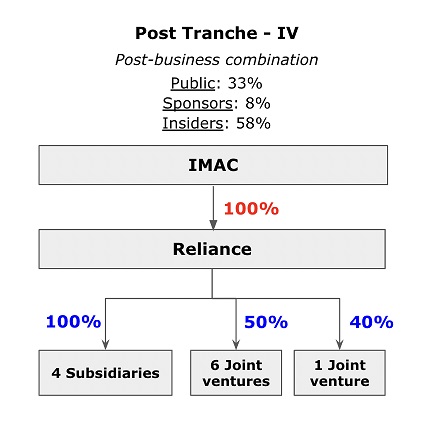

信実娯楽私設有限会社 (““会社”や“誠実”)は、インドの法律に基づいて設立され、業務を展開している個人有限会社です。同社は映画、テレビ、ネットワークとデジタルプラットフォーム、アニメ、ゲーム、新メディアでのコンテンツの創作、買収、マーケティング、発行を含むメディア、娯楽、映画制作業務に従事している。当社も関連、付属及び派生製品及びサービスに従事しており、芸能人管理、映画 制作(事前及び事後を含む)、メディア企画及び購入サービス、特許経営、商品販売、研修及び教育、音楽、公開演技、OTTプラットフォーム、メディア及び娯楽業界の輸出入及び貿易(総称して“と呼ばれる)を含むが、これらに限定されない業務.業務)、 、その4つの子会社を通じて(付属会社“)と7社の合弁企業 (”合弁企業“当社や付属会社とともに、”グループ会社”).

RelianceはRBEP Entertainment Pvt.Ltd.(“RBEP“)は、2015年以来営業しています。信実は2019年に設立され、2020年から2022年までの間に合弁企業および子会社におけるRBEPのすべての資産、権利、権益を買収した。

同社は映画娯楽業のインド独資実体であり、同社グループはヒンディー語、英語とタミル語、テル固語、ベンガル語などの他の主要なインド言語をカバーする大型映画グループを設立した。また,Relianceは映画娯楽業において唯一重要な実体であり, はアニメや携帯ゲーム分野の新メディア部門を戦略的に所有·運営し,Relianceが制作し他の撮影所から許可を得た映画知的財産権 を利用することに成功している.

会社グループはすでに約400本の映画を制作および/または発行しており、累計興行収入は10億ドルを超えている。同社がリリースしたヒット映画には、“三人のバカ”、“唐2”、“シンハム家族”、“トイレ:Ek Prem Katha”、“また来た”が含まれている。Relianceは、インド映画業界の一部のトップレベルの人材と協力し、その映画娯楽業務を展開してきた。

会社グループはまた、インドの次大陸と他の100以上の国と地域に流通ルートとシンジケートカバー範囲を構築し、アメリカと中国市場で戦略投資を行った。

会社の業務は2020−21年度に新冠肺炎の深刻な影響を受けているが、2021−22年度には、大作公開、全国映画館再開業、一部の成功したOTTやテレビ番組により、信実の収入が大幅に増加している。そのため、会社の総合収入は2021年3月31日までの年度の936.84百万インドルピーから44.1172億インドルピーに増加した。2022年3月31日までの年間で。また、その総合収入は2021年6月30日までの3ヶ月間の241.81百万インドルピーから2022年6月30日までの3ヶ月間の378.26百万インドルピーに増加した。また、2021−22年度の企業の総合純損失は262.63インドルピー、調整後EBITDAはマイナス88.57百万インドルピーであったのに対し、2020−21年度の総合純損失は160.14インドルピーであり、調整後利税前利益はマイナス35.65百万インドルピーであった。

これらの期間の純収入と調整後のEBITDAの入金については,“-非GAAP財務措置−調整後のEBITDAと調整後のEBITDA利益”を参照されたい

32

信実財務分析

以下にIMAQ管理職とReliance管理職が共同で作成したReliance企業価値に関する財務分析概要を示す。以下の概要は、IMAQによって行われた財務分析または考慮された要因の完全な説明ではない。

分析を実行する際、IMAQは、信実管理層が提出した様々な映画、OTTおよびアニメプロジェクトの現在および未来のパイプ、および特定の財政年度にこれらのプロジェクトを実行する能力に対していくつかの重大な仮定を行い、それによって様々な関連収入ストリームの時間配置、いくつかの新しいメディア業務の市場規模および関連業界表現 に影響を与え、ストリーミングメディア/OTT、アニメとゲーム、一般業務とマクロ経済状況および多くの他の事項を含み、その中の多くの はIMAQ、信頼または業務合併の任意の他の方面の制御を超えている。

将来の結果が議論の結果と大きく異なる場合、IMAQまたはRelianceのどのメンバーまたは他の誰も責任を負わない。これらの分析に含まれる任意の推定 は、必ずしも実際の価値または将来の結果または価値の予測を表すとは限らず、これは、以下に説明するよりも有利または不利である可能性がある。また,信頼性の企業価値に関する分析は正式な評価であるとは主張しておらず,業務合併終了時のIMAQ株の実際の推定価格も反映していない.そのため,財務分析に用いられる仮説や見積り数,それによる結果自体に大きな不確実性がある. は別途明記されているほか,以下の分析は市場データをもとに,分析当日または直前の市場データをもとに,必ずしも現在の市場状況を反映しているとは限らない.

比較可能会社分析

Relianceの推定値については,IMAQ はIMAQ経営陣とReliance経営陣の経験と専門判断 に基づいて他社のある公開財務情報を検討した。具体的には,Imaq&Relianceは映画,OTT,アニメ(より具体的には児童アニメ)のコンテンツ制作業務に従事する会社を選択し, は企業価値が10億ドル以下の会社に重点を置いているが,獅門娯楽やAMC Networksを除く,コンテンツ制作やOTTによるコンテンツ配信を含む独自の業務組合せにより,Imaq は近い将来この細分化市場への参入を積極的に求めている.

入選した会社は:

| ● | 獅子門 | |

| ● | AMCネットワーク | |

| ● | 雷鳥娯楽 | |

| ● | 船揺メディア | |

| ● | WildBrain | |

| ● | 天才ブランド |

33

選定した会社にはRelianceと同様の特徴 を持つ会社は1社もない.雷鳥娯楽やBoat Rocker Mediaは映画やストリーミングコンテンツの制作に集中しているが,WildBrainやGenius Brandsは児童アニメコンテンツに集中しているが,これらの会社は携帯ゲームの業務部門には集中していない.選定会社の分析は純粋な数量化ではなく、選定会社の業務、運営、財務特徴の違い、審査会社の公開取引価値に影響を与える可能性のある様々な他の要因の複雑な考慮と判断に関連している。

IMAQは以下のRelianceの推定基準 を評価し,2022年9月7日までの比較データと比較し,IMAQ経営陣はその専門的な判断と専門知識に基づいて相関していると考えられる

| 会社 | タイプ | EV /2013年度収入 | EV

/ CY23 利税前利益 |

| 誠実な娯楽(1) | 多様化する | 0.7 | 5.1 |

| 比較可能対象: (2) | |||

| ライオンドア ドア | 多様化する | 1.6 | 14.2 |

| AMC ネットワーク | 多様化する | 1.1 | 5.3 |

| ライチョウ娯楽 | コンテンツスタジオ | 1.1 | 6.0 |

| 船ロックメディア | コンテンツスタジオ | 0.6 | 6.2 |

| WildBrain | アニメの内容 | 1.9 | 9.5 |

| 天才ブランド | アニメの内容 | 2.5 | NM |

| (1) | 手紙は3月31日までの財政年度 と12月31日以降、その後比較可能である。したがって、2013年度の推定値を算出するために、Reliance IMAQは、23年度の4分の1と2014年度の4分の3の割合で計算される。 |

| (2) | 2022年9月9日までのデータに基づく比較可能な財務指標。 |

行った分析に基づき、IMAQ経営陣 は、比較可能な上場企業と比較して、業務合併の提案値がRelianceの推定値に魅力的であることを決定し、会社23年度の予想収入データに基づいている。また,IMAQは,映画やテレビという“古い”メディアの分野にも,“新しい”メディアの分野,すなわちストリーミングメディア/OTT,特に動画や携帯ゲームにも存在するため,Relianceはインドのメディアやエンタテイメント分野で独自の地位を持っていると考えている.そのため、IMAQは、“新”メディア細分化市場の今後数年間の増加に伴い、信実的な企業価値がより注目されると考えている。

34

企業合併

2022年10月22日、国際メディア買収会社(“IMAQ“)株式購入契約を締結する(”スパ.スパ) は、インドに登録されている会社であるRisee Entertainment Holdings Private Limitedと協力しています(売り手.売り手)と、インドに登録して設立されたReliance娯楽スタジオプライベート株式会社(“信頼する“)”SPAの条項によれば、IMAQとRelianceとの間のビジネス統合は、一連の取引において売り手からRelianceの発行済みおよび発行済み株式100%を買収することによって達成される業務合併)のうちの最初のもの(本依頼書にさらに記載されているように、初期業務組合)ナスダック資本市場の要件を満たす、すなわち、初期業務合併対象会社の公平な時価は、IMAQ信託口座残高の少なくとも80%でなければならない(繰延引受手数料および特許経営権を支払うための利息および所得税を差し引く)。初期業務統合を完了した合併会社は、本依頼書で“と呼ばれている合併後の会社“IMAQ取締役会は(I)SPAおよびそれによって考慮された他の取引を承認し、SPAおよび他の取引が望ましいことを宣言し、(Ii)IMAQ株主にSPAおよび関連取引を承認することを提案することを決定した。ここで使用するすべての大文字用語(別途定義されていない)は,SPAでこのようなタームに付与された対応する意味を持つべきである

業務合併注意事項

条項 に基づいて、SPA条件の制約の下で、売り手は、以下の価格を交換として、IMAQに売却、譲渡、渡しなければならず、IMAQは、売り手から信実株式のすべての権利、所有権、および権益を購入、買収、および受け入れなければならない会社株)本明細書に記載された方法では、留置権は何もないが、法律、IMAQの組織ファイル、および株主合意(以下に定義する)に基づいて、IMAQがその後に当社株を譲渡することに加えられる制限は除外される。このような購入は以下のように行われるべきである

(a) 第1陣: IMAQは3920株の会社株を購入して販売します(“第1陣会社株“)企業合併の初期完了時には、SPAで規定された終了条件を満たすか放棄するかの4日間以内に(”初めに成約する“およびその後のどの後続オフも”追加成約)、 これらの株式は、信実グループの初期成約日までに完全に希釈された株式所有権の39.20%を占め、(I)“1999年インド共和国外国為替管理法”(以下、“外国為替管理法”と略す)の要求に基づいて決定された第1陣の会社株式の公平時価を基準とする連邦緊急管理局”), or (ii) $40,000,000;

(b) 第2陣: IMAQは1,570株の会社株を購入して販売します(“第二次会社株“)最初の成約後90日目または前に、(I)連邦緊急管理局の要求に基づいて決定された第2陣の会社株の公正時価、または(Ii)16,000,000ドル(同時に、IMAQはRelianceに4,000,000ドルを主要株式として注入し、承認金額に応じてReliance普通株を発行することもできる)、または、IMAQ も適用法に基づいてこの金額を融資としてRelianceとして注入することができる)。第2弾会社株式(Br)とSPA計画の主要株式注入に基づいて分配された株式(発行された場合)(上記(A)段落に従って購入した株式とともに)は、信実会社がこの追加成約までに完全に希釈した株式の54.90%を占めなければならない

(c) 第3陣:: IMAQは1,960株の会社株を購入して販売します(“第3弾会社株“)初期成約日から12ヶ月前:(I)連邦緊急管理局の要求に基づいて決定された第3回会社株の公正時価、または(Ii)20,000,000ドル(同時に、IMAQはRelianceに20,000,000ドルを主要株式 として出資し、引受金額に応じてReliance普通株を発行するか、または、IMAQは適用法に基づいてこの金額を融資注入Relianceとしてもよい)。第3回会社株式およびSPA計画の一次株式注入に基づいて分配された株式(発行された場合)(上記(A)および(B)段落に基づいて購入および引受された株式とともに(場合によって)は、信実グループが追加成約までに完全に希釈された株式の74.50%を占めなければならない

(d) 第4陣: IMAQは2,550株の会社株を購入して販売します(“第四次会社株“)初期成約日から18ヶ月前まで:(I)連邦緊急管理局の要求に応じて決定された第4回会社株の公平時価、または(Ii)26,000,000ドル(同時に、IMAQはRelianceに14,000,000ドルを主要株式として出資し、引受金額に応じてReliance普通株を発行するか、または、IMAQは適用法に基づいてこの金額を融資としてRelianceに注入することもできる)。第4回会社株式およびSPA項で予定されている主要株注入に基づいて配布されたbr株式(例えば発行済み)(上記(A)、(B)および(C)段落(どのような状況に応じて)購入および引受した株式と併せて)は、この追加決済時の完全希薄株権の100%を占める。

35

(E)信実会社は とIMAQは確保すべきであり,ImaqはSPA計画に基づいて信実会社へのすべての主要投資,総額38,000,000ドル,信実会社が最初に決算した時点での帳簿上の既存の会社間融資の返済にのみ用いなければならず,総金額は38,000,000ドルである既存の会社間ローン“)”は、“行動綱領”で述べたように。

(F)IMAQは、上記(B)~(D)のセグメントに従って信実工業に提供された任意の融資に基づいて、売り手がSPAに従って売り手に全対価格を支払った後にのみ、信実工業が償還することができる(任意の利息返済またはbr費用の支払いを含む)。

最初の成約とbrの追加成約のたびに、IMAQはインド共和国通貨インドルピーで適用された対価格を売り手に支払う(“INR)は、ブルームバーグ社が発表したSPAで規定されている為替レートに基づいている。

また、インド外国為替規制条例(すなわち1999年に外国為替管理法及びその制定された条例)によると、海外のバイヤー (本件ではIMAQ)がインドの売り手(本件では売り手)からインド会社(本件では信実)の株式を購入した場合、インドの売却株主に支払うべき購入対価格は、売却時に決定された当該等の株式の公平な市場価値 を下回ってはならない。したがって、販売時の公平な市場価値が102,000,000ドルを超える場合には、上記のインド外国為替規制法規の遵守を確保するために、そのより高い金額 を支払うべきである。しかし、上記の規定を遵守する以外に、今回の取引では最高合計対価格は何もありません。公正な市場価値は4つの部分の各支払い段階で決定されなければならない。IMAQは、第1および第2の対応としての対価格は何も変化しないと予想する(すなわち、第1のロット40,000,000ドルおよび第2のロット16,000,000ドル)。第3及び第4弾については、Reliance株式に関する公平市場評価報告を取得し、残りの2ロットの第3及び第4弾の支払いを行う必要がある。 38,000,000ドルの支払いの場合、IMAQがこの金額をローンとしてReliance (その後、Relianceによって売り手から取得された既存のローンを返済するために使用される)であれば、公平な市場価値は関連要因ではない。しかし,この38,000,000ドルがIMAQからRelianceを注入してIMAQに新株を発行する引受対価格とすると,この新株も新株発行時に決定された公平な市場価値を下回らない1株価格で発行されなければならない

会計処理を期待する。

IMAQとReliance間の業務統合 は長期業務買収入金,IMAQは会計買収側とする予定である.

参照してください“提案1−業務統合提案 “企業合併提案に関するより多くの情報は、SPAとそれに関連する締結または締結される契約を参照してください。SPAのコピーは添付ファイルAとして本依頼書の後に添付される.

管理する

初期業務合併完了後、IMAQの全取締役は合併後の会社の取締役会に残り、IMAQのすべての高級管理者は引き続き留任する。初期業務合併完了後、合併後の会社役員及び上級管理者に関するその他の情報は、合併後の会社の管理を参照してください。参照してください“合併後の会社の管理“初期業務統合完了後の合併後の会社役員や役員のその他の情報については、 を参照してください。また、初期業務合併を完了した後、信実は株主合意(以下のように定義する)によってイマクの子会社となり、最初の完成時(以下のように定義する)、信実の取締役会は5人の取締役からなり、そのうち3人の取締役はイマクが指名し、他の2人の取締役は売り手から指名され(以下のように定義される)、1人の任期は2年である。株主合意によると、IMAQがSPAによって違約した場合、いくつかの他の救済措置を除いて、売り手は信実取締役会の多数の支配権を獲得し、信実取締役会の多数のメンバーを任命する権利がある。これは、関連数のIMAQ取締役が著名人に辞任されたことと、追加の売り手取締役が信頼取締役会メンバーに任命され、売り手の多数の制御権 を反映するために取締役会を再構成することによって達成される。株主合意やIMAQはSPAのいかなる違約によっても親会社の取締役会の構成に影響を与えない。(詳細については、“提案1-企業合併提案-いくつかの関連プロトコル-株主合意”を参照)

承認に必要な票

記録日までに を共有する[_]発行済みと発行済みIMAQ普通株。IMAQ普通株 を記録日までに保有するIMAQ株主のみが、総会またはその任意の延期または延期で投票する権利がある。以下は各提案に必要な投票数である

· 推奨1-企業合併提案の承認には IMAQ普通株発行と発行済み株の多数の賛成票を得る必要があり,自ら出席または代表が出席し,会議で投票する権利がある。棄権の効果は企業合併提案に反対票を投じたことに相当する。仲介人が を投票しないことは業務統合提案の結果に影響を与えない.

· アドバイス2:憲章提案の承認はIMAQ普通株の多数の流通株の投票を得る必要がある。棄権票と中間者反対票は憲章提案に反対票を投じる効果をもたらすだろう。

· 推奨3-諮問憲章提案の承認は拘束力のない諮問投票であり、会議に出席または代表するIMAQ普通株式の多数の株式保有者が投票、代表投票、または電子投票で賛成票を投じ、会議で投票する権利がある。棄権は諮問憲章提案に反対する投票効果をもたらすだろう。 中間者の不投票は諮問憲章提案の結果に影響を与えない。

· 推奨4-取締役提案を承認するためには、自ら出席または被委員会代表が出席し、会議で投票する権利のある普通株式の多数票が必要である。賛成票を投じていないこととマネージャーが賛成票を投じていないことは取締役提案に対する投票に影響を与えない。

36

· アドバイス5-現在の憲章修正案はIMAQ普通株の多数の流通株 の賛成票を得る必要がある。棄権票と中間者反対票の効果は、現在の憲章改正案提案に反対票を投じることに相当する。

· 推奨6-休会提案の承認には、会議に出席または代表するIMAQ普通株の多数の株主が、投票、代表投票、または電子投票で賛成票を投じ、会議で を投票する権利がある。棄権は“反対”休会提案の投票効果をもたらすだろう。仲介人の不投票は休会提案の結果に影響しない

書簡プロトコルによると, 合計6,546,900株のIMAQ普通株を持つ初期株主は,それぞれ保有するIMAQ普通株 を投票することに同意し,各提案に賛成した.

評価権

企業合併に関するIMAQ普通株の保有者は評価権を得ることができない.

償還権

現行の憲章によると、公衆株式保有者は、適用される償還価格でその公衆株式を償還することを選択することができ、償還価格は、(I)特別大会日の2営業日前の信託戸籍預金総額(支払税純額を含む)を(Ii)当時発行された公衆株式総数で割った商数に相当する。自分から[_]2023年には約10億ドルになります[_]一株ずつです

以下の場合のみ、あなたは任意の公開株を償還する現金を得る権利があります

(I)公共株を保有するか、または公共単位を介して公共株を保有し、公共株に対して償還権を行使する前に、公共単位を公共株、公共権利、および公共権証(Br)に分類することを選択する

(Ii)東部時間午後5時前, [_]2023、(X)は、大陸航空会社に書面請求を提出し、現金で公開株式を償還し、(Y)DTCを介して実物または電子的にあなたの公開株を大陸航空会社に渡す

発行された公共単位の所有者は,公共単位に対して償還権を行使する前に,公共単位を公共株,公共権利と公共株式証 に分類しなければならない.公共単位が所有者自身の名義で登録されている場合,その所持者はその公共単位の証明書 を大陸航空会社に提出し,公共単位を公共株式,公共権利,公共株式証に分類する書面指示を添付しなければならない.これは、公共単位を公共株式、公共権利、br、および公共株式証明書に分離した後、所有者がその償還権利を行使することができるように、証明書を保持者に郵送することを可能にするために、十分な時間前に完了しなければならない。

もし公的株式の所有者が償還権を行使した場合、その所有者は、合併後の会社の株を所有することなく、その公開株を現金と交換する。このような保有者は、償還を適切に要求し、本明細書に記載された手順に従ってその公開株(実物または電子)を大陸航空に交付する場合にのみ、その公開株の現金を得る権利がある。参照してください“ IMAQ株主会議-償還権“もしあなたがbrを現金と交換するためにあなたの公開株を償還することを望むなら、従うべき手続きです。

実際の償還があるにもかかわらず、返済されていないすべての公共株式証明書は引き続き未償還となる。私たちの未償還株式証の価値は約brドルです[_]株式引受証に基づく終値はドルである[_]現在のナスダック資本市場について[_]2023年ですこれらの公開株式証を行使した後、brは大量の追加のIMAQ普通株を発行する可能性があり、合併後の会社の投資家に対する吸引力を低下させる可能性がある。いずれの発行も発行済みと発行済みのIMAQ普通株数を増加させ、IMAQ普通株の流通株価値を低下させる。そのため,公開発行された引受権証はIMAQの株価を押し下げる可能性がある

企業合併におけるある人の利益

IMAQのいくつかの役員および幹部は、SPA計画による取引において、IMAQ株主とは異なるまたは異なる権益を持っているとみなされる可能性がある。このような利益はこの個人たちにいくつかの潜在的な利益衝突をもたらすかもしれない。我々の独立取締役は、業務合併を評価し、交渉し、SPAとその中で行われる取引を承認する際に、業務合併を含むこれらの利益を検討し、考慮する(例えば、タイトルは“提案1−企業合併提案−IMAQ取締役会が企業合併を承認した理由 “ページから始めて[_])である。取締役会の結論は、IMAQ 及びその株主が業務合併によって得られる潜在的利益が業務合併に関連する潜在的マイナス要素を超えることを予想することである。IMAQ取締役会長兼IMAQ CEO Sibasish Sarkarさん(現信実グループ元CEO)とIMAQ取締役メンバー、信実グループ子会社Y-Not Films LLPの持分所有者Sanjay Wadhwaさんは、IMAQ取締役会が事業合併を承認する投票で、潜在的な利益相反を回避するために棄権した

IMAQ 取締役会が企業合併提案を承認する提案を支持することを考慮すると、スポンサーとIMAQの幹部と取締役は各提案に利益があり、これらの提案はIMAQ株主としての利益とは異なる、あるいは付加的であるか、あるいはあなたの利益と衝突する可能性があることを覚えておくべきである。これらの利益には

| · | Imaq会長兼CEOのShibasish Sarkarさんは、Relianceの元CEOであり、Imaqの取締役Sanjay Wadhwaさんは、Relianceの子会社Y-Not Films LLPの持分所有者であり、 |

| · | IMAQ初公募株の総金額は2,370,632ドルであり,信託口座の外にあり,運営資本支出 に用いられている。IMAQはこれまで、会計、監査、法律D&O保険、その他の届出費用、支出のために392万ドルを費やしてきた。IMAQは業務合併にも約55万ドルかかる見通しだ。初期業務合併が完了していない場合、IMAQのスポンサーは、このような費用が信託口座以外でIPOおよび私募から得られる利用可能な収益を超えることを条件として、自己負担費用の精算を受けない |

37

| · | 2月2日までに初期業務統合を完了できなかった場合、初期株主は、信託口座で保有しているIMAQ普通株式を清算分配する権利を放棄することに同意した。2023年(IMAQが株主の承認を求めて現在の憲章を修正して、初期業務統合の完了日を延長しない限り)。この場合、保証人が25,000ドルの総買収価格で買収した方正株は一文の価値もないだろう。保証人相手正株には清算権がないからである。方正株の総時価は約$である[_]100万ドルはIMAQ普通株$の終値で計算します[_]ナスダックでは[_], 2023; |

| · | 信託口座が清算された場合、所定の時間内に業務統合または初期業務統合を完了することができないことを含む。Brの発起人は、信託口座における収益が清算日の1株当たり10.00ドル以下、または信託口座の少ない金額に減少しないように賠償することに同意した。私たちが買収協定を締結した潜在的なターゲット企業のクレーム、または任意の第三者サプライヤーまたはサービスプロバイダによる、私たちに提供されたサービスまたは私たちに販売された製品に対するクレームは、このようなターゲット企業にのみ、プロバイダまたはサービスプロバイダは、アクセス信託アカウントの任意およびすべての権利 ;を放棄していない |

| · | Sarkarさんは、保税人のメンバーであり、保権者の単位であり、そのメンバーに資産を割り当てた後、創始者の株式と個人単位に変換する。したがって、Sarkarさんは合併後の会社の証券を取得する権利がある; |

| · | ある限られた例外を除いて、初期業務合併が完了した日から任意の30取引日以内の任意の20取引日以内に、合併後の会社の普通株式終値が1株12.50ドル(株式分割、株式配当、再編および資本再編調整後) を超えて(X)初期業務合併が完了した日から6ヶ月以内、および(Y)合併後の会社普通株終値が1株当たり12.50ドル以上になった日から、方正株式は譲渡、譲渡または売却することができない。初期業務合併が完了した後、清算、合併、株式交換、または他の類似取引を完了し、私たちのすべての株主が彼らが保有する合併会社の普通株式を現金、証券または他の財産に交換する権利がある場合、いずれの場合も、私たちはいずれの場合も権利がある |

| · | 最初の業務合併完了後,IMAQの役員と役員への賠償を継続し,IMAQの役員や取締役に責任保険を提供し続けている |

| · | IMAQ取締役会の現メンバーは合併後の会社の取締役会メンバーを継続し、合併後の会社取締役会に在任することで報酬を得る権利がある |

| · | 保証人とIMAQの役員と取締役は、Business合併提案を株主投票で承認することで創始者株を償還しないことに同意した |

| · | 初期業務統合が2023年2月2日までに完了しなかった場合(IMAQが株主の承認を求めて現在の憲章を修正して初期業務統合の完了日を延長しない限り)。私たちのスポンサーが7,969,000ドルで購入した796,900個の設置単位は一文の価値もないだろう。このような配給単位の総時価は約$である[_]100万ドルIMAQ単位の終値 $に基づいて[_]ナスダックでは[_], 2023. |

自分から[_]2023スポンサーが持っています[_]IMAQ普通株とIMAQ取締役David·M·タジオフディパーカー·ナアルクラス·P·ベックスポール·F·ペロッシーJr.Suresh RamamurthiとSuresh Ramamurthiはそれぞれ30,000株のImaq普通株を持つ。これらの株の総時価は約1ドルである[_]100万ドルIMAQ普通株の終値$に基づいて[_]ナスダックでは[_]2023年です2023年2月2日までに初歩的な業務合併を完了できなければ、これらの株式は一文の価値もないだろう

また、初期業務グループが完了していなければ、IMAQのスポンサーは自己負担費用の精算を何も受けず、このような費用が信託口座以外のIPOと私募利用可能収益を超えることが条件となる。 現在[_]2023年、IMAQのスポンサー、役人、役員はこのような自腹を切る費用を一切借りていない

38

また、IMAQ は、2022年11月7日現在、スポンサーに約1,295,000ドルを借りており、このお金は、IMAQとスポンサーとの間のいくつかの本チケットで抽出され、残高 は、業務合併が完了した後にIMAQによって支払われなければならない。企業合併が完了していなければ,IMAQは信託口座以外の運営資金の一部を用いて融資金額を返済することができるが,信託口座のどの収益も償還には利用できない。

2022年7月26日、会社株主特別会議において、株主たちは、会社と大陸株式譲渡信託会社との間の投資管理信託協定を改正し、改正日が2021年7月28日の会社投資管理信託協定を承認し、会社の合併期間を2回延長することを許可し、毎回3ヶ月延長するか、または2022年8月2日から2023年2月2日まで、3ヶ月延長毎に信託口座350,000ドルに入金する。2022年7月27日、スポンサーは合計350,000ドルのbrをIMAQの信託口座に入金し、初期業務グループの完成期間を延長し、2022年8月2日から2022年11月2日までとした。2022年10月28日、スポンサーは350,000ドルをIMAQのbr信託口座に追加入金し、初期業務組合の完了期間を延長し、2022年11月2日から2023年2月2日に延長した(“延拓“)”この延期は,IMAQ管理ファイルが許容する最大2,3カ月の延期のうち2回目も最後である.延期は、IMAQに業務統合を完了するための追加時間を提供しました。br}スポンサーは無利子、無担保の本チケットを受け取りました。もし私たちが業務合併を完了できない場合、信託口座の外に資金が利用可能でなければ、保証金の金額は返済されません。このような チケットは,我々の初期トラフィックの組合せが完了した後に支払われる

最後に、業務合併が完了すれば、 IMAQ取締役会の現メンバーが合併後の会社取締役会のメンバーに任命され、最初の業務合併完了後に合併会社取締役会で決定されたサービス補償が得られる見通しである

これらの利益はIMAQ取締役会 に影響を与える可能性があります。企業合併提案や他の提案の承認に賛成票を投じることをお勧めします。このため、保証人とIMAQの幹部および取締役は、業務合併の完了から実質的な利益を得、清算ではなく業務統合を達成する動力があり、(I)信頼 があまり有利でない目標会社や(Ii)業務合併の条項が株主にあまり有利ではない。したがって,保証人や役員および上級管理者は,業務統合を完了する際に他の株主の利益とは大きく異なる利益を持つ可能性があり,衝突する可能性がある.また、スポンサーおよび創業者株および/またはプライベートユニットを保有する私たちの役員および役員は、IMAQの公衆株主が業務合併完了後に彼らの投資リターンが負であっても、彼らの投資から正のリターンを得ることができる。例えば,発起人の方正株は合計25,000ドル,約1株当たり0.004ドルを支払った.我々の方正株式の買収コストが低いため、買収目標がその後価値が低下したり、私たちの公衆株主にとって利益がなくても、私たちの発起人、その付属会社、私たちの管理チームは相当な利益を得ることができる。

IMAQ取締役会は、業務合併を評価·承認し、IMAQ株主に業務合併の承認を推薦する際に、他の事項に加えて、これらの利益や事実を意識して考慮している。

IMAQ取締役会の提案と業務合併の原因

SPAの条項や条件をよく考慮した後,IMAQ取締役会の公正メンバーはSPAを一致して承認し, はIMAQの株主投票が企業合併提案を支持することを提案した.業務合併や予定されている取引について決定する際に,IMAQ取締役会は様々な業界や財務データおよびRelianceが提供する材料の評価を審査した。イマク会長兼CEO兼CEOのShibasish Sarkarさんは信実工業の元CEOであり、イーマート取締役のSanjay Wadhwaさんは信実工業を子会社とするY-Not Films LLPの株主である。SarkarさんとWadhwaさんは現在と以前はRelianceに関連していたので、Houlihan Capitalから公平な意見を得たIMAQ取締役会 は、企業その他の目的で評価された企業およびその証券の評価を継続的に行い、企業その他の目的で評価された金融コンサルティング会社である。

IMAQ取締役会は、IMAQ株主投票を提案した:

| · | 企業合併提案(提案1); |

| · | FOR the Charter Proposal (Proposal 2); |

| · | 諮問憲章に対する提案(提案3); |

| · | FOR the Directors Proposal (Proposal 4); |

| · | 現在の憲章修正案に対する提案(提案5);および |

39

| · | FOR the Adjournment Proposal (Proposal 6). |

業務合併に関する提案融資取引

IMAQは融資交渉を行っている(“提案融資取引)業務合併に関連している。融資取引の構成要素は、信実映画データベースに基づく資産担保融資、合併後の会社のキャッシュフローおよび資産によって保証される債務および株式リンク融資、非償還合意、および業務合併終了後に利用可能な予備持分発行ツールを含むことができるが、これらに限定されない。本稿日現在,IMAQは何の承諾融資も得ていないが,様々な融資スケジュールについて交渉している。SPAの条項 によると,IMAQは初期オフ時に少なくとも4,000万ドルの融資を受けなければならない.初期成約時に、IMAQがSPA項目の下で支払われるべき総対価格金額を支払うのに十分な資金を得ていない場合、IMAQは、SPAによって許可された初期成約後の各ロットの後続支払いの現金支払いを満たすために資金を調達すると予想される。IMAQが任意の最終融資合意に達した場合、IMAQは、米国証券取引委員会に提出された文書において、そのような融資スケジュールの全体的な規模および定価を開示する。IMAQが達成したどんな融資計画もSPA項目で支払うべき対価格に影響を与えない。IMAQは以前、7500万ドルの資産保証融資の非拘束性条項説明書を受け取ったが、資本市場状況の悪化により、取引相手 はその後オファーを撤回した。企業合併が会議で承認されても, IMAQ はIMAQが提案された融資取引の交渉に成功することを保証できません。業務合併全体の総対価格の承諾融資 の不足は業務合併の実行に対して重大なリスク となる。同様のSPAC業務合併では、各当事者は通常、取引終了前に債務または持分の形で融資を受ける。

業務合併が完了した後、合併後の会社は、その運営を維持し、既存の債務を返済するのに十分な資本または債務を調達する必要があるだろう。合併後の会社が十分な資本や債務を調達してその運営を維持し、既存債務を返済できる保証はなく、このような融資が合併後の会社に有利な条項で行われる保証もない。

“IMAQと業務統合に関連するリスク要因−リスク 業務合併が会議で承認されても,IMAQ はIMAQが提案した融資取引に関する最終合意 を交渉して実行できることを保証することはできない”を参照されたい。そして“-合併後の会社は、業務合併の完了により巨額の債務を負担し、合併後の会社の財務状況に重大かつ悪影響を及ぼす可能性があり、業務の柔軟性の低減、影響格付けの低減、借入コストの増加を含む可能性がある”としている

リスク要因

業務合併提案と会議で審議·採決される他の提案を評価する際には、次のようなリスク要因を慎重に検討して考慮しなければなりませんリスク要因“次の1つまたは複数のイベントまたは場合 が発生するリスク要因“単独または他のイベントまたは状況と組み合わせて、(I)IMAQおよびRelianceが業務統合を完了する能力、および(Ii)合併後の会社が初期業務統合を完了した後の業務、キャッシュフロー、財務状況、および経営結果に大きな悪影響を及ぼす可能性がある。このようなリスク は含まれるが、これらに限定されない

信実:

会社関連のリスク

| · | Reliance は独立した経営履歴がないため、その業務や将来性 を評価することは困難であり、あなたの投資に関するリスクを増加させる可能性がある |

| · | Reliance は、Relianceのクライアント群規模またはそのユーザの参加度を維持または増加させることができない可能性があり、これは、Relianceのビジネス、財務状態、キャッシュフロー、および運営結果に大きな悪影響を及ぼす可能性がある |

| · | 金融市場が不利である場合、または新しいコンテンツの生産およびコンテンツ開発コストの支払いを支援するための資金源 がRelianceに資金を提供したくない場合、またはそのコンテンツが消費者およびパートナーに歓迎されない場合、Relianceは十分な資金を得ることができず、その運営結果が悪影響を受ける可能性がある |

| · | Relianceが複雑かつ変化するデータ保護やプライバシー法律法規を遵守できない場合,Relianceの名声,競争優位性,財務状況,ユーザとの関係が実質的に損なわれる可能性がある.これらの目標を達成するために必要なコストおよび資源は、その財務結果および将来性に重大な悪影響を及ぼす可能性がある |

| · | 経済低迷や信実がコントロールできない市場状況は、信実の業務、財務状況、経営業績に悪影響を及ぼす可能性がある。新冠肺炎の疫病はすでに、そして未来のいかなる重大な疫病或いは新しい疫病はその財務業績と将来性を含むその業務に不利な影響を与える可能性がある |

| · | インドや国際映画業界のいかなる低迷も、信頼性のある業務、財務状況、運営結果、見通しに重大な悪影響を及ぼす可能性がある |

| · | Relianceの成功は、インターネットとスマートフォンの持続的な使用と、インドと新興市場のオンラインインフラの信頼性と十分性、およびそれが制御できないデータ価格に依存する |

| · | インドの経済成長の鈍化や政治的不安定、あるいは政府交代は信頼性のある業務に悪影響を及ぼす可能性がある |

| · | 信頼性は、国際制裁を受けた国や個人と取引される可能性がある |

| · | 競合 は信実的な業務に対して継続的な脅威となる.Relianceがユーザと広告主の支出を効率的に奪い合うことができなければ,Relianceの業務や経営業績が損なわれる可能性がある.娯楽および消費製品の嗜好および選好に対する大衆および消費者の変化は、Reliance娯楽製品および製品の需要を減少させ、任意のRelianceビジネスの収益性に悪影響を及ぼす可能性がある |

| · | Reliance 映画の発行と上映は映画館院線事業者に大きく依存する.映画を再生するのに十分なスクリーンが得られず、その業務や運営結果に悪影響を及ぼす可能性がある |

| · | デジタル著作権窃盗および他の不正コンテンツ展示を含むReliance娯楽コンテンツを盗み、その番組および映画から得られる収入を減少させ、その業務および収益に悪影響を及ぼす可能性がある |

| · | 信実 は新興と発展していく業界で運営されている。信頼性は市場状況の変化や新技術や新興技術に反応できない可能性がある |

| · | 信実は法律上の不確定性に直面する可能性があり、税務クレーム、税務通知、或いは商品及びサービス税主管部門を含む当局の税務要求に直面する可能性があり、これは信頼性の業務と財務業績に悪影響を与える可能性がある |

| · | 信実はインドと他の国の競争法の影響を受ける可能性があり、その不利な適用や解釈は信実の業務に悪影響を及ぼす可能性がある |

| · | 通貨レートが将来的に大きく変動すれば、信実工業がインドルピー(INR)で報告した経営業績は悪影響を受ける可能性がある |

| · | Reliance は,その流通業者,出展者,許可者,プラットフォーム所有者と他のチャネルパートナーとの関係に依存してコンテンツを配布する.これらの関係を維持および発展させることができなかったいかなる行為も、特典条項でコンテンツを配信する能力に悪影響を及ぼす可能性があり、これは、逆に増加および収益性に影響を与える |

| · | コンピュータ マルウェア,ウイルス,ハッカー,ネットワーク釣り攻撃および迷惑メールはRelianceの業務や運営結果を損なう可能性がある. |

IMAQと合併後の会社:

IMAQと業務統合に関するリスク

| · | 業務合併が会議で承認されれば,IMAQは IMAQが提案された融資取引に関する最終合意を交渉して実行できることを保証することはできない |

| · | 合併後の会社は将来的に追加の資本が必要になり、これらの資本は を得ることができないかもしれないし、不利な条項でしか得られないかもしれない。私たちはまた満期約束を履行するための資金を得ることに困難に直面するかもしれない |

| · | 株主がその公開された株式を信託口座の一部として比例して償還するかどうかを決定することは保証されず、その株主は将来的により良い経済的地位になる |

| · | IMAQ公衆株主がどのように投票するかにかかわらず、初期株主は、企業合併提案、および本依頼書に記載された他の提案を支持することに同意した |

| · | 発起人、IMAQの役員、およびIMAQのいくつかの付属会社は、いくつかの利益が異なるか、またはそれ以外にも、業務合併に関していくつかの衝突がある可能性がある。IMAQの株主としてあなたの利益は |

40

| · | IMAQの証券保有者が創業者株、個人単位、標的証券に登録権を行使すれば、IMAQ証券の市場価格に悪影響を及ぼす可能性がある |

| · | 業務合併の収益が金融や業界アナリストの予想 に合わなければ、IMAQ証券の市場価格は低下する可能性がある |

| · | 本委託書に含まれる未監査の備考簡明合併財務情報は、合併後の会社の実際の財務状況や経営結果を反映できない可能性がある |

| · | 上場企業に関する義務 は巨額の費用に関連し、 は大量の資源と管理関心を必要とし、これは私たちの業務 の運営に影響を与える可能性がある |

| · | 合併後の会社はナスダック上場の初期上場要求を満たすことが要求されるが、合併後の会社は将来その証券の上場を維持できない可能性がある |

| · | IMAQ は、株主承認を解決することなく、企業統合を完了する1つまたは複数の条件を放棄することができる。 |

合併後の会社の普通株に関するリスク

| · | 合併後の会社普通株の市場価格は大きく変動する可能性があり、投資の一部または全部を損失する可能性があります |

| · | 合併後の会社は予測可能な未来に現金配当金を支払わないと予想されるため、資本付加価値(あれば)があなたの唯一の収益源となります。 |

41

前向き陳述に関する警告説明

本委託書には、1995年の“私証券訴訟改革法”(改正された“安全港”条項)に適合する前向きな陳述が含まれているPSLRA)は、業務統合の予想される時間、完了 および影響に関する陳述、ならびにIMAQ、Relianceの財務状況、運営結果、利益の見通し、および見通しに関する陳述を含み、初期業務統合が完了した後の期間の陳述も含まれる可能性がある。前向き陳述 はIMAQとReliance管理層の現在の期待と信念(状況に応じて決まる)に基づいて、固有に多くのリスク、不確定性と仮定及びその潜在的な影響の影響を受ける。未来の発展が期待通りになることは保証されない。これらの前向き表現は、多くのリスク、不確実性、または他の仮定、すなわち が実際の財務状況、運営結果、収益、および/または将来性をもたらす可能性があり、これらの前向き表現において表現または示唆される状況とは大きく異なる。任意の潜在的仮説を含む任意の潜在的仮説の陳述を含む、未来のイベントまたは状況を言及する任意の予測、予測、または他の説明は、前向き陳述である。さらに、前向き陳述 は、一般に、“計画”、“信じ”、“予想”、“予想”、“予定”、“展望”、“推定”、“予測”、“プロジェクト”、“継続”、“br}”、“可能”、“潜在”、“予測”、“br}”、“すべき”、“将、“Will”は他の類似した語であるが,これらの語 がないことは宣言が前向きでないことを意味するわけではない.リスク、不確実性、および/または仮定は含まれているが、これらに限定されない“リスク要因“IMAQが米国証券取引委員会に提出した公開文書で議論および指定された人は、以下のとおりである2

| · | 双方は、必要な規制承認が得られていない、IMAQまたはビジネス統合の予想利益に悪影響を及ぼす可能性のある意外な状況を遅延させるか、または受けるリスクを含むSPAを成功またはタイムリーに達成することができない。 獲得しなければ; |

| · | 業務合併の期待利益を達成できなかった;双方が他方の職務調査を完了したときに発見された事項 ; |

| · | IMAQはナスダックに上場するその株の能力を維持する |

| · | 企業合併に関するコスト ; |

| · | IMAQは、IMAQ株主によるSPAの予備承認を含む、業務統合の各部分を完了する条件を満たしていない。業務統合が所定の期限までに完了できない可能性があるリスクと、所定のデッドラインを延長するリスクが得られない可能性がある |

| · | 企業合併に関する融資と買収対象会社の100%持分を達成できない |

| · | IMAQまたはターゲット会社に対して提起される可能性のある企業合併に関する任意の法的訴訟の結果 |

| · | 業務合併後に合格した役員、高級管理者、従業員とキーパーソンを誘致し、維持し、IMAQは競争の激しい市場で有効に競争する能力がある |

| · | 目標企業の企業名声とブランドを保護し向上させる能力 |

| · | 目標会社がいる業界の未来の規制、司法、立法の変化の影響 |

| · | 新冠肺炎の流行とその他の流行病の息が再発したことは、映画制作、映画館の席上率と信実所有と運営の他の業務に対する不確定な影響; |

| · | 顧客視聴モードと消費者行動の変化、発展していく技術、発行プラットフォームと包装、映画や他の番組の制作とマーケティングに必要な大量の資本投資; |

| · | インドと世界の娯楽業界で人材、コンテンツ、受け手、加入者、広告、発行 を争うことはできない |

42

| · | 事業合併後のIMAQの将来の財務業績 |

| · | IMAQは、適切な収入増加率を予測し、維持し、その支出を適切に計画する能力; |

| · | 業務合併の公告と整備により、業務合併が対象会社の現在の計画と運営を乱すリスク ; |

| · | ターゲット企業が、他の経済、商業、規制、および/または競争要因によって悪影響を受ける可能性がある |

| · | ターゲット企業が競争に参加する市場の変化は、娯楽業の技術変化やその他の傾向、コンテンツおよびその他の著作権コストの増加を含む |

| · | ストリーミングプログラムに関するリスク ; |

| · | 目標会社は既存の戦略的措置を実施し、革新を継続する能力;買収された業務の買収と統合に関するリスク; |

| · | ターゲット企業が知的財産権を保護する能力 |

| · | ターゲット企業はその成長戦略のリスクや予想業務マイルストーンのスケジュールを実行できない可能性がある |

| · | インド経済の下落や中断のリスクは |

| · | 業務統合の完了が大きく遅れたり、発生していない他の リスクがあります。 |

これらのリスクまたは不確実性のうちの1つまたは複数が現実になった場合、またはIMAQおよびReliance管理職が下した任意の仮定が正しくないことが証明された場合、実際の 結果は、これらの前向き陳述で予測された結果とは重大な点で異なる可能性がある。

本委託書で言及されている業務合併または他の事項に関するすべての後続の書面およびbrの口頭前向き陳述、ならびにIMAQおよび信頼会社またはそれを代表する誰の行動に起因するすべての前向き陳述は、本委託書に含まれるまたは言及された警告的声明によって明確に限定される。これらの前向き陳述は,法律や法規の要求を適用する範囲を除いて,本依頼書が発表された日以降のイベントや状況,あるいは を反映して意外な事件の発生を反映するために,これらの前向き陳述を更新する義務はない.

PSLRAはある証券発行についての展望性陳述に安全な避難港を提供したが、ある証券発行に関連する陳述 は含まれておらず、例えばカプセル買収と初公開発行である。PSLRAでは“初公募株”という言葉は定義されていない。特殊目的買収会社が完成した合併と業務合併の特殊な特徴から、このような合併と業務合併が“初公開”であるかどうかについては、PSL RAの保護を受けず、ずっといくつかの問題が存在している。現時点ではこの問題に関する判例法はないため,安全港がIMAQとReliance の業務統合に関する前向き陳述に適用される保証はなく,PSLRAがIMAQとRelianceに提供する安全港保護は利用できない可能性がある。

43

リスク要因

企業合併及び会議で採決される提案を評価する際には、本委託書に含まれる以下のリスク要因及びその他の情報、合併の財務諸表及び付記、及び“前向き について述べた戒告説明”と題する節で触れた事項を詳細に検討し、考慮しなければならない。以下のリスク要因 は,誠実な業務と運営に適用され,初期業務合併完了後の合併後の会社の業務や運営にも適用される.これらのリスク要因に記載されている1つまたは複数のイベントまたは状況の発生は、単独でまたは他のイベントまたは状況と共に発生し、業務統合の期待収益を達成または達成する能力に悪影響を及ぼす可能性があり、合併後の会社が初期業務統合を完了した後の業務、キャッシュフロー、財務状態、およびbr}経営業績に悪影響を及ぼす可能性がある。私たちと信頼性は、私たちまたは信実または私たちまたは信実が現在重要ではないと考えている追加的なリスクおよび不確実性に直面する可能性があり、これらのリスクおよび不確定要素は、私たちまたは信頼性の業務、キャッシュフロー、財務状況、および運営結果を損なう可能性もある。

依存に関するリスク

文脈が別途要求されない限り、本項の“信実に関するリスク”で言及されている“それ”または“その”は、通常、信実の現在時制を指し、業務合併前後にIMAQの子会社とすることを指す。

信実グループ業務に関するリスク

Relianceには独立した運営履歴 がないため、Relianceの業務や将来性を評価することは困難であり、あなたの投資に関するリスクが増加する可能性があります。

信実は2019年2月18日に設立され、当時業務計画の策定を開始した。信頼性は、その業務 を正常に運営することができ、または本委託書/募集説明書の他の場所に記載された運営政策および戦略を実行することができることを保証することはできません。独立した実体として、信頼性は急速な発展業界の成長型会社がよく遭遇するリスクと挑戦に直面する可能性があり、その能力に関するリスク :

| · | 良質なコンテンツプラットフォームと顧客サービスを提供する名声を確立し、潜在的な顧客と信頼と長期関係を確立する |

| · | 予測可能な収入を発展させることができる収入モデルを実施する |

| · | 競争相手から自分を目立たせる |

| · | Relianceクライアントの変化時のニーズを満たすために、競争力のあるコンテンツプラットフォームを開発して提供する |

| · | Relianceの現在の運営インフラおよび非プラットフォーム技術を改善して、その成長をサポートし、Reliance市場の発展および競争相手の発展に応答する |

| · | 信頼性と良質な広告サプライヤーとの関係を発展、維持、拡大する |

44

| · | 信頼性業務の発展に影響を与える業界標準と政府監督管理に対応する |

| · | セキュリティ障害や違反を防止または軽減する; と |

| · | 合格した積極性のある従業員を採用して引き留める. |

信実がそれができなければ、その業務が影響を受ける可能性があり、その収入や経営業績が低下する可能性があり、信実はさらなる成長や持続的な利益を実現できない可能性がある。

信実が国際市場で効果的に拡張できなければ、信実の収入も業務も影響を受ける。

Relianceは、競争、広告顧客ニーズ、デジタル広告市場およびデジタル広告慣行の違い、および異なる国/地域のユーザがReliance製品およびサービスにアクセスまたは使用する方法が異なるため、Relianceの製品およびサービスを国際的に利益を得ることができない可能性がある。国際市場競争構造の違いは、Relianceがその製品やサービスを貨幣化する能力に影響する可能性がある。

Relianceはインドでの映画の興行成功に依存しており、その収入の大部分はインドから来ている。

インドでは、映画総収入の中で相対的に高い割合は、映画館興行収入、特に映画公開1週目の興行収入から来ることが多い。インド国内の興行収入もまた、映画が他の発行ルートで予想成功を収めた指標となる可能性がある。そのため、信実映画の興行収入が悪いことは、関連映画の公開当時の運営業績や将来予想される他の発行ルートで得られた収入に大きな悪影響を及ぼす可能性がある。Relianceがその映画の広範な発行を確保できない場合や,Relianceが映画館事業者に十分な映画コピーを提供できない場合,映画公開の最初の週に最大限の上映を実現できるようにすることができ,その収入に悪影響を与える可能性がある.Relianceが将来興行収入 を最大限に向上させることは保証されず、将来の業界収入の映画館興行収入に対する依存度が過去を下回ることは保証されず、特に公開1週目の興行収入も、興行成功と他の発行ルートの成功との関連性が低下する保証はない。そのため、信実映画が国内で興行成功を収めたいかなる失敗も、その業務、将来性、財務状況と経営業績に重大な悪影響を与える可能性がある。

Relianceは,映画館事業者や他の業界参加者との関係に依存してその映画コンテンツを利用する.

Relianceは,商業映画館事業者,特に多庁映画館事業者,小売業者,テレビ事業者,電気通信会社,他社と合意することで,様々な発行チャネルで映画コンテンツを利用して収入を得ている.信頼性がこれらの関係を維持できなかったり、新しい関係を構築して利用できなかったりすると、その業務を損害したり、その業務の増加を阻害したりする可能性があり、これは、その業務、将来性、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

Relianceは、Relianceが獲得する権利のある全興行収入を獲得しない可能性がある。

Relianceは、指定されたパーセントの総興行収入をマルチ映画館およびシングルスクリーン映画館事業者に受け取ることによって、映画館上映収入 を得る。インドはこのようなデータを独立して監視していないため、Relianceは、映画館事業者およびその子発行者 に依存して、関連情報を正確かつタイムリーにRelianceに報告する。一部の単画面事業者はデジタル 発行モードに移行し、その映画の上映回数をより明確にしたが、多重テレビ事業者と他の多くの単画面事業者 は依然として伝統的な印刷モードを維持している。Relianceの映画は、興行収入または上映情報のためのコンピュータ化された追跡システムがないか、Relianceと適合性を審査する権限がないか、多くのスクリーンで上映され続ける可能性がある。総興行収入と分発行収入は、不注意や故意によって少なくなったり、誤報や遅延があったりする可能性があり、これは、信頼性映画業がその映画を上映することによって適切な補償を受けることを妨げる可能性があり、 これは、その業務、将来性、財務状況、運営業績に重大な悪影響を与える可能性がある。

45

映画の完成や発行を延期、コスト超過、キャンセル、または放棄することは、信実的な業務に悪影響を及ぼす可能性がある。

映画の制作、完成、発行に関する財務リスクが大きい。インド映画業界は伝統的に家族企業によってコントロールされており、会社化レベルは相対的に低い。企業映画制作会社の増加は最近のbr倍で責任レベルが増加しているが、インド映画業界は依然として比較的緩い。実際の映画コストは予算を超える可能性があり、労使紛争、スター俳優の欠勤、設備不足、制作チームとの紛争或いは不利な天気条件などの要素はコスト超過を招き、制作の完成を遅延或いは阻害する可能性がある。もし映画信実会社が第三者体験会社から遅延または買収を完了できなかった契約を締結した場合、信実会社は提案された買収に関連するいかなる事前支払いも取り戻すことができない可能性がある。Relianceが共同制作に参加している場合,Relianceは通常,Relianceの共同プロデューサーとあらかじめ合意した契約上限予算 を求めており,その業界における持続的な関係の重要性を考慮すると,比較的長期的なビジネス考慮は,場合によっては厳しい契約権利を凌駕する可能性があり,Relianceは,契約義務がなければコスト超過に資金を提供する義務を感じる可能性がある.Relianceは自身の製品のすべてのコスト超過に対して を担当するため,この生産方法は最大の実行リスクに直面させる.Relianceは、そのほとんどの項目のためにいくつかのリスクを保証する保険証を保持しており、Relianceはこのようなやり方を継続しようとしているが、Relianceは、任意のbrコスト超過が十分な保険を受けることを保証することができないか、またはそのような保険は、Relianceの将来許容可能な条項で提供され続けるであろう, あるいはそうではありません予算が大幅に超過した場合、Relianceは、Relianceが許容可能な条項で獲得できないか、または全く得られないかもしれないプロジェクトを達成するために、外部から追加の資金 を求める必要がある場合がある。このような生産遅延、プロジェクトの完成できないとコスト超過は信頼がコストを回収できない可能性があり、そしてその業務、将来性、財務状況と運営結果に重大な不利な影響を与え、そしてその名声を損なう可能性がある。

信実コンテンツ業務の収入と利益 は,クリエイティブパートナーとの重要な関係により,その新コンテンツ開発と買収およびコンテンツライブラリの開発と成長に直接関連している.コンテンツを開発または取得できなかった場合は、その収益性およびビジネス成長に悪影響を及ぼす可能性がある。

Relianceは,Relianceを用いて制作/共同制作,取得,許可,様々な流通チャネルで配信されたコンテンツを用いて収入を稼ぐ.新しいコンテンツの作成とコンテンツの取得はReliance業務の不可分の一部である.Relianceがコンテンツを作成して取得することに成功する能力は、監督、プロデューサー、俳優、流通業者、上映業者などの業界参加者と既存の関係を維持し、新しい関係を確立する能力に依存する。Relianceは、既存の関係を維持することが、コンテンツを保護し続け、将来そのようなコンテンツを利用することを可能にする鍵であると考えている。Relianceは過去にある業界参加者との長期関係や映画制作における合弁モデルから利益を得ていたが,これらの関係を維持し,このような方式でコンテンツへのアクセスを継続することに成功する保証はない.

Relianceのコンテンツライブラリ には,Relianceによってその合弁相手によって開発されたコンテンツと,第三者から固定期限で許可を得たコンテンツも含まれる.これらのプロトコルの満了または終了時に、Reliance が完全に許容可能または許容可能な財務または他の条項でコンテンツを取得することは保証されない。

このような関係 が悪影響を受けている場合、またはRelianceがこれらのスケジュールをタイムリーにまたは根本的に更新できない場合、またはRelianceが新たな関係を形成できない場合、またはそのコンテンツを取得する権限が他の理由で悪化する場合、またはいずれか一方がRelianceとの合意または手配によって負担される義務を履行できない場合、そのトラフィックの将来性、財務状態、および 運営結果に大きな悪影響を及ぼす可能性がある。

46

Relianceの関連コンテンツ著作権 を販売することは、関連コストを回収するのに十分な収入を生成できない可能性がある。これは信頼性の高い成長計画に影響を及ぼす可能性があり、その収益性に悪影響を及ぼす可能性がある。

現在、Relianceは、(I)劇場、(Ii)テレビ、(Iii)直通家庭(DTH)、(Iv)インターネット、(V)OTT、および(Vi)ホームビデオ、および他の音楽を含むメディアなど、様々なメディアを介してコンテンツを配信している。信頼性はこのような内容を買収するために多くの運営資金を投資した。

信実買収内容は、経営陣によるこのようなコンテンツ収入の潜在力の推定に基づいており、これらの推定は何らかの仮定によって駆動されている。しかし,Relianceが取得したコンテンツの実際の性能は,その制御範囲を超えうる要因の推定とは異なる可能性がある.場合によっては、Reliance は、そのようなコンテンツ買収に関連するコストを回収するために十分または予想される収入を生成できない可能性がある。また,Reliance は,すべての将来のコンテンツに十分な収入が生じて関連コストを回収する保証はない.上記のbrリスクは、信頼性の収益性に悪影響を及ぼす可能性があり、その業務、運営結果、財務状況に重大な悪影響を及ぼす可能性がある。

スタジオ、コンテンツプロバイダ、または他の著作権所有者が、Relianceが許容可能な条項に従ってストリームコンテンツまたは他の著作権を許可することを拒否した場合、Relianceのトラフィックは悪影響を受ける可能性がある。

Relianceが視聴可能なコンテンツをクライアントに提供する能力brは、そのようなコンテンツおよびそのようないくつかの関連要素に対する撮影所、コンテンツプロバイダ、および他の権利保持者の許可権に依存し、例えば、その発行されたbrコンテンツに含まれる音楽の公開演出を含む。ライセンス期間とこのようなライセンスの条項と条件はそれぞれ異なる。コンテンツプロバイダが独自のストリーミングサービスを開発するにつれて、人気ドラマ集または映画を含む特定のコンテンツにアクセスする権限をRelianceに提供したくない可能性がある。 撮影所、コンテンツプロバイダ、および他の著作権者が、Relianceが許容可能な条項 に従ってRelianceコンテンツを許可することを望まないか、またはもはやRelianceコンテンツを許可することができない場合、そのメンバにコンテンツを送信する能力は、悪影響を受ける可能性があり、および/またはそのコストが増加する可能性がある。いくつかのコンテンツライセンス は、スタジオまたは他のコンテンツプロバイダがRelianceのサービスから比較的早くコンテンツを撤回することを可能にする。これらの規定とそれがとりうる他の行動により,Relianceによるサービス提供の内容は短時間で撤回することができる.競争が激化するにつれて,Relianceはある番組のコストが高くなっていると考えている.Relianceがサービスを目立たせることを求めるにつれて、コンテンツ(オリジナルコンテンツを含む)を取得する際に、何らかの独占的な権利を確保することが重視されるようになってきている。Reliance はまた、そのメンバを喜ばせるために、コスト効果のある方法でコンテンツの全体的な組み合わせを作成することにも集中している。この場合、Reliance は、そのサービスに追加され、更新された書籍に対して選択的である。Relianceが納得できるコンテンツの組合せを保持できなければ,そのクライアントの取得や保留は悪影響を受ける可能性がある.Content Reliance 配信に含まれる音楽および一部の著者の演技は、そのような配信のライセンスを取得する必要がある場合がある。この点では, Relianceは,音楽の何らかの権利および/またはストリーミングコンテンツに関する他の権益 を持って異なる地域に入る“CMO”)を格納する管理組織(“CMO”)と交渉する.Relianceがこれらの組織と双方が受け入れられる条項を達成できない場合、Relianceは、訴訟に巻き込まれ、および/または、いくつかのコンテンツの配信が禁止される可能性があり、これは、そのトラフィックに悪影響を及ぼす可能性がある。さらに、未解決のbrおよび行われている訴訟、ならびにいくつかのCMOと異なる地域の他の第三者との間の交渉は、CMOとの交渉に悪影響を及ぼす可能性があり、または、いくつかのCMOによって表される音楽発行者が一方的に権利を撤回させ、それにより、信実的に合理的に受け入れられる許可合意を達成する能力に悪影響を及ぼす可能性がある。このようなライセンス合意を達成できなかったことは、Relianceを著作権侵害の潜在的な責任に直面させるか、または他の方法でコストを増加させる可能性がある。また,デジタルコンテンツ配信市場の増加にともない,CMOが著者や出演者報酬においてより広い役割を果たすことで,Relianceがより大きな配信費用に直面する可能性がある.

インドや国際映画業界のいかなる低迷も、信頼性のある業務、財務状況、運営結果、見通しに重大な悪影響を及ぼす可能性がある。

Relianceの成功は,映画プロデューサー,発行者,上映者,および映画館内広告を介して広告主にサービスを提供し,収入を創出する能力に高く依存する.これらの面はインドや国際映画業界の健康状態に依存しており,これらの業界はその制御要因の著しい影響をまったく受けていない。これらの要素には

47

| · | 娯楽と娯楽の代替源 交付。映画館産業はテレビやインターネットを含む多くの他の娯楽や娯楽提供源と競争している。ビデオオンデマンド,モバイル,インターネットストリーミングメディア,ダウンロードなどの技術の進歩は,消費者が選択可能な娯楽や情報の数を増加させ,受け手分散による挑戦を悪化させている.映画は、DVDまたはHD DVD、ケーブルテレビ、インターネットを介したダウンロード、ビデオ光ディスク、ビデオオンデマンド、衛星、および有料サービスのような他の方法で発行されてもよい。視聴者に選択可能な選択肢が増えており,消費者の映画館での映画鑑賞ニーズに悪影響を与える可能性があり,映画館の入居率が低下しない保証はない. |

| · | 映画館で上映された映画の成功。映画館で上映される封切り映画が成功するかどうかは、映画撮影所の制作やマーケティング努力、および他の娯楽形式と比較して、映画の消費者に対する魅力や価値主張にかかっている。 |

| · | 全体的な経済状況です。全体的な経済状況の低下は消費者支出にマイナス影響を与える可能性があり、消費者自信または可処分所得の全体的ないかなる低下も観客動員数の低下を招く可能性がある。 |

映画館の席上率が低下すると映画の制作,発行,上映数が減少する可能性があり,Relianceがコンテンツプロデューサーや発行者から得られる収入brに直接影響し,運営中の映画館やスクリーン数も減少し,Relianceが上映者から得られる収入に影響する可能性がある.さらに、経済状況の持続的な低下は、Reliance収入に依存するコンテンツ制作者、発行業者、および映写業者がbrを閉鎖またはリストラするか、または他の方法で悪影響を及ぼす可能性がある。その映画館内の広告業務の価値は、映画館の乗車率の長期的な低下の悪影響を受ける可能性があり、さらには、着座率や地理カバー率の低下により、そのプラットフォームが彼らの需要に適していないという広告主の見方を受ける可能性がある。そのため、インドと国際映画業界全体のいかなる低迷も、信頼性のある業務、財務状況、経営業績、見通しに重大な悪影響を与える。

コンテンツ制作に参加する人材や技術専門家の市場価格上昇は、信実な業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。

コンテンツ制作に参加する人材や技術専門家の市場価格は過去数年間で上昇している。インターネット浸透率の増加や広帯域コストの低下にともない,インターネットビデオストリーミングプラットフォームが大量に流入し,コンテンツ許可 を積極的に競合しており,逆にコンテンツ制作に参加する専門家の費用が上昇している.市場のさらなる発展に伴い、人材および技術専門家、著作権所有者、発行業者、および業界参加者の期待は引き続き上昇する可能性があるため、彼らはより高いコンテンツ費用を要求する可能性がある。また,Relianceコンテンツの組合せの拡大にともない, はコンテンツコストが増加し続けることが予想される.Relianceがコンテンツ市場価格の増加 を超えるほどの収入を生成できない場合には、より多くの損失が生じる可能性があり、Relianceの業務、財務状況、運営結果は悪影響を受ける可能性がある。

一部の観客または民間社会組織は、誠実な映画内容が反感を感じる可能性があり、これは逆にその名声を損なう可能性があり、業務、将来性、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

インドまたは海外の一部の観客は、宗教、地域、政治、イデオロギー、またはそのような観客が持っている任意の他の立場に基づいて、信実的に制作または発行された映画コンテンツに反対するかもしれない。本質的に図形であるコンテンツについては、特に、暴力またはロマンチックなシーンと、政治的指向または特定の映画観客集団のための映画とが含まれる。利益集団、政党、宗教または他の組織を含む視聴者または市民社会組織は、その映画の上映禁止、信実またはその映画に抗議する、または様々な他の方法で反対することを求める法律的主張を主張することができる。上記のいずれも名声 を損なう可能性があり、業務、将来性、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。信実制作と発行された映画内容 は、誹謗、宗教感情の傷害、プライバシー侵害、不注意、猥褻あるいは不法活動に便利を提供するなど、様々な理由に基づいて信実に対するクレーム、起訴または脅威を引き起こす可能性があり、 のいずれも業務、将来性、財務状況または運営結果に重大な悪影響を与える可能性がある。

48

経済成長の減速や政治的不安定やインド政府(“GOI”)の変動は、信実的な業務に悪影響を及ぼす可能性がある。