アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表

(タグ 一)

あるいは…。

締め切りの財政年度について

あるいは…。

あるいは…。

この幽霊会社が報告するイベント日 _が必要です

に対して,過渡期は_から

手数料ファイル番号

(登録者がその定款に定める正確な名称)

(会社または組織の管轄権 )

Telephone: +1(513)649-8350

(主に実行オフィスアドレス )

電話:

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

1株当たりの価値 |

同法第12条(G)に基づいて登録又は登録される証券:なし。

同法第15(D)条により報告義務を有する証券:なし。

2022年12月31日発行者

登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで を示してください。

Yes ☐

この報告が年次報告または移行報告である場合は、登録者が1934年の証券取引法第13または15(D)節に従って報告を提出する必要がないかどうかを決定するために印をつけてください。

Yes ☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または第15(D)節に提出を要求したすべての報告書を提出したかどうかを示し、 および(2)が過去90日以内にそのような提出要件に適合しているかどうかを示す。

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール(本章232.405節)405条に従って提出を要求した各対話データファイルを電子的に提出したか否かを示す。

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。

| ☐大型加速ファイルサーバ | ☐ファイルマネージャを加速する | ☒ |

新興成長型会社

もし米国公認会計原則に基づいて財務諸表を作成する新興成長型会社が登録者

が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引法第13(A)節によって提供される任意の新しいまたは改正された財務会計基準を遵守する

新しいまたは改訂された財務会計基準とは、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準の編纂の任意の更新を意味する。

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| ☒ | ☐ | 国際会計基準理事会が発表した国際財務報告基準 | ☐他にも |

前の質問に回答する際に“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかを選択することをチェックマークで示してください。

☐ Item 17 ☐ Item 18

これが年次報告である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(“取引所規則”第12 b-2条で述べたように)。

Yes

☐ No

カタログ表

| ページ | ||

| 第1部 | 1 | |

| 第1項。 | 役員·上級管理職·コンサルタントの身分 | 1 |

| 第二項です。 | 見積統計データと予想スケジュール | 1 |

| 第三項です。 | 重要な情報 | 1 |

| 第四項です。 | その会社に関する情報 | 19 |

| プロジェクト4 Aです。 | 未解決従業員意見 | 30 |

| 五番目です。 | 経営と財務回顧と展望 | 30 |

| 第六項です。 | 役員、上級管理者、従業員 | 38 |

| 第七項。 | 大株主および関係者取引 | 46 |

| 第八項です。 | 財務情報 | 47 |

| 第九項です。 | 見積もりと看板 | 48 |

| 第10項。 | 情報を付加する | 49 |

| 第十一項。 | 市場リスクの定量的·定性的開示について | 55 |

| 第十二項。 | 株式証券を除くその他の証券説明 | 55 |

| 第II部 | 56 | |

| 十三項。 | 違約、延滞配当金、延滞配当金 | 56 |

| 14項です。 | 所有者を担保する権利と収益の使用を実質的に改正する | 56 |

| 第十五項。 | 制御とプログラム | 56 |

| 第十六項。 | 保留されている | 58 |

| プロジェクト16 A。 | 監査委員会財務専門家 | 58 |

| プロジェクト16 B。 | 道徳的準則 | 58 |

| プロジェクト16 Cです。 | チーフ会計士費用とサービス | 58 |

| プロジェクト16 Dです。 | 監査委員会の上場基準に対する免除。 | 58 |

| プロジェクト16 E。 | 発行者および関連購入者が株式証券を購入する | 58 |

| プロジェクト16 Fです。 | 登録者の認証会計士を変更する | 59 |

| プロジェクト16 Gです。 | 会社の管理 | 59 |

| プロジェクト16 H | 炭鉱安全情報開示 | 59 |

| プロジェクト16 I | 検査を妨害する外国司法管轄区域を開示する。 | 59 |

| 第三部 | 60 | |

| 17項です。 | 財務諸表 | 60 |

| 第十八項。 | 財務諸表 | 60 |

| プロジェクト19. | 展示品 | 60 |

i

いくつかの 情報

本20-F年度報告(“年次報告”)では、他に説明があるほか、“私たち”、“EpicQuest教育”と“会社”は英領バージン諸島(“BVI”)のEpicQuest教育グループ国際有限会社とその子会社であり、オハイオ州の有限責任会社Quest Holdings International LLC、オハイオ州の有限責任会社Quest International Education Center LLC、オハイオ州のameri-can Education Group Corpを含む。学生向上センター有限責任会社、オハイオ州の有限責任会社、リッチモンド言語学院会社、カナダ会社、ハイレムホールディングス国際有限会社、カナダ会社。

文意に別の説明がある以外、すべて“中国”や“中華人民共和国”に言及すると、すべて人民Republic of Chinaを指す。 すべて“省級地区”あるいは“地区”に言及すると、すべて中国が指す省と自治区、直轄市を含み、その行政地位は省と同じで、北京を含む。

“人民元”、“人民元”または“人民元”に言及すると、いずれも中国の法定通貨を指し、すべて“ドル”“ドル”“$”と言及すると、いずれも米国の法定通貨を指す。本報告には、特定の為替レートで人民元金額をドルに変換する内容が含まれており、読者に便宜を図るためだけである。私たちは、本報告で言及された人民元またはドルの金額が、いかなる特定の為替レートでも、または全くドルや人民元に両替できないことを示していない(場合によっては)。2022年9月30日、FRBの統計データが発表した購入レートは7.1135元対1ドルだった

前向き陳述

本報告書は、未来の事件に対する私たちの信念、予測および予測を代表する“前向き陳述”を含む。 は、歴史的事実陳述を除いて、すべての他の陳述は“前向き陳述”であり、収益、収入または他の財務プロジェクトの予測、将来の運営の計画、戦略および目標に関する任意の陳述、新たなプロジェクトまたは他の発展に関する任意の陳述、将来の経済状況または業績に関する任意の陳述、管理層の信念、目標、戦略、意図および目的に関する任意の陳述、および上述した任意の仮定に関する陳述を含む。“可能”,“将”,“すべき”,“可能”,“将”,“予測”,“br}”潜在“,”継続“,”予想“,”予想“,”未来“,”予定“,”br}“計画”,“信じる”,“推定”と類似した表現,および未来時制の陳述, は前向き陳述を示す.

これらの 陳述は、必然的に主観的であり、既知および未知のリスク、不確実性および他の重要な要素に関連し、これらのリスク、不確実性および他の重要な要素は、私たちの実際の結果、業績または業績または業界結果を、このような陳述に記載または示唆された任意の未来の結果、業績または業績 とは大きく異なることをもたらす可能性がある。実際の結果は、私たちの業務に影響を与える要素またはその影響の程度を正確に測定し、識別することを含む、私たちの展望的 陳述に記載された予想結果と大きく異なる可能性があり、私たちの業務 戦略は、私たちの業務の成功に基づいて根拠となる要素の公開利用可能な情報の正確性と完全性に基づいている。

前向きな 宣言は将来の業績や結果の保証と解釈されるべきではなく,必ずしも我々の業績や結果が実現できるかどうかの正確な指示であるとは限らない.前向き陳述は、これらの陳述を行う際に得られる情報及び当時の管理層の未来事件に対する信念に基づいて、リスクと不確定性の影響を受ける可能性があり、これらのリスクと不確定性は実際の業績或いは結果を招く可能性があり、展望性 陳述中の表現或いは提案の内容とは大きく異なる。このような違いを招く可能性のある重要な要因には,本年度報告の他のタイトル “リスク要因”,“経営と財務回顧および展望”,“会社に関する情報”および で議論された要因が含まれるが,これらに限定されない。

本年度報告は、当社が監査した財務諸表及びその付記とともに読まなければならず、当該等の財務諸表及び付記は本年度報告第18項に記載されている。

II

第1部

| 第 項1. | 役員·上級管理職·コンサルタントの身分 |

は要りません。

| 第 項2. | 見積もり 統計データと予想スケジュール |

は要りません。

| 第 項3. | 鍵 情報 |

| A. | [保留されている] |

| B. | 資本化と負債 |

は要りません。

| C. | 報酬の提供と使用の原因 |

は要りません。

| D. | リスク要因 |

以下のリスク要因および本年度報告に含まれる他のすべての情報をよく考慮しなければならない

私たちの業務に関するリスク

歴史的に見て、私たちは純収益を生み出したにもかかわらず、私たちは利益の道を進み続けると保証することはできません

2022年9月30日と2021年9月30日までの会計年度では、私たちの収入はそれぞれ6,330,428ドルと5,341,850ドルで、純損失はそれぞれ6,265,055ドルと1,084,313ドル でした。私たちは業務の拡大に伴い、私たちの運営費用が引き続き増加すると予想している。もし私たちが収入予測に基づいて収入を増加させ、および/または運営費用を管理できなければ、私たちは利益を達成できないかもしれない。私たちの新しいおよび既存の業務ラインの予想収入の増加を実現できなかった重大なbr}および/または収入に応じて運営費用を予測できなかった場合、持続的な運営損失を招く可能性がある。したがって、私たちはあなたに私たちが利益を維持するということを保証することができない。

もし私たちが学生に私たちのサービスを保留するように引き付けることができなければ、私たちの業務と将来性は実質的な悪影響を受けるだろう。

私たちの業務の成功は主に登録された学生会員数に依存します。したがって、私たちが学生を引き付ける能力は私たちの業務の持続的な成功と成長に必須的だ。これは、私たちが新しいサービスを開発し、既存のサービスを強化して市場傾向と学生需要の変化に応答する能力があるかどうか、brの一致と高い教育の質を維持しながら私たちの成長を管理し、私たちと戦略的パートナーとの関係を拡大し、より広い潜在的な学生 ベースに私たちのサービスを効果的にマーケティングすることを含むいくつかの要素に依存する。もし私たちが学生を引き付けることができなければ、私たちの純収入は低下する可能性があり、これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼすかもしれない。

1

我々の 運営結果は変動が大きい可能性があり,我々の業務の基本表現を完全に反映できない可能性がある.

我々の運営結果は,我々の運営収入,費用,その他の重要な指標を含め,将来的には大きく異なる可能性があり,我々の運営結果を経時的に比較することは意味がないかもしれない。したがって、どの四半期の業績も必ずしも将来の業績の指標とは限らない。私たちの財務結果は様々な要素によって変動する可能性があり、その中のいくつかの要素は私たちがコントロールできないので、私たちの業務の基本的な表現を完全に反映できないかもしれません。私たちの経営業績の変動は私たちの株価に悪影響を及ぼすかもしれません。私たちの四半期の業績変動を引き起こす可能性がある要因は

| ● | 私たちは新しい顧客を誘致し、既存の顧客との関係を維持し、新しい市場を開拓する能力 | |

| ● | 私たちの業務、運営、インフラの維持と拡張に関連する運営費用の金額と時間 |

| ● | 中国の全体的な経済、業界、市場状況、 | |

| ● | 私たちの重点は短期的な成長ではなく、顧客体験だ。 |

もし私たちがもっと多くの学生を私たちの活動に参加させることができなければ、私たちの運営と財務状況は実質的な悪影響を受けるだろう。

私たちの業務の成功は主に毎年参加する学生の数にかかっている。したがって、私たちが学生たちを引き付ける能力は私たちの持続的な成功と発展に必須的だ。私たちは省級と地方政府、学校、校長と教師との関係に大きく依存して、保護者、教師と学生が私たちのプロジェクトに参加することを促進し、奨励する。私たちは参加者の興味を引くために革新的なテーマを作らなければならない。また、保護者の支援は学生の参加に重要です。もし私たちが保護者と学生の参加を引き続けることができなければ、私たちのこの業務ラインでの収入が低下するだけでなく、私たちのブランドも損なわれ、これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

私たちの運営は新冠肺炎の潜在的な影響を受けるかもしれない。

2019年末から、新冠肺炎(コロナウイルス)が中国から起源し、政府の隔離を促し、自ら学術課程に参加することを一時停止し、ある旅行と商業閉鎖を停止することが報告されている。今回の疫病発生後、2020年2月、同社の北京事務所は一時閉鎖され、従業員は遠隔作業をしている。2020年3月、会社は徐々に運営を再開した。疫病が長く続いていれば,同社の運営が影響を受けているかどうか,影響を受ける確実な程度 は不明である。会社はコントロールできないこのような事件によって重大な遅延、収入減少、費用増加を招く可能性がある。また,疫病により会社員が潜在的な顧客にアクセスできないことは,会社が新たな販売を創出する能力に悪影響を及ぼす可能性がある。同社は,コビス−19疫病が米国や世界経済に及ぼす影響は,国際旅行や米国での教育需要に重大な悪影響を及ぼすと予想している。疫病発生の初期段階で、私たちは私たちのすべてのマーケティング活動 を仮想またはオンライン形式に転換することにした。1月以降、パートナーとのビジネス研修、学校生活放送活動など、70以上のオンライン普及と訓練が開催されてきました。潜在的な学生の興味と学生入学率を維持するために、オンライン指導授業やオンラインサービス訓練を含むオンライン活動の数や種類を増やしました。しかし、新冠肺炎の流行により、2022年9月30日まで、マイアミ大学の大部分の授業は延期あるいは延期された, 昨年同期の136人の学生と比較して、メルボルン大学地域キャンパスの英語授業に採用された80人の学生が全額授業料を支払ったが、2022年に採用された学生と前年の学生を含む89人の学生が2022年秋学期開始時に米国オハイオ州に到着した。それは.中国の新冠肺炎疫病はすでにコントロールされているか、あるいは接近して制御されているようだ。br疫病センター武漢市はすでに再開した。中国の市場と経済も同様である。中国の高校は4月中旬に授業と活動を再開した。学校の機能が完全に回復したり、完全に回復したりすると、新しい学生を留学プログラムに応募させる予定です。私たちは北京事務所がいくつかのオンライン販売促進活動を維持し、対面マーケティング活動を開催することを予想しています。保護者や学生のこのような海外旅行や教育への興味は,これらの事件の悪影響を受ける可能性がある。上記のいずれおよびすべての事項は、当社の業務、経営業績および財務状況に重大な悪影響を及ぼす可能性があります。私たちは現在、私たちの財務資源は疫病発生中の会社の運営を支持するのに十分であると考えている。しかし、もし私たちが将来確かに資金を調達する必要があれば、証券市場の疫病に関連する不安定さは、私たちの追加資本を調達する能力に悪影響を及ぼす可能性がある。

2

中国[br}は教育サービスを広く規制しており,我々のプロジェクトが中国の法律に適合していなければ,我々は政府の行動を受ける可能性がある.

教育や関連活動に関する中国の法律·法規や法規に違反すると、罰金を含めた処罰を受ける可能性がある。私たちは私たちの計画参加者に関連文書を請求することで、このような要求を遵守するために努力している。しかし、私たちの運営中に違反やこのような要求違反の疑いが発生しないことを保証することはできません。もし中国の関連政府機関が私たちのプロジェクトがどのような適用された法律、規則、あるいは法規に違反していると認定すれば、私たちは処罰されるかもしれない。当社のマーケティング努力を多様化し、東南アジア市場に重点を置いて戦略を実施することで、このリスクを緩和していきたいと考えていますが、このような努力が会社が直面しているこのようなリスクの低減に成功する保証はありません。

中国の最近の規制事態の発展は、私たちに追加的な規制審査と開示要求を受けさせたり、政府の介入を受けさせたりする可能性があり、これらはすべて私たちの業務と私たちの証券の価値に実質的な悪影響を及ぼす可能性がある。

私たちは将来、私たちの業界と業務運営を管理する中国の法律に適合するために、私たちの業務運営を調整する必要があるかもしれません。しかし、これらの努力は無責任で達成されないかもしれません。私たちは私たちがサイバーセキュリティに関連した中国の規制検査および/または審査を受けないことを保証することはできず、特に規制法の範囲と方式に重大な不確実性がある場合には保証できない。もし私たちが中国当局の監督検査および/または審査を受けたり、彼らに任意の具体的な行動を要求されたりすれば、私たちの運営中断を招き、わが社への否定的な宣伝を招き、私たちの管理と財務資源を移転させる可能性がある。私たちはまた罰金や他の処罰を受ける可能性があります。これは私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります。

中国政府はいつでも操作に関与したり、影響したりする可能性があり、あるいは海外で行われている発行および中国発行者への外国投資により多くの制御を加える可能性があり、これは、私たちが売却した証券を登録する操作および/または価値に実質的な変化をもたらす可能性がある。また、中国政府は最近、中国をベースとした発行者による海外および/または外国投資をより多く規制する意向を示しており、これは、投資家に証券を提供または継続する能力を著しく制限または完全に阻害し、このような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。

基本的に私たちの現在のすべての収入は中国から来ていて、歴史的に見ると、私たちの業務の一部は奇瑞重工を通じて中国で行われています。そのため、我々の経営業績、財務状況と見通しは中国経済、政治と法律発展の影響を受け、特に中国政府の政策である。中国政府は中国に本部を置く会社が業務を展開する能力に対して重大な監督と権力を持っている。それは規制され、いつでも操作に介入または影響を与える可能性があり、これは、操作および/または私たちが登録して販売されている証券の価値に大きな悪影響を及ぼす可能性がある。私たちの業務運営に直接向けた全業界法規を実施することは、私たちの証券が大幅に値下がりしたり、一文の価値もなくなったりする可能性があります。また、中国政府は最近、海外で行われている発行および/または外国投資中国の発行者をより多く規制する意向を示している。どのような行動も、私たちが投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、そのような行動に関する任意の不確実性または負の宣伝も、私たちの業務、将来性、財務状況、名声、および取引価格に重大な悪影響を及ぼす可能性があり、br}は、私たちの証券の大幅な切り下げまたは一文の価値もない可能性がある。そのため、わが社の投資家は中国政府の行動の潜在的不確実性 に直面している。

また、中国政府の重大な規制は、中国の法律制度による不確実性からも反映されることができる。中国の法律法規は、事前に十分な通知がなく迅速に変化する可能性があり、将来どのような法律法規が実施されるか、わが社の運営にどのように影響するかを予測することは困難である。中国政府が海外および/または外国投資中国発行者の発行により多くの監督と制御を加えるいかなる行動 は、投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、そのような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。

3

中国政府は中国で業務のある会社に重大な影響を与え、既存の規則制度を実行し、新しい規則制度を採用したり、関連業界の政策を変更したり、それによって私たちのコンプライアンスコストを大幅に増加させ、関連業界の構造を変更したり、その他の方法で私たちの中国での業務運営に重大な変化を招く可能性があり、これは私たちの業務に重大かつ不利な変化 を招き、私たちの証券価値の大幅な低下あるいは一文の価値を招く可能性がある。

我々の 顧客は従来中国内部に位置していた.中国政府は資源を分配し、特定の業界あるいは会社に優遇待遇を提供するか、あるいはある業界に対して全業界政策を実施することによって、どの会社の中国での運営にも重大な影響を与える。中国政府はまた、既存の規則や法規を修正または実行したり、これらの規則や法規を採用したりする可能性があり、これは、私たちのコンプライアンスコストを大幅に増加させ、関連業界の構造を変えたり、中国での業務運営に大きな変化をもたらしたりする可能性がある。また、中国の監督管理システムは、政府政策と内部ガイドラインに部分的に基づいており、その中のいくつかは適時に発表されていないか、あるいは全く公表されておらず、その中のいくつかは遡及効力を持っている可能性もある。私たちはすべての違反事件を知らないかもしれないので、私たちは規制調査、罰金、そして他の処罰に直面するかもしれない。中国政府の産業政策の変化により、関連法律法規の改正および/または実行を含む、中国に業務を有する企業は、私たちを含め、私たちの業界は、重大なコンプライアンスと運営リスク、およびbr}の不確実性に直面している。例えば、2021年7月24日、新華社と中国中央テレビを含む中国公式メディアは、授業後の指導サービスを提供する民間教育会社に対する一連の広範な改革を発表し、このような放課後指導サービスを提供する機関への外商投資を禁止した。そのため、影響を受けた業界で中国業務を持つ米国上場企業のいくつかの時価は大幅に縮小している。本報告日まで、私たちは中国での業務運営を大幅に削減するために、類似した法規が採用される可能性があることを知らなかった。しかし、, もし中国が他の不利な規定や政策 を採用すれば、私たちの中国での経営は重大な悪影響を受け、これは私たちの経営 を深刻に乱し、私たちの業務に悪影響を及ぼす可能性がある。

私たち は私たちが中国で商売をしていることで反独占の懸念を受けるかもしれない。

“中華人民共和国Republic of China独占禁止法”(“独占禁止法”)第3条は、(1)経営者間で独占協定を締結すること、(2)経営者が市場支配地位を濫用すること、(3)市場競争を排除、制限する効果がある経営者集中を含む“独占行為”を禁止する。また、独占禁止法第19条によれば、事業者は、以下の場合、 a)関連市場における事業者の市場シェアが50%以上であること、b)関連市場における2社の事業者の市場シェアが66%以上であること、 またはc)関連市場における3社の事業者の市場シェアが75%以上であること、とみなされる。私たちは私たちが中国でいかなる独占行為に従事しているとは思いません。中国政府の最近の声明と規制行動は、私たちが業務を展開し、外国投資を受け入れたり、アメリカや他の外国証券取引所に上場する能力に影響を与えません。しかし、中国の監督管理機関が新しい法律法規を公布しないことや、上記の問題で新しい要求を満たすことを要求する可能性のある一連の新しい監督管理行動をとることは保証されない。

中国の規則制度の変化は速く,事前通知が少なく,大きな不確実性をもたらしている。中国の法制度の変化は私たちの業務と運営に悪影響を及ぼす可能性がある。

私たちのお客様は昔から中国に位置しているので、私たちは中国の法律法規に制約されています。中華人民共和国の法律制度は成文法規を基礎とし、統一された、多層的な立法体系に関連している。全国人民代表大会とその常務委員会は国家が法律を制定する権力を行使する.全人代は刑事犯罪、民事、国家機関、その他の事項に関する基本法律を制定し、改正する。全国人民代表大会が制定すべき基本法律を除いて、すべての法律は常務委員会によって制定され、修正される。全国人民代表大会の閉会期間中、全人代常務委員会は全国人民代表大会が制定した法律に対して部分的な補充と修正を行うことができるが、法律の基本原則に抵触してはならない。一般的に、中華人民共和国法律は公布前に具体的な立法手続きを経なければならない。立法機関は法案を提出して、3回の審議を行って投票することができる。しかし、行政法規は国務院によって制定され、国務院が全人代に報告している。行政法規は事前通知がほとんどなく公表されることが多く、これにより先見性が乏しく、大きな不確実性がある。さらに、不確実性は、1つまたは複数の特定の業界の発展に根本的に影響を与える可能性があり、極端な場合には、いくつかのトラフィック終了をもたらす可能性がある。例えば、中共中央弁公庁、国務院弁公庁は7月24日に“義務教育段階の学生の過重な家庭作業と授業後の指導負担のさらなる軽減に関する意見”を発行し、“二重減”教育政策と呼ばれている, 2021年。“二重減”教育政策は直ちに発効し、教育訓練業界および中国の米上場企業に重大な影響を与えた。これによる予測不可能な影響は,市場価値や影響を受ける企業の運営に重大な悪影響を及ぼす可能性がある。

4

また、中国の行政機関と裁判所はその合理的な適宜決定権で法定規則と契約条項を解釈·実施または実行する権利があり、ビジネス環境をより複雑かつ予測不可能にしている。行政と裁判所の訴訟の結果を予測することは難しい。不確実性は、法的要求に対する私たちの関連性の評価、 および私たちの業務決定に影響を及ぼす可能性がある。このような不確実性は多くの運営費用と費用をもたらすかもしれない。我々が法定規則や契約条項違反の疑いで任意の調査,仲裁や訴訟を受けた場合,管理チーム は我々の主要業務の考慮から気を配る可能性があるため,この場合は我々の業務や運営結果に実質的な悪影響を与える可能性がある.私たちは中国の法律、法規、規則に関連した将来の発展を予測することができません。 私たちは私たちの業務のために追加の許可、許可、承認を購入する必要があるかもしれませんが、私たちはこれらの許可、許可、承認を得ることができないかもしれません。私たちがこのような許可、許可、承認を得ることができないことは、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼすかもしれません。

私たちと私たちの子会社は、私たちの運営にこのような許可や承認を必要としないと考えているので、どの政府機関からも許可、許可、承認を得ていません。しかし、中国の監督管理機関が反対の観点を持っていないことや、その後、承認手続きを履行し、私たちの違反行為を処罰することを要求しない保証はありません。上記の声明は、私たちの経営陣の信念に基づいており、現地の法律顧問の意見を求めずに、私たちの経営陣の信念を確認することに決定しました。私たちは私たちが中国で展開している活動のタイプに基づいてこの決定を下して、これらの活動は中国の法律の下で何の問題も起こらないと思います。上述したにもかかわらず、(I)そのような許可または承認を受けたり、維持したりしていない場合、(Ii)そのような許可または承認を必要としないと結論するか、または(Iii)適用される法律、法規または解釈が変化し、将来的にそのような許可または承認を得る必要がある場合、私たち、私たちの子会社、および私たち証券の投資家は大きな損害を受けることになる。

業務中の現金の中国または中国実体の範囲については、中国政府が当社または我々の子会社が現金を移転する能力に関与したり制限を加えたりしているため、資金は中国以外の運営や他の用途には利用できない可能性がある。

中国政府は人民元を外貨に両替することと、場合によっては通貨を中国に送金することを規制している。もし私たちが将来中国で現金を持っていれば、外貨不足は私たちが配当金や他の支払い能力を制限したり、他の方法で任意の外貨建て債務を履行したりする可能性があります(もしあれば)。人民元を外貨に両替して中国に送金して資本支出を支払い、外貨建てのローンを返済すれば、関係政府当局の承認を得る必要がある。中国政府は経常口座取引の外貨使用に適宜制限を加えることができ、将来このような状況が発生すれば、私たちの株主に外貨配当金を支払うことができない可能性がある。

上記の理由により、業務中の現金が中国または中国実体にある場合、主管政府が介入したり、私たちまたは私たちの子会社が現金を移転する能力に制限や制限を加えたりするため、これらの資金または資産は中国以外の基金業務または他の用途に使用できない可能性がある。

5

中国の経済、政治や社会条件や政府政策の変化 は、私たちの業務や運営に実質的な悪影響を及ぼす可能性がある。

私たちの業務、財務状況、経営業績と見通しは中国全体の政治、経済と社会状況の影響を大きく受ける可能性があり、中国全体の経済の持続的な成長の影響を大きく受ける可能性がある。中国の経済は多くの面で大多数の先進国の経済と異なり、政府参加の程度、発展レベル、成長速度、外貨規制と資源配置を含む。中国政府は1970年代末から措置を実施し、市場の力を利用して経済改革を行い、生産性資産の国有所有権を減少させ、企業の会社管理を改善することを強調してきた。これは通常、外商投資の積極的な発展とみなされている。また、中国政府は産業政策を実施することで業界の発展を調節する上で重要な役割を果たしている。中国政府は資源を配置し、外貨債務の支払いを制御し、通貨政策を制定するなどして中国経済成長を重大に制御している。特定の業界や会社に優遇待遇を提供する。例えば、中国が現在全国的に展開している反腐敗運動により、公立学校の支出は厳しい規制を受けている。中国政府の支出抑制政策に順応するため、多くの公立大学は2017年に独習教育支出を一時的に減少させた。これは2017年の私たちの授業に対する需要の減少につながった。もし私たちの顧客が中国政府の政策で私たちのサービスへの需要を減らし続けると、これは私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります。

中国の経済は過去数十年間で著しい成長を経験したにもかかわらず、地理的にも経済の各部門の間でも成長は不均衡であり、成長速度は減速してきた。政府のいくつかの措置は中国全体の経済を利益にするかもしれないが、私たちにマイナスの影響を与えるかもしれない。例えば、私たちの財務状況や経営結果は、政府の資本投資の制御や税収法規の変化の悪影響を受ける可能性があります。中国経済を活性化するためのいかなる刺激措置も、より高いインフレを招く可能性があり、これは私たちの運営業績や財務状況に悪影響を及ぼす可能性がある。例えば、従業員の給与やオフィス運営費用のようないくつかの運営コストや支出は、インフレ上昇によって増加する可能性がある。また、中国政府は過去に経済成長速度を抑えるためのいくつかの措置を実施してきた。これらの措置は、経済活動の減少を招く可能性があり、ひいては私たちのサービスに対する需要の減少を招き、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

我々の業務、財務状況、経営業績は世界的または中国経済低迷の悪影響を受ける可能性がある。

私たちの学生の入学人数は学生と潜在学生の可処分所得レベル、感知された就職の見通しと消費意欲に依存する可能性があるため、私たちの業務と将来性は中国或いは世界の経済状況の影響を受ける可能性がある。2008年、世界金融市場は重大な動揺が現れ、アメリカ、ヨーロッパなどの経済体は衰退に陥った;2020年、世界経済はずっと全世界の新冠肺炎疫病の挑戦に直面している。2008年と2009年からの安値回復は不均衡であり、2011年以来の欧州主権債務危機のエスカレートと2012年の中国経済の減速を含む新たな挑戦に直面している。中国の経済状況は、世界経済状況および国内経済と政治政策の変化および中国の予想や予想される全体的な経済成長率に敏感である。機械や他の業界の経済見通しの低下は、現在または将来の学生の支出優先順位や、これらの分野の労働者の募集需要 を変える可能性がある。全体的または私たちの授業に関連した教育支出が現在のレベルで増加または減少しないことを保証することはできません。したがって、中国の経済や世界経済の減速は、私たちの授業がカバーするメカニックや他の訓練に対する需要の減少を招く可能性があり、これは私たちの財務状況や経営業績に実質的な悪影響を及ぼす可能性がある。

会社の運営と業績は世界や地域の経済·地政学的条件に大きく依存する。米国-中国貿易政策の変化及び中国国内外の他の経済と地政学的要素は会社の業務、財務状況、経営業績或いはキャッシュフローに重大な悪影響を与える可能性がある。これらの要因は、これらに限定されるものではない

| ● | インフレ、不況、為替両替制限および切り下げ、輸送に対する政府の制限的な規制、他の国の市民へのビザ、収入および資本の移転および送金、および実際または予想される軍事的または政治的衝突、特に新興市場を含むが、政治的または経済的状況の不安定さ |

6

| ● | 武力衝突、貿易戦争、報復関税、テロまたは戦争行為を含むが、これらに限定されない政府間衝突または行動 | |

| ● | ストライキ、財務不安定、コンピュータ障害またはネットワークセキュリティ事件、在庫過剰、自然災害、または他の災害(例えば、火災、洪水、地震、ハリケーンまたは爆発)によって、企業とその最大の顧客、販売業者、およびサプライヤーとの業務中断に限定されない。 |

私たちbrはアメリカと中国の間の政治的緊張の悪影響を受けるかもしれない。

アメリカと中国の間の政治的緊張情勢はエスカレートし、原因は新冠肺炎の疫病、中華人民共和国全人代が香港国家安全法を通過し、アメリカ財務省が香港特別行政区と中華人民共和国中央政府のある役人に制裁を実施し、行政命令が私たちの業務に不利な影響を与える可能性がある。日増しに激化する政治的緊張は、2つの主要経済体間の貿易、投資、技術交流、その他の経済活動のレベルを減少させる可能性があり、これは世界経済状況と世界金融市場の安定に実質的な悪影響を与えるだろう。これらの要素のいずれも、私たちの業務、見通し、財務状況、および経営結果に実質的な悪影響を及ぼす可能性がある。また、最近、米国政府内で中国の会社の米国資本市場への参入を制限または制限する可能性があることが議論されていると報じられている。もしこのような審議が現実になれば、それによって生じる立法は、中国が米国に上場する発行者の株式表現に実質的な悪影響を及ぼす可能性がある。もしアメリカと中国の間の政治的緊張が激化し、私たちの業務に影響を与えるさらなる規定が通過すれば、私たちの業務は実質的な悪影響を受けないことを保証することはできない。

一部の学生は様々な理由で、特定の授業での成績が明らかに向上していないこと、要求が変化していること、または私たちの授業に一般的に満足していないことを含む、様々な理由で私たちの授業を選択しないことを決定する可能性があり、これは私たちの業務、財務状況、運営結果、および名声に悪影響を及ぼす可能性がある。

私たちの業務の成功は私たちが満足できる学習体験を提供し、彼らの表現を高めることで、私たちの学生を引き留めることができるかどうかに大きくかかっている。もし学生が私たちが彼らに望む体験を提供していないと思ったら、彼らは更新しないことを選択することができる。学生の私たちの授業に対する満足度は様々な理由で低下する可能性があり,その多くは我々のサービスの有効性や効率を反映できない可能性がある.学生が自分の学習習慣により成績が低下した場合,他のbr学生を推薦してくれない可能性があり,我々の業務に実質的な悪影響を与える可能性がある.

お客様の機密情報をセキュリティホールから保護できなかったことは、私たちの名声とブランドを損なう可能性があり、私たちの業務と運営結果を深刻に損なう可能性があります。

我々のシステムにおける機密情報(たとえば学生の名前,個人情報,br}帳票アドレス)の記憶および転送の安全性を確保することは,学生の信頼を維持するために重要である.私たちは私たちの固有のbrデータと学生情報を保護するためにセキュリティ戦略と措置を取った。しかしながら、技術の進歩、ハッカーの専門知識、暗号学分野の新たな発見、または他のイベントまたは発展は、機密情報を保護するために使用される我々の技術が損なわれたり、破壊されたりする可能性がある。私たちは、第三者、特に同様の活動に従事するハッカーまたは他の個人またはエンティティが、そのような機密または個人情報を不正に取得することを阻止できないかもしれない。このような個人やエンティティは,我々のクライアントの機密 や個人情報を取得した後,さらにそのような情報を利用して様々な他の不正活動に従事する可能性がある.私たちのセキュリティまたはプライバシー保護メカニズムおよび政策に関する負の宣伝、および実際または考えられる障害によって私たちに提起された任意のクレームまたは私たちに加えられた罰金は、私たちの大衆のイメージ、名声、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

7

もし私たちが私たちのブランドを強化して保護することができなければ、私たちの運営と財務状況は実質的な影響を受けるだろう。

私たちのブランドは中国全体で成果、創造力、プライドと業績の代名詞だと信じています。私たちは絶えず新しい計画、新しいプロジェクト、新しい事業を買収すると同時に、私たちのブランドとイメージを維持し、保護することが重要です。私たちは新しいビジネスラインを発売し、私たちの現在の業務ラインの知名度を高めることを求めて、いくつかのマーケティングツールの使用、賛助 及び伝統的な広告主、学校と政府関係者からの支持は私たちの成功に重要である。多くの要素は学生と保護者が私たちのサービスに満足していないことを含む、私たちのブランドの普及に成功することを阻止するかもしれません。私たちのマーケティングツールと戦略は新しい学生を引き付けることができません。もし私たちが経済的に効率的な方法でブランドを維持し、向上させたり、マーケティングツールを使用することができなければ、私たちの収入と収益力は影響を受けるかもしれない。もし私たちが私たちのブランド認知度と私たちのサービスに対する認知度をさらに高めることができなければ、あるいは私たちが高すぎる販売とマーケティング費用が発生すれば、私たちの業務と運営結果は実質的な悪影響を受ける可能性があります。

私たちは成長戦略と未来計画を成功的に実施できないかもしれません.

私たちのbr成長戦略は、売上を増加させ、私たちのブランドを利用して、サービス、製品、技術を持つ会社を買収して、私たちの既存の業務を拡張または補完することを含む。私たちはまだ具体的な目標会社を決定していませんが、私たちのような成長戦略をとる過程は時間も高価です。私たちは大量の資源がかかると予想され、 が私たちの計画を成功的に実行することを保証することはできません。拡張を効率的に管理できなかったことは、業務計画 の実行に成功し、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。私たちは、任意のまたはすべてのポリシーの予期される収益を達成できないかもしれないし、予期される時間範囲内でこれらの収益を達成できない可能性がある。さらに、将来の買収には、私たちの現金を使ったり、債務を発生させたり、無形資産や営業権の解約に関連する償却費用 を発行する必要があるかもしれません。これらはいずれも、私たちの経営業績に悪影響を及ぼす可能性があります。

私たちは激しい競争に直面しています。もし私たちが効果的に競争できなければ、私たちは私たちの市場シェアを失うかもしれません。私たちの収益力は不利な影響を受けるかもしれません。

中国の教育業界は急速に発展し、高度に分散し、競争が激しく、この業界の競争は持続して激化することが予想される。私たちは競争に直面しています。私たちが業務を展開しているいくつかの重要な地理市場では、競争が特に激しいです。私たちはまた、私たちのビジネス分野に集中し、すべての資源をそのビジネスラインに投入できる会社からの競争に直面しています。これらの会社は私たちよりも早くこれらの市場で変化する技術、学生の好み、市場状況に適応できるかもしれない。したがって、これらの会社はこれらの業務分野で私たちよりも競争優位にあるかもしれません。インターネットの日々の使用やインターネットやコンピュータ関連技術の進歩は、教育サービスや製品を提供する地理的·コスト的な障害を解消しています。そのため、オンライン備考や言語訓練コースを提供する多くの国際会社は、中国での業務を拡大したり、中国市場への浸透を試みたりすることを決定するかもしれない。このような国際会社の多くは強力な教育ブランドを持っており、中国の学生や保護者は学生が学びたい国の授業に惹かれるかもしれない。また、多くの中国と小さい会社 はインターネットを使用して迅速かつ経済的に大量の学生に彼らのサービスや製品を提供することができ、資本支出は以前よりも少ない。競争は市場シェアと収入を失い、利益率を下げ、私たちの将来の成長を制限する可能性がある。私たちの現在と潜在的ないくつかの未来の競争相手は私たちよりも多くの財務と他の資源を持っているかもしれません。 また, 多くのアメリカの大学は中国のマーケティングでも私たちの競争相手を代表している。これらの競争相手は、私たちよりも多くの資源を投入して、彼らのサービスと製品を開発、普及、販売し、私たちの学生の需要、市場需要、あるいは新技術の変化により速く反応するかもしれない。したがって、私たちの純収入と収益性は減少するかもしれない。私たちは私たちが現在または未来の競争相手と成功的に競争できるということを保証できません。もし私たちが私たちの競争地位を維持したり、他の方法で競争圧力に効果的に対応できなければ、私たちは私たちの市場シェアを失う可能性があり、私たちの収益力は実質的なbrに不利な影響を受けるかもしれない。

私たちの成功は教育業務管理における私たちのスキルと経験に大きくかかっている。もし私たちの上級管理職のメンバーが退職した場合、あるいは適切な後継者を募集できなかった場合、私たちの運営や財務状況は不利な影響を受けるだろう。

私たちの成功は私たちの高級管理層と肝心な人員の持続的な採用に大きく依存して、彼らは有効に私たちにとって重要な関係を識別、確立し、拡大することができて、私たちの業務を運営して、そして私たちは高技能従業員の能力を誘致し、維持することができます。中国の教育業界は高技能管理、技術、研究開発と他の従業員に対する競争が非常に激しい 私たちは未来に高い素質の人材を引き付けることができないかもしれません。もし私たちのすべての従業員が退職して、私たちのbrが新入社員への移行を効果的に管理できなかった場合、あるいは私たちが受け入れ可能な条件で合格し、経験豊富な専門家 を誘致し、維持することができなかった場合、私たちの業務、財務状況、運営結果は不利な影響を受ける可能性がある。私たちの成功はまた、私たちの現在の製品と新しいサービスと製品の発表を支援し、普及させるために、訓練された販売とマーケティング担当者にかかっています。業務の発展に伴い、私たちはもっと多くの人員を募集し続ける必要があるだろう。これらのスキルを持っている人員の数が不足しているか、あるいは彼らが私たちの会社に参加することを引き付けることができないことは、既存の製品やサービスから収入を増加させる能力を阻害する可能性があり、適用される連邦や州法規を完全に遵守し、新製品を発売することを保証し、私たちの業務や財務業績に悪影響を及ぼすだろう。

8

私たちの知的財産権を十分に保護できないかもしれませんが、これは私たちの競争力を低下させる可能性があります。

私たちの商標、商号、そして他の知的財産権は私たちの成功に非常に重要だ。私たちの業務に関連して、私たちはすでに中国にドメイン名を登録した。このようなすべての情報を暗号化して第三者サーバに格納することで申請者情報の機密性を保護し,このような機密情報へのアクセスを我々の人員が制御する.私たちのいかなる知的財産権を無許可に使用することは私たちの業務と名声に悪影響を及ぼすかもしれない。私たちは従業員、コンサルタント、他の人と締結されたビジネス秘密と秘密協定によって私たちの知的財産権を保護します。しかし、第三者は、許可されていない場合には、私たちの知的財産権を取得して使用したり、私たちと同様のロゴや商号を使用したりする可能性があります。許可されていない知的財産権の使用は中国では一般的であり、中国の監督管理機関の知的財産権に対する法執行も一致していない。また、将来的には私たちの知的財産権を法執行するために訴訟が必要になるかもしれない。将来の訴訟は巨額のコストを招き、私たちの経営陣の注意と資源を移し、私たちの業務を混乱させる可能性がある。もし私たちが私たちのbr知的財産権を実行できなければ、私たちの財務状況と運営結果に実質的な悪影響を及ぼすかもしれない。中国の法体系の相対的な予測不可能性と、中国の裁判所判決の執行の潜在的な困難を考慮すると、私たちは訴訟を通じて私たちの知的財産権の不正使用を阻止できないかもしれない。我々の知的財産権を十分に保護できなかったことは,我々の競争地位,学生を引きつける能力,我々の運営結果に実質的な悪影響を与える可能性がある.

私たちの運営は季節的な要因の影響を受けています.

私たちのbr計画は私たちの主要な収入源であり、季節性を持っている。私たちは今年下半期にこのような産業の収入増加を経験する傾向がある。したがって,例年ごとの上半期に比べて,我々は通常下半期に高い収入を記録している.中国の支出モデルの傾向と他の要素、条件、あるいは事件のいかなる不利な変化も私たちの運営業績 に影響を与える可能性がある。

私たちは追加資本が必要かもしれないし、私たちが受け入れられる条項で融資を提供できないかもしれないし、融資を全く受けられないかもしれない。

現在の現金および現金等価物、予期される経営活動キャッシュフローは、一般的なビジネスプロセスにおいて少なくとも12ヶ月の予想される運営資本需要および資本支出を満たすのに十分であるが、私たちは将来、私たちの成長計画に資金を提供するために追加の現金資源を必要とするかもしれない、またはビジネス状況の不利な変化または他のbrの事態の発展に遭遇した場合。もし私たちが新しい投資、買収、資本支出、または同様の行動の機会を発見し、求めることを望むなら、将来的には追加の現金資源が必要になるかもしれない。もし私たちの現金需要が当時の私たちの手元の現金と現金等価物の数 を超えていると判断すれば、株式や債務証券の発行や信用手配の獲得を求めることができるかもしれない。私たちはあなたに私たちが受け入れられる金額や条項で融資を提供することを保証できません(もしあれば)。株式の増発と売却は私たちの株主をさらに希釈するだろう。

| ● | もし私たちの営業収入が債務を返済するのに十分でなければ、私たちの資産は約束を破って担保償還権を失う | |

| ● | もし私たちが満期になった時にすべての元金と利息を支払っても、もし私たちがこの条約の条約を放棄または再交渉することなく、特定の財務比率や準備金の維持を要求するいかなる要求に違反しても、債務(または他の未償還債務)の返済義務を加速する | |

| ● | 債務保証に、債務保証が返済されていない場合にそのような融資を受ける能力を制限する契約が含まれている場合、必要な追加融資を得ることができません |

9

| ● | このような債務の元本および利息を支払うために、キャッシュフローの大部分が使用され、これは、支出、資本支出、買収、および他の一般的な会社用途に使用可能な資金を減少させる | |

| ● | 私たちの業務と私たちが経営している業界における変化への計画と対応の柔軟性に潜在的な制限をもたらしている。 | |

このような危険の発生は私たちの運営や財政的状況に悪影響を及ぼす可能性がある。

私たちbrは、規制事項、会社管理、公開開示の面で米国と他の管轄区域で変化していく法律、規則、法規に支配されており、これは私たちのコストと違反に関連するリスクを増加させるだろう。

私たちのbrは、米国証券取引委員会(Securities And Exchange Commission)を含む様々な管理機関の規則と法規に支配されており、この機関は投資家の保護とその証券公開取引を監督する会社を担当し、法律の下で絶えず変化する新しい監督措置を適用する制約を受けている。我々の新たで変化する法律法規を遵守する努力は、一般的かつ行政費用の増加を招き続け、管理時間と注意を創設活動からコンプライアンス活動に移行させる可能性がある。また,これらの法律,法規,基準には異なる解釈があるため, は新しいガイドラインの登場に伴い,実践への応用は時間とともに発展する可能性がある.この変化は、コンプライアンス事項の持続的な不確実性と、私たちの開示とガバナンス実践を継続的に修正するために必要な追加コストをもたらす可能性がある。もし私たちがこれらの規定およびその後の変化を解決し、遵守できなかったら、私たちは処罰されるかもしれません。私たちの業務は損害を受ける可能性があります。

私たちの業務は顧客または業務パートナーが提起した訴訟や他のクレームに関するリスクの影響を受けています。もしこれらの訴訟の結果が私たちに不利であれば、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼすかもしれない。

私たちの一般的な業務過程で、私たちは訴訟や他のクレームを受けます。私たちは現在私たちのbr顧客と何の訴訟も起きていません。しかし、個人、会社、政府、または他のエンティティは、民事、行政または刑事調査および訴訟手続きにおいて、実際または告発された違法行為によって請求される可能性がある。これらのクレームは、契約法、消費者保護法または法規、知的財産権法、環境法、労働者および雇用法を含むが、これらに限定されない様々な法律法規によって主張することができる。これらの行為は、私たちを否定的な宣伝と金銭的損害、罰金と処罰、そして事業を展開する免許または許可証の一時停止または取り消しに直面させるかもしれない。私たちが最終的にこれらの問題で勝訴しても、私たちは巨額の法的費用や名声被害を生じる可能性があり、これは私たちの業務と運営結果、そして私たちの将来の成長と将来性に実質的な悪影響を及ぼすかもしれない。大学学術プロジェクトに登録しているすべての学生は医療保険を維持する必要がありますが、学生および/または彼らの保護者が私たちの寮での宿泊や私たちの食事サービスの使用などの事項について私たちにクレームを出すことを決定した場合、私たちは学生および/または彼らの保護者からクレームを受ける可能性があります。もしこのようなクレームが主張されて訴訟に成功した場合、私たちの運営や財務状況はこのような訴訟の不利な結果の大きな影響を受ける可能性があります。

私たちのbr}管理チームメンバーが単独で私たちの発行済み株を共同で持っている大きな割合は、わが社の事務の結果に大きな影響を与える可能性があります。

張さんと呉さんは2022年12月31日現在、それぞれ我々流通株の約60.64%、5.81%を保有している。したがって、我々の株主承認を必要とするすべての事項に重大な影響を与えることができ、わが取締役会の取締役の選挙や、わが社またはその資産の合併やその他の売却など、我々が考慮する可能性のある重大な会社取引の承認を含むことができる。このような個人またはその関連会社の私たちの株式に対する所有権集中 は、他の株主が会社の事務に影響を与える能力を制限し、第三者 が私たちに対する制御権を獲得することを遅延または阻止する可能性がある。

10

もし私たちが適切な内部財務報告制御プログラムと手続きを構築できなければ、私たちは報告義務を履行できなくなり、私たちの財務諸表の再説明を招き、私たちの経営業績を損害し、私たちは監督審査とbr制裁を受け、投資家は私たちが報告した財務情報に自信を失い、私たちの株式の市場価格にマイナス影響を与えるかもしれない

効果的な内部統制は私たちが信頼できる財務報告書を提供し、詐欺を効果的に防止するために必要だ。私たちは財務報告に対して内部 制御システムを維持し、それは私たちの最高経営責任者と最高財務官或いは類似の機能を実行する人員が設計或いは監督の流れを定義し、アメリカ公認会計原則に基づいて財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供するために、私たちの取締役会、管理層、その他のbr人員によって実施される。

上場企業として、私たちは財務報告書と内部統制の強化に顕著な追加要求を持っている。我々は,2002年の“サバンズ-オキシリー法案”404節の要求を満たすために,我々の内部制御プログラムを記録してテストすることを要求された.また、独立公認会計士事務所は、Form 20-F表における当社の年次報告から、財務報告に対する内部統制の有効性を証明することを要求され、加速申告会社や大型加速申告会社になれば、新興成長型会社になる資格はなくなります。効率的な内部制御 の過程を設計·実施することは継続的な努力であり,業務および経済·規制環境の変化 を予測·対応し,上場企業としての報告義務を満たすのに十分な内部制御システムを維持するために大量の資源を要する。

十分な内部統制を維持できない場合、あるいは経営陣や独立公認会計士事務所が注目している統制欠陥を是正できない場合、私たちの業務や経営業績は悪影響を受ける可能性があり、経営業績を正確かつ完全に報告する義務を履行できない可能性がある。

私たちはあなたに保証することはできません。私たちは将来、財務報告の内部統制を改善する必要がある分野を確定しません。 私たちはあなたに保証することができません。私たちが取る救済措置が成功するかどうか、あるいは私たちは将来発展を続ける過程で、私たちの財務プロセスと報告を実施し、十分な制御を維持します。もし私たち が適切な内部財務報告制御プログラムとプログラムを構築できない場合、私たちは報告義務 を履行できなくなり、私たちの財務諸表の再記述を招き、私たちの経営業績を損害し、私たちは監督機関の審査と 制裁を受けて、投資家は私たちが報告した財務情報に対して自信を失い、そして私たちの株式の市場価格に重大な悪影響を与える。

私たちの管理チームは上場企業の幹部としての経験が不足しており、これはサバンズ-オクスリー法案を遵守する能力を阻害する可能性がある。

私たちにとって、“サバンズ-オキシリー法案”の制定と実施に必要な内部制御プログラムや報告プログラムは、非常に時間がかかり、困難でコストが高い可能性がある。適切な内部制御プログラムおよび報告プログラムを作成して実施するために、追加の財務報告、内部統制、および他の財務者またはコンサルタントを招聘する必要がある。もし私たちがサバンズ-オキシリー法案の内部統制要求を遵守できなければ、私たちはサバンズ-オクスリ法案が上場企業に要求した独立公認会計士事務所証明書を得ることができないかもしれない。

11

わが社の構造に関するリスク

私たち は予測可能な未来に配当しないかもしれない。

配当政策は私たちの取締役会の決定権に依存し、私たちの収益、財務状況、資本要求、その他の要素に依存するだろう。私たちが利益を出しても、私たちの取締役会は配当を発表する保証はありません。英領バージン諸島の法律によると、私たちは配当金を支払う前と後に支払能力がある場合にのみ配当金を支払うことができます。私たちは普通の業務中に債務を返済することができるので、わが社の資産価値は私たちの総負債の合計を下回ることはありません。

英領バージン諸島の法律で規定されている株主権利は,米国の法律で規定されているものとは異なり,株主としてあなたが得る保護は少ない可能性がある。

我々の会社事務は,我々の組織定款大綱と定款細則,2004年英領バージン諸島商業会社法(改正), 以下“英領バージン諸島法”および英領バージン諸島普通法の管轄を受ける。英領バージン諸島法律によると、株主が私たちの役員に対して法的行動をとる権利、少数株主の訴訟、およびわが取締役の受託責任は、英領バージン群島法と英領バージン諸島普通法の管轄を受けています。英領バージン諸島の一般法部分は、英領バージン諸島の比較的限られた司法判例と、イングランドとより広範な英連邦の一般法に由来しており、後者は英領バージン諸島の裁判所に説得力を持っているが、拘束力はない。英領バージン諸島法律によると,我々株主の権利と我々取締役の受託責任は英領バージン諸島法案に大きく書き込まれているが,米国のある司法管区の法規や司法前例のように明確に確立されていない可能性がある.特に,米国に比べて英領バージン諸島の証券法体系はあまり発達しておらず,一部の州(例えばデラウェア州)の会社法システムはより発達しており,司法解釈を得ている。したがって、私たちの株の保有者は、アメリカ会社の株主としてよりも、私たちの経営陣、取締役、または大株主に対する訴訟によって彼らの利益を保護することが難しいかもしれません。

英領バージン諸島会社は株主派生訴訟を起こすことができず、株主がその利益を保護する能力を奪う可能性がある。

英領バージン諸島会社の株主brは,米国連邦裁判所で株主派生訴訟を起こす資格がない可能性があるが,英領バージン諸島会社の米国株主は英領バージン諸島裁判所で派生訴訟を提起することができ,br}は英領バージン諸島法案第184 C条に基づき,明確な法定権利がこのような派生訴訟を開始することができる。このような訴訟を提起することができる場合や、任意のこのような訴訟に対してとりうる手続きおよび抗弁措置は、英領バージン諸島会社の株主の権利が、米国で組織された会社の株主の権利よりも大きく制限される可能性がある。したがって,株主が会社に不正行為が発生したと考えた場合,彼らが選択できる選択はより少なくなる可能性がある.英領バージン諸島裁判所も、米国証券法のいくつかの責任条項に基づく米国裁判所の判決を認めたり実行したりすることは不可能である;英領バージン諸島で提起された原始訴訟では、米国証券法のいくつかの責任条項に基づいて、私たちに責任を加えることも不可能である。英領バージン諸島には米国で得られた判決を認める法定のbrはないが、英領バージン諸島の裁判所は通常、管轄権を持つ外国裁判所の非刑事判決を認め、実行するが、事件を再審することはない。これは、株主が私たちを起訴することに成功しても、彼らはbrが受けた損失を補うために何も取り戻すことができない可能性があることを意味する。

英領バージン諸島の法律が少数の株主に提供する保護はアメリカの法律よりも少ない可能性があるため、株主が私たちの事務処理に満足していなければ、少数の株主の請求権はアメリカの法律下のものよりも少ない可能性がある。

英領バージン諸島の法律によると、小株主の権利は、英領バージン諸島法において株主救済及び普通法(侵害又は契約救済)の下での他の救済に係る条項によって保護される。成文法規定の主な保障は、株主は会社の定款文書(即ち組織定款大綱と定款細則)を強制執行することができ、株主は英領バージン諸島法案と会社定款大綱と会社定款細則に基づいて会社事務を処理する権利があるからである。株主が会社の事務が不公平な損害、差別、あるいは抑圧で行われると思っている場合、彼は法規に基づいて訴訟を提起することもできる。英領バージン群島法 はまた、調査会社や会社の帳簿や記録の検査など、少数株主に対するいくつかの他の保護を規定している。引用可能な株主を保護する一般法の権利もあり、英領バージン諸島の商業会社に対する一般法は限られているため、英国一般法に大きく依存する。

12

私たちの証券に関するリスク

私たちの普通株はナスダック資本市場に上場しています;もし私たちの財務状況が悪化したら、私たちはナスダック資本市場で継続的に上場する基準を達成できないかもしれません。

ナスダック資本市場はまた、会社が特定のbr要求を満たし、その株が上場を続けることを要求している。もし私たちの株が遅くナスダック資本市場から撤退したら、私たちの株主は私たちの株を売ることが難しいことを発見するかもしれません。また、私たちの普通株が遅くナスダック資本市場から撤退した場合、私たちの普通株を掲示板や国家申告局が維持している粉ミルクリストでオファーすることを申請することができます。掲示板と粉ミルクリストは通常、ナスダック資本市場よりも有効ではないと考えられています。また、私たちの普通株がこのように上場されていない場合、またはそれ以降のある日に取得された場合、私たちの普通株は“細価格株”によって規定される制約を受ける可能性がある。これらの規則は、既存の顧客や機関が投資家以外の人に低価格証券を売却することを認めている自営業者に追加の販売慣行要求を加え、細価株式市場の性質やリスクを説明する開示スケジュールの提出を要求している。そのため、ブローカーの経営者が私たちの普通株を売却したり、市にしたりする能力や意欲が低下する可能性がある。もし私たちの普通株が遅い時期にナスダック資本市場から撤退したり、細かい株規制の制約を受けたりすれば、私たちの株は下落する可能性が高く、私たちの株主は彼らの株を売ることが難しいだろう。

上場企業会計監督委員会が私たちの監査役 を全面的に検査したり調査できないと確定すれば、私たち はカードを取られる可能性があります。

当社の独立公認会計士事務所は、本報告に含まれる監査報告をForm 20−Fの形で発表し、米国上場企業の監査役として、及び上場企業会計監督委員会又はPCAOBに登録されている会社として、米国の法律により、PCAOBが米国の法律及び適用された専門基準に適合しているか否かを評価するために、PCAOBの定期検査を受けなければならない。私たちの独立公認会計士事務所は現在PCAOB の定期検査を受けています。しかしながら、将来的にPCAOBが我々の監査役を全面的に検査または調査できないと判断した場合、または将来の監査報告がPCAOBが完全に検査されていない監査役によって準備されている場合、私たちの株は取得される可能性があり、または私たちの普通株は取引が禁止される可能性があり、これは“外国企業責任法”またはHFCAAの規定に基づいている。

PCAOBは国外監査業務に対する検査が不足し、PCAOBの定期評価監査員の監査及びその品質制御プログラムを妨害した。その結果、投資家はPCAOB検査のメリットを奪われるだろう。この問題を解決するため、“HFCAA”は2020年12月18日に公布された。実質的に、“反海外腐敗法”は、米国証券取引委員会に2021年から、いかなる外国会社の証券の米国証券取引所への上場や場外取引を禁止するかを要求しており、ある会社が外国の会計士事務所を保持していることを前提としているが、この外国会計士事務所は3年連続で米国上場取引委員会の検査を受けられない。2021年6月22日、米上院は“外国会社責任加速法案”を可決し、2022年12月29日に法律に署名し、検査を受けない年数を3年から2年に減少させ、証券の取引が禁止されたり退市したりする期間を短縮した。2021年9月22日,PCAOBはHFCAAを実施する最終ルールを採択した。2021年12月2日、米国証券取引委員会は修正案を発表し、先に2021年3月に採択された暫定最終規則を決定し、国連気候変動枠組み条約における提出と開示要求を実施した。2021年12月16日、PCAOBは米国証券取引委員会にその認定を伝え、PCAOBは中国当局の立場のため、大陸部と香港の公認会計士事務所中国を全面的に検査または調査することができないという報告を発表した。 2022年8月26日、審計署は中国証監会、財政部と“議定書”に署名し、双方がそれぞれの管轄範囲内で関連監査会社の検査と調査を行うことに対して具体的な手配を行った, 大陸部、中国、香港に本部を置く監査会社を含む。この協定は、共通利益に関連する監査監督問題の解決に向けて重要な一歩を踏み出したことを示し、関連監査会社の検査と調査における双方の協力手配を規定し、協力の目的、範囲と方式、および情報の使用と特定タイプのデータ保護を明確にした。

我々の独立公認会計士事務所は米国に本部を置き、PCAOBが2021年12月16日に発表したこのような決定の影響を受けない。PCAOBは2022年12月15日、大陸部と香港に本部を置く公認会計士事務所の全面的な検査と調査の権限を得たと発表し、実際にはそれまでの決定報告を覆したのである。

13

もし,上記の規定があるにもかかわらず,米国上場会社会計基準委員会が外国司法管轄区のある当局の立場で我々の監査役を全面的に検査あるいは調査できないことを決定すると,我々の株は取引が禁止されるため,ナスダックは我々の株式を買い取ることにする可能性がある.私たちの株の撤退は私たちの株の保有者に彼らの株を売却させるだろう。これらの行政または立法行動が米国に上場する中国で重大な業務を持つ企業に予想されるマイナス影響を与えることや、投資家のこれらの会社に対するマイナス感情により、我々のbr株の市場価格は悪影響を受ける可能性があり、これらの行政や立法行動が実施されているか否かにかかわらず、私たちの実際の経営実績にかかわらず、我々の株式の市場価格は悪影響を受ける可能性がある。

私たちの株の市場価格は変動するかもしれません。

私たち普通株の取引価格の変動は大きく、私たちがコントロールできない要素によって大幅に変動する可能性があります。これは、市場価格のパフォーマンスや変動、または近年米国に上場しているインターネットや他の中国に本社を置く企業の財務業績が不良または悪化しているなど、広範な市場や業界要因のためである可能性がある。一部の会社の証券は、初公募株以来著しい変動を経験しており、その取引価格の大幅な低下を含む場合もある。他の中国会社の株式発行後の取引表現は、米国に上場している中国企業に対する投資家の態度に影響を与える可能性があり、我々の実際の経営業績を考慮することなく、我々の普通株の取引表現に影響を与える可能性がある。また、他の中国会社の不完全な会社管理やり方や詐欺会計、会社構造またはその他の事項に関する負のニュースや見方 も、私たちを含む中国会社の全体的な態度に投資家にマイナス影響を与える可能性があり、私たちが を行ったかどうかにかかわらず、いかなる不当な活動も行っている。また、証券市場では、私たちの経営業績とは無関係な重大な価格や取引量の変動が時々発生する可能性があり、これは私たちの株式市場価格に実質的な悪影響を与える可能性があります。 上記の要素に加えて、私たちの普通株の価格と取引量は、 以下を含む様々な要素によって高度に変動する可能性があります

| ● | 私たちのユーザーや私たちの業界の規制に影響を与えています | |

| ● | 私たちの可変利益実体配置に関する規制の不確実性 | |

| ● | 私たちまたは私たちの競争相手のサービス製品に関する研究と報告書を発表します | |

| ● | 当社の四半期経営業績の実際または予想変動、および予想業績の変化または改訂 | |

| ● | 証券研究アナリストの財務推定の変動 | |

| ● | 私たちまたは私たちの競争相手は新製品とサービス、買収、戦略関係、合弁企業または資本約束を発表します |

| ● | 上級管理職の増任や退職 | |

| ● | 私たち、私たちの経営陣、または私たちの業界に不利な負の宣伝 | |

| ● | 人民元対ドルレート変動 | |

| ● | 私たちが発行した普通株式のロックまたは他の譲渡制限を解除し、 | |

| ● | 販売 または予想される追加普通株の潜在的販売。 |

14

私たちのbrは“外国個人発行者”であり、私たちの開示義務はアメリカ国内の報告会社とは違います。したがって、私たちはあなたにアメリカ国内の報告会社と同じ情報を提供しないかもしれません。あるいは私たちは異なる時間に情報を提供するかもしれません。これは、私たちの業績や見通しを評価することを難しくするかもしれません

我々 は外国の個人発行者であるため,米国内発行者と同様の要求を受けない。“取引所法案”によると、私たちは報告義務を負い、ある程度、これらの義務は米国国内の報告会社よりも緩やかで、頻度が低い。例えば、私たちは四半期報告書や依頼書の発行を要求されないだろう。私たちは詳細な個人役員報酬情報を開示するように要求されないだろう。また,我々の役員や幹部は,取引所法案第16条に基づいて株式保有量を報告することを要求されず,内幕短期利益開示やbr回収制度の制約を受けることもないであろう.外国の個人発行者としては、通常、特定の投資家グループが他の投資家の前に発行者に関する特定の情報を取得しないようにすることを目的としたFD(公平開示)ルールの要求を受けない。しかし、我々は、“取引法”のルール10 b-5のような米国証券取引委員会の反詐欺および反操作ルールに支配される。 私たちは四半期ごとに私たちの運営結果を提供するかどうかを自ら決定することができるが、外国の個人発行者として課せられている多くの開示義務は,米国国内報告会社に課せられた義務とは異なるため,米国内報告会社が提供する情報と同じ我々に関する情報を受け取ることを期待すべきではない。

英領バージン諸島の法律で規定されている株主権利は米国の法律で規定されているのとは異なるため、株主としてあなたが得る保護は少ない可能性がある。

私たちの会社事務は、私たちの組織定款と定款、改正された“英領バージン諸島商業会社法”(“英領バージン諸島法”)と英領バージン諸島普通法の管轄を受けます。株主が私たち取締役に法的訴訟を起こす権利、小株主の訴訟、そして私たち取締役の英領バージン諸島法律下の受託責任は英領バージン諸島法律と英領バージン諸島共同法律の管轄を受けています。英領バージン諸島の一般法部分は、英領バージン諸島の比較的限られた司法判例と、イングランドとより広範な英連邦の一般法に由来しており、後者は英領バージン諸島の裁判所に説得力を持っているが、拘束力はない。私たちの株主の権利と私たちの取締役の英領バージン諸島の法律下での受託責任は英領バージン諸島の法律で大きく成文されていますが、アメリカのある司法管轄区の法規や司法前例のように明確に規定されていないかもしれません。特に、イギリス領バージン諸島の証券法体系は米国に比べてあまり発達しておらず、一部の州(例えばデラウェア州)はより全面的な会社法体系と司法解釈を持っている。このような理由から、私たちの普通株式の保有者brは、アメリカ会社の株主よりも、私たちの経営陣、取締役、あるいは大株主に対する訴訟によって彼らの利益を保護することが難しいかもしれません。

英領バージン諸島会社の株主は米連邦裁判所で株主派生訴訟を起こす資格がないかもしれない。しかし、英領バージン諸島会社の株主は、英領バージン諸島裁判所で派生訴訟を提起することができ、英領バージン諸島法案第184 C条によると、このような派生訴訟を開始する明確な法的権利がある。任意のこのような訴訟を提起することができる場合、および任意のこのような訴訟に対して取ることができる手続きおよび抗弁は、英領バージン諸島会社の株主の権利が米国で組織された会社の株主の権利よりも多く制限される可能性がある。したがって,株主が会社に不正行為が発生したと考えた場合,彼らが選択できる選択はより少なくなる可能性がある.英領バージン諸島裁判所も、米国証券法のいくつかの責任条項に基づく米国の判決を認めたり実行したりすることはあまり不可能であり、英領バージン諸島に提起された最初の訴訟では、米国証券法のいくつかの責任条項に基づいて私たちに責任を与え、これらの条項は懲罰的である。英領バージン諸島は米国で得られた判決を法的に認めていないが、英領バージン諸島の裁判所は管轄権のある外国裁判所の非刑事判決を認めて実行するのが一般的であるにもかかわらず、事件に基づいて再審することはない。英領バージン諸島法案は少数の株主にいくつかの限られた保護を提供する。成文法規定の主な保護は,株主が英領バージン諸島裁判所に命令を申請し,当該会社又はその役員に遵守を指示し,又は当該会社又は取締役が英領バージン諸島法に違反する行為に従事することを禁止することである。英領バージン諸島法案によると, 会社にその役員に対する訴訟理由がある場合、小株主は会社の名義と代表会社で派生訴訟を提起する法的権利がある。この救済措置は英領バージン諸島裁判所によって自ら決定されることができる。株主はまた、会社がメンバーとして果たすべき義務に違反しているという理由で会社を提訴することができる。株主が、会社の事務がすでに、このような方法で行われていると思っている場合、または会社の任意の1つまたは複数の行為が、そのような身分で彼に圧迫、不公平な差別または不公平な損害を与える可能性があると判断した場合、この状況を是正するために英領バージン諸島裁判所に命令を申請することができる。

15

株主を保護する一般的な法の権利を引用することができ、これはイギリスの会社法に大きく依存する。イギリスの会社法の一般的なルールによるとフォスはハボット事件を訴えた裁判所は通常、少数株主の堅持の下で会社の管理への関与を拒否し、これらの株主は多数の株主又は取締役会が会社事務の処理に不満を示している。しかし、各株主は英領バージン諸島の法律と会社の組織文書“br}によって会社の事務を適切に処理する権利がある。したがって、会社を支配する者が会社法の要求を無視してきた場合、裁判所は救済を与えることができる。一般的に、裁判所が介入する分野は、(1)クレームされた行為が認可業務の範囲を超えているか、または違法または多数の人の承認を得ることができない、(2)違反者が会社を支配する場合、少数者に対して詐欺を構成する行為、(3)投票権のような株主個人の権利を侵害または侵害する行為、および(4)会社は、特殊または非多数の株主の承認を要求する規定を遵守していない。これは、株主が私たちを起訴することに成功しても、彼らは何かを取り戻すことができないかもしれないということを意味する。

英領バージン諸島の法律によると、小株主の権利は、英領バージン諸島法案における株主救済及び普通法(侵害又は契約救済)の下での他の救済に係る条項によって保護される。成文法の主な保障は、株主が会社の定款文書(即ち組織定款大綱と細則) を強制執行するために訴訟を提起することができ、株主は英領バージン諸島の法令及び会社定款大綱及び定款細則 に従って会社事務を処理する権利があるからである。株主が会社の事務が不公平な損害、差別、あるいは抑圧で行われると思っている場合、彼は法規に基づいて訴訟を起こすこともできる。英領バージン諸島法では、調査会社や会社の帳簿や記録の検査など、少数の株主に対するいくつかの他の保護も規定されている。引用可能な株主を保護する一般法の権利もあり、英領バージン諸島の商業会社に対する一般法は限られているため、英国の一般法に大きく依存する。

英領バージン諸島の法律のせいで、私たちは未来に私たちの普通株にどんな配当金も支払うことができないかもしれない。

英領バージン諸島の法律によると、私たちの資産価値が私たちの負債を超え、私たちが債務が満期になった時に債務を返済することができる場合にのみ、株主に配当金を支払うことができる。私たちは私たちが未来に任意の額の配当を発表することを保証することはできません。br}未来の配当金(もしあれば)は私たちの取締役会が適宜決定し、私たちの運営結果、キャッシュフロー、財務状況、私たちの子会社が私たちに支払ってくれた現金配当金、資本需要、将来の見通し、そして私たちのbr取締役が適切だと思う他の要素に依存します。

私たちのbrは未来に外国の個人発行者の身分を失うかもしれないし、これは大量の追加費用と支出を招くかもしれない。

私たちの外国人個人発行者としての身分の決定は、私たちが最近完成した第2四半期の最後の営業日に行われたので、次の決定は2023年3月31日に行われる。(1)私たちの大部分の未代償および投票権証券がアメリカ住民によって直接または間接的に保有されている場合、 および(2)私たちの大多数の株主または取締役または経営陣はアメリカ市民または住民であり、私たちの資産の大部分はアメリカに位置しているか、または私たちの業務は主にアメリカで管理されており、私たちは外国の個人発行者の地位を失う。もし私たちが外国の個人発行者の身分を失ったら、アメリカ証券法によると、私たちのアメリカ国内発行者としての規制とコンプライアンスコストはより高くなるかもしれません。私たちはまた、米国内の発行者に関連するコーポレートガバナンス慣行に適合するために、私たちのいくつかの政策を修正することを要求されるかもしれません。これは追加のコストに関連します。

私たち は2002年の“サバンズ-オキシリー法案”に要求された制御措置の評価に関連するリスクに直面する可能性がある。

私たちの内部会計統制は上場証券会社に適用されるすべての基準を満たすことができないかもしれません。私たちの開示制御とプログラムに必要な改善を実施できなければ、制御欠陥を報告する義務があるかもしれません。必要であれば、私たちの独立公認会計士事務所は、財務報告の内部統制に対する私たちの有効性を証明できないかもしれません。どんな場合でも、私たちは規制制裁や調査の対象になる可能性がある。さらに、これらの結果は、私たちの財務諸表の正確性と信頼性に対する投資家の信頼性を損なう可能性がある。

16

がJumpStart Our Business Startups ActやJOBS Actによって設立された“新興成長型会社”として,何らかの開示要求の免除に依存することが許可され, が予定されている.

雇用法案によると、“新興成長型企業”として、特定の開示要求の免除に依存することが許可され、依存しようとしている。私たちは成長型の新興企業です

| ● | 財政年度の最後の日、私たちの年間総収入は12.35億ドル以上だった | |

| ● | 私たちの最初の公募5周年後の財政年度の最終日 | |

| ● | 前の3年間で10億ドルを超える転換不可能な債券を発行しました | |

| ● | 連邦証券法の定義によると、私たちは“大型加速発行業者”の日付とみなされている。 |

については、私たちがまだ新興成長型企業である限り、様々な報告要求のいくつかの免除、すなわち を利用して、“新興成長型企業”ではない上場企業に適用することができますが、これらに限定されません。私たちのIPO日 以降の5つの会計年度には、サバンズ-オックスリー法案404条の監査人認証要求を遵守することは要求されません。私たちは投資家が私たちがこのような免除に依存する可能性があるために私たちの普通株の吸引力が低下していることを発見するかどうか予測できない。したがって、一部の投資家が私たちの普通株の吸引力が低下していることを発見すれば、私たちの普通株の取引市場はそれほど活発でなくなる可能性があり、私たちの普通株の取引価格はもっと変動する可能性がある。また、私たちが新興成長型企業でなくなった場合、上場企業としての運営コストが増加する可能性があります。

私たちのbrは受動的な外国投資会社に分類される可能性があり、これは私たちの普通株を持っているアメリカの株主に不利なアメリカ連邦所得税の結果をもたらすかもしれない。

我々は,本課税年度や予見可能な未来に受動型外国投資会社(“PFIC”)とみなされ,米国連邦所得税を納めることを望まない。しかし,PFICルールの適用にはいくつかの点で不確実性があり, 米国国税局が逆の立場をとらないことを保証することはできない。しかも、これは各納税年度が終わった後に毎年行われなければならない事実である。もし私たちがアメリカの保有者が私たちの普通株を持っている任意の納税年度のPFICであれば、いくつかの不利なアメリカ連邦所得税の結果はこのアメリカの保有者に適用される可能性がある。

証券や業界アナリストが我々の業務に関する研究報告書を発表したり、不正確または不利な研究報告を発表しなければ、我々普通株の市場価格や取引量が低下する可能性がある。

私たちの普通株の取引市場は、証券や業界アナリストが発表した私たちまたは私たちの業務に関する研究と報告にある程度依存するだろう。もし研究アナリストが十分な研究カバー範囲を確立して維持していない場合、あるいは私たちの1人以上のアナリストを追跡して私たちの普通株格付けを引き下げたり、私たちの業務の不正確または不利な研究報告を発表した場合、私たちの普通株の市場価格は下落する可能性がある。もし1人以上のアナリストが私たちの会社の報道を停止したり、私たちの報告書を定期的に発表できなかった場合、私たちは金融市場での可視度を失う可能性があり、さらに私たちの普通株の市場価格や取引量の低下を招く可能性がある。

私たちの主要株主は私たちの会社に大きな影響を与えています。彼らの利益は私たちの他のbr株主の利益と一致しない可能性があり、彼らは制御権や他の取引の変更を阻止したり、招いたりする可能性がある。

我々の役員及び取締役、並びに我々の既存株主は、任意の会社取引の結果又は株主承認に提出された他の事項(合併、合併、取締役選挙及びその他の重大な会社行動を含む)を決定する上で大きな影響を与える可能性がある。もし彼らの利益が一致して一緒に投票すれば、これらの株主 も制御権の変更を阻止または招く権利があるだろう。これらの株主の一部または全部の同意なしに、私たちは私たちまたは私たちの少数の株主に有利かもしれない取引を行うことを阻止されるかもしれない。また、私たちの役員とbr管理者は彼らの受託責任に違反し、業務機会を私たちから彼ら自身や他の人に移す可能性があります。私たちの最大株主の利益は私たちの他の株主の利益とは違うかもしれない。私たちの普通株の所有権集中は私たちの普通株の価値を大幅に低下させる可能性がある。

17

英領バージン諸島に登録設立された会社として、私たちは会社のガバナンスに関するいくつかの母国の実践において、ナスダック社のガバナンス上場基準とは大きく異なるやり方を採用することが許可されている。我々がナスダック社の上場基準を完全に遵守しているよりも、これらのやり方は株主の保護が少ないかもしれない。

英領バージン諸島に登録されているナスダックに上場予定の会社として、私たちはナスダック社の上場基準を遵守しています。しかし、ナスダック規則は、私たちのような外国の個人発行者がその母国の会社統治やり方に従うことを許可しています。英領バージン諸島(私たちの祖国)のある会社の管理実践はナスダック会社の管理上場標準と大きく異なるかもしれない。現在、私たちは会社の管理において自国のやり方に依存するつもりはありませんが、私たちはナスダック上場規則第5635条の要求、すなわち発行された普通株の20%以上を発行することを免除することを選択して株主の承認を得なければなりません。ナスダック上場規則第5635条は、各発行者が、株式帳簿価値または時価よりも低い大きな者で取引前に発行された普通株の20%以上を含む公開発行以外の取引を含む、いくつかの希釈事件が発生する前に株主の承認を得ることを要求する。もし私たちが将来的に任意の追加的な母国のやり方に従うことを選択すれば、私たちの株主が獲得した保護は、アメリカ国内発行者に適用されるナスダック社の上場基準よりも少ないかもしれない。

私たち は“取引法”規則が指す外国の個人発行者であるため、アメリカ国内の上場企業に適用されるいくつかの条項の制約を受けません。

改正された1934年の“アメリカ証券取引法”(以下、“取引法”と略す)によると、私たちは外国の個人発行者であるため、私たちはアメリカ国内発行者のアメリカ証券規則と法規のいくつかの条項を含むことを免除します

| ● | 取引法に規定されている要件は、10-Qフォームの四半期報告または8-Kフォームの現在の報告を米国証券取引委員会に提出する規則; | |

| ● | “取引法”における“取引法”に基づいて登録された証券の委託書,同意書又はライセンスの募集に関する条項 ; | |

| ● | 取引法第br節は、その株式所有権及び取引活動に関する公開報告と、短時間で取引から利益を得た内部者に対する責任とを内部者に提出することを要求する | |

| ● | FD条例で規定されている重大な非公開情報発行者選択的開示規則。 |

私たち は各財政年度終了後4ヶ月以内にForm 20-F年次報告書を提出することを要求されます。また、ナスダック資本市場のルールや規定に基づいて、プレスリリースを通じて四半期ごとに私たちの業績を発表する予定です。財務業績や重大な事件に関するプレスリリースも6-K表の形でアメリカ証券取引委員会に提供されます。しかし、米国内発行者が米国証券取引委員会に記録または提供を要求する情報と比較して、私たちが米国証券取引委員会に記録または提供することを要求される情報は、それほど広くなく、タイムリーではない。したがって、アメリカ国内の発行元に投資した場合、あなたはbrと同じ保護や情報を得ることができないかもしれません。

18

| 第 項. | 会社に関する情報 |

| A. | 会社の歴史と発展 |

EpicQuest 教育グループ国際有限公司(前身はElite Education Group International Limited)は持株会社であり、2017年12月13日に英領バージン諸島に登録設立された。2022年8月31日に施行された。

EpicQuestの完全子会社として、Quest Holding International LLC(QHI)は2012年にオハイオ州に登録して設立され、アメリカにいる中国人学生に海外留学と留学後サービスを提供することを目的としている。

Quest国際教育センター有限責任会社(QIE)は2017年1月13日にオハイオ州に設立され、EpicQuestの完全子会社である。

Highrim Holding International Limited(HHI)は2021年7月にカナダで設立され,EpicQuestの完全子会社でもある。それはリッチモンド言語学院の80%の所有権を買収した。EduGlobal College)は2022年1月にカナダブリティッシュコロンビア州バンクーバーに位置する。StudyUp Center LLC(SUPC)は,HHIの完全子会社として2022年4月27日にオハイオ州で設立され,大学や学院の学生支援サービスの調整·管理を担当し,国際学生に学術指導やアドバイスを提供し,教育機関の選択や申請を支援し,申請手続きを完了している。

オハイオ州のameri−can Education Group Corp.はEpicQuestが70%の株式を保有し,後者は2021年12月に所有権を獲得した。

2021年3月、我々は初公募株を完成し、計781,343単位を発売し、1単位は1株普通株、1つのAシリーズ権証と1つのBシリーズ株式承認証からなり、公開発行価格は単位当たり8.00ドルであった。Aシリーズ株式承認証brは所有者が5.00ドルの使用価格で普通株を購入することを許可し、5年後に満期になる。Bシリーズ株式証明書は、所有者が10.00ドルの取引価格で普通株を購入することを許可し、5年後に満期になり、1つの交換機能を含み、所有者が権利証の発行日または普通株式出来高1000万ドルの早い時間から任意の時間に、1対1の基礎で株式証を普通株式に変換することを許可し、普通株が発行日またはその後の任意の取引日の出来高加重平均価格がBシリーズ株式証の行使価格を超えなかった場合、1対1の基礎で普通株式に変換する。

2021年11月24日、当社はameri-can教育グループ会社(“ameri-can”)およびameri-can株式所有者(“売り手”)と締結した:(I)ameri-can教育グループ株式会社(“ameri-can”)との株式購入契約(“株式購入契約”)、および(Ii)はameri-canと引受契約(“引受契約”)を締結した。2021年11月26日に完成した株式購入契約および引受協定によると、当社はameri-can 70%の株式およびameri-can 77.78%の議決権付き株式を買収し、買収総価格は:(I)現金125万ドルであり、売り手に201,613株の普通株(“買い手 株”)を発行し、および(Ii)ameri-canに250万ドルの現金を支払う。残りの30%の持分のうち、10%は1人の販売者によって所有され、無投票権および希釈不可能な持分を表す。買い手の株式を受け取ったすべての売り手は同意し、成約日から6ヶ月以内に、直接または間接的に購入株式を提供、質権、売却、または他の方法で買い手の株式を譲渡または処分してはならない。上記6ヶ月の満了前に、各売り手は、改正された1934年証券取引法10 b 5-1規則 に従って販売計画を締結し、1株当たりの買い手株式が6.20ドル以上(任意の株式分割、株式配当または同様の事件に応じて調整される)の価格で買い手株式を売却することに同意する。成約日1周年当日、当社は、1株6.20ドルで販売されていない任意の買い手株式(任意の株式 分割、株式配当または類似事項を調整する必要がある)を買い戻すことに同意した。2022年11月24日に株式買い戻し協定が調印され、 EpicQuestは6.20ドルでこれらの株を買い戻す。

Ameri-canの主要資産はDavis College,Inc.との転換可能債務であり,同社はオハイオ州トレドでDavis College,Inc.を経営しており,これにより,ameri-can はその転換可能債務証券をDavis College,Inc.100%の株式に変換し,2022年12月1日から発効する権利がある. 制御権変更が完了し,転換可能債務はameri-canが持つDavis College Inc.の100%所有権に変換できる.

19

2022年1月15日、EpicQuestの完全子会社HHIは、カナダ教育グローバルホールディングス(“EduGlobal”)とリッチモンド言語学院と協定を締結した。EduGlobal Collegeは,これにより,EduGlobal Collegeの80%の発行と流通株 をGlobalから買収した.EduGlobalアカデミーの初期買収価格は100万カナダドル(約80万ドル)で、同社は同学院の20万カナダドル(約16万ドル)に達するいくつかの債務を負担している。また,同社は2年間でEduGlobal Collegeに300万カナダドル(240万ドル) を追加投資し,その教育プロジェクトの強化,学生入学者数の増加,キャンパス全体の状況改善に同意した。また、協定の3年記念日に、教育グローバル学院がある財務と学生募集指標に達しなかった場合、会社はその80%の株式を100万カナダドル(80万ドル) の価格でGlobalに販売する権利があり、その学院での投資総額は、最高で300万カナダドル(240万ドル)増加することができる。

2022年と2021年9月30日現在、私たちの資本支出はそれぞれ約51,410ドルと618,529ドルです。資本支出は主に財産と設備の購入に用いられる。

私たち は、“取引法”が外国の個人発行者の定期報告や他の情報要求に適用されることに制約されています。 は、“取引法”に基づいて、アメリカ証券取引委員会に報告書やその他の情報を提出しなければなりません。具体的には、私たちは各財政年度が終わってから4ヶ月以内に毎年20-F表を提出することを要求されている。報告およびその他の情報のコピーは米国証券取引委員会にアーカイブされた後、 は米国証券取引委員会が維持している公共参考施設で検査·複製することができ、公共参考施設はワシントンD.C.NET 100 F Street,1580号室にある。 20549。コピー料を支払った後、あなたはアメリカ証券取引委員会に手紙を書いて、これらの書類のコピーを請求することができます。公衆は委員会に電話してワシントンD.C.公共資料室に関する情報を得ることができる。電話番号:1-800-米国証券取引委員会-0330。米国証券取引委員会は、米国証券取引委員会に電子的に提出された報告書、委託書及び情報声明、並びに我々に関する他の情報を含むウェブサイトを維持する。

| B. | 業務 の概要 |

概要

EpicQuest教育グループ国際有限会社(EpicQuest)はホールディングス会社であり、2017年12月13日に英領バージン諸島(BVI)に登録設立された。EpicQuestの完全子会社として、Quest Holding International LLC(QHI)は2012年にオハイオ州に登録して設立され、アメリカにいる中国人学生に海外留学と留学後サービスを提供することを目的としている。Quest国際教育センター有限責任会社(QIE)は2017年1月13日にオハイオ州に設立され、QHIの完全子会社である。Highrim Holding International Limited(HHI)は2021年7月にカナダで設立され,EpicQuestの完全子会社でもある。StudyUp Center LLC(SEC)は2022年4月にオハイオ州に設立され,HHIの完全子会社である。

私たちは中国の運営会社ではなく、英領バージン諸島持株会社で、業務は私たちの子会社が行っています。私たちの証券の投資家 は英領バージン諸島のEpicQuest Education Group International Limitedで証券を購入し、私たちのどの子会社でも証券を購入するのではありません。私たちはどんな可変利益実体も使用しない。

私たちはアメリカで最も歴史の長い公立大学の一つであるオハイオ州マイアミ大学の地域キャンパスと合意し、アメリカに留学することに興味のある中国人学生にサービスを提供します。マイアミ大学はオハイオ州南西部に位置し,1809年に設立され,7つの学院,5つの異なるキャンパスを有し,キャンパス人口は約25,000人である。この“公立蔦”と呼ばれる大学は120以上の学部生、60人の大学院生、13人の博士号を提供している。現在,この大学との合意はミドルトンとハミルトンキャンパスに拡張されている。2年間のオンライン授業を経て,合計89名の学生が米国オハイオ州に来て,マイアミ大学地域キャンパスで対面授業を行った。同プロジェクトが中国人留学生を迎えるのは2020年3月以来。

我々の戦略成長計画の重要な部分として、ameri-can Education Group Corp.(“ameri-can”)の持株権を買収し、2022年12月からameri-canは2年制職業訓練学院デイビス学院(Davis College)を持っている。それは重要な戦略成長計画を代表しており、それは私たちの業務モデル を職業訓練計画を提供する学院の事業者に拡張し、学生が学士号を専攻するためにトップ大学への“転校経路”を提供した。デイビスアカデミーは私たちの既存の業務に即時の相乗効果を提供し、アメリカで重要な長期成長機会を提供していると信じています。これは私たちの世界拡張戦略の基礎です。デイビス学院は7つの国際大学と合意し、学生に学士号を取得する様々な方法を提供した。最近 月、デイビス学院はいくつかのグローバル機関と拘束力のない了解覚書を構築した。これらの機関にはスリランカの国際商業技術学院、フィリピンのイザベラ州立大学、シンガポールのPSB学院、中国の安徽商学院がある。

20

2022年1月15日、EpicQuestの完全子会社HHIは、カナダ教育グローバルホールディングス(“EduGlobal”)とリッチモンド言語学院と協定を締結した。EduGlobal Collegeは,これにより,EduGlobal Collegeの80%の発行と流通株 をGlobalから買収した.今回の買収は,学生を中心とした英語レベル研修や学術計画を含むEduGlobalの革新教育プロジェクトをさらに発展させる機会を提供しており,これらのプロジェクトはいずれも最も学術質の高いプロジェクトの一つである。EduGlobal はこれまでアルバマ大学(“アルゴ馬”)と学術的接続協定(“協定”)に署名してきた。この協定は国際学部課程(IUPP)と学術英語(EAP)課程を成功させたEduGlobal学生がアルバマがブランプトンとソルトにあるキャンパスで学士学位と大学院生証明書を完成させるためにシームレスな道を確立した。メアリー。この協定は会社の戦略計画の重要な構成部分である;EpicQuestはカナダ教育市場に拡張するために、より多くの機会を探索するつもりである

私たちは教育グループ(ロンドン)有限会社と合意し、中国から学生をスコットランド西部大学 に入学させることに同意した。私たちはまた、コベントリー大学2021-2022学年に採用された学生募集代理として働いてきました。

QHI は,我々の計画に登録されている個々の学生に具体的な教育目標や計画を策定し,学生が大部分の学術学習に集中できるように安全で構造化された環境や支援サービスを提供する.

QHIの使命は,彼らの留学夢を実現するために,我々の学生に信頼できる包括的な支援システムを提供することである.学生や保護者に国際的な学習ニーズのワンストップ目的地を提供することで、この目標を達成しようと努力している。QHIは米国に事務所を設置し、中国の業務パートナーと協力している。私たちのアメリカ事務所は主に留学と留学後サービスを提供しています。その中には学生寮管理、学業指導、国際学生サービス、学生飲食サービス、学生転校申請サービス、実習と就職指導などが含まれています。奇瑞科技の中国における業務協力パートナーは北京にある仁達金融教育科学技術有限公司(略称は仁達)である。その主な業務は、中国留学市場の開発と協力、言語テスト、学生申請、ビザサービス、出発前訓練、送迎手配、または任意の必要かもしれない他の宿泊手配を含む。

QHI は、各学生が大学申請、旅行、決済プロセスを成功的に完了することを確実にするために、留学過程のすべての段階に集中し、最高のサービスを提供することを目的としている。これは,これらの 需要にワンストップ解決策を提供することで実現される.

中国事務所は顧客の試験前サービス需要を調整し、私たちのアメリカ事務所は実際の海外留学と留学後サービスを調整して提供している。

このような私たちの中国事務所が無料で調整する入学前サービスには、学生や保護者のための情報支援やコンサルティングサービスが含まれています。また,以下のサービスを提供する

| ● | 言語試験研修相談-言語スキルや言語能力が悪い学生に国際英語レベル試験(ITEP)相談、登録、試験 配置、および試験点数を提供します |

| ● | 入学申請 -専門家が学生申請書類を審査し、フィードバックを提供します |

| ● | Visa 問い合わせ-スタッフは学生申請者にビザ相談と指導サービスを提供します |

| ● | 出発前指導 -学生申請者が教育機関に行く前に後方勤務と組織支援を提供します |

21

| ● | 宿泊手配 -到着地点で学生を送迎します |

到着後のbrサービスは:

| ● | 無料送迎サービス-到着後、私たちのアメリカ事務所は24時間ホットラインを開通して維持し、マイアミ大学と送迎を調整し、すべての学生が無事に到着し、寮に落ち着くことを確保しました |

| ● | 無料サービスを歓迎します-マイアミ大学と調整してマイアミ大学のスタッフが2週間の新年を提供します |

| ● | 寮サービス -私たちの寮管理者は週7日、毎日24時間当直しています(これらの施設はマイアミ大学でもマイアミ大学でもありません) |

| ● | 飲食サービス -学生寮の近くに中華料理人とコックで構成された中華料理店があります |

| ● | 学術指導 -専門留任教師の助けを借りて、学生が職業を選択し、計画するのを助ける学術指導を提供します |

| ● | 実習サービス -私たちは、学生が彼らの将来の就職、教育、および社会的将来性を理解するために、様々なタイプの実習および社会実践活動を計画しています。私たちは、これらのサービスは、問題解決のスキル、職場、および情商訓練の発展にも役立つと信じています |

| ● | シャトルバスサービス-私たちの従業員は学生のニーズに配慮するためにシャトルバスサービスを提供します。 |

業界と市場背景

中国国際留学市場の発展に伴い、中国政府と外国大学はますます中国の教育市場に注目し、高校生とその保護者は主要な興味対象であり、国際学習市場の主力軍となっている。学生も彼らの両親も、彼らの教育投資リターンを実現するために、高品質で低リスクな海外留学方式を探すことに集中している。私たちの多くの競争相手は迅速な準備計画を提供していますが、多くの学生は海外で学部の勉強を始める前に、外国語学校で数ヶ月の言語の勉強を続けています。同様に、多くの予科プロジェクトも学生が海外で3年で卒業できることを約束しています。これらの予科プロジェクト は公立大学に位置し、主な形式は1年制大学予科課程、2年+2年協力プロジェクトと 三+二年制学部継続課程である。業界の需要に応じて、留学プロジェクトのタイプは過去10年間で絶えず変化し、3+2から2+3まで、そして大学予科課程の最後の年になった。出席率と参加率を大量に分析したところ、市場では1年制予科課程の規模が小さすぎて学生募集が困難であることが分かった。実際、市場で提供されている1年制予科課程はコスト節約の約束を果たしていないようであり、逆に海外留学の時間を延長している。

奇瑞科技は2018年末に中国の大学と訓練協定を締結し、マイアミ大学新入生の30単位課程をすべて中国で完成させた。国内大学とマイアミ大学教授の結集により,学生 は国内で外国大学教授の授業体験を体験し,英語強化授業に参加しながらマイアミ大学の単位を取得することができる。学生が国内で勉強する費用はマイアミ大学の授業料の3分の1しかないので、海外留学の時間と費用は保護者と学生のニーズに合っています。

オハイオ州マイアミ大学は中国人学生に人気のあるアメリカ百強大学です。しかし、多くの中国人学生 は言語成績が悪いため大学に入る機会がない。QHIは2015年からマイアミ大学と協力し,ミドルタウンキャンパスに英語言語センター(ELC)を設立した。また,QHIは近くにELC学生のための寮区やレストランを設置した(これらの施設はマイアミ大学にもマイアミ大学にも属さない)。QHIはマイアミ大学ミルトンキャンパスとハミルトンキャンパスで唯一中国人学生を採用した機関である。2013年以来、QHIは大量の市場資源と学生募集ルートを蓄積した。

22

私たちの 戦略

私たちは私たちのプロジェクトの質を高めるために努力して、私たちの顧客に最適な海外留学選択 を提供して、最終的に国際公認の教育ブランドを創立します。我々は,安定した市場定位とチャネルの確保と効率的な販売システムを配置することにより,教育サービス市場で永続的な競争優位性を追求し確保する管理システムを設計した.

更に重要なのは、EpicQuest戦略成長計画の重要な構成部分は、それらの独特な学術計画と独特な学習文化を利用するために、より多くの国際協力 に参加することである。同社はその学生に強化されたグローバル学習や高度な大学学位取得のためのアプローチ計画を提供することに取り組んでいる。会社成長計画の重要な構成部分は国境を越えた関係を構築し、全世界範囲で戦略的買収を行い、EpicQuestを真の国際高等教育サービス提供者にすることである。2022年11月、会社はスリランカのICBTキャンパス(“ICBT”)と拘束力のない了解覚書(“MOU”)に署名し、その国際成長戦略を拡張した。“了解覚書”は、デイビス学院と教育グローバル学院との具体的な協力計画と協力活動を明らかにし、この2つの学院は、同社が持株権を持つ2つの学院、およびICBTである。この了解覚書により,EpicQuestは国際教育市場への進出戦略成長計画を継続して実施する。私たちは有名な高等教育機関と多くの協力プロジェクトを展開する予定であり,これらのプロジェクトの中で,学生の教育体験を向上させる有意義な機会を得ることができる。また,我々 もスリランカに運営センターを設立する可能性を検討しており,東南アジア市場への拡張を促進し,我々の教育計画や独自の学習文化を利用してベトナム,タイ,マレーシア,インドを含めている。

我々は、当社の規模を拡大し、拡大するために、以下の戦略を策定し、実施する予定です

海外市場

| ● | マイアミ大学(地域キャンパス)プロジェクトそれは.メルボルン大学地域キャンパス英語言語課程に採用された学生は2022年9月30日までに80人が全額授業料を支払ったが、前年同期は136人だった。この は,最近の挑戦的な年における大きな影響を反映している。しかし、良いニュースは、2022年に採用された学生と前年のbr学生を含めて89人の学生が、自らオハイオ州マイアミ大学のbr地区戦に参加し、中国が旅行制限の緩和を発表したことである。マイアミ大学地域戦で我々のプロジェクトを採用した学生数はbrが増加し,数年前と類似したレベルに戻る可能性があると信じている。

デイビス大学プロジェクトです。私たちの戦略成長計画の重要な部分として、私たちはameri-canの持株権を買収し、2022年12月まで、ameri-canは2年制職業訓練学院デイビス学院を持っている。それは重要な戦略成長計画を代表しており、それは私たちの業務モデル を学院の運営者に拡張し、この学院は職業訓練計画を提供し、学生が学士号を専攻するためにトップ大学への転学方法を提供する。デイビスアカデミーは私たちの既存の業務に即時の相乗効果を提供し、アメリカで重要な長期成長機会を提供していると信じています。これは私たちの世界拡張戦略の基礎です。私たちはデイビス学院とその授業の管理に従事しているので、デイビス学院で新しい教育プロジェクトを開発し、私たちの学生に最適な学術体験を提供する予定です。私たちは、学生により広範な学術と職業訓練選択を提供し、彼らの人生の目標に合わせるために、私たちの国内と国際での採用力を大幅に高めることができると信じている。私たちの戦略成長計画の重要な要素として, 私たちは引き続き私たちのbr買収基準に適合し、高い潜在的な相乗効果を提供する教育機関を狙っていきます。私たちは国内での学生募集を優先して、最初はオハイオ州とミシガン州に重点を置いて、デイビス学院の学生数を大幅に増加させて、私たちはデイビス学院は十分な成長空間があると信じています。また、今回の買収を、私たちの学生に豊かな体験を提供するために、広く柔軟な革新教育計画を実施する機会と見なしています。私たちは中国と他のアジア諸国の学生を募集し、ミュンヘン大学地域キャンパスに私たちが設立したbr学術モデルを配置する予定で、そこで私たちの国際学生に英語サポートと寮とキャンパス支援を提供します。職業志向のコミュニティ大学分野に入ることは、中国から国際学生を募集するのに役立ち、東南アジア市場に進出するのにも役立つと信じています。今回の買収は、中国政府が最近発表した実用を強調した職業訓練教育と一致しており、その中にはbr上場と業界リーディング会社の参加促進が含まれている。 |

23

| ● | カナダプロジェクトですQHIはすでにカナダ市場を探索し始めており,マイアミ大学(地域モデル)を複製しようとしている。HHIは2022年1月15日、カナダEduGlobalホールディングス(“EduGlobal”)とリッチモンド言語学院社と協定を締結した。EduGlobal Collegeは,これにより,EduGlobal Collegeの発行と流通株の80%をGlobalから買収し,地域多様化を実現している |

| ● | イギリス 大学連携プロジェクト2021年からは,2つのイギリス一流大学(スコットランド西部大学(UWS)とコベントリー大学(CU))との協力も開始した。UWSはスコットランド西部と西南部に四つのキャンパスがあり、ロンドン中心部にキャンパスがあります。UWSはその4つの学術学院で一連の職業に重点を置いた学部生、大学院生と研究学位機会を提供し、70以上の国と地域からの約17,000人の学生にサービスを提供する。ウィスコンシン大学は“タイムズ高等教育”(2020世界大学ランキング)で世界上位600位の大学に選ばれた。CUには2つの主要なキャンパスがあり、1つはイングランドのコベントリーの中心、つまりその大部分の業務所在地であり、もう1つはロンドン中心部で、商業と管理に集中している。CUは他の高等教育機関、CU Coventry、CU Scarborough、CU Londonも管理している。中大は29,000人以上の学部生と6,000人の大学院生を持っている。“2021年ガーディアン大学ガイドライン”によると、カリフォルニア大学はイングランド中部の現代大学で1位にランクインしている。 |

| ● | 東南アジアなどの国·地域の市場協力を開拓する:ベトナム、香港などの国や地域を含む新市場により多くのプロジェクトを開設し、主に私立国際学校を設立する予定ですが、高校や大学に限らず、地元の有名大学と協力関係を築いています |

中国 市場

| ● | 高校と協力 それは.現在、私たちは中国の10以上の高校と業務関係を維持し、この基礎の拡大を求めている。この関係の利点は,(I)学生が私たちの授業にもっと慣れて快適であることであり,(Ii)私たちはターゲット層の中でブランドと影響力を拡大していると信じている. |

| ● | 中国留学生サービスセンターは絶えず拡大している.QHIは2015年以来、複数の中国人留学生サービスセンターと協力関係を築いてきた。現在、3つの大学が私たちのプロジェクトを主な海外留学推薦プロジェクトとしている。 |

| ● | QHI 大学協力プロジェクトそれは.より質の高い留学プロジェクトを提供するために、QHIは大学と協力プロジェクト を設立し、中国人学生が北米学院や大学で1-2年相当の大学単位を取得することを許可している。 現在、私たちは複数のこのような機関と関係を保ち、さらなる拡大を求めている。 |

| ● | 国内予備訓練それは.私たちはほとんどの英語言語プログラムが改善されなければならないと思う。しかし,これは会社の強みの一つであると考え,全国的に研修機関を開設し,英語授業と大学単位を組み合わせて,海外留学を計画している中国人学生のコスト節約策としている。 |

| ● | 他の施設 それは.中国が現在、より多くの学生を誘致して一帯一路で学ぶための政策に応えるために、奇瑞国際計画は一帯一路の国からの学生を募集している。 |

24

私たちの競争優位は

私たち は以下の利点が私たちを競争相手と区別し、私たちの成長と成功に貢献し続けると信じている。

| ● | 包括的学習後サービス それは.我々の学習後のサービスは,エージェントと親が我々を選択する最も重要な原因の1つであると考えられる.学生がアメリカに到着した後、QHIは学生に全面的なサービスを提供し、送迎サービス、学生寮手配、新入生安全指導、学業指導、進学指導、法律援助brと医療護送を含む。私たちが知っている限り、似たようなサービスを提供する他の教育団体はない。 |

| ● | 高い成功率 それは.私たちのプロジェクトの平均学生数は年間120~130人で、毎年転校やクビになった学生数は5人未満です。私たちの記録は、ほとんどの学生が、彼らの背景や成績にかかわらず、学業で進歩できることを示している。私たちは私たちのサービスの質に非常に自信があり、私たちは学生の進歩と卒業に投資保証を提供します。 | |

| ● | 進入障害が高い :私たちのビジネスモデルをコピーすることは難しいと思います。北米大学、特にマイアミ大学と同じくらい高いかそれ以上のランキングの大学、私たちが学生に提供する寮と食事サービス(これらの施設はマイアミ大学が持っている、保守、運営、またはbrの一部ではありません)に関する内在的な挑戦と、私たちの中国での関係です。私たちはこのような要素が私たちの市場での競争優位性を提供すると信じている。 |

販売 とマーケティング

我々は中国各地から学生を募集する.すなわち,我々の販売·マーケティング担当者は4大地域(北部,南部,東部,西部)で業務を展開し,国全体の領土をほぼカバーし,販売チームメンバーは北部と西部地域 をカバーしている。2012年の創設以来、毎年の学生申請や入学者数は大幅に増加している。私たちのマーケティングの利点は、すべてのタイプの留学サービスプロバイダや教育機関と協力することができるので、その規模にかかわらず、これらすべてのサービスプロバイダと教育機関の任務は、潜在的な学生に推薦を提供することであるからです。私たちのマーケティングルートには

| ● | 海外留学機関それは.現在、私たちはすでに中国最大の5つの留学機関と協力関係を築いている。このうち,新東方教育,JJL教育,新威教育は,学生1人当たり4000ドルから勾配手数料制度の協力協定を締結した。私たちとEIC Educationの合意は学生一人当たり3000ドルの無勾配手数料制度だ。 |

| ● | B 2 B海外留学企業それは.GEA,PURI,H&BとB 2 Bプロトコルを締結した.我々の現在の学習者の大部分は小型組織やパーソナルエージェントから来ているため, 大量のエージェントをより効率的に管理し,B 2 Bに完全に移行するための包括的な管理システムを統合することができる. |

| ● | 国際 高校/言語課程それは.アメリカ大学代表の講演のほかに、サマーキャンプ、br}オンライン授業、英語等級テスト、学生リーダーシップ発展計画、教師訪問、保護者訪問グループ を含み、潜在学生の興味を高める。 |

| ● | 大学の基礎課程それは.これらのプロジェクトは新入生を私たちに紹介するサービスであり、私たちは標準モデル課程に基づいて学生募集支援、オンライン授業、 英語等級試験、申請とビザ支援、講師とのセミナー、以前登録された学習者の追跡記録と保護者がbr}グループを訪問して、求人数を増加させることを提供します。 |

25

現在、中国には2つの市場部メンバーチームがあり、異なる地域の業務を担当しており、そのうちの1人は専門的に中国の職業大学とのパートナー関係の構築を担当している。私たちの販売員は主に現場訪問と訓練モデル に依存して、私たちの顧客基盤を発展させ、維持します。また、オンライントレーニング計画の強化とネットトレーニングモデルの簡素化を組み合わせることで、出張コストを効果的に下げることができると信じている。トレーニングやコンサルティング時間を簡略化し、効率を向上させるために、様々なテーマで分割された新しいメディアトレーニングの仮想リポジトリ を開発する予定である。ビジネス英語電子メール作成,ビジネスビジネスコミュニケーション,PPT作成,プレゼンテーションスキル,販売コンサルティングスキルのセミナーなどの研修プロジェクトを実施し,全員の販売能力を向上させる予定である。

地理的位置:私たちの業務範囲

2022年9月30日までの会計年度において、私たちの顧客は100%が中国住民です。しかし、会社はデイビス学院と教育グローバル学院を介して他の国際市場に展開しており、次の年度には中国以外の国からの学生が私たちのプロジェクトに参加すると信じている。

2021年7月24日、中国政府は“義務教育段階の学生の宿題と課外訓練負担のさらなる軽減に関する意見”を発表した。この政策では、国語、英語、数学を含む週末や夏休みや冬休みの間に核心科目を指導することは許されていない。また、中国の教育会社は公開上場、外資調達、あるいは営利会社になることを許可されなくなった。私たちは中国の学生に私たちのサービスを販売していますが、私たちの業務は主にアメリカにあります。私たちは中国の授業後の指導に従事していません。

2022年12月31日までに、会社は58人の従業員がいて、そのうち11名はアメリカにいて、14名はカナダにいて、残りの従業員は中国にいます。

私たちも私たちの子会社も、中国当局のいかなる許可や承認を得て、私たちの業務を経営したり、外国投資家に登録された証券を提供する必要はありません。また、我々およびその子会社は、私たちの運営にこのような許可や承認を必要としないと考えているので、中国証監会(CSRC)、中国網信弁(CAC)、または他のいかなる政府機関の許可も得ていない。しかし、中国の監督管理機関が反対の意見を持っていないこと、あるいはその後、承認手続きを履行することを要求しないことは保証されず、規定を守らないことで処罰されることが要求される。上記の声明は、私たちの経営陣の理解と信念に基づいており、私たちはこのような理解と信念を確認するために地元の弁護士の意見を求めないことにした。我々は我々が中国で展開している活動タイプに基づいてこの決定を下し,これらの活動は中国の法律下では何の問題も起こさないと考えている。上述したにもかかわらず、(I)私たちがそのような許可または承認を受けたり、維持したりしていない場合、(Ii)このような 許可または承認を必要としない、または(Iii)適用される法律、法規または解釈が変化し、私たちが将来そのような許可または承認を得る必要がある場合、私たち、私たちの子会社、および私たちの証券の投資家は実質的な損害を受けることになる。

私たちのすべての収入はドルで送金されて、私たちが持っているすべての銀行口座はオハイオ州にあります。オハイオ州に本社を置く子会社とカナダ子会社および投資家との間の現金移転には何の制限もありません。我々の組織によるキャッシュフローの典型的な構造 は以下のとおりである:(I)我々の業務を行う子会社は我々の業務から現金を獲得し, と(Ii)EpicQuestに現金支出が必要であれば,子会社はEpicQuestに発行された会社間融資 によってこのような義務を履行する.奇瑞重工は私たちが中国で業務を展開している唯一の子会社であり、中国での業務パートナーである仁達金融教育科学技術有限公司に従業員と運営費用を支払うことで。

26

“外国会社責任追及法案”(“HFCAA”)によると、2021年12月16日、米国上場会社会計監督委員会(“PCAOB”)は報告を発表し、米国証券取引委員会に中国大陸部または香港に本部を置く会計士事務所中国を徹底的に検査または調査できないことを通知した。2022年8月26日、PCAOBは中国証券監督管理委員会と中国財政部と“議定書”に署名し、双方の管轄範囲内の関連監査会社に対する検査と調査の具体的な手配を規定し、大陸部と香港に本部を置く監査会社の中国 を含む。この合意は、共通利益に関連する監査監督問題の解決に向けて重要な一歩を踏み出したことを示し、関係監査会社の検査と調査における双方の協力手配を規定し、協力の目的、範囲と方式、および情報の使用と特定タイプのデータの保護を明確にした。本文の日付まで、著者らの監査会社ZH CPA、LLCはHFCAA確定リストにリストされていない監査会社の列であり、このリストはPCAOBが検査できないすべての監査会社を記録している。しかし、PCAOBが、監査人が準備した作業原稿を検査することができず、取引所がしたがって、我々の証券を退市することを決定する可能性があると判断した場合、HFCAAによれば、任意の米国証券取引所または米国場外取引市場でのわれわれの証券の取引が禁止される可能性がある。

現金は私たちの組織を通じて流れます

我々の組織によるキャッシュフローの典型的な構造は,(I)我々の業務を行う子会社が我々の業務から現金を得ること,(Ii)EpicQuestが現金支出を必要とする場合,子会社はEpicQuestに提供する会社間融資によりこのような義務を履行することである.奇瑞重工は私たちが中国で業務を展開している唯一の子会社であり、中国での業務パートナーである人達金融教育科学技術有限公司に従業員と運営費用を支払うことで。

EpicQuestと我々の子会社との間では、2022年9月30日までの会計年度において、(I)QHIがQIEに提供する会社間融資410万ドル、(Ii)QHIがameri−canに提供する会社間融資250万ドル、および(Iii)QHIがHHIに提供する会社間融資300万ドルの現金移転が行われてきた。EpicQuest と我々の子会社との間では、2021年9月30日までの会計年度において、(I)QIEがQHIに提供する740万ドルの会社間融資がこれまで行われてきた。

EpicQuestおよび任意の 子会社は、任意の他のエンティティにいかなる配当金を支払っても、または任意の割り当てを行っていない。さらに、EpicQuestおよび任意の子会社 は、米国の投資家にいかなる配当金または分配も支払わなかった。

本募集説明書に到達した日、当社はEpicQuestにいかなる配当金を発表したり、分配したりすることもなく、 も何の意向もない。本募集説明書の日まで、EpicQuestはまだ何の配当も発表しておらず、その株主に配当を発表する計画もない。

業務中の現金の中国または中国実体の範囲については、中国政府が私たちまたは我々子会社の現金移転能力に介入したり制限を加えたりしているため、資金は中国以外の運営や他の用途に利用できない可能性がある。

私たちは現在、私たち、私たちの子会社、または投資家の間でどのように資金を移転するかを規定する現金管理政策を持っていません。

競争

近年、より多くの参加者が市場に参入するにつれ、北米教育市場の競争が激化している。私たちの競争は一般的に:

| ● | トップ100にランクインしたアメリカ大学の中国学生募集オフィス。 |

| ● | Shorellight,Study Group,INTO,ELS,ICM Manitoba International Collegeなど,言語授業を提供する国際教育組織である. |

| ● | 国内機関とパートナーシップや中国大学レベルの国際クラスから採用したい外国大学 を構築したい。 |

私たちはアメリカに大学学生募集事務室、国際教育グループ、留学コンサルタント、訓練機関があり、サプライチェーン全体で多様な機能を提供できるようにしています。個人留学仲介業者が提供するサービスよりも、学生の海外留学期間とその後の方が良いサービスを提供していると信じています。同じように、私たちの手数料率と指導サービスは私たちが外国大学学生募集事務室とは違うと思います。

27

学生施設

| ● | 現在米国で面接授業に参加している学生はルーズベルト通り社が所有している住宅に住んでいる。オハイオ州ミドルタウンと最近オハイオ州ハミルトンでリフォームされた賃貸物件です同社は,(1)オハイオ州ハミルトンの既存建物の購入/レンタル,および/または(2)オハイオ州のハミルトンに住宅ビルを建設し,授業や図書館および全方位的なキャンパス活動に近いbr}を提供する機会を探している。 |

| ● | レストラン: QHIはフルサービスカフェテリアを開設し、1日に少なくとも2回の本格的な中華料理(朝食と夕食)を提供しています。 は1回に最大100人収容できます。カフェテリアにはジムと娯楽エリアも設置されており、各種のフィットネス器材と娯楽施設があります |

| ● | シャトルバス :私たちはビジネス車両を維持して、私たちの運営を支援し、学生の交通需要を満たします。 |

属性

私たちの主な実行事務室はオハイオ州ミドルタウンN大学通り1209号にあります。郵便番号:四五四二です。私たちはこの不動産を持っています。また、同社は を管理し、食堂を経営している。私たちは火災、地震、洪水、あるいは任意の他の災害による損失に財産保険を提供します。私たちが現在持っている施設は私たちの予測可能な未来の需要を満たすのに十分であると信じています。私たちは私たちが十分な施設を得ることができると信じています。主により多くの物件を借りることで、私たちの未来の拡張計画に適応します。

同社はまた北京に行政事務室を設置している。同等オフィスは仁達金融が当社と仁達との間の合意条項に基づいて当社にレンタルしており、この協定は吾らが毎年合計290万元のオフィス賃貸料及びbr}仁達の職員及びその等の事務所に位置する従業員の報酬を支払うことを期待している。2019年9月、ルンダは当社を代表して本契約を更新し、期限は12ヶ月です。その後、仁達は以前約束した人民元290万元ではなく、年間100万元 の実際のレンタル料を当社に徴収するようになった。仁達が受け取ったこの年間100万元のレンタル料には、br前に2.9元のセット料金に含まれていた他の募集、行政、従業員の支払い支出は含まれていない。逆に、レンタル料支出と同様に、他のサービスは現在、2019年10月以降に会社を代表して発生した実際の支出に基づいてレンダによって料金を徴収しています。

28

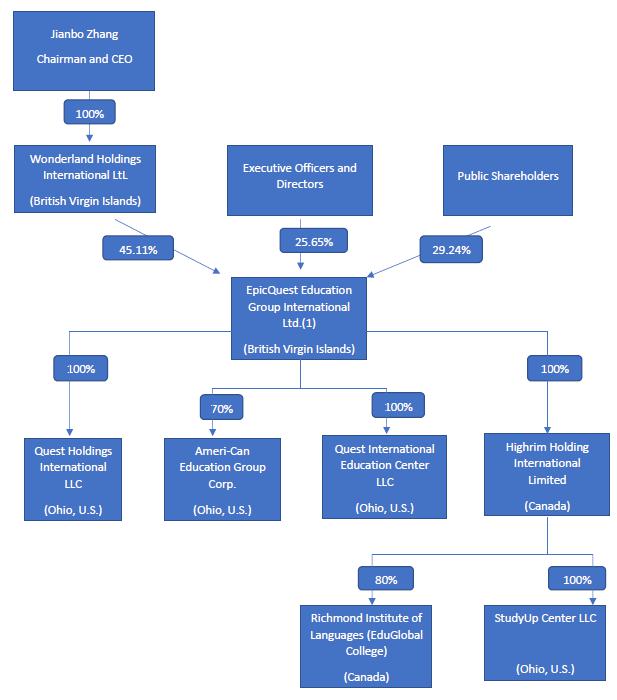

| C. | 組織構造 |

次の図に2022年9月30日までのEpicQuest Educationの組織構造を示す

29

| D. | 財産と工場と設備 |

私たちの主な実行事務室はオハイオ州ミドルタウンN大学通り1209号にあります。郵便番号:四五四二です。私たちはこの不動産を持っています。

また、同社はオハイオ州ミドルタウン公園路地1061-1099号、郵便番号450 42、オハイオ州ミドルタウン大学通り1209 N、郵便番号450 42にある11棟のマンション/寮を管理·運営している。私たちは火災、地震、洪水、あるいは任意の他の災害による損失保険書に財産保険を提供します。私たちが現在持っている施設は、私たちの予測可能な未来の需要を満たすのに十分であると信じています。私たちは、主に追加のbr物件をレンタルすることで、私たちの未来の拡張計画に適応するために、十分な施設を得ることができると信じています。

同社はまた北京に行政事務室を設置している。同等オフィスは仁達金融が当社と仁達との間の合意条項に基づいて当社にレンタルしており、この協定は吾らが毎年合計290万元のオフィス賃貸料及びbr}仁達の職員及びその等の事務所に位置する従業員の報酬を支払うことを期待している。2019年9月、ルンダは当社を代表して本契約を更新し、期限は12ヶ月です。その後、仁達は以前約束した人民元290万元ではなく、年間100万元 の実際のレンタル料を当社に徴収するようになった。仁達が受け取ったこの年間100万元のレンタル料には、br前に2.9元のセット料金に含まれていた他の募集、行政、従業員の支払い支出は含まれていない。逆に、レンタル料支出と同様に、他のサービスは現在、2019年10月以降に会社を代表して発生した実際の支出に基づいてレンダによって料金を徴収しています。

| 項目 4 A. | 未解決 従業員意見 |

は適用されない

| 第 項5. | 運営と財務回顧と展望 |

運営 と財務回顧と展望

以下、我々の財務状況と経営結果の検討と分析は、本年度報告に登場する総合財務諸表と関連説明と一緒に読むべきである。歴史総合財務情報以外に、以下の討論は著者らの計画、推定と信念を反映する展望性陳述を含む。私たちの実際の結果は展望的陳述で議論された結果と大きく違うかもしれない。これらの差異をもたらすか、または促進する可能性のある要因 は、以下および本年度報告における他の部分的に議論される要因、特に“リスク要因”に含まれる

| A. | 経営実績 |

私たち は2012年に設立された。私たちの収入は主に外国留学プログラムが支払う費用と学生宿泊サービスから来ています。

2021年9月30日までの年度と比較して,2022年9月30日までの年度の収入は19%増加した。これらの増加は主に米国が2022年にCovid 19の大部分の旅行制限をキャンセルしたため、2022年にCovid 19の旅行制限を緩和したためである。そのため,学生たちはアメリカに帰って授業を受けることができる。2021年度と比較して、私たちの運営費は135%増加しました。これは、主に取締役、上級管理職、従業員に発行された株式報酬、2022年度に生じる新たな管理サービス料により、一般行政費が増加したためです。そのため、当社の2022年9月30日期までの純損失は、2021年9月30日までの年度より475%増加しています。

2021年9月30日現在の年度では,我々の収入は2020年9月30日までの年度に比べて41%低下している。減少の要因はCovid 19旅行制限の影響 である.2020年度と比較して、私たちの運営費用は10%減少しました。これは主に私たちの収入が減少して私たちの販売費用が減少したからです。そのため、当社の2021年9月30日までの年間純収入は2020年9月30日までの年度より207%低下しています。

2022年9月30日現在、私たちの現金は1,140万ドルで、2021年9月30日までの1,650万ドルより510万ドル減少した。減少の主な原因は2022年度の純営業損失だ。

30

運営結果

2022年9月30日まで、2021年9月30日、2020年9月30日までの年度

| この年度までに | この1年の 一段落した | この1年の 一段落した | ||||||||||

| 九月三十日 2022 | 九月三十日 2021 | 九月三十日 2020 | ||||||||||

| 収入.収入 | $ | 6,330,428 | $ | 5,341,850 | $ | 9,063,137 | ||||||

| サービスコスト | 2,021,058 | 1,934,237 | 2,342,276 | |||||||||

| 毛利 | 4,309,370 | 3,407,613 | 6,720,861 | |||||||||

| 運営コストと支出: | ||||||||||||

| 販売費用 | 952,888 | 1,732,758 | 2,310,188 | |||||||||

| 一般と行政 | 10,521,551 | 3,148,256 | 3,115,120 | |||||||||

| 総運営コストと費用 | 11,474,439 | 4,881,014 | 5,425,308 | |||||||||

| 営業収入(赤字) | (7,165,069 | ) | (1,473,401 | ) | 1,295,553 | |||||||

| その他の収入 | (845,598 | ) | (81,920 | ) | (113,555 | ) | ||||||

| 所得税未払いの収入 | (6,319,471 | ) | (1,391,481 | ) | 1,409,108 | |||||||

| 所得税支出(回収) | (83,355 | ) | (307,168 | ) | 397,553 | |||||||

| 純収入 | (6,236,116 | ) | (1,084,313 | ) | 1,011,555 | |||||||

収入、販売コスト、毛金利

当社の収入、販売コスト、毛金利は以下の通りです

| この年度までに | この1年の 一段落した | この1年の 一段落した | ||||||||||

| 九月三十日 2022 | 九月三十日 2021 | 九月三十日 2020 | ||||||||||

| 収入.収入 | $ | 6,330,428 | $ | 5,341,850 | $ | 9,063,137 | ||||||

| サービスコスト | 2,021,058 | 1,934,237 | 2,342,276 | |||||||||

| 毛利 | 4,309,370 | 3,407,613 | 6,720,861 | |||||||||

| 毛利率% | 68 | % | 64 | % | 74 | % | ||||||

私たちのほとんどの収入は、私たちが学生から受け取った授業料と寮レンタル料から来ています。

2021年度と比較して、2022年度の収入は19%増の100万ドル増加した。増加の要因は,Covid が19年度に旅行制限を緩和したことである。そのため,2020年に登録した学生よりも2021年に登録する学生数を多くする予定である。

2020年度と比較して、2021年度の収入は370万ドル減少し、減少幅は41%だった。減少の要因はCovid 19の影響です。Covid 19の影響により、2020年に私たちが登録する予定の学生は2019年に登録する学生よりも少ないです。

31

販売(サービス)コスト は,主に,我々の学生に英語学習プログラムを提供し,東北財経大学(DUFE)にDUFE施設を利用した費用, ホスト遠隔オンライン英語教育プロジェクト,学生への学習期間の宿泊を提供する提携大学に支払うプロジェクト費用に関する.授業費用は学期条項に基づいており、通常は学生ごとと学期ごとに固定されている。私たちの英語学習計画には5つの能力レベルが含まれています。 通常、最後のレベル(5レベル)のサービスコストが低いため、毛金利は上位4つの能力レベルプランが提供するプラン よりも高いです。

2021年度と比較して、2022年度の売上コストは10万ドルまたは4%増加しており、2022年度における我々の収入増加と一致している。

2020年度と比較して、2021年の販売コストは40万ドル減少し、減少幅は17%であり、2021年の収入の低下状況と一致している。

私たちの毛金利が2021年の64%から2022年の68%に増加したのは、主にCovid 19旅行制限のキャンセルにより、私たちの学生が米国で実際に英語授業に参加するようになり、より多くの学生がオンラインで英語授業に参加するのではなく、寮サービスを利用するようになったからだ。そのため、私たちは中国現地の大学に追加費用を支払う必要がなく、アメリカに授業を受けた学生にbrオンライン授業を提供する必要がない。

私たちの2021年の毛利率は2020年の74%から64%に下がりました。主な理由はCovid 19旅行制限のため、私たちの学生はアメリカで英語計画のbrコースに参加できないからです。そのため、私たちは中国現地の大学を招聘し、彼らの施設を利用して現地で私たちの英語の授業を提供し続けなければならない。地元大学の施設を利用することは私たちにとって増量コスト であるため,毛金利を下げた。

運営費用

私たちのbr運営費用には販売とマーケティング費用と一般と管理費用が含まれています。

販売費用

| までの年度 | この1年の は終了しました | この1年の は終了しました | ||||||||||

| 九月三十日 2022 | 九月三十日 2021 | 九月三十日 2020 | ||||||||||

| 販売費用 | $ | 952,888 | $ | 1,732,758 | $ | 2,310,188 | ||||||

会社の販売費用は,主に会社に学生募集サービスを提供する代理店に支払う学生募集手数料費用と業務発展に関する費用に関連する。同社はエージェントによって潜在的な学生 を普及·募集し,その英語学習計画を登録している。2020年に比べて2021年の総販売費は60万ドル減少した。この低下は私たちの2021年の収入と2020年に比べた減少傾向と一致している。2021年と比較して、2022年の総販売費用は80万ドル減少した。この減少は、同社が2022年度にマーケティング開発活動を減少させたためである。

32

一般 と管理費用

一般料金 と管理費用には主に以下の費用が含まれています

| この年度までに 九月三十日 2022 | この1年の 一段落した 九月三十日 2021 | この1年の 一段落した 九月三十日 2020 | ||||||||||

| 銀行手数料 | $ | 8,982 | $ | 7,058 | $ | 7,586 | ||||||

| 減価償却費用 | 252,097 | 126,234 | 87,593 | |||||||||

| 保険 | 70,515 | 57,057 | 79,303 | |||||||||

| 事務費 | 190,338 | 629,771 | 555,176 | |||||||||

| プロ型 | 1,131,745 | 439,790 | 185,990 | |||||||||

| 賃料費用 | 496,054 | 396,263 | 405,195 | |||||||||

| メンテナンスとメンテナンス | 64,317 | 33,883 | 89,520 | |||||||||

| 給料と福祉 | 1,043,343 | 1,328,671 | 1,515,799 | |||||||||

| サービス料を管理する | 2,160,000 | - | - | |||||||||

| 株に基づく報酬 | 4,813,049 | - | - | |||||||||

| いろいろだ | 177,153 | 35,634 | 66,813 | |||||||||

| 税金と許可証 | 87,942 | 85,321 | 111,471 | |||||||||

| 車両費 | 26,016 | 8,574 | 10,674 | |||||||||

| 合計する | 10,521,551 | 3,148,256 | 3,115,120 | |||||||||

私たちの 一般行政(“G&A”)費用は通常固定されており、私たちの収入によって著しく変化することはありません。 2020年と比較して,2021年には我々の一般行政費は相対的に安定しており,わずか30万ドル増加している。これは,我々のG&A活動が2021年に大きな変化がないためである。

2022年に私たちの一般行政費用が2021年より740万ドル増加したのは、主に2022年度に2つの新しい費用項目が発生したからである:管理サービス料と株式報酬費用、総額700万ドル。2022年度には、私たちの北京事務所支店を管理する第三者と管理サービス協定を締結し、その見返りに、私たちから毎月の固定管理費を取得します。また、私たちの役員、上級管理職、従業員には、彼らの仕事を補償するために株ベースの報酬を与えていますが、2022年度までの期間はこのような取引はありませんでした。2022年度は、2021年度と比較して、減価償却費用、専門費用、賃貸料、雑費などの他の費用項目もやや増加している。これは主に2022年に4つの新子会社を買収·合併したためだ。そのため,ビジネス活動も 増加する.

所得税 税

英領バージン諸島

英領バージン諸島の現行法律によると、当社は所得税や資本利益税を支払う必要がありません。また、株主に配当金を支払う際には、英領バージン諸島の源泉徴収税は徴収されない。

アメリカです。

現在のオハイオ州と米国連邦所得税によると、会社はオハイオ州の子会社QHI、QIE、SUPC、AMCにオハイオ州の商業活動税(“CAT”)と連邦所得税を支払う必要がある。オハイオ州猫は販売総収入brに基づいて徴収される営業税である。連邦所得税は21%の統一税率に基づいている。

33

カナダ

現行のカナダ所得税によると、会社のカナダ子会社HHIとRILは27%の省と連邦企業所得税税率を支払う必要がある。

次の表に当社の所得税支出の内訳を示します。

| この年度までに | この年度までに | この年度までに | ||||||||||

| 2022年9月30日 | 九月三十日 2021 | 九月三十日 2020 | ||||||||||

| 所得税支出(回収) | $ | (83,355 | ) | $ | (307,168 | ) | $ | 397,553 | ||||

同社は2021年に営業赤字を出した。2021年の所得税回収は、 赤字繰越が確認された繰延所得税資産と関係がある。同社は2022年に運営赤字を出した。2022年の所得税回収は、赤字繰越が確認された繰延所得税資産と関係がある。

純収益(損失)

2021年9月30日までの年間純損失は110万ドルだったが、2020年9月30日までの年間純収益は100万ドルで、純収益は210万ドル減少した。

2022年9月30日までの年度の純損失は620万ドルで、2021年9月30日までの年度の純損失110万ドルに比べ、純損失は510万ドル増加した。

| B. | 流動性 と資本資源 |

キャッシュフローと運営資金

これまで、私たちは主に経営活動によって発生した現金を通じて私たちの運営に資金を提供してきた。2022年9月30日、2021年9月30日、2020年9月30日まで、それぞれ1,140万ドル、1,650万ドル、740万ドルの現金を持っています。その中で主に銀行預金です。

会社の運営資金需要には、主に英語学習プロジェクト費用、学生募集費用、事務費用、専門費用、レンタル料費用、賃金費用が含まれている。当社の資本需要はそれ自身の経営活動による現金で満たされると予想されています。

34

キャッシュフローの概要

2022年、2021年、2020年9月30日までの年度

| この年度までに 九月三十日 2022 | この1年の 一段落した 九月三十日 2021 | この1年の 一段落した 九月三十日 2020 | ||||||||||

| 経営活動提供の現金純額 | (4,613,697 | ) | 322,190 | (144,043 | ) | |||||||

| 投資活動提供の現金純額 | (651,480 | ) | (514,529 | ) | (288,555 | ) | ||||||

| 融資活動提供の現金純額 | 200,000 | 9,321,523 | (432,035 | ) | ||||||||

| 為替レート変動が現金に与える影響 | (28,938 | ) | - | - | ||||||||

| 現金純増(マイナス) | (5,094,115 | ) | 9,129,184 | (864,633 | ) | |||||||

| 年初現金 | 16,537,174 | 7,407,990 | 8,272,623 | |||||||||

| 年末現金 | 11,443,059 | 16,537,174 | 7,407,990 | |||||||||

2022年9月30日現在、私たちの現金と現金等価物残高は1,140万ドルで、2021年9月30日現在、私たちの現金と現金等価物残高は1,650万ドル、2020年9月30日現在の残高は740万ドルです。歴史的に見ると、私たちの現金流入は主に経営活動から来ている。2022年9月30日現在の年度では、IPO関連の融資活動から20万ドル(2021年:930万ドル)も取得している。

経営活動:

September 30, 2021 vs. 2020

2021年9月30日までの年度、経営活動による現金純額は30万ドルであるが、2020年9月30日までの年度、経営活動による現金純額は10万ドル であり、経営活動による現金純流入が40万ドル増加したことを意味する。br}経営活動による現金純額が増加した要因は以下の通りである

| 1) | 2021年9月30日までの1年間の純損失は110万ドルだった。2020年9月30日までの年度の純収益は100万ドルであり、経営活動の現金純流入が210万ドル減少した。 |

| 2) | 前払い費用の変化 2021年9月30日までの年間現金流入は10万ドルであった。2020年9月30日までの年度,前払い費用の変化は50万ドルの現金流入であり,経営活動の現金純流入が40万ドル減少した |

| 3) | 長期前払い費用の変化は,2021年9月30日までの年度に20万ドルの現金純流入を提供した。2020年9月30日までの年度では,長期前払い費用の変化 が60万ドルの現金流入をもたらし,経営活動の現金純流入が40万ドル減少した。 |

| 4) | 2021年9月30日現在の年度では、売掛金変動と売掛金負債が110万ドルの現金純流入を提供している。2020年9月30日までに、売掛金や負債の変動が50万ドルの現金純流入をもたらし、経営活動の現金純流入が60万ドル増加した。 |

| 5) | 繰延収入の変化は,2021年9月30日までの年度に100万ドルの現金純流入を提供した。2020年9月30日までに繰延収入変動に使用されたキャッシュフロー純額は320万ドルであり,経営活動の現金純流入が420万ドル増加した。 |

| 6) | 2021年9月30日現在の年度、当期と繰延所得税の変化は合計80万ドルの現金純流出を使用している。2020年9月30日までの年度の現金純流出は70万ドルであり、運営活動の現金純流出が10万ドル増加した。 |

| 7) | 学生預金の変化brは2021年9月30日までの1年間に30万ドルの現金純流出を使用した。2020年9月30日までの年度、この変化は現金純流入100万ドルであり、経営活動の現金純流入が130万ドル減少した。 |

35

September 30, 2022 vs. 2021

2022年9月30日までの年度、経営活動で使用されている現金純額は460万ドルであるが、2021年9月30日までの年度、経営活動による現金純額は30万ドルであり、経営活動の現金純流出が490万ドル増加したことを意味する。br経営活動の現金純流出が増加した要因は以下の通りである

| 1) | 2022年9月30日までの会計年度の純損失は620万ドル。2021年9月30日までに純損失110万ドルを記録し、運営活動現金の純流出が510万ドル増加した。 |

| 2) | 前払い費用の変化 2022年9月30日までの年間現金流入は60万ドルであった。2021年9月30日までの年度では,前払い費用の変化は10万ドルの現金流入であり,経営活動の現金純流入が50万ドル増加した |

| 3) | 売掛金変動 は2022年9月30日までの年度に10万ドルの現金純流入を提供した。2021年9月30日までの年度には、売掛金変動に10万ドルの現金が流出し、経営活動の現金純流入が10万ドル増加した。 |

| 4) | 2022年9月30日現在の年度、売掛金と売掛金の変動には130万ドルの現金純流出が使用されている。2021年9月30日までに、売掛金および売掛金の変動が110万ドルの現金純流入をもたらし、経営活動の現金純流入が240万ドル減少した。 |

| 5) | 繰延収入の変化は,2022年9月30日までの年度に120万ドルの現金純流出を使用した。2021年9月30日までの1年間で、繰延収入の変化により100万ドルの現金純流入が生じ、経営活動の現金純流入が220万ドル減少した。 |

| 6) | 課税所得税総額の変化は2022年9月30日までの年度に10万ドルの現金純流入が生じた。この変動は2021年9月30日までに現金純流出50万ドルとなり、運営活動の現金純流出が50万ドル減少した。 |

| 7) | 学生預金変化brは2022年9月30日までの1年間に60万ドルの現金純流出を使用した。この変化は2021年9月30日までの年度で、現金純流出30万ドルとなり、経営活動による現金純流出が30万ドル増加した。 |

| 8) | 非現金項目の変動は,減価償却,非現金リース費用,固定資産処分損益,繰延所得税,株式による報酬費用を含め,2022年9月30日までの年度に合計410万ドルの現金純流入を提供した。2021年9月30日までの年度では、この変化は現金純流入10万ドルであり、経営活動の現金純流入が420万ドル増加した。 |

投資活動:

September 30, 2022, 2021 and 2020

2020年9月30日までの年度の投資活動用現金純額は30万ドル。これは完全に年内に物件と設備を購入するための現金によるものだ。

2021年9月30日までの年度の投資活動用現金純額は50万ドル。これは,1)財産および設備の購入のための60万ドル ,および2)受取手形10万ドルの純額によるものである。

2022年9月30日までの年度の投資活動用現金純額は70万ドル。これは主に、(I)受取手形30万ドルの純返済、(Ii)長期投資のための30万ドル、(Iii)業務および資産買収のための純額190万ドル、および(Iv)不動産売却による190万ドルの純影響によるものである。

36

融資活動:

September 30, 2022, 2021 and 2020

2020年9月30日現在、当社が融資活動に使用している現金純額が40万ドルであるのは、初の公募活動で使用された現金によるものである。

当社が融資活動を通じて提供した現金純額は2021年9月30日までに9,300,000ドルであり,これは2021年3月に完成した初公募による現金純額 によるものである。

当社が融資活動を通じて提供した現金純額は2022年9月30日までに20万ドルであり、これまで信託口座に保有していた残りの株式初公開株式を受け取ったためである。

支払いを引き受ける

同社はその運営に関連するいくつかのオフィスビルレンタルとレンタカーを持っている。これらの賃貸契約は経営賃貸契約に分類される。当該等の経営リース以外に、2022年9月30日及び2021年9月30日まで、当社には重大な承諾、長期債務又は担保はない。

レンタルを経営する

撤回不可能な住宅マンション経営賃貸契約によると、将来の最低賃貸料総額は以下の通り

| 2023 | $ | 484,739 | ||

| 2024 | 469,120 | |||

| 2025年以降 | 230,461 | |||

| 将来の最低賃貸支払い総額 | $ | 1,184,320 | ||

| 差し引く:推定利息 | (161,262 | ) | ||

| リース総負債を経営する | $ | 1,023,058 | ||

| 差し引く:レンタル負債を経営する--流動 | 461,161 | |||

| リース総負債を経営している--非流動負債 | $ | 561,897 |

C.研究開発、特許、ライセンス

教育サービス提供者として、私たちの業務は研究開発に依存しない。したがって,我々は2022年9月30日,2021年9月30日,2020年9月30日までの年間で研究開発費は発生していない。

D.トレンド情報

本年報の他の場所で開示されている状況を除いて、私たちは、いかなる傾向、不確実性、需要、承諾またはイベントが、私たちの純収入、持続的な経営収入、収益力、流動資金または資本資源に重大な影響を与える可能性があるか、または報告された財務情報が必ずしも将来の経営結果または財務状況または経営結果を示すとは限らないことを知らない。

E.キー会計推定数

米国公認会計原則に基づいて我々の連結財務諸表を作成し、(I)報告書の資産及び負債金額、(Ii)報告書の各報告期間内の収入及び費用金額に影響を与える判断、推定、仮説を要求する。我々は,歴史的経験,現在の業務や他の条件の知識と評価,既存の情報と合理的な仮定に基づく未来の期待に基づいて,これらの推定と仮説を継続的に評価し,これらの共通して他のソースがあまり明らかでない問題を判断する基礎を構成している.使用推定数は財務報告プログラムの構成要素であり、実際の結果はこれらの推定数とは異なる可能性があるにもかかわらず、 である。本20-F年度報告書に含まれる連結財務諸表付記2を参照して、私たちの合併財務諸表を理解するために重要な会計政策を理解してください。それらの適用が私たちの経営陣の判断に最も重要な要求を出しているからです。

37

| 第六項です。 | 役員、上級管理者、従業員 |

| A. | 役員と上級管理職 |

管理する

次の表に私たちの役員と役員、彼らの年齢、彼らが担当しているポストを示します

| 名前.名前 | 年ごろ | ポスト | ||

| 張建波 | 58 | 会長兼最高経営責任者 | ||

| 呉振宇 | 43 | 役員首席財務官 | ||

| 徐雲霞 | 41 | 首席運営官兼首席営業官 | ||

| 京Li | 41 | 首席発展官 | ||

| 薄羽 | 48 | 首席プロジェクト官 | ||

| クレイグ·ウィルソン(1)(4) | 51 | 独立役員 | ||

| G.マイケル·プラット(2) | 72 | 独立役員 | ||

| M·ケリー·コーエン(3) | 61 | 独立役員 |

| (1) | 監査委員会の議長。 |

| (2) | 報酬委員会議長。 |

| (3) | 委員会の議長を指名する。 |

| (4) | 監査委員会の財務専門家。 |

張建波は同社の創業会長兼最高経営責任者である。2012年10月から2017年12月までQuest Holding International最高経営責任者(br}を務めた。2017年12月から現在まで、会社の最高経営責任者を務めている。Mr.Zhangは中国人民大学(1987年)の金融学士号を持ち、2013年に金融学院の金融博士号課程(2013年)を修了した。また、シンガポール天都教育グループでEMBAコース(2003年)とイギリスコベントリー大学工商管理修士課程(1999年)を修了し、中国人民大学金融学院で金融修士証書課程(1993年)を取得した。張建波は会社の創立と長期ビジョンにおいて重要な役割を果たしている。

呉振宇は会社の首席財務官兼取締役会のメンバーである。Mr.Wuは2017年から現在までマニトバ大学アスパー商学院研究と大学院生研究プロジェクト副院長と創業と金融学教授を務めてきた。彼は2015年から2017年まで同じビジネススクールの商務部管理学部主任を務めたことがある。2011年から2017年までマニトバ大学I.H.ビジネススクールの助教授 で、2012年から創業·革新に関するカナダ研究講座(Tier II) を担当している。Mr.Wuはカナダアルバータ州カルガリー大学の金融博士号(2007年),金融工商管理修士号(2012年),経済学修士号(2001年)を有している。天津南開大学の経済学学士号、中国(1999年)も持っている。Mr.Wuの会社運営に対する理解と財務や会計に関する彼の専門知識は会社の成功に重要である。

38

徐雲霞は会社の首席運営官兼首席営業官である。2017年12月以降、EpicQuest教育グループ有限公司で社長を務めてきた。これまで、2016年9月から2017年12月までQHIで社長を務め、米国事務所の調整と管理を担当していた。2009年から2016年8月まで、北京仁達金融教育科技有限公司の副総経理を務め、2003年に山東師範大学の英語学士号を取得し、2008年から2009年まで相次いで中国人民大学と清華大学で工商管理修士号を取得した。

Liは同社の首席開発官である。2013年3月から現在まで、奇瑞重工で取締役マネージャーを務め、マーケティングとパートナー関係の発展、チーム管理を担当している。彼女は中国北京服装学院ポリマー材料学士号(2000年から2004年)とイギリスリーズ大学ポリマーと表面コーティング科学と技術修士号(2005年から2007年)を持っている。

薄宇は同社の首席プロジェクト官である。2018年に入社する前に、ユニバーサルヤース、北京新威教育学校、美騰英語で複数のポストを務めたことがある。彼は世界的な教師証明書を取得しました英語教育(英語を外国語教育とする)、世界の高級英語研修士証明書を取得する-LTCL2000年イギリスのシェフィールドで彼は2001年にイギリスのシェフェルドハーレム大学で教育修士号(TESOL MA)を取得した。

クレイグ·ウィルソンは取締役会社の独立役員です。彼は現在、サスカチューン大学エドワーズビジネススクールの金融学教授。2018年から現在まで、サスカチューン大学エドワーズビジネススクール金融·管理科学学部主任を務め、2008年から現在まで、同じビジネススクールで金融学助教授を務めている。ウィルソン·さんは、金融学の博士号(エバータ大学、2004年)と商業学士号(エバータ大学、2004年) および数学の理科の学士号(エバータ大学、1996年)を有している。ウィルソンさんの深い学術的知識および金融および管理科学に関する専門知識は、会社の取締役会の貴重なスキルです。

G.マイケル·プラットは当社の独立取締役です。プラットさんは、2010年7月から2016年6月まで、オハイオのマイアミ大学で地域キャンパスの院長兼副教務長を務めている。これまで、2013年から2016年にかけて、副教務長、地域キャンパス院長、人類学教授(2010-2013年)を務めていた。オハイオ州クリーブランド·ケスシ大学人類学博士号(1981)、ケスジー大学人類学修士号(1975)、オハイオ州オックスフォードマイアミ大学人類学学部学位(1973)を持っている。プラットさんの学術的背景と当社の主要なパートナーマイアミ大学との長期的な連絡は、取締役会のスキルに重要な貢献をしています。

M.ケリー·コーエンは当社の独立取締役です。2015年10月から2016年9月まで、コーエンさんはシンシナティ州立技術·コミュニティ学院でミドルトンキャンパスの役員を務めた。これまで1993年から2014年まで、彼女はマイアミ大学ミドルトンキャンパスの教授と院長だった。コーエンさんの学術背景とオハイオ大学コミュニティとの長期的な関係は取締役会の技能に重要な貢献をした。

S-Kルール401(F)項に記載されたイベント は、過去10年以内に、私たちの任意の取締役、取締役が有名人または役員に引き上げられる能力または誠実さを評価することに大きな意味を持つイベントは発生していない。

私たちの役員や上級管理職の間には家族関係はありません

上記各方面の営業住所はいずれもC/o EpicQuest Education Group International Limited 1209 N.University Blvd,Middletown,OH 450 42である。

39

取締役会の多様性

次の表は、本年度報告日までの我々の取締役会の多様性に関するいくつかの情報を提供します。

EpicQuest教育の取締役会多様性行列 グループ有限会社

As of 1/13/2023

| 役員総数 | 5 | ||||||||

| もしかして ないの | |||||||||

| 第1部:性別同意 | 女性は | 男性 | 非バイナリ | 開示 | |||||

| 性別 | |||||||||

| 役員.取締役 | 1 | 4 | 0 | 0 | |||||

| 第2部:人口統計 背景 | |||||||||

| アジア人 | 0 | 2 | 0 | 0 | |||||

| 白 | 1 | 2 | 0 | 0 | |||||

| B. | 補償する |

役員と役員の報酬

2021年10月、会社‘br}取締役会は、取締役会報酬委員会の提案に基づいて、非従業員取締役報酬計画 を承認し、この計画によると、各非従業員取締役:(I)会社2019年株式インセンティブ計画(“株式計画”)に基づいて、毎年30,000ドルを会社普通株終値で割ったいくつかの制限株式単位(“年間奨励”)、(Br)が会社年間株主総会(“年間付与”)当日に取得される。そして(Ii)以下の現金報酬が得られる:(A)基本報酬は年間18,000ドル、(B)監査委員会、報酬委員会、および指名br}および管理委員会の議長はそれぞれ12,000ドル、6,000ドル、6,000ドルの年収を獲得し、(C)同委員会のメンバー1人当たり(議長を除く)は6,000ドルの年収を得る。また、上記の計画を策定するために、会社報酬委員会は、企業普通株式を非従業員取締役毎に一度に付与することを承認している。 (I)クレイグ·ウィルソンさんが、27,000ドル相当の株式を取得して発行されている(2021年11月1日現在の普通株式価格に基づく) そのうちの3分の2は、2022年4月1日と2022年10月1日に分割発行される。(I)コーエン夫人とプラットさん氏は、それぞれ22,500ドル相当の株式(当社は2021年11月1日の普通株式価格で計算)を授与し、その3分の1を発行し、残りの3分の2は2022年4月1日および2022年10月1日に2回に分けて発行する。

当社は2022年11月28日に株主総会を開催します。賠償委員会はこの日に年間補助金を支給しなかった。当社は2022年12月30日に、各非従業員取締役に年度付与を発行し、この年度付与は15,575株普通株(br社普通株の2022年12月30日の終値2.21ドルに基づく)であり、授与日 または当社の次回株主総会日後1周年の早い者に帰属するが、取締役はこの帰属日に取締役会でサービスを提供し続けている。

40

退職福祉

当社がすべての従業員に提供するbr固定払込退職計画支払い。当社と従業員の計画に対する支払い は従業員の基本給の割合で計算されます。利益や損失を計上した退職福祉計画コストは,当社の対応基金の供出 である。

高級社員の報酬

張建波と雇用協定を結ぶ

2021年11月1日、当社は張建波と改訂及び再記述雇用協定を締結し、2021年10月1日から発効し、この合意に基づき、張建波は当社の行政総裁を務めることに同意した。この協定は、2022年9月30日までの年度について、毎年基本給を1.00ドルとし、全会計四半期毎の第1のカレンダー日に4回に分けて100,000株の普通株の制限株式単位を均等に発行することを規定している。上記の補償は、2023年9月30日までの年度末から1.00ドルに増加し、完全会計四半期ごとの第1のカレンダー日に4回に分けて200,000株の普通株の制限株式単位を均等に発行する。

合意条項によると、当社の給与委員会の規定により、2022年9月30日までの年度、当社の販売収入が20%増加した場合、Mr.Zhangは最大50,000株の普通株の年間制限株式単位配当を得る資格がある。このマイルストーンは本財政年度内に達成されたものではない。当社の給与委員会の決定によると、Mr.Zhangは、2023年9月30日までの年度発効により、当社の財政年度に関する販売収入が20%増加すれば、最大100,000株の普通株の年間限定株式単位配当を得る資格があります。

当社の2019年株式インセンティブ計画の条項によると、Mr.Zhangはまた、合理的な支出および休暇、病気休暇、健康、その他のこのような合意の通常の福祉を得る権利がある。 Mr.Zhangはまた、当社の2019年の株式インセンティブ計画の条項に基づいて50,000株の普通株を購入するオプションを獲得する。 合意期間は2026年10月1日に満了し、合意期間は自動的に12ヶ月延長され、契約契約者が90日前に通知を終了しない限り、12ヶ月間延長される。当該役員が何らかの理由で当社での雇用関係を終了した場合、会社は、解任された日までの未払い賃金部分、解任の日までの未払いボーナス、及び協議項の下でその福祉の未払い又は未使用部分を当該役員に支払う。彼の雇用が会社選挙で中止され、“原因”がなければ(定義合意参照)、90日前の通知や、“良い理由”(定義合意参照)で終了する必要があり、基本給9カ月分の解散費brを獲得し、発生当時の目標年間ボーナスを比例して獲得する権利がある。張さんは、雇用終了後9ヶ月以内に当社と競合しないことに同意しました;彼はまた、いくつかの非招待状、秘密およびこのような合意が慣用されている他のチェーノを実行しました。

2021年11月、当社の“2019年株式激励計画”の条項によると、Mr.Zhangは2021年10月1日から2023年10月1日までの間に発行制限株単位250,000株の普通株を獲得し、5次均等に帰属し、150,000株の普通株の選択権を追加引受する。2022年12月30日、Mr.Zhangは、会社2019年株式激励計画の条項に基づいて、各完全会計四半期の最初のカレンダー日に4回に分けて50,000株の普通株を均等に購入するオプションを獲得し、使用価格は2.21ドルであった。

41

呉振宇と雇用契約を結ぶ

2021年11月1日に、当社は呉振宇と改訂及び再記述雇用協定を締結し、2021年10月1日から発効し、これにより、呉振宇は当社の首席財務官を務めることに同意した。合意は、2022年9月30日までの年度について、毎年基本給を1.00ドルとし、完全会計四半期ごとの第1のカレンダー日に4回に分けて80,000株の普通株の制限株式単位 を発行することを合意している。上記の補償は、2023年9月30日までの年度末から1.00ドルに増加し、完全会計四半期ごとの第1のカレンダー日に4回に分けて160,000株の普通株の制限株式単位を均等に発行する。

合意条項によると、当社の給与委員会の規定によると、2022年9月30日までの年度内に、当社の販売収入が関連財政年度内に20%増加するように、Mr.Wuは最大40,000株の普通株の年間制限株式単位配当を得る資格がある。このマイルストーンは本財政年度内に達成されたものではない。2023年9月30日までの年度内に、会社の販売収入が本会計年度内に20%増加した場合、企業報酬委員会は、Mr.Wuが最大80,000株の普通株の年間限定株式単位配当を得る資格があると決定した

当社の2019年株式インセンティブ計画の条項によると、Mr.Wuはまた、合理的な費用および休暇、病気休暇、健康、このような合意の他の福祉を精算する権利を得る権利がある。 Mr.Wuはまた、当社の2019年の株式インセンティブ計画の条項に基づいて40,000株の普通株を購入するオプションを取得する権利がある。 合意期間は2026年10月1日に満了し、合意期間は自動的に12ヶ月延長され、合意側が90日前に通知が終了しない限り、自動的に12ヶ月延長される。当該役員が何らかの理由で当社での雇用関係を終了した場合、会社は、解任された日までの未払い賃金部分、解任の日までの未払いボーナス、及び協議項の下でその福祉の未払い又は未使用部分を当該役員に支払う。彼の雇用が会社選挙で中止され、“原因”がなければ(定義合意参照)、90日前の通知や、“良い理由”(定義合意参照)で終了する必要があり、基本給9カ月分の解散費brを獲得し、発生当時の目標年間ボーナスを比例して獲得する権利がある。呉さんはすでに雇用終了後9ヶ月以内に当社と競合しないことに同意した;彼はまたいくつかの非招待状、秘密およびこのような合意が慣用されている他のチェーノを実行した。

2021年11月に、当社の2019年株式激励計画の条項に基づき、Mr.Wuは2021年10月1日から2022年10月1日までの間に限定株式単位150,000株の普通株を発行し、3回に分けて均等に帰属し、125,000株の普通株を追加購入する選択権を獲得した。2022年12月30日、Mr.Wuは、当社2019年株式インセンティブ計画の条項に基づいて、完全会計四半期ごとの第1のカレンダー日に4回に分けて40,000株の普通株を均等に購入するオプションを取得し、使用価格は2.21ドルであった。

徐雲霞と雇用契約を結ぶ

徐雲霞は2021年11月1日に徐雲霞と改正·再記述雇用協定を締結し、2021年10月1日から発効し、これにより、徐雲霞は当社の首席営業官および首席営業官を務めることに同意した。この協定では、会社の一般的な給与慣行に基づいて、50,000ドルの年間基本給を支払わなければならないと規定されている。合意条項によると、当社の給与委員会により、当社の財政年度の販売収入が20%増加した場合、徐さんは最高20,000ドルまでの年間現金配当を受ける権利がある。このマイルストーンは2022年9月30日までの会計年度では実現されていない。彼女はまた、合理的な費用、休暇、病気休暇、健康、このような合意で規定された他の福祉を精算する権利がある。合意条項によると、Ms.Xuは2022年9月30日までの年度から、会社報酬委員会が決定した年間制限株式単位配当を得る資格があり、最大60,000株の普通株br株を得ることができる。合意期間は2026年10月1日に満了し、合意側が90日前に終了を通知しない限り、合意期間は自動的に12ヶ月延長される。当該役員が何らかの理由で当社での雇用関係を終了させられた場合、会社は、解任された日までに支払われていない賃金の任意のbr部分、解任の日までのいかなる未払いのボーナス、及び協議項の下でその福祉のいずれかの未支払又は未使用の部分を当該役員に支払う。会社選挙時に彼女の雇用関係が終了し、“原因”がなければ(合意の定義に従って)、30日前の通知が必要となる, あるいは“十分な理由” (合意の定義により)彼女は、その基本給9ヶ月分に相当する解散費を獲得し、発生当時の目標年次ボーナスの一部を比例して解雇する権利があるはずである。Ms.Xuは雇用関係を終了してから9ヶ月以内に当社と競争しないことに同意し、彼女はいくつかの非招待性、セキュリティ、および他の慣例 のような合意の条約も実行した。雇用契約を締結する以外に、サービスについては、当社の2019年株式激励計画条項に基づいて、2021年10月1日から2023年4月1日までの間に、Ms.Xuは6万株の普通株、 及び8万株の普通株を配布し、4期に分けて帰属する。

42

京Liと雇用協定を締結する

2021年11月1日、br社は景Liと改訂及び再記述雇用協定を締結し、2021年10月1日から発効し、これにより、彼女は当社の首席発展官を務めることに同意した。同協定では、会社の一般給与慣行によると、支払うべき年間基本給は35,000ドルと規定されている。合意条項によると、当社の給与委員会により、当社の財政年度における販売収入が20%増加した場合、Ms.Liは最高15,000ドルまでの年間現金配当を受ける権利があります。この一里塚は2022年9月30日までの会計年度では実現されていない。彼女には合理的な費用の補償と、休暇、病気休暇、健康、そしてこのような合意で規定された他の福祉を受ける権利がある。合意条項によると、Ms.Liは2022年9月30日までの年度から、会社報酬委員会 で決定された年間制限株式単位配当を得る資格があり、最大10,000株の普通株を得ることができる。契約期間は2026年10月1日に満了し、合意側が90日前に終了を通知しない限り、合意期間は自動的に12ヶ月延長されます。もしその役員がbr社の雇用が何らかの理由で終了した場合、会社は、解任された日までの給料の未払い部分、解任の日までの任意の未払いボーナス、および彼女のbr協定下の任意の未払いまたは未使用の福祉部分を当該役員に支払う。会社選挙で理由なくその雇用関係を終了する場合(合意の定義に従って), は90日前の通知が必要であるか,あるいは彼女が“十分な理由”から(合意の定義に従って), 彼女は基本給9カ月分に相当する解散費を獲得し、退職当時の目標年間ボーナスの一部を比例して受け取る権利がある。Ms.Liは雇用終了後9ヶ月以内に当社と競争しないことに同意し、彼女はいくつかの非招待状、秘密、その他のこのような合意の慣例条約にも署名した。雇用契約を締結する以外に、当社の2019年株式激励計画の条項に基づいて、雇用協定を締結するほか、2021年10月1日から2022年10月1日までの間に、Ms.Liは5000株の普通株を配布し、2021年10月1日から2022年10月1日までの間に30000株の制限株式単位を3回の等額で付与する。

薄宇と雇用協定を締結する

2021年11月1日、当社は薄宇と改正し、2021年10月1日から発効した雇用協定を締結し、この合意により、薄宇は当社の首席プロジェクト官を務めることに同意した。この協定では、Mr.Yuの年間基本給は35,000ドルと規定されており、当社の一般給与慣行に従って支払われています。この合意の条項によると、当社の報酬委員会が当社の販売収入が本財政年度内に20%増加したと決定した場合、Mr.Yuは最高15,000ドルの年間現金配当を得る権利があります。2022年9月30日までの事業年度では、この一里塚は実現されていない。彼はまた、合理的な費用の補償と、休暇、病気休暇、健康、このような合意で規定された他の福祉を得る権利がある。この協定の条項によると、Mr.Yuは、2022年9月30日までの年度から、会社報酬委員会で決定された制限株br}単位の年間配当を得る資格があり、最大10,000株の普通株を得ることができる。契約期間は2026年10月1日に満了し、合意側が90日前に終了を通知しない限り、合意期間は自動的に12ヶ月延長されます。当該役員が何らかの理由で当社での雇用関係を終了された場合、会社は、解任された日までの任意の未払い部分賃金、解任の日までの未払いボーナス、協議項目のいずれかの未払いまたは未使用の福祉部分を当該役員に支払う。もし彼の雇用が会社選挙時に“原因”(合意の定義のような)なしに終了された場合、これは90日前に通知するか、または彼によって“十分な理由” (合意の定義のような)で終了する必要がある, 彼は基本給9カ月分に相当する解散費を獲得し、退職当時の目標年間ボーナスの一部を比例して受け取る権利がある。Mr.Yuは,雇用終了後9カ月以内に当社のbrと競合しないことに同意し,いくつかの非招待性,セキュリティ,その他の慣例 の契約も実行した。雇用契約を締結する以外に、サービスについては、当社の2019年株式激励計画条項に基づいて、2021年10月1日から2022年10月1日までの間に、Mr.Yuが4万株の普通株および30000株の普通株を配布する制限的な株式単位を獲得し、3回に分けて均等額に帰属する。

| C. | 取締役会の慣例 |

各役員の任期はその辞任または更迭されるまでです。

現在、取締役会の下に3つの委員会が設置されている:監査委員会、報酬委員会、指名委員会。

43

監査委員会は、当社の会計·財務報告の流れおよび当社の財務諸表の監査を監督し、当社の独立監査師の任命、補償、監督を含む。取締役会報酬委員会は、私たちの役員報酬政策や様々な形態の報酬を審査し、取締役会に提案し、奨励的な報酬計画や株式計画も管理しています(ただし、我々の取締役会はこれらの計画を説明する権力を保持しています)。取締役会指名委員会は取締役会の表現を評価し、取締役指名或いは選挙及びその他の管理問題について取締役会に提案を提出する審議を担当する。指名委員会は役員を指名する際に意見や経験の多様性を考慮します。

監査委員会

他の事項を除いて、監査委員会は責任を負うだろう

| ● | 独立公認会計士事務所の任命、補償、保留、評価、終了、監督 |

| ● | 独立した公認会計士事務所とそのメンバーが経営陣から独立していることを検討しています |

| ● | 私の独立した公認会計士事務所とその監査範囲と監査結果を審査します |

| ● | 当社の独立公認会計士事務所によるすべての監査および許可された非監査サービスを承認します |

| ● | 財務報告の流れを監督し、経営陣と私たちの独立した公認会計士事務所と、アメリカ証券取引委員会に提出された中期および年度財務諸表について議論します |

| ● | 私たちの会計原則、会計政策、財務と会計制御、および法律と法規の要求の遵守状況を審査し、監督します |

| ● | 調整委員会は私たちの商業行動基準と情報開示制御と手続きの監視を行う |

| ● | 会計、内部統制または監査事項に関する懸念を秘密または匿名で提出するプログラムを確立すること |

| ● | 個の関連先取引を審査して承認します。 |

当社の監査委員会はクレイグ·ウィルソン、G.マイケル·プラット、ケリー·コーエンからなり、さん·ウィルソンは監査委員会の委員長を務めています。我々の取締役会は、取引所法案第10 A-3条およびナスダック規則に従って監査委員会に在任するために、監査委員会の各メンバーが“独立取締役”の定義に適合することを決定した。また、当社取締役会は、S-Kルール407(D)(5)項で定義されているように、ウィルソンさん が“監査委員会財務専門家”の資格を満たしていると認定しており、 は“ナスダック”ルールの財務複雑性に関する要件を満たしています。

報酬委員会

他の事項を除いて、報酬委員会は責任を負うだろう

| ● | 取締役会が当社の最高経営責任者およびその他の役員の報酬を承認することを審議、承認または提案します |

| ● | 重要な従業員の報酬目標、政策、計画、プランを審査する |

| ● | インセンティブと株式報酬を管理します |

| ● | 私たちと幹部との間の雇用協定と他の似たような計画を検討して承認し、 |

| ● | 任意の報酬コンサルタントまたはコンサルタントを任命して監督します。 |

44

当社の報酬委員会はクレイグ·ウィルソン、G.マイケル·プラット、ケリー·コーエンからなり、さん·プラット氏が報酬委員会の議長を務めています。私たちの取締役会は、ナスダック規則に従って報酬委員会に勤務するために、報酬委員会の各メンバーが“独立取締役”の定義 に適合することを肯定的に決定した。

指名委員会

他の事項を除いて、指名委員会は責任を負うだろう

| ● | 取締役候補者を選ぶか推薦するか; |

| ● | 取締役と取締役の著名人の独立性を評価する; |