| 直ちに釈放する | 2023年1月18日 | |||||||

% or (1) 基点(BP)から 第3四半期 2022 | %または 基点(BP)から 第4四半期 2021 | ||||||||||||||||||||||||||||||||||

| 3か月まで | |||||||||||||||||||||||||||||||||||

| (千ドル1株当たりのデータは除く) | Dec 31, 2022 | Sep 30, 2022 | Dec 31, 2021 | ||||||||||||||||||||||||||||||||

| 純収入 | $ | 144,817 | $ | 142,961 | $ | 98,757 | 1 | % | 47 | % | |||||||||||||||||||||||||

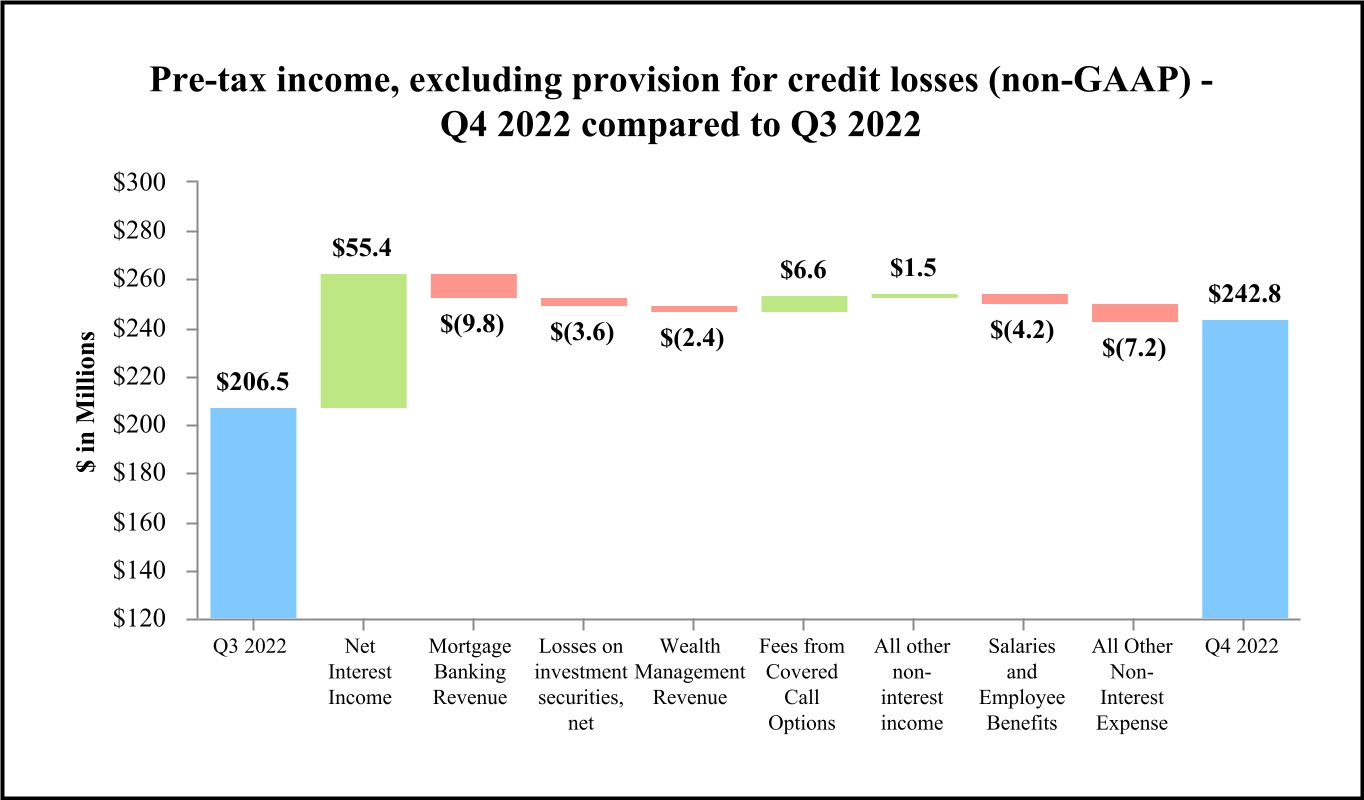

税引前収入、信用損失準備金(非公認会計基準)(2)を含まない | 242,819 | 206,461 | 146,344 | 18 | 66 | ||||||||||||||||||||||||||||||

| 普通株1株当たり純収益-希釈後収益 | 2.23 | 2.21 | 1.58 | 1 | 41 | ||||||||||||||||||||||||||||||

| 発表された普通株1株当たりの現金配当金 | 0.34 | 0.34 | 0.31 | — | 10 | ||||||||||||||||||||||||||||||

純収入(3) | 550,655 | 502,930 | 429,743 | 9 | 28 | ||||||||||||||||||||||||||||||

| 純利子収入 | 456,816 | 401,448 | 295,976 | 14 | 54 | ||||||||||||||||||||||||||||||

| 純利息差 | 3.71 | % | 3.34 | % | 2.54 | % | 37 | Bps | 117 | Bps | |||||||||||||||||||||||||

純利差-全額課税-同値(非公認会計基準)(2) | 3.73 | 3.35 | 2.55 | 38 | 118 | ||||||||||||||||||||||||||||||

純間接費用比率(4) | 1.63 | 1.53 | 1.21 | 10 | 42 | ||||||||||||||||||||||||||||||

| 平均資産収益率 | 1.10 | 1.12 | 0.80 | (2) | 30 | ||||||||||||||||||||||||||||||

| 平均普通株式資本収益率 | 12.72 | 12.31 | 9.05 | 41 | 367 | ||||||||||||||||||||||||||||||

平均有形普通株式資本収益率(非公認会計基準)(2) | 15.21 | 14.68 | 11.04 | 53 | 417 | ||||||||||||||||||||||||||||||

| 期末に | |||||||||||||||||||||||||||||||||||

| 総資産 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,142,143 | 4 | % | 6 | % | |||||||||||||||||||||||||

融資総額(5) | 39,196,485 | 38,167,613 | 34,789,104 | 11 | 13 | ||||||||||||||||||||||||||||||

| 総預金 | 42,902,544 | 42,797,191 | 42,095,585 | 1 | 2 | ||||||||||||||||||||||||||||||

| 株主権益総額 | 4,796,838 | 4,637,980 | 4,498,688 | 14 | 7 | ||||||||||||||||||||||||||||||

| 3か月まで | 締切り年数 | ||||||||||||||||||||||||||||||||||||||||

| (千ドル1株当たりのデータは除く) | Dec 31, 2022 | Sep 30, 2022 | Jun 30, 2022 | Mar 31, 2022 | Dec 31, 2021 | Dec 31, 2022 | Dec 31, 2021 | ||||||||||||||||||||||||||||||||||

| 選定された財務状況データ(期末): | |||||||||||||||||||||||||||||||||||||||||

| 総資産 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | |||||||||||||||||||||||||||||||

融資総額(1) | 39,196,485 | 38,167,613 | 37,053,103 | 35,280,547 | 34,789,104 | ||||||||||||||||||||||||||||||||||||

| 総預金 | 42,902,544 | 42,797,191 | 42,593,326 | 42,219,322 | 42,095,585 | ||||||||||||||||||||||||||||||||||||

| 株主権益総額 | 4,796,838 | 4,637,980 | 4,727,623 | 4,492,256 | 4,498,688 | ||||||||||||||||||||||||||||||||||||

| 損益表データ精選: | |||||||||||||||||||||||||||||||||||||||||

| 純利子収入 | $ | 456,816 | $ | 401,448 | $ | 337,804 | $ | 299,294 | $ | 295,976 | $ | 1,495,362 | $ | 1,124,957 | |||||||||||||||||||||||||||

純収入(2) | 550,655 | 502,930 | 440,746 | 462,084 | 429,743 | 1,956,415 | 1,711,077 | ||||||||||||||||||||||||||||||||||

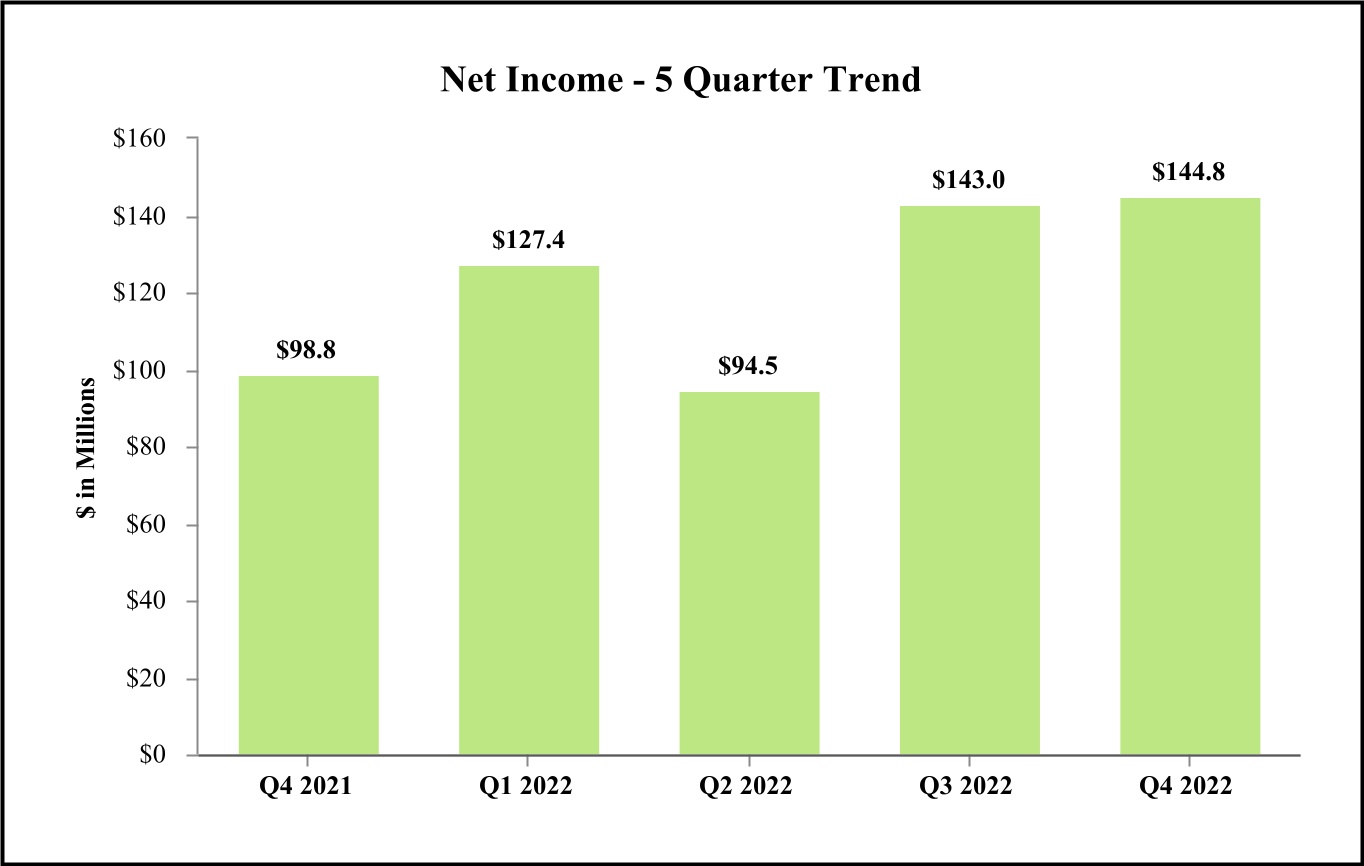

| 純収入 | 144,817 | 142,961 | 94,513 | 127,391 | 98,757 | 509,682 | 466,151 | ||||||||||||||||||||||||||||||||||

税引前収入、信用損失準備金(非公認会計基準)(3)を含まない | 242,819 | 206,461 | 152,078 | 177,786 | 146,344 | 779,144 | 578,533 | ||||||||||||||||||||||||||||||||||

| 普通株1株当たり純収益-基本 | 2.27 | 2.24 | 1.51 | 2.11 | 1.61 | 8.14 | 7.69 | ||||||||||||||||||||||||||||||||||

| 普通株1株当たりの純収益−希釈後収益 | 2.23 | 2.21 | 1.49 | 2.07 | 1.58 | 8.02 | 7.58 | ||||||||||||||||||||||||||||||||||

| 発表された普通株1株当たりの現金配当金 | 0.34 | 0.34 | 0.34 | 0.34 | 0.31 | 1.36 | 1.24 | ||||||||||||||||||||||||||||||||||

| 選択された財務比率とその他のデータ: | |||||||||||||||||||||||||||||||||||||||||

| 性能比率: | |||||||||||||||||||||||||||||||||||||||||

| 純利息差 | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | 2.54 | % | 3.15 | % | 2.57 | % | |||||||||||||||||||||||||||

純利差-全額課税-同値(非公認会計基準)(3) | 3.73 | 3.35 | 2.93 | 2.61 | 2.55 | 3.17 | 2.58 | ||||||||||||||||||||||||||||||||||

| 非利子収入と平均資産の比 | 0.71 | 0.79 | 0.84 | 1.33 | 1.08 | 0.91 | 1.25 | ||||||||||||||||||||||||||||||||||

| 非利子支出と平均資産の比 | 2.34 | 2.32 | 2.35 | 2.33 | 2.29 | 2.33 | 2.42 | ||||||||||||||||||||||||||||||||||

純間接費用比率(4) | 1.63 | 1.53 | 1.51 | 1.00 | 1.21 | 1.42 | 1.17 | ||||||||||||||||||||||||||||||||||

| 平均資産収益率 | 1.10 | 1.12 | 0.77 | 1.04 | 0.80 | 1.01 | 1.00 | ||||||||||||||||||||||||||||||||||

| 平均普通株式資本収益率 | 12.72 | 12.31 | 8.53 | 11.94 | 9.05 | 11.41 | 11.27 | ||||||||||||||||||||||||||||||||||

平均有形普通株式資本収益率(非公認会計基準)(3) | 15.21 | 14.68 | 10.36 | 14.48 | 11.04 | 13.73 | 13.83 | ||||||||||||||||||||||||||||||||||

| 平均総資産 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | $ | 49,118,777 | $ | 50,424,319 | $ | 46,824,051 | |||||||||||||||||||||||||||

| 平均総株主権益 | 4,710,856 | 4,795,387 | 4,526,110 | 4,500,460 | 4,433,953 | 4,634,224 | 4,300,742 | ||||||||||||||||||||||||||||||||||

| 平均ローンと平均預金比率 | 90.5 | % | 88.8 | % | 86.8 | % | 83.8 | % | 81.7 | % | 87.5 | % | 84.7 | % | |||||||||||||||||||||||||||

| 期末貸存比 | 91.4 | 89.2 | 87.0 | 83.6 | 82.6 | ||||||||||||||||||||||||||||||||||||

| 期末普通株式データ: | |||||||||||||||||||||||||||||||||||||||||

| 1株当たりの普通株市場価格 | $ | 84.52 | $ | 81.55 | $ | 80.15 | $ | 92.93 | $ | 90.82 | |||||||||||||||||||||||||||||||

| 普通株1株当たりの帳簿価値 | 72.12 | 69.56 | 71.06 | 71.26 | 71.62 | ||||||||||||||||||||||||||||||||||||

普通株式1株当たりの有形帳簿価値(非公認会計基準)(3) | 61.00 | 58.42 | 59.87 | 59.34 | 59.64 | ||||||||||||||||||||||||||||||||||||

| 普通株式を発行した | 60,794,008 | 60,743,335 | 60,721,889 | 57,253,214 | 57,054,091 | ||||||||||||||||||||||||||||||||||||

| 期末その他のデータ: | |||||||||||||||||||||||||||||||||||||||||

1次レバレッジ率(5) | 8.8 | % | 8.8 | % | 8.8 | % | 8.1 | % | 8.0 | % | |||||||||||||||||||||||||||||||

| リスクに基づく資本比率: | |||||||||||||||||||||||||||||||||||||||||

一級資本充足率(5) | 10.0 | 9.9 | 9.9 | 9.6 | 9.6 | ||||||||||||||||||||||||||||||||||||

普通株式一級資本比率(5) | 9.1 | 9.0 | 9.0 | 8.6 | 8.6 | ||||||||||||||||||||||||||||||||||||

総資本比率(5) | 11.9 | 11.8 | 11.9 | 11.6 | 11.6 | ||||||||||||||||||||||||||||||||||||

信用損失準備(6) | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | |||||||||||||||||||||||||||||||

| 融資準備と融資に関する無資金源の承諾損失が融資総額に占める割合 | 0.91 | % | 0.83 | % | 0.84 | % | 0.85 | % | 0.86 | % | |||||||||||||||||||||||||||||||

| 数量: | |||||||||||||||||||||||||||||||||||||||||

| 銀行子会社 | 15 | 15 | 15 | 15 | 15 | ||||||||||||||||||||||||||||||||||||

| 銀行事務所 | 174 | 174 | 173 | 174 | 173 | ||||||||||||||||||||||||||||||||||||

| (未監査) | (未監査) | (未監査) | (未監査) | |||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | ||||||||||||||||||||||||||||

| (単位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | |||||||||||||||||||||||||||

| 資産 | ||||||||||||||||||||||||||||||||

| 現金と銀行の満期金 | $ | 490,908 | $ | 489,590 | $ | 498,891 | $ | 462,516 | $ | 411,150 | ||||||||||||||||||||||

| 転売契約に基づいて販売されている連邦基金と購入した証券 | 58 | 57 | 475,056 | 700,056 | 700,055 | |||||||||||||||||||||||||||

| 銀行の有利子預金 | 1,988,719 | 3,968,605 | 3,266,541 | 4,013,597 | 5,372,603 | |||||||||||||||||||||||||||

| 販売可能な証券は公正価値で計算する | 3,243,017 | 2,923,653 | 2,970,121 | 2,998,898 | 2,327,793 | |||||||||||||||||||||||||||

| 満期日証券を持っていて、償却コストで計算します | 3,640,567 | 3,389,842 | 3,413,469 | 3,435,729 | 2,942,285 | |||||||||||||||||||||||||||

| 取引口座証券 | 1,127 | 179 | 1,010 | 852 | 1,061 | |||||||||||||||||||||||||||

| 公正価値が確定しやすい持分証券 | 110,365 | 114,012 | 93,295 | 92,689 | 90,511 | |||||||||||||||||||||||||||

| 連邦住宅ローン銀行と連邦準備銀行株 | 224,759 | 178,156 | 136,138 | 136,163 | 135,378 | |||||||||||||||||||||||||||

| 仲買業務顧客売掛金 | 16,387 | 20,327 | 21,527 | 22,888 | 26,068 | |||||||||||||||||||||||||||

| 販売待ちの住宅ローンを持つ | 299,935 | 376,160 | 513,232 | 606,545 | 817,912 | |||||||||||||||||||||||||||

| 非労働収入を差し引いた融資純額 | 39,196,485 | 38,167,613 | 37,053,103 | 35,280,547 | 34,789,104 | |||||||||||||||||||||||||||

| 融資損失準備 | (270,173) | (246,110) | (251,769) | (250,539) | (247,835) | |||||||||||||||||||||||||||

| 純ローン | 38,926,312 | 37,921,503 | 36,801,334 | 35,030,008 | 34,541,269 | |||||||||||||||||||||||||||

| 部屋、ソフトウェア、設備、純額 | 764,798 | 763,029 | 762,381 | 761,213 | 766,405 | |||||||||||||||||||||||||||

| 賃貸投資、純額 | 253,928 | 244,822 | 223,813 | 240,656 | 242,082 | |||||||||||||||||||||||||||

| 利子,売掛金,その他の資産を計算しなければならない | 1,391,342 | 1,316,305 | 1,112,697 | 1,066,750 | 1,084,115 | |||||||||||||||||||||||||||

| 取引日受取証券 | 921,717 | — | — | — | — | |||||||||||||||||||||||||||

| 商誉 | 653,524 | 653,079 | 654,709 | 655,402 | 655,149 | |||||||||||||||||||||||||||

| その他買収に関連する無形資産 | 22,186 | 23,620 | 25,118 | 26,699 | 28,307 | |||||||||||||||||||||||||||

| 総資産 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | ||||||||||||||||||||||

| 負債と株主権益 | ||||||||||||||||||||||||||||||||

| 預金: | ||||||||||||||||||||||||||||||||

| 無利子計 | $ | 12,668,160 | $ | 13,529,277 | $ | 13,855,844 | $ | 13,748,918 | $ | 14,179,980 | ||||||||||||||||||||||

| 利息を計算する | 30,234,384 | 29,267,914 | 28,737,482 | 28,470,404 | 27,915,605 | |||||||||||||||||||||||||||

| 総預金 | 42,902,544 | 42,797,191 | 42,593,326 | 42,219,322 | 42,095,585 | |||||||||||||||||||||||||||

| 連邦住宅ローン銀行前払い | 2,316,071 | 2,316,071 | 1,166,071 | 1,241,071 | 1,241,071 | |||||||||||||||||||||||||||

| その他の借金 | 596,614 | 447,215 | 482,787 | 482,516 | 494,136 | |||||||||||||||||||||||||||

| 付属手形 | 437,392 | 437,260 | 437,162 | 437,033 | 436,938 | |||||||||||||||||||||||||||

| 二次債券 | 253,566 | 253,566 | 253,566 | 253,566 | 253,566 | |||||||||||||||||||||||||||

| 取引日対応証券 | — | — | — | 437 | — | |||||||||||||||||||||||||||

| 支払利息その他の負債 | 1,646,624 | 1,493,656 | 1,308,797 | 1,124,460 | 1,122,159 | |||||||||||||||||||||||||||

| 総負債 | 48,152,811 | 47,744,959 | 46,241,709 | 45,758,405 | 45,643,455 | |||||||||||||||||||||||||||

| 株主権益: | ||||||||||||||||||||||||||||||||

| 優先株 | 412,500 | 412,500 | 412,500 | 412,500 | 412,500 | |||||||||||||||||||||||||||

| 普通株 | 60,797 | 60,743 | 60,722 | 59,091 | 58,892 | |||||||||||||||||||||||||||

| 満ち欠けしている | 1,902,474 | 1,891,621 | 1,880,913 | 1,698,093 | 1,685,572 | |||||||||||||||||||||||||||

| 在庫株 | (304) | — | — | (109,903) | (109,903) | |||||||||||||||||||||||||||

| 利益を残す | 2,849,007 | 2,731,844 | 2,616,525 | 2,548,474 | 2,447,535 | |||||||||||||||||||||||||||

| その他の総合収入を累計する | (427,636) | (458,728) | (243,037) | (115,999) | 4,092 | |||||||||||||||||||||||||||

| 株主権益総額 | 4,796,838 | 4,637,980 | 4,727,623 | 4,492,256 | 4,498,688 | |||||||||||||||||||||||||||

| 総負債と株主権益 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | ||||||||||||||||||||||

| 3か月まで | 締切り年数 | |||||||||||||||||||||||||||||||||||||

| (単位は千、1株当たりのデータは除く) | 十二月三十一日 2022 | 九月三十日 2022 | 六月三十日 2022 | 3月31日 2022 | 十二月三十一日 2021 | Dec 31, 2022 | Dec 31, 2021 | |||||||||||||||||||||||||||||||

| 利子収入 | ||||||||||||||||||||||||||||||||||||||

| ローンの利息と費用 | $ | 498,838 | $ | 402,689 | $ | 320,501 | $ | 285,698 | $ | 289,140 | $ | 1,507,726 | $ | 1,133,528 | ||||||||||||||||||||||||

| 販売待ちの住宅ローンを持つ | 3,997 | 5,371 | 5,740 | 6,087 | 7,234 | 21,195 | 32,169 | |||||||||||||||||||||||||||||||

| 銀行の有利子預金 | 20,349 | 15,621 | 5,790 | 1,687 | 2,254 | 43,447 | 6,606 | |||||||||||||||||||||||||||||||

| 転売契約に基づいて販売されている連邦基金と購入した証券 | 1,263 | 1,845 | 1,364 | 431 | 173 | 4,903 | 173 | |||||||||||||||||||||||||||||||

| 投資証券 | 53,092 | 38,569 | 36,541 | 32,398 | 27,210 | 160,600 | 95,286 | |||||||||||||||||||||||||||||||

| 取引口座証券 | 6 | 7 | 4 | 5 | 4 | 22 | 10 | |||||||||||||||||||||||||||||||

| 連邦住宅ローン銀行と連邦準備銀行株 | 2,918 | 2,109 | 1,823 | 1,772 | 1,776 | 8,622 | 7,067 | |||||||||||||||||||||||||||||||

| 仲買業務顧客売掛金 | 282 | 267 | 205 | 174 | 188 | 928 | 645 | |||||||||||||||||||||||||||||||

| 利子収入総額 | 580,745 | 466,478 | 371,968 | 328,252 | 327,979 | 1,747,443 | 1,275,484 | |||||||||||||||||||||||||||||||

| 利子支出 | ||||||||||||||||||||||||||||||||||||||

| 預金利息 | 95,447 | 45,916 | 18,985 | 14,854 | 16,572 | 175,202 | 88,119 | |||||||||||||||||||||||||||||||

| 連邦住宅ローン銀行立て替え利息 | 13,823 | 6,812 | 4,878 | 4,816 | 4,923 | 30,329 | 19,581 | |||||||||||||||||||||||||||||||

| 他借款の利子 | 5,313 | 4,008 | 2,734 | 2,239 | 2,250 | 14,294 | 9,928 | |||||||||||||||||||||||||||||||

| 付属手形の利子 | 5,520 | 5,485 | 5,517 | 5,482 | 5,514 | 22,004 | 21,983 | |||||||||||||||||||||||||||||||

| 二次債券の利子 | 3,826 | 2,809 | 2,050 | 1,567 | 2,744 | 10,252 | 10,916 | |||||||||||||||||||||||||||||||

| 利子支出総額 | 123,929 | 65,030 | 34,164 | 28,958 | 32,003 | 252,081 | 150,527 | |||||||||||||||||||||||||||||||

| 純利子収入 | 456,816 | 401,448 | 337,804 | 299,294 | 295,976 | 1,495,362 | 1,124,957 | |||||||||||||||||||||||||||||||

| 信用損失準備金 | 47,646 | 6,420 | 20,417 | 4,106 | 9,299 | 78,589 | (59,263) | |||||||||||||||||||||||||||||||

| 信用損失準備後の純利息収入を差し引く | 409,170 | 395,028 | 317,387 | 295,188 | 286,677 | 1,416,773 | 1,184,220 | |||||||||||||||||||||||||||||||

| 非利子収入 | ||||||||||||||||||||||||||||||||||||||

| 富の管理 | 30,727 | 33,124 | 31,369 | 31,394 | 32,489 | 126,614 | 124,019 | |||||||||||||||||||||||||||||||

| 抵当ローン銀行業務 | 17,407 | 27,221 | 33,314 | 77,231 | 53,138 | 155,173 | 273,010 | |||||||||||||||||||||||||||||||

| 預金口座手数料 | 13,054 | 14,349 | 15,888 | 15,283 | 14,734 | 58,574 | 54,168 | |||||||||||||||||||||||||||||||

| 投資証券損失、純額 | (6,745) | (3,103) | (7,797) | (2,782) | (1,067) | (20,427) | (1,059) | |||||||||||||||||||||||||||||||

| 強気オプションの費用を引当する | 7,956 | 1,366 | 1,069 | 3,742 | 1,128 | 14,133 | 3,673 | |||||||||||||||||||||||||||||||

| 取引収益,純額 | (306) | (7) | 176 | 3,889 | 206 | 3,752 | 245 | |||||||||||||||||||||||||||||||

| 営業賃貸収入、純額 | 12,384 | 12,644 | 15,007 | 15,475 | 14,204 | 55,510 | 53,691 | |||||||||||||||||||||||||||||||

| 他にも | 19,362 | 15,888 | 13,916 | 18,558 | 18,935 | 67,724 | 78,373 | |||||||||||||||||||||||||||||||

| 非利子収入総額 | 93,839 | 101,482 | 102,942 | 162,790 | 133,767 | 461,053 | 586,120 | |||||||||||||||||||||||||||||||

| 非利子支出 | ||||||||||||||||||||||||||||||||||||||

| 報酬と従業員の福祉 | 180,331 | 176,095 | 167,326 | 172,355 | 167,131 | 696,107 | 691,669 | |||||||||||||||||||||||||||||||

| ソフトウェアと装置 | 24,699 | 24,126 | 24,250 | 22,810 | 23,708 | 95,885 | 87,515 | |||||||||||||||||||||||||||||||

| レンタル設備を運営する | 10,078 | 9,448 | 8,774 | 9,708 | 10,147 | 38,008 | 40,880 | |||||||||||||||||||||||||||||||

| 入居率,純額 | 17,763 | 17,727 | 17,651 | 17,824 | 18,343 | 70,965 | 74,184 | |||||||||||||||||||||||||||||||

| データ処理 | 7,927 | 7,767 | 8,010 | 7,505 | 7,207 | 31,209 | 27,279 | |||||||||||||||||||||||||||||||

| 広告とマーケティング | 14,279 | 16,600 | 16,615 | 11,924 | 13,981 | 59,418 | 47,275 | |||||||||||||||||||||||||||||||

| 専門費 | 9,267 | 7,544 | 7,876 | 8,401 | 7,551 | 33,088 | 29,494 | |||||||||||||||||||||||||||||||

| その他買収に関連する無形資産の償却 | 1,436 | 1,492 | 1,579 | 1,609 | 1,811 | 6,116 | 7,734 | |||||||||||||||||||||||||||||||

| FDIC保険 | 6,775 | 7,186 | 6,949 | 7,729 | 7,317 | 28,639 | 27,030 | |||||||||||||||||||||||||||||||

| オレオ費用、純額 | 369 | 229 | 294 | (1,032) | (641) | (140) | (1,654) | |||||||||||||||||||||||||||||||

| 他にも | 34,912 | 28,255 | 29,344 | 25,465 | 26,844 | 117,976 | 101,138 | |||||||||||||||||||||||||||||||

| 非利子支出総額 | 307,836 | 296,469 | 288,668 | 284,298 | 283,399 | 1,177,271 | 1,132,544 | |||||||||||||||||||||||||||||||

| 税引き前収入 | 195,173 | 200,041 | 131,661 | 173,680 | 137,045 | 700,555 | 637,796 | |||||||||||||||||||||||||||||||

| 所得税費用 | 50,356 | 57,080 | 37,148 | 46,289 | 38,288 | 190,873 | 171,645 | |||||||||||||||||||||||||||||||

| 純収入 | $ | 144,817 | $ | 142,961 | $ | 94,513 | $ | 127,391 | $ | 98,757 | $ | 509,682 | $ | 466,151 | ||||||||||||||||||||||||

| 優先配当金 | 6,991 | 6,991 | 6,991 | 6,991 | 6,991 | 27,964 | 27,964 | |||||||||||||||||||||||||||||||

| 普通株に適用される純収益 | $ | 137,826 | $ | 135,970 | $ | 87,522 | $ | 120,400 | $ | 91,766 | $ | 481,718 | $ | 438,187 | ||||||||||||||||||||||||

| 普通株1株当たり純収益-基本 | $ | 2.27 | $ | 2.24 | $ | 1.51 | $ | 2.11 | $ | 1.61 | $ | 8.14 | $ | 7.69 | ||||||||||||||||||||||||

| 普通株1株当たりの純収益−希釈後収益 | $ | 2.23 | $ | 2.21 | $ | 1.49 | $ | 2.07 | $ | 1.58 | $ | 8.02 | $ | 7.58 | ||||||||||||||||||||||||

| 発表された普通株1株当たりの現金配当金 | $ | 0.34 | $ | 0.34 | $ | 0.34 | $ | 0.34 | $ | 0.31 | $ | 1.36 | $ | 1.24 | ||||||||||||||||||||||||

| 加重平均普通株式発行済み | 60,769 | 60,738 | 58,063 | 57,196 | 57,022 | 59,205 | 56,994 | |||||||||||||||||||||||||||||||

| 希釈性潜在普通株 | 1,096 | 837 | 775 | 862 | 976 | 886 | 792 | |||||||||||||||||||||||||||||||

| 平均普通株と希釈性普通株 | 61,865 | 61,575 | 58,838 | 58,058 | 57,998 | 60,091 | 57,786 | |||||||||||||||||||||||||||||||

(1)増加率 | ||||||||||||||||||||||||||||||||||||||

| (千ドル) | Dec 31, 2022 | Sep 30, 2022 | Jun 30, 2022 | 3月31日 2022 | Dec 31, 2021 | Sep 30, 2022 (2) | Dec 31, 2021 | |||||||||||||||||||||||||||||||

| 残高: | ||||||||||||||||||||||||||||||||||||||

| アメリカ政府機関が保証する事前購入行使のローンは含まれていません | $ | 156,297 | $ | 216,062 | $ | 294,688 | $ | 296,548 | $ | 473,102 | NM | (67) | % | |||||||||||||||||||||||||

| 販売待ち担保ローンを持って、アメリカ政府機関が保証した事前購入してローンを行使します | 143,638 | 160,098 | 218,544 | 309,997 | 344,810 | (41) | (58) | |||||||||||||||||||||||||||||||

| 販売待ち住宅ローン総額を持つ | $ | 299,935 | $ | 376,160 | $ | 513,232 | $ | 606,545 | $ | 817,912 | (80) | % | (63) | % | ||||||||||||||||||||||||

| コアローン: | ||||||||||||||||||||||||||||||||||||||

| 商業広告 | ||||||||||||||||||||||||||||||||||||||

| 商工業 | $ | 5,852,166 | $ | 5,818,959 | $ | 5,502,584 | $ | 5,348,266 | $ | 5,346,084 | 2 | % | 9 | % | ||||||||||||||||||||||||

| 資産に基づく融資 | 1,473,344 | 1,545,038 | 1,552,033 | 1,365,297 | 1,299,869 | (18) | 13 | |||||||||||||||||||||||||||||||

| 市政 | 668,235 | 608,234 | 535,586 | 533,357 | 536,498 | 39 | 25 | |||||||||||||||||||||||||||||||

| 賃貸借証書 | 1,840,928 | 1,582,359 | 1,592,329 | 1,481,368 | 1,454,099 | 65 | 27 | |||||||||||||||||||||||||||||||

| 商業地所 | ||||||||||||||||||||||||||||||||||||||

| 住宅建設 | 76,877 | 66,957 | 55,941 | 57,037 | 51,464 | 59 | 49 | |||||||||||||||||||||||||||||||

| 商業的建築 | 1,102,098 | 1,176,407 | 1,145,602 | 1,055,972 | 1,034,988 | (25) | 6 | |||||||||||||||||||||||||||||||

| 土地 | 307,955 | 282,147 | 304,775 | 283,397 | 269,752 | 36 | 14 | |||||||||||||||||||||||||||||||

| オフィス | 1,337,176 | 1,269,729 | 1,321,745 | 1,273,705 | 1,285,686 | 21 | 4 | |||||||||||||||||||||||||||||||

| 工業 | 1,836,276 | 1,777,658 | 1,746,280 | 1,668,516 | 1,585,808 | 13 | 16 | |||||||||||||||||||||||||||||||

| 小売する | 1,304,444 | 1,331,316 | 1,331,059 | 1,395,021 | 1,429,567 | (8) | (9) | |||||||||||||||||||||||||||||||

| 複数戸の住宅 | 2,560,709 | 2,305,433 | 2,171,583 | 2,175,875 | 2,043,754 | 44 | 25 | |||||||||||||||||||||||||||||||

| 混合用途とその他 | 1,425,412 | 1,368,537 | 1,330,220 | 1,325,551 | 1,289,267 | 16 | 11 | |||||||||||||||||||||||||||||||

| 家屋純価値 | 332,698 | 328,822 | 325,826 | 321,435 | 335,155 | 5 | (1) | |||||||||||||||||||||||||||||||

| 住宅不動産 | ||||||||||||||||||||||||||||||||||||||

| 投資用住宅不動産ローン | 2,207,595 | 2,086,795 | 1,965,051 | 1,749,889 | 1,606,271 | 23 | 37 | |||||||||||||||||||||||||||||||

| 住宅担保ローン、アメリカ政府機関によって保証された早期買取合格ローン | 80,701 | 57,161 | 34,764 | 13,520 | 22,707 | NM | NM | |||||||||||||||||||||||||||||||

| 住宅担保ローンは,アメリカ政府機関が保証した早期買断で融資を行使する | 84,087 | 91,503 | 79,092 | 36,576 | 8,121 | (32) | NM | |||||||||||||||||||||||||||||||

| コアローン総額 | $ | 22,490,701 | $ | 21,697,055 | $ | 20,994,470 | $ | 20,084,782 | $ | 19,599,090 | 15 | % | 15 | % | ||||||||||||||||||||||||

| ニッチローン: | ||||||||||||||||||||||||||||||||||||||

| 商業広告 | ||||||||||||||||||||||||||||||||||||||

| フランチャイズ権 | $ | 1,169,623 | $ | 1,118,478 | $ | 1,136,929 | $ | 1,181,761 | $ | 1,227,234 | 18 | % | (5) | % | ||||||||||||||||||||||||

| 抵当ローン倉庫信用限度額 | 237,392 | 297,374 | 398,085 | 261,847 | 359,818 | (80) | (34) | |||||||||||||||||||||||||||||||

| コミュニティの利点-家主協会 | 380,875 | 365,967 | 341,095 | 324,383 | 308,286 | 16 | 24 | |||||||||||||||||||||||||||||||

| 保険代理ローン | 897,678 | 879,183 | 906,375 | 833,720 | 813,897 | 8 | 10 | |||||||||||||||||||||||||||||||

| 保険金融資売掛金 | ||||||||||||||||||||||||||||||||||||||

| アメリカの財産と傷害保険 | 5,103,820 | 4,983,795 | 4,781,042 | 4,271,828 | 4,178,474 | 10 | 22 | |||||||||||||||||||||||||||||||

| カナダ財産と傷害保険 | 745,639 | 729,545 | 760,405 | 665,580 | 677,013 | 9 | 10 | |||||||||||||||||||||||||||||||

| 生命保険 | 8,090,998 | 8,004,856 | 7,608,433 | 7,354,163 | 7,042,810 | 4 | 15 | |||||||||||||||||||||||||||||||

| 消費者や他の人は | 50,836 | 47,702 | 44,180 | 48,519 | 24,199 | 26 | NM | |||||||||||||||||||||||||||||||

| ニッチな融資総額 | $ | 16,676,861 | $ | 16,426,900 | $ | 15,976,544 | $ | 14,941,801 | $ | 14,631,731 | 6 | % | 14 | % | ||||||||||||||||||||||||

| ビジネスPPPローン: | ||||||||||||||||||||||||||||||||||||||

| 2020年に始まりました | $ | 7,898 | $ | 8,724 | $ | 18,547 | $ | 40,016 | $ | 74,412 | (38) | % | (89) | % | ||||||||||||||||||||||||

| 2021年に始まりました | 21,025 | 34,934 | 63,542 | 213,948 | 483,871 | NM | (96) | |||||||||||||||||||||||||||||||

| 商業購買力平価ローン総額 | $ | 28,923 | $ | 43,658 | $ | 82,089 | $ | 253,964 | $ | 558,283 | NM | (95) | % | |||||||||||||||||||||||||

| 融資総額,非労働収入を差し引いた純額 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | $ | 34,789,104 | 11 | % | 13 | % | ||||||||||||||||||||||||

| 増加率は | ||||||||||||||||||||||||||||||||||||||

| (千ドル) | 十二月三十一日 2022 | 九月三十日 2022 | 六月三十日 2022 | 3月31日 2022 | 十二月三十一日 2021 | 九月三十日 2022 (1) | Dec 31, 2021 | |||||||||||||||||||||||||||||||

| 残高: | ||||||||||||||||||||||||||||||||||||||

| 無利子計 | $ | 12,668,160 | $ | 13,529,277 | $ | 13,855,844 | $ | 13,748,918 | $ | 14,179,980 | (25) | % | (11) | % | ||||||||||||||||||||||||

| 現在と有利子の当座預金 | 5,591,986 | 5,676,122 | 5,918,908 | 5,089,724 | 4,646,944 | (6) | 20 | |||||||||||||||||||||||||||||||

投資信託預金(2) | 2,463,833 | 2,988,195 | 3,182,407 | 2,542,995 | 2,612,759 | (70) | (6) | |||||||||||||||||||||||||||||||

| 貨幣市場 | 12,886,795 | 12,538,489 | 12,273,350 | 13,012,460 | 12,840,432 | 11 | — | |||||||||||||||||||||||||||||||

| 貯蓄する | 4,556,635 | 3,988,790 | 3,686,596 | 4,089,230 | 3,846,681 | 56 | 18 | |||||||||||||||||||||||||||||||

| 定期預金証書 | 4,735,135 | 4,076,318 | 3,676,221 | 3,735,995 | 3,968,789 | 64 | 19 | |||||||||||||||||||||||||||||||

| 総預金 | $ | 42,902,544 | $ | 42,797,191 | $ | 42,593,326 | $ | 42,219,322 | $ | 42,095,585 | 1 | % | 2 | % | ||||||||||||||||||||||||

| 混合: | ||||||||||||||||||||||||||||||||||||||

| 無利子計 | 30 | % | 32 | % | 33 | % | 32 | % | 34 | % | ||||||||||||||||||||||||||||

| 現在と有利子の当座預金 | 13 | 13 | 13 | 12 | 11 | |||||||||||||||||||||||||||||||||

投資信託預金(2) | 5 | 7 | 7 | 6 | 6 | |||||||||||||||||||||||||||||||||

| 貨幣市場 | 30 | 29 | 29 | 31 | 31 | |||||||||||||||||||||||||||||||||

| 貯蓄する | 11 | 9 | 9 | 10 | 9 | |||||||||||||||||||||||||||||||||

| 定期預金証書 | 11 | 10 | 9 | 9 | 9 | |||||||||||||||||||||||||||||||||

| 総預金 | 100 | % | 100 | % | 100 | % | 100 | % | 100 | % | ||||||||||||||||||||||||||||

| (千ドル) | 総時間 の証明書 預金.預金 | 加重平均 成熟率 時間証明書 金比(1) | ||||||||||||

| 1-3ヶ月 | $ | 988,118 | 2.04 | % | ||||||||||

| 4-6ヶ月 | 929,448 | 1.89 | ||||||||||||

| 7-9ヶ月 | 815,885 | 1.56 | ||||||||||||

| 10-12ヶ月 | 894,365 | 2.06 | ||||||||||||

| 13-18ヶ月 | 654,059 | 2.32 | ||||||||||||

| 19-24ヶ月 | 233,827 | 2.03 | ||||||||||||

| 24ヶ月以上 | 219,433 | 2.20 | ||||||||||||

| 合計する | $ | 4,735,135 | 1.98 | % | ||||||||||

| 3ヶ月間の平均残高は | ||||||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | ||||||||||||||||||||||||||||

| (単位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | |||||||||||||||||||||||||||

銀行有利子預金、転売協定により購入された証券及び現金等価物(1) | $ | 2,449,889 | $ | 3,039,907 | $ | 3,265,607 | $ | 4,563,726 | $ | 6,148,165 | ||||||||||||||||||||||

投資証券(2) | 7,310,383 | 6,655,215 | 6,589,947 | 6,378,022 | 5,317,351 | |||||||||||||||||||||||||||

| FHLBとFRB株 | 185,290 | 142,304 | 136,930 | 135,912 | 135,414 | |||||||||||||||||||||||||||

流動性管理資産(3) | 9,945,562 | 9,837,426 | 9,992,484 | 11,077,660 | 11,600,930 | |||||||||||||||||||||||||||

その他利益資産(3)(4) | 18,585 | 21,805 | 24,059 | 25,192 | 28,298 | |||||||||||||||||||||||||||

| 販売待ちの住宅ローンを持つ | 308,639 | 455,342 | 560,707 | 664,019 | 827,672 | |||||||||||||||||||||||||||

非労働所得を差し引いた融資純額(3)(5) | 38,566,871 | 37,431,126 | 35,860,329 | 34,830,520 | 33,677,777 | |||||||||||||||||||||||||||

利益資産総額(3) | 48,839,657 | 47,745,699 | 46,437,579 | 46,597,391 | 46,134,677 | |||||||||||||||||||||||||||

| 融資と投資担保損失準備 | (252,827) | (260,270) | (260,547) | (253,080) | (254,874) | |||||||||||||||||||||||||||

| 現金と銀行の満期金 | 475,691 | 458,263 | 476,741 | 481,634 | 468,331 | |||||||||||||||||||||||||||

| その他の資産 | 3,025,097 | 2,779,002 | 2,699,653 | 2,675,899 | 2,770,643 | |||||||||||||||||||||||||||

総資産 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | $ | 49,118,777 | ||||||||||||||||||||||

| 現在と有利子の当座預金 | $ | 5,598,291 | $ | 5,789,368 | $ | 5,230,702 | $ | 4,788,272 | $ | 4,439,242 | ||||||||||||||||||||||

| 投資信託預金 | 2,883,247 | 3,078,764 | 2,835,267 | 2,505,800 | 2,646,879 | |||||||||||||||||||||||||||

| 貨幣市場口座 | 12,319,842 | 12,037,412 | 11,892,948 | 12,773,805 | 12,665,167 | |||||||||||||||||||||||||||

| 貯蓄口座 | 4,403,113 | 3,862,579 | 3,882,856 | 3,904,299 | 3,766,037 | |||||||||||||||||||||||||||

| 定期預金 | 4,023,232 | 3,675,930 | 3,687,778 | 3,861,371 | 4,058,282 | |||||||||||||||||||||||||||

| 利息計算預金 | 29,227,725 | 28,444,053 | 27,529,551 | 27,833,547 | 27,575,607 | |||||||||||||||||||||||||||

| 連邦住宅ローン銀行前払い | 2,088,201 | 1,403,573 | 1,197,390 | 1,241,071 | 1,241,073 | |||||||||||||||||||||||||||

| その他の借金 | 480,553 | 478,909 | 489,779 | 494,267 | 501,933 | |||||||||||||||||||||||||||

| 付属手形 | 437,312 | 437,191 | 437,084 | 436,966 | 436,861 | |||||||||||||||||||||||||||

| 二次債券 | 253,566 | 253,566 | 253,566 | 253,566 | 253,566 | |||||||||||||||||||||||||||

利子負債総額 | 32,487,357 | 31,017,292 | 29,907,370 | 30,259,417 | 30,009,040 | |||||||||||||||||||||||||||

| 無利息預金 | 13,404,036 | 13,731,219 | 13,805,128 | 13,734,064 | 13,640,270 | |||||||||||||||||||||||||||

| その他負債 | 1,485,369 | 1,178,796 | 1,114,818 | 1,007,903 | 1,035,514 | |||||||||||||||||||||||||||

| 権益 | 4,710,856 | 4,795,387 | 4,526,110 | 4,500,460 | 4,433,953 | |||||||||||||||||||||||||||

総負債と株主権益 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | $ | 49,118,777 | ||||||||||||||||||||||

無償資金·寄付純額(6) | $ | 16,352,300 | $ | 16,728,407 | $ | 16,530,209 | $ | 16,337,974 | $ | 16,125,637 | ||||||||||||||||||||||

| 3ヶ月間の純利息収入は | ||||||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | ||||||||||||||||||||||||||||

| (単位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | |||||||||||||||||||||||||||

| 利息収入: | ||||||||||||||||||||||||||||||||

| 銀行の有利子預金、転売協定により購入した証券と現金等価物 | $ | 21,612 | $ | 17,466 | $ | 7,154 | $ | 2,118 | $ | 2,427 | ||||||||||||||||||||||

| 投資証券 | 53,630 | 39,071 | 37,013 | 32,863 | 27,696 | |||||||||||||||||||||||||||

| FHLBとFRB株 | 2,918 | 2,109 | 1,823 | 1,772 | 1,776 | |||||||||||||||||||||||||||

流動性管理資産(1) | 78,160 | 58,646 | 45,990 | 36,753 | 31,899 | |||||||||||||||||||||||||||

その他利益資産(1) | 289 | 275 | 210 | 181 | 194 | |||||||||||||||||||||||||||

| 販売待ちの住宅ローンを持つ | 3,997 | 5,371 | 5,740 | 6,087 | 7,234 | |||||||||||||||||||||||||||

非労働収入を差し引いた融資純額(1) | 500,432 | 403,719 | 321,069 | 286,125 | 289,557 | |||||||||||||||||||||||||||

| 利子収入総額 | $ | 582,878 | $ | 468,011 | $ | 373,009 | $ | 329,146 | $ | 328,884 | ||||||||||||||||||||||

| 利息支出: | ||||||||||||||||||||||||||||||||

| 現在と有利子の当座預金 | $ | 14,982 | $ | 8,041 | $ | 2,553 | $ | 1,990 | $ | 1,913 | ||||||||||||||||||||||

| 投資信託預金 | 14,079 | 11,068 | 3,685 | 918 | 1,402 | |||||||||||||||||||||||||||

| 貨幣市場口座 | 45,468 | 18,916 | 8,559 | 7,648 | 7,658 | |||||||||||||||||||||||||||

| 貯蓄口座 | 8,421 | 2,130 | 347 | 336 | 345 | |||||||||||||||||||||||||||

| 定期預金 | 12,497 | 5,761 | 3,841 | 3,962 | 5,254 | |||||||||||||||||||||||||||

| 利息計算預金 | 95,447 | 45,916 | 18,985 | 14,854 | 16,572 | |||||||||||||||||||||||||||

| 連邦住宅ローン銀行前払い | 13,823 | 6,812 | 4,878 | 4,816 | 4,923 | |||||||||||||||||||||||||||

| その他の借金 | 5,313 | 4,008 | 2,734 | 2,239 | 2,250 | |||||||||||||||||||||||||||

| 付属手形 | 5,520 | 5,485 | 5,517 | 5,482 | 5,514 | |||||||||||||||||||||||||||

| 二次債券 | 3,826 | 2,809 | 2,050 | 1,567 | 2,744 | |||||||||||||||||||||||||||

| 利子支出総額 | $ | 123,929 | $ | 65,030 | $ | 34,164 | $ | 28,958 | $ | 32,003 | ||||||||||||||||||||||

| 減算:全額課税-等値調整 | (2,133) | (1,533) | (1,041) | (894) | (905) | |||||||||||||||||||||||||||

純利息収入(GAAP)(2) | 456,816 | 401,448 | 337,804 | 299,294 | 295,976 | |||||||||||||||||||||||||||

| 全額課税-等値調整 | 2,133 | 1,533 | 1,041 | 894 | 905 | |||||||||||||||||||||||||||

純利息収入、全額課税等値(非公認会計基準)(2) | $ | 458,949 | $ | 402,981 | $ | 338,845 | $ | 300,188 | $ | 296,881 | ||||||||||||||||||||||

| 今までの3ヶ月の純利息差は | ||||||||||||||||||||||||||||||||

| Dec 31, 2022 | Sep 30, 2022 | 六月三十日 2022 | Mar 31, 2022 | 十二月三十一日 2021 | ||||||||||||||||||||||||||||

| 以下の項目から得られる収益: | ||||||||||||||||||||||||||||||||

| 銀行の有利子預金、転売協定により購入した証券と現金等価物 | 3.50 | % | 2.28 | % | 0.88 | % | 0.19 | % | 0.16 | % | ||||||||||||||||||||||

| 投資証券 | 2.91 | 2.33 | 2.25 | 2.09 | 2.07 | |||||||||||||||||||||||||||

| FHLBとFRB株 | 6.25 | 5.88 | 5.34 | 5.29 | 5.20 | |||||||||||||||||||||||||||

| 流動性管理資産 | 3.12 | 2.37 | 1.85 | 1.35 | 1.09 | |||||||||||||||||||||||||||

| 他の利益資産 | 6.17 | 5.01 | 3.49 | 2.91 | 2.71 | |||||||||||||||||||||||||||

| 販売待ちの住宅ローンを持つ | 5.14 | 4.68 | 4.11 | 3.72 | 3.47 | |||||||||||||||||||||||||||

| 非労働収入を差し引いた融資純額 | 5.15 | 4.28 | 3.59 | 3.33 | 3.41 | |||||||||||||||||||||||||||

| 利益資産総額 | 4.73 | % | 3.89 | % | 3.22 | % | 2.86 | % | 2.83 | % | ||||||||||||||||||||||

| 支払いの日付: | ||||||||||||||||||||||||||||||||

| 現在と有利子の当座預金 | 1.06 | % | 0.55 | % | 0.20 | % | 0.17 | % | 0.17 | % | ||||||||||||||||||||||

| 投資信託預金 | 1.94 | 1.43 | 0.52 | 0.15 | 0.21 | |||||||||||||||||||||||||||

| 貨幣市場口座 | 1.46 | 0.62 | 0.29 | 0.24 | 0.24 | |||||||||||||||||||||||||||

| 貯蓄口座 | 0.76 | 0.22 | 0.04 | 0.03 | 0.04 | |||||||||||||||||||||||||||

| 定期預金 | 1.23 | 0.62 | 0.42 | 0.42 | 0.51 | |||||||||||||||||||||||||||

| 利息計算預金 | 1.30 | 0.64 | 0.28 | 0.22 | 0.24 | |||||||||||||||||||||||||||

| 連邦住宅ローン銀行前払い | 2.63 | 1.93 | 1.63 | 1.57 | 1.57 | |||||||||||||||||||||||||||

| その他の借金 | 4.39 | 3.32 | 2.24 | 1.84 | 1.78 | |||||||||||||||||||||||||||

| 付属手形 | 5.05 | 5.02 | 5.05 | 5.02 | 5.05 | |||||||||||||||||||||||||||

| 二次債券 | 5.90 | 4.33 | 3.20 | 2.47 | 4.23 | |||||||||||||||||||||||||||

| 利子負債総額 | 1.51 | % | 0.83 | % | 0.46 | % | 0.39 | % | 0.42 | % | ||||||||||||||||||||||

利益差(1)(2) | 3.22 | % | 3.06 | % | 2.76 | % | 2.47 | % | 2.41 | % | ||||||||||||||||||||||

| 減算:全額課税-等値調整 | (0.02) | (0.01) | (0.01) | (0.01) | (0.01) | |||||||||||||||||||||||||||

無償資金·寄付純額(3) | 0.51 | 0.29 | 0.17 | 0.14 | 0.14 | |||||||||||||||||||||||||||

純利差(GAAP)(2) | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | 2.54 | % | ||||||||||||||||||||||

| 全額課税-等値調整 | 0.02 | 0.01 | 0.01 | 0.01 | 0.01 | |||||||||||||||||||||||||||

純利息差、全額課税等値(非公認会計基準)(2) | 3.73 | % | 3.35 | % | 2.93 | % | 2.61 | % | 2.55 | % | ||||||||||||||||||||||

平均残高 この12ヶ月間 | 利子 この12ヶ月間 | 収益率/比率 この12ヶ月間 | |||||||||||||||||||||||||||

| (千ドル) | Dec 31, 2022 | 十二月三十一日 2021 | Dec 31, 2022 | Dec 31, 2021 | Dec 31, 2022 | Dec 31, 2021 | |||||||||||||||||||||||

銀行有利子預金、転売協定により購入された証券及び現金等価物(1) | $ | 3,323,196 | $ | 4,840,048 | $ | 48,350 | $ | 6,779 | 1.45 | % | 0.14 | % | |||||||||||||||||

投資証券(2) | 6,735,732 | 4,779,313 | 162,577 | 97,258 | 2.41 | 2.03 | |||||||||||||||||||||||

| FHLBとFRB株 | 150,223 | 135,873 | 8,622 | 7,067 | 5.74 | 5.20 | |||||||||||||||||||||||

流動性管理資産(3)(4) | $ | 10,209,151 | $ | 9,755,234 | $ | 219,549 | $ | 111,104 | 2.15 | % | 1.14 | % | |||||||||||||||||

その他利益資産(3)(4)(5) | 22,391 | 25,096 | 955 | 657 | 4.27 | 2.62 | |||||||||||||||||||||||

| 販売待ちの住宅ローンを持つ | 496,088 | 959,457 | 21,195 | 32,169 | 4.27 | 3.35 | |||||||||||||||||||||||

非労働所得を差し引いた融資純額(3)(4)(6) | 36,684,528 | 33,051,043 | 1,511,345 | 1,135,155 | 4.12 | 3.43 | |||||||||||||||||||||||

利益資産総額(4) | $ | 47,412,158 | $ | 43,790,830 | $ | 1,753,044 | $ | 1,279,085 | 3.70 | % | 2.92 | % | |||||||||||||||||

| 融資と投資担保損失準備 | (256,690) | (284,163) | |||||||||||||||||||||||||||

| 現金と銀行の満期金 | 473,025 | 432,836 | |||||||||||||||||||||||||||

| その他の資産 | 2,795,826 | 2,884,548 | |||||||||||||||||||||||||||

総資産 | $ | 50,424,319 | $ | 46,824,051 | |||||||||||||||||||||||||

| 現在と有利子の当座預金 | $ | 5,355,077 | $ | 4,029,662 | $ | 27,566 | $ | 7,739 | 0.51 | % | 0.19 | % | |||||||||||||||||

| 投資信託預金 | 2,827,497 | 2,361,412 | 29,750 | 4,534 | 1.05 | 0.19 | |||||||||||||||||||||||

| 貨幣市場口座 | 12,254,159 | 11,801,788 | 80,591 | 32,031 | 0.66 | 0.27 | |||||||||||||||||||||||

| 貯蓄口座 | 4,014,166 | 3,734,162 | 11,234 | 1,583 | 0.28 | 0.04 | |||||||||||||||||||||||

| 定期預金 | 3,812,148 | 4,447,871 | 26,061 | 42,232 | 0.68 | 0.95 | |||||||||||||||||||||||

| 利息計算預金 | $ | 28,263,047 | $ | 26,374,895 | $ | 175,202 | $ | 88,119 | 0.62 | % | 0.33 | % | |||||||||||||||||

| 連邦住宅ローン銀行前払い | 1,484,663 | 1,236,478 | 30,329 | 19,581 | 2.04 | 1.58 | |||||||||||||||||||||||

| その他の借金 | 485,820 | 514,657 | 14,294 | 9,928 | 2.94 | 1.93 | |||||||||||||||||||||||

| 付属手形 | 437,139 | 436,697 | 22,004 | 21,983 | 5.03 | 5.03 | |||||||||||||||||||||||

| 二次債券 | 253,566 | 253,566 | 10,252 | 10,916 | 4.10 | 4.25 | |||||||||||||||||||||||

利子負債総額 | $ | 30,924,235 | $ | 28,816,293 | $ | 252,081 | $ | 150,527 | 0.81 | % | 0.52 | % | |||||||||||||||||

| 無利息預金 | 13,667,879 | 12,638,518 | |||||||||||||||||||||||||||

| その他負債 | 1,197,981 | 1,068,498 | |||||||||||||||||||||||||||

| 権益 | 4,634,224 | 4,300,742 | |||||||||||||||||||||||||||

総負債と株主権益 | $ | 50,424,319 | $ | 46,824,051 | |||||||||||||||||||||||||

利益差(4)(7) | 2.89 | % | 2.40 | % | |||||||||||||||||||||||||

| 減算:全額課税-等値調整 | (5,601) | (3,601) | (0.02) | (0.01) | |||||||||||||||||||||||||

無償資金·寄付純額(8) | $ | 16,487,923 | $ | 14,974,537 | 0.28 | 0.18 | |||||||||||||||||||||||

純利息収入/利益率(GAAP)(4) | $ | 1,495,362 | $ | 1,124,957 | 3.15 | % | 2.57 | % | |||||||||||||||||||||

| 全額課税-等値調整 | 5,601 | 3,601 | 0.02 | 0.01 | |||||||||||||||||||||||||

純利息収入/利益率、全額課税-同値(非公認会計基準)(4) | $ | 1,500,963 | $ | 1,128,558 | 3.17 | % | 2.58 | % | |||||||||||||||||||||

| 静態衝撃情景 | +200ベーシスポイント | +100ベーシスポイント | -100ベーシスポイント | -200ベーシスポイント | ||||||||||||||||||||||

| Dec 31, 2022 | 7.2 | % | 3.8 | % | (5.0) | % | (12.1) | % | ||||||||||||||||||

| Sep 30, 2022 | 12.9 | 7.1 | (8.7) | (18.9) | ||||||||||||||||||||||

| Jun 30, 2022 | 17.0 | 9.0 | (12.6) | (23.8) | ||||||||||||||||||||||

| Mar 31, 2022 | 21.4 | 11.0 | (11.3) | (18.7) | ||||||||||||||||||||||

| Dec 31, 2021 | 25.3 | 12.4 | (8.5) | (15.8) | ||||||||||||||||||||||

| 坂道シーン | +200ベーシスポイント | +100ベーシスポイント | -100ベーシスポイント | -200ベーシスポイント | |||||||||||||||||||

| Dec 31, 2022 | 5.6 | % | 3.0 | % | (2.9) | % | (6.8) | % | |||||||||||||||

| Sep 30, 2022 | 6.5 | 3.6 | (3.9) | (8.6) | |||||||||||||||||||

| Jun 30, 2022 | 10.2 | 5.3 | (6.9) | (14.3) | |||||||||||||||||||

| Mar 31, 2022 | 11.2 | 5.8 | (7.1) | (12.4) | |||||||||||||||||||

| Dec 31, 2021 | 13.9 | 6.9 | (5.6) | (10.8) | |||||||||||||||||||

| ローンの再定価または期限 | |||||||||||||||||||||||||||||

| 2022年12月31日まで | 1年か1年 もっと少ない | 1から1まで 5年 | 5年から15年まで | 15年後 | 合計する | ||||||||||||||||||||||||

| (単位:千) | |||||||||||||||||||||||||||||

| 商業広告 | |||||||||||||||||||||||||||||

| 定率率 | $ | 555,594 | $ | 2,534,527 | $ | 1,592,024 | $ | 12,925 | $ | 4,695,070 | |||||||||||||||||||

| 可変金利 | 7,852,693 | 1,352 | 49 | — | 7,854,094 | ||||||||||||||||||||||||

| 総商業広告 | $ | 8,408,287 | $ | 2,535,879 | $ | 1,592,073 | $ | 12,925 | $ | 12,549,164 | |||||||||||||||||||

| 商業地所 | |||||||||||||||||||||||||||||

| 定率率 | 430,152 | 2,744,033 | 607,770 | 46,352 | 3,828,307 | ||||||||||||||||||||||||

| 可変金利 | 6,102,383 | 20,257 | — | — | 6,122,640 | ||||||||||||||||||||||||

| 総商業地所 | $ | 6,532,535 | $ | 2,764,290 | $ | 607,770 | $ | 46,352 | $ | 9,950,947 | |||||||||||||||||||

| 家屋純価値 | |||||||||||||||||||||||||||||

| 定率率 | 11,960 | 3,185 | — | 144 | 15,289 | ||||||||||||||||||||||||

| 可変金利 | 317,409 | — | — | — | 317,409 | ||||||||||||||||||||||||

| 総家屋正味価値 | $ | 329,369 | $ | 3,185 | $ | — | $ | 144 | $ | 332,698 | |||||||||||||||||||

| 住宅不動産 | |||||||||||||||||||||||||||||

| 定率率 | 20,048 | 3,960 | 30,245 | 1,032,018 | 1,086,271 | ||||||||||||||||||||||||

| 可変金利 | 63,242 | 238,405 | 984,465 | — | 1,286,112 | ||||||||||||||||||||||||

| 住宅不動産総量 | $ | 83,290 | $ | 242,365 | $ | 1,014,710 | $ | 1,032,018 | $ | 2,372,383 | |||||||||||||||||||

| 保険料財務売掛金−財産と傷害− | |||||||||||||||||||||||||||||

| 定率率 | 5,695,585 | 153,874 | — | — | 5,849,459 | ||||||||||||||||||||||||

| 可変金利 | — | — | — | — | — | ||||||||||||||||||||||||

| 保険料財務売掛金総額−財産と傷害− | $ | 5,695,585 | $ | 153,874 | $ | — | $ | — | $ | 5,849,459 | |||||||||||||||||||

| 保険料融資-生命保険 | |||||||||||||||||||||||||||||

| 定率率 | 91,363 | 470,117 | 22,185 | — | 583,665 | ||||||||||||||||||||||||

| 可変金利 | 7,507,333 | — | — | — | 7,507,333 | ||||||||||||||||||||||||

| 保険料融資総額--生命保険 | $ | 7,598,696 | $ | 470,117 | $ | 22,185 | $ | — | $ | 8,090,998 | |||||||||||||||||||

| 消費者や他の人は | |||||||||||||||||||||||||||||

| 定率率 | 12,335 | 5,032 | 11 | 482 | 17,860 | ||||||||||||||||||||||||

| 可変金利 | 32,976 | — | — | — | 32,976 | ||||||||||||||||||||||||

| 総消費額とその他 | $ | 45,311 | $ | 5,032 | $ | 11 | $ | 482 | $ | 50,836 | |||||||||||||||||||

| カテゴリごとの合計 | |||||||||||||||||||||||||||||

| 定率率 | 6,817,037 | 5,914,728 | 2,252,235 | 1,091,921 | 16,075,921 | ||||||||||||||||||||||||

| 可変金利 | 21,876,036 | 260,014 | 984,514 | — | 23,120,564 | ||||||||||||||||||||||||

| 融資総額,非労働収入を差し引いた純額 | $ | 28,693,073 | $ | 6,174,742 | $ | 3,236,749 | $ | 1,091,921 | $ | 39,196,485 | |||||||||||||||||||

| 指数で計算される変動金利ローンの定価: | |||||||||||||||||||||||||||||

| 素数.素数 | $ | 3,850,970 | |||||||||||||||||||||||||||

| 1か月間ロンドン銀行の同業解体 | 3,349,999 | ||||||||||||||||||||||||||||

| 3か月ロンドン銀行の同業解体 | 122,551 | ||||||||||||||||||||||||||||

| 12ヶ月間ロンドン銀行の同業解体 | 3,582,952 | ||||||||||||||||||||||||||||

| 1年期CMT | 3,812,549 | ||||||||||||||||||||||||||||

| 他の米国債期限 | 84,837 | ||||||||||||||||||||||||||||

| SOFRテノール | 7,670,959 | ||||||||||||||||||||||||||||

| アメリカのテノール | 336,618 | ||||||||||||||||||||||||||||

| BSBYテノール | 39,185 | ||||||||||||||||||||||||||||

| 他にも | 269,944 | ||||||||||||||||||||||||||||

| 総変動率 | $ | 23,120,564 | |||||||||||||||||||||||||||

| 基点(BP)の変化 | |||||||||||||||||||||||||||||

| 素数.素数 | 1ヶ月 ロンドン銀行の同業借り換え金利 | 12か月 ロンドン銀行の同業借り換え金利 | 1ヶ月 軟性 | ||||||||||||||||||||||||||

| 2022年第4四半期 | 125 | Bps | 125 | Bps | 70 | Bps | 132 | Bps | |||||||||||||||||||||

| 2022年第3四半期 | 150 | 135 | 116 | 135 | |||||||||||||||||||||||||

| 2022年第2四半期 | 125 | 134 | 152 | 139 | |||||||||||||||||||||||||

| 2022年第1四半期 | 25 | 35 | 152 | 25 | |||||||||||||||||||||||||

| 2021年第4四半期 | 0 | 2 | 34 | -1 | |||||||||||||||||||||||||

| 3か月まで | 締切り年数 | ||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||||||||||||

| (千ドル) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | ||||||||||||||||||||||||||||||||||

| 期日初めに信用損失を計上する準備 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | $ | 296,138 | $ | 299,731 | $ | 379,969 | |||||||||||||||||||||||||||

| 信用損失準備金 | 47,646 | 6,420 | 20,417 | 4,106 | 9,299 | 78,589 | (59,263) | ||||||||||||||||||||||||||||||||||

本期間に買収したPCD資産確認の信用損失の初期引当(1) | — | — | — | — | 470 | — | 470 | ||||||||||||||||||||||||||||||||||

| その他の調整 | 31 | (105) | (56) | 22 | 5 | (108) | 5 | ||||||||||||||||||||||||||||||||||

| プレス販売: | |||||||||||||||||||||||||||||||||||||||||

| 商業広告 | 3,019 | 780 | 8,928 | 1,414 | 4,431 | 14,141 | 20,801 | ||||||||||||||||||||||||||||||||||

| 商業地所 | 538 | 24 | 40 | 777 | 495 | 1,379 | 3,293 | ||||||||||||||||||||||||||||||||||

| 家屋純価値 | — | 43 | 192 | 197 | 135 | 432 | 336 | ||||||||||||||||||||||||||||||||||

| 住宅不動産 | — | 5 | — | 466 | 1,067 | 471 | 1,082 | ||||||||||||||||||||||||||||||||||

| 保険料財務売掛金−財産と傷害− | 3,629 | 6,037 | 2,903 | 1,671 | 2,314 | 14,240 | 9,020 | ||||||||||||||||||||||||||||||||||

| 保険料融資-生命保険 | 28 | — | — | 7 | — | 35 | — | ||||||||||||||||||||||||||||||||||

| 消費者や他の人は | — | 635 | 253 | 193 | 157 | 1,081 | 487 | ||||||||||||||||||||||||||||||||||

| 総販売 | 7,214 | 7,524 | 12,316 | 4,725 | 8,599 | 31,779 | 35,019 | ||||||||||||||||||||||||||||||||||

| 回復: | |||||||||||||||||||||||||||||||||||||||||

| 商業広告 | 691 | 2,523 | 996 | 538 | 389 | 4,748 | 2,559 | ||||||||||||||||||||||||||||||||||

| 商業地所 | 61 | 55 | 553 | 32 | 217 | 701 | 1,304 | ||||||||||||||||||||||||||||||||||

| 家屋純価値 | 65 | 38 | 123 | 93 | 461 | 319 | 1,203 | ||||||||||||||||||||||||||||||||||

| 住宅不動産 | 6 | 60 | 6 | 5 | 85 | 77 | 330 | ||||||||||||||||||||||||||||||||||

| 保険料財務売掛金−財産と傷害− | 1,279 | 1,648 | 1,119 | 1,476 | 1,240 | 5,522 | 7,989 | ||||||||||||||||||||||||||||||||||

| 保険料融資-生命保険 | — | — | — | — | — | — | — | ||||||||||||||||||||||||||||||||||

| 消費者や他の人は | 33 | 31 | 23 | 49 | 26 | 136 | 184 | ||||||||||||||||||||||||||||||||||

| 総回収率 | 2,135 | 4,355 | 2,820 | 2,193 | 2,418 | 11,503 | 13,569 | ||||||||||||||||||||||||||||||||||

| 純販売 | (5,079) | (3,169) | (9,496) | (2,532) | (6,181) | (20,276) | (21,450) | ||||||||||||||||||||||||||||||||||

| 期末信用損失準備 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | $ | 357,936 | $ | 299,731 | |||||||||||||||||||||||||||

| カテゴリ別の年間化純フラッシング(回収)数は、それぞれのカテゴリ平均値のパーセンテージを占める | |||||||||||||||||||||||||||||||||||||||||

| 商業広告 | 0.08 | % | (0.06) | % | 0.27 | % | 0.03 | % | 0.14 | % | 0.08 | % | 0.16 | % | |||||||||||||||||||||||||||

| 商業地所 | 0.02 | 0.00 | (0.02) | 0.03 | 0.01 | 0.01 | 0.02 | ||||||||||||||||||||||||||||||||||

| 家屋純価値 | (0.08) | 0.01 | 0.09 | 0.13 | (0.38) | 0.03 | (0.23) | ||||||||||||||||||||||||||||||||||

| 住宅不動産 | 0.00 | (0.01) | 0.00 | 0.11 | 0.25 | 0.02 | 0.05 | ||||||||||||||||||||||||||||||||||

| 保険料財務売掛金−財産と傷害− | 0.16 | 0.30 | 0.14 | 0.02 | 0.09 | 0.16 | 0.02 | ||||||||||||||||||||||||||||||||||

| 保険料融資-生命保険 | 0.00 | — | — | 0.00 | — | 0.00 | — | ||||||||||||||||||||||||||||||||||

| 消費者や他の人は | (0.16) | 4.02 | 1.31 | 1.19 | 0.95 | 1.22 | 0.66 | ||||||||||||||||||||||||||||||||||

| 融資総額,非労働収入を差し引いた純額 | 0.05 | % | 0.03 | % | 0.11 | % | 0.03 | % | 0.07 | % | 0.06 | % | 0.06 | % | |||||||||||||||||||||||||||

| 期末ローン | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | $ | 34,789,104 | |||||||||||||||||||||||||||||||

| ローンの損失は期末ローンの割合を占める準備ができている | 0.69 | % | 0.64 | % | 0.68 | % | 0.71 | % | 0.71 | % | |||||||||||||||||||||||||||||||

| 融資準備と融資に関連する資金源のない承諾額損失は期末融資の割合を占める | 0.91 | 0.83 | 0.84 | 0.85 | 0.86 | ||||||||||||||||||||||||||||||||||||

| 3か月まで | 締切り年数 | ||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||||||||||||

| (単位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | ||||||||||||||||||||||||||||||||||

| 融資損失準備金 | $ | 29,110 | $ | (2,385) | $ | 10,782 | $ | 5,214 | $ | 4,929 | $ | 42,721 | $ | (50,563) | |||||||||||||||||||||||||||

| 資金源のない融資に関する引受損失準備金 | 18,358 | 8,578 | 9,711 | (1,189) | 4,375 | 35,458 | (8,717) | ||||||||||||||||||||||||||||||||||

| 満期まで保有証券損失準備 | 178 | 227 | (76) | 81 | (5) | 410 | 17 | ||||||||||||||||||||||||||||||||||

| 信用損失準備金 | $ | 47,646 | $ | 6,420 | $ | 20,417 | $ | 4,106 | $ | 9,299 | $ | 78,589 | $ | (59,263) | |||||||||||||||||||||||||||

| 融資損失準備 | $ | 270,173 | $ | 246,110 | $ | 251,769 | $ | 250,539 | $ | 247,835 | |||||||||||||||||||||||||||||||

| 資金源のない融資に関する引受損失準備金 | 87,275 | 68,918 | 60,340 | 50,629 | 51,818 | ||||||||||||||||||||||||||||||||||||

| 融資損失と無資金源の融資に関する承諾損失準備金 | 357,448 | 315,028 | 312,109 | 301,168 | 299,653 | ||||||||||||||||||||||||||||||||||||

| 満期まで保有証券損失準備 | 488 | 310 | 83 | 159 | 78 | ||||||||||||||||||||||||||||||||||||

| 信用損失準備 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | |||||||||||||||||||||||||||||||

| As of Dec 31, 2022 | As of Sep 30, 2022 | As of Jun 30, 2022 | |||||||||||||||||||||||||||||||||||||||||||||

| (千ドル) | 録画しました 投資する | 計算して 手当 | ITSの% 品格バランス | 録画しました 投資する | 計算して 手当 | ITSの% 品格バランス | 録画しました 投資する | 計算して 手当 | ITSの% 品格バランス | ||||||||||||||||||||||||||||||||||||||

| コマーシャル: | |||||||||||||||||||||||||||||||||||||||||||||||

| 商業、工業、その他、購買力平価ローンは含まれていません | $ | 12,520,241 | $ | 142,769 | 1.14 | % | $ | 12,215,592 | $ | 135,315 | 1.11 | % | $ | 11,965,016 | $ | 142,916 | 1.19 | % | |||||||||||||||||||||||||||||

| 商業購買力平価ローン | 28,923 | 0 | 0.00 | 43,658 | 1 | 0.00 | 82,089 | 3 | 0.00 | ||||||||||||||||||||||||||||||||||||||

| 商業地所: | |||||||||||||||||||||||||||||||||||||||||||||||

| 建設と発展 | 1,486,930 | 75,907 | 5.10 | 1,525,511 | 51,389 | 3.37 | 1,506,318 | 45,522 | 3.02 | ||||||||||||||||||||||||||||||||||||||

| 非建築業 | 8,464,017 | 108,445 | 1.28 | 8,052,673 | 99,329 | 1.23 | 7,900,887 | 98,210 | 1.24 | ||||||||||||||||||||||||||||||||||||||

| 家屋純価値 | 332,698 | 7,573 | 2.28 | 328,822 | 7,055 | 2.15 | 325,826 | 6,990 | 2.15 | ||||||||||||||||||||||||||||||||||||||

| 住宅不動産 | 2,372,383 | 11,585 | 0.49 | 2,235,459 | 11,023 | 0.49 | 2,078,907 | 10,479 | 0.50 | ||||||||||||||||||||||||||||||||||||||

| 保険金融資売掛金 | |||||||||||||||||||||||||||||||||||||||||||||||

| 商業保険ローン | 5,849,459 | 9,967 | 0.17 | 5,713,340 | 9,736 | 0.17 | 5,541,447 | 6,840 | 0.12 | ||||||||||||||||||||||||||||||||||||||

| 生命保険ローン | 8,090,998 | 704 | 0.01 | 8,004,856 | 696 | 0.01 | 7,608,433 | 662 | 0.01 | ||||||||||||||||||||||||||||||||||||||

| 消費者や他の人は | 50,836 | 498 | 0.98 | 47,702 | 484 | 1.01 | 44,180 | 487 | 1.10 | ||||||||||||||||||||||||||||||||||||||

| 融資総額,非労働収入を差し引いた純額 | $ | 39,196,485 | $ | 357,448 | 0.91 | % | $ | 38,167,613 | $ | 315,028 | 0.83 | % | $ | 37,053,103 | $ | 312,109 | 0.84 | % | |||||||||||||||||||||||||||||

| 融資総額,非労働収入を差し引くと,購買力平価ローンは含まれていない | $ | 39,167,562 | $ | 357,448 | 0.91 | % | $ | 38,123,955 | $ | 315,027 | 0.83 | % | $ | 36,971,014 | $ | 312,106 | 0.84 | % | |||||||||||||||||||||||||||||

コアローン総額(1) | $ | 22,490,701 | $ | 320,403 | 1.42 | % | $ | 21,697,055 | $ | 273,947 | 1.26 | % | $ | 20,994,470 | $ | 275,188 | 1.31 | % | |||||||||||||||||||||||||||||

ニッチローン総額(1) | 16,676,861 | 37,045 | 0.22 | 16,426,900 | 41,080 | 0.25 | 15,976,544 | 36,918 | 0.23 | ||||||||||||||||||||||||||||||||||||||

| 購買力平価ローン総額 | 28,923 | 0 | 0.00 | 43,658 | 1 | 0.00 | 82,089 | 3 | 0.00 | ||||||||||||||||||||||||||||||||||||||

| (単位:千) | Dec 31, 2022 | Sep 30, 2022 | Jun 30, 2022 | Mar 31, 2022 | Dec 31, 2021 | |||||||||||||||||||||||||||

| ローン残高: | ||||||||||||||||||||||||||||||||

| 商業広告 | ||||||||||||||||||||||||||||||||

| 不応計プロジェクト | $ | 35,579 | $ | 44,293 | $ | 32,436 | $ | 16,878 | $ | 20,399 | ||||||||||||||||||||||

| 90日以上も増加しています | 462 | 237 | — | — | 15 | |||||||||||||||||||||||||||

| 60日から89日 | 21,128 | 24,641 | 16,789 | 1,294 | 24,262 | |||||||||||||||||||||||||||

| 期限が30~59日 | 56,696 | 34,917 | 14,120 | 31,889 | 43,861 | |||||||||||||||||||||||||||

| 現在のところ | 12,435,299 | 12,155,162 | 11,983,760 | 11,533,902 | 11,815,531 | |||||||||||||||||||||||||||

| 総商業広告 | $ | 12,549,164 | $ | 12,259,250 | $ | 12,047,105 | $ | 11,583,963 | $ | 11,904,068 | ||||||||||||||||||||||

| 商業地所 | ||||||||||||||||||||||||||||||||

| 不応計プロジェクト | $ | 6,387 | $ | 10,477 | $ | 10,718 | $ | 12,301 | $ | 21,746 | ||||||||||||||||||||||

| 90日以上も増加しています | — | — | — | — | — | |||||||||||||||||||||||||||

| 60日から89日 | 2,244 | 6,041 | 6,771 | 2,648 | 284 | |||||||||||||||||||||||||||

| 期限が30~59日 | 30,675 | 29,971 | 34,220 | 30,141 | 40,443 | |||||||||||||||||||||||||||

| 現在のところ | 9,911,641 | 9,531,695 | 9,355,496 | 9,189,984 | 8,927,813 | |||||||||||||||||||||||||||

| 総商業地所 | $ | 9,950,947 | $ | 9,578,184 | $ | 9,407,205 | $ | 9,235,074 | $ | 8,990,286 | ||||||||||||||||||||||

| 家屋純価値 | ||||||||||||||||||||||||||||||||

| 不応計プロジェクト | $ | 1,487 | $ | 1,320 | $ | 1,084 | $ | 1,747 | $ | 2,574 | ||||||||||||||||||||||

| 90日以上も増加しています | — | — | — | — | — | |||||||||||||||||||||||||||

| 60日から89日 | — | 125 | 154 | 199 | — | |||||||||||||||||||||||||||

| 期限が30~59日 | 2,152 | 848 | 930 | 545 | 1,120 | |||||||||||||||||||||||||||

| 現在のところ | 329,059 | 326,529 | 323,658 | 318,944 | 331,461 | |||||||||||||||||||||||||||

| 総家屋正味価値 | $ | 332,698 | $ | 328,822 | $ | 325,826 | $ | 321,435 | $ | 335,155 | ||||||||||||||||||||||

| 住宅不動産 | ||||||||||||||||||||||||||||||||

米国政府機関が保証する早期買取融資(1) | $ | 164,788 | $ | 148,664 | 113,856 | $ | 50,096 | $ | 30,828 | |||||||||||||||||||||||

| 不応計プロジェクト | 10,171 | 9,787 | 8,330 | 7,262 | 16,440 | |||||||||||||||||||||||||||

| 90日以上も増加しています | — | — | — | — | — | |||||||||||||||||||||||||||

| 60日から89日 | 4,364 | 2,149 | 534 | 293 | 982 | |||||||||||||||||||||||||||

| 期限が30~59日 | 9,982 | 15 | 147 | 18,808 | 12,145 | |||||||||||||||||||||||||||

| 現在のところ | 2,183,078 | 2,074,844 | 1,956,040 | 1,723,526 | 1,576,704 | |||||||||||||||||||||||||||

| 住宅不動産総量 | $ | 2,372,383 | $ | 2,235,459 | $ | 2,078,907 | $ | 1,799,985 | $ | 1,637,099 | ||||||||||||||||||||||

| 保険料財務売掛金−財産と傷害− | ||||||||||||||||||||||||||||||||

| 不応計プロジェクト | $ | 13,470 | $ | 13,026 | $ | 13,303 | $ | 6,707 | $ | 5,433 | ||||||||||||||||||||||

| 90日以上も増加しています | 15,841 | 16,624 | 6,447 | 12,363 | 7,210 | |||||||||||||||||||||||||||

| 60日から89日 | 14,926 | 15,301 | 15,299 | 8,890 | 15,490 | |||||||||||||||||||||||||||

| 期限が30~59日 | 40,557 | 21,128 | 23,313 | 21,278 | 22,419 | |||||||||||||||||||||||||||

| 現在のところ | 5,764,665 | 5,647,261 | 5,483,085 | 4,888,170 | 4,804,935 | |||||||||||||||||||||||||||

| 掛け金売掛金総額−財産と傷害− | $ | 5,849,459 | $ | 5,713,340 | $ | 5,541,447 | $ | 4,937,408 | $ | 4,855,487 | ||||||||||||||||||||||

| 保険料融資-生命保険 | ||||||||||||||||||||||||||||||||

| 不応計プロジェクト | $ | — | $ | — | $ | — | $ | — | $ | — | ||||||||||||||||||||||

| 90日以上も増加しています | 17,245 | 1,831 | — | — | 7 | |||||||||||||||||||||||||||

| 60日から89日 | 5,260 | 13,628 | 1,796 | 22,401 | 12,614 | |||||||||||||||||||||||||||

| 期限が30~59日 | 68,725 | 44,954 | 65,155 | 15,522 | 66,651 | |||||||||||||||||||||||||||

| 現在のところ | 7,999,768 | 7,944,443 | 7,541,482 | 7,316,240 | 6,963,538 | |||||||||||||||||||||||||||

| 保険料売掛金総額-生命保険 | $ | 8,090,998 | $ | 8,004,856 | $ | 7,608,433 | $ | 7,354,163 | $ | 7,042,810 | ||||||||||||||||||||||

| 消費者や他の人は | ||||||||||||||||||||||||||||||||

| 不応計プロジェクト | $ | 6 | $ | 7 | $ | 8 | $ | 4 | $ | 477 | ||||||||||||||||||||||

| 90日以上も増加しています | 49 | 31 | 25 | 43 | 137 | |||||||||||||||||||||||||||

| 60日から89日 | 18 | 26 | 8 | 5 | 34 | |||||||||||||||||||||||||||

| 期限が30~59日 | 224 | 343 | 119 | 221 | 509 | |||||||||||||||||||||||||||

| 現在のところ | 50,539 | 47,295 | 44,020 | 48,246 | 23,042 | |||||||||||||||||||||||||||

| 総消費額とその他 | $ | 50,836 | $ | 47,702 | $ | 44,180 | $ | 48,519 | $ | 24,199 | ||||||||||||||||||||||

| 融資総額,非労働収入を差し引いた純額 | ||||||||||||||||||||||||||||||||

米国政府機関が保証する早期買取融資(1) | $ | 164,788 | $ | 148,664 | $ | 113,856 | $ | 50,096 | $ | 30,828 | ||||||||||||||||||||||

| 不応計プロジェクト | 67,100 | 78,910 | 65,879 | 44,899 | 67,069 | |||||||||||||||||||||||||||

| 90日以上も増加しています | 33,597 | 18,723 | 6,472 | 12,406 | 7,369 | |||||||||||||||||||||||||||

| 60日から89日 | 47,940 | 61,911 | 41,351 | 35,730 | 53,666 | |||||||||||||||||||||||||||

| 期限が30~59日 | 209,011 | 132,176 | 138,004 | 118,404 | 187,148 | |||||||||||||||||||||||||||

| 現在のところ | 38,674,049 | 37,727,229 | 36,687,541 | 35,019,012 | 34,443,024 | |||||||||||||||||||||||||||

| 融資総額,非労働収入を差し引いた純額 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | $ | 34,789,104 | ||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | |||||||||||||||||||||||||

| (千ドル) | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

90日を超えても計算されているローン(2): | |||||||||||||||||||||||||||||

| 商業広告 | $ | 462 | $ | 237 | $ | — | $ | — | $ | 15 | |||||||||||||||||||

| 商業地所 | — | — | — | — | — | ||||||||||||||||||||||||

| 家屋純価値 | — | — | — | — | — | ||||||||||||||||||||||||

| 住宅不動産 | — | — | — | — | — | ||||||||||||||||||||||||

| 保険料財務売掛金−財産と傷害− | 15,841 | 16,624 | 6,447 | 12,363 | 7,210 | ||||||||||||||||||||||||

| 保険料融資-生命保険 | 17,245 | 1,831 | — | — | 7 | ||||||||||||||||||||||||

| 消費者や他の人は | 49 | 31 | 25 | 43 | 137 | ||||||||||||||||||||||||

| 90日を超えても累積されている融資総額 | 33,597 | 18,723 | 6,472 | 12,406 | 7,369 | ||||||||||||||||||||||||

| 非権利責任制ローン: | |||||||||||||||||||||||||||||

| 商業広告 | 35,579 | 44,293 | 32,436 | 16,878 | 20,399 | ||||||||||||||||||||||||

| 商業地所 | 6,387 | 10,477 | 10,718 | 12,301 | 21,746 | ||||||||||||||||||||||||

| 家屋純価値 | 1,487 | 1,320 | 1,084 | 1,747 | 2,574 | ||||||||||||||||||||||||

| 住宅不動産 | 10,171 | 9,787 | 8,330 | 7,262 | 16,440 | ||||||||||||||||||||||||

| 保険料財務売掛金−財産と傷害− | 13,470 | 13,026 | 13,303 | 6,707 | 5,433 | ||||||||||||||||||||||||

| 保険料融資-生命保険 | — | — | — | — | — | ||||||||||||||||||||||||

| 消費者や他の人は | 6 | 7 | 8 | 4 | 477 | ||||||||||||||||||||||||

| 非権利責任発生制ローン総額 | 67,100 | 78,910 | 65,879 | 44,899 | 67,069 | ||||||||||||||||||||||||

| 不良債権総額: | |||||||||||||||||||||||||||||

| 商業広告 | 36,041 | 44,530 | 32,436 | 16,878 | 20,414 | ||||||||||||||||||||||||

| 商業地所 | 6,387 | 10,477 | 10,718 | 12,301 | 21,746 | ||||||||||||||||||||||||

| 家屋純価値 | 1,487 | 1,320 | 1,084 | 1,747 | 2,574 | ||||||||||||||||||||||||

| 住宅不動産 | 10,171 | 9,787 | 8,330 | 7,262 | 16,440 | ||||||||||||||||||||||||

| 保険料財務売掛金−財産と傷害− | 29,311 | 29,650 | 19,750 | 19,070 | 12,643 | ||||||||||||||||||||||||

| 保険料融資-生命保険 | 17,245 | 1,831 | — | — | 7 | ||||||||||||||||||||||||

| 消費者や他の人は | 55 | 38 | 33 | 47 | 614 | ||||||||||||||||||||||||

| 不良債権総額 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | $ | 74,438 | |||||||||||||||||||

| 所有している他の不動産 | 8,589 | 5,376 | 5,574 | 4,978 | 1,959 | ||||||||||||||||||||||||

| 買収した他の自前の不動産 | 1,311 | 1,311 | 1,265 | 1,225 | 2,312 | ||||||||||||||||||||||||

| その他回収した資産 | — | — | — | — | — | ||||||||||||||||||||||||

| 不良資産総額 | $ | 110,597 | $ | 104,320 | $ | 79,190 | $ | 63,508 | $ | 78,709 | |||||||||||||||||||

| 不良資産に計上されていない課税TDR | $ | 36,620 | $ | 34,238 | $ | 36,184 | $ | 35,922 | $ | 37,486 | |||||||||||||||||||

| カテゴリ別不良債権総額は、それぞれのカテゴリ期末残高の割合を占めている | |||||||||||||||||||||||||||||

| 商業広告 | 0.29 | % | 0.36 | % | 0.27 | % | 0.15 | % | 0.17 | % | |||||||||||||||||||

| 商業地所 | 0.06 | 0.11 | 0.11 | 0.13 | 0.24 | ||||||||||||||||||||||||

| 家屋純価値 | 0.45 | 0.40 | 0.33 | 0.54 | 0.77 | ||||||||||||||||||||||||

| 住宅不動産 | 0.43 | 0.44 | 0.40 | 0.40 | 1.00 | ||||||||||||||||||||||||

| 保険料財務売掛金−財産と傷害− | 0.50 | 0.52 | 0.36 | 0.39 | 0.26 | ||||||||||||||||||||||||

| 保険料融資-生命保険 | 0.21 | 0.02 | — | — | 0.00 | ||||||||||||||||||||||||

| 消費者や他の人は | 0.11 | 0.08 | 0.07 | 0.10 | 2.54 | ||||||||||||||||||||||||

| 融資総額,非労働収入を差し引いた純額 | 0.26 | % | 0.26 | % | 0.20 | % | 0.16 | % | 0.21 | % | |||||||||||||||||||

| 総資産のパーセントを占める不良資産総額 | 0.21 | % | 0.20 | % | 0.16 | % | 0.13 | % | 0.16 | % | |||||||||||||||||||

| 融資損失と資金源のない融資に関する引受損失準備が非課税融資の割合を占める | 532.71 | % | 399.22 | % | 473.76 | % | 670.77 | % | 446.78 | % | |||||||||||||||||||

| 3か月まで | 締切り年数 | |||||||||||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||||||||||||

| (単位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | |||||||||||||||||||||||||||||||

| 期初残高 | $ | 97,633 | $ | 72,351 | $ | 57,305 | $ | 74,438 | $ | 90,041 | $ | 74,438 | $ | 127,513 | ||||||||||||||||||||||||

| それぞれの期間内に不良資産となることにより増加する費用 | 10,027 | 35,234 | 22,841 | 4,141 | 6,851 | 72,243 | 38,848 | |||||||||||||||||||||||||||||||

| 実行状態に戻る | (1,167) | (154) | (1,000) | (729) | (6,616) | (3,050) | (10,592) | |||||||||||||||||||||||||||||||

| 受け取った支払い | (16,351) | (20,417) | (4,029) | (20,139) | (13,212) | (60,936) | (53,823) | |||||||||||||||||||||||||||||||

| OREOや他の回収された資産に移行します | (3,365) | (185) | (1,611) | (4,377) | (275) | (9,538) | (6,027) | |||||||||||||||||||||||||||||||

| 押し売り,純額 | (1,363) | (341) | (1,969) | (2,354) | (5,167) | (6,027) | (13,351) | |||||||||||||||||||||||||||||||

ニッチローンの純変化(1) | 15,283 | 11,145 | 814 | 6,325 | 2,816 | 33,567 | (8,130) | |||||||||||||||||||||||||||||||

| 期末残高 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | $ | 74,438 | $ | 100,697 | $ | 74,438 | ||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | |||||||||||||||||||||||||

| (単位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

| 応計TDR: | |||||||||||||||||||||||||||||

| 商業広告 | $ | 2,462 | $ | 2,254 | $ | 2,456 | $ | 2,773 | $ | 4,131 | |||||||||||||||||||

| 商業地所 | 15,048 | 8,967 | 9,659 | 10,068 | 8,421 | ||||||||||||||||||||||||

| 住宅不動産その他 | 19,110 | 23,017 | 24,069 | 23,081 | 24,934 | ||||||||||||||||||||||||

| 総対応項目 | $ | 36,620 | $ | 34,238 | $ | 36,184 | $ | 35,922 | $ | 37,486 | |||||||||||||||||||

非応計TDR:(1) | |||||||||||||||||||||||||||||

| 商業広告 | $ | 345 | $ | 4,599 | $ | 4,786 | $ | 4,935 | $ | 6,746 | |||||||||||||||||||

| 商業地所 | 1,823 | 1,880 | 1,955 | 2,050 | 2,050 | ||||||||||||||||||||||||

| 住宅不動産その他 | 2,311 | 2,516 | 2,453 | 1,964 | 3,027 | ||||||||||||||||||||||||

| 非応計項目合計 | $ | 4,479 | $ | 8,995 | $ | 9,194 | $ | 8,949 | $ | 11,823 | |||||||||||||||||||

| TDR総数: | |||||||||||||||||||||||||||||

| 商業広告 | $ | 2,807 | $ | 6,853 | $ | 7,242 | $ | 7,708 | $ | 10,877 | |||||||||||||||||||

| 商業地所 | 16,871 | 10,847 | 11,614 | 12,118 | 10,471 | ||||||||||||||||||||||||

| 住宅不動産その他 | 21,421 | 25,533 | 26,522 | 25,045 | 27,961 | ||||||||||||||||||||||||

| 総TDR | $ | 41,099 | $ | 43,233 | $ | 45,378 | $ | 44,871 | $ | 49,309 | |||||||||||||||||||

| 3か月まで | |||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | |||||||||||||||||||||||||

| (単位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

| 期初残高 | $ | 6,687 | $ | 6,839 | $ | 6,203 | $ | 4,271 | $ | 13,845 | |||||||||||||||||||

| 処置·解決 | (152) | (133) | (1,172) | (2,497) | (9,664) | ||||||||||||||||||||||||

| 公正な価値で譲渡し,売却コストを差し引く | 3,365 | 134 | 2,090 | 4,429 | 275 | ||||||||||||||||||||||||

| 公正価値調整 | — | (153) | (282) | — | (185) | ||||||||||||||||||||||||

| 期末残高 | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | $ | 4,271 | |||||||||||||||||||

| 期間が終わる | |||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | |||||||||||||||||||||||||

| 不動産タイプ別の残高: | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

| 住宅不動産 | $ | 1,585 | $ | 1,585 | $ | 1,630 | $ | 1,127 | $ | 1,310 | |||||||||||||||||||

| 住宅不動産開発 | — | — | 133 | — | — | ||||||||||||||||||||||||

| 商業地所 | 8,315 | 5,102 | 5,076 | 5,076 | 2,961 | ||||||||||||||||||||||||

| 合計する | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | $ | 4,271 | |||||||||||||||||||

| 3か月まで | 2022年第4四半期と Q3 2022 | 2022年第4四半期と Q4 2021 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | |||||||||||||||||||||||||||||||||||||||||||||||||

| (千ドル) | 2022 | 2022 | 2022 | 2022 | 2021 | $Change | 変更率 | $Change | 変更率 | ||||||||||||||||||||||||||||||||||||||||||||

| 仲買業務 | $ | 4,177 | $ | 4,587 | $ | 4,272 | $ | 4,632 | $ | 5,292 | $ | (410) | (9) | % | $ | (1,115) | (21) | % | |||||||||||||||||||||||||||||||||||

| 信託と資産管理 | 26,550 | 28,537 | 27,097 | 26,762 | 27,197 | (1,987) | (7) | (647) | (2) | ||||||||||||||||||||||||||||||||||||||||||||

| 全面的な富管理 | 30,727 | 33,124 | 31,369 | 31,394 | 32,489 | (2,397) | (7) | (1,762) | (5) | ||||||||||||||||||||||||||||||||||||||||||||

| 抵当ローン銀行業務 | 17,407 | 27,221 | 33,314 | 77,231 | 53,138 | (9,814) | (36) | (35,731) | (67) | ||||||||||||||||||||||||||||||||||||||||||||

| 預金口座手数料 | 13,054 | 14,349 | 15,888 | 15,283 | 14,734 | (1,295) | (9) | (1,680) | (11) | ||||||||||||||||||||||||||||||||||||||||||||

| 投資証券損失、純額 | (6,745) | (3,103) | (7,797) | (2,782) | (1,067) | (3,642) | NM | (5,678) | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 強気オプションの費用を引当する | 7,956 | 1,366 | 1,069 | 3,742 | 1,128 | 6,590 | NM | 6,828 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 取引収益,純額 | (306) | (7) | 176 | 3,889 | 206 | (299) | NM | (512) | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 営業賃貸収入、純額 | 12,384 | 12,644 | 15,007 | 15,475 | 14,204 | (260) | (2) | (1,820) | (13) | ||||||||||||||||||||||||||||||||||||||||||||

| その他: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 金利交換費用 | 2,319 | 1,997 | 3,300 | 4,569 | 3,526 | 322 | 16 | (1,207) | (34) | ||||||||||||||||||||||||||||||||||||||||||||

| ボリー | 1,394 | 248 | (884) | 48 | 1,192 | 1,146 | NM | 202 | 17 | ||||||||||||||||||||||||||||||||||||||||||||

| 行政サービス | 1,736 | 1,533 | 1,591 | 1,853 | 1,846 | 203 | 13 | (110) | (6) | ||||||||||||||||||||||||||||||||||||||||||||

| 外貨重計量損益 | 277 | (93) | 97 | 11 | 111 | 370 | NM | 166 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 資本リースの早期弁済 | 131 | 138 | 160 | 265 | 249 | (7) | (5) | (118) | (47) | ||||||||||||||||||||||||||||||||||||||||||||

| 雑類 | 13,505 | 12,065 | 9,652 | 11,812 | 12,011 | 1,440 | 12 | 1,494 | 12 | ||||||||||||||||||||||||||||||||||||||||||||

| その他を集計する | 19,362 | 15,888 | 13,916 | 18,558 | 18,935 | 3,474 | 22 | 427 | 2 | ||||||||||||||||||||||||||||||||||||||||||||

| 非利子収入総額 | $ | 93,839 | $ | 101,482 | $ | 102,942 | $ | 162,790 | $ | 133,767 | $ | (7,643) | (8) | % | $ | (39,928) | (30) | % | |||||||||||||||||||||||||||||||||||

| 締切り年数 | |||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | $ | % | ||||||||||||||||||||

| (千ドル) | 2022 | 2021 | 変わる | 変わる | |||||||||||||||||||

| 仲買業務 | $ | 17,668 | $ | 20,710 | $ | (3,042) | (15) | % | |||||||||||||||

| 信託と資産管理 | 108,946 | 103,309 | 5,637 | 5 | |||||||||||||||||||

| 全面的な富管理 | 126,614 | 124,019 | 2,595 | 2 | |||||||||||||||||||

| 抵当ローン銀行業務 | 155,173 | 273,010 | (117,837) | (43) | |||||||||||||||||||

| 預金口座手数料 | 58,574 | 54,168 | 4,406 | 8 | |||||||||||||||||||

| 投資証券損失、純額 | (20,427) | (1,059) | (19,368) | NM | |||||||||||||||||||

| 強気オプションの費用を引当する | 14,133 | 3,673 | 10,460 | NM | |||||||||||||||||||

| 取引収益、純額 | 3,752 | 245 | 3,507 | NM | |||||||||||||||||||

| 営業賃貸収入、純額 | 55,510 | 53,691 | 1,819 | 3 | |||||||||||||||||||

| その他: | |||||||||||||||||||||||

| 金利交換費用 | 12,185 | 13,702 | (1,517) | (11) | |||||||||||||||||||

| ボリー | 806 | 5,812 | (5,006) | (86) | |||||||||||||||||||

| 行政サービス | 6,713 | 5,689 | 1,024 | 18 | |||||||||||||||||||

| 外貨重計量損益 | 292 | (495) | 787 | NM | |||||||||||||||||||

| 借款の繰り上げ返済 | 694 | 601 | 93 | 15 | |||||||||||||||||||

| 雑類 | 47,034 | 53,064 | (6,030) | (11) | |||||||||||||||||||

| その他を集計する | 67,724 | 78,373 | (10,649) | (14) | |||||||||||||||||||

| 非利子収入総額 | $ | 461,053 | $ | 586,120 | $ | (125,067) | (21) | % | |||||||||||||||

| 3か月まで | 2022年第4四半期と Q3 2022 | 2022年第4四半期と Q4 2021 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | |||||||||||||||||||||||||||||||||||||||||||||||||

| (千ドル) | 2022 | 2022 | 2022 | 2022 | 2021 | $Change | 変更率 | $Change | 変更率 | ||||||||||||||||||||||||||||||||||||||||||||

| 賃金と従業員福祉: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 賃金 | $ | 100,232 | $ | 97,419 | $ | 92,414 | $ | 92,116 | $ | 91,612 | $ | 2,813 | 3 | % | $ | 8,620 | 9 | % | |||||||||||||||||||||||||||||||||||

| 手数料と奨励的報酬 | 49,546 | 50,403 | 46,131 | 51,793 | 49,923 | (857) | (2) | (377) | (1) | ||||||||||||||||||||||||||||||||||||||||||||

| 優位性 | 30,553 | 28,273 | 28,781 | 28,446 | 25,596 | 2,280 | 8 | 4,957 | 19 | ||||||||||||||||||||||||||||||||||||||||||||

| 賃金と従業員福祉総額 | 180,331 | 176,095 | 167,326 | 172,355 | 167,131 | 4,236 | 2 | 13,200 | 8 | ||||||||||||||||||||||||||||||||||||||||||||

| ソフトウェアと装置 | 24,699 | 24,126 | 24,250 | 22,810 | 23,708 | 573 | 2 | 991 | 4 | ||||||||||||||||||||||||||||||||||||||||||||

| レンタル設備を運営する | 10,078 | 9,448 | 8,774 | 9,708 | 10,147 | 630 | 7 | (69) | (1) | ||||||||||||||||||||||||||||||||||||||||||||

| 入居率,純額 | 17,763 | 17,727 | 17,651 | 17,824 | 18,343 | 36 | 0 | (580) | (3) | ||||||||||||||||||||||||||||||||||||||||||||

| データ処理 | 7,927 | 7,767 | 8,010 | 7,505 | 7,207 | 160 | 2 | 720 | 10 | ||||||||||||||||||||||||||||||||||||||||||||

| 広告とマーケティング | 14,279 | 16,600 | 16,615 | 11,924 | 13,981 | (2,321) | (14) | 298 | 2 | ||||||||||||||||||||||||||||||||||||||||||||

| 専門費 | 9,267 | 7,544 | 7,876 | 8,401 | 7,551 | 1,723 | 23 | 1,716 | 23 | ||||||||||||||||||||||||||||||||||||||||||||

| その他買収に関連する無形資産の償却 | 1,436 | 1,492 | 1,579 | 1,609 | 1,811 | (56) | (4) | (375) | (21) | ||||||||||||||||||||||||||||||||||||||||||||

| FDIC保険 | 6,775 | 7,186 | 6,949 | 7,729 | 7,317 | (411) | (6) | (542) | (7) | ||||||||||||||||||||||||||||||||||||||||||||

| オレオ費用、純額 | 369 | 229 | 294 | (1,032) | (641) | 140 | 61 | 1,010 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| その他: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 繰延先コストを差し引いたローン費用 | 4,951 | 4,533 | 4,270 | 6,821 | 5,525 | 418 | 9 | (574) | (10) | ||||||||||||||||||||||||||||||||||||||||||||

| 旅行と娯楽 | 5,681 | 4,252 | 3,897 | 2,676 | 3,782 | 1,429 | 34 | 1,899 | 50 | ||||||||||||||||||||||||||||||||||||||||||||

| 雑類 | 24,280 | 19,470 | 21,177 | 15,968 | 17,537 | 4,810 | 25 | 6,743 | 38 | ||||||||||||||||||||||||||||||||||||||||||||

| その他を集計する | 34,912 | 28,255 | 29,344 | 25,465 | 26,844 | 6,657 | 24 | 8,068 | 30 | ||||||||||||||||||||||||||||||||||||||||||||

| 非利子支出総額 | $ | 307,836 | $ | 296,469 | $ | 288,668 | $ | 284,298 | $ | 283,399 | $ | 11,367 | 4 | % | $ | 24,437 | 9 | % | |||||||||||||||||||||||||||||||||||

| 締切り年数 | |||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | $ | % | ||||||||||||||||||||

| (千ドル) | 2022 | 2021 | 変わる | 変わる | |||||||||||||||||||

| 賃金と従業員福祉: | |||||||||||||||||||||||

| 賃金 | $ | 382,181 | $ | 361,915 | $ | 20,266 | 6 | % | |||||||||||||||

| 手数料と奨励的報酬 | 197,873 | 222,067 | (24,194) | (11) | |||||||||||||||||||

| 優位性 | 116,053 | 107,687 | 8,366 | 8 | |||||||||||||||||||

| 賃金と従業員福祉総額 | 696,107 | 691,669 | 4,438 | 1 | |||||||||||||||||||

| ソフトウェアと装置 | 95,885 | 87,515 | 8,370 | 10 | |||||||||||||||||||

| レンタル設備を運営する | 38,008 | 40,880 | (2,872) | (7) | |||||||||||||||||||

| 入居率,純額 | 70,965 | 74,184 | (3,219) | (4) | |||||||||||||||||||

| データ処理 | 31,209 | 27,279 | 3,930 | 14 | |||||||||||||||||||

| 広告とマーケティング | 59,418 | 47,275 | 12,143 | 26 | |||||||||||||||||||

| 専門費 | 33,088 | 29,494 | 3,594 | 12 | |||||||||||||||||||

| その他買収に関連する無形資産の償却 | 6,116 | 7,734 | (1,618) | (21) | |||||||||||||||||||

| FDIC保険 | 28,639 | 27,030 | 1,609 | 6 | |||||||||||||||||||

| オレオ費用、純額 | (140) | (1,654) | 1,514 | (92) | |||||||||||||||||||

| その他: | |||||||||||||||||||||||

| 繰延先コストを差し引いたローン費用 | 20,575 | 22,794 | (2,219) | (10) | |||||||||||||||||||

| 旅行と娯楽 | 16,506 | 10,048 | 6,458 | 64 | |||||||||||||||||||

| 雑類 | 80,895 | 68,296 | 12,599 | 18 | |||||||||||||||||||

| その他を集計する | 117,976 | 101,138 | 16,838 | 17 | |||||||||||||||||||

| 非利子支出総額 | $ | 1,177,271 | $ | 1,132,544 | $ | 44,727 | 4 | % | |||||||||||||||

| 3か月まで | 締切り年数 | |||||||||||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||||||||||||

| (千単位のドルと株) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | |||||||||||||||||||||||||||||||

| 非公認会計基準の純利息差と効率比率の入金: | ||||||||||||||||||||||||||||||||||||||

| (A)利子収入(公認会計原則) | $ | 580,745 | $ | 466,478 | $ | 371,968 | $ | 328,252 | $ | 327,979 | $ | 1,747,443 | $ | 1,275,484 | ||||||||||||||||||||||||

| 課税-等値調整: | ||||||||||||||||||||||||||||||||||||||

-ローンだ | 1,594 | 1,030 | 568 | 427 | 417 | 3,619 | 1,627 | |||||||||||||||||||||||||||||||

| -流動性管理資産 | 538 | 502 | 472 | 465 | 486 | 1,977 | 1,972 | |||||||||||||||||||||||||||||||

| -その他の利益資産 | 1 | 1 | 1 | 2 | 2 | 5 | 2 | |||||||||||||||||||||||||||||||

| (B)利息収入(非公認会計基準) | $ | 582,878 | $ | 468,011 | $ | 373,009 | $ | 329,146 | $ | 328,884 | $ | 1,753,044 | $ | 1,279,085 | ||||||||||||||||||||||||

| (C)利息支出(公認会計原則) | 123,929 | 65,030 | 34,164 | 28,958 | 32,003 | 252,081 | 150,527 | |||||||||||||||||||||||||||||||

| (D)純利息収入(GAAP)(AマイナスC) | $ | 456,816 | $ | 401,448 | $ | 337,804 | $ | 299,294 | $ | 295,976 | $ | 1,495,362 | $ | 1,124,957 | ||||||||||||||||||||||||

| (E)純利息収入(非公認会計基準)(BからCを差し引く) | $ | 458,949 | $ | 402,981 | $ | 338,845 | $ | 300,188 | $ | 296,881 | $ | 1,500,963 | $ | 1,128,558 | ||||||||||||||||||||||||

| 純利差(GAAP) | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | 2.54 | % | 3.15 | % | 2.57 | % | ||||||||||||||||||||||||

| 純利息差、全額課税-同値(非公認会計基準) | 3.73 | 3.35 | 2.93 | 2.61 | 2.55 | 3.17 | 2.58 | |||||||||||||||||||||||||||||||

| (F)非利息収入 | $ | 93,839 | $ | 101,482 | $ | 102,942 | $ | 162,790 | $ | 133,767 | $ | 461,053 | $ | 586,120 | ||||||||||||||||||||||||

| (G)投資証券損失,純額 | (6,745) | (3,103) | (7,797) | (2,782) | (1,067) | (20,427) | (1,059) | |||||||||||||||||||||||||||||||

| (H)非利息支出 | 307,836 | 296,469 | 288,668 | 284,298 | 283,399 | 1,177,271 | 1,132,544 | |||||||||||||||||||||||||||||||

| 効率比(H/(D+F-G)) | 55.23 | % | 58.59 | % | 64.36 | % | 61.16 | % | 65.78 | % | 59.55 | % | 66.15 | % | ||||||||||||||||||||||||

| 効率比率(非GAAP)(H/(E+F−G)) | 55.02 | 58.41 | 64.21 | 61.04 | 65.64 | 59.38 | 66.01 | |||||||||||||||||||||||||||||||

| 非GAAP有形普通株式資本比率の入金: | ||||||||||||||||||||||||||||||||||||||

| 総株主権益(GAAP) | $ | 4,796,838 | $ | 4,637,980 | $ | 4,727,623 | $ | 4,492,256 | $ | 4,498,688 | ||||||||||||||||||||||||||||

| 減算:転換不可優先株(GAAP) | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | |||||||||||||||||||||||||||||||||

| 減算:無形資産(GAAP) | (675,710) | (676,699) | (679,827) | (682,101) | (683,456) | |||||||||||||||||||||||||||||||||

| (I)有形普通株主資本総額(非公認会計基準) | $ | 3,708,628 | $ | 3,548,781 | $ | 3,635,296 | $ | 3,397,655 | $ | 3,402,732 | ||||||||||||||||||||||||||||

| (J)総資産(公認会計原則) | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | ||||||||||||||||||||||||||||

| 減算:無形資産(GAAP) | (675,710) | (676,699) | (679,827) | (682,101) | (683,456) | |||||||||||||||||||||||||||||||||

| (K)有形資産総額(非公認会計基準) | $ | 52,273,939 | $ | 51,706,240 | $ | 50,289,505 | $ | 49,568,560 | $ | 49,458,687 | ||||||||||||||||||||||||||||

| 普通株式権益資産比率(GAAP)(L/J) | 8.3 | % | 8.1 | % | 8.5 | % | 8.1 | % | 8.1 | % | ||||||||||||||||||||||||||||

| 有形普通株式権益比率(非公認会計基準)(I/K) | 7.1 | 6.9 | 7.2 | 6.9 | 6.9 | |||||||||||||||||||||||||||||||||

| 3か月まで | 締切り年数 | |||||||||||||||||||||||||||||||||||||

| 十二月三十一日 | 九月三十日 | 六月三十日 | 3月31日 | 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||||||||||||

| (千単位のドルと株) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | |||||||||||||||||||||||||||||||

| 1株当たりの非GAAP有形帳簿価値の入金: | ||||||||||||||||||||||||||||||||||||||

| 株主権益総額 | $ | 4,796,838 | $ | 4,637,980 | $ | 4,727,623 | $ | 4,492,256 | $ | 4,498,688 | ||||||||||||||||||||||||||||

| 差し引く:優先株 | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | |||||||||||||||||||||||||||||||||

| (L)普通株主資本総額 | $ | 4,384,338 | $ | 4,225,480 | $ | 4,315,123 | $ | 4,079,756 | $ | 4,086,188 | ||||||||||||||||||||||||||||

| (M)実際に発行された普通株式 | 60,794 | 60,743 | 60,722 | 57,253 | 57,054 | |||||||||||||||||||||||||||||||||

| 普通株1株当たりの帳簿価値(L/M) | $ | 72.12 | $ | 69.56 | $ | 71.06 | $ | 71.26 | $ | 71.62 | ||||||||||||||||||||||||||||

| 普通株式1株当たり有形帳簿価値(非公認会計基準)(I/M) | 61.00 | 58.42 | 59.87 | 59.34 | 59.64 | |||||||||||||||||||||||||||||||||

| 非公認会計基準有形普通株平均収益の入金: | ||||||||||||||||||||||||||||||||||||||

| (N)普通株に適用される純収益 | $ | 137,826 | $ | 135,970 | $ | 87,522 | $ | 120,400 | $ | 91,766 | $ | 481,718 | $ | 438,187 | ||||||||||||||||||||||||

| 新規:無形資産の償却 | 1,436 | 1,492 | 1,579 | 1,609 | 1,811 | 6,116 | 7,734 | |||||||||||||||||||||||||||||||

| 差し引く:無形資産償却の税収影響 | (370) | (425) | (445) | (430) | (505) | (1,664) | (2,080) | |||||||||||||||||||||||||||||||

| 税引き後無形資産の償却 | $ | 1,066 | $ | 1,067 | $ | 1,134 | $ | 1,179 | $ | 1,306 | $ | 4,452 | $ | 5,654 | ||||||||||||||||||||||||

| (O)普通株式に適用される有形純収入(非公認会計基準) | $ | 138,892 | $ | 137,037 | $ | 88,656 | $ | 121,579 | $ | 93,072 | $ | 486,170 | $ | 443,841 | ||||||||||||||||||||||||

| 総平均株主権益 | $ | 4,710,856 | $ | 4,795,387 | $ | 4,526,110 | $ | 4,500,460 | $ | 4,433,953 | $ | 4,634,224 | $ | 4,300,742 | ||||||||||||||||||||||||

| 減算:平均優先株 | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | |||||||||||||||||||||||||||||||

| (P)総平均普通株主資本 | $ | 4,298,356 | $ | 4,382,887 | $ | 4,113,610 | $ | 4,087,960 | $ | 4,021,453 | $ | 4,221,724 | $ | 3,888,242 | ||||||||||||||||||||||||

| 減算:平均無形資産 | (676,371) | (678,953) | (681,091) | (682,603) | (677,470) | (679,735) | (678,739) | |||||||||||||||||||||||||||||||

| (Q)総平均有形普通株主権益(非公認会計基準) | $ | 3,621,985 | $ | 3,703,934 | $ | 3,432,519 | $ | 3,405,357 | $ | 3,343,983 | $ | 3,541,989 | $ | 3,209,503 | ||||||||||||||||||||||||

| 平均普通株式資本収益率、年化(N/P) | 12.72 | % | 12.31 | % | 8.53 | % | 11.94 | % | 9.05 | % | 11.41 | % | 11.27 | % | ||||||||||||||||||||||||

| 平均有形普通株式権益収益率、年次化(非公認会計基準)(O/Q) | 15.21 | 14.68 | 10.36 | 14.48 | 11.04 | 13.73 | 13.83 | |||||||||||||||||||||||||||||||

| 非GAAP税前、準備前収入、MSR公正価値の変化による調整、経済ヘッジとアメリカ政府機関によって保証された早期買収融資の純額を調整した | ||||||||||||||||||||||||||||||||||||||

| 税引き前収入 | $ | 195,173 | $ | 200,041 | $ | 131,661 | $ | 173,680 | $ | 137,045 | $ | 700,555 | $ | 637,796 | ||||||||||||||||||||||||

| 増補:信用損失準備金 | 47,646 | 6,420 | 20,417 | 4,106 | 9,299 | 78,589 | (59,263) | |||||||||||||||||||||||||||||||

| 税引き前収入、信用損失準備金は含まれていません(非公認会計基準) | $ | 242,819 | $ | 206,461 | $ | 152,078 | $ | 177,786 | $ | 146,344 | $ | 779,144 | $ | 578,533 | ||||||||||||||||||||||||

| 減算:MSRは価値変動を公正に許可し、経済ヘッジとアメリカ政府機関が保証する早期購入ローンを差し引く | 702 | 2,472 | (445) | (43,365) | (6,656) | (40,636) | (18,273) | |||||||||||||||||||||||||||||||

| 税引き前収入は、信用損失準備金を含まず、MSR公正価値の変化に応じて調整し、経済ヘッジと米国政府機関によって保証された早期買収融資(非GAAP)を差し引く | $ | 243,521 | $ | 208,933 | $ | 151,633 | $ | 134,421 | $ | 139,688 | $ | 738,508 | $ | 560,260 | ||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||||||||||||||||||||||

| 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |||||||||||||||||||||||||||||||||||||||||||||

| 1株当たりの非GAAP有形帳簿価値の入金: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 株主権益総額 | $ | 4,115,995 | $ | 3,691,250 | $ | 3,267,570 | $ | 2,976,939 | $ | 2,695,617 | $ | 2,352,274 | $ | 2,069,822 | $ | 1,900,589 | $ | 1,804,705 | |||||||||||||||||||||||||||||||||||

| 減算:転換不可優先株(GAAP) | (412,500) | (125,000) | (125,000) | (125,000) | (251,257) | (251,287) | (126,467) | (126,477) | (176,406) | ||||||||||||||||||||||||||||||||||||||||||||

| (R)減算:無形資産(GAAP) | (681,747) | (692,277) | (622,565) | (519,505) | (520,438) | (495,970) | (424,445) | (393,760) | (366,348) | ||||||||||||||||||||||||||||||||||||||||||||

| (I)有形普通株主資本総額(非公認会計基準) | $ | 3,021,748 | $ | 2,873,973 | $ | 2,520,005 | $ | 2,332,434 | $ | 1,923,922 | $ | 1,605,017 | $ | 1,518,910 | $ | 1,380,352 | $ | 1,261,951 | |||||||||||||||||||||||||||||||||||

| 実際に普通株式を発行した | 56,770 | 57,822 | 56,408 | 55,965 | 51,881 | 48,383 | 46,805 | 46,117 | 36,858 | ||||||||||||||||||||||||||||||||||||||||||||

| 新規:有形権益単位で株式を換算する | — | — | — | — | — | — | — | — | 6,241 | ||||||||||||||||||||||||||||||||||||||||||||

| (M)帳簿価値計算のための普通株式 | 56,770 | 57,822 | 56,408 | 55,965 | 51,881 | 48,383 | 46,805 | 46,117 | 43,099 | ||||||||||||||||||||||||||||||||||||||||||||

| 普通株1株当たりの帳簿価値((I-R)/M) | $ | 65.24 | $ | 61.68 | $ | 55.71 | $ | 50.96 | $ | 47.11 | $ | 43.42 | $ | 41.52 | $ | 38.47 | $ | 37.78 | |||||||||||||||||||||||||||||||||||

| 普通株式1株当たり有形帳簿価値(非公認会計基準)(I/M) | 53.23 | 49.70 | 44.67 | 41.68 | 37.08 | 33.17 | 32.45 | 29.93 | 29.28 | ||||||||||||||||||||||||||||||||||||||||||||