アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

登録された経核証の株主報告

管理投資会社

“投資会社法”文書番号:811-21846

(登録者の正確な名前は 憲章を参照)

コロラド州デンバー市ブロードウェイ12901000号スイート80203

(主な実行機関アドレス) (郵便番号)

ニコラス·アダムス国務長官

クローヴ世界的なチャンス基金

ブロードウェイ一二九零号、スイートルーム1000

コロラド州デンバー市80203

(送達代理人の氏名又は名称及び住所)

登録者の電話番号は市外局番を含んでいます877-256-8445

財政年度終了日:十月三十一日

報告期間:2021年11月1日-2022年10月31日

| 第1項。 | 株主に報告する。 |

| (a) |

S検査19(B)開示

2022年10月31日(監査なし)

クラウフのグローバル配当と収益基金、クローフグローバル株式基金、クローフグローバル機会基金(それぞれ“基金”と総称され、総称して“基金”と呼ぶ)は、米国証券取引委員会(“米国証券取引委員会”)の免除命令に基づいて、各基金取締役会(“取締役会”)の承認を経て、各基金の投資目標および支援収入、資本利益および/または資本リターンレベル配分の政策(“計画”)と一致する計画を採択した。“計画”によると、基金の管理分配政策は、毎月分配率を基金調整後の年末資産純資産額の10% の12分の1に設定し、これは前年最後の5営業日の資産純資産値の平均値 である。

この計画によると、各基金は、各基金の主要な投資目標と改正された1986年の“国内収入法”(以下、“規則”)の要求に応じて、すべての利用可能な投資収入をその株主に分配する。毎月十分な投資収益 がない場合、各基金は、水平分布を維持するために、長期資本収益および/または資本収益を株主に分配する。

個々の の毎月の株主への割当額は取締役会が決定した固定金額であることが予想されるが,非常に割り当て や各基金が規則に定められた割当要求に適合するように増加する可能性のある割当率は除外する.

株主 は、これらの割り当てられた金額または本計画の条項 から、各基金の投資業績に関するいかなる結論も出すべきではない。各基金が資産純資産値で計算した総リターン表現はその財務要約表に記載されている。

各取締役会は、事前に通知することなく、各基金の計画を修正、一時停止または終了することができる。この計画を一時停止または終了することは、(基金株の取引価値が資産純資産値以上である場合)取引割引を生成するか、または既存の取引割引を拡大する効果を生じる可能性がある。各基金はレベル分布を維持する能力に悪影響を及ぼす可能性があるリスクに直面している。潜在的リスクの例としては、市場に影響を与える経済低迷、市場変動の激化、会社の配当金分配の一時停止または減少、および基準の変化が挙げられるが、これらに限定されない。そのリスクのより完全な説明については、株主年報の財務諸表付記を参照されたい。

各基金の現在会計期間第19条(A)条に通知された累積要約については、他の情報を参照してください。第19節(A)節に適用される各基金の通知は、Clough Globalクローズドファンドウェブサイトwww.cloughlobal.comで閲覧できます。

|

クローヴ·グローバル·ファンド |

カタログ表 |

|

株式東信とポートフォリオ構成 |

|

|

Clough Global配当金と収益基金 |

2 |

|

クローヴ世界株式基金 |

8 |

|

クローヴ世界的なチャンス基金 |

15 |

|

投資表 |

|

|

Clough Global配当金と収益基金 |

22 |

|

クローヴ世界株式基金 |

27 |

|

クローヴ世界的なチャンス基金 |

31 |

|

貸借対照表 |

36 |

|

運営説明書 |

37 |

|

純資産変動表 |

38 |

|

現金フロー表 |

41 |

|

財務のハイライト |

|

|

Clough Global配当金と収益基金 |

43 |

|

クローヴ世界株式基金 |

45 |

|

クローヴ世界的なチャンス基金 |

47 |

|

財務諸表付記 |

49 |

|

独立会計士事務所報告 |

70 |

|

配当再投資計画 |

71 |

|

情報を付加する |

|

|

基金代理投票政策とプログラム |

72 |

|

ポートフォリオホールディングス |

72 |

|

告示 |

72 |

|

第十九条第一項の公告 |

72 |

|

税務指定 |

73 |

|

受託者と上級者 |

74 |

|

費用例 |

78 |

|

Clough Global配当金と収益基金に関する最新情報の概要 |

80 |

|

Clough Global Equity Fundの最新資料の概要 |

99 |

|

Clough Global Opportunities Fundの最新情報の概要 |

118 |

Clough グローバル配当と収益基金 |

Shareholder Letter |

|

|

2022年10月31日(監査なし) |

投資家への

2022年10月31日までの財政年度、Clough配当および収益基金(“GLV”または“基金”)は資産純資産で24.49%下落し、市価では32.14%下落した。この基金の基準である朝星全世界配置総リターン指数は同期に20.0%下落した。

医療保健とエネルギー類株はこの期間に最も良い表現を示した;科学技術と金融類株の表現は遅れている。株式市場がこのように低迷する中で、私たちは価格機会の蓄積を見た。しかし,インフレ問題がそれほど深刻でなくなった兆候が現れて初めて,明らかな底打ちの兆候が見られるにもかかわらず,その証拠はすぐに蓄積され始めると考えられる(後述)。

基金本年度で最も好調な5社のうち、電気自動車メーカーRivianの空株が最大の貢献者であり、その高倍数がその間に圧縮された。防衛会社ノースロープ·グルマン社は業績に貢献した。大手製薬会社礼来社の株価が上昇し、一部の原因は市場が肥満症を治療する糖尿病薬Munjaroに対して楽観的であることである。最後に、科学技術に集中した取引所取引基金(ETF)のオプションとエネルギーETFの多頭寸も貢献者の補充である。

ファンドの今季最悪の5社のうち、私たちが持っている米国債は金利上昇とともに縮まっている。株の中で、中国に本社を置く電気自動車業界の科学技術トップ企業比亜迪株式有限公司、技術疲弊に直面しているマイクロソフト社、アップル社が下落している。Redwood Trust Inc.は良質な多額の借り手に担保融資を提供するリーディングカンパニーであり,同社の多頭は中傷者をより十分にしている。

市場 コメント

私たちと多くの他の投資家たちにとって、2022年度は難しい年だ。高インフレに関する報道が続いており、米連邦準備委員会(FRB/FED)は過激な金融引き締め政策を実施している。これから来る衰退を暗示する多くの指標が点滅しているため、IMFは現在守勢に立っている。

基金の今年の業績低下の要因の1つは、債券と株価が同時に下落したことであるが、過去50年間に1度しか発生しなかったのが2018年である。しかし,そのときでも,このような状況はわずかな時間しか発生せず,すぐに逆転し,下げ幅は大きくなかった.2022年から10月31日まで、スタンダードプール500指数は17.72%下落し、長期米国債のリターン率は-35.95%だった。これらは普通ではない数字だ;実際、それらは1976年以来の債券の最悪の見返りを表している(出所:ブルームバーグ社)。

私たち は、基金が存在するほとんどの時間、いわゆる“平価取引”、すなわち株式と長期債券の組み合わせを使用してきた。これから来る景気後退を懸念して株式市場が下落すれば、インフレ圧力や金利が低下する可能性があるため、債券は反発する可能性がある。したがって、市場圧力時には、債券は株式のヘッジツールとしてだけでなく、時間の経過とともにリターンを増加させることができる。

私たち は2020年の大流行崩壊期間中に平価取引をキャンセルしましたが、当時金利はこれほど低い水準に低下し、取引 は停止しました。しかし、FRBが金利をゼロに引き下げ、債券を購入することに伴い、その年は株式市場が良い年であることが証明された。

この春、FRBは過去最速の利上げの一つを開始し、収益率は再び魅力的になった。短期的なリスクはあるにもかかわらず、高レベルの会社と国債、br担保ローン支援証券のポートフォリオを増やし始めたのは、主に1-3年期である。事実はこの計画が時期尚早であり、今年の夏、私たちの短期債券が下落したということを証明した。

通貨当局は物価圧力が逆転するまで、通貨政策を引き締め続けると発表した。私たちは私たちがこれに近づいている可能性が高いと思う。現在の未来の情勢を予測する最適な指標は通貨統計データ自体から来ている。M 2(預金を測る指標)は2020年9月までの1年間で24%増加したため、インフレが急上昇した。過去1年間、それは3%しか増加しておらず、過去6ヶ月間、br}の絶対値は減少してきた。通貨ストックの低下は少なく、国内総生産(GDP)と国家富の実際の低下を反映している。銀行備蓄は2022年に1兆ドルを超える減少となり、流動性が急速に悪化し、大口商品価格が暴落し、担保融資金利が7%を超え、銀行は商業担保融資申請を拒否し、小売在庫が高騰した。住宅は大きな打撃を受けるだろうが、本稿を書いた時点で、新担保ローンの発行量は40%以上低下し、総担保ローンの発行量は40%以上低下したからである。COVID制限から利益を得ている多くの科学技術会社は今需要の低下を見ている。Amazon(Amazon.com Inc.)は、他のテクノロジー会社と同様にお金を燃やしています。エネルギーを除いて、企業の利益も減少している。半導体は不足から過剰に移行している。天然ガスの価格も下がっています需要が供給を下回ると、価格は急速に変化し、価格は上昇の速度で低下する可能性がある。これらのモデルが伝統的な価格指数に転換することや、FRBが信用の引き締めを停止することに伴い、株式市場は高くなりやすいと考えられる。

| 2 | Wwwc.cloughlobal.com |

Clough グローバル配当と収益基金 |

Shareholder Letter |

|

|

2022年10月31日(監査なし) |

COVIDの前に、インフレ率と金利は40年間低下した。したがって、問題は:この傾向を促進する経済傾向が実質的に変化したかどうか、あるいは私たちはまだ大流行に関連した財政や通貨政策の影響を経験しているのか?私たちの観点は、財政部の現金支出に伴う過度な家計と、労働力を含む供給ボトルネックと不足を含むこれらの政策の影響を依然として感じているということだ。財政的寛大さの間に家族が設立した現金残高はわずか数ヶ月で枯渇すると推定されている。

私たちは、経済とインフレが2010-2019年の間の1%~2%の区間に減速する可能性があると考えているが、これには十分な理由がある。これらは人口動態、民間資産負債表のレバー性質、技術である。人口動態は長期的な経済と市場行動に対する最も重要な投入だ。ベビーブーム世代は借金と支出を推進する史上最も強力な人口統計エンジンだ。1960年代と70年代に労働力の大軍に入った後、彼らは巨大な貸借と消費ブームを始めた。彼らはこの国の住宅ストックと自動車製造インフラを建設した。彼らの巨額の支出は1970年代のインフレをもたらし、これは大多数の投資家の唯一のインフレ経験である。今彼らは退職します。過去最大規模の貸借と支出はその低支出年に入り、これは今後10年間の最終需要に下振れ圧力をもたらす。

第二に、この国の家計貸借対照表構造が高度なレバレッジ化されて以来、金利は低下に追い込まれてきた。レバレッジが高ければ高いほど、自然金利は低くなる。COVIDの後に出現したゼロ金利は、家庭や企業の借金が再び急増しただけだ。政府が発行した貯蓄が切れた証拠は分割払い信用の急増によるもので、過去1年間で分割払いが17%増加した。一部の貸手の分割払い信用金利が22%に近いため、家庭部門は非常に高価な債務を蓄積している。私たちの考えでは、現在の支出は根本的に持続不可能だ。

短期的には、証券市場で最悪の時期のように見えるが、長期的には、市場は通常提供されない機会を提供している。いくつかの株は2018年の水準に戻った。美林氏は、証券リターンの80%以上がその購入価格から来ていると指摘した。現在、高収益信用は9%以上の収益率を提供し、多くの株の定価は安物レベルにある。

衰退が起きれば、2000年以降の科学技術業界のように崩壊する可能性もあり、2008年の世界金融危機後の不動産や金融システムのように崩壊する可能性もないから、浅いレベルである可能性があると考えられる。長期的で浅薄な衰退は利益を上げた金融市場の未来を展望する完璧な背景になる。株式市場は通常、衰退が始まった直後に底をつき、私たちは終わりに近づいたと思う。

宇宙と国防

私たちはアメリカの国防設備メーカーが多くの支出を受けると考えている。旧ソ連崩壊から30年の国防費不足は、米国武装部隊の装備不足を深刻にし、多くの場合、潜在的な相手に技術的に遅れている。国防費は毎年3%から4%の速度で増加しており、インフレを補うのに十分ではない。しかし、ロシアのウクライナ侵攻は国防や航空宇宙分野の投資周期を刺激しており、この周期は10年以上続く可能性があり、新プロジェクトの実施に伴い、同業界の売上高は2桁の年間成長率に達する可能性がある。国防会社は通常、長年の生産運営が高効率かつ強力なキャッシュフローを許可しているため、市場プレミアムで販売されているが、今日のこれらの株の推定値は市場倍数である。雷神科学技術会社は現在この基金の大きな頭の一つである。同社は軍事·商業市場に同時にサービスし、その65%の売上高が軍事市場に販売されている。そのビジネスは普恵エンジンとコリンズ航空宇宙会社で構成され、二桁の速度で増加し、高いレベルの自由キャッシュフローを生み出している。

欧州航空機メーカー、ボーイング737 Max 10債券の明らかな受益者であるエアバス(Airbus)SEもこの基金の株式を保有している。そのA 321 neo はボーイング737 Max 10の直接競争相手であり、737は欠航であるが、注文数はボーイング機を大きく上回っている。しかし、ボーイング社の観点から見ると、これらの飛行機の交付時間は10年末を超えており、これはボーイング社がかつて享受していた業界の主導的地位を回復するために十分なbr時間を提供している。

最後に、この産業は真の二重寡占だ。中国はボーイング737やA 320シリーズと競争するための商用旅客機を開発しているが、この飛行機は商業飛行を実現するのに数年かかり、大部分は中国の航空会社に購入される。既存機隊のうち15年から20年齢の航空機を交換する需要に励まされ、2021年から2026年までの間、商用機の生産性は毎年15%増加する可能性がある。

石油とエネルギー

この周期は過去の周期とは異なるようであり,化石燃料への投資が不足しているため,これは主にこの業界が受けた系統的な政治攻撃によるものである。米国の生産量はすでにピークを迎えているが,サウジ油田の老朽化に伴い生産能力も低下している。石油会社の幹部は、キャッシュフローと配当を得るために運営会社に集中している。エクソンモービル(Exxon Mobil Corp.)取締役会には維権投資家がおり、同社の収益率は3.5%と成長を実現している。

| 年報|2022年10月31日 | 3 |

Clough グローバル配当と収益基金 |

Shareholder Letter |

|

|

2022年10月31日(監査なし) |

グローバル投資

一部のインド銀行の現在の1株当たり収益成長率は15%-20%であり、株式収益率は十数倍に達し、資本は深刻に過剰である。私たちはインド工業信用投資銀行有限会社とHDFC銀行の多頭株式を持っている。それらはCOVID襲来時の融資損失のために大量の資金を確保しているが、疫病はほとんど損害を与えていない。強力な経済とレバレッジのない家庭を考慮すると、信用コストは低い。各大手民間銀行はすでに技術面で多くの投資を行っている。インド国家銀行でも増加しており、国有であるにもかかわらず、利益は非常に高い。効率の悪い国有銀行の多くは銀行資産の半分を保有していると主張しているが、数少ない良質な民間機関は貴重な資産である。

中国の民間経済に対する曖昧な政治的支持を受けて、世界資本はインドに移転すると考えられている。私たちはインドが世界で最も成長の速い経済になっていると思う。若い人口を持つといわれ、人口が雇用を必要とするため、資本への切実な需要と、法治の伝統である。数年前、モディ首相はインドの人々に現金経済から撤退させ、銀行システムに入るように多くの通貨準備を廃止した。銀行口座を持つ人口の割合は30%から80%近くに急上昇した。

空頭寸を選ぶ

過剰な在庫と割引による売上高の低下は今後数年間の小売業利益率を脅かしている。2023年には、同一店舗の売上高が徐々に減少するにつれて、利息コストが上昇する。消費者がより高いエネルギーコストとより遅い収入増加に直面しているため、多くの小売業者の同店販売は停滞するだろう。

私たちは長い間ヨーロッパの銀行業界に対して否定的な見方をしてきた。ヨーロッパの銀行業が構造的にこんなに難しいのは、その金融部門がバルカン化されているからだ。例えば、フランスには3、4つの大きな銀行があり、彼らは7200万人の人口を持つ経済の中で限られた信用機会を争奪しなければならない。彼らは規模が不足しており、これは深刻な劣勢であり、銀行業は技術駆動をより重視するようになったため、利益率は非常に低く、彼らはますます多くの困難に直面するであろう。より高いエネルギーは消費者と企業にもっと高いコストを払って家庭と職場を暖房させるからである。近年、イタリアやドイツのいくつかの銀行は足止めを受けざるを得ないが、この政策は市場の疲弊した銀行を維持するしかない。見積もりは帳簿価値に対して大きな割引があるはずです。

最後に、この基金は現在半導体代行産業の空頭を持っている。この2つの経営陣はいずれもよく実行されており,半導体代行停止周期の影響から守るべき長期合意を顧客と検討している。中国と台湾から離れた世界では、それらは確かにアメリカ-ヨーロッパの製造足跡を提供している。しかし、この会社たちは限られた進入限界点に直面している。代行業務は固定コスト業務であり、減価償却はコストベースの最大の一部であり、半分の低下周期の中で、彼らは強い利益逆風に直面することが疑われる。

いつものように、何かご質問やご意見がございましたら、いつでもご連絡ください。

真心をこめて

チャールズ·クローフです

本 書簡は参考までに、株売買の要約ではありません。Clough Global Divide and Income 基金(“ファンド”)はクローズドファンドであり、ニューヨーク証券取引所米国有限責任会社で取引され、オープン共同基金のように株 を継続的に発行して販売するわけではない。閉鎖基金の市場価格は市場価値に基づいている。

全編では概括的に説明されていないにもかかわらず,本手紙の情報は各ポートフォリオマネージャーの意見を反映しており,これらの意見 が変化する可能性があり,将来のイベントの予測,将来の業績や投資アドバイスの保証ではない。

朝星グローバル配置指数は60%の世界株と40%のグローバル債券からなる多資産種別ポートフォリオを代表している。カテゴリごとの資産配置 は朝星資産配置方法によって駆動される.広範なグローバル開放と多元化を維持するために、指数 は株と固定収益からなり、グローバル浮動加重指数方法を利用してアメリカと非アメリカへの配置を決定する。

モルガン·スタンレー資本国際世界指数は23の先進市場国の株式市場パフォーマンスを評価するために自由に調整された時価加重指数である。ここで引用された二つの指数は配当金の再投資を反映している。2010年7月31日から、MSCI世界指数2002年1月1日までのリターンは、MSCI報告の総リターンおよび配当再投資を反映するように修正された。br}MSCI情報は、あなたの内部でのみ使用され、いかなる形態でも複製または伝播されてはならず、いかなる金融商品または製品または指数の基礎または構成要素としても使用されてはならない。MSCIのいかなる情報も、任意のタイプの投資意思決定を行う投資アドバイスやアドバイスを構成することを意図していないので、これに依存してはならない。 履歴データおよび分析は、任意の未来の業績分析、予測または予測の指示または保証とみなされるべきではない。 MSCI情報はそのまま提供され、この情報を使用するユーザは、この情報を使用するすべてのリスク を負担する。MSCI、その各関連会社、および任意のMSCI情報の作成、計算または作成に参加または参加する各他の人員(総称して“MSCI当事者”と呼ばれる)は、この情報に対していかなる保証も明確にされていない(オリジナリティ、正確性、完全性、即時性、無侵害、即売性、および特定の用途への適用性の保証を含むが、これらに限定されない) 。上記のいずれの条項も制限することなく、MSCIのいずれの場合も、いかなる直接的、間接、特殊、付随、懲罰、後果性(利益損失を含むが、利益損失に限定されない)、または任意の他の損害に対していかなる責任も負わない(www.msor.com)。

| 4 | Wwwc.cloughlobal.com |

Clough グローバル配当と収益基金 |

Shareholder Letter |

|

|

2022年10月31日(監査なし) |

ブルームバーグ米国総合債券指数は米国投資級債券市場の表現を評価した。Bloomberg U.S.Aggregate Bond 指数は、国債、社債、国際ドル建て債券、担保ローン支援証券と資産支援証券を含む米国の広い範囲の公共、投資レベル、課税固定収益証券に投資し、これらの証券の満期日はいずれも1年を超えている。

混合指数は,50%MSCI World/50%Bloomberg U.S.Aggregate Bond Indexと75%MSCI World/25%Bloomberg U.S.Aggregate Bond Indexであり,Clough Capital Partners L.P.上記の由来から算出した。

ここで参照される指数の性能は,情報提供にのみ用いられる.人々は指数に直接投資することはできない。指数 は基金が受け取るいかなる費用或いは支出の制約を受けず、基金の投資と参考指数の構成部分の間に重大な差がある。

クローズドファンドの純資産額は、ファンド発行済みシェアの総数を除いて、ファンドポートフォリオにおける基礎投資(すなわち株式と債券)の市場価格から負債を引いたものに等しい。しかし、基金はまた市場価格を持っている;その価値は取引所で取引されている。この市場価格はその資産純資産値よりも高いか、またはそれ以下にすることができる。

リスク

投資家は投資前に投資目標、リスク、料金、費用を慎重に考慮しなければならない。本報告およびその他の情報を含む年次報告または半年度報告を取得するためには、www.cloughlobal.comまたは1-855-425-6844に電話してください。投資する前にそれらをよく読んでください。

基金の分配政策は、場合によっては基金とその株主に一定の悪影響を及ぼすことになる 資本返還を招く可能性があるため、株主が基金に投資する資産が減少し、時間の経過とともに基金の費用比率が増加する。

分配 は、実現された短期資本利益純額、実現された長期資本利益純額、資本収益のような一般収入以外の他の収入源から支払うことができる。現在の見積もりによると、最近の分配は短期 と長期資本利得によって支払われることが予想される。納税申告のための実際の額や出所は、その財政年度の残り時間内の基金の投資経験に依存し、税務条例によって変化する可能性がある。分配 に純投資収入以外の任意の内容が含まれている場合、基金は、その時点での分配源に対する最適な推定値を示す第19条(A)通知を提供する。これらの推定は、年末後の株主1099-DIVテーブルに含まれる最終税務特徴(年間割り当て)と一致しない可能性がある。2021財政年度には,基金の分配政策により3 855 628ドルの資本分配が生じた。

外国発行者証券への基金の投資は通常、米国発行者を持つ証券とは関連しない。これらのリスクには、外貨変動、外国為替規制、社会、政治·経済不安定、証券監督·取引の違い、資産没収または国有化、外国税収問題が含まれる可能性がある。

投資レベルよりも低い品質の優先株や債券(通常は“高収益”または“ゴミ債券”と呼ばれる)への基金の投資は、あれば、主に投機的であり、発行者の信用リスクである。

不動産投資信託基金(“REITs”)への基金の投資は様々なリスクに直面させる。第一に、不動産業界のリスクは、不利な事態の発展が不動産業界や不動産価値に影響を与えることにより不動産投資信託基金の株価が下落するリスクである。一般に、不動産価値は、不動産の需給状況、国や地域の経済健康状況、不動産を賃貸する特定の業界の実力を含む様々な要因の影響を受ける可能性がある。第二のリスクは、投資スタイルリスク、すなわち不動産投資信託基金(REITs)-通常中小棚株--のリターンが株式市場全体のリターンよりも遅れていることである。第三に、金利リスク、すなわち金利変化が不動産価値を損なう可能性があり、あるいは不動産投資信託基金株の吸引力を他の創設投資のリスクよりも低くする可能性がある。信用リスクとは、優先証券または債務証券の発行者が配当金、利息、元本を支払う義務を履行できなくなるリスクである。

金利リスクとは、固定配当率を支払う優先株と固定金利債務証券が市場金利の変化によって価値が低下するリスクである。金利が上昇すると、このような証券の価値は通常低下するだろう。デリバティブ取引 (例えば先物契約及びそのオプション、オプション、スワップと空売り)は基金が元金損失リスクに直面して増加し、原因は関連性が不完全或いは価格或いは金利変動が意外である。このファンドの株価は、大手会社だけに注目している投資会社よりも不安定な可能性があり、中小時価会社にも投資されているからだ。

過去の業績は将来の業績の保証でもなく、必ずしも未来の業績の指示的指標でもなく、将来の業績は経済やその他の条件変化の大きな影響を受ける可能性がある。

| 年報|2022年10月31日 | 5 |

| Clough Global配当金と収益基金 | ポートフォリオ 割り当て |

| 2022年10月31日(監査なし) |

| トップ10ホールディングス(A)(D) | 総ポートフォリオのパーセントを占める |

| 1.エネルギーベスト業界SPDR基金 | 3.98% |

| 2.ノストロプ·グルマン社 | 3.36% |

| 3.エクソンモービル社。 | 3.33% |

| 4.雷神技術会社。 | 3.01% |

| 5.メルク社 | 2.95% |

| 6.喜達屋地産信託有限公司 | 2.95% |

| 7.エアバスSE | 2.44% |

| 8.マイクロソフト社。 | 2.41% |

| 9.アメリカ鉄塔会社。 | 2.29% |

| 10.キングドモーガン社 | 2.20% |

| ユニバーサル証券持株 (a) | 総ポートフォリオのパーセントを占める |

| アメリカです | 69.54% |

| アメリカの多国籍企業(b) | 25.18% |

| インドは | 4.23% |

| スウェーデン | 1.10% |

| オランダ | 0.66% |

| フランス | 0.60% |

| 中国 | 0.55% |

| 香港.香港 | 0.12% |

| 他にも | -1.97% |

| 総投資 | 100.00% |

| 資産構成(A) | 総ポートフォリオのパーセントを占める |

| 普通株-アメリカ | 45.37% |

| 普通株-外国 | 28.38% |

| 取引所売買基金 | -4.02% |

| 総リターンスワップ契約 | -0.32% |

| 総株 | 69.42% |

| 会社の債務 | 14.83% |

| 政府印紙税 | 9.16% |

| 優先株 | 0.80% |

| 資産支援証券 | 0.03% |

| 固定収益総額 | 24.82% |

| 短期投資 | 4.71% |

| 購入と書き込みのオプション | 1.40% |

| 未来.未来 | -0.35% |

| 総投資 | 100.00% |

| 長い間 | 短い | 毛収入 | ネットワークがあります | |

| 国/地域 割り当て(c) | 暴露する | 暴露する | 暴露する | 暴露する |

| %純資産額 | %純資産額 | %純資産額 | %純資産額 | |

| アメリカです | 93.1% | -5.6% | 98.7% | 87.5% |

| アメリカの多国籍企業(b) | 48.6% | -14.8% | 63.4% | 33.8% |

| インドは | 5.7% | 0.0% | 5.7% | 5.7% |

| スウェーデン | 1.5% | 0.0% | 1.5% | 1.5% |

| オランダ | 0.9% | 0.0% | 0.9% | 0.9% |

| フランス | 3.3% | -2.5% | 5.8% | 0.8% |

| 中国 | 0.7% | 0.0% | 0.7% | 0.7% |

| 香港.香港 | 0.2% | 0.0% | 0.2% | 0.2% |

| 他にも | 1.4% | -4.1% | 5.5% | -2.7% |

| 総投資 | 155.4% | -27.0% | 182.4% | 128.4% |

| (a) | 総ポートフォリオ計算に基づく百分率 は、空売り証券、現金残高、先物時価および収益名目価値 スワップを含む。 |

| (b) | 米国の多国籍企業には、米国で組織または米国に位置する会社が含まれており、これらの会社の50%以上の収入は米国以外の地域から来ている。 |

| (c) | 基金資産純資産額で計算した百分率 |

| (d) | 個の株の多頭寸と株に関する頭寸だけを並べました。 |

| 6 | Wwwc.cloughlobal.com |

| Clough Global配当金と収益基金 | ポートフォリオ 割り当て |

| 2022年10月31日(監査なし) |

| 2022年10月31日までの総返品量(a) | 1年 | 3年 | 5年間 | 10年間 | から始めます(b) |

| Clough Global配当金と収益基金-資産純資産(c) | -24.49% | -3.91% | -1.26% | 3.72% | 4.95% |

| Clough Global配当と収益基金-市価(d) | -32.14% | -2.66% | -2.05% | 4.44% | 4.22% |

| 朝星グローバル配置指数 | -20.00% | 0.75% | 2.56% | 5.03% | 5.93% |

| (a) | 総リターン はすべての割当てに再投資すると仮定する. |

| (b) | その基金は2004年7月28日に運営を開始した。 |

| (c) | 業績 リターンは、管理費や他の基金支出を差し引いた純額です。 |

| (d) | 市場価格とは基金が取引所で取引する価値を意味する。この市場価格はその資産純資産値よりも高いか、またはそれ以下にすることができる。 |

普通株主に割り当てる

基金はその受管分配政策に基づいて毎月普通株株主に分配する予定である。基金管理の“br}分配政策は、毎月の配当率を基金調整後の年末1株当たり資産純資産額(”NAV“)の10%の12分の1に設定することで、前暦 年度の最後の5営業日の資産純資産額の平均値となる。取締役会は分配を承認し、時々調整することができる。2021年10月1日から2021年12月31日までの間に毎月支払われる割り当て額は1株0.0967ドルで、2022年1月1日から2022年10月31日までの間に基金は毎月1株0.0906ドルを支払う。時々、安定した分配レベルを維持するために、基金が支払うお金は、その全純投資収入よりも少ないか、または現在の投資純収入に加えて、累積未分配収入または資本収益を支払う可能性がある。

10,000ドルの初期投資のパフォーマンス(2022年10月31日現在)

上の図に示す グラフは基金が成立して以来10,000ドルの仮説投資の歴史的業績を示している.過去の業績 は未来の結果を保証できない.すべてのリターンは再投資配当金を反映するが、株主 が基金分配または償還基金株式に支払う税金の控除を反映していない。

| 年報|2022年10月31日 | 7 |

| Clough(Br)グローバル株式ファンド | 株主レター |

| 2022年10月31日(監査なし) |

投資家への

2022年10月31日までの財政年度では,Clough Global Equity Fund(“GLQ”または“Fund”)の資産純資産値は40.97% ,市価は46.43%下落した。同基金の基準指数であるモルガン·スタンレー資本国際世界指数は同時期に18.06%下落した。

エネルギー株はこの期間に最もよく表現されている;科学技術株と消費者は自由に支配できる株の表現が遅れている。株式市場がこのように低迷する中で、私たちは価格機会の蓄積を見た。しかし,インフレ問題がそれほど深刻でなくなった兆候が現れて初めて,明らかな底打ちの兆候が見られるにもかかわらず,その証拠はすぐに蓄積され始めると考えられる(後述)。

本年度の同基金が最も好調であった5社のうち、4社は医療産業から来ていた。医療技術会社iRhythm Technologies Inc.は積極的な精算発展と利益業績の後に上昇した。Check Mate製薬会社は小型バイオテクノロジー会社であり、Regeneron製薬会社に全現金取引方式で買収された。Arcell,Inc.はバイオテクノロジー会社であり,これまではこの基金の個人投資であり,その間に初公募株を完成させることに成功した。大手バイオテクノロジー会社Vertex PharmPharmticals Inc.は強い業績を生み出した。空振りでは,同社がお金 を焼き,その間に高倍数を圧縮したため,電気自動車メーカーRivian自動車会社(Meituan Automotive Inc.)が貢献した。

ファンドの今年度最悪の5社のうち、私たちが持っている米国債は金利の上昇とともに縮まっている。株式のうち、アマゾン、比亜迪株式会社、中国に本社を置く電気自動車業界の科学技術トップ企業比亜迪株式有限公司、マイクロソフト社が下落している。最後に、クルーズ事業者カーニバル(Carnival Corp)の多頭寸が低下したが、COVID変異体 が同社の最近の見通しを妨げているためである。

市場 コメント

私たちと多くの他の投資家たちにとって、2022年度は難しい年だ。高インフレに関する報道が続いており、米連邦準備委員会(FRB/FED)は過激な金融引き締め政策を実施している。これから来る衰退を暗示する多くの指標が点滅しているため、IMFは現在守勢に立っている。

基金の今年の業績低下の要因の1つは、債券と株価が同時に下落したことであるが、過去50年間に1度しか発生しなかったのが2018年である。しかし,そのときでも,このような状況はわずかな時間しか発生せず,すぐに逆転し,下げ幅は大きくなかった.2022年から10月31日まで、スタンダードプール500指数は17.72%下落し、長期米国債のリターン率は-35.95%だった。これらは普通ではない数字だ;実際、それらは1976年以来の債券の最悪の見返りを表している(出所:ブルームバーグ社)。

私たち は、基金が存在するほとんどの時間、いわゆる“平価取引”、すなわち株式と長期債券の組み合わせを使用してきた。これから来る景気後退を懸念して株式市場が下落すれば、インフレ圧力や金利が低下する可能性があるため、債券は反発する可能性がある。したがって、市場圧力時には、債券は株式のヘッジツールとしてだけでなく、時間の経過とともにリターンを増加させることができる。

私たち は2020年の大流行崩壊期間中に平価取引をキャンセルしましたが、当時金利はこれほど低い水準に低下し、取引 は停止しました。しかし、FRBが金利をゼロに引き下げ、債券を購入することに伴い、その年は株式市場が良い年であることが証明された。

この春、FRBは過去最速の利上げの1つを開始し、収益率は再び魅力的になった。短期的なリスクはあるにもかかわらず、国債ポートフォリオを増やし始めた。これは夏中に私たちの短期債券が値下がりした時期尚早だということを証明した。

通貨当局は物価圧力が逆転するまで、通貨政策を引き締め続けると発表した。私たちは私たちがこれに近づいている可能性が高いと思う。現在の未来の情勢を予測する最適な指標は通貨統計データ自体から来ている。M 2(預金を測る指標)は2020年9月までの1年間で24%増加したため、インフレが急上昇した。過去1年間、それは3%しか増加しておらず、過去6ヶ月間、br}の絶対値は減少してきた。通貨ストックの低下は少なく、国内総生産(GDP)と国家富の実際の低下を反映している。銀行備蓄は2022年に1兆ドルを超える減少となり、流動性が急速に悪化し、大口商品価格が暴落し、担保融資金利が7%を超え、銀行は商業担保融資申請を拒否し、小売在庫が高騰した。住宅は大きな打撃を受けるだろうが、本稿を書いた時点で、新担保ローンの発行量は40%以上低下し、総担保ローンの発行量は40%以上低下したからである。COVID制限から利益を得ている多くの科学技術会社は今需要の低下を見ている。Amazon(Amazon.com Inc.)は、他のテクノロジー会社と同様にお金を燃やしています。エネルギーを除いて、企業の利益も減少している。半導体は不足から過剰に移行している。天然ガスの価格も下がっています需要が供給を下回ると、価格は急速に変化し、価格は上昇の速度で低下する可能性がある。これらのモデルが伝統的な価格指数に転換することや、FRBが信用の引き締めを停止することに伴い、株式市場は高くなりやすいと考えられる。

| 8 | Wwwc.cloughlobal.com |

| Clough(Br)グローバル株式ファンド | 株主レター |

| 2022年10月31日(監査なし) |

COVIDの前に、インフレ率と金利は40年間低下した。したがって、問題は:この傾向を促進する経済傾向が実質的に変化したかどうか、あるいは私たちはまだ大流行に関連した財政や通貨政策の影響を経験しているのか?私たちの観点は、財政部の現金支出に伴う過度な家計と、労働力を含む供給ボトルネックと不足を含むこれらの政策の影響を依然として感じているということだ。財政的寛大さの間に家族が設立した現金残高はわずか数ヶ月で枯渇すると推定されている。

私たちは、経済とインフレが2010-2019年の間の1%~2%の区間に減速する可能性があると考えているが、これには十分な理由がある。これらは人口動態、民間資産負債表のレバー性質、技術である。人口動態は長期的な経済と市場行動に対する最も重要な投入だ。ベビーブーム世代は借金と支出を推進する史上最も強力な人口統計エンジンだ。1960年代と70年代に労働力の大軍に入った後、彼らは巨大な貸借と消費ブームを始めた。彼らはこの国の住宅ストックと自動車製造インフラを建設した。彼らの巨額の支出は1970年代のインフレをもたらし、これは大多数の投資家の唯一のインフレ経験である。今彼らは退職します。過去最大規模の貸借と支出はその低支出年に入り、これは今後10年間の最終需要に下振れ圧力をもたらす。

第二に、この国の家計貸借対照表構造が高度なレバレッジ化されて以来、金利は低下に追い込まれてきた。レバレッジが高ければ高いほど、自然金利は低くなる。COVIDの後に出現したゼロ金利は、家庭や企業の借金が再び急増しただけだ。政府が発行した貯蓄が切れた証拠は分割払い信用の急増によるもので、過去1年間で分割払いが17%増加した。一部の貸手の分割払い信用金利が22%に近いため、家庭部門は非常に高価な債務を蓄積している。私たちの考えでは、現在の支出は根本的に持続不可能だ。

短期的には、証券市場で最悪の時期のように見えるが、長期的には、市場は通常提供されない機会を提供している。いくつかの株は2018年の水準に戻った。美林氏は、証券リターンの80%以上がその購入価格から来ていると指摘した。現在、高収益信用は9%以上の収益率を提供し、多くの株の定価は安物レベルにある。

衰退が起きれば、2000年以降の科学技術業界のように崩壊する可能性もあり、2008年の世界金融危機後の不動産や金融システムのように崩壊する可能性もないから、浅いレベルである可能性があると考えられる。長期的で浅薄な衰退は利益を上げた金融市場の未来を展望する完璧な背景になる。株式市場は通常、衰退が始まった直後に底をつき、私たちは終わりに近づいたと思う。

医療保健

私たちは特に高成長のバイオテクノロジー産業を有望視しており、2021年2月のピーク以来、この業界の株は半減している。私たちは底打ちをためらうが、生物技術は脆弱な市場の中でリスクのある部門であるが、私たちはすでにbrの推定値が安定し、更なるM&A活動とますます多くの潜在的な重量ポンド爆弾生物療法がアメリカ食品と薬物管理局(FDA)の試験に入ることを含むいくつかの積極的な傾向を見た。バイオテクノロジー会社の株は長年区間取引を続けてきたが,この間,数百億ドルが新療法に費やされ,今後数年でビジネス状態に入ることを約束する会社が増えてきた。バイオテクノロジーを考慮した1つの方式は,現在の市場で新技術を購入する最も安い方式の1つと見なすことである。強力なキャッシュフロー、巨大な貸借対照表と多元化された収入フロー、医療保健、特に製薬と健康保険部門は、伝統的に防御的とされている。今年の市場回復の激化と投資家が安定したポートフォリオを求めることに伴い、これらの分野はローテーション変動の大きい業界から利益を得ている。

宇宙と国防

私たちはアメリカの国防設備メーカーが多くの支出を受けると考えている。旧ソ連崩壊から30年の国防費不足は、米国武装部隊の装備不足を深刻にし、多くの場合、潜在的な相手に技術的に遅れている。国防費は毎年3%から4%の速度で増加しており、インフレを補うのに十分ではない。しかし、ロシアのウクライナ侵攻は国防や航空宇宙分野の投資周期を刺激しており、この周期は10年以上続く可能性があり、新プロジェクトの実施に伴い、同業界の売上高は2桁の年間成長率に達する可能性がある。国防会社は通常、長年の生産運営が高効率かつ強力なキャッシュフローを許可しているため、市場プレミアムで販売されているが、今日のこれらの株の推定値は市場倍数である。雷神技術会社は現在この基金の最大の頭寸の一つである。同社は軍事·商業市場に同時にサービスし、そのうちの60%の売上高が軍事市場に販売されている。そのビジネスは普恵エンジンとコリンズ航空宇宙会社で構成され、二桁の速度で増加し、高いレベルの自由キャッシュフローを生み出している。

真の逆思考として,ボーイング社は多くの問題に直面しているが,これらの問題は解決されていると考えられる。2022年10月31日現在、同株は高値より65%以上下落しており、基本的には国防業務の価値のために売却されている。ボーイング737 Max、787、および777リモート飛行機の注文および納品量が上昇しています。同社が駐車していた飛行機や部品不足で出荷が遅れた航空機の納入に伴い、会社は緊急の現金に入っている。未完成の飛行機と交付待ちの飛行機は会社の現金を250億ドル増加させる。本文を書く際の同社の株式推定値を考慮すると、これは意味のある数字である。同時に、デルタ航空は737 Max 10機の注文を計画しており、ユナイテッド航空ホールディングスも同様の大量のワイドボディ機を注文するが、787機は乗客と航空会社の最も人気のある長距離飛行機である。br}737 Max 10機は連邦航空管理局(FAA)の認証を待っているが、年末まで延期すると操縦室の再設計を迫られる可能性があり、特に高価な活動である。しかし,MAX 10から大量の注文を受けたことを考慮すると,br国会で認証期限が延長されることが疑われる.

| 年報|2022年10月31日 | 9 |

| Clough(Br)グローバル株式ファンド | 株主レター |

| 2022年10月31日(監査なし) |

欧州航空機メーカー、ボーイング737 Max 10債券の明らかな受益者であるエアバス(Airbus)SEもこの基金の株式を保有している。そのA 321 neo はボーイング737 Max 10の直接競争相手であり、737は欠航であるが、注文数はボーイング機を大きく上回っている。しかし、ボーイング社の観点から見ると、これらの飛行機の交付時間は10年末を超えており、これはボーイング社がかつて享受していた業界の主導的地位を回復するために十分なbr時間を提供している。

最後に、この産業は真の二重寡占だ。中国はボーイング737やA 320シリーズと競争するための商用旅客機を開発しているが、この飛行機は商業飛行を実現するのに数年かかり、大部分は中国の航空会社に購入される。既存機隊のうち15年から20年齢の航空機を交換する需要に励まされ、2021年から2026年までの間、商用機の生産性は毎年15%増加する可能性がある。

石油とエネルギー

この基金は現在、世界最大の液化天然ガス流通業者Cheniere Energy Inc.,石油と天然ガスサービス業界の会社、および高配当収益多国籍エネルギー会社の頭寸を持っている。この周期は過去の周期 とは異なるようであり,化石燃料への投資が不足しているため,これは主にこの業界が受けた系統的な政治攻撃によるものである。米国の生産量はピークに達しているが,サウジの生産能力は油田の老化とともに低下している。石油会社の幹部はキャッシュフローと配当金を得るために彼らの会社を運営することに集中している。エクソンモービル(Exxon Mobil Corp.)取締役会には維権投資家がおり、3.5%の収益率と成長を提供している。Cheniere Energyは現在16%の自由キャッシュフロー収益率を生み出している。

グローバル投資

米国以外のいくつかの投資には現在、比亜迪有限公司が含まれており、中国に本部を置く電気自動車(“EV”)分野のメーカーである。中国は最終的に世界最大の電気自動車メーカーになる可能性があり、比亜迪は中国最大の電気自動車メーカーである。同社はまた、世界で利益率の高い電気自動車部品や電池、電機、半導体部品を大規模に設計·生産している。当社が中国で販売している新電気自動車のシェアは現在の21%から2025年の45%に増加すると信じている。ヤディより今日販売されている電気自動車はテスラ社よりも多く、その組み合わせがより高い価格の自動車に移行するにつれ、利益率が上昇し、自由キャッシュフローが構築されている。2015年までに、同社の収入は毎年50%のペースで増加すると考えられる。

一部のインド銀行の現在の1株当たり収益成長率は15%-20%であり、株式収益率は十数倍に達し、資本は深刻に過剰である。私たちはインド工業信用投資銀行有限会社とHDFC銀行の多頭株式を持っている。それらはCOVID襲来時の融資損失のために大量の資金を確保しているが、疫病はほとんど損害を与えていない。強力な経済とレバレッジのない家庭を考慮すると、信用コストは低い。各大手民間銀行はすでに技術面で多くの投資を行っている。インド国家銀行でも増加しており、国有であるにもかかわらず、利益は非常に高い。効率の悪い国有銀行の多くは銀行資産の半分を保有していると主張しているが、数少ない良質な民間機関は貴重な資産である。

中国の民間経済に対する曖昧な政治的支持を受けて、世界資本はインドに移転すると考えられている。私たちはインドが世界で最も成長の速い経済になっていると思う。若い人口を持つといわれ、人口が雇用を必要とするため、資本への切実な需要と、法治の伝統である。数年前、モディ首相はインドの人々に現金経済から撤退させ、銀行システムに入るように多くの通貨準備を廃止した。銀行口座を持つ人口の割合は30%から80%近くに急上昇した。

空頭寸を選ぶ

過剰な在庫と割引による売上高の低下は今後数年間の小売業利益率を脅かしている。2023年には、同一店舗の売上高が徐々に減少するにつれて、利息コストが上昇する。消費者がより高いエネルギーコストとより遅い収入増加に直面しているため、多くの小売業者の同店販売は停滞するだろう。

私たちは長い間ヨーロッパの銀行業界に対して否定的な見方をしてきた。ヨーロッパの銀行業が構造的にこんなに難しいのは、その金融部門がバルカン化されているからだ。例えば、フランスには3、4つの大きな銀行があり、彼らは7200万人の人口を持つ経済の中で限られた信用機会を争奪しなければならない。彼らは規模が不足しており、これは深刻な劣勢であり、銀行業は技術駆動をより重視するようになったため、利益率は非常に低く、彼らはますます多くの困難に直面するであろう。より高いエネルギーは消費者と企業にもっと高いコストを払って家庭と職場を暖房させるからである。近年、イタリアやドイツのいくつかの銀行は足止めを受けざるを得ないが、この政策は市場の疲弊した銀行を維持するしかない。見積もりは帳簿価値に対して大きな割引があるはずです。

最後に、この基金は現在半導体代行産業の空頭を持っている。この2つの経営陣はいずれもよく実行されており,半導体代行停止周期の影響から守るべき長期合意を顧客と検討している。中国と台湾から離れた世界では、それらは確かにアメリカ-ヨーロッパの製造足跡を提供している。しかし、この会社たちは市場に進出する上で限られた障害物に直面している。代行業務は固定コスト業務であり,減価償却はコストベースの中で最大の部分であり,半分の低下周期で強い利益逆風に直面することが疑われる。

| 10 | Wwwc.cloughlobal.com |

| Clough(Br)グローバル株式ファンド | 株主レター |

| 2022年10月31日(監査なし) |

いつものように、何かご質問やご意見がございましたら、いつでもご連絡ください。

真心をこめて

チャールズ·クローフです

本 書簡は参考までに、株売買の要約ではありません。Clough Global Equity Fund(“ファンド”) はクローズドファンドであり,ニューヨーク証券取引所米国有限責任会社で取引され,オープン共同ファンドのように株式を発行して販売しない。閉鎖基金の市場価格は市場価値に基づいている。

全編では概括的に説明されていないにもかかわらず,本手紙の情報は各ポートフォリオマネージャーの意見を反映しており,これらの意見 が変化する可能性があり,将来のイベントの予測,将来の業績や投資アドバイスの保証ではない。

朝星グローバル配置指数は60%の世界株と40%のグローバル債券からなる多資産種別ポートフォリオを代表している。カテゴリごとの資産配置 は朝星資産配置方法によって駆動される.広範なグローバル開放と多元化を維持するために、指数 は株と固定収益からなり、グローバル浮動加重指数方法を利用してアメリカと非アメリカへの配置を決定する。

モルガン·スタンレー資本国際世界指数は23の先進市場国の株式市場パフォーマンスを評価するために自由に調整された時価加重指数である。ここで引用された二つの指数は配当金の再投資を反映している。2010年7月31日から、MSCI世界指数2002年1月1日までのリターンは、MSCI報告の総リターンおよび配当再投資を反映するように修正された。br}MSCI情報は、あなたの内部でのみ使用され、いかなる形態でも複製または伝播されてはならず、いかなる金融商品または製品または指数の基礎または構成要素としても使用されてはならない。MSCIのいかなる情報も、任意のタイプの投資意思決定を行う投資アドバイスやアドバイスを構成することを意図していないので、これに依存してはならない。 履歴データおよび分析は、任意の未来の業績分析、予測または予測の指示または保証とみなされるべきではない。 MSCI情報はそのまま提供され、この情報を使用するユーザは、この情報を使用するすべてのリスク を負担する。MSCI、その各関連会社、および任意のMSCI情報の作成、計算または作成に参加または参加する各他の人員(総称して“MSCI当事者”と呼ばれる)は、この情報に対していかなる保証も明確にされていない(オリジナリティ、正確性、完全性、即時性、無侵害、即売性、および特定の用途への適用性の保証を含むが、これらに限定されない) 。上記のいずれの条項も制限することなく、MSCIのいずれの場合も、いかなる直接的、間接、特殊、付随、懲罰、後果性(利益損失を含むが、利益損失に限定されない)、または任意の他の損害に対していかなる責任も負わない(www.msor.com)。

ブルームバーグ米国総合債券指数は米国投資級債券市場の表現を評価した。Bloomberg U.S.Aggregate Bond 指数は、国債、社債、国際ドル建て債券、担保ローン支援証券と資産支援証券を含む米国の広い範囲の公共、投資レベル、課税固定収益証券に投資し、これらの証券の満期日はいずれも1年を超えている。

混合指数は,50%MSCI World/50%Bloomberg U.S.Aggregate Bond Indexと75%MSCI World/25%Bloomberg U.S.Aggregate Bond Indexであり,Clough Capital Partners L.P.上記の由来から算出した。

ここで参照される指数の性能は,情報提供にのみ用いられる.人々は指数に直接投資することはできない。指数 は基金が受け取るいかなる費用或いは支出の制約を受けず、基金の投資と参考指数の構成部分の間に重大な差がある。

クローズドファンドの純資産額は、ファンド発行済みシェアの総数を除いて、ファンドポートフォリオにおける基礎投資(すなわち株式と債券)の市場価格から負債を引いたものに等しい。しかし、基金はまた市場価格を持っている;その価値は取引所で取引されている。この市場価格はその資産純資産値よりも高いか、またはそれ以下にすることができる。

リスク

投資家は投資前に投資目標、リスク、料金、費用を慎重に考慮しなければならない。本報告およびその他の情報を含む年次報告または半年度報告を取得するためには、www.cloughlobal.comまたは1-855-425-6844に電話してください。投資する前にそれらをよく読んでください。

基金の分配政策は、場合によっては基金とその株主に一定の悪影響を及ぼすことになる 資本返還を招く可能性があるため、株主が基金に投資する資産が減少し、時間の経過とともに基金の費用比率が増加する。

| 年報|2022年10月31日 | 11 |

| Clough(Br)グローバル株式ファンド | 株主レター |

| 2022年10月31日(監査なし) |

分配 は、実現された短期資本利益純額、実現された長期資本利益純額、資本収益のような一般収入以外の他の収入源から支払うことができる。現在の見積もりによると、最近の分配は短期 と長期資本利得によって支払われることが予想される。納税申告のための実際の額や出所は、その財政年度の残り時間内の基金の投資経験に依存し、税務条例によって変化する可能性がある。分配 に純投資収入以外の任意の内容が含まれている場合、基金は、その時点での分配源に対する最適な推定値を示す第19条(A)通知を提供する。これらの推定は、年末後の株主1099-DIVテーブルに含まれる最終税務特徴(年間割り当て)と一致しない可能性がある。2021財政年度には,基金の分配政策により23 035 803ドルの資本分配が生じた。

外国発行者証券への基金の投資は通常、米国発行者を持つ証券とは関連しない。これらのリスクには、外貨変動、外国為替規制、社会、政治·経済不安定、証券監督·取引の違い、資産没収または国有化、外国税収問題が含まれる可能性がある。

投資レベルよりも低い品質の優先株や債券(通常は“高収益”または“ゴミ債券”と呼ばれる)への基金の投資は、あれば、主に投機的であり、発行者の信用リスクである。

不動産投資信託基金(“REITs”)への基金の投資は様々なリスクに直面させる。第一に、不動産業界のリスクは、不利な事態の発展が不動産業界や不動産価値に影響を与えることにより不動産投資信託基金の株価が下落するリスクである。一般に、不動産価値は、不動産の需給状況、国や地域の経済健康状況、不動産を賃貸する特定の業界の実力を含む様々な要因の影響を受ける可能性がある。第二のリスクは、投資スタイルリスク、すなわち不動産投資信託基金(REITs)-通常中小棚株--のリターンが株式市場全体のリターンよりも遅れていることである。第三に、金利リスク、すなわち金利変化が不動産価値を損なう可能性があり、あるいは不動産投資信託基金株の吸引力を他の創設投資のリスクよりも低くする可能性がある。信用リスクとは、優先証券または債務証券の発行者が配当金、利息、元本を支払う義務を履行できなくなるリスクである。

金利リスクとは、固定配当率を支払う優先株と固定金利債務証券が市場金利の変化によって価値が低下するリスクである。金利が上昇すると、このような証券の価値は通常低下するだろう。デリバティブ取引 (例えば先物契約及びそのオプション、オプション、スワップと空売り)は基金が元金損失リスクに直面して増加し、原因は関連性が不完全或いは価格或いは金利変動が意外である。このファンドの株価は、大手会社だけに注目している投資会社よりも不安定な可能性があり、中小時価会社にも投資されているからだ。

過去の業績は将来の業績の保証でもなく、必ずしも未来の業績の指示的指標でもなく、将来の業績は経済やその他の条件変化の大きな影響を受ける可能性がある。

| 12 | Wwwc.cloughlobal.com |

| Clough(Br)グローバル株式ファンド | ポートフォリオ 割り当て |

| 2022年10月31日(監査なし) |

| トップ10の持株(a)(d) | 総ポートフォリオのパーセントを占める |

| 1.ノストロプ·グルマン社 | 3.53% |

| 2.エアバスSE | 3.09% |

| 3.雷神技術会社。 | 2.70% |

| 4.テスラ社 | 2.66% |

| 5.HDFC Bank,Ltd. | 2.50% |

| 6.ICICI銀行株式会社が後援する米国預託証明書 | 2.45% |

| 7.ボーイング。 | 2.40% |

| 8.エネルギーベスト業界SPDR基金 | 2.39% |

| 9.Palo Alto Networks,Inc. | 2.39% |

| 10.CRISPR Treateutics AG | 2.34% |

| ユニバーサル証券持株 (a) | 総ポートフォリオの%を占める |

| アメリカです | 72.83% |

| アメリカの多国籍企業(b) | 23.33% |

| インドは | 2.78% |

| スイス | 2.34% |

| フランス | 1.23% |

| イギリス.イギリス | 0.66% |

| 中国 | -0.03% |

| 他にも | -3.14% |

| 総投資 | 100.00% |

| 資産 割り当て(a) | 総ポートフォリオのパーセントを占める |

| 普通株-アメリカ | 40.56% |

| 普通株-外国 | 30.52% |

| 取引所売買基金 | -6.44% |

| 総リターンスワップ契約 | -0.33% |

| 総株 | 64.31% |

| 政府印紙税 | 28.16% |

| 会社の債務 | 0.02% |

| 固定収益総額 | 28.18% |

| 短期投資 | 6.07% |

| 購入と書き込みのオプション | 1.42% |

| 権利と引受権証 | 0.39% |

| 未来.未来 | -0.37% |

| 総投資 | 100.00% |

| 長い間 | 短い | 毛収入 | ネットワークがあります | |

| 国/地域 割り当て(c) | 暴露する | 暴露する | 暴露する | 暴露する |

| %純資産額 | %純資産額 | %純資産額 | %純資産額 | |

| アメリカです | 109% | -8.2% | 117.2% | 100.8% |

| アメリカの多国籍企業(b) | 47.2% | -12.2% | 59.4% | 35.0% |

| インドは | 7.4% | -3.3% | 10.7% | 4.1% |

| スイス | 3.5% | 0.0% | 3.5% | 3.5% |

| フランス | 4.6% | -2.8% | 7.4% | 1.8% |

| イギリス.イギリス | 1.0% | 0.0% | 1.0% | 1.0% |

| 中国 | 0.9% | -0.9% | 1.8% | 0.0% |

| 他にも | 0.0% | -4.7% | 4.7% | -4.7% |

| 総投資 | 173.6% | -32.1% | 205.7% | 141.5% |

| (a) | 総ポートフォリオ計算に基づく百分率 は、空売り証券、現金残高、先物時価および収益名目価値 スワップを含む。 |

| (b) | 米国の多国籍企業には、米国で組織または米国に位置する会社が含まれており、これらの会社の50%以上の収入は米国以外の地域から来ている。 |

| (c) | 基金資産純資産額で計算した百分率 |

| (d) | 個の株の多頭寸と株に関する頭寸だけを並べました。 |

| 年報|2022年10月31日 | 13 |

| Clough(Br)グローバル株式ファンド | ポートフォリオ 割り当て |

| 2022年10月31日(監査なし) |

| 2022年10月31日までの総返品量(a) | 1 Year |

3 Year |

5 Year |

10 Year |

Since Inception(b) |

Clough グローバル株式ファンド-資産純資産(c) |

-40.97% |

-3.53% |

0.41% |

4.97% |

5.22% |

| Clough 世界株式ファンド-市場価格(d) | -46.43% | -3.20% | -0.44% | 5.44% | 4.34% |

| モルガン·スタンレー資本国際グローバル指数 | -18.09% | 6.62% | 6.92% | 9.52% | 7.42% |

| (a) | 総リターン はすべての割当てに再投資すると仮定する. |

| (b) | 基金は2005年4月27日に運用を開始した。 |

| (c) | 業績 リターンは、管理費や他の基金支出を差し引いた純額です。 |

| (d) | 市場価格とは基金が取引所で取引する価値を意味する。この市場価格はその資産純資産値よりも高いか、またはそれ以下にすることができる。 |

普通株主に割り当てる

基金はその受管分配政策に基づいて毎月普通株株主に分配する予定である。基金管理の“br}分配政策は、毎月の配当率を基金調整後の年末1株当たり資産純資産額(”NAV“)の10%の12分の1に設定することで、前暦 年度の最後の5営業日の資産純資産額の平均値となる。取締役会は分配を承認し、時々調整することができる。2021年10月1日から2021年12月31日までの間に毎月支払われる割り当て額は1株当たり0.1341ドルであり、2022年1月1日から2022年10月31日までの間に基金は1株当たり0.1162ドルを毎月支払う。時々、安定した分配レベルを維持するために、基金が支払うお金は、その全純投資収入よりも少ないか、または現在の投資純収入に加えて、累積未分配収入または資本収益を支払う可能性がある。

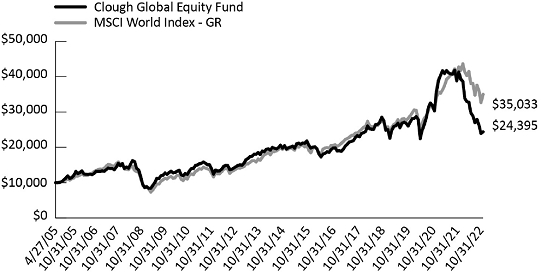

10,000ドルの初期投資のパフォーマンス(2022年10月31日現在)

上の図に示す グラフは基金が成立して以来10,000ドルの仮説投資の歴史的業績を示している.過去の業績 は未来の結果を保証できない.すべてのリターンは再投資配当金を反映するが、株主 が基金分配または償還基金株式に支払う税金の控除を反映していない。

| 14 | Wwwc.cloughlobal.com |

| Cloughグローバルチャンス基金 | 株主レター |

| 2022年10月31日(監査なし) |

投資家への

Clough Global Opportunities Fund(“GLO”または“Fund”)の資産純資産額は2022年10月31日までの財政年度で42.06%下落し、市価は48.53%下落した。この基金の基準である朝星全世界配置総リターン指数は同期に20.0%下落した。

エネルギー株はこの期間に最もよく表現されている;科学技術株と消費者は自由に支配できる株の表現が遅れている。株式市場がこのように低迷する中で、私たちは価格機会の蓄積を見た。しかし,インフレ問題がそれほど深刻でなくなった兆候が現れて初めて,明らかな底打ちの兆候が見られるにもかかわらず,その証拠はすぐに蓄積され始めると考えられる(後述)。

基金本年度で最も好調な5社のうち、電気自動車メーカーRivianの空株が最大の貢献者であり、その高倍数がその間に圧縮された。Check Mate製薬会社は小型バイオテクノロジー会社であり、Regeneron製薬会社に全現金取引方式で買収された。Arcell Inc.はバイオテクノロジー会社であり,以前はこの基金の民間投資会社であり,その間に初公募株を完成させることに成功した。大手バイオテクノロジー会社Vertex PharmPharmticals Inc.は強い業績をあげている。National Northrop Grumman Corp.も最大の貢献者です

ファンドの今年度最悪の5社のうち、私たちが持っている米国債は金利上昇とともに縮まっている。株の中で、アマゾン、中国に本社を置く電気自動車業界の科学技術トップ企業比亜迪株式有限公司、マイクロソフト社が下落している。最後に、クルーズ事業者カーニバル(Carnival Corp)の多頭寸が低下したが、COVID変異体 が同社の最近の見通しを妨げているためである。

市場 コメント

私たちと多くの他の投資家たちにとって、2022年度は難しい年だ。高インフレに関する報道が続いており、米連邦準備委員会(FRB/FED)は過激な金融引き締め政策を実施している。これから来る衰退を暗示する多くの指標が点滅しているため、IMFは現在守勢に立っている。

基金の今年の業績低下の要因の1つは、債券と株価が同時に下落したことであるが、過去50年間に1度しか発生しなかったのが2018年である。しかし,そのときでも,このような状況はわずかな時間しか発生せず,すぐに逆転し,下げ幅は大きくなかった.2022年から10月31日まで、スタンダードプール500指数は17.72%下落し、長期米国債のリターン率は-35.95%だった。これらは普通ではない数字だ;実際、それらは1976年以来の債券の最悪の見返りを表している(出所:ブルームバーグ社)。

私たち は、基金が存在するほとんどの時間、いわゆる“平価取引”、すなわち株式と長期債券の組み合わせを使用してきた。これから来る景気後退を懸念して株式市場が下落すれば、インフレ圧力や金利が低下する可能性があるため、債券は反発する可能性がある。したがって、市場圧力時には、債券は株式のヘッジツールとしてだけでなく、時間の経過とともにリターンを増加させることができる。

私たち は2020年の大流行崩壊期間中に平価取引をキャンセルしましたが、当時金利はこれほど低い水準に低下し、取引 は停止しました。しかし、FRBが金利をゼロに引き下げ、債券を購入することに伴い、その年は株式市場が良い年であることが証明された。

この春、FRBは過去最速の利上げの一つを開始し、収益率は再び魅力的になった。短期的なリスクはあるにもかかわらず、高レベルの会社と国債、br担保ローン支援証券のポートフォリオを増やし始めたのは、主に1-3年期である。事実はこの計画が時期尚早であり、今年の夏、私たちの短期債券が下落したということを証明した。

通貨当局は物価圧力が逆転するまで、通貨政策を引き締め続けると発表した。私たちは私たちがこれに近づいている可能性が高いと思う。現在の未来の情勢を予測する最適な指標は通貨統計データ自体から来ている。M 2(預金を測る指標)は2020年9月までの1年間で24%増加したため、インフレが急上昇した。過去1年間、それは3%しか増加しておらず、過去6ヶ月間、br}の絶対値は減少してきた。通貨ストックの低下は少なく、国内総生産(GDP)と国家富の実際の低下を反映している。銀行備蓄は2022年に1兆ドルを超える減少となり、流動性が急速に悪化し、大口商品価格が暴落し、担保融資金利が7%を超え、銀行は商業担保融資申請を拒否し、小売在庫が高騰した。住宅は大きな打撃を受けるだろうが、本稿を書いた時点で、新担保ローンの発行量は40%以上低下し、総担保ローンの発行量は40%以上低下したからである。COVID制限から利益を得ている多くの科学技術会社は今需要の低下を見ている。Amazon(Amazon.com Inc.)は、他のテクノロジー会社と同様にお金を燃やしています。エネルギーを除いて、企業の利益も減少している。半導体は不足から過剰に移行している。天然ガスの価格も下がっています需要が供給を下回ると、価格は急速に変化し、価格は上昇の速度で低下する可能性がある。これらのモデルが伝統的な価格指数に転換することや、FRBが信用の引き締めを停止することに伴い、株式市場は高くなりやすいと考えられる。

| 年報|2022年10月31日 | 15 |

| Cloughグローバルチャンス基金 | 株主レター |

| 2022年10月31日(監査なし) |

COVIDの前に、インフレ率と金利は40年間低下した。したがって、問題は:この傾向を促進する経済傾向が実質的に変化したかどうか、あるいは私たちはまだ大流行に関連した財政や通貨政策の影響を経験しているのか?私たちの観点は、財政部の現金支出に伴う過度な家計と、労働力を含む供給ボトルネックと不足を含むこれらの政策の影響を依然として感じているということだ。財政的寛大さの間に家族が設立した現金残高はわずか数ヶ月で枯渇すると推定されている。

私たちは、経済とインフレが2010-2019年の間の1%~2%の区間に減速する可能性があると考えているが、これには十分な理由がある。これらは人口動態、民間資産負債表のレバー性質、技術である。人口動態は長期的な経済と市場行動に対する最も重要な投入だ。ベビーブーム世代は借金と支出を推進する史上最も強力な人口統計エンジンだ。1960年代と70年代に労働力の大軍に入った後、彼らは巨大な貸借と消費ブームを始めた。彼らはこの国の住宅ストックと自動車製造インフラを建設した。彼らの巨額の支出は1970年代のインフレをもたらし、これは大多数の投資家の唯一のインフレ経験である。今彼らは退職します。過去最大規模の貸借と支出はその低支出年に入り、これは今後10年間の最終需要に下振れ圧力をもたらす。

第二に、この国の家計貸借対照表構造が高度なレバレッジ化されて以来、金利は低下に追い込まれてきた。レバレッジが高ければ高いほど、自然金利は低くなる。COVIDの後に出現したゼロ金利は、家庭や企業の借金が再び急増しただけだ。政府が発行した貯蓄が切れた証拠は分割払い信用の急増によるもので、過去1年間で分割払いが17%増加した。一部の貸手の分割払い信用金利が22%に近いため、家庭部門は非常に高価な債務を蓄積している。私たちの考えでは、現在の支出は根本的に持続不可能だ。

短期的には、証券市場で最悪の時期のように見えるが、長期的には、市場は通常提供されない機会を提供している。いくつかの株は2018年の水準に戻った。美林氏は、証券リターンの80%以上がその購入価格から来ていると指摘した。現在、高収益信用は9%以上の収益率を提供し、多くの株の定価は安物レベルにある。

衰退が起きれば、2000年以降の科学技術業界のように崩壊する可能性もあり、2008年の世界金融危機後の不動産や金融システムのように崩壊する可能性もないから、浅いレベルである可能性があると考えられる。長期的で浅薄な衰退は利益を上げた金融市場の未来を展望する完璧な背景になる。株式市場は通常、衰退が始まった直後に底をつき、私たちは終わりに近づいたと思う。

医療保健

私たちは特に高成長のバイオテクノロジー産業を有望視しており、2021年2月のピーク以来、この業界の株は半減している。私たちは底打ちをためらうが、生物技術は脆弱な市場の中でリスクのある部門であるが、私たちはすでにbrの推定値が安定し、更なるM&A活動とますます多くの潜在的な重量ポンド爆弾生物療法がアメリカ食品と薬物管理局(FDA)の試験に入ることを含むいくつかの積極的な傾向を見た。バイオテクノロジー会社の株は長年区間取引を続けてきたが,この間,数百億ドルが新療法に費やされ,今後数年でビジネス状態に入ることを約束する会社が増えてきた。バイオテクノロジーを考慮した1つの方式は,現在の市場で新技術を購入する最も安い方式の1つと見なすことである。強力なキャッシュフロー、巨大な貸借対照表と多元化された収入フロー、医療保健、特に製薬と健康保険部門は、伝統的に防御的とされている。今年の市場回復の激化と投資家が安定したポートフォリオを求めることに伴い、これらの分野はローテーション変動の大きい業界から利益を得ている。

宇宙と国防

私たちはアメリカの国防設備メーカーが多くの支出を受けると考えている。旧ソ連崩壊から30年の国防費不足は、米国武装部隊の装備不足を深刻にし、多くの場合、潜在的な相手に技術的に遅れている。国防費は毎年3%から4%の速度で増加しており、インフレを補うのに十分ではない。しかし、ロシアのウクライナ侵攻は国防や航空宇宙分野の投資周期を刺激しており、この周期は10年以上続く可能性があり、新プロジェクトの実施に伴い、同業界の売上高は2桁の年間成長率に達する可能性がある。国防会社は通常、長年の生産運営が高効率かつ強力なキャッシュフローを許可しているため、市場プレミアムで販売されているが、今日のこれらの株の推定値は市場倍数である。雷神技術会社は現在この基金の最大の頭寸の一つである。同社は軍事·商業市場に同時にサービスし、そのうちの60%の売上高が軍事市場に販売されている。そのビジネスは普恵エンジンとコリンズ航空宇宙会社で構成され、二桁の速度で増加し、高いレベルの自由キャッシュフローを生み出している。

真の逆思考として,ボーイング社は多くの問題に直面しているが,これらの問題は解決されていると考えられる。2022年10月31日現在、同株は高値より65%以上下落しており、基本的には国防業務の価値のために売却されている。ボーイング737 Max、787、および777リモート飛行機の注文および納品量が上昇しています。同社が駐車していた飛行機や部品不足で出荷が遅れた航空機の納入に伴い、会社は緊急の現金に入っている。未完成の飛行機と交付待ちの飛行機は会社の現金を250億ドル増加させる。本文を書く際の同社の株式推定値を考慮すると、これは意味のある数字である。同時に、デルタ航空は737 Max 10機の注文を計画しており、ユナイテッド航空ホールディングスも同様の大量のワイドボディ機を注文するが、787機は乗客と航空会社の最も人気のある長距離飛行機である。br}737 Max 10機は連邦航空管理局(FAA)の認証を待っているが、年末まで延期すると操縦室の再設計を迫られる可能性があり、特に高価な活動である。しかし,MAX 10から大量の注文を受けたことを考慮すると,br国会で認証期限が延長されることが疑われる.

| 16 | Wwwc.cloughlobal.com |

| Cloughグローバルチャンス基金 | 株主レター |

| 2022年10月31日(監査なし) |

欧州航空機メーカー、ボーイング737 Max 10債券の明らかな受益者であるエアバス(Airbus)SEもこの基金の株式を保有している。そのA 321 neo はボーイング737 Max 10の直接競争相手であり、737は欠航であるが、注文数はボーイング機を大きく上回っている。しかし、ボーイング社の観点から見ると、これらの飛行機の交付時間は10年末を超えており、これはボーイング社がかつて享受していた業界の主導的地位を回復するために十分なbr時間を提供している。

最後に、この産業は真の二重寡占だ。中国はボーイング737やA 320シリーズと競争するための商用旅客機を開発しているが、この飛行機は商業飛行を実現するのに数年かかり、大部分は中国の航空会社に購入される。既存機隊のうち15年から20年齢の航空機を交換する需要に励まされ、2021年から2026年までの間、商用機の生産性は毎年15%増加する可能性がある。

石油とエネルギー

この基金は現在、世界最大の液化天然ガス流通業者Cheniere Energy Inc.,石油と天然ガスサービス業界の会社、および高配当収益多国籍エネルギー会社の頭寸を持っている。この周期は過去の周期 とは異なるようであり,化石燃料への投資が不足しているため,これは主にこの業界が受けた系統的な政治攻撃によるものである。米国の生産量はピークに達しているが,サウジの生産能力は油田の老化とともに低下している。石油会社の幹部はキャッシュフローと配当金を得るために彼らの会社を運営することに集中している。エクソンモービル(Exxon Mobil Corp.)取締役会には維権投資家がおり、3.5%の収益率と成長を提供している。Cheniere Energyは現在16%の自由キャッシュフロー収益率を生み出している。

グローバル投資

米国以外のいくつかの投資には現在、比亜迪有限公司が含まれており、中国に本部を置く電気自動車(“EV”)分野のメーカーである。中国は最終的に世界最大の電気自動車メーカーになる可能性があり、比亜迪は中国最大の電気自動車メーカーである。同社はまた、世界で利益率の高い電気自動車部品や電池、電機、半導体部品を大規模に設計·生産している。当社が中国で販売している新電気自動車のシェアは現在の21%から2025年の45%に増加すると信じている。ヤディより今日販売されている電気自動車はテスラ社よりも多く、その組み合わせがより高い価格の自動車に移行するにつれ、利益率が上昇し、自由キャッシュフローが構築されている。2015年までに、同社の収入は毎年50%のペースで増加すると考えられる。

一部のインド銀行の現在の1株当たり収益成長率は15%-20%であり、株式収益率は十数倍に達し、資本は深刻に過剰である。私たちはインド工業信用投資銀行有限会社とHDFC銀行の多頭株式を持っている。それらはCOVID襲来時の融資損失のために大量の資金を確保しているが、疫病はほとんど損害を与えていない。強力な経済とレバレッジのない家庭を考慮すると、信用コストは低い。各大手民間銀行はすでに技術面で多くの投資を行っている。インド国家銀行でも増加しており、国有であるにもかかわらず、利益は非常に高い。効率の悪い国有銀行の多くは銀行資産の半分を保有していると主張しているが、数少ない良質な民間機関は貴重な資産である。

中国の民間経済に対する曖昧な政治的支持を受けて、世界資本はインドに移転すると考えられている。私たちはインドが世界で最も成長の速い経済になっていると思う。若い人口を持つといわれ、人口が雇用を必要とするため、資本への切実な需要と、法治の伝統である。数年前、モディ首相はインドの人々に現金経済から撤退させ、銀行システムに入るように多くの通貨準備を廃止した。銀行口座を持つ人口の割合は30%から80%近くに急上昇した。

空頭寸を選ぶ

過剰な在庫と割引による売上高の低下は今後数年間の小売業利益率を脅かしている。2023年には、同一店舗の売上高が徐々に減少するにつれて、利息コストが上昇する。消費者がより高いエネルギーコストとより遅い収入増加に直面しているため、多くの小売業者の同店販売は停滞するだろう。

私たちは長い間ヨーロッパの銀行業界に対して否定的な見方をしてきた。ヨーロッパの銀行業が構造的にこんなに難しいのは、その金融部門がバルカン化されているからだ。例えば、フランスには3、4つの大きな銀行があり、彼らは7200万人の人口を持つ経済の中で限られた信用機会を争奪しなければならない。彼らは規模が不足しており、これは深刻な劣勢であり、銀行業は技術駆動をより重視するようになったため、利益率は非常に低く、彼らはますます多くの困難に直面するであろう。より高いエネルギーは消費者と企業にもっと高いコストを払って家庭と職場を暖房させるからである。近年、イタリアやドイツのいくつかの銀行は足止めを受けざるを得ないが、この政策は市場の疲弊した銀行を維持するしかない。見積もりは帳簿価値に対して大きな割引があるはずです。

| 年報|2022年10月31日 | 17 |

| Cloughグローバルチャンス基金 | 株主レター |

| 2022年10月31日(監査なし) |

最後に、この基金は現在半導体代行産業の空頭を持っている。この2つの経営陣はいずれもよく実行されており,半導体代行停止周期の影響から守るべき長期合意を顧客と検討している。中国と台湾から離れた世界では、それらは確かにアメリカ-ヨーロッパの製造足跡を提供している。しかし、この会社たちは限られた進入限界点に直面している。代行業務は固定コスト業務であり、減価償却はコストベースの最大の一部であり、半分の低下周期の中で、彼らは強い利益逆風に直面することが疑われる。

いつものように、何かご質問やご意見がございましたら、いつでもご連絡ください。

真心をこめて

チャールズ·クローフです

本 書簡は参考までに、株売買の要約ではありません。Clough Global Opportunities Fund(以下“ファンド”)はクローズドファンドであり,ニューヨーク証券取引所米国有限責任会社で取引され,オープンファンドのように株式を発行して販売しない。閉鎖基金の市場価格は市場価値に基づいている。

全編では概括的に説明されていないにもかかわらず,本手紙の情報は各ポートフォリオマネージャーの意見を反映しており,これらの意見 が変化する可能性があり,将来のイベントの予測,将来の業績や投資アドバイスの保証ではない。

朝星グローバル配置指数は60%の世界株と40%のグローバル債券からなる多資産種別ポートフォリオを代表している。カテゴリごとの資産配置 は朝星資産配置方法によって駆動される.広範なグローバル開放と多元化を維持するために、指数 は株と固定収益からなり、グローバル浮動加重指数方法を利用してアメリカと非アメリカへの配置を決定する。

モルガン·スタンレー資本国際世界指数は23の先進市場国の株式市場パフォーマンスを評価するために自由に調整された時価加重指数である。ここで引用された二つの指数は配当金の再投資を反映している。2010年7月31日から、MSCI世界指数2002年1月1日までのリターンは、MSCI報告の総リターンおよび配当再投資を反映するように修正された。br}MSCI情報は、あなたの内部でのみ使用され、いかなる形態でも複製または伝播されてはならず、いかなる金融商品または製品または指数の基礎または構成要素としても使用されてはならない。MSCIのいかなる情報も、任意のタイプの投資意思決定を行う投資アドバイスやアドバイスを構成することを意図していないので、これに依存してはならない。 履歴データおよび分析は、任意の未来の業績分析、予測または予測の指示または保証とみなされるべきではない。 MSCI情報はそのまま提供され、この情報を使用するユーザは、この情報を使用するすべてのリスク を負担する。MSCI、その各関連会社、および任意のMSCI情報の作成、計算または作成に参加または参加する各他の人員(総称して“MSCI当事者”と呼ばれる)は、この情報に対していかなる保証も明確にされていない(オリジナリティ、正確性、完全性、即時性、無侵害、即売性、および特定の用途への適用性の保証を含むが、これらに限定されない) 。上記のいずれの条項も制限することなく、MSCIのいずれの場合も、いかなる直接的、間接、特殊、付随、懲罰、後果性(利益損失を含むが、利益損失に限定されない)、または任意の他の損害に対していかなる責任も負わない(www.msor.com)。

ブルームバーグ米国総合債券指数は米国投資級債券市場の表現を評価した。Bloomberg U.S.Aggregate Bond 指数は、国債、社債、国際ドル建て債券、担保ローン支援証券と資産支援証券を含む米国の広い範囲の公共、投資レベル、課税固定収益証券に投資し、これらの証券の満期日はいずれも1年を超えている。

混合指数は,50%MSCI World/50%Bloomberg U.S.Aggregate Bond Indexと75%MSCI World/25%Bloomberg U.S.Aggregate Bond Indexであり,Clough Capital Partners L.P.上記の由来から算出した。

ここで参照される指数の性能は,情報提供にのみ用いられる.人々は指数に直接投資することはできない。指数 は基金が受け取るいかなる費用或いは支出の制約を受けず、基金の投資と参考指数の構成部分の間に重大な差がある。

クローズドファンドの純資産額は、ファンド発行済みシェアの総数を除いて、ファンドポートフォリオにおける基礎投資(すなわち株式と債券)の市場価格から負債を引いたものに等しい。しかし、基金はまた市場価格を持っている;その価値は取引所で取引されている。この市場価格はその資産純資産値よりも高いか、またはそれ以下にすることができる。

リスク

投資家は投資前に投資目標、リスク、料金、費用を慎重に考慮しなければならない。本報告およびその他の情報を含む年次報告または半年度報告を取得するためには、www.cloughlobal.comまたは1-855-425-6844に電話してください。投資する前にそれらをよく読んでください。

| 18 | Wwwc.cloughlobal.com |

| Cloughグローバルチャンス基金 | 株主レター |

| 2022年10月31日(監査なし) |

基金の分配政策は、場合によっては基金とその株主に一定の悪影響を及ぼすことになる 資本返還を招く可能性があるため、株主が基金に投資する資産が減少し、時間の経過とともに基金の費用比率が増加する。

分配 は、実現された短期資本利益純額、実現された長期資本利益純額、資本収益のような一般収入以外の他の収入源から支払うことができる。現在の見積もりによると、最近の分配は短期 と長期資本利得によって支払われることが予想される。納税申告のための実際の額や出所は、その財政年度の残り時間内の基金の投資経験に依存し、税務条例によって変化する可能性がある。分配 に純投資収入以外の任意の内容が含まれている場合、基金は、その時点での分配源に対する最適な推定値を示す第19条(A)通知を提供する。これらの推定は、年末後の株主1099-DIVテーブルに含まれる最終税務特徴(年間割り当て)と一致しない可能性がある。2021財政年度には、基金の分配政策は44 110 259ドルの資本分配を生み出した。

外国発行者証券への基金の投資は通常、米国発行者を持つ証券とは関連しない。これらのリスクには、外貨変動、外国為替規制、社会、政治·経済不安定、証券監督·取引の違い、資産没収または国有化、外国税収問題が含まれる可能性がある。

投資レベルよりも低い品質の優先株や債券(通常は“高収益”または“ゴミ債券”と呼ばれる)への基金の投資は、あれば、主に投機的であり、発行者の信用リスクである。

不動産投資信託基金(“REITs”)への基金の投資は様々なリスクに直面させる。第一に、不動産業界のリスクは、不利な事態の発展が不動産業界や不動産価値に影響を与えることにより不動産投資信託基金の株価が下落するリスクである。一般に、不動産価値は、不動産の需給状況、国や地域の経済健康状況、不動産を賃貸する特定の業界の実力を含む様々な要因の影響を受ける可能性がある。第二のリスクは、投資スタイルリスク、すなわち不動産投資信託基金(REITs)-通常中小棚株--のリターンが株式市場全体のリターンよりも遅れていることである。第三に、金利リスク、すなわち金利変化が不動産価値を損なう可能性があり、あるいは不動産投資信託基金株の吸引力を他の創設投資のリスクよりも低くする可能性がある。信用リスクとは、優先証券または債務証券の発行者が配当金、利息、元本を支払う義務を履行できなくなるリスクである。

金利リスクとは、固定配当率を支払う優先株と固定金利債務証券が市場金利の変化によって価値が低下するリスクである。金利が上昇すると、このような証券の価値は通常低下するだろう。デリバティブ取引 (例えば先物契約及びそのオプション、オプション、スワップと空売り)は基金が元金損失リスクに直面して増加し、原因は関連性が不完全或いは価格或いは金利変動が意外である。このファンドの株価は、大手会社だけに注目している投資会社よりも不安定な可能性があり、中小時価会社にも投資されているからだ。

過去の業績は将来の業績の保証でもなく、必ずしも未来の業績の指示的指標でもなく、将来の業績は経済やその他の条件変化の大きな影響を受ける可能性がある。

| 年報|2022年10月31日 | 19 |

| Cloughグローバルチャンス基金 | ポートフォリオ構成 |

| 2022年10月31日(監査なし) |

| トップ10ホールディングス(A)(D) | 総ポートフォリオのパーセントを占める |

| 1.ノストロプ·グルマン社 | 3.49% |

| 2.エアバスSE | 3.12% |

| 3.雷神技術会社。 | 2.68% |

| 4.テスラ社 | 2.64% |

| 5.HDFC Bank,Ltd. | 2.49% |

| 6.ICICI銀行株式会社が後援する米国預託証明書 | 2.43% |

| 7.ボーイング。 | 2.43% |

| 8.Palo Alto Networks,Inc. | 2.41% |

| 9.エネルギーベスト業界SPDR基金 | 2.39% |

| 10.CRISPR Treateutics AG | 2.32% |

| ユニバーサル証券持株 (a) | 総ポートフォリオのパーセントを占める |

| アメリカです | 72.00% |

| アメリカの多国籍企業(b) | 23.26% |

| インドは | 2.77% |

| スイス | 2.32% |

| フランス | 1.25% |

| カナダ | 0.90% |

| イギリス.イギリス | 0.66% |

| 中国 | -0.02% |

| 他にも | -3.13% |

| 総投資 | 100.00% |

| 資産構成(A) | 総ポートフォリオのパーセントを占める |

| 普通株-アメリカ | 41.54% |

| 普通株-外国 | 30.40% |

| 取引所売買基金 | -6.39% |

| 総リターンスワップ契約 | -0.33% |

| 総株 | 65.23% |

| 政府印紙税 | 20.04% |

| 会社の債務 | 7.21% |

| 固定収益総額 | 27.25% |

| 短期投資 | 6.06% |

| 購入と書き込みのオプション | 1.43% |

| 権利と引受権証 | 0.40% |

| 未来.未来 | -0.37% |

| 総投資 | 100.00% |

| 長い間 | 短い | 毛収入 | ネットワークがあります | |

| 国/地域 割り当て(c) | 暴露する | 暴露する | 暴露する | 暴露する |

| %純資産額 | %純資産額 | %純資産額 | %純資産額 | |

| アメリカです | 108.3% | -8.3% | 116.6% | 100.0% |

| アメリカの多国籍企業(b) | 47.4% | -12.3% | 59.7% | 35.1% |

| インドは | 7.4% | -3.3% | 10.7% | 4.1% |

| スイス | 3.5% | 0.0% | 3.5% | 3.5% |

| フランス | 4.7% | -2.8% | 7.5% | 1.9% |

| カナダ | 1.4% | 0.0% | 1.4% | 1.4% |

| イギリス.イギリス | 1.0% | 0.0% | 1.0% | 1.0% |

| 中国 | 0.9% | -0.9% | 1.8% | 0.0% |

| 他にも | 0.0% | -4.7% | 4.7% | -4.7% |

| 総投資 | 174.6% | -32.3% | 206.9% | 142.3% |

| (a) | 総ポートフォリオ計算に基づく百分率 は、空売り証券、現金残高、先物時価および収益名目価値 スワップを含む。 |

| (b) | 米国の多国籍企業には、米国で組織または米国に位置する会社が含まれており、これらの会社の50%以上の収入は米国以外の地域から来ている。 |

| (c) | 基金資産純資産額で計算した百分率 |

| (d) | 個の株の多頭寸と株に関する頭寸だけを並べました。 |

| 20 | Wwwc.cloughlobal.com |

| Cloughグローバルチャンス基金 | ポートフォリオ構成 |

| 2022年10月31日(監査なし) |

| 2022年10月31日までの総返品量(a) | 1年 | 3年 | 5年間 | 10年間 | から始めます(b) |

| クローヴ世界的チャンス基金-純資産額(c) | -42.06% | -4.41% | -0.96% | 3.84% | 3.40% |

| Clough Global Opportunities Fund-市場価格(d) | -48.53% | -2.27% | -1.27% | 4.42% | 2.66% |

| 朝星グローバル配置指数 | -20.00% | 0.75% | 2.56% | 5.03% | 5.66% |

| (a) | 総リターン はすべての割当てに再投資すると仮定する. |

| (b) | 基金は2006年4月25日に運用を開始した。 |

| (c) | 業績 リターンは、管理費や他の基金支出を差し引いた純額です。 |

| (d) | 市場価格とは基金が取引所で取引する価値を意味する。この市場価格はその資産純資産値よりも高いか、またはそれ以下にすることができる。 |

普通株主に割り当てる

基金はその受管分配政策に基づいて毎月普通株株主に分配する予定である。基金管理の“br}分配政策は、毎月の配当率を基金調整後の年末1株当たり資産純資産額(”NAV“)の10%の12分の1に設定することで、前暦 年度の最後の5営業日の資産純資産額の平均値となる。取締役会は分配を承認し、時々調整することができる。2021年10月1日から2021年12月31日までの間に毎月支払われる割り当て額は1株当たり0.1087ドルであり、2022年1月1日から2022年10月31日までの間に基金は1株当たり0.0943ドルを毎月支払う。時々、安定した分配レベルを維持するために、基金が支払うお金は、その全純投資収入よりも少ないか、または現在の投資純収入に加えて、累積未分配収入または資本収益を支払う可能性がある。

10,000ドルの初期投資のパフォーマンス(2022年10月現在)

上の図に示す グラフは基金が成立して以来10,000ドルの仮説投資の歴史的業績を示している.過去の業績 は未来の結果を保証できない.すべてのリターンは再投資配当金を反映するが、株主 が基金分配または償還基金株式に支払う税金の控除を反映していない。

| 年報|2022年10月31日 | 21 |

| Clough Global配当金と収益基金 | 投資表 |

| 2022年10月31日 |

| 株 | 価値がある | |||||||

| 普通株式112.71% | ||||||||

| 通信サービス2.66% | ||||||||

| アメリカ電話電報会社(a) | 60,200 | $ | 1,097,446 | |||||

| コンカスター社のA類は(a) | 24,200 | 768,108 | ||||||

| 派ラモンユニバーサルB類(a) | 7,900 | 144,728 | ||||||

| Verizon Communications,Inc.(a) | 12,600 | 470,862 | ||||||

| 2,481,144 | ||||||||

| 消費者は9.24%を自由に支配できる | ||||||||

| 高級自動車部品会社(a) | 9,100 | 1,728,272 | ||||||

| Autoliv社(a) | 17,100 | 1,373,985 | ||||||

| 比亜迪株式会社-H類 | 31,000 | 693,878 | ||||||

| 家得宝,Inc.(a) | 7,900 | 2,339,427 | ||||||

| マクドナルド会社(a) | 4,400 | 1,199,704 | ||||||

| ニューウェルブランド会社(a) | 36,900 | 509,589 | ||||||

| スターバックス会社(a) | 9,000 | 779,310 | ||||||

| 8,624,165 | ||||||||

| 消費者スタボ9.57% | ||||||||

| コカコーラ社は(a) | 38,400 | 2,298,240 | ||||||

| ゼネラルミル社(a) | 14,400 | 1,174,752 | ||||||

| カフヘン社(a) | 23,700 | 911,739 | ||||||

| ペプシ会社(a) | 6,800 | 1,234,744 | ||||||

| P&G。(a) | 15,900 | 2,141,253 | ||||||

| ウォルグリーン·ブーツ連盟は(a) | 32,000 | 1,168,000 | ||||||

| 8,928,728 | ||||||||

| エネルギー11.20% | ||||||||

| Cheniereエネルギー会社(a)(b) | 4,360 | 769,148 | ||||||

| シボロン社(a) | 10,200 | 1,845,180 | ||||||

| エクソンモービル社(a)(b) | 37,600 | 4,166,456 | ||||||

| ゴールドモルガン社は(a)(b) | 151,800 | 2,750,616 | ||||||

| スレンベルシェ株式会社 | 17,700 | 920,931 | ||||||

| 10,452,331 | ||||||||

| 金融系株23.98% | ||||||||

| アメリカ国際グループ有限公司(a) | 11,100 | 632,700 | ||||||

| アメリカ銀行です。(a) | 63,700 | 2,295,748 | ||||||

| 黒石担保信託会社-A類(a)(b) | 73,000 | 1,822,080 | ||||||

| 黒石担保融資基金(a)(b) | 56,700 | 1,320,543 | ||||||

| シティグループです。 | 23,700 | 1,086,882 | ||||||

| 第一共和銀行(a)(b) | 5,780 | 694,178 | ||||||

| Golub Capital BDC,Inc.(a)(b) | 104,300 | 1,352,771 | ||||||

| HDFC銀行、株式会社-ADR(a)(b) | 42,900 | 2,673,099 | ||||||

| ハンティントン銀行株式会社(a) | 30,400 | 461,472 | ||||||

| ICICI銀行株式会社が後援するADR-ADR(a) | 118,800 | 2,618,352 | ||||||

| モルガン大通です。 | 8,600 | 1,082,568 | ||||||

| モルガン·スタンレー(a) | 28,200 | 2,317,194 | ||||||

| 保誠金融会社(a) | 3,000 | 315,570 | ||||||

| 株 | 価値がある | |||||||

| 金融類株 | ||||||||

| 喜達屋地産信託会社(a)(b) | 178,700 | $ | 3,691,942 | |||||

| 22,365,099 | ||||||||

| ヘルスケア12.84% | ||||||||

| エバーヴィ社(a) | 3,000 | 439,200 | ||||||

| 会社に入社する.(a) | 2,900 | 784,015 | ||||||

| ジリッド科学会社は(a) | 6,500 | 509,990 | ||||||

| 強生(a) | 7,000 | 1,217,790 | ||||||

| 美敦力(a) | 26,700 | 2,331,978 | ||||||

| メルク社(a) | 36,500 | 3,693,800 | ||||||

| ファイザー社(a) | 16,500 | 768,075 | ||||||

| 共同健康グループ,Inc.(a)(b) | 4,015 | 2,228,927 | ||||||

| 11,973,775 | ||||||||

| 工業系株17.87% | ||||||||

| 3 M社(a) | 15,000 | 1,886,850 | ||||||

| エアバスSE | 28,184 | 3,052,113 | ||||||

| イリノイ州ツール工場です(a) | 2,200 | 469,766 | ||||||

| 江森自己制御国際会社 | 8,200 | 474,288 | ||||||

| ロッキード·マーティン社は(a) | 1,000 | 486,680 | ||||||

| ノースカロップ·グルマン社は(a)(b) | 7,660 | 4,205,417 | ||||||

| 雷神技術会社(a)(b) | 39,750 | 3,769,095 | ||||||

| TransDigmグループ会社(a)(b) | 3,252 | 1,872,371 | ||||||

| 共同小包サービス会社-B類(a) | 2,700 | 452,979 | ||||||

| 16,669,559 | ||||||||

| 情報技術13.67% | ||||||||

| アクセンチュア--A級 | 2,500 | 709,750 | ||||||

| ADI社(a) | 5,800 | 827,196 | ||||||

| アップル社.(a)(b) | 12,540 | 1,922,883 | ||||||

| 博通会社.(a) | 2,600 | 1,222,312 | ||||||

| シスコ株式会社(a) | 27,700 | 1,258,411 | ||||||

| KLA-Velor Corp(a) | 2,300 | 727,835 | ||||||

| LAM研究会社(a) | 1,100 | 445,258 | ||||||

| マイクロソフト(Microsoft Corp.)(a)(b) | 13,005 | 3,018,851 | ||||||

| 徳州機器会社(a) | 4,600 | 738,898 | ||||||

| Visa,Inc.-Aクラス(a)(b) | 9,100 | 1,885,156 | ||||||

| 12,756,550 | ||||||||

| 材料2.74% | ||||||||

| 陶氏化学会社(a) | 38,300 | 1,790,142 | ||||||

| 国際紙業会社(a) | 22,800 | 766,308 | ||||||

| 2,556,450 | ||||||||

| 不動産4.46% | ||||||||

| アメリカ鉄塔会社(a)(b) | 13,840 | 2,867,510 | ||||||

| サイモン不動産グループ有限公司(a) | 5,900 | 642,982 | ||||||

| ヴィシー地産会社(a) | 20,200 | 646,804 | ||||||

| 4,157,296 | ||||||||

| 公共事業4.48% | ||||||||

| アメリカ航空宇宙局です。(a) | 52,900 | 1,383,864 | ||||||

| 財務諸表付記を参照してください。 | |

| 22 | Wwwc.cloughlobal.com |

| Clough Global配当金と収益基金 | 投資表 |

| 2022年10月31日 |

| 株 | 価値がある | |||||||

| 公共事業(継続) | ||||||||

| デュークエネルギー会社は(a) | 15,000 | $ | 1,397,700 | |||||

| Exelon Corp.(a) | 36,200 | 1,396,958 | ||||||

| 4,178,522 | ||||||||

| 普通株式総数 | ||||||||

| (Cost $103,367,031) | 105,143,619 | |||||||

| 取引所売買基金7.21% | ||||||||

| エネルギー選りすぐり業界SPDR基金(a) | 55,400 | 4,986,000 | ||||||

| Vaneck製薬ETF(a) | 23,900 | 1,741,115 | ||||||

| 取引所売買基金総額 | ||||||||

| (Cost $6,124,980) | 6,727,115 | |||||||

| 優先株1.08% | ||||||||

| ガベリ株式信託会社 | ||||||||

| Kシリーズ、永久成熟度5.000%(a)(c) | 21,200 | 455,374 | ||||||

| リバティ·キャピタル、2025年1月16日7.000%(a) | 22,400 | 552,160 | ||||||

| 優先株総数 | ||||||||

| (Cost $1,090,000) | 1,007,534 | |||||||

| 基礎セキュリティ/有効期限/ | ||||||||

| 行使価格/名目金額 | 契約書 | 価値がある | ||||||

| 購入済みオプション2.11% | ||||||||

| 1.02%のコールオプションを購入 | ||||||||

| 景順QQ信託シリーズ1™ | ||||||||

| 12/02/22, $273, $10,284,150 | 370 | 504,495 | ||||||

| SPDR標準プル®バイオテクノロジーETF | ||||||||

| 12/16/22, $79, $5,175,450 | 630 | 442,575 | ||||||

| 購買コールオプション総数 | ||||||||

| (Cost $898,085) | 947,070 | |||||||

| 1.09%のコールオプションを購入する | ||||||||

| 景順QQ信託シリーズ1™ | ||||||||

| 11/18/22, $280, $4,502,790 | 162 | 143,694 | ||||||

| 12/16/22, $260, $12,368,775 | 445 | 234,960 | ||||||

| S&P 500®索引.索引 | ||||||||

| 12/30/22, $3,800, $21,683,088 | 56 | 642,040 | ||||||

| 買い越しオプション総額 | ||||||||

| (Cost $1,588,413) | 1,020,694 | |||||||

| 元金 | ||||||||

| 説明/満期日/金利 | 金額 | 価値がある | ||||||

| 社債19.29% | ||||||||

| 消費者は自由に支配できる | ||||||||

| ホートン博士会社 | ||||||||

| 10/15/2025, 2.600%(a) | $ | 500,000 | 456,926 | |||||

| 元金 | ||||||||

| 説明/満期日/金利 | 金額 | 価値がある | ||||||

| 社債(継続) | ||||||||

| 新疆国際金融有限公司です。 | ||||||||

| 07/21/2028, 5.750%(a)(d)(e) | $ | 250,000 | $ | 145,000 | ||||

| PulteGroup,Inc. | ||||||||

| 01/15/2027, 5.000%(a)(b) | 500,000 | 480,679 | ||||||

| トヨタ自動車社 | ||||||||

| 03/25/2026, 1.339%(a)(b) | 1,500,000 | 1,324,983 | ||||||

| 2,407,588 | ||||||||

| 消費者スタボ | ||||||||

| JDE Peet‘s NV | ||||||||

| 01/15/2027, 1.375%(a)(d)(e) | 1,000,000 | 820,995 | ||||||

| エネルギー?エネルギー | ||||||||

| エクソンモービル社 | ||||||||

| 03/19/2025, 2.992%(a)(b) | 1,000,000 | 957,308 | ||||||

| 金融類株 | ||||||||

| 黒石担保融資基金 | ||||||||

| 01/15/2026, 3.625%(a) | 500,000 | 450,777 | ||||||

| Golub Capital BDC,Inc. | ||||||||

| 04/15/2024, 3.375%(a) | 500,000 | 476,067 | ||||||

| 08/24/2026, 2.500%(a)(b) | 1,035,000 | 862,229 | ||||||

| Nationstar Mortgageホールディングスです。 | ||||||||

| 12/15/2030, 5.125%(a)(b)(d)(e) | 1,500,000 | 1,125,053 | ||||||

| 11/15/2031, 5.750%(a)(b)(d)(e) | 500,000 | 384,875 | ||||||

| フクロウロック資本会社 | ||||||||

| 01/15/2027, 2.625%(a)(b) | 1,260,000 | 1,009,766 | ||||||

| フクロウ岩石技術金融会社 | ||||||||

| 06/30/2025, 6.750%(a)(b)(d)(e) | 1,000,000 | 948,255 | ||||||

| 12/15/2025, 4.750%(a)(b)(d)(e) | 1,000,000 | 892,762 | ||||||

| サイン銀行 | ||||||||

| 11/01/2029, 3M US L + 2.559%(a)(f) | 500,000 | 472,049 | ||||||

| SLR投資会社 | ||||||||

| 01/20/2023, 4.500%(a) | 500,000 | 497,525 | ||||||

| 利邦資本会社 | ||||||||

| 08/24/2026, 4.375%(a) | 500,000 | 430,488 | ||||||

| 7,549,846 | ||||||||

| 医療保健 | ||||||||

| エバーヴィ社 | ||||||||

| 05/14/2025, 3.600%(a)(b) | 1,000,000 | 960,134 | ||||||

| ジメル生物科学技術持株会社 | ||||||||

| 11/22/2024, 1.450%(a) | 600,000 | 553,618 | ||||||

| 1,513,752 | ||||||||

| 工業系株 | ||||||||

| アラスカ航空2020-1 Bは信託を通過します | ||||||||

| 08/15/2025, 8.000%(a)(b)(d)(e) | 1,271,062 | 1,268,888 | ||||||

| Hexel Corp. | ||||||||

| 02/15/2027, 4.200%(a)(b) | 1,000,000 | 911,665 | ||||||

| 財務諸表付記を参照してください。 | |

| 年報|2022年10月31日 | 23 |

| Clough Global配当金と収益基金 | 投資表 |

| 2022年10月31日 |

| 元金 | ||||||||

| 説明/満期日/金利 | 金額 | 価値がある | ||||||

| 社債(継続) | ||||||||

| 全米航空2012-2 Aクラス配送信託 | ||||||||

| 06/03/2025, 4.625%(a)(b) | $ | 676,326 | $ | 611,196 | ||||

| 2,791,749 | ||||||||

| 情報技術 | ||||||||

| アップル社. | ||||||||

| 05/06/2024, 3.450%(a)(b) | 1,000,000 | 982,037 | ||||||

| LAM研究会社 | ||||||||

| 03/15/2025, 3.800%(a)(b) | 1,000,000 | 973,249 | ||||||

| 1,955,286 | ||||||||

| 社債総額 | ||||||||

| (Cost $20,305,002) | 17,996,524 | |||||||

| 転換社債0.62% | ||||||||

| 金融類株 | ||||||||

| 喜達屋地産信託会社 | ||||||||

| 04/01/2023, 4.375%(a)(b) | 577,000 | 575,558 | ||||||

| 転換社債総額 | ||||||||

| (Cost $574,347) | 575,558 | |||||||

| 資産支援証券0.04% | ||||||||

| アメリカの小企業管理局は | ||||||||

| Series 2008-20L, Class 1, 12/01/2028, 6.220%(a)(b) | 31,920 | 32,434 | ||||||

| 資産支援証券総額 | ||||||||

| (Cost $31,920) | 32,434 | |||||||

| 政府と機関の債務12.30% | ||||||||

| アメリカ国庫券 | ||||||||

| 12/31/2023, 0.750%(a) | 4,000,000 | 3,824,531 | ||||||

| 01/31/2024, 0.875%(a) | 5,000,000 | 4,772,168 | ||||||

| 04/30/2024, 2.500% | 1,000,000 | 969,297 | ||||||

| 06/30/2024, 1.750%(a) | 2,000,000 | 1,908,984 | ||||||

| 政府と機関の総債務 | ||||||||

| (Cost $12,017,055) | 11,474,980 | |||||||

| 総投資-155.36% | ||||||||

| (Cost $145,996,833) | 144,925,528 | |||||||

| 負債が他の資産を上回っている-(55.36%)(g) | (51,641,603 | ) | ||||||

| 純資産-100.00% | $ | 93,283,926 | ||||||

| 証券空売りスケジュール | 株 | 価値がある | ||||||

| 普通株式(13.70%) | ||||||||

| 通信サービス(1.60%) | ||||||||

| ソフトバンクグループです。 | (34,600 | ) | $ | (1,489,223 | ) | |||

| 消費者が自由に支配できる(4.04%) | ||||||||

| ハーレー·デビッドソン社は | (40,100 | ) | (1,724,300 | ) | ||||

| メッシデパート | (77,500 | ) | (1,615,875 | ) | ||||

| ノルドストロン社は | (21,200 | ) | (431,208 | ) | ||||

| (3,771,383 | ) | |||||||

| 金融系株(4.50%) | ||||||||

| フランスパリ銀行 | (16,178 | ) | (759,346 | ) | ||||

| フランス農業信用銀行 | (83,688 | ) | (759,725 | ) | ||||

| ドイツ銀行 | (71,591 | ) | (683,443 | ) | ||||

| サンパウロスパと連携して | (412,428 | ) | (786,225 | ) | ||||

| フランス興業銀行 | (33,996 | ) | (780,280 | ) | ||||

| イタリア連合信用銀行温泉 | (34,800 | ) | (431,539 | ) | ||||

| (4,200,558 | ) | |||||||

| 情報技術(3.56%) | ||||||||

| GlobalFoundries社は(h) | (6,600 | ) | (374,220 | ) | ||||

| 国際商業機械会社 | (18,500 | ) | (2,558,365 | ) | ||||

| 安森美半導体会社(h) | (6,300 | ) | (387,009 | ) | ||||

| (3,319,594 | ) | |||||||

| 普通株式総数 | ||||||||

| (Proceeds $11,472,190) | (12,780,758 | ) | ||||||

| 取引所売買基金(12.60%) | ||||||||

| 消費者シュタイボ選りすぐり業界SPDR®基金.基金 | (10,300 | ) | (749,222 | ) | ||||

| 医療ベスト部門SPDR®基金.基金 | (24,500 | ) | (3,252,375 | ) | ||||

| IShares®アメリカの基礎材料ETF | (15,300 | ) | (1,812,897 | ) | ||||

| IShares®アメリカのヘルスケア提供者ETF | (3,900 | ) | (1,079,013 | ) | ||||

| IShares®アメリカ工業株ETF | (8,400 | ) | (790,692 | ) | ||||

| IShares®アメリカの医療機器ETF | (12,400 | ) | (622,604 | ) | ||||

| IShares®アメリカ金融ETF | (16,200 | ) | (1,222,776 | ) | ||||

| IShares®ダウ·ジョーンズ米国不動産指数基金 | (13,400 | ) | (1,125,466 | ) | ||||

| ユーティリティ選択セクタSPDR®Etf | (16,500 | ) | (1,101,870 | ) | ||||

| 取引所売買基金総額 | ||||||||

| (Proceeds $11,524,352) | (11,756,915 | ) | ||||||

| 総空売り証券 | ||||||||

| (Proceeds $22,996,542) | $ | (24,537,673 | ) | |||||

| 財務諸表付記を参照してください。 | |

| 24 | Wwwc.cloughlobal.com |

| Clough Global配当金と収益基金 | 投資表 |

| 2022年10月31日 |

投資 の略語:

SOFR -担保付き隔夜融資金利

FEFEF レート:

2022年10月31日までの3 M米国L-3カ月LIBORは3.05%

2022年10月31日までの1 D US SOFR−1日SOFRは3.80%であった

| (a) | 質抵当証券;一部または全部が空売り証券または借金の担保として質抵当される。2022年10月31日現在、これらの証券の総価値は124,161,470ドルで、純資産の133.10を占めている。(注1参照) |

| (b) | Br保証が貸与されました;2022年10月31日現在、一部または全部の担保が貸し出しられています。 |

| (c) | この 証券は契約満期日がなく,償還できず,不確定な利息 を契約どおりに支払う. |

| (d) | 証券 は1933年の証券法の登録を受けない。これらの証券は、規則144 Aによって登録免除された取引において転売することができ、通常、合格した機関のバイヤー に転売することができる。2022年10月31日現在、これらの証券の総価値は5,585,828ドルで、純資産の5.99%を占めている。 |

| (e) | 制限された 安全(注1参照)。 |

| (f) | 可変金利投資。金利は定期的にリセットされます。表示された金利は2022年10月31日の有効金利 を反映している。公表された参考金利と利差に基づく証券については、参考金利と利差は上記の説明に記載されている。 |

| (g) | 空売り証券担保として持っている現金が含まれています。 |

| (h) | 非収入 生産は安全である. |

基金コンプライアンスに関して、基金の部門分類とは、広く認められている1つまたは複数の市場指数および/または基金管理層によって定義された任意の部分メーン分類を意味する。この定義は本報告には適用できない可能性があり,報告を容易にするために部メンス分類を統合する可能性がある。産業は純資産の割合で表されている。これらの部門分類 は監査されていません。

| 財務諸表付記を参照してください。 | |

| 年報|2022年10月31日 | 25 |

| Clough Global配当金と収益基金 | 投資表 |

| 2022年10月31日 |

先物契約

| 説明する | 取引相手 | ポスト | 契約書 | 期日まで | 名目価値 | 価値がある | 未実現減価償却 | |||||||||||||

| ヨーロッパドルは90日間です | モルガン·スタンレー | 長い間 | 99 | 2023年9月 | 23,512,500 | $ | (432,310 | ) | (432,310 | ) | ||||||||||

コールオプションに記入しました

| 基礎安全 | 取引相手 | 期日まで | 実行価格 | 契約書 | 名目金額 | 価値がある | ||||||||||||||

| 景順QQ信託シリーズ1™ | モルガン·スタンレー | 12/02/2022 | $ | 310 | (370 | ) | $ | (10,284,150 | ) | $ | (40,515 | ) | ||||||||

| $ | (10,284,150 | ) | $ | (40,515 | ) | |||||||||||||||

見下げオプションが記入された

| 基礎安全 | 取引相手 | 期日まで | 実行価格 | 契約書 | 名目金額 | 価値がある | ||||||||||||||

| 景順QQ信託シリーズ1™ | モルガン·スタンレー | 11/18/2022 | $ | 240 | (162 | ) | $ | (4,502,790 | ) | $ | (6,237 | ) | ||||||||

| 景順QQ信託シリーズ1™ | モルガン·スタンレー | 12/16/2022 | 230 | (445 | ) | (12,368,775 | ) | (53,623 | ) | |||||||||||

| S&P 500®索引.索引 | モルガン·スタンレー | 12/30/2022 | 3,300 | (56 | ) | (21,683,088 | ) | (112,280 | ) | |||||||||||

| $ | (38,554,653 | ) | $ | (172,140 | ) | |||||||||||||||

| 総リターンスワップ契約 | ||||||||||||||||||||

| 手の向き | 参照エンティティ/債務 | 名目金額 | 基金支払いの変動金利* | 変動金利指数 | 終了日 | 価値がある | 純減価償却を実現していない | |||||||||||||

| モルガン·スタンレー | ビルバオビズカヤ銀行アルゼンチン支店 | $ | (352,180 | ) | 1次元FEFEF-50 bps | FEFEF−1 D | 10/02/2024 | $ | (401,183 | ) | $ | (49,003 | ) | |||||||

| 合計して | $ | (352,180 | ) | $ | (401,183 | ) | $ | (49,003 | ) | |||||||||||

| * | スワップ契約終了時に支払われたお金 |

| 財務諸表付記を参照してください。 | |

| 26 | Wwwc.cloughlobal.com |

| クローヴ世界株式基金 | 投資表 |

| 2022年10月31日 |

| 株 | 価値がある | |||||||

| 普通株式122.66% | ||||||||

| 通信サービス4.80% | ||||||||

| Alphabet-Cクラス(a)(b)(c) | 48,870 | $ | 4,626,034 | |||||

| T-Mobileアメリカ社(a)(b) | 16,310 | 2,471,944 | ||||||

| 7,097,978 | ||||||||

| 消費者が自由に支配できる12.51% | ||||||||

| Amazon,Inc.(a)(b)(c) | 42,310 | 4,334,236 | ||||||

| Bookingホールディングス,Inc.(a)(b) | 400 | 747,792 | ||||||

| 比亜迪株式会社-H類 | 58,000 | 1,298,224 | ||||||

| ドル汎用会社(b) | 5,700 | 1,453,785 | ||||||

| マリオット国際株式会社-客室A(b) | 3,100 | 496,341 | ||||||

| ニューウェルブランド会社(b) | 34,500 | 476,445 | ||||||

| ロイヤルカリビアンクルーズ有限会社です。(a)(b)(c) | 71,120 | 3,796,386 | ||||||

| テスラInc.(a)(b)(c) | 25,917 | 5,897,154 | ||||||

| 18,500,363 | ||||||||

| 消費者主食4.01% | ||||||||

| コカコーラ社は(b) | 7,500 | 448,875 | ||||||

| ゼネラルミル社(b) | 18,300 | 1,492,914 | ||||||

| カフヘン社(b) | 13,100 | 503,957 | ||||||

| クロガー社(b) | 10,900 | 515,461 | ||||||

| P&G。(b) | 11,000 | 1,481,370 | ||||||

| ウォルグリーン·ブーツ連盟は(b) | 40,700 | 1,485,550 | ||||||

| 5,928,127 | ||||||||

| エネルギー8.68% | ||||||||

| Cheniereエネルギー会社(b)(c) | 16,820 | 2,967,216 | ||||||

| エクソンモービル社(b)(c) | 36,400 | 4,033,484 | ||||||

| ゴールドモルガン社は(b)(c) | 241,100 | 4,368,732 | ||||||

| スレンベルシェ株式会社 | 28,100 | 1,462,043 | ||||||

| 12,831,475 | ||||||||

| 金融類株16.97% | ||||||||

| アメリカ国際グループ有限公司(b) | 8,800 | 501,600 | ||||||

| アメリカ銀行です。(b) | 27,400 | 987,496 | ||||||

| バークシャー·ハサウェイ社はA(a)(b) | 2 | 890,100 | ||||||

| 黒石担保信託会社-A類(b)(c) | 103,400 | 2,580,864 | ||||||

| 黒石担保融資基金(b)(c) | 89,900 | 2,093,771 | ||||||

| シティグループです。(b) | 21,600 | 990,576 | ||||||

| 第一共和銀行(b)(c) | 9,010 | 1,082,101 | ||||||

| HDFC銀行、株式会社-ADR(b)(c) | 89,100 | 5,551,821 | ||||||

| ハンティントン銀行株式会社(b) | 48,500 | 736,230 | ||||||

| ICICI銀行株式会社が後援するADR-ADR(b) | 246,300 | 5,428,452 | ||||||

| モルガン大通です。(b) | 7,800 | 981,864 | ||||||

| M&T銀行会社 | 2,000 | 336,740 | ||||||

| 株 | 価値がある | |||||||

| 金融類株 | ||||||||

| 喜達屋地産信託会社(b)(c) | 141,900 | $ | 2,931,654 | |||||

| 25,093,269 | ||||||||

| ヘルスケア22.68% | ||||||||

| Amphivena治療会社はCシリーズ優先株(a)(d)(e)(f)(g)(h) | 334,425 | 1,227,550 | ||||||

| アペリス製薬会社は(a)(b)(c) | 9,677 | 585,362 | ||||||

| Arcellx,Inc.(a)(b)(c) | 140,064 | 3,288,703 | ||||||

| ボストン科学会社は(a)(b)(c) | 30,200 | 1,301,922 | ||||||

| Centrexion治療会社は(a)(d)(f)(g)(h) | 4,336 | 49,543 | ||||||

| Centrexion治療会社は | ||||||||

| Dシリーズ優先株(a)(d)(e)(f)(g)(h) | 66,719 | 762,331 | ||||||

| 信諾会社 | 1,500 | 484,590 | ||||||

| CRISPR治療会社(a)(b)(c) | 98,950 | 5,179,043 | ||||||

| Elevance Health,Inc.(b) | 1,400 | 765,478 | ||||||

| 礼来会社(b) | 6,100 | 2,208,749 | ||||||

| Jazz製薬会社(a)(b)(c) | 15,630 | 2,247,438 | ||||||

| 強生(b) | 12,600 | 2,192,022 | ||||||

| 伝説的生物-アメリカの預託証明書(a)(b)(c) | 28,080 | 1,398,945 | ||||||

| マケソン社 | 1,200 | 467,244 | ||||||

| メルク社(b) | 29,100 | 2,944,920 | ||||||

| 外科手術パートナー会社(a)(b)(c) | 43,900 | 1,193,641 | ||||||

| テニート医療会社は(a)(b)(c) | 20,450 | 907,162 | ||||||

| Thermo Fisher Science,Inc. | 500 | 256,985 | ||||||

| 共同健康グループ,Inc.(b)(c) | 5,345 | 2,967,278 | ||||||

| Veracyte,Inc.(a)(b)(c) | 81,700 | 1,642,987 | ||||||

| Vertex製薬会社(a)(b) | 3,100 | 967,200 | ||||||

| ジメル生物科学技術持株会社(b) | 4,400 | 498,740 | ||||||

| 33,537,833 | ||||||||

| 工業系株21.40% | ||||||||

| エアバスSE | 63,315 | 6,856,534 | ||||||

| ボーイングです。(a)(b)(c) | 37,340 | 5,321,323 | ||||||

| ディル株式会社です。 | 1,200 | 474,984 | ||||||

| ヘルツグローバルホールディングス有限公司(a)(b)(c) | 21,500 | 395,600 | ||||||

| ロッキード·マーティン社は(b) | 1,000 | 486,680 | ||||||

| ノースカロップ·グルマン社は(b)(c) | 14,260 | 7,828,883 | ||||||

| 雷神技術会社(b)(c) | 63,070 | 5,980,297 | ||||||

| TransDigmグループ会社(b)(c) | 7,467 | 4,299,200 | ||||||

| 31,643,501 | ||||||||

| 情報技術23.19% | ||||||||

| アクセンチュア--A級 | 7,800 | 2,214,420 | ||||||

| アンフェノ社のAクラスは(b) | 6,700 | 508,061 | ||||||

| ADI社(b) | 15,500 | 2,210,610 | ||||||

| アップル社.(b)(c) | 20,620 | 3,161,871 | ||||||

| 博通会社.(b) | 2,600 | 1,222,312 | ||||||

| CrowdStrike Holdings,Inc. -Aクラス(a)(b)(c) | 29,610 | 4,773,132 | ||||||

| 財務諸表付記を参照してください。 | |

| 年報|2022年10月31日 | 27 |

| クローヴ世界株式基金 | 投資表 |

| 2022年10月31日 |

| 株 | 価値がある | |||||||

| 情報技術(継続) | ||||||||

| KLA-Velor Corp(b) | 3,200 | $ | 1,012,640 | |||||

| LAM研究会社(b) | 2,000 | 809,560 | ||||||

| マスターカード,Inc.−Aクラス(b) | 2,300 | 754,814 | ||||||

| マイクロソフト(Microsoft Corp.)(b)(c) | 19,615 | 4,553,230 | ||||||

| パロアルトネットワーク会社は(a)(b)(c) | 30,840 | 5,291,835 | ||||||

| クアルコム(b) | 9,500 | 1,117,770 | ||||||

| 徳州機器会社(b) | 23,000 | 3,694,490 | ||||||

| Visa,Inc.-Aクラス(b) | 14,300 | 2,962,388 | ||||||

| 34,287,133 | ||||||||

| 材料2.47% | ||||||||

| 空気製品と化学品会社 | 2,900 | 726,160 | ||||||

| Albemarle Corp. | 2,600 | 727,662 | ||||||

| リンドPLC | 4,900 | 1,457,015 | ||||||

| シェウィン·ウィリアムズ社は | 3,300 | 742,599 | ||||||

| 3,653,436 | ||||||||

| 不動産2.95% | ||||||||

| アメリカ鉄塔会社(b)(c) | 17,160 | 3,555,381 | ||||||

| Prologis,Inc. | 3,700 | 409,775 | ||||||

| サイモン不動産グループ有限公司(b) | 3,700 | 403,226 | ||||||

| 4,368,382 | ||||||||

| 公共事業3.00% | ||||||||

| アメリカ航空宇宙局です。(b) | 56,000 | 1,464,960 | ||||||

| デュークエネルギー会社は(b) | 15,900 | 1,481,562 | ||||||

| Exelon Corp.(b) | 38,400 | 1,481,856 | ||||||

| 4,428,378 | ||||||||

| 普通株式総数 | ||||||||

| (Cost $187,588,941) | 181,369,875 | |||||||

| 取引所売買基金5.68% | ||||||||

| エネルギー選りすぐり業界SPDR基金(b) | 58,800 | 5,292,000 | ||||||

| Vaneck製薬ETF(b) | 42,700 | 3,110,695 | ||||||

| 取引所売買基金総額 | ||||||||

| (Cost $7,655,752) | 8,402,695 | |||||||

| 株式承認証0.59%(a) | ||||||||

| ヘルツ Global Holdings,Inc.,実行価格13.80ドル,2051年6月30日満期(b) | 85,790 | 875,058 | ||||||

| 総株式証明書 | ||||||||

| (Cost $1,375,740) | 875,058 | |||||||

| 基礎セキュリティ/有効期限/ | ||||||||

| 行使価格/名目金額 | 契約書 | 価値がある | ||||||

| 購入済みオプション2.39% | ||||||||

| 1.13%のコールオプションを購入 | ||||||||

| 景順QQ信託シリーズ1™ | ||||||||

| 基礎セキュリティ/有効期限/ | ||||||||

| 行使価格/名目金額 | 契約書 | 価値がある | ||||||

| 強気オプションを購入した | ||||||||

| 12/02/22, $273, $18,344,700 | 660 | $ | 899,910 | |||||

| SPDR標準プル®バイオテクノロジーETF | ||||||||

| 12/16/22, $79, $9,118,650 | 1,110 | 779,775 | ||||||

| 購買コールオプション総数 | ||||||||

| (Cost $1,592,550) | 1,679,685 | |||||||

| 買い買いオプション1.26% | ||||||||

| 景順QQ信託シリーズ1™ | ||||||||

| 11/18/22, $280, $8,338,500 | 300 | 266,100 | ||||||

| 12/16/22, $260, $21,068,610 | 758 | 400,224 | ||||||

| S&P 500®索引.索引 | ||||||||

| 12/30/22, $3,800, $40,268,592 | 104 | 1,192,360 | ||||||

| 買い越しオプション総額 | ||||||||

| (Cost $2,863,849) | 1,858,684 | |||||||

| 説明/満期日/金利 | 元金(Br)金額 | 価値がある | ||||||

| 転換社債0.03% | ||||||||

| 医療保健 | ||||||||

| Amphivena変換可能チケットPP 12/31/2049(d)(e)(f)(g)(h) | $ | 108,750 | 36,975 | |||||

| 転換社債総額 | ||||||||

| (Cost $108,750) | 36,975 | |||||||

| 政府と機関の義務42.23% | ||||||||

| アメリカ国庫券 | ||||||||

| 09/30/2023, 0.250% | 1,500,000 | 1,441,471 | ||||||

| 12/31/2023, 0.750%(b) | 6,500,000 | 6,214,863 | ||||||

| 01/31/2024, 0.875%(b) | 7,000,000 | 6,681,035 | ||||||

| 04/30/2024, 2.500%(b) | 5,000,000 | 4,846,484 | ||||||

| 08/31/2024, 3.250%(b) | 6,400,000 | 6,254,750 | ||||||

| 12/31/2024, 2.250%(b) | 11,000,000 | 10,495,117 | ||||||

| 02/28/2025, 2.750%(b) | 5,000,000 | 4,811,914 | ||||||

| 04/15/2025, 2.625%(b) | 11,000,000 | 10,534,648 | ||||||

| 01/31/2026, 2.625%(b) | 9,000,000 | 8,513,438 | ||||||

| 11/30/2026, 1.250%(b) | 3,000,000 | 2,656,406 | ||||||

| 政府と機関の総債務 | ||||||||

| (Cost $65,066,579) | 62,450,126 | |||||||

| 総投資-173.58% | ||||||||

| (Cost $266,252,161) | 256,673,098 | |||||||

| 負債が他の資産を超えている-(73.58%)(i) | (108,803,521 | ) | ||||||

| 純資産-100.00% | $ | 147,869,577 | ||||||

| 財務諸表付記を参照してください。 | |

| 28 | Wwwc.cloughlobal.com |

| クローヴ世界株式基金 | 投資表 |

| 2022年10月31日 |

| 証券販売明細書 | ||||||||

| 短い | 株 | 価値がある | ||||||

| 普通株式(16.05%) | ||||||||

| 通信サービス(1.90%) | ||||||||

| ソフトバンクグループです。 | (65,200 | ) | $ | (2,806,282 | ) | |||

| 消費者が自由に支配できる(4.76%) | ||||||||

| ハーレー·デビッドソン社は | (74,700 | ) | (3,212,100 | ) | ||||

| メッシデパート | (144,300 | ) | (3,008,655 | ) | ||||

| ノルドストロン社は | (40,100 | ) | (815,634 | ) | ||||

| (7,036,389 | ) | |||||||

| 金融系株(5.11%) | ||||||||

| フランスパリ銀行 | (29,104 | ) | (1,366,052 | ) | ||||

| フランス農業信用銀行 | (150,559 | ) | (1,366,784 | ) | ||||

| ドイツ銀行 | (129,083 | ) | (1,232,290 | ) | ||||

| サンパウロスパと連携して | (741,979 | ) | (1,414,460 | ) | ||||

| フランス興業銀行 | (61,160 | ) | (1,403,750 | ) | ||||

| イタリア連合信用銀行温泉 | (62,746 | ) | (778,085 | ) | ||||

| (7,561,421 | ) | |||||||

| 情報技術(4.28%) | ||||||||

| GlobalFoundries社は(a) | (12,700 | ) | (720,090 | ) | ||||

| 国際商業機械会社 | (35,370 | ) | (4,891,317 | ) | ||||

| 安森美半導体会社(a) | (11,700 | ) | (718,731 | ) | ||||

| (6,330,138 | ) | |||||||

| 普通株式総数 | ||||||||

| (Proceeds $21,320,326) | (23,734,230 | ) | ||||||

| 取引所売買基金(15.35%) | ||||||||

| 医療ベスト部門SPDR®基金.基金 | (22,200 | ) | (2,947,050 | ) | ||||

| IShares®MSCI中国ETF | (38,100 | ) | (1,355,598 | ) | ||||

| IShares®アメリカのヘルスケア提供者ETF | (16,000 | ) | (4,426,720 | ) | ||||

| IShares®アメリカの医療機器ETF | (58,500 | ) | (2,937,285 | ) | ||||

| IShares®MSCIインドETF(a) | (114,100 | ) | (4,815,020 | ) | ||||

| SPDR標準プル®バイオテクノロジーETF(a) | (53,300 | ) | (4,378,595 | ) | ||||

| WisdomTreeクラウドコンピューティング基金(a) | (66,500 | ) | (1,832,740 | ) | ||||

| 取引所売買基金総額 | ||||||||

| (Proceeds $22,474,621) | (22,693,008 | ) | ||||||

| 総空売り証券 | ||||||||

| (Proceeds $43,794,947) | $ | (46,427,238 | ) | |||||

| (a) | 非創収証券。 |

| (b) | 質抵当証券;一部または全部が空売り証券または借金の担保として質抵当される。2022年10月31日現在、これらの証券の総価値は206,079,887ドルで、純資産の139.37を占めている。(“br}注1参照) |

| (c) | 貸し出し証券;2022年10月31日現在、証券の一部または全部が貸し出している。 |

| (d) | 制限された警備員(注1参照)。 |

| (e) | 証券の全部または一部は1933年の証券法の登録を受けない。これらの証券 は、ルール144 Aによって登録免除された取引において転売され、通常、合格した機関のバイヤーに販売されることができる。2022年10月31日現在、これらの証券の総価値は2,026,857ドルで、純資産の1.37%を占めている。 |

| (f) | 私募;これらの証券は、1933年の証券法により登録免除された取引でのみ転売される。2022年10月31日現在、これらの証券の総価値は2,076,399ドルで、純資産の1.40%を占めている。 |

| (g) | 重大な観察不可能な投入を使用して公正価値を決定するため、これらの投資 はすでにレベル3資産に分類されている。(注1参照) |

| (h) | 公正価値証券;管理職は取締役会が承認した手続きに基づいて評価する。2022年10月31日現在、これらの証券の総価値は2,076,399ドルで、純資産の1.40%を占めている。 |

| (i) | 空売り証券の担保として持っている現金が含まれています。 |

ファンドコンプライアンスに関して、brファンドの部門分類とは、広く認められている1つまたは複数の市場指数が使用される任意の部分メンス分類、および/またはファンド管理層によって定義された分類を意味する。この定義は本報告には適用できない可能性があり,本報告は報告を容易にするために部メンス分類 を組み合わせている可能性があるからである。産業は純資産の割合で表されている。これらの部門分類は監査されていない。

| 財務諸表付記を参照してください。 | |

| 年報|2022年10月31日 | 29 |

| クローヴ世界株式基金 | 投資表 |

| 2022年10月31日 |

先物契約

| 説明する | 取引相手 | ポスト | 契約書 | 期日まで | 名目価値 | 価値がある | 未実現減価償却 | |||||||||||||

| ヨーロッパドルは90日間です | モルガン·スタンレー | 長い間 | 189 | 2023年9月 | 44,887,500 | $ | (823,794 | ) | (823,794 | ) | ||||||||||

コールオプションに記入しました

| 基礎安全 | 取引相手 | 期日まで | 実行価格 | 契約書 | 名目金額 | 価値がある | ||||||||||||||

| 景順QQ信託シリーズ1™ | モルガン·スタンレー | 12/02/2022 | $ | 310 | (660 | ) | $ | (18,344,700 | ) | $ | (72,270 | ) | ||||||||

| $ | (18,344,700 | ) | $ | (72,270 | ) | |||||||||||||||

見下げオプションが記入された

| 基礎安全 | 取引相手 | 期日まで | 実行価格 | 契約書 | 名目金額 | 価値がある | ||||||||||||||

| 景順QQ信託シリーズ1™ | モルガン·スタンレー | 11/18/2022 | $ | 240 | (300 | ) | $ | (8,338,500 | ) | $ | (11,550 | ) | ||||||||

| 景順QQ信託シリーズ1™ | モルガン·スタンレー | 12/16/2022 | 230 | (758 | ) | (21,068,610 | ) | (91,339 | ) | |||||||||||

| S&P 500®索引.索引 | モルガン·スタンレー | 12/30/2022 | 3,300 | (104 | ) | (40,268,592 | ) | (208,520 | ) | |||||||||||

| $ | (69,675,702 | ) | $ | (311,409 | ) | |||||||||||||||

総リターンスワップ契約

| 手の向き | 参照エンティティ/債務 | 名目金額 | 基金支払いの変動金利* | 変動金利指数 | 終了日 | 価値がある | 純減価償却を実現していない | |||||||||||||

| モルガン·スタンレー | ビルバオビズカヤ銀行アルゼンチン支店 | $ | (635,003 | ) | 1次元FEFEF-50 bps | FEFEF−1 D | 10/02/2024 | $ | (723,358 | ) | $ | (88,355 | ) | |||||||

| 合計して | $ | (635,003 | ) | $ | (723,358 | ) | $ | (88,355 | ) | |||||||||||

| * | スワップ契約終了時に支払われたお金 |

| 財務諸表付記を参照してください。 | |

| 30 | Wwwc.cloughlobal.com |

| クローヴ世界的なチャンス基金 | 投資表 |

| 2022年10月31日 |

| 株 | 価値がある | |||||||

| 普通株式124.76% | ||||||||

| 通信サービス4.85% | ||||||||

| Alphabet-Cクラス(a)(b)(c) | 90,440 | $ | 8,561,050 | |||||

| T-Mobileアメリカ社(a)(b) | 30,030 | 4,551,347 | ||||||

| 13,112,397 | ||||||||

| 消費者が自由に支配できる12.58% | ||||||||

| Amazon,Inc.(a)(b)(c) | 78,630 | 8,054,857 | ||||||

| Bookingホールディングス,Inc.(a)(b) | 700 | 1,308,636 | ||||||

| 比亜迪株式会社-H類 | 107,500 | 2,406,190 | ||||||

| ドル汎用会社(b) | 10,500 | 2,678,025 | ||||||

| マリオット国際株式会社-A類(b) | 5,600 | 896,616 | ||||||

| ニューウェルブランド会社(b) | 63,000 | 870,030 | ||||||

| ロイヤルカリビアンクルーズ有限会社です。(a)(b)(c) | 131,647 | 7,027,317 | ||||||

| テスラInc.(a)(b)(c) | 47,387 | 10,782,438 | ||||||

| 34,024,109 | ||||||||

| 消費者主食4.01% | ||||||||

| コカコーラ社は | 13,700 | 819,945 | ||||||

| ゼネラルミル社(b) | 33,400 | 2,724,772 | ||||||

| カフヘン社 | 24,000 | 923,280 | ||||||

| クロガー社(b) | 19,900 | 941,071 | ||||||

| P&G。(b) | 20,100 | 2,706,867 | ||||||

| ウォルグリーン·ブーツ連盟は(b) | 74,500 | 2,719,250 | ||||||

| 10,835,185 | ||||||||

| エネルギー8.66% | ||||||||

| Cheniereエネルギー会社(b)(c) | 30,685 | 5,413,141 | ||||||

| エクソンモービル社(b)(c) | 66,300 | 7,346,703 | ||||||

| ゴールドモルガン社は(b)(c) | 440,834 | 7,987,912 | ||||||

| スレンベルシェ株式会社 | 51,400 | 2,674,342 | ||||||

| 23,422,098 | ||||||||

| 金融系株17.07% | ||||||||

| アメリカ国際グループ有限公司 | 16,100 | 917,700 | ||||||

| アメリカ銀行です。(b) | 50,000 | 1,802,000 | ||||||

| バークシャー·ハサウェイ社Aクラス(a)(b) | 4 | 1,780,200 | ||||||

| 黒石担保信託会社-A類(b)(c) | 189,800 | 4,737,408 | ||||||

| 黒石担保融資基金(b)(c) | 166,880 | 3,886,635 | ||||||

| シティグループです。(b) | 39,500 | 1,811,470 | ||||||

| 第一共和銀行(b)(c) | 16,760 | 2,012,876 | ||||||

| HDFC銀行、株式会社-ADR(b)(c) | 162,975 | 10,154,973 | ||||||

| ハンティントン銀行株式会社(b) | 88,500 | 1,343,430 | ||||||

| ICICI銀行株式会社が後援するADR-ADR(b) | 450,600 | 9,931,224 | ||||||

| モルガン大通です。(b) | 14,300 | 1,800,084 | ||||||

| M&T銀行会社(b) | 3,700 | 622,969 | ||||||

| 喜達屋地産信託会社(b)(c) | 259,473 | 5,360,712 | ||||||

| 46,161,681 | ||||||||

| 株 | 価値がある | |||||||

| 医療24.35% | ||||||||

| Amphivena治療会社は | ||||||||

| Cシリーズ優先株(a)(d)(e)(f)(g)(h) | 780,326 | $ | 2,864,288 | |||||

| アペリス製薬会社は(a)(b)(c) | 17,866 | 1,080,714 | ||||||

| Arcellx,Inc.(a)(b)(c) | 280,093 | 6,576,584 | ||||||

| ボストン科学会社は(a)(b) | 55,100 | 2,375,361 | ||||||

| Centrexion治療会社は(a)(d)(f)(g)(h) | 14,166 | 161,861 | ||||||

| Centrexion治療会社は | ||||||||

| Dシリーズ優先株(a)(d)(e)(f)(g)(h) | 217,952 | 2,490,319 | ||||||

| 信諾会社(b) | 2,800 | 904,568 | ||||||

| CRISPR治療会社(a)(b)(c) | 180,598 | 9,452,499 | ||||||

| Elevance Health,Inc.(b) | 2,500 | 1,366,925 | ||||||

| 礼来会社(b) | 11,200 | 4,055,408 | ||||||

| ホローチ社(a)(b)(c) | 29,190 | 1,979,082 | ||||||

| Jazz製薬会社(a)(b)(c) | 28,530 | 4,102,329 | ||||||

| 強生(b) | 23,100 | 4,018,707 | ||||||

| 伝説的生物-アメリカの預託証明書(a)(b)(c) | 52,169 | 2,599,060 | ||||||

| マケソン社(b) | 2,300 | 895,551 | ||||||

| メルク社(b) | 53,200 | 5,383,840 | ||||||

| 外科手術パートナー会社(a)(b)(c) | 81,346 | 2,211,798 | ||||||

| テニート医療会社は(a)(b)(c) | 38,040 | 1,687,454 | ||||||

| Thermo Fisher Science,Inc.(b) | 900 | 462,573 | ||||||

| 共同健康グループ,Inc.(b)(c) | 9,895 | 5,493,209 | ||||||

| Veracyte,Inc.(a)(b)(c) | 149,900 | 3,014,489 | ||||||

| Vertex製薬会社(a)(b) | 5,600 | 1,747,200 | ||||||

| ジメル生物科学技術持株会社(b) | 8,000 | 906,800 | ||||||

| 65,830,619 | ||||||||

| 工業系株21.54% | ||||||||

| エアバスSE | 117,464 | 12,720,459 | ||||||

| ボーイングです。(a)(b)(c) | 69,585 | 9,916,558 | ||||||

| ディル株式会社です。(b) | 2,300 | 910,386 | ||||||

| ヘルツグローバルホールディングス有限公司(a)(b)(c) | 39,800 | 732,320 | ||||||

| ロッキード·マーティン社は | 1,900 | 924,692 | ||||||

| ノースカロップ·グルマン社は(b)(c) | 25,960 | 14,252,300 | ||||||

| 雷神技術会社(b)(c) | 115,320 | 10,934,642 | ||||||

| TransDigmグループ会社(b)(c) | 13,628 | 7,846,458 | ||||||

| 58,237,815 | ||||||||

| 情報技術23.28% | ||||||||

| アクセンチュア--A級 | 14,300 | 4,059,770 | ||||||

| アンフェノ社のAクラスは(b) | 12,200 | 925,126 | ||||||

| ADI社(b) | 28,300 | 4,036,146 | ||||||

| アップル社.(b)(c) | 37,700 | 5,780,918 | ||||||

| 博通会社.(b) | 4,800 | 2,256,576 | ||||||

| CrowdStrike Holdings,Inc.-Aクラス(a)(b)(c) | 54,160 | 8,730,592 | ||||||

| KLA-Velor Corp(b) | 5,900 | 1,867,055 | ||||||

| LAM研究会社(b) | 3,700 | 1,497,686 | ||||||

| マスターカード,Inc.−Aクラス(b) | 4,300 | 1,411,174 | ||||||

| 財務諸表付記を参照してください。 | |

| 年報|2022年10月31日 | 31 |

| クローヴ世界的なチャンス基金 | 投資表 |

| 2022年10月31日 |

| 株 | 価値がある | |||||||

| 情報技術(継続) | ||||||||

| マイクロソフト(Microsoft Corp.)(b)(c) | 36,010 | $ | 8,359,001 | |||||

| パロアルトネットワーク会社は(a)(b)(c) | 57,330 | 9,837,255 | ||||||

| クアルコム(b) | 17,300 | 2,035,518 | ||||||

| 徳州機器会社(b) | 42,000 | 6,746,460 | ||||||

| Visa,Inc.-Aクラス(b)(c) | 26,080 | 5,402,733 | ||||||

| 62,946,010 | ||||||||

| 材料2.47% | ||||||||

| 空気製品と化学品会社 | 5,300 | 1,327,120 | ||||||

| Albemarle Corp.(b) | 4,700 | 1,315,389 | ||||||

| リンドPLC | 9,000 | 2,676,150 | ||||||

| シェウィン·ウィリアムズ社は | 6,000 | 1,350,180 | ||||||

| 6,668,839 | ||||||||

| 不動産2.96% | ||||||||

| アメリカ鉄塔会社(b)(c) | 31,380 | 6,501,622 | ||||||

| Prologis,Inc.(b) | 6,800 | 753,100 | ||||||

| サイモン不動産グループ有限公司 | 6,800 | 741,064 | ||||||

| 7,995,786 | ||||||||

| 公共事業2.99% | ||||||||

| アメリカ航空宇宙局です。(b) | 102,400 | 2,678,784 | ||||||

| デュークエネルギー会社は(b) | 29,100 | 2,711,538 | ||||||

| Exelon Corp.(b) | 70,200 | 2,709,018 | ||||||

| 8,099,340 | ||||||||

| 普通株式総数 | ||||||||

| (Cost $348,885,789) | 337,333,879 | |||||||

| 取引所売買基金5.70% | ||||||||

| エネルギー選りすぐり業界SPDR基金(b) | 108,200 | 9,738,000 | ||||||

| Vaneck製薬ETF(b) | 78,100 | 5,689,585 | ||||||

| 取引所売買基金総額 | ||||||||

| (Cost $14,051,890) | 15,427,585 | |||||||

| 株式承認証0.60%(a) | ||||||||

| ヘルツ Global Holdings,Inc.,実行価格13.80ドル,2051年6月30日満期(b) | 159,034 | 1,622,147 | ||||||

| 総株式証明書 | ||||||||

| (Cost $2,549,805) | 1,622,147 | |||||||

| 基礎セキュリティ/有効期限/ | ||||||||

| 行使価格/名目金額 | 契約書 | 価値がある | ||||||

| 購入済みオプション2.43% | ||||||||

| 1.14%のコールオプションを購入 | ||||||||

| 景順QQ信託シリーズ1™ | ||||||||

| 12/02/22, $273, $33,631,950 | 1,210 | 1,649,835 | ||||||

| 基礎セキュリティ/有効期限/ | ||||||||

| 行使価格/名目金額 | 契約書 | 価値がある | ||||||

| 強気オプションを購入した | ||||||||

| SPDR標準プル®バイオテクノロジーETF | ||||||||

| 12/16/22, $79, $16,758,600 | 2,040 | $ | 1,433,100 | |||||

| 購買コールオプション総数 | ||||||||

| (Cost $2,923,101) | 3,082,935 | |||||||

| 1.29%の下落オプションを購入 | ||||||||

| 景順QQ信託シリーズ1™ | ||||||||

| 11/18/22, $280, $15,731,970 | 566 | 502,042 | ||||||

| 12/16/22, $260, $38,579,460 | 1,388 | 732,864 | ||||||

| S&P 500®索引.索引 | ||||||||

| 12/30/22, $3,800, $75,890,808 | 196 | 2,247,140 | ||||||

| 買い越しオプション総額 | ||||||||

| (Cost $5,348,060) | 3,482,046 | |||||||

| 説明/満期日/金利 | 元金(Br)金額 | 価値がある | ||||||

| 社債10.60% | ||||||||

| 金融類株 | ||||||||

| ゴールドマン·サックスBDC社は | ||||||||

| 01/15/2026, 2.875%(b) | $ | 1,000,000 | 902,718 | |||||

| Golub Capital BDC,Inc. | ||||||||

| 08/24/2026, 2.500%(b)(c) | 4,130,000 | 3,440,586 | ||||||

| Nationstar Mortgageホールディングスです。 | ||||||||

| 12/15/2030, 5.125%(b)(c)(d)(e) | 1,510,000 | 1,132,553 | ||||||

| 11/15/2031, 5.750%(b)(c)(d)(e) | 2,500,000 | 1,924,374 | ||||||

| フクロウ岩石技術金融会社 | ||||||||

| 12/15/2025, 4.750%(b)(c)(d)(e) | 4,000,000 | 3,571,048 | ||||||

| サイン銀行 | ||||||||

| 11/01/2029, 3M US L + 2.559%(b)(c)(i) | 2,000,000 | 1,888,195 | ||||||

| 12,859,474 | ||||||||

| 工業系株 | ||||||||