ABRDNグローバル動的配当基金(AGD)

年報

2022年10月31日

Abrdn.com

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表N-CSR

登録管理会社登録株主報告 投資会社

| 投資会社法文書番号: | 811-21901 | |

| 定款に規定されている登録者の正確な名前: | ABRDNグローバル動的配当基金 | |

| 主な実行機関アドレス: | 市場街1900号、200号スイートルーム | |

| ペンシルバニア州フィラデルフィア郵便番号19103 | ||

| 送達エージェントの名前と住所: | アンドレア·メリア | |

| ABRDN社 | ||

| 1900 Market Streetスイート200 | ||

| ペンシルバニア州フィラデルフィア郵便番号19103 | ||

| 登録者の電話番号は市外局番を含んでいます | 1-800-522-5465 | |

| 財政年度終了日: | 十月三十一日 | |

| 報告期間: | 2022年10月31日 |

項目1.株主に報告する。

| 1 | 過去の表現は未来の結果を保障できない。投資リターンと元本価値は変動し、株式は売却時に元のコストよりも高くまたは低い可能性がある。現在のパフォーマンスは見積もりのパフォーマンスよりも低いか高い場合があります。資産純資産リターンデータには、投資管理費、管財費、行政管理費(取締役や弁護士費など)が含まれており、 のすべての配布に再投資すると仮定しています。 |

| 2 | 配当金と分配の再投資を仮定します。 |

| 3 | 基金の総リターンは、各財務報告期間終了時に報告された資産純資産値(“NAV”)をもとに、財務諸表の丸めや調整により、財務要約で報告されている報告とは異なる可能性があります。 |

| 4 | モルガン·スタンレー資本国際(MSCI)のすべての国(AC)世界指数毎日純総リターン(DTR)は発達と新興市場の株式市場を代表すると考えられる非管理型指数である。この指数は基金が一般的に支払わなければならない源泉徴収税を差し引いて計算される。インデックスは非ホストであり,比較目的のみに用いられる.費用や支出は反映されていません。あなた は指数に直接投資できません。 |

| Abrdnグローバル動的配当基金 | 1 |

| 2 | Abrdnグローバル動的配当基金 |

| 1 | 1株の価格が短時間で大幅に変動すると、“波動性”または“高波動性”と呼ばれる。価格が相対的に安定していれば、変動率が低いと呼びます。 変動率はリスクを測ることができます。 |

| 2 | ポートフォリオが保有する特定の証券(または業界または地域)の重みは、基準ポートフォリオにおける当該証券の重みよりも低い。 |

| 3 | 消費者に依存し経済変化に敏感な商品やサービスに関連する業界。例えば小売業者やメディア会社。 |

| 4 | 基準ポートフォリオにおける証券の重みと比較して、特定の証券(または業界または地域)の超過額を持つポートフォリオ。 |

| Abrdnグローバル動的配当基金 | 3 |

| 5 | “XD”とも呼ばれ、これは、株式登録簿に支払われるべき株主としてマークされた発表された配当金支払いを受け取る権利がない売却株式である。株式市場規制機関は通常、株式取引開始日を指定する。株がXDになると、既知の配当収入を株価から外すと、株価はいつも下落する。 |

| 4 | Abrdnグローバル動的配当基金 |

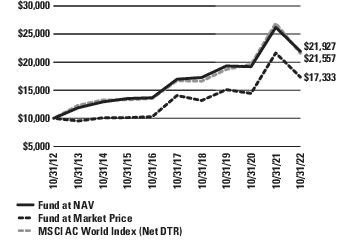

| 1年間 | 3年 | 5年 | 10年 | |

| 資産純資産(純資産) | -16.28% | 4.31% | 5.26% | 8.17% |

| 市場価格 | -19.88% | 4.69% | 4.27% | 5.65% |

| MSCI AC世界指数(純DTR) | -19.96% | 4.85% | 5.24% | 7.98% |

| Abrdnグローバル動的配当基金 | 5 |

| セクタ | |

| 情報技術 | 16.9% |

| 金融系株 | 15.7% |

| 医療 | 14.1% |

| 消費者は自由に支配できる | 10.4% |

| 工業系株 | 8.6% |

| 消費者必需品 | 7.9% |

| ユーティリティ | 7.2% |

| 材料 | 5.6% |

| エネルギー | 4.5% |

| 通信サービス | 4.2% |

| 不動産 | 3.6% |

| 短期投資 | -% |

| 資産が他の負債を超える | 1.3% |

| 100.0% |

| 国/地域 | |

| アメリカ | 55.5% |

| フランス | 6.7% |

| イギリス | 4.6% |

| ドイツ | 3.8% |

| スイス | 3.5% |

| オランダ | 3.1% |

| カナダ | 2.4% |

| 韓国 | 2.3% |

| ブラジル | 2.2% |

| 中国 | 2.0% |

| その他、それぞれ2%未満 | 12.6% |

| 短期投資 | 0.0% |

| 資産が他の負債を超える | 1.3% |

| 100.0% |

| 10大保有量 | |

| アップル社 | 3.6% |

| マイクロソフト社 | 2.5% |

| Alphabet社 | 1.7% |

| AbbVie,Inc. | 1.6% |

| コカ·コーラ社(The) | 1.6% |

| 正規品部品会社 | 1.6% |

| 礼来社 | 1.5% |

| 億滋国際会社 | 1.5% |

| Enel Spa | 1.5% |

| ダール、アメリカ預託証明書 | 1.5% |

| 6 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 7 |

| 8 | Abrdnグローバル動的配当基金 |

| 2022年10月31日現在、基金は以下の長期外貨契約を持っている: |

| 販売契約 決済日 | 取引相手 | 金額 購入した | 金額 販売 | 公正価値 | 実現していない ありがとうございます/ (減価償却) | |||

| ドル/ユーロ | ||||||||

| 01/19/2023 | カナダロイヤル銀行(イギリス) | ドル | 2,646,491 | ユーロ | 2,700,000 | $2,685,895 | $(39,404) | |

| Abrdnグローバル動的配当基金 | 9 |

| 資産 | |

| 価値別投資(コスト115,154,711ドル) | $124,421,663 |

| 価値別短期投資(コスト75,762ドル) | 75,762 |

| 外貨、価値で計算(12,730ドル) | 12,665 |

| 現金 | 114,586 |

| 売却済み投資の売掛金 | 943,028 |

| 受取利息と配当 | 497,557 |

| 受取税金の払い戻し | 330,730 |

| 前払い料金 | 2,879 |

| 総資産 | 126,398,870 |

| 負債 | |

| 購入した投資に費用を支払う | 114,586 |

| 投資管理費対応(付記3) | 78,828 |

| 長期外貨両替契約では減価償却が実現されていません | 39,404 |

| 行政費対応(付記3) | 8,317 |

| 投資家関係費用対応(付記3) | 8,254 |

| 信用限度額の利息支出 | 1,401 |

| その他の課税費用 | 53,662 |

| 総負債 | 304,452 |

| 純資産 | $126,094,418 |

| 純資産構成 | |

| 実収資本が額面 を超える | $133,241,721 |

| 分配可能累計損失 | (7,147,303) |

| 純資産 | $126,094,418 |

| 12,549,582株の発行済み株式と発行済み株で計算した1株当たり純資産額 | $10.05 |

| 10 | Abrdnグローバル動的配当基金 |

| 純投資収益 | |

| 投資収益: | |

| 配当金(源泉徴収税を差し引いて1,068,484ドル) | $10,316,418 |

| 利息と他の収入 | 466 |

| 総投資収益 | 10,316,884 |

| 料金: | |

| 投資管理費(付記3) | 1,466,006 |

| 行政費(付記3) | 117,280 |

| 投資家関係費用と支出(付注3) | 74,272 |

| 手数料と支出係 | 62,136 |

| 受託者手数料と支出 | 56,932 |

| 株主に報告と依頼書を提出して を募集する | 56,255 |

| 独立監査師の手数料と支出 | 45,311 |

| 弁護士費と支出 | 23,736 |

| 移籍代行費と費用 | 16,794 |

| 保険料 | 8,500 |

| その他 | 53,975 |

| 総運営費用は、利息支出は含まれていません | 1,981,197 |

| 利息支出(付注7) | 27,095 |

| 精算·無料料金前の運営費用合計 | 2,008,292 |

| 減算:投資家関係費用減免(付注3) | (972) |

| 料金無料(付注3) | (280,631) |

| 純費用 | 1,726,689 |

| 純投資収益 | 8,590,195 |

| 投資と外貨関連取引の実現/未実現純収益/純損失: | |

| 純実現損益源: | |

| 投資取引 | (2,150,520) |

| 長期外貨両替契約 | 585,094 |

| 外貨取引 | (106,749) |

| (1,672,175) | |

| 年間未実現切り上げ/(減価償却)純変化: | |

| 投資 | (33,482,954) |

| 長期外貨両替契約 | (37,312) |

| 外貨換算 | (42,530) |

| (33,562,796) | |

| 投資、長期外貨契約と 外貨の実現と未実現純損失 | (35,234,971) |

| 運営純資産純資産減少 | $(26,644,776) |

| Abrdnグローバル動的配当基金 | 11 |

| 上には 年末 2022年10月31日 | 上には 年末 2021年10月31日 | |

| 純資産増加/(減少): | ||

| 運営: | ||

| 純投資収益 | $8,590,195 | $10,346,808 |

| 投資·長期外貨契約と外貨取引の実現済純収益/(損失) | (1,672,175) | 4,575,620 |

| 投資·長期外貨両替契約と外貨換算の未実現切り上げ/(減価償却)純変化 | (33,562,796) | 29,881,808 |

| 経営純資産純増加/(減少) | (26,644,776) | 44,804,236 |

| 株主に割り当てる方式: | ||

| 分配可能収益 | (9,164,069) | (9,788,674) |

| 資本納税申告書 | (624,605) | – |

| 分配純資産減少額 | (9,788,674) | (9,788,674) |

| 純資産変動 | (36,433,450) | 35,015,562 |

| 純資産: | ||

| 年明け | 162,527,868 | 127,512,306 |

| 年末 | $126,094,418 | $162,527,868 |

| 12 | Abrdnグローバル動的配当基金 |

| 10月31日までの財政年度、 | |||||

| 2022 | 2021 | 2020 | 2019 | 2018 | |

| 1株当たりの経営業績(a): | |||||

| 年初普通株式1株当たり純資産額 | $12.95 | $10.16 | $11.14 | $10.80 | $11.43 |

| 純投資収益 | 0.68 | 0.82 | 0.70 | 0.76 | 0.61 |

| 投資はすでに実現していると実現していない純収益/(損失),

長期 外貨両替契約と外貨 取引記録 | (2.80) | 2.75 | (0.90) | 0.36 | (0.46) |

| 普通株主に適用される投資操作合計 | (2.12) | 3.57 | (0.20) | 1.12 | 0.15 |

| 普通株主に割り当てる: | |||||

| 純投資収益 | (0.73) | (0.78) | (0.76) | (0.78) | (0.77) |

| 資本納税申告書 | (0.05) | – | (0.02) | – | (0.01) |

| 総発行部数 | (0.78) | (0.78) | (0.78) | (0.78) | (0.78) |

| 普通株1株当たり純資産額、年末 | $10.05 | $12.95 | $10.16 | $11.14 | $10.80 |

| 市場価格、年末 | $8.92 | $12.01 | $8.58 | $9.78 | $9.25 |

| 総投資収益は(b): | |||||

| 市場価格 | (19.88%) | 49.84% | (4.43%) | 14.71% | (6.37%) |

| 資産純資産 | (16.28%) | 36.44% | (0.65%) | 11.91% | 1.76% |

| 普通株主に適用される平均純資産比率/補足データ: | |||||

| 普通株主に適用される純資産、年末(省略000) | $126,094 | $162,528 | $127,512 | $139,776 | $135,582 |

| 普通株主に適用される平均純資産(略) | $146,601 | $157,694 | $132,667 | $134,835 | $146,106 |

| 純運営費用、費用減免後の純額 | 1.18% | 1.18% | 1.18% | 1.21% | 1.19% |

| 純運営費用は、費用減免 は含まれていません | 1.37% | 1.31% | 1.36% | 1.34% | 1.27% |

| 純営業料金は、手数料を差し引いて利息支出を含まない純額 | 1.16% | 1.17% | 1.17% | 1.16% | 1.16% |

| 純投資収益 | 5.86% | 6.56% | 6.59% | 7.06% | 5.20% |

| ポートフォリオ売上高 | 81% | 71% | 105% | 119% | 80% |

| 未償還信用限度額(000ポンド省略) | $– | $311 | $– | $211 | $– |

| 年末循環クレジット手配の資産カバー率(c) | – | 52,338% | – | 66,335% | – |

| 年末対応信用限度額1,000ドルあたりの資産カバー率 | $– | $523,384 | $– | $663,350 | $– |

| (a) | 平均流通株から計算します。 |

| (b) | 総投資収益は、各報告期間の初日に普通株を購入し、最終日に普通株を売却することを想定している。本計算では、配当および割り当ては、基金配当再投資計画で得られた価格に応じて再投資されると仮定する。総投資収益はブローカー手数料を反映していません。 |

| (c) | 資産カバー率の計算方法は、純資産に任意の借金を加えた金額をクレジット額で割ることです。 |

| Abrdnグローバル動的配当基金 | 13 |

| 14 | Abrdnグローバル動的配当基金 |

| セキュリティタイプ | 標準入力 |

| 公正価値要素を用いた外国株 | 各証券の預託証券、指数、先物、業界指数/ETF、為替レートと現地 取引所の寄り付きと終値。 |

| 長期外貨契約 | 長期為替レート見積もり。 |

| 投資、価値 | レベル1-見積もり 価格 | レベル2--その他の重要な情報 観察可能な入力 | レベル3--重要 観察できない入力 | 合計 |

| 資産 | ||||

| 証券投資 | ||||

| 普通株 | $81,740,453 | $41,171,386 | $– | $122,911,839 |

| 優先株 | – | 1,509,824 | – | 1,509,824 |

| 短期投資 | 75,762 | – | – | 75,762 |

| 総投資 | $81,816,215 | $42,681,210 | $– | $124,497,425 |

| 総資産 | $81,816,215 | $42,681,210 | $– | $124,497,425 |

| 負債 | ||||

| 他の金融商品 | ||||

| 外貨両替契約 | $– | $(39,404) | $– | $(39,404) |

| 総負債 | $– | $(39,404) | $– | $(39,404) |

| Abrdnグローバル動的配当基金 | 15 |

| 16 | Abrdnグローバル動的配当基金 |

| リスク曝露種別 | ||||||

| 利子 レート 契約 | 外国.外国 貨幣種 契約 | 信用.信用 契約 | 権益 契約 | 商品 契約 | 合計 | |

| 負債: | ||||||

| 未実現減価償却日: | ||||||

| 長期外貨契約 | $– | $39,404 | $– | $– | $– | $39,404 |

| 合計 | $– | $39,404 | $– | $– | $– | $39,404 |

| 未相殺の総金額 の声明では 資産と負債 | 未相殺の総金額 の声明では 資産と負債 | |||||||

| 総金額 資産の は 宣言 資産と 負債 | 金融 機器 | 抵当品 受け取りました(1) | ネットワークがあります 金額(2) | 総金額 負債の は 宣言 資産と 負債 | 金融 機器 | 抵当品 約束しました(1) | ネットワークがあります 金額(2) | |

| 説明 | 資産 | 負債 | ||||||

| 外貨両替契約(3) | ||||||||

| カナダロイヤル銀行(イギリス) | $– | $– | $– | $– | $39,404 | $– | $– | $39,404 |

| (1) | 場合によっては、過剰担保のため、実際に受領および/または質抵当の担保がここに表示された金額を超える可能性があります。 |

| (2) | 純額とは、違約が発生した場合の受取/未納相手の入金/(対応)純額のことです。金融派生商品のリスク開放口は、同一法人実体の同一主純額決済プロトコルで管理されている取引間でのみ 純額決済を行うことができる。 |

| (3) | 基金を越えた総純額決済手配や他の同様の手配の制約を受けない金融商品を含む。 |

| Abrdnグローバル動的配当基金 | 17 |

| リスク曝露種別 | ||||||

| 利子 レート 契約 | 外国.外国 貨幣種 契約 | 信用.信用 契約 | 権益 契約 | 商品 契約 | 合計 | |

| デリバティブの実現益(赤字)が確認された 運営結果: | ||||||

| 純収益(損失): を実現した | ||||||

| 長期貨幣契約 | $– | $585,094 | $– | $– | $– | $585,094 |

| 合計 | $– | $585,094 | $– | $– | $– | $585,094 |

| 年間未実現円高(減価償却)純変化 経営結果が確認されたデリバティブ: | ||||||

| 未実現付加価値(減価償却)純変化: | ||||||

| 長期貨幣契約 | $– | $(37,312) | $– | $– | $– | $(37,312) |

| 合計 | $– | $(37,312) | $– | $– | $– | $(37,312) |

| 18 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 19 |

| 20 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 21 |

| 税金のコストは 証券 | 実現していない 鑑賞 | 実現していない 減価償却 | ネットワークがあります 未実現 ありがとうございます/ (減価償却) |

| $117,700,382 | $9,266,954 | $(2,469,911) | $6,797,043 |

| 22 | Abrdnグローバル動的配当基金 |

| 2022年10月31日 | 2021年10月31日 | |

| 配信者: | ||

| 普通収入 | $9,164,069 | $9,788,674 |

| 資本リターン | 624,605 | - |

| 分配の合計納税性質 | $9,788,674 | $9,788,674 |

| 未分配普通収入 | $- |

| 未分配長期資本収益 | - |

| 未分配報酬合計 | $- |

| 資本損失繰越 | $(13,868,104)* |

| 他の通貨収益 | — |

| その他一過性差異 | - |

| 未実現付加価値/(減価償却) | 6,720,801** |

| 累計収益/(損失)合計-純額 | $(7,147,303) |

| * | 2022年10月31日、基金には純資本損失13,868,104ドルがあり、将来の任意の課税収益の同等額を相殺するために使用できる。基金が無期限に資本損失を繰り越すことを許可し、繰り越した資本損失は短期または長期資本損失の性質を維持する。 資本損失繰越内訳は以下のとおりである: |

| 金額 | 期限切れ |

| $13,868,104 | 無制限(短期) |

| Abrdnグローバル動的配当基金 | 23 |

| 24 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 25 |

| 26 | Abrdnグローバル動的配当基金 |

| に投票する | 反対票を投じる/ 抑留 | 棄権票 |

| 6,515,118 | 594,880 | 231,261 |

| Abrdnグローバル動的配当基金 | 27 |

| • | いかなる市場と経済変動が基金の業績、資産レベルと費用比率に与える影響。 |

| • | 基金の運営がその投資目標や基金がその投資制限を遵守しているかどうかの記録、およびコンサルタントのコンプライアンス計画に適合しているかどうか。受託者は、コンサルタントとその付属機関が基金に提供するコンプライアンスに関する資源も審議した。 |

| • | コンサルタント及びその付属会社に提供されるいわゆる“付帯利益”は、間接利益を含む。受託者は、これらの結果および他の利益に関連する任意の可能な利益衝突を考慮し、そのような可能な利益衝突を開示および監視するために制定された報告、開示、および他の手続きを考慮する。 |

| • | 行政サービスに関する単独合意によると、コンサルタントの付属会社ABRDN社が提供する行政サービスの性質、品質、コスト、範囲。 |

| 28 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 29 |

| 30 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 31 |

| 32 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 33 |

| 34 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 35 |

| 36 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 37 |

| 38 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 39 |

| 40 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 41 |

| 42 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 43 |

| 44 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 45 |

| 46 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 47 |

| 48 | Abrdnグローバル動的配当基金 |

| Abrdnグローバル動的配当基金 | 49 |

| 名前または名前、住所および 生年 | 務めたポスト 基金と協力 | 任期.任期 と長さ 服役時間 | 主な職業 過去5年間 | 量 資金流入 基金総合体* 監督者 受託者 | 他にも 役員の職務 保有者 受託者* |

| 興味のある受託者 | |||||

| スティーブン·バード† c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1967 | 三級受託者 | 受託者の任期は2023年に満了する | バードさんは、2020年7月にABRDN plc取締役会に参加し、次期行政長官を務め、2020年9月に正式にCEOに任命されます。バード·さんは、2015年よりシティバンク·グローバル·コンシューマー·バンク·ビジネスのCEOを務め、2019年11月に退職します。彼の職責は、小売銀行と富管理、クレジットカード、担保ローン、これらの業務を支援する運営と技術を含む19カ国·地域のすべての消費者と商業銀行業務をカバーしている。これまでに、バードさんはインドと中国を含む17市場のすべてのアジア太平洋ビジネスクラスのCEOであるシティグループのCEOを務めています。バードさんは1998年に21年間にわたってシティバンクに加入し、アジアとラテンアメリカで銀行、運営、技術面で多くのリーダーシップを務めてきました。これまでゼネラル·エレクトリック·ファイナンス(GE Capital)やイギリスの鉄鋼会社で管理職を務めていた。1996年から1998年にかけて、ゼネラル·エレクトリック金融会社でイギリス業務の取締役を務めていた | 28 | ありません |

| 独立受託者 | |||||

| ナンシー·姚·マスパルハ c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1972 | 三級受託者 | 任期は2023年まで | ナンシー·姚·マスパルハは2015年から米国華人博物館の総裁を務めている。これまで、エール·中国協会の取締役執行役員や外交関係委員会企業プロジェクトの取締役管理を務めていた。非営利団体に加入する前、マスパルハさんは金融研究·分析センター(現在RiskMetrics)でアジア業務研究を開始し、ゴールドマン·サックス世界市場研究所政策研究の初の取締役顧問を務め、ゴールドマン·サックス(アジア)有限責任会社で投資銀行家を務めたことがある。マッスバッハさんはアメリカ-中国関係全国委員会取締役会のメンバー、外交関係委員会のメンバー、エール大学の管理講師である | 7 | ありません |

| 50 | Abrdnグローバル動的配当基金 |

| 名前または名前、住所および 生年 | 務めたポスト 基金と協力 | 任期.任期 と長さ 服役時間 | 主な職業 過去5年間 | 量 資金流入 基金総合体* 監督者 受託者 | 他にも 役員の職務 保有者 受託者* |

| P.ジェラルド·マーロン c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1950 | 取締役会議長 | 任期は2025年まで;受託者は2018年から | 職業的には、馬龍は40年以上の経験を持つ弁護士だ。現在,2018年以来のMedality Medical (医療技術会社)を含む複数の米国会社の非執行役員である。彼は基金建築群の多くの開放的で閉鎖的な基金の議長でもある。これまで、米国ヘルスケア会社Bionik ラボ社の非執行役員(2018年から2022年7月)を務め、イギリス社新月場外取引有限会社(製薬サービス)の独立代表取締役を務め、2018年6月まで流体石油有限公司(石油サービス)、2017年9月まで米国Re“an LLC(福祉サービス)を務め、イギリス社Ultrasis plc(医療ソフトウェアサービス会社)の代表取締役を2014年10月まで務めてきた。馬龍さんは1983年から1997年までイギリスの国会議員、1994年から1997年までイギリス政府衛生大臣を務めた | 28 | ありません |

| ジョン·シーフライト c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1955 | 一級受託者 | 任期は2024年まで | Sievwrightさんは、バーフォードキャピタル株式会社(2020年5月以降)(法律、金融、複雑な戦略、決済後の融資、資産管理サービスおよび製品の提供者)および英国デジタル銀行会社Revolut Limited(2021年8月以降)の非執行役員です。それまでは、イギリスの取締役の非執行役員:NEX Group plc(2017-2018)(財務) | 8 | 2020年5月よりバーフォード資本有限公司(法律融資、複雑戦略、決済後融資と資産管理サービスと製品提供者)の非執行役員を務める。 |

| * | ファンド総合体は、2022年10月31日まで、abrdn Income Credit Strategy Fund,abrdn Asia−Pacific Income Fund,Inc.,abrdn Global Income Fund,Inc.,abrdn Australia Equity Fund,Inc.,abrdn Emerging Markets Equity Income Fund,Inc.,Abrdn Japan Equity Fund,Inc.,Abrdn Global GDynamic Dividend Fund,Abrdn Global Premier Properties,Fund,Global Preabrty Fund,Gabrn Fundからなる。各取締役会メンバーが監督する基金建築群における基金数を列挙するために、各基金および基金ETFのポートフォリオは個別に計算される。 |

| ** | 2022年10月31日現在の現職役員職(基金総合体を除く)に(1)1940年法案に基づいて登録された任意の他の投資会社、(2)1934年証券取引法(“1934年法案”)第12節に登録された証券種別の任意の会社、または(3)取引法第15(D)節の要件を満たす任意の会社。 |

| † | バード·さんは、コンサルタントと連絡があるため、1940年法案で定義された基金の“利害関係者”と考えられている。 |

| Abrdnグローバル動的配当基金 | 51 |

| 名前または名前、住所および 生年 | 務めたポスト 基金と協力 | 任期* と長さ 服役時間 | 過去5年間の主な職業 |

| ジョセフ·アンドリーナ** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1978年 | 首席コンプライアンス官兼副総裁-コンプライアンス | 2018年以来 | 現在、彼はABRDN Inc.のアメリカ首席リスク官と首席コンプライアンス官です。リスクとコンプライアンス部に入る前に、ABRDN Inc.法律部のメンバーで、2012年からそこでアメリカの法律顧問を務めています。 |

| マーティン·コナハン** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1980年 | 副総裁 | 2018年以来 | 現在カナダロイヤル銀行のグローバル株式チームの投資役員です。マーチンは2001年にマーリー·ジョンストーンを買収してABRDNに加盟した |

| クリス·デミトリオ** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1983年 | 副総裁 | 2020年以来 | 現在、最高経営責任者はイギリス、ヨーロッパ、中東、アフリカ、アメリカ地域を担当している。デミトリオは2013年にロンドンに本社を置くリッチ250指数(FTSE 250)私募株式投資家SVGを買収したため、abrdn Inc.に加入した。 |

| ジョシュア·デュイツ** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1970年 | 副総裁 | 2018年以来 | 現在はグローバル株式チームの副主管です。DuitzさんではAIFRX、ASGI、AOD、AGD、ADVDXなどのAIFRX、ASGI、AOD、AGDおよびADVDXなどのAIFRX、ASGI、AOD、AGD、ADVDXの動的配当基金を管理しています。彼は2018年にアルプス森林資本投資家有限責任会社 からabrdon Inc.に加盟し、そこで彼はポートフォリオマネージャーである。デュッツはこれまで、ベルストンで取締役社長を務め、国際株取引を担当してきた。それまで、彼はArthur Andersenで働いていましたが、そこでは彼は 高級監査役です。 |

| シャロン·フェラーリ** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1977 | 副総裁 | 2018年以来 | 現在、彼女はABRDN Inc.の高級製品マネージャーです。その前に、彼女はABRDN Inc.の高級基金行政マネージャーです。Ferrariさんは2008年6月に会社に入社しました。 |

| アラン·グッドソン** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1974 | 副総裁 | 2018年以来 | 現在、ABRDN Inc.アメリカ区製品と顧客解決方案主管取締役は、アメリカ、ブラジルとカナダの登録と未登録投資会社の製品管理と管理、製品開発及び顧客解決方案の監督管理を担当している。グッドソンさんは、エイバートン社の取締役および副社長であり、2000年にエイバートン社に入社しました。 |

| ヘザー·ハサン** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1982 | 副総裁 | 2018年以来 | 現在、ABRDN Inc.の高級製品解決策と実施マネージャー。Hassonさんは2006年11月に会社に入社した。 |

| ロバート·ヘップ** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1986 | 副総裁 | 2021年以来 | 現在、ABRDN Inc.アメリカの高級製品管理マネージャ。ヘップさんは2016年にABRDN Inc.に加入し、上級アシスタント弁護士を務めた。 |

| メーガン·ケネディ** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1974 | 総裁副秘書長 | 2018年以来 | 現在、役員高級製品管理部門主管。ケネディさんは2005年にABRDN社に入社した。 |

| 52 | Abrdnグローバル動的配当基金 |

| 名前または名前、住所および 生年 | 務めたポスト 基金と協力 | 任期* と長さ 服役時間 | 過去5年間の主な職業 |

| アンドリュー·キング** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1983年 | 副総裁 | 2021年以来 | 現在、ABRDN Inc.駐米高級製品管理マネージャーMr.Kimは2013年にABRDN Inc.に加入し、製品マネージャーを務めている。 |

| ブライアン·コディック** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1978年 | 副総裁 | 2021年以来 | 現在、彼はABRDN Inc.アメリカの高級製品マネージャーです。Kordeckさんは2013年にABRDN Inc.に加入し、上級基金管理者を担当します。 |

| マイケル·マシコ** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1980年 | 副総裁 | 2021年以来 | 現在、彼はABRDN Inc.アメリカの高級製品マネージャーです。Marsicoさんは2014年にABRDN Inc.に加入し、基金管理者を務めています。 |

| アンドレア·メリア** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1969年 | 財務主管兼首席会計官 | 2018年以来 | 現在、ABRDN Inc.製品管理副総裁と上級取締役。Meliaさんは2009年9月にABRDN Inc.に加入した。 |

| クリスティアン·ピタル** C/O ABRDN投資有限会社 280教門 ロンドン,EC 2 M 4 AG 生年:1973年 | 総裁 | 2018年以来 | 現在、カナダ王立銀行で製品機会組の主管を務め、2010年以来安本資産管理有限会社に勤め、取締役に勤めている。ピタードは1999年にピマウェイからABRDNに加盟した。 |

| ルシア·シタ** c\o abrdn Inc. 市場街1900番地 200軒の部屋 ペンシルバニア州フィラデルフィア、郵便番号:19103 生年:1971年 | 副総裁 | 2018年以来 | 現副総裁は、2020年からABRDN Inc.製品管理と管理責任者を務める。これまで、SitarさんはABRDN Inc.でアメリカの法律顧問を務めていました。彼女は2007年7月にABRDN Inc.に加入し、アメリカの法律顧問を務めています。 |

| * | 正式に後継者を選出して資格を取得するまで、幹事は引き続き基金の職務を担当する。役人は毎年取締役会会議で選挙が発生する。 |

| ** | 各役人は、基金総合体に属する1つまたは複数の他の基金で役人の職に就くことができる。 |

| Abrdnグローバル動的配当基金 | 53 |

項目2.道徳的規則

| (a) | ABNDNグローバル動的配当基金(“基金”または“登録者”)は、2022年10月31日まで、登録者の主要幹部、主要財務官、主要会計官または主計人、または類似の機能を実行する者に適用される道徳的規則を採択した(“道徳規則”) |

| (b) | 定義する。 |

| (c) | 本報告書に記載されている間、“道徳的規則”の規定は何も改正されていない。 |

| (d) | 本報告書に記載されている間、“道徳的規則”の規定は何の免除もない |

| (e) | 適用されない |

| (f) | 道徳基準のコピーは、本テーブルのN-CSRの証拠品としてアーカイブされている。 |

プロジェクト3.監査委員会財務専門家

登録者取締役会は、取締役会監査委員会のJohn Sievwrightメンバーがこれらの特徴を備えていることを決定し、第3の指示2で決定された方法で、N-CSRを形成し、“監査委員会財務専門家”の資格を形成し、Sievwrightさんを監査委員会の財務専門家として指定した。Sievwrightさんは、N-CSRを形成するために、項目3(A)(2)に定義された“独立”受託者として認識されています。

プロジェクト4.チーフ会計士費用とサービス

(A)- (D)次表は、第4(A)から(D)項に要求される費用資料を反映している:

| 財政年度が終わる | (a) 料金を審査する1 | (b) 監査関連費用2 | (c) 税金.税金3 | (d) 他のすべての費用4 | ||||||||||||

| 2022年10月31日 | $ | 51,100 | $ | 0 | $ | 0 | $ | 0 | ||||||||

| 承認前の例外状況によって承認された割合5 | 0 | % | 0 | % | 0 | % | 0 | % | ||||||||

| 2021年10月31日 | $ | 35,711 | $ | 0 | $ | 8,370 | $ | 0 | ||||||||

| 承認前の例外状況によって承認された割合5 | 0 | % | 0 | % | 0 | % | 0 | % | ||||||||

1“審課金”は、会計年度財務諸表を監査するために提供される専門サービスと、法定および規制申告または業務に関連するサービスとに関連する総費用である。

2“監査関連費用”とは、“監査費用”の項で報告されていない財務諸表監査又は審査の業績 の合理的な関連保証及び関連サービスの費用総額を意味する。このような費用は基金普通株に関連した製品を含む。

3“税料”は、税務相談、税務コンプライアンス、税務計画の専門サービスに対して徴収される総費用です。これらの費用には、連邦と州所得税申告書、消費税分配計算の検討、連邦消費税申告書が含まれる。

4 “他のすべての料金”とは、“監査課金”、“監査に関連する費用”、“税費”以外の製品·サービスの総費用を意味する。

5 S-X法規第2-01条に規定する予備承認例外。基金に直接提供されるサービスの事前承認例外は、(A)提供されるすべてのこのようなサービスの総額が、サービスを提供する会計年度に基金がその会計に支払う収入総額の5%を超えないこと、(B)基金が採用時にこれらのサービスを非監査サービスとして確認していないこと、を条件として、監査、審査、または証明サービス以外のサービスに対する事前承認要求を免除する。そして(C)監査委員会にこれらのサービスに迅速に注意を呼びかけ、委員会(又はその代表)が監査を完了する前にこれらのサービスを承認する。

| (e)(1) | 登録者監査委員会(“委員会”)は、委員会が登録者の独立監査師を毎年選択、保留または終了し、独立受託者が登録者の独立監査師を承認、選択、保留または終了することを提案し、独立監査師が登録者の投資顧問(“コンサルタント”)または任意の二次顧問に任意の相談、監査または税務サービスを提供するかどうかを含む、独立監査師の資格および独立性を評価する定款を採択した。そして、PCAOB規則3526または任意の他の適用監査基準によって要求される開示を含む、独立監査人の独立性に関する具体的な陳述を受け、PCAOB規則3526または任意の他の適用監査基準によって要求される開示を含む、独立監査人の独立性に影響を与える可能性のあるすべての関係を説明する。PCAOB規則第3526条は、監査人が少なくとも毎年、(1)監査人及びその関連エンティティと登録者及びその関連エンティティとの間で、監査人の専門的判断の下で独立性に関連するすべての関係と合理的に見なすことができることを書面で委員会に開示すること、(2)その専門判断の下で、米国証券取引委員会が管理する証券法が指す登録者から独立していること、及び(3)監査委員会と監査役の独立性を検討することを確認することを要求する。委員会は、独立監査人の客観性と独立性に影響を与える可能性のある任意の開示された関係やサービスについて独立監査師と積極的に対話し、取締役会全体が採用することを担当または提案する責任がある, 独立監査人の独立性を監視する適切な行動を取る。委員会規約では、委員会は、登録者、コンサルタント又はその関連者が独立監査員を雇用して登録者に“許可された非監査サービス”を提供することに関する管理層又はコンサルタントの任意及びすべての提案を事前に審査して審議し、このようなサービスが独立監査員の独立性に適合しているか否かを審議しなければならない。許可された非監査サービス“は、税務サービスを含む独立監査人が登録者に提供する任意の専門サービスを含むが、監査または登録者の財務諸表に関連するサービスは除外される。許可された非監査サービスは、(1)簿記または登録者の会計記録または財務諸表に関連する他のサービス、(2)財務情報システムの設計および実施、(3)評価または評価サービス、公平な意見または実物寄付報告、(4)精算サービス、(5)内部監査アウトソーシングサービス、(6)管理機能または人的資源、(7)仲介人または取引業者、投資コンサルタントまたは投資銀行サービス、(8)監査とは無関係な法的サービスおよび専門家サービス、および(9)PCAOBが条例に従って決定した任意の他のサービスを含むことができない, 許されません。(1)登録者に提供されるすべてのこのような許可された非監査サービスの総額が、登録者が許可された非監査サービスを提供する財政年度にその監査人に支払う収入総額の5%を超えない限り、(2)登録者が採用時に許可された非監査サービスが非監査サービスであることを認めていない場合は、委員会が許可された非監査サービスを事前に承認する必要はない。(3)このようなサービスは、監査が完了する前に迅速に委員会に注意を促し、委員会またはその代表によって承認される。 委員会は、登録者に提供される許可可能な非監査サービスを事前に承認する権限を、その1人以上のメンバー(“代表”)に付与することができる。代表者のいかなる承認前の決定は全体委員会の次の会議に提出されなければならない。代表者のいかなる承認前の決定は全体委員会の次の会議に提出されなければならない。この許可によると、登録者委員会は委員会主席に許可し、最高限度額は25,000ドルであるが、全体委員会の承認を受けなければならない。その中には、独立公認会計士事務所が登録者に提供する任意の専門サービスが含まれているが、登録者に提供される監査または審査登録者財務諸表に関連するサービスは除外される。委員会は、それまたは代表が行った任意の事前承認をコンサルタントに伝達しなければならず、顧問は、登録者定期報告(改正された“1940年投資会社法”第30条に要求される)および連邦証券法によって要求される他の文書に適切に開示されることを保証しなければならない。 |

| (e)(2) | 本プロジェクト(B)から(D)段落に記載された各サービスは、いずれも監査委員会がS-X条例第2-01(C)(7)(I)(C)条に基づいて事前承認の要求を免除することには触れない。 |

| (f) | 適用されません。 |

| (g) | 非審査課金 |

| 次の表は、過去2つの財政年度におけるピマウェイ有限責任会社の登録者およびコンサルタント、および基金に持続的なサービスを提供するコンサルタント(“付属基金サービスプロバイダ”)によって制御または共同制御された任意の制御エンティティによって徴収される非監査サービスの費用金額を示す |

| 財政年度が終わる | 非監査費用総額 基金に支払う |

非監査費用合計

コンサルタントに請求書を出して 付属基金サービス プロバイダ(契約 直接 運営と財務 (br}基金の報告) |

非監査費用合計

コンサルタントに請求書を出して 付属基金サービス プロバイダ(他のすべて イベント) |

Total | ||||||||||||

| 2022年10月31日 | $ | 0 | $ | 0 | $ | 1,108,929 | $ | 1,108,929 | ||||||||

| 2021年10月31日 | $ | 8,370 | $ | 0 | $ | 1,547,556 | $ | 1,555,926 | ||||||||

この2つの財政年度の“基金に会計する非監査費用”とは、 が基金に決済する“税費”と“すべての他の費用”を指し、前の表のそれぞれの金額で計算される。

| (h) | 適用されません。 |

| (i) | 適用されません。 |

| (j) | 適用されません。 |

項目5.上場登録者監査委員会

| (a) | 登録者は、“取引法”(“米国法典”第15編78 c(A)(58)(A)節)第3(A)(58)(A)条に設けられた単独指定の常設監査委員会を有する。 |

2022年10月31日までの財政年度監査委員会のメンバーは以下の通り

ナンシー·姚·マスパルハ

P.ジェラルド·マーロン

ジョン·シーフライト

| (b) | 適用されません。 |

項目6.投資明細書

(A)株主に提出する報告の一部として を本表N-CSR第1項の下で提出する.

(B)は適用できない.

第七項閉鎖管理投資会社は、投票政策と手続きの開示を代理する。

登録者の代理投票政策やプログラムによると,登録者はその代理投票の責任をそのコンサルタントに委託しており,登録者の受託者取締役会 がコンサルタントの代理投票政策とその重大な改訂を定期的に審査する機会があることを前提としている.

登録者の代理投票ポリシーは,添付ファイル(C)とコンサルタントのポリシーとして添付ファイル(D)としてここに含まれる.

プロジェクト8.クローズド管理投資会社のポートフォリオマネージャー

(A)(1)ポートフォリオマネージャー履歴書

この基金はABRDNのグローバル株式チームが管理しています。 グローバル株式チームは真の協力方式で働いています;すべてのチームメンバーはポートフォリオ管理と研究責任があります。 このチームは基金の日常管理を担当しています。本報告書の提出日まで、以下の個人は、基金ポートフォリオの日常管理に対して主な責任がある

| 個人& 職 | 過去の業務経験 |

|

ドミニク·ボーン グローバル株式業務主管 |

ドミニク·ボーンはグローバル株式業務担当者であり、ABRDNグローバルと責任ある株式ファンドのポートフォリオマネージャーでもある。2000年、彼はイギリスの株式チームの一員として同社に入社した。2008年12月、彼はグローバル株式チームに加入し、一連のグローバル株式戦略を管理した。2018年、彼はグローバル株式業務副主管に任命され、2020年、ABRDNグローバル株式業務主管となった。彼は工学科学の修士号を卒業し,CFA特許所持者である |

|

ブルース·ストート 取締役グローバル株式上級投資 |

現在、取締役はグローバル株式チームの上級投資家だ。2001年、マーリー·ジョンストーンを買収することで農業銀行に入社した。ブルースは新興市場チームの投資マネージャーを含む多くのポストを務めてきた。ブルースはストラスクライド大学で経済学の学士号を卒業し、イギリスのゼネラル·エレクトリック社で大学院生研修課程を修了した。 |

|

マーティン·コナーハン 投資取締役、グローバル株 |

現在、投資役員(SequoiaCapital)はカナダ農業信用銀行のグローバル株式チームで働いている。コナハンは1998年にMurray Johnstoneに加入し、後者はその後2001年にabrdnに買収された。グローバル株式チームのトレーダーやESGアナリストなど、複数のポストを務め、ロンドンの固定収益チームで2年間ポートフォリオアナリストを務めたこともある。彼は主に世界と世界の収入任務に集中している |

|

ジョシュ·デュイツ グローバル株式チーム副主管 |

本稿の著者はABRDNグローバル株式業務副主管兼インフラ(公開市場)主管である彼は2018年にアルプス森林資本投資家有限責任会社からABRDNに加盟し、そこではそのグローバル動的配当金とグローバルインフラ戦略のポートフォリオマネージャーである。彼はアルプス森林管理の基金の管理契約で2018年4月にabrdnに買収され、同社を管理し続ける。デュッツはこれまで、ベルストンで取締役社長を務め、国際株取引を担当してきた。これまで、安達信で働き、高級監査役を務めていた。 |

(A)(2)ポートフォリオマネージャが管理する他のアカウント .

以下のグラフは,ポートフォリオマネージャーごとに日常管理を担当する他のアカウントに関する情報をまとめたものである.口座は,(1)投資会社の登録,(2)その他の集合投資ツール,(3)その他の口座の3つに分類される。これらのアカウントのいずれかがアカウント実績に応じて相談料(“パフォーマンス料金”)を支払う場合、これらのアカウントに関する情報 は個別に提供される。次の図の“登録投資会社”カテゴリの数字には基金が含まれている。管理されている他のアカウント“は、プロジェクトグループマネージャー が属するグループによって管理されるアカウントを表す。次の表の情報は2022年10月31日までの情報です。

| ポートフォリオマネージャー名 | 口座タイプ | 他の口座 ホスト | 総資産(百万ドル) | 量 勘定.勘定 管理対象 どっち 相談する 費用は根拠です 開ける 性能 | 総資産は どっち 相談料は 基にする 業績(百万ドル) | |||||||||||

| ドミニク·ボーン1 | 登録投資会社 | 7 | $ | 1,589.65 | 0 | $ | 0 | |||||||||

| 集合投資ツール | 33 | $ | 4,901.38 | 0 | $ | 0 | ||||||||||

| 他の口座 | 8 | $ | 2,563.13 | 0 | $ | 0 | ||||||||||

| ブルース·ストート1 | 登録投資会社 | 7 | $ | 1,589.65 | 0 | $ | 0 | |||||||||

| 集合投資ツール | 33 | $ | 4,901.38 | 0 | $ | 0 | ||||||||||

| 他の口座 | 8 | $ | 2,563.13 | 0 | $ | 0 | ||||||||||

| マーティン·コナーハン1 | 登録投資会社 | 7 | $ | 1,589.65 | 0 | $ | 0 | |||||||||

| 集合投資ツール | 33 | $ | 4,901.38 | 0 | $ | 0 | ||||||||||

| 他の口座 | 8 | $ | 2,563.13 | 0 | $ | 0 | ||||||||||

| ジョシュ·デュイツ1 | 登録投資会社 | 7 | $ | 1,589.65 | 0 | $ | 0 | |||||||||

| 集合投資ツール | 33 | $ | 4,901.38 | 0 | $ | 0 | ||||||||||

| 他の口座 | 8 | $ | 2,563.13 | 0 | $ | 0 | ||||||||||

1 Global Equitiesチームによって管理されるアカウントを含み、ポートフォリオマネージャーはそのチームのメンバーである。

潜在的利益衝突

コンサルタントおよびその付属会社(ここでは総称して“abrdn”と呼ぶ)は、登録者と、1940年の法案に従って登録された他の投資会社およびプライベートファンド(このような顧客は以下“アカウント”とも呼ばれる)とを含む複数の顧客のための投資コンサルタントサービスを提供する。ポートフォリオ管理人の“他口座”の管理には潜在的な利益衝突が生じる可能性があり,登録者の投資を管理する一方で,他の口座を管理する投資に関係している。他の口座は登録者と同じ投資目標を持っているかもしれない。したがって、潜在的な利益衝突は、同じ投資目標によって生じる可能性があるので、ポートフォリオマネージャーは、別のアカウントではなく、1つのアカウントを偏愛する可能性がある。しかしながら、コンサルタントは、これらのリスクは、(I)特定のポートフォリオマネージャーによって管理される類似した投資戦略を有するアカウントは、通常同様の方法で管理されるが、いくつかのアカウントにのみ適用される特定の投資制限または政策、 キャッシュフローおよび口座規模の違い、および同様の要因を示す例外があると考え、(Ii)潜在的な衝突を回避するために、ポートフォリオマネージャーの個人取引を監視する。また,コンサルタントは取引割当プログラムを介して,参加口座間に特定の担保の取引書を公平に割り当てることを要求している.

場合によっては、同じポートフォリオマネージャーによって管理される別のアカウントは、合格した顧客との業績費用に基づいてアバディーンを補償する可能性がある。このようなパフォーマンスベースの費用の存在は、ポートフォリオマネージャーの管理時間、資源、および投資機会の割り当てに追加の利益衝突 を生じる可能性がある。

別の潜在的な衝突は、登録者が投資するとみなされる証券を含む可能性があり、コンサルタントまたはその付属会社によって管理される他の投資口座の場合にも適用可能である。コンサルタントは、登録者と1つまたは複数の他の口座とを同時に売買することが決定される度に、証券の売買状況をまとめ、その場合に公平であると考えられるように証券取引を割り当てることができる。割り当ての結果として、登録者 は、他のアカウント間で割り当てられた取引に参加しない可能性がある。これらの集約および分配政策は、登録者が入手可能な証券の価格または金額に時々悪影響を及ぼす可能性があるが、コンサルタントは、これらの政策の利点は、同時に取引を行うことによって生じる可能性のあるいかなる悪影響をも超えていると考えている。登録者 は利益衝突を解消またはできるだけ減らすための政策をとっているが,このような政策による手順 が衝突の発生ごとに検出される保証はない.

Abrdn Inc.abrdn Inc.は、非自律的モデル交付 アカウント(UMAアカウントを含む)および自律的SMAアカウントの場合、第三者サービスプロバイダを使用してスポンサーにモデル ポートフォリオ提案およびモデル変更を提供する。時間の経過とともに,ABRDN Inc.はクライアントを公平かつ公平に扱うことを求め, モデルを我々のサービスプロバイダに変更し,我々の他の自由支配可能アカウントの投資説明を同時に またはほぼ同時に我々の取引部門に提供する.そして,サービスプロバイダは,取引時にランダム化された完全ローテーション計画に従ってスポンサーごとにモデル変更を行う.すべてのスポンサーはSMAとUMAを含むローテーション日程に含まれるだろう。

UMAスポンサーは、 がどのようにモデルの組み合わせまたはモデル変更を実施するか、および任意のクライアント固有の投資制限を実施するかどうかを決定する責任がある。発起人は、モデルポートフォリオが各モデルに適合するかどうかを決定し、顧客に取引 を実行し、そのようなクライアントのための最適な実行を求めることのみを担当する。

SMAアカウントに関連するので、ABRDN Inc.は、各顧客の財務状況および目標、日常投資決定、最適実行、顧客固有の投資制限および業績を受け入れまたは拒否し、アカウントの管理を担当する。SMAスポンサーは、適切な情報を収集し、審査および承認または拒否のための要約アンケートを提供する。ダブル契約SMAについては,ABRDN Inc.はクライアントから適合性評価およびスポンサー適合性評価を収集する.我々の第三者サービスプロバイダ は、顧客特定の投資制限を毎日監視します。SMAアカウントでは,モデル取引は保証人が取引 を行い,顧客保証人の“脱退取引”で取引したり,顧客保証人以外で取引を行うことも可能であり,ABRDNが最適な実行義務を得ることを前提としている.保証人会社を介して取引を行う場合(脱退ではなく)、私たちは通常、可能な状況で注文を集約し、顧客の最適な利益に合致する。保証人 が特定の証券の最適な実行を得ることができ、取引ができなければ、その証券をモデルから除外する可能性がある。

取引費用はパッケージ計画費用に含まれておらず、顧客に追加コストをもたらす可能性があります。場合によっては、段階的な退出取引は、追加の手数料、値上げ、または値下げなしに実行されるが、多くの場合、実行ブローカーは、取引に対して手数料、値上げ、または値下げを受け取る可能性がある。一般に、実行ブローカーは、増加したコストを取引実行価格に組み込むことができ、これにより、適切な増加コストを顧客に開示することは困難である。この場合、これらの追加の取引コストは、取引確認または口座の請求書に対する個別の手数料としてではなく、受信された証券価格に反映される。SMAアカウントの最適な実行を決定する際に、abrdn Inc.は、クライアントが保証人と共に実行される場合、追加の取引コストまたは手数料を支払わないことを考慮するであろう。

UMAアカウントは、SMAアカウントと同じポリシー に投資され、SMAアカウントのパフォーマンスと類似している可能性があるが、それらの間の業績は異なることが予想される。UMAと他のタイプのアカウントとの間には業績差 が存在するであろうが、abrdnは取引に対して裁量権がなく、SMAアカウントには顧客固有の 制限が存在する可能性があるからである。

Abrdnは、配信モードアカウントがabrdnの提案を実行する前に、自由に支配可能な顧客アカウントの取引を開始している可能性がある。この場合,モデル配信クライアントによる取引は価格変動の影響を受ける可能性があり,特に注文が大きい場合や証券取引が少ない場合には, はモデル納入クライアントが獲得した価格が我々の任意の顧客割引に劣る可能性がある.ABRDNはModel Deliveryクライアントが実行する取引に決定権 がなく,これらの取引の市場影響を制御することもできない.

取引実施に関連する時間遅延または他の操作要因は、非自由支配およびモデル配信クライアントが受信した価格と他の顧客アカウントの価格との差をもたらす可能性がある。また,モデルポートフォリオにおける株式の構成や重みは,つねに類似した自由支配可能口座と完全に一致しているわけではない可能性がある.これは同じまたは同様の投資許可を持つ口座内で業績分散をもたらす可能性がある。

(a)(3)

報酬構造記述

ABRDNの報酬政策は、先行する国際資産管理会社としての業務戦略を支援することを目的としている。私たちの目標は、会社の顧客や株主に持続的で卓越した見返りをもたらす才能のある人たちを引き付け、維持し、奨励することです。ABRDNは競争の激しい国際就職市場で運営し、人材の育成と維持における成功記録を維持することに力を入れている。

ABRDNの政策は,適切な年間ボーナス計画により,毎年会社や個人の業績を表彰するものである。ボーナスは単一で完全に自由に支配可能な可変報酬報酬 である。どの年のボーナス総額もそのグループの全体的な表現と収益性にかかっている。 市場で支払われるボーナスレベルも考慮しています。すべてのスタッフに支払われる個人報酬は、確定された目標に基づいて業績を厳格に評価することによって決定される。

変動報酬報酬は現金と延期報酬混合 からなり,延期報酬の割合は奨励金額によって異なる.繰延報酬デフォルトはabrdn plc 株であり、繰延報酬の最大50%をabrdnによって管理されている基金に投入することを選択することができます。全体給与プランは、投資管理業界に対して競争力を持つことを目的としている。

基本給

ABRDNの政策は、個人の役割、職責、経験に見合った公平な報酬を支払い、資産管理部門や他の類似会社の類似職の市場報酬 を考慮することである。任意の昇給は通常、インフレを反映し、他のABRUNN従業員と一致する方法で実施され、他の昇給は昇進や職責の変化を参考にして合理的であることを証明しなければならない。

年間ボーナス

報酬委員会は、ボーナスプールの全体規模を考慮する際に適用される重要な業績指標を決定した。他の資産管理会社のやり方と同様に、個人ボーナスは絶対上限の制限を受けない。しかし、ボーナスプールの総規模はグループ全体の業績と収益力に依存する。また、市場で支払われたボーナスレベルも考慮されるだろう。Br個人報酬は、厳格な業績評価によって決定され、報酬委員会によって審査され、承認される。

ABRDNには人材の維持を助け、役員の利益とABRDNの持続的な業績を追加的に一致させることを目的とした延期政策があり、ABRDN管理に入る基金を延期して、ポートフォリオマネージャーの利益を私たちの顧客と一致させることを目的としている。

毎年少なくとも従業員の業績に対する正式な審査が行われている。審査過程は、個人がABRDNに貢献する各方面、特にポートフォリオマネージャーの場合、関連投資チームの貢献を評価する。自由に支配可能なボーナスは,顧客サービス,資産増加,それぞれのポートフォリオマネージャーの業績 に基づく.また,チーム会議の全体参加度,オリジナル研究アイデアの発生,チームの対外展示への貢献を評価した。

ポートフォリオ管理チームのbrボーナスを計算する際に、abrdnは、投資事項(基金業績、会社投資プロセスの遵守状況および会社会議の品質を含む)、およびより主観的な問題、例えば、キーパフォーマンス指標スコアカードによる顧客プレゼンテーションにおけるチーム参加度および有効性を考慮する。業績を考慮した範囲では,このような業績はいかなる特定の基準でも評価されるのではなく,1年以内(1月から12月)に評価される.ポートフォリオマネージャーの自由可支配ボーナスを確定する時、単一口座の税引き前或いは税引き後表現は考慮しない;逆に、審査プロセスはチームが管理するすべての口座の全体業績を評価する。

ポートフォリオマネージャーの投資問題における表現 は,ポートフォリオマネージャーが貢献したすべての口座によって評価され,評価過程に記録されている.チームと個人の表現を総合的に考慮して評価する。

業績はポートフォリオマネージャーの報酬の重要な構成部分ではないが、ABRDNも、基金業績はよく自分の 制御以外の要素によって推進され、例えば(非合理的)市場に注目するため、投資グループマネージャーは規律とプロセス設定を堅持することによって、運動量と人気テーマを考慮することなく、私たちの核心 プロセスの完全性を確保する努力を注目している。したがって,短期化を奨励せず,取引志向のマネージャーは,活力に乏しい環境ですくすくと成長することは困難であることが分かる。また,ポートフォリオマネージャが上記のいずれかの不適切なリスクを負担しようとすると,この傾向はabrdnの動的適合性 監視システムによって識別される.

投資管理サービスを提供する際には、コンサルタントは、農業発展銀行配下の他の投資コンサルタント子会社の資源を使用することができる。これらの付属会社はすでに了解覚書(“MOU”)を締結しており、この覚書によると、各付属会社の投資専門家はABRDN顧客にポートフォリオ管理、研究或いは取引サービスを提供することができる。了解覚書又は人員共有手配(“付属会社への参加”)に基づいてポートフォリオ管理、研究又は取引サービスを提供する各投資専門家は、“顧問法”、“1940年法”、“1933年証券法”、“取引法”、“1974年従業員退職収入保障法”の規定 及びコンサルタントが業務を展開し、又は顧客を有する州又は国の法律を遵守しなければならない。基金は了解覚書/人員共有手配に関する報酬を支払わない。

(a)(4)

| ポートフォリオ実益所有登録者権益証券のドル範囲 社長(2022年10月31日現在) | ||||

| ドミニク·ボーン | ありません | |||

| ブルース·ストート | ありません | |||

| マーティン·コナーハン | ありません | |||

| ジョシュ·デュイツ | $10,001-$50,000 |

(B)は適用できない.

第九条閉鎖的管理投資会社及び関連購入者が株式証券を購入する。

報告書に関連している間、登録者またはその代表はそのような購入を行わなかった。

プロジェクト10.担保保持者投票に事項を提出する

2022年10月31日までの期間内に、株主が登録者取締役会に著名人を推薦する手続きに大きな変化はない。

プロジェクト11.制御とプログラム

| (a) | 登録者の主執行者および主要財務官または同様の機能を履行する者は、登録者の開示制御および手続き(1940年“投資会社法”(“法案”)の下の規則30 a-3(C)によって定義されている(17 CFR 270.30 a-3(C))は、本項の要求の開示を含む報告書の提出日から90日以内に発効すると結論している。同法第30 a-3(B)条(17 CFR 270.30 a 3(B))及び改正された1934年“証券取引法”(17 CFR 240.13 a-15(B)又は240.15 d 15(B))第13 a-15(B)又は15 d-15(B)条に要求されるこれらの制御及び手順の評価に基づく。 |

| (b) | 本報告に関連する期間の第2の財政四半期において、登録者による財務報告の内部統制(同法(17 CFR 270.30 a−3(D))規則30 a−3(D)の定義によれば、登録者の財務報告内部統制に大きな影響を与える可能性があるか、または合理的に変化する可能性がある。 |

第12項閉鎖管理投資会社証券貸借活動開示

適用されない

プロジェクト13.証拠品

| (a)(1) | 本表N-CSR第2項の要求に基づき,本報告で述べた期間の登録者道徳規則. |

| (a)(2) | ルール30 a−2(A)によって要求される登録者の証明は、本テーブルのN−CSRの証拠である。 |

| (a)(3) | 1940年法案(17 CFR 270.23 c-1)規則23 c-1による証券購入の任意の書面招待は、報告がカバーされている間に登録者または代表登録者によって10人以上に送信または発行される。適用されません。 |

| (a)(4) | 登録者の独立公認会計士を変更する。適用されません。 |

| (b) | ルール30 a−2(B)によって要求される登録者の証明は、本テーブルのN−CSRの証拠である。 |

| (c) | 登録者の代理投票戦略 |

| (d) | 顧問の代理投票政策と手続き。 |

サイン

1934年の証券取引法と1940年の“投資会社法”の要求によると、登録者はすでに正式に以下の署名者がそれを代表して本報告書に署名することを許可した。

ABRDNグローバル動的配当基金

| 差出人: | /s/クリスティアン·ピタド | ||

| クリスティアン·ピタード | |||

| 最高経営責任者 | |||

| ABRDNグローバル動的配当基金 | |||

| 日付:2023年1月9日 | |||

本報告書は、1934年の証券取引法及び1940年の“投資会社法”の要求に基づき、以下の登録者によって登録者として指定日に署名された。

| 差出人: | /s/クリスティアン·ピタド | ||

| クリスティアン·ピタード | |||

| 最高経営責任者 | |||

| ABRDNグローバル動的配当基金 | |||

| 日付:2023年1月9日 | |||

| 差出人: | /s/Andrea Melia | ||

| アンドレア·メリア | |||

| 首席財務官 | |||

| ABRDNグローバル動的配当基金 | |||

| 日付:2023年1月9日 | |||