アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

登録された経核証の株主報告

管理投資会社

“投資会社法”文書番号:811-21973

(約章で示した登録者の正確な名前)

マサチューセッツ州ボストン、二つの国際広場、郵便番号:02110

(主な行政事務室住所)

デデレ·E·ウォルシュ

マサチューセッツ州ボストン、二つの国際広場、郵便番号:02110

(サービスエージェントの名前およびアドレス)

(617) 482‑8260

(登録者電話番号)

十月三十一日

財政年度終了日

2022年10月31日

報告期間期日

| 第1項。 | 株主に報告する |

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金(EXG)

年報

2022年10月31日

商品先物取引委員会登録. 商品先物取引委員会(以下、“CFTC”と呼ぶ)は、基金が規定された資産レベルを超える資産をCFTC規制のいくつかのツール(先物、特定のオプションおよびスワップ協定を含む)に投資するか、またはそれ自体をそのようなツールを提供する投資開放口と位置づける場合、登録投資会社およびコンサルタントはCFTCの規制を受けることを規定している。この投資顧問は、基金の管理については、“商品取引法”に規定されている“商品プール経営者”の定義から除外されたと主張している。そのため、基金も基金運営面の顧問も商品先物取引委員会の規制を受けない。他の戦略の管理により、基金顧問は商品先物取引委員会で商品プール事業者として登録されている。このコンサルタントはまた大口商品取引コンサルタントとして登録されている。

管財分配計画。米証券取引委員会が発表した免除命令(命令)によると、基金は長期資本収益を株主に分配する権利があり、年に1回以上の頻度がある。この命令に基づき、基金取締役会は、基金が毎月普通株株主に現金を分配し、普通株1株当たりの固定金額で表示する管理分配計画を承認した。

中期発展計画によると、基金が現在毎月割り当てている現金は1株0.0553ドル(2022年11月までは0.0689ドル)に相当する。あなたはこのような割り当てられた金額やMDPの条項から基金投資実績に関するいかなる結論も出してはいけません。基金取締役会は中期発展計画を定期的に審査し、取締役会はいつでも中期発展計画を修正または終了することができ、事前に基金株主に通知する必要はない。しかし、現在合理的で予測可能な状況はMDPの終了をもたらす可能性がある。

基金はその純投資収入と実現した資本純収益を超える部分を分配することができるので、分配には資本返還を含むことができる。資本分配のリターンは必ずしも基金の投資業績を反映するとは限らず、“収益”や“収入”と混同すべきではない。各配布について、基金は、配布された金額およびソースに関する情報および他の関連情報が掲載された通知およびプレスリリースを株主に発行する。通知やプレスリリースに含まれる割当金額やソースは見積り数のみであり,税務目的には用いられていない.基金が税務目的に割り当てられた金額と出所は表格1099-DIVの形で例年ごとに株主に報告される。

基金シェアはFDICの保険を受けず、いかなる預金機関の預金やその他の義務でもなく、いかなる預金機関によって保証されているわけでもない。株式は損失の可能性のある投資元金を含む投資リスクに直面している。

年報2022年10月31日

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

| カタログ表 | |

| 経営陣の基金業績の検討 | 2 |

| 性能 | 4 |

| 基金の概要 | 5 |

| 基金の投資目標、主要戦略、主要リスク | 6 |

| 基金支出総額表 | 10 |

| 取引と資産純資産情報 | 11 |

| 尾注と補足開示 | 12 |

| 財務諸表 | 13 |

| 独立公認会計士事務所報告 | 28 |

| 連邦税務情報 | 29 |

| 株主周年大会 | 30 |

| 配当再投資計画 | 31 |

| 委員会の契約承認 | 33 |

| 管理と組織 | 37 |

| プライバシー通知 | 40 |

| 重要な通知 | 42 |

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

経営陣の基金業績の検討†

経済と市場状況

2021年11月1日から12ヶ月間、主にブラックスワン事件の持続的な影響--新冠肺炎の大流行--そしてもう一つの事件--2022年2月のロシアのウクライナ侵攻--の余波である。

この時期の最初の数ヶ月間、株式投資家も消費者も“コップ半満”の方式をとっていたようだ。アメリカとヨーロッパでは、消費者たちは先を争って疫病の早い時期に節約したお金を使っている。米国の主要株式は2021年の最後の数ヶ月で過去最高を記録した。

しかし新年の開始に伴い、投資家はインフレと利上げの二重の脅威を再評価したようで、株式市場の表現はマイナスに転じた。今年2月、ロシアのウクライナ侵攻は米国と世界市場に衝撃波をもたらし、エネルギーと食品価格のインフレ圧力を悪化させた。世界各地の中央銀行である米連邦準備委員会(FRB/FED)、イングランド銀行、欧州中央銀行(ECB)を含めて、長年ぶりの利上げが始まった。欧州ではロシア-ウクライナ紛争によるエネルギー不足が目前に迫り、その間にインフレ率を押し上げ、株価を下げた。

米国では、投資家はFRBが2022年の毎回の政策会議で利上げを予定し始めており、さらに過激な利上げが経済を衰退させる可能性が懸念されている。2022年6月、7月、9月の会議で、FRBはそれぞれ連邦基金金利を0.75%、3.00%-3.25%の区間に引き上げ、1994年以来の利上げ幅となった。より高い金利、インフレ、景気後退への懸念は世界的な株価下落を招いている。

しかし、2022年10月のこの時期が終わりに近づいた際、米国と欧州の株式市場は数ヶ月ぶりに積極的に現れた。その理由は、米国会社の利益が予想より良いこと、投資家の感情が改善し、株式市場が8-9月の市場回復期間中に超過販売されたと考えていること、政府が欧州エネルギー危機に対応すべきであること、および市場が中央銀行の利上げがインフレ抑制に役立つことを期待しているからである。

同時に、世界2位の経済体である中国のゼロエミッション政策は経済産出を深刻に制限している。中国の大中型株を評価するモルガン·スタンレー資本国際金龍指数(MSCI Golden Dragon Index)は10月に下落幅が大きく、同期に最も悪い主要指数の一つであり、下落幅は42.74%であった。

他の地域の主要な指もまた大きな損失を受けた。同時期、全世界の株式市場を評価するMSCI ACWI指数の収益率は-19.96%であった;米国株式市場の標準プール500指数を測定した収益率は-14.61%であった;科学技術株含有量の高いナスダック総合指数の収益率は-28.56%であった。同期、モルガン·スタンレー資本国際発達市場国際株式指数の収益率は-23.00%であったが、中国配置の牽引を受けて、モルガン·スタンレー資本国際新興市場指数の収益率は-31.03%であった。

基金の業績

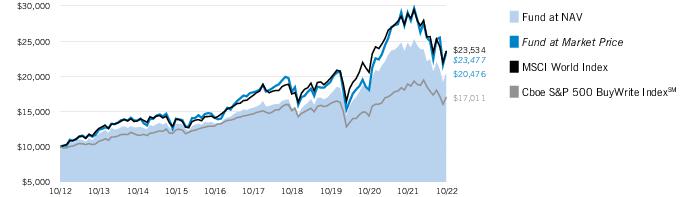

イートン·バンズ税務管理のグローバル多元化株式収益基金(ファンド)の普通株(NAV)の純資産収益率は、2022年10月31日までの12カ月間で-17.25%となった。この基金の表現はその主要な基準であるモルガン·スタンレー資本国際世界指数(MSCI World Index)より良く、後者の収益率は-18.48%であるが、その二次基準であるシカゴオプション取引所標準プール500購入指数に劣ることを示したSM同期収益率は-9.97%であった.

基金のオプション戦略-市場変動における基金のリスクを制限し、現在の収入に貢献するのを助けることを目的としている--この指数の業績に対する最大の単一貢献者である。オプション戦略は市場が疲弊した時期に有益かもしれないが、市場の強い時期には業績を損ねる可能性もある。市場が変動して低下傾向にある場合、この期間の大部分の時間のように、基金の引当コールオプションの購入--あるいは売却--指数に対する業績に寄与し、保険料収入が相対的に強いため、引当増益オプションは最終的に利益を実現した。

基金の普通株ポートフォリオは指数より優れており、相対業績にも貢献している。特に、金融、エネルギー、情報技術および非必須消費財プレートの株式選択支援は、この指数に対するリターンを実現している。金融類株の中で、この基金のM&T Bank Corp.(M&T Bank Corp.)の増資はその間に価格が上昇した。M&T Bank Corp.は主にアメリカ東北部で運営している銀行グループである。金利感応型製品に強く依存しているため、M&Tの業務は金利上昇の恩恵を受けており、利益を上げている。この間、M&Tと人民連合銀行の合併はM&Tの株価に追加的な推進作用を果たした。

エネルギープレートでは、石油と天然ガスメーカーのコンフィ石油とEOG Resources,Inc.の増益が相対的なリターンをもたらし、エネルギー価格の上昇により利益が増加し、両社の株価を引き上げた。

対照的に、工業、医療、そして材料プレートの株式選択は指数に対する表現を弱化させた。工業株では、この基金は倉庫物流プロバイダーGXO物流会社(GXO)の指数外寸で相対的なリターンを損害している。GXOはこの間の業務のファンダメンタルズは安定しているが、投資家は将来の成長が欧州経済の減速やドル高による海外収入価値の低下の影響を受ける可能性を懸念しているため、GXOの株価は下落している。GXOの大部分の業務は欧州経済から来ている。

この報告書の尾注と他の開示を参照してください。

過去の表現は未来の結果を保障できない。リターンは歴史的であり、資産純資産または市場価格(状況に応じて)の百分率変化を決定し、基金の配当再投資計画に基づいて再投資を行うことにより、管理費や他の費用を差し引いたリターンを算出する。また、申告表は、基金が基金株式を割り当てたり売却したりする際に支払う可能性のある税金の減額を株主が反映していない。基金市場価格の資産純資産値に対する変動のため、市価で計算した表現は資産純値で計算した表現と異なることになり、これはいくつかの要素、例えば基金シェアの需給変動、基金分布の変化、市場の基金の未来のリターンと流通率に対する期待変化、及び閉鎖式基金の取引価格に影響を与える他の考慮要素を反映しているかもしれない。投資リターンと元本価値は変動するため、株式の販売時の価値はその元のコストよりも高いか、または下回る可能性がある。1年以下の業績は累積的だ。業績は規定された時間帯に限られている;市場変動のため、現在の基金の業績は見積もり収益よりも低いか、またはそれ以上である可能性がある。最近末までの業績については、eatonvance.comを参照されたい。

2

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

経営陣の基金業績の検討†-続

一つの株について言えば、ドイツのスポーツウェア会社アディダス(Adidas AG)の増加指数はこの指数に対するリターンの最大の負の影響要素である。この間、いくつかの要因によりアディダスの株価は大幅に下落した:過剰在庫の整理に動いたため、アディダスは販売予想を下方修正した。アディダスはカンエ·ウェストとのYeezyブランドとの協力パートナーシップを中止した。国家のゼロ新冠肺炎政策と停止により、中国の収入は低下し、アディダス最高経営責任者は意外にも辞任した。

資金分配

米国証券取引委員会が発表した免除命令(この命令)によると、基金は年1回以上の頻度で株主に長期資本収益を分配することを許可されている。この命令に基づき、基金取締役会は管理分配計画を承認し、この計画に基づいて、基金は毎月普通株主に現金分配を行う。基金の中期投資計画は最近の財政年度に基金の投資戦略に影響を与えず、今後も影響は生じないと予想されるが、基金リターンを超える分配は1株当たりの純資産額を低下させる。投資家は、基金の割り当て金額又は基金中期発展計画の条項から、基金の投資表現に対していかなる結論を下すべきではない。

2021年11月1日から2022年10月31日までの間、基金は毎月1株0.0689ドルを分配する。基金の分配は、連邦所得税の目的のために適格および非合格一般配当金、資本収益、および非配当分配として記述された金額を含むことができ、資本分配リターンとも呼ばれる。割り当てられた連邦所得税の性質はカレンダー年度終了後に決定され,米国国税局の1099-DIV表で株主に報告される.その他の資料については、本財務諸表付記2を参照されたい。

この報告書の尾注と他の開示を参照してください。

過去の表現は未来の結果を保障できない。リターンは歴史的であり、資産純資産または市場価格(状況に応じて)の百分率変化を決定し、基金の配当再投資計画に基づいて再投資を行うことにより、管理費や他の費用を差し引いたリターンを算出する。また、申告表は、基金が基金株式を割り当てたり売却したりする際に支払う可能性のある税金の減額を株主が反映していない。基金市場価格の資産純資産値に対する変動のため、市価で計算した表現は資産純値で計算した表現と異なることになり、これはいくつかの要素、例えば基金シェアの需給変動、基金分布の変化、市場の基金の未来のリターンと流通率に対する期待変化、及び閉鎖式基金の取引価格に影響を与える他の考慮要素を反映しているかもしれない。投資リターンと元本価値は変動するため、株式の販売時の価値はその元のコストよりも高いか、または下回る可能性がある。1年以下の業績は累積的だ。業績は規定された時間帯に限られている;市場変動のため、現在の基金の業績は見積もり収益よりも低いか、またはそれ以上である可能性がある。最近末までの業績については、eatonvance.comを参照されたい。

3

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

性能

ポートフォリオマネージャーEaton Vance Advisers International Ltd.チーフ財務官クリストファー·M·デル

| 年平均総報酬率1 | 開始日 | 1年 | 5年 | 10年 |

| 純資産基金 | 02/27/2007 | (17.25)% | 5.67% | 7.43% |

| 市価で計算した基金 | — | (19.15) | 5.78 | 8.90 |

| モルガン·スタンレー資本国際世界指数 | — | (18.48)% | 6.37% | 8.93% |

| シカゴオプション取引所スタンダード500買い指数SM | — | (9.97) | 3.04 | 5.45 |

| 純資産価値に対する%割増/割引2 | |

| (0.13)% |

| 分配する3 | |

| この期間の1株当たりの割当総額 | $0.827 |

| 資産純資産の分配率 | 10.59% |

| 市価で計算した流通率 | 10.60 |

10,000ドル増加しました

このグラフは,示した期間に基金に対する10000ドルの仮説投資の価値変化を示している。比較のために、同じ投資が示された指数に示されている。

この報告書の尾注と他の開示を参照してください。

過去の表現は未来の結果を保障できない。リターンは歴史的であり、資産純資産または市場価格(状況に応じて)の百分率変化を決定し、基金の配当再投資計画に基づいて再投資を行うことにより、管理費や他の費用を差し引いたリターンを算出する。また、申告表は、基金が基金株式を割り当てたり売却したりする際に支払う可能性のある税金の減額を株主が反映していない。基金市場価格の資産純資産値に対する変動のため、市価で計算した表現は資産純値で計算した表現と異なることになり、これはいくつかの要素、例えば基金シェアの需給変動、基金分布の変化、市場の基金の未来のリターンと流通率に対する期待変化、及び閉鎖式基金の取引価格に影響を与える他の考慮要素を反映しているかもしれない。投資リターンと元本価値は変動するため、株式の販売時の価値はその元のコストよりも高いか、または下回る可能性がある。1年以下の業績は累積的だ。業績は規定された時間帯に限られている;市場変動のため、現在の基金の業績は見積もり収益よりも低いか、またはそれ以上である可能性がある。最近末までの業績については、eatonvance.comを参照されたい。

4

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

基金の概要

脚注:

| 1 | このような説明は基金の選択的な立場を反映しない。現金と現金等価物は含まれていません |

5

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

基金の投資目標、主要戦略、主要リスク‡

投資目標基金の主な投資目標は当期収入と収益を提供することであり、次は資本付加価値である。

主な戦略正常な市場条件下で、この基金の投資計画は国内外の普通株を持つ多元化ポートフォリオを含む。この基金は、(1)配当金の支払いに投資し、連邦所得税優遇待遇を受ける資格のある株式に投資すること、および/または(2)その普通株ポートフォリオ価値の一部について株式指数コールオプションを作成(販売)することによって、高いレベルの税収および収益を得ることを求めている。

正常な市場条件の下で、基金は少なくとも80%の総資産を(1)配当を派遣する国内外の普通株と(2)価値が書面指数コールオプション制約を受けている普通株に投資する。

通常の市場条件では、基金は、市場状況があまり有利でないと考えられない限り、(I)総資産の少なくとも40%を非米国発行者(新興市場国に位置する発行者を含む)の証券に投資し、この場合、基金は総資産の少なくとも30%を非米国発行者の証券に投資し、(Ii)少なくとも5つの異なる国(米国を含む)の発行者に投資する。発行者は、1つまたは複数の非米国国に登録され、経済的に1つまたは複数の非米国国と関連付けられている場合、彼らの証券が米国で取引されているか否かにかかわらず、米国外に位置するとみなされる。非米国会社への基金の投資には、米国預託証券(ADR)、グローバル預託証明書(GDR)、および欧州預託証明書(EDR)によって証明される証券が含まれる可能性がある。この基金は総資産の最高10%を新興市場発行者の証券に投資することができる。基金はその資産が一般的に広範囲な産業と市場部門に投資されると予想している。基金は総資産の25%以上を単一業界の発行者の証券に投資してはならない。基金は資産の一部を中間時価会社の株に投資することができる。

基金は広範な国内、外国、および/または地域株指数に基づいてコールオプションを制定し、コンサルタントはこれらの指数は全体的にその普通株ポートフォリオ(またはオプションが対象とするポートフォリオ部分)の特徴に近似し、オプション割増を稼ぐ魅力的な機会を提供すると考えている。同基金は標準プール500指数(“S&P 500”)と少なくとも1つの基礎の広い外国株指数のコールオプションを引受し、他の国内外株式指数のためにコールオプションを購入する可能性もある。時間の経過に伴い、基金作成コールオプションに基づく指数は、各種上場指数オプションの獲得性と流動性の変化、株式ポートフォリオ保有量の変化、コンサルタントの株式市場状況の評価、その他の要素によって異なる可能性がある。指数コールオプションの作成は、受信したオプションオーバーフローの減少と将来の潜在的株価上昇への参加とのトレードオフに関連する。

基金は、長期資本利益に適用される連邦所得税税率に適合する配当金を支払う株に投資することを考慮することができ、配当捕獲取引に従事することによって得られる税収割引配当収入レベルを向上させることを求めることができる。配当捕捉取引では、基金は、株式配当日または直後に株を売却し、売却によって得られた1匹以上の他の株を購入し、これらの株は、売却された株の次の配当金の支払い前に配当金を支払うことが予想される。このやり方で、基金が一定期間内に受け取った配当金は、単一株を持っている配当金よりも多い可能性がある。配当捕捉取引に従事する際に適用される保有期間や他の要求を遵守することにより、基金はその獲得した税収優遇配当収入レベルを向上させることができる。配当金捕捉取引戦略を使用することは、基金をより高い取引コストと、より高い短期収益または損失に直面させるであろう。基金は、派生ツールを使用して、配当金を使用して取引を捕捉することに関連するいくつかの部門および/または市場のリスク開放を管理することができる。基金はこの目的のために株式指数先物契約を売買することができるが、他のタイプの派生ツールに参加して、このようなリスクを管理することもできる。

主なリスク

市場割引リスク。いずれの証券と同様に、普通株の時価は、普通株から最初に支払われた金額から増加または減少することができる。この基金の普通株は資産純資産に対して割増もあれば、割引もある。クローズド管理投資会社の株式取引価格は常にその純資産値を下回っている。これは基金の純資産額が低下する可能性のあるリスクと異なるリスクだ。

市場リスクです。基金の保有する投資の価値は、戦争、自然災害、流行病および流行病、テロ、紛争、および社会不安などの事件を含む、米国および世界市場の社会、経済、政治、金融、公衆衛生危機または他の破壊的な事件(実際、予想されているか、または考えられるかどうか)によって増加または減少する可能性がある。これらの事件は多くの企業と人口にマイナスの影響を与える可能性があり、基金が以前に存在したリスクを悪化させる可能性がある。基金投資価値がこれによって変化する頻度と幅は予測できない。ファンドが保有するいくつかの証券や他の投資は、市場状況の変化により変動的な増加、流動性不足、または他の潜在的な悪影響が生じる可能性がある。米国や外国政府が世界経済を刺激または安定させるための通貨および/または財政行動は効果がない可能性があり、市場の急激な変動を招く可能性がある。基金が保有するいくつかの投資には活発な取引市場が存在しない可能性があり、これは、基金がこれらの資産を清算する必要がある場合にこれらの投資を売却したり、これらの投資の現在の推定値を達成する能力を損なう可能性がある。基金が保有するいくつかの投資には活発な取引市場が存在しない可能性があり、これは、基金がこれらの資産を清算する必要がある場合にこれらの投資を売却したり、これらの投資の現在の推定値を達成する能力を損なう可能性がある。

株式証券リスク。経済的または経済的見通しの不利な変化による;投資家の感情の悪化;金利、通貨および大口商品価格の変動;不利な地政学的、社会的または環境的発展、発行者および特定の業界の考慮要因、散財投資家の意外な取引活動、または他の要因、株式証券および関連ツールの価値が低下する可能性がある。市場状況があるタイプの株に与える影響は、他のタイプの株に比べて大きい可能性がある。株式市場が下落すれば、基金の権益証券の価値も低下する可能性がある。価格はリバウンドできるにもかかわらず、価格が以前の水準に戻る保証はない。

この報告書の尾注と他の開示を参照してください。

6

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

基金の投資目標、主要戦略、主要リスク‡-続

オプション戦略のリスク。基金のオプション戦略は、標準プール500指数を利用したオプション価格隠れ変動率が一般的に達成された指数変動率を超える利点を求めており、その有効性はこの点に依存する。このような市場観察は、通常、標準プール500指数オプションによる天然買い手が天然売り手よりも多い。このような不均衡が未来の特定の時期や一般的な場合に適用されることは保証されない。基金を含む投資家がこのような不均衡の利用を求める行動をとると、この不均衡が減少または解消される可能性があり、基金がその投資目標を達成する能力に悪影響を及ぼす可能性がある。

売り指数上昇オプションのリスク。指数コールオプションの購入者は、オプション推定値の日におけるコールオプションの行権価格に対する指数価値の任意の上昇を得る権利がある。その行使は現金で決済されるため,基金などの指数上昇オプションの売手は,対象証券の買収や保有によって潜在的な決済義務を事前に準備することはできない.ファンドは多様なポートフォリオを持つことでオプション活動のリスクを軽減しようとしており,ファンドの投資コンサルタントは,これらの株は全体的にオプションに基づく指数の特徴に近いと考えている。しかし、この基金は上昇オプションを購入する指数を完全にコピーした株を持っていないだろう。税務面の考慮により、基金はその株式保有量(およびその任意のサブセット)とその未償還オプション頭を持つ各指数との重複部分を70%以下に制限し続ける予定である。ファンドが保有する株には、通常、コールオプションを示す指数に含まれていない株が含まれる。したがって,基金が担うリスクは,その株式ポートフォリオの表現がコールオプションを示す指数の表現とは異なることである.指数コールオプションの策定者として、基金は、オプション有効期間内に、受信したオプション割増と行権価格の和以上の適用指数の価値増加から利益を得る機会を放棄するが、適用指数の価値が低下すれば、基金は、受信したオプション割増の損失リスクを減算することを保留する。コールオプションを行使する場合、基金は一定額の現金の交付を要求され、その額は契約終了時に適用指数の価値がオプションを超える行権価格によって決定される。だから、, 基金売却の指数コールオプションの行使は、基金が不適切なときに、または現金を生成するためにポートフォリオ証券を魅力的でない価格で売却することを要求する可能性がある。オプションの市場流動性が悪くなったり小さくなったりすると、オプションの取引価格が悪影響を受ける可能性がある。基金は満期や行使ではなく引受オプションを購入することができ、平倉当該引受オプションを使用することができる。ファンドがオプションを購入することでコールオプションの頭寸を平準化しようとした場合、流動性市場が存在する保証はない。

デリバティブのリスク。デリバティブに対するファンドのリスクは、証券や他の投資に直接投資するリスクとは異なるか、またはそれよりも高い可能性がある。派生ツールの使用は、証券、ツール、指数、通貨、商品、経済指標または派生ツール関連事項(“参考ツール”)の価格または価値の不利な変動、取引相手の倒産または税務または規制制限を含む損失を招く可能性がある。デリバティブは基金にレバレッジ作用が生じる可能性があり、これは対象参考ツールの非現金開放を意味する。レバレッジは基金の危険と補償の潜在力を増加させることができる。デリバティブがリターンを高めるために使用される場合、または現金投資頭寸の代替品として使用される場合、デリバティブのリスクは、ヘッジファンドの保有するリスクだけではなく、より大きくなる可能性がある。デリバティブの使用は専門技能や判断力の運用に関連しており,取引は市場行為やアクシデントによって全部または部分的に失敗する可能性がある。派生ツール(ヘッジのための派生ツールを含む)の価値変化は、基礎参照ツールと完全に関連していない可能性がある。場外取引市場で取引する派生ツールは評価が困難である可能性があり、流動性が不足している可能性があり、関連する参考ツールの価値の変化によって推定値の大幅な変動の影響を受ける可能性がある。デリバティブの取引相手がその約束を履行できない場合、基金シェアの価値が低下する可能性があり、基金は取引相手が持っている担保または他の資産の返還を遅延(または実現できない)する可能性がある。デリバティブ取引の損失は初期投資を大きく上回る可能性がある, 特に基金がデリバティブを使用することに明文化的な制限がない場合。デリバティブ投資はまた、投資に関連する参考ツールに関するリスクにも関連する。

税金に対する敏感な投資リスク。基金は、より優遇された税金待遇を得るために証券を保有したり、税金損失をもたらすために証券を売却したりすることができる。基金の各種税務管理技術の使用は税務立法、条例あるいは解釈によって制限または除去することができる。基金は株主への課税配分を最大限に減らすことができない可能性があり、基金分配の一部は納税が必要となる可能性がある。

外商投資リスク。外国投資は、米国または他の国が1つまたは複数の国、組織、実体および/または個人に対して経済および他の制裁を実施することを含む、海外の政治、経済、および市場発展の悪影響を受ける可能性がある。外国発行者に関する公開情報は、米国会社と類似した報告方法、要求、または法規の制約を受けない可能性があるので、少ない可能性がある。投資条例、資本要求、または外国為替規制面の不利な変化は、基金の投資価値に悪影響を及ぼす可能性がある。外国市場は米国の主要市場よりも規模が小さく、流動性が悪く、変動性が大きい可能性があるため、基金シェアの価値はより不安定である可能性がある。外国市場での取引の費用は通常アメリカで取引される費用より高いです。基金は外国でその法律や契約権を執行する時に困難に直面する可能性がある。預託証券は外国証券への直接投資に関する多くのリスクに直面している。

新興市場はリスクに投資する。米国などのより発達した市場と比較して、新興市場国の投資市場は通常、規模が小さく、流動性が悪く、より発達しておらず、不安定であり、しかもある経済分野に集中する可能性がある。新興市場証券は往々にして発達した市場証券よりも大きなリスクを伴う。新興市場発行者に関する既存の情報は、より発達した資本市場の比較可能な発行者と比較して、それほど信頼できない可能性がある。

通貨リスクです。通貨の為替レートは毎日変動している。外国投資の価値はドルの為替レートの変化に対する通貨の有利または不利な影響を受ける可能性がある。通貨市場は通常、証券市場のように規制されておらず、通貨取引は決済、信託、その他の操作リスクの影響を受ける。

この報告書の尾注と他の開示を参照してください。

7

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

基金の投資目標、主要戦略、主要リスク‡-続

株利は取引リスクを捕捉する。配当捕捉戦略を使用することは、基金をより高いポートフォリオ回転率、増加した取引コストと潜在的な資本損失或いは収益に直面させ、特に配当捕捉取引の株価に重大な短期変動が発生した場合である。

流動性リスク。取引量、市場業者または取引パートナー、大型倉庫規模、市場状況または法律制限が特定の投資を売却したり、有利な市場価格で販売する能力が不足している場合、財団は流動性リスクに直面する。したがって、基金は、投資を売却するためにより低い価格を受け入れなければならないか、または引き続き保有または保留し、他の投資を売却して現金を調達したり、投資機会を放棄したりする可能性があり、いずれも基金の業績にマイナス影響を与える可能性がある。財政的または政治的圧力の時期に、このような影響は悪化するかもしれない。

レバレッジリスク。特定の基金取引はレバレッジ効果をもたらすかもしれない。レバーは標的に対する参考ツールの非現金開放から来ているかもしれない。レバレッジは基金の危険と補償の潜在力を増加させることができる。レバレッジはまた借金から来たり、優先株を発行したりするかもしれない。基金は、流動資産を分離するか、またはレバレッジが生じる可能性のある取引によって生じる基金の債務を他の方法で支払うことを要求することができる。レバレッジの使用は基金がポートフォリオを清算することを招く可能性があり、このようにすることはその義務を履行したり、隔離要求を満たすのに不利かもしれないからである。レバレッジ化は、あるタイプのレバレッジ化が基金ポートフォリオ証券の任意の増減の影響を誇張する可能性があるため、ファンドの純資産額がレバー化されていない場合よりも不安定になる可能性がある。レバレッジ投資の損失は最初の投資を大きく上回る可能性がある。

自発的な管理に関連するリスク。ファンド投資戦略の成功はポートフォリオ管理による分析技能と投資判断の成功運用に依存する。能動的管理は主観的意思決定に関連し、このような意思決定が予想される結果または予想されるリターンを生じることを保証することはできない。積極的に管理し、数量化投資技術を使用する基金については、ポートフォリオマネージャーも(またはポートフォリオマネージャーも使用する)数量化投資技術および分析を使用して基金の投資決定を行う。積極的な管理とポートフォリオ最適化の両方を使用するファンドの場合、ポートフォリオマネージャーはまた、(またはポートフォリオマネージャーも使用して)数量化ポートフォリオ最適化およびリスク管理技術を使用して、ファンドのための投資決定を行う。このような技術が予想される効果を達成することは保証されない。

最近の市況。新型コロナウイルスによる呼吸器疾患の突然発生は2019年末に中国で初めて発見され、その後国際的に伝播した。このコロナウイルスは国境を閉鎖し、健康スクリーニングを強化し、医療サービスの準備と提供を変更し、隔離、キャンセル、サプライチェーンと顧客活動の中断、及び普遍的な関心と不確定性を招く。このコロナウイルスの影響により経済が大幅に低下し,この状況は長く続く可能性がある。疾病の爆発による健康危機、例えばコロナウイルスの爆発は、他の以前に存在した政治、社会と経済リスクを悪化させ、そして正常な市場条件と運営を乱す可能性がある。今回の疫病の影響は世界経済及び個別の国家と業界の経済に負の影響を与え、そして引き続き予見できない重大な方法で市場に影響を与える可能性がある。未来に出現する可能性のある他の流行病と大流行は似たような影響を及ぼすかもしれない。例えば、世界的な大流行や他の広範な健康危機は、市場の大幅な変動、取引所の取引停止、閉鎖を招く可能性がある。さらに、世界各地の市場の相互関連性は日々強化されており、多くの市場が単一の国または地域のイベントや状況の影響を受けたり、単一または少数の発行者に影響を与えたりするイベントを引き起こす可能性がある。コロナウイルスの爆発及び公共と民間部門のこれに対する反応は多くの国の大部分の人口が無期限に家で仕事をし、一時或いは永久リストラ、サプライチェーンの中断及びある商品の供給不足を招く。このような反応の影響は,基金や基金サービス提供者が依存する情報技術や業務システムに悪影響を与える可能性がある, 基金サービス提供者の従業員が基金に関連するキータスクを実行する能力を他の方法で破壊する可能性がある。どのような影響も、基金の業績や基金が投資した証券の業績に悪影響を与え、基金への投資が赤字になる可能性があります。

ネットワークセキュリティのリスクです基金サービス提供者がインターネットなどの技術を用いて業務を展開することが多くなるにつれ、基金は業務、情報安全、関連リスクの影響を受けやすい。一般に、ネットワークイベントは、意図的な攻撃または意図的なイベントによって引き起こされる可能性がある。基金の投資コンサルタントまたは管理人および他のサービス提供者(受託者または譲渡代理人を含むが、これらに限定されない)および基金投資の証券発行業者のネットワークセキュリティ障害または違反は、その業務運営を妨害するか、または他の方法で悪影響を及ぼす可能性がある。これは、基金の財務損失、基金取引の阻害、基金の資産純資産値の計算を妨害する能力、基金株主の業務処理を妨害する能力、または適用されるプライバシーおよび他の法律違反、規制罰金、処罰、名声損害、補償または他の補償コスト、または追加のコンプライアンスコストをもたらす可能性がある。

一般基金はリスクに投資する。その基金は完全な投資計画ではなく、その基金がその投資目標を達成することを保証できない。その基金に投資することは損をする可能性がある。この基金への投資は銀行預金ではなく、連邦預金保険会社や他のいかなる政府機関の保険や保証も受けない。

潜在的利益衝突

多角化されたグローバル金融サービス会社として、投資コンサルタントの親会社モルガン·スタンレーは広範な活動に従事しており、その中でモルガン·スタンレーの利益またはその顧客の利益は基金の利益と衝突する可能性がある。モルガン·スタンレーは、顧客および発起人のために、他の投資基金および投資計画、口座および業務(任意の新しいまたは後任のモルガン·スタンレー基金、計画、口座または業務とともに、イートン·バンズ社の前の直接または間接子会社(“イートン·バンズ投資口座”)によって後援、管理または相談を提供する基金、計画、口座または業務を除く)、“MS投資口座”と、イートン·バンズと

この報告書の尾注と他の開示を参照してください。

8

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

基金の投資目標、主要戦略、主要リスク‡-続

投資口座、“付属投資口座”)には様々な投資目標があり、場合によっては基金の投資目標と重なったり衝突したりし、利益衝突が存在する可能性がある。利益相反が基金株主に有利な方法で解決される保証はなく、事実上、そうではないかもしれない。以下に説明されていない利益の衝突も存在する可能性がある。

重大な非公開情報。投資コンサルタントは、投資または潜在的な投資機会に関する機密または重大な非公開情報を得ることができると予想される。そのような情報が得られた場合、投資コンサルタントは、そのような投資または投資機会に関連する投資または処分機会を求めることを禁止される可能性がある(適用法律または内部政策またはプログラムに従って)。モルガン·スタンレーはモルガン·スタンレー内部の異なる企業間の情報共有問題を解決するために、一定の情報障壁と他の政策を構築した。

モルガン·スタンレーとその関連投資口座の投資。関連投資口座に多重サービスを提供する場合、モルガン·スタンレーは、投資コンサルタントおよびその投資チームを含み、関連投資口座内の他の顧客または投資家に義務を負う可能性があり、これらの義務を履行することは、基金またはその株主の最適な利益に適合しない可能性がある。基金の投資目標は特定の付属投資口座の投資目標と重なる可能性がある。したがって、投資チームのメンバーは、基金と、投資コンサルタントによってアドバイスを提供するか、または投資コンサルタントに付属する他の投資ファンド、プログラム、アカウント、およびビジネスとの間の投資機会配分が衝突に直面する可能性がある。いくつかの付属投資口座は、より高い管理費または報酬費用、またはより多くの費用精算または間接費用分配を提供する可能性があり、これらのすべては、このような利益衝突を招き、投資コンサルタントがこのような他の口座を好むように奨励する可能性がある。潜在的な利益衝突を削減し、公正かつ公平な方法で投資機会を分配しようとするために、投資コンサルタントは分配政策やプログラムを実行した。これらの政策および手続きは、組織文書、投資戦略、法律および条例の適用要件、および投資コンサルタントの受託責任に基づいて、投資コンサルタントのすべての顧客に、基金を含め、公平に投資機会を得ることを目的としている。

異なる投資部門で投資を行います。基金や何らかの他のイートン·バンズ投資口座に投資関連サービスを提供する実体や個人(“イートン·バンズ投資部”)は、MS投資口座に投資関連サービスを提供する実体や個人とは異なる可能性がある(“MS投資部”、イートン·バンズ投資部とともに“投資部”と呼ばれる)。モルガン·スタンレーは内部政策やプログラムに従って投資部門間に情報障壁を設けているが,各投資部はある投資に関する事項について他の投資部と議論し,情報や資源を共有することができる。MS投資アカウントは、基金の前に取引することができ(その逆も)、基金よりも速く、より効率的に取引を完了することができ、および/または基金対と同時に行われる同じまたは同様の投資とは異なる実行を達成することができる。

モルガン·スタンレー取引と依頼人の投資活動。本協定には逆の規定があるにもかかわらず、モルガン·スタンレーは一般にその販売および取引業務を行い、研究と分析を発表し、基金の持株状況を考慮することなく、投資提案を提供するが、これらの活動は基金の1つまたは複数の投資の価値に悪影響を与える可能性があるが、あるいは基金とは異なる1つ以上の組合せ投資において資本を持つことを招き、基金に悪影響を及ぼす可能性がある。

モルガン·スタンレーの投資銀行業務などの商業活動。モルガン·スタンレーは、お客様に様々な合併、買収、再編、破産、融資取引に関する相談を提供しています。モルガン·スタンレーは、ファンドと競争する可能性のある他の投資ファンドやファンドが保有する可能性のある投資を含む顧客のコンサルタントを務めることができる。モルガン·スタンレーは、その任意の顧客または独自のアカウントについて提案を提供し、行動することができ、これらの提案または行動は、基金が提供する提案とは異なる場合があり、または基金がとる行動とは異なる時間または性質の行動に関連する可能性がある。

潜在的な衝突の一般的な流れ。上記のすべての取引は、投資コンサルタント、投資コンサルタントの関係者、および/またはその顧客間の潜在的利益衝突に関するものである。改正された1940年の“投資顧問法案”(以下、“顧問法案”)と、改正された1940年の“投資会社法”(以下、“1940年法案”)と、改正された“従業員退職収入保障法”(以下、“従業員退職収入保障法”)には、投資顧問とその顧客との間で利益が衝突する可能性を減らすためのいくつかの規定が加えられている。場合によっては、いくつかの条件を満たす場合、取引は許容される可能性がある。いくつかの他の取引は禁止されるかもしれない。また、投資コンサルタントは、利益衝突の発生を防止するための政策やプログラムを策定し、利益衝突が発生した場合に、顧客への受託責任や法律の適用に応じた方法で顧客の取引を確保する。

この報告書の尾注と他の開示を参照してください。

9

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

基金支出総額表

次の表は、普通株主として直接または間接的に負担されるすべての費用および支出を理解することを目的としています。この表は、総資産の割合ではなく、普通株式純資産の割合を占める基金支出を示している。

| 普通株主取引費用 | |

| 販売負担はお支払いいただきます |

1 |

| 発売費用(発行価格のパーセント) | |

| 配当再投資計画費用 | $ |

| 年間支出 | 純資産のパーセント 普通株式に帰属できる4 |

| 投資顧問料 | |

| その他の費用 | |

| 年間基金運用費総額 |

例:例

以下の例は,普通株株主が1,000ドルの普通株に投資する際に支払う費用を示しており,(I)1~10年間の普通株の年間総支出を普通株純資産の1.07%,(Ii)5%の年間収益率,(Iii)すべての分配を資産純資産で再投資していると仮定している

| 1年 | 3年 | 5年間 | 10年間 |

| $ |

$ |

$ |

$ |

以上の表と例および例における5%年収益率の仮定は、米国証券取引委員会(“米国証券取引委員会”)がすべての投資会社の法規に適用して要求されるものであり、仮定した5%年収益率は、基金普通株の予想または実際の表現の予測ではなく、基金普通株の期待または実際の表現を表すものでもない。さらに、本例では、すべての配当金および割り当てが資産純資産値で再投資されると仮定しているが、基金配当金再投資計画の参加者は、資産純資産値とは異なる価格または価値で購入または発行された普通株を受け取る可能性がある。この例は、販売負荷または推定された製品コストを含まず、これは、この例に示す費用の増加をもたらす。

この例は、基金の実際の費用が示された額よりも多いか、またはそれよりも少ない可能性がある過去または未来の費用の表現とみなされてはならない。さらに、基金の実際の収益率は、例に示す5%の仮定収益率よりも高いか、またはそれ以下である可能性がある。

1 普通株が引受業者に売却される場合、または引受業者によって販売される場合、募集説明書補編には、任意の適用可能な販売負荷が列挙される。

2 Eaton Vance Management(“EVM”)は発売費用(適用手数料を除く)を支払うため,発売費用は基金費用集計表には含まれていない。発売費は一般的に作成、審査及びアメリカ証券取引委員会に提出した基金の登録説明書(その現行の募集定款副刊、付随する募集定款及び補充資料声明(“SAI”)を含むが、いかなる関連するマーケティング材料又は類似材料、印刷、郵送又はその他の方法で本基金の現行の目論見定款副刊、添付の入札規約、入札定款及び/又はマーケティング材料、関連する届出費用、証券取引所上の市費、及び発売に関連する法律及び監査費用を準備、検討及び提出することを含む。

3 あなたが配当再投資口座に持っている普通株を売却することを計画代理人に指示した場合、5ドルのサービス料とブローカー費用を請求されます。

4 2022年10月31日までの年度普通株平均純資産のパーセンテージで示す。

5 基金が環境管理機関に支払う投資顧問費は、基金が利用可能な任意の形態の投資レバーによって生成されたすべての資産を含む基金の1日平均総資産から計算される。したがって、基金が今後投資レバレッジを利用すれば、投資顧問費が純資産に占める割合が増加する。

10

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

取引と資産純資産情報

この基金の普通株は資産純資産に対して割増もあれば、割引もある。IMFはその株式の将来の取引価格が純資産より高いか低いかを予測できない。改正された1940年“投資会社法”(“1940年法令”)の規定は、一般的に普通株の公開発行価格(任意の引受手数料および割引を差し引く)が、会社普通株の1株当たり純資産値以上でなければならないと規定している。普通株を発行することは既存の普通株の数を増加させ、基金普通株の二級市場での価格に悪影響を与える可能性があり、これは基金普通株の市場価格に下振れ圧力を与える可能性がある。閉鎖型投資会社の普通株取引価格は常に純資産額を下回っている。

また、基金取締役会は、株式取引価格が資産純資産値を下回る場合、市場価格で前年の最終日に発行された普通株の最大10%を買い戻すことを許可した。株式買い戻し計画は基金に特定の数の株を購入することを要求しない。株式買い戻し計画の結果は、基金が株主に提出した年度と半年度報告書で開示される。

次の表は、ニューヨーク証券取引所における各期間の普通株の最高および最低終値と、その日までの基金普通株の1株当たり資産純値および1株当たり純資産額に対する割増または割引を示す。

| 市価(ドル) | 1株当たり純資産純資産額は 市価期日 |

NAV割増/(割引) 市価期日% | ||||||

| 財政四半期が終わる | 高 | ロー | 高 | ロー | 高 | ロー | ||

| 2022年10月31日 | ( | |||||||

| July 31, 2022 | ( |

( | ||||||

| April 30, 2022 | ( | |||||||

| 2022年1月31日 | ( | |||||||

| 2021年10月31日 | ||||||||

| July 31, 2021 | ( |

( | ||||||

| April 30, 2021 | ( |

( | ||||||

| 2021年1月31日 | ( |

( | ||||||

11

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

尾注と補足開示

12

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

ポートフォリオ

13

財務諸表付記を参照してください。

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

ポートフォリオ-継続

14

財務諸表付記を参照してください。

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

ポートフォリオ-継続

15

財務諸表付記を参照してください。

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

ポートフォリオ-継続

| 書面コールオプション(取引所での取引)-(1.3)% | |||||||

| 説明する | 量 契約書 |

概念上の 金額 |

トレーニングをする 値段 |

満期になる 日取り |

価値がある | ||

| ダウEuro STOXX 50指数 | 1,390 | ユーロ.ユーロ | 50,283,806 | ユーロ.ユーロ | 3,550 | 11/4/22 | $ (1,077,570) |

| ダウEuro STOXX 50指数 | 1,400 | ユーロ.ユーロ | 50,645,560 | ユーロ.ユーロ | 3,525 | 11/11/22 | (1,623,635) |

| ダウEuro STOXX 50指数 | 1,370 | ユーロ.ユーロ | 49,560,298 | ユーロ.ユーロ | 3,550 | 11/18/22 | (1,526,246) |

| ダウEuro STOXX 50指数 | 1,320 | ユーロ.ユーロ | 47,751,528 | ユーロ.ユーロ | 3,700 | 11/25/22 | (554,444) |

| 富時100指数 | 610 | ポンド | 43,276,633 | ポンド | 7,075 | 11/18/22 | (756,662) |

| 日経225指数 | 170 | 円?円 | 4,689,868,200 | 円?円 | 27,750 | 11/4/22 | (185,436) |

| 日経225指数 | 170 | 円?円 | 4,689,868,200 | 円?円 | 27,750 | 11/11/22 | (359,752) |

| 日経225指数 | 180 | 円?円 | 4,965,742,800 | 円?円 | 27,750 | 11/18/22 | (500,471) |

| 日経225指数 | 180 | 円?円 | 4,965,742,800 | 円?円 | 27,750 | 11/25/22 | (606,700) |

| 標準プール500指数 | 170 | ドル | 65,823,660 | ドル | 3,900 | 11/2/22 | (438,600) |

| 標準プール500指数 | 170 | ドル | 65,823,660 | ドル | 3,765 | 11/4/22 | (2,088,450) |

| 標準プール500指数 | 169 | ドル | 65,436,462 | ドル | 3,730 | 11/7/22 | (2,616,965) |

| 標準プール500指数 | 169 | ドル | 65,436,462 | ドル | 3,690 | 11/9/22 | (3,284,515) |

| 標準プール500指数 | 168 | ドル | 65,049,264 | ドル | 3,730 | 11/11/22 | (2,905,560) |

| 標準プール500指数 | 169 | ドル | 65,436,462 | ドル | 3,750 | 11/14/22 | (2,695,550) |

| 標準プール500指数 | 168 | ドル | 65,049,264 | ドル | 3,800 | 11/16/22 | (2,185,680) |

| 標準プール500指数 | 168 | ドル | 65,049,264 | ドル | 3,790 | 11/18/22 | (2,408,280) |

| 標準プール500指数 | 165 | ドル | 63,887,670 | ドル | 3,850 | 11/21/22 | (1,772,925) |

| 標準プール500指数 | 163 | ドル | 63,113,274 | ドル | 3,925 | 11/23/22 | (1,224,945) |

| 標準プール500指数 | 166 | ドル | 64,274,868 | ドル | 3,925 | 11/25/22 | (1,271,560) |

| 標準プール500指数 | 163 | ドル | 63,113,274 | ドル | 3,950 | 11/28/22 | (1,122,255) |

| 合計する | $(31,206,201) | ||||||

| 略称: | |

| Adr | アメリカの預託証明書です |

| パソコン.パソコン | -参加証明書 |

| 通貨の略語: | |

| ユーロ.ユーロ | – Euro |

| ポンド | --ポンド/ポンド |

| 円?円 | --円 |

| ドル | --ドル |

16

財務諸表付記を参照してください。

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

貸借対照表

| 2022年10月31日 | |

| 資産 | |

| 価値別投資(決定コストは1,992,171,599ドル) | $2,425,753,175 |

| 外貨、価値によって計算されます(確定コストは103,248ドル) | 103,121 |

| 売掛金 | 975,825 |

| 関連投資売掛金 | 42,285 |

| 書面オプション保険料売掛金 | 3,109,158 |

| 譲渡代理店から受け取った受取金 | 1,735,835 |

| 収受すべき税金で精算する | 2,199,080 |

| 総資産 | $2,433,918,479 |

| 負債.負債 | |

| 書面オプションを返済しておらず、価値で計算されています(保険料18,941,195ドル) | $31,206,201 |

| 閉鎖済み書面オプションの支払額 | 4,616,288 |

| 係の責任で | 1,832,499 |

| 関連会社に支払うべきです: | |

| 投資顧問料 | 1,961,770 |

| 受託者の費用 | 9,223 |

| 外国資本の利益税を計算しなければならない | 537,426 |

| 費用を計算する | 629,487 |

| 総負債 | $40,792,894 |

| 純資産 | $2,393,125,585 |

| 純資産源 | |

| 普通株式、額面0.01ドル、ライセンス株式数は制限されません | $3,062,862 |

| 追加実収資本 | 1,967,430,438 |

| 収益を分配できる | 422,632,285 |

| 純資産 | $2,393,125,585 |

| 普通株式1株当たり純資産額 | |

| 純資産?発行済みと発行済み普通株 | $7.81 |

17

財務諸表付記を参照してください。

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

運営説明書

| 現在までの年度 | |

| 2022年10月31日 | |

| 投資収益 | |

| 配当収入(源泉徴収外国税3,251,232ドルを差し引いた純額) | $50,012,687 |

| 関連投資の配当収入 | 135,534 |

| 証券貸借収入純額 | 121 |

| 総投資収益 | $50,148,342 |

| 費用.費用 | |

| 投資顧問料 | $27,520,848 |

| 受託者の費用と支出 | 108,681 |

| 委託料 | 692,698 |

| 譲渡料と配当金は代理費を支払う | 18,367 |

| 法律と会計サービス | 126,107 |

| 印刷と郵便料金 | 825,569 |

| 雑類 | 381,074 |

| 総費用 | $29,673,344 |

| 控除: | |

| 関連会社は費用を免除および/または精算する | $11,956 |

| 総費用削減 | $11,956 |

| 費用純額 | $29,661,388 |

| 純投資収益 | $20,486,954 |

| 実現していない収益(赤字) | |

| 純利益(損失): | |

| 投資取引(73235ドルの外国資本利益税を差し引く) | $162,130,532 |

| 投資取引--付属投資 | 4,084,815 |

| 書面オプション | 48,037,112 |

| 外貨取引 | (473,823) |

| 純収益を実現した | $213,778,636 |

| 未実現付加価値(減価償却)変動: | |

| 投資(課税外国資本利益税を含む純増加537426ドル) | $(765,023,022) |

| 投資-付属投資 | (2,660,927) |

| 書面オプション | 8,356,822 |

| 外貨?外貨 | (320,256) |

| 未実現円高(減価償却)純変化 | $(759,647,383) |

| すでに実現していると実現していない純損失 | $(545,868,747) |

| 営業純資産減少額 | $(525,381,793) |

18

財務諸表付記を参照してください。

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

純資産変動表

| 十月三十一日までの年度 | ||

| 2022 | 2021 | |

| 純資産が増加する | ||

| 運営部門から: | ||

| 純投資収益 | $20,486,954 | $14,177,872 |

| 純収益を実現した | 213,778,636 | 337,011,922 |

| 未実現円高(減価償却)純変化 | (759,647,383) | 567,863,486 |

| 経営純資産が純増する | $(525,381,793) | $919,053,280 |

| 株主に分配する | $(248,779,255) | $(171,408,171) |

| 株主に税金を申告して資本を返還する | $(3,720,982) | $(59,266,946) |

| 株式取引: | ||

| 棚販売収益、販売コスト控除(付記5参照) | $3,013,774 | $10,517,609 |

| 分配的再投資 | 13,507,132 | 6,319,716 |

| 株式取引純資産増加額 | $16,520,906 | $16,837,325 |

| 純資産純増(マイナス) | $(761,361,124) | $705,215,488 |

| 純資産 | ||

| 年明けに | $3,154,486,709 | $2,449,271,221 |

| 年末に | $2,393,125,585 | $3,154,486,709 |

19

財務諸表付記を参照してください。

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

財務のハイライト

| 十月三十一日までの年度 | |||||

| 2022 | 2021 | 2020 | 2019 | 2018 | |

| 資産純資産-年明け | $10.360 | $8.090 | $8.700 | $8.470 | $9.400 |

| 営業収入(赤字) | |||||

| 純投資収益(1) | $0.067 | $0.047 | $0.047 | $0.099 | $0.085 |

| 実現したと未実現の純収益 | (1.790) | 2.984 | 0.082 | 0.899 | (0.103) |

| 営業総収入 | $(1.723) | $3.031 | $0.129 | $0.998 | $(0.018) |

| より少ない分布 | |||||

| 純投資収益 | $(0.164) | $(0.072) | $(0.045) | $(0.099) | $(0.078) |

| すでに実現した純収益から | (0.651) | (0.493) | — | — | — |

| 資本納税申告書 | (0.012) | (0.196) | (0.694) | (0.669) | (0.834) |

| 総分配 | $(0.827) | $(0.761) | $(0.739) | $(0.768) | $(0.912) |

| 普通株売却を棚上げすることによる割増(付記5参照)(1) | $0.000(2) | $0.000(2) | $— | $— | $— |

| 純資産-年末 | $7.810 | $10.360 | $8.090 | $8.700 | $8.470 |

| 時価-年末 | $7.800 | $10.590 | $7.130 | $8.330 | $8.490 |

| 資産純資産総投資収益率(3) | (17.25)% | 38.57% | 2.35% | 12.85% | (0.51)% |

| 総投資時価収益率(3) | (19.15)% | 60.71% | (5.79)% | 7.79% | 0.36% |

| 比率/補足データ | |||||

| 年末純資産(000ドルを省略) | $2,393,126 | $3,154,487 | $2,449,271 | $2,633,939 | $2,563,917 |

| 比率(1日平均純資産に占める割合): | |||||

| 費用.費用 | 1.07%(4) | 1.07% | 1.08% | 1.07% | 1.07% |

| 純投資収益 | 0.74% | 0.47% | 0.57% | 1.18% | 0.92% |

| ポートフォリオ回転率 | 27% | 44% | 43% | 39% | 66% |

| (1) | 平均流通株で計算する |

| (2) | 金額は0.0005ドル未満です |

| (3) | リターンは歴史的であり、すべての分配再投資後の純資産価値または市場価値のパーセンテージ変化を決定することによって計算される。分配は基金配当再投資計画で得られた価格で再投資されると仮定する |

| (4) | 投資コンサルタントが基金投資流動資金による顧問費の一部を削減することを含む(2022年10月31日現在の年度平均1日純資産の0.005%以下に等しい) |

20

財務諸表付記を参照してください。

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

財務諸表付記

1つの重要な会計政策

イートン·バンズ税務管理のグローバル多元化株式収益基金(The Fund)はマサチューセッツ州の商業信託基金であり、1940年に改正された“投資会社法”(The 1940 Act)に基づいて登録され、多元化閉鎖型管理投資会社である。基金の主な投資目標は当期収入と収益を提供することであり、次は資本付加価値である。

以下は基金の主な会計政策の概要だ。これらの政策は米国公認の会計原則(米国公認会計原則)に適合している。この基金は投資会社であり、財務会計基準委員会(FASB)会計基準に従って特別テーマ946中の会計と報告ガイドラインを編纂する。

A投資評価—以下の方法は、投資の市場価値または公正価値を決定するために使用される。

株式証券。米国証券取引所に上場する株式証券は、通常、その日の最終売却または終値で推定され、その日に販売されていなければ、その証券主取引所の取引所での終値と重要価格との平均値で推定される。ナスダック全国市場システムに上場している株式証券はナスダック公式終値で評価されている。終値や終値のない非上場証券や上場証券は、最近利用可能な購入価格と販売価格との平均値で推定される。

派生商品それは.オプション価格報告管理局の報告によると、米国取引所取引のオプションは、推定時に入札と重要価格との平均値で推定される。非米国取引所取引のオプションと場外オプションは第三者定価サービスが使用する技術で評価されており,これらの技術は標的ツールの価値,標的ツールの変動性,オプション満期までの時間を含む要因を考慮している.

外国証券と通貨です。外国証券と貨幣はドル建てで、第三者定価サービスが提供する外貨為替レート見積もりをベースとしている。価格設定サービスは独自のモデルを使用して為替レートを決定する。このモデルの入力は、報告された取引と暗黙的な売買価格差を含む。取引所で取引される外国証券の1日当たりの推定値は、一般にその証券取引の主要取引所の終値時に決定される。外国為替取引の終値後に発生した事件は、ニューヨーク証券取引所の通常の取引終値時の公正価値をより正確に反映するために、外国証券の推定値を調整する可能性がある。ある標準に符合する外国株式証券を評価する時、基金受託者はすでに公正価値サービスの使用を許可し、このような証券に対して評価を行い、比較可能な証券或いは公正価値証券と大きな関連性がある他のツールの適用外国市場の終値後に発生した市場取引を反映する。

ほかのです。取引所で取引されていない管理投資会社(通貨市場基金を含む)への投資は、営業日ごとに終値した場合の資産純資産額を推定する。

評価が公平である.2022年9月8日に施行された1940年法令第2 a-5条については、受託者指定基金の投資顧問がその推定値指定者となっている。既製の評価値や市場オファーや信頼できないと考えられる投資は、評価指定者である投資コンサルタントが、証券“公正価値”を最も公平に反映する方法を用いて公正価値で推定され、“公正価値”は、基金が通常の過程で証券を売却する際に合理的に予想される可能性のある額である。それぞれのこのような決定は関連要因の考慮に基づいており,これらの要因は定価環境によって異なる可能性がある.これらの要因は、証券の種類、証券処分の任意の契約制限の存在、発行者または同様の会社または実体の類似証券の公開取引の価格および程度、ブローカー/取引業者または他の市場参加者から得られる見積または関連情報、発行者、アナリストおよび/または適切な証券取引所(取引所取引のための証券)から得られる情報、会社または実体の財務諸表の分析、および発行者および証券売買市場に影響を与える力の評価を含むことができるが、これらに限定されない。

B投資取引—財務諸表目的のための投資取引は取引日をもとに会計処理を行う。売却投資の実現済み収益と損失は確認のコストに基づいて決定される。

C収入—現金および/または証券形態で受信された配当金については、配当収入は配当日に入金される。しかし、除利日が過ぎた場合、基金が除利日を知った場合、外国証券からのいくつかの配当が記録される。適用国の税収規則と税率に対する基金の理解に基づき、外国配当金と資本利益のために源泉徴収税を規定した。欧州裁判所が最近下した裁決を考慮すると、基金はある欧州連合国が稼いだ配当金以前に源泉徴収された税金について追加的な税金還付申請を提出した。このような文書はこのような国で様々な行政と司法手続きの制約を受けている。これらの訴訟の最終的な解決の不確実性、これらの請求を受ける可能性、および可能な支払時間により、基金の財務諸表にはこれらの未弁済請求の額が反映されていない。

D連邦税とその他の税金—基金の政策は、規制された投資会社に適用される“国内収入法”の規定を遵守し、そのほぼすべての投資純収入とすべてまたはほぼすべての実現した資本利益純額を毎年株主に分配することである。したがって、連邦所得税や消費税を準備する必要はない。

“国内所得法”の要求に加え、ある国では、基金は資本利益を確認する際に現地税を支払う必要がある可能性がある。1日の純資産値を決定する際には、基金は、ある有価証券の未実現付加価値および関連税率に基づいて、このような税金の課税額を推定する。投資未実現付加価値(減価償却)変動には未実現付加価値課税税金が計上されている。証券を売却する資本利益税は投資に計上された純収益(赤字)を実現している。

21

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

財務諸表付記--続

2022年10月31日現在、基金は財務諸表の不確定税務状況を確認、キャンセルまたは開示する必要がない。この基金は財政年度終了後毎年米国連邦所得税申告書を提出し、提出日から3年以内に米国国税局の審査を受ける。

E外貨換算—最初に外貨で表された投資推定値、その他の資産、負債は営業日ごとに現在の為替レートに基づいてドルに換算される。外貨建ての外国投資証券および収入·支出を購入·販売し、これらの取引日の有効通貨レートに基づいてドルに換算する。外貨レート変動による投資取引の確認損益は財務諸表に投資実現損益純額と記されている。外貨レート変動による投資未実現損益部分は単独では開示されていない。

F予算の使用—米国公認会計原則に基づいて財務諸表を作成することは、財務諸表の日付の資産と負債報告金額及び報告期間内に報告された収入と費用金額に影響を与えるために、管理層に推定と仮定を要求する。実際の結果はこれらの推定とは異なる可能性がある。

G代償—基金の組織文書によると、基金管理者及び受託管理人が基金の職責を履行する際に生じるいくつかの負債及び費用は賠償を受けることができる。マサチューセッツ州の法律によると、ある場合、マサチューセッツ州商業信託基金(例えば基金)の株主は、基金の義務に対して個人的な責任を負っているとみなされる可能性がある。しかし、基金の信託声明には基金株主の明示的免責声明が掲載されているが、定款では、基金は株主から要求されたときに、基金株主を代表して弁護責任を負わなければならないと規定されている。また、別例も、純粋に株主であるか、またはかつて株主であるために個人の責任を負わなければならない株主は、基金財産から補償を得て、その責任によるすべての損失或いは支出を補うことができると規定している。また、通常業務中に、基金はサービス提供者と賠償条項を含む可能性のある協定を締結する。このような計画の下での基金の最大のリスクはまだわからないが、これは将来基金に提起される可能性のあるまだ発生していないクレームに関連するからだ。

H書面オプション—コールオプションまたはコールオプションを書いた場合、基金が受け取った保険料は負債として貸借対照表に計上される。上記で議論した投資推定に関する基金の政策によると、負債額はその後、書かれたオプションの現在の市場価値を反映するために市価で計算される。満期オプションから得られた割増は実現された収益とみなされる.行使または決済された引受オプションによって徴収された保険料は、達成された収益または損失を決定するために、取引所に支払われた収益または金額に加算または相殺される。指数オプションを行使する場合、基金は、オプションの行権価格が指数の価値を超える(下落オプションを見た場合)または指数の価値がオプションの行権価格を超える(オプションの場合)契約終了時に決定される一定額の現金を交付しなければならない。証券のコールオプションを行使すれば、プレミアムは基金が購入した証券のコストベースを下げる。オプションの発起人として、ファンドは、対象証券や他の資産が売却(強気)または購入可能かどうか(下落権を見る)を制御できない可能性があるため、書面オプション対象の証券または他の資産の価格が不利に変化する市場リスクを担っている。流動性の強い二次市場が存在しなければ、基金は決済取引ができないリスクも負う可能性がある。

2株主および所得税への割り当て情報

その管理分配計画によると、基金は毎月分配可能な現金から分配され、基金が基金費用を支払った後の配当金と利息収入、オプション保険料純額、株式投資の実現済みと未実現純収益を含む。基金はその全部またはほぼ全部が達成された資本収益の純額を分配するつもりだ。配当金の日に入金する。株主への分配は所得税規定に基づいて決定されており、これは米国公認会計原則とは異なる可能性がある。米国公認会計原則の要求によると、税ベース収益と利益の分配を超えて初めて財務諸表で資本返還として報告される。分配に関する帳簿と税務会計との恒久的な差異を実収資本に再分類する。税務目的で、短期資本利益の分配は一般収入から来ていると考えられている。どんな年の分配にも相当な資本補償部分が含まれるかもしれない。

申告した2022年10月31日と2021年10月31日までの年間配分の納税性質は以下の通り

| 十月三十一日までの年度 | ||

| 2022 | 2021 | |

| 普通収入 | $50,029,074 | $21,458,931 |

| 長期資本利益 | $198,750,181 | $149,949,240 |

| 資本納税申告書 | $3,720,982 | $59,266,946 |

2022年10月31日までの1年間で、帳簿と税務会計の差により、分配可能収益は30,298ドル減少し、実収資本は30,298ドル増加した。これらの修正は基金の純資産や1株当たりの純資産に影響を与えない。

22

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

財務諸表付記--続

2022年10月31日まで、税引きベースで分配可能な収益(累積損失)の構成要素は以下の通りである

| 純増値を実現していない | $422,632,285 |

| 収益を分配できる | $422,632,285 |

基金の2022年10月31日の投資コストと未達成付加価値(減価償却)は、未平倉由来契約を含み、連邦所得税で以下のように計算される

| 総コスト | $1,982,988,274 |

| 未実現付加価値総額 | $637,529,934 |

| 未実現償却総額 | (214,046,127) |

| 純増値を実現していない | $423,483,807 |

3投資顧問料および関連会社とのその他の取引

投資顧問費は,ファンドへの投資コンサルタントサービスの補償としてモルガン·スタンレーの間接全額付属会社Eaton Vance Managementが稼いでいる。この費用は、投資コンサルティング協定に規定されている基金の1日平均総資産のパーセンテージで年率で計算され、以下のように、月ごとに支払われる

| 1日平均総資産 | 年会費率 |

| 最高15億ドル | 1.000% |

| 15億ドルから30億ドルになりました | 0.980% |

| 30億ドルから50億ドル以上(50億ドル含む) | 0.960% |

| 50億ドル以上 | 0.940% |

この計算では、総資産は純資産に投資レバーに起因する債務を加えたものである。2022年10月31日までの年間で、基金には投資レバレッジによる債務はない。2022年10月31日終了年度の投資顧問費は27520848ドルで、基金の1日平均総資産の0.99%を占めている。

ある投資分コンサルティング協定によると、EVMはすでに基金の投資管理をEaton Vance Advisers International Ltd.(EVAIL)に委託し、EVAILはEVMの関連会社であり、モルガン·スタンレーの間接完全子会社でもある。EVMはEVAILにその投資顧問料の一部を支払い、基金に分コンサルティングサービスを提供するために使用される。本ファンドは、2022年4月26日から、モルガン·スタンレーの完全子会社モルガン·スタンレー投資管理会社が管理するオープン管理投資会社であるモルガン·スタンレーの機関系ファンド(“流動性基金”)に投資することができる。基金が支払う投資顧問費から、流動資金に投資するために基金が比例して支払う相談費や管理費に相当する額を差し引く。2022年10月31日までの年間で、基金投資流動資金による投資顧問費は11,956ドル減少した。2022年4月26日までに、基金は、EVM管理の関連投資会社Eaton Vance Cash Reserve Fund,LLC(現金準備基金)に現金を投資している可能性がある。EVMは現金準備基金にコンサルティングサービスを提供する費用を受け取っていません。EVMは基金の管理人も務めているが、何の補償も得られていない。

基金の受託者と高度管理者は環境管理機関組織のメンバーであり,基金にサービスを提供する報酬は投資顧問費から得られる。基金の受託者がEVMに所属していなければ、受託者が補償計画を延期する条項に基づいて、すべてまたは一定の割合の年会費の徴収を延期することを選択することができる。2022年10月31日までの年間で、大きな金額は繰延されていない。基金の一部の管理者と受託者はEVMの管理者である。

4投資の売買

2022年10月31日までの1年間で、短期債務を除いた投資の購入と販売総額はそれぞれ739,244,013ドルと890,452,003ドルであった。

23

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

財務諸表付記--続

5実益権益普通株式および棚発売

基金がその配当再投資計画に基づいて発行した2022年10月31日現在と2021年10月31日までの年度の普通株はそれぞれ1,508,742株と616,119株である。

2012年8月、取締役会はこの基金の株式買い戻し計画を初歩的に承認した。取締役会による2019年3月の株式買い戻し計画の再認可によると、ファンドは株式取引価格が資産純資産値を下回った場合、前日の最終日までの最大10%の発行済み普通株を市場価格で買い戻す権利がある。株式買い戻し計画は基金に特定の数の株を購入することを要求しない。基金は2022年10月31日と2021年10月31日までの年間で普通株を買い戻していない。

米国証券取引委員会に提出された登録声明によると、この基金は株式保留発売計画(“保留発売”)を通じて最大45,429,518株の普通株を追加発行することを許可されている。保留発売により、基金は市場状況に応じて、時々異なる額で追加資本を調達し、基金の1株当たりの普通株資産純資産額以上の純価格で発売することができる。

基金は2022年10月31日と2021年10月31日までの年間で,それぞれ291,148株と1,006,698株の普通株を売却し,その棚上げ販売によりそれぞれ3,013,774ドルと10,517,609ドルの収益(発行コスト控除)を獲得した。2022年10月31日までの年度、株式売却純資産額を超えた純収益は21,289ドルで、2021年10月31日までの年度の純収益は118,145ドルだった。棚発売に関する発売費用(適用販売手数料を除く)はEVMが直接負担する.イートンバンズ販売業者(EVD)はEVMの付属会社であり、基金株の流通業者であり、基金から1株当たり販売総価格1.00%の販売手数料を得る権利があり、その一部は販売代理使用を許可する権利がある。基金は、2022年10月31日と2021年10月31日までの年間で、EVDが残した販売手数料はそれぞれ6 088ドルと21 248ドルであることを明らかにした。

6金融商品

基金は通常の投資活動で表外リスクのある金融商品を売買することができる。これらの金融商品は、書面オプションを含むことができ、財務諸表確認金額を超えるリスク要因に異なる程度関与する可能性がある。これらのツールの名目金額または契約金額は、特定カテゴリの金融商品への基金の投資を表し、必ずしもリスクに直面する可能性のある金額を表すとは限らない。すべての関連と相殺取引を考慮した場合にのみ、これらのツールに関連するリスクを測定することは意味がある。これらの金融商品の下の債務要約は、2022年10月31日現在、ポートフォリオに含まれている。基金は2022年10月31日現在、これらの契約下の引受金を支払うのに十分な現金および/または証券を持っている。

その投資目標を追求する正常な過程で、基金は株価リスクに直面している。この基金は指数現在値に指数コールオプションを購入し、保険料収入を発生させる。書面の指数コールオプションでは、基金は実際には、受信したオプション割増と引き換えに、行権価格よりも高い適用指数価値で潜在的な増価を売却する。対象指数の価値が低下した場合には、基金が損失のリスクを保持し、受信した保険料を差し引く。

未平倉派生ツール(会計開示においてヘッジツールとはみなされない)、その主要な基礎リスク開放は株価リスクの公正価値は以下の通りである

| 公正価値 | ||

| 導関数 | 資産デリバティブ | 負債誘導ツール(1) |

| 書面オプション | $ — | $(31,206,201) |

| (1) | 貸借対照表所在地:未返済の書面オプションは、価値で計算される |

派生ツール(会計開示においてヘッジツールとはみなされない)の営業レポートへの影響は、2022年10月31日までの年間で以下のようになる

| 導関数 | すでに損益を実現した 公認派生論 収入の面で(1) |

未実現の変化 …への切り上げ 収入で確認されたデリバティブ(2) |

| 書面オプション | $48,037,112 | $8,356,822 |

| (1) | 営業場所:純収益(損失):書面オプションを実現しました |

| (2) | 営業報告書場所:付加価値変動を実現していない(減価償却):書面選択 |

24

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

財務諸表付記--続

2022年10月31日までの1年間の未平倉書面オプション契約の平均数は8913件であり、このようなデリバティブの取引量を示している。

7証券貸借契約

基金は、証券貸借エージェントとして、銀行信託会社(SSBT)と証券貸借契約を締結しており、基金は、現金または米国政府またはその機関またはツールによって発行または保証された証券からなる担保と交換するために、証券を合資格の借り手に貸し、その金額は、借りた証券の時価に少なくとも等しい。貸し出し証券の時価は毎日確定し、任意の追加必要な担保は次の営業日に基金に渡される。現金担保は、1940年の法案に基づいて登録された通貨市場ファンドである道富証券ローン政府通貨市場投資組合に投資される。基金は投資額から利息を稼ぐが、受け取った担保の異なる割合で計算された融資リベート費用を仲介人に支払わなければならない(場合によっては仲介人から受け取ることもある)。非現金担保で担保された担保融資については、基金は借り手から合意した借款費を稼ぐ。基金が現金担保品に投資して得られた収入の一部は、リベート費用と受信した融資費用を差し引いて、SSBTに割り当てて融資エージェントとしてサービスを提供し、基金に割り当てられた部分は経営報告書上で証券貸借収入純額として列報する。非現金担保は融資代理人が基金を代表して保有しており、基金は売却または再抵当することができない;そのため、このような担保は貸借対照表に反映されない。

基金は貸し出された証券を回収する上で遅延が生じる可能性がある。証券貸借契約によると、SSBTはすでに借り手がローンを滞納した場合に基金に賠償を提供している。基金は現金担保投資の損失リスクを負担する。基金は2022年10月31日現在、貸し出された証券を持っていない。

8関連発行者および基金への投資

この基金はモルガン·スタンレーと関連があるとみなされる可能性のある発行者に投資される。基金の2022年10月31日までの年度内の関連発行者と基金の取引状況は以下の通り

| 名前.名前 | 価値があります 初めから 周期の |

購入 | 売上高 収益.収益 |

ネットワークがあります 実現しました (損を)得る |

変更中です 実現していない 鑑賞する (減価償却) |

値、終わり 周期の |

配当をする 収入.収入 |

単位/シェア、 期末 |

| 普通株 | ||||||||

| 三菱UFJ金融グループです | $19,687,725 | $ — | $(21,114,821) | $4,088,023 | $(2,660,927) | $ — | $ — | — |

| 短期投資 | ||||||||

| 現金備蓄基金 | — | 247,795,400 | (247,792,192) | (3,208) | — | — | 7,358 | — |

| 流動資金 | — | 244,428,029 | (244,428,029) | — | — | — | 128,176 | — |

| 合計する | $4,084,815 | $(2,660,927) | $ — | $135,534 | ||||

9公正価値計量

公認された公正価値計量会計原則に基づいて、計量公正価値の推定技術に三級階層構造を用いて仮説の優先順位を確定し、投入と呼ぶ。投入された三次構造は,以下に示す3つの大きなレベルに要約される.

| • | レベル1-同じ投資の活発な市場オファー |

| • | 第2級-その他重要な観察可能な投入(類似投資の見積、金利、早期返済速度、信用リスクなどを含む) |

| • | 第3級--観察できない重大な投入(投資公正価値を決定する際の基金の独自の仮定を含む) |

公正価値を計量するための投入が公正価値レベルの異なるレベルにある場合、開示されたレベルは、公正価値全体の計量に重大な意味を有する最低レベルの投入に基づいて決定される。証券の評価のための投入や方法は、必ずしもこれらの証券への投資に関連するリスクを示すとは限らない。

25

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

財務諸表付記--続

2022年10月31日現在、基金のバリュー別投資と未平倉派生ツールの評価に使用される投入レベルは以下の通りである

| 資産記述 | レベル1 | レベル2 | レベル3 | 合計する |

| 普通株: | ||||

| 通信サービス | $ 129,478,258 | $ 27,576,013 | $ — | $ 157,054,271 |

| 消費者は自由に支配できる | 131,878,152 | 148,614,009 | — | 280,492,161 |

| 消費者スタボ | 99,535,078 | 106,004,803 | — | 205,539,881 |

| エネルギー?エネルギー | 117,411,973 | — | — | 117,411,973 |

| 金融類株 | 142,584,689 | 131,462,562 | — | 274,047,251 |

| 医療保健 | 207,866,948 | 202,722,404 | — | 410,589,352 |

| 工業系株 | 112,809,952 | 198,442,767 | — | 311,252,719 |

| 情報技術 | 429,772,528 | 115,887,141 | — | 545,659,669 |

| 材料 | — | 29,639,415 | — | 29,639,415 |

| 不動産.不動産 | 23,605,204 | — | — | 23,605,204 |

| 公共事業 | 39,535,482 | 30,925,797 | — | 70,461,279 |

| 普通株総在庫 | $1,434,478,264 | $991,274,911* | $ — | $2,425,753,175 |

| 総投資 | $1,434,478,264 | $991,274,911 | $ — | $2,425,753,175 |

| 責任説明. | ||||

| 書面コールオプション | $ (24,015,285) | $ (7,190,916) | $ — | $ (31,206,201) |

| 合計する | $ (24,015,285) | $ (7,190,916) | $ — | $ (31,206,201) |

| * | その価値が調整された外国株を含み、その適用される外国市場の終値後に発生する比較可能な証券又は他の関連ツールの市場取引を反映する |

26

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

財務諸表付記--続

10リスクと不確実性

外国投資に関するリスク

外国投資は、米国または他の国が実施する経済制裁や他の制裁を含む、海外の政治、経済、市場発展の悪影響を受ける可能性がある。外国発行者に関する公開情報は、米国会社と類似した報告方法、要求、または法規の制約を受けない可能性があるので、少ない可能性がある。米国の主要市場に比べて、外国市場は規模が小さく、流動性が悪く、変動性が大きい可能性がある。外国市場での取引の費用は通常アメリカで取引される費用より高いです。基金は外国でその法律や契約権を執行する時に困難に直面する可能性がある。ドル以外の通貨で取引されたり、ドル以外の通貨建ての証券が通貨レート変動の悪影響を受ける可能性がある。

大流行リスク

新型コロナウイルスによる呼吸器疾患の突然発生は2019年末に中国で初めて発見され、その後国際的に伝播した。このコロナウイルスは国境を閉鎖し、健康スクリーニングを強化し、医療サービスの準備と提供を変更し、隔離、キャンセル、サプライチェーンと顧客活動の中断、及び普遍的な関心と不確定性を招く。疾病の爆発による健康危機、例えばコロナウイルスの爆発は、他の以前に存在した政治、社会と経済リスクを悪化させ、そして正常な市場条件と運営を乱す可能性がある。今回の疫病の影響は世界経済及び個別の国家と業界の経済に負の影響を与え、そして引き続き予見できない重大な方法で市場に影響を与える可能性がある。未来に出現する可能性のある他の流行病と大流行は似たような影響を及ぼすかもしれない。どのような影響も基金の業績や基金が投資した証券の業績に悪影響を及ぼす可能性がある。

27

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

独立公認会計士事務所報告

イートン·バンズ税務管理のグローバル多元化株式収益基金の受託者と株主へ:

財務諸表と財務諸表のポイントについてのいくつかの見方

添付されているEaton Vance税務管理のグローバル多元化株式収益基金(“基金”)の貸借対照表を監査し、2022年10月31日現在のポートフォリオ、同年度までの関連経営報告書、同期間までの2年度の純資産変動表、同期間までの5年度の財務ポイントおよび関連付記を監査した。アメリカ合衆国で一般的に受け入れられている会計原則によれば,財務諸表と財務要約は,基金の2022年10月31日までの財務状況とその年終了年度の業務成果,基金のこの終了期間2年間の年間純資産の変化,および基金のその終了期間5年間の毎年の財務要約をすべての重要な面で公平に反映していると考えられる。

意見の基礎

このような財務諸表と財務要約は基金管理層の責任だ。私たちの責任は私たちの監査に基づいて基金の財務諸表と財務要約に意見を発表することだ。私たちは米国上場企業会計監督委員会(PCAOB)に登録されている公共会計士事務所であり、米国連邦証券法および米国証券取引委員会とPCAOBの適用規則と規定に基づいて、基金と独立しなければならない。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務諸表および財務要約に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても詐欺によるものであっても、監査を計画し、実行することを要求する。基金はその財務報告書を監査する内部統制を必要とせず、私たちを招いて監査することもない。私たちの監査の一部として、私たちは財務報告の内部統制を理解することを要求されているが、基金財務報告の内部統制の有効性について意見を述べるためではない。したがって、私たちはそのような意見を表現しない。

我々の監査には、財務諸表や財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれています。これらの手続きは、財務諸表および財務要約における額および開示に関する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もりの評価、財務諸表や財務諸表の全体的なレポートの評価も含まれています。私たちの手続きには、仲介人や仲介人との通信で2022年10月31日まで所有している証券を確認することが含まれています。仲介人からの返事がない場合は、他の監査手続きを実行します。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

/s/徳勤法律事務所

ボストン、マサチューセッツ州

2022年12月16日

ボストン、マサチューセッツ州

2022年12月16日

1959年以来、私たちはイートン·バンズ投資会社の監査役を務めてきた。

28

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

連邦税務情報(監査なし)

2023年2月に受信された1099-DIVフォームには、2022年カレンダー年にアカウントに支払われたすべての割り当てられた納税状態が表示されます。株主は基金に投資された税務結果についてそれ自体の税務顧問に相談することを提案する。国内税法及び/又は法規の要求に基づいて、株主個人の合格配当収入状況、会社が受信した控除配当金及び資本利得配当金を通知しなければならない。

合格配当収入。2022年10月31日までの財政年度において、基金は約51,430,102ドルを指定し、又は国内税法により許可されたこのような配当金の最高額を超えず、条件を満たす配当収入として、15%の税率引き下げを満たす。

受け取った配当金は差し引かれました。税法によると、会社の株主は一般に基金の配当分配部分から受け取った配当を差し引く権利がある。基金2022年度の一般所得配当金については、40.04%が会社の配当金の控除を受ける資格がある。

資本は配当金を得る.2022年10月31日までの課税年度については、基金は現在$198,750,181を資本利得配当金と指定しているか、あるいはその後異なる配当と判断した場合、その年度の資本純収益を資本利得と指定している。

29

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

年次株主総会(監査を経ない)

同基金は2022年8月11日に年次株主総会を開催する。株主は次のような行動をとった

アドバイス1(D):トーマス·E·フォスター、シンシア·E·フロスト、スコット·E·ウィンナホルム、ナンシー·A·ウィザーを基金第1種受託者に選出し、任期は3年、2025年まで終了した。

| 株式数 | ||||

| 受託者の指名人選 | 適用することができます | 抑留される | ||

| トーマス·E·ファウスト | 242,824,962 | 3,642,539 | ||

| シンシア·E·フロスト | 242,821,448 | 3,646,053 | ||

| スコット·E·ウィンナホルム | 242,885,895 | 3,581,606 | ||

| ナンシー·A·ウィゼル | 242,497,695 | 3,969,806 | ||

30

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

配当再投資計画

基金は配当再投資計画(計画)を提供し、この計画によると、株主はその投資取引業者を通じて他の選択をしない限り、株主は基金の普通株式(株式)に自動的に再投資する。分配支払日に、1株当たりの純資産額が1株当たりの市場価格に推定ブローカー手数料を加えた場合、新株を発行する。株式数は1株当たり純資産額または時価の95%のうち大きいものを基準とする。そうでなければ,株式は一般に公開市場で米国株譲渡信託会社,計画代理(代理)によって購入される.課税所得税の分配(ある場合)は課税され、株が再投資を行うか否かにかかわらず。

あなたの株がブローカー、銀行、または他の指定された人の名義で保有されている場合、その会社または指定された人にあなたが計画に参加することを要求することができます。もし著名人に計画を提供されなかった場合、あなたは基金の譲渡代理にあなたの名義であなたの株を再登録する必要があります。そうでなければ、あなたは参加できません。

代理店が配布したサービス料を処理するには基金が支払う。計画参加者はすべての公開市場で購入した仲介手数料シェアを比例して受け取るだろう。

プラン参加者は,いつでも以下のページに明記されたアドレスでエージェントに手紙を書いて本プランを脱退することができる.もしあなたが脱退した場合、あなたはあなたの名義の株を受け取り、すべての株はその計画に従ってあなたの口座に記入されます。参加者がエージェントに書面通知を出し,その株式の一部または全部を売却して収益を送金することを選択した場合,エージェントは報酬から5ドルの手数料とブローカー手数料を差し引く権利がある.

もしあなたがこの計画に参加したいなら、あなたの株はあなた自身の名義で持っています。次のページの表に記入してエージェントに渡すことができます。この計画に何か質問があれば、1-866-439-6787に電話してエージェントに連絡してください。

31

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

配当再投資計画への参加を申請する

この表は自分の名義で普通株を持っている株主に与えるものです。もしあなたの普通株式がブローカー、銀行、あるいは他の著名人の名義で持っている場合、あなたはあなたが計画に参加することを代表するかどうかを確認するために、指名された人に連絡しなければなりません。もしあなたがこの計画に参加したい場合、あなたのブローカー、銀行、または代理人はあなたを代表して参加できません。あなたは自分の名義であなたの普通株式を再登録して、あなたがこの計画に参加できるように要求しなければなりません。

以下の許可と任命には、私が計画の条項と条件に基づいて、いつでも計画への参加を終了することができるという了解があります。

| 口座の正確な名前を印刷してください | |

| 株主署名 | 日取り |

| 株主署名 | 日取り |

| 普通株式登録の際に正確にサインしてください。株に名前が出ているすべての人たちはサインしなければならない | |

もしあなたが現金配布を受けることを望むなら、この表を返却してはいけません。これは代理人ではない。

この授権表は、署名後、以下の住所に郵送しなければなりません

イートン·バンズ税務管理のグローバル多元化株式収益基金

C/o米国株譲渡と信託会社

P.O. Box 922

ウォールストリート駅

New York, NY 10269-0560

C/o米国株譲渡と信託会社

P.O. Box 922

ウォールストリート駅

New York, NY 10269-0560

32

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

委員会の契約承認

契約審査の流れの概要

改正された1940年“投資会社法”(“1940年法案”)は、基金とその投資顧問との間の投資相談協定は、基金取締役会が毎年投票で承認継続している場合にのみ、基金とその投資顧問との間の投資相談協定が有効であり、承認を考慮して開催された会議で自ら投票した基金“利害関係者”ではない大多数の受託者(“独立受託者”)を含めて実質的に有効であると規定されている。

2022年6月8日に開催された会議では、イートン·バンズ管理会社またはその付属会社ボストン管理·研究会社(“イートン·バンズ基金”)の登録投資会社の受託者/取締役会(総称して“取締役会”)を監督し、大多数の独立受託者(“独立受託者”)を含め、既存の投資相談契約および二次相談協定の継続を承認する投票を行った1イートン·バンズ基金ごとにもう1年延長します監査委員会は、完全に独立した受託者で構成された委員会である契約審査委員会の肯定的な提案に依存している。提案する前に、契約審査委員会は、2022年4月から6月までの間に開催された一連の正式会議のために提供された資料(監査委員会が特別に要求した資料を含む)について、各イートン·バンズ基金の顧問および分顧問を審査した。契約審査委員会メンバーは,連合委員会とその各委員会以前の会議で受け取った資料も審議しており,これらの資料が契約審査委員会による投資相談協議や分諮問協定の年間評価に関係している限りである。

投資諮問協定と二次諮問協定を評価する際、監査委員会はイートン·バンズ基金に関する各種資料を審議した。これには、すべてのイートン·バンズ基金またはイートン·バンズ基金グループに適用される情報(以下、参照)と、本報告に記載された特定のイートン·バンズ基金に適用される情報(特定の基金の他の情報は以下の“契約審査過程の結果”部分参照)とが含まれる。(1つまたは複数の基本ポートフォリオによって投資される基金については、本節で言及する“各基金”には、ポートフォリオレベルで考慮された情報が含まれていてもよい。)

費用、業績、費用に関する情報

·独立データ提供者が提出した報告書は、各基金が支払う相談費および他の費用を、独立データ提供者(“比較可能基金”)によって決定された比較可能基金によって支払われた費用と比較する

·各基金の総費用比率(およびその構成要素)を比較可能な基金の費用比率と比較する独立データプロバイダの報告書

·個々のファンドの投資実績(関連する総リターンデータ、収益データ、シャープ比率、情報比率を含む)と比較可能基金の投資実績を比較し、異なる時期における基準指数の表現を適宜比較する独立データ提供者の報告

·場合によっては、コンサルタントは、共同委員会ポートフォリオ管理委員会(完全に独立した受託者からなる委員会)と協議して決定されたカスタム同業基金および混合指数グループの投資実績に関するデータ;

·各ファンドのコンサルタントおよびコンサルタントが、他のアカウント(他の共通ファンド、集団投資ファンド、および機関アカウントを含む場合がある)を管理する際に徴収される費用および提供されるサービスに関する比較情報であって、これらのアカウントが使用する投資戦略および技術は、そのようなファンドを管理する際に使用される投資戦略および技術(あれば)と同様である

·各ファンドのコンサルタントおよび二次コンサルタントの収益性分析;

ポートフォリオ管理と取引に関する情報

·各基金に提供される投資管理サービスと、各基金の投資戦略と政策を説明する

·必要に応じて“公正価値”を決定し、これらのプログラムおよびプログラムの有効性を監視およびテストするための行動を含む、基金資産価値を決定するためのプログラムおよびプログラム

·各ファンドのコンサルタントおよび二次コンサルタントの取引に関する政策およびやり方に関する情報は、ポートフォリオ取引を最適に実行するプロセスを含む

·ブローカー取引分配に関する情報、および各基金のコンサルタントおよび二次コンサルタントがブローカー分配によって得られる利益(あれば)に関する情報は、顧客手数料スケジュールおよび“ソフトドル”政策による研究に関する情報を適宜含む

·各ファンドのポートフォリオ回転率に関するデータと、特定の戦略範囲で積極的に管理されている情報

アドバイザーやサブアドバイザーごとの情報は

·各ファンドのコンサルタントおよび二次コンサルタントの財務結果および状況を詳細に説明する報告;

1 すべてのイートン·バンズ基金が副顧問と副顧問協定を締結したわけではない。したがって、この“概要”節で言及された“二次コンサルタント”または“二次コンサルティングプロトコル”は、本報告書がカバーする特定のイートンバンズ基金には適用されない可能性がある。“概観”の節の後、監査委員会の基金契約手配に対する評価に関するさらなる資料は“契約審査プロセスの結果”の節に掲載されている。

33

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

取締役会による契約の承認-継続

·その責任には、基金のポートフォリオ管理および投資研究の個人投資専門家の情報が含まれており、ポートフォリオマネージャーおよび何らかの他の投資専門家に、他の共同基金および投資口座の管理における責任に関する情報を適宜提供する

·特に競争の激しい人材市場を背景に、混合、遠隔、その他の代替作業が提供する持続的でユニークな環境を含む、コンサルタントとその親会社(モルガン·スタンレー)が才能のある投資専門家の維持と誘致に努力していることに関する情報

·各ファンドのコンサルタントおよびその付属機関およびコンサルタントの“道徳的ルール”、およびこれらのルールの遵守および管理に関する情報;

·基金エージェント投票活動に関する定期的な報告を含むエージェント投票に関する政策およびプログラム;

·会社訴訟や集団訴訟の処理に関する情報、訴訟やその他の規制事項に関する情報;

·コンサルタントおよびその付属機関および各基金の二次コンサルタント(あれば)が履行努力のために提供するリソースに関する情報は、その各種履行案およびその履行記録の説明を含む

·各基金のコンサルタントおよびその付属機関および二次コンサルタントの業務連続性および災害復旧計画に関する情報;

·イートン·バンズ管理会社とボストン管理·研究会社の二次コンサルタントに対する監督を紹介し、規制およびコンプライアンス問題、投資管理およびその他の事項を含む

その他の関連情報

·モルガン·スタンレーが2021年3月1日にイートン·バンズを買収し、コンサルタントとその付属会社の投資管理や他部門とモルガン·スタンレーの全体投資管理インフラをさらに統合·調整するために行われている取り組みの情報

·イートン·バンズ管理会社とその付属会社が提供する行政やその他の非投資コンサルティングサービスの性質、費用、性質に関する情報;

·各基金のコンサルタントおよび/または管理人監督および管理人、二次委託者、基金会計士および他の第三者サービス提供者の関係に関する情報;

·ルール12 d 1-4(ファンドのファンドルール)、ルール18 F-4(デリバティブルール)、およびルール2 a-5(公平推定ルール)を含む、基金に適用される様々な新しい条例の実行に努力するための政策およびプログラムに関する情報

·取引所上場クローズドファンドの構造であるイートン·バンズ基金について、クローズドファンド構造のメリットに関する情報、および関連する場合のクローズドファンドの市場価格(クローズドファンド資産純資産値との比較を含む)、取引量データ、オークション優先株の継続使用(例えば、適用)、流通率およびその他の関連事項;

·コンサルタントおよび/またはその付属会社が基金の管理および運営に関連するリスク、その他のものに加えて、訴訟、規制、起業およびその他の業務リスク(およびこれらのリスクに関するコスト);および

·個々の投資相談プロトコルとサブコンサルティング協定の条項。

取締役会及びその委員会が2022年6月8日の会議前年に開催した複数回の会議期間中、受託者は、基金のポートフォリオマネージャーや他の投資専門家から基金の顧問やコンサルタントが投資や業績事項について提供する情報を受け取り、基金の投資目標を実現するために使用される各種投資や取引戦略を考慮した。取締役会は基金管理に採用されたリスク管理技術に関する資料も受け取った。取締役会及びその委員会は基金に関連する業界と監督管理発展、コンプライアンス手続き、基金管理とその他の問題を評価し、イートン·バンズ管理会社、ボストン管理と研究会社及び基金分顧問がこれらの問題について提供した報告と紹介を聞き、参与した。取締役会とその委員会の正式会議のほか、独立受託者は定期的に電話会議を開催し、投資相談協議の継続や分諮問協定に関する事項を検討している。

契約審査全体において、独立受託者の独立法律顧問Goodwin Procter LLPが契約審査委員会にアドバイスを提供する。契約審査委員会のメンバーは、これらの法律顧問の意見を聞いた後、自ら商業判断を行い、各投資相談プロトコルと相談契約を評価する際に考慮すべき重要な要素と、これらの要素ごとに与える重みを決定する。各投資コンサルティング協定と二次コンサルティング協定について達成された結論は、いかなる単一要素に基づくのではなく、提供されたすべての資料の全面的な評価に基づくものである。また,契約審査委員会のメンバー一人ひとりが,投資相談合意や分相談合意について結論を達成する際には,具体的な要因を異なることを重視している可能性がある.契約審査委員会のメンバーは、このような合意に記載された費用構造および他の条項を含む各投資相談プロトコルおよび分割相談プロトコルを評価する際に、各イートン·バンズ基金の顧問および分顧問との長年の分析および議論状況を知ることもできる。

契約審査過程の結果

契約審査委員会は、上記の状況の審議及びそれに関連すると考えられる他の資料に基づいて、以下に述べる要因と結論を含め、イートン·バンズ税務管理を継続するグローバル多元化株式収益基金(“基金”)とイートン·バンズ管理会社(“コンサルタント”)との間の投資相談協定及びコンサルタントとイートン·バンズとの間の分諮問協定と結論を出した

34

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

取締役会による契約の承認-継続

コンサルタントの共同所属会社Advisers International Ltd.(以下“付属顧問”と呼ぶ)は基金の各合意について、それぞれの課金構造を含み、すべて株主の利益に符合するため、取締役会は各合意を承認することを提案した。契約審査委員会の提案によると、連合委員会は、大多数の独立管財人を含み、基金の投資諮問協定及び二次諮問協定の継続を承認する投票を行う。

サービスの性質、範囲、品質

基金の投資諮問協定と分諮問協定を承認するかどうかを審議する際、連合委員会は顧問と分顧問が基金に提供するサービスの性質、範囲、品質を評価した。

連合委員会は顧問と副顧問の管理能力と投資手続きを審議し、基金が保有する投資タイプを考慮して、基金にポートフォリオ管理、投資研究、類似サービスを提供する投資専門家や他の人員の教育程度、経験、人数を考慮し、これらの人員の最近の変動を含む。顧問については,共同委員会は二次顧問の監督と基金投資戦略実行活動の調整における顧問の責任を審議した。監査委員会はまた、同顧問の内部株式研究能力と税引後収益の最大化を求める基金を管理した経験を審議した。付属コンサルタントについては、取締役会は、米国や外国の普通株への投資を含む、付属コンサルタントの投資専門家の株式証券への投資に関する能力や経験を考慮している。取締役会は特に顧問及び付属顧問の投資専門家の税務効率などの要素を分析する能力と経験、及び投資株及び売却各指数の引当購入オプションに関する特別な考慮要素を考慮した。連合委員会は、ロンドンに設置されたサブアドバイザーの国際投資能力と、海外投資専門家が国際株式投資に係るポートフォリオ管理サービスを提供することによる基金へのメリットを審議した。連合委員会はまた、投資組合管理とその他のサービスに特化した資源、顧問の報酬方法とその他の要素を考慮し、顧問の名声と資源を含み、高い素質の研究、コンサルティングと監督投資専門人員を招聘と維持する。また、, 監査委員会は、上級管理職が基金を含むイートン·バンズ基金への投入時間と注意力、および行政サービスを提供するために整備されたインフラ、業務能力、支援者を含む基金のポートフォリオ管理と業務を支援することを審議した。連合委員会はまた、コンサルタントまたはその付属会社が基金を管理する際に直面する可能性のある業務に関するリスクやその他のリスクを審議した。連合委員会は顧問及びその付属機関の管理と運営基金などの取引所上場閉鎖式基金における豊富な経験を審議した。この点で,取締役会は他の事項のほかに,当該コンサルタントとその関連会社が取引価格割引と割増をモニタリング·評価し,証券取引所の要求を遵守した経験も考慮した。

取締役会はコンサルタントとその関連共同経営会社(付属コンサルタントを含む)のコンプライアンス計画を審議した。取締役会は投資専門家の個人取引、ポートフォリオ保有量の開示、後期取引、頻繁な取引、ポートフォリオ評価、業務連続性と投資機会配分などに関するコンプライアンスと報告事項を審議した。取締役会はまた、同顧問とその付属会社が近年、米国証券取引委員会や金融業監督局などの監督機関からの要求に応じたことを審議した。

監査委員会は、振込代理および会計サービスを含むイートン·バンズ管理会社およびその付属会社が提供または監督する他の行政サービスを審議した。委員会は、様々な資産種別や投資規律の開放を提供する大型ファンドグループに投資するファンドが株主にもたらすメリットを評価した。

上記の要素及びその他の要素を考慮した後、取締役会は、コンサルタント及び分顧問が提供するサービスの性質、範囲及び要素は全体的に適切であり、投資コンサルティング協議及び分諮問協定の条項に適合すると考えている。

基金の業績

連合委員会は基金の投資実績と独立データ提供者(同業グループ)が決定した比較可能基金の投資業績を比較し、適切な基準指数と類似した基金を管理するカスタマイズ同業グループを比較した。監査委員会の審査には、2021年12月31日に終了した1年、3年、5年、10年の間の基金の比較業績データが含まれている。この点で、監査委員会は、基金の業績が基金同級組とカスタマイズ同級組の3年間の業績中央値よりも高いことに注目している。監査委員会はまた、基金の業績はその二級基準指数より高く、その3年間の主要な基準指数を下回っていることに注目した。連合委員会の結論は、基金の業績が満足できるということだ。

管理費と支出

連合委員会は,基金が諮問·行政サービスのために支払う契約料率(総称して“管理費”と呼ぶ)を審議した。審査の一部として、監査委員会は、基金2021年12月31日終了の1年間の管理費と総費用比率を審議し、比較可能基金と比較して、任意の無料費用又は償還費用の承諾を行う前及び後である。監査委員会はまた、契約審査委員会の問い合わせに答える際に管理当局が決定した、比較可能な基金に対する基金の総費用比率に影響を与えるいくつかの基金特定要因を審議した。

上記の資料を考慮し,コンサルタントやグループコンサルタントが提供するサービスの性質,範囲および質を考慮して,委員会は相談や関連サービスについての管理費が合理的であると考えている。

35

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

取締役会による契約の承認-継続

収益性と“マイナス影響”効果

共同委員会は、コンサルタントが基金とすべてのイートン·バンズ基金に全体として投資相談や行政サービスを提供する上で実現した利益レベルを含むコンサルタントとその関連会社を審議した。監査委員会は、コンサルタント及びその付属会社が流通及びその他のサービスにおいてマーケティング支援を考慮しないか、第三者に他の金を支払うことにより実現される利益レベルを審議した。

取締役会の結論は、上記の要因および提供されるサービスの性質、範囲、品質を考慮して、コンサルタントおよびその共同経営会社(コンサルタントを含む)が実現した利益は高すぎないとみなされている。

取締役会はまた、コンサルタントおよびその共同会社(付属コンサルタントを含む)がそれぞれの基金との関係によって得られる直接的または間接的な影響利益を審議し、コンサルタントまたは付属コンサルタントが基金や他の投資コンサルティング顧客による証券取引によって得られる可能性のある研究サービスの利益を含む。

規模経済

管理費や収益性を審査する際、連合委員会は、基金資産の増加に伴い、コンサルタントとその付属機関や基金がどの程度規模の経済効果を実現できるかを考慮している。連合委員会は、任意の特定の基金や基金グループ管理における規模経済による恩恵(あれば)を正確に評価することは困難であることを認めている。監査委員会は,異なる時期の基金とすべてのイートン·バンズ基金の資産増減状況をまとめたデータを審査し,基金の総費用比率およびコンサルタントとその付属会社の収益力がこの増減の影響を受ける可能性の程度を評価した。上記の状況に基づき、監査委員会は、基金が現在共有しているのはコンサルタントが実現した規模経済利益(あれば)であると結論した。連合委員会はまた、基金がメンバー枠枠基金と同じ方法で継続的に発売されていない事実と、基金が発売を保留することでより多くの普通株を発行する権利があることを審議した。連合委員会はまた、相談費の構造には、いくつかの資産レベルの割引点が含まれており、基金が今後もどのような規模の経済から利益を得ることになると結論した。

36

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

管理と組織

基金管理それは.基金取締役会(“取締役会”)は基金事務の全面的な管理と監督を担当する。基金の取締役会メンバーと上級職員のリストは以下の通りです。別の説明がない限り、過去5年間、誰もが同じ会社で示された職または他の職を務めたことがある。受託者1人当たりの任期は、任期満了年度の年次会議まで、その後継者が当選して資格を満たすまでですが、事前に亡くなったり、退職したり、退職したり、資格取り消しや免職の規定を受けなければなりません。基金の現行受託者退職政策の規定によると、独立受託者は、(1)74歳の誕生日後の7月1日、または(2)限度の例外を除いて、受託者を務めた20年目の12月31日の早い日に退職し、受託者を辞任しなければならない。しかし、このような退職および辞任が、基金が1940年法案第16条または証券取引委員会の任意の他の規定または指導に適合していない場合、基金がその規定を遵守するように行動する前に、このような退職および辞任は発効しないであろう。“非利益受託者”は、1940年法案で定義された基金と“利害関係者”と関係のない受託者で構成されている。各取締役会メンバーと役員の営業住所はTwo International Place,Boston,Massachusetts 02110である。以下に示すように、“BMR”はボストン管理·研究会社を指し、“EVC”はEaton Vance Corp.,“EV”はEV LLC、“EVM”はEaton Vance Management、“EVD”はEaton Vance Distributors,Inc.を意味する。EVはEVMとBMRの受託者である。2021年3月1日からEVM,BMR,EVD,EVは間接的である, モルガン·スタンレーの完全子会社ですEVMに関連する各係官は、以下に列挙されるように、EVMの他の関連会社において、EVMに関連する職に相当する職に就くことができる。各受託者はイートン·バンズ基金総合体の135基金(中心放射型構造の基金とポートフォリオを含む)を管理している。

| 氏名と生年 | 基金.基金 ポスト |

サービス年限 | 主な職業その他の役員職 過去5年間の他の経験と |

| 興味のある受託者 | |||

| トーマス·E·ファウスト 1958 |

第I類 受託者 |

2025年までです 三年になります。 Since 2007. |

モルガン·スタンレー投資管理会社会長、取締役会メンバー、電気自動車総裁(2021年以降)、創業投資管理会社およびインフラ管理会社の最高経営責任者。創業投資会社の会長兼最高経営責任者(2007年から2021年)と総裁(2006年から2021年まで)、取締役創業投資会社の会長兼最高経営責任者(2007年から2022年)を務めた。フォスターさんは、MSIM、BMR、EVM、EVのファンドの付属会社で職務を担当しているので、関心のある人です。 他の役員の職務ですこれまで、取締役(EVC)(2007年~2021年)とヘクサヴィスト社(Hexavest Inc.)(投資管理会社)(2012年~2021年) |

| 興味のない受託者 | |||

| マーク·R·フェット 1954 |

第III類 受託者 |

2024年までです 三年になります。 Since 2016. |

個人投資家です。美盛投資管理会社では、取締役最高経営責任者兼会長総裁(2008年~2012年)、上級執行副総裁(2004年~2008年)、執行副総裁(2001年~2004年)を含む様々な職務(2000年~2012年)を務めている。前身は美盛家基金の総裁(2001年~2008年)。保誠金融グループおよび関連会社(投資管理会社)事業部総裁および高級管理職(1991年から2000年)を務めた。 他の役員の職務です。ない |

| シンシア·E·フロスト 1961 |

第I類 受託者 |

2025年までです 三年になります。 Since 2014. |

個人投資家です。曾任ブラウン大学首席投資官(大学寄付)(2000-2012年)。デューク管理会社ポートフォリオストラテジスト(大学寄付基金マネージャー)(1995-2000)を務めた。ケンブリッジ大学管理役員(投資コンサルティング会社)(1989年~1995年)に勤務していた。ベインコンサルティング会社顧問(管理コンサルティング会社)(1987-1989)を務めた。BA投資管理会社の高級株式アナリスト(1983-1985)を務めた。 他の役員の職務です。ない |

| ジョージ·J·ゴルマン 1952 |

議長.議長 取締役会のメンバー 第II類と 受託者 |

2023年までです 三年になります。2021年以降取締役会長を務め、2014年以降は受託者を務めている |

ジョージ·J·ゴルマン有限責任会社(コンサルティング会社)の責任者。安永会計士事務所(公認会計士事務所)上級パートナー(1974-2009)を務めた。 他の役員の職務です。ない |

37

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

管理と組織--継続

| 氏名と生年 | 基金.基金 ポスト |

サービス年限 | 主な職業その他の役員職 過去5年間の他の経験と |

| 興味のない受託者 (続) | |||

| ヴァレリー·A·モスリー 1960 |

第III類 受託者 |

2024年までです 三年になります。 Since 2014. |

Valmo Ventures(コンサルティング·投資会社)会長兼CEO。金融科学技術プラットフォームdba Bright tupはフォーチュン社の創業者にアップグレードした。1992年から2012年にかけて、ウェリントン管理会社(投資管理会社)のパートナー兼ポートフォリオマネージャー兼投資ストラテジスト上級副総裁。PG Corbin Asset Management最高投資責任者(1990-1992)を務めた。Kidder Peabodyの機関社債販売に従事していた(1986-1990)。 他の役員の職務です取締役(DraftKings,Inc.)(デジタルスポーツ娯楽·ゲーム会社)(2020年9月以来)。取締役、Inc.(フォーチュン·マネジメント·ファイナンス·ヘルス·スマートシステムプロバイダ)(2018年以降)。これまで、DyneX資本会社の取締役(担保融資不動産投資信託基金)(2013年-2020年)とGroupon,Inc.の取締役(電子商取引プロバイダ)(2020年-2022年)があった |

| キース·クントン 1958 |

第II類 受託者 |

2023年までです 三年になります。 Since 2018. |

個人投資家、研究者、講師。前、新ハンプシャー退職システム独立投資委員会メンバー(2017-2021年)。フルダ投資(Fidelity Investments)(投資管理会社)でポートフォリオマネージャーと高度量子化アナリスト(2001-2014)を務めた。 他の役員の職務です。取締役(2016-2021年)と新ハンプシャー市政債券銀行会長(2019-2021年)を務めた |

| マーカス·L·スミス 1966 |

第III類 受託者 |

2024年までです 三年になります。 Since 2018. |

個人投資家と独立企業役員。MFS投資管理会社カナダ首席投資官(2012年~2017年)、アジア首席投資官(2010年~2012年)、取締役アジア研究会社(2004年~2010年)、ポートフォリオマネージャー(2001年~2017年)を務めた。 他の役員の職務です。取締役,First Industrial Realty Trust,Inc.(工業不動産投資信託基金)(2021年より)。モルガン·スタンレー·キャピタル·インターナショナル(MSCI Inc.)取締役(グローバル投資意思決定支援ツール·プロバイダ)(2017年より)。前身は大唐産業信託株式会社(物流不動産会社)取締役(2017−2018) |

| スーザン·サザーランド 1957 |

第II類 受託者 |

2023年までです 三年になります。 Since 2015. |

個人投資家です。取締役グループ株式会社とその一部子会社(保険·再保険)(2017年より)。これまで、董事傘下のハゲティホールディングス(Hagerty Holding Corp.)(保険)(2015年から2018年)とモンペリエ再保険ホールディングス(Montpelier Re Holdings Ltd.)(保険および再保険)(2013年から2015年)。Skadden、Arps、Slate、Meagher&Flom LLP(法律事務所)でアシスタント、弁護士、パートナーを務めていた(1982-2013)。 他の役員の職務です。ケロス買収会社(保険/保険テクノロジー買収会社)の取締役(2021年以降) |

| スコット·E·ウィンナホルム 1959 |

第I類 受託者 |

2025年までです 三年になります。 Since 2016. |

個人投資家です。会徳豊学院(専門学校)理事(2012-2018年)を務めた。広発教区グループ(役員募集会社)でコンサルタント(2016-2017)を務めていた。ニューヨーク·メロン資産管理会社(投資管理会社)で首席運営官兼執行副総裁(2005年から2011年)を務めた。Natixis Global Asset Management(投資管理会社)首席運営官兼最高財務官(1997-2004年)を務めた。富達投資機関サービス(投資管理会社)総裁副主任(1994年から1997年)を務めた。 他の役員の職務ですない |

| ナンシー·A·ウィゼル(1) 1967 |

第I類 受託者 |

2025年までです 三年になります。 Since 2022. |

富国資産管理会社で執行副総裁とグローバル運営担当(2011年から2021年)を務めた。 他の役員の職務です。ない |

| 氏名と生年 | 基金.基金 ポスト |

サービス年限 | 主な職業 過去5年間で |

| 受託者の主要な上級者ではない | |||

| エドワード·J·パキン 1972 |

総裁.総裁 | 2014年以来 | 総裁副会長兼創業板とBMR首席株式投資官。カルフット研究と管理会社の社長副主管でもある |

| デデレ·E·ウォルシュ 1971 |

総裁副局長と 族長 法律幹事 |

2009年以来 | EVMとBMR総裁副主任。顧客関係管理副総裁でもある |

| ジェームズ·F·キシュネル 1967 |

司庫 | 2007年以来 | EVMとBMR総裁副主任。顧客関係管理副総裁でもある |

38

カタログ表

イートン·ヴァンス

税収管理のグローバル多元化株式収益基金

2022年10月31日

管理と組織--継続

| 氏名と生年 | 基金.基金 ポスト |

サービス年限 | 主な職業 過去5年間で |

| 受託者の主要な上級者ではない (続) | |||

| ニコラス·ディ·ローレンツォ 1987 |

秘書.秘書 | 2022年以来 | Dechert LLPでアシスタント(2012-2021年)と弁護士(2022年)を務めた |

| リチャード·F·フロヨ 1968 |

首席コンプライアンス 将校.将校 |

2017年以来 | 総裁副主任は,2017年から環境管理とインフラ管理を担当している。これまで、太平洋投資管理会社で副首席コンプライアンス官(コンサルタント/基金)と首席コンプライアンス官(流通)(2012年から2017年)を務め、ベレード/バークレーグローバル投資家会社で取締役マネージャー(2009年から2012年)を務めてきた |

(1)ウィザーは2022年4月4日から受託者を務めている。

39

カタログ表

イートン·バンズ基金

| プライバシー通知 | 2021年4月 |

| 事実 | イートン·ヴァンスはあなたをどうしたの 個人情報 |

| どうしてですか。 | 金融会社はあなたの個人情報をどのように共有するかを選択します。連邦法は消費者に部分的に制限を与えるが、すべての共有の権利ではない。連邦法はまた私たちがあなたの個人情報を収集、共有、保護する方法を教えてくれることを要求します。私たちの仕事を理解するためにこの通知をよく読んでください。 |

| 何だって? | 私たちが収集し共有する個人情報の種類は、あなたが提供してくれる製品やサービスに依存します。これらの情報には社会保険番号と収入 投資経験とリスク許容能力 口座番号と電信為替の説明をチェックします |

| どうしたの? | すべての金融会社は彼らの日常業務を運営するために顧客の個人情報を共有する必要がある。以下の部分では、金融会社が顧客の個人情報を共有できる理由、イートン·バンズが共有を選択した理由、およびこのような共有を制限することができるかどうかを示します。 |

| あなたのを共有することができます 個人情報 |

イートン·ヴァンス 共有する |

制限してくれますか これを共有する |

| 私たちの日常的な業務目的のために例えば、取引を処理し、アカウントを維持し、裁判所の命令および法的調査に応答して、または信用局に報告します | はい、そうです | 違います |

| マーケティングの目的のために私どもの製品とサービスをご提供いたします | はい、そうです | 違います |

| 他の金融会社と共同マーケティングする | 違います | 私たちは共有しない |

| 私たちの投資管理付属会社の日常業務目的はあなたの取引、経歴、信用に関する情報 | はい、そうです | はい、そうです |

| 私たちの付属会社の日常業務目的はあなたの取引と体験に関する情報 | はい、そうです | 違います |

| 私たちの付属会社の日常業務目的はあなたの信用状況に関する情報 | 違います | 私たちは共有しない |

| 私どもの投資管理付属会社のために売り込みます | はい、そうです | はい、そうです |

| 私たちの付属会社があなたに売り込みましょう | 違います | 私たちは共有しない |

| あなたに売り込む非付属会社 | 違います | 私たちは共有しない |

| 私たちを制限する 共有 |

無料電話1-800-262-1122に電話するか、EVPrivacy@eatonvance.comに電子メールを送信します注意してくださいもしあなたが新機能お客様、私たちがこの通知を送った日から30日以内にあなたの情報を共有することができます。あなたがいる時二度としない私たちの顧客、私たちは本通知で述べたように、あなたの情報を共有し続けるつもりです。しかし、あなたは私たちの共有を制限するためにいつでも連絡することができます。 |

| 問題? | 無料電話1-800-262-1122に電話するか、EVPrivacy@eatonvance.comに電子メールを送信します |

40

カタログ表

イートン·バンズ基金

| プライバシー宣言-続き | 2021年4月 |

2ページ目

| 私たちは誰ですか | |

| 誰がこの通知を提供していますか | イートン·バンズ管理会社、イートン·ヴァンス販売店会社、イートン·バンズ信託会社、イートン·ヴァンス管理(国際)有限公司、イートン·バンズ国際顧問有限公司、イートン·バンズグローバルコンサルタント有限公司、イートン·バンズ管理会社の不動産投資グループ、ボストン管理·研究会社、カルフット研究·管理会社、イートン·ヴァンスとカルフット基金家族および私たちの投資コンサルティング関連会社(“イートン·ヴァンス”)(以下、投資管理関連会社の定義参照) |

| 私たちがすべきことは | |

| イートン·ヴァンスはどうですか 私の身の安全を守ります 情報 |

あなたの個人情報を不正なアクセスと使用から保護するために、連邦法に適合したセキュリティ措置を使用します。このような措置にはコンピュータセキュリティ措置と文書と建物の安全を保護することが含まれている。我々は,管理者が顧客情報を正確に処理する政策を持ち,支援を提供する第三者にこのような情報に関する適切なセキュリティ基準を遵守することを求めている |

| イートン·ヴァンスはどうですか 私のプロフィールを集めて 情報 |

例えばあなたの個人情報を収集します口座開設、預金、あるいはあなたの口座からお金を引き出します 私たちから証券や電信為替を買います 連絡先を教えてください私たちはまた、信用局、付属会社、その他の会社からあなたの個人情報を収集します |

| なぜ私はすべての共有を制限できないのですか | 連邦法はあなたに制限の権利しか与えていない連属会社の日常業務目的のために共有されている−あなたの信用に関する情報 付属会社はあなたの情報を使用してマーケティングを行ってはいけません 販売している非付属会社の共有州法と個別会社は共有を制限するために追加的な権利を与えるかもしれない。州法下でのあなたの権利に関するより多くの情報は、以下を参照されたい |

| 定義する | |

| 投資管理 連属 |

イートン·バンズ投資管理会社の付属会社には、登録投資コンサルタント、登録ブローカー、および登録および未登録基金が含まれています。投資管理関連会社には、モルガン·スタンレー社やモルガン·スタンレー社など、モルガン·スタンレー·フォーチュン管理会社に関連するエンティティは含まれていない |

| 連属 | 共同所有権や統制権によって関連のある会社。それらは金融会社であってもよく、非金融会社であってもよい。■ 当社の付属会社には、モルガン·スタンレー、ミポン、モルガン·スタンレーなどのモルガン·スタンレー社と金融会社が含まれています。 |

| 非付属会社 | 共同所有権や統制権によって関連しない会社。それらは金融会社であってもよく、非金融会社であってもよい。■ イートン·バンズは非付属会社と共有しないので販売することができます |

| 共同マーケティング | 非関連金融会社間の正式な合意は、金融商品またはサービスを共同でマーケティングします。■ イートン·バンズは共同マーケティングをしていません |

| 他の重要な情報 | |

| バーモント州:法律が許可されない限り、私たちは私たちが収集したバーモント州住民の個人情報を非付属機関と共有しません。あなたの書面の同意を提供しない限り、このような情報を共有します。カリフォルニア州:法律が許可されない限り、私たちは私たちが収集したカリフォルニア住民に関する個人情報を非付属機関と共有することはなく、私たちの付属機関とこのような個人情報を共有して、私たちに適用されるカリフォルニアプライバシー法を遵守することを制限します。 | |

41

カタログ表

イートン·バンズ基金

重要な通知

株主書類の交付。 米国証券取引委員会(SEC、略称:米国証券取引委員会)の規定によると、基金は、同一住所又はメールアドレスに複数の口座を有する基金投資家に、募集説明書、依頼書、株主報告を含む株主文書を提供することしかできない。このやり方は一般に“持ち家”と呼ばれ,株主に重複メールを送信する場合の解消に役立つ米国証券譲渡信託会社は、閉鎖式資金譲渡代理機関、又はあなたの金融仲介機関は、AST又はあなたの金融仲介機関に別途通知するように指示されない限り、無期限にあなたの書類を送付することができる。Eaton Vance文書が家庭的ではないことをご希望の場合は、ASTか金融仲介業者にご連絡ください。あなたの指示はイートンバンズファイルを渡すのには適用されません。通常ASTまたはあなたの金融仲介業者が受け取ってから30日以内に有効になります。

ポートフォリオホールディングスです。 各イートン·バンスファンドおよびその基礎ポートフォリオは、米国証券取引委員会とN-Portを形成するために、F部分にポートフォリオ保有表を提出する。表N−PORT中のいくつかの情報は、Eaton Vanceウェブサイトwww.eatonvance.com、Eaton Vance電話1-800-262-1122、または米国証券取引委員会ウェブサイトwww.sec.gov上のEDGARデータベースで見ることができる。

代理投票。 基金は時々基金が持っている証券に関連した依頼書に投票することを要求される。イートン·バンズ基金またはその基礎ポートフォリオ(適用される場合)は、基金およびポートフォリオ取締役会が承認した一連の政策および手順に基づいて投票を行う。これらの政策および手順の説明を無料で得ることができ、基金またはポートフォリオが6月30日までの最近12ヶ月の間にポートフォリオ証券に関連する依頼書にどのように投票するかの情報を得ることができ、要求があれば、1-800-262-1122または米国証券取引委員会ウェブサイトwww.sec.govに電話してください。

株式買い戻し計画。 基金取締役会は株式買い戻し計画を承認し、基金が資産純資産額を下回る価格で公開市場取引で前年の最終日までの最大10%の発行された普通株を買い戻すことを許可した。買い戻し計画は基金に特定の数量の株を購入することを要求しない。基金の買い戻し活動は、購入した株式数、平均価格及び資産純資産値の平均割引を含み、基金が株主に提出した年度及び半年度報告書に開示される。

株主への追加通知。 適用される場合、基金は、規制規定、借金または格付け機関の要求に適合する、または適切または必要と考えられる他の用途を維持するために、発行された優先株を償還または購入することもできる。

閉鎖型基金情報。 イートン·バンズ閉鎖型ファンドは、毎月末直後にイートン·バンズのサイトで基金実績データとポートフォリオの特徴に関する何らかの情報を提供する。このような基金に関する他の情報はこのサイトで調べることができる。これらのファンドの1株当たり純資産額はイートン·バンズのサイトで容易に入手できる。最近1カ月末のポートフォリオ保有量も月末以降約30日でサイトに公表されている。これらの情報は、www.eatonvance.comの“クローズドファンドと定期信託”の下のファンド情報ページで取得することができます

42

カタログ表

このページはわざと空にしておく

カタログ表

このページはわざと空にしておく

カタログ表

カタログ表

2898 10.31.22