添付ファイル99.1

添付ファイル99.1

経営陣の議論と分析

2022年11月9日

陳述の基礎

本経営陣の財務状況及び経営結果(MD&A)の検討及び分析は経営陣の責任であり、取締役会により審査·承認された。本MD&Aはカナダ証券管理人の要求に応じて用意されている。取締役会は最終的にMD&Aの審査と承認を担当する。取締役会は主にその監査とリスク管理委員会を通じてこの責任を履行し、この委員会は取締役会によって任命され、完全に財務知識を持つ独立した取締役で構成されている

本文書において,CGI Inc.とはCGI?,?We?,?us?,?Our?または?Companyである.本MD&Aは、経営陣が会社の総合運営結果や財務状況を評価·理解することに関する情報を提供します。本文書は、2022年9月30日及び2021年9月30日までの年度監査を受けた連結財務諸表及びその付記と併せて読まなければならない。CGIの会計政策は国際会計基準委員会(IASB)が発表した国際財務報告基準(IFRS)に適合している。他の説明がない限り、すべての金額はカナダドルで表される

開示の重要性

このMD&Aは私たちが投資家に重要だと思う情報を含む。もしあることが合理的に予想されたり、私たちの株式の市場価格や価値が大きく変化したりする場合、あるいは合理的な投資家がその情報が投資決定に重要であると思うかもしれない場合、その情報は重大であると考えられる

前向きに陳述する

本MD&Aは、カナダ証券法で定義された前向き情報と、1995年の“米国プライベート証券訴訟改革法案”および他の適用された米国安全港定義の前向き声明を含む。このようなすべての展望的情報と陳述は、適用されたカナダとアメリカ証券法の安全港条項に基づいて行われ、開示された。前向き情報および陳述 は、CGIの意図、計画、予想、信念、目標、将来の業績および戦略に関するすべての情報および陳述、ならびに未来のイベントまたは状況に関連する任意の他の情報または陳述、 が歴史的事実とは無関係な情報または陳述を含む。前向き情報と陳述はよく使われていますが、いつも以下の言葉が使われていません:信じ?、?推定?、?予想?、?意向?、?予想?、?予見?、?計画?、?予測?、?プロジェクト?、?目標?、?努力?、?潜在?、?継続?、?目標?、?可能?、?可能?、?すべき?および類似の表現と変形。これらの情報および陳述は、歴史的傾向、現在の状況、および将来の発展を予想する私たちの見方、およびこのような場合に適切であると考えられる他の一般的かつ具体的な仮定に基づいている。しかし、その性質については、このような情報と陳述は固有のリスクと不確定要素の影響を受け、その中の多くのリスクと不確定要素は会社の制御範囲を超え、実際の結果は当社が表現したり、暗示したりする予想とは大きく異なる可能性がある, このような展望的な情報や展望的な陳述。これらのリスクおよび不確実性は、経済的および政治的条件の影響を受ける顧客の業務活動レベルのような市場に関連するリスク、追加の外部リスク(例えば、流行病、武力衝突、気候関連問題およびインフレ)と、私たちが新しい契約を交渉する能力、競争やサービスの開発と拡大、新しい市場の浸透、私たちの知的財産権を保護する能力など、私たちの業界に関連するリスクを含むが、これらに限定されない。私たちのビジネスに関連するリスク、例えば、私たちの成長戦略に関連するリスクは、新しいサービスの統合、グローバルサービス固有の財務および運営リスク、外国為替リスク、所得税法および他の税金計画、適格従業員を引き付け、維持する能力、有利な契約条項の交渉、サービスの提供と受取の能力、開示、管理および実施環境、社会およびガバナンス(ESG)イニシアティブおよび標準の能力、ならびにネットワークセキュリティ違反および他の事件に関連する名声および財務リスク、ならびに流動性需要および要求などの財務リスクを含む。財務比率の維持、金利変動の維持、主要な金利基準の停止、信用と信用格付けの変更。カナダ証券取引委員会に提出された文書を含む、本MD&Aおよび我々が開示した他の文書の中で参照によって決定または組み込まれた他のリスクを含む

2表 経営陣の検討と分析

管理職(SEDAR上のwww.sedar.com)と米国証券取引委員会(Edga上のwww.sec.gov)。コロナウイルス対策のリスクに関する検討(新冠肺炎)大流行、10.1.1節の大流行リスクを参照。本書類の一部です。別の説明がない限り、本MD&Aに含まれる前向き情報および陳述は、本MD&Aが発行された日までの前向き情報および陳述であり、CGIは、法律要件が適用されない限り、新しい情報、未来イベント、または他の理由によるものであっても、任意の前向き情報または前向き陳述の意図または義務を公開更新または修正することはない。これらの前向き情報および前向き陳述に基づく仮定は、本MD&A発表の日に合理的であると考えられるが、読者にこれらの前向き情報または陳述に過度に依存しないように注意する。また、読者に注意してください。前向きな情報と陳述は、投資家と他の人が私たちの目標、戦略的重点、業務の将来性、および私たちが予想している経営環境を理解するのを助けるためにのみ使用されます。読者に、このような情報は他の目的に適していないかもしれないということを想起させてください。我々の実際の結果が現在の予想と大きく異なるリスクをもたらす可能性のあるさらなる情報については,本警告声明に引用されている第10節−リスク環境 を参照されたい。また、前述した部分および本MD&Aの他の部分に記載されたリスクは、私たちに影響を与える唯一のリスクではないことを想起させる。他のリスク および私たちが現在知らない、またはどうでもいいと思う不確実性は、私たちの財務状況、財務業績、キャッシュフロー、業務または名声に重大な悪影響を及ぼす可能性もある

2022年度業績3

重要な業績評価基準

読者は、同社が国際財務報告基準に基づいてその財務結果を報告していることに注意しなければならない。しかしながら、GAAP、非GAAP、および補完財務指標および比率の組み合わせを使用して会社の業績を評価します。本MD&Aで使用される非GAAP測定基準はIFRS規定のいかなる標準化された意味も持たないため、他の発行者が提案した類似測定基準と比較することはあまり不可能である。これらの措置は、“国際財務報告基準”に基づいて作成された関連財務情報の代わりに、補完的な性質とみなされるべきである

次の表は私たちの最も関連する重要な業績指標をまとめています

| 収益性 |

未計上外貨影響の収入 (非公認会計原則)は、外貨影響を計上していない収入を測る指標である。これは,前年の 等値期間の換算率を用いて今期の結果を現地通貨に換算することで計算される.経営陣は、為替変動の影響を排除するために収入を調整することが役立ち、 を便利にすると考えている周期ごとに同じ理由で、この測定基準は投資家に有用だ。為替レート影響前の収入がそれに最も近い“国際財務報告基準”の尺度の入金は3.4節を参照されたい。5.4とです本書類の一部です。

| |

| 調整後の利税前利益(非公認会計基準) は買収と統合コスト、純財務コストと所得税支出を含まない収益評価基準である。経営陣はこの指標が投資家にとって有用であると信じており,当社の活動の表現を最も反映しており,また は期間間の比較可能性および傾向分析をより良く行うことを可能にしている。調整後の利税前利益がそれに最も近い“国際財務報告基準”計量の入金は3.7節を参照。そして5.6です本書類の一部です。

| ||

| 調整後のEBIT利益率(非GAAP) は調整後のEBITを収入で割ったものに等しい。経営陣は,この指標は,その活動の表現を最も反映し,期間間の比較可能性や傾向分析をより良く行うことを可能にしているため,投資家にとって有用であると考えている。調整後の利税前利益がそれに最も近い“国際財務報告基準”計量の入金は3.7節を参照。本書類の一部です。

| ||

| 純収益は 株主のために作られた収益を測る. | ||

| 純利益率は私たちの純利益を私たちの収入で割ったものだ。経営陣は、収入のパーセンテージ指標は各時期の比較可能性を高めるために意義があると考えている。 | ||

| 希釈1株当たり収益(希釈1株当たり収益)は株主が1株当たりに発生する純収益を評価する指標であり、すべての希釈要素が行使されたと仮定する。1株当たりの利益に関する他の資料は、我々が監査した総合財務諸表付記21を参照されたい。 | ||

| 特定項目を含まない純収益 (非公認会計基準)は、買収関連コストおよび統合コストを含まない純収益の測定基準である。経営陣は、この指標は企業の業績を最も反映し、異なる時期の比較可能性をより良くするために投資家に有用であると考えている。特定項目を含まない純収益がそれに最も近い“国際財務報告基準”計量の入金は3.8.3節である。5.6.1です本書類の一部です。 | ||

| 特定項目(非公認会計基準)を含まない純利益率は、買収関連コストや統合コストを含まない純利益を収入で割ったものである。経営陣は、この指標は、会社の業績を最も反映し、異なる時期の比較可能性をより良く行うことを可能にしているため、投資家に有用であると考えている。特定項目を含まない純収益がそれに最も近い“国際財務報告基準”計量の入金は3.8.3節である。本文書の第5.6.1条とする。

| ||

4表 経営陣の検討と分析

| 特定項目を計算しない1株当たりの純収益(非公認会計基準)とは、1株当たりの基礎に特定項目の純収益を計上しないことである。経営陣は、この指標は投資家にとって有用であると信じており、会社の1株当たりの業績を最も反映し、異なる時期の比較をより良く行うことを可能にしているからだ。“国際財務報告基準”報告に基づく希釈1株当たり収益は3.8節を参照されたい。そして5.6です特定項目を含まない基本1株当たり収益と希釈後の1株当たり収益 は3.8.3節を参照されたい。5.6.1です本書類の一部です。

| ||

| 特定のbr項目を含まない有効税率(非公認会計原則)-取得関連コストおよび統合コストの減税は含まれていない特定の項目を含まない所得税前収益で割った所得税支出で割る。経営陣 は、この措置は、異なる時期でより良い比較を可能にすると考えている。特定項目を含まない実際の税率がそれに最も近い“国際財務報告基準”の測定基準の入金は3.8.3節を参照されたい。5.6.1です本書類の一部です。

| ||

| 流動性 |

経営活動が提供する現金は,我々の日常業務運営による現金 を管理する尺度である.経営陣は、強力な運営キャッシュフローが財務の柔軟性を表明し、会社の戦略を実行できるようにしていると考えている。

| |

| 未完了販売日数(DSO)は,我々の売掛金と進行中の作業を現金に変換するのに要した平均日数である.DSOは貿易売掛金と製品から繰延収入を引いたもので、結果は私たちの最近の四半期の90日間の収入で割った。経営陣はこの指標を密接に追跡して、タイムリーな収集と健康の流動性を確保する。経営陣は、この措置は投資家にとって有用であると考えており、企業がその貿易売掛金と進行中の仕事を直ちに現金に変換する能力を示しているからである。

| ||

| 生長 |

持続貨幣増加 (非公認会計原則)は外貨両替の影響を受ける前に収入増加を測る指標である。この増加は,前年同期の換算率を用いて今期の結果を現地通貨に換算することで計算される.経営陣は、為替変動の影響を排除するために収入を調整することが役立ち、 を便利にすると考えている周期ごとに同じ理由で、この測定基準は投資家に有用だ。 | |

| 在庫注文には、新しい契約の獲得、延期と更新(Br)、業務買収によって得られた在庫注文が含まれており、顧客が実行した仕事、キャンセル、外貨が私たちの既存の契約に与える影響がその間に消費される在庫注文に応じて調整されています。予約量とbr}蓄積は管理層の見積もりを含めて変化する可能性がある.経営陣は、将来達成される契約収入の最適な推定のための重要な指標であるため、この措置を追跡し、同様の理由で、この措置は投資家にとって有用であると信じている。

| ||

| 勘定書.勘定書比率は私たちのこの期間の予約額と収入の割合を測定することだ。この指標は、経営陣が会社の業務発展努力を監視することができ、時間の経過とともに私たちの在庫と私たちの業務を増加させることを保証することができ、管理層は同じ理由でこの措置が投資家に有用であると信じている。経営陣の目標は今後12ヶ月以内に目標比率を100%以上維持することだ。経営陣は、会社の予約量を長い間監視することがより代表的な測定基準であると考えており、3ヶ月の周期のみをとると、サービスおよび契約タイプ、予約量の規模、時間がこの測定基準を大幅に変動させる可能性があるからである。

| ||

| 資本構造 |

純債務(非公認会計基準)は、私たちの債務および賃貸負債、私たちの現金および現金等価物、短期投資、長期投資、および債務に関連する外貨派生金融商品の公正価値からbr}を減算するものである。経営陣は、純債務指標を使用して会社の財務レバレッジを監視し、この指標が会社の財務力への洞察を提供するため、投資家に有用であると信じている。純債務がそれに最も近い“国際財務報告基準”計量の入金は4.5節を参照されたい。本書類の一部です。

| |

2022年度実績:5ヶ月間

| 純債務と資本比率(非公認会計基準)は著者らの財務レバレッジレベルを評価する指標であり、その計算方法は純債務を株主権益と純債務の和で割ることである。経営陣は、純債務と資本化比率を用いて、会社運営に資金を提供するための債務と資本の割合を監視し、その財務力を評価する。同じ理由で、経営陣はこの指標が投資家に有用だと思っている。

| ||

| 株式収益率(ROE)は株主所有権権益収益率を評価する指標であり、その計算方法は過去12ケ月の純収益が過去4四半期の平均株主権益に占める割合である。経営陣は、会社の株主のための純収益を創出する際の効率や、会社が投資資金を利用して純収益の増加を生じていることを評価するために純資産収益率に注目しており、同様の理由で投資家に有用であると考えられる。

| ||

| 投資資本収益率(ROIC)(非GAAP)は会社がその制御下の資本を利益に分配する投資の効率を評価する指標であり、計算方法は過去12ヶ月の税引き後の純財務コストを含まない純収益が過去4四半期の平均投資資本に占める割合であり、株主権益と純債務の総和と定義される。経営陣は、その使用資金がリターンを生む状況を評価するためにこの比率を検討し、同様の理由で、この測定基準は投資家に有用であると考えている。

| ||

報告細分化市場

2022年4月1日から、会社は管理構造を再調整し、2つの新しい運営部門、すなわちスカンジナビアと中欧(ドイツ、スウェーデンとノルウェー)と西北欧と中東欧(主にオランダ、デンマークとチェコ)を再編し、前の年度は総称してスカンジナビアと中東欧と呼ばれ、重要ではなく、ベルギー業務を西欧と南欧の運営部門から西北と中東欧の運営部門に移した。そのため、会社は以下の9つの運営部門によって管理されている:西欧と南欧(主にフランス、スペイン、ポルトガル);アメリカ(アメリカ)商業と州政府;カナダ;アメリカ連邦;スカンジナビアと中欧;イギリス(イギリス)オーストラリア、フィンランド、ポーランド、バルト海諸国、西北欧と中東欧、そしてアジア太平洋地域の世界的に優れた配送センター(主にインドとフィリピン)(アジア太平洋地域)

当社は、新たなセグメント情報構造に適合するように、各比較期間のセグメント情報を再登録した。本文書の第3.4、3.6、5.4および5.5節および弊社が監査した連結財務諸表付記28を参照して、各部の詳細をご確認ください

6表 経営陣の検討と分析

M&A目標と内容

本文書では、私たちは:

| • | 監査された合併財務諸表を経営陣の観点から記述的に説明する; |

| • | 開示会社業務の動向と傾向を強化することにより、監査されるべき連結財務諸表の背景を分析すること |

| • | 読者が過去の業績を決定することが未来の業績 を示唆している可能性がある情報を提供する |

これらの目標を実現するために,本MD&Aは以下の主な部分に分けて紹介する

|

部分

|

カタログ

|

ページのページ

| ||||||

| 1. |

会社 概要 |

1.1. |

CGIについて |

8 | ||||

|

1.2. |

ビジョンと戦略 |

9 | ||||||

| 1.3.

|

競争環境

|

11 | ||||||

| 2. |

年度概要 |

2.1. |

年間情報と重要なパフォーマンス指標の精選 |

12 | ||||

| 2.2. |

株表現 |

13 | ||||||

| 2.3. |

新冠肺炎 |

14 | ||||||

| 2.4. |

ウクライナ紛争 |

14 | ||||||

| 2.5.

|

子会社への投資

|

15 | ||||||

| 3. |

金融評論 |

3.1. |

予約量と勘定書.勘定書比率.比率 |

16 | ||||

| 3.2. |

外国為替取引 |

17 | ||||||

| 3.3. |

収入分配 |

18 | ||||||

| 3.4. |

細分化市場別の収入 |

19 | ||||||

| 3.5. |

運営費 |

22 | ||||||

| 3.6. |

部門別調整後の利税前利益 |

23 | ||||||

| 3.7. |

所得税前収益 |

25 | ||||||

| 3.8.

|

純収益と1株当たり収益

|

26 | ||||||

| 4. |

流動性 |

4.1. |

統合現金フロー表 |

28 | ||||

| 4.2. |

資本資源 |

30 | ||||||

| 4.3. |

契約義務 |

31 | ||||||

| 4.4. |

金融商品とヘッジ取引 |

31 | ||||||

| 4.5. |

資本源と流動性指標の精選 |

32 | ||||||

| 4.6. |

保証する |

33 | ||||||

| 4.7.

|

成果を届ける能力

|

33 | ||||||

2022年度の業績は7年未満

| 部分

|

カタログ

|

ページのページ

| ||||||

| 5. |

第4四半期 | 5.1. | 予約量と勘定書.勘定書比率.比率 | 34 | ||||

| 結果は… |

5.2. |

外国為替取引 |

35 | |||||

| 5.3. | 収入分配 | 36 | ||||||

| 5.4. | 細分化市場別の収入 | 37 | ||||||

| 5.5. | 部門別調整後の利税前利益 | 40 | ||||||

| 5.6. | 純収益と1株当たり収益 | 42 | ||||||

| 5.7.

|

統合現金フロー表 | 44 | ||||||

| 6. |

8四半期の概要

|

過去8四半期の肝心な業績指標をまとめ、そして著者らの四半期の業績に影響する可能性のある要素を討論した。 |

46 | |||||

| 7. |

会計政策の変化

|

会計基準変更要約は、提案の変更を含む。 |

48 | |||||

| 8. |

批判性 会計見積もり

|

監査された連結財務諸表を作成する際に作成した重要な会計推定を検討する。 |

50 | |||||

| 9. |

情報開示の完全性

|

内部使用および外部に開示された情報の完全で信頼性を保証するために、適切な情報システム、プログラム、および制御が存在するかどうかを検討する。

|

53 | |||||

| 10. |

リスク | 10.1. | リスクと不確実性 | 55 | ||||

| 環境.環境

|

10.2.

|

法律訴訟

|

69 | |||||

8表 経営陣の検討と分析

| 1. | 企業概要 |

1.1.CGIについて

CGIは1976年に設立され,カナダのモンテレアに本社を置くITとビジネスコンサルティングサービス会社であり,世界に約90,000人のコンサルタントと専門職を有し,彼らも我々の株式購入計画の所有者であるためメンバと呼ばれている.私たちは技術の力を利用して顧客が彼らの全体的なデジタル化の転換を加速させるのを助ける

CGIは人間本位の文化を持ち,我々の顧客生活や仕事の場所を運営し,信頼できる関係を構築し,我々の共有コミュニティを進める.我々のコンサルタントは,操作可能な知見を提供し,顧客の業務成果の実現を支援することに取り組んでいる.彼らはグローバル配送センターを利用して、各プロジェクトに規模、革新、そして交付面の卓越を提供している

端まで運ぶサービスと解決策

CGI交付端まで運ぶクライアントがバリューチェーンのデジタル化を実現するサービス を支援する.一緒にいて、私たちの端まで運ぶサービスおよびソリューションは、お客様の業務戦略を実現するために重要な技術の設計、実施、実行、および操作を支援します。私たちの製品の組み合わせは

| i. | 業務と戦略ITコンサルティングとシステム統合サービス:CGIは、業務戦略、業務と運営モデル設計、人間本位の体験、顧客価値と運営卓越、組織変革、持続可能な発展とデジタル化転換などの業務と戦略ITコンサルティングサービスを通じて、顧客が未来の成長と持続可能な価値の道を創造するのを助ける。br}管理、持続可能性とデジタル化転換。システム統合において、著者らは顧客がそのレガシーシステムの企業現代化を加速させるのを助け、新しい技術を採用して革新を推進し、リアルタイムかつ洞察力に駆動される顧客と市民サービスを提供する |

| 二、 | ITやワークフローサービスを管理する:我々の顧客組織の延長として,そのIT機能を管理するすべてまたは一部の責任を負い,その戦略業務方向に集中できるようにした。我々のサービスは,クライアントがCGIとともに再投資できるようにし,そのデジタル化移行路線図 の実行に成功している.私たちは彼らが敏捷性、拡張性、弾力性を向上させ、運営効率、革新、コストの低減を提供し、セキュリティとデータプライバシー制御を埋め込むのを助ける。典型的なサービスは、アプリケーション開発、現代化と保守、企業全体のデジタル化、自動化、混合とクラウド管理、およびワークフローサービスを含む |

| 三、三、 | 知的財産権(IP):CGIのIPソリューションの組合せは,高度に配置可能な業務 プラットフォームであるサービスであり,我々に組み込まれている端まで運ぶ統合されたセキュリティ,データプライバシー実践とプロバイダ中立のクラウド法を利用する.私たちは、私たちの各目標産業の業務成果を推進するために、市場をリードする知的財産権に投資して提供します。私たちはまた顧客と協力してIPベースの解決策を構築し、発展させると同時に、より高い程度の柔軟性とカスタマイズ化を実現し、その独特な現代化とデジタル化の需要を満たす |

深い業界と技術専門知識

CGIはそのすべてのコア業界で長期的かつ集中的な実践を持ち,顧客にパートナーを提供し,IT専門家だけでなく,それぞれの業界の専門家である.このようなビジネス知識とデジタル技術の専門知識の組み合わせは、私たちの顧客が複雑な挑戦に対応し、価値創造に集中するのを助けることができます。Brの流れの中で、私たちは目標業界内で私たちが提供するサービスと解決策を発展させ、思想リーダーシップ、青写真、フレームワークと技術加速器を提供し、顧客がその生態系を発展させるのを助ける

私たちの目標産業は、金融サービス(銀行および保険を含む)、政府(空間を含む)、製造、小売および流通(消費サービス、輸送および物流を含む)、通信および公共事業(エネルギーおよびメディアを含む)、および健康(生命科学を含む)を含む。これらの業界における私たちのグローバルな態勢の調整を助けるために、私たちの指導者は定期的に閣議や理事会に参加して、私たちが顧客に提供する戦略、サービス、解決策を推進します

2022年度実績

顧客が技術を最大限に利用するのを助ける

サプライチェーン再編、気候変化とエネルギー転換などのマクロ傾向、及び人口高齢化と人材不足などの人口構造変化は、すべて新しいビジネスモデルと仕事方式が必要である。同時に、技術は私たちの未来を再構築し、新しい機会を作っている

デジタル化を加速することは、私たちの顧客、顧客、そして市民たちに包容性、経済的活力、持続可能な未来を提供します。 技術を最大限に利用して顧客がその業界をリードするのを助ける.我々の端まで運ぶデジタルサービス,業界と技術専門知識および優れた運営 を組み合わせて,顧客がその全体的なデジタル転換を進めるのを支援する

私たちの独自の顧客の声研究を通じて、大手デジタル組織のbr特徴を分析し、3つの共通属性を発見した

| • | 彼らは高度に柔軟な業務モデルを持ち、業務とITの間で協調したチームとして運営することが上手だ。 |

| • | 彼らは,セキュリティやデータプライバシーを確保しながら自動化を実現するなど,IT環境全体の現代化をより早く実現している |

| • | 彼らは全体的に業務転換問題を解決し、文化変革、生態系接点と持続可能な発展目標の統合を含む |

各業界のデジタルリーダーは、その戦略や運営モデルを発展させ、技術や情報を用いて、その運営、製品やサービスの提供、価値を創造する方法を改善するための新しい方式を求めている

CGIは顧客がリードしたデジタル属性を採用し、そのデジタル価値チェーンを設計、管理、保護と発展させ、業務成果を加速することを助ける

品質 プロセス

私たちの顧客はいつでもどこでも私たちに一貫したサービスを提供することを望んでいる。私たちは時間通り、予算内交付に優れた記録を持っていて、これは私たちの卓越した約束と私たちの強力な管理モデル、そしてCGIの管理基金のおかげです

我々の管理財団は、世界規模で一貫して運営を管理し、持続的な改善を推進するための汎用的な業務言語、枠組み、実践を提供する。私たちはまた、国際標準化機構(ISO)と能力成熟度モデル統合(CMMI)認証計画、およびbr}全面顧客満足度評価計画を含む厳格な品質とサービス交付基準に投資し、持続的な高い満足度を確保するために顧客評価に署名した

1.2.ビジョンと戦略

CGIはほとんどの会社に比べて唯一無二です。私たちのビジョンは夢に基づいているからです。私たちは協力を楽しむ環境を作って、所有者として、私たちが自慢できる会社を作るために貢献しています。この夢は1976年に設立されて以来、私たちを励まし、私たちのビジョンを推進しています:世界的で世界的に一流の会社になる端まで運ぶITとビジネスコンサルティングサービスのリーダーは私たちの顧客の成功を助けてくれる

私たちの夢とビジョンを追求する過程で、CGIは歴史的に先建後買利益成長戦略を厳格に実行してきた。この戦略は4つの柱からなり、利益の有機的成長(Build)と付加価値買収(Buy)を組み合わせている

柱1: を獲得·更新して契約を延長する

柱2:新たな大手ホストITとワークフローサービス契約

最初の2つの柱は、ターゲット業界の新規顧客と既存顧客との契約を締結することにより、利益の有機的な成長を推進することに関連している。そこで,CGIは我々のポートフォリオの4つのレバーを介して新規クライアントや既存クライアントと接触する端まで運ぶサービスとソリューション:ビジネスと戦略IT コンサルティング、システム統合、ホストサービス、およびIPベースの

10 Figure 経営陣の検討と分析

サービスです。これらの柱の成功は私たちの力を反映しています端まで運ぶ能力の組み合わせは、私たちのコンサルタントの業務やITに関する専門知識の深さ、顧客が私たちに卓越した配送に対する満足度、および私たちの既存と潜在的な顧客が近隣モデルを賞賛する

柱3:地下鉄市場買収

柱4:大規模な変革的買収

第三と第四の柱は付加価値買収による成長に重点を置いている。地下鉄市場買収の第三の柱は近隣モデルの補充であり、より全面的な提供に役立つ端まで運ぶサービス。大規模変革的買収の第4の柱は、我々の地理的足跡をさらに拡大し、大型ホストITとワークフローサービス契約を競争するために必要な臨界品質を達成し、顧客関係を拡大することに寄与する。三本目と四本目の柱は三本のレバーで支えられている。まず私たちの範囲は端まで運ぶサービスは、私たちが広範な買収を考慮できるようにする。2つ目のレバーはCGIの業界部門の組合せであり,時間の経過とともに各大都市市場のIT支出を反映するのに役立つ.柱3と柱4にまたがる最後のレバーは、その解決策を利用したコンサルティングサービスや信託サービスを提供する知的財産権ベースのサービス会社である

CGIはITとビジネスコンサルティングサービス業界の統合者として,この4つの柱の間で活躍し続ける

われわれの戦略を実行する

CGIの戦略は,クライアントの近接性と広範なグローバル配信ネットワークを組み合わせたビジネスモデルで実行され,以下の利点を実現している

*ローカル関係および責任:高いレベルの応答、パートナーシップ、および革新を提供するために、お客様の近くで生活および仕事をしています。私たちの地元のCGIメンバーは私たちの顧客の言語を話し、彼らの業務や業界を理解し、彼らの目標を実現し、彼らの業務を推進することに協力します

*グローバル·カバレッジ:当社のローカル·トラフィックは、当社のお客様が24時間365日で最適なデジタル機能およびリソースにアクセスできることを保証し、彼らのニーズに対応するために、膨大なグローバル配信ネットワークと相互補完しています端まで運ぶ必要です。また、顧客は、私たちのグローバル配信モデルにおける業界分野と技術専門知識の独自の組み合わせから利益を得ています

忠誠なbr専門家:私たちの重要な戦略目標の1つは、私たちの顧客、パートナー、選択の専門家になることです。これを実現するために、幅広い業界、ビジネス、ニーズ技術の専門知識を持つ専門家の育成と採用に投資しています。また,CGIコンサルタントや専門家の多くも我々の株式購入計画の所有者であり,利益参加計画と組み合わせて,我々の顧客の成功に追加的な承諾を提供している

全面的な品質フロー:CGIの品質フレームワークと厳しい顧客満足度評価への投資 は時間通りと予算内交付項目で一致した記録を得た.すべてのレベルの業務活動と透明性を定期的に審査することにより、会社は顧客目標と自身の品質目標を一貫して遵守することを確保します。この徹底した流れは,CGIが必要なときにただちに是正措置を適用することができ,すべての利害関係者に継続的な改善をもたらすことができる

環境,社会,ガバナンス(ESG)戦略:CGIでは,我々のESG戦略は我々の戦略目標を実現する鍵であり,我々の戦略目標は,我々の利害関係者にコミュニティ内参加,道徳,責任ある企業市民として認められることである.私たちの約束は国連(UN)の世界契約の10項目の原則に適合しており、EcoVadis、炭素開示プロジェクト(CDP)、ダウ持続可能な開発指数(DJSI)を含む先進的な国際指数の承認を得ている。私たちは顧客とのパートナーシップを優先するとともに、教育機関や地域組織と3つの世界的な優先順位で協力しています:人員、コミュニティ、気候。私たちは、お客様と協力して提供されるプロジェクトと運営実践、サプライチェーン管理、コミュニティサービス活動を通じて、持続可能な世界への私たちの約束を示します

2022年度の業績は11年未満

1.3.競争環境

市場動態や業界傾向が引き続き増加するにつれ,顧客のデジタル化に対する需要が増加し,CGIは有利な立場にあり,デジタルパートナーや第一選択専門家とすることができる.我々は全世界各地の顧客と協力して、デジタル戦略、路線図と解決方案を実施し、顧客が顧客/市民体験を転換するのを助け、新製品とサービスの発売を推進し、効率を高め、コストを節約する

CGIのライバルは様々な会社から来ており,専門サービスやソフトウェアを提供する地元会社,政府機関からグローバルビジネスコンサルティングやITサービスプロバイダまでである.このすべての参加者たちは私たちが提供するサービスの一部または全部を提供する競争している

多くの要因が業界リーダーを区別しています

業界と技術の専門知識の深さと広さ

*現地でのお客様との関係の実力;

岸、近岸、オフショアオプションを含む広範で柔軟なグローバル配信ネットワーク;

デジタルIPソリューションの広さ;

*サービスの総コストおよび成果物価値;

評価可能な結果に実践的な革新を提供することができます

顧客が運営するすべての場所で一致、時間通り、予算内の交付を実現する

これらの要因の結合において,CGIは業界のリーダーの1つである.CGIは,顧客企業の業務や技術ニーズを満たす規模,カバー範囲,能力を持つ少数の会社の1つである

12 Fatil 経営陣の議論と分析

| 2. | ポイントと重要な業績評価基準 |

2.1.年間情報と重要な業績評価基準を厳選する

| 九月三十日までと九月三十日までの年度 | 2022 | 2021 | 2020 |

変わる 2022 / 2021

|

変わる 2021 / 2020 | |||||

| 100万カナダドルで計算すると、 が別に説明されない限り |

||||||||||

|

生長 |

||||||||||

|

収入.収入 |

12,867.2 | 12,126.8 | 12,164.1 | 740.4 | (37.3) | |||||

|

収入が前年比で増加する |

6.1% | (0.3%) | 0.4% | 6.4% | (0.7%) | |||||

|

持続的な貨幣収入は前年比で増加した |

10.5% | 1.1% | (0.1%) | 9.4% | 1.2% | |||||

|

たまっている |

24,055 | 23,059 | 22,673 | 996 | 386 | |||||

|

予約する |

13,966 | 13,843 | 11,848 | 123 | 1,995 | |||||

| 勘定書.勘定書比率.比率 |

108.5% | 114.2% | 97.4% | (5.7%) | 16.8% | |||||

|

収益性 |

||||||||||

|

調整後利税前利益1 |

2,086.6 | 1,952.2 | 1,862.9 | 134.4 | 89.3 | |||||

|

調整後のEBIT利益率 |

16.2% | 16.1% | 15.3% | 0.1% | 0.8% | |||||

|

純収益 |

1,466.1 | 1,369.1 | 1,117.9 | 97.0 | 251.2 | |||||

|

純利益率 |

11.4% | 11.3% | 9.2% | 0.1% | 2.1% | |||||

|

1株当たりの収益を薄める |

6.04 | 5.41 | 4.20 | 0.63 | 1.21 | |||||

|

特定のプロジェクトを含まない純収益1 |

1,487.9 | 1,374.9 | 1,300.1 | 113.0 | 74.8 | |||||

|

特定項目を含まない純利益率 |

11.6% | 11.3% | 10.7% | 0.3% | 0.6% | |||||

|

特定項目を含まない希釈1株当たり収益(ドル)1 |

6.13 | 5.43 | 4.89 | 0.70 | 0.54 | |||||

|

流動性 |

||||||||||

|

経営活動が提供する現金 |

1,865.0 | 2,115.9 | 1,938.6 | (250.9) | 177.3 | |||||

|

収入のパーセントを占める |

14.5% | 17.4% | 15.9% | (2.9%) | 1.5% | |||||

|

未完成販売日数 |

49 | 45 | 47 | 4 | (2) | |||||

|

資本構造 |

||||||||||

|

純債務 |

2,946.9 | 2,535.9 | 2,777.9 | 411.0 | (242.0) | |||||

|

純負債対資本比率 |

28.8% | 26.6% | 27.7% | 2.2% | (1.1%) | |||||

|

株式収益率 |

20.9% | 19.8% | 16.0% | 1.1% | 3.8% | |||||

|

投資資本収益率 |

15.7% | 14.9% | 12.1% | 0.8% | 2.8% | |||||

|

貸借対照表 |

||||||||||

|

現金と現金等価物および短期投資 |

972.6 | 1,700.2 | 1,709.5 | (727.6) | (9.3) | |||||

|

総資産 |

15,175.4 | 15,021.0 | 15,550.4 | 154.4 | (529.4) | |||||

|

長期金融負債2 |

3,731.3 | 3,659.8 | 4,030.6 | 71.5 | (370.8) | |||||

| 1 | 3.7節を参照のこと。3.8.3です非公認会計基準財務措置を入金するための各会計年度のMD及びA |

| 2 | 長期金融負債には、債務の長期部分、賃貸負債の長期部分、および長期派生金融商品が含まれる |

2022年度の業績は13年未満

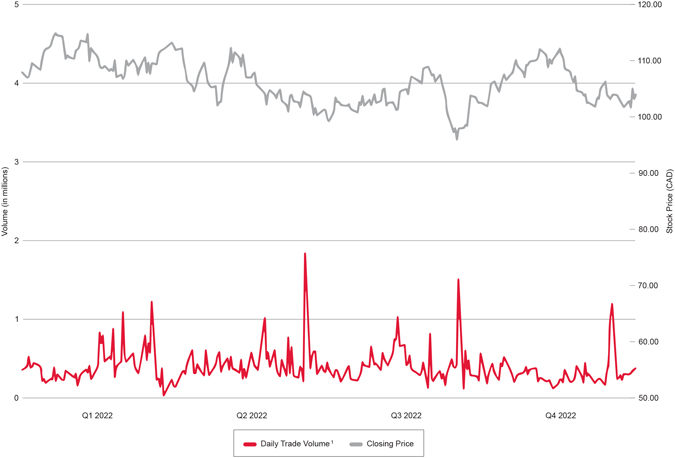

2.2。株表現

最近12ヶ月のCGI株価(トロント証券取引所)

2.2.1.2022年度の取引の概要

CGIの株はトロント証券取引所(TSX)(株価見積GIB.A)やニューヨーク証券取引所(NYSE)(株価見積GiB)に上場し,S&P/TSX 60指数などの主要指数に組み込まれている

| トロント証券取引所 | (CAD) | |||

| 開放: |

108.21 | |||

| 高:高: |

116.00 | |||

| 低: |

95.45 | |||

| 閉じて: |

103.99 | |||

| CDN 1日平均取引量1: |

653,488 | |||

| ニュー交所 | (ドル) | |||

| 開放: |

85.14 | |||

| 高:高: |

93.93 | |||

| 低: |

73.76 | |||

| 閉じて: |

75.24 | |||

| ニューヨーク証券取引所の一日平均取引量: |

171,679 | |||

| 1 | トロント証券取引所と別の取引システムを含む1日平均出来高 |

14 Figure 経営陣の検討と分析

2.2.2.通常経路発行者入札(NCIB)

2022年2月1日、会社取締役会の許可を得てその後、トロント証券取引所の監督管理機関がCGIの更新を許可したNCIBは、2022年1月24日の取引終了時の会社公衆流通株の10%に相当する最大18,781,981株のA類従属議決権株式(A株)の購入を許可した。NCIBにより2022年2月6日に開始されたA株は、2023年2月5日に遅れないか、またはNCIBの許可を得た最大A類株式の数または入札終了日を選択するより早い日までログアウトすることができる

当社は2022年9月30日までに9.087億ドルでA類株式8,773,244株を購入してログアウトに供し、加重平均価格は103.57ドルであった。購入した株式には、解約のために2022年3月1日と2022年8月1日にケベック貯蓄銀行から購入された3,968,159株と938,914株のA類株が含まれ、総現金対価は5.0億ドル。この等買収は、3月の財務委員会が発行した2つの免除令に基づいて行われ、当社が現行のNCIBに基づいて購入する権利がある年間総額限度額以内とみなされている

2022年9月30日現在、購入抹消した8,773,244株のA類株のうち、113,405株のA類株は1,170万ドルを支払わなかった

当社は2022年9月30日までに、現行のNCIBによる抹消のため、最大12,319,503株のA類株を購入することができる

2.3.未償還配当金とオプション

次の表は、2022年11月4日現在の未償還配当金とオプションをまとめています

| 配当金とオプションの未償還 | 2022年11月4日まで | |

| A類従属有議決権株式 | 211,383,087 | |

| クラスB多重議決権株式 | 26,445,706 | |

| A類の購入には議決権付き株式の選択権があります | 6,697,421 | |

2.3. 新冠肺炎

新冠肺炎疫病発生時、著者らは幹部危機管理チームと現地 危機管理チームから構成されたネットワークを構築し、絶えず変化した新冠肺炎疫病を密接に監視し、そして著者らが業務連続性計画を実行し、顧客と協力することを確保した。我々は,我々の職場が現地政府の提案と要求に適合し,職場での認証に適合することを確保するために,重要なbrガイドラインとプログラムを構築した

我々の幹部危機管理チームと私たちのローカル危機管理チームネットワークはすでに私たちの疫病状況を下方制御したが、私たちは依然として 世界保健機関の新冠肺炎警報及びCGIメンバー或いはCGI業務に影響を与える可能性のある現地衛生と政府新冠肺炎ガイドライン/規則の変化を監視し続けている。私たちは状況が変化した時に私たちの積極的な危機管理管理を再構築するためのトリガーを定義した

2.4.ウクライナ紛争

私たちはウクライナで変化している葛藤に集中している。CGIはウクライナ、ロシア、ベラルーシで既定の業務を持っていない。ウクライナやロシアに近い地理的に近い私たちのすべての行動は密接に注目されている。CGIグループ中のエンティティはいかなる制裁や制限も受けない.内部審査を経て、私たちはロシアやベラルーシでは何のbr材料サプライチェーン、顧客基盤、および/または業務依存はないと思います。しかも、私たちの役員、役員、または主要株主はロシアやベラルーシにいない

2022年度実績:15

2.5.子会社への投資

2021年10月1日、会社は米国国防総省と他の政府機関のために任務パフォーマンスを最適化するリーディングデジタルサービスプロバイダアレイホールディングス(ARRAY)を買収し、同社は米国に本部を置き、メリーランド州グリーンベルターに本部を置く。今回の買収は会社に約275人の専門家を増やした

2021年10月28日、同社はスペイン·マドリードに本社を置く有力技術および管理コンサルティングサービスおよびソリューション提供者CogNicase Management Consulting(CMC)を買収した。今回の買収は会社に約1500人の専門家を増やした

同社は2022年2月28日、オーストラリア·メルボルンに本社を置く技術コンサルティング·システムインテグレータUnico Computer Systems Pty Ltd(Unico)を買収した。今回の買収は会社に約130人の専門家を増やした

2022年5月25日、会社はハウェル管理会社(Harwell)の全流通株を買収した。ハーウェルはフランスに本部を置き、金融サービス業に特化した管理コンサルティング会社で、フランスのパリに本部を置いている。今回の買収は会社に約150人の専門家を増やした

同社はこれらの買収を完了し、総買収価格は2億384億ドルだった

2022年3月11日、同社はUmanis SA(Umanis)の全株式を買収することで合意したことを発表し、Umanis SA(Umanis)はフランスのパリに本社を置くデジタル会社で、データ、デジタル、ビジネスソリューションに特化している。当社は2022年5月31日、Umanis株(在庫株を除く)72.4%に相当する大口買収を完了し、Umanisに対する支配権を獲得し、残り流通株を購入する強制的な草案をフランス金融市場管理局(Autoritédes Marchés Finders)に提出したと発表した。2022年7月18日までに、当社は合計90.0%を超える流通株(在庫株を含まない)を買収し、2022年7月29日に残り株式を買収する法定押出プログラムを開始した。この取引はウマニの株式全体に対する推定値は4.203億ドルで、完全に希釈した上である。この買収は会社に約3000人の専門家を増加させた

16 Fatil 経営陣の議論と分析

| 3. | 金融評論 |

3.1.予約量と勘定書.勘定書比率.比率

年間予約量は140億ドルです勘定書.勘定書 という割合は108.5である.年内の新規契約登録のサブ数字は以下の通り

|

|

|

|

|

|||||||||||||||||||||

|

子機、 |

|

信託IT |

|

アメリカの商業と |

|

政府は | 38% | ||||||||||||||||

| 更新する | 業務を行いました | 州政府 | 19% | |||||||||||||||||||||

| 付加的なコンポーネントと | 67% | プロセスサービス | 50% |

|

金融サービス | 24% | ||||||||||||||||||

|

|

洋和 | |||||||||||||||||||||||

|

|

新業務 | 33% |

|

ビジネスと | 南欧 | 15% |

|

MRD | 20% | |||||||||||||||

| 戦略システムITコンサルティングと統合 サービス.サービス |

50% |

|

カナダ

イギリスとオーストラリア |

14%

14% |

|

通信と公共事業

健康状態 |

13%

5% |

|||||||||||||||||

|

アメリカ連邦政府は | 12% | ||||||||||||||||||||||

|

スカンジナビア半島と | |||||||||||||||||||||||

| 中欧 | 12% | |||||||||||||||||||||||

|

フィンランド、ポーランド | |||||||||||||||||||||||

| バルト海国 | 9% | |||||||||||||||||||||||

|

西北和 | |||||||||||||||||||||||

| 中東欧 | 5% | |||||||||||||||||||||||

私たちの予約量に関する情報は一定期間の私たちの業務量の重要な指標です。しかし,ホストITやワークフローサービス契約に関する時間 や過渡期により,これらの予約に関する収入実現は異なる時期に変動する可能性がある.最初に予約された値は、需要駆動の使用、クライアント要求の変化による作業範囲の修正、およびクライアントが選択可能な終了条項を含む可変属性によって時間とともに変化する可能性がある。したがって、私たちの予約に関する情報は私たちの収入分析と比較することもできず、取って代わられるべきではない。しかし、経営陣はこれが未来の潜在的収入の重要な指標だと思っている

次の表は予約の要約と勘定書.勘定書 各細分化市場の比率:

| パーセントを除いて千カナダドル単位で |

同年度までの予約量 2022年9月30日 |

今年度の勘定と請求書の比率 2022年9月30日まで |

||||||

|

総CGI |

13,966,006 | 108.5% | ||||||

|

アメリカの商業と州政府は |

2,616,594 | 117.4% | ||||||

|

西ヨーロッパと南欧 |

2,061,984 | 97.5% | ||||||

|

カナダ |

2,059,809 | 95.4% | ||||||

|

イギリスとオーストラリア |

1,936,503 | 131.8% | ||||||

|

アメリカ連邦政府は |

1,660,086 | 94.3% | ||||||

|

スカンジナビア半島と中欧 |

1,636,137 | 99.5% | ||||||

|

フィンランドポーランドバルト海諸国 |

1,265,038 | 165.9% | ||||||

|

北西部と中東欧 |

729,855 | 100.4% | ||||||

2022年度実績:17

3.2.外国為替

同社は世界で経営し、外貨為替レートの変化の影響を受けている。そこで、“国際財務報告基準”の規定に基づき、各種為替レートを用いて外貨で計測された資産、負債、取引を推定する。私たちはカナダドルですべてのドルの金額を報告します

終値為替レート

| 9月30日まで | 2022 | 2021 | Change | |||||||||

| ドル |

1.3756 | 1.2676 | 8.5% | |||||||||

| ユーロ.ユーロ |

1.3454 | 1.4678 | (8.3%) | |||||||||

| インドルピー(Br) |

0.0169 | 0.0171 | (1.2%) | |||||||||

| 英ポンド ポンド |

1.5310 | 1.7075 | (10.3%) | |||||||||

| スウェーデンクローナ |

0.1236 | 0.1447 | (14.6%) | |||||||||

平均為替レート

| 9月30日までの年度は | 2022 | 2021 | Change | |||||||||

| ドル |

1.2777 | 1.2643 | 1.1% | |||||||||

| ユーロ.ユーロ |

1.3833 | 1.5110 | (8.5%) | |||||||||

| インドルピー(Br) |

0.0166 | 0.0172 | (3.5%) | |||||||||

| 英ポンド ポンド |

1.6333 | 1.7302 | (5.6%) | |||||||||

| スウェーデンクローナ |

0.1328 | 0.1484 | (10.5%) | |||||||||

18 Figure 経営陣の検討と分析

3.3.収入分配

以下のグラフは、本年度の収入構成に関する他の情報を提供する

|

|

|

|

||||||||||||||||||||

|

|

|

ホストITと 業務の流れ サービス.サービス |

54% |

|

アメリカです。

カナダ |

31%

17% |

|

政府は

金融サービス |

35%

23% |

| ||||||||||||

|

|

業務と戦略ITコンサルティングおよびシステム統合サービス | 46%

|

|

フランス

イギリス.イギリス

ドイツ |

14%

11%

6% |

|

MRD

通信と公共事業

健康状態 |

23%

13%

6% |

||||||||||||||

|

|

フィンランド |

6% | ||||||||||||||||||||

|

|

スウェーデン |

5% | ||||||||||||||||||||

|

|

世界の他の地域 |

10% | ||||||||||||||||||||

3.1.顧客集中度

IFRSセクション開示ガイドラインは、単一顧客を、報告エンティティが共通の制御下にあることが知られているエンティティのセットと定義する。したがって、私たちがアメリカ連邦政府およびその様々な機関のために行った仕事は、2022年度の収入の13.3%を占め、2021年度は12.8%である

2022年度実績

3.4。細分化市場別の収入

我々の細分化市場は,顧客の仕事の我々の地理配信モデルにおける納入位置に基づいて報告する

次の表は、2022年度と2021年度の間の外貨為替レート変動が私たちの総収入と相殺前収入の前年比変化に与える影響をまとめています。2021財政年度収入は分部別に入金され、この期間の実際の為替レートを反映している。外国為替影響とは、今期の実際の結果と同期結果との差額 を前年の為替レートに換算したものである

| 変わる | ||||||||||||||||||||

| 9月30日までの年度、

|

2022 | 2021 | $ | % | ||||||||||||||||

| のパーセンテージを除いて、千カナダドルで計算する |

||||||||||||||||||||

|

CGI総収入 |

12,867,201 | 12,126,793 | 740,408 | 6.1 % | ||||||||||||||||

|

外貨の影響を受ける前の変動 |

10.5% | |||||||||||||||||||

|

外貨影響 |

(4.4% | ) | ||||||||||||||||||

|

前の時期との違い |

6.1% | |||||||||||||||||||

|

西ヨーロッパと南欧 |

||||||||||||||||||||

|

外貨影響前の収入を差し引く |

2,351,622 | 1,917,760 | 433,862 | 22.6% | ||||||||||||||||

|

外貨影響 |

(199,509) | |||||||||||||||||||

|

西欧と南欧の収入 |

2,152,113 | 1,917,760 | 234,353 | 12.2% | ||||||||||||||||

|

アメリカの商業と州政府は |

||||||||||||||||||||

|

外貨影響前の収入を差し引く |

2,053,480 | 1,800,747 | 252,733 | 14.0% | ||||||||||||||||

|

外貨影響 |

21,841 | |||||||||||||||||||

|

アメリカのビジネスと州政府の収入は |

2,075,321 | 1,800,747 | 274,574 | 15.2% | ||||||||||||||||

|

カナダ |

||||||||||||||||||||

|

外貨影響前の収入を差し引く |

1,981,617 | 1,755,804 | 225,813 | 12.9% | ||||||||||||||||

|

外貨影響 |

(237) | |||||||||||||||||||

|

カナダの収入 |

1,981,380 | 1,755,804 | 225,576 | 12.8% | ||||||||||||||||

|

アメリカ連邦政府は |

||||||||||||||||||||

|

外貨影響前の収入を差し引く |

1,732,272 | 1,607,431 | 124,841 | 7.8% | ||||||||||||||||

|

外貨影響 |

18,630 | |||||||||||||||||||

|

アメリカ連邦税収 |

1,750,902 | 1,607,431 | 143,471 | 8.9% | ||||||||||||||||

|

スカンジナビア半島と中欧 |

||||||||||||||||||||

|

外貨影響前の収入を差し引く |

1,728,366 | 1,663,470 | 64,896 | 3.9% | ||||||||||||||||

|

外貨影響 |

(157,248) | |||||||||||||||||||

| スカンジナビアと中欧収入 |

1,571,118 | 1,663,470 | (92,352 | ) | (5.6% | ) | ||||||||||||||

|

イギリスとオーストラリアの収入は |

||||||||||||||||||||

|

外貨影響前の収入を差し引く |

1,370,299 | 1,355,603 | 14,696 | 1.1% | ||||||||||||||||

|

外貨影響 |

(79,174) | |||||||||||||||||||

| イギリスとオーストラリアの収入 |

1,291,125 | 1,355,603 | (64,478 | ) | (4.8% | ) | ||||||||||||||

|

フィンランドポーランドバルト海諸国 |

||||||||||||||||||||

|

外貨影響前の収入を差し引く |

796,991 | 768,994 | 27,997 | 3.6% | ||||||||||||||||

|

外貨影響 |

(67,967) | |||||||||||||||||||

|

フィンランド、ポーランド、バルト海諸国の収入 |

729,024 | 768,994 | (39,970 | ) | (5.2% | ) | ||||||||||||||

20 Fatil 経営陣の議論と分析

| 変わる | ||||||||||||||||||||

| 9月末までの年度 30, | ||||||||||||||||||||

| 2022 | 2021 | $ | % | |||||||||||||||||

|

パーセントを除いて千カナダドル単位で |

||||||||||||||||||||

|

北西部と中東欧 |

||||||||||||||||||||

|

外貨影響前の収入を差し引く |

752,266 | 716,183 | 36,083 | 5.0% | ||||||||||||||||

|

外貨影響 |

(59,407) | |||||||||||||||||||

|

西北欧と中東欧の収入 |

692,859 | 716,183 | (23,324 | ) | (3.3% | ) | ||||||||||||||

|

アジア太平洋地域 |

||||||||||||||||||||

|

外貨影響前の収入を差し引く |

826,603 | 680,554 | 146,049 | 21.5% | ||||||||||||||||

|

外貨影響 |

(26,942) | |||||||||||||||||||

|

アジア太平洋地域の収入 |

799,661 | 680,554 | 119,107 | 17.5% | ||||||||||||||||

|

淘汰する |

(176,302) | (139,753 | ) | (36,549 | ) | 26.2% | ||||||||||||||

2022年9月30日までの1年間の収入は128.672億ドルで、前年同期比7.404億ドルまたは6.1%増加した。為替レートを一定にした上で、収入は12億767億ドル増加し、10.5%に増加した。この成長は主にすべての垂直市場の有機的な成長と、最近の事業買収によるものだ

3.4.1。西ヨーロッパと南欧

2022年9月30日までの年度、私たち西欧と南欧部門の収入は21.521億ドルで、前年同期比2.344億ドル増加し、12.2%増加した。不変貨幣ベースでは、収入は4.339億ドル または22.6%増加した。収入の増加は,主に最近の業務買収と,すべての垂直市場(主にMRD垂直市場)の有機的な成長の結果である

顧客地域では,西欧と南欧最大の2つの垂直市場はMRDと金融サービスであり,2022年9月30日までの1年間に発生した総収入は約13.19億ドルであった

3.4.2。アメリカの商業と州政府は

2022年9月30日までの1年間で、我々米国商業·州政府部門の収入は20.753億ドルで、前年同期比2.746億ドル増加し、15.2%増加した。為替レートを一定にした上で、収入は2兆527億ドル増加し、14.0%に増加した。収入の増加は主にすべての垂直市場の有機的な成長の結果であり、主に金融サービス分野の成長であり、追加の知的財産権解決策と業務買収を含む

顧客地域では,米国最大の2つの商業·州政府垂直市場は金融サービスと政府であり,2022年9月30日までの1年間で約13.06億ドルの総収入を創出した

3.4.3.カナダ

2022年9月30日までの1年間で、私たちカナダ部門の収入は19.814億ドルで、前年同期に比べて2.256億ドルか12.8%増加した。為替レートを一定にした上で、収入は2兆258億ドル増加し、12.9%に増加した。この成長はすべての垂直市場の有機的な成長によるものであり、主に知的財産権サービスと解決策を含む金融サービスの増加である

顧客地域 をもとに,カナダ最大の2つの垂直市場は金融サービスおよび通信と公共事業であり,2022年9月30日までの年間総収入は約13.82億ドルである

3.4.4。アメリカ連邦政府は

2022年9月30日までの1年間、米国連邦部門での収入は17.509億ドルで、前年同期比1兆435億ドル増加し、8.9%増加した。為替レートを一定にした上で、収入は1兆248億ドル増加し、7.8%に増加した。収入増加は,主にホストサービスの拡張,我々のIPワークフローサービスに関する取引量の増加,および買収アレイによるものである.契約の完了と完成項目の費用の見直しによる調整部分はこの減少額を相殺した

2022年9月30日までの1年間で、米国連邦部門の88%の収入は連邦文職部門から来ている。

2022年度実績:21年

3.4.5。スカンジナビア半島と中欧

2022年9月30日までの年度、スカンジナビアと中欧部門の収入は15.711億ドルで、前年同期比9240万ドル減少し、減少幅は5.6%だった。為替レートを一定にした上で、収入は6490万ドル増加し、3.9%増加した。この成長は政府とMRD垂直市場の有機的な成長と有利な契約決済によって大きく推進されている

顧客地域では、スカンジナビアと中欧最大の2つの垂直市場はMRDと政府であり、2022年9月30日までの1年間で約11.35億ドルの総収入を創出した

3.4.6。イギリスとオーストラリア

2022年9月30日までの1年間で,イギリスとオーストラリアでの収入は12.911億ドルで,前年同期比6450万ドル減少し,減少幅は4.8% であった。為替レートを一定にした上で、収入は1470万ドル増加し、1.1%に増加した。収入の増加はUnicoの買収,政府内部の有機的な成長および通信と公共事業垂直市場 のおかげである。この部分はMRD垂直市場内プロジェクトの成功と関連する削減によって相殺される

顧客地域別では、イギリスとオーストラリア最大の2つの垂直市場は政府、通信、公共事業であり、2022年9月30日までの会計年度総収入は10.51億ドルである

3.4.7。フィンランドポーランドバルト海諸国

2022年9月30日までの1年間、フィンランド、ポーランド、バルト海地域での収入は7.29億ドルで、前年同期比4000万ドル減少し、減少幅は5.2%だった。不変通貨に加え、収入は2,800万ドル増加し、3.6%に増加した。この成長は大多数の垂直市場の有機的な成長によって推進され、主に政府内で、より高い取引量と関連する知的財産権サービスを含む

顧客地域別では、フィンランド、ポーランド、バルト海諸国最大の2つの垂直市場は政府と金融サービスであり、2022年9月30日までの会計年度の総収入は約4.42億ドルだった

3.4.8。北西部と中東欧

2022年9月30日までの1年間、我々西北と中東欧部門の収入は6.929億ドルで、前年同期比2330万ドル減少し、減少幅は3.3%だった。為替レートを一定にした上で、収入は3610万ドル増加し、5.0%に増加した。収入増加は主に金融サービス内部の有機的な増加によるものであり、知的財産権のより高いサービスと解決方案、政府とMRD垂直市場を含む。この部分は健康垂直市場で成功したプロジェクトによって相殺された

顧客地域別では、上位2位の西北欧と中東欧垂直市場はMRDと政府部門で、2022年9月30日までの会計年度の総収入は約4億5千万ドルだった

3.4.9。アジア太平洋地域

2022年9月30日までの年度のアジア太平洋区の収入は7兆997億ドルで、前年同期より1兆191億ドルか17.5%増加した。為替レートを一定にした上で、収入は1.46億ドル増加し、21.5%に増加した。この成長は主に私たちのオフショア配送センターへの需要が増加しているためで、主に金融サービス、通信と公共事業及びMRD垂直市場にある

22 Fatil 経営陣の議論と分析

3.5。運営費

| 9月30日までの年度は

|

変わる |

|||||||||||||||||||||||

| 2022 | その割合は 収入.収入 |

2021 | その割合は 収入.収入 |

$ | % | |||||||||||||||||||

| 千カナダドル単位 ですが、百分率は除外します |

||||||||||||||||||||||||

|

サービス、販売、行政費用 |

10,776,564 | 83.8% | 10,178,164 | 83.9% | 598,400 | (0.1%) | ||||||||||||||||||

|

為替損失 |

4,001 | 0.0% | (3,532 | ) | 0.0% | 7,533 | 0.0% | |||||||||||||||||

3.5.1。サービスコスト、販売コスト、行政コスト

2022年9月30日までの1年間で、サービス、販売、行政費用のコストは107億766億ドルで、前年同期比5.984億ドル増加した。収入に占めるサービス、販売、行政費用の割合は83.9%から83.8%に低下した。昨年同期と比べ、サービスコストが収入に占める割合が低下したのは主に知的財産権サービスと解決方案及びアジア太平洋地域のホストサービスの増加によるものである。収入に占める販売·行政費用の割合が前年同期と比較して増加しているのは,主にUmanis の買収が統合中であり,計画中の相乗効果を実現し,業務発展を支援するために期待される出張コストの増加によるものである

2022年9月30日までの1年間、私たちの海外業務結果は現地通貨からカナダドルに換算され、4.566億ドルのコストに有利に影響したが、5.363億ドルの悪影響による私たちの収入への悪影響によって相殺された

3.5.2. 為替損失

CGIは2022年9月30日までの年間で400万ドルの為替損失が生じており,これは主に支払いのタイミングや為替レートの変動によるものである.同社は天然ヘッジのほか、可能な限りデリバティブを戦略として使用してリスクの開放を管理している

2022年度の業績は23年

3.6.部門別調整後の利税前利益

| 9月30日までの年度、 |

変わる |

|||||||||||||||

| 2022 | 2021 | $ | % | |||||||||||||

| のパーセンテージを除いて、千カナダドルで計算する |

||||||||||||||||

| 西ヨーロッパと南欧 |

289,730 | 269,350 | 20,380 | 7.6 | % | |||||||||||

|

部門収入の割合として |

13.5 % | 14.0 % | ||||||||||||||

|

アメリカの商業と州政府は |

304,767 | 281,217 | 23,550 | 8.4 | % | |||||||||||

| 細分化市場収入のパーセンテージとして |

14.7 % | 15.6 % | ||||||||||||||

|

カナダ |

463,289 | 390,370 | 72,919 | 18.7 | % | |||||||||||

| 細分化市場収入のパーセンテージとして |

23.4 % | 22.2 % | ||||||||||||||

|

アメリカ連邦政府は |

276,395 | 252,657 | 23,738 | 9.4 | % | |||||||||||

| 細分化市場収入のパーセンテージとして |

15.8 % | 15.7 % | ||||||||||||||

|

スカンジナビア半島と中欧 |

125,728 | 138,191 | (12,463 | ) | (9.0 | %) | ||||||||||

| 細分化市場収入のパーセンテージとして |

8.0 % | 8.3 % | ||||||||||||||

|

イギリスとオーストラリア |

200,117 | 218,624 | (18,507 | ) | (8.5 | %) | ||||||||||

| 細分化市場収入のパーセンテージとして |

15.5 % | 16.1 % | ||||||||||||||

|

フィンランドポーランドバルト海諸国 |

96,651 | 114,358 | (17,707 | ) | (15.5 | %) | ||||||||||

| 細分化市場収入のパーセンテージとして |

13.3 % | 14.9 % | ||||||||||||||

|

東欧北西部と中部 |

88,287 | 79,898 | 8,389 | 10.5 | % | |||||||||||

| 細分化市場収入のパーセンテージとして |

12.7 % | 11.2 % | ||||||||||||||

|

アジア太平洋地域 |

241,672 | 207,496 | 34,176 | 16.5 | % | |||||||||||

|

部門収入の割合として |

30.2 % | 30.5 % | ||||||||||||||

|

調整後利税前利益 |

2,086,636 | 1,952,161 | 134,475 | 6.9 | % | |||||||||||

|

調整後のEBIT利益率 |

16.2 % | 16.1 % | ||||||||||||||

今年度の調整後の利税前利益は20.866億ドルで、2021年より1兆345億ドル増加した。調整後の利税前利益は前年同期の16.1%から16.2%に増加した。調整後の利税前利益の増加は主にすべての垂直市場及び知的財産権サービスと解決方案の有機的な増加によるものである。この部分は、新入社員のコスト、最近の買収の希釈影響(計画中の相乗効果を達成するために統合されている)、および業務発展を支援するために期待される出張コストの増加によって相殺される

3.6.1.西ヨーロッパと南欧

2022年9月30日までの西ヨーロッパおよび南欧業務の調整利税前利益は2兆897億ドルで、前年同期比2,040万ドル増加した。調整後の利税前利益は14.0%から13.5%に低下した。調整後の利税前利益の変化は,主に最近の事業買収が計画中の相乗効果および前年度の追加税収控除の一時希釈影響を実現するために統合されているためである。この部分はすべての垂直市場の有機的な成長によって相殺される

3.6.2アメリカの商業と州政府は

2022年9月30日までの1年間で、米国商業·州政府部門の調整後の利税前利益は3.048億ドルで、前年同期比2360万ドル増加した。調整後の利税前利益は15.6%から14.7%に低下した。調整後の利税前利益の変化は主に前年の追加的な研究開発税収控除と、高い需要に対応するために新入社員のコストを吸収するためである。この部分は知的財産権解決策を含む金融サービス垂直市場の有機的な成長によって相殺される

24 経営陣の議論と分析

3.6.3。カナダ

2022年9月30日までの1年間で、カナダ部門の調整後の利税前利益は4兆633億ドルで、前年同期に比べて7290万ドル増加した。調整後の利税前利益は22.2%から23.4%に増加した。成長は主に大部分の垂直市場(主にMRD垂直市場)の有機的な成長、有利なサプライヤー契約調整の影響、及び知的財産権サービスと解決方案の増加によるものである。これは、高需要に対応するための新入社員のコストによってある程度吸収され、これらの需要は主に金融サービス垂直市場内にある

3.6.4。アメリカ連邦政府は

2022年9月30日までの年度、米国連邦部門の調整後の利税前利益は2兆764億ドルで、前年同期に比べて2370万ドル増加した。調整後の利税前利益は15.7%から15.8%に増加した。この増加は主に収入と同じbr要因により、前年より高い業績報酬と追加の税収控除によって相殺された

3.6.5。スカンジナビア半島と中欧

2022年9月30日現在、スカンジナビアおよび中欧業務の調整後の利税前利益は1兆257億ドルで、前年同期比1,250万ドル減少した。調整後の利税前利益は8.3%から8.0%に低下した。この変化は主に私たちのインフラ業務の最適化によるものですが、一部は有利な契約決済によって相殺されます。

3.6.6。イギリスとオーストラリア

2022年9月30日までの年度、イギリスとオーストラリア部門の調整後の利税前利益は20010万ドルで、前年同期に比べて1850万ドル減少した。調整後の利税前利益は16.1%から15.5%に低下した。この変化は,主にMRD垂直市場内プロジェクトの成功と,計画中の相乗効果を実現するために統合されているUnico買収の一時希釈の影響によるものである

3.6.7。フィンランドポーランドバルト海諸国

2022年9月30日までの年度、私たちフィンランド、ポーランド、バルト海地域の調整後の利税前利益は9670万ドルで、前年同期に比べて1770万ドル減少しました。調整後の利税前利益は14.9%から13.3%に低下した。調整後の利税前利益の低下は,主に新たな大型ホストITサービス契約の開始に関するコストと前年の賃金税減免によるものである。この部分は前年の資産減価によって相殺された

3.6.8。北西部と中東欧

2022年9月30日現在、西北および中東欧業務の調整利税前利益は8830万ドルで、前年同期比840万ドル増加した。調整後の利税前利益は11.2%から12.7%に増加した。調整後の利税前利益の増加は主に収入と同じ要因によるものだ

3.6.9。アジア太平洋地域

2022年9月30日までに、アジア太平洋区の調整利税前利益は2兆417億ドルで、前年同期より3,420万ドル増加した。調整後の利税前利益は30.5%から30.2%に低下した。調整後の利税前利益の変化は,主に受取請求書の使用率が一時的に低いためであり,これは高い需要に対応するために新入社員を吸収するコストに関係している。私たちのオフショア配送センターへの需要増加は、主に金融サービス、通信と公共事業、MRD垂直市場と施設最適化の面で、この成長を部分的に相殺した

2022年度の業績は25年未満

3.7.所得税前収益

次の表は、国際財務報告基準に基づいて報告された調整後のEBITと所得税前収益との間の入金を提供します

| 変わる | ||||||||||||||||||||||||

| 9月30日までの年度 | その割合は | その割合は | ||||||||||||||||||||||

| 2022 | 収入.収入 | 2021 | 収入.収入 | $ | % | |||||||||||||||||||

| のパーセンテージを除いて、千カナダドル単位で |

||||||||||||||||||||||||

|

調整後利税前利益 |

2,086,636 | 16.2 % | 1,952,161 | 16.1% | 134,475 | 0.1 | % | |||||||||||||||||

| 以下の 項を差し引く: |

||||||||||||||||||||||||

|

買収関連コストと統合コスト |

27,654 | 0.2 % | 7,371 | 0.1% | 20,283 | 0.1 | % | |||||||||||||||||

| 純融資コスト |

92,023 | 0.7 % | 106,798 | 0.9% | (14,775 | ) | (0.2 | %) | ||||||||||||||||

|

所得税前収益 |

1,966,959 | 15.3 % | 1,837,992 | 15.2% | 128,967 | 0.1 | % | |||||||||||||||||

3.7.1。買収関連コストと統合コスト

2022年と2021年9月30日までの年間で,会社はそれぞれ2,770万ドルと740万ドルの買収関連コストと統合コストを発生させ,CGI運営モードの統合に用いた。これらの費用は主に買収、雇用中止、空き家賃貸、訓練、統合費用による専門費用に関連しています。

3.7.2。純財務コスト

純融資費用は主に私たちの長期債務と賃貸負債の利息を含む。2022年9月30日までの純財務コストが1,480万ドル減少したのは,主に我々の無担保手形に関する利息費用が低下したためであり,主に予定の返済計画によるものである

26表 経営陣の検討と分析

3.8.純収益と1株当たり収益

次の表に1株当たりの収益計算をサポートする情報を示します

| 9月30日までの年度は | 変わる | |||||||||||||||

| 2022 | 2021 | $ | % | |||||||||||||

| パーセントと共有データを除いて数千カナダドルで計算します |

||||||||||||||||

|

所得税前収益 |

1,966,959 | 1,837,992 | 128,967 | 7.0 | % | |||||||||||

| 所得税費用 |

500,817 | 468,920 | 31,897 | 6.8 | % | |||||||||||

|

実際の税率 |

25.5 | % | 25.5 | % | ||||||||||||

| 純収益 |

1,466,142 | 1,369,072 | 97,070 | 7.1 | % | |||||||||||

| 純収益 利益率 |

11.4 | % | 11.3 | % | ||||||||||||

| 加重平均流通株数 |

||||||||||||||||

|

A類従属に議決権株式とB類多重議決権株式がある(基本) |

239,262,004 | 249,119,219 | (9,857,215 | ) | (4.0 | %) | ||||||||||

| A類従属議決権 株とB類多重議決権株式(希釈) |

242,867,445 | 253,088,880 | (10,221,435 | ) | (4.0 | %) | ||||||||||

|

1株当たりの収益(ドル) |

||||||||||||||||

| 基本的な情報 |

6.13 | 5.50 | 0.63 | 11.5 | % | |||||||||||

|

薄めにする |

6.04 | 5.41 | 0.63 | 11.6 | % | |||||||||||

3.8.1。所得税費用

2022年9月30日までの1年間で、所得税支出は5兆008億ドルだったが、前年同期は4.689億ドルだった。私たちの実際の税率は25.5%だった

買収関連と統合コストの税収影響を除くと、2021年9月30日までの年度と比較して、2022年9月30日までの年度の実質税率 は25.5%から25.4%に低下した。この低下は主にフランスの税率の低下によるものだが、一部は一部の地域の異なる利益の組み合わせによって相殺されている

3.8.3節の表.特定項目の影響を除いた税率の同比比較を示した

2022年度末に公布された税率と現在の利益の組み合わせによると、後続期間の特定項目前の有効税率は24.5%~26.5%の範囲になると予想される

3.8.2。加重平均株数

2022年度については,CGIの基本と希釈加重平均株価が2021年度より低下しているが,これはA類株購入抹消の影響であるが,一部は株式オプション付与と行使によって相殺されている。その他の資料については、我々が監査した総合財務諸表付記19、20及び21を参照されたい

2022年度実績:27

3.8.3。純収益と特定項目を含まない1株当たり収益

次の表に特定項目を含まない(すなわち買収関連コストと統合コスト)の同比比較を示す

| 9月30日までの年度、

|

変わる | |||||||||||||||

| 2022 | 2021 | $ | % | |||||||||||||

|

百分率や共有データを除いて数千のCADでは |

||||||||||||||||

|

所得税前収益 |

1,966,959 | 1,837,992 | 128,967 | 7.0% | ||||||||||||

|

追加回: |

||||||||||||||||

|

買収関連コストと統合コスト |

27,654 | 7,371 | 20,283 | 275.2% | ||||||||||||

|

特定項目を含まない所得税前収益 |

1,994,613 | 1,845,363 | 149,250 | 8.1% | ||||||||||||

|

所得税費用 |

500,817 | 468,920 | 31,897 | 6.8% | ||||||||||||

|

実際の税率 |

25.5 | % | 25.5 | % | ||||||||||||

|

追加回: |

||||||||||||||||

|

買収関連コストと統合コストの減税 |

5,942 | 1,570 | 4,372 | 278.5% | ||||||||||||

|

実際の税率への影響 |

(0.1 | %) | — | % | ||||||||||||

|

特定項目の所得税料金は含まれておりません |

506,759 | 470,490 | 36,269 | 7.7% | ||||||||||||

|

特定項目を含まない有効税率 |

25.4 | % | 25.5 | % | ||||||||||||

|

特定のプロジェクトを含まない純収益 |

1,487,854 | 1,374,873 | 112,981 | 8.2% | ||||||||||||

|

特定項目を含まない純利益率 |

11.6 | % | 11.3 | % | ||||||||||||

|

加重平均流通株数 |

||||||||||||||||

|

A類従属に議決権株式とB類多重議決権株式がある(基本) |

239,262,004 | 249,119,219 | (4.0%) | |||||||||||||

|

A類従属議決権株式とB類多重議決権株式(希釈) |

242,867,445 | 253,088,880 | (4.0%) | |||||||||||||

|

特定項目を含まない1株当たり収益(ドル) |

||||||||||||||||

|

基本的な情報 |

6.22 | 5.52 | 0.70 | 12.7% | ||||||||||||

|

薄めにする |

6.13 | 5.43 | 0.70 | 12.9% | ||||||||||||

28 経営陣の議論と分析

| 4. | 流動性 |

4.1。統合現金フロー表

CGIの増加は運営キャッシュフローの組合せからであり,我々の無担保承諾循環信用手配,長期債務の発行,株式の発行を利用している.私たちの財務的重点の一つは私たちの資産と負債とキャッシュフローを積極的に管理することで最適な流動性レベルを維持することだ

2022年9月30日現在、現金と現金等価物は9.665億ドル。顧客のために持っている基金に含まれる現金は5.047億ドルです。下表は,2022年9月30日と2021年9月30日までの年間現金の発生と使用状況をまとめたものである

| 9月30日までの年度は | 2022 | 2021 | 変わる | |||||||||

|

何千ものCADの中で |

||||||||||||

|

経営活動が提供する現金 |

1,864,998 | 2,115,928 | (250,930 | ) | ||||||||

|

投資活動用の現金 |

(911,947 | ) | (388,507 | ) | (523,440 | ) | ||||||

|

融資活動のための現金 |

(1,591,098 | ) | (1,782,497 | ) | 191,399 | |||||||

|

為替レート変動が現金および現金等価物に及ぼす影響 |

(46,500 | ) | (73,884 | ) | 27,384 | |||||||

|

現金、現金等価物、顧客のための基金に含まれる現金純減少 |

(684,547 | ) | (128,960 | ) | (555,587 | ) | ||||||

4.1.経営活動が提供する現金

2022年9月30日までの1年間、運営活動が提供した現金は18.65億ドルで、収入の14.5%を占めたが、前年同期は21.159億ドルで、収入の17.4%を占めた。次の表は、業務活動の発生と使用の現金をまとめています

| 9月30日までの年度は | 2022 | 2021 | 変わる | |||||||||

|

何千ものCADの中で |

||||||||||||

|

純収益 |

1,466,142 | 1,369,072 | 97,070 | |||||||||

|

償却·減価償却·減価償却 |

474,622 | 510,570 | (35,948) | |||||||||

|

その他の調整1 |

35,127 | 21,422 | 13,705 | |||||||||

|

|

|

|

|

|

|

|||||||

|

非現金運営資金純変動前の経営活動キャッシュフロープロジェクト |

1,975,891 | 1,901,064 | 74,827 | |||||||||

|

非現金運営資金プロジェクト純変動: |

||||||||||||

|

売掛金、製品、繰延収入 |

(120,393) | 7,617 | (128,010) | |||||||||

| 売掛金および売掛金負債、課税報酬および従業員関連負債、準備金および長期負債 |

(4,876) | 190,735 | (195,611) | |||||||||

|

他にも2 |

14,376 | 16,512 | (2,136) | |||||||||

|

|

|

|

|

|

|

|||||||

|

非資金繰りプロジェクト純変動 |

(110,893) | 214,864 | (325,757) | |||||||||

|

経営活動が提供する現金 |

1,864,998 | 2,115,928 | (250,930) | |||||||||

| 1 | 繰延所得税回収、為替(収益)損失、株式ベースの支払いコスト及び賃貸収益 終了及び売却物件、工場及び設備を含む |

| 2 | 前払い費用および他の資産、長期金融資産、所得税、派生金融商品、および退職福祉債務が含まれる |

2022年9月30日現在、運営活動が提供する現金は18.65億ドルで、前年同期比2.509億ドル減少し、主に非現金運営資金プロジェクトの純変動によるものだ。2022年9月30日現在の非現金運営資本項目の純変動は1.109億ドルであり,主に我々のDSO増加によるものである

運営資金の流入と流出の時間は常に運営キャッシュフローに影響を与える

2022年度の業績は29

4.1.2。投資活動用の現金

2022年9月30日までの1年間で、9億119億ドルが投資活動に使われたが、前年同期は3兆885億ドル だった

次の表は、投資活動で得られた現金の使用状況をまとめたものです

| 9月30日までの年度は | 2022 | 2021 | 変わる | |||||||||

| 何千ものCADの中で |

||||||||||||

| 業務br買収 |

(571,911 | ) | (98,926 | ) | (472,985 | ) | ||||||

| 家屋·工場·設備を購入する |

(156,136 | ) | (121,806 | ) | (34,330 | ) | ||||||

| 財産·工場·設備を売却する収益 |

3,790 | — | 3,790 | |||||||||

| 契約コストの増加 |

(84,283 | ) | (65,001 | ) | (19,282 | ) | ||||||

| 無形資産への追加 |

(137,621 | ) | (113,934 | ) | (23,687 | ) | ||||||

| 短期投資と購入長期投資の純変化 |

34,214 | 11,160 | 23,054 | |||||||||

|

投資活動用の現金 |

(911,947 | ) | (388,507) | (523,440) | ||||||||

2022年9月30日までの1年間に、投資活動のための現金が5.234億ドル増加したのは、主に業務買収と、コンピュータ設備へのより多くの投資により、私たちの成長と私たちの業務解決策を支援するためです

4.1.3。融資活動で使用した現金

2022年9月30日までの年間では、融資活動には15.911億ドルが使用されたが、前年同期には17.825億ドルが使用された

次の表は融資活動の現金使用状況をまとめた:

| 9月30日までの年度は | 2022 | 2021 | 変わる | |||||||||

|

何千ものCADの中で |

||||||||||||

|

長期債務を増加させる |

— | 1,885,262 | (1,885,262 | ) | ||||||||

|

長期債務を償還する |

(401,654 | ) | (1,888,777 | ) | 1,487,123 | |||||||

|

デリバティブ金融商品の決済 |

6,258 | (6,992 | ) | 13,250 | ||||||||

|

賃借債務を支払う |

(153,996 | ) | (169,674 | ) | 15,678 | |||||||

|

企業買収から負担した債務を返済する |

(113,036 | ) | — | (113,036 | ) | |||||||

|

信託形式で保有するA類従属議決権株式の購入 |

(70,303 | ) | (31,404 | ) | (38,899 | ) | ||||||

|

Aクラス従属議決権株式の購入とログアウト |

(913,388 | ) | (1,502,824 | ) | 589,436 | |||||||

|

A類従属議決権株式の発行 |

41,691 | 61,133 | (19,442 | ) | ||||||||

|

顧客資金負債純変化 |

13,330 | (129,221 | ) | 142,551 | ||||||||

|

融資活動のための現金 |

(1,591,098 | ) | (1,782,497 | ) | 191,399 | |||||||

2022年9月30日までの年度中に、主に3.846億ドル(3.0億ドル)の優先無担保手形の返済を計画しているため、4.017億ドルの長期債務を返済した。また、1.54億ドルの賃貸債務を支払い、企業買収が負担した債務を1.13億ドルで返済した。2021年9月30日までに、吾等は長期債務18.853億ドルを増加させ、主に18.473億ドルの優先無担保手形および18.888億ドルの長期債務 を発行し、主に2020年の定期融資15.835億ドル(12.50億ドル)と計画通りに2.597億ドルの優先無担保手形を返済したことによるものだ。私たちはまた1.697億ドルのレンタル債務を支払った

2022年9月30日までの年度では、業績株単位計画(PSU計画)に関するA類株の購入に7,030万ドルが用いられているが、2021年9月30日現在の年度は3,140万ドルである。更に

30 Fatil 経営陣の議論と分析

PSU計画に関する情報は、会社が2022年と2021年9月30日までの年度監査された総合財務諸表の付記20で見つけることができます

2022年9月30日までの年度には、9.134億ドルが8,809,839株のA類株を購入抹消に用いられたが、前年同期に15,310,465株のA類株の購入に用いられた金額は15.028億ドルであった

2022年9月30日までの1年間に株式オプションの行使から4170万ドルの収益を得ましたが、2021年9月30日までの年間で6110万ドル を受け取りました

また、2022年9月30日現在の年度では、顧客資金負債の純変化が1,300万ドル増加しているが、2021年9月30日現在の年度は1億292億ドル減少しているが、これは、顧客資金流入のタイミングと、顧客従業員や他の受取人への支払い時期によるものである

4.1.4.為替レート変動が現金および現金等価物に及ぼす影響

為替変動が現金や現金等価物に与える影響は、2022年9月30日までの年間で4650万ドルの悪影響を与えている。この金額は他の包括的な収益に記録されているので、純収益に影響を与えない

4.2.資本資源

| 2022年9月30日まで | 使用可能である | |||

|

何千ものCADの中で |

||||

|

現金と現金等価物 |

966,458 | |||

|

短期投資 |

6,184 | |||

|

長期投資 |

16,826 | |||

|

無担保承諾循環信用手配1 |

1,495,730 | |||

|

合計する2 |

2,485,198 | |||

| 1 | 2022年9月30日現在、15億ドルの無担保承諾循環信用手配に対して、未返済信用状金額は430万ドル |

| 2 | 顧客のために持っている現金と長期債券は含まれておらず,それぞれ5.047億ドルと9410万ドル, である |

2022年9月30日現在、現金および現金等価物と投資は9.895億ドル

現金等価物には定期預金が含まれており、期限はすべて90日以下である。短期·長期投資には、期限が91日から5年までの社債が含まれており、信用格付けはA−以上である

2022年9月30日現在、当社が利用可能な資本資源総額は24.852億ドル。いくつかの長期債務協定は契約を含み、私たちに一定の財政比率を維持することを要求する。CGIは2022年9月30日までこれらの公約を遵守している

総債務は2022年9月30日現在、2021年9月30日現在の34.017億ドルから32.67億ドルに減少し、1兆347億ドル減少した。差が出たのは主に優先無担保手形の予定返済額が3億846億ドル(3.00億ドル)だったが、外貨両替の影響で2.076億ドルと業務買収で負担された債務3600万ドルが部分的に相殺されたためだ。2022年11月1日、無担保承諾循環信用手配は1年から2027年11月まで延長し、 は更に延長することができる。条項と条件は、金利と銀行契約を含め、実質的な変化はない

CGIの運営資本(流動資産総額から流動負債総額を差し引いた)は2022年9月30日現在で6.997億ドルとなっている。当社は無担保承諾循環クレジットの下でも1,4.957億ドルが利用可能であり,大量の現金が発生しており,CGI管理層は現在,当社が十分な流動資金レベルを維持しながら運営資金を提供すると考えている

現金送金に関する税務影響や影響は当社の流動資金に大きな影響を与えません

2022年度実績:31

4.3.契約義務

私たちは契約義務の条項に基づいて承諾し、契約義務は異なる満期日を持ち、主に長期債務と住宅地賃貸料、アウトソーシング契約で使用されるコンピュータ設備と長期サービス協定に関連する

| 承諾タイプ | 合計する | 1以下 年.年 |

1-3年 | 3-5年 | 5つ以上 年.年 |

|||||||||||||||

|

何千ものCADの中で |

||||||||||||||||||||

| 長期債務 | 3,267,034 | 93,447 | 1,178,103 | 863,125 | 1,132,359 | |||||||||||||||

| 長期債務の見積もり利息 | 313,496 | 87,287 | 100,508 | 62,479 | 63,222 | |||||||||||||||

| 賃貸負債 | 709,201 | 157,944 | 254,219 | 146,694 | 150,344 | |||||||||||||||

| 賃貸負債の見積利息 | 99,244 | 24,871 | 40,798 | 20,154 | 13,421 | |||||||||||||||

| 長期サービス協定 | 250,049 | 146,662 | 83,065 | 20,322 | — | |||||||||||||||

|

合計する1 |

4,639,024 | 510,211 | 1,656,693 | 1,112,774 | 1,359,346 | |||||||||||||||

| 1 | お客様が1年以内に支払うべき6.044億ドルの債務は含まれていません。 |

4.4.金融商品とヘッジ取引

私たちは様々な金融商品を使って外貨為替レートと金利変動に対するリスクの開放を管理してくれます。我々の金融商品およびヘッジ取引に関するより多くの情報は、監査された総合財務諸表付記31を参照されたい

32 Fatil 経営陣の議論と分析

4.5.資本資源と流動性の精選評価基準

| 9月30日まで | 2022 | 2021 | ||||||

| パーセントを除いて千カナダドル単位で |

| |||||||

| 純債務と長期債務·リース負債との掛け合い1: | ||||||||

| 純債務 | 2,946,908 | 2,535,861 | ||||||

| 追加回: | ||||||||

|

現金と現金等価物 |

966,458 | 1,699,206 | ||||||

|

短期投資 |

6,184 | 1,027 | ||||||

|

長期投資 |

16,826 | 19,354 | ||||||

|

債務に関連する外貨派生金融商品の公正価値 |

39,859 | (76,852 | ) | |||||

| 長期債務と賃貸負債1 | 3,976,235 | 4,178,596 | ||||||

| 純負債対資本比率 | 28.8 | % | 26.6 | % | ||||

| 株式収益率 | 20.9 | % | 19.8 | % | ||||

| 投資資本収益率 | 15.7 | % | 14.9 | % | ||||

| 未完成販売日数 | 49 | 45 | ||||||

| 1 | 2022年9月30日現在、長期債務と賃貸負債はそれぞれ32.67億ドル(2021年9月30日現在34.017億ドル)と7.092億ドル(2021年9月30日現在7.769億ドル)で、現在の部分を含む |

私たちは、私たちの財務レバレッジの指標として純債務と資本比率を使用して、私たちの先建後買戦略を実現します(1.2節参照)。我々の建造·購入戦略に関するより多くの情報は、本文書を参照されたい)。純債務対資本比率は2021年度の26.6%から2022年度の28.8%に上昇し、主に株の買い戻しとわが事業買収への投資により、過去4四半期に発生した現金の一部によって相殺された

純資産収益率は私たちが株主にもたらす見返りを測る指標だ。純資産収益率は2021年度の19.8%から2022年度の20.9%に増加した。この増加は主に純収益の増加、次いで株の買い戻しの影響と、過去4四半期の私たちの海外業務の財務諸表への転換の影響によるものである

ROICは,会社が我々の制御下の資本を利益のある投資に配置する効率を測る指標である。2022年度の投資資本収益率は、2021年度の14.9%から15.7%に向上した。ROICの増加は主に過去4四半期の税引後純財務コストを含まない純収益の増加によるものである

DSOは2021年度の45日から2022年度末の49日間に増加した。この成長は主に最近統合されている買収と外貨変動の影響によるものだ。同社は45日間の目標DSOを維持している

2022年度実績:33

4.6.保証する

正常な運営過程では、資産売却、業務剥離、及び政府と商業契約の保証について第三者に財務又は業績保証を提供する契約を締結する可能性がある

資産売却や業務剥離については、会社は私たちの契約義務違反、陳述と担保、知的財産権侵害、取引相手に対する訴訟などによるコストと損失を取引相手に支払う必要があるかもしれません。 いくつかの合意は最大潜在リスクの開放を規定しているが、他のいくつかの合意は最大金額や満期日を規定していない。このような保証の下で支払われる可能性のある最高金額を合理的に推定することは不可能だ。 の額は未来やイベントの結果に依存し,その性質や可能性は現在のところ決定できない.2022年9月30日現在、総合貸借対照表にはこのような賠償に関する課税額はない。同社は、これらの保証により、監査された総合財務諸表に重大な悪影響を及ぼす可能性のある潜在的な支払いは生じないと予想される

通常業務中には、ある顧客(主に政府エンティティ)に入札および履行保証金を提供することができる。一般的に、私たちが落札後にプロジェクトの履行を拒否した場合、私たちは入札保証金の金額のみに責任を負う。もし私たちが義務を履行する時に違約が発生したら、私たちはまた約束履行保証金に責任を負うつもりだ。2022年9月30日現在、私たちはこれらの債券を計1,930万ドル購入することを約束した。我々の知る限り,我々は入札または履行保証金を有するサービス契約の履行義務をすべて遵守しており,これらの担保に関する最終責任(ある場合)は,我々の総合運営結果や財務状況に実質的な悪影響を与えない

4.7.成果を届ける能力

CGI管理層は,会社は継続的な業務運営を支援し,我々の先建後買 成長戦略を実行するための十分な資本資源を持っていると信じている.私たちの現金の主かつ最も付加価値的な役割の用途は、私たちの業務に投資すること(新しい大型信託ITとワークフローサービス契約を調達し、業務と知的財産権解決策を開発すること)、付加価値買収を求めること、A類株を購入して解約し、債務を返済することである。融資面では、2023年度に4つの柱成長戦略を継続して実施する能力がある

会社の戦略を成功させるためには,CGIは強力なリーダーチームに依存し,知識の広いメンバが支援しており,これらのメンバは関連するbr関係を持ち,ITや我々のターゲット業界で豊富な経験を持っている.CGIはCGIリーダーシップアカデミーによりリーダーシップ発展を促進し,組織内の連続性と知識移転を確保する.要職については、詳細な後任計画が策定され、常に改訂される

人的資本に基づいて構築された会社として、私たちの専門家とその知識は、顧客に良質なサービスを提供するために重要である。私たちの人材計画は、競争力のある報酬と福祉、有利な労働環境、訓練計画、職業発展の機会を提供するため、最も優秀な人材を誘致し、維持することができる。従業員満足度は毎年全社範囲の調査でモニタリングされている。また,我々の専門家の多くはCGIの所有者であり,我々の株式購入計画により,我々の利益共有計画とともに,会社の成功を共有し,さらに利害関係者の利益を協調させることができる

資本資源と人材以外に、CGI は管理基金会を創立し、この基金会は私たちの業務部門と会社の流れのために管理政策、組織モードと複雑な管理枠組みをカバーした。この穏健なガバナンスモデルは、全世界規模ですべての運営を一貫して管理し、持続的な改善への関心を推進するための汎用的な業務言語を提供する。CGIの運営部門は,サービス要求(たとえばISOやCMMI認証計画)に応じて適切な認証を保持する

34 Fatil 経営陣の議論と分析

| 5. | 第4四半期の業績 |

5.1.予約量と勘定書.勘定書比率.比率

2022年9月30日までの四半期予約量は36億ドル勘定書.勘定書この比率は112.0%であった。本四半期に署名した新規予約注文の内訳は以下の通り

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

延期、更新、追加サービス | 63% |

|

ホストITとワークフローサービス | 52 | % |

|

アメリカの商業と州政府は | 21 | % |

|

政府は | 34 | % | ||||||||||||||||||||||||||||||||||

|

|

新業務 |

37% |

|

業務と戦略IT |

|

カナダ |

|

16 |

% |

|

金融サービス |

28 | % | |||||||||||||||||||||||||||||||||||

| コンサルティングとシステム統合サービス | 48 | % |

|

アメリカ連邦政府は |

15 | % |

|

MRD |

21 | % | ||||||||||||||||||||||||||||||||||||||

|

|

イギリスとオーストラリア |

14 | % |

|

通信と公共事業 |

12 | % | |||||||||||||||||||||||||||||||||||||||||

|

|

西ヨーロッパと南欧 |

14 | % |

|

健康状態 |

5 | % | |||||||||||||||||||||||||||||||||||||||||

|

|

スカンジナビア半島と中欧 |

9 | % | |||||||||||||||||||||||||||||||||||||||||||||

|

|

フィンランドポーランドバルト海諸国 |

6 | % | |||||||||||||||||||||||||||||||||||||||||||||

|

|

北西部と中東欧 |

5 | % | |||||||||||||||||||||||||||||||||||||||||||||

次の表は予約の要約と勘定書.勘定書細分化された市場別の比率:

| パーセントを除いて千カナダドル単位で | 3人の予約量 現在までの月 |

本年度の予約量 9月30日まで 2022 |

帳簿と勘定書の比率 年度 終了 2022年9月30日 |

|||||||||

|

総CGI |

3,636,495 | 13,966,006 | 108.5 | % | ||||||||

|

アメリカの商業と州政府は |

754,996 | 2,616,594 | 117.4 | % | ||||||||

|

カナダ |

569,124 | 2,059,809 | 95.4 | % | ||||||||

|

アメリカ連邦政府は |

561,208 | 1,660,086 | 94.3 | % | ||||||||

|

イギリスとオーストラリア |

522,645 | 1,936,503 | 131.8 | % | ||||||||

|

西ヨーロッパと南欧 |

515,637 | 2,061,984 | 97.5 | % | ||||||||

|

スカンジナビア半島と中欧 |

340,914 | 1,636,137 | 99.5 | % | ||||||||

|

フィンランドポーランドバルト海諸国 |

201,967 | 1,265,038 | 165.9 | % | ||||||||

|

北西部と中東欧 |

170,004 | 729,855 | 100.4 | % | ||||||||

2022年度実績

5.2.外国為替

同社は世界で経営し、外貨為替レートの変化の影響を受けている。そこで、“国際財務報告基準”の規定に基づき、各種為替レートを用いて外貨で計測された資産、負債、取引を推定する。私たちはカナダドルですべてのドルの金額を報告します

終値為替レート

| 9月30日まで | 2022 | 2021 | Change | |||||||

| ドル | 1.3756 | 1.2676 | 8.5% | |||||||

| ユーロ.ユーロ | 1.3454 | 1.4678 | (8.3%) | |||||||

| インドのルピー | 0.0169 | 0.0171 | (1.2%) | |||||||

| ポンド | 1.5310 | 1.7075 | (10.3%) | |||||||

| スウェーデンクローナ | 0.1236 | 0.1447 | (14.6%) | |||||||

平均為替レート

| 9月30日までの3ヶ月間 | 2022 | 2021 | Change | |||||||

| ドル | 1.3061 | 1.2598 | 3.7% | |||||||

| ユーロ.ユーロ | 1.3147 | 1.4848 | (11.5%) | |||||||

| インドのルピー | 0.0164 | 0.0170 | (3.5%) | |||||||

| ポンド | 1.5360 | 1.7360 | (11.5%) | |||||||

| スウェーデンクローナ | 0.1238 | 0.1457 | (15.0%) | |||||||

36 Fatil 経営陣の議論と分析

5.3.収入分配

以下のグラフは、2022年9月30日までの四半期収入構成に関するより多くの情報を提供しています

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

ITと業務を預ける |

|

アメリカです。 | 33% |

|

政府は | 35% |

|

|||||||||||||||||||||||||||

| プロセスサービス | 54 | % | ||||||||||||||||||||||||||||||||||

|

|

業務と戦略IT |

|

カナダ |

17% |

|

金融サービス業 |

24% |

|||||||||||||||||||||||||||||

| コンサルティングとシステム統合サービス | 46 | % |

|

フランス |

15% |

|

MRD |

22% |

||||||||||||||||||||||||||||

|

|

イギリス.イギリス |

11% |

|

通信と公共事業 |

13% |

|||||||||||||||||||||||||||||||

|

|

ドイツ |

6% |

|

健康状態 |

6% |

|||||||||||||||||||||||||||||||

|

|

フィンランド |

5% |

||||||||||||||||||||||||||||||||||

|

|

スウェーデン |

4% |

||||||||||||||||||||||||||||||||||

|

|

世界の他の地域 |

9% |

||||||||||||||||||||||||||||||||||

5.3.1。顧客集中度

IFRSの支部開示に関する指導は、単一顧客を報告エンティティが共同制御下にあることが知られているエンティティのグループと定義している。したがって、私たちがアメリカ連邦政府とその各種機関のために行った仕事は、2022年第4四半期の収入の14.1%を占め、2021年第4四半期は13.1%である

2022年度実績

5.4.細分化市場別の収入

下表は我々の総収入と分部収入の前年比変化をまとめ、それぞれ2022年第4四半期と2021年第4四半期の間の外貨為替レート変化の影響を示した。2021年第4四半期の収入は分部別に入金され、この期間の実際の平均為替レートを反映している。外国為替影響とは、今期の実際の結果と今期の結果との差額であり、前年の平均為替レートに換算される

| 9月30日までの3ヶ月間 | 変わる | |||||||||||||||

| 2022

|

2021

|

$

|

%

|

|||||||||||||

| のパーセンテージを除いて、千カナダドルで計算する |

||||||||||||||||

|

CGI総収入 |

3,247,221 | 3,007,458 | 239,763 | 8.0 % | ||||||||||||

| 外来通貨影響前の変化 |

13.9% | |||||||||||||||

|

外貨影響 |

(5.9%) | |||||||||||||||

| 前の時期との違い |

8.0% | |||||||||||||||

|

西ヨーロッパと南欧 |

||||||||||||||||

| 外貨影響を差し引く前の収入 |

618,905 | 458,617 | 160,288 | 35.0 % | ||||||||||||

|

外貨影響 |

(71,389) | |||||||||||||||

| 西欧と南欧の収入 |

547,516 | 458,617 | 88,899 | 19.4 % | ||||||||||||

|

アメリカの商業と州政府は |

||||||||||||||||

| 外貨影響を差し引く前の収入 |

538,660 | 485,748 | 52,912 | 10.9 % | ||||||||||||

|

外貨影響 |

18,501 | |||||||||||||||

| アメリカのビジネスと州政府の収入は |

557,161 | 485,748 | 71,413 | 14.7 % | ||||||||||||

|

カナダ |

||||||||||||||||

| 外貨影響を差し引く前の収入 |

496,429 | 438,619 | 57,810 | 13.2 % | ||||||||||||

|

外貨影響 |

(380) | |||||||||||||||

| カナダの収入 |

496,049 | 438,619 | 57,430 | 13.1 % | ||||||||||||

|

アメリカ連邦政府は |

||||||||||||||||

| 外貨影響を差し引く前の収入 |

446,750 | 407,704 | 39,046 | 9.6 % | ||||||||||||

|

外貨影響 |

16,344 | |||||||||||||||

| アメリカ連邦政府の収入は |

463,094 | 407,704 | 55,390 | 13.6 % | ||||||||||||

|

スカンジナビア半島と中欧 |

||||||||||||||||

| 外貨影響を差し引く前の収入 |

419,546 | 382,838 | 36,708 | 9.6 % | ||||||||||||

|

外貨影響 |

(54,143) | |||||||||||||||

| スカンジナビアと中欧収入 |

365,403 | 382,838 | (17,435) | (4.6%) | ||||||||||||

|

イギリスとオーストラリア |

||||||||||||||||

| 外貨影響を差し引く前の収入 |

373,978 | 353,005 | 20,973 |

|

5.9 % |

| ||||||||||

|

外貨影響 |

(42,535) | |||||||||||||||

| イギリスとオーストラリアの収入 |

331,443 | 353,005 | (21,562) | (6.1)% | ||||||||||||

|

フィンランドポーランドバルト海諸国 |

||||||||||||||||

| 外貨影響を差し引く前の収入 |

186,363 | 174,471 | 11,892 | 6.8 % | ||||||||||||

|

外貨影響 |

(21,887) | |||||||||||||||

| フィンランド、ポーランド、バルト海諸国の収入 |

164,476 | 174,471 | (9,995) | (5.7%) | ||||||||||||

|

北西部と中東欧 |

||||||||||||||||

| 外貨影響を差し引く前の収入 |

175,331 | 171,546 | 3,785 | 2.2% | ||||||||||||

|

外貨影響 |

(19,577) | |||||||||||||||

|

西北欧と中東欧の収入 |

155,754 | 171,546 | (15,792) | (9.2)% | ||||||||||||

38表 経営陣の議論と分析

| 9月30日までの3ヶ月間、 |

変わる |

|||||||||||||||

| 2022 | 2021 | $ | % | |||||||||||||

| のパーセンテージを除いて、千カナダドルで計算する |

||||||||||||||||

|

アジア太平洋地域 |

||||||||||||||||

| 外貨影響を差し引く前の収入 |

223,362 | 182,007 | 41,355 | 22.7% | ||||||||||||

|

外貨影響 |

(9,049) | |||||||||||||||

| アジア太平洋地域の収入 |

214,313 | 182,007 | 32,306 | 17.7% | ||||||||||||

|

淘汰する |

(47,988) | (47,097) | (891) | 1.9% | ||||||||||||

2022年度第4四半期までの私たちの収入は32.472億ドルで、2021年度同期に比べて2兆398億ドル増加し、8.0%増加した。為替レートを一定にした上で、収入は4兆177億ドル増加し、13.9%に増加した。外貨為替レートの変動は私たちの収入1.779億ドルまたは5.9%に悪影響を及ぼした。成長 は主にすべての垂直市場の有機的な成長と業務買収によるものである

5.4.1。西ヨーロッパと南欧

2022年第4四半期、私たちの西欧と南欧部門の収入は5.475億ドルで、前年同期より8890万ドル増加し、19.4%増加した。 為替レートを一定にした上で、収入は1兆603億ドル増加し、35.0%に増加した。収入の増加は,主に最近の業務買収と,すべての垂直市場(主にMRD市場)の有機的な成長の結果である

顧客地域では,西欧と南欧最大の2つの垂直市場はMRDと金融サービスであり, は2022年9月30日までの3カ月間で発生した総収入は約3.42億ドルであった

5.4.2。アメリカ商業と州政府

2022年第4四半期、私たちのアメリカ商業·州政府部門の収入は5.572億ドルで、前年同期に比べて7140万ドル増加し、14.7%に増加した。為替レートを一定にした上で、収入は5290万ドル増加し、10.9%増加した。収入の増加は主にすべての垂直市場の有機的な成長の結果であり、主に金融サービス分野、その他の知的財産権解決策、政府と医療保健分野である

顧客地域別では、米国最大の2つの商業·州政府垂直市場は金融サービスと政府であり、2022年9月30日までの3カ月間で発生した総収入は約3.57億ドルだった

5.4.3.カナダ

2022年第4四半期、私たちカナダ部門の収入は4.96億ドルで、前年同期より5740万ドル増加し、13.1%増加した。為替レートを一定にした上で、収入は5780万ドル増加し、13.2%に増加した。この成長はすべての垂直市場の有機的な成長によるものであり、主に知的財産権サービスを含む金融サービスの増加である

顧客地域では,カナダ最大の2つの垂直市場は金融サービスおよび通信·公共事業であり,2022年9月30日までの3カ月間で発生した総収入は約3.55億ドルであった

5.4.4。アメリカ連邦政府は

2022年第4四半期、私たちのアメリカ連邦部門の収入は4.631億ドルで、前年同期より5540万ドルか13.6%増加した。為替レートを一定にした上で、収入は3900万ドル増加し、9.6%に増加した。収入増加は、主にホストサービスの拡張、当社のIPトラフィックフローサービスに関連する取引量の増加、およびアレイの買収に起因する。プロジェクトの成功と完成プロジェクトの費用の見直しによる調整部分は,この減少額を相殺した

2022年9月30日までの3ヶ月間、米国連邦部門の収入の90%は連邦文官部門から来た

2022年度実績

5.4.5。スカンジナビア半島と中欧

スカンジナビアと中欧部門での私たちの収入は3.654億ドルで、前年同期より1740万ドル減少し、減少幅は4.6%だった。為替レートを一定にした上で、収入は3670万ドル増加し、9.6%に増加した。この成長は主にMRDと政府垂直市場内部の有機的な成長によって推進されている

顧客地域では,スカンジナビアと中欧最大の2つの垂直市場はMRDと政府であり,2022年9月30日までの3カ月間で発生した総収入は約2.68億ドルであった

5.4.6。イギリスとオーストラリア

2022年第4四半期、イギリスとオーストラリアでの私たちの収入は3.314億ドルで、前年同期比2160万ドル減少し、減少幅は6.1%だった。為替レートを一定にした上で、収入は2100万ドル増加し、5.9%に増加した。収入の増加は通信と公共事業および政府垂直市場の有機的な成長とUnicoの買収によるものである。これはMRD垂直市場内のプロジェクトの成功と関連する削減によってある程度相殺された

顧客地域では,イギリスとオーストラリア最大の2つの垂直市場は政府,通信,公共事業であり,2022年9月30日までの3カ月間で発生した総収入は約2.64億ドルであった

5.4.7。フィンランドポーランドバルト海諸国

2022年第4四半期、フィンランド、ポーランド、バルト海地域での私たちの収入は1兆645億ドルで、前年同期比1,000万ドル減少し、減少幅は5.7%だった。為替レートを一定にした上で、収入は1190万ドル増加し、6.8%に増加した。成長は主に政府垂直市場の取引量と関連知的財産権サービスの増加によるものだ

顧客地域別では、フィンランド、ポーランド、バルト海諸国最大の2つの垂直市場は政府と金融サービスであり、2022年9月30日までの3カ月間の総収入は約1.04億ドルだった

5.4.8。北西部と中東欧

2022年第4四半期、西北欧と中東欧部門の収入は1兆558億ドルで、前年同期比1580万ドル減少し、減少幅は9.2%だった。為替レートが変わらない上で、収入は380万ドル増加し、2.2%に増加した。Br収入の増加は主にMRD、金融サービス(知的財産権サービスを含む)と政府垂直市場の有機的な成長によるものである。この部分は健康垂直市場で成功したプロジェクトによって相殺された

顧客地域では,上位2位の西北欧と中東欧垂直市場はMRDと政府であり,2022年9月30日までの3カ月間で発生した総収入は約1.07億ドルであった

5.4.9。アジア太平洋地域

アジア太平洋区の収入は2.143億ドルで、前年同期より3,230万ドル増加し、17.7%増加した。為替レートを一定にした上で、収入は4140万ドル増加し、22.7%に増加した。成長の主な原因は私たちのオフショア配送センターへの持続的な需要であり、主に金融サービス、通信と公共事業およびMRD垂直市場 である

40 Fatil 経営陣の議論と分析

5.5.部門別調整後の利税前利益

| 変わる | ||||||||||||||||

| 9月30日までの3ヶ月間 | ||||||||||||||||

| 2022 | 2021 | $ | % | |||||||||||||

| のパーセンテージを除いて、千カナダドルで計算する |

||||||||||||||||

|

西ヨーロッパと南欧 |

55,913 | 64,170 | (8,257) | (12.9%) | ||||||||||||

| 細分化市場収入のパーセンテージとして |

10.2 % | 14.0 % | ||||||||||||||

|

アメリカの商業と州政府は |

85,376 | 78,323 | 7,053 | 9.0% | ||||||||||||

| 細分化市場収入のパーセンテージとして |

15.3 % | 16.1 % | ||||||||||||||

|

カナダ |

122,088 | 91,654 | 30,434 | 33.2% | ||||||||||||

| 細分化市場収入のパーセンテージとして |

24.6 % | 20.9 % | ||||||||||||||

|

アメリカ連邦政府は |

67,999 | 69,365 | (1,366) | (2.0%) | ||||||||||||

| 細分化市場収入のパーセンテージとして |

14.7 % | 17.0 % | ||||||||||||||

|

スカンジナビア半島と中欧 |

30,729 | 33,920 | (3,191) | (9.4%) | ||||||||||||

| 細分化市場収入のパーセンテージとして |

8.4 % | 8.9 % | ||||||||||||||

|

イギリスとオーストラリア |

53,163 | 55,090 | (1,927) | (3.5%) | ||||||||||||

| 細分化市場収入のパーセンテージとして |

16.0 % | 15.6 % | ||||||||||||||

|

フィンランドポーランドバルト海諸国 |

26,136 | 29,310 | (3,174) | (10.8%) | ||||||||||||

| 細分化市場収入のパーセンテージとして |

15.9 % | 16.8 % | ||||||||||||||

|

北西部と中東欧 |

19,095 | 20,441 | (1,346) | (6.6%) | ||||||||||||

| 細分化市場収入のパーセンテージとして |

12.3 % | 11.9 % | ||||||||||||||

|

アジア太平洋地域 |

61,197 | 51,067 | 10,130 | 19.8% | ||||||||||||

| 細分化市場収入のパーセンテージとして |

28.6 % | 28.1 % | ||||||||||||||

|

調整後利税前利益 |

521,696 | 493,340 | 28,356 | 5.7% | ||||||||||||

|

調整後のEBIT利益率 |

16.1 % | 16.4 % | ||||||||||||||

この四半期調整後のEBITは5.217億ドルで、2021年第4四半期より2840万ドル増加した。調整後の利税前利益は前年同期の16.4%から16.1%に低下した。減少の主な原因は、最近の買収の一時的な希薄化の影響、新入社員のコストの吸収、業務発展を支援するために期待される出張コストの増加である。主に政府と金融サービスの垂直市場の成長部分がこの成長を相殺した

5.5.1。西ヨーロッパと南欧

2022年第4四半期の西欧と南欧部門の調整後の利税前利益は5590万ドルで、2021年第4四半期より830万ドル減少した。調整後のEBIT利益率は2021年第4四半期の14.0%から10.2%に低下した。調整後の利税前利益の変化は、主に最近の事業買収の一時的な希薄化の影響によるものであり、これらの買収は、計画中の相乗効果を実現し、1日の支払日数を削減し、前年に追加的な税収控除を得る

5.5.2。アメリカの商業と州政府は

2022年第4四半期、米国商業·州政府部門の調整後の利税前利益は8540万ドルで、2021年第4四半期より710万ドル増加した。調整後のEBIT利益率は2021年第4四半期の16.1%から15.3%に低下した。調整後の利税前利益の変化は主に高い需要に対応するために新入社員のコストを吸収するためである

5.5.3。カナダ

カナダ事業の2022年第4四半期の調整利税前利益は1兆221億ドルで、2021年第4四半期より3040万ドル増加した。調整後のEBIT利益率は2021年第4四半期の20.9%から24.6%に増加した。成長は主にすべての垂直市場の有機的な成長によるものであり、主に知的財産権サービスの増加と前年の税収控除の減少を含む金融サービスである

2022年度実績:41

5.5.4。アメリカ連邦政府は

2022年第4四半期、米国連邦部門の調整後の利税前利益は6800万ドルで、2021年第4四半期より140万ドル減少した。調整後のEBIT 利益率は2021年第4四半期の17.0%から14.7%に低下した。調整後の利税前利益の低下は主に業績ベースの報酬増加によるものであるが、我々の知的財産権業務フローサービスとホストサービス拡張に関連する取引量の増加部分はこの影響を相殺した

5.5.5。スカンジナビア半島と中欧

2022年第4四半期、スカンジナビアと中欧部門の調整利税前利益は3,070万ドルで、2021年第4四半期より320万ドル減少した。br調整後の利税前利益は2021年第4四半期の8.9%から8.4%に低下した。減少の主な原因は我々のインフラ業務が最適化されたことであるが,部分的には主にMRDと政府垂直市場からの有機的な成長によって相殺されている

5.5.6。イギリスとオーストラリア

2022年第4四半期、英国とオーストラリア部門の調整後の利税前利益は5320万ドルで、2021年第4四半期に比べて190万ドル減少した。調整後のEBIT利益率は2021年第4四半期の15.6%から16.0%に増加した。調整後の利税前利益の増加は、前年の顧客ソリューションの有利な影響と、政府および通信と公共事業垂直市場内のより高い受取請求書使用率によるものである。この部分はMRD垂直市場プロジェクトの成功およびUnico買収の希釈影響によって相殺され,Unico買収はその計画の相乗効果を実現するために統合されている

5.5.7。フィンランド、ポーランド、バルト海諸国

私たちのフィンランド、ポーランド、バルト海地域の2022年第4四半期の調整後の利税前利益は2610万ドルで、前年同期に比べて320万ドル減少した。調整後のEBIT利益率が16.8%から15.9%に低下したのは,主に大型新ホストITサービスの起動に関する新入社員の入社に関する臨時受取請求書の利用率が低いためである。この部分は政府の垂直市場取引量と関連知的財産権サービスの増加を相殺した

5.5.8。北西部と中東欧

2022年第4四半期、西北欧と中東欧地域の調整後の利税前利益は1910万ドルで、2021年第4四半期に比べて130万ドル減少した。収入と同様の要因により、調整後のEBIT利益率は2021年第4四半期の11.9%から12.3%に増加した

5.5.9。アジア太平洋地域

2022年第4四半期、アジア太平洋区の調整利税前利益は6,120万ドルで、2021年第4四半期より1,010万ドル増加した。調整後のEBIT 利益率は2021年第4四半期の28.1%から28.6%に増加した。成長の主な原因は、私たちのオフショア配送センターへの需要増加であり、主に金融サービス、通信と公共事業、MRD垂直市場であるが、この部分は吸収新入社員のコストによって相殺されている

42 FATH 経営陣の議論と分析

5.6.純収益と1株当たり収益

次の表に1株当たりの収益計算をサポートする情報を示します

| 9月30日までの3ヶ月間、 |

変わる |

|||||||||||||||

| 2022 | 2021 | $ | % | |||||||||||||

| 数千カナダドル単位(パーセンテージと共有を除く) データ | ||||||||||||||||

| 調整後利税前利益 | 521,696 | 493,340 | 28,356 | 5.7% | ||||||||||||

| 以下の項目を差し引く: | ||||||||||||||||

|

買収関連コストと統合コスト |

14,775 | 1,169 | 13,606 | 1,163.9% | ||||||||||||

|

純融資コスト |

21,019 | 27,733 | (6,714) | (24.2%) | ||||||||||||

| 所得税前収益 |

485,902 | 464,438 | 21,464 | 4.6 % | ||||||||||||

| 所得税費用 | 123,540 | 118,504 | 5,036 | 4.2% | ||||||||||||

|

実際の税率 |

25.4 % | 25.5 % | ||||||||||||||

| 純収益 |

362,362 | 345,934 | 16,428 | 4.7 % | ||||||||||||

| 保証金 |

11.2 % | 11.5 % | ||||||||||||||

| 加重平均株数 株 |

||||||||||||||||

|

A類従属に議決権株式とB類多重議決権株式がある(基本) |

236,360,510 | 244,068,210 | (3.2%) | |||||||||||||

|

A類従属議決権株式とB類多重議決権株式(希釈) |

239,891,696 | 248,208,258 | (3.4%) | |||||||||||||

| 1株当たりの収益(ドル) |

||||||||||||||||

| 基本1株当たりの収益 |

1.53 | 1.42 | 0.11 | 7.7 % | ||||||||||||

| 希釈した1株当たり収益 |

1.51 | 1.39 | 0.12 | 8.6 % | ||||||||||||

2022年9月30日までの3カ月間、所得税支出は1兆235億ドルだったが、前年同期は1兆185億ドルだったが、私たちの実際の税率は25.5%から25.4%に低下した。所得税率の低下は主にフランスの税率低下によるものだが、一部は一部の地域の異なる収益組合によって相殺されている

2022年第4四半期に、年内にA類株式を購入抹消した影響により、CGIの基本及び希薄化加重平均株式数は2021年第4四半期より減少した。この部分は年内に行使された株式オプションによって相殺される

2022年度の業績は43未満

5.6.1。純収益と特定項目を含まない1株当たり収益

次の表は、特定項目を含まない同比比較、すなわち買収に関するコストと統合コストを示している

| 9月30日までの3ヶ月間、 |

変わる

|

|||||||||||||||

| 2022 | 2021 | $ | % | |||||||||||||

| 何千ものCADのうち、パーセンテージと共有データは除外されています | ||||||||||||||||

| 所得税前収益 | 485,902 | 464,438 | 21,464 | 4.6 % | ||||||||||||

| 追加回: | ||||||||||||||||

|

買収関連コストと統合コスト |

14,775 | 1,169 | 13,606 | 1,163.9% | ||||||||||||

| 特定項目を含まない所得税前収益 | 500,677 | 465,607 | 35,070 | 7.5 % | ||||||||||||

| 所得税費用 | 123,540 | 118,504 | 5,036 | 4.2% | ||||||||||||

|

実際の税率 |

25.4 | % | 25.5 | % | ||||||||||||

| 追加回: | ||||||||||||||||

|

買収関連コストと統合コストの減税 |

4,082 | 240 | 3,842 | 1,600.8% | ||||||||||||

|

実際の税率への影響 |

0.1 | % | — | % | ||||||||||||

| 特定項目の所得税料金は含まれておりません | 127,622 | 118,744 | 8,878 | 7.5% | ||||||||||||

| 特定項目を含まない有効税率 |

25.5 | % | 25.5 | % | ||||||||||||

| 特定のプロジェクトを含まない純収益 | 373,055 | 346,863 | 26,192 | 7.6% | ||||||||||||

| 特定項目利益率を含まない純収益 |

11.5 | % | 11.5 | % | ||||||||||||

| 加重平均流通株数 | ||||||||||||||||

|

A類従属に議決権株式とB類多重議決権株式がある(基本) |

236,360,510 | 244,068,210 | (3.2%) | |||||||||||||

|

A類従属議決権株式とB類多重議決権株式(希釈) |

239,891,696 | 248,208,258 | (3.4%) | |||||||||||||

| 特定項目を含まない1株当たり収益(ドル) | ||||||||||||||||

| 基本1株当たりの収益 |

1.58 | 1.42 | 0.16 | 11.3 % | ||||||||||||

| 1株当たりの収益を薄める |

1.56 | 1.40 | 0.16 | 11.4 % | ||||||||||||

44 Fatil 経営陣の議論と分析

5.7.統合現金フロー表

2022年9月30日現在、現金と現金等価物は9.665億ドル。顧客のために持っている基金に含まれる現金は5.047億ドルです。下表は,2022年9月30日と2021年9月30日までの四半期現金と現金等価物の発生と使用状況をまとめたものである

| 9月30日までの3ヶ月間 | 2022 | 2021 | Change | |||||||||

|

何千ものCADの中で |

||||||||||||

| 経営活動が提供する現金 | 488,861 | 526,934 | (38,073 | ) | ||||||||

| 投資活動用の現金 | (87,111 | ) | (80,448 | ) | (6,663 | ) | ||||||

| 融資活動のための現金 | (314,995 | ) | (69,132 | ) | (245,863 | ) | ||||||

| 為替レート変動が現金および現金等価物に及ぼす影響 | 29,151 | 15,468 | 13,683 | |||||||||

|

現金、現金等価物、顧客のための基金に含まれる現金純増加 |

115,906 | 392,822 | (276,916 | ) | ||||||||

5.7.1。経営活動が提供する現金

2022年第4四半期、運営活動が提供した現金は4.889億ドルだったが、2021年第4四半期は5.269億ドルで、収入の15.1%を占めたが、昨年は17.5%だった

次の表は経営活動の発生と使用の現金をまとめたものです

| 9月30日までの3ヶ月間 | 2022 | 2021 | 変わる | |||||||||

|

何千ものCADの中で |

||||||||||||

|

純収益 |

362,362 | 345,934 | 16,428 | |||||||||

| 償却·減価償却·減価償却 |

121,020 | 127,619 | (6,599 | ) | ||||||||

|

その他の調整1 |

12,472 | 23,620 | (11,148 | ) | ||||||||

|

|

|

|

|

|

|

|||||||

| 非現金運営資本項目純変動前の経営活動キャッシュフロー | 495,854 | 497,173 | (1,319 | ) | ||||||||

| 非現金運営資金プロジェクト純変動: | ||||||||||||

|

売掛金、製品、繰延収入 |

16,151 | (22,756 | ) | 38,907 | ||||||||

|

売掛金及び売掛金、未払い賃金及び従業員に係る負債、準備金及び長期負債 |

(12,985 | ) | 24,921 | (37,906 | ) | |||||||

|

他にも2 |

(10,159 | ) | 27,596 | (37,755 | ) | |||||||

|

|

|

|

|

|

|

|||||||

| 非現金運営資金純変化(Br)プロジェクト | (6,993 | ) | 29,761 | (36,754 | ) | |||||||

| 経営活動が提供する現金 | 488,861 | 526,934 | (38,073 | ) | ||||||||

| 1 | 繰延所得税(回収)費用、為替損失、賃貸終了と売却物件、工場や設備の収益、株式ベースの支払いコストが含まれる |

| 2 | 前払い費用および他の資産、長期金融資産、退職福祉債務、派生金融商品および所得税が含まれる |

2022年9月30日までの3ヶ月間、経営活動が提供した現金は4.889億ドルで、前年同期より3810万ドル減少し、主な原因は非現金運営資本プロジェクトの純変化である。2022年度の非現金運営資本項目の純変化は700万ドルで、主に課税休暇と所得税支出の減少によるものだ。この部分は私たちの会員たちの業績報酬 によって相殺される

運営資金の流入と流出の時間は常に運営のキャッシュフローに影響を与える

2022年度実績:45

5.7.2。投資活動用の現金

2022年第4四半期、8710万ドルが投資活動に使用され、8040万ドルが前年に使用された

次の表は、投資活動の発生と使用の現金をまとめています

| 9月30日までの3ヶ月間 | 2022 | 2021 | 変わる | |||||||||

| 何千ものCADの中で |

||||||||||||

| 商業買収 | 496 | (4,496 | ) | 4,992 | ||||||||

| 家屋·工場·設備を購入する | (38,243 | ) | (31,992 | ) | (6,251 | ) | ||||||

| 契約費用の追加料金 | (23,990 | ) | (15,201 | ) | (8,789 | ) | ||||||

| 無形資産の付加価値 | (40,750 | ) | (28,636 | ) | (12,114 | ) | ||||||

| 短期投資と購入長期投資の純変化 | 15,376 | (123 | ) | 15,499 | ||||||||

|

投資活動用の現金 |

(87,111 | ) | (80,448 | ) | (6,663 | ) | ||||||

2022年9月30日までの3ヶ月間、投資活動のための現金が670万ドル増加したのは、主に私たちの業務解決策、契約コスト、および私たちの成長を支援するコンピュータ設備への投資が増加したためです

5.7.3。融資活動のための現金

| 9月30日までの3ヶ月間 | 2022 | 2021 | 変わる | |||||||||

| 何千ものCADの中で |

||||||||||||

|

長期債務を増加させる |

— | 1,851,997 | (1,851,997 | ) | ||||||||

|

長期債務を償還する |

(67,467 | ) | (1,845,702 | ) | 1,778,235 | |||||||

|

デリバティブ金融商品の決済 |

6,258 | (6,992 | ) | 13,250 | ||||||||

|

賃借債務を支払う |

(41,074 | ) | (38,845 | ) | (2,229 | ) | ||||||

|

企業買収で負担した債務を返済する |

(4,120 | ) | — | (4,120 | ) | |||||||

|

Aクラス従属議決権株式の購入とログアウト |

(132,923 | ) | — | (132,923 | ) | |||||||

|

A類従属議決権株式の発行 |

11,775 | 9,498 | 2,277 | |||||||||

|

顧客資金負債純変化 |

(87,444 | ) | (39,088 | ) | (48,356 | ) | ||||||

|

融資活動のための現金 |

(314,995 | ) | (69,132 | ) | (245,863 | ) | ||||||

2022年第4四半期に、計画的に6,490万ドル(5,000万ドル)の優先無担保手形を返済したため、6,750万ドルの長期債務を返済した。しかも、私たちは4110万ドルのレンタル負債を支払った。2021年第4四半期には、18.52億ドルの長期債務を増加させ、主に18.473億ドルの優先無担保手形を発行し、2020年の定期融資15.835億ドル(12.50億ドル)の全額返済と、2.597億ドルの優先無担保手形の返済を計画した18.457億ドルの長期債務を返済した。私たちはまた3880万ドルのレンタル債務を支払った

2022年第4四半期に、私たちは1.329億ドルで1,260,114株のA類株を購入しましたが、昨年同期、私たちは解約のためにA類株を購入しませんでした

2022年第4四半期、私たちは株式オプションの行使から1180万ドルの収益を得たが、前年同期は950万ドルだった

また、2022年第4四半期に、顧客資金負債の純変化が8,740万ドルと3,910万ドル減少したのは、顧客資金流入のタイミングと、顧客、従業員、他の受取人への支払いに関するお金のためである

46 Fatil 経営陣の議論と分析

| 6. | 8四半期の概要 |

| 現在まで以下の3か月 | Sep. 30, 2022 |

Jun. 30, 2022 |

Mar. 31, 2022 |

Dec. 31, 2021 |

Sep. 30, 2021 |

Jun. 30, 2021 |

Mar. 31, 2021 |

Dec. 31, 2020 | ||||||||

|

別に説明がない限り,100万カナダドルで計算する | ||||||||||||||||

|

生長 |

||||||||||||||||

|

収入.収入 |

3,247.2 | 3,258.6 | 3,268.9 | 3,092.4 | 3,007.5 | 3,021.4 | 3,078.5 | 3,019.4 | ||||||||

|

収入が前年比で増加する |

8.0% | 7.9% | 6.2% | 2.4% | 2.8% | (1.0%) | (1.7%) | (1.2%) | ||||||||

|

持続的な貨幣収入は前年比で増加した |

13.9% | 11.5% | 10.0% | 6.8% | 6.4% | 3.5% | (1.7%) | (3.6%) | ||||||||

|

たまっている |

24,055 | 23,238 | 23,144 | 23,577 | 23,059 | 23,345 | 23,094 | 22,769 | ||||||||

|

予約する |

3,636 | 3,410 | 3,316 | 3,604 | 2,921 | 3,634 | 3,892 | 3,397 | ||||||||

| 勘定書.勘定書比率.比率 |

112.0% | 104.7% | 101.4% | 116.5% | 97.1% | 120.3% | 126.4% | 112.5% | ||||||||

| 勘定書.勘定書尾引き12ヶ月の比率 |

108.5% | 104.9% | 108.7% | 115.2% | 114.2% | 119.5% | 112.6% | 103.0% | ||||||||

|

収益性 |

||||||||||||||||

|

調整後利税前利益1 |

521.7 | 519.9 | 523.6 | 521.5 | 493.3 | 476.8 | 486.3 | 495.7 | ||||||||

|

調整後のEBIT利益率 |

16.1% | 16.0% | 16.0% | 16.9% | 16.4% | 15.8% | 15.8% | 16.4% | ||||||||

|

純収益 |

362.4 | 364.3 | 372.0 | 367.4 | 345.9 | 338.5 | 341.2 | 343.5 | ||||||||

|

純利益率 |

11.2% | 11.2% | 11.4% | 11.9% | 11.5% | 11.2% | 11.1% | 11.4% | ||||||||

|

1株当たりの収益を薄める |

1.51 | 1.51 | 1.53 | 1.49 | 1.39 | 1.36 | 1.34 | 1.32 | ||||||||

|

特定のプロジェクトを含まない純収益1 |

373.1 | 371.2 | 374.1 | 369.4 | 346.9 | 339.0 | 341.9 | 347.2 | ||||||||

|

特定項目を含まない純利益率 |

11.5% | 11.4% | 11.4% | 11.9% | 11.5% | 11.2% | 11.1% | 11.5% | ||||||||

|

特定項目を含まない希釈1株当たり収益(ドル)1 |

1.56 | 1.54 | 1.53 | 1.50 | 1.40 | 1.36 | 1.35 | 1.33 | ||||||||

|

流動性 |

||||||||||||||||

|

経営活動が提供する現金 |

488.9 | 419.2 | 472.6 | 484.3 | 526.9 | 418.9 | 572.6 | 597.5 | ||||||||

|

収入のパーセントを占める |

15.1% | 12.9% | 14.5% | 15.7% | 17.5% | 13.9% | 18.6% | 19.8% | ||||||||

|

未完成販売日数 |

49 | 48 | 42 | 45 | 45 | 44 | 39 | 44 | ||||||||

|

資本構造 |

||||||||||||||||

|

純債務 |

2,946.9 | 3,073.0 | 2,729.7 | 2,687.9 | 2,535.9 | 2,956.6 | 2,938.7 | 2,672.5 | ||||||||

|

純負債対資本比率 |

28.8% | 30.6% | 28.7% | 27.8% | 26.6 % | 30.9 % | 30.9 % | 27.1 % | ||||||||

|

株式収益率 |

20.9% | 21.1% | 21.0% | 20.3% | 19.8 % | 18.4 % | 17.2 % | 16.6 % | ||||||||

|

投資資本収益率 |

15.7% | 15.8% | 15.7% | 15.3% | 14.9 % | 13.8 % | 12.8 % | 12.4 % | ||||||||

|

貸借対照表 |

||||||||||||||||

|

現金と現金等価物および短期投資 |

972.6 | 784.1 | 1,059.4 | 1,185.7 | 1,700.2 | 1,267.1 | 1,339.8 | 1,675.1 | ||||||||

|

総資産 |

15,175.4 | 14,916.4 | 14,475.7 | 14.704.9 | 15,021.0 | 14,599.3 | 14,719.9 | 15,271.0 | ||||||||

|

長期金融負債2 |

3,731.3 | 3,581.8 | 3,523.5 | 3,608.2 | 3,659.8 | 3,453.0 | 3,508.1 | 3,598.1 | ||||||||

| 1 | 3.7節を参照のこと。3.8.3です2021年と2022年四半期の非公認会計基準財務指標に対して相応のMD&A調整を行った。2021年度終了期間については、5.6節を参照されたい。5.6.1です |

| 2 | 長期金融負債には、債務の長期部分、賃貸負債の長期部分、および長期派生金融商品が含まれる |

四半期差を招く要因があり、これらの要因は会社の将来の業績を反映できない可能性がある。システム統合とコンサルティング仕事は季節性があり、これらの業務の四半期業績は休暇と任意の所与の 四半期法定祝祭日数などの事件の影響を受ける。ホストITとワークフローサービス契約は季節的な影響が少ない。さらに、いくつかの顧客のワークフローは、その業務周期および自身の運営の季節性に応じて四半期ごとに変動する可能性がある。さらに、所与のホストITおよびトラフィックフローサービス契約においてクライアントのために生成される節約は、これらの節約がクライアントによって実行される追加の作業によって直ちに相殺されない可能性があるので、クライアントからの収入フローを一時的に減少させる可能性がある

運営活動によるキャッシュフローは四半期によって異なる可能性があり,具体的には顧客の毎月の支払い時間,大型買収に関する現金需要,管理するIT,業務フローに依存する

2022年度の業績は47

サービス契約とプロジェクト、各種税収免除の精算時間、会員への配当利益br、および私たちの買収統合に関する解散費支払い時間

外国為替 変動は四半期差を招く可能性もあります。海外での業務の占める割合が変化しているからです。これらの違いの影響は主に私たちの収入への影響であり、私たちの利益率への影響は非常に小さい。なぜなら私たちは可能な限り天然ヘッジから利益を得るからだ

48経営陣の議論と分析

| 7. | 会計政策の変化 |

2022年と2021年9月30日までの審査された総合財務諸表には、CGI管理層がその財務状況、経営業績、キャッシュフローを公平に報告するために必要なすべての調整が含まれています

会計政策の変更−国際会計基準7キャッシュフロー表

2022年、“国際財務報告基準”解釈委員会は、第三者との契約によって生成された当座預金の使用の制限が、実体が必要に応じて取得可能な場合、これらの預金がもはや現金および現金等価物ではなくなることを決定する議題を決定した。したがって、それらは、現金フロースケール内の現金および現金等価物に含まれ、使用制限された重大な現金および現金等価物残高が開示されるべきである

当社は本指針を遡及適用し、その総合キャッシュフロー表に顧客のために持っている資金中の現金部分を現金、現金等価物、顧客のために持っている資金中の現金の一部として計上し、2021年の比較可能数字 を調整した。会社は、これらの資金を保有する目的は完全に顧客の資金義務を履行するためであるにもかかわらず、いつでもこれらの資金を得ることができると認定している。2022年9月30日現在、顧客資金項目における現金残高は5.047億ドル(2021年9月30日現在4.565億ドル)となっている。顧客資金債務の純変化は融資活動に列報され、長期投資の購入·売却の収益は投資活動に列報されている。会計政策のこの遡及変化は合併貸借対照表、損益表、全面収益或いは権益の変化に影響しない

会計基準を採用する

当社は2021年10月1日に以下の基準改正案を可決した

IFRS 9、IAS 39、IFRS 7とIFRS 16を修正した国際銀行間同業借り換え金利改革

2020年8月、国際会計基準委員会は金利基準改革の第2段階を発表し、IFRS 9を改訂した金融商品、国際会計基準39 金融商品:確認と計量IFRS 7金融商品:開示IFRS 16と賃貸借証書それは.これらの基準改訂は2019年に発表された基準改訂の補完であり、旧金利ベースの時間通りの代わりに会社が改革により代替基準金利を採用した場合の財務諸表への影響に重点を置いている

償却コストがbr}の金融商品については,標準改正は,契約キャッシュフローの変化が銀行間同業借り換え金利(IBOR)改革の直接結果であり,経済的には従来のbr}ベースと同じであれば,直ちに損益を確認することはないという実際の便宜策を導入している。ヘッジ会計については、実用的な便宜策は、改革の影響を直接受けるヘッジツール関係が引き続き存在することを可能にしている。しかし, は他の無効を記録する必要があるかもしれない

同社は1ヶ月間のドルLibor金利の影響を受ける金融商品を持っており、この金利は2023年6月に満期になる予定だ。2022年9月30日、満期日が2023年6月以降に国際同業借り上げ金利改革の影響を直接受けるツールは、2023年12月に満期になった無担保約束定期融資信用手配及び関連するクロス通貨金利交換(ヘッジツール)のみである

同社は現在プロセスを管理しており,既存の影響を受けたプロトコルを 代替レートに変換している

これらの基準改訂の実施は、当社が監査した総合財務諸表 に影響を与えない

将来の会計基準の変化

以下の基準改正は2022年10月1日から当社に対して施行される

2022年度の業績は49

激務契約は契約履行のコスト−“国際会計基準”第37条の修正

2020年5月、国際会計基準理事会は“国際会計基準第37号”を改正した準備金、または負債および資産それは.標準修正案は、契約が重いかどうかを評価する際に、契約を履行するコストは、契約を履行する増分コストと、契約の履行に直接関連する他の費用の分担も含むことを明確にする

これらの基準改訂の実施は、会社が監査した総合財務諸表に大きな影響を与えません。

以下の基準改正が発表され、2023年10月1日から会社に対して発効し、より早い申請 が許可されます。同社は現在、これらの基準改正が監査された総合財務諸表に与える影響を評価している

負債分類“国際会計基準”第1号に対する流動負債または非流動負債の修正

2020年1月、国際会計基準理事会は“国際会計基準1”を改訂した財務諸表の列報それは.標準修正案は、負債を流動負債または非流動負債に分類することは、報告期間の終了時に存在する権利に基づいており、これらの権利は、貸借対照表内の負債列報にのみ影響を与えることを明らかにする。この分類は、会社が債務返済を延期する権利を行使するかどうかに関する予想の影響を受けない

会計政策開示“国際会計基準1”と“国際財務報告基準実務報告書2”の改訂

2021年2月、国際会計基準理事会は“国際会計基準1”を改訂した財務諸表列報 “国際財務報告基準”実務説明2重大な判断を下す当社には、その重要な会計政策を開示することなく、その重要な会計政策情報の開示を要求する

会計推定の定義−国際会計基準第8号改正案

2021年2月、国際会計基準理事会は国際会計基準第8号を改訂した会計政策、会計見積もり変更、ミス会計推定の定義を導入し、実体が会計政策の変化と会計推定の変化を区別するのを助ける。この区別は重要であり、会計政策の変化はさかのぼって適用されなければならないが、会計見積もりの変化は前向きであるからである

単一取引による資産と負債に関する繰延税金?“国際会計基準”第12号への修正

2021年5月、国際会計基準理事会は国際会計基準第12号を改訂した所得税また,初期承認免除の範囲を縮小し,等しいことと一時的な差異を相殺する取引には適用できないようにした

以下の基準改正が発表され、2024年10月1日から会社に対して施行され、より早い申請が許可される。同社は現在、これらの基準改正がその総合財務諸表に与える影響を評価している