アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

あるいは…。

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

あるいは…。

この幽霊会社が報告した事件の日付が必要です

依頼書類番号:

(登録者の正確な氏名はその定款に記載) |

(登録成立または組織の司法管轄権)

(主にオフィスアドレスを実行)

Thomas M. Turner, Jr., T: 917-843-2169, F: 416-640-3183,

(会社の連絡先の名前、電話、ファックス番号、住所)

同法第12条(B)に基づく登録又は登録された証券:なし

同法第12条(G)に基づいて登録又は登録される証券。

無額面普通株

(クラス名)

同法第15条(D)により報告義務を有する証券:なし

年度報告までの期間終了時の発行者毎の資本または普通株の流通株数を説明する

額面なし普通株--2022年6月30日現在の109,502,853株

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

☐ Yes ☒

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください。

☒

注-上記チェックボックスを選択することは、これらの条項の下で、1934年の証券取引法第13条または15(D)条に基づいて報告書の提出を要求する任意の登録者の義務を解除しない。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がその報告書の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

☒

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間)にその会社のウェブサイトに提出および掲示されたかどうかを示し、S-T条例第405条(本章232.405節)に従って提出および掲示された各相互作用データファイルの提出および掲示を要求する。

☒

登録者が大型加速ファイルサーバ,加速ファイルサーバか非加速ファイルサーバかをチェックマークで指示する.取引法第12 b-2条の規則における“加速申請者と大型加速申請者”の定義を参照されたい。(1つを選択):

大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ | | ☒ |

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

アメリカ公認会計基準 | ☐ | 国際会計基準理事会が発表した国際財務報告書 |

☒ |

|

|

|

|

|

|

|

|

|

|

|

前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックしてください。

☐ Item 17 ☐ Item 18

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で定義されているように)。

カタログ

|

| ページ番号. |

|

|

|

|

|

前向きに陳述する |

| 3 |

|

|

|

|

|

外国の個人発行業者の地位、通貨、為替レート |

| 3 |

|

|

|

|

|

第1部 |

|

|

|

|

|

|

|

項目1.役員、上級管理者、コンサルタントの身分 |

| 4 |

|

項目2.見積統計データと予想スケジュール |

| 4 |

|

プロジェクト3.重要な情報 |

| 4 |

|

項目4.会社に関する情報 |

| 20 |

|

プロジェクト5.業務と財務の回顧と展望 |

| 25 |

|

項目6.役員、上級管理職、従業員 |

| 31 |

|

項目7.大株主と関連者取引 |

| 37 |

|

項目8.財務情報 |

| 38 |

|

項目9.見積もりとリスト |

| 38 |

|

項目10.補足情報 |

| 40 |

|

プロジェクト11.市場リスクに関する定量的かつ定性的開示 |

| 51 |

|

第12項.持分証券を除く証券説明 |

| 51 |

|

|

|

|

|

第II部 |

|

|

|

|

|

|

|

プロジェクト13.配当金の滞納および配当金の滞納 |

| 52 |

|

項目14.保持者の権利を保証するための実質的な修正および収益の使用 |

| 52 |

|

プロジェクト15.制御とプログラム |

| 52 |

|

プロジェクト16.監査委員会、道徳規則、チーフ会計士費用、サービス |

| 53 |

|

|

|

|

|

第三部 |

|

|

|

|

|

|

|

プロジェクト17.財務諸表 |

| 55 |

|

プロジェクト18.財務諸表 |

| 55 |

|

プロジェクト19.展示品 |

| 55 |

|

サイン |

| 58 |

|

| 2 |

| カタログ表 |

前向きに陳述する

本年度報告は“前向き陳述”を含むForm 20−F(本“年次報告”)である。歴史的事実に関する陳述を除いて、本年度報告では、私たちが予想し、あるいは将来発生する可能性のある活動、事件または発展に関連するすべての陳述は前向き陳述であり、改正後の1933年証券法第27 A節と改正後の1934年証券取引法第21 E節の規定に符合する。

“信じる”,“予定”,“予想”,“予想”,“項目”,“見積もり”,“予測”などの語や類似した表現も前向き陳述を識別するためである.

これらの展望的陳述は他のものを除いて、以下の問題に関連している

-将来の収益およびキャッシュフロー;

-私たちのビジネスと運営を拡大し、発展させ、

-私たちの予想される運営と財務情報。

これらの陳述は、私たちの仮説と分析に基づいて、私たちの経験と、私たちの歴史的傾向、現在の状況、および未来の発展に対する私たちの見方、および特定の状況で適切だと思う他の要素に基づいている。しかし、実際の結果と発展が私たちの予想と予測に適合するかどうかはいくつかのリスクと不確定要素に依存し、これらのリスクおよび不確定要素は、“第3項--重要な情報--リスク要素”および以下に述べるリスクを含む実際の結果を我々の予想とは大きく異なることをもたらす可能性がある

-当社の製品およびサービスの価格変動; |

-潜在的な投資、買収、または他のビジネス機会; -融資の機会、法律、規制のリスクがあるかどうか |

-全体的な経済、市場、およびビジネス状況;および |

--私たちがコントロールできない他のリスク要因。 |

したがって,本年度報告で作成されたすべての前向き陳述は,これらの警告的陳述によって制限される。私たちが予想していた実際の結果や発展が達成されるか、または実質的に実現されても、それらが私たちまたは私たちの業務や運営に予想される影響を与える保証はありません。

文脈が別に説明されていない限り、“Cordova Cann Corp.”、“会社”、“Cordova Cann”、“私たち”および“登録者”などの用語は、本年度報告書で交換可能に使用され、Cordova Cann Corp.およびその子会社を意味する。

外国の個人発行者の地位と通貨と為替レート

外国個人発行業者の地位

Cordova Cann Corp.(前身はLiveReel Media Corporation)はカナダの会社でカナダ商業会社法カナダのです。最近の会計年度が終了した日まで、同社の普通株の約67%は約404人の非米国市民と住民が保有しており、私たちの業務は主にアメリカ国外で管理されている。したがって,このForm 20−F形式の年次報告書を継続して使用する資格があり,我々の普通株の登録状況を報告し,“外国個人発行者”となる資格があると考えられる。

貨幣

本年報に掲載された財務資料はカナダドル(“カナダドル”或いは“$”)で表され、本年報に掲載された財務データは国際会計基準委員会(“IASB”)が公布した国際財務報告基準(IFRS)に従って報告される。

別の説明を除いて、本報告書に記載されているすべてのドルの金額はカナダドルで表されている。

| 3 |

| カタログ表 |

第1部

プロジェクト1--役員、上級管理職、コンサルタントの身分

適用されません。

プロジェクト2--見積統計と予想スケジュール

適用されません。

プロジェクト3--重要な情報

(A)選定された財務データ

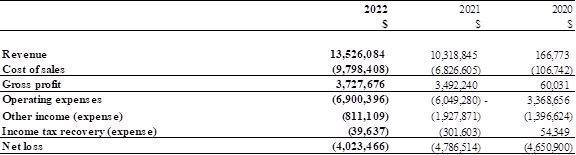

本報告には、当社の2022年6月30日現在、2021年6月30日現在、2020年6月30日までの監査済み総合財務諸表が含まれています。これらの監査された総合財務諸表は、国際会計基準委員会が発表した国際財務報告基準に基づいて作成された。

以下は、同社の総合ベースで2020年から2022年までの最終3事業年度の精選財務データである。データは当社の上記各年度の審査総合財務諸表から抜粋した。

国際財務報告基準(IFRS)(CDN)に基づいて作成された財務情報概要

経営データ−6月30日までの財政年度

6月30日までの年度 |

| 2022 |

|

| 2021 |

|

| 2020 |

| |||

|

| $ |

|

|

| $ |

|

|

| $ |

|

|

収入.収入 |

|

| 13,526,084 |

|

|

| 10,318,845 |

|

|

| 166,773 |

|

年度純損失 |

|

| (4,023,466 | ) |

|

| (4,786,514 | ) |

|

| (4,650,900 | ) |

1株当たり純損失--基本損失と赤字 |

|

| (0.04 | ) |

|

| (0.06 | ) |

|

| (0.10 | ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

運営資本(赤字) |

|

| (2,485,158) |

|

|

| (4,721,484) |

|

|

| (4,464,323) | |

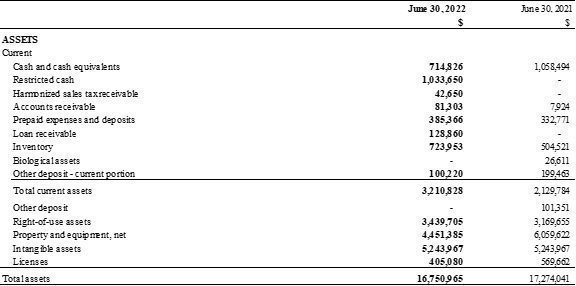

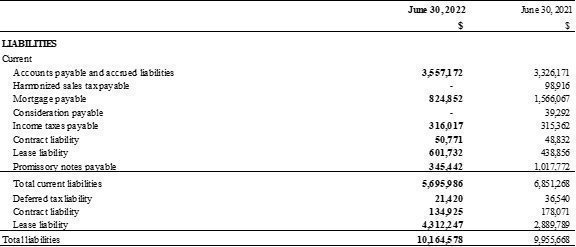

総資産 |

|

| 16,750,965 |

|

|

| 17,274,041 |

|

|

| 14,693,789 |

|

総負債 |

|

| 10,164,578 |

|

|

| 9,955,668 |

|

|

| 8,417,100 |

|

株本 |

|

| 30,475,107 |

|

|

| 26,145,146 |

|

|

| 19,697,180 |

|

株式を発行しています |

|

| - |

|

|

| - |

|

|

| 2,040,000 |

|

発行予定株 |

|

| - |

|

|

| 923,590 |

|

|

| 510,000 |

|

あらかじめ受け取った株の引受 |

|

| - |

|

|

| 647,296 |

|

|

| - |

|

払い込み黒字 |

|

| 8,036,990 |

|

|

| 7,844,814 |

|

|

| 6,709,782 |

|

転換債券の持分 |

|

| 689,645 |

|

|

| 306,877 |

|

|

| 862,913 |

|

赤字を累計する |

|

| (33,410,321 | ) |

|

| (29,453,390 | ) |

|

| (24,159,690 | ) |

その他の総合収益を累計する |

|

| 70,073 |

|

|

| 77,875 |

|

|

| (41,599) |

|

非制御的権益 |

|

| 724,893 |

|

|

| 826,165 |

|

|

| 658,103 |

|

株主権益(不足) |

|

| 6,586,387 |

|

|

| 7,318,373 |

|

|

| 6,276,789 | |

| 4 |

| カタログ表 |

過去3つの会計年度で、同社はいかなる配当金も発表したり支払ったりしなかった。

為替レート

本20-F表年次報告では、他に説明がない限り、すべての金額をカナダドルで表している。ここで使用されている為替レートはカナダ銀行から得られた;しかし、それらは保証されない。

2022年11月30日、つまり2022年11月の最終日、毎日の購入価格に基づいて、カナダ元をドルに両替する為替レート(“1日あたりレート”)は0.7403ドルとなった。

次の表は過去六ヶ月の毎月の高レートと低為替レートを示しています。

2022 |

| 11月 |

|

| 10月 |

|

| 9月 |

|

| 8月 |

|

| シチ月 |

|

| 6月 |

| ||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

期間は高水準にある |

| $ | 0.7526 |

|

| $ | 0.7382 |

|

| $ | 0.7704 |

|

| $ | 0.7841 |

|

| $ | 0.7798 |

|

| $ | 0.7974 |

|

期間中の価格は低いです |

| $ | 0.7273 |

|

| $ | 0.7217 |

|

| $ | 0.7285 |

|

| $ | 0.7627 |

|

| $ | 0.7612 |

|

| $ | 0.7672 |

|

次の表に最近5財政年度の平均レートを示し,計算方法はその期間の毎月最終日の1日あたりの為替レート平均値を用いた。

| 六月三十日まで |

| |||||||||||||||||||||

|

| 2022 |

|

| 2021 |

|

| 2020 |

|

| 2019 |

|

| 2018 |

| ||||||||

年間平均水準 |

| $ | 0.7901 |

|

| $ | 0.7807 |

|

| $ | 0.7453 |

|

| $ | 0.7556 |

|

| $ | 0.7875 |

| |||

(B)資本化と負債

適用されません。

(C)報酬の提示と使用の理由

適用されません。

(D)リスク要因

以下は、会社の業務や業界の将来の財務業績に重大な悪影響を及ぼす可能性があるか、またはリスク要因を構成する独自または特殊な特徴の簡単な議論である。

| 5 |

| カタログ表 |

規制環境の概要

大麻は米国連邦法では違法であるにもかかわらず,米国連邦政府がこのような法律を施行する方法は実行されない傾向にある。2013年8月29日、米司法省(“司法省”)はすべての米検事室(連邦検事)に“コール覚書”という覚書を発表した。コール覚書は一般的に、米国の弁護士は州法を遵守して大麻を合法化する個人や企業に打撃を与えるために連邦大麻法律を優先的に実行しないように指示している。“コールメモ”には法的拘束力はなく,検察指導にすぎないが,州と連邦法律との州規制大麻企業に関する緊張関係を処理するための枠組みを築いている。

2018年1月4日,国の規制に反対する医療·娯楽用大麻の総検事Jeff·セシェンスがコール覚書を撤回した。コール覚書自体は連邦検事に法的拘束力がないため、連邦法律を変えていないが、撤回令は米国司法省の米国検事に対する指導、すなわちコール覚書のガイドラインに実質的に適合する州監督大麻業界は検察機関の優先順位になるべきではない。

コールのメモを撤回するほか、セシェンズ司法長官は“セシェンズメモ”というページのメモを発表した。“会議メモ”は“コールメモ”の撤回を確認し,撤回の理由を説明した。“セシェンズ覚書”によると、“米国検事マニュアル”(USAM)に規定されている既存の一般的な実行指導原則のため、コール覚書は“不要”である。“コールメモ”の優先順位と同様に,USAMの法執行優先順位は,罪に問われた“重大性”,“刑事起訴の抑止作用”,“特定の犯罪の社会への累積影響”を考慮している。したがって,米国検事は現在コール覚書発効時と同様の起訴自由裁量権を持っている。

米国の法律顧問は、各司法管轄区域内の様々なリスクおよび法執行優先事項を評価するために、規制された医療および娯楽大麻法に関連するすべての米国検事コメントを監視し続けている。米国各地の数十人の米国検事は、彼らの検察裁量権および/または連邦法執行優先事項に変更がないことを確認している。

さらに、金融機関が大麻販売または任意の他の付表1物質から任意の収益を受け取る場合、連邦マネーロンダリング法は違反される可能性があり、その業界の法律と規制の枠組みが不確定なため、カナダ銀行は大麻会社との交際をためらう。銀行や他の金融機関は大麻企業へのサービス提供で起訴され、マネーロンダリング罪に問われる可能性がある。米国連邦法によると、大麻企業に小切手口座、デビットカードまたはクレジットカード、小企業ローン、または任意の他のサービスを提供する銀行または他の金融機関は、マネーロンダリングまたは共謀罪で成立する可能性がある。それにもかかわらず、米財務省は2014年2月に、金融機関が国が承認した大麻業務に銀行サービスを提供する方法について概説する覚書(“FinCEN覚書”)を発表した。これらの基準によると、金融機関は連邦マネーロンダリング法の要求に応じて“疑わしい活動報告書”(“SAR”)を提出しなければならない。これらの大麻に関するSARSは,大麻有限,優先大麻,大麻終了の3つに分類され,金融機関が大麻業務が州法律を遵守し,適用される州法律を遵守した場合に経営するか,あるいは銀行関係が終了した場合に大麻業務を終了することに基づいている。

セシェンズ司法長官がコール覚書を撤回したことと2014年のコール覚書はFinCEN覚書の地位に影響を与えず、財務省もFinCEN覚書を撤回しようとする気配はなかった。

コール覚書が撤回されたにもかかわらず、医療用大麻産業の立法保障は依然として有効である。国会は、2015年度、2016年度、および2017年度の総合支出法案(現在のライシー改正案)の追加条項を利用して、連邦政府が国会支出を使用して、適用州法律に適合する規制された医療大麻行為者に対して連邦大麻法を施行することを防止する。2018年3月23日に可決された2018年度予算には、ライシー改正案が含まれており、これは、ライシー改正案が今日まで有効であり、2018年9月30日まで有効であり、2019年財政年度が開始されることを意味する。

| 6 |

| カタログ表 |

適用される州法を守る

知的財産権の各被許可者が適用される米国州の許可を遵守することは、(1)各被許可者が、適用された米国州法に基づいて、このような状態で大麻の栽培、所有および/または配布の許可を得ること、(2)法律顧問および/または他のコンサルタントがそのようなライセンスの継続日を記録すること、(3)適用される州規制機関およびそれぞれの被投資者が、適用される州法律に適合することを保証するために、被許可者の商業活動をランダムに内部監査することを要求することができる。(4)全ての大麻在庫および大麻販売収益が適切に計算および追跡されることを保証し、スキャナを使用して各顧客の法定年齢および各顧客の運転免許証の有効性を確認するために、大麻栽培、所有および分配に関連する内部標準作業手順が概説され、(5)入った各部屋のビデオ監視、(6)ソフトウェアを使用して大麻在庫の種子から販売までの全プロセスを追跡する従業員マニュアルを各従業員に提供する。(7)契約に基づき、各所持者は、大麻栽培、所有及び/又は分配に関する適用の州法を遵守する義務がある。Cordova Cannの米国の法律顧問は、このような情報を確認し、任意の欠陥を見つけるために、上記のライセンスと文書を時々審査します。

オレゴン州のマリファナ規制環境

従業員に51-352を通告する目的で、Cordova Cannがオレゴン州で保有している資産および権益は、米国大麻業界の“補助”に参加するように分類されている。

オレゴン州はいくつかの免許を持ったオレゴン州大麻企業が大麻を栽培、所有、流通することを許可した。オレゴン州酒類規制委員会はオレゴン州の大麻規制計画を規制している。Cordova Cannの顧問は、米国の法律顧問および/またはオレゴン州大麻規制計画に関連する他の顧問である。Cordova Cannはオレゴン州大麻規制計画に適合し、オレゴン州で栽培され、大麻を所有および/または流通する許可証を持つオレゴン州大麻企業とのみ取引される。オレゴン州大麻規制計画の要求範囲内で、Cordova Cannはオレゴン州のような大麻事業においてCordova Cannが保有するすべての財務的権益を十分に開示および/または登録した

カリフォルニア州のマリファナ規制環境

従業員通告51-352の目的のために、カリフォルニア州でCordova Cannによって保有される資産および権益は、米国大麻業界に参加するための“補助”に分類される。

カリフォルニア州はいくつかの免許を持ったカリフォルニア大麻企業に大麻の栽培、所有、流通を許可している。カリフォルニア州大麻規制局はカリフォルニア州の大麻規制プロジェクトを管理している。Cordova Cannのコンサルタントは、米国の法律顧問および/またはカリフォルニア州大麻規制計画に関連する他のコンサルタントである。Cordova Cannは、カリフォルニア州の大麻規制計画に適合し、カリフォルニアで大麻を栽培、所有、および/または流通することができる許可証を持つカリフォルニア大麻企業とのみ取引する。Cordova Cannは、カリフォルニア大麻規制計画の要件の範囲内で、このようなカリフォルニア大麻事業において保有するすべての財務的権益を全面的に開示および/または登録している

以下は会社が経営する業務に関する何らかのリスク要因であり、普通株の潜在保有者は慎重に考慮すべきである。

具体的にはアメリカの規制制度と関連した危険だ。

同社の投資は規制が厳しく、競争が激しく、発展が急速な新業界で運営されている。そのため、新たなリスクが生じる可能性があり、経営陣はこれらのすべてのリスクを予測できない可能性があり、これらのリスクがどのように実際の結果をもたらすかを予測できない可能性もあり、いかなる前向き陳述に含まれる結果とは異なる可能性がある。

同社の投資は規制コンプライアンスに関する持続的なコストと義務を生み出している。規定を守らないことは、修正措置、処罰、または操作を制限する追加費用につながる可能性がある。さらに、法規の変化、より厳格な法執行、または他の意外な事件は、運営を広範に変更し、コンプライアンスコストの増加または重大な負債を発生させる必要がある可能性があり、これは会社の業務、運営結果、および会社投資の財務状況に重大な悪影響を与え、それによって会社の予想リターンに重大な悪影響を与える可能性がある。しかも、会社は様々なクレームと訴訟の影響を受けるかもしれない。一部または全てのクレームの不利な結果は、重大な金銭的損害や禁止救済を招く可能性があり、これは、私たちの業務を展開する能力に悪影響を及ぼす可能性がある。訴訟や他のクレームは内的不確実性の影響を受けており、経営陣のこれらの問題に対する見方は将来的に変わる可能性がある。不利な最終結果の影響が可能かつ合理的に推定されることができる間に、我々の財務諸表にも重大な悪影響が発生する可能性がある。その産業は広範な統制と規制を受けており、これは市場参加者の財務状況に大きな影響を与える可能性がある。どの製品の即売性も、徴収される可能性のある税収や他の政府税収に関連する法規の変化を含む政府法規の変化など、多くの企業の投資が制御できず、予測できない要因の影響を受ける可能性がある。政府の税収の変化は、税収を含めて、企業の投資収益を減少させることができ、将来の資本投資または会社の投資運営を経済的にしないことを可能にする。その産業はまた多くの法的挑戦に直面している, これは市場参加者の財務状況に大きな影響を与える可能性があり、確実に予測できない。

| 7 |

| カタログ表 |

Cordova Cannは米国のある州の大麻産業から収入の一部を獲得し続けると予想されており、米国連邦法によると、これは違法だ。会社の業務活動は適用される州や地方法律に適合しているが、米国連邦法によると、このような活動は依然として不法である。Cordova Cannはアメリカの大麻産業に参加し、現地と州の法律はこのような活動を許可したり、刑事起訴のための限られた弁護を提供したりする。関連法律の施行は重大な危険だ

アメリカの半分以上の州はすでに医療用大麻の販売と使用を規範化するための全面的な立法を公布した。州レベルで医療用大麻の緩い規制環境が行われているにもかかわらず,1970年の“米国規制物質法”によると,大麻は別表1規制物質として登録されている。したがって、アメリカ連邦法によると、大麻に関するやり方や活動は、栽培、製造、輸入、所有、使用、または配布に限定されないが、大麻は違法である。大麻に関する州法を厳格に遵守することは、米国連邦法律下での同社の責任を免除することもなく、同社に対して提起される可能性のあるいかなる連邦訴訟を弁護することもない。当社が提起したどのような訴訟も当社の運営や財務業績に悪影響を及ぼす可能性があります

州立法機関と米国連邦政府の大麻に対する見方が異なるため、米国の大麻企業への投資は一致しない立法、法規、法執行の制約を受けている。米国議会が大麻に関する“米国制御物質法”を改正したり、麻薬取締庁が大麻の手配を再配置または解除したりしない限り(このような潜在的な改正の時間や範囲が保証されない限り)、連邦当局は現行の連邦法を施行する可能性があり、これは会社の現在および将来の米国への投資に悪影響を及ぼすだろう。州と連邦法律との緊張関係により、同社の米国における既存と将来投資には多くのリスクがある

このような理由により、同社の米国大麻市場における既存の権益は、カナダの監督管理機関、証券取引所、決済機関、その他の当局が審査を強化する対象となる可能性がある。カナダのある刊行物によると、カナダ証券預託証券有限会社は政策を実施し、その付属会社CDS Clearing and Depository Services Inc.(CDS)を米国に投資している大麻会社の決済取引を拒否させる可能性がある。CDSはカナダ中央証券信託、清算と決済センターであり、カナダ株、固定収益、通貨市場の取引を決済する。CDSの所有者および事業者TMXグループはその後、2017年8月17日に声明を発表し、CDSが大麻関連活動を米国で清算することを禁止していない会社の証券を再確認したが、メディア報道は逆に、TMXグループはこの問題を明らかにする解決策を達成するために規制機関と協力しており、この解決策は後で伝達されるであろう

2018年2月8日、TMXグループは、カナダ証券管理人(CSA)および公認カナダ証券取引所と検討した後、Aequitas neo Exchange Inc.,カナダ証券取引所(CSE)、トロント証券取引所およびトロント証券取引所と了解覚書(TMX MOU)を締結することを発表した。トロント証券取引所了解覚書は、米国で大麻関連活動を行っている会社に関するものであるため、取引所およびCDSに適用されるルール、手続き、規制監督のカナダ規制枠組みに対する締約国の理解について概説している。トロント証券取引所了解覚書は、上場証券清算において、CDSは取引所に上場会社の行為を審査することに依存していることを確認した。したがって,CDSは米国で大麻関連活動に従事している会社の証券清算を禁止していない。しかし、このような規制方式が未来に続くという保証はない。このような禁止が実施されれば、普通株保有者の取引や決済を行う能力に大きな悪影響を及ぼす。特に、普通株は代替案を実施する前に、投資家が証券取引所の施設で普通株取引を行う能力がないため、非常に流動性が不足することになる。当社は預託信託会社(“預託会社”)が場外で市場普通株の見積を売買する資格を取得しているが、預託信託会社の資格はCDS禁止下で普通株を清算する別の可能な方法を提供している

| 8 |

| カタログ表 |

Cordova Cannの投資活動は政府当局によって持続的に規制され続けるだろう。同社の投資は米国やカナダの医療·娯楽大麻業界に直接または間接的に関与しており、現地の州法ではこのような活動が許可されている。生産、抽出、分配、大麻使用の合法性は北米の各管轄区域によって異なる

Cordova Cannの投資は、オレゴン州、コロラド州、カリフォルニア州、ワシントン州の4つの医療および/または娯楽大麻使用を合法化した4つの州に集中している。米国の半分以上の州では医療用大麻の販売と使用を合法化し規範化する立法が制定されている。しかし、アメリカ連邦政府はまだ似たような立法を制定していない。したがって、アメリカ連邦法によると、栽培、製造、流通、販売、大麻の使用は依然として不法である

また、2018年1月4日、米国司法長官ジェフ·セシェンスは、2009年から2014年までの米国司法省の一連の覚書と指導意見(主にコール覚書)の大麻法執行に関する常設連邦政策指導意見を正式に廃止した。コール覚書は一般に米国検事が州法律に適合する行為者に対して連邦大麻法を実行しないことを示しており,列挙された実行優先事項には関与していないことを前提としている。この覚書の廃止と他のオバマ時代の検察指導は連邦法律を変えていない。コール覚書には法的拘束力がないため、しかし、コール覚書のガイドラインに実質的に適合する州規制大麻業界は検察優先事項になってはならないという司法省の米国弁護士への指導を取り消した。米国連邦政府は、州法がこのような販売と支払いを承認しても、医療用または娯楽用大麻の販売と支払いに対して連邦法を実行する権利を保持してきた。これらの覚書の廃止は,必ずしも大麻業界の起訴が現在司法省の優先順位であることを意味するとは限らないが,連邦政府が将来このような法律を施行しない保証はない

また,大麻を合法化し,大麻の販売や使用を規制する州法が廃止や覆されることは保証されず,地方政府当局が州法のそれぞれの管轄内での適用を制限しない保証もない。また、地域および都市条例は、大麻業界の取引を極めて困難または不可能にするために、大麻の配布を厳格に制限および/または制限する可能性があることを指摘しなければならない。もし連邦政府が現在大麻の販売および使用が合法的な州で大麻に関連する連邦法律を実行し始めた場合、または既存の州法律が廃止または制限された場合、同社のそのような業務への投資は、同社が大麻の販売または流通に直接従事していないにもかかわらず、重大かつ不利な影響を受けるであろう。連邦政府が大麻業界に従事する任意の個人または実体に対する行動または大麻関連法律を大幅に廃止することは、会社、その業務およびその投資に悪影響を及ぼす可能性がある

上記で議論されたコール廃止覚書を含む、米国大麻関連活動処理をめぐる政治的および規制的不確実性を考慮して、CSAは2018年2月8日に、米国で大麻関連活動に従事している会社が直面する特定リスクに対するCSAの開示予想を示す第51-352号スタッフ通知を発表した。従業員は51-352に通知し、開示に基づく方法は依然として米国で大麻関連活動に従事している会社に適用されることを確認した。従業員通知51~352には、大麻栽培および流通に直接および間接的に関与する会社、および米国大麻業界に参加する第三者に商品およびサービスを提供する会社を含む、米国で大麻関連活動に従事しているすべての会社に適用される追加開示要件が含まれている。会社は、会社の既存の業務および戦略的業務計画に対する取引所および規制機関の見方の透明性と確実性、および米国でさらなる投資や機会を求める能力を向上させるため、従業員通知51-352に積極的である

| 9 |

| カタログ表 |

同社のアメリカへの投資は適用される反マネーロンダリングの法律と法規を守らなければならない。

当社は、1970年の米国通貨·外国取引報告法(通称銀行秘密法)を含む、マネーロンダリング、財務記録保存、犯罪収益に関する様々な法律·法規によって制約され、2001年に“テロを阻止し妨害するために必要な適切なツールを提供することによって、米国を団結·強化する”(米国愛国者法)タイトルIII改正された“犯罪収益(マネーロンダリング)およびテロリスト融資法(カナダ)”とその下の規則および条例、ならびに発表された任意の関連または同様の規則、法規またはガイドライン、アメリカとカナダの政府当局によって管理または実行されている。さらに、米国連邦法によれば、大麻企業に小切手口座、デビットカードまたはクレジットカード、小企業ローン、または任意の他のサービスを提供する銀行または他の金融機関は、マネーロンダリング、協力、教唆または共謀の罪で成立する可能性がある

これらの法律にもかかわらず、FinCENは2014年2月14日に、金融機関が連邦法執行に基づいて大麻業務を銀行に重点的に入金する方法について概説した覚書を発表した。FinCEN覚書は、連邦マネーロンダリング法違反で起訴されるリスクを冒すことなく、銀行が大麻関連企業にサービスを提供することを許可する場合があると指摘している。司法省のコール副長官が同じ日に連邦検事に発表した大麻に関する“米国制御物質法”違反のマネーロンダリング犯罪の起訴に関する補足指導(“2014年コール覚書”)に言及した。2018年1月4日より,2014年のコールメモはコールメモとともに撤回され,適用される金融犯罪の実行が司法省優先事項ではないことに関する指導意見が削除された

セシェンズ司法長官はコール覚書と2014年のコール覚書を撤回したが、これはFinCEN覚書の地位に影響を与えておらず、財務省もFinCEN覚書自体を撤回しようとしている形跡はない。それの最初の目的は、2014年のコール覚書とFinCEN覚書を共同作業させることだったが、FinCEN覚書は依然として独立した文書として有効であるようであり、撤回されたコール覚書で最初に引用された8つの法執行優先順位が明確に示されている。“FinCEN覚書”は無傷で、財務省とFinCENはそのガイドラインを守り続ける意向を示しているが、今回の行政当局が“FinCEN覚書”の指針に従い続けるかどうかは不明である

大麻は米国連邦内で依然として不法であるため、同社の投資とそのいかなる収益も犯罪収益とされている。これは、会社が配当金を発表または支払い、他の分配を行うか、またはその後そのような資金をカナダに送金する能力を制限する。また、当社は現在、予見可能な将来に普通配当金を発表または支払いする意図はないが、当社は事前通知なしに配当金の発表または支払いを無期限に一時停止または支払うことを決定または要求される可能性がある

その会社のアメリカへの投資はカナダ当局の厳しい審査を受けるかもしれない。

このような理由により、米国における会社の既存投資および将来のどの投資も、カナダの監督管理機関、証券取引所、その他の当局が審査を強化する対象となる可能性がある。そのため、当社は公職者と重大な直接·間接的なインタラクションを行うことが可能である。このようなより厳しい審査が、逆に、本明細書に記載された制限ではなく、米国または任意の他の司法管区における会社の投資能力に何らかの制限を加えないことを保証することはできない

TMX了解覚書は現在、CDSが大麻関連活動を米国で清算することを禁止している会社の証券はないことを確認しているが、このような規制方式が将来継続する保証はない。このような禁止が実施されれば、普通株保有者の取引や決済を行う能力に大きな悪影響を及ぼす。特に、普通株は代替案を実施する前に、投資家が証券取引所の施設で普通株取引を行う能力がないため、非常に流動性が不足することになる

| 10 |

| カタログ表 |

法律、法規、そして指針の変化。

各投資が現在提案されている業務は、大麻の生産、管理、輸送、貯蔵および処分に関する法律、条例、および健康および安全(消耗品を含む)、業務の展開および環境保護に関する法律および条例を含む様々な法律、条例および基準を遵守しなければならない。このような法律と規制の範囲は広く、違う解釈があるかもしれない。このような法律、法規及び指針が当社がコントロールできない事項の変更が発生した場合、当社は当該等の変更を遵守することにより重大なコストやそれを遵守できない等の変更が生じる可能性があり、さらに当社の業務、財務状況及び経営業績に重大な悪影響を及ぼす可能性がある。さらに、これらの法律違反またはそのような違反の告発は、会社の業務計画のいくつかの態様を混乱させ、その計画運営のいくつかの態様に重大な悪影響を及ぼす可能性がある

法規の変化、より厳格な法執行、大麻の米国連邦での不法な性質による会社の米国での運営能力への制限、または他の予期しない事件は、会社の運営を広く変更し、コンプライアンスコストを増加させたり、重大な負債を発生させたりする必要がある可能性があり、これは会社の業務、運営結果、財務状況に重大な悪影響を及ぼす可能性がある

会社のアメリカの税務居住地です。

米国連邦所得税の一般的な規則によると、同社は現在ではカナダ会社であり、一般的には非米国会社に分類される(したがって、非米国税務住民にも分類される)。しかし、米国税法第7874条には、非米国会社を米国会社として米国連邦所得税に課税することができる規則が記載されている。本項で述べたルールは比較的新しく,その適用が複雑であり,その適用に関する指導はほとんどない.米国税法第7874条によると、米国連邦所得税については、米国国外に設立または組織された会社(すなわち、非米国会社)は、(1)当該非米国会社が直接または間接的に買収するか、または適用される米国財務省条例に基づいて、米国会社が直接または間接的に保有するほとんどの資産を買収するとみなされる米国会社(この処理を“逆転”と呼ぶ)とみなされる。買収された米国会社の前株主が、米国被買収会社の株式を保有しているために当該非米国会社の株式の少なくとも80%を保有している(投票又は価値により)、及び(Iii)買収後、当該非米国会社の拡大関連グループは、拡大した関連グループの全業務活動と比較して、当該非米国会社の組織又は登録所国に実質的な業務活動を有していない(第(I)-(Iii)条、総称して“逆転条件”と呼ぶ)。そのためには, “拡大付属グループ”とは、(1)非米国会社が拡大付属グループの少なくとも1つのメンバーの50%以上の投票権と価値を有する株と、(2)当該グループの他のメンバーが50%を超える投票権および価値を有する株を有する会社グループとを意味する。拡大付属集団“の定義には、付属集団の1つまたは複数のメンバーが組合企業の50%以上の権益を持つ(投票権と価値に基づいて計算)を拡大することが含まれる。

もし当社が米国税法第7874条に基づいて米国連邦所得税の目的とされている米国会社(この件について最終決定を達成していないにもかかわらず、この方面の税務裁決を求めたり得たりしていないにもかかわらず、その可能性は可能であると考えられる)、当社は米国税務住民とみなされ、その世界的な収入について米国連邦所得税を納付する。しかし、カナダ税務については、当社はカナダ所得税を徴収するために、米国税法第7874条の適用の有無にかかわらず、カナダ住民会社(税法で定義されている)とみなされるべきである。したがって、第7874条によれば、同社が米国会社とみなされた場合、同社はカナダと米国で同時に課税され、その財務状況及び経営結果に重大な悪影響を及ぼす可能性がある。また、会社が普通株式保有者に支払う任意の配当は、米国の源泉徴収税と任意の適用可能なカナダ源泉徴収税を支払う必要があるかもしれない。非米国保有者は、普通株式を売却する際にも、源泉徴収税を含む米国税を支払う可能性がある。

| 11 |

| カタログ表 |

対外投資会社を受け身にする。

同社は将来的に受動外国投資会社(“PFIC”)と理解される可能性がある。同社がPFICであれば、米国での株主は米国の税収に悪影響を受ける可能性がある。米国連邦所得税法によると、ある会社がどの年にもPFICであれば、普通株への投資が米国株主に不利な米国連邦所得税結果をもたらす可能性がある。会社は特許権使用料とフランチャイズ権収入を稼ぐことができ、これらの収入は、特許権使用料及び特許経営権収入が貿易又は業務を積極的に展開する際に得られない限り、受動的収入と見なすことができる。会社及びその子会社が受信した特許権使用料又は特許経営権収入が積極的に貿易又は業務を展開しているか否かを評価し、大量の事実及び法律が曖昧であることに関連する。現在の業務計画や財務予想によると、同社は、今年度中にPFICにはならないと予想している。PFIC分類は基本的に事実的であり,通常は課税年度終了時に決定され,毎年決定される。また,PFICは毎年決定されているため,会社は1年または数年以内にPFICとみなされる要求を達成する可能性があるが,他の年ではこのような要求を満たしていない。米国の株主はPFIC株を持つ潜在的な不利な税収結果について彼ら自身の税務顧問に相談し、彼らがこのような潜在的な不利な税収結果を軽減するために任意の選択または他の行動をすべきであるかどうかを相談しなければならない

1940年に改正された米国投資会社法(“投資会社法”)に基づいて会社が投資会社とみなされれば、厳しいコンプライアンス要求を求められる可能性があり、その活動が制限される可能性がある。

当社は“投資会社法”に基づいて投資会社に登録する必要がないように業務を展開する予定です。投資会社法第3(A)(1)(C)節では、投資会社を証券投資、再投資、所有、保有または取引業務に従事するか、または投資することを定義し、非総合的に自社の総資産(政府証券および現金プロジェクトを含まない)価値40.0%を超える投資証券を保有または買収予定である。しかし、直接又は1つ又は複数の完全子会社を介して主に証券投資、再投資、所有、保有又は取引以外の業務に従事する会社は、“投資会社法”第3(B)(1)条の要求に制約されない

会社が“投資会社法”に基づいて投資会社とみなされる場合、その活動は、会社の投資性質の制限や証券発行の制限を含む制限を受ける可能性がある。さらに、同社はそれに深刻な要求を加えているかもしれない

| ● | 投資会社として登録し |

| ● | 特定の形態の会社構造を採用し |

| ● | 報告書、記録保存、投票、代理、開示要求などの規制。 |

つまり、当社が投資会社と同定された場合、当社は当該等の規制要求をタイムリーに又は全く満たすことができず、場合によっては当社に重大な悪影響を及ぼす可能性があり、その業務計画を継続して実行する能力が制限される可能性がある。

当社の普通株は細価格株とみなされており、その普通株の流動性に悪影響を及ぼす可能性がある。

会社の株式はREGで定義された“細価格株”に分類される。§240.3 a 51-1 1934年“証券取引法”(“1934年法”)により公布された.一般的に考えられている細価格株市場の濫用行為に対応するため、1934年の法案は1990年に改正され、細価格株に関する新たな要求が増加した。任意の細価格株取引を行う際には、取引業者又は取引業者は、(A)公開発行及び二次市場取引における細価格株の市場リスクの性質及び程度を説明する書面リスク開示文書を顧客に提供しなければならない。(B)取引業者又は取引業者の顧客に対する責任、及び当該顧客が当該等の責任に違反したときに享受可能な権利及び救済方法を説明し、(C)細価格株の“購入”及び“要価”価格、並びに売買価格と要価との間の差額の重要性を含む取引業者市場を説明する。(D)ブローカーおよび取引業者の規律記録を問い合わせるための無料電話番号が記載されている。(E)開示文書で使用される重要な言葉を定義するか、または細株取引を行う。また、取次取引業者は、顧客戸籍内に保有している1株当たりの細株の身分と株式数、及び当該等の株式の推定時価を開示する毎月の書面勘定決算書を細株顧客に提供しなければならない。細価格株に関する広範な開示および他の取引業者コンプライアンスは、このような株式の二次市場での取引活動を減少させ、保有者がこのような株を売却する能力を制限する可能性がある。

| 12 |

| カタログ表 |

追加的な融資。

その会社の持続的な発展には追加の資金が必要になるだろう。その会社がその業務目標を達成できる保証はない。同社は、追加の持分および/または債務融資を提供することにより、将来の事業がキャッシュフローになることを期待して、その将来の業務活動に資金を提供しようとしている。このような追加資金を調達または取得できないか、または正のキャッシュフローを達成できないことは、現在のトラフィック目標の遅延または無期限延期をもたらす可能性がある。必要なときに追加的な資本や他のタイプの融資がある保証はありません。あるいはあれば、会社が受け入れられる条項で融資します。株式証券の発行でより多くの資金を調達すれば、既存の株主は深刻な希釈を受ける可能性がある。将来取得した任意の債務融資は、当社の資産を担保とし、資金集め活動及びその他の財務及び運営事項に関連する制限的な契約を含む可能性があり、これは当社が潜在的な買収を含む追加資本を獲得し、商業機会を求めることをより困難にする可能性がある。同社は、真のキャッシュフローが実現するまで、その運営に資金を提供するための追加融資が必要になるだろう

不確実性や会社の管轄区域における大麻規制環境の変化により、会社が公共資本や民間資本を獲得し、持続的な運営や投資を支援する融資能力がさらに制限される可能性がある

投資は収入前の投資かもしれない。

当社は将来的に大きな運営キャッシュフロー源や運営収入のない実体に投資することが可能になった。そのため、会社の投資はリスクや不確定要素の影響を受け、会社の投資を含めてはできない

| ● | 彼らの現在の業務計画を実施または実行するか、または健全な業務計画を作成する |

| ● | 予想される管理チームを維持する;および/または |

| ● | 資本市場や他の側面で十分な資金を集めて、彼らの商業計画を達成する。 |

当社の投資が上記のいずれかを実行できなければ、その業務が失敗する可能性があり、当社の業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。

投資運営に対する統制が足りない。

同社はその投資に依存してその業務計画を実行し、医療および/または娯楽用大麻製品を生産し、会社の投資運営に関連する契約権利と少数の持分を持っている。会社投資の経営者は会社投資の経営結果に大きな影響を与える。また、会社と会社が投資する経営者の利益は常に一致しているわけではないかもしれない。したがって、当社のキャッシュフローは、第三者の活動に依存し、これらの第三者は、(I)当社の業務利益または目標と一致しない業務利益または目標を有すること、(Ii)当社の政策または目標とは逆の行動をとること、(Iii)当社と合意された義務を履行することができないか、または(Iv)債務不履行を含む財務、運営または他の困難に遭遇し、第三者がその義務を履行する能力を制限または一時停止する可能性があることをもたらす。また、支払いは会社の投資を流れる可能性があり、このような収入を得る際に遅延や追加料金のリスクがある。支払いをタイムリーに受け取ることができなかったり、当社が獲得する権利のある合意に基づいて支払いを受けることができなかったりすることは、当社に重大な悪影響を及ぼす可能性があります。また、会社は会社の投資から得られた情報の正確性と即時性に部分的に依存し、これらの情報を自身の業務に関する分析、予測、評価に利用しなければならない。投資エンティティが当社に提供する情報に重大な不実または漏れが含まれている場合、当社がその目標を正確に予測または実現し、その報告義務を履行する能力が重大な損害を受ける可能性がある

| 13 |

| カタログ表 |

民間会社と流動性の悪い証券。

会社は個人会社の証券に投資することができる。場合によっては、当社は契約または一般適用証券法の制限を受ける可能性があり、一定期間このような証券を販売することはできません。このような証券は既製の市場がない可能性があり、このような証券をタイムリーに販売したり、受け入れ可能な価格で売却することができず、当社が適切だと思うときにこのような投資を撤退させる能力を弱める可能性がある。

否定的な宣伝や消費者の意見。

アメリカとカナダで規制されている大麻産業は発展の初期段階にある。同社は,医療·娯楽用大麻業界は,娯楽や医療用大麻の安全性と有効性に対する消費者の見方に強く依存していると考えている。消費者の大麻の合法性,道徳性,消費量,安全性,有効性,品質に対する見方にばらつきがあり,進化している。科学研究或いは調査結果、監督管理調査、訴訟、メディア関心とその他の大麻製品消費に関する宣伝は消費者の感知に顕著に影響することができる。将来の科学研究、調査結果、規制手続き、訴訟、メディア関心または他の研究結果または宣伝が大麻市場または任意の特定の製品に有利になるか、または以前の宣伝と一致することを保証することはできない。将来の研究報告、研究結果、監督手続き、訴訟、メディア関心または他の宣伝は、この問題の早期研究報告、研究結果または宣伝が大麻の需要および会社の業務、経営業績、財務状況およびキャッシュフローに重大な悪影響を及ぼす可能性があると考えられている。さらに、大麻に関する否定的な宣伝報道や他のメディアが注目しているか、または大麻消費を疾患または他の負の影響または事件と関連付けることは、会社の業務にこのような重大な悪影響を及ぼす可能性がある。このような製品に関連する悪影響が、消費者が合法的ではなく、適切に、または指示に従ってそのような製品を消費することによるものであっても、このような不良宣伝報道や他のメディアの関心が生じる可能性がある。

医療および娯楽性大麻使用に対する世論と支持は伝統的に一致せず、異なる司法管轄区で異なる。医療·娯楽用大麻の合法化は依然として議論のある問題であるが,合法化の程度については異なる意見がある(例えば,医療用大麻の合法化は一般的な合法化とは逆である)

限られた運営の歴史。

1997年3月に合併により設立されて以来、同社は何の運営収益も持っていない。同社はこれまで赤字状態にあり、予測可能な未来に運営損失を維持している可能性がある。その会社が永遠に利益を上げないという保証はない。そのため、投資家は、投資会社に関連するリスクを増加させる可能性があるため、会社の運営や将来性を評価することは困難である

会社はその投資が追加の収入を生むと予想しているが、その中のいくつかの投資は未来に収入を生成し始めるため、予測可能な未来において、会社は依然として多くのスタートアップ企業によく見られるリスクに直面することが予想され、法律、法規、許可、合格従業員の統合と維持に関する挑戦、限られた資源を有効に利用すること、既存と未来の解決策の受け入れを実現すること、より多くの財務と技術資源を持つ会社との競争、顧客の獲得と保留、新しい解決策の開発。会社が株主の投資リターンを成功的に実現する保証はなく、運営の早い段階に応じて成功の可能性を考えなければならない

| 14 |

| カタログ表 |

競争する。

その会社は他の会社と大麻業界の融資と投資機会を争っている。その中のいくつかの会社は会社よりも多くの財務資源を持っているかもしれない。このような競争は、当社が理想的な戦略合意や類似取引を達成できず、適格従業員を募集したり維持したりすることができなかったり、その投資に資金を提供するための資本を得ることができない可能性がある。大麻業界の既存または将来の競争は、大規模な国際的実体が業界に参入することを含むが、同社が将来的により多くの協定を締結する見通しに重大な悪影響を及ぼす可能性がある。また、同社は現在、他の大麻流通や特許使用料会社と競合しており、一部の会社は同社よりも多くの財源を持っている可能性がある

当社は他社からの激しい競争に直面する可能性があり、その中には会社の経営歴史が当社よりも長く、財務資源や経験も豊富である可能性があります。より規模が大きく、資金がより十分な競争相手は、当社が投資するライバルを含めた競争が激化し、当社の業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。より大きな競争相手は、医療·娯楽大麻業界内およびその業界を支援するためのいくつかの投資を効果的に“定価”にする価格制定およびコスト制御を確立することが可能である

会社が置かれている業界はまだ初期段階であるため、会社は新規参入者からの追加競争に直面する見通しだ。競争力を維持するためには、同社は研究開発、マーケティング、販売、支援が必要となる。会社には競争に基づいて研究開発、マーケティング、販売、支援業務を維持する十分な資源がない可能性があり、これは会社の業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

銀行業です。

米国連邦法によると、大麻の生産と所有は現在不法であるため、銀行は大麻業界に関連する企業の資金預金の銀行口座開設を拒否する可能性がある。ある機関で銀行口座を開設できないことは当社の業務に重大な悪影響を及ぼす可能性があります

通貨が変動する。

同社のある収入や支出はドル建てが予想されるため、通貨レートの大幅な変動の影響を受ける可能性がある。世界金融市場で最近発生した事件に加え、通貨市場の変動性が増加している。ドルとカナダドルの間の為替レート変動は、会社の業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。Cordova Cannは将来、不利な為替レート変動の影響を最小限に抑えることを目標としているその一部の外貨開放をヘッジするための計画を立てるかもしれないが、そのような計画が通貨リスクを効果的に低下させる保証はない

戦略的取引に関連するリスク。

会社全体の業務戦略の一部として、会社は、より多くの製品供給、垂直統合、より多くの業界専門知識、および既存および新しい司法管轄区域により強力な業界が存在するために、精選された戦略的買収、リースおよび融資取引およびライセンス契約を行う予定である。このような戦略取引の成功は、会社の投資を会社の業務に統合することで、予想される利益と協同効果を実現できるかどうかにある程度依存するだろう。将来の戦略的行動は、(A)新しい業務、サービス、および人員の統合、(B)予見できないまたは隠れた負債、(C)会社の既存の業務および技術の資源移転、(D)新しいコストを相殺するのに十分な収入が生じない可能性がある、(E)買収の費用、および(F)新しい業務の統合によって生じる可能性のある従業員と既存のユーザ関係の損失または損害と関連するリスクを含む潜在的なリスクに直面する可能性がある。しかも、提案された買収は規制部門の承認を受ける必要があるかもしれない

| 15 |

| カタログ表 |

会社はこのような戦略取引を合理的に職務調査しようとしているが、どの取引にも固有のリスクがある。具体的には、このような会社には未知または不開示のリスクまたは負債が存在する可能性があるが、当社はそれを十分に賠償していない。このような未知または開示されていないリスクまたは負債は、当社の財務表現および経営業績に重大な悪影響を及ぼす可能性がある。同社は、戦略的行動を達成できなかったすべてのメリットなど、追加的な取引や統合関連コストや他の要因に遭遇する可能性がある。これらのすべての要素は、会社の1株当たり収益の希釈、あるいは取引の予想増価効果を減少または遅延させ、会社の普通株の市場価格の低下を招く可能性がある

投資は破産したり、借金を返すことができない。

当社が当社の投資で所有可能ないかなる権益を効率的に実行できる保証はありません。Cordova Cannの投資に関する倒産や他の類似事件は会社に重大な悪影響を及ぼす可能性があり、一方が合意規定の義務を履行できないようにする。また、株式投資家として、1つの投資の資産がその負債を支払うのに不十分である場合には、自社の負債を返済する前に他の負債を返済する可能性がある。また、倒産や他の同様の手続きは、複雑で長いプロセスであることが多く、その結果は不確定であり、当社に重大な悪影響を及ぼす可能性がある

研究と市場開発です

会社自身およびその投資は、新たな市場および製品を研究·開発し、既存製品を改善することに取り組んでいるが、このような研究および市場開発活動が利益になることが証明されるか、または生産された市場および/または製品(あれば)が商業的に実行可能または成功的に生産および販売されることは保証されない。

同社は,北米医療や娯楽大麻業界の初期段階では,通常他の源から詳細な予測を得ることができないため,自分の市場研究に大きく依存して売上を予測しなければならない

同社は比較的新しい医療·娯楽用大麻業界や市場で事業を展開している。したがって、この業界および市場が現在の推定または予想に従って継続して存在または増加するか、または経営陣の予想や仮定と一致した方法で役割および発展を果たすことは保証されない。娯楽または医療用大麻業界または市場に影響を与える事件または状況は、会社の業務、財務状態、および経営結果に重大な悪影響を及ぼす可能性がある。規制された大麻業界はまだ初期段階であるため、同社の投資はその業界の規模や製品販売の予測自体を正確かつ確実に準備することは困難である。競争、技術変化あるいはその他の要素により製品に対する需要が実現できず、会社の業務、運営結果、会社投資の財務状況に重大な悪影響を与え、会社に悪影響を与える可能性がある

管理への依存。

会社の成功はその上級管理職の能力、専門知識、判断力、判断力、誠意にかかっている。合格した人材の需要量は大きく、会社は巨額のコストを発生させて彼らを誘致し、維持する可能性がある。また、会社が将来的に成長機会を求めるにつれ、会社のリーン管理構造が圧力を受ける可能性がある。これらの個人のサービスを失ったり、必要に応じて他の適切な合格者を引き付けることができないことは、当社がその業務計画や戦略を実行する能力に重大な悪影響を与える可能性があり、当社は適切な代替者をタイムリーに見つけることができず、適切な代替者を見つけることさえできない可能性がある

Cordova Cannの将来の成功は、その幹部、コンサルタント、そしてコンサルタントの持続的なサービスに大きく依存する。もし会社の1人以上の幹部やキーパーソンが現在の職に就くことができないか、継続したくない場合、会社は簡単にまたは交換できない可能性がある。さらに、会社の役員や重要な従業員が競争相手に参加したり、ライバル会社を構成したりすると、会社はノウハウ、重要な専門家、従業員を失う可能性がある。これらの幹部や主要従業員は顧客と競争して顧客を奪う可能性があり、会社の将来性、財務業績、運営結果に大きな悪影響を及ぼす可能性がある

| 16 |

| カタログ表 |

経営許可書と授権書。

企業の投資は、必要なライセンス、許可、許可または認証を取得または維持することができない場合があり、または必要なライセンス、許可、許可または認証を高いコストで取得または維持して、それぞれのビジネスを運営することしかできないかもしれない。また、同社の投資は大麻業界に適用される様々な法律や法規を完全に遵守できない可能性がある。必要なライセンス、ライセンス、ライセンスまたは承認を遵守していないか、または取得できない場合、大麻業界に投資する経営能力が制限される可能性があり、これは同社の業務に重大な悪影響を及ぼす可能性がある。

訴訟を起こす。

通常の業務過程で、Cordova Cannは時々訴訟の当事者になる可能性があり、これはその業務に悪影響を及ぼす可能性がある。当社に係る任意の訴訟が当社に不利と判断された場合、この決定は、当社が経営を継続する能力や普通株の市場価格に悪影響を与え、大量の資源を使用する可能性があります。会社が訴訟に巻き込まれて勝訴しても、訴訟は大量の資源を再分配することができる。訴訟はまた会社に否定的な印象を与えるかもしれない。

法律責任、法執行クレームなど

Cordova Cannの大麻産業への参加は、訴訟、正式または非公式な苦情、法執行行動、および様々な連邦、州または地方政府当局の会社またはその投資の調査をもたらす可能性がある。会社またはその投資に関連する訴訟、クレームおよび法執行行動は、大量の財務および他の会社資源を消費する可能性があり、これは、会社の将来のキャッシュフロー、収益、運営結果、および財務状況に悪影響を及ぼす可能性がある

製品責任です。

同社のいくつかの投資は、人間が摂取するための製品の製造、加工および/または流通を目的としているため、製品が重大な損失または傷害をもたらしたと告発された場合、製品責任クレーム、監督管理行動、および訴訟の固有のリスクに直面する。また,ヒト単独あるいは他の薬物や物質と一緒に大麻を食べると,従来知られていなかった副作用が発生する可能性がある。Cordova Cann投資エンティティに対する製品責任クレームまたは規制行動は、コスト増加を招く可能性があり、会社の名声に悪影響を及ぼす可能性があり、会社の運営結果や財務状況に大きな悪影響を及ぼす可能性がある。

重要な投資への依存です

大麻及びその由来製品の栽培、抽出と加工は原材料、電力、水とその他の地方公共事業を含むいくつかの重要な投入及びその関連コストに依存する。キー投入されたサプライチェーンの可用性または経済性に関するいかなる重大な中断または負の変化も、会社投資の業務、財務状況、経営結果に重大な影響を与える可能性がある。その中のいくつかの投入は単一サプライヤーまたは限られたサプライヤーグループからしか得られないかもしれない。唯一の供給元のサプライヤーが倒産した場合、関連投資エンティティは、そのソースを代替するサプライヤーをタイムリーにまたは根本的に見つけることができない可能性がある。必要な供給やサービスを得ることができない場合や、必要な供給およびサービスを適切な条項で得ることができない場合は、投資の業務、財務状況、経営結果に重大な悪影響を与え、当社に悪影響を与える可能性がある

公開取引証券の価格変動性.

近年、アメリカとカナダの証券市場は価格と出来高の高度な変動を経験し、多くの会社の証券市場価格は広範な価格変動を経験し、これらの変動はこれらの会社の経営業績、関連資産価値或いは将来性と必ずしも関連していない。価格が持続的に変動しない保証はない。Cordova Cann普通株のどの見積市場も、Cordova Cannが収入、キャッシュフロー、または収益を創出する上で任意の成功を得る可能性があるにもかかわらず、全体的な市場傾向の影響を受けることが予想される。普通株の価値はこのような変動の影響を受けるだろう。会社の普通株の活発な公開市場は発展したり持続したりしないかもしれない。会社普通株が活発な公開市場を形成できなければ、株主投資の流動性が制限される可能性があり、株価が下落する可能性がある

| 17 |

| カタログ表 |

成長管理。

Cordova Cannは人員数の著しい増加時期を経験するかもしれないが、これはその管理システムと資源に圧力を与えるかもしれない。その将来は、その役人と他のキーパーソンが財務と管理制御、報告制度と手続きを適時に実施し、改善する能力、および労働力を拡大、訓練、激励、管理する能力にある程度依存する。Cordova Cannの現在と計画の人員、システム、プログラム、そして制御は、その将来の運営をサポートするのに十分ではないかもしれません。

配当金。

Cordova Cannは過去に配当金を支払ったことがなく、会社は予測可能な未来に何の配当金も支払わないと予想している。その会社が支払った配当金は課税され、抑留される可能性がある。

将来的に配当金を発表し、配布する任意の決定は会社の取締役会が適宜行い、財務結果、現金要求、契約制限、会社取締役会が関連する他の要素に依存する可能性がある。したがって、投資家は、投資家が普通株を購入した価格よりも高い価格で普通株を売却しない限り、普通株投資から何の見返りも得られない可能性がある

希釈に関連するリスク要因。

会社は将来的に証券を増発する可能性があり、これは株主の会社での持株を希釈する可能性がある。定款は数量を問わない普通株の発行を許可している。当社の取締役はさらなる発行の価格及び条項を決定する権利があります。また、当社の株式購入計画に基づいて購入権の行使及び発行済み株式証明書の行使を行う場合、当社は追加普通株を発行します。

知的財産権と独自保護.

会社の成功は、様々な既存および潜在的な独自技術と技術を含む、その知的財産権を維持、強化、保護するために、会社の能力と会社の投資にある程度依存する。当社と当社の投資は、ライバル開発競争技術の影響を受けやすい可能性があり、独立開発でも、当社の独自製品やビジネス秘密や当社の投資を取得することで開発されています。さらに、将来的に有効な特許、著作権、および商業秘密保護は、いくつかの外国の国では入手できないか、または制限される可能性があり、特定の管轄区の法律によっては実行できない可能性がある

同社は法律と契約条項の結合によって知的財産権の権利を確立し、保護している。独占権を保護するためのステップは、知的財産権の盗用や技術の盗用を阻止するのに十分であることは保証されない。その会社は他人の知的財産権侵害の疑いに直面しているかもしれない。このようなクレームは、価値があるか否かにかかわらず、大量の財政と管理資源、法律費用の支出を招き、禁止令、一時制限令、および/または損害賠償金の支払いを要求する可能性がある。法的手続きにおける不利な裁決、費用の高い訴訟手続き、または費用の高い和解は、会社の業務、将来性、収入、経営業績、財務状況に重大な悪影響を及ぼす可能性がある

保険範囲です。

Cordova Cannは現在保険カバーを持っていない。その会社は将来的に保険加入を要求するかもしれない。当社が後日十分な保険を受ける保証はありません。あるいはあれば、その会社は商業的に合理的な保険料で当該などの保険を購入することができます。その会社が獲得したどの保険範囲も、その会社が受ける可能性のあるクレームを支払うのに十分である保証はない。このようなクレームに保険を提供できなければ、会社の財務資源、経営結果、見通しは不利な影響を受ける可能性がある。当社が重大な責任を負い、当該等の損害が保険限度額を超えた場合、当社の業務、財務状況及び経営業績に重大な悪影響を及ぼす可能性があります。

| 18 |

| カタログ表 |

経営リスク。

Cordova Cannとその投資は、いくつかの経営リスクの影響を受ける可能性があり、いくつかのリスクに十分な保険を提供していない可能性があり、これらのリスクは、労使紛争、悲劇的な事故、火災、封鎖または他の社会的行動、規制環境の変化、法律法規を遵守しない影響、悪天候条件、洪水、地震、地面運動などの自然現象を含む。前述のリスクや危険が当社の投資財産、栽培施設や採掘施設、人身死傷、環境損害、当社の投資運営への悪影響、コスト、金銭的損失、潜在的な法的責任、政府の不利な行動に損害や破壊をもたらすことは保証されず、どのようなリスクや危険も当社の将来のキャッシュフロー、収益、財務状況に悪影響を及ぼす可能性がある。また、会社の投資は何らかのリスクや危険によって責任や損失の影響を受ける可能性があり、コストの理由で保険をかけないことを選択する可能性がある。このような保険カバー範囲の欠如は、会社の将来のキャッシュフロー、収益、経営結果、財務状況に悪影響を及ぼす可能性がある。

公開発売のコストを維持する。

上場企業としては、法律、会計、その他の規制コンプライアンスに関する費用が存在する。証券立法や証券取引所の規則や政策は、上場企業に会社のガバナンスや関連するやり方を採用し、重大な情報を準備·開示し続けることを要求しており、これらすべてが会社の法律や財務コンプライアンスコストを増加させている。Cordova Cannはまた、コミュニケーションおよび他の一般的に上場企業によって重要とされる活動のために、他の方法よりも多くのリソースを投入することを選択する可能性がある

持ち株会社です。

Cordova Cannは持株会社であり、そのすべての資産は基本的にその重要な子会社の株式だ。したがって、Cordova Cannの投資家はその子会社に起因できるリスクに直面している。したがって、Cordova Cannのキャッシュフローと現在または理想的な未来の強化機会を達成する能力は、その子会社と投資の収益と、これらの収益のCordova Cannへの分配に依存する。これらのエンティティが配当金および他の割り当てを支払う能力は、それらの経営業績に依存し、適用される法律および法規の制約を受けるであろう。これらの法律および法規は、これらの会社が支払能力および資本基準を維持すること、および任意の債務手配文書に含まれる契約制限を維持することを要求する。Cordova Cannの任意の重要な子会社が破産、清算または再編された場合、債務保有者および貿易債権者は、Cordova Cannの前にこれらの子会社の資産から支払いを受ける権利がある可能性がある。

業務戦略を実施することは困難です。

会社の成長と拡張はその業務戦略の成功に大きく依存している。その会社がその業務戦略を成功的に実施する保証はない。

利益が衝突する。

当社のいくつかの取締役及び高級管理者は直接或いは間接参加(その中に含む)会社、共同企業及び合弁企業を通じて、他の業務に参加し、引き続き参加することが可能であり、このような業務或いは当社が提供しようとする技術、製品及びサービスの潜在的な競争相手となる。これらの役員および上級管理者の他の利益が会社の利益と衝突したり、会社の利益から乖離したりする場合は、潜在的な買収または機会に関係する可能性がある。適用される会社法によると、当社と締結した重大な契約又は締結予定の重大な契約において重大な権益を有するか、又は当該等の契約の当事者である取締役は、いくつかの例外的な場合を除いて、当該権益を開示し、取引を承認するいかなる決議案についても投票を放棄するのが一般的である。また、取締役や上級管理者は、会社の最良の利益の実現を図るために、誠実かつ誠実に行動しなければならない。しかし、利益が衝突した場合、会社の役員や上級管理者は、他の会社に対して同じ責任を負う可能性があり、互いに競争する利益と彼らの会社に対する責任をバランスさせる必要があるだろう。起こりうる状況(将来の会社の機会に関する場合を含む)は、当社に不利な方法で解決される可能性があります

| 19 |

| カタログ表 |

以前の手術です。

同社は、メディア、技術、消費業界の購入資産の決定と評価から、大麻部門の会社にサービスや投資資本を提供することに重点を置く。同社はまた、2018年1月3日に“LiveReel Media Corporation”から“Cordova Cann Corp.”と改名した。会社は現在、以前の業務に関するすべての資産を剥離しているが、以前の業務に関する負債が会社の現在または将来の運営や財務業績にマイナス影響を与えない保証はない。経営陣はそれ以前の業務運営に関連したどんな負債も知らない

普通株転売。

普通株は連結所やOTCQBに上場しているが,普通株の活発化や流動市場の発展や維持は保証されておらず,投資家は自社の任意の証券の転売が困難であることを発見する可能性がある.また、同社の公開取引株価が投資家のための正のリターンを創出するのに十分高い保証はない。また、普通株が株価に悪影響を与えることなく、投資家が自社で売却することを可能にするために十分な流動性を有することは保証されない。この場合、普通株転売の可能性は低くなるだろう。

プロジェクト4--会社に関する情報

(A)会社の歴史と発展

Cordova Cannの最初の名前は“Biolink Corp.”です。これは“Biolink Corp.”,“1149250 Ontario Inc.”を統合したものである.“I.D.Investments Inc.”はい“ビジネス会社法”(オンタリオ州)(“OBCA”)。一部の会社再編では、同社は“第一帝国娯楽会社”、“第一帝国会社”、“Noble House Entertainment Inc.”と改称された。“ライブターンテーブルメディア会社”です2006年10月20日、会社はOBCAからOBCAへの継続を完了した“ビジネス会社法”(カナダ)は、同時に“LiveReel Media Corporation”から“LiveReel Media Corporation”に変更されます。2018年1月3日、会社は現在“Cordova Cann Corp.”と改名した

同社はカナダオンタリオ州の“申告発行者”で、オンタリオ州証券委員会が管轄している。同社の普通株はカナダ証券取引所(“CSE”)に上場取引されており、取引コードは“CDVA”である。また、同社も全面的に報告された場外取引市場会社であり、その普通株は現在場外取引市場に看板取引をしており、取引コードは“LVRLF”である。Cordova Cannの本部と登録事務所はオンタリオ州トロント皇后街西217号401室にあり、郵便番号:M 5 V 0 R 2。

Cordova Cannはカナダに登録されている会社で、カナダとアメリカを含む複数の司法管轄区域でトップの多元化大麻製品事業を設立することに集中している。Cordova Cannは主に大麻産業の加工と生産垂直市場にサービスと投資資本を提供する。同社は2018年1月3日、大麻業界における同社の新たな取り組みを反映するため、LiveReel Media CorporationからCordova Cann Corp.に改名した。最近改称される前に、同社はメディア、技術、消費業界の資産識別と評価に従事していた。

取引概要

星芽資産買収の概要

2020年4月8日、当社はその全額付属会社Cordova Investments,Canada Inc.を通じてカナダの独立大麻会社のいくつかの不動産及び知的財産権(“資産”(“Star Buds取引”)の買収を完了した。買収した資産は、同社が有名ブランドでカナダ西部に5つの娯楽性大麻ショップを開設し、カナダにより多くの店を開設する独占的な権利を持つことができるようになる

| 20 |

| カタログ表 |

資産のサプライヤーであるStarbuds International Inc.はブリティッシュコロンビア州に本部を置く大麻企業であり、カナダ西部に娯楽大麻小売店ネットワークを持ち、省級監督部門の最終承認を待っている。同社はこのような娯楽店5社に関連する資産を購入し、2021年に開業する予定だ。これらの店は、過去7年間に米国で最も稼いだ大麻小売会社の一つを生み出した星芽ブランドと検証されたビジネスモデルを利用する。これらの商店は,星芽社の成熟した花,濃縮物,食用製品ラインの知的財産権を利用することも望まれている。同社はStar Budsのビジネスモデルとこのプラットフォームを利用してカナダ各地により多くの店舗を開設する計画だ。

サプライヤーによる星芽買収取引の対価格として、当社は:

(i) | 終値時に1250万株(12,500,000)社の普通株を発行し、小売大麻店5社および医療用大麻診療所4社に関連する資産と交換する |

(Ii) | エバータ州で会社にリース譲渡を増やすごとに、会社に300万株(300万株)の会社普通株、合計600万株(600万株)の会社普通株を発行した |

(Iii) | 小売店の開業ごとに300万株(300万株)の自社普通株を発行することに同意し、最大1500万株(1500万株)の自社普通株を発行することに同意した。すべての店舗は2021年4月8日までにオープンしなければならず、サプライヤーはこの追加的な補償を受けることができる |

(Iv) | 52.73万カナダドル(527,967カナダドル)の3年間約束手形を発行し、満期時の利息は6%(“期末期票”)とした |

(v) | また3年間の本チケットを2枚発行し、金額はそれぞれ22.25万ドル(222,500カナダドル)と19.68万カナダドル(196,832カナダドル)で、2つの特定リース契約を会社に譲渡した。このような追加チケットの条項は期末チケットと同じでなければならない. |

2734158オンタリオ州の会社投資の概要

2020年5月19日、同社はオンタリオ州2734158オンタリオ州大麻小売企業(“オンタリオ州取引”)の初期持分の買収を完了した。コルドバは273の50.1%と引き換えに72.3万ドル(723,000ドル)を投資した。取引終了時には、コルドバは20万ドル(200,000ドル)を投資して27321.7%の株式を購入し、2020年6月14日に20万ドル(20万ドル)、2020年7月14日に20万ドル(20万ドル)を投資し、2020年8月13日に12.3万ドル(123,000ドル)を投資し、全支払い後、会社は合計273の50.1%の株式を所有した。この取引はオンタリオ州のアルコールと博彩委員会の承認を得て、すべての適用された法律、規則、法規に適合する必要がある。Cordovaは273の取締役会の6つの議席のうち4つを所有し、将来273を売却する任意のレベルまたは二次株に対して優先購入権を持っています。これらの小売店は273がStar Budsブランドで経営されており、CordovaはそのStarbuds International Inc.の資産を利用して273に小売店の設計と配置、標準操作手順、従業員訓練、融資資源、システム支援を提供している。当社は2020年9月17日に、これまでCordovaが所有していなかった273株の普通株10.35%(“余剰株式”)を追加買収し、累計273株の普通株を保有する株式を60.45%に増加させた。増発株式の総購入価格は305,267ドルで、このうち265,975ドルは2021年6月30日までの年間で支払い、残りの39,292ドルは2021年9月30日までの3ヶ月以内に支払われる。

オレゴン州取引概要

当社は2021年8月4日に、その全資本付属会社コルドバまたは運営有限責任会社(“または運営”)を通じて、そのすべての土地、ビルおよび設備(“オレゴン州物件”)を2,200,000ドルで売却し、買い手とオレゴン州物件を賃貸する合意(“リベート”)を締結した。売却戻しは、会社がオレゴン州の物件を10年間経営することを可能にし、その後の2つの10年間の契約期間の選択を提供する。売却所得はオレゴン州不動産関連の債務の返済に用いられ、計画中のオレゴン州拡張に資金を提供する。買い手は購入価格のうち600,000ドルを第三者に預けて、当社が施設の建設を完了できるようにしています。アフターレンタルは2021年8月1日に開始します。

| 21 |

| カタログ表 |

マニトバ州の取引概要

2020年12月2日、会社はその完全子会社Cordova Investments Canada,Inc.を通じてマニトバ省10062771有限会社(“マニトバ省有限公司”)51%株式の買収を完了した。マニトバ州に本部を置く大麻小売企業(“マニトバ州取引”)。これらの株の買い取り価格はマニトバ株式会社に15万ドル(150,000ドル)を支払い、マニトバ株式会社の既存株主に600万(600,000,000)件の会社承認株式を付与し、株式承認証の所持者1部当たり2022年11月30日までに会社資本の普通株を0.32ドルで購入する権利がある。また、同社はマニトバ省有限公司に15万ドルまでの融資を提供し、マニトバ州に2店舗目の開設を支援することにも同意した。これらの店はManitoba Ltd.によってStar Budsブランド名で運営され、同社は必要に応じて融資資源とシステム支援を提供する。当社はマニトバ省有限会社の未来の任意の一級発行または二次売却株式に対しても優先購入権があり、購入選択権があり、締め切り2周年後の任意の時間にマニトバ省有限会社の過去12ヶ月の正常化EBITDAの4倍に相当する推定値でマニトバ省有限公司のすべての発行済み株式を購入することができる。

ワシントン取引の概要

2021年2月26日、コルドバ西豪社は、ワシントンに本部を有する複数の許可を得た大麻プラス工商に大麻抽出サービスを提供する抽出技術会社(“抽出技術”)の100%の株式を買収し、コルドバ社がワシントン州で白標およびブランドの大麻製品を製造することを可能にする協定に調印した。Extion Techは製造ビル、加工設備を持ち、通行料と白標顧客と契約を締結した。取引の代償は、当社が完了日300万(3,000,000)株普通株と、完成日3ヶ月周年から締め切り15ヶ月周年までの12ヶ月の間に、科学技術により生成された1 125,000ドル当たりEBITDAを抽出して500,000(500,000)株自社普通株のプレミアム支払いと交換することである。Extion Techは最高400万株(4,000,000)普通株を稼ぐことができ,企業がこの12カ月以内に1,000,000ドル以上のEBITDAを発生させれば,そのお金を稼ぐことができる。

AuBio取引の概要

2022年6月27日(“締め切り”)に、当社はその完全子会社CordovaCann Holdings,Inc.を通じてAuBio Labs,LLC(“AuBio”)の資産(“資産”)を買収する権利を取得した。AuBioはカリフォルニア州に本社を置く独立会社で、ライセンス、設備、レンタル施設を持ち、大麻抽出サービスと完成品を提供し、その州で許可を得た大麻小売業者(“取引”)に販売されている。これらの資産はCordovaが白標とブランドに基づいて世界最大の大麻市場のために様々な大麻製品を生産できるようにするだろう。カリフォルニア州コスタメサに本社を置くAuBio社は、AuMorブランド下の大麻由来製品ラインナップを発売し、有料契約と白標製造契約により、他の許可を得た大麻事業者のために抽出物と端末製品を生産する。この事業は、顧客基盤や製品供給を拡大しており、創業者がリードしていく。これらの資産には、抽出および製造のための装置、市場で既存または発売される予定の様々なAuBioブランドに関連する知的財産、ブランド製品の流通に関する契約、およびCosta Mesaで現在賃貸されている不動産の選択権を確保することが含まれる。この取引の対価格は700,000ドルで、そのうちの100,000ドルは成約日にAuBioに融資として提供される。Cordovaは、成約日の毎月1周年日に次の5ヶ月に10万ドルの増量融資を提供し、2022年11月26日に最終融資金額20万ドルを提供する。最後のローンを提供した後、会社はローンを株式に変換して、資産の全所有権を得る権利がある。

| 22 |

| カタログ表 |

(B)業務概要

Cordova Cannは大手大麻事業を設立し、世界業界のトップになることに力を入れている。同社は、Cordova Cannが合法的かつ規制された医療および/または娯楽大麻業界を持つ国内および国際市場にサービスを提供できるように、主要な司法管轄区の主要大麻生産、加工、小売事業者との協力に集中している。同社はその生産、加工と小売投資を利用して全世界の多司法管轄区プラットフォームを構築し、一致した最適なブランド配合と予測可能な消費者体験を提供するつもりだ。

Cordova Cannはカナダとアメリカのマリファナ事業者と戦略的関係を構築し、投資した。同社は、これらの事業者に様々な資源およびサービスを提供するが、これらに限定されないが、資本承諾、戦略的位置づけ、ブランド発展、最適な運営実践、知的財産権の獲得、行政協力、および一般商業相談を含む。次の12ヶ月間、CordovaCannは、Star Budsの買収と273によって買収された資産の買収を通じて、その小売事業を拡大し、オレゴン州とワシントン州の業務のスループットを拡大し、カリフォルニア業務を確立することに集中する。将来を展望すると、同社はCordova Cannが現在サービスを提供していない鍵となる合法的な市場で大麻事業者とのパートナーシップを求め、同社の既存業務の市場での業務拡大を図る。Cordova Cannは、現在の各市場で流通し、増加している加工と製造プラットフォームを介して、他のブランドや知的財産権所有者にサービスを提供し、これらの顧客と潜在的な顧客が私たちの市場に参入するルートを獲得し、会社のための追加収入を創出するために、様々な端末製品を開発する予定です。同社が建設中のプラットフォームは、厳格かつ専門的な標準操作手順を維持することで、マーケティング、販売、包装、ブランドから最終的なエンドユーザー体験に普及し、最終製品がすべての管轄区域で一致することを確保するために努力する。

Cordova Cannの長期目標は、世界の大麻メーカー、加工業者、小売業者と有機的に戦略関係を構築し、構築したい事業をより多くの合法的な市場に拡張することである。会社がそのブランド製品で新しい市場に進出することに力を入れるにつれ、会社は新しいブランドと製品を開発および/または買収し、製品供給を拡大することでその市場ルートをさらに利用する可能性がある。さらに、Cordova Cannは大麻バリューチェーンの他の部分に投資する可能性があり、これらの資産は合法であり、会社に競争優位性と顕著な経営レバレッジを提供する。

競争

その会社は他の会社と大麻業界の融資と投資機会を争っている。その中のいくつかの会社は会社よりも多くの財務資源を持っているかもしれない。このような競争は、当社が理想的な戦略合意や類似取引を達成できず、適格従業員を募集したり維持したりすることができなかったり、その投資に資金を提供するための資本を得ることができない可能性がある。大麻業界の既存または将来の競争は、大規模な国際的実体が業界に参入することを含むが、同社が将来的により多くの協定を締結する見通しに重大な悪影響を及ぼす可能性がある。また、同社は現在、他の大麻流通や特許使用料会社と競合しており、一部の会社は同社よりも多くの財源を持っている可能性がある。

当社は他社からの激しい競争に直面する可能性があり、その中には会社の経営歴史が当社よりも長く、財務資源や経験も豊富である可能性があります。より規模が大きく、資金がより十分な競争相手は、当社が投資するライバルを含めた競争が激化し、当社の業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。より大きな競争相手は、医療·娯楽大麻業界内およびその業界を支援するためのいくつかの投資を効果的に“定価”にする価格制定およびコスト制御を確立することが可能である。

会社が置かれている業界はまだ初期段階であるため、会社は新規参入者からの追加競争に直面する見通しだ。競争力を維持するためには、同社は研究開発、マーケティング、販売、支援が必要となる。会社には競争に基づいて研究開発、マーケティング、販売、支援業務を維持する十分な資源がない可能性があり、これは会社の業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

| 23 |

| カタログ表 |

(C)組織アーキテクチャ

次の表は、2022年6月30日現在の会社付属会社および会社(“付属会社”)それぞれの持株率です

子会社名 | 法団の司法管轄権 | 所有権パーセント |

Cordova Cannホールディングスカナダ会社。 | オンタリオ州(カナダ) | 100% |

コルドバはカナダ会社に投資しています。 | オンタリオ州(カナダ) | 100% |

2734158オンタリオ州会社 | オンタリオ州(カナダ) | 60.45% |

10062771マニトバ省有限会社 | マニトバ州(カナダ) | 51.00% |

Cordova Cannホールディングス | デラウェア州(アメリカ) | 100% |

コルドワ社持株有限公司 | コロラド州(アメリカ) | 100% |

Cordova CA Holdings LLC | カリフォルニア州(アメリカ) | 100% |

CDVA企業有限責任会社 | カリフォルニア州(アメリカ) | 100% |

抽出技術有限責任会社 | ワシントン(アメリカ) | 100% |

Cordova Wa Holdings LLC | ワシントン(アメリカ) | 100% |

コルドバまたはホールディングス有限責任会社 | オレゴン州(アメリカ) | 100% |

コルドバまたは運営有限責任会社 | オレゴン州(アメリカ) | 100% |

カンニビルトホールディングス | オレゴン州(アメリカ) | 100% |

カンニビルト農場有限責任会社 | オレゴン州(アメリカ) | 100% |

缶詰や小売、有限責任会社 | オレゴン州(アメリカ) | 100% |

未来の処理、有限責任会社 | オレゴン州(アメリカ) | 100% |

_______________

注:

| (1) | 2734158オンタリオ州社は、カナダのコルドバ投資会社の子会社です。 |

| (2) | 10062771マニトバ州株式会社は、カナダのコルドバ投資会社が51%の株式を保有する子会社です。 |

| (3) | Cordova CO Holdings,LLCはCordova Cann Holdings,Inc.の100%子会社である。 |

| (4) | Cordova CA Holdings,LLCはCordova Cann Holdings,Inc.の100%子会社である. |

| (5) | CDVA企業有限責任会社はCordova Cannホールディングスの100%子会社です。 |

| (6) | Extion Technologies,LLCはCordova WA Holdings,LLCの100%子会社である |

| (7) | Cordova WA Holdings,LLCはCordova Cann Holdings,Inc.の100%子会社である。 |

| (8) | Cordova OR Holdings,LLCはCordova Cann Holdings,Inc.の100%子会社である. |

| (9) | Cordova OR Operations,LLCはCordova OR Holdings,LLCの100%子会社である. |

| (10) | カンニビルトホールディングスはCordova Cannホールディングスの100%子会社です。 |

| (11) | カンニビルト農場有限責任会社はカンニビルトホールディングスの100%子会社です。 |

| (12) | 缶詰小売有限責任会社は缶詰ホールディングスの100%子会社である。 |

| (13) | 将来加工、有限責任会社はカンニビルトホールディングスの100%子会社である。 |

(D)不動産工場及び設備

当社の賃貸物件は、2022年6月30日までの年度内にオンタリオ州273号の買収、Star Buds取引、Manitoba Ltd.の買収、および当社オレゴン州物件のアフターバック取引に関する賃貸に関連しており、上述したように。

同社はその完全子会社Extraction Techを通じて不動産を所有している

同社の登録事務所はカナダオンタリオ州トロントクイーン街西217号401室、〒M 5 V 0 R 2。この手配の下で,月極は徴収しない.

| 24 |

| カタログ表 |

プロジェクト5−ビジネスと財務審査と展望

(A)経営実績

以下の議論は、当社が監査した総合財務諸表及び本報告の他の部分に記載されている付記と併せて読まなければならない。以下,CADで説明する

行動の結果

6月30日までの年度 |

| 2022 |

|

| 2021 |

|

| 2020 |

| |||

|

| $ |

|

|

| $ |

|

|

| $ |

|

|

収入.収入 |

|

| 13,526,084 |

|

|

| 10,318,845 |

|

|

| 166,773 |

|

販売コスト |

|

| 9,798,408 |

|

| 6,826,605 |

|

|

| 106,742 |

| |

費用.費用 |

|

| 6,900,396 |

|

| 6,049,280 |

|

| 3,368,656 | |||

その他の費用(収入) |

|

| 811,109 |

|

|

| 1,927,871 |

|

|

| 1,396,624 |

|

年度純損失 |

|

| 4,023,466 |

|

|

| 4,786,514 |

|

|

| 4,650,900 |

|

1株当たり純損失 |

|

| (0.04 | ) |

|

| (0.06 | ) |

|

| (0.10 | ) |

収入.収入

2022年6月30日までの年間で、会社の収入は13,526,084ドル(2021年6月30日-10,318,845ドル、2020年6月30日-166,773ドル)だった。収入の著しい増加は、過去12カ月のオンタリオ州、マニトバ省、エバータ州での小売事業の拡大と関係がある。また、ワシントンやオレゴン州での事業への投資も2022年6月30日までの年間収入に貢献している

販売コストと利回り

2022年6月30日までの年間で、9,798,408ドルの販売コスト(2021年6月30日-6,826,605ドル;2020年6月30日-106,742ドル)が発生した。その小売業務の毛利率は3,727,676ドル(2021年6月30日-3,492,240ドル;2020年6月30日-60,031ドル)。販売コストの増加は収入の増加と直接関連している

費用.費用

2022年6月30日、2021年6月30日、2020年6月30日までの年間で、以下のような運営費用が発生した

6月30日までの年度 |

| 2022 |

|

| 2021 |

|

| 2020 |

| |||

|

| $ | $ |

|

|

| $ | |||||

相談料 |

|

| 1,289,457 |

|

|

| 1,302,191 |

|

|

| 1,295,829 |

|

シェアに基づく報酬 |

|

| 1,920 |

|

|

| 941,854 |

|

|

| 1,048,661 |

|

専門費 |

|

| 268,055 |

|

|

| 362,479 |

|

|

| 488,902 |

|

株主情報サービス |

|

| 249,099 |

|

|

| 358,516 |

|

|

| 135,181 |

|

給料と給料 |

|

| 2,183,630 |

|

|

| 1,030,580 |

|

|

| 23,039 |

|

事務室と総司令官 |

|

| 1,145,361 |

|

|

| 749,522 |

|

|

| 211,309 |

|

減価償却 |

|

| 345,188 |

|

|

| 383,476 |

|

|

| 5,768 |

|

使用権資産の償却 |

|

| 782,108 |

|

|

| 434,837 |

|

|

| 92,167 |

|

ナンバープレートの償却 |

|

| 164,582 |

|

|

| 141,249 |

|

|

| - |

|

レンタルと公共事業 |

|

| 470,996 |

|

|

| 344,576 |

|

|

| 67,800 |

|

|

|

| 6,900,396 |

|

|

| 6,049,280 |

|

|

| 3,368,656 |

|

上記の重要な業務費用の全体分析は以下の通りである

相談料

2022年6月30日までの年間相談料は1,289,457ドル(2021年6月30日-1,302,191ドル、2020年6月30日-1,295,829ドル)。当社の上級管理者及び当社を支援する他のコンサルタントの課税費用に関する相談費は、当該等の費用が比較可能期間に減少したのは、当社が講じたコスト節約措置によるものである。

| 25 |

| カタログ表 |

シェアに基づく報酬

2022年6月30日までの年間株式ベース給与は1,920ドル(2021年6月30日-941,854ドル、2020年6月30日-1,048,661ドル)である。2022年と2021年6月30日までの年度の株式報酬支出は、先に発行された引受権証の等級帰属と関係がある。

専門費

2022年6月30日までの年間専門料金は268,055ドル(2021年6月30日-362,479ドル、2020年6月30日-488,902ドル)。2022年6月30日と2021年6月30日までの年度の専門費には法律と監査費用が含まれており、2021年の高い金額は同期買収活動の増加を反映している。2021年6月30日までの年間で発生する追加の法的費用は、上述したように、オンタリオ州2734158社およびマニトバ省10062771株式会社の追加的な非持株権益の買収に関連する取引コストに関連する。

株主情報サービス

株主情報サービスは2022年6月30日現在で249,099ドル(2021年6月30日-358,516ドル、2020年6月30日-135,181ドル)に達している。株主情報サービスには、2022年と2021年6月30日までの年度、取締役費用、譲渡代理費、その他の届出費用、投資家関係サービスが含まれています。2022年6月30日までの1年間で、この低下は、企業が2022年度に投資家関係サービスに係る費用を削減することを含むコスト削減措置を講じたためである。

給料と給料

2022年6月30日までの年間賃金·賃金は2183,630ドル(2021年6月30日-1030,580ドル、2020年6月30日-23,039ドル)。賃金および賃金支出は当社の大麻小売業務に雇用されている従業員に関係しているが,支出が増加したのは2022年6月30日までの通年で小売地点が増加し,同期と対比しているためである

事務室と総司令官

2022年6月30日までの1年間の事務·総務費は1 145 361ドル(2021年6月30日-749 522ドル、2020年6月30日-211 309ドル)。オフィスと一般コストには、主に会社とその従業員とコンサルタントによって生成された行政、出張、その他の費用が含まれる。2022年6月30日終了年度オフィスと一般料金増加の要因は,大麻小売店に関する活動増加とこれらの地点に関する行政費用である。

減価償却

2022年6月30日現在の年間減価償却は345,188ドル(2021年6月30日-383,476ドル、2020年6月30日-5,768ドル)である。減価償却は、同社の大麻小売店のために購入した有形資産の減価償却に関する。減価償却の増加は,会社がその小売プラットフォームに関連する有形資産への投資によるものである。

使用権資産の償却

2022年6月30日現在の年間使用権資産償却総額は782,108ドル(2021年6月30日-434,837ドル、2020年6月30日-92,167ドル)である。償却は、当社が2022年6月30日までの年度内にStar Budsの一部を買収して締結した小売賃貸借契約、オンタリオ州借約、マニトバ州借約、オレゴン州借約を再販取引とした結果に及ぶ。比較期間中の償却増加の原因は、前の時期と比較して、2022年度全体で締結または存在する小売賃貸が増加したためである。

| 26 |

| カタログ表 |

ナンバープレートの償却

2022年6月30日までの年間ライセンス割当総額は164,582ドル(2021年6月30日-141,249ドル;2020年6月30日-ゼロ)である。ライセンス償却は、2020年6月30日までの1年間に2734158 Ontario Inc.の一部を買収して取得した小売大麻ライセンスと、2021年6月30日までの年間に10062771 Manitoba Ltd.の買収の一部として取得した小売大麻ライセンスに関する。

賃貸借契約と公共事業

2022年6月30日までの年間レンタル·ユーティリティ総額は470,996ドル(2021年6月30日-344,576ドル、2020年6月30日-67,800ドル)。リースと公共事業費は、同社の小売プラットフォームを介して締結された賃貸とそのオレゴン州物件のリベート取引に関する。

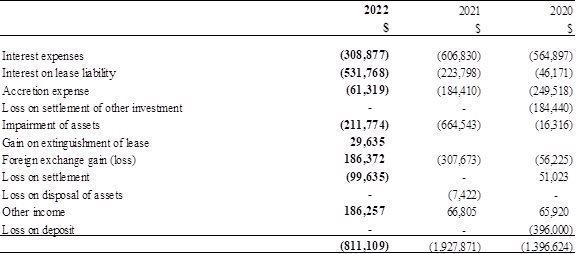

その他の費用(収入)

会社では、2022年6月30日、2021年6月30日、2020年6月30日までの年間で、以下の他の支出(収入)が発生した

6月30日までの年度 |

| 2022 |

|

| 2021 |

|

| 2020 |

| |||

|

| $ |

|

| $ |

|

| $ |

| |||

利子支出 |

|

| 308,877 |

|

|

| 606,830 |

|

|

| 564,897 |

|

賃貸負債利息 |

|

| 531,768 |

|

|

| 223,798 |

|

|

| 46,171 |

|

吸積費用 |

|

| 61,319 |

|

|

| 184,410 |

|

|

| 249,518 |

|

その他の投資決済損失 |

|

| - |

|

|

| - |

|

|

| 184,440 |

|

資産減価 |

|

| 211,774 |

|

|

| 664,543 |

|

|

| 16,316 |

|

賃貸借終了時の収益 |

|

| (29,635 | ) |

|

| - |

|

|

| - |

|

為替損失 |

|

| (186,372 | ) |

|

| 307,673 |

|

|

| 56,225 |

|

損失(収益)を決算する |

|

| 99,635 |

|

|

| - |

|

|

| (51,023 | ) |

その他の収入 |

|

| (186,257 | ) |

|

| (66,805 | ) |

|

| (65,920 | ) |

資産処分損失 |

|

| - |

|

|

| 7,422 |

|

|

| - |

|

預金損失 |

|

| - |

|

|

| - |

|

|

| 396,000 |

|

|

|

| 811,109 |

|

|

| 1,927,871 |

|

|

| 1,396,624 |

|

上記の主な他の支出(収入)の全体分析は以下のとおりである

利子支出

2022年6月30日現在の年間利息支出は308,877ドル(2021年6月30日-606,830ドル、2020年6月30日-564,897ドル)である。2022年と2021年6月30日までの年度の利息支出は、主に発行された転換可能な債券、約束手形、担保ローンと関係がある。2022年6月30日までの1年間で、利息の減少は主にオレゴン州の財産に関する担保融資の返済と、過去12カ月間に償還·決済により元票や転換可能債券が一般的に減少したためである。

賃貸負債利息

2022年6月30日現在の年間賃貸負債利息は531,768ドル(2021年6月30日-223,798ドル、2020年6月30日-46,171ドル)である。リース責任の利息は,当社が2022年6月30日までの年度内にStar Budsの一部を買収して締結した小売リース,オンタリオ省のリース,マニトバ省のリース,および販売取引結果であるオレゴン州リースに係る。比較期間中にリース負債利息が増加した理由は,前の時期に比べて2022年度全体で締結または存在する小売リースが増加したためである。

吸積費用

増加費用は2022年6月30日までの年間61,319ドル(2021年6月30日-184,410ドル、2020年6月30日-249,518ドル)である。付加価値支出は、主に、上述したStar Buds取引に関連する変換可能な債券および本チケットの割引に関する。付加価値費用が減少したのは、ある転換可能な債券と本チケットの満期によるものだ。

| 27 |

| カタログ表 |

為替損

2022年6月30日現在の年間外貨(収益)損失は(186,372ドル)(2021年6月30日-307,673ドル、2020年6月30日-56,225ドル)。2022年6月30日と2021年6月30日までの年度の為替損益は,ドルでの取引に関する為替変動によるものである。

賃貸借終了時の収益

2022年6月30日現在のレンタル終了収益は29,635ドル(2021年6月30日-ゼロ;2020年6月30日-ゼロ)である。既存のリースの終了による使用権、資産、および賃貸負債の解消によるリース終了収益。

資産減価

2022年6月30日までの年間資産減額は211,774ドル(2021年6月30日-664,543ドル、2020年6月30日-16,316ドル)だった。資産減額は,2021年6月30日までの年間オレゴン州の土地,建築,建設中工事の減記に関係している。

損失(収益)を決算する

和解損失は2022年6月30日までの1年間で99,635ドル(2021年6月30日-ゼロ;2020年6月30日-収益51,023ドル)であった。決算損失とは、既存の転換可能債券部分の決算損失を指す。

預金損失

2022年6月30日までの年間で、会社の預金損失はゼロ(2021年6月30日から2021年6月30日まではゼロ、2020年6月30日から396,000ドル)となる。2020年度の預金損失は、2019年6月30日までの事業年度にカリフォルニアの取引(“カリフォルニア取引”)のために当社が支払った返金不可の保証金と関係があります。2020年6月30日までの年間で、当社はカリフォルニアの取引を終了し、この損失を招いた。

その他の収入

2022年6月30日までの年間収入は186,257ドル(2021年6月30日-66,805ドル、2020年6月30日-65,920ドル)。その他の収入は、同社のワシントンでの物件賃貸料およびその小売業務に関するデータの売却と関係がある

| 28 |

| カタログ表 |

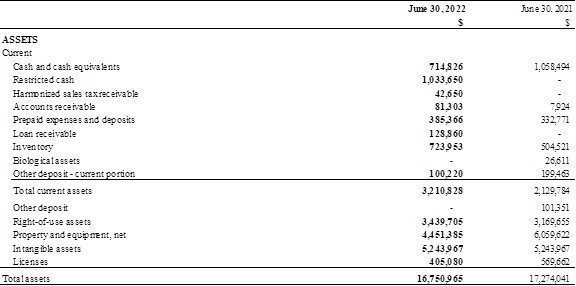

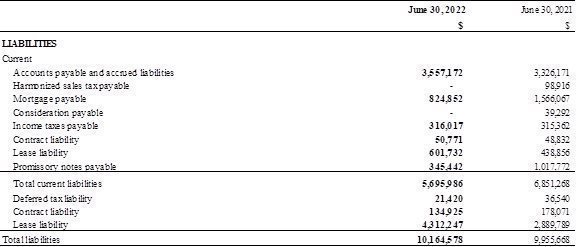

(B)流動資金と資本資源

運営資金

2022年6月30日現在、会社の総資産は16,750,865ドル(2021年6月30日~17,274,041ドル)である

2021年6月30日から2022年6月30日までの総資産がやや低下したのは、主に2022年6月30日までの年間現金及び現金等価物、その他の預金及び財産及び設備資産の減少によるものである。制限された現金はオレゴン州の施設建設を完成させるために代行する資金とアフターバック取引に関する保証金に関するものだ

2022年6月30日現在の会社総負債は10,164,578ドル(2021年6月30日~9,955,668ドル)である

2021年6月30日から2022年6月30日までの負債増加は、主にオレゴン州物件のアフターバック取引により賃貸負債が増加し、一部は担保ローンと当チケットの返済に相殺されている。同社は2022年6月30日までの年間で、アフターレンタルで得られた金を使ってオレゴン州の物件に関する負債を返済している

| 29 |

| カタログ表 |

2022年6月30日現在の会社の運営資金不足は2,485,158ドルであるのに対し,2021年6月30日現在の運営資金不足は4,721,484ドルである。会社の持続経営企業としての持続的な経営能力は、利益運営を実現し、重大な問題を引き起こすまで、十分な資本を得る能力に依存する。これまで,すべての業務活動のキャッシュフロー不足と間接費用は,株式発行,債務発行,関連先立て替えにより資金を調達してきた

経営活動用の現金

上記の理由から、会社は2022年6月30日までの年度の経営活動に2,071,704ドル(2021年6月30日-221,155ドル)の現金を使用した。

投資活動によって提供される現金

2022年6月30日までの1年間に、会社が投資活動から得た収益は2,065,044ドル(2021年6月30日--現金872,052ドル)だった。2022年6月30日までの年間投資活動は,主にオレゴン州物件のアフターバック取引および会社小売店の物件や設備の増加に関係している

融資活動のための現金

会社は2022年6月30日までの1年間、融資活動(2021年6月30日-1571,358ドル)から720,688ドルの収益を得た。2022年6月30日までの年度の融資活動は、オレゴン州担保融資、その他の債務及び賃貸負債の償還後の株式及び債務融資を差し引くことに関係している。

(C)研究開発、特許、ライセンス

同社は2022年、2021年、2020年までの財政年度内に、研究開発に何の資金もかけていない。

(D)トレンド情報

業務の性質を除いて、管理層は現在、当社の業務、財務状況あるいは経営結果に重大な影響を与える傾向、承諾、事件または不確定要素(タイトル“リスク要因”を参照)を合理的に予想していない。

(E)表外手配

2022年6月30日現在、当社は、予想される流動資金を向上させるために、未合併実体又は財務パートナーシップ企業との任意の関係を含む表外手配を行っていない。

(F)契約義務

2022年6月30日現在、会社には重要な契約義務は何もない。

(G)安全港

本年度報告20−F表第5項における非歴史的事実の陳述は“前向き陳述”を構成する。本年度報告第1ページの“前向き陳述”を参照されたい。同社は、改正された1933年証券法第27 A節と改正後の1934年“証券取引法”第21 E条に規定された安全港に依存してこのような前向きな陳述を行った。

| 30 |

| カタログ表 |

プロジェクト6--役員、上級管理職、従業員

(A)役員及び上級管理者

トーマス(ターズ)M·ターナーさん2017年11月22日に取締役会に入社し、2017年9月22日に会社の最高経営責任者を務めた。ターナーさんは現在取締役会長。ターナーさんは、20年以上の経験を持つ資本市場で、技術および消費者の産業の債務および持分証券に専念します。彼は2009年にSouthshore Capital Partners,LPを創設し,一般パートナーとしてSouthshoreグローバル株式ヘッジファンドの発展を指導した。2012年以来、ターナーは彼の基金を通じて公共と個人大麻会社に投資した。Southshoreに参加する前に、ターナーさんは、技術と消費投資に特化したタラ投資会社、TraFelet Delta FundsとABS Capital Partnersでヘッジファンドと私募株式ファンドの進歩的なポストを担当しました。ターナーさんは、ビジネスと数学の両方の専攻で理学学士号を取得し、バージニア大学を卒業しました。

私たちは、ターナーさんの投資経験、運営経験、ビジネスのつながりによって、彼は取締役会長に就任する資格があると信じています。

デールRasmussenさんは2020年5月15日に取締役会に加わる。ラスムセンは複数の業界の成長型会社にコンサルティングサービスを提供していた。彼は以前、量子燃料システム技術グローバル会社の会長とフィスク自動車会社の会長を務めていた。彼はまたIMPCO技術会社の上級副社長と秘書でもある。彼は太陽エネルギー、風力、電池、クリーン技術、代替燃料自動車業界をリードするカナダ会社とのいくつかの国境を越えた買収と交換協定を含む多くの国際取引を促進した。これらの職務を担当する前に、ラスムセンさんは商業銀行家であり、その行のポートフォリオや企業開発計画を担当していた。

我々は、ラスムセンさんは、上場企業の経験、金融市場の知識、ビジネスのつながりによって、取締役会のメンバーや監査委員会の議長を務める資格が完全にあると信じています。

Jakob Ripshteinさんは2020年4月8日に取締役会に参加する。リプシュタンは以前、世界有数の大麻会社Aphriaの社長を務めていた。Ripshteinの多様なキャリアはカナダの白酒、製薬と金融業界から始まり、彼はこれらの業界で商業、販売と税務機能を担当している。Ripshteinさんは2008年にディアジオに加入し、財務副社長を務め、カナダ、アメリカ、イギリスで一連の上級職を務め、その後、ディアジオ·カナダの社長になり、2016年にディアジオ北米会社の首席財務官になりました。リパshteinさんは公認会計士と国際税務の称号を持ち、ヨーク大学の工商管理の栄誉ある学士号を持っています

私たちは、Riphsteinさんは、上場企業の経験、金融市場の知識、ビジネスの人脈によって、完全に取締役会のメンバーになる資格があると信じています。

ベンジャミン·ヒッグムさんは2020年4月8日に取締役会に参加する。ヒッグムはStarbuds Internationalの創立と発展に重要な役割を果たし、過去8カ月間に同社の取締役会メンバーを務めた。ビジネス界に入る前は、カナダやアメリカで法律の仕事をし、個人診療所で働き、会社の法律顧問を務めていた。Highamさんは、彼の深い業界指導者のパーソナルネットワークから得られ、大麻起業家としての成功が証明された豊富な大麻小売経験をもたらしました。2004年にニューヨークとマサチューセッツ州の弁護士資格を取得し、2006年にオンタリオ州の弁護士資格を獲得し、ヒッグムはカナダとアメリカで個人勤務し、そして大型多国籍企業の企業法律顧問を務めた

私たちは、Highamさんが上場企業の経験、金融市場の知識、ビジネスのつながりを持っているので、彼は取締役会のメンバーになる資格があると信じています。

Ashish Kapoorさんは、2015年3月10日より、会社の首席財務官兼会社秘書を務めています。Kapoorさんは、金融の専門家として、資本市場相談および保証サービスを提供する上で、20年以上の経験を持っています。Kapoorさんは、安永会計士事務所の公認会計士の資格を取得した後、10年以上にわたって投資銀行の経験を蓄積し、異なる業種のお客様にコンサルティングサービスを提供しています。マッコリ資本市場カナダ有限公司の上級副総裁として、カプールはカナダ電気通信、メディア、娯楽と科学技術投資銀行と元金投資グループを担当している。マッコリの10年間で、カプールは30億ドルを超える元本投資に成功し、第三者顧客に他の40億ドルのM&A提案を提供した。Kapoorさんは、DealNet Capital Corp.と再生可能エネルギーに専念する独立した電力メーカーTranserecast Power Trust(現在の名前はBlockChain Power Trust)の最高財務責任者を務めています。Kapoorさんは2000年の特許会計士試験でオンタリオ州1位金賞とカナダ3位銅メダルを獲得しました。カプールさんもCFA特許所有者であり、ワーテルロー大学の会計修士号及び文学学士号を取得している。

| 31 |

| カタログ表 |

(B)補償

会社およびその子会社の役員および上級管理職に支払われるべき報酬の概要は以下のとおりである

1.一般規定

会社は給与が誘致、激励、奨励と知識と技能人材の会社管理チームへの加入に重要な役割を果たしていることを認識している。しかし、これまで、同社は運営から何の重要な収入やキャッシュフローも生まれていない。取締役会は、役員報酬を決定する際の会社の財務状況を考慮するだけでなく、見積もりの中長期財務状況も考慮する必要がある。取締役会は、その報酬スケジュールが、有効な取締役および/または会社役員として関連する責任およびリスクをいつでも十分に反映することを保証することを計画している。

発行者の規模と経営段階を考慮して、取締役会には独立した報酬委員会がなく、このような機能は取締役会全体が処理している。

2018年11月22日、会社株主は、取締役、上級管理職、従業員、コンサルタントに随時適宜付与することができる新たな転がり株式オプション計画(“オプション計画”)を承認し、採択した。株式購入計画によると、当社は取締役会が決定した期間及び行使価格で購入株式を発行することができ、しかもいかなる場合でも授出日から10(10)年を超えてはならないが、購入持分計画に基づいて発行された購入権総額は、当社が当該等の株式購入時に発行した普通株の10%(10%)を超えてはならない。オプション計画により付与されたオプションの最低行権価格は、そのオプションが付与された日の普通株の時価を下回ってはならない。オプション計画は、本年度報告書の添付ファイル4(D)として提出され、参照によって本明細書に組み込まれる。

| 32 |

| カタログ表 |

2.役員報酬説明書

次の表と付記には、会社が2022年6月30日までの財政年度中に会社役員および上級管理職を務めるすべての人員に支払われるすべての報酬を示しています。これらの情報は,2022年,2021年,2020年までの財政年度に対して提供されている。

名称と主要ポスト | 年.年 | 給料(元高) | 株式ベースの報酬 (カナダドル) | オプションに基づく奨励 (カナダドル) | 非持分インセンティブ計画報酬 (カナダドル) | 年金価値 (カナダドル) | その他すべての報酬(カナダドル) | 全額補償する (カナダドル) | |

|

|

|

|

| 年度奨励計画 | 長期インセンティブ計画 |

|

|

|

トーマス·MターナーJr 会長兼最高経営責任者 | 2022 2021 2020 | 240,000 190,000 204,270 | - - - | - - 25,959(1) | - - -

| - - -

| - - -

| - 100,000 - | 240,000 290,000 230,229 |

アシュシュ·カプール 取締役首席財務官兼企業秘書 | 2022 2021 2020 | 240,000 190,000 230,825 | - - - | - - 12,980(1) | - - -

| - - - | - - -

| - 100,000 - | 240,000 290,000 243,805 |

元役員と元最高経営責任者ネイサン·ニヘイス | 2022 2021 2020 | - - 169,270 | - - -

| - - 12,980(1) | - - -

| - - - | - - -

| - - - | - - 182,250 |

ヘンリー·J·クロパー 元役員 | 2022 2021 2020

| - - 31,112 | - - - | - - 6,490(1) | - - - | - - - | - - - | - - - | - - 37,602 |

ジェイコブ·リプシュタン取締役 | 2022 2021 2020

| 64,500 45,000 7,500 | - - - | - - 184,713(1) | - - - | - - - | - - - | - 45,000 - | 64,500 90,000 192,213 |

ベンジャミン·ヒッグム役員 | 2022 2021 2020 | 64,500 45,000 7,500 | - - -

| - - 184,713(1) | - - - | - - - | - - - | - 45,000 - | 64,500 90,000 192,213 |

デル·ラスムセン取締役 | 2022 2021 2020

| 60,000 45,000 3,750 | - - - | - - 132,012(1) | - - - | - - - | - - - | - 37,500 - | 60,000 82,500 135,762 |

エリック·ロイド元役員 | 2022 2021 2020 | - - 8,056 | - - - | - - - | - - - | - - - | - - - | - - - | - - 8,056

|

注:

| (1) | オプションに基づく報酬の詳細については、以下第6(E)項を参照されたい。 |

雇用契約;支配権福祉の中止と変更

本年度報告書発表日までに、会社は会社役員や上級管理職と以下の雇用協定を締結した

トーマスM.ターナーJr.ターナーさんと締結した雇用契約によると、ターナーさんは当社の行政総裁を務め、240,000カナダドルの年間基本給を受け取り、業績ボーナスを現金で稼ぐ資格がある。

| 33 |

| カタログ表 |

会社は、通知又は代通知金を与えることなく、正当な理由によりターナーさんの雇用契約を終了することができる。ターナーは彼の雇用関係を任意の理由で中止するために、少なくとも2ヶ月の書面通知を提供することができる。会社が理由なくターナーさんの雇用を中止することを選択し、かつターナーさんがその雇用契約の関連条項と条件を遵守した場合、会社はターナーさんの18ヶ月の基本賃金および任意の算定された費用および未払いの費用を支払う義務がある。

(I)法人に支配権の変更が生じた場合(以下の定義を参照),及び(I)支配権の変更の日から12か月以内に非自発的にターナーさんの雇用を終了した場合(以下の定義を参照),会社は,次の金額に相当する金額をトナーさんに一括して支払わなければならない

| (a) | 変更日の直前の24ヶ月の基本給を抑える |

| (b) | 支配権が変更された日の直前に、会社がトナーさんの雇用契約に従ってトナーさんに提供するすべての給付の年間保険料コストと、 |

| (c) | ターナーさんの雇用契約に基づいて彼の任意の他の未払い金を借りている。 |

また、当社は、その金銭の条項にかかわらず、その金額が非自発的終了時に即時に期限が切れることに応じて、トナーさんに関係しているか、またはターナーさんによって統制されているエンティティを含むか否かにかかわらず、トナーのさんに満たないその他の未済金をトナーさんに一度に支払わなければなりません。

アシュシュ·カプールですKapoorさんと締結した雇用契約によると、Kapoorさんは当社の最高財務責任者を務め、240,000カナダドルの年間基本給を受け取り、2,000カナダドルの現金パフォーマンス·ボーナスを稼ぐ資格があります。

当社は、正当な理由によりKapoorさんの雇用契約を終了することができ、通知又は代通知金を与える必要はありません。Kapoorさんは、任意の理由でその雇用を終了するために、少なくとも2ヶ月の書面通知を提供することができる。当社がKapoorさんの採用を理由なく中止することを選択し、かつ、Kapoorさんがその雇用契約に関する条項や条件を遵守する場合、会社はKapoorさんに18ヶ月の基本給および未払いの費用および費用を支払うことが義務づけられています。

(I)法人が支配権の変更(以下この条を参照)をした場合、並びに(I)支配権の変更の日から12か月以内に非自発的に雇用を終了した場合には、当該企業は、次の金額に相当する額をカプールさんに一括して納付しなければならない

| (a) | 変更日の直前の24ヶ月の基本給を抑える |

| (b) | 支配権が変更された日の直前に、会社がカプルさんの雇用契約に基づいて彼に提供したすべての福祉の年間保険料コストと、 |

| (c) | 雇用契約に基づいてカプールさんの任意の他の未払い金を借ります。 |

さらに、当社は、Kapoorさん(Kapoorさんが制御するエンティティ)に関連するまたはKapoorさんによって統制されているエンティティを含むKapoorさんに対して、そのような条項にかかわらず、非自発的に終了した時点で期限が切れた時点で対応する金銭の未済金をKapoorさんに支払う必要があります。

役員報酬

当社では取締役が役員としてサービスを提供することについて補償を与える正式な合意はありません。会社の取締役会は、会社の非執行役員一人に毎月2500ドルのサービス料を支払うことに同意した。非執行役員費用の支払いまたは不払いは取締役会が不定期に行います。将来取締役は取締役会が付与する可能性のある普通株購入の株式オプションを得ることが予想される。

| 34 |

| カタログ表 |

長期インセンティブ計画(LTIP)奨励

当社には長期インセンティブ計画はなく、この計画によると、最近終了した財政年度内に業績インセンティブとしての現金または非現金報酬を支払いまたは分配する(すなわち、財務業績または会社証券価格を参考にして業績を測定する)。

固定福祉または精算計画の開示

当社には退職金計画や退職福祉計画は設けられておらず、現在も何の提案もなされていない。

(C)取締役会の通常

取締役会は現在4(4)名の取締役で構成されている:小トーマス(タズ)M·ターナー。(議長);Dale Rasmussen、Jakob RipshteinおよびBenjamin Higham;彼などはいずれも、そのポストが当社の細則によって早期に離任されない限り、当社の株主が次期株主周年大会に就任するか、正式に後継者を選出または任命する。ラスムセン、リプシュタン、ヒッグムはいずれも“独立”役員だ。ターナーさん、会社のCEO;独立しているとは思われません。取締役会は、現在4(4)名のメンバーで構成されている取締役会が、当社の業務及び事務の管理を効果的に管理し、監督することを決定した。

監査委員会を除いて、取締役会には他の委員会はない。取締役は定期的に発行者の運営を知ったり積極的に参加したりする。発行者業務及び発展の範囲及び規模は現在、取締役会の規模を増加させたり、追加委員会を設立する理由とはなっていないが、取締役会はその規模及び構成を定期的に審査し、特定の状況に対処するために特別委員会を時々設立することができる。

取締役会の任務規定

取締役会は権限を通過し、当社を管理する責任を明確にした。その任務を遂行する際には、取締役会は毎年少なくとも4回の会議(または適宜同意決議を行う)を開催する。会議の頻度と処理事項の性質は、毎年異なり、私たちの業務状況と私たちが時々直面する機会やリスクによります。その職責履行に協力するために、取締役会は監査委員会を指定し、具体的には以下のように議論した。

監査委員会

同社監査委員会の現メンバーは、監査委員会の議長を同時に務めるデル·ラスムセン、トーマス·ターナー、ジェイコブ·リプシュタン、ベンジャミン·ヒッグム。ラスムセン、リプシュタン、ヒッグムはいずれも“独立”役員だ。ターナーさん、会社のCEO;独立しているとは思われません。監査委員会のすべての会員たちは金融に精通していると思われる。

監査委員会の主な機能は、会計と財務報告手続き、会社の財務諸表の完全性、法律と法規の要求の遵守、管理層が構築した内部制御システムの全体的な十分性と維持及び社外と内部監査手続きに対する全面的な責任を含む取締役会の監督責任の履行に協力することであり、非常勤監査員の資格、独立性と業績を含む。

監査委員会は、会社の財務開示が完全かつ正確であり、公認会計原則に適合し、組織の財務状況やリスクを公平に反映することを審査し、保証する責任がある。監査委員会は、それが適切であると認める場合には、法律法規及び会社自身の政策を遵守する場合を審査しなければならない。

監査委員会は、当社の財務開示について取締役会に適切と思われる提案及び報告を提供する。監査委員会規約の写しは、本年度報告書の添付ファイル14(A)(Ii)としてアーカイブされ、引用により本明細書に組み込まれる。

| 35 |

| カタログ表 |

企業管理委員会

当社には現在会社管理委員会はありません。取締役は、当社の規模や資源を考慮して、現在この委員会を設立することは当社にとって現実的ではないと考えている。

報酬委員会

その会社には現在報酬委員会がない。取締役は、当社の規模と資源を考慮して、現在このような委員会を設立することは当社にとって高すぎると考えている。

(D)従業員

その会社には現在固定社員がいません。それは時々コンサルタントのサービスを利用するだろう。

(E)株式所有権

2022年6月30日と今年度の報告日までに、同社には以下の計画がある

2017年株式オプション計画-2018年11月22日、会社株主は、会社の取締役、上級管理職、従業員、コンサルタントに随時適宜付与することができる新たな転がり株式オプション計画(“オプション計画”)を承認し、採択した。株式購入計画によると、当社は取締役会が決定した期間及び行使価格で購入株式を発行することができ、しかもいかなる場合でも授出日から10(10)年を超えてはならないが、購入持分計画に基づいて発行された購入権総額は、当社が当該等の株式購入時に発行した普通株の10%(10%)を超えてはならない。オプション計画により付与されたオプションの最低行権価格は、そのオプションが付与された日の普通株の時価を下回ってはならない。オプション計画は、本年度報告書の添付ファイル4(D)として提出され、参照によって本明細書に組み込まれる。

株式購入計画の目的は、取締役、高級管理者、コンサルタント及び従業員及び任意の付属会社の人が当社の普通株を保有することを規定及び奨励することであり、このような人が自社の株式を増加させ、普通株の価値増加に恩恵を受けることができるようにすることである。オプション計画は業界内の他の会社と競争することを目的としている。経営陣は,オプション計画は,取締役,上級管理者,コンサルタント,従業員への大きなインセンティブであり,当社の運営促進に努め,当社や同社などの個人の共通利益サービスを促進し,経験豊富な人員のサービスを最低の現金支出で利用することを許可していると考えている。

以下の表は、上記6.B節に記載されている者の株式所有権を示し、2022年6月30日までにこれらの者が所有するすべての引受権証の詳細を含む

|

| オプションに基づく奨励 | 株式ベースの報酬 | |||

名前.名前 | 量 保有株 | オプションを行使していない証券の対象数 (#) | オプション取引権価格 (カナダドル) | オプション期日 | まだ帰属していない株式または株式単位の数 (#) | まだ帰属されていない株式ベースの報酬の市場または配当価値 (カナダドル) |

トーマス·MターナーJr | 2,947,523(1) | 200,000(3) | 0.25 | Feb 24, 2023 | - | - |

会長兼最高経営責任者 |

|

|

|

|

|

|

|

|

|

|

|

|

|

アシュシュ·カプール | 4,497,380(2) | 100,000(3) | 0.25 | Feb 24, 2023 | - | - |

元役員首席財務官兼企業秘書 |

|

|

|

|

|

|

|

|

|

|

|

|

|

元役員と元最高経営責任者ネイサン·ニヘイス | - | 1,000,000(3) | 0.45 | May 15, 2023 | - | - |

|

| 100,000(3) | 0.25 | Feb 24, 2023 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ヘンリー·J·クロパー 元役員 | - | 50,000(3) | 0.25 | Feb 24, 2023 | - | - |

|

|

|

|

|

|

|

ジェイコブ·リプシュタン取締役 | 1,734,877 | 1,500,000(3) | 0.25 | Apr 6, 2023 | - | - |

ベンジャミン·ヒッグム役員 | 1,973,831 | 1,500,000(3) | 0.25 | Apr 6, 2023 | - | - |

|

| 3,000,000(4) | 0.32 | Nov 30, 2022 | - | - |

デル·ラスムセン取締役 | - | 500,000(3) | 0.45 | May 15, 2023 | - | - |

注:

| (1) | T 3 Researchを含め、LLCが所有する2947,523株の普通株。ターナーが個人投資ファンドSouthshore Capital Partnersを制御したり、LPが2947,523株の普通株を別途保有していることも見られるかもしれない。 |

| (2) | その中にはオンタリオ州2364201社が保有する4,462,380株の普通株と、カプール配偶者が保有する35,000株の普通株が含まれている。 |

| (3) | オプション計画に基づいて支給されたオプションベースの報酬;これらはすべて完全に付与されて行使可能だ。 |

| (4) | ベンジャミン·ヒッグムに発行された引受権証。 |

2022年6月30日現在、発行済み普通株と発行済み普通株は109,502,853株であり、今年度報告日までに発行済み普通株と発行済み普通株は109,502,853株である。2022年6月30日と今年度報告日までの発行と未返済のオプション数は5,100,000件である。2022年6月30日現在,発行·未償還権証は21,677,379件であり,本年度報告日までに発行·未償還権証は15,037,379件であった

| 36 |

| カタログ表 |

プロジェクト7--大株主と関係者取引

(A)大株主

当社の証券はその譲渡代理の帳簿に登録形式で記録されている。しかしながら、これらの株式の大部分は、それぞれの顧客を代表するブローカーや決済所など、仲介機関の名義で登録されている。当社はその実益所有者を知りません。

本年報日には,カナダトロントのCDS&Coや米国ニューヨークのCEDE&Coなどの仲介機関がいくつかの実益株主を代表して当社の約62%の発行済み普通株を保有しており,その個人持株の詳細は不明である。

次の表は、2022年6月30日現在、私たちの普通株を持っている株主の少なくとも5%の株主の私たちの株に対する記録と実益所有権を示しています(もし私たちが知っていれば)。本文で使用されたように、証券利益所有権という言葉は1934年の“証券取引法”の下の規則13 d-3によって定義されている

株主名または名称 |

| 違います。保有株比率 |

|

| 発行済み株式のパーセント |

| ||

|

|

|

|

|

|

|

|

|

SouthShore Capital Partners,LP |

|

| 2,947,523 |

|

|

| 2.69 | % |

T 3 Research,LLC |

|

| 2,947,523 |

|

|

| 2.69 | % |

当社のすべての株主は同じ投票権を持っています。

本年報日には、当社は109,502,853株の発行済み普通株を発行し、当社の登録·譲渡代理トロント証券取引所信託会社が提供した詳細によると、このような普通株は約587名の登録所有者(仲介機関を透過して保有する実益株主を除く)が保有しており、そのうち133名の株主は米国(仲介機関を透過して保有する実益株主を含む)に位置し、合計36,366,955株の普通株又は34%未満の普通株を保有している。

登録者はカナダ公有会社であり,その株式はカナダ住民,米国住民,その他の国の住民が所有している。登録者は、別の会社(上の図に示すものを除く)または任意の外国政府によって直接的または間接的に所有または制御されているわけではない。当社は何の予定も知りませんが、このような手配の運用はその後の日付で当社の制御権が変更される可能性があります。

(B)関連者取引

2022年6月30日、2021年6月30日、2020年6月30日までの年度の関連先取引と当該等日までの残高(他では開示されていない)は以下のとおりである

| a) | 当社は2022年6月30日までに669,000ドル(2021年6月30日-842,500ドル;2020年6月30日-662,284ドル)を支出し、当社の高級社員と取締役に対応する費用、および一般社員と取締役で関係を築いた会社の費用に対応しています。2022年6月30日現在、会社が会社の上級管理職と役員に支払う費用は1,879,125ドル(2021年6月30日-1,859,567ドル)である |

|

|

|

| b) | 当社の2022年6月30日までの年間で、当社の上級管理者及び取締役に関する株式報酬の支出はゼロ(2021年6月30日-740,200ドル、2020年6月30日-559,846ドル)である。 |

| 37 |

| カタログ表 |

会社役員·上級管理職·上級管理職の債務がある

当社またはその任意の付属会社の取締役、コンサルタント、行政職および上級管理者、指名候補者またはそのような者の連絡先は、任意の時間に、当社またはその任意の付属会社の証券を購入することを含む任意の理由で当社に負債を負ったことがない。

(C)専門家と弁護士の利益

適用されません。

プロジェクト8--財務情報

(A)連結レポート及びその他の財務資料

当社の財務諸表に関する資料は、以下のタイトル“第18項·財務諸表”の下に掲載されています。

法律訴訟

当社は現在、いかなる訴訟にも巻き込まれておらず、いかなる訴訟が懸案や脅威にさらされているかも知りません。

配当政策

会社が設立されて以来、当社は発表または支払いをしたことがなく、現在も予測可能な未来にその普通株式に関連するいかなる現金配当金を支払うことを発表したりするつもりはない。収益は維持され、会社の業務のさらなる成長と発展に資金を提供するだろう。しかし、取締役会が配当を発表した場合、すべての普通株は会社の配当を平等に共有し、清算が発生した場合、会社の純資産を共有する。

(二)重大な変化

2020年4月8日、アシュシュ·カプールは会社役員を辞任した。また、ベンジャミン·ヒッグムとジェイコブ·リプシュタンが会社役員に任命された。

2020年5月16日、ネイサン·年ホイースは取締役および会社首席運営官を辞任した。デルラズムソンは会社役員に任命されました。

2020年8月17日、高偉紳は取締役社長を辞任

第9項--オファーと看板

(A)割引と発売詳細

同社の普通株は中国証券取引所で看板取引され、取引コードは“CDVA”であり、米国場外取引市場でオファーされ、取引コードは“LVRLF”である

| 38 |

| カタログ表 |

次の表は本年度報告日の前12(12)ケ月以内に、中国証券取引所普通株の報高、報低価格及び毎月出来高を記載している。

日取り | (ドルが)高い | (ドルが)低い | 巻 |

2022年11月 | 0.22 | 0.13 | 373,521 |

2022年10月 | 0.25 | 0.18 | 445,354 |

2022年9月 | 0.26 | 0.19 | 142,950 |

2022年8月 | 0.24 | 0.18 | 420,224 |

2022年7月 | 0.25 | 0.12 | 59,840 |

2022年6月 | 0.32 | 0.20 | 163,074 |

May, 2022 | 0.33 | 0.20 | 555,972 |

2022年4月 | 0.38 | 0.28 | 524,966 |

2022年3月 | 0.40 | 0.33 | 677,579 |

2022年2月 | 0.40 | 0.28 | 513,875 |

2022年1月 | 0.45 | 0.30 | 862,658 |

2021年12月 | 0.47 | 0.38 | 818,143 |

次の表に本年度報告日までの12(12)カ月の毎月の場外取引市場における普通株の報告の高低価格と取引量を示す。

日取り | (ドルが)高い | (ドルが)低い | 巻 |

2022年11月 | 0.19 | 0.10 | 1,049,900 |

2022年10月 | 0.20 | 0.13 | 837,700 |

2022年9月 | 0.20 | 0.14 | 480,800 |

2022年8月 | 0.19 | 0.15 | 717,400 |

2022年7月 | 0.21 | 0.14 | 202,900 |

2022年6月 | 0.25 | 0.16 | 719,700 |

May, 2022 | 0.27 | 0.15 | 1,054,400 |

2022年4月 | 0.30 | 0.22 | 1,190,300 |

2022年3月 | 0.32 | 0.25 | 1,837,600 |

2022年2月 | 0.33 | 0.18 | 1,563,400 |

2022年1月 | 0.37 | 0.27 | 1,780,800 |

2021年12月 | 0.40 | 0.26 | 1,516,400 |

(B)配電網マップ

適用されません。

| 39 |

| カタログ表 |

(C)市場

同社の普通株は中国証券取引所で看板取引され、取引コードは“CDVA”、米国の場外取引市場では看板取引、取引コードは“LVRLF”である。

(D)売却株主

適用されません。

(E)薄め

適用されません。

(F)発行の支出

適用されません

プロジェクト10--補足資料

(A)配当金

本20-Fテーブルは“取引法”に基づいて年次報告として提出されているため,本部分では何の情報提供も要求されない.

(B)組織定款大綱及び定款細則

株主が2000年10月4日に開催された株主特別総会で承認された(上記第8(B)項で述べたように)、当社は引き続きウシ熊証の管轄を申請し、2000年10月26日に引き続きウシ熊証の管轄を受けることを許可された。本報告書の添付ファイル1.1および1.2は、本報告を参照して組み込まれる許可された継続の出願を記載している。

当社は2000年10月4日に開催された株主特別総会でCBCAの要求に適合するために新たな付例を採択した。新しい添付ファイルは、参照によって本報告に組み込まれたその添付ファイル1.3に含まれる。

2018年1月3日、会社は現在“Cordova Cann Corp.”と改名した。当社の改訂証明書は、本年度報告の添付ファイル1.16アーカイブとして保存され、参照されて本明細書に組み込まれます

(C)材料契約

本文で述べた以外に、“プロジェクト5(A)-経営および財務回顧展望-経営業績-概要”または“プロジェクト7(B)-大株主および関連側取引-関連側取引”の項目の下で、過去2つの会計年度に締結されたすべての重大契約は正常業務運営に属する。

(D)外国為替規制

会社の株式を買収·保有する能力の制限は“競争法”(カナダ)(“競争法”)。この法案は競争事務委員が私たちと大きな利益関係のあるいかなる買収も検討することを可能にする。この立法は専門家に最長3年間の管轄権を与え、専門員がこのような買収がカナダのどの市場の競争を大幅に減少または阻止する可能性が高いと考えていれば、競争審でこのような買収に疑問を提起することができる。

| 40 |

| カタログ表 |

“競争法”は、カナダにおける経営企業の任意の資産を買収しようとする者は、(A)“取引双方の規模”のハードルである取引当事者およびそのそれぞれの関連会社が(1)総価値が4億ドルを超えるカナダ資産を有するか、または(2)カナダ国内、カナダまたはカナダからのカナダへの販売総収入が合計4億ドルを超える通知を競争局に提出しなければならないそして(B)“取引規模”の敷居--これらの資産の総価値、またはカナダ国内またはカナダ販売から生成された毛収入は、対象資産または会社のカナダにおける帳簿価値、またはこれらの資産または会社のカナダ国内またはカナダでの販売から生成された毛収入に基づいて計算される毎年決定された敷居(2014年-8200万ドル)を超える。“競争法”の目的のために、資産価値と毛収入は自己資産又は毛収入が入金された最新の監査財務諸表に関連する期間の最後の日に確定しなければならない。

株式を買収する場合には、追加の“持ち株ハードル”を超えなければならない。この立法は、株式を買収しようとする者が、ある財務的ハードルを超えたときに、買収により議決権のある株式の20%以上を保有する旨の通知を競争局に提出することを要求する。もし一人がすでに私たちの投票権のある株式の20%以上を所有している場合、買収がその人の持株を50%以上にする場合は、通知を提出しなければならない。通知が必要な場合には、法定待機期間の満了前に買収を完了することを法律で禁止し、専任者が書面通知を提供しない限り、買収に挑戦するつもりはないことを示す。

カナダには政府の法律、法令、法規が資本の輸出入を制限したり、私たちの証券の非住民所有者に配当金、利息、あるいは他の支払いを支払う影響はありません。しかしアメリカ住民へのこのような送金は“所得税法”(カナダ)。このような源泉徴収に関するより多くの情報は、次の“税金”を参照されたい。

根拠がない限り“カナダ投資法”カナダ住民が自社証券を保有及び/又は投票して当社証券を保有する権利については、カナダ法律又は当社の定款細則に基づいて、具体的な制限はない。

ICAは各個人、政府またはその機関、会社、共同企業、信託または合弁企業を要求し、ICAで定義された“カナダ人”(“カナダ人ではない”)に投資してカナダ企業に対する支配権を獲得し、かつその総資産がある定義の敷居レベルを超えている場合は、カナダ工業部投資審査部に審査申請を提出しなければならない。企業価値が6億ドルを超える非カナダ民間部門世界貿易機関投資家の敷居レベル、及び国有世界貿易機関投資家である非カナダ人の資産価値が3.69億ドルを超える敷居は、国際貿易協定が規定する公式に基づいて年度調整を行い、カナダ国内のインフレと実際の成長を反映する必要がある。

当社の場合、実質的に、カナダ業務制御権を取得する3つの方法は、(I)カナダ経営業務で使用されるすべてまたはほぼすべての資産を買収すること、(Ii)カナダで業務を経営するカナダ会社の議決権付き株式を直接または間接的に買収すること、(Iii)カナダで業務を経営する別のエンティティの議決権付き株式を直接または間接的に買収することによって、“カナダ商業監督局”によって管理される。会社を含む実体の多数に議決権のある権益を買収することは、ICAによって支配権を獲得するとみなされている。しかし、ICAによると、カナダ会社の3分の1の議決権株式またはその会社が議決権株式を持つ同等の不可分権益が非カナダ個人または実体が所有していれば、支配権を得るという覆すことができる推定がある。カナダ会社の議決権付き株式の3分の1未満を買収することは、支配権を得るとはみなされない。カナダ会社の買収は多数に満たないが議決権を有する株式の3分の1以上は支配権の取得と推定され、買収時にカナダ会社が実際に議決権を有する株式の所有権を介して買収者によって制御されていないと判断できるものでない。普通株の買収に関するいくつかの取引はICAの審査を受けない

| (a) | 通常の業務中に証券取引者または取引者として普通株式を取得する |

| (b) | 融資または他の財政援助のための担保を実現するためにカナダ会社の支配権を取得するが、“国際投資協定”の規定に関するいかなる目的でもない |

| (c) | 合併、合併、合併または会社再編によりカナダ会社への支配権を獲得し、合併または会社再編後、議決権のある権益を持つことで、実際にその会社の最終的な直接または間接制御は変わらない。 |

| 41 |

| カタログ表 |

また、あるカナダ会社の投票権権益が多数のカナダ人が所有している場合には、同社の他のカナダ会社の支配権の買収が審査される可能性があり、同社が実際に投票権権益を有することによって制御されていないことが確認できない限り、同社の取締役会のメンバーの3分の2がカナダ人である。

“カナダ投資協定”によると、もし投資が再審できる場合、それがカナダに純利益をもたらす可能性が高い限り、実施することはできない。申請者がカナダの工業大臣にこの投資がカナダに純利益をもたらす可能性があることを納得させることができない場合、出願人は投資を継続することができない。あるいは、買収側が投資の対象となるカナダ企業への支配権を放棄する必要があるかもしれない。

ICAは上記の規定に加えて、カナダ政府がカナダ人ではないカナダ企業の支配権を買収した他のすべての取引についてカナダ政府に正式な通知を出すことを求めている。これらの規定は、審査目的ではなく、外国投資家に所定の形で通知を出すことを要求する。

(E)課税

カナダ連邦所得税結果

一般株保有者に適用されるカナダ連邦所得税の主な考慮要因を公平に説明し,これらの保有者について概説すると考えられる“所得税法”カナダ−米国所得税条約(1980)(“同条約”)によると,カナダ(カナダ)(“ITA”)は当社と一定の取引距離を保ち,資本財産などの株式を保有しており,カナダで業務を展開しておらず,カナダ−米国所得税条約(1980)によると,カナダ住民でも米国住民でもない(“米国住民”)。

この要約は、カナダ税法の現行条項、所得税条例(以下、“条例”と略す)、カナダ税務局(前カナダ税関·税務局)が現行公開発表している行政·評価政策、および“税法”を改正するすべての具体的な提案(以下、“税務勧告”と略す)、およびカナダ財務大臣がこれまでに公表した条例に基づいている。本説明はカナダ連邦所得税のすべての可能な結果を詳細に記載していないが、税収提案を除いて、法律のいかなる変化も考慮されておらず、立法、政府、司法行動を通じても、本文で議論されているのとは著しく異なる可能性のある省または外国の税収考慮要素も考慮されていない。

以下の議論は一般的な参考に供するだけであり、私たちの普通株式のいかなる所有者または潜在的所有者に法律または税務提案を提供するとも解釈されることもなく、いかなるカナダ連邦、省または外国の税収についてもそのような所有者または潜在的所有者の税収結果についていかなる意見や陳述も発表すべきではない。したがって、私たちの普通株の保有者と潜在的な保有者は、私たちの普通株を購入、所有し、処分するカナダ連邦、省、外国の税金結果について彼ら自身の税務顧問に相談しなければならない。

配当をする

アメリカ住民に支払うか貸記するか、または私たちの普通株の配当金を支払うか貸記するとみなされ、株式配当金を含み、25%の税率で源泉徴収税を支払う。条約では、カナダに住む会社(例えば当社)が米国住民に支払う配当金については、通常25%の源泉徴収税率が一般的に15%に低下することが規定されており、配当金の実益所有者が米国住民で配当金を支払う会社の少なくとも10%の議決権付き株式を所有している場合、この税率はさらに5%に低下すると規定されている。アメリカの有限責任会社の利益として、すべての人はこのような条約の減免額を得ることができない。

| 42 |

| カタログ表 |

資本利益

条約では、米国住民は、米国住民のカナダ課税財産を構成し、その米国住民が資本利益に関する条約の利益を享受する権利がない限り、私たちの普通株を売却して得られたいかなる資本収益によっても納税しないと規定されている。もし私たちの普通株式を売却する直前の5年間の間のいつでも、私たちの普通株はカナダの課税財産を構成し、アメリカ住民またはアメリカ住民はそれと一定の距離を置いて取引していない人、またはアメリカ住民はアメリカ住民と一定の距離を置いて取引していない人と一緒に私たちの任意の種類の株式の発行済み株式の25%以上を所有する。

米国住民が“カナダ課税財産”を構成する株式を売却することで資本収益を実現すれば、条約は、このような資本利益に対する米国住民のカナダ税の責任を免除する

(a) | 株式の価値は主にカナダの“不動産”から来ており、自然資源を探査または採掘する権利と、生産量を参照して計算した額の権利を含む |

(b) | この株主は、処分前20年連続の任意の期間内にカナダに120ヶ月以上居住し、処分直前10年以内の任意の期間にカナダに居住し、カナダに居住しなくなった場合、当該株式は彼が所有する、または |

(c) | これらの株式は、“常設機関”の商業財産の一部を構成するか、または株主が処分前12ヶ月以内にカナダに所有または所有していた独立した個人サービスを提供するための固定拠点に関係している。 |

このような協約福祉は一般的にアメリカの有限責任会社の受益者として適用されない。

アメリカ連邦所得税の結果

以下は,我々の普通株(“普通株”)を買収,所有,処分することにより米国保有者(以下,定義を参照)にもたらす予想の重大な米国連邦所得税結果の概要である.

本要約は、一般的な参考に供するだけであり、買収、所有権、および普通株の処理によって、米国の所有者に適用可能なすべての潜在的な米国連邦所得税結果を完全に分析または列挙することを目的としていない。また、本要約は、任意の特定の米国株主が、普通株の買収、所有権、および処分によって生じる米国連邦所得税の結果に影響を与える可能性がある個別の事実および状況を考慮していない。したがって、本要約は、いかなる米国人所有者に関する法律または米国連邦所得税提案としても解釈されてはならない。すべてのアメリカ持株者は普通株式の買収、所有権と処分のアメリカ連邦、州、地方と外国の税収結果について自分の財務顧問、法律顧問或いは会計士に相談しなければならない。

本開示の範囲

当局.当局

この要約は1986年国税法米国国税局(“国税局”)が公表した裁決、国税局の行政的立場、1980年9月26日に署名·改訂されたカナダとアメリカ合衆国の所得税と資本税に関する条約(“カナダ-米国税務条約”)、適用される米国裁判所判決(“カナダ-米国税務条約”)、および各ケースにおいて、本年度報告日までに有効かつ利用可能な裁決。本要約に基づくどの当局もいつでも実質的かつ不利な方法で変更することができ,どのような変更も遡及的に適用することができる本要約は、いくつかの提案された立法の潜在的な影響を議論しておらず、不利であっても有益であっても、これらの立法が一旦採択された場合、遡及的に適用することができる。

| 43 |

| カタログ表 |

アメリカ保有者

本要約では、“米国所有者”は、普通株式の実益所有者であり、米国連邦所得税の場合、この普通株式は、(A)米国市民または住民の個人、(B)米国または米国の任意の州(コロンビア特区を含む)の法律または法律の下で作成または組織された会社または任意の他のエンティティである。(C)遺産、遺産の収入がその収入源にかかわらず米国連邦所得税を納付しなければならない場合、または(D)信託は、(I)米国連邦所得税の場合、米国人とみなされることを合法的に選択した場合、または(Ii)米国裁判所は、信託の管理行使を主に監督することができ、1人以上の米国人は、信託のすべての重大な決定を制御する権利があることが条件である。

アメリカ人ではありません

本要約において、“非米国保有者”とは、米国保有者以外の普通株の実益所有者を意味する。本要約は、非米国株主への普通株の買収、所有、処分による米国連邦所得税の結果については言及しない。したがって、非米国持株者は、普通株式を買収、所有し、処分する米国連邦、米国州と地方、および外国の税収結果(任意の税収条約の潜在的な適用および実施を含む)について、自身の財務顧問、法律顧問、または会計士に相談しなければならない。

アメリカ連邦所得税特別規則に拘束されていないアメリカの保有者は

本要約は、(A)免税組織、適格退職計画、個人退職口座、または他の繰延納税口座に属する米国所有者、(B)金融機関、保険会社、不動産投資信託基金、または規制された投資会社の米国所有者を含む、“規則”特別条項に拘束された米国人所有者への買収、普通株の所有者および処分に関する米国連邦所得税の結果に関するものではない。(C)証券または通貨取引業者である米国保有者、または時価建て証券取引者を選択した米国保有者、(D)ドル以外の“機能通貨”を有する米国保有者、(E)“規則”に基づいて最低税負担責任を負う米国保有者、(F)国境を越えた、ヘッジ取引、転換取引、推定販売、または1つ以上の他の手配に係る普通株としての米国保有者;(G)従業員株式オプションの行使またはサービス補償として他の方法で普通株を購入する米国所有者、(H)規則1221条に示される資本資産ではなく普通株を保有する米国所有者、または(I)我々が発行した株式の10%以上の米国保有者を直接または間接的に所有する。“規則”の特別条項に拘束されている米国株主は、上記で直接説明した米国株主を含み、普通株を買収、所有権、処分する米国連邦、州と地方、および外国税収結果について、彼ら自身の財務顧問、法律顧問、または会計士に相談しなければならない。

米国連邦所得税において共同企業(または“直通”エンティティ)に分類されたエンティティが普通株を保有している場合、米国連邦所得税の当該組合企業(または“直通”エンティティ)およびそのパートナー(または“直通”エンティティの所有者)に対する影響は、一般に、組合企業(または“直通”エンティティ)の活動およびこれらのパートナー(または所有者)の地位に依存するであろう。米国連邦所得税目的のために共同企業(または“直通”エンティティの所有者)に分類されたエンティティのパートナーは、普通株の買収、所有権、および処置によって生成された米国連邦所得税結果について、自身の財務顧問、法律顧問、または会計士に相談しなければならない。

アメリカ連邦所得税以外の税金結果は解決されていません

本要約は、米国各州および地方、米国連邦財産および贈与、または普通株買収、所有権および処分の米国所有者に対する外国税の結果については言及しない。すべてのアメリカ持株者は、普通株式の買収、所有権と処分のアメリカ州と地方、アメリカ連邦財産と贈与及び外国税収結果について、自分の財務顧問、法律顧問或いは会計士に相談しなければならない。(前回の“税収-カナダ連邦所得税結果”を参照)。

| 44 |

| カタログ表 |

アメリカ連邦所得税が普通株買収、所有権、処分に及ぼす影響

普通株分配

分配の一般課税

普通株分配(推定分配を含む)を取得した米国所有者は、そのような分配された金額を毛収入に計上して配当金(そのような分配から控除されたカナダ所得税のいずれも差し引かない)として、現在または累積されている“収益および利益”を限度とすることを要求される。分配が現在および蓄積されている“収益および利益”を超える場合、このような分配は、(A)まず、米国保有者の普通株納税ベースの範囲内で、資本の免税リターンとして、(B)その後、当該普通株の収益を売却または交換するものとみなされる。(より詳細な議論は以下“普通株の処分”を参照)

ある配当金の税率を下げる

2002年12月31日以降から2011年1月1日までの課税年度において、我々が支払う配当金は、一般に長期資本収益に適用される優遇税率で課税され、条件は、(A)我々は“適格外国会社”(以下、定義参照)、(B)配当を受けた米国人所有者は個人、遺産または信託であり、(C)当該米国所有者は、“配当日”の60日前から121日前までの間に、少なくとも61日間の普通配当金を保有する(すなわち、すなわち、このような普通株の購入者は、配当金の第1の日を受け取る権利がないだろう)。

(A)米国での登録が成立すれば、(B)カナダ·米国税務条約の利益を享受する資格がある、または(C)普通株が米国の成熟した証券市場でいつでも取引できる場合、我々は通常、“基準”第1(H)(11)条に基づいて“適格外国企業”となる。しかし、このような要件を1つ以上満たしていても、配当金の課税年度または前の課税年度が“受動外国投資会社”(以下の定義参照)であれば、適格海外投資会社とはみなされません。2003年、米国財務省(“財務省”)と米国国税局(IRS)は、外国企業に合格金融会社であることを証明する手続きを提供するための財務省法規を発表した。これらの財務省条例は2004年に発表されたものではないにもかかわらず、財務省と米国国税局はこれらの財務省条例を発表しようとしていることを確認した。これらの財務省規則は、情報申告書の提出を要求された者は、外国会社が配当金としてQFCから発行した外国証券の分配を報告する義務があり、当該外国会社が他の事項を除いて、当該外国会社が配当金を支払う課税年度又は前課税年度が“受動外国投資会社”ではないことを偽証処罰の下で証明していることが予想される

2008年6月30日までの納税年度中に、私たちは“受動型外国投資会社”であるとは信じていません。(より詳細な議論は、以下“米国所有者に適用される追加規則”を参照)。国税局が私たちの“受動的外国投資会社”の地位に関する決定に疑問を提起しないことは保証できませんし、本課税年度や将来のいかなる課税年度にも“受動的外国投資会社”にならない保証はありません。したがって、本課税年度または将来のいずれかの納税年度に合格したFCであることを保証することはできません。または財務省と米国国税局が発表した認証手順に基づいて、それが合格したFCであることを証明することができます。

もし私たちがQFCでなければ、私たちは個人、遺産、または信託のアメリカ人所有者を含む米国所有者に配当金を支払い、通常は一般所得税税率(長期資本利益に適用される優遇税率ではなく)で課税される。配当規則は複雑で、すべてのアメリカの保有者は配当規則について自分の財務顧問、法律顧問、会計士に相談すべきだ。

外貨払いの分配

外貨で米国の保有者に支払う分配金額は、通常、受け取った日に適用される為替レートによって計算されるこのような分配のドル価値に等しい。米国所有者が受領した日に分配として受け取った外貨をドルに両替していなければ、その外貨計税に基づいてその外貨を受け取った日のドル価値に等しい。このような米国の保有者は、その後の売却または他の課税でこのような外貨(両替ドルを含む)を処理する際に、一般的な収入または損失を確認するのが一般的である。

| 45 |

| カタログ表 |

受け取った配当金控除

普通株が支払う配当金は一般に“受け取った配当控除”の条件を満たしていない。受信された配当控除の利用可能性は、本議論の範囲を超える複雑な制限を受け、会社である米国の保有者は、受け取った配当控除について、自分の財務顧問、法律顧問、または会計士に相談しなければならない。

普通株の処置

米国の保有者は、(A)現金金額に受信した任意の財産を加えた公平な市場価値と、(B)売却または他の方法で処分された普通株の米国保有者の納税ベースとの間の差額に等しい普通株または他の課税処分普通株の収益または損失を確認するであろう。いずれもこのような収益や損失は一般に資本収益または損失であり、普通株が1年以上保有すれば、長期資本収益または損失である。米国の外国税収控除規則が適用される場合、米国の保有者が普通株の売却または他の課税処分で確認した収益または損失は、一般に“米国の出所”とみなされる。(より詳細な議論は以下“外国税控除”を参照)

優遇税率は、個人、遺産または信託の米国保有者の長期資本収益に適用される。現在、会社の米国保有者である長期資本利得には優遇税率はない。資本損失と純資本損失の控除は複雑に制限されている。個人、財産、または信託の米国所有者にとって、資本損失は、資本収益および3,000ドルまでの一般的な収入を相殺するために使用されることができる。個人、遺産または信託の米国所有者である未使用資本損失は、通常、このような純資本損失が枯渇するまで、その後の納税年度に繰り越すことができる

会社である米国所有者にとって、資本損失は資本収益を相殺するために使用することができ、未使用資本損失は通常、純資本損失を確認した年度から3年と5年繰り越すことができる

外国の税収控除

普通株について支払われる配当金支払い(直接または源泉徴収によって)カナダ所得税の米国保有者は、通常、米国保有者の選択の下で、支払われたカナダ所得税の控除または控除を受ける権利がある。一般的に、相殺は米国の保有者がドルで計算する米国連邦所得税の負担を減少させ、減税は米国保有者が米国連邦所得税を支払うべき収入を減らす。今回の選挙は年ごとに行われ、米国の保有者が1年以内に納めたすべての外国税(直接納付でも源泉徴収でも)に適用される

外国税収控除は複雑な制限を受けており、一般的な制限、すなわち米国保有者の米国連邦所得税義務の割合シェアを超えてはならない、すなわち当該米国保有者の“外国由来”課税所得額と当該米国保有者の全世界課税所得額との比を含む。この制限を適用する際には、米国所有者の様々な収入·減額項目は、複雑な規則によって“外国由来”または“米国由来”に分類されなければならない。さらに、この制限は、特定のカテゴリの収入(“受動的収入”、“高額源泉徴収利息”、“金融サービス収入”、“一般収入”、およびいくつかの他の収入カテゴリを含む)について個別に計算される。私たちが支払った配当金は、通常、“外国由来”収入を構成し、一般的には“受動的収入”に分類されるか、またはいくつかの米国所有者の場合、“金融サービス収入”に分類される。しかし、2006年12月31日以降の納税年度では、外国税収控除限度額カテゴリは“受動収入”および“一般収入”に減少した(“金融サービス収入”を含む他の収入カテゴリは廃止された)。外国の税収免除規則は複雑で、すべてのアメリカの所有者は外国の税収免除規則について自分の財務顧問、法律顧問あるいは会計士に相談すべきです。

| 46 |

| カタログ表 |

予備源泉徴収

米国内または米国支払人または米国中間者が普通株式のいくつかの販売または他の課税処置によって生成された配当金および収益支払いは、一般に28%の税率で情報報告および予備源泉徴収税を納付し、米国所有者(A)がそのような米国所有者の正しい米国納税者識別番号(通常は表W−9上)を提供できなかった場合、(B)誤った米国納税者識別番号を提供し、(C)米国国税局から、米国保有者が予備源泉徴収項目を正確に報告できなかったこと、または(D)米国所有者が正しい米国納税者識別コードを提供したことを証明できず、米国国税局は予備源泉徴収税を支払う必要があることを米国国税局に通知しなかったとの通知を受けた。しかし、会社であるアメリカの保有者は、通常、これらの情報報告書と予備源泉徴収規則から除外される。米国予備源泉徴収規則に基づいて源泉徴収された任意の金額は、米国所有者の米国連邦所得税義務を相殺することが許可される(ある場合)、または米国所有者が米国国税局に必要な情報を提供した場合、返金される。各アメリカの保有者は、情報報告および予備源泉徴収ルールについて、自分の財務顧問、法律顧問、または会計士に相談しなければならない。

アメリカの所有者の他のルールに適用されるかもしれません

もし私たちが“制御された外国会社”または“受動的外国投資会社”(以下、定義を参照)であれば、本要約の前節では、普通株式買収、所有権、処分の米国連邦所得税の米国保有者への影響を説明しない可能性がある。

統制された外国の会社