カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

この条例第13条又は15(D)条に基づいて年報を提出する

1934年証券取引法

本財政年度末まで

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

|

|

|

|

(明またはその他の司法管轄権 会社や組織) |

|

アメリカ国税局の雇用主は 識別番号) |

(主な行政事務室住所)(郵便番号)

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

|

|

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

|

大型加速ファイルサーバ |

☒ |

|

ファイルマネージャを加速する |

☐ |

|

非加速ファイルサーバ |

☐ |

|

規模の小さい報告会社 |

|

|

新興成長型会社 |

|

|

|

|

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。 ☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです

2019年6月28日現在(登録者の直近第2四半期の最終日)、登録者の非関連会社が保有する登録者の投票権を有する普通株の総時価は#ドルである

引用で編入された書類

4月28日に開催される株主総会の登録者依頼書に含まれる何らかの情報 2020(登録者の財政年度終了後120日以内に提出される)(“2020依頼書”)は、参照によって本合意の第3部分に組み込まれる

カタログ表

表格10-K表の内容

|

|

|

|

ページ |

|

第1部 |

|

|

|

|

第1項。 |

業務.業務. |

|

1 |

|

第1 A項。 |

リスク要因. |

|

5 |

|

項目1 B。 |

未解決従業員意見. |

|

9 |

|

第二項です。 |

属性. |

|

9 |

|

第三項です。 |

法律訴訟. |

|

10 |

|

第四項です。 |

炭鉱安全情報開示. |

|

10 |

|

|

私たちの執行官に関する情報は |

|

10 |

|

|

|

|

|

|

第II部 |

|

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入. |

|

11 |

|

第六項です。 |

選定された財務データ。 |

|

13 |

|

第七項。 |

経営陣の財務状況と経営成果の検討と分析. |

|

14 |

|

|

経営成果 |

|

15 |

|

|

流動性と資本資源 |

|

18 |

|

|

重要な会計政策と試算 |

|

22 |

|

第七A項。 |

市場リスクの定量的·定性的開示について. |

|

27 |

|

第八項です。 |

財務諸表と補足データ. |

|

28 |

|

|

連結財務諸表付記 |

|

33 |

|

第九項です。 |

会計と財務情報開示の変更と相違. |

|

68 |

|

第9条。 |

制御とプログラム |

|

68 |

|

プロジェクト9 B。 |

その他の情報 |

|

68 |

|

|

|

|

|

|

第三部 |

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

|

69 |

|

第十一項。 |

役員報酬 |

|

69 |

|

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項. |

|

69 |

|

十三項。 |

特定の関係や関連取引、取締役の独立性. |

|

69 |

|

14項です。 |

チーフ会計士費用とサービス. |

|

69 |

|

|

|

|

|

|

第4部 |

|

|

|

|

第十五項。 |

展示品と財務諸表の付表 |

|

70 |

|

第十六項。 |

表格10-Kの概要 |

|

72 |

|

サイン |

|

73 |

|

|

別表II評価及び合資格勘定 |

|

74 |

|

カタログ表

第1部

プロジェクト1.ビジネス

前向きな陳述に関する警告的声明

本Form 10-K年度報告書には、1933年証券法(改正)第27 A節(“証券法”)および1934年証券取引法(改正)(“取引法”)第21 E節の安全港条項に基づいて行われたいくつかの“展望的陳述”が含まれており、これらの陳述は、予想資本支出、期待年金入金、最近発表された会計基準が我々財務諸表に与える予想影響、計画の業務戦略、市場潜在力、将来の財務表現、その他の事項に関するものである。“信じる”、“予想”、“予想”、“計画”、“推定”、“計画”および同様の表現または未来または条件動詞を含む表現は、“将”、“すべき”、“将”、“可能”および“可能”のように、一般に、歴史的事実ではなく、前向き陳述に属する。任意の前向きな陳述において、私たちは、本報告が米国証券取引委員会(“米国証券取引委員会”)に提出されたときの現行の計画および期待に基づいて、または引用によって組み込まれた任意の文書について、その文書に基づいて作成または米国証券取引委員会に提出されたときに既存の将来の結果または事件に対する期待または信念を表現する。これらの陳述は合理的な仮定に基づいていると考えられるが、それらは多くの要素、リスク、不確定要素の影響を受け、これらの要素、リスク、不確定要素は実際の結果と結果がこのような陳述に示されているものとは大きく異なる可能性がある。これらの要因には、以下の“リスク要因”というタイトルの部分に列挙された要因が含まれる。法的要件がない限り、私たちは、時間の経過または他の態様の変化の仮定、予期または予期または予期されたイベントの発生、新しい情報、または将来の結果の変化を反映するために、任意の前向きな陳述を更新または修正する義務がない。

文意に加えて,本年度報告で言及した“Form 10-K”の“Fortune Brands”,“Company”,“We”,“Our”または“Us”はFortune Brands Home&Security,Inc.とその合併子会社を指す.

私の会社

私たちは大手ホーム·セキュリティ製品会社で、私たちの製品カテゴリーで魅力的な長期成長市場を競争しています。多様なルートの市場リードブランドの基礎、柔軟なサプライチェーン、そして強力な製品革新と顧客サービスの伝統によって、私たちは成長とリターンの面で市場を超え、株主価値の増加を推進することに集中している。私たちは三つの業務部門があります:戸棚、パイプ、ドアと安全です。私たちは広範な販売ルートを通じて私たちの製品を販売しています。台所と浴室販売店、建築業者あるいは専門改造業者向けの卸売業者、工業とロック職人分売業者、“DIY”改築をガイドとするホームセンターと他の小売サイトを含みます。私たちは、同社の印象的な記録は、私たちのカテゴリと私たちのリードブランドの長期的な魅力と潜在力を反映していると信じている。関税、大口商品コストの上昇、金利上昇はある程度圧力を増しているにもかかわらず、私たちの業績は私たちの運営モデルの実力と、販売量の増加に伴い利益を増加させる能力と、私たちの構造的競争優位を利用して私たちのカテゴリでシェアを獲得していることを示しています

私たちの戦略

魅力的な成長とリターンカテゴリでリードするビジネスとブランドの地位を確立するそれは.私たちはアメリカの多くの製品カテゴリーでトップの市場地位とブランドを持っていると信じています。キャビネットでは、2019年全体で超価値定価の細分化市場で成長を実現するための的確な取り組みを続けています。モーンはミレニアム世代の住宅購入者を含む、私たちの目標“入門級”の人々の中でブランド影響力を拡大し続けている。2019年の期間および2018年にFiberon(我々の複合甲板と欄干事業)を買収して以来、Orepacとの重大な新流通パートナー関係を含む、米国中西部および西部地域におけるこのブランドの流通パートナー関係を著しく拡大しました。我々はまた,近隣の製品カテゴリに拡張することで我々のブランドを利用し,我々のパートナーや顧客と密接に協力することで新たな計画を開発していきたいと考えている.

顧客、デザイナー、設置業者、消費者のために革新的な製品を開発し続けますそれは.消費者が駆動する製品革新と顧客サービスへの持続的な投資、および私たちの低コスト構造は、市場での成功と消費者ニーズの創出に貢献している。2019年、私たちの地球温暖化グループは、2019年に発売されたFlo by Moenスマート蛇口と2020年初めに発売されたFlo by Moenスマート蛇口とU by Moenスマート蛇口を含む“ホーム”と“スマートホーム”水上空間の製品を共同開発し続けています。Moenはまた、2019年にパートナーと協力して新しい技術と設計を開発している。2019年、家庭に広く食器棚を提供するMasterBrandキャビネットは、市場から在庫キャビネットへの移行に専念し、新たな超値キャビネットシリーズMantraを発売した。MasterBrandキャビネットは、消費者が手頃な価格でカスタマイズされたキッチンの外観を作成し、複数の価格をカバーする新しい独自の積層ドア、照明システム、パレット、一連のスタイルの機能を開発し続けています。私たちは引き続き応答するサイトを通じてルートサポートを提供して、これらのサイトは私たちの食器棚ブランドを特色として、消費者を私たちの協力ディーラーに引きつけます。Therma-Truのトレンドドアとガラスシリーズ製品の組み合わせは、現在と新興の建築を満たすために発展し続けている

1

カタログ表

設計傾向には、追加の装飾性、プライバシー性、テクスチャガラス設計、ドア周囲が含まれています。2019年,Fiberonは良質なPVC装飾製品の供給を拡大したそして 持ってきました新製品を手すりカテゴリーに追加します。Master Lockは引き続き安全·安全製品·サービス分野の革新的なリーダーであり、消費者とエンドユーザを中心とした洞察力を持ち、能力と利便性を強化する電子化ソリューションを強調し続けている。SentrySafeは良質で安全で消防と給水の完全な製品の組み合わせを提供し続けています 消費者や小規模事業者が書類や貴重品の耐久性金庫を保護するのを助ける

国際市場に拡張するそれは.国際市場にさらに浸透することで売上を拡大する機会が予想され、2019年の国際市場は純売上高の約16%を占めている。私たちは引き続きディーラーと流通業者と彼らの中国全土のMoenブランド店舗との関係を発展させます。私たちの戸棚細分化市場で、WoodCraftersはメキシコで各種の戸棚製品を販売して発売しました。

グローバル·サプライチェーンを活用してそれは.私たちは、私たちのサプライチェーンをより柔軟にし、サプライチェーンの品質、コスト、応答時間、資産効率を向上させるために、リーン製造、設計、製造と分散組立技術を使用しています。我々は,我々のグローバルサプライチェーンと製造業務を戦略資産と見なしており,生産量増加時に強力な運営レバーを支援するだけでなく,新製品の利益増加,近隣市場の拡張,国際成長を実現するためでもある

リターンを向上させ、私たちのキャッシュフローを高いリターン機会に構成する。私たちは依然として、私たちの最も魅力的な機会は、利益の有機的な成長計画に投資し、付加価値戦略買収、非持株投資、合弁企業を行い、私たちの普通株の株を配当と回収することで株主に現金を返すことだと信じている。2019年には、当社の株式買い戻し計画に基づき、発行済み普通株約200万株を1億ドルで買い戻し、配当により株主に1.23億ドルを返還しました。

私たちの従業員と地域社会に投資し、責任を持って業務を展開する。私たちのチーム、私たちのサプライヤー、そして私たちが提供した製品を高い基準に到達させることは、私たちの会社を強化し、持続的な成功と株主価値創造のための基礎を築くと信じています。我々は従業員の安全を重視して記録可能なイベントの発生を減少させ,損失時間率を低下させた

私たちの競争優位は

私たちの競争優位性は

リーディングブランドそれは.私たちの多くの製品カテゴリーはリードしたブランドを持っています。有名ブランドはそれぞれのカテゴリーの消費者や貿易顧客に意味があると信じており、市場シェアを得る機会があり、私たちの多くのブランドを近隣の製品カテゴリや国際市場に拡張し続けている

戦略は魅力的な消費者向けのカテゴリーに重点を置いている. 私たちが経営している製品カテゴリーは競争が激しいですが、家庭製品と安全製品市場ではもっと魅力的なカテゴリーに属すると信じています。私たちの考えでは、これらのカテゴリを魅力的にするいくつかの重要な特徴は、:

|

• |

製品の品質、革新、ファッション、光沢度、耐久性と機能性、価格を除いて、これらはすべて製品選択の重要な決定要素である |

|

• |

消費者も業界の顧客にも意味のある有名ブランド |

|

• |

優れたサービス主張、製品の信頼性、実装の簡易性と優れた納期により、複雑な消費者の購入意思決定に価値を増加させる機会; |

|

• |

私たちの製品は家庭に価値を加えて、特に台所と浴室の改築と増築、おしゃれなドアシステムが提供する縁起物、そして私たちの装飾製品が提供する拡大された屋外生活市場 |

|

• |

時間が経つにつれて、私たちの市場の見通しに有利な家族構成の有利な長期傾向 |

|

• |

水道管や警備製品の需要は比較的安定しています |

|

• |

隣接カテゴリに拡張する機会 |

卓越した運営それは.2019年には、米国と国際市場の長期成長潜在力と新製品を支援するために約5800万ドルを投資した。 また、私たちのサプライチェーンと低コスト製造構造は、関税の影響を含む挑戦的な市場条件に適応できるようにしています。利益率の向上は引き続き主に有機生産量の増加によって推進され、現在の生産能力はこの成長に容易に適応できると信じている

2

カタログ表

革新に力を入れる. 私たちは成功した製品と工芸革新の長期記録は、価値のある新製品とサービスを私たちの顧客と消費者に導入する私たちは継続に力を入れる至れり尽くせり 新製品開発と強化に投資するe顧客サービス私たちのリードブランドを強化し、隣接市場に進出する。

多様な販売エンドユーザーグループそれは.私たちはアメリカの家庭と安全製品市場で様々な製品の種類と販売ルートを販売しています。そのほか、変化していくアメリカ住宅の新築建設活動レベルに対する開放は修理と改造活動とバランスがとれており、修理と改造活動はアメリカ全体の家庭製品市場の大部分を占め、私たちの2019年のアメリカ家庭製品の売上高の約3分の2を占めている。私たちはまた安定したパイプと安全製品市場と国際販売増加機会から利益を得ている

多角的な販売ルートそれは.私たちは広範な販売ルートを通じて販売しています。台所と浴室販売店、建築業者あるいは専門的な改造業者向けの卸売業者、工業とロック職人の分売業者、“自分で手を動かす”改築をガイドとするホームセンターと他の小売サイトを含みます。私たちはこれらの既存の販売ルートを利用して隣接する製品カテゴリに拡張することができる。2019年、私たちの上位10大顧客向けの売上高は総売上高の半分未満です

分散経営モデルそれは.私たちの業務部門は異なる製品種別に集中し、自分の業績に責任を持っています。このような構造により,我々の各細分化市場は,その競合するカテゴリごとに独立して最適に位置づけ,同時に会社間の協同効果の利点を得ることができる.この構造はまた業務と財務業績に対する厳格な問責を強化した。私たちの各細分化市場は、その独特な消費者、顧客、競争相手、サプライヤーに集中し、同時にベストプラクティスを共有しています

強力な資本構造です私たちは強い貸借対照表を持って2019年を離れた。2019年12月31日現在、私たちは3億879億ドルの現金と現金等価物を持っており、総債務は21.843億ドル、純債務は17.964億ドルだ さらに、2019年12月31日まで、私たちの信用手配の下で12億5千万ドルが利用可能です

業務の細分化

私たちは三つの業務部門があります:戸棚、水温、ドアと安全です。次の表に細分化市場ごとの純売上高と細分化市場ごとのキーブランドを示す

|

細分化市場 |

|

2019 純売上高 (単位:百万) |

|

|

パーセント 2019年合計 純売上高 |

|

|

肝心なブランド |

||

|

戸棚 |

|

$ |

2,388.5 |

|

|

|

41.4 |

% |

|

ダイヤモンドAristokraft中洲キッチン工芸 Homecrest,Omega,StarMark,Ultraraft,Kemper,SchRock,Decora,Mtra |

|

パイプ工事 |

|

|

2,027.2 |

|

|

|

35.2 |

% |

|

モーン、リオベル、ロール、ビクトリア+アルバート、ペイリンとロ、ショス |

|

ドアと安全 |

|

|

1,348.9 |

|

|

|

23.4 |

% |

|

Therma-Tru、Master Lock、Fiberon、Sentry Safe、Fypon、American Lock |

|

合計する |

|

$ |

5,764.6 |

|

|

|

100.0 |

% |

|

|

私たちの細分化市場は、革新、ファッション、品質、価格、サービス、流通業者、小売業者、実装業者の需要に対する応答、およびエンドユーザー消費者の選好に基づいて競争しています。私たちの市場競争はとても激しいです。約16%です 2019年の純売上高は国際市場向けで、会社の2つの顧客である家得宝(Home Depot,Inc.)と労氏社(Lowe‘s Companies,Inc.)−の売上高はそれぞれ14%以上を占めている 会社の2019年の純売上高の4%を占めている。2019年、すべての米国住宅センターに対する総売上高は純売上高の約29%を占めた

戸棚です。私たちの食器棚部門は地域サプライチェーンの足跡を通じて台所、浴室、家庭の他の部分に高品質の在庫、半カスタマイズとカスタマイズ食器棚、化粧台を製造し、お客様に高品質のキャビネットとサービスを提供します。この細分化された市場販売のブランドの組み合わせは私たちの顧客が競争相手から抜け出すことができるようにしています。このポートフォリオには,ダイヤモンド,Aristokraft,Mid-Continent,Kitchen Craft,Homecrest,Omega,StarMark,Ultraraft,Kemper,Schrock,Decora,Mantraなどのブランドがある.この細分化市場のほとんどの販売は北米にあります。この細分化市場は台所と浴室販売店、家庭センター、卸売業者と大型建築業者に直接販売されている。全体的には、家得宝や労氏の売上高は2019年のキャビネット部分の純売上高の約36%を占めている。この細分化市場の競争相手には,ACPI(前身はMascoキャビネット)とAmerican Woodmark,大量の海外,地域,ローカルサプライヤーがある

3

カタログ表

配管工です。 私たちのパイプ部門は蛇口、部品、台所水槽とゴミ処理皿を製造または組み立てて販売していますOSALS主にモーンやレオベルの支配下で羅爾ビクトリア+アルバート, Perrin&Roweショスとブランドです。この細分化された市場は主にアメリカで製品を販売していますが中国とカナダこの細分化市場はメキシコ、東南アジア、ヨーロッパ、南米でも販売されている。大ざっぱに 30% of 2019純売上げは国際市場向けです。この細分化市場は自分の販売チームを通じて直接販売し、独立メーカーを通じて間接販売を代表し、主に卸売業者、家庭センター、大衆販売業者、工業流通業者に販売する。全体的に言えば,家宝とLにはOWEは約 23純売上高のパーセント二零一中衛風呂管段の9それは.この細分化市場の主な競争相手は主催者はMasco、Kohler、SP電子ブランド、LIXILグループInSinkErator(エマーソン電子会社所有)と輸入自社ブランド

ドアと安全検査部。私たちのドアと安全部門はTherma-Truブランドでガラス繊維とスチール入りドアシステムを製造·販売し、Fiberonブランドで複合デッキと欄干を製造·販売し、Fyponブランドでウレタン木製品を製造·販売している。また、万能ロックとアメリカロックブランドのロック、安全と安全設備と電子安全製品、SentrySafeブランドの防火金庫、安全容器と商用キャビネットを製造、調達、流通しています。この細分化市場は主にアメリカ、カナダ、ヨーロッパ、中米、日本、オーストラリアで製品を販売している。2019年には約13%の純売上高が国際市場に販売された。この細分化された市場の主な顧客は、ホームセンター、金物と他の小売業者、木造建築製品と卸売業者、住宅新築市場および改築と改修市場に製品を提供する専門ディーラーである。また、ロック職人、工業および機関ユーザ、および元の設備製造業者にロックシステムおよび防火金庫を販売する。全体的には、家得宝と労氏の売上高は2019年の門と安全部門の純売上高の約23%を占めている。Therma−Tru,Fiberon,Fyponブランドはメイソン,JELD−WEN,Trex,AZEK,Plastpro,Pellaおよび様々な地域や現地サプライヤーと競合している。Master LockブランドはABUS、W.H.Brady、Hampton、Spectrum Brands、Alcion、Assa Abloy、各種輸入製品と競合している。SentrySafeブランドの競争相手はMagnum、砦、インターロック、Stack-onです。

私たちの業務部門ごとの過去3会計年度の年間純売上高は以下の通りです

|

(単位:百万) |

|

2019 |

|

|

|

2018 |

|

|

2017 |

|

|||

|

戸棚 |

|

$ |

2,388.5 |

|

|

|

$ |

2,418.6 |

|

|

$ |

2,467.1 |

|

|

パイプ工事 |

|

|

2,027.2 |

|

|

|

|

1,883.3 |

|

|

|

1,720.8 |

|

|

ドアと安全 |

|

|

1,348.9 |

|

|

|

|

1,183.2 |

|

|

|

1,095.4 |

|

|

合計する |

|

$ |

5,764.6 |

|

|

|

$ |

5,485.1 |

|

|

$ |

5,283.3 |

|

業務部門ごとのその他の財務情報については、本年度報告Form 10-K第8項の連結財務諸表付記20“業務部門情報”を参照されたい。

その他の情報

素材です。次の表は私たちの各細分化市場で使用されている主要な原材料を示している。これらの材料は多くの源から得ることができる。私たちの製品の製造と流通に使用する商品やエネルギー価格の変動は私たちの製品の製造コストに影響を与えます

|

細分化市場 |

原材料.原材料 |

|

戸棚 |

硬い木(楓、さくらんぼとゴム)、合板とパーティクルボード |

|

パイプ工事 |

真鍮、亜鉛、樹脂、ステンレス、アルミニウム |

|

ドアと安全 |

木材、樹脂、鋼、ガラス、アルミニウム、プラスチック、絶縁発泡体 |

知的財産権。製品革新とブランド形成は私たちの業務の成功に非常に重要だ。私たちの商標が提供するブランド保護以外に、特許保護はコピーを防止することによって、競争相手が私たちの設計革新から不公平に利益を得ることを難しくし、それによって市場で私たちの独特な製品特徴を区別するのを助けることができます。私たちはアメリカと外国の特許を持っていて、私たちのすべての業務部門が販売している製品で使用されている様々な機能をカバーしています。我々の各部門は複数の特許や特許グループに依存しており,これらの特許と特許グループの合計は会社に重要な保護を提供しているが,どの特許や特許グループも会社のどの部門にも重要ではない

従業員。2019年12月31日現在、私たちは約24,700人のフルタイム従業員がいます。このような職員たちのうち約3200人は集団交渉協定によって保護されている。従業員関係は全体的に良好だ。

季節性です私たちのすべての運営部門は伝統的に今年第1四半期に低い売上を経験していますが、この時、新しい住宅建設、修理と改造活動、安全購入は最低値にあります。販売季節性と運営資金変動に関するスケジュールにより、我々の経営活動による現金流通は下半期に高いことが多い

4

カタログ表

環境問題です。 連邦と州の法律の要求に基づいて、私たちは危険な廃棄物を整理する救済活動に参加した。各フィールドの救済費用の負債は、割引されていない将来のコストに対する私たちの最適な推定に基づいており、可能な保険賠償または他の第三者からの賠償は含まれていない。個別フィールドに関する法律,法規,技術,情報状況の不確実性は,将来の環境救済リスクの推定を困難にしている。いくつかの潜在的な責任は私たちが持っているウェブサイトと関連があり、私たちがこれ以上持っていない、あるいは持っていないサイトと関連がある。“スーパーファンド”または同様の州法によると、私たちのいくつかの子会社は潜在的責任者(“PRP”)として指定されている。2019年12月31日現在、このような事件は10件が却下、結審、または他の方法で解決されていない。2019年には、我々の子会社のうち1社も新たな案件でPRPとして確定されておらず、解決、解雇、または他の解決もなされていない。多くの場合,我々の子会社はPRPと命名され,他のPRPとコスト分担を達成している。潜在的PRP責任の通知を保険会社に行うが,保険会社からPRP費用の補償を受けることは少ない。他のPRPSや保険会社からの推定回収を考慮する前に,現行の環境保全法律を遵守するコストは,我々の運営実績,キャッシュフローや財務状況に大きな悪影響を与えないと信じている。2019年12月31日と2018年12月31日現在、環境コンプライアンスや整理に関する対象項目はそれぞれ20万ドルと60万ドルで、上記スーパーファンドサイトを含めていますが、これらに限定されません。

法律構造です。フォーチュンブランド家安全会社は持株会社であり、1988年に設立され、最初はデラウェア州の会社であった。同社の完全子会社には、MasterBrandキャビネット会社、Fortune Brandsグローバルパイプグループ有限公司、Fortune Brands Doors社、Fortune Brandsストレージおよびセキュリティ会社が含まれています。持ち株会社として、私たちは私たちの子会社から独立した法的実体です。したがって、当社の権利、並びに我々の債権者(債務証券及びその他の義務の所持者を含む)及び株主が任意の子会社の資産又は収益分配に参加する権利は、当該子会社の債権者の債権に制限されており、会社自身が当該子会社の債権者である債権が確認されない限り、この場合、会社の債権は、ある場合には他社の特定の債権に従属する可能性がある。また、持ち株会社として、私たちが合併していない収入や資金の源は、子会社の配当金やその他の支払いである。私たちの子会社は長期債務や他の合意の制限を受けず、現金配当金を支払うことができ、あるいはその配当金について、または会社に他のお金を支払う他の分配を行うことができる

利用可能な情報。同社のサイトはwww.FBHS.comです。会社の年次報告Form 10-K、四半期報告Form 10-Q、現在のForm 8-K報告、およびこれらの報告の任意の改訂は、報告を電子的に提出するか、または米国証券取引委員会に電子的に提出した後、合理的で実行可能な範囲内でできるだけ早く無料で会社のウェブサイトに公開することができる。米国証券取引委員会に提出された報告書は、そのサイトwww.sec.govでも調べることができる。私たちはまた、当社の会社管理原則、商業行為と道徳基準、高級財務官道徳基準、私たちの取締役会委員会の定款、および会社に関連するいくつかの他の情報を印刷形式で無料で提供するか、または要求しなければなりません

第1 A項。リスク要因です

私たちの業務に関連する固有のリスクや不確実性は、私たちの業務、財務状況、または経営業績に悪影響を及ぼす可能性があります。以下は、我々が現在重大と考えているリスクおよび不確実性の記述であるが、以下に説明するリスクおよび不確実性は、私たちの業務、財務状況または経営業績に悪影響を及ぼす可能性のある唯一のリスクおよび不確実性ではない。これらのリスクのいずれかが現実になれば、私たちの業務、財務状況、または経営業績は影響を受ける可能性がある。この場合、私たちの普通株の取引価格は下がる可能性があり、あなたは投資の全部または一部を失うかもしれません。

私たちの業務に関わるリスク

私たちの業務は主に北米の家の内装、修理と改造、新しい住宅建設活動レベルに依存しており、これらはすべて不動産市場の変動に関するリスクの影響を受けている。全体的な経済、不動産市場、あるいはその他のビジネス状況の下行変化は私たちの経営業績、キャッシュフロー、財務状況に悪影響を及ぼす可能性がある。

私たちの業務は主に家の内装、修理と改造、そして主に北米での新しい住宅建設活動レベルに依存しています。不動産市場は経済状況とその他の要素の変化に非常に敏感であり、例えば雇用レベル、労働力を獲得する機会、消費者自信、消費者収入、政府税収計画、融資可獲得性と金利レベルである。これらのいずれか、または私たちが運営するどの市場の不利な変化も、需要を減少させる可能性があり、消費者の住宅所有の延期または減少をもたらすこと、消費者の価格をより敏感にし、需要をより小さく、より安い住宅に転換させることによって、私たちの業務に悪影響を及ぼす可能性があるこれは、消費者が、大型キッチンと浴室の修理および改造プロジェクトを含む、彼らの既存の家に投資したくないようにしたり、重大なリフォームのための融資を受けにくくしたりする

5

カタログ表

私たちは競争が非常に激しい消費者と貿易ブランドのカテゴリーで運営されている

私たちが経営している市場競争はとても激しいです。私たちの業務における競争は主に製品の品質、消費者と業界ブランドの名声、顧客サービスと製品機能、そしてファッション傾向、革新と設置簡易性に基づいていると信じているが、消費者と私たちの業界の顧客にとって、価格は重要な要素である。私たちのいくつかの競争相手は市場シェアと製造生産能力利用率を維持または拡大するために価格競争に訴えるかもしれない。また、一部の大顧客は自社ブランドを提供し続け、私たちのいくつかの製品と競争し、低コストの選択としている。私たちはまた“平板式”食器棚を輸入することからますます大きな圧力に直面している。私たちがすべての業務で直面している激しい競争は、私たちの収益性と収入レベル、そして私たちの運営結果、キャッシュフロー、財務状況に悪影響を及ぼすかもしれません

組織生産性やグローバル·サプライチェーンの効率や柔軟性を向上させる能力に関するリスクは、私たちの運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性があります

私たちは定期的に私たちの組織生産性とグローバルサプライチェーンを評価し、生産能力の向上、コスト削減、品質向上の機会を評価しています。私たちは絶えず変化し、不確定な市場状況に適応し、賃金、年金、医療コストを含む管理コストインフレに適応するために、品質、速度、柔軟性を高めることができないかもしれない。私たちの成功は、持続的で柔軟で低コストなサプライチェーンを促進するために、当社のコスト構造とサプライチェーンを整備することにある程度依存しており、これらのサプライチェーンは、収益性およびキャッシュフローを保護するために、または需要を満たすために迅速かつ効率的に増加するために市場変化に反応することができる。輸入関税は私たちの業務に重要な原材料や部品価格の上昇を招くかもしれない。予想された品質、生産能力或いはコスト削減レベルに達しなかったことは、私たちの運営結果、キャッシュフローと財務状況を損なう可能性がある

私たちは新しい製品や工芸の開発に成功できないかもしれませんし、既存の製品や工芸を改善することもできません

私たちの成功は消費者のニーズを満たし、成功した新製品と製品を通じて消費者の好みの変化を予想することにかかっている。既存製品の時代遅れや販売低下の影響を相殺するために、製品と新しいまたは改善された生産プロセスを能動的に発売することを目標としています。私たちの製品開発は成功しないかもしれません。私たちの新製品も商業的に成功しないかもしれません。さらに、競争相手は、彼らの製品またはプロセスをより速くまたはより効果的に改善する可能性があり、これは私たちの販売に悪影響を及ぼす可能性がある。さらに、消費者選好が私たちのカテゴリや私たちのブランドや製品カテゴリから外れる傾向が低下するため、市場需要が低下する可能性があり、これは私たちの運営業績、キャッシュフロー、および財務状況に悪影響を及ぼす可能性がある

グローバル商品やエネルギー供給および価格変動に関するリスク,および持続的なインフレの可能性は,我々の運営実績,キャッシュフロー,財務状況に悪影響を及ぼす可能性がある

私たちは、供給条件の制限または不均衡による世界の商品価格の変動、新興市場需要の持続的な拡大と変動、不安定な地政学的·経済的変数、天気およびその他の予測不可能な外部要因に関連するリスクに直面している。真鍮、亜鉛、鋼、木材、ガラスなどの大口商品を含む原材料や、樹脂などの石油ベースの製品を購入します。しかも、私たちの流通費用は石油とディーゼル価格の著しい影響を受けている。これらの商品の供給減少、価格上昇あるいは変動、そして私たちの製品を製造、流通、輸送するためのエネルギーは、私たちの製品のコストを増加させる可能性があります。従来、生産性の向上と時間の経過とともに増加したコストを顧客に転嫁することで、これらのコスト増加の影響を緩和することができたが、将来的にこのようなコスト増加を相殺できる保証はなく、潜在的な高インフレリスクが私たちの運営業績、キャッシュフロー、財務状況に悪影響を及ぼす可能性がある。デリバティブ契約を使って大口商品の価格変動に対する短期的な開放を制限する可能性がありますが、これらの契約下の大口商品の開放は私たちの運営業績、キャッシュフロー、財務状況に大きな影響を与える可能性があります。また、大口商品価格が下落している間、これらのデリバティブ契約は短期的な効果をもたらす可能性があり、これらの原材料への支出を増加させる

私たちは国際的に製品を製造、調達、販売し、不確定な貿易環境に関連するリスクを含む世界での業務展開に関するリスクに直面している

私たちは世界各地で私たちの製品を製造、調達あるいは販売しています。主にアメリカ、カナダ、中国、ヨーロッパとメキシコにあります。そのため、私たちは、国内と政治的動揺、公衆衛生の緊急事態を宣言する疾患(ウイルスの大流行を含む)、テロ、可能な収用、現地労働条件、外国政府の法律、法規と政策の変化、米国との貿易紛争、米国会社の海外活動に影響を与える米国の法律を含む政治、経済、社会環境の変化による潜在的な破壊に関連するリスクに直面している。私たちは関税、関税、反ダンピング処罰を含む国際貿易法規の悪影響を受けるかもしれない。国際運営固有のリスクには、潜在的な不利な税法、貿易協定や輸入関税に関連する不利な変化や不確実性、知的財産権の整理と実行における不確実性、“海外腐敗防止法”に関連するリスク、政治的、経済的または健康的な緊急事態の変化による私たちの施設またはサプライヤーの強制的または自発的な閉鎖、および契約を実行することの困難がある。私たちはある外貨取引をヘッジしますが、ドルに両替する時、これらの貨幣の価値変化は私たちの財務諸表に影響を与えます。また、通貨変動は私たちの製品が現地通貨で計算するコスト状況に悪影響を与え、競争を難しくする可能性がある。私たちの成功は、私たちがこれらの潜在的な変化の影響を通じて私たちの業務を効果的に管理できるかどうかにある程度依存するだろう。また、私たちは中国からいくつかの原材料、部品、完成品を調達します

6

カタログ表

以下の理由で、より高い製造コストとより長い納期を経験しましたもっと高い関税為替レート変動、より高い賃金率,労働力不足より高い原材料コストで.

政府や業界の規制基準の変化は、私たちの運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性がある

貿易協定、健康と安全(従業員と消費者の保護を含む)、税収と環境問題に関する政府法規と政策は国内と国際的に絶えず出現している。特に、追加関税や私たちが輸入した原材料、部品、製造品に関する税金があるかもしれません。私たちは現在の要求(将来のある日まで有効になる要件を含む)を遵守する必要があり、将来的には私たちの製品またはプロセスにより厳しい要求を加えるかもしれない。税金、関税、その他の規制の変化を守るためには、私たちの製造と設置の流れと私たちの調達を変える必要があるかもしれません。このような行動は私たちの資本支出を増加させ、私たちの運営結果、キャッシュフロー、そして財務状況に悪影響を及ぼすかもしれない

戦略買収や合弁企業に関連するリスクは、我々の運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性がある

買収と合弁は株主価値を高める手段だと思います。買収と合弁企業は、被買収会社と合弁企業を統合する困難、買収された企業の顧客とブランドを維持する困難、取引の期待財務結果と利益を実現できない、買収された会社の肝心な従業員の流失、一致した基準、制御、政策と情報システムの実施と維持、および管理層の注意を他の業務事務から移すことを含むリスクと不確定性に関連する。将来の買収は、私たちに追加の債務を発生させたり、追加の株を発行したりして、1株当たりの収益と資本収益率の希釈を招く可能性がある

私たちは私たちの知的財産権を保護して保護することができず、収入とブランド名声に否定的な影響を及ぼすかもしれない

私たちは多くの特許、商標、ブランド、そしてビジネス番号を持っていて、全体的に、これらは私たちの業務に重要です。これらの知的財産権の不正使用は、私たちの製品の販売を侵食するだけでなく、私たちのブランド名と名声に重大な損害を与える可能性があり、私たちが顧客、請負業者、サプライヤーに会社の能力を効果的に代表し、訴訟コストを増加させることを妨害する可能性がある。私たちのブランドと商標権を保護する努力が侵害を防ぐ保証はない。また、既存の特許、商業秘密、商標法は限られた保護しか提供できず、私たちの製品の開発、製造または販売所の国の法律は、他の国から私たちの知的財産権を完全に保護することができないかもしれない。可能な第三者知的財産権を評価する私たちの努力は、任意の所与の国または地域で会社が製造、流通、マーケティング、または販売する能力を保証することは保証されない。しかも、他の人たちは私たちまたは私たちの顧客に知的財産権侵害を請求するかもしれない

私たちの業務は卸売業者、ディーラー、その他のマーケティング手配の業績に依存して、私たちの流通ルートと顧客の業績が悪い、あるいは他の中断は私たちの業務に悪影響を与える可能性があります

私たちは強化された顧客で構成された流通ネットワークに依存している。既存の流通チャネルのいかなる中断も、私たちの運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性がある。流通業者の統合または流通業者またはその主要顧客のうちの1つの財務不安定または違約は、このような中断を招く可能性がある。私たち自身の販売チームのほかに、様々な第三者流通業者、代表、小売業者を通じて私たちの製品を提供します。私たちのいくつかの流通業者、代表、または小売業者はまた、私たちの製品と競争する他の製品を販売するかもしれません。私たちの1つまたは複数の主要流通業者、代表または小売業者の損失または終了、私たちの1つまたは複数の流通業者、代表または小売業者は、私たちの製品を効果的に宣伝できなかったか、またはこれらの流通業者、代表または小売業者の財務または業務状況が変化し、製品を市場に出す能力に悪影響を及ぼす可能性がある

業務中断に関連するリスクは、我々の業務結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性があります

私たちが販売している製品の大部分は私たちが製造したものです。私たちの業務の任意の長期中断は、技術的または労働力の困難、天気、原材料やコンポーネントの不足、新規事業の起動効率の低下、任意の施設の破壊または破損(自然災害、火災および爆発、危険材料の使用および貯蔵、または他の事件による)または他の理由により、収益性および競争的地位に悪影響を与え、当社の運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性があります

私たちは仕入先から原材料や完成品をタイムリーかつ費用効果的に得ることができず、製品を製造·販売する能力に悪影響を及ぼす可能性がある

私たちは私たちの製品を製造するために原材料を購入し、製造品の源として第三者メーカーにも依存している。私たちは一般的に仕入先や調達パートナーと長期契約を締結しない。逆に、原材料や出所商品の多くは“調達注文”に基づいて得られている。さらに、場合によっては、複数のソースが利用できないか、または性能、品質、サポート、交付、能力、または価格の観点から、単一のソースまたは限られたソース関係を維持するか、このような関係が有利である。私たちのサプライヤーや調達パートナーが直面している財務、運営、あるいは他の困難、あるいは私たちと彼らとの関係の変化は招く可能性があります

7

カタログ表

製造や調達中断、遅延、効率低下を防止し、お客様のニーズに応じた完成品を製造または獲得することを阻止します。お客様のニーズを満たすことができなければ、私たちの運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性があります。

私たちは合格者を誘致し、維持することができず、その他の労働力制限は、私たちの運営結果、キャッシュフロー、財務状況に不利な影響を与えるかもしれない

私たちの成功は各級の合格者の努力と能力にある程度依存し、私たちの高級管理チームと他の重要な従業員を含む。彼らの動機、技能、経験、人脈と業界知識は私たちの運営と管理に大いに役立つ。アメリカの失業率が低い状況下で、遠隔地で合格人材を争奪し、人材を誘致と維持することは人材を誘致、激励と維持できない可能性があり、これは私たちの運営業績、キャッシュフローと財務状況に不利な影響を与える可能性がある

減価費用は会社の財務業績に重大な悪影響を及ぼす可能性がある。

我々のキャッシュフローに無期限に貢献する営業権や他の獲得した無形資産は償却されないと予想されるが、経営陣は少なくとも年に1回の減価を評価しなければならない。帳簿価値が営業権の暗黙的公正価値を超える場合、営業権は減値とみなされ、非現金計提収益を通じて公正価値に計上される。寿命が定まらない無形資産の帳簿価値がその公正価値よりも大きい場合、その無形資産は減値とみなされ、非現金計上収益によって公正価値に計上される2019年12月31日および2018年12月31日までに、無期限に生きている無形資産に関する非現金減価費用4,150万ドルおよび6,260万ドルをそれぞれ収録しました。将来起こりうる事件は、私たちの営業権や他の買収された無形資産の公正価値に悪影響を与え、減価費用が必要となる。このようなイベントには予想以下の収入が含まれるかもしれませんが実際の新建築·修理及び再調整の成長率は我々の仮定を下回っており、主要顧客の行動、割引率の増加、持続的な経済不確実性、より高い失業率、疲弊した消費者自信、より低い自由に支配可能な消費者支出レベル、特許権使用料税率の低下、及び我々普通株取引価格の低下である。私たちは、減値指標が存在するかどうかを評価するために、経済や他の事態の影響を評価し続けている。したがって、私たちは経済環境や他の要素の変化に応じて減値テストを行う必要があるかもしれません。これらのテストは将来の減価費用を招く可能性があります。当社の2019年および2018年の減価費用に鑑み、公正価値と当社の一部無期限無形資産の帳簿価値との差はわずかであると推定され、将来的に減価費用を計上する可能性が高まっています。

我々の情報技術システムやコンピュータネットワークは遅延や中断が発生する可能性がある.私たちの情報技術システムは攻撃される可能性があり、これは私たちの名声と消費者関係を損なうかもしれない。このような違反は私たちに深刻な財政、法律、そして運営結果をもたらすかもしれない。

ほとんどの会社のように、私たちは、システム更新、自然災害、悪意のある攻撃、事故、電力中断、電気通信障害、テロまたは戦争行為、コンピュータウイルス、物理または電子侵入、または同様のイベントまたは中断による情報技術システム障害およびネットワーク中断の影響を受ける可能性がある。私たちの企業は、時代遅れのシステムを代替し、運営効率を向上させるために、企業資源計画システムを実施したり、アプリケーションを追加したりする可能性があります。私たちは困難に直面することなくこのようなプロジェクトを成功的に実施することができないかもしれない。さらに、実施プロジェクトの任意の予想される利益は達成できない可能性があり、または実施コストは達成された利益を超える可能性がある。また,近年情報セキュリティリスクは一般的に増加しており,新技術の拡散やネットワーク攻撃加害者の複雑さや活動が増加している.私たちは、ネットワークセキュリティ、データ暗号化、および他のセキュリティ対策に適切なリソースを投入して、私たちのシステムとデータを保護していると信じていますが、これらのセキュリティ対策は絶対的なセキュリティを提供することはできません。約束違反が発生すると、私たちは損失または訴訟のリスクと可能な責任に直面し、これは私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性がある

金融市場の変動や金利や精算仮説の変化により、私たちの年金コストや資金需要が増加する可能性があります

以下の理由により、年金福祉コストの増加は、株式や債券市場の潜在的な下落が私たちの年金計画資産のパフォーマンスに影響を与える可能性があり、私たちの福祉義務の現在値を決定するための割引率が低下する可能性があり、私たちの投資戦略の変化が、年金計画資産に対する期待リターン仮定に影響を与える可能性がある。アメリカで公認されている会計原則は私たちに精算値を使って計画の収入や費用を計算することを要求しています。これらの推定値は、経済状況によって変化する可能性がある金融市場や金利の仮定を反映している。精算損益,特に年金資産と金利の公正価値の変化を確認することにより,我々の固定収益計画会計政策は収益に変動の影響を受ける可能性がある。私たちのアメリカ年金計画の資金需要はもっと重要になるかもしれない。しかしながら、入金の最終額は、他に加えて、金利、基本資産リターン、および年金供出義務に関連する立法または規制改革の影響に依存する

8

カタログ表

将来の税法の変化や既存税法の解釈は、私たちの有効な所得税率、未確認税収割引の解決、現金納税に大きな影響を与える可能性があります

私たちの企業はアメリカでも国際的にも所得税を払わなければなりません。私たちはしばしば多くの管轄区域の所得税当局の監査を受ける。私たちは記録された税金推定が合理的で適切だと思うにもかかわらず、これらの推定には大きな不確実性がある。したがって、どんな監査の最終結果も、私たちの所得税支出や課税項目に反映される金額と大きく異なる可能性がある。将来の所得税監査決算は、私たちの財務諸表において、税務推定期間から最終税務監査決済までの際に収益に重大な悪影響を及ぼすことを初めて確認する可能性がある。しかも、私たちの所得税の準備を決定する時、重要な判断が必要だ。私たちの所得税の総支出は、私たちの業務の管轄区域の税法の税率の変化、繰延税金資産と負債推定値の変化、あるいは税法あるいは税務機関のこのような法律に対する解釈の影響を受ける可能性があります。

クレームと訴訟の潜在的な負債とコストは、私たちの運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性がある

私たちは時々通常の業務過程で発生する様々なクレーム、訴訟事項、規制手続きに関連しており、これらは私たちに悪影響を及ぼす可能性がある。これらの事項は、契約紛争、知的財産権紛争、製品リコール、人身傷害クレーム、建築欠陥および家屋保証クレーム、保証紛争、環境クレームまたは訴訟、他の侵害クレーム、雇用および税務事項、および集団訴訟を含む他の訴訟および訴訟を含むことができる。未解決または将来の訴訟の結果は予測できず、任意の訴訟と同様に、いくつかの訴訟は不利な決定を下す可能性があり、私たちの運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性がある

私たちは製品安全法規、リコール、製品責任の直接クレームの制約を受けており、これらは重大な責任を招く可能性があり、最終結果にかかわらず、弁護コストが高い可能性がある。他のメーカーから調達された製品や部品の品質を制御することは困難であるため、このような製品の品質に関するリスクと、このようなサプライヤーに追加する制限に直面しています

私たちは私たちが受け入れられる条件で資本市場に入ることを保証できない

私たちは時々資金調達を受けるために長期的で短期的な資本市場に入る必要があるかもしれない。既存の資金源は、私たちが許容可能な条項と条件の下で私たちの業務に予見可能な未来に資金を提供できると信じているが、私たちが未来に受け入れ可能な条項と条件で融資を得る機会は、米国不動産市場を含む、私たちの財務業績、私たちの信用格付け、参考金利改革、資本市場全体の流動性と経済状況を含む多くの要素の影響を受けるが、これらに限定されない。私たちは私たちが受け入れられる条件で資本市場に入ることを保証できない。また、世界経済の持続的な低迷は、長期資本市場に参入する機会に悪影響を与え、当社の債務金利を上昇させ、運営キャッシュフローや流動性を弱める可能性もある。キャッシュフローや流動性の低下は、将来的に配当金を支払い、買収に資金を提供し、株を買い戻す能力に悪影響を及ぼす可能性がある

項目1 B。未解決の従業員のコメント

ない。

項目2.財産

私たちの主な実行事務室はイリノイ州のディルフィールド市にあります。私たちは16州で29のアメリカ製造工場を経営しており,国際地点に21の製造工場を持っている(8社はメキシコ,3社はアジア,4社はヨーロッパ,4社はアフリカ,2社はカナダ)。また、私たちは世界に51の配送センターと倉庫を持っていて、そのうちの40個はレンタルしています。次の表は,これらの属性に関する他の情報を提供する

|

細分化市場 |

|

製造業 施設 |

|

|

|

配送センター 倉庫と一緒に |

|

||||||||||||||||||

|

|

|

持っている |

|

|

レンタルする |

|

|

合計する |

|

|

|

持っている |

|

|

レンタルする |

|

|

合計する |

|

||||||

|

戸棚 |

|

|

21 |

|

|

|

3 |

|

|

|

24 |

|

|

|

|

3 |

|

|

|

15 |

|

|

|

18 |

|

|

パイプ工事 |

|

|

7 |

|

|

|

6 |

|

|

|

13 |

|

|

|

|

7 |

|

|

|

15 |

|

|

|

22 |

|

|

ドアと安全 |

|

|

11 |

|

|

|

2 |

|

|

|

13 |

|

|

|

|

1 |

|

|

|

10 |

|

|

|

11 |

|

|

合計する |

|

|

39 |

|

|

|

11 |

|

|

|

50 |

|

|

|

|

11 |

|

|

|

40 |

|

|

|

51 |

|

これらの物件は私たちそれぞれの業務に適しており、私たちの業務の現在の需要を満たすのに十分な生産能力を持っていると思います。

9

カタログ表

第三項です。 法律法規L訴訟手続き。

当社はその業務に関する一般定例訴訟事件の被告です。未解決訴訟の結果は予測できず、いずれの訴訟と同様に、これらの訴訟は会社に不利な裁決を下す可能性がある。当社は、これらの行動には望ましい抗弁理由があり、これらの行動は会社の経営業績、キャッシュフローや財務状況に重大な悪影響を与えることはなく、適切な場合には、これらの行動は激しい抗弁を受けていると信じている。したがって、当社は重大な損失の可能性はわずかであると信じている。

第4項鉱山安全情報開示

適用されません。

私たちの執行官に関する情報です。

私たちの現在の行政職は以下のようになっています

|

名前.名前 |

|

年ごろ |

|

ポスト |

|

クリストファーJ·クライン |

|

56 |

|

取締役会執行議長 |

|

ニコラス·I·フィンク |

|

45 |

|

最高経営責任者 |

|

パトリック·D·ハリナン |

|

52 |

|

上級副社長と首席財務官 |

|

チェリ·M·フェルバー |

|

48 |

|

社長、水が暖かいです |

|

ブレット·E·フェンリー |

|

49 |

|

社長、“ドアと安全” |

|

デヴィッド·バアード |

|

51 |

|

社長、戸棚 |

|

ジョン·D·リー |

|

47 |

|

上級副総裁、世界の成長と発展 |

|

ロバート·K·ビガット |

|

65 |

|

上級副総裁、総法律顧問兼事務総長 |

|

シェリー·R·グリソム |

|

55 |

|

首席人的資源官上級副社長 |

|

ブライアン·C·ランツ |

|

57 |

|

上級副社長、通信と企業管理 |

|

マーティ·トーマス |

|

61 |

|

上級副社長、運営とサプライチェーン戦略 |

|

ダン·ルーブリック |

|

48 |

|

社長副会長と会社主計長 |

クリストファーJ·クライン2020年1月から取締役会執行議長を務める。2010年1月から2020年1月まで、クラインはフォーチュンブランドのCEOを務めた。

ニコラス·I·フィンクh2020年1月からCEOを務める。フェンクさんは、2019年3月から2020年1月まで、フォーチュン·ブランドの社長兼最高経営責任者(CEO)を務めます。フィンカーさんは、2016年7月から2019年3月まで、当社の水温事業の総裁を務めています。フィンカーさんは、2015年6月から2016年7月まで、フォーチュン·ブランドのグローバル成長と発展省の上級副社長を務めています。以前、フィンク·さんは世界的に強い酒会社であるビムサントリー社でアジア太平洋地域と南美区の社長を務めていた。

パトリック·D·ハリナン2017年7月からフォーチュン·ブランド上級副総裁兼首席財務官を務める。ハリナンさんは2017年1月~2017年7月、フォーチュン·ブランド財務部の上級副社長を務めた。ハリナンは2013年11月から2017年1月までフォーチュンブランドの子会社モーン社の首席財務官を務めていた。

チェリ·M·フェルバー2019年3月以来、入浴部門の総裁を務めてきた。2018年から2019年3月まで、フィフィさんはモーン米国事業の総裁を務めています。これまで、フィフィーさんは、2017年の消費者ブランドグループの総裁と2013年から2017年までの多元化ブランド社長総裁を含む、塗料、塗料、関連製品メーカーのシェウィン-ウィリアムズ社で複数のポストを務めていた。

ブレット·E·フェンリー2018年7月からドア·セキュリティ部門の総裁を務めてきた。2016年2月から2018年7月にかけて、フェンリーのさんはフォーチュン·ブランドのドアカンパニーの社長を務めました。2008年2月から2016年2月まで、フェンリーさんはIDEX Corporationに複数のリーダーを務め、IDEX Corporationは流体·計量技術部グループの上級副社長·IDEX-Asiaをはじめとする世界の流体システムおよび特殊エンジニアリング製品メーカーのトップです。

デヴィッド·バアード2019年11月よりキャビネット細分化市場総裁を務める。さんバンヤドは、2015年12月から2019年10月までの間に、国際パッケージ、倉庫、セキュリティ、特殊成形メーカーのマイヤー工業の社長兼CEOを務めています。この前、バンアードさんは、2010年から2015年まで、ローパー産業で流体処理技術グループの社長を務めていました

10

カタログ表

ジョン·D·リー“フォーチュン”ブランドのグローバル成長と発展部の上級副総裁を務めて以来2020年1月。李さん氏は2016年7月から2020年1月までの間に、世界的な成長と発展省の上級副総裁を務める浴部門のトップを務める。これまで、ビムサントリー社の副総裁とアメリカ戦略担当者を務めていた。2015年1月から2016年7月まで。

ロバート·K·ビガット2013年12月からフォーチュンブランド総法律顧問兼秘書上級副総裁を務める

シェリー·R·グリソム2020年1月から首席人力資源官高級副総裁を務め、2015年2月から高級副総裁であるフォーチュンブランド人材を担当する。グリソンさんは以前、多元化実業会社Actuant Corporationで執行副総裁であるグローバル人材部を務めていた。

ブライアン·C·ランツ2017年1月より通信·企業管理部上級副社長を務める。ランツさんは、2013年7月から2016年12月まで、投資家関係および企業広報部の副社長を務めました。ランツは2011年6月に“フォーチュン”ブランドに加入し、投資家関係部副総裁を務めた

マーティ·トーマス2017年9月から上級副総裁を務め、運営とサプライチェーン戦略を担当している。トーマスさんは、2006年から2016年までの間、産業自動化および情報製品サプライヤーのロクウェル自動化会社において、グローバル運営·エンジニアリング·サービスの上級副社長を務めています

ダン·ルーブリック総裁は2011年10月からフォーチュンブランド副総裁兼会社財務総監を務めている

第II部

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する

市場情報配当記録保持者

私たちの普通株はニューヨーク証券取引所に上場し、株式コードは“FBHS”です

2019年12月、我々の取締役会は四半期現金配当金を9%増加させ、普通株1株当たり0.24ドルに達した。私たちの取締役会は四半期ごとに配当機会を評価し続けるつもりだ。配当金の支払いは私たちの財務状況、経営業績、資本要求、および取締役会が関連する他の要素に依存するため、未来の配当金がいつ、支払うかどうか、あるいはどのレベルで支払うかを保証することはできない。

2020年2月7日現在、同社の普通株の記録保有者は9216人で、1株当たり額面0.01ドル。同社の普通株の保有者のうち、より多くの人が“街頭有名人”や実益所有者であり、彼らが登録している株は銀行、ブローカー、または他の金融機関が保有している。

発行者および関連購入者が株式証券を購入する

以下は、2019年12月31日までの3ヶ月以内に、会社または任意の“関連バイヤー”(取引法第10 b-18(A)(3)条参照)の普通株の買い戻しを定義する

|

2019年12月31日までの3ヶ月 |

|

総人数 購入株(a) |

|

|

|

平均価格 株で支払う |

|

|

|

総人数 購入株 公開活動の一部として 発表された計画 あるいはプログラムです(a) |

|

|

|

ドルに近似する 以下の株式の価値 しかし以下のように購入することができます 計画や計画(a) |

|

||||

|

十月一日-十月三十一日 |

|

|

— |

|

|

|

$ |

— |

|

|

|

|

— |

|

|

|

$ |

313,749,831 |

|

|

十一月一日-十一月三十日 |

|

|

— |

|

|

|

|

— |

|

|

|

|

— |

|

|

|

|

313,749,831 |

|

|

十二月一日-十二月三十一日 |

|

|

— |

|

|

|

|

— |

|

|

|

|

— |

|

|

|

|

313,749,831 |

|

|

合計する |

|

|

— |

|

|

|

$ |

— |

|

|

|

|

— |

|

|

|

|

|

|

|

(a) |

会社の株式買い戻し計画に関する資料は以下の通り |

|

許可日 |

|

発表日 |

|

株式授権額 普通株式を発行した |

|

期日まで |

|

July 13, 2018 |

|

July 16, 2018 |

|

4億ドル |

|

July 13, 2020 |

|

|

|

|

|

|

|

|

11

カタログ表

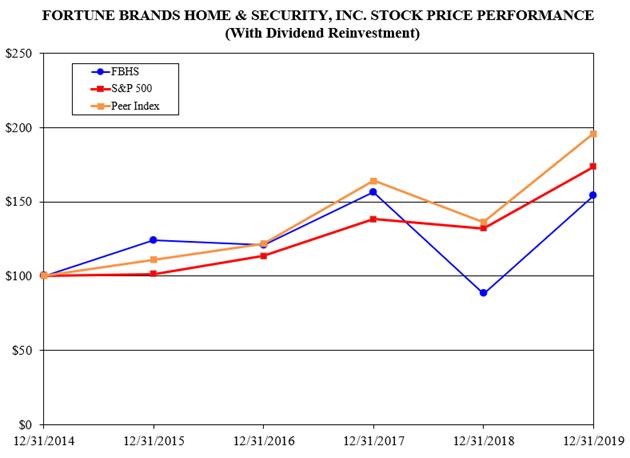

株表現

上の図は我々の普通株,標準プール500指数と同業集団指数の相対表現を比較した。このグラフは2014年12月31日から2019年12月31日までの期間をカバーしている。この図は2014年12月31日に100ドルが株や指数に投資されていると仮定し、配当金の再投資も想定している。上記の業績グラフは,ルール14 a-3(B)(9)のみに基づいて我々の株主にこのような情報を提供する要求であり,10-K表の形式で本年度報告の一部として提供されるため,会社が証券法や取引法に基づいて提出したいずれの文書にも引用的に提出または組み込まれていると見なすべきではない

同業グループ別指数2019年の同業グループは、以下の会社のコア業務に対応する上場企業から構成されています

米国ウッドマーク社、アームストロング世界工業社、Leggett&Platt社、Lennox国際社、Masco社、美森尼国際社、モホーク工業社、Newell Brands社、Sherwin-Williams社、Stanley Black&Decker社、Fastenal社。Gebrに買収されたため、USG Corporationは2019年の同行グループから削除された。可福KGは2019年の間、その株が公開取引されなくなった。米国のウッドマーク社と美森尼国際社は、私たちのコア業務に対応しているため、2019年の同業者グループに加入された

等組指数の計算

同レベルグループ全体の2014年12月31日から2019年12月31日までの間の加重平均総リターンは、以下のように計算される

|

|

(1) |

各同業グループメンバーの総リターンの計算方法は、任意の配当金を仮定して再投資を行うことであり、その期間内の通常配当金の時価変化をその期間開始時の一般配当金の価値で割ることである |

|

|

(2) |

その後、各同レベルグループのメンバの総リターンは、指数内で、指数全体に対するその時価の時価に基づいて重み付けされ、このような重み付けリターンの合計は、同レベルグループ指数全体の加重平均総リターンをもたらす |

12

カタログ表

項目6.選択された財務データ。

5年間の総合的な財務データ

|

|

|

十二月三十一日までの年度 |

|

||||||||||||||||||

|

(単位:百万、1株を除く) |

|

2019 |

|

|

|

2018 |

|

|

2017 |

|

|

2016 |

|

|

2015 |

|

|||||

|

損益表データ(a)(e) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純売上高 |

|

$ |

5,764.6 |

|

|

|

$ |

5,485.1 |

|

|

$ |

5,283.3 |

|

|

$ |

4,984.9 |

|

|

$ |

4,579.4 |

|

|

製品販売コスト |

|

|

3,712.2 |

|

|

|

|

3,525.7 |

|

|

|

3,358.3 |

|

|

|

3,188.8 |

|

|

|

3,001.1 |

|

|

販売、一般、行政費用 |

|

|

1,256.3 |

|

|

|

|

1,241.4 |

|

|

|

1,196.9 |

|

|

|

1,135.5 |

|

|

|

1,059.8 |

|

|

無形資産の償却 |

|

|

41.4 |

|

|

|

|

36.1 |

|

|

|

31.7 |

|

|

|

28.1 |

|

|

|

21.6 |

|

|

製品ライン販売損失(付記4参照) |

|

|

— |

|

|

|

|

— |

|

|

|

2.4 |

|

|

|

— |

|

|

|

— |

|

|

資産減価費用 |

|

|

41.5 |

|

|

|

|

62.6 |

|

|

|

3.2 |

|

|

|

— |

|

|

|

— |

|

|

再編成費用 |

|

|

14.7 |

|

|

|

|

24.1 |

|

|

|

8.3 |

|

|

|

13.9 |

|

|

|

16.6 |

|

|

営業収入 |

|

|

698.5 |

|

|

|

|

595.2 |

|

|

|

682.5 |

|

|

|

618.6 |

|

|

|

480.3 |

|

|

継続経営収入,税引き後純額(b)(c) |

|

|

431.3 |

|

|

|

|

390.0 |

|

|

|

475.3 |

|

|

|

412.4 |

|

|

|

306.5 |

|

|

1株当たりの収益は基本的に-継続的な経営です |

|

|

3.09 |

|

|

|

|

2.69 |

|

|

|

3.10 |

|

|

|

2.67 |

|

|

|

1.92 |

|

|

希釈後の1株当たり収益−継続運営− |

|

|

3.06 |

|

|

|

|

2.66 |

|

|

|

3.05 |

|

|

|

2.61 |

|

|

|

1.88 |

|

|

その他のデータ(a)(e) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

減価償却および償却 |

|

$ |

152.7 |

|

|

|

$ |

149.6 |

|

|

$ |

130.3 |

|

|

$ |

122.7 |

|

|

$ |

115.1 |

|

|

経営活動が提供するキャッシュフロー |

|

|

637.2 |

|

|

|

|

604.0 |

|

|

|

600.3 |

|

|

|

650.5 |

|

|

|

429.2 |

|

|

資本支出 |

|

|

(131.8 |

) |

|

|

|

(150.1 |

) |

|

|

(165.0 |

) |

|

|

(149.3 |

) |

|

|

(128.5 |

) |

|

資産所得収益を処分する |

|

|

4.2 |

|

|

|

|

6.1 |

|

|

|

0.4 |

|

|

|

3.9 |

|

|

|

2.5 |

|

|

発表された1株当たり普通配当金 |

|

|

0.90 |

|

|

|

|

0.82 |

|

|

|

0.74 |

|

|

|

0.66 |

|

|

|

0.58 |

|

|

貸借対照表データ(e) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

総資産(c)(d) |

|

$ |

6,291.3 |

|

|

|

$ |

5,964.6 |

|

|

$ |

5,511.4 |

|

|

$ |

5,128.5 |

|

|

$ |

4,875.7 |

|

|

第3者債務総額(c) |

|

|

2,184.3 |

|

|

|

|

2,334.0 |

|

|

|

1,507.6 |

|

|

|

1,431.1 |

|

|

|

1,168.7 |

|

|

総投資資本 |

|

|

4,612.0 |

|

|

|

|

4,513.9 |

|

|

|

4,108.7 |

|

|

|

3,794.1 |

|

|

|

3,623.3 |

|

|

(a) |

損益表データには生産停止業務は含まれていません。他のデータはキャッシュフロー表から来ているので、生産停止業務を含む。より多くの情報については、付記20、“業務細分化情報”を参照されたい |

|

(b) |

会社の固定福祉支出は,過去5年間の毎年の税引き前精算収益(赤字)を確認することを含めて以下のとおりである: |

|

|

|

2019 |

|

|

|

2018 |

|

|

2017 |

|

|

2016 |

|

|

2015 |

|

|||||

|

税引き前精算収益 |

|

$ |

(34.1 |

) |

|

|

$ |

(3.8 |

) |

|

$ |

0.5 |

|

|

$ |

(1.9 |

) |

|

$ |

(8.6 |

) |

|

その他の収入におけるシェア |

|

|

(34.1 |

) |

|

|

|

(3.8 |

) |

|

|

0.5 |

|

|

|

(1.9 |

) |

|

|

(2.5 |

) |

|

非持続経営におけるシェア |

|

|

— |

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(6.1 |

) |

|

(c) |

2017年12月22日に公布された2017年の“米国減税·雇用法案”(以下、“税法”)による2,570万ドルの純税収割引を含む。2018年に当社は税法の所得税の影響に関するSAB 118分析を完了した。したがって、同社は2018年に550万ドルの税金支出を記録した。 |

|

(d) |

2019年までにASU 2016-02“賃貸借契約”を採用したことによる1億566億ドルの経営リース使用権資産を含む。前の期間はこの基準の影響を反映するために遡及調整が行われなかった |

|

(e) |

Fiberonの経営実績は、2018年9月(買収日)から損益表データやその他のデータに含まれ、2018年から貸借対照表データに含まれています |

13

カタログ表

第7項:経営陣の財務状況と経営成果の検討と分析。

序言:序言

本管理層は財務状況及び経営成果の討論と分析(“MD&A”)は添付の総合財務諸表の補充であり、著者らの業務、最新の発展、財務状況、流動資金と資本資源、キャッシュフローと経営成果に関する追加情報を提供する。MD&Aの組織方式は以下のとおりである

|

• |

概要:本節では、私たちの業務の全体的な記述を提供し、管理層の市場需要、私たちの競争地位と製品革新に対する全体的な展望を討論し、そして私たちの運営結果と財務状況を理解したり、予想された未来の傾向を理解するために非常に重要な最新の発展を考える |

|

• |

列報基礎:本節では、我々が連結財務諸表を作成するために根拠となる基礎について議論する |

|

• |

運営結果:本節では、2019年12月31日と2018年12月31日までの2年間の運営結果分析を提供します。私たちの2017年の結果の検討については、項目7を参照されたい。同社が2019年2月25日に米証券取引委員会に提出した2018年12月31日までの10-K年報“経営陣の検討と分析”。 |

|

• |

流動性と資本資源:本節では、我々の財務状況を検討し、2019年12月31日と2018年12月31日までの2年度のキャッシュフローを分析した。本節ではまた、2019年12月31日に存在する契約義務、他の調達約束、顧客信用リスク、および将来の約束および継続的な運営活動に内部および外部資金源を介して資金を提供する能力について議論します |

|

• |

重要な会計政策と推定:本節では、我々が報告した運営結果や財務状況に重大な影響を与えるものを決定し、まとめ、これらの政策を適用する際に管理層に重大な判断または推定を行うことを要求する会計政策 |

概要

同社は家庭と安全製品の先頭であり、以下のカテゴリの市場リーディングブランド製品の設計、製造と販売に集中している:台所と浴室キャビネット、パイプと部品、ドアシステム、安全製品、装飾および欄干製品のための屋外性能材料

2019年12月31日現在の年度、目的地国·地域別の純売上高は、

|

(単位:百万) |

|

|

|

|

|

|

|

|

|

アメリカです |

|

$ |

4,823.9 |

|

|

|

84 |

% |

|

カナダ |

|

|

401.0 |

|

|

7 |

|

|

|

中国 |

|

|

355.4 |

|

|

6 |

|

|

|

他の国際組織 |

|

|

184.3 |

|

|

3 |

|

|

|

合計する |

|

$ |

5,764.6 |

|

|

|

100 |

% |

私たちは会社が一定の競争優勢を持っていると信じて、市場をリードするブランド、多元化した顧客ルートの組み合わせ、有益で柔軟なサプライチェーン、分散した商業モデルと強力な資本構造、及び強力な革新と顧客サービスの伝統を含む。私たちは株主価値の増加を推進するために、成長、収益性、リターンの面で私たちの市場を超えることに集中している。私たちは、同社の業績記録が私たちのカテゴリと私たちのリードブランドの長期的な魅力と潜在力を反映していると信じている。消費者ニーズや不動産市場の継続的な増加に伴い、運営レバーや戦略支出のメリットは増加した製造能力を支援し、長期的な成長措置は引き続き利益の有機的な成長を実現することを助けると予想される

私たちは依然として、私たちの最も魅力的な機会は、利益のある有機成長計画に投資し、付加価値戦略買収、非持株投資、合弁企業を行い、私たちの株式買い戻し計画に基づいて、配当と普通株の買い戻しを通じて株主に現金を返すことだと信じている詳細は下記“流動資金及び資本資源”の節を参照されたい

私たちの家庭製品のアメリカ市場には新しい家建設と既存家屋内の修理と改造活動への支出が含まれており、私たちのサービス市場の大部分には修理と改造支出が含まれている。私たちの家庭製品のアメリカ市場での持続的な成長は消費者の自信、雇用、賃金の増加、住宅価格、安定した担保ローン金利と信用供給に大きく依存するだろう

14

カタログ表

原材料の変動の影響を受けるかもしれませんs, 関税輸送コスト,外国為替レート私たちの競争相手の中でキャンペーンを展開しています私たちは生産性でこのプロジェクトの潜在的な悪影響を相殺しようとしています改善s 物価の上昇もあります

2019年12月31日までの2年間、増加している米国のホーム製品市場、買収、国際市場の成長の恩恵を受けて、我々の純売上高は4.5%の複合年間成長率で増加している。2017年から2019年までの営業収入複合年間成長率は1.2%で、総合営業利益率は11%から13%だった 営業収入の増加は主に販売量の増加、わが業務グループの変化、私たちの運営費用のコントロール、生産性計画のメリットによるものです

2019年には、修理と改造および新築住宅建設活動の増加により、米国の家庭製品市場が増加した。2018年と比較して,2019年の住宅整備·改築のための支出は約3%から4%増加し,新住宅建設は約2%の増加を経験していると考えられる。2019年、純売上高は5.1%増加し、価格上昇は、より高い関税の影響を含む累積原材料コストの増加を緩和するのに役立ち、2018年に私たちのドアと安全部門のFiberonを買収するメリット(1.39億ドル)、中国の増加を含むより高い販売量に寄与した。これらのメリットは、オーダーメイドおよび半カスタマイズキャビネット製品の販売枚数の低下、不利な販売促進およびリベートコスト、および2900万ドルの不利な外貨によって部分的に相殺されます。2019年には、純売上高増加、生産性向上および再編と資産減価費用の低下により、営業収入は2018年比17.4%増加した。これらの利点は、より高い関税、不利な組み合わせ、およびより高い従業員関連コストの影響を含む、より高い大口商品コストによって部分的に相殺される。

2019年9月、登録公開発売で7億ドルの無担保優先手形(“2019年手形”)を発行しました。2019年債券は2029年に満期となり、額面金利は3.25%となる。当社は2019年手形発売で得られたお金を使用して当社の3.5億ドルの定期ローンを全額返済し、私たちの循環クレジットが手配した未返済残高を返済します。

2018年第4四半期に、私たちの入浴部門は、入浴関連製品に技術を統合したいくつかの会社と戦略的パートナーシップを構築し、同時に私たち二人のパートナーの非持株権を買収しました。これはFlo Technologies,Inc.への投資を含む。

2018年9月、登録公開発売で6億ドルの無担保優先手形(“2018年手形”)を発行しました。2018年に発行された債券は2023年に満期となり、額面金利は4%となる。私たちは2018年の債券発行の収益で私たちの循環信用手配を返済した

2018年9月、装飾や欄干製品に使用されている米国有数の屋外性能材料メーカーFiberonの100%会員権益を買収し、総購入価格は約4.7億ドルで、取引終了後に何らかの調整が行われる可能性がある。Fiberonの買収は、私たちのドアと安全部門にドア類の拡張と製品の屋外生活空間への拡張の機会を提供します。私たちは手元の現金と循環信用と定期ローンで手配した借金を使ってこの取引に資金を提供します。Fiberonの経営実績は買収日からDoors&Security部門に含まれている

陳述の基礎

|

本年度報告におけるForm 10−K総合財務諸表は,当社とその完全子会社の勘定に由来している。同社の総合財務諸表は12月31日までの財政年度をベースとしている。同社のある子会社は、12月までの会計年度に52週間または53週間の期間で運営している。 |

|

2018年9月にFiberonを買収しましたFiberonの財務業績は、会社の2018年9月からの総合収益表とキャッシュフロー表、および2018年12月31日現在の総合貸借対照表に含まれています。行動の結果はドアと安全部分に含まれている。 |

経営成果

以下の総合経営実績と支部経営実績の検討は、2019年12月31日現在の年度と2018年12月31日現在の年度との比較に係る。総合業務結果の検討は,本年度報告10−K表に記載されている業務分部結果と我々の財務諸表とその付記の議論と併せて読まなければならない他の説明がない限り、経営成果に関するすべての議論は持続的な経営を対象としている。

15

カタログ表

十二月三十一日までの年度2019そして 2018

|

(単位:百万) |

|

2019 |

|

|

変更率 |

|

|

|

2018 |

|

|

|||

|

純売上高: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

戸棚 |

|

$ |

2,388.5 |

|

|

|

(1.2 |

)% |

|

|

$ |

2,418.6 |

|

|

|

パイプ工事 |

|

|

2,027.2 |

|

|

|

7.6 |

|

|

|

|

1,883.3 |

|

|

|

ドアと安全 |

|

|

1,348.9 |

|

|

|

14.0 |

|

|

|

|

1,183.2 |

|

|

|

“フォーチュン”ブランドの総数 |

|

$ |

5,764.6 |

|

|

|

5.1 |

% |

|

|

$ |

5,485.1 |

|

|

|

営業収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

戸棚 |

|

$ |

178.3 |

|

|

|

24.3 |

% |

|

|

$ |

143.5 |

|

|

|

パイプ工事 |

|

|

427.6 |

|

|

|

13.9 |

|

|

|

|

375.3 |

|

|

|

ドアと安全 |

|

|

172.3 |

|

|

|

10.7 |

|

|

|

|

155.6 |

|

|

|

会社 |

|

|

(79.7 |

) |

|

|

(0.6 |

) |

|

|

|

(79.2 |

) |

|

|

“フォーチュン”ブランドの総数 |

|

$ |

698.5 |

|

|

|

17.4 |

% |

|

|

$ |

595.2 |

|

|

いくつかのプロジェクトは私たちの2019年と2018年の業績に大きな影響を与えた。これらの費用には,Fiberonの買収,再編やその他の費用,資産減価費用,外貨為替レート変化の影響が含まれている

2019年、財務業績には:

|

• |

41.5ドルの資産減価費用は、主に、消費者の需要がカスタマイズおよび半カスタマイズキャビネット製品から高価値キャビネット製品に移行し続け、これらの商標に関連する将来の成長率が低下するため、当社のキャビネット部門内の2つの不確定なブランド減価に関連しています |

|

• |

我々の固定福祉計画内の精算損失3470万ドルは,主に割引率の低下と計画資産の期待リターンと実際のリターンとの差によるものである |

|

• |

税引前再編成とその他の費用2220万ドル(税引後1680万ドル)は、主に私たちのすべての部門の解散費と、私たちのパイプ、ドア、安全部門の施設の閉鎖に関するコストに関連しています |

|

• |

私たちのドアと安全部門でFiberonを買収し |

|

• |

外国為替影響は主にカナダドル、ポンド、メキシコペソ、人民元の変動により、2018年と比較して悪影響を与え、純売上高は約2,900万ドル、営業収入は約1,000万ドル、純収入は約800万ドルであった。 |

2018年の財務実績には、

|

• |

私たちのドアと安全部門でFiberonの買収が増加しました |

|

• |

62.6ドルの資産減価費用は、当社のキャビネット部門内の2つの無期限に存在する商標の減価に関連しています。これは、主に、第4四半期に行われた年間計画過程で最終的に決定された私たちの商標の収入の組み合わせが変化したことと、第3四半期に発表された再編行動によるものです |

|

• |

税引前再編成とその他の費用3540万ドル(税引後2690万ドル)は、主にキャビネット部門の製造足跡と製品ラインを統合する計画に関するコストとすべての部門の解散費と関係があります |

|

• |

外国為替影響は主にカナダドル、ポンド、メキシコペソ、人民元の変動により、2017年と比較して有利な影響を与え、純売上高は約900万ドル、営業収入は約600万ドル、純収入は約600万ドルだった |

|

• |

金属が在庫コストに大きな割合を占める製品種別については,後進先出し(LIFO)から先進先出し(FIFO)に変更することによる有利な影響により,税引き前収入は約730万ドル(税引後550万ドル)となった |

|

• |

二零一八年十二月二十二日、当社は米国で2017年12月22日に公布された“2017年減税及び雇用法案”(以下、“税法”と略す)の所得税への影響に関するSAB 118の分析を完了した。したがって、同社は2018年に550万ドルの税金支出を記録した。 |

“フォーチュン”ブランドの総数

純売上高

純売上高は2.795億ドル、または5.1%増加したが、これは、関税引き上げの影響を含む累積原材料コスト増加の緩和に寄与するためであり、2018年には我々のドア·セキュリティ部門のFiberonの年間収益(1.39億ドル)、および中国の成長を含む売上高の増加に寄与している。これらのメリットは、オーダーメイドおよび半カスタマイズキャビネット製品の販売枚数の低下、不利な販売促進およびリベートコスト、および2900万ドルの不利な外貨によって部分的に相殺されます。

16

カタログ表

製品販売コスト

製品販売コストが1兆865億ドル増加し,5.3%増加したのは,純売上高増加および商品コスト増加(関税上昇の影響を含む)が原因であったが,我々のパイプ,ドア,安全部門の生産性向上と買収関連在庫公正価値調整の償却減少によるメリット部分によって相殺された(860万ドル)。

販売、一般、行政費用

販売、一般および行政費用が1,490万ドル増加したか、または1.2%増加したのは、従業員関連のコストおよび輸送コストの上昇、および2018年のドア·安全部門におけるFiberonの買収に関連する費用の影響によるものである。

無形資産の償却

2018年に私たちのDoors&Security部門のFiberonを買収したため、無形資産の償却は530万ドル増加しました。

資産減価費用

2019年と2018年の資産減価費用はそれぞれ4,150万ドルと6,260万ドルで、それぞれ私たちのキャビネット細分化市場の3つの不確定生活商標と関係があります。

再編成費用

2019年の再編費用は1,470万ドルで、主に解散費と私たちのすべての部門の施設閉鎖に関連するコストに関連しています。2018年2,410万ドルの再構成費用は主に私たちの計画は私たちの製造足跡を統合して合理化し、私たちの食器棚部門のある製品ラインと、私たちのすべての部門の解散費を停止することです。

営業収入

営業収入は1.033億ドル増加し、17.4%増加し、主な原因は純売上高の増加、生産性の向上および再編と資産減価費用の減少である。これらの利点は、より高い関税、不利な組み合わせ、およびより高い従業員関連コストの影響を含む、より高い大口商品コストによって部分的に相殺される

利子支出

利息支出が1,970万ドルから9,420万ドル増加したのは、平均借入金と平均金利の上昇が原因だ

その他の費用(収入),純額

2019年のその他の支出(収入)は純額2900万ドルだったが、2018年の収入は1630万ドルだった。支出が4,530万ドル増加したのは,主に我々の固定福祉計画が2019年により高い精算損失(3,030万ドル増加)を示したためであり,2018年9月の債務発行に関するヘッジ収益や,不利な外貨調整がなかったためである

所得税

2019年と2018年の有効所得税率はそれぞれ25.0%と27.4%だった。2019年の有効所得税税率は、株式報酬に関する税収優遇の有利な影響(370万ドル)を受けており、悪影響には、推定免税額の増加(340万ドル)、州·地方税(1800万ドル)、外国司法管轄区の不利税率(140万ドル)、不確定税収状況の増加(750万ドル)が含まれる

2018年の有効所得税税率は、株式報酬に関する税収割引(210万ドル)の有利な影響を受け、推定免税額の増加(300万ドル)、2017年の税法に基づく一時的純利益の調整(550万ドル)、州·地方税(1370万ドル)、外国司法管轄区の不利税率(350万ドル)、不確定税収の増加(410万ドル)の悪影響を受けている。

純収益を継続的に経営する

2019年に継続運営された純収入は4.313億ドルだったが、2018年は3.9億ドルだった。4,130万ドル増加したのは、営業収入の増加と所得税支出の減少によるが、高い他の支出と利息支出部分によって相殺された。

17

カタログ表

細分化された市場別の結果

戸棚

純売上高は3010万ドル減少し,減少幅は1.2%であり,これは主にカスタマイズと半カスタマイズキャビネット製品の単位販売量の低下,カナダ売上高の低下および販売促進コストの増加によるものである。外国為替赤字は約300万ドル。これらの要因は価格上昇のメリットによって部分的に相殺され、蓄積された原材料コストの増加や在庫キャビネット製品の販売単位数の増加を緩和するのに役立つ

営業収入が3,480万ドル増加したり、24.3%増加したのは、価格上昇が累積原材料コストの増加、生産性向上のメリット、低い資産減価費用、低い再編とその他の費用、在庫キャビネット製品の販売単位数の増加に役立つからだ。これらのメリットは、より高い従業員関連コスト、オーダーメイド、半カスタマイズキャビネット製品のより低い販売単量、および商品コストインフレ部分によって相殺される。

パイプ工事

純売上高は1兆439億ドル増加し、7.6%増となったが、その原因は中国の増加、関税の引き上げを助けることを含む販売台数の増加だった。これらのメリットは、カナダ、メキシコ、贅沢ブランド製品の販売量の低下、高いリベートコスト、および約2200万ドルの不利な外貨によって部分的に相殺されている

営業収入が5,230万ドル増加したり、13.9%増加した原因は、純売上高増加、生産性向上によるメリットと、我々のVictoria+Albert買収に関する2019年に償却買収に関する在庫公正価値調整(2018年支出550万ドル)がなかったためである。これらの利点部分は、より高い関税、不利な組み合わせ、およびより高い税金還付コストの影響によって相殺される。外国為替赤字は約1100万ドル。

ドアと安全

純売上高が1.657億ドル、または14.0%増加したのは、2018年にFiberonの年間収益(1.39億ドル)を買収し、関税や累積原材料コスト増加の価格上昇および装飾製品の新顧客の緩和を支援したためだ。小売流通ルートの在庫再バランスにより、DOORS製品の販売単位数が低下し、これらのメリットを部分的に相殺した。外国為替赤字は約400万ドル

営業収入が1,670万ドル、または10.7%増加したのは、2018年のFiberonの年間収益の買収やFiberonに関する買収に関する在庫公正価値調整償却価値の低下(2019年は300万ドル減)を含む純売上高が増加したためである。これらの要因は,商品コストインフレ,2018年1,280万ドルの在庫推定会計変化収益,不利な製品組合せ,遊休製造施設に関する公正価値調整による費用(2019年は170万ドル)によって部分的に相殺されている。

会社

企業支出が50万ドル増加したり、0.6%増加したのは、従業員関連のコスト上昇が原因だ

流動性と資本資源

私たちの主な流動資金源は手元の現金、経営活動のキャッシュフロー、私たちの信用手配の下で借りた現金、資本市場で債券を発行する現金です。私たちの営業収入は私たちの子会社から来ました。私たちの運営キャッシュフローは、信用手配下の利用可能な資金と資本市場に参入する機会を含み、会社の流動性および融資需要、すなわち運営資本要求、資本支出および債務返済を支援するのに十分な流動性を提供し、買収に資金を提供し、私たちの普通株式の株式を買い戻し、株主に取締役会が適切と思う配当金を支払うと信じている

我々の運営キャッシュフロー、借入可獲得性及び全体流動資金はあるリスク及び不透明要素の影響を受け、“第1 A項”の節で述べたリスク及び不確定要素を含む。リスク要因ですさらに、私たちは、私たちの株式買い戻し計画に基づいて、私たちの普通株の任意の株を購入したり、配当金を支払ったり、あるいはそのような取引が、債務や株式証券の発行によって、他の理由でも、私たちの運営結果、現金フロー、財務状況にどのような影響を与える可能性があるかを予測することができません。

18

カタログ表

無担保優先手形

2019年12月31日、当社元金総額は22億ドル、満期日はそれぞれ異なる未償還手形(“手形”)となりました。この債券は当社の無担保優先債務である。以下の表は、会社の2019年12月31日および2018年12月31日までの未償還債券の概要であり、債券の帳簿価値、引受手数料、価格割引および債務発行コストを差し引いた純額を含む

|

(単位:百万) |

|

|

|

|

|

|

|

|

帳簿純価値 |

|

|||||

|

額面利率 |

元金金額 |

|

|

発行日 |

|

期日まで |

|

2019年12月31日 |

|

|

2018年12月31日 |

|

|||

|

3.000センチ高級債券 |

$ |

400.0 |

|

|

2015年6月 |

|

2020年6月 |

|

$ |

399.7 |

|

|

$ |

399.0 |

|

|

4.000センチ高級債券 |

|

500.0 |

|

|

2015年6月 |

|

2025年6月 |

|

|

495.8 |

|

|

|

495.0 |

|

|

4.000%高級債券(“2018年債券”) |

|

600.0 |

|

|

2018年9月 |

|

2023年9月 |

|

|

596.1 |

|

|

|

595.0 |

|

|

3.250センチ高級債券(“2019年債”) |

|

700.0 |

|

|

2019年9月 |

|

2029年9月 |

|

|

692.7 |

|

|

|

— |

|

|

高級債券合計 |

$ |

2,200.0 |

|

|

|

|

|

|

$ |

2,184.3 |

|

|

$ |

1,489.0 |

|

2019年9月、登録公開発売で7億ドルの無担保優先手形(“2019年手形”)を発行しました。2019年債券は2029年に満期となり、額面金利は3.25%となる。当社は2019年手形発売で得られたお金を使用して当社の3.5億ドルの定期ローンを全額返済し、私たちの循環クレジットが手配した未返済残高を返済します

2018年9月、登録公開発売で6億ドルの無担保優先手形(“2018年手形”)を発行しました。2018年に発行された債券は2023年に満期となり、額面金利は4%となる。私たちは2018年の債券発行の収益で私たちの循環信用手配を返済した。

2019年12月31日現在、今後5年間で満期となる手形支払いは2020年に4億ドル、2021年から2022年まではゼロ、2023年から2024年までは6億ドルとなる。当社は2020年6月満期日またはそれまでに3.000分の優先債券を返済または再融資する予定です。

信用手配

2019年9月、当社は、一般企業用途に使用される2つ目の改訂および再記述された12.5億ドルの循環信用手配(“2019年循環信用協定”)を締結した。2019年の循環信用協定の条項と条件は、総承諾額を含み、基本的にこれまでの循環信用手配と同じであり、期限を2024年9月に延長するだけである。2019年の循環信用協定下の金利は借入時のLIBORと会社の長期信用格付けによって変動し、範囲はLIBOR+0.91%からLIBOR+1.4%まで。総額1.65億ドルの借金は、以前の循環信用手配から2019年の循環信用協定にスクロールされた。改正にはまた、会社が総合EBITDAと総合利息支出の最低比率を3.0~1.0に維持しなければならない条約が含まれている。調整後のEBITDAは、利息支出、所得税、減価償却、無形資産償却、資産減価損失、および何らかの他の一次調整前の総合純収入を差し引くと定義されている。また、改正には、会社の総合債務から特定の現金および現金等価物対総合EBITDAを差し引いた比率が一般的に3.5~1.0以下である条約も含まれている。この信用協定の改正と再記述は当社の非現金取引だ。2019年12月31日と2018年12月31日に、私たちのこの信用手配の下での未返済借金はそれぞれゼロと3.2億ドルです。2019年12月31日まで、私たちはこの信用手配されたすべての契約を遵守した

当社は2019年9月に2019年手形で返済し、2018年3月に締結し、2018年8月および2019年3月に改訂された定期融資(“定期融資”)の全未返済残高を返済します。2019年3月の改正案以降、定期融資は3億5千万ドルの借金を計上し、2020年3月に満期になる予定だ。2019年12月31日および2018年12月31日に、定期融資項目における満期額はそれぞれゼロおよび5.25億ドルであり、総合貸借対照表の短期債務に計上されている

我々は現在、中国に未承諾の銀行信用限度額があり、2019年12月31日現在、運営資金に合計1,750万ドルの無担保借款を提供しており、2018年12月31日までに、運営資金に合計2,350万ドルの無担保借款を提供しており、このうち2019年12月31日と2018年12月31日までの未返済融資はゼロである。 2019年と2018年、これらの借金の加重平均金利はゼロです

19

カタログ表

長期外債の構成は以下のとおりである

|

(単位:百万) |

|

2019 |

|

|

|

2018 |

|

||

|

備考 |

|

$ |

2,184.3 |

|

|

|

$ |

1,489.0 |

|

|

12億5千万ドルの循環信用協定が2024年9月に満了する |

|

|

— |

|

|

|

|

320.0 |

|

|

定期ローン(2020年3月満期) |

|

|

— |

|

|

|

|

525.0 |

|

|

債務総額 |

|

|

2,184.3 |

|

|

|

|

2,334.0 |

|

|

マイナス:現在の部分 |

|

|

399.7 |

|

|

|

|

525.0 |

|

|

長期債務総額 |

|

$ |

1,784.6 |

|

|

|

$ |

1,809.0 |

|

私たちの債務協定には、満期時に元金や利息を支払うことができなかったり、会社の支配権が変化したりするなど、貸主が適用された猶予期間内に債務の返済を加速させることができる正常かつ慣例的な違約事件がある。2019年12月31日現在、違約事件はまだありません。

現金と季節性

2019年、私たちは長期成長の潜在力と新製品を支援するために、増量生産能力に約5800万ドルを投資した。私たちは2020年の資本支出が1.6億から1.75億ドルの間になると予想している。2019年12月31日現在、私たちは3億879億ドルの現金と現金等価物を持っており、そのうち3.411億ドルは非米国子会社に保管されている。我々は,世界的な現金需要を管理する際に,(I)事業を展開している子会社間の利用可能資金,(Ii)我々の流動性需要の地理的位置,および(Iii)国際現金残高を取得するコストを考慮している。一部の子会社から非米国現金残高を送金することは、送金された資金のために税金を支払い、記録する必要があるかもしれないので、不利な税収結果をもたらす可能性がある。

私たちの運営キャッシュフローは業務季節性の著しい影響を受けている。私たちは通常毎年第3四半期と第4四半期に運営キャッシュフローの大部分を発生させる。私たちは今年の第1四半期に運営現金を使用した

株式買い戻し

2019年には、当社の株式買い戻し計画に基づき、発行済み普通株200万株を1.00億ドルで買い戻しました。2019年12月31日現在、会社の余剰計画下での余剰株式買い戻し認可総額は約3.14億ドル。株式買い戻し計画は、当社に特定の金額や数量の株式の買い戻しを要求するものではなく、いつでも一時停止または終了することができる

配当をする

2019年、私たちは会社の株主に1.23億ドルの配当金を支払った。私たちの取締役会は四半期ごとに配当機会を評価し続けるつもりだ。配当金の支払いは私たちの財務状況、経営業績、キャッシュフロー、資本需要及び取締役会が関連すると考えている他の要素に依存するため、未来の配当金がいつ、どのようなレベルで支払うかどうかを保証することはできない。私たちの子会社はフォーチュンブランドに配当金を支払ったり、他の分配を行う能力に制限はありません

買収する

私たちは定期的に私たちのブランドの組み合わせを審査し、潜在的な戦略取引と他の資本措置を評価して、株主価値を増加させます。2018年9月、Fiberonの100%会員権益を買収しました。Fiberonは米国有数の屋外性能材料メーカーで、装飾や手すり製品のために使用されており、総購入価格は約4.7億ドルで、取引終了後に何らかの調整が行われる可能性があります。Fiberonの買収は、私たちのドアと安全部門に屋外生活空間の品目拡張と製品拡張の機会を提供します。私たちは手元の現金と循環信用と定期ローンで手配した借金を使ってこの取引に資金を提供します。買収の日から、運営結果はドアと安全部分に含まれる。

キャッシュフロー

以下に2019年12月31日と2018年12月31日までの年間キャッシュフローの概要を示す.

|

(単位:百万) |

|

2019 |

|

|

|

2018 |

|

||

|

経営活動が提供する現金純額 |

|

$ |

637.2 |

|

|

|

$ |

604.0 |

|

|

投資活動のための現金純額 |

|

|

(127.6 |

) |

|

|

|

(634.3 |

) |

|

融資活動のための現金純額 |

|

|

(389.7 |

) |

|

|

|

(6.8 |

) |

|

為替レート変動が現金に与える影響 |

|

|

4.3 |

|

|

|

|

(15.2 |

) |

|

現金、現金等価物、および制限的現金純増加 |

|

$ |

124.2 |

|

|

|

$ |

(52.3 |

) |

20

カタログ表

経営活動が提供する現金純額は$637.2 201年には100万に達する9与$604.0 201年には100万に達する8. これは1ドルです33.2百万はい。提供された現金に増加するfrom 2018 to 2019 かつては…主に期限が切れる純収益の増加と比較的低い はい。在庫が増えて部分的に相殺されるから増えた売掛金残高とDe.De課税額が増加する.

投資活動用の現金純額は127.6ドルです 2019年は6.343億ドル、2018年は6.343億ドル。2018年から2019年までに使用された現金が5.067億ドル減少したのは、主に買収コストが4.566億ドル減少したためだ。

2019年の融資活動で使用された純現金は3兆897億ドルだったが、2018年は680万ドルだった。2018年から2019年までに使用された現金純額が3兆829億ドル増加したのは、主に2018年の純借入金に比べて2019年の純返済債務(9.769億ドル増)があったが、2018年に比べて2019年の株式買い戻しが減少(5.946億ドル減)し、その影響を部分的に相殺したためである。

年金計画

フォーチュン·ブランドの子会社はそれぞれの固定収益年金計画を後援しており、これらの計画の資金は私たちの福祉計画信託基金内で維持されているポートフォリオから来ている。2019年と2018年、私たちはそれぞれ条件を満たす年金計画に1000万ドルと1000万ドルを貢献した。2020年に、私たちは約2300万ドルの年金を支払う予定だ。2019年12月31日現在、私たちの年金計画の総資産の公正価値は6.772億ドルで、融資割合は77%です 利益義務責任の範囲を累積する。予測可能な未来に、私たちは2006年の年金保護法が要求する可能性のある最低資金要件を満たすのに十分な流動性があると信じている

外国為替取引

私たちは多くの国で業務があります。主にカナダ、中国、メキシコ、イギリス、フランス、オーストラリアと日本です。したがって、ドルに両替する時、関連通貨価値の変化は私たちの財務諸表に影響を与えます

契約義務その他の商業的承諾

次の表は、2019年12月31日現在、債務やリース契約などの契約や債務保証などに基づいて、将来の支払いを承諾する他の義務と約束があることを説明しています

|

(単位:百万) |

|

2019年12月31日までの支払期限 |

|

|||||||||||||||||

|

契約義務 |

|

合計する |

|

|

少ないです 1年 |

|

|

1-3年 |

|

|

4-5年 |

|

|

その後… 5年間 |

|

|||||

|

短期債務と長期債務 |

|

$ |

2,200.0 |

|

|

$ |

400.0 |

|

|

$ |

— |

|

|

$ |

600.0 |

|

|

$ |

1,200.0 |

|

|

長期債務の利子支払い(a) |

|

|

439.5 |

|

|

|

72.8 |

|

|

|

133.5 |

|

|

|

109.5 |

|

|

|

123.7 |

|

|

賃貸借契約を経営する |

|

|

202.2 |

|

|

|

39.1 |

|

|

|

60.2 |

|

|

|

41.5 |

|

|

|

61.4 |

|

|

購入義務(b) |

|

|

408.5 |

|

|

|

373.9 |

|

|

|

24.5 |

|

|

|

10.0 |

|

|

|

0.1 |

|

|

固定福祉計画支払い(c) |

|

|

23.0 |

|

|

|

23.0 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

合計する |

|

$ |

3,273.2 |

|

|

$ |

908.8 |

|

|

$ |

218.2 |

|

|

$ |

761.0 |

|

|

$ |

1,385.2 |

|

|

(a) |

長期債務の利息支払いは2019年12月31日に発効した借入金金利を用いて計算されます。 |

|

(b) |

調達義務には、原材料と完成品購入契約、販売と行政サービス、および資本支出が含まれる。 |

|

(c) |

年金と退職後の支払いは2020年以降に確定できない。 |

税務機関との和解には不確実性があるため、税収割引が確認されていない現金決済期間を合理的かつ確実に見積もることはできない。そのため、2019年12月31日現在の未確認税収割引8800万ドルは上表の契約義務から除外されている

上記の契約義務と約束を除いて、2019年12月31日現在、他のまたは責任のある商業的約束があります。他の企業の商業的約束は38.7ドルの予備信用状を含む 1,070万ドルの保証債券もあり、そのうち1,060万ドルは1年未満で満期、10万ドルは1~3年で満期になる。これらや約束は私たちの流動性に大きな影響を与えないと予想される

表外手配

2019年12月31日現在、私たちは私たちの財務状況や運営結果に実質的または合理的な可能性を持つ表外手配をしていません

21

カタログ表

外貨リスク

いくつかの予想される取引、資産、そして負債は外貨リスクに直面している。ヘッジの主要通貨にはカナダドル、ポンド、メキシコペソ、人民元が含まれる。私たちは定期的に私たちの外国為替リスクの開放を監視して、私たちの外貨の危機に対する全体的な有効性を最大限に高めます。このリスクに関するより多くの情報は、項目7 Aを参照されたい。“市場リスクに関する定量的かつ定性的開示”は、本年度報告の10−K表に記載されている。

デリバティブ金融商品

派生ツールおよびヘッジ値に対するASCの要求に基づいて、すべての派生ツールが貸借対照表上で資産または負債であることを確認し、これらのツールの計量が公正価値を採用することを確認する。派生ツールが公正価値ヘッジとして指定され、有効である場合、派生ツールの公正価値変動およびヘッジリスクに起因することができるヘッジアイテムの変動は、同じ期間の収益において確認されるであろう。デリバティブがキャッシュフロー·ヘッジとして指定されている場合、デリバティブの公正価値は、他の包括収益(“保監所”)に変動して記録され、ヘッジプロジェクトによって利益に影響された場合に総合損益表で確認される。デリバティブが外国業務純投資の有効経済ヘッジに指定されていれば、デリバティブの公正価値変動は保監所での累計換算調整部分で報告される。外貨換算調整と同様に、公正価値のこれらの変化は、売却または外国実体の投資が完全または実質的に完全に清算されたときにのみ収益の中で確認される。

410万ドルおよび220万ドルの繰延通貨収益(税引前)は、2019年12月31日および2018年12月31日までの年間収益にそれぞれ再分類された。2019年12月31日現在の為替レートによると、2019年12月31日までにAOCIに計上された230万ドルの派生ツールの純収益は、今後12カ月以内に収益に再分類されると予想される。

最近発表された会計基準

我々の総合財務諸表付記2“重要会計政策”で議論されているように、最新の会計基準を採用することは、私たちの収入、収益、流動資金に大きな影響を与えません

重要な会計政策と試算

我々の重要会計政策は、本年度報告表格10-K第8項の総合財務諸表付記2“重要会計政策”に掲載されている。連結財務諸表は公認会計基準に従って作成された。財務諸表を作成するには、財務諸表に反映される資産および負債額、および関連報告期間報告の収入および支出に影響を及ぼす判断、推定、仮説を作成する必要がある。以下で議論する政策は、当社の連結財務諸表を作成する際に行われるより重要で、より主観的で複雑な判断と推定を含むので、会社の重要な会計政策であると考えられます

不良債権準備

売掛金は規定金額から割引準備と不良債権を引いて入金します。不良債権準備とは、潜在顧客の違約(通常、顧客が債務を返済できない可能性があるため)や、顧客が売掛金を事前に支払うことに関する割引に関する推定で回収できない売掛金を指す。これらの免税額には、ある顧客のための準備が含まれており、これらの顧客は約束違反リスクを明確に決定している。さらに、特定の違約のリスクが可能であると判断され、推定可能であるが、特定のクライアントに関連することができない場合には、一般的な式に基づく顧客の違約準備を含むように準備される。顧客の違約可能性の評価は各種の要素に基づいており、売掛金の期限が過ぎた時間の長さ、歴史的催促経験と現有の経済状況を含む。この政策によると、2019年12月31日と2018年12月31日現在、私たちの不良債権準備はそれぞれ300万ドルと370万ドルです。

棚卸しをする

在庫準備は、製品の将来の需要と即売性、新製品発売への影響、在庫レベルと回転率、製品破損および特定の項目識別(例えば、製品の生産停止、工事/材料の変化、または規制に関連する変化)の仮定に基づいて、古いまたは移動の遅い在庫を可変現金ドル価値に減少させる。この政策によると、2019年12月31日と2018年12月31日現在、私たちの在庫支出はそれぞれ4610万ドルと4530万ドルです。

22

カタログ表

長寿資産

アメリカ会計基準の物件、工場及び設備に対する要求に基づいて、使用するための長期資産(償却可能な識別可能な無形資産を含む)或いは資産グループを持ち、事件或いは状況変化が発生してその帳簿額面が回収できない可能性があることを示すたびに、その回収可能度をテストする。このようなイベントが発生した場合、資産または資産グループの使用と最終処分によって生じる未割引キャッシュフローの合計を、長期資産または資産グループの帳簿金額と比較する。キャッシュフローは私たちの最新の業務予測に基づいた将来のキャッシュフローの最適な推定です。この比較が減値が存在することを示していれば,減値金額は公平価値で計算される.公正価値は主に市場参加者に基づいた割引予想の未来の現金流量を使用して推定する。

|

営業権と無期限無形資産 |

|

米国会計基準委員会の無形資産-営業権およびその他の要求によると、商業権は少なくとも毎年第4四半期に減値テストを行い、減値時に減額する。イベントや条件が変化し,報告単位の公平価値が帳票価値を下回る可能性が高い場合には,中期減値テストを行う. |

|

|

|

営業権の回復可能性を評価するために、私たちはまず定性要素を評価して、商業権がもっと損傷する可能性があるかどうかを決定する。定性要素は販売量、利益率、顧客と業界の変化を含む。報告単位の営業権がより減少する可能性があると考えられる場合、私たちは収入と市場方法の重みを使用して量子化減値テストを行う。収益法については,割引キャッシュフローモデルを用いて,営業権に関する報告単位の将来のキャッシュフローを推定し,市場参加者から派生した割引率に応じて将来のキャッシュフローを割引する.推定された将来のキャッシュフローを決定する際には、管理層の当該業務に対する計画に基づいて、現在と予想される将来の収入レベル、業務動向、見通し、市場および経済状況、および市場参加者の考慮を考慮する。また、営業権や他の無形資産の減価を評価するためのキャッシュフロー予測は、米国家庭製品市場の予測、毎年第4四半期に決定された年間運営計画、および運営収入改善を支援する様々な計画を実行するコスト削減計画の能力に著しく影響されています。著者らのアメリカ家庭製品市場に対する予測は本質的に不確定であり、雇用、住宅価格、信用可獲得性、新住宅着工数と住宅償還率などの多くの要素の影響を受けている。市場法に対して、著者らは同業グループの市場収益率を報告部門の現在の経営業績に応用し、各報告部門の公正価値を確定する。会社の報告単位は運営部門であるか、または適切な場合には運営部門より1級低い。報告機関の推定公正価値がその帳簿価値よりも小さい場合, 私たちはこの差額に基づいて商誉減価損失金額を計量して確認します。 |

|

|

|

営業権減価テストの推定公正価値を決定するための重要な仮定は、第三者市場によるアメリカの新しい住宅着工、住宅修理と改造支出の予測、管理層の販売、営業収入とキャッシュフロー予測、同業者会社EBITDA収益倍数、市場参加者に基づく割引率、および永久成長率を含む。報告単位の公正価値の推定はいくつかの仮定に基づいており、これらの仮定は私たちの歴史と未来の実際の経営表現とは異なるかもしれない。具体的には,米国のホーム製品市場の新建築,修理,改造分野の成長に関する仮定が我々の予測した販売増加を推進した。市場予測は,複数のソースからの独立した第三者予測を用いて作成される.また、将来の営業収入やキャッシュフローは、経営陣が審査·承認した年度·長期計画に反映されている売上高水準での歴史的表現や経営陣の将来の運営計画を考慮している。 |

|

|

|

購入された非商業無形資産は、これらの年限が無期限に決定されない限り、その使用年数内に償却される。営業権以外の無形資産の耐用年数の決定は、消費者ブランド認知度、地理市場占有率、市場占有率、持続的な商号支援と普及計画、顧客流出率、およびその他の関連要因に基づいている。私たちのいくつかの商標は無期限の生命期間を与えられています。なぜなら、私たちは現在、これらの商標が会社にキャッシュフローを無期限にもたらすことが予想されているからです。無期限無形資産は償却しないが、無期限耐用年数が適切かどうかを決定するために少なくとも年に1回評価する。著者らは買収時に無形資産の公正価値を識別することができ、そして第4四半期及び市場或いは商業事件がこの無形資産に潜在的な減値が存在する可能性があることを示すたびに、毎年減値を検討する。減値損失の入金方式は,この無期限無形資産の帳簿価値がその公正価値を超える。買収およびその後の減価テストにおいて無期限無形資産の推定公正価値を決定するための重要な仮定は、収入増加率、仮定された特許権使用料比率、および市場参加者割引率を予測することである。我々は,我々が無限に存在する商標の公正価値を標準的な特許権使用料救済手法を用いて評価し,第三者にブランド名を許可することで残存寿命内に稼いだ特許権使用料収入の現在値を推定した.この技術を使用して公正価値を決定するには、予測された収入増加率に関する推定および仮定を使用する必要がある, 特許使用料率と市場参加者割引率を仮定する.私たちはまず無期限無形資産がもっと減値される可能性があるかどうかを決定するために定性的要素を評価する。定性的な要素は数量、顧客、そして産業の変化を含む。無形資産がより減値する可能性があると考えると、量子化減値テストを行う。 |

23

カタログ表

|

2019年第4四半期に、私たちは1,200万ドルの減価費用を確認しました。私たちのキャビネット部門の無期限生活商品名と関係があります。この費用は,新たな細分化市場のリーダーシップに関する戦略転換の結果であり,カスタマイズキャビネット製品の売上が予想を下回ったため,カスタマイズキャビネット製品から価値に基づくキャビネット製品への能力再バランス計画を加速した。2019年12月31日現在、この商標の推定公正価値は、その帳簿価値3860万ドルに相当する。 |

|

|

|

2019年第3四半期には、私たちのキャビネット部門の2番目の不定期商品名に関連した2,950万ドルの減価費用が確認されましたが、これは主に、消費者ニーズが半カスタマイズキャビネット製品から値のあるキャビネット製品に移行しており、その商品名に関する内部販売予測と将来の成長率が低下しているためです。2018年第4四半期には、2018年第4四半期の売上高が予想を下回ったことや、2018年第4四半期の年間計画過程で決定された、より穏やかな業界成長予想の影響を含む、同一不確定生存商号に関する減価費用3,550万ドルを記録した。2019年12月31日現在、この商号の推定公正価値はその8,500万ドルの帳簿価値より10%未満高い。 |

|

|

|

2018年第3四半期には、食器棚部門の3番目の不確定生活商品名と関連した2710万ドルの税引前減価費用を記録した。この費用は主にカナダのキャビネット業務に関する収入増加予想が低下した結果であり、会社が所有する小売店の閉鎖を発表したことを含む。2019年12月31日現在、この商標の推定公正価値は、3910万ドルの帳簿価値よりも10%未満高い。 |

|

|

|

損害商標の公正価値は、特許権使用料減免法を用いて計量され、商標を第三者に許可することによりその残り使用年数内に稼いだ特許権使用料収入の現在値を推定している。公正価値を推定する際に固有のいくつかのより重要な仮定は、商号の予測収入増加率、仮定された特許権使用料料率、および商号の将来の収入および収益性に関連するリスクレベルを反映する市場参加者割引率を含む。私たちは履歴データを用いて財務予測に使用される仮説を選択し、現在と予想される市場状況、推定された成長率、管理計画を補助した。これらの仮定は、公正価値システムの第3レベル投入を表す(付記11参照)。 |

|

|

|

これら3つの商号の推定公正価値の減少は、将来の間に追加の減価費用を引き起こす可能性がある。私たちの報告機関の推定公正価値と無期限商標に潜在的な負の影響を与える可能性のある事件や状況は、収入が予想を下回っていること、実際の新築と修理および再構築成長率が私たちの仮定を下回っていること、主要顧客の行動、割引率の増加、経済の持続的な不確実性、より高い失業率、疲弊した消費者自信、自由に支配できる消費支出レベルの低下、特許権使用料税率の低下、および私たち普通株の取引価格の低下を含む。いくつかのイベントや状況の変化が、営業権および無期限生存資産の帳簿価値に悪影響を及ぼす可能性があるとは予測できない。 |

固定福祉計画

私たちはアメリカで多くの年金計画を持っていて、会社の多くの従業員をカバーしているしかし、これらの計画の大部分は新しい参加者として凍結され、2016年12月31日に活発な参加者の福祉対策プロジェクトが凍結されたそれは.また、会社はある退職者に退職後の医療や生命保険福祉を提供している。2019年のサービスコストは、私たちのドアと安全部分の毎時連合が福祉計画における福祉対策を定義することに関連しており、これは福祉対策を凍結していない唯一の残りの計画である

年金計画資産の公正価値変動と精算純損益が年金計画資産公正価値または計画ごとの予想福祉義務(“廊下”)公正価値の10%以上の変動を超えており,再計量後の収益は少なくとも毎年第4四半期であることを確認した。実際の経験が固定福祉計画を評価するための任意の仮定と異なる場合や,仮説が毎年変化する可能性がある場合には,純精算損益が生じる。精算損益をもたらす要因は,計量日までに債務の割引率を評価するための変化と,年金計画資産の期待リターンと実際のリターンとの差である。このような会計方法は不安定で予測困難な損益を招く可能性がある。2019年と2018年の精算(収益)損失の税引前確認額はそれぞれ3470万ドルと380万ドル。福祉計画を定義したすべての累積他の包括的収入における精算損失純額は87.4ドル 2019年12月31日現在で100万ドルですが、2018年12月31日現在で7150万ドルです

割引率,仮定収益率,回転率,医療コスト傾向率を含む各種精算仮説に基づき,これらの固定福祉計画に関する金額を記録した。私たちは毎年私たちの精算仮説を検討し、現在の経済状況と傾向に基づいて仮説を修正する。我々の経験と以下のような提案から,我々の計画下の義務を記録する際に用いる仮定は合理的であると信じている

24

カタログ表

私たちの独立精算師;しかし、実際の経験の違いや仮定の変化は、私たちの財務状況や運営結果に大きな影響を及ぼすかもしれない計画資産の期待収益は計画投資の性質に基づいて決定される私たちの現在の資産構成は長期的な収益率を期待しています♪the the the加重平均年金計画資産の長期期待収益率ここ数年で 2019年12月31日そして2018かつては…4.9%そして6.0%お別れします. 給与増加は予想される未来の賃金傾向を反映する。債務を測るための割引率はスポット金利収益率曲線に基づいている一つずつ計画するこれは、予想される将来の福祉支払いを、将来の福祉支払い時間が予想される適切な金利に適合させる。割引率を選択するための債券の組み合わせは、国家公認の統計格付け機関から格付けされた債券のうち上位4位の債券であり、償還不可債券とムーディーズ信用格付けがAA以上であるのに十分な適正と考えられる債券のみを含む。の加重平均割引率定義されている現在の福祉負債2019年12月31日そして2018かつては…3.3%そして4.4%です

退職後福祉については,我々の医療動向料率は,歴史的コスト増加と長期成長の期待に基づくものと仮定している。2019年12月31日現在,来年度の退職後の医療·処方薬については,65歳までの退職者の仮説成長率は6.7%,65歳後の退職者の仮説成長率は7.8%と低下しており,2027年に最終仮説成長率4.5%に達するまで低下している。2018年12月31日現在,来年度の退職後の医療·処方薬については,65歳までの退職者の仮説成長率は6.9%,65歳後の退職者の仮説成長率は8.0%と低下しており,2027年に最終仮説成長率4.5%に達するまで低下している

次の表は、精算損益を含む税引き前年金と退職後費用の影響を示しています

|

(単位:百万) |

|

|

2019 |

|

|

|

2018 |

|

||

|

年金支出総額 |

|

|

$ |

32.3 |

|

|

|

$ |

(5.9 |

) |

|

上記費用の精算損失分 |

|

|

|

34.1 |

|

|

|

|

3.9 |

|

|

退職後の支出総額 |

|

|

|

1.1 |

|

|

|

|

(0.1 |

) |

|

以上の費用の精算損失(収益)分 |

|

|

|

0.6 |

|

|

|

|

(0.1 |

) |

|

上記の費用の以前のサービス貸金部分を償却する |

|

|

|

0.2 |

|

|

|

|

— |

|

2019年の精算損失は主に割引率の変化によるものである。2018年の精算損失は、主に資産収益が低いためです。2019年に福祉義務を確定するための割引率は平均110ベーシスポイント低下した年金福祉。2019年の退職後の福祉の割引率は平均220ベーシスポイント増加した。2018年に福祉義務決定のための割引率は平均60ベーシスポイントの年金給付を増加させた。2018年の退職後福祉の割引率は平均80ベーシスポイント増加した。我々の2019年計画資産の実際の収益率は19.7%であるのに対し,精算仮説の平均期待収益率は4.9%である.2018年に我々が計画した資産の実際の収益率は(3.5%)であったが,精算仮説の平均予想収益率は6.0%であった.割引率が低下すれば,計画資産の実際のリターンが我々の期待リターンを下回るか,あるいは両者を兼ねており,将来的には重大な精算損失が予想される

私たちの割引率は25ベーシスポイントの変化が私たちの年金と退職後の負債を約2800万ドル増加または減少させると仮定している。我々の年金計画会計に用いられる計画資産長期収益率の変化は25ベーシスポイントであり、年金支出に160万ドルの影響を与える。また,必要があれば,精算損益は我々が前述したように福祉計画会計方法を定義して入金する。将来の期間に精算損益があるかどうかは予測できず、必要があれば、このような調整の幅も予測できない。これらの収益および損失は、金利や年金計画資産の実際のリターンの変化のような、実際の経験の違いや私たちが制御できない仮定の変化によって推進される。

所得税

米国会計基準の所得税に対する要求に基づいて、私たちは財務と税務報告基礎の間の一時的な差異のために繰延税金項目の負債または資産を確立し、その後、一時的な差が逆転した時に発効すると予想される税率の変化を反映するように調整した。繰延税金資産が現金化できない可能性が高い場合、繰延税金資産の推定値を減らす準備を記録します。

私たちは二つの段階の流れに基づいて所得税の負債を記録しない。最初のステップは、私たちが個人税務状況の技術的利点に基づいて、任意の関連控訴または訴訟手続きの解決策を含めて、個人税務状況が審査後に50%を超える可能性が持続するかどうかを評価することを確認することである。現在推定されている持続可能性が50%未満の税収については、税金優遇は何も記録されていない。最初のステップで確認閾値に達した税務ヘッドについて、私たちは記録すべき収益を測定するために第2のステップを実行する。最終的に達成された実際の収益は私たちの推定とは違うかもしれない。今後の時期に、事実、状況、そして新しい情報の変化は、個人税務に関する確認と計量推定を変更する必要があるかもしれない。確認と計測推定の変化は,このような変化が発生している間に総合損益表と総合貸借対照表に記録されている.2019年12月31日現在、不確定税収に関する未確認税収割引に対する負債総額は8800万ドルである。合理的に言えば、未確認の税金割引

25

カタログ表

今後12ヶ月以内に310万~380万ドル減少する可能性があるが、これは主に米国連邦、州、外国所得税手続きの終了によるものだ。

2017年12月22日に公布された税法は、2017年12月31日以降の納税年度に会社税率を35%から21%に引き下げ、外国子会社から得た配当金を連邦所得税を免除し、2017年12月31日から送金された累計外国収入と利益に一度の過渡税を徴収することを含む米国国税法に重大な改正を行った

顧客計画コスト

顧客計画と奨励は私たちの企業の一般的な接近法だ。私たちの業務は、有利な製品移植を獲得し、製品販売を促進し、競争力のある定価を維持するために、顧客計画コストを発生させる。価格割引、数量ベースの奨励、販売促進、収入確認時の協力広告を含む可変対価格と考えられる顧客計画と報酬の収入の推定を記録し、会社が最終的に獲得する権利のある対価格金額を決定する。これらの推定は、各タイプの顧客の歴史的経験と予測経験に基づく。また、特定の顧客計画インセンティブについては、与えられた対価格と引き換えに識別可能な利益(商品またはサービス)を獲得し、販売、一般、および管理費用に関する支出を記録する。数量手当は、新製品、商店直売、商品販売支援、返品レベルと顧客訓練などの管理層の顧客数量業績の見積もりと顧客契約に盛り込まれた他の要素に基づいて蓄積される。経営陣は、これらのリベートや手当の課税項目を定期的に審査し、状況(通常は数量予想の変化によるもの)を表明した場合に該当項目を調整する。一般に“販売、一般、および行政費用”で確認されるコストには、製品陳列、販売時点材料、およびメディア制作コストが含まれる。

訴訟や事項がある

我々の企業は脅威や未解決訴訟に関連するリスクに直面しており,正常な業務行為に関する訴訟の被告となることが多い.訴訟に関連するまたは損失があることに関連する負債および費用は、私たちの各事項の事実および状況の理解、および我々の法律顧問の提案に基づいて推定および判断する必要がある。損失が発生する可能性がある場合には,訴訟に関連する損失の責任を記録し,ASCの要求や事項の要求に応じて損失額を合理的に見積もることができる.私たちは、その時の事実と各事項の具体的な状況に基づいて、各報告期間に記録負債の計量を評価する。訴訟に関連するまたは損失がある場合に生じる最終的な損失を最終的に解決することは、任意の特定の貸借対照表に記録された推定負債と大きく異なる可能性がある。推定された変化は,このような変化が発生した期間の報酬に記録される.

環境問題

連邦と州の法律の要求に基づいて、私たちは危険な廃棄物を整理する救済活動に参加した。各フィールドの救済費用の負債は、割引されていない将来のコストに対する私たちの最適な推定に基づいており、可能な保険賠償または他の第三者からの賠償は含まれていない。個別フィールドに関する法律,法規,技術,情報状況の不確実性は,将来の環境救済リスクの推定を困難にしている。いくつかの潜在的な責任は私たちが持っているウェブサイトと関連があり、私たちがこれ以上持っていない、あるいは持っていないサイトと関連がある。“スーパーファンド”または同様の州法によると、私たちのいくつかの子会社は潜在的責任者(“PRP”)として指定されている。2019年12月31日現在、このような事件は10件が却下、結審、または他の方法で解決されていない。2019年には、我々の子会社のうち1社も新たな案件でPRPとして確定されておらず、解決、解雇、または他の解決もなされていない。多くの場合,我々の子会社はPRPと命名され,他のPRPとコスト分担を達成している。潜在的PRP責任の通知を保険会社に行うが,保険会社からPRP費用の補償を受けることは少ない。他のPRPSや保険会社からの推定回収を考慮する前に,現行の環境保全法律を遵守するコストは,我々の運営実績,キャッシュフローや財務状況に大きな悪影響を与えないと信じている。2019年12月31日と2018年12月31日現在、環境コンプライアンスや整理に関する対象項目はそれぞれ20万ドルと60万ドルで、上記スーパーファンドサイトを含めていますが、これらに限定されません。

26

カタログ表

第七A項。市場リスクに関する定量的で定性的な開示

私たちは金利、外貨為替レート、大口商品価格の変化を含む様々な市場リスクに直面している。市場リスクとは、金利、外貨レート、商品価格などの市場金利や価格の不利な変化による潜在的損失である。私たちは取引や投機の目的で派生商品や他の金融商品を締結しないつもりだ。私たちは外貨為替レートと商品価格変化の影響を管理し、減らすための金融商品を締結した。取引相手は主要な金融機関です

金利リスク

2019年12月31日現在、会社には外部変動金利借款はありません

為替レートリスク

私たちが長期外貨契約を締結するのは、主にある外貨建ての取引における通貨変動をヘッジするためであり、本来為替レートの変化によるリスクを制限しています。長期外国為替契約の期限はヘッジ取引の期限に対応する

外貨契約の見積公正価値は、見積された市場価格に基づいて余剰期限が近い相殺契約を締結するのに必要な金額である

為替契約が為替変動によって推定される潜在的損失は、私たちの経営業績、キャッシュフロー、あるいは財務状況に実質的な影響を与えません。我々のリスク管理プログラムの一部として、危険価値(“VAR”)感受性分析モデルを用いて、95%の信頼度レベルが与えられた1日以内の外国為替レートの不利な変化による最大の潜在的経済損失を推定する。VARモデルは、過去の為替レートを使用して、これらのレートの将来の変動性および相関を推定する。2019年12月31日現在、VARモデルを用いた会社外貨両替契約の公正価値は、最大単日損失は60万ドルと推定されている。信頼された区間の95%は、外国為替契約の実際の損失が推定損失の信頼度を超えないことを示している。この金額は外貨為替レートが私たちに有利になる可能性を無視している。VARモデルは外国為替レートのすべての変動が不利になると仮定する.これらの額は、実際の結果が世界金融市場の活動によって大きく異なる可能性があるため、将来の損失の予測と見なすべきではない。VARモデルはリスク分析ツールであり、VARモデルまたは関連仮定の正確性の承認と解釈されるべきではない

商品価格リスク

私たちは天気、供給条件、地政学と経済変数、その他の予測不可能な外部要因による大口商品価格変動の影響を受けている。私たちは時々デリバティブ契約を使って大口商品の価格変動に対する開放を管理します

27

カタログ表

項目8.財務諸表と補足データ

|

合併損益表 |

フォーチュンブランド家とセキュリティ会社とその子会社 |

|

|

|

|

12月31日までの年度 |

|

||||||||||

|

(単位:百万、1株を除く) |

|

|

2019 |

|

|

|

2018 |

|

|

2017 |

|

|||

|

純売上高 |

|

|

$ |

|

|

|

|

$ |

|

|

|

$ |

|

|

|

製品販売コスト |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

販売、一般、行政費用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

無形資産の償却 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

製品ライン販売損失(付記4参照) |

|

|

|

— |

|

|

|

|

— |

|

|

|

|

|

|

資産減価費用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

再編成費用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

営業収入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

利子支出 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

その他の費用(収入),純額 |

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|

所得税前に経営を続けて所得を得る |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

所得税 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

継続経営収入,税引き後純額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

非持続経営損失,税引き後純額 |

|

|

|

— |

|

|

|

|

( |

) |

|

|

( |

) |

|

純収入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

差し引く:非持株権 |

|

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

“フォーチュン”ブランドの純収入 |

|

|

$ |

|

|

|

|

$ |

|

|

|

$ |

|

|

|

普通株基本収益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

継続的に運営する |

|

|

$ |

|

|

|

|

$ |

|

|

|

$ |

|

|

|

運営を中止する |

|

|

|

— |

|

|

|

|

— |

|

|

|

( |

) |

|

富ブランド普通株株主は純収益を占めなければならない |

|

|

$ |

|

|

|

|

$ |

|

|

|

$ |

|

|

|

薄めて1株当たりの収益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

継続的に運営する |

|

|

$ |

|

|

|

|

$ |

|

|

|

$ |

|

|

|

運営を中止する |

|

|

|

— |

|

|

|

|

— |

|

|

|

( |

) |

|

富ブランド普通株株主は純収益を占めなければならない |

|

|

$ |

|

|

|

|

$ |

|

|

|

$ |

|

|

|

ほぼ平均流通株数 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

希釈して平均流通株数 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

連結財務諸表付記を参照してください

28

カタログ表

|

総合総合収益表 |

フォーチュンブランド家とセキュリティ会社とその子会社 |

|

|

|

|

12月31日までの年度 |

|

||||||||||

|

(単位:百万) |

|

|

2019 |

|

|

|

2018 |

|

|

2017 |

|

|||

|

純収入 |

|

|

$ |

|

|

|

|

$ |

|

|

|

$ |

|

|

|

その他総合(損失)税引前収益: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

外貨換算調整 |

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

派生ツールの未実現収益(損失): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期間内に発生した未実現保有収益(損失) |

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

減算:純収入に含まれる収益の再分類調整 |

|

|

|

( |

) |

|

|

|

( |

) |

|

|

( |

) |

|

派生ツールの未実現収益(損失) |

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

決定された福祉計画: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期間中に生じた純精算収益 |

|

|

|

( |

) |

|

|

|

( |

) |

|

|

|

|

|

減算:定期年金純費用に含まれる以前のサービス信用の償却 |

|

|

|

— |

|

|

|

|

— |

|

|

|

( |

) |

|

固定福祉計画 |

|

|

|

( |

) |

|

|

|

( |

) |

|

|

|

|

|

その他総合税引前収益 |

|

|

|

( |

) |

|

|

|

( |

) |

|

|

|

|

|