カタログ表

総目標市場

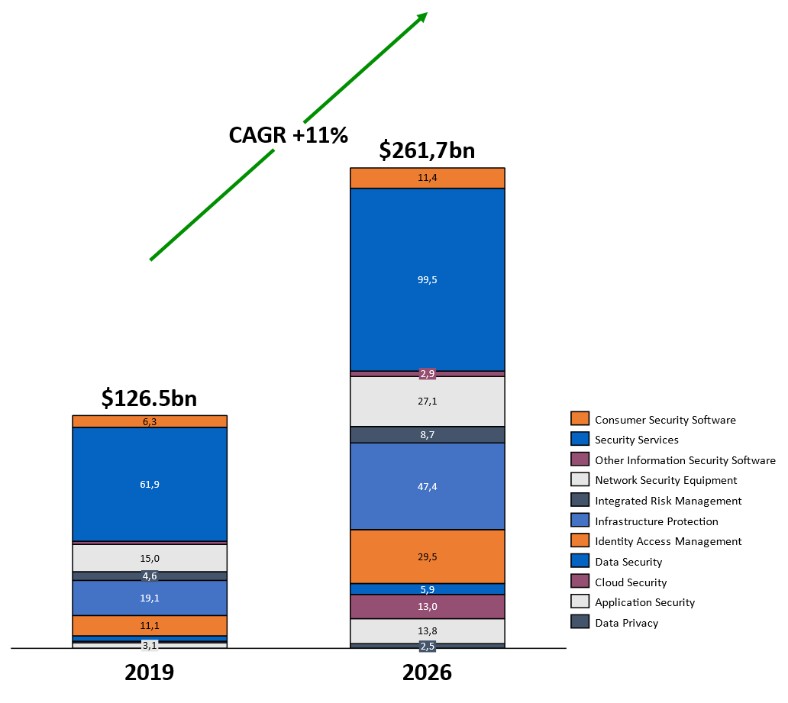

Gartnerによると、2026年末までに、世界の情報セキュリティサービスの潜在市場は2617億ドルに達するという。Arqitは,個々の接続されたサービスが現在と将来のPKIへの攻撃を受けやすく,特に中短期的に量子計算機の攻撃を受けやすいとしている.この脆弱性は、全世界の各接続された端末、ネットワークデバイス、およびクラウド機器のネットワークセキュリティに影響を与え、Arqitは、その製品が唯一既知の方法であると考え、量子コンピュータ攻撃を安全に防ぐクラウドプラットフォームによって、大規模、効率的かつ低コストに暗号鍵を作成することができる。したがって,Arqitは情報セキュリティ市場全体がそのすべてのアドレス可能な市場を代表すると仮定する.Arqitの総目標市場の推定は政府とモノのインターネット市場の信頼できるデータが不足しているため、この2つの市場はその総目標市場推定から除外されているが、Arqitはこの2つの市場がその未来の2つの重要な市場になると予想している。

_ソース:Arqit Gartner,Inc.の研究による計算および作成されたグラフ/グラフ。Gartner,Inc.,予測:情報セキュリティとリスク管理,グローバル,2019-2026,3 Q 22更新,2022年9月28日。本明細書に記載されたGartnerコンテンツ(以下、“Gartnerコンテンツ”)は、事実を表すのではなく、シンジケート購読サービスの一部としてGartner,Inc.(“Gartner”)によって発表された研究意見または観点を表す。Gartnerコンテンツは、本年度報告日ではなく、そのオリジナルリリース日までに発表され、Gartnerコンテンツに表現されている観点は、予告なく変更されます。

Arqitはいくつかの業界の会社を狙うことに成功しており,その製品がすべての細分化市場と高度に関連していることから,現在はさらに他の分野に拡張しようとしている。

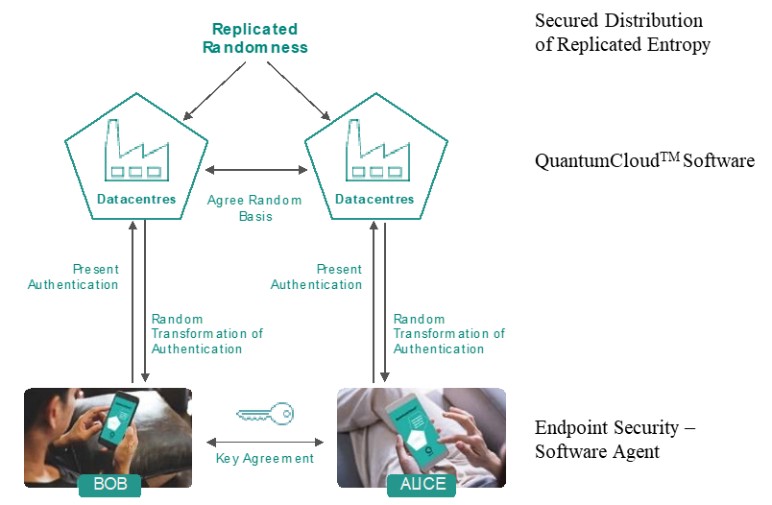

Arqitの技術

暗号化は各人が使用する通信技術の基礎である.しかし,我々がほとんどの場合依存する暗号化技術は30年以上前に開発された.現在、この技術にはよく知られている抜け穴があり、量子計算の最近の発展はリスクを著しく増加させる。

24