アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(登録設立又は組織の国又はその他の管轄区域) |

(国際税務局雇用主身分証明書番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してくださいはい、そうです ☐

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示すはい、そうです ☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

ファイルマネージャを加速する |

|

☐ |

|

|

|

|

|||

|

☒ |

|

規模の小さい報告会社 |

|

||

|

|

|

|

|

|

|

新興成長型会社 |

|

☐ |

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)はい、そうです

2022年3月31日現在、すなわち登録者が最近完成した第2四半期の最終日には、ニューヨーク証券取引所に報告された登録者普通株の1株当たり終値3.06ドルから計算され、登録者の非関連会社が保有する投票権のある株の総時価は3.06ドルである

2022年12月6日現在、登録者が発行する普通株式数は

引用で編入された書類

PHX Minerals Inc.の最終依頼書(2022年9月30日後120日以内に提出する)2023年3月6日に開催される株主総会に関する部分は、本10-K表の第3部に格納される。

A B L E O F C O N T E N TS

|

|

|

|

ページ |

|

|

前向き陳述に関する特別説明 |

|

|

|

|

ある用語の語彙 |

|

|

第1部 |

|

|

|

|

プロジェクト1 |

|

業務.業務 |

|

1 |

第1 A項 |

|

リスク要因 |

|

7 |

プロジェクト1 B |

|

従業員意見 |

|

20 |

プロジェクト2 |

|

属性 |

|

20 |

第3項 |

|

法律訴訟 |

|

28 |

プロジェクト4 |

|

炭鉱安全情報開示 |

|

28 |

|

|

|

|

|

第II部 |

|

|

|

|

第5項 |

|

普通株式市場、関連株主事項と発行者による株式証券の購入 |

|

29 |

プロジェクト6 |

|

保留されている |

|

31 |

第七項 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

32 |

第七A項 |

|

市場リスクの定量的·定性的開示について |

|

47 |

プロジェクト8 |

|

財務諸表と補足データ |

|

48 |

プロジェクト9 |

|

会計と財務情報開示の変更と相違 |

|

80 |

第9 A項 |

|

制御とプログラム |

|

80 |

プロジェクト9 B |

|

その他の情報 |

|

80 |

プロジェクト9 C |

|

検査妨害に関する外国司法管区の開示 |

|

81 |

|

|

|

|

|

第三部 |

|

|

|

|

第十条の十四項 |

|

引用依頼書合併 |

|

82 |

|

|

|

|

|

第4部 |

|

|

|

|

プロジェクト15 |

|

展示品と財務諸表の付表 |

|

83 |

プロジェクト16 |

|

表格10-Kの概要 |

|

85 |

前向き陳述に関する特別説明

2022年9月30日までの財政年度のForm 10−K年次報告(本“Form 10−K年次報告”、本“年次報告”又は本“Form 10−K”)には、改正された1933年証券法(“証券法”)第27 A節及び改正された1934年“証券取引法”(“取引法”)第21 E節で指摘された“前向き陳述”が含まれる。これらの陳述は既知および未知のリスク、不確定性および他の要素に関連し、私たちの実際の結果、表現または成果は前向き陳述と明示的または暗示的な任意の未来の結果、表現または成果とは大きく異なる可能性がある。場合によっては、本10−Kテーブルの前向きな陳述は、“予想”、“プロジェクト”、“意図”、“推定”、“予想”、“信じ”、“予測”、“予算”、“予測”、“目標”、“計画”、“予測”、“目標”または同様の表現によって識別することができる。

本Form 10-K年次報告に含まれる、私たちの予想または将来発生または予想される活動、事件、または発展に関するすべての陳述は、歴史的事実に関する陳述を除いて、前向きな陳述である。展望的表現は、以下の表現を含むことができるが、これらに限定されない:私たちの業務戦略を実行する能力、達成された天然ガスと石油価格の変動、私たちの資産の生産量レベル、天然ガス、石油と天然ガス埋蔵量とその価値の推定、全体的な経済または業界状況、立法または規制要件、証券市場状況、私たちの資本調達能力、会計原則、政策またはガイドラインの変化、金融または政治的不安定、戦争またはテロ行為、私たちが投資する不動産の所有権欠陥、および私たちの不動産、業務または価格に影響を与える他の経済、競争、政府、規制または技術要素。

当10-K表に含まれている展望的陳述はリスクと不確実性の影響を受け、その中の多くのリスクと不確実性は私たちがコントロールできないことを想起させ、これらのリスクと不確定性は天然ガスと石油の探査と開発、生産と販売と関係がある。これらのリスクには、本10−Kフォーム年次報告第1 A項に記載されたリスクと、その後提出されるすべての10−Qフォーム四半期報告とが含まれるが、これらに限定されない。

上記または本年度報告における10−K表の他の場所に記載された1つまたは複数のリスクまたは不確定要因が発生した場合、または潜在的な仮定が正しくないことが証明された場合、私たちの実際の結果および計画は、任意の前向き陳述で表現された結果および計画と大きく異なる可能性がある。いかなる展望的陳述も、この陳述がなされた日にのみ発表され、法的要件が適用されない限り、新しい情報、未来の事件、または他の理由によるものであっても、いかなる展望的陳述も訂正または更新する義務はない。

適用法律には別の規定がある以外、私たちのすべての展望的陳述は本警告声明の明確な制限を受けることができる。この警告声明はまた、私たちまたは私たちを代表する人が発表する可能性のある後続の書面または口頭前向き声明と一緒に考慮されなければならない。

ある用語の語彙

以下は、本年度報告で使用されているある会計、天然ガス、石油業界、およびその他の定義用語の語彙表である

ASC |

会計基準を編集する。 |

ASU |

会計基準が更新される。 |

市場で計画する |

我々の普通株発売スケジュールは,改訂されたStifelを販売代理および/または依頼者とする市場持分発売販売契約に基づき,吾らは時々Stifelを介してStifelに最大3,000,000株の普通株を提供·販売することができる。 |

Bcf |

10億立方フィートです |

Bcfe |

天然ガスはBcfで表され,原油と天然ガス液体は100万バレルの原油または天然ガス液体と6 bcf天然ガスの比率で10億立方フィート天然ガス当量に換算される。 |

Bbl |

樽です。 |

サーフボード |

会社の取締役会です。 |

BTU |

イギリス製熱量単位。 |

普通株 |

会社の普通株で、一株当たり0.01666ドルの価値があります。 |

完成する |

掘削された油井を処理し、その後、天然ガスおよび/または原油を生産する永久設備を設置するプロセス。 |

従来型 |

原油や天然ガスを生産できると考えられる地域は,構造や地層閉鎖中の離散集積区で生産されている。 |

副署長と補佐署長 |

減価償却、損耗、償却。 |

開発された栽培面積 |

生産井または生産可能な井のエーカー数に割り当てられるか、または割り当てることができる。 |

開発井 |

天然ガスや原油貯蔵層の解明された領域で生産可能な地層深さが知られている井戸に掘削した。 |

干井 |

天然ガス及び/又は原油の探査又は開発井を経済的に生産可能な数量で生産することはできない。 |

EBITDA |

未計上利息、税項、減価償却及び償却の利益(減価を含む)。EBITDAは非公認会計基準の測定基準である。 |

従業員持株計画 |

PHX Minerals Inc.従業員持株と401(K)計画、これは税務条件に符合する固定入金計画である。 |

井戸を掘る |

新しいガス田や以前に発見された別のガス蔵で天然ガスや原油を生産するガス田で新たなガス貯蔵を発見するために掘削した井戸を探す。 |

FASB |

財務会計基準委員会。 |

フィールド.フィールド |

1つ以上のダムからなる地域では,これらのダムは同一の地質構造特徴や地層条件に集中しているか,あるいはそれに関連している。このフィールド名は、地表および地下の生産層を同時に指すことができるが、表面積を意味する。 |

形成する |

隣接岩石とは異なる明らかな特徴を有する岩石。 |

G&A |

一般と行政費用です。 |

会計原則を公認する |

アメリカは一般的に会計原則を受け入れている。 |

総エーカーか総井戸 |

所有権が所有するすべてのエーカーや油井。 |

生産部門またはHBPが保有しています |

生産ガス井および/または油井が賃貸不動産またはそれと共用する土地の任意の部分に位置する限り、石油と天然ガス賃貸契約は第二の期限まで有効である。 |

水平掘削 |

ある地層で使用される掘削技術は、1つの井戸をある深さまで垂直に掘削し、その後、ある特定の間隔内に水平に掘削することである。 |

水力圧裂 |

水,砂,添加剤を岩層に高圧注入して天然ガスと原油生産の過程を刺激する。 |

独立して石油エンジニアに相談します |

2021年度のDeGolyerおよびMacNaughtonおよび2022年度からのCawley,Gillesbie&Associates。 |

愛情 |

レンタル運営費用。 |

マクフ |

千立方フィートです。 |

MCFD |

毎日千立方メートルです。 |

マクフィー |

天然ガスは立方フィートで表され、原油と天然ガス液体は1バレルの原油または天然ガス液体と6立方フィートの天然ガスの比率で千立方フィートの天然ガス当量に換算される。 |

マクフェルド |

天然ガスは立方フィートで表され、原油と天然ガス液体は1日1バレルの原油または天然ガス液体と6立方フィートの天然ガスの比率で1千立方フィートの天然ガス当量に換算される。 |

MMBtu |

百万BTU。 |

MMCF |

百万立方フィートです。 |

MMcfe |

天然ガスはMmcfで表され、原油と天然ガス液体は1000バレルの原油または天然ガス液体と6 Mmcf天然ガスの比率で100万立方フィート天然ガス当量に換算される。 |

鉱物、鉱物エーカー、あるいは鉱物権益 |

会社が永久的に所有する有料鉱物面積。 |

エーカーや井戸をきれいにする |

総エーカーや総油井で所有されている断片的な権益の合計です |

NGL |

天然ガスの液体です |

NRI |

純収益利息。 |

ニューヨーク商品取引所 |

ニューヨーク商品取引所です。 |

オペック |

石油輸出国機構です |

特許使用料の権益を凌駕する |

リースの下で生産された天然ガス及び石油の権益、又はこれらの権益を売却した収益は、作業権益から分担し、無料で徴収し、開発、運営又はメンテナンスの一切の費用を支払わない。 |

PDP.PDP |

生産は既に成熟していることが証明された. |

遊びに行く |

潜在的な天然ガスおよび/または石油埋蔵量が決定された地域を指す。 |

生産的または生産的 |

すでに生産され販売されている天然ガス、石油、そして天然ガスの数量。 |

埋蔵量が明らかになった |

地球科学と工事データの分析を通じて、天然ガスと原油の数量を合理的に確定的に推定することができ、ある特定の日から、既知の貯蔵層及び経営権を提供する契約が満了する前の既存の経済条件、経営方法と政府法規の下で、天然ガスと原油の生産量を合理的に推定することができ、更新が合理的に確定されていることを示す証拠がない限り、合理的に天然ガスと原油の生産量を推定することができる。 |

埋蔵量が明らかになりました |

埋蔵量は既存設備や作業方法の下で既存の油井で採掘される予定だ。 |

明らかにされた未開発埋蔵量やPUD |

埋蔵量は、掘削面積のない新しい油井や、再完成するために比較的大きな支出が必要な既存の油井から回収されることが明らかになった。 |

PV-10 |

米国証券取引委員会規則を用いて将来の純収入の税引き前現在値を10%割引する。 |

特許権使用料権利 |

油井権益:会社は掘削、完成、油井運営のコストシェアを支払わないが、比較的小さい割合の生産シェアを獲得している(作業権益と比較)。 |

アメリカ証券取引委員会 |

アメリカ証券取引委員会です。 |

軟性 |

保証された隔夜融資金利。 |

Stifel |

ニコラス社Stifel |

常軌を逸している |

天然ガスおよび原油を生産できると考えられる地域では、この地域の貯蔵層面積は大きいが、明らかな閉じ込め層、キャップ層、および離散炭化水素水境界が不足している可能性があり、これらの境界は通常、従来の貯蔵層の特徴である。これらの地区の浸透率はよく比較的に低く、天然ガスと油シェール、緻密油ガス砂と炭層ガスなどの源岩と密接な関係がある可能性があり、通常は水平掘削、圧裂増産処理或いはその他の特殊な採掘技術が経済生産を実現するために必要である。 |

未開発面積 |

掘削または完了していない油井面積は、商業数量の天然ガスおよび/または原油を生産するのに十分である。 |

仕事の利益 |

油井権益会社は掘削、完成と油井運営の一部のコストを支払い、比例して生産量シェアの権益を獲得する。 |

WTI |

西テキサス中質油です。 |

本明細書で使用されるように、文脈が別に要求されない限り、使用される“会社”、“PHX”、“私たち”、“私たち”および“私たち”は、PHX鉱業会社(以前はPanHandle石油と天然ガス会社と呼ばれていた)とその前身および子会社を意味する。

会計年度参考

本年度報告で言及された年または会計年度は、他の説明がない限り、会社が9月30日までの会計年度を指す。例えば、2022年とは、2022年9月30日までの会計年度を指す。

天然ガスと石油の性質への引用

天然ガスと石油性質への言及は固有にこれらの性質に関連するNGLを含む。

第1部

項目1.B有用性

概要

PHX Minerals Inc.はデラウェア州の会社で、本部はフォートワースにあり、アメリカの資源領域の永久天然ガスと石油鉱物所有権に集中している。2019年の戦略変更に先立ち、当社は一部の鉱物とリース面積の労働権益で参加しているため、賃貸面積のレガシー権益と天然ガスと石油資産の非運営作業権益を持っている。本年度報告では,このような作業利益や関連油井を一般に“レガシー”利益と油井と呼ぶ。

同社は最初に1926年に設立され、1979年に上場取引された協同組合である。同社は2022年4月1日から完全子会社との合併により、その登録状態をオクラホマ州からデラウェア州に変更することを目的として行われている(“再登録”)。登録状態の変更以外に、再登録は、当社の業務、実際の位置、管理、資産、負債、または純資産に何の変化ももたらしておらず、当社従業員(当社経営陣を含む)の所在地にも何の変化も生じていません。

鉱業権の戦略的重点

2019年度には、私たちのコア重点分野の鉱物を買収し、私たちの重要な鉱物面積在庫を開発することで、永久的な天然ガスと石油鉱物所有権と成長に集中する戦略決定を下した。この戦略によると、私たちは私たちの鉱物とレンタル面積にどんな仕事の権益も持っていることを止めた。2022年9月30日までの3財政年度中に、私たちは新しい油井の掘削に仕事の利益で参加していない。私たちが鉱物所有権に集中する戦略は、私たちの株主に最大リスク重み付け投資リターンを提供する最適な方法だと信じています。

“鉱産料”は、すべての人が地表下の鉱物のすべての権利を永久に所有する不動産権益であり、鉱物賃貸権では、テナントの権利は、賃貸期間が満了するか、またはレンタル契約の支払い数量の生産を停止した後に終了するか、またはリース条項に従って他の方法で終了する。一般的に、鉱物費用権益の鉱物権益所有者は、天然ガス、石油、その他の鉱物を天然ガスや石油探査開発会社にリースする際に、非コスト計で提案された特許使用料権益を保留する。同社などは有料鉱物所有者に当該などの鉱物権益を賃貸し,リース期間は一定期間であり,天然ガスや石油の生産が期待され,鉱物権益所有者にボーナスと特許権使用料の自由キャッシュフローをもたらす。

上述したように、私たちのレガシー賃貸権益は、私たちの鉱物権益ではなく、非経営的な仕事権益である。これらの残された非運営採掘権益は,事業者がこのような鉱物を開発する際に生じるコストを比例的に分担することが求められている。上記及び以下に述べたように、2019年末及び未来から、吾らは当該等の仕事権益に参加することを求めず、現在レガシー労働権益を剥離し、得られた金を良質鉱物及び特許権使用料物件の買収に再利用している。私たちの鉱物生産と賃貸物件は主にオクラホマ州、テキサス州、ルイジアナ州、ノースダコタ州とアーカンソー州にあります。

私たちの現在の収入のかなりの部分は天然ガス、石油、NGLの生産と販売から来ていますが、私たちの収入の大部分は天然ガス、石油、NGLの生産と販売による特許権使用料から来ています。このような特許使用料は鉱物面積に対する私たちの永久的な所有権と関連がある。特許使用料は満期と支払いであり,その権益の経営者が我々の鉱物面積上の油井から天然ガス,石油または天然ガスを生産·販売する限りである。

2022年9月30日まで、私たちは約244,739エーカーの永久鉱物を持っています。詳しくは次の表を参照してください

1

遊びに行く |

|

純エーカー |

|

|

生産パーセント |

|

レンタルしても生産しない割合 |

|

未レンタルパーセント |

|

“スクープ” |

|

|

7,636 |

|

|

67% |

|

7% |

|

26% |

スタック.スタック |

|

|

5,802 |

|

|

90% |

|

4% |

|

6% |

Arkomaスタック |

|

|

10,604 |

|

|

70% |

|

1% |

|

29% |

ヘエンスビル |

|

|

3,321 |

|

|

100% |

|

0% |

|

0% |

バケン/三叉島 |

|

|

3,108 |

|

|

89% |

|

0% |

|

11% |

フェイエトビル |

|

|

9,883 |

|

|

73% |

|

0% |

|

27% |

他にも |

|

|

204,385 |

|

|

17% |

|

2% |

|

81% |

合計: |

|

|

244,739 |

|

|

27% |

|

2% |

|

71% |

私たちの純鉱物の約29%は現在事業者と賃貸契約を締結しており、その27%が生産井を持っている。また、私たちは現在約71%の鉱物純頭寸がレンタルされておらず、追加の資本をかけることなく、ボーナス支払いと特許権使用料から追加のキャッシュフローを生成する機会を提供してくれた。私たちはまたレンタルされていない鉱物を日和見主義的に剥離することで追加的なキャッシュフローを生成することができる。私たちはまた6,362個の天然ガスと油井を生産し、172個の掘削または完成している油井の作業権益、特許権使用料権益、または両方を持っている。

我々の天然ガスと石油資産の探査·開発は天然ガスと石油探査·生産会社によって行われ、これらの会社は通常規模の大きい独立石油と天然ガス運営会社である。私たちは天然ガスと石油資産を何も経営していない。私たちは以前は私たちの鉱物とレンタル面積で掘削した油井の積極的な作業利益参加者でしたが、私たちは今、私たちの重要な鉱物面積在庫の買収と開発を通じて成長を実現することに集中しています。

大量の未開発機会を持つ資源業務コア地域の鉱物面積を買収し,我々の鉱物保有量を積極的にリースし,交渉金額が我々の予想総価値を超えた場合に有限選択権を持つ非コア鉱物を剥離することで株主価値の最大化を実現する予定である。

私たちの業務戦略

私たちの主な経営目標は株主価値を最大化することだ。2019年末、私たちは私たちの鉱物と賃貸面積で仕事の権益を持つことを停止する戦略決定を下した。以来、私たちは鉱物を買収することで成長を実現し、高品質事業者の指導の下で、私たちの核心重点分野で私たちの大量の鉱物面積在庫を開発することに集中してきた。私たちはこれが私たちの株主に最大のリスク重み付け投資収益を提供する最適な方法だと信じている。私たちは以下の会社の戦略を実行することでこの目標を達成する予定です

2

私たちの業務の優位性

私たちは次の属性が私たちの目標を達成できると信じている

主要製品と市場

私たちの収入はボーナスと特許使用料の支払い、そして鉱物と賃貸面積のレガシー労働権益から来ている。我々が特許権使用料と非経営的権益に関する生産から得た主要製品は,発生する収入順に天然ガス,原油,天然ガスである。これらの製品は通常、パイプラインやマーケティング会社を含む油井事業者によって様々な調達業者に販売され、これらの会社は生産井のある地域にサービスを提供している。私たちは私たちが権益を持っているいかなる油井も経営していないので、私たちは私たちの権益を持つ油井を経営する多くの会社の経営専門長に依存しなければなりません。新しい油井の掘削と完成、油井の生産作業、大多数の場合に油井生産を販売または購入する専門知識を含まなければなりません。私たちは油井事業者や契約バイヤーから天然ガス、石油、天然ガス販売の支払いを受けた。

天然ガス、石油、天然ガスの価格は、需給、競争、天気、国際事件と地政学的環境、オペックが取った行動、経済、政治、規制発展を含む多くの制御できない要素に依存する。天然ガスの需要は天候条件の影響を受けるため,我々が受け取った天然ガス生産価格は季節的変化の影響を受ける可能性がある。

私たちは、天然ガスや石油価格の短期的な変動に対する私たちのリスク開放を減らし、私たちの投資リターンを保護するために、価格リスク管理金融商品(デリバティブ)に参加している。派生契約は私たちの一部の天然ガスと石油生産にのみ適用され、天然ガスと石油価格の下落を防ぐため、一部の価格保障のみを提供し、将来の天然ガスと石油価格の上昇のメリットを制限する可能性がある。当行が締結したデリバティブ契約の他の資料については、項目7 A-“市場リスクの定量化及び定性的開示”及び項目8-“財務諸表及び補足データ”に掲載されている財務諸表付記12を参照されたい。

競争の激しいビジネス環境

石油と天然ガス業界は競争が激しく、特に追加料金の鉱物権益と天然ガス、石油と天然ガス埋蔵量を獲得しようとしている。私たちが統制できない多くの要素は私たちの競争地位に影響を及ぼすだろう。そのいくつかは

3

これらの要因には、外国石油輸入の数量と価格、国内天然ガス、石油と天然ガスの供給と交換可能性、天然ガス、石油と天然ガス生産が受ける価格変化、精製天然ガス、石油製品および天然ガスに対する企業と消費者の需要、および連邦、州と地方の天然ガス、石油と天然ガスの探査、生産、販売規制への影響がある(プロジェクト1 A--“リスク要因”参照)。多くの会社は私たちよりも多くの資源を持っており、これらの会社は私たちの財務や人的資源よりも多くの鉱業費、特許使用料、および同様の権益を評価、入札、購入するためのより多くの資源を持っているかもしれない。

私たちは私たちが興味のある油井を何も運営していません;逆に、私たちは運営会社に依存しています。これらの会社はガス井と油井を掘削して生産する上で、より多くの資源、人員、設備、研究、経験を持っています。私たちの業務戦略は、私たちの安定かつ柔軟な財務状況を利用して、私たち自身の地質と経済評価を加えて、新しい鉱物面積を獲得し、私たちの鉱物と賃貸面積の権益をレンタルまたはレンタルすることです。私たちはこの戦略が私たちが競争の激しい鉱物市場で効果的に競争できるようにすると信じている;しかし、私たちが将来追加の鉱業費、特許権使用料、および同様の権益を得る能力は、私たちが適切な物件を評価して選択する能力と、競争の激しい環境で取引を完了する能力に依存するだろう。

主な取引先

ほとんどの場合、私たちの天然ガス、石油、天然ガス生産は私たちのテナントや油井事業者を通じて無数の異なるバイヤーに販売されています。いくつかの天然ガス、石油、天然ガス生産を失った主要な買い手は、私たちのテナントや油井事業者を通じて天然ガス、石油、天然ガス生産を生産·販売する能力に重大な悪影響を及ぼすかもしれない。次の表に2022年,2021年,2020年に異なる事業者/調達業者を介して主要調達業者に販売した割合を示す。

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

A社 |

|

|

10 |

% |

|

|

14 |

% |

|

|

23 |

% |

B社 |

|

|

5 |

% |

|

|

7 |

% |

|

|

6 |

% |

天然ガスと石油業界の規制

一般情報

鉱業費権益と非経営性仕事権益の所有者として、私たちはどの従業員や請負業者も実際にこの油田で作業しておらず、私たちも石油と天然ガス業界の多くの法規を直接受けていない。以下の開示は、天然ガスおよび石油資産事業者(現在の事業者を含む)により直接的に関連する法規および環境問題について説明する。私たちは私たちと利害関係のある油井を何も経営していないので、多くの法律と法規の実際の適合性は油井事業者によってコントロールされているので、私たちは私たちが仕事の利益を持っている油井に関連するコスト(あれば)の割合だけに責任を負う。

天然ガスと石油事業は政府当局が公布した様々な立法、法規、その他の法律要求によって制約されている。可能な改正のために、石油·天然ガス産業全体に影響を及ぼす立法や条例が検討されている。その中のいくつかの要求は遵守されなければ、大きな処罰を受けるだろう。

私たちは一般的に天然ガスと石油探査と生産業界全体に影響を与える多くの規則、法規と制限の直接影響を受けないが、私たちの権益を運営する会社はこれらの規則と法規の影響を受ける可能性があり、私たちは私たちが仕事の権益を持つ油井のために比例配分のコストを負担しなければならないかもしれない。私たちは私たちの事業者-テナントに適用されるコンプライアンスコストの影響を部分的に受けないかもしれませんが、私たちの収入源は、私たちの収入源が天然ガス、石油、天然ガス生産を管理する適用法律と法規を遵守することに依存するので、私たちはまだ事業者法規の間接的な影響を受ける可能性があります。

掘削と生産の規制

天然ガスと石油の生産は連邦、州と地方法規、規則、命令、条例によって規制されている。これらの法規と条例は、オペレータが掘削作業許可証と掘削保証金を取得することを要求し、作業に関する報告要求を規定している。また,我々が鉱物とリース権益を持つ州管理機関は,天然ガスと石油資産の統一や集約,天然ガスと油井の最高許容採掘率の決定,井戸間距離の規定,井戸の閉塞と廃棄を含む管理保護事項の規定を策定している。これらの規定の役割は、油井で生産可能な天然ガスと石油の数量を制限し、油井の数量や掘削可能な場所を制限することである。さらにいくつかは

4

私たちが鉱物やレンタル権益を持っている州は、適用される司法管轄区域内で天然ガス、石油、天然ガスの生産と販売に生産税や別れ税を徴収することができる。

石油輸送の規制

私たちの原油の販売と輸送は一般に私たちの物件の経営者(または経営者の指示の下で第三者が負担します)。原油、凝縮油、液化天然ガスの販売は現在規制されておらず、交渉価格に従って行われているが、米国議会は過去に価格制御を実施しており、将来的には価格制御を再実施する可能性がある。

原油の販売は獲得可能性、条項、輸送コストの影響を受ける。公共輸送パイプライン内の石油輸送もまた輸送価格によって規制されている。連邦エネルギー管理委員会(“FERC”)は州間商業法に基づいて州間石油パイプライン輸送料率を管理する。州内の石油パイプライン輸送料率は州規制委員会によって規制されている。州内石油パイプライン規制の基礎、及び州内石油パイプライン料率の監督管理と審査程度は、州によって異なる。州間と州内の公共パイプラインは非差別的にサービスを提供しなければならない。この開放取得基準によれば、公共キャリアは、サービスを要求するすべてのキャリアに同じ条件と同じレートでサービスを提供しなければならない。給油管が満負荷運転された場合,参入は管路が公表した関税に規定されている配給に有利な条項の管理を受ける。

天然ガス輸送·販売管理方法

私たちの天然ガスの販売と輸送は、一般に私たちの不動産の経営者(または経営者の指示の下で第三者が負担する)である。歴史的には,州間商業における天然ガスの輸送と転売は,1938年の“天然ガス法”,1978年の“天然ガス政策法”およびFERCがこれらの法案発表の規定に基づいて管理されている。以前、連邦政府は天然ガスの販売価格を規制していた。天然ガスメーカーは現在制御されていない市場価格で販売できるが、国会では将来的に価格規制が再実施される可能性がある。

FERCは,開放的で非差別的なうえに,天然ガスバイヤーや売り手が天然ガス輸送を容易にするように努力している。FERCによると、開放獲得政策は、州間天然ガスパイプライン業界の競争構造の改善や規制枠組みの作成に必要であり、天然ガス販売と輸送や貯蔵サービスの販売を分離するなどして、天然ガス販売業者と天然ガスバイヤーとのより直接的な契約関係を構築する。FERCの命令は天然ガス生産者を直接規制していないにもかかわらず、天然ガス業界の各段階の競争激化を促進することを目的としている。

州内の天然ガス輸送は州規制機関によって規制されている。州内天然ガス輸送規制の基礎及び州内天然ガスパイプライン料率とサービスの監督管理と審査程度は州によって異なる。

環境適合性とリスク

私たちの事業者と不動産は、材料の発生、貯蔵、運搬、排出、輸送、排出、環境への排出、安全と健康に関する法律と法規を含む、環境保護に関連する広範かつ変化する連邦、州と地方の法律法規の影響を受けている。

天然ガスと石油探査,開発と生産作業は厳しい連邦,州と地方法律法規の制約を受けており,これらの法規は環境中への材料排出やその他の環境保全に関する問題を管理している。歴史的には,天然ガスや石油生産の環境規制の多くは天然ガスや石油生産量の大きい司法管区の州規制委員会や機関が担当しており,環境保護局(EPA)などの連邦機関による直接規制は限られている。しかし,環境保護局や他の政府機関は様々な法規を発表し,重大な漏洩,噴出あるいは制御されない排出を管理している。

多くの州は、私たちが不動産を持っている州を含めて、天然ガスと石油法規を公布し、油井の掘削、完成と運営及び廃油と塩水の処理に適用している。私たちの不動産の経営者たちもまたこのような規定によって制限されている。マンホールや他の非作業井の封じ込めや廃棄に関するプログラムもあり,これらのプログラムはすべて適用された管理州機関で管理されている。

連邦レベルでは、私たちの業務および石油と天然ガス業界に影響を与える可能性のあるより重要な法律と法規は、1980年の“総合環境応答、補償および責任法案”を含み、“環境影響、賠償および責任法”とも呼ばれる

5

“スーパーファンド”,1990年の“石油汚染法”,“資源保全と回収法”,“清浄空気法”,1972年の“連邦水汚染制御法”あるいは“清浄水法”,および1974年の“安全飲用水法”である。

私たちは私たちが権益を持つ油井を何も経営していないため、実際に環境法律を遵守する状況は油井事業者がコントロールし、私たちは私たちが権益を持つ油井の比例配分のコストに責任を負うだけだ。したがって、私たちは現在の法律と法規を守らないどんな状況があるのか分からない。私たちは保険範囲を業界慣例のレベルに維持しているが、私たちはすべての環境リスクに対して完全に保険をかけているわけではない。

税金.税金

私たちの天然ガスと石油資産は各種の税金、例えば総生産税を納めなければなりません。場合によっては、従価税を支払う必要があります。これは私たちが持っている鉱物のために支払う税金です。

従業員

2022年9月30日現在、私たちの役員を含めて22人のフルタイム従業員がいますが、アルバイトは何もありません。

行政員

現在67歳のチャド·L·ステファンスは2020年1月以来、私たちの総裁兼CEOを務めている。ステファンスさんは、2017年9月から2017年9月まで会社役員を務める2019年10月から2019年12月までの臨時CEOを務めています。当社に入社する前に、ステファンスさんは1990年から2018年までRange Resources Corporationで複数のポストを担当していましたが、そこでは上級副社長·企業開発部のCEOを務めていました。

ラルフ·ダミコは、現在47歳で、2020年3月から会社の首席財務官、副総裁兼会社秘書を務め、2019年1月から2020年2月まで総裁副秘書長-業務発展部を務めている。当社に入社する前に、D‘AmicoさんはStifel Nicolausとハーバーグローバル証券でエネルギーに専念する取締役社長を務め、それまでジェフリー、フリードマン·ビリングス·ラムジ、ソロモン美邦で様々な他のエネルギー投資銀行のポストに就いていました。

ダニエル·D·メイゾ,35歳で,2022年1月から我々の工程部副部長総裁を務め,2020年11月から2021年12月まで工事部役員を務めた。彼女は会社に入社する前に、SandRidge Energyで様々な石油貯蔵工事、埋蔵量、買収、企業計画、管理職を務め、石油と天然ガス業界で13年間の経験を持っている。

チャド·D·トルーは、現在37歳で、2022年1月から総裁副会計部アシスタント企業秘書を務め、2020年5月から2021年12月まで取締役会計兼企業アシスタント秘書を務めている。当社に入社する前に、均富会計士事務所やWexford Capital LPで様々な監査や会計職を務め、14年以上の会計経験を持っていた。

ケナー·D·クラップ、36歳、2020年11月以来私たちの役員を務めてきた土地。入社前、彼女はチェサピークエネルギー会社で様々な土地職を務め、ハイエンスビル、イーグルフォード、中大陸、バネットなど多くの盆地で10年以上の土地経験を持っていた。

現在40歳のカール·ファンデルワルトは2021年1月以来私たちの地質学取締役を務めている。当社に入社する前に、私募株式グループと私募株式ポートフォリオ会社に買い手相談を提供する会社であるRainaker Resourcesを管理しています。これまで、VandervoortさんはApollo Managementポートフォリオ会社ZEnergy,Inc.の探査マネージャーです。

会社事務室

私たちの会社の本社はテキサス州フォートワース720号南大学路一三二零号、郵便番号:七六107です。すべての地質、工事と会計従業員はオクラホマ城西北高速道路1601 NW、Suite 1100、OKA 73118に位置している。私たちの電話番号は948-1560です。私たちのサイトはWww.phxmin.com.

利用可能な情報

6

我々は、これらの文書を米国証券取引委員会に電子的に提出または米国証券取引委員会に提出した後、当社のウェブサイト(www.phxmin.com)で、当社の年間報告書(Form 10-K)、Form 10-Q四半期報告、Form 8-K現在の報告、および取引法第13(A)または15(D)節に提出された他の文書、およびこれらの文書の改訂を無料で提供します。

私たちはまた、私たちのウェブサイト“会社管理”の部分の下の“管理図書館”の部分で、私たちの道徳基準と商業慣例、高級財務官道徳基準、会社管理基準および監査委員会、管理と持続可能な開発委員会および報酬委員会規約を提供し、すべてが私たちの取締役会の承認を得ました。私たちは私たちの主要幹部および高級財務官の道徳的規則および高級財務官の道徳的規則に対する任意の変更または免除を私たちのウェブサイトでタイムリーに開示するつもりだ。私たちの道徳的および商業的行為規則および高度財務官道徳規則のコピーは、PHX Minerals Inc.,受信者:Chad True,1601 NW Expressway,Suite 1100,Oklahoma City,OK 73118によって無料で取得することができる。

第1 A項。リスク要因

本10-Kテーブルに含まれる他の情報に加えて,我々の業務や将来性を評価する際には,以下のリスク要因を考慮すべきである.以下のいずれかのリスク要因が発生すれば、私たちの財務状況は重大な影響を受ける可能性があり、私たちの証券の保有者は彼らの会社への投資の一部または全部を損失する可能性がある。鉱業費権益と非経営性労働権益の所有者として、私たちはいかなる天然ガスや石油資産も経営しておらず、私たちはその油田に従業員や請負業者もいない。したがって,天然ガスや石油作業に関するリスクは間接的に我々に影響を与え,通常は我々の非運営作業利益によって我々に影響を与え,このような油井を運営するコストを比例的に分担するからである。以下に述べるリスク要因は詳細ではなく、投資家が当社や当社の業務について独自の調査を行うことを奨励しています。投資家はまた、財務諸表および関連付記を含む本10-K表の他の情報を読まなければならない。

私たちの業務に関わるリスク

私たちがコントロールできない要素による天然ガスと石油価格の変動は私たちの財務状況、経営業績、分配可能な現金に大きく影響している。

天然ガス、石油、天然ガスの需給は、これらの商品を販売することで実現された価格に影響を与え、さらに私たちの財務業績に大きな影響を与えます。私たちの収入、経営業績、分配可能な現金、そして私たちの天然ガスと石油資産の帳簿価値は天然ガス、石油と天然ガスの現行価格に大きく依存しています。歴史的に見ると、天然ガス、石油、天然ガス価格は変動し続けており、変動し続ける可能性がある。天然ガス、石油、天然ガスの価格は、私たちがコントロールできない要素によって大きく変動します

7

これらの要因とエネルギー市場の変動性は,将来の天然ガス,石油,天然ガス価格の動向を予測することを極めて困難にしている。もし天然ガス、石油、天然ガス価格が下落すれば、私たちの運営、財務状況、天然ガス開発、石油と天然ガス備蓄の支出レベルは重大な悪影響を受ける可能性がある。低い天然ガス、石油と天然ガス価格もまた私たちの信用協定下の借金基数の減少を招く可能性があり、これは私たちの貸主が自分で決定するかもしれない。

天然ガス,石油および天然ガス価格が長期的に低位であれば,当社に重大な悪影響を及ぼす。

エネルギー市場の変動性は将来の天然ガス,石油,天然ガス価格の動向を予測することを極めて困難にしている。2022年度、天然ガス、石油、天然ガス価格は引き続き変動し、新冠肺炎疫病は引き続き波動性と不確定性を悪化させた。天然ガス,石油,天然ガス価格が長期的に下位にあれば,我々の財務状況,経営結果,資本獲得の機会,経済的に生産可能な天然ガス,石油,天然ガスの数は負の影響を受けるであろう。低価格が実質的な否定的な影響を及ぼす可能性がある方法は:

8

新冠肺炎疫病は私たちの業務、財務状況と運営結果に不利な影響を与える可能性がある。

新冠肺炎の大流行(“新冠肺炎”)は重大な不確定性と経済混乱をもたらし、石油と天然ガス価格の変動を激化させた。新冠肺炎が世界の石油と天然ガス需要に与えるマイナス影響で原油価格が暴落し、2020年3月初めにオペック+は提案中の石油減産と世界貯蔵について合意できず、原油価格の暴落をさらに激化させた。オペック+はその後減産に同意したが、世界の貯蔵ネットワークをますます利用し、新冠肺炎による原油需要の減少により、原油価格は依然として低迷している。それ以来,石油と天然ガス価格は上昇しているが,新冠肺炎や世界各国政府が講じた関連措置を含む多重要因や,石油や天然ガス在庫,石油需要,経済パフォーマンスの変化の報告に伴い,このような価格は変動し続けることが予想される。新冠肺炎に対する政府の対応措置は全体的にリラックスしているが、この疫病の最終的な影響はまだ確定されておらず、変化が発生する可能性がある。新冠肺炎が著者らの運営と財務業績に与える影響程度は未来の発展に依存し、再び広範な新冠肺炎感染、新冠肺炎変種、大流行の深刻性、疾病のコントロール或いはその影響を軽減する行動、及び治療とワクチンの有効性を含み、これらはすべて高度な不確定性を持っており、現在確定的に予測できない。新冠肺炎による原油価格の下落は、前のリスク要因で議論された事件を引き起こす可能性があり、これは我々の業務や財務業績に実質的な悪影響を及ぼす可能性がある。新冠肺炎が私たちの業務に最終的に不利な影響を予測することはできません。これは多くの発展していく要素と未来の発展にかかっています, 疫病の石油と天然ガス需要に対する持続的な影響、疫病終了後の全体的な経済と金融市場の反応、及び対応措置の終了を含め、時間は依然として非常に不確定である。

ウクライナ紛争と関連する価格変動と地政学的不安定は私たちの業務に否定的な影響を及ぼすかもしれない。

2022年2月下旬、ロシアはウクライナに対して重大な軍事行動を発動した。紛争は天然ガス、石油、天然ガス価格の変動をもたらし、悪化する可能性があり、軍事行動、制裁、それによる市場混乱の程度と持続時間は大きくなり、未知の時間内に世界経済および/または私たちの業務に大きなマイナス影響を与える可能性がある。2022年上半期の原油価格上昇の一部の原因は、ロシアとウクライナ間の衝突が世界の大口商品や金融市場に与える影響と、一部の国がロシアに対して実施した経済·貿易制裁であるという証拠がある。このような変動や中断のいずれも、本“リスク要因”の節で述べた他のリスクの影響を増幅する可能性がある。

より低い天然ガス、石油と天然ガス価格、あるいは天然ガス、石油、天然ガス埋蔵量の負の調整は、重大な減価費用を招く可能性がある。

私たちは私たちの天然ガスと石油探査と開発活動を計算するために成功した努力法を使用することを選択した。探査費用は、地質と地球物理コスト、レンタル料と探査ドライウェルを含み、発生時に収入から差し引かれる。天然ガス,石油と天然ガスを生産する際には,成功井および関連生産設備とドライウェル開発のコストは単位生産量法(天然ガス,石油と天然ガス生産量が明らかにされたか明らかにされた総開発埋蔵量に占める比率)を用いて資産資本化と償却される。

すべての長期資産は、主に私たちの天然ガスと石油資産であり、状況は私たちの帳簿上の資産の帳簿価値が私たちの未来の純現金流よりも大きい可能性があることを示している時、潜在的な減値を監視する。物件の減価テストが必要な原因は,天然ガス,石油,天然ガス販売価格の低下,あるいは天然ガス,石油,天然ガス埋蔵量の不利な調整である可能性がある。私たちのレンタル面積の将来の開発に参加しないことにしたのは減値テストを引き起こす可能性があります。また,資産が保有対象資産に分類されると,減値審査が行われる.これらの要素固有の不確実性のため、私たちは未来の減価費用がいつまたは入金されるかを予測することができない。減価費用を確認すれば、経営活動のキャッシュフローは影響を受けないが、純収入や株主権益は減少する。減価期間

9

費用が発生した場合、私たちの運営結果に実質的な悪影響を及ぼす可能性があります。項目8--“財務諸表および補足データ”に記載されている財務諸表に付記されている11を参照して、“減値”というタイトルの下でさらに減値を検討する

私たちの未来の成功は私たちの既存の鉱物面積在庫を開発し、より多くの鉱物権益を得ることにかかっている。我々の既存の鉱物面積在庫を開発し、より多くの鉱物権益を得ることができなければ、埋蔵量と生産量が現在のレベルから大幅に低下する。

埋蔵量の枯渇に伴い、天然ガスと石油資産の採掘率は通常低下する。私たちの明らかになった埋蔵量は埋蔵量の発生に伴い大幅に低下し、明らかにされた埋蔵量を含む物件で追加の鉱物権益を獲得し、私たちのテナントや油井事業者がより多くの成功した探査と掘削を行い、新しい技術の応用に成功し、あるいはより多くの管理後区(既存の生産井孔内の異なる生産区)または二次採油貯蔵量を決定しない限り、明らかにされた埋蔵量は大幅に低下するだろう。

天然ガスと石油の掘削はいつも利益のない努力に関連しており、ドライビングだけでなく、生産量が高いが、掘削、完井、運営とその他のコストを差し引いた後に利益に報いるのに十分な埋蔵量の油井を生成することができない。しかも、利益を上げた油井は目標収益率を達成できないかもしれない。著者らは第三者事業者の地震データの解釈と他の先進技術に基づいて探査の将来性を確定し、探査と開発活動を行う。しかしながら、掘削前に使用された地震データおよび他の技術は、天然ガス、石油または天然ガスが商業数で存在することを事業者に最終的に知らせることはできない。

コスト要素は任意のプロジェクトの経済に不利な影響を与える可能性があり、掘削、完成と油井運営の最終コストは油井事業者と現有の市場条件によって制御される。さらに、掘削作業は、様々な要因によって減少、遅延、またはキャンセルされる可能性がある

鉱物権益を買収する競争は、買収完了コストを増加させたり、買収完了を避けたりする可能性がある。私たちが買収を達成する能力は、私たちが債務と株式融資を得る能力に依存し、場合によっては規制部門の承認にも依存する。また、これらの買収は、私たちが現在物件を持っていない地理的な地域に位置している可能性があり、予測できない運営困難を招く可能性がある。しかも、もし私たちが新しい地理的市場に入ったら、私たちは追加的で知らない法律と規制要件の制約を受けるかもしれない。規制要件を遵守することは、私たちと私たちの経営陣に多くの追加義務を課す可能性があり、コンプライアンス活動に追加的な時間と資源を費やし、このような追加的な法律要件を遵守しないことで私たちが直面する罰や罰金を増加させる可能性があります。また、すべての買収の成功は、買収された業務または資産を既存のものに効率的に統合する能力があるか否かにかかっている

10

行動する。買収された企業や資産を統合する過程は予測できない困難に関わる可能性があり、比例しない管理や財政資源が必要となる可能性がある。また、将来可能な買収はより大きくなる可能性があり、買収価格は以前の買収価格よりも明らかに高い。

適切な鉱物権益買収の機会を見つけ、受け入れ可能な条項を交渉し、受け入れ可能な条項で買収融資を獲得したり、確定した目標を買収したりすることは保証されない。私たちは合併節約を実現することができず、買収した業務と資産を私たちの既存の業務に統合することに成功しなかったか、あるいはいかなる予見できない運営困難を最小限に抑えることができず、私たちの財務状況、運営結果、分配可能な現金に大きな悪影響を与える可能性がある。買収の統合を効果的に管理できないことは、後続買収や現在の業務への関心を減少させる可能性があり、これは逆に私たちの成長、運営結果、分配可能な現金にマイナスの影響を与える可能性がある。

私たちが達成した追加的な鉱物と特許使用料権益の買収は重大なリスクに直面するだろう。

買収には潜在的なリスクが含まれています

我々が推定した明らかな埋蔵量は,多くの不正確であることが証明されている可能性のある仮定に基づいている。これらの備蓄推定または基本的な仮定は、何か不正確な点があれば、備蓄の数量や現在値に大きな影響を与える可能性がある。

天然ガス、石油、天然ガスの地下埋蔵量を正確に測定することは不可能だ。天然ガス,石油と天然ガス備蓄工事は,天然ガス,石油と天然ガス地下埋蔵量の主観的推定が求められており,これらの商品の将来の価格,将来の生産量レベルおよび運営と開発コストに関する仮定を用いている。私たちの埋蔵量を推定する時、私たちと私たちの独立コンサルティング石油エンジニアは、不正確であることが証明される可能性のある多くの事項について様々な仮定をしなければなりません

11

もしこれらの仮定のいずれかが間違っていることが証明されれば、私たちの備蓄の推定、回復リスクに基づく備蓄の分類、および将来の備蓄純現金流の予測は大きく変化する可能性がある。

石油と天然ガス埋蔵量の標準化測定は,9月30日までの12カ月間の毎月1日目の1製品価格の未加重算術平均値である12カ月平均価格を用いて計算した。当該等価格及び推定日に発効する経営コストは、物件の耐用年数内で変わらない。生産と所得税支出は今回の未来推定発展の計算から差し引かれ、結果は毎年10%の割引で計算され、アメリカ証券取引委員会の規則と規則に従って未来の純収入の時間を反映する。時間の経過とともに,我々の仮定の変化や実際の開発と生産の結果を考慮するために,埋蔵量推定を大きく修正する可能性がある。

生産歴史が長くない油田に対する埋蔵量の見積もりは、記録の長い油田の推定よりも信頼できる。生産の歴史の不足は、すでに明らかにされた埋蔵量、将来の生産量、開発支出時間の見積もりが不正確である可能性がある。また、私たちは油井事業者がすでに知っているすべての単井情報の理解が不足しており、例えば未完成の油井増産措置、各種の原因で制限された生産量及び最新の油井の生産量データなどは、私たちの埋蔵量の推定が異なる可能性がある。

米国証券取引委員会報告規則によると、関連油井計画が記録日から5年以内に掘削された場合にのみPUD埋蔵量を記録することが可能であるため、この5年間に開発されていないPUD埋蔵量を除去する必要がある可能性がある。このような性質の採掘は中国の天然ガス、石油と天然ガス埋蔵量の数量と現在値を著しく低下させる可能性がある。第2項“財産--明らかになった埋蔵量”と第8項“財務諸表と補足データ”に記載されている財務諸表付記16を読んでください

展望性価格とコストは著者らが推定した明らかな埋蔵量の割引未来の純現金流を推定するために使用されないため、著者らはすでに明らかにされた埋蔵量の標準化測定基準は必ずしも著者らが明らかにした天然ガス、石油とNGL埋蔵量の現在の市場価値と同じではないと推定する。

我々の物件の開発と生産のタイミングは,埋蔵量が明らかになった実際の将来のキャッシュフロー純額のタイミングに影響し,その実際の現在値に影響を与える。また,FASBの石油·天然ガス生産活動開示に関する声明によると,将来の純現金流を割引する際に使用する10%割引率は,会社や石油·天然ガス業界全体が時々発効する金利やリスクに基づく最適な割引率ではない可能性がある。

債務水準と金利は私たちの業務に悪影響を及ぼすかもしれない。

2021年9月1日に、吾らはいくつかの貸主及び独立銀行と4年間の信用協定(改訂され、“信用協定”)を締結し、行政代理及び信用証発行者とした(定義は信用協定参照)。この信用協定は私たちが以前2013年11月25日の改訂と再署名した信用協定に規定された循環信用手配に取って代わり、改訂された信用協定は当社、その各貸主及び行政代理としてのBOKF、NA dba Bank of Oklahomaが提供し、私たちはすでに全額返済し、このローンを終了した。2022年9月30日現在、私たちは信用協定(“信用手配”)に規定されている信用手配から28,300,000ドルの残高を抽出した。信用手配の借入基数は50,000,000ドルとした。許可留置権及びその他の例外を除いて、信用協定項下のすべての債務は、当社のほとんどの個人財産及び当社が所有している、明らかにされ、開発及び生産された石油及び天然ガス物件(信用プロトコルを参照)総生産の少なくとも80%の優先保証権益を担保とする。

もし私たちがクレジット手配の下で追加の債務を発生させて資本プロジェクトを援助する場合、あるいは他の理由で、以下に示すように、私たちの業務運営に悪影響を及ぼす可能性があります

12

私たちの信用手配の借入基数は定期的に再確定する必要があり、部分的に天然ガス、石油と天然ガス価格に基づいている。天然ガス、石油あるいはNGL価格の低下やその他の原因で私たちの借金基数を下げるには、既定の借金基数を超える債務を返済する必要があるかもしれません。あるいは私たちは追加の担保で債務をさらに保証する必要があるかもしれません。私たちが借金を返済する能力は私たちの未来の表現にかかっている。一般的な商業、経済、財務と製品の価格設定状況、そしてその他の要素は、私たちの未来の業績に影響します。その中の多くの要素は私たちがコントロールできません。また、私たちは私たちの信用手配に関する制限的な契約を守れず、契約違反を招く可能性があり、これは私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。

私たちは私たちが持っている不動産の所有権の欠陥によって損失を受けるかもしれない。

産業慣行と一致して、私たちは私たちのすべての鉱物面積に関する最新の要約や所有権について意見を持っていないので、私たちは私たちがこのすべての財産に対して未設定の所有権を持っていると確信することができない。もし私たちが存在する可能性のあるいかなる所有権欠陥も解決できなければ、私たちの将来の生産量と埋蔵量を増加させる能力に悪影響を及ぼすかもしれない。私たちが所有権の欠陥や所有権の失敗のためにお金の損失を受けないという保証はない。また,未開発の土地面積は開発した土地面積よりも大きな所有権欠陥のリスクがある。もし私たちが権益を持っている物件の賃貸権譲渡に所有権の欠陥や欠陥があれば、私たちは経済的損失を受ける可能性があります。

石油と天然ガス産業の競争は非常に激しく、私たちのほとんどの競争相手は私たちよりも多くの財力と他の資源を持っている。

私たちは競争の激しい天然ガスと石油買収、開発、探査、生産分野で競争を繰り広げている。私たちは大型と独立石油と天然ガス会社からの激しい競争に直面して、理想的な生産資産、未来の探査に必要な新しい資産及び資産を有効に開発するために必要な人力資源の専門知識を獲得する。生産を維持または発展させるのに十分な資本を得る上で、私たちはまた似たような競争に直面している。

我々は,情報技術システムの障害,ネットワーク中断,ネットワーク攻撃,または他のデータセキュリティホールの影響を受ける可能性がある.

全体的に言えば、石油と天然ガス業界はますますデジタル技術に依存して日常運営を行っており、ある探査、開発と生産活動を含む。私たちはデジタル技術を使って天然ガス、石油、天然ガス埋蔵量の数量を推定し、財務データを処理し、記録し、私たちの従業員と第三者とコミュニケーションを行う。ハードウェアまたはソフトウェアの故障、コンピュータウイルス、破壊、テロ、自然災害、火災、ヒューマンエラー、または他の方法による電源、電気通信、または他のシステム障害は、ビジネスを展開する能力に深刻な影響を与える可能性があります。著者らはすでに複雑なネットワークセキュリティ措置、厳格な内部制御を実施し、すべての重要な電子データに対して遠隔地のバックアップを行ったが、いかなる形式のシステム故障或いはデータセキュリティホールが私たちの財務状況と運営業績に重大な不利な影響を与えないことを絶対に保証することはできない。例えば、当社の予備情報または他の固有または商業的に敏感な情報への不正アクセスは、当社の運営または計画中のビジネス取引におけるデータ破損、通信中断、または他の中断をもたらす可能性があり、これらのいずれも、私たちの運営結果に大きな悪影響を及ぼす可能性があります。さらに、サイバー攻撃の継続的な発展に伴い、私たちは、私たちの保護措置を修正したり強化したり、ネットワーク攻撃を受けやすい脆弱性を調査し、修復するために、多くの追加資源を必要とするかもしれません。

私たちの派生事業は天然ガスと石油販売のキャッシュフローを減少させるかもしれない。

私たちの天然ガスと石油生産が価格変動の影響を受けることを管理するために、私たちは現在、未来に、私たちの予想生産量の一部について天然ガスと石油派生商品契約を締結する可能性があります。天然ガスや石油価格デリバティブは、私たちが実際に実現したキャッシュフローを制限し、将来のプロジェクトに資金を提供する能力を低下させる可能性がある。私たちは天然ガスと石油価格派生契約が会計上のヘッジとして指定されていない;したがって、派生契約の公正な価値のすべての変化は収益に反映されている。そのため、これらの公正価値は異なる時期に重大な変化が発生し、報告収益に重大な影響を与える可能性がある。しかも、このようなデリバティブ契約は、天然ガスと石油価格の上昇から得られる利益を制限することができる。2022年9月30日現在、私たちが返済していない天然ガスと石油由来ツールの公正価値は、純負債8,561,191ドルである。

13

我々のデリバティブ契約には関連リスクがあり、取引相手が私たちに対する契約義務を履行できない可能性がある。もし私たちのデリバティブツールのいかなる取引相手も約束を破ったり、破産保護を求めたりすれば、私たちの未来の天然ガスと石油生産量のより大きな割合を大口商品の価格変化の影響を受け、未来の買収に資金を提供する能力にマイナスの影響を与える可能性がある。

派生契約のその他の資料については、第7 A項--“市場リスクの定量化及び定性的開示に関する”及び第8項“財務諸表及び補足データ”内の財務諸表付記1及び12を参照されたい。

すべての制御システムには固有の限界があり,誤りや詐欺による誤り陳述が発生し,発見されない可能性がある.

2002年の“サバンズ·オキシリー法”404節で行われている内部統制条項は、公認会計原則に基づいて外部目的財務報告の信頼性を合理的に保証する過程である財務報告の内部統制における重大な弱点を識別することを要求する。私たちの経営陣は、私たちのCEOやCEOを含め、私たちの内部統制や開示制御がすべてのミスやすべての詐欺を防ぐことを期待していません。発想や動作がどんなに良くても、絶対的な保証ではなく、合理的な保証しか提供できず、制御システムの目標が実現されることを確保する制御システム。また,制御システムの設計は,資源制約が存在し,制御の利点がそのコストに対して必要であるという事実を反映しなければならない.すべての制御システムに固有の限界があるため、どの制御評価もわが社のすべての制御問題や不正事件が検出されたことを絶対に保証することはできません。これらの固有の限界には,意思決定における判断が誤りである可能性があり,故障は簡単な誤りや誤りによって発生する可能性があるという現実がある.さらに、ある人の個人的な行動、2人または複数の人の結託、または制御の管理を凌駕することによって制御を回避することができる。任意の制御システムの設計もまた、未来のイベント可能性のいくつかの仮定に部分的に基づいており、どの設計もすべての潜在的な未来の条件で我々が述べた目標を成功的に達成することを保証することはできない。時間の経過とともに、制御が条件の変化によって不十分になる可能性があり、例えば会社の増加や取引量の増加、あるいは政策やプログラムに対する遵守度が悪化する可能性がある。コスト効果のある制御システムの固有の制限により, ミスや詐欺による誤った陳述は未来に起こる可能性があり、発見されないだろう。

また、我々が以前に発見·開示した重大な弱点のような重大な弱点を発見·開示することは、定義によれば、我々の財務諸表に重大な悪影響を及ぼす可能性がある。この状況は私たちの業務に否定的な影響を与え、私たちの株式取引方式に影響を及ぼすかもしれない。逆に、これは私たちが公開株式や債券市場を利用して資金を調達する能力に悪影響を及ぼすかもしれない。

将来の立法や規制の変化はコスト増加、収入、キャッシュフロー、流動性の減少を招く可能性がある。

私たちが仕事の権利を持つ油井を経営する会社は広範な連邦、州、地方によって規制されている。したがって、労働権益所有者として、私たちは間接的にこのような規定の制約を受けている。以下に述べるように、新たなまたは変更された法律および法規は、我々の業務に実質的な悪影響を及ぼす可能性がある。特に,水力圧裂や温室効果ガスに関する法律や法規の変化は,資本,コンプライアンス,運営コストを大幅に増加させ,我々の不動産における石油や天然ガス埋蔵量のさらなる開発を停止または延期する可能性がある。

連邦所得税

私たちはアメリカ連邦所得税と各州の所得税あるいは資本ベースの所得税を支払う必要があります。私たちの運営キャッシュフローは私たちが納めなければならない所得税の金額に非常に敏感です。所得税はすべての許容された減額と控除を考慮して私たちの収入を評価する。納税すべき所得税の収入タイプの変化、控除を許容すると考えられるコストタイプ、または私たちの課税収入評価の税率の変化は、私たちの所得税とそれによって生じる運営キャッシュフローに影響を与えるだろう。

2017年12月に可決された減税および雇用法案のいくつかの有益な条項は、条件を満たす投入使用財産の即時ボーナス減価額を減らすなど、2023年以降から減少する。

2022年8月に法律となった2022年インフレ削減法案(IRA)には、企業に特化したいくつかの条項が含まれている。アイルランド共和軍は、3年間で“平均年度調整財務諸表収入”が10億ドルを超える会社に対して、毎年15%の最低税率を徴収することを規定している。アイルランド共和軍には、上場企業が任意の納税年度に買い戻した株の公平な市場価値に1%の税を課すことも含まれている。この税は、この年度内に買い戻し額が100万ドルを超えた場合に適用され、買い戻し価値は他の株式発行によって相殺される可能性がある。

14

さらに、米国税法のさらなる改正は、企業所得税税率の引き下げの逆転、パーセント損失手当の廃止、無形掘削コストの廃止、または強化ボーナス減価償却の廃止など、私たちの業務に実質的な悪影響を及ぼす可能性がある。また,米国財務省は法規や解釈指導を発表する広範な権力を持っており,これらの法規や解釈指導は,米国税法をどのように適用するかに大きな影響を与え,影響を受けた時期の運営結果に影響を与える可能性がある。

オクラホマ州税務署

オクラホマ州はこの州内で生産された天然ガス、石油、天然ガスの価値に毛産税や解散税を徴収する。オクラホマ州の法律によると,水平井生産の前3年間の総生産税率は5.2%,その後7%であった。オクラホマ州の将来の生産税の変化はオクラホマ州の天然ガス、石油、NGLを生産する油井の収益力に影響を与える可能性がある。

水力圧裂と水処理

近年掘削された大多数の天然ガス井と油井は水力圧裂を行っており、完井と操業過程の一部として、将来の油井でも水力圧裂が行われることが予想される。私たちが利益を持っている掘削には、状況がそうだ。水力圧裂は水、砂と添加剤を岩層に高圧注入して天然ガスと石油生産を刺激する過程である。大量の水を必要とする水力圧裂を開発して開発に成功した油田では,水供給が需要に追いつかない可能性がある。既製の水の不足や水道代の大幅な増加は竣工費用の遅延や増加につながる可能性がある。

水に加えて,水力圧裂液には生産最適化のための化学添加剤が含まれている。いくつかの州では、油井事業者はこのような添加剤の成分を開示するように要求されている。他の州と連邦政府は似たような要求に従うかもしれないし、いくつかの添加剤の使用を制限するかもしれない。これは油井開発コストがもっと高いかもっと効率的ではないかにつながるかもしれない。

1つの井戸が水力圧裂されると、圧裂井から生成された流体は、再使用のために処理されなければならないか、または処理井に流体を注入することによって処理されなければならない。注水井処理過程を継続して検討し,注水井処理と地震発生との関連度を決定する。いくつかの研究は、特定の水処理井の注入速度の停止または低下、特にオクラホマ州北部に関連していると結論した。

地方、州、連邦各級は引き続き水力圧裂と流体処理の規範化に努力している。取水と用水の制限,水処理の制限,使用可能な添加剤の制限,全州範囲での水力圧裂一時停止,ある環境感受性地域での一時的または永久禁止などの新たな法規が考えられている。大衆は水力圧裂、流体処理とシェール生産に反対する情緒は更に厳格な許可とコンプライアンス要求を招く可能性がある。これらの行動の結果は、資本、コンプライアンス、運営コストを大幅に増加させ、私たちの不動産上の天然ガスと石油埋蔵量のさらなる開発を延期または停止する可能性がある。バイデン政府は水力圧裂を徹底的に禁止することを提案していないが、政府はすでにメタン排出に関する重大な法規を提出しており、これらの法規は水力圧裂した油井を含む新しい油井や既存の油井に影響を与える可能性がある。提案されたメタン規則は次の気候変動の節でより詳細に議論される。

上記のいずれの要因も、我々の財務状況、経営業績、またはキャッシュフローに重大な悪影響を及ぼす可能性がある。

気候変動

ある研究によると、あるガスの排出は、通常“温室効果ガス”と呼ばれ、地球気候に影響を与えている可能性がある。天然ガスの主成分であるメタン,天然ガスと石油を燃焼させる副産物である二酸化炭素は,いずれも温室効果ガスの例である。各州政府·地域組織は、天然ガスや石油生産設備や作業など、固定源からの温室効果ガスの排出を管理または制限するための新たな立法の公布と新たな条例の公布を検討している。

温室効果ガス排出を規制する立法は定期的に米国議会で提出されており、将来的にはこのような立法が提案される可能性がある。また2015年12月にアメリカは国際に参加しました

15

フランス·パリで開催された国連気候変動枠組み条約第21回締約国会議では、2020年から5年ごとに温室効果ガス削減目標を策定する協定の制定を国際社会が支持している。このパリ協定は2016年4月に米国によって署名され、2016年11月に発効した。これらの削減を支援するために,連邦機関は様々な行政行動で気候変動に対応している。環境保護局は温室.ハウス ガス.ガス天然ガスと石油施設などの産業を含めた監視と報告書規制しかし、2017年6月1日、米国の総裁は、米国が“パリ協定”から離脱する予定であり、交渉を求めるか、異なる条項で“パリ協定”に再加入するか、新たな枠組み協定を構築するかを発表した。パリ協定は4年間の脱退プロセスを規定し、2016年11月の発効から2020年11月の脱退を招いた米国は2020年11月にパリ協定から正式に離脱したが、バイデン政府は2021年1月の就任直後に“パリ協定”に再加入した。2021年1月20日、総裁·バイデンは30日間の再加入協定の手続きをトリガする行政命令に署名した。

最近、米国環境保護庁は石油と天然ガス業界のメタン排出を規制するための提案された規則を発表した。通過すれば,各州は環境保護局が提案した排出ガイドラインに組み入れたり,独自の基準を採用したりして,同程度の排出規制を実現する権利がある。提案された規則は生産、加工、輸送、貯蔵部分を含む原油と天然ガス源カテゴリに適用される。これらの規則が採択された場合、排出制御の購入および運営コスト、または排出設備の購入および監視要求を実施するコストのような追加の運営コストをもたらすことになる。

地震活動性

オクラホマ州北部、中部、その他の地方の地震は、地震活動とエネルギー業界との関係が懸念されている。これらの懸念を解決するための立法および規制措置は、より多くの規制をもたらす可能性があり、それにより、業務遅延、業務およびコンプライアンスコストの増加、または他の方法で業務に悪影響を及ぼす可能性がある。

米国議会がデリバティブ立法を通過することは、私たちおよび私たちの業務に関連するリスクを突く能力に悪影響を及ぼす可能性があります。

テレス·フランク法案はCFTC(アメリカ商品先物取引委員会)とアメリカ証券取引委員会に規則と条例を公布し、場外デリバティブ市場とこの市場に参加する実体に対する連邦監督と監督を確立し、スワップ清算と取引実行要求を含む。新しいまたは修正された規則、法規または要求は、私たちのヘッジおよびスワップ取引相手のコストおよび可獲得性(例えば、適用される)を増加させる可能性があり、さらに、私たちのデリバティブツールの取引相手に、その一部のデリバティブ活動を、現在の取引相手の信用よりも劣る可能性のある独立したエンティティに剥離することを要求する可能性がある。スワップルールの任意の変化は、いくつかの市場参加者がその派生商品活動を減少または停止することを決定することをもたらす可能性がある。

多くの規制が公布され発効しているが,他の規制は最終的に決定または実施される必要があるため,これらの規制が我々に与える影響は現在のところ確定されていない.“ドッド·フランク法案”およびその公布された規則は、(I)大口商品価格変動(担保提供の要求を含む)を解決するために使用されるエネルギー関連デリバティブのコストを大幅に増加させるか、またはその流動性を低下させることができる;(Ii)デリバティブ契約の条項を大幅に変更する;(Iii)私たちが遭遇するリスクを防止するためにデリバティブの獲得性を減少させること、および(Iv)信頼の悪い取引相手への開放を増加させることである。

私たち第三者事業者に関連するリスクは

私たちは私たちの財産上の活動を統制できない。

私たちは私たちと利害関係のある物件を何も経営していません。これらの物件の第三者事業者に影響を与える能力は非常に限られています。私たちの不動産の第三者事業者への依存と、これらの物件における他の仕事の権益所有者への協力は、以下の点に悪影響を及ぼす可能性があります

16

各事業者の判断、専門知識、および財務資源への依存は、予期しない将来のコスト、収入損失、および/または資本制限を招く可能性があり、それらが蓄積されることは、私たちの財務状況および運営結果に重大な悪影響を与える。

私たちの第三者事業者の天然ガスと石油掘削生産事業は様々なリスクに関連している。

私たちは物件を経営していないので、私たちの業務は私たちの第三者事業者とその運営効率に大きく依存しています。私たちの第三者事業者を通じて、私たちは天然ガスと石油資産の運営と開発に通常付随するすべてのリスクの影響を受けています

非事業者として、運営安全、環境安全、政府当局の規定を遵守するために、第三者事業者とその雇用された請負業者にも依存している。

我々は、業界慣行に基づき、経営陣が慎重と考えている金額で、油井作業による多くの潜在的損失又は負債に保険を提供する。しかし、このような保険は私たちをすべての危険から保護することができない。例えば、私たちは商業中断、戦争行為、またはテロ行為に保険を提供しない。しかも、汚染と環境リスクは一般的に完全に保険に加入できない。これらのリスクは重大な未保険コストを招く可能性があり、我々の業務状況や財務業績に重大な悪影響を及ぼす可能性がある。

私たちは特許使用料の支払いの遅延に遭遇する可能性があり、必要な特許使用料を支払わない事業者を交換することができません。これらの賃貸契約上のどの事業者も破産を宣言した場合、違約したテナントとレンタルを終了することができない可能性があります。

経営者が特許使用料を支払うことができなかった場合、私たちは賃貸契約を終了し、物件を回収し、賃貸契約に定められた支払い義務を履行する権利がある。もし私たちが私たちのどんな財産も回収すれば、私たちは代替事業者を探すだろう。しかし、私たちは代替事業者を見つけることができないかもしれません。もし見つかったら、合理的な時間内に優遇条件で新しいレンタル契約を結ぶことができないかもしれません。また、離任する事業者は、“米国法”(“破産法”)第11章に規定されたプログラムによって制約される可能性があり、この場合、違約したリース契約を強制的に実行または終了する権利がある

17

支払いを含まないことは、大幅に遅延したり、他の方法で減少したりする可能性がある。一般的に、破産法による訴訟では、破産した経営者は、最終的に賃貸を拒否するか受け入れるかを決定するのにかなりの時間がかかり、新たな賃貸契約の実行を阻止したり、既存の賃貸契約を別の経営者に譲渡したりする可能性がある。もし事業者が借款を拒否した場合、私たちが借金を回収する能力は大幅に遅延し、私たちは最終的に借金の一部だけを回収するか、あるいは何もないかもしれない。さらに、新しい事業者と新たなリース契約を締結することができる場合、代替事業者は、その代替事業者と同じ生産量レベルに達することができないか、または天然ガスや石油を同じ価格で売ることができない可能性がある。

油田設備、サービス、合格者不足、それによるコスト増加は業務結果に悪影響を及ぼす可能性がある。

石油と天然ガス業界の合格と経験のある実地人員、地質学者、地球物理学者、エンジニアとその他の専門人員に対する需要は非常に大きく変動する可能性があり、よく天然ガス、石油と天然ガス価格と関連し、周期性不足を招く。掘削数の増加により掘削機と設備の需要が増加した場合、掘削機、水力圧裂設備と人員、その他の油田設備が不足している。高い天然ガス、石油、天然ガス価格は通常、掘削機、乗組員と関連用品、設備、サービスの需要増加を刺激し、価格上昇を招く。これらの不足或いは価格上昇は私たちの油井事業者の油井掘削と常規作業を行う能力にマイナス影響を与える可能性があり、それによって私たちの財務状況、キャッシュフローと経営業績に不利な影響を与える。

天然ガスと石油生産の市場化は輸送、パイプライン、製油施設に依存しているが、これらは私たちや多くの事業者がコントロールしているものではない。これらの施設の利用可能性に関するいかなる制限も、私たちまたは私たちの事業者が私たちまたは私たちの事業者の製品を販売する能力を妨害し、私たちの業務を損なう可能性があります。

私たちまたは私たちの事業者製品の即売性は、第三者が所有するパイプ、タンクローリーおよび他の輸送方法、ならびに加工および精製施設の利用可能性、近接性、および能力にある程度依存する。場合によっては、計画内および計画外保守、圧力が大きすぎる、これらのシステム上の有形損傷、または利用可能な能力の不足、タンクローリー利用可能性、および極端な気象条件に起因する配管中断など、生産および販売可能な石油の数が減少する可能性がある。さらに、私たちまたは私たちの事業者の天然ガスと石油の第三者パイプライン上での輸送が配管所有者の品質規格に適合していない場合、輸送を減少または延期する可能性がある。このような状況と似たような状況による削減は数日から数ヶ月間続くかもしれない。多くの場合、私たちまたは私たちの事業者は、これらの状況がいつ発生するか、およびその持続時間を示す限られた通知のみを得る。収集システムまたは輸送、加工または製油施設能力の任意の重大な削減は、私たちまたは私たちの事業者が石油生産を販売する能力を低下させ、私たちの財務状況、運営結果、および株主への現金の分配に大きな悪影響を及ぼす可能性がある。私たちまたは私たちの事業者が輸送選択を得る機会と、私たちまたは私たちの事業者が獲得した価格は、石油生産、輸送、パイプライン安全の規制を含む連邦および州の規制、および全体的な経済状況および需給変化の影響を受ける可能性がある。さらに、私たちまたは私たちの事業者が依存している第三者輸送サービスは、複雑な連邦、州、部族、および現地の法律によって制限されており、これは私たちが業務を展開するコスト、方式、または実行可能性に悪影響を及ぼす可能性がある。

私たちはインフレの否定的な影響を受けるかもしれない。

インフレの増加は私たちに悪影響を及ぼすかもしれない。他にも、現在と将来のインフレ影響は、サプライチェーンの中断と政府の刺激や財政政策、ウクライナとロシアの間の持続的な衝突を含む地政学的不安定である可能性がある。インフレの持続的な上昇は、私たちの労働コストや他の私たちの業務に関連するコストを増加させる可能性があり、これは私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。インフレはまたアメリカの金利上昇を招き、これは私たちの未来の起債コストを増加させるかもしれない。

石油と天然ガス業界の関連リスク

一般経済、商業または業界状況に対する懸念は、私たちの運営結果、財務状況、および分配可能な現金に大きな悪影響を及ぼす可能性がある。

世界経済状況、エネルギーコスト、地政学的問題、インフレ、ヨーロッパ、アジアとアメリカ市場の信用供給とコストに対する懸念は、経済の不確定性を悪化させ、人々の世界経済に対する期待を低下させた。これらの要因に加え、天然ガス、石油、天然ガス価格の変動、消費者自信や雇用市場の変動は、経済の減速や衰退を招く可能性がある。また、中東で続く敵対行動や米国や他の国がテロを起こしたり脅したりすることは、米国や他の国の経済に悪影響を及ぼす可能性がある。世界経済成長への懸念は世界金融市場と大口商品価格に重大な悪影響を与えている。アメリカや海外の経済環境が悪化すれば、世界の石油製品に対する需要が減少する可能性があり、これは私たちの不動産の天然ガス、石油と天然ガスの販売価格に影響を与え、関連サプライヤー、サプライヤーと顧客の能力に影響を与える可能性がある

18

私たちの物件が運営を続けるにつれて、最終的には私たちの運営結果、財務状況、分配可能な現金に悪影響を与えます。

保護措置と技術進歩は天然ガスと石油の需要を減らすかもしれない。

燃料節約対策,代替燃料の要求,天然ガスや石油代替品に対する消費者の需要増加,燃料経済性の技術進歩,エネルギー発電設備は天然ガスや石油への需要を減少させる可能性がある。天然ガスや石油サービスや製品が絶えず変化する需要への影響は、我々の業務、財務状況、経営業績、分配可能な現金に実質的な悪影響を及ぼす可能性がある。

私たちの普通株への投資に関するリスク

私たちの普通株の追加株式を発行することは、私たちの普通株の市場価格を低下させ、既存株主の希釈を招く可能性があります。

我々は2020年10月19日にS-3表の棚上げ登録書を提出し,2020年12月10日,2021年2月8日,2021年2月19日に改訂し,米国証券取引委員会は2021年2月24日に発効することを発表した(すなわち2021年2月S-3)。2021年2月のS-3は、普通株、優先株、債務証券、権利証、単位を含む7500万ドルまでの証券を発行することができ、より大きな財務柔軟性とより効果的な資本市場チャネルを提供することを目的としています。2021年8月25日に、吾らは販売代理および/または依頼者であるStifelと市場株式発売販売契約を締結し、この合意により、吾らは2021年2月のS-3により時々StifelまたはStifelを介して最大3,000,000株の普通株を発売することができる。私たちはまた時々非公開取引で私たちの普通株を発行する。2022年度には、特定の鉱物·特許使用料資産を買収する代償として、2021年12月1日の非公開取引で1,519,481株の普通株を発行した。これらの株式はS-3表を提出した転売登録声明によって米国証券取引委員会に登録され、米国証券取引委員会は2022年1月27日に発効すると発表した。

これらの証券の市場販売や証券の可獲得性が私たちの普通株の現行市場価格に時々影響を与えるとは予測できない。公開市場で私たちの普通株や他の証券を大量に売却したり、これらの売却が発生する可能性があると考えたりすることは、私たちの普通株の市場価格の下落を招く可能性がある。私たちの株価のこのような下落は逆に追加株式証券の売却で資金を調達する能力を弱めるかもしれない。また、このような下落は、株主が受け入れられると思っている価格で私たちの普通株の株を売却することを難しくする可能性がある。

2022年9月30日まで、当社は54,010,500株の株式を発行することを許可され、54,000,500株の普通株及び10,000株の優先株を含み、1株当たり額面0.01666ドル(“優先株”)であり、その中の36,528,844株の普通株は2022年12月6日にすでに発行及び発行され、いかなる優先株も発行されていない。将来的に私たちの普通株や優先株、あるいは私たちの普通株または優先株に変換できる他の証券を発行することは、私たちの既存の株主に大きな希釈をもたらす可能性がある。大幅な希釈は私たちの既存の株主が持っている比例所有権と投票権を減らすだろう。

私たちは未来に配当を減らしたり一時停止したりするかもしれない。

数年間、私たちは四半期ごとに配当金を支払ってきた。私たちの最近の四半期配当金は1株0.02ドルで、過去3年間に私たちが支払った四半期配当金は1株0.01ドルから1株0.04ドルまで様々です。将来、私たちの取締役会は、事前通知なしに配当を減らしたり、一時停止したりすることを決定して、私たちの財務的柔軟性を維持し、私たちを長期的に成功させるための最適な地位に置くかもしれません。将来の配当金の発表及び額は当社の取締役会が適宜決定し、当社の財務状況、経営業績、キャッシュフロー、見通し、業界状況、資本要求及び当社取締役会が関連すると考えている他の要素と制限に依存する。市場が長期的に疲弊している間、配当を減らしたり一時停止したりする可能性が高くなる。しかも、私たちが配当金を支払う能力は、私たちの現在または未来の債務を管理する協定によって制限されるかもしれない。私たちは現在配当を減らしたり一時停止する計画はないが、私たちが私たちの配当金を減少させないか、あるいは私たちが未来に配当金を支払い続けるという保証はない。

もし私たちがニューアークの継続発売の要求を満たすことができなければ、ニュー交所は私たちの普通株を取得するかもしれない。

私たちの普通株は現在ニューヨーク証券取引所に上場しています。将来的に、ニューヨーク証券取引所の継続上場の要求を満たすことができない場合、(I)30取引日連続で1株最低平均終値1.00ドルを維持する要求と、(Ii)30取引日以内に平均時価が5000万ドル以上を維持するとともに、株主権益が5000万ドル以上の要求とを含み、コンプライアンス基準を下回ることになり、銘柄を取得されるリスクがある。また、私たちの株価が異常に低い場合には

19

30取引日以内に少なくとも1500万ドルの平均時価を維持できなければ、ニューヨーク証券取引所の規則によると、治癒の機会はなく、すぐに退市されるだろう。他の事項を除いて、私たちの普通株式の撤退は私たちにマイナス影響を与える可能性があります

項目1 B。従業員意見

ありません

項目2.財産

大ざっぱな背景

私たちの重点はアメリカの資源ゲームで天然ガスと石油鉱物を永久に持つことだ。私たちは会社として発展した一部として、天然ガスと石油資産のリース面積と非運営作業権益も持っている。

2022年9月30日に、私たちの主要な物件は(I)永久所有244,739エーカーの鉱物純地を含み、主にオクラホマ州、テキサス州、ルイジアナ州、ノースダコタ州とアーカンソー州に位置する;(Ii)主にオクラホマ州の16,260エーカーの純地に位置する借約;および(Iii)6,362口で天然ガスと油井及び172口が掘削或いは完成している油井の仕事権益、特許権使用料或いは両方を生産している。

管理部門の物件に関する経営戦略

私たちの主な重点は依然として永久的な天然ガスと石油鉱物所有権と成長であり、鉱物買収と開発を通じて私たちの核心重点分野の大量の鉱物面積在庫である。この戦略により、私たちはコストを負担する作業利益で私たちの鉱物や賃貸面積の新しい開発に参加しなくなった。私たちが鉱物所有権に集中する戦略は、私たちの株主に最大リスク重み付け投資リターンを提供する最適な方法だと信じています。

私たちの目標は、私たちの有料鉱物と賃貸資産を積極的に管理することで株主価値を増加させることだ。私たちは引き続き鉱物面積を買収することで、私たちの鉱物費用保有量を増加させ、これらの鉱物面積は資源業務の核心分野に位置し、大量の未開発の機会を持ち、わが社のリターンのハードルを達成したり、超えたりしている。私たちは、広い土地の賃貸に集中して、追加の賃貸ボーナス収入と将来の特許権使用料収入を生成する積極的な計画を持っている。私たちはまた賃貸されていない鉱物を日和見主義的に剥離することで追加的なキャッシュフローを生成する。

物件の見出し

産業慣行と一致して、私たちは私たちのすべての鉱物面積に関する最新の要約や所有権について意見を持っていないので、私たちは私たちがこのすべての財産に対して未設定の所有権を持っていると確信することができない。近年、私たちの栽培面積の有料所有権にいくつかの無関係な挑戦が提起された。

20

栽培面積

所有鉱物権益

下表は州ごとに所有する鉱物権益の数量を反映している:(I)会社が所有する純エーカーと総エーカー,(Ii)当社が所有する純生産エーカーと毛エーカー,(Iii)社が他人に賃貸している純エーカーと毛エーカー,および(Iv)2022年9月30日までの純(未賃貸)エーカーの純額と毛エーカーである。

状態.状態 |

|

純エーカー |

|

|

総エーカー |

|

|

純エーカーの生産量 |

|

|

毛収入 |

|

|

純エーカー |

|

|

毛収入 |

|

|

純エーカー |

|

|

総エーカー |

|

||||||||

オクラホマ州 |

|

|

110,241 |

|

|

|

1,067,706 |

|

|

|

47,953 |

|

|

|

440,221 |

|

|

|

3,482 |

|

|

|

29,345 |

|

|

|

58,807 |

|

|

|

598,139 |

|

テキサス州 |

|

|

33,077 |

|

|

|

276,069 |

|

|

|

5,092 |

|

|

|

74,703 |

|

|

|

2,053 |

|

|

|

12,411 |

|

|

|

25,931 |

|

|

|

188,955 |

|

ルイジアナ州 |

|

|

2,299 |

|

|

|

32,574 |

|

|

|

2,299 |

|

|

|

32,574 |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

ノースダコタ州 |

|

|

14,304 |

|

|

|

90,362 |

|

|

|

2,774 |

|

|

|

26,750 |

|

|

|

- |

|

|

|

- |

|

|

|

11,530 |

|

|

|

63,613 |

|

アーカンソー |

|

|

11,754 |

|

|

|

55,417 |

|

|

|

7,227 |

|

|

|

32,157 |

|

|

|

9 |

|

|

|

80 |

|

|

|

4,518 |

|

|

|

23,180 |

|

他にも |

|

|

73,064 |

|

|

|

257,585 |

|

|

|

1,076 |

|

|

|

7,700 |

|

|

|

68 |

|

|

|

400 |

|

|

|

71,920 |

|

|

|

249,485 |

|

合計: |

|

|

244,739 |

|

|

|

1,779,713 |

|

|

|

66,421 |

|

|

|

614,105 |

|

|

|

5,612 |

|

|

|

42,236 |

|

|

|

172,706 |

|

|

|

1,123,372 |

|

賃貸借証書

下表は2022年9月30日までに他人から賃貸した純鉱物エーカー,リース満期日およびリース関連生産所が保有する純リースエーカーを反映している。

|

|

|

|

|

純エーカーが満期になる |

|

|

|

|

|||||||||||||||||||

状態.状態 |

|

ネットワークがあります |

|

|

2022 |

|

|

2023 |

|

|

2024 |

|

|

2025 |

|

|

2026 |

|

|

純エーカー |

|

|||||||

オクラホマ州 |

|

|

11,487 |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

11,487 |

|

テキサス州 |

|

|

2,200 |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

2,200 |

|

他にも |

|

|

1,083 |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

1,083 |

|

合計して |

|

|

14,770 |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

14,770 |

|

下表は2022年9月30日までに、私たちが他人からレンタルした純鉱物エーカー、賃貸満期日、および私たちの最も重要な特許使用料権益に関する生産所が持っている純賃貸エーカーを反映している。

|

|

|

|

|

純エーカーが満期になる |

|

|

|

|

|||||||||||||||||||

状態.状態 |

|

ネットワークがあります |

|

|

2022 |

|

|

2023 |

|

|

2024 |

|

|

2025 |

|

|

2026 |

|

|

純エーカー |

|

|||||||

ルイジアナ州 |

|

|

173 |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

173 |

|

オクラホマ州 |

|

|

1,288 |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

1,288 |

|

テキサス州 |

|

|

29 |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

29 |

|

合計して |

|

|

1,490 |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

1,490 |

|

21

埋蔵量が明らかになった

埋蔵量のまとめが明らかになりました

下表は,当社が2022年9月30日までに明らかにした天然ガス,石油と天然ガスの総埋蔵量と特許権使用料の見積もりをまとめ,前2年度と比較して既存の経済条件下での価格とコストを使用した。埋蔵量は隣接するアメリカ国内の陸上に位置し、主に6,362個の井戸の少量の権益から構成されており、これらの井戸は主に中大陸地区に位置することが明らかになった。本年度報告書を除いて、私たちの埋蔵量推定はどの連邦機関にも提出されていない。

明らかにされた天然ガスと石油埋蔵量概要

|

|

天然ガス |

|

|

石油.石油 |

|

|

NGL |

|

|

証明された総数 |

|

||||

|

|

(Mcf) |

|

|

(Bbl) |

|

|

(Bbl) |

|

|

(マクフィー) |

|

||||

開発埋蔵量を明らかにする |

|

|

|

|

|

|

|

|

|

|

|

|

||||

2022年9月30日 |

|

|

50,304,185 |

|

|

|

1,275,853 |

|

|

|

1,698,046 |

|

|

|

68,147,579 |

|

2021年9月30日 |

|

|

60,287,881 |

|

|

|

1,439,860 |

|

|

|

1,467,092 |

|

|

|

77,729,593 |

|

2020年9月30日 |

|

|

40,924,083 |

|

|

|

1,148,989 |

|

|

|

1,135,864 |

|

|

|

54,633,201 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

未開発純埋蔵量が明らかになった |

|

|

|

|

|

|

|

|

|

|

|

|

||||

2022年9月30日 |

|

|

11,933,021 |

|

|

|

106,924 |

|

|

|

64,637 |

|

|

|

12,962,387 |

|

2021年9月30日 |

|

|

4,664,787 |

|

|

|

64,980 |

|

|

|

34,761 |

|

|

|

5,263,233 |

|

2020年9月30日 |

|

|

1,448,690 |

|

|

|

184,668 |

|

|

|

83,993 |

|

|

|

3,060,656 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

埋蔵量純額を総明らかにする |

|

|

|

|

|

|

|

|

|

|

|

|

||||

2022年9月30日 |

|

|

62,237,206 |

|

|

|

1,382,777 |

|

|

|

1,762,683 |

|

|

|

81,109,966 |

|

2021年9月30日 |

|

|

64,952,668 |

|

|

|

1,504,840 |

|

|

|

1,501,853 |

|

|

|

82,992,826 |

|

2020年9月30日 |

|

|

42,372,773 |

|

|

|

1,333,657 |

|

|

|

1,219,857 |

|

|

|

57,693,857 |

|

天然ガスと石油特許埋蔵量のまとめが明らかになりました

|

|

天然ガス |

|

|

石油.石油 |

|

|

NGL |

|

|

証明された総数 |

|

||||

|

|

(Mcf) |

|

|

(Bbl) |

|

|

(Bbl) |

|

|

(マクフィー) |

|

||||

明らかにされた開発特許使用料利息備蓄純額 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

2022年9月30日 |

|

|

32,055,133 |

|

|

|

607,727 |

|

|

|

685,166 |

|

|

|

39,812,491 |

|

2021年9月30日 |

|

|

23,978,345 |

|

|

|

667,457 |

|

|

|

527,142 |

|

|

|

31,145,939 |

|

2020年9月30日 |

|

|

14,559,704 |

|

|

|

526,934 |

|

|

|

408,407 |

|

|

|

20,171,750 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

未開発特許使用料利息備蓄純額が明らかになりました |

|

|

|

|

|

|

|

|

|

|

|

|

||||

2022年9月30日 |

|

|

11,933,021 |

|

|

|

106,924 |

|

|

|

64,637 |

|

|

|

12,962,387 |

|

2021年9月30日 |

|

|

4,664,782 |

|

|

|

64,979 |

|

|

|

34,762 |

|

|

|

5,263,228 |

|

2020年9月30日 |

|

|

1,448,696 |

|

|

|

184,666 |

|

|

|

83,999 |

|

|

|

3,060,686 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

特許使用料利息準備金純額が明らかになりました |

|

|

|

|

|

|

|

|

|

|

|

|

||||

2022年9月30日 |

|

|

43,988,154 |

|

|

|

714,651 |

|

|

|

749,803 |

|

|

|

52,774,878 |

|

2021年9月30日 |

|

|

28,643,127 |

|

|

|

732,436 |

|

|

|

561,904 |

|

|

|

36,409,167 |

|

2020年9月30日 |

|

|

16,008,400 |

|

|

|

711,600 |

|

|

|

492,406 |

|

|

|

23,232,436 |

|

我々の天然ガスと石油資産の探査と開発は天然ガスと石油探査と生産会社によって行われ、主に大きな独立運営会社である。私たちは私たちの天然ガスと石油資産を扱っていない。

22

2022年9月30日までの1年間で,我々の総明らか埋蔵量純額は2021年9月30日より1.9 Bcfe減少した。2021年9月30日から2022年9月30日までの総明らか埋蔵量減少は、以下の要素の総合的な作用の結果である

未開発埋蔵量が明らかになった

以下、2022年度に明らかにされた未開発埋蔵量の変化について詳細に説明する

未開発埋蔵量が明らかになりました。明らかになりました |

|

|

5,263,233 |

|

未開発埋蔵量が明らかになりました開発埋蔵量が明らかになりました |

|

|

(4,132,227 |

) |

改訂版 |

|

|

63,036 |

|

拡張と発見 |

|

|

3,164,434 |

|

売上高 |

|

|

- |

|

購入 |

|

|

8,603,911 |

|

明らかになった未開発埋蔵量を終える |

|

|

12,962,387 |

|

PUD総純埋蔵量は2022年度に7.7 Bcfe増加した。2022会計年度には,4.1 Bcfe(期初残高の79%)が明らかに開発に移行した。PUD埋蔵量を改訂している残り残高は約11.8 Bcfe(期初残高の222%)であり,テキサス州とルイジアナ州海エンスビルシェールの買収8.6 Bcfeおよびオクラホマ州のMeramecとWoodfordスコップ採掘,(I)テキサス州とルイジアナ州の海エンスビルシェール,(Ii)オクラホマ州のMeramecとWoodford,(Iii)オクラホマ州のMeramecとWoodfordおよび(Iv)北ダコタ州のBakken活発掘削計画区域で増加·拡張されている。

私たちは現在、すべてのPUD地点が増加日から5年以内に掘削し、PDPに変換すると予想している。しかし,PUD埋蔵量に増加した日から5年以内に掘削されたPUD地点と関連埋蔵量は,決定時に改訂として削除されることが予想される。5年末に掘削されていないPUD地点があれば,これらの地点に関する埋蔵量を我々が明らかにした埋蔵量から削除し,改訂とする予定である。

未来の純現金流を予想する

以下に,我々が明らかにした純現金流量(上記で明らかにされた埋蔵量の推定単位に基づく)の毎年の将来の純現金流量の推定,および将来の純現金流量の現在値について示す

23

米国証券取引委員会規則で要求された10%割引率で計算される。私たちはアメリカ証券取引委員会のルールに従っています石油と天然ガス報告書に要求される近代化それは.米国証券取引委員会規則によると、将来の現金流量の純額は12ヶ月の平均価格を用いて計算されると推定され、この12ヶ月の平均価格は9月30日までの12ヶ月間の毎月の毎月初日の個別製品価格の未加重算術平均であり、この価格は物件の存続期間全体で変わらず、明らかにされた埋蔵量の未来生産からこのような埋蔵量を差し引いた将来の開発と生産支出に応用されている。列報の額は,運営コストと各州が徴収した生産税を差し引いた純額である。2022年度までの天然ガス、石油、NGLの将来のキャッシュフローを決定するための価格は、2022年度、天然ガス6.41ドル、石油90.33ドル、NGL 38.09ドル、2021年度、天然ガス2.79ドル/立方メートル、石油56.51ドル/バレル、NGL 20.58ドル/バレル、2020年度、天然ガス1.62ドル/立方メートル、石油40.18ドル/バレル、NGL 9.95ドル/バレル。これらの米国証券取引委員会の定価規則に基づく将来の純キャッシュフローは、私たちが備蓄している公平な市場価値と解釈されてはならない。市場価値の決定には、予想される天然ガス、石油と天然ガス価格、および生産コストの増加または減少を含む多くの他の要素が含まれており、これは不動産の経済寿命に影響を与える可能性がある。

未来の純現金流を予想する |

|

|

|

|

|

|

|

|

|

|||

|

|

9/30/2022 |

|

|

9/30/2021 |

|

|

9/30/2020 |

|

|||

すでに発達していることが証明された |

|

$ |

374,063,580 |

|

|

$ |

163,339,707 |

|

|

$ |

57,306,480 |

|

未開発であることが証明された |

|

|

83,098,064 |

|

|

|

16,244,436 |

|

|

|

8,779,289 |

|

所得税費用 |

|

|

(107,209,614 |

) |

|

|

(40,697,140 |

) |

|

|

(13,224,535 |

) |

証明された総数 |

|

$ |

349,952,030 |

|

|

$ |

138,887,003 |

|

|

$ |

52,861,234 |

|

|

|

|

|

|

|

|

|

|

|

|||

将来の純現金流量の10%割引現在価値を予想する |

|

|

|

|

|

|

|

|

|

|||

|

|

9/30/2022 |

|

|

9/30/2021 |

|

|

9/30/2020 |

|

|||

すでに発達していることが証明された |

|

$ |

184,948,239 |

|

|

$ |

86,793,303 |

|

|

$ |

33,270,804 |

|

未開発であることが証明された |

|

|

52,978,389 |

|

|

|

9,731,036 |

|

|

|

5,659,479 |

|

所得税費用 |

|

|

(55,357,247 |

) |

|

|

(21,733,997 |

) |

|

|

(7,796,130 |

) |

証明された総数 |

|

$ |

182,569,381 |

|

|

$ |

74,790,342 |

|

|

$ |

31,134,153 |

|

埋蔵量の評価と再審査

埋蔵量推定の確定は生産量減少曲線を構築するために、天然ガスと石油ガス貯蔵の生産と開発に対してテストと評価を行う機能である。構築された生産量減少曲線は,天然ガスと石油価格,開発コスト,生産税と運営費用とともに天然ガスと石油埋蔵量および関連する将来の現金流量純額の推定に用いられている。個別石油貯蔵開発情報の処理や,市場条件の変化に伴い,推定埋蔵量や将来の純キャッシュフローも時間とともに変化する。備蓄量と将来の純キャッシュフローは製品価格変化の影響を受けると予想される。これらの価格はここ数年で大きく変化し、将来的には現在の定価と大きく異なることが予想される。

我々は、2009年12月31日以降の会計年度のForm 10−K年次報告に適用される米国証券取引委員会の近代的な石油·天然ガス報告規則に従っている。中国の天然ガスと石油埋蔵量の開示については、第8項“財務諸表と補充データ”中の財務諸表付記16を参照されたい。

アメリカ証券取引委員会規則によると、石油と天然ガス埋蔵量とは地球科学と工事データの分析を通じて、経営権を提供する契約が満期になる前に、特定の日から、既知の油貯蔵中及び現有の経済条件、運営方法と政府法規の下で、経済実行可能性のある石油と天然ガス埋蔵量を合理的に推定することができ、確定性方法を使用しても確率方法を用いて推定しても、継続は合理的に確定することを示す証拠がない限り、合理的に確定することができる。炭化水素を採掘するプロジェクトはすでに開始されなければならないし、オペレータはそれが合理的な時間内にこのプロジェクトを開始することを合理的に決定しなければならない。明らかにされていると考えられる貯留層領域には,(I)掘削によって決定され流体界面(ある場合)によって制限されている領域と,(Ii)隣接する未掘削部分があり,既存の地球科学や工学データから,貯蔵層と貯留層が連続しており,経済的に生産可能な石油や天然ガスを含むことが合理的に確定的に判断できる。流体接触に関するデータがない場合、貯蔵層で明らかにされた数は、地球科学、工学または性能データおよび信頼性の高い技術が合理的な決定性で低い接触を確立しない限り、油井透過率で知られている最低炭化水素によって制限される。掘削の直接観察がすでに既知の最高石油海抜を確定し、かつ関連する天然ガスキャップ層の潜在力が存在すれば、地球科学、工事或いは動態データと信頼できる技術が合理的に確定的に比較的に高い関係を構築した場合にのみ、埋蔵層構造の高い部分に明らかにされた石油埋蔵量を分配することが可能である。改良された採掘技術を応用して経済的に生産できる埋蔵量(含む), しかしながら、これらに限定されず、流体注入)は、(I)リザーバ層全体よりも有利ではないリザーバ層領域におけるパイロットプロジェクトによる成功したテスト、リザーバ層または同様のリザーバ層にインストールされたプログラムの動作、または信頼性の高い技術を使用した他の証拠によって確認される証明された分類を含む

24

プロジェクトまたは計画に基づく工学的分析の合理的な決定性;および(Ii)プロジェクトは、政府エンティティの承認を含むすべての必要な当事者およびエンティティを獲得して開発されている。既存の経済条件には、ダムの経済生産能力の価格とコストの決定が含まれている。価格は、報告に係る期間終了日前の12ヶ月間の平均価格であり、その期間内の毎月の毎月1日目の価格の未加重算術平均値として決定されなければならず、価格が将来の条件に基づくアップグレードを含まない限り、契約スケジュールによって決定されなければならない。

開発された石油および天然ガス埋蔵量とは、既存の設備および作業方法によって利用可能な既存の油井、または必要な設備のコストが新油井のコストに比べて比較的小さい既存の油井、および設置された採掘装置および埋蔵量推定時に運転可能なインフラ(採掘方式が油井に関連しない場合)によって採掘される任意のタイプの埋蔵量を意味する。

未開発の石油と天然ガス埋蔵量は任意のタイプの埋蔵量であり、掘削面積のない新しい油井あるいは作業を再開するために大きな支出が必要な既存の油井から回収されると予想される。未掘削面積の埋蔵量は、掘削時に生産量を合理的に確定する開発間隔を直接相殺することに限られ、信頼できる技術を使用する証拠が存在しない限り、より遠い距離で経済生産が合理的であることを証明した。5年以内に掘削が計画されていることを示す開発計画が採択された場合にのみ、未掘削地点は、具体的な状況がより長いことが証明されない限り、未開発埋蔵量を有するように分類することができる。いずれの場合も、未開発貯蔵量の推定は、同じ油貯蔵または同様の油貯蔵の実際のプロジェクトによって有効であることが証明されない限り、または信頼できる技術を使用することによって合理的確実性の他の証拠が有効であることが証明されない限り、注液または他の改善された採掘技術の適用を考慮した任意の面積に起因することはできない。

テキサス州フォートワースの独立コンサルティング石油エンジニアリング会社Cawley,Gillesbie and Associates,Inc.(“CG&A”)は2022年9月30日までの天然ガス,石油と天然ガス埋蔵量推定を作成し,テキサス州ダラスの独立コンサルティング石油エンジニアリング会社DeGolyerとMacNaughtonは2021年9月30日と2020年9月30日までの天然ガス,石油,天然ガス埋蔵量推定を用意した。CG&A内部では,主に準備日2022年10月4日のCG&A報告で提案された見積りを担当する技術者はW.Todd Brookerであり,本年度報告の添付ファイル99.1としてForm 10−Kで提出されている。ブルックは1992年以降、CG&Aの石油コンサルタントを務め、2017年に総裁になった。彼の職責は埋蔵量と経済評価、公平な市場評価、実地研究、パイプ資源研究と買収/剥離分析を含む。彼の埋蔵量報告はよく上場会社のアメリカ証券取引委員会によって開示され、彼の経験はアメリカの各主要な生産盆地と海外の常規と非常規資源の重大なプロジェクトを含み、石油·ガスシェール、炭層ガス油田、注水と複雑な断層構造を含む。Brookerさんは、CG&Aに参加する前に、米国シボレーのメキシコ湾掘削と生産エンジニアリング部門で働いていました。ブルックさんは1989年に石油工学の学士号を取得し、テキサス大学オースティン校を優秀な成績で卒業した。彼はテキサス州の登録専門エンジニアで、番号は83462、石油エンジニア学会会員と石油評価エンジニア学会会員です。ブルックさんは教育に到達またはそれ以上, アメリカ石油エンジニア学会が公布した“石油天然ガス埋蔵量情報評価と監査基準”は訓練と経験要求を提出し、工事と地球科学評価において業界標準のやり方を賢明に応用し、及びアメリカ証券取引委員会とその他の業界の埋蔵量の定義とガイドラインを応用した。

すべての埋蔵量試算は私たちの工事部副部長総裁が検定した。私たちの工程副総裁と内部従業員は私たちの独立コンサルティング石油エンジニアと密接に協力して、彼らの埋蔵量推定過程に提供するデータの完全性、正確性と適時性を確保します。私たちの独立コンサルティング石油エンジニアにすべての物件の歴史情報(例えば、所有権権益、天然ガスと石油生産量、油井テストデータ、商品価格、運営コスト、手数料、開発コスト)を提供します。年間を通じて、私たちのチームは定期的に私たちの独立コンサルティング石油エンジニアの代表と会い、不動産を審査し、方法と仮定を検討します。我々が明らかにした天然ガス,石油,天然ガス純埋蔵量(上記のいくつかの未開発埋蔵量を含む)は,隣接する米国の陸上に位置している。すべての研究はアメリカ証券取引委員会が規定した規定に従って準備されている。埋蔵量推定は2022年9月30日、2021年9月30日、2020年9月30日の経済·運営条件に基づく。埋蔵量の決定と評価はテストと推定の機能であることが明らかにされているため、将来の情報の取得に伴い、提供される埋蔵量は変化することが予想される。

25

天然ガス、石油、天然ガス生産

次の表は私たちが財政期間中の天然ガス、石油、天然ガスの純生産量を示している。

|

|

現在までの年度 |

|

|||||||||

|

|

9/30/2022 |

|

|||||||||

|

|

特許権使用料権利 |

|

|

仕事の利益 |

|

|

合計する |

|

|||

MCF−天然ガス |

|

|

5,020,572 |

|

|

|

2,407,136 |

|

|

|

7,427,708 |

|

BBLS-石油 |

|

|

119,518 |

|

|

|

79,017 |

|

|

|

198,535 |

|

BBLS-NGL |

|

|

78,662 |

|

|

|

86,458 |

|

|

|

165,120 |

|

マクフィー |

|

|

6,209,654 |

|

|

|

3,399,984 |

|

|

|

9,609,638 |

|

|

|

現在までの年度 |

|

|||||||||

|

|

9/30/2021 |

|

|||||||||

|

|

特許権使用料権利 |

|

|

仕事の利益 |

|

|

合計する |

|

|||

MCF−天然ガス |

|

|

3,026,761 |

|

|

|

3,672,959 |

|

|

|

6,699,720 |

|

BBLS-石油 |

|

|

120,145 |

|

|

|

104,334 |

|

|

|

224,479 |

|

BBLS-NGL |

|

|

71,655 |

|

|

|

99,833 |

|

|

|

171,488 |

|

マクフィー |

|

|

4,177,559 |

|

|

|

4,897,960 |

|

|

|

9,075,519 |

|

|

|

現在までの年度 |

|

|||||||||

|

|

9/30/2020 |

|

|||||||||

|

|

特許権使用料権利 |

|

|

仕事の利益 |

|

|

合計する |

|

|||

MCF−天然ガス |

|

|

2,148,295 |

|

|

|

3,814,410 |

|

|

|

5,962,705 |

|

BBLS-石油 |

|

|

135,572 |

|

|

|

134,213 |

|

|

|

269,785 |

|

BBLS-NGL |

|

|

64,345 |

|

|

|

104,278 |

|

|

|

168,623 |

|

マクフィー |

|

|

3,347,797 |

|

|

|

5,245,356 |

|

|

|

8,593,153 |

|

平均販売価格と生産コスト

次の表に示す会計期間の単価とコストデータを示す。

|

|

現在までの年度 |

|

|

現在までの年度 |

|

|

現在までの年度 |

|

|||

平均販売価格 |

|

9/30/2022 |

|

|

9/30/2021 |

|

|

9/30/2020 |

|

|||

Per McF天然ガス |

|

$ |

6.16 |

|

|

$ |

3.13 |

|

|

$ |

1.72 |

|

1バレル当たり石油は |

|

$ |

91.32 |

|

|

$ |

56.58 |

|

|

$ |

41.47 |

|

Bbl,NGLごとに |

|

$ |

36.11 |

|

|

$ |

23.80 |

|

|

$ |

11.42 |

|

Per Mcfe |

|

$ |

7.27 |

|

|

$ |

4.16 |

|

|

$ |

2.72 |

|

|

|

現在までの年度 |

|

|

現在までの年度 |

|

|

現在までの年度 |

|

|||

生産コストを平均する |

|

9/30/2022 |

|

|

9/30/2021 |

|

|

9/30/2020 |

|

|||

(マクフィー総計算で) |

|

|

|

|

|

|

|

|

|

|||

油井運営コスト(1) |

|

$ |

1.03 |

|

|

$ |

1.11 |

|

|

$ |

1.12 |

|

生産税(2) |

|

|

0.34 |

|

|

|

0.21 |

|

|

|

0.12 |

|

|

|

$ |

1.37 |

|

|

$ |

1.32 |

|

|

$ |

1.24 |

|

2022年度には、私たちの天然ガス、石油、NGL収入の約64%が私たちの鉱物面積の特許使用料から支払われます。特許使用料権益は油井を生産する油田運営コストを負担しないが,一定のシェアの手数料(主に収集と輸送)を負担する。

26

総生産能力井と純生産能力井およびすでに開発されたエーカー

次の表は2022年9月30日までの私たちの天然ガスと油井の総生産量と純生産量を示している。私たちはこの油井で仕事の権利を持っているか、特許権使用料の権利を持っているか、あるいは両方を持っている。私たちは油井を一切経営していません。

|

|

作業利息総額の油井のみ |

|

|

ウェルズの純仕事利息に限ります |

|

|

総仕事権益と特許権使用料権益油井 |

|

|

純営業権益と特許権使用料権益油井 |

|

|

印税だけの油井 |

|

|

純版税だけだウェルズ |

|

|

総井戸数 |

|

|||||||

天然ガス |

|

|

70 |

|

|

|

3.08 |

|

|

|

395 |

|

|

|

17.87 |

|

|

|

3,825 |

|

|

|

25.21 |

|

|

|

4,290 |

|

石油.石油 |

|

|

105 |

|

|

|

10.29 |

|

|

|

78 |

|

|

|

2.34 |

|

|

|

1,889 |

|

|

|

10.62 |

|

|

|

2,072 |

|

合計する |

|

|

175 |

|

|

|

13.37 |

|

|

|

473 |

|

|

|

20.21 |

|

|

|

5,714 |

|

|

|

35.83 |

|

|

|

6,362 |

|

油井特許使用料に対する私たちの平均利息は0.63%だ。私たちの作業利益井に対する平均利息は5.57%の作業利息と5.18%の純収益利息である。

私たちの記録には何度も井戸を終える情報はありませんが、この数字はあまり大きくないと考えられています。総特許使用料のみの油井については,その中のいくつかの油井は複数の井戸ユニット油田に位置している。この場合、各単位化油田の所有権は、これらすべての単位化油田の実際の井戸数を得ることができないため、総油井として計算される。

2022年9月30日までに614,105毛(純額)が開発された鉱物エーカーを所有し,191,305毛(純額)が開発エーカーをレンタルした。

未開発面積

2022年9月30日まで、私たちは1,165,608総面積と178,318エーカーの純未開発鉱物エーカーを持っています。私たちのすべてのレンタル契約は生産(HBP)によって持っています。私たちは未開発エーカーの賃貸契約は何もありません。

掘削活動

次の表は私たちの純生産開発、探査と購入油井、及び私たちが仕事の権益、特許権使用料の権益を持っているか、あるいは両者が指定会計年度内に掘削と完成した純乾燥開発、探査と購入油井を示している。

|

|

純生産性 |

|

|

純生産性 |

|

|

乾燥ばかりしている |

|

|||

|

|

仕事の利益 |

|

|

特許権使用料権利 |

|

|

仕事の利益 |

|

|||

開発井 |

|

|

|

|

|

|

|

|

|

|||

財政年度を締め切る |

|

|

|

|

|

|

|

|

|

|||

2022年9月30日 |

|

|

- |

|

|

|

0.986062 |

|

|

|

- |

|

2021年9月30日 |

|

|

- |

|

|

|

0.556684 |

|

|

|

- |

|

2020年9月30日 |

|

|

- |

|

|

|

0.597278 |

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|||

井戸を掘る |

|

|

|

|

|

|

|

|

|

|||

財政年度を締め切る |

|

|

|

|

|

|

|

|

|

|||

2022年9月30日 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

2021年9月30日 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

2020年9月30日 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|||

購入した油井 |

|

|

|

|

|

|

|

|

|

|||

財政年度を締め切る |

|

|

|

|

|

|

|

|

|

|||

2022年9月30日 |

|

|

- |

|

|

|

1.108386 |

|

|

|

- |

|

2021年9月30日 |

|

|

- |

|

|

|

1.216467 |

|

|

|

- |

|

2020年9月30日 |

|

|

- |

|

|

|

0.364206 |

|

|

|

- |

|

27

当面の活動

次の表は、2022年9月30日現在、私たちが掘削または完成を待っている天然ガスと油井の総額と純額を示しており、私たちはその中の仕事の権益や特許権使用料の権益、または両方を持っている。2022年9月30日まで、これらの油井は生産されていない。

|

|

毛利油井 |

|

|

純仕事利息油井 |

|

|

印税だけの油井 |

|

|

特許使用料利息純額合計 |

|

||||

天然ガス |

|

|

- |

|

|

|

- |

|

|

|

168 |

|

|

|

0.81 |

|

石油.石油 |

|

|

- |

|

|

|

- |

|

|

|

4 |

|

|

|

0.01 |

|

合計する |

|

|

- |

|

|

|

- |

|

|

|

172 |

|

|

|

0.82 |

|

その他の施設

オクラホマ州オクラホマシティに8776平方フィートのオフィス空間賃貸契約があり、2027年8月31日に満期になる予定ですが、テキサス州フォートワースでは3080平方フィートのオフィスビル賃貸契約があり、2027年8月31日に満期になる予定です。

項目3.l法律訴訟手続き

通常の業務の過程で、私たちは時々様々な法的手続きの申立て人や被告になるかもしれない。2022年9月30日または今年度の報告日には、当社の重大な法的訴訟は含まれていません。

プロジェクト4.鉱山安全情報開示

適用されません。

28

第II部

項目5.普通株式市場、関連株主事項、発行者による株式証券の購入

私たちの普通株の市場

我々の普通株はニューヨーク証券取引所(NYSE)に上場し、取引コードは“PHX”である

2022年9月30日まで、私たちは合計54,000,500株の普通株の発行を許可された。

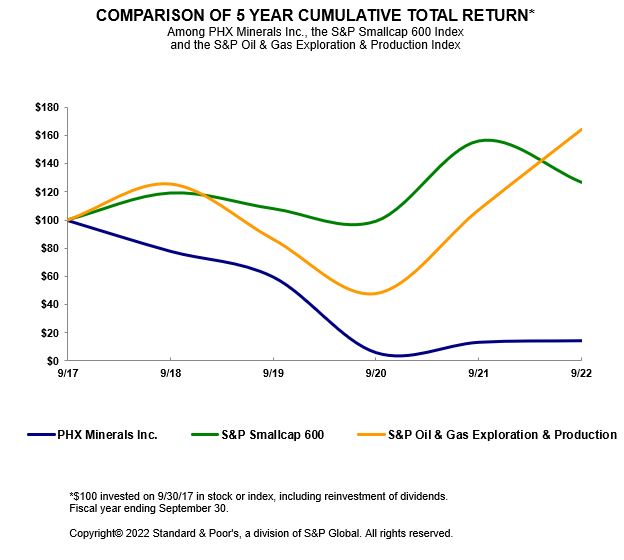

[パフォーマンスチャート]

下の図は株主が私たちの普通株で提供した5年間の累積総リターンの標準プールSmallCap 600指数と標準プル石油天然ガス探査と生産指数に対する累積総リターンを比較した。2017年9月30日に我々の普通株式および各指数に100ドルの投資(全配当の再投資を含む)が行われたと仮定し、2022年9月30日(2022年9月30日を含む)までそのような投資の相対的な表現を追跡した。この表は私たちの普通株の未来表現を予測するためのものではない。

記録保持者

2022年12月6日現在で1,280名の普通株式保有者と約7,000名の実益所有者がいる。

29

配当をする

過去3年間、私たちは普通株に1株0.01ドルから1株0.04ドルまで様々な四半期配当金を支払った。任意の配当金を発表して支払う前に、当社の取締役会の承認を得なければなりません。

歴史的に見ると、私たちは四半期ごとに株主に配当金を支払う。普通株の配当金を支払い続けることが予想されるが、将来の現金配当金の支払いおよび金額は、財務状況、運営資金、資本および発展支出レベル、将来の業務見通し、契約制限、および取締役会が関連すると考えている他の要因に依存する。私たちの信用プロトコルは、配当支払いおよび株式買い戻しに制限を設定しており、このような支払いは、レバレッジ率(クレジットプロトコルとして定義される)が2.50~1.0を超えること、または利用可能なコミットメント(クレジットプロトコルの定義参照)が借入ベース(クレジットプロトコルとして定義される)の10%未満をもたらすことを前提としている。

会社が株式証券を購入する

私たちの株主が二零一零年三月に二零一八年五月に改訂された二零一零年制限株式計画(“二零一零年株式計画”)を承認したのに続き、当社の取締役会は改訂された買い戻し計画を承認し、管理職が最大150万ドルの普通株を適宜買い戻すことを許可した。買い戻し計画には、以前の金額を使用した場合、150万ドルの普通株を追加的に買い戻すことを許可する常青樹条項がある。改訂の一部として、私たちが買い戻し計画に基づいて購入を許可する株式数は、2010年の株式計画(改訂)によって付与された普通株式総数に等しくなく、(Ii)PHX Minerals Inc.従業員持株および401(K)計画に出資し、401(K)計画は税務条件に適合した固定払出計画(“ESOP”)、および(Iii)非取締役従業員に対する繰延補償計画に基づいて取締役口座に記入する株式である。

2022年9月30日までの四半期内に、私たちは普通株を買い戻していません。

30

項目6.備蓄d

31

プロジェクト7.経営陣の議論と分析財務状況と経営実績

以下の議論と分析は、我々が添付した財務諸表および本年度報告の他の部分に記載されている財務諸表の付記とともに読まなければならない。以下の議論は、私たちの計画、推定、そして信念を反映した前向きな陳述を含む。多くの要素の影響により、私たちの実際の結果は、本年度報告の“リスク要素”の部分と他の部分で議論された要素を含むこれらの前向き陳述で議論された結果と大きく異なる可能性がある。以下の議論·分析は、2022年度と2021年度の項目と、2022年度と2021年度の年度比較について大まかに検討する。2021年9月30日までの財政年度のForm 10−K年度報告の第2部,“経営陣の財務状況と経営成果の検討と分析”では,本Form 10−Kに含まれていない2020年プロジェクトの検討および2021年と2020年との年間比較を見つけることができる。

業務の概要

私たちの重点はアメリカの資源ゲームで天然ガスと石油鉱物を永久に持つことだ。2019年の戦略が変わる前に、私たちは私たちの一部の鉱物と賃貸面積の仕事権益に参加していたので、私たちは依然として賃貸面積のレガシー権益と天然ガスと石油資産の非経営的権益を持っています。2020年10月8日から、当社の会社名をPHX Minerals Inc.に変更し、我々の業務戦略をより正確に反映させます。

私たちの経営結果は主に会社の状況に依存します:現在の埋蔵量;新しい埋蔵量の獲得、探査と開発に関連するコスト、生産量と関連生産コスト;そして天然ガス、石油と天然ガスの販売価格。私たちの現在の収入の大部分は天然ガス、石油、NGLの生産と販売から来ているが、私たちの収入の大部分は天然ガス、石油、NGLの特許使用料の生産と販売から来ている。

鉱業権の戦略的重点

2019年度には、我々は戦略決定を行い、鉱物買収と開発を通じて、私たちの核心重点分野の重要な鉱物面積在庫を開発し、永久的な天然ガスと石油鉱物所有権と成長に集中した。この決定に基づいて、私たちは未来の鉱物とレンタル面積に仕事の権益を持つことを止める。2022年9月30日までの3財政年度中に、私たちは新しい油井の掘削に仕事の利益で参加していない。私たちが鉱物所有権に集中する戦略は、私たちの株主に最大リスク重み付け投資リターンを提供する最適な方法だと信じています。

市場状況と商品価格

大口商品価格は市場需給の変化を含む多くのコントロールできない要素の影響を受け、これは天気条件、管路輸送力制限、在庫貯蔵レベル、基礎差とその他の要素の影響を受ける。したがって、私たちは未来の大口商品価格を正確に予測することができないので、これらの価格の増加や減少が私たちの生産量や収入にどのような影響を与えるかをどの程度決定することができません。

私たちの仕事の利益と特許権使用料収入は大口商品価格、生産構造とわが事業者が販売する生産量の変化によって異なる時期に重大な変化が発生する可能性があります。

生産と運営の最新状況

2022年度の天然ガス生産量は2021年より11%増加したが、石油と天然ガス生産量はそれぞれ12%と4%減少した。2022年度の高い天然ガス、石油、天然ガス価格(以下に述べる)および上記全体の生産量の変化により、2022年の天然ガス、石油、天然ガスの販売収入は85%増加した。

我々が明らかにした天然ガス,石油,NGL埋蔵量は2022年には81.1 Bcfeに低下したが,2021年には83.0 Bcfeと約1.9 Bcfe,あるいは2%減少した。減少は主に17.6 Bcfeがアーカンソー州Fayetteville Shale Play及びオクラホマ州Arkoma Stack Play及び西部Anadarko盆地の開発権益物件に明らかにされ、生産量及び比較的に小さい程度の業績改訂によるものである。この部分は買収15.6 Bcfeに相殺され、主にテキサス州東部とルイジアナ州西部海エンスビルシェール鉱現行掘削プロジェクトにおける特許使用料権益、オクラホマ州Ardmore盆地で行われている掘削プロジェクトのミシシッピ州とウッドフォードシェール区間を買収した。追加的な埋蔵量増加には、(I)積極的な価格改定が含まれており、主に天然ガスと油井の大口商品価格や他の埋蔵量パラメータ(例えば、差額やリース運営コスト)の上昇、2021年よりも経済的制限の延長が予想されること、および(Ii)水平掘削を利用した非通常の天然ガス開発における特許使用料権益による増加に関連している

32

テキサス州東部とルイジアナ州西部のハイエンスビルシェールブロック,およびミシシッピ州とウッドフォードシェール区間の水平掘削を用いた非通常天然ガス,石油と天然ガスの持続開発は,オクラホマ州のArdmoreとAnadarko盆地でシャベルとスタックを行った。

2022年9月30日現在、172個の掘削中または完成待ちの油井で、すべての特許権使用料権益を含む平均0.5%の純収入権益を持っています。

経営成果

次の表は、2022年度および2021年度のいくつかの運用データを反映しています

|

|

9月30日までの年度は |

||||

|

|

|

|

|

|

パーセント |

|

|

2022 |

|

2021 |

|

増す あるいは…。 (12月) |

生産: |

|

|

|

|

|

|

天然ガス(McF) |

|

7,427,708 |

|

6,699,720 |

|

11% |

石油(Bbls) |

|

198,535 |

|

224,479 |

|

(12%) |

NGL(BBLS) |

|

165,120 |

|

171,488 |

|

(4%) |

マクフィー |

|

9,609,638 |

|

9,075,519 |

|

6% |

平均販売価格: |

|

|

|

|

|

|

天然ガス(MCFで計算) |

|

$6.16 |

|

$3.13 |

|

97% |

油(1バレルあたり) |

|

$91.32 |

|

$56.58 |

|

61% |

NGL(Bblあたり) |

|

$36.11 |

|

$23.80 |

|

52% |

マクフィー |

|

$7.27 |

|

$4.16 |

|

75% |

2022年と2021年の四半期別生産量は以下の通り(Mcfe)

|

|

2022年9月30日までの年度 |

|

|||||||||

|

|

特許権使用料権利 |

|

|

仕事の利益 |

|

|

合計する |

|

|||

第1四半期 |

|

|

1,225,220 |

|

|

|

903,028 |

|

|

|

2,128,248 |

|

第2四半期 |

|

|

1,547,609 |

|

|

|

912,433 |

|

|

|

2,460,042 |

|

第3四半期 |

|

|

1,595,323 |

|

|

|

834,437 |

|

|

|

2,429,760 |

|

第4四半期 |

|

|

1,841,502 |

|

|

|

750,086 |

|

|

|

2,591,588 |

|

合計する |

|

|

6,209,654 |

|

|

|

3,399,984 |

|

|

|

9,609,638 |

|

|

|

2021年9月30日までの年度 |

|

|||||||||

|

|

特許権使用料権利 |

|

|

仕事の利益 |

|

|

合計する |

|

|||

第1四半期 |

|

|

744,653 |

|

|

|

1,329,681 |

|

|

|

2,074,334 |

|

第2四半期 |

|

|

1,230,105 |

|

|

|

1,066,697 |

|

|

|

2,296,802 |

|

第3四半期 |

|

|

1,204,571 |

|

|

|

1,288,242 |

|

|

|

2,492,813 |

|

第4四半期 |

|

|

998,230 |

|

|

|

1,213,340 |

|

|

|

2,211,570 |

|

合計する |

|

|

4,177,559 |

|

|

|

4,897,960 |

|

|

|

9,075,519 |

|

2022年度と2021年度の対比

概要

2022年の収入増加は主に天然ガス、石油、天然ガス販売の増加によるものである。私たちは2022年に純収益20,409,272ドル、あるいは1株0.59ドルを記録したが、2021年の純損失は6,217,237ドル、あるいは1株当たり0.24ドルだった。2022年の支出増加は主に

33

これは,G&A,生産税,利息支出と輸送,収集とマーケティング費用の増加によるものであるが,資産売却収益の増加とDD&A,債務弁済損失とLOEの減少部分によって相殺される.

天然ガス、石油、天然ガス販売

|

9月30日までの年度は |

||||||||

|

|

|

|

|

|

|

パーセント |

||

|

2022 |

|

|

2021 |

|

|

増すまたは(12月) |

||

天然ガス、石油、天然ガス販売 |

$ |

69,860,631 |

|

|

$ |

37,749,044 |

|

|

85% |

この増加は,天然ガス,石油,天然ガス価格がそれぞれ97%,61%と52%上昇し,11%の天然ガス生産量が増加したが,石油と天然ガス生産量はそれぞれ12%と4%低下し,この増加を部分的に相殺したためである。

天然ガス生産量の増加は主にテキサス州とルイジアナ州の海エンスビルシェールエリアで買収と新たな掘削が行われたが、剥離フィッシャー·ビルシェール区の作業権益資産とArkomaシェール区生産量の自然低下はこの増加をわずかに相殺したためである。石油生産量が低下した原因は,Eagle FordとBakken Playの高金利油井生産量が自然に低下し,Eagle Fordの油井が閉鎖されて掘削が行われ,Eagle Fordの新たな掘削作業に参加しなくなったことや,Stack Playで2021年度にオンライン化した油井が自然に減少したためである。このような減少はスクープの新しい掘削と買収によって部分的に相殺される。天然ガス生産量の低下の主な原因は高利油井の生産量の自然低下であり、油井中の液体含有量は比較的に高い。この部分はシャベルの中の新しい油井によって相殺された。

私たちの戦略決定は仕事の権益に参加しないことを決定したことから、私たちは現在の鉱物面積在庫を発展させ、より多くの鉱物権益を買収することで、既存の生産基地の自然衰退を相殺することを計画している。

デリバティブ契約の収益

|

9月30日までの年度は |

||||||||

|

|

|

|

|

|

|

パーセント |

||

|

2022 |

|

|

2021 |

|

|

増すまたは(12月) |

||

デリバティブ契約を決済して受け取った現金: |

|

|

|

|

|

|

|

||

デリバティブ契約を決済して受け取った現金、純額(1) |

$ |

(14,533,560 |

) |

|

$ |

(11,925,669 |

) |

|

(22%) |

デリバティブ契約の非現金収益(損失): |

|

|

|

|

|

|

|

||

デリバティブ契約の非現金収益(赤字)、純額 |

$ |

(2,299,518 |

) |

|

$ |

(4,276,820 |

) |

|

46% |

派生ツール契約の純収益(損失) |

$ |

(16,833,078 |

) |

|

$ |

(16,202,489 |

) |

|

(4%) |

|

|

|

|

|

|

|

|

||

|

9月30日まで |

|

|

|

|||||

|

2022 |

|

|

2021 |

|

|

|

||

派生ツール契約の公正価値 |

|

|

|

|

|

|

|

||

純資産(純資産) |

$ |

(8,561,191 |

) |

|

$ |

(13,784,467 |

) |

|

38% |

(1)場外デリバティブ契約の決済のために支払われた7,522,794ドルの現金は含まれていないが、これらの契約は、2022年9月30日までの年間簡明運営レポートに反映されていない。場外デリバティブ契約の更なる解釈については、財務諸表付記12第8項--“財務諸表及び補足データ”を参照されたい。

デリバティブ契約純(損失)収益の変化は、天然ガスと石油セットと固定価格スワップの決算、および2022年9月30日の未平倉由来製品契約執行価格に対する定価の差による推定変化である。

我々が2022年9月30日に実施した天然ガスと石油固定価格は,満期日は2023年12月までである。私たちはデリバティブ契約を利用して私たちのキャッシュフローと投資収益を保護する。

34

レンタル運営料金(LOE)

|

9月30日までの年度は |

||||||||

|