アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

本財政年度末まで

あるいは…。

過渡期内に

from ____________________to_________________________

依頼書類番号:

(定款に規定されている登録者の正確な名前) |

|

||

(登録設立又は組織の国又はその他の管轄権) |

|

(税務署雇用主身分証明書番号) |

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

( |

(登録者の電話番号、市外局番を含む) |

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

☐はい、そうです☑

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。

☐はい、そうです☑

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す☑

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す☑

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。(1つを選択):

大型加速ファイルサーバ |

|

☐ |

新興成長型会社 |

|

|

☑ |

||

非加速ファイルサーバ |

|

☐ |

|

|

|

比較的小さな報告会社 |

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

2022年3月31日まで(米国アルミ業が最近完成した第2四半期の最終営業日)ナスダック世界選りすぐり市場オファーによると、非関連会社が保有する投票権と無投票権普通株の総時価は$となっている

法団として設立された文書を引用する:

2023年株主総会の登録者委託書部分(登録者財政年度終了後120日以内に第14 A条に従って米国証券取引委員会に提出される)は、本報告第III部に引用的に組み込まれる。

アリコ、Inc.

表格10-K

本財政年度末まで 2022年9月30日

第1部 |

|

|

||

|

|

プロジェクト1.ビジネス |

|

4 |

|

|

第1 A項。リスク要因 |

|

13 |

|

|

項目1 B。未解決従業員意見 |

|

24 |

|

|

項目2.財産 |

|

24 |

|

|

項目3.法的訴訟 |

|

24 |

|

|

プロジェクト4.鉱山安全情報開示 |

|

24 |

第II部 |

|

|

||

|

|

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 |

|

25 |

|

|

プロジェクト6.保留 |

|

26 |

|

|

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 |

|

27 |

|

|

第七A項。市場リスクの定量的·定性的開示について |

|

44 |

|

|

項目8.財務諸表と補足データ |

|

44 |

|

|

項目9.会計·財務開示面の変更と会計士との相違 |

|

83 |

|

|

第9条。制御とプログラム |

|

83 |

|

|

プロジェクト9 B。その他の情報 |

|

84 |

|

|

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 |

|

84 |

第三部 |

|

|

||

|

|

プロジェクト10.取締役、上級管理者、および企業管理 |

|

85 |

|

|

プロジェクト11.役員報酬 |

|

85 |

|

|

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 |

|

85 |

|

|

第十三項特定関係及び関連取引及び取締役独立性 |

|

86 |

|

|

プロジェクト14.総会計士料金とサービス |

|

86 |

第4部 |

|

|

||

|

|

項目15.物証、財務諸表付表 |

|

87 |

|

|

プロジェクト16.10-Kの概要 |

|

91 |

|

|

サイン |

|

92 |

2

警告声明

このForm 10-K年度報告書には、1934年証券取引法(“取引法”)第21 E節で定義されたように、いくつかの“前向き陳述”が含まれている。それらは、経営陣の現在の私たちの業務と業績、経済およびその他の未来の状況に対する予想と仮定、および未来の事件、環境、結果の予測に基づいている。これらの前向きな陳述は、それらが歴史的または現在の事実と厳密に関連していないという事実によって識別することができる。前向きな陳述には、しばしば、“可能”、“将”、“可能”、“すべき”、“できる”、“信じる”、“予想”、“予想”、“見積もり”、“プロジェクト”、“計画”、“計画”など、将来の経営または財務業績を議論することに関連する類似の言葉および用語が含まれる。このような展望的な陳述は、将来の行動、業務計画および見通し、予想される製品、傾向、現在および予想される製品の将来のパフォーマンスまたは結果、販売努力、費用、金利、法的訴訟などの意外な状況に関する結果、配当に関する計画、政府法規、予測可能な未来における私たちの需要および市場状況に対する私たちの予想を満たすのに十分であるかどうかを含むが、これらに限定されない。

いかなる予測や予測と同様に,前向き陳述自体は不確実性や環境変化の影響を受けやすい。私たちの実際の結果は、私たちの前向きな陳述で明示的または暗示的な結果とは大きく異なるかもしれない。既知または未知のリスクまたは不確実性が現実になるか、または基本的な仮定が不正確であることが証明された場合、実際の結果は、過去の結果および予想、推定、または予測の結果と大きく異なる可能性がある。投資家たちは展望的な陳述を考慮する時、これを肝に銘じなければならない。

私たちは新しい情報、未来の事件、または他の状況に基づいて前向きな陳述を更新する義務がない。しかし、私たちが米国証券取引委員会(“米国証券取引委員会”)に提出されたForm 10-Q四半期報告および現在のForm 8-K報告書で関連テーマについてさらに開示されていることを参考にすることをお勧めします。私たちはプロジェクト1 A“リスク要因”の中で、私たちの業務に関連するいくつかのリスクと不確実性について警告討論を行った。これらの要素は,単独でも全体的にも,我々の実際の結果が期待や歴史的結果と大きく異なる可能性があると考えられる.私たちは取引法21 E条が投資家が考慮することを可能にするこれらの要素に注目している。また,我々の業務の運営と結果は,本10−K表年次報告で他の部分で発見されたリスクや不確定要因,一般経済状況に関するリスクや不確定要因のような一般リスクや不確定要因の影響を受ける。あなたはこのようなすべての危険を予測したり識別したりすることは不可能だということを理解しなければならない。したがって、あなたはこのような討論をすべての潜在的なリスクまたは不確実性の完全な討論と見なしてはいけない。

説明的説明

本2022年9月30日までの年度のForm 10−K年度報告には、我々が先に発表した監査済み総合貸借対照表、2021年9月30日までの監査総合権益変動表及び関連開示の重記が含まれており、我々が先に米国証券取引委員会(以下“米国証券取引委員会”と略す)に提出した2021年9月30日現在のForm 10−K年度報告(以下、“2021年10−K年度報告”という。)及び2021年6月30日までの四半期末の未監査総合貸借対照表、2022年3月31日までの監査経総合権益変動表及び関連開示を含む。2021年3月31日および2020年12月31日には、米国証券取引委員会に以前に提出された四半期ごとのForm 10-Q四半期報告書(2021年10-K財務諸表とともに)が含まれています。2019年度以降の任意の時期の統合経営諸表または合併キャッシュフロー表には影響を与えません。

特に明記したほか,2022年9月30日現在,本年度報告でForm 10−K形式で記載されているすべての情報を重述に基づいて反映している。

当社が本日提出した今期8-K表報告書に開示されているように、2022年12月12日、当社取締役会監査委員会(“監査委員会”)は、本10-K表年次報告書に記入する際に発見された誤りにより、当社が先に発行した財務諸表が信頼できなくなったと考えている。監査委員会の結論を招いた誤りは、2015~2019年の財政年度繰延納税負債の計算に関連しており、本年度報告10−K表に記載されている連結財務諸表付記2“以前に印刷された連結財務諸表を再記述する”については、より十分な検討を行った。

我々は、(1)2021 10-Kまたは(2)2021年度および2022年度のいずれの四半期にも当社のForm 10-Q四半期報告書の修正を提出するつもりもありません。したがって、投資家は、適用中または将来的に米国証券取引委員会に提出される文書(場合に応じて)において、以前に発行または提出された任意の報告書、収益ニュース原稿、または財務諸表を含む同様の通信に依存することなく、本10−Kテーブルに含まれる財務諸表および関連開示のみに依存すべきである。

3

パー?パーT I

項目1.B有用性

Alico,Inc.(“Alico”)は1960年にフロリダ州の法律に基づいて登録された。以下に当社とその付属会社(“当社”,“当社”,“当社”または“当社”)の業務および運営記述を示す.当社の業務及び運営に関する詳細な財務資料は、本年報10-K表第7項に記載されている経営陣の財務状況及び経営成果の検討及び分析、及び第8項に添付されている総合財務諸表及び関連付記を参照されたい。また、当社に関する一般資料は当社サイトで閲覧することができ、URLはHttp://www.alicoinc.comそれは.我々が米国証券取引委員会(“米国証券取引委員会”)に提出したすべての文書は、Form 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、およびそれらの任意の修正を含むが、米国証券取引委員会に電子的に提出または提出された後、当社のサイトで無料で閲覧することができる。私たちが最近発表したプレスリリースと会社統治に関する情報は、私たちの監査、報酬、指名と管理、持続可能な開発と企業責任委員会の定款、および私たちの商業行為と道徳基準を含めて、以下のサイトで電子的に表示またはダウンロードすることもできますHttp://www.alicoinc.comそれは.ここで明確に宣言されない限り、私たちのウェブサイト上の情報は、参照によって本Form 10−K年間報告書に組み込まれることはなく、会社は参照によってそのような組み込みを拒否する。

概要

Alicoは農業総合企業であり、柑橘類と保護の面で成果を得て革新を行った。同社はフロリダ州の8県(シャーロット,コリアー,デソト,グラズ,ハーディ,ヘンデリー,高地,ボルク)に約74,000エーカーの土地を所有し,フロリダ州全体で約90,000エーカーの採鉱権を有している。Alicoはそのほとんどのエーカーの土地でこれらの鉱業権を所有し、他のエーカーの土地で追加の鉱業権を持っている。私たちの主な業務はカンキツ園と土地管理です。

Alicoはアメリカ最大の柑橘類生産者の一つだ。

Alico,Inc.は2つの部門を運営している:Alico Citrusは、自分の土地で柑橘類を生産する会社であり、第三者のための柑橘園の管理、環境サービス、土地賃貸、関連支援業務を含む土地管理およびその他の業務を行っている。

同社はその主要用途に応じて土地を管理し,2つの主要分類−Alico Citrusと土地管理その他の業務−に基づいてその業績を審査している。Alico柑橘部門は、その所有する土地で柑橘類を生産、栽培、販売し、第三者のための柑橘類農園を管理することを含む。土地管理およびその他の業務には、牧場権賃貸、狩猟リース、農場賃貸、集合鉱第三者賃貸、第三者石油採掘権賃貸、その他収入を生み出す雑事業がある。Alicoは、その財務業績とその2つの業務部門に基づく関連議論を紹介した:(I)Alico Citrusと(Ii)土地管理とその他の業務。

最新の発展動向

ハリケーン·イーン

2022年9月28日、ハリケーン·イーンがフロリダ州南西海岸に上陸し、会社の大部分の林木が嵐の影響を受けた。現在もハリケーンイアンのアリコ行動に対する全面的な影響を評価しているが,過去124年間,特に2017年のイルマハリケーン以来の経験的教訓は,上陸前により良い準備をし,影響を受けた後により早く回復を開始できると信じている。私たちの災害計画の実施、私たちの敬業の従業員チームと経験豊富な管理は私たちの財産の破壊を制限しているようです。私たちはシャーロット、コリアー、デソト、ハーディ、ヘンデリー、高地とボルク県の総面積が約48,900エーカーの柑橘類園に位置し、持続的なハリケーンや熱帯嵐の強風は異なる時間持続した。継続的な実地評価によると、嵐の影響以来、当社は重大な果物の低下を発見している。

私たちは一部の木を失ったが、嵐の強度と持続時間は大部分の林に影響を与えた。このような性質の深刻な嵐に対する以前の経験から,林木をハリケーン前の生産レベルに回復するまでには丸2季節以上の時間が必要と予想される。私たちは農作物保険を維持し、私たちの保険会社や理算師と密接に協力して、私たちが獲得する権利があるかもしれない保険賠償金額(あれば)を評価して確定します。産業貿易機関フロリダ柑橘類互恵銀行や政府機関とも協力し、潜在的な連邦救済計画を確保している。

4

首席財務官の離職と任命

リチャード·ラロは2022年5月17日、会社に上級副総裁と首席財務官(首席財務会計官)を辞任することを決定し、2022年5月31日から発効することを会社に通知した。Ralloさん辞任は、広範な旅行を解消するために、および/またはフロリダ州に移転を回避するための個人的な理由から決定されました、会社またはその独立した公認会計士との間に、会社の財務または会計業務、政策、または実践に関連する任意の問題で任意の相違があります。ラロウさんは、2022年12月31日まで会社にコンサルティング·サービスを提供することに同意しており、そのようなサービスを提供してきました。

2022年9月6日、会社は55歳のペリー·G·デル·ウェチオを会社最高財務官(首席財務·会計官)に任命し、2022年9月6日から発効すると発表した。デル·ヴィチオさんは、会社のすべての財務、財務、会計機能を担当し、会社のCEO兼CEOジョン·キルナンに直接報告します。

雇用とボーナス協定

2022年4月1日、会社はジョン·E·キルナンと改訂·重述された雇用協定(“雇用協定”)を締結した。同時に、当社はケルナンさんと年間業績及び長期ボーナス協定(“ボーナス合意”)を締結しました。コナンは雇用契約に基づき、総裁と当社の行政総裁を引き続き務め、任期は2022年4月1日から2024年9月30日までとなるが、雇用契約の規定により延期·終了する必要がある。配当協定は、ギルナンさんが短期的·長期的な奨励金と現金·配当金を受ける権利を有する資格を有する条件を規定している。本雇用及びボーナス協議のさらなる詳細については、当社が2022年4月5日に提出した8-K表を参照されたい。

柑橘類林管理プロトコルの終了

二零二二年六月、当社は互いに関連する主要第三者林木所有者(総称して“グローフ所有者”と呼ぶ)から通知を受け、グルーヴ所有者が柑橘類業務から撤退することを決定したため、グローフ所有者は2020年7月16日のある物件管理協定(“物件管理協定”)に基づいて当社との管理関係を終了する。そのため,2022年6月10日から,この世話管理措置に関するすべてのサービスおよび世話管理サービスの履行に関する管理費や精算費用が停止されている。

新冠肺炎が大流行する

2020年3月11日、世界保健機関は現在の新型コロナウイルス爆発(新冠肺炎)が全世界大流行であることを発表した。この声明及び新冠肺炎のアメリカ国内での迅速な伝播に応えるために、全国各地の連邦、州と地方政府は社交と商業活動に異なる程度の制限を加え、社会疎遠を促進し、疾病の伝播を緩和するために努力した。このような措置はいくつかの農業企業を含む多くの経済部門に重大な悪影響を及ぼす。2022年9月30日現在、米国の流行病状況は改善され、社会や商業活動に対する大部分の制限は緩和されているにもかかわらず、ウイルスの巻き返しは疫学やマクロ経済状況を悪化させ、より厳しい制限措置を打ち出す可能性がある。現在、同社は回復によるいかなる悪影響の持続時間や程度を予測することもできない。著者らは引き続き新冠肺炎疫病及び著者らの業務、財務状況と運営結果への影響を監視する。

固定金利定期ローンの早期返済と再編

2022年4月29日、同社はメトロポリタン銀行の変動金利定期融資の1つを前払金とし、金額は約15,625,000ドルであり、2022年5月2日に支払われた最後の予定元本を考慮して、この融資は完全に返済された。

土地を売る

2022年5月31日、同社は約400エーカーのAlico Ranchを約1,900,000ドルで第三者に売却し、1,700,000ドルの収益を確認した。

2022年4月,同社はAlico牧場の約788エーカーの土地を約4,100,000ドルで第三者に売却し,約3,900,000ドルの収益を確認した。そのうちの1つは約142エーカーの販売取引で約651,000ドルで同社の従業員1人に販売された。

2022年3月15日、会社は1エーカーあたり4,500ドルの平均販売価格で約6,286エーカーのAlico牧場を第三者に売却し、毛収入約28,288,000ドルを実現した。

5

2021年12月3日,フロリダ州はフロリダ州永久計画に基づき,フロリダ州が同社と締結したオプション協定に基づき,約567.5万ドルで約1,638エーカーのAlico牧場を購入した。同社は約5570,000ドルの収益を確認した。

2021年11月,同社はAlico牧場約302エーカーの土地を約1,458,000ドルで各種第三者に売却し,約1,400,000ドルの収益を確認した。

連邦救助計画であるハリケーン·イーン

ハリケーン·イーン連邦救援計画がある可能性があるかどうかは不明だが、もしあれば、同社がどの程度資格を持っているのかは不明だ。当社はこのような利用可能な計画が利用可能な場合にこれらの計画を利用する予定です。同社は現在、業界貿易機関フロリダ柑橘互恵銀行や政府機関と連邦救済計画について協力している。

連邦救済計画はハリケーンイルマです

同社はフロリダ州で管理されているまとまった贈与金を得るためにハリケーンイルマ連邦救済計画を取得する資格がある。当社は2019年9月30日から2022年9月30日までのハリケーンイルマ連邦救済資金約25,600,000ドルを受け取りました。2022年9月30日,2021年9月30日,2020年9月30日までの財政年度中に,フロリダ州柑橘類復旧全体補助計画(“CRBG”)に基づき,会社はそれぞれ約1,123,000ドル,4,299,000ドル,4,629,000ドルを獲得した。これらの連邦救済収益は業務費用の減少額として総合業務報告書に計上されている。

私たちが管理する土地は

私たちは定期的に私たちの土地保有状況を審査して、私たちの管理専門知識に基づいて各土地の最適な利用方法を決定します。私たちの総収益は運営収入の潜在力と長期的な増加を組み合わせた。私たちの総リターン基準に適合しない土地保有量は、私たちの業務にとって残りとみなされ、そのような土地保有量を売却したり、その土地保有量を、私たちの業務目標や総リターン状況により適合していると考えられる土地に交換したり、その土地保有量を賃貸したりする努力をしている。

私たちが持っている土地と私たちが行っている経営活動は次の表の通りです

|

|

総栽培面積 |

|

|

経営活動 |

|

アリ科柑橘 |

|

|

|

|

|

|

柑橘林 |

|

|

48,845 |

|

|

かんきつ栽培 |

柑橘の苗畑 |

|

22 |

|

|

柑橘樹の発展 |

|

|

|

|

48,867 |

|

|

|

土地管理その他の業務 |

|

|

|

|

|

|

牧場.牧場 |

|

|

24,161 |

|

|

レンタルと保護 |

他の土地 |

|

|

526 |

|

|

採鉱リースと事務 |

|

|

|

24,687 |

|

|

|

合計する |

|

|

73,554 |

|

|

|

アリ科柑橘

私たちはフロリダ州のデソト、ポーク、コリアー、ヘンデリー、シャーロット、高地とハディ県で柑橘類の土地を所有し、管理し、柑橘類の木の栽培に従事して、柑橘類を生産し、新鮮と加工柑橘類市場に輸送します。Alico柑橘園の総面積は48,867エーカーで、私たちの土地保有量の66.4%を占めています。

柑橘類林管理プロトコルの終了

当社は二零二二年六月に当社が果樹園を管理するグローフ所有者から通知を受け、グルーヴ所有者が柑橘類業務から撤退することを決定したため、グロフ所有者は当社が締結した物件管理協定での管理関係を終了する。

柑橘類土地賃貸

6

当社は3つの協定に調印し,Grove所有者に約2,100エーカーの柑橘類をレンタルし,約157,000ドルのコストでこのリースエーカーの土地で1年間の柑橘類生産を行う権利がある。また、同じ条項と条件の下で、当社はそのうちの2部を約1,600エーカーの賃貸借期間を2年間延長する権利があり、第3部の借約を1年間延長する権利がある。この等租約は当社の柑橘類栽培面積を約6%から約36,000エーカーの純柑橘類に拡大した。

私たちの柑橘類栽培面積は次の表でさらに詳しく説明します

|

|

純計画表 |

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

生産する |

|

|

発展中 |

|

|

休耕する |

|

|

総純価値 |

|

|

支持する |

|

|

毛収入 |

|

||||||

デソト郡 |

|

|

16,232 |

|

|

|

115 |

|

|

|

522 |

|

|

|

16,869 |

|

|

|

4,623 |

|

|

|

21,492 |

|

ボルク県 |

|

|

4,870 |

|

|

|

— |

|

|

|

— |

|

|

|

4,870 |

|

|

|

2,237 |

|

|

|

7,107 |

|

コリアー県 |

|

|

4,261 |

|

|

|

— |

|

|

|

— |

|

|

|

4,261 |

|

|

|

2,905 |

|

|

|

7,166 |

|

ヘンデリー県 |

|

|

5,735 |

|

|

|

57 |

|

|

|

175 |

|

|

|

5,967 |

|

|

|

2,799 |

|

|

|

8,766 |

|

シャーロット県 |

|

|

1,724 |

|

|

|

— |

|

|

|

138 |

|

|

|

1,862 |

|

|

676 |

|

|

|

2,538 |

|

|

高地県 |

|

|

1,063 |

|

|

|

— |

|

|

|

— |

|

|

|

1,063 |

|

|

161 |

|

|

|

1,224 |

|

|

ハディ県 |

|

403 |

|

|

|

— |

|

|

|

— |

|

|

403 |

|

|

171 |

|

|

574 |

|

||||

合計する |

|

|

34,288 |

|

|

|

172 |

|

|

|

835 |

|

|

|

35,295 |

|

|

|

13,572 |

|

|

|

48,867 |

|

我々が所有·管理している48,867エーカーの柑橘類土地のうち,13,572エーカーは支持および他の栽培面積に分類されている。支持やその他の面積には,道路,穀倉,貯水,貯水,排水溝のためのエーカー土地があり,これらの土地は柑橘樹栽培に不可欠であるが,直接果実を結ぶことはできない。また,約22エーカーの小さな柑橘類圃場を有し,その圃場で生産された樹木を自分たちの業務に利用している。残りの35,295エーカーは純栽培可能エーカーに分類された。純栽培可能なエーカーは果物を直接生産できる土地だ。これらには現在生産されているエーカー,開発されているエーカー(すなわち栽培されている樹木が小さすぎて果物を商業生産できないエーカー)と休耕エーカーが含まれている。

私たち柑橘園の密度を増やすために、Alicoは2017年以降、約190万本の新しい木を植えてきた。この栽培レベルは樹木の自然欠陥の正常なレベルより大幅に高い。私たちは引き続き私たちの森全体の密度を評価し、未来の適切な樹木栽培を決定するつもりだ。通常,柑橘類は栽培後約4年から5年で結果が得られ,栽培後約7年から8年でピークに達する。

我々のAlico柑橘業務部門は柑橘類の木を栽培して柑橘類を生産し,加工と新鮮な柑橘類市場に輸送している。2022年,2021年,2020年9月30日までの事業年度において,加工市場の売上高はそれぞれAlico Citrus収入の84.5%,82.7%,91.0%を占めている。2022年9月30日と2021年9月30日までの財政年度では,加工市場の売上が柑橘類収入に占める割合が2020年9月30日までの財政年度のパーセンテージに比べて全体的に低下しているのは,2020年7月16日に相互に関連する第三者林木所有者(“グロフ所有者”)と締結された協定による収入であり,グローフ所有者が所有する約7,000エーカーの土地に柑橘類林の世話,収穫,輸送管理サービス(“グロフ管理サービス”)を提供しているためである。本協定の条項によると、当社はグロフ所有者が当該等グロフ管理サービスの提供に関連するすべての費用を返済し、本協定でカバーするエーカー面積に応じて管理費を徴収する。会社がこのグロフ管理サービスを提供する時、会社の収入と支出は増加した。二零二二年六月、御社はグロフ所有者から通知を受け、彼らは柑橘類業務からの撤退と当社と締結した物件管理協議での管理関係を取得します。そのため,この世話管理の取り組みに関するすべてのサービスおよび世話管理サービスの提供に関する管理費や精算費用は2022年6月10日に停止した。管理費は2022年6月30日まで支払われます。2022年9月30日までの財政年度では,この合意に基づき,会社はこれらのGrove管理サービスに関する約10,598,000ドルの営業収入を記録している, 管理費が含まれています。これらのカンキツ園の世話と収穫や輸送管理サービスの収入は含まれておらず,加工市場の収入は柑橘類総収入の約92.7%を占めている。

2022年9月30日,2021年,2020年9月30日までの事業年度では,1箱あたりの平均固体重量はそれぞれ5.28,5.66,5.96ポンドであった。

私たちは通常、下限価格と上限価格に基づく価格設定構造を含む柑橘類加工業者と長年の契約を締結している。したがって、市場価格が私たちの最低価格に対して有利であれば、私たちは最低価格と最終市場価格の間の増分差から利益を得、その程度は最高価格を超えないだろう。

私たちの最大の合意によると、2022年度に柑橘類市場を加工するために生産された柑橘類は最低価格と最高価格によって制限されています。この合意によると、市場価格が最低価格を下回るか、または最高価格を超える場合、不足または過剰の50%は

7

底値から差し引くか最高値に加算します。私たちの二番目の合意によると、私たちが生産した柑橘類は最低底価格と最高上限価格があり、コストプラス構造に基づいています。

同社は2020年5月18日と2020年5月20日に、最大顧客の純果実に柑橘類を供給する2つの新協定を締結した。これらの新協定は2020年10月1日に発効し、2024年7月31日に満了し、その顧客と締結した2020年9月末に満了する既存の最大合意を継承しています。

私たちは他の市場と顧客が私たちの柑橘類製品を購入できると信じていますが、これらの他の市場や他の顧客との新しい合意は私たちの現在の契約よりも有利かもしれないと思います。

2022年,2021年,2020年9月30日までの財政年度において,新鮮柑橘類市場の売上高はそれぞれAlico Citrus収入の約1.4%,0.6%,2.6%を占めている。我々は果物市場のために多種の品種を生産し、グレープフルーツ、臍オレンジとその他の新鮮品種を含む。一般的に、私たちの新鮮な果物は箱ごとに包装工場に販売され、包装工場はこれらの箱の収穫と輸送を担当します。2022年,2021年,2020年9月30日までの各年度において,それぞれ約91,000,61,000,267,000個の新鮮な果物箱を生産した。

二零二年七月十六日、当社はグロフ所有者と物件管理協定を締結し、当該等の第三者が所有する約7,000エーカー柑橘園の世話及び刈り取り及び曳運管理サービス(“グロフ管理サービス”)を提供した。物件管理協定の条項によると、当社はGrove所有者から当該等のサービスの提供に関連するすべての費用を返金し、当物件管理協定でカバーされているエーカー面積で計算された管理費を徴収します。2021年8月、グロフ所有者の付属会社は約900エーカーの土地を購入した。これは当時グロフ管理サービスを受けていたエーカーの土地以外のもう一つのエーカーの土地である。二零二二年六月、御社はグロフ所有者から通知を受け、彼らは柑橘類業務からの撤退と当社と締結した物件管理協議での管理関係を取得します。そのため,この世話管理の取り組みに関するすべてのサービスおよび世話管理サービスの提供に関する管理費や精算費用は2022年6月10日に停止した。管理費は2022年6月30日まで支払われます。この合意に達する前に,当社は当社林地上のいくつかの小型第三者林地所有者に林地管理サービスを提供し,このようなサービスを継続して提供している。2022年,2021年,2020年9月30日までの財政年度において,我々の果樹園管理サービスによる収入は,それぞれ総柑橘類収入の13.3%,16.1%,5.1%を占めている。

2020年10月30日、同社はヘンドリー県にある約3,280エーカーの総面積を18,230,000ドルで購入した。今回の買収により,会社は当時約46,000エーカーの柑橘類資産に加えて追加規模を増加させることができた。戦略的には、これらの買収した果樹園は既存のAlico果樹園に隣接しているため、Alicoは今回の買収がAlicoが低コストで多収な柑橘類栽培業者になることに役立つと信じている。

2022年、2021年、2020年9月30日までの事業年度において、Alico Citrus業務からの収入は、それぞれ私たちの総運営収入の97.5%、97.5%、96.6%を占めている。

土地管理その他の業務

私たちはコリル県、林地、ヘンドリ県の土地を所有し、管理し、娯楽と放牧、保護、採鉱活動のための土地賃貸に従事している。私たちの土地管理と他の業務が持っている土地は合計24,687エーカーで、私たちの総面積の33.6%を占めています。

2022年9月30日現在、私たちの土地管理とその他の業務面積の詳細は次の表を参照してください

|

|

栽培面積 |

|

|

ヘンデリー県 |

|

|

20,139 |

|

グラスス県 |

|

526 |

|

|

コリアー県 |

|

|

4,022 |

|

合計する |

|

|

24,687 |

|

2022年5月31日、同社は約400エーカーのAlico Ranchを約1,900,000ドルで第三者に売却し、1,700,000ドルの収益を確認した。

同社は4月,Alico牧場約788エーカーの土地を約4,100,000ドルで第三者に売却し,約3,900,000ドルの収益を確認した。そのうちの1つは約142エーカーの販売取引で約651,000ドルで同社の従業員1人に販売された。

8

2022年3月15日,同社はAlico牧場約6,286エーカーの土地を約28,288,000ドルで第三者に売却し,約26,554,000ドルの収益を確認した。

2021年12月3日,フロリダ州はフロリダ州永久計画に基づき,フロリダ州が同社と締結したオプション協定に基づき,約567.5万ドルで約1,638エーカーのAlico牧場を購入した。同社は約5570,000ドルの収益を確認した。これは私たちが過去3年間にフロリダ州と完成した3回目の販売取引で、総面積は2021年4月15日の販売と2020年9月の販売を含む18,000エーカーを超える。

2021年11月,同社はAlico牧場約302エーカーの土地を約1,458,000ドルで各種第三者に売却し,約1,400,000ドルの収益を確認した。

2021年6月3日、同社は地役権に担保された約11,700エーカーの土地を約1221.9万ドルで第三者に売却した。2013年、これらのエーカーの土地は湿地保護区計画(WRP)に登録され、湿地保護区の地権期間中にこの財産の回復と維持を要求した。Alicoは2013年の土地登録の一部として1エーカーあたり約1800ドルの収入を得た。

2021年4月15日,フロリダ州とAlicoの間で2020年12月15日に調印されたオプション協定によると,フロリダ州はフロリダ永久計画に基づき,約14,445,000ドルで約5,734エーカーのAlico牧場を購入した。Alicoはほとんどの純販売収益を固定金利定期債務の一部の早期返済に使用している。

同社は2020年9月10日、Alico牧場西部約10,700エーカーの土地をフロリダ州に売却した。売却に係るエーカー土地は我々の計画中の分散式貯水プロジェクトに重要であるため,当社はこのプロジェクトの許可承認活動を行わないことにした この点から始めます。このプロジェクトの許可審査活動に従事しないことを決定したため、会社はこの部門の構成要素をよりよく反映するために、その部門を土地管理と他の業務部門に改称した。その会社は一度も 2022年9月30日,2021年,2020年9月30日までの財政年度における分散水貯蔵プロジェクトの費用はそれぞれ0ドル,0ドル,1,346,000ドルであった。

2020年3月27日,会社はEast Ranchの一部を約2,980,000ドルで販売し,約2,748,000ドルの収益を実現した。その後、会社は2020年5月にほぼすべての現金純収益を同種の資産の購入に使用し、会社はこの牧場の土地売却による収益のほぼすべての税収影響を遅らせることができるようになった。

2022年9月30日,2021年,2020年9月30日までの財政年度では,土地管理とその他の業務の収入はそれぞれ総運営収入の約2.5%,2.5%,3.4%を占めている。

私たちの戦略

私たちの核心業務戦略は、熟練した農業生産、レンタル、あるいは他の日和見主義の貨幣化手段によって私たちの既存の土地を保有し、管理し、生産量が不足している土地や業務単位を処分し、付加価値の潜在力を持つ新しい土地や業務を買収することで、私たちの投資資本のリターンを絶えず高めることで株主価値を最大化することである。

我々の目標は,最も良質な農産物を生産し,革新的な土地用途を創出し,過小評価された資産を日和見的に買収·転換し,生産性の低下した土地や他の我々の総リターンに適合しない資産を売却し,リスクとリターンを適切にバランスさせた場合に日常的かつ持続可能な利益を生じ,株主,顧客,顧客,パートナーの予想を超えることである。

私たちの戦略は、私たちの農業運営の最適な管理方法と、私たちの土地と自然資源の環境と保護管理に基づいている。私たちは持続可能な方法で私たちの土地を管理し、新しい機会を考慮しながら土地用途を変える影響を評価しようとしている。環境管理に対する私たちの約束は会社の核心的な信念の基礎だ。

知的財産権

私たちの様々な知的財産権は価値のある資産だと思いますが、私たちの競争地位や私たちの業務は、任意の知的財産権または関連する知的財産権登録または権利のセットに依存しているとは思いませんし、どの知的財産権または関連知的財産権登録または権利の大きな影響も受けません。

9

業務の季節性

どの農業企業と同様に、私たちの農業企業の運営と収入は主に季節的だ。次の表は私たちの農業企業の収入の季節性を示しています

|

財政年度 |

|||||||||||

|

Q1 |

Q2 |

Q3 |

Q4 |

||||||||

|

12/31まで |

終了3/31 |

終了6/30 |

終了9/30 |

||||||||

|

オクト |

11月 |

デク |

1月 |

2月 |

3月 |

四月 |

5月. |

6月 |

7月 |

8月 |

9月 |

新鮮なオレンジと早中熟品種の収穫 |

|

X |

X |

X |

X |

|

|

|

|

|

|

|

バレンシアオレンジを収穫する |

|

|

|

|

|

X |

X |

X |

X |

|

|

|

重要な取引先

2022年、2021年、2020年9月30日までの会計年度では、Tropicanaからの収入はそれぞれ私たちの総合収入の79.7%、77.5%、86.9%を占めている。2022年度のTropicanaからの収入は、主に2つの独立した契約から来ている。この収入は私たちの柑橘類製品の加工市場での販売から来ている。2022、2021、または2020年度には、他の単一顧客の貢献が私たちの総合収入の10%を超えることはありません。

2022年9月30日までの財政年度では、純果楽収入が売上高に占める割合がやや増加しており、主にグロフオーナーが2022年6月に会社との物件管理協定での管理関係を終了したためである。2021年9月30日までの財政年度では,純果実収入が売上高に占める割合が低下していることが予想されているが,これは2020年7月にグローフ所有者との合意による総売上高が増加し,グローフ所有者が所有する約7,000エーカーの土地に柑橘類林の世話および収穫と輸送管理サービスを提供しているためである。物件管理協定の条項によると、当社は第三者から当該等のサービスの提供に関連するすべての費用を返金し、本協定でカバーするエーカー面積で計算した管理費を徴収します。会社がこれらの柑橘類園の世話管理サービスを提供する場合、会社は販売収入の増加と費用の増加を記録した。2022年9月30日までの財政年度では,これらのグロフ介護サービスは含まれておらず,Tropicanaからの収入は総収入の約90.1%を占めている。

競争

柑橘類と特産品の柑橘類市場の競争は激しいが、どの細分化市場においても顕著な市場力を持っているメーカーは一社もなく、多くの農産物の生産状況と一致している。柑橘類は国内のいくつかの州で栽培されています。フロリダ州、カリフォルニア州、アリゾナ州とテキサス州、そして外国、特にブラジルとメキシコを含みます。競争はいくつかの要素の影響を受け、品質、生産、需要、ブランド認知度、市場価格、天気、疾病、輸出入制限と外貨為替レートを含む。

環境、社会、ガバナンス(“ESG”)

Alicoは農業会社であり、その豊富な遺産や伝統に基づいて、顧客や株主の価値最大化を図るだけでなく、業務の様々な面で持続可能なやり方を採用することで、その自然と人的資源の管理を含めてその遺産を強化している。同社は、株主、サービスパートナー、および他の重要な構成要素が、近年、日常的なサービスポリシーおよび実践に組み込まれたESG計画をますます重視していることを認識している。同社はコミュニティ、環境、従業員のために正しいことに取り組んでいることを誇りに思っている。

政府規則

私たちの運営は様々な連邦、州、地方法律によって制約されており、これらの法律は材料が環境に排出されることを規定している。経営陣は、私たちが許可と報告要件を含むこのようなすべての規則を実質的に遵守したと考えている。歴史的には,環境法規の遵守は我々の財務状況,運営結果あるいはキャッシュフローに実質的な影響を与えていない。

経営陣は環境規制と要求を監視し、これらの法規の遵守を維持するためにすべての合理的な努力をしている。また、私たちは賃貸の中で私たちの物件のテナントに環境法規を遵守して、賃貸の条件として要求しています。

私たちはアメリカの他の法律とアメリカ国内の各管理機関の規則と条例を受けています。これは司法管轄区域によって異なるかもしれません。前の時期と比較して、これらの法律、規則、法規を遵守することはなく、私たちの資本支出、運営結果、競争地位に実質的な影響を与えることもない。

10

人的資本管理

目標と会社価値

私たちを支持する人々はアリコの基本的な価値観だ。私たちは会社の成功はその重要な人材を誘致、発展、維持する能力にかかっていると信じている。私たちの従業員と独立請負業者の従業員の技能、経験、業界知識は私たちの運営と業績を大きく促進しました。会社経営者は、様々な従業員イニシアチブを監督し、独立請負業者によって提供される人員の有効性を監督し、これらの請負業者と何らかの収穫·輸送サービスの契約を締結した。

従業員

私たちは公正で多様で包容的な文化を信じている。私たちはまた、私たちの従業員が彼らの才能、背景、専門知識を私たちの業務成功に結びつけるように招待された安全と尊重を促進する作業環境に取り組んでいます。このような環境では、誰もが個人や職業で成功する機会があります。

採用、発展、維持

私たちは、業務発展ペースと一致するように従業員レベルを管理し、私たちの独立請負業者が提供してくれるサービスを考えています。私たちは、彼らが私たちのために実行する収穫と輸送サービスがこれらの独立請負業者の契約義務と一致し、私たちの収穫と輸送需要を満たすことができるように、それぞれの従業員レベルを管理するために私たちの独立請負業者に依存している。経営陣は、自分の従業員に、独立請負業者が提供する人的資本を加えることで、その業務を成功させるのに十分な人的資本を持っていると信じている。経営陣は、当社の従業員関係は良好であり、独立請負業者との関係は良好であり、独立請負業者と当社と独立請負業者の従業員との関係は良好であると考えている。

従業員の安全と福祉

私たちの従業員と私たちと契約を結んだ独立請負業者に提供される職場の健康と安全は、会社の核心価値観の一つです。職場の危険を積極的に認識し,管理者が事故を追跡するため,職場の安全を改善するための救済措置をとることができる。健康と安全実践を支援·強化するために,会社は定期的に従業員の安全訓練を行い,森林介護,従業員の一般健康,適切な設備操作技術,オフィス人間工学,その他の重要な安全テーマを行う際の安全を強調している。新冠肺炎疫病は私たちの従業員と独立請負業者が提供する人員の安全で健康を確保することの重要性を強調してくれた。疫病に対応するために、同社は疾病コントロールと予防センターと協調した行動を取り、その従業員を保護し、その従業員がより安全かつ効率的に彼らの仕事を履行できるようにした。

包括性と多様性

私たちが成長を推進し、株主に価値をもたらすための努力は、人にとって必須的だ。私たちが人を中心に置く方法の1つは、より包括的で多様な職場の建設に努力していくことであり、そこでは、誰もが尊重され、重視され、見られ、最高の自分になることができる--女性や人種多様性の従業員から退役軍人までを感じることができる。世界各地の多様性を代表する従業員、経営陣、役員がいれば、会社は異なる文化や背景をより深く知ることができ、最終的に会社が業務をより良く運営するのに役立つ。

2022年9月30日現在、人種多様化従業員は会社の柑橘類業務の73%を占め、会社、一般、行政、その他の業務の32%を占めている。女性は同社、一般、行政、その他の部門の22%を占め、同社の柑橘類業務の22%を占めている。2020年8月6日、取締役会は取締役会の人数を9人に拡大し、キャサリン·イングリヒ氏を取締役の取締役に任命し、イングリヒ氏は現在(I)報酬委員会のメンバーを務め、(Ii)指名と管理委員会の議長、および(Iii)持続可能な開発と企業責任委員会の議長を務めている。イングリヒさんの任命は会社が多様性と包括性を促進する約束の一部だ。

私たちの包括性と多様性戦略に基づいて、会社は様々な計画を通じてより大きな包容性を促進し、その中には指導、職業発展、訓練、同志関係とエンパワーメントを促進するための全社範囲の女性グループが含まれている。

11

報酬と福祉

私たちの給与と福祉は私たちの従業員たちの経済的、精神的、そして健康を支持することを目的としている。私たちは性別、人種、民族、または他の個人的な特徴を問わず、同一労働同一賃金に取り組んでいる。私たちは、私たちが毎年検討している基本給と賃金は、私たちの従業員が働く外部労働市場と比較して、公平で競争力があると信じている。私たちはまた公正で公正な報酬を促進するために私たちの給与慣行を定期的に検討する。また、現地のやり方に適合し、異なる労働力の需要に適応するための競争力のある福祉計画を提供する。福祉計画には、有給休暇、帰省休暇、障害保険、生命保険、医療、および会社に一致する401(K)計画が含まれる。2022年9月30日現在、私たちは206人のフルタイム従業員を持っている。私たちの従業員は以下の部門で働いています

アリ科柑橘 |

|

|

180 |

|

土地管理その他の業務(1) |

|

|

0 |

|

会社、一般、行政、その他 |

|

|

26 |

|

従業員総数 |

|

|

206 |

|

私たちのすべての職員たちは集団交渉協定の制約を受けない。私たちは私たちが職員たちとの関係が良いと信じている。

労働力住宅

私たちはフロリダ州の違う県に37の住宅ユニットを持っていて、私たちはこれらのユニットを従業員と元従業員に貸します。私たちの住宅ユニットは私たちの農業総合企業の従業員を含む、私たちの多くの従業員に負担できる住宅を提供します。従業員は勤務地に近い場所に住んでおり、これは交通と通勤時間を減少させた。この独特な雇用福祉は私たちが信頼できる長期的な従業員基盤を維持するのを助ける。

資本資源と原材料

経営陣は、少なくとも今後12ヶ月以内に、会社は内部で発生した資金、運営キャッシュフロー、生産性の低下した土地やその他の資産の売却、私たちの既存の信用限度額、および資本市場に参入する機会を通じて、少なくとも12ヶ月の運営資金需要を満たすことができると信じている。その会社は私たちの一般と会社の使用のために循環信用限度額を提供することを約束した。

同社が各種作物を栽培するために必要な原材料は主に化学肥料、除草剤、殺虫剤、燃料を含み、現地のサプライヤーから容易に得ることができる。

社会福祉

当社は引き続き、私たちの子孫の集団福祉を確保するために、健康で公平な社会の建設に取り組んでいます。過去1年間、私たちは私たちのコミュニティを支援し、健康と安全、教育、司法を促進するために現金贈与と支持的な寄付を提供した。

利用可能な情報

私たちは要求に応じて私たちのアメリカ証券取引委員会の届出書類の電子コピーを無料で提供します。また、私たちの報告、修正案、依頼書、その他の情報も私たちの投資家関係サイトで無料で得ることができます。サイトは:Ir.alicoinc.comこのような情報を米国証券取引委員会に電子的にアーカイブまたは提供した後、合理的で実行可能な範囲でできるだけ早くこのような情報を提供します。当サイトで配布またはリンクされているいかなる情報も、本Form 10-K年次報告書に引用的に組み込まれることはありません。アメリカ証券取引委員会にはウェブサイトがありますHttp://www.sec.govその中には、年度、四半期および現在の報告、依頼書および情報声明、ならびに米国証券取引委員会に電子的に提出された発行者に関する他の情報が含まれている。

12

第1 A項。国際ロータリーSK因子

私たちの業務と経営結果は多くのリスクと不確定要素の影響を受けて、その中の多くのリスクと不確定要素は私たちがコントロールできません。以下は、我々の業務、財務状況、運営結果、またはキャッシュフローに大きな影響を与える可能性があると考えられる重要な既知要素の記述である。本年度報告書10-K表の他の部分に列挙された情報に加えて、項目7、経営層の財務状況および経営結果の検討および分析、および項目8、財務諸表および補足データ、総合財務諸表に関する付記を含むこれらの情報を慎重に考慮して、我々の証券に関する投資決定を行うべきである。私たちは現在、任意の会社の他のリスクまたは不確定要素に適用される可能性があり、私たちの業務、財務状況、運営結果、またはキャッシュフローに重大な悪影響を及ぼす可能性があると考えています。

私たちの業務に関わるリスク

不利な気象条件、自然災害、その他の自然条件は、気候変動の影響を含めて、私たちの業務に重大なコストと損失をもたらす可能性がある。

新鮮な農産物は暴風、洪水、干ばつと極端な温度を含む悪天候条件の影響を受けやすく、これらの状況はよく見られ、しかも気候変化の影響により、未来に発生する頻度はもっと高いか、あるいはもっと予測しにくいかもしれない。不利な生育条件は作物の大きさと品質を低下させるだろう。極端な場合、いくつかの地理的地域はすべての収穫を失うかもしれない。カンキツ園は霜の被害を受けやすいが,このことは最近の過去に定期的に発生しており,最近では2022年1月最終週の凍結による影響である。場合によっては、果物は損傷されたり破壊されたりします;長い間寒い場合には、木も損傷したり死んだりする可能性があります。これらの要因は、コストを増加させ、収入を減少させ、追加の収益費用をもたらす可能性があり、これは、私たちの業務、運営結果、財務状況、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちの柑橘園は病気の破壊と損失を受けやすいです。柑橘類の緑化と柑橘類の潰爛を含むが、これはマイナスの影響を与える可能性があります 私たちの業務、財務状況、経営結果、そしてキャッシュフロー。

我々のカンキツ園は柑橘類青枯病や柑橘類潰爛病などの疾患の破壊や損失を受けやすい。これらの疾患のいずれもフロリダ州で広く普及しており、私たちの柑橘類農園と私たちの柑橘類農園がある地域に存在している。私たちの柑橘類業務の成功は私たち柑橘園の生存能力と健康状況に直接関係している。

柑橘類の緑色化は世界で最も深刻な柑橘類病害の一つである。木が感染すると、その生産性は一般的に低下する。この病気は人間や動物に脅威にはならないが、全米や海外の柑橘類作物を破壊している。柑橘類緑化の病因はその緑色、奇形の果実で命名され、現在すでにアメリカ東南部の数百万株の柑橘類の死亡を招き、そしてすでに全国各地に蔓延している。感染した樹木が実った果実は緑色,奇形,苦みであり,新鮮な果物やジュースとしての販売には適していない。感染した木は数年以内に死ぬかもしれない。現在,樹木が感染すると柑橘類が緑になるのを治癒する方法は知られていない。まず、柑橘類が緑になったため、フロリダ州のオレンジ生産量は減少し続けている。

柑橘類潰爛病は柑橘類種に影響を与える疾患であり、感染した樹木に接触することによって、または風によって伝播する細菌によって引き起こされる。現在、柑橘類潰爛病を治癒する既知の方法はないが、銅ベースの殺菌剤を使用することで、その伝播を緩和し、感染樹木への影響を軽減することができる管理措置があるにもかかわらず、現在利用可能な技術がこの疾患を有効に制御することは保証されていない。

この2つの病気はフロリダ州の柑橘類産業と私たちの柑橘類農園に大きな脅威となっている。私たちは最適な管理方法を使って病気とその伝播を制御しようと努力しているが、私たちの緩和努力が成功する保証はない。これらの疾患は私たちのコストを著しく増加させる可能性があり、これは私たちの業務、財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼすかもしれない。私たちの柑橘類農園は私たちの年間運営収入の大部分を作った。私たちの柑橘類園の利用可能な柑橘類の数の大幅な減少は、私たちの運営収入を減少させ、私たちの業務、財務状況、運営業績、キャッシュフローに大きな悪影響を及ぼす可能性があります。

私たちの柑橘類農園は地理的にフロリダ州に集中しており、ハリケーンと熱帯嵐を含む不利な気象条件の影響は私たちの運営結果、財務状況、キャッシュフローに悪影響を及ぼす可能性がある。

私たちの柑橘類業務はフロリダ州中部と南部に集中しています。私たちの果樹園はデソト、ポーク、コリアー、ヘンデリー、シャーロット、高地とハディ県のブロックにあります。私たちの農園はお互いに近いため、不利な天気条件の影響は私たちの運営結果、財務状況とキャッシュフローに大きな影響を与えるかもしれない。フロリダ州は特にハリケーンと熱帯嵐の影響を受けやすい。特定のハリケーンや熱帯嵐が上陸した場所によって、私たちの財産は悲劇的でなければ重大な破壊を受ける可能性がある。ハリケーンや熱帯嵐は、強風や風病の伝播による果物損失や樹木および/または植物の破壊による作物や柑橘類生産に影響を与える可能性がある。このような損害は実質的な損害をもたらす可能性がある

13

私たちの柑橘類業務に影響を与え、これらの製品の長年の運営収入損失を招く可能性があります。例えば、最近のハリケーン·イーンは、現在の収穫季節および次の季節および今後のいくつかの季節の果物生産量に実質的な悪影響を及ぼすと予想される。私たちは保険契約を購入することでハリケーンのリスクを最小限に抑えることを求めているが、私たちの農作物の多くはまだ保険がない。ハリケーンや熱帯嵐に加えて、フロリダ州で発生した他の自然災害や気候条件、例えば竜巻、洪水、凍結(例えば2022年1月最終週の凍結)、異常な大雨や長時間の降雨、干ばつ、熱波は、私たちの運営や農作物や不動産から収入を実現する能力に実質的な悪影響を及ぼす可能性がある。

私たちの収入の大部分は私たちの柑橘類業務から来ていて、このような業務に影響を与えるいかなる不利な事件も私たちの業務に比例しない損害を与える可能性があります。

2022、2021、2020年度、私たちの柑橘類業務からの収入は、それぞれ私たちの運営収入の97.5%、97.5%、96.6%を占めている。私たちの柑橘類部門はアメリカ最大の柑橘類生産者の一つであり、この業務からの収入の重要性により、私たちは不利な事件や市場状況の影響を受けやすく、これらの事件や市場状況は私たちの柑橘類業務、特に柑橘類業務に影響を与え、私たちの全体の運営業績、財務状況、キャッシュフローに重大な悪影響を及ぼす可能性があります。

私たちはグローフ管理機能を効果的に履行できなかったり、拡大したグローフ製品の組み合わせを効果的に管理することができず、私たちの業務、財務状況、運営結果に実質的な悪影響を与える可能性があります。

もし私たちが期待しているレベルおよび/またはコストで私たち自身の林地および第三者が所有する林地に効果的な林地管理サービスを提供することができなければ、あるいは私たち自身の林地とこれらの第三者が所有する林地の管理を満たすために十分な資源が割り当てられていなければ、これは私たちの業績と名声に悪影響を及ぼすかもしれない。私たちが林地管理サービスを提供する能力は様々な要素の影響を受け、他にも、私たちが十分な人員を維持し、重要な人員を維持する能力、私たちが招聘したこれらのサービスを提供する独立請負業者の能力を支持して、十分な人員を維持し、キーパーソンを維持する能力、そして私たちが管理するエーカーと林地の数を含む。私たちが管理するエーカーと林地の数の増加は、私たちにより多くの合格者を雇用することを要求し、私たちが招聘したこれらのサービスを提供する独立請負者がこれらのサービスを提供するためにより多くの合格者を維持することを要求する。これらのサービスの提供に協力する独立請負業者を招聘し、技術者を誘致および維持することに成功し、または任意の新しい人員をそれぞれの組織に組み込むことに成功するか、または任意の新しい人員をそれぞれの組織に組み込むことに成功し、維持することが保証されない。

私たちの業務競争は非常に激しく、私たちは私たちが現在の市場シェアを維持することを保証できません。

多くの会社は私たちの異なる業務で競争し、私たちの製品と似ていたり、製品を直接競争したりする製品を提供します。私たちはこれらの会社と他の農産物業務に従事している会社との激しい競争に直面しています。

私たちの競争相手に比べて重要な要素は

私たちは私たちが現在と未来の競争相手と効果的に競争し続けることを保証することはできません。私たちの競争能力は私たちの債務レベルと債務超過要求の大きな悪影響を受けるかもしれません。

私たちの業務の大部分は私たちとTropicanaとの関係といくつかの第三者との関係に依存する。このような関係のどんな中断も私たちの収入を損なうかもしれない。しかも、もし私たちがTropicanaとの契約が特定の基準を満たしていなければ、私たちの収入とキャッシュフローは大幅に減少するかもしれない。

2022年、2021年、2020年度、Tropicanaとの契約は、それぞれ会社の収入の79.7%、77.5%、86.9%を占めている。Tropicanaの収入は主に2つの契約から来ている。現在の関係構造に変化があれば、すなわち彼らが私たちのオレンジを購入しない場合、私たちは残りの作物を購入するために代替買い手を探す必要があり、これには時間と費用がかかり、あまり有利ではない販売条件を招く可能性がある。Tropicanaの顧客を失ったり、Tropicanaとのビジネスが大幅に減少したりすることは、私たちの財務状況、経営業績、キャッシュフローに大きな悪影響を及ぼす可能性がある。

14

Tropicanaの多数の所有権をフランスの私募株式会社に売却することに伴い、私たちは現在Tropicanaとの関係にいくつかの高度なリスクと不確定性があり、このような関係がこれによって変化すれば、収入とキャッシュフローが大幅に減少する可能性がある。

ペプシ社がTropicanaの多数の株式をフランス私募株式会社(以下、会社と略称する)に売却することに伴い、私たちは現在Tropicanaとの関係にいくつかのリスクと不確定性が存在し、このような関係がこれによって変化すれば、収入とキャッシュフローが大幅に減少する可能性がある。同社が現在Tropicanaと締結している柑橘類供給契約は2023年と2024年に満了し、その大部分の契約は2024年に満了する。もし会社がTropicanaが私たちおよび/または私たちが管理する農園所有者から購入したオレンジの数を減らすように促す場合、私たちは見つける必要があり、および/または私たちが管理する農園所有者は、私たちおよび/または私たちが管理する農園所有者の任意の残りの作物を購入するために私たちと協力して代替買い手を見つけるか、または探す必要があり、これは時間と費用がかかり、あまり有利ではない販売条項をもたらす可能性がある。Tropicanaの顧客を失ったり、私たちおよび/または私たちが管理している農園所有者とTropicanaのビジネスが大幅に減少し、私たちの財務状況、経営業績、およびキャッシュフローに大きな悪影響を及ぼす可能性がある。

私たちの農産物は需給価格の影響を受けており、これは予測できない。

伝統的に、農業業務は私たちのほとんどの営業収入を提供しており、その中で柑橘が最大の部分であり、需給定価の影響を受けている。ニールセンのデータによると、新冠肺炎が大流行する前に、消費者のオレンジジュースに対する需要は大幅に低下し、ここ10年間の最低水準に低下したが、オレンジの供給が減少したため、この低下の影響をより高い価格で相殺することができた。新冠肺炎の流行期間中に、オレンジジュースの需要が増加したにもかかわらず、このような増加した需要が維持されるかどうかは不明であり、未来にオレンジジュース需要の回復低下が見られるかどうかは不明であり、このような低下があれば、その影響は再びより高い価格で相殺されるかどうかである。私たちが加工した柑橘類は最低価格がありますが、私たちの製品の最終価格を正確に予測することはできません。場合によっては、収穫および成長サイクルは、これらの製品をいつ販売しなければならないかを決定し、これは、最良の価格を得るのに有利または不利かもしれない。供給過剰は往々にして激しい価格競争と影響を受ける商品の低い価格を招く。世界と国内の市場状況のため、ある農産物の供給が限られており、場合によっては商品価格の上昇を招く可能性がある。

もし私たちが私たちの戦略成長計画を成功裏に策定して実行できなければ、あるいはこれらの計画が私たちが直面している挑戦やチャンスに十分に対応できなければ、私たちの業務、財務状況、見通しは不利な影響を受けるかもしれない。

私たちの成功は、私たちが適切な戦略成長計画を決定し、制定し、実行する能力にある程度依存し、これらの措置は私たちが長期的な持続可能な成長を達成できるようにするだろう。我々の戦略計画の実施は,我々の業務の全体的なリスクに影響を与えるとともに,新戦略の実施に関わる内在的リスクの影響も受けている。これらの戦略的取り組みは、収入の創出や営業利益の向上に成功しない可能性があり、成功すれば、予想よりも長い時間を要するかもしれない。したがって、変化する条件と機会に応じて、私たちは、1つまたは複数のそのような措置を修正または終了することを含む実質的な可能性がある私たちの戦略的行動を調整する必要があるかもしれない。このような計画を終わらせるためには、このような計画に対する私たちの投資価値を減記したりログアウトしたりする必要があるかもしれない。私たちの戦略計画の移行と変化は、私たちの従業員、顧客、パートナーに不確実性をもたらす可能性もあり、私たちの業務や収入に悪影響を及ぼす可能性があります。さらに、私たちの戦略計画を実施し、収入機会を引きつけようとしたり、私たちの戦略を変更しようとしたりする時、私たちは予想以上に高いコストや予期しないコストが生じる可能性がある。いかなる戦略的成長計画の実施も成功する保証はなく、私たちは私たちが予測したレベルや予想された利益を実現できないかもしれないが、これは私たちの業務、財務状況、および見通しに悪影響を及ぼすだろう。

私たちは製品汚染リスクと製品責任クレームの影響を受けている。

人が食べるための農産物の販売は消費者に被害を与える危険と関連がある。このようなダメージは、栽培、貯蔵、運搬または輸送段階で導入された異物、物質、化学品、他の試薬または残留物の存在を含む、許可されていない第三者の改ざん、製品汚染または変質による可能性がある。私たちは政府の検査と規制を受け、私たちの施設はすべての実質的な側面ですべての適用された法律と法規に適合していると信じていますが、私たちの農産物が将来健康関連の病気にならないこと、あるいは私たちがこれに関連するクレームや訴訟を受けないことを確実にすることはできません。製品責任クレームが成功していないか、または全面的に追及されていなくても、私たちの製品が病気や傷害を引き起こすことをめぐるいかなる断言の否定的な宣伝も、既存および潜在的な顧客における私たちの名声およびわが社やブランドイメージに悪影響を及ぼす可能性がある。さらに、私たちの保険または私たちが他人に享受する可能性のあるいかなる賠償または分担の権利も、そのようなクレームや責任を含まないかもしれない。私たちは製品責任保険を維持します;しかし、私たちは私たちが保険のないクレームや責任、あるいは私たちの保険範囲を超えたクレームや責任を招かないことを確実にすることはできません。

私たちの農業作業は私たちが水の用水規定を受けることを制限されている。

私たちの行動は十分な地表水と地下水が利用できるかどうかにかかっている。水の獲得性はフロリダ州が水管理区で管理されており、これらの管理区は私たちの土地がある異なる地理的区域に対して管轄権を持っている。現在のところ

15

私たちは今後15年から20年の地下水と地表水を使用する許可証を持っており、これらの水は私たちの農業需要を満たすのに十分だと信じられている。

私たちの大部分の農業用地があるヘンドリ県の地表水はオキチョビ湖から来て、経路はCaloosahatchee川とこれらの土地を灌漑するための運河システムです。陸軍工程兵団はオキチョビ湖の水位を制御し、フロリダ州が水管理区を通過して水の使用を許可したにもかかわらず、最終的に地表水の獲得性を決定した。2010年、米陸軍工兵団はオキチョビ湖の許容水位を下げることを決定し、オキチョビ湖周辺の堤防がハリケーンによる水位上昇を抑制できるかどうかの懸念に応えた。湖の水位が低いため、干ばつ期間中の地表水使用量は変化する可能性があり、著者らの農業業務、財務状況、業務結果とキャッシュフローに重大な不利な影響を与える可能性がある。

移民法の変化は私たちが作物を刈り取る能力に影響を及ぼすかもしれない。

私たちは第三者を招いて私たちの収穫作業のための人員を提供する。もしアメリカ移民法が変化すれば、このような労働者の獲得性と数量は減少する可能性がある。移民改革と法執行は、米国政府(特に現米国政府と米議会)から高く注目されており、法執行活動は全国各地で展開され、不正労働者の逮捕と拘束につながっている。米国政府や米議会が移民改革や法執行問題をどのように扱うかは不明だ。しかしながら、米国が新しい移民法を公布し、および/または既存の人員に対して法執行行動をとる場合、そのような立法および/または法執行活動は、労働者の数および利用可能性を大幅に減少させる可能性のある条項を含む可能性がある。許可されていない労働者であることが発見された大量の解雇や、私たちの農産物を収穫するための他の利用可能な人員の不足は、収穫コストの増加を招く可能性があり、またはタイムリーに収穫されていない製品の損失を招く可能性があり、これは、私たちの柑橘類園事業、財務状況、運営結果、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちがもっと多くの農業資産と他の事業を買収することは危険をもたらすかもしれない。

私たちは時々日和見主義的に新しい農業資産を買収することを求めていますが、これらの資産は私たちの業務を補完すると思います。例えば、(I)2015年度には、Orange-CoとSilver Nip Citrusを含むフロリダ州の柑橘類資産3社を買収し、私たちの柑橘類部門は米国最大の柑橘類メーカーの一つとなり、(Ii)2020年10月にフロリダ州の別の柑橘類資産を買収した。過去と将来の買収は事業の補完に成功することが予想されるが、これらの買収のすべての期待利益を実現できない可能性があり、予想結果を低下させる可能性がある。適切な買収機会の決定に成功し、適切な買収条項を交渉したり、そのような買収を完了したり、提案された買収を完了するために必要かもしれないいかなる融資も得ることができる保証はありません。私たちの買収は、会計変更、株式証券の潜在的希釈発行、債務およびまたは負債の増加、配当金、債務超過、統合問題、および管理層の注意をそらすために利用可能なキャッシュ量を減少させる可能性があり、いずれも私たちの業務、運営結果、財務状況、およびキャッシュフローに悪影響を及ぼす可能性がある。私たちは買収から予想される財務、運営、その他のメリットを実現することができないかもしれません。もし私たちがそれができなければ、私たちの業務、運営結果、財務状況、キャッシュフローに悪影響を及ぼすかもしれません。

私たちの資産を処分する 私たちの将来の経営業績に悪影響を及ぼすかもしれません。

私たちはまた、事業からの撤退を含む可能性がある特定の資産を処分する利点を定期的に評価する。例えば、2014年11月にはサトウキビ資産を大量に売却し、サトウキビ事業には参加しなくなり、2018年1月には種牛群を売却し、牛飼育業務に従事しなくなった。最近フロリダ州に牧場エーカーの土地を売りましたこれらのエーカーの土地は会社の計画の実施に重要だからです 分散貯水項目以外に,当社ではこの分散貯水項目に関する許可承認は求められていない。このような販売は、私たちが利用可能な現金の数を増加させますが、(I)私たちが取って代わることができないかもしれない重大な運営収入と収入フローの潜在的な損失、(Ii)私たちの業務をそれほど多様化しないこと、および(Iii)最終的に私たちの運営結果、財務状況、およびキャッシュフローに悪影響を及ぼす可能性があります。

会社の名声を損なうことは、業務、財務状況、経営結果に悪影響を及ぼす可能性がある。

果物加工業者と第三者パートナーの中で良好な名声を維持することは、会社の業務の成功に重要である。同社は、ESG戦略の一部として、道徳、コンプライアンス、製品安全および品質、および持続可能性目標を含む訓練計画に多くの時間および資源を投入し、ESG目標(すなわち、環境、持続可能性およびガバナンス)を公表した。これらの努力にもかかわらず、会社はその目標を達成することができず、重大な不正確な情報を提供することができないかもしれないし、製品の安全、品質、効果、ESGまたは同様の問題に関する情報を含む会社の負の宣伝を受ける可能性があり、真実であっても知覚的であっても、 そして名声を損なう可能性がある。さらに、会社の製品は撤回、リコール、または他の品質の問題に直面する可能性があり、これは会社の製品やサービスに対する需要の減少を招き、名声を損なう可能性がある。

16

消費者はソーシャルメディアとSNSを広く使用し、情報の入手可能性と伝播速度を大幅に向上させた。会社の否定的な宣伝、投稿、またはコメントについては、正確であっても不正確であっても、または会社に関する非公開の敏感な情報を開示することは、ソーシャルメディアを使用することによって、または他の形態で広く伝播することができる。

1031条項の交換条件を満たす取引が後に課税対象と決定された場合、私たちは不利な結果に直面する可能性があり、そのような取引に適用される法律が改正または廃止された場合、私たちは将来的に繰延納税方式で財産を処分することができないかもしれない。

連邦所得税法によると、私たちは時々取引中に1031条項の取引所の資格を満たす財産を処分します。1031条項取引所としての取引資格は、成功的に疑問視され、現在の課税と判断される可能性があり、利息および罰金の支払いを要求される可能性もあります。したがって、私たちは追加の所得税を支払うために資金を借りる必要があるかもしれないが、このような税金を支払うことは私たちが利用できる現金を減少させるかもしれない。さらに、1031条項取引所に関連する法律を改正または廃止する立法が制定される可能性があり、これは、私たちが将来、繰延納税に基づいて財産を処分することをより難しくするか、または不可能にする可能性がある。

私たちは1つ以上の重大な会社取引を行う可能性があり、これらの取引は予想された結果に達しない可能性があり、私たちの財務状況と私たちの運営結果に悪影響を与えたり、私たちの業務に予測不可能なリスクをもたらす可能性があります。

経営業務及び資産の買収又は処分を継続的に評価し、将来的に1つ以上の重大な取引を行うことが可能である。このような買収取引はいずれも我々の業務に対して実質的である可能性があり、合併、買収、合弁企業、株式購入を含む任意の形態をとることができる。このような買収取引の対価は、(他の事項を除いて)現金、普通株または当社または当社付属会社の株式、または株式を取得するために物件または設備に貢献することを含むことができ、私などは追加債務を招く可能性がある。私たちはまた特定の資産を処分する利点を定期的に評価する。このような処置は資産売却、合併、または株式売却の形態をとることができる。

これらの取引は、負担するのに不十分な負債、重大な営業収入および収入フローを損失する可能性がある、増加または意外な支出、資本リターン不足、規制またはコンプライアンスの問題、私たちの債務ツール中のいくつかの財務契約(加速返済を含む)、および職務調査で発見されなかった不明な問題のような重大なリスクをもたらす可能性がある。また、このような取引は現在の業務に対する管理職の関心を分散させる可能性がある。このような取引固有のリスクのため、私たちは、どのような取引も最終的にその期待利益を達成するか、または私たちの業務、財務状況、運営結果、またはキャッシュフローに重大な悪影響を与えないことを保証することはできない。もし私たちがこのような買収、処置、投資、または他の戦略取引を達成するには、追加の債務または株式融資が必要になるかもしれません。これは、私たちの債務金額と私たちの債務超過義務や私たちの普通株の流通株数を大幅に増加させ、買収前に私たちが発行した普通株の保有者を希釈する可能性があります。

私たちの柑橘類の商売は季節的です。

私たちの柑橘類農園は私たちの年間運営収入の大部分を生み出しています。柑橘類業務は季節的です。成長と摘採季節と関係があるからです。歴史的に見ると、私たちの財政年度の第二と第三四半期は通常私たちの年収の大部分を作り、私たちの運営資金需要は通常私たちの財政年度の第一と第四四半期が私たちの栽培周期と重なる時にもっと高いです。私たちの業務の季節性のため、どの四半期の結果も必ずしも財政年度全体や今後の数四半期に得られる可能性のある結果を代表するとは限りません。もし私たちの第2四半期と第3四半期の営業収入が予想を下回れば、私たちの年間経営業績に比例しない大きな悪影響を与えることになります。

私たちは農業経営で激しい競争に直面している。

私たちの農業経営では、国内外の生産者からの激しい競争に直面しており、ブランド製品は何もありません。外国栽培者の生産コストは通常私たちと同等かそれ以下であり、環境規制が少なく、場合によっては資源や市場の柔軟性が私たちよりも大きい。外国の栽培者はいつ米国市場に進出するかについてより大きな柔軟性を持っているため、これらの競争相手が私たちの業務や運営結果にどのような影響を与えるかを常に予測することはできない。政府はオレンジ輸入に関税をかけ、私たちが直面しているある外国のオレンジジュースサプライヤーからの競争を緩和した。したがって、政府のオレンジジュース関税の低下は私たちの運営結果に悪影響を及ぼすかもしれない。

私たちの収益は市場供給、価格、そして私たちの製品の需要の変動に敏感です。

供給過剰はしばしば私たちの業界で激しい価格競争を招きます。世界各地の生長条件、特に嵐、洪水、干ばつと凍結などの天気条件、及び疾病と虫害は、市場価格を影響する主要な要素であり、それらは製品の供給と品質に影響を与えるからである。

17

新鮮な農産物は非常に腐敗しやすく、通常収穫後すぐに市場に投入されて販売されなければならない。私たちの業務に関連する多くの商品、例えばオレンジ、私たちの競争相手が生産した他の農産物、例えばレモンよりも早く売れなければなりません。したがって、我々の競争相手は、彼らが生産したいくつかの製品を在庫に保持する時間を在庫を維持できる時間よりも長く保つことができる可能性があり、これは、我々の競争相手が得られない市場需給変動に対応する際に戦略的優位性を提供することができるかもしれない。

さらに、特定の食品の品質、安全または健康リスクに対する公衆の一般的な見方は、私たちのいくつかの製品に対する需要と価格を低下させる可能性がある。もし消費者の選好が私たちが健康や他の理由で生産された製品から変化し、私たちの製品を修正したり、新しい消費者の好みを満たす製品を開発することができなければ、私たちの製品に対する需要は減少するだろう。確かに供給過剰が存在すれば、これは定価の低下や在庫が利用できなくなる可能性があり、これは私たちの運営結果に悪影響を及ぼす可能性がある。

気候変動、あるいは気候変動に対応する法律、法規や市場措置は、私たちの業務や運営にマイナスの影響を与える可能性がある。

大気中の二酸化炭素や他の温室効果ガスは,世界の気温,天気パターン,極端な天気や自然災害の頻度や重症度に悪影響を及ぼす可能性が懸念されている。このような気候変化が私たちの柑橘類農園の生産性に悪影響を及ぼす場合、それは私たちの業務と運営結果に悪影響を及ぼすかもしれない。気候変動への日々の関心は、温室効果ガスまたは気候変動の影響を低減または軽減するために、より多くの地域、連邦および/または全世界の法律および規制要件をもたらす可能性がある。このような規定が制定されれば、エネルギー、環境、その他のコスト、資本支出の増加を含むが、これらに限定されないが、私たちの運営コストは大幅に増加する可能性がある。特に、燃料排出の規制強化は、我々の製品に関する流通やサプライチェーンコストを大幅に増加させる可能性がある。したがって、気候変化は私たちの財政状況と運営結果に否定的な影響を及ぼすかもしれない。

ESG問題は、気候変動および持続可能性に関連する問題を含み、私たちのサービス、財務状況、運営結果、およびキャッシュフローに悪影響を与え、私たちの名声を損なう可能性がある。

すべての業界の会社は、そのESGポリシーに関連したますます厳しい審査に直面している。ESGに関連するより多くの関心および行動は、投資家が会社のESG実践の評価のために彼らの資本投資を再検討する可能性があるので、会社の資本獲得を阻害する可能性がある。特に,顧客,投資家,その他の利害関係者は,気候変動,用水,森林伐採,プラスチックごみ,その他の持続可能な発展問題を含む環境問題に注目している。天然または有機製品や具に対する消費者の選好も変化しており、ある消費財に存在する物質の影響に対する消費者の懸念や見方(正確でも不正確でもない)が増加している。これらの選好、懸念、および要求に応答して遵守することは、私たちの業務、財務状況、および運営結果に負の影響を与えるため、追加コストを発生させたり、私たちの運営を変更したりする可能性があります。

会社が新しい法規に適応していない場合、またはそのESG目標を達成できていない場合、または投資家、業界または利害関係者が変化する期待および基準を満たしていない場合、または会社がますます注目されているESG問題に適切に応答していないと考えられる場合、果物加工業者および消費者は、私たちの製品の購入を停止することを選択するか、または別の会社または競合他社から製品を購入することを選択することができ、会社の名声、サービス、財務状態、運営結果、およびキャッシュフローが悪影響を受ける可能性がある。

労働力、人事、福祉コストの増加は私たちの経営業績に悪影響を及ぼす可能性があります。

私たちは主に労務請負業者を利用して果物を収穫し、外装施設に輸送する。私たちの従業員と請負業者は他の農業総合企業と他の産業の需要を受けている。労働力不足、特に最近のアメリカ、特にフロリダ州の低失業率により、私たちの収穫やオレンジ加工活動が延期されたり、労働コストが増加したりする可能性があります。

私たちと私たちの労務請負業者は政府によって強制的に執行された賃金と福祉法律法規の制約を受けている。さらに、現在または将来の連邦または州医療立法および法規は、“平価医療法案”を含み、私たちの医療コストまたは私たちの請負業者の医療コストを増加させる可能性があり、これらのコストは私たちに転嫁される可能性がある。

燃料や化学品コストなどの大口商品や原材料コストの増加は、我々の経営業績に悪影響を及ぼす可能性がある。

多くの要素は外部条件、大口商品市場の変動、政府の法律法規の変化、関税、農業プロジェクト、劣悪と長期の天気条件及び自然災害を含む柑橘類のコストと供給に影響を与える可能性がある。私たちが過去1年間経験したように、製品コストの増加は私たちの経営業績にマイナス影響を与える可能性があり、それらが私たちの将来の経営業績に悪影響を与えない保証はありません。

私たちは輸送リスクの影響を受けている。

私たちは輸送された第三者供給者に依存して、このような第三者に統制権がない。我々が製品を収穫·輸送する能力が長期的に中断されることは、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。同様に、私たちの製品流通のどの長期中断も、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

18

私たちは十分な保険があると信じていますが、もし私たちがストライキ、自然災害、あるいは他の理由で輸送を中断したら、私たちは他の方法で私たちの製品を輸送しようと試みますが、私たちがそうすることができるかどうか、タイムリーで費用効果のある方法でそうすることができるかどうかは確認できません。

私たちの土地の大部分が農業分類されたので、私たちは不動産税の減少から利益を得た。県レベルの不動産評価士が使用している分類や評価方法の変化は、私たちの不動産不動産税負債に大きな変化をもたらす可能性がある。

2022年9月30日、2021年9月30日、2020年9月30日までの会計年度には、それぞれ約2,679,000ドル、2,57万ドル、2,714,000ドルの不動産税を納めた。これらの税額は,2022年9月30日,2021年,2020年9月30日までの財政年度において,我々の県の資産評価士が決定した農業用途(“緑化帯”)価値に基づいて,それぞれ約85,159,000ドル,82,790,000ドル,87,976,000ドルであり,県資産評価士が決定した約391,049,000ドル,467,948,000ドルと463,799,000ドルの公正価値と有意差が認められた。州法律或いは県政策の農業分類付与或いは“緑化帯”価値或いは平均ミレニアム率の計算における変化は、私たちの運営結果、キャッシュフロー及び/又は財務状況に重大な悪影響を与える可能性がある。

不動産業界の弱さや担保ローン業界や商業不動産融資の不安定さが存在すれば、私たちのAlico Ranch販売に悪影響を及ぼす可能性がある。

住宅不動産市場が疲弊したり、担保ローン業界や商業不動産融資が不安定であれば、私たちのAlico牧場販売は悪影響を受ける可能性がある。不動産需要の減少はAlico牧場を売る私たちの能力に否定的な影響を及ぼすかもしれない。

化学肥料、殺虫剤、除草剤、そして他の潜在的な危険物質を使用する責任は私たちのコストを増加させるかもしれない。

私たちの農業業務は除草剤、化学肥料、殺虫剤の使用に関するものであり、その中のいくつかは危険または有毒物質と考えられる可能性がある。私たちは責任があると思われるかもしれないし、不適切な使用、予期せぬ放出または使用、または誤用に関連する費用または損害を支払わなければならない。私たちの保険はこのような費用や損害を支払うのに十分ではないかもしれません。あるいは私たちが満足した価格や条項で保険を提供し続けることができないかもしれません。この場合、私たちが重大なコストや損害の支払いを要求された場合、私たちの業務、運営結果、財務状況、およびキャッシュフローに大きな悪影響を及ぼす可能性があります。

適用される環境法律を遵守することは、私たちの経営コストを大幅に増加させる可能性があり、これは私たちの利益を減少させるかもしれない。

私たちは多くの連邦、州、地方政府機関によって管理されている私たちの不動産運営に関する様々な法律法規に支配されています。私たちは不動産を持っているので、私たちは潜在的な環境責任に直面している。有害物質(私たちまたは私たちの土地をレンタルしている誰が使用する除草剤や殺虫剤を含む)が私たちの任意の土地から来ていることが発見され、そのような物質の放出が公衆の健康や環境に危害を及ぼすことが発見された場合、私たちはこれらの危険物質の救済費用を厳格に負担しなければならないかもしれない。また,特定の地点に適用される環境法は,地点の位置,現在と従来の用途,その他の要因(例えば,その地点に湿地や絶滅危惧種が存在するかどうか)によって大きく異なる可能性がある。経営陣は環境規制と要求を監視し、これらの法規を遵守するために最善を尽くしている。また、私たちは賃貸の条件として、私たちの物件のテナントに環境法規を遵守することを要求します。私たちはまた環境責任のために保険を購入する;しかし、これらの保険契約はこのようなコストや損害を支払うのに十分ではないかもしれないし、満足できる価格と条項で継続できないかもしれない。場合によっては、これらの環境法を遵守するコストは、本来最高かつ最良の用途に適していないように、特定の土地の価値を超える可能性があり、および/または十分に重要であり、それによって、私たちに実質的な悪影響を及ぼす可能性がある。

もし私たちが重要な職員たちを失ったら、私たちの業務は不利な影響を受けるかもしれない。

私たちは特定の重要な管理者たちのサービスに大きく依存している。この人たちは彼らが働いている業務線と細分化分野で豊富な経験と専門知識を持っている。この人たちのいずれかを失うことは私たちの業務に実質的な悪影響を及ぼす可能性がある。私たちは私たちの誰の従業員にもキーパーソン生命保険を提供しない。私たちの成功は私たちの業務線と細分化市場で技術者を誘致、雇用、維持する能力があるかどうかにかかっているだろう。

リチャード·ラロは2022年5月17日、会社に上級副総裁と首席財務官(首席財務会計官)を辞任することを決定し、2022年5月31日から発効することを会社に通知した。Ralloさん辞任は、広範な旅行を解消するために、および/またはフロリダ州に移転を回避するための個人的な理由から決定されました、会社またはその独立した公認会計士との間に、会社の財務または会計業務、政策、または実践に関連する任意の問題で任意の相違があります。ラロウさんは、2022年12月31日までに会社にコンサルティングサービスを提供することに同意しました。

19

2022年9月6日、会社は55歳のペリー·G·デル·ウェチオを会社最高財務官(首席財務·会計官)に任命し、2022年9月6日から発効すると発表した。デル·ヴィチオさんは、会社のすべての財務、財務、会計機能を担当し、会社のCEO兼CEOジョン·キルナンに直接報告します。

私たちの財務報告の内部統制に関連する重大な欠陥や他の制御欠陥は、私たちの報告の結果をミスさせる可能性があり、私たちの運営、投資家の私たちの業務に対する自信、私たちの証券の取引価格に重大な悪影響を及ぼす可能性があります。

我々の財務報告に対する内部統制は、人為的な誤りの可能性を含む固有の限界があるため、制御や詐欺を回避または凌駕することができない可能性がある。有効な内部統制であっても、財務諸表の作成と公平な列報に合理的な保証を提供することしかできない。

経営陣は、2022年9月30日までの財務報告内部統制の評価は、我々の財務報告内部統制が無効であり、大きな弱点があると結論した。この重大な欠陥により、私たちは2021年9月30日まで、2022年6月30日まで、2022年3月31日、2021年12月31日、2021年6月30日、2021年3月31日と2020年12月31日までの各四半期終了時に総合貸借対照表、総合権益変動表、関連開示を再報告し、繰延税金負債計算に関する誤りを是正し、以前に報告した繰延税項目負債額と利益剰余金を調整した。“第2部分-第9 A項-制御と手順”で述べたように、私たちは私たちが発見した実質的な弱点を是正する過程を始めた。経営陣は財務報告の内部統制を強化するための継続的な評価と作業を行い、より多くの資源および管理時間と費用を投入し続ける必要がある。必要な新しい制御や改善された制御を実施できなかった場合、またはこれらの制御を実行する際に困難に遭遇した場合、私たちの業務および経営業績が損なわれる可能性があり、財務報告義務を履行できない可能性があり、逆に証券の市場価格に影響を与える可能性がある。さらに、顧客、貸手、投資家、証券アナリスト、そして他の人たちの私たちに対する見方も悪影響を受ける可能性がある。現在の重大な弱点や将来発見された任意の弱点や不足は、私たちの業務に対する人々の信頼および財務諸表の正確性と完全性を損なう可能性があり、これらのグループと業務を展開する能力に悪影響を及ぼす可能性がある。

私たちは私たちが実施し始めた救済措置や私たちが将来取る可能性のあるいかなる措置も発見された重大な弱点を救済することを保証することができないか、あるいは私たちが財務報告書の十分な内部統制を実施し維持できなかったことによって、追加的な重大な弱点が発生しないことを保証することはできない。さらに、制御およびプログラムの強化に成功しても、これらの制御およびプログラムは、違反を防止または識別するのに十分ではないか、または米国証券取引委員会の定期報告書に提出された財務諸表の公正かつ正確な列報を保証するのに十分ではない可能性がある。

これによって生じた調査、法律、または行政訴訟は、罰金、禁止、命令、および処罰をもたらす可能性があり、これは、私たちの業務、財務状況、運営結果、および流動性に重大な悪影響を及ぼす可能性があります。

繰り返しますが、それによって引き起こされる可能性のある任意の調査、法律、または行政訴訟は、私たちの経営陣の時間と注意を分散させ、巨額のコストを発生させる可能性があります。このような調査はまた未来の活動に対する罰金や禁止や命令につながる可能性がある。現在、米国証券取引委員会や他の規制機関がいかなる調査や法的行動を行うかどうかを予測することはできない。このような調査は、私たちの業務、運営結果、財務状況、流動性に悪影響を及ぼす可能性がある刑事罰と民事処罰、その他の救済措置を受ける可能性があります。

インフレは私たちの運営に重大な悪影響を及ぼすかもしれない。

インフレは我々の柑橘類業務に重大な悪影響を及ぼす可能性があり,米国では最近重大なインフレ事態が発生している。これらの最近のインフレ圧力が持続するかどうか、増加するかどうか、あるいはコントロールされるかどうかはまだ確定されていない。我々の柑橘類業務は,上昇するコスト,予測不可能な収入,高い灌漑用水コストの影響を最も受けている。私たちの柑橘類土地に関連した高い固定水費は収入に悪影響を与え続けるだろう。私たちが受け取った多くの製品の価格は当時の市場状況と商品価格にかかっています。そのため、収入を正確に予測することが困難であるほか、普遍的なインフレによるコスト増加を市場状況や大口商品価格の反映の程度に転嫁することはできない。したがって、市場状況と大口商品価格がこのようなコスト増加を転嫁することができなければ、これらの最近と未来のインフレ圧力は私たちの運営業績、キャッシュフローおよび/または財務状況に負の影響を与える可能性がある。

上昇するインフレとウクライナの致命的な衝突は、会社の業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性がある。

2022年9月30日までの会計年度では、輸送や大口商品コストのインフレ圧力を経験し続けており、この圧力は2023年まで続くと予想される。ウクライナの致命的な衝突、新冠肺炎の大流行、不利な天気条件、サプライチェーンの中断(原材料不足を含む)と労働力不足を含むいくつかの外部要素が含まれ、すでに影響を与え続ける可能性がある

20

輸送と商品コストです。価格が上昇した時、私たちはこの成長を私たちの顧客に転嫁しないかもしれません。販売量、収入、利益率、経営業績を減らすことはありません。

上場企業として、私たちのコストが増加した。

公開取引証券を持つ会社として、巨額の法律、会計、その他の費用を負担し続けている。また,2002年のサバンズ·オクスリー法案と2010年のドッド·フランクウォールストリート改革と消費者保護法案,および米国証券取引委員会とナスダックが公布した規則は,米国上場企業に適したコーポレートガバナンスを採用することが求められている。これらの法律、規則、そして規制は私たちの法律と財務コンプライアンスコストを増加させる可能性があり、これは私たちの普通株の取引価格に悪影響を及ぼすかもしれない。

システムセキュリティリスク、データ保護脆弱性、ネットワーク攻撃、およびシステム統合の問題は、お客様に提供される内部運営またはサービスを混乱させる可能性があり、どのような中断も、私たちの予想収入を減少させ、私たちの支出を増加させ、私たちの名声を損なう可能性があり、私たちの株価に悪影響を及ぼす可能性があります。

コンピュータプログラマとハッカーは、私たちのネットワークセキュリティに侵入し、私たちまたは第三者の機密情報を盗用または漏洩し、システムの中断やシャットダウンを引き起こす可能性があります。コンピュータプログラマおよびハッカーはまた、ウイルス、ワーム、および他のマルウェアプログラムを開発して配置して、私たちのシステムおよびデータベースを攻撃したり、他の方法で私たちのシステムおよびデータベースの任意のセキュリティホールを利用したりすることができます。さらに、我々の内部で開発または第三者から調達された複雑なハードウェア、オペレーティングシステムソフトウェア、およびアプリケーションは、予期しない干渉システムの動作を妨害する可能性のある“エラー”および他の問題を含む設計または製造上の欠陥を含む可能性がある。ネットワークや他のセキュリティ問題、エラー、ウイルス、ワーム、マルウェアプログラム、セキュリティホールを除去または緩和するコストが高い可能性があり、これらの問題を解決するための努力は成功しない可能性があり、中断、遅延、サービス中断、既存または潜在的な顧客の流失を招く可能性があり、これは私たちの販売、流通、または他の重要な機能を阻害する可能性があります。

我々の情報技術インフラの一部は、サービス中断、遅延または中断、または時々発生するシステム統合または移行作業に関連するエラーに遭遇する可能性もある。私たちは新しいシステムとデータ移行を成功させることができないかもしれません。これは業務中断を招き、コストが高く、より時間がかかり、より破壊的で資源集約型になる可能性があります。このような中断は、販売を追跡する能力に悪影響を及ぼす可能性があり、他の運営または財務プロセスを中断する可能性があり、さらに、私たちの財務業績、株価、および名声に悪影響を及ぼす可能性があります。

新冠肺炎疫病は引き続きマクロ経済に不確定性をもたらし、会社の業務、財務状況、経営業績とキャッシュフローに不利な影響を与える可能性がある。

我々は流行病の一般的な経済的影響を受けやすく,例えば進行中の新冠肺炎の大流行や任意のワクチンが無効になる可能性のある変種の出現である。新冠肺炎の疫病は引き続き巨大なマクロ経済不確定性とサプライチェーン制約をもたらしている。新冠肺炎の大流行は、世界的に多くの措置を実施してウイルスを抑制しており、これは引き続き米国と世界経済に重大な破壊をもたらす可能性がある。新冠肺炎と関連挑戦がどの程度私たちの業績に影響を与え続けるかは未来の発展にかかっており、これらの発展は不確定であり、自信に満ちて予測することもできない。

大流行の潜在的な負の影響は、以下の点を含むことができるが、これらに限定されない

21

私たちの業務運営は自然災害や世界的な流行病の深刻な被害を受けるかもしれない。

私たちの業務は大流行、流行病、疫病発生あるいは他の健康危機などの自然災害の悪影響を受ける可能性がある。鳥インフルエンザやH 1 N 1インフルエンザが人口で発生した場合、または同様の健康危機が発生した場合、上記のような現在の新冠肺炎が大流行した場合、経済および金融市場、特に米国の経済·金融市場に悪影響を及ぼす可能性がある。さらに、交通や人員の自由な移動に関連するいかなる中断も、私たちの業務を阻害し、私たちに事務所を一時的に閉鎖させる可能性がある。

上記または他の自然または人為的災害の発生は、私たち、私たちの従業員、運営、市場、および顧客に損害または中断をもたらす可能性があり、これは、私たちの製品の配達遅延または深刻な不足を招き、私たちの業務業績、財務状況、または将来性に悪影響を及ぼす可能性があります。

私たちの負債に関するリスクは

私たちには大量の債務があり、これは私たちの財務状況、経営業績、あるいはキャッシュフローに悪影響を与え、私たちの運営と融資の柔軟性を制限し、私たちの業務にマイナスの影響を与える可能性があります。

2022年9月30日まで、私たちの保証信用手配の下で、私たちは約106,696,000ドルの未返済債務元金を持っていて、私たちの運営資金と循環信用限度額で、約89,762,000ドルの追加利用可能な資金を持っています。私たちの融資協定や将来達成可能な他の債務ツールは、私たちにマイナスの影響を与える可能性があり、私たちの業務を制限するかもしれません。運営キャッシュフローの大部分を使用して債務超過コストを支払うことで、会社や一般費用に利用できる資金を削減し、経済低迷や事業発展の悪影響を受けやすくなるかもしれません。私たちの融資協定は、特定の財務比率とテストを遵守することを要求する金融契約を含む様々な制限条約を遵守することを要求します。私たちがこれらの条約を履行できなかったことは、これらの融資協定下の違約を招き、他の融資協定での交差違約を招く可能性がある。違約が発生した場合、私たちは違約免除を受けることができません。ローン協定により、すべての未返済の金額は即時満期と支払いを宣言されることができます。私たちのローン契約には、特定の種類の取引に従事する能力を制限する様々な契約も含まれています。私たちは、主に私たちの柑橘類業務に資金を提供して、私たちの会社と一般費用を支払い、任意の信用スケジュールによって期限が切れる可能性のある任意の金額と、私たちが発生する可能性のある任意の他の債務を支払うことを予想します。また、私たちがコントロールできない要素は私たちの柑橘類業務収入の流れに悪影響を及ぼすかもしれない。私たちがこれらのお金を支払う能力は私たちの未来の表現にかかっているが、未来の表現は様々な金融、商業、マクロ経済、その他の要素の影響を受け、その多くの要素は私たちがコントロールできない。

私たちは借金を返済するのに十分なキャッシュフローを作ることができないかもしれない。

私たちは借金を返済するために大量の現金が必要だ。私たちが現金を生成し、計画通りに支払い、あるいは私たちの債務のために再融資する能力は私たちの成功した財務と経営業績にかかっている。私たちの財務と経営業績、キャッシュフローと資本資源は現在の経済状況と各種の金融、商業とその他の要素に依存しており、その中の多くの要素は私たちがコントロールできない。これらの要素には

もし私たちのキャッシュフローと資本資源が不足して私たちの債務超過義務が資金を提供すると思ったら、私たちは資本支出の減少または延期、重大な資産や業務の売却、追加資本を獲得したり、債務を再編したりすることを余儀なくされる可能性がある。もし私たちが上記のような任意の行動を取ることを要求されれば、私たちの業務、財務状況、および経営結果に重大な悪影響を及ぼすかもしれない。しかも投資家には保証できません

22

私たちは私たちが受け入れられる条項でこのような行動を取ることができるだろうし、これらの行動は私たちの資本金要求を満たし続けることができるか、または私たちの様々な債務協定の条項がこのような行動を可能にするだろう。

私たちのいくつかの債務は可変金利に基づいており、金利が上昇すれば、これはより高い利息支出を招く可能性がある。

私たちの信用手配と私たちの現在のいくつかの定期ローンは可変金利で利息を計算して、通常金利の変化によって変化します。現在、私たちは私たちの変動金利定期ローンの金利が上昇し続けることを経験している。私たちは、融資者が私たちに受け取る金利の増加速度が私たちの業務の収益とキャッシュフローよりも速いリスクを負い、これは私たちの収益力を低下させ、私たちの債務返済能力に悪影響を与え、私たちは信用手配と定期ローンに含まれる契約に違反し、いずれも私たちの業務、財務状況、運営結果、キャッシュフローに大きな悪影響を及ぼす可能性があります。

私たちの普通株に関するリスクは

私たちは普通株の現金配当金を支払い続けたり維持することができないかもしれません。そうできなければ、私たちの株価にマイナス影響を与えるかもしれません。

我々は従来、定期的に普通株式保有者に四半期配当金を支払い、2021年6月に四半期配当金を1株当たり0.18ドルから0.50ドルに増加させることを発表した。私たちが現金配当金を支払う能力は、私たちの運営キャッシュフロー、私たちの現金需要、私たちの財務状況、私たちがレバレッジされている程度、私たちに拘束力のある契約制限、法律を適用する条項、そして私たちの取締役会が関連すると思うかもしれない他の要素に依存する。私たちが未来に持続的な運営から十分な現金を生産するか、あるいは私たちの普通株の配当金を支払うのに十分な現金黒字または純利益を持つことを保証することはできない。我々の配当政策は、業務発展(例えば、資本支出に対する需要を増加させる可能性がある)や新たな成長機会に応じて変化する可能性がある取締役による当社の業務および経営環境の現在の評価に基づいている。当社の取締役会は現金配当金の支給レベルを下げるか、現金配当金の発行を完全に停止することを自ら決定することができます。現金配当金の減少や廃止は私たちの普通株の市場価格に否定的な影響を及ぼすかもしれない。

私たちが私たちの普通株の株を買い戻す保証はない。

2017年3月、我々の取締役会は、2019年3月9日まで、最大500万ドルの会社普通株の買い戻しを2017年3月9日から承認しました。2017年5月、私たちの取締役会は、2017年5月24日から2019年5月24日まで、2,000,000ドルまでの会社普通株を買い戻すことを承認しました。私たちが未来にどんな特定の金額の株を買い戻すか、あるいは全く買い戻しないという保証はない。株の買い戻しを減らしたりキャンセルしたりすることは私たちの株価にマイナス影響を与えるかもしれません。

もし私たちが別の要約買収や追加の株式買い戻し計画を行うと、私たちの証券の保有者は、私たちの普通株流通株数の減少に関するいくつかのリスクに直面するだろう。

2018年9月、会社は入札要約の開始を発表した。入札要約期間中,会社は1株34.00ドルで合計752,234株,合計25,575,956ドルを買い戻した.2018年10月2日現在、これらの株は会社発行と発行済み普通株総数の約9.2%を占めている。現在、別の要約買収を行う予定はありませんが、将来的に別の要約買収を行ったり、私たちの株の買い戻しを行ったりする可能性があります。会社が将来の入札要約やプライベートまたは公開市場でその株を買い戻すことを提案すれば、株主は“公開流通株”の減少の悪影響を受ける可能性があり、“公開流通株”とは、外部株主が所有し証券市場で取引可能な株式数を指す。当社は現在、買収要項や買い戻し計画を求めていませんが、私たちの取締役会が将来当社にこのようなことを許可しない保証はありません。将来の参加要約買収や買い戻し計画は私たちの株価にマイナス影響を与える可能性がある。

23

項目1 B。未解決教育署職員コメント

ない。

項目2.Pサーカス.サーカス

Alicoは2022年9月30日までにフロリダ州の8県に約7.4万エーカーの土地を所有している。各県の作付面積とこれらの財産の現在の使用状況に関する主な分類を以下の表に示す

|

|

合計する |

|

|

ヘンダーリー |

|

|

ポーク |

|

|

コリアー |

|

|

デソト |

|

|

林間空地 |

|

|

シャーロット |

|

|

ハーディ |

|

|

高地.高地 |

|

|||||||||

アリコCitrus: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

柑橘林 |

|

|

48,845 |

|

|

|

8,766 |

|

|

|

7,107 |

|

|

|

7,166 |

|

|

|

21,470 |

|

|

|

— |

|

|

|

2,538 |

|

|

|

574 |

|

|

|

1,224 |

|

柑橘の苗畑 |

|

|

22 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

22 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

総柑橘林 |

|

|

48,867 |

|

|

|

8,766 |

|

|

|

7,107 |

|

|

|

7,166 |

|

|

|

21,492 |

|

|

|

— |

|

|

|

2,538 |

|

|

|

574 |

|

|

|

1,224 |

|

土地管理その他の業務 |

|

|

24,161 |

|

|

|

20,139 |

|

|

|

— |

|

|

|

4,022 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

採鉱 |

|

|

526 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

526 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

合計する |

|

|

73,554 |

|

|

|

28,905 |

|

|

|

7,107 |

|

|

|

11,188 |

|

|

|

21,492 |

|

|

|

526 |

|

|

|

2,538 |

|

|

|

574 |

|

|

|

1,224 |

|

列挙された財産のうち約54,600エーカーは合計約216,500,000ドルの信用協定によって保証され,2022年9月30日までであり,そのうち約106,696,000ドルは返済されていない。信用協定と担保のより詳細な説明については、付記6を参照されたい。企業の2022年度の連結財務諸表に“長期債務·与信限度額”を計上する。

当社は約90,000エーカーの採鉱権を持っているにもかかわらず,当社は現在,フロリダ州Glades県に位置する土地のうち約526エーカーの土地について採鉱特許権使用料を徴収しており,当社では採鉱権を持つ非所有土地について採鉱特許権使用料を徴収しているわけではない。このような特許使用料は営業収入や利益の大きな部分を代表するものではない。

項目3.法律訴訟手続き

時々、Alicoはその正常な業務過程における運営によって生じるクレームに関する訴訟に巻き込まれる可能性がある。当社は現在、その財務状況、経営業績又はキャッシュフローに重大な悪影響を及ぼすと考えられる法的手続きにいかなる法的手続きにも関与していません。

プロジェクト4.地雷安全情報開示

適用されません。

24

部分第2部:

項目5.登録者普通株式市場、関連株式株式保有者事項と発行者による株式証券の購入

普通株

私たちの普通株はナスダック世界の精選市場で取引されています。コードはALCOです。

所持者

2022年12月2日、私たちの株式譲渡記録によると、7,592,937名の普通株保有者がいます。私たちの普通株式の保有者の多くは“巷”や実益所有者であり、彼らの株式は銀行、ブローカー、他の金融機関が保有している。

配当政策

任意の実際の現金配当金の発表及び額は、私たちの取締役会によって一任され、通常の配当政策に影響を与える多くの要因の影響を受け、私たちの運営と財務状況、および一般経済·商業状況を含む。

25

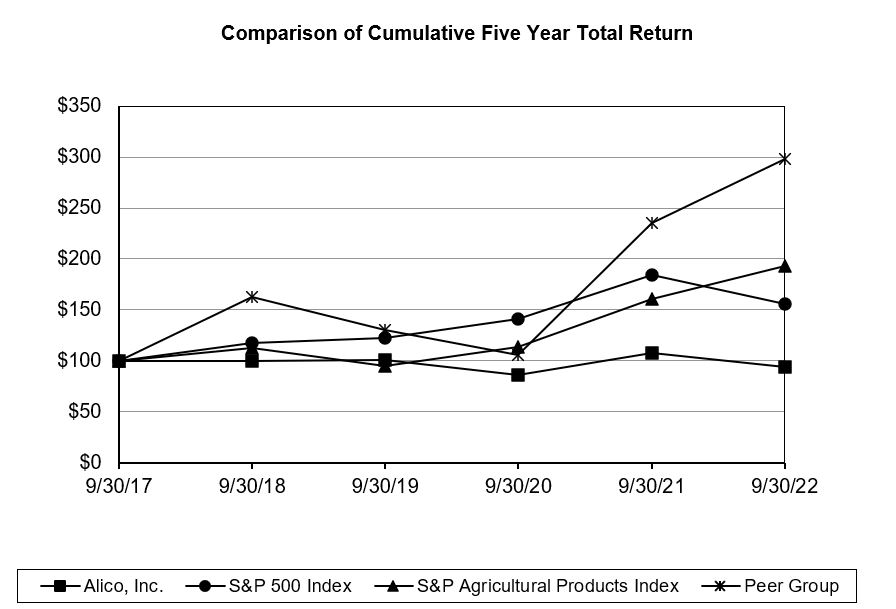

株式表現グラフ

次の図は私たちの普通株表現を表し、2017年9月30日に私たちの普通株、標準プール500指数、標準プール農産物指数と会社が構築した同業者グループの価値を比較し、その中にFoestar Group、Inc.,Limoneira Company、St.Joe社、Tejon Ranch Co.とテキサス太平洋土地信託基金を含む。

|

|

|

|

|

インデックス化リターン |

|

||||||||||||||||

|

|

基台 |

|

|

終わりの年 |

|

||||||||||||||||

社名/索引 |

|

九月十七日 |

|

|

九月十八日 |

|

九月十九日 |

|

|

九月二十日 |

|

|

九月二十一日 |

|

|

九月二十二日 |

|

|||||

アリコ、Inc. |

|

|

100 |

|

|

99.75 |

|

101.21 |

|

|

86.15 |

|

|

107.35 |

|

|

|

93.70 |

|

|||

標準プール500指数 |

|

|

100 |

|

|

117.91 |

|

|

122.93 |

|

|

|

141.55 |

|

|

|

184.02 |

|

|

155.55 |

|

|

標準プーアル農産物指数 |

|

|

100 |

|

|

112.67 |

|

|

95.30 |

|

|

|

113.30 |

|

|

160.33 |

|

|

193.24 |

|

||

同級組 |

|

|

100 |

|

|

163.18 |

|

|

129.83 |

|

|

106.17 |

|

|

235.39 |

|

|

297.94 |

|

|||

(配当金の再投資も含む)

最近未登録証券を売却する

ない。

発行者は株式証券を買い戻す

我々は、1934年の証券取引法(以下、“計画”と略す)に基づいて、株式買い戻し認可に関する規則10 b 5-1株式買い戻し計画を採択した。この計画は、インサイダー取引法または自己押しつけ取引禁止期間によって普通株の買い戻しが阻止されたときに、私たちの普通株を買い戻すことを可能にします。この計画下での買い戻しは、ある定価パラメータによって制約されるため、その計画に従って買い戻しされる普通株の適切な数量またはその計画に従って行われる任意の買い戻しは保証されない。2022年9月30日までの年間で、私たちは私たちの計画に基づいて普通株を買い戻していません。

第六項です。 [保留されている]

26

第七項。 管理問題の検討と分析F財務状況と経営成果

以下の議論と分析は、添付の連結財務諸表及びその関連付記とともに読まなければならない。

前向きな情報に関する警告声明

我々は、本年度報告10-K表に前向きな情報を提供し、特に経営陣が1995年の“プライベート証券訴訟改革法”、改正された1933年“証券法”第27 A条及び改正された1934年の“証券取引法”(以下、“取引法”と略す)の安全港条項による財務状況及び経営結果の検討及び分析に前向きな情報を提供する。本年度報告の10−K表のいずれの非歴史的事実の陳述も前向き陳述である。前向きな陳述は、私たちの意図、信念、期待、戦略、予測、または私たちの未来の活動または他の未来のイベントまたは条件の表現に関連する任意の他の陳述を含むが、これらに限定されない。これらの陳述は私たちの現在の業務に対する期待、見積もり、予測に基づいていて、部分的には私たちの経営陣がした仮説に基づいています そして、“計画”、“予想”、“可能”、“予想”、“意図”、“すべき”、“そうなる”、“可能性”、“信じる”、および未来の時期に関連する類似表現によって識別することができる。Alicoは、展望性陳述に反映される予想は合理的であるが、未来の結果、活動レベル、業績或いは成果を保証することはできないと考えている。実際の結果は,前向き陳述で明示的あるいは示唆された結果とは大きく異なる可能性がある。したがって、Alicoはあなたにこのような前向きな陳述のいずれにも依存しないことを想起させる。将来の結果が展望性陳述で予測されることと大きく異なる可能性がある要因としては、税法および税率を含む法律、法規および規則の変化、気候変化、新鮮な製品およびその副産物の生産、輸送、貯蔵、需要、輸出入に影響を与える天気条件、2022年1月の最後の週の凍結または2022年9月の最終週のハリケーンイアン、柑橘類緑化や柑橘類崩壊などの疾患および昆虫や他の害虫による圧力の増加など、法律、法規、規則の変化が含まれているが、これらに限定されない。給水中断または水分配の変化;柑橘類の市場定価;原材料と製品の価格設定と供給;業界生産量圧力に対する市場の反応;ウクライナの致命的な衝突による部分的な変化を含むが、これらに限定されないエネルギーの価格設定および供給;金利の変化;再融資の利用可能性;土地開発活動と他の成長と会社の機会の融資利用可能性;使い捨て事件、買収と資産剥離、戦略的買収または資産剥離を行う能力、財務報告に対して有効な内部統制を維持する能力;任意の調査の影響および関連コスト, 本年度報告に記載されている10-K表は、起こりうる法律または行政行動を再記述すること、資産剥離収益を再構成する能力、選択された土地買収を完了する能力、繰延納税選択を利用する能力、幹部を引き留めることと退職幹部を交換する能力、会社の主要な第三者林管理顧客を交換する能力、さらには第三者林管理計画の能力をさらに拡大すること、不動産からの権利の増加を含む土地使用計画活動を完了および実施する能力、季節性、労働力の中断、債務返済の無力さ、債務ツール中の制限契約のためにいくつかの取引を行うことができないこと、土地使用の制限;土地価値の変化、農業またはその他の側面;不動産価値の上昇の程度;新冠肺炎の発生とコロナウイルスの大流行が私たちの農業運営に与える影響は、製品、サプライチェーン、私たちの労働力の健康と利用可能性、私たちが雇った請負業者の労働力と私たちの競争相手の労働力の影響、新冠肺炎の発生とコロナウイルス大流行の持続時間と深刻さに関連する他のリスク及びアメリカアルミニウム業への影響を含むが、これらに限定されない。新冠肺炎の流行とコロナウイルスの大流行が米国と世界経済と金融市場に与える影響は、関連する立法と規制措置を含むが、これらに限定されない;政府融資と奨励を得る機会;政府救済計画を得る機会;保険クレームの解決;アメリカアルミ業の普通株の買い戻しによる公衆流通株の減少;従業員の配当奨励の変化;会社の配当政策、最近増加した配当金額を含む, 引き続き、私たちのいくつかの株主は、過去の普通株の市場販売、普通株の販売、または将来の取引によって、彼らの保有株式を清算したいと表明している このような明確な願望を達成するための要素;政治的変化と経済危機、ESGイニシアティブを実施する能力、他社の競争行動、国際会社からの競争の激化、環境法規の変化と耕作実践への影響、政府の土地所有権政策、政府の農業計画と政策の変化、国際社会のこのような計画に対する国際社会の反応、私たちの顧客との価格計算の変化、ドル価値、金利、インフレ率、デフレの変動、顧客との契約期間、顧客への集中販売の影響、作物保険計画、世界貿易協定、貿易制限、関税の変化と影響;土壌条件、収穫生産量、商品価格、作物生産費。これらの展望性陳述は未来の業績の保証ではなく、予測困難なリスク、不確定性と仮説に関連している。したがって,実際の結果と結果は,前向き陳述で記述や予測された結果と大きく異なる可能性があり,原因は多く,本年度報告第1部1 A項と本年度報告10−K表の他の部分に列挙されたリスク要因が含まれている。

以前発表された連結財務諸表を再報する

上記で説明した付記、付記2“先に発行された連結財務諸表付記”及び添付ファイル99.1“精選貸借対照表データ(重述)”に記載されているように、本年度報告は、本年度報告に記載された2022年及び2021年財政年度の8四半期をForm 10-Kフォーマットで記載し、2021年9月30日までの監査済み総合貸借対照表、権益変動表及び関連開示を再説明し、先に報告された繰延税項目負債額及び留保収益額の調整を反映する。再記述は、監査された総合貸借対照表の同じ項目にも影響を及ぼす

27

本年度報告に含まれる2022年9月30日現在の持分と関連開示の変化。また、本年度報告書10-K表添付ファイル99.1に示すように、2022年6月30日現在、2022年3月31日、2021年12月31日、2021年9月30日、2021年6月30日、2021年3月31日、2020年12月30日までの各四半期末の未監査総合貸借対照表、権益変動表、および関連開示を再報告して、先に報告された繰延税項目負債額および留保収益の調整を反映する。

これらの調整は、本項または2021年9月30日までの年度10-K表年次報告または2022年3月31日現在、2022年3月31日現在、2021年12月31日現在、2021年6月30日現在、2021年6月30日現在、2021年3月31日および12月31日までの四半期毎のForm 10-K年度報告における“財務状況および経営結果に対する管理層の検討および分析”部分で議論されている任意の項目または我々の流動性に影響を与えない。

序言:序言

Alico,Inc.(“Alico”)およびその子会社(総称して“会社”、“私たち”、“私たち”または“私たちの”)は、農業、土地管理、自然資源分野で資産および関連業務を有する持株会社である。私たちはフロリダ州の農業総合企業と土地管理会社で、柑橘類、牛と資源保護の面で成果をあげ、革新を行った。私たちはフロリダ州全体で約74,000エーカーの土地と約90,000エーカーの採鉱権を持っている。Alicoはそのほとんどのエーカーの土地でこれらの鉱業権を所有し、他のエーカーの土地で追加の鉱業権を持っている。我々の現在の主な業務はカンキツ園と土地管理その他の業務であり,土地保全,環境サービス,土地賃貸,関連支援業務を含む。2020年9月にある牧場土地をフロリダ州に売却する前に、同社の業務ラインには水資源も含まれている。私たちの使命は、既存の土地を管理することで、彼らの現在の収入と総リターンを最適なレベルに到達させ、私たちの顧客と株主のために価値を創造することです。Alicoは新たな農業資産を日和見主義的に買収し,高品質な農産物を生産するとともに,責任ある環境管理を行っている。経営陣の財務状況と経営結果に対する討論と分析(“MD&A”)は、列挙された期間の経営結果、財務状況と財務状況の変化を理解することを目的としている。今回のMD&Aの組織形式は以下のとおりである

業務の概要

業務記述

Alico,Inc.およびその子会社(総称して“Alico”,“会社”,“私たち”,“私たち”または“私たち”)の営業収入は,主にその柑橘類製品の販売,世話管理サービス,放牧や狩猟レンタルに由来する。同社は2つの業務部門として運営されており、そのすべての営業収入は米国から来ている。2022年9月30日までの会計年度では、同社の営業収入は約91,947,000ドル、運営損失は約24,844,000ドル、普通株主が占めるべき純収益は約12,459,000ドルである。2022年9月30日までの会計年度には、経営活動が提供する現金は約652.3万ドル。

財政年度のハイライトとその他の発展

ハリケーン·イーン

2022年9月28日、ハリケーン·イーンがフロリダ州に上陸し、会社の大部分の林地は嵐の影響を受けた。過去125年,特に2017年のイルマハリケーン以来の経験的教訓は,上陸前により良い準備をし,影響を受けた後により早く回復を開始することができると考えられる。私たちの災害計画の実施、私たちの尊敬する従業員、そして私たちの経験豊富な

28

経営陣は私たちの財産に対する損害を制限したように見える。私たちはシャーロット、コリアー、デソト、ハーディ、ヘンデリー、高地とボルク県の総面積が約48,900エーカーの柑橘類園に位置し、持続的なハリケーンや熱帯嵐の強風は異なる時間持続した。実地評価では,果樹上の果物は著しく低下しており,推定の影響は2022年9月30日までの第4四半期の死傷損失と在庫減値費用に反映されていることが分かった。

私たちは一部の木を失ったが、嵐の強度と持続時間は大部分の林に影響を与えた。このような性質の深刻な嵐に対する以前の経験から,林木をハリケーン前の生産レベルに回復するまでには丸2季節以上の時間が必要と予想される。私たちは農作物保険を維持し、私たちの保険会社や理算師と密接に協力して、私たちが獲得する権利があるかもしれない保険賠償金額(あれば)を評価して確定します。また、業界貿易機関フロリダ柑橘類互恵銀行や政府機関と協力し、潜在的な連邦救済資金を獲得している。

首席財務官の離職と任命

リチャード·ラロは2022年5月17日、会社に上級副総裁と首席財務官(首席財務会計官)を辞任することを決定し、2022年5月31日から発効することを会社に通知した。Ralloさん辞任は、広範な旅行を解消するために、および/またはフロリダ州に移転を回避するための個人的な理由から決定されました、会社またはその独立した公認会計士との間に、会社の財務または会計業務、政策、または実践に関連する任意の問題で任意の相違があります。ラロウさんは、2022年12月31日まで会社にコンサルティングサービスを提供することに同意し、そのようなサービスを提供してきました。

2022年9月6日、会社は55歳のペリー·G·デル·ウェチオを会社最高財務官(首席財務·会計官)に任命し、2022年9月6日から発効すると発表した。デル·ヴィチオさんは、会社のすべての財務、財務、会計機能を担当し、会社のCEO兼CEOジョン·キルナンに直接報告します。

雇用とボーナス協定

2022年4月1日、会社はジョン·E·キルナンと改訂·重述された雇用協定(“雇用協定”)を締結した。同時に、当社はケルナンさんと年間業績及び長期ボーナス協定(“ボーナス合意”)を締結しました。コナンは雇用契約に基づき、総裁と当社の行政総裁を引き続き務め、任期は2022年4月1日から2024年9月30日までとなるが、雇用契約の規定により延期·終了する必要がある。配当協定は、ギルナンさんが短期的·長期的な奨励金と現金·配当金を受ける権利を有する資格を有する条件を規定している。本雇用及びボーナス協議のさらなる詳細については、当社が2022年4月5日に提出した8-K表を参照されたい。

柑橘類林管理プロトコルの終了

当社は2022年6月に、互いに関連する第三者林木所有者(総称して“グロフ所有者”と呼ぶ)の主要団体通知を受け、グロフ所有者が柑橘類業務から撤退することを決定したため、グロフ所有者は2020年7月16日のある物件管理協定(“物件管理協定”)に基づいて当社との管理関係を終了する。そのため,2022年6月10日から,この世話管理の取り組みに関するすべてのサービスおよび世話管理サービスの提供に関する管理費や精算費用が停止した。

固定金利定期ローンの早期返済と再編

2022年4月29日、同社はメトロポリタン銀行の変動金利定期融資の1つを前払金とし、金額は約15,625,000ドルであり、2022年5月2日に支払われた最後の予定元本を考慮して、この融資は完全に返済された。

2021年4月に、当社はメトロポリタン銀行の固定金利定期ローンについて10,312,500ドルを前払いし、2021年5月1日から、当社はメトロポリタン銀行の固定金利定期ローンを改正し、前金後の総残高は70,000,000ドルであり、満期時にのみバルーン支払いの利息、すなわち2029年11月1日に支払うことに変更した。この改正の一部として、大都会銀行の固定金利定期融資の金利は3.85%に調整されているが、同等ローンの利息は4.15%であるが、当社は以前の手配に基づいて許可された早期返済選択権を持っていない。

土地を売る

同社は2022年9月30日までの会計年度にAlico牧場の約1187エーカーの土地を約599.7万ドルで第三者に売却し、約561.6万ドルの収益を確認した。そのうちの1つは約142エーカーの販売取引で約651,000ドルで同社の従業員1人に販売された。

29

2022年3月15日、会社は1エーカーあたり4,500ドルの平均販売価格で約6,286エーカーのAlico牧場を第三者に売却し、毛収入約28,288,000ドルを実現した。

新冠肺炎が大流行する

2020年3月11日、世界保健機関は現在の新型コロナウイルス爆発(新冠肺炎)が全世界大流行であることを発表した。この声明及び新冠肺炎のアメリカ国内での迅速な伝播に応答するため、全国各地の連邦、州と地方政府は社交と商業活動に異なる程度の制限を加え、社会疎遠を促進し、疾病の伝播を緩和するために努力した。これらの措置はいくつかの農業企業を含む多くの経済部門に深刻な悪影響を与えている。2022年9月30日現在、米国の流行病状況は改善され、社会や商業活動に対する大部分の制限は緩和されているにもかかわらず、ウイルスの巻き返しは疫学やマクロ経済状況を悪化させ、より厳しい制限措置を打ち出す可能性がある。現在、同社は回復によるいかなる悪影響の持続時間や程度を予測することもできない。著者らは引き続き新冠肺炎疫病及び著者らの業務、財務状況と運営結果への影響を監視する。

現在まで、同社はこの大流行の大きな悪影響を受けていない。

連邦救助計画であるハリケーン·イーン

ハリケーン·イーン連邦救援計画がある可能性があるかどうかは不明だが、もしあれば、同社がどの程度資格を持っているのかは不明だ。当社はこのような利用可能な計画が利用可能な場合にこれらの計画を利用する予定です。同社は現在、業界貿易機関フロリダ柑橘互恵銀行や政府機関と連邦救済計画について協力している。

連邦救済計画はハリケーンイルマです

同社はフロリダ州で管理されているまとまった贈与金を得るためにハリケーンイルマ連邦救済計画を取得する資格がある。当社は2019年9月30日から2022年9月30日までの間に合計約25,600,000ドルのハリケーンイルマ連邦救済資金を受け取った。2022年9月30日,2021年9月30日,2020年9月30日までの財政年度中に,フロリダ州柑橘類復旧全体補助計画(“CRBG”)に基づき,会社はそれぞれ約1,123,000ドル,4,299,000ドル,4,629,000ドルを獲得した。これらの連邦救済収益は業務費用の減少額として総合業務報告書に計上されている。

30

総合経営成果

以下の議論はALICOの経営結果を分析し、添付されている2022年9月30日、2021年および2020年9月30日までの財政年度の総合経営報告書とともに読むべきである

(単位:千) |

|

財政年度が終わる |

|

|

|

|

|

|

|

|

財政年度が終わる |

|

|

|

|

|

|

|

||||||||||||||

|

|

九月三十日 |

|

|

変わる |

|

|

九月三十日 |

|

|

変わる |

|

||||||||||||||||||||

|

|

2022 |

|

|

2021 |

|

|

$ |

|

|

% |

|

|

2021 |

|

|

2020 |

|

|

$ |

|

|

% |

|

||||||||

営業収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

アリ科柑橘 |

|

$ |

89,681 |

|

|

$ |

105,796 |

|

|

$ |

(16,115 |

) |

|

|

(15.2 |

)% |

|

$ |

105,796 |

|

|

$ |

89,369 |

|

|

$ |

16,427 |

|

|

|

18.4 |

% |

土地管理その他の業務 |

|

|

2,266 |

|

|

|

2,768 |

|

|

|

(502 |

) |

|

|

(18.1 |

)% |

|

|

2,768 |

|

|

|

3,138 |

|

|

|

(370 |

) |

|

|

(11.8 |

)% |

総営業収入 |

|

|

91,947 |

|

|

|

108,564 |

|

|

|

(16,617 |

) |

|

|

(15.3 |

)% |

|

|

108,564 |

|

|

|

92,507 |

|

|

|

16,057 |

|

|

|

17.4 |

% |

毛利(損失): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

アリ科柑橘 |

|

|

(16,511 |

) |

|

|

21,903 |

|

|

|

(38,414 |

) |

|

NM |

|

|

|

21,903 |

|

|

|

17,088 |

|

|

|

4,815 |

|

|

|

28.2 |

% |

|

土地管理その他の業務 |

|

|

1,746 |

|

|

|

1,990 |

|

|

|

(244 |

) |

|

|

(12.3 |

)% |

|

|

1,990 |

|

|

|

831 |

|

|

|

1,159 |

|

|

|

139.5 |

% |

毛利総額 |

|

|

(14,765 |

) |

|

|

23,893 |

|

|

|

(38,658 |

) |

|

NM |

|

|

|

23,893 |

|

|

|

17,919 |

|

|

|

5,974 |

|

|

|

33.3 |

% |

|

一般と行政費用 |

|

|

10,079 |

|

|

|

9,453 |

|

|

|

626 |

|

|

|

6.6 |

% |

|

|

9,453 |

|

|

|

10,998 |

|

|

|

(1,545 |

) |

|

|

(14.0 |

)% |

営業収入(赤字) |

|

|

(24,844 |

) |

|

|

14,440 |

|

|

|

(39,284 |

) |

|

NM |

|

|

|

14,440 |

|

|

|

6,921 |

|

|

|

7,519 |

|

|

|

108.6 |

% |

|

その他の収入合計,純額 |

|

|

37,799 |

|

|

|

31,947 |

|

|

|

5,852 |

|

|

|

18.3 |

% |

|

|

31,947 |

|

|

|

24,456 |

|

|

|

7,491 |

|

|

|

30.6 |

% |

所得税前収入 |

|

|

12,955 |

|

|

|

46,387 |

|

|

|

(33,432 |

) |

|

|

(72.1 |

)% |

|

|

46,387 |

|

|

|

31,377 |

|

|

|

15,010 |

|

|

|

47.8 |

% |

所得税支給 |

|

|

1,069 |

|

|

|

11,567 |

|

|

|

(10,498 |

) |

|

|

(90.8 |

)% |

|

|

11,567 |

|

|

|

7,663 |

|

|

|

3,904 |

|

|

|

50.9 |

% |

純収入 |

|

|

11,886 |

|

|

|

34,820 |

|

|

|

(22,934 |

) |

|

|

(65.9 |

)% |

|

|

34,820 |

|

|

|

23,714 |

|

|

|

11,106 |

|

|

|

46.8 |

% |

非持株権益は純損失を占めなければならない |

|

|

573 |

|

|

|

39 |

|

|

|

534 |

|

|

NM |

|

|

|

39 |

|

|

|

(52 |

) |

|

|

91 |

|

|

NM |

|

||

Alico,Inc.普通株主の純収入 |

|

$ |

12,459 |

|

|

$ |

34,859 |

|

|

$ |

(22,400 |

) |

|

|

(64.3 |

)% |

|

$ |

34,859 |

|

|

$ |

23,662 |

|

|

$ |

11,197 |

|

|

|

47.3 |

% |

意味がない

次の表は、2022年9月30日、2021年9月30日、2020年9月30日までの会計年度を示しており、部門別の営業収入が総営業収入に占める割合を示しています

|

|

財政年度が終わる |

|

|||||||||

|

|

九月三十日 |

|

|||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

営業収入: |

|

|

|

|

|

|

|

|

|

|||

アリ科柑橘 |

|

|

97.5 |

% |

|

|

97.5 |

% |

|

|

96.6 |

% |

土地管理その他の業務 |

|

|

2.5 |

% |

|

|

2.5 |

% |

|

|

3.4 |

% |

総営業収入 |

|

|

100.0 |

% |

|

|

100.0 |

% |

|

|

100.0 |

% |

31

以下の検討では、会社の経営部門について分析を行った

アリ科柑橘

(単位は千で、1箱当たりの固体データは含まれていません) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

財政年度が終わる |

|

|

|

|

|

|

|

|

財政年度が終わる |

|

|

|

|

|

|

|

||||||||||||||

|

|

九月三十日 |

|

|

変わる |

|

|

九月三十日 |

|

|

変わる |

|

||||||||||||||||||||

|

|

2022 |

|

|

2021 |

|

|

職場.職場 |

|

|

% |

|

|

2021 |

|

|

2020 |

|

|

職場.職場 |

|

|

% |

|

||||||||

営業収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

季節の初めと季節の中 |

|

$ |

28,287 |

|

|

$ |

31,525 |

|

|

$ |

(3,238 |

) |

|

|

(10.3 |

)% |

|

$ |

31,525 |

|

|

$ |

31,303 |

|

|

$ |

222 |

|

|

|

0.7 |

% |

バレンシア |

|

|

47,529 |

|

|

|

55,918 |

|

|

|

(8,389 |

) |

|

|

(15.0 |

)% |

|

|

55,918 |

|

|

|

50,060 |

|

|

|

5,858 |

|

|

|

11.7 |

% |

新鮮な果物 |

|

|

1,256 |

|

|

|

608 |

|

|

|

648 |

|

|

|

106.6 |

% |

|

|

608 |

|

|

|

2,321 |

|

|

|

(1,713 |

) |

|

|

(73.8 |

)% |

Grove管理サービス |

|

|

11,928 |

|

|

|

16,983 |

|

|

|

(5,055 |

) |

|

|

(29.8 |

)% |

|

|

16,983 |

|

|

|

4,599 |

|

|

|

12,384 |

|

|

NM |

|

|

果物の買い入れと転売 |

|

|

574 |

|

|

|

623 |

|

|

|

(49 |

) |

|

|

(7.9 |

)% |

|

|

623 |

|

|

|

850 |

|

|

|

(227 |

) |

|

|

(26.7 |

)% |

他にも |

|

|

107 |

|

|

|

139 |

|

|

|

(32 |

) |

|

|

(23.0 |

)% |

|

|

139 |

|

|

|

236 |

|

|

|

(97 |

) |

|

|

(41.1 |

)% |

合計する |

|

$ |

89,681 |

|

|

$ |

105,796 |

|

|

$ |

(16,115 |

) |

|

|

(15.2 |

)% |

|

$ |

105,796 |

|

|

$ |

89,369 |

|

|

$ |

16,427 |

|

|

|

18.4 |

% |

収穫の箱の数: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

季節の初めと季節の中 |

|

|

2,175 |

|

|

|

2,519 |

|

|

|

(344 |

) |

|

|

(13.7 |

)% |

|

|

2,519 |

|

|

|

3,146 |

|

|

|

(627 |

) |

|

|

(19.9 |

)% |

バレンシア |

|

|

3,274 |

|

|

|

3,779 |

|

|

|

(505 |

) |

|

|

(13.4 |

)% |

|

|

3,779 |

|

|

|

4,165 |

|

|

|

(386 |

) |

|

|

(9.3 |

)% |

処理済み総数 |

|

|

5,449 |

|

|

|

6,298 |

|

|

|

(849 |

) |

|

|

(13.5 |

)% |

|

|

6,298 |

|

|

|

7,311 |

|

|

|

(1,013 |

) |

|

|

(13.9 |

)% |

新鮮な果物 |

|

|

91 |

|

|

|

61 |

|

|

|

30 |

|

|

|

49.2 |

% |

|

|

61 |

|

|

|

267 |

|

|

|

(206 |

) |

|

|

(77.2 |

)% |

合計する |

|

|

5,540 |

|

|

|

6,359 |

|

|

|

(819 |

) |

|

|

(12.9 |

)% |

|

|

6,359 |

|

|

|

7,578 |

|

|

|

(1,219 |

) |

|

|

(16.1 |

)% |

生産されたポンド固体: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

季節の初めと季節の中 |

|

|

11,034 |

|

|

|

13,598 |

|

|

|

(2,564 |

) |

|

|

(18.9 |

)% |

|

|

13,598 |

|

|

|

17,947 |

|

|

|

(4,349 |

) |

|

|

(24.2 |

)% |

バレンシア |

|

|

17,756 |

|

|

|

22,042 |

|

|

|

(4,286 |

) |

|

|

(19.4 |

)% |

|

|

22,042 |

|

|

|

25,631 |

|

|

|

(3,589 |

) |

|

|

(14.0 |

)% |

合計する |

|

|

28,790 |

|

|

|

35,640 |

|

|

|

(6,850 |

) |

|

|

(19.2 |

)% |

|

|

35,640 |

|

|

|

43,578 |

|

|

|

(7,938 |

) |

|

|

(18.2 |

)% |

1箱あたりの固体数: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

季節の初めと季節の中 |

|

|

5.07 |

|

|

|

5.40 |

|

|

|

(0.33 |

) |

|

|

(6.1 |

)% |

|

|

5.40 |

|

|

|

5.70 |

|

|

|

(0.30 |

) |

|

|

(5.3 |

)% |

バレンシア |

|

|

5.42 |

|

|

|

5.83 |

|

|

|

(0.41 |

) |

|

|

(7.0 |

)% |

|

|

5.83 |

|

|

|

6.15 |

|

|

|

(0.32 |

) |

|

|

(5.2 |

)% |

固体1ポンド当たりの価格: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

季節の初めと季節の中 |

|

$ |

2.56 |

|

|

$ |

2.32 |

|

|

$ |

0.24 |

|

|

|

10.3 |

% |

|

$ |

2.32 |

|

|

$ |

1.74 |

|

|

$ |

0.58 |

|

|

|

33.3 |

% |

バレンシア |

|

$ |

2.68 |

|

|

$ |

2.54 |

|

|

$ |

0.14 |

|

|

|

5.5 |

% |

|

$ |

2.54 |

|

|

$ |

1.95 |

|

|

$ |

0.59 |

|

|

|

30.3 |

% |

1箱当たりの価格: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

新鮮な果物 |

|

$ |

13.80 |

|

|

$ |

9.97 |

|

|

$ |

3.83 |

|

|

|

38.4 |

% |

|

$ |

9.97 |

|

|

$ |

8.69 |

|

|

$ |

1.28 |

|

|

|

14.7 |

% |

運営費用: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

販売コスト |

|

$ |

81,944 |

|

|

$ |

55,660 |

|

|

$ |

26,284 |

|

|

|

47.2 |

% |

|

$ |

55,660 |

|

|

$ |

52,492 |

|

|

$ |

3,168 |

|

|

|

6.0 |

% |

収穫と輸送 |

|

|

15,965 |

|

|

|

16,922 |

|

|

|

(957 |

) |

|

|

(5.7 |

)% |

|

|

16,922 |

|

|

|

19,897 |

|

|

|

(2,975 |

) |

|

|

(15.0 |

)% |

Grove管理サービス |

|

|