アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

––––––––––––––––––

表N-CSR

––––––––––––––––––

登録経営陣の核証株主報告

投資会社

“投資会社法”案第811-23299号

––––––––––––––––––

OFS信用会社

(登録者の正確な名前は憲章に掲載されている)

––––––––––––––––––

南ワック路10号、スイートルーム2500

シカゴ、IL 60606

(主にオフィスアドレスを実行)

ビララー·ラシッド

最高経営責任者

OFS信用会社

南ワック路10号、スイートルーム2500

シカゴ、IL 60606

(送達代理人の氏名又は名称及び住所)

––––––––––––––––––

登録者の電話番号、市外局番を含む:(847)734-2000

財政年度終了日:10月31日

報告期間:2022年10月31日

項目1.株主への報告

会社が株主に提出する2022年10月31日までの年次報告書を提出します。

OFSクレジット会社です。

カタログ--年次報告

| | | | | | |

| | |

| 株主への手紙 | 1 |

| 重要な情報 | 3 |

| パフォーマンスデータ | 5 |

| 特定のポートフォリオ特徴の概要(監査されていない) | 10 |

| 2022年10月31日現在の貸借対照表 | 12 |

| 2022年10月31日までの年度運営報告書 | 13 |

| 2022年10月31日までと2021年10月31日までの年間純資産変動表 | 14 |

| 2022年10月31日までの年間現金フロー表 | 15 |

| 2022年10月31日までの投資スケジュール | 16 |

| 財務諸表付記 | 24 |

| 独立公認会計士事務所報告 | 40 |

| リスク要因をまとめる | 41 |

| 配当再投資計画 | 48 |

| 取締役会は“投資諮問協定”を承認した | 49 |

| 情報を付加する | 50 |

2022年12月12日

株主へ:

OFS Credit Company,Inc.(“OFS Credit”または“会社”)の主な目標は,我々の株主を代表して当期収入を創出することである.私たちは、持続的な新冠肺炎の大流行、ロシアとウクライナの間で続く戦争、金利上昇、景気後退リスクの影響による市場変動の間、ポートフォリオを管理するために勤勉に働いていることを保証したい

市場が混乱している時期には、CLOは魅力的な投資である可能性があると信じており、現在の市場では、魅力的なリスク調整後のリターンが生じると考えられる割引投資に資本を配置しようとしている。また、市場が混乱している間、CLOは、通常、再投資中に割引価格で融資に再投資することができる。最後に,CLOは変動金利ツールであるため,金利が上昇し続けると,時間の経過とともに収入が上昇する可能性があると考えられる.

2022年12月1日、2023年1月31日までの四半期普通株主1株当たり0.55ドルの四半期配分を発表しました。我々の2022年10月31日9.55ドルの市場価格に基づいて、四半期配分は約23.0%の年化分配比率に相当する。

株主の選択に応じて、分配は現金または普通株の形で支払われる。すべての株主に割り当てられた現金総額は、支払いの総分配の20%に制限され、断片的な株式のために支払われるいかなる現金も含まれない。残りの分配(約80%)は私たちの普通株の形で支払われるだろう。現金および株式の任意の特定の株主への正確な分配は、その株主の選択および他の株主の選択に依存するが、比例配分によって制限される。

この現金と株式分配率は,OFS Creditがその貸借対照表を強化し,規模を改善し,潜在的な将来の投資機会を利用できると信じている。

我々の投資コンサルタントOFS Capital Management,LLCは1940年に改正された“投資コンサルタント法案”に基づいて投資コンサルタントとして登録されており,2022年9月30日現在,同社が管理する承諾資産は約38億ドルである。私たちは、私たちのコンサルタントが構造的信用(CLO株式と二次債務部分)に投資し、CLOを管理する上での専門知識を考慮して、私たちのコンサルタントは管理会社の面で優れた優位性を持っており、CLOは広範な銀団融資市場で販売会社の融資を受ける必要があると信じている。OFS Creditの強い長期業績に対する私たちの約束は、他の内部者とともに会社の約7.4%の普通株を持っている投資コンサルタントの利益に合致すると信じています。

私たちは今後数週間と数ヶ月以内にあなたとこの対話を継続し、あなたの持続的な支持に感謝することを期待しています。

会長兼最高経営責任者

この手紙は、2022年10月31日までの年間での我々の表現を株主が理解するのを助けることを目的としている。本書簡の観点と意見は2022年10月31日現在で最新である。歴史事実以外の陳述は展望性陳述を構成する可能性があり、未来の業績或いは結果を保証せず、多くのリスクと不確定要素に関連し、管理層の転位市場におけるCLO投資性質に対する信念を含み、CLO収入が金利上昇に従って増加するかどうかを含む;管理層は魅力的なリスク調整後のリターンを得るための割引投資に資本を配置しようとしている;管理層は現金と株式分配は会社がその貸借対照表を強化し、その規模を改善し、会社が潜在的な未来投資機会を利用できるようにすることができると信じているが、これらの結果のいずれも発生することを保証できない。会社コンサルタントの専門知識と,強い長期業績に対する会社の承諾と,関連側の会社普通株に対する所有権を一致させた。いくつかの要素のため、実際の結果は前向き陳述の結果と大きく異なる可能性がある。本稿のいずれの内容も、会社の将来の業績またはポートフォリオ保有量の陳述とみなされるべきではない。私たちはここで行われたどんな前向きな陳述も更新する義務がない。

[年次報告書の一部ではない]

重要な情報

本報告は,OFS Credit Company,Inc.(“私たち”,“私たち”,“私たち”または“会社”)の株主に送信し,いくつかの法規要件に基づいて提供する。本報告及び本報告に記載されている資料及び観点は、当社又はその任意の連属会社と任意の取引を行う投資提案、提案又は要約を構成していない。本報告は参考までに、当社の証券を売却する要約ではなく、目論見書でもない。会社は時々、その1つまたは複数の証券に関する登録声明を米国証券取引委員会(“米国証券取引委員会”)に提出する可能性がある。

その会社への投資はすべての投資家に適していない。当社の投資計画は投機的であり、従来の共同基金では採用されていない投資技術を含む大きなリスクがある。当社への投資は完全な投資計画ではありません。閉鎖型投資会社の株は、当社のように、その取引価格がその純資産値を下回ることが多く、投資家の損失リスクを増加させる可能性がある。過去の表現は未来の表現を代表したり保証したりしない。本明細書で引用された業績およびいくつかの他のポートフォリオ情報は、2022年10月31日現在の情報を代表する。本稿のいずれの内容も、会社の将来の業績またはポートフォリオ保有量の陳述とみなされるべきではない。投資リターンや投資の元本価値は変動し、株式販売時には、価値がその元のコストよりも高くまたは下回る可能性がある。本報告で述べた期間が終了して以来、会社の業績が変化する可能性があり、本報告に示した業績データよりも低いか、またはそれ以上である可能性がある。

OFSクレジット会社について

当社は非多元化、外部管理の閉鎖的な管理投資会社であり、1940年に改正された“投資会社法”または“1940年法案”に基づいて投資会社として登録されている。私たちの投資コンサルタントはOFS Capital Management,LLCであり,我々は“OFS Advisor”または“Advisor”と呼ぶ。私たちの主な投資目標は現在の収入を創出することであり、副次的な目標は資本付加価値を創出することだ。通常の市場の場合、私たちは、(I)担保ローン債券(“CLO”)債務および付属(すなわち、余剰または株式)証券、(Ii)レバレッジローンおよび高収益債券を含む伝統的な企業信用投資、(Iii)緊張および不良信用状況および多/空信用投資、および(Iv)他のクレジットに関連するツールを含む、少なくとも80%の資産または純資産に借入を加えて浮動金利クレジットツールおよび他の構造的信用投資に投資する。我々が投資するCLOはポートフォリオを担保としており,これらのポートフォリオは主に投資レベル以下の米国優先担保融資で構成されており,各業界には大量のターゲット借入者がいる。80%の一部として、CLOの優先債務部分を含む、これらの投資に関連するまたはOFS Advisorが私たちの投資目標に一致すると考えている他の証券やツールにも投資することができます, ローンの積み立てをしています融資蓄積手配は、通常銀行によって提供され、CLO取引において配給代理または手配者として機能する中短期融資である。融資蓄積計画に投資するリスクはCLOに投資するリスクと類似している。私たちが主に投資しているCLO証券の未格付けや格付けは投資レベルを下回っており、利息の適時な支払いと元本の返済の面で投機的とされている。未格付けや投資レベル以下の証券は“ゴミ”証券と呼ばれることもある。また、私たちは投資するCLO株と二次債務証券のレバレッジ率を高く(CLO株証券のレバレッジ率は通常9~13倍)、このような投資における損失リスクを拡大している。

前向きに陳述する

この報告書には重大な危険と不確実な要素に関する前向きな陳述が含まれている。これらの展望的陳述は歴史的事実ではなく、私たち、私たちの現在と未来のポートフォリオ、私たちの業界、私たちの信念、そして私たちの仮説に対する現在の予想、推定、そして予測に基づいている。“予想”、“予想”、“予定”、“計画”、“将”、“可能”、“継続”、“信じる”、“求める”、“推定する”、“できる”、“可能”、“すべき”、“目標”、“プロジェクト”などの言葉、およびこれらの語および同様の表現の変形は、前向きな陳述を識別することを意図している。これらの陳述は未来の業績の保証ではなく、リスク、不確定性とその他の要素の影響を受け、その中のいくつかの要素は私たちがコントロールできず、予測が困難であり、実際の結果と展望性陳述中の表現或いは予測の結果が大きく異なることを招く可能性があるが、これらに限定されない

·私たちの将来の経営実績

·当社のビジネス見通しとCLOツールポートフォリオ社の将来性

·事業見通しとCLOツールポートフォリオ社の将来性に及ぼす金利とインフレ率の影響

·私たちの経営政策、投資戦略および私たちが投資するCLOツールへの影響

·私たちの将来の成功は、金融機関と一般経済と、私たちが投資する業界への影響に依存しています

·コンサルタントの専門知識

·CLOツールのポートフォリオ企業が目標を達成する能力;

·私たちが期待している融資と投資

·現在の政治、経済、業界状況の影響、金利環境の変化、インフレ、市場の大幅な変動、サプライチェーンの中断、資源不足、その他の金融と資本市場に影響する状況、および新冠肺炎の流行が私たちの業務、財務状況、運営業績と私たちの組合せ投資の公正な価値に対する持続的な影響を含む

·ロシアとウクライナの間で続く戦争の影響と、米国、イギリス、EU、中国をめぐる金融と政治安定の普遍的な不確実性

·会社の現金預金に関する損失リスクはわずかだと信じている

·最終的に推定された効果的な収益と投資コスト;

·6.60%のB系優先株、6.125のC系優先株、6.00%のD系優先株または5.25%のE系優先株の流通株、またはその買い戻し計画に基づいてC系優先株またはE系優先株のいずれかを買い戻す

·投資の公正な価値と、そのような投資が既製の市場または観察可能な投入が存在する場合に使用されるべき価値または最終的に受信または決済される可能性のある価値との間の潜在的に大きな差;

·CLO債務投資の利息収入が現金形式で受信されることが予想される

·会社が強制または清算売却における有価証券投資の清算を要求された場合、現金化の価値は、以前に記録された有価証券投資の価値よりも大幅に低い

·私たちの金融商品、例えば現金、売掛金、および売掛金の帳簿価値は、このような商品の納期が短く、信用リスクによる損失リスクを軽減するために、高信用品質の機関によって保持されているので、このような項目の公正価値に近いと信じている

·いくつかの格付け機関は、基礎融資グループにおいてより広い格付けカバー範囲を提供すると信じている

·ロンドン銀行の同業借り換え金利からSOFRおよび/または他の代替基準金利への移行を含む金利変動

·私たちの投資がキャッシュフローを生む時間(あれば)。

これらの前向き陳述が根拠とする仮説は合理的であると考えられるが、これらの仮定のいずれも不正確であることが証明される可能性があり、したがって、これらの仮説に基づく前向き陳述も不正確である可能性がある。重要な仮定には、私たちが新しい投資を行う能力、一定の利益率と利益水準、そして有利な条件で追加資本を得ることが含まれる。これらと他の不確定要素を考慮して、本報告書に予測または展望的陳述を加えることは、私たちの計画と目標を達成するとみなされてはならない。これらのリスクおよび不確実性要因は、本報告“リスク要因要約”に記述または決定されたリスクおよび不確実性を含む。あなたはこのような展望的な陳述に過度に依存してはいけません。それらはこの報告書の日付にのみ適用されます。連邦証券法が要求しない限り、私たちは新しい情報、未来の事件、または他の理由でも、いかなる前向きな陳述を修正したり更新したりする義務はない。私たちが直接あなたにするかもしれない任意の他の開示、または私たちが将来アメリカ証券取引委員会に提出する可能性のある報告書を参考にすることをお勧めします。私たちの財政四半期3ヶ月目のN-CSR年度報告書と半年度報告書、N-Port月間証券投資報告書を含めて

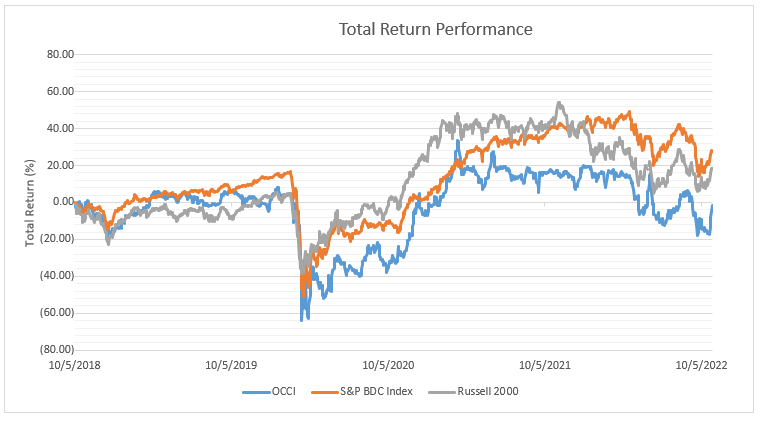

パフォーマンスデータ

株式業績グラフ(未監査)

この図は、2018年10月5日(我々の普通株がナスダック資本市場で取引されている日)から2022年10月31日までの普通株収益率をラッセル2000指数と標準プールBDC指数の収益率と比較したものである。グラフは、2018年10月5日、一人が私たちの普通株式ラッセル2000指数と標準プールBDC指数に10,000ドル投資したと仮定しています。このグラフは、株主の総リターンを測定し、株価の変化を考慮し、任意の税収の影響を受ける前にすべての配当および分配を再投資すると仮定している。

| | | | | | | | | | | | | | | | | |

| 締め切りの総申告表 |

| 2018年10月31日 | 2019年10月31日 | 2020年10月31日 | 2021年10月31日 | 2022年10月31日 |

| OFS信用会社 | 0.17 | % | 3.34 | % | (27.55) | % | 16.28 | % | (1.43) | % |

スタンダードBDC指数(1) | (3.58) | % | 8.45 | % | (16.39) | % | 41.02 | % | 27.81 | % |

| ラッセル2000 | (8.19) | % | (3.68) | % | (3.81) | % | 45.05 | % | 18.16 | % |

グラフのソース:スタンダード資本のIQ

(1)SNL米国RIC指数はこれまで前年の年報で用いられてきた。SPL米国RIC指数は本年度は生産停止であり,基準比較としては使用できなかった。

“株式表現グラフ”の項のグラフ及びその他の資料は“提供された”であり、“募集資料”又は米国証券取引委員会に“保存されている”とみなされてはならず、又は取引所法令第14 A又は14 C条又は取引所法令第18条の責任に規定されているものとみなされてはならず、取引所法令に基づいて提出されたいかなる文書にも参考とされてはならない。上の図に含まれる株価表現は,必ずしも未来の株価表現を示唆しているとは限らない.この表は、基金分配または売却基金シェアによって株主が支払う減税状況を反映していない。

普通株式及び分配の価格範囲(監査なし)

私たちの普通株はナスダック資本市場で取引され、コードはOCCIです。次の表は、過去2会計年度における会計四半期ごとの普通株1株当たり資産純値、普通株の最高および最低販売価格、1株当たり資産純分率で表される販売価格、および四半期ごとの分配を示している。私たちが初めて株式を公開して以来、私たち普通株の取引価格はこれらの株の純資産を下回っており、これらの株の純資産よりも低い。2022年12月5日まで、私たちの普通株取引価格は[割引する]約等しい[]2022年10月31日までの1株当たりの純資産価値の割合を占めている。私たちは私たちの普通株取引価格が純資産価値より高いか、低いか予測できない。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 純資産額(1) | | 価格範囲 | | 高販売価格の純資産価値に対する割増(割引)(2) | | 低販売価格の純資産価値に対する割増(割引)(2) | | 1株ずつ分配する | |

| 期間 | | | 高 | | ロー | | | | |

| 2022年度 | | | | | | | | | | | | | |

| 第4四半期 | | $ | 9.98 | | | $ | 10.99 | | | $ | 7.82 | | | 10.1 | % | | (21.6) | % | | $0.55(10) | |

| 第3四半期 | | $ | 10.61 | | | $ | 12.79 | | | $ | 8.85 | | | 20.5 | % | | (16.6) | % | | $0.55(9) | |

| 第2四半期 | | $ | 12.44 | | | $ | 13.40 | | | $ | 11.45 | | | 7.7 | % | | (8.0) | % | | $0.55(8) | |

| 第1四半期 | | $ | 13.72 | | | $ | 13.80 | | | $ | 11.85 | | | 0.6 | % | | (13.6) | % | | $0.55(7) | |

| 2021年度 | | | | | | | | | | | | | |

| 第4四半期 | | $ | 14.00 | | | $ | 14.53 | | | $ | 12.28 | | | 3.8 | % | | (12.3) | % | | $0.55(6) | |

| 第3四半期 | | $ | 14.07 | | | $ | 16.25 | | | $ | 13.14 | | | 15.5 | % | | (6.6) | % | | $0.54(5) | |

| 第2四半期 | | $ | 13.96 | | | $ | 17.63 | | | $ | 12.78 | | | 26.3 | % | | (8.5) | % | | $0.53(4) | |

| 第1四半期 | | $ | 14.14 | | | $ | 14.60 | | | $ | 9.50 | | | 3.3 | % | | (32.8) | % | | $0.52(3) | |

(1)1株当たり純資産額は関連四半期の最終日に決定されるため、販売価格の高さの日の1株当たり純資産額を反映できない可能性がある。表示された資産純資産は、期間終了時の流通株に基づいている。

(2)シーズン内販売価格の高さをシーズン末資産純資産額で割って計算する。

(3)この部分配分は、我々普通株の株式で支払われる。株主は、2021年1月21日までに現金分配を受けるか否か(最高現金総額が総分配の20%を超えない)、断片的な株式のために支払われたいかなる現金、または会社の普通株の株式も含まないことを選択することができる。分配には約37万ドルの現金と111,491株の普通株が含まれており、分配前に会社が発行した普通株の約3.1%を占めている。現金を受け取ることを選択した額は,総分配金額の20%の現金限度額を超えているため,現金を受け取ることを選択した株主に現金と株の組合せを支払った.株式部分が占める普通株式数は1株13.36ドルで計算され、2021年1月20日、21日、22日にナスダック資本市場における自社普通株の出来高加重平均価格に相当する。

(4)この部分配分は、我々普通株の株式で支払われる。株主は、2021年4月22日までに現金分配を受けるか(最高現金総額が総分配の20%を超えない)であるか、断片的な株式のために支払う現金を含まないか、会社普通株の株式形態であるかを選択することができる。分配には約40万ドルの現金と106,847株の普通株が含まれており、分配前に会社が発行した普通株の約2.1%を占めている。現金を受け取ることを選択した額は,総分配金額の20%の現金限度額を超えているため,現金を受け取ることを選択した株主に現金と株の組合せを支払った.株式部分が占める普通株式数は1株15.04ドルで計算され、2021年4月21日、22日、23日のナスダック資本市場における当社普通株の出来高加重平均価格に相当する。

(5)この部分配分は、我々普通株の株式で支払われる。株主は、2021年7月15日までに現金分配を受けるか否か(最高現金総額が総分配の20%を超えない)、断片的な株式のために支払われたいかなる現金、または会社の普通株の株式も含まないことを選択することができる。分配には約64万ドルの現金と181,961株の普通株が含まれており、分配前に会社が発行した普通株の約2.8%を占めている。現金を受け取ることを選択した額は,総分配金額の20%の現金限度額を超えているため,現金を受け取ることを選択した株主に現金と株の組合せを支払った.株式部分が占める普通株式数は1株14.14ドルで計算され、2021年7月14日、15日、16日のナスダック資本市場における当社普通株の出来高加重平均価格に相当する。

(6)この部分配分は、我々普通株の株式で支払われる。株主は、2021年10月14日までに現金分配を受けるか否か(最高現金総額が総分配の20%を超えない)、断片的な株式のために支払われたいかなる現金、または会社の普通株の株式も含まないことを選択することができる。分配には約82万ドルの現金と239,088株の普通株が含まれており、分配前に会社が発行した普通株の約3.2%を占めている。現金を受け取ることを選択した額は,総分配金額の20%の現金限度額を超えているため,現金を受け取ることを選択した株主に現金と株の組合せを支払った.株式部分が占める普通株式数は1株13.67ドルで計算され、この価格は2021年10月13日、14日、15日にナスダック資本市場における会社普通株の出来高加重平均価格に等しい。

(7)この部分配分は、我々普通株の株式で支払われる。株主は、2022年1月18日までに現金分配を受けるか否か(最高現金総額が総分配の20%を超えない)、断片的な株式のために支払われたいかなる現金、または会社の普通株の株式も含まないことを選択することができる。分配には約85万ドルの現金と25.48万株の普通株が含まれており、分配前に会社が発行した普通株の約3.3%を占めている。現金を受け取ることを選択した額は,総分配金額の20%の現金限度額を超えているため,現金を受け取ることを選択した株主に現金と株の組合せを支払った.株式部分が占める普通株式数は1株13.33ドルで計算され、2022年1月17日、18日、19日のナスダック資本市場における当社普通株の出来高加重平均価格に相当する。

(8)この部分配分は、我々普通株の株式で支払われる。株主は、2022年4月14日までに現金分配を受けるか否か(最高現金総額が総分配の20%を超えない)、断片的な株式のために支払われたいかなる現金、または会社の普通株の株式も含まないことを選択することができる。分配には約88万ドルの現金と286,376株の普通株が含まれており、分配前に会社が発行した普通株の約3.6%を占めている。現金を受け取ることを選択した額は,総分配金額の20%の現金限度額を超えているため,現金を受け取ることを選択した株主に現金と株の組合せを支払った.株式部分が占める普通株式数は1株12.29ドルで計算され、2022年4月13日、14日、15日のナスダック資本市場における当社普通株の出来高加重平均価格に相当する。

(9)この部分割当は、我々普通株の株式で支払われる。株主は、2022年7月14日までに現金分配を受けるか否か(最高現金総額が総分配の20%を超えない)、断片的な株式のために支払われたいかなる現金、または会社の普通株の株式も含まないことを選択することができる。分配には約91万ドルの現金と399,596株の普通株が含まれており、分配前に会社が発行した普通株の約4.8%を占めている。現金を受け取ることを選択した額は,総分配金額の20%の現金限度額を超えているため,現金を受け取ることを選択した株主に現金と株の組合せを支払った.株式部分が占める普通株式数は1株9.14ドルで計算され、2022年7月13日、14日、15日のナスダック資本市場における当社普通株の出来高加重平均価格に相当する。

(10)この部分割当は、我々普通株の株式で支払われる。株主は、2022年10月13日までに現金分配を受けるか否か(最高現金総額が総分配の20%を超えない)、断片的な株式のために支払われたいかなる現金、または会社の普通株の株式も含まないことを選択することができる。分配には約99万ドルの現金と475,911株の普通株が含まれており、分配前に会社が発行した普通株の約5.3%を占めている。現金を受け取ることを選択した額は,総分配金額の20%の現金限度額を超えているため,現金を受け取ることを選択した株主に現金と株の組合せを支払った.株式部分が占める普通株式数は1株8.29ドルで計算され、2022年10月12日、13日、14日のナスダック資本市場における当社普通株の出来高加重平均価格に相当する。

費用と支出(監査なし)

次の表は、株主として直接または間接的に負担されるコストと費用を理解することを目的としています。しかし、次の表に表示されているいくつかのパーセントは推定値であり、異なるかもしれません。次の表は私たちの未来の費用の代表とみなされてはいけない。実際の支出は表示されたものよりも多い可能性があり、表示されているものよりも少ない可能性がある

| | | | | | | | |

| 株主取引費用(発行価格のパーセント) | | |

販売負荷(%)1 | | — |

要約費用は会社が負担する(2) | | — |

流通再投資計画費用(3) | | $ | 15.00 | |

| 株主取引費用総額 | | — |

| 推定年間費用(普通株式純資産に占める割合): | | |

基地管理費(4) | | 3.07 | % |

私たちの投資相談契約に基づいて支払われるべき奨励費用(奨励前費用純投資収入の20%、障害制限)(5) | | 3.41 | % |

借金の利息支払い(6) | | 4.29 | % |

その他費用(7) | | 3.41 | % |

年間総支出(8) | | 14.18 | % |

(1)本募集規約に関連する証券が引受業者に売却されるか、または引受業者によって販売される場合、該当する目論見書副刊は、適用される販売負荷を開示し、以下の“例”は、それに応じた更新を行う。

(2)発行毎に対応する目論見書副刊は、適用される発行費用と株主取引総費用が発行価格の割合を占めることを開示する。

(三)点滴費用は“その他費用”に計上される。計画管理人の費用は私たちが払います。計画に参加する株主は、いかなる取次費用やその他の費用も徴収しないが、参加者が書面で計画管理人に計画管理人に参加者の口座に保有している株式の一部または全部を売却させ、収益を参加者に送金することを選択した場合、計画管理人は収益から15.00ドルの取引費と1株当たり0.10ドルのブローカー手数料を差し引く権利がある。“--流通再投資計画”を参照。

(4)基数管理費は、当社が2022年10月31日までに年度内に実際に発生した基数管理費及び2022年10月31日までの実レバー率及び資産純資産額で算出する。私たちはOFS Advisorに基本管理費を支払うことに同意し、投資コンサルティング協定による補償として、年間率は私たちの総株式の1.75%であり、この管理費は私たちの普通株の資産純資産と私たちの優先株の実収資本の合計である。これらの管理費は、優先株保有者または私たちが発行する可能性のある任意の他の種類の証券の所有者によって支払うのではなく、我々の株主によって支払われる。“--関係者取引”を参照

(5)前四半期の“奨励前費用純投資収入”の20%に相当する四半期奨励費用をOFS Advisorに支払うことに同意し、投資相談プロトコルによる補償として、当社の純資産額の2.00%(年化8.00%)に制限された四半期優先リターンや障害、および特徴を追うことに同意しました。奨励前の費用純投資収入には私たちがまだ現金を受け取っていない収入が含まれています。実現した資本収益については,OFS Advisorに奨励費用は支払わない。報酬費用をOFS Advisorに支払う方法は以下のとおりである

·任意のカレンダー四半期において、奨励前の費用純投資収入が資産純資産の2.00%のハードルを超えない場合、奨励費用は徴収されません

·当社の奨励前費用純投資収入の100%は、この奨励前費用純投資収入のうち敷居を超えていますが、いずれのカレンダー四半期の資産純資産額の2.50%(年化10.00%)を下回っているかに関係しています。奨励前の費用純投資収入のこの部分(障害を超えているが、私たちの純資産額の2.50%未満)を“追いかけ”と呼ぶ。“追う”の目的は、任意のカレンダー四半期奨励前の費用純投資収入が私たちの純資産価値の2.50%に達したか、またはそれを超えた場合に障害がないように、OFS Advisorに奨励前の費用純投資収入の20%を提供することである

·私たちの奨励前の費用純投資収入の20%(ある場合)は、任意のカレンダー四半期に私たちの純資産額の2.50%(年化10.00%)を超え、OFS Advisorに支払わなければなりません(すなわち、障害に達して追い上げが実現されると、その後、すべての奨励費用の純投資収入の20%がOFS Advisorに支払われます)。

上の表で言及した奨励費用は,2022年10月31日までの年度内に発生した実奨励費用に基づいており,2022年10月31日までの年度内に記録された奨励費支出を削減した非定常調整192,571ドルは含まれていない。“--関係者取引”を参照

(6)“借入利息支払”とは、2022年10月31日までの年度内に、われわれの優先株支払及び計上すべき配当総額をいう。2022年10月31日までの年間に記録されている私たちの優先株発行に関する繰延引受割引、手数料、発売費用の償却も含まれています。私たちは1つ以上の特別な目的担体を通じて借入金債務を直接または間接的に発生させることができ、優先株や他の構造やツールの形態でのレバーは、金額が大きく、OFS Advisorと私たちの取締役会が適切であると考えており、1940年の法案の適用制限を受けている。このような借金のいずれにも、私たちが投資または投資しようとしているCLO構造または私たちが投資する可能性のある派生ツールにおける埋め込みまたは固有のレバーは含まれていません。

(7)上表で示した“その他費用”は、2022年10月31日までの年度に実際に発生した金額に基づいて算出される。その他の費用“には、当社が割り当て可能な管理費用部分に基づく管理プロトコル下のサービス、およびOFS Capital Services LLC、当社の管理人、およびOFS Advisorの付属会社で発生した他の費用が含まれています。“その他の費用”には、独立会計士に支払われる持続的な行政費用、法律顧問、独立役員の報酬も含まれる

(8)“年間総費用”は、私たち普通株の保有者が私たちのすべての費用および支出を負担するので、普通株式株主が純資産の割合を占めるべきであり、これらのすべての費用および支出は本費用ショーの原稿に含まれているからである。私たちのCLO持分投資に関する間接費用は有料ショー原稿には含まれていませんが、これらの費用が有料ショー原稿に含まれている場合、私たちの年間総支出は24.42%になります。

例:例

次の例は,我々の仮説投資が異なる時期に生じる総累積費用の予想ドル額を示している.以下の費用金額を計算する際には、上記のレバーを維持し、私たちの運営費用は上の表で述べたレベルに維持されると仮定します。

| | | | | | | | | | | | | | |

| 1年 | 3年 | 5年間 | 10年間 |

| 年間収益率を5.0%とすると、1,000ドルの投資に以下の費用が支払われます | $105 | $297 | $468 | $814 |

*この例は、将来のリターンまたは支出を表すものとみなされるべきではなく、実際のリターンおよび支出は、表示された数字よりも多いか、またはそれ以下である場合があります。この例では,年間収益率を5.0%と仮定しているが,我々の表現が異なり,リターン率が5.0%以上またはそれ以下になる可能性がある.投資相談プロトコルの奨励費用は、年間収益率が5.0%であると仮定しており、上記に示した支出額への影響は大きくないため、例には含まれない。また、本例では、すべての配当金が資産純資産額で再投資されると仮定しているが、我々の配当再投資計画の参加者は、参加者に支払われた配当総額を配当支払日で割ったときの普通株の1株当たりの市場価格であり、純資産価値以上またはそれ以下である可能性がある計算方法である。私たちの配当再投資計画についてのより多くの情報は、“-分配再投資計画”を参照してください。

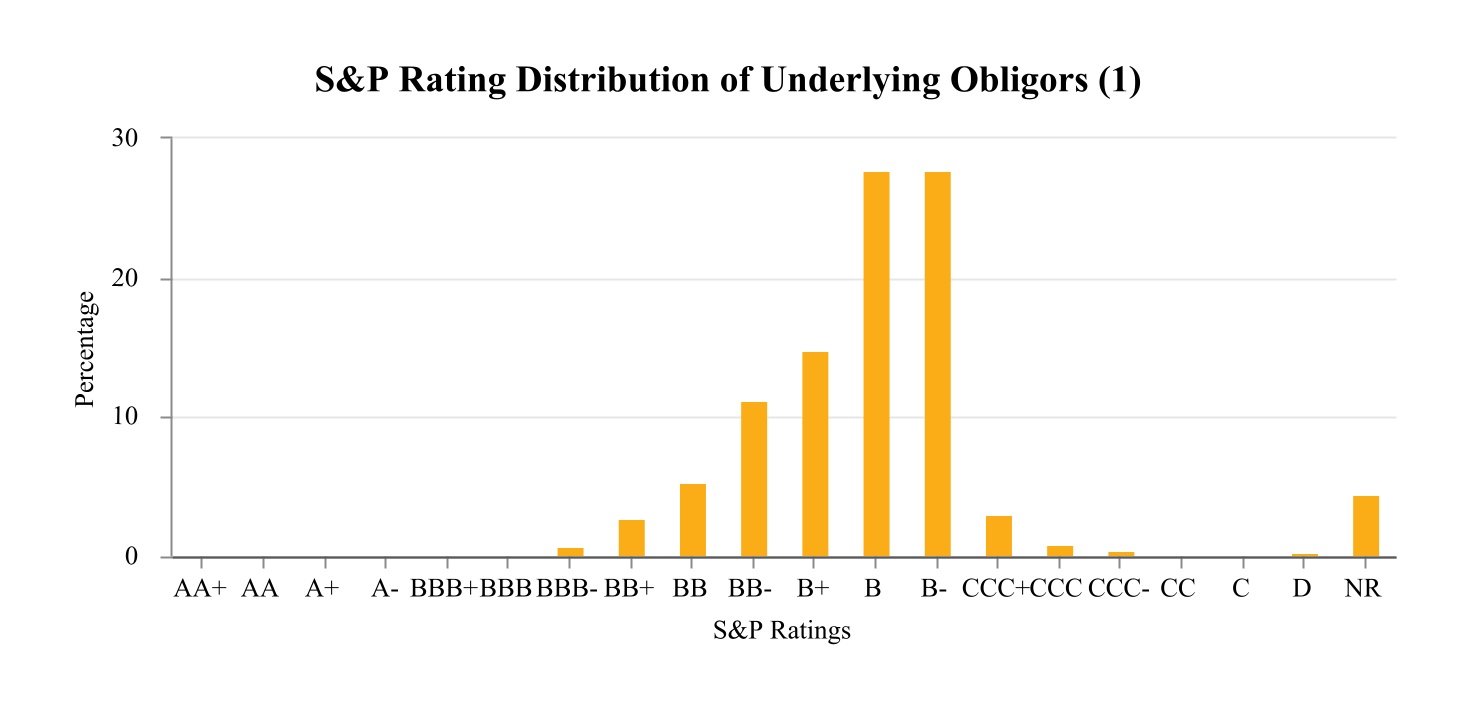

特定のポートフォリオ特徴の概要(監査されていない)

2022年10月31日まで

以下の資料は、当社が2022年10月31日に保有するCLOポートフォリオの前向きな陳述であり、このようなポートフォリオの総合的な基礎リスクを反映している。これらのデータは、2022年10月31日までに取得可能な報告情報に基づいて第三者ソースから取得された推定データおよび監査されていないデータである。

| | | | | | | | | | | | | | |

| 以下は、2022年10月31日現在報告されている会社CLO投資の対象義務者の10大業界状況である | | 以下は、2022年10月31日現在報告されている当社CLO投資の10大前向き標的債務者である |

| | | | |

| 10大基本義務者業界 | | 十大潜在義務者 |

| ムーディーズの業界名 | 全体のパーセントを占める | | 債務者 | 全体のパーセントを占める |

| ハイテク産業 | 10.4% | | アザーリオン | 0.71% |

| 医療と製薬 | 10.3% | | 世紀リンク | 0.59% |

| サービス:ビジネス | 9.2% | | TransDigm | 0.55% |

| 銀行、金融、保険、不動産 | 8.6% | | CATVシステム | 0.52% |

| メディア:放送と購読 | 5.1% | | フランスのアルティス | 0.49% |

| 化学品、プラスチック、ゴム | 4.6% | | ペラトン | 0.45% |

| ホテル、ゲームとレジャー | 4.5% | | McAfee | 0.43% |

| 建築と建築 | 4.4% | | スポーツ健康 | 0.42% |

| 電気通信 | 4.2% | | アメリカ航空会社 | 0.42% |

| サービス:消費者 | 3.8% | | 世界的な医療応答 | 0.42% |

| 合計する | 65.1% | | 合計する | 5.00% |

特定のポートフォリオ特徴の概要(監査されていない)

2022年10月31日まで

| | |

| 2022年10月31日現在、対象債務者の会社CLO投資および他の未格付け投資のポートフォリオに対する信用格付け分布状況は以下の通りである |

(1)CLO契約は、通常、国が認可した格付け機関にマークの担保を格付けすることを要求する。示された信用格付けは、比較と参考のために、標準プール格付けグループ(S&P)の格付けに基づく。このデータは、同社のCLO株式ポートフォリオの基本的なポートフォリオの特徴を表している。我々は2022年10月31日に私たちが投資したCLOツールベース担保のスタンダード格付けを発表しました。スタンダードは通常、基礎融資グループにおいてより広い格付けカバー範囲を提供すると考えられているからです。スタンダード格付け方法および定義に関するより多くの情報は、本年度報告の一部ではなく、本年度報告にも参考に含まれているウェブサイト(www.Standardandpoore.com)で見つけることができる。

| | |

| 2022年10月31日現在、対象債務者の会社CLO投資とその他の未格付けポートフォリオに対する展望性満期分布は以下の通りである |

OFS信用会社

貸借対照表

| | | | | | | | |

| | 2022年10月31日まで |

| | |

| 資産: | | |

| 公正価値で計算された投資(余剰コスト179,126268ドル) | | $ | 145,767,878 | |

| 現金 | | 12,540,909 | |

| 受取利息 | | 607,293 | |

| その他の資産 | | 115,004 | |

| 総資産 | | 159,031,084 | |

| | |

| 負債: | | |

| 優先株(繰延発行コスト1,693,895ドルを差し引いた純額) | | 62,306,105 | |

| コンサルタントと付属会社に支払わなければならない | | 2,325,645 | |

| | |

| 専門費用を計算する | | 130,000 | |

| その他負債 | | 59,333 | |

| 総負債 | | 64,821,083 | |

| | |

| 引受金及び又は有事項(付記5) | | |

| | |

| 純資産 | | $ | 94,210,001 | |

| | |

| 純資産には: | | |

| 普通株、1株当たり0.001ドル、発行許可9,000,000株、発行済み株式9,442,550株 | | $ | 9,443 | |

| 額面超過実収資本 | | 109,537,569 | |

| 累積損失総額 | | (15,337,011) | |

| 純資産総額 | | $ | 94,210,001 | |

| | |

| | |

| 1株当たり純資産額 | | $ | 9.98 | |

財務諸表付記を参照してください。

OFS信用会社

運営説明書

| | | | | | | | |

| | 現在までの年度 |

| | 2022年10月31日 |

| | |

| 投資収益: | | |

| 利子収入 | | $ | 26,221,594 | |

| | |

| 運営費用: | | |

| 利子支出 | | 4,048,516 | |

| 管理費 | | 2,893,923 | |

| 奨励費 | | 3,021,410 | |

| 行政管理費 | | 1,421,809 | |

| 専門費 | | 845,113 | |

| 董事局費用 | | 180,000 | |

| 消費税 | | 213,752 | |

| その他の費用 | | 548,578 | |

| 総運営費 | | 13,173,101 | |

| | |

| 純投資収益 | | 13,048,493 | |

| | |

| 達成され、実現されていない純収益(損失): | | |

| 優先株償還損失 | | (384,729) | |

| 投資未実現減価償却純変化 | | (26,249,879) | |

| すでに実現していると実現していない純損失 | | (26,634,608) | |

| | |

| 運営純資産が純額を減らす | | $ | (13,586,115) | |

| | |

財務諸表付記を参照してください。

OFS信用会社

純資産変動表

| | | | | | | | | | | |

| 2022年10月31日までの年度 | | 2021年10月31日までの年間 |

| | | |

| 経営による純資産変動: | | | |

| 純投資収益 | $ | 13,048,493 | | | $ | 6,503,994 | |

| 優先株償還損失 | (384,729) | | | — | |

| 投資が未実現の付加価値(減価償却)純変化 | (26,249,879) | | | 13,804,716 | |

| 経営純資産が増加する | (13,586,115) | | | 20,308,710 | |

| | | |

| 普通株主への支払いの割り当て: | | | |

| 普通株収益分配(付記2) | (18,142,164) | | | (826,765) | |

| | | |

| 資本リターンからの普通株式分配(付記2) | — | | | (10,345,650) | |

| 普通株主への分配 | (18,142,164) | | | (11,172,415) | |

| | | |

| 株式取引: | | | |

| 普通株を売却して得られる収益は発行コストを差し引く | 3,323,631 | | | 48,551,241 | |

| | | |

| 株主分配の再投資により発行された普通株 | 14,513,654 | | | 8,937,851 | |

| 資本取引による純資産純増加 | 17,837,285 | | | 57,489,092 | |

| | | |

| 純資産純増(マイナス) | (13,890,994) | | | 66,625,387 | |

| | | |

| 年初純資産 | 108,100,995 | | | 41,475,608 | |

| 年末純資産 | $ | 94,210,001 | | | $ | 108,100,995 | |

| | | |

| 株式取引: | | | |

| 年初発行の普通株 | 7,719,307 | | | 3,580,663 | |

| 普通株を売る | 306,560 | | | 3,499,258 | |

| | | |

| 株主分配の再投資により発行された普通株 | 1,416,683 | | | 639,386 | |

| 年末発行の普通株 | 9,442,550 | | | 7,719,307 | |

財務諸表付記を参照してください。

OFS信用会社

現金フロー表

| | | | | | | | |

| | 現在までの年度 |

| | 2022年10月31日 |

| | |

| 経営活動のキャッシュフロー: | | |

| 運営純資産が純額を減らす | | $ | (13,586,115) | |

| 業務による純資産減少と業務活動で使用される現金純額の調整: | | |

| | |

| 投資未実現減価償却純変化 | | 26,249,879 | |

| 優先株償還損失 | | 384,729 | |

| 優先株発行コストの償却 | | 454,358 | |

| 元発行の割引償却 | | (18,864) | |

| 投資利子収入の増加 | | (24,138,408) | |

| 証券投資を購入する | | (49,956,397) | |

| 証券投資からの分配 | | 33,283,225 | |

| 有価証券投資の収益を償還する | | 18,487,659 | |

| 経営性資産と負債変動状況: | | |

| 受取利息 | | (318,088) | |

| その他の資産 | | 134,088 | |

| コンサルタントや付属会社では | | 318,899 | |

| 専門費用を計算する | | (3,065) | |

| 購入した投資に支払うべきだ | | (5,898,563) | |

| その他負債 | | 9,843 | |

| 経営活動のための現金純額 | | (14,596,820) | |

| | |

| 資金調達活動のキャッシュフロー: | | |

| 優先株発行で得られた金は繰延発行コストを差し引く | | 33,758,177 | |

| 優先株償還 | | (21,316,500) | |

| 普通株を発行して得た金は手数料と手数料を差し引く | | 3,328,803 | |

| | |

| 普通株主への分配 | | (3,628,510) | |

| 融資活動が提供する現金純額 | | 12,141,970 | |

| | |

| 現金の純減少 | | (2,454,850) | |

| 年初の現金 | | 14,995,759 | |

| 年末現金 | | $ | 12,540,909 | |

| | |

| キャッシュフロー情報の追加開示: | | |

| 優先株利息のための現金 | | $ | 3,594,158 | |

| 消費税の現金を支払う | | 213,752 | |

| 非現金活動の追加開示: | | |

| 株主分配の再投資により発行された普通株 | | $ | 14,513,654 | |

財務諸表付記を参照してください。

OFS信用会社

投資明細書

2022年10月31日まで

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

会社と 投資(1)(2) | | 金利/実収益率(3) | | 価格差が指数(4)より高い | | 初期買収日 | | 成熟性 | | 元金

金額 | | 原価を償却する | | 公正価値(5) | | パーセント

純資産 |

| CLO債務証券 | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| アトラス高級ローン基金XX有限会社。 | | | | | | | | | | | | | | | | |

| 中間層債務--クラスE | | 13.21% | | (SOFR +9.43%) | | 10/13/2022 | | 10/19/2035 | | $ | 2,000,000 | | | $ | 1,841,384 | | | $ | 1,841,384 | | | 2.0 | % |

| | | | | | | | | | | | | | | | |

| LCM 31 CLO | | | | | | | | | | | | | | | | |

| 中間層債務--クラスE | | 11.32% | | (L +7.08%) | | 12/18/2020 | | 1/20/2032 | | 250,000 | | | 248,298 | | | 228,261 | | | 0.2 | |

| | | | | | | | | | | | | | | | |

| VCP CLO II | | | | | | | | | | | | | | | | |

| 中間層債務--クラスE | | 12.48% | | (L +8.40%) | | 2/19/2021 | | 4/15/2031 | | 500,000 | | | 488,503 | | | 455,070 | | | 0.5 | |

| | | | | | | | | | | | | | | | |

| CLO債務証券総額 | | | | | | | | | | $ | 2,750,000 | | | $ | 2,578,185 | | | $ | 2,524,715 | | | 2.7 | % |

| | | | | | | | | | | | | | | | |

CLO持分証券(6) | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| シャッターCLO VII,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 11.33% | | | | 2/14/2019 | | 6/13/2031 | | $ | 3,100,000 | | | $ | 1,867,738 | | | $ | 1,102,210 | | | 1.2 | % |

| | | | | | | | | | | | | | | | |

| シャッターCLO 2021-2,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 17.22% | | | | 8/23/2021 | | 10/15/2034 | | 5,000,000 | | | 4,036,319 | | | 3,737,603 | | | 4.0 | |

| | | | | | | | | | | | | | | | |

| 快板CLO XV株式会社 | | | | | | | | | | | | | | | | |

| 付属手形 | | 15.81% | | | | 6/10/2022 | | 7/20/2035 | | 4,640,000 | | | 4,244,669 | | | 4,244,670 | | | 4.5 | |

| | | | | | | | | | | | | | | | |

| アンカレッジ資本CLO 1-R有限会社 | | | | | | | | | | | | | | | | |

| 付属手形 | | 13.80% | | | | 10/5/2018 | | 4/13/2031 | | 2,100,000 | | | 1,392,669 | | | 1,109,939 | | | 1.2 | |

| | | | | | | | | | | | | | | | |

| ピーククレジットCLO 2020有限会社。 | | | | | | | | | | | | | | | | |

| 付属手形 | | 19.26% | | | | 11/16/2020 | | 10/20/2031 | | 6,170,000 | | | 5,349,972 | | | 4,628,310 | | | 4.9 | |

| | | | | | | | | | | | | | | | |

OFS信用会社

投資明細書

2022年10月31日まで

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

会社と 投資(1)(2) | | 金利/実収益率(3) | | 価格差が指数(4)より高い | | 初期買収日 | | 成熟性 | | 元金

金額 | | 原価を償却する | | 公正価値(5) | | パーセント

純資産 |

| ピーククレジットCLO 2021株式会社。 | | | | | | | | | | | | | | | | |

| 付属手形 | | 18.54% | | | | 5/28/2021 | | 7/18/2034 | | $ | 7,140,000 | | | $ | 5,777,526 | | | $ | 4,978,779 | | | 5.3 | % |

| | | | | | | | | | | | | | | | |

| トップクレジットCLO 2022-1 A | | | | | | | | | | | | | | | | |

| 付属手形 | | 16.48% | | | | 4/28/2022 | | 4/22/2033 | | 8,833,176 | | | 6,724,410 | | | 7,002,774 | | | 7.4 | |

| | | | | | | | | | | | | | | | |

| アトラス高級ローンファンドIX株式会社です。 | | | | | | | | | | | | | | | | |

付属手形(7)(8) | | 0.00% | | | | 10/5/2018 | | 4/20/2028 | | 1,200,000 | | | 455,382 | | | 113,785 | | | 0.1 | |

| | | | | | | | | | | | | | | | |

| アトラス高級ローンファンドエックス有限会社です。 | | | | | | | | | | | | | | | | |

| 付属手形 | | 2.01% | | | | 10/5/2018 | | 1/15/2031 | | 5,000,000 | | | 2,272,261 | | | 1,025,823 | | | 1.1 | |

| | | | | | | | | | | | | | | | |

| アトラス高級融資基金XVII株式会社。 | | | | | | | | | | | | | | | | |

| 付属手形 | | 21.46% | | | | 9/20/2021 | | 10/20/2034 | | 6,000,000 | | | 4,706,323 | | | 4,421,409 | | | 4.7 | |

| | | | | | | | | | | | | | | | |

| 大隊CLO IX株式会社です。 | | | | | | | | | | | | | | | | |

| 付属手形--収入 | | 17.60% | | | | 10/10/2018 | | 7/15/2031 | | 1,079,022 | | | 671,427 | | | 438,719 | | | 0.5 | |

| 付属手形 | | 17.60% | | | | 10/10/2018 | | 7/15/2031 | | 1,770,978 | | | 1,101,957 | | | 720,061 | | | 0.8 | |

| | | | | | | | | | 2,850,000 | | | 1,773,384 | | | 1,158,780 | | | 1.3 | |

| 大隊CLO XI有限会社 | | | | | | | | | | | | | | | | |

| 付属手形 | | 19.67% | | | | 3/20/2019 | | 10/24/2029 | | 5,000,000 | | | 4,034,457 | | | 3,566,735 | | | 3.8 | |

| | | | | | | | | | | | | | | | |

| 大隊CLO XIX株式会社 | | | | | | | | | | | | | | | | |

| 付属手形 | | 23.22% | | | | 3/16/2021 | | 4/15/2034 | | 5,000,000 | | | 2,985,465 | | | 3,246,033 | | | 3.4 | |

| | | | | | | | | | | | | | | | |

| 藍山富士アメリカCLO III,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 15.58% | | | | 9/18/2019 | | 1/15/2030 | | 3,701,700 | | | 2,447,682 | | | 1,771,142 | | | 1.9 | |

| | | | | | | | | | | | | | | | |

| クラウン点CLO 4有限会社 | | | | | | | | | | | | | | | | |

| 付属手形 | | 13.60% | | | | 3/22/2019 | | 4/20/2031 | | 5,000,000 | | | 3,252,337 | | | 1,976,135 | | | 2.1 | |

| | | | | | | | | | | | | | | | |

OFS信用会社

投資明細書

2022年10月31日まで

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

会社と 投資(1)(2) | | 金利/実収益率(3) | | 価格差が指数(4)より高い | | 初期買収日 | | 成熟性 | | 元金

金額 | | 原価を償却する | | 公正価値(5) | | パーセント

純資産 |

| Dryden 30プレミアムローン基金 | | | | | | | | | | | | | | | | |

| 付属手形 | | 47.66% | | | | 10/5/2018 | | 11/15/2028 | | $ | 1,000,000 | | | $ | 360,619 | | | $ | 162,388 | | | 0.2 | % |

| | | | | | | | | | | | | | | | |

| ドレデン38高級ローン基金 | | | | | | | | | | | | | | | | |

| 付属手形 | | 15.47% | | | | 10/5/2018 | | 7/15/2030 | | 2,600,000 | | | 1,437,121 | | | 943,407 | | | 1.0 | |

| | | | | | | | | | | | | | | | |

| ドレトン41高級ローン基金 | | | | | | | | | | | | | | | | |

| 付属手形 | | 19.30% | | | | 10/5/2018 | | 4/15/2031 | | 2,600,000 | | | 1,082,418 | | | 717,621 | | | 0.8 | |

| | | | | | | | | | | | | | | | |

| デレデン53 CLO | | | | | | | | | | | | | | | | |

| 付属手形--収入 | | 17.10% | | | | 10/5/2018 | | 1/15/2031 | | 3,200,000 | | | 1,862,603 | | | 1,207,434 | | | 1.3 | |

| 付属手形 | | 20.36% | | | | 10/1/2019 | | 1/15/2031 | | 500,000 | | | 277,567 | | | 188,662 | | | 0.2 | |

| | | | | | | | | | 3,700,000 | | | 2,140,170 | | | 1,396,096 | | | 1.5 | |

| ドレトン60 CLO | | | | | | | | | | | | | | | | |

| 付属手形 | | 18.70% | | | | 4/23/2021 | | 7/15/2031 | | 5,950,000 | | | 4,584,633 | | | 3,561,552 | | | 3.8 | |

| | | | | | | | | | | | | | | | |

| ドレトン76 CLO | | | | | | | | | | | | | | | | |

| 付属手形 | | 19.75% | | | | 9/27/2019 | | 10/20/2032 | | 2,250,000 | | | 1,795,491 | | | 1,641,861 | | | 1.7 | |

| | | | | | | | | | | | | | | | |

| ドレトン87 CLO | | | | | | | | | | | | | | | | |

| 付属手形 | | 18.72% | | | | 6/2/2021 | | 5/20/2034 | | 5,000,000 | | | 4,367,368 | | | 4,067,852 | | | 4.3 | |

| | | | | | | | | | | | | | | | |

| ドレトン95 CLO | | | | | | | | | | | | | | | | |

| 付属手形 | | 18.63% | | | | 7/29/2021 | | 8/20/2034 | | 6,000,000 | | | 4,916,044 | | | 4,668,451 | | | 5.0 | |

| | | | | | | | | | | | | | | | |

| ドレトン98 CLO、Ltd | | | | | | | | | | | | | | | | |

| 付属手形 | | 19.80% | | | | 3/17/2022 | | 4/20/2035 | | 5,500,000 | | | 4,512,082 | | | 4,774,159 | | | 5.1 | |

| | | | | | | | | | | | | | | | |

| Elevation CLO 2017-7,Ltd. | | | | | | | | | | | | | | | | |

付属手形(7)(8)(11) | | 0.00% | | | | 10/5/2018 | | 7/15/2030 | | 2,605,653 | | | 689,552 | | | 59,977 | | | 0.1 | |

| | | | | | | | | | | | | | | | |

OFS信用会社

投資明細書

2022年10月31日まで

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

会社と 投資(1)(2) | | 金利/実収益率(3) | | 価格差が指数(4)より高い | | 初期買収日 | | 成熟性 | | 元金

金額 | | 原価を償却する | | 公正価値(5) | | パーセント

純資産 |

| Elevation CLO 2017-8,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 0.26% | | | | 10/5/2018 | | 10/25/2030 | | $ | 2,000,000 | | | $ | 1,012,684 | | | $ | 488,473 | | | 0.5 | % |

| | | | | | | | | | | | | | | | |

| Elevation CLO 2021-12,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 18.79% | | | | 5/26/2021 | | 4/20/2032 | | 3,500,000 | | | 2,501,217 | | | 1,903,644 | | | 2.0 | |

| | | | | | | | | | | | | | | | |

| 立面CLO 2021-13,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 18.03% | | | | 6/9/2021 | | 7/15/2034 | | 6,026,765 | | | 4,602,198 | | | 4,086,257 | | | 4.3 | |

| | | | | | | | | | | | | | | | |

| 立面CLO 2021-14,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 16.05% | | | | 10/29/2021 | | 10/20/2034 | | 7,237,500 | | | 5,785,874 | | | 5,310,219 | | | 5.6 | |

| | | | | | | | | | | | | | | | |

| Elevation CLO 2021-15,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 16.95% | | | | 12/23/2021 | | 1/5/2035 | | 9,000,000 | | | 6,344,657 | | | 5,745,735 | | | 6.1 | |

| | | | | | | | | | | | | | | | |

| アイロンCLO 2017-1,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 25.01% | | | | 3/22/2019 | | 5/15/2030 | | 3,000,000 | | | 1,916,165 | | | 1,448,200 | | | 1.5 | |

| | | | | | | | | | | | | | | | |

| アイロンCLO 18有限会社 | | | | | | | | | | | | | | | | |

| 付属手形 | | 17.19% | | | | 10/5/2018 | | 4/17/2031 | | 4,500,000 | | | 3,300,297 | | | 2,500,486 | | | 2.7 | |

| | | | | | | | | | | | | | | | |

| グリーンウッドパークCLO有限公司 | | | | | | | | | | | | | | | | |

| 付属手形 | | 10.59% | | | | 10/5/2018 | | 4/15/2031 | | 4,000,000 | | | 2,651,137 | | | 2,068,872 | | | 2.2 | |

| | | | | | | | | | | | | | | | |

| 静かなローンコンサルタント融資2018-1有限会社。 | | | | | | | | | | | | | | | | |

| 付属手形 | | 19.44% | | | | 3/20/2019 | | 7/20/2031 | | 3,000,000 | | | 1,936,912 | | | 1,227,406 | | | 1.3 | |

| | | | | | | | | | | | | | | | |

| 港景CLO VII-R,Ltd. | | | | | | | | | | | | | | | | |

付属手形(7)(8) | | 0.00% | | | | 10/5/2018 | | 11/18/2026 | | 3,100,000 | | | 1,886,533 | | | 130,966 | | | 0.1 | |

| | | | | | | | | | | | | | | | |

OFS信用会社

投資明細書

2022年10月31日まで

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

会社と 投資(1)(2) | | 金利/実収益率(3) | | 価格差が指数(4)より高い | | 初期買収日 | | 成熟性 | | 元金

金額 | | 原価を償却する | | 公正価値(5) | | パーセント

純資産 |

| ジェイムストンCLO XVI、Ltd | | | | | | | | | | | | | | | | |

| 付属手形 | | 20.26% | | | | 7/29/2021 | | 7/25/2034 | | $ | 3,500,000 | | | $ | 2,460,573 | | | $ | 2,248,917 | | | 2.4 | % |

| | | | | | | | | | | | | | | | |

| LCM 31 CLO | | | | | | | | | | | | | | | | |

| 付属手形 | | 23.66% | | | | 12/18/2020 | | 1/20/2032 | | 1,350,000 | | | 991,664 | | | 896,409 | | | 1.0 | |

| | | | | | | | | | | | | | | | |

| マディソンパークファンドXXIII株式会社。 | | | | | | | | | | | | | | | | |

| 付属手形 | | 17.78% | | | | 10/5/2018 | | 7/27/2047 | | 4,000,000 | | | 2,548,832 | | | 2,069,542 | | | 2.2 | |

| | | | | | | | | | | | | | | | |

| マディソン公園基金XXIX | | | | | | | | | | | | | | | | |

| 付属手形 | | 19.83% | | | | 12/22/2020 | | 10/18/2047 | | 1,000,000 | | | 658,184 | | | 572,501 | | | 0.6 | |

| | | | | | | | | | | | | | | | |

| マーブルPoint CLO X | | | | | | | | | | | | | | | | |

| 付属手形 | | 7.55% | | | | 10/5/2018 | | 10/15/2030 | | 7,000,000 | | | 3,557,315 | | | 1,647,761 | | | 1.7 | |

| | | | | | | | | | | | | | | | |

| 大理石点CLO XI有限会社 | | | | | | | | | | | | | | | | |

| 付属手形--収入 | | 4.40% | | | | 10/5/2018 | | 12/18/2047 | | 1,500,000 | | | 789,916 | | | 335,206 | | | 0.4 | |

| | | | | | | | | | | | | | | | |

| 大理石点CLO XX有限会社 | | | | | | | | | | | | | | | | |

| 付属手形 | | 15.22% | | | | 4/9/2021 | | 4/23/2051 | | 5,125,000 | | | 3,978,443 | | | 3,228,119 | | | 3.4 | |

| | | | | | | | | | | | | | | | |

| マーブルポイントCLO XXI有限会社 | | | | | | | | | | | | | | | | |

| 付属手形 | | 15.37% | | | | 8/24/2021 | | 10/17/2051 | | 5,250,000 | | | 4,184,672 | | | 3,421,417 | | | 3.6 | |

| | | | | | | | | | | | | | | | |

| マーブルポイントCLO XXIII株式会社 | | | | | | | | | | | | | | | | |

| 付属手形 | | 15.28% | | | | 12/3/2021 | | 1/22/2052 | | 1,750,000 | | | 1,452,364 | | | 1,248,737 | | | 1.3 | |

| | | | | | | | | | | | | | | | |

| 中国洋信用CLO VII有限会社。 | | | | | | | | | | | | | | | | |

付属手形-収益(7)(8) | | 0.00% | | | | 3/20/2019 | | 7/15/2029 | | 3,275,000 | | | 1,175,034 | | | 202,851 | | | 0.2 | |

| | | | | | | | | | | | | | | | |

OFS信用会社

投資明細書

2022年10月31日まで

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

会社と 投資(1)(2) | | 金利/実収益率(3) | | 価格差が指数(4)より高い | | 初期買収日 | | 成熟性 | | 元金

金額 | | 原価を償却する | | 公正価値(5) | | パーセント

純資産 |

| 中国洋信用CLO VIII有限会社。 | | | | | | | | | | | | | | | | |

| 付属手形--収入 | | 21.77% | | | | 1/14/2019 | | 2/20/2031 | | $ | 3,225,000 | | | $ | 2,060,099 | | | $ | 1,368,654 | | | 1.5 | % |

| | | | | | | | | | | | | | | | |

| 中洋信用CLO IX株式会社。 | | | | | | | | | | | | | | | | |

| 付属手形--収入 | | 18.47% | | | | 11/21/2018 | | 7/20/2031 | | 3,000,000 | | | 1,812,322 | | | 1,175,397 | | | 1.2 | |

| | | | | | | | | | | | | | | | |

| ナイアガラ公園CLO,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 20.10% | | | | 11/8/2019 | | 7/17/2032 | | 4,500,000 | | | 3,512,255 | | | 3,294,627 | | | 3.5 | |

| | | | | | | | | | | | | | | | |

| 八角形投資パートナー39,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 21.05% | | | | 2/27/2020 | | 10/20/2030 | | 3,600,000 | | | 2,163,097 | | | 1,661,132 | | | 1.8 | |

| | | | | | | | | | | | | | | | |

| Sound Point CLO IV-R,Ltd. | | | | | | | | | | | | | | | | |

付属手形(7)(8) | | 0.00% | | | | 11/2/2018 | | 4/18/2031 | | 4,000,000 | | | 875,963 | | | 339,729 | | | 0.4 | |

| | | | | | | | | | | | | | | | |

| ステレックCLO 2022-1、Ltd | | | | | | | | | | | | | | | | |

| 付属手形 | | 21.29% | | | | 3/28/2022 | | 4/15/2035 | | 5,000,000 | | | 3,633,888 | | | 3,486,147 | | | 3.7 | |

| | | | | | | | | | | | | | | | |

| THL Credit Wind River 2014-3 CLO Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 14.39% | | | | 10/10/2018 | | 10/22/2031 | | 2,778,000 | | | 1,456,464 | | | 875,213 | | | 0.9 | |

| | | | | | | | | | | | | | | | |

| Trinitas CLO VIII | | | | | | | | | | | | | | | | |

| 付属手形 | | 22.51% | | | | 4/28/2021 | | 7/20/2117 | | 2,800,000 | | | 1,600,483 | | | 1,135,371 | | | 1.2 | |

| | | | | | | | | | | | | | | | |

| 創投33 CLO株式会社 | | | | | | | | | | | | | | | | |

| 付属手形 | | 27.47% | | | | 3/21/2019 | | 7/15/2031 | | 3,150,000 | | | 1,863,839 | | | 1,006,218 | | | 1.1 | |

| | | | | | | | | | | | | | | | |

| 活力に満ちたCLO X株式会社。 | | | | | | | | | | | | | | | | |

| 付属手形 | | 14.70% | | | | 5/23/2019 | | 10/20/2031 | | 8,000,000 | | | 4,487,900 | | | 2,767,785 | | | 2.9 | |

| | | | | | | | | | | | | | | | |

OFS信用会社

投資明細書

2022年10月31日まで

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

会社と 投資(1)(2) | | 金利/実収益率(3) | | 価格差が指数(4)より高い | | 初期買収日 | | 成熟性 | | 元金

金額 | | 原価を償却する | | 公正価値(5) | | パーセント

純資産 |

| 気鋭のCLO XIII株式会社 | | | | | | | | | | | | | | | | |

| 付属手形 | | 15.26% | | | | 6/3/2021 | | 7/15/2034 | | $ | 5,000,000 | | | $ | 4,137,631 | | | $ | 3,407,205 | | | 3.6 | % |

| | | | | | | | | | | | | | | | |

| Voya CLO 2017-4,Ltd. | | | | | | | | | | | | | | | | |

| 付属手形 | | 12.46% | | | | 10/5/2018 | | 10/15/2030 | | 1,000,000 | | | 636,129 | | | 329,521 | | | 0.3 | |

| | | | | | | | | | | | | | | | |

| 風河2015-1 CLO | | | | | | | | | | | | | | | | |

| 付属手形 | | 24.43% | | | | 4/28/2021 | | 10/20/2030 | | 2,600,000 | | | 1,241,161 | | | 957,686 | | | 1.0 | |

| | | | | | | | | | | | | | | | |

| ウェバースター公園は閉鎖されています | | | | | | | | | | | | | | | | |

| 付属手形 | | 17.09% | | | | 4/23/2021 | | 1/20/2027 | | 3,363,000 | | | 2,099,379 | | | 1,604,565 | | | 1.7 | |

| | | | | | | | | | | | | | | | |

| ZAIS CLO 3,Limited | | | | | | | | | | | | | | | | |

| 付属手形--収入 | | 14.86% | | | | 10/10/2018 | | 7/15/2031 | | 1,038,255 | | | 545,366 | | | 186,540 | | | 0.2 | |

| 付属手形 | | 14.86% | | | | 10/10/2018 | | 7/15/2031 | | 1,761,745 | | | 923,644 | | | 316,528 | | | 0.3 | |

| | | | | | | | | | 2,800,000 | | | 1,469,010 | | | 503,068 | | | 0.5 | |

| | | | | | | | | | | | | | | | |

| CLO持分証券合計 | | | | | | | | | | $ | 241,870,794 | | | $ | 163,990,383 | | | $ | 130,771,527 | | | 138.8 | % |

| | | | | | | | | | | | | | | | |

ローン蓄積手配(9) | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| アンカレッジ資本CLO 26,Ltd. | | | | | | | | | | | | | | | | |

| 融資累積手配 | | 14.50% | | | | 6/3/2022 | | 5/16/2024 | | $ | 531,250 | | | $ | 531,250 | | | $ | 531,250 | | | 0.6 | % |

| | | | | | | | | | | | | | | | |

| ブライトウッド資本MM CLO 2022-1,Ltd. | | | | | | | | | | | | | | | | |

| 融資累積手配 | | 14.50% | | | | 1/5/2022 | | 12/31/2032 | | 7,500,000 | | | 7,500,000 | | | 7,348,500 | | | 7.8 | |

| | | | | | | | | | | | | | | | |

| マーブルポイントCLO XXV株式会社 | | | | | | | | | | | | | | | | |

| 融資累積手配 | | 14.50% | | | | 4/6/2022 | | 3/2/2023 | | 4,000,000 | | | 4,000,000 | | | 4,000,000 | | | 4.2 | |

OFS信用会社

投資明細書

2022年10月31日まで

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

会社と 投資(1)(2) | | 金利/実収益率(3) | | 価格差が指数(4)より高い | | 初期買収日 | | 成熟性 | | 元金

金額 | | 原価を償却する | | 公正価値(5) | | パーセント

純資産 |

| | | | | | | | | | | | | | | | |

| 総ローンの累計限度額 | | | | | | | | | | $ | 12,031,250 | | | $ | 12,031,250 | | | $ | 11,879,750 | | | 12.6 | % |

| | | | | | | | | | | | | | | | |

| その他のCLO持分関連投資 | | | | | | | | | | | | | | | | |

その他(10)を閉じる | | 18.52% | | | | | | | | | | $ | 526,450 | | | $ | 591,886 | | | 0.6 | % |

| | | | | | | | | | | | | | | | |

| 総投資 | | | | | | | | | | $ | 256,652,044 | | | $ | 179,126,268 | | | $ | 145,767,878 | | | 154.7 | % |

(1)これらの投資は、一般に転売時に何らかの制限を受け、改正された1933年の証券法により“制限された証券”と見なすことができる。

(2)私たちは“統制”でもなく、私たちのいかなる有価証券投資の“付属会社”でもなく、いずれも1940年に改正された“投資会社法”によって定義されている。一般的に、改正された1940年の“投資会社法”によると、証券ポートフォリオ投資の25%以上の投票権証券を持っていれば、その証券投資を“制御”すると推定され、その証券投資の投票権証券の5%以上を持っていれば、証券投資の“付属会社”と推定される。

(3)CLO権益証券が開示する金利は、推定有効収益率であり、購入時に決定し、発送を受けたときに再評価し、将来割り当てられた予定金額および時間、および推定時の最終元本に支払われる予定金額および時間に基づくのが一般的である。推定された有効収益率と投資コストは最終的には実現できないかもしれない。予想キャッシュフローは、契約満期日までに支払われる予定の最終元本の額と時間を含み、投資の実際の収益を計算するために使用される。CLO債務証券に開示されている金利は契約金利を反映している。融資蓄積スケジュールに開示された金利は投資の推定収益を代表する。2022年10月31日現在の償却コストによると、会社総投資の加重平均有効収益率は16.64%だった。

(4)CLO債務証券は、3ヶ月間のLIBOR(L)またはSOFR(四半期ごとリセット)で決定された金利計上。CLO債務証券あたりの準備金利は2022年10月31日。

(5)すべての投資の公正価値は、OFS Advisorが重大で観察できない投入善意によって決定される。

(6)付属手形と収益手形はCLO権益証券とみなされる.CLO持分証券は経常的な分配を受ける権利があり、一般に対象証券が支払う残りのキャッシュフローから債券保有者に支払われる契約金および基金費用を減算することに等しい。

(7)2022年10月31日現在、収益率推定値を0%に増加させることができ、証券予想オプション償還タイムスタンプのポートフォリオ清算に関連する予想配分を含む見込み配分の総額が、現在の償却コストを下回っているため、効果的に増加することができる。予測された分配状況を定期的に監視して再評価する。すべての実際の分配は償却コストの減少であることが確認され、このような状況が発生するまで、当時予想されていた分配の将来総額が証券当時の償却コストを超えていればよい。

(8)非生産的収入。

(9)融資蓄積手配は、将来のCLOポートフォリオの一部となると予想される融資をまとめることを目的とした融資構造である。融資蓄積施設への投資が通常得られるリターンは、施設資産の実収から高度融資および管理費用を差し引いたコストおよび費用に等しい。融資蓄積融資投資の収益と資本分配収益は、一般にCLO証券化終了または基礎ポートフォリオ清算が早い時に受信される。

(10)公正価値とは、CLO持分関連投資によって得られた費用に関する割引現金流量を指す。

(11)2022年10月31日現在、当該投資は選択的に償還されている。残りの分配は資本返還として確認される予定です。

注1.組織

OFS Credit Company,Inc.(“当社”)はデラウェア州の会社で,2017年9月1日に設立され,2018年10月10日に運営を開始した。当社は非多元化、外部管理、閉鎖的に管理されている投資会社であり、1940年に改正された“投資会社法”(以下、“1940年法”と呼ぶ)に基づいて投資会社として登録され、米国連邦所得税の規定で処理されることを選択し、毎年改正された“1986年国税法”(以下、“守則”)によって規制された投資会社(“RIC”)の資格を得る予定である。当社の投資コンサルタントはOFS Capital Management,LLC(“OFS Advisor”),Orchard First Source Asset Management,LLC(“OFSAM”)の完全子会社である

会社の主な投資目標は当期収入の発生であり、副次的な目標は資本増値を発生させることである。通常の市場状況下で、当社の資産の少なくとも80%は、(I)担保融資債券(“CLO”)債務および付属(すなわち余剰または株式)証券、(Ii)レバレッジローンおよび高収益債券を含む従来の企業信用投資、(Iii)緊張および不良信用状況および多/空信用投資、および(Iv)他の信用関連ツールを含む、浮動金利クレジットツールおよび他の構造的信用投資に投資する。当社が投資するCLOはポートフォリオを担保としており,これらのグループは主に投資レベル以下の米国優先担保融資からなり,各業界には大量のターゲット借入者がいる。当社は、CLOツールの基盤として使用することができ、CLO取引の配給エージェントや手配者として通常銀行が提供する総合融資のための融資構造にも投資することができる(いずれも“融資累積手配”である)。

付記2.主要会計政策の列報根拠と概要

列報基礎:会社は米国公認の会計原則(“GAAP”)に基づいてその財務諸表を作成し、その中には“会計基準編纂条項”(“ASC”)テーマ946、“金融サービス--投資会社”、1940年法案とS-X法規第6条の報告要求が含まれている。経営陣は、財務諸表には、公認会計基準に基づいて公報を行うために必要なすべての調整が含まれており、正常かつ恒常的な計算項目および調整のみが含まれていると考えている。

見積もり数の使用:公認会計基準に従って財務諸表を作成する際には、経営層は、財務諸表の日に報告された資産および負債額、または有資産および負債の開示および報告期間内に報告された収入および支出に影響を与える推定および仮定を行う必要がある。財務諸表に対して重要な意味を持つ会計推定は、経常的公正価値推定と増加可能な収益推定を含む。実際の結果はこのような推定とは大きく異なるかもしれない。

現金:会社の現金は連邦預金保険会社(“FDIC”)のメンバー銀行に預けられており、このような残高がFDICの保険限度額を超える可能性がある場合がある。2022年10月31日まで、会社のすべての現金はUS Bank N.Aに保管されています。

投資:会社はASC第820テーマ“公正価値計量”に基づいて公正価値会計を応用し、この特別テーマは公正価値を定義し、公正価値を計量する枠組みを構築し、そして公正価値計量に関する情報の開示を要求した。公正価値は、計量日に市場参加者間の秩序ある取引において資産を売却するか、または負債を移転する価格として定義される。公正価値は、モデルと他の推定技術、推定投入、および市場参加者が投資価値を評価するために使用される仮定を用いて決定される。アクティブ市場における同じ資産の見積(第1級)を最優先し,最低では観察できない投入による公正価値推定(第3級)を優先する.観察できる投入の可獲得性は大きく異なる可能性があり、そして多くの要素の影響を受け、製品タイプ、製品が新しい市場に参入するかどうか、製品が活発な取引所であるか、それとも二級市場で取引するか、及び現在の市場状況を含む。推定値がより少ない可視または見えない投入に基づく場合、公正価値の決定はより多くの判断を必要とする。そこで,3段階に分類された金融ツール(すなわち見えない投入を用いて評価を行うツール)については,OFS Advisorが公正価値を決定する際の判断度が最も高く,これらのツールが当社の全投資を構成している

また、OFS Advisorは、会社自身のこのような証券の取引、実行された取引価格(“取引価格”)を含むポートフォリオ証券が公平な取引が発生したかどうかを定期的に評価し、それは取引日後6ヶ月に及ぶ公正な価値の合理的な指標とみなされる可能性があり、具体的には取引規模、識別可能な市場参加者、および他の要因に依存する。

当社とOFS Advisor評価政策の変更は、経営陣と当社取締役会(“取締役会”)が審査·承認します。会社投資の変化,市場の変化,新製品の開発および評価投入が多かれ少なかれ観察されるようになり,会社とOFS Advisorは彼らの推定方法を整備し続けていく

同社は主にCLO投資ツールの株式と二次債務部分、融資蓄積手配、その他の信用関連投資に投資している。同社は基本的なポートフォリオ業績指標を、前払率、違約率、違約損失と回収率、その他の指標と推定した市場収益率を含み、割引キャッシュフロー公正価値推定の主要な源とし、期末或いは前後に市場で実行される実際の取引、及びブローカーが当該などの投資の公正価値を推定する際に提供する指示的価格を補助する。当社では、担保テスト、集中度制限、違約、再編成活動、対象融資の前払い率(適用すれば)を含むCLOツールの管理ファイルに通常含まれる運営指標も考慮しています。当社は第三者評価会社を招いてOFS Advisorに協力してその投資の公正価値を決定した

当社の金融商品の公正価値計量の追加開示については、付記4を参照されたい。

投資収益

利子収入:CLO株式証券に投資する利息収入は、米国証券化委員会第325-40分のテーマ“証券化金融資産の利益権益”に仮定されたキャッシュフローに基づいて、予想償還の推定有効収益に基づいて確認される。当社はそのCLO持分投資の予想キャッシュフローを監視し、増加可能な収益率を定期的に決定し、更新する。同社の増加可能な収益の推定に固有の予想キャッシュフローは、違約と違約損失の深刻さに対する期待と、基礎CLOポートフォリオにおける融資に影響を与える他の融資表現仮説に基づいている。経済や信用市場の状況により、これらの推定キャッシュフローは短期的に合理的に変化する可能性があり、これらの変化の影響は実質的である可能性がある。

また、当社は、当社の買収、その後のCLO持分投資に関連する他のCLO持分関連証券を受け取る可能性があります。当社は証券の公正価値及びCLO株式投資及びその他の証券の公正価値或いは徴収の代価に基づいて、証券のコスト基準を決定する。

融資累計融資投資の利息収入は推定収益をもとに権責発生制で確認した。融資蓄積手配に関連する収益手形支払いのリターンは、通常、融資資産から稼いだ実際の収入から高級融資およびマネージャー費用を差し引いたコストに等しい。利息収入は、一般に、CLO証券化完了または基礎ポートフォリオ清算が早い時に受信される。同社は2022年10月31日までの1年間に、1,922,470ドルの融資蓄積融資投資利息収入を確認した。

CLO債務投資の利息収入は権責任発生制会計基礎を用いて記録されているが、計上すべき計上制である。CLO債務投資プレミアムの償却または割引の増加は期待寿命内に確認された。管理層は、期限を過ぎたすべてのCLO債務の利息を審査し、および/または合理的な疑いがある場合、元金または現金の利息が受領される場合には、非課税状態に置く。CLO債務残高が非課税状態にある場合、計算すべき利息と未払い利息は交換される。また、頭寸が非応計状態に置かれた日から、割引は利息収入に計上されなくなる。経営陣の判断によると、その後受け取った非課税投資利息支払いは、収入または計上コストであることが確認できる。非課税投資の課税利息及び割引は、その利息支払いについて流動に移行しており、管理層は、当該投資がすべての元金及び利息について完全に回収可能であると考えている場合にのみ、回復する。同社には2022年10月31日現在、非対応状態のCLO債務投資がない。

投資の実現されたと実現されていない純収益または損失:投資取引は取引日によって報告される。貸借対照表日までの未決済取引は、投資を購入するための対応金や売却投資の受取金として報告されている。一級市場取引記録は証券成約と発行時に記録されている。投資の実現済み損益は,処分による純収益と特定確認ベースで提案した投資償却コストとの差額を計測した。CLOのオプション償還機能は、CLO発行者によって発行されたCLOエクイティ証券の大多数の所有者が、指定された非償還期限終了後に、CLO資産清算または新しい債務再融資によって支払われた収益を介してCLO発行されたCLOエクイティ証券を償還することを可能にする。選択的償還は、実際には、CLOが所定の債務満期日前に発行したCLO持株証券の自発的前払である。選択的償還機能を行使したCLO持分証券で受信された割り当ては、まず、ゼロに低下するまで残りコストベースに適用され、その後、割り当ては、達成された収益として記録される

監査委員会の積極的な監督の下で、OFS Advisorは誠実に確定した公正価値で投資を報告し、“新しい会計公告と規則発表”を参照する。当社は、経営報告書において、投資の公正価値変動を投資の未実現純増値(減価償却)変動と報告している。

繰延発行コスト:繰延発行コストとは、会社が優先株の強制償還に関連する費用とその他の直接増額コストを指す。繰延発行コストは直接減少を示している

貸借対照表の関連負債。繰延発行コストは、関連強制償還可能優先株の期限内に償却して利息支出とする。

繰延発行コスト:発行コストには、証券登録に関する法律、会計、その他の費用が含まれています。発行コストは繰延され、登録声明を用いて証券を売却する場合、普通株発行時又は普通株として株式分配協定に従って発行される場合、一部のコストは資本として計上されるか、又は優先株又は債務発行が発生した場合に繰延債務発行コストに分配される。関連する登録声明が撤回された場合、または発売が成功しなかった場合、繰延コストは定期的に審査され、費用に計上される。

利子支出:その強制償還要求のため、同社はその優先株をASCテーマ480項目下の負債とし、負債と持分を区別した。優先株を強制償還できる配当金は営業報告書に利息支出と記入する。利息支出は計上して発生したことを確認した。

所得税:当社は規則M分節下のRICとして扱うことを選択し、毎年資格を取得する予定です。RICの税務待遇を得るためには、他の事項以外に、会社はある収入源と資産の多様化の要求を満たし、その年間投資会社の課税所得額の少なくとも90%をその株主に分配しなければならない。同社はすでにその株主に必要な分配を継続しようとしており、これは通常、会社の米国連邦所得税を免除している。

同社がそのICTIの少なくとも98%または純資本収益の98.2%をその株主にタイムリーに分配しない限り、同社は収入の一部に4%の消費税を支払う可能性がある。しかし、当社はICTIの一部を保留することを選択することができ、金額は守則M分節によって米国連邦所得税の責任をトリガする金額よりも低い。当社が課税すべき収入を推定する分配が、このような税収を回避する分配のハードルに適合していない可能性があると判断した場合、すなわち消費税を確認する。詳細については注7を参照されたい。

同社はその納税申告書の準備中に採取した税務頭寸を評価し、これらの頭寸が“より可能性が高い”かどうかを決定し、適用税務機関の支持を得た。より達成可能な敷居に適合するとはみなされない職の税金優遇は、長年にわたる場合、会社のRIC地位の再評価につながる可能性があり、より大きく分配されていないICTI、収入、および消費税支出をもたらす可能性がある。公認会計原則は、不確定税収割引に関する課税利息と罰金を所得税費用として確認することを要求している。2022年10月31日現在、不確定な所得税の頭寸はない。

割当て:株主への割当ては適用された記録日に記録される.割り当てられた金額、時間、形式は四半期ごとに取締役会によって決定される。純実現資本利得(あれば)は少なくとも年に1回割り当てられているが、会社はこのような資本利得を投資に保留することを決定している可能性がある。課税超過純投資収入と純実現収益の分配は、通常、株主に資本を返還するとみなされる。

税務条例によって決定された純投資収入は財務報告書の純投資収入とは異なる可能性がある。分裂は永久的かもしれないし、一時的かもしれない。永久的な違いは資本口座間の再分類をもたらす。しかも、特定の短期資本収益は一般的な収入報告書として使用することができる。会社がRIC要求に応じて支払う分配は税務目的で再記述する必要がある。

純資産変動表と財務要約で述べた株主への支払いの納税性質は,2022年10月31日までの財政年度の見積もりを反映しており,1099−DIV報告目的のために分配性質を決定したカレンダー年度とは異なる。実際の結果は,割り当てられた納税性質が未知であるため,毎年カレンダー年末まで決定され,必要に応じて表格1099-DIVで株主に報告される可能性がある.したがって,分配の最終税収の性質は本稿で提案した推定とは大きく異なる可能性がある。

信用リスク集中:当社の投資を除いて、当社を集中信用リスクに直面させる可能性のある金融商品は主に金融機関の現金預金です。一年の間に、会社の現金預金は連邦保険の限度額を超える可能性があります。このリスクを低減するために、当社は高信用品質の機関にのみ現金を預けています。経営陣は、会社の現金預金に関する損失リスクはわずかだとしている。関連基金及び管理人が契約及び担保管理協定の条項に従って責任を履行できず、当該等のツールの担保又は他の証券が当社に価値がないことが証明された場合、当社の投資による信用リスクによる損失金額は、当社が記録した投資及び付記5に開示された無資金負担に等しい

新しい会計公告と規則発表

2020年12月、米国証券取引委員会は、1940年法案の下の第2 a-5条の規則を採用し、1940年の法案における公正な価値を善意で決定する要求を確立する最終規則を発表した。規則2 a-5によると、当社取締役会は推定値指定者を指定して公正価値決定を行うことができる。2022年9月7日、規則2 a-5により、取締役会はOFS Advisorを評価指定者に指定し、当社の投資に関する公正価値決定を実行する。取締役会に

評価過程の監視を保つために,OFS Advisorは細則2 a−5の規定に従って,所定の報告と記録要素を実行した。

2022年6月、FASBは公正価値計量(テーマ820)、“契約販売制限された株式証券の公正価値計量”(ASU 2022-03)を発表した。ASU 2022-03は、主題820を修正し、(I)持分証券の売却が禁止されている契約によって制限された持分証券の公正な価値を測定する際のガイドラインを明らかにし、(Ii)改正に関連する例示的な例を明らかにし、(Iii)契約販売によって制限された持分証券のための新たな開示要件を導入する。ASU 2022-03改正案は、会社が2024年12月31日までの会計年度および同年度内の中期に有効である。ASU 2022-03条項は前向きに適用され、通過日の収益は任意に調整されます。同社は現在、ASU 2022-03の財務状況や開示への影響(あれば)を評価している。

付記3.関連者取引

投資コンサルティング·管理プロトコル:投資コンサルティング·管理プロトコル(“投資コンサルティングプロトコル”)、OFS Advisor管理会社の日常運営に基づいて、会社に投資コンサルティングサービスを提供する。2022年6月2日、取締役会は“投資相談協定”を採択して1年間継続することで一致投票した。“投資コンサルティング協定”の条項によると、OFS Advisorは、(I)ポートフォリオの構成、ポートフォリオの変化の性質およびタイミングを決定し、これらの変化を実施する方法、(Ii)予期される投資のデプレッション調査を含む投資の構造を決定、評価、交渉すること、(Iii)行われた投資を終了および監視すること、および(Iv)必要な他の投資相談、研究、および関連サービスを提供することを担当する。OFS AdvisorはOFSAMの子会社であり,1940年に改正された“投資コンサルタント法”(“Advisers Act”)に基づいて登録された投資コンサルタントである。OFS Advisorが“投資コンサルティングプロトコル”によって提供するサービスは排他的ではなく,当社に提供するサービスが損なわれない限り,そのメンバ,高度管理者,従業員は他の個人やエンティティに類似したサービスを自由に提供することができる.OFS Advisorは、OFS Capital CorporationやHancock Park Corporation Income,Inc.など、CLOファンド、単独管理口座、その他の資産の投資コンサルタントも担当しています。また、OFS Advisorは、付属会社が管理する投資会社の副コンサルタントも担当しています。

OFS Advisorはサービス料を徴収し,基本管理費(“基本管理費”)と奨励費(“奨励費”)の2つからなる。基礎管理費は四半期ごとに計算·支払いされ、会社の“総株式ベース”の1.75%の年利に相当し、“総株式ベース”の定義は会社普通株の資産純資産と会社優先株の実収資本の和である。基本管理費は我々普通株の保有者が支払い、優先株の保有者又は会社が発行可能な任意の他の種類の証券の保有者は支払わない。どの部分のカレンダー四半期の基本管理費もこの四半期の日数に比例して計算されています。基礎管理費は会社が資金を借り入れる際には増加しないが、会社が優先株を発行すると増加する。基本管理費は、以下に述べるように、本四半期の任意の奨励費用を決定する前に計算される。

奨励費用は四半期ごとに計算·支払いされ、会社の前四半期の“奨励前費用純投資収入”の20%に相当し、優先リターンや“障害”と“追う”機能の制限を受ける。この点について、“奨励前費用純投資収入”とは、カレンダー四半期内に計算されるべき利息収入、配当収入、および任意の他の収入(承諾、開始、構造、勤勉および相談費、または他の投資費用などの他の費用を含む)から、当社の四半期の運営費用(基本管理費を含み、行政サービス協定に従ってOFS Capital Services LLC(“OFS Services”)に支払われる費用、および発行され、発行された優先株について支払われる任意の利息支出および配当金を含むが、インセンティブ費用は含まれない)を意味する。奨励前費用純投資収入には、会社が現金を受け取っていない課税収入と、そのような実物金額を受け取る(または計算する)ことが含まれる。奨励前の費用純投資収入にはいかなる資本収益や損失も含まれておらず、しかもいかなる資本収益について奨励費用を支払うこともなく、いかなる資本損失についても奨励費用を減少させることはない。

任意の所定のカレンダー四半期の奨励費用を算出する際に、奨励前費用純投資収入は、上記1つのカレンダー四半期終了時の会社純資産値の収益率を示し、会社の四半期ごとの資産純資産額の2.00%(年化8.00%)の敷居と比較する(“敷居料率”)。そのため、当社の四半期収益率は、その奨励前費用純投資収入を前期末までの報告資産純資産額で割ることで決定されています。この部分の奨励費用を計算するための会社の純投資収入は、基礎管理費を計算するための総権益基数の計算にも含まれる。当社のカレンダー四半期ごとの奨励前費用純投資収入は以下の通りです

(A)報酬前の純投資収入が純資産純資産額2.00%を超えないカレンダー四半期内に奨励費用を徴収しない

(B)奨励前費用純投資収入のうち敷居を超えたが、いずれの歴代資産純資産額2.50%を下回る部分(年化10.00%)の100%奨励前費用純投資収入。同社はこの部分奨励前の費用純投資収入(障害を超えているが、私たちの純資産額の2.50%未満)を“追いかけ”と呼んでいる。“追う”の目的は、どのカレンダー四半期にもこの純投資収入が資産純値の2.50%を達成または超えた場合に障害がないように、OFS Advisorに奨励前の費用純投資収入の20%を提供することである

(C)当社の四半期奨励前費用純投資収入のうち収益率が2.50%を超える部分(年化10.0%)の20.0%はOFS Advisorに支払わなければならない(すなわち、障害に達して追い上げが実現されると、その後のすべての奨励前費用純投資収入の20%はOFS Advisorに支払うべきである)。

各四半期にハードル金利の金額は蓄積されず、任意の後続四半期のリターン率がハードル金利を下回っていれば、以前に支払った金額を取り戻すことはなく、前のどの四半期の収益率がハードル金利を下回っていれば、支払いを遅延させることはない。カレンダー四半期内の任意の株式発行や買い戻しについては、奨励費用が調整され、任意の部分四半期の奨励費用はその四半期の日数に比例して計算される

管理プロトコル:OFSサービスはOFS Advisorの付属会社であり,会社運営に必要な管理サービスを提供する。OFS Servicesは,行政サービスプロトコル(“管理プロトコル”)により,オフィス施設や設備,必要なソフトウェアライセンスや購読,およびその施設の文書,簿記,記録保存サービスを会社に提供する.2022年6月2日、取締役会は“行政管理協定”の継続を全会一致で承認した。管理プロトコルによれば、OFS Servicesは、会社が保存する必要がある財務記録を担当し、株主に提出する報告書を準備し、証券取引委員会または任意の他の規制機関に提出することを要求する他のすべての報告および材料を含む、会社に必要な行政サービスを履行または監視する。また、OFS Servicesは、会社の資産純資産値の決定と公表を支援し、その納税申告書の準備と提出を監視し、その株主に報告書を印刷·配布し、会社費用の支払いおよび他の人が会社に提供する行政·専門サービスの表現を全体的に監督する。管理プロトコルに基づいて支払われる金額は、賃貸料、情報技術サービス、および会社の上級管理者(その最高経営者、最高財務官、最高経営責任者、最高会計官を含む)の割り当て可能な部分の費用を含むが、賃貸料、情報技術サービスおよび会社の上級管理者(その最高経営者、最高財務官、最高経営責任者、最高会計官を含む)に基づく費用を含むが、これらに限定されない, 会社の秘書と彼らのそれぞれの従業員です。OFS Servicesがその任意の機能をアウトソーシングした場合、会社は、利益を得ることなく、そのような機能に関連する費用をOFS Servicesに直接支払う。取締役会の承認を経て、管理協定は毎年更新することができ、私たちの大多数の取締役を含め、彼らは“利害関係者”ではない。いずれか一方が60日以内に他方に書面で通知すれば、処罰を受けることなく“管理契約”を終了することができる。

持分:2022年10月31日現在、Advisor及びその関連会社は696,215株の普通株を保有し、会社の普通株流通株の約7.4%を占めている

2022年10月31日までの1年間に、OFS AdvisorとOFS Servicesとのプロトコルにより確認された費用および付属会社への支払いの割り当ては以下の通りです

| | | | | |

| |

| 管理費 | $ | 2,893,923 | |

| |

奨励費用(1) | 3,021,410 | |

| 行政管理費 | 1,421,809 | |

| 関連会社に普通株を割り当てる | 1,388,488 | |

(1)奨励費は2022年10月31日までの1年間で192,571ドル減少し、2021年10月31日までの財政年度に発行された株式の一次調整を反映した。

付記4.金融商品の公正価値

当社の投資は公正価値に基づいて計上され、一致した方法で適用された書面推定政策に基づいて決定される。2022年9月7日、規則2 a-5により、取締役会はOFS Advisorを評価指定者に指定し、当社の投資に関する公正価値決定を実行する。監査委員会が推定過程の監督を維持するために、外勤処顧問は細則2 a-5の規定に従って、必要な報告と記録要素を実行した。

2022年10月31日現在、会社のすべての投資はASCテーマ820の下の3級に分類されている。次の表は、当社の公正価値計測に関する重要な第3レベル投入の量子化情報を提供します。当社の公正価値計量を決定する際に、以下の表に示す評価技術と投入以外に、他の評価技術と方法を採用することもできる

| | | | | | | | | | | | | | |

| 投資タイプ | 公正価値 | 評価技術 | 観察できない入力 | 射程距離 (加重平均値)(1) |

CLO持分(2) | $ | 126,466,880 | | 現金流を割引する | 一定違約率 | 2.00% - 2.00% (2.00%) |

| | | 定前払率 | 15.00% - 20.00%(3) |

| | | 再投資利差(LIBORと略記) | 3.10% - 4.05% (3.62%) |

| | | 再投資利差-SOFR | 3.30% - 4.25% (3.82%) |

| | | 再投資価格 | 95.00% - 99.50%(3) |

| | | 再投資下限 | 0.50% - 0.50% (0.50%) |

| | | 回収率 | 65.00% - 65.00% (65.00%) |

| | | 割引率 | 13.50% - 55.00% (21.69%) |

CLO持分(2) | 4,244,670 | 市場方法 | 成約価格 | |

CLO持分(2) | 59,977 | 市場方法 | 資産純資産清算(4) | |

| | | | |

| 融資累積手配 | 4,531,250 | 市場方法 | 成約価格 | |

| 融資累積手配 | 7,348,500 | 市場方法 | 確率加重資産純資産清算分析 | |

| | | | |

| CLO債務 | 683,331 | 現金流を割引する | 一定違約率 | 2.00% - 2.00% (2.00%) |

| | | 定前払率 | 15.00% - 20.00%(3) |

| | | 再投資利差(LIBORと略記) | 3.65% - 4.35% (4.12%) |

| | | 再投資利差-SOFR | 3.85% - 4.55% (4.32%) |

| | | 再投資価格 | 95.00% - 99.50%(3) |

| | | 再投資下限 | 0.50% - 0.50% (0.50%) |

| | | 回収率 | 65.00% - 65.00% (65.00%) |

| | | 保証金を割り引く | 9.20% - 10.85% (10.30%) |

| CLO債務 | 1,841,384 | 市場方法 | 成約価格 | |

| | | | |

その他CLO関連投資(5) | 591,886 | 割引キャッシュフロー(5) | | |

| 合計する | $ | 145,767,878 | | | | |

(1)加重平均は投資公平価値で計算される

(2)キャッシュフローを算出する際に使用するキャッシュフロー仮説清算(A)ある不良投資と,(B)CLOが現在持っているすべての違約投資を発行し,CLOを発行する仮定再投資金利に応じて収益を再配置する.

(3)割引キャッシュフローモデルにおける投入は投資寿命によって変化するため,重み付き平均値は与えられない.

(4)資産純資産清算とは、投資の公正価値又は予想残存価値を推定することである。

(5)CLO持分投資と同様の割引キャッシュフローモデルを用いて投入する。重み付き平均値間の差は無関係である

第3級投資の公正価値を決定するには固有の不確定性が存在するため、投資の公正価値はこのような投資が既製市場或いは観察可能な投入時に使用する価値と大きく異なる可能性があり、最終的に受け取る或いは決済する可能性のある価値と大きく異なる可能性がある。さらに、そのような投資は、一般に、法律および他の制限を受けているか、または公開取引のツールよりも流動性が低い。会社が清算強制または清算売却中の有価証券投資を要求された場合、会社が達成した価値は、以前に記録されたこのような投資の価値を大幅に下回る可能性がある。経済と政治発展により、会社の投資は持続的な新冠肺炎流行、ロシアとウクライナ間の持続的な戦争、上昇し続ける金利、高インフレ率、および景気後退と関連市場変動のリスクの影響を含む市場リスクの影響を受ける。市場リスクは私たちの投資の公正な価値に影響を及ぼすだろう。

次の表に2022年10月31日までの年度内に第3級投入を用いて公正価値に応じて計量した投資変化を示す

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| CLO持分 | | CLO債務 | | 融資累積手配 | | その他のCLO関連投資 | | 合計する |

| 第3級資産、2021年10月31日 | $ | 140,444,196 | | | $ | 1,753,959 | | | $ | 7,000,000 | | | $ | 476,817 | | | $ | 149,674,972 | |

証券投資の未実現純増値(減価償却)(1) | (26,017,358) | | | (88,108) | | | (151,500) | | | 7,087 | | | (26,249,879) | |

| 利子収入の増加 | 24,039,002 | | | — | | | — | | | 99,406 | | | 24,138,408 | |

| 元発行の割引償却 | — | | | 18,864 | | | — | | | — | | | 18,864 | |

| 証券投資を購入する | 27,380,202(2) | | 1,840,000 | | | 20,481,250 | | | 254,945 | | | 49,956,397 | |

| 有価証券投資の収益を償還する | (2,037,659) | | | (1,000,000) | | | (15,450,000)(2) | | — | | | (18,487,659) | |

| 証券投資からの分配 | (33,036,856) | | | — | | | — | | | (246,369) | | | (33,283,225) | |

| 第3級資産、2022年10月31日 | $ | 130,771,527 | | | $ | 2,524,715 | | | $ | 11,879,750 | | | $ | 591,886 | | | $ | 145,767,878 | |

(1)会社が2022年10月31日までの年度経営報告書における未実現減価償却純額は26,231,155ドルであり、同社が年末にも保有している3級資産によるものである。

(2)対応するCLO持分投資に再投資した融資累積手配投資が満期になった14,472,193ドルを含む。

その他の金融資産と負債

公認会計原則は、これらのツールの公正価値を推定することが可能であるため、金融商品の公正価値の開示を要求する。当社は、このような金融商品の満期日が短いため、その他の金融商品、例えば現金、売掛金及び支払い金の額面は当該などの項目の公正価値と一致しており、このような金融商品は高信用要素の機関が保有しており、信用リスクによる損失リスクを低減すると信じている。

次の表には、2022年10月31日現在の同社債務の帳簿価値と公正価値を示している

| | | | | | | | | | | | | | |

| 説明する | | 帳簿価値 | | 公正価値 |

| 6.60%Bシリーズ定期優先株式 | | $ | 2,963,897 | | | $ | 2,845,163 | |

| 6.125%Cシリーズ条項優先株式 | | 22,423,361 | | | 21,666,000 | |

| 6.00%Dシリーズ期限優先株式 | | 2,940,338 | | | 2,592,406 | |

| 5.25%Eシリーズ期限優先株式 | | 33,978,509 | | | 31,486,000 | |

| 総優先株 | | $ | 62,306,105 | | | $ | 58,589,569 | |

以下の表は会社債務の公正価値計量を示し、2022年10月31日までのこのような公正価値を決定するための会社の重大な観察できない投入の公正価値レベルを示している

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 説明する | | レベル1 | | レベル2 | | レベル3(1) | | 合計する |

| 6.60%Bシリーズ定期優先株式 | | $ | — | | | $ | — | | | $ | 2,845,163 | | | $ | 2,845,163 | |

| 6.125%Cシリーズ条項優先株式 | | 21,666,000 | | | — | | | — | | | 21,666,000 | |

| 6.00%Dシリーズ期限優先株式 | | — | | | — | | | 2,592,406 | | | 2,592,406 | |

| 5.25%Eシリーズ期限優先株式 | | 31,486,000 | | | — | | | — | | | 31,486,000 | |

| 公正価値で計算された優先株総額 | | $ | 53,152,000 | | | $ | — | | | $ | 5,437,569 | | | $ | 58,589,569 | |

(1)第3レベル計量については、公正価値は、計量日に現行の市場為替レートで計算された同種のツールの余剰支払割引であり、法定満期日などを考慮して推定される。

付記5.支払いの引受やその他の事項

2022年10月31日現在、同社は資金不足の承諾があり、合計約2918,750ドルの投資に資金を提供している。

賠償:通常の業務過程において、会社は、一般的な賠償を提供する様々な陳述および保証が含まれている契約および協定を締結する。同社のこれらの手配の下での最大のリスクは未知であり、将来当社に提起される可能性のあるまだ発生していないクレームに関連するからである。当社は、これらの賠償の下でいかなる重大な義務を負うリスクも低いと考えている。

会社の組織書類によると、その上級管理者や取締役が会社に対する職責を履行することにより生じる何らかの責任が賠償される。

法律と規制手続き:会社は通常の業務過程で時々法律手続きを扱っている。このような訴訟の結果は正確には予測できないが、経営陣は、法律顧問の提案により、いかなる訴訟の最終処分も、2022年10月31日までの会社の財務状況に大きな悪影響を与えないべきであると考えている。

注6.強制償還可能な優先株

同社は10,000,000株の優先株の発行を許可し、1株当たり額面0.001ドル、2022年10月31日までに優先株2,560,000株を発行した。2022年10月31日までの年間で、会社優先株の平均ドル借款と平均金利はそれぞれ62,671,307ドルと6.46%だった。当社は、発行された優先株を事前に償還する際に、未償却繰延発行コストの加速に関する損失を確認する可能性があります。

6.875%Aシリーズ条項優先株式

2021年12月10日、6.875%Aシリーズ期限優先株の全流通株を元金の100%(手形1枚25ドル)で償還し、2021年12月9日までの未払い配当とした。償還された総金額は課税配当金を加えて21,353,138ドルである。同社が優先株償還損失384,729ドルを確認したのは、株償還後の繰延発行コストが加速したためである。

6.60%Bシリーズ定期優先株式

2020年11月19日、当社は私募で120,000株2023年満期の6.60%Bシリーズ期限優先株(“Bシリーズ期限優先株”)を発行し、1株当たり価格は24.40625ドル、総収益は2,928,750ドルであった。Bシリーズの定期優先株の清算優先権は1株25ドルであり、2023年11月19日に強制償還しなければならない。2021年3月31日以降の任意の時間に、当社は、その唯一の選択権を有し、合法的に償還に利用可能な資金の中からBシリーズ定期優先株の流通株の全部または一部を全部または時々償還し、償還優先権は、指定された償還日まで、当該株式の累積に相当するが支払われていない配当金(ある場合)の金額を加えることができる(利益または申告の有無にかかわらず、当該配当金の利息は含まない)。

今回の発売は、当社と列名の買い手(“Bシリーズ買い手”)が二零年十一月十九日に締結した購入契約(“Bシリーズ購入契約”)の条項に基づいて完成した。B系列購入協定では,B系列条項優先株は改正された1933年証券法(“証券法”)第4(A)(2)節とD条に規定する免除登録に基づき,私募方式でB系列買い手に発行されることが規定されている.同社がこの免除を受けた理由の一部は、Bシリーズの買い手が行った陳述である。B系列用語優先株は、証券法に基づいて登録されておらず、登録又は適用された登録免除がない場合は、米国で発行又は販売してはならない

会社は2022年10月31日までの年間で、1株約1.65ドルのBシリーズ定期優先株割当を支払った。2022年12月1日、取締役会は2023年財政年度までの2023年7月までの追加月次配分Bシリーズ定期優先株1株当たり0.1375ドルを発表した。

6.125%Cシリーズ条項優先株式

2021年4月、会社は920,000株2026年満期の6.125%Cシリーズ期限優先株(“Cシリーズ期限優先株”)を発行した。Cシリーズの定期優先株の清算優先権は1株25ドルで、2026年4月30日に強制償還できる。2023年4月30日以降の任意の時間に、会社は、その唯一の選択権を有し、合法的に償還に利用可能な資金からCシリーズ定期優先株の全部または一部を償還し、償還優先権には、指定された償還日まで、当該株式の累積に相当するが支払われていない配当金(ある場合)に相当する金額(利益または申告の有無にかかわらず、当該配当金の利息は含まれない)を加えることができる。

会社は2022年10月31日までの年間で、1株約1.53ドルのCシリーズ定期優先株割当を支払った。2022年12月1日、取締役会は2023年財政年度までの2023年7月までの追加月次配分Cシリーズ定期優先株1株0.1276042ドルを発表した。

6.00%Dシリーズ期限優先株式

2021年6月10日、会社は方向性増発により12万株2026年満期の6.00%Dシリーズ優先株(“Dシリーズ優先株”)を発行し、1株当たり価格は24.50ドル、総収益は2,940,000ドルであった。Dシリーズの定期優先株の清算優先権は1株25ドルであり、2026年6月10日に強制償還しなければならない。2022年6月30日以降の任意の時間に、当社は、その唯一の選択権に基づいて、合法的に償還に利用可能な資金の中からD系列定期優先株の流通株の全部または一部を全部または時々償還し、清算優先権に応じて、当該株式の累積に相当するが支払われていない配当金(ある場合)の金額(利益または申告の有無にかかわらず、当該配当金の利息を含まない)を指定された償還日に償還することができる。

今回の発売は、当社とその内列名の買い手(“Dシリーズ買い手”)が二零二一年六月十日に締結した購入契約(“Dシリーズ購入契約”)の条項に基づいて作成された。D系列購入協定では,D系列条項優先株は証券法第4(A)(2)節とD法規に規定されている免除により,私募方式でD系列買手に発行されることが規定されている.同社はこの免除登録に依存しており,部分的にはD系列の買手による陳述に基づいている.D系列用語優先株は、証券法に基づいて登録されておらず、登録又は適用された登録免除がない場合は、米国で発行又は販売してはならない

会社は2022年10月31日までの年間で、1株約1.50ドルのDシリーズ定期優先株割当を支払った。2022年12月1日、取締役会は2023年財政年度までの2023年7月までの追加月次配分Dシリーズ定期優先株1株0.125ドルを発表した。

5.25%Eシリーズ期限優先株式

2021年12月、会社は1,400,000株の5.25%のEシリーズ期限優先株(“Eシリーズ期限優先株”)を発行した。Eシリーズ定期優先株の清算優先権は1株25ドルで、2026年12月31日に強制償還できる。2023年12月31日以降の任意の時間に、会社は、その唯一の選択権、または時々、合法的に償還に使用可能な資金の中からEシリーズ定期優先株の流通株を償還し、償還優先権は、指定された償還日まで、当該株式の累積に相当するが支払われていない配当金(ある場合)に相当する金額(儲けまたは申告するか否かにかかわらず、当該配当金の利息を含まない)を加えることができる。

2022年10月31日まで年度内。同社はEシリーズ定期優先株1株あたり約1.18ドルの割り当てを支払った。2022年12月1日、取締役会は2023年財政年度までの2023年7月までの追加月次配分Eシリーズ定期優先株1株当たり0.109375ドルを発表した。

2022年10月31日までの年度における、会社優先株の利息支出、利息を支払う現金、実金利、平均未返済残高の構成は以下の通り

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| A系列条項優先株 | | Bシリーズ定期優先株 | | C系列条項優先株 | | Dシリーズ条項優先株 | | Eシリーズ条項優先株 | | 合計する |

| 受取利息支出 | $ | 158,763 | | | $ | 198,000 | | | $ | 1,408,749 | | | $ | 180,000 | | | $ | 1,648,646 | | | $ | 3,594,158 | |

| 債務発行原価償却 | 18,381 | | | 34,317 | | | 164,811 | | | 16,512 | | | 220,337 | | | 454,358 | |

| 利子と債務融資総コスト | $ | 177,144 | | | $ | 232,317 | | | $ | 1,573,560 | | | $ | 196,512 | | | $ | 1,868,983 | | | $ | 4,048,516 | |

| 利子支出に支払われた現金 | $ | 158,763 | | | $ | 198,000 | | | $ | 1,408,749 | | | $ | 180,000 | | | $ | 1,648,646 | | | $ | 3,594,158 | |

| 実利率 | 7.98 | % | | 7.74 | % | | 6.84 | % | | 6.55 | % | | 5.94 | % | | 6.46 | % |

| 平均未償還残高 | $ | 2,219,252 | | | $ | 3,000,000 | | | $ | 23,000,000 | | | $ | 3,000,000 | | | $ | 31,452,055 | | | $ | 62,671,307 | |

次の表は、2022年10月31日現在の同社の借入金元金残高の未返済予定期限を示しています

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | 期限どおりの支払い |

| 説明する | | 合計する | | 少ないです

1年 | | 1-3年 | | 4-5年 | | 5年後 |

| Bシリーズ定期優先株 | | $ | 3,000,000 | | | $ | — | | | $ | 3,000,000 | | | $ | — | | | $ | — | |

| C系列条項優先株 | | 23,000,000 | | | — | | | 23,000,000 | | | — | | | — | |

| Dシリーズ条項優先株 | | 3,000,000 | | | — | | | 3,000,000 | | | — | | | — | |

| Eシリーズ条項優先株 | | 35,000,000 | | | — | | | — | | | 35,000,000 | | | — | |

| 合計する | | $ | 64,000,000 | | | $ | — | | | $ | 29,000,000 | | | $ | 35,000,000 | | | $ | — | |

優先株買い戻し計画

2021年12月7日、取締役会は、同社が最大1,000万ドルの会社C系列定期優先株とEシリーズ定期優先株の流通株を買い戻す計画を承認した。この計画によると、会社は2023年12月7日までにその未返済のCシリーズ優先株とEシリーズ優先株を時々公開市場で買い戻すことができる(ただし義務はない)。CシリーズとEシリーズの優先株を買い戻す時間と金額は多くの要素に依存し、当時の市場状況、流動性、未来の資本獲得の見通し、契約制限、代替投資機会とその他の要素を含む。しかも、どんな買い戻しも1940年法案に基づいて行われるだろう。その会社が何の買い戻しも行う保証はない。2022年10月31日までの年間で、優先株株は購入されていない。

注7.連邦所得税

当社はすでに選択しており,今後毎年“規則”第M章に基づいてRICとして課税する資格を有する予定である。RICの地位を維持するために、同社は毎年その株主に少なくとも90%のICTIを配布することを要求されている。また、未分配収益に対して4%の米国連邦消費税を徴収することを避けるためには、(I)この例年の一般収入の98%と、(Ii)この例年の10月31日までの資本利益純額の98.2%と、(Iii)数年前に確認されたが分配されておらず、会社が米国連邦所得税を納付していない任意の収入の合計でなければならない。会社のRIC地位を維持するには、規則で規定されているいくつかの収入源や資産多様化要求を遵守する必要がある。2022年10月31日現在、会社は収入源と資産多様性の要求を達成しており、これらの要求を引き続き満たすつもりだ

2022年10月31日までの1年間に、会社は213,752ドルの消費税を支払い、2021年の例年の未分配収入と関係がある。

同社のICTIは純資産の増加(減少)と異なり,これは主にCLO株投資の収入確認,優先株分配の処理,差し引くことのできない消費税支出の確認および投資の未実現付加価値/減価償却確認の違いによるものである。このような違いは永久的であってもよいし、一時的であってもよい。公認会計原則は、CLO持分投資の推定収益を確認することを要求する。しかしアメリカ連邦所得税ルールは基本CLO基金が

納税期間を報告します。公認会計原則によると、強制償還可能優先株の分配は利子支出として報告されているが、連邦所得税の目的のため、配当または資本リターン分配とみなされている。

同社は2022年10月31日までの1年間に、主に優先株分配処理に関する恒久的な差異に用いるため、4,648,013ドルの資本口座を再分類した。2022年10月31日現在、同社の未分配ICTIは1,808,170ドル、未満期資本損失は2,471,332ドルに転換した。

2022年10月31日現在、既知および推定されたGAAP税ベースの差異に基づく投資公正価値に固有の推定税ベース投資コストと関連税ベース未実現付加価値(減価償却)総額は以下の通りである

| | | | | | | | | |

| 税引き償却の投資コスト | | | $ | 165,855,371 | |

| 税ベースで計算した投資は付加価値総額を実現していない | | | 4,270,190 | |

| 税額ベースの投資では減価償却総額が実現されていない | | | (24,357,683) | |

| 税引きベースの投資で減価償却純額が実現されていない | | | (20,087,493) | |

| 投資公平価値 | | | $ | 145,767,878 | |

同社は2022年10月31日までの1年間に、普通株分配と優先株利息の強制償還可能な現金部分を含む21,736,322ドルを割り当て、これは連邦所得税の分配と考えられている。分配の最終納税性質は例年終了時に決定され,必要であれば,すべての分配された納税性質は例年終了後にテーブル1099-DIVで株主に報告される.12月31日までに申告し,翌年1月31日またはそれまでに納付する分配は,申告年度に受給者に申告する納税申告書に含まれるのが一般的である

備考8.財務上のポイント

以下は指摘された時期の財務的ハイライトスケジュールである

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年10月31日までの年度 | | 2021年10月31日までの年間 | | 2020年10月31日までの年度 | | 2019年10月31日までの年度 | | 2018年10月10日(開始)10月31日まで |

| (1株当たりのデータ) | | | | | | | | | | |

| 期初1株当たり純資産額 | | $ | 14.00 | | | $ | 11.58 | | | $ | 14.98 | | | $ | 20.11 | | | $ | 20.00 | |

| | | | | | | | | | |

| 投資業務収益(損失): | | | | | | | | | | |

純投資収益(7) | | 1.58 | | | 1.22 | | | 1.58 | | | 1.66 | | | 0.08 | |

優先株償還損失(7) | | (0.05) | | | — | | | — | | | — | | | — | |

投資実現済みと未実現収益(赤字)純額(7) | | (3.18) | | | 2.59 | | | (2.71) | | | (4.69) | | | 0.03 | |

| 投資業務総収益 | | (1.65) | | | 3.81 | | | (1.13) | | | (3.03) | | | 0.11 | |

| | | | | | | | | | |

| 配布: | | | | | | | | | | |

純投資収益から普通株を分配する(9) | | (2.20) | | | (0.16) | | | (1.19) | | | — | | | — | |

納税資本リターンから普通株式分配を得る(9) | | — | | | (1.98) | | | (0.88) | | | (2.12) | | | — | |

| 総分配 | | (2.20) | | | (2.14) | | | (2.07) | | | (2.12) | | | — | |

| | | | | | | | | | |

普通株式発行(8) | | (0.17) | | | 0.75 | | | (0.20) | | | 0.02 | | | — | |

| 期末1株当たりの純資産額 | | $ | 9.98 | | | $ | 14.00 | | | $ | 11.58 | | | $ | 14.98 | | | $ | 20.11 | |

| | | | | | | | | | |

1株当たりの時価,期末 | | $ | 9.55 | | | $ | 13.60 | | | $ | 9.83 | | | $ | 16.91 | | | $ | 18.78 | |

時価で計算した総リターン(1) | | (13.64) | % | | 60.70 | % | | (29.07) | % | | 1.84 | % | | (6.10) | % |

資産純資産に基づく総リターン(2) | | (12.33) | % | | 40.43 | % | | (5.68) | % | | (15.75) | % | | 0.55 | % |

期末既発行株 | | 9,442,550 | | | 7,719,307 | | | 3,580,663 | | | 3,061,858 | | | 2,505,000 | |

加重平均流通株 | | 8,238,545 | | | 5,329,914 | | | 3,237,905 | | | 2,601,037 | | | 2,505,000 | |

| 比率/補足データ | | | | | | | | | | |

平均純資産額 | | $ | 101,155,498 | | | $ | 74,788,302 | | | $ | 43,665,458 | | | $ | 48,120,908 | | | $ | 50,243,254 | |

期末純資産額 | | $ | 94,210,001 | | | $ | 108,100,995 | | | $ | 41,475,608 | | | $ | 45,855,308 | | | $ | 50,386,507 | |

総営業費用対平均純資産の比率(4)(6)(11) | | 13.02 | % | | 12.10 | % | | 13.65 | % | | 9.41 | % | | 4.42 | % |

純投資収益と平均純資産の比率(5)(6)(12) | | 12.90 | % | | 8.70 | % | | 11.70 | % | | 9.00 | % | | 7.17 | % |

ポートフォリオ交換率(3) | | 33.80 | % | | 51.00 | % | | 8.60 | % | | 28.80 | % | | 5.10 | % |

優先株の資産カバー率(10) | | 247.20 | % | | 314.84 | % | | 294.57 | % | | 315.12 | % | | — | % |

(1)市価で計算した総リターンは,普通株が期初に市価で購入し,分配は自社配当再投資計画で得られた価格で再投資し,株は期初最終日に終値で売却すると仮定した。総収益は1年以内に年率で計算されないだろう。

(2)資産純資産に基づく総リターンは、普通株が期初に資産純資産で購入されたと仮定し、分配は会社配当再投資計画で得られた価格で再投資され、株式は期末最終日に期末純資産額で販売される。総収益は1年以内に年率で計算されないだろう。

(3)ポートフォリオ回転率は、ポートフォリオの期間内にこれまで販売、償還および分配または期初めまでに購入された金額のうち少ない者を、公正価値で計算した投資資産平均で計算する。

(4)2019年10月31日までおよび2018年10月31日までの期間中、管理費免除前の総支出と平均純資産比率はそれぞれ9.87%および6.17%だった。

(5)2019年10月31日までおよび2018年10月31日までの期間中、管理費免除前の純投資収益と平均純資産比率はそれぞれ8.54%および5.42%だった。

(六)年化して一年未満のもの。

(7)平均額法で計算する。

(8)1株当たりの普通株発行は、株式分配プロトコル(定義は後述)による普通株の発行、当社2019年8月の供株での普通株の発行、当社の2021年3月の公開発行で普通株を発行し、普通株式として普通株を発行し、期内加重平均流通株変動による逆償却(償却)の影響による資産純資産増額変化を反映している。

(9)会社収益の最終納税性質は、カレンダー年度終了時に決定される場合があり、純資産変動表に記載されている上記および付記9に開示されている推定数字とは異なる可能性がある。必要があれば、各普通株主は、各カレンダー年度終了後に、会社が実際に課税すべき一般収入、資本利益、資本返還金額を反映する1099-DIV表を受け取る。上記の数字は、適用されるような任意の特定の期間の最終税務特性を反映するように調整されていない。

(10)1940年法案の規定によると、会社が少なくとも200%の資産カバー率を維持すれば、会社は優先株を含む優先証券を発行することができる。資産カバー範囲の算出方法は、会社の総合資産総額から優先証券以外のすべての負債及び債務を減算し、負債を代表する会社が発行した優先証券の総額との比である。

(11)2021年10月31日までの財政年度に発行された株式の一括調整前の総支出と2022年10月31日現在と2021年10月31日までの年度平均純資産とを反映した会社の比率は、それぞれ12.83%と12.36%であった。

(12)当社の2021年10月31日までの財政年度に発行された株式を反映した一次調整前純投資収入と2022年10月31日現在および2021年10月31日までの年間平均純資産比率はそれぞれ13.09%および8.95%であった。

付記9.資本取引

市場で計画する

2020年1月24日、会社は、会社、OFS Advisor、OFS Capital Services、LLC(デラウェア州の有限責任会社)と、配給代理であるラデンブルク·タルマン社と、その普通株発行で株式を売却する改訂された株式分配協定(“株式分配協定”)を締結した(“市場で発売”)。最初の株式分配協議では、会社は市場で普通株を発売することができ、総発行価格は最高25,000,000ドルに達することが規定されている。2021年12月7日、会社がこの合意に従って提案する可能性のある普通株式金額を増加させることを含む株式分配協定が改正され、総発行価格は70,000,000ドルである。

2022年10月31日までの1年間に、同社は手数料と費用30,450ドルを差し引いて306,560株の普通株を市場で売却し、純収益は3,328,803ドルだった。

同社は2022年10月31日現在、約3110万ドルの追加株を市場で発行する可能性がある。

普通株分配

下表は2022年10月31日までの年度普通株支払いの配分をまとめた。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 日付を記録する | | 期日に応じる | | 1株当たり普通株分配(1) | | 現金分配 | | 発行済み普通株の価値 | | 普通株式を発行した | | 総販売 |

| 2021年12月13日 | | 2022年1月31日 | | $ | 0.55 | | | $ | 849,135 | | | $ | 3,396,484 | | | 254,800 | | | $ | 4,245,619 | |

| March 15, 2022 | | April 29, 2022 | | 0.55 | | | 879,924 | | | 3,519,561 | | | 286,376 | | | 4,399,485 | |

| June 13, 2022 | | July 29, 2022 | | 0.55 | | | 913,102 | | | 3,652,307 | | | 399,596 | | | 4,565,409 | |

| 2022年9月13日 | | 2022年10月31日 | | 0.55 | | | 986,349 | | | 3,945,302 | | | 475,911 | | | 4,931,651 | |

| | | | $ | 2.20 | | | $ | 3,628,510 | | | $ | 14,513,654 | | | 1,416,683 | | | $ | 18,142,164 | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

(1)株主に割り当てられた現金総額は、支払われた総割当金額の20%を超えてはならず、断片的な株式のために支払われるいかなる現金も含まれていない。残りの分配(約80%)は会社普通株の株式で支払われている。

2022年10月31日までの1年間に、同社は18,142,164ドル、または普通株1株当たり2.20ドルを割り当てた。分配の税務属性は,財政年度の課税収入,財政年度終了後の推定課税収入と支給された分配に基づいて,例年終了時に毎年決定される。必要があれば、毎年終了した後に、支払われた各割り当ての推定納税性質をテーブル1099-DIVの形で株主に報告しなければならない。2022年10月31日現在の財政年度に支払われる分配の税収性質は一般収入2.20ドルである。会計期間は要求された納税報告期間に対応しないため、報告されたこれらの金額および分配源は米国納税報告目的には使用されない。本財政年度終了後に納税申告書を用意するまで、会社収益の最終納税性質を確定することはできません。提供される情報は、1099−DIV用紙に報告された金額および会社が提出したときに納税申告書上で最終的に決定された金額と実質的に異なる可能性がある既存の推定に基づく。

同社は、普通株主が現金を受け取ることを選択しない限り、普通株株主を代表してその普通株分配に再投資(“DIP”)を行う計画を採択した。2022年10月31日までの1年間、取締役会は会社が現金と普通株で支払うべき四半期配分を発表したため、四半期ごとに点滴を一時停止する。2022年10月31日までの年度中には、点滴計画に基づいて何の株も発行されていない。

付記10.本財務諸表その他のところに開示されている事項を除いて、後続事項

2022年12月1日、取締役会は以下の普通株式分配を発表した。

| | | | | | | | | | | | | | |

| 日付を記録する | | 期日に応じる | | 1株当たり普通株分配(1) |

| 2022年12月13日 | | 2023年1月31日 | | $0.55 |

(1)株主に割り当てられた現金総額は、支払いの総割り当ての20%以内に制限され、断片的な株式のために支払われるいかなる現金も含まれない。割り当てられた残りの部分(約80%)は会社普通株の形で支払われる。

2022年12月1日、取締役会は以下の優先株配分を発表した。

| | | | | | | | | | | | | | | | | | | | |

| 説明する | | 日付を記録する | | 期日に応じる | | 優先株で分配する |

| Bシリーズ定期優先株 | | 2023年2月21日 | | 2023年2月28日 | | $0.1375 |

| | March 24, 2023 | | March 31, 2023 | | 0.1375 |

| | April 21, 2023 | | April 28, 2023 | | 0.1375 |

| | May 24, 2023 | | May 31, 2023 | | 0.1375 |

| | June 23, 2023 | | June 30, 2023 | | 0.1375 |

| | July 24, 2023 | | July 31, 2023 | | 0.1375 |

| | | | | | |

| C系列条項優先株 | | 2023年2月21日 | | 2023年2月28日 | | $0.1276042 |

| | March 24, 2023 | | March 31, 2023 | | 0.1276042 |

| | April 21, 2023 | | April 28, 2023 | | 0.1276042 |

| | May 24, 2023 | | May 31, 2023 | | 0.1276042 |

| | June 23, 2023 | | June 30, 2023 | | 0.1276042 |

| | July 24, 2023 | | July 31, 2023 | | 0.1276042 |

| | | | | | |

| Dシリーズ条項優先株 | | 2023年2月21日 | | 2023年2月28日 | | $0.125 |

| | March 24, 2023 | | March 31, 2023 | | 0.125 |

| | April 21, 2023 | | April 28, 2023 | | 0.125 |

| | May 24, 2023 | | May 31, 2023 | | 0.125 |

| | June 23, 2023 | | June 30, 2023 | | 0.125 |

| | July 24, 2023 | | July 31, 2023 | | 0.125 |

| | | | | | |

| Eシリーズ条項優先株 | | 2023年2月21日 | | 2023年2月28日 | | $0.109375 |

| | March 24, 2023 | | March 31, 2023 | | 0.109375 |

| | April 21, 2023 | | April 28, 2023 | | 0.109375 |

| | May 24, 2023 | | May 31, 2023 | | 0.109375 |

| | June 23, 2023 | | June 30, 2023 | | 0.109375 |

| | July 24, 2023 | | July 31, 2023 | | 0.109375 |

| | | | | | |

情報を補充する

高級証券表

当社の高級証券に関する情報は次の表に表示され、日付と日付までが表示される。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| クラスと学年 | | 未償還債務総額(%)1 | | 1,000ドルあたりの資産カバー率(2) | | 単位資産カバー率(3) | | 単位非自発清算優先権(4) | | 単位平均時価(5) |

6.875%Aシリーズ条項優先株式(6) | | | | | | | | | | |

| 2022年10月31日 | | $ | — | | | — | | | — | | | $ | — | | | 適用されない |

| 2021年10月31日 | | 21,316,500 | | | 3,148 | | | 78.71 | | | 25.00 | | | $ | 25.15 | |

| 2020年10月31日 | | 21,316,500 | | | 2,946 | | | 73.64 | | | 25.00 | | | 23.72 | |

2019年10月31日 | | 21,316,500 | | | 3,151 | | | 78.78 | | | 25.00 | | | 25.46 | |

| | | | | | | | | | |

| 6.60%Bシリーズ定期優先株式 | | | | | | | | | | |

| 2022年10月31日 | | 3,000,000 | | | 2,472 | | | 61.80 | | | 25.00 | | | 適用されない |

| 2021年10月31日 | | 3,000,000 | | | 3,148 | | | 78.71 | | | 25.00 | | | 適用されない |

| | | | | | | | | | |

| 6.125%Cシリーズ条項優先株式 | | | | | | | | | | |

| 2022年10月31日 | | 23,000,000 | | | 2,472 | | | 61.80 | | | 25.00 | | | 24.79 | |

| 2021年10月31日 | | 23,000,000 | | | 3,148 | | | 78.71 | | | 25.00 | | | 25.22 | |

| | | | | | | | | | |

| 6.00%Dシリーズ期限優先株式 | | | | | | | | | | |

| 2022年10月31日 | | 3,000,000 | | | 2,472 | | | 61.80 | | | 25.00 | | | 適用されない |

| 2021年10月31日 | | 3,000,000 | | | 3,148 | | | 78.71 | | | 25.00 | | | 適用されない |

| | | | | | | | | | |

| 5.25%Eシリーズ期限優先株式 | | | | | | | | | | |

| 2022年10月31日 | | 35,000,000 | | | 2,472 | | | 61.80 | | | 25.00 | | | 23.99 | |

(1)提出期間終了時に返済されていない優先証券ごとの総金額.

(2)負債を代表する1種類の優先証券の資産カバー比率は、総資産から優先証券に代表されない負債および負債をすべて減算し、負債を代表する未償還優先証券の総額で割る計算方法である。この資産カバー率に1,000ドルを乗じて“1,000ドルあたりの資産カバー率”を得た

(3)単位資産カバー率は,発行済み優先証券総額の1株当たり比率で表される.1株当たりドルの金額で表される場合、資産カバー率には、単位25ドル当たりの非自発的清算優先権が乗算される。

(4)発行者が非自発的にディスクをクリアした場合、そのカテゴリの優先担保は、その任意の二次担保によって得られた額よりも優先する権利がある。

(5)C系列優先株及びE系列優先株の単位平均時価は、前記期間内のナスダック資本市場報告の1日終値の平均値を表す。これらの優先証券は公開取引が登録されていないか、またはすべて償還されているため、Aシリーズ定期優先株、B系列定期優先株およびDシリーズ定期優先株には適用されない。

(6)2021年12月10日、A系列条項優先株の全流通株を元金100%(手形1枚25ドル)で償還し、2021年12月9日現在の未払い配当金を加える。償還された総金額は課税配当金を加えて21,353,138ドルである。

独立公認会計士事務所報告

株主や取締役会に

OFS Credit Company,Inc

財務諸表のいくつかの見方

OFS Credit Company,Inc.(当社)に添付されている貸借対照表には,2022年10月31日までの投資明細書,2022年10月31日までの関連経営報告書とキャッシュフロー表,この2年間までの各年度の純資産変動表,および2018年10月10日(運営開始)から2018年10月31日までの年間ごとの付記(総称して財務諸表)と財務要約を監査した。財務諸表と財務要約は,すべての重要な点において,当社の2022年10月31日までの財務状況,同年度までの経営業績とキャッシュフロー,同年度までの毎年度の純資産変化,当該4年までの各年度および2018年10月10日から2018年10月31日までの財務要約を公平に反映しており,米国公認会計原則に適合していると考えられる。

意見の基礎

このような財務諸表と財務要約は会社の経営陣の責任だ。私たちの責任は私たちの監査に基づいてこのような財務諸表と財務的ハイライトについて意見を述べることだ。私たちは米国上場企業会計監督委員会(PCAOB)に登録されている公共会計士事務所であり、米国連邦証券法および米国証券取引委員会とPCAOBの適用規則と法規に基づいて、会社と独立しなければならない。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務諸表および財務要約に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても詐欺によるものであっても、監査を計画し、実行することを要求する。我々の監査には、財務諸表や財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれています。これらの手続きは、財務諸表および財務要約における額および開示に関する証拠をテストに基づいて検討することを含む。これらの手続きには、仲介人や仲介人との通信で2022年10月31日までに所有している証券を確認することも含まれており、仲介人からの回答がない場合には、他の監査手続きを実行します。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もりの評価、財務諸表や財務諸表の全体的なレポートの評価も含まれています。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

付随的補足情報

当社はこれまでもPCAOBの基準に従って当社の2021年10月31日まで、2020年10月31日および2019年10月31日までの貸借対照表および2020年10月31日までの関連経営およびキャッシュフロー表、および2020年10月31日までの2年間の各年度の関連純資産変動表(いずれも本報告に提出していない)を監査しており、このような財務諸表について保留意見を発表していない。39ページ目の“高級証券表”(“高級証券表”)というタイトルの高級証券表(“高級証券表”)は、自社それぞれの財務諸表を審査する際に監査手続きを実行しています。高級証券表は会社の経営陣が担当します。我々の監査プログラムは、高度証券表がそれぞれの財務諸表または基礎会計および他の記録(状況に応じて)と一致しているかどうかを決定し、高度証券表に記載されている情報の完全性および正確性をテストするためのプログラムを実行することを含む。上級証券表に対する我々の意見を形成する際に,その形式や内容を含めて,表N-2の説明と一致するかどうかを評価した.私たちの考えでは、高度証券表はすべての重要な点でそれぞれの財務諸表と全体として公平に述べられている。

2018年以来、当社の監査役を務めてきました。

シカゴ、イリノイ州

2022年12月12日

リスク要因をまとめる

以下に述べるリスク要因は,会社投資に関連する主要なリスク要因の概要である。これらは私たちが直面している唯一の危険ではない。あなたはこれらのリスク要因と、私たちが目論見書に列挙した(時々補充された)リスク要因と、私たちがアメリカ証券取引委員会に提出した他の報告書と文書をよく考慮しなければなりません。具体的には、2021年6月4日に米国証券取引委員会に提出された目論見書における“リスク要因”を参照されたい。

私たちは私たちの業務と構造に関連した危険の影響を受けている。

·私たちのポートフォリオは公正価値記録に基づいており、私たちの“評価指定者”OFS Advisorは、1940年の法案規則2 a-5に基づいて、私たちの投資の公正価値を誠実に決定しています。したがって、私たちのポートフォリオの価値には不確実性があり、OFS Advisorの専門家が私たちの評価過程に参加することは利益衝突を招く可能性がある。

·当社の財務状況および運営結果は、OFS Advisorが資本を効率的に管理および配置する能力に依存し、私たちの将来の成功は、OFSAMおよびその付属会社の投資専門家およびパートナーに接触するOFS高度専門家に依存します。

·ますます激しくなる投資機会競争に直面する可能性があります。

·OFS AdvisorおよびOFS Servicesは、60日の通知後に辞任する権利があり、その間に適切な後継者を見つけることができず、運営が中断される可能性があり、財務状況、業務、および運営結果に悪影響を及ぼす可能性があります。

·私たちの成功は、競争環境におけるOFS Advisorの適格人材の誘致と維持能力に依存します

·上場企業として、大きなコストが発生する。

·重大な潜在的利益の衝突が存在し、私たちの投資収益に影響を及ぼす可能性がある。

·我々のインセンティブ費用構造は、OFS Advisorに投機的投資を奨励する可能性があり、賢明でない可能性がある場合にはレバーを使用し、本来そうするのに適している場合にはレバレッジ化を避けたり、純投資収益を決定する際に楽観的な仮定を含めたりする可能性がある。

·金利上昇は、必ずしも純利益を増加させるわけではなく、OFS Advisorが報酬費用を獲得しやすくなる可能性があります。

·損失や非現金収入を受けても、OFS Advisorに奨励的な報酬を支払う義務があるかもしれません

·“投資相談プロトコル”によると、OFS Advisorの責任は限られており、OFS Advisorの何らかの責任を賠償することに同意しており、OFS Advisor代表が自分の口座を代表して行動する場合よりもリスクが高い可能性があります。

·“投資相談合意”と“行政管理協定”は距離を置いた上で交渉して達成したものではなく、独立した第三者との交渉のように有利にならない可能性がある

·当社は、OFSAMまたはOFSAMおよびその他の付属会社が管理またはスポンサーしている他のエンティティによって得られた歴史的成果をコピーしない四半期運営実績の変動を経験する可能性があります。

·当社の取締役会は、株主の承認を得ずに経営政策や戦略を変更する可能性があり、悪影響を及ぼす可能性があります。

·RICとしての税金待遇を保つことができない場合は、会社税率で米国連邦所得税を納付します。

·私たちの持分証券の保有者は分配を獲得できない可能性があり、または私たちの分配は時間の経過とともに増加または減少しない可能性があり、私たちの持分証券所有者への分配の一部は資本返還である可能性があります。

·私たちは自分の普通株で分配を支払うことを選択するかもしれません。この場合、私たちの株主は、彼らが受け取った現金分配を超えるアメリカ連邦所得税の支払いを要求される可能性があります。

·代表的な収入の現金を受け取るか受け取る前に収入を確認する場合、必要な分配を支払うことが困難かもしれません。

·普通株主への現金分配は変化する可能性があり、普通株主への部分配分は資本返還である可能性があります。

·私たちのほとんどの一般的な収入と達成された純資本収益を株主に分配することが予想されるので、新しい投資の買収に資金を提供するために追加の資本が必要になるかもしれませんが、これらの資本は優遇的な条件で得られないかもしれません。

·公衆衛生危機、上昇している金利とインフレ率、および深刻な市場変動を含む、私たちがコントロールできない事件は、私たちのCLO投資と私たちの運営結果に悪影響を与え続ける可能性があります。

·グローバル経済、政治、市場状況は、当社の業務、債務融資を得る能力、運営結果、および財務状況に悪影響を及ぼす可能性があります。

·信用市場の不利な発展は、債務融資を受ける能力を弱める可能性がある

·私たちは1940年法案が指す非多元化管理投資会社なので、単一発行者証券に投資する資産の割合に制限されません。

·大株主は、我々の株主に提出された事項の結果をコントロールしたり、私たちの証券の市場価格に悪影響を与えたりする可能性があります。

·私たちが付属会社と取引する能力が制限されており、私たちができる投資範囲を制限するかもしれません。

·投資額の収益や損失の潜在力を拡大し、投資リスクを増加させる可能性があるポートフォリオをレバー化する可能性があります

·登録されたクローズド管理投資会社として、当社の運営規定を管理することは、追加資本を調達する能力や方法に影響を与えます。債務資本を増加させることは私たちをレバーと関連した典型的なリスクを含む危険に直面させるかもしれない。

·デラウェア州“会社法総則”および当社が改正·再改訂した会社登録証明書および付則の規定は、買収企図を阻止し、証券価格に悪影響を及ぼす可能性があります。

·当社の業務を管理する法律や法規の変化は、当社の業務に悪影響を与えたり、ビジネス戦略を変更したりする可能性があります。

·米国証券取引委員会のスタッフは、CLO証券への投資を含むいくつかの非伝統的な投資に対する立場を調整することができる。

·テロ、戦争行為、または自然災害は、私たちの投資業務に影響を与え、私たちの業務、経営業績、財務状況を損なう可能性があります。

·ネットワーク攻撃やネットワークセキュリティシステムの障害、および当社の災害復旧システムおよび連続性計画で発生した他のインシデントを管理することは、効率的なビジネスを展開する能力を低下させる可能性があります。

·米国の法律、税収、規制改革は、最近発表された2022年のインフレ削減法案を含め、その影響は不確定であり、金融機関や世界経済に直接影響を与える可能性がある。

·企業の社会的責任に関するリスクに直面している

私たちは私たちの投資と関連した危険に直面している。

·優先担保融資には、CLO証券による間接投資が特殊なリスクを伴う。

·CLO証券、CLO一次市場、その他の構造的金融証券への投資には一定のリスクがあります。

·契約違反が発生した場合、二次証券または株式CLO証券への投資は、全体的または一部的な価値の損失を受ける可能性が高い。

·当社のポートフォリオは、CLO証券または標的債務者の多元化が不足している可能性があり、1つまたは複数のCLO証券が高レベルの担保違約が発生した場合、大きな損失のリスクに直面する可能性があります。

·私たちのいくつかの業界への投資は、科学技術、医療、製薬業界を含むリスクの影響を受ける可能性がある。

·私たちが投資しているCLO証券は、限られた業界に集中した融資を持っている可能性があります。

·いくつかのテストを満たすために投資したCLOが失敗した場合、運用結果を損なうことになります。

·マイナスローン格付けの移行は、いくつかの投資の表現にも圧力を与える可能性がある。

·私たちのCLOや他の投資ツールへの投資は追加費用をもたらしますし、私たちと私たちの株主にとっては担保への直接投資ほど透明ではないかもしれません。

·CLO投資は、複雑なファイルおよび会計考慮要因に関連するため、ファイルの解釈や実行可能な論争のリスクが他のタイプの投資よりも高い可能性があります。

·テレス·フランク法941条と他の類似したEU法律に基づいてCLOにリスク保持ルールを適用することは、CLOおよび融資市場全体により広い影響を与える可能性があり、私たちの投資機会を減少させたり、望ましくなくなったりする可能性がある。

·私たちは投資したCLOの担保管理者に依存していますが、これらのCLOは通常1940年法案に基づいて登録されていません。

·CLO証券への私たちの投資は、特別な逆延期条項によって制限される可能性があり、これにより、このような収入に関連する現金分配を受け取る前に税金または確認収入が生じる可能性があります。

·私たちが投資したCLOが米国のいくつかの税務開示要件を遵守できなかった場合、このようなCLOは減納要求の制約を受ける可能性があり、これは私たちの経営業績およびキャッシュフローに実質的な悪影響を及ぼす可能性があります。

·市場競争の激化や新CLO発行の減少は、価格変動の激化や投資機会不足を招く可能性があります。

·ロンドン銀行間の同業借り換え金利の放棄や代替参考金利の採用など、投資金利が変化する可能性があり、運営結果に影響を与える可能性があります。

·私たちも私たちの投資も金利リスク、信用リスク、早期返済リスクに直面しています。

·融資譲渡、参加、取引相手に関するリスクに直面しています。

·私たちの投資は流動性に欠けており、私たちの業務に悪影響を及ぼす可能性があります。

·我々は、CLOが保有する対象資産の違約、融資蓄積スケジュール、および当社が保有する融資または当社が投資しているCLOが保有する対象資産の発行者または借り手の破産または倒産に関するリスクに直面しています。

·新発行者の証券に投資すれば、リスクに直面する可能性がある

·ヘッジ取引に従事すれば、リスクに直面する可能性があり、私たちと私たちの投資は、通貨リスクや非米国投資に関連するリスクの影響を受ける可能性があります。

·ポートフォリオで遭遇した未実現減価償却は、将来的に損失が達成された兆候である可能性があり、これは、割り当てに利用可能な収入を減少させたり、他の債務を支払ったりする可能性があります。

·私たちの収入と費用の一部は、収入源の要求に合った収入ではないかもしれません。

·格付け機関が幅広い銀団ローンの格付けを下方修正することは、当社が投資するCLOツールの財務パフォーマンスおよび将来的に会社に株式分配を支払う能力に悪影響を及ぼす可能性があります

私たちは証券と関連した危険に直面している。

·私たち普通株の取引価格は純資産額と2026年満期の6.125シリーズCシリーズ優先株より低く、2026年満期の5.25%Eシリーズ優先株はお得な価格で取引されない可能性があります。

·我々の普通株価格は変動する可能性があり、大幅に下落する可能性がある。

·当社の棚登録声明によると、米国証券取引委員会法規は、販売可能な株式数を制限する可能性があります。

·普通株株主がどの配当発行でも引受権を十分に行使していない場合、わが社の経済や投票権、および当社の純資産額における彼らの比例権益が希釈される可能性があります。

·追加の優先株を発行すると、私たちの普通株の純資産額や時価がより不安定になる可能性があります。