添付ファイル99.1

VES TOP R PR E N Tat ion de CE M be R 2 0 22 2に

前向き陳述本プレゼンテーションには、改正された“1995年米国プライベート証券訴訟改革法”の安全港条項に適合するための“前向き陳述”が含まれている。これらの前向き陳述は、一般に、“予想”、“信じる”、“継続”、“可能”、“推定”、“予想”、“意図”、“可能”、“可能”、“らしい”、“求める”、“未来”、“展望”、“モデル”、“目標”、“目標”、“計画”、“可能”、“潜在”、“予測”などの言葉によって識別される。“プロジェクト”、“すべき”、“努力”、“将”、“将”または同様の意味を有する言葉は、未来のイベントまたは傾向を予測または示すか、または歴史的事実の陳述ではない。これらの展望性表現は、将来の財務状況と経営結果、計画、目標、戦略、信念、期待と意図に関する表現を含むことができ、他を除いて、貯水池業務の未来の機会、成長計画と市場機会、競争構造、予想業績、収入、製品、定価、運営費用、市場傾向、流動性、キャッシュフロー及び現金と資本支出の使用に関する。このような展望性陳述は現在のダム管理に対する信念と期待に基づいて、固有に重大な商業、経済と競争リスク、不確定性、或いは事件の影響を受ける。実際の結果、業績或いは成果は任意の展望性陳述とこれらの展望性陳述が根拠した仮定と大きく異なる可能性があり、甚だしきに至っては不利な影響を与える可能性がある。本プレゼンテーションに含まれる情報が将来の結果を反映している保証はない, どの程度の業績および/または成果も。これらの展望的表現は説明のためにのみ使用されます。これらの展望的表現に過度に依存しないでください。これらの展望的表現は、将来の結果、業績および/または業績の保証、保証または予測として過度に依存しないでください。これらの展望的表現は推定および仮定に基づいているので、本陳述で決定されているか否かにかかわらず、これらの推定および仮説自体は様々な重大なリスク、不確定要素、またはある要素および他の要素の影響を受け、その中の多くの要素は予測困難であり、通常ダムの制御範囲を超えている。他のリスクとその他の要素が存在する可能性があり、これらのリスクとその他の要素はダム会社が現在知らない或いは重要ではないと考えており、ダム会社の実際の結果、業績或いは業績がこれらの展望性陳述に含まれている結果、業績或いは業績と異なることを招く可能性もある。したがって,本報告で予想される実際の結果,業績,成果が実現されることは保証されない,あるいは実質的に実現されても,貯留層に予想される結果や影響を与える保証はない。本プレゼンテーションで議論された業務、見通し、財務状態、および/または経営結果に影響を与える可能性のあるこれらの他の要因に関するより多くの情報は、米国証券取引委員会のウェブサイトwww.sec.gov上で公開して得ることができるダムから米国証券取引委員会に提出された定期報告または他の文書で見つけることができる。本プレゼンテーションに記載されているすべての情報は、本プレゼンテーションまでの日付またはその情報の日付のみを指す(場合に応じて決定される, 本プレゼンテーションの発表日以降に発生した事態のため、同社はいかなる更新前向き陳述の義務も負うつもりはないことを明確に表明した。これらの展望的陳述は、本陳述の日以降のダム会社のいかなる日の評価を代表するものとみなされるべきではなく、したがって、これらの前向き陳述に過度に依存してはならない。財務情報;非公認会計基準財務測定本プレゼンテーションは、監査されていないダム財務情報を含む。審査されていない財務資料の作成基準はダムの審査済み財務諸表と同じであり、ダム管理層は公平列報が審査されていない財務資料に必要なすべての調整を反映していると考えられている。しかし、本プレゼンテーションに含まれる監査されていない財務情報は初歩的であり、変化する可能性がある。したがって、このような財務情報は、ダムが米国証券取引委員会に提出する定期的な報告書または他の文書で調整されるか、または異なる方法で提示される可能性があり、このような差は実質的である可能性がある。また、過去の業績は、将来の財務状況及び/又は経営結果の保証又は指示ではなく、そのために依存すべきではない。本報告はまた、米国公認会計原則(“公認会計原則”)に従って作成されていないEBITDAや調整後EBITDAなどの財務情報を含む。ダム管理これらの非GAAP財務指標を用いてダムの運転を評価する, その業績を測定して戦略的決定を下す。ダム会社は、これらの非GAAP財務指標の使用は投資家と他の人に有用な情報を提供し、彼らが石油貯蔵管理と同じ方法でダム会社の経営結果と傾向を理解し、それを他の類似会社の財務指標と比較することを助け、これらの会社の多くの会社は類似した非GAAP財務指標を提出した。しかし、これらの非GAAP財務指標は固有の制限を受けており、それらは石油貯蔵管理層がこれらの非GAAP財務指標を決定する際に排除またはどの項目を含むかの判断を反映しているため、GAAPによって計算された純収入、営業収入、または任意の他の経営業績指標の代替品とみなされるべきではない。このような非公認会計基準財務指標を単独で使用してダム会社の業務を分析することは実質的な限界を持つであろう。計算は、あなたが重要な事件および状況を発見する可能性がある性質および分類に関するダム会社経営陣の主観的決定に基づいているからである。また、ダム会社業界の他の会社は、EBITDAや調整されたEBITDAなどと呼ばれる測定基準を報告する可能性があるが、これらの非GAAP財務測定基準の計算方法は、貯留層会社がこのような非GAAP財務測定基準を計算する方式とは異なる可能性があり、比較指標としての全体的な有用性を低下させる可能性がある。なぜならこれらの制限は, このような非GAAP財務指標は、他の財務業績指標およびGAAPに記載された他の財務結果と一緒に考慮されなければならない。ダムの定期報告書または米国証券取引委員会に提出された他の書類に含まれる監査および監査されていない総合財務諸表を検討すべきである。免責宣言2

免責宣言3業界および市場データ本プレゼンテーションの情報には、サードパーティによって提供される情報も含まれています。任意の情報の正確性、完全性、即時性または利用可能性、または任意の誤りまたは漏れ(不注意または他)に責任があり、原因にかかわらず、またはそのような情報を使用して生成された結果にかかわらず、ダム、その共同会社、または市場研究会社のようなその共同会社に情報を提供する任意の第三者は、その正確性、完全性、即時性、または利用可能性を保証しない。本報告については、このような資料は信頼できると考えられているが、ダム及びその任意の付属会社、株主、パートナー、メンバー、共同経営会社、役員、高級職員、従業員、顧問、代表又は代理人は、これらの資料の正確性についていかなる陳述又は保証もしない。本プレゼンテーションは参考までに、販売または購入の要約でもなく、任意の証券を販売、購入または引受する要約でもなく、いかなる司法管轄区の任意の証券に関する推薦や提案でもない。本プレゼンテーションは、米国証券取引委員会(“米国証券取引委員会”)または任意の他の連邦または州証券委員会、証券監督機関または他の規制機関または機関によって承認または推薦されておらず、これらの機関または機関は、本プレゼンテーションに含まれる任意の情報の利点または正確性および十分性についても評価していない。どんな反対の陳述も刑事犯罪だ。商標、サービスマーク及び商品名ダム及びその付属会社が各種商標を所有又は所有する権利, 彼らが業務を経営する時に使用するサービスマークと商号。本プレゼンテーションには,第三者の商標,サービスマーク,商号も含まれており,これらはそれぞれの所有者の財産である.本プレゼンテーションで第三者の商標、サービスマーク、商号または製品を使用または展示することは、ダムまたはその任意の付属会社と関係があるか、またはダムまたはその任意の付属会社によって裏書きまたはスポンサーされることを意味するものではない。便宜上、本プレゼンテーションで言及された商標、サービスマーク、および商号は、商標、TMまたはSM記号を有さなくてもよいが、このような言及は、商標、サービスマークまたは商号(場合によっては)に言及された貯水池、その付属会社、または任意の第三者が、適用法に従って、それらまたは適用許可者によるこれらの商標、サービスマークおよび商標の権利を最大限に主張しないことをいかなる方法でも示すものではない。同社に関するより多くの情報を知るためには、同社が米国証券取引委員会に提出した書類を参照してください。サイトは、米国証券取引委員会サイトwww.sec.govまたは同社のサイト:www.stock-media.comです。

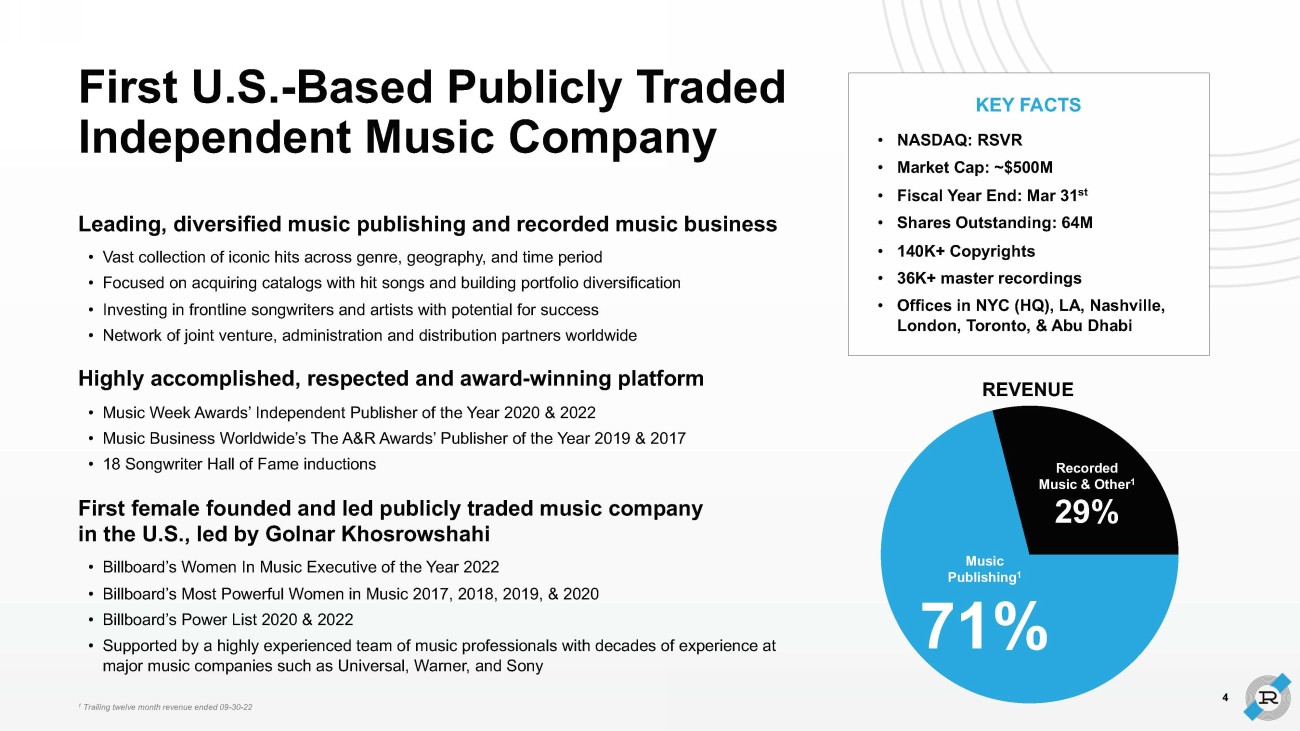

米国初の独立音楽会社Li音楽1 71%収録音楽とその他129%重要事実·ナスダック:RSVR·時価:約5億ドル·財政年度終了:3月31日未返済株:6400万株·140 K+著作権·36 K+メインレコード·ニューヨーク(本社)、ロサンゼルス、ナッシュビル、ロンドン、トロント、アブダビの事務所4社がリードし、多様な音楽出版とレコード業務·ジャンル、地理、そして時間帯·ヒット曲のカタログの買収とポートフォリオの多様化·投資の現場で成功の潜在力のある作詞者と芸術家·グローバル合弁、管理、発行パートナーからなるネットワークに集中し、優れた業績を上げ、尊敬され、受賞歴·音楽週間賞2020&2022年度独立出版社·Music Business Worldwideの2019&2017年度最優秀出版社·18作詞家殿堂が初の女性に選ばれ、米国上場音楽会社をリードし、Golnar Khosrowshahi率いる·掲示板年度最優秀音楽女性幹部·掲示板2017、2018、2019、2020年度最も有力女性·掲示板2020&2022年度影響力ランキング·ユニバーサル、ワーナー、ソニーなどの大手音楽会社で数十年の経験を持つ経験豊富な音楽専門家チームがサポート1 09-30-22年度までの12ヶ月の収入に遅れている

1 22年9月30日現在2ウォール街研究3 22年6月30日現在のLTMの純出版社株式(NPS)および純ラベル株式(NLS)に基づく。注目される投資トップの独立音楽会社、成熟したプラットフォームを持つ·設立以来6億5千万ドルを超える·1.4億ドル+未来に投資し、伝統的な録音音楽Evergreen Catalogや現代のヒット曲に比べて、リスク/リターンが高い·14万+著作権と36 K+巨匠·130+活躍の作詞家と第一線の芸術家·89%の出版業と100%の記録毛利は著作権生命3検証されたM&Aプラットフォーム·強力な記録記録である。アーティストコミュニティの信頼できるパートナーと遺産資産の管理人·取引が行われており、220+の潜在目標を含め、2012年9月30日現在、21億ドルを超える価値·強力な成長と運営レバレッジモデル·音楽業界のファンダメンタルズを超えると予想され、2022−2025年度の収入複合年間成長率は12%と予想される·業界規模の拡大に伴い、強力な長期追い風の支持の下、運営レバー機会が著しく·デジタル、ストリーミングメディア、新興市場の台頭に支持されている。新興音楽利益プラットフォームの拡張·2030年までに、音楽産業の年間成長率は7%を超えると予想される2競争優位と価値向上能力·価値向上努力業界の成長をリード·経験豊富なクリエイティブチームは、音楽界の芸術家や主要参加者の中で極めて高い名声を得ている5

音楽101音楽出版アーティスト詞曲作者レコード会社パフォーマンス権デジタルサービス第三者外国子出版社組織出版社·カタログ·未来レコード消費者プラットフォームレコード会社アーティスト6

History of Growth I V) I 2010 I I 2014 I I 2016 2015 2017 2018 2019 2020 ' , 2021 ' ' 2022 l'. ) z z l'.) vi Q w :'. f l/ ) 0 Q:'. 2 CHAINZ V ) z 0 i 111 u MUSIC

数字49%演出20%同期18%その他10%M機械4%遺産:活発な作詞曲作者:·ジョニー·ミシェル·Offset(Migos)·アイスリー兄弟·ベン·ハーパー·ジョン·デンバー·2 Chainz·ビリー·ストレイホーン·Ali·Composi·Commodes·ジェイミー·ハートマンカタログ音楽出版代表ダム2007年設立から2019年までChrysalis Recordsの買収による録音音楽業務の主な重点を大規模に構築した。音楽作品が収入の2%以上を占める97%のコンテンツ保留日>10年、89%の著作権有効期限は米国1 54%前米国46%が多様化…それは.2010-今日28%2000年代28%1990年代13%1980年代6%1970年代11%1960年代9%60年代まで6%ポピュラー音楽20%Fil m/TV 18%R&B 17%国/地域16%ヒップホップ9%電子音楽4%ロック9%その他7%1 LTM純出版社シェア(NPS)に基づく80%現在06-30-22 2現在09-30-22地理2 Mix 2ジャンル1発行日1 140 K+著作権(すなわち音楽作品の所有権)音楽出版細分化市場概要8

1 LTM純出版社シェア(NPS)06-30-22,012曲までLTM NPSの80%を占め、そのうち無歌がLTM NPSの3%以上を占め、1 2 5 6 9 10 3 7 4 8“It‘s Your Thing”The Isley Brothers 2.0%,(1969)“Ball Live Me”Evanency 1.0%,(2003)“For the Love of You”The Isley Brothers 0.6%(1975)“私の心のジョージア”Ray Charles 0.6%,(1930年)“体から愛情まで”ジェファーソン機0.6%、1967年“お父さん説教しないで”マドンナ0.6%、1986年“もっと高い”ジェッキー·ウィルソン1.2%、1967年“私を連れて帰って、田舎の道”ジョン·デンバー1.1%、1971年“火環”ジョニー·カシュ0.9%、1963年“イェー!0.7%を迎え、(2004)音楽ランキングNPSランキング上位10曲19

遺産:活躍するレコードアーティスト:·De La Soul·Sinéad O‘Connor·Naughty by Natural·X世代(ビリー·アイドル)Delfonics·Laura Marling·Liz Pair Emeli Sandée·征服者ウィリアム·ランプ·ランプダムがレコード業界に最初に進出したのは2012年にフィラデルフィアGrooveを買収した。Blue RainCoatを買収することで2019年と2021年のトミー·ボーイレコード。収益組合2デジタル65%実物15%隣接権8%同期12%1 LTM純ラベルシェア(NLS)の80%現在06-30-22 2過去12ヶ月収入09-30-22までの各主録音100%所有権通常主録音なし純ラベルシェアの9%以上136 K+録音著作権(すなわち。録音された音楽セグメントの概要カタログ例10地理的位置2米国を含まない53%米国47%

204枚のレコードはLT M N LSの80%を占め,100%はレコード音楽の著作権者NLS 11 LTM Net Label Share(NLS)で06-30-22 5 6 9 10 1 2 3 7 4 8“G a ng s t a‘s Paradise”Coolio 9.0%,(1995)“ウィーン”Ultravox 1.6%,(1980)“The Isley Brothers”1.5%,(1983)“Go s T town”The Specials 1.7%であった.(1981)“無物比2 U”(Sinéad O‘Connor)3.8%,(1990)“あちこちジャンプ”苦しい家2.8%,(1992)“私と踊る”X世代1.6%,(1981)11“What’s Like‘s Everlast 1.8%,(1998)”For the Love of You“The Isley Brothers 1.8%,(1985)”中流階級“J.Cole 1.4%,(2019)

成長動力4 12強力な長期追い風価値向上計画成熟したM&Aプラットフォームと新契約運営レバーとキャッシュフローが生まれる

デジタル技術の増加とストリーミングメディアデジタル収入の獲得可能性CAGR:13%(2010-20)12%(2020-30)有料ストリーミングメディア加入者の有料ユーザのCAGR:49%(2010-20)11%(2020-30)新興市場ストリーミングメディアの増加は2030年の新興市場ストリーミングメディア収入の43%に増加したが、現在13%の政府は海賊版を抑制し、コンテンツ所有者の貨幣化率が影響を受ける印税(ジム/バー/レストラン、同期、音楽発行、Live Music)ソース:ウォール街研究新興音楽貨幣化プラットフォームの拡張音楽業界:強力な世俗追い風13

1ウォール街研究音楽業界:力強い成長予測デジタル業績SY NCH物理と他の14業界出版レコード音楽有料ストリーミングメディアSuB$32 B$8 B$24 B 8 M 2010年25%15%5%55%$48 B$13 B$35 B 434 M CA G R 4%5%4%49%2020 59%17%5%19%$115 B$23 B$92 B 1.3 B CA G R 9%6%10%11%2030 79%4%6%12%

価値向上同期音楽作品をテレビ、映画、広告、ゲームプラットフォームと玩具デジタル許可と新興音楽プラットフォームと家庭フィットネスブランドのデジタル許可パートナー関係業界委員会で代表が創作者のやり方を提唱して過去の侵害行為から和解を生成し、そして未来の許可メカニズムの協力サンプリング、表紙、イラスト、ミックスを実現し、積極的な宣伝教育計画を通じて高品質のカタログから追加価値を抽出してインタラクティブ大学課程を開発してブランド露出率を高めるために1 2018-2022年度有機収入2ウォール街研究有機成長は業界成長RSVR 4年収入年間複合成長率1 15%業界2 7%価値向上計画15

トップシンクロ“飛び回る”“Non,Je Regrette rien”“Day-O”“Lean on”“Gay Me Home,Country Roads”業界提唱者とリーダー過去5年間(FY 18-FY 22)和解支払いで1500万ドルの価値向上例と業界提唱者T Ota Li n n in許可300万ドルの16個の民間取締役会席を生成した

設立以来、資本DEP L O YEDは6.5億ドルを超えて2毛利とコスト相乗効果の88%がEBITDA 3に流れ、2007年以来12%の無レバーIRR 4 1は2021年度に考慮した総見積もり、独占取引と完成した取引に基づいて新取引のパーセンテージを占めている。それぞれ2 09-30-22年度までの3 4 IRRは大株主の設立(2007)以来の純投資資本収益率を表し、09-30-22会計年度のSPAC合併完了時までの市場計算投資220+現在行われているM&A目標合計21億ドルの成熟したM&Aプラットフォーム281が2021年度に考慮した新取引102件のオファー36%1 71取引が排他的25%1 66取引となり、23%1取引が完了したことを示している

Note: Reflects transactions of +$5M in value that are at least 12 months old as of 03 - 31 - 21 (two 2021 transactions included that have 12 months of earnings or pro - forma earnings) Proven M&A Platform 14.7x WEIGHTED AVERAGE ENTRY MULTIPLE 2.3x WEIGHTED AVERAGE REDUCTION IN MULTIPLE VALUE ENHANCEMENT LEADS TO BOUGHT - DOWN MULTIPLES D a te Purchase Price NPS/NLS (At Close) Multiple (At Close) NPS / N LS (FY2022) Multiple (F Y2022 ) 2021 $ 101.3 $ 5.5 18.3 x $ 8.7 11.7 x 2020 $ 61.4 $ 3.6 17.0 x $ 3.9 15.8 x 2020 $ 60.2 $ 3.2 19.0 x $ 3.0 20.0 x 2019 $ 50.1 $ 3.5 14.5 x $ 6.9 7.2 x 2014 $ 44.0 $ 4.3 10.3 x $ 4.7 9.4 x 2015 $ 43.3 $ 5.7 7.6 x $ 4.8 9.0 x 2018 $ 30.7 $ 2.5 12.4 x $ 3.3 9.4 x 2020 $ 16.4 $ 1.3 13.0 x $ 0.8 19.5 x 2012 $ 11.0 $ 0.9 12.0 x $ 1.2 9.5 x 2010 $ 8.4 $ 1.5 5.4 x $ 2.2 3.9 x 2017 $ 7.8 $ 0.6 13.3 x $ 0.6 14.1 x 2021 $ 7.6 $ 0.7 11.0 x $ 0.6 12.0 x 2021 $ 6.7 $ 0.4 15.9 x $ 0.7 9.0 x 2020 $ 6.0 $ 0.4 16.0 x $ 0.5 12.3 x 2018 $ 5.9 $ 0.4 15.0 x $ 0.3 20.3 x 2020 $ 5.7 $ 0.6 9.1 x $ 0.7 7.7 x 18

古い作詞曲の作者に資金を前払いし、その後、独占契約に基づいて音楽を創作し、長期所有権を獲得する。注目すべき契約·Ali·タポシー·ミゴス·2·チャインツ·タンジャ·ジェームズ·方トロイ·ジェイミー·ハートマン·機知に富んだ歌手·ジョイナ·ルーカスと現在最大のアーティストのヒット曲作者とのコラボレーションは、ジャスティン·ビーバー·エド·ヒラン·アリアナ·グランデ·ブルーノ·マルズ1.4億ドル+資本展開1.4億ドル+資本展開1年の典型的な契約すべての重要作家契約の加重平均IRRは2.3%現在09-30-22 2重要作家契約に基づいており、200万ドルを超える投資を含み、03-31-22新規契約は少なくとも2年である

1 2021年度03-31-22年度まで、契約作家が2年を超え、200万ドルを超える2つのIRRを投資した2つのIRRは、これまでの実績と新花名簿で契約された予想実績1.4億+これまで23年間の先物支出総額に基づいている。重要な作家3%のIRR契約20名アメリカ2 xグラミー賞受賞プロデューサーと作詞家アメリカラップ歌手、1枚の掲示板アルバムアメリカヒップホップ3人組と2枚の掲示板アルバム1位アメリカ掲示板アルバム受賞詞曲作者とプロデューサーアメリカラップ歌手1枚の掲示板アルバムアメリカラップ歌手2枚の掲示板アルバムアメリカラップ歌手イギリス女性人気ワード曲作者イギリス4 x BMIと2 x IVor Novello受賞詞曲作者EXPE Ed IRR Total I N ves T M E NT 2014 1 2012 2017 2018 2018 2016アメリカラップ歌手、そして俳優アメリカ2 Xグラミー賞にノミネートされたラッパーアメリカ2 Xグラミー賞受賞詞曲の作者とプロデューサー2015 2019年20.5%33.6%3.5%25.7%52.8%9.4%27.4%13.6%5.7%1420万ドル990万ドル700万ドル。300万ドル、6ドルです。600万ドルです500万ドル、5ドルです。400万ドル3ドルです300万ドル、2ドルです。800万ドルです300万ドル、2ドルです。0 M

·軽量資産モデル·新カタログ追加に必要な有限増量支出·トミーBoyが米国レコード音楽拡張プラットフォームを買収>買収毛利益の88%はAdjの所有とする。EBITDA 1核心インフラは業務の増加に伴い大量の運営レバー運営レバー収入支出を提供し、現在3つの核心運営支出の増加は新収入の増加企業指導部、財務とM&A管理印税管理、著作権などの価値増強同期、マーケティング、A&R(関係)運営レバーとキャッシュフロー第21年度から2012年度まではるかに低い

金融系株22

2023年度第2四半期業績総収入は前年同期比10%増·音楽出版収入は同9%増·レコード収入は同11%増$8$22$9$24 Q 2‘F Y 2 Q 2’F Y 2 3レコード音楽出版その他収入(ドル)は12ドル。七ドル十二ドルです。第8四半期2‘F Y 2 Q 2’F Y 2 3調整後のEBITDA(Mドル)は2023年度の財務予想を引き上げ、収入は2桁の増加を実現し、調整後のEBITDAは尊敬される伝統的な資産管理人としての名声を強化した:·カタログ買収Louis Primaとベイルートの声·自然、ニック·リー、ブリット·テイラーが署名した複数の出版協定に調印し、2023年度に1億ドル+の戦略M&Aを配備する予定。調整後のEBITDAは前年比1%23%増加した

強力な成長記録と予測は、本年度展望(百万ドル単位)前期2023年度展望本年度展望成長(中央値)収入116-121ドル118-122 11%調整後EBITDA$44-47$45-$47 11%$63$80$108$54$66$77$9$14$31 2020年度2021年度に出版された録音された音楽と他の収入·コンテンツの実力と多様性·価値向上成功のコア駆動要因·未来業務の強力な実行力·日和見主義、付加価値型M&A

25注:現在のオプション計画に関連する非現金株報酬支出の影響は含まれていません。$35$47$64 F Y 20 2 0 F Y 20 2 1 F Y 20 2 2毛利益$23$32$41 F Y 20 2 0 F Y 20 2 1 F Y 20 2調整後のEBITDA収益向上$M$M

$32$35$40 F Y 20 2 0 F Y 20 2 1 F Y 20 2$M調整後の自由キャッシュフロー1調整後の自由キャッシュフローには、買収および契約のためのキャッシュフローは含まれていません(脱化後)09/30/22年度貸借対照表指標総債務:現金:純債務:能力:2.78億ドル1800万ドル2.59億ドルの穏健な貸借対照表と強力なFCF生成器

$108$41 38%$160$68 43%調整EBITDA調整EBITDA利益率2022 A FY 2025 E 14%CAGR·仮説業務年度再投資1億ドル(2022年度を除く合計2.24億ドル)·仮説再投資は75%のM&Aと25%の将来の強い成長見通しと運営レバー2718%のCAGR

A pp e nd i x 28

音楽出版101 IP権利:·出版社または作詞家が所有する曲·Catalog=以前に発表された曲·未来=新曲を作成している有効な契約語作者:·出版社のノートと歌詞責任:貨幣化と開発·カタログ:質の高い遺産リストを決定し、これらのコンテンツの所有権を取得する·未来:詞曲作者を探して署名し、開発し、彼らのスキルを育成し、志を同じくする協力者とペアリングする;著作権に所有権を持つ可能性があり、または管理プロトコルに従ってサービスを提供する·両者:映画、テレビ、広告、ビデオゲーム、その他の推進歌のための;歌の使用を許可する権利;使用収入のための印税収入:·曲のバージョンごとに支払われる印税収入は、通常、出版社(NPS)と作詞家(著者のシェア/印税)の間にキーキャッシュフロー指標収入/総印税(-)著者印税=純出版社シェア(NPS)(-)運営費用(芸能人と演目、ライセンス、G&A、人材費用)=EBITDA償却前払R e c OUP m en t s CapEx 29

Recorded Music 101知的財産権:·レコード会社や演技芸術家が持つ主録音コレクションが作品に保護されている面:·レコード会社作曲責任の音声記録:貨幣化と利用·歌を識別し,プロデューサーや芸術家と協力して録音·製造·発行·販売·販売·実物製品の制作·発行·映画,テレビ,広告,ビデオゲーム,その他の用途のための歌の販売;録音の使用を許可する権利;使用料の徴収·通常メイン録音I NC OM Eを直接所有する:·曲の特定の録音時にのみ支払われる印税収入·通常レコード会社(NLS)と演技アーティスト(アーティスト版税)の間にキーキャッシュフロー指標収入/売上/印税(−)芸能人印税(−)製造·流通コスト=純ラベルシェア(NLS)(−)運営費用(アーティストと曲、ライセンス、G&A、人材費用)=EBITDA償却プリペイドR e c OUP m en t s CapEx 30

RSVR財務モデル101インフラは、米国が費用を増加させることなく追加カタログの毛利益貢献を得ることができるように大きな運営レバーを提供している31減少:運営コスト(A&R、許可、G&A、人材費用)EB I T DA音楽出版レコード収入/毛印税収入/販売/印税収入減算:著者印税減算:芸能人印税減算:製造/流通コスト毛利純出版社シェア(NPS)純ラベルシェア(NLS)運営費EBITDA

2019 A 2021 A 2022 A出版収入$43$53$66$77記録およびその他の収入$2$9$14$31総収入$45$62$80$108年増加率40%38%29%35%純出版社株式$24$28$37$42純ラベル株式およびその他$2$7$10$22毛利$26$35$47$64毛金利58%56%59%59%調整EBITDA利益率$19$23$32$41調整EBITDA利益率32%40%38%注:現在のオプション計画収入表32に関連するいかなる非現金株式給与支出の影響も含まれていません

財政年度終了:3月31日(単位:百万ドル)2019 A 2021 A 2022 Aキャッシュフローハイライト調整EBITDA$15$23$32$41返済10 14 13 13利息、W/C変動その他(13)(5)(9)(14)営業現金(調整FCF)$12$32$35$40買収(32)(108)(119)(197)下敷きやその他(18)(22)(17)(28)投資現金(50ドル)(130ドル)(137ドル)(225ドル)バランスシートハイライト期末現金$9$58$9$18期末債務105 176 213 276純負債$96$118$204$258純レバー率6.6 x 5.7 x6.8 x 5.7 x注:説明の目的のため、プリペイドは経営から投資キャッシュフロー33キャッシュフローおよび貸借対照表の要件に移行します

注:現在のオプション計画の財政年度終了に関連した非現金株報酬支出は含まれていません:3月31日(ドル)2019 A 2021 A 2022 A純収益$3.8$9.4$9.3$13.1減価償却5.9 9.1 14.1 19.0所得税支出/(福祉)0.5.4.2.4.3利息支出6.8.8 9.0 10.9 EBITDA$16.4$28.3$34.5$47.3営業調整債務清算収益0.0(10.6)0.0購買力平価融資免除収益0.0(0.6)0.0交換(収益)/損失(0.8)0.1 0.9(0.3)IRスワップ公平価値変化2.8 5.6(3.0)(8.6)非現金株式報酬0.0.0.0.1 2.9株式関連会社収益におけるシェア(0.0)(0.0)0.0調整後EBITDA$18.3$23.2$31.9$41.3 34合併EBITDA調節

IR連絡先:ジャッキーMarcusまたはAlec BuchMelter Alpha IR Group R SV R@a l ph a-i rコロラド|312-445-2870 35