crm-20221031誤り2023Q301-31000110852400011085242022-02-012022-10-3100011085242022-11-29Xbrli:共有00011085242022-10-31ISO 4217:ドル00011085242022-01-310001108524CRM:購読とサポートメンバー2022-08-012022-10-310001108524CRM:購読とサポートメンバー2021-08-012021-10-310001108524CRM:購読とサポートメンバー2022-02-012022-10-310001108524CRM:購読とサポートメンバー2021-02-012021-10-310001108524顧客関係管理:専門サービスと他のメンバー2022-08-012022-10-310001108524顧客関係管理:専門サービスと他のメンバー2021-08-012021-10-310001108524顧客関係管理:専門サービスと他のメンバー2022-02-012022-10-310001108524顧客関係管理:専門サービスと他のメンバー2021-02-012021-10-3100011085242022-08-012022-10-3100011085242021-08-012021-10-3100011085242021-02-012021-10-31ISO 4217:ドルXbrli:共有0001108524米国-GAAP:販売コストメンバー2022-08-012022-10-310001108524米国-GAAP:販売コストメンバー2021-08-012021-10-310001108524米国-GAAP:販売コストメンバー2022-02-012022-10-310001108524米国-GAAP:販売コストメンバー2021-02-012021-10-310001108524アメリカ公認会計基準:販売とマーケティング費用メンバー2022-08-012022-10-310001108524アメリカ公認会計基準:販売とマーケティング費用メンバー2021-08-012021-10-310001108524アメリカ公認会計基準:販売とマーケティング費用メンバー2022-02-012022-10-310001108524アメリカ公認会計基準:販売とマーケティング費用メンバー2021-02-012021-10-310001108524米国-公認会計基準:研究·開発費メンバー2022-08-012022-10-310001108524米国-公認会計基準:研究·開発費メンバー2021-08-012021-10-310001108524米国-公認会計基準:研究·開発費メンバー2022-02-012022-10-310001108524米国-公認会計基準:研究·開発費メンバー2021-02-012021-10-310001108524アメリカ-公認会計基準:一般と行政費用メンバー2022-08-012022-10-310001108524アメリカ-公認会計基準:一般と行政費用メンバー2021-08-012021-10-310001108524アメリカ-公認会計基準:一般と行政費用メンバー2022-02-012022-10-310001108524アメリカ-公認会計基準:一般と行政費用メンバー2021-02-012021-10-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-310001108524米国-公認会計基準:財務省株式公開金メンバー2022-01-310001108524US-GAAP:AdditionalPaidInCapitalMembers2022-01-310001108524アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-310001108524アメリカ-公認会計基準:前払いメンバーを保留2022-01-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2022-02-012022-04-300001108524US-GAAP:AdditionalPaidInCapitalMembers2022-02-012022-04-3000011085242022-02-012022-04-300001108524アメリカ公認会計原則:他の総合収入メンバーを累計2022-02-012022-04-300001108524アメリカ-公認会計基準:前払いメンバーを保留2022-02-012022-04-300001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2022-04-300001108524米国-公認会計基準:財務省株式公開金メンバー2022-04-300001108524US-GAAP:AdditionalPaidInCapitalMembers2022-04-300001108524アメリカ公認会計原則:他の総合収入メンバーを累計2022-04-300001108524アメリカ-公認会計基準:前払いメンバーを保留2022-04-3000011085242022-04-300001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2022-05-012022-07-310001108524US-GAAP:AdditionalPaidInCapitalMembers2022-05-012022-07-3100011085242022-05-012022-07-310001108524アメリカ公認会計原則:他の総合収入メンバーを累計2022-05-012022-07-310001108524アメリカ-公認会計基準:前払いメンバーを保留2022-05-012022-07-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2022-07-310001108524米国-公認会計基準:財務省株式公開金メンバー2022-07-310001108524US-GAAP:AdditionalPaidInCapitalMembers2022-07-310001108524アメリカ公認会計原則:他の総合収入メンバーを累計2022-07-310001108524アメリカ-公認会計基準:前払いメンバーを保留2022-07-3100011085242022-07-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2022-08-012022-10-310001108524US-GAAP:AdditionalPaidInCapitalMembers2022-08-012022-10-310001108524米国-公認会計基準:財務省株式公開金メンバー2022-08-012022-10-310001108524アメリカ公認会計原則:他の総合収入メンバーを累計2022-08-012022-10-310001108524アメリカ-公認会計基準:前払いメンバーを保留2022-08-012022-10-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2022-10-310001108524米国-公認会計基準:財務省株式公開金メンバー2022-10-310001108524US-GAAP:AdditionalPaidInCapitalMembers2022-10-310001108524アメリカ公認会計原則:他の総合収入メンバーを累計2022-10-310001108524アメリカ-公認会計基準:前払いメンバーを保留2022-10-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-310001108524US-GAAP:AdditionalPaidInCapitalMembers2021-01-310001108524アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-310001108524アメリカ-公認会計基準:前払いメンバーを保留2021-01-3100011085242021-01-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2021-02-012021-04-300001108524US-GAAP:AdditionalPaidInCapitalMembers2021-02-012021-04-3000011085242021-02-012021-04-300001108524アメリカ公認会計原則:他の総合収入メンバーを累計2021-02-012021-04-300001108524アメリカ-公認会計基準:前払いメンバーを保留2021-02-012021-04-300001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2021-04-300001108524US-GAAP:AdditionalPaidInCapitalMembers2021-04-300001108524アメリカ公認会計原則:他の総合収入メンバーを累計2021-04-300001108524アメリカ-公認会計基準:前払いメンバーを保留2021-04-3000011085242021-04-300001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2021-05-012021-07-310001108524US-GAAP:AdditionalPaidInCapitalMembers2021-05-012021-07-3100011085242021-05-012021-07-310001108524アメリカ公認会計原則:他の総合収入メンバーを累計2021-05-012021-07-310001108524アメリカ-公認会計基準:前払いメンバーを保留2021-05-012021-07-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2021-07-310001108524US-GAAP:AdditionalPaidInCapitalMembers2021-07-310001108524アメリカ公認会計原則:他の総合収入メンバーを累計2021-07-310001108524アメリカ-公認会計基準:前払いメンバーを保留2021-07-3100011085242021-07-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2021-08-012021-10-310001108524US-GAAP:AdditionalPaidInCapitalMembers2021-08-012021-10-310001108524アメリカ公認会計原則:他の総合収入メンバーを累計2021-08-012021-10-310001108524アメリカ-公認会計基準:前払いメンバーを保留2021-08-012021-10-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー2021-10-310001108524US-GAAP:AdditionalPaidInCapitalMembers2021-10-310001108524アメリカ公認会計原則:他の総合収入メンバーを累計2021-10-310001108524アメリカ-公認会計基準:前払いメンバーを保留2021-10-3100011085242021-10-31CRM:細分化市場0001108524アメリカ-GAAP:非アメリカのメンバー米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:資産総額メンバー2022-10-312022-10-31Xbrli:純0001108524アメリカ-GAAP:非アメリカのメンバー米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:資産総額メンバー2022-01-312022-01-310001108524米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:資産総額メンバー国:アメリカ2022-01-312022-01-310001108524米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:資産総額メンバー国:アメリカ2022-10-312022-10-310001108524顧客関係管理:2つの個人支援投資メンバー顧客関係管理:投資集中度リスクメンバー顧客関係管理:戦略投資メンバー2022-10-312022-10-310001108524顧客関係管理:2つの個人支援投資メンバー顧客関係管理:投資集中度リスクメンバー顧客関係管理:戦略投資メンバー2022-01-312022-01-310001108524米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-10-310001108524米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-310001108524CRM:ComputerEquipmentAndSoftwareMembersSRT:最小メンバ数2022-02-012022-10-310001108524CRM:ComputerEquipmentAndSoftwareMembersSRT:最大メンバ数2022-02-012022-10-310001108524アメリカ-GAAP:家具と固定機器のメンバー2022-02-012022-10-310001108524アメリカ-公認会計基準:リース改善メンバーSRT:最大メンバ数2022-02-012022-10-310001108524US-GAAP:改善メンバーの構築と構築SRT:最小メンバ数2022-02-012022-10-310001108524US-GAAP:改善メンバーの構築と構築SRT:最大メンバ数2022-02-012022-10-310001108524顧客関係管理:株式オプションと制限された株式メンバー2022-02-012022-10-310001108524アメリカ公認会計基準:パフォーマンス共有メンバー2022-02-012022-10-310001108524米国-公認会計基準:制限された株式メンバー2022-02-012022-10-310001108524顧客関係管理:SalesCloudメンバ2022-08-012022-10-310001108524顧客関係管理:SalesCloudメンバ2021-08-012021-10-310001108524顧客関係管理:SalesCloudメンバ2022-02-012022-10-310001108524顧客関係管理:SalesCloudメンバ2021-02-012021-10-310001108524顧客関係管理:サービスクラウドメンバー2022-08-012022-10-310001108524顧客関係管理:サービスクラウドメンバー2021-08-012021-10-310001108524顧客関係管理:サービスクラウドメンバー2022-02-012022-10-310001108524顧客関係管理:サービスクラウドメンバー2021-02-012021-10-310001108524クライアント関係管理:SalesforcePlatformと他のメンバ2022-08-012022-10-310001108524クライアント関係管理:SalesforcePlatformと他のメンバ2021-08-012021-10-310001108524クライアント関係管理:SalesforcePlatformと他のメンバ2022-02-012022-10-310001108524クライアント関係管理:SalesforcePlatformと他のメンバ2021-02-012021-10-310001108524顧客関係管理:マーケティングとビジネスクラウドメンバー2022-08-012022-10-310001108524顧客関係管理:マーケティングとビジネスクラウドメンバー2021-08-012021-10-310001108524顧客関係管理:マーケティングとビジネスクラウドメンバー2022-02-012022-10-310001108524顧客関係管理:マーケティングとビジネスクラウドメンバー2021-02-012021-10-310001108524顧客関係管理:データメンバ2022-08-012022-10-310001108524顧客関係管理:データメンバ2021-08-012021-10-310001108524顧客関係管理:データメンバ2022-02-012022-10-310001108524顧客関係管理:データメンバ2021-02-012021-10-310001108524SRT:米国メンバ2022-08-012022-10-310001108524SRT:米国メンバ2021-08-012021-10-310001108524SRT:米国メンバ2022-02-012022-10-310001108524SRT:米国メンバ2021-02-012021-10-310001108524SRT:ヨーロッパメンバ2022-08-012022-10-310001108524SRT:ヨーロッパメンバ2021-08-012021-10-310001108524SRT:ヨーロッパメンバ2022-02-012022-10-310001108524SRT:ヨーロッパメンバ2021-02-012021-10-310001108524SRT:アジア太平洋地域メンバ2022-08-012022-10-310001108524SRT:アジア太平洋地域メンバ2021-08-012021-10-310001108524SRT:アジア太平洋地域メンバ2022-02-012022-10-310001108524SRT:アジア太平洋地域メンバ2021-02-012021-10-310001108524米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入国:アメリカ2022-08-012022-10-310001108524米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入国:アメリカ2021-08-012021-10-310001108524米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入国:アメリカ2022-02-012022-10-310001108524米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入国:アメリカ2021-02-012021-10-310001108524US-GAAP:転送時間を超えるメンバ2022-08-012022-10-310001108524US-GAAP:転送時間を超えるメンバ2021-08-012021-10-310001108524US-GAAP:転送時間を超えるメンバ2022-02-012022-10-310001108524US-GAAP:転送時間を超えるメンバ2021-02-012021-10-310001108524US-GAAP:TransferredAtPointInTimeMember2022-08-012022-10-310001108524US-GAAP:TransferredAtPointInTimeMember2021-08-012021-10-310001108524US-GAAP:TransferredAtPointInTimeMember2022-02-012022-10-310001108524US-GAAP:TransferredAtPointInTimeMember2021-02-012021-10-310001108524SRT:最小メンバ数2022-11-012022-10-310001108524SRT:最大メンバ数2022-11-012022-10-310001108524アメリカ-公認会計基準:会社債務証券メンバー2022-10-310001108524アメリカ-公認会計基準:アメリカ証券メンバー2022-10-310001108524米国-公認会計基準:担保融資認可証券メンバー2022-10-310001108524米国-公認会計基準:資産認可証券メンバー2022-10-310001108524アメリカ-公認会計基準:市政の注意事項メンバー2022-10-310001108524米国-公認会計基準:債券メンバー2022-10-310001108524アメリカ公認会計基準:その他の債務証券メンバー2022-10-310001108524アメリカ-公認会計基準:会社債務証券メンバー2022-01-310001108524アメリカ-公認会計基準:アメリカ証券メンバー2022-01-310001108524米国-公認会計基準:担保融資認可証券メンバー2022-01-310001108524米国-公認会計基準:資産認可証券メンバー2022-01-310001108524アメリカ-公認会計基準:市政の注意事項メンバー2022-01-310001108524米国-GAAP:ビジネス紙のメンバー2022-01-310001108524米国-公認会計基準:債券メンバー2022-01-310001108524アメリカ公認会計基準:その他の債務証券メンバー2022-01-310001108524US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:株式証券メンバー2022-10-310001108524米国-GAAP:変更期間中の公正価値開示メンバー米国-公認会計基準:株式証券メンバー2022-10-310001108524米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-10-310001108524米国-公認会計基準:株式証券メンバー2022-10-310001108524アメリカ公認会計基準:債務証券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-10-310001108524アメリカ公認会計基準:債務証券メンバー米国-GAAP:変更期間中の公正価値開示メンバー2022-10-310001108524アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-10-310001108524アメリカ公認会計基準:債務証券メンバー2022-10-310001108524US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-10-310001108524米国-GAAP:変更期間中の公正価値開示メンバー2022-10-310001108524アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-10-310001108524US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:株式証券メンバー2022-01-310001108524米国-GAAP:変更期間中の公正価値開示メンバー米国-公認会計基準:株式証券メンバー2022-01-310001108524米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-01-310001108524米国-公認会計基準:株式証券メンバー2022-01-310001108524アメリカ公認会計基準:債務証券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-01-310001108524アメリカ公認会計基準:債務証券メンバー米国-GAAP:変更期間中の公正価値開示メンバー2022-01-310001108524アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-01-310001108524アメリカ公認会計基準:債務証券メンバー2022-01-310001108524US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-01-310001108524米国-GAAP:変更期間中の公正価値開示メンバー2022-01-310001108524アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-01-310001108524アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-10-310001108524アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-01-310001108524CRM:PubliclyTradedEquitySecuritiesMember2022-08-012022-10-310001108524CRM:PubliclyTradedEquitySecuritiesMember2021-08-012021-10-310001108524CRM:PubliclyTradedEquitySecuritiesMember2022-02-012022-10-310001108524CRM:PubliclyTradedEquitySecuritiesMember2021-02-012021-10-310001108524CRM:プライベートHeldEquitySecuritiesMember2022-08-012022-10-310001108524CRM:プライベートHeldEquitySecuritiesMember2021-08-012021-10-310001108524CRM:プライベートHeldEquitySecuritiesMember2022-02-012022-10-310001108524CRM:プライベートHeldEquitySecuritiesMember2021-02-012021-10-310001108524CRM:PrivatelyHeldEquityAndDebtSecuritiesMember2022-08-012022-10-310001108524CRM:PrivatelyHeldEquityAndDebtSecuritiesMember2021-08-012021-10-310001108524CRM:PrivatelyHeldEquityAndDebtSecuritiesMember2022-02-012022-10-310001108524CRM:PrivatelyHeldEquityAndDebtSecuritiesMember2021-02-012021-10-310001108524アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:銀行預金時間メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-10-310001108524アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-10-310001108524アメリカ-公認会計基準:銀行預金時間メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-10-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-10-310001108524アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金と現金等価物のメンバー2022-10-310001108524アメリカ公認会計基準:現金会員アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金会員アメリカ公認会計基準:現金と現金等価物のメンバー2022-10-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金会員アメリカ公認会計基準:現金と現金等価物のメンバー2022-10-310001108524アメリカ公認会計基準:現金会員アメリカ公認会計基準:現金と現金等価物のメンバー2022-10-310001108524アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-10-310001108524米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:担保融資認可証券メンバー2022-10-310001108524米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-10-310001108524米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバー2022-10-310001108524米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-10-310001108524アメリカ-公認会計基準:市政の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:市政の注意事項メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:市政の注意事項メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ビジネス紙のメンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:ビジネス紙のメンバー2022-10-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:ビジネス紙のメンバー2022-10-310001108524米国-GAAP:ビジネス紙のメンバー2022-10-310001108524米国-公認会計基準:債券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-10-310001108524米国-公認会計基準:債券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-10-310001108524米国-公認会計基準:債券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-10-310001108524アメリカ公認会計基準:現金会員2022-10-310001108524アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:銀行預金時間メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-01-310001108524アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-01-310001108524アメリカ-公認会計基準:銀行預金時間メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-01-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-01-310001108524アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金と現金等価物のメンバー2022-01-310001108524アメリカ公認会計基準:現金会員アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金会員アメリカ公認会計基準:現金と現金等価物のメンバー2022-01-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金会員アメリカ公認会計基準:現金と現金等価物のメンバー2022-01-310001108524アメリカ公認会計基準:現金会員アメリカ公認会計基準:現金と現金等価物のメンバー2022-01-310001108524アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-01-310001108524米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:担保融資認可証券メンバー2022-01-310001108524米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-310001108524米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバー2022-01-310001108524米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-310001108524アメリカ-公認会計基準:市政の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:市政の注意事項メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:市政の注意事項メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ビジネス紙のメンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:ビジネス紙のメンバー2022-01-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:ビジネス紙のメンバー2022-01-310001108524米国-公認会計基準:債券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-310001108524米国-公認会計基準:債券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-310001108524米国-公認会計基準:債券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-310001108524アメリカ公認会計基準:現金会員2022-01-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーCRM:プライベートHeldEquitySecuritiesMember2022-10-310001108524アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバーCRM:プライベートHeldEquitySecuritiesMember2022-01-310001108524SRT:最小メンバ数2022-10-310001108524SRT:最大メンバ数2022-10-310001108524顧客関係管理:TractionSalesAndMarketingIncMember2022-04-012022-04-300001108524顧客関係管理:TractionSalesAndMarketingIncMemberUS-GAAP:顧客関連無形資産メンバ2022-04-300001108524顧客関係管理:TractionSalesAndMarketingIncMemberUS-GAAP:顧客関連無形資産メンバ2022-04-012022-04-300001108524顧客関係管理:TractionSalesAndMarketingIncMember2022-04-300001108524米国-GAAP:技術的権利の発達したメンバー2022-01-310001108524米国-GAAP:技術的権利の発達したメンバー2022-02-012022-10-310001108524米国-GAAP:技術的権利の発達したメンバー2022-10-310001108524US-GAAP:クライアント関係メンバ2022-01-310001108524US-GAAP:クライアント関係メンバ2022-02-012022-10-310001108524US-GAAP:クライアント関係メンバ2022-10-310001108524アメリカ公認会計基準:その他無形資産メンバー2022-01-310001108524アメリカ公認会計基準:その他無形資産メンバー2022-02-012022-10-310001108524アメリカ公認会計基準:その他無形資産メンバー2022-10-310001108524アメリカ公認会計基準:その他の資産メンバー2022-10-310001108524アメリカ公認会計基準:その他の資産メンバー2022-01-310001108524CRM:TractionOnDemandMember2022-02-012022-10-310001108524顧客関係管理:技術メンバーの緩み2022-02-012022-10-310001108524お客様関係管理:A 2023プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-10-310001108524お客様関係管理:A 2023プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-310001108524顧客関係管理:融資額50 Fremontメンバ米国-GAAP:SecuredDebtメンバー2022-10-310001108524顧客関係管理:融資額50 Fremontメンバ米国-GAAP:SecuredDebtメンバー2022-01-310001108524お客様関係管理:A 2024プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-10-310001108524お客様関係管理:A 2024プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-310001108524お客様関係管理:A 2028プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-10-310001108524お客様関係管理:A 2028プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-310001108524顧客関係管理:A 2028高度持続可能な開発説明メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-10-310001108524顧客関係管理:A 2028高度持続可能な開発説明メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-310001108524お客様関係管理:A 2031プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-10-310001108524お客様関係管理:A 2031プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-310001108524お客様関係管理:A 2041プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-10-310001108524お客様関係管理:A 2041プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-310001108524アメリカ-GAAP:高齢者の注意事項メンバーお客様関係管理:A 2051プレミアムメンバー2022-10-310001108524アメリカ-GAAP:高齢者の注意事項メンバーお客様関係管理:A 2051プレミアムメンバー2022-01-310001108524お客様関係管理:A 2061プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-10-310001108524お客様関係管理:A 2061プレミアムメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-10-310001108524アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-310001108524CRM:MeasurementInputParValueUseForQuotedPriceMember2022-01-310001108524CRM:MeasurementInputParValueUseForQuotedPriceMember2022-10-310001108524アメリカ公認会計基準:RevolvingCreditFacilityMembers2020-12-310001108524アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-10-310001108524米国-公認会計基準:制限された株式メンバー2022-01-310001108524米国-公認会計基準:制限された株式メンバー2022-10-310001108524顧客関係管理:共有買い戻し計画メンバー2022-08-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー顧客関係管理:共有買い戻し計画メンバー2022-08-012022-10-310001108524アメリカ-アメリカ公認会計基準:普通株式メンバー顧客関係管理:共有買い戻し計画メンバー2022-10-310001108524米国-GAAP:株式補償計画のメンバー2022-08-012022-10-310001108524米国-GAAP:株式補償計画のメンバー2021-08-012021-10-310001108524米国-GAAP:株式補償計画のメンバー2022-02-012022-10-310001108524米国-GAAP:株式補償計画のメンバー2021-02-012021-10-310001108524CRM:SlackLitigationMembers2019-09-012019-09-30顧客関係管理:訴訟 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-Q

(マーク1) | | | | | |

| ☒ | 1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

本四半期末まで2022年10月31日

あるいは…。 | | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

依頼書類番号:001-32224

Salesforce,Inc.

(登録者の正確な氏名はその定款に記載)

| | | | | |

| デラウェア州 | 94-3320693 |

(明またはその他の司法管轄権

会社や組織) | アメリカ国税局の雇用主は

識別番号) |

サルスフォース·タワー

観瀾街415号、3階

サンフランシスコ, カリフォルニア州94105

(主にオフィスアドレスを実行)

電話番号:(415) 901-7000

(登録者の電話番号、市外局番を含む) | | | | | | | | |

| 同法第12条(B)により登録された証券 |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株は一株当たり0.001ドルの価値があります | CRM | ニューヨーク証券取引所 |

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者がそのような報告の提出を要求されたより短い期間内に)1934年の“証券取引法”(以下、“取引法”と略す)第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)このような提出要件を過去90日以内に満たしてきたことを示すはい、そうです x No ¨

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです x No ¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。 | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

| | | |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | | |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する¨

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No x

2022年11月29日までに1.0登録者は普通株の10億株を発行した。

索引.索引

| | | | | | | | |

| | | ページ番号. |

| | 第1部財務情報 | |

| | |

| 第1項。 | 財務諸表: | |

| | |

| 2022年10月31日と2022年1月31日までの簡明総合貸借対照表 | 3 |

| | |

| 2022年と2021年10月31日までの3ヶ月と9ヶ月の簡明総合業務レポート | 4 |

| | |

| 2022年10月31日と2021年10月31日までの3ヶ月と9ヶ月の簡明総合総合収益(赤字)表 | 5 |

| | |

| 2022年と2021年10月31日までの3ヶ月と9ヶ月の株主権益簡明合併報告書 | 6 |

| | |

| 2022年10月31日と2021年10月31日までの3ヶ月と9ヶ月のキャッシュフロー表簡明連結レポート | 7 |

| | |

| 簡明合併財務諸表付記 | 9 |

| | |

| 第二項です。 | 経営陣の財務状況と経営成果の検討と分析 | 29 |

| | |

| 第三項です。 | 市場リスクの定量的·定性的開示について | 44 |

| | |

| 第四項です。 | 制御とプログラム | 47 |

| | |

| 第2部:その他の情報 | |

| | |

| 第1項。 | 法律訴訟 | 48 |

| | |

| 第1 A項。 | リスク要因 | 48 |

| | |

| 第二項です。 | 未登録株式証券販売と収益の使用 | 71 |

| | |

| 第三項です。 | 高級証券違約 | 71 |

| | |

| 第四項です。 | 炭鉱安全情報開示 | 71 |

| | |

| 五番目です。 | その他の情報 | 71 |

| | |

| 第六項です。 | 陳列品 | 71 |

第1部:

項目1.財務諸表

Salesforce,Inc.

簡明総合貸借対照表

(単位:百万)

| | | | | | | | | | | |

| 2022年10月31日 | | 2022年1月31日 |

| | | |

| 資産 | (未監査) | | |

| 流動資産: | | | |

| 現金と現金等価物 | $ | 6,076 | | | $ | 5,464 | |

| 有価証券 | 5,842 | | | 5,073 | |

| 売掛金純額 | 4,275 | | | 9,739 | |

| 収入契約を得るために資本化されたコスト,純額 | 1,549 | | | 1,454 | |

| 前払い費用と他の流動資産 | 1,467 | | | 1,120 | |

| 流動資産総額 | 19,209 | | | 22,850 | |

| 財産と設備、純額 | 3,514 | | | 2,815 | |

| 経営的リース使用権資産純額 | 2,904 | | | 2,880 | |

| 非流動コストを資本化して収入契約,純額を得る | 2,301 | | | 2,342 | |

| | | |

| 戦略投資 | 5,124 | | | 4,784 | |

| 商誉 | 48,555 | | | 47,937 | |

| 企業合併によって得られた無形資産,純額 | 7,598 | | | 8,978 | |

| 繰延税金資産その他の資産、純額 | 2,679 | | | 2,623 | |

| 総資産 | $ | 91,884 | | | $ | 95,209 | |

| 負債と株主権益 | | | |

| 流動負債: | | | |

売掛金、売掛金、その他の負債 | $ | 5,285 | | | $ | 5,470 | |

賃貸負債を経営し、流動 | 567 | | | 686 | |

未収入を稼ぐ | 11,193 | | | 15,628 | |

| | | |

| 債務、流動 | 1,182 | | | 4 | |

| 流動負債総額 | 18,227 | | | 21,788 | |

| 非流動債務 | 9,418 | | | 10,592 | |

| 非流動経営賃貸負債 | 2,831 | | | 2,703 | |

| 他の非流動負債 | 2,057 | | | 1,995 | |

| 総負債 | 32,533 | | | 37,078 | |

| | | |

| 株主権益: | | | |

| | | |

| | | |

| 普通株 | 1 | | | 1 | |

| 在庫株は原価で計算する | (1,743) | | | 0 | |

| 追加実収資本 | 53,891 | | | 50,919 | |

| その他の総合損失を累計する | (481) | | | (166) | |

| 利益を残す | 7,683 | | | 7,377 | |

| 株主権益総額 | 59,351 | | | 58,131 | |

| 総負債と株主権益 | $ | 91,884 | | | $ | 95,209 | |

添付の説明を参照してください。

Salesforce,Inc.

簡明総合業務報告書

(単位:百万、1株当たりのデータは含まれていない)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 3 | 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| | 2022 | | 2021 | | 2022 | | 2021 | | |

| 収入: | | | | | | | | | |

| 定期購読とサポート | $ | 7,233 | | | $ | 6,379 | | | $ | 21,232 | | | $ | 17,829 | | | |

| 専門的なサービスやその他 | 604 | | | 484 | | | 1,736 | | | 1,337 | | | |

| 総収入 | 7,837 | | | 6,863 | | | 22,968 | | | 19,166 | | | |

| 収入コスト(1)(2): | | | | | | | | | |

| 定期購読とサポート | 1,451 | | | 1,335 | | | 4,381 | | | 3,603 | | | |

| 専門的なサービスやその他 | 637 | | | 509 | | | 1,879 | | | 1,409 | | | |

| 収入総コスト | 2,088 | | | 1,844 | | | 6,260 | | | 5,012 | | | |

| 毛利 | 5,749 | | | 5,019 | | | 16,708 | | | 14,154 | | | |

| 営業料金(1)(2): | | | | | | | | | |

| 研究開発 | 1,280 | | | 1,203 | | | 3,927 | | | 3,174 | | | |

| マーケティングと販売 | 3,345 | | | 3,111 | | | 10,141 | | | 8,391 | | | |

| 一般と行政 | 664 | | | 667 | | | 1,967 | | | 1,865 | | | |

| | | | | | | | | |

| 総運営費 | 5,289 | | | 4,981 | | | 16,035 | | | 13,430 | | | |

| 営業収入 | 460 | | | 38 | | | 673 | | | 724 | | | |

| | | | | | | | | |

| | | | | | | | | |

| 戦略投資収益、純額 | 23 | | | 363 | | | 75 | | | 1,177 | | | |

| その他の費用 | (8) | | | (102) | | | (121) | | | (172) | | | |

| 所得税が前収益を受ける | 475 | | | 299 | | | 627 | | | 1,729 | | | |

| 所得税の恩恵を受ける | (265) | | | 169 | | | (321) | | | (257) | | | |

| 純収入 | $ | 210 | | | $ | 468 | | | $ | 306 | | | $ | 1,472 | | | |

| | | | | | | | | |

| 1株当たりの基本純収入 | $ | 0.21 | | | $ | 0.48 | | | $ | 0.31 | | | $ | 1.56 | | | |

| 希釈して1株当たり純収益 | $ | 0.21 | | | $ | 0.47 | | | $ | 0.31 | | | $ | 1.53 | | | |

| 1株当たりの基本純収入を計算するための株 | 997 | | | 980 | | | 995 | | | 945 | | | |

| 希釈した1株当たりの純収益を計算するための株式 | 1,000 | | | 1,001 | | | 1,001 | | | 964 | | | |

(1) 金額には、企業合併によって得られた無形資産の償却が含まれ、以下のようになる | | | | | | | | | | | | | | | | | | | | | | | | | |

| 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| 2022 | | 2021 | | 2022 | | 2021 | | |

| 収入コスト | $ | 250 | | | $ | 272 | | | $ | 785 | | | $ | 624 | | | |

| マーケティングと販売 | 224 | | | 236 | | | 693 | | | 491 | | | |

| | | | | | | | | |

(2) 金額には、株式ベースの報酬費用が含まれており、以下のようになる | | | | | | | | | | | | | | | | | | | | | | | | |

| | 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| | 2022 | | 2021 | | 2022 | | 2021 | |

| 収入コスト | $ | 130 | | | $ | 103 | | | $ | 372 | | | $ | 280 | | |

| 研究開発 | 287 | | | 276 | | | 863 | | | 646 | | |

| マーケティングと販売 | 330 | | | 316 | | | 947 | | | 817 | | |

| 一般と行政 | 96 | | | 117 | | | 288 | | | 273 | | |

添付の説明を参照してください。

Salesforce,Inc.

簡明総合包括収益表

(単位:百万)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 3 | 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| 2022 | | 2021 | | 2022 | | 2021 | | |

| 純収入 | $ | 210 | | | $ | 468 | | | $ | 306 | | | $ | 1,472 | | | |

| その他の総合損失、再分類調整後の純額を差し引く: | | | | | | | | | |

| 外貨換算その他の損失 | (66) | | | (17) | | | (175) | | | (42) | | | |

| 有価証券と個人保有債務証券の未実現損失 | (77) | | | (26) | | | (179) | | | (47) | | | |

| その他税前総合損失 | (143) | | | (43) | | | (354) | | | (89) | | | |

| 税収効果 | 17 | | | 5 | | | 39 | | | 9 | | | |

| その他全面的な損失,純額 | (126) | | | (38) | | | (315) | | | (80) | | | |

| 総合収益(赤字) | $ | 84 | | | $ | 430 | | | $ | (9) | | | $ | 1,392 | | | |

添付の説明を参照してください。

Salesforce,Inc.

株主権益簡明合併報告書

(単位:百万)

(未監査) | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| 2022年10月31日までの3ヶ月9ヶ月 |

| | 普通株 | | 在庫株 | その他の内容

支払い済み

資本 | | その他の総合損失を累計する | | 利益を残す | | 合計する

株主の

権益 |

| | 株 | | 金額 | | 株 | | 金額 |

| 2022年1月31日の残高 | 989 | | | $ | 1 | | | 0 | | | $ | 0 | | $ | 50,919 | | | $ | (166) | | | $ | 7,377 | | | $ | 58,131 | |

| 普通株式を発行した | 5 | | | 0 | | | 0 | | | 0 | | 85 | | | 0 | | | 0 | | | 85 | |

| 株に基づく報酬費用 | 0 | | | 0 | | | 0 | | | 0 | | 776 | | | 0 | | | 0 | | | 776 | |

| その他総合損失、税引き後純額 | 0 | | | 0 | | | 0 | | | 0 | | 0 | | | (144) | | | 0 | | | (144) | |

| 純収入 | 0 | | | 0 | | | 0 | | | 0 | | 0 | | | 0 | | | 28 | | | 28 | |

| 2022年4月30日の残高 | 994 | | | 1 | | | 0 | | | 0 | | 51,780 | | | (310) | | | 7,405 | | | 58,876 | |

| 普通株式を発行した | 5 | | | 0 | | | 0 | | | 0 | | 348 | | | 0 | | | 0 | | | 348 | |

| 株に基づく報酬費用 | 0 | | | 0 | | | 0 | | | 0 | | 851 | | | 0 | | | 0 | | | 851 | |

| その他総合損失、税引き後純額 | 0 | | | 0 | | | 0 | | | 0 | | 0 | | | (45) | | | 0 | | | (45) | |

| 純収入 | 0 | | | 0 | | | 0 | | | 0 | | 0 | | | 0 | | | 68 | | | 68 | |

| 2022年7月31日の残高 | 999 | | | 1 | | | 0 | | | 0 | | 52,979 | | | (355) | | | 7,473 | | | 60,098 | |

| 普通株式を発行した | 3 | | | 0 | | | 0 | | | 0 | | 69 | | | 0 | | | 0 | | | 69 | |

| 普通株を買い戻す | 0 | | | 0 | | | (11) | | | (1,743) | | 0 | | | 0 | | | 0 | | | (1,743) | |

| 株に基づく報酬費用 | 0 | | | 0 | | | 0 | | | 0 | | 843 | | | 0 | | | 0 | | | 843 | |

| その他総合損失、税引き後純額 | 0 | | | 0 | | | 0 | | | 0 | | 0 | | | (126) | | | 0 | | | (126) | |

| 純収入 | 0 | | | 0 | | | 0 | | | 0 | | 0 | | | 0 | | | 210 | | | 210 | |

| 2022年10月31日の残高 | 1,002 | | | $ | 1 | | | (11) | | | $ | (1,743) | | $ | 53,891 | | | $ | (481) | | | $ | 7,683 | | | $ | 59,351 | |

| | | | | | | | | | | | | | |

| |

| | | | | | | | | | | | |

| | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2021年10月31日までの3ヶ月9ヶ月 |

| 普通株 | | その他の内容

支払い済み

資本 | | その他の総合損失を累計する | | 利益を残す | | 合計する

株主の

権益 |

| 株 | | 金額 | |

| 2021年1月31日の残高 | 919 | | | $ | 1 | | | $ | 35,601 | | | $ | (42) | | | $ | 5,933 | | | $ | 41,493 | |

| 普通株式を発行した | 6 | | | 0 | | | 67 | | | 0 | | | 0 | | | 67 | |

| 株に基づく報酬費用 | 0 | | | 0 | | | 564 | | | 0 | | | 0 | | | 564 | |

| その他総合損失、税引き後純額 | 0 | | | 0 | | | 0 | | | (26) | | | 0 | | | (26) | |

| 純収入 | 0 | | | 0 | | | 0 | | | 0 | | | 469 | | | 469 | |

| 2021年4月30日の残高 | 925 | | | 1 | | | 36,232 | | | (68) | | | 6,402 | | | 42,567 | |

| 普通株式を発行した | 5 | | | 0 | | | 525 | | | 0 | | | 0 | | | 525 | |

| Slack買収に関連した既発行株 | 46 | | | 0 | | | 11,269 | | | 0 | | | 0 | | | 11,269 | |

| 株に基づく報酬費用 | 2 | | 0 | | | 640 | | | 0 | | | 0 | | | 640 | |

| その他総合損失、税引き後純額 | 0 | | | 0 | | | 0 | | | (16) | | | 0 | | | (16) | |

| 純収入 | 0 | | | 0 | | | 0 | | | 0 | | | 535 | | | 535 | |

| 2021年7月31日の残高 | 978 | | | 1 | | | 48,666 | | | (84) | | | 6,937 | | | 55,520 | |

| 普通株式を発行した | 6 | | | 0 | | | 292 | | | 0 | | | 0 | | | 292 | |

| 株に基づく報酬費用 | 0 | | | 0 | | | 812 | | | 0 | | | 0 | | | 812 | |

| その他総合損失、税引き後純額 | 0 | | | 0 | | | 0 | | | (38) | | | 0 | | | (38) | |

| 純収入 | 0 | | | 0 | | | 0 | | | 0 | | | 468 | | | 468 | |

| 2021年10月31日の残高 | 984 | | | $ | 1 | | | $ | 49,770 | | | $ | (122) | | | $ | 7,405 | | | $ | 57,054 | |

添付の説明を参照してください。

Salesforce,Inc.

キャッシュフロー表簡明連結報告書

(単位:百万)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 3 | 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| 2022 | | 2021 | | 2022 | | 2021 | | |

| 経営活動: | | | | | | | | | |

| 純収入 | $ | 210 | | | $ | 468 | | | $ | 306 | | | $ | 1,472 | | | |

| 純収入と経営活動が提供する現金純額を調整する: | | | | | | | | | |

| 減価償却および償却 | 941 | | | 963 | | | 2,754 | | | 2,367 | | | |

| 収入契約を得るために資本化したコストを純償却する | 423 | | | 344 | | | 1,225 | | | 992 | | | |

| 株に基づく報酬費用 | 843 | | | 812 | | | 2,470 | | | 2,016 | | | |

| | | | | | | | | |

| 戦略投資収益、純額 | (23) | | | (363) | | | (75) | | | (1,177) | | | |

| | | | | | | | | |

| | | | | | | | | |

| 業務合併後の資産と負債の純額の変化を差し引く: | | | | | | | | | |

| 売掛金純額 | 471 | | | 91 | | | 5,486 | | | 3,895 | | | |

| 収入契約を得るために資本化されたコスト,純額 | (375) | | | (405) | | | (1,279) | | | (1,223) | | | |

| 前払い費用その他流動資産及びその他資産 | (63) | | | 189 | | | (359) | | | (1) | | | |

| | | | | | | | | |

| | | | | | | | | |

| 売掛金及び売掛金その他の負債 | (309) | | | (548) | | | (1,205) | | | (836) | | | |

| リース負債を経営する | (173) | | | (191) | | | (561) | | | (607) | | | |

| 未収入を稼ぐ | (1,632) | | | (956) | | | (4,439) | | | (2,880) | | | |

| 経営活動が提供する現金純額 | 313 | | | 404 | | | 4,323 | | | 4,018 | | | |

| 投資活動: | | | | | | | | | |

| 企業合併,現金買い入れ後の純額を差し引く | 0 | | | (35) | | | (439) | | | (14,816) | | | |

| 購買戦略投資 | (44) | | | (147) | | | (475) | | | (933) | | | |

| 売却戦略投資 | 98 | | | 695 | | | 181 | | | 2,164 | | | |

| 有価証券を購入する | (408) | | | (2,193) | | | (4,132) | | | (4,509) | | | |

| 有価証券の販売 | 500 | | | 720 | | | 1,392 | | | 3,765 | | | |

| 有価証券の満期日 | 585 | | | 150 | | | 1,752 | | | 1,802 | | | |

| 資本支出 | (198) | | | (166) | | | (580) | | | (550) | | | |

| 投資活動提供の現金純額 | 533 | | | (976) | | | (2,301) | | | (13,077) | | | |

| 融資活動: | | | | | | | | | |

| 債券を発行して得られる収益は,発行コストを差し引く | 0 | | | (6) | | | 0 | | | 7,906 | | | |

| Slack変換可能手形の返済は、上限を差し引いて償還収益を返す | 0 | | | (1,348) | | | 0 | | | (1,180) | | | |

| 普通株買い戻し | (1,677) | | | 0 | | | (1,677) | | | 0 | | | |

| 従業員株式計画の収益 | 233 | | | 430 | | | 688 | | | 1,030 | | | |

| 融資債務の元金支払い | (233) | | | (45) | | | (349) | | | (118) | | | |

| 債務を返済する | (1) | | | (1) | | | (3) | | | (3) | | | |

| 融資活動提供の現金純額 | (1,678) | | | (970) | | | (1,341) | | | 7,635 | | | |

| 為替レート変動の影響 | (23) | | | (4) | | | (69) | | | (18) | | | |

| 現金および現金等価物の純増加(減額) | (855) | | | (1,546) | | | 612 | | | (1,442) | | | |

| 期初現金及び現金等価物 | 6,931 | | | 6,299 | | | 5,464 | | | 6,195 | | | |

| 期末現金と現金等価物 | $ | 6,076 | | | $ | 4,753 | | | $ | 6,076 | | | $ | 4,753 | | | |

添付の説明を参照してください。

Salesforce,Inc.

キャッシュフロー表簡明連結報告書

補充キャッシュフロー開示

(単位:百万)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | |

| | 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| | 2022 | | 2021 | | 2022 | | 2021 | | |

| 補足キャッシュフロー開示: | | | | | | | | | |

| 期間内に支払われた現金: | | | | | | | | | |

| 利子 | $ | 46 | | | $ | 46 | | | $ | 184 | | | $ | 94 | | | |

| 所得税、税金の払い戻し純額を差し引く | $ | 113 | | | $ | 68 | | | $ | 390 | | | $ | 151 | | | |

| 非現金投資と融資活動: | | | | | | | | | |

| | | | | | | | | |

| 仮持分奨励の公正価値 | $ | 0 | | | $ | 0 | | | $ | 7 | | | $ | 205 | | | |

| 企業合併対価発行の普通株としての公正価値 | $ | 0 | | | $ | 0 | | | $ | 0 | | | $ | 11,064 | | | |

| | | | | | | | | |

添付の説明を参照してください。

Salesforce,Inc.

簡明合併財務諸表付記

1. ビジネスと重要な会計政策の概要

業務説明

Salesforce,Inc.(“同社”)は,会社と顧客を結びつける顧客関係管理技術分野のグローバルリーディング企業である.Customer 360プラットフォームを介して、同社は単一の真のソースを提供し、システム、アプリケーション、デバイスを介して顧客データを接続し、会社がどこで販売、サービス、マーケティング、ビジネス活動を展開するのを助ける。1999年の設立以来、Salesforceは雲、移動、社交、分析と人工知能分野で革新を開拓し、各種の規模と業界の会社が全数字、いつでもどこでも仕事の時代に業務を転換できるようにした。2022年3月、Salesforce.com、Inc.からSalesforce,Inc.に社名を変更します。

財政年度

同社の財政年度は1月31日に終了する。例えば、2023年度への参照とは、2023年1月31日現在の事業年度を意味する。

陳述の基礎

付附した2022年10月31日までの簡明総合貸借対照表及びそれぞれ2022年10月31日と2021年10月31日までの3ヶ月と9ケ月の簡明総合経営表、簡明総合全面収益(損失)表、簡明総合株主権益表と簡明総合現金流動表はすべて監査を受けなかった

これらの財務諸表は、中期財務情報の米国公認会計原則(“米国公認会計原則”)に基づいて作成されている。したがって、それらは、米国公認会計基準によって要求される完全な財務諸表に必要なすべての財務情報および脚注を含まない。会社経営陣は、監査されていない簡明総合財務諸表には、2022年10月31日までの貸借対照表とその経営業績に必要なすべての調整が含まれており、2022年10月31日と2021年10月31日までの3ヶ月と9ヶ月の全面収益(赤字)、株主権益、キャッシュフローが含まれているとしている。すべての調整は正常な再現性調整だ。2022年10月31日までの3カ月と9カ月の業績は、その後のいずれの四半期または2023年1月31日までの会計年度の予想業績を代表するとは限らない。

これらの監査されていない中期簡明総合財務諸表は、会社が2022年3月11日に米国証券取引委員会(“米国証券取引委員会”)に提出した10-K表年次報告書に含まれる総合財務諸表及び関連説明とともに読まなければならない。

予算の使用

アメリカ公認会計原則に従って財務諸表を作成することは、管理層が会社の簡明な総合財務諸表及びその付記の中で推定と仮定を行うことを要求する。

経営陣が下した重大な推定と仮定は、決定を含む

•企業が合併して取得した資産と負担する負債の公正価値;

•複数の履行義務を有する収入契約の履行義務の独立販売価格;

•個人が保有する戦略投資を減値を含めて評価する

•当期所得税および繰延所得税および不確定な税収状況を確認、計量、評価する

•収入契約を得るための資本化のコストに関する平均受益期間;

•無形資産の使用寿命;

•特定の株奨励の公正な価値。

実際の結果はこのような推定とは大きく異なるかもしれない。当社は過去の経験や合理的と信じられている他の様々な仮定から推定しており,これらの仮説は資産や負債額面を判断する基礎となっている。

合併原則

簡明総合財務諸表には、当社及びその完全子会社の勘定が含まれている。すべての重大な会社間残高と取引は合併で販売された。

細分化市場

その会社の運営方法は1つは運営部門です。運営分部は企業の構成要素として定義され、その独立した財務情報は、首席運営決定者(“CODM”)によって定期的に評価され、資源をどのように分配し、業績を評価するかを決定する。過去数年間に、会社は多くの買収を完成し、会社が企業クラウド市場の各細分化市場でその製品、存在とカバー範囲を拡大することができた。企業は複数の企業クラウド市場細分化市場でサービスを提供しているが、企業買収の結果を含めて複数の国で事業を展開しているが、会社の業務は1つはこれは、企業のサービスの大部分がCustomer 360プラットフォーム上で動作し、ほぼ同じ方法で配備されており、会社のCODMは総合的な基礎の上で会社の財務情報と資源を評価し、これらの資源の業績を評価するためである。

信用リスク、重要な顧客、投資の集中度

会社が集中的な信用リスクに直面している金融商品は主に現金と現金等価物、有価証券と売掛金を含む。同社のポートフォリオは主に投資級証券で構成されており、同社の政策により、いずれの発行者の信用リスクの開放にも制限がある。当社はその現金残高を継続的に監査·管理して個別金融機関全体のリスクを開放しています。同社は売掛金の担保を必要としない。当社は信用損失を見積もることによる売掛金不良債権準備を保留しています。この準備は、歴史的損失モデルを調整するために、歴史的損失モデル、請求書の超過日数、延滞帳簿および現在の市場状況に関連する潜在的損失リスクの評価、および将来の経済状況の合理的かつサポート可能な予測に基づく。会社は、一般と行政費用を含め、現在までに確認されている収入額を含む簡明な総合経営報告書で不良債権準備を記録している。いずれの増加した支出も簡明総合貸借対照表に未稼ぎ収入の相殺として入金されている。当社が入金努力を尽くしたが成功しなかった場合は、売掛金は解約され、記録された引当金から差し引かれます

2022年10月31日と2022年1月31日現在、5%を超える顧客の売掛金は1人もない。2022年10月31日と2021年10月31日までの9ヶ月間、総収入の5%以上を占める単一顧客はいない。2022年10月31日と2022年1月31日まで、アメリカ以外の資産12パーセントと13それぞれ総資産の割合を占める。2022年10月31日と2022年1月31日まで、米国にある資産は86総資産の割合を占める。

会社は主に企業クラウド会社、技術スタートアップ会社とシステムインテグレータに投資するため、会社の戦略ポートフォリオも特定の業界のリスクを含むリスク集中のリスクに直面している。2022年10月31日までにその会社は持っている二つ個人が持っている投資で、それぞれの価値は戦略ポートフォリオ総額の5%を占めています19合計はポートフォリオの割合を占めている。2022年1月31日現在、同社は2つの個人保有投資を保有しており、その帳簿価値はそれぞれその戦略ポートフォリオの5%を超え、代表されている21合計はポートフォリオの割合を占めている。

収入確認

同社の収入は、購読とサポート収入、専門サービスおよびその他の収入の2つの源から来ている。購読およびサポート収入には、お客様が当社の企業クラウドサービス(総称して“クラウドサービス”と呼ばれる)にアクセスする購読料、販売定期および永続的許可からのソフトウェアライセンス収入、および基本購読費用を超える、または販売ソフトウェアライセンスに関連するサポートおよび更新販売のサポート収入が含まれます。専門サービスおよびその他の収入には、プロセス描画の専門およびコンサルティングサービス、プロジェクト管理および実施サービス、トレーニングサービスが含まれています。

収入は,承諾した製品やサービスの制御権を顧客に譲渡する際に確認され,金額は,会社がこれらの製品やサービスの交換から得ることが予想される対価格を反映している.契約で約束された対価格に可変金額、例えば超過料金、または費用またはサービスレベルの罰金が含まれている場合、確認された累積収入が大きな逆転が生じない可能性が高い場合、会社は総取引価格が予想される金額の推定を含むだろう。

当社は、以下の手順を適用して確認すべき収入金額を決定します

•顧客と締結された1つまたは複数の契約の識別;

•契約の履行義務を確定する

•取引価格の決定

•取引価格を契約に割り当てる義務;および

•会社が業績義務を果たしたときや義務を果たしたときに収入を確認します。

定期購読とサポート収入

加入およびサポート収入には、プロトコル期間内にお客様にアクセスクラウドサービス、ソフトウェアライセンス、および関連するサポートおよび更新を提供する費用が含まれます

クラウドサービスは、お客様がソフトウェアを占有することなく、同社のマルチテナントソフトウェアを使用することを可能にします。収入は一般に契約期間内に比例して確認されます。同社の基本的なすべての購読サービススケジュールはキャンセルできませんし、払い戻しタイプの条項は含まれていません。

購読およびサポート収入は、定期的および永続的ソフトウェアライセンスに関連する収入をさらに含み、これらのライセンスは、ソフトウェアが利用可能なときに既存のソフトウェアで使用される権利を顧客に提供する。定期的および永続的ソフトウェア許可からの収入は、通常、ソフトウェアがクライアントに提供されるときに確認される。ソフトウェアサポートおよび更新の収入確認は、提供されるサポートおよび更新であり、通常、契約期間内にレートで計算される。

同社は通常毎年顧客に領収書を発行し、その支払い条項は顧客が領収書を発行してから30日以内に支払うことを規定している。請求書が発行された金額は、売掛金および未稼ぎ収入または収入に記録されており、これは、制御権が顧客に移転するかどうかに依存する。

専門サービスやその他の収入

同社の専門サービス契約は時間と材料、固定費用または定期購読に基づいています。これらの収入は時間と材料契約、固定価格契約に比例して履行または加入専門サービス契約を契約期間に比例して確認します。他の収入には、主にこのようなサービスを提供する際に確認された訓練収入が含まれる。

重大判決−多重履行義務を有する契約

同社は、クラウドサービス、ソフトウェアライセンス、サポートおよび更新、および専門サービスのような様々な履行義務の譲渡を承諾することを含むことができる契約をその顧客と締結している。履行義務は,顧客との契約で譲渡を承諾して独自の製品やサービスと認定されることである。製品とサービスが単独で計算または合併して1つの会計単位に合併すべき異なる履行義務であるかどうかを決定するには、重大な判断が必要かもしれない。

クラウドサービス、ソフトウェアライセンス、およびサポートおよび更新サービスは、一般に個別に販売されるので、異なると考えられる。専門サービスが異なるかどうかを決定する際に、会社は、各専門サービス契約の以下の要因を考慮する:他のサプライヤーが提供するサービスの可用性、専門サービスの性質、専門サービス契約に署名した時間と購読開始日との比較、およびサービスの契約は、顧客の専門サービス仕事に対する満足度に依存する。同社はこれまで、多重履行義務を持つ契約に含まれる専門サービスが異なると結論してきた。

当社はSSPに対して取引価格を契約義務ごとに割り当てています。SSPは、会社が約束した製品またはサービスを個別にお客様に販売する価格です。それぞれの義務履行SSPを決定するために判断する必要がある.

会社は全体の定価目標と市場状況を考慮してSSPを決定した。考慮した重要な価格設定方法には、会社の割引やり方、会社の取引の規模と数量、顧客人口、サービスを提供する地理的地域、価格表、会社の市場進出戦略、歴史と現在の販売、および契約価格が含まれる。会社が製品またはサービスを個別に販売していない場合、または製品またはサービスに価格を設定する場合、会社は、市場状態または他の観察可能な投入を含む可能性のある情報を使用してSSPを決定する。会社の市場進出戦略の発展に伴い、会社は将来的にその定価を修正する可能性があり、SSPの変化を招く可能性がある。

場合によっては、会社は、同様の顧客と比較可能な場合に別々に販売または価格設定された製品またはサービスの観察可能な価格に基づいてSSPを確立することができる。その可視価格の分布状況に基づいて、同社は単一金額を用いてSSPを推定した。

あるいは、観察可能な価格の価格設定の実践や分布の変化が大きい場合、当社は一連の金額を使用してSSPを推定する。製品およびサービスは顧客規模と地理的位置によって階層化されているため、会社は通常、単一の製品およびサービスのための複数のSSPを持っている。

資本化して収入契約を得る

同社は、キャンセル不可能なクラウドサービス購読、持続的なクラウドサービスサポート、およびライセンスサポートおよび更新に関連する収入契約を取得する増分コストを利用しています。ローカルソフトウェアライセンスを有する契約の場合、収入がソフトウェアがクライアントに提供されるときに予め確認されている場合、これらのライセンスに割り当てられるコストは、発生時に費用を計上することができる。資本化金額には主に会社への直売の販売手数料が含まれている

武力。資本化金額には,(1)年間給与計画に基づいて購入契約価値に関連する奨励的支出を獲得した直販者以外の従業員に支払う金額,(2)契約更新·支援契約時に従業員に支払う手数料,(3)会社従業員への支払いに関する賃金税と付帯福祉コスト,および(4)会社業務の限られた新興市場パートナーにわずかに支払う成功費用が含まれる

新収入契約に関する資本化コストを直線的に償却する4年これは、典型的な初期契約同期よりも長いが、予想される契約更新を含む推定された平均受益期間を反映している。この平均受益期間を達成する過程で、同社はその製品の推定ライフサイクルと顧客流出を含む定性と定量要素を評価した。また、同社はパートナーに支払う更新資本化コストと成功費用を償却した2年..

資本化金額は,すべてのキャンセル不可能な顧客契約下の将来の収入フローで回収することができる。当社は、その業務に何か変化があるかどうか、その経営が置かれている市況、またはその償却期限が変更されるべきイベントを示す可能性があること、または潜在的な減値指標があるかどうかを定期的に評価する

収入契約を得るために償却される資本化コストは、付随する簡明総合経営報告書におけるマーケティング·販売費用に含まれる。いくつありますか違います。2022年10月31日と2021年10月31日までの3ヶ月と9ヶ月の月収契約の費用減額を取得する

現金と現金等価物

当社はすべての原始期限が三ヶ月以下の高流動性投資を現金等価物と見なしています。現金及び現金等価物は公正価値に従って列報する。

有価証券

当社は,満期日が1年を超える有価証券を含む現在の業務にすべての有価証券が利用可能であると考えているため,これらの有価証券を簡明総合貸借対照表中の流動資産に分類した。証券は売却可能に分類され、公正価値に基づいて入金され、損益の変動(控除税項)は実現前に簡明総合総合収益(損失)表に単独構成部分として報告されている。公正価値は、観察可能な市場オファーに基づいて、または観察可能なデータポイント(例えば、見積、金利、および収益率曲線)を使用して決定される。償却コストベースが推定公正価値を超える証券は、予想される信用損失によるものであることを決定するために、超過した金額が評価されるであろう。証券の期待信用損失は他の費用の中で確認され、簡明総合経営報告書上の純額、及び任意の残りの未実現損失は、税項を差し引いた後、累計の他の株主権益総合損失に計上される。実現済みと未実現損益を計算するために,証券売却コストは特定識別法に基づいている。売却可能な証券に分類された利息は、投資収入の構成要素として他の費用に計上される。

戦略投資

当社は個人保有の債務と持分証券及び当社が持株権を持たない公開保有持分証券への戦略投資を保有している

当社には持株財務権益はありませんが投資先に大きな影響を与える個人保有権益証券は、権益法で入金されています。権益法で入金されていないプライベート持株証券はコストで入金され、同一発行者の同じ或いは類似した投資或いは減価事項(計量代替案と呼ばれる)の可視取引について調整される。実現と未実現の私有持分証券のすべての損益は,戦略投資の収益(損失)により簡明総合経営報告書純額に計上されている。私有債務証券は公正価値によって入金され、公正価値変動は簡明総合貸借対照表の中で他の全面赤字を累計することによって入金される。

既製の市場データが不足しているため,個人保有証券の推定値自体が複雑であり,判断が必要である。同一発行者の同一または類似証券に目に見える価格変化がない場合、または減値を示す可能性のあるイベントや状況変化が発見されない場合、以下に述べるように、当社が個人所有する株式証券の帳簿価値は調整されない。個人持株会社への戦略投資の見積公正価値を決定する際には、当社が入手可能な最新データを使用する。当社はその戦略ポートフォリオの中で少なくとも四半期ごとにその個人保有債務と持分証券の減価を評価する。同社の減価分析には,被投資者の財務指標,被投資者の製品や技術に対する市場の受容度,被投資者が現金を使用する速度を含む定性的および定量的要因の評価が含まれている。投資が減値とみなされれば、当社は総合経営報告書を簡素化することで減値を確認し、投資のための新たな帳簿価値を構築する。

公開保有株式証券は公正価値によって計量され、変動は戦略投資収益を通じて簡明総合経営報告書に純額記録される。

当社は戦略的投資や他の可変利益実体(“VIE”)とみなされる投資を行うことができる。もし当社がVIEの主な受益者であれば、そのエンティティを統合する必要がある。当社がVIEの主な受益者であるか否かを決定するために、当社は、(1)VIEの経済表現に最も影響を与える活動を指導する権利があるかどうか、および(2)VIEの損失を負担する義務があるか、またはVIEからVIEに大きな影響を与える可能性のある利益を得る権利があるかどうかを評価する。同社がそのVIE投資の主要な受益者であるかどうかを評価するためには、重大な仮定と判断が必要である。合併されていないVIEは、計量代替法、権益法、剰余コスト、または保有権益の性質に基づく他の適切な方法で入金される。

公正価値計量

当社は公正価値でその現金及び現金等価物、有価証券、公開持株証券及び外貨派生契約を計量する。また、同じまたは類似した証券の価格が明らかに変化した場合、当社は、その個人保有債務証券および私有持分証券を含む非日常的な公平価値に基づいてその特定の戦略投資を計量する。同社の公正価値計量に関する他の開示は、付記4“公正価値計量”に含まれている

デリバティブ金融商品

当社は金融機関と外貨デリバティブ契約を締結し、主に会社間の売掛金や売掛金に関する外国為替リスクを低減する。同社は長期通貨デリバティブ契約を使用しており、これらの契約はヘッジツールに指定されておらず、主にユーロ、ポンド、カナダドル、オーストラリアドル、ブラジルレアル、円建ての残高に対する会社のリスクを最大限に減らすための出口となっている。当社のデリバティブ金融商品計画は取引や投機用途として指定されているわけではありません。当社は一般にこのようなデリバティブ契約を締結している金融機関と総純額決済手配を締結し、同一取引相手との取引純額決済を許可し、金融機関の違約による信用関連損失のリスクを低減する。契約や名目金額は、外貨デリバティブ契約の出来高を表すためによく使われるが、潜在的なクレジットリスク金額は、取引相手の合意項の下での責任が、取引相手に対する当社の責任を超える金額(あればある)に限られるのが一般的である。2022年10月31日と2022年1月31日までの外貨デリバティブ契約名目金額は$5.110億ドル6.1それぞれ10億ドルです

未償還外貨派生ツール契約は公正価値に基づいて簡明総合貸借対照表に計上されている。当該等デリバティブ契約の公正価値変動による未実現収益又は損失、及びその純決済による実現済み収益又は損失は、再計量又は決済に関する外貨建ての売掛金及び支払金による相殺収益又は損失と一致する他の支出であることが確認された。

財産と設備

財産と設備はコストから減価償却累計を引いて申告する.減価償却は、これらの資産の推定耐用年数内で直線的に計算され、具体的には以下の通りである | | | | | |

| コンピュータ、デバイス、ソフトウェア | 3至れり尽くせり5年.年 |

| 家具と固定装置 | 5年.年 |

| 賃借権改善 | 短い予定レンタル期間または10年.年 |

| |

| 建築と建築の改善 | 10至れり尽くせり40年.年 |

資産が廃棄またはその他の方法で処分された場合、コストおよび減価償却および償却は、それぞれの口座から差し引かれ、このような廃棄された任意の損失は運営費用に反映される。

賃貸借証書

当社は開始時に1つの手配が賃貸であるかどうかを決定し、開始時にその賃貸契約を分類する。経営リースには、会社の簡明総合貸借対照表上の経営リース使用権(“ROU”)資産および流動および非流動経営リース負債が含まれる。融資リースで確認された資産(ROU資産とも呼ばれる)は、会社の簡明総合貸借対照表における財産および設備、計上すべき費用およびその他の負債、および他の非流動負債にそれぞれ計上される。ROU資産は、当社がリース期間内に対象資産を使用する権利を代表する。当該賃貸負債とは、その賃貸により生じた賃貸金を支払う義務をいう。いずれの資産種別についても、期限が12ヶ月以下のリースについては、会社はROU資産または賃貸負債を確認しない。

リース負債は、レンタル開始時にレンタル期間内に将来最低賃貸支払いの現在値を差し引く任意の将来のテナントインセンティブ要因を差し引いて確認します。同社のリース契約には、リースと非レンタル部分が同時に含まれており、すべての資産カテゴリに統合されることが選択されています。したがって、最低レンタル支払いには以下の固定支払いが含まれています

レンタルプロトコル内の非レンタル部分は含まれていないが、公共地域維持、運営費用、光熱費、または期間によって変動する他のコストのような指数またはレートに依存しない可変レンタル支払いは含まれていない。同社のレンタル条項には、レンタルの延長または終了のオプションが含まれている場合があります。当社が関連延期選択権を行使したり、終了選択権を放棄したりすると合理的に判断された場合には、取消不可賃貸期間を超えた期間をレンタル負債の計量に計上する。当社の制御範囲内で重大なイベントや状況変化が発生した場合、当社はレンタル期間を再評価します。当社の大部分の借款は暗黙的な金利を提供していないため、将来の最低賃貸支払いの正味現在価値は当社の逓増借入金利に基づいて決定されます。当社の逓増借款金利は、賃貸資産が存在する経済環境下で、類似条項や支払いの担保に基づいて、当社が支払わなければならない借入金金利の見積もりである。

リースROU資産は、リース負債に基づいて確認され、任意のレンタル料支払いまたは開始前に生成された初期直接コストまたは受信されたテナントインセンティブに基づいて調整される

レンタルを経営する最低賃貸支払いのリース費用は、ROU資産の償却費用を含めて、レンタル期間内に直線ベースで確認する。融資リースROU資産の償却費用はリース期間内に直線的に確認し、融資リース負債の利息支出は増分借入金利で確認する。可変レンタル支払いの費用は発生したことが確認された。

レンタル開始日にも、当社は、リース終了または満期時に長期資産をログアウトするために、将来のコストを見積もる現在価値に応じて資産および負債を構築します。この等資産は物件及び設備純額に計上され、賃貸期間中に運営費用まで償却される。

当社はいくつかの空いている賃貸オフィスビルを脱退及び転貸するために、転貸契約を締結したか、又は決定及び行動を行っている。以下に議論する他の長期資産と同様に、イベントや環境変化が発生してROU資産の帳簿価値が回収できない可能性がある限り、管理層はROU資産の減値をテストする。賃貸資産の場合、このような場合には、最低レンタル期間が終了する前にレンタル施設から離れるか、または分譲することを決定することが含まれ、キャッシュフローは、関連するレンタルコストを完全に支払うことができないと推定される。

企業合併で得られた無形資産

無形資産はその予想耐用年数内に償却される。各期間において、当社は、その無形資産の推定残存使用寿命を評価し、イベントや状況変化が残りの償却期間を修正する必要があるか否かを評価する。これらの資産回収性に影響を与える可能性のあるイベントや環境変化が発生するたびに,管理層は減値テストを行う.

減損評価

事件や環境変化が無形資産や他の長期資産の額面が回収できない可能性があることを示した場合、当社はその等の資産の減価状況を評価します。これには、ビジネス環境、市場状況の重大な不利な変化、または資産帳簿価値が回収できない可能性があることを示す他のイベントが含まれるが、これらに限定されない。これらの資産の回収可能性は,個々の資産の帳簿価値と資産予想による将来の未割引キャッシュフローを比較することで測定される。回収テストで使用した未割引現金流量が当該等資産の帳票価値よりも少ない場合、その等資産の帳票価値は公正価値に減少する

当社は、各財政年度第4四半期に少なくとも毎年、その減価営業権の回復可能性を評価してテストしたり、営業権の回復可能性をより頻繁に評価し、テストすることができない可能性があることを示しています。

企業合併

当社はその最適な見積もりと仮定を用いて、買収日に買収された有形無形資産及び負担した負債を公正価値配分する。同社の見積もり自体は不確定であり、改善が必要である。買収日から最長一年の計量期間内に、当社は買収されたこれらの有形無形資産及び負担する負債の公正価値の調整を記録し、営業権に応じた相殺を行うことができる。また、不確定な税務状況、税務に関する推定免税額及び買収前の事項は、買収日に業務合併に関する項目に初歩的に計上されている。会社は引き続き情報を収集し、これらの推定および仮定を四半期ごとに再評価し、会社が計量期間内にあることを前提として、会社の初歩的な推定に対する任意の営業権調整を記録する。見積期間が終了したり資産を買収したり、負債を負担したりする公正価値が最終的に決定された後(先着者を基準とする)、その後の任意の調整は当社の簡明総合経営報告書に記入する。

当社が当社と既存関係のある実体を買収すれば、当社は簡明総合経営報告書の営業収入内で買収日までの損益を確認し、この関係を終わらせるのが一般的です。当社が以前戦略投資を保有していた実体を買収した場合、買収日の株式公開価値と帳簿価値との差額

戦略投資の一部を損益とし、簡明総合経営報告書に計上した戦略投資純収益(赤字)。

株に基づく報酬費用

株式ベースの報酬支出は、株式オプションの付与日と制限株式奨励の付与日終値とに基づいて公正価値で計算される。会社は株式オプションや制限株式報酬に関する株式報酬支出を直線的に確認し、推定された没収金額を差し引いて、奨励に必要なサービス期間内に確認し、奨励サービス期間は通常4年それは.適用された推定ペナルティ率は履歴ペナルティ率に基づいている.

会社が改訂·再編成した2004年従業員株式購入計画(“ESPP”または“2004年従業員株式購入計画”)に関する株式ベースの報酬支出は、付与日に応じて公平な価値に基づいてブラック·スコアーズオプション定価モデルを用いて計算される。当社は、2004年の従業員による株式購入計画に基づいて発行された株式に関する株式ベースの報酬支出を発売期間中に直線的に確認した、すなわち12何ヶ月になりますか。ESPPは従業員が1年間の価格で会社の普通株を購入することを許可します15(I)発売期間の初日又は(Ii)購入期間の最終日には、会社の株価が低いパーセント割引を行い、従業員が以下の時間に彼らの選択率を1回減少させることを可能にする6か月購入期間(各財政年度の12月15日及び6月15日)であるが、次の年の提供期間までこの選択を増加させることはない。ESPPはまた、買収日の株価が発行日の株価を下回る場合、買収価格に関するリセット条項を含む。

業績株付与に関連する株式ベースの報酬支出は、役員及び他の上級管理職メンバーに付与され、会社の1年以内の業績に応じて付与される(あれば)3年制ナスダック100の時期に対して。業績株式付与は、授与日によって公平な価値によってモンテカルロシミュレーションモデルを用いて測定され、奨励のサービス期間内に直線基礎で推定没収後に支出され、サービス期間は通常3年.

当社は、現金対価格の代わりに、ある買収された会社の従業員株主に非帰属制限株を付与することがある。このような奨励金は一般的に買収後に引き続き雇用されることを条件とする。そのため、会社は買収後の株を中心とした報酬支出に計上している。当社は付与日の終値をもとに、制限的株式奨励の必要なサービス期間内に制限性株式奨励に相当する公正価値の株式補償支出を直線原則で確認し、一般的には4年.

所得税

当社は貸借対照法を用いて所得税を計算します。この方法によると、繰延税項資産および負債は、財務諸表と資産および負債の計税基準との一時的な差に基づいて決定され、予想差が振り戻される年度の現行税率を採用する。繰延税項資産や負債に対する税法変更の影響は、公布日を含む期間の簡明総合経営報告書で確認されている。

同社の税務状況は世界各地の複数の税務管区の所得税監査を受けている。当社は税務機関がその技術的価値のみに基づいて審査を行った後、不確定な税務頭寸を持ち続ける可能性がある場合にのみ、その税務利益を確認します。確認された税収割引は、税務機関との和解後に実現可能な50%を超える最大割引額として評価される。当社は所得税条項の中で確認されていない税収割引に関する利息と罰金を計上しています。

推定値は、プラスおよび負の証拠の重みに基づいて繰延税金資産を予想よりも顕在化する可能性のある金額に減少させるために、必要に応じて設定される予定である。繰延税金資産の将来の現金化は、最終的に、適用税法に規定される繰越または繰越期間内に十分な適切な性質の課税所得額(例えば、一般収入または資本利益)が存在するか否かに依存する。当社は過去の課税収入、将来の課税収入の予想、既存の一時的な差が逆転した予想時間及び税務計画策に基づいて、繰延税金資産の回収可能性を定期的に審査している。同社の将来の収益性の判断は、将来の市場状況とその業務計画を成功させる能力を含む多くの要因によって変化する可能性がある。繰延税金資産を回収する能力が変化した場合、税務支出は評価税の変更中に増加または減少する。

外貨換算

会社の主な海外子会社の本位貨幣は一般的に現地通貨です。すべて外貨建ての資産と負債は貸借対照表の日の為替レートでドルに換算されています。収入と支出は期間の平均為替レートに換算する。株式取引は歴史的為替レートに換算する。外貨をドルに換算した財務諸表による調整は、簡明総合総合収益表(損失)に単独の構成要素として記録されている

外貨取引損益は当期簡明総合経営報告書の他の収入に計上される。

保証と賠償

正常な使用と場合、会社の企業クラウドコンピューティングサービスは通常、合理的に適用され、実質的に会社のオンラインヘルプ文書の一般業界標準に符合する方法で動作することを保証する。

同社の手配には、一般に、その製品またはサービスが第三者の知的財産権を侵害した場合の顧客の責任を賠償するためのいくつかの条項が含まれている。現在まで、当社は当該等の責任によるいかなる重大なコストも発生しておらず、添付の簡明総合財務諸表において当該等の責任に関連する重大な負債を計上すべきでもない。

当社はまた、その役員及び主管者が、そのような者が取締役として又は取締役になる可能性があるために、任意の訴訟又は法的手続において招いた任意の費用、支出、判決、罰金及び和解金を弁済することに同意しており、当該者が当社の取締役又は主管者としてのサービス、又は当社の要求に応じて任意の他の会社又は企業に提供するサービスに起因する任意の訴訟を含む。同社は役員や高級社員保険を維持しており、一般的には、将来支払う任意の金額の一部を回収できるようになる。場合によっては、ある司法管轄区域内で、会社はその従業員の行為によって法律の賠償義務を受ける可能性もある。

2023年度新会計公告の採用

FASBは、2021年10月、“企業合併(主題805):顧客契約における契約資産と契約負債の会計処理”(ASU 2021−08)を発表し、企業合併で得られた契約資産および契約負債(すなわち、収入を稼いでいない)をASC 606に従って確認および計量することを要求した取引先と契約した収入それは.これまで、同社は公正価値に基づいて買収日に契約資産と契約負債を確認していたが、これにより貸借対照表上の未稼ぎ収入が減少したため、独立実体として記録すべき収入が減少した。ASU 2021-08は、2022年12月15日以降の中期·年度期間に発効し、早期採用が許可されています。同社は2023年度第1四半期にASU 2021-08を採用しており、採用の影響は大きくない。

再分類する

2022財政年度連結貸借対照表を再分類し、今期列報の今期債務に適合するようにした。この再分類は会社の主要な指標に影響を与えず、総資産、総収入、営業収入、純収入或いは営業キャッシュフローを含む。

2. 収入.収入

収入の分類

会社が提供するサービスに基づいて計算される購読とサポート収入

購読およびサポート収入には、以下の内容(百万単位)が含まれます | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| | 2022 | | 2021 | | 2022 | | 2021 | | |

| 売上高 | $ | 1,717 | | | $ | 1,538 | | | $ | 5,044 | | | $ | 4,403 | | | |

| サービス.サービス | 1,856 | | | 1,658 | | | 5,445 | | | 4,764 | | | |

| プラットフォームや他の | 1,513 | | | 1,277 | | | 4,410 | | | 3,159 | | | |

| マーケティングとビジネス | 1,129 | | | 1,006 | | | 3,339 | | | 2,856 | | | |

| データ.データ | 1,018 | | | 900 | | | 2,994 | | | 2,647 | | | |

| $ | 7,233 | | | $ | 6,379 | | | $ | 21,232 | | | $ | 17,829 | | | |

地理的位置別の総収入

地理的地域別収入には、以下のものが含まれる(百万単位) | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| | 2022 | | 2021 | | 2022 | | 2021 | | |

| アメリカ.アメリカ | $ | 5,361 | | | $ | 4,638 | | | $ | 15,593 | | | $ | 13,044 | | | |

| ヨーロッパ.ヨーロッパ | 1,745 | | | 1,581 | | | 5,228 | | | 4,299 | | | |

| アジア太平洋地域 | 731 | | | 644 | | | 2,147 | | | 1,823 | | | |

| $ | 7,837 | | | $ | 6,863 | | | $ | 22,968 | | | $ | 19,166 | | | |

地域別収入は会社契約実体のある地域によって決定され,その地域は顧客のいる地域とは異なる可能性がある。アメリカからのアメリカの収入は92パーセントと94それぞれ2022年10月31日と2021年10月31日までの3カ月間で1%増加した。アメリカの会社の収入は93パーセントと94それぞれ2022年10月31日と2021年10月31日までの9カ月間で6%増加した。2022年10月31日と2021年10月31日までの3ヶ月と9ヶ月で、総収入の10%を超える他の国の収入はない。

契約残高

契約資産

契約で確認された収入が請求書を超えた場合、会社は契約資産を記録する。契約資産は$7622022年10月31日までは百万ドルです5872022年1月31日現在、純額は100万ユーロで、前払い費用とその他の流動資産、繰延税項資産とその他の資産を計上し、純額は簡明総合貸借対照表に計上されている

未収入を稼ぐ

未稼ぎ収入とは,収入を確認する前に領収書が発行された金額であり,制御権の顧客への移行やサービス提供時に収入であることを確認することである.未稼ぎ収入残高は、年度や長年、キャンセルできない購読契約の契約総価値を代表しない。未稼ぎ収入残高はいくつかの要素の影響を受け、季節性、更新の複合影響、領収書の持続時間、領収書発行時間、ドルの大きさと本四半期内の新しい業務の線形性を含む。

未稼ぎ収入の変化は以下の通り(単位:百万) | | | | | | | | | | | | | | | | | | | | | | | |

| 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| 2022 | | 2021 | | 2022 | | 2021 |

| 期初は収入を稼いでいない | $ | 12,825 | | | $ | 11,067 | | | $ | 15,628 | | | $ | 12,607 | |

| ビリングスとその他(1) | 6,142 | | | 5,810 | | | 18,354 | | | 16,019 | |

| 契約資産からの貢献 | 63 | | | 97 | | | 175 | | | 267 | |

| 時間とともに確認された収入 | (7,473) | | | (6,511) | | | (21,865) | | | (18,070) | |

| | | | | | | |

| ある時点で確認された収入 | (364) | | | (352) | | | (1,103) | | | (1,096) | |

| 企業合併からの未稼ぎ収入 | 0 | | | 5 | | | 4 | | | 389 | |

| 未収収入,期末 | $ | 11,193 | | | $ | 10,116 | | | $ | 11,193 | | | $ | 10,116 | |

(1)他には、例えば、外貨両替の影響が含まれる。

これらのサービスで確認された収入の大部分は、期初に収入残高を稼いでいないからだ。

経時的に確認された収入は、主にクラウドサービス加入およびサポート収入、ならびに専門サービスおよび他の収入を含み、クラウドサービス加入およびサポート収入は、通常、時間経過に比例して確認され、専門サービスおよび他の収入は、一般に比例して確認または配信される。

ある時点で確認された収入は、主にローカルソフトウェアライセンスを含む。

余剰履行義務

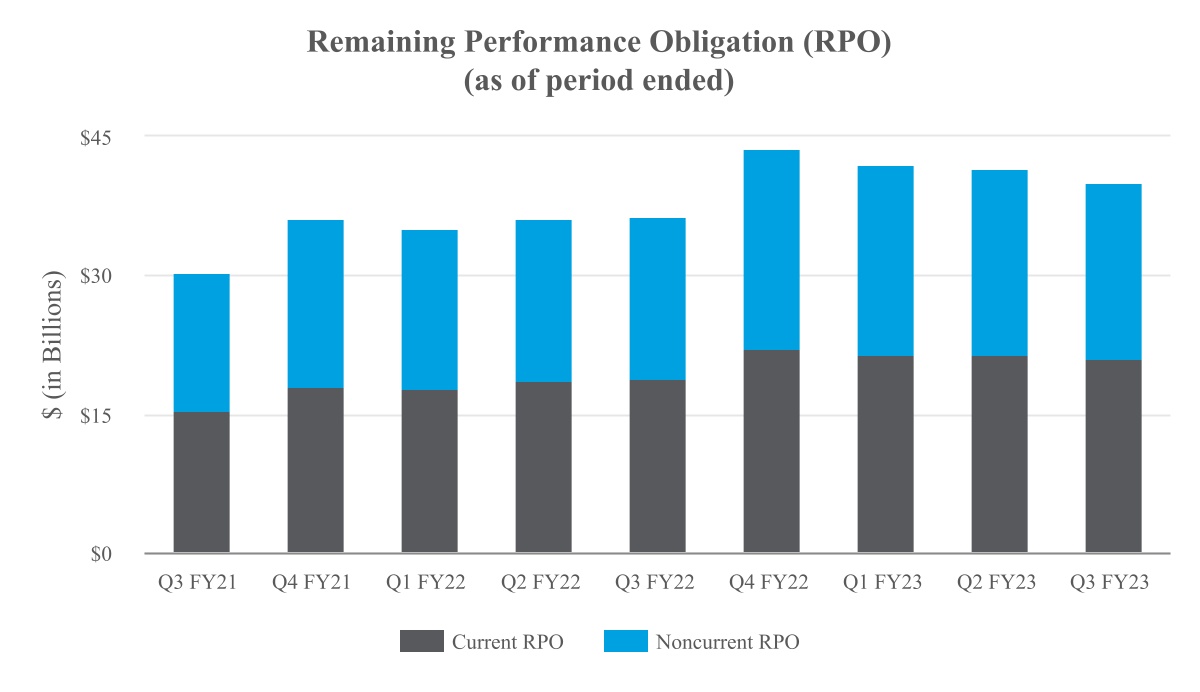

余剰履行債務は、未取得収入と、将来期間中に収入として確認される未開請求書金額を含む未確認契約収入である。残りの履行義務に割り当てられた取引価格はSSPに基づく.残りの履行義務はいくつかの要因の影響を受け、季節性、更新の時間、ソフトウェアライセンス交付の時間、平均契約条項、外貨為替レートを含む。残りの履行義務も買収の影響を受けている。外貨建ての未開請求書部分の残り履行債務は、期末為替レートに基づいて期間ごとに再推定されます。残りの履行義務は、破産、規制変化、その他の市場要因を含む将来の経済リスクの影響を受ける。

同社は時間と材料で課金·確認された専門サービス契約に履行義務に関する金額は含まれていない

会社の非当期余剰履行債務の大部分は来年度に確認される予定です13至れり尽くせり36何ヶ月になりますか。

残りの履行債務は以下の部分からなる(10億で計算) | | | | | | | | | | | | | | | | | |

| | 現在のところ | | 非電流 | | 合計する |

| 2022年10月31日まで | $ | 20.9 | | | $ | 19.1 | | | $ | 40.0 | |

| | | | | |

| 2022年1月31日まで | $ | 22.0 | | | $ | 21.7 | | | $ | 43.7 | |

| | | | | |

| | | | | |

| | | | | |

3. 投資する

有価証券

取引可能証券は、2022年10月31日現在、以下の内容(単位:百万)を含む | | | | | | | | | | | | | | | | | | | | | | | |

| 償却する

コスト | | 実現していない

収益.収益 | | 実現していない

損 | | 公正価値 |

| 会社の手形と債務 | $ | 3,894 | | | $ | 0 | | | $ | (145) | | | $ | 3,749 | |

| アメリカ国債 | 357 | | | 0 | | | (14) | | | 343 | |

| 担保融資担保債務 | 286 | | | 0 | | | (16) | | | 270 | |

| 資産支援証券 | 1,099 | | | 0 | | | (31) | | | 1,068 | |

| 市政証券 | 255 | | | 0 | | | (9) | | | 246 | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| 担保債券 | 112 | | | 0 | | | (9) | | | 103 | |

| 他にも | 65 | | | 0 | | | (2) | | | 63 | |

| 有価証券総額 | $ | 6,068 | | | $ | 0 | | | $ | (226) | | | $ | 5,842 | |

取引可能証券は、2022年1月31日現在、以下(単位:百万)を含む | | | | | | | | | | | | | | | | | | | | | | | |

| 償却する

コスト | | 実現していない

収益.収益 | | 実現していない

損 | | 公正価値 |

| 会社の手形と債務 | $ | 3,153 | | | $ | 2 | | | $ | (34) | | | $ | 3,121 | |

| アメリカ国債 | 205 | | | 0 | | | (3) | | | 202 | |

| 担保融資担保債務 | 229 | | | 0 | | | (4) | | | 225 | |

| 資産支援証券 | 1,056 | | | 0 | | | (5) | | | 1,051 | |

| 市政証券 | 225 | | | 0 | | | (2) | | | 223 | |

| 商業手形 | 27 | | | 0 | | | 0 | | | 27 | |

| | | | | | | |

| 担保債券 | 212 | | | 0 | | | (2) | | | 210 | |

| 他にも | 14 | | | 0 | | | 0 | | | 14 | |

| 有価証券総額 | $ | 5,121 | | | $ | 2 | | | $ | (50) | | | $ | 5,073 | |

有価証券に分類される投資の契約満期日は以下の通り(単位:百万): | | | | | | | | | | | |

| | 自分から |

| | 2022年10月31日 | | 2022年1月31日 |

| 1年以内に満期になる | $ | 2,353 | | | $ | 2,161 | |

| 1年から5年以内に満期になります | 3,485 | | | 2,899 | |

| 5年から10年以内に満期になります | 4 | | | 13 | |

| $ | 5,842 | | | $ | 5,073 | |

戦略投資

2022年10月31日現在、形式と計量別の戦略投資は以下の通り(単位:百万) | | | | | | | | | | | | | | | | | | | | | | | |

| | 測定種別 |

| | 公正価値 | | 測定代替案 | | 他にも | | 合計する |

| 株式証券 | $ | 179 | | | $ | 4,757 | | | $ | 123 | | | $ | 5,059 | |

| 債務証券やその他の投資 | 0 | | | 0 | | | 65 | | | 65 | |

2022年10月31日現在の残高 | $ | 179 | | | $ | 4,757 | | | $ | 188 | | | $ | 5,124 | |

2022年1月31日現在、形式と評価カテゴリ別の戦略投資は以下の通り(単位:百万) | | | | | | | | | | | | | | | | | | | | | | | |

| | 測定種別 |

| | 公正価値 | | 測定代替案 | | 他にも | | 合計する |

| 株式証券 | $ | 370 | | | $ | 4,204 | | | $ | 122 | | | $ | 4,696 | |

| 債務証券やその他の投資 | 0 | | | 0 | | | 88 | | | 88 | |

2022年1月31日現在の残高 | $ | 370 | | | $ | 4,204 | | | $ | 210 | | | $ | 4,784 | |

当社はVIEへの投資やVIEと締結した管理協定を持っていますが、VIEはこれらのエンティティの主な受益者とはみなされていないため、当社は合併しません。戦略投資におけるVIEの帳簿価値は#ドルである446百万ドルとドル467それぞれ2022年10月31日と2022年1月31日まで

戦略投資収益、純額

戦略投資の損益構成は以下のとおりである(百万計) | | | | | | | | | | | | | | | | | | | | | | | | | |

| 3 | 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| 2022 | | 2021 | | 2022 | | 2021 | | |

| 上場取引持分証券確認の未実現収益(赤字)純額 | $ | 0 | | | $ | 98 | | | $ | (103) | | | $ | (13) | | | |

| 個人持株権益証券確認の未実現収益、純額 | 57 | | | 162 | | | 174 | | | 964 | | | |

| 私有持分と債務証券の減価 | (68) | | | (11) | | | (121) | | | (45) | | | |

| 未達成収益,純額 | (11) | | | 249 | | | (50) | | | 906 | | | |

| 証券販売の実現済み収益,純額 | 34 | | | 114 | | | 125 | | | 271 | | | |

| | | | | | | | | |

| 戦略投資収益、純額 | $ | 23 | | | $ | 363 | | | $ | 75 | | | $ | 1,177 | | | |

私募持分証券確認の未実現収益は、純額に計量代替案に計上された持分証券の上方及び下方調整、及び他の計量種別の私募持分証券の損益を含む。計量代替案に基づいて入金された個人保有証券については、当社は#ドルを上方調整することを記録している66百万ドルと$131100万ドルと減価$66百万ドルとドル28百万それぞれ2022年と2021年10月31日までの3カ月。同社は#ドルをアップグレードした196百万ドルとドル933100万ドルと減価$96百万ドルとドル552022年10月31日と2021年10月31日までの9カ月はそれぞれ100万ドル

売却証券の実現収益は,純額は売却収益と証券の期初または購入日(遅い場合)の帳簿価値との差額を反映している

当社は、売却証券の累計実現収益純額を計算し、売却収益とその間に売却された証券の初期購入価格との差額とする。2022年10月31日までの3カ月間の証券販売累計損失はドル852022年10月31日までの9ヶ月間、百万ドル、純収益、累計達成収益は24それぞれ百万,純額である.

4. 公正価値計量

当社は三級公正価値階層構造を採用し、公正価値を計量する際に評価方法に使用する投入を優先する

レベル1です活発な市場における同じ資産または負債の見積もり(調整されていない)。

レベル2です市場で直接的または間接的に観察できる他の重要な投入。

レベル3です市場活動支援の観察できない重大な投入は少ないか、全くない。

会社のすべての現金等価物、有価証券、外貨派生商品契約は1級または2級に分類され、会社の現金等価物、有価証券、外貨派生商品契約は見積市場価格または観察可能な市場投入の代替定価源とモデルを用いて推定されるからである

次の表は、2022年10月31日までに同社が公正価値で計測した資産と負債情報を示し、推定された公正価値レベル(百万単位)を示している | | | | | | | | | | | | | | | | | | | | | | | |

| 説明する | 見積もりはありますか

活発な市場

同じ資産上の

(レベル1) | | 大切な他の人

観察できるのは

入力量

(レベル2) | | 意味が重大である

見えない

入力量

(レベル3) | | 公正価値 |

| 現金等価物(1): | | | | | | | |

| 定期預金 | $ | 0 | | | $ | 1,777 | | | $ | 0 | | | $ | 1,777 | |

| 貨幣市場共同基金 | 779 | | | 0 | | | 0 | | | 779 | |

| 現金同値証券 | 0 | | | 907 | | | 0 | | | 907 | |

| 有価証券: | | | | | | | |

| 会社の手形と債務 | 0 | | | 3,749 | | | 0 | | | 3,749 | |

| アメリカ国債 | 0 | | | 343 | | | 0 | | | 343 | |

| 担保融資担保債務 | 0 | | | 270 | | | 0 | | | 270 | |

| 資産支援証券 | 0 | | | 1,068 | | | 0 | | | 1,068 | |

| 市政証券 | 0 | | | 246 | | | 0 | | | 246 | |

| | | | | | | |

| 商業手形 | 0 | | | 0 | | | 0 | | | 0 | |

| | | | | | | |

| 担保債券 | 0 | | | 103 | | | 0 | | | 103 | |

| 他にも | 0 | | | 63 | | | 0 | | | 63 | |

| 戦略投資: | | | | | | | |

| 株式証券 | 179 | | | 0 | | | 0 | | | 179 | |

| | | | | | | |

| | | | | | | |

| 総資産 | $ | 958 | | | $ | 8,526 | | | $ | 0 | | | $ | 9,484 | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

(1)#ドルに加えて、添付の簡明総合貸借対照表に含まれる“現金と現金等価物”2.62022年10月31日現在、現金総額は10億ドル。

次の表は、2022年1月31日までの公正価値で計量された会社の資産と負債の情報を示し、推定された公正価値レベル(百万単位)を示している | | | | | | | | | | | | | | | | | | | | | | | |

| 説明する | 見積もりはありますか

活発な市場

同じ資産上の

(レベル1) | | 大切な他の人

観察可能な入力(レベル2) | | 意味が重大である

見えない

入力量

(レベル3) | | 公正価値 |

| 現金等価物(1): | | | | | | | |

| 定期預金 | $ | 0 | | | $ | 1,171 | | | $ | 0 | | | $ | 1,171 | |

| 貨幣市場共同基金 | 1,426 | | | 0 | | | 0 | | | 1,426 | |

| 現金同値証券 | 0 | | | 106 | | | 0 | | | 106 | |

| 有価証券: | | | | | | | |

| 会社の手形と債務 | 0 | | | 3,121 | | | 0 | | | 3,121 | |

| アメリカ国債 | 0 | | | 202 | | | 0 | | | 202 | |

| 担保融資担保債務 | 0 | | | 225 | | | 0 | | | 225 | |

| 資産支援証券 | 0 | | | 1,051 | | | 0 | | | 1,051 | |

| 市政証券 | 0 | | | 223 | | | 0 | | | 223 | |

| 商業手形 | 0 | | | 27 | | | 0 | | | 27 | |

| 担保債券 | 0 | | | 210 | | | 0 | | | 210 | |

| 他にも | 0 | | | 14 | | | 0 | | | 14 | |

| 戦略投資: | | | | | | | |

| 株式証券 | 370 | | | 0 | | | 0 | | | 370 | |

| | | | | | | |

| | | | | | | |

| 総資産 | $ | 1,796 | | | $ | 6,350 | | | $ | 0 | | | $ | 8,146 | |

(1)#ドルに加えて、添付の簡明総合貸借対照表に含まれる“現金と現金等価物”2.8現金10億ドル、2022年1月31日まで。

戦略投資は非日常的な基礎の上で公正な価値に基づいて計量と記録を行う

会社が個人保有している債務と株式証券及びその他の投資は非日常的な基礎の上で公正価値で入金される。これらの投資の公正価値を見積もるには重大な観察不可能な投入が必要であるため,当社はこれらの資産を公正価値計量の枠組み内の第三級と見なしている。公正な価値を容易に決定できる投資については、当社は市場法とオプション定価モデル(“OPM”)を含む既存の情報に基づく推定方法を採用している。観察可能な取引は、例えば被投資者が新しい株式を発行し、被投資者の企業価値の指標であり、当社投資の公正価値を推定するために用いられる。OPMは、会社が所有するカテゴリを含む投資先の様々なカテゴリに価値を割り当てるために使用することができる。当社は被投資会社からこのような情報を得ることができ、変動性、予想される流動資金繰り時間、当社の保有証券の権利や義務などの見積もりを補助することができる。同社が個人保有している債務と株式証券その他の投資総額は#ドルに達している4.910億ドル4.42022年10月31日までそして2022年1月31日,それぞれ分析を行った。

5. リースその他引受金その他貸借対照表口座

賃貸借証書

同社は会社のオフィス、データセンター、設備に対して異なる満期日の取消不能な運営賃貸契約を持っている

総運営リースコストは$239百万ドルとドル2942022年10月31日と2021年10月31日までの3ヶ月はそれぞれ100万ドルと692百万ドルとドル8182022年10月31日と2021年10月31日までの9カ月はそれぞれ100万ドル

2022年10月31日現在、経営賃貸·融資リース項目を解約できない賃貸負債満期日は以下の通り(単位:百万) | | | | | | | | | | | |

| 賃貸借契約を経営する | | 融資リース |

| 財務期: | | | |

| 2023年度残り3ヶ月 | $ | 137 | | | $ | 52 | |

| 2024年度 | 568 | | | 217 | |

| 2025年度 | 555 | | | 208 | |

| 2026年度 | 490 | | | 144 | |

| 2027年度 | 444 | | | 42 | |

| その後… | 1,583 | | | 0 | |

| 最低賃貸支払総額 | 3,777 | | | 663 | |

| 差し引く:推定利息 | (379) | | | (17) | |

| 合計する | $ | 3,398 | | | $ | 646 | |

2022年10月31日現在、会社には他にもまだ開始されていない運営レンタルがあり、総額は$450このため、上記の簡明な統合貸借対照表や表には反映されていない。このような経営賃貸契約には建設される事務施設の合意が含まれている。これらの運営リースは2023年度から2025年度までの間に開始され、レンタル条項は2至れり尽くせり17何年もです。

その他貸借対照表口座

2022年10月31日現在、売掛金、売掛金、その他の負債は約#ドルを含む1.9報酬は10億ドルであり,報酬は#ドルである2.42022年1月31日まで。

6. 企業合併

当社は2022年4月にTraction Sales and Marketing Inc.(“Trance On Demand”)の全発行済み株を買収し、同社のサービス製品や他の先進的なクラウド技術を利用して顧客に革新と鍵となる解決策を提供する専門サービス会社である。買収日がTrance On Demand譲渡の価格の公正価値は約$である340100万ドルは主に$を含んでいます302百万の現金です。同社は約$を記録しています62100万ドルの顧客関係で利用可能寿命は5年それは.同社は約$を記録しています293百万の善意、これは主に集まった労働力のおかげだ。営業権残高については、外国所得税目的にはいくつかの基礎があるが、米国所得税目的には基礎がない。買収された有形資産および負担する負債に割り当てられた公正価値は、経営陣の推定および仮定に基づいており、より多くの情報や特定の納税申告書の決定を受けるにつれて変化する可能性がある。まだ初期段階にある主要な分野は、無形資産の買収の公正価値、買収されたいくつかの有形資産と負債、買収日までの法律及びその他の或いはある事項、収入及び非収入に基づく税項及び残りの営業権に関する。当社は実際に実行可能な場合にはできるだけ早く推定値を完成させることを期待しているが、買収日から1年遅れではない。買収の日から、当社は必要に応じて牽引した財務結果をその簡明な総合財務諸表に組み入れており、これらの財務結果は重要ではない。買収に関連した取引コストはそれほど大きくない。

7. 企業合併と商業権によって得られた無形資産

企業合併で得られた無形資産

企業合併によって得られた無形資産は以下の通り(単位:百万) | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 無形資産、毛収入 | | 累計償却する | | 無形資産、純額 | | 重みをつける

平均値

余使用寿命(年) |

| 2022年1月31日 | | 増加と退職、純額 | | 2022年10月31日 | | 2022年1月31日 | | 費用と退職、純額 | | 2022年10月31日 | | 2022年1月31日 | | 2022年10月31日 | | 2022年10月31日 |

| 得られた発達した技術 | $ | 5,633 | | | $ | 36 | | | $ | 5,669 | | | $ | (2,263) | | | $ | (785) | | | $ | (3,048) | | | $ | 3,370 | | | $ | 2,621 | | | 3.0 |

| 取引先関係 | 6,995 | | | 62 | | | 7,057 | | | (1,662) | | | (655) | | | (2,317) | | | 5,333 | | | 4,740 | | | 5.9 |

| その他(1) | 345 | | | 0 | | | 345 | | | (70) | | | (38) | | | (108) | | | 275 | | | 237 | | | 4.7 |

| 合計する | $ | 12,973 | | | $ | 98 | | | $ | 13,071 | | | $ | (3,995) | | | $ | (1,478) | | | $ | (5,473) | | | $ | 8,978 | | | $ | 7,598 | | | 4.9 |

(1)その他には、原地リース、商号、商標、領土権が含まれる。

2022年10月31日と2021年10月31日までの3ヶ月間、業務合併による無形資産の償却は#ドル474百万ドルとドル5082022年10月31日と2021年10月31日までの9ヶ月はそれぞれ1.510億ドル1.1それぞれ10億ドルです

2022年10月31日現在の無形資産予想将来償却費用は以下の通り(単位:百万) | | | | | |

| 財務期: | |

| 2023年度残り3ヶ月 | $ | 473 | |

| 2024年度 | 1,869 | |

| 2025年度 | 1,597 | |

| 2026年度 | 1,355 | |

| 2027年度 | 990 | |

| その後… | 1,314 | |

| 総費用を償却する | $ | 7,598 | |

企業合併で得られた顧客契約資産

業務合併により生成される顧客契約資産は、買収された会社の既存顧客が買収日契約までに約束した将来の請求書金額の公正価値を反映している。顧客契約資産はそれに応じた仮定契約条項に従って償却される。業務合併による顧客契約資産は$38百万ドルとドル792022年10月31日現在、2022年1月31日現在はそれぞれ100万ドルであり、簡明合併貸借対照表上の他の資産に計上されている。

商誉

営業権とは企業合併中の買収価格が純資産の公正価値を超える部分である 取得者

商誉帳簿金額の変動状況は以下の通りであり(単位:百万)、営業権の帳簿価値は一般に納税時に控除できません | | | | | |

| |

| |

| |

| |

| 2022年1月31日現在の残高 | $ | 47,937 | |

| |

| |

| |

| 必要に応じて引っ張る | 293 | |

| |

| その他の買収·調整(1) | 325 | |

| 2022年10月31日現在の残高 | $ | 48,555 | |

(1)調整は、前年の業務統合に対する計算法期間調整を含み、約$を含む249100万ドルは,我々が2021年7月にSlack Technologies,Inc.(Slackと略す)を買収したことと,外貨換算の影響に関係している。

8. 債務

同社の借金の帳簿価値は以下の通り(単位:百万) | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 計器.計器 | | 発行日 | | 期日まで | | 契約金利 | | 2022年10月31日現在の未返済元金 | | | | 2022年10月31日 | | 2022年1月31日 |

| 2023年高級債券 | | 2018年4月 | | 2023年4月 | | 3.25 | % | | $ | 1,000 | | | | | $ | 999 | | | $ | 998 | |

| フリーモントの50ポンドのローン | | 2015年2月 | | 2023年6月 | | 3.75 | | | 183 | | | | | 183 | | | 186 | |

| 2024年高級債券 | | 2021年7月 | | 2024年7月 | | 0.625 | | | 1,000 | | | | | 998 | | | 997 | |

| | | | | | | | | | | | | | |

| 2028年高級債券 | | 2018年4月 | | 2028年4月 | | 3.70 | | | 1,500 | | | | | 1,493 | | | 1,492 | |

| 2028年高度な持続可能な開発ノート | | 2021年7月 | | 2028年7月 | | 1.50 | | | 1,000 | | | | | 992 | | | 990 | |

| 2031年高級債券 | | 2021年7月 | | 2031年7月 | | 1.95 | | | 1,500 | | | | | 1,489 | | | 1,488 | |

| 2041年高級債券 | | 2021年7月 | | 2041年7月 | | 2.70 | | | 1,250 | | | | | 1,234 | | | 1,234 | |

| 2051年高級債券 | | 2021年7月 | | 2051年7月 | | 2.90 | | | 2,000 | | | | | 1,977 | | | 1,976 | |

| 2061年高級債券 | | 2021年7月 | | 2061年7月 | | 3.05 | | | 1,250 | | | | | 1,235 | | | 1,235 | |

| 債務総帳簿価値 | | | | | | | | $ | 10,683 | | | | | 10,600 | | | 10,596 | |

| 債務の少ない流動部分 | | | | | | | | | | | | (1,182) | | | (4) | |

| 非流動債務総額 | | | | | | | | | | | | $ | 9,418 | | | $ | 10,592 | |

同社は2022年10月31日現在、すべての債務契約を遵守している。

当社の上記未償還優先無担保手形(“高級手形”)の推定公正価値総額は$8.310億ドル10.3それぞれ2022年10月31日と2022年1月31日まで。公正価値は1ドル当たりの終値によって決定される1002023年度第3四半期取引の最終日及び2022年度の最終日に取引される高級手形の価値は、公正価値計量枠組み内の二次負債とみなされる。

2022年10月31日現在、すべての借金の契約未来元金は以下のように支払います(百万単位) | | | | | |

| 財務期: | |

| 2023年度残り3ヶ月 | $ | 1 | |

| 2024年度 | 1,182 | |

| 2025年度 | 1,000 | |

| 2026年度 | 0 | |

| 2027年度 | 0 | |

| その後… | 8,500 | |

| 未償還元金総額 | $ | 10,683 | |

循環信用手配

二零二年十二月に、当社は行政代理であるシティバンク及びいくつかの他の機関の融資者と信用協定(“循環ローン信用協定”)を締結し、一件を提供します3.0無担保循環信用手配(“信用手配”)は、2025年12月に満期になる。当社は、任意の買収の代価、費用、コスト、および支出のための融資を含むが、これらに限定されないクレジット融資項目の下で将来の借金で得られたお金を一般企業用途に使用することができる。2022年4月、会社は特定の行政変化を反映するために循環ローン信用協定を改訂した。

いくつありますか違います。2022年10月31日現在、信用手配下の未返済借金。当社は引き続き信用手配の利用可能金額について承諾料を支払い、この費用は当社の簡素化総合経営報告書の他の費用に含まれています。

9. 株主権益

2022年10月31日までの9カ月間の株式オプション活動は以下の通り | | | | | | | | | | | | | | | | | | | |

| | | | 未完成オプション |

| | | | 卓越した

在庫品

オプション

(単位:百万) | | 重み付けの-

平均値

行権価格 | | 骨材

内在的価値(単位:百万) |

| 2022年1月31日現在の残高 | | | 21 | | | $ | 156.34 | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| すべての計画の下で付与されたオプション | | | 7 | | | 208.15 | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| 鍛えられた | | | (2) | | | 102.01 | | | |

| | | | | | | |

| 計画共有の期限が切れたか、またはキャンセルされました | | | (2) | | | 185.55 | | | |

| 2022年10月31日現在の残高 | | | 24 | | | $ | 174.52 | | | $ | 409 | |

| 帰属しているか予期しているかの | | | 23 | | | $ | 172.17 | | | $ | 405 | |

| 2022年10月31日から行使可能 | | | 12 | | | $ | 143.61 | | | $ | 355 | |

2022年10月31日までの9ヶ月間の限定株式活動は以下の通り | | | | | | | | | | | | | | | | | |

| | 限定株未償還 |

| | 卓越した

(単位:百万) | | 加重平均付与日公正価値 | | 骨材

固有の

価値(単位:百万) |

| 2022年1月31日現在の残高 | 27 | | | $ | 202.85 | | | |

| -制限株式単位および報酬を付与する | 17 | | | 205.20 | | | |

| 業績配当金制単位 | 1 | | | 203.28 | | | |

| キャンセルします | (4) | | | 202.94 | | | |

| 既存して株式に変換する | (10) | | | 195.29 | | | |

| 2022年10月31日現在の残高 | 31 | | | $ | 206.48 | | | $ | 5,091 | |

| 授与される予定です | 27 | | | | | $ | 4,393 | |

2022年10月31日現在、確認すべき株式ベースの報酬支出総額は以下の通り(百万単位) | | | | | |

| 財務期: | |

| 2023年度残り3ヶ月 | $ | 842 | |

| 2024年度 | 2,515 | |

| 2025年度 | 1,873 | |

| 2026年度 | 1,151 | |

| その後… | 178 | |

| |

| 株式に基づく報酬総支出 | $ | 6,559 | |

確認すべき株式ベースの予想報酬支出総額は、2022年10月31日現在の未返済株式奨励のみを反映しており、未収活動がないと仮定している

株式買い戻し計画

2022年8月、取締役会は買い戻し計画を承認し、最高買い戻し金額は10.010億ドルの会社普通株(“株式買い戻し計画”)。株式買い戻し計画には固定的な満期日もなく、特定の数の株を購入する義務もない。株式買い戻し計画によれば、普通株は、1934年に改正された“証券取引法”(以下、“取引法”と略す)に基づいて第10 b 5-1規則を遵守する計画を含む私的交渉および/または公開市場取引を含む様々な方法で買い戻すことができる。任意の買い戻しの時間、方式、価格、金額は当社が適宜決定し、法律要求、価格及び経済と市場状況を含む様々な要素に依存します

当社は原価法で在庫株を計算します。

2022年10月31日までの3ヶ月間、会社は約を買い戻した11100万株の普通株で、価格は約ドルです1.71株当たり10億ドル平均価格は1ドルです152.66それは.すべての買い戻しは公開市場取引で行われている。2022年10月31日現在、同社は残りの$を購入する権利があります8.3株式買い戻し計画によると、私たちの普通株は10億ドルに達するだろう。

10. 所得税

実際の税率

同社は、推定された年間有効税率を年初から現在までの税引き前収入や損失に適用することで、年初から現在までの所得税の支出を計算し、この期間に記録された異なる税額の支出を調整した。2022年10月31日までの9ヶ月間、当社は税金を$に充当します321100万ドルの税引前収入627100万ドルですこれにより有効税率は51百分率。同社の有効税率は米国の法定税率21%と異なり、主に米国以外の利益のある管轄区の税率が21%と源泉徴収税を上回っているためだ。

2021年10月31日までの9ヶ月間、会社が報告した税金は#ドルに割り当てられました257100万ドルの税引前収入1.710億ドルですこれにより有効税率は15百分率。同社の有効税率は米国の法定税率21%と異なり、これは主に米国以外の利益司法管轄区の税率が21%を上回っているが、株式報酬による追加税収によって相殺されているためだ。

未確認の税金優遇とその他の考慮事項

当社はその不確定な税務状況に関する負債を記録しています。当社及びその付属会社の税務状況は全世界の複数の税務管轄区の所得税監査を受けなければならない。ある前年の納税申告書は現在アメリカとドイツを含む国の各税務当局によって審査されています。当社は、当社はすべての未完税年度の所得税の不透明な要素のために十分な準備金を確保していると信じている。税務監査の結果が正確に予測できないため、会社の税務監査で発生したいかなる問題も管理層の予想と一致しない場合、会社は将来的にその所得税の支出を調整する可能性がある。また、当社は、適用される訴訟時効が失効し、進行中の審査完了や税務状況が有効決済の条件を満たしているため、その未確認の税収割引が今後12カ月以内に不合理な減少が生じる可能性があると予想しています。

11. 1株当たり純収益

1株当たりの基本収益の計算方法は、純収入を会計期間中に発行された普通株で割った加重平均である。1株当たりの収益を希釈する計算方法は、オプションと制限株式単位を含むすべての潜在的な加重平均希釈普通株を考慮することである。未償還報酬の希薄化効果は、在庫株方法で希釈した1株当たり収益に反映されている。

基本1株当たり収益と希釈後の1株当たり収益を計算する際に用いる分母の台帳は以下のとおりである(単位:百万) | | | | | | | | | | | | | | | | | | | | | | | | | |

| 3 | 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| | 2022 | | 2021 | | 2022 | | 2021 | | |

| 分子: | | | | | | | | | |

| 純収入 | $ | 210 | | | $ | 468 | | | $ | 306 | | | $ | 1,472 | | | |

| 分母: | | | | | | | | | |

| 加重平均流通株の基本1株当たり収益 | 997 | | | 980 | | | 995 | | | 945 | | | |

| 希釈性証券の影響: | | | | | | | | | |

| 従業員株奨励 | 3 | | | 21 | | | 6 | | | 19 | | | |

| | | | | | | | | |

| | | | | | | | | |

| 調整後の加重平均流通株と希釈後の1株当たり収益の仮定転換 | 1,000 | | | 1,001 | | | 1,001 | | | 964 | | | |

希釈後の1株当たり収益を計算する際に用いる加重平均流通株数には,以下の潜在流通株の影響は含まれていないこれらの潜在的流通株の影響は、希釈後の1株当たり収益の計算には含まれておらず、この影響は逆希釈されるからである(百万単位) | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 10月31日までの3ヶ月間 | | 10月31日までの9ヶ月間 |

| | 2022 | | 2021 | | 2022 | | 2021 | | |

| 従業員株奨励 | 44 | | | 2 | | | 37 | | | 4 | | | |

| | | | | | | | | |

| | | | | | | | | |

12. 法律訴訟とクレーム

通常の業務の過程で、当社は、第三者特許および他の知的財産権、商業、会社および証券、労働者および雇用、賃金および工数、および他のクレームの侵害の疑いがある様々な法律または規制手続き、クレームまたは報告された集団訴訟に関与しているか、または関与している可能性がある。当社は、特許侵害を含む第三者に特許侵害を告発され、将来的に通知または起訴される可能性がある

一般的に、法律問題の解決は、会社が他社にサービスを提供することを阻止する可能性があり、会社の財務状況やキャッシュフローに重大な影響を与える可能性があり、あるいは両者を兼ねているか、あるいは会社の名声や将来の経営業績に悪影響を及ぼす可能性がある。

当社は法律事項に関する責任について準備金を提出し、法的責任を招く可能性があり、損失金額を合理的に見積もることができることを条件としている。これらの規定は、少なくとも四半期ごとに審査され、交渉、推定和解、法律裁決、法律顧問の諮問意見、及び特定事項に関する他の情報及び事件の影響を反映するように調整される。しかし,法的手続きや他の意外な状況の結果は本質的に予測不可能であり,重大な不確実性の影響を受けている。現在、会社は、非貨幣救済措置を適用して生じる可能性のある損失を含む任意の計算すべき金額を超える可能性のある損失の金額または範囲を合理的に推定することができず、会社の推定が不正確であることが証明されている可能性がある

経営陣は、以下に述べるすべての問題を含む現在の問題の解決は、会社の財務諸表に大きな悪影響を与えないと予想している。しかしながら、任意のこのような紛争、支払い、または他の意外な状況の性質および時間に基づいて、問題の解決は、特定の四半期における会社の現在または将来の運営実績またはキャッシュフロー、または両方に重大な影響を与える可能性がある。

たるんだ訴訟

2019年9月から7人Slack,その役員,複数の上級職員,複数の取締役に関連する投資基金が集団訴訟に提起され,どの訴訟もSlackが証券法違反を告発し,Slackが米国証券取引委員会に提出したS−1表登録声明(“登録声明”)に関与しているといわれている。これらの訴訟は、いずれもカリフォルニア州高裁でサンマテオ県のために提起されたが、原告は最初は旧金山県で訴訟を起こし、その後サンマテオ県で再提訴されたにもかかわらず(サンフランシスコの最初の訴訟は却下された)。残りの訴訟は米国カリフォルニア州北区地方裁判所(“連邦訴訟”)で提起された。Dennee v.Slack Technologies,Inc.というタイトルの連邦訴訟では,案件番号3:19-CV-05857-SI,Slackと他の被告が2020年1月に動議を提出し,訴えの却下を求めた.2020年4月、裁判所は却下動議を部分的に承認し、動議を部分的に却下した。2020年5月、スラックと他の被告は、裁判所が発行した中間控訴命令の証明を求め、裁判所はこの命令を承認した。Sackおよび他の被告は、2020年7月に承認された地域裁判所の命令を第9巡回控訴裁判所に上訴することを許可する請願書を提出した。口頭討論は2021年5月に開催された。2021年9月20日、第9巡回裁判所は区裁判所の裁決を確認した。スラックは11月3日に第9巡回裁判所に再審請願書を提出した

2021年、2022年5月2日に拒否された。Sackは2022年8月31日に米最高裁に移審令の要望書を提出し、現在も未解決のままだ。州裁判所の訴訟は2019年11月に合併され,合併後の訴訟はRe Slack Technologies,Inc.株主訴訟,主導案件番号19 CIV 05370(“州裁判所訴訟”)にタイトルがある.2020年6月、サンマテオ県はまた別の州裁判所訴訟を起こしたが、2020年7月に州裁判所訴訟と合併した。Sackと他の被告は2020年2月の州裁判所訴訟で訴訟に抗弁した。2020年8月、裁判所は抗議者を一部維持·部分的に却下し、2020年10月に提訴することを承認した。Sackと他の被告たちは2020年11月に訴えに答えた。原告は2021年10月21日に等級認証動議を提出し、現在も未解決のままだ。2022年10月26日、最高裁は州裁判所の訴訟を棚上げし、スラックが連邦訴訟で移審令を要求するのを待った。連邦訴訟および州裁判所訴訟代表は、登録声明に従って発行されたおよび/または登録声明に遡るSlack Aクラス普通株を購入した投資家が、指定されていない金銭損害賠償および他の救済を求める。

項目2.経営陣の財務状況と経営成果の検討と分析

このForm 10-Q四半期報告書には、1933年証券法(“証券法”)第27 A節と1934年“証券取引法”(“取引法”)第21 E節の意味に適合する前向きな陳述が含まれている。“予想”、“予想”、“目標”、“プロジェクト”、“予定”、“計画”、“信じる”、“推定”、“求める”、“仮説”、“可能”、“すべき”、“可能”、“将”、“予見”、“予測”、“予測”、“目標”、“約束”などの言葉。これらの語彙および類似表現の変異体は、このような前向きな陳述を識別することを意図しており、その中には、傾向分析および未来のイベント、将来の財務パフォーマンス、予期される成長、および業界の将来性に関する陳述が含まれている可能性がある。これらの展望性声明は、現在の予想、推定と予測、および会社管理層の信念と仮定に基づいて、予測困難なリスクと不確定性の影響と影響を受け、これらのリスクと不確定性は、新冠肺炎疫病と関連する公衆衛生措置が私たちに与える影響と私たちが取る可能性のある行動を含む;私たちは安全レベルとサービス性能を維持して顧客の予想に達する能力を維持する;予期しない停止を回避し、性能低下と安全ホールを防止、修復するのに必要な資源とコスト;私たちのデータセンターと第三者インフラ提供者に関連する費用;私たちは追加のデータセンターの容量を確保する能力;私たちの第三者ハードウェア、ソフトウェア、およびプラットフォーム提供者への依存;インターネット上でのサービス提供に関する法規、インターネットへのアクセスに関する法規、およびデータプライバシーに関する法規を含む、発展していく国内外の政府法規の影響, クロスボーダーデータ伝送と輸出入規制;Table au Software,Inc.およびSlack Technologies,Inc.などの被買収エンティティに関する訴訟およびその解決または和解を含む、私たちまたは私たちの業界の既存および潜在的な訴訟に関連する;私たちの業界の規制発展と監督管理調査に影響を与える;私たちは、私たちのサービスを拡張する任意の努力を含む新しいサービスと製品機能を打ち出す能力を含む;私たちは相補的な業務、合弁企業、サービス、技術および知的財産権の戦略の成功を買収または投資し、私たちは発表された取引をタイムリーに完成または完全に完了する能力;2021年7月にSlack Technologies,Inc.を買収し、買収した業務と技術を統合する能力を含む、買収、戦略的パートナーシップ、合弁企業および投資から収益を実現する能力、私たちが参加する市場で競争する能力、私たちの業務戦略と私たちの業務計画の成功は、私たちが企業クラウドコンピューティングアプリケーションとプラットフォームのリーディングプロバイダになる戦略を含み、私たちは業務計画を実行する能力、私たちは未稼ぎ収入と余剰業績義務の能力を増加させ続ける;企業クラウドサービスの変化と革新の速度;私たちの販売周期の季節性;私たちは顧客流失とこれらの努力に関連するコストを制限する能力;私たちの国際拡張戦略の成功;私たちの顧客基盤と運営の著しい増加は、買収の結果を含む私たちの人員とインフラへの需要;私たちの職場文化を維持する能力, 現在と未来のオフィス環境や在宅勤務政策の決定、私たちのインターネットインフラ開発と維持への依存、私たちの不動産とオフィス施設戦略および関連コストと不確実性、私たちの運営結果とキャッシュフローの変動と予測能力、私たちは定期的に収入製品の会計結果の可変性を許可し、私たちの戦略ポートフォリオによる補完業務への投資の表現と公正な価値を含む。私たちの戦略ポートフォリオの将来の収益または損失の影響は、私たちの戦略ポートフォリオにおける上場企業の全体的な市場状況の収益または損失に影響を与える可能性があること、私たちの知的財産権を保護する能力、私たちのブランドを発展させる能力、外貨為替レートと金利変動が私たちの業績に与える影響、私たちは税金資産の推定値と関連する推定免税額の放出を延期すること、将来得られる可能性のある追加税金資産、新しい会計声明と税法の影響、私たちの推定税率能力に影響を与える不確実性、知的財産権の潜在的司法管轄権譲渡に関する納税義務の不確定性は、税率、譲渡の時間とこのような譲渡の知的財産権の価値を含む;一般経済、商業と市場状況の影響に関する不確定性は、インフレ圧力、普遍的な経済低迷或いは衰退、市場変動を含む, これらの不確実性要因は、私たちが今後数年以内に金利および通貨政策の変化を向上させる能力、地政学的事件の影響、株式オプションおよび他の株式奨励支出の影響に関する不確実性、私たちの資本資源の充足性、私たちの株式買い戻し計画を実行する能力、私たちが債務契約および賃貸義務を遵守する能力、気候変動、自然災害、および実際または発生する可能性のある突発的な公共衛生事件の影響、および私たちの環境、社会、およびガバナンスに関する抱負、目標、予測を達成する能力を含む。これらと他のリスクと不確定要素は、私たちの実際の結果が任意の前向き陳述で表現された結果と大きく異なることをもたらす可能性がある。実際の結果と我々の前向き陳述で表現された異なる要因とをもたらす可能性のあるより多くの詳細については、読者は、以下の“リスク要因”および本報告の他の部分で決定されたリスクおよび不確定要因を参照してください。法律の他の規定を除いて、私たちはどんな理由でもいかなる前向きな陳述を公開的に修正または更新する義務がない。

概要

Salesforce,Inc.(“WE”)は,企業と顧客を結びつける顧客関係管理(“CRM”)技術のグローバルリーディング企業である.私たちは1999年に設立され、様々な規模と業界の会社が、クラウド、モバイル、社交、音声、ブロックチェーン、人工知能を含む強力な技術を利用して、新しい方法で顧客に接続し、この数字優先の世界で顧客を中心に業務を転換させるのを助けることができるようにした。

私たちの顧客360プラットフォームを通じて、私たちは単一の真実ソースを提供し、システム、アプリケーション、デバイスを横断したクライアントデータを接続し、会社のデジタル化転換を支援します。Customer 360は、チームに販売、サービス、マーケティング、ビジネスなどの機能、および顧客の単一の共有ビューを提供し、彼らが一緒に努力し、持続的で信頼できる関係を確立し、顧客が望む個人化体験を提供することができるようにする。2021年7月、私たちはSlack Technologies,Inc.を買収し、会社、従業員、政府、および利害関係者がどこでも成功できる新しいデジタル本社を作成しています。

2023年度前9ヶ月のハイライト

•収入:2022年10月31日までの9ヶ月間の収入は230億ドル増えました20%年を重ねる

•1株当たりの収益:上には2022年10月31日までの9ヶ月間希釈した1株当たりの収益は$0.311年前の希釈後の1株当たり収益は1.53ドルだった

•現金:2022年10月31日までの9ヶ月間、運営が提供した現金は43億ドルで、前年比8%増加した年を重ねる。2022年10月31日現在の現金、現金等価物、有価証券の総額は119億ドルです

•残り履行義務:2022年10月31日現在、余剰履行債務総額は約前年比10%増の400億ドルそれは.2022年10月31日現在の残りの履行義務は約209億ドル増えました11%です年を重ねる

•株式買い戻し計画:2022年8月、私たちの取締役会は最大100億ドルの私たちの普通株を買い戻す計画を承認した。2022年10月31日までの3カ月間、約17億ドルで約1100万株の普通株を買い戻した。2022年10月31日現在、株式買い戻し計画により、残り83億ドルの普通株を購入する許可を得た。

私たちの総収入は引き続き増加していますが、マクロ経済要素は私たちの業務と私たちの顧客の業務に分離と数量化が困難な影響を与えています。2022年7月から、顧客の購入行為にはより節度があり、販売周期の延長、顧客には追加の承認層数と取引圧縮が必要になることが見られた。これらの傾向は2023年度第3四半期に継続されており、より挑戦的な購入環境が見られたため、顧客は徐々に彼らの購入決定を検討してきた。しかし、我々の2022年10月31日までの3ヶ月と9ヶ月の総合収入および2022年10月31日現在の余剰業績義務は実質的な影響を受けていない。マクロ経済環境の見通しと私たちの業務に及ぼす影響はまだ不確定だ。新業務と更新業務の成長鈍化は私たちの将来の業績と予測に影響を与えます。新業務や更新業務の伸びが鈍化し、特に継続すれば、私たちの残りの業績義務や収入、および財務指導や長期目標を達成する能力に影響を与える可能性があります

また、我々の業務は世界的に拡大しており、グローバル市場の変動性が激化し、外国為替市場の変動のリスクに直面している。為替変動は2022年10月31日までの3カ月間の収入に約4%のマイナス影響を与え、2022年10月31日までの現在の残存実績義務に約4%のマイナス影響を与えているが、2021年10月31日現在の報告では不変為替レートを使用している。最近、私たちが運営している市場では、ドルのある外貨に対する為替レートが著しく上昇しています。特にユーロ、ポンド、円です。外国為替市場の持続的な変動に基づいて、最近の収入増加は過去の業績を下回ると予想される。これらの状況が2023年度の残り時間内に継続すれば、それらは私たちの最近の業績および将来の業績および収益を正確に予測する能力に実質的な悪影響を及ぼす可能性がある。これらの変動の影響はまた、私たちの業務の季節によってより複雑になる可能性があり、歴史的に、私たちの第4四半期は私たちの新しい業務と更新業務の最も強い四半期となってきた。

私たちは、多様なサービス製品の採用を推進し、企業と国際顧客における私たちの浸透率を増加させ、より多くの垂直ソフトウェア解決策によって私たちの業界の特定の範囲をカバーすることを含む、いくつかの重要な成長レバレッジに集中し続けている。これらの成長レバレッジは、通常、より複雑な入市方法を必要とするため、新規顧客を獲得し、既存の顧客との関係を拡大する上で、購読およびサポート収入に関連する追加の販売およびマーケティング費用を含む追加の前期コストを生じる可能性がある。したがって,これらの特徴を持つ顧客の流出率はわが社の平均を下回っていることが分かる.私たちは今後も運営収入の一部を再投資して、私たちの業務やサービスを成長させ、革新し、クラウド業界における私たちのリーダーシップを拡大していく予定です。私たちは有機的な方式で革新を推進し、比較的に小さい程度で買収を通じて革新を推進する

私たちは、補完業務、サービス、技術、知的財産権における買収と投資機会を評価し、私たちのサービス製品を拡大し、私たちの製品のために全体的な生態系を育成するために努力している。過去の買収により、分析、統合と協力を含む新しいカテゴリで革新的な解決策を提供することができる。私たちは未来に投資と買収を行って、私たちの成長と私たちのサービスを拡大したいです

製品と私たちの専門サービス組織は私たちのサービス製品を採用することを支持します。私たちの積極的な成長計画と私たちが以前に買収した事業を統合したため、私たちは株式奨励と購入した無形資産の償却に多くの費用を発生させ、これは私たちの運営収入を減少させた。

財政年度

私たちの財政年度は1月31日に終わるだろう。例えば、2023年度への参照とは、2023年1月31日現在の事業年度を意味する。

細分化市場を運営する

私たちは細分化市場として運営している。弊社支部の議論については、簡明な連結財務諸表の付記1“業務と重要会計政策概要”を参照されたい

収入源

私たちの収入は二つの源から来ている:購読と支援収入と専門サービスと他の収入。購読とサポート収入の約92%2022年10月31日までの9ヶ月間、私たちの総営業は

購読およびサポート収入には、お客様が私たちにアクセスする企業クラウドコンピューティングサービス(総称して“クラウドサービス”と呼ばれる)の購読料、販売定期および永続的許可からのソフトウェアライセンス収入、および販売基本購読費用またはソフトウェアライセンス販売に関連するサポートおよび更新からのサポート収入が含まれます。私たちのクラウドサービスは、お客様がソフトウェアを占有することなく、私たちのマルチテナントソフトウェアを使用することを可能にします。収入は一般に契約期間内に比例して確認されます。購読およびサポート収入は、定期的および永続的ソフトウェアライセンスに関連する収入をさらに含み、これらのライセンスは、ソフトウェアが利用可能なときに既存のソフトウェアで使用される権利を顧客に提供する。ソフトウェア許可の収入は,通常ソフトウェアがクライアントに提供される際に確認される.サポートおよび更新の収入は、このようなサポートおよび提供された更新であることが確認され、通常、契約期間に比例して計算される。複数年ライセンス契約期間の変化は、予め確認された収入金額に影響を与える可能性があります。2022年10月31日までの9ヶ月間、ソフトウェアライセンスからの収入は、購読とサポート総収入の10%未満です。

私たちの各サービスの収入増加率は、以下の“経営業績”で述べたように、四半期と時間の変化によって変動する。また、我々は、顧客に解決策を提供するためにバランスのとれた製品組み合わせ全体を管理しているため、各製品の収入結果は、必ずしも後続の四半期の予想結果を示すとは限らない。しかも、私たちのいくつかのクラウドサービス製品は似たような特性と機能を持っている。例えば、クライアントは、これらのサービス製品において同様の機能を有する当社の販売、サービス、またはプラットフォームサービス製品を使用してアカウントおよび連絡情報を記録することができる。顧客の実際及び予想される業務ニーズに応じて、複数のサービス製品が顧客の現在及び将来の需要を満たすことが可能である。顧客の業務ニーズや使用状況に応じて、顧客が注文した単一の製品に応じて収入を記録する。

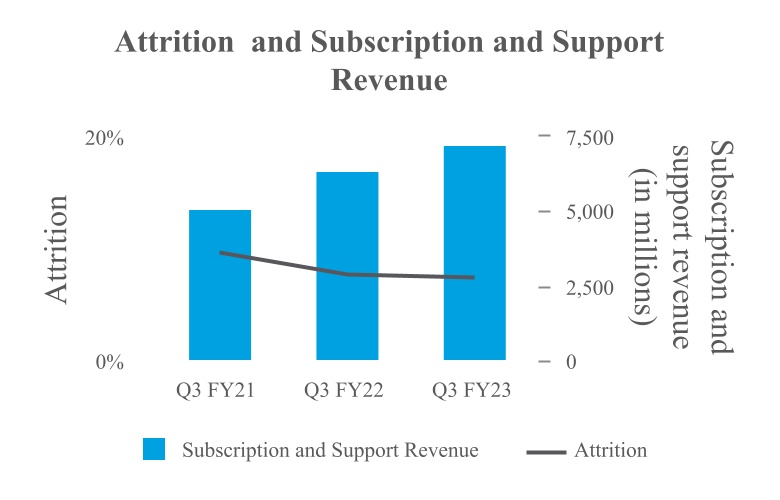

私たちの収入増加はまた自然減員の影響を受けている。自然減少率とは,我々がクライアントと締結した契約の経年化価値の減少や損失である.私たちは過去12ヶ月に基づいて毎月末のある時点の流出率を計算した。2022年10月31日現在、我々の流出率(MuleSoft、Table au、Slackを除く)は7.5%未満である。我々の流出率の予測は困難であるが,クライアント群における規模,業界,地理的位置の違いにより,短期的には一致することが予想される.しかし、時間が経つにつれて、私たちの流出率は増加するかもしれない。

我々は様々な顧客計画や計画を維持し続けており,企業採用率の増加に伴い,我々の流出率は前年と一致している。持続的な流出率は私たちが定期購読を維持し、収入増加を支援する能力に重要な役割を果たしている

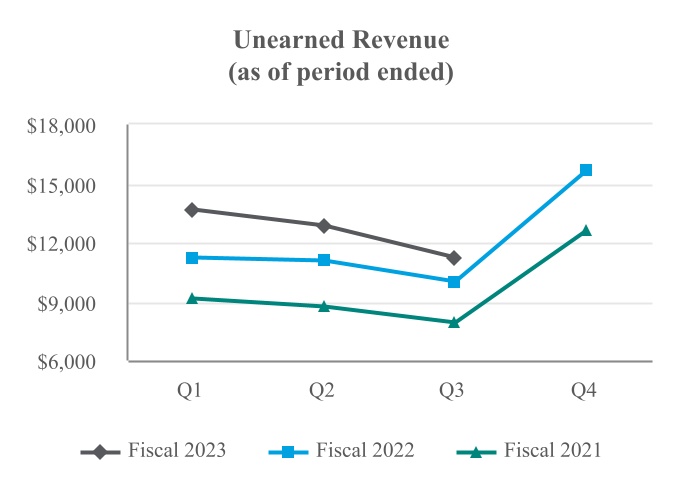

未稼ぎ収入、売掛金、営業キャッシュフローの季節性