intu-202210310000896878誤り7/312023Q1Http://Fasb.org/us-GAAP/2022#その他の負債現在00008968782022-08-012022-10-3100008968782022-11-21Xbrli:共有0000896878アメリカ-公認会計基準:製品メンバー2022-08-012022-10-31ISO 4217:ドル0000896878アメリカ-公認会計基準:製品メンバー2021-08-012021-10-310000896878INTU:サービスや他のメンバー2022-08-012022-10-310000896878INTU:サービスや他のメンバー2021-08-012021-10-3100008968782021-08-012021-10-31ISO 4217:ドルXbrli:共有00008968782022-10-3100008968782022-07-310000896878アメリカ-アメリカ公認会計基準:普通株式メンバー2022-07-310000896878INTU:CommonStockAndAdditionalPaidInCapitalMember2022-07-310000896878米国-公認会計基準:財務省株式構成員2022-07-310000896878アメリカ公認会計原則:他の総合収入メンバーを累計2022-07-310000896878アメリカ-公認会計基準:前払いメンバーを保留2022-07-310000896878アメリカ公認会計原則:他の総合収入メンバーを累計2022-08-012022-10-310000896878アメリカ-公認会計基準:前払いメンバーを保留2022-08-012022-10-310000896878アメリカ-アメリカ公認会計基準:普通株式メンバー2022-08-012022-10-310000896878INTU:CommonStockAndAdditionalPaidInCapitalMember2022-08-012022-10-310000896878米国-公認会計基準:財務省株式構成員2022-08-012022-10-310000896878アメリカ-アメリカ公認会計基準:普通株式メンバー2022-10-310000896878INTU:CommonStockAndAdditionalPaidInCapitalMember2022-10-310000896878米国-公認会計基準:財務省株式構成員2022-10-310000896878アメリカ公認会計原則:他の総合収入メンバーを累計2022-10-310000896878アメリカ-公認会計基準:前払いメンバーを保留2022-10-310000896878アメリカ-アメリカ公認会計基準:普通株式メンバー2021-07-310000896878INTU:CommonStockAndAdditionalPaidInCapitalMember2021-07-310000896878米国-公認会計基準:財務省株式構成員2021-07-310000896878アメリカ公認会計原則:他の総合収入メンバーを累計2021-07-310000896878アメリカ-公認会計基準:前払いメンバーを保留2021-07-3100008968782021-07-310000896878アメリカ公認会計原則:他の総合収入メンバーを累計2021-08-012021-10-310000896878アメリカ-公認会計基準:前払いメンバーを保留2021-08-012021-10-310000896878アメリカ-アメリカ公認会計基準:普通株式メンバー2021-08-012021-10-310000896878INTU:CommonStockAndAdditionalPaidInCapitalMember2021-08-012021-10-310000896878米国-公認会計基準:財務省株式構成員2021-08-012021-10-310000896878アメリカ-アメリカ公認会計基準:普通株式メンバー2021-10-310000896878INTU:CommonStockAndAdditionalPaidInCapitalMember2021-10-310000896878米国-公認会計基準:財務省株式構成員2021-10-310000896878アメリカ公認会計原則:他の総合収入メンバーを累計2021-10-310000896878アメリカ-公認会計基準:前払いメンバーを保留2021-10-3100008968782021-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-07-310000896878米国-公認会計基準:市政債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-10-310000896878米国-公認会計基準:市政債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-10-310000896878米国-公認会計基準:市政債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-10-310000896878米国-公認会計基準:市政債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000896878米国-公認会計基準:市政債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000896878米国-公認会計基準:市政債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーIntu:高齢者非セキュリティノードのメンバ2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するIntu:高齢者非セキュリティノードのメンバアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するIntu:高齢者非セキュリティノードのメンバ2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーIntu:高齢者非セキュリティノードのメンバ2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するIntu:高齢者非セキュリティノードのメンバアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するIntu:高齢者非セキュリティノードのメンバ2022-07-310000896878Intu:高齢者非セキュリティノードのメンバ2022-10-310000896878Intu:高齢者非セキュリティノードのメンバ2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金と現金等価物のメンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金と現金等価物のメンバー2022-07-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-10-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-10-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-10-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーIntu:AvailableForSaleDebtSecuritiesInInvestmentsメンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するIntu:AvailableForSaleDebtSecuritiesInInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するIntu:AvailableForSaleDebtSecuritiesInInvestmentsメンバー2022-10-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーIntu:AvailableForSaleDebtSecuritiesInInvestmentsメンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するIntu:AvailableForSaleDebtSecuritiesInInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000896878アメリカ-GAAP:公正価値は再帰的メンバーを測定するIntu:AvailableForSaleDebtSecuritiesInInvestmentsメンバー2022-07-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-10-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-10-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-10-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-07-310000896878アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-08-012022-10-310000896878アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-08-012021-10-310000896878アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-10-310000896878米国-GAAP:ShortTermInvestmentsメンバー2022-10-310000896878米国-GAAP:ShortTermInvestmentsメンバー2022-07-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMember2022-10-310000896878INTU:FundsReceivableAndAmount tsHeldForCustomerMember2022-07-310000896878INTU:FundsReceivableAndFundsHeldForCustomersNotMeasuredOrRecoredAtFairValueMember2022-10-310000896878INTU:FundsReceivableAndFundsHeldForCustomersNotMeasuredOrRecoredAtFairValueMember2022-07-310000896878INTU:現金と現金等価物はファンドHeldForCustomersMemberを含む2022-10-310000896878INTU:現金と現金等価物はファンドHeldForCustomersMemberを含む2022-07-310000896878米国-公認会計基準:市政債券メンバー2022-10-310000896878米国-公認会計基準:市政債券メンバー2022-07-310000896878米国公認会計基準:Corporationはセキュリティメンバーに注目2022-10-310000896878米国公認会計基準:Corporationはセキュリティメンバーに注目2022-07-310000896878アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-10-310000896878アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-07-310000896878INTU:クライアントリストとユーザ関係メンバ2022-10-310000896878INTU:PurchedTechnologyメンバー2022-10-310000896878米国-公認会計原則:商標と貿易名メンバー2022-10-310000896878Intu:CovenantsNotToCompeteor SueMember2022-10-310000896878INTU:クライアントリストとユーザ関係メンバ2022-08-012022-10-310000896878INTU:PurchedTechnologyメンバー2022-08-012022-10-310000896878米国-公認会計原則:商標と貿易名メンバー2022-08-012022-10-310000896878Intu:CovenantsNotToCompeteor SueMember2022-08-012022-10-310000896878INTU:クライアントリストとユーザ関係メンバ2022-07-310000896878INTU:PurchedTechnologyメンバー2022-07-310000896878米国-公認会計原則:商標と貿易名メンバー2022-07-310000896878Intu:CovenantsNotToCompeteor SueMember2022-07-310000896878INTU:クライアントリストとユーザ関係メンバ2021-08-012022-07-310000896878INTU:PurchedTechnologyメンバー2021-08-012022-07-310000896878米国-公認会計原則:商標と貿易名メンバー2021-08-012022-07-310000896878Intu:CovenantsNotToCompeteor SueMember2021-08-012022-07-3100008968782021-08-012022-07-310000896878INTU:高度なセキュリティノードのメンバーINTU:A 0.650 NoteesDueJuly 2023メンバー2022-10-31Xbrli:純0000896878INTU:高度なセキュリティノードのメンバーINTU:A 0.650 NoteesDueJuly 2023メンバー2022-07-310000896878INTU:高度なセキュリティノードのメンバーINTU:A 0.950 NoteesDueJuly 2025メンバー2022-10-310000896878INTU:高度なセキュリティノードのメンバーINTU:A 0.950 NoteesDueJuly 2025メンバー2022-07-310000896878INTU:高度なセキュリティノードのメンバーINTU:A 1.350,2027年7月2022-10-310000896878INTU:高度なセキュリティノードのメンバーINTU:A 1.350,2027年7月2022-07-310000896878INTU:高度なセキュリティノードのメンバーINTU:A 1.650,2030年7月30日2022-10-310000896878INTU:高度なセキュリティノードのメンバーINTU:A 1.650,2030年7月30日2022-07-310000896878INTU:TermLoanMember2022-10-310000896878INTU:TermLoanMember2022-07-310000896878INTU:SecuredRevolvingCreditFacility 2019メンバーINTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-10-310000896878INTU:SecuredRevolvingCreditFacility 2019メンバーINTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-07-310000896878INTU:高度なセキュリティノードのメンバーIntu:The Senior UnsecuredNoteesMembers2020-06-012020-06-300000896878INTU:高度なセキュリティノードのメンバーIntu:The Senior UnsecuredNoteesMembers2020-06-300000896878INTU:高度なセキュリティノードのメンバーIntu:The Senior UnsecuredNoteesMembers2022-08-012022-10-310000896878INTU:高度なセキュリティノードのメンバーIntu:The Senior UnsecuredNoteesMembers2021-08-012021-10-310000896878アメリカ公認会計基準:非安全債務メンバー2021-11-010000896878アメリカ公認会計基準:非安全債務メンバーINTU:UnsecuredTermLoanDue 2024メンバー2021-11-010000896878アメリカ公認会計基準:RevolvingCreditFacilityMembersINTU:RevolvingCreditFacilityDue 2026メンバー2021-11-0100008968782021-11-010000896878アメリカ公認会計基準:非安全債務メンバーIntu:The RocketScience GroupLLCMailchimpMembers2021-11-010000896878アメリカ公認会計基準:RevolvingCreditFacilityMembersINTU:RevolvingCreditFacilityDue 2026メンバー2021-11-012021-11-010000896878アメリカ公認会計基準:基本比率メンバーINTU:UnsecuredTermLoanDue 2024メンバーSRT:最小メンバ数2021-11-012021-11-010000896878アメリカ公認会計基準:基本比率メンバーINTU:UnsecuredTermLoanDue 2024メンバーSRT:最大メンバ数2021-11-012021-11-010000896878US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーINTU:UnsecuredTermLoanDue 2024メンバーSRT:最小メンバ数2021-11-012021-11-010000896878US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーINTU:UnsecuredTermLoanDue 2024メンバーSRT:最大メンバ数2021-11-012021-11-010000896878アメリカ公認会計基準:非安全債務メンバーIntu:The RocketScience GroupLLCMailchimpMembers2022-10-310000896878アメリカ公認会計基準:非安全債務メンバーINTU:TermLoanMemberINTU:amendmentToMasterCreditAgreementメンバー2022-08-012022-10-310000896878アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberINTU:amendmentToMasterCreditAgreementメンバー2021-11-010000896878アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberINTU:amendmentToMasterCreditAgreementメンバー2021-11-012021-11-01INTU:拡張0000896878アメリカ公認会計基準:基本比率メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数US-GAAP:LineOfCreditMemberINTU:amendmentToMasterCreditAgreementメンバー2021-11-012021-11-010000896878アメリカ公認会計基準:基本比率メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数US-GAAP:LineOfCreditMemberINTU:amendmentToMasterCreditAgreementメンバー2021-11-012021-11-010000896878US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数US-GAAP:LineOfCreditMemberINTU:amendmentToMasterCreditAgreementメンバー2021-11-012021-11-010000896878US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数US-GAAP:LineOfCreditMemberINTU:amendmentToMasterCreditAgreementメンバー2021-11-012021-11-010000896878アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberINTU:amendmentToMasterCreditAgreementメンバー2022-10-310000896878アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberINTU:amendmentToMasterCreditAgreementメンバー2022-08-012022-10-310000896878INTU:SecuredRevolvingCreditFacility 2019メンバーINTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-07-180000896878US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーINTU:SecuredRevolvingCreditFacility 2019メンバーINTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-07-182022-07-180000896878INTU:SecuredRevolvingCreditFacility 2019メンバーINTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数US-GAAP:LineOfCreditMember2022-07-182022-07-180000896878INTU:SecuredRevolvingCreditFacility 2019メンバーINTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数US-GAAP:LineOfCreditMember2022-07-182022-07-180000896878INTU:SecuredRevolvingCreditFacility 2019メンバーINTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ-公認会計基準:資産担保資産担保メンバーUS-GAAP:LineOfCreditMember2022-10-310000896878INTU:SecuredRevolvingCreditFacility 2019メンバーINTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-08-012022-10-310000896878INTU:SecuredRevolvingCreditFacility 2019メンバーINTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2021-08-012021-10-310000896878INTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersINTU:SecuredRevolvingCreditFacility 2022メンバーUS-GAAP:LineOfCreditMember2022-10-120000896878US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーINTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersINTU:SecuredRevolvingCreditFacility 2022メンバーUS-GAAP:LineOfCreditMember2022-10-122022-10-120000896878INTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数INTU:SecuredRevolvingCreditFacility 2022メンバーUS-GAAP:LineOfCreditMember2022-10-122022-10-120000896878INTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数INTU:SecuredRevolvingCreditFacility 2022メンバーUS-GAAP:LineOfCreditMember2022-10-122022-10-120000896878INTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersINTU:SecuredRevolvingCreditFacility 2022メンバーUS-GAAP:LineOfCreditMember2022-10-310000896878INTU:代替メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersINTU:SecuredRevolvingCreditFacility 2022メンバーUS-GAAP:LineOfCreditMember2022-08-012022-10-310000896878SRT:最大メンバ数2022-10-31INTU:オプション拡張0000896878SRT:最大メンバ数2022-08-012022-10-3100008968782022-08-190000896878アメリカ公認会計基準:副次的事件メンバー2022-11-012022-11-300000896878米国-GAAP:販売コストメンバー2022-08-012022-10-310000896878米国-GAAP:販売コストメンバー2021-08-012021-10-310000896878アメリカ公認会計基準:販売とマーケティング費用メンバー2022-08-012022-10-310000896878アメリカ公認会計基準:販売とマーケティング費用メンバー2021-08-012021-10-310000896878米国-公認会計基準:研究·開発費メンバー2022-08-012022-10-310000896878米国-公認会計基準:研究·開発費メンバー2021-08-012021-10-310000896878アメリカ-公認会計基準:一般と行政費用メンバー2022-08-012022-10-310000896878アメリカ-公認会計基準:一般と行政費用メンバー2021-08-012021-10-310000896878米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-08-012022-10-310000896878米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-08-012021-10-310000896878米国-GAAP:制限株式単位RSUメンバー2022-07-310000896878米国-GAAP:制限株式単位RSUメンバー2022-08-012022-10-310000896878米国-GAAP:制限株式単位RSUメンバー2022-10-310000896878米国-公認会計基準:従業員株式オプションメンバー2022-07-310000896878米国-公認会計基準:従業員株式オプションメンバー2022-08-012022-10-310000896878米国-公認会計基準:従業員株式オプションメンバー2022-10-3100008968782022-05-042022-05-04INTU:細分化市場0000896878米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersアメリカ-GAAP:非アメリカのメンバー2022-08-012022-10-310000896878米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersアメリカ-GAAP:非アメリカのメンバー2021-08-012021-10-310000896878INTU:SmallBusiness SelfEmployedSegmentMemberアメリカ公認会計基準:運営部門メンバー2022-08-012022-10-310000896878INTU:SmallBusiness SelfEmployedSegmentMemberアメリカ公認会計基準:運営部門メンバー2021-08-012021-10-310000896878アメリカ公認会計基準:運営部門メンバーINTU:消費者細分化市場のメンバー2022-08-012022-10-310000896878アメリカ公認会計基準:運営部門メンバーINTU:消費者細分化市場のメンバー2021-08-012021-10-310000896878Intu:CreditKarmaIncMemberアメリカ公認会計基準:運営部門メンバー2022-08-012022-10-310000896878Intu:CreditKarmaIncMemberアメリカ公認会計基準:運営部門メンバー2021-08-012021-10-310000896878アメリカ公認会計基準:運営部門メンバーINTU:ProTaxSegmentMember2022-08-012022-10-310000896878アメリカ公認会計基準:運営部門メンバーINTU:ProTaxSegmentMember2021-08-012021-10-310000896878アメリカ公認会計基準:運営部門メンバー2022-08-012022-10-310000896878アメリカ公認会計基準:運営部門メンバー2021-08-012021-10-310000896878アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-08-012022-10-310000896878アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-08-012021-10-310000896878Intu:QuickBooksMembersINTU:オンライン生態系細分化メンバーINTU:SmallBusiness SelfEmployedSegmentMember2022-08-012022-10-310000896878Intu:QuickBooksMembersINTU:オンライン生態系細分化メンバーINTU:SmallBusiness SelfEmployedSegmentMember2021-08-012021-10-310000896878INTU:オンライン生態系細分化メンバーINTU:SmallBusiness SelfEmployedSegmentMemberINTU:OnlineServicesMember2022-08-012022-10-310000896878INTU:オンライン生態系細分化メンバーINTU:SmallBusiness SelfEmployedSegmentMemberINTU:OnlineServicesMember2021-08-012021-10-310000896878INTU:オンライン生態系細分化メンバーINTU:SmallBusiness SelfEmployedSegmentMember2022-08-012022-10-310000896878INTU:オンライン生態系細分化メンバーINTU:SmallBusiness SelfEmployedSegmentMember2021-08-012021-10-310000896878Intu:QuickBooksMembersINTU:SmallBusiness SelfEmployedSegmentMemberINTU:デスクトップ生態系細分化メンバー2022-08-012022-10-310000896878Intu:QuickBooksMembersINTU:SmallBusiness SelfEmployedSegmentMemberINTU:デスクトップ生態系細分化メンバー2021-08-012021-10-310000896878INTU:デスクトップサービスとベンダーのメンバーINTU:SmallBusiness SelfEmployedSegmentMemberINTU:デスクトップ生態系細分化メンバー2022-08-012022-10-310000896878INTU:デスクトップサービスとベンダーのメンバーINTU:SmallBusiness SelfEmployedSegmentMemberINTU:デスクトップ生態系細分化メンバー2021-08-012021-10-310000896878INTU:SmallBusiness SelfEmployedSegmentMemberINTU:デスクトップ生態系細分化メンバー2022-08-012022-10-310000896878INTU:SmallBusiness SelfEmployedSegmentMemberINTU:デスクトップ生態系細分化メンバー2021-08-012021-10-310000896878INTU:SmallBusiness SelfEmployedSegmentMember2022-08-012022-10-310000896878INTU:SmallBusiness SelfEmployedSegmentMember2021-08-012021-10-31 アメリカ証券取引委員会

ワシントンD.C.,20549

________________________________________

表10-Q

| | | | | | | | |

| ☑ | | 1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

本四半期末まで2022年10月31日

あるいは…。

| | | | | | | | |

| ☐ | | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| | _から_への過渡期. |

手数料書類番号0-21180

財捷.

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| デラウェア州 | | 77-0034661 |

| (登録設立又は組織の国又はその他の管轄区域) | | (税務署雇用主身分証明書番号) |

海岸通り2700号, 山の景色, カルシウム.カルシウム94043

(主な執行機関の住所、郵便番号を含む)

(650) 944-6000

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | | | | |

| | クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 |

| | 普通株、額面0.01ドル | | INTU | | ナスダック世界ベスト市場 |

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示すはい、そうです☑違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☑違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☑ | ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☐ | 規模の小さい報告

会社 | ☐ | 新興成長

会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐違います☑

最後までの実際の実行可能日まで、発行者が所属する各種普通株の流通株数を明記する280,925,350普通株の株は、額面0.01ドルで、2022年11月21日に発売された。

| | | | | |

| ページ |

第1部-財務情報 | |

| |

項目1:財務諸表(監査なし) | |

| |

2022年と2021年10月31日までの3ヶ月間の簡明総合業務報告書 | 4 |

| |

2022年と2021年10月31日までの3ヶ月間の簡明総合総合収益表 | 5 |

| |

2022年10月31日と2022年7月31日までの簡明総合貸借対照表 | 6 |

| |

2022年と2021年10月31日までの3ヶ月間の株主権益簡明総合報告書 | 7 |

| |

2022年10月31日と2021年10月31日までの3ヶ月間簡明合併現金フロー表 | 8 |

| |

簡明合併財務諸表付記 | 10 |

| |

第二項:経営陣の財務状況と経営結果の検討と分析 | 28 |

| |

項目3:市場リスクに関する定量的·定性的開示 | 44 |

| |

項目4:制御とプログラム | 44 |

| |

第2部-その他の資料 | |

| |

項目1:法的訴訟 | 45 |

| |

プロジェクト1 A:リスク要因 | 45 |

| |

第二項:未登録持分証券販売及び収益の使用 | 58 |

| |

第六項:展示品 | 58 |

| |

サイン | 59 |

| |

| |

|

|

|

|

|

|

|

|

|

|

|

Intuit、QuickBooks、TurboTax、Credit Karma、Mailschpなどは、財捷またはその子会社の米国および他の国/地域における登録商標および/または登録サービスマークである。他の当事者たちの商標はそれぞれの所有者の財産だ。

前向きに陳述する

このForm 10-Q四半期報告書には、リスクと不確定要因に関する前向きな陳述が含まれている。また、これらのレポートを評価する際に考慮すべき重要な情報を理解するために、本四半期報告書第2部1 A項に“リスク要因”と題する節を参照してください。この報告書のすべての陳述は、完全な歴史的陳述を除いて、前向きな陳述である。“期待”,“予想”,“予定”,“計画”,“信じる”,“予測”,“見積もる”,“求める”などの語彙や類似した表現も前向き陳述の指標である.本報告では、前向き記述は、以下を含むが、これらに限定されない

•私たちのビジネスの未来の行動と成長に対する期待と信念は

•新冠肺炎の流行とマクロ経済状況が私たちの業務に与える影響に関する声明

•私たちは季節的、競争、そして他の私たちの業務の傾向に影響を与える信念と期待を持っている

•私たちは製品開発、マーケティング、販売能力に引き続き大量の資源を投入することを期待している

•私たちは私たちの情報技術インフラと私たちのプライバシーとセキュリティ能力に多くの管理注意と資源を投入し続けることを期待しています

•私たちはより広い業界や政府と協力して、私たちの顧客を詐欺から保護することを期待している

•私たちの期待は私たちが運営から大量の現金を生産することだ

•私たちは総収入に占める総サービスと他の収入の割合が引き続き増加すると予想している

•私たちの未来の製品、サービス、ビジネスモデル、技術プラットフォームの発展、そして私たちの研究開発努力への期待

•私たちの重要な会計政策と推定に基づいた仮定は、私たちの収入確認の判断と推定、営業権の公正な価値、および無形資産を獲得した予想される未来の償却を含む

•私たちは投資を売るつもりはありません回復する前に投資を額面で売ることは要求されないと信じています

•私たちが持っている投資は一時的に損傷されたものではないと信じている

•私たちは投資に関するリスクを軽減するために慎重な措置を取ると信じている

•私たちは未来の為替変動のリスクがあまり大きくないと信じている

•私たちの評価と推定は私たちの実際の税率を決定した

•私たちは私たちの所得税の推定免税額が十分だと信じている

•今後12ヶ月以内に、私たちが確認していない税金割引は大幅に増加または減少することはできないと考えている

•私たちの現金と現金等価物、投資および運営によって生成された現金は、少なくとも今後12ヶ月以内の私たちの季節的な運営資本需要、資本支出需要、契約義務、債務超過需要、および運営に関連する他の流動性需要を満たすのに十分であると信じている

•私たちは、私たちの運営と戦略現金需要を考慮した後、私たちの普通株の買い戻しと現金配当金の支払いを通じて、運営によって発生した余分な現金を株主に返すことを期待しています

•私たちのローン組合の判断と仮定は

•私たちが信用手配の下でお金を借りることを選択すれば、私たちは信用手配を得ることができると信じています

•私たちの買収への期待と業務と戦略的重点への影響

•私たちは、規制機関が未解決の法律訴訟および調査の将来の発展および結果、Intuitがこれらの訴訟および調査によって生じる可能性のある責任(ある場合)、およびそのような訴訟または調査に関連する任意の潜在的損失または費用が私たちの財務諸表に及ぼす影響の評価および信念を決定する。

私たちは投資家に注意して、展望的な陳述は私たちの現在の未来の事件の予想に基づいているだけで、未来の業績の保証ではありません。私たちはあなたが私たちの株に投資することを決定したり、あなたの投資を維持または変更する前に、本報告書と私たちがアメリカ証券取引委員会に提出した他の文書で提供されたすべての情報をよく読むことを奨励します。これらの前向き表現は、本四半期報告が提出された日までの情報に基づいており、法律が別途要求されていない限り、いかなる理由でも前向き記述を修正または更新する義務はない。

| | | | | | | | | | | | | | | |

財捷。 業務報告書を簡明に合併する (未監査) |

| | | |

| | 3か月まで | | |

| (単位:百万、1株を除く) | 十月三十一日

2022 | | 十月三十一日

2021 | | | | |

| 純収入: | | | | | | | |

| 製品 | $ | 427 | | | $ | 397 | | | | | |

| サービスとその他 | 2,170 | | | 1,610 | | | | | |

| 純収入合計 | 2,597 | | | 2,007 | | | | | |

| コストと支出: | | | | | | | |

| 収入コスト: | | | | | | | |

| 製品収入コスト | 15 | | | 15 | | | | | |

| サービスコストとその他の収入 | 620 | | | 387 | | | | | |

| 技術の償却を獲得した | 41 | | | 15 | | | | | |

| 販売とマーケティング | 795 | | | 550 | | | | | |

| 研究開発 | 625 | | | 530 | | | | | |

| 一般と行政 | 304 | | | 262 | | | | | |

| その他購入した無形資産の償却 | 121 | | | 53 | | | | | |

| | | | | | | |

| 総コストと費用 | 2,521 | | | 1,812 | | | | | |

| 営業収入 | 76 | | | 195 | | | | | |

| 利子支出 | (49) | | | (7) | | | | | |

| 利息とその他の収入,純額 | 5 | | | 50 | | | | | |

| 所得税前収入 | 32 | | | 238 | | | | | |

| 所得税を支給する | (8) | | | 10 | | | | | |

| | | | | | | |

| | | | | | | |

| 純収入 | $ | 40 | | | $ | 228 | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| 1株当たりの基本純収入 | $ | 0.14 | | | $ | 0.84 | | | | | |

| 基本1株計算で使用する株式 | 281 | | | 273 | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| 希釈して1株当たり純収益 | $ | 0.14 | | | $ | 0.82 | | | | | |

| 希釈して1株当たりに使用する株式 | 284 | | | 277 | | | | | |

| | | | | | | |

| 発表された普通株1株当たりの現金配当金 | $ | 0.78 | | | $ | 0.68 | | | | | |

添付の説明を参照してください。

| | | | | | | | | | | | | | | |

財捷。 簡明総合総合収益表(未監査) |

| | | |

| | 3か月まで | | |

| (単位:百万) | 十月三十一日

2022 | | 十月三十一日

2021 | | | | |

| | | | | | | |

| 純収入 | $ | 40 | | | $ | 228 | | | | | |

| 所得税控除後のその他の全面収益(赤字): | | | | | | | |

| 債務証券の未実現損失 | (6) | | | (4) | | | | | |

| | | | | | | |

| 外貨換算損失 | (21) | | | (1) | | | | | |

| その他の総合損失合計,純額 | (27) | | | (5) | | | | | |

| 総合収益 | $ | 13 | | | $ | 223 | | | | | |

添付の説明を参照してください。

| | | | | | | | | | | | | | | |

財捷。 簡明合併貸借対照表 (未監査) |

| | | | | | | |

| (単位:百万) | 十月三十一日

2022 | | 七月三十一日

2022 | | | | |

| 資産 | | | | | | | |

| 流動資産: | | | | | | | |

| 現金と現金等価物 | $ | 2,125 | | | $ | 2,796 | | | | | |

| 投資する | 599 | | | 485 | | | | | |

| 売掛金純額 | 384 | | | 446 | | | | | |

| 受取手形 | 566 | | | 509 | | | | | |

| 課税所得税 | 88 | | | 93 | | | | | |

| 前払い費用と他の流動資産 | 324 | | | 287 | | | | | |

| 未収資金前の流動資産と顧客のための金額 | 4,086 | | | 4,616 | | | | | |

| 売掛金と顧客持分額 | 468 | | | 431 | | | | | |

| 流動資産総額 | 4,554 | | | 5,047 | | | | | |

| 長期投資 | 98 | | | 98 | | | | | |

| 財産と設備、純額 | 926 | | | 888 | | | | | |

| 経営的リース使用権資産 | 535 | | | 549 | | | | | |

| 商誉 | 13,732 | | | 13,736 | | | | | |

| 買収した無形資産,純額 | 6,899 | | | 7,061 | | | | | |

| 長期繰延所得税資産 | 10 | | | 11 | | | | | |

| その他の資産 | 331 | | | 344 | | | | | |

| 総資産 | $ | 27,085 | | | $ | 27,734 | | | | | |

| | | | | | | |

| 負債と株主権益 | | | | | | | |

| 流動負債: | | | | | | | |

| 短期債務 | $ | 499 | | | $ | 499 | | | | | |

| 売掛金 | 670 | | | 737 | | | | | |

| 補償と関連負債を計上しなければならない | 401 | | | 576 | | | | | |

| 収入を繰り越す | 698 | | | 808 | | | | | |

| | | | | | | |

| その他流動負債 | 589 | | | 579 | | | | | |

| 資金と顧客対応前の流動負債 | 2,857 | | | 3,199 | | | | | |

| 顧客に支払うべき資金と金額 | 468 | | | 431 | | | | | |

| 流動負債総額 | 3,325 | | | 3,630 | | | | | |

| 長期債務 | 6,486 | | | 6,415 | | | | | |

| | | | | | | |

| 長期繰延所得税負債 | 588 | | | 619 | | | | | |

| リース負債を経営する | 530 | | | 542 | | | | | |

| 他の長期債務 | 89 | | | 87 | | | | | |

| 総負債 | 11,018 | | | 11,293 | | | | | |

| 引受金とその他の事項 | | | | | | | |

| 株主権益: | | | | | | | |

| 優先株 | — | | | — | | | | | |

| 普通株と追加実収資本 | 18,082 | | | 17,725 | | | | | |

| 在庫株は原価で計算する | (15,324) | | | (14,805) | | | | | |

| その他の総合損失を累計する | (87) | | | (60) | | | | | |

| 利益を残す | 13,396 | | | 13,581 | | | | | |

| 株主権益総額 | 16,067 | | | 16,441 | | | | | |

| 総負債と株主権益 | $ | 27,085 | | | $ | 27,734 | | | | | |

添付の説明を参照してください。

.

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2022年10月31日までの3ヶ月間 |

| (百万ではあるが株は千で) | の株

ごく普通である

在庫品 | | ごく普通である

株と

その他の内容

実収資本 | | 財務局

在庫品 | | 積算

他にも

全面的に

損 | | 保留する

収益.収益 | | 合計する

株主の

権益 |

| 2022年7月31日の残高 | 281,932 | | | $ | 17,725 | | | $ | (14,805) | | | $ | (60) | | | $ | 13,581 | | | $ | 16,441 | |

| 総合収益 | — | | | — | | | — | | | (27) | | | 40 | | | 13 | |

| 従業員の株式計画に基づいて株を発行し,従業員の納税で控除された株を差し引く | 634 | | | (65) | | | — | | | — | | | — | | | (65) | |

| 株買い戻し計画下の株買い戻し | (1,238) | | | — | | | (519) | | | — | | | — | | | (519) | |

発表された配当金と配当権($0.781株当たり) | — | | | — | | | — | | | — | | | (225) | | | (225) | |

| 株式ベースの給与費用 | — | | | 422 | | | — | | | — | | | — | | | 422 | |

| | | | | | | | | | | |

| 2022年10月31日の残高 | 281,328 | | | $ | 18,082 | | | $ | (15,324) | | | $ | (87) | | | $ | 13,396 | | | $ | 16,067 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2021年10月31日までの3ヶ月間 |

| (百万ではあるが株は千で) | の株

ごく普通である

在庫品 | | ごく普通である

株と

その他の内容

実収資本 | | 財務局

在庫品 | | 積算

他にも

全面的に

損 | | 保留する

収益.収益 | | 合計する

株主の

権益 |

| 2021年7月31日の残高 | 273,235 | | | $ | 10,548 | | | $ | (12,951) | | | $ | (24) | | | $ | 12,296 | | | $ | 9,869 | |

| 総合収益 | — | | | — | | | — | | | (5) | | | 228 | | | 223 | |

| 従業員の株式計画に基づいて株を発行し,従業員の納税で控除された株を差し引く | 593 | | | (111) | | | — | | | — | | | — | | | (111) | |

| 株買い戻し計画下の株買い戻し | (606) | | | — | | | (338) | | | — | | | — | | | (338) | |

発表された配当金と配当権($0.681株当たり) | — | | | — | | | — | | | — | | | (191) | | | (191) | |

| 株式ベースの給与費用 | — | | | 281 | | | — | | | — | | | — | | | 281 | |

| | | | | | | | | | | |

| 2021年10月31日の残高 | 273,222 | | | $ | 10,718 | | | $ | (13,289) | | | $ | (29) | | | $ | 12,333 | | | $ | 9,733 | |

添付の説明を参照してください。

| | | | | | | | | | | |

財捷。 簡明合併現金フロー表(未監査) |

| | | |

| 3か月まで |

| (単位:百万) | 十月三十一日

2022 | | 十月三十一日

2021 |

| 経営活動のキャッシュフロー: | | | |

| 純収入 | $ | 40 | | | $ | 228 | |

| 純収入と経営活動が提供する現金純額を調整する: | | | |

| 減価償却 | 47 | | | 45 | |

| 無形資産の償却を取得した | 162 | | | 69 | |

| 非現金経営リースコスト | 23 | | | 18 | |

| | | |

| 株式ベースの給与費用 | 422 | | | 280 | |

| | | |

| 所得税を繰延する | (28) | | | (16) | |

| | | |

| | | |

| 他にも | 11 | | | (35) | |

| 総額を調整する | 637 | | | 361 | |

| | | |

| | | |

| 経営性資産と負債変動状況: | | | |

| 売掛金 | 62 | | | (21) | |

| 課税所得税 | 6 | | | 11 | |

| 前払い費用と他の資産 | (35) | | | (31) | |

| 売掛金 | (71) | | | (107) | |

| 補償と関連負債を計上しなければならない | (175) | | | (212) | |

| 収入を繰り越す | (111) | | | (86) | |

| | | |

| リース負債を経営する | (18) | | | (18) | |

| その他負債 | (7) | | | 20 | |

| 経営性資産と負債変動総額 | (349) | | | (444) | |

| 経営活動が提供する現金純額 | 328 | | | 145 | |

| 投資活動によるキャッシュフロー: | | | |

| 購入会社と顧客基金投資 | (256) | | | (257) | |

| 会社と顧客基金が投資する販売 | 44 | | | 1,053 | |

| 会社と顧客基金投資の満期日 | 90 | | | 123 | |

| 財産と設備を購入する | (77) | | | (42) | |

| | | |

| | | |

| 小企業に定期融資を支給·購入する | (314) | | | (125) | |

| 小企業の定期融資元金を返済する | 244 | | | 72 | |

| 他にも | 13 | | | (28) | |

| 投資活動提供の現金純額 | (256) | | | 796 | |

| 資金調達活動のキャッシュフロー: | | | |

| | | |

| | | |

| 保証付き循環信用手配で得られた借金の収益 | 70 | | | 2 | |

| | | |

| 従業員の株式計画に基づいて株を発行して得た金 | 60 | | | 55 | |

| 帰属制限株式単位の場合に控除された従業員税を支払う | (125) | | | (167) | |

| 在庫株購入払いの現金 | (510) | | | (335) | |

| 支払済み配当金及び配当権 | (222) | | | (190) | |

| 未収金と対応金および顧客対応金の純変動 | (186) | | | (151) | |

| | | |

| 融資活動のための現金純額 | (913) | | | (786) | |

| | | | | | | | | | | |

| 現金、現金等価物、制限現金および制限現金等価物に及ぼす為替レートの影響 | (16) | | | (2) | |

| 現金、現金等価物、制限現金および制限現金等価物の純増加(マイナス) | (857) | | | 153 | |

| 期初現金、現金等価物、制限現金および制限現金等価物 | 2,997 | | | 2,819 | |

| 期末現金、現金等価物、制限現金および制限現金等価物 | $ | 2,140 | | | $ | 2,972 | |

| | | |

| 簡明統合貸借対照表に記載されている現金、現金等価物、限定的現金および限定的現金等価物と簡明統合現金フロー表に記載されている総額との照合 | | | |

| 現金と現金等価物 | $ | 2,125 | | | $ | 2,864 | |

| 受取資金および顧客のための金額に含まれる制限された現金および制限された現金等価物 | 15 | | | 108 | |

| 期末現金、現金等価物、制限現金および制限現金等価物の合計 | $ | 2,140 | | | $ | 2,972 | |

| | | |

| | | |

| | | |

添付の説明を参照してください。

Intuitは、財務管理やコンプライアンス製品やサービスを提供することで、消費者や小企業の繁栄発展を支援しています。私たちはまた会計専門家に専門的な税務製品を提供して、彼らは私たちが小企業の顧客にサービスするのを助ける重要なパートナーです。

私たちのグローバル金融技術プラットフォームには、消費者と小企業の財務管理、資金節約、債務返済、納税を支援するためのTurboTax、Credit Karma、QuickBooks、Mailschpが含まれています。小企業を経営する顧客に対しては、顧客を見つけて引き留め、より早く報酬を得て、従業員に給料を支払い、管理と資金を獲得し、彼らの帳簿が正しいことを確保することにも集中しています。ProSeriesとLacerteは私たちが専門会計士に提供する有力な納税準備サービスです。私たちは1984年に設立されました。本社はカリフォルニア州山景城にあります。私たちの製品とサービスは主にアメリカで販売されています。

これらの簡明な連結財務諸表には、Intuitおよびその完全子会社の財務諸表が含まれる。私たちは合併ですべての重大な会社間残高と取引を除去した。私たちは正常な経常的なプロジェクトだけを含むすべての調整を含めており、これらの調整は中期財務業績を公平に報告するために必要だと考えています。私たちは、現在の列報方式に適合するように、以前に財務諸表に報告されていたいくつかの非実質的な金額を再分類した。

ロケット科学グループ有限責任会社(メルチンパンジー)を買収しました2021年11月1日それは.買収の日から,米チンパンジーの運営結果を私たちの簡素化合併運営報告書に含めてきたMailChimpは私たちの小企業と自営業部門の一部だ。

2022年8月1日、ProConnectセグメントをProTaxセグメントと再命名しました。この部分は専門会計士のために引き続きサービスされている。付記12を参照して、“市場情報を細分化するもっと多くの情報を知ります。

2022年8月1日、私たちの個人投資信託戦略をよりよく調整するために、私たちの造幣工場製品は消費者細分化市場から信用業界力細分化市場に移った。付記12を参照して、“市場情報を細分化するもっと多くの情報を知ります。

これらの監査されていない簡明総合財務諸表及び付記は、当社が2022年7月31日までの財政年度Form 10−K年度報告第II部第8項に監査された総合財務諸表と併せて読まなければならない。2022年10月31日までの3ヶ月間の業績は、2023年7月31日までの会計年度または任意の他の今後の時期に対する予想結果を示すとは限らない。

当社のConsumerとProTax製品は、私たちの所得税準備製品とサービスの販売と収入が通常11月から4月の間に集中しているので、顕著で独特な季節モデルを持っています。この季節的モデルにより、私たちはそれぞれ1月31日と4月30日までの第2四半期と第3四半期により高い純収入を達成した。 我々は、2022年7月31日現在の10-K表年次報告第2部第8項財務諸表の付記1に、我々の重要な会計政策を説明した。2023年度の最初の3ヶ月間、私たちの重要な会計政策は何の変化もなかった。

米国公認会計原則(GAAP)に基づいて私たちの簡明な連結財務諸表を作成する際に、私たちはいくつかの判断、推定、仮定を行い、これらの判断、推定、および仮定は、私たちの財務諸表に報告された金額および付記の開示に影響を与える。例えば、私たちは収入がどのように確認されるべきかを決定するために判断と推定を使用する。これらの判断と推定には,履行義務の決定,履行義務が異なるかどうかの決定,異なる履行義務ごとの独立販売価格(SSP)と収入確認時間の決定,取引価格に計上される可変対価格の推定がある.私たちは見積もり数を使用して、売掛金と売掛金の回収可能性、各種課税項目(訴訟または有事計算項目を含む)の適切なレベル、賃貸負債の割引率の計算、私たちの世界的な税金支出金額、繰延税金資産の現金化能力、売却可能な債務証券の信用損失、損失準備金、および資産の買収と業務合併のために負担する負債の公正価値を決定する。私たちはまた、残存経済寿命および取得された無形資産、財産および設備、ならびに他の長期資産の公正な価値を決定するために推定を使用する。さらに、私たちは仮定を使用して、報告単位の公正価値と株式ベースの報酬を推定する。正確な推定を確立し,合理的な仮定を用いるつもりであるが,実際の結果は我々の推定とは異なる可能性がある.

我々は期間内に発行された普通株の加重平均を用いて基本純収入または1株当たり損失を計算する。我々は期間内に発行された普通株と潜在普通株を希釈した加重平均を用いて1株当たりの純利益を計算した。希釈性潜在的普通株は、株式オプションの行使と、在庫株方法に従って制限株式単位(RSU)に帰属する際に発行可能な株式とを含む。

希釈後の1株当たり純収益を計算する際には,行権価格と未確認補償費用が普通株平均市場価格より低い株式オプションと,補償費用が普通株平均市場価格より低いことが確認されていないRSUがある。その影響が逆希釈されているため、行権価格および未確認補償費用が普通株平均市場価格よりも高い株式オプションと、補償費用が普通株平均市場価格よりも大きいことが確認されていないRSUは含まれていない。在庫株式法では,株式オプションを行使して支払わなければならない金額と,我々が確認していない株式オプションとRSUの将来のサービス補償費用金額が株式買い戻しに用いられることが想定されている.

私たちが付与したすべてのRSUは配当権を持っている。配当権は、基礎RSUが帰属するときに蓄積および支払いされる。配当権は関連持分奨励と同じ帰属要求を受けるため、それらは価値があるとみなされるか、または価値があるとみなされる。したがって、RSUは参加証券とはみなされず、私たちは1株当たりの収益に単独でそれらを列挙しない

赤字期間では,1株当たりの基本純損失は1株当たり純損失を希釈するのと同じであり,潜在普通株の影響は逆薄であるため含まれていない。

次の表に示した期間の1株当たり基本と希釈後の純収益を計算するための株式構成を示す。

| | | | | | | | | | | | | | | |

| | 3か月まで | | |

| (単位:百万、1株を除く) | 十月三十一日

2022 | | 十月三十一日

2021 | | | | |

| 分子: | | | | | | | |

| | | | | | | |

| | | | | | | |

| 純収入 | $ | 40 | | | $ | 228 | | | | | |

| | | | | | | |

| 分母: | | | | | | | |

| 1株当たりの基本金額で表される株式使用量: | | | | | | | |

| 加重平均普通株式発行済み | 281 | | | 273 | | | | | |

| | | | | | | |

| 希釈した1株当たりの株式使用量: | | | | | | | |

| 加重平均普通株式発行済み | 281 | | | 273 | | | | | |

| 株式オプションにおける希釈性普通株等価株 | | | | | | | |

| 制限的な株式奨励があります | 3 | | | 4 | | | | | |

| 希釈加重平均普通株式発行 | 284 | | | 277 | | | | | |

| | | | | | | |

| 1株当たりの基本的かつ希釈後の純収益: | | | | | | | |

| | | | | | | |

| | | | | | | |

| 1株当たりの基本純収入 | $ | 0.14 | | | $ | 0.84 | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| 希釈して1株当たり純収益 | $ | 0.14 | | | $ | 0.82 | | | | | |

| | | | | | | |

希釈後の1株当たり純収益に含まれていない株: | | | | | | | |

| | | | | | | |

| | | | | | | |

| 加重平均株式オプションと制限株式単位は,その逆希釈作用により発行された希釈性普通株等価株から除外される | 3 | | | — | | | | | |

顧客と契約を結び、制御権が移転したり、関連履行義務を履行する前に満期の現金支払いを受けたりした場合には、繰延収入を記録します。2022年10月31日までの3ヶ月間で確認された収入は535これは2022年7月31日の繰延収入に含まれる100万元。2021年10月31日までの3ヶ月間で確認された収入は421これは2021年7月31日の繰延収入に含まれる100万元。

私たちの義務は通常12か月初期契約日の日付。2022年10月31日と2022年7月31日現在、12ヶ月後に返済される契約履行義務に関する繰延収入残高は#ドルです5百万ドルとドル6それぞれ百万ドルで、私たちが簡明に総合貸借対照表の他の長期債務に計上しています。

2022年10月31日または2021年10月31日までの3ヶ月間、総純収入の10%以上を占める顧客はいない。2022年10月31日または2022年7月31日まで、売掛金総額の10%以上を占める顧客はいない。

私たちは最近発表されたいかなる会計声明も私たちの財務諸表に大きな影響を与えないと予想している。

権威の指針は、公正な価値を、計量日に資産を売却するか、または市場参加者間の秩序ある取引において負債を移動させることによって支払われる価格として定義する。公正価値を決定する際には、資産または負債の元本または最も有利な市場と、市場参加者が資産または負債のために価格を設定する際に使用される仮定とを考慮する。さらに、資産または負債の公正価値を推定するために、すべての適切な推定方法を考慮して使用する。

権威指針は、資産と負債の公正価値を推定するための判断の程度とレベルに基づく公正価値レベルを確立した。一般に,権威的指針は,公正な価値を計測する際に,観察可能な投入を最大限に使用し,観察できない投入を最大限に減らすことが要求される.公正価値レベルにおける資産または負債の分類は、その公正価値の計量に重要な意義を有する最低投入レベルに基づく。権威ある指導意見が定義した3つの投入レベルは以下の通りである

•レベル1同じ資産または負債については、アクティブ市場で利用可能な未調整オファーが使用される。

•レベル2第1レベル見積以外の市場データとの関連性から直接または間接的に観察可能な投入を用いる.これは、アクティブ市場における同様の資産または負債のオファー、非アクティブ市場における同じまたは同様の資産または負債の見積もり、およびモデルで使用される入力、例えば金利および変動率のような評価モデルまたは他の価格設定方法の入力は、資産または負債のほぼ全期間の観察しやすい市場データによって確認することができるので、重大な判断を必要としない。

•レベル31つ以上の観察できない投入を使用して、これらの投入は非常に少ないか、市場活動の支持が全くないだけで、公正な価値の決定に重大な意義がある。第3レベルの資産および負債は、その公正価値が、価格設定モデル、キャッシュフロー方法、または同様の評価技術および重大な経営陣を使用して判断または推定された資産および負債を含む。

以下の表では、示された日に公正価値に応じて恒常的に計量される金融資産と金融負債について概説し、上記の公正価値階層に従って分類する

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2022年10月31日 | | July 31, 2022 |

| (単位:百万) | レベル1 | | レベル2 | | | | 合計する

公正価値 | | レベル1 | | レベル2 | | | | 合計する

公正価値 |

| 資産: | | | | | | | | | | | | | | | |

| 現金等価物は、主に通貨市場基金と定期預金です | $ | 1,117 | | | $ | — | | | | | $ | 1,117 | | | $ | 1,835 | | | $ | — | | | | | $ | 1,835 | |

| 売却可能な債務証券: | | | | | | | | | | | | | | | |

| 市政債券 | — | | | — | | | | | — | | | — | | | — | | | | | — | |

| 会社手形 | — | | | 684 | | | | | 684 | | | — | | | 589 | | | | | 589 | |

| アメリカ機関証券 | — | | | 115 | | | | | 115 | | | — | | | 96 | | | | | 96 | |

| 売却可能な債務証券総額 | — | | | 799 | | | | | 799 | | | — | | | 685 | | | | | 685 | |

| 公正な価値に応じて恒常的に計量された総資産 | $ | 1,117 | | | $ | 799 | | | | | $ | 1,916 | | | $ | 1,835 | | | $ | 685 | | | | | $ | 2,520 | |

| 負債: | | | | | | | | | | | | | | | |

優先無担保手形(1) | $ | — | | | $ | 1,745 | | | | | $ | 1,745 | | | $ | — | | | $ | 1,838 | | | | | $ | 1,838 | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

(1) 2022年10月31日と2022年7月31日まで、私たちの簡明総合貸借対照表の帳簿価値は1.99十億ドルです。付記6を参照“Debt,”より多くの情報を得るために。

次の表は、資産負債表の分類と公正価値階層別に、指定された日の現金等価物と売却可能な債務証券をまとめました。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2022年10月31日 | | July 31, 2022 |

| (単位:百万) | レベル1 | | レベル2 | | | | 合計する

公正価値 | | レベル1 | | レベル2 | | | | 合計する

公正価値 |

| 現金等価物: | | | | | | | | | | | | | | | |

| 現金と現金等価物 | $ | 1,117 | | | $ | — | | | | | $ | 1,117 | | | $ | 1,835 | | | $ | — | | | | | $ | 1,835 | |

| 受取資金とお客様のために持っている金額のうち | — | | | — | | | | | — | | | — | | | — | | | | | — | |

| 現金等価物合計 | $ | 1,117 | | | $ | — | | | | | $ | 1,117 | | | $ | 1,835 | | | $ | — | | | | | $ | 1,835 | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 売却可能な債務証券: | | | | | | | | | | | | | | | |

| 投資面で | $ | — | | | $ | 599 | | | | | $ | 599 | | | $ | — | | | $ | 485 | | | | | $ | 485 | |

| 受取資金とお客様のために持っている金額のうち | — | | | 200 | | | | | 200 | | | — | | | 200 | | | | | 200 | |

| | | | | | | | | | | | | | | |

| 売却可能な債務証券総額 | $ | — | | | $ | 799 | | | | | $ | 799 | | | $ | — | | | $ | 685 | | | | | $ | 685 | |

私たちは私たちの一級資産を評価して、主に通貨市場基金と定期預金からなり、活発な市場を使って同じツールの見積もりをします

私たちは2級投入を使って定期的に公正な価値を計量する金融資産には市政債券、社債があります

手形とアメリカ機関証券です。私たちは、価格設定サービスの助けを借りて、これらの資産の公正な価値を測定し、このサービスは、アクティブ市場における同じまたは同様の証券のオファーを提供するか、または重大な調整を行うことなく、観察可能な投入を使用して価格を決定する。私たちの公正な価値プロセスには、私たちが第2レベルの投資記録のために適切に公正な価値を記録することを確保するための制御措置が含まれている。これらの制御は、二次定価サービスまたは投資マネージャーが提供する定価と比較し、定価源とモデルを確認し、キーモデル入力を審査し、分析期間中の価格変動および適切な場合に独立して価格を再計算することを含む。

私たちは第2レベルの投入を使用してその公正な価値を計量する金融負債は優先的な無担保手形を含む。付記6を参照 “Debt,”より多くの情報を得るために。私たちは、優先無担保手形の取引価格と、私たちが得ることができる類似条項の他の借金の金利に基づいて、その公正価値を測定する。

2022年10月31日までの3ヶ月間、公正価値階層構造の第1レベルと第2レベルの間に移行はなかった。

長期投資とは、非上場会社が保有している、公正な価値が確定しにくい株式証券である。これらは、コストで入金され、同じ発行者の同じまたは同様の投資または減値の順序取引所によって生成される観察可能な価格変化に基づいて調整される。これらの投資は、取引日に観察される取引価格変化に基づく推定方法を用いて、これらの投資の価値を推定するため、公正価値システムにおいて第3レベルに分類される。私たちが知っているのは違います。2022年10月31日までの3ヶ月以内に引き上げられる。私たちは$を認めた462021年10月31日までの3ヶ月間、100万ドル引き上げられた。2022年10月31日と2021年10月31日までの3カ月間で確認された減価は重要ではない。累計引き上げ幅は#ドル71100万ドルは、2022年10月31日までの累計減額は微々たるものであり、2022年10月31日現在の別の投資を評価する。バランスシート上の長期投資の帳簿価値は982022年10月31日と2022年7月31日はいずれも100万だった。

| | |

3.お客様の現金および現金等価物、投資、受取資金、および保有金額

|

購入日満期日が3カ月以下の高流動性投資は現金等価物と考えられる。列報のすべての期間内に、現金等価物は主に通貨市場基金と定期預金を含む。投資には主に売却可能な投資レベルの債務証券が含まれる。受取資金と顧客のために保有する金額とは、第三者から処理業者が顧客の取引のために受け取るべき資金と、私たちの顧客が持っている現金を代表して、現金と現金等価物および投資レベルで有価証券を売却することができ、私たちが顧客を代表して借金を返済するための目的に限られています。米国政府の直接債務、米国政府機関が発行する証券、通貨市場基金を除いて、どの個人発行者への保有量を制限することで、債務証券への投資を分散させる。

次の表は、指定された日に貸借対照表で顧客が持っている現金と現金等価物、投資、受取資金、金額に分類したものをまとめています。

| | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年10月31日 | | July 31, 2022 |

| (単位:百万) | 償却する

コスト | | 公正価値 | | 償却する

コスト | | 公正価値 |

| 簡明総合貸借対照表分類: | | | | | | | |

| 現金と現金等価物 | $ | 2,125 | | | $ | 2,125 | | | $ | 2,796 | | | $ | 2,796 | |

| 投資する | 608 | | | 599 | | | 490 | | | 485 | |

| 売掛金と顧客持分額 | 476 | | | 468 | | | 435 | | | 431 | |

| | | | | | | |

| 現金と現金等価物、投資、受取資金と顧客のために持っている金額の合計 | $ | 3,209 | | | $ | 3,192 | | | $ | 3,721 | | | $ | 3,712 | |

次の表は、私たちの現金と現金等価物、投資、受取資金に関する部分と顧客のために持っている金額を投資別に概説します。2022年10月31日と2022年7月31日まで、米ドルは含まれていません253百万ドルとドル30当社の簡明総合貸借対照表内の受取金及び公正価値に基づいて計量及び記録されていない顧客金額はそれぞれ百万元である。

| | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年10月31日 | | July 31, 2022 |

| (単位:百万) | 償却する

コスト | | 公正価値 | | 償却する

コスト | | 公正価値 |

| 質問タイプ: | | | | | | | |

現金総額現金等価物制限現金

制限された現金等価物 | $ | 2,140 | | | $ | 2,140 | | | $ | 2,997 | | | $ | 2,997 | |

| | | | | | | |

| 売却可能な債務証券: | | | | | | | |

| 市政債券 | — | | | — | | | — | | | — | |

| 会社手形 | 697 | | | 684 | | | 597 | | | 589 | |

| アメリカ機関証券 | 119 | | | 115 | | | 97 | | | 96 | |

| | | | | | | |

| 売却可能な債務証券総額 | 816 | | | 799 | | | 694 | | | 685 | |

| | | | | | | |

| 現金総額、現金等価物、制限された現金、制限された現金等価物、および投資 | $ | 2,956 | | | $ | 2,939 | | | $ | 3,691 | | | $ | 3,682 | |

私たちは特定の識別方法を使用して投資の損益を計算する。私たちは売却可能な債務証券の実現収益と損失を利息とその他の収入に計上し、私たちの簡素化総合経営報告書に計上します。2022年10月31日と2021年10月31日までの3ヶ月間、我々の売却可能な債務証券の総実現損益は顕著ではない

以下に述べるいくつかの未実現損失を除いて、私たちは債務証券を売却することができる未実現収益と損失を簡明総合貸借対照表の株主権益部分の累積他の全面収益或いは損失に累積する。2022年10月31日と2022年7月31日まで、我々の売却可能な債務証券の未実現総損益は顕著ではない。

損失を実現していない売却可能な債務証券については、信用損失があるかどうかを確認する。信用損失の推定は、証券の収集可能性に関連する既存の情報と、過去のイベント、現在の状況、および合理的かつサポート可能な予測に関する情報とを考慮することによって決定される。信用損失は私たちの簡明総合経営報告書に利息とその他の収入を計上し、未実現損失の金額を超えないように準備しています。ある安全レベルを超える信用損失の超過未実現損失は、著者らの簡明総合貸借対照表の株主権益部分の累積他の全面収益或いは損失の中で確認される。2022年10月31日現在、債務証券の売却に関連した信用損失はないことを確認した。2022年10月31日現在、債務証券の売却が可能な未実現損失は顕著ではない。私たちはこのような投資を売るつもりはない。また,mである私たちは償却コストベースの回収前にそれらを売ることを要求されない可能性が高く、償却コストベースは期限が切れている可能性があります。

次の表は、投資と関連部分の受取資金および顧客のために保有する金額を含む、私たちの売却可能な債務証券をまとめ、証券が指定された日の声明期日に分類されます。

| | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年10月31日 | | July 31, 2022 |

| (単位:百万) | 償却する

コスト | | 公正価値 | | 償却する

コスト | | 公正価値 |

| 1年以内に満期になる | $ | 458 | | | $ | 453 | | | $ | 316 | | | $ | 313 | |

| 2年以内に満期になる | 263 | | | 254 | | | 298 | | | 293 | |

| 3年以内に満期になる | 95 | | | 92 | | | 79 | | | 78 | |

| 3年後に期限が切れる | — | | | — | | | 1 | | | 1 | |

| 売却可能な債務証券総額 | $ | 816 | | | $ | 799 | | | $ | 694 | | | $ | 685 | |

次の表は、私たちの受取資金と、指定日に資産別にお客様が持っている金額をまとめています。

| | | | | | | | | | | | |

| (単位:百万) | 2022年10月31日 | | 七月三十一日

2022 | |

| 制限された現金と制限された現金同等物 | $ | 15 | | | $ | 201 | | |

| 債務証券や受取資金の売却を制限する | 453 | | | 230 | | |

| 受取資金総額とお客様のための金額 | $ | 468 | | | $ | 431 | | |

| | | | | | | | | | | | |

| (単位:百万) | 2021年10月31日 | | 七月三十一日

2021 | |

| 制限された現金と制限された現金同等物 | $ | 108 | | | $ | 257 | | |

| 債務証券や受取資金の売却を制限する | 198 | | | 200 | | |

| 受取資金総額とお客様のための金額 | $ | 306 | | | $ | 457 | | |

受取手形には主に小企業に対する定期融資が含まれている。定期ローンは無担保で、ローン損失を差し引いて準備した余剰コストで入金されます。回収できないかもしれない受取手形の使用に備えて、融資損失準備金を保留します。定期融資グループは類似した一般信用リスクと特徴を持つ小額同質ローンからなるため、私たちは集合に基づいて定期ローングループの信用を評価し、ローン発行時に損失率を採用する。損失率と基礎モデルは定期的に更新され,実際の融資表現や仮定の変化を反映する.私たちは、融資組合で知られていることと固有のリスク、借り手の返済能力に影響を与える可能性のある不利な状況、および現在と未来の経済状況を判断する。私たちが回収できない金額を確定した時、私たちはそれを予備に売却する。2022年10月31日と2022年7月31日まで、受取手形の純残高はドルです601百万ドルとドル540それぞれ100万ドルです当期部分は受取手形に計上し、長期部分は簡明総合貸借対照表の他の資産に計上する。2022年10月31日と2022年7月31日まで、融資損失支出は実質的ではない。

ローンは以下の場合延滞していると考えられますいつかもう来るべきだったのに。私たちは延滞ローンを非課税状態にし、計算すべき利息収入を停止する。ローンが当期であるか、または契約条項に従って合理的な時間が履行されており、私たちの考えでは、契約条項に従って定期的に元金と利息を支払い続ける場合、ローンは課税状態に回復する。期限を過ぎた金額はすべてのリスト期間の重要な金額ではない。

利子収入は、融資契約に規定されている期限と確定した金利に基づいて、発行して保有して満期までのローンから稼いでいる。利息収入は、償却直接開始コストを差し引いた純額であり、私たちが簡素化した総合経営報告書に含まれるサービスやその他の収入に計上されています。利息収入はすべての列報期間の主要な収入ではない。

次の表に我々が買収した無形資産の指定日におけるコスト,累積償却,加重平均寿命(年単位)を示す。加重平均寿命は,完全に償却されていない資産のために計算される.

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | お客様

リスト/ユーザ関係 | | 購入した

技術 | | 貿易

姓名

ロゴをつけて | | 聖約

そのためではない

競争

それともスー | | 合計する |

| | | | | | | | | |

| 2022年10月31日: | | | | | | | | | |

| コスト | $ | 6,197 | | | $ | 1,612 | | | $ | 680 | | | $ | 42 | | | $ | 8,531 | |

| 累計償却する | (855) | | | (634) | | | (101) | | | (42) | | | (1,632) | |

| 買収した無形資産,純額 | $ | 5,342 | | | $ | 978 | | | $ | 579 | | | $ | — | | | $ | 6,899 | |

| 加重平均寿命(年) | 14 | | 8 | | 13 | | 0 | | 13 |

| | | | | | | | | |

| At July 31, 2022: | | | | | | | | | |

| コスト | $ | 6,197 | | | $ | 1,612 | | | $ | 680 | | | $ | 42 | | | $ | 8,531 | |

| 累計償却する | (748) | | | (593) | | | (87) | | | (42) | | | (1,470) | |

| 買収した無形資産,純額 | $ | 5,449 | | | $ | 1,019 | | | $ | 593 | | | $ | — | | | $ | 7,061 | |

| 加重平均寿命(年) | 14 | | 8 | | 13 | | 0 | | 13 |

次の表は、私たちが買収した無形資産の2022年10月31日の予想将来の償却費用を示しています。購入技術の償却は,我々が簡素化した総合経営報告書から購入した技術の償却に計上した。他の買収された無形資産の償却、例えば顧客リストは、総合経営報告書の他の買収された無形資産の償却に計上されている。減価事件が発生した場合、それらは買収された無形資産費用の時間計算を加速させるかもしれない。

| | | | | |

| (単位:百万) | 予想どおりである

未来.未来

償却する

費用.費用 |

| 7月31日までの12ヶ月間 | |

| 2023年(2022年10月31日までの3ヶ月を除く) | $ | 484 | |

| 2024 | 624 | |

| 2025 | 622 | |

| 2026 | 620 | |

| 2027 | 594 | |

| その後… | 3,955 | |

| 将来の償却費用の総額を予想する | $ | 6,899 | |

指定された日付で、私たちの債務の帳簿価値は以下の通りです

| | | | | | | | | | | | | | | | | |

| (単位:百万) | 十月三十一日

2022 | | 七月三十一日

2022 | | 効き目がある

金利.金利 |

| 2020年6月発行の優先無担保手形: | | | | | |

0.6502023年7月期の債券の割合 | $ | 500 | | | $ | 500 | | | 0.837% |

0.9502025年7月期の債券の割合 | 500 | | | 500 | | | 1.127% |

1.3502027年7月期の債券の割合 | 500 | | | 500 | | | 1.486% |

1.6502030年7月期の債券の割合 | 500 | | | 500 | | | 1.767% |

| 定期ローン | 4,700 | | | 4,700 | | | |

| 保証循環信用手配があります | 300 | | | 230 | | | |

| 長期債務元金残高総額 | 7,000 | | | 6,930 | | | |

| 未償却割引と債務発行コスト | (15) | | | (16) | | | |

| 長期債務帳簿純価値 | $ | 6,985 | | | $ | 6,914 | | | |

| | | | | |

| 短期債務 | $ | 499 | | | $ | 499 | | | |

| 長期債務 | $ | 6,486 | | | $ | 6,415 | | | |

2022年10月31日までの長期債務の将来元本支払を次の表に示す。

| | | | | |

| (単位:百万) | |

| 7月31日までの会計年度は | |

| 2023年(2022年10月31日までの3ヶ月を除く) | $ | 500 | |

| 2024 | — | |

| 2025 | 5,200 | |

| 2026 | 300 | |

| 2027 | 500 | |

| その後… | 500 | |

| 長期債務の将来元本支払総額 | $ | 7,000 | |

2020年6月には、公開債券発行に基づいて4系列の優先無担保手形(総称して債券と呼ぶ)を発行した。次の発行で得られたお金は$1.98億ドル、債務割引を差し引いた純額は$2100万ドル債務発行コストは$15百万ドルです。

利息は半年ごとに支払い、日付はそれぞれ毎年1月15日と7月15日です。実際の利息法によると、割引及び債務発行コストは手形期限内に償却して利息支出とする。私たちはお金を払った違います。2022年10月31日及び2021年10月31日までの3ヶ月以内の債券の利息。

債券はIntuitの優先無担保債務であり、Intuitの既存および将来のすべての無担保および無従属債務と同等のレベルであり、いつでも償還することができますが、全体のプレミアムを支払わなければなりません。支配権変更取引が発生すると、債券の信用格付けも引き下げられ、私たちは相当する必要があります101未償還元金総額の%は、別途買い戻し日(ただし買い戻し日を除く)のいずれかの課税利息及び未払い利息を加算する。手形を管理する契約は私たちが特定の協約を遵守することを要求する。例えば、手形は、私たちがいくつかの留置権を作成し、販売およびレンタル取引を行う能力を制限する。2022年10月31日まで、私たちはチケットを管理するすべての条約を遵守した。

2021年11月1日、私たちは2019年5月2日に改正され、再説明した信用協定(2019年信用計画)を終了し、特定の機関の融資者と元本総額$を締結しました5.710億ドルが含まれています4.72024年11月1日に満期になった10億人の無担保定期融資、および12026年11月1日に期限が切れた10億無担保循環信用手配(2021年信用手配)。

2021年の信用手配には、金融契約を含む慣用的な肯定と否定契約が含まれており、その中で、利息、税項、減価償却および償却前収益(EBITDA)に対する総債務の比率を以下のように維持することが求められている3.251.00まで、年間EBITDAと年間利息支出の比率は下回らない3.001.00まで、各財政四半期の最終日まで。2022年10月31日まで、私たちはすべての規定された条約を遵守した。

定期的にローンを組む。2021年11月1日に全ドルを借りました4.7無担保定期融資により、一部の現金対価格を提供し、Mailchipの買収に用いられる。本協定によれば、ある習慣条件に適合する場合には、1回または複数回の場合に定期融資項目での約束を増加させることができ、金額は#ドルを超えない400合計百万ドルになります。私たちの選択では、定期ローンの課税金利は(I)予備基本金利に等しい送信者0.0%から0.125%または(Ii)隔夜融資金利(SOFR)にMARを追加しますジントニックは0.625%から1.125%です。どの選挙でも、実際の利益率は私たちの優先債務信用格付けに基づくだろう定期ローンの利息は月ごとに支払います2022年10月31日に$4.710億定期ローンの場合は返済されていません。定期ローンの帳簿価値は債務発行コスト#ドルを差し引くことだ42022年10月31日現在、100万ユーロであり、その公正価値に近い。私たちは$を使った412022年10月31日までの3ヶ月間、定期ローンの利息は100万ポンド。

無担保循環信用手配。2021年の信用スケジュールには$110億2026年11月1日に満期になる無担保循環信用手配本プロトコルによれば、融資者承認を含むいくつかの慣例的条件の制約の下で、1回または複数回の場合、保証されていない循環信用スケジュール下の承諾額を増加させることができ、金額は#ドル以下である250期限を延長することができます二つタイムズです。無担保循環信用手配項目の下の立て替え金は、以下の金利で利息を計算しなければならない:(I)予備基本金利と以下の範囲の利差: 0.0%から0.1%,あるいは(Ii)SOFRに以下の範囲のエッジ距離を加える0.69%から1.1%です。どの選挙でも、実際の利益率は私たちの優先債務信用格付けに基づくだろう。2022年10月31日違います。無担保循環信用手配の下の未払い金。私たちはお金を払った違います。2022年10月31日までの3ヶ月以内の無担保循環信用手配の利息。

2019年の安全施設Intuitの子会社は2019年2月19日、融資者と担保循環信用手配を締結し、合格した小企業に提供する融資の一部に資金を提供してくれた(2019年担保融資)。2019年の担保融資は子会社の現金と売掛金で保証され、財捷に追徴権はありません。私たちはこのローンを何度も改訂しましたが、最近は2022年7月18日で、主にローン限度額の引き上げ、約束期限の延長と満期日、基準金利の更新のためです。改正された2019年の担保ローンによると、融資限度額は#ドル500100万ドルのうち300100万ドルの資金を約束しました200百万ドルは約束されていません。前金は調整後の毎日簡単SOFR PLUSで利息を計算します1.5%です。約束信用手配の未使用部分は以下の金利で計算される0.25%から0.75%は、未使用のコミットメント残高総額に依存します。承諾期間は2025年7月18日まで,最終期限は2026年7月20日である。この協定は、子会社に特定の財務比率を維持することを要求する財務条約を含むいくつかの肯定的で否定的な条約を含む。2022年10月31日まで、私たちはすべての規定された条約を遵守した。2022年10月31日に$3002019年の担保ローンで未返済の100万ドル、加重平均金利は4.65%には、未使用の承諾部分の利息が含まれています。未清算残高は子会社の現金と売掛金で保証され、総額は#ドル782百万ドルです。2019年の担保ローンの利息は月ごとに支払います。私たちは$を使った22022年10月31日までの3ヶ月以内に、この保証循環信用手配の利息は百万ドルです無形の2021年10月31日までの3ヶ月間の金額。

2022年の安全施設2022年10月12日、Intuitのもう一つの子会社は融資者と担保循環信用手配を締結し、合格した小企業に提供する一部の融資に資金を提供してくれた(2022年担保融資)。2022年担保融資は子会社の現金と売掛金で保証され、財捷には追徴権がありません。合意により、融資限度額は$となります500100万ドルのうち150100万ドルの資金を約束しました350百万ドルは約束されていません。SOFR PLUS前払利息1.3%です。約束信用手配の未使用部分は以下の金利で計算される0.2%から0.4%は、未使用のコミットメント残高総額に依存します。承諾期間は2024年10月12日までであり,最終期限は2025年10月13日である。この協定は、子会社に特定の財務比率を維持することを要求する財務条約を含むいくつかの肯定的で否定的な条約を含む。2022年10月31日まで、私たちはすべての規定された条約を遵守した。2022年10月31日違います。2022年担保融資メカニズムでの未返済額。私たちはお金を払った違います。2022年10月31日までの3ヶ月以内に、保証循環信用手配の利息がある。

示された日付において、他の流動負債は以下のとおりである

| | | | | | | | | | | |

| (単位:百万) | 十月三十一日

2022 | | 七月三十一日

2022 |

| 役員繰延給与計画負債 | $ | 152 | | | $ | 147 | |

州総検事長の応計和解 | 141 | | | 141 | |

| 賃貸負債の当期部分を経営する | 86 | | | 84 | |

| 販売税、財産税、その他の税 | 50 | | | 40 | |

| 返品と単位準備金 | 25 | | | 25 | |

| 支払利息 | 20 | | | 11 | |

| 株式買い戻し満期額 | 19 | | | 10 | |

| 配当金の当期分 | 14 | | | 12 | |

| 商家と消費者が備蓄を支払い処理する | 11 | | | 21 | |

| 所得税に対処する | 7 | | | 8 | |

| 販売促進割引と引戻し準備金 | 5 | | | 6 | |

| 他にも | 59 | | | 74 | |

| その他流動負債総額 | $ | 589 | | | $ | 579 | |

私たちの他のいくつかの流動負債の残高、特に私たちの製品の返品準備金、販売促進割引とリベートは、私たちの業務の季節的な影響を受けています。注1を参照“業務説明と重要会計政策の概要-季節性”より多くの情報を得るために。

示された日付で、他の長期債務は以下の通りである

| | | | | | | | | | | |

| (単位:百万) | 十月三十一日

2022 | | 七月三十一日

2022 |

| 所得税負債 | $ | 45 | | | $ | 44 | |

| 配当金に応じる | 13 | | | 12 | |

| 収入を繰り越す | 5 | | | 6 | |

| 他にも | 26 | | | 25 | |

| その他の長期債務総額 | $ | 89 | | | $ | 87 | |

我々は,2022年7月31日までの財政年度Form 10−K年度報告第2部第8項財務諸表の付記9に,無条件購入義務を述べた。2022年10月31日までの3ヶ月間、私たちの購入義務は正常な業務プロセス以外に大きな変化はありません。

私たちはキャンセルできない経営レンタルに基づいてレンタルオフィス施設を手配します。私たちの施設レンタルは通常定期的にレンタル料を上げることを規定しており、アップグレード条項と更新オプションが含まれている可能性があります。私たちの賃貸契約の残りのレンタル期間は最高です19年、その中には行使される延長を合理的に決定する選択権が含まれている。私たちのレンタル契約には1つはレンタル契約を最大に延長するためのオプション以上10年数、私たちは行使するかどうかを合理的に確定することができない。延長期間の選択は一般的に合意で決定される。延長賃貸の選択はレンタル責任に含まれ、それらが合理的に決定されて行使されれば。私たちは重大な資金調達レンタルを持っていない

私たちは特定の事務施設を第三者に転貸する。これらの転貸契約の残りのレンタル条項は最高です8年、そのいくつかは、区分期間を延長することができる1つまたは複数のオプションを含む5選択肢ごとの年数。

レンタル料金の構成は以下のとおりである

| | | | | | | | | | | | | | | |

| 3か月まで | | |

| (単位:百万) | 十月三十一日

2022 | | 十月三十一日

2021 | | | | |

リースコストを経営する(1) | $ | 28 | | | $ | 21 | | | | | |

| | | | | | | |

| 可変リースコスト | 4 | | | 3 | | | | | |

| 転貸収入 | (3) | | | (5) | | | | | |

| 賃貸純コスト合計 | $ | 29 | | | $ | 19 | | | | | |

(1) 短期レンタルを含め、2022年10月31日と2021年10月31日までの3ヶ月間、この3ヶ月の毎月は大きな意味がありません。

経営リースに関する補足キャッシュフロー情報は以下のとおりである

| | | | | | | | | | | |

| 3か月まで |

| (単位:百万) | 十月三十一日

2022 | | 十月三十一日

2021 |

| レンタル負債の金額を計上するために支払った現金 | $ | 23 | | | $ | 24 | |

| 経営性リース負債と引き換えに使用権資産 | $ | 16 | | | $ | 43 | |

経営リースに関するその他の情報は以下の通り

| | | | | | | | | | | |

| 十月三十一日

2022 | | 七月三十一日

2022 |

| 加重平均経営リース残りレンタル期間 | 8.1年.年 | | 8.1年.年 |

| 経営賃貸加重平均割引率 | 2.2 | % | | 2.9 | % |

2022年10月31日まで、経営賃貸項目の将来の最低賃貸支払いを取り消すことはできません

| | | | | |

| (単位:百万) | 運営中です 賃貸借証書(1) |

| 7月31日までの会計年度は | |

| 2023年(2022年10月31日までの3ヶ月を除く) | $ | 37 | |

| 2024 | 107 | |

| 2025 | 94 | |

| 2026 | 76 | |

| 2027 | 68 | |

| その後… | 337 | |

| 将来の最低賃貸支払い総額 | 719 | |

| 計上された利息を差し引く | (103) | |

| 賃貸負債現在価値 | $ | 616 | |

(1)2023年7月31日までの財政年度残存期間と2024年7月31日現在,2025年,2026年,2027年までの財政年度の取消不可分譲収益,およびその後の$9百万、$10百万、$5百万、$1百万、$1百万ドルと$3上の表に含まれていない数字はそれぞれ100万ドルです。

経営リースに関する補足貸借対照表情報は以下のとおりである

| | | | | | | | | | | |

| (単位:百万) | 十月三十一日

2022 | | 七月三十一日

2022 |

| | | |

| 経営的リース使用権資産 | $ | 535 | | | $ | 549 | |

| | | |

| その他流動負債 | $ | 86 | | | $ | 84 | |

| リース負債を経営する | 530 | | | 542 | |

| リース負債総額を経営する | $ | 616 | | | $ | 626 | |

我々は、経常的業務の収入または損失に推定された年間有効税率を適用し、特定の期間の任意の離散所得税項目の影響を加えることによって、所得税の支出または利益を計算する

私たちは株の給与に基づく超過税収割引#ドルを確認した7百万ドルとドル472022年10月31日と2021年10月31日までの3カ月間の所得税準備金はそれぞれ100万ドル。

1ドルを記録しました8税引前収入#ドルの百万ドルの税金割引322022年10月31日までの3ヶ月間で主に株式ベースの報酬税務優遇に関する個別税額(上記各項を含む)を除くと、我々の有効税率は約25%. 連邦法定税率21%との違いは主に州所得税と控除不可能な株式ベースの給与であり、この部分は連邦研究と実験免除から得られた税収割引によって相殺される。

2021年10月31日までの3ヶ月間、有効税率は約4%です。主に株式ベースの報酬税務優遇に関する個別税額(上記各項を含む)を除いて、有効税率は25%です。連邦法定税率21%との違いは主に州所得税と控除不可能な株式ベースの給与であり、この部分は連邦研究と実験免除から得られた税収割引によって相殺される。

2017年の“減税·雇用法案”の一部として公布された条項は、2021年12月31日以降の納税年度に研究·実験支出を資本化することを求めている。この規定は私たちの2023年度に適用される。この支出は、我々の2023年度の有効税率に実質的な影響を与えないと予想されるが、2022年度に比べて、我々2023年度の現金税支払いおよび関連繰延税金資産は、廃止または延期されない限り、大幅に増加することが予想される。

現在の世界的な税収政策環境の下で、米国や他の国内外の政府は、場合によっては会社税法の変化を考慮して制定し続けている。変化が起こるにつれて、私たちは公布中に最終的に決定された立法を考慮するつもりだ。

2022年7月31日現在、確認されていない税金の総額は$です216百万ドルです。もし私たちがこれらの純収益を確認すれば、私たちの所得税支出は#ドルの有利な純影響を反映するだろう123百万ドルです。これらの金額は2022年10月31日までの3ヶ月間実質的な変化はなかった。今後12ヶ月間、私たちが確認していない税金優遇が大幅に増加または減少する可能性があると考えるのは合理的だ。

1ドルを相殺しました892022年10月31日と2022年7月31日現在、我々の長期所得税売掛金の不確定税収金に対する長期負債は100万ポンドである。2022年10月31日および2022年7月31日の長期課税所得税は、主に、買収の一部として記録されている2018年度の会計変更方法要求およびCredit Karmaの代替最低税控除に関連する返金申請に関連している。

Intuit取締役会は一連の普通株買い戻し計画を承認した。これらの計画により買い戻しされた普通株は在庫株となる。2022年10月31日までの3ヶ月以内に、全部で買い戻しました1.2百万株価は$519これらの計画の下で100万人がいる。この金額には#ドルが含まれている192022年10月末と2022年11月初めに決済された100万円の買い戻し。2022年8月19日、私たちの取締役会は、既存の株式買い戻し計画の下での承認を追加することを許可し、この計画によると、私たちは最高$の追加買い戻しを許可されました2私たちの普通株の10億ドル。2022年10月31日に取締役会の許可を得て、最大$を使うことができます3.010億ドルが株の買い戻しに使われます。現在計画されている将来の株式買い戻しは経営陣が自ら決定し、将来の株式買い戻し計画の認可は我々の取締役会の最終決定にかかっている。

私たちの在庫株は取引日の市価で買い戻しられています。そのため、これらの株式を買い戻すために支払われたすべての金額は在庫株として私たちの簡明総合貸借対照表に記録されています。買い戻しした普通株は再発行またはログアウトするまで在庫株として保有する。在庫株を再発行する際に、売却株の収益が私たちが購入した株の平均価格より高ければ、追加実収資本の増加を記録します。逆に、売却所得が株式買収のために支払う平均価格よりも低い場合には、これまでのような取引の増加と任意の残り金額の留保収益の減少と同程度の幅で追加実収資本の減少を記録する。

過去には、在庫株を再発行することで従業員持分激励計画下のオプション行使と制限株式単位の帰属を満たしていたが、将来的には再びそうする可能性がある。2014年度第2四半期に、2005年株式インセンティブ計画下でのオプション行使およびRSU帰属を満たすために、新しい普通株の発行を開始した。過去に買い戻した株式の最終処分は確定していませんので、引き続き在庫株として保有しております。

2022年10月31日までの3ヶ月間、四半期現金配当総額を$と発表しました0.781株当たり普通株を発行し,総額は$である225百万ドルです。2022年11月に取締役会は四半期現金配当金を$と発表しました0.782023年1月18日に2023年1月10日終値時に登録された株主に支払う1株当たり発行済み普通株。将来配当金の発表および将来の記録日と支払い日の決定は私たちの取締役会の最終決定にかかっています。

下表は、示した期間の営業収入に記録されている株式ベースの給与支出総額をまとめたものである。

| | | | | | | | | | | | | | | |

| | 3か月まで | | |

| (単位:百万) | 十月三十一日

2022 | | 十月三十一日

2021 | | | | |

| 収入コスト | $ | 86 | | | $ | 27 | | | | | |

| 販売とマーケティング | 106 | | | 64 | | | | | |

| 研究開発 | 136 | | | 109 | | | | | |

| 一般と行政 | 94 | | | 80 | | | | | |

| 株式に基づく報酬総支出 | $ | 422 | | | $ | 280 | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

大文字になりました違います。2022年10月31日までの3ヶ月間の内部使用ソフトウェアプロジェクトに関する株式ベースの報酬とドル12021年10月31日までの3ヶ月間で

私たちの計画によると、2022年10月31日までの3ヶ月以内に、付与可能な株式奨励の概要は以下の通り

| | | | | |

| (千株) | 株

使用可能である

グラントのために |

| 2022年7月31日の残高 | 26,260 | |

| |

| |

承認された制限株式単位 (1) | (1,051) | |

| 付与したオプション | — | |

株式ベースの奨励は廃止/没収/期限切れ (1) (2) | 1,556 | |

| 2022年10月31日の残高 | 26,765 | |

(1)2005年の持分インセンティブ計画によると、付与可能な株式プールから付与されたRSUは減少しました2.31株当たり株式を1株交換する.没収されて2005年の持分インセンティブ計画の下で付与可能な株式プールに返却されたRSUは株式プールを増加させます2.31株も受け取っていないごとに,1株交換する.

(2)私たちの2005年の株式インセンティブ計画によってキャンセルされ、満期または没収された株式オプションとRSUは付与可能な株式プールに返却されます。2005年株式インセンティブ計画によると、2016年7月21日以降に付与されたRSU帰属時に源泉徴収所得税の株式も付与可能な株式プールに返還される。古い満期計画によってキャンセルされ、満期または没収された株式オプションおよびRSUは、付与可能なプールに返却されません。

2022年10月31日までの3ヶ月間、RSUと制限株式活動の概要は以下の通りである

| | | | | | | | | | | |

| (千株) | 番号をつける

の株 | | 重みをつける

平均値

授与日

公正価値 |

| 2022年7月31日現在帰属していません | 11,467 | | | $ | 413.32 | |

| | | |

| 授与する | 457 | | | 434.39 | |

| 既得 | (688) | | | 359.72 | |

| 没収される | (370) | | | 265.76 | |

| 2022年10月31日現在帰属していない | 10,866 | | | $ | 422.62 | |

2022年10月31日には約$4.0RSUおよび加重平均帰属期間が#である制限株式に帰属していない未確認補償コスト2.9何年もです。私たちは実際に発生時に確認されていない補償コストを没収します。

2022年10月31日までの3ヶ月間の株式オプション活動の概要は以下の通り

| | | | | | | | | | | |

| | 未完成オプション |

| (千株) | 番号をつける

の株 | | 重みをつける

平均値

トレーニングをする

値段

1株当たり |

| 2022年7月31日の残高 | 2,292 | | | $ | 289.62 | |

| | | |

| 授与する | — | | | — | |

| 鍛えられた | (83) | | | 230.71 | |

| キャンセルしたか、または期限が切れました | (7) | | | 447.85 | |

| 2022年10月31日の残高 | 2,202 | | | $ | 291.31 | |

| | | |

| 2022年10月31日に行使できます | 1,414 | | | $ | 214.71 | |

2022年10月31日には約$100未帰属株式オプションに関連する未確認補償コストであって、その加重平均帰属期間が3.1何年もです。私たちは実際に発生時に確認されていない補償コストを没収します。

2019年5月から、様々な法的訴訟を提起し、無料オンライン納税準備計画の提供とマーケティングに関するいくつかの規制照会を開始しました。私たちはこのような法的手続きに記載された疑いは根拠がなく、このような疑いの中で私たちの利益を守り続けていると思う。これらの訴訟手続きには,他にも,2019年9月にカリフォルニア州北区で単一推定集団訴訟に合併した複数の推定集団訴訟(Intuit自由アーカイブ訴訟)が含まれている。2020年8月、第9巡回控訴裁判所は、仲裁による推定された集団訴訟請求の解決を命じた。2021年5月、非実質的な金額で個人非カテゴリに基づいて問題を解決し、不正行為を認めないことで合意した後、Intuit自由文書訴訟は非カテゴリベースで却下された。これらの訴訟には、2022年8月25日にオンタリオ州(カナダ)高等裁判所で提起された集団訴訟も含まれる。

これらの訴訟手続きには、2019年10月から提出された個人仲裁要求も含まれている。2022年2月23日と2022年5月23日には、いかなる不正行為も認めず、これらの未解決の仲裁請求を解決する和解合意に達した。これらの合意によると、私たちが支払うべき最終金額は、これらの合意に従ってクレーム免除を提供するクレーム者の数に依存する。2022年10月31日までの3ヶ月間、これらの合意の下で私たちが支払う可能性のある金額の推定に基づいて、私たちは取るに足らない金額を蓄積した。私たちは私たちの計算すべき項目が十分だと信じているが、これらの合意によって要求される最終支払いは私たちが記録した推定とは異なるかもしれない。

2021年6月、私たちは上記で行われている調査に関する連邦貿易委員会(FTC)と特定の州総検事長の要求と訴え草案を受け取った。2022年3月29日、連邦貿易委員会は連邦裁判所に訴訟を提起し、一時的な制限令と初歩的な禁止を求め、あるIntuit商業行為を禁止し、待っている

連邦貿易委員会の行政申し立ては、あるIntuit商業行為(連邦貿易委員会の行動)を永久的に禁止することを求めている。2022年4月22日、カリフォルニア州北区は臨時制限令と予備禁止に関する連邦貿易委員会の要請を拒否した。2022年8月22日、連邦貿易委員会は行政訴訟で即時決定を行うことを要求する動議を提出し、連邦貿易委員会委員の承認を得られれば、裁判を行う前にこの事項を全部または部分的に決定することが連邦貿易委員会に有利になる。2022年8月30日、連邦貿易委員会の動議への対応を提出し、2022年10月31日、委員会はこの動議について公聴会を開催した。委員たちは2022年12月30日をこの動議について決定する期限に決定する。私たちはまだ連邦貿易委員会の行政申し立ての告発に根拠がないと思っているが、この問題の弁護と解決は私たちに大きなコストをもたらすかもしれない。州総検事長は連邦貿易委員会の行動に参加せず、2022年5月4日、私たちは50州とコロンビア特区の総検事と和解合意に達し、何の不正もないことを認め、各州の調査およびロサンゼルス市検事とサンクララ県(カリフォルニア州)弁護士が提起した訴訟を解決した。合意の一部として私たちは$を支払うことに同意しました141100万ドルで、私たちの広告とマーケティング実践についていくつかの約束をした。2022年4月30日までの四半期に、私たちはこの支払いを使い捨て費用として記録した。

係属中の訴訟および調査の複雑さおよび持続的かつ不確実な性質を考慮して、私たちは現在、残りの事項を解決または解決するために招く可能性のある合理的な財務損失または財務損失の範囲を推定することができない

今まで、私たちがこのような訴訟と調査によって発生した法律と他の費用は多くなかった。進行中の弁護とこのような訴訟と調査の任意の解決や和解は私たちに巨額の費用をもたらすかもしれない

Intuitは、集団訴訟、および私たちの正常な業務過程で発生する要求、クレーム、政府調査、および脅威訴訟を含むいくつかの従来の法的手続きによって制限され、他人の特許または他の知的財産権を侵害する可能性のある断言を含む。私たちが必要なライセンスや他の権利を得ることができなかったり、知的財産権クレームによる訴訟が私たちの業務に悪影響を及ぼす可能性があります。現在、請求金額を除いて、任意のタイプの未解決クレーム(単独クレームでも合併クレームでも)の潜在赤字額(あれば)は、我々の連結財務諸表に実質的な影響を与えないと考えられている。いずれの法的訴訟の最終結果も不確定であり,結果にかかわらず,法的訴訟は弁護コスト,負の宣伝,管理資源の移転などによりIntuitに悪影響を与える可能性がある.

私たちはすでに私たちの四つ報告可能な部門は,以下に述べるように,我々の運営をどのように管理するか,我々のチーフ運営決定者が業績をどのように見ているかなどに基づいている.私たちは最高経営決定者を最高経営責任者と最高財務責任者と定義する。私たちの首席運営意思決定者は主に提供された製品とサービスに基づいて私たちの業務を組織して管理します。

開ける2021年11月1日私たちは事業合併の形でMailchinpを買収した。MailChimpは私たちの小規模企業と自己雇用部門の一部であり、その収入は主に以下の収入分類におけるオンラインサービスに含まれている。買収の日から,米チンパンジーの経営業績を私たちの簡明な総合経営報告書に取り入れてきた。

2022年8月1日、私たちの個人投資信託戦略をよりよく調整するために、私たちの造幣工場製品は消費者細分化市場から信用業界力細分化市場に移った。Mintの収入や経営業績は顕著ではなく、これまでに報告された部門業績は再分類されていない。2022年8月1日から、造幣工場の経営業績は信用業界力の部分に含まれる。

2022年8月1日、ProConnectセグメントをProTaxセグメントと再命名しました。この部分は専門会計士のために引き続きサービスされている。

| | |

小規模企業と自営業者: この細分化市場は、世界各地の小企業や自営業者、彼らに助けと提案を提供する会計専門家にサービスを提供する。私たちのQuickBooks製品には、財務と企業管理オンラインサービスとデスクトップソフトウェア、給与明細ソリューション、時間追跡、業者支払い処理ソリューション、小規模企業向け融資が含まれています。私たちのMailchip製品には、電子商取引、マーケティング自動化、顧客関係管理が含まれています。 消費者: この細分化された市場は、米国とカナダで販売されているDIYと補助TurboTax所得税準備製品とサービスを含む消費者にサービスを提供する 因果の報い: この細分化された市場は、消費者に個人金融プラットフォームを提供し、クレジットカード、住宅、自動車および個人ローン、および保険製品の個人化提案を提供し、FDICメンバー銀行パートナーを介してオンライン貯蓄と小切手口座を提供し、彼らの信用採点と報告、信用と身分監視、信用報告論争およびデータ駆動資源にアクセスする。私たちの造幣工場製品は1種の個人投資信託商品であり、顧客が彼らの財務状況と日常財務行為を追跡するのを助ける。 ProTax: この部分はアメリカとカナダの専門会計士にサービスして、彼らは小企業の成功と税務準備と申告に不可欠です。私たちの専門税務サービスはアメリカのLacerte、ProSeriesとProConnect Tax Online、そしてカナダのProfileとProTax Onlineを含みます。 |

私たちのすべての細分化市場は主にアメリカで運営され、主にアメリカの顧客に販売されています。国際純収入総額は約102022年10月31日までの3ヶ月間の連結純収入の割合、および62021年10月31日までの3ヶ月。

当社は、会社販売·マーケティング、製品開発、一般·行政及び非雇用に関する法律や訴訟和解コスト等の費用を未分配会社プロジェクトに計上し、他社費用の一部としている。私たちの報告すべき信用業界力部門に対して、部門費用には販売とマーケティング、製品開発、および一般と行政に関連するすべての直接費用が含まれています。すべての部門の未分配会社プロジェクトには、株式ベースの給与、買収された技術の償却、他の買収された無形資産の償却、営業権および無形資産減価費用、および業務合併に関連する専門費用および取引費用が含まれる。

我々の部門の会計政策は、2022年7月31日現在の財政年度Form 10-K年度報告第2部財務諸表付記1第8項の重大会計政策の概要および付記1に記載されている会計政策と同じであることを報告することができる“業務記述と重要会計政策の概要-重要会計政策”本四半期報告表格10-Qでは。営業権や購入された無形資産を除いて、私たちは一般的に報告に応じて部門別に資産を追跡しないため、報告すべき部分ごとに総資産を開示しない。

次の表は報告可能な部分で私たちの示した期間の財務業績を示しています。

| | | | | | | | | | | | | | | |

| | 3か月まで | | |

| (単位:百万) | 十月三十一日

2022 | | 十月三十一日

2021 | | | | |

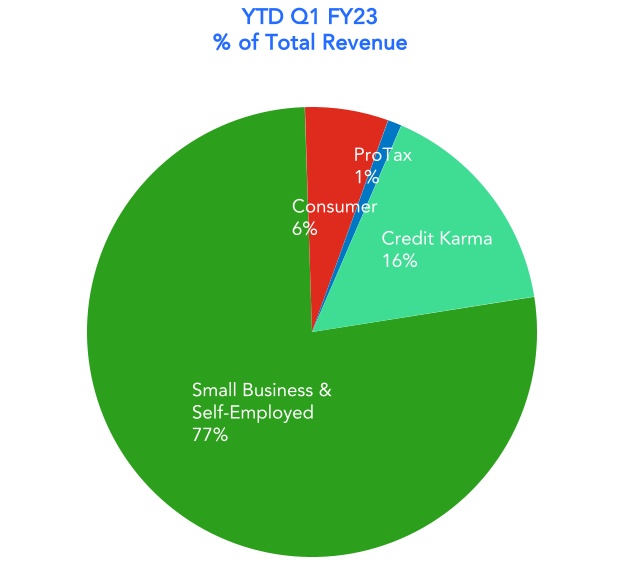

| 純収入: | | | | | | | |

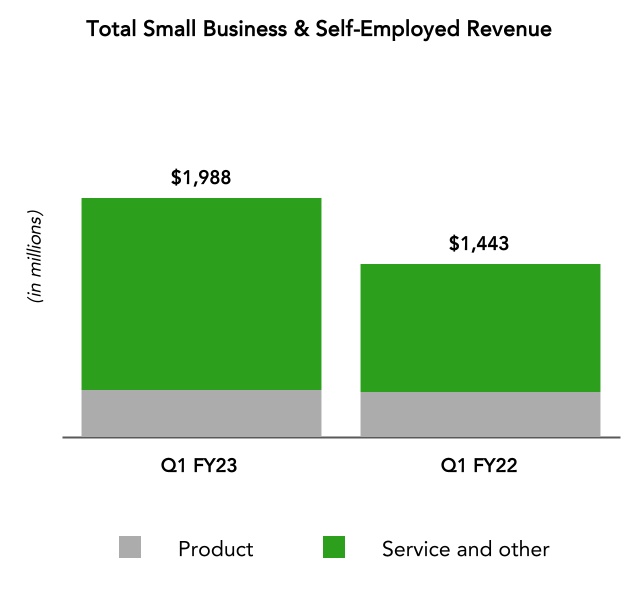

| 小規模企業と自営業者 | $ | 1,988 | | | $ | 1,443 | | | | | |

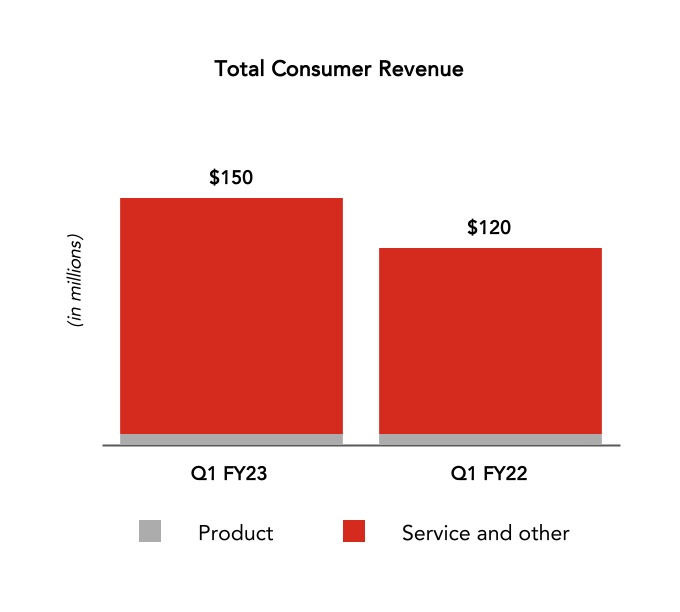

| 消費者 | 150 | | | 120 | | | | | |

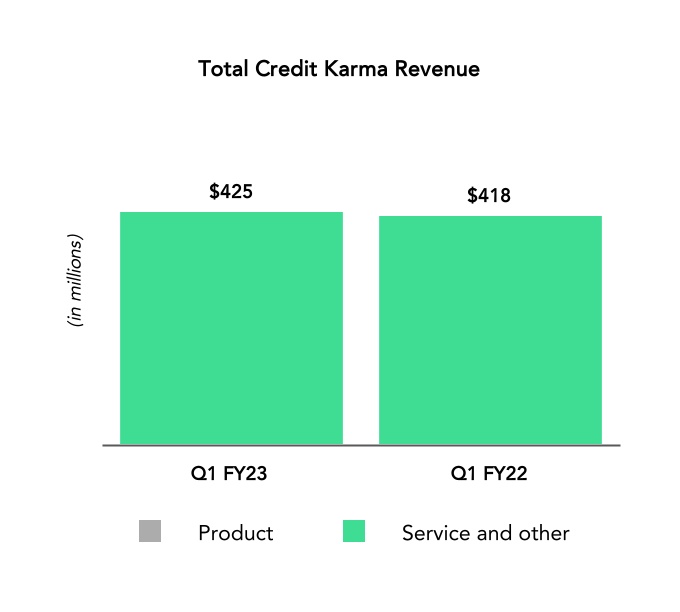

| 因果の報い | 425 | | | 418 | | | | | |

| ProTax | 34 | | | 26 | | | | | |

| 純収入合計 | $ | 2,597 | | | $ | 2,007 | | | | | |

| | | | | | | |

| 営業収入(赤字): | | | | | | | |

| 小規模企業と自営業者 | $ | 1,179 | | | $ | 921 | | | | | |

| 消費者 | 11 | | | (11) | | | | | |

| 因果の報い | 94 | | | 169 | | | | | |

| ProTax | (6) | | | (11) | | | | | |

| 部門総営業収入 | 1,278 | | | 1,068 | | | | | |

| 割り当てられていない会社プロジェクト: | | | | | | | |

| 株式ベースの給与費用 | (422) | | | (280) | | | | | |

| 他社費 | (618) | | | (525) | | | | | |

| 技術の償却を獲得した | (41) | | | (15) | | | | | |

| その他購入した無形資産の償却 | (121) | | | (53) | | | | | |

| | | | | | | |

| 未分配会社項目合計 | (1,202) | | | (873) | | | | | |

| 営業総収入 | $ | 76 | | | $ | 195 | | | | | |

重要製品とサービス製品別の収入は以下のとおりである

| | | | | | | | | | | | | | | |

| | 3か月まで | | |

| (単位:百万) | 十月三十一日

2022 | | 十月三十一日

2021 | | | | |

| 純収入: | | | | | | | |

| QuickBooksオンライン会計 | $ | 668 | | | $ | 519 | | | | | |

| オンラインサービス | 681 | | | 326 | | | | | |

| 全体的なオンライン生態系 | 1,349 | | | 845 | | | | | |

| QuickBooksデスクトップ会計 | 312 | | | 267 | | | | | |

| デスクトップサービスと用品 | 327 | | | 331 | | | | | |

| デスクトップ生態系全体が | 639 | | | 598 | | | | | |

| 小規模企業と自営業者 | 1,988 | | | 1,443 | | | | | |

| 消費者 | 150 | | | 120 | | | | | |

| 因果の報い | 425 | | | 418 | | | | | |

| ProTax | 34 | | | 26 | | | | | |

| 純収入合計 | $ | 2,597 | | | $ | 2,007 | | | | | |

| | |

| プロジェクト2−経営陣の財務状況と経営成果の検討と分析 |

“経営陣の財務状況と経営成果の討論と分析”(MD&A)は、読者に簡明な連結財務諸表の管理視点を提供することを目的としている。これは本報告の読者に、私たちの業務、戦略、現在の傾向と未来の見通しを全面的に理解させるだろう。我々のMD&Aは以下の部分を含む

| | |

• 幹部の概要: 私たちの経営結果と私たちの業務に影響を与えるいくつかの傾向についてハイレベルで議論します。

• 重要な会計政策と試算:我々の最近のForm 10−K年次報告以来の大きな変化は,我々の財務諸表の背後にある仮説や判断を理解するために重要であると考えられる。

• 運営結果:私たちの収入と支出についてもっと詳しく議論する。

• 流動性と資本資源: 私たちの簡明総合キャッシュフロー表の主な側面を討論し、私たちは総合貸借対照表の変化、及び私たちの財務約束を簡明に討論した。 |

あなたはこのMD&Aが危険と不確実性に関する前向きな陳述を含むということに注目しなければならない。第1部の直前の“前向き陳述”と題する節を参照して,このような陳述を評価する際に考慮すべき重要な情報を知る

本四半期報告書第1項の財務諸表と関連する注釈と、2022年7月31日までの財政年度Form 10-K年度報告書に合わせて本MD&Aを読まなければなりません。

2021年11月1日,ロケット科学グループ有限責任会社(メルチンパンジー)の全未償還株を買収した。MailChimpは私たちの小企業と自営業部門の一部だ。買収の日から,米チンパンジーの業績を総合運営実績に取り入れてきた

2022年8月1日、私たちの個人投資信託戦略をよりよく調整するために、私たちの造幣工場製品は消費者細分化市場から信用業界力細分化市場に移った。Mintの収入や経営業績は顕著ではなく、これまでに報告された部門業績は再分類されていない。2022年8月1日から、造幣工場の経営業績は信用業界力の部分に含まれる。

2022年8月1日、ProConnectセグメントをProTaxセグメントと再命名しました。この部分は専門会計士のために引き続きサービスされている。

本概要では,我々の運営結果と我々の業務に影響を与えるいくつかの傾向についてハイレベルな議論を行った。私たちは、これらの傾向を知ることが、私たちの財務業績と将来の見通しを知るために重要だと思います。本要約は,詳細ではなく,本“表格10-Q”四半期報告の他の部分で提供されている詳細な議論や分析に代わることもできない

Intuitは、財務管理やコンプライアンス製品やサービスを提供することで、消費者や小企業の繁栄発展を支援しています。私たちはまた会計専門家に専門的な税務製品を提供して、彼らは私たちが小企業の顧客にサービスするのを助ける重要なパートナーです。私たちの業務を4つの報告可能な部門-小企業と自営業者、消費者、信用業界力、ProTaxに分けます。

| | |

小規模企業と自営業者: この細分化市場は、世界各地の小企業や自営業者、彼らに助けと提案を提供する会計専門家にサービスを提供する。私たちのQuickBooks製品には、財務と企業管理オンラインサービスとデスクトップソフトウェア、給与明細ソリューション、時間追跡、業者支払い処理ソリューション、小規模企業向け融資が含まれています。私たちのMailchip製品には、電子商取引、マーケティング自動化、顧客関係管理が含まれています。 消費者: この細分化された市場は、米国とカナダで販売されているDIYと補助TurboTax所得税準備製品とサービスを含む消費者にサービスを提供する 因果の報い: この細分化された市場は、消費者に個人金融プラットフォームを提供し、クレジットカード、住宅、自動車および個人ローン、および保険製品の個人化提案を提供し、FDICメンバー銀行パートナーを介してオンライン貯蓄と小切手口座を提供し、彼らの信用採点と報告、信用と身分監視、信用報告論争およびデータ駆動資源にアクセスする。私たちの造幣工場製品は1種の個人投資信託商品であり、顧客が彼らの財務状況と日常財務行為を追跡するのを助ける。 ProTax: この部分はアメリカとカナダの専門会計士にサービスして、彼らは小企業の成功と税務準備と申告に不可欠です。私たちの専門税務サービスはアメリカのLacerte、ProSeriesとProConnect Tax Online、そしてカナダのProfileとProTax Onlineを含みます。 |

Intuitでは、私たちの戦略は顧客への夢中から始まった。私たちは私たちの顧客を聞いて観察し、彼らの挑戦を理解し、人工知能(AI)を含む先進的な技術を使って革新的な解決策を開発し、消費者や小企業の繁栄を助ける。私たちが大胆な目標を達成する戦略は、人工知能駆動の専門家プラットフォームとなることであり、このプラットフォームでは、私たちと他の人が顧客の最も重要な問題を解決することができる。私たちは3つの重要な分野に人工知能を適用することでプラットフォームの発展を加速させる予定です

•オープンなプラットフォームです:私たちは誰もイントゥイットを含めて一人でこれをすることができません。顧客にサービスを提供する最適な方法は、オープンで連携したプラットフォームを作成することです。まさにパートナーシップの力が世界の成功を加速させたのだ。私たちのオープン技術プラットフォームはパートナーと統合されているので、お客様に最も重要な価値とメリットを共同で提供することができます。

•人工知能の応用:AIは、私たちの顧客がよりスマートに働くのを助けてくれます。彼らの体験を自動化、予測、個性化することができるからです。人工知能技術を用いて,機械学習を用いて意思決定エンジンやアルゴリズムを構築し,豊富なデータセットから学習してユーザ体験を変化させること,知識工学を適用してコンプライアンスルールをコードに変換すること,自然言語処理を用いてクライアントと製品やサービスのインタラクション方式を徹底的に変更すること,を行っている

•専門家に組み入れる私たちの顧客が直面している最大の問題の一つは自信の欠如だ。現在の技術進歩が個人化されたツールや洞察力を提供していても、多くのお客様は、自分が正しい決定を下していると信じるのを助けるために、実際の人とつながりたいと思っています。専門家を私たちのプラットフォームに導入することで、私たちは顧客のためにこの巨大な問題を解決することができる。私たちの仮想エキスパートプラットフォームの強力な機能は、私たちの製品の知能を拡張し、専門家をコンサルタントに昇格させ、顧客に大きなメリットをもたらすことができます

我々の人工知能駆動のエキスパートプラットフォームを構築する際には,会社全体の5つの戦略優先順位に資源を優先する.これらの優先順位は、顧客にとって最も重要な問題を解決することに重点を置いている

•革命的な速度は幸福をもたらす:お客様が私たちの製品やサービスを使用する場合、私たちはデータ駆動の顧客洞察力を使用して即時の価値提供を支援し、お客様が手動でデータを入力することなく、私たちの製品と摩擦のないインタラクションを行うことを目的としています。AIの応用を加速させ、ブロックチェーンや暗号通貨などの脱中心化技術に投資しており、顧客体験を徹底的に変え、顧客がより早く多くのお金をポケットに入れるのを助けることを目標としている。この優先順位は私たちの業務全体で基礎的であり、逆の実行は他の4つの戦略優先順位で成功させることができる。

•人々を専門家と結びつける:私たちの顧客が直面している最大の問題は自分の納税を申告したり、自分の帳簿を管理したりする自信がないことです。彼らの信頼を確立するために、私たちは私たちの顧客を専門家と結びつける。私たちは顧客に重要な意思決定を助ける専門家である会計などの専門家を提供し、彼らは新しい顧客に触れることができ、彼らは自分の業務を発展させることができます。

私たちはまた、メタバース技術を模索することで、当社のサービスの分野を広げ、お客様の生活において、より有意義な役割を果たすように、仮想体験に対する当社の見方を拡大しています。

•賢明な投資信託決定を解除する:私たちは包括的な自動運転金融プラットフォームを作成しており、私たちのメンバーがどこで彼らの金融旅行を行うかを推進しており、私たちのメンバーは彼らの財務状況を理解し、賢明な財務決定を行い、彼らの短期的かつ長期的な財務計画を堅持することができる。

•小企業成長の中心となる:私たちは、顧客が顧客を獲得し、維持し、より迅速に報酬を得ること、管理および資金を得ること、自信を持って従業員に報酬を支払うこと、および第三者アプリケーションを使用して彼らの業務を運営することを支援することを目的とした、広範でシームレスなツールを提供することによって、顧客の業務発展を支援することに集中している。また,製品ベースの企業により良いサービスを提供すると位置づけ,多様なチャネルで製品を販売する顧客に利益を得たいと考えている。

•中小企業のミドルエンド市場を転覆させる: 我々の目標は,10人から100人の従業員を持つ小規模企業の顧客のニーズに応えるオンライン製品であるQuickBooks Online Advancedによりミドルエンド市場を転覆させることである.このサービスは、これらの大きな顧客への保有率を増加させ、既存製品によって過度にサービスされている新たなミドルエンド市場顧客を誘致することができる。

業界傾向

人工知能は金融技術を含む複数の産業を変えている。破壊的なスタートアップ企業,新興の生態系,大型プラットフォームは,新技術を利用して個性化体験を創造し,データ駆動の洞察を提供し,サービス速度を向上させている。これらの転換は、より活力と競争力のある環境を創出しており、より多くのサービスのデジタル化と選択の増加に伴い、世界各地の顧客の期待が変化している。

季節性

当社のConsumerとProTax製品は、私たちの所得税準備製品とサービスの販売と収入が通常11月から4月の間に集中しているので、顕著で独特な季節モデルを持っています。この季節的モデルにより、私たちはそれぞれ1月31日と4月30日までの第2四半期と第3四半期により高い純収入を達成した

私たちは、消費者とProTaxビジネスの季節性が、今後の四半期の財務業績に大きな影響を与え続けると予想しています。

私たちの成長戦略は私たちが破壊的な技術傾向を開始し、抱擁し、新しい市場に進出し、私たちの開発とマーケティングを推進する製品とサービスの広範な採用を推進する能力にかかっている。私たちの将来の成長は、私たちの第三者業務関係の実力にますます依存しており、私たちは新しい関係と既存の関係を維持し、強化していく能力を発展させ、維持し、強化していきます。競争力と持続的な成長を維持するために、製品開発、マーケティング、販売能力に大量の資源を投入しており、今後もこのようにしていくと予想されています。私たちの未来の成功はまた私たちが競争の激しい人材環境の中で引き続き高技能従業員を誘致、維持、発展できるかどうかにかかっている。

私たちがより多くのオンラインサービスを提供するにつれて、私たちと外部サービスプロバイダのプラットフォームとシステムの持続的な運営と可用性がますます重要になってきている。私たちは顧客が彼らの財務生活を管理するのを助けるため、私たちは管理、収集、使用、個人顧客情報やデータの保存に関するリスクに直面している。私たちは私たちの情報技術インフラと私たちのプライバシーとセキュリティ能力に多くの管理注意力と資源を投入しており、私たちは将来もそうしていくと予想されています。

私たちの産業はますます多くの悪意のある第三者詐欺活動を経験している。我々は、追加的なセキュリティ対策を実施し、州や連邦政府との協力を継続し、不審な活動に関する情報の共有を含む業界全体のセキュリティおよび反詐欺対策を実施する。私たちのシステムの一部は国際標準化機関27001認証を取得し、セキュリティ対策に投資し続け、より広い業界や政府と協力して、このような詐欺から顧客を保護しています。

我々の業務に影響を及ぼす最も重大なリスクと不確実性に関する完全な議論については、本四半期報告第I部の前の“前向き陳述”および本四半期報告第II部1 A項の“リスク要因”を参照されたい。

私たちの業務を評価するための最も重要な財務指標は、会社全体と各報告可能部門の収入増加、会社全体の運営収入の増加、1株当たりの収益、および運営キャッシュフローである。私たちはまた、収入増加のいくつかの非財務駆動要素を追跡し、重要な時に、以下の部門業績への適用検討でそれらを決定する。サービス製品は私たちの業務の重要な構成要素です。私たちのサービスと他の収入総額は約110億ドルで、2022年度の総収入の86%を占め、今後も私たちのサービスと他の収入総額は引き続き増加すると予想されています。

2023年度の最初の3ヶ月の主なハイライトは、

| | | | | | | | | | | | | | |

| | | | |

| の収入 | | 小企業と自営業者の収入 | | 現金、現金等価物、投資 |

| $2.6 B | | $2.0 B | | $2.7 B |

| 2022年度同期比29%増 | | 2022年度同期比38%増 | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

財務諸表を作成する際に、私たちは見積もり、仮説と判断を行います。これらの見積もり、仮説と判断は、私たちの純収入、営業収入または損失、純収益または損失、および総合貸借対照表上のある資産と負債の価値を簡素化することに大きな影響を与える可能性があります。経営陣は、2022年7月31日現在の財政年度Form 10−K年度報告第2部第7項で財務状況や運営結果の検討·分析に記載されている会計政策に係る見積もり、仮定、判断が財務諸表に最大の潜在的影響を有していると考えており、重要な会計政策と推定であると考えられる。2023年度の3ヶ月前には、これらの重要な会計政策と推定に大きな変化はなかった。上級管理職は、私たちの取締役会の監査およびリスク委員会と共に、このForm 10-Q四半期報告書で、私たちの重要な会計政策と推定の制定と選択、およびそれらの開示を検討しました。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

財務概要 | | | | | | | | |

| | | | | | | | | | | | | | | |

| (百万ドル、1株を除く) | Q1

2013年度 | | Q1

22年度 | | $

変わる | | %

変わる | | | | | | | | |

| 純収入合計 | $ | 2,597 | | | $ | 2,007 | | | $ | 590 | | | 29 | % | | | | | | | | |

| 営業収入 | 76 | | | 195 | | | (119) | | | (61) | % | | | | | | | | |

| 純収入 | 40 | | | 228 | | | (188) | | | (82) | % | | | | | | | | |

| 希釈して1株当たり純収益 | $ | 0.14 | | | $ | 0.82 | | | $ | (0.68) | | | (83) | % | | | | | | | | |

2022年度同期と比較して、2023年度第1四半期の総純収入は5.9億ドル増加し、29%増加した。私たちの小規模企業と自営業部門の収入が本四半期に増加したのは、主にMailschpからの2.64億ドルの収入を含むオンライン生態系収入の増加によるものである。2022年度同期と比較して、2023年度第1四半期の私たちのCredit Karma部門の収入は700万ドル増加しました。これは、主に私たちのクレジットカード垂直市場の増加が、私たちの個人ローン、住宅ローン、自動車保険、自動車ローンの垂直市場の減少部分によって相殺されたからです。私たち消費者とProTax部門の収入は季節的に低く、2022年度の同時期と横ばいだった。参照してください“細分化結果我々の報告可能な部門のすべての結果についてのより多くの情報は、本プロジェクト2の後の部分を参照されたい。

2022年度同期と比較して、2023年度第1四半期の営業収入は1.19億ドル減少した。営業収入の減少は、従業員、株式ベースの給与、マーケティング、その他買収した無形資産の償却費用の増加によるものであるが、上記の収入増加分によって相殺される。参照してください“収入コスト" and “運営費“詳細については、本プロジェクト2の後の部分を参照してください。

2022年同期に比べ、2023年度第1四半期の純収入は1.88億ドル減少した。純収入減少の原因は、上記営業収入の減少、2022年度第2四半期の定期融資による47億ドルの借入金による利息支出の増加、および2022年度第1四半期の他の長期投資純収益3900万ドルであり、これらの純収益は関連所得税支出の減少分によって相殺されている。2023年度第1四半期の希釈後の1株当たり純収益は0.14ドルに低下したが、2022年度同期は0.82ドルとなり、純利益の低下と一致した。

以下の情報は我々の4つの報告可能な部分に基づいて組織されている.参照してください“役員概要--Intuitについて”より多くの情報を知りたい場合は、本四半期報告書の第1部財務諸表第2項および付記12を参照してください。私たちのすべての部門は主にアメリカで運営して顧客に販売しています。2022年10月31日までの3カ月間の国際総純収入は約10%で、2021年10月31日までの3カ月間、国際純収入は約6%だった。

開ける2021年11月1日私たちは事業合併の形でMailchinpを買収したMailChimpは私たちの小企業と自営業部門の一部だ買収の日から,米チンパンジーの経営実績を我々の濃縮総合経営実績に取り入れてきた。

2022年8月1日、私たちの個人投資信託戦略をよりよく調整するために、私たちの造幣工場製品は消費者細分化市場から信用業界力細分化市場に移った。Mintの収入や経営業績は顕著ではなく、これまでに報告された部門業績は再分類されていない。2022年8月1日から、造幣工場の経営業績は信用業界力の部分に含まれる。

2022年8月1日、ProConnectセグメントをProTaxセグメントと再命名しました。この部分は専門会計士のために引き続きサービスされている。支部営業収入または損失は、分部純収入から分部収入コストと営業費用を引くことです。参照してください“役員概要−業界動向と季節性”当業務の季節的な説明については、本項目2の前項を参照されたい。当社は、会社販売·マーケティング、製品開発、一般·行政及び非雇用に関する法律や訴訟和解コスト等の費用を未分配会社プロジェクトに計上し、他社費用の一部としている。私たちの報告すべき信用業界力部門に対して、部門費用には販売とマーケティング、製品開発、および一般と行政に関連するすべての直接費用が含まれています。すべての部門の未分配会社プロジェクトには、株式ベースの給与、買収された技術の償却、他の買収された無形資産の償却、営業権および無形資産減価費用、および業務合併に関連する専門費用および取引費用が含まれる。2023年度前3ヶ月、すべての細分化市場のこれらの未分配企業プロジェクトの総額は12億ドル、2022年度前3ヶ月は8.73億ドルだった。未分配企業プロジェクトは2023年度に増加し、株式ベースの給与支出、他の買収による無形資産の償却、一般·行政費用、買収技術の償却、製品開発および販売およびマーケティング費用の増加が原因である。本四半期報告第I部分の第1項簡明総合財務諸表付記12を参照して、各会計期間の分部営業総収入或いは赤字総額と総合営業収入或いは損失の入金状況を説明した。

小規模企業と自営業部門はオンライン生態系とデスクトップ生態系収入を含む。

私たちのオンライン生態系には次のような収入があります

•QuickBooks Online、QuickBooks Live、QuickBooks Online Advanced、QuickBooksの自社財務·企業管理サービス;

•QuickBooksオンライン給与明細

•オンライン製品を使用する小企業のための商家支払い処理サービス;

•MailChimpの電子商取引、マーケティング自動化、および顧客関係管理製品;

•QuickBooksビジネス

•QuickBooksチェック;

•小企業に融資する。

私たちのデスクトップ生態系には以下のような収入があります

•QuickBooksデスクトップソフトウェア購読(QuickBooks Desktop Pro Plus,QuickBooks Desktop Premier Plus,QuickBooks Enterprise,および小企業サービスの会計専門家のProAdvisor計画会員資格);

•デスクトップ給与リスト製品(QuickBooks基本給与明細、QuickBooks補助給与明細、QuickBooks強化給与明細)

•デスクトップ製品を使用する小規模企業のための商家支払い処理サービス;

•QuickBooks販売所

•財政的供給

•小企業に融資する。

細分化された製品収入は、主にソフトウェアライセンスの交付と関連更新に関する収入から来ており、私たちのQuickBooksデスクトップ購読とデスクトップ賃金単製品のバージョン保護を含み、これらは私たちのデスクトップ生態システムの一部である。細分化市場サービスやその他の収入は,主に我々のオンライン生態系収入と,我々のQuickBooksデスクトップ購読とデスクトップ給与モノ製品および事業体支払い処理サービスの一部として提供されるサービスと支援の収入から来ている

| | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | Q1

2013年度 | | Q1

22年度 | | %

変わる | | | | | | |

| 製品収入 | $ | 406 | | | $ | 378 | | | 7 | % | | | | | | |

| サービスやその他の収入 | 1,582 | | | 1,065 | | | 49 | % | | | | | | |

| 部門総収入 | $ | 1,988 | | | $ | 1,443 | | | 38 | % | | | | | | |

| 総収入のパーセントを占める | 77 | % | | 72 | % | | | | | | | | |

| | | | | | | | | | | |

| 分部営業収入 | $ | 1,179 | | | $ | 921 | | | 28 | % | | | | | | |

| 関連収入の% | 59 | % | | 64 | % | | | | | | | | |

重要製品とサービス製品別の収入は以下のとおりである

| | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | Q1

2013年度 | | Q1

22年度 | | %

変わる | | | | | | |

| 純収入: | | | | | | | | | | | |

| QuickBooksオンライン会計 | $ | 668 | | | $ | 519 | | | 29 | % | | | | | | |

| オンラインサービス | 681 | | | 326 | | | 109 | % | | | | | | |

| 全体的なオンライン生態系 | 1,349 | | | 845 | | | 60 | % | | | | | | |

| QuickBooksデスクトップ会計 | 312 | | | 267 | | | 17 | % | | | | | | |

| デスクトップサービスと用品 | 327 | | | 331 | | | (1) | % | | | | | | |

| デスクトップ生態系全体が | 639 | | | 598 | | | 7 | % | | | | | | |

| 小規模企業と自営業者の総数 | $ | 1,988 | | | $ | 1,443 | | | 38 | % | | | | | | |

2022年度同期と比較して、2023年度第1四半期の当社の小規模企業·自営業部門の収入は5.45億ドル増加し、38%増加した。この増加は主にオンライン生態系収入の増加によるものであり、2023年度第1四半期のMailschpからの2.64億ドルの収入を含む。

オンライン生態系収入

2022年度同期と比較して、2023年度第1四半期のオンライン生態系収入は60%増加した。QuickBooksのオンライン会計収入は、2022年度同期と比較して、2023年度第1四半期に29%増加したが、これは、主に顧客増加、有効価格上昇、および製品組合せが価格の高い製品に移行したためである。2023年度第1四半期のオンラインサービス収入は、Mailincp製品からの追加収入と、私たちの賃金および支払い製品の収入の増加によるもので、2022年度同期と比較して109%増加した。顧客の増加と製品の組み合わせがより高い製品に転換することで、オンライン給与収入が増加した。各顧客の課金量の増加と顧客数の増加により、オンライン支払い収入が増加する。

デスクトップ生態系収入

2022年度同期と比較して、デスクトップ生態系収入が2023年度第1四半期に7%増加したのは、QuickBooksデスクトップと企業購読製品が増加したが、デスクトップ単位売上高の低下分がこの増加を相殺したためである。2022年度第1四半期には、QuickBooks Desktopパッケージソフトウェア製品の生産を中止し、現在は主に購読方式で販売しています。

2022年度同期と比較して、2023年度第1四半期の小企業と自営業務部門の営業収入が28%増加したのは、主に上記の収入の増加によるものであるが、一部は人員とマーケティング費用の増加によって相殺されている。

消費製品の収入は、主にTurboTaxデスクトップの税金申告準備ソフトウェアと関連フォームの更新から来ています。

消費者細分化サービスとその他の収入は、主にTurboTax OnlineとTurboTax Live製品、電子申告サービス、接続サービスから来ています。

| | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | Q1

2013年度 | | Q1

22年度 | | %

変わる | | | | | | |

| 製品収入 | $ | 7 | | | $ | 7 | | | — | % | | | | | | |

| サービスやその他の収入 | 143 | | | 113 | | | 27 | % | | | | | | |

| 部門総収入 | $ | 150 | | | $ | 120 | | | 25 | % | | | | | | |

| 総収入のパーセントを占める | 6 | % | | 6 | % | | | | | | | | |

| | | | | | | | | | | |

| 分部営業収入 | $ | 11 | | | $ | (11) | | | NM | | | | | | |

| 関連収入の% | 7 | % | | (9) | % | | | | | | | | |

意味がない

2022年度同期と比較して、私たち消費者部門の2023年度前3ヶ月の収入は3000万ドル増加し、25%増加した。私たちの消費者製品の季節性のため、第二財と第三財期に比べて、第一財期に消費者製品やサービスから生じる収入は通常少ない。各財政年度第一四半期の収入の大部分は前納税年度の納税表の提出に使われています。

2023年度までの3ヶ月間、部門運営収入は1100万ドルを記録したが、2022年度同期部門運営損失は1100万ドルだった。上記の収入の増加は費用の増加分によって相殺される。

我々消費者収入の季節性により、2023年度第1四半期の収入または経営業績は、本年度の傾向を反映できないと考えられる。2023年度第3四半期までに2022年の納税季節の結果をほぼ完成させることができます。

2022年8月1日から、私たちの造幣工場製品は私たちの信用報いの一部です。

Carmaクレジットの収入は、クレジットカード発行および個人ローン融資などの活動を完了するために適格なリンクを提供することを含む行動別課金取引からのものであり、ユーザーが広告または広告をクリックして手がかりを生成することを含むクリック課金および手がかり別取引からのものであり、主に担保ローンおよび保険業務に関連する。信用業界力には私たちの造幣工場製品の収入も含まれている。

| | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | Q1

2013年度 | | Q1

22年度 | | %

変わる | | | | | | |

| 製品収入 | $ | — | | | $ | — | | | 適用されない | | | | | | |

| サービスやその他の収入 | 425 | | | 418 | | | 2 | % | | | | | | |

| 部門総収入 | $ | 425 | | | $ | 418 | | | 2 | % | | | | | | |

| 総収入のパーセントを占める | 16 | % | | 21 | % | | | | | | | | |

| | | | | | | | | | | |

| 分部営業収入 | $ | 94 | | | $ | 169 | | | (44) | % | | | | | | |

| 関連収入の% | 22 | % | | 40 | % | | | | | | | | |

2022年度同期と比較して、2023年度第1四半期の収入は700万ドル増加した。主に私たちのクレジットカード垂直市場が増加したが、この部分は私たちの個人ローン、住宅ローン、自動車保険、自動車ローンの垂直市場の減少によって相殺された

2022年同期と比較して、2023財務年度第1四半期の信用業力部門の営業収入が7500万ドル減少したのは、主にマーケティングと人員支出の増加によるものだが、上記の収入の増加分によって相殺された

2022年8月1日から、私たちの造幣工場製品は私たちの信用報いの一部です。

ProTax部門の製品収入は、主にLacerte、ProSeries、およびProfileデスクトップ納税準備ソフトウェア製品および関連フォーム更新から来ます。

ProTax支部サービスおよびその他の収入は、主にProTaxオンライン税務製品、電子申告サービス、ネットワークサービス、銀行製品から来ています。

| | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | Q1

2013年度 | | Q1

22年度 | | %

変わる | | | | | | |

| 製品収入 | $ | 14 | | | $ | 12 | | | 17 | % | | | | | | |

| サービスやその他の収入 | 20 | | | 14 | | | 43 | % | | | | | | |

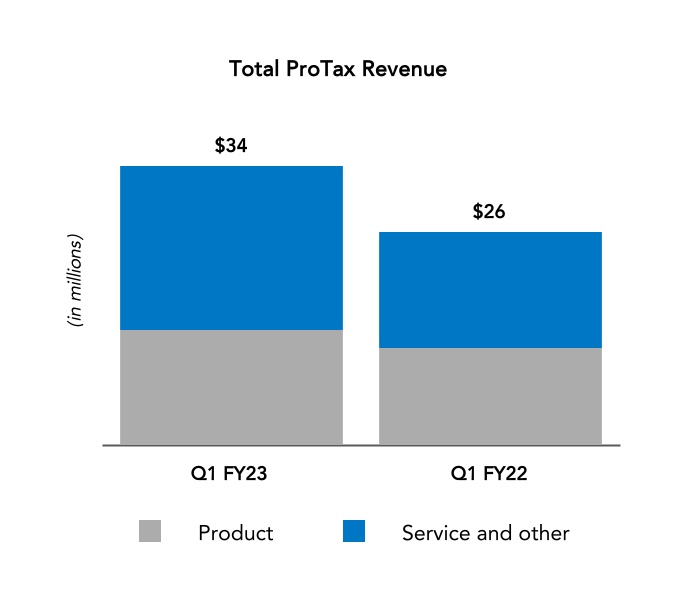

| 部門総収入 | $ | 34 | | | $ | 26 | | | 31 | % | | | | | | |

| 総収入のパーセントを占める | 1 | % | | 1 | % | | | | | | | | |

| | | | | | | | | | | |

| 分部営業損失 | $ | (6) | | | $ | (11) | | | (45) | % | | | | | | |

| 関連収入の% | (18) | % | | (42) | % | | | | | | | | |

私たちのProTax部門収入は、2022年度同期と比較して、2023年度前の3ヶ月で800万ドル増加し、31%増加した。ProTax製品の季節性のため、第2財期および第3四半期と比較して、第1四半期に専門税務製品およびサービスから発生する収入は通常少ない。各財政年度第一四半期の収入の大部分は前納税年度の納税表の提出に使われています。

私たちの第一財期では、私たちのProTax部門は通常、収入がわずかな場合、私たちは一般と行政機能と研究開発のための運営費用を発生し続けるからです。

我々のProTax収入の季節性により、2023年度第1四半期の収入または経営実績は、本年度の傾向を反映できないと考えられる。2023年度第3四半期までに2022年の納税季節の結果をほぼ完成させることができます。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

収入コスト | | | | | | | | |

| | | | | | | | | | | | | | | |

| (百万ドル) | Q1

2013年度 | | その割合は

関わる

収入.収入 | | Q1

22年度 | | その割合は

関わる

収入.収入 | | | | | | | | |

| 製品収入コスト | $ | 15 | | | 4 | % | | $ | 15 | | | 4 | % | | | | | | | | |

| サービスコストとその他の収入 | 620 | | | 29 | % | | 387 | | | 24 | % | | | | | | | | |

| 技術の償却を獲得した | 41 | | | 適用されない | | 15 | | | 適用されない | | | | | | | | |