アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された#年からの移行期の移行報告 _______ 至れり尽くせり________ |

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示すはい、そうです ☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

☒ |

|

ファイルマネージャを加速する |

|

☐ |

|

|

|

|

|

|||

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)はい、そうです

A2022年3月31日現在、登録者の非関連会社が保有する登録者普通株の総時価は約#ドルである

登録者が発行する普通株式数は2022年11月15日は

引用で編入された書類

米国証券取引委員会に提出された登録者最終委託書のうち、登録者2023年株主総会に関連する部分は、参照により本10−K表の第III部分に組み込まれる。このような依頼書は,登録者が2022年9月30日までの財政年度の120日以内に提出する。

カタログ表

|

|

ページ |

第1部 |

|

|

第1項。 |

業務.業務 |

5 |

第1 A項。 |

リスク要因 |

15 |

項目1 B。 |

未解決従業員意見 |

34 |

第二項です。 |

属性 |

34 |

第三項です。 |

法律訴訟 |

34 |

第四項です。 |

炭鉱安全情報開示 |

35 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

36 |

プロジェクト6 |

保留されている |

37 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

38 |

第七A項。 |

市場リスクの定量的·定性的開示について |

63 |

第八項です。 |

財務諸表と補足データ |

64 |

第九項です。 |

会計と財務情報開示の変更と相違 |

105 |

第9条。 |

制御とプログラム |

105 |

プロジェクト9 B。 |

その他の情報 |

105 |

プロジェクト9 C |

検査妨害に関する外国司法管区の開示 |

106 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

107 |

第十一項。 |

役員報酬 |

107 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

107 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

107 |

14項です。 |

最高料金とサービス |

107 |

|

|

|

第4部 |

|

|

第十五項。 |

展示·財務諸表明細書 |

108 |

プロジェクト16 |

表格10-Kの概要 |

111 |

|

|

|

サイン |

112 |

|

i

警告声明は懸念されるG前向き陳述

本年度報告は、Cerence Inc.とその連結子会社“Cerence”、“会社”、“私たち”、“私たち”または“私たち”によって提出されたForm 10−KまたはForm 10−Kには、リスクおよび不確実性要因に関する“前向き陳述”が含まれている。これらの陳述は、歴史的または現在の事実とは厳密には関係なく、我々の業務、運営、業界、財務結果、財務状態、戦略、目標、または見通しの現在の予想、推定、仮説、計画、および予測に基づく事実によって識別することができる。前向きな陳述には、しばしば、“予想”、“見積もり”、“予想”、“プロジェクト”、“予測”、“予定”、“計画”、“継続”、“信じる”、“可能”、“将”、“目標”などの言葉、および私たちの業務および将来の経営または財務業績に関連する類似の言葉および用語が含まれる。いかなる予測や予測と同様に,前向き陳述自体は不確実性や環境変化の影響を受けやすい。私たちの実際の結果は、私たちの前向きな陳述で明示的または暗示的な結果とは大きく異なるかもしれない。したがって、私たちまたは私たちを代表するどんな前向きな陳述にも過度に依存してはいけない。当10-K表に含まれる展望的陳述は合理的な仮定に基づいていると考えられるが、多くの要素が私たちの実際の財務結果または経営結果に影響を与える可能性があり、実際の結果がこのような前向き陳述の結果と大きく異なる可能性があることを認識すべきであるが、これらに限定されない

1

これらの要因や他の要因は、“リスク要因”や“経営陣の財務状況や経営成果の検討·分析”部分および本表格10-Kの他の部分でより十分な議論がある。これらのリスクは,本10−K表の前向き陳述が示唆した結果とは実際の結果が大きく異なる可能性がある。私たちの経営結果、財務状況と流動性、および私たちの経営業界の発展が本10-K表に含まれる前向きな陳述と一致していても、これらの結果や発展は後続期間の結果や発展を示すことができない可能性がある。

私たちが本10-K表で行った任意の前向き陳述は、その発表日のみを説明する。法的要求がない限り、私たちは私たちの前向きな陳述を更新したり変更したりする義務もなく、新しい情報、後続事件、他の理由でも何の義務も明確に拒否していない。

2

リスク要因の概要

以下は,本年度報告表格10−K第I部第1 A項“リスク要因”に記載されている主なリスクの概要である。“リスク要因”の節で述べたリスクは投資家にとって重要であると信じているが,現在知られていないことや現在重要でないと考えている他の要因も我々に悪影響を与える可能性がある.以下の要約は,我々が直面している重大なリスクの詳細な要約と見なすべきではなく,“リスク要因”の節と本年度報告10-K表に記載されている他の情報と合わせて読むべきである

私たちの業務に関わるリスク

私たちの知的財産権や技術に関するリスクは

3

剥離に関するリスク

私たちの証券や債務に関するリスクは

一般リスク因子

4

パー?パーT I

項目1.B役に立つ。

概要

Cerenceは,移動/交通市場構築人工知能支援の仮想アシスタントである.私たちの主な目標は自動車市場ですが、私たちの解決策は二輪車、飛行機、トラクター、クルーズ船、エレベーターを含むが、これらに限定されないすべての形態の交通機関に適用できます。私たちの解決策は、車両、運転手、乗客間の自然な対話と直感的な対話、およびより広いデジタル世界をサポートする。私たちは、世界で最も人気のある自動車仮想アシスタントを構築するソフトウェアプラットフォームの一つを含む、相互接続と自動運転車の人工知能アシスタントと革新の主要なプロバイダであるおいBMW” and “こんにちは、バンマ“と。私たちの顧客は、BMW、ダイムラー、フィアットクライスラーグループ、フォード、吉利、GM、ルノー-日産、上汽、トヨタ、フォルクスワーゲングループ、アプティフ、ボッシュ、大陸、デンソテン、蔚来、小鵬自動車とハーマンを含む世界のすべての主要な自動車原始設備メーカーまたはその一級サプライヤーを含む。私たちはホワイトマークに基づいて私たちの解決策を提供し、私たちの顧客が独特のブランド個性を持つカスタマイズされた仮想アシスタントを提供し、最終的に彼らのブランドとエンドユーザーとの関係を強化することができるようにします。私たちのビジョンはすべての人がもっと楽しく安全な旅をできるようにすることだ。

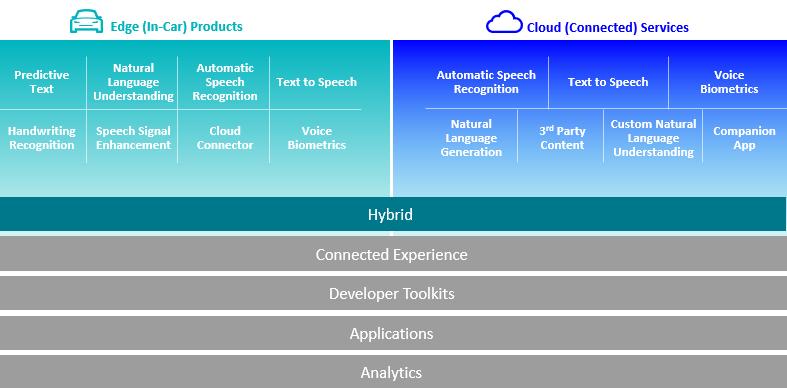

我々のプラットフォームは,業界をリードする音声認識,自然言語理解,音声信号増強,テキストから音声と音響モデリング技術を利用して,対話的AIに基づく解決策を提供している.我々のプラットフォームを利用して構築された仮想アシスタントは、音声、タッチ、手書き、凝視追跡、およびジェスチャ認識を含む複数の人車対話モードを実現することができ、第三者仮想アシスタントを車載体験に統合することをサポートすることができる。

我々のソフトウェアプラットフォームは集積化,ブランド化,差別化された自動車仮想アシスタントの構築において市場をリードしている.自動車認知支援の統一プラットフォームと汎用インターフェースとして、著者らのソフトウェアプラットフォームは元の設備メーカーとサプライヤーに重要な移動性体験とブランド価値制御点を提供した。私たちのプラットフォームは完全にカスタマイズ可能で、私たちの顧客が自動車の中で自分の生態系を作り、車両を多くの相互接続設備とサービスのハブに変えることを目的としています。我々のソフトウェアプラットフォームを使用して構築された仮想アシスタントは、ナビゲーション、制御、メディア、通信、およびツールのような様々なカテゴリのユーザ要求を満たすことができる。我々のソフトウェアプラットフォームは,エッジ計算とクラウド接続ソフトウェアコンポーネントと,共通プログラミングインタフェースの下でこれらのコンポーネントを接続するソフトウェアフレームワークからなる.私たちは私たちの専門サービス組織を通じて顧客に私たちのソフトウェアプラットフォームを実施して、この組織はOEMとサプライヤーと協力して、特定の車種の要求、配置と音響特性に対して私たちのソフトウェアを最適化します。

自動車認知支援の市場は急速に拡大している。スマートフォンおよびスマートスピーカの急増は、娯楽システムを制御し、ニュースを見るなど、消費者がますます多くの仮想アシスタントや特殊用途のロボットに依存して様々なタスクを実行することを奨励する。自動車運転手および乗客は、移動体験の一部としてハンズフリーアクセス仮想アシスタントをますます期待しており、様々なカテゴリの一般的な用例は、ナビゲーション、音声起動テキストおよび電話通信、自動車ユーザガイドおよびイグニッションスイッチなどの自動車分野、ならびに娯楽のような汎用分野を含む。増加する自動車認知支援ニーズを満たし,差別化された移動体験を提供するために,OEMとベンダは独自の仮想アシスタントをその車両にますます多くの割合で構築している.この傾向は続くと考えられ,自動車認知支援に対する消費者の需要はさらに増加し,車両がより自主的になるため,運転手は従来車両操作過程では不可能であった人と車のインタラクションの新しい形を追求していると考えられる.

私たちは主にソフトウェアライセンスとクラウド接続サービスを販売することで収益を創出します。また,車種ライフサイクルの設計,開発,配置段階,およびメンテナンス·強化プロジェクトにより,OEMやサプライヤーとの連携により専門サービス収入を得ている.私たちの自動車業界での20年以上の仕事を通じて、私たちは長期的な業界関係を築き、在職から利益を得た。私たちはすべての主要なOEMまたはその一級サプライヤーと既存の関係があり、私たちの顧客契約はそれぞれ違いますが、それらは通常長年の契約を代表して、未来の収入を見ることができます。私たちは、顧客の長期保留をサポートするために、私たちの多くの顧客とメインプロトコルや同様のビジネス取り決めを締結しました。

2022年9月30日現在、残りの履行義務に関する推定将来収入2.176億ドルと、領収書が発行されていない8,590万ドルの契約約束を含む3.035億ドルの5年間余剰履行義務があります。2022年9月30日現在、私たちは8億ドルの5年間の可変在庫があり、その中には、私たちの組み込みおよびネットワーク業務に関連する可変予測版税の将来の収入の推定が含まれている。私たちの予想印税の見積もりは、計画期間内に既存の契約に基づいて予想される自動車出荷量による組み込み技術と接続技術に対する印税料率に基づいています。予想出荷量は、経営陣が本10-K表までの日付が合理的だと考えている履歴出荷経験と現在の顧客予測に基づいています。私たちの組み込み技術およびネットワーク技術は、各車または各設備に基づいて価格設定および販売を行っており、この場合、私たちは組み込み許可証およびネットワークサービス条項のうちの1つまたは両方に費用を受け取るだけでよい。しかし、私たちの5年間の在庫は私たちの未来の実際の収入を見せてくれないかもしれない。私たちが実際に確認した収入はいくつかの要素の影響を受けて、私たちの顧客が出荷した車両の数量と時間、潜在的な端末あるいは

5

顧客契約範囲の変化、および通貨変動。2022年9月30日現在、私たちの5年間の蓄積は11億ドルと推定され、その中には3.035億ドルの5年間の余剰履行義務と8億ドルの5年間の可変在庫が含まれている。2021年9月30日現在、5年間の滞納額は13億ドルと推定されている。

これまでに、我々の解決策は4億5千万台を超える自動車に設置されており、その中で2022年度だけで4000万台を超える新車がある。我々の顧客から提供された特許使用料報告と世界自動車総生産量の第三者報告によると,2022年9月30日までの会計年度に出荷された全自動車のうち,約51%がCerence技術を採用していると推定される。Cerenceハイブリッドソリューションの出荷台数は2022年9月30日までの会計年度で約800万台である。全世界で80社以上の原始設備メーカーと一級サプライヤーが私たちの解決策を使用して、70種類以上の言語と方言をカバーして、英語、ドイツ語、スペイン語、フランス語、標準語、広東語、日本語とヒンディー語を含む。

2022年度には、2021年9月30日現在の会計年度の3兆872億ドルに比べて15.3%減少した3億279億ドルの収入を創出した。2022年9月30日現在の純損失は3.108億ドルを記録し、9月30日現在の会計年度の純収益は4,590万ドルと比較して777.2%変化した。2021年。本文に含まれる財務情報は必ずしも私たちの将来の経営結果を反映しているとは限らないかもしれない。

歴史と会社情報

2019年10月1日(分配日)、グローバル企業と消費者に音声·言語解決策を提供するリーディングサプライヤーNuanceは、我々普通株とその合併子会社のすべての流通株の法的および構造分離を完了し、その株主に免税剥離方式で分配した。午後5:00には,Nuanceの株主がNuance普通株(“流通”)を8株持つごとに,我々の普通株が1株分配される。東部時間2019年9月17日、つまり割り当てられた記録日です。

流通については、2019年9月30日に2019年10月1日に施行された改訂·再改訂された会社登録証明書または憲章をデラウェア州州務卿に提出しました。私たちが改正して再改正した付例も2019年10月1日から施行される。2019年10月2日、我々の普通株はナスダック全世界精選市場で通常取引を開始し、株式コードはCRNCである。

私たちの主な実行事務室はマサチューセッツ州バーリントン301 a室バーリントン森林大通り1号にあります。郵便番号:01803、電話番号は(857362-7300です。私たちのサイトはWwwc.cerence.comそれは.我々は,我々のサイトに含まれる情報を本10-Kテーブルの一部としたり,参照により本テーブル10-Kに統合したりしない.我々は、我々のウェブサイトを介して、Form 10-K年間報告、Form 10-Q四半期報告、Form 8-K現在の報告、およびこれらの報告の修正を無料で提供し、これらの材料を米国証券取引委員会または米国証券取引委員会に電子的に提出した後、これらの材料をSECまたはSECに他の方法で提供した後、合理的で実行可能な範囲でこれらの報告をできるだけ早く提供する。アメリカ証券取引委員会にはウェブサイトがありますWwwv.sec.gov)と、報告書、依頼書および情報声明と、米国証券取引委員会に電子的に提出された発行者に関する他の情報とが含まれている。

私たちは、私たちのサイトの投資家関係ページで、私たちの収益電話会議と、私たちが参加したり、投資界のメンバーと一緒に主催したりするいくつかの活動をインターネット中継しました(www.cerence.com/Investors/概要)。また、私たちの投資家関係サイトの一部として、私たちの財務業績、投資家事件、およびニュースおよび収益に関するニュースまたは公告に関する通知を提供します。我々は,我々の投資家関係サイトを重大な非公開情報を開示する手段として利用し,FD法規下での開示義務を果たす予定である.当サイトに含まれる情報は、当10−Kフォームまたは米国証券取引委員会に提出された任意の他のファイルの一部とはならず、参照されたようにテーブル10−Kまたは任意の他のファイルに組み込まれることもなく、当サイトへの任意の言及は非能動的な文字参照にすぎない。

6

私たちの能力は

私たちの使命は、相互接続と自動運転車にデジタルプラットフォームの解決策を提供し、交通生態系の能力を強化することだ。我々は対話と直感的な自動車認知支援解決策を提供し、OEMが独特で一致したブランド体験を通じてエンドユーザとの感情関係を強化できるようにした。私たちはこのような解決策を二輪車やトラクターなどの交通機関に拡張し続けた。私たちの主な製品は私たちのソフトウェアプラットフォームであり、私たちの顧客はこのプラットフォームを使用して仮想アシスタントを構築し、これらの仮想アシスタントは、ナビゲーション、制御、メディア、通信、情報、ツールを含むますます多くのカテゴリでコミュニケーション、情報を検索し、行動することができます。私たちのソフトウェアは自動車業界と深く協力して開発され、世界各地の運転手と乗客の旅行体験を改善しました。

ユーザと我々のソフトウェアプラットフォームを用いて構築された仮想アシスタントとのインタラクションは,通常音声要求から始まる.このような入力を受けた後,我々のソフトウェアプラットフォームは,ユーザが何を言ったかを決定し,ユーザの意図を推定し,要求を最適なカテゴリやドメインにマッピングする.適用される分野によれば、我々のソフトウェアプラットフォームは、外部データソースまたは第三者仮想アシスタントに直接応答するかアクセスするかを決定し、すべての場合、口頭または行動を含む応答をもたらす。要求の複雑さおよび他の要因に応じて、参加は、ユーザとの複数の高速音声対話を含むことができ、複数のドメインにおける支援に関連することができる。

我々のソフトウェアプラットフォームは、車両ホストに埋め込まれ、車載システムと統合されたEDGEソフトウェアコンポーネントをクラウド接続コンポーネントと組み合わせ、これらのコンポーネントは、外部ネットワーク上のデータおよびコンテンツにアクセスし、エア更新をサポートするハイブリッドアーキテクチャを提供する。このハイブリッドアーキテクチャは、組込みソフトウェアの性能、信頼性、効率、安全性、および緊密な車載統合をクラウド接続によって提供される柔軟性と組み合わせることを可能にする。応答フレームワークは、一般に、雲伝送コストを制御するためにエッジで要求を処理するために、またはより高い信頼度および低遅延な応答を達成するために、エッジおよびクラウドで並列に処理するために最初にカスタマイズすることができる。エッジ計算機能によって、プラットフォームは、常にリッスンするクラウド接続技術に関連するプライバシーおよび遅延問題を回避しながら、音声を起動するなどのいくつかの機能を提供することができる。我々のソフトウェアプラットフォームは、そのエッジコンポーネントおよびクラウド接続コンポーネントのためのキットおよびアプリケーションを含む汎用プログラミングフレームワークを含み、私たちのクライアントは、構築および提供したい体験をサポートするために必要なソフトウェアコンポーネントを選択することができる。

7

Cerenceプラットフォームフレームワーク-ハイブリッドアーキテクチャ

我々は我々の専門サービス組織を通じて我々のソフトウェアプラットフォームを提供し,この組織はOEMとサプライヤーと協力し,特定の車種の必要な要求,配置,音響特性に応じてカスタマイズする.初期実施のために,我々の専門サービスプロジェクトは,通常,我々のキーテクノロジーをクライアントの特定のハードウェアやソフトウェアプラットフォームに移植し,特定の対話や文法ベースを開発することから始まる.私たちの専門サービスチームはまた、元の設備メーカーと協力して、システムを音響最適化し、私たちのオーディオ信号処理技術を応用した。初歩的な実施後、私たちの専門サービス組織は、維持と強化サービスを通じて、本部計画および車両モデルライフサイクル内にサービスを提供し続ける可能性がある。

エッジソフトウェアコンポーネント

我々のソフトウェアプラットフォームのEDGEソフトウェアコンポーネントはヘッドユニットに実装されており,外部ネットワークや情報にアクセスすることなく動作することができる.我々は,クライアントが必要とする用例や車両モデルの独自のシステム,センサ,データインタフェースに応じて我々のEDGEソフトウェアコンポーネントをカスタマイズした.

我々EDGEソフトウェアコンポーネントの機能は、自動音声認識、自然言語理解、騒音除去、運転者および乗客の音声分離、音声生物認識、ウェイクアップ単語およびテキストから音声合成、および凝視、ジェスチャー、およびタッチ入力のようないくつかの非音声技術を含む。私たちのソフトウェアは70以上の言語と方言をサポートすることができる。エッジ展開は、以下の機能および利点を提供するため、これらの技術に適している

いくつかの形式の補助音声呼び出しはEDGEソフトウェアでしか実現できない.“モーニングコール”のようなウェイクアップ語を使うおいBMW” and “こんにちは、バンマ仮想ヘルパーがアクティブ化および応答すべき場合を決定するために、継続的なリスニングおよび信号処理が必要である。同様の要求は、口頭対話を継続的に傍受し、話者の意図を決定し、特定の呼び出し段階を必要とすることなく、適切にヘルプを呼び出すJustTalk技術にも適用可能である。別の選択は、持続的なオーディオストリームを自動車内部から雲に送信して処理することであり、これは、巨大な帯域幅を必要とし、プライバシーの問題を引き起こす可能性がある。

我々のEDGEソフトウェアコンポーネントは、一般に、自動車ホストにインストールされた各ソフトウェアインスタンスが単位単位で課金される単位永久ソフトウェア許可モードで販売される。私たちの顧客は通常

8

私たちは第三者の市場研究を検討し、私たちの顧客と協力してこれらの予測を完全に理解します。これらの予測は将来の収入に対する合理的な可視性を提供してくれるが、特定の計画の出荷量は予め定められているわけではない。

クラウド接続アセンブリ

我々のソフトウェアプラットフォームのクラウド接続コンポーネントは、ある音声と自然言語理解関連技術、人工知能の個人化をサポートし、コンテキストに基づく応答フレームワーク、およびコンテンツ統合プラットフォームから構成される。我々のクラウド接続音声関連技術は,計算能力の増加や外部コンテンツへのアクセスにより強化された機能を提供しながら,我々の音声関連エッジコンポーネントと同様の多くのタスクを実行する.クラウド接続コンポーネントはまた、音声プロファイルおよびヘッダオプションのような、複数の車両にわたって個人化された設定をコピーすることをサポートします。

私たちは相互接続サービスの形で車両エンドユーザーにクラウド接続コンポーネントを提供する。最初の購読は通常車両販売時から長年の期限があり,OEMまたはサプライヤーが前払いする.更新オプションはそれぞれ異なり,我々のクライアントが車両エンドユーザを代表して管理する.

仮想助手共存

消費者選好が変化している背景には,自動車認知支援に含まれる用例の種類が多いため,車載環境に複数の仮想アシスタントを共存させる必要がある.例えば、ナビゲーションおよび制御のような車両に関連する多くのカテゴリは、車両モデル固有の密接に統合された仮想アシスタントによって解決されることが好ましい。同時に、運転手および乗客は、娯楽のような、より一般的な分野を処理するために、よく知られているインターネットベースの仮想アシスタントを使用することを好む傾向がある。

運転手と乗客が彼らのデジタル生活を車外から車内に延長させるために、私たちのソフトウェアプラットフォームは第三者仮想アシスタントの統合をサポートし、仮想アシスタント相互作用に統一的なインターフェースを提供することができる。私たちは、第三者仮想アシスタントと車両システムを統合するために必要な技術と能力を開発するために、私たちのプラットフォームに投資しました。

統合を可能な限りシームレスにするために、ユーザの意図を推定し、仮想ヘルパーのセットのうちのどれが要求を処理するのに最適であるかを決定し、選択されたヘルパーに要求を送信し、ユーザが彼らのデジタル生活を自動車に拡張することができる認知アービトレーション技術を構築する。出力は、システムの構成および接続された仮想アシスタントに応じて、車両に固有の個性を介して、または仮想アシスタント自身のインタフェースを介してユーザに返すことができる。認知仲裁は移動性体験の重要な制御点であり、OEMとサプライヤーがブランド差別化を実現する重要な機会でもある。私たちのソフトウェアプラットフォームの残りの部分と同じように、認知仲裁はカスタマイズとブランドができるホワイトスタンダード製品です。

元の設備メーカーにそのブランド標識の制御を提供する以外に、私たちの認知仲裁技術も原始設備メーカーに全体の運転手と乗客体験を設計させる重要な要素である。この技術は,OEMが車両内の第三者仮想アシスタントとインタラクションすることを可能にし,その差別化と車内全体の体験を制御する能力を強化する.

専門サービス

私たちは巨大な専門サービスチームを持っていて、車両総構成計画と車両モデルライフサイクルの設計、開発と配置段階で顧客と協力し、メンテナンスと強化プロジェクトを強化します。私たちの能力範囲は個性化文法と自然言語理解開発、現地化、言語選択とシステムカバー、ナビゲーション音声データ生成、システム提示録音、私たちのプラットフォームフレームワークの移植と私たちが認知仲裁技術を展開する能力、およびユーザー体験審査と研究を含む。私たちの専門サービスチームは世界各地に分布して、私たちの顧客に主な設計と生産管轄区のサービスを提供します。私たちは通常、設計とコンサルティング作業の費用をメーカーに受け取ります。これらの仕事は主にプロジェクトに基づいており、通常の非重複工事業界の実践に適合しています。

9

私たちの競争優位は

私たちの主な競争力は

10

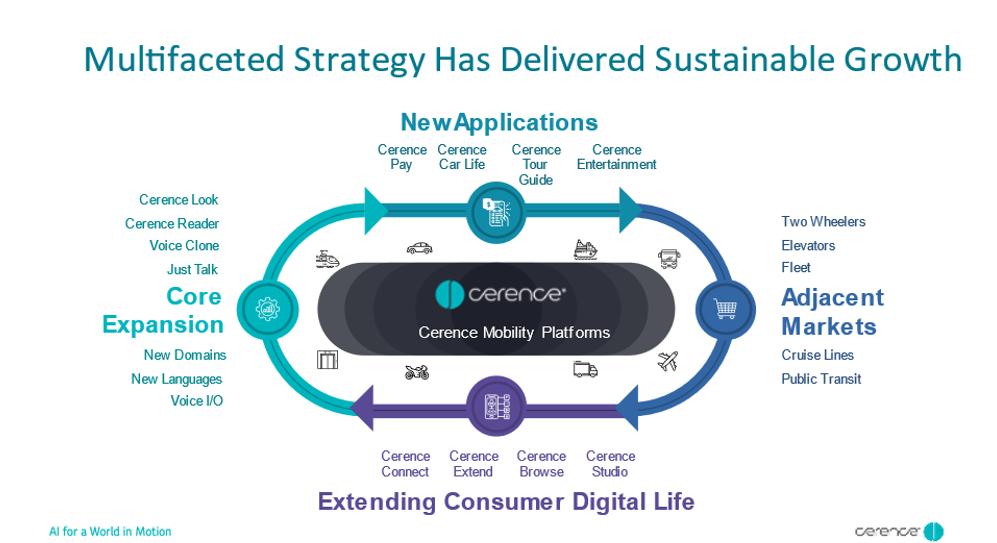

私たちの成長戦略は

私たちの成長機会には三つの重要な側面があると信じています:私たちのコア技術の拡大、新しいアプリケーションの開発、私たちのコア技術を革新アプリケーションに拡張すること、そして私たちの目標市場を自動車以外に拡張することです。これらの重要な目標の成功は、私たちの製品とキー支援技術が私たちの目標市場により大きな浸透を得て、私たちの各車が得ることができる収入を増加させ、競争相手に対する私たちの市場シェアを拡大させる可能性がある。

私たちが成長を追求する主な戦略は

11

競争

自動車認知補助市場は競争が激しい。今日私たちは2つの主要な競争相手に直面しています

これらの第三者仮想アシスタントは、ソフトウェアプラットフォームの一部として提供されるいくつかの機能と直接競合しているが、両方の点で我々のソフトウェアプラットフォームへの需要を増加させている。まず、仮想アシスタント市場の断片化および競争性を考慮して、元のデバイス製造業者およびサプライヤーは、彼らの乗客が様々な仮想アシスタントを使用できるようにすることが重要である。我々のソフトウェアプラットフォームの認知調停機能は,適切な第三者プロトコルにより,OEMとベンダが一致したブランドインタフェースを介して複数の第三者仮想アシスタントへのアクセスを提供できるようにすることができる.次に,自動車運転室の騒々しい環境は,特定の車種のために設計されていないスマートフォンベースの第三者仮想アシスタントに大きな音声処理課題をもたらしている.我々のソフトウェアプラットフォームは,第三者仮想アシスタントを統合し,音声入力品質を向上させることで機能を改善している.

私たちの産業はすでに魅力的で、新しい参入者を引きつけ続けるかもしれない。OEMは通常良い業績記録を持つサプライヤーと関係を保つことを好むことを発見しましたが、彼らもサプライヤーを厳格に再評価します

12

製品品質、価格、交付の信頼性と即時性、製品設計能力、技術専門と開発能力、新製品革新、財務実行可能性、運営柔軟性、顧客サービスと全面的な管理。

技術

当社のソフトウェアプラットフォームのエッジおよびクラウド接続ソフトウェアコンポーネントは、複数のノウハウに基づいています。私たちは特定の車種に対してこれらの技術をカスタマイズし、絶えず私たちの特性と機能を更新し、改善していきます。私たちの重要な技術は以下の点を含むが、これらに限定されない

13

研究と開発

私たちは世界の主要な地域に技術工学センターを設置し、私たちのソフトウェアプラットフォームとその下位コンポーネントの開発を支援し、私たちの顧客に現地の工事能力と設計開発を提供します。

私たちは科学者、エンジニア、技術者を含む世界各地で約900人の研究開発者を雇用した。2022年度、2021年度、2020年度の総研究開発費は、それぞれ約1.071億ドル、1.121億ドル、8890万ドルです。

研究開発への持続的な投資は、市場をリードする自動車認知支援解決策を提供し続けるために重要だと信じています。したがって、私たちは私たちの製品の組み合わせに投資し続け、資本と資源を私たちの成長機会に分配するつもりだ。

顧客

私たちの顧客は世界のすべての主要な元の設備製造業者またはその一級サプライヤーを含みます。私たちの自動車メーカーの顧客は、通常OEMと呼ばれ、BMW、小鵬自動車、フィアットクライスラーグループ、フォード、ダイムラー、吉利、ルノー-日産、上汽、トヨタ、大衆グループと多くの他の会社を含み、私たちの2022年度の売上高の約51%を占めている。私たちの一級サプライヤー顧客は通常、Aptiv、ボッシュ、大陸、デンソー、蔚来、ハーマン、その他の多くの会社を含め、原始設備メーカーに自動車部品を販売し、2022年度に私たちの業務の約49%を占めます。

私たちの収入基盤は地理的に多様だ。2022年度には、私たちの収入の約31%、27%、42%はそれぞれアメリカ、ヨーロッパ、アジアから来ています。

販売、マーケティング、専門サービス

私たちは高接触OEMソリューションモデルを使用して私たちの製品をマーケティングします。我々は、上記“顧客”節で述べたように、各顧客に販売およびマーケティング担当者および専門サービス者からなるチームを割り当てるOEMおよびサプライヤーを含む製品を直接顧客に販売する。私たちの顧客契約はカスタマイズされており、違いは大きいが、通常は長年の合意であり、将来の収入への可視性を提供し、顧客関係を長期的に維持することを支援する。

私たちの販売とマーケティングチームは約100人の従業員を含む。このチームには販売代表、顧客マネージャー、販売エンジニア、製品マネージャー、マーケティングの専門家が含まれています。私たちが今日すべての主要な元の設備メーカーあるいはその一級サプライヤーに私たちの製品を販売することに伴い、私たちの販売戦略は主に私たちの既存の顧客関係を利用することに重点を置いています。顧客マネージャーは通常特定の顧客と長期的な関係があり、世界各地に分布し、現地の顧客にカバー範囲を提供する。我々は,クライアント固有のプレゼンテーション日や概念検証(POC)を利用して,OEMや一次サプライヤーに我々の技術や能力を単独で示すことが多い.これらの活動は私たちの市場地位と私たちのプラットフォーム製品に対する認識を維持するのに役立ち、同時に機会を提供して、私たちの路線図と未来の技術に対する顧客のフィードバックと意見を求めます。

私たちの専門サービス機関には約500人の従業員がいる。これらの従業員は車両ライフサイクルの設計段階で私たちの顧客と協力し、ブランドなどの特定の要求に応じて私たちのプラットフォームをカスタマイズし、車両モデルの特徴に応じてソフトウェアを調整します。我々の専門サービスチームは,保守サービスを介して設計後段階のサービス,特に我々のクラウド接続ソリューションに関するサービスを提供する.私たちのプラットフォームは、私たちの顧客の設計プロセスと彼らの車両と密接に結合して、これらの顧客との将来の業務を獲得する能力をサポートしています。私たちの販売代表と同様に、私たちの専門サービススタッフは通常、特定の顧客と長期的な関係を維持し、世界各地に分布し、現地の顧客にサービスを提供しています。

人力資本

要約.要約

2022年9月30日現在,約1700人のフルタイム従業員を有しており,販売·マーケティング部門は約100人,行政機能は約200人,専門サービス部門は約500人,研究開発部門は約900人である。私たちの従業員の約90%はアメリカ以外にいる。私たちのアメリカにいる従業員の中の一つも労働組合によって代表されていない;しかし、ヨーロッパにいる私たちの多くの従業員は労働組合または労働組合によって代表されている。今まで、私たちは停止を経験したことがなく、私たちは私たちが従業員と良い関係があると信じている。

14

文化と労働環境

私たちは積極的に進取する協力者で、彼らは共通の情熱を持って、私たちの業界の中で意味のある変革を創造し、移動性の未来を形作ることに取り組んでいます。私たちは最も優秀で最も賢い人材を誘致し、維持し、透明、信頼と尊重の文化を構築することに力を入れている。

私たちは私たちの人員、プロセス、専門発展に投資することで、私たちの文化を積極的に育成している。私たちは従業員たちが私たちの持続的な成功に重要であり、私たちは従業員がキャリアのすべての段階で成長するのを助けることに集中しているということを知っている。私たちは組織全体の知識と人材を豊かにするのに役立つ教育機会と訓練と開発計画を持っている。福祉計画と祝日のお祝いから私たちの仮想読書クラブとLBGTQ連盟まで、私たちはどこにいても、私たちのつながりを保つことに集中しています。

報酬、報酬、福祉

競争力のある基本給に加えて、インセンティブに基づく報酬計画を提供し、重要な指標に関連した業績を奨励する。私たちはまた制限株式単位で付与された形で補償を提供し、競争的休暇政策を提供する。退職貯蓄計画、医療保険、歯科保険、視力保険、生命保険、障害保険、健康貯蓄口座、柔軟な支出口座、従業員株式購入計画など、包括的な福祉選択を提供します。

多様性と包括性

私たちは世界的なチームであり、多元化と包括的な職場を構築し、私たちの人々の異なる視点、信仰、背景に基づいている。私たちは私たち皆が唯一無二のものを受け入れるようにした。多様性を強化することで、私たちの集団的な考えを集め、私たちがサービスするグローバルコミュニティのために最適な決定を下すことができるようにします。私たちは親和性グループを開発することに成功しました多様性と包括性, テクノロジー分野の女性はそして、そして共働きの親そして私たちの読書会それは.私たちは重要な文化的お祝いを祝いました黒人歴史月女性歴史月そして、そして誇り高い月それは.私たちの会社を偉大な職場にしようと努力する際には、従業員一人一人が人気を感じ、重視されることが極めて重要です。

知的財産権

私たちは約989個の特許と特許出願と他の知的財産権を持っている。私たちがNuanceから剥離する前に、Nuanceが保有し続ける特許に関するいくつかの非独占的な権利を提供する知的財産権協定を締結した。個々の特許または特許グループ単独が私たちの業務に大きな意味を持つとみなされていないが、全体的に、これらの特許および権利は、私たちの製品、技術、および技術革新に有意義な保護を提供している。

第1 A項。RISK因子です。

この10-K表のすべての情報と以下に説明するすべてのリスクをよく考慮しなければなりません。これらのリスクは私たちが直面している重大なリスクだと思います。いくつかのリスクは私たちの業務と関連があり、他のリスクは私たちの知的財産権と技術、そして剥離の結果に関するものだ。いくつかの危険は証券市場、私たちの債務、そして私たちの証券の所有権と関連がある。以下のいずれのリスクも、当社の業務、財務状況、経営結果、および展望的陳述に記載されている事項の実際の結果に重大な悪影響を及ぼす可能性があります。

私たちの業務に関わるリスク

私たちが経営している市場競争は激しく、変化が迅速で、私たちは競争に成功できないかもしれない。

多くの会社が自動車音声支援市場で競争する製品を開発したり開発したりしている。私たちの製品とサービスの市場特徴は激しい競争、絶えず発展する業界と法規標準、新興の商業と流通モード、破壊的なソフトウェア技術開発、製品とサービスのライフサイクルが短く、顧客が価格に敏感で、そして頻繁に新製品を発売し、私たちのある製品の代替製品を含み、これらの製品は著しく低いコストで限られた機能或いは無料を提供する。また、私たちのいくつかの競争相手は商業目標を持っていて、これは彼らに自動車音声アシスタント市場で私たちの製品よりずっと低い価格で彼らの代替製品を販売させるかもしれません。既存および潜在的な競争相手は、我々の潜在的な顧客のニーズを満たすために、彼らの技術能力を向上させるために、彼らの間または第三者との協力関係を確立しているか、または可能性がある。さらに、既存または潜在的な顧客は、競合製品を開発することを決定するか、または将来的に我々のライバルと戦略的関係を確立することを決定する可能性がある。自動車認知支援市場では、クラウドベースの解決策の激しい競争にも直面しており、既存および新しい競争相手がかなりの市場シェアや製品供給を確立している可能性がある。

自動車認知支援市場の競争は、私たちが許可したり販売したりする製品や解決策の数を減らしたり、私たちが受け取ることができる価格を減らしたりして、私たちの経営業績に悪影響を及ぼす可能性があります。私たちの現在または潜在的ないくつかの競争相手は、私たちよりもはるかに大きい財務、技術、マーケティング資源を持つ大手技術会社であり、自動車の専門知識を持っているか、地域に集中しているより小さい専門会社であり、私たちよりも大きな価格柔軟性を持っているかもしれない。

15

これらの競争相手は、私たちよりも早く新しい技術または新興技術または顧客ニーズの変化に反応するかもしれないし、新しいビジネスを獲得するために低コストまたは持続不可能なコストで製品を提供することを決定するかもしれない。彼らはまた、彼らの製品を開発、普及、販売するために私たちよりも多くの資源を投入することができ、場合によっては、彼らの競争製品または技術を彼らの他の製品または技術と含めるか、または組み合わせることができるかもしれない。もし彼らがそうすれば、私たちの製品の浸透率は不利な影響を受けるかもしれないので、私たちの収入は悪影響を受けるかもしれません。我々の大規模な競争相手も顧客データを含むデータをより多く得ることが可能であり、新製品や技術の開発に競争優位を提供している。私たちの成功は、絶えず変化する顧客の需要を満たし、技術改善を結合し、元の設備メーカー、彼らの技術と市場戦略との整合性を維持するために、私たちの製品と技術を向上させる能力があるかどうか、適時かつ費用対効果を持って新製品と機能を開発し、発売することに大きく依存する。これらの変化に適応し、元の設備メーカーとの一致を維持するために新製品や機能や技術を開発することができなければ、私たちの業務は影響を受けるだろう。

自動車産業やより一般的な世界経済の不利な条件は、私たちの運営結果に悪影響を及ぼす可能性がある。

私たちの業務は世界の自動車産業に依存し、その影響を直接受けている。自動車生産と販売は高度な周期性を有し、全体的な経済状況とその他の要素に依存し、消費者支出と選好、金利レベルと信用供給の変化、消費者自信、燃料コスト、燃料供給、環境影響、政府奨励と監督管理要求、および政治的変動、特にエネルギー生産国と成長市場を含む。これらの要因は,我々の製品などの機能を含む自動車の需要に消費者に悪影響を与える可能性もある。また、自動車生産·販売は、挑戦的な経済状況に対応し、労使関係の問題、規制要求、貿易協定、その他の要因に対応するために、私たちの顧客が運営を継続する能力の影響を受ける可能性がある。世界の自動車生産量は年々変動しており、時々変動が大きく、この変動は私たちの製品に対する需要の変動を招いている。また、自動車業界は最近、半導体不足を経験し続けている可能性があり、新車の生産に負の影響を与えている。これらの要因のいずれかの重大な不利な変化は、一般的な経済状況およびそれによる顧客倒産、顧客製造施設の閉鎖、または顧客製造施設が自動車を製造し、部品、供給品または完成品を出荷するための供給を受ける能力を含むが、これらに限定されず、私たちの顧客の自動車販売および生産を減少させる可能性があり、私たちの業務、運営結果、および財務状態に大きな悪影響を及ぼす可能性がある。

ここ数ヶ月、私たちはアメリカと海外の経済的不確実性の増加を観察した。この経済的疲弊の影響には

これらの事態の発展に加え、新冠肺炎の全世界的な疫病及び最近のロシアのウクライナ侵攻による経済安定性は持続的に不確定であり、すでにサプライチェーンの中断、インフレ、金利上昇、通貨為替レートの変動及び業務連続性の不確定性を招き、これらはすべて私たちの業務と私たちの運営結果に不利な影響を与える可能性がある。私たちの顧客が世界経済状況と世界経済衰退の可能性に反応するにつれて、私たちの製品への支出を減少させ、支出を制限または延期し、資本と流動性を維持するための追加の予防措置をとることができるかもしれない。私たちの解決策支出の減少、自動車生産或いは調達決定の遅延、更新不足或いは新しい顧客を引き付けることができない、及び課金期間の延長或いは定価割引の圧力は、すべて私たちが業務を増加させる能力を制限し、私たちの経営業績と財務状況にマイナスの影響を与える。

新冠肺炎のような流行病や病気が発生し、私たちの業務を混乱させ続ける可能性があり、これは私たちの財務業績に悪影響を及ぼす可能性がある。

私たちの業務は世界の自動車業界の生産量と販売および消費者の自動車使用への影響に依存して直接影響を受けています。流行病や新冠肺炎などの疾病が発生し、世界の自動車業界の顧客の販売·生産量を混乱させ続ける可能性がある。最初に新冠肺炎の影響を受けた中国では,自動車生産量は最初に大幅に低下し,次いでヨーロッパ,米国でもあった。その後発生した事件は、製造業務が回復したとしても、欧州や米国における中国の製造事業を閉鎖したが、これらは

16

世界的な製造業の運営はまだ不確定だ。最近,自動車業界で自動車で使用されている半導体装置に関するサプライチェーン挑戦を見続けることが予想されている。したがって、私たちは、私たちの顧客と新しい契約を締結する困難を経験し続けている可能性があり、私たちの顧客は、自動車生産や販売による収入の低下、自動車の使用、顧客からの支払い義務の徴収の困難さの増加、および顧客が既存のプロジェクトを遅延または継続しない可能性があります。疫病による世界的な景気後退は、これらの問題をさらに悪化させる可能性があり、これは、消費者の車両に対する需要をさらに減少させたり、私たちの1人以上の顧客を財務的に苦境に陥れたりする可能性がある。

新冠肺炎の流行の持続に伴い、達美航空とオミックの高度な伝染性が全世界の新冠肺炎病例の数量を上昇させることを考慮して、著者らの業務運営は更に中断或いは遅延する可能性がある。大流行はすでに招いて、引き続き停止、減速と遅延、旅行制限とその他の要素を招き、私たちの顧客の自動車生産と販売を減少させる可能性があります。私たちの製品の自動車生産はすでに生産遅延の悪影響を受け続ける可能性があり、私たちが顧客に工事支援と設計変更を実施する能力は企業や政府が実施する旅行や検疫政策の制限の影響を受ける可能性があります。

現在の新冠肺炎の大流行が著者らの財務業績に悪影響を与える全面的な程度は未来の発展に依存し、その中の多くの情況は著者らの制御下ではなく、高度な不確定性と予測不可能性を持っており、新冠肺炎の持続時間と伝播範囲を含むが、達美航空とオミックの変異株を含むが、その深刻性、ウイルスの治療或いは抑制行動の有効性及びその影響、及び正常な経済と運営条件を回復する速度と程度を含む。新冠肺炎の流行はまた政府が追加的な制限と法規を制定することを招く可能性があり、これは私たちの業務と財務業績に不利な影響を与える可能性がある。さらに、新冠肺炎が引き起こしたり、それに関連した不況、不況、または他の持続的な不利な市場影響は、私たちの業務、私たちが必要な資本と流動性を獲得し、私たちの普通株の価値に実質的な悪影響を及ぼす可能性がある。新型肺炎の流行が弱まったり消えたりしても、私たちはその世界経済の影響が私たちの業務や財務業績に不利な影響を受け続ける可能性がある。

クラウド接続サービスを増加させる私たちの戦略は、私たちの最近の収入増加と運営結果に悪影響を及ぼすかもしれない。

私たちのリードは、私たちのEDGEソフトウェア技術に基づく製品とサービスから来ています。私たちはクラウド接続コンポーネントを含む新製品とサービスを開発し続けてきた。新しいクラウド接続コンポーネントを設計して開発することは巨額の費用を伴うだろう。我々の研究開発コストは近年大幅に増加しており,我々の相互接続サービスの提供に関する何らかの費用に加えて,近い将来上昇し続けることが予想される.新しいクラウド接続コンポーネントを設計,開発,発表し,これらのコンポーネントを我々の既存のハイブリッド技術と統合する際には,困難に直面する可能性がある.これらの発展問題はさらにコストを増加させる可能性があり、市場要求の方式で革新を行う能力に影響を与える可能性がある。したがって、私たちがより多くのクラウド接続コンポーネントを統合する戦略は、私たちの収入増加と運営結果に悪影響を及ぼすかもしれない。

顧客からの価格設定圧力は私たちの業務に悪影響を及ぼすかもしれない。

私たちは将来、顧客からの定価圧力に直面するかもしれません。これは主にOEMの強力な購買力によるものかもしれません。自動車認知支援部品の開発者として、固定価格を申告することを要求されたり、長期販売手配や割引精算を達成するために年間値下げ承諾のある価格を受け入れられたりする可能性があります。私たちは顧客が私たちのソフトウェア許可や非日常的なエンジニアリング協定を受け入れたくない条項に出会うかもしれない。どんな値下げも私たちの販売と利益率に影響を及ぼすかもしれない。私たちの将来の収益性は私たちが部品コストを下げ続け、コスト構造を維持する能力にかかっているだろう。私たちの収益性はまた自動車認知支援システムの設計とマーケティング技術の改善に成功した影響を受けています。もし私たちが未来のいかなる値下げも相殺できなければ、私たちの業務、経営業績、財務状況は不利な影響を受けるだろう。

私たちはOEMによる私たちの技術の検証に精力とお金を求めていますが、サービス契約を獲得したり、更新できる保証はありません。これは、将来の業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

OEMまたは一級サプライヤーから来る計画のための設計を開始し、顧客が私たちの技術を顧客が生産した1つまたは複数の特定の車種に直接または間接的に統合することを選択した日、私たちは精力と資金を投入した。この選考過程は“デザイン勝利”と呼ばれている。私たちは私たちの資源を消費するかもしれないが、成功しないだろう。設計受賞後、設計受賞を獲得しなかった製品または技術は、一般に、顧客が車両モデルが更新される前に複雑な技術を変更することがあまり可能ではないので、顧客が新しい選択プロセスを開始するまで、勝者を代替することは困難である。また、受賞会社とこのような顧客との関係が確立されているため、受賞設計を有する会社は将来的に顧客に優位性を有する可能性があり、同社の競争相手が他のサービス契約の設計を獲得することを困難にする可能性がある。たとえ私たちが顧客と構築された関係を確立しても、サービス契約を履行できなかったり、彼らのフィードバックに基づいて革新的な行為を行ったりすることは、私たちとその顧客との利点を相殺する可能性がある。

17

もし私たちが将来多くの顧客設計コンテストに勝つことができない場合、あるいは大量の既存のサービス契約を更新できなければ、私たちの業務、運営結果、財務状況は不利な影響を受けるだろう。さらに、私たちの相互接続製品とアーキテクチャの発展により、伝統的な情報娯楽や相互接続サービスを提供しなくなり、私たちの専門サービスの価格設定戦略の変化により、契約中の現金の大部分が徴収されているため、主要なOEMとの伝統的な相互接続サービスとの関係の段階的な終了による当社の繰延収入残高が減少することが予想される。もし私たちが既存のサービス契約を更新できなければ、この減少は悪化するかもしれない。契約を獲得してから契約を実行するまでの時間が長く、契約がキャンセルされたり、延期されたり、実行が成功しなかったりするリスクに直面しています。

私たちの製品は技術が複雑で、多くの技術革新が含まれている。潜在的な顧客は通常、私たちの製品をテストして検証するために大量の資源を投入しなければならず、それを任意の特定の車種に適用することができます。我々の製品と新顧客の開発周期は設計受賞後約6ヶ月から2年であり、具体的には顧客と製品の複雑さに依存する。これらの開発サイクルは、顧客契約から任意の収入を達成する前に私たちの資源に投資することになります。また、お客様が私たちの技術をキャンセルしたり延期したりするリスクと、私たちの技術を成功させることができないリスクに直面しています。また、もし車種が成功しなければ、私たちの販売台数は私たちの技術とは関係のない理由を含めて予想を下回るかもしれない。長い開発期間と製品のキャンセルまたは延期は、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。

もし私たちが最大の顧客を失ったら、私たちの業務は実質的な悪影響を受けるかもしれない。

私たちのすべての主要顧客の業務損失は、車両全体の需要の低下、既存の契約のキャンセル、あるいは私たちに新しい業務を与えることができなかったためにも、私たちの業務、運営業績、財務状況に重大な悪影響を及ぼす可能性があります。あるいは、私たちの1つ以上の主要顧客は、請求書の期限が切れた時に支払うことができない場合があり、あるいは顧客が財務困難のために支払いをあっさり拒否する可能性がある。大顧客が破産や同様の手続きに直面している場合、契約約束は保留され、法律や他の修正が行われる可能性があり、または大顧客が他の方法で保護に成功し、その義務を合法的に履行できない場合、重大な損失の記録を余儀なくされる可能性が高い。さらに、私たちの一部の一級サプライヤー顧客は、私たちの他のいくつかの顧客を含む、いくつかの元のデバイス製造業者にのみ製品を販売します。これらの元の設備製造業者の破産または他の重大な中断は、私たちの業務および運営結果にどんな悪影響を及ぼす可能性があります。

私たちの経営業績は異なる時期に大幅に変動する可能性があり、これは私たちの株価を下落させる可能性がある。

私たちの収入と経営業績は将来大きく変動するかもしれません。これらの変動は、私たちの運営結果が証券アナリストや投資家の予想と一致しない可能性があり、これは私たちの株価を下落させる可能性がある。経営業績の変動を招く可能性のある要因には、

18

上記の要因により、他の要因を除いて、私たちの財務と経営業績は異なる時期に重大な変動が発生する可能性がある。私たちの支出水準は私たちの将来の収入に対する期待に大きく基づいており、私たちは最近の予想収入の不足に対応するために支出を迅速に減らすことができないかもしれない。したがって、もし私たちが収入予想を達成できなかったら、私たちの経営業績、財務状況、キャッシュフローを深刻に損なうだろう。

私たちは新製品の採用では成功しないかもしれません。

私たちの成長戦略の一部には、定期購読や取引ベースの収入に依存して生成される新製品の発売に成功することが含まれている。これらは新しい応用を代表しています。これらの新製品の発売、これらの新製品の採用レベル、あるいはそれらがどれだけ速い速度で有意義な収入を生み出すことができるかは保証できません。新製品の開発と発売には、このような製品を開発する適切な人員や技術のような十分な資源を維持する必要があるだろう。新製品の開発や発表に関連する費用と製品による収入との間の遅延時間に遭遇する可能性があります。また、時間と資源をかけて新製品を開発した後、新製品に対する期待需要が減少する可能性があり、あるいは競争力のある新製品の発売に成功できない可能性があり、これは私たちの業務、運営結果、財務状況を損なうことになる。

もし私たちが管理職や他の重要な人員を引き付けて維持できなければ、私たちの業務は損害を受けるかもしれない。

私たちの経営陣や他の重要な従業員が退職すれば、合格した後継者を募集する大きな困難に直面する可能性があり、任意の後継者が必要な訓練や経験を得ると同時に、生産性を失う可能性がある。私たちは一部の幹部と従業員の維持を促進するための手配を持っているにもかかわらず、私たちの雇用関係は通常勝手で、私たちは過去に管理職や他の重要な従業員を休暇にしたことがある。私たちはあなたに一人以上の管理職や他の重要な職員たちが未来に離れないということを保証できません。特に重要な指導者の離職は、会社から重要な知識や経験を得ることができる。このような知識や経験の喪失は成功の過渡によって減少することができるが,このような努力で成功する保証はない.もし私たちが管理職の移行を成功的に管理しなければ、私たちの顧客、従業員、または投資家はこれに対して否定的な見方をし、私たちの業務および戦略方向に悪影響を及ぼす可能性がある。上級管理職の変動は、私たちが過去1年間に経験したように、過去とは異なる未来の戦略や計画を招く可能性もある。また、研究開発と業務人員を含む、より多くの高素質の人員を募集し続けるつもりだが、将来的には合格者を引き付け、同化あるいは維持することができないかもしれない。このような従業員たちを引き付け、統合し、激励し、維持できなかったいかなる行為も、私たちの業務を損なう可能性がある。

私たちは熟練した従業員に依存しており、重要な技能不足の影響を受けるかもしれない。

私たちの将来の成功は、熟練従業員の持続的なサービスと可用性、特に技術分野に大きく依存する。私たちの競争分野の熟練と経験豊富な人材需要量は大きく、彼らの人材競争は非常に激しい。私たちは私たちの多くの重要な職員たちが株式奨励を含むすべての報酬プログラムを得ると予想している。新しい規制規定や株式市場の変動は、株式奨励に対する私たちの使用を減少させ、私たちの株式奨励の価値を低下させる可能性がある。これは私たちが合格した人材を誘致する上で競争劣勢になったり、より多くの現金補償を提供するように強要するだろう。

私たちの従業員の一部は労働者委員会や労働組合によって代表されているか、あるいは現地の法律によって拘束されており、これらの法律は雇用主に対する利益はアメリカの法律に及ばない。

私たちのヨーロッパでのほとんどの従業員たちは労働者委員会や労働組合によって代表される。私たちは私たちの従業員とその法律代表と良好な仕事関係があると信じているが、彼らは私たちの再構成労働力を阻害する可能性のあるいかなる条項の変化も承認しなければならない。

ネットワークセキュリティやデータプライバシーイベントや漏洩は、お客様の関係を損なう可能性があり、私たちの成長を抑制します。

私たちと第三者情報の機密性と安全性は私たちの業務に必須的だ。特に、我々のサービスは、秘密であるか、または個人識別情報を含む可能性があるクライアントおよびそのクライアント情報の送信、使用、および格納に関する。私たちの内部コンピュータシステム、および私たちの現在または未来のサービスプロバイダ、請負業者、およびコンサルタントのコンピュータシステムは、コンピュータウイルス、許可されていないアクセス、自然災害、テロ、戦争、電気通信、および電気故障の破壊を受けやすい。情報技術システムに対する攻撃の頻度,レベルで

19

これらの活動は,広範な動機や専門知識を持つ複雑かつ組織的な団体や個人によって行われる.モバイルデバイスの一般的な使用はまたデータセキュリティイベントのリスクを増加させる。

私たちは広範な情報セキュリティとプライバシー対策、政策、やり方を維持していますが、私たちのネットワークは様々な方法で破壊され、誰かが私たちの情報、私たちの顧客またはその顧客の情報、または私たちの知的財産権に不正にアクセスすることを招く可能性があります。サービスを無効にしたり、劣化させたり、システムや情報を破壊したりします。さらに、我々が開発またはサードパーティから調達したハードウェア、ソフトウェア、システム、またはアプリケーションは、設計または製造上の欠陥を含む場合があり、または意外に情報セキュリティを脅かす可能性のある他の問題を含む可能性がある。許可されていない人はまた、詐欺または他の形態で私たちの従業員、請負業者、およびサプライヤーをだまし、私たちのシステムまたは施設、または私たちと業務往来のある第三者のシステムまたは施設にアクセスしようとするかもしれない。不正アクセスまたはシステム破壊を取得するための技術はしばしば変化し、通常、目標に対して攻撃を開始する前に識別されないため、これらの技術を予測したり、十分な予防措置を実施することができない可能性がある。

私たちはこれまで何の重大なシステム障害、事故、またはセキュリティホールに遭遇していませんが、このような事件が発生し、私たちの運営または第三者サービスプロバイダ、請負業者、コンサルタントの運営が中断された場合、重大な名声、財務、法律、規制、商業、または運営損害を招く可能性があります。ネットワークセキュリティまたはデータプライバシーイベントまたは違反は、以下のような結果をもたらす可能性があります

さらに、私たちの責任保険は、セキュリティホール、サイバー攻撃、および他の関連違反に対する私たちのクレームをカバーするのに十分ではないかもしれません。サイバー犯罪の脅威を防ぐために我々の情報セキュリティ対策を強化し続けることは大きなコストが生じることが予想されるが,このような措置がサービス中断,データセキュリティイベント,その他のセキュリティホールを防ぐことに成功する保証はない.どのネットワークセキュリティまたはデータプライバシーイベントも、当社のビジネス、運営結果、および財務状況に重大な悪影響を及ぼす可能性があります。

グローバルプライバシーおよびデータセキュリティ要件を遵守することは、私たちに追加のコストと責任をもたらしたり、これらの要求を遵守しないことで、私たちの業務、財務状況、または運営結果に大きな悪影響を及ぼす可能性があります。

プライバシーとデータセキュリティは米国、ヨーロッパ、その他の多くの管轄区域の重大な問題となっており、私たちはこれらの管轄区で業務を展開するか、あるいは将来展開する可能性がある。全世界で情報を収集、使用、保護、共有、譲渡する規制枠組みは急速に変化しており、予見可能な未来には依然として不確定である可能性がある。世界的に、私たちが業務を展開しているほとんどの管轄区域は、自分のデータセキュリティとプライバシーの枠組みを構築しており、これらの枠組みを守らなければならない。

例えば、2018年5月25日に、“欧州汎用データ保護条例2016/679”(通称GDPR)が施行されたことに留意されたい。GDPRは、欧州経済地域に設立された任意の会社と、欧州経済地域外で、欧州経済地域内の個人に商品またはサービスを提供すること、またはその行動を監視することに関連する個人データを収集または処理する任意の会社に適用される。GDPRは、個人データ処理者や制御者のデータ保護義務を強化し、例えば、個人情報の使用方法に関する開示を拡大し、情報保持を制限することを含む

20

義務的なデータ漏洩通知要求とサービス提供者の深刻な義務。GDPRは私たちの業務に追加の義務とリスクを加え、規制を守らずに受ける可能性のある罰を大幅に増加させた。

また、欧州データ保護法は、個人データを欧州経済地域やスイスから、米国を含む個人データに十分な保護を提供していないと考えられる第三国に移転することを禁止している。欧州経済地域からの個人データの移転については、欧州委員会が承認した標準契約条項や拘束力のある会社規則など、GDPRで規定されている適切な保護措置が実施されていない限り、“適切”と承認されていない個人データの第三国への移転が禁止されている。欧州規制機関は最近、EU以外の地域にデータを移転するための重大な新たな職務調査要求を実施する指導意見を発表し、承認された移転メカニズムの下にも含まれている。データ転送が私たちに与える影響を軽減するための措置を取っていますが

しかも、私たちは連邦データ保護法、またはFADPを含むスイスデータ保護法の制約を受けている。FADPは個人データを広く保護しているが,2020年9月25日にスイス連邦議会がFADPの改訂版を公布し,2022年または2023年初めに発効する予定である。新しいバージョンのFADPはスイスのデータ保護法をGDPRと一致させた。

また、既存の欧州データ保護法に加えて、EUは別のデータ保護法規の草案を考慮している。提案された法規は,プライバシーや電子通信法規,あるいは電子プライバシー法規と呼ばれ,現在の電子プライバシーコマンドに代わる.電子プライバシー規制に関連する新しいルールは、通信コンテンツおよび通信メタデータを使用するための強化された同意要件と、エンドユーザの端末装置からのデータを処理する義務および制限とを含むことができ、これは、私たちの製品供給および顧客との関係に悪影響を及ぼす可能性がある。

もう一つの顕著な例として、私たちはまたイギリスのデータ保護規制の制約を受けている。英国が2020年1月31日にEUを離脱することに伴い、英国とEUの間で達成された過渡期が2021年1月1日に終了し、GDPRは英国国内法に組み込まれている。欧州連合で業務を展開する連合王国組織はGDPRを遵守し続ける必要がある。英国はEU GDPR下の第3の国とされているが、欧州委員会は英国がEU GDPRで十分な保護を提供していることを認めているため、EU由来の個人データの英国への移行は依然として制限されていない。EU GDPRと同様に,イギリスGDPRは個人データをイギリス以外の国に移しており,これらの国はイギリスが十分な保護を提供しているとはみなされていない。イギリス政府は、イギリスからヨーロッパ経済圏への個人データ転送が依然として自由に流動していることを確認した。情報コミッショナー事務室(ICO)は最近、イギリスからの個人データの国際転送のための新たなメカニズム(国際データ転送プロトコルやIDTA、EU SCCの単独付録)を導入した。我々は、制限された国境を越えたデータ転送を行う際にこれらの新たな保障措置を実施することが要求され、大きな努力とコストが必要となる。

ヨーロッパのデータ保護要求のほか、アメリカ連邦貿易委員会と多くの州総検察長は連邦と州消費者保護法をデータのオンライン収集、使用、伝播と安全実施標準と解釈した。例えば、2018年6月、カリフォルニア州はCCPAを公布し、2020年1月1日に施行され、個人情報を広く定義し、カリフォルニア住民に拡大のプライバシー権と保護を与え、違反行為に対する民事処罰とデータ漏洩に対する個人訴権を規定した。また、カリフォルニアの有権者は最近、2020年11月の選挙で新しいプライバシー法であるCPRAを採択した。CPRAはCCPAを重大に修正し、2023年1月1日からCCPAを全面的に代替する。CPRAは、消費者権利の拡大と、CPRAの実施と実行の権限を付与される新たな国家機関の設立を含むCCPAを大きく修正するだろう。例えば、CPRAおよびCCPAは、他の州が同様の立法によって、より高い処罰と、私たちの業務に関連するより厳しいコンプライアンス要件とをもたらす可能性がある。バージニア州とコロラド州はそれぞれVCDAとCDAを制定しており,この2州のCCPAに対する要求と義務は類似している。

特定の情報、特に金融や他の個人データの収集、処理、保存、使用、共有を管理する規制枠組みは急速に変化しており、不確実性や異なる解釈の影響を受け続ける可能性がある。米国、EU、イギリスの新たで強化された法律·法規のほか、多くの外国司法管轄区は新たな法律を採択し、既存の法律を強化したり、個人データを規範化するための新しい法律の制定を検討している。たとえば,シンガポールや日本など多くの国では,我々は厳しいプライバシーやデータ保護要求に制約されている.厳格なデータ保護法を持つ他の司法管轄区域はブラジルと中国を含む。ロシアなどの管轄区域でデータ現地化法律が施行されており、ロシアの法律によると、他のデータ処理操作に加えて、これらの法律はロシア市民の個人情報を最初にロシアで収集、保存、修正することを要求していることも見られている。

21

これらの法律の継続的な変化を準備して遵守するアプリケーションは、大量の運営コストを発生させることを要求し続け、予想される業務活動を妨害し、特定の市場への拡張能力を抑制したり、重大な追加コストなしにこれらの市場でサービスを提供し続けることを禁止したりする可能性がある。これらの法律は、我々の既存のデータ管理実践または私たちのサービスおよびプラットフォーム能力の特徴と一致しない要件を課すために、または解釈および適用される可能性がある。私たちまたは私たちと業務往来のあるいかなる第三者も、私たちが掲示しているプライバシー政策、変化する消費者の期待、変化する法律、規則と法規、業界標準、あるいは私たちまたはそのような第三者が受ける可能性のある契約義務を遵守できなかったか、あるいは私たちに行動したり、他のクレームを出したり、大量のコスト、時間、その他の資源の支出を招く可能性があり、私たちの顧客は私たちの解決策に自信を失い、私たちの名声を傷つけ、私たちは訴訟、監督調査、それによって生じる責任に直面して、顧客コスト、損害賠償、罰金、または監督機関からの罰金を返済することを含むかもしれない。そして私たちに救済作業のために巨額の費用を招くことを要求する。

私たちの収入の大部分はアメリカ以外の地域から来ており、私たちの研究開発活動の大部分もアメリカ以外に本部を置いています。私たちの結果は、これらの国際地域や外国為替変動に関連する経済、政治、規制リスクの被害を受ける可能性がある。

私たちは世界で業務を展開しているため、私たちの業務は国際業務の展開に関連するリスクの影響を受けています。私たちの国際収入の大部分はヨーロッパとアジアから来ており、私たちは将来国際業務からの収入が増加すると予想している。しかも、私たちのいくつかの製品はアメリカ以外で開発された。我々は,カナダとドイツで音声認識と自然言語理解解決策の大部分の開発を行っている.私たちはまたベルギー、中国、インド、イタリア、イギリスで重要な研究開発資源を持っている。私たちはユーロ、ポンド、カナダドル、人民元、円、インドルピー、ウォンを含む外貨為替レートの変動のリスクに直面しています。したがって、私たちの将来の業績は、国際販売や運営に関連する様々な要因の影響を受ける可能性がある

私たちの中国での業務は激しい競争に直面しており、経済、市場、政治条件に非常に敏感だ。

我々は競争の激しい中国自動車認知支援市場で運営し、国際と国内の規模の小さいメーカーからの競争に直面している。より多くの国内·国際競争相手が中国市場への進出を求め、競争が激化する可能性が予想される。競争の激化は価格の低下、利益の減少を招く可能性があり、私たちは市場シェアを獲得したり維持することができない。中国は市場変動の激化と経済成長水準の鈍化の時期を経て、中国の自動車生産量成長率がこれまでの水準を下回った。また、中国と米国との政治的緊張関係は、中国で業務を展開する能力にマイナスの影響を与える可能性がある。もし私たちが中国市場における私たちの地位を増加または維持することができなければ、成長速度が鈍化したり、中国の自動車販売台数が低下したりすれば、私たちの業務、経営業績、財務状況は重大な悪影響を受ける可能性がある。

22

政府法規やビジネス配慮も、中国会社との合弁企業を通じて中国での事業展開を求めている可能性があります。私たちが合弁企業に参加することは、私たちの中国業務の統制を制限し、私たちのノウハウが合弁パートナーに流用される可能性がある。上記リスクが実現されると、我々の業務、経営業績及び財務状況に実質的な悪影響を及ぼす可能性がある。

私たちのサービスまたはデータセンターホスト施設または公共クラウドからのサービス中断または遅延は、私たちのサービスの配信に影響を与え、私たちの業務を損なう可能性があります。

私たちのサービスは複雑で、様々な第三者ハードウェアとソフトウェアが含まれているため、私たちのサービスには誤りや欠陥がある可能性があり、お客様の意外な停止を招き、私たちの名声と業務を損なう可能性があります。私たちは時々私たちのサービスの欠陥を発見して、未来に私たちのサービスの新しいミスを発見するかもしれない。また,我々は現在,データセンターホスト施設や我々が直接管理する第三者公共雲を介して顧客にサービスを提供している.お客様にサービスの全部または一部を提供するシステムおよび施設のどんな破損や故障でも、私たちのサービスが中断される可能性があります。私たちのサービスの中断は、私たちの収入を減少させ、ポイントを発行したり、サービスレベルのプロトコルの罰金を支払ったりして、顧客が彼らのオンデマンドサービスを終了させ、私たちの契約率と新規顧客を誘致する能力に悪影響を与える可能性があります。

23

もし私たちの営業権や他の無形資産が損なわれれば、私たちの経営業績は否定的な影響を受けるかもしれない。

私たちは商業権や他の無形資産を含む大量の無形資産を持っています。これらの資産は様々な要素や条件の変化によって評価調整される可能性があります。最も重要な無形資産は商業権、顧客関係、特許と核心技術である。顧客関係は資産使用予想に応じて生じる経済的利益のモデルを、その推定された経済寿命内に償却する。技術と特許はその推定耐用年数内に直線的に償却される。私たちは毎年営業権の潜在的な減価を評価する。事件や状況の変化が帳簿額面が回収できない可能性があることを示す時、吾らは営業権及び他の無形資産の潜在的減値を評価しなければならない。このような資産減価を引き起こす可能性のある要因には、

2022年9月30日には、現在のマクロ経済状況により、我々の株価が持続的に下落し続けていることを含め、減値指標が存在すると結論した。減値テストの結果、総合経営報告書に2137百万ドルの営業権減価費用を記録しました。

これらまたは他の予見不可能な要因の将来的な不利な変化は、決定された報告期間内の私たちの運営業績および財務状況に影響を与える追加の減価費用をもたらす可能性がある。

私たちの知的財産権や技術に関するリスクは

第三者は将来的に私たちが彼らの知的財産権を侵害していると主張しているかもしれませんが、このようなクレームが成功すれば、巨額の訴訟や許可費用に直面したり、私たちの製品の販売が阻止されたりする可能性があります。

時々、私たちは、私たちまたは私たちの顧客が他人の知的財産権の侵害を侵害または助長している可能性があるというクレームや法的訴訟の影響を受ける。私たちは他の人たちの知的財産権が私たちのいくつかの技術と製品をカバーしているかもしれないということを知らないかもしれない。もし必要か望ましいように見えるなら、私たちはこのような知的財産権のための許可証を申請するかもしれない。しかし、私たちは一部またはすべての請求者からライセンスを取得できないかもしれません。私たちは提供されたライセンスの条項を受け入れることができないかもしれませんし、私たちは訴訟なしに紛争を解決できないかもしれません。知的財産権に関するいかなる訴訟も費用が高く時間がかかる可能性があり、私たちの経営陣とキーパーソンの私たちの業務運営に対する関心を分散させる可能性があります。知的財産権紛争は、不利な条項で許可使用料と許可手配を達成し、特定の製品を許可することを阻止し、私たちの運営や私たちの競争する市場に深刻な妨害を与えたり、様々な手配された契約条項を含む顧客との賠償約束を履行することを要求する重大な責任を負う可能性があります。その中のどれも私たちの業務、財政状況、または運営を深刻に損なう可能性がある。

私たちの独自技術と知的財産権の不正使用は、私たちの業務と運営結果に悪影響を及ぼす可能性がある。

私たちの成功と競争地位は、私たちの製品やサービスの知的財産権を獲得して保護する能力に大きく依存しています。私たちは、特許、著作権、商標、サービス商標、商業秘密、秘密条項、許可手配の組み合わせによって、私たちの知的財産権および独自の権利を確立し、保護します。許可されていない当事者は、私たちの製品のいくつかの態様を複製したり、発見したり、私たちが独自と考えている情報を取得、許可、販売、または他の方法で使用しようとするかもしれません。私たちの製品を無許可で使用することを規制することは困難であり、私たちは私たちの技術を不正使用から保護できないかもしれない。さらに、私たちの競争相手は、基本的に私たちの技術と同じまたは優れた技術を独立して開発することができ、私たちの権利を侵害しないことができる。このような状況では、私たちの競争相手の販売を阻止することはできません。これらの類似した技術や優れた技術があるかもしれません。しかも、いくつかの外国の法律はアメリカの法律のように私たちの所有権を保護していない。私たちの独自ソフトウェアのソースコードは、商業秘密および著作権保護された作品として保護されているにもかかわらず、私たちの知的財産権を実行し、私たちの商業秘密を保護し、他の人の固有権利の有効性および範囲を決定するため、または侵害または無効クレームに対する抗弁を行うためには、訴訟を提起する必要があるかもしれない。結果にかかわらず、訴訟は非常に高いかもしれないし、経営陣のエネルギーを分散させる可能性がある。

24

私たちのソフトウェア製品には抜け穴がある可能性があります。これは遅延や収入損失、高価な修正、お客様への責任、私たちへのクレームを引き起こす可能性があります。

私たちのような複雑なソフトウェア製品にはエラー、欠陥、またはエラーが含まれているかもしれない。私たちが開発して顧客に販売する解決策や製品中の欠陥は、高価な修正を必要とする可能性があり、遅延または損失収入、顧客の不良反応、および私たちまたは私たちの製品およびサービスに対する否定的な宣伝を引き起こす可能性があります。私たちのどんな製品にも満足していないお客様は私たちにクレームすることができます。成功しなくても、弁護に時間がかかる可能性があり、コストの高い訴訟と損害賠償を招く可能性があります。このような表現は私たちの名声、財政的業績、そして競争的地位を損なうかもしれない。

私たちは技術と技術リスクの変化に十分に迅速に反応できないかもしれないし、私たちの知的財産権を商業的に実行可能な製品に開発することもできないかもしれない。

法律、法規、または業界要求の変化や競争技術の変化は、私たちのいくつかの製品を時代遅れにしたり、顧客への吸引力を低下させたりする可能性があり、これは私たちの運営結果に悪影響を及ぼす可能性があります。技術や規制基準の変化を予見し、新たかつ強化された製品の開発·発売にタイムリーに成功することが、競争力のある重要な要素となるであろう。私たちが競争力を維持するために必要な技術的進歩を達成できない、あるいは私たちのいくつかの製品が時代遅れになるという危険がある。また,Nuanceと締結した剥離関連知的財産権協定によると,今後2年以内に我々の技術の使用を制限することで,技術や規制発展に適応する能力を制限し,市場で効率的に競争する可能性がある.私たちはまた新製品の発売と応用に関連するリスクに直面して、市場受容度の不足、製品開発遅延及び製品が正常に運行できないことを含む。このようなリスクは私たちの業務、運営結果、そして財務状況に実質的な悪影響を及ぼすかもしれない。

私たちは、第三者からのいくつかの重要な技術、コンテンツ、およびサービスを利用して、私たちのいくつかの解決策を第三者と統合し、これらの技術、コンテンツ、およびサービスが時代遅れで、利用できない場合、または私たちの解決策と互換性がない場合、私たちはそれらを置き換えることができないかもしれない。

我々は、サード·パーティからのいくつかの重要な技術およびコンテンツを使用して、および/または、私たちのいくつかの解決策をサードパーティのハードウェア、ソフトウェア、サービス、およびコンテンツと統合する。その中のいくつかの供給者たちは様々な側面でも私たちの競争相手だ。これらの第三者仕入先は、将来、このような使用または統合の高い費用を請求することを求めているか、または彼らの解決策を設計または利用して、同じまたは根本的に異なる方法で彼らの解決策を利用し続けるか、または彼らの技術を私たちの解決策と統合し続けることを困難にする可能性がある。このようなサード·パーティハードウェア、ソフトウェア、サービス、またはコンテンツ供給または保守の任意の重大な中断は、このサード·パーティハードウェア、ソフトウェア、および/またはコンテンツによって提供される機能を置換するまで、解決策を提供する能力に負の影響を与える可能性がある。また、私たちはこれらの第三者の能力に依存して、その既存製品を改善し、適時かつ費用効果的に新製品を開発し、新興の業界標準と他の技術変化に反応する。第三者プロバイダが提供する機能やコンテンツが時代遅れである場合、または我々の解決策の将来のバージョンと互換性がない場合、または十分な保守または更新がなされていない場合、これらの機能またはコンテンツを置き換えることができるかどうかは保証されない。このような機能の遅延や交換ができないことは、当社の業務、運営結果、および財務状況に大きな悪影響を及ぼす可能性があります。さらに、第三者ソフトウェア·アプリケーションの新しいバージョンおよびアップグレードを遅延させることは、当社のビジネス、運用結果、および財務状況に大きな悪影響を及ぼす可能性があります。

剥離に関するリスク

もし剥離が米国連邦所得税の免税条件を満たしていないと判断された場合、Nuanceに賠償義務がある可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

2019年10月1日、私たちはNuanceから剥離した。剥離の完了はNuanceがその税務弁護士の書面意見を受け取ることを条件とし、当該書面意見大意は、第355条と改正された1986年の国内税法又は同法の関連規定に基づいて、分配に損益を確認しない資格がある。

弁護士の意見は剥離されたアメリカ州、地方、または外国の税金結果に関連していない。この意見は、分割は、分割および割り当てプロトコルの条項によって完了し、分割および割り当てプロトコル、税務事項プロトコル、他の付属プロトコル、私等しい表10の登録宣言部分に記載されている資料声明およびいくつかの他の分割に関する文書に記載されている事実に基づいていると仮定する。さらに、この意見は、いくつかの仮定と、Nuanceと私たちの事実事項と特定のチノに関するいくつかの陳述に基づいている。任意の仮定、陳述、またはチェーノが不正確、不完全または不正確である場合、または任意の実質的な態様で違反された場合、その意見に依存することはできない。

25

私たちのいかなる陳述が真実でないか、または私たちの契約が違反された場合、剥離およびいくつかの関連取引またはいくつかの取引が、規則第355条および関連条項によって損益を確認しない資格を満たしていないと判定された場合、Nuanceによって生成された税金および関連費用の賠償を要求される可能性がある。これらの金額は大きいかもしれません。このような賠償義務は私たちの業務、財務状況、そして経営結果に悪影響を及ぼす可能性がある。

私たちは剥離に対する非承認待遇を維持するために多くの制限に同意しており、これは私たちの戦略と運営の柔軟性を低下させるかもしれない。

私たちは税務協定で第355条と規則に関連する規定のチノと賠償義務を遵守することに同意し、剥離の免税性質を維持することを目的としています。これらの契約および賠償義務は、いくつかの戦略取引を行う能力を制限する可能性があり、これらの取引は、私たちの業務価値を最大化する可能性があり、場合によっては、株主が有利と考える戦略取引を阻害または延期する可能性がある。

私たちは私たちが剥離から期待している部分的またはすべての利点を達成できないかもしれない。

私たちは、独立した上場企業として、会社の戦略と政策を設計し、実施し、より的確なパートナー関係を発展させ、私たちの業務優勢と差別化分野に対して、私たちの財務と運営資源をこれらの具体的な戦略によりよく集中させ、私たちの管理層と従業員に私たちの業務業績とより密接に関連する効果的なインセンティブを創造し、投資家により多くの柔軟性を提供し、私たちがより自然な株主基盤と一致し、私たちの特定の需要を満たすための資本構造を実施し、維持することができると信じている。様々な理由で、私たちは、私たちが予想していた時間内に、独立会社として実現されることが予想される利益の一部またはすべてを達成することができないかもしれません

私たちが独立した会社として期待されている収益の一部または全部を達成できなかったり、私たちが予想していた時間内にこれらの収益を達成できなかった場合、私たちの業務、財務状況、および運営結果は不利な影響を受ける可能性があります。

私たちの過去と進行中の関係について、私たちはNuanceと潜在的な商業的利益の衝突があるかもしれない。

26

Nuanceと私たちの間では、私たちの過去と進行中の関係に関する複数の分野で利益が衝突する可能性があります

私たちはどんな潜在的な葛藤も解決できないかもしれないし、たとえ私たちがそうしても、決議案が私たちに利益を与えるのは私たちが関係のない政党と付き合うよりも悪いかもしれない。

剥離の一部として、NuanceとCerence間の知的財産権とデータ分配、剥離後のある知的財産権とデータの共有使用、および知的財産権使用の制限は、私たちの名声、私たちが重要ないくつかの知的財産権を実行する能力、および私たちの競争地位に悪影響を及ぼす可能性がある。

剥離については,Nuanceと協定を締結し,我々の業務に関する知的財産権とデータの分配を管理した。これらのプロトコルには,Nuanceを使用する知的財産権と我々に付与されたデータの制限が含まれており,我々が許可権を行使できる使用分野の制限が含まれている.したがって,自動車業界や何らかの補助分野以外の業界では,これらの許可権を使用する機会を求めることができない可能性がある。また,Nuanceの知的財産権やデータによって我々に付与される許可は非排他的であるため,Nuanceは我々と競合する可能性のある第三者に権利とデータ許可を与えることができる可能性がある.これらの合意は、知的財産権の法執行、許可交渉、貨幣化、および当社の業務で使用されるデータへのアクセスにおける私たちの地位と選択に悪影響を及ぼす可能性があります。私たちはまた、私たちの業務で使用される知的財産権またはデータの再許可を付与する十分な権利がない可能性があり、基礎知的財産権またはデータに関連する第三者の権利によって制約される可能性がある。これらの状況は、業界における私たちの競争的地位を保護する能力に悪影響を与えたり、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

27

私たちの証券や債務に関するリスクは

高度な信用手配の条項は、私たちの現在と未来の業務、特に私たちが債務を発生させる能力を制限し、私たちは業務、私たちが経営する業界、経済、政府法規の変化に対応するための行動に資金を提供する必要があるかもしれない。

高級信用手配の条項には、私たちに重大な経営と財務制限を加え、私たちの長期的な最適な利益に適合する可能性のある行動をとる能力を制限する制限的な契約が含まれている。これらは私たちが以下の部分またはすべての行動を取る能力を制限する

また、高級信用手配下の貸手は、私たちの資産を担保とし、返済義務の担保として、特定の財務または運営契約を遵守することを要求します。私たちがこれらの条約と制限を遵守する能力は、当時の経済、金融、産業状況を含む、私たちがコントロールできない事件の影響を受けるかもしれない。もし市場や他の経済状況が悪化すれば、私たちがこの条約を遵守する能力が損なわれるかもしれない。これらの契約に違反すれば、適用されれば、高級信用手配条項の下での違約事件を招く可能性がある。違約事件が発生した場合、貸手はこのような債務の返済を加速する権利があり、違約または加速事件は、交差違約または交差加速条項が適用される任意の他の債務の加速償還をもたらす可能性がある。私たちはこのような加速的な支払いを支払うのに十分な資金を持っていないか、または得られないかもしれません。その後、貸手は任意の担保に対して訴訟を行うことができます。その後、高度な信用スケジュールを交換管理するプロトコルまたは任意の新しい債務には、類似またはそれ以上の制限がある可能性がある。違約事件の発生と結果は私たちの業務、財務状況、運営結果に不利な影響を与える可能性がある。また、これらのすべての制限により、経営業務および実施戦略において制限される可能性があり、一般経済または商業衰退中に運営するための追加の債務融資を調達することができない、または新しいビジネス機会を効率的に競争または利用することができない。

私たちは将来私たちの普通株に現金配当金を支払うかどうかを評価するかもしれませんが、私たちの高級信用手配の条項は私たちが普通配当金を支払う能力を制限します。

私たちの取締役会または私たちの取締役会の配当金の支払いに関する決定は、私たちの財務状況、収益、分配可能な準備金の十分性、将来の収益を私たちの業務運営に保留し、将来の成長に資金を提供する機会、資本要求、債務超過義務、法的要求、規制制限、および関連する他の要素など、多くの要素の考慮に依存しています。しかも、高級信用計画の条項は私たちが現金配当金を支払う能力を制限する。私たちが将来配当金を支払うことを保証することはできないし、もし私たちが本当に配当金を支払い始めたら、私たちはどんな配当金も支払い続けるだろう。

28

借金の返済には大量の現金が必要かもしれない。私たちの業務は私たちの債務を返済するのに十分なキャッシュフローがないかもしれません。私たちは債券の現金転換や基本的な変化時に現金と交換するために必要な資金を調達する能力がないかもしれません。これは私たちの業務や経営業績に悪影響を及ぼす可能性があります。

2020年6月には、元金総額1.75億ドルの3.00%転換優先債券、2025年満期、すなわち債券を発行しました。金利は年利3.00%に固定され、2020年12月1日から半年ごとに支払い、毎年6月1日と12月1日に延滞する。私たちはまた未来の資金調達需要を満たすために追加的な債務を発生するかもしれない。私たちの負債は、(A)不利な経済および業界状況に対する私たちの脆弱性を増加させること、(B)追加融資を得る能力を制限すること、(C)運営からのキャッシュフローの大部分を債務返済に使用することを要求すること、(D)私たちの計画または業務変化に対応する柔軟性を制限すること、(E)手形転換時に私たちの普通株を発行することにより、既存の株主の利益を希釈すること、を含む、私たちの株主および私たちの業務、経営結果、および財務状況に大きな負の影響を与える可能性がある。そして(F)レバレッジ率が私たちより低いか資本を獲得しやすい競争相手に比べて、私たちは競争的に不利になる可能性がある。

私たちが計画通りに元金を支払うことができるかどうか、利息を支払うこと、または私たちの債務(債券を含む)のための再融資を行うことができるかどうかは、私たちの未来の表現にかかっているが、これは経済、金融、競争、その他の私たちがコントロールできない要素の影響を受ける。私たちの業務は将来の運営から債務返済や必要な資本支出を行うのに十分なキャッシュフローを生じないかもしれません。もし私たちがそのようなキャッシュフローを生成できない場合、私たちは資産の売却、再編債務のような1つまたは複数の代替案を採用することを要求されるか、または煩雑または高度に希釈される可能性のある条項で追加の債務融資または株式資本を得ることができる。私たちが未来のどんな債務を再融資する能力は、当時の資本市場と私たちの財務状況にかかっているだろう。私たちはこのような活動のいずれにも従事できないかもしれないし、理想的な条件でこれらの活動に従事することができないかもしれません。これは私たちの債務不履行をもたらす可能性があります。しかも、私たちの未来のどんな債務協定にも制限条約が含まれている可能性があり、私たちがこのような代替案を採択することを禁止するかもしれない。

債券保有者は、当行が債券に重大な変動(規制債券の契約を参照)が発生した場合に、購入した債券本金額の100%に等しい買い戻し価格で、別途加算及び未払い利息(あれば)を要求する権利がある。変換時には、私等が普通株式のみを交付して当該変換等を決済することを選択しない限り(いかなる断片的な株式の支払いの代わりに現金を支払うことも含まれない)、吾等は、変換されている手形について現金を支払わなければならない。私たちは十分な利用可能な現金を持っていないかもしれないし、私たちがこのような転換に関連した買い戻しを要求されたときに融資を受けることができるかもしれません。私たちの支払い能力は、法律、規制機関、または私たちの既存と未来の債務を管理する合意によってさらに制限されるかもしれません。吾らは、管限手形の契約要求に債券を買い戻すことができなかった場合に手形を購入するか、又は当該契約の規定に従って後日両替する際に支払うべきいかなる現金を支払うことができなかったかは、当該契約項の下での違約を構成する。私たちの既存と未来の債務を管理する合意によると、契約違約や根本的な変化自体も違約を招く可能性がある。適用される通知又は猶予期間の後に関連債務の返済を加速させる場合には、債務の償還及び債券の買い戻し、又は転換債券の際に現金を支払うのに十分な資金がない可能性がある。

しかも、私たちの債務に加えて、私たちの他の財務的義務と契約約束に加えて、他の重要な結果が生じるかもしれない。例えばこれは

このような要素のいずれも私たちの業務、運営結果、そして財政状況を損なう可能性がある。さらに、もし私たちが追加的な債務を発生すれば、私たちの業務に関連するリスクと、私たちが債務を返済または返済する能力が増加するだろう。

29

手形の条件付き変換機能がトリガされると、私たちの財務状況と経営結果、そして私たちの普通株価値に悪影響を及ぼす可能性があります。

債券の条件付転換機能がトリガされると、債券保有者は、指定期間内に自己の選択に応じて随時債券を変換する権利がある。もし1人以上の所持者が彼らの手形を転換することを選択した場合、私たちが普通株のみを渡すことで私たちの転換義務(細かい株式を渡すのではなく現金の支払い)を履行することを選択しない限り、私たちは現金を支払うことで私たちの転換義務の一部または全部を返済することを要求され、これは私たちの流動資金に悪影響を及ぼす可能性がある。また、所有者が彼らの手形を転換することを選択しなくても、適用される会計規則により、手形のすべてまたは一部の未返済元金を長期負債ではなく流動負債に再分類する必要がある可能性があり、これにより、私たちの運営資本の純額が大幅に減少する。

債券の一部または全部の転換は、当該債券を変換する際に私たちの普通株式を交付して、転換義務を履行する限り、既存株主の所有権権益を希釈します。場合によっては、私たちの手形は所有者の選択に応じて将来的に交換可能な債券になるかもしれない。もし私たちの手形所有者が彼らの手形を転換することを選択すれば、私たちは彼らに私たちの普通株の株式を大量に渡すことで、私たちの転換義務を返済することができ、これは私たちの既存の株主の希釈を招くだろう。

現金で決済可能な転換可能な債務証券の会計方法、例えば手形は、我々が報告した財務業績に大きな影響を与える可能性がある。

FASB ASCサブトピック470-20では転換や他の選択肢を持つ債務はまたはASC 470~20の規定によれば、エンティティは、変換時に全部または部分的に現金で決済することができ、発行者の経済的利息コストを反映しなければならない変換可能債務ツール(例えば、手形)の負債および資本部分を別々に計算しなければならない。ASC 470-20は、権益部分を代表する手形転換選択権の価値が総合貸借対照表の株主権益内に追加入金資本として入金され、手形の割引として入金されるべきであり、これは手形の初期帳簿価値を低下させると規定している。手形の帳簿価値は,記録された適用割引を差し引いた後,発行日から満期日(状況に応じて)を手形元金に積算することにより,我々の総合経営報告書における非現金費用を利息支出に計上することになる.したがって、ASC 470-20は、当期債務割引の増加およびツールの利息利息を含む利息を必要とするので、財務業績において、より低い純利益またはより高い純損失を報告することになり、これは、私たちが報告したまたは将来の財務業績、私たちの普通株の取引価格、および手形の取引価格に悪影響を及ぼす可能性がある。

2020年8月、FASBは、ASC 470-20およびASCサブテーマ815-40を簡略化することを目的として、会計基準更新ASU 2020-06またはASU 2020-06を発表した実体には権利の中の契約があるあるいはASC 815-40。ここで、ASU 2020−06は、変換時に現金で決済可能な変換可能な債務ツール(例えば、手形)の負債および株式部分の要求を全部または部分的にキャンセルする。負債と資本部分の分岐を廃止することは、権益内に記録された額に対応する非現金利息支出を除去する。また、ASU 2020−06は、1株当たりの収益を希釈する際に、転換時に全部または一部を現金で決済することが可能な転換可能債務ツールについては、在庫株方法を使用できないと規定している。FASBは,上場企業はその年度年度開始時にASU 2020−06を採用し,2021年12月15日からの事業年度,すなわち2023年度を採用しなければならないと規定している。

我々は現在、報告期間の開始時に普通株式のみに変換されると仮定し、結果が希薄化されない限り、“変換する場合”の方法を採用して、付記に含まれる変換オプションが1株当たりの純収入に与える任意の潜在的な希薄化影響を計算する。IF変換方法の適用は、私たちが報告した1株当たりの純収入を利益の程度まで減少させる可能性があり、会計基準は将来的に変化する可能性があり、そうでなければ、私たちの1株当たりの純収入に悪影響を及ぼす可能性がある。

当社が改訂·再発行した会社登録証明書および改正·再発行された定款やデラウェア州法律のいくつかの条項は、買収を阻止する可能性があります。

私たちが改正し、再改訂した会社の登録証明書、改正と再改正された定款、デラウェア州法律のいくつかの条項は、合併や買収を阻害、延期、または阻止する可能性がある。その中には以下の条項が含まれている

30

私たちが改訂し、再予約した会社登録証明書、改正および再制定された会社定款およびデラウェア州法律のこれらおよび他の条項は、取引が現在の市場価格よりも高い価格でその普通株式を売却する機会を提供する可能性があっても、Cerenceの実際または買収または制御権変更を脅かすいくつかのタイプの取引を阻止、遅延、または阻止する可能性がある。

私たちが改訂して再署名した会社登録証明書は、デラウェア州裁判所が私たちの株主のために開始する可能性のある特定のタイプの訴訟および訴訟の唯一および独占フォーラムを指定し、これは、私たちまたは私たちの役員、上級管理者、または他の従業員との紛争において有利な司法フォーラムを得ることができる私たちの株主の能力を制限することができる。

我々が改訂·再改訂した会社登録証明書は、法律で許容される最大範囲内で規定されており、すべての場合、私たちが書面で代替裁判所を選択することに同意しない限り、デラウェア州に位置する衡平裁判所は、Cerenceを代表して提起された任意の派生訴訟または訴訟、Cerenceの任意の幹部または他の従業員または株主のCerenceまたはCerence株主に対する信頼された責任を主張する任意の訴訟、デラウェア州の一般会社法によって発生したクレームを主張する任意の訴訟の唯一かつ独占的なフォーラムである。DGCLは、デラウェア州に位置する衡平裁判所の管轄権、または内部事務原則によって管轄されるクレームを主張する任意の訴訟、またはDGCL第115条に定義された“内部会社クレーム”を主張する任意の他の訴訟を付与する。しかし、デラウェア州内の衡平裁判所に管轄権がなければ、デラウェア州内の任意の他の州あるいは連邦裁判所に訴訟を提起することができる。さらに、この排他的な裁判所条項は、Cerenceの名義で提起されたこのような訴訟に適用可能でなければ、“取引法”または“1933年証券法”(改正)または“証券法”によって生じる義務または責任を実行するための訴訟には適用されないであろう。しかし、派生方式でCerenceを代表して訴訟を提起すれば、裁判所が“取引法”や“証券法”を実行することによって生じる義務や責任との訴訟でこのような条項を実行するかどうかに不確実性があるかどうかは、私たちの株主が連邦証券法およびその下の規則や法規の遵守を放棄したとはみなされない。

任意の者またはエンティティが、当社の株式株式を購入または所有する任意の権益は、これらの規定に了承され、同意されたものとみなされる。この条項は、司法裁判所において、私たちまたは私たちの役員、上級管理者、または他の従業員と紛争することに有利であると考えられるクレームを株主が提出する能力を制限する可能性があり、このような訴訟を阻害する可能性がある。あるいは、裁判所が、私たちが改訂および再予約した会社登録証明書のこの条項が、1つまたは複数の指定されたタイプの訴訟または法的手続きに適用されないことを発見した場合、またはそれを強制的に実行できない場合、私たちは、他の管轄区域でそのような問題の解決に関連する追加費用を発生させる可能性がある。

一般リスク因子

税務問題は私たちの財務結果に大きな変化をもたらす可能性があり、私たちの全体的な財務状況に影響を及ぼす可能性がある。

私たちの企業はアメリカや世界各地の多くの税収管区で所得税を納めなければなりません。このような管轄区域の税率は大きく変化するかもしれない。もし私たちの有効税率が上がれば、私たちの経営業績とキャッシュフローは不利な影響を受けるかもしれません。多くの複雑な要素のため、私たちの有効所得税税率は時期によって大きく異なるかもしれません

31

著者らは定期的に繰延税金項目資産計の評価評価の需要を評価し、歴史的利益能力、将来の課税収入の予想、現有の一時的な差異逆転の予想時間及び税務計画策略を考慮した。この分析は私たちの現在と予想されている経営結果に大きく依存する。将来の経営業績の低下は大量の証拠を提供する可能性があり、繰延税金資産のすべてまたは一部の評価を準備する必要があることを証明し、これは私たちの経営業績や財務状況に重大な悪影響を及ぼす可能性がある。

商業と信用環境は、私たちが資本を得る方法に悪影響を及ぼすかもしれない。

もし私たちの製品の需要や私たちの顧客またはサプライヤーの支払い能力が大幅に低下した場合、または経済状況に他の重大な不利な変化が生じた場合、私たちは受け入れ可能な条件で債務を発行したり、他の融資手配を達成する能力が悪影響を受ける可能性があります。世界金融市場の変動は、最近の金利やインフレ率の上昇を含め、貸借コストを増加させたり、資本市場に参入する能力に影響を与えたりする可能性がある。このような条件は私たちが目標的な信用評価を得る能力に悪影響を及ぼすかもしれない。

私たちの株価は大幅に変動するかもしれない。

私たちの普通株の市場価格は大幅に変動する可能性があります。これは多くの要素に依存して、その中のいくつかは私たちがコントロールできるものではないかもしれません

32

私たちの株の低出来高は上記の要因が私たちの株価変動に与える影響を拡大します。

もし私たちの株式市場価格が大幅に下落すれば、株主は私たちに証券集団訴訟を提起するかもしれない。私たちの訴訟、例えば第1部第3項“法律訴訟”に記載されている現在未解決の訴訟は、巨額の費用を招く可能性があり、私たちの経営陣や他の資源の時間と注意を分散させる可能性があります。

Cerenceでのあなたの持株比率は未来に希釈されるかもしれない。

Cerenceにおけるあなたの持株比率は、将来的には、買収、資本市場取引、または他の方面の株式発行によって希釈される可能性があり、私たちの役員、高級管理者、従業員、および他のサービスプロバイダに奨励を与えることを含む。また、私たちの取締役会は、現在と未来のある従業員、サービスプロバイダ、非従業員取締役に利益をもたらすために、Cerence 2019株式激励計画、または株式計画を採択しました。この報酬は私たちの1株当たりの収益に希釈効果を与え、これは私たちの普通株の市場価格に悪影響を及ぼすかもしれない。

また、吾等の改訂及び再予約された会社登録証明書授権吾等は株主の承認を必要とせずに1種類又は複数種類の優先株を発行し、その名称、権力、優先権及び相対、参加、選択及びその他の特別な権利は、配当及び割当において当社の普通株より享有する優先権を含み、当社取締役会が一般的に決定する。1つまたは複数のカテゴリまたはシリーズ優先株の条項は、投票権を希釈したり、私たちの普通株の価値を低下させたりする可能性がある。例えば、優先株保有者に、すべての場合、または特定のイベントが発生したときに一定数の取締役会メンバーを選挙する権利、または特定の取引を拒否する権利を付与することができる。同様に、私たちが優先株保有者に割り当てることができる買い戻しまたは償還権または清算優先権は、私たちの普通株の残存価値に影響を及ぼすかもしれない。

私たちは時々日和見主義的に買収機会を評価し、買収機会を求めることができます。コストの一部または全部が私たちの普通株の新規発行株からなる買収を含むかもしれません。したがって、このような取引が完了すれば、投票権を希釈し、および/または私たちの普通株の価値を下げることになります。

適切かつ効果的な内部統制を維持できなければ、正確かつタイムリーな財務諸表を作成する能力が損なわれる可能性があり、投資家の私たちに対する見方が損なわれる可能性がある。

“サバンズ-オキシリー法”(Sarbanes-Oxley Act)は、財務報告および開示制御および手続きに対して効果的な内部統制を維持することを要求する。特に、経営陣と独立公認会計士事務所がサバンズ·オクスリ法案第404条の要求に基づいて我々の財務報告内部統制の有効性を報告し、監査人が私たちの内部統制の有効性を証明することができるように、我々の財務報告内部統制のシステムおよびプロセス評価およびテストを行わなければならない。もし私たちが404条の要求を直ちに遵守できない場合、あるいは私たちまたは私たちの独立公認会計士事務所が、私たちの財務報告の内部統制に実質的な弱点と考えられる欠陥があることを発見した場合、私たちの普通株の市場価格は下落する可能性があり、私たちは米国証券取引委員会または他の規制機関の制裁または調査を受ける可能性があり、これには追加の財務·管理資源が必要になるだろう。

業務計画の実施に成功し、“サバンズ-オキシリー法案”第404条を遵守し、タイムリーで正確な財務諸表を作成できることが求められている。新しいまたは強化されたシステム、プログラム、または制御を実施する任意の遅延または中断は、私たちの業務に影響を与える可能性があり、財務報告の内部統制に有効であるという結論を得ることができず、サバンズ-オキシリー法404条の要求に基づいて、私たちの監査人から内部統制に関する保留されていない報告を得ることができないかもしれない。しかも、私たちはこのような措置が私たちが未来に私たちの財務プロセスと報告書を実施し、十分な統制を維持することを確実にすることを確実にすることはできない。私たちが結論を出しても、私たちは財務報告の内部統制が財務報告の信頼性に合理的な保証を提供し、アメリカ公認会計原則或いは公認会計原則(GAAP)に基づいて外部目的で財務諸表を作成するために合理的な保証を提供したが、その固有の限界のため、財務報告内部統制は詐欺や誤報を防止或いは発見できない可能性がある。これは逆に私たちの普通株の取引価格に悪影響を及ぼす可能性があり、資本市場に参入する能力に悪影響を及ぼす可能性がある。

33

項目1 B。未解決従業員コメント。

ない。

プロジェクト2.ニュースオペラです。

私たちの会社の本社はマサチューセッツ州のバーリントンにあります。私たちの国際本部はオランダのヘレンにあります。その他の大型賃貸物件には、カナダモントリオール、ドイツのアーバンとウルム、上海と成都、中国、ベルギーメリベック、イタリアトリノ、日本東京とインド浦那がある。

私たちは私たちの既存の施設と設備が良い運行状態にあり、私たちの業務を展開するのに適していると信じている。

項目3.法律法律手続き。

マイアミ都市消防士と警官退職信託行動

2022年2月25日、いわゆる株主集団訴訟のタイトルは、マイアミ消防士や警察退職信託Cerence Inc.らの事件である。(“証券訴訟”)は米マサチューセッツ州地方裁判所に提出され、同社とその元幹部2人を被告とした。裁判所が首席原告と首席弁護士を選択した後、2022年7月26日に修正された起訴状を提出した。原告は、2020年11月16日から2022年2月4日までの間に同社の普通株を購入した誰を代表して訴訟を起こしたと主張している。訴訟によると、会社は2020年11月16日から2022年2月4日までの間の公開開示において、会社の運営、財務業績と見通しに対して重大な失実陳述及び/又は重大な事実の漏れを行い、改正された1934年証券取引法第10(B)及び20(A)節及びその公布された第10 b-5条に違反する。原告代表は推定された種別が示されていない金銭損害賠償を要求し、弁護士費を含む賠償費用と費用を請求した。私たちはこのような主張を強力に弁護するつもりだ。訴訟の不確実性、事件の初期段階、および他の事項を除いて、等級認証と勝訴が満たさなければならない法的基準を考慮すると、この行動による可能性のある合理的な損失や損失範囲を推定することはできない。

派生訴訟

2022年5月10日と12日、原告William ShaferとPeter MorseはそれぞれCerence Inc.を代表して米国マサチューセッツ州地域裁判所に株主派生訴訟を提起し、被告(と元官僚)Sanjay DwahanとMark J.Gallenbergerおよび取締役会のArun Sarin、Thomas Beaudoin、Marianne Budnik、Sanjay Jha、Kristi Ann Matus、Alfred Nietzel、現最高経営責任者兼取締役会のStefan Ortmannsを起訴した。これらの訴訟には基本的に類似した事実や法的論争が含まれているため,当事者の要求の下,裁判所は2022年6月13日にこれらの派生訴訟を訴訟(“総合派生訴訟”)に統合し,原告の連座先頭弁護士を任命した。また、合併デリバティブ訴訟を一時停止し、提出される証券訴訟動議の撤回を待つことに同意し、裁判所は一時停止を命じた。

2022年10月19日、原告メリンダ·ヒップはCerence Inc.を代表してデラウェア州衡平裁判所に株主デリバティブ訴訟を起こし、総合デリバティブ訴訟で指名された被告と取締役会のダグラス·デイビスを起訴した。この訴えは,事実と法的論点を総合派生訴訟における論点とほぼ類似させている.

訴訟の不確実性、事件の初歩的な段階、及びデリバティブの地位と勝訴などが必ず符合しなければならない法律基準に基づいて、私たちはこれらのデリバティブ訴訟による可能性のある合理的な損失或いは損失範囲を推定することができない。

その他の法律手続き

ソフトウェア業界の多くの会社と同様に、私たちは、契約、知的財産権、製品責任クレーム、雇用、福祉、および証券事項に関連する訴訟を含むが、これらに限定されない様々なクレーム、要件、訴訟、調査および訴訟に参加しているか、または参加している可能性がある。我々は,不利な結果の可能性を評価し,適用された場合には,未決定事項による損失額を推定する.合理的に見積もられる可能性のある損失は私たちの連結財務諸表に反映されます。この等入金金額は、当社が添付する総合財務諸表に記載されている任意の期間の総合財務諸表に大きな影響を与えない。これらのイベントの結果を正確に予測することは不可能であるが、これらの行動のいずれの結果も、私たちの運営結果や財務状況に実質的な悪影響を与えないと予想される。しかしながら、これらの事項の各々には不確実性が存在し、実際の損失は、私たちの総合財務諸表に反映されるべき項目よりも大きいか、またはそれよりも小さい可能性があり、私たちは、私たちの財務状況、経営業績、またはキャッシュフローに悪影響を及ぼす可能性があると判断したり、和解を達成したりする可能性がある。

34

4つ目:地雷の安全TYが披露する。

適用されません。

35

部分第2部:

項目5.登録者普通株·関連株の市場保有者は重要であり,発行者は株式証券を購入する.

私たちの普通株は2019年10月2日からナスダック全世界ベスト市場に上場し、取引コードはCRNCです。これまで、私たちの普通株は公開取引市場を持っていなかった。2019年9月17日から2019年10月1日までの間、我々の普通株には“いつ発行”の取引市場が存在し、取引コードは“CRNCV”である。

普通株保有者

2022年11月15日現在、486人の普通株保有者がいる。この数値には、その株式が街の名義で保有されている利益所有者は含まれていない。

配当政策

私たちは設立以来何の配当金も支払っていない。私たちは株主に現金配当金を支払うかどうかを評価することができる。将来株主に配当金(ある場合)を送る時間、発表、金額、支払いは、当社取締役会が適宜決定します。配当政策を策定する際には、私たちの業務の資本需要と、将来の収益を業務運営に保留し、将来の成長に資金を提供する機会を考慮します。しかも、高級信用計画の条項は私たちが現金配当金を支払う能力を制限する。もし私たちが本当に配当金を支払い始めたら、私たちが将来配当金を支払うか、またはどんな配当金を支払い続けるか保証できない。

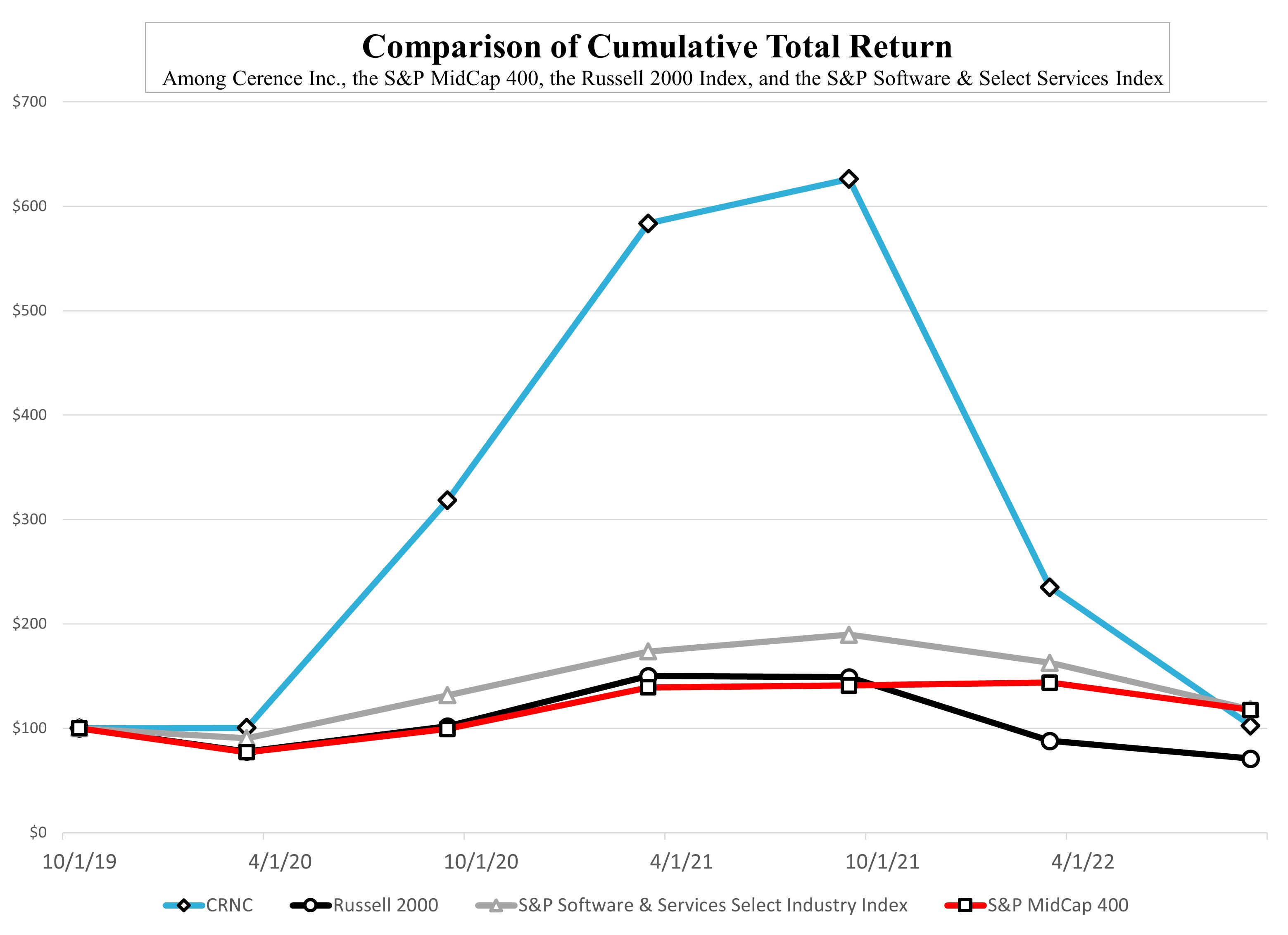

[パフォーマンスチャート]

以下の図は過去3年間に著者らの普通株式の累積株主総リターンを標準プールMidCap 400指数、ラッセル2000指数と標準プールソフトウェアとサービス精選指数と比較した。提供された情報は、2019年10月2日の初期投資を100ドル、すなわち私たちの普通株がナスダック世界ベスト市場で正常に取引を開始した日を想定しています。グラフは各四半期末における各投資の価値を示している。

次の図に示す比較は履歴データに基づく.我々は,次の図に示す株価表現は,必ずしも我々の普通株の潜在的な未来表現を予測するつもりもないことを示していると警告する.

36

|

|

10/2/2019 |

|

|

3/31/2020 |

|

|

9/30/2020 |

|

|

3/31/2021 |

|

|

9/30/2021 |

|

|

3/31/2022 |

|

|

9/30/2022 |

|

|||||||

Cerence Inc. |

|

$ |

100.00 |

|

|

$ |

100.33 |

|

|

$ |

318.37 |

|

|

$ |

583.58 |

|

|

$ |

626.12 |

|

|

$ |

235.18 |

|

|

$ |

102.61 |

|

標準プール中型株400(1) |

|

$ |

100.00 |

|

|

$ |

77.03 |

|

|

$ |

99.33 |

|

|

$ |

139.25 |

|

|

$ |

140.92 |

|

|

$ |

143.75 |

|

|

$ |

117.60 |

|

ラッセル2000(1) |

|

$ |

100.00 |

|

|

$ |

77.93 |

|

|

$ |

101.90 |

|

|

$ |

150.07 |

|

|

$ |

148.98 |

|

|

$ |

87.90 |

|

|

$ |

70.92 |

|

スタンダードソフトウェアとサービス精選 |

|

$ |

100.00 |

|

|

$ |

90.53 |

|

|

$ |

131.74 |

|

|

$ |

173.65 |

|

|

$ |

189.66 |

|

|

$ |

162.70 |

|

|

$ |

118.19 |

|

最近の未登録証券の売却と収益の使用

ない。

発行人が株式証券を購入する

適用されません。

第六項です保留されている.

適用されません。

37

項目7.経営陣の以下の問題の議論と分析財務状況と経営実績。

経営層の財務状況と経営結果に対する討論と分析(“MD&A”)は経営層の評価に基づいて、私たちの経営結果、財務状況と流動性及び私たちの肝心な会計政策と推定に重大な影響を与える主要な要素を述べた。我々のMD&Aは、通常、2022年9月30日と2021年までの財政年度および2021年9月30日までと2020年9月30日までの財政年度との年間比較に関する運営結果、財務状況、流動性、資本資源の検討を含む。

以下の議論および分析は、本リストの10−Kの他の部分に含まれる連結財務諸表および対応する付記と共に読まなければならない。本節で提供される情報は、“前向き陳述に関する警告声明”というタイトルの節に詳細に記載されている前向き陳述を含む。これらの前向き表現で議論されている事項はリスク、不確定要素、その他の要素の影響を受け、これらの要素は実際の結果と前向き表現中の作成、予測或いは示唆の結果が大きく異なることを招く可能性がある。これらの陳述に関するリスク、不確実性、仮説の議論については、“リスク要因”の節を参照されたい。

概要

Cerenceは,移動/交通市場構築人工知能支援の仮想アシスタントである.私たちの主な目標は自動車市場ですが、私たちの解決策は二輪車、飛行機、トラクター、クルーズ船、エレベーターを含むが、これらに限定されないすべての形態の交通機関に適用できます。私たちの解決策は、自動車、運転手と乗客、そしてより広いデジタル世界間の自然な対話と直感的な相互作用を推進する。私たちは自動車の仮想アシスタントを構築するための世界で最も流行しているソフトウェアプラットフォームの一つを持っている。私たちの顧客は世界のすべての主要な元の設備製造業者またはその一級サプライヤーを含みます。私たちはホワイトマークに基づいて私たちの解決策を提供し、私たちの顧客が独特のブランド個性を持つカスタマイズされた仮想アシスタントを提供し、最終的に自動車ブランドとエンドユーザーとの関係を強化することができるようにします。私たちのビジョンはすべての人がもっと楽しく安全な旅をできるようにすることだ。

私たちの主な製品は私たちのソフトウェアプラットフォームであり、私たちの顧客はそれを使用して仮想アシスタントを構築し、ますます多くのカテゴリでコミュニケーション、情報検索、行動を行うことができます。我々のソフトウェアプラットフォームはハイブリッドアーキテクチャを採用し,エッジソフトウェアコンポーネントとクラウド接続コンポーネントを結合している.EDGEソフトウェアコンポーネントは車両のホストに実装されており,外部ネットワークや情報にアクセスすることなく動作することができる.クラウド·インターコネクション·コンポーネントは、いくつかの音声および自然言語理解関連技術、AIをサポートする個人化およびコンテキストベースの応答フレームワーク、およびコンテンツ統合プラットフォームから構成される。

私たちは主にソフトウェアライセンスとクラウド接続サービスを販売することで収益を創出します。我々のEDGEソフトウェアコンポーネントは、一般に、自動車ホストにインストールされた各ソフトウェアインスタンスが単位単位で課金される従来の単位永久ソフトウェア許可モードで販売される。私たちは通常、事前に料金を払っているクラウド接続のソフトウェアコンポーネントをサービスの形で車両エンドユーザに許可します。また,車両モデルライフサイクルの設計,開発,配置段階,保守·強化プロジェクトにより,顧客との連携により専門サービス収入を得ている.私たちはすべての主要なOEMまたはその一級サプライヤーと既存の関係があり、私たちの顧客契約はそれぞれ違いますが、それらは通常長年の契約を代表して、未来の収入を見ることができます。

“新冠肺炎”がわが国企業に与える影響

新冠肺炎の流行は、追加の政府規制や規制を招き続ける可能性があり、これらの規制や規制は、私たちの業務や財務業績に悪影響を与え続けている可能性がある。例えば、中国は2022年度を通して大流行に関連した封鎖を経験し、自動車生産損失を招いた。私たちはすでに見て、自動車業界で使用されている半導体設備に関するサプライチェーンの挑戦を引き続き見ることができると予想している。現在のマクロ経済情勢は私たちの業界の合格従業員に対する競争、特に私たちの専門サービスチームのメンバーに対する競争を激化させ、私たちは自動車OEMと彼らを採用と維持する方面で激しい競争に直面している。さらに、新冠肺炎や他の市場要因による景気後退、不況、または他の持続的な不利な市場影響は、私たちの業務、私たちが必要な資本と流動性を獲得し、私たちの普通株の価値に実質的な悪影響を及ぼす可能性がある。新型肺炎の流行が弱まったり消えたりしても、私たちはその世界経済の影響が私たちの業務や財務業績に不利な影響を受け続ける可能性がある。

新冠肺炎疫病の著者らの業務に対する全面的な影響が持続的に発展することに伴い、著者らは全世界の情勢を密接に注目している。我々は新冠肺炎が我々の運営、流動性と財務業績にどの程度影響を与えるかを予測できず、新冠肺炎疫病の規模と持続時間によって、この影響は実質的である可能性がある。そのため、本文で検討した現在の業績と財務状況は未来の経営業績と傾向を代表しない可能性がある。新冠肺炎に関するビジネスリスクのさらなる検討については,本年度報告10−K表内の第1 A項目リスク因子を参照されたい。

商業傾向

38

2022年度には、私たちの総収入は15.3%減少し、これは主に私たちのライセンスと接続サービス収入によって推進された。私たちのナンバープレート収入は自動車生産に非常に依存している。過去1年間、第三者軽自動車生産量予測は、持続的な半導体不足、予想される経済減速、ロシアとウクライナ間の衝突、および新冠肺炎が推進した大陸部中国封鎖の影響に対応するために下方修正された。私たちの相互接続サービス収入の低下は、主にNuanceが2013年の買収によって得たレガシー契約の段階的な終了によるものだ。

2022年度には、ライセンスと接続サービス収入の低下による総収入コストが3.9%低下した。総運営費は2022年度に84.1%増加し、主に2億137億ドルの営業権減価費用によって推進された。営業費を含まない総運営費が10.7%低下したのは、主にコスト節約の取り組みによるものである。再編やその他のコストは390万ドル増加しています。なぜなら、私たちの元最高経営責任者の辞任と、いくつかの株式ベースの報酬、リストラに関する解散費、および使用しなくなる施設を閉鎖することによって生じる費用が修正されたからです。

陳述の基礎

添付されている連結財務諸表は、公認会計基準と米国証券取引委員会の規則と規定に基づいて作成された。連結財務諸表は、公正列報に掲げる財政年度の総合業務結果と財務状況に必要なすべての調整を反映している。このようなすべての調整は正常な日常的な調整だ。

総合財務諸表には、当社及びその完全子会社の勘定が含まれている。すべての重大な会社間取引と残高は合併で流されるだろう。

重要な指標

私たちの財務状況と経営業績を評価する際には、収入、営業利益率、運営キャッシュフローに重点を置いています。

2022年度と2021年度との比較:

2021年度と2020年度との比較:

39

経営実績

次の表に2022,2021,2020年度の連結業務報告書(千ドル単位)を示す

|

|

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

収入: |

|

|

|

|

|

|

|

|

|

|||

許可証 |

|

$ |

158,610 |

|

|

$ |

202,183 |

|

|

$ |

164,268 |

|

相互接続サービス |

|

|

85,571 |

|

|

|

109,534 |

|

|

|

97,469 |

|

専門サービス |

|

|

83,710 |

|

|

|

75,465 |

|

|

|

69,230 |

|

総収入 |

|

|

327,891 |

|

|

|

387,182 |

|

|

|

330,967 |

|

収入コスト: |

|

|

|

|

|

|

|

|

|

|||

許可証 |

|

$ |

2,698 |

|

|

$ |

3,544 |

|

|

$ |

2,783 |

|

相互接続サービス |

|

|

22,722 |

|

|

|

25,727 |

|

|

|

31,768 |

|

専門サービス |

|

|

68,764 |

|

|

|

64,287 |

|

|

|

64,963 |

|

無形資産の償却 |

|

|

2,984 |

|

|

|

7,516 |

|

|

|

8,337 |

|

収入総コスト |

|

|

97,168 |

|

|

|

101,074 |

|

|

|

107,851 |

|

毛利 |

|

|

230,723 |

|

|

|

286,108 |

|

|

|

223,116 |

|

運営費用: |

|

|

|

|

|

|

|

|

|

|||

研究開発 |

|

$ |

107,116 |

|

|

$ |

112,070 |

|

|

$ |

88,899 |

|

販売とマーケティング |

|

|

31,098 |

|

|

|

38,683 |

|

|

|

33,398 |

|

一般と行政 |

|

|

42,653 |

|

|

|

56,979 |

|

|

|

49,386 |

|

無形資産の償却 |

|

|

11,516 |

|

|

|

12,690 |

|

|

|

12,544 |

|

再編成やその他の費用、純額 |

|

|

8,965 |

|

|

|

5,092 |

|

|

|

16,458 |

|

営業権の減価 |

|

|

213,720 |

|

|

|

— |

|

|

|

— |

|

総運営費 |

|

|

415,068 |

|

|

|

225,514 |

|

|

|

200,685 |

|

営業収入(赤字) |

|

|

(184,345 |

) |

|

|

60,594 |

|

|

|

22,431 |

|

利子収入 |

|

|

1,007 |

|

|

|

109 |

|

|

|

585 |

|

利子支出 |

|

|

(14,394 |

) |

|

|

(13,997 |

) |

|

|

(22,737 |

) |

その他の収入,純額 |

|

|

(1,019 |

) |

|

|

1,563 |

|

|

|

(23,319 |

) |

所得税前収入 |

|

|

(198,751 |

) |

|

|

48,269 |

|

|

|

(23,040 |

) |

所得税準備金 |

|

|

112,075 |

|

|

|

2,376 |

|

|

|

(4,724 |

) |

純収益 |

|

$ |

(310,826 |

) |

|

$ |

45,893 |

|

|

$ |

(18,316 |

) |

私たちの収入は主にライセンス収入、接続サービス収入、そして専門サービス収入を含む。ライセンス収入には,主に我々のEDGEソフトウェアコンポーネントに関するライセンス使用料が含まれる.我々のEDGEソフトウェアコンポーネントは、一般に、自動車ホストにインストールされた各ソフトウェアインスタンスが単位単位で課金される従来の単位永久ソフトウェア許可モードで販売される。私たちの契約は可変、固定前払い、または固定最低購入約束部分を含む。許可証発行期間内に、可変契約に対して収入を確認して現金を受け取る。固定契約は、一般に、顧客に価格割引を提供し、私たちの可変処理事項にすでに存在する可変契約の変換を含むことができる。固定契約の収入は、顧客にソフトウェアを提供する際に確認され、これは通常、契約調印時に発生する。通常契約開始時に固定前払い取引のために現金を受け取る予定です。許可証発行期間内に固定された最低約束取引のために現金を受け取る予定だ。2023年度には、将来的にこのような契約のレベルを制限することになったため、固定ライセンス契約の寄与が減少すると予想される。したがって、私たちは2023年度報告書の許可収入が否定的な影響を受けると予想する。我々の収入、繰延収入履行義務および収入確認時間のさらなる検討については、添付の連結財務諸表の付記3を参照されたい。ライセンス収入のコストには,主に我々が利用しているいくつかの外部技術の第三者印税費用が含まれている。

相互接続サービス収入とは,我々の相互接続サービスコンポーネントへのアクセス権限を提供する購読料であり,我々の相互接続サービス解決策のカスタマイズと構築を含む.また、契約を使用して私たちの相互接続サービス業務で収入を得ることによって、顧客または第三者のホストを実現するために、ソフトウェアを所有することを可能にするソフトウェアライセンスを顧客が購入することもある。定期購読と使用契約の期限は通常一年から五年です。引受収入は引受期間内に確認し、引受期間開始時に現金を受け取る予定です。利用状況に基づく収入を確認し、サービスを利用する際に現金を受け取る。顧客がソフトウェアを所有し、それを顧客または第三者に預けた場合、収入は確認され、ライセンス交付時に現金を受け取る。私たちの収入、繰延収入のさらなる検討については、添付の連結財務諸表付記3を参照してください

40

業績義務と収入確認の時間。接続サービス収入のコストには、主に、当社の接続サービス解決策をサポートするソフトウェア配信サービス、インフラ、通信費用の人的コストが含まれています。

専門サービス収入は主に移植、統合とカスタマイズされた組み込みソリューションを含み、コストは主にサービススタッフ、請負業者と管理費用の補償を含む。

私たちの運営費用には研究開発、販売とマーケティング、そして一般と行政費用が含まれています。研究開発費には主に研究や工学者に関する給料、福祉、管理費用が含まれている。販売およびマーケティング費用には、私たちの販売、製品マーケティング、製品管理、業務部門管理チームに関連する給料、福祉、手数料が含まれています。一般·行政費用には、主に行政、財務、人的資源、一般管理の人件費、会計士や弁護士を含む外部専門顧問費用、信用損失準備金が含まれる。

取得された特許およびコア技術の償却は、収入コストに含まれ、他の無形資産の償却は、取得された顧客関係、商号、商標のように、運営費用に含まれる。顧客関係は資産使用予想に応じて生じる経済的利益のモデルを、その推定された経済寿命内に償却する。他の識別可能な無形資産は、その推定使用年数内に直線的に償却される。

営業費用の他の構成要素には、再構成と他のコスト、純額、および営業権減価が含まれる。再編や他のコスト、純額には再編成費用や他の異常な費用が含まれており、これらの費用は計画外イベントの結果であり、我々の正常な業務プロセス外に現れている。我々の報告機関の帳簿価値が推定公正価値を超えた場合、営業権減値は非日常的な基礎で確認される。

その他の費用総額は、純額は主に為替収益(損失)、債務弁済損失及び既存の融資、手形と高級信用手配に関する利息支出を含む。

2022年度と2021年度を比較し、2021年度と2020年度を比較する

総収入

次の表は、対応するパーセント変化(千ドル単位)を含む製品タイプ別の総収入を示している

|

|

九月三十日まで |

|

変更率 |

|

|

変更率 |

|

||||||||||||||||||

|

|

2022 |

|

|

全体のパーセントを占める |

|

2021 |

|

|

全体のパーセントを占める |

|

2020 |

|

|

全体のパーセントを占める |

|

2022 vs. 2021 |

|

|

2021 vs. 2020 |

|

|||||

許可証 |

|

$ |

158,610 |

|

|

48.4% |

|

$ |

202,183 |

|

|

52.2% |

|

$ |

164,268 |

|

|

49.6% |

|

|

(21.6 |

)% |

|

|

23.1 |

% |

相互接続サービス |

|

|

85,571 |

|

|

26.1% |

|

|

109,534 |

|

|

28.3% |

|

|

97,469 |

|

|

29.5% |

|

|

(21.9 |

)% |

|

|

12.4 |

% |

専門サービス |

|

|

83,710 |

|

|

25.5% |

|

|

75,465 |

|

|

19.5% |

|

|

69,230 |

|

|

20.9% |

|

|

10.9 |

% |

|

|

9.0 |

% |

総収入 |

|

$ |

327,891 |

|

|

|

|

$ |

387,182 |

|

|

|

|

$ |

330,967 |

|

|

|

|

|

(15.3 |

)% |

|

|

17.0 |

% |

2022年度と2021年度の比較

2022年度の総収入は3兆279億ドルで、2021年度の3億872億ドルから5930万ドル減少し、15.3%減少した。収入の減少は許可収入の低下と私たちの相互接続サービスに対する需要の減少によるものだ。私たちのナンバープレート収入は自動車生産に非常に依存している。過去1年間、第三者軽自動車生産量予測は、持続的な半導体不足、予想される経済減速、ロシアとウクライナ間の衝突、および新冠肺炎が推進した大陸部中国封鎖の影響に対応するために下方修正された。予測された生産量の低下がわが業務に及ぼす全面的な影響は予測できませんが、私たちの経営業績はマイナスの影響を受けることが予想されます。

許可証収入

2022年度のライセンス収入は1兆586億ドルで、2021年度の2.022億ドルより4360万ドル減少し、減少幅は21.6%だった。可変ライセンス収入が4,290万ドル減少したのは,主にライセンス使用料(固定ライセンス契約の消費を含む)が減少したためである。2022年度には、我々最大顧客との既存の可変長期契約のいくつかが、2022年度の収入の4710万ドルを占める最低購入承諾取引に変換される。このような長期契約に関連した推定未来の収入は以前に私たちの可変在庫に含まれていた。これらの取引に関連した現金は流通期間内に徴収される予定で、5年に及ぶ可能性がある。

総収入に占めるライセンス収入の割合は2021年度の52.2%から2022年度の48.4%に低下し、減少幅は3.8ポイントだった。

41

相互接続サービス収入

2022年度の相互接続サービス収入は8560万ドルで、2021年度の1.095億ドルより2390万ドル減少し、21.9%減少した。この低下は主にNuanceが2013年の買収で獲得したレガシー契約の段階的な終了によるものである。総収入の割合として、接続サービス収入は2021年度の28.3%から2022年度の26.1%に低下し、2.2ポイント低下した。

専門サービス収入

2022年度の専門サービス収入は8370万ドルで、2021年度の7550万ドルより820万ドル増加し、10.9%増加した。この増加は、主に、私たちがEDGEソフトウェアに関連する統合およびカスタマイズサービス、およびサービスを提供するスケジュールに集中し続けているためです。総収入に占める専門サービス収入の割合は2021年度の19.5%から2022年度の25.5%に増加し、6.0ポイント増加した。

2021年度と2020年度の比較

2021年度の総収入は3.872億ドルで、2020年度の3.31億ドルより5620万ドル増加し、17.0%増加した。すべての製品タイプの収入が増加した。

許可証収入

2021年度のライセンス収入は2.022億ドルで、2020年度の1億643億ドルより3790万ドル増加し、23.1%増加した。許可収入の増加は主に全世界の自動車業の新冠肺炎流行からの回復および原始設備メーカーの生産量の増加に伴い、許可使用料額が増加したためである。総収入に占めるライセンス収入の割合は2020年度の49.6%から2021年度の52.2%に増加し、2.6ポイント増加した。

相互接続サービス収入

2021年度の相互接続サービス収入は1.095億ドルで、2020年度の9750万ドルより1200万ドル増加し、12.4%増加した。この成長は主に私たちの顧客がハイブリッドソリューションをますます展開するにつれて、私たちの相互接続サービス解決策が市場浸透を継続しているためである。総収入の割合として、接続サービス収入は2020年度の29.5%から2021年度の28.3%に低下し、1.2ポイント低下した。

専門サービス収入

2021年度の専門サービス収入は7550万ドルで、2020年度の6920万ドルより630万ドル増加し、9.0%増加した。この増加は,主に我々のEDGEソフトウェアに関する統合およびカスタマイズサービスの需要およびサービス提供のスケジュールによるものである.総収入に占める専門サービス収入の割合は2020年度の20.9%から2021年度の19.5%に低下し、1.4ポイント低下した。

42

収入と毛利の総コスト

次の表は、製品タイプ別の収入総コストとそれに応じたパーセント変化(千ドル単位)を示しています

|

|

九月三十日まで |

|

|

変更率 |

|

|

変更率 |

|

|||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

2022 vs. 2021 |

|

|

2021 vs. 2020 |

|

|||||

許可証 |

|

$ |

2,698 |

|

|

$ |

3,544 |

|

|

$ |

2,783 |

|

|

|

(23.9 |

)% |

|

|

27.3 |

% |

相互接続サービス |

|

|

22,722 |

|

|

|

25,727 |

|

|

|

31,768 |

|

|

|

(11.7 |

)% |

|

|

(19.0 |

)% |

専門サービス |

|

|

68,764 |

|

|

|

64,287 |

|

|

|

64,963 |

|

|

|

7.0 |

% |

|

|

(1.0 |

)% |

無形資産の償却 |

|

|

2,984 |

|

|

|

7,516 |

|

|

|

8,337 |

|

|

|

(60.3 |

)% |

|

|

(9.8 |

)% |

収入総コスト |

|

$ |

97,168 |

|

|

$ |

101,074 |

|

|

$ |

107,851 |

|

|

|

(3.9 |

)% |

|

|

(6.3 |

)% |

次の表に製品タイプ別の毛利益総額とそれに応じたパーセント変化(千ドル単位)を示す

|

|

九月三十日まで |

|

|

変更率 |

|

|

変更率 |

|

|||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

2022 vs. 2021 |

|

|

2021 vs. 2020 |

|

|||||

許可証 |

|

$ |

155,912 |

|

|

$ |

198,639 |

|

|

$ |

161,485 |

|

|

|

(21.5 |

)% |

|

|

23.0 |

% |

相互接続サービス |

|

|

62,849 |

|

|

|

83,807 |

|

|

|

65,701 |

|

|

|

(25.0 |

)% |

|

|

27.6 |

% |

専門サービス |

|

|

14,946 |

|

|

|

11,178 |

|

|

|

4,267 |

|

|

|

33.7 |

% |

|

|

162.0 |

% |

無形資産の償却 |

|

|

(2,984 |

) |

|

|

(7,516 |

) |

|

|

(8,337 |

) |

|

|

(60.3 |

)% |

|

|

(9.8 |

)% |

毛利総額 |

|

$ |

230,723 |

|

|

$ |

286,108 |

|

|

$ |

223,116 |

|

|

|

(19.4 |

)% |

|

|

28.2 |

% |

2022年度と2021年度の比較

2022年度の総収入コストは9720万ドルで、2021年度の1.011億ドルより390万ドル減少し、減少幅は3.9%だった。

毛利総額は2.861億元から2.307億元に低下し、5,540万元減少し、下落幅は19.4%だった。それは.. 減少の主な原因はライセンスと接続サービス収入の減少だ。

ライセンス収入コスト

2022年度のライセンス収入コストは270万ドルで、2021年度の350万ドルから80万ドル減少し、減少幅は23.9%だった。EDGEソフトウェアコンポーネントで我々が利用している外部技術に関する第三者印税費用により,許可収入コストが低下している.総収入コストに占めるライセンス収入コストの割合は、2021年度の3.5%から2022年度の2.8%に低下し、減少幅は0.7ポイントとなった。

許可毛利益は4270万ドル減少し,減少幅は21.5%であり,主に許可収入の減少によるものであった。

相互接続サービス収入コスト

2022年度の相互接続サービス収入コストは2270万ドルで、2021年度の2570万ドルから300万ドル減少し、減少幅は11.7%だった。相互接続サービス収入のコスト低下は主に賃金関連の支出が180万ドル減少し、これまでの繰延コストの償却が130万ドル減少し、内部分配の労働コストが40万ドル減少し、株式報酬が40万ドル減少したのに対し、私たちのクラウドインフラコストは200万ドル増加したためである。総収入コストのパーセンテージとして、相互接続サービス収入コストは2021年度の25.5%から2022年度の23.4%に低下し、減少幅は2.1ポイントとなった。

接続サービス毛利は8,380万ドルから6,280万ドルに低下し、下落幅は25.0%、下げ幅は2,100万ドルであり、これは主にレガシー契約の終了による接続サービス収入の低下によるものである。

43

専門サービス収入コスト

2022年度の専門サービス収入コストは6880万ドルで、2021年度の6430万ドルより450万ドル増加し、7.0%増加した。専門サービス費用収入が増加した主な原因は、第三者請負業者費用が860万ドル増加したことだ。この増加は、内部分配労働力の220万ドルの減少、株式による補償コストの160万ドルの減少、および先に延期されたコストの償却の150万ドルの減少によって部分的に相殺された。総収入コストのパーセンテージとして、専門サービス収入コストは2021年度の63.6%から2022年度の70.8%に増加し、7.2ポイント増加した。

専門サービス毛利は370万ドル増加し、33.7%増加し、1,120万ドルから1,490万ドルに増加したが、これは主に2022年度上半期に実施された専門サービス収入の増加とコスト節約措置によるものである。

2021年度と2020年度の比較

私たちの2021年度の総収入コストは1.011億ドルで、2020年度の1.079億ドルより680万ドル減少し、減少幅は6.3%だった。収入コストの低下は、主に2020年度後半にコスト節約計画を実施したためである。

私たちの毛利益は6,300万ドル増加し、28.2%増加し、2.231億ドルから2.861億ドルに増加した。それは.. 成長は主に私たちの許可と接続サービス解決策によって推進される。

ライセンス収入コスト

2021年度の許可収入コストは350万ドルで、2020年度の280万ドルより70万ドル増加し、27.3%増加した。EDGEソフトウェアコンポーネントで我々が利用している外部技術に関する第三者印税費用により,許可収入コストが増加する.総収入コストに占めるライセンス収入コストの割合は、2020年度の2.6%から2021年度の3.5%に増加し、0.9ポイント増加した。

許可毛利益は1.615億ドルから1.986億ドルに増加し,23.0%に増加し,主に2021年度の許可収入の増加によるものであった。

相互接続サービス収入コスト

2021年度の相互接続サービス収入コストは2570万ドルで、2020年度の3180万ドルから610万ドル減少し、19.0%減少した。相互接続サービス収入のコスト低下は、主に賃金関連支出が180万ドル減少し、第三者請負業者コストが180万ドル減少し、内部分配労働力が170万ドル減少し、減価償却コストが170万ドル減少し、クラウドインフラコストが70万ドル減少し、株ベース報酬が50万ドル減少したためである。このような減少は以前に延期された費用の償却増加320万ドルによって部分的に相殺された。総収入コストの割合として、相互接続サービス収入コストは2020年度の29.5%から2021年度の25.5%に低下し、4.0ポイント低下した。

ネット接続サービス毛利は1,810万ドル増加し、27.6%増加し、6,570万ドルから8,380万ドルに増加し、これは主にネットサービス収入の増加とコスト節約措置によるものである。

専門サービス収入コスト

2021年度の専門サービス収入のコストは6430万ドルで、2020年度の6500万ドルから70万ドル減少し、1.0%減少した。専門サービス収入のコスト低下は、主に内部分配の労働力が510万ドル減少したことと、第三者請負業者のコストが190万ドル減少したことによるものである。賃金に関する支出は320万ドル増加し、先に延期された費用償却は230万ドル増加し、この減少額を部分的に相殺した。総収入コストの割合として、専門サービス収入コストは3.4ポイント増加し、2020年度の60.2%から2021年度の63.6%に増加した。

専門サービス毛利は4,300万元から1,120万元に増加し,162.0%に増加し,主に確認された専門サービス収入の増加と継続的なコスト削減措置によるものである。

運営費

次の表に運営費用の各構成要素を示す。他の収入(費用)、所得税の純額、および支出(利益を得る)は、非営業費用であり、同様のフォーマットで(千ドル単位で)報告される。

44

研究開発費

|

|

九月三十日まで |

|

|

変更率 |

|

|

変更率 |

|

|||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

2022 vs. 2021 |

|

|

2021 vs. 2020 |

|

|||||

研究開発 |

|

$ |

107,116 |

|

|

$ |

112,070 |

|

|

$ |

88,899 |

|

|

|

(4.4 |

)% |

|

|

26.1 |

% |

2022年度と2021年度の比較

歴史的に見ると、研究開発費は私たちの最大の運営費用であり、既存のソフトウェアプラットフォーム上で新技術を構築し、開発し続けているからである。私たちのコスト節約計画の一部として、低コスト市場に費用を移し、2022年度後半に研究開発者の一部を移転して専門サービスチームを支援しています。2022年度の研究開発費は1.071億ドルで、2021年度の1億121億ドルから500万ドル減少し、減少幅は4.4%だった。研究開発費が減少した主な原因は、株式給与が630万ドル減少し、賃金に関する支出が390万ドル減少したことだ。顧客プロジェクトを支援するための労働力は290万ドル減少し、第三者請負業者コストは100万ドル増加し、ハードウェアとソフトウェアコストは60万ドル増加し、この低下を部分的に相殺した。総運営費に占める研究開発費の割合は2021年度の49.7%から2022年度の25.8%に低下し、23.9ポイント低下した。

2021年度と2020年度の比較

2021年度の研究開発費は1兆121億ドルで、2020年度の8890万ドルより2320万ドル増加し、26.1%増加した。研究開発費の増加は主に従業員数の増加による賃金関連の支出が1,150万ドル増加し、第三者請負業者のコストが540万ドル増加し、株式ベースの報酬が260万ドル増加し、顧客プロジェクトを支援するための労働力が650万ドル減少したが、内部開発ソフトウェアに関する資本化コストは510万ドル増加し、この増加を部分的に相殺した。総運営費に占める研究開発費の割合は2020年度の44.3%から2021年度の49.7%に増加し、5.4ポイント増加した。

販売とマーケティング費用

|

|

九月三十日まで |

|

|

変更率 |

|

|

変更率 |

|

|||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

2022 vs. 2021 |

|

|

2021 vs. 2020 |

|

|||||

販売とマーケティング |

|

$ |

31,098 |

|

|

$ |

38,683 |

|

|

$ |

33,398 |

|

|

|

(19.6 |

)% |

|

|

15.8 |

% |

2022年度と2021年度の比較

2022年度の販売·マーケティング費は3,110万ドルで、2021年度の3,870万ドルから760万ドル減少し、19.6%減少した。販売·マーケティング費用が減少した要因は、株式ベースの報酬が900万ドル減少し、賃金関連支出が50万ドル減少したことである。出張支出は60万ドル増加し、手数料支出は60万ドル増加し、この減少額を部分的に相殺した。総運営費に占める販売·マーケティング費用の割合は、2021年度の17.2%から2022年度の7.5%に低下し、9.7ポイント低下した。

2021年度と2020年度の比較

2021年度の販売·マーケティング費用は3870万ドルで、2020年度の3340万ドルより530万ドル増加し、15.8%増加した。販売·マーケティング費用の増加は、主に賃金に関する費用が310万ドル増加し、株式報酬に関するものが300万ドル増加し、手数料費用に関する費用が40万ドル増加したためである。新冠肺炎による旅行関連支出は90万ドル減少し、マーケティング支出は70万ドル減少し、この増加を部分的に相殺した。総運営費に占める販売·マーケティング費用の割合は、2020年度の16.6%から2021年度の17.2%に増加し、0.6ポイント増加した。

一般と行政費用

|

|

九月三十日まで |

|

|

変更率 |

|

|

変更率 |

|

|||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

2022 vs. 2021 |

|

|

2021 vs. 2020 |

|

|||||

一般と行政 |

|

$ |

42,653 |

|

|

$ |

56,979 |

|

|

$ |

49,386 |

|

|

|

(25.1 |

)% |

|

|

15.4 |

% |

45

2022年度と2021年度の比較

2022年度の一般·行政費は4270万ドルで、2021年度の5700万ドルから1430万ドル減少し、減少幅は25.1%だった。一般と行政費用が減少した要因は,株による報酬が1920万ドル減少したことである。専門サービス料は240万ドル増加し、賃金関連費用は90万ドル増加し、ハードウェアとソフトウェア費用は70万ドル増加し、第三者請負業者費用は50万ドル増加し、出張に関する支出は40万ドル増加し、減少額を部分的に相殺した。総運営費に占める一般·行政費の割合は2021年度の25.3%から2022年度の10.3%に低下し、15.0ポイント低下した。

2021年度と2020年度の比較

2021年度の一般·行政費は5700万ドルで、2020年度の4940万ドルより760万ドル増加し、15.4%増となった。一般や行政費用が増加した要因は,株式報酬が750万ドル増加し,減価償却が210万ドル増加し,専門サービス料が180万ドル増加し,賃金に関する費用が140万ドル増加したためである。第三者請負業者の費用は120万ドル減少し、不良債権費用は110万ドル減少し、新冠肺炎に関連する出張支出は60万ドル減少し、増加した費用を部分的に相殺した。総運営費に占める一般·行政費の割合は2020年度の24.6%から2021年度の25.3%に増加し、0.7ポイント増加した。

無形資産の償却

|

|

九月三十日まで |

|

|

変更率 |

|

|

変更率 |

|

|||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

2022 vs. 2021 |

|

|

2021 vs. 2020 |

|

|||||

収入コスト |

|

$ |

2,984 |

|

|

$ |

7,516 |

|

|

$ |

8,337 |

|

|

|

(60.3 |

)% |

|

|

(9.8 |

)% |

運営費 |

|

|

11,516 |

|

|

|

12,690 |

|

|

|

12,544 |

|

|

|

(9.3 |

)% |

|

|

1.2 |

% |

全額償却する |

|

$ |

14,500 |

|

|

$ |

20,206 |

|

|

$ |

20,881 |

|

|

|

(28.2 |

)% |

|

|

(3.2 |

)% |

2022年度と2021年度の比較

2022年度無形資産償却は1,450万ドルで、2021年度の2,020万ドルより570万ドル減少し、28.2%減少した。減少の主な原因は、ある無形資産が2022年度にすべて償却されたことだ。

総収入コストに占める無形資産償却の割合は、2021年度の7.4%から2022年度の3.1%に低下し、4.3ポイント低下した。総運営費に占める無形資産償却費用の割合は、2021年度の5.6%から2022年度の2.8%に低下し、減少幅は2.8ポイントだった。

2021年度と2020年度の比較

2021年度の無形資産償却は2020万ドルで、2020年度の2090万ドルから70万ドル減少し、減少幅は3.2%だった。この減少は主に特定の無形資産が2020年度にすべて償却されたためだ。

総収入コストに占める無形資産償却の割合は、2020年度の7.7%から2021年度の7.4%に低下し、0.3ポイント低下した。総運営費に占める無形資産償却費用の割合は、2020年度の6.3%から2021年度の5.6%に低下し、0.7ポイント低下した。

運営費の他の構成要素

|

|

九月三十日まで |

|

|

変更率 |

|

|

変更率 |

|

|||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

2022 vs. 2021 |

|

|

2021 vs. 2020 |

|

|||||

再編成やその他の費用、純額 |

|

$ |

8,965 |

|

|

$ |

5,092 |

|

|

$ |

16,458 |

|

|

|

76.1 |

% |

|

|

(69.1 |

)% |

営業権の減価 |

|

$ |

213,720 |

|

|

$ |

- |

|

|

$ |

- |

|

|

|

100.0 |

% |

|

|

— |

|

46

2022年度と2021年度の比較

再編その他のコストは、2022年度の純額は900万ドルで、2021年度の510万ドルより390万ドル増加した。再編やその他のコスト増加は、純額は主に、私たちの元最高経営責任者の辞任と、いくつかの株式ベースの奨励を修正したことによる株式ベースの報酬400万ドル、500万ドルの没収純額、その他の一次費用260万ドル、リストラに関する170万ドルの解散費、および使用しなくなる施設の閉鎖による70万ドルの費用です。総運営費、再編、その他のコストに占める純額の割合は、2021年度の2.3%から2022年度の2.2%に低下し、0.1ポイント低下した。

2022年9月30日までの会計年度の営業権減額は2兆137億ドル。2022年9月30日には、現在のマクロ経済状況により、我々の株価が持続的に下落し続けていることを含め、減値指標が存在すると結論した。我々の報告機関の公正価値は収益法と市場法を組み合わせた方法で決定された。これらの手法を適切に重み付けし,2022年9月30日までの公正価値を約7.13億ドルと推定した。私たちは部門の帳簿価値が推定公正価値を超えていることを報告する。減価テストの結果によると、2137百万ドルの営業権減価費用を記録しました。

2021年度と2020年度の比較

再編その他のコストは、2021年度の純額は510万ドルで、2020年度の1650万ドルから1140万ドル減少した。再編やその他のコスト純額の減少は,主にCerence業務を独立した上場企業として構築した支出が1060万ドル減少したためである。総運営費、再編、その他のコストに占める純額の割合は2020年度の8.2%から2021年度の2.3%に低下し、5.9ポイント低下した。

その他の費用の合計

|

|

九月三十日まで |

|

|

変更率 |

|

|

変更率 |

|

|||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

2022 vs. 2021 |

|

|

2021 vs. 2020 |

|

|||||

利子収入 |

|

$ |

1,007 |

|

|

$ |

109 |

|

|

$ |

585 |

|

|

|

823.9 |

% |

|

|

(81.4 |

)% |

利子支出 |

|

|

(14,394 |

) |

|

|

(13,997 |

) |

|

|

(22,737 |

) |

|

|

2.8 |

% |

|

|

(38.4 |

)% |

その他の収入,純額 |

|

|

(1,019 |

) |

|

|

1,563 |

|

|

|

(23,319 |

) |

|

|

(165.2 |

)% |

|

|

(106.7 |

)% |

その他の費用の合計 |

|

$ |

(14,406 |

) |

|

$ |

(12,325 |

) |

|

$ |

(45,471 |

) |

|

|

16.9 |

% |

|

|

(72.9 |

)% |

2022年度と2021年度の比較

2022年度の純その他の支出総額は1,440万ドルで、2021年度の1,230万ドルより210万ドル増加した。利息収入が増加する主な原因は投資収益だ。利息支出が増加したのは主に私たちの定期ローンの適用金利が高いためです。その他の収入(支出)、純額の変化は主に為替損失によって推進されている。

2021年度と2020年度の比較

2021年度の純その他支出総額は1230万ドルで、2020年度の4550万ドルから3320万ドル減少した。利息支出とその他の収入(支出)、純額の減少は主に2020年6月の私たちの債務再融資によるものだ。2020年度に、私たちは1930万ドルの債務補償損失を確認した。

所得税準備金

|

|

九月三十日まで |

|

|

変更率 |

|

|

変更率 |

|

|||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

2022 vs. 2021 |

|

|