白金族金属有限会社の年次情報表。

2022年8月31日までの年度

年次情報表-2022年11月23日

カタログ

| ページ | |

| 項目1.表紙 | |

| プロジェクト2初歩的な説明 | 3 |

| 2.1情報の公表日 | 3 |

| 2.2マイニング用語の略語と語彙一覧 | 3 |

| 2.3財務情報 | 3 |

| 2.4前向きな陳述に関する警告の説明 | 3 |

| 2.5埋蔵量と鉱物資源の開示 | 7 |

| 2.6米国投資家への警告 | 8 |

| 2.7通貨列報と為替レート情報 | 8 |

| 2.8非国際財務報告基準の計量に関する通知 | 10 |

| 2.9株式合併 | 10 |

| プロジェクト3会社構造 | 10 |

| プロジェクト4ビジネスの全体的な発展 | 12 |

| 4.1 3年間の歴史 | 12 |

| 2020年度の開発 | 12 |

| 2021年度の開発 | 14 |

| 2022年度の開発 | 16 |

| 4.2最近の発展 | 18 |

| 4.3重大な買収 | 19 |

| 第5項会社業務記述 | 19 |

| 5.1概要 | 19 |

| 主要製品 | 20 |

| 競争条件 | 21 |

| 従業員と請負業者 | 21 |

| 海外業務 | 22 |

| 5.2社会と環境政策 | 22 |

| 企業社会的責任 | 22 |

| 環境、社会、ガバナンス(“ESG”) | 22 |

| 社会と労働計画 | 27 |

| 南アフリカの労働者は | 29 |

| 環境適合性 | 29 |

| 5.3鉱業権 | 29 |

| 材料鉱物資産の権益−ウォトバーグプロジェクト | 30 |

| 無形鉱物財産権益 | 62 |

| 5.4南アフリカの規制枠組み | 62 |

| 南アフリカの鉱業における黒人経済の付与 | 63 |

| 採鉱憲章 | 65 |

| “MPRDA”下の新秩序採鉱権と探鉱権 | 69 |

| 資源民族主義 | 69 |

| 環境.環境 | 70 |

| 炭鉱の安全 | 74 |

| 特許権使用料支払い | 75 |

| 鉱業税審査 | 75 |

| 為替制御センター | 76 |

| 炭素税·気候変動政策 | 77 |

| 南アフリカの会社法 | 80 |

| 土地利用 | 81 |

- 2 -

| 貴金属業務を経営する | 82 |

| 土地申請索 | 82 |

| 選鉱 | 84 |

| “労働関係法” | 84 |

| 雇用平等法 | 85 |

| 5.5リスク要因 | 86 |

| 会社関係のリスク | 86 |

| 採鉱業に関するリスク | 98 |

| 南アフリカでビジネスをするリスクは | 101 |

| 会社普通株に関するリスク | 110 |

| プロジェクト6配当金と分配 | 114 |

| プロジェクト7資本構造の説明 | 114 |

| 第8項証券市場 | 115 |

| 8.1取引価格と出来高 | 115 |

| 8.2前の売上高 | 116 |

| 項目9信託証券及び譲渡契約に制限された証券 | 117 |

| プロジェクト10役員と上級職員 | 117 |

| 10.1名前、職業、および証券保有 | 117 |

| 10.2会社の貿易停止令、破産、処罰、または制裁 | 119 |

| 10.3利益の衝突 | 120 |

| プロジェクト11発起人 | 121 |

| プロジェクト12法的手続きと規制行動 | 122 |

| 12.1法的手続き | 122 |

| アフリカ範囲の訴訟 | 122 |

| 12.2規制行動 | 123 |

| プロジェクト13経営陣およびその他の人の重大な取引における利益 | 123 |

| プロジェクト14譲渡代理人及び登録官 | 123 |

| 第15項材料契約 | 123 |

| プロジェクト16専門家の利益 | 123 |

| 16.1専門家名 | 123 |

| 16.2専門家の利益 | 124 |

| 16.3独立監査役 | 124 |

| プロジェクト17監査委員会 | 124 |

| 17.1監査委員会規約 | 125 |

| 17.2監査委員会の構成と背景 | 125 |

| 17.3一部の免除への依存 | 126 |

| 17.4監査委員会の監督 | 126 |

| 17.5承認前のポリシーと手順 | 126 |

| 17.6非常勤監査員サービス料(カテゴリ別) | 128 |

| 第18項補足資料 | 128 |

| 付表“A”マイニングタームの略語と語彙表 | A1 |

| 付表“B”監査委員会定款 | B1 |

- 3 -

プロジェクト2初歩的な説明

2.1情報の公表日

他に説明がない限り、プラチナグループ金属株式会社(“プラチナグループ”または“当社”)の今年度の情報テーブル(“AIF”)のすべての情報は2022年8月31日まで。

2.2マイニング用語の略語と語彙一覧

付表“A”としては,本AIFで用いたマイニングタームの縮約と語彙表が付随している

2.3財務情報

本AIFは、当社が2022年8月31日までの年度の審査を経た総合財務諸表(“財務諸表”)に言及し、www.sedar.comインターネットでこのレポートのコピーを取得することができる。

本財務報告のすべての財務情報は、国際会計基準委員会が発表した国際財務報告基準(“IFRS”)に基づいて作成された財務諸表から来ている。

2.4前向きな陳述に関する警告の説明

本AIFおよび本明細書で参照される文書は、“1995年米国プライベート証券訴訟改革法”で定義された“前向き声明”と、適用されるカナダ証券法で定義された“前向き情報”(総称して“前向き声明”と呼ぶ)とを含む。歴史的事実の陳述を除いて、すべての会社が考え、予想、または未来が予想される、可能、可能、または発生する可能性のある活動、事件、または発展に関する陳述はすべて前向きな陳述である。“予想”、“予想”、“推定”、“可能”、“可能”、“将”、“将”、“すべき”、“意図”、“信じる”、“目標”、“予算”、“計画”、“戦略”、“目標”、“目標”、“予測”などの言葉、またはこれらの言葉または同様の表現の否定は、これらの言葉が必ずしもすべての前向き陳述に現れるとは限らないが、前向き陳述を識別することを意図している。本AIFに含まれるか、または参照して組み込まれる前向きな陳述は、以下の態様に関する説明を含むが、これらに限定されない

·追加の必要な融資とその可能な条項をタイムリーに完了します

·Impala白金ホールディングス(“Implats”)または別の第三者製錬所/精製工場と適切な契約製錬および/または精製手配を完了する;

·鉱物資源および鉱物埋蔵量の推定、および将来の金属、商品および供給品価格、為替レート、資本および業務費用、生産性、品位、回収およびリターン、ならびに他の技術、業務および財務予測に関連する予測を含むが、これらに限定されない、ウォーターベルグDFSからの予測の提案または導入または起源の予測;

·モコパネ町の北約85キロにあるブシュヴィルド建築群の北側にあるウォッターバーグ地産(“ウォトバーグプロジェクト”)で発見された鉱物区域の用水許可証と環境許可証、それに関連する他の開発プロジェクトを承認する

·再審申請の結果に対する会社の期待、すなわち林業、漁業、環境省大臣の決定を却下し、ウォーターバーグプロジェクトの環境認可(EA)へのコミュニティ団体の個人の控訴を許すことを拒否する決定

- 4 -

·会社は、ウォトバーグ合弁企業資源所有権有限公司(“ウォトバーグ合弁企業有限公司”)活動を制限するための休職届を高裁に提出した結果、どう期待していますか?ウォトバーグプロジェクトの一部の地上権について

·長期参入協定を合理的な条件で交渉·実行し、露天および地下鉱山インフラを計画し、採鉱用途のために地域を再分割した3つの農場の財産権のある土地所有者とのコミュニティ交渉と実行

·ウォッターバーグプロジェクトの重要な環境、社会的持続可能性、およびガバナンス活動を測定し、監視するための業績指標を作成する

·新冠肺炎が運営に及ぼす影響、

·ウクライナ紛争のような地政学的事件および他の不確定要因に関連するリスク;

·資本の充足性、融資ニーズ、より多くの資本獲得の可能性と潜在力

·収入、キャッシュフロー、コスト推定数、仮定;

·未来の出来事や未来の表現;

·次世代電池技術の開発は、英米資源グループ(Anglo American Plc)子会社の英米白金マーケティング有限会社(Anglo Platkin Marketing Ltd.)と設立した新電池技術合弁企業である子会社Lion Battery Technologies Inc.(“Lion Battery”)が行った。(“Amplats”);

·政府と証券取引所の法律、規則、条例、命令、同意、法令、規定、定款、枠組み、計画、制度、それに対する解釈と遵守を含む

·南アフリカの採鉱業に関する政治と法律の発展

·会社財産の予想探査、開発、建造、生産、許可、その他の活動

·プロジェクト経済学;

·将来の金属価格と通貨レート;

·ウォッターバーグプロジェクトおよび地域コミュニティに採鉱プロセスおよび飲料水を提供することができるいくつかの大型プールを決定する;

·会社の訴訟結果への期待;

·鉱物埋蔵量と鉱物資源推定;

·会社プロジェクトの所有権構造の潜在的な変化。

前向き陳述は、会社が現在把握している情報に基づいて会社に対する現在の期待や信念を反映している。資本コスト,運営コスト,生産性,1トンあたりの品位および選鉱所と製錬所回収に関する前向き記述は,本AIFが指摘した技術報告および本稿で引用した文書と持続コスト推定作業における推定に基づいており,金属価格と為替レートに関する前向き記述は,3年過去の平均価格およびこの技術報告と持続推定に含まれる仮定に基づいている。

展望性陳述は多くのリスクと不確定要素の影響を受ける可能性があり、これらのリスクと不確定要素は実際の事件或いは結果が展望性陳述中で討論されたものと大きく異なることを招く可能性があり、展望性陳述で議論された事件或いは結果がすでに実現或いは実質的に実現したとしても、それらが会社に予想された結果或いは影響を与えることを保証することはできない。実際の結果またはイベントが現在の予想と大きく異なる可能性がある要因は、:

- 5 -

·会社の追加融資需要;

·将来の債務融資が会社とその財務状況に及ぼす影響;

·会社の損失の歴史と予想は、会社のウォトバーグプロジェクトが商業生産利益を達成するまで損失を被ることはないかもしれない

·会社のキャッシュフローがマイナス

·ウォッターバーグプロジェクトの推定鉱物埋蔵量と鉱物資源推定、生産、発展計画、コスト推定の不確実性

·同社が商業生産に財産を投入する能力

·新冠肺炎の会社への潜在的影響;

·国際紛争、地政学的緊張、事件が会社に与える潜在的な影響

·実際と推定された鉱物埋蔵量と鉱物資源との差異、実際と推定された開発と経営コストとの差、実際と推定された冶金回収率との差、および推定と実生産量との差;

·ドル、ランド、カナダドルの相対的な価値変動

·金属価格変動;

·会社は1940年に改正された“投資会社法”(“投資会社法”)の制約を受ける可能性がある

·Implatsまたは他の第三者は、Watberg JV Co.と適切な契約製錬および/または精製手配を締結してはならない;

·企業が商業的に受け入れ可能な条件や全く受け入れられない条件で必要な地上アクセス権を得ることができるかどうか

·当社またはウォトバーグ合弁会社の他の株主は、ウォトバーグプロジェクトの資金調達義務に比例して資金を提供できなかった

·ウォトバーグとの合弁会社や南アフリカに本社を置く黒人経済付与会社“BEE”のMnowbo Wethuコンサルティング会社(“Mnowbo”)の他の株主間のトラブルや食い違い

·ウォーターバーグプロジェクトの承認を承認したEAの控訴に対する共同体団体の同意を拒否したDFFEの決定の結果を却下することを求める再審申請を高裁に提出した

·ウォーターバーグ合弁会社によるウォトバーグプロジェクトの一部の表面的権利の活動を制限するための裁判所への裁決申請の結果;

·会社は異なる税務機関の評価を受ける必要があり、税務当局は会社とは異なる方法で税法を解釈する可能性があり、最終金額や納税や税金還付の時間に悪影響を及ぼす可能性がある

·会社が重要な管理職を誘致し、維持する能力

·請負者は、サービス、請負者、またはその作業範囲の変化、または請負者との任意の紛争を履行し、提供する

·会社の上級管理職と役員の利益衝突;

·本納税年度と未来納税年度に同社を“受動型外国投資会社”に指定し、米国の株主に不利になる可能性のある米国連邦所得税の結果

- 6 -

·同社または同社に関連する訴訟または他の法律または行政訴訟について、アフリカ広範鉱物探査·探査有限会社(“アフリカ広範”)が現在提起している訴訟を含み、同社の元子会社Maseve 11投資有限会社(“Maseve 11”)の前17.1%の株主と、DFFE大臣が、ウォトバーグプロジェクトを承認する環境評価に対する共同体団体の個人の控訴を拒否する決定の再審申請の撤回を要求する

·情報システムとネットワークセキュリティリスク;

·実際または管理プロセスや詐欺、賄賂または腐敗に違反していると言われている場合;

·環境被害、工業事故、異常または意外な構造、安全停止(自発的でも規制的でも)、圧力、鉱山崩壊、土砂崩れや洪水、およびこれらのリスクおよび他のリスクおよび不確定要素をカバーするための保険不足または保険を受けることができないリスクを含む、探査、開発および採鉱リスクおよび採鉱業固有の危険性質

·鉱業権または財産権の欠陥を含む財産区分および鉱業権リスク;

·カナダ、南アフリカ、または会社が将来業務を展開または展開する可能性のある他の国および地方政府の立法、税収、規制、法規および政治または経済発展の変化;

·設備不足と同社がその鉱物資源のために必要なインフラを獲得する能力;

·環境規制および必要なライセンスを取得し、維持する能力、環境許可および用水ライセンスを含む;

·鉱物探査業の激しい競争

·現在または将来のジョブに必要なライセンスの取得が遅れているか、またはライセンスを遵守できていない条件;

·2002年の“鉱物と石油資源開発法”(“MPRDA”)によると、南アフリカにおける同社の鉱業権とプロジェクトに対するいかなる不利な決定も行われなかった

·南アフリカでビジネスをするリスクは、労働者、経済、政治的不安定、立法の潜在的な変化と不遵守を含むが、

·歴史上不利な立場にある南アフリカ人の会社探鉱および採鉱業務における株式参加を維持または増加させることができず、改正された“2018年南アフリカ採鉱業社会経済付与憲章”(“2018年採鉱憲章”)を他の方法で遵守することができなかった

·当社の普通株(“普通株”)を買収する外国支配のカナダ企業が生じる可能性のある不利なカナダ税収結果;

·資源ナショナリズムのリスクを含む南アフリカや地域の社会経済が不安定

·労働力の中断と人件費の増加

·電力や水の供給中断、不足、遮断

·南アフリカの税金と特許使用料制度の特徴と変化

·コミュニティ関係の変化;

·利益送金に影響を与える南アフリカの外貨規制

·土地の返還や土地収用を要求する

- 7 -

·配当金の支払い制限;

·普通株が取得される可能性のあるリスク;

·普通株価格変動;

·株式オプションの行使または決済、株式単位の制限または株式承認証により、普通株保有者の持分が希釈される

·将来の株式証券の売却は、普通株の価値を低下させ、投資家の投票権を希釈し、1株当たりの収益を減少させる

·米国連邦証券法の民事責任条項に基づいて判決を執行する

·世界的な金融状況

·政府の強制閉鎖や支出の増加

·用水許可証リスク;および

·本AIF第5.5項のリスク要因項目で開示されている他のリスク。

これらの要素は慎重に考慮すべきであり、投資家は会社の前向きな陳述に過度に依存してはならない。さらに、会社が実際の行動または結果が展望性陳述に記載されている大きな異なる重要な要素をもたらす可能性があることを決定しようとしているにもかかわらず、行動または結果が予想、推定または予想と異なる他の要素が存在する可能性がある。

本AIFおよび参考方式で本明細書に組み込まれた文書が指す鉱物資源および埋蔵量数字は推定数字であり,指示レベルの白金(“白金”),パラジウム(“パラジウム”),ロジウム(“Rh”)および金(“金”)が生産される保証はない。このような推定は知識、採鉱経験、掘削結果分析と業界実践に基づく判断表現である。新しい情報が利用可能である場合、所与の時間に行われる効率的な推定は、大きな変化が生じる可能性がある。本質的には,鉱物資源と鉱物埋蔵量の推定は不正確であり,最終的に信頼できないことが証明された統計推定にある程度依存している。このような見積もりの不正確さや将来の減少は当社に重大な悪影響を及ぼす可能性があります。

任意の前向き表現は、その日にのみ発表され、適用される証券法が要求される可能性があることを除いて、会社は、新しい情報、未来のイベントまたは結果、または他の理由でも、いかなる前向き表現を更新する意図または義務も負わない。

2.5埋蔵量と鉱物資源の開示

鉱物備蓄に属さない鉱物資源は経済的実行可能性を示していない。推定された鉱物資源推定に対する自信不足は、開示されるのに十分な経済的可能性を評価することができるように、技術および経済パラメータを意味的に適用するのに十分ではないが、NI 43-101に規定されている限られた場合は除外される“鉱物プロジェクト情報開示基準”(“NI 43-101”)。本AIFが指す鉱物資源と鉱物埋蔵量数字および本稿で引用した文書はいずれも推定数字であり,必ずしも指示レベルの白金,パラジウム,ロジウム,金が生産される保証はない。このような推定は知識、採鉱経験、掘削結果分析と業界実践に基づく判断表現である。新しい情報が利用可能である場合、所与の時間に行われる効率的な推定は、大きな変化が生じる可能性がある。本質的には,鉱物資源と鉱物埋蔵量の推定は不正確であり,最終的に信頼できないことが証明された統計推定にある程度依存している。このような見積もりの不正確さや将来の減少は当社に重大な悪影響を及ぼす可能性があります。

- 8 -

換算単位

以下の表に国際単位制(公制単位)から標準英制単位へのいくつかの標準換算を示す

| 換算表 | ||

| 公制 | 帝王 | |

| 1.0 mm(Mm) | = | 0.039インチ(インチ) |

| 1.0 m(M) | = | 3.28フィート(フィート) |

| 1.0キロ(キロ) | = | 0.621マイル |

| 1.0 ha(Ha) | = | 2.471エーカー(Ac) |

| 1.0 g(G) | = | 0.032金衡オンス(オンス) |

| 1.0トン(トン) | = | 1.102トン(トン) |

| 1.0 g/t | = | 0.029オンス/トン |

2.6米国投資家への警告

本AIFに含まれるすべての鉱物資源および埋蔵量推定、および参照によって本明細書およびその中に組み込まれた文書は、すでにまたはNI 43−101に従って作成され、これは、カナダ証券管理人によって制定された規則であり、発行者が鉱物プロジェクトに関連する科学および技術情報を公開開示するための基準を確立している。これらの基準は、米国証券取引委員会(“米国証券取引委員会”)の鉱物埋蔵量開示に対する要求とは大きく異なる。したがって,本AIFには引用的に組み込まれた鉱物埋蔵量や鉱物資源情報が含まれており,米国会社が通常米国証券取引委員会規則に従って開示している類似情報と比較することはできない.

本明細書に含まれるまたは引用的に組み込まれた鉱化推定および他の技術情報は、S−K規則第1300分節(“米国証券取引委員会現代化規則”)の米国証券取引委員会に対する要求とは大きく異なるNI 43−101に従って作成されている。会社は現在アメリカ証券取引委員会の現代的な規則の制約を受けていない。したがって,当社がここで開示している鉱化や他の技術情報は,当社が“米国証券取引委員会現代化規則”に基づいて採用している基準に基づいて資源推定を作成する際に開示される情報とは大きく異なる可能性がある

2.7通貨列報と為替レート情報

別の説明に加えて、本AIFが規定する全ての通貨金額は、ドル(“ドル”、“ドル”、“ドル”または“ドル”)で表される。会社の本位貨幣はカナダドル(“カナダドル”、“カナダドル”または“カナダドル”)で、ドルで価格を計算する。同社の南アフリカ子会社は、機能通貨として南アフリカランド(“ランド”、“R”または“ZAR”)を使用している。

米国連邦準備委員会の報告によると、2022年8月31日、南アフリカのランドが1ドルに両替する1日の為替レートは17.0350。

次の表に,指定期間終了ごとにカナダドルで表されるドルレート,指定期間ごとの毎月最終日の有効レート平均値,およびカナダ銀行が報告した1日平均ドル両替カナダドルレートから計算した指定期間ごとの高レートと低レートを示す.

- 9 -

| ドルをカナダドルに両替する | 八月三十一日までの年度 | ||

| 2022 | 2021 | 2020 | |

| 期末為替レート | C$1.3111 | C$1.2617 | C$1.3042 |

| 期間平均料率 | C$1.2720 | C$1.2688 | C$1.3458 |

| 期間は高水準にある | C$1.3138 | C$1.3396 | C$1.4496 |

| 期間中の価格は低いです | C$1.2329 | C$1.2040 | C$1.2970 |

カナダ銀行が発表した2022年11月22日のドルをカナダドルに両替する日平均為替レートは1カナダドルで1.3396カナダドルに相当する。

次の表は、各指定期間終了時にカナダドルで表された南アフリカランドレート、指定期間ごとの月最終日の有効レート平均値、およびカナダ銀行が報告した南アフリカランドをカナダドルに両替した1日平均レートから計算された期間ごとの高レートと低レートを示している。

| 南アフリカランドからカナダまで ドル |

8月31日までの年度 | ||

| 2022 | 2021 | 2020 | |

| 期末為替レート | R13.0242 | R11.5115 | R12.9517 |

| 期間平均料率 | R12.2470 | R11.8256 | R11.9371 |

| 期間は高水準にある | R13.2837 | R12.8816 | R13.5501 |

| 期間中の価格は低いです | R11.1857 | R11.1532 | R10.7342 |

カナダ銀行が報告した2022年11月22日の南アフリカランドをカナダドルに両替する1日平均為替レートは1.00カナダドルで12.8966ランドに相当する。

次の表は、各指定期間終了時に南アフリカランドで表されるドルレート、各指定期間内の毎月最終日の有効為替レート平均値、およびニューヨーク連邦準備銀行報告書の1日平均レートに基づいてドルをランドの指定期間ごとの高レートおよび低レートに変換することを示している。

| ドルは南アフリカランドに両替します | 8月31日までの年度 | ||

| 2022 | 2021 | 2020 | |

| 期末為替レート | R17.0760 | R14.5241 | R16.8916 |

| 期間平均料率 | R15.5782 | R15.0043 | R16.0676 |

| 期間は高水準にある | R17.1851 | R17.1370 | R19.0556 |

| 期間中の価格は低いです | R14.1571 | R13.4776 | R14.0093 |

ニューヨーク連邦準備銀行が発表した2022年11月18日のドル両替南アフリカランドの日平均為替レートは1.00ドルで、17.2300ランドに相当する。

国の機器51−102で定義されている本AIFで使用されている用語および未定義の用語−継続開示義務(“NI 51-102”)定義を有するべきである。国の機器14-101には他の定義が示されている:定義する.

- 10 -

2.8非国際財務報告基準の計量に関する通知

AIFは、現金コストおよび総合維持コストのような国際財務報告基準が定義されていないいくつかの用語または業績測定基準を含むことができる。会社は、国際財務報告基準に基づいて作成された通常の測定基準のほか、一部の投資家はこれらの情報を利用して会社の業績を評価するとしている。提供されたデータはより多くの情報を提供することを目的としており、孤立的に考慮すべきではなく、“国際財務報告基準”に基づいて作成された業績測定基準に代わるべきでもない。これらの非“国際財務報告基準”の計量は財務諸表と一緒に読まなければならない。

2.9株式合併

2018年12月13日、普通株は1株新株交換10株旧株(1:10)合併をベースとした(“株式合併”)。株式合併の目的は、ニューヨーク証券取引所米国有限責任会社(“ニューヨーク証券取引所米国会社”)の低価格要求に適合するように普通株価格を高めることである。

他に説明がない限り、本AIFに含まれるすべての情報は、すべての株式および1株当たり金額、取引および1株当たり価格、手形変換率、およびオプションおよび引受権証の行権価格を含むが、株式合併および前の株式合併が発効した後に提出される。

プロジェクト3会社構造

3.1名前、住所、および法団としての設立

当社はカナダブリティッシュコロンビア州の法律に基づいて設立された会社です。当社は2000年2月18日に合併形式で設立され,所属している“会社法”ブリティッシュコロンビア州(ブリティッシュコロンビア州)は、ブリティッシュコロンビア州最高裁判所により、白金集団金属有限公司と新千年金属会社の合併の命令を承認した。2000年1月25日当社は“ビジネス会社法”(ブリティッシュコロンビア州)(“BCBCA”)。同社のブリティッシュコロンビア州での登録番号はBC 0642278です。

本社はカナダブリティッシュコロンビア州バンクーバーメルビル街838-1100軒、郵便番号:V 6 E 4 A 6。会社登録事務所はカナダブリティッシュコロンビア州バンクーバーBurrard Street 2300-550 Suite 2300-550 Gowling WLG(Canada)LLP、郵便番号:V 6 C 2 B 5。

設立以来、当社は白金とパラジウム資産の買収、探査、開発に従事してきた。同社は現在、南アフリカのブシュヴィルド総合体北側のプラチナ資産に権益を持っている。同社の現在の業務は主に南アフリカで行われている。

現在、同社の唯一の材料鉱物資産はウォトバーグプロジェクトだ。同社は2019年9月24日にウォーターバーグDFS(定義は後述)の結果を発表し、大型で重厚なPGM資源の開発を目指し、大型総合鉱山のモデルを構築することを目標としている。ウォトバーグプロジェクトの大部分の探査区域はまだ探査されていない。

2019年,会社はAmplatsと協力してLion Batteryを設立し,パラジウムと白金のリチウム電池応用への使用を検討した。

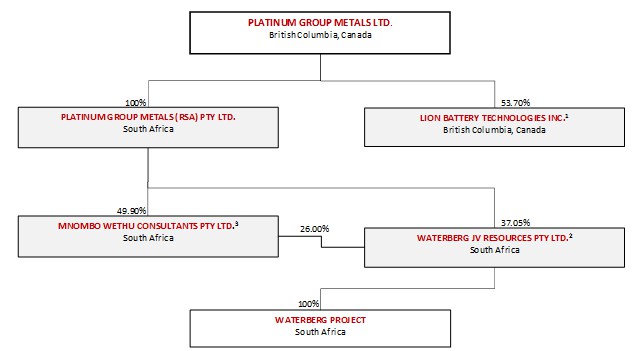

3.2プラチナグループ金属有限公司その子会社は

当社の主要な付属会社は全資会社、第二間会社の49.9%の株式及び第三間会社の50.02%の直接及び間接持分からなり、これらはすべて南アフリカ共和国の会社法登録に基づいて設立され、ブリティッシュコロンビア州で登録設立された第四間会社は53.7%の株式を持っている。以下のグラフは、当社のAIF日付における会社の組織構造を示しています

- 11 -

備考

1.Amplatsは残りの46.3%の権利を持っています。

2.残りの権益は日本金属およびエネルギー安全組織(旧日本石油、天然ガスおよび金属国家会社)が12.195%、韓和株式会社が9.755%およびImplatsが15.0%を所有している。

3.Mliboは残りの50.1%の権益を喜んで持っているが、Luyanda Mgudlwaは所有している。合格したミツバチ会社です

本AIF書類が提出された日まで、会社の唯一の重要な鉱物資産はウォトバーグプロジェクトであり、このプロジェクトは2つの隣接するプロジェクト区からなり、以前はウォトバーグ合弁プロジェクトとウォトバーグ拡張プロジェクトと呼ばれていた。ウォトバーグプロジェクトはWatberg JV Co.が保有しており、その中で会社は最大所有者であり、50.02%の実益権益を有し、その37.05%は会社の南アフリカ完全子会社白金グループ金属(RSA)(Pty)有限公司が直接保有し、12.974%はPTM RSAを通じてMomboの49.9%の権益を間接的に保有している。Watberg JV Co.26.0%の権益を持つミツバチ会社。Watberg JV Co.余剰権益は日本金属およびエネルギー安全機構(旧日本石油、天然ガスおよび金属国家株式会社)(“JOGMEC”)の著名人1人が12.195%、漢和株式会社(“漢和”)が9.755%、Implatsが15.0%を保有している。PTM RSAはウォーターバーグ合弁会社のマネージャーであり、その株式は株主合意(“ウォトバーグ株主合意”)と会社定款大綱の制約を受けている。ウォーターバーグ合弁会社の取締役会が行動するようにするためには、PTM RSAは、通常、ムノーボである可能性がある少なくとも1人の他の株主の取締役会代表の承認を得なければならない。また、いくつかの事項はウォトバーグ合弁会社の株主の多数、80%または90%の投票権を得なければならず、これは具体的な事項に依存し、場合によっては特定の株主の承認を得なければならない。ウォトバーグ株主合意は、BEEコンプライアンスの原則を確認し、場合によっては、法律の改正やウォットバーグ合弁会社への要求を含む1つ以上のBEEパートナーに株式および増発持分を譲渡することを考慮している。場合によっては、Monomboは、異なるBEE株主に株式譲渡または発行される可能性がある。

- 12 -

プロジェクト4ビジネスの全体的な発展

4.1 3年間の歴史

以下は、同社の8月31日までの過去3会計年度における注目すべき発展概要である。

2020年度の開発

| 2019年9月 | 更新された鉱物資源推定 |

| 同社はウォトバーグDFSの結果を発表し、644万4 Eオンスは比較的高い自信測定カテゴリに属すると推定されている(一方、2018年10月のウォトバーグ報告では626万4 Eオンスと推定されている)。総合測定及び指示カテゴリの鉱物資源推定では、限界品位は2.5 g/トン4 E、2.424億トンで計算し、4 Eオンスは3.38 g/トンで計算して2635万4 Eオンスにやや増加した(2018年10月のウォトバーグ報告は2634万4 Eオンス、2.425億トンで計算し、3.38 g/トンで計算)。4 E下限品位2.5 g/トンの推定鉱物資源合計700万4 Eオンス(2018年10月のウォトバーグ報告と同様)。更新後の2019年の鉱物資源総量は2635万4 Eオンスであり,パラジウムが63.0%,白金が29.1%,金が6.4%,ロジウムが1.5%であった。Tゾーン測定および指示されたリソースレベルは、2018年9月のウォトバーグ報告の4.51 g/トン4 EからウォトバーグDFS中の4.53 g/トン4 Eに増加した。ウォーターベルグDFSの詳細については、項目5.3“鉱物財産権益--材料鉱物財産権益--ウォトバーグプロジェクト”を参照。 | |

| 2019年10月 | 外勤部技術報告 |

| 2019年10月7日、プラチナグループは上記の結果についてNI 43-101技術報告書を提出し、日付は2019年10月4日で、“南アフリカブシュヴィルド総合体ウォーターベルグプロジェクトの最終実行可能性研究と鉱物資源更新の独立技術報告”と題し、資源と埋蔵量の発効日は2019年9月4日(以下“ウォーターベルグDFS”と略す)である。ウォーターバーグDFSはチャールズ·J·ミュラーB.SCですPRI地質学。SCIです。ナット。CJM Consulting(Pty)Ltd.;Gordon Ian Cunningham,B.(化学)、Pr.Eng、Turnberry Projects(Pty)また、独立地質合格者はSAMREC 2016標準に符合する鉱物資源声明を作成し、署名した。 ウォーターベルグ鉱場の鉱物資源はSAMREC 2016規格で分類されている。“CIM鉱物資源と鉱物埋蔵量基準”とは一定の差があるが、この場合、ウォトバーグ鉱務局が鉱物資源評価を担当する独立合格者は、差異は実質的ではないと考えており、この2つの基準は同じとみなされる可能性がある。鉱物備蓄に属さない鉱物資源は経済的実行可能性を持たないが、最終的な経済採掘の将来性は合理的である。推定された鉱物資源は高い不確実性を持っている 引用で本明細書に組み込まれ、www.sedar.comのSEDARとwww.sec.govのEdgarで会社の概要を調べることができるウォーターバーグDFSの全文を閲覧してください。 |

- 13 -

| 2019年12月 | ウォーターバーグDFSは合弁パートナーの承認を得ました |

| 2019年12月5日、当社はウォトバーグ合弁会社の株主がウォトバーグDFSを承認したことを報告した。ウォトバーグDFSは2019年9月4日に株主に提供された。ウォーターバーグDFSはウォトバーグ合弁会社が管理しており、合弁パートナーと所有者、すなわちプラチナグループ、Implats、JOGMEC、Hanwa、Monomboを代表する。 | |

| 非仲買私募 | |

| 2019年12月19日、当社は1株1.24ドルで非ブローカー私募普通株を完成させたことを報告した。合計3,225,807株の普通株を引受·発行し,会社に400万ドルの毛収入をもたらした。私募の一部は現金形式で6%の金探し費用を支払い、金額は54,232ドルだった。当社の現在の主要株主であるホスケン総合投資有限会社(“HCI”)はその付属会社Deepkloof Limited(“Deepkloof”)を通じて1,612,931株の普通株を承認している。 | |

| 2020年3月 | Implatsオプション修正案 |

| 2017年11月6日、当社はウォトバーグ合弁会社、JOGMEC、MnowboとともにImplatsと最初に2017年10月16日に発表されたウォトバーグプロジェクト取引の第1段階(“Implats取引”)を完了し、この取引に基づき、Implatsはウォトバーグ合弁会社の合計15.0%を3,000万ドルで買収した。Implatsはまた、JOGMECから3,480万ドルで追加12.195%の株式を購入し、1.3億ドルの開発支出を確約することで、さらに22.815%の権益を稼ぎ、ウォトバーグ合弁会社の株式(“購入·開発オプション”)を15%から50.01%に増加させる権利を獲得した 2020年3月31日、Implatsの購入·開発オプションは、正式な合意により改訂され、再確認された(改訂されたオプション協定“)は,終了日を2020年4月17日から署名されたWatbergプロジェクトの採鉱権を受け取ってから90暦に延長した。 修正案を審議する際、Implatsは作業計画の実施と最適化を支援することに同意した(2020年作業計画“)予算は5500万ランドに達し、リスクを評価し、ウォーターベグDFSの特定分野の自信を増加させ、鉱業権と環境許可の付与を待ちながら増加することを目的としている |

|

| 2020年6月 | Implatsの選択が選択権を行使しない旨の通知を受けた |

| Implatsは2020年6月15日、ウォトバーグ合弁会社の株主に正式な通知(“選挙通知”)を出し、購入と発展選択権を行使しないことを選択したと発表した。Implatsは、2020年の仕事計画が積極的な進展を得たにもかかわらず、ウォトバーグ資産はImplatsが公表したポートフォリオ目標と戦略的一致を維持したが、新冠肺炎疫病がもたらした未曾有の事件はImplatsの経済不確定性増加がImplats戦略とリスク選好に与える影響を再評価することを要求した。改訂されたコールオプション協定によると、Implatsが2020年の作業計画に資金を提供する責任は2020年9月15日に終了する、すなわち選挙通知交付後90日。Implatsはウォトバーグプロジェクトと合弁パートナーへの支援を再確認し、将来の考慮に応じて、彼らの費用シェアに資金を提供することを含む15%の積極的な参加者として継続したいと表明した。 |

- 14 -

| 非仲買私募 | |

| 同社は2020年6月17日、1株1.40ドルで行われた非ブローカー私募普通株の終了を発表した。合計1,221,500株の普通株を引受·発行し、会社に171万ドルの総収益をもたらした。私募の一部は現金形式で6%の求金者費用37,926ドルを支払った。当社の既存の主要株主HCIはその付属会社Deepkloofを通じて500,000株の普通株を承認しています。 | |

| 所得税監査の定案 | |

| 2020年6月30日、当社はSARSからの手紙を受け取り、当社の南アフリカ100%子会社PTM RSA 2014、2015、2016納税年度の所得税監査が完了したことを報告し、当社の監査年度の納税申告書の再評価や調整を行っていない。 | |

| 2020年8月 | Implatsに引受失敗通知を渡す |

| Implats選挙公告の結果として、改訂されたコールオプション協定に基づいて、ウォトバーグ合弁会社取締役会は、購入および開発オプションを正式に終了するために、引受失敗通知(“引受失敗通知”)を発行して交付する決議を採択した。購読失敗通知は2020年8月11日にImplatsに配達されました。 | |

| Implatsの交渉期間を終了する | |

| 2020年8月11日、ウォルト·バーグ合弁会社取締役会は、改訂後のコールオプション協定の30日間の規定期間内に集中購入合意を達成できなかったため、Implatsとの独占購入交渉期間を終了する決議を採択した。当社はImplatsと引受条項を検討·協議していきますが、当社は現在も他の潜在的な集中引受側との協議を許可されており、Implatsの適合権に制限されています。 |

2021年度の開発

| 2020年9月 | 市場で販売協定を提供する |

| 2020年9月4日、当社はモントリオール銀行資本市場会社(“BMO”)と株式分配協定を締結し、時々“時価”取引(“2020 ATM”)で普通株を売却し、総販売収益は最高1,200万ドルに達する。 | |

| ライオン電池はアメリカ特許を取得しました | |

| 同社は2020年9月14日,米国特許商標局がフロリダ国際大学(FIU)に“安定性を改善する電池陰極”と題する第10,734,636号B 2特許を発行したと報告した。ライオン電池は、付与された特許を含むFIUが開発されているすべての技術の独占的権利を有するスポンサー研究協定(“SRA”)によれば、。この特許は、リチウム電池における白金族金属およびカーボンナノチューブの使用、および他の革新を含む。 |

- 15 -

| 2020年10月 | 非仲買私募 |

| 2020年10月15日、当社はその子会社Deepkloofと主要株主HCIを通じて1,146,790株の普通株の非ブローカー私募を完了し、1株当たり価格は2.18ドルであり、当社に250万ドルの毛収入をもたらし、HCIが当社での権益を31%を超えるように維持したことを報告した。 | |

| 2020年11月 | 市場で発売を完了する |

| 2020年11月30日、会社は2020年にATMを完成させ、5,440,186株の普通株を2.21ドルの平均価格で売却し、総収益は1,200万ドルと発表した。最終成約日は2020年12月2日。カナダ国内、トロント証券取引所(“トロント証券取引所”)またはカナダの他の取引市場の施設またはカナダの他の取引市場、またはBMOが知っている任意のカナダ住民は、普通株の要約または販売を受けていない。 | |

| 2020年12月 | 非仲買私募 |

| 当社は2020年12月8日、その付属会社Deepkloofを通じて1株2.23ドルでHCI非ブローカーへの私募1,121,076株の普通株を完成させ、当社に250万ドルの総収益をもたらし、HCIを2020年11月30日に完了した2020年までに現金自動支払機が保有する約31%の当社権益を維持することができた。 | |

| ライオン電池は2つ目のアメリカ特許を取得しました | |

| 2020年12月8日,米国特許商標局は“安定性改善のための電池陰極”と題する第10,682,103号B 2特許をFIUに発行した。SRAによれば、この特許はLion Batteryに付与され、リチウムイオン電池、リチウム空気電池、およびリチウム硫黄電池を含む炭素材料にPGM触媒をリチウム電池カソードとして使用する製造方法をカバーする。この新しい特許は、米国特許10,734,636 B 2の保護範囲を拡大した | |

| 2021年1月 | ウォトバーグ鉱業権が承認された |

| 2021年1月28日、南アフリカ鉱物資源·エネルギー省はウォトバーグ合弁会社の採鉱権(“ウォトバーグ採鉱権”)を授与した。 | |

| 2021年2月 | 市場で販売協定を提供する |

| 2021年2月5日、当社はモントリオール銀行と株式分配協定を締結し、時々“時価”取引(“2021年ATM”)でその普通株を売却し、総販売収入は最高5,000万ドルに達する | |

| 2021年3月 | ウォトバーグ鉱業権公告 |

| 2021年3月5日以降、個人控訴者は2021年1月28日にウォトバーグ採鉱権を付与した3つの控訴通知を提出した。団体を代表する弁護士は、2020年11月にウォトバーグ鉱環境許可を付与したことについて遅々として控訴していないため、再審を求め、林業、漁業、環境省長官の許しを拒否する決定を南アフリカ高裁に申請した。ウォトバーグ合弁会社はすべての行動に正式に反論し、2022年10月13日、鉱物資源·エネルギー省長官(以下、大臣)はこのようなすべての控訴を却下すると判断した。2021年7月30日、計画中の地上インフラの近くにある組織が緊急禁止申請を提出した。ウォトバーグ合弁会社は直ちに答弁宣言書を提出し、緊急性を否定し、申請に根拠がないと弁明した。申請者たちは応じず、彼らの申請を緊急法廷名簿から削除することを余儀なくされた。共同体ケイトが参加を申請し、申請の利害関係者となり、もう一つの主催コミュニティは、両方のコミュニティがウォトバーグ地雷を支持する確認性宣言書を提出した。2022年7月、ウォトバーグ合弁会社はリンポポ高裁に却下通知を提出し、2023年5月22日に公聴会を開催し、休職申請を裁決する予定だ |

- 16 -

| 2021年4月 | ウォトバーグ鉱業権公証執行 |

| 2021年4月13日、DMREとウォトバーグ合弁会社の代表はウォトバーグ採鉱権の公証執行を完了した | |

| 2021年6月 | Sprott融資満期日延長 |

| 2021年6月14日、会社はSprott Private Resource Lending II(Collector)、LP、他の貸手(“Sprott Finance”)との2000万ドルの保証融資手配の1000万ドルの元金の満期日を1年間延長し、300,000ドルの現金支払いと交換することを選択した。Sprott施設は2021年8月14日に満期になる予定だった。 | |

| ライオン電池は3つ目の特許を取得しました | |

| 2021年6月15日、米国特許商標局は、“安定性を改善するための電池陰極”と題する第11,038,160 B 2号特許をFIUに発行した。この特許は、炭素材料にPGM触媒をカソードとして使用する製造方法をカバーし、さらにリチウム硫黄電池を強調し、PGMSを含む炭素カソードの組成を含む米国特許10,734,636 B 2の保護を拡大している。 | |

| 2021年7月 | ウォーターバーグ鉱業権登録 |

| 2021年7月6日、ウォトバーグ合弁会社は鉱物と石油所有権登録所でウォトバーグ鉱業権の登録を完了した。 | |

| ライオン電池協定改訂 | |

| 2021年7月6日、同社とAmplatsは、特定の研究および商業化活動を加速するために、Lion Batteryに対する計画資金を273万ドル、総額673万ドルに増加させることに同意した。同じ日、ライオン電池社は計画中の研究資金をさらに100万ドル増加させることに同意し、総額は最高400万ドルに達した。当社が獅子山電池の株式出資を規定通りに認定できなければ、獅子山電池との合意に違反し、当社の獅子山電池の権益が薄くされる可能性があります。 |

2022年度の開発

| 2021年10月 | ウォーターバーグプロジェクト岩掘削活動 |

| 2021年10月14日、同社はウォトバーグプロジェクトの岩土掘削活動を完了したことを報告した。この戦いには、計画された2組の二重斜井と箱形切断点の中心線に沿って46個の穴を掘削することが含まれている。興味エリア内で計5966メートルのコアを見つけ,岩土技術から合計2696メートルのコアを記録した。坑内地球物理調査を行った。遭遇したすべての主要岩土単位の岩心サンプルを収集し,実験室テストを行った。掘削活動を監督する岩土技術者によると、全体的に、2つの下降経路に沿って遭遇した岩体は合格であり、計画中の掘削を支援することができ、大きな問題は発生しないと予想される。 |

- 17 -

| 2022年2月 | 非仲買私募 |

| 2022年2月11日、当社はその子会社Deepkloofを通じて、普通株1株当たり1.695ドルでHCI非ブローカーへの3,539,823株の普通株募集を完了し、当社に6,000,000ドルの収益をもたらした。方向性増発の定価は、当社が未返済の1999万ドル6/8%の交換可能優先株手形(“交換可能株式手形”)を購入および解約するために支払った持分対価と一致しており、詳細は以下の通りである。個人配給により当社は26%近くの権益を回復させ、交換可能手形の購入および解約前に保有していた。 | |

| 変換可能なチケットはキャンセルされました | |

| 2022年2月11日、会社はひそかに協議して2022年7月1日に満期になった会社の転換可能な手形を購入·解約することを報告した。当社は私募方式で所持者に合計11,793,509株自社普通株を発行し,1株当たり1.695ドルであり,交換可能手形元金残高1,999万ドルの対価格とした。当社は転換手形の課税および未払い利息を現金で支払います。 | |

| Sprott融資を返済しました | |

| 2022年2月11日、同社はスプロート融資会社の残り300万ドルの元金残高と未返済利息を返済した。債務の正式な返済に伴い、同社はその南アフリカ資産をSprott融資担保品とした質権をすべて解除した | |

| 2022年6月 | 南アフリカ高等裁判所はアフリカ全体でアフリカに不利な判決を下した |

| 2022年6月14日、南アフリカ高裁は、Maseve Sale取引(以下の定義)撤回のためのAfrica Wideの挑戦を却下した判決を下した。高裁はその判決で多くのアフリカ人からのすべてのクレームを却下し、多くのアフリカ人に被告の費用を支払うよう命じた | |

| 最終ベースフレーム目論見書を提出し、2021年にATM終了 | |

| 2022年6月21日、当社はカナダと米国が構築した多司法管区開示制度に基づいて、カナダ各省区証券監督管理機関に最終的な短い基礎棚募集説明書(以下、“棚募集説明書”と略称する)を提出し、米国証券取引委員会に対応するF-10表登録説明書(“登録説明書”)を提出した。 棚上げ募集定款及び登録説明書によると、棚上げ募集定款及び登録説明書に記載されている25ヶ月の間、当社は時々単独又は一括して普通株、債務証券、引受権証、引受領収書又は上記各項目の組み合わせを発売することができ、初回発売価格及び条項は発売時の市場状況に応じて決定され、総発行価格は最高250,000,000ドル(又はカナダドルに相当)に達する 募集説明書の付録に別段の規定がない限り、任意の証券を売却して得られた純額は、当社の業務目標の推進および一般会社の目的のために使用されます。当社は、2019年に提出された比較的早い登録説明書の代わりに、棚目論見書及び登録説明書を提出する(““2019年登録説明書”)は、会社の財務柔軟性を強化します。 ATMは2021年に2019年の登録宣言が満了した後、2022年6月に終了します。全体的に、同社は2021年にATMで10,426,632株の普通株を2.94ドルの平均価格で売却し、総収益は3,060万ドルだった。カナダでは、カナダの既知のカナダ住民またはトロント証券取引所またはカナダの他の取引市場の施設を介して普通株の要約または販売は行われていない。 |

- 18 -

| 2022年7月 | 場内持分協定 |

| 2022年7月27日、会社はモントリオール銀行Nesbit Burns Inc.(“カナダエージェント”)とモントリオール銀行(“米国エージェント”、およびカナダエージェント“代理店”)と新しい市場持分計画(“2022年現金自動支払機”)について、最大5000万ドル(または同値カナダドル)の普通株式(“既発行株”)を割り当てる株式分配協定を締結した。発行された株式は当社が適宜代理人を介して随時公衆に発行します。2022年にATMで販売されている既発行株により、あれば、販売時の当時の市場価格で販売されます。2022年のATMによるこのような販売のいずれかの純収益は、ウォトバーグ建築前の工事現場の作業、工事、および準備を含む一般的な運営資金用途に使用される。当社は2022年8月31日までの間、2022年のATM機による普通株の販売は行っていません。2022年8月31日以来、会社は2022年11月23日までに、2022年のATMに基づいて平均価格1.82ドルで603,314株の普通株を追加発行し、直接占有すべき費用と支出を差し引いた純収益は70万ドルとなった。 | |

| 2022年8月 | 南アフリカ高裁はアフリカ控訴敗訴と判断した |

| 高裁は2022年8月1日、アフリカ広域銀行の控訴申請を却下し、高裁は2022年6月14日に裁決を下し、Maseve Sale取引の覆そうとした事件を却下した。アフリカ広域銀行は費用の支払いを命じられた。 | |

| 南アフリカ最高控訴裁判所は全非請願書に | |

| 2022年8月31日、全アフリカは南アフリカ最高控訴裁判所に請願書を提出し、当該裁判所に上訴することを許可するか、または高裁の専任裁判官に上訴することを要求し、高裁は2022年6月14日の判決は、Maseve Sale取引の打倒を求める事件を却下した。当社とロイヤルバフォケン白金株式会社(“RBPlat”)はその後、African Wideに反対する答弁誓約書を提出した。請願書は2022年11月10日に却下された。 |

4.2最近の発展

| 2022年8月以降 | ライオン電池は4つ目の特許を取得しました |

| 2022年10月4日、米国特許商標局は、“金属サンドイッチを含む電池”と題する第11,462,743号B 2号特許をFIUに発行した。この特許は、様々な既存および新興のリチウム電池技術におけるリチウム金属アノードを安定かつ有効にするために、電池の中間層としてパラジウムを使用することに関する。 | |

| DMREはウォトバーグ採鉱権の付与に対する控訴を却下した | |

| 2022年10月13日、DMRE長官Gwede Mantasheは、2021年にウォトバーグ鉱業権付与に対する一連の上訴を却下することを裁定した。彼の裁決では、長官は各控訴が却下された規制理由を提供し、DMREがWatberg JV Co.BEE要求および社会と労働計画コミュニティ協議手続きの評価を遵守していることを確認した。 |

- 19 -

| ウォーターバーグ合弁会社は仕事計画と予算を承認しました | |

| ウォーターバーグ合弁会社の取締役会は2022年10月18日、ウォーターバーグプロジェクトの前期作業計画(“作業計画”)を原則的に承認し、2024年8月31日までの23カ月間、金額は約2100万ドルで、約2100万ドルの予備予算(“初期予算”)を正式に承認した。2023年3月31日までに250万ドルかかります作業計画下の具体的な作業項目には、32孔暗号化掘削計画、ウォトバーグDFS更新(“ウォトバーグDFS更新”)、初期道路通路、給水、必要な現場施設、一期宿泊小屋、国家公共事業会社Eskomの現場建設電力供給、ウォトバーグ社会·労働計画の推進がある。 | |

| 南アフリカ最高裁はアフリカの声の控訴許可申請を却下しました | |

| 2022年11月10日,南アフリカ最高裁は,上訴に合理的な勝訴機会がなく,他に納得できる理由もなく控訴すべきであるとして,アフリカ広域銀行からの支払費用の申請を却下した。 |

4.3重大な買収

当社は最近完成した財政年度中にNI 51-102第8部の規定に基づいて何の重大な買収も行っていない。

第5項会社業務記述

5.1概要

当社はプラチナとパラジウムの探査、開発と運営に注力しており、主に南アフリカ共和国でオプション協定や申請方式で入株または買収した鉱物資産の仕事に従事している。

当社の唯一の重要な鉱物資産はウォトバーグプロジェクトであり、本AIFで述べたように、2019年末に完了したウォトバーグDFSプロジェクトのテーマである。同社の主な業務目標はウォトバーグプロジェクトの開発と建設決定を推進することだ。同社は既存物件と新しい探査プロジェクトの探査機会を評価し続けている。

同社は現在何の製品販売も行っておらず、現在は何の製品も流通しておらず、現在は営業収入源もない。同社は、ウォーターバーグプロジェクトの探査および開発を継続するための十分な運営資金および一般運営資金の目的のために、私募または公募株式または債務または売却プロジェクトまたは財産権益の方法で追加融資を得ることを要求されるであろう。

ウォーターバーグ合弁会社は現在、道路のアップグレードと交通研究、最終的に電力と水利インフラの設計、施工キャンプの設計を含む工事前の許可、工事を行っている。ウォトバーグ合弁会社は引き続き地域と現地コミュニティ及びその指導部と協力し、どのようにこの鉱を開発し、すべての利害関係者に最適な結果と最適な価値を提供するかを研究している。ウォッターバーグプロジェクトの建設決定を行う前に、プロジェクトを集中的に引き受けたり処理したりする必要がある

- 20 -

主要製品

ウォーターベグDFSによると、私たちのウォーターベルグプロジェクトの主な製品はPGM軸受精鉱です。精鉱は白金、パラジウム、ロジウム、金、プルトニウム、イリジウム、銅、ニッケルを含む一定数の8種類の会社口座に対応する要素を含む。Implatsの取引によると,Implatsは優先購入権を獲得しており,ウォーターバーグプロジェクトの鉱物製品の製錬と精製について商業公平条項に従って引受合意することができる。

取引を実施する

2017年11月6日、当社はウォトバーグと合弁会社、JOGMEC、MonomboとImplats取引の第1段階を完了し、Implatsはウォーターバーグ合弁会社の合計15.0%を3000万ドルで買収した。会社はウォトバーグプロジェクトの8.6%の権益を売却してImplatsから1,720万ドルを獲得し、JOGMECはウォトバーグプロジェクトの6.4%の権益を売却して1,280万ドルの代価を得た。

Implatsの取引によると,ImplatsはJOGMECから3,480万ドルで追加12.195%の株式を購入し,1.3億ドルの開発作業支出を確約することで余剰権益を獲得し,購入と発展選択権を獲得し,Watberg JV Co.の株式を50.01%に増加させた。Implatsはまたウォーターバーグ精鉱の製錬と精製の優先購入権を獲得した。DFSの積極的な結果は2019年9月24日に発表され、ウォーターバーグDFSは2019年10月4日にウォトバーグ合弁会社の株主審査と承認に交付された。ウォーターバーグDFSは2019年12月5日に承認され、その後Implatsは90営業日以内に購入と発展選択権を選択する権利がある

Implatsの取引により,ImplatsはWatbergプロジェクトの鉱物製品の製錬と精製について商業公平条項に従って購入契約を締結するための優先購入権(“ROFR”)を獲得した。JOGMECは,精製鉱産物中の白金,パラジウム,ロジウム,金,プルトニウム,イリジウム,銅,ニッケルを市場価格およびウォトバーグプロジェクトで生産された数量で獲得する権利を保持している。この権利はその後2019年3月にハンバに買収された。

二零二年三月三十一日、Implatsの購入及び発展オプションは改訂及び再記載され(“改訂コールオプション協定”)は、終了日を二零年四月十七日から署名されたWatbergプロジェクト採鉱権を受けてから90暦まで延長した。

Implatsは修正案に対する考慮として、2020年の作業計画に資金を提供することに同意した。2020年事業計画の目的は,鉱業権と環境認可の付与を待つとともに,ウォトバーグDFS特定分野への自信を増加させることである。Implatsが実際に完成した2020年作業計画の総コストは約2470万ランドである。

Implatsは2020年6月15日、購入と開発選択権を行使しない選挙通知を発表した。Implatsは、2020年の仕事計画が積極的な進展を遂げたにもかかわらず、ウォトバーグ資産はImplatsが述べたポートフォリオ目標と戦略的一致を維持したが、新冠肺炎疫病がもたらした未曾有の事件はImplatsの経済不確定性増加がImplats戦略とリスク選好に与える影響を再評価することを要求した。Implatsは、ウォトバーグプロジェクトと合弁パートナーへの支援を再確認し、将来の考慮に応じて、彼らの費用シェアに資金を提供することを含む15%の積極的な参加者を維持する計画だ。

2020年8月11日、ウォトバーグ合弁会社はImplatsに購入と開発選択権の正式終了の引受失敗通知を提出した。ウォトバーグ合弁会社もImplatsとの購入交渉期間の終了を記録している。当社はImplatsと引受条項の検討および交渉を継続しているが,当社も他の潜在的な精鉱引受側と協議しているが,ImplatsのROFRに制限されている。

- 21 -

専門的な技能と知識

私たちの業務の各方面は専門的な技能と知識が必要であり、地質、工事、運営、掘削、冶金、許可、後方勤務計画と探査計画の実施及び法律コンプライアンス、財務と会計などの領域を含む。私たちはこれらの専門的な技能と知識を持つ合格者に対する競争に直面しており、これは私たちの業務コストを増加させたり、遅延を招いたりする可能性がある。同社は、従業員を見つけて引き留めることができるか、必要なときに上記のような必要なスキルを持つコンサルティング専門家を招聘することができることを発見した。

競争条件

歴史的に見ると、長期的に見ると、世界のPGM採鉱業は世界の自動車と製造業の普遍的な長期成長の需要から利益を得ている。2020年、南アフリカPGM採鉱業は全世界の白金鉱供給量の約66%を占め、全世界のパラジウム鉱供給量の29%を占める。2012年中から2019年初めにかけて、世界経済の不確定性、回収供給の増加、成長の鈍化はPGM市場の疲弊を招いた。白金族金属の市場価格は比較的に低く、労働騒乱に加えて、南アフリカのいくつかのコストの高い白金鉱と立坑の生産停止と閉鎖を招いた。2019年以降,白金族金属,特にパラジウムとロジウムの市場が改善され,金属バスケット全体の価格が高くなった。2021年、世界の半導体チップ不足の影響により世界の自動車生産量が減少した。また,PGM需要の減少により各PGMの価格はそれぞれの限界レベルから低下し,約2021年2月から4月に発生した。南アフリカのほとんどの白金とパラジウム供給はブシュヴィルド総合体西側,北側と東側の地理的制限から来ており,鉱業権とプロジェクト競争が激しい。南アフリカのPGM採鉱業は依然として全世界の自動車業界の経済発展に支配されており、2020年、この業界は全世界のプラチナ総需要の約37%を占め、全世界のパラジウム総需要の80%を占める。世界の自動車や軽トラックの販売が長期的に低迷し、プラチナ価格の低迷を招き、利益のない鉱山が閉鎖されているため、生産量の低下を招くことが多い。あるいは、強い自動車と軽トラック販売に加え、プラチナの強い製造需要に加えて、通常は資金、労働力を含む資源に対する競争を引き起こすより強い業界を招く, 技術の専門家、電力、水、材料、そして設備。過去5年間、白金、パラジウムとロジウムの価格はずっと変動し、一部の原因は上述した需給要素であり、一部の原因はマクロと地政学的要素、例えば新冠肺炎の大流行とロシアウクライナ戦争である。今回のAIFの日までにパラジウムの価格は1オンスあたり約1.788ドルであり,2019年11月の価格水準と類似しているが,この2つの日の間でパラジウムの価格は3099ドルと1535ドルと低いままである。現在、1オンス約990ドルのプラチナ価格も2019年11月の水準とほぼ同じだが、両者の間では、プラチナ価格は1296ドルと588ドルまで低かった。南アフリカ工業は3~4社の生産者が主導し、これらの生産者は製錬と精製施設も支配している。したがって、このような施設を契約的に使用する競争が一般的に存在する。もし同社がウォトバーグプロジェクトの生産に転向すれば、それはここで説明されている多くの競争リスクに直面するだろう。“5.5項目のリスク要因”を参照されたい。

従業員と請負業者

ウォトバーグプロジェクトは同社が自分の従業員を利用して南アフリカで運営している。必要に応じて契約掘削,岩土工事,支援サービスを利用する。ウォトバーグプロジェクトの運営はウォトバーグ合弁会社とその株主が資金を提供している。同社の現在カナダでの上級管理職と従業員数は5人。同社の南アフリカでのマネージャー、従業員、コンサルタント、警備員、アルバイトは約8人で、その中にはウォトバーグプロジェクトで活躍している2人の個人が含まれており、プロジェクトの推進やウォトバーグプロジェクトの外勤部の提案に関する現場管理、探査、工事活動に従事している

- 22 -

海外業務

同社は南アフリカで事業を展開しており、南アフリカは巨大で発達した採鉱業を持っている。他の要因を除いて、これは多くの地域のインフラが整備され、道路と高速道路の維持が良好であり、配電ネットワーク、給水と電話と通信システムを意味する。近年,南アフリカの発電能力は需要やインフラ劣化の影響を受けているが,より多くの発電能力が現在建設中である。追加的な水利インフラが必要だ。“5.5項目のリスク要因”を参照されたい。

白金、クロム、金鉱と炭鉱が多く存在するため、南アフリカは材料と熟練労働力を得ることができる。製錬所や製油施設も南アフリカに設置されている。南アフリカには1994年のアパルトヘイト制度と自由選挙の失脚後に大きな変化があり、発展を続けているにもかかわらず、既定の政府、警察部隊、司法機関、金融、保健、社会機関がある。2002年、新しい立法は鉱業権制度を全面的に改革し、2004年に発効した。1994年以来、南アフリカは新興民主主義国家とされてきた。“5.5項目のリスク要因”を参照されたい。

5.2社会と環境政策

企業社会的責任

責任ある企業市民として、私たちのビジネス活動に関連する自然環境を保護することを意味し、私たちの従業員や請負業者に安全な職場を提供し、私たちが運営しているコミュニティのインフラ、経済発展、衛生、教育に投資して、これらの運営活動が終わった後にそこで働いて生活する人の生活を改善することができるようにします。私たちは長期的な目で私たちの企業責任を見て、これは私たちのビジネス意思決定を指導する政策、そして私たちの企業文化に反映されて、これらの企業文化はプラチナグループのすべてのレベルで安全と道徳的な行為を育成しました。私たちの目標は、私たちの従業員、業界パートナー、そして私たちが運営するコミュニティを含めて、私たちの利害関係者たちと、引き続き、互恵的で透明に接触することを確実にすることです。このような関係を構築し、このような方法で行動することで、私たちの利害関係者の具体的な懸念を解決し、それを実現するために協力して効果的に働くことができる。

環境、社会、ガバナンス(“ESG”)

ESG方法

当社とウォトバーグの合弁会社は責任感と持続可能な方法で事業を展開することに取り組んでいます。私たちの核心的なESG価値観は

- 23 -

同社が行っているESG分析は引き続き業績指標を完備し、ウォトバーグプロジェクトの重要な環境、社会持続可能性と管理活動を測定し、監視する。私たちは私たちの日常活動を展開する人たちから高度な理解と約束を得ることを望んでいる。私たちの社会業績指標は社会リスク管理、訴え管理、コミュニティ投資、人権をカバーすることを目的としている。我々の環境パフォーマンス指標は環境影響緩和、監査、水、エネルギー、温室効果ガス排出(“GHG”)及び環境救済と回復をカバーすることを目的としている。健康と安全業績指標もまた記録されて監視されるだろう。

ESGレポートと評価

2021年以降、我々はDigbee株式会社と協力して、業界標準のDigbee ESGプラットフォームを利用して、我々のESG指標を評価し、開示してきた

Digbee ESGプラットフォームは、30以上のイニシアティブと報告基準を融合し、発展段階にある鉱業会社のために適切なESGスコアを生成し、実際のリスクを解決する

ウォトバーグ鉱業権申請過程の一部として、同社は潜在的なESG影響に対して一連の広範な研究と計画を策定した。これらの研究および計画は、Digbee ESG開示およびその後の結果の基礎を構成するために使用される。

同社が提出した2022年のESGは、厳格かつ標準化された採点基準に基づいて、独立したESG専門家チームによって手動で審査された。これらの点数はその後、同業者の審査を経て、その後最終的に確定し、正確性と信頼性を確保する。上の総点数は右側に示した会社と項目点数の計算平均値です。背景スコアは我々の位置固有のリスクを反映しており,これらのリスクに影響を与える措置はほとんどなく,行動スコアはこれらのリスクを緩和するために我々がとっている行動を反映している.

提供された情報によると,2022年10月現在,白金集団はBBのDigbeeからCCからAAまでの圧倒的な点数を獲得している。

Digbee評価の高いレベルの肯定的な結果

- 24 -

Digbee評価がもたらす高いレベルの潜在的リスクとチャンス

ESGターゲット

私たちは私たちのコミュニティ参加プロセスを強化し、私たちのすべての採鉱と環境問題を処理するために努力し続けている。私たちはすべての利害関係者を考慮し、従業員と周囲のコミュニティに対する私たちの健康と安全に対する私たちの約束を確認する。私たちのESG目標は

環境.環境

我々はウォッターバーグプロジェクトに我々のすべての探鉱権地域に対して独立した環境現場検査と環境管理計画適合性評価を依頼した。年間環境報告書は規制機関に提出された。これまで、2011年に探査を開始して以来、私たちのウォッターバーグ業務ではまだ重大な環境事故が発生していない。ウォトバーグ採鉱権を付与する要求として,過去10年間,コミュニティ,規制機関,環境機関,その他の利害関係者と全面的な協議を行った後,政府規制機関に環境影響評価と環境管理計画を提出した。申請過程の一部として、いくつかの独立した第三者専門家顧問が構成部分研究を完成した。EIAとEMPはその後、関連する規制機関の承認を得た

2021財政年度には,炭鉱閉鎖と環境回復の将来費用を支払うための環境回復債券が設立された。ウォッターバーグプロジェクト事業の増加に伴い、この債券の規模も増加するだろう。

2021年度には、ウォーターバーグプロジェクトの電池電力設備の使用に関する研究が完了し、尾鉱の用水使用量の削減および乾式積層解決策に関する別の研究も完了した。この二つの報告書はウォーターバーグDFS更新で考慮されるべき投入となるだろう。

2022会計年度には,気候データ,地表水化学,地下水,大気質モニタリングの環境モニタリングを開始した。ウォッターバーグプロジェクトの継続に伴い,環境モニタリングは引き続き進展し,騒音や生物多様性モニタリングを含めて拡大する。環境管理と緩和措置はそれに応じて施行されるだろう。

- 25 -

また,ウォトバーグプロジェクトの目標鉱物資源は採掘可能な白金族金属であり,主にパラジウム,白金,ロジウムである。このような金属は内燃機関の有害排出を減らす上で重要な要素だ。白金は燃料電池と一般的な“水素経済”の重要な元素であり、この鉱がよりクリーンな未来に貢献する潜在力を明らかにした。

社交的である

新冠肺炎の流行に対応するため、著者らはウォトバーグプロジェクト付近の現地コミュニティに約5,000ドルの衛生用品、医療用品と個人防護装備を提供し、輸送した。政府の要求と提案活動の一時停止期間中、探査·事務施設の安全運行を確保した。これまで、ウォッターバーグプロジェクトの仕事は探査と工事活動と関連があった。全体的に、安全性能は常に良く、セキュリティ協定を厳格に遵守してきた。

私たちはウォトバーグプロジェクトの近くの共同体と開放的なコミュニケーション政策を維持している。我々は,個人からの水資源,道路,遺産地,計画されたインフラ地点に関する懸念に対応し,個々の報告の懸念やクレームを徹底的に調査した。地域指導者と会議を行い,地域コミュニティメンバーと独立顧問,非政府組織,政府機関,監督者に伴われて現場視察を行った。調査後、当社はいかなる重大な問題や規制違反事件も発見されなかったが、当社は責任ある方式で運営し、適切かつ専門的な方法及び管理法規に適合した方式で発見された問題を解決するために、地域コミュニティ指導層との協力を継続することに取り組んでいる。その会社は地域コミュニティと協力してコミュニティ信託基金を設立している。地域社会が良い代表を得ることを確実にするために、私たちは地域社会のための法的代表の費用を支払っている。現地の能力建設と理解を助けるために、同社はウォトバーグプロジェクトとその法律権利に関する情報をより多く知るために、地域コミュニティメンバーのための法律シンポジウムを開催している。

コミュニティ会議と直接フィードバックによると、一部の会社は現地コミュニティの誘致と支持に努力しているため、私たちは現地コミュニティ住民がウォトバーグプロジェクトの発展を支持し、期待した経済効果を理解すると信じている。それにもかかわらず、地域コミュニティ内の一部の当事者は2021年に控訴し、ウォトバーグ採鉱権の付与に反対した。ウォトバーグ合弁会社はすべての控訴に対応し、DMRE長官は2022年10月13日にすべての控訴を棄却した

統治·指名委員会

作文を書く

2022年2月23日以来、統治·指名委員会はティモシー·マロー(議長)、ダイアナ·ウォルターズ、ポール·ムフ·マクワナで構成されてきた。統治と指名委員会の3人の会員たちは独立している

責任

統治と指名委員会の義務は含まれているが、これらに限定されない

·会社取締役会(“取締役会”)に審査し、会社管理における一般会社管理と取締役会の管理役割に関する提案を行う

- 26 -

·審査、承認、理事会への報告:

▪適切な手続きを確立し、取締役会とそのメンバー、各委員会及びその定款の効力を定期的に評価する

▪取締役会議長、個別取締役、取締役会全体、取締役会委員会の業績と

▪取締役会議長と取締役会議長の業績評価、

会社の目標に対する業績評価を含む定期的にCEOに対して業績評価を行う

·CEO後継企画;

·“商業行為と道徳的規則”(“行為規則”)の遵守状況を監督し、“行為規則”の遵守状況を監視し、“行為規則”に違反または違反した疑いのある行為を調査し、“行為規則”に関するいかなる免除を与えることを許可する

·監督管理機関が公布した企業統治に関する任意の規則、法規、またはガイドラインの遵守状況。

当社は、カナダの“外国公職者腐敗法”と米国の1977年に改正された“海外腐敗防止法”が米国の通報会社に加えたいくつかの制限や、南アフリカの同様の反腐敗と反賄賂法律を含み、会社が業務過程で優位性を獲得または保留するために賄賂や公職者に他の禁止された金を支払うことを禁止している。

会社はこれまでに“行動準則”“追跡政策”“告発者政策”およびその他の慣例規則、政策、委員会を採択してきた。

トロント証券取引所とニューヨーク証券取引所米国証券取引所のコーポレートガバナンス政策も堅持している。

環境、健康、安全、技術諮問委員会

作文を書く

環境,健康,安全,技術諮問委員会(“Ehst委員会”)は2021年4月30日に設立され,2021年8月9日からStuart Harshaw(議長),Diana Walters,Timothy Marlowで構成されてきた。Ehst委員会の3人の会員たちは独立している

責任

EHST委員会は会社の鉱山の建設、操業と運営について管理層に環境と安全監督、コンサルティング支援、指導と協力を提供し、取締役会が会社運営のすべての構成部分にプロジェクト監督を提供することに協力する。Ehst委員会はその職責を履行する際に、以下の事項について審査、監視と報告を行い、取締役会に提案する

Ehst委員会または取締役会は、会社にとって重大な意義を有する任意の初歩的または最終的な実行可能性研究の時間、範囲、および実行状況を認定する

会社は工事、調達、建設、プロジェクト融資、集中購入を含むが、これらに限定されない新しい材料契約(すなわち500万ドルを超える)を締結する

材料施工コストおよび施工に関連する材料契約の状況、および起こりうる任意の紛争または訴訟を含む任意の材料工事の進捗

試運転計画およびその計画の実行、および現在の人的資源需要を満たすことを含む、新しい業務を準備するためのステップ

不定期に提出·改訂された鉱山生産計画とその実施状況

鉱山経営と生産

上記のいずれかに関連するいかなるリスクも、取締役会の審議のために適切なリスク管理戦略を提案した

仕事実践の発展を監督し、契約社員を含むすべての人員に安全、健康な労働条件を提供し、公共安全を保護し、そしてすべての職業の健康と安全法律法規を遵守する

- 27 -

経営陣と協力してセキュリティ統計データを収集し、セキュリティ結果を報告するシステムを開発し、セキュリティパフォーマンスを監視·管理する

環境リスク評価と会社のリスク管理計画

ベストプラクティスの観点から会社の環境業績を評価し、会社の請負業者の業績を含む

すべての重大な違いと規定に適合しない問題を検討する;

Ehst委員会が重要だと思う他の事項。

人権政策

当社は人権尊重と包容的な文化の促進に取り組んでいます。その約束を履行するために,会社は職場での人権促進を保障し,人権を職務調査やリスク評価手続きに取り入れ,その活動の影響を受ける利害関係者との建設的な対話やパートナーシップの構築を求めている。

2021年12月、会社は人権政策(“人権政策”)を正式に制定し、採択し、会社が国連商業·人権指導原則、国際労働機関“仕事における基本原則と権利宣言”、国際人道主義法、適用される現地人権立法に適合する人権尊重と包容の文化の促進に取り組んでいることを確認した。人権政策のコピーは会社のウェブサイトで得ることができます。URLは:会社の管理下のwww.Plainumgroupmetals.net。

社会と労働計画

社会·労働計画(“SLP”)は、ある会社が南アフリカ国内の任意の所与の地域での採鉱権を申請し、維持することを望む場合、南アフリカDMREが要求し、承認した文書である。承認されたSLPは、その会社が採鉱によるいくつかのメリットをどのように共有しようとしているかを列挙する。例えば、これらの措置は、その従業員のスキルを向上させること、地域の学校や道路を改善すること、地域の従業員に住宅、水、衛生施設を提供することを含む。

ウォーターベルグ社会·労働計画(“ウォーターベルグ社会·労働計画”)は、DMREの社会·労働計画に関するガイドラインに基づいて制定され、MPRDA第46条に基づいてウォーターベルグ鉱業権申請とともに提出され、ウォーターベルグ鉱業権申請は2021年1月28日に付与され、2021年7月6日に登録される。Watberg SLPは,当社の社会および労働原則を,常時適用される広範な採鉱および鉱物業界社会経済付与憲章(“採鉱憲章”)によって確立された要求に適合させることを目標としている。これらの要求には、雇用の促進とリストラの回避、すべての南アフリカ人の社会と経済福祉の向上、採鉱業の転換の促進、ウォーターベルグプロジェクト付近のコミュニティの社会経済発展の促進が含まれる。請負業者は、雇用公平およびBEE、法規上の能力証明、研修計画の実施、採用、訓練、健康、安全などに関するすべての政策を遵守することを承諾することを含むウォトバーグSLPおよび政策を遵守することが求められる。人的資源訓練では、ウォトバーグSLPは、成人教育訓練、採鉱業に必要な技能の学習と発展、採鉱業以外の業界に移行する移植可能な技能訓練、教育助成金、実習のための目標を定めている。ウォーターバーグSLPはまた,地域学校のインフラや教育支援,診療所/衛生施設の整備·拡張,給水やメッシュプロジェクト,住宅開発,小型工業,農業,起業,衛生·教育のための様々な現地化プロジェクトのための現地経済発展目標を策定する計画を想定している。

- 28 -

ウォトバーグプロジェクトの近くで影響を受けたコミュニティを支援するため、ウォトバーグ合弁会社の5年間の予算支出総額は4億289億ランド(2022年8月31日現在)で2510万ドルだった。支出は必要なすべての許可証の発行と現場での開発活動の開始にかかっている。5年間の終了ごとに新しいSLPを作成し,これまでの実際の支出や変化を考慮してコミュニティのフィードバック,需要,選好に適応する.現在のウォトバーグSLP予算支出を構成する構成要素は、以下の通りである

ウォーターバーグ合弁会社は、その事業目標の実現に人的資源の重要性を認識している。技能発展は適任者と生産的な従業員を獲得する基礎であり、これらの従業員は鉱山の業務目標の実現に貢献し、自分の個人経済成功を通じてコミュニティの向上に貢献することができる。ウォーターバーグプロジェクトの人的資源開発計画予算1330万ランド(2022年8月31日現在78万ドル)は、採鉱業内部で将来の職業発展機会を実現し、鉱山運営需要の需要を超えている。技能開発計画は,認証された訓練機関と計画が認可した資格による移植可能技能の実現を求めている。雇用の公平と歴史的に不利な立場にある南アフリカ人と女性の参加に重点を置かなければならない。学習,実習,奨学金,青年訓練プログラムを展開する予定である.女性たちと地域社会人たちの調達と雇用水準のための目標が決定された。

地方経済発展(“LED”)計画は、インフラ、ビジネススキル、起業精神、雇用機会、収入を改善することで、地域コミュニティを経済的により強力にすることを求める。4.056億ランド(2022年8月31日現在2370万ドル)予算をLEDプロジェクトに使用しており、これらのプロジェクトは機会を拡大し、鉱山周辺コミュニティの貧困を軽減することを目的としている。これらの案には,地域学校へのインフラや教育支援,鉱山やコミュニティへの大口給水とメッシュ給水,既存診療所/衛生施設の拡張と装備,道路建設が含まれる。

訓練と技能開発のための1000万ランド(2022年8月31日現在58万ドル)の予算が決定された。私たちはウォトバーグプロジェクトの近くのコミュニティに対して社会監査と需要と技能評価を行い、これらのコミュニティを理解し、私たちの努力を指導し、彼らにとって重要な問題を処理するのを手伝った。この仕事は地域社会の会員たちの熟練雇用を増加させるための長期訓練計画を指導するだろう。ウォーターベルグプロジェクト期間中の人的資源開発や訓練に便利な投資は、鉱場寿命終了後の労働者の雇用を支援するためにスキルを維持することを意図している。この鉱は“基本就業条件法”と労働部の“社会計画ガイドライン”を遵守し,今後の規模削減やリストラ時に従業員に価値のある技能の育成を図る予定である

- 29 -

南アフリカの労働者は

近年、南アフリカの金とプラチナ採鉱業に深刻な労働騒ぎが発生し、一部の労働団体は昇給を要求している。2012年8月初め以来、いくつかの炭鉱で合法的で不法または“無保護”のストライキが発生した。2014年6月、鉱工協会と建設業労働組合は、5カ月にわたるストライキを終了し、プラチナ業界のかなりの部分に影響を与える交渉で合意した賃金和解協定を受け入れた。2022年、最大の鉱業会社の一つである3万人以上の黄金業界労働者は、賃金和解が成立する前に、ツールを3ヶ月間置いた。現在まで、南アフリカでの同社の業務は何の不利な労働行動も見ていない。“5.5項目のリスク要因”を参照されたい。

環境適合性

会社の現在と未来の探査と開発活動、そして未来の採鉱と加工業務は、必要であれば、会社が活動を展開している国の各種の州、省と地方の法律法規を遵守しなければならない。これらの法律と条例は環境保護、探査、開発、採鉱、生産、税収、労働基準、職業健康、鉱山安全、危険物質、その他の事項に関する。会社経営陣はこれらの法律を遵守することを望んでおり、これらの法律を遵守することが会社の競争地位に実質的な悪影響を与えるとは考えていない。当社はすべての適用規制機関がその採鉱作業及び探査活動に必要なすべての許可証及び許可証を取得及び維持する予定である。同社は現代業界の慣例に合ったコンプライアンス基準を維持しようとしている。

5.3鉱業権

国際財務報告基準によると、同社はすべての鉱物資産に関する買収、探査、開発コストを資本化している。このような金額の回収可能性は,経済的に採掘可能な鉱物埋蔵量の存在,自社が物件開発を完了するために必要な融資を得る能力,および任意の将来利益のある生産,あるいは当社が有利な基準で権益を売却する能力に依存する。

同社の主な開発プロジェクトはブシュヴィルド総合体に位置している。ブシュヴィルド雑岩は、経済的に濃縮されたPGMの大部分を含む一連の異なる層または生物礁からなり、ブシュヴェルド雑岩内の白金、パラジウム、ロジウムおよび金からなる4 E級PGMのサブセット(または白金、パラジウムと金からなる3 E PGMのサブセット):(I)Bushveld雑岩西翼の周囲に位置するMerensky(“Merensky”または“MR”)、(Ii)はBushveld雑岩東翼の周囲に位置する上層2層または礁(“UG 2”)、および(Iii)白金礁(“Platreef”)、ブシュヴィルド建築群の北側に発見された。これらのサンゴ礁は広範な地質連続性と予測可能性を示し、既定の経済PGM生産歴史を持っている。メレンスキー,UG 2,Platreefはそれぞれ1920年代,70年代,90年代からPGMの生産を開始した。

- 30 -

ブシュヴィルド建築群の概要

(地図は比例して描かれていない)

材料鉱物資産の権益−ウォトバーグプロジェクト

ウォーターバーグプロジェクトは共同技術委員会に基づいて管理·探索されており,現在は株主や利害関係者のための“最適な結果”を実現する目標に基づいて開発される予定である。

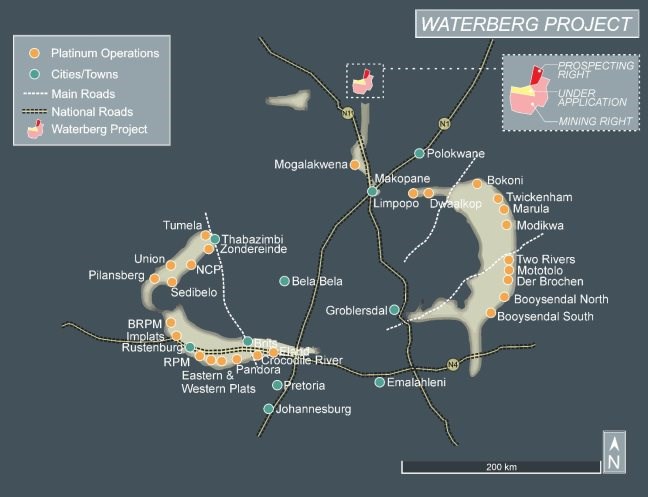

ウォトバーグプロジェクトは南アフリカのリンポポ州モコパネ町(旧ポートスルス)の北85キロ、ヨハネスブルグの北東約330キロにある。標高は約880メートルから1365メートル

項目領域はほぼUTM座標を中心としている(南緯23°21‘53“,東経28°48’23”)

2021年、ウォトバーグ合弁会社はいくつかの規模の小さく、経済的でない探鉱権の閉鎖を申請した。2022年、ウォトバーグプロジェクトは66,003ヘクタールの探鉱権を付与し、ウォトバーグ採鉱権がカバーする20,532ヘクタールを含む探鉱権を申請した。2022年、ウォトバーグ合弁会社は他の50,985ヘクタールの探鉱権を閉鎖することを申請し、そのうち14,209ヘクタールはすでに付与された採鉱権の範囲内で、残りの純額36,776ヘクタールの不経済探鉱権は終了する。閉鎖申請が発効すると、プロジェクトエリアは20,532ヘクタールのWatberg鉱業権、4,207ヘクタールの既存の探鉱権、および4,488ヘクタールの申請権を含む29,227ヘクタールを敷地することになる

- 31 -

ウォトバーグプロジェクトは同社の2007年と2008年の地域目標計画から始まった。ウォッターバーグの探査目標は、ウォッターバーグ堆積建造シーケンスに覆われた、これまで実証されていなかったブシュヴィルド総合体北翼までのプロジェクトである。詳細な地球物理とその他の作業により、ウォトベルグ地層下にブシュヴィルド火成岩雑岩が形成される可能性があることが明らかになった。広範な堆積被覆のため、この地区の以前の鉱物探査活動は限られている。当社の探査事業は予備探査活動、二零一零年予備掘削目標の丸定、二零一年以降の主要掘削、および鉱床発見後の二零一七年から二零一年までの実行可能性を経験した。

2017年9月21日、当社はウォトバーグプロジェクトの会社化計画を完了し、PTM RSAが合弁企業参加者を代表して保有するすべてのウォトバーグプロジェクト探鉱権をウォトバーグ合弁会社に譲渡した。

2017年9月21日からウォトバーグ合弁会社はウォトバーグプロジェクト区全体を含む100%探鉱権を持ち、PTM RSAはウォトバーグ合弁会社の45.65%、JOGMECは28.35%、Monomboは26%の株式を持ち、会社の当時の直接·間接総所有権は58.62%に達した。

Implatsは二零一七年十月十六日に当社、JOGMEC、Monombo及びWatberg JV Co.と最終合意を締結し、ImplatsはPTM RSA(8.6%)及びJOGMEC(6.4%)に3,000万ドルでWatberg JV Co.の株式を買収し、Watbergプロジェクトの15.0%の権益に相当し、会社に直接及び間接総に50.02%を保有させた。

2017年11月6日、当社、JOGMEC、MonomboはImplatsを通じて初期購入を完了し、Implatsは購入と発展選択権を獲得した。

JOGMECは2018年3月8日、ウォトバーグ合弁会社の21.95%の権益の9.755をハンバに譲渡する了解覚書に調印し、HOGMECが2018年2月23日に開催した公開入札を獲得した結果である。2019年3月、JOGMECはウォトバーグ合弁会社の21.95%の権益のうち9.755を漢和に譲渡することを完了した。取引条項によると、ハンバはまた、ウォッターバーグプロジェクトで生産された金属の一部または全部を市場価格で購入する独占的な権利を獲得した。

JOGMECは2022年5月10日、ウォトバーグプロジェクトにおけるJOGMECの利益を維持し、プロジェクト開発への資金寄付を可能な限り支援する決定を確認した。JOGMECはウォトバーグ合弁会社の株式の所有権をJOGMECの一部門に移し、プロジェクト権益の保有と開発を許可している。

本AIF提出日までに、ウォトバーグ合弁会社はウォトバーグ採鉱権とウォトバーグプロジェクト区全体の探鉱権の100%を持っている。ウォトバーグ合弁会社はPTM RSAが37.05%、JOGMECは12.195%、Hanwaは9.755%、Monomboは26%、Implatsは15%の株式を所有し、ウォトバーグプロジェクトの50.02%の直接·間接所有権を保有させている。

技術報告-ウォーターバーグDFS

本AIFにおけるウォトバーグプロジェクトに関する技術情報はウォトバーグDFSに由来する。ウォトバーグ外勤部のほか、SAMREC 2016標準に符合する技術報告書を作成し、独立合格者が署名した。ウォーターバーグDFSとセットのSAMREC技術報告の独立合格者はCharles J Muller,B.SCであった。PRI地質学。SCIです。ナット。CJM Consulting(Pty)Ltd.;Gordon Ian Cunningham,B.(化学)、Pr.Eng、Turnberry Projects(Pty)スタンテークコンサルティング有限会社から来ました。

- 32 -

ウォーターバーグDFSは、同社の以前の技術報告、すなわち2018年10月のウォッターバーグ報告、およびウォトバーグプロジェクトに関する2016年以前の事前実行可能性研究に代わった。これ以上ウォッターバーグプロジェクトと関連した技術報告書と研究に依存してはいけない。

ウォーターバーグDFSはすでにNI 43-101に基づいて最終実行可能性研究の要求に符合するように評価と準備を行った。ウォーターバーグDFSは、トロント証券取引所会社マニュアル、NI 43-101、付随政策43-101 CP~NI 43-101およびNI 43-101テーブル43-101 F 1に規定されている開示および報告要件に適合している。ウォーターバーグDFSは、測定、指示、および推定された鉱物資源を含む。測定され指示された資源だけがウォトバーグ鉱場採鉱計画と財政モデルに含まれている。当社の鉱物資源のすべての推定はNI 43-101に従って作成されており、“アメリカ証券取引委員会”業界ガイドライン7の基準に基づいていかなる鉱物埋蔵量も開示または決定されていないことに注意してください。

以下の概要は,参照によって結合されたWatberg DFSの全文を参照して限定される.ウォーターバーグDFSでは“US$”を用いてドルを表す。

ウォッターバーグのDFSはランドのドルに対する長期レートを15対1と仮定している。ウォトバーグのDFSはまた、開始日を2020年1月とするプロジェクトスケジュールを仮定している。建設決定はまだ行われておらず、このプロジェクトはいくつかの前期生産作業を行っているにもかかわらず、本AIF期日まで、まだ正式に着工していない。

ウォーターバーグプロジェクトのまとめ

(ウォーターバーグDFSからの抜粋)

1.概要

1.1概要

本報告はウォトバーグ合弁資源(Pty)有限会社(Watberg JV Resources)のために作成されたもので、同社はプラチナグループ金属有限公司(PTM)、インパラ白金会社(Implats)、日本石油、天然ガスと金属国家会社(JOGMEC)、漢和株式会社(Hanwa Co.Ltd.)とMonombo Wethu Consulters(Pty)Ltd.(Monombo)が所有している。PTMはトロント証券取引所に上場し,コードは“PTM”,ニューヨーク証券取引所に上場し,コードは“PLG.A”である

本報告では,鉱物資源評価の最新状況,鉱物埋蔵量の最新状況を提供し,ウォトバーグプロジェクトに関する最終フィージビリティスタディ(DFS)の結果を公表することを目的とした。ウォトバーグプロジェクトは南アフリカリンポポ省白金族金属(PGM)鉱と選鉱工場の開発プロジェクトである。

本報告は、米国国家標準43-101“鉱物プロジェクト開示基準”(NI 43-101)、NI 43-101セット政策43-101 CP~NI 43-101、およびNI 43-101グリッド43-101 F 1における開示および報告要求に基づいて作成された。

ウォトバーグプロジェクトの鉱物資源は白金(白金)1トン当たり2.5 g,パラジウム(Pd),ロジウム(Rh)と金(Au)(4 E)のカットオフ品位は合計2.424億トン,平均品位は3.38 g/トン4 eと推定され,測定と指示(M&I)種別では0.10%銅(銅)と0.18%ニッケル(Ni),また6670万トンの平均品位3.27 g/トン4 e,0.11%銅であった。推定種別は0.15%のニッケルであった。

- 33 -

Watbergプロジェクトの予想鉱物埋蔵量は2.5 g/t 4 E限界品位であり,明らかと可能クラスの1.875億トンが明らかと可能クラスの平均品位3.24 g/t 4 e,0.09%銅と0.18%ニッケルを含む。推定された鉱物埋蔵量は共に1950万オンスのPd,Pt,RhとAuを含む。

DFSの主な成果は,世界最大で現金コストが最も低いPGM地下鉱山の開発の一つである。この浅層傾斜鉱場は全面的に機械化され、安定した状態で毎年約480万トンの鉱石と420,000オンスのPd、Pt、RhとAu精鉱を生産する。この鉱の生産年限は約45年である。他の成果には

·プロジェクト資本は約131億ランド(8.74億ドル)と推定され、35億ランドの資本化運営コストを加えて70%の安定生産を実現している。

·最高資金調達92.6億ランド(6.17億ドル)。

·3年平均価格で計算した回収期間は約11.4年,スポット価格で計算した回収期間は約8.4年であった。

·税後純現在価値は56.2億ランド(3.33億ドル)、割引率は8%(3年平均価格は白金1オンス931ドル、PD 1オンス055ドル、1オンスRh 1 930ドル、Au 1オンス1318ドル、銅1ポンド当たり2.87ドル、ニッケル1ポンド当たり5.56ドル、ドル/南アフリカランド(ZAR)15.95)。

·税後純現在価値は147億ランド(9.82億ドル)、割引率は8%である(スポット価格は2019年9月4日-白金1オンス980ドル、1オンスPD 1 546ドル、1オンスRh 5 036ドル、Au 1オンス当たり1 548ドル、銅1ポンド当たり2.56ドル、ニッケル1ポンド当たり8.10ドル、ドル/ZAR 15.00)。

·税引後内部収益率(IRR)は13.3%(過去3年平均価格)。

·税引後内部収益率は20.7%(スポット価格は2019年9月4日)。

1.2物件の説明と場所

1.2.1財産と肩書き

ウォトバーグプロジェクトは南アフリカのリンポポ州モコパネ町の北85キロに位置し、ヨハネスブルグの東北から約330キロ離れている。プロジェクト総面積、現行探鉱権と鉱業権申請区の総面積は99244ヘクタールに達した。標高は約880メートルから1365メートル。

1.2.2持株構造

プラチナグループ金属(RSA)(Pty)有限公司(PTM RSA)はウォトバーグプロジェクトの事業者であり、合弁パートナーは日本石油、天然ガスと金属国家株式会社(JOGMEC)、韓和株式会社(Hanwa)、Impala白金ホールディングス(Implats)とMonombo Wethuコンサルティング(Pty)有限会社(Monombo)である。図0-1にウォトバーグプロジェクトの保有量を示す。

- 34 -

第0-1図:ウォトバーグ·プロジェクト·ホールディングス

1.3地質背景と成鉱作用

カパワルクラトンのBushveldとMolopo雑岩は世界で最も有名な2つのマグネシウム鉄質/超マグネシウム鉄質層状侵入岩である。ブシュヴェルデ雑岩は約20.6億年前にドランスワの卓越した岩に侵入し,主にプレトリア群のマカリスブルク石英岩と上復したロイベグ長石との不整合に沿っていた。66000平方キロメートルを超えると推定されている2)のうち、約55%が比較的若い地層で覆われている。ブシュヴィルド雑岩にはPGM,クロム(Cr),バナジウム(V)がいくつか豊富に含まれており,世界で知られている最大のこれらの金属の鉱物資源を構成している。

ウォトバーグは以前知られていたブッシュヴェルダー雑岩の北翼の北端に位置し、そこのマグネシウム鉄質岩とブシュヴィルド雑岩の東西の2つの分岐は異なる配列を持っている。

ウォトバーグ下伏のブシュヴィルドバッグ内のPGM鉱化は,TベルトとFバンドの2つの主要層に付与されている。

T区は主区内に位置し,被覆区が接触する下方にある。T区は多くの鉱化層から構成されているが、3つの潜在的な経済層、TZ、T 1とT 0層を決定した。それらは主に斜長岩、輝長岩、輝石岩、閃長岩、方輝かんらん岩、輝長岩と閃長岩からなる。

F帯はカンラン石に富む旋回ユニットに位置し,主帯の底部に向かい,ブシュヴィルド雑岩底部を向いている。この帯は方輝かんらん岩,ゼオライトと輝石岩の交互単位からなる。F帯は方輝かんらん岩(FH)と輝石岩(FP)層に分けられる。FH層のカンラン石体積は低いFP層より有意に高く,後者は主に輝石岩であった。

- 35 -

1.4預金タイプ

ウォトバーグプロジェクトの鉱化層はPlatreefタイプの鉱床のいくつかの基準に適合しており、これらの鉱床の鉱化はマグマ成因の硫化物に存在している。鉱化層は相対的に厚く、通常10メートルより大きい可能性がある

Platreefに関する他の基準はまだ証明されていない。したがって,この鉱化は類似している,すなわちPlatreefに類似していると考えられるが,その地層位置,地球化学,岩性断面は,従来Bushveld雑岩では発見されなかった鉱化タイプであることを示している。

1.5探査データ/情報

ウォーターバーグプロジェクトは高度なプロジェクトであり、初歩的な経済評価と事前実行可能性研究(PFS)を経て、このDFSを生成した。これまで、掘削は鉱物資源を推定、指示、測定に分類する自信を持たせてきた

1.6掘削

鉱化層構造と推定品位値をシミュレートするためのデータは、合計362,293メートルのダイヤモンド掘削からのものである。この報告書はこのデータセットを使用して鉱物資源推定値を更新する。穴あけデータセットには、441個の掘削データと583個の撓みとが含まれており、掘削データ切断日(2018年12月1日)までである。

掘削計画,伐採,サンプリングの管理は複数の施設で行われている:1つは南アフリカ林波省のMarken町,もう1つはPR地域内のGoederouw 366 LR農場,あるいは隣接農場Harrietの探査キャンプである。

1.7サンプルの準備、分析、セキュリティ

サンプリング方法はウォトバーグ合弁企業資源会社の業界ベスト実践に基づく合意に符合する。サンプリングの品質は合格した地質学者がモニタリングと監督を行った。サンプリング方法は、潜在的な経済ユニット全体を含み、経済領域全体の分析を確実にするために十分な肩サンプリングを有する。

ウォトバーグ合弁企業資源会社は完全な品質保証/品質管理(QA/QC)計画を制定し、空白の挿入と認証された参考材料及び審判分析を含む。その計画は従っていて、産業基準に適合している。したがって、合格者(QP)から見れば、データは信頼できる。

1.8データ検証

掘削した岩心で90%の孔の印刷測井を検査した。鉱化深さ,試料数と幅および岩性を決定した。2つの探査地点で岩心測井からデータをデータベースに捕獲するまでの全過程を審査した。現場でランダムに選択したいくつかの穴あけのクリップ位置を検査したところ,正しいことが分かった。岩性タイプごとの平均比重(SG)値を生成し,岩性単位から欠損したSG値を挿入する.テストに基づいて検査証明書を検査する.これらのデータを検討し,統計的異常を発見した

テストと設計の流れを完成させたウォトバーグ合弁会社の高級管理職と会社のいくつかの取締役はすべて非独立な採鉱や地質専門家である。QPの意見は、これらのデータは、鉱物資源評価に十分であるということである。

- 36 -

1.9選鉱および冶金試験

南アフリカで認可された冶金実験室は選択された掘削サンプルのF区とT区に対する冶金試験を完成し、すべての分析は適切なQA/QC監督の下で行った。これらの経済鉱物は浮選技術により製錬所の原料として適した浮選精鉱に回収され,貴金属精製所でさらに下流加工されるのがPGM業界の典型的なやり方である。

PFSスキームは4 E元素と関連する卑金属の最適化回収に最適な冶金プロセスを選択し,DFSの可変性と生産混合評価で確認された。

鉱石は硬度が大きく,半自磨には適さないため,三段破砕後の2段球ミルプロセスを選択して粉砕した。

試験事業案は品位−回収率関係の構築に用いられ,浮選精鉱中の80 g/t 4 Eを製錬所の原料とすることを目標とした。精鉱には4 E元素(白金,パラジウム,Rh,Au)のほかに2.5%の銅と2.7%のニッケルが含まれる予定である。6種類の経済金属の品位回収率関係を確立し、前13年の4 Esは81%、Cu 82%、Ni 48%であり、対応する鉱山回収年限はそれぞれ79%、83%と48%であった。

1.10鉱物資源の試算

本報告では,鉱物資源試算−発効日:2019年9月4日を記録した。ウォッターバーグプロジェクト区の一部地域の暗号化掘削と新しい評価方法は新しい鉱物資源評価を評価し、一部の鉱物資源を測定されたカテゴリにアップグレードできるようにした。すべての合弁パートナーは最新の鉱物資源モデル、適切な限界品位、経済パラメータと鉱物資源モデル標準の制定に参与した。基本作業コスト及び当該鉱床の全体資源包絡線を考慮して、1トン当たり2.0 g(g/t)の下限品位で計算すると、当該鉱床は合理的な経済採掘の将来性がある。鉱物資源報告書を表0−1にまとめた。DFS、敏感性分析と2016年のPFS(2.5 g/t白金、Pd、Rh、Auを(4 E)の限界品位とするPFS)と比較すると、2.5 g/t限界品位の鉱物資源推定は第一選択方案であり、表0-2に示す。

- 37 -

表0-1:2019年9月4日に発効した鉱物資源推定要約は,2.0 g/トンを締め切りとし,100%項目をベースとした

| 2.0 g/t(4 E)締め切りの総Tゾーン | ||||||||||||||||||||||||||||||||

| 鉱物.鉱物 資源 カテゴリー |

締め切り | トン数 | 等級.等級 | 金属 | ||||||||||||||||||||||||||||

| 4E | PT | 部分放電 | Rh | インクルード | 4E | CU | 倪妮 | 4E | ||||||||||||||||||||||||

| グラム/トン | t | グラム/トン | グラム/トン | グラム/トン | グラム/トン | グラム/トン | % | % | キログラム | 百万 オンス (蚊) |

||||||||||||||||||||||

| 測定の | 2.0 | 4 892 193 | 1.12 | 2.01 | 0.04 | 0.85 | 4.02 | 0.16 | 0.08 | 19 667 | 0.632 | |||||||||||||||||||||

| 指示しました | 2.0 | 21 479 925 | 1.23 | 2.09 | 0.03 | 0.78 | 4.13 | 0.19 | 0.09 | 88 712 | 2.852 | |||||||||||||||||||||

| M+I | 2.0 | 26 372 118 | 1.21 | 2.08 | 0.03 | 0.79 | 4.11 | 0.18 | 0.09 | 108 379 | 3.484 | |||||||||||||||||||||

| 推論する | 2.0 | 25 029 695 | 1.17 | 1.84 | 0.03 | 0.60 | 3.64 | 0.14 | 0.07 | 91 108 | 2.929 | |||||||||||||||||||||

| 鉱物.鉱物 資源 カテゴリー |

柵が割れる | |||||||||||||||||||||||||||||||

| PT | 部分放電 | Rh | インクルード | |||||||||||||||||||||||||||||

| % | % | % | % | |||||||||||||||||||||||||||||

| 測定の | 27.9 | 50.0 | 1.0 | 21.1 | ||||||||||||||||||||||||||||

| 指示しました | 29.8 | 50.6 | 0.7 | 18.9 | ||||||||||||||||||||||||||||

| M+I | 29.5 | 50.6 | 0.7 | 19.2 | ||||||||||||||||||||||||||||

| 推論する | 32.1 | 50.5 | 0.8 | 16.6 | ||||||||||||||||||||||||||||

| F領域,2.0 g/t(4 E)カットオフ値 | ||||||||||||||||||||||||||||||||

| 鉱物.鉱物 資源 カテゴリー |

締め切り | トン数 | 等級.等級 | 金属 | ||||||||||||||||||||||||||||

| 4E | PT | 部分放電 | Rh | インクルード | 4E | CU | 倪妮 | 4E | ||||||||||||||||||||||||

| グラム/トン | t | グラム/トン | グラム/トン | グラム/トン | グラム/トン | グラム/トン | % | % | キログラム | モズ | ||||||||||||||||||||||

| 測定の | 2.0 | 75 332 513 | 0.82 | 2.00 | 0.05 | 0.14 | 3.01 | 0.08 | 0.19 | 226 833 | 7.293 | |||||||||||||||||||||

| 指示しました | 2.0 | 273 272 480 | 0.80 | 1.85 | 0.04 | 0.14 | 2.83 | 0.07 | 0.18 | 772 103 | 24.824 | |||||||||||||||||||||

| M+I | 2.0 | 348 604 993 | 0.80 | 1.88 | 0.04 | 0.14 | 2.87 | 0.08 | 0.18 | 998 936 | 32.117 | |||||||||||||||||||||

| 推論する | 2.0 | 121 535 227 | 0.70 | 1.62 | 0.04 | 0.13 | 2.50 | 0.07 | 0.16 | 303 722 | 9.765 | |||||||||||||||||||||

| 鉱物.鉱物 資源 カテゴリー |

柵が割れる | |||||||||||||||||||||||||||||||

| PT | 部分放電 | Rh | インクルード | |||||||||||||||||||||||||||||

| % | % | % | % | |||||||||||||||||||||||||||||

| 測定の | 27.2 | 66.4 | 1.7 | 4.7 | ||||||||||||||||||||||||||||

| 指示しました | 28.3 | 65.4 | 1.4 | 4.9 | ||||||||||||||||||||||||||||

| M+I | 28.0 | 65.7 | 1.4 | 4.9 | ||||||||||||||||||||||||||||

| 推論する | 28.1 | 65.1 | 1.6 | 5.2 | ||||||||||||||||||||||||||||

- 38 -

| ウォーターバーグ重合体合計2.0 g/トン締め切り | ||||||||||||||||

| 鉱物.鉱物 資源 カテゴリー |

締め切り | トン数 | 等級.等級 | 金属 | ||||||||||||

| 4E | PT | 部分放電 | Rh | インクルード | 4E | CU | 倪妮 | 4E | ||||||||

| グラム/トン | t | グラム/トン | グラム/トン | グラム/トン | グラム/トン | グラム/トン | % | % | キログラム | モズ | ||||||

| 測定の | 2.0 | 80 224 706 | 0.84 | 2.00 | 0.05 | 0.18 | 3.07 | 0.08 | 0.18 | 246 500 | 7.925 | |||||

| 指示しました | 2.0 | 294 752 405 | 0.83 | 1.87 | 0.04 | 0.19 | 2.92 | 0.08 | 0.17 | 860 815 | 27.676 | |||||

| M+I | 2.0 | 374 977 111 | 0.83 | 1.90 | 0.04 | 0.19 | 2.96 | 0.08 | 0.18 | 1 107 315 | 35.601 | |||||

| 推論する | 2.0 | 146 564 922 | 0.78 | 1.66 | 0.04 | 0.21 | 2.69 | 0.08 | 0.15 | 394 830 | 12.694 | |||||

| 鉱物.鉱物 資源 カテゴリー |

柵が割れる | |||||||||||||||

| PT | 部分放電 | Rh | インクルード | |||||||||||||

| % | % | % | % | |||||||||||||

| 測定の | 27.3 | 65.1 | 1.6 | 6.0 | ||||||||||||

| 指示しました | 28.4 | 63.9 | 1.3 | 6.4 | ||||||||||||

| M+I | 28.1 | 64.3 | 1.3 | 6.3 | ||||||||||||

| 推論する | 29.0 | 61.7 | 1.5 | 7.8 | ||||||||||||

Notes:

|

||||||||||||||||

表0-2:2.5 g/t(4 E)カットオフ値100%項目で計算した2019年9月4日に発効した鉱物資源推定概要

| カットオフ値が2.5 g/t(4 E)のT領域 | ||||||||||||||||

| 鉱物.鉱物 資源 カテゴリー |

締め切り | トン数 | 等級.等級 | 金属 | ||||||||||||

| 4E | PT | 部分放電 | Rh | インクルード | 4E | CU | 倪妮 | 4E | ||||||||

| グラム/トン | t | グラム/トン | グラム/トン | グラム/トン | グラム/トン | グラム/トン | % | % | キログラム | モズ | ||||||

| 測定の | 2.5 | 4 443 483 | 1.17 | 2.12 | 0.05 | 0.87 | 4.20 | 0.15 | 0.08 | 18 663 | 0.600 | |||||

| 指示しました | 2.5 | 17 026 142 | 1.37 | 2.34 | 0.03 | 0.88 | 4.61 | 0.20 | 0.09 | 78 491 | 2.524 | |||||

| M+I | 2.5 | 21 469 625 | 1.34 | 2.29 | 0.03 | 0.88 | 4.53 | 0.19 | 0.09 | 97 154 | 3.124 | |||||

| 推論する | 2.5 | 21 829 698 | 1.15 | 1.92 | 0.03 | 0.76 | 3.86 | 0.20 | 0.10 | 84 263 | 2.709 | |||||

| 鉱物.鉱物 資源 カテゴリー |

柵が割れる | |||||||||||||||

| PT | 部分放電 | Rh | インクルード | |||||||||||||

| % | % | % | % | |||||||||||||

| 測定の | 27.8 | 50.4 | 1.2 | 20.6 | ||||||||||||

| 指示しました | 29.7 | 50.7 | 0.6 | 19.0 | ||||||||||||

| M+I | 29.5 | 50.4 | 0.7 | 19.4 | ||||||||||||

| 推論する | 29.8 | 49.7 | 0.8 | 19.7 | ||||||||||||

- 39 -

| F領域,2.5 g/t(4 E)カットオフ値 | |||||||||||||||||||||||

| 鉱物.鉱物 資源 カテゴリー |

締め切り | トン数 | 等級.等級 | 金属 | |||||||||||||||||||

| 4E | PT | 部分放電 | Rh | インクルード | 4E | CU | 倪妮 | 4E | |||||||||||||||

| グラム/トン | t | グラム/トン | グラム/トン | グラム/トン | グラム/トン | グラム/トン | % | % | キログラム | モズ | |||||||||||||

| 測定の | 2.5 | 54 072 600 | 0.95 | 2.20 | 0.05 | 0.16 | 3.36 | 0.09 | 0.20 | 181 704 | 5.842 | ||||||||||||

| 指示しました | 2.5 | 166 895 635 | 0.95 | 2.09 | 0.05 | 0.15 | 3.24 | 0.09 | 0.19 | 540 691 | 17.384 | ||||||||||||

| M+I | 2.5 | 220 968 235 | 0.95 | 2.12 | 0.05 | 0.15 | 3.27 | 0.09 | 0.19 | 722 395 | 23.226 | ||||||||||||

| 推論する | 2.5 | 44 836 851 | 0.87 | 1.92 | 0.05 | 0.14 | 2.98 | 0.06 | 0.17 | 133 705 | 4.299 | ||||||||||||

| 鉱物.鉱物 資源 カテゴリー |

柵が割れる | ||||||||||||||||||||||

| PT | 部分放電 | Rh | インクルード | ||||||||||||||||||||

| % | % | % | % | ||||||||||||||||||||

| 測定の | 28.3 | 65.4 | 1.5 | 4.8 | |||||||||||||||||||

| 指示しました | 29.3 | 64.4 | 1.6 | 4.7 | |||||||||||||||||||

| M+I | 29.1 | 64.8 | 1.5 | 4.6 | |||||||||||||||||||

| 推論する | 29.2 | 64.4 | 1.7 | 4.7 | |||||||||||||||||||

| ウォトバーグ骨材合計2.5 g/トン締め切り | |||||||||||||||||||||||

| 鉱物.鉱物 資源 カテゴリー |

締め切り | トン数 | 等級.等級 | 金属 | |||||||||||||||||||

| 4E | PT | 部分放電 | Rh | インクルード | 4E | CU | 倪妮 | 4E | |||||||||||||||

| グラム/トン | t | グラム/トン | グラム/トン | グラム/トン | グラム/トン | グラム/トン | % | % | キログラム | モズ | |||||||||||||

| 測定の | 2.5 | 58 516 083 | 0.97 | 2.19 | 0.05 | 0.21 | 3.42 | 0.09 | 0.19 | 200 367 | 6.442 | ||||||||||||

| 指示しました | 2.5 | 183 921 777 | 0.99 | 2.11 | 0.05 | 0.22 | 3.37 | 0.10 | 0.18 | 619 182 | 19.908 | ||||||||||||

| M+I | 2.5 | 242 437 860 | 0.98 | 2.13 | 0.05 | 0.22 | 3.38 | 0.10 | 0.18 | 819 549 | 26.350 | ||||||||||||

| 推論する | 2.5 | 66 666 549 | 0.96 | 1.92 | 0.04 | 0.34 | 3.27 | 0.11 | 0.15 | 217 968 | 7.008 | ||||||||||||

| 鉱物.鉱物 資源 カテゴリー |

柵が割れる | ||||||||||||||||||||||

| PT | 部分放電 | Rh | インクルード | ||||||||||||||||||||

| % | % | % | % | ||||||||||||||||||||

| 測定の | 28.2 | 64.0 | 1.5 | 6.3 | |||||||||||||||||||

| 指示しました | 29.4 | 62.6 | 1.5 | 6.5 | |||||||||||||||||||

| M+I | 29.1 | 63.0 | 1.5 | 6.4 | |||||||||||||||||||

| 推論する | 29.5 | 58.9 | 1.2 | 10.4 | |||||||||||||||||||

- 40 -

メモ:

以下に鉱物資源のパラメータを示す.

·“南アフリカの探査結果、鉱物資源と埋蔵量報告基準”(SAMREC)2016標準に基づいて鉱物資源を分類した。“カナダ鉱業協会(CIM)の鉱物資源および鉱物埋蔵量に関する基準”とはいくつかの差があるが、この場合、同社およびQPは、差異が実質的ではなく、基準が同じと考えられる可能性がある。推定された鉱物資源は高い不確実性を持っている

·鉱物資源は100%プロジェクトベースで提供されています。推定カテゴリと指示カテゴリは分離している.この等の推定の発効日は2019年9月4日である

·選定の基本的な状況鉱物資源は2.0 g/tと2.5 g/t 4 eの限界品位を適用した。

·T区とF区の限界品位は、コスト、製錬所割引、選鉱工場が同社およびその独立エンジニアによって完成した以前および進行中の工事から回収されたコストを考慮している。現品と三年間の過去平均価格と為替レートは締め切りと考えられています。推定資源カットオフ品位を決定するための上下限金属価格は、983ドル/オンス-953ドル/オンス白金、993ドル/オンス-750ドル/オンスPd、1,325ドル/オンス-1 231ドル/オンスAu、1 923ドル/オンス-972ドル/オンスRh、6.08ドル/ポンド-4.77ドル/ポンドニッケル、3.08ドル/ポンド-2.54ドル/ポンド銅、12ドル/ZAR 15-ドル/ZAR 12。これらの金属価格は,鉱物資源推定モデル開始時の推定3年過去平均価格とスポット価格から計算される。低い下限と範囲内の高い金属価格でテストを行い,高い下限と範囲内の低い価格でテストを行った。

限界品位推定の目標は、仕事の損益バランスの最低品位を確立することである。PFSの後,高い潜在価格でのカットオフ価格が2.0 g/t 4 eと,保守的な低価格でのカットオフ価格2.5 g/t 4 eを以下の係数を用いて計算する.

·採鉱作業コストは25.00ドル、1トン379ランド、平均総運営コストは38 574ランド/トン。

·精鉱80 g/t、白金鉱回収率82%、銅88%、ニッケル49%であった。

·第三者製錬所PGMの返済率は85%、銅の返済率は73%、ニッケルの返済率は68%であった。

これらのコスト,回収,支払能力は外勤部で更新され,鉱物埋蔵量を考慮している。

·CJMコンサルティング(南アフリカ)プライベート株式会社(CJM)のチャールズ·ミュラーが鉱物資源評価を完了した。

·通常のクレッグ法(OK)と単純クレッグ法(SK)を用いてDatmine Studio 3において441個の母孔と583個の鉱化スキューを用いて鉱物資源評価を行った。評価過程では、指示クリッグ法(IK)を用いて地質モデリングと等級殻の作成過程が完了した。

- 41 -

·鉱物資源の見積もりは、環境、許可、法律、所有権、税収、社会経済、マーケティング、政治的要因を考慮しています。鉱物資源は金属価格、為替レート、労働力コスト、電力供給問題或いは会社年度情報表に詳しく説明されている多くの他の要素の重大な影響を受ける可能性がある。

·副産物の推定品目および数量は、回収可能金属および外勤部推定数に含まれています。銅とニッケルは浮選により回収可能な副産物価値であり,M&I鉱物資源はT帯が0.18%銅と0.09%ニッケル,F帯が0.08%銅と0.18%ニッケルと推定された

推定ベースを構成するデータはWatberg JV Resources掘削の掘削であり,その中には地質記録,穴あけバンド,坑下測定,検出データが含まれており,これらのデータはすべてQPの検証を経ている。異なる穴あけの交差点をチェックした後、各層が位置する領域を画定しました。

1.11鉱物埋蔵量の試算

本報告に記載されている鉱物埋蔵量推定の発効日は2019年9月4日である。

ウォトバーグプロジェクトの鉱物埋蔵量の推定はT区とスーパーF区(F区)資源ブロックモデルに含まれるM&I鉱物資源材料に基づく。F領域は次の5つの区画からなる.

·スーパーF-Southエリア(F-South)

·スーパーF-中央区(F-Central)

·スーパーF-北区(F-North)

·スーパーF-境界北区(F-境界北)

·スーパーF-境界南区(F-境界南)

T区とF区の採鉱計画はいずれも2.5 g/t 4 E採場下限品位を用いた

坑井設計はペースト充填のセグメント深孔採鉱法を用いた。鉱物資源の幾何形状と連続性の評価、地質力学研究設計パラメータ、生産量の最適化と資源採掘などの面からセグメント間隔と採取場サイズを確定した。掘削可能形状最適化器(MSO)ソフトウェアを用いて単一の採鉱形状を作成した。すべての採場は採場台座開発設計が用意されており,開発に含まれる鉱物資源は採場から分離されている。それは..その場で採取場形状と開発設計に含まれる鉱物資源は,すべての計画の枯渇化を含む資源モデルから抽出された。修正して適用するその場で鉱物資源は地質損失、外部超採希釈と採鉱損失を含む

鉱物埋蔵量を見積もる参考点は,原鉱(ROM型)鉱石を加工工場に搬送することである。

表0-3、表0-4、および表0-5は、2019年9月4日現在、ウォトバーグプロジェクトが明らかになり、可能性と総明らかになった鉱物埋蔵量が2.5 g/トン4 E締め切りであることを概説している。

- 42 -

| 表0-3:明らかになった鉱物埋蔵量は2.5 g/トンと推定され、締め切りは2019年9月4日です |

| 分帯 | 公トン | PT | 部分放電 | Rh | インクルード | 4E | CU | 倪妮 | 4 E金属 | |

| (g/トン) | (g/トン) | (g/トン) | (g/トン) | (g/トン) | (%) | (%) | (キログラム) | (蚊) | ||

| T区 | 3 963 694 | 1.02 | 1.84 | 0.04 | 0.73 | 3.63 | 0.13 | 0.07 | 14 404 | 0.463 |

| F-Central | 17 411 606 | 0.94 | 2.18 | 0.05 | 0.14 | 3.31 | 0.07 | 0.18 | 57 738 | 1.856 |

| F-South | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.000 |

| F-北 | 16 637 670 | 0.85 | 2.03 | 0.05 | 0.16 | 3.09 | 0.10 | 0.20 | 51 378 | 1.652 |

| F-境界北 | 4 975 853 | 0.97 | 2.00 | 0.05 | 0.16 | 3.18 | 0.10 | 0.22 | 15 847 | 0.509 |

| F-境界南 | 5 294 116 | 1.04 | 2.32 | 0.05 | 0.18 | 3.59 | 0.08 | 0.19 | 19 020 | 0.611 |

| F区合計 | 44 319 244 | 0.92 | 2.12 | 0.05 | 0.16 | 3.25 | 0.09 | 0.20 | 143 982 | 4.629 |

| ウォトバーグ合計 | 48 282 938 | 0.93 | 2.10 | 0.05 | 0.20 | 3.28 | 0.09 | 0.19 | 158 387 | 5.092 |

| 表0-4:2019年9月4日に発効した2.5 g/t 4 e締め切りの可能鉱物埋蔵量推定 |

| 分帯 | 公トン | PT | 部分放電 | Rh | インクルード | 4E | CU | 倪妮 | 4 E金属 | |

| (g/トン) | (g/トン) | (g/トン) | (g/トン) | (g/トン) | (%) | (%) | (キログラム) | (蚊) | ||

| T区 | 12 936 870 | 1.23 | 2.10 | 0.02 | 0.82 | 4.17 | 0.19 | 0.09 | 53 987 | 1.736 |

| F-Central | 52 719 731 | 0.86 | 1.97 | 0.05 | 0.14 | 3.02 | 0.07 | 0.18 | 158 611 | 5.099 |

| F-South | 15 653 961 | 1.06 | 2.03 | 0.05 | 0.15 | 3.29 | 0.04 | 0.13 | 51 411 | 1.653 |

| F-北 | 36 984 230 | 0.90 | 2.12 | 0.05 | 0.16 | 3.23 | 0.09 | 0.20 | 119 450 | 3.840 |

| F-境界北 | 13 312 581 | 0.98 | 1.91 | 0.05 | 0.17 | 3.11 | 0.10 | 0.23 | 41 369 | 1.330 |

| F-境界南 | 7 616 744 | 0.92 | 1.89 | 0.04 | 0.13 | 2.98 | 0.06 | 0.18 | 22 737 | 0.731 |

| F区合計 | 126 287 248 | 0.91 | 2.01 | 0.05 | 0.15 | 3.12 | 0.08 | 0.18 | 393 578 | 12.654 |

| ウォトバーグ合計 | 139 224 118 | 0.94 | 2.02 | 0.05 | 0.21 | 3.22 | 0.09 | 0.18 | 447 564 | 14.390 |

| 表0-5:2019年9月4日現在、明らかにされ可能な鉱物埋蔵量推定総額は2.5 g/トン締め切り |

| 分帯 | 公トン | PT | 部分放電 | Rh | インクルード | 4E | CU | 倪妮 | 4 E金属 | |

| (g/トン) | (g/トン) | (g/トン) | (g/トン) | (g/トン) | (%) | (%) | (キログラム) | (蚊) | ||

| T区 | 16 900 564 | 1.18 | 2.04 | 0.03 | 0.80 | 4.05 | 0.18 | 0.09 | 68 391 | 2.199 |

| F-Central | 70 131 337 | 0.88 | 2.02 | 0.05 | 0.14 | 3.09 | 0.07 | 0.18 | 216 349 | 6.956 |

| F-South | 15 653 961 | 1.06 | 2.03 | 0.05 | 0.15 | 3.29 | 0.04 | 0.13 | 51 411 | 1.653 |

| F-北 | 53 621 900 | 0.88 | 2.09 | 0.05 | 0.16 | 3.18 | 0.10 | 0.20 | 170 828 | 5.492 |

- 43 -

| 分帯 | 公トン | PT | 部分放電 | Rh | インクルード | 4E | CU | 倪妮 | 4 E金属 | |

| (g/トン) | (g/トン) | (g/トン) | (g/トン) | (g/トン) | (%) | (%) | (キログラム) | (蚊) | ||

| F-境界北 | 18 288 434 | 0.98 | 1.93 | 0.05 | 0.17 | 3.13 | 0.10 | 0.23 | 57 216 | 1.840 |

| F-境界南 | 12 910 859 | 0.97 | 2.06 | 0.05 | 0.15 | 3.23 | 0.07 | 0.19 | 41 756 | 1.342 |

| F区合計 | 170 606 492 | 0.91 | 2.04 | 0.05 | 0.15 | 3.15 | 0.08 | 0.19 | 537 560 | 17.283 |

| ウォトバーグ合計 | 187 507 056 | 0.94 | 2.04 | 0.05 | 0.21 | 3.24 | 0.09 | 0.18 | 605 951 | 19.482 |

メモ:

1.12採鉱方法

ウォトバーグプロジェクトは月40万トンのプロジェクトになります[毎月400キロトン(千トン)]機械化された地下採掘作業は戻りによって入ってくる。この鉱設計はセグメント深孔回収(深孔)採鉱法を用いて、採取した空区に対してペースト充填を行った。

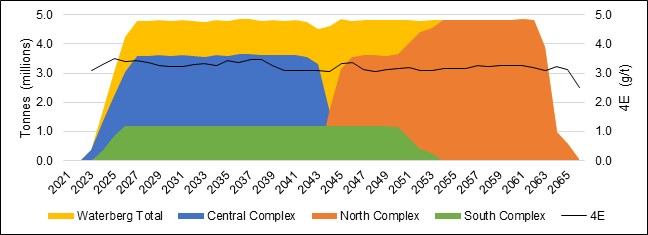

ウォトバーグプロジェクトは次の3つの採鉱総合体に分かれている。

·南方総合体、TエリアとF-Southを含む

·F-Centralを含む中央建築群

·北方総合体、F-北、F-境界北、F-境界南

図0−2に生産領域を地面に投影した平面図を,図0−3に区画の縦方向図を示し,底部から北西方向に見た。

- 44 -

図0-2:鉱物資源範囲を示す表面平面図

出典:背景-Googleマップ

図0-3:ウォーターバーグ総合体の縦方向図(北西方向)

各統合体には箱切断と入口があり、それぞれ2つの斜面(サービス逓減とコンベヤベルト減少)があり、LOMの統合体に入って修理する。

- 45 -

1.12.1地質力学

PFSからの地質力学、岩心録井と実験室テストデータ及びDFSの一部として収集した他のデータは1つのデータベースに統合され、1つの地質力学モデルを開発し、岩石分類システムに用いられ、鉱山設計の岩石力学パラメータを制定する。この分析は,いくつかのよく見られる経験モデルを利用し,いくつかの事例で数値シミュレーションを用いて検証を行った.

発展プロジェクトの支援要求を制定し、経験計算方法にも符合し、よく見られる支援タイプにも符合する。一般に、主要な地面支持体は、模様アンカーとメッシュからなり、坑井のより深い領域に噴射コンクリートを適用する。

岩体損傷とペースト充填性能の採鉱過程による変化を評価するために数値シミュレーションを行った。モデリング作業の主な結果を以下に示す.

·大量に設計された地域的鉱柱には要求がない。

·地表以下約300メートル以上では重大な岩体被害(採場や岩柱)は見られなかった。層序末端、特に1000 m以下では、採場支持と二次採場岩心発育中から主要な岩体損傷があった。

·鉱体のより広い部分でペースト充填希釈が発生することが予想され、主に二次横方向採取場に影響を与える。一般に,ペースト埋め戻し希釈度は深さの増加とともに増加することが予想され,採掘レベルが完了に近づくと増加し,希釈度推定に反映されている

埋め戻し安定性は主に経験分析方法を用いて評価を行い、開発した埋め戻し強度要求は基準テストと有限三次元(3 D)有限要素モデリングによる検証を行った。

1.12.2鉱山開発

すべての傾斜と側方掘削は掘削と爆破方法および機械化ディーゼル動力移動設備を用いて開発される。表0−6に各統合体の発展状況をまとめ,発展概要を図0−4に示す。

表0-6:統合体別開発量

| プロジェクト | 中環 複合体(m) |

南面 複合体 (m) |

北の方 複合体 (m) |

ウォトバーグ 合計する(m) |

| 衰退する | 22 316 | 37 197 | 33 398 | 92 911 |

| 横方向階層とインフラ | 160 963 | 112 766 | 225 750 | 499 479 |

| 合計する | 183 279 | 149 963 | 259 148 | 592 390 |

- 46 -

図0−4:横方向開発概要

1.12.3作成

採鉱ブロックは100メートルの垂直間隔で確立され、2つの間隔40メートル(採取場高さ40メートル)のセグメントと、20メートル間隔(20メートル上の採掘場は上のブロックの埋め戻し場の下で採掘される)のセグメントが含まれる。単一の採掘場の方向に沿って20メートルとなり、異なる鉱体の厚さに適応するために、横方向と縦方向を結合する方法を採用する。採鉱ブロックごとに採取場がランク付けされており,活発な採場周期には複数の採場がある.生産量プロファイルを実現するために,複数の採掘ブロックが同時に生産される.

生産計画の重点は上昇期を最適化し、生産性を最大限に向上させることだ。各統合体は独立した行動として独立してスケジューリングされている.表0−7に採鉱方法と地域別に回収したトンと品位について概説した。

初期生産は中部と南部コンソーシアムから同時に運営され,中部と南部コンソーシアムの生産量が低下し始めると,北部コンソーシアムは徐々に使用される。2021年から低下して2026年1月に持続可能な70%の安定生産を実現するまでには,約5年を要する。2027年第1四半期には400 ktpmの安定生産が実現され,中部総合体の生産量は300 ktpm,南部総合体の生産量は100 ktpmである。鉱山寿命の遅い時期には,北方製油所は毎分40万トンの生産量を維持するために生産量を徐々に向上させる。上昇量と定常量の総トン数分布を図0−5と図0−6に示す

表0-7:鉱山生産年限まとめ

| T区 | F-Central | F-South | F-北 | F-境界 北の方 |

F-境界 南面 |

|

| 鉱石トン-採場総数 | 15 610 201 | 65 326 918 | 14 482 019 | 50 274 701 | 16 888 572 | 11 922 776 |

| 鉱石トン-横方向 | 1 689 200 | 46 538 873 | 2 302 529 | 38 755 421 | 7 318 698 | 508 303 |

| 鉱石トン-縦方向 | 13 921 001 | 18 788 045 | 12 179 491 | 11 519 279 | 9 569 874 | 11 414 473 |

| 鉱石トン-発展 | 1 290 363 | 4 804 419 | 1 171 942 | 3 347 199 | 1 399 862 | 988 084 |

| 鉱石トン--合計 | 16 900 564 | 70 131 337 | 15 653 961 | 53 621 900 | 18 288 434 | 12 910 859 |

- 47 -

| T区 | F-Central | F-South | F-北 | F-境界 北の方 |

F-境界 南面 |

|

| 4 E級(g/トン) | 4.05 | 3.09 | 3.29 | 3.18 | 3.13 | 3.23 |

| 白金級(g/トン) | 1.18 | 0.88 | 1.06 | 0.88 | 0.98 | 0.97 |

| Pd級(g/トン) | 2.04 | 2.02 | 2.03 | 2.09 | 1.93 | 2.06 |

| Rh級(g/トン) | 0.03 | 0.05 | 0.05 | 0.05 | 0.05 | 0.05 |

| Au級(g/トン) | 0.80 | 0.14 | 0.15 | 0.16 | 0.17 | 0.15 |

| 銅級(%) | 0.18 | 0.07 | 0.04 | 0.10 | 0.10 | 0.07 |

| ニッケル品位(%) | 0.09 | 0.18 | 0.13 | 0.20 | 0.23 | 0.19 |

メモ:

図0-5:軌道に乗る期間の各月生産量トン数

- 48 -

第0-6図:年間生産量トン数分布

1.12.4換気と鉱山空気冷却

地下移動設備はディーゼル動力を使用するだろう。必要な換気量は毎秒1124立方メートルです3/s), 688 m3/s, and 1 229 m3/sはそれぞれ中部、南部、北部統合体に使用されます。

各建築群の換気は、地面の新鮮な空気および戻り風換気によって提供され、換気は上昇および入口/下降を提供する。換気システムは、排気口に大型地上ファンを取り付ける“引張式”システムである。ベルトコンベア下降段の換気は、入口から新鮮な空気を引き出し、他の鉱山の換気には使用せずに排出される。

地下の熱負荷は冷蔵空気と未冷却空気の組み合わせで相殺される。冷凍要求は20メガワット(MW)R), 10 MWR20メガワットとR中部,南部,北部総合体にそれぞれ用いられている。2030年に採鉱深さが地表以下700メートルに達するまでは,坑井空気冷却を必要としない。

1.13リサイクル方法

ウォーターベルグ選鉱所のプロセス設計は広範な冶金試験仕事の結果と先人の研究に基づいて制定された。PFSとDFS期間に策定した試験作業シナリオ決定は,F区とT区鉱石のPGEと卑金属に対して,三段粉砕後の粉砕−浮上−磨−浮選(MF 2)配置が最適な回収技術である。同工場の設計は破砕回路における2種類の鉱石の制御混合のために準備されている。鉱石の混合はMF 2プロセスの概念的な変更を必要としないが,制御された混合はプロセスに一致した原料成分を提供することに有利であると考えられる。操作過程において試薬添加をさらに最適化し、最適な精鉱品位と回収率を実現する。

この浮選選鉱工場で生産された精鉱は80 g/t 4 Eを含み、質量引張力は約3.1%である。この選鉱所の設計能力は4.8 Mtpa(400 Ktpm)の読み出し専用メモリであり,年間155千トンの精鉱が生産され,道路を介して製錬所に輸送される。精鉱は12%の水分を含み,尾鉱は埋め戻し工場に誘導され,接着充填物として地下または地上尾鉱貯蔵施設(TSF)に置かれる。

- 49 -

工場生産速度は鉱山生産と一致しており,工場生産は2024年1月に開始され,2026年12月に安定状態に達するまで増加し続けており,図0−7に示すようになる。

図0−7:年間ミル飼料の概要まとめ

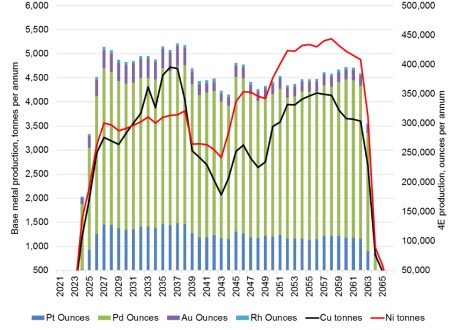

図0-8は精鉱生産量および含まれる4 E元素が年間425,000オンス近くであり、予想される基本金属含有量(トン/年で計算)を示している。

- 50 -

第0-8図:年間金属生産量の概要

1.14プロジェクトインフラ

ウォトバーグプロジェクトは農村地区に位置し、現在のインフラは限られており、砕石路、掘削水と22キロボルト(キロボルト)の有限容量農村配電を除いている。34キロの砕石道路をN 11国道に格上げするなど、既存インフラのアップグレードを計画している

3つの採鉱総合体と1つの加工施設を除いて、建設現場の南74キロのEskom Burotho 400/132キロボルトの主出力発電所から新たな132キロボルト電力供給を建設するために必要なウォトバーグプロジェクトのインフラを成功させる。地元は20キロの井田を開発·装備して給水している。

この工事現場では,ライニングを建設するTSF,鉱石貯蔵·廃石貯蔵施設,埋め戻し準備·分配システム,採鉱や加工作業を支援するための地上インフラがある

このプロジェクトには90メガボルト培養(MVA)の電力と6.2 ml/日の工業用水が必要となる。

1.15市場研究と契約

ウォトバーグプロジェクトの合弁パートナーの一人はImplatsであり,そのため,外勤部に本格的なマーケティング研究を依頼していない。

過去3年間にこのプロジェクトに関連した経済金属(白金、パラジウム、Rh、金、ニッケルと銅)の金属価格動向を回顧した結果、主要な創収源の市場に重大な変化が発生したことを表明した。2019年9月4日現在の金属価格は2019年7月1日まで正常化しており、詳細は表0-8を参照されたい。

- 51 -

表0-8:すべての経済金属の定価

| 期間 | 部分放電 | PT | インクルード | 倪妮 | CU | Rh |

| ドル/オンス | ドル/オンス | ドル/オンス | ドル/トン | ドル/トン | ドル/オンス | |

| 3年の往績 | $ 1 055 | $ 931 | $ 1 318 | $ 12 248 | $ 6 333 | $ 1 930 |

| 2年の往績 | $ 1 174 | $ 891 | $ 1 322 | $ 13 034 | $ 6 530 | $ 2 427 |

| 1年の往績 | $ 1 338 | $ 841 | $ 1 318 | $ 12 666 | $ 6 146 | $ 2 942 |

| 2019年9月4日現品 | $ 1 546 | $ 980 | $ 1 548 | $ 17 855 | $ 5 646 | $ 5 036 |

資料源:“Johnson Matthee金属価格”BMO

これらの金属価格とウォトバーグプロジェクトの生産概況を考慮して、収入の貢献者は表0-9にまとめられている。13年前の生産概況では,約25%の鉱粉がT区からF区鉱石に漏れていた。

表0-9:前13年の経済総量と卑金属および鉱山寿命

| 金属 | 収入の約パーセントを占める(2019年9月までの3年間の過去価額) | 収入の約パーセントを占める(2019年9月4日現品価格) | ||

| 最初の13年 | LOM | 最初の13年 | LOM | |

| 部分放電 | 54.3% | 55.8% | 59.4% | 60.6% |

| PT | 23.2% | 22.1% | 18.2% | 17.2% |

| インクルード | 8.3% | 6.1% | 7.3% | 5.3% |

| 倪妮 | 8.7% | 10.5% | 9.5% | 11.3% |

| CU | 4.1% | 4.0% | 2.7% | 2.6% |

| Rh | 1.5% | 1.5% | 2.9% | 3.0% |

精鉱については購入合意に達していないが,Implatsはウォトバーグプロジェクトを優先的に開発し,生産された精鉱をさらに処理する権利がある。精鉱に含まれる金属の支払能力は全4 E元素の85%,銅の73%,ニッケルの68%と予想される。これらの製錬所の純収益要因には,製錬所への納品を除くすべての製錬と精製コストが完全に含まれている。

精鉱交付と支払いの間の金属管は12週間になると予想される。プロジェクト財務は精鉱への予備融資に基づいており、1ヶ月目に85%の価値支払いを受け、3ヶ月後に15%の残高を支払い、利息費用を発生させる(定義は21節参照)。

ウォーターベルグプロジェクトの精鉱中のクロム鉄鉱の含有量は非常に低くなり、これはこのような材料を他の精鉱と混合する吸引力を有することになるが、鉄(Fe)と硫黄(S)を含み、卑金属含有量が高いため、製錬および卑金属精製スキームをさらに最適化する必要があるかもしれない。この濃縮物は処罰されないと予想される。

- 52 -

1.16環境研究、許可、社会的またはコミュニティ的影響

コミュニティと協議した後,地域に重要な意味を持つ地域を排除するために地雷足跡を計画し,主な放牧区を含む。

表0-10にウォトバーグプロジェクトに必要な重要な環境と社会ライセンスおよびライセンス申請を示す。

表0-10:ウォトバーグプロジェクトに必要な環境ライセンスとライセンスの状況

| ライセンス·ライセンス申請 | 権威.権威 | 参考番号 | 状態.状態 |

| 採鉱権(社会·労働計画(SLP))と | 鉱物資源·エネルギー省(DMRE) | LP 30/5/1/2/2 /2/10161MR | 提出しました |

| 環境認可(EA)[環境影響評価(EIA),環境管理プログラム(Empr),閉鎖計画を含む] | DMRE | LP 30/5/1/2/2 /2/10161EM | 授与する |

| 廃棄物管理ナンバープレート | DMRE | LP 30/5/1/2/2 /2/10161MR | 提出しました |

| 用水許可証 | DHSWA | 応用が目前に迫る | 応用が目前に迫る |

| 文物資源発展同意書 | 南アフリカ遺産資源庁(Sahra) | LP 30/5/1/2/2 /2/10161MR - 12878 | 提出しました |

採鉱の最大の影響は,環境と社会的観点から採鉱権地域の東部(工場足跡)と南東部−中部地域に予想される。この地域は地上インフラが計画されている場所であり,地下採鉱の最も浅い通路であり,地形が比較的平坦であるためである。環境アセスメント実践者と専門家評価の結果,ウォトバーグプロジェクトは環境に積極的かつ消極的な影響を与える可能性があるが,企業経営業績報告には決定されたネガティブな影響を減少させるための適切な緩和措置の重要性が含まれている。

社会と労働計画(“SLP”)は南アフリカの採鉱権の一部である。これは持続可能な社会発展に対する約束であり、必要に応じて採鉱権申請と共に提出される。探査段階から現地の土地所有者、土地使用者、地方当局とコミュニティの意見を聞き、彼らに最新の状況を通報し、プロジェクト計画を十分に理解した。現在,ゴドラウコミュニティ,ケイトコミュニティおよび提案されている送水管や送電線が横断する圃場の個人所有者と土地使用協定を締結している。

- 53 -

具体的な訓練需要を決定し、国際公認の組織と共同で詳細な訓練プログラムを制定し、ウォッターバーグプロジェクトの初期と持続的な需要に必要な構造とサービスを提供する。

1.17資本と運用コスト

定常生産の70%の資本コストは主にZARで推定され、すべてのコスト推定はZARで実際に2019年7月に表示される。モデリングコストは15.00(ZAR/ドル)の長期実レートでドルに変換されます。時間の経過とともに、コストの実際の上昇(ZARで計算される)推定値は、ドルの将来の切り下げによってZARによって相殺されるであろう。ウォトバーグプロジェクトの予想資本支出は131.05億レアルであり、資本化運営コスト343.3億レアルを加えて、表0-11で詳細に説明した70%の安定生産を実現している。

表0-11:ウォトバーグプロジェクト資本コスト

| コストエリア | ZAR合計(ZAR M) | ドルの合計(百万ドル) |

| 地下採鉱 | R6 097 | $406 |

| 濃縮器 | R2 580 | $172 |

| サービスとインフラを共有する | R682 | $45 |

| 地域インフラ | R1 229 | $82 |

| 現場支援サービス | R234 | $16 |

| プロジェクト交付管理 | R654 | $44 |

| その他資本化コスト | R331 | $22 |

| 偶然性 | R1 298 | $87 |

| プロジェクト資本総額(資本化された運営支出を除く) | R13 105 | $874 |

| 資本化運営コスト | R3 453 | $230 |

| プロジェクト資本総額(資本化運営コストを含む) | R16 559 | $1 104 |

SIB支出には、70%の安定生産を実現した後のすべての資本性質の支出が含まれている。これには,現在行われている地下廃棄物開発,北部総合施設の建設,必要なインフラにモバイル設備交換,選鉱所や一般鉱山インフラに関する他の資本的性質を加えたプロジェクトが含まれている。鉱山の40年以上のライフサイクルにおける総留保業務(SIB)応急費用は216億ランドであった。

本プロジェクトの鉱山資本支出の全体寿命を図0−9に示す。

- 54 -

第0-9図:鉱山寿命資本支出の概要

表0−12には,70%の安定生産を実現してSIB支出後のLOM運用コストを含まないことをまとめた。

表0-12:ウォトバーグプロジェクトの運営コスト

| コストエリア | LOM平均値(zar/tミル) | LOM平均値(ドル/トンミル) |

| 採鉱 | R345 | $23.01 |

| フライスと加工 | R132 | $8.79 |

| 工事とインフラ | R116 | $7.76 |

| 一般事務と行政事務 | R19 | $1.25 |

| 現場運営総コスト | R612 | $40.80 |

4 Eオンスあたりの現金コストはそれぞれ640ドル(スポット価格)と554ドル(3年過去価格)と推定される。現金コストには,コストとしての製錬所割引と,銅およびニッケル販売の副産物信用が含まれており,したがって,表示された現金コストは,表0−13に詳細に説明した現行の金属価格仮定に依存する。

- 55 -

表0-13:ウォトバーグプロジェクト現金と全額コスト

| 公制 | 現品価格(US$ / 4E oz) | 3年制 過去の価格(US$ / 4E oz) |

| 現場運営コスト | $487 | $456 |

| 製錬·精製·輸送コスト | $302 | $227 |

| 特許使用料と生産税 | $88 | $54 |

| より少ない副産物卑金属信用 | $(236) | $(184) |

| 総現金コスト | $640 | $554 |

| 持続資本 | $94 | $88 |

| 全額維持コスト合計 | $734 | $642 |

| プロジェクト資本 | $34 | $32 |

| 全包総コスト | $767 | $674 |

1.18経済分析

ウォトバーグプロジェクトの主な特徴は以下の通りです。

·ウォトバーグプロジェクト資本支出(CapEx)(持続資本を除く)は165.59億ランド(11.04億ドル)と推定される。ウォーターバーグプロジェクトの資本支出には3.453億ランドの資本化運営コストが含まれており、最高定常生産量の70%に達する

·LOM平均運用コスト(資本化運用コストを除く)は、1トン当たり粉砕612ランドと推定されます。

·ウォッターバーグプロジェクトは、スポットと過去3年間の平均金属価格シナリオで積極的なビジネスケースが生まれた。スポット価格で計算すると、ウォトバーグプロジェクトの税引き後の純現在価値は8.0%147.36億ランド(9.82億ドル)のうち、内部収益率は20.7%、未割引の回収期間は8.4年、最高資金需要は92.55億ランド(6.17億ドル)だった。3年間の平均金属価格で計算すると,そのプロジェクトの税引き後の純現在価値は8.0%56.16億ランド(3.33億ドル)のうち、内部収益率は13.3%、未割引回収期間は11.2年、最高資金需要は102.61億ランド(6.67億ドル)だった。

·2つの価格設定シナリオ(スポットおよび3年間の平均水準)で、このプロジェクトによって生成されるLOM平均現金コストは、それぞれ640ドル/4 Eオンスおよび554ドル/4 Eオンスであり、ウォトバーグは地域PGEメーカーの最低の4分の1に安定している。

1.19隣接物件

ブシュヴィルド雑岩の北翼に沿って、すでに多くの鉱物が描き出している。この地域の主なプロジェクトはMogalakwena鉱、Auroraプロジェクト、Akanananiプロジェクト、Boikgantshoプロジェクト、Hacraプロジェクト、Platreefプロジェクトを含む。

1.20プロジェクトの実施

プロジェクトスケジュールは、開始日を2020年1月と仮定し、詳細な工事を開始し、以下の重要なマイルストーンを実現することを目的としている

- 56 -

·プロジェクト開始--2020年1月

·中部/南部鉱業総合体の着工−2020年6月

·衰退し始めた--2021年1月

·132キロボルトバルク電力供給完了--2022年4月

·選鉱所鉱石加工開始−2024年1月

·安定生産能力の70%を達成--2025年9月

·基本建設完了期間--2025年12月

プロジェクトスケジュールを図0-10に示す

- 57 -

図0-10:上位層の実施スケジュール

| 年.年 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | ||||||||||||||||||||||||||

| 四半期.四半期 | Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | ||||||||

| 中部·南部鉱業総合体 | ||||||||||||||||||||||||||||||||

| 工事と調達 | ||||||||||||||||||||||||||||||||

| 建設 | ||||||||||||||||||||||||||||||||

| 地下鉱山開発 | ||||||||||||||||||||||||||||||||

| 工事と調達 | ||||||||||||||||||||||||||||||||

| 箱形構造 | ||||||||||||||||||||||||||||||||

| 衰退し発展する | ||||||||||||||||||||||||||||||||

| 鉱石が地表まで | ||||||||||||||||||||||||||||||||

| 定常生産の70%が | ||||||||||||||||||||||||||||||||

| ばら積み電力供給 | ||||||||||||||||||||||||||||||||

| 工事と調達 | ||||||||||||||||||||||||||||||||

| 建設 | ||||||||||||||||||||||||||||||||

| 選鉱工場 | ||||||||||||||||||||||||||||||||

| 工事と調達 | ||||||||||||||||||||||||||||||||

| 建設 | ||||||||||||||||||||||||||||||||

| 生産が徐々に向上する | ||||||||||||||||||||||||||||||||

| 埋め戻し装置及びTSF | ||||||||||||||||||||||||||||||||

| 工事と調達 | ||||||||||||||||||||||||||||||||

| 建設 | ||||||||||||||||||||||||||||||||

- 58 -

1.21解釈と結論

鉱物資源評価のためのデータベースは、441個の穿孔および583個のスキューを含む。鉱物資源の推定は地質統計の最適なやり方を利用して完成したものであり、M&I鉱物資源は適切な自信レベルにあり、外勤部が地雷計画に応用することを考慮することができる。

鉱物資源の幾何性と連続性及び鉱化帯と囲岩の岩体質量はウォーターベルグ帯をペースト充填のセグメント深孔採鉱法を用いて採掘するのに適している。鉱山設計には,中部,南部,北部の総合体に入り,鉱物埋蔵量を推定するために必要なすべての開発とインフラが含まれている。総合体ごとに完全な3 D鉱山モデルを作成し、LOM開発と生産スケジュールを用意し、採掘と地上に納入された推定トン数、平均品位と金属概況を確定した。地質損失、外部超採希釈と採鉱損失を考慮するため、計画希釈と修正係数を含む単独の採掘場を作成し、採鉱形状を開発した。推定した鉱物埋蔵量は採鉱計画と経済分析の支持を得て、積極的な経済効果を示した。

開発方法と採鉱方法は安全かつ高度に機械化され、全世界の採鉱業で実証され、成功して使用された汎用設備と技術を使用している。これらの方法を成功的に実施してウォーターベルグプロジェクト地下鉱山の計画的な開発と生産を実現するためには、運営には労働者の健康と安全を重視する文化、使用する設備と技術に対する労働者の技能訓練、構造化された鉱山計画を投資と重視する必要がある。

選択した冶金技術は成熟した技術であり、鉱石の処理に適し、品位約80 g/t 4 Eの精鉱を生産でき、回収率は80%に近い。

経済学研究によると、ウォッターバーグプロジェクトの財務状況は良好で、最高融資規模は9.255億ランド、スポット価格の投資回収期間は8.4年、3年間の投資回収期間は10.261億ルピー、回収期間は11.2年である。現金コスト試算によると、ウォトバーグプロジェクトは南部アフリカ地域のPGM採鉱業務の4分の1以下になる。

1.22推奨事項

鉱物資源に関する主な提案の概要は以下のとおりである。

·アクセス中に地上および地下の専用鉱物資源定義掘削を完了して、いくつかの指示鉱物資源を測定鉱物資源にアップグレードすることをお勧めします。

·現在、大きな地質構造のみをモデル化している。詳細な構造解析を行いモデルを構築することを提案する.

鉱山設計と鉱物埋蔵量に関する主な提案の概要は以下の通りである。

·採場境界下に鉱物資源があり、採鉱計画には含まれていないが、計画の開発と採空区に隣接している。低い限界品位はこのような材料を採鉱計画に組み入れ、次第に追加的な開発を行い、鉱物埋蔵量を増加させる可能性がある。採掘場のカットオフ品位を低下させる可能性を評価することを提案する。

- 59 -

·下限を超える鉱物資源があるが,局所幾何関係により深孔採取場形状に含めることができない。この材料は採鉱法や板柱採鉱法で採掘することができる。このような材料の回収下限を決定し、その中のいくつかの材料を採鉱計画に組み入れ、鉱物埋蔵量を増加させる可能性を評価することを提案した。

·バッテリ電力供給モバイルデバイス技術の進展および応用を監視し、この技術がウォトバーグプロジェクトにもたらす可能性のある機会を評価することを提案する。

·さらなる岩土工事と岩土力学の完成を提案し,プロジェクト実行の一部として採鉱設計仮説を検証し,地下·地上インフラの詳細設計を支援する。

プロジェクト実行中に、以下の冶金試験作業を行うことを提案する。

·利用可能な地下水が浮選性能に及ぼす影響を確認し、原水回路をどのように調整する必要があるかを決定するための追加浮選試験作業

·濃縮液濃縮と濾過試験。

·さらに尾鉱濃縮と濾過試験を行い、埋め戻し工場の設計基準を確認した。

ウォトバーグ合弁企業資源会社は彼らの現在の許可戦略を継続し、積極的なコミュニティ支援を発展させ、最終プロジェクトの審査を簡略化することを提案し、以下に述べる。

·すべての適切な国、省、地方規制機関および官僚と定期的な協議活動を維持する。

·地域コミュニティとの接触を保つ

ウォトバーグ合弁企業資源会社は必要な環境、社会、コミュニティの要求を満たすために仕事計画を立てた。次は進行されなければならない重要な仕事だ。

·“鉱物と石油資源開発法”(MPRDA)、“国家環境管理法”(NEMA)による環境·社会·健康影響評価。

·国家環境管理条例に基づく公衆参加手続き。

·ESHIAの専門家調査をサポートします。

·“国家水法”に適合する総合用水許可証申請。

·“国家環境管理廃棄物法”に適合する総合廃棄物管理許可証(WML)。

建設·運営許可証を取得した場合、プロジェクトはプロジェクト実施の詳細な設計と計画に入ることを提案する。

Watbergによって販売される精鉱中の経済金属の製錬所の純リターン能力を確認するために、共同経営パートナー(その他の人)と精鉱引受討論を展開し、全体の財務に大きな影響を与えることを確認することを提案した。

- 60 -

技術投入と財務分析の積極的な経済効果に基づいて、ウォトバーグ合弁企業のメンバーがウォトバーグプロジェクトを投資決定として考えることを提案した。

情報を付加する

ウォトバーグ合弁会社は2018年8月にウォトバーグ採鉱権を申請し、2019年7月にEAを申請した。コミュニティ,地方市政当局,リンポポ省政府,南アフリカ国家当局との詳細な協議を完了した。行政審査は2020年8月12日に承認されたが、公示期間と影響を受けた各方面が提出した問題の最終決定を経なければならず、この過程はすでに2020年11月10日に最終行政審査を発表した。ウォトバーグ採鉱権は2021年1月28日にDMREによって授与され、公証執行は2021年4月13日に完了した。

ウォトバーグDFSは2019年9月にウォトバーグ合弁会社が任命した技術委員会の指導の下で完成し、同委員会は、会社と他のすべてのウォッターバーグプロジェクトパートナーであるImplats、JOGMEC、Hanwa、Monomboを代表するメンバーで構成されている

本AIFの日までに,ウォトバーグ合弁会社はエンジニアリング会社Stantec Consulting International Ltd.(ウォーターバーグDFS参加)とフレイザー·マギル鉱業コンサルティング会社(Fraser McGill Mining&Minerals Consulting)と協力し,ウォットバーグDFS更新の作業範囲を決定している。ウォーターバーグDFS更新作業範囲は、Implatsが2020年の作業計画および会社とImplatsが2021年と2022年に行った後続工事の仕事と研究で決定されたリスク低減と工事機会を評価することを考慮する。

2022年8月31日までの12ヶ月間に、合計300万ドル(2021年8月31日までの年度-370万ドル)の探査、工事、開発コストが発生し、ウォーターバーグプロジェクトに資本化された。すべての合弁パートナーが比例して参加します

同社は2022年8月31日現在、ウォトバーグプロジェクトの累計純コストを4,030万ドルに資本化している。同物件の設立以来、他のウォーターバーグプロジェクトパートナーが費用を返済するまで、同物件の総支出は約8090万ドルだった

採掘深さが浅く、品位が良く、採掘方法が全面的に機械化されているため、ウォーターベルグ鉱務局は、ウォーターベルグプロジェクトは南部アフリカPGE業界のコスト曲線の最低4分の1の安全鉱場になる機会があると認定した

同社とウォーターバーグの合弁会社は鉱山開発と融資の商業代替案を評価している。ウォーターバーグDFSで推定されたウォトバーグプロジェクトのピーク資金需要を満たすために、プロジェクト融資は現在、パートナー株から約2億ドル、金属フロー手配で約3億ドル、担保融資手配により約1億~1億5千万ドルを提供する予定だ。今回のAIF開催日までに,潜在融資側と上記の件についての検討と交渉が行われている。ウォトバーグプロジェクトのインフラ計画が始まった。詳細な水文作業と水の試掘が完了し,既知水源の大量地下水の計画利用を検討した。ウォッターバーグ合弁会社は現地のモルト座市政府と水資源の協力開発について協力合意に達し、水資源の供給を確定し、分配インフラを初歩的に設計した。水文作業はすでにいくつかの大型帯水層を決定し、試験掘削により、これらの帯水層はウォトバーグプロジェクトと現地コミュニティに採鉱過程と飲用水を提供できるはずであることを示した。2019年と2020年にはこれらの水域のさらなる試掘を完了し,実施前の目標としてより多くの掘削を行う予定である。山羊星区市政当局が以前に行った作業と掘削計画は、この地域の飲用水と高ミネラルで飲用できない水資源を決定した。ウォトバーグプロジェクトの近くのいくつかのドリルでは、人間が飲むのに適さない高ミネラル飲料水が大量に発見された。水文と磨鉱プロセスの専門家は,これらの水を鉱山プロセス水として用いた場合を調査した。全体的に言えば, ウォトバーグプロジェクトの近くで決定された地下水資源は採鉱と地域コミュニティで使用することができる。

- 61 -

電力線線路サービスステーションの設立や南アフリカ国有電力会社Eskom Holdings Limited(“Eskom”)の詳細な計画と許可も進められている。TDxPowerはEskomと協調して電力線環境と奴隷化を完了している。TDxPowerはすでに約70キロ、137メガワットの線路のための電力接続計画を行い、ウォッターバーグプロジェクトに接続している。定常状態電力要求に対する工程改善により定常状態での需要は約90 MvA減少した。定常状態要求を満たす大容量電力設計とコスト計算作業が開始されている。Eskomは電源と利用可能性を決定するためにプロジェクトエンジニアと交渉している。波鴻付近の電力網は工事期間中の臨時送電線を設計し、それに対してコスト計算を行っている。電力線経路に関するコミュニティ参加と電力線経路のループ評価が行われている。

2021年1月28日にウォトバーグ採鉱権が付与された後、計画中の岩土掘削は2021年7月から10月までの間に完了し、コストは約1,580万ランドである。岩土工事の掘削活動は2組の双斜井と箱形切断位置に沿った計画中心線掘削46個の孔を含む。掘削計画を監督する岩土技術者によると、通常、2つの傾斜ルートに沿って遭遇した岩体は計画中の掘削を支持することができ、大きな問題は発生しないと予想される。環境ベースライン研究やインフラ位置、道路、電力、給水施設などの調査に関する他の作業も行われている。用水許可証を申請する最終書類は準備が整っており、給水と衛生局に提出することができるが、Kgatluコミュニティの土地所有者の同意を得る必要がある。

2022年10月18日、ウォトバーグ合弁会社の取締役会は原則として3億8千万ランド(約3億ランド)を承認した。2,100万ドル)工事前作業計画(以上で定義した)は、早期インフラ、リスク低減、およびプロジェクト最適化に重点を置いています。具体的な作業項目は,予備道路通路,給水,必要な現場施設,一期宿泊小屋,国家公共事業会社Eskomの現場建設電力供給,SLPの推進である。4500万ランド(約250万ドル)の初期予算(上述した)は、2023年3月31日までに支出される予定であり、ウォトバーグ合弁会社の取締役会も一致して承認した

ウォーターバーグDFS更新(上述したように)は、作業計画に基づいて予算を作成し、カットオフ品位、採鉱方法、インフラ計画、スケジューリング、精鉱採掘、幹尾鉱、コスト計算、およびその他のプロジェクト財務モデルを修正する可能性のある審査を含む。Watberg DFS更新の前身として、地表近く、モデル化された推定鉱物資源ブロックを完成させ、これらのブロックはより高い信頼度レベルに変換する潜在力を持ち、早期採鉱計画に追加することができ、早期資本支出と最初の採掘時間を減少させることができる。暗号化掘削計画は2022年11月初めに開始され、16のT区NQ井と16のF区NQ井からなる予定だ。掘削計画から回収した鉱化材料を分析し、残りの材料を処理して乾式堆尾鉱の特徴を決定し、追加の精鉱冶金データを提供する。ウォトバーグDFS更新プロジェクトに乾式尾鉱法を施行すれば,鉱山用水量を40%から50%削減できる。

作業計画は合弁パートナーが比例的に資金を提供するだろう。JOGMECとHanwaの財政年度と予算期間を合わせるように初期予算を調整した。作業計画に基づく後続支出は、2024年8月31日までの連続時間帯に予想される承認を得る。

- 62 -

プロジェクト融資を完了し、建設決定を下す前に、ウォトバーグプロジェクトの精鉱受け或いは加工を手配する必要がある。同社とウォーターバーグの合弁会社は、鉱山開発融資と集中買収の商業代替案を評価している。南アフリカの既存の製錬所/精製工場からウォトバーグ精鉱剥離の合理的な条項を獲得することが第一選択案と考えられている

当社は数社の南アフリカ製錬所運営業者(Implatsを含む)と協議しており、ウォトバーグプロジェクトの本格的な精鉱売却手配を図っている。議論は続いているにもかかわらず、これまで正式な集中購入条項は達成されていない。

ウォトバーグ鉱務局は、“この業界は、ウォトバーグや他の潜在的なPlatreef鉱業者からの浮選精鉱を処理できるように、より多くの製錬能力を建設する必要があるかもしれない”と述べた。精鉱の購入討論を行うと同時に、当社もWatberg Project精鉱を処理するために、氷銅溶融炉と卑金属精製工場の建設を評価してきた。このような施設はWatberg JV Co.に公平な市場引受条項を提供することができ、他の精鉱引受を必要とするPGM鉱業者に公平な市場引受条項を提供することも可能であり、生産アップグレード後の製品の市場販売を許可し、第三者製錬所事業者の処理を必要としない

概念的には、ウォトバーグ氷銅溶融炉および卑金属精製所は、第三者投資家またはパートナーによって資金を提供し、ウォトバーグプロジェクトとは独立した事業として運営される。技術専門家の協力のもと、当社は南アフリカで既存の溶融炉を買収して改修と改装を行い、ウォーターベルグプロジェクトの精鉱を加工することを決定したが、経済的には不可能である。業界専門家は2021年末に会社のためにウォータベグ氷銅加熱炉の内部予備実行可能性研究を完成した。予備実行可能性研究は20メガワット溶融炉の建設と運転状況を評価し、この溶融炉は2つの非送風転炉を備え、標準卑金属精錬所の原料として適した氷銅を生産することができる。同社はその後さらなる研究を完了し,下流市場の考慮要因,許可および電力と水要求について考察した。氷銅加熱炉の最適な位置はまだ確定されなければならない

本AIFの日付までに,会社は最終フィージビリティスタディの作業範囲と予算を完了し,氷銅溶融炉と卑金属精錬所の建設と運営を審査した。当社を代表するエンジニアは現在、現場審査と専門会社への入札を含めて、上述した氷銅溶融炉と卑金属精製工場の設計と建設を含むこの仕事の初歩的な仕事を完了している。

無形鉱物財産権益

同社の非物質鉱物財産権には南アフリカに位置する探鉱権が含まれている。当該等の無形財産権は、個別又は集団にかかわらず、当社にとって重大ではない。

5.4南アフリカの規制枠組み

同社は南アフリカ政府法規の制約を受け、これらの法規は会社の運営のあらゆる面に影響を与えている。そこで,以下の各節で当社が遵守しなければならない主要な法律と規制概念を示す。

- 63 -

南アフリカの鉱業における黒人経済の付与

アパルトヘイト政権から民主政権への移行は、“憲法”の規定に従って、立法やその他の措置を講じて、南アフリカの黒人に対する過去の人種差別の結果を是正するか、MPRDAの定義に従って“人類発展案”と定義する南アフリカ国家の約束をもたらした。MPRDAによると、この概念には、大多数のメンバーが人間開発計画および法人であり、人間開発計画が多数の株式を所有して制御し、大多数の株主の投票権を制御すれば、任意の協会が含まれる

南アフリカの黒人に対する過去の人種差別の結果を正すための立法と他の措置が取られ、この概念と過程は南アフリカでBEEと呼ばれている。採鉱業は南アフリカ政府が確定した多くの改革が必要な業界の一つであり、南アフリカの採鉱業がすべての南アフリカ人に公平に恩恵を与え、採鉱の影響を受けるコミュニティの地方と農村発展と社会地位の向上を促進する。

そのため、南アフリカの採鉱業を管理する規制制度は過去10年間で根本的な変化が生じた。鉱業部門内の採鉱やミツバチに関する立法には、他の法律、法規、政策のほか、採鉱条例、採鉱憲章に基づいて制定された“採鉱条例”、“採鉱規則”、“基準”が含まれている1967年鉱業権登録法第16号(改訂される)。しかし,上記の立法や政策は業界に特化しており,南アフリカの一般ミツバチ規制枠組みは2003年の“広範な黒人経済付与法”(“ミツバチ法”)に基づいて管理されており,南アフリカ政府のミツバチ促進に関する政策が述べられている。“BEE法”はまた、他に加えて、BEEを測定する指標およびこれらの指標に付随する重み、および部門の具体的な良好な方法規則を公表することを可能にする(部門規則に関する以下の議論を参照)。

BEE汎用コードは最初に2007年に発表され、BEEコンプライアンスを評価する7つの指標或いは要素をリストした。各要素は1つのスコアカードを持ち,スコアカードに基づいて各シード要素と,各サブ要素に応じたオブジェクトと対応する数の重み付け点を列挙する.エンティティのBEEコンプライアンスは、これらのスコアカードの各々に基づいて測定され、その後、集約スコアは、エンティティのBEEコンプライアンスレベルを決定する。独立したミツバチチェック機関は、エンティティの遵守状況をチェックすることを許可され、その点数を列挙し、ミツバチのレベルを遵守することを確認するチェック証明書を提供する。元の汎用BEE規則に記載されているBEEコンプライアンスの7つの要素は、所有権(黒人が被測定エンティティを所有している程度を測定する)、管理制御(黒人がどの程度そのエンティティの取締役会メンバーと最高管理職の一部になるかを測定する)、雇用公平(そのエンティティの異なる管理層が黒人を雇用する程度を測定する)、技能発展(そのエンティティがその黒人従業員の利益のために技能訓練を行った程度を測定する)、優遇調達(BEE基準に適合する会社と黒人所有の会社から商品とサービスを獲得する程度を測定する)、企業発展(実体が黒人の所有する会社の発展をどの程度促進したか)と社会経済発展(実体が黒人の経済発展をどの程度促進したかを評価する)。