road-20220930誤り2022会計年度0001718227Http://Fasb.org/us-GAAP/2021-01-31#Account StandardsUpdate 201602メンバー12P 2 Y00017182272021-10-012022-09-3000017182272022-03-31ISO 4217:ドル0001718227アメリカ-公認会計基準:公共カテゴリメンバー2022-11-21Xbrli:共有0001718227アメリカ-公認会計基準:公共カテゴリメンバー2022-11-2100017182272022-09-3000017182272021-09-30ISO 4217:ドルXbrli:共有0001718227アメリカ-公認会計基準:公共カテゴリメンバー2022-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバー2021-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバー2021-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバー2022-09-3000017182272020-10-012021-09-3000017182272019-10-012020-09-300001718227アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2019-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-09-300001718227US-GAAP:AdditionalPaidInCapitalMembers2019-09-300001718227米国-公認会計基準:財務省株式構成員2019-09-300001718227アメリカ公認会計原則:他の総合収入メンバーを累計2019-09-300001718227アメリカ-公認会計基準:前払いメンバーを保留2019-09-3000017182272019-09-300001718227アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2019-10-012020-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-10-012020-09-300001718227US-GAAP:AdditionalPaidInCapitalMembers2019-10-012020-09-3000017182272018-10-012019-09-300001718227アメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ2019-09-300001718227SRT:累計調整有効期限調整メンバ2019-09-300001718227アメリカ-公認会計基準:前払いメンバーを保留2019-10-012020-09-300001718227アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-09-300001718227US-GAAP:AdditionalPaidInCapitalMembers2020-09-300001718227米国-公認会計基準:財務省株式構成員2020-09-300001718227アメリカ公認会計原則:他の総合収入メンバーを累計2020-09-300001718227アメリカ-公認会計基準:前払いメンバーを保留2020-09-3000017182272020-09-300001718227アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-10-012021-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-10-012021-09-300001718227US-GAAP:AdditionalPaidInCapitalMembers2020-10-012021-09-300001718227アメリカ公認会計原則:他の総合収入メンバーを累計2020-10-012021-09-300001718227アメリカ-公認会計基準:前払いメンバーを保留2020-10-012021-09-300001718227アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-09-300001718227US-GAAP:AdditionalPaidInCapitalMembers2021-09-300001718227米国-公認会計基準:財務省株式構成員2021-09-300001718227アメリカ公認会計原則:他の総合収入メンバーを累計2021-09-300001718227アメリカ-公認会計基準:前払いメンバーを保留2021-09-300001718227アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-10-012022-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-10-012022-09-300001718227US-GAAP:AdditionalPaidInCapitalMembers2021-10-012022-09-300001718227米国-公認会計基準:財務省株式構成員2021-10-012022-09-300001718227アメリカ公認会計原則:他の総合収入メンバーを累計2021-10-012022-09-300001718227アメリカ-公認会計基準:前払いメンバーを保留2021-10-012022-09-300001718227アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-09-300001718227US-GAAP:AdditionalPaidInCapitalMembers2022-09-300001718227米国-公認会計基準:財務省株式構成員2022-09-300001718227アメリカ公認会計原則:他の総合収入メンバーを累計2022-09-300001718227アメリカ-公認会計基準:前払いメンバーを保留2022-09-300001718227道路:交通部門メンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2021-10-012022-09-30Xbrli:純0001718227道路:交通部門メンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2020-10-012021-09-300001718227道路:交通部門メンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2019-10-012020-09-300001718227道路:アラバマ州交通部のメンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2021-10-012022-09-300001718227道路:アラバマ州交通部のメンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2020-10-012021-09-300001718227道路:アラバマ州交通部のメンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2019-10-012020-09-300001718227米国-GAAP:SalesRevenueNetMembers道路:ノースカロライナ州交通部メンバーUS-GAAP:顧客集中度リスクメンバー2021-10-012022-09-300001718227米国-GAAP:SalesRevenueNetMembers道路:ノースカロライナ州交通部メンバーUS-GAAP:顧客集中度リスクメンバー2020-10-012021-09-300001718227米国-GAAP:SalesRevenueNetMembers道路:ノースカロライナ州交通部メンバーUS-GAAP:顧客集中度リスクメンバー2019-10-012020-09-300001718227道路:個人メンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2021-10-012022-09-300001718227道路:個人メンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2020-10-012021-09-300001718227道路:個人メンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2019-10-012020-09-300001718227米国-GAAP:SalesRevenueNetMembers道路:公共メンバーUS-GAAP:顧客集中度リスクメンバー2021-10-012022-09-300001718227米国-GAAP:SalesRevenueNetMembers道路:公共メンバーUS-GAAP:顧客集中度リスクメンバー2020-10-012021-09-300001718227米国-GAAP:SalesRevenueNetMembers道路:公共メンバーUS-GAAP:顧客集中度リスクメンバー2019-10-012020-09-300001718227アメリカ-公認会計基準:地方性改善メンバーSRT:最小メンバ数2021-10-012022-09-300001718227SRT:最大メンバ数アメリカ-公認会計基準:地方性改善メンバー2021-10-012022-09-300001718227SRT:最小メンバ数アメリカ-GAAP:BuildingMembers2021-10-012022-09-300001718227SRT:最大メンバ数アメリカ-GAAP:BuildingMembers2021-10-012022-09-300001718227アメリカ-GAAP:製造施設のメンバーSRT:最小メンバ数2021-10-012022-09-300001718227SRT:最大メンバ数アメリカ-GAAP:製造施設のメンバー2021-10-012022-09-300001718227米国-GAAP:デバイス構成員SRT:最小メンバ数2021-10-012022-09-300001718227米国-GAAP:デバイス構成員SRT:最大メンバ数2021-10-012022-09-300001718227アメリカ-GAAP:家具と固定機器のメンバーSRT:最小メンバ数2021-10-012022-09-300001718227SRT:最大メンバ数アメリカ-GAAP:家具と固定機器のメンバー2021-10-012022-09-300001718227アメリカ-公認会計基準:リース改善メンバー2021-10-012022-09-30道路:報告可能単位00017182272021-10-010001718227SRT:最小メンバ数2021-09-300001718227SRT:最大メンバ数2021-09-300001718227SRT:最小メンバ数2022-09-300001718227SRT:最大メンバ数2022-09-300001718227道路:アラバマ州フロリダ州ジョージア州ノースカロライナ州サウスカロライナ州2022-09-30道:州道路:コンポーネント道:植物0001718227道路:ノースカロライナ州の最終メンバー募集2021-10-012022-09-30道:買収0001718227道路:ノースカロライナ州の最終メンバー募集2022-09-300001718227道路:ノースカロライナ州収用提供メンバー2021-10-012022-09-300001718227道路:ノースカロライナ州収用提供メンバー2022-09-300001718227道路:サウスカロライナ州供給メンバー2021-10-012022-09-300001718227道路:サウスカロライナ州供給メンバー2022-09-300001718227道路:募集は2022年に決定2022-09-300001718227道路:ノースカロライナ州の供給メンバー2022-09-300001718227道路:すべての入金FiscalYearMember2022-09-300001718227道路:ノースカロライナ州の供給メンバー2021-10-012022-09-300001718227道路:すべての入金FiscalYearMember2021-10-012022-09-300001718227アメリカ-公認会計基準:関連コストメンバーを徴用する2021-10-012022-09-300001718227道路:ノースカロライナ州のメンバー募集2021-10-012022-09-300001718227道路:ノースカロライナ州のメンバー募集2020-10-012021-09-300001718227道路:ノースカロライナ州のメンバー募集2021-09-300001718227道路:ノースカロライナ州金石買収メンバー2021-08-022021-08-020001718227道路:ノースカロライナ州金石買収メンバー2021-08-020001718227道路:アラバマ州買収メンバー2021-07-302021-07-300001718227道路:アラバマ州買収メンバー2021-07-300001718227道路:ノースカロライナ州の最終メンバー募集2021-09-300001718227道路:アラバマ州買収メンバー2021-09-300001718227道:ノースカロライナ州とアラバマ州2021-09-300001718227道:ノースカロライナ州とアラバマ州2022-09-300001718227道路:ノースカロライナ州の最終メンバー募集2020-10-012021-09-300001718227道路:アラバマ州買収メンバー2020-10-012021-09-300001718227道:ノースカロライナ州とアラバマ州2020-10-012021-09-300001718227道:ノースカロライナ州とアラバマ州2021-10-012022-09-300001718227道路:すべての入金FiscalYearMember2019-10-012020-09-300001718227道路:すべての入金FiscalYearMember2020-09-3000017182272022-10-012022-09-3000017182272023-10-012022-09-300001718227米国-GAAP:デバイス構成員2022-09-300001718227米国-GAAP:デバイス構成員2021-09-300001718227アメリカ-GAAP:製造施設のメンバー2022-09-300001718227アメリカ-GAAP:製造施設のメンバー2021-09-300001718227アメリカ-公認会計基準:土地と土地改善メンバー2022-09-300001718227アメリカ-公認会計基準:土地と土地改善メンバー2021-09-300001718227道路:鉱物保護区のメンバー2022-09-300001718227道路:鉱物保護区のメンバー2021-09-300001718227アメリカ-GAAP:BuildingMembers2022-09-300001718227アメリカ-GAAP:BuildingMembers2021-09-300001718227アメリカ-GAAP:家具と固定機器のメンバー2022-09-300001718227アメリカ-GAAP:家具と固定機器のメンバー2021-09-300001718227アメリカ-公認会計基準:リース改善メンバー2022-09-300001718227アメリカ-公認会計基準:リース改善メンバー2021-09-300001718227アメリカ-公認会計基準:業界名メンバー2022-09-300001718227アメリカ-公認会計基準:業界名メンバー2021-09-300001718227US-GAAP:クライアント関係メンバ2021-10-012022-09-300001718227US-GAAP:クライアント関係メンバ2022-09-300001718227US-GAAP:クライアント関係メンバ2021-09-300001718227US-GAAP:非競争プロトコルメンバ2021-10-012022-09-300001718227US-GAAP:非競争プロトコルメンバ2022-09-300001718227US-GAAP:非競争プロトコルメンバ2021-09-300001718227アメリカ-GAAP:高齢者の注意事項メンバー2022-09-300001718227アメリカ-GAAP:高齢者の注意事項メンバー2021-09-300001718227アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-09-300001718227アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-09-300001718227US-GAAP:LineOfCreditMember道路:TermLoanMember2022-06-300001718227アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-06-300001718227US-GAAP:LineOfCreditMember道路:DelayedDrawTermFacilityMember2022-06-300001718227道路:TermLoan 11四半期メンバー2022-09-300001718227道路:TermLoan 8四半期メンバー2022-09-300001718227US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー道路:TermLoanMember2022-06-302022-06-300001718227道路:TermSOFRMembers道路:TermLoanMember2022-06-302022-06-300001718227道路:TermLoanMember2022-09-300001718227道路:TermLoanMember2021-09-300001718227アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-09-300001718227アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-09-300001718227道路:CreditAgreementメンバーSRT:最小メンバ数2022-09-300001718227SRT:最大メンバ数道路:CreditAgreementメンバー2022-09-300001718227US-GAAP:InterestRateSwapMember2022-09-300001718227US-GAAP:InterestRateSwapMember2021-09-30道路:投票権0001718227アメリカ-公認会計基準:公共カテゴリメンバー2021-10-012022-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバー2021-10-012022-09-300001718227道路:持分インセンティブ計画メンバー米国-公認会計基準:制限された株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-10-012022-09-300001718227米国-公認会計基準:制限された株式メンバー2021-09-300001718227米国-公認会計基準:制限された株式メンバー2020-09-300001718227米国-公認会計基準:制限された株式メンバー2019-09-300001718227米国-公認会計基準:制限された株式メンバー2021-10-012022-09-300001718227米国-公認会計基準:制限された株式メンバー2020-10-012021-09-300001718227米国-公認会計基準:制限された株式メンバー2019-10-012020-09-300001718227米国-公認会計基準:制限された株式メンバー2022-09-300001718227道:A 2019 GrantsMembers米国-公認会計基準:制限された株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2018-10-012019-09-300001718227道:A 2019 GrantsMembers米国-公認会計基準:制限された株式メンバー2019-09-300001718227道:A 2019 GrantsMembers米国-公認会計基準:制限された株式メンバー道路:非従業員役員は株式激励の下で計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-10-012022-09-300001718227道:A 2019 GrantsMembers米国-公認会計基準:制限された株式メンバー道路:非従業員役員は株式激励の下で計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-10-012021-09-300001718227道:A 2019 GrantsMembers米国-公認会計基準:制限された株式メンバー道路:非従業員役員は株式激励の下で計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2019-10-012020-09-300001718227道:A 2019 GrantsMembers米国-公認会計基準:制限された株式メンバー道路:非従業員役員は株式激励の下で計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-09-300001718227道:A 2021 Grants Members米国-公認会計基準:制限された株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-10-012021-09-300001718227道:A 2021 Grants Members米国-公認会計基準:制限された株式メンバー2021-09-300001718227道:A 2021 Grants Members道路:持分インセンティブ計画メンバー米国-公認会計基準:制限された株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-10-012022-09-300001718227道:A 2021 Grants Members道路:持分インセンティブ計画メンバー米国-公認会計基準:制限された株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-10-012021-09-300001718227道:A 2021 Grants Members道路:持分インセンティブ計画メンバー米国-公認会計基準:制限された株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-09-300001718227道路:A 2022 GrantsMembers米国-公認会計基準:制限された株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-10-012022-09-300001718227道路:A 2022 GrantsMembers米国-公認会計基準:制限された株式メンバー2022-09-300001718227道路:A 2022 GrantsMembers道路:持分インセンティブ計画メンバー米国-公認会計基準:制限された株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-10-012022-09-300001718227道路:A 2022 GrantsMembers道路:持分インセンティブ計画メンバー米国-公認会計基準:制限された株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-09-300001718227道路:バージョン2023メンバー2022-09-300001718227道路:Vesting 2024メンバー2022-09-300001718227道路:Vesting 2025メンバー2022-09-300001718227道路:バージョン2026メンバー2022-09-300001718227アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最小メンバ数2021-10-012022-09-300001718227アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数2021-10-012022-09-300001718227アメリカ公認会計基準:パフォーマンス共有メンバー2021-10-012022-09-300001718227アメリカ公認会計基準:パフォーマンス共有メンバー2022-09-300001718227アメリカ公認会計基準:パフォーマンス共有メンバー道路:持分インセンティブ計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-10-012022-09-300001718227アメリカ公認会計基準:パフォーマンス共有メンバー道路:持分インセンティブ計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-09-300001718227米国-GAAP:国内/地域メンバー2022-09-300001718227米国-GAAP:国内/地域メンバー2021-09-300001718227アメリカ-公認会計基準:州と地方法律法規のメンバー2022-09-300001718227アメリカ-公認会計基準:州と地方法律法規のメンバー2021-09-300001718227道路:考慮事項売掛金メンバー2017-12-310001718227米国-公認会計基準:その他の現在の資産メンバー道路:考慮事項売掛金メンバー2022-09-300001718227米国-GAAP:他の非現在の資産メンバ道路:考慮事項売掛金メンバー2022-09-300001718227道路:売掛金通知売掛金メンバー2017-12-310001718227米国-公認会計基準:その他の現在の資産メンバー道路:売掛金通知売掛金メンバー2022-09-300001718227米国-GAAP:他の非現在の資産メンバ道路:売掛金通知売掛金メンバー2022-09-300001718227SRT:関連エンティティメンバ2021-03-310001718227SRT:関連エンティティメンバ2021-03-012021-03-310001718227アメリカ-公認会計基準:公共カテゴリメンバーSRT:関連エンティティメンバ2021-03-012021-03-310001718227アメリカ-公認会計基準:公共カテゴリメンバーSRT:関連エンティティメンバ2017-12-012017-12-310001718227SRT:関連エンティティメンバアメリカ-公認会計基準:公共カテゴリメンバー2021-03-012021-03-310001718227道:SunTxCapitalPartnersMembersSRT:関連エンティティメンバ2021-10-012022-09-300001718227道路:購買員代替メンバーSRT:関連エンティティメンバ2021-10-012022-09-300001718227道路:購買員代替メンバーSRT:関連エンティティメンバ2020-10-012021-09-300001718227道路:購買員代替メンバーSRT:関連エンティティメンバ2019-10-012020-09-300001718227道路:購買員代替メンバーSRT:関連エンティティメンバ2022-09-300001718227道路:購買員代替メンバーSRT:関連エンティティメンバ2021-09-300001718227SRT:関連エンティティメンバ道路:DisposedEntiMember2021-10-012022-09-300001718227SRT:関連エンティティメンバ道路:DisposedEntiMember2020-10-012021-09-300001718227SRT:関連エンティティメンバ道路:DisposedEntiMember2019-10-012020-09-300001718227SRT:関連エンティティメンバ道路:DisposedEntiMember2022-09-300001718227SRT:関連エンティティメンバ道路:DisposedEntiMember2021-09-300001718227道路:土地開発プロジェクトメンバーSRT:関連エンティティメンバ2021-10-012022-09-300001718227道路:土地開発プロジェクトメンバーSRT:関連エンティティメンバ2020-10-012021-09-300001718227道路:土地開発プロジェクトメンバーSRT:関連エンティティメンバ2019-10-012020-09-300001718227道路:土地開発プロジェクトメンバーSRT:関連エンティティメンバ2022-09-300001718227道路:土地開発プロジェクトメンバーSRT:関連エンティティメンバ2021-09-300001718227道路:下請けサービスメンバーSRT:関連エンティティメンバ2021-10-012022-09-300001718227道路:下請けサービスメンバーSRT:関連エンティティメンバ2020-10-012021-09-300001718227道路:下請けサービスメンバーSRT:関連エンティティメンバ2019-10-012020-09-300001718227道路:下請けサービスメンバーSRT:関連エンティティメンバ2022-09-300001718227道路:下請けサービスメンバーSRT:関連エンティティメンバ2021-09-300001718227道:IslandPondCorporation ServicesLLCMメンバーSRT:関連エンティティメンバ2021-10-012022-09-300001718227道:IslandPondCorporation ServicesLLCMメンバーSRT:関連エンティティメンバ2020-10-012021-09-300001718227道:IslandPondCorporation ServicesLLCMメンバーSRT:関連エンティティメンバ2019-10-012020-09-300001718227道:IslandPondCorporation ServicesLLCMメンバーSRT:関連エンティティメンバ2022-09-300001718227道:IslandPondCorporation ServicesLLCMメンバーSRT:関連エンティティメンバ2021-09-300001718227道路:SunTxManagementServicesAgreementメンバーSRT:関連エンティティメンバ2021-10-012022-09-300001718227道路:SunTxManagementServicesAgreementメンバーSRT:関連エンティティメンバ2020-10-012021-09-300001718227道路:SunTxManagementServicesAgreementメンバーSRT:関連エンティティメンバ2019-10-012020-09-300001718227道路:SunTxManagementServicesAgreementメンバーSRT:関連エンティティメンバ2022-09-300001718227道路:SunTxManagementServicesAgreementメンバーSRT:関連エンティティメンバ2021-09-300001718227US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-09-300001718227US-GAAP:LineOfCreditMember2021-09-300001718227US-GAAP:LineOfCreditMember2022-09-300001718227SRT:燃料メンバ2022-09-300001718227SRT:天然ガス備蓄メンバ2022-09-300001718227道路:JointVentureForAlabamaProjectMember2017-11-300001718227道路:JointVentureForAlabamaProjectMember2021-09-300001718227道路:JointVentureForAlabamaProjectMember2022-09-300001718227道路:JointVentureForAlabamaProjectMember2020-09-300001718227アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:商品契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:商品契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:商品契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwapMember2022-09-300001718227アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwapMember2022-09-300001718227アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwapMember2022-09-300001718227アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:市政債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:その他の債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001718227アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:商品契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-09-300001718227アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:商品契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-09-300001718227アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:商品契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-09-300001718227アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-09-300001718227アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-09-300001718227アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-09-300001718227アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwapMember2021-09-300001718227アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwapMember2021-09-300001718227アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwapMember2021-09-300001718227米国-GAAP:販売コストメンバー2021-10-012022-09-300001718227米国-GAAP:販売コストメンバー2020-10-012021-09-300001718227米国-GAAP:販売コストメンバー2019-10-012020-09-300001718227アメリカ公認会計基準:利息支出メンバー2021-10-012022-09-300001718227アメリカ公認会計基準:利息支出メンバー2020-10-012021-09-300001718227アメリカ公認会計基準:利息支出メンバー2019-10-012020-09-300001718227アメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-公認会計基準:商品契約メンバー2022-09-300001718227アメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-公認会計基準:商品契約メンバー2021-09-300001718227アメリカ公認会計基準:その他の資産メンバーアメリカ-公認会計基準:商品契約メンバー2022-09-300001718227アメリカ公認会計基準:その他の資産メンバーアメリカ-公認会計基準:商品契約メンバー2021-09-300001718227アメリカ公認会計基準:その他の資産メンバーUS-GAAP:InterestRateSwapMember2022-09-300001718227アメリカ公認会計基準:その他の資産メンバーUS-GAAP:InterestRateSwapMember2021-09-300001718227道路:支払い済み費用とその他の現在の責任者アメリカ-公認会計基準:商品契約メンバー2022-09-300001718227道路:支払い済み費用とその他の現在の責任者アメリカ-公認会計基準:商品契約メンバー2021-09-300001718227道路:支払い済み費用とその他の現在の責任者US-GAAP:InterestRateSwapMember2022-09-300001718227道路:支払い済み費用とその他の現在の責任者US-GAAP:InterestRateSwapMember2021-09-300001718227米国-公認会計基準:その他の非現在の責任メンバーアメリカ-公認会計基準:商品契約メンバー2022-09-300001718227米国-公認会計基準:その他の非現在の責任メンバーアメリカ-公認会計基準:商品契約メンバー2021-09-300001718227米国-公認会計基準:その他の非現在の責任メンバーUS-GAAP:InterestRateSwapMember2022-09-300001718227米国-公認会計基準:その他の非現在の責任メンバーUS-GAAP:InterestRateSwapMember2021-09-300001718227US-GAAP:InterestRateSwapMember2022-07-010001718227US-GAAP:InterestRateSwapMember2022-07-012022-07-010001718227米国-GAAP:累計純未現金投資GainLossMembers2022-09-300001718227米国-GAAP:累計純未現金投資GainLossMembers2021-09-300001718227米国-GAAP:累計純未現金投資GainLossMembers2020-09-300001718227アメリカ公認会計原則:他の総合収入メンバーを累計米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-10-012022-09-300001718227アメリカ公認会計原則:他の総合収入メンバーを累計米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-10-012021-09-300001718227アメリカ公認会計原則:他の総合収入メンバーを累計米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2019-10-012020-09-300001718227アメリカ-公認会計基準:会社債務証券メンバー2022-09-300001718227アメリカ-公認会計基準:アメリカ政府債務証券メンバー2022-09-300001718227米国-公認会計基準:市政債券メンバー2022-09-300001718227アメリカ公認会計基準:その他の債務証券メンバー2022-09-300001718227道:建築パートナーIncMemberSRT:ParentCompany Member2022-09-300001718227道:建築パートナーIncMemberSRT:ParentCompany Member2021-09-300001718227道:建築パートナーIncMemberSRT:ParentCompany Memberアメリカ-公認会計基準:公共カテゴリメンバー2021-09-300001718227道:建築パートナーIncMemberSRT:ParentCompany Memberアメリカ-公認会計基準:公共カテゴリメンバー2022-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバー道:建築パートナーIncMemberSRT:ParentCompany Member2022-09-300001718227アメリカ-公認会計基準:公共カテゴリメンバー道:建築パートナーIncMemberSRT:ParentCompany Member2021-09-300001718227道:建築パートナーIncMemberSRT:ParentCompany Member2021-10-012022-09-300001718227道:建築パートナーIncMemberSRT:ParentCompany Member2020-10-012021-09-300001718227道:建築パートナーIncMemberSRT:ParentCompany Member2019-10-012020-09-300001718227道:建築パートナーIncMemberSRT:ParentCompany Member2020-09-300001718227道:建築パートナーIncMemberSRT:ParentCompany Member2019-09-300001718227米国-公認会計基準:制限された株式メンバーアメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:副次的事件メンバー2022-11-032022-11-030001718227米国-公認会計基準:制限された株式メンバーアメリカ公認会計基準:副次的事件メンバー2022-11-032022-11-030001718227米国-公認会計基準:制限された株式メンバーアメリカ公認会計基準:副次的事件メンバー2022-11-030001718227アメリカ公認会計基準:パフォーマンス共有メンバーアメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:副次的事件メンバー2022-11-032022-11-030001718227アメリカ公認会計基準:パフォーマンス共有メンバーアメリカ公認会計基準:副次的事件メンバー2022-11-030001718227アメリカ公認会計基準:パフォーマンス共有メンバーアメリカ公認会計基準:副次的事件メンバー2022-11-032022-11-030001718227アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最小メンバ数アメリカ公認会計基準:副次的事件メンバー2022-11-032022-11-030001718227アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数アメリカ公認会計基準:副次的事件メンバー2022-11-032022-11-030001718227アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:副次的事件メンバー2022-11-042022-11-040001718227アメリカ公認会計基準:副次的事件メンバー2022-11-180001718227アメリカ公認会計基準:副次的事件メンバー2022-11-182022-11-18 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1) | | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 本財政年度末まで九月三十日, 2022 |

あるいは…。 | | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 移行期になります 至れり尽くせり . |

依頼書類番号: 001-38479

建築パートナー会社

(登録者の正確な氏名はその定款に記載) | | | | | |

デラウェア州 (明またはその他の司法管轄権 会社や組織) | 26-0758017 (国際税務局雇用主身分証明書番号) |

290 Healthwest Drive、スイートルーム2 ドーソン, アラバマ州36303 (主な行政事務室住所)(郵便番号) |

(334) 673-9763 (登録者の電話番号、市外局番を含む) |

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| A類普通株、額面0.001ドル | | 道路. | | ナスダック株式市場有限責任会社 |

| | | | (ナスダック世界選りすぐり市場) |

同法第12(G)条により登録された証券:なし。

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい。☐違います。 ☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| 新興成長型会社 | ☐ | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、違います☒

非関連会社が保有する投票権と無投票権のある普通株の総時価は、2022年3月31日、すなわち登録者が最近完成した第2四半期の最終営業日の普通株の最終売却価格に基づいて計算され、#ドルである1,038,616,180.

2022年11月21日現在登録者は41,338,192A普通株、額面0.001ドル、11,352,915B類普通株は、額面0.001ドル、発行された。

引用で編入された書類

登録者は、2022年9月30日までの財政年度終了後120日以内に証券取引委員会に提出される登録者2023年株主総会に関する最終委託書の内容の一部を参照により本報告の第3部に組み込む。

カタログ | | | | | | | | |

| 前向きな陳述に関する警告的声明 | 1 |

| | |

| 第1部 | |

第1項。 | 業務.業務 | 3 |

項目1 A。 | リスク要因 | 8 |

項目1 B。 | 未解決従業員意見 | 22 |

第二項です。 | 属性 | 22 |

第三項です。 | 法律訴訟 | 22 |

第四項です。 | 炭鉱安全情報開示 | 23 |

| 第II部 | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 24 |

第六項です。 | 選定された財務データ | 25 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 25 |

第七A項。 | 市場リスクの定量的·定性的開示について | 36 |

第八項です。 | 財務諸表と補足データ | 38 |

第九項です。 | 会計と財務情報開示の変更と相違 | 81 |

第9条。 | 制御とプログラム | 81 |

プロジェクト9 B。 | その他の情報 | 81 |

| 第三部 | |

第10項。 | 役員·幹部と会社の管理 | 82 |

第十一項。 | 役員報酬 | 82 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 82 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 82 |

14項です。 | チーフ会計士費用とサービス | 82 |

| 第4部 | |

第十五項。 | 展示品、財務諸表付表 | 83 |

サイン | |

前向きな陳述に関する警告的声明

本報告には、将来の事件、業務戦略、将来の業績、将来の運営、在庫、財務状況、予想収入および損失、予想コスト、見通し、計画および管理目標に関する陳述など、リスクと不確実性に関する前向きな陳述が含まれている。歴史的事実以外のすべての陳述は前向きな陳述である可能性がある。前向きな陳述はしばしばであるが、常にではないが、“求める”、“予想”、“計画”、“継続”、“推定”、“予想”、“可能”、“将”、“計画”、“予測”、“潜在”、“目標”、“意図”、“可能”、“可能”、“すべき”、“信じる”などの言葉を使用することによって識別される。“展望”と似たような表現やその否定的な表現。展望的陳述は、将来の業績または結果の保証と解釈されるべきではなく、いつになるか、またはいつそのような業績または結果が達成されるかを正確に説明するとは限らない。展望性陳述は、経営陣の未来の事件に対する結果とタイミングの信念に基づいて、現在得られる情報に基づいている。これらの表現は、推定、仮説、既知および未知のリスク、不確定要素、および他の要因に関連し、これらの要素は、実際の結果またはイベントをこれらの前向き表現において表現されたものと大きく異なることをもたらす可能性がある。展望的陳述を評価する際には、以下の“リスク要因”のタイトルに記載されたリスク要因および他の警告的陳述を考慮しなければならない。本報告に記載されている前向き陳述に反映される期待は合理的であるが,これらの期待が正しいことが証明される保証はないと考えられる。実際の結果またはイベントが前向き陳述で表現された結果またはイベントと大きく異なることをもたらす可能性のある重要な要素は、これらに限定されない

•公共インフラ整備が減少し、政府資金が減少し、交通主管部門や他の州や地方機関の資金を含む

•私たちの経営戦略に関わるリスクは

•地元市場のプロジェクト競争

•私たちの資本集約型ビジネスに関連するリスクは

•公共インフラ建設資金、土地使用、環境、健康および安全事項、政府請負要求および他の法律法規に関する問い合わせ、要求、およびイニシアティブを含む政府の問い合わせ、要求、およびイニシアティブ

•不利な経済的条件と制限された融資市場

•私たちは買収の能力を識別し管理し統合することに成功しました

•私たちは特定のプロジェクトを負担するのに十分な保証能力を得ることができる

•私たちは入札や交渉が最終的に私たちに与えられた契約を交渉する際に、全体的なリスク、要求、またはコストを正確に見積もる能力を持っている

•大量の契約を取り消したり、新しい契約の資格を取り消したりします

•不利な気象条件に関するリスク

•気候変動と関連する法律法規

•私たちの巨額の債務とその条項が私たちに与えた制限

•私たちは私たちのサプライチェーンを管理して、十分な原材料、設備、基本用品を得ることができるようにすることができます

•私たちは重要な人員を維持し、良好な労使関係を維持し、いかなる労働力不足、人員の流動と労働力コストの増加の問題を管理或いは緩和することができる

•財産損失と他のクレームと保険範囲の問題

•雇用関連、労働者賠償、および違約クレームを含む訴訟または紛争の結果

•私たちの情報技術システムおよびインフラに関連するリスクは、ネットワークセキュリティイベントを含む

•私たちは財務報告書に対する効果的な内部統制を維持することができる

•私たちがコントロールできない他の事件。

これらの要素は、必ずしも実際の結果またはイベントが前向き陳述で表現された結果またはイベントと大きく異なるすべての重要な要素をもたらす可能性があるとは限らない。他の未知または予測不可能な要素はまた実際の結果やイベントの違いをもたらす可能性がある

これは展望的な陳述で表現された内容とは大きく違う。私たちの将来の結果は、“リスク要因”のタイトルに記載されたリスクと不確実性を含む様々な他のリスクおよび不確実性に依存するだろう。しかし、私たちのすべての展望的な陳述がこの警告声明によって制限されているからだ。前向きな陳述は、本プレスリリースの日までの状況のみを代表する。私たちは、新しい情報、未来の事件、または他の理由のために、法的に別の要求がない限り、このような陳述の日後にいかなる前向きな陳述を更新または修正する義務はない。

第1部

プロジェクト1.ビジネス

概要

私たちは民間インフラ会社で、アラバマ州、フロリダ州、ジョージア州、ノースカロライナ州、サウスカロライナ州の道路建設と維持に特化しています。私たちの完全子会社を通じて、私たちは公共と個人インフラプロジェクトに各種の製品とサービスを提供して、重点的に高速道路、道路、橋、空港及び商業と住宅開発プロジェクトです。我々の垂直一体化戦略によれば、我々の主な業務は、(I)内部使用のための熱ビチューメン(“HMA”)の生産·流通、建築プロジェクトでの第三者への販売、(Ii)道路基層の施工およびアスファルト舗装の応用を含む舗装活動、(Iii)公共施設および排水システムの設置を含む敷地開発、(Iv)HMA製造の原料として使用される砂、砂利、建築石などの骨材の採掘、および(V)内部使用およびHMA製造に関連する第三者への液体アスファルトセメントの販売を含む。

建設パートナー会社は2007年に設立され、デラウェア州の会社であり、その完全子会社建築パートナー持株会社の持株会社として、HMA舗装と建築業界の買収成長戦略を促進する。2019年12月31日、Construction Partners Holdings,Inc.はConstruction Partners,Inc.と合併し、合併後も倒産しなかった

本報告で使用される用語“会社”、“私たち”、“私たち”および“私たち”は、文脈的にこれらの用語が親会社または特定の子会社のみを指すことが要求されない限り、建設パートナーシップおよびその子会社を意味する

2022年度の開発

•インフレとサプライチェーンの傾向2022年9月30日までの会計年度において、我々が製品やサービスを提供するために必要ないくつかのインフレに敏感な投入は、燃料、コンクリート、鉄鋼を含むHMAおよび他の事業に重要なプロジェクトを生産するための原材料コストの上昇を含む上昇傾向を続けている。また、私たちは、下請け業者、材料サプライヤー、設備メーカーを含むサプライチェーンの異なる参加者のいくつかの中断を経験し、彼らは私たちのHMAの製造と私たちの建築プロジェクトを実行するために必要な原材料、設備、車両、建築用品、その他のサービスを提供した。これまで、製品価格の向上と、私たちが入札した建築プロジェクトを含む期待コストの増加により、インフレ、サプライチェーン中断、労働力制限が私たちの業務に与えるいくつかの影響を緩和することができました。しかし,蓄積されたプロジェクトの増加したコストを転嫁する能力は限られており,この場合,これらのコストを我々の顧客に転嫁することで損失を補ったり,利益率を減らしたりすることはできない可能性がある

•サウスカロライナ州の買収ですサウスカロライナ州リバーティに本社を置くHMA生産·敷設会社であるキングアスファルト社を買収しましたこの取引はサウスカロライナ州で最初のプラットフォーム会社を設立し、サウスカロライナ州のグリーンビルの大部分にHMA工場を三つ追加した。サウスカロライナ州コンウェイに本社を置くアスファルト敷設、整地、現場作業会社も買収した。この取引は二つのHMA工場を増加させ、ホリー県ともっと大きい桃金娘ビーチの大都市街地への通路を提供した

•フロリダ州の買収私たちはフロリダ州ペンサコラに本社を置く格付けと現場勤務会社を買収した。この取引は私たちの建築サービスの垂直的な統合を強化し、フロリダ州ペンサコラ市場地域での私たちの能力を補充した。フロリダ州パナマシティに本社を置くアスファルト敷設、平坦化、現場作業会社も買収した。この取引は私たちが増加しているフロリダ州パナマシティ市場地域の運営資源と能力を強化した。

•ノースカロライナ州買収ノースカロライナ州バーゴに本社を置くアスファルト舗装会社を買収しましたこの取引はノースカロライナ州ウィルミントン大都会市場に入る機会を提供する

•信用協定。2022年6月30日、私たちは信用協定を締結した。信用協定は(I)初期元金総額2500万ドルの定期融資、(Ii)初期元金総額3.25億ドルの循環信用手配、及び(Iii)初期元金総額5000万ドルの遅延抽出定期融資手配を規定している。他の事項を除いて、定期融資の収益は、私たちの以前の信用に基づいて私たちの債務の再融資のために使用される。信用協定のさらなる検討については、本報告の他の部分に掲載されている11-当社の総合財務諸表の債務を参照されたい。

私たちの業界は

私たちは規模が大きく増加しているショッキングな金属加工と道路建設業界で事業を展開しており,特にアスファルト舗装材料やサービス分野である。コンクリートと比較して、アスファルト路面混合物は現在最もよく使われている道路材料であり、コスト効果、耐久性と再利用性があり、敷設過程における交通への干渉を最小限に抑えるためである。私たちの業界の最近の成長は連邦、州、地方交通部(DOT)予算によって推進されており、これらの予算は毎年交通とインフラ支出に特化している。2015年に法律となった連邦“固定米国地上交通法案”(FAST法案)は地上交通インフラに2020年9月30日までの資金を提供し、2020年10月に採択された持続決議はFAST法案の地上交通プロジェクトを1年間延長し、連邦ショッキング金属加工信託基金に136億ドル増加した。2021年11月、連邦インフラ投資·雇用法案(IIJAと略す)が法律に署名した。IIJAは、従来の地上交通プロジェクトの再認可や、道路、橋、空港などのプロジェクトに追加資金を提供することで、5年間で5480億ドルの新しいインフラ支出を提供する。また、私たちの市場のいくつかの州は近年、現地の道路、橋、交通プロジェクトの建設に資金を提供することを支援する立法を承認した。ショッキング金属加工および道路建設サービスと材料の非自由支配性質は安定かつ一致した業界資金を支援した。

プロジェクトと顧客

私たちは公共と個人インフラプロジェクトに建築製品とサービスを提供します。重点はアメリカ東南部の高速道路、道路、橋、空港及び商業と住宅用地です。建設現場開発,敷設,公共施設,排水システム建設を含む広範囲な大型工事現場を提供し,プロジェクトに必要なHMAを提供する。私たちのプロジェクトには新しい建物と維持サービスが含まれている。公共資金と個人援助のプロジェクトはそれぞれ2022年度の約60.9%と39.1%を占めています建築工事契約収入。私たちの公共顧客は連邦機関、州DOTS、そして地元の市政当局を含む。私たちの個人顧客は商業と住宅開発業者と企業を含む。

私たちの最大の顧客は州政府債券です。F.F2022年9月30日までの会計年度、アラバマ州とノースカロライナ州のDOTはそれぞれ私たちの収入の10.0%と11.2%を占めている。アラバマ州DOTとノースカロライナ州DOTを除いて、2022年9月30日までの会計年度では、他の顧客は私たちの収入の10%を占めておらず、すべてのDOTが実行しているプロジェクトが比率を占めている36.8%の私たちの収入。私たちの最大の25のプロジェクトは未払い16.9%9月30日までの会計年度の収入は, 2022.

契約のタイプ

私たちの公共顧客契約は主に固定単価契約です。固定単価契約の定価は通常承認された数量に基づいている。私たちの個人顧客契約は主に固定総価格契約であり、使い捨て契約とも呼ばれ、単一価格ですべての仕事を完成させることを要求しています。私たちはまた時々設計-建造契約を締結します。これは一般的に固定総価格契約に従って履行されます。私たちのほとんどの契約については、私たちが契約して履行したサービスを完了し、最終的に受け入れ、必要な契約終了書類を渡す際に最終支払いを受け、所有者への義務はその時点で完了しました。いくつかの契約について、私たちは工事保証書を提供しなければならない。必要であれば、これらの保証期間は通常一年ですが、オーナーの説明によると、保証期間は三年間まで延長できます。歴史的に見れば、保証クレームは私たちの業務に重要ではありません

契約管理

(I)入札契約を公開する加入者サービスを統合して警告すること、(Ii)連邦、州、および地方政府エンティティが機関ウェブサイトを介して発表した入札、長期インフラ計画または広告および他の一般入札を開示すること、(Iii)私たちの業務発展努力、および(Iv)当業界の他の参加者とのコミュニケーションを含む、様々なソースによって潜在的契約を決定する。私たちはいくつかの要素を考慮して、これらの要素は契約業績と私たちの財務結果をもたらす可能性があり、私たちの契約に対する入札仮定や方法と比較して差がある。したがって、利用可能な潜在的契約を決定した後、どのような契約を実行するかを非排他的要因リストに基づいて決定し、これらの要因は、契約に必要な関連スキル、契約規模および期限、私たちの人員および設備の利用可能性、私たちの現在の契約が蓄積している規模および構成、私たちの競争優位性と劣勢、私たちの以前の経験、請負機関または顧客、契約資金源、地理的位置、可能な競争、施工リスク、毛金利機会、罰または報酬、および契約タイプを含む。

我々のオリジナル入札分析の完全性と正確性を確保するために,潜在項目の入札準備には通常3段階が含まれる.

•第一段階:我々は、(I)関連する様々なタイプの作業および関連する推定材料、(Ii)契約期間およびスケジュール、および(Iii)プロジェクトの任意のユニークまたは危険な側面を決定することができるように、プロジェクトの計画および仕様を検討する。

•第二段階:計画、仕様、施工進捗に基づいて、契約完了に必要な人工、材料、設備、下請け業者、プロジェクトチームのコストと利用可能性を推定します。我々のほとんどの見積りは入札項目ごとの単位で行われており,典型的な契約には50から200個の入札項目が含まれている.

•第3段階:管理職は見積もり数を詳細に検討しました。この検討は、(I)プロジェクトを達成するためのコスト、経路、手段、および方法、(Ii)人員構成および生産性、および(Iii)リスクを含む分析を含む。コスト試算の詳細な審査が完了した後、経営陣は適切な利益率を決定して総入札金額を計算する。この利益額は、経営陣の契約困難度に対する見方、既存の競争環境、および私たちが滞納している契約の規模と構成に依存する。全過程で、私たちは私たちのプロジェクトマネージャーと密接に協力して、任意のリスクを含めて、契約に関連するすべての問題をよりよく理解して解決することができます。

建築契約入札を提出する際に使用する下請けコストが変化しないことを確保するために,入札を提出する前に下請け業者から確定した見積を得る.また、材料価格変化のリスクを軽減するために、仕入先から“超えない”見積を取得し、工期の長い項目については、見積には通常価格自動上昇条項が含まれています。このような見積もりには一般的に私たちの主要な契約と束ねられた品質保証が含まれている。私たちは、私たちが得たオファーを提供したそれぞれの契約を完了するために必要な材料または下請けサービスを除いて、材料または下請けサービスに義務がありません。

契約付与後と施工段階では,実際に発生したコストとこれまでに完成した数を予算金額やプロジェクト進捗と比較することで進捗を監視している。私たちは毎月各契約の総予測収入、コスト、および予想利益の推定値を検討する。

いくつかのプロジェクトの通常のプロセスでは、私たちまたは私たちの顧客は、数量、仕様または設計、実行方法または方法、施設、材料、現場条件、および完成期限などの変化を反映するために、元の契約を修正または変更することができます。一般に,これらの修正の範囲や価格は,元の契約の“変更書”に記録され,契約の正常変更単項に基づいて審査,承認,支払いが行われる.クライアントが事前に実行すべきジョブの範囲や価格が合意されていなくても,クライアントの指示に応じて追加的や注文変更作業を実行することが要求される場合がある.このプロセスは、完了した作業が元の契約計画および仕様に含まれる作業範囲を超えているかどうか、または顧客が達成された作業が追加の作業の条件に適合していることに同意しても、顧客が追加の仕事に支払うことを望む価格を引き起こす可能性があるという議論を招く可能性がある。このような紛争は私たちが満足できる解決を得られないかもしれない。顧客が追加作業の費用を支払うことに同意しても、顧客が変更書を承認し、資金を提供するまで、そのような作業のコストに長い時間を提供する必要があるかもしれない。さらに、追加の作業による任意の遅延は、契約(または他の契約)上の他の作業のタイムリーなスケジュールおよび契約マイルストーンの日付を満たす能力に悪影響を及ぼす可能性があります。歴史的には、私たちは変更シートによる影響を管理することに成功してきましたが、変更シートは私たちの業務に実質的な悪影響はありません。

政府機関との契約の多くは、お客様の都合の良いときに契約を終了することを規定しており、契約終了日までに仕事の報酬を支払うことを要求しています。顧客の便宜のために政府契約を終了することは極めてまれである。私たちの多くの契約には条項があります。規定の完成進捗要求に達していない時に違約金を支払うことを要求します。歴史的に、私たちは違約金条項の実質的な悪影響を受けていない。

私たちは私たちのほとんどの建築プロジェクトで主請負業者だ。総請負業者として、私たちは下請け作業を含む契約全体の履行に責任がある。下請けの不履行リスクを管理するために、私たちは通常、その履行を保証するために保証金または他の種類の保証を提供することを下請け業者に要求し、および/または彼らが履行を完了するまで、契約条項に従って金を抑留する。不利な企業条例は、政府機関が達成した契約作業の特定の部分を、あるタイプの不利な請負業者またはサプライヤーに下請けするために、私たちの誠意をもって努力することを要求する。

契約が滞る

2022年9月30日現在、私たちの契約滞納額は14.108億ドルですが、2021年9月30日までの滞納契約金額は9.662億ドルです。契約在庫は財務措置であり、通常、会社が将来実行すると予想される仕事のドル価値を反映している。契約在庫は米国公認会計原則(“GAAP”)が認めている用語ではないが、私たちの業界でよく使われている測定基準である。私たちは一般的に建築プロジェクトを付与する時にそれを私たちの滞納契約に含め、私たちが資金を得る可能性があると思う程度にこのプロジェクトを含む。私たちの在庫には一般的に進行中の契約と私たちが契約を実行していますがまだ仕事を始めていない契約の未完了作業が含まれています。進行中の契約の未完了作業については,(I)実行された変更書,(Ii)通常業務中に確認される予定の変更待ちリスト,および(Iii)顧客にクレームを出すことが含まれており,既存の契約に基づいて法的根拠があることが確認されており,これらのクレームを収集する可能性があると考えられる.2022年9月30日と2021年9月30日現在、作業が行われているか、または開始されていない契約未完了作業はそれぞれ10.278億ドルと7.255億ドル。

私たちの在庫作業には、(I)低価格入札者でありながら契約が実行されていない公開入札作業、および(Ii)低価格入札者であるか、または継続された通知を受けたが、契約が実行されていない個人作業であることが通知された低価格/無契約作業も含まれている。2022年9月30日と2021年9月30日までの低入札/無契約在庫はそれぞれ3.83億ドルと2兆407億ドルだった。2022年9月30日現在、約76%の滞納契約が今後12カ月以内に完了すると予想されている。

いくつかの顧客契約には、追加の競争入札プロセスを必要とすることなく、追加的な競争入札プロセスを付与するために、私たちの顧客によって適宜行使可能なオプションが含まれています。また、いくつかの顧客契約には、主契約に従って署名されたタスク注文が含まれており、主契約によれば、顧客が特定のタスク注文を付与してくれた場合にのみ、作業を実行する。行使されていない契約選択権と発行されていないタスクリストを含む付与された契約は、これらの選択権を行使するか、またはそのようなタスクリストを発行する可能性がある範囲内に契約に含まれている。

私たちの契約に蓄積されているほとんどの契約、および未実行の契約オプションおよび未発表のタスク注文は、お客様がキャンセルまたは修正を選択することができます。歴史的に、私たちは多くの契約のキャンセルや修正を経験したことがない。多くのプロジェクトは私たちの契約蓄積に追加され、同じ会計年度内に完成するため、私たちの年明けや年末契約に反映されない可能性があります。契約在庫にはHMA、骨材、液体アスファルトセメントの外部販売は含まれていない。

保険と債券

私たちは一般的で超過責任、財産、労働者補償、医療保険を維持し、すべての金額は業界の慣例に合致している。

我々の通常の業務過程では、様々な種類の保証債券を提供し、特定の公的·民間部門契約の下での顧客の履行に追加的な保障措置を提供する必要がある。私たちが保証債券を獲得する能力は、保証市場全体の容量を含む、私たちの資本、運営資本、過去の業績、管理専門長と外部要素に依存する。保証会社は私たちがたまっている契約数と彼らの保証基準に基づいてこれらの要素を考慮します。担保市場の能力は市場変動の影響を受け、主に担保業界の損失程度と担保市場の統合程度の駆動を受ける

競争

私たちが経営している多くの市場で、私たちは複数の競争相手と競争している。私たちの業界では、参加者が材料の有効な輸送距離の制限を受け、市場が分散しているため、競争は制限されており、全国には数千人の参加者があり、その多くは現地または地域の事業者である。私たちの競争相手は、通常、単一材料、製品または市場に集中する小型家族企業から、広範な建築材料、製品および舗装、関連サービスを提供する多国籍企業まで。我々の競争力を影響する要素は価格、推定能力、現地市場と条件に対する理解、プロジェクト管理、財務実力、品質名声、総合材料供給及び機械と設備を含む。私たちは私たちが運営する市場で効果的に競争できる有利な地位にあると信じている。

季節性

私たちの業務活動は主に屋外で行われているので、季節によって変動します。したがって、季節変化および他の天気に関連する状況、特に冬、春または秋の持続的な多雪、多雨または寒冷天気、ならびにハリケーン、竜巻、熱帯嵐および大雪などの重大な天気事件は、私たちの製品の使用を減少させ、私たちのサービスに対する需要を減少させることによって、私たちの業務および運営に悪影響を及ぼす可能性がある。また、建築材料の生産と出荷量レベルは建築業の活動に続き、建築業の活動は通常春、夏、秋に発生する。私たちの第3と第4四半期では、より暖かくて乾燥した天気は、通常、この2四半期の活動と収入をより高くするだろう。不利な天気条件のため、私たちの第一財期と第二財期の活動レベルは通常低い。私たちの第三財期は春雨と広範囲の気温変化によって大きく変化します。涼しく湿った春はプロジェクトの乾燥時間が増加し、これは第3四半期の販売を延期する可能性があり、暖かく乾燥した春はプロジェクト着工日を早める可能性がある。

原材料の供給源と獲得性

ディーゼル、液化アスファルト、その他の石油ベースの資源、砂、岩石を含むが、これらに限定されない原材料を購入する。少数の例外を除いて、私たちは原材料を調達する長期的な合意を締結しない。仕入先からオファーを受けましたが、ほとんどの見積製品のプロジェクトライフサイクル内の価格は“超えません”です。HMA製造過程において、混合材料の成分は、砂および岩石、液体アスファルトおよび再生アスファルト路面(RAP)のような元の骨材を含む。私たちは内部ですべてのHMA工場にRAPを供給することができます。これはアスファルト再舗装プロジェクトの副産物であり、私たちのいくつかの市場地域の原始骨材です。私たちのほとんどのHMA工場はサプライヤーの重合施設内あるいは近くに位置していて、輸送コストを低減しました

材料は私たちの工場に届きます。市場条件と生産能力の違いにより、原材料の価格と可獲得性は毎年異なる可能性がある。私たちは今後12ヶ月間どんな原材料も不足しないと予想している。

政府と環境法規

私たちの業務は厳格で複雑な連邦、州、地方の法律法規によって制約されており、これらの法規は私たちの業務の環境、健康と安全面、あるいは環境保護に関する他の面を管理している。これらの法律と法規は私たちの運営に多くの義務と制限を加えている

•規制された活動を行う前に許可証または他の承認を得ることを要求する

•環境中に排出可能な材料の種類、数量、および濃度を制限する

•荒野や湿地や他の保護区の一部の土地での活動を制限したり禁止したりしています

•労働者保護のための特定の健康および安全基準の要件に適合する;

•私たちの運営による汚染に重大な責任を負う。

これらの連邦法には,(1)固体と危険廃棄物管理を管理する“資源保護·回収法”,“汚染予防法”と“総合環境反応,補償·責任法”,(2)“清浄空気法”と“清浄水法”,空気と水資源の保護,(3)“緊急計画とコミュニティ知る権利法”と“有毒物質制御法”があり,類似した州法のほかに危険材料の管理も管理されている。環境保護局や対応する国家機関のような多くの政府当局は,これらの法律や条例およびこれらの法律や条例に基づいて発行される許可証を強制的に遵守する権利がある。このような法執行行動はしばしば困難で費用の高い約束に従った措置や修正行動と関連がある。これらの法律および法規を遵守しないことは、行政、民事または刑事罰、補償的損害賠償、調査または救済義務の適用、および私たちの業務の一部または全部を制限または禁止する命令を発表することを含む評価制裁につながる可能性がある。さらに、私たちは必要な許可を得るか得られないかで遅延する可能性があり、これは私たちの運営を遅延したり中断したりして、私たちの成長と収入を制限するかもしれない。

ある環境法は厳格な責任(すなわち“非”の表明を要求しない)と、危険物質、炭化水素または固体廃棄物を処分、貯蔵または放出する場所の救済と回復に必要な費用の連帯責任を規定している。私たちは、このような汚染が他人の行為によるものであっても、私たちがこれらの行動を取ったときに適用される法律を遵守する私たち自身の行動による結果にかかわらず、現在または以前に私たちが所有または経営していた汚染物または私たちが処分した材料の不動産を救済することを要求されるかもしれない。いくつかの買収については、私たちが大きな損失を受ける可能性のある環境責任に対応するために、賠償を要求されたり、要求されたりすることができる。また、私たちが所有している、賃貸または経営している物件には汚染があり、運営コストの増加を招く可能性があり、あるいは採鉱目的を含む予想されるこれらの物件を使用する能力を制限している。

場合によっては、環境法を遵守しなければ、市民団体も私たちに法的訴訟を提起したり、運営に必要な環境許可証を取得する能力に挑戦したりする能力がある。また,自然資源を含む人員や財産への損害クレームは,我々の運営が環境,健康,安全に及ぼす影響による可能性がある。私たちの保険にはすべての環境リスクとコストが含まれていないかもしれません。あるいは私たちに環境クレームをすれば、私たちの保険は十分な保険を提供しないかもしれません。また,近年,環境保全に対する公衆の興味が急激に増加している。建築業に適用されるより広範で厳しい環境立法や条例の傾向が継続し、経営コストの増加を招き、収益性に影響を与える可能性がある。

私たちは未来にこのような法律と法規を遵守することで巨額の資本と運営支出を生む可能性がある。法律を制定したり、他の政府行動を取って私たちの運営を制限したり、より厳格で高価な運営、廃棄物処理、処分、整理要求を適用したりすれば、私たちの業務、将来性、財務状況、または運営結果は重大な悪影響を受ける可能性がある。

私たちは私たちの運営許可と関連法律法規の要求に適合するために、私たちの運営、手続き、政策を定期的に監視して検討します。私たちの運営と施設は、自分が所有していてもレンタルしていても、適用される環境法律と法規に基本的に適合しており、いかなる既存の違反も、私たちの運営や財務状況に大きな悪影響を及ぼす可能性は低いと信じている。

工業作業は、設備保守と貯蔵、アスファルト製造と加工、地下タンクの使用、危険材料や石油製品の他の貯蔵と使用を含み、私たちの施設で行われ、場合によっては私たちの施設で50年以上行われている。私たちの運営は基本的に適用される環境法律を守っていますが、私たちは時々私たちのいくつかの施設でこれらの活動に関連する汚染を発見します。我々はいくつかの施設で発見された危険物質や石油製品の調査や救済に費用が生じており,他施設の調査や救済活動が行われている。私たちも同じように

以前と未来の買収と関連した似たような負債。私たちは私たちのどの施設の既知または潜在的な汚染に関連する責任が私たちの運営や財務状況に実質的な悪影響を及ぼすとは思わない

従業員と人的資本

2022年9月30日までに、私たちは1035人の受給従業員と2755人の小時間労働者を雇用した。ある特定の時間において,小時間工の総人数は進行中の項目量に依存し,季節によって変化する。2022年度には,パート労働者数は2,194人から2,785人まで様々であり,平均2,444人であった。私たちのどんな職員たちに対しても、私たちはどんな集団交渉協定にも拘束されない。私たちは私たちが従業員たちと強固な関係があると信じている

私たちの業務はいつでも利用可能な管理、監督、そして現場の人たちに依存する。重要な人員を引きつけ、訓練し、維持することはずっと私たちが成功する鍵であり続けるだろう。我々の管理情報システム,在職研修,教育シンポジウムを用いて,従業員の訓練を行い,プロジェクト実行の重要性を理解させた。試算、プロジェクト管理、プロジェクトコスト制御に関する訓練にも重点を置いている。我々の作業者は、通常、平坦化や敷設など、施工の特定の段階に集中しており、各作業者は、日常生産量を最大限に向上させるために特定の任務に割り当てられている。私たちの組織理念の中心的な原則の1つは、内部から促進され、様々なレベルの雇用の中で昇進の機会を提供することであり、才能のある従業員を維持するのに役立つ。また、内部昇進が選択肢でない場合には、従来的かつ創造的な方法でより多くの人材を積極的に募集して欠員を埋めることになる。私たちの業界の他の会社のように、私たちはいくつかの日常的な従業員の流失を経験したが、私たちはこれまで私たちの業務成長を支援するのに十分な数の人員を引き付けることができた。それにもかかわらず、私たちのすべての市場で、私たちはまだ経験豊富な労働者たちの競争に直面している

私たちは大衆、顧客、そして職員たちの安全を非常に重視する。そこで,職場で高い安全レベルを保つことができるように広範な安全訓練計画を展開した。新しく雇用されたすべての従業員は初歩的な安全訓練を受けなければならず、あるタイプのプロジェクトと流れについて、特定の危険訓練計画を行います。我々のプロジェクト職長と監督は現場安全会議を開催し、私たちの専任安全検査員はランダムに現場安全検査と評価を行った。そのほか、ある運営従業員は職業安全と健康管理局(“OSHA”)或いは鉱場安全及び健康管理局(“MSHA”)(何が適用されるかに応じて)が認可した安全課程を完成しなければならない。さらに、私たちは従業員たちがすべての安全でない状況を直ちに是正して報告し、安全文化を促進することを奨励する

サイト情報

その会社はwww.structionpartners.netというサイトを持っている。ある会社管理情報、米国証券取引委員会(以下、“米国証券取引委員会”という)に提出された文書、および他の株主が興味を持つ可能性のある情報は、会社のウェブサイトの“投資家”ページで無料で取得することができる。例えば、これらの報告は、我々のForm 10-K年間報告、Form 10-Q四半期報告、Form 8-K現在の報告、および1934年“証券取引法”(以下、“取引法”と呼ぶ)第13(A)または15(D)節に提出または提出された報告書に基づく修正案を含む。これらの文書は、米国証券取引委員会に届出または提供された後、合理的で実行可能な場合にできるだけ早く提供される。会社サイト上の情報や会社サイトで取得可能な情報は、本10-K表年次報告の一部ではなく、本年度報告にも含まれていません。我々は,サイトアドレスのみを非アクティブなテキストとして参照し,サイトのアクティブリンクとするつもりはない.書面の要求があれば、定期的かつ現在報告されている電子または紙のコピーを株主に無料で提供します:建設パートナー会社、注意:会社秘書、290 Healthwest Drive、Suite 2、Dothan、Alabama 36303。また、米国証券取引委員会には、米国証券取引委員会に電子的に提出された我々や他の発行者に関する報告書、依頼書、情報声明、その他の情報が含まれているウェブサイトwww.sec.govが設置されている。

第1 A項。リスク要因です

私たちA種類の普通株に投資するのは危険がある。投資決定を下す前に、あなたは以下のリスクとこの報告書に含まれる他のすべての情報をよく読んで考慮しなければならない。私たちの業務、財務状況、そして経営結果はこのようなリスクのいずれかの重大な悪影響を受けるかもしれない。したがって、私たちA種類の普通株の取引価格は下がるかもしれません。あなたはあなたの全部あるいは一部の投資を損失するかもしれません。以下に説明する危険は私たちが直面している唯一の危険ではない。私たちは今知らないか、あるいは私たちが現在重要ではないと思う他の危険もまた私たちに悪影響を及ぼすかもしれない。

私たちの業務に関わるリスク

経済状況の著しい減速や低下、特に米国南東部の経済状況は、我々の運営結果に悪影響を及ぼす可能性がある。

私たちは現在アラバマ州、フロリダ州、ジョージア州、ノースカロライナ州、サウスカロライナ州で業務を行っています。経済状況の著しい減速や低下、あるいは米国経済見通しの不確実性、特にこれらの州の経済見通しは、インフラプロジェクトへの需要を減少させる可能性がある。インフラプロジェクトへの需要は、全体的な経済状況、新たなまたは置換されたインフラの需要、政府実体が援助する様々なプロジェクトの優先順位、および連邦、州、地方政府の支出レベルに依存する。特に、低税収、信用格付け引き下げ、予算赤字及び融資制限、連邦資金の時間及び額及び相互競争を含む政府優先事項は、以下の方面の能力にマイナス影響を与える可能性がある

政府機関は既存または新しい公共インフラプロジェクトに資金を提供する。また、金融·信用市場のいかなる不安定も、顧客がタイムリーに私たちに支払う能力に悪影響を及ぼす可能性があり、さらには、すでに行われているプロジェクトの作業に悪影響を及ぼす可能性があり、顧客が蓄積している契約中の建設プロジェクトを延期またはキャンセルさせる可能性があり、市政債券の発行を含む新たな建設プロジェクトに資金を提供するのに十分な資金を得ることが可能である。

私たちの業務は連邦、州、地方政府の公共インフラ建設への支出に依存しており、政府資金の減少は私たちの運営結果に悪影響を及ぼす可能性がある。

2022年9月30日までの会計年度で、約60.9%の建築契約収入は、公共援助による建築プロジェクトと、連邦、州、地方の各レベルの公共顧客に建築材料を販売します。したがって、公共援助の建設が連邦、州または地方資金の減少またはその他の理由で減少すれば、私たちの財務状況、運営結果、流動性は実質的な悪影響を受ける可能性がある

連邦ショッキング金属加工法案は支出許可を提供し、連邦が援助した建設プロジェクトの最高利用可能金額を代表する。毎年、国会は特定のプロジェクトに利用可能な金額を決定するための支出法案を採択する。毎年の資金レベルは通常、連邦ショッキング金属加工信託基金に保管されているショッキング金属加工ユーザー税の領収書とリンクされている。国会が年間支出を通過すると、連邦政府は公式や他の手続きに従って州ごとに資金を分配する。州は一般的にこのような資金を連邦立法で概要された具体的な計画に使用しなければならない。近年、支出が収入を超えているため、ショッキング金属加工信託基金は債務不履行の状況に直面しており、年間資金不足は主に短期措置で解決されている。IIJAは2021年11月に法律に署名し、連邦政府の地上交通プロジェクトへの支出を増加させ、5年以内に高速道路、橋、空港に追加資金を提供した。また、2022年8月に可決された“インフレ低減法案”は、様々なインフラ関連プロジェクトに資金を提供している。これらの法律によって規定された資金レベルは過去最高レベルに達しているにもかかわらず、これらの計画または他の方法によると、これらの資金が使用されるプロジェクトの時間、性質、および規模はまだ確定されていない。したがって、私たちは未来の連邦ショッキング金属加工資金の存在、時間、または金額を保証することができない。連邦ショッキング金属加工の資金も、予算赤字、政府停止、連邦自動減額の潜在的な影響を含む国会全体の支出に関する不確実性の影響を受けている。連邦ショッキング金属加工資金のいかなる減少、特に私たちが業務を展開する州に割り当てられた資金は、私たちの業務結果に実質的な悪影響を及ぼす可能性がある

各州のインフラ支出は、様々な州税(通常は燃油税や自動車料金)と、有権者が承認した債券計画から徴収された特別分配額から発生する。州の税金不足は州インフラプロジェクトの支出を減らしたり、支出を延期したりするかもしれない。税金の減少と承認されたプロジェクトに資金を提供できないため、多くの州は州レベルの資金圧力を経験している。これらの圧力に対応するために、一部の州は、特殊用途税や燃油税の増加を含むインフラ投資の安定した資金を促進するための措置を講じている。私たちが運営している州では、どの州でもインフラ資金の減少が私たちの運営結果に実質的な悪影響を及ぼす可能性があります。

私たちの収入の大部分は国から直接投資されている。私たちはいくつかのプロジェクトを入札したり、国家DOTSとの契約に成功する能力を失って、私たちの業務に実質的な悪影響を及ぼすかもしれません.

私たちの最大の顧客は州政府債券です。2022年9月30日までの会計年度では、アラバマ州とノースカロライナ州のDOTはそれぞれ私たちの収入の10.0%と11.2%を占め、すべてのDOTが実行したプロジェクトは私たちの収入の36.8%を占めている。私たちは予測可能な未来に、私たちの収入の大部分が国家直接投資に依存し続けると信じている。私たちの入札のいくつかのプロジェクトや国家DOTSとの契約に成功した能力を失ったり、低下させたりすることは、私たちの財務状況、運営結果、流動性に大きな悪影響を及ぼす可能性があります。お客様タイプ別の収入集中に関する情報および最大顧客の説明については、本報告の他の部分に含まれる連結財務諸表の付記2--重大な会計ポリシー、リスク集中を参照されたい。

政府契約は通常、様々な法規、要求、法規の制約を受けており、これらの規定に違反したり、違反したりすると告発されることは、私たちの業務に実質的な悪影響を及ぼす可能性がある。

我々の政府機関との契約は、一般に、特定の調達条例、契約条項、および契約の形成、管理、履行および会計に関する様々な社会経済要求の制約を受けており、通常、明示的または黙示されたコンプライアンス証明を含む。私たちは実際にまたはこれらの政府法規、要求または法令に違反したとして民事または刑事詐欺のクレームを受ける可能性がある。さらに私たちはりっぱな担い手民間代表政府が連邦虚偽請求法案に基づいて提起した訴訟には、3倍の損害賠償の請求が含まれている可能性がある。さらに、私たちがこれらの法規、要求、または法令のいずれかを遵守できなかった場合、または私たちが職場の安全に違反する多くの行為があった場合、私たちの既存の政府契約は終了される可能性があり、私たちは州レベルの連邦援助プロジェクトを含む政府契約または下請けを一時停止されるかもしれない。たとえ私たちがこのような法規、要求または法令、違反に対する告発や弁護をしていなくてもりっぱな担い手訴訟は私たちの名声を損なう可能性があり、私たちにこのような疑いや訴訟を弁護するために実質的な費用を支払うことを要求するかもしれない。これらのイベントのいずれか1つまたは複数は、私たちの財務状況、運営結果、キャッシュフロー、および流動性に実質的な悪影響を及ぼす可能性がある。

大量の契約のキャンセル、私たちの入札新契約の資格が取り消され、新しいプロジェクト機会の予測不可能な時間が私たちの業務に実質的な悪影響を及ぼす可能性があります。

政府契約は通常いつでもキャンセルできます。私たちは仕事を終えた支払いだけを受けることができます。未完了の契約を取り消すことは収入損失を招き、他の似たような仕事が利用可能になるまで、私たちの設備が長い間アイドル状態になる可能性がある。しかも、もし私たちがこのような実体が要求する資格を維持できなければ、私たちは特定の政府契約を入札することを禁止されるかもしれない。例えば、賃金、福祉、残業、労働条件、平等な雇用機会、平権行動、および薬物試験に関する法律を含む様々な法律が含まれており、これらの法律に違反するいくつかの場合には、請負業者に強制休職および/または除名が規定されている。さらに、連邦および州の法律では、場合によっては、詐欺または公共契約または下請け契約の取得、獲得、または履行に関連する刑事犯罪によって有罪判決されたり、民事責任があると認定されたりする場合があり、適宜中止および/または除名することができる。いかなる中止または禁止解除の範囲および期限は、具体的な事件の事実と禁止解除の理由によって異なることができる。最後に、プロジェクト報酬の時間は予測できないし、私たちがコントロールできるものでもない。プロジェクト奨励は、既存プロジェクトの拡張を含み、複雑で長い交渉と競争入札過程に関連することが多い。

もし私たちが私たちのプロジェクトの全体的なリスク、収入、またはコストを正確に見積もることができなければ、私たちは契約損失を受けたり、予想以下の利益を達成するかもしれない。

固定単価契約の定価は、承認された数量に基づいており、我々の実際のコストを考慮することなく、固定総価格の契約要求作業は、我々の実際のコストを考慮することなく合意された価格で行われる。私たちの収入が実際のコストを超えた場合にのみ、固定単価と固定総価格契約で利益を発生させることができ、コスト超過を回避するためにコストを正確に見積もり、制御することが要求される。もし私たちのコスト推定が低すぎる場合、あるいはコスト推定の範囲内で契約を履行していない場合、コスト超過は私たちが損失を被る可能性があり、あるいは契約が私たちが予想しているほど利益がないということになるかもしれない。様々な要因のため、私たちの契約上に生じるコストや実現された利益(あれば)は、私たちの最初の予測とは大きく異なるかもしれませんが、これらの要素には、これらに限定されないものが含まれています

•入札には、材料またはエンジニアリングが含まれていないか、または固定総価格契約を完了するのに必要な数またはコストを正確に推定することができなかった

•天気のせいで、または他の理由で予定通りに検収できなかった

•契約またはプロジェクト修正または条件による変更書がカバーされていない意外なコスト;

•液体アスファルトセメント、骨材および他の建築材料、ならびに我々の設備の燃料および潤滑剤を含む材料の獲得性、近接性およびコストの変化

•契約コストエスカレーターがカバーしていない範囲では、ディーゼル、液体アスファルト、セメントのコスト変化、予測できないコスト

•労働者の獲得可能性とスキルレベル

•フィールド条件は,元の入札で仮定した条件とは異なる

•私たちのサプライヤー、下請け業者、デザイナー、エンジニア、または顧客はその義務を履行できませんでした

•私たちのサプライヤー、下請け業者、デザイナー、エンジニア、顧客または人員の詐欺、窃盗、または他の不正活動

•私たちの機械や装置は機械的に故障しています

•OSHAまたはMSHAを含む政府機関によって発表された引用文;

•必要な政府の許可や承認を得ることは難しい

•法律法規の変更を適用する

•保険に加入していないクレームまたは第三者による、私たちの作業に関連するプロジェクトの設計、工事または使用および運営に関連する損害に関するクレームまたは要件;

•公共インフラ顧客は契約リスク移転条項を強制的に実施しようとしており、より大きなリスクに直面している。

これらの要素や他の要素は私たちが損失を被る可能性があり、これは私たちの財務状況、運営結果、または流動性に実質的な悪影響を及ぼす可能性がある。

私たちの産業は資本集約型なので、私たちは大量の固定コストと半固定コストを持っているので、私たちの収益力は数量の変化に敏感です。

私たちの製品を生産し、私たちのサービスを提供するために必要な物件、工場と設備は高いかもしれません。私たちはこのような資産を購入して維持するために多くの資本を使わなければならない。私たちの現在の現金残高は、私たちが予想している内部キャッシュフローと利用可能な融資源に加えて、現在予想されている運営と資本需要を支援するのに十分な現金を提供すると信じていますが、もし私たちが私たちの業務に必要な物件、工場、設備を購入して維持するのに十分な現金を生成できなければ、あるいは私たちの売掛金の支払い時間が延期された場合、計画された資本支出を減らしたり、追加の債務を発生させる必要があるかもしれません。また、当社の業務に関連する固定および半固定コストレベル、特に当社のHMA生産施設、重合施設、および私たちのモバイル機器チームでは、生産量の低下は、当社の財務状況、運営実績、または流動性に大きな悪影響を及ぼす可能性があります。

私たちの業務の成功はある程度私たちが買収戦略を実行し、被買収企業を成功的に統合し、買収された企業の肝心な従業員を維持する能力にかかっている。

設立以来、34の相補事業を買収し、統合しており、これらの業務は私たちの成長に大きく貢献しています。我々は、持続的な成長戦略の一部として、米国東南部での買収を含む、我々の事業を支援し、強化する潜在力のある戦略的買収機会を評価し続ける。私たちは未来のどんな買収の時間や規模を予測することができない。重要な目標の買収に成功するためには、追加の株式を調達し、および/または追加の債務を発生させる必要がある可能性があり、これは私たちのレバレッジレベルを向上させるかもしれない。私たちは私たちが有利な条件で買収取引を識別して完了できるか、あるいは根本的に保証できないという保証はない。買収候補者の調査及び関連協定、開示文書及びその他の文書の交渉、起草及び実行には、大量の管理時間及び会計士、弁護士及びその他の者の注意及び費用が必要である。もし私たちがコントロールできない事件を含めていかなる理由でも買収を完了できなければ、それまで提案買収によるコストは回収できない可能性が高い。

買収は通常、買収された会社の評価、プロジェクト管理、財務、情報技術、リスク管理、調達とチーム管理機能を統合する必要がある。私たちは買収された業務を既存の業務に統合することに成功できないかもしれませんが、買収された業務は私たちが予想していたほど利益がないか、あるいは全く利益がないかもしれません。買収に係るリスクは、買収された業務が予想通りに現れないことであり、買収された業務の価値、優位性、劣勢に対する期待は正しくないことが証明されるであろう。われわれは速やかに秩序正しく新業務の統合に成功することができず、コストを増加させ、利益を減少させ、あるいは損失を発生させ、買収業務の期待収益率を実現することを阻止する可能性がある。買収された企業の成功統合に影響する要素は以下の要素を含むが、これらに限定されない

•買収された企業のいくつかの責任に対する私たちの責任は、私たちが知っているかどうかにかかわらず、税務責任、製品および他の侵害責任、違約クレーム、環境責任、許可と規制コンプライアンス問題、雇用行為の責任を含む可能性があります

•買収された企業の運営に重要な現地マネージャーと重要な従業員を維持する能力がある

•私たちの上級管理職と買収された企業の経営陣が統合作業に必要な関心を持っていることは、サービスと顧客を誘致しなければならない時間を減らすことができるかもしれない

•私たちが手に入れた新しい設備の能力を有効に利用し

•私たちの財務と管理情報システム、ビジネス慣行、政策を実施します

•私たちは複数の買収機会を同時に追求しています

•意外な費用、複雑な状況、遅延は、十分なスタッフの雇用と業務維持と管理監督の困難を含む。

また,潜在的な買収目標は,現在事業を展開していない州に位置する可能性があり,予見できない運営困難や,地理的に分散した業務,人員,施設の調整が困難になり,追加的で不慣れな法的要求の影響を受ける可能性がある。

私たちは私たちが未来の買収で相乗効果とコスト節約を達成することを保証できない。私たちが以前に買収した多くの業務、および私たちが将来買収する可能性のある業務は、監査されていない財務諸表がある可能性があり、これらの財務諸表は管理層によって準備されており、独立審査または監査がなく、独立審査または監査がなければ、これらの財務諸表は実質的に異なる可能性がある。これまでの買収と一致した評価で事業を買収する保証はありませんし、将来の買収を完了する保証もありません。合理的な価格で魅力的な買収機会を得ることができるかどうか、融資があるかどうか、あるいは買収された業務を既存の業務に統合することに成功しているかどうかもわかりません。また、これらの買収から得られた運営結果は、将来的には減少につながる可能性があります

特に経済状況が意外に悪化した場合には、営業権または他の長期資産を含む我々の任意の無形資産に対して費用を徴収する。

私たちは入札が低すぎる競争相手にビジネスを奪われる可能性があり、私たちの競争の激しい業界で有利な競争を行うことができないかもしれない。

私たちのほとんどのプロジェクト賞は競争入札過程によって決定されます。その中で価格は決定要素です。HMAを輸送するコストが高いため,プロジェクト賞を受賞する能力は勤務先とHMA工場との距離の影響を受けることが多い。私たちが経営している多くの市場で、私たちは複数の競争相手と競争している。私たちのいくつかの競争相手たちは私たちよりもっと大きく、垂直的に統合されている。したがって、私たちの競争相手は彼らの工場位置や彼らの規模や垂直統合利点のために、私たちよりも低い価格で入札することができるかもしれない。公共インフラプロジェクトに対する政府の資金は限られており、限られた数の公共プロジェクトに対する競争が激化している。競争の激化は私たちが受け入れられる利益率で獲得した新しいプロジェクトの奨励を減少させるかもしれない。また、個人住宅や商業建築が低迷すれば、利用可能な公共インフラプロジェクトへの競争が激化する可能性があり、私たちの財務状況、運営実績、流動資金に大きな悪影響を及ぼす可能性がある。

私たちは十分な保証金能力を獲得したり維持することができないかもしれないし、これは私たちが特定のプロジェクトを入札できないかもしれない。

私たちの大量の契約は履行と支払い保証金が必要です。保証人は通常、プロジェクトごとに債券を発行または継続して発行し、彼らはいつでもそうすることを拒否することができ、追加の担保を条件として提供することを要求することもできる。私たちが履行と支払い保証を獲得する能力は主に私たちの資本、運営資本、過去の業績、管理特技、名声といくつかの外部要素に依存し、保証市場の全体能力を含む。保険や債券市場に悪影響を及ぼす事件は、通常、将来の債券取得がより困難になるか、コストが高くなる可能性がある。私たちが十分な保証金を獲得したり更新したりできない場合、あるいは保証金コストが増加すると、入札のある項目や特定の顧客との契約が禁止される可能性があり、これは私たちが追求できる総金額の契約を制限するかもしれません。また、契約更新や支払い保証金の取得に成功したとしても、このような債券に関連した信用状の郵送が要求される可能性があり、流動性や運営結果に悪影響を及ぼす可能性があります。

私たちの業務は季節的で、不利な天気や気候条件の影響を受けており、これは私たちの業務に悪影響を及ぼす可能性がある。

私たちの建築作業はこの国の屋外地区で行われます。そこはハリケーン、竜巻と熱帯嵐がよく見られて、冬にある市場はよく雪が降ります。したがって、長時間の雪、雨、または寒冷天気のような季節変化や不利な気象条件は、HMAの使用量や生産量が低下し、建築サービスに対する需要が低下し、私たちの施工スケジュールが変化し、遅延し、当社の請負業務の効率が低下し、人員や設備利用率が不足し、契約収益性が低下する可能性がある。気候変化は極端な天気の増加、降水と気温の変化を招く可能性があり、自然災害を含む。気候変動の影響が大きいか、あるいは長く続くと、私たちの財務状況や経営結果は不利な影響を受けるだろう。

我々は,ネットワークセキュリティやデータ漏洩リスクの影響を受ける我々の情報技術システムとプロセスに依存する.

我々が依存する情報技術システムやインフラは様々な要因によって破壊されたり中断されたりする可能性がある.これらのシステムのいかなる重大な破壊、崩壊、破壊、または中断は、私たちの運営に否定的な影響を及ぼす可能性がある。我々は、ネットワーク攻撃によるトラフィック中断、情報の盗難、またはデータセンターの浸透、または機密情報のデータ漏洩、内部でも我々の第三者プロバイダを介しても、被害に遭う可能性がある。これらのリスクを低減し、私たちの情報システムネットワークの安全性を定期的にテストするために、私たちのデータと情報技術を保護することに投資していますが、私たちの努力が私たちのシステムの故障や脆弱性を防ぐ保証はありません。これらの故障や脆弱性は、私たちの財務状況、運営結果、流動性に大きな悪影響を及ぼす可能性があります。同様に,我々のプロバイダは,取引や管理のためのコンピュータシステムに広く依存しているため,ネットワークセキュリティ攻撃のリスクにも直面し,影響を受ける可能性がある.我々のサプライヤーや我々と業務往来のある他の第三者の業務運営はネットワークセキュリティ攻撃により中断され,間接的に我々の業務運営に影響を与える可能性がある.

設計-建造契約は私たちを設計ミスと漏れの危険に直面させる。

設計−建設契約は、事業主に設計および施工の単一責任点を提供するプロジェクト交付の方法として使用される。私たちは一般的に設計責任を建築と工事会社に任せます。しかしながら、設計ミスまたは不注意が損害をもたらす場合、下請けおよび/またはその誤りおよび漏れ保険は、生成されたすべての責任を負うことができない可能性がある。この場合、私たちは残りの負債に責任を負うことができ、これは私たちの名声を損なう可能性があり、私たちの財務状況、経営業績、キャッシュフロー、および流動性に悪影響を及ぼす可能性がある。

私たちは時々いくつかのプロジェクトを実行するために合弁契約を締結し、これらの計画は私たちがコントロールできないいくつかのリスクと不確定要素に直面させる。

時々、私たちは合弁企業の一部として建築プロジェクトを実行し、当該合弁企業によって、私たちと他の合弁パートナーとの関係は書面契約に支配されます。これらの手配に参加することは、私たちのパートナーが契約を履行できない可能性があるリスクを含むリスクと不確定要素に直面し、契約責任を負わせる可能性がある。また、私たちのパートナーが彼らの資本投資シェアを提供したくない場合、合弁企業の運営に資金を提供したり、合弁企業の手配が終了したりすると、意外なコストでプロジェクトを完成させることができたり、経済的処罰や違約金を負担しなければならない可能性があります。もし私たちが合弁企業の持株パートナーでなければ、私たちはこのプロジェクトに関する意思決定に対して限られた支配権を持っているかもしれない。上記のいずれの状況の発生も、我々の財務状況、経営業績、キャッシュフロー、流動資金に重大な悪影響を及ぼす可能性がある。

私たちの持続的な成功は私たちが競争の激しい業界で適格な人員と下請け業者を雇用、訓練、維持することを要求する。

私たちの業務の成功は私たちの幹部と肝心な管理者を含むが、私たちの幹部と肝心な管理者を含む、合格し、信頼できる人員を引き付け、訓練し、維持する能力にかかっている。また、私たちはエンジニア、プロジェクト管理者、他の従業員と合格した下請け業者に依存しており、必要かつ必要な経験と専門知識を持ち、合理的かつ競争力のある価格でそれぞれのサービスを提供しています。これらの他の経験者との競争は非常に激しく,顧客が要求する時間範囲で必要な専門知識を持つ合格者を引き付けることは困難である可能性がある.例えば、いくつかの地理的な地域では、私たちは合格した人員を募集、訓練、維持することに成功しなかったので、私たちのサービスに対する需要を満たすことができないかもしれない。さらに、いくつかの政府プロジェクトを実行するために必要な証明書を持つ者および/または豊富な政府契約経験を有する者を置き換えることは困難である可能性がある。

私たちの幹部や他のキーパーソンが定年に近づくにつれて、私たちは穏やかな移行を提供しなければならない。これは、新しい人員を決定し、空いている指導職や他の重要なポストに入れるために時間と資源を投入する必要があるかもしれない。十分な数の技術者を引き付けたり、適切な後任計画を効果的に実施することができなければ、私たちのプロジェクトや戦略計画を実施する能力は悪影響を受ける可能性があり、既存および将来のプロジェクトを実行するコストが増加する可能性があり、私たちの財務業績が低下する可能性がある。

また、サービスを提供するコストは、私たちが労働力を利用する程度を含めて、私たちの収益性に影響を与えます。例えば、契約付与時間の不確実性は、私たちの労働力規模を私たちの契約と一致させるかもしれない。予想される契約付与が延期されたり、受信されなかったりすると、人員過剰や施設冗長によりコストが発生する可能性があり、これは私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。

私たちの運営結果は労働力不足、売上高、人件費増加の悪影響を受ける可能性がある。

労働力は私たちが業務を運営する主要な構成要素だ。多くの要素は私たちが利用できる労働力に悪影響を及ぼすかもしれないし、高い雇用レベル、連邦失業手当、その他の政府法規を含む労働コストを時々増加させるかもしれない。これまで労働力不足による物質的な中断を経験していなかったにもかかわらず,労働市場全体の引き締めや競争が激しくなっていることが観察された。持続的な労働力不足或いは従業員の流出率の増加はコスト増加を招く可能性があり、例えば残業を増加させて需要を満たし、賃金率を高めて従業員を吸引と維持し、そして私たちが要求したスケジュールに従って建設プロジェクトを完成したり、他の方法で効率的に業務を運営する能力にマイナスの影響を与える可能性がある。高いレベルで活躍できる従業員を雇用·維持できない場合、あるいは残業や第三者のアウトソーシングなど、労働力減少に対応する緩和策をとることができれば、予期せぬ負の影響を与え、私たちの業務は悪影響を受ける可能性がある。しかも、私たちは主にトラックを通じて製品を流通させて原材料を受け取る。運転手不足と燃料コストの増加により、トラック輸送力が減少し、私たちと私たちのサプライヤーの輸送コストが増加した。 全体の労働力不足、熟練労働力の不足、売上増加或いは労働力インフレは著者らの運営、運営結果、流動性或いはキャッシュフローに実質的な不利な影響を与える可能性がある。

私たちは第三者に依存して私たちの業務を運営するために必要な設備と用品を提供する。

私たちは第三者に依存して不動産、工場と設備を売却したり、レンタルしたりして、液体アスファルトセメント、骨材、私たちの運営に必要な他の建築材料を含めて供給してくれます。私たちの運営に必要な物件、工場や設備を購入したり賃貸したりすることができないことは、私たちの業務に深刻な影響を与える可能性があります。もし私たちが供給契約を失った場合、第三者から得られた供給は顧客の需要を満たすのに十分ではない、あるいは私たちのサプライヤーが労使紛争、供給不足、財務または規制困難または流通の問題などの価格上昇や業務中断を経験した場合、私たちの入札または契約を完了する能力が損なわれる可能性があり、この場合、私たちの業務、財務状況、運営結果、流動性、およびキャッシュフローは実質的かつ不利な影響を受けるだろう。

HMA生産に必要な原材料不足、設備、車両、建築用品を含むサプライチェーンの問題は、私たちのコストを増加させたり、プロジェクトを完成させる能力を遅延させたりする可能性があり、これは私たちの業務と顧客との関係に悪影響を及ぼす可能性があります。

私たちは私たちのサプライチェーンに依存してHMA、設備、車両、建築用品を生産して、私たちのプロジェクトを完成させます。世界的な貨物輸送能力の不足、重要な部品と原材料の価格の大幅な上昇、私たちの業務需要に応じて私たちの需要を適切に予測または調整できなかったこと、重大な自然災害、あるいは私たちの製品とサービスの需要変動による中断を含む供給減少または中断は、私たちの業務、経営業績、財務状況に重大な悪影響を与え、顧客関係に重大な損害を与える可能性がある。私たちのサプライヤーと下請け業者も私たちの需要を満たすことができないかもしれません。納品前期を大幅に増加させたり、供給源を代替したり、顧客の価格上昇を実施したり、私たちの運営効率を高めることで相殺できない著しい価格上昇を実施します。場合によっては、私たちは単一または限られたサプライヤーまたは下請け業者からいくつかの投入およびサービスを調達する。これらのサプライヤーや下請け業者の供給が中断された場合、このような材料やサービスのリソースをタイムリーに多様化することができないか、または代替ソースの品質の問題に遭遇する可能性がある。私たちの成長と顧客の需要を満たす能力は私たちがサプライヤーから原材料、工場部品、設備と車両を適時に渡す能力に大きく依存しており、彼らの供給の重大な中断は私たちの業務、運営業績と財務状況に重大な悪影響を与え、顧客関係を深刻に損なう可能性がある。

私たちは天然ガス、電力、ディーゼル、液化アスファルト、その他の石油ベースの資源を消費し、これらの資源は潜在的な信頼性の問題、供給制限、価格の大幅な変動の影響を受ける。

私たちの生産と流通過程で、私たちは大量の天然ガス、電力、ディーゼル、液体アスファルト、そして石油ベースの他の資源を消費した。これらの資源の獲得性と定価は私たちがコントロールできない市場力の影響を受けており、例えば製油所の黒字化により得られない、石油ベースの製品価格の上昇、その他の要素である。また、私たちはサプライヤーが直面しているいかなる信頼性の問題にも影響を受けやすく、これも私たちがコントロールできない。私たちのサプライヤーは単独で契約を締結してこれらの資源を購入し、私たちのサプライヤーがより高い需要や他の供給中断要因でこれらの材料を得ることができない場合、私たちの供給源は中断される可能性があります。また、我々の業務で使用する燃料や他の石油製品コストの増加、特にこのような製品コストの低い入札後のコスト増加に基づいて、契約利益の低下や損失を招く可能性がある。これらの資源の供給と価格の変化は、私たちの財務状況、運営結果、流動性に大きな悪影響を及ぼす可能性がある。

私たちの契約の在庫は範囲を減らしてキャンセルするかもしれないので、私たちの未来の収益の信頼できる指標ではないかもしれません。

2022年9月30日現在、私たちの契約滞納額は14.108億ドルですが、2021年9月30日までの滞納契約金額は9.662億ドルです。私たちの契約の蓄積は、通常、私たちが実行した契約または顧客との約束、または現在の最低入札が提出された建設プロジェクトを含む。契約在庫にはHMA、骨材、液体アスファルトセメントの外部販売は含まれていない。さらに、私たちの契約蓄積は、時間の経過とともに修正されることが多い契約、承諾、または入札から得られた予想収入を反映している。私たちは私たちが滞っている契約で予想される収入が達成されるか、あるいは実現すれば利益が出るという保証はない。私たちの契約に反映されている項目は、プロジェクトのキャンセル、範囲調整、時間の延長、あるいは他の変更の影響を受ける可能性があります。このような変化は私たちが最終的にこのプロジェクトで達成した収入と利益に悪影響を及ぼすかもしれない。

もし私たちの下請け業者が期待した表現に達しなければ、私たちの業績にマイナス影響を与えるかもしれない。

私たちは私たちの多くの契約のいくつかの仕事を終わらせるために第三者下請け業者に依存しているが、私たちは彼らの仕事の成功に最終的な責任を持っている。私たちはしばしば私たちの下請け業者に保証や他の形態の保証を要求するが、私たちはいつもこのような保証や保証を得ることができるわけではない。保証金や保証が得られない場合、私たちは下請け業者が予想通りに契約を履行できなかったことに責任を負わなければならないかもしれない。さらに、一つのプロジェクトの総コストが私たちの最初の見積もりを超えた場合、私たちはそのプロジェクトの利益減少や損失を経験するかもしれない。

建設サービス業は、進捗によって高度に駆動される産業であり、契約中の進捗要求を満たすことができなければ、私たちの名声に悪影響を与え、/または財務責任を負わせる可能性がある。

場合によっては、私たちの多くの固定単価契約を含む場合、ある日までにプロジェクトを完了することを保証します。契約スケジュールに達していない場合、または契約に規定されている完成要求を満たすことができない場合は、遅延によるコストに対して責任を負うことができます。通常の形態は、契約で合意された違約金、私たちの遅延による顧客の実際のコストの責任、このプロジェクトの利益減少または損失、および/または私たちの名声被害であり、これらは、私たちの財務状況、運営結果、キャッシュフロー、および流動性に実質的な悪影響を及ぼす可能性があります。

十分な総埋蔵量が得られないことは私たちの将来の運営業績に悪影響を及ぼすかもしれない。

厳格な政府法規と有用な骨材料貯蔵量を含む物件の数は限られており、私たちの業務を支援するのに十分な骨材料を得ることは、内部使用でも第三者販売でもますます挑戦的かつコストになっている。もし私たちが私たちの業務を支援する十分な準備金を得ることができなければ、私たちの財務状況、経営業績、キャッシュフロー、流動性は不利な影響を受ける可能性がある。

十分な保険範囲を獲得したり維持できなかったりすることは私たちの経営業績に悪影響を及ぼす可能性があります。

私たちは保険範囲を私たちの全体的なリスク管理戦略の一部とし、私たちのほとんどの契約は特定のタイプと金額の保険範囲を維持することを要求します。私たちは以前、私たちの要求を満たすために価格合理的な保険を受けることができたが、私たちが将来これをすることができる保証はない。例えば、悲劇的な事件は、引受限度額の低下、保証範囲のより限られた、および保険コストまたは賠償免除額の増加をもたらす可能性がある。もし私たちが十分な保険範囲を得ることができなければ、私たちはクレームが発生した時に自己費用を増加させ、私たちはいくつかの契約を得ることができないかもしれません。この2つの契約のいずれも、私たちの財務状況、経営業績、キャッシュフロー、あるいは流動資金に重大な悪影響を及ぼす可能性があります。

私たちは合格した“弱い企業”を識別し、下請け業者の役割を果たすために契約を結ぶことができない可能性があり、政府の顧客とのいくつかの契約に違反する可能性がある。

政府機関とのいくつかの契約には、最低限の“弱企業”(“DBE”)参加条項が含まれており、必要なDBE参加レベルを維持することが求められている。DBE参加に必要なレベルを獲得または維持できなければ、違約責任が問われる可能性がある。このような違反は私たちの未来のプロジェクトを入札する能力を弱める可能性があり、私たちに金銭損害賠償金の支払いを要求するかもしれない。私たちが金銭的損失に責任を負う程度では、このプロジェクトの総コストは私たちの最初の見積もりを超える可能性があり、私たちはそのプロジェクトの利益減少や損失を経験し、私たちの財務状況、運営結果、キャッシュフロー、または流動性に重大な悪影響を及ぼす可能性がある。

安全を維持できなかった職場は大きな損失を招く可能性があり、これは私たちの業務や名声に実質的な影響を与える可能性がある。

私たちの従業員と他の人は常に機械化設備、移動車両、化学物質と危険な製造技術に密接に接触しているため、私たちの建築と維持工事現場は潜在的な危険な職場です。したがって、安全は私たちの業務の最も重要な関心であり、私たちの名声と業績に必須的だ。私たちはいつも私たちが働いているプロジェクト現場の安全に責任がある。また、私たちの多くの顧客は私たちが一定の安全基準を満たして初めて入札契約をすることを要求して、私たちのいくつかの契約費用や利益は安全基準を満たさなければなりません。安全でない労働条件は従業員の流動率を増加させ、プロジェクトコストを増加させ、全体の運営コストを増加させる。もし私たちが効果的なセキュリティ手続きを実施できなければ、私たちの従業員は怪我をする可能性があり、プロジェクトの完成が延期される可能性があり、あるいは私たちは調査と可能な訴訟に直面する可能性がある。私たちは私たちの安全計画を通じて十分な安全基準を維持できず、収益性の低下やプロジェクトや顧客の損失を招く可能性もあります。

法律と規制リスク

私たちの製品は規制要求や契約規格に適合していないと主張しているので、材料コストと損失を招く可能性があります。

私たちのお客様には、耐久性、耐圧強度、荷重能力を含むが、これらに限定されない建築規範または他の法規要件に適合した製品、および任意の適用可能な契約仕様を提供します。もし私たちの製品がこれらの要求と規格に適合していなければ、私たちに対する重大なクレームが発生する可能性があり、私たちの名声は損害を受ける可能性があり、もしこのようなクレームが保険をかけていない、賠償を受けていない、あるいは製品に関連する事項であれば、私たちのこのようなクレームに対する解決は私たちの財務状況、運営結果、あるいは流動性に重大な悪影響を及ぼす可能性がある。

通常の業務過程では、定例の訴訟や政府調査に参加し続けることが可能である。

私たちの業務性質のため、私たちは、労働者賠償クレーム、雇用関連紛争、および私たちのサービス提供および材料提供に関連する責任、違約または侵害行為などの問題を含む、当社の業務活動に関連する通常の訴訟または他の紛争またはクレームに関連しています。日常業務においても,政府からの問い合わせを受け,政府建築契約要求や各種法律法規の遵守に関する情報の提供を求めているが,結果は正確には予測できない。これらの調査および法的手続きの結果は、大量のこのような正常なプロセス照会および法的手続きの不利な結果が、全体的に私たちの財務状況および運営結果に大きな悪影響を及ぼす可能性があるにもかかわらず、私たち個人の財務状況や運営結果に実質的な影響を与えないと予想される。

環境法律や法規およびそのような法律や法規の任意の変化や発生した責任は,我々の財務状況,経営業績,流動性に重大な悪影響を及ぼす可能性がある。

私たちの運営は厳格で複雑な連邦、州、地方の法律法規に制約されており、これらの法規は環境中への材料の排出や他の環境保護、公衆の健康と安全に関する法規を管理している。これらの法律と法規は、規制された活動を行う前に許可または他の承認を得ることを要求すること、環境に排出できる材料の種類、数量、濃度を制限すること、荒野、湿地、および他の保護区内のいくつかの土地での活動を制限すること、および私たちの業務による汚染を評価する重大な責任を含む、私たちの業務に適用される多くの義務を規定する。例えば、いくつかの政府機関は、いくつかの大型温室効果ガス源および温室効果ガス限度額取引計画の監視、報告、および排出制御要件のような温室効果ガス排出削減の立法および規制行動を決定、提案、または検討している。HMA製品の製造と化石燃料燃焼による温室効果ガスの排出は,我々の採鉱や道路建設サービスの一部として,我々が運営する管轄区に適用されるどのような法律や法規でも,我々の運営に関連する温室効果ガス排出削減のためのコストが要求される可能性がある

私たちは過去に要求されてきたが、将来的には、私たちが現在または以前に所有または運営している汚染物または私たちが運営している廃棄物を受け入れる第三者施設を救済することが要求される可能性があり、このような汚染が私たち自身の行動または他の人の行動によるものであり、そのような行動をとる際に適用される法律に適合しているかどうかが要求されるかもしれない。いくつかの買収については、私たちが大きな損失を受ける可能性のある環境責任に対応するために、賠償を要求されたり、要求されたりすることができる。また、私たちが所有している、賃貸または経営している物件には汚染があり、運営コストの増加を招く可能性があり、あるいは採鉱目的を含む予想されるこれらの物件を使用する能力を制限している。

米国環境保護局(EPA)や同様の州機関のような多くの政府機関は、これらの法律とこれらの法律に基づいて発行されたライセンスを強制的に遵守する権利がある。このような法執行行動はしばしば困難で費用の高い約束に従った措置や修正行動と関連がある。いくつかの環境法は、危険物質、炭化水素または固体廃棄物を貯蔵または放出する場所の救済および回復に必要な費用の厳格な責任(すなわち、“非”を表明することを要求しない)または連帯責任を規定している。これらの法律および法規を遵守しないことは、行政、民事または刑事罰、補償的損害賠償、調査または救済義務の適用、および私たちの業務の一部または全部を制限または禁止する命令を発表することを含む評価制裁につながる可能性がある。さらに、私たちは必要な許可を得るか得られないかで遅延する可能性があり、これは私たちの運営を遅延したり中断したりして、私たちの成長と収入を制限するかもしれない。

場合によっては、環境法を遵守しなければ、市民団体も私たちに法的訴訟を提起したり、運営に必要な環境許可証を取得する能力に挑戦したりする能力がある。また,自然資源を含む人員や財産への損害クレームは,我々の運営が環境,健康,安全に及ぼす影響による可能性がある。私たちの保険にはすべての環境リスクとコストが含まれていないかもしれません。あるいは私たちに環境クレームをすれば、私たちの保険は十分な保険を提供しないかもしれません。また,近年,環境保全に対する公衆の興味が急激に増加している。私たちの業界に適用されるより広く、より厳しい環境立法や法規制の傾向が続く可能性があり、経営コストの増加を招き、収益性に影響を与える可能性がある。

気候変化と関連した法律法規は私たちに悪影響を及ぼすかもしれない。

気候変動が私たちの運営と私たちの顧客に及ぼす潜在的な影響はまだ不確定だ。気候変動が私たちの業務にもたらす主なリスクは、降雨と熱帯嵐の数、頻度、強度が増加する可能性があり、これは私たちの建設プロジェクトを実行する能力を弱めることになる。気候変化はまた、私たちのサプライチェーンを中断させ、それによって私たちの生産能力を損害したり、重大な嵐事件や長期的な不利な条件、気温変化あるいは海面変化による洪水によって、私たちの製品の流通、特に私たちの沿海市場に影響を与える可能性があります。これらの変化は深刻かもしれないし、私たちの製品とサービスの需要に否定的な影響を及ぼすかもしれない。また、気候変動に対する政府の取り組みが採択されれば、私たちの運営を制限する可能性があり、これらの措置を遵守するための資本支出を要求し、私たちのコストを増加させ、私たちの競争能力に影響を与え、あるいは既存および新しい施設の許可、免許、その他の承認を得るための努力にマイナスの影響を与えるかもしれない。私たちは気候変動がもたらすリスクと気候変動の法律法規を遵守する代価にタイムリーに対応できず、私たちに重大な悪影響を及ぼすかもしれない。

私たちの業務は特殊な危険に直面して、人身傷害や財産損失を招く可能性があり、保険範囲内にない可能性のある責任と可能な損失を負担させます。

私たちの業務に固有の経営リスクは、その中のいくつかは私たちがコントロールできない可能性があり、人身傷害と生命損失、財産損傷或いは破壊及び環境破壊を招く可能性があります。私たちは業界慣例に合った金額とリスク保証を考えていますが、この保険は私たちが運営中に生じる可能性のあるすべての損失や責任をカバーするのに十分ではないか、またはカバーできないかもしれません。私たちの保険証書は様々な程度の賠償免除額の影響を受けます。発生したクレームの最終責任の推定および発生したが報告されていないクレームの推定によると、最高控除可能金額の損失は計算されなければならない。しかし、傷害の深刻さを含む未知の要素のため、保険責任は推定しにくい

私たちの他の当事者との責任の割合、報告されていない事故の数、そして私たちの安全計画の有効性を確認する。もし私たちが保険請求やコストが私たちの推定よりも高い場合、私たちは私たちの業務を維持または拡大するのではなく、運営資金を使用してこれらのクレームを満たすことを要求されるかもしれない。

私たちが移民法を守らないことは大きな責任を招き、お客様の中での私たちの名声を損ない、私たちの運営を混乱させる可能性があります。

私たちは私たちのすべての従業員の雇用資格状態を確認する措置を取っているにもかかわらず、私たちの一部の従業員は私たちが知らずに無許可労働者である可能性がある。許可されていない労働者たちは国外追放され、罰金や処罰を受ける可能性があり、もし私たちのどの労働者も許可されていないことが発見されたら、私たちは否定的な宣伝に直面する可能性があり、これは適格な従業員を雇用して維持することをより難しくするかもしれない。許可されていない多くの従業員を解雇することは、私たちの運営を混乱させ、新入社員を訓練する際に労働コストを一時的に増加させ、追加の否定的な宣伝につながる可能性がある。私たちはまた罰金、罰金、その他の関連費用に直面するかもしれません。これらの費用は私たちが連邦と州移民法のすべての記録保存義務を完全に遵守していないことと関係があります。もし私たちがこのような法律を守らなければ、私たちの運営は中断されるかもしれないし、私たちは罰金を受けるかもしれないし、極端な場合、私たちは刑事制裁を受けるかもしれない。また、私たちの多くの顧客契約は移民法の遵守を特に要求しており、場合によっては、私たちの顧客はこれらの法律の遵守を監査します。また、私たちの何人かの顧客は、私たちの下請け業者が彼らにサービスを提供する労働者側がこれらの法律を遵守することを確実にするように要求している。これらの法律を遵守しないか、または私たちの下請け業者が遵守することを保証することは、私たちの名声を損なう可能性があり、私たちの顧客が私たちとの契約をキャンセルしたり、私たちに将来の業務を付与しないことを招く可能性があります。このような要素は私たちの経営業績と財政状況に悪影響を及ぼすかもしれない。

金融リスク

私たちの巨額の債務は私たちの財務状況に悪影響を与え、私たちが義務を履行することを阻止するかもしれない。

私たちの債務は主に信用協定の下での私たちの借金を含み、2022年9月30日現在、この協定は2.5億ドルの定期融資、3.25億ドルの循環信用手配、5000万ドルの遅延抽出定期融資を提供している。私たちのキャッシュフローの大部分は未返済債務の利息と元金を支払う必要があり、私たちは運営から十分なキャッシュフローを生成することができないかもしれないし、将来の借金を得ることができず、債務を返済したり、他の流動性需要に資金を提供することができるようにすることができるかもしれない。他の結果を除いて、この債務水準は

•他の目的ではなく、業務キャッシュフローの大部分を債務返済や債務返済に使用することが求められている

•私たちがお金を借りたり株式を発行したりして私たちの運営資本、資本支出、買収、債務超過に資金を提供する能力を制限する

•金利が一般的に上昇すれば、私たちの利息支出は増加します。私たちの債務の一部は利上げ利息ですから

•ビジネスと将来のビジネスチャンスの変化を計画したり対応したりする上での私たちの柔軟性を制限する

•競争相手よりも高いレバレッジ率をもたらしています競争の劣勢になるかもしれません

•ビジネスや経済低迷の影響を受けやすくしています

•我々がビジネスチャンスを開拓する能力を制限する.

信用協定は私たちが追加債務を発生させる能力を制限しているにもかかわらず、これらの制限はいくつかの制限と例外によって制限されており、これらの制限を遵守すれば、私たちは大量の追加債務を発生させるかもしれない。これは私たちの現在の義務を履行する能力を低下させ、上記の財務状況のリスクをさらに悪化させる可能性がある。

信用協定は私たちが特定の商業と金融取引に従事する能力を制限する。

信用協定には複数の契約が掲載されており、吾などが追加債務或いは保証を招くことを制限し、資産留置権を設立し、吾等或いは吾などの付属会社の財政年度を変更し、いくつかの売却及びレンタル取引を締結し、いくつかの制限的な協定を締結し、合併或いは合併を行い、共同企業及び合営企業に参加し、資産を売却し、追加保留権を生成し、配当金又は分配及びその他の制限された支払いを行い、投資、ローン又は下敷き、付属債務条項の償還或いは改訂、買収、いくつかの経営リースの締結、いくつかの対沖取引、重大契約の改訂及び連属会社とのいくつかの取引を行う。信用協定も吾などに固定担保カバー率と総合レバー率を維持することを要求し、そしていくつかの慣用的な陳述と保証、肯定的な契約及び違約事件(その中に制御権変更時の違約事件を含む)を掲載した。違約事件が発生した場合、信用協定下の貸主は、その合意によって満了した金額を加速させ、担保機関が許可する他の行動をとる権利がある

債権者です。もし私たちの債務が加速すれば、私たちは加速された債務を支払うのに十分な資金を持っているかどうか、あるいは私たちに有利な条項で加速された債務を再融資する能力があるかどうかを確認することができない。

私たちは将来、運営資本、資本支出、および/または買収のためにより多くの資本を調達する必要があるかもしれませんが、私たちは有利な条件やそれができないかもしれません。これは、事業を運営したり、成長目標を達成する能力を弱めるかもしれません。

私たちが持続的に現金を生み出す能力は、私たちが運営し続け、買収し、債務を返済するために非常に重要だ。既存の現金残高および運用キャッシュフローに加えて、私たちの循環信用メカニズムでの借入能力に加えて、投資または買収または必要な運営資金を提供するのに十分でない場合、私たちは他のソースから追加資金を得る必要があるかもしれない。私たちが将来このような追加融資を得る能力は、当時の市場状況と、私たちの業務状況と経営業績に部分的に依存するだろう。また、世界経済、政治、または他の市場状況が私たちに信用を提供する金融機関に悪影響を及ぼす場合、循環信用メカニズムを利用する能力が影響を受ける可能性がある。利用可能な十分な資金がない場合、または許容可能な条項で得ることができない場合、私たちはいくつかの投資、買収または他の機会を利用したり、競争挑戦に対応することができない可能性があり、すべてが私たちの財務状況、経営業績、キャッシュフロー、および流動性に重大な悪影響を及ぼす可能性がある。

もし吾らが以前の買収に関連する営業権が減値されたと判断すれば、吾らは減価費用を記録することを要求される可能性があるが、この確定は私らに未来に対する重大な判断や仮定を要求し、その等の判断や仮説自体はリスクや不確定要素の影響を受ける。

2022年9月30日と2021年9月30日まで、我々の総合貸借対照表にはそれぞれ1億295億ドルと8540万ドルの営業権が記録されている。私たちは年に一回営業権の減価を評価したり、必要な時に営業権をより頻繁に評価したりします。我々の評価はいくつかの推定と仮定に関するものであり,これらの推定や仮説自体が主観的であり,変化する可能性のある高度に不確実な事項を重大に判断する必要がある.異なる仮定または推定を使用することは、減少が発生したかどうかを決定することに大きな影響を与える可能性がある。また、将来のイベントが減値分析において仮定または推定されたほど有利でなければ、私たちの連結財務諸表に大きな影響を与える可能性がある減価費用を記録する必要があるかもしれません。

私たちの収益は会計基準の適用と私たちの重要な会計政策の影響を受けており、これは私たちの経営陣の主観的な判断と見積もりに関連しています。私たちの実際の結果は、私たちの連結財務諸表を作成するための見積もりや仮定とは異なるかもしれません。

財務諸表を作成する際に使用する会計基準は往々にして複雑であり、これらの基準を解釈して適用する際に重大な推定と仮定を行うことが求められる。これらの推定および仮定は、資産、負債、収入および支出の報告価値、および負債の開示に影響を及ぼす。我々は、収入確認、受取契約(留保金、長期資産および営業権の推定値、所得税、保険コスト、株式ベースの支払い、および他の株式取引を含む)を含む会計事項に関する重要な推定と仮定を作成する。これらの見積りや仮定は本質的に不確実な事項に関連しており,主観的かつ複雑な判断が必要である.私たちは私たちが適切な仮説を立て、合理的で信頼できる推定を生成することができる経験とプロセスがあると信じているが、これらの仮説と推定は将来的に大きな変化が起こり、以前に確認された収入と利益が逆転する可能性がある。もし私たちが異なる推定と仮定を使用したり、異なる方法を使用してこれらの推定を決定すれば、私たちの財務結果は異なる可能性があり、これは私たちの財務状況と報告の運営結果に実質的な負の影響を与えるかもしれない。当社の重要会計政策及び見積もりの使用に関するより多くの情報は、“経営陣の財務状況及び運営結果の検討及び分析--キー会計政策及び見積もり”を参照されたい

一般リスク

自然災害、流行病、テロなどの不可抗力事件、および意外な設備故障は私たちの業務にマイナスの影響を与える可能性があり、これは私たちの財務状況、運営結果、あるいはキャッシュフローに影響を与える可能性がある。

テロ、流行病、あるいは自然災害のような不可抗力事件は、米国経済と私たちが経営する市場にマイナスの影響を与え続ける可能性がある。例えば、私たちはしばしば意外な悪天候条件、人員避難とサービス削減、労働力と材料コストの増加または不足、契約スケジュールに従って材料、設備、人員を職場に輸送できず、生産性損失に直面する。個人顧客との契約に不可抗力事件に関する言語を加え,一定の救済を与え,公共·個人顧客契約において不可抗力事件による潜在的影響を軽減しようとしている。しかし、これらの事件によって発生した追加費用は私たちの顧客が精算しない可能性があり、私たちは大多数の非常事件発生後に私たちのサービスを履行する義務がありますが、不可抗力条項が提供する可能性のあるいかなる救済にも制限されています。しかも、私たちの製造プロセスは私たちのHMA工場のような重要な設備に依存する。時々、この装置は意外な故障や破損で使用できなくなる可能性がある。生産能力のいかなる重大な中断も、問題や損害を救済するために、重大な資本支出を必要とする可能性があり、生産時間の損失による収入の損失を招く可能性がある。これらの力は

不可抗力事件は私たちの運営や私たちの顧客やサプライヤーの運営に影響を与える可能性があり、私たちの収入、生産能力、タイムリーに契約を完了する能力に影響を与える可能性があります。

上場企業として、巨額のコストを招き続けることが予想されており、財務状況に大きな影響を与える可能性がある。

上場企業として、2002年のサバンズ-オクスリ法案(“サバンズ-オクスリー法案”)と2010年ドッド·フランク法案、米国証券取引委員会が実施した規則下の要求を含む、当社の財務報告やコーポレートガバナンス要件に関する多くの法律、会計、その他の費用が発生しています。例えば、上場企業として、財務報告内部統制報告を作成することを含む内部統制および開示制御プログラムに関する政策をとらなければならない。これらの規則や条例は、取締役や上級者責任保険を獲得することをより困難かつ高価にし続ける可能性があり、低減された保険限度額および保険範囲を受け入れること、または同じまたは同様の保険を得るためにより高い費用を発生させることを要求される可能性がある。したがって、私たちは合格者を引き付けて維持することがもっと難しいかもしれないし、私たちの取締役会に参加したり、幹部になったりすることはもっと難しいかもしれない。

もし私たちが財務報告書に対して有効な内部統制を維持できなければ、投資家は私たちの連結財務諸表と私たちの会社に自信を失う可能性があり、これは私たちの株価に実質的な悪影響を及ぼす可能性がある

著者らはすでに多数の内部制御及びその他の救済措置を設計し、実施し、著者らはこれらの措置が私たちの財務報告の信頼性及び公認会計原則に基づいて財務諸表を作成するために合理的な保証を提供すると信じている。有効な内部統制を維持できなかったことは、私たちの連結財務諸表に重大な誤報を招き、適時に防止あるいは発見できない可能性があり、これは投資家が私たちの財務情報に自信を失ったり、私たちA類普通株の取引価格を低下させ、私たちの流動性、感知の信用、買収を完了する能力に影響を与える可能性がある

私たちは“サバンズ-オキシリー法案”(Sarbanes-Oxley Act)404条のいくつかの要求に関連した巨額の費用を負担し続けると予想している。もし私たちがこれらの要求を適時に守ることができなければ、私たちの収益性、株価、経営業績、財務状況は重大な悪影響を受けるかもしれない。

私たちは404節のいくつかの条項を遵守することを要求され、この条項は、財務報告の内部統制を記録し、テストすることと、発行管理層が私たちの財務報告の内部統制の評価を要求することを要求する。第404条はまた、私たちの独立公認会計士事務所にこれらの内部統制について意見を発表することを要求する。第404条の要求を遵守する必要があるため,自腹のコスト,経営陣の日常運営への注意移転および運営変化が大きくなっており,我々のコンプライアンス努力に関するコストは引き続き大幅に上昇することが予想される。もし私たちが第404条の要求を遵守できなかった場合、あるいは私たちまたは私たちの監査人がいかなる重大な弱点を発見して報告した場合、私たちの年間および四半期報告の正確性と即時性は重大な悪影響を受ける可能性があり、投資家が私たちの報告書の財務情報に自信を失ってしまう可能性があり、これは私たちA類普通株の取引価格にマイナス影響を与える可能性がある。また、財務報告の内部統制の有効性には大きな欠陥があり、詐欺機会の増加や顧客流出を招き、融資を得る能力を低下させる可能性があり、米国証券取引委員会や他の規制機関の調査を受け、これらの要求を満たすための追加支出が必要であり、いずれも私たちの業務、運営結果、財務状況に大きな悪影響を及ぼす可能性がある。

A類普通株所有権に関連するリスク

私たち普通株の二重株式構造は、投票制御権をSunTx Capital Partners(“SunTx”)とその関連会社に集中させる効果があり、これはあなたが会社の事務に影響を与える能力を制限します。

私たちのB類普通株は1株当たり10個の投票権があり、私たちのA類普通株は1株当たり1投票権を持っている。2022年11月21日現在、私たちの発行済みB類普通株は、私たちが発行した普通株総投票権の約73.3%を占めている。B類普通株の株式は、主にSunTx、その関連会社、およびある経営陣メンバーが所有している。我々のB類普通株とA類普通株との投票権割合は10:1であり,我々B類普通株の保有者は我々の普通株の大多数の連合投票権を共同で制御しているため,我々の株主に提出されたすべての事項の結果を制御している.この集中制御は、A類普通株保有者が予見可能な将来に会社の事務に影響を与える能力を制限または排除している。将来的に私たちB類普通株の株式譲渡は通常これらの株式を私たちA類普通株の株式に転換させる可能性があります。我々のB類普通株をA類普通株に変換し、時間の経過とともに、B類普通株の残り株式1株当たりの相対投票権を増加させる

私たちまたは私たちの既存株主の公開市場でのA種類普通株の将来の販売または将来の販売に対する見方は、私たちA類普通株の市場価格を下落させる可能性があります。

2022年11月21日までに、41,338,192株のA類普通株と11,352,915株のB類普通株があり、いつでも同等数のA類普通株に変換することができる。私たちA種類の普通株を売っている株、あるいは私たちまたは私たちの既存株主の将来の株式売却に対する見方は、私たちA類普通株の現行の市場価格を損なう可能性があります。これらの売却、あるいはこれらの売却が起こりうる可能性は、将来的に私たちが適切だと思う時間と価格で株式証券を売却することをより困難にする可能性もある。

登録権協定によると、SunTxおよびいくつかの他の株主は、証券法に基づいて、その普通株式の売却を登録する権利があるが、いくつかの条件を満たす必要がある。登録権の行使や大量の株の売却により、これらの株主は我々A類普通株の現行市場価格を下落させる可能性がある。2022年11月21日現在、登録権協定によると、3759,422株の発行された普通株は将来登録する必要があるかもしれない。これらの株式の登録は、これらの株式が登録宣言が発効した後に自由に取引できるようにするだろう。転売制限の終了や登録権合意の一方の株主がその登録権を行使するに伴い,A類普通株の保有者が売却したり,市場から意図的に売却されたりすると,A類普通株の市場価格は大幅に低下する可能性がある.これらの要素はまた、将来的にA類普通株または他の証券を発行することで追加資金を調達することを難しくするかもしれない。

将来的には、発行や買収に関連する証券を発行することも可能であり、その後発行または発行可能な株式数は、当時発行されていたA類普通株の重要な部分を構成する可能性がある。このような発行は私たちA種類の普通株式保有者の株式を希釈することになるだろう。

SunTxの付属会社は私たちを支配していて、彼らの利益は未来に私たちやあなたの利益と衝突するかもしれない。

SunTx基金は2022年11月21日現在、それらの元本とその元本の関連実体とともに、私たちが発行したA類普通株の約2.2%と、私たちが発行したB類普通株の約79.5%を持っており、私たちの普通株総投票権の58.9%を占めている。私たちのB類普通株は1株当たり10票、A類普通株は1株当たり1票です。したがって、SunTxの関連会社は、経営陣の任命、将来のAクラス普通株または他の証券の発行、Aクラス普通株の配当金の支払い(あれば)、債務を発生または発行する能力、私たちの改訂と再記載された会社の登録証明書、改訂および再記載された定款の改正、および非常に取引を行うことを含む、私たちの取締役会のすべてのメンバーを選挙し、私たちの政策と運営を制御する権利がある。このような集中的な投票権制御は、当社を売却する際にあなたのA類普通株からプレミアムを得る機会を奪い、最終的には私たちA類普通株の市場価格に影響を与える可能性があります。さらに、SunTxおよびその制御に関連するいくつかの会社の関連先取引に引き続き従事することが予想されている。したがって、SunTx付属会社の利益はすべての場合にあなたの利益と一致しないかもしれない

また、SunTxおよびその付属会社は買収、資産剥離、その他の取引に興味を持っている可能性があり、その結果、これらの取引はその投資を増加させる可能性があり、これらの取引はあなたにリスクをもたらす可能性がある。例えば、SunTxとその付属会社は私たちの買収を招き、私たちの債務を増加させたり、私たちが創設資産を売却したりする可能性があります。SunTxは会社に投資する業務に従事し、私たちと直接または間接的に競争する業務の権益を時々買収し、保有することができる。私たちが改正して再記載した会社登録証明書は、私たちまたはその付属会社に雇われているわけではない新徳、その任意の共同経営会社またはどの取締役も、私たちが経営しているのと同じ業務活動または同様の業務活動または業務ラインに直接または間接的に従事する責任はありません。SunTxとその付属会社も我々の業務と補完する買収機会を求める可能性があるため,これらの買収機会を得ることができない可能性がある。

SunTxとその関連会社がB類普通株を十分な数の実益を持ち続ける限り、発行されたB類普通株の株式数と発行済み普通株総数の割合が制限されていても、我々の意思決定を効果的に制御し続けるであろう。例えば、私たちのB類普通株が私たちが総発行した普通株の15%を占めていると仮定すると、2022年11月21日までに、44,792,226株A類普通株と7,904,511株B類普通株があるとする。これらB類普通株の流通株合計は我々普通株総投票権の約63.8%を占めている。SunTx及びその関連会社が所有する我々B類普通株の大部分の株式の所有者が事前に書面で同意すれば、我々B類普通株の株式は関係のない第三者に譲渡することができる。

私たちは優先株を発行するかもしれませんが、その条項は私たちA種類の普通株の投票権や価値に悪影響を及ぼすかもしれません。

当社の改訂及び再記載された会社登録証明書は、当社が1つ又は複数のカテゴリ又はシリーズの優先株を発行することを許可し、その名称、優先株、制限及び相対権利は、配当及び割当においてA類普通株より大きい優先株を含み、当社取締役会が決定する。1つまたは複数のカテゴリまたはシリーズ優先株の条項は、私たちAクラス普通株の投票権または価値に悪影響を及ぼす可能性がある。例えば、優先株保有者に、すべての場合、または特定のイベントが発生したときに一定数の取締役を選挙する権利、または特定の取引を拒否する権利を付与することができる。同様に、私たちが優先株保有者に割り当てる可能性のある買い戻しまたは償還権利または清算優先権は、私たちA種類の普通株の残存価値に影響を与える可能性がある。

私たちの管理書類やデラウェア州会社法の条項はわが社の支配権を変化させることをより困難にしており、これは私たちA種類の普通株の価格に悪影響を及ぼす可能性があります。

当社の会社登録証明書の改訂と再記載および改訂·再記述された会社定款やデラウェア州会社法のいくつかの条項は、たとえこのような変更が株主に有利であっても、わが社の支配権の変更を延期または阻止する可能性があります。私たちが改訂して再説明した会社の登録証明書および改正と再記述の定款に含まれる条項は、私たちが会社に対する支配権を得ることを困難にする可能性があります

•現在、SunTxおよびその付属会社およびBクラス普通株の他の所有者に、株主の承認を必要とする事項の結果を制御する能力を提供しており、たとえ彼らが発行した普通株式総数の50%よりもはるかに少ない株式を保有していても、彼らが十分な数のB種類普通株を保有し続けている限り、二層普通株式構造は、現在、SunTxおよびその付属会社および私たちB種類普通株の他の所有者に株主承認を必要とする事項の結果を制御する能力を提供している

•3年間の任期を交錯させた分類取締役会

•私たちの株主が取締役を指名して選挙に参加するか、または株主年次会議で訴訟を提起する能力を規定する

•株主が特別会議を開く能力が制限されている

•当社の取締役会が定款を可決、改訂または廃止する能力、および当社の改正された会社定款を改正および再記載することを株主に要求する際には、発行されたすべての株式投票権の少なくとも662/3%を占める株主の賛成票を獲得しなければならない

•規定は、取締役を罷免するため、または改正および再記載された会社登録証明書を改正するために、発行された株式投票権の少なくとも662/3%を占めるすべての賛成票を取得しなければならない

•当社取締役会は、当社の株主の承認を得ずに優先株条項を発行·設定する権利があります。

これらの規定は、依頼書の競争を阻害し、他の株主と取締役を選挙し、他社の行動を取りにくくする可能性もあります。したがって、これらの条項は第三者が私たちを買収することを難しくする可能性があり、そうしても私たちの株主に利益を与え、投資家が私たちのA種類の普通株に支払う価格を制限することができるかもしれない。

私たちの管理文書は、特定の裁判所が私たちの株主のために開始する可能性のある特定のタイプの訴訟および訴訟の唯一および独占フォーラムを指定し、これは、私たちの株主が私たちまたは私たちの役員、役員、または他の従業員と紛争したときに有利な司法フォーラムを得る能力を制限するかもしれない。

限られた例外を除いて、デラウェア州内の州裁判所(または、デラウェア州内に位置する州裁判所が管轄権を持っていない場合、デラウェア州地域の連邦地域裁判所)は、以下のいずれかの場合の唯一かつ独占的なフォーラムになると規定されている。(I)私たちが提起した派生訴訟または訴訟を代表し、(Ii)私たちの取締役、高級管理職、または他の従業員が私たちまたは私たちの株主に対する受託責任に違反していると主張する訴訟、(Iii)デラウェア州一般会社法のいかなる規定に基づいて私たちにクレームした訴訟;または(Iv)我々が内部事務原則によって管轄されているクレームを提起した訴訟について、上記のいずれかの訴訟がデラウェア州内の裁判所以外の裁判所で提起された場合(各訴訟は本稿では外国訴訟と呼ぶ)、請求側は、上記の専属裁判所条項を実行するために、(A)デラウェア州内に位置する州裁判所および連邦裁判所が、このような任意の裁判所に提起した任意の訴訟に対する個人管轄権に同意したとみなされ、(B)請求側の外国訴訟における弁護士に訴訟手続を送達することにより、請求側の代理人として請求側に法的手続き文書を送達する。また、当社が代替裁判所を選択することに書面で同意しない限り、法律で許容される最大範囲で、米国連邦地域裁判所は、改正された1933年の証券法(“証券法”)に基づいて提出された任意の訴因を解決する独占裁判所である。これらの条項は、株主が司法裁判所で、私たちまたは私たちの役員、高級管理者、または他の従業員と紛争することに有利だと思うクレームを出す能力を制限する可能性があります, これは私たちと私たちの役員、上級管理職、そして従業員に対するこのような訴訟を阻止するかもしれない。あるいは裁判所が

これらの規定が1つまたは複数のカバーされた法的手続きに適用されていないか、または強制的に実行できないことが発見された場合、他の管轄区域でそのような問題の解決に関連する追加費用が発生する可能性があり、これは私たちの業務や財務状況に悪影響を及ぼす可能性がある。

ナスダックの上場基準と米国証券取引委員会の規則によると、私たちは“制御された会社”であるため、私たちの株主はなく、非制御会社の株主が享受できるいくつかのコーポレートガバナンス保護を決して持っていないかもしれない。

SunTxとその付属会社は私たちが発行した普通株の大部分の投票権を支配している。そのため、ナスダック上場基準と米国証券取引委員会規則の下で、私たちは“制御企業”である。したがって、特定の条項を遵守する必要はありません。これらの条項は、(I)私たちの取締役の大多数が独立していることを要求します。(Ii)私たちの役員の報酬は独立した取締役によって決定されますか、または(Iii)私たちの取締役会の選挙候補は独立した取締役が選択しなければなりません。私たちはこれらの免除の一部または全部を利用し続けるつもりだので、私たちの株主はこれらの規則が提供しようとしている保護を得ることができないかもしれない。私たちの制御された会社としての地位は、私たちのA種類の普通株のある投資家に対する吸引力を低下させ、あるいは他の方法で私たちのA種類の普通株の取引価格を下げる可能性があります。

予測可能な将来、私たちは私たちのA類普通株に現金配当を支払うつもりはありませんので、私たちA類普通株の価格上昇(あれば)だけが株主に見返りをもたらすことができます。

私たちは現在、私たちが未来のすべての収益を維持し、もしあれば、私たちの業務の成長と発展に資金を提供すると予想している。予測可能な未来に、私たちは私たちのA種類の普通株に現金配当金を支払うつもりはない。将来、現金配当金の発表と支払いに関する任意の決定は、私たちの取締役会が適宜決定し、私たちの財務状況、経営結果、契約制限、資本要求、業務見通し、および私たちの取締役会が関連する他の要素に依存するだろう。しかも、信用協定は私たちが現金配当金を支払う能力を制限する。したがって、我々A類普通株の価格上昇(これは起こらない可能性がある)のみが、私たちの株主に見返りを提供することができる。

項目1 B。未解決の従業員のコメント

ない。

項目2.財産.

私たちの主な実行事務室はアラバマ州ドソン市にあり、私たちが持っている建物の中にあります。2022年9月30日までに,アラバマ州,フロリダ州,ジョージア州,ノースカロライナ州,サウスカロライナ州で60のHMA工場を運営し,(Ii)アラバマ州,ジョージア州,フロリダ州,ノースカロライナ州で14の骨材施設を運営し,(Iii)フロリダ州で液体アスファルト埠頭を運営した。我々のHMA工場は市場状況に応じて異なる利用率で稼働している。私たちはこの場合に適切であることを確認しているので、私たちは私たちのHMA工場と重合施設でオフィスを維持しています。私たちの工場と他の有形資産は、自分が持っているのもレンタルしても、適切で、十分で、十分な生産能力を持って、私たちの業務の需要を満たすことができると思います。しかし、業務ニーズの変化に伴い、他の物件を購入したり賃貸したり、私たちの物件を合併したりする場合を定期的に評価します。

次の表は、2022年9月30日までの各HMA工場および重合施設における所有権または賃貸権益の位置と性質をまとめています。私たちは自分の液体アスファルト埠頭を持っている。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | HMA工場 | | 重合施設 |

| 位置 | | 持っている | | レンタルする | | 持っている | | レンタルする |

| アラバマ州 | | 10 | | 8 | | 6 | | 3 |

| フロリダ州 | | 10 | | 1 | | 1 | | — |

| ジョージア州 | | 5 | | 1 | | 1 | | 2 |

| ノースカロライナ州 | | 10 | | 10 | | 1 | | — |

| サウスカロライナ州 | | 3 | | 2 | | — | | — |

項目3.法的訴訟

私たちの業務特性のために、(I)労働者賠償請求、(Ii)雇用関連紛争、および(Iii)サービス提供および提供材料に関連する責任問題または違約または侵害行為クレームを含む、我々の業務活動に関連する従来の訴訟または他の紛争またはクレームに関する。我々とその付属会社は,正常業務過程においても政府から問い合わせを受け,政府建築契約要求や各種法律法規の遵守に関する情報の提供を求めており,その結果は確実に予測できない.

当社の経営陣は、法律顧問の意見を聞いた後、当社の保留照会、訴訟、紛争または請求に対して、当社に不利な決定を下した場合、当社の財務状況、キャッシュフローまたは経営業績に重大な悪影響を与えないと考えています。

第4項鉱山安全情報開示

ドッド·フランクウォール街改革·消費者保護法第1503(A)節及びS−K条例第104項(17 C.F.R.Part 229.104)に要求される炭鉱安全規定違反又は他の規制事項に関する情報は、本報告書の添付ファイル95.1に含まれている。

第II部

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する。

設立から2018年4月まで、私たちは単一カテゴリーの普通株式を維持した。2018年4月23日、著者らは会社登録証明書を修正し、再記述し、二重株式構造を実現し、当時発行された普通株1株を25.2株B類普通株に変換し、A類普通株の発行を初歩的に許可した

私たちの普通株の市場

我々のA類普通株はナスダック世界精選市場に上場して取引され、取引コードは“ROAD”である。2018年5月4日にナスダック世界精選市場に発売されるまで、我々のA類普通株は公開取引市場を確立していなかった。私たちのB種類普通株は成熟した公開取引市場を持っていない

所持者

2022年11月21日現在、41,338,192株のA類普通株流通株があり、登録されている143名の株主が保有している。我々Aクラス普通株の実際の受益者数は,受益所有者であるがその株式は銀行,ブローカー,その他の被命名者が保有する株主を含む記録保持者の数をはるかに超えている.ナスダック世界ベスト市場によると、2022年11月21日、私たちA類普通株の最終価格は32.52ドルだった。

2022年11月21日現在、私たちのB類普通株は11,352,915株あり、登録されている株主26人が保有している。

配当をする

私たちA類とB類普通株の保有者は、私たちの取締役会が合法的に利用可能な資金から配当することを宣言した場合、配当金を得ることができます。私たちは現在、私たちの業務の運営と拡張のために、すべての利用可能な資金と任意の未来の収益を維持するつもりで、予測可能な未来にはいかなる現金配当金も発表または支払うことはありません。将来的に配当金の発表と支払いに関する任意の決定は私たちの取締役会が適宜決定し、当時の既存の条件に依存し、私たちの財務状況、経営結果、契約制限、資本要求、業務見通しと取締役会が関連すると考えられる他の要素を含む。さらに、クレジット協定の条項は、配当が発効した後、財務的契約を継続し、いかなる配当金を支払う場合にも、当該配当金の支払いによって違約や違約事件が発生しない限り、普通株式所有者に現金配当金を支払う能力を制限する。

最近売られている未登録証券

本報告書に記載されている間、私たちは証券法に基づいて登録されていない株式証券を何も販売していない。

発行人が株式証券を購入する

我々は、2022年9月30日までの四半期内に、取引法第12(B)節に登録された株式証券を購入していない。

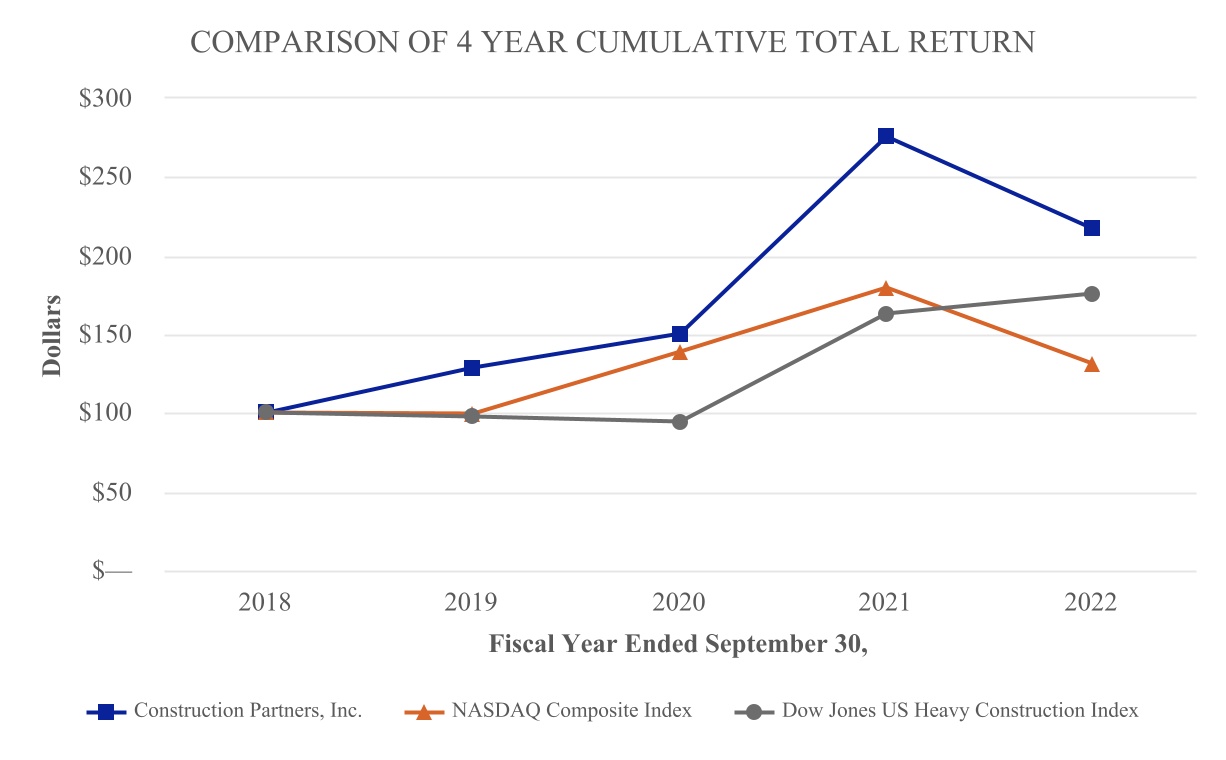

株式表現グラフ

次の図は、会社A類普通株式保有者に提供される4年間の累積総リターンのナスダック総合指数とダウアメリカ重建築指数に対する累積総リターンを比較した。この図は,2018年9月30日から2022年9月30日まで,我々A類普通株と各指数(全配当の再投資を含む)に100ドル投資するという表現を追跡している。

| | | | | | | | | | | | | | | | | |

| 9月30日までの価値は |

| 2018 | 2019 | 2020 | 2021 | 2022 |

| 建築パートナー会社 | $100.00 | $128.76 | $150.41 | $275.79 | $216.78 |

| ナスダック総合指数 | $100.00 | $99.42 | $138.79 | $179.57 | $131.43 |

| ダウ·ジョーンズアメリカの大型建築指数 | $100.00 | $97.52 | $94.70 | $162.83 | $175.64 |

“株式表現グラフ”のタイトル下の情報は、“募集材料”とみなされてはならないし、米国証券取引委員会によって“保存されている”とみなされてはならないし、このような情報を参照することによって、証券法または取引法の下の将来の任意の届出文書に格納されてはならない

第六項です[保留されている]

第7項:経営陣の財務状況と経営成果の検討と分析

私たちの財務状況と経営結果の討論と分析は、私たちの経営業績と財務状況の傾向と重大な変化を理解し、評価することを目的としている。歴史的結果は未来の表現を暗示することができないかもしれない。この討論は私たちの計画、推定、そして信念を反映する展望的な陳述を含む。このような宣言には危険と不確実性が含まれている。各種の要素の影響により、著者らの実際の結果はこれらの展望性陳述の中で予想された結果と大きく異なる可能性があり、これらの要素は“リスク要素”と“展望性陳述に関する警告陳述”を含む。この議論は、本報告の他の部分に列挙された監査された連結財務諸表とその付記と併せて読まなければならない。今回の討論で、私たちはいくつかの非公認会計基準の財務測定基準を使用した。これらの非GAAP財務指標の解釈及び最も直接比較可能なGAAP財務指標との協調はすべて“経営層の財務状況と経営結果に対する討論と分析”に含まれている。投資家は、非GAAP財務測定基準を孤立的に考慮するべきではなく、またはGAAP規定に適合する財務情報の代替品とするべきである。

概要

私たちは交通ネットワークの建設とメンテナンスに特化した民間インフラ会社です。我々の業務は,高技能の労働力,戦略的位置にあるHMA工場,大量の建築資産,精選された材料鉱物を利用している。私たちは公共と個人インフラプロジェクトに建築製品とサービスを提供します。重点はアメリカ東南部の高速道路、道路、橋、空港及び商業と住宅用地です。

私たちの公共プロジェクトは、道路、高速道路、橋、空港、その他の形のインフラを含む連邦、州、地方政府によって資金を提供します。公共交通インフラプロジェクトは歴史的に州と連邦予算の中で相対的に安定した部分であり、米国建築市場でかなりのシェアを占めている。連邦資金は各州に基づいて分配され、各州はそれが受け取った連邦資金の一部と一致するように要求されている。連邦ショッキング金属加工支出に使用される資金は主にショッキング金属加工信託基金から使用され、この基金の収入は燃料税と他のユーザー費用から来ている。

公共インフラプロジェクトのほか、商業や住宅開発業者、現地企業など、民間建築の顧客に広範な大型工事工事とHMA敷設サービスを提供しています。

2022年度の開発

インフレとサプライチェーンの傾向

2022年9月30日までの会計年度において、我々が製品やサービスを提供するために必要ないくつかのインフレに敏感な投入は、燃料、コンクリート、鉄鋼を含むHMAおよび他の事業に重要なプロジェクトを生産するための原材料コストの上昇を含む上昇傾向を続けている。また、私たちは、下請け業者、材料サプライヤー、設備メーカーを含むサプライチェーンの異なる参加者のいくつかの中断を経験し、彼らは私たちのHMAの製造と私たちの建築プロジェクトを実行するために必要な原材料、設備、車両、建築用品、その他のサービスを提供した。これまで、製品価格の向上と、私たちが入札した建築プロジェクトを含む期待コストの増加により、インフレ、サプライチェーン中断、労働力制限が私たちの業務に与えるいくつかの影響を緩和することができました。しかし,蓄積されたプロジェクトの増加したコストを転嫁する能力は限られており,この場合,これらのコストを我々の顧客に転嫁することで損失を補ったり,利益率を減らしたりすることはできない可能性がある

商業買収

私たちは本年度に5つの買収を完了し、これらの買収を通じて、サウスカロライナ州とフロリダ州に6つのHMA工場と許可された工場立地を追加した。これらの買収を通じて、私たちはいくつかの新しい市場に入るとともに、サウスカロライナ州に私たちの最初のプラットフォーム会社を設立し、多様なトラックと建築設備チームを増やして、私たちの運営を支援してくれました。2022年度に当社が行う買収の詳細については、本報告の他の部分に含まれる連結財務諸表付記4-事業買収を参照されたい。

信用協定

2022年6月30日、私たちは信用協定を締結した。信用協定は(I)初期元金総額2500万ドルの定期融資、(Ii)初期元金総額3.25億ドルの循環信用手配、及び(Iii)初期元金総額5000万ドルの遅延抽出定期融資手配を規定している。他の事項を除いて、定期融資の収益は、私たちの以前の信用に基づいて私たちの債務の再融資のために使用される。信用協定のさらなる検討については、本報告の他の部分に掲載されている11-当社の総合財務諸表の債務を参照されたい。

専属自己保険会社

2021年10月1日、当社の完全子会社、専属自己保険会社Construction Partners Risk Management,Inc.(“専属自己保険”)が運営を開始した。被保険者の目的は,会社とその子会社に一般責任,自動車責任,労災賠償保険を提供することである。

季節性

私たちの業務活動は主に屋外で行われているので、季節によって変動します。したがって、季節変化および他の天気に関連する状況、特に冬、春または秋の持続的な多雪、多雨または寒冷天気、ならびにハリケーン、竜巻、熱帯嵐および大雪などの重大な天気事件は、私たちの製品の使用を減少させ、私たちのサービスに対する需要を減少させることによって、私たちの業務および運営に悪影響を及ぼす可能性がある。また、建築材料の生産と出荷量レベルは建築業の活動に続き、建築業の活動は通常春、夏、秋に発生する。私たちの第3と第4四半期では、より暖かくて乾燥した天気は、通常、この2四半期の活動と収入をより高くするだろう。不利な天気条件のため、私たちの第一財期と第二財期の活動レベルは通常低い。私たちの第3四半期は大きく変化しました

春雨が降り続き,気温の変化が激しい.涼しく湿った春はプロジェクトの乾燥時間が増加し、これは第3四半期の販売を延期する可能性があり、暖かく乾燥した春はプロジェクト着工日を早める可能性がある。

私たちの業務パフォーマンスをどのように評価しますか

収入.収入

私たちの収入は主に公共と個人インフラプロジェクトに建築製品とサービスを提供することから来ています。重点は高速道路、道路、橋、空港及び商業と宅地です。私たちのプロジェクトは連邦、州、市、そして個人顧客の組み合わせを代表する。HMA、骨材、液体アスファルトセメントを顧客に販売することからも収入を得ている。一定期間業績義務を履行する際にプロジェクトからの収入を確認し(従来は完成百分率法と呼ばれていた)、発生した総コストと推定された契約総コストとの関係で測定した(コスト−コスト入力法)。契約処罰条項及び最終契約決済による変化を含む作業実績、労働条件及び推定収益性の変化は、推定コスト及び収入の改訂を招く可能性があり、改訂の期間中に確認することができる。所有権に関連するリスクが顧客に移行すると,HMA,骨材,液体アスファルトセメントの販売による収入が確認される。

毛利

毛利益は収入から収入コストを引くことを表す.収入コストには、原材料、労働力、設備コスト、減価償却、レンタル費用、下請けコスト、当社HMA工場、骨材採掘施設、液体アスファルトセメント埠頭の他の費用を含む建築契約に関連するすべての直接および間接コストが含まれる。私たちの収入コストは直接大口商品価格の変動の影響を受け、大口商品価格は主に液体アスファルトとディーゼル油である。私たちは時々適切な状況で、長期購入約束を締結することで、大口商品の価格変化に対する開放を制限します。また,我々の公共インフラ契約は,ある商品に関する製品コストの変動に応じて価格調整を行うことを規定している.これらの価格調整条項は私たちの大部分の公共インフラ契約に適用され、私たちはまた私たちの個人契約に似たような条項を加えることを望んでいる。

減価償却、枯渇、付加価値、償却

物件、工場及び設備は最初にコストで入金し、あるいは業務合併方式で買収した場合、公正な価値で入金する。物件、工場及び設備の減価償却は資産の推定使用年数によって直線的に計算される。償却費用は、リース改善、無形資産、不良契約負債に関する段階的費用である。リース改善対象資産の使用年数または残り賃貸期間のうち短い時間で償却する。私たちの無形資産は特定の買収の結果として確認されており、一般的に資産の推定利用可能年数に応じて直線的に償却されている。私たちの不利な契約負債はいくつかの買収の結果として確認され、関連プロジェクトの進展に伴い償却された。すでに明らかにされた埋蔵量と可能埋蔵量に基づいてコストを初歩的に分担し、骨材を採掘する際に、生産単位法により鉱物埋蔵量を枯渇させる。

一般と行政費用

一般および行政費用には、直接契約コストに割り当てられていない当社の運営オフィスに関するコストと、当社のオフィスに関する費用が含まれています。これらの費用には、主に行政、財務、会計、法律、情報システム、人的資源、一部の管理者の給料と人件費が含まれる。一般および行政費用には、買収費用、監査、コンサルティングおよび専門費用、株式ベースの給与費用、出張、保険、オフィススペースレンタル費用、財産税、その他の会社および管理費用も含まれる。

設備販売収益,純額

通常の業務プロセスでは、資産のメンテナンスコストが交換コストを超えた場合を含む様々な理由で建築設備を販売する。売却設備の収益または損失は、売却日の帳簿価値とその間に売却設備が受信した純対価格との差額に反映される。

利子支出,純額

利息支出、純額とは、主に定期ローンと循環信用手配のような長期債務によって発生する利息、及び利息交換協定の公正価値の変化と繰延債務発行コストの償却を指す。これらの額は私たちの現在の経営に必要な現金残高を超えた短期投資で稼いだ利息収入分で相殺されます。

その他のキー業績指標−調整後のEBITDA,調整後のEBITDA利益率と調整後の純収入

調整されたEBITDAは(I)利息支出、純額、(Ii)所得税支出(利益)、(Iii)減価償却、損失、増価及び償却、(Iv)持分補償支出、(V)債務弁済損失、(Vi)いくつかの管理費及び支出及び(Vii)会社の核心業務とは関係のない非日常的な法律和解コスト及び関連法律支出前の純収益を指す。調整後のEBITDA利益率とは,調整後のEBITDAが期間ごとの収入に占める割合である。調整後の純収入は,非日常的な法律和解コストと会社の中核業務とは無関係な関連法律費用を差し引く前の純収入である。これらの指標は我々の経営業績の補完評価であり,GAAP要求でもGAAPによって提案されているものでもない.これらの測定基準は分析ツールとしてその局限性があり、単独で考慮すべきではなく、或いは公認会計原則に基づいて得られた純収入或いは任意の他の業績測定標準の代替指標として、著者らの経営業績の指標とすべきである。我々は,調整後のEBITDA,調整後のEBITDA利益率,調整後の純収入を提案したのは,経営陣がこれらの評価基準をキーとした業績指標として用いているためであり,証券アナリスト,投資家,他者がこれらの評価基準を用いてわが業界の会社を評価していると信じている。調整後のEBITDA,調整後のEBITDA利益率,調整後の純収入の計算は他社が報告した類似命名指標と比較できない可能性がある。潜在的な差異には、資本構造、納税状況、および無形および有形資産の年齢や帳簿減価償却面の違いが含まれる可能性がある。

以下の表に公認会計原則に基づいて計算した最も直接比較可能な指標である純収入と調整後のEBITDAと調整後EBITDA利益率の入金(千計、百分率を除く)を示す | | | | | | | | | | | |

| 本財政年度

9月30日まで |

| 2022 | | 2021 |

| 純収入 | $ | 21,376 | | | $ | 20,177 | |

| 利子支出,純額 | 7,701 | | | 2,404 | |

| 所得税支給 | 6,915 | | | 8,349 | |

| 減価償却、枯渇、付加価値、償却 | 65,730 | | | 49,806 | |

| 株式ベースの報酬費用 | 8,000 | | | 3,549 | |

管理費と支出(1) | 1,451 | | | 1,935 | |

法的クレームと関連する法的費用を解決する (2) | — | | | 4,362 | |

| 調整後EBITDA | $ | 111,173 | | | $ | 90,582 | |

| 収入.収入 | $ | 1,301,674 | | | $ | 910,739 | |

| 調整後EBITDA利益率 | 8.5 | % | | 9.9 | % |

(1)SunTx Capital Partnersと合意された管理サービス協定下の費用およびいくつかの自己負担費用の償還を反映する(本報告の他の部分に含まれる連結財務諸表の付記17関連当事者を参照)。

(2)2021年4月の320万ドルの法律和解と関連法律費用を反映しており、会社の中核業務とは無関係である。

以下の表は、公認会計原則に基づいて計算された最も直接比較可能な指標である純収入と列期間調整後の純収入の入金状況(千単位)を示している | | | | | | | | | | | |

| 本財政年度

9月30日まで |

| 2022 | | 2021 |

| 純収入 | $ | 21,376 | | | $ | 20,177 | |

法的クレームと関連する法的費用を解決する(1) | — | | | 4,362 | |

| 上記の帳簿項目への税務影響 | $ | — | | | $ | (570) | |

| 調整後純収益 | $ | 21,376 | | | $ | 23,969 | |

| | | |

(1)2021年4月の320万ドルの法律和解と関連法律費用を反映しており、会社の中核業務とは無関係である。

経営実績−2022年9月30日までの財政年度と2021年9月30日までの財政年度との比較

次の表は、2022年9月30日までの財政年度(“2022財政年度”)と2021年9月30日(“2021財政年度”)の一部財務データ(百分率を除く)を示している。ご参照ください表格10-Kの年報2021年11月29日に米国証券取引委員会に提出された2021年9月30日現在の会計年度報告は、2020年度9月30日までの年度業績を検討し、2021年度の財務業績と2020年度の財務業績とを比較する。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | |

| 9月30日までの財政年度は | | 財政から転換する

2021年度から2022年度まで |

| 2022 | | 2021 | |

| ドル | | その割合は

収入.収入 | | ドル | | その割合は

収入.収入 | | $Change | | %