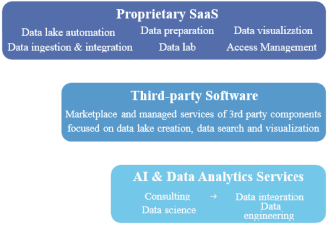

次の図は、SDPの主な機能と競争優位性を強調している

私たちの独自SaaSビジネスラインは2020年以来大きな発展の勢いを得ており、私たちの戦略計画によると重要な成長原動力になると予想されていますが、私たちの収入の大部分は、Cloudera Inc.(?Cloudera?)やElasticSearch B.V.(??弾性?)のようなブラジル以外の第三者データプラットフォームソフトウェアプロバイダから購入した第三者ソフトウェアライセンスからのものです。2021年、私たちの62.0%の収入は、当社の第三者ソフトウェアビジネスラインから、18.8%は、当社独自SaaSビジネスラインから、19.2% は、当社のAIおよびデータ分析ビジネスラインからのものです。2022年6月30日までの6ヶ月間、私たちの55.3%の収入は私たちの第三者ソフトウェア業務ラインから、23.9%は私たちの独自SaaSビジネスラインから、20.8% は私たちの人工知能とデータ分析ビジネスラインから来ました

我々自身の技術でも第三者技術でも,複数のデータ離島やデータガバナンスによる課題を解決し,拡張可能で安全な方法でユーザに摩擦のないデータアクセスを提供し,保守要求をほとんど必要としない.我々のデータソフトウェアのすべての強化機能も我々のbr技術チームによって提供されており,これはグローバルデータソフトウェアプロバイダに対して有利な鍵となる差別化要因であり,多様な収入源を提供してくれていると考えられる.企業が整っており,スタックとは無関係な一体化ソフトウェア開発手法を介して,すべてのデータ需要を満たすように顧客を誘導し,SaaSソリューションに全天候型良質な顧客サービス支援を提供することを求めている

最近の発展

業務合併

2022年8月3日(締め切り)に,これまでに発表された業務統合を業務統合プロトコルにより完了し,New Semantix(前身はAlpha Capital Holdco Company),Alpha,First Merge Sub,Second Merge Sub,Third Merge Sub,Semantixによって完了した

業務統合プロトコルにより,締め切り の前に,Semantix株主はそれが保有するSemantix株式をNewcoに出資し,Newco普通株と交換する.したがって,SemantixはNewcoの完全子会社となる.完成日に、(I)第一合併付属会社はAlphaと合併し、 はAlphaに合併し、AlphaはNew Semantixの直接完全付属会社として引き続き存在する;(Ii)第一合併に続いて、Alphaと第二合併付属会社は合併して第二合併付属会社に合併し、第二合併付属会社は新Semantixの直接全額付属会社として生存する;及び(Iii)第二合併後、第三合併付属会社はNewcoと合併してNewcoに合併し、Newcoは新Semantixの直接全額付属会社として生存する

企業合併の一部として:(I)1株当たり発行済みおよび発行されたアルファA類普通株および1株当たり発行済みおよび未発行のアルファB類普通株はログアウトされ、受領権利に変換される

2