fc-20220831x10k誤り会計年度20220000886206はい、そうですはい、そうです違います。違います。P 5 YP 3 Y12022-08-312018-08-312019-08-312020-08-31P 1 Y0.050.05P 5 Y2037-08-312036-08-312034-08-312035-08-31P 1 Y2032-08-312028-08-312029-08-312030-08-310000886206財務報告:株式公開市場調達メンバー2021-09-012022-08-3100008862062019-11-152019-11-150000886206アメリカ-公認会計基準:前払いメンバーを保留2022-08-310000886206US-GAAP:AdditionalPaidInCapitalMembers2022-08-310000886206アメリカ公認会計原則:他の総合収入メンバーを累計2022-08-310000886206アメリカ-公認会計基準:前払いメンバーを保留2021-08-310000886206US-GAAP:AdditionalPaidInCapitalMembers2021-08-310000886206アメリカ公認会計原則:他の総合収入メンバーを累計2021-08-310000886206アメリカ-公認会計基準:前払いメンバーを保留2020-08-310000886206US-GAAP:AdditionalPaidInCapitalMembers2020-08-310000886206アメリカ公認会計原則:他の総合収入メンバーを累計2020-08-310000886206アメリカ-公認会計基準:前払いメンバーを保留2019-08-310000886206US-GAAP:AdditionalPaidInCapitalMembers2019-08-310000886206アメリカ公認会計原則:他の総合収入メンバーを累計2019-08-310000886206米国-公認会計基準:財務省株式構成員2022-08-310000886206アメリカ-アメリカ公認会計基準:普通株式メンバー2022-08-310000886206米国-公認会計基準:財務省株式構成員2021-08-310000886206アメリカ-アメリカ公認会計基準:普通株式メンバー2021-08-310000886206米国-公認会計基準:財務省株式構成員2020-08-310000886206アメリカ-アメリカ公認会計基準:普通株式メンバー2020-08-310000886206米国-公認会計基準:財務省株式構成員2019-08-310000886206アメリカ-アメリカ公認会計基準:普通株式メンバー2019-08-310000886206アメリカ公認会計基準:パフォーマンス共有メンバーFC:Fiscal2022長用語奨励計画メンバーFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2022-02-042022-02-040000886206アメリカ公認会計基準:パフォーマンス共有メンバーFC:Fiscal2021 LongTerm奨励計画メンバーFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2020-10-022020-10-020000886206アメリカ公認会計基準:パフォーマンス共有メンバーFC:Omnibus IncentivePlanMember2022-08-310000886206アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2020 LongTermIncentivePlanAwardMembers2019-10-180000886206アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2019 LongTermIncentivePlanAwardMember2018-10-010000886206アメリカ公認会計基準:パフォーマンス共有メンバーFC:Omnibus IncentivePlanMember2022-01-142022-01-140000886206アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2020 LongTermIncentivePlanAwardMembers2021-09-012022-08-310000886206米国-公認会計基準:制限された株式メンバー2021-08-310000886206FC:TimeBasedAwardMemberFC:Fiscal2022長用語奨励計画メンバー米国-GAAP:共有による補償補償TracheOneMember2022-02-042022-02-040000886206FC:TimeBasedAwardMemberFC:Fiscal2021 LongTerm奨励計画メンバー米国-GAAP:共有による補償補償TracheOneMember2020-10-022020-10-020000886206アメリカ公認会計基準:パフォーマンス共有メンバーFC:Fiscal2022長用語奨励計画メンバー2022-02-042022-02-040000886206アメリカ公認会計基準:パフォーマンス共有メンバーFC:Fiscal2021 LongTerm奨励計画メンバー2020-10-022020-10-020000886206FC:知識資本メンバー2019-12-090000886206FC:知識資本メンバー2019-09-012020-08-310000886206FC:知識資本メンバー2019-12-092019-12-090000886206米国-GAAP:Intelligence ectualPropertyMemberFC:StehenMRCoveyMembers2021-09-012022-08-310000886206FC:SpeakingFeesMembersFC:SonOfFormer副議長取締役会メンバー2021-09-012022-08-310000886206FC:SaleOfBooksMembersFC:SonOfFormer副議長取締役会メンバー2021-09-012022-08-310000886206米国-GAAP:Intelligence ectualPropertyMemberFC:StehenMRCoveyMembers2020-09-012021-08-310000886206FC:SpeakingFeesMembersFC:SonOfFormer副議長取締役会メンバー2020-09-012021-08-310000886206FC:SaleOfBooksMembersFC:SonOfFormer副議長取締役会メンバー2020-09-012021-08-310000886206米国-GAAP:Intelligence ectualPropertyMemberFC:StehenMRCoveyMembers2019-09-012020-08-310000886206FC:SpeakingFeesMembersFC:SonOfFormer副議長取締役会メンバー2019-09-012020-08-310000886206FC:SaleOfBooksMembersFC:SonOfFormer副議長取締役会メンバー2019-09-012020-08-310000886206FC:フランクリンPlannerCorporationのメンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:加入メンバーFC:企業事業部メンバーFC:国際ライセンスメンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:加入メンバーFC:企業事業部メンバーFC:DirectOfficesMember2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:企業事業部メンバーFC:国際ライセンスメンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:企業事業部メンバーFC:DirectOfficesMember2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:企業事業部メンバーFC:国際ライセンスメンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:企業事業部メンバーFC:DirectOfficesMember2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:加入メンバーFC:企業事業部メンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:加入メンバーFC:教育実践メンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:企業事業部メンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:教育実践メンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:企業事業部メンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:教育実践メンバー2021-09-012022-08-310000886206SRT:統合除去メンバFC:皇室メンバー2021-09-012022-08-310000886206SRT:統合除去メンバFC:レンタルと他のメンバー2021-09-012022-08-310000886206SRT:アジア太平洋地域メンバ2021-09-012022-08-310000886206SRT:米国メンバ2021-09-012022-08-310000886206FC:加入メンバー2021-09-012022-08-310000886206FC:サービスと製品のメンバー2021-09-012022-08-310000886206FC:皇室メンバー2021-09-012022-08-310000886206FC:レンタルと他のメンバー2021-09-012022-08-310000886206FC:ヨーロッパ中東アフリカのメンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:加入メンバーFC:企業事業部メンバーFC:DirectOfficesMember2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:企業事業部メンバーFC:国際ライセンスメンバー2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:企業事業部メンバーFC:DirectOfficesMember2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:企業事業部メンバーFC:国際ライセンスメンバー2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:企業事業部メンバーFC:DirectOfficesMember2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:加入メンバーFC:企業事業部メンバー2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:加入メンバーFC:教育実践メンバー2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:企業事業部メンバー2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:教育実践メンバー2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:企業事業部メンバー2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:教育実践メンバー2020-09-012021-08-310000886206SRT:統合除去メンバFC:皇室メンバー2020-09-012021-08-310000886206SRT:統合除去メンバFC:レンタルと他のメンバー2020-09-012021-08-310000886206SRT:アジア太平洋地域メンバ2020-09-012021-08-310000886206SRT:米国メンバ2020-09-012021-08-310000886206FC:加入メンバー2020-09-012021-08-310000886206FC:サービスと製品のメンバー2020-09-012021-08-310000886206FC:皇室メンバー2020-09-012021-08-310000886206FC:レンタルと他のメンバー2020-09-012021-08-310000886206FC:ヨーロッパ中東アフリカのメンバー2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:加入メンバーFC:企業事業部メンバーFC:DirectOfficesMember2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:企業事業部メンバーFC:国際ライセンスメンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:企業事業部メンバーFC:DirectOfficesMember2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:企業事業部メンバーFC:国際ライセンスメンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:企業事業部メンバーFC:DirectOfficesMember2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:加入メンバーFC:企業事業部メンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:加入メンバーFC:教育実践メンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:企業事業部メンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:サービスと製品のメンバーFC:教育実践メンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:企業事業部メンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:皇室メンバーFC:教育実践メンバー2019-09-012020-08-310000886206SRT:統合除去メンバFC:皇室メンバー2019-09-012020-08-310000886206SRT:統合除去メンバFC:レンタルと他のメンバー2019-09-012020-08-310000886206SRT:アジア太平洋地域メンバ2019-09-012020-08-310000886206SRT:米国メンバ2019-09-012020-08-310000886206FC:加入メンバー2019-09-012020-08-310000886206FC:サービスと製品のメンバー2019-09-012020-08-310000886206FC:皇室メンバー2019-09-012020-08-310000886206FC:レンタルと他のメンバー2019-09-012020-08-310000886206FC:ヨーロッパ中東アフリカのメンバー2019-09-012020-08-310000886206SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2021-09-012022-08-310000886206SRT:最小メンバ数FC:家具固定とレンタル改善メンバー2021-09-012022-08-310000886206SRT:最小メンバ数FC:コンピュータハードウェアとソフトウェアメンバ2021-09-012022-08-310000886206SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2021-09-012022-08-310000886206SRT:最大メンバ数FC:家具固定とレンタル改善メンバー2021-09-012022-08-310000886206SRT:最大メンバ数FC:コンピュータハードウェアとソフトウェアメンバ2021-09-012022-08-310000886206アメリカ-GAAP:BuildingMembers2021-09-012022-08-310000886206アメリカ-GAAP:機械とデバイスのメンバー2022-08-310000886206アメリカ-公認会計基準:土地と土地改善メンバー2022-08-310000886206アメリカ-GAAP:BuildingMembers2022-08-310000886206FC:家具固定とレンタル改善メンバー2022-08-310000886206FC:コンピュータハードウェアとソフトウェアメンバ2022-08-310000886206アメリカ-GAAP:機械とデバイスのメンバー2021-08-310000886206アメリカ-公認会計基準:土地と土地改善メンバー2021-08-310000886206アメリカ-GAAP:BuildingMembers2021-08-310000886206FC:家具固定とレンタル改善メンバー2021-08-310000886206FC:コンピュータハードウェアとソフトウェアメンバ2021-08-310000886206アメリカ公認会計原則:他の総合収入メンバーを累計2021-09-012022-08-310000886206アメリカ公認会計原則:他の総合収入メンバーを累計2020-09-012021-08-310000886206アメリカ公認会計原則:他の総合収入メンバーを累計2019-09-012020-08-310000886206米国-公認会計基準:その他の現在の資産メンバー2022-08-310000886206FC:延期委員会のメンバー2022-08-310000886206米国-公認会計基準:その他の現在の資産メンバー2021-08-310000886206FC:延期委員会のメンバー2021-08-310000886206アメリカ-公認会計基準:州と地方法律法規のメンバー2022-08-310000886206アメリカ-公認会計基準:外国人メンバー2021-08-310000886206FC:StriveTalentInc.メンバ2020-01-012020-12-310000886206SRT:最小メンバ数アメリカ-公認会計基準:州と地方法律法規のメンバー2021-09-012022-08-310000886206SRT:最小メンバ数米国-GAAP:国内/地域メンバー2021-09-012022-08-310000886206SRT:最小メンバ数FC:UnitedKingdonとシンガポールのメンバー2021-09-012022-08-310000886206SRT:最小メンバ数FC:ドイツ、スイス、オーストリア2021-09-012022-08-310000886206SRT:最小メンバ数FC:オーストラリア、カナダ、日本のメンバー2021-09-012022-08-310000886206SRT:最小メンバ数国:CN2021-09-012022-08-310000886206SRT:最大メンバ数アメリカ-公認会計基準:州と地方法律法規のメンバー2021-09-012022-08-310000886206SRT:最大メンバ数米国-GAAP:国内/地域メンバー2021-09-012022-08-310000886206SRT:最大メンバ数FC:UnitedKingdonとシンガポールのメンバー2021-09-012022-08-310000886206SRT:最大メンバ数FC:ドイツ、スイス、オーストリア2021-09-012022-08-310000886206SRT:最大メンバ数FC:オーストラリア、カナダ、日本のメンバー2021-09-012022-08-310000886206SRT:最大メンバ数国:CN2021-09-012022-08-310000886206FC:アメリカカナダのメンバー2022-08-310000886206FC:ドイツ、スイス、オーストリア2022-08-310000886206国:JP2022-08-310000886206国:GB2022-08-310000886206国:CN2022-08-310000886206国/地域:オーストラリア2022-08-310000886206FC:アメリカカナダのメンバー2021-08-310000886206FC:ドイツ、スイス、オーストリア2021-08-310000886206国/地域:南カリフォルニア2021-08-310000886206国:JP2021-08-310000886206国:GB2021-08-310000886206国:CN2021-08-310000886206国/地域:オーストラリア2021-08-310000886206アメリカ-公認会計基準:前払いメンバーを保留2021-09-012022-08-310000886206アメリカ-公認会計基準:前払いメンバーを保留2020-09-012021-08-310000886206アメリカ-公認会計基準:前払いメンバーを保留2019-09-012020-08-310000886206FC:TermLoanMembers2021-08-310000886206FC:StriveNotePayableMember2021-08-310000886206アメリカ公認会計基準:RevolvingCreditFacilityMembersFC:Credit 2019プロトコルのメンバー2021-08-310000886206US-GAAP:バックアップレターOfCreditMembersFC:Credit 2019プロトコルのメンバー2022-08-310000886206アメリカ公認会計基準:RevolvingCreditFacilityMembersFC:Credit 2019プロトコルのメンバー2022-08-310000886206アメリカ公認会計基準:RevolvingCreditFacilityMembersFC:Credit 2019プロトコルのメンバー2019-08-070000886206SRT:最小メンバ数2022-08-310000886206SRT:最大メンバ数2022-08-310000886206FC:StriveTalentInc.メンバ2021-04-300000886206FC:CoveyTradeNameMember2022-08-310000886206FC:CoveyTradeNameMember2021-08-310000886206元金:株による補償減価メンバー2021-09-012022-08-310000886206FC:CoveyTradeNameMember2021-09-012022-08-310000886206FC:StriveTalentInc.メンバFC:DirectOfficeAndInternationalライセンス取得者メンバー2022-08-310000886206FC:国際ライセンスメンバー2022-08-310000886206FC:教育実践メンバー2022-08-310000886206FC:DirectOfficesMember2022-08-310000886206FC:国際ライセンスメンバー2021-08-310000886206FC:教育実践メンバー2021-08-310000886206FC:DirectOfficesMember2021-08-310000886206US-GAAP:ライセンスプロトコルのメンバー2021-09-012022-08-310000886206米国-GAAP:顧客リストのメンバー2021-09-012022-08-310000886206本コイン:非競争的プロトコルと他のメンバー2021-09-012022-08-310000886206本コイン:コンテンツを取得したメンバ2021-09-012022-08-310000886206SRT:最小メンバ数US-GAAP:ライセンスプロトコルのメンバー2021-09-012022-08-310000886206SRT:最小メンバ数米国-GAAP:顧客リストのメンバー2021-09-012022-08-310000886206SRT:最小メンバ数本コイン:非競争的プロトコルと他のメンバー2021-09-012022-08-310000886206SRT:最小メンバ数本コイン:コンテンツを取得したメンバ2021-09-012022-08-310000886206SRT:最大メンバ数US-GAAP:ライセンスプロトコルのメンバー2021-09-012022-08-310000886206SRT:最大メンバ数米国-GAAP:顧客リストのメンバー2021-09-012022-08-310000886206SRT:最大メンバ数本コイン:非競争的プロトコルと他のメンバー2021-09-012022-08-310000886206SRT:最大メンバ数本コイン:コンテンツを取得したメンバ2021-09-012022-08-310000886206アメリカ-公認会計基準:業界名メンバー2021-09-012022-08-310000886206US-GAAP:コンピュータソフトウェア無形資産メンバ2021-09-012022-08-310000886206FC:ライセンス契約メンバー2019-11-042019-11-040000886206アメリカ-公認会計基準:業界名メンバー2022-08-310000886206US-GAAP:ライセンスプロトコルのメンバー2022-08-310000886206米国-GAAP:顧客リストのメンバー2022-08-310000886206US-GAAP:コンピュータソフトウェア無形資産メンバ2022-08-310000886206本コイン:非競争的プロトコルと他のメンバー2022-08-310000886206本コイン:コンテンツを取得したメンバ2022-08-310000886206アメリカ-公認会計基準:業界名メンバー2021-08-310000886206US-GAAP:ライセンスプロトコルのメンバー2021-08-310000886206米国-GAAP:顧客リストのメンバー2021-08-310000886206US-GAAP:コンピュータソフトウェア無形資産メンバ2021-08-310000886206本コイン:非競争的プロトコルと他のメンバー2021-08-310000886206本コイン:コンテンツを取得したメンバ2021-08-310000886206FC:FC組織製品メンバー2022-08-310000886206米国-公認会計基準:制限された株式メンバー2022-08-310000886206アメリカ公認会計基準:パフォーマンス共有メンバー2022-08-310000886206FC:BrotherOfMemberOfExecutiveManagementTeamMember2022-08-310000886206FC:BrotherOfMemberOfExecutiveManagementTeamMember2021-08-310000886206FC:フランクリンPlannerCorporationのメンバー2022-08-310000886206FC:フランクリンPlannerCorporationのメンバー2021-08-310000886206FC:Omnibus IncentivePlanMemberアメリカ-アメリカ公認会計基準:普通株式メンバー2022-08-310000886206アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2019 LongTermIncentivePlanAwardMember2021-09-012022-08-310000886206アメリカ公認会計基準:パフォーマンス共有メンバー2020-10-022020-10-020000886206アメリカ-公認会計基準:繰延債券メンバーFC:Fiscal2021 OfStriveTalentPlanMembers買収2021-09-012022-08-310000886206FC:StriveTalentInc.メンバFC:StriveNotePayableMember2021-09-012022-08-310000886206FC:1月、4月、7月、10月メンバーFC:TermLoanMembers2021-09-012022-08-310000886206FC:TermLoanMembersFC:Credit 2019プロトコルのメンバー2022-08-310000886206FC:TermLoanMembersFC:Credit 2019プロトコルのメンバー2021-08-310000886206FC:TermLoanMembersFC:Credit 2019プロトコルのメンバー2019-11-300000886206SRT:最大メンバ数FC:TermLoanMembersFC:Credit 2019プロトコルのメンバー2019-08-070000886206FC:TermLoanMembers2019-08-060000886206アメリカ公認会計基準:RevolvingCreditFacilityMembersFC:Credit 2019プロトコルのメンバー2021-09-012022-08-310000886206FC:Credit 2019プロトコルのメンバー本コイン:第1修正プロトコルメンバー2021-09-012022-08-310000886206FC:TermLoanMembers2021-09-012022-08-310000886206アメリカ-公認会計基準:貨物輸送と貨物輸送メンバー2021-09-012022-08-310000886206アメリカ-公認会計基準:貨物輸送と貨物輸送メンバー2020-09-012021-08-310000886206アメリカ-公認会計基準:貨物輸送と貨物輸送メンバー2019-09-012020-08-310000886206FC:加入メンバー2021-09-012022-08-310000886206FC:加入メンバー2020-09-012021-08-310000886206FC:購読オファーメンバー2022-08-310000886206米国-公認会計基準:その他の非現在の責任メンバー2021-08-310000886206FC:購読オファーメンバー2021-08-310000886206FC:HeldOutside UsByForeignSubsidiariesMembers2022-08-310000886206米国-公認会計基準:その他の非現在の責任メンバーFC:DirectSalesForceCommissionメンバー2022-08-310000886206米国-公認会計基準:その他の現在の資産メンバーFC:DirectSalesForceCommissionメンバー2022-08-310000886206元金:収入獲得契約メンバー2022-08-310000886206FC:DirectSalesForceCommissionメンバー2022-08-310000886206米国-公認会計基準:その他の非現在の責任メンバーFC:DirectSalesForceCommissionメンバー2021-08-310000886206米国-公認会計基準:その他の現在の資産メンバーFC:DirectSalesForceCommissionメンバー2021-08-310000886206FC:DirectSalesForceCommissionメンバー2021-08-310000886206FC:ライセンス契約メンバー2019-11-040000886206本貨幣:販売総合と管理費用メンバー2021-09-012022-08-310000886206FC:Jhana Educationメンバー2022-08-310000886206FC:Jhana Educationメンバー2021-08-310000886206FC:Jhana Educationメンバー2017-07-110000886206SRT:最大メンバ数FC:StriveTalentInc.メンバ2021-04-262021-04-260000886206FC:StriveTalentInc.メンバ2022-08-3100008862062020-08-3100008862062019-08-310000886206SRT:最大メンバ数アメリカ-公認会計基準:繰延債券メンバーFC:Fiscal2021 OfStriveTalentPlanMembers買収2021-09-012022-08-310000886206本コイン:StriveAcquisitionCompensationMember2021-09-012022-08-310000886206FC:FullyVdedShareAwardsMembers2021-09-012022-08-310000886206FC:Fiscal2021 OfStriveTalentPlanMembers買収2021-09-012022-08-310000886206FC:EmployeStockPurche ePlanMember2021-09-012022-08-310000886206米国-公認会計基準:制限された株式メンバー2020-09-012021-08-310000886206本コイン:StriveAcquisitionCompensationMember2020-09-012021-08-310000886206FC:FullyVdedShareAwardsMembers2020-09-012021-08-310000886206FC:EmployeStockPurche ePlanMember2020-09-012021-08-310000886206米国-公認会計基準:制限された株式メンバー2019-09-012020-08-310000886206FC:FullyVdedShareAwardsMembers2019-09-012020-08-310000886206FC:EmployeStockPurche ePlanMember2019-09-012020-08-310000886206FC:StriveTalentInc.メンバアメリカ-公認会計基準:業界名メンバー2021-04-262021-04-260000886206FC:StriveTalentInc.メンバUS-GAAP:非競争プロトコルメンバ2021-04-262021-04-260000886206FC:StriveTalentInc.メンバUS-GAAP:クライアント関係メンバ2021-04-262021-04-260000886206FC:StriveTalentInc.メンバFC:内部開発のソフトウェアメンバ2021-04-262021-04-260000886206FC:StriveTalentInc.メンバFC:コンテンツメンバ2021-04-262021-04-260000886206FC:StriveTalentInc.メンバ2021-04-262021-04-260000886206FC:SpeakingFeesMembersFC:SonOfFormer副議長取締役会メンバー2022-08-310000886206FC:SpeakingFeesMembersFC:SonOfFormer副議長取締役会メンバー2021-08-310000886206米国-公認会計基準:財務省株式構成員2021-09-012022-08-310000886206US-GAAP:AdditionalPaidInCapitalMembers2021-09-012022-08-310000886206米国-公認会計基準:財務省株式構成員2020-09-012021-08-310000886206US-GAAP:AdditionalPaidInCapitalMembers2020-09-012021-08-310000886206米国-公認会計基準:財務省株式構成員2019-09-012020-08-310000886206US-GAAP:AdditionalPaidInCapitalMembers2019-09-012020-08-310000886206米国-公認会計基準:納税年度2020年2021-09-012022-08-310000886206アメリカ公認会計原則:納税年度2019年1月2021-09-012022-08-310000886206米国-GAAP:2018年納税年次メンバー2021-09-012022-08-310000886206米国-公認会計基準:最新納税年度メンバー2021-09-012022-08-310000886206米国-公認会計基準:納税年度2020年2022-08-310000886206アメリカ公認会計原則:納税年度2019年1月2022-08-310000886206米国-GAAP:2018年納税年次メンバー2022-08-310000886206米国-公認会計基準:最新納税年度メンバー2022-08-310000886206FC:EmployeStockPurche ePlanMemberFC:従業員2千7人株式調達計画メンバー2022-08-310000886206アメリカ-アメリカ公認会計基準:普通株式メンバー2020-09-012021-08-310000886206米国-公認会計基準:従業員株式オプションメンバー2019-09-012020-08-310000886206米国-公認会計基準:従業員株式オプションメンバー2020-09-012021-08-310000886206米国-公認会計基準:制限された株式メンバー2021-09-012022-08-310000886206SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーFC:Fiscal2022長用語奨励計画メンバーFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2022-02-042022-02-040000886206SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーFC:Fiscal2022長用語奨励計画メンバーFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2022-02-042022-02-040000886206SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーFC:Fiscal2021 LongTerm奨励計画メンバーFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2020-10-022020-10-020000886206SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーFC:Fiscal2021 LongTerm奨励計画メンバーFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2020-10-022020-10-020000886206SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2020 LongTermIncentivePlanAwardMembersFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2019-10-182019-10-180000886206SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2020 LongTermIncentivePlanAwardMembersFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2019-10-182019-10-180000886206SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2019 LongTermIncentivePlanAwardMemberFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2018-10-012018-10-010000886206SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2019 LongTermIncentivePlanAwardMemberFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2018-10-012018-10-010000886206アメリカ公認会計基準:パフォーマンス共有メンバーFC:Fiscal2022長用語奨励計画メンバーFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2022-02-040000886206アメリカ公認会計基準:パフォーマンス共有メンバーFC:Fiscal2021 LongTerm奨励計画メンバーFC:ShareBasedCompensationAwardTrancheTwoAndThreMember2020-10-020000886206FC:AcquiredNolJhanaMemberアメリカ公認会計原則:2016納税年度メンバー2021-09-012022-08-310000886206FC:AcquiredNolJhanaMemberアメリカ公認会計原則:2015納税年度メンバー2021-09-012022-08-310000886206FC:AcquiredNolJhanaMemberFC:2017年7月15日2021-09-012022-08-310000886206FC:AcquiredNolStriveMember2021-09-012022-08-310000886206FC:AcquiredNolJhanaMember2021-09-012022-08-310000886206FC:AcquiredNolStriveMember米国-公認会計基準:納税年度2020年2021-09-012022-08-310000886206FC:AcquiredNolStriveMemberアメリカ公認会計原則:納税年度2019年1月2021-09-012022-08-310000886206FC:AcquiredNolStriveMember米国-GAAP:2018年納税年次メンバー2021-09-012022-08-310000886206FC:AcquiredNolStriveMemberFC:8月312022日2021-09-012022-08-310000886206FC:AcquiredNolStriveMemberFC:4月25日2021年月2021-09-012022-08-310000886206FC:AcquiredNolStriveMember米国-公認会計基準:納税年度2020年2022-08-310000886206FC:AcquiredNolStriveMemberアメリカ公認会計原則:納税年度2019年1月2022-08-310000886206FC:AcquiredNolStriveMember米国-GAAP:2018年納税年次メンバー2022-08-310000886206FC:AcquiredNolStriveMemberFC:8月312022日2022-08-310000886206FC:AcquiredNolStriveMemberFC:4月25日2021年月2022-08-310000886206FC:AcquiredNolJhanaMemberアメリカ公認会計原則:2016納税年度メンバー2022-08-310000886206FC:AcquiredNolJhanaMemberアメリカ公認会計原則:2015納税年度メンバー2022-08-310000886206FC:AcquiredNolJhanaMemberFC:2017年7月15日2022-08-310000886206FC:AcquiredNolStriveMember2022-08-310000886206FC:AcquiredNolJhanaMember2022-08-310000886206FC:Fiscal2022長用語奨励計画メンバー2021-09-012022-08-310000886206FC:Fiscal2021 LongTerm奨励計画メンバー2020-09-012021-08-310000886206アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2020 LongTermIncentivePlanAwardMembers2019-10-182019-10-180000886206アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2019 LongTermIncentivePlanAwardMember2018-10-012018-10-010000886206FC:知識資本メンバー2019-12-012019-12-310000886206アメリカ公認会計基準:パフォーマンス共有メンバー2021-09-012022-08-310000886206アメリカ公認会計基準:パフォーマンス共有メンバー2020-09-012021-08-310000886206アメリカ公認会計基準:パフォーマンス共有メンバー2019-09-012020-08-3100008862062019-11-040000886206FC:FormerPrimialOwnerMemberFC:Fiscal2021 OfStriveTalentPlanMembers買収2021-09-012022-08-310000886206SRT:最大メンバ数FC:StriveTalentInc.メンバFC:StriveNotePayableMember本コイン:Second修正プロトコルメンバー2021-09-012022-08-310000886206FC:TermLoanMembers2022-08-310000886206FC:StriveNotePayableMember2022-08-310000886206FC:StriveTalentInc.メンバFC:StriveNotePayableMember本コイン:Second修正プロトコルメンバー2021-09-012022-08-310000886206アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2020 LongTermIncentivePlanAwardMembers2022-08-310000886206アメリカ公認会計基準:パフォーマンス共有メンバーFiscal2019 LongTermIncentivePlanAwardMember2022-08-310000886206アメリカ公認会計基準:パフォーマンス共有メンバー2020-10-0200008862062018-09-012019-08-3100008862062020-10-012020-10-010000886206SRT:最小メンバ数FC:StriveTalentInc.メンバFC:StriveNotePayableMember本コイン:Second修正プロトコルメンバー2022-08-310000886206取締役会メンバー:取締役会議長米国-公認会計基準:制限された株式メンバー2021-09-012022-08-310000886206取締役会メンバー:取締役会議長米国-公認会計基準:制限された株式メンバー2020-09-012021-08-310000886206取締役会メンバー:取締役会議長米国-公認会計基準:制限された株式メンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:企業事業部メンバーFC:国際ライセンスメンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:企業事業部メンバーFC:DirectOfficesMember2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:企業事業部メンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:教育実践メンバー2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバー2021-09-012022-08-310000886206SRT:統合除去メンバ2021-09-012022-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:企業事業部メンバーFC:国際ライセンスメンバー2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:企業事業部メンバーFC:DirectOfficesMember2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:企業事業部メンバー2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:教育実践メンバー2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバー2020-09-012021-08-310000886206SRT:統合除去メンバ2020-09-012021-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:企業事業部メンバーFC:国際ライセンスメンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:企業事業部メンバーFC:DirectOfficesMember2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:企業事業部メンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバーFC:教育実践メンバー2019-09-012020-08-310000886206アメリカ公認会計基準:運営部門メンバー2019-09-012020-08-310000886206SRT:統合除去メンバ2019-09-012020-08-310000886206FC:Corporation Campusメンバー2021-09-012022-08-310000886206FC:フランクリンPlannerCorporationのメンバー2021-09-012022-08-310000886206FC:フランクリンPlannerCorporationのメンバー2020-09-012021-08-310000886206SRT:最小メンバ数2021-09-012022-08-310000886206SRT:最大メンバ数2021-09-012022-08-3100008862062022-08-3100008862062021-08-310000886206FC:Jhana Educationメンバー2021-09-012022-08-310000886206FC:StriveTalentInc.メンバ2021-04-260000886206SRT:最大メンバ数FC:StriveTalentInc.メンバ2021-04-2600008862062020-09-012021-08-3100008862062019-09-012020-08-3100008862062022-02-2800008862062022-10-3100008862062021-09-012022-08-31ISO 4217:ドルXbrli:共有FC:プロジェクトFC:細分化市場Xbrli:純ISO 4217:ドルXbrli:共有

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

__________________

表10-K

__________________

| |

þ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告財政年度終了しました八月三十一日, 2022 |

| あるいは… |

¨ | 1934年証券取引法第13条又は15(D)条に基づいて提出された_から_への過渡期の移行報告 |

フランクリン·コーヴィ社は

(登録者の正確な氏名はその定款に記載)

| | | | |

| | | | |

ユタ州 | | 001-11107 | | 87-0401551 |

(登録設立又は組織の国又はその他の管轄区域) | | (委員会ファイル番号) | | (税務署雇用主身分証明書番号) |

西公園通り2200番地

ソルトレークシティ, ユタ州 84119-2331

(主な執行機関の住所、郵便番号を含む)

登録者の電話番号、市外局番を含む:(801) 817-1776

同法第12条(B)に基づいて登録された証券:

| | |

クラスごとのタイトル | 取引 記号 | 登録された各取引所の名称 |

普通株、額面0.05ドル | FC | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです違います

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです No

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。はい、そうです No

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。はい、そうです No

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法12 b-2規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照してください

| | | | | | | |

| | | | | | | |

大型加速ファイルサーバ | £ | | ファイルマネージャを加速する | | | | |

非加速ファイルマネージャ | £ | | 比較的小さな報告会社 | £ |

新興成長型会社 | £ | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する£

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。

Yes No

2022年2月28日現在,登録者の非関連会社が保有する登録者普通株の総時価は約#ドルである502.7100万ドル、これはニューヨーク証券取引所が報告した1株46.10ドルの終値に基づく。

2022年10月31日までに登録者は13,896,516普通株式を発行しました。

引用で編入された書類

登録者は,2023年1月20日に開催予定の年次株主総会に提出される最終依頼書の一部を引用して本10-K表の第III部分に組み込む.

フランクリン·コーヴィ社は

カタログ

| | | |

第1部 | | | 4 |

| プロジェクト1 | 業務.業務 | 4 |

| 第1 A項 | リスク要因 | 12 |

| プロジェクト1 B | 未解決従業員意見 | 23 |

| プロジェクト2 | 属性 | 23 |

| 第3項 | 法律訴訟 | 23 |

| プロジェクト4 | 炭鉱安全情報開示 | 23 |

第II部 | | | 23 |

| 第5項 | 登録者普通株、関連株主及び発行者が株式証券を購入する市場 | 23 |

| プロジェクト6 | 保留されている | 25 |

| 第七項 | 経営陣の財務状況と経営成果の検討と分析 | 25 |

| 第七A項 | 市場リスクの定量的·定性的開示について | 43 |

| プロジェクト8 | 財務諸表と補足データ | 45 |

| | 独立公認会計士事務所PCAOB ID番号報告34 | 45 |

| プロジェクト9 | 会計と財務情報開示の変更と相違 | 87 |

| 第9 A項 | 制御とプログラム | 87 |

| プロジェクト9 B | その他の情報 | 88 |

| プロジェクト9 C | 検査妨害に関する外国司法管区の開示 | 88 |

第三部 | | | 88 |

| 第10項 | 役員·幹部と会社の管理 | 88 |

| プロジェクト11 | 役員報酬 | 88 |

| プロジェクト12 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 89 |

| 第13項 | 特定の関係や関連取引、取締役の独立性 | 89 |

| プロジェクト14 | チーフ会計士費用とサービス | 89 |

第4部 | | | 90 |

| プロジェクト15 | 展示品と財務諸表の付表 | 90 |

| プロジェクト16 | 表格10-Kの概要 | 92 |

| | | |

| サイン | | 93 |

| | | |

第1部

前向き陳述の開示について

本年度報告の10-K表は、“1933年証券法”(“証券法”)第27 A節と“1934年証券取引法”(“取引法”)第21 E節で指摘された“前向き陳述”を含み、このような前向き陳述はリスクと不確実性に関連する。将来の販売、コスト、利益率、コスト節約、外貨為替レート、収益、1株当たり収益、キャッシュフロー、計画、目標、予想、成長、収益能力或いは新冠肺炎疫病からの回復に関する陳述は、すべて管理層の推定、仮説と予測に基づく展望性陳述である。“可能”、“可能”、“将”、“すべき”、“可能”、“予想”、“予想”、“計画”、“計画”、“プロジェクト”、“信じ”、“推定”などの語彙、およびこれらの語彙の変形は、類似した表現を含み、これらの前向き表現を識別するために使用される。これらの前向き陳述は,リスクや不確実性の影響を受ける予測のみであり,実際の結果は,米国証券取引委員会(米国証券取引委員会)や他の地方に提出された本報告や他の報告で議論された結果とは大きく異なる可能性がある。展望性陳述は未来の業績の保証ではなく、予測困難なリスク、不確定性と仮説に関連している。このような違いをもたらす可能性のあるリスク、不確実性、および他の要因のうちのいくつかは、本報告の“リスク要因”と題する節で議論される要因を含むが、これらに限定されない実質的な要因である可能性がある

本報告における前向きな陳述は、経営陣の将来の事件に対する現在の見方と仮定に基づいており、提出された日にのみ発表される。フランクリン·コーヴィ社は、連邦証券法の要求がなければ、新しい情報、未来の事件、または他の理由によるものであろうと、いかなる前向きな陳述を公開更新または修正する義務を負わない。

この10-K表の年次報告書では、文意が別に言及されているほか、用語“会社”、“フランクリン·コーヴィ”、“私たち”はフランクリン·コーヴィ社とその子会社を意味する。

第1項それは.商売人

一般情報

フランクリン·コーヴィ組織の業績改善に集中している世界的な会社です私たちの使命は“各地の人や組織を偉大にすること”であり、私たちのグローバル構造は、個人や組織が集団行動の変化を必要とする結果を実現するのを助けることを目的としている。Stephen R.Covey博士のリーダーシップと個人効率の基礎的な仕事と,Hyrum W.Smithの生産性と時間管理における基礎的な仕事から,我々はすでに深い専門知識を蓄積しており,組織や個人が永続的な行動によって期待される結果を実現するのを助けることができる.私たちの顧客は、効率的で信頼を確立したリーダーによって指導される高いパフォーマンス、協力する個人を含む、私たちのコンテンツや製品を利用して文化を作ることができ、彼らは優れて実行し、すべての重要な利害関係者に測定可能な改善結果を提供することができると信じています。

同社は1983年にユタ州の法律に基づいて設立され、1997年にコービーリーダーセンターと合併し、フランクリックコーヴィ社を設立した。2022年8月31日までの財政年度の総合純売上高は合計2兆628億ドルであり、私たちの普通株はニューヨーク証券取引所(NYSE)で取引され、株式コードは“FC”である

私たちの財政年度は毎年8月31日に終わる別の説明を除いて、指す会計年度は、指定年度8月31日までの12カ月に適用される。

会社の主な実行事務室はユタ州ソルトレイクシティ西公園大通り2200番地にあります。郵便番号:84119-2331、私たちの電話番号は(801817-一七七六年。私たちのサイトはWwwr.frklincovey.com.

フランクリックコーヴィサービスと製品

私たちの使命は“各地の人や組織を偉大にすること”であり、私たちはいくつかの普遍的で厄介な問題を解決する専門家であり、すべての問題は人間の行動の変化を必要とすると信じている。私たちのサービスと製品は私たちの顧客が4つの重要な分野で成功するのを助けることを目的としています

1.発展する傑出したリーダーすべてのレベルで。

2.植え付け効き目のある習慣一人一人に。

3.1つを構築します包容的で信頼の高い文化.

4.使用汎用実行フレームワーク彼らの最も重要な目標を追求しています

組織が私たちと協力する時、彼らの従業員は個人と集団の行動を変え、組織の最も緊急な問題を解決し、突破的な成果を得るのを助けると信じている。持続的な行動変化は個人から始まり、内から外へ、人々が自分や周囲の世界をどのように見るかから始まる。このような洞察力は個人がどのように他人に参加して指導するかに転換する。私たちの内容は人間の効率の永遠の原則に基づいて、人々が彼らの心理状態と行動を変えるのを助けることを目的としている。

我々は,最高のコンテンツ,人員,技術を組み合わせて,我々のクライアントが組織全体で大規模化した結果を支援することを求めている.強力な内容、専門家チーム、動的行動変更プラットフォームと重要な指標の結合は、指導者とチームが何度も非凡な結果をもたらす影響の旅を指導することができると信じている。

私たちのサービスと製品は主に私たちの定期購読製品を通じて提供されます。その中には主に私たちの企業部門を通じて販売されているAAP(AAP)と私の心のリーダーは会員資格、これは私たちの教育部門のために設計されたものですAAPは、大規模な国際組織を含む様々な規模の顧客に柔軟かつ費用対効果的な方法で私たちのコンテンツを提供することができる革命的で革新的な方法だと信じています。顧客は完全な製品、例えば効率的な人の7つの習慣, 執行された4つの規律そして、そして非凡な生産性の5つの選択肢または、私たちの任意の有名な製品の個々の概念を使用して、彼らの組織または個人トレーニングの需要を満たすためのカスタム解決策を作成します。All Access Passの導入以来,我々は専門家の役割を果たし,我々のツールやコンテンツを用いて意味のある影響を与える旅を作成するために必要な指導をクライアントに提供してきた.影響ツアーは、AAP上のコンテンツおよび製品を利用して顧客の特定の目標を達成し、通行証から最大の価値を得る鍵を提供することを目的としたカスタマイズプログラムである。また、AAP材料を多くの他の言語に翻訳し、これにより、AAPが多国籍エンティティによって効率的に使用され、より多くの国際販売機会を提供することができる。

教育部門では私の心のリーダーはメンバーの資格、それは私の心のリーダーはオンラインサービスを提供し、フランクリン·コヴィの独自知的財産権を使用することを許可する。それは..私の心のリーダーはオンラインサービスは,学生のリーダーシップガイドラインのデジタルバージョン,リーダーシップコース,図文並茂したリーダーシップ物語,様々な他の資源を提供し,教育機関が有効に実施·利用できるようにしている私の心のリーダーはプログラムです。私たちは信じています指導者 私には会員資格は、学生のリーダーシップを育成し、学校文化を改善し、学術レベルを向上させるための測定可能な結果を提供する。

これらのサービスや製品を提供するために、私たちは世界で運営し、世界各地の顧客に同じレベルのサービスを提供できるように、共通のブランドとビジネスモデルを持っています。このような高いレベルのサービスを実現するために、私たちはアメリカとカナダ各地に販売と支持者を持ち、オーストラリア、中国、日本、イギリス、ドイツ、スイス、オーストリアに完全子会社を設置しています。私たちの直属事務所がない外国の場所では、世界150の他の国·地域で私たちのコンテンツやサービスを提供する独立した許可パートナーと契約を結ぶことができるかもしれません。

私たちの内容やサービスに関するもっと多くの情報は、私たちのサイトにアクセスしてくださいWwwr.frklincovey.comそれは.しかし、t当社のサイトに掲載されているまたは本サイトで閲覧可能な資料は、本年度報告の一部を構成していません。

業務を広げる

私たちの業務は現在、2つの部門、企業部門、教育部門を中心に展開されている。企業事業部は私たちの直接オフィスと国際ライセンシー部門からなり、会社、政府、非営利組織、その他の関連組織に私たちの製品を販売することに集中しています。企業事業部が提供するFranklin Covey製品を通じて、組織と個人が行動、内容、指導を変えることで、彼ら自身の偉大な目標を実現することを支援することを目的としています。私たちの教育部門は私の心のリーダーは学生表現の向上,学校文化の改善,保護者や教師の参加の増加など,教育機関の大きな効果をもたらす文化の構築に取り組んでいる。

私たちのAAP購読サービスと私の心のリーダーは会員として、これらの製品の技術、内容、全体的な顧客体験の改善に取り組んできました。私たちの元最高経営責任者で現取締役会長のボブ·ホイットマンは、持続的な発展に対する私たちの約束を“私たちの現在の解決策を好きになりたくない。私たちは”問題を好きになりたい“と述べ、人々の真の進歩を助ける解決策を探すために努力し続けたい”と述べた。技術、内容、人員への持続的な投資は購読サービスの更新と私たちの製品の未来の成長の鍵だと信じています。

私たちの製品の内部開発に加えて、業務やコンテンツライセンスの買収や、新しい国際事務所を開設することで売上を増やすことを求めることもあります。ここ数年私たちの成長型投資努力は

奮進人材会社を買収する。 -2021年4月に人材会社を買収しましたこれはサンフランシスコに本社を置く科学技術会社で、革新的な学習展開プラットフォームを開発し、マーケティングしている。奮進プラットフォームは、主に会社のAAP加入を通じて、大規模な行動影響を提供するために、私たちのコンテンツ、サービス、技術、指標のシームレスな統合と配備を実現することが予想される。私たちは、2023年度初めに奮起プラットフォームの新しい機能を全面的に発売し、新しいImpactプラットフォームが私たちの顧客に顕著な追加価値を提供し、潜在的な新しい顧客を誘致すると信じています。

新規顧客パートナーへの投資-2018年8月31日、214人のお客様パートナーがいます。最近の新冠肺炎流行中に雇用不安が発生し、経済が回復しているにもかかわらず、2022年8月31日現在、顧客パートナー数は300に増加している。私たちは、より多くの成長機会を提供するために、2023年度と今後の間に、より多くの販売専門家を募集する予定です。

最も柔軟なコンテンツ配信モデルにより、最も広範かつ最も深い配信能力を有する世界的なコンテンツを一貫して提供することを求め、2023年度および将来の市場条件が許容される場合には、技術、コンテンツ、人員の面でより多くの投資を行うことが予想される。このような投資には事業買収、許可権の獲得、そしてより多くの人員の雇用が含まれるかもしれない。

私たちの同僚は

私たちは世界に約1150人の従業員を持っており、その大部分は常勤社員だ。私たちはまた独立請負業者と臨時職員たちを利用して私たちの労働力を補充する。私たちの従業員の中の一人も労働組合や集団交渉協定の代表ではなく、私たちは労使の相違による実質的な労働中断を経験したことがない。私たち従業員の詳細については、本節以降の人的資本資源開示を参照されたい。

私たちの業界や顧客は

根拠は養成“2022年研修業界調査”誌によると、米国の訓練業界の総規模は2021年より10%増加する見通しで、1016億ドルと推定されている。したがって、私たちは私たちの産業内で十分な成長空間とより大きな市場シェアがあると信じている。全体的に言えば、訓練業界は様々な異なる規模の訓練とサービスプロバイダを含む高度に分散している。この業界での私たちの競争優位性は

これは,組織や個人がその効率を著しく向上させるために,我々が完全に統合した原則を中心とした訓練プログラム,我々の広範な交付オプション,様々な実施ツールによるものである。

研修業界は競争が激しく、変化が迅速なグローバル市場であり、私たちは様々な規模の組織と競争しており、これらの組織が提供するサービスは私たちのサービスに匹敵する。私たちの年間売上高によると、私たちは演技スキルと教育市場で重要な競争相手だと信じています。我々の企業部門と競合する他の重要な比較会社としては,LinkedIn Learning,Development Dimension International,Skill Soft,Coursera,Udemy Business,ハーバードビジネス出版会社,Cornerstone,Workboard,Korn Ferryなどがある.私たちの教育部門は、以下の実体と競争している:ステップ2、Avid、応答性教室、パノラマ教育、7思考モデル。

私たちが競争に参加する業界の主な競争要因は

製品、サービス、ソリューションの品質

私たちのコンテンツを開発し、提供する人のスキルと能力

革新的な研修とコンサルティングサービスと効果的な技術と製品を組み合わせる

お客様の運営に価値を高めることができます

評判と顧客推薦人

定価

世界的なカバー範囲と規模

私たちの市場でブランドを広め、知名度を高める

研修市場への参入が比較的容易であることを考慮すると、我々の競争相手の数は増加する可能性があり、その中の多くの競争相手は、既存の配信方法を模倣するか、または同様のコンテンツおよび授業をより低い価格で提供する可能性がある。しかし、私たちは私たちの産業で、私たちのいくつかの分野に競争差別化があると信じている。私たちは私たちの競争優位性があると信じています:(1)私たちのコンテンツの品質、(2)AAPを含む選択の広さを提供します私の心のリーダーは(3)我々のグローバルカバー範囲は、真の多国籍顧客がグローバルに統一的に私たちのコンテンツを拡張することができるようにし、(4)私たちの製品は私たちの顧客の組織と結果に大きな影響を与える可能性がある。

私たちは比較的広範な顧客基盤を持っています。その中にはアメリカと他の国の数千の組織、政府、教育、個人顧客が含まれています。これらの顧客は私たちの直属業務を通じてサービスを提供しています。私たちは世界各地に何千もの顧客を組織し、私たちのグローバル特許パートナーネットワークを介してサービスを提供し、私たちの内容がすべての形で提供された結果、強力な顧客の忠誠度を奨励できると信じています。私たちの顧客は様々な業界に広がっていて、私たちは単一の顧客や業界グループに依存しない。本報告書で述べた間、私たちの顧客は私たちの総合収入への貢献が10%を超えていない。

我々の知的財産権は

私たちの成功は私たちの独自の内容、方法、そして他の知的財産権からある程度利益を得ている。私たちは商標、著作権、そして秘密協定の組み合わせで私たちの知的財産権を保護することを求めている。私たちはアメリカと外国で660個以上の商標を持つ権利を主張しています。私たちの多くの商標はすでにアメリカと他の多くの国に登録されていますフランクリン·コーヴィ効率的な7つの習慣は執行された4つの規律そして、そして7つの習慣それは.私たちの商標と他の固有の権利は私たちの業務に非常に重要で重要だと思います。私たちは商標の状態を定期的に審査して更新して、商標保護の失効を防止します。

私たちは、235件近くの登録著作権を有すると主張し、トレーニングプログラムで提供されている書籍、マニュアル、テキスト、および他の印刷情報、ならびにオーディオおよびビデオメディアを含む他の電子メディア製品の単独または共同著作権を所有しています。私たちの知的財産権を保護するために、講師練習帳や他のセミナーや研修材料を売るのではなく、許可することができるかもしれません。私たちは私たちの教育、マーケティング、そして広告材料に商標と著作権通知を置く。私たちの製品情報の独自の性質を保つために、私たちは書面で

特定の役員、製品開発者、販売専門家、研修コンサルタント、他の従業員、およびライセンシーと秘密保護協定を締結する。

私たちの製品と持続可能性は

私たちはデジタルや紙の形の訓練材料と関連した添付ファイルを提供する。私たちの印刷訓練材料は主に紙で構成されており、私たちは紙が再生可能で持続可能な資源だと考えている私たちは国内外の異なるサプライヤーとサプライヤーから私たちの訓練材料と関連製品を購入して、私たちはどのサプライヤーにも依存して私たちの訓練と関連材料を生産しません。これらの製品の原材料は簡単に得られるからです。私たちの訓練材料は主にアイオワ州デメインの独立倉庫施設から貯蔵されて配布されています。

季節性

私たちの各年度第4四半期の売上高と運営収入は、通常、他の四半期よりも高く、これは、主に私たちの教育部門の収入が増加しているため(学校管理者や教職員が職業発展日がある)、この四半期の年末インセンティブ計画による通常の売上高が増加しているためである。全体的に言えば、企業訓練の時間スケジュールのため、訓練販売は適度な季節性を持っており、休日とある休みの間、訓練は通常あまり密集していない。

人的資本資源

フランクリン·コーヴィの帰属感文化は

私たちの使命は“各地の人や組織を偉大にすること”であり、これも私たちの文化の礎でもある。この使命を達成し、私たちの戦略を成功的に実施するために、私たちは組織中のすべての役割のために高い素質の従業員を吸引、発展、維持しなければならない。私たちは現在、世界に約1150人の従業員を持ち、私たちの顧客とお互いに可能な限り最高のサービスを提供することに取り組んでいます。私たちの目標はすべての従業員に彼らが価値のある勝利チームのメンバーで、信頼できる環境で有意義な仕事をするそれは.この理想的な結果を実現するために,人材の誘致,発展,維持に専念するとともに,分野ごとの多様性,公平性,包摂性に着目する。

重点と責任を提供する

歴史上、私たちはずっと“使命駆動”の人を引きつけてきて、彼らは世界を変えることに深く関心を持っています。私たち全員は、私たちの使命と文化に対して責任と責任を負う方法を確保することを認め、私たちの多様性、公平と包容(DEI)核心理事会、取締役の学習、発展と包容、および多様なパートナーシップマネージャーを通じて私たちの方法をさらに強化する。

Dei Core Councilの目的は,我々の多様性,公平性と包摂的な承諾とイニシアティブについて投入,洞察力,フィードバックと指導を提供するとともに,我々が達成者の第一選択職場となる意図を強化することである.この多学科で構成された委員会は私たちの組織から約35人の同僚たちで構成されている。2022年度には、Dei Core Councilの重点は、採用と昇進機会、文化競争力の建設である。

取締役は学習、発展、包容を担当し、従業員の内部学習と発展を担当し、その方式は私たちが包容的な多次元レンズを通じて成長を実現する戦略計画と一致している。2022年度には、指導者関係と従業員資源計画を拡大し、貢献対話計画の有効性を評価した。我々の人的資源情報システムと学習管理システム(LMS)を一致させ,我々内部のLMS利害関係者群の専門的な発展を支援するためにも努力している.

人材をひきつける

私たちの採用·採用は、多くの団体や機関と協力することで、候補者を探す際に幅広いネットワークを張っており、これらの団体や機関は、OB組織、複数の多様な求職委員会、多様な求人会、ユタ州知事障害者雇用·商業関係委員会、女性のリーダー職を促進するための組織ElevatHERを含む

私たちは依然として投資不足と代表的な不足の従業員グループの採用と発展に揺るぎない努力をしている。現在、女性は中国の労働力の67%を占めているが、指導職を務める女性の数は44%に増加している。黒人、先住民、有色人種(BIPOC)従業員は現在、私たち従業員総数の19%を占め、前年より5%以上増加している。私たちは私たちの労働力チームにおけるBIPOC、退役軍人、女性、障害者の代表性を増加させるために努力し続け、同時に私たちの補佐昇進が公平で公平であることを確保する。

人材を発展させる

生涯学習と発展を奨励する環境を作ることは、私たちが高いレベルのサービスを維持し、実現するために、すべての従業員に自分が価値のある勝利チームのメンバーで、信頼できる環境で有意義な仕事をするそれは.私たちはフランクリン·コーヴィが世界一流の訓練とコンサルティング機関の一つだと信じている。私たちはリーダーシップや個人効率を含めて世界の顧客に様々なサービスを開発し、私たちの従業員にも同じ世界的なサービスを提供しています。アシスタントの最初の年に彼らは私たちを含む3つの部分からなる会社文化ガイドを完成させました効率的な人の7つの習慣製品を提供するこれは私たちが組織した文化的オペレーティングシステムです私たちの従業員はAAPを通じて私たちの内容と訓練に制限なくアクセスすることができ、そこで彼らは私たちの顧客に提供する正確な高品質な解決策を体験することができる。

もし従業員が目標を達成するために努力したり、役割に必要な結果を取得したりすれば、従業員マネージャーと首席人事官は行き届いた業績計画を制定し、実施する。業績計画は、アシスタントの再調整を支援し、業績を期待させることを目的としている。このような透明な指導過程を通じて、苦労している従業員は彼らの表現を高める方法を学ぶことができ、彼らの役割における積極的で成功的な貢献者となることができる。私たちはこの過程が私たちの従業員基盤を強化し、同時に新入社員を探して訓練するコストを削減したと信じている。

人材を引き留める

人材のニーズは常に大きく、人材検索が彼らの目標や価値観を彼らの仕事の組織やチームと一致させている場合には、さらにそのような状況になる。2021年6月1日から2022年5月31日までの米国とカナダにおける従業員流出率は17%であり、私たちの業界と私たちの労働力構成にとっては合理的であり、特に過去数年間の世界各地の労働力に影響を与える“大辞任”の影響を考慮すると考えられる。

私たちの従業員を引き留めるためには、私たちの従業員の高度な参加を確保し、重要視されていることに集中し続けることが重要だと思います。私たちはリーダーを訓練して私たちの解決策を理解することを含むいくつかの方法で維持問題をさらに解決しますリーダーチームの6つの重要な実践乗数無意識の偏見そして変革をリードするそれは.私たちの従業員の留任実践には、持続的で納得できる一対一の面接が含まれており、リーダーは常に時間をかけて同僚と連絡し、何が彼らに有利で、何が彼らに不利なのかを知ることが多い。私たちの“2022年文化調査”では、86%の従業員が過去1年間に少なくともマネージャーと有意義な対話を行ったと回答した。一回の対話は低い基準に見えるにもかかわらず、これらの対話は業績評価ではないので、これらの対話は不可欠である。私たちの貢献対話はオープンで持続的な対話であり、私たちの従業員がどのように彼らの“最高の自己”に貢献し、発揮することを望んでいるかに重点を置いている。このような討論に基づいて、指導者たちは同僚の前進を阻害する可能性のあることのために“道を一掃する”ように奨励された。私たちの目標は、指導者や同僚へのフィードバックが仕事の完成過程で正常で価値のある部分であるフィードバック文化を構築することである。貢献対話は私たちの核心的な価値観と一致しています。つまり人全体に集中して、私たちの同僚に自分の声を見つけてもらいます。私たちはこのような努力が持続的に改善された雰囲気を作るために必須的だと信じている。

著者らは現在6人の従業員資源グループ(ERG):退役軍人と第一応答者、BOLD(黒人発起者、リーダーと実務家)、WIN(女性国際ネットワーク)、全世界の健康、FC能力とLGBTQ+である。これらの従業員主導のネットワークは、従来の投資不足と不足を代表する同僚や盟友にサービスを提供している。彼らは人々に安全な空間を提供し、公平で包容的な特定のレベルでの共通利益に基づいて集まってもらうとともに、職業機会を増やし、文化能力を建設し、組織内でコミュニティを促進するために積極的に努力している。私たちのERGは私たちの多様な従業員チームを代表して支持し、ネットワークを促進し、組織内の連絡と参加を促進すると信じている。

指導者計画は全社範囲で、すべての従業員に向けられている。学習者と指導者は、自分が選択した興味と能力分野に基づいてペアリングを行い、パートナーに大きな柔軟性を提供し、互恵と職業発展を実現するために最もよく相互作用できるようにした。このプロジェクトは最初は30組の指導者と学習者であり,現在では86組の参加者に増加している.

私たちの給与計画は持続的な報酬が公平であることを確認するために定期的に監査される。私たちは寛大な個人休暇福祉と柔軟で包容的な休暇スケジュールを提供し、私たちの労働力の多様性と様々な文化や宗教的背景に対するお祝いを反映している。合格した病気休暇については、12ヶ月のスクロール期間中に最大12週間、他の多くの従業員が関心を持つ福祉を提供する100%の連続賃金も提供します。

数十年来、私たちの人的資本に対する関心はずっとフランクリン·コーヴィの標識であり、私たちは人が確かに会社の最も価値のある資産であることをよく知っており、文化は組織の最終競争優位である。2017年、私たちの組織と報酬委員会は、人材管理を委員会会議の常設議題項目とすることを決定しましたが、最近では多様性、公平、包摂性を常設議題項目としています。組織と報酬委員会は積極的に参加して、Franklin Coveyのトップレベルの人材を誘致、育成、維持する方面で絶えず改善することを助けるために、最適な実践を確定し、新しいと革新的な方法を実施することを助ける。

私たちの執行官に関する情報は

2021年9月1日、ポール·S·ウォーカーは社長兼フランクリン·コーヴィ社の最高経営責任者に任命され、ロバート·A·ホイットマンは最高経営責任者から執行議長、取締役会長に移行した。履歴書情報に明記されていない限り、残りの幹部は、2022年8月31日までの全年度にわたって説明された役割を担っている。

M·ショーン·コーヴィ, 58, 現在、フランクリックコーヴィ教育事業部の総裁を務め、この事業部をスタート段階から今日までリードしている。教育司はK-12と高等教育市場で世界各地の数千の教育実体と協力している。コービーは以前フランクリックコーヴィ国際許可ネットワークを担当し、2008年9月以来幹部を務めてきた。2003年から2018年まで、ショーンは革新部執行副総裁も務め、そこで彼は私たちの多くの製品の開発をリードしてくれた執行された4つの規律そして私の心のリーダーはそれは.ショーンは2006年までフランクリン·コーヴィの小売チェーン店を経営していた。フランクリン·コーヴィに入社する前、ショーンはディズニー、Trammel CrowVentures、デ勤コンサルティング会社で働いていた。コービーはニューヨークタイムズのベストセラー作家で人といくつかの本を共著しています執行された4つの規律, 私の心のリーダーは国際ベストセラーとなっています効率的な青少年の7つの習慣それは.ショーンはヤンバーガム大学を卒業し、英語学士号を取得し、その後ハーバードビジネススクールで工商管理修士号を取得した。楊百翰大学の時、ショーンはサッカーチームのクオーターバックで、そこでいくつかの栄誉を獲得し、チームを2つのボーリング大会に導いた。ショーンは“Bridle Up Hope”の創始者でもあり、馬術訓練、生活スキルの発展、サービスを通じて若い女性の希望、自信、強靭性を引き出すことを使命とするグローバルな非営利団体である。

ジェニファー·C·コロシモ現在53歳で、2020年9月から企業事業部総裁を務め、2021年1月に幹部に任命された。Colosimoさんは1991年にAndersen Consulting(現在アクセンチュア)で彼女のキャリアを開始し、1996年にFranklin Coveyに入社し、2011年まで顧客パートナー、引渡しコンサルタント、首席運営官、リーダーシップ実践担当者を含む複数のポストを務めた。その間、ジェニファーはこの本を共著した偉大な仕事、偉大な事業スティーブン·R·コーヴィ博士です2011年5月から2016年4月までコロシモさんはチームを率いて

DaVitaやいくつかの私募株式支援の組織とともに文化、学習、企業社会責任を担当しています。コロシモは2016年4月にフランクリン·コヴィに戻り、米国とカナダの販売·運営部門の上級副社長を務めた。ジェニファーはコロラド州婦人基金監査·財務委員会のメンバーで、コロラド州女児軍で10年間取締役会のメンバーを務めている。Colosimoさんはユタ大学で理学学士号を取得し、普渡大学で理学修士号を取得した。ジェニファーはまた、ハーバードビジネススクールとコロンビア大学でそれぞれ真のリーダーシップと幹部研修に関する大学院生課程を修了した。

コーリン·ドム現在60歳で任命されました2013年9月、総裁常務副運営。Domさんは1985年に会社で彼女のキャリアを開始し、最初の顧客サービスコーディネーターを務め、会社のいくつかの最初の顧客にサービスとセミナー支援を提供した。Domさんは、執行副総裁に任命される前に、1997年から国内運営副総裁を務め、顧客支援、サプライチェーン、フィードバック業務を含む会社の北米業務を担当している。フランクリックコーヴィ社在任中、Colleenは会社の戦略目標を支持するシステムとプロセスの作成と実施に重要な役割を果たし、顧客サービス、販売支援、運営、管理とサプライチェーンの面で35年を超える経験を持っている。彼女は会社の全世界業務に対する貴重な理解のため、Domさんは多くの重要な任務を担当して、これらの任務は顧客の支持を強化し、運営を最適化し、そして未来の成長のために能力を確立した。Colleenは会社に入社する前に小売管理と金融投資業界で働いていた。

C·トッド·デイビス, 65, is an現執行副総裁兼首席人事官は、2008年9月から行政総裁を務めている。 トッドは、研修、育成、開発、販売、マーケティング、人的資源、コーチ、役員採用で35年以上の経験を持っているデイビスさんこの26年間フランクリン·コーヴィと一緒にいました何年もです以前、デイビスさんは我々の革新グループの役員の一員であり、そこでは彼はコア製品の開発をリードしていました効率的な人の7つの習慣-署名計画. トッドはまた私たちの採用役員として数年間働いて、誘致、採用、維持を担当していますイー組織ですFranklin Coveyに参加する前に、Davisさんは、医療業界で9年間働いていたが、そこでは彼は医師と医療幹部を募集し、全国各地の病院や診療所に医師サービスをマーケティングしていたトッドは“ウォール·ストリート·ジャーナル”のベストセラー著者ですより良くなります仕事で有効な関係を築く15の効果的な実践この本の共著者でもある人材が釈放されるそして誰もが偉大なマネージャーであるAチームを率いる6つの重要な実践にふさわしい。

ポール·S·ウォーカー現在47歳、現会社総裁兼最高経営責任者。ウォーカーは2000年に取締役でキャリアを開始し、業務開発員を務め、その後急速に顧客パートナーとなり、アリペイの地域となった。ウォーカーは、2007年に北米中部地域の社長となりました。2014年、Paulは中部地域の社長を務めたほか、会社のイギリス業務を担当した。2016年、Walkerさんは、ユタ州ソルトレイクシティにある本社に会社を移籍し、グローバルセールス·納期執行副社長と企業事業社長を務め、2019年11月まで、Paulが社長とCEOに任命されました。フランクリックコヴィの仕事中、ポールはAll Access Passへの移行を含む多くのデジタル転換プロジェクトを指導した。ウォーカー·さんは、楊百ガム大学を卒業し、通信文学の学士号を取得した。

ロバート·A·ホイットマン現在69歳で、1999年6月から取締役会長を務め、2000年1月から2021年8月まで会社のCEOを務めている。以上説明したように、ホイットマンさんは現在、執行主席と取締役会長を務めています。ボブは1994年から1997年までコービー指導センターの役員を務めていた。フランクリン·コーヴィに入社する前にホイットマンさんは社長を務めていました-1992年から2000年までハンプステッドグループの最高経営責任者を務め、ホイットマン·ピーターソン社の創始パートナーである。ホイットマンさんはユタ大学で金融学士号、ハーバードビジネススクールでビジネスマネジメントの修士号を取得。

スティーブン·D·ヤン現在69歳の総裁はフランクリン·コーヴィに加盟して財務執行副総裁を務め,2001年1月に首席会計官兼財務総監,2002年11月に首席財務官,2005年3月に会社秘書に任命された。私たちに参加する前に、彼は偉達栄養財務上級副総裁、取締役国際業務首席財務官を7年務めた;第一健康グループ財務副総裁10年、監査役を務めた

公共会計士事務所フォックス社に四年間勤めています。楊氏は40年以上の会計と管理経験を持ち、公認会計士である。楊さんは楊百翰大学会計学学士号を授与された。

利用可能な情報

私たちは定期的にアメリカ証券取引委員会に報告書を提出します。これらの報告には、Form 10−Kの年次報告、Form 10−Qの四半期報告、Form 8−Kの現在の報告、およびForm 3、4または5の証券取引報告が含まれるが、これらに限定されない。米国証券取引委員会はまた、会社報告、依頼書、情報声明の電子版、および会社がそのサイト上で米国証券取引委員会に提出した他の情報を保存するWwwv.sec.gov.

当社は、以下のサイトを介して、当社のForm 10-K年間報告、Form 10-Q四半期報告、Form 8-K現在の報告、および米国証券取引委員会に提出または提供された他の報告を無料で提供しますWwwr.frklincovey.comそれは.私たちがアメリカ証券取引委員会にこれらの報告書を提出したり提出したりした後、私たちは合理的で実行可能な範囲でできるだけ早く私たちのウェブサイトを通じてこれらの報告書を提供します。

第1 A項。リスク要因

我々のビジネス環境、現在の国内外の経済状況、持続的な新冠肺炎疫病の影響、地政学的環境、絶えず変化する社会標準及びその他の特定のリスクは私たちの未来の商業決定と財務表現に影響するかもしれない。以下の議論事項は、私たちの将来の結果が過去の結果または前向き陳述に記載されている結果とは異なり、当社の業務、財務状況、流動性、運営結果、株価に実質的な影響を与える可能性があり、当社を評価する際に考慮すべきである。

ここに含まれている危険は万象的ではない。本報告書の他の部分には、我々の業務および財務業績に悪影響を及ぼす可能性がある他のリスク要因が含まれている可能性がある。また、私たちは競争が激しく、めまぐるしく変化する世界的な環境で運営している。新しいリスク要素が時々出現し、管理層はこれらのすべてのリスク要素を予測することができず、私たちはこれらのすべてのリスク要素が私たちの業務に与える影響を評価することができない、あるいは任意の要素あるいは要素の組み合わせは実際の結果がいかなる前向き陳述に含まれる結果と大きく異なる程度を招く可能性がある。これらのリスクと不確定性を考慮して、投資家は実際の結果の予測として前向き陳述に過度に依存してはならない。さらに、以下で決定された危険を開示することは、危険が現実になったことを意味するわけではない。

新冠肺炎大流行リスク

私たちの業務成果はすでに不利な影響を受けており、将来持続的な新冠肺炎の大流行の実質的な影響を受ける可能性がある。

過去数四半期に、新冠肺炎の全世界伝播はアメリカと世界の他の場所で深刻な変動、不確定性、経済混乱をもたらした。現在行われている新冠肺炎の大流行が私たちの業務、運営、財務業績に与える影響の程度は、大流行の持続時間、範囲、深刻さ、政府、企業、個人が大流行に対してすでに取って継続する行動、関連するサプライチェーン問題(例えば、輸送遅延、輸送力制限、労働コスト上昇および供給不足を含む)およびこれらの影響に対応する行動を含む、私たちが正確に予測できないかもしれない多くの変化の要因に依存するだろう。これらの要因は、私たちの顧客(教育機関を含む)への影響、顧客の私たちのサービスに対する需要、私たちが対面プロジェクトを行う能力、旅行制限や在宅勤務者の影響を含むサービスおよび解決策を販売し、提供する能力、私たちの顧客が私たちのサービスのためにタイムリーまたは根本的に支払わない能力、十分な流動性を維持する能力、および私たちのオフィスのいかなる閉鎖も含む。これらのイベントまたは関連状況は、本年度報告に記載されたリスクおよび不確実な要因をもたらすか、または促進する可能性があり、当社の業務、財務状態、経営業績、キャッシュフロー、および株価に重大な悪影響を及ぼす可能性があります。

育成業とその関連リスク

私たちは競争の激しい業界で運営していて、私たちの競争相手は私たちの製品を販売する能力に悪影響を与える計画、サービス、あるいは授業を開発するかもしれません。

訓練とコンサルティングサービス産業は競争が激しく、参入は比較的容易だ。競争相手は絶えず新しい計画、サービス、配送方法を発売し、これらの計画、サービス、配送方法は私たちの製品と直接競争したり、私たちの製品を競争力を失ったり、時代遅れにする可能性があります。規模の大きい競争相手は、顧客と熟練した専門家を奪い合う上でより強い能力を持っている可能性があり、顧客に質の高い仕事を渡す能力を低下させている。私たちのいくつかの競争相手たちは私たちよりもっと多くの財政と他の資源を持っているかもしれない。さらに、私たちの1つまたは複数の競争相手が研修コースや方法を開発·実施する可能性があり、これは、私たちの製品や製品を新規顧客に販売する能力に悪影響を及ぼす可能性があります。これらのいずれも、私たちが新しいビジネスを獲得し、サービスを提供することに成功する能力に悪影響を及ぼす可能性がある。

私どもの経営結果は、経済的·政治的条件及びこれらの条件が顧客の業務及びその業務活動レベルに及ぼす悪影響を受ける可能性があります。

世界経済と政治環境は私たちの顧客の業務と彼らのいる市場に影響を及ぼすだろう。世界の信用市場の不安定、世界の中央銀行の通貨政策の不確定性の影響、世界の多くの地域の地政学的環境の不安定さ、国際敵対行動を含む、インフレ、エネルギー不足と価格、中国が現在直面している経済的課題、中国経済困難の世界経済への影響、その他の妨害は引き続き世界経済状況に圧力を与える可能性がある。世界経済、政治、市場状況、または主要市場状況が不確定またはさらに悪化し続ける場合、私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの財務結果は既存の顧客と潜在的な顧客が訓練に使用する予算金額にある程度依存する。深刻かつ/または長期的な経済低迷は、マイナスまたは不確実な政治的気候に加えて、私たちの顧客の財務状況や私たちの顧客が訓練に使用する予算に悪影響を及ぼす可能性がある。これらの状況は、私たちのサービスへの需要を減らしたり、これらのサービスの価格を下げたりし、私たちの運営結果に悪影響を及ぼす可能性があります。世界経済状況の変化は、競争優位のないサービスに需要を移す可能性もあり、これは私たちが得ることができる業務量にマイナスの影響を与える可能性がある。このような経済,政治,顧客支出状況は様々な要因の影響を受けており,これらの要因は我々の制御範囲を超えており,予測には比較的優位ではない.これらの変化を予測することができなければ、これらの変化を効果的に計画し、対応できない可能性があり、私たちの業務は悪影響を受ける可能性があります。

私たちの業務の成功は、訓練やコンサルティングサービスの持続的な増加と、既存の契約の更新にもある程度依存しています。挑戦に満ちた経済環境では、私たちの顧客は、他の優先順位に集中するために、新しいサービスやコンサルティング解決策への支出を減少または延期する可能性がある。同時に、多くの会社はすでに現在業務を展開している手段に大量の資源を投入しており、それらは既存の人員および/またはプロセスを乱す可能性のある新しい方法を採用したくないか、遅々として採用したくないかもしれない。企業が研修やコンサルティングサービスの増加を一般的に使用したり、これらのプロジェクトへの私たちの顧客の支出が低下したり、私たちの顧客や潜在的な顧客が新しいサービスや解決策を受け入れるように説得できない場合、私たちの運営結果は悪影響を受ける可能性があります。

また、我々の業務は経済周期に遅れていることが多いため、一定期間の経済低迷を経た後、経済回復のメリットは、実現するために他の経済部門よりも長い時間を要する可能性がある。

私たちの名声、ブランドイメージと文化を維持できなかったことは私たちの業務にマイナスの影響を与えるかもしれません。

私たちの成功は私たちがブランドイメージと名声を維持して向上させる能力にかかっている。私たちのブランドを維持、普及、発展させることは、広告と消費者活動、内容とプラットフォームの革新と品質を含む私たちの設計とマーケティング努力にかかっていますが、これらの方面での私たちの努力は私たちのブランドイメージと名声に期待した影響を与えないかもしれません。しかも、私たちのブランドイメージを維持し、拡張し、拡大することの成功は私たちのブランドイメージにかかっている

これは、私たちのソーシャルメディアへの日々の依存と、私たちのデジタルプラットフォーム上で、私たちのデジタル体験による広告活動のデジタル伝播を含む、急速に変化するメディア環境に適応する私たちの能力に依存する。もし私たちがこのような目標のいずれも達成できなければ、私たちは不利な影響を受けるかもしれない。

私たちのブランド価値はまた私たちの企業に対する消費者の誠実さ、趣旨とブランド文化に対する積極的な見方を維持できるかどうかにかかっている。私たち、私たちの文化と価値観、私たちの製品、サービスと体験、消費者データ、または私たちの任意の付属会社に関する否定的な声明や宣伝は、このような声明が正確であるかどうかにかかわらず、私たちの名声とブランドイメージを深刻に損なう可能性があります。さらに、私たちの名声とブランドイメージは、特定の社会事業に対する私たちの支持、関連、または支持または反対の不足、およびこれらの考慮に応答して、いくつかの活動を継続または変更するための私たちの決定によって損なわれるかもしれない。ソーシャルメディアはマイナスの宣伝の範囲を加速させ、マイナスの宣伝の範囲を拡大する可能性があり、マイナスの主張に応える挑戦を増やす可能性がある。私たちまたは私たちによって取られた規制または法的行動に対する否定的な宣伝についても、私たちの名声やブランドイメージを損なう可能性があり、消費者の私たちに対する自信を弱化させ、規制や法的行動が根拠がなくても、私たちの運営に実質的な影響を与えない限り、私たちの製品に対する長期的な需要を減少させる可能性がある。もし私たちの任意のブランドの名声、認知またはイメージが損なわれた場合、あるいは私たちが否定的な宣伝を受けたら、私たちの財務状況と運営結果は実質的な悪影響を受けるかもしれない。

急速に変化する社会規範のため、私たちの製品のいくつかの用語、言語、または内容は一部の個人によって冒犯性とみなされる可能性があり、これは私たちのブランドや名声を損なう可能性があります。

私たちの使命は人種、宗教、性別、あるいは他の個人的な特徴を問わず、個人と組織を偉大にすることだ。私たちは私たちの内容と材料を書いて設計してこの使命を達成し、私たちが伝授した原則は生活を改善できると信じている。私たちの直属事務所と国際許可者を通じて、私たちの内容は異なる言語と異なる文化で世界各地の多くの国や地域で提供されています。文化、経験、社会規範、および他の要素によって、私たちの内容および材料で使用される言語、図形、および例は、異なる人によって理解され、解釈される可能性がある。したがって、一部の個人は私たちの材料のいくつかの内容が嫌なことを発見するかもしれない。私たちは、私たちの材料から潜在的な攻撃的な用語や画像を削除するための持続的な検討プロセスを作成していますが、急速に変化する文化的および社会的環境は、私たちがそれらを識別して修復するよりも速い速度で言語または画像に不利な解釈を生じる可能性があります。私たちの意図は、不快なことなく個人の生活や組織文化を教育し改善することですが、個人や組織が私たちの内容や材料で使用されている言語、概念、または画像の不良な解釈は、私たちの名声やブランドを損なう可能性があり、私たちの業務を失い、私たちの業務や運営結果に悪影響を及ぼす可能性があります。

私たちが知的財産権を保護する能力は限られていて、知的財産権は私たちの成功に必須的だ。

私たちの財政的成功は私たちの独自製品と他の知的財産権を保護する能力にある程度かかっている。私たちがサービスを提供するいくつかの国の現行法は私たちの知的財産権だけに限られた保護を提供するかもしれない。私たちの知的財産権を保護するために、私たちは秘密保護政策、秘密と他の契約手配、および著作権と商標法の組み合わせに依存します。私たちがこの点で取ったステップは、私たちの知的財産権の侵害や他の流用を防止または阻止するのに十分ではないかもしれません。私たちは、私たちの知的財産権、特に外国の管轄区域で、私たちの知的財産権を実行するために適切でタイムリーなステップを取ることができないかもしれません。

独自コンテンツの紛失や当社の知的財産権の不正使用は、より大きな競争、収入損失、負の宣伝をもたらす可能性があり、他のお客様とこの知的財産権を再使用する能力を制限する可能性があります。私たちにサービスまたは解決策能力を提供する任意の制限は、私たちを創出する機会を失う可能性があり、将来の契約のための新しいまたは修正された解決策を開発するための追加の費用を生成する必要があります。

私たちは重要な人員に依存して、彼らの流出は私たちの業務を損なうかもしれない。

私たちの未来の成功は主に幹事と人員の持続的なサービスを実行することにある程度依存するだろう。どんな重要な個人的なサービスを失っても私たちの業務を損なう可能性がある。私たちの未来の成功は私たちの認識や

より多くの合格した高級人材を誘致して維持する。現在の労働市場や私たちの業界では、このような人に対する競争が激しく、私たちはそのような人材を引き付けることに成功していないかもしれません。

販売員や研修コンサルタントを含む高素質の従業員を引き付け、維持し、激励することができなければ、予想される業務増加を実現できないか、効果的な競争ができない可能性がある。

私たちの成功と成長能力は、私たちの顧客にサービスし、私たちの業務を発展させるのに十分な数の日々多様な技能を持つ人材を雇用、維持、激励する能力があるかどうかにある程度かかっている。すべてのレベルの経験や経歴の中で、技能人材に対する競争が激しい。私たちが必要なスキルや背景を持つ十分な数の従業員を雇用して維持することが難しいというリスクがあり、あるいは競争が激しくインフレが進行している労働市場で彼らを維持することが難しいことが証明されている。私たちが必要な場所でスキルのある優秀な販売·配送従業員を募集し、維持することができなければ、予想されるレベルで私たちの業務を増加させることができない場合や、私たちのコンテンツやサービスを効果的に提供できない可能性があります。もし私たちが指定された数の販売員を維持するために追加の人員を雇用する必要がある場合、あるいは他の地理的地域から人員を再分配する必要があれば、これは私たちのコストを増加させ、私たちの利益率に悪影響を及ぼすかもしれない。また、新たに雇用された販売員は、彼らの進歩に伴い増加した販売指標を実現することができず、予想される販売増加を達成する能力を抑制する可能性がある。

私たちと政府の顧客との協力は私たちを政府契約過程に固有の追加的なリスクに暴露させた。

私たちの顧客は国、州、省、地方政府実体を含み、私たちとこれらの政府実体との協力は政府契約の過程で様々な固有のリスクが存在する。これらのリスクは以下のリスクを含むが、これらに限定されない

政府の実体は一般的に支出を通じてプロジェクトに資金を提供する。これらのプロジェクトはしばしば複数年プロジェクトとして計画され実行されているが、政府エンティティは通常、承認された資金、予算変化、および他の自由に支配可能な理由が不足しているため、これらのプロジェクト範囲を変更または終了する権利を保持している。政府優先事項やその他の政治的事態の推移は、政府業務の中断を含め、既存契約の範囲が変化したり終了したりする可能性がある。

政府エンティティは、通常、割り当てられた間接コストを含む私たちの契約コストを監査する権利を保持し、私たちの政府契約について私たちのビジネス実践を照会し、調査します。監査結果は、私たちが以前に合意した作業費率を前向きに調整することを要求される可能性があり、これは私たちの将来の利益率に影響を及ぼすかもしれない。

政府の顧客が監査や調査過程で不適切な活動を発見した場合、私たちは様々な民事、刑事罰、行政処罰を受ける可能性があり、その中には、契約の終了、利益の没収、支払いの一時停止、罰金、休職、またはその政府の他の機関との業務を禁止することが含まれている可能性がある。

未解決の選挙、選挙結果、政府税収政策の改正、自動減額、債務上限交渉、税収減少のような政治的·経済的要因は、新たに署名された政府契約の数や条項に影響を与える。

上記の状況や状況は、私たちと関係する特定の政府機関の業務に影響を与えるだけでなく、同じ政府実体または他の政府実体の他の機関との業務にも影響を与える。さらに、政府契約の可視性と政治性のため、それらは私たちの名声により大きなリスクをもたらすかもしれない。このような要素のいずれも私たちの業務または私たちの運営結果に悪影響を及ぼす可能性がある。

ネットワークセキュリティと情報技術リスク

All Access PassとLeader in Me購読サービスはいずれもインターネットベースのプラットフォームであるため,ネットワーク攻撃や他のセキュリティホールのリスク増加に直面しており,我々の業務に実質的な悪影響を与える可能性がある.

購読ベースのサービスの販売の一部として、顧客に関する限られた数の敏感かつ機密情報を収集、処理、保持する。私たちの購読サービスはインターネットベースのプラットフォームなので、私たちの施設およびシステムは、外部または内部セキュリティホール、破壊行為、コンピュータウイルス、位置ずれまたは失われたデータ、盗まれた知的財産権、プログラミングまたは人為的エラー、または他の同様のイベントの影響を受けやすいかもしれません。

許可されていない者が、私たちの顧客または私たち自身の独自の情報、ソフトウェア、方法、および商業秘密に関する機密情報をアクセスまたは不適切に開示することは、重大な法的および財務的リスクをもたらし、私たちの名声を損なう可能性があり、または私たちのシステム、製品、およびサービスの安全性に自信を失う可能性があり、これは、私たちの業務、財務状況、または運営結果に重大な悪影響を及ぼす可能性があります。もし私たちが将来の任意のネットワーク攻撃や他の侵入に巻き込まれれば、私たちのブランドや名声が影響を受ける可能性があり、これらの状況は私たちの業務、財務状況、または運営結果に実質的な悪影響を及ぼす可能性もある。

もし私たちが顧客データや私たちの情報システムを保護しなければ、私たちは追加的な責任を負うかもしれないし、私たちの名声が損なわれるかもしれない。

我々は,情報技術ネットワークやシステムに依存して電子情報を処理,転送,蓄積し,世界各地の地点間および我々のクライアントとの間で通信を行う.このインフラのセキュリティホールは、私たちのシステムを閉鎖または中断させ、個人または機密情報を不正に漏洩させる可能性があります。私たちはまた、敏感または機密の顧客または従業員データを含む個人データを管理、使用、および記憶する必要がある場合がある。そのため、私たちは、個人データ保護を管理する様々なアメリカ連邦や州法律のような、これらの情報を保護するための米国および外国司法管轄区域の法律や法規の多くの制約を受けている。もし私たち、私たちのパートナー、ビジネスパートナー、または私たちのサービスプロバイダが、このようなデータの既定の統制に故意に違反したり、他の方法でデータを管理または流用したりすれば、私たちは金銭的損害、罰金、および/または刑事起訴を受ける可能性がある。個人、敏感または機密の顧客または従業員データの不正開示は、システム障害、従業員の不注意、詐欺、または流用のために、私たちの名声を損なう可能性があり、顧客を失う可能性があります。

個人データの収集、保存、処理、移転に関する法律要件は引き続き発展している。例えば、2018年5月、欧州連合(EU)で“一般データ保護条例”(GDPR)が施行された。GDPRはEU加盟国間の個人情報の収集、使用、安全と伝送に対して厳格な要求を提出した。GDPRによると、最高2000万ユーロまたは侵害者の世界年収4%の罰金を科すことができ、金額が大きい者を基準とする。GDPRはEU全体に適用されているにもかかわらず,地方データ保護当局はGDPRを解釈する能力があり,各国の適用に不一致をもたらす可能性がある。さらに、イギリス(UK)が2021年1月1日にEUを離脱するにつれて、イギリスのGDPRでのデータプライバシーおよびデータ転送の追加的な複雑さに遭遇する可能性があります。ブラジルや南アフリカなどの他の国でもGDPRのようなデータ保護法が公布されている。我々は、GDPR/UK GDPRおよび同様の法律の要件を遵守するために、データ保護に取り組むチームを含む制御およびプログラムを実施している。しかしながら、これらの新しいプログラムおよび制御は、不正な個人データの漏洩を防止するために完全に有効ではない可能性がある。

また、2020年7月16日、欧州連合裁判所(CJEU)は、EU加盟国から米国にデータを送信できるようにするEU·米国プライバシー保護枠組みの無効を発表した。2020年9月8日、スイス連邦データ保護·情報専門家は、スイス·米国プライバシー保護枠組みがスイスから米国に個人情報を送信するのに十分ではないと発表した。両事件とも、プライバシー保護代替案としての標準契約条項(SCC)の実行可能性に疑問を投げかけている。2021年6月4日、欧州委員会は新たなSCCを採択し、移転影響評価を行う義務を含むデータ移転に関する追加義務を企業に加え、移転における一方の役割と目的国の法律とやり方に基づいて、追加のセキュリティ措置を実施し、内部を更新する

プライバシー慣行。監督指導意見は、受信側が特定の技術およびプログラムセキュリティ制御を実施して個人データを保護することができる場合にのみ、米国にある個人データを移転することができ、このような制御は、特定のサービス配信モードに対して現実的ではなく、特にクラウドサービスに依存するモードである可能性があることを示している。EUのいくつかの国の決定は、米国の譲渡の場合にSCCを適切に実施するために必要な条件をめぐる不確実性、特にこのような譲渡合法に必要な技術と組織制御の性質を増加させた。私たちがSCCに依存してデータ転送を行う程度では、私たちの契約スケジュールを更新し、新しい要求を遵守するために必要な補完セキュリティ措置を実施するために、多くの時間と資源が必要になるかもしれません。コンプライアンスはまた、サービス、業務実践、または内部システムを変更する必要がある可能性があり、これは、コスト増加、収入減少、効率低下、または外国企業との競争時により大きな困難に直面する可能性がある。既存または新しい規則を遵守しないことは、規定に適合しない活動を停止するために重大な処罰または命令をもたらす可能性がある。個人情報をヨーロッパから米国や他の国/地域に入力できないことは、このような法的制約を受けている顧客が、個人情報のヨーロッパ以外への移行に関与しない代替案を求める可能性があるため、我々の製品やサービスへの需要を減少させる可能性がある。私たちは個人情報をアメリカや他の国/地域に導入することができず、私たちの製品やサービスの機能や有効性を低下させ、コストを増加させ、私たちのマーケティング努力、計画、活動に悪影響を及ぼす可能性があります。

また、2021年8月20日、中国は“中華人民共和国個人情報保護法”を採択した。PIPLは2021年11月1日に施行された。PIPLは中国個人情報の収集、使用、移転、安全とその他の処理に対して全面的な要求を制定した。PIPLはGDPRのような多くの国際プライバシー法の共通要求に組み入れられ、データ現地化、国際データ伝送、消費者同意、“敏感な個人情報”の処理及びある“インターネットプラットフォームサービス”の運営に関連する独特な監督管理要求を増加した。中国はPIPLを実施するためのいくつかの新しい条例と実用ガイドラインを公表しているが、国際データ伝送に関する契約条項や国際データ伝送およびデータ現地化に関する他の要求を含む重要な条例はまだ発効していない。PIPLの罰金と処罰範囲は最高5000万元または全世界の年商の5%から、業務許可の取り消し、担当会社幹部に対する個人責任或いは職業制限、及び刑事と民事責任まで。PIPLによる早期の法執行行動は、敏感な個人情報を処理する適切な同意を得られなかった会社に対して民事訴訟または他の不正データ収集を提起することを含む。最近の規制行動は,データ主体が権利を行使する無効ルート,個人情報の過剰収集,詐欺的なやり方に集中している。もし法律が私たちが中国でデータを保存することを要求したり、私たちの国境を越えてデータを転送する能力を制限したりすれば、私たちはコスト増加、業務効率の低下、販売損失、需要の低下、競争力の低下を経験する可能性があります。私たちは私たちのサービスやいくつかの機能を提供できないかもしれません, 効率的で集中的な方法で提供することもできますまた、現地会社は彼らのデータを中国以外の顧客に移すことに同意しないか受け入れない可能性がある。違反の疑いがあるために提出された罰金、是正措置、または他の処罰は、追加の財務や運営コストを増加させ、現地の人材を誘致し、維持する能力を制限したり、中国で業務を展開する能力を制限したりする可能性がある。規制の不確実性とコンプライアンスを達成する時間が短いため、これらのリスクは増幅される可能性がある。また、PIPLによれば、お客様の個人情報が漏洩した場合、追加の責任、クレーム、罰金、または訴訟原因を負担する必要があるかもしれません。

米国や世界各地の他の政府機関は、データ保護に関する類似したタイプの立法および規制提案を検討しているか、または採用している。例えば、2018年6月、カリフォルニア州では2018年カリフォルニア消費者プライバシー法(CCPA)が公布され、2020年1月1日に施行された。CCPAは、カリフォルニア州住民情報を処理する会社が、消費者にデータ収集、使用、および共有方法を開示することを要求し、消費者がデータ販売から退出することを選択し、第三者といくつかのデータを共有することを可能にし、データ漏洩に新しい個人的訴えを提供する。また、カリフォルニアプライバシー権法案(CPRA)のCCPAに対する改正案は、2022年1月1日から消費者データに関する追加義務が規定され、2023年7月1日から施行される。CPRA改正案は、消費者の個人訴権を拡大し、共有個人情報に対するCCPAの制限を拡大し、行政法執行を受ける前にいわゆる不正を是正する30日間の窓口を廃止した。コロラド州、バージニア州、ユタ州を含む他の州でも全面的なプライバシー法が採択され、これらの法律は現在施行されているか、今後数年で施行されるだろう。また、2022年6月、全面的な連邦プライバシー法案の初稿が国会に提出された。採択されれば、提案された“米国データプライバシー保護法”は大きく先制されるだろうが、優先購入権の範囲と法執行関連事項はまだ確定していない。“連邦貿易”

委員会と多くの州総検察長は、オンラインデータ収集、使用、伝播、安全の基準を実施するために、連邦と州消費者保護法を説明している。これらのプライバシー、セキュリティ、データ保護の法律と法規は発展し続けており、米国と国際的な法執行力も増加し続けている。これらの開発は、私たちの業務に重大な制限を加えたり、私たちの個人情報の使用や保存を制限したり、法的責任リスクを増加させたりすることができ、逆に私たちのコンプライアンスリスクと費用を増加させ、私たちの業務運用コストをより高くまたは効率的にする可能性があります。

私たちはコード、アプリケーション、システム、プロセス、データの保護と監視に全世界のベストプラクティスを採用するように努力しています。私たちのデータ保護実践は外部監査会社が定期的に審査と検証します。しかし、これらの努力は、敏感な情報を不正活動から保護するのに十分ではない可能性があり、私たちは、私たちが運営する管轄区域内で公布された様々なデータ保護法律の追加的な責任に直面しているかもしれない。

私たちの業務はますます情報技術に依存しており、顧客の需要を増加させ、満足させるための追加の現金投資が必要になっている。

私たちのオンライン購読サービスが発売されて以来、先端技術と情報システムの使用への依存度が増加している。また、我々の技術プラットフォームは、既存製品を拡大し、顧客体験を改善し、補完製品を開発するための継続的な現金投資(2021年度の買収等の事業買収を含む)が必要となる。私たちの将来の成功は私たちのサービスとインフラの能力を調整することにある程度依存し、同時に私たちのサービスの性能、機能、信頼性を高め続けて、市場の絶えず変化する需要に応えます。これらの側面に適応して改善できなければ、私たちの運営結果、財務状況、およびキャッシュフローを含む私たちの業務に悪影響を及ぼす可能性があります。

流動性と資本資源リスク

私たちは私たちの借金を返済するのに十分な現金を作ることができないかもしれないし、私たちは債務下での私たちの支払い義務を履行するために他の行動を取らなければならないかもしれない。これは成功しないかもしれない。

私たちが債務を定期的に支払う能力や再融資の能力は、私たちの子会社の表現を含む未来の表現にかかっており、これは財務、商業、経済状況、競争、その他の要素の影響を受けるだろう。私たちは全体的な経済、私たちの産業の経済状況、そして競争圧力のようなこれらの要素の多くを制御できない。私たちのキャッシュフローは私たちが債務の元金と利息を支払うのに十分ではないかもしれないし、私たちの他の義務を履行するのに十分ではないかもしれない。もし私たちのキャッシュフローと資本資源が不足して私たちの債務超過義務が資金を提供すると思ったら、私たちは投資と資本支出の減少または延期、あるいは資産の売却、追加資本を求めたり、私たちの債務を再融資したりすることを余儀なくされるかもしれない。このような代替措置は成功しないかもしれないし、私たちは予定された債務超過義務を履行できないかもしれない。さらに、既存または将来の債務協定の条項は、2019年の信用協定(以下のように定義する)およびその後の修正を含み、これらの代替案のいずれかを求めることを制限する可能性があります。

もし私たちが満期前または満了時に私たちの未返済債務の全部または一部を再融資する必要があれば、私たちは私たちの既存の債務の条項と同じような優遇条項を得ることができないか、あるいは私たちの既存の債務を再融資することができないかもしれない。再融資時に存在する金利や他の要因が再融資時の金利を高くすれば、より高い利息支出が生じることになる。また、任意の格付け機関が私たちの信用格付けや展望を変更すれば、私たちの債務や株式証券はマイナスの影響を受ける可能性があり、これは私たちの財務状況や財務業績に悪影響を及ぼす可能性がある。

私たちの信用手配の条項と条件を守らなければ、私たちの業務と運営に悪影響を及ぼすかもしれません。

私たちの保証信用協定とその後の修正は、私たちが慣用的な非財務条項と条件、そして指定された財務比率を遵守することを要求する。これらの条項および条件を遵守することができず、または特定の財務比率を遵守するために十分な財務業績を維持することができず、融資者は、信用協定で不足している任意の金額を直ちに回収することを含むいくつかの救済措置を得る権利がある。このような事件は悪影響を及ぼすだろう

私たちは私たちが受け入れられる条項で他の形態の融資を受けたり、追加資本を調達できる保証がないので、私たちの業務と運営は影響を受けるだろう。

私たちは未来に追加的な資本が必要かもしれないが、これらの資本は優遇的な条件で私たちに提供されないかもしれないし、全くそうではないかもしれない。

公共債券やプライベート債券や株式融資を発行することでより多くの資金を集める必要があるかもしれません

新しいサービス、計画、製品を開発する

ビジネス買収を含むチャンスをつかむ

競争圧力に対応する

将来を展望すると、私たちは引き続き業務の日常運営と潜在的成長に必要なコストを発生させ、必要に応じてこれらの支出を支払うために、既存の循環信用限度額の手配や他の融資選択を使用する可能性がある。私たちは2019年8月に既存の融資者と新たな信用協定(2019年信用協定)を取得し、この協定は2024年8月に満了する。私たちは今後定期的に私たちの融資協定を更新したり、修正したりして、この信用手配の利用可能性を維持したい。私たちが入手可能な他の潜在的流動資金源には、保存売掛金、追加株式の発行、または公共またはプライベートソースからの債務の発行が含まれる。必要があれば、これらのすべてのオプションを評価し、全体的な資本需要および関連する資本コストに基づいて1つまたは複数のオプションを選択します。

株式売却によって調達されたいかなる追加資本も、既存株主のわが社における持株比率を希釈することが可能である。しかも、私たちは私たちに有利な条項や条件で必要な資本を得ることができないかもしれないし、全く得られないかもしれない。

上場企業リスク

私たちはアナリストの予想に届かないかもしれないが、これは私たちの株価を下落させるかもしれない。

私たちの普通株はニューヨーク証券取引所(NYSE)で公開取引され、任意の所与の時間に、様々な証券アナリストが私たちの財務業績を追跡し、私たちに関する報告を発表します。これらの定期的な報告書には、私たちの歴史的財務業績に関する情報と、アナリストの私たちの将来の業績の見積もりが含まれています。アナリストの見通しは彼ら自身の意見に基づいており、往々にして私たちの予想や予想とは異なる。しかし、アナリストが私たちの普通株式格付けを引き下げた場合、またはこれらのアナリストが他の不利な論評を発表したり、私たちまたは私たちの業務に関する報告書の発表を停止した場合、私たちの普通株の価格は低下する可能性がある。アナリストが引き続き私たちを追跡しなければ、あるいは私たちの経営業績が公開市場アナリストや投資家の予想や予想を下回った場合、私たちの株価は下落する可能性がある。もし私たちの株価が変動したら、私たちは価格下落後に証券訴訟に巻き込まれるかもしれない。いずれの訴訟も巨額のコストを招き、私たちの業務を成功させるために必要な経営陣の注意と資源を移す可能性がある。

私たちの業務業績は私たちが公開的に提供した財務指導を満たすのに十分ではないかもしれない。

私たちは私たちの財政的業績に対する予想に基づいて大衆に財政的指導を提供するかもしれない。私たちの年間財務指導は、投資家やアナリストが私たちの会社の将来の業績に対する見方を洞察できると信じていますが、このような財務指導に基づく仮定は常に正確であることが証明されているわけではなく、実際の結果とは異なるかもしれません。私たちが提供している財務指導に達していない場合、あるいは年内にこのような指導を修正する必要があることが発見された場合、私たち普通株の時価は悪影響を受ける可能性があります。

私たちの今後の四半期の経営業績は私たちの株価変動を招く可能性のある要因の影響を受けています。

歴史的に見ると、私たちの株価は著しい変動を経験した。様々な潜在的要因により、私たちの株価は将来的に変動を経験し続ける可能性があると予想されています

われわれの四半期の経営業績とキャッシュフローの変動

全体的な市場変動性の増加

私たちの実際の財務結果と市場予想との違い

現金や現金等価物などのキー残高の変化

貨幣為替レートの変動

意外な資産減価費用

他の要素を除いて、これらの要素は私たちの未来の株価に悪影響を及ぼすかもしれない。

一般業務リスク

もし私たちがこれらのコストを私たちの顧客に転嫁できなければ、私たちの運営結果は持続的で上昇しているインフレコストの悪影響を受けるかもしれない。

ここ数四半期、米国と私たちが業務を展開している多くの国のインフレ率が大幅に上昇している。インフレは、私たちの製品を販売するコスト、福祉コスト、出張費用、関連賃金を含む、私たちの業務の多くの方面のコストを増加させます。私たちは報酬を増加させなければならないので、キーパーソンを維持することができます。増加した経営コストを十分に相殺するために価格を上げることができなければ、私たちの経営業績と収益力は悪影響を受ける可能性があります。

不安定な市場や経済状況は、私たちの業務、財務状況、運営に深刻な悪影響を及ぼす可能性がある。

世界の信用と金融市場は時々、流動性と信用供給の深刻な減少、消費者自信の低下、経済成長の鈍化、失業率の上昇、経済安定の不確定を含む極端な変動と破壊を経験する。金融市場と世界経済はまた、ロシアとウクライナの間の紛争、テロ、または他の地政学的事件を含む軍事衝突の現在または予想される悪影響を受ける可能性がある。米国や他の国がこのような紛争に対応するために実施している制裁は、ウクライナの衝突を含め、金融市場や世界経済に悪影響を及ぼす可能性もあり、影響を受けた国や他の国のいかなる経済対策も市場や経済の不安定を悪化させる可能性がある。市場と経済状況に対する自信がこれ以上悪化しないという保証はない。私たちの全体的な業務戦略は、このような経済低迷、不安定なビジネス環境、または持続不可能で不安定な市場状況のいずれかの悪影響を受ける可能性がある。

私たちのグローバル業務は複雑な管理、外国為替、法律、税金、経済リスクをもたらし、私たちはこれらのリスクを十分に解決していないかもしれない。

私たちはオーストラリア、中国、日本、ドイツ、スイス、オーストリア、イギリスに販売事務所を設置しています。私たちは他の多くの国でも許可された業務を持っている。これらの海外業務と財務諸表への影響により、私たちはいくつかのリスクに直面しています

現金の流れの制限

いくつかの管轄区域は私たちの知的財産権を保護するための有効な法律が足りません

政治が不安定である

貨幣為替レートの変動

さらに、イギリスのEU離脱またはイギリスの離脱は2020年1月21日に施行される。イギリスとEUはその後、EU-イギリス貿易と協力協定に署名した。この協定はイギリスとEU関係のいくつかの側面が未来にどのように運営されるかの詳細を提供する;しかし、イギリスの離脱の実際の結果にはまだ不確実性がある。英国の離脱の影響は、この協定の実行状況と、英国の将来の他の国との貿易協定の条項に依存し、この影響は数年以上にわたって完全に実現されない可能性がある。このような曖昧性は、世界の株式市場や通貨レートの大幅な変動など、経済的·法的不確実性を招く可能性がある。私たちは未来に以下のような私たちの運営に影響を与える可能性があると経験しているか予想しています

イギリスとEUの間の貿易商品に対してより厳しい原産地規則を実行する

EUと非EU諸国との間の貨物貿易に関する追加手続き;

適用される新製品登録要件は、任意の新しい関税または割当を回避すること、またはREACHおよび新しいイギリスREACH制度に起因することを含む。

イギリスがEUから独立して運営することに慣れていることに伴い、その中のいくつかの悪影響は今後数年で解決されると信じているが、私たちは将来、イギリスの離脱の不利な結果を経験する可能性があり、これは私たちの将来の運営、運営業績、財務状況にマイナスの影響を与えるかもしれない。

私たちの世界的な業務は私たちを多くの、あるいは時々衝突する法律と規制要求に直面させ、これらの規定に違反すると私たちの業務を損なう可能性がある。

私たちは多くの国の顧客にサービスを提供するため、私たちは輸出入統制、内容要求、貿易制限、関税、税収、制裁、政府事務、内部と開示制御義務、データプライバシーと労使関係など様々な事項で多くの法規の制約を受け、時々互いに衝突している。私たちの業務展開でこれらの規定に違反すると、罰金、私たちまたは私たちの役人への刑事制裁、業務の禁止、そして私たちの名声を損なう可能性があります。お客様に対する私たちの義務を履行する際にこれらの規定に違反することは、金銭的損失、罰金、不良宣伝、およびお客様が契約義務を履行していないことを告発する可能性もあります。私たちの国では法制度の発展度がそれぞれ異なるため、現地の法律は私たちの権利を保護するのに十分ではないかもしれない。

世界の多くの場所で、私たちが業務を展開している国を含め、現地のビジネス界のやり方は国際ビジネス基準に適合していない可能性があり、米国の“海外腐敗防止法”を含む反腐敗法規に違反する可能性もあり、政府契約の付与に影響を与えるための価値のあるものの提供を禁止している。私たちは法律と規制コンプライアンスを確保するための政策と手続きを持っているにもかかわらず、私たちの従業員、許可された人、事業者、代理店はこれらの要求に違反する行動をとるかもしれない。これらの規定に違反することは、罰金と米国連邦調達契約の資格の一時停止または取り消しを含む刑事または民事法執行行動に直面する可能性があり、いずれも私たちの業務に悪影響を及ぼす可能性がある。

私たちは大量の無形資産、商業権、長期資産残高を持っており、関連活動のキャッシュフローが低下すれば、これらの資産は減少する可能性がある。

私たちの業務の性質上、私たちは買収業務やコンテンツ許可などの事件から来た営業権を含む大量の無形資産を持っています。我々の無形資産は、定性的要因またはキャッシュフローに基づいて減値評価を行い、必要に応じて収入フローに基づいて推定される特許権使用料(無期限無形資産)を評価する。我々の営業権は定性的要因による評価を行い,必要に応じて報告単位の公正価値を我々の純資産の帳簿価値と比較した。私たちの現在の売上高、キャッシュフロー、時価はこれらの長期資産の帳簿ベースをサポートするのに十分ですが、もし私たちの売上高、キャッシュフロー、あるいは普通株価格が低下すれば、私たちは重大な資産減価費用に直面する可能性があり、これは私たちの運営業績に悪影響を与えます。

その会社は会計推定を使用して判断に関連し、私たちの財務結果に影響を及ぼす可能性がある。

我々の最も重要な会計推定数は,本報告書の“見積数とキー会計政策の使用”と題する第7項の“経営陣の議論と分析”の節で説明した。さらに、財務諸表の様々な脚注で述べられているように、項目8に示すように、法的訴訟および準備金に関する決定を含むいくつかの損失が推定されている。定義によれば、これらの推定および仮定は、判断の使用に関するものであるため、我々の実際の財務結果は、これらの推定とは異なる可能性がある。もし私たちの推定や仮定が正しくないことが証明された場合、私たちはそのような事項に関連した追加的な調整または損失を記録する必要があるかもしれないが、これは私たちの財務業績に否定的な影響を与えるだろう。

無効な内部統制は私たちの業務と経営業績に影響を及ぼすかもしれない。

私たちは財務報告の内部統制が誤った陳述を防止したり発見したりすることができない可能性があり、その固有の限界は、可能な人為的な誤り、制御を回避したり、凌駕したり、詐欺を含むからである。有効な内部統制であっても、財務諸表の作成と公平な列報に合理的な保証を提供することしかできない。必要な新しい制御や改善された制御を実施できなかった場合、またはこれらの制御を実施する際に困難に遭遇した場合、私たちの業務および経営業績が損なわれる可能性があり、財務報告義務を履行できない可能性がある。

極端な天気条件と自然災害は私たちの経営業績と財務状況に否定的な影響を及ぼすかもしれない。

私たちのサプライヤー、顧客、流通施設、オフィス、本社がある地域の極端な天気条件は、私たちの経営業績と財務状況に悪影響を及ぼす可能性があります。また、地震、ハリケーン、野火、津波などの自然災害は、米国や国外で発生しても、その関連結果と影響、エネルギー不足や公衆衛生問題を含む、過去に一時的に混乱し、未来に私たちの運営、私たちの顧客、サプライヤー、サプライヤーの運営を混乱させる可能性があり、あるいは過去に発生し、未来に経済不安定を招く可能性があり、これは私たちの運営業績と財務状況に負の影響を与える可能性がある。特に、私たちまたは私たちのサプライヤー、顧客、流通施設、およびサプライヤーがいる地域で自然災害または悪天候が発生した場合、私たちの持続的な成功は、関係者および施設の安全および利用可能性、ならびに私たちまたは第三者のコンピュータ、ネットワーク、電気通信、および他のシステムおよび動作の正常な動作にある程度依存するであろう。私たちが地域的または地域的災害または他の業務連続性イベントまたは同時に発生するイベントに遭遇した場合、特に、現地または地域的イベントが、主要な幹部または人員のような業務全体または運営の特定の態様の人的資本にどのように影響を与えるかに依存する可能性がある。また、代替サプライヤーを見つけたり、キー流通先の生産能力を交換したり、私たちの情報技術システムの破損を迅速に修復できなければ、お客様にサービスを提供する能力が悪影響を受ける可能性があります。これらの事件は評判の損害、販売損失、キャンセル費用、あるいは値下げを招く可能性があります。これらはすべて私たちの業務に悪影響を及ぼす可能性があります, 経営結果と財務状況。

気候変化の影響と関連した規制応答は私たちの業務に悪影響を及ぼすかもしれない。

持続可能な開発と私たちの自然環境の保護はフランクリックコヴィの重要な優先順位であり、私たちはこの懸念を支持するやり方と政策を実施するために努力している。しかし、私たちは気候変化や関連規制応答が私たちに長期的な影響を及ぼすことを予測できない。気候変動に関連する法規を遵守することは、気候変動が私たちの業務に与える影響を開示することを含み、私たちは大量の資源を必要とし、私たちの運営結果や財務状況に悪影響を及ぼす可能性がある。これらの問題が我々の業務に与える影響を監視し続け,必要に応じて対応することを考える.

さらに、気候変動は、極端な気象条件や自然災害の頻度や深刻さを増加させる可能性があり、これは、特定の地域または世界での業務運営、および当社のサプライヤー、サプライヤー、および顧客の活動に影響を与える可能性があります。例えば、私たちのサービスの提供は、信頼性と比較的安価な電力にある程度依存する。既製品や負担可能な電力がなければ、製品やサービスを提供できない可能性があり、私たちの経営業績は悪影響を受ける可能性があります。また気候による物理的変化は

変化は法規や消費者選好の変化を招く可能性があり、これは逆に私たちの業務、経営業績、財務状況に影響を与える可能性がある。

プロジェクト1 Bそれは.未解決従業員意見

ない。

項目2.財産

2022年8月31日まで、私たちはユタ州ソルトレイクシティの主要な実行オフィスで約半分を占めています54,000融資手配のレンタルオフィススペースとして、2025年に満期になる。この施設は、私たちの管理チームと企業管理者、他の専門家を収容することができます。私たちの主な実行事務室の総レンタル協定には6つの5年間の継続オプションが含まれていますので、適宜行使することができます。また、以下に示すように、米国や世界各地で販売·行政事務室を借りている。これらのレンタル施設は運営レンタルに計上されている。

私たちの既存施設の状況は良好で、次の年度と今後の期間の現在と予想される運営レベルに適していると思います。

国際販売事務所

イギリスのバンバリー

日本の東京

中国:北京·上海·広州·深セン

第3項それは.法律手続き

時々、私たちは特定の法的行為の主体であり、私たちはこれが私たちの商業活動の定例だと思う。2022年8月31日現在、私たちはいかなる訴訟や法的手続きにも参加していませんが、経営陣は現在、これらの訴訟や法的手続きは、私たちの財務状況、流動性、または運営結果に大きな悪影響を及ぼす可能性があると考えています。しかし、法的手続き固有のリスクと不確実性のため、実際の結果は現在の予想とは異なる可能性がある。

プロジェクト4それは.炭鉱安全情報開示

適用されません。

第II部

第5項それは.登録者普通株市場、関連株主事項、発行者による株式証券の購入

私たちの普通株はニューヨーク証券取引所に上場して取引し、コードは“FC”です

2022年または2021年8月31日までの会計年度では、普通株式の配当金を支払ったり発表したりしていない。任意の現金配当金の決定は、私たちの取締役会が適宜決定し、私たちの運営結果、財務状況、私たちの融資手配の条項、および取締役会が関連すると思う他の要素に依存します。私たちは現在、私たちの債務を返済するためにすべての利用可能な資金を保留し、将来の成長とビジネス機会に資金を提供し、私たちの普通株の流通株を買い戻すと予想している。

2022年10月31日までに、13,896,516株の流通株があり、登録されている株主488人が保有している。私たちの一部の株主は街頭名義で彼らの株を持っている;したがって、私たちは私たちの普通株の利益所有者の方がはるかに多いと信じている。

発行人が普通株を購入する

2022年度第4四半期に、私たちは普通株を購入しなかった。

2019年11月15日、私たちの取締役会は4000万ドルに達する発行された普通株を買い戻す新しい計画を承認しました。以前に存在した普通株買い戻し計画は廃止され、新しい普通株買い戻し計画は満期日がなかった。2022年8月31日現在、この取締役会が承認した計画の条項に基づき、504,411株の普通株を2050万ドルで購入している。

本計画に基づいて普通株を買い戻す実際の時間、数量と価値は私たちが適宜決定し、多くの要素に依存し、その中には一般市場と商業条件、普通株取引価格と適用の法律要求が含まれる。私たちは許可の下でいかなる普通株を買い戻す義務はありません。買い戻し計画は任意の理由でいつでも一時停止、終了、または修正される可能性があります。

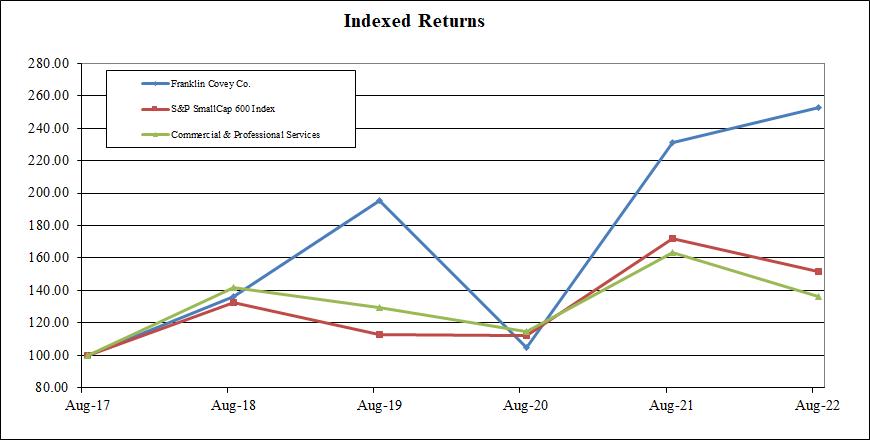

[パフォーマンスチャート]

下の図はFranklin Covey Co.普通株、標準プールSmallCap 600指数と標準プール600商業と専門サービス指数の5年間累積総リターンの比較を示した。このグラフは、2017年8月31日に私たちの普通株、標準プールSmallCap 600指数成分株、標準プール600商業·専門サービス指数成分株に各100ドル投資したと仮定しています。すべての指数はすべての配当金が再投資されたと仮定する。

上の図に示す株式表現は必ずしも未来の表現を暗示しているとは限らない.会社は私たちの未来の株表現について何も予測したり認めたりしないだろう。

上記の業績グラフは、S−K法規第201(E)項に基づいて10−K表形式で本年度報告を提出するために提供されるもののみであり、改正された取引法第18条の目的のために提出されたものではなく、本文書中の任意の一般登録言語にかかわらず、本文書の日付の前または後に行われても、参照によって当社の任意の文書に組み込まれてはならない。

プロジェクト6.

保留します。

第七項それは.経営陣の財務状況と経営成果の検討と分析

以下の経営陣の議論と分析は、フランクリン·コーヴィ社(当社、当社およびフランクリン·コーヴィとも呼ばれる)およびその子会社の運営結果、流動性および資本資源、および重要な会計推定に影響を与える要因の概要を提供することを目的としている。本検討及び分析は、本年度報告第10−K表(第10−K表)第8項に添付された連結財務諸表及び関連付記及び本第10−K表第1 A項で検討したリスク要因とともに読まなければならない。本討論中の展望性陳述は本10-K表の後の第7項に“1995年個人証券訴訟改革法による安全港声明”という見出しの下の警告声明によって限定されている。

非GAAP測定基準

経営陣の議論と分析には、調整後の利息、所得税、減価償却と償却前収益(調整後のEBITDA)と“不変通貨”の概念が含まれており、これらは非公認会計基準の測定基準である。私たちは調整後のEBITDAを純収益または損失と定義し、利息支出、所得税、無形資産償却、減価償却、株式ベースの給与支出、およびいくつかの他の項目の影響を含まず、例えば企業買収に生じる予想または対価格負債の公正価値を調整する。不変貨幣は非公認会計基準の財務計量であり、外貨為替レート変動の影響を除去し、計算方法は前年の有効な同じ平均為替レートで当期財務結果を換算し、この額を前年と比較する。

我々は意思決定の際にこれらの非公認会計基準の財務指標を参考にしたが、それらは補足情報を提供し、前の時期の歴史的経営業績と一致する内部比較を容易にし、投資家が経営活動と財務結果を評価するためにより大きな透明性を提供したと信じている。本部門調整後EBITDAと純収益または損失の入金については、付記16を参照されたい市場情報を細分化する我々の連結財務諸表を本表の10-K第8項に示す。

実行要約

一般的な概要

フランクリン·コーヴィ社は個人と組織の業績改善に集中するグローバルな会社である。私たちの使命は“各地の人や組織を偉大にすること”であり、私たちのグローバル資源は組織され、人間の行動を変えることで、個人や組織の規模で持続的な卓越した表現を実現するのを助けることです。私たちは私たちの内容とサービスが能力と結果の間に関連があると信じている。訓練とコンサルティング市場で、私たちは私たちが競争相手とは違う三つの重要な特徴があると信じている。

1.世界的なコンテンツ-私たちの内容は、人々が彼らの心理状態および行動を変えるのを助けるために、人間の有効性の永遠の原則に基づいている。私たちの内容が一つの組織で継続的に応用されている時、私たちはその組織の文化が変化し、その組織が予想された結果を得て、自分の偉大な目標を達成できると信じている。

2.配信オプションの広さと拡張性-All Access Pass、様々なコンテンツ配信オプションがあります私の心のリーダーはメンバー資格とその他の知的財産権許可証、デジタルオンライン学習、現場訓練、認証による促進員、混合学習及びコンサルティングと指導を含む全組織転換過程指導者の訓練。私たちは、過去数年間のデジタル配信モデルへの投資により、これらの顧客が遠隔作業であっても中央位置で働いていても、質の高い学習環境で顧客にコンテンツを配信することができると信じている。

3.世界的な能力 -私たちは、米国およびカナダに販売専門家を持ち、民間部門、政府部門、教育機関の顧客にサービスを提供しています。オーストラリア、中国、日本、イギリス、ドイツ、スイス、オーストリアに完全子会社を持っています。世界150カ国·地域でコンテンツおよびサービスを提供する独立許可パートナーと契約を締結しています。

ベストセラーに基づく個人的な有効性とリーダーシップ開発訓練の内容を含む研修業界で最も有名な製品があります効率的な人の7つの習慣, 信頼の速さ, 乗数そして、そして執行された4つの規律実行,販売実績,生産性,顧客ロイヤルティ,リーダーシップ,教育などの分野の独自コンテンツである.私たちの製品は、システム、持続可能かつ測定可能な人間の行動変化を実現することによって、個人、チーム、そして組織全体が彼らの結果を変えることを助けることができると信じています。私どもの製品の詳細については、訪問してくださいWwwr.frklincovey.comそれは.我々のサイトに含まれている,または我々のサイトを介してアクセス可能な情報は,本10-Kフォーム年次報告の一部を構成しておらず,その記述は結果の保証や保証と見なすべきではない.

我々の財政年度は、他に説明がない限り、2022年度、2021年度、および2020年度は、2022年8月31日、2021年、および2020年度までの12ヶ月期間を指し、以下同様である。

2022年度財務概要

私たちは2022年度の強力な財務業績を喜んでおり、2021年度に比べて売上高が増加し、毛金利が強く、運営収入が増加し、流動性が改善され、マクロ経済課題が存在するにもかかわらず、新冠肺炎流行に関連する持続的な困難、特に中国と日本では。2022年度の売上高の増加は、主に強力な購読および購読サービス販売によって推進されている

2022年度、全Access Pass購読および購読サービスの売上高は28%増加し、1兆445億ドルに達し、2021年度は1兆125億ドルとなった。大多数のAAP契約を販売している企業部門では、売上高は前年の1兆686億ドルに比べて15%増加し、1兆944億ドルに達した。

教育部門の収入は26%増加し6190万ドルに達しました私の心のリーダーは会員収入と定期購読サービスは、コーチと相談、材料販売を含む。2022年度には教育局が記録的な739を追加しました私の心のリーダーはアメリカとカナダの学校です。

2022年8月31日現在、会社の繰延総収入は初めて1億ドルを突破し、合計1.024億ドルとなった。2021年8月31日と比較して、2022年8月31日現在の有料購読と非請求書遅延購読収入の和は20%増加し、1兆534億ドルに達した。私たちは今AAP加入の約46%が長年の契約です。

2022年度に獲得した勢いは2023年度まで続き、追加的な成長をもたらすと信じている。2022年10月には、2021年度に人材会社から買収された技術に基づく新しい相互作用AAPプラットフォームであるImpact Platformを発売しました。私たちは技術、内容、人員に対する私たちの投資も2023年度以降に未来の成長をもたらすと信じている。

2022年度の総合収入は17%増の3870万ドルで2兆628億ドルに達しました前年は2億242億ドルだった。2022年度の売上高の増加は、主に購読·購読サービスの強力な販売によるものであり、現場訓練日数の回復を含む。2022年度、特にアジアでは、不利な為替変動やマクロ経済·運営環境が課題に直面し続けているにもかかわらず、我々のAAPと私の心のリーダーは2021年度に比べて会員収入が増加し、私たちの運営部門ごとの売上高は前年より増加しています。不変通貨に基づいて、2022年度の売上高は18%増加し、2兆655億ドルに達した。2022年度の私たちの収入増加は、主に契約更新、拡張、新顧客によって推進されています。価格上昇は2021年度の販売増加に実質的な影響を与えていないからです

前年の1兆686億ドルと比較して、企業部門の今年度の売上高は15%増の2580万ドル、1兆944億ドルに増加したが、これは主にAAP収入の増加とフランチャイズ業者と国際直接オフィス収入の回復によるものである。2021年度と比較して、全Access Pass購読·購読サービスの売上高は2022年度に28%増加し、ライセンス保有者の収入は17%増の150万ドル、国際直接オフィスの売上高は4%増の140万ドルとなった。教育部門の収入は26%増の1300万ドルで6190万ドルに達したが、前年は4890万ドルだった。私たちの教育部門の定期購読と購読に関する収入は主に私の心のリーダーは会員日と相談日は、私の心のリーダーはオンラインサービスは、2021年度に比べて29%増加した。前述したように、教育局は記録的な739個の新しいものを追加しました私の心のリーダーは2022年度にアメリカとカナダの学校で。

2022年8月31日現在、私たちの繰延収入は1.024億ドルですが、2021年8月31日までの繰延収入は8860万ドルです。私たちが2022年8月31日と2021年8月31日にそれぞれ言及した繰延収入には270万ドルの繰延収入が含まれており、予想される確認により長期収入に分類されている。2022年8月31日現在、定期購読延期の総収入は14%増の1100万ドル、8810万ドルに達した。2022年8月31日まで、私たちの未開繰延収入は30%増加し、6540万ドルに達したが、2021年度末は5040万ドルだった。2022年8月31日現在、私たちの遅延購読収入と非請求書遅延購読収入の合計は20%増加した2600万ドル、1兆534億ドルに達したが、2021年8月31日の遅延購読収入は1兆274億ドルだった。未開繰延収入とは、契約されているが未発行の業務であるため、我々の貸借対照表から除外される。

以下の表に、部門と報告可能部門別に列挙した会計年度の総合純売上高(千単位)を示す

| | | | | | | | | | | |

| | | | | | | | | | | |

現在までの年度 | | | | % | | | | % | | | |

八月三十一日 | | | 2022 | 変わる | | | 2021 | 変わる | | | 2020 |

企業部: | | | | | | | | | | | |

直接事務室 | | $ | 183,845 | 15 | | $ | 159,608 | 14 | | $ | 139,780 |

国際許可証所持者 | | | 10,551 | 17 | | | 9,036 | 7 | | | 8,451 |

| | | 194,396 | 15 | | | 168,644 | 14 | | | 148,231 |

教育課 | | | 61,852 | 26 | | | 48,902 | 13 | | | 43,405 |

会社や他の | | | 6,593 | - | | | 6,622 | (3) | | | 6,820 |

合併販売 | | $ | 262,841 | 17 | | $ | 224,168 | 13 | | $ | 198,456 |

毛利益は純売上高からサービス提供コストや商品販売コストを引いて構成されている。私たちの販売コストには、展示者コスト、以前資本化された授業開発コストの償却、コンテンツ印税、訓練製品および関連評価のための材料の生産、製造労働力コスト、および運賃を含む顧客所在地現場でのコンテンツ配信の直接コストが含まれています。毛利益は顧客に販売されるサービスの組み合わせ、材料価格、旅行、人工料率、製品割引レベルの変化と送料などの要素の影響を受ける可能性がある。2022年度の連結販売コストは合計6090万ドルですが、2021年度は5130万ドルです。2022年8月31日現在の事業年度では、毛利益が17%増の2900万ドル、2.019億ドルに達しているが、2021年度の毛利益は1兆729億ドルであり、これは主に上記売上高の増加によるものである。2022年度の利回りは売上高の76.8%を占め、前期は77.1%と好調だった。

2021年度と比較して、2022年度の運営費は1340万ドル増加したが、これは主に販売、一般、行政(SG&A)費用が1480万ドル増加したためである。SG&A費用が増加したにもかかわらず、収入の割合として、SG&A費用は2022年度に60.8%に低下し、2021年度は64.7%に低下した。私たちのSG&A費用の増加は、主に新しい人員と給料の増加によるアシスタントコストの増加、販売増加による手数料の増加、出張費用の増加、授業開発費用の増加、およびマーケティングと広告費用の増加である。2022年8月31日現在、300人の顧客パートナーがいますが、2021年8月31日現在、273人のお客様パートナーがいます。

私たちの2022年度の運営収入は192%増加した1560万ドル、2370万ドルに達したが、前期は810万ドルだった。2022年度の税引き前収入は2210万ドル、2021年度は610万ドルで、上記の項目を反映している。

我々の2022年度の有効所得税税率は約16%であるが、2021年度の税引き前収入は610万ドル、有効所得税税率は約124%である。我々の2021年度の異例な所得税優遇は、主に一部の繰延税金資産の推定準備金が1050万ドル減少したためであり、2021年度の3年間の累計税引き前収入測定に基づく回帰と、持続的な強力な財務パフォーマンスの見通しである。私たちの2022年度の有効税率は、年内の他の繰延税金資産の推定免税額を下げたおかげです。

2022年8月31日までの年間純収益は1840万ドル、あるいは1株希釈後の収益は1.27ドルで、前年は1360万ドル、あるいは1株当たり希釈後の収益は0.96ドルだった。我々の2022年度調整後のEBITDAは51%,すなわち1,420万ドル増加し,2021年度の2,800万ドルに比べて51%,すなわち1,420万ドル増加し,上記の要因を反映している。

これらの項目のさらなる詳細については,本管理部門の検討と分析で検討した2022財政年度と2021財政年度の比較分析を参照されたい。

2022年度に、私たちの流動性、財務状況、そして資本資源は強力に維持されている。2022年8月31日まで、私たちは6050万ドルの現金があり、1500万ドルの循環信用手配は借金がありませんが、2021年8月31日まで、私たちの現金は4740万ドルで、循環信用手配は借金がありません。経営活動からのキャッシュフローは好調を維持し、2022年度は13%増の5230万ドルだったが、前期は4620万ドルだった。我々の流動性及びキャッシュフローに関するより多くの情報は、本経営陣の議論及び分析における流動性及び資本資源議論を参照されたい。

2021年度の運営結果及び2020年度と比較した財務状況の変化に関する議論は、第2部、第7項を参照して、2021年11月12日に米国証券取引委員会に提出された2021会計年度10−K表における財務状況及び運営結果の検討及び分析を参照されたい。

ニュー冠肺炎が財務諸表に与える影響は

新冠肺炎は2019年12月に中国で初めて発見され、その後世界保健機関は大流行であることを発表した。発見されて以来,新冠肺炎とその変種は世界のほとんどの地域に出現し,政府が実施している旅行制限や,影響を受けた地域の業務の減速や閉鎖を招いている。2020年度第3四半期から、これらの閉鎖は私たちの業務に大きな悪影響を与えている。2020年度のスタートが好調な後、2019年度第3四半期と第4四半期に比べて29%減少した第3四半期と第4四半期の売上高が低下した。

しかし,個人や企業が大流行に関連した状況に適応し始めるにつれ,我々の業務も回復し始めている。主にこれまでの購読に基づく業務モデルの変化に押されて、オンライン中継に迅速に移行し、私たちの他のデジタルモードでコンテンツを提供することができます。したがって、私たちの購読サービス顧客は、遠隔地からコンテンツおよび番組にアクセスすることができ、これにより、人員および学生が通常の動作または授業条件から長期的に離脱したときに継続して参加することができる。私たちの顧客に質の高いコンテンツを提供する能力に加え、疫病への適応と規制緩和に加え、2021年度の回復に道を提供し、2020年度に比べて売上高が13%増加した。コストの抑制と出張費用の削減に成功したことにより、2021年度にも当社の収益性は著しく改善されました。

先に議論したように、2021年度に達成された勢いと回復は、2021年度に売上高と収益性が改善されたため、2022年度に強固な基礎を築いた。しかし、私たちの行動の特定の分野は疫病が頭から離れない影響を受け続けている。我々の中国と日本の直接事務所および我々の多くの国際許可パートナーは,新冠肺炎ウイルスとその変種の持続的な影響に対応するための政府や個人の持続的な努力による深刻な業務中断に直面し続けている。我々は依然として未来に楽観的であるが、持続的な“ゼロ容認”および同様の政策は、2023年度および今後のいくつかの時期に、より多くの封鎖を実施する可能性があるので、特定の国および地理的地域の商業活動を阻害し続ける可能性がある

制限する。著者らは引き続き新冠肺炎疫病に関連する事態の発展に注目し、人員とサプライチェーン問題、及びそれらが著者らの財務状況、運営結果と流動性に対する実際と潜在的な影響を含む。

重要な戦略目標

私たちは、以下の重要な戦略的重点は、2023年度以降の持続的な成長に備えていると信じている

私たちの解決策の影響力と規模を高める-私たちは、人員、コンテンツ、および技術への重大な投資によって、解決策の影響および規模を著しく向上させる能力を確立するつもりです。2023年度と未来の間、私たちは新しいリーダー、販売者、およびチームメンバーを採用する予定です。新しいコンテンツと更新されたコンテンツと解決策を提供し、2021年度に私たちが奮起して獲得した技術の上に構築された新しいImpactプラットフォームを発売します。コンテンツ、顧客、技術を統合して、私たちの顧客が制勝文化を確立するのを助けるために努力し、新しいバージョンのを発売します私の心のリーダーは授業は私たちの教育部門を通過します。私たちは常に私たちの顧客に世界的な解決策を提供し、最高の技術を使って、彼らの組織を高業績の実体に変えることができるようにしています。

ブランドと情報を更新します-私たちは、私たちの物語をより広く、より強力に語ることに集中しています。目標は、より多くの人が私たちがしていることと、私たちがどのように彼らを助けるかを理解することです。2022年1月、私たちはコンテンツや技術面での私たちの発展を反映しながら、長年私たちの成長を推進してきた原則との関係を維持するための新しいブランドを発売した。新しいブランド普及は私たちのサイトにより多くの訪問者をもたらし、私たちのマーケティング活動により多くの人を登録し、これまでよりも多くの思想指導者ガイドのダウンロード量を生み出した。私たちは私たちのサービスのより多くの視聴者に対する可視性を向上させることを求め、これらの努力は訓練市場でより多くの機会を提供すると信じている。

加速フライホイール-企業部門と企業部門での購読業務の強化を求めています私の心のリーダーは教育部の会員資格。2022年度には、最高のロゴや収入保持を実現し、過去最多のトレーニングやトレーニングを提供しています。また、過去最多の新学校を追加し、学校保存率は過去最高水準に近づいている。私たちは世界の数千の組織に数百万のAAPユーザーを持ち、世界各地の学校に数千人の学生を持っており、私たちの成長と蓄積されていく勢いは未来の成長に堅固な基礎を築き、私たちの顧客、同僚、株主が成果を加速させる“フライホイール”のために堅固な基礎を築いたと信じている。

私たちの文化に投資して発揚します-そうだと信じてる業績者のために職場を選ぶことを心がけているそれは.2022年度には、私たちは新しい企業価値観を発売し、私たちのグループを文化的約束に集中させ、私たちのコミュニケーションと協力ツールセットを標準化することで、私たちの文化を拡張し改善しようとしています。私たちは文化を維持し、良い職場を提供し、個人が彼らの最高の才能と能力に貢献することを可能にするために努力している。私たちはこのような雰囲気が私たちの顧客により良い解決策を提供し、私たちの従業員に幸せと満足感をもたらしたと信じている。私たちが私たちの文化を改善するために努力することによって、私たちは多様性、公平、包括的な計画の面で大きな進展を遂げ、2022年度に私たちに加入した多くの新しい才能のある従業員のために歓迎される環境を作った。

私たちは、これらの戦略的重点の追求が、私たちを世界で最も信頼できるリーダー会社にし、私たちの顧客に世界的な解決策を提供し、彼らの組織を改善し、私たちの従業員に価値と魅力的な環境を作り、私たちの株主に見返りを提供する結果を推進すると信じている。

私たちの経営業績に影響を与える他の重要な要素は、アクティブな顧客の機関数、これらの機関の内部訓練の人員数、既存のサービス契約の更新または更新、特に更新;私たちの顧客と潜在顧客が予算の訓練支出を持っているかどうか、いくつかのコンテンツカテゴリでは、全体的な経済状況の著しい影響を受ける可能性がある;顧客が私たちが提供する製品とサービスに対する満足度、私たちの国際ライセンス業務の数量と生産性、および私たちは顧客に意味のある製品と関連製品を開発し提供するために必要な運営コストを管理する能力を含む。

経営成果

次の表に私たちの総合経営報告書に記載されている項目が所得税前収益または損失に代表される総売上高の割合を示します。この表を読む際には、添付の議論および分析、連結財務諸表、および連結財務諸表の関連付記(百分率で表される額)に関連しなければならない。

| | | | | | |

| | | | | | |

現在までの年度 | | | | | | |

八月三十一日 | | 2022 | | 2021 | | 2020 |

売上高 | | 100.0 | | 100.0 | | 100.0 |

販売コスト | | 23.2 | | 22.9 | | 26.7 |

毛利 | | 76.8 | | 77.1 | | 73.3 |

| | | | | | |

販売、一般、管理 | | 60.8 | | 64.7 | | 65.5 |

株に基づく報酬 | | 3.2 | | 3.8 | | (0.3) |

再構成コスト | | - | | - | | 0.8 |

減価償却 | | 1.9 | | 2.8 | | 3.4 |

償却する | | 2.0 | | 2.2 | | 2.3 |

総運営費 | | 67.9 | | 73.5 | | 71.7 |

営業収入 | | 8.9 | | 3.6 | | 1.6 |

利子収入 | | - | | - | | - |

利子支出 | | (0.6) | | (0.9) | | (1.2) |

所得税前収入 | | 8.4 | | 2.7 | | 0.4 |

2022年度と2021年度の運用結果の比較

企業事業部

直接オフィス細分化市場

直売部門には、私たちがアメリカとカナダで顧客にサービスする販売員;私たちは日本、中国、イギリス、オーストラリアの直属国際事務所、そして私たちのドイツ、スイス、オーストリアの事務所、そして私たちの政府サービス事務室と図書とオーディオ販売のような他のチームが含まれています。以下は、我々直属のオフィス部門が示した期間の比較情報(千単位)である

| | | | | | | | | | |

| | | | | | | | | | |

| | 財政年度が終わる | | | | 財政年度が終わる | | | | |

| | 八月三十一日 | その割合は | | | 八月三十一日 | その割合は | | | |

| | 2022 | 売上高 | | | 2021 | 売上高 | | | 変わる |

売上高 | $ | 183,845 | 100.0 | | $ | 159,608 | 100.0 | | $ | 24,237 |

販売コスト | | 35,794 | 19.5 | | | 30,192 | 18.9 | | | 5,602 |

毛利 | | 148,051 | 80.5 | | | 129,416 | 81.1 | | | 18,635 |

SG&A料金 | | 110,554 | 60.1 | | | 101,468 | 63.6 | | | 9,086 |

調整後EBITDA | $ | 37,497 | 20.4 | | $ | 27,948 | 17.5 | | $ | 9,549 |

2022年度には、私たちの直属オフィス部門の売上高は15%増の1兆838億ドル、2021年度は1兆596億ドルだった。この増加は、米国とカナダの事務所が強く、2022年度に19%増加したことと、私たちの国際直接事務所の売上が前年比4%増加したためである。2022年度には、AAP購読と購読関連収入は強く維持され、2021年度より28%増加し、1兆445億ドルに達し、年間AAP収入は90%をはるかに上回った。米国/カナダ直接事務所の請求書売上高は、2022年度第2四半期に四半期最高を記録し、2022年度の残り時間が非常に強いため、この勢いを鼓舞しています。AAPの力強い売上高は、本会計年度の開票と未開票繰延収入の大幅な増加に反映されている。領収書を発行するAAPや他の引受販売の持続的な増加は、最初は繰延され、貸借対照表で確認され、今後のいくつかの時期の持続的な収入増加に重要な基礎を提供すると信じている。

私たちの国際直接事務所の2022年度の業績は、各国が大流行病から回復した程度とそれに応じた商業活動に直接関係している。2022年度には各国際直売事務所の売上が増加したが、中国を除く2022年度に新たなコロナウイルス症例が出現し、ウイルスの伝播を緩和するための厳しい封鎖措置を講じた。2022年度の売上高の伸びは、イギリスの私たちの事務所によってリードされ、2021年度に比べて41%増加し、オーストラリアとドイツ/スイス/オーストリアの事務所での力強い成長に続いた。私たちの国際直接事務所の今後しばらくの成長能力を信じていますが、私たちの中国と日本事務所の成長は、これらの国の持続的な流行の抑制と現在の経済状況の強制制限によって減速すると予想されています。2022年度には、為替レートが我々の直売オフィス売上高に200万ドルの悪影響を与え、運営収入に50万ドルの悪影響を与えた。

毛利。直接オフィス毛利益の増加は主に販売増加によるものであり、前述したように。直接オフィスの毛金利は80.5%と力強いが、前年は81.1%だった。

SG&A料金です。2022年度直接オフィスSG&A支出の増加の主な原因は、新入社員のアシスタントコストの増加および賃金の増加、販売増加による手数料の増加、2021年度第3四半期に買収が完了したFormise Talent,Inc.;プラットフォームおよびコンテンツ開発支出の増加、および出張コストの増加である。

国際ライセンスメーカー細分化市場

私たちの直属事務所がない外国では、私たちの訓練とコンサルティングサービスは独立したライセンス所持者によって提供されます。以下は,我々の示した時期における国際許可側業務の比較情報(千単位)である

| | | | | | | | | | |

| | | | | | | | | | |

| | 財政年度が終わる | | | | 財政年度が終わる | | | | |

| | 八月三十一日 | その割合は | | | 八月三十一日 | その割合は | | | |

| | 2022 | 売上高 | | | 2021 | 売上高 | | | 変わる |

売上高 | $ | 10,551 | 100.0 | | $ | 9,036 | 100.0 | | $ | 1,515 |

販売コスト | | 1,169 | 11.1 | | | 1,309 | 14.5 | | | (140) |

毛利 | | 9,382 | 88.9 | | | 7,727 | 85.5 | | | 1,655 |

SG&A料金 | | 4,418 | 41.9 | | | 4,141 | 45.8 | | | 277 |

調整後EBITDA | $ | 4,964 | 47.0 | | $ | 3,586 | 39.7 | | $ | 1,378 |

売上高それは.私たちの国際許可者収入は主に印税収入で構成されている。2022年度には、私たちの被許可者が運営する多くの国の経済が大流行から回復し続け、いくつかのライセンシーからの特許使用料収入が増加したため、私たちのライセンシー収入が増加した。持続的な回復はライセンス使用料収入の改善をもたらし、AAP販売における当社のシェアは増加し続けている。前年に比べて特許使用料収入は11%増加し、AAP収入におけるシェアは108%増加し、140万ドルに達した。AAPで販売されている国際ライセンス保有者から追加収入を得て、AAPポータル運営のコストの一部を支払います。これらの成長を部分的に相殺したのは、私たちのライセンス保有者によってチームが減少したサービス収入と卸売製品販売の減少を支持することだ。2022年度には、為替レートは国際ライセンス保有者の収入と経営業績に40万ドルの悪影響を与えた。

毛利それは.毛利益の増加は主に前述した特許権使用料収入とAAP収入の増加によるものである。毛金利の上昇は、主に、前年よりも多くの特許使用料およびAAP収入、およびより少ない許可支援および製品収入を含む2022年度に確認された収入の組み合わせによるものである。

SG&A料金です。技術,開発,各種その他のサービスコスト分担への追加支出により,国際許可側SG&A費用はやや増加している。

教育課

私たちの教育部門は私たちの国内と国際教育実践業務から構成されていて、私たちが好評を得ているのを含めて、教育機関への製品販売に集中しています私の心のリーダーは主にK-6小学校の学生が設計した授業である.以下は,我々教育局の示した時期の比較情報(千単位)である

| | | | | | | | | | |

| | | | | | | | | | |

| | 財政年度が終わる | | | | 財政年度が終わる | | | | |

| | 八月三十一日 | その割合は | | | 八月三十一日 | その割合は | | | |

| | 2022 | 売上高 | | | 2021 | 売上高 | | | 変わる |

売上高 | $ | 61,852 | 100.0 | | $ | 48,902 | 100.0 | | $ | 12,950 |

販売コスト | | 20,646 | 33.4 | | | 16,131 | 33.0 | | | 4,515 |

毛利 | | 41,206 | 66.6 | | | 32,771 | 67.0 | | | 8,435 |

SG&A料金 | | 32,798 | 53.0 | | | 27,953 | 57.2 | | | 4,845 |

調整後EBITDA | $ | 8,408 | 13.6 | | $ | 4,818 | 9.9 | | $ | 3,590 |

販売します。教育部門の2022年度の売上高は26%増の1300万ドルだった私の心のリーダーは購読収入及び購読サービスは、指導及び相談、並びに学校がその会員加入に関連する材料の販売を含む。2022年度には教育局が記録的な739を追加しました私の心のリーダーは米国とカナダの学校は2021年度より29%増加し、既存学校の90%近くを維持している私の心のリーダーはアメリカとカナダの学校です。2021年度と比較して、教育部門の購読·購読関連収入は29%増加した。過去数年間の疫病とその回復に関する教育環境の挑戦を経験した後、私たちは2022年度の教育部門の増加に非常に鼓舞し、学校や学区とともに認識されると信じています私の心のリーダーは学生も教師も会員になれます。2022年度には、為替レートが文部省の販売·運営収入に10万ドルの悪影響を与えた。2022年8月31日までに私の心のリーダーはこの計画は米国とカナダの3300校以上で使用される予定だが、2021年8月31日現在、この数字は2900校に近い。

毛利。教育部門の毛利益増加は主に上記のような売上高の増加によるものである。教育部門の毛金利は依然として強く、売上高の66.6%を占めているのに対し、前年は67.0%だった。

SG&A料金です教育SG&A費用の増加は,主に前年と比較して販売改善による手数料支出の増加,販売支援者の増加および賃金増加による従業員コストの増加である。また,大流行時期に比べて同僚の旅行日数が増加したことや,旅行費用が増加し,旅行費用が増加したため,旅行費用が増加した。

その他経営費項目

減価償却-前年に比べて減価償却支出が130万ドル減少したのは、主にある資産が本会計年度に全額減価償却を行ったことと、過去数年間の資本支出の減少によるものである。私たちは現在、2023年度の減価償却支出総額を約570万ドルと予想している。

アモーティザ設ける – 償却費は2021年度に比べて30万ドル増加したが、これは主に2021年度第3四半期に奮進人材会社を買収したためである。現在償却費用の総額は430万ドルになると予想しています2023年度に。

利子支出-前年と比較して、2022年度の利息支出が40万ドル減少したのは、主に定期融資債務の減少と、我々の融資義務(企業園区の長期賃貸)の元金残高が減少したためである。しかし、今後の金利上昇は、2023年度と今後の債務残高低下のメリットを部分的に相殺する可能性がある。

所得税

2022年8月31日現在の会計年度では、有効所得税支出比率は約16%であるのに対し、2021年度の所得税優遇比率は約124%である。2022年度の有効所得税税率が法定税率を下回ったのは、主に繰延所得税資産の推定額が280万ドル減少したことと、対応する帳簿費用を超える株式ベースの報酬控除による60万ドルのメリットが用意されているからである。これらの税金優遇は、役員報酬を差し引くことができない120万ドルの税収支出部分によって相殺される。2021年度に確認された所得税優遇比率は、主に、繰延所得税資産の推定免税額が1050万ドル減少したことと、株式オプション行使による50万ドルの税収割引が減少したことによるものであるが、この減少額は、80万ドルの外国税控除控除部分によって相殺されている。

2022年度に、私たちは320万ドルの現金所得税を支払った。今後3年から5年以内に、私たちは所得税の現金総額が私たちの所得税の支出総額よりも少なくなると予想しています。純営業損失の繰越、外国税収の繰越免除、その他の繰延所得税資産を利用できることを前提としています。

四半期の業績

次の表は、2022年8月31日と2021年8月31日までの財政年度の選りすぐりの未監査の四半期総合財務データを示しています。経営陣は、四半期連結財務データは、これらの期間の業務結果を公平に報告するために必要なすべての正常かつ恒常的な調整を反映していると考えている。いずれの四半期の業績も必ずしも持続的な傾向を示すとは限らない(1株当たりの金額を除いて千で計算)。

| | | | | | | | | | | | |

| | | | | | | | | | | | |

2022年8月31日までの年度 | | | | | | | | | | | | |

| | | 十一月三十日 | | | 二月二十八日 | | | 五月三十一日 | | | 八月三十一日 |

純売上高 | | $ | 61,259 | | $ | 56,599 | | $ | 66,176 | | $ | 78,806 |

毛利 | | | 47,598 | | | 44,114 | | | 51,132 | | | 59,067 |

販売、一般、管理 | | | 39,343 | | | 38,061 | | | 42,637 | | | 48,027 |

減価償却 | | | 1,279 | | | 1,190 | | | 1,217 | | | 1,217 |

償却する | | | 1,431 | | | 1,346 | | | 1,329 | | | 1,160 |

営業収入 | | | 5,545 | | | 3,517 | | | 5,949 | | | 8,663 |

所得税前収入 | | | 5,114 | | | 3,106 | | | 5,565 | | | 8,280 |

純収入 | | | 3,812 | | | 1,878 | | | 7,162 | | | 5,578 |

| | | | | | | | | | | | |

1株当たり純収益: | | | | | | | | | | | | |

基本的な情報 | | $ | 0.27 | | $ | 0.13 | | $ | 0.51 | | $ | 0.40 |

薄めにする | | | 0.27 | | | 0.13 | | | 0.51 | | | 0.39 |

| | | | | | | | | | | | |

2021年8月31日までの年度 | | | | | | | | | | | | |

| | | 十一月三十日 | | | 二月二十八日 | | | 五月三十一日 | | | 八月三十一日 |

純売上高 | | $ | 48,324 | | $ | 48,162 | | $ | 58,736 | | $ | 68,945 |

毛利 | | | 36,386 | | | 37,340 | | | 45,907 | | | 53,268 |

販売、一般、管理 | | | 33,683 | | | 33,623 | | | 40,132 | | | 46,166 |

減価償却 | | | 1,741 | | | 1,740 | | | 1,423 | | | 1,286 |

償却する | | | 1,131 | | | 1,133 | | | 1,238 | | | 1,503 |