コーエン·ロビンズホールディングスが提出しました

1933年の証券法規によると425

ルール14 a-12に従って提出されました

“1934年証券取引法”

テーマ会社:Sazka Entertainment AG

委員会ファイル第001-39454号

2022年4月わが社の詳細については、弊社サイト:allwynEntertainment.comをご覧ください

2一般的には、本プレゼンテーション(“プレゼンテーション”)は参考になります。本プレゼンテーションで提供するサズカ娯楽株式会社とその子会社、合弁企業と共同会社(“Allwyn”または“会社”)、その業務資産、戦略、運営に関する情報は、SPAC、当社、Allwyn Entertainment AG間で2022年1月21日に調印された“業務合併協定”(“合併合意”)に記載されている会社とCohn Robbins Holdings Corp.(“SPAC”)との間の潜在的な業務合併(“提案業務合併”)について自己評価を行うことを目的としている。Allwyn US HoldCo LLCおよびAllwyn Sub LLC、および提案された業務合併に関連する証券私募は、いかなる他の目的にも適用されず、任意の証券、オプション、先物または他の証券関連派生商品の販売または購入の要約を構成してはならず、任意の司法管轄区域内でそのような証券または他の派生商品を販売してはならず、任意の司法管轄区域の証券法に従って登録または資格を得る前に、そのような提供、誘致または販売は不正であろう。ここに含まれる情報は網羅されているわけではない。本明細書のいずれの内容も、投資、法律、税務、財務、会計、または他の提案を構成するものとみなされてはならない。米国証券取引委員会(“米国証券取引委員会”)または任意の他の司法管轄区域の証券委員会または同様の規制機関は、本プレゼンテーションの内容または提案された企業合併または証券の審査、評価、承認または不承認を行っていないか、または本プレゼンテーションの実際または完全を決定していない, 本明細書の内容は証券法で規定されていない。投資家たちは証券法の任意の免除の適用について彼らの弁護士に相談しなければならない。有価証券の譲渡は,有価証券を発行するプロトコルに列挙された条件の制約も受けることができる.投資家は彼らが無期限の期間内に投資の最終リスクを負担することを要求されるかもしれないということを認識しなければならない。また、本プレゼンテーションは、万象ではなく、アドバイスされた業務合併または任意の証券、当社またはSPACへの投資を全面的に分析するために必要なすべての情報を含むものであり、任意の証券、当社、SPACまたは提案された業務合併に関する任意の決定の基礎となることも意図されていない。提案業務合併の完成はまた、通常の成約条件を含む他の様々なリスクやあるいは事項の影響を受ける。提案された業務統合が、本明細書に記載された条項または他の条項と共に完了することは保証されない。そのため,これらの材料のテーマは進化しており,当社とSPACがその共通と絶対的な適宜決定権でさらに修正する可能性がある。“Allwyn”はサズカグループの登録商標です。同社は親会社/ホールディングスのブランド変更を完了し、“Sazka”から“Allwyn”に改称する予定だ。ブランドの再構築はまだ完了しておらず、完成するにはかなりの時間がかかるかもしれないし、いくつかの管轄区域の規制や他の承認が必要かもしれず、最終的には完成しないかもしれない。いかなる陳述または保証、および業界および市場データのいかなる明示的または黙示も提供されない陳述または保証, このレポートです。本プレゼンテーションにおける情報は、正確かつ信頼性があると考えられるが、当社、SPACおよびそれらのそれぞれの代理、コンサルタント、取締役、上級管理者、従業員および株主は、これらの情報の正確性または完全性について明示的または黙示的な陳述または保証を行わず、当社およびSPACは、これらの情報またはその誤りまたは漏れに基づいて生じる可能性のあるいかなる責任も負い得ないことを明確に示している。法的に許容される最大範囲内で、いずれの場合も、当社、SPACまたはそれらのそれぞれの子会社、持分所有者、共同会社、取締役、上級管理者、従業員、代表、コンサルタント、または代理人は、本プレゼンテーションの使用、その内容、漏れ、その中に含まれる情報、またはそれに関連するまたは他の方法で生じる意見に依存することによって生じる直接的、間接的または後的な損失または利益損失に責任を負わないであろう。本プレゼンテーションで用いた業界や市場データは,第三者業界の出版物やソースおよび他の目的のために用意された研究報告(当社が委託して作成したH 2 GCレポートを含むがこれらに限定されない)からである.これらの情報は多くの仮説と制限に関連している;したがって,これらの仮定の正確性や信頼性は保証されず,受信者にこれらの情報を過度に重視しないように注意する.当社もSPACも、これらのソースから得られたデータを独立して確認していませんし、本文に含まれるいかなる予測やモデル、あるいは任意の他の情報の正確性、合理性または完全性についても何の陳述もしていません。当社とSPACはいかなる義務も負いません。当社とSPACは、その期待または陳述に対するコメントを明確に拒否しています, 本プレゼンテーションで議論した事項について第三者と交渉する.本稿に含まれる過去の性能やモデルに関するどのデータも未来の性能を示すものではない.本報告書は、誰の具体的な投資目標または財務状態に関する任意の税務、法律、規制、商業、財務、会計または投資提案または意見を提供するものとしても考慮されず、提供されず、また解釈されてはならない。本プレゼンテーションの受信者は、自分の法律、法規、税務、ビジネス、財務、会計コンサルタントに必要と思われる範囲で相談しなければならず、各受給者は、当社、SPAC、および本プレゼンテーションで予想される取引および情報の関連性および十分性を自己評価しなければならない。本プレゼンテーションに含まれる情報は,本プレゼンテーションの発表日にのみ発表される.いずれの場合も、本プレゼンテーションの配信および会社またはSPAC業務と受信者とのどのようなさらなる議論も、本プレゼンテーションの発表日から当社またはSPACビジネスのトランザクションに変化がないことを示唆することはできない。当社とSPACは、ここに含まれる情報を随時部分的または全部修正または置換する権利を保持しており、修正された情報にアクセスしたり、受信者に通知する義務は受信者に提供する義務はありません。商標会社、SPAC及びそのそれぞれの付属会社は、それぞれの業務運営に関連する各種商標、サービスマーク、商品名を所有又は使用する権利がある。本プレゼンテーションには,第三者の商標,サービスマーク,商号も含まれており,これらはそれぞれの所有者の財産である.サードパーティの商標、サービスマークの使用または表示, 本プレゼンテーションにおける商品名または製品は、会社、SPACまたはその任意の関連会社との関係、または会社、SPACまたはそのような関連会社またはその裏書きまたはスポンサーを示唆することも意図されていない。便宜上、本プレゼンテーションで言及された商標、サービスマーク、および商標は、TM、SMまたはエンタルピー記号を有さない可能性があるが、このような言及は、当社、SPAC、それらのそれぞれの付属会社、または本明細書で言及された商標のいずれの第三者が、適用法に従って、その権利または適用許可者がこれらの商標、サービスマーク、および商号に対する権利を最大限主張しないことを意味するものではない。いくつかの財務計量および計算は、本プレゼンテーション内のいくつかの財務および統計情報を四捨五入した調整を行う必要がある。したがって、いくつかのデータの合計は、表される総数と一致しない可能性がある。同社はいくつかの重要な運営指標を用いており,賭け金額,営業EBITDA,営業EBITDA利益率,調整後EBITDA,調整後EBITDA利益率,資本支出と現金変換に限らず,そのポートフォリオや業務の表現を追跡している。これらのすべての項目は、情報中のいくつかの未監査の数字を含み、公認会計基準や国際財務報告基準に基づいて財務業績を評価する指標ではなく、これらの指標も非常勤監査員、顧問或いは専門家の監査或いは審査を経ていない。このような措置は情報システムを管理することに由来する。これらのプロジェクトは公認会計基準或いは国際財務報告基準に基づいて作成された財務実行状況の測定基準の補充であり、これらの測定基準の代替或いは優れたものではなく、純収益の代替品と見なすべきではない, 営業収入または公認会計基準または国際財務報告基準に基づいて導出された任意の他の業績測定基準。このような語彙は当社の管理層によって定義されており、公認会計原則や国際財務報告基準に基づいて決定されているわけではないため、異なる計算の影響を受ける可能性があるため、提案された計量は他社が使用している他の類似名称の計量語彙と比較できない可能性がある。したがって、このような資料、措置、または推定は、当社、アジア太平洋区委員会または任意の他の人々が、関連期間中の当社の運営または財務表現に対する指示、予測または陳述とみなされるべきではない。当社は、これらの財務業績測定基準(前向き基礎を含む)が、投資家に当社に関する有用な補足情報を提供していると信じている。しかしながら、これらの測定基準の使用には、公認会計原則または国際財務報告基準に基づいて作成された最も近い等価物と比較して、いくつかの制限がある。例えば、他社はこれらの他の測定基準を異なる方法で計算したり、他の測定基準を用いて財務業績を計算したりする可能性があるため、当社の測定基準は他社の同種の測定基準と直接比較できない可能性がある。これらの財務措置の主な限界は、公認会計基準および/または国際財務報告基準が会社の財務諸表に記録される必要がある重大な支出、収入、および税務負債を含む会社の財務業績の理解および評価に重大な意義を有する項目を含まないことである。さらに、それらは、企業がこれらの財務措置を決定する際に、どのような費用および収入が含まれていないか、または含まれていないかの判断を反映しているため、固有の制限を受けている。会社とSPACは本プレゼンテーションで提供する情報は合理的であると考えているが, それ自体はそれの持続的な検討や監査手続きによって修正されるだろうし、このような修正は実質的な可能性がある。したがって、そのような情報およびデータは、当社、SPAC、および/またはそれらのそれぞれの関連者によって米国証券取引委員会に提出される任意の依頼書、入札説明書または登録説明書、または他の報告または文書に、含まれていない可能性があり、調整されていてもよく、または異なる方法で提示されてもよい。1免責宣言

3展望的陳述、財務予測、および財務目標本プレゼンテーション中のいくつかの情報、および本プレゼンテーションに関連する口頭陳述は、前向き陳述である。前向きな陳述は、提案された業務合併の将来の財務業績、財務状況および財務影響の推定、および提案業務合併の成約条件の満足状況に関する陳述を含むが、これらに限定されない。“予想”、“目標”、“可能”、“将”、“可能”、“らしい”、“すべき”、“可能”、“可能”、“予定”、“予想”、“信じ”、“推定”、“予測”、“潜在”、“計画”、“意図”、“会”、“継続”、“計画”、“可能”などの言葉やフレーズ、“求める”、“未来”、“展望”、“努力”、“戦略”、“機会”、“継続”、“可能な結果”または同様の表現は未来の結果を示唆しているが、これらの言葉がないことは、一つの声明が前向きでないことを意味するわけではない。会社またはSPACが、提案された業務統合に関連する戦略または計画を含む彼らの戦略または計画を議論するとき、彼らは予測を行い、前向きな陳述を使用している。これらの前向きな陳述は、任意の潜在的な仮定を含む、他の財務および業績指標の推定、予測、市場機会の予測、および将来のイベントまたは状況の他の記述を含むが、これらに限定されない。展望性陳述、財務予測と財務目標は陳述の日に経営陣の意見と推定を基礎とし、各種のリスク、不確定要素とその他の要素の影響を受け、これらの要素は実際の事件或いは結果が展望性陳述中の予想と大きく異なることを招く可能性がある, 財政的予測と財政的目標。前向き陳述と財務予測に反映される予想は合理的であると考えられるが、このような期待が正しいことが証明される保証はない。当社またはSPACの独立監査師または任意の他の独立会計士は、財務目標の申請、審査または実行のいずれの手続きも行わず、財務目標またはその到達可能な程度についていかなる意見を発表するか、または任意の他の形態の保証を行うこともない。これらの展望的陳述は説明のためにのみ使用され、投資家はそれを事実または可能性の明確な陳述、保証、保証、予測または根拠としてはならない。財政的目標は未来の財務業績の保証ではなく、展望的な陳述だ。会社とアジア太平洋区委員会は未来の結果、活動レベル、業績或いは成果を保証することができず、実際に得られた結果が展望性陳述、財務予測と財務目標の中で述べられた結果と完全に或いは部分的に同じであることを表すこともできず、実際の事件と状況は予測が難しい或いは予測不可能であるため、仮説と異なる可能性がある。場合によっては、展望性陳述、財務予測、および財務目標は具体的なデジタル特徴を持っているが、その性質のため、多くの仮定、既知および未知のリスクおよび不確定要素に関連し、これらのリスクおよび不確定要素は一般的であり、具体的でもあり、これらのリスクおよび不確定要素は予測、予測、予測および他の展望性情報が出現しない可能性がある, これは、企業の将来の実績および財務結果が、このような前向きな陳述、財務予測および財務目標と明示的または暗示的に将来の業績または結果の任意の推定または予測または目標と大きく異なることをもたらす可能性がある。多くの実際のイベントや状況は会社やSPACの制御範囲内ではない。当社もSPACも現在知られていない,あるいは当社やSPACが現在重要でないと考えている他のリスクが存在する可能性があり,これらのリスクも実際の結果と前向き陳述に含まれる結果とは異なる可能性がある。財務目標は企業の多くの面での主観的判断を反映しているため、実際の経験や業務、経済、金融、その他の発展状況に基づく多重解読や定期改訂の影響を受けやすい。したがって,このような仮定は変わるかもしれないし,現実にはならないかもしれない.本プレゼンテーションに含まれる展望的陳述、財務予測と財務目標は本警告声明によって明確に制限されている。会社およびSPACは、今後ある時点でこれらの前向き陳述を更新することを選択することができるが、法律要件を除いて、会社およびSPACは、いかなる義務も負わないことを明確に示し、陳述の日の後、または意外な事件の発生を反映した後、新しい情報、未来のイベント、または他の理由によるものにかかわらず、任意の前向き陳述を公開または修正する。当社、SPACまたはそれらのそれぞれの取締役会、上級管理職、またはそれらのそれぞれの関連会社、コンサルタント、上級管理者, 取締役または代表は、財務目標が達成されることを保証することができ、または実際の結果が財務目標と大きく異なることはない。本プレゼンテーションには、会社の2021~2023年度の財務業績の財務予測を含む財務、運営、業界、および市場予測が含まれています。当社及びSPACの独立コア数師はすべて予測を本報告に含めるために審査、研究、審査、作成或いは実行するいかなるプログラムもなく、独立核数師が本報告の目的について意見を発表するか、或いは任意の他の形式の保証を提供することもない。私たちの総合財務諸表はIFRS-IASBに従って作成され、PCAOB基準に従って監査されています。したがって、私たちの過去の財務業績および財務予測情報は初歩的であり、変化する可能性があり、これらの変化は、私たちの財務決済手続きの完了と、IFRS-IASBに基づいて私たちの財務諸表を作成し、PCAOB基準に従って私たちの財務諸表の監査を完了することによって生じる任意の調整である可能性があります。すべての財務、経営、業界と市場予測、見積もり、目標は必然的に投機的であるが、当社とSPACは、準備日から予測、見積もりまたは目標が遠いほど、予想される財務、経営、業界、市場情報を準備することはますます高い不確実性につながると考えている。実際の結果は、予想される財務、業務、予算予想の結果とは異なり、大きく異なる可能性がある, 本プレゼンテーションに含まれる業界や市場情報,および本プレゼンテーションに含まれるこのような情報は,そのような予測に反映される結果を誰もが表示すると見なすべきではない.本プレゼンテーションで提案するリスク要因タイトルは,当社の業務,SPAC,提案された業務統合に関する何らかのリスクであり,このようなリストは詳細ではない.本プレゼンテーションのリストは,提案中の業務統合について会社と太平洋投資委員会が米国証券取引委員会に提出する将来の文書に含まれる開示の制限を完全に受ける。米国証券取引委員会規則によると、当社及びSPAC及びそのそれぞれの役員、いくつかのそれぞれの幹部及び他の経営陣及び従業員は、提案された業務合併に関するSPAC株主依頼書募集の参加者と見なすことができる。本プレゼンテーションには,提案する業務統合において考慮すべきすべての情報は含まれていない.本文書は、任意の投資決定または提案業務合併に関する任意の決定の根拠を構成することを意図していない。投資家および証券所有者は、SPACが2020年7月31日に米国証券取引委員会に最初に提出したS-1表登録声明を含む、SPACが米国証券取引委員会に提出したSPAC取締役および上級管理者提案業務組合における氏名および権益に関するより詳細な情報を得ることができる。以下の範囲において、太平洋投資管理委員会の証券保有量は、表S-1の登録声明において当該委員会が報告した額とは異なる, これらの変更は、米国証券取引委員会に提出された表4の所有権変更宣言に反映されているか、または反映される。米国証券取引委員会規則によると、どの人が提案された企業合併に関与する宇宙委員会株主とみなされる可能性があるかの依頼書募集は、提案された企業合併のF-4表の委託書/募集説明書に記載され、宇宙委員会は米国証券取引委員会に提出される予定である。提案業務統合に関する重要な情報が含まれるので、SPACと当社の投資家や証券保有者に、依頼書/募集説明書や他の関連文書を取得した後、それらの全文をよく読むように促します。投資家や証券所持者は、SPACや当社に関する重要な情報を含む米国証券取引委員会が維持しているサイトwww.sec.govを通じて、依頼書や他のファイルのコピーを無料で取得することができます。CSR Acquisition Corp.に書面で請求することにより,SPACが米国証券取引委員会に提出した文書コピーを無料で得ることができる.CSR Acquisition Corp.住所:西北通り1000番地,Suite 1200,Wilmington,DE 1901.本プレゼンテーションは,米国でどの証券を売却したり招待したりする要約でもなく,要約の一部でもない.本明細書で言及された任意の証券はまだ登録されておらず、証券法または米国のどの州または他の司法管区の証券法にも基づいて登録されていない。いかなる証券も、免除を受けない限り、米国内または米国内で直接または間接的に提供、販売、質権、または他の方法で譲渡することはできない, 証券法の登録要求。本プレゼンテーションでは,証券法が指す“目論見書”を構成しない.1免責宣言(継続)

4·2021年1月から国際商用機器会社の副会長を務める·米大統領経済政策補佐官と国家経済委員会取締役:2017年1月から2018年4月まで·ゴールドマン·サックス首席運営官兼取締役首席運営官総裁:2006年から2016年まで·ゴールドマン·サックスその他の指導職は、株式と固定収益、通貨と大口商品のグローバル共同責任者;Firmwide顧客と商業標準委員会議長·取締役会メンバー:NanPay、Hoyos誠信、無限関節鏡検査、Gro IntelligenceとStarling Trust Sciences;Pallas Advisors取締役会長·FDICシステム決議諮問委員会(SRAC)に勤務·26年間総経験·Allwynで8年間勤務·欧州宝くじ協会第1副総裁;欧州大賞実行委員会メンバー·以前はP&Gとリーゼントで働いていたが、その後T-モバイル会社に移って最高経営責任者を務めた·後にT-Mobileスロバキア社とT-Mobileオーストリア社の最高経営責任者に任命された·17年の総経験·Allwyn/KCGで2年間勤務·2020年2月にAllwynの財務責任者に任命された·以前はKKCGの企業融資担当であり、モルガン·スタンレーとドイツ銀行と共同設立した投資銀行家ゲイリー·D·コーエン、コーエン·ロビンス·クリフトン·S·ロビンズ、コーエン·ロビンス·ロバート·チェヴァト最高経営責任者、Alllweton·Kenntonグループ創業35年以上の経験2004年から2020年まで最高経営責任者·2000年から2004年までGeneral Atlantic Partnersの管理メンバー·KKRを務め、1987年から2000年まで、一般パートナー:レバレッジ買収取引、融資、資本市場活動において重要な役割を果たした·モルガン·スタンレーのM&A部門でキャリアを開始

5取引概要注:Cohn Robbins SPAC Trustを償還しないと仮定する;ユーロ:適用されるドルスポットレートは1.14であり、Capital IQから、1月7日から22日まで1)潜在的償還の影響を受ける2)AllwynはSazka Entertainment AGの改称業務を表し、このエンティティは業務合併の影響を受ける3)管理職推定に基づく(大きな変化が生じる可能性がある);adj。12月21日までの純債務。取引完了時に返済されない予定の322ユーロ変換可能手形が含まれている。予想自由キャッシュフローと終値前170 mmユーロ使い捨て配当を含まない影響4)2社の株式研究ブローカーが10月21日に発表したTabcorp宝くじとKeno部門の平均SOTP推定値を反映しており、ソースはRefinitiv;Tabcorp FYE-Jun 5)は非償還Cohn Robbins株主とPIPE株主予想ボーナスプールの影響を含み、合併増益940万株普通株を発行する可能性がある。PIPEと非償還株主のボーナスプールは償還回数に応じて変化する。CRHC株式承認関連株は同じ割合で調整される予定·SPACはニューヨーク証券取引所に上場し、信託現金8.28億ドル·信託現金353ドル·創業者ゲイリー·コーエンとクリフトン·ロビンス(“創始者”)、Allwyn 2と業務合併を実現しようとしている·新たに設立されるエンティティはニューヨーク証券取引所に上場する予定(“pubco”)·取引は2022年1月21日に発表され、2022年第2四半期に完成予定·大型プライベート所有の国際宝くじ業務·pubcoの予想時価は約80億ドル/約70億ユーロ。参加倍数は11.5倍2022 E調整EBITDAは810 mm/ユーロ710 mm 3·11.5 x参加倍数は1.9倍-6.3倍コア宝くじ同行FDJとTabcorp宝くじ4·非償還SPAC株主に6.6億株を発行する赤いプール, 暗黙の進入倍率約10.4倍から約10.8倍5予想2022年調整EBITDA·予想純債務/2022年調整EBITDA約1.6倍3·Allwynの成長計画をさらに支援する予定

6 SPAC S/H$9.26$9.18$9.09$8.97$8.82 SPAC S/H 10.8 x 10.7 x 10.6 x 10.5 x 10.4 x非償還S/Hの説明的EV/2022 E EBITDA説明的価値10.00ドル終値$10.80$10.89$11.00$11.14$11.33説明的償還-10%20%30%(1)40%SPAC非償還株式82.8 74.5 66.2 58.0 49.7(+)紅株6.6.6.6 SPAC発行株式総数89.4 81.1 72.9 64.6 56.3 SPAC非償還株式82.8 74.5 66.2 58.0 49.7(X)説明的$10.00買収価格$10.00$10.00$10.00$10.00非償還株式のコスト$828$745$662$580$497(/)SPAC非償還株式総数89.4 81.1 72.9 64.6 563·非償還SPAC公衆株主は、終値時に6.6 mmボーナスプールの一部を比例して獲得する·償還が増加するにつれて、SPAC公衆株主のコストベースが低下し、何の変哲もないインセンティブ構造を作成した·各非償還株主が得られる赤株上限を80%償還mmとし、1株当たりの金額を除く独自のレッドプール構造$9.50$9.25$9.00$8.75 0%5%10%15%20%25%30%35%40%SPAC S/H説明的償還の説明的コストベース(1)最低現金条件を満たすことが期待される償還レベル(39.98%)を作成した。

7取引が発表されて以来、重要な戦略的過程が実現されました。私たちは何をすると言いましたか…資料源:会社情報、イギリス博彩委員会1)カメロスの2021年3月31日までの年次報告に基づいて、c.GB 1.4億利税前利益をユーロに換算し、為替レートは1ユーロ対0.852ポンド(2021年3月31日現在)2)OPAP FY 22 EBITDAに基づいて7.2億ユーロから7.4億ユーロを導く。Allwynはまだ21年度の年間業績を発表していない。オンライン浸透率と顧客群を拡大…私たちが得た成果は、既存事業で株式を増資して魅力的な機会を求めることに集中し続けており、米国と未開発の欧州市場で英国国家宝くじと命名された優先入札者の歴史上、OPAPの年間EBITDA?3.27億ユーロの株式買収は、Allwynの経済的利益を41.2%から48.1%に向上させた-約5000万ユーロの年間EBITDA?記録的なオンラインアクティブプレイヤー2022年4月

29%34%LTM Q 2-21 A 16%20%76%9%7%8%Allwyn一目瞭然リードの宝くじ事業者…規模財務力(比例)5リーダーシップ多元化業務(比例)5位の宝くじ事業者は5つの市場にまたがって1オーストリア、チェコ共和国、ギリシャとキプロスイタリア1ユーロ160億LTM Q 2-21 A賭け2 84%に達する訪問成人が宝くじ1,3 91万人口Allwynの運営市場で1,4ユーロ1,482 mm 2022 E純博彩収入(+15%18 A-22 E CAGR)ユーロ710 mm 2022 E adj。EBITDA(48%利益率)ユーロ675 mm 2022 E調整EBITDA-CapEx(95%現金転換率6)地理的位置7オンラインシェア(Q 2-21 A)7宝くじiGaming 8スポーツ博彩製品7 VLTとカジノ27%LTM Q 2-21 A分割で選定された新市場目標は、イギリス880億ユーロ2022 E宝くじ賭け1,9 330 mm総人口1ドル90億2022 E宝くじ賭け1,9 67 mm総人口1 39%27%ソース:会社情報、管理層推定(重大な変化に応じて)1)2)H 2 GCからの市場データに基づいて、Allwynの主要運営実体100%の合計賭け(Sazka A.S.,OPAP,OPAP,OPAP8)オーストリア(84%)、チェコ共和国(73%)、ギリシャ(56%)、イタリア(34%)の成人宝くじ人口、2019年現在4)オーストリア、キプロス、チェコ共和国、ギリシャ、イタリアの2020年までの人口5)財務予測は最新の経営陣の推定に基づいている(大きな変化による)。Allwynのグループ運営会社における経済的利益を割合に列挙した6)7)現金変換は(Adj.EBITDA-CapEx)/Adj.EBITDA;CapEx=不動産、工場と設備および無形資産の買収、比例によって博彩毛収入(GGR)を分割し、GGRエージェントとしての賭け金額xはLottoitaliaに支払われ、Lottoitaliaの収入には顧客と契約した収入が含まれている, 書き込み金額の6%で計算すると、iGamingにはオンラインカジノ、オンラインスロットマシン、オンライントランプ、オンラインビンゴ、その他のオンライン製品のみが含まれており、実体小売チャネルで販売されている製品のオンライン売上には、国家宝くじカラーゲームの総賭けのみが含まれている(すなわち、VLTS/スポーツ博彩/海外宝くじは含まれていない)8)

9 1)H 2 GC;オーストリア(84%)、チェコ共和国(73%)、ギリシャ(56%)、イタリア(34%)の成人人口のうち、2019年現在、ある運営市場では、84%の成人が政府を代表して宝くじ1、管理ブランド、販売所ネットワーク小売業者、代理店を経営している…宝くじ生態系の最適な位置に位置する消費者小売業者の切符売り場、コンビニ、スーパー、直売店は、1つの司法管轄区域内で宝くじを監督する国または地方政府の実体宝くじ許可証および監督機関協定製品および技術サプライヤーが消費者を重点とした宝くじ事業者の地上ベース販売技術およびサービスオンライン販売EU米国などの抽選ゲームに即時ゲーム製品およびシステム技術を提供する

概要と要点1

11 1)H 2 GCからのグローバル宝くじ販売約3,000億ドルのグローバル宝くじ業界で運営されている1グローバル宝くじ業界は、デジタル化と高度な現金によるビジネスの増加によって成長が期待され、有機的かつ無機的な成長(例えば、M&A機会)に資金の強力な有機成長を提供し、データ分析、クロス販売、および増加するオンライン顧客群によって駆動されるAllwynのキー投資は、1 2成功したM&A記録と新市場での魅力的な拡張機会を強調している3 4経験豊富な取締役会と管理チーム、長期的な業界記録5

$310$145$75$22博彩カジノスポーツ博彩iGaming 51 76 94 138 123 166 174 175 182 183 1 7 9 9 10 12 16 21 26$175$217$267$281$289$310$299$333$364 31$383$404$425 2005 A 21.8%世界年間宝くじ賭け(10億ドル)(1)05 A-20 A CAGR(%)20 A-25 E CAGR(%)過去15年間、宝くじへの消費者の支出は3.6%の複合年成長率で増加し、20 A-25 Eは7.3%の複合年成長率で増加することが予想され、デジタル宝くじが持続的に発売されることが予想される:H 2 GC宝くじ:VLTを含まず,スポーツ博1)は,履歴と予測のグローバルiLottery支払率を ̄60%と仮定している.電子宝くじは、即時ゲームや他の抽選ゲームには含まれておらず、2020 A全体の割合に基づいて2)カジノ、スポーツ博彩、ネットゲームデジタル代表の総利益…有利な顧客構造と市場傾向を持ち、世界のゲーム生態系…の最大の構成要素である世界販売/賭け(2019 A)(10億ドル)(2)グローバル人口の高宝くじ参加率2市場周期の弾性デジタル宝くじの予想成長:A約3000億ドルの世界業界1 2021 E 2022 E 2023 E 2024 E 2025 E

13ソース:H 2 GC、イギリスDCMS参加調査(2020)1)あるヨーロッパ司法管轄区域2019年までのデータ(H 2 GC 2ベース);イギリスで行われたイギリスDCMS参加調査41%84%56%34%47%...市場を超えた高い参加度を実現する…国/地域別…集計した宝くじ1の成人人口また、調査を受けた男性と女性に人気があり、2%の女性が宝くじをしている男性のうち2%が、他のゲーム細分化市場の男性よりも人気宝くじ製品の特徴…生活獲得位置を変える+体験に基づく娯楽個性化コンテンツ低コスト製品積極的な公衆認知明確で安定した監督環境勝者通食の特徴強力で信頼できるブランド交差販売の強力な基礎+=人を引きつける特徴駆動力宝くじ高参加度宝くじは広範な人口統計を誘致し、クロス販売のために堅固な基礎を創造する1オーストリアチェコチェコ73%ギリシャイタリア

14資料源:h 2 GC、世界銀行注:宝くじ投入は国家宝くじスタイルのゲームのみを含み、VLT、スポーツ博彩を含まない;カジノ、スポーツ博彩とiGaming数字は総利益を代表する;GDP成長率は世界銀行のOECD国家に対するデータのみに基づいている;宝くじ投入仮説歴史と予測の全世界iLotting支払い比率は~60%である。電子宝くじは、直前ゲームや他の抽選ゲームから除外され、総宝くじに占める2020 aベースのパーセンテージ(3.7%)宝くじ(4.6%)(10.2%)(40.7%)国内総生産スポーツ博彩カジノ(OECD)宝くじは、市場周期において強い靭性を示している…グローバル宝くじの激動の経済時期におけるパフォーマンスは他の博彩分野の新冠肺炎期間の表現より優れている(19 A-20 A):前年比増加(%)世界金融危機期間のパフォーマンス(08 A-09 A):前年比増加(%)1(OECD)

出典H 2 GC NGR(10億ドル)49%42%36%18%16%13%11%5%3%13 19 21 22 27 26 17 23 30 32 34 35 36 9 10 12 16 20 26 31 36 40 44 48$18 5$28$34$41$41$49$67$67$74$79$84 205 A 2015 A 2016 A 2016 A Online NGR 20 23 E 2025 E 2026 E 2018 A 2019 A陸基NGR 2021 E 2022 Eオンライン浸透率(%)57%潜在的増加オンライン宝くじのAllwyn運営市場での浸透率、他の先進国のグローバルスポーツ博彩と宝くじ市場の傾向グローバルスポーツ博彩の潜在力がさらに増加と利益増加オンライン宝くじオンライン普及率シェアGGR 2021 e(%)スポーツ博彩オンライン普及率2026 E:57%Allwyn運営市場ライセンス入札プロセスが行われているCAGR(%)10 A-21 E 22 E-26 E 9.3%8.2%15.9%11.2%5.1%4.8%1…オンライン浸透率増加によるアップリンク潜在力フィンランドデンマークイギリスチェコ共和国EUギリシャオーストリアアメリカイタリア

16ソース:H 2 GC注:各国/地域2015 Aの総賭けを反映するように割合を調整する1)デジタル成長は2015 A-2019 Aのデジタル賭け成長として計算され、2015 Aデジタル博彩のパーセンテージとして2)チェコ2015 Aデジタル2015 A 2019 A 2015 A 2019 A 2019 A 2015 A 2019 Aイギリス国宝くじ2015 A 2019 A(ハンガリー)(フランス)(アイルランド)オンライン宝くじを導入した市場で総博彩量欧州小売とデジタル宝くじ博彩1デジタル博彩小売博彩(チェコ共和国)2 1+26%総増加+32%総増加+36%総増加+68%総増加+500%数字増加+47%数字増加+164%増加+88%増加

17ソース:会社情報1)平均月アクティブオンライン顧客とは、所与の月に特定のゲームプラットフォーム上で少なくとも1回オンライン購入を行った顧客を指す。オーストリアのデータは、OLGおよびTIPP 3のプレイヤー、チェコ共和国のSazka A.S.,ギリシャおよびキプロスのOPAPおよびStoiximanオンラインクライアント群の急速な増加に基づいて、過去2年間のAllwynオンラインクライアント群の急速な増加は、四半期平均毎月アクティブなオンラインクライアント数(000)1 2 426 168 105 153 194 169 257 934 281 247 406チェコ共和国+29%CAGR+54%CAGR+63%CAGR Q 1-19 A 21 A 20 A 21 A 19 A 20 A 20 A+48%CAGRギリシャおよびキプロス

18ソース:会社情報1)チェコ共和国で提供されているすべての製品に基づくオンラインGGR合計2)管理層に基づく推定(材料の変化に応じて)>ゲーム数を増加>ロイヤルティ計画>ゲーム化予想結果2クロス販売計画スポーツビデオゲームeScratch ARPU LTV流出率平均CACチェコ共和国内部ケース研究1:プレイヤーキューあたりのGGR和が前年比(%)2017 A 2018 A 201920 A 2017キュー2018キュー2019キュー2020キュー2019キュー2020キュー+90%CAGR+39%+22%+52%+60%+18%+21%プラットフォームクロスセールス顧客Allwynの粘性顧客ベース、ブランド、データ、幅広い製品収益の増加2

資料源:会社情報19 1)OPAPとStoiximanが持つブランド;いくつかのギリシャ政府が所有するゲームブランド2)人口データはH 2 GCから3)会社データから100%の宝くじ市場シェア4)すべてのデータはGGR 2020合法市場,市場規模はH 2 GC OCT-21データによる。LOTTOITALIA市場シェアの数字は,Allwynが持つギャンブルブランドx規制機関が持つ1つのxに基づいて構築されたPOSネットワーク2,5100あたり1,745 POPである.856人に1人です892人に13,000人です33600人は1792人に1人。1,424人あたり64,200人です独占ライセンス/主導的地位x 3 x市場シェア4 100%宝くじ、カジノとオンライン宝くじ/カジノ市場シェア94%デジタル宝くじ86%が勝つゲーム(1位宝くじ100%市場シェア)100%デジタル宝くじ100%即時宝くじ79%デジタル宝くじ100%固定オッズx市場参入の高い構造的障壁ライセンス更新が必要な場合、Allwynオーストリア、チェコ共和国、ギリシャ、キプロスイタリアのための競争力のある堀長期宝くじ特許権(期間延期を含む)15年N/A 30年9年18年関係樹立(運営年)35年65年63年28年合計/平均2

出典会社情報21)Allwynの主要経営実体100%の合計賭け(Sazka A.S.,OPAP,CASAG,LottoItalia)2)Sazka Delta Buyの残りの少数株を購入することにより、OPAPの所有権を41.2%から48.1%に引き上げ、10年以内にゼロから160億ユーロ2012 A 2013 A 2014 A 20A 2016 A 2018 A 2020 A 1920 A Q 1-22 Aチェコ共和国初期市場に新たな買収増資精選M&A活動に参入し、M&A 3ユーロ1 LTM Q 2-21 A賭け買収Sazka A.S残り50%持分を買収することでプラットフォームを拡大する能力を示した。OPAP民営化33.0%持分買収Sazka A.S.50%持分(2011)間接11社を買収。CASAG 3%株式買収イタリア宝くじ32.5%間接買収オーストリア宝くじ11.6%間接買収CASAG追加22.7%株式買収SuperSports 67%株式買収StoiximanとBetano Sale 36.8%株式追加買収サズカグループ25%株式買収CASAG追加17.2%株式買収ギリシャとキプロス事業47.7%株式2021年OPAP 2イギリス国家宝くじ6.9%間接株式買収第4回国家宝くじナンバーに選ばれた優先申請者ギリシャとキプロスオーストリアイタリアギリシャとキプロス

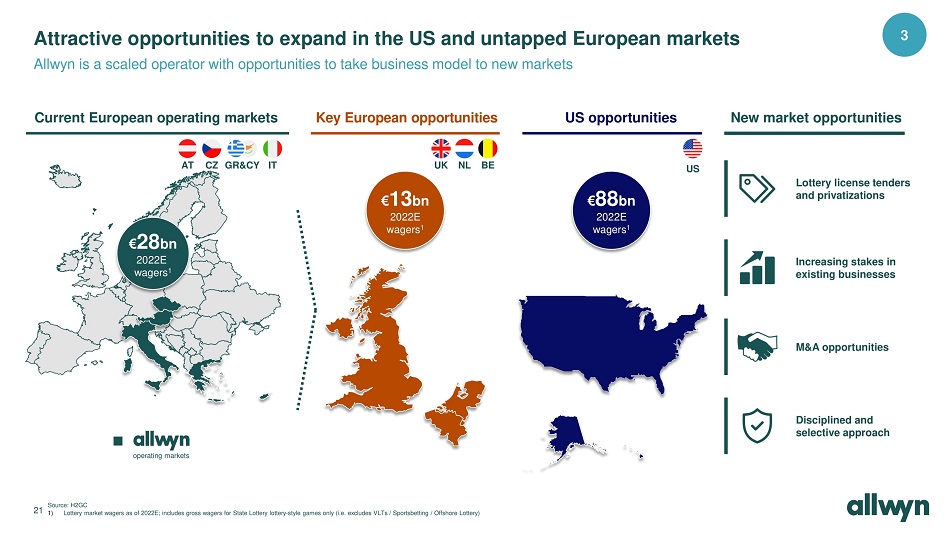

米国と未開発のヨーロッパ市場で展開されている魅力的な機会源:H 2 GC 21 1)2022年までの宝くじ市場賭け;国家宝くじスタイルのゲームのみを含む総賭け(VLT/スポーツ博彩/オフショア宝くじを含まない)Allwynは大規模な事業者であり、ビジネスモデルを新市場に導入する機会がある3現在の欧州運営市場の重要な欧州チャンス欧州880億ユーロ2022 E賭け1ユーロ130億ユーロ2022 E賭け1ユーロ280億2022 E賭け1運営市場宝くじ入札と民営化合併買収機会既存事業の規律規律厳明と選択的な新市場機会CZ&CY英国BE BE米国

22資料:会社情報、イギリスギャンブル委員会イギリス連結性パートナーインフラ/技術パートナー·イギリスの小売、ゲーム、デジタル、娯楽分野で豊富な経験を持つイギリスと国際専門家チーム·グローバル宝くじゲーム、スポーツ博彩と技術リーダーAllwynは2022年3月にイギリス国家宝くじ許可証入札の第一選択申請者を選定した。1)イギリス2020 A会計年度公共財務報告Allwyn UK運営とパートナー関係開示1)Camelotが開示したイギリス国家宝くじ運営とパートナー関係·国家許可に基づく国家宝くじ;1994年にイギリスで設立·現在Camelot UK宝くじが運営している;ライセンスは1994年、2001年、2007年に授与された。約44000社の小売業者が売上の70%を占める·欧州最大のオンライン宝くじ。>750万アクティブ登録プレイヤー·~94%のイギリス人口生活や国家宝くじ端末で1マイル以内に働く·オンラインチケット販売が20年度のすべての宝くじ販売のほぼ3分の1を占めて国家宝くじの監督機関として、博彩委員会は国家宝くじの監督機関として、宝くじ運営許可証を発行2020年8月28日第4回全国宝くじナンバープレートコンテストは2020年10月26日に予選アンケートに合格したすべての申請者に申請招待を出し、2020年10月19日に4つのグループから提出された最終申請:カルメロ、Allwyn、Sisal、新宝くじ会社;これは宝くじ成立以来申請者数が最も多い2022年3月15日にAllwynが法律停止期間後に第4回全国宝くじナンバープレートの優先申請者となることを発表し、博彩委員会は当選通知を出し、優先入札者と法的手配を達成し、移行期間2024年2月第4回全国宝くじナンバープレートの予想開始日を10年継続する

23 GB 115 GB 130 GB 142 GB 140 FY 18 FY 19 FY 21 2,580 2,470 2,774 3,278 3,400 3,558 3,802 3,897 4,026イギリス国立宝くじはヨーロッパ最大の宝くじキー財務の1つである(1)NGR(GB M)ソース:H 2 GC,Camelot年次報告:ポンド:適用されるユーロスポットレート1.19,FactSetからの3月22日までの免責声明:Camelotの歴史的結果は、Allwynの業務計画または予想結果を示すとは限らない1)Camelot UK宝くじ財政年度は2月31日に終了)D&Aは物件、工場、設備の減価償却資産、使用権を含む無形資産償却イギリスフランスイタリア成人人口5650万ユーロ5520万ユーロGDP 2665億ユーロ24620億ユーロ1775億ユーロ宝くじ売上高/大人ユーロ178ユーロ267ユーロ354イギリス宝くじ市場概要(2021 E)イギリス宝くじ年度GGR(GB M)2000 A 2005 A 205 A 205 A 2021 E 2022 E 2023 E 2023 E 2024 EデジタルAS 0%3%13%13%18%44%44%49%6,952 GB 7,207 GB 7,905 GB 8,374 FY 18 FY 19 FY 21 EBITEX(DA)(GB)22 GB 25 GB 16 GB 16 Y 18 F 19 Y 20 FY 21

資料源:H 2 GC、国家宝くじ、会社が記録した。1)州宝くじスタイルのみに適用可能なゲーム(すなわち、VLT/スポーツ博彩/オフショア宝くじを含まない)として定義された24)IGTの完全子会社IGT Indianaがプライベートで運営しており、IGTはIGTとScience Games間の合弁企業であり、IGTはIGTとScience Games間の合弁企業である4)新冠肺炎の大流行中に通過した緊急ルールにより、12月20日にiLotting 5)10州が北ダコタ州、ミシガン州、イリノイ州、ケンタッキー州、ペンシルベニア州、バージニア州、ノースカロライナ州、ジョージア州、ニューハンブルシャー州、ロードアイランド州、コロンビア特区(ニューヨーク州、メイン州、コロンビア特区を除く)を含む。AL−MT$0.07 ND$0.03 MN$0.76 ID$0.41 WY$0.03 SD$0.08 WA$1.03または$0.44 CA$9.64 NV−UT−KS$0.35 NE$0.24 IA$0.44 AZ$1.62 NM$0.16 TX$7.22 OK$0.26 AK−HI−MO$1.75 AR$0.69 LA$0.60 WI$3.36 MI$7.54 OH$3.85 KY$1.42 TN$2.04 MS$0.50 GA$5.60 FL$8.11 ME$0.35 NY$8.43 VT$0.17 PA$6.33 WV$0.27 SC$2.57 NC$3.77 VA$3.04 NH$0.40 MA$6.18 RI$0.32 CT$1.52 MD$2.89$0.23 CO$0.86 NJ 3$4.04 DE$0.24アメリカ宝くじ市場の毎年の宝くじ売上高は1030億ドルで成長空間は巨大(現在浸透率6%)2022 E全米宝くじ市場1(20億ドル)小売および宝くじ事業個人事業者モデル2ドル1.92小売宝くじ事業DC 4%合計6%94%45 10#州5 32%6%‘19 A-’22 E CAGR 3 2022 E市場規模61億ドル965億ドル米国宝くじ市場1 2019 Aから2022年までに7%の年間複合成長率で増加すると推定される米国電子宝くじ米国小売宝くじAllwyn宝くじ米国小売宝くじAllwyn宝くじの複数の潜在的な参入方法Allwyn宝くじ民営化とサプライヤーとのパートナーシップ配備の司法管轄区域に配備されたチェコ、ギリシャ、オーストリアキプロス英国イタリアM&A機会

25資料資料:会社情報、管理層評価(材料の変化に応じて)有機と無機成長を推進する業績記録Allwynは有機成長に成功し、業績を比例的に増加させるための投資戦略を実施し、業績を比例的に増加させるグループNGR(ユーロ)440 25 131 597 65 157 819 51 90 960(202)119 877 144 1,166 2016 A 2018 A 2018 A 2019 A 2021 e+6%+30%+11%+6%+11%(21%)+12%+36%+37%+有機成長(%)++16%+16%(9%)+33%3

2018 A 2019 Aソース:会社情報、経営陣推定(材料の変化に応じて)26注:2021年からOPAPで合併したストイッシマン1)2023年の予測成長もM&Aの潜在的貢献も含まない2)計算(EBITDA-資本支出の調整)/調整EBITDA 315 392 332 675 727 2021 E 2022 E 2023 E 346 419 365 550 71 NGR強力な収入増加、利益とキャッシュフローの勢いは引き続き宝くじ入札の潜在的貢献を排除すると予想される1グループ割合NGR(ユーロ)グループ割合調整EBITDA(ユーロmm)調整EBITDA利益率CAGR+17.1%2018 Aグループ割合調整EBITDA-資本支出(ユーロ)現金転換2 CAGR+18.2%43.7%41.6%47.2%47.9%48.1%90.9%93.5%9.9%95.1%95.3%17.2%(8)。6%)32.9%27.3%6.9%4年複合成長率+14.1%

27資料源:会社情報、経営陣推定(重大な変化に依存)ユーロ550ユーロ136ユーロ9ユーロ15ユーロ710 2021 E調整EBITDA計画有機NGR成長計画利益率拡大計画所有権増加2022 E調整EBITDAが達成した措置と有形のアップリンク支援2022 E調整。EBITDAはギリシャ、キプロス、オーストリアの実物小売が完全に4倍に回復すると予測しているx捕獲市場シェアの増加xオンライン浸透率の増加x利益率xギリシャとキプロスシミュレーショングループの割合調整EBITDA(ユーロmm)+29%の増加はイギリス宝くじ国(特許権2024年2月から)合計収益の影響を含まない2021年から2022年までの25%の成長には、最近発表されたOPAP株買収の影響は含まれていません

出所:会社情報、経営陣推定(大きな変化が生じる可能性がある)28注:Allwynは近い将来債務資本市場に参入する機会があり、一部の収益をそのいくつかの未返済債務の再融資に使用する可能性がある。Allwynはこのような融資のいずれもその純債務に影響を与えないと予想しているが、非物質費用2.1 x 1.5 x 0.5 x 0.4 x 0.4 x 2.6 x 1.9 x 1.1 x 2021 PF 2022 PF 2023 PF独立財務レバー1)は予想される主要な収益に応じて調整されていない1)Sazka Entertainment AGのレバーを指す。純債務/LTM調整EBITDA;12月1日現在の純債務頭寸と定義する。SPAC取引の予想される主要収益331 mm/ユーロ290 mmと、取引終了時に発行される予定の322 mmユーロ変換可能手形を含む。2022 PFおよび2023 PFレバレッジ率は、予想される自由キャッシュフローの影響と、閉鎖前170 mmの使い捨て配当予想の強い貸借対照表を含む比例財務レバレッジ1予想された主要な収益に基づいて調整する2 4予想された強力なレバレッジ化プロファイル、駆動要因:-予想される強力な調整EBITDA成長-大量の自由キャッシュフローの脱レバー化表示をもたらす予期されるレバレッジ化は、M&Aまたは入札への実質的な投資予想を仮定せず、宝くじライセンス入札およびM&A創造融資および戦略選択のために大量の利用可能な貸借対照表を想定しない-予想レバレッジ安定したキャッシュフロー-3倍以上のレバレッジ運営1一時的にM&A比例財務レバレッジ1に一時的に使用することを望む

1)ゲイリー·コーエンが会長特別顧問を務める29将来の取締役会と管理チーム管理経験5非独立取締役カタリナ·コルメルグループ首席財務官はモルガン·スタンレーとVTB Capital Pavel Saroch KCG首席情報官はボールマイヤー·シュルツ法律事務所、プラハ証券、アトランティック非独立会社役員に勤めていたロバート·チャヴァルはT-Gで働いていた。P&Gとリーゼント執行役員カレル·コマレイクKarel Komarekニューヨーク財団創業者、PROMロビンス財団会長最高技術責任者トニー·チェヴァト最高経営責任者ジェーン·マトゥスカ政府事務担当アントニオ·ペドリワ資本市場担当エバ·ホチコワ人的資源担当者ジャナ·ザボワストパン·デロイ最高情報監督監督管理責任者Sharneet Birk最高財務責任者ケネス·モトン卿セバスチャン·コ·世界陸上担当元英国独立議会議員コーエン·ロビンス取締役(1)クリフ·ロビンス·コーエン·ロビンズ共同経営責任者兼CEOに任命される

推定フレームワーク2

·総取引収益が8.5億ドル以下(最低現金要件)以下である場合、すべての取引収益(取引費用を差し引く)が既存の株主に支払われる。取引収益総額が最低現金要求を超える場合、増分取引収益は、主要収益額が取引収益総額(取引費用純額)の3分の1に等しくなるまで、会社貸借対照表に使用される。その後、取引収益(取引費用控除)は、会社貸借対照表の主な収益の1/3に比例して割り当てられ、会社の株主に分配される二次収益の2/3注:コーエン·ロビンズSPAC信託基金は償還されないと仮定し、通常管路収益は3.53億ドルとする。ユーロ:適用されるドルスポットレートは1.14であり、Capital IQ 1月7日までの31用途(ドル)(ユーロmm)現金対PF社貸借対照表331 290の既存株主に対する現金対価格750 658既存株主展示期間6,613 5,801推定費用および支出100 88総使用量7,794 6,837出所(Mm)(ユーロ)Cohn Robbins信託現金828 726共同パイプライン収益353 310既存株主展示期間6,613 5,801総出所7,794 6,837取引元と用途

32 PF推定値@$10.00/株($mm)(ユーロmm)説明株価10.00 8.77(X)PF流通株800.8 800.8 PF株式価値8,0087,024 11,304 1,144 PF企業総価値(TEV)9,3128,169-PF TEV/2022 E Adj.EBITDA 11.5 x 11.5 x 12,3 10.8 x 10.8 x 8.8%2.1 x 2.1 x 1.6 x暗黙的調整純債務/2021 E調整EBITDA暗黙的調整純債務/2022 E調整EBITDA暗黙的調整純債務/2022 E調整EBITDA予想主要取引ハイライト予想約93億ドル/~ユーロ取引中の企業総価値-~11.5 x EV/2022 E調整EBITDA予想約87億ドル/~ユーロ割引ベースでの企業総価値-~10.8 x EV/2022 E調整EBITD A 2予想ボーナスプール非償還Cohn Robbins株主に提供された6.6万株の普通株のうち、2名の既存のAllwyn株主は30.0 m株普通株を獲得する予定であるが、3株の予想形式所有権を稼ぐ必要がある:2。5 Allwyn既存株主:83%Cohn Robbins公衆株主:11%パイプ株主:5%Cohn Robbins発起人:1%Allwynの大株主KKCGは、慣用的な日没条項を含む多投票権株式を保有する予定···取引は第2四半期から22日までに完了する予定です:Cohn Robbins SPAC Trustを償還しないと仮定し、通常パイプ収益3.53億ドルを仮定します。ユーロ:適用されるドルスポットレートは1.14で、1月7日から22日までのCapital IQ;12月21日までの調整純債務、予想される自由キャッシュフローの影響および成約前170ユーロの使い捨て配当金は含まれていない;Allwynの予測財務データは比例して発表されており、管理層からの推定(大きな変化に応じて)1)取引終了時に発行される予定の322ユーロ換算手形が含まれている2)非償還Cohn Robbins株主およびPIPE株主予想ボーナスプールの影響を含む, 9.4百万株普通株を連合増発する可能性がある。PIPEと非償還株主のボーナスプールは償還回数に応じて変化する。CRHC株式承認関連株式は同じ割合で調整される予定3)15.0百万株プレミアム株式は12.00ドルの株価で帰属し、15.0 mmは14.00ドルの価格で帰属する4)202 E自由流動現金収益率は(222 E Adj.EBITDA-CapEx)/PF TEV 5)期待30.0 mmのプレミアム株式が既存のAllwyn株主に与える影響は含まれておらず、26.5%の創始者株式プレミアムは12.00ドル/14.00ドルに帰属する。創業者の16%を反映した株が没収された。Cohn Robbins SPACパブリックおよびプライベート株式承認証2022 E無レバーFCF収益率(SPAC/PIPE投資家)2,4 PF TEV/2022 E調整EBITDA(SPAC/PIPE投資家)2(+)既存調整純債務(YE-21 E)1

95.0%80.9%58.4%n.a71.8%83.7%47.9%22.7%19.7%43.8%19.0%16.7%23.9%5比較可能会社基準19 A-22 E調整EBITDA CAGR(%)2022 E現金変換2(%)2022 E調整EBITDA利益率(%)ソース:会社情報、2012年1月7日までの資本IQ 33注:すべての12月1日までの財務データ1)調整EBITDA利益率はNGRではなく収入に基づいて計算されている。NGRが適用されないため2)調整EBITDA-資本支出/調整EBITDAとして定義3)4)5)比率Allwyn財務に基づいて管理層から推定される(大きな変化が発生する可能性がある)宝くじやキノ部門の資本支出予測だけではなく、Pollard紙幣3コア宝くじ同業者多元化国際博彩同業者他の宝くじ同業者宝くじ部分4 80.3%1には適用されない

11.3 x 12.1 x 16.6 x 26.5 x n.a28.7 x 13.6 x 0.6 x 0.7 x 1.7 x 3.3 x 0.3 x 0.5 x比較可能会社基準(継続)EV/2022 E調整EBITDA-過去6ヶ月の範囲1 EV/2022 E調整EBITDA-資本支出源:会社情報、プレスリリース、資本IQ, 注:1月7日現在のすべての財務データ1)EV/2022 E調整を表す。EBITDA範囲は7月11日から1月7日まで(180日範囲)権利証は、予想赤株の影響を同じ比率で調整する予定である4)10月21日に発表されたTabcorp宝くじとKENO部門の2つの株式研究ブローカーの平均SOTP推定値を反映しており、ソースはRefinitiv;Tabcorp FYE-Jun 5)変動の倍数/増加比率34)は、比例Allwynに基づいて管理層からの推定(重大な変化を受ける)とEVは76,6億ユーロと予想される。6)成長倍数の影響を含め,計算方法はEV/2022 E EBITDAを2019−2022 E EBITDA CAGR予想配当株式で割った。PIPEと非償還株主のボーナスプールは償還回数に応じて変化する。CRHC関連株7)EV/2022 E Adj.EBITDA-Tabcorp宝くじ部門の資本支出推定値は利用できない。カラーレベルの資本支出が提供されていないため8)9月21日に390万株の普通株を公開発行する予定形態3)比例Allwyn財務の管理層からの推定(大きな変化を受ける)とEVは82億ユーロと予想される;9)Pollard紙幣の資本支出予測10)パイプラインと非償還株主のボーナスプールは償還回数に応じて変化する。CRHC株式承認関連株式は同じ比率で調整する予定である9 8コア宝くじ同業者多元化国際博彩同業者他の宝くじ同業者は取引中に2 Allwyn推定倍数/成長比率6宝くじ部分2022年7月1日までの倍数EV/FY 23 E EBITDA:17.8倍、株式研究に基づいて、Tabcorp 4のSOTP推定値は非償還Cohn Robbins株主期待エリプールの影響を含み、潜在的な合併増分6.6 mm普通株は10 N.M 5 n.aを発行する。7

ソース:会社情報、1月7日までの資本IQ注:35年12月7日までのすべての財務カレンダー1)比例Allwyn財務管理層からの推定(重大な変化を受けた)2)宝くじとキノ部門のみ;歴史的価値は報告に基づく会社財務;単一株式研究マネージャーが10月14~21日に発表したTabcorp宝くじとキノ部門の予測値に基づいて、ソースはRefinitiv 3)NGRではなく収入を意味し、4)NGRは適用されないので、4)EBITDA利益率はNGRではなく収入に応じて計算され、5)Adj.EBITDA-CapEx/Adj.ITDAとして定義されている。Tabcorpはすべてのビジネス部門を代表しています宝くじとキノ部門だけでなく、Allwynは主要な宝くじの同業者に比べて優勢が明らかで、収益の増加がリードしており、しかも現金転換率は宝くじの中で最高1 2宝くじの地理的存在(運営国数)5イギリス1 119 A-22 E NGR CAGR(%)15.6%4.7%2.8%3 2022 E調整EBITDA利益率(%)47.9%22.7%19 A-22 E調整EBITDA CAGR(%)19.2%8.1%5.44%2022 E現金転換率(%)95.0%80.9%80.3%5総目標市場に160億ユーロを押注し、複合年間成長率>10%~160億ユーロを予想し、複合年間成長率は中央値~2020 Aオーストラリアドルを予想し、複合年複合成長率中央値はより高いと予想される

7·この表は説明目的のみであり、将来の業績の予測や将来の結果の保証ではない。既知および未知のリスクおよび不確実性に関連するので、実際の結果は、未来に発生する可能性があるか、または起こり得ない状況に依存し、潜在的な不正確な仮定に基づくので、イベントに関連するので、実際の結果は大きく異なる可能性がある。したがって、あなたはこの報告書の日付だけを説明するので、この表に過度に依存してはいけない。Cohn RobbinsとAllwynはすべて本フォームの日付以降の状況やイベントを反映したり、意外なイベントの発生を反映したりするために、改訂本テーブルを公開する義務がない。しかし、このプレゼンテーションスライド2および3の免責声明を見る必要があります。出所:会社情報、プレスリリース、注:コーエン·ロビンズSPAC信託基金が償還されていないと仮定する;ユーロ:1.14のドル即時為替レートが適用される, Capital IQから1月7日から22日まで;12月21日までの調整純債務は、取引完了時に返済されないと予想される322ユーロの換算手形を含む;予想される自由キャッシュフローの影響および取引完了前170ユーロの使い捨て配当金は含まれていない;Allwynの予測財務は、管理層からの推定(大きな変化を受ける)1)1月7日から22日までの資本IQ 2)2つの株式研究ブローカーが10月から21日までに発表したTabcorp宝くじおよびキノ部門の平均SOTP推定値を反映しており、ソースはRefinitivからのものである。Tabcorp FYE-6月3日)は、経営陣から推定された比例Allwyn財務(大きな変化を受ける)、予想される赤株の影響を含む、4)管理層から推定された比例Allwyn財務に基づく(大きな変化を受ける)、予想される配当の影響を含まない。PIPEと非償還株主のボーナスプールは償還回数に応じて変化する。CRHC株式証関連株式は同じ割合で調整される予定だ。36 5)19.2%2019-2022 E EBITDA CAGR 6)に基づいて、保険者およびSPAC公共株式証純行使が台積電を使用する株式としての期待的な影響を反映している。30.00万株のプレミアム株が既存のAllwyn株主と26.5%の創業者株のプレミアム帰属に対する予想影響を反映し、価格は12.00ドル/14.00ドルであった。予想16%を反映した創始者株式没収7)2022 E自由流動現金収益率計算(2022 E Adj.EBITDA-CapEx)/PF TEV Cohn Robbinsの価値に対する見方FV/2022 E EBITDA割引3 at-Deal 4 56·コーエン·ロビンズは、Allwynの推定値が11.5倍の2022 E Adj.EBITDA取引倍数に過小評価されていると考えており、この取引は投資家に魅力的な切り口を提供しており、コーエン·ロビンズが考えているAllwynのコア宝くじ同業者-一次株FDJに対する取引価格は13.4 x 2022 E AdjDA 1である, Tabcorp宝くじ部門の推定値は17.8 x 2022 E調整。EBITDAは株式研究SOTP推定2·コーエン·ロビンズの投資論文に基づいてAllwynの拡張可能な宝くじプラットフォームに基づいており、顕著な進入障壁を持ち、高い利益率と自由キャッシュフロー変換のビジネスモデルの弾力性を有し、宝くじのデジタル化転換によって証明される将来の潜在的な収益成長-Allwynに対するCohn Robbinsの価値観点は、行われているイギリスの入札プロセスやさらなる国際拡張の潜在的なアップグレード空間の異なる倍数の1株当たりの価格例示に組み込まれていない

···先行する宝くじ主導の娯楽プラットフォームの大規模化事業は、810 mm/ユーロの2022年EBITDA 1と95%の現金転換率2高い運営参入障壁を発生させる見通しで、デジタルへの持続的な魅力的な有機と無機成長機会の利用と位置づけ、巨大な利用可能資産負債表容量潜在力が大幅に上昇することが予想される英国/米国からの計画機会は、業界に対して納得できる取引価値投資予想配当プールを非償還のCohn Robbins株主期待配当プールとし、潜在的な合併増益6.6 mm普通株は入門価格3注:ユーロ:1.14に適用されるドルスポットレートをさらに低下させる。Capital IQから1月7日-22日までの注:37年12月までのすべての財務データ1)経営層推定(重大な変化が発生する可能性がある)2)に基づいて(Adj.EBITDA-CapEx)/Adj.EBITDA 3)は非償還Cohn Robbins株主とPIPE株主予想エリプールの影響を含み、合併後に9.4百万株普通株を増発する可能性がある。PIPEと非償還株主のボーナスプールは償還回数に応じて変化する。CRHC株式承認関連株式は、同じ割合で投資機会の概要を調整する予定です

付録3

39株主既存のAllwyn株主形態構造32.5%48.1%2 100.0%59.7%経営陣および取締役会支配権オーストリア、チェコ共和国、イタリア、ギリシャ、およびキプロスサズカ社。OPAP CASAG LOTTOITALIA 83%17%パイプ株主pubco 100%(1)ソース:会社情報注:Cohn Robbins SPAC Trustからの償還がないと仮定し、通常パイプ収益3.53億ドルを仮定する。非償還Cohn Robbins株主とPIPE株主予想ボーナスプールの影響を含み、合併後に940万株の普通株を増発する可能性がある。PIPEと非償還株主のボーナスプールは償還回数に応じて変化する。CRHC株式証関連株式は同じ割合で調整される予定だ。期待30.0万株のプレミアム株が既存のAllwyn株主と26.5%の創業者株のプレミアム帰属に与える影響は含まれておらず、12.00ドル/14.00ドルだった。創業者の16%を反映した株が没収された。コーエン·ロビンズSPAC公共および個人株式承認証は含まれていません。6月21日現在、Allwynの運営会社における所有権;Allwynが所有するホールディングス、サービス会社、または他の小型運営エンティティは含まれていない1)会社の法定名はSazka Entertainment AG 2)2月17日までの経済的利益

40当社の財務説明F E F EBITDAコストA金額·お客様が賭けた金額Bプレイヤーのボーナス·勝者の支出OPEX·代理手数料(可変、%NGRと計算)·ゲームサプライヤーからのIT関連コスト(半可変)·その他の料金には、レンタル料、コンテンツ料金(固定)SG&A·人件費·マーケティング費用(中期柔軟)·税ベース(通常GGR)を乗じた料金;ゲームタイプと国/地域博彩税の違いによって異なるD A B C博彩総収入(GGR)純博彩収入(NGR)C D E主要損益駆動要因報告の財務情報部門財務総合財務比例財務·グループの各部門における経済利益表現を反映した代替ビューを提供·グループ全体の業績を審査するための代替ビュー·100%基準·個々の部門ごとの業績を審査·分析するため·IFRS要求に従って報告·所有権と合併規則変化の大きな影響を受け、イタリアを除く、収入ベース:

以下に述べるリスクは,Sazka Entertainment AG(あるいは業務合併完了後のpubco)(“会社”)(会社とその付属会社,合弁企業および共同経営会社,“グループ”),Cohn Robbins Holdings Corp.(“SPAC”)および当社とSPACとの間の提案業務合併(“業務合併”)に関するいくつかの一般的なリスクであり,このリストは詳細ではない。以下のリストは私募取引の目的のみで作成されており、潜在的な私募投資家のみが使用されており、他の用途はなされていない。投資決定を下す前に、これらのリスクと不確実性をよく考慮し、自分の職務調査を行い、今回発行された投資リスクと適切性についてご自身の財務·法律顧問に相談しなければなりません。会社の業務に関連するリスクは、会社及び太平洋投資管理会社が米国証券取引委員会(“米国証券取引委員会”)に提出又は提供する将来の文書に開示され、業務合併に関連する文書を含む。これらの申告書類に提出されたリスクは、上場企業が米国証券取引委員会に提出する文書で要求されるリスクと一致し、当社や太平洋投資管理会社および業務合併に関する業務や証券面のリスクを含み、以下に述べるリスクとは大きく異なる可能性があり、これらのリスクよりも範囲が広い可能性もある。グループ商工業に関連するリスク·新冠肺炎疫病と関連公衆衛生措置の影響はグループの業務運営及び消費者とグループの相互作用に影響した;大流行と関連公衆衛生措置がグループ業務に与える影響の持続時間と程度, 将来の経営業績とキャッシュフローはまだ確定していない。·宝くじや博彩業は高度に規制されている;博彩監督は発展しており、同グループの監督管理はより厳しくなる可能性がある。·当グループの業務は、各司法管轄区域で経営するために、ナンバープレート及び特許権を獲得及び維持しなければならないが、場合によっては、彼らの能力は、その株主及び取締役も特定の監督管理要求に適合しているか否かに依存して、本グループ業務のライセンス及び特許権を維持することができる。·当グループのビジネスは、そのライセンスおよび特許プロトコルに従って当グループのビジネス活動を経営する独占的権利および/またはそのライセンスが満了前に変更または終了される可能性があるリスクに直面しており、そのライセンスは、潜在的競争相手の挑戦を受ける可能性もある。·グループの業務は、税収制度、税務監査、税務処罰、および特別徴税(特定の博彩業税収を含む)の影響を受ける可能性がある。·当グループのビジネスは、お客様の将来の技術的ニーズを満たすために、技術的変化に対応できない場合や、製品供給を修正することに成功している場合があります。·グループ業務の所在国の政府行動、政治や市場状況、景気後退やグループがコントロールできない他のマクロ経済要因は、グループの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。·世界的な娯楽とゲーム業界の競争が激しく、グループが効果的に競争できない場合、その既存および潜在的なユーザーは、テレビ、映画、オンラインゲーム、スポーツなどの競争相手や競争形態の娯楽に惹かれる可能性がある, 他の娯楽やゲーム、モバイルデバイス、ネットワークアプリケーション上のオプション。当グループの製品が引き続き人気がなければ、値下げ、利益率の低下、市場シェア損失などを経験する可能性があり、当グループの業務、財務状況、経営業績が損なわれる可能性があります。·当グループの業務は、不正宝くじや博彩市場および法的地位の不明な競争相手の悪影響を受ける可能性がある。·当グループは、ビジネス買収の調達、開始、実行、統合および管理に成功しない場合があり、または既存または将来の戦略的投資、パートナーシップ、および買収から期待される収益を得ることができない場合があります。·本グループは、本グループの業務を運営するエンティティを完全に複数有しているわけではありませんが、これらのエンティティは、本グループの博彩総収入(GGR)の大部分を占めており、本グループは、当該等のエンティティの他の株主と締結された株主合意の一方であり、このプロトコルには、当該等の他の株主に有利な保護条項が複数含まれている。·当該グループの業務は、代理店ネットワークを用いてその製品を流通するためにリスクに直面している。·グループのビジネスは、比較的少ない数の技術インフラおよびサポート仕入先に依存します。·本グループの業務モデルは,本グループプラットフォームと主要モバイルオペレーティングシステムとの持続的な互換性,および本グループ製品流通の第三者プラットフォームに依存する.主要なアプリストアがユーザが本グループのアプリケーションをダウンロードすることを阻止すれば、本グループの収入、収益性、見通しは不利な影響を受ける可能性がある。·グループの業務、およびグループが依存するある第三者, 反マネーロンダリング、反賄賂、詐欺検出、反腐敗、経済制裁計画、規制コンプライアンス、リスク管理プロセスの有効なコンプライアンス手続きと政策を維持できない可能性がある。·宝くじや博彩業に対する否定的な見方や宣伝は、負の社会文化反応とより厳しい規制を招く可能性がある。·当グループ業務のオペレーティングシステムとネットワークは、ヒューマンエラー、技術的問題、自然災害、破壊、ウイルスおよび類似イベントによる技術故障やセキュリティホールに関するリスクに直面しています。·グループ事業のオペレーティングシステムやネットワークは、自身が増加している技術インフラ需要や第三者技術サプライヤーへの依存に関するリスクに直面している。·当グループ業務の博彩業務、特にスポーツ博彩業務は、ボーナス変動や博彩結果の影響を受ける可能性があります。·当グループ業務のスポーツ博彩業務は、カレンダー年度内のスポーツイベントのスケジュールや頻度の大きな影響を受けています。·グループの業務は、ブランドの維持や向上に成功しない可能性があります。·宝くじやゲームは消費者の好みの変化の影響を受ける。·グループの内部統制が無効であれば、その経営実績や市場の報告された財務情報に対する自信が悪影響を受ける可能性がある。·グループ事業のオンライン製品は、巨大な不確実性および商業および規制リスクが存在する新たで発展していく業界の一部である。41のリスク要因

グループ工商関連リスク·グループ業務はデータ漏洩リスクの影響を受ける。·グループ業務の運営は、操業停止や他の労使紛争の影響を受ける可能性がある。·グループのビジネスは、重要な経営陣、適格社員を吸引、トレーニング、または維持することができない場合があります。·未実現外貨収益への課税は、グループの財務状況に悪影響を及ぼす可能性がある。·グループ業務活動の保険が十分でない可能性がある。·グループが知的財産権および独自の権利を保護できない場合、または第三者による不正使用を防ぐことができない場合、市場またはその業務、財務状態、および経営結果におけるグループの競争能力が損なわれる可能性がある。·グループの業務は、グループの知的財産権および独自の権利を侵害する第三者のクレームを含む第三者知的財産権に関するクレームに直面する可能性がある。これらの紛争は、法律代表、損害賠償、ブランド変更、新製品やサービスの設計が必要であり、第三者から新しいライセンスを購入したり、グループの業務活動に関する管理層の費用を変更したりする可能性があり、ブランド価値に悪影響を及ぼす可能性がある。·グループはサズカグループをA.Sに移転する予定です。チェコ共和国からスイスまでは長くて高価で複雑かもしれない。·グループの業務は、法律、行政、仲裁手続きからのリスクに直面しています。·当該グループの巨額債務は、債務返済や業務経営を困難にする可能性がある, 一方、当グループは合理的な条項や追加融資を受けることができないかもしれない。·グループ既存の大株主はグループにかなりの支配権を与えることができる.·グループに追加の税務負担が生じる可能性があります。·当グループの財務予測は、重大なリスク、仮説、見積もり、不確定要因の影響を受け、実際の結果が大きく異なる可能性があります。このような見積りや仮定には,本グループ製品の総目標市場の見積りや消費者ニーズに関する仮定などがある.このような推定や仮定は,本グループでは制御できない様々な要因の影響を受けており,たとえば消費者需要の変化,規制環境の変化,世界的な健康危機の影響,および本グループの実行および管理チームの変動を含む。·SazkaからAllwynへの名称変更およびブランド再構築には多くの時間がかかる可能性があり、起こらない可能性があり、複雑で高価になる可能性があり、または規制審査および/または名称変更およびブランド再構築の予期しないリスクを延期または阻止する可能性があります。·ロシアとウクライナの間の紛争や関連制裁は私たちに否定的な影響を及ぼす可能性がある。·我々の業務は、ロシア、ウクライナ、周辺国の持続的な事態の悪影響を受ける可能性がある。·現在ウクライナとロシアの間の紛争は市場や経済状況を不安定にしており、より多くの世界的な結果が生じることが予想される。·Allwynが次のイギリス国立宝くじ事業者になる保証はない。·カメロスの最近の業績や過去の表現は、Allwynの将来の業績や表現を暗示していないかもしれない。発行や株式に関するリスク·B類普通株はこれまで公開取引されていなかった。·B類普通株はスイスに上場せず、スイスは同社の本社所在地。その結果は, 会社の株主はスイスの法律のいくつかの条項から利益を得ません。これらの条項は、公開買収契約や支配権変更取引中の株主を保護することを目的としています。·会社はKKCGによって制御され、会社の二重株式構造およびKKCGによるAクラス普通株の所有権は、予測可能な将来においてもKKCGと集中的に議決権制御の効果を有し、他の株主が会社の事務に影響を与える能力を制限または排除することになる。·二重株式構造は、B類普通株の取引価格を低下させる可能性がある。·いくつかの持株のハードルを超える株主は、グループのナンバープレートと特許権を維持するために、特定の博彩規制要件を満たす必要があるかもしれない。·当社は、将来の買収、任意の株式インセンティブまたは株式オプション計画またはその他に関連する追加債務または持分証券を発行し、他のすべての株式を希釈する可能性があり、クラスB普通株の市場価格に悪影響を及ぼす可能性がある。·将来の株式発行では、株主が優先引受権を行使していないか、または行使する権利がある可能性がある。·株主の権利と責任はスイスの法律によって管轄されており、ある点では他の法域法律で規定されている株主の権利と義務とは異なり、株主は多重通知義務を負わなければならない可能性がある。·同社は持ち株会社で、子会社の支払いと配当金に依存している。·主要通貨はユーロの株主や投資家ではなく、為替リスクに直面する可能性がある。·“外国口座税収コンプライアンス法案”源泉徴収は、B類普通株の支払いに影響を与える可能性がある。42のリスク要因(継続)

43リスク要因(持続)SPACと業務合併に関連するリスク·SPAC取締役は、その株主投票が業務統合を支持することを提案する上で潜在的な利益衝突がある。·SPACの初期株主、上級管理者、取締役は、公衆株主がどのように投票するかにかかわらず、企業合併を支持する投票に同意する可能性がある。·SPACとグループは、業務統合を完了するために必要な株主承認を得られない場合があります。·SPACの発起人、役員、上級管理者、コンサルタントおよびその付属会社は、公衆株主からの株式購入や株式承認証を含む何らかの取引を行う可能性があり、企業合併への投票に影響を与え、その証券の公開“流通株”を減少させる可能性がある。·SPACおよび業務統合後、SPACの財務報告の内部統制に重大な弱点が発見される可能性があるため、グループは訴訟および他のリスクに直面する可能性があります。·SPACは、投資家が同意しないかもしれない方法で、またはリターンが生じない可能性がある方法で投資したり、企業合併および私募の収益を使用したりすることができます。·SPACおよび当グループは、それぞれ、業務合併、プライベート配給および関連取引に関連する巨額のコスト、例えば、法律、会計、コンサルタントおよび財務顧問費を招き、これらの費用は、業務合併およびプライベート配給の収益によって支払われる。·SPACの公衆株主が大量の株式に対して償還権を行使する能力は、業務合併前のSPACの信託口座を枯渇させ、合併後の会社の運営資金量を減少させる可能性がある。·SPACの公衆株主が大量の株式に対して償還権を行使すれば, すべての取引収益(取引費用を差し引く)は、パイプライン収益を含め、現金対価格として会社の既存株主に支払う。·SPACの株主は、発行株が業務合併の対価格として直ちに希釈される。少数の株式を保有することは、SPACの既存株主が合併後の会社経営陣に与える影響を減少させる可能性がある。·業務統合の有無を決定する際には、SPAC取締役会とそのどの委員会も第三者の評価を得ていない。·SPACは新興成長型会社であり、情報開示要求が低下しており、この低減された開示要求を利用して普通株の投資家への吸引力を低下させる可能性がある。·企業合併の完了はいくつかの条件に依存し、これらの条件を満たしたり放棄したりしないと、企業合併合意はその条項によって終了する可能性があり、企業合併は完了できない可能性があります。·企業合併に関する法的手続きは、その結果が不確定であり、企業合併の完了を延期または阻止し、それに関連する巨額の費用が発生する可能性がある。·適用される法律や法規により、企業合併の提案構造を変更する必要がある場合があります。·業務合併完了は、規制承認(グループ業務許可証および特許権の維持を含む具体的な規制承認を含む)のリスクに直面している, 遅延されたり、悪影響を及ぼす可能性のある意外な状況の影響を受けたりする。合併後の会社または業務合併の期待収益。·合併後の会社は、業務合併の期待収益を実現できない可能性があります。·SPACの公認採算に変化があった。例えば、2021年4月12日、米国証券取引委員会のスタッフは、SPAC発行の権利証に関する声明(“米国証券取引委員会声明”)を発表し、多くのSPAC発行の権利証が株式ではなく負債に分類されることを要求した。SPACはすでにその未清算株式証を株式証の負債に計上し、当社は四半期ごとに株式証の負債価値を確定することを要求され、これはその財務状況と経営業績に重大な影響を与える可能性がある。·特殊利害関係者に関する公認会計のさらなる変化は、以前に発表された財務諸表中の会計ミスを認め、以前に発表された監査された財務諸表を再報告し、以前に発表された財務諸表を提出することは、依存する価値がない可能性がある通知を提出し、財務報告の重大な弱点や内部統制の重大な欠陥を発見する可能性がある。また、これらの変化は、SPACと会社が業務統合を完了する能力を延期したり、SPACと会社が業務統合を完了する能力に大きな悪影響を与える可能性がある。

44リスク要因(続)企業合併後に上場企業として運営されているB類普通株所有権に関するリスク·会社普通株と引受権証の価格が変動し、広範な変動の影響を受ける可能性がある。·同社は報告会社になることでコストを増加させる。·財務報告に対する会社の内部統制が“サバンズ-オキシリー法案”404条に要求される基準に適合しているかどうかは評価されておらず、“サバンズ-オキシリー法案”第404条に基づいて財務報告の有効な内部統制を実現し、維持することができなければ、会社に重大な悪影響を及ぼす可能性がある。·業務合併完了後、将来的にB類普通株を転売することは、グループの業務が良好であっても、会社証券の市場価格が大幅に下落する可能性がある。·クラスB普通株は、将来公開市場で転売する資格のある株式数を増加させ、会社株主の持分希釈につながる引受権証を行使することができる可能性がある。·証券や業界アナリストが当社の業務に関する研究や報告を発表していなければ、自社株に対するアドバイスが不利に変化した場合、あるいは当社の運営結果が予想に合わなければ、当社の株価や取引量が低下する可能性がある。·同社は証券訴訟を受ける可能性があり、訴訟費用が高く、経営陣の注意を分散させる可能性がある。·グループの戦略には、企業またはその資産の評価および潜在的な買収および統合が含まれる。グループの統合やその買収に関する成長をうまく行うことができなければ,本グループの業務が影響を受ける可能性がある, これは本グループの経営業績に悪影響を与え、収益を計上し、その業務、財務状況、経営業績を損なう可能性がある。·民間会社として、当グループは、米国上場企業に適用されるルール記録に基づいて財務報告内部統制をテストすることを要求されておらず、その管理層にその内部統制の有効性を証明することも要求されておらず、自グループの監査人に当グループの財務報告内部統制の有効性について意見を述べることも求められていない。十分な財務、情報科学技術及び管理プログラムと制御を維持できなかったことは、重大な弱点を招き、本グループの財務報告に誤りを招き、その業務に不利な影響を与える可能性がある。·適用される証券法律によると、当グループは外国の個人発行者であるため、米国国内上場企業に適用されるいくつかのルールや義務の制約を受けず、米国国内上場企業のある企業ガバナンス上場基準にも適用されない。·グループは、外国のプライベート発行者の地位を失う可能性があり、1934年の証券取引法の下での国内報告制度およびこの法案に基づいて公布された規則および条例を遵守することを要求し、グループが大量の法律、会計、その他の費用を招くことになる。

* * *

前向きな陳述に関する警告的声明

本文は1995年の“個人証券訴訟改革法”のCohn Robbins Holdings Corp.(“Cohn Robbins”)とSazka Entertainment AG(“Sazka”)の間の取引に関する“安全港”条項が指す“前向き陳述”を含む。例えば、“予想”、“見積もり”、“プロジェクト”、“予算”、“ ”予測、“”予想“、”予定“、”予定“、”計画“、”可能“、”将“、”“、”可能“、”可能“、”すべき“、”信じる“、”予測“、”予測“、”潜在“、”継続“、”“、”戦略“、”“、” “、”未来“、”機会“、”将“、”将“、”“、”見える“、”“求める”、“展望”および に類似した表現は、このような前向き陳述を識別することを目的としている。展望性陳述は現在の予想と仮説に基づいて未来の事件の予測、予測とその他の陳述であるため、リスクと不確定性の影響を受ける可能性があり、これらのリスクと不確定性は実際の結果と期待結果とは大きく異なる可能性がある。これらの記述は,本文書で決定されるか否かにかかわらず,様々な 仮定に基づいている.これらの展望的陳述は説明のためにのみ使用され、投資家の保証、保証、予測或いは事実或いは確率の明確な陳述ではなく、投資家に依存されるべきでもない。実際のイベントや状況は予測が難しいか不可能であり、仮説とは異なるであろう。 これらの前向きな陳述は、サズカとコーエン·ロビンズが彼らの間で提案されている業務統合(“取引”)に対する予想財務的影響、取引終了条件の満足を含むが、これらに限定されない, 取引が完了する時間もありますCohn RobbinsのS-1フォーム登録声明(ファイル番号333-240277)、2020年12月31日までの財政年度のForm 10-K年次報告、およびその後のForm 10-Q四半期報告書の“リスク要因”の一部に記載されているリスクおよび不確実性を慎重に考慮しなければなりません。さらに、AllwynおよびCohn Robbinsが時々米国証券取引委員会(“米国証券取引委員会”)に提出するF−4テーブルおよび他の文書に記載されているリスクおよび不確定要因が存在する。これらの文書 は、実際のイベントおよび結果が前向き陳述に含まれるイベントおよび結果と大きく異なる他の重要なリスクおよび不確実性をもたらす可能性があると決定および処理するであろう。これらの要因の多くはサズカやコーエン·ロビンズの制御下ではなく, は予測が困難である。多くの要素は、将来の実際の事件を本明細書の前向きな陳述とは異なり、 は、(1)取引発表後にCohn RobbinsまたはSazkaに対して提起される可能性のある任意の法的訴訟の結果を含むが、これらに限定されないが、(2)取引および私募普通株を同時に完了できないこと、またはCohn Robbins株主の承認を得ることができないことを含む、取引を完了できない。 (3)取引がコーエン·ロビンズの業務合併締め切りまでに完了できない可能性があるリスクと、コーエン·ロビンズが取引期限の延長を要求した場合の可能性 ;(4)コーエン·ロビンズ株主の承認を得ることを含む取引完了の条件 を満たすことができなかった, 以下の場合、最低信託口座金額を満たす:(br}コーエン·ロビンズの公衆株主は、任意の償還を行い、いくつかの政府および規制部門の承認を受ける;(5)取得が遅れ、その中に含まれる不利な条件、または取引所を完了するために必要な規制審査を完了することができない、または規制審査を完了することができない;(6)業務合併協定の終了を招く可能性のある任意のイベント、変化、またはその他の場合、(7)コーエン·ロビンズの証券価格変動;(8)取引の発表と完了により現在の計画や運営を乱すリスク、(9)取引の予想収益が確認できず、競争、合併後の会社が利益成長と管理成長を実現し、顧客とサプライヤーとの関係を維持し、肝心な従業員を維持する能力、(10)取引に関連するコスト、(11)法律または法規の変化を含む競争などの要因の影響を受ける可能性がある。(12)合併後の会社 は、他の経済、商業および/または競争要因の悪影響を受ける可能性がある;(13)サズカ経営の業界の衰退リスクと変化する規制構造、(14)世界新冠肺炎の大流行の影響、(15)サズカがサズカ経営の任意の市場経営の権利またはライセンスを取得または維持する能力、(16)サズカ は、その業務目標を達成したり、他のコスト効率を達成するために必要な追加資本を調達できない可能性がある。(17)サズカの知的財産権、その特許の実行可能性、及び他人の知的財産権への潜在的侵害を含む, ネットワークセキュリティリスクまたは潜在的なデータセキュリティホール;および(18)Cohn Robbinsの“Form S-1登録声明”および“Form 10-K年次報告”(時々改訂された)に記載されている他のリスクおよび不確実性要因は、2020年12月31日までの財政年度 およびそれに続くForm 10-Q四半期報告を含む。新冠肺炎の疫病はこれらのリスクと不確定性を増幅する可能性があり、それは巨大な経済不確定性をもたらした。サズカとコーエン·ロビンズは、前に列挙された要素は排他的または詳細なbrではなく、予測を含む任意の前向き陳述に過度に依存しないように警告し、これらの陳述は作成された日付の状況のみを反映している。サズカもコーエン·ロビンスもサズカやコーエン·ロビンズがその期待を達成することを保証できない。証券および他の適用法に別の要求がある以外に、サズカおよびコーエン·ロビンズは、いかなる義務も負わないし、いかなる前向き陳述の改正または更新を公開しても、新しい情報、将来の発展、または他の原因によっても、状況が変化している。

要約やお願いはありません

本文書は、Cohn RobbinsとSazkaとの間のビジネス統合に関する任意の証券または委託声明または委託、同意または許可に関する意見募集を構成してはならない。本書類は、いかなる証券の売却又は購入の申込みを構成してはならず、また、いかなる司法管区の証券法律に規定されている登録又は資格登録 又は資格の前に、任意の司法管轄区でこのような要約を売却し、勧誘又は売却することが違法である証券を売却してはならない。株式募集説明書が改正された“1933年米国証券法”第10節の要求に適合しない限り、証券を発行してはならない。

他の情報やどこで見つけることができますか

この取引について、Allwynは、Allwynの予備入札説明書とCohn Robbinsの依頼書を含むF-4表(“Form F-4”)の登録説明書を米国証券取引委員会に提出する予定であり、委託書/募集説明書と呼ばれる。最終依頼書/目論見書 はCohn Robbinsのすべての株主に送信される.また、コーエン·ロビンズとオルヴィンは、この取引に関する他の文書を米証券取引委員会に提出する。コーエン·ロビンズまたはエルヴィンは、米国証券取引委員会に提出するか、または米国証券取引委員会に提出するF-4表、委託書/募集説明書、およびすべての他の関連材料のコピーを、米国証券取引委員会のウェブサイトで無料で取得することができ、URLはwww.sex.govである。任意の投票または投資決定を下す前に、コーエン·ロビンズの投資家および証券所有者は、F−4テーブル、委託書/入札説明書 およびすべての他のすべての提出されたか、または取引に関する重要な情報を含むので、米国証券取引委員会に提出されるべきである

イベントの参加者を募集する

米国証券取引委員会規則によると、コーエン·ロビンズ、サズカとオルヴィン、そしてそれぞれの役員や幹部は、取引に関するコーエン·ロビンズ株主の依頼書として扱われている可能性がある。投資家および証券所有者は、コーエン·ロビンズが米国証券取引委員会に提出した文書から、コーエン·ロビンズが最初に2020年7月31日に米国証券取引委員会に提出したS-1表登録声明を含む、コーエン·ロビンズ取締役および上級管理職の取引における氏名および権益に関するより詳細な情報を得ることができる。この変化は、S-1表のコーエン·ロビンズ証券の登録声明で報告された金額と比較して、米国証券取引委員会のテーブル 4に提出された所有権変更声明に反映されるか、または反映されるであろう。米国証券取引委員会規則によれば、コーエン·ロビンズの株主への取引に関する依頼書の募集に関与しているとみなされる可能性のある者の情報は、利用可能なF−4表に含まれる。上段で述べたように、これらの文書の無料コピーを取得することができます。