展示品99.2

PROFUSA企業概要“いつでもどこでも生化学を入手”2022年11月1

免責宣言2本のプレゼンテーション(以下、“プレゼンテーション”と略す)は、プルザ社(“プロサ”または“会社”)およびNorthview Acquisition Corp.(“Northview”)に関する潜在的な取引(“潜在的取引”)を評価するために、受信者が自らの約束を行うことを支援するために、秘密に基づいて限られた数の選択された人および/または機関(すべての人が“受信者”であり、総称して“受信者”)にのみ提供される機密情報を含み、他の目的ではない。投資提案がない;本プレゼンテーションを要約したり募集したりする目的は、いかなる投資意思決定の基礎としてでもなく、Prousa、H.C.ウェインwright(“ウェインライト”)またはそれらのそれぞれの上級管理者、役員、従業員、株主、付属会社、代表、コンサルタント、または代理人(誰もが“Prousa人”と呼ばれる)によって潜在的な取引について提出された提案とみなされてはならない。プレゼンテーションには、投資意思決定に必要なすべての情報やプロフサ権益の買収決定は含まれておらず、独立して確認されていない。投資決定を下す際には、どの受給者もプロフサ自身の審査に依存し、自分の適切な法律、税務、金融、その他の専門顧問に依頼することを提案しなければならない。プレゼンテーションは目論見書ではない。本プレゼンテーションおよび本プレゼンテーションに関連するいかなる口頭陳述も、要約、要約募集、招待、推薦または誘導、プロフサまたは潜在的取引に関連する任意の証券の購入または引受を構成または構成せず、いかなる投票募集も構成されない, 潜在的取引または任意の関連取引に関連する任意の司法手続において、任意の証券の売却、発行または譲渡に同意または承認してはならず、任意の司法管轄区域内で、またはその管轄区域の法律に従って違法に属する可能性のある誰に、任意の証券を売却、発行または譲渡してはならない。いずれの証券売却要約も最終引受契約のみに基づいて提出され、改正された“1933年証券法”に基づいて公開発行されていない証券の要約及び販売免除登録が行われる。提出書の全部又は任意の部分は、任意の契約又は承諾の基礎を構成してはならず、契約又は承諾の根拠としてはならず、契約又は承諾の誘因としてはならない。NorthviewおよびProfusaは、任意の理由でいかなるオファーを撤回または修正し、任意の理由で任意の購入契約を拒否する権利を保持する。本プレゼンテーションの伝播は法律によって制限されている;本プレゼンテーションは、このような配布または使用は、現地の法律または法規に違反するので、どの司法管轄区域内の誰にも配布または使用することを意図していない。受信者は、居住または業務を行う司法管轄区域の任意の登録要件または他の法的制限に違反することなくプレゼンテーションを受けることができると表明している。本文書に含まれる情報は、プルザによって提供され、プレゼンテーションを受信する前に署名された個別秘密約束(“守秘承諾”)に記載されている拘束力のある条項および条件に基づいて提供される。このプレゼンテーションを受け入れたり査読したりすることで, プレゼンテーションを審査する各受信者は、(I)秘密約束の条項を熟知していること、(Ii)プレゼンテーションは(秘密承諾に定義されているように)秘密情報であること、および(Iii)受信者が秘密約束を履行しているか否かにかかわらず、秘密約束条項によって制約されていることを明確にする。このプレゼンテーションは、プルザ、Northview、またはそれらの任意のコンサルタントが、本報告のテーマに関連する他の関係者と行うすべての口頭または書面コミュニケーションの代わりになります。本プレゼンテーションは、指定された受信者が潜在的な取引に関連する場合に秘密に使用するためにのみ使用され、プルザまたはウィンライトの明確な書面の同意を得ず、複製、漏洩、または他の目的のために使用されてはならない。プロフサとウィンライトは秘密約束に基づいていつでも本プレゼンテーションの返却を要求する権利を保持しています。いずれの場合も、PROFUSA、ウェインライト、または任意のPROFUSA担当者は、PROFUSAを調査または評価することによって生成された任意の費用または支出、または潜在的な取引に関連する任意の他の費用または支出に責任を負わない。データの使用;責任限度額は、プレゼンテーション内の情報の正確性、十分性、または完全性に対して明示的または暗黙的な陳述または保証を行わず、誰も、本プレゼンテーションに含まれる情報に依存してはならない。提出書に含まれる任意の情報または伝達または受信者に提供される任意の他の書面または口頭通信は、承諾または陳述ではなく、承諾または陳述とみなされてはならない, 過去または未来にかかわらず、最終株式購入契約が署名時および署名のように締結されなければ、その合意によって規定される可能性のある制限によって制限されない限り、いかなる責任も付属しない。プレゼンテーションを提供するとき、プロフサおよびウェインライトは、プレゼンテーションプレゼンテーションまたは記録本プレゼンテーションに生じる可能性のある不正確な箇所を受信者に提供すること、追加情報を提供すること、更新、または修正する義務がない。プレゼンテーションに含まれる情報は、予告なく変更や修正があります。プレゼンテーションに含まれる情報は選択的であり,潜在的な買手がプロフサ株を買収するかどうかを決定する際に獲得したい可能性のあるすべての情報を含むとは主張しない.プロフサは正常な業務過程でも正常な業務過程の外でもプルザが適切だと思う方法で引き続き行われるだろう。本明細書に含まれる過去の性能またはモデリングに関するどのデータも、将来の性能を示すものではない。本プレゼンテーションで使用される業界および市場データは、第三者業界の出版物およびソース、および他の目的のために作成された研究報告から来ている。NorthviewおよびProvusaは、これらのソースから得られたデータを独立して確認しておらず、これらのソースによって使用される任意の仮定の正当性またはデータの正確性または完全性を保証することもできません。法律によって許容される最大範囲内で、プロフサまたはノスビユまたはそれらのそれぞれの子会社、株主、関連会社、代表、パートナー、取締役、上級管理者、従業員、支店または代理人は、本プレゼンテーションの使用、その内容、漏れによって生じる任意の直接的、間接、または対応する利益損失または損失に責任を負わない, それに含まれる情報またはそれに関連するまたは他の方法で生成されるそれに関連するコミュニケーション意見に依存する。

免責声明-Con‘t 3商標NorthviewおよびProfusaは、それぞれの業務運営に関連する様々な商標、サービスマーク、および商号を所有または使用する権利があります。本プレゼンテーションには、第三者の商標、サービスマーク、商号、および著作権も含まれており、これらはそれぞれの所有者の財産です。本プレゼンテーションでは、サード·パーティの商標、サービスマーク、商標名または製品が使用または展示され、NorthviewまたはProusaとの関係、またはNorthviewまたはProusaまたはその裏書きまたはスポンサーとの関係も示唆されることは意図されていない。便宜上、本プレゼンテーションで言及された商標、サービスマーク、ビジネス番号、および著作権は、TM、SM、®またはエンタルシンボルを使用しない可能性があるが、このような参照は、Northview、Prousa、または任意の第三者が、適用法の下でその権利または適用されるABL eライセンス者によるこれらの商標、サービスマーク、ビジネス番号、および著作権の権利を最大限に主張しないことを意味するわけではない。予測された使用本プレゼンテーションは、Prousaに関する予測財務情報、すなわち、収入、販売コスト、および毛金利2022 E−2025 Eを含む。このような予測財務情報は、説明のためにのみ使用される前向き情報を構成し、将来の結果の必然的な指示として依存すべきではない。本プレゼンテーションにおける予測、推定、およびTARは、NorthviewおよびProusaによって制御されない基本的な仮定に基づいて固有に重大な不確実性およびまたはイベントの影響を受ける前向き陳述である。上文“前向き陳述”を参照。すべての予測、見積もり、目標は必然的に投機的だが, NorthviewとProfusaは、予想財務情報の作成はますます高い不確実性に関連し、予測、推定或いは目標は作成の日から延長すると考えている。予測、予想または目標結果の背後にある仮説と推定自体は不確定であり、様々な重大な業務、経済、規制、競争、技術および他のリスクおよび不確実性の影響を受け、これらのリスクおよび不確定性は、実際の結果がこのような予測、推定、および目標に含まれる結果と大きく異なる可能性がある。本報告に予測、推定および目標を含めることは、北景およびプロフサまたはその代表が、財務予測、推定および目標が将来のイベントの信頼できる予測であると考えてはならないと考えてはならない。Northviewの独立監査人およびProusaの独立公認会計士事務所は、予測を本プレゼンテーションに組み込むために、これらの予測に関するプログラムを監査、審査、作成または実行しておらず、本プレゼンテーションの目的について意見を発表したり、他の形態の保証を提供したりしていない。投資家と株主の重要な情報潜在的な取引はNorthviewの株主に提出され、彼らが考慮するために提供される。ノ思考尤とプロフサは、表S 4の登録声明(単に登録声明と略称する)を用意し、米国証券取引委員会に提出する, その中には,Northview株主に配布される初歩的かつ最終的な依頼書が含まれており,Northviewが潜在取引や登録説明書に記載されている他の事項についてNorthview株主投票を求める依頼書と,潜在取引完了に関連する証券を発行する目論見書に関連している.登録声明が提出され、発効が宣言された後、Northviewはその株主に最終的な依頼書と他の関連文書を郵送し、日付は潜在取引に対する投票の記録日である。Northviewの株主および他の興味のある人は、初期依頼書/募集説明書およびそれらの任意の修正案を読み、最終依頼書/募集説明書を取得すると、Northviewが潜在的取引を承認するために開催される株主特別会議募集代理人に関連する最終依頼書/募集説明書を提案し、これらの文書には、Northview、Prousaおよび潜在的取引に関する重要な情報が含まれるからである。株主は、米国証券取引委員会ウェブサイトにおいて、予備または最終委託書のコピーと、米国証券取引委員会に提出された他の個人取引に関する文書と、Northviewが米国証券取引委員会に提出した他の文書とを無料で請求することもできる。アメリカ証券取引委員会の規則によると、ノスビユとプロフサとそのそれぞれの役員と幹部, 潜在的取引に関連するNorthview株主依頼書募集活動の参加者とみなされる可能性がある。投資家および証券所有者は、Northviewが2021年10月19日に米国証券取引委員会に最初に提出したS-1表登録声明、および一旦提出された登録声明を含む、Northviewが米国証券取引委員会に提出した文書から、Northview取締役および上級管理者の潜在的取引における名前および利益に関するより詳細な情報を得ることができる。ストークホルダー、潜在的投資家、および他の関心者は、任意の投票または投資決定を行う前に、登録声明本プレゼンテーションをよく読まなければならない。登録声明NTまたはNorthviewが米国証券取引委員会に提出される可能性のある潜在的取引に関連する任意の他の文書を代替することはできない。我々は、投資家および証券所有者が、B設変MEを取得する際に、重要な情報を含むので、米国証券取引委員会に提出された文書を注意深く完全に読むように促す。本明細書に記載された任意の証券への投資は、米国証券取引委員会または任意の他の規制機関の承認または不承認を経ず、今回発行された価値またはここに含まれる情報の正確性または十分性を伝達または承認する権威機関もない。いかなる逆の陳述も刑事犯罪である。H.C.ウィンライトは、プロフサのこの潜在的な取引に関する独占財務顧問に任命された。Pot Entialトランザクションに関連するすべての通信、クエリ、およびメッセージ要求は、H.C.Wainwrightの代表のうちの1つに送信されるべきである。

4·概要·取引ハイライト·PROFUSAメリットと市場機会·臨床検証·投資ハイライト·付録:リスク要因

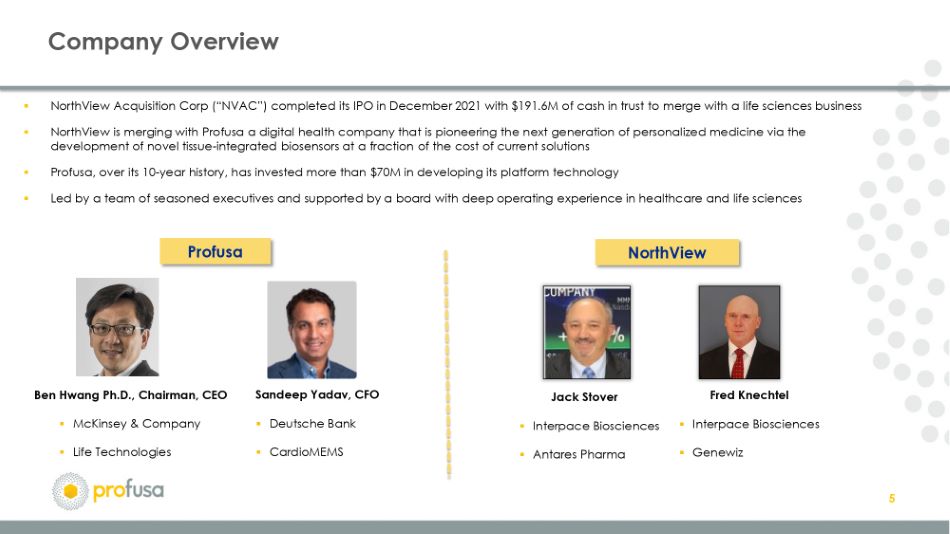

会社概要Northview買収会社(以下、略称)は2021年12月に初公開株式を完成し、1.916億ドルの信託現金で生命科学業務と合併した。Northviewはデジタル健康会社と合併しており、Prousaは新型組織統合バイオセンサの開発を通じて次世代個性化医学をリードするデジタル健康会社であり、そのコストは現在の解決策の一部にすぎない。すでに7000万ドル以上を投資してそのプラットフォーム技術を開発し、経験豊富な幹部チームが指導し、医療保健と生命科学の面で豊富な運営経験を持つ取締役会の支持を得た5 Northview教授≡Interace Biosciences≡Antares Pharma®Interace Biosciences Genewiz≡マッケンスズ&会社の生命技術博士ドイツ銀行心臓MEMS Ben Hwang博士、会長兼最高経営責任者Sanep Yadav、財務責任者Jack Stover

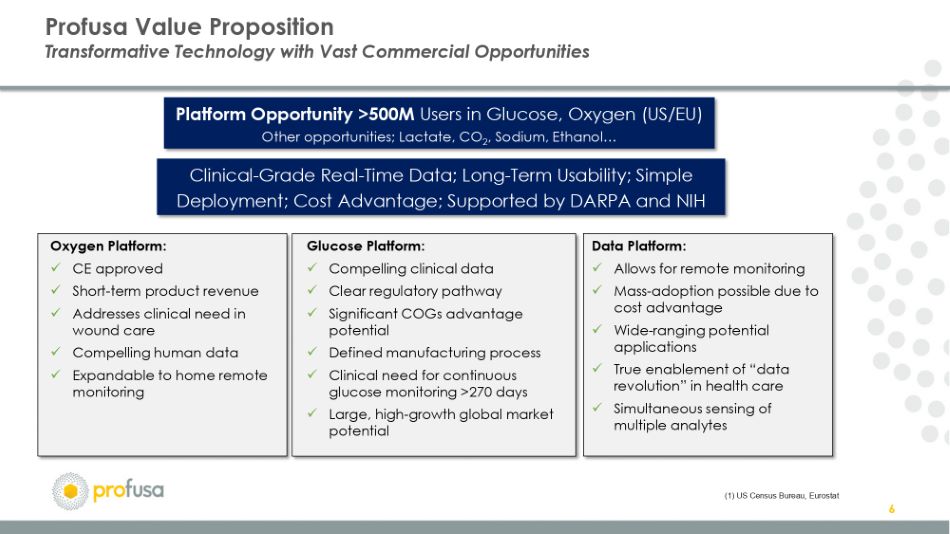

6(1)アメリカ国勢調査局、EU統計局プラットフォームビジネスチャンス>グルコース、酸素(アメリカ/EU)その他のビジネスチャンスの中の5億ユーザー;ラクテート、二酸化炭素、ナトリウム、エタノール…酸素プラットフォーム:x CE承認x短期製品収入x傷看護の臨床需要を満たすx注目される人体データx家庭遠隔監視グルコースプラットフォームに拡張可能:x注目される臨床データx明確な制御経路x重要な歯車優位性潜在力x定義された製造過程x連続血糖モニタリングの臨床需要>270日x大型、高成長のグローバル市場潜在力データプラットフォーム:x遠隔モニタリングxコストメリットのために可能な大規模な採用x広範な潜在的応用x本当に医療分野の“データ革命”x複数の分析臨床レベルのリアルタイムデータを同時に測定することを可能にする;長期可用性;簡単な配置;コストメリット;DARPAとNIHによるサポート

7·概要·取引ハイライト·PROFUSAメリットと市場機会·臨床検証·投資ハイライト·付録:リスク要因

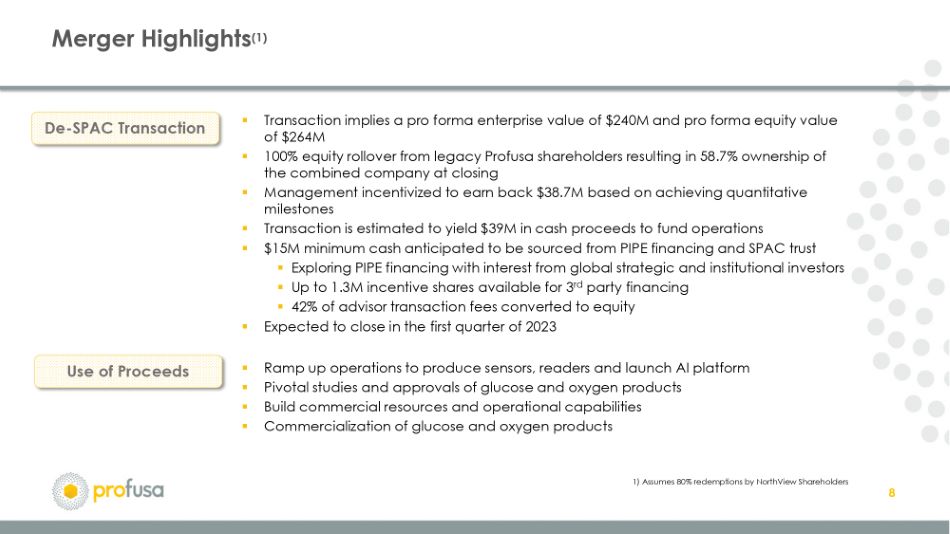

合併ポイント(1)8つの取引は形式的な企業価値が2.4億ドルであり、形式的な持分価値が2.64億ドルであることを意味し、遺留プルザ株主から100%株式展示期間を行い、それによって取引完了時に合併後の会社の58.7%の所有権を獲得し、管理層は数量化のマイルストーンを実現した上で3870万ドルの取引を奨励し、3900万ドルの現金収益を発生すると推定され、運営に資金を提供するための最低1500万ドルの現金はパイプ融資とSPAC Trustからパイプ融資を探索し、グローバル戦略と機関投資家の興味は最大130万株の株式インセンティブを得ることができ、第三者融資の42%のコンサルタント取引費に使用することができる。株式への転換は2023年第1四半期に生産センサーの拡大事業を完了する予定だ。読者と人工知能プラットフォームの発売グルコースと酸素製品に対する重要な研究と承認商業資源と運営能力を確立することを許可グルコースと酸素製品の商業化脱SPAC取引収益の使用1)北景株主の80%償還を仮定する

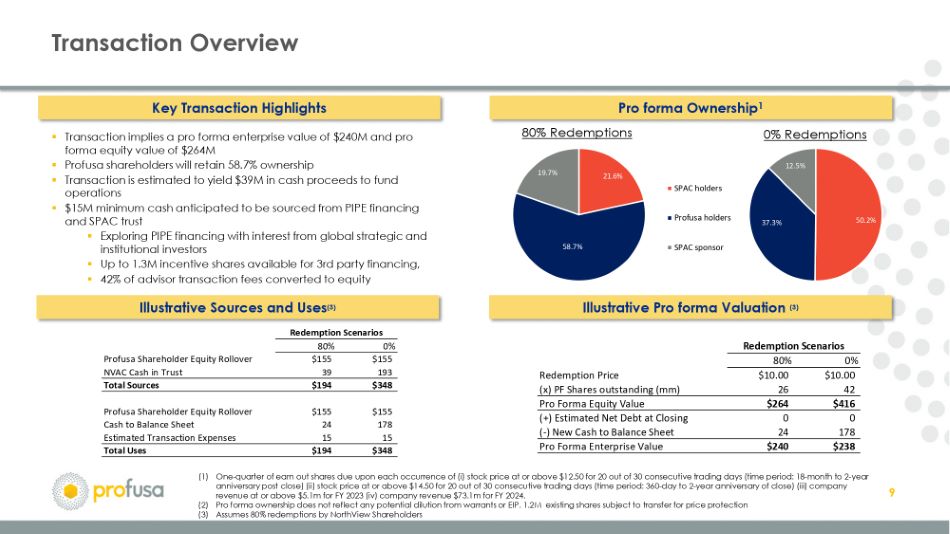

取引概要9.取引は形式的な企業価値が2.4億ドル、形式的な株式価値が2.64億ドルであることを意味し、Prousa株主は58.7%の所有権を保持し、取引は3900万ドルの現金収益を生成すると推定され、資金運営に使用され、最低現金源はPIPE融資とSPAC信託探索PIPE融資であると予想され、全世界の戦略と機関投資家は興味を持って最大130万株の奨励株を提供することができ、第三者融資に使用することができる, 取引手数料42%を株式50.2%37.3%12.5%SPAC保有者SPAC保証人0%償還21.6%58.7%19.7%80%償還(1)発生(I)30取引日連続のうち20取引日(期間:18カ月から2年後)の20取引日株価が14.50ドル以上(期間:360日から閉鎖2周年まで(Iii)2023年度の企業収益は510万ドル(Iv)2024年度の企業収益は7310万ドルに達しました。(2)形態所有権は、権証またはEIPのいかなる潜在的希釈も反映しない。120万株譲渡または価格保護された既存株式(3)Northview株主償還80%形態所有権1主な取引要件説明的ソースと用途(3)説明的形式推定(3)80%0%専門家株主持分期間$155$155 NVAC信託現金39 193ソース総額$194$348専門家株主持分期間$155$155$155現金から貸借対照表24 178予想取引費用15 15合計使用$194$348償還案80%償還価格$10.00$10.00(X)26 42予想形式株式価値$264$416(+)決済時の純債務0(-)新現金から貸借対照表24 178予想企業価値$240$238償還案

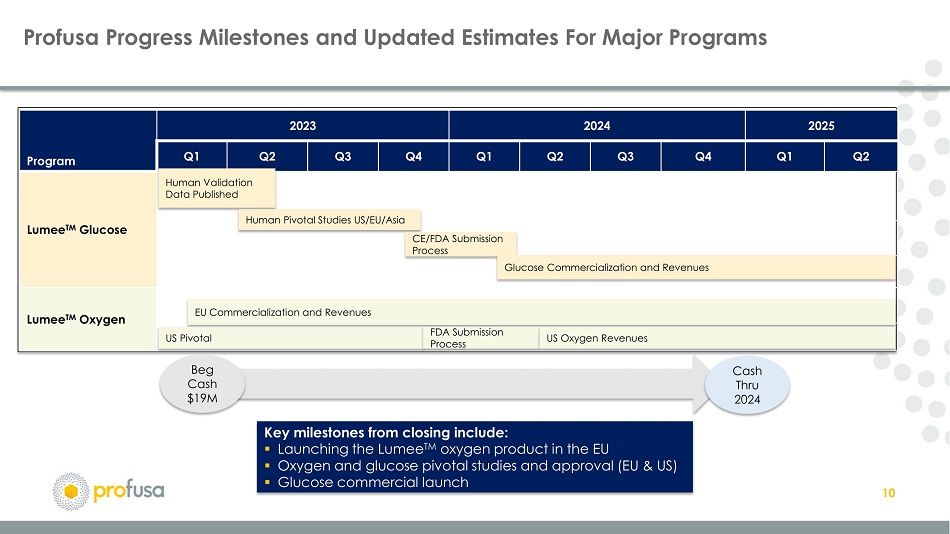

10 Prousa進展マイルストーンと主要プロジェクト計画の更新推定2023年2023年Q 1 Q 3 Q 4 Q 1 Q 2 Q 3 Q 4 Q 2 LuMee TMグルコースLuMee TM酸素人体検証データ公表人類ハブ研究アメリカ/EU/アジアCE/FDA提出グルコース商業化と収入EUキーFDA提出過程アメリカ酸素収入Beg Cash$1900万現金2024年にキャッシュフローが完成すると予想される重要なマイルストーンを含む:LuMee TM酸素製品とグルコースキー研究と承認(EUと米国)を含む

11·概要·取引ハイライト·PROFUSAメリットと市場機会·臨床検証·投資ハイライト·付録:リスク要因

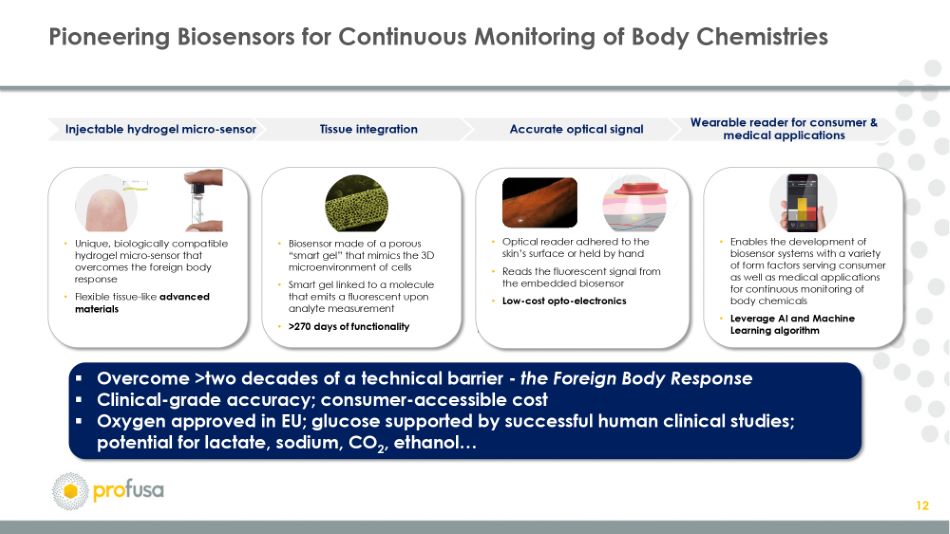

人体化学を連続的に監視するための先駆的バイオセンサ注射ハイドロゲルマイクロセンサ組織は、消費者と医療アプリケーションを統合した正確な光学信号ウェアラブルリーダー·ユニークである。生体適合性ハイドロゲルマイクロセンサは,異物反応を克服できる·柔軟な組織状先進材料·多孔性“スマートゲル”からなるバイオセンサシミュレーション細胞の3 Dマイクロ環境·スマートゲルが分子に接続され,分析物測定時に蛍光を発する·>270日間の機能·光学リーダーが皮膚表面や手持ちに付着する·埋め込み型バイオセンサから蛍光信号を読み取る·低コスト光電子·様々な外形要因を持つバイオセンサシステムを開発し,消費者や医療応用にサービスし,人体化学物質の持続的モニタリング·人工知能や機械学習アルゴリズムを利用した。二十年間の技術障害-異物反応を克服し、臨床分類の正確性を評価した。EUが承認した消費者が負担できるコストは酸素を吸収する;成功した人体臨床研究によって支持されたグルコース;乳酸、ナトリウム、二酸化炭素、エタノール…の潜在力12個

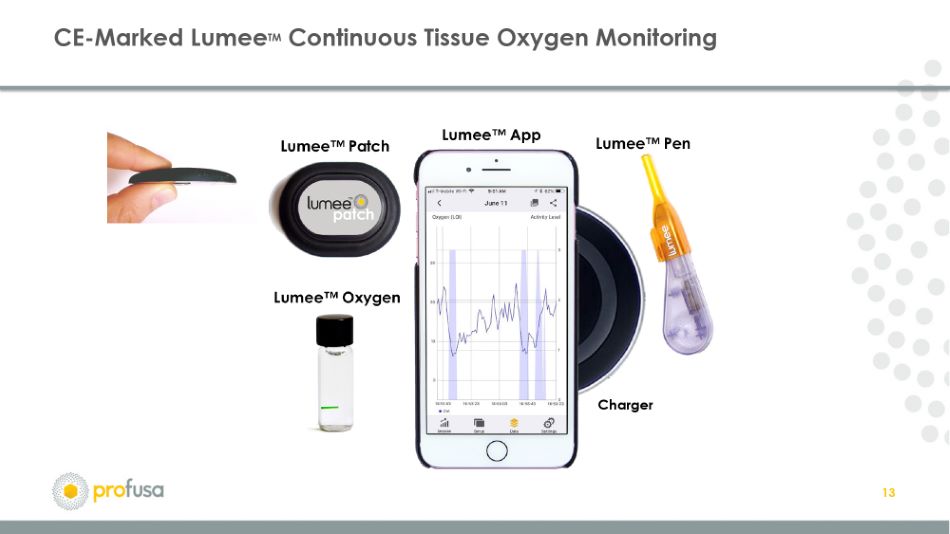

13 CEフラグLuMee TM連続組織酸素モニタリング充電器

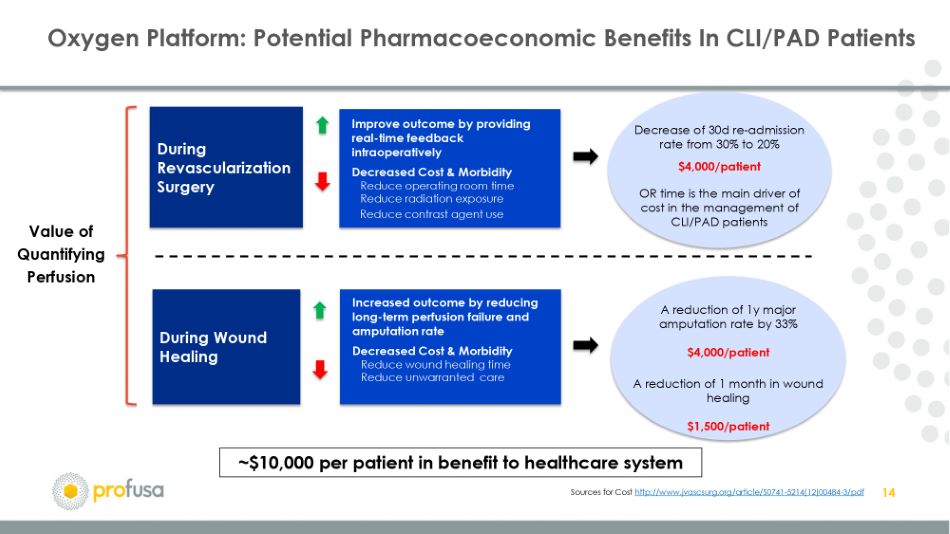

14酸素プラットフォーム:創傷治癒中の血管再建手術中のCLI/PAD患者の潜在的な薬物経済学的収益コスト源:灌流の価値を定量化~患者1人当たり10,000ドルは医療システムに有益であり、リアルタイムフィードバック改善結果を提供することによる術中コストの低減と発病率の減少手術室時間減少放射線暴露減少造影剤の使用は、長期灌流不全および切断率の増加結果を減少させることによってコストを低下させ、発病率を減少させ、傷口治癒時間を減少させ、不必要な看護年間の切断率を減少させて33%4,000ドル/患者を減少させる。傷口癒合1カ月1,500ドル/患者の30日再入院率が30%から20%4,000ドル/患者または時間はCLI/PAD患者の管理コストの主要な駆動要素である

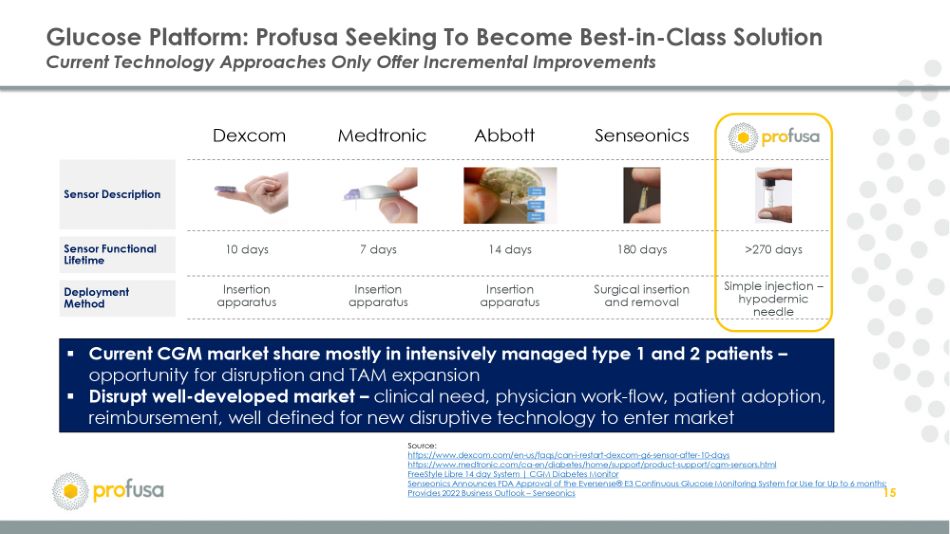

15センサー記述10日挿入器7日挿入器14日挿入器180日手術挿入と取り出し>270日簡単注射-皮下注射針センサ機能寿命配置方法グルコースプラットフォーム:プロフサは一流の解決策を求めて現在の技術方法は漸進的改善しか提供できない現在のCGM市場シェアは主に集中管理の1型と2型患者の中で-転覆機会とTAM拡張転覆発展の良好な市場-臨床需要、医師の仕事の流れ、患者の採用、精算、精算新しい破壊性技術の市場進出に明確な定義デクスコン美敦力アボット敏感剤源:http://www.dexcom.com/en-us/faqus/can-i-Restart-Dexcom-g 6-senster-After-10日後http://www.Medtronic.com/ca-en/dim/home/home/Support/product-Support/cgm-ensors.html freestyle libre 14日システム|CGM糖尿病モニター感知器はFDAがEverense®E 3連続血糖監視システムの使用を許可することを発表した。2022年のビジネス展望を提供-Senseonics

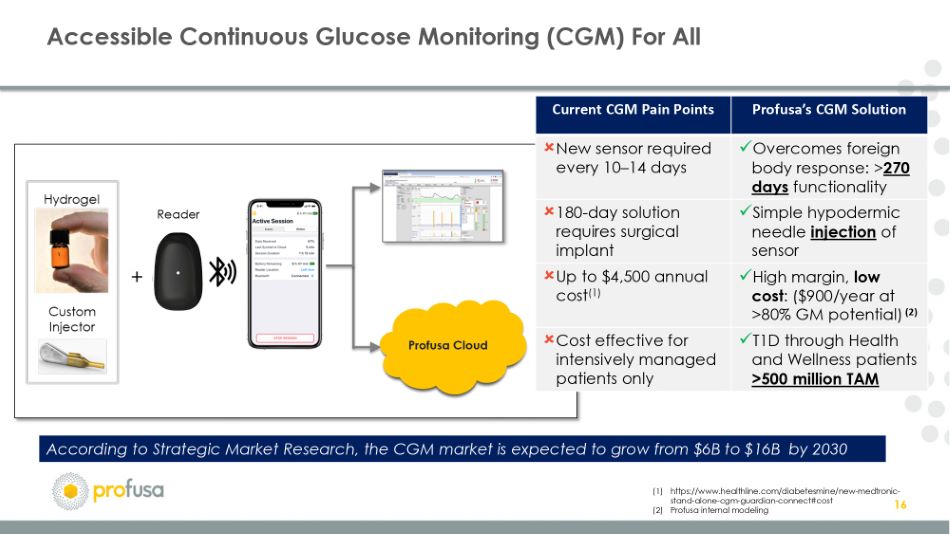

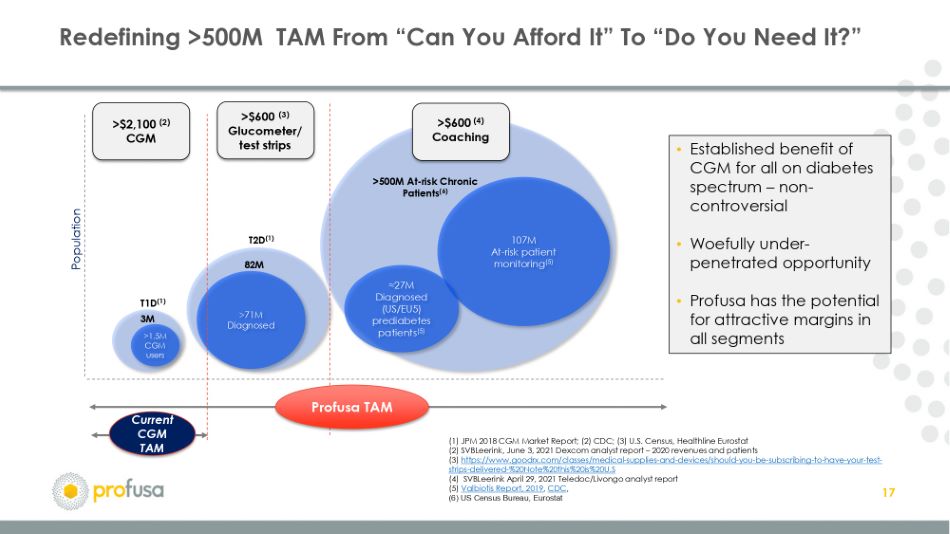

アクセス可能な連続血糖モニタリング(CGM)がすべてのProusa Cloud Readerの現在のCGM疼痛点Prousaに適用されるCGMソリューションは、10~14日ごとに新しいセンサxが異物反応を克服する必要がある:>270日機能性180日ソリューションは、外科移植x簡単な皮下注射センサの最大4,500ドルの年間コスト(1)x高利益率を必要とする。低コスト:(900ドル/年、80%を超えるGM潜在力)(2)集中管理の患者のみに費用対効果x健康と健康患者によるT 1 D>5億TAM 16(1)https://www.Health line.com/diabetesmine/new-Medtronic-Standby-cgm-Guardian-Connect#コスト(2)Strategic Market Researchの内部モデリングにより、2030年までにCGM市場は60億ドルから160億ドルに成長する予定です

>150万CGMユーザー>7100万確定診断ハイリスク患者モニタリング(5)≒2700万確定診断(US/EU 5)糖尿病前期患者(5)群T 1 D(1)T 2 D(1)>5億ハイリスク慢性疾患患者(6)3 M 8200万再定義>5億TAMは“あなたは負担できますか”から“必要ですか?”17·CGMはすべての糖尿病患者に対する既定のメリット--議論のない·悲しい浸透不足の機会·Prousaはすべての細分市場で魅力的な利益率>2,100ドル(2)CGM>600ドル(3)血糖計/試験紙>600ドル(4)現在のCGM TAM Prousa TAMを指導する(1)JPM 2018 CGM市場報告;(2)CDC;(3)米国国勢調査,Healthline,EU統計局(2)SVBLeerink,2021年6月3日Dexcomアナリスト報告-2020年収入と患者(3)https://www.goodrx.com/CLASS/Medical-Supplies-and-Device/あなたの検定試験紙を購読すべきか−%20 This%20 is%20 U.S.(4)SVBLeerink TeleDoc/Livongoアナリスト報告(5)ValBiotis報告,2019,CDC,(6)米国国勢調査局,EU統計局

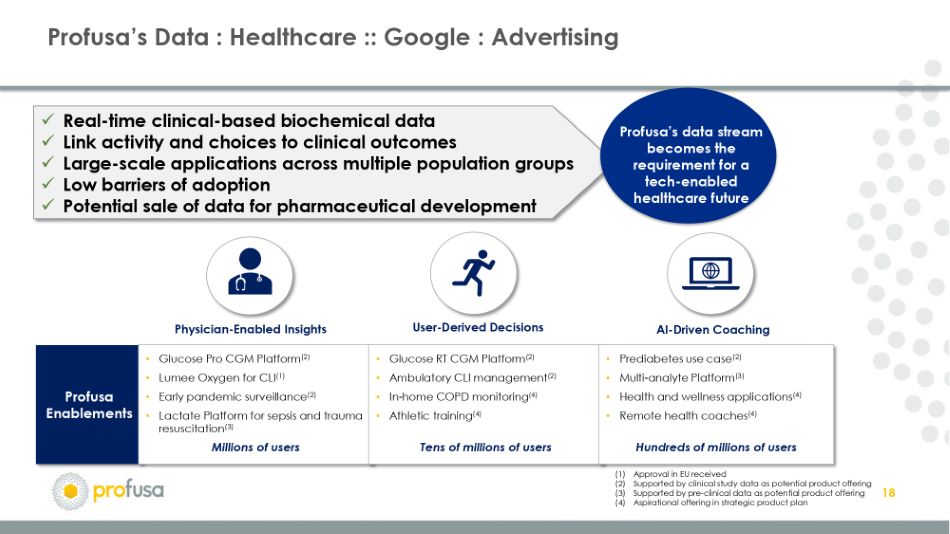

X臨床のリアルタイム生化学データx活動と選択を臨床結果に関連付けるx複数人にまたがる大規模応用x採用した低敷居x製薬開発データの潜在販売18 Prousaのデータ:ヘルスケア::Google:広告Prousa Enablements·グルコースPro CGMプラットフォーム(2)·CLI用LuMee酸素(1)·早期大流行モニタリング(2)·敗血症や創傷蘇生のための乳酸プラットフォーム(3)·グルコースRT CGMプラットフォーム(2)·動的CLI管理(2)·家庭COPDモニタリング(4)·Athletic研修(4)·糖尿病前期用例(2)·マルチ分析プラットフォーム(3)·健康と健康応用(4)·遠隔健康コーチ(4)医師が支援する洞察ユーザ誘導意思決定人工知能駆動の指導数百万ユーザ数千万ユーザ数億ユーザ(1)EUで承認された(2)臨床研究データで支援された潜在製品製品(3)臨床前データで支援された潜在製品製品(4)戦略製品計画における憧れの製品Provusaのデータフローが将来技術支援となるヘルスケアの要求

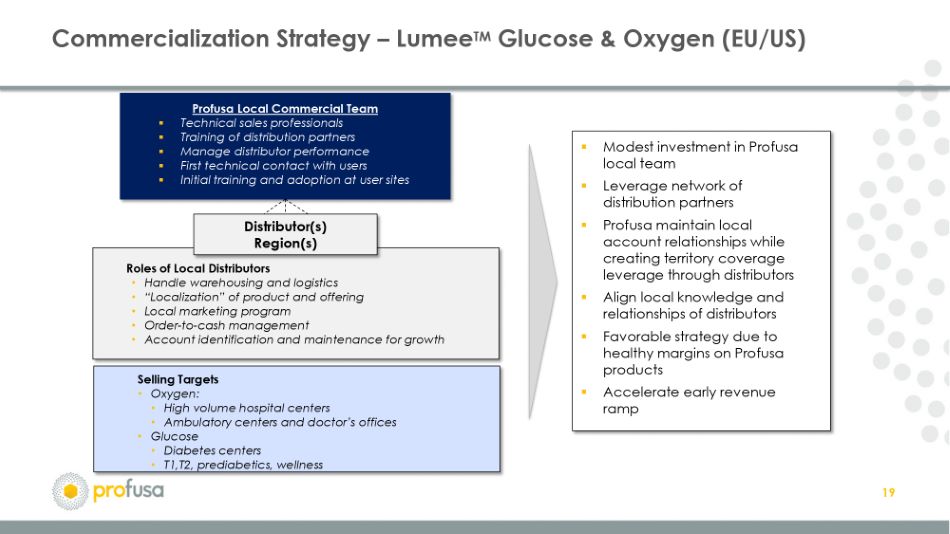

商業化戦略-LuMee TMグルコースと酸素(EU/米国)19 Prousaローカルビジネスチームは、技術販売専門家による流通パートナーのトレーニングを行い、販売店業績を管理する。ユーザーサイトでユーザーの第一次技術とディーラーエリアの役割に接触する·倉庫と物流·製品と製品の“現地化”を処理する·ローカルマーケティング計画·注文から現金管理·顧客識別と維持に向けて、成長Prousaローカルチームの適度な投資を実現し、流通パートナーネットワークを利用してローカル顧客関係を維持しながら、ディーラーがローカルパートナーと地域カバー優位を確立する。流通業者の知識と関係を有利にする戦略プロサ製品の健康利益率上昇により早期収入増加目標·酸素:·高容量病院センター·外来センターと医師室·グルコース·糖尿病センター·T 1,T 2、糖尿病前期患者、健康

20·概要·取引ハイライト·PROFUSAメリットと市場機会·臨床検証·投資ハイライト·付録:リスク要因

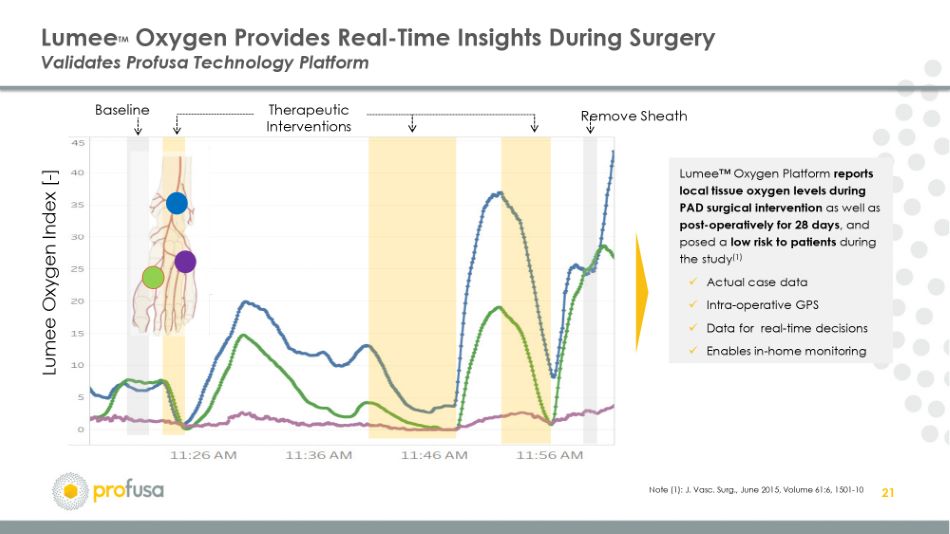

LuMee酸素指数の治療的介入[ - ]PAD手術介入期間と術後28日に、鞘ベースラインLuMee酸素プラットフォームを除去して局部組織酸素レベルを報告し、研究期間中に患者に対して低リスク(1)x実際の症例データx術中GPS xリアルタイム意思決定のためのデータxを構成し、家庭監視21注(1):J.VAScを実現した。外科、2015年6月、第61巻:6,1501-10 LuMee TM酸素が手術中にリアルタイム洞察検証Prousa技術プラットフォームを提供

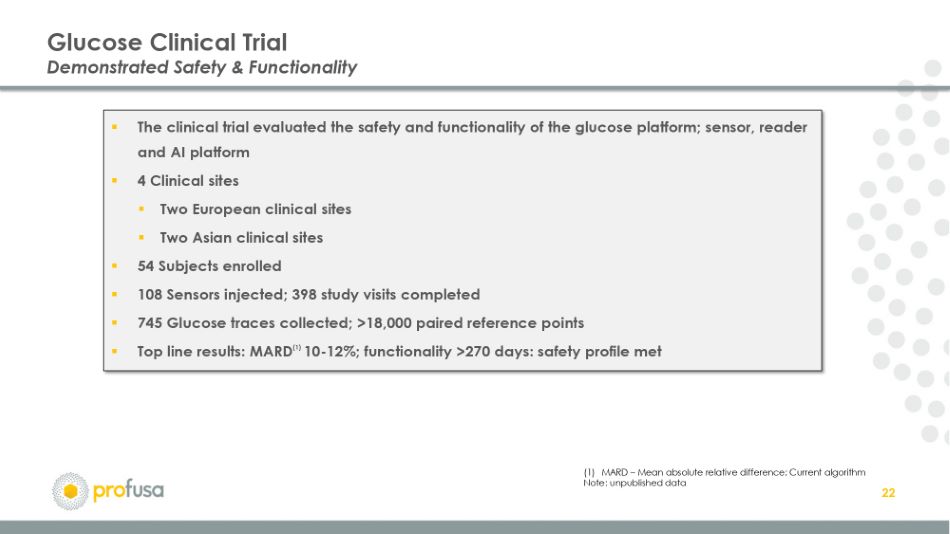

グルコース臨床試験は安全性と機能性を証明した。臨床試験はグルコースプラットフォームの安全性と機能性を評価した;センサ、リーダーとAIプラットフォームの4つの臨床サイトは2つのヨーロッパ臨床サイトの2つのアジア臨床サイトの54個の被験者はオスミウム108センサ注射を登録した;398回の研究アクセスは745個のグルコース追跡収集を完了した;>18,000対の参照点の頂点線結果:MARD(1)10-12%;機能>270日:安全概況MET 22(1)MARD-平均絶対相対差;現在のアルゴリズム注:未発表のデータ

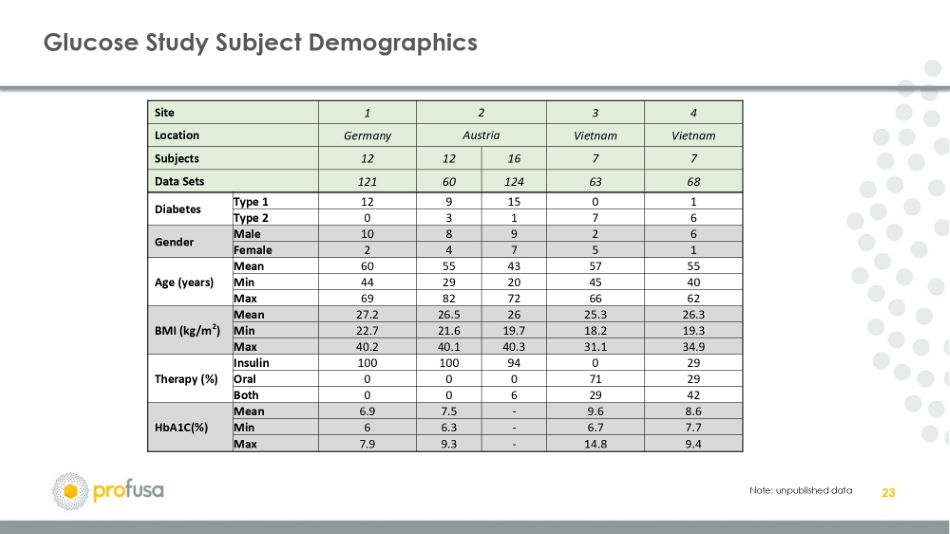

Glucose Study Subject Demographics 23 Site 1 2 3 4 Location Germany Austria Vietnam Vietnam Subjects 12 12 16 7 7 Data Sets 121 60 124 63 68 Diabetes Type 1 12 9 15 0 1 Type 2 0 3 1 7 6 Gender Male 10 8 9 2 6 Female 2 4 7 5 1 Age (years) Mean 60 55 43 57 55 Min 44 29 20 45 40 Max 69 82 72 66 62 BMI (kg/m 2 ) Mean 27.2 26.5 26 25.3 26.3 Min 22.7 21.6 19.7 18.2 19.3 Max 40.2 40.1 40.3 31.1 34.9 Therapy (%) Insulin 100 100 94 0 29 Oral 0 0 0 71 29 Both 0 0 6 29 42 HbA1C(%) Mean 6.9 7.5 - 9.6 8.6 Min 6 6.3 - 6.7 7.7 Max 7.9 9.3 - 14.8 9.4 Note: unpublished data

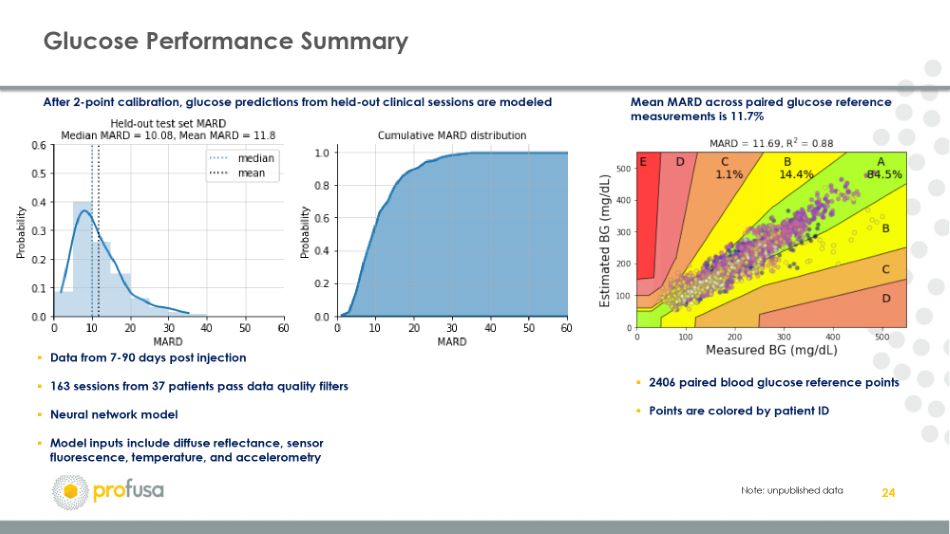

血糖表現要約24 2点較正後、堅持された臨床会議の血糖予測をモデル化した血糖基準測定値の平均MARD値は11.7%≦2406対の血糖基準点点は、患者IDエンタルピーデータ着色注射後7~90日後の37人の患者からの163回の会議によって、データ品質フィルタΣニューラルネットワークモデルを介して入力された拡散反射、センサ蛍光、温度および加速度計注:未発表のデータ

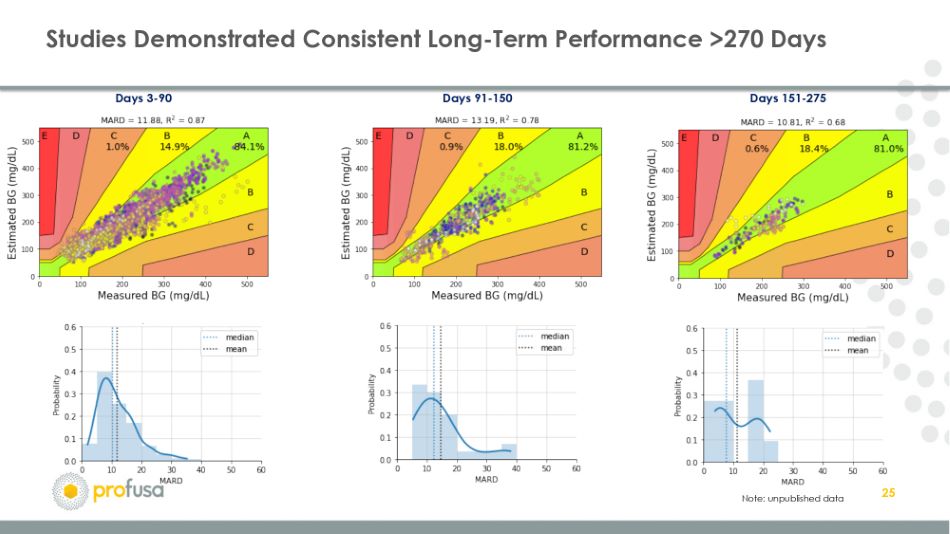

25の研究によると、長期表現は一致>270日3-90日91-150日151-275注:未発表のデータ

26·概要·取引ハイライト·PROFUSAメリットと市場機会·臨床検証·投資ハイライト·付録:リスク要因

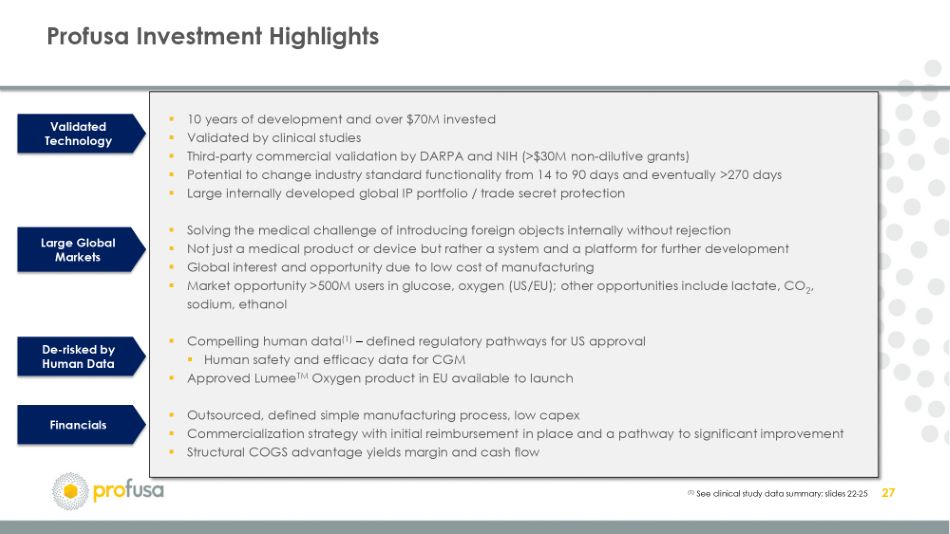

10年間の開発と7000万ドルを超える投資を経て、臨床研究とアメリカ国家衛生研究院の第三者商業検証委員会(3000万ドルを超える非希釈贈与)を経て、業界標準機能を14日から90日に変更する可能性があり、最終的に270日を超える大型内部開発のグローバルIP組合/商業秘密保護技術は内部に異物を導入して排除を生じない医学的挑戦を解決した。医療製品や設備だけでなく、さらに開発されたシステムとプラットフォームであり、製造コストが低いため、全世界の興味とチャンス、グルコース、酸素市場機会>5億ユーザー(米国/EU);その他の機会は、ラクテート、二酸化炭素、ナトリウム、エタノールが魅力的な人体データを含む(1)アメリカの承認のために定義された規制経路を含むCGM承認されたEU LuMee TM酸素製品の人体安全と効果データは、アウトソーシング、定義された簡単な製造プロセス、低資本支出の商業化戦略と顕著な改善を実現する経路の構造コスト優勢を達成するために使用することができ、利益率とキャッシュフロー27プルザ投資のハイライト人的データ財務によるリスクを低減する大型グローバル市場(1)臨床研究データ要約を参照:スライド22-25

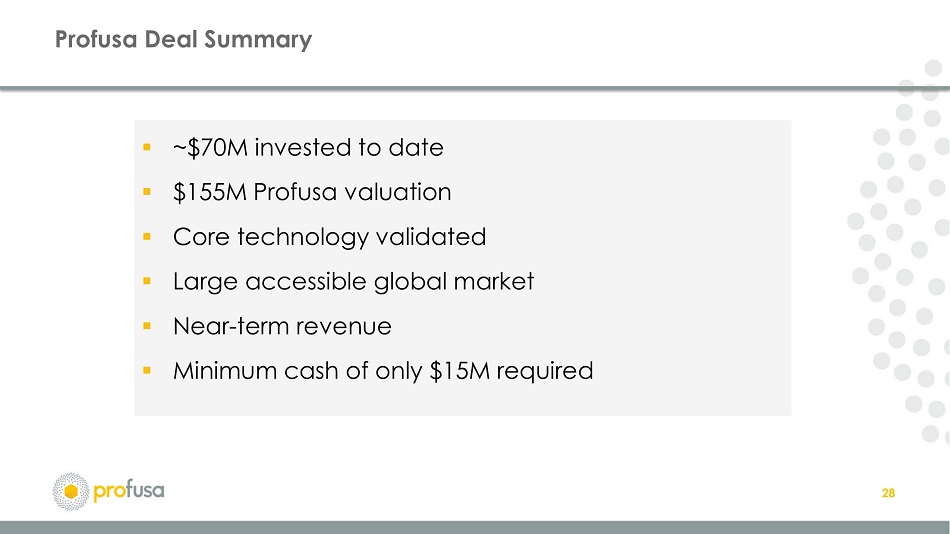

28 Prousa取引概要:これまでに約7,000万ドルの評価1.55億ドルを投資してコア技術検証を行う大型バリアフリーグローバル市場では、最近の収入は最低現金1,500万ドルのみで、2025年までにキャッシュフローは正となると予想されています

ありがとう29

30·概要·取引ハイライト·PROFUSA概要·PROFUSAメリットと市場機会·臨床検証·投資ハイライト·付録:リスク要因

付録:リスク要因31

リスク要因は、プロフサの業務、名声、財務状況、運営結果、収入、および業務合併が完了した場合の将来の見通しに関連する委託書/募集説明書に含まれる(または引用によって委託書/募集説明書に調整される)リスク要因をよく考慮する。以下に示すリスクは、プロフサとNorthviewが業務統合完了後に業務と運営に直面するいくつかの一般的なリスクである。投資決定を下す前に、あなたは自分の職務調査を行い、任意の製品の投資リスクと適切性について自分の財務と法律顧問に相談しなければなりません。プロフサおよび北景の業務に関連するリスクは、将来的に米国証券取引委員会に提出された文書でより全面的に開示される。このような届出文書に提示されるリスクは、上場企業が米国証券取引委員会申告文書に必要なリスクと一致し、以下に掲げるリスクとは大きく異なり、範囲もより広い可能性がある。これらのリスク要素は網羅的ではなく、著者らは投資家が業務合併完了後にプロフサとNorthviewの業務財務状況と目論見書を自ら調査することを奨励する。プロフサは現在未知であるか、または現在どうでもいいと考えられている追加のリスクおよび不確定要素に直面している可能性があり、これはプロフサの業務または財務状態を損なう可能性もある。ProofUSAとその業界に関連するリスクプロフサは重大な損失の歴史があり,この状況は継続され,プロフサは利益を実現あるいは維持できない可能性が予想される。Prousaが臨床開発で候補製品を進めることができなければ,規制部門の承認を得ずに最終的に候補製品を商業化したり,その点で重大な遅延が生じたりする, プロプサの事業は深刻な被害を受けるだろう。臨床前研究と早期臨床試験の結果は常に未来の結果を予測するわけではない。Prousaが臨床試験で進めているどの候補製品も,今後の臨床試験では有利な結果が得られない可能性があり,あれば米国市場で承認されない可能性もある。第三者支払者がProusa製品の使用に十分な保険および補償を提供していない場合、承認された場合、Prousaの収入は負の影響を受けるであろう。プルザは第三者メーカーとサプライヤーに依存しており、場合によってはサプライヤーの数が限られており、プロサは供給不足、サプライヤーの業績損失や降格、価格変動の影響を受けやすく、プロサの業務を損なう可能性がある。プロフサは、現在または将来の候補製品を開発し、商業化するために、協力、流通協定、または戦略連合に成功しないかもしれない。Prousaが単独でまたは第三者と協力して販売、マーケティング、および流通能力を確立することができない場合、承認された場合、Prousaは、その任意の候補製品の商業化に成功することができない可能性がある。32ビット

リスク要因はPROFUSAおよびその業界に関連するリスク(継続)PROFUSAが激しい競争に直面しており、他の人が製品をより早く発見、開発、商業化したり、PROFUSAよりも製品のマーケティングに成功したりする可能性がある。もしプロフサがもっと多くの候補製品を開発できなければ、そのビジネス機会は制限されるかもしれない。プルザは代償の高い製品責任クレームに直面し、経営陣の注意をそらし、プルザの名声を損なう可能性がある。Prousaは将来的にProusa知的財産権を保護または実行する訴訟に巻き込まれる可能性があり、これは高価で時間がかかる可能性があり、最終的には成功しない可能性があり、大量の資源の移転を招く可能性があり、それによって、Prousaがその既存または未来の製品を効率的に商業化する能力を阻害する可能性がある。もしプロフサがその主要な幹部あるいは採用と新入社員を引き留めることができなければ、他の高素質の人員を誘致すると同時に、プロフサの運営と財務業績は不利な影響を受ける可能性がある。Northviewと業務合併に関するリスク我々の独立公認会計士事務所の報告には解釈的な段落が含まれており、私たちが“継続的に経営している会社”として経営を続ける能力に大きな疑いを示しています。“私たちは当時の株式市価を下回る価格で、私たちの業務合併に関連する投資家に私たちの株を発行するかもしれない。私たちの大衆株主が私たちの大量の株に対して償還権を行使する能力は、私たちの業務合併が成功しない可能性を増加させる可能性があり、あなたはあなたの株を償還するために清算を待たなければなりません。私たちは決められた時間内に業務統合を完了できないかもしれません, この場合、すべての業務を停止しますが、清算目的を除いて、私たちの公開株を償還して清算します。我々の初期株主、取締役、役員、コンサルタント、およびそれらの関連会社は、大衆株主から株を購入することを選択する可能性があり、これは、提案された業務合併への投票に影響を与え、我々普通株の公開“流通株”を減少させる可能性がある。33

リスク要因Northviewおよび業務統合に関連するリスク(継続)株主が、我々の業務合併に関連する公開株式の償還の通知を受けていない場合、またはその株式入札手続きを遵守していない場合、その株式は償還されない可能性がある。あなたは一般的に多くの空白小切手会社の投資家のための保護を受ける権利がないだろう。私たちの業務統合後、私たちの経営陣は目標業務の統制を維持できないかもしれません。目標業務の統制を失うと、新経営陣が利益的にその業務を経営するために必要な技能、資質、または能力を持つことは保証されない。私たちは指定された最高償還のハードルがありません。ただ、私たちはどんな状況でも私たちの公開株を償還しません。償還金額は私たちの有形資産純資産額が私たちの業務合併が完了する直前と後に5,000,001ドルを下回ることはありません。このような償還のハードルがなければ、私たちの大多数の株主が同意しなくても、私たちの業務統合を完成させることができるかもしれない。私たちは、私たちの業務統合を達成するために追加の融資を得ることができないかもしれないし、目標業務の運営や成長に資金を提供できないかもしれません。これは、事業統合を再編または放棄させる可能性があります。私たちの業務合併が完了した後、私たちは減記またはログアウト、再編と減価、または私たちの財務状況、経営業績、株価に大きなマイナス影響を与える可能性のある費用を要求される可能性があり、これはあなたの一部または全部の投資損失を招く可能性があります。私たちは手形や他の債務証券を発行したり、他の方法で大量の債務を発生させて、私たちの業務合併を完成させることができます, これは私たちのレバレッジ率と財務状況に悪影響を及ぼす可能性があり、私たちの株主の投資価値にマイナスの影響を与えるかもしれない。私たちの管理チームの過去の表現は私たちの投資に対する未来の表現を暗示できないかもしれない。私たちは私たちの幹部と役員に依存しており、彼らの離れは私たちの運営能力に悪影響を及ぼすかもしれない。私たちが業務統合を成功させ、成功できるかどうかは、私たちのキーパーソンの努力に完全にかかっており、彼らの中の何人かは私たちの業務統合後に私たちに参加するかもしれません。キーパーソンの流出は、私たちの合併後の業務の運営と収益性に悪影響を及ぼす可能性がある。34

リスク要因がNorthviewや業務統合に関連するリスク(続)我々の幹部や取締役は、彼らの時間を他の業務に割り当て、どれだけの時間を投入して私たちの事務を処理するかを決定する際に利益相反を生じる。このような利益衝突は私たちが業務統合を達成する能力に否定的な影響を及ぼすかもしれない。我々のいくつかの上級管理者や取締役は,現在,我々の業務と統合して我々が行う予定の業務活動に類似した業務活動に従事しているエンティティと関連しており,彼らはすべて将来的に付属実体となる可能性があるため,特定の業務機会をどのエンティティに提示すべきかを決定する際に利益衝突がある可能性がある.私たちの役員、役員、証券所有者およびその関連会社には、私たちの利益と衝突する競争的な金銭的利益が存在する可能性があります。Northviewの初期株主は、私たちのスポンサー、役員、取締役を含め、彼らの私たちへのすべての投資と、彼らの自己負担費用の精算権利を失うことになります。業務合併が完了していない場合、業務合併が適切かどうかを決定する際に利益衝突が存在する可能性があります。いくつかの限られた状況でない限り、あなたは信託口座内の資金に対していかなる権利や利益も持っていません。したがって、あなたの投資を清算するために、あなたはあなたの公開株、権利、あるいは株式証明書を売却させられ、損をするかもしれません。各単位は、引戻し可能な持分証の半分を含み、引受権証全体のみを行使することができるので、これらの単位の価値は、他の空白小切手会社の単位よりも低い可能性がある。ナスダックは私たちの証券を取引所から退市するかもしれません, これは投資家が私たちの証券を取引する能力を制限し、私たちを追加的な取引制限を受けるかもしれない。第三者が私たちにクレームをつけた場合、信託口座に保有する収益が減少する可能性があり、株主が受け取った1株当たりの償還金額は10ドル未満である可能性がある。一株十ドルです。私たちの引受権協定の条項は私たちの業務統合を達成することをもっと難しくするかもしれない。私たちの取締役は、私たちの保証人の賠償義務を実行しないことを決定し、信託口座で私たちの公共株主に割り当てることができる資金が減少する可能性があります。35歳

リスク要因Northviewや業務合併に関連するリスク(続)·信託口座の収益を公共株主に割り当てた後、破産申請または非自発的破産申請を提出したが却下されておらず、破産裁判所はこれらの収益を取り戻すことを求める可能性があり、取締役会メンバーは債権者への受託責任に違反しているとみなされ、取締役会メンバーと私たちを懲罰的賠償請求に直面させる可能性がある。信託口座内の収益を公共株主に分配する前に、破産申請または私たちに対して提出された非自発的な破産申請を提出したが、却下されていない場合、債権者の当該手続きにおける債権は、我々の株主の債権よりも優先される可能性があり、そうでなければ、我々の株主が私たちの清算によって受け取る1株当たりの金額が減少する可能性がある。私たちの株主は第三者が私たちに提出したクレームに責任を負うかもしれませんが、彼らが株を償還する時に受け取った配当を限度とします。私たちは現在、証券法あるいは任意の州証券法による株式承認証を行使して発行された普通株を登録していません。投資家が株式承認証を行使したい場合、このような登録はまだ準備されていない可能性があり、それによって当該投資家は現金のない基礎の上でなければ、このような株式証明書の満期を招く可能性があります。我々の初期株主と私募株式証所有者に登録権を付与することは,我々の業務グループを完成させることをより困難にする可能性がある, 将来このような権利の行使は私たちの普通株の市場価格に悪影響を及ぼすかもしれない。私たちは、私たちの業務統合を完了するために普通株式または優先株を増発するか、または業務合併が完了した後に従業員激励計画に基づいて普通株または優先株を発行する可能性があり、どのような発行も私たちの株主の利益を希釈し、他のリスクをもたらす可能性がある。最初の業務合併を実現するために、空白小切手会社は最近、その定款中の各種条項を改正し、管理文書を修正した。株主がサポートしていない可能性のある業務統合を容易にする方法で、当社の会社登録証明書の改訂や再記述や管理文書を修正する試みはありません。私たちの初期株主は私たちの大量の権益を支配しているため、株主投票が必要な行動に大きな影響を与える可能性があり、あなたが支持しない方法である可能性があります。当時未弁済権利の保持者の少なくとも65%が承認された後、私たちは権利条項の方法を修正することができ、権利保持者に不利になる可能性がある。36

リスク要因Northview及びその業務合併に関連するリスク(続)私たちは株式証明書の条項を修正する可能性があり、当時の少なくとも65%の未償還株式証所有者の承認を得た場合、公共株式証所有者に不利な方法で株式証明書条項を修正する可能性がある。私たちはあなたに不利な時間にあなたの未満期株式証明書を償還して、あなたの持分証明書を一文の価値もないようにするかもしれません。私たちの権利と株式承認証は私たちの普通株の市場価格に悪影響を与え、私たちの業務統合をもっと困難にするかもしれない。私たちが改訂して再記述した会社登録証明書やデラウェア州法律の条項は、私たちの買収を阻止するかもしれません。これは、投資家が将来私たちの普通株に支払う可能性のある価格を制限し、経営陣を強化する可能性があります。当社の会社登録証明書やデラウェア州の法律の条項を改正して再記述することは、私たちの役員や上級管理職に対する訴訟を阻止するかもしれません。私たちは新しく設立された会社で、経営履歴も収入もありません。あなたは私たちが業務目標を達成する能力を評価する根拠がありません。“投資会社法”に基づいて投資会社とみなされると、重いコンプライアンス要求を要求される可能性があり、私たちの活動が制限される可能性があり、業務統合を困難にする可能性があります。法律や法規の変化、またはいかなる法律や法規にも従わないことは、私たちの業務、投資、および経営結果に悪影響を及ぼす可能性があります。私たちは証券法の意味で新興成長型企業であり、新興成長型会社が獲得できるいくつかの開示要求の免除を利用するつもりです, これは私たちの証券の投資家に対する魅力を低下させ、私たちの業績を他の上場企業と比較することを難しくするかもしれない。サバンズ·オクスリ法に規定されているコンプライアンス義務は、業務統合を達成することを難しくし、大量の財務·管理資源を必要とし、買収完了の時間とコストを増加させる可能性がある。37