アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

付表14 A

14(A)節の依頼書

より

1934年証券取引法

(第2号修正案)

登録者ハ以外の他方から提出された登録者

が提出する

対応するボックスを選択します:

|

|

初歩委託書 |

| |

|

| ☐ |

|

秘密は,委員会のみが使用する(規則14 a-6(E)(2)許可) |

| |

|

| ☐ |

|

最終依頼書 |

| |

|

| ☐ |

|

権威付加材料 |

| |

|

| ☐ |

|

第二十四十a-十二条の十二に従って書類を求める |

アバロンGLOBOCRE社

(その定款に示された登録者名)

(依頼書を提出した者の氏名は,登録者でなければ

)

申請料の支払い(適切なブロックを選択):

| ☐ |

|

何の費用もかかりません。 |

| |

|

|

|

取引法ルール14 a-6(I)(1)と0-11の次の表から計算される費用. |

| |

|

|

| |

|

(1) |

|

取引所に適用される各種類の証券の名前: |

| |

|

|

|

Lonlon Biotech Ltd.普通株で、1株当たり1.00ドル。 |

| |

|

|

|

|

| |

|

(2) |

|

取引が適用される証券総数: |

| |

|

|

|

10,001株、額面1.00ドル、ロンロン生物科学技術有限会社。 |

| |

|

|

|

|

| |

|

(3) |

|

取引法規0-11に従って計算される1取引当たりの単価または他の基礎価値

(申請料の金額を計算し、どのように決定するかを説明する)

1株0.33ドル,

ルール0-11(C)(1)(I)に従って計算し,登録者が買収しているLonlon Biotech Ltd.の株価から計算し,

買収者は,ルール0-11(A)(4)により資本赤字を累積する発行者の証券として設立され,その株式額面の3分の1,または合計3,333.67ドルに基づく.改正された1934年“証券取引法”第14(G)節によると,出願費の計算方法は,前文で計算した総価値に0.0001091ドルを乗じたものである。 |

| |

|

|

|

|

| |

|

(4) |

|

提案された取引の最大合計価値: |

| |

|

|

|

$3,333.67 |

| |

|

|

|

|

| |

|

(5) |

|

支払われた総費用: |

| |

|

|

|

$0.37 |

| |

|

| ☐ |

|

以前予備材料を使って支払った費用: |

| |

|

| ☐ |

|

取引法規によれば、0-11(A)(2)の規定によって費用の任意の部分が相殺された場合、この枠を選択し、相殺費用が以前に支払われた出願を指定してください。以前に提出された出願は、宣言番号または表または添付表を登録し、提出日によって識別される。 |

| |

|

|

| |

|

(1) |

|

以前支払った金額: |

| |

|

|

|

|

| |

|

(2) |

|

表、別表、または登録宣言番号: |

| |

|

|

|

|

| |

|

(3) |

|

提出側: |

| |

|

|

|

|

| |

|

(4) |

|

提出日: |

フォームが現在有効なOMB制御番号を表示しない限り、このテーブルに含まれる

メッセージのセットに応答する者は応答する必要はない。

予備依頼書--br}記入を基準とします

日付:2021年10月6日

アバロンGLOBOCRE社

9号線南区間4400号、スイートルーム3100

永久保有ニュージャージー州07728

[_], 2021

尊敬する株主:

Avalon GloboCare Corp.の年間株主総会にご招待いたします。Avalon GloboCare Corp.はデラウェア州の会社です(“Avalon”または“会社”)[_]開ける[_]2021年には[_]現地時間(“年次総会”)は、以下に詳述する目的について、(I)自社取締役の選出、(Ii)Marcum LLPの自社2021年12月31日までの財政年度の独立監査役の委任、および(Iii)Avalon普通株1株当たり0.0001ドルの普通株(“Avalon普通株”)の発行を許可し、ロンロン生物科学技術有限会社の買収提案に協力することを含む。アバロンが英領バージン諸島に登録して設立した会社(“Sen

lang BVI”)および関連する便利な取引は、本稿で述べたナスダック証券市場(“ナスダック”)規則による株式融資を含む(定義は後述)

先に発表されたように、二零二一年六月十三日に、Avalonは森朗BVI、森朗BVI株保有者(“森朗BVI株主”)、森朗BVI株主の最終実益所有者(“森朗BVI実益株主”及び森朗BVI株主、“森朗BVI所有者”)及び森朗BVI所有者(“森朗BVI代表”)と契約株購入合意(“購入契約”)と一緒に発表された。

購入契約により,成約条件(ナスダック規則によるAvalon株主承認を含む)の後,Avalonは購入(“買収”)森朗BVI(“森朗BVI株式”)のすべての発行および発行済み株式

に同意する.購入プロトコルのコピーは添付されているbr依頼書に添付されている添付ファイルAとして添付されていますので、全文を読むことを奨励します

買収前と買収直後には、アバロンも中国運営会社にはならないわけではないが、依然としてデラウェア州の運営·持株会社となる。森朗BVI,アバロンが買収を求めている会社は,その子会社が行うBVIホールディングスであり,中国に本部を置く可変権益実体(“VIE”)との契約手配により行われている。Sen Lang BVIは,VIE構造(添付のエージェント宣言のタイトルは“である買収-VIE構造“

その完全子会社北京朗朗潤峰生物科学技術有限会社は中華人民共和国法律組織と存在する外商独資有限責任企業

(”中華人民共和国子会社“)に基づいて、中華人民共和国法律組織と存在する中国国内有限責任会社森朗生物科学技術有限会社(以下は”森朗生物科学技術有限会社“と略称する)に対して完全な経済利益と管理制御権を持ち、そして会計目的で森朗生物科学技術有限会社と合併する。中国子会社は持株会社であり、中国運営会社ではない。森朗生物は中国で業務を経営し、主にCAR-T細胞治療、免疫細胞治療及び関連薬物開発に関連する研究開発業務に従事している。SenlangBioはSen Lang BVIのいくつかの実益株主が100%所有している。森朗生物の完全子会社石家庄森朗医学実験室有限会社は中国法律組織と存在する有限責任会社(“森朗生物臨床実験室”)によって、中国で業務を経営し、患者のために免疫学、血清学と分子遺伝学専門検査を行う業務に従事し、血液学-腫瘍診断と細胞治療臨床試験前の検査·測定を含む

VIE構造

は投資家にとって独自のリスクとなる。VIE構造は多くの中国会社によく採用され、外国の中国会社への投資を複製し、その中で中国の法律は外国の中国運営会社への直接投資を禁止または制限している。このようなVIE構造を通じて中国で運営している会社に投資する投資家は、この中国運営会社のいかなる株式も持っていないかもしれない。中国の監督管理機関は、VIE構造が適用される中国の法律に違反していると考える可能性があるため、このような構造を禁止する可能性があり、これはAvalonの業務および/またはAvalon普通株の価値に大きな変化をもたらす可能性があり、このような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。参照してください“リスク要因−VIE構造とSenlangBioは中国国内実体に関連するリスク−“中華人民共和国外商投資法”及びその実施細則、“外商投資安全審査方法”、その他の法規の解釈と実施には重大な不確定性が存在し、及びそれらはどのようにVIE構造、業務、財務状況と経営結果の実行可能性に影響する可能性がある。”

しかも、アバロンの既存事業の大部分は中国にある。森朗生物と森朗生物臨床実験室の業務も中国にある。これらの業務運営は中国の法律、規則と法規によって管轄され、関連する法律と運営リスクはAvalonの現有の中国子会社SenlangBioとSenlangBio臨床実験室の業務運営に重大な変化を招く可能性があり、そしてAvalon普通株の価値に負の影響を与える可能性があり、甚だしきに至ってはこのような証券の価値の大幅な下落或いは一文の価値を招く可能性がある。中国政府は最近、海外に上場する中国企業の監督管理を強化する計画を発表したが、このような計画の解読と実施にはいくつかの不確実性がある。中国政府も声明を発表し、可変利益実体の使用、データ安全と反独占問題に関する監督管理行動を取った。中国政府は関連法律、内部規則を公布し、海外上場中国企業に対して追加と重大な義務と責任を加えることができ、データの安全、国境を越えたデータの流動、中国証券法と独占禁止法の遵守に関連する。これらの法律や法規は複雑で厳格である可能性があり,変化

や不確実な解釈が生じる可能性があり,これはAvalonの業務展開や外国投資を受ける能力を制限する可能性があり,あるいはbr}がその経営業績や株価に大きな影響を与える可能性がある。参照してください“リスク要因-VIE構造とSenlangBioは中国国内の実体に関連するリスクである-中国の法律、規則と法規の全体的な解釈と実行及び中国の監督管理部門が取った行動には不確定性がある。“しかし、アバロンはナスダック上場普通株の発行者であり、しかもデラウェア州の運営と持株会社であるため、中国の現行適用の法律法規に基づいて、将来的に非中国投資家にアバロン証券を発行するには承認や許可を必要としない。しかし、中国証券法および/またはその適用の変化が域外効力を有する場合、Avalonは、中国政府の将来の規制行動がAvalonが投資家に未来の証券を提供する能力を著しく制限または完全に阻害する可能性があるというリスクに直面する可能性がある。

参照“リスク要因-Avalonに関連するリスク-中国政府はAvalonが業務活動を展開しなければならない方法に重大な影響を与え、Avalonは、中国政府の将来の規制行動がAvalonが投資家に未来の証券を提供する能力を著しく制限するか、または完全に阻害する可能性があるというリスクに直面する可能性がある。

買収協定を締結する前に、Avalon取締役会(以下は“取締役会”と略称する)は一致して(I)買収協定及び行う予定の取引(買収を含む)の条項及び規定は当社及びその株主に対して公平、適切及びその利益に最も符合するものであり、(Br)(Ii)は買収及び買収株式の発行(定義は以下に述べる)、(Iii)の許可を含む。購入契約および交換プロトコル(定義は後述)および関連文書項目のすべての義務、および(Iv)決議案は、ナスダックの規則(“会社取締役会推薦意見”)による買収に関する買収株式の発行および交換協定に関する交換株式の発行を当社株主に承認することを許可し、指示する(定義は以下

)。取締役会は、ナスダック規則に基づいて取引所株式の買収及び発行に関する買収株式の発行を承認することに賛成票を投じることを提案し、その他の各提案を株主総会で“賛成”することを提案した。

Sen Lang BVI株式購入プロトコルによると、AvalonがSen Lang BVI株主に支払う買収価格はAvalon普通株の計8,100万株(“br}株の買収”)である。その中の10%(10%)または810万株の株式は、取引完了後12ヶ月間信託され、森朗BVI株主が株購入協定に従って負担する任意の補償責任を履行する。また,買収完了時には,森朗生物の科学創業者で社会サービス総監である理想自動車博士が当社取締役会に参加し,理想自動車博士も当社の首席技術官に任命されることが予想される。買収株式は改正された1933年の証券法(“証券法”)に基づいて登録されないため、買収完了後6ヶ月以上の間、証券法第144条の規則により制限された証券となり、証券法で規定されている会社“付属会社”の地位に制限される

今回の買収については、2021年6月13日、ある機関投資家(“投資家”)とSenlangBio

がSenlangBioを購入する登録資本(“OpCo増資協定”)について2021年6月24日に改正された合意(“OpCo増資協定”)を締結し、この合意によると、投資家は合計約30,000,000ドル(実際投資人民元200,000,000元に相当)の総買収価格(“引受金額”)でSenlangBio最大13.5%の株式を買収する。どの資金が固定価格で3期に分けてSenlangBioに投資され、1期当たり約10,000,000ドルで、1回目は買収完了後

,2回目は買収完了後3ヶ月以内、3回目は買収完了後6ヶ月以内に

である。また、当社、森朗BVI、森朗生物及び投資家が2021年6月13日に締結し、2021年6月24日に改訂した“証券交換協定”(“交換協定”)によると、投資家はそれぞれの予備成約及び分割払い完了後6ヶ月から5年以内に交換

を選択する権利がある。その当時所有していたSenlangBioの全株式または一部は、ナスダック規則に基づいて交換合意を締結した日Avalon普通株の市場価格であるAvalon普通株株式(“取引所株式”)とAvalon普通株1株1.21ドルの固定交換価格

で交換された。また、“交換協定”は、投資家はどの30日以内にその総投資額の10%しか両替できないことを規定している

同封の依頼書と添付されているAvalonが株主に提出する2020年12月31日までの年次報告には,1934年の証券取引法規則14 a-3に要求された情報が含まれており,提案買収や年次会議に関する情報を提供している.私はあなたが全体的な依頼書と添付された年間報告書を慎重に読むことを奨励します。

アバロン年度株主総会では、アバロンは、次の株主年次総会とその後継者が正式に当選して資格を得るまで、株主

選挙依頼書に指名された9人の取締役が著名人に就任することを要求し、Marcum LLPを2021年12月31日までの財政年度の会社独立監査師に任命することを承認し、ナスダック規則による買収に関する買収株式の発行と交換協定に関する取引所株の発行を許可し、いずれも委託書に記載されているようになる。

取引終了時に登録されている株主のみ[_]

2021年には、株主総会で通知及び投票する権利のある株主の記録日を決定し、株主周年総会及びその任意の継続会で通知及び投票する権利がある。

あなたの投票は非常に重要です。買収株式および取引所株式の発行が自ら出席または被委員会代表が出席して株主周年総会で投票する権利がある株主が多数票で通過しない限り、買収は

を達成できない。

あなたが自ら年次総会に出席できるかどうかにかかわらず、添付されている依頼書を記入、署名して日付を明記し、提供された封筒にできるだけ早く入れて返送したり、電話やインターネットに沿って依頼書を提出したりする説明

に従ってください。もしあなたが仲介人または他の代理人を通じて株を持っている場合は、あなたの仲介人または他の代理人が提供する手続きに従わなければなりません。もしあなたが年次総会に出席して自ら投票することを望むなら、このような操作はあなたが自ら投票する権利を制限しないだろう

あなたの協力とアバロンに対する持続的な支持に感謝します。

| |

真心をこめて |

| |

|

| |

文照“Daniel”

Lu, |

| |

取締役会議長

|

この依頼書の日付は[_]2021年と

は初めて年次報告とともに株主に郵送される

あるか約[_], 2021.

アバロンGLOBOCRE社

9号線南区間4400号、スイートルーム3100

永久保有ニュージャージー州07728

株主周年大会の通知

抑留される[], 2021

Avalon GloboCare Corp.の株主へ:

デラウェア州のAvalon GloboCare Corp.(“会社”、“Avalon”、“We”、“br}”Our“または”Us“)の年間株主総会(”年会“)が[], 2021, at [][午前/午後]東部時間16:00[]それは.アバロン普通株のみを持ち、1株当たり0.0001ドルの株主、取引終了時は[]2021年は年次会議の記録的な日付であり、年次会議とその任意の延期または延期に投票する権利がある。

年次総会の目的は以下のとおりである

| 1. | “役員選挙案”--選挙依頼書に指名された9人の取締役指名者は、次の株主年次総会とその後継者が正式に選出され資格を持つまでの任期である |

| |

2. |

“監査師提案”--2021年12月31日までの財政年度の独立監査役としてMarcum LLPを任命することを承認した |

| |

3. |

ナスダック提案“--本稿で述べたナスダック証券市場規則に基づき、(一)発行(1)8,100万株額面1株当たり0.0001ドルのアバロン普通株(”アバロン普通株“)が英領バージン諸島(”英領バージン諸島“)に登録設立されたランロン生物科技有限公司の株式保有者(”森朗株式株主“)に承認され、2021年6月13日の株式購入契約(随時改訂された“購入契約”)の条項によると、Avalon、森朗BVI、森朗BVI株主の最終実益所有者(“森朗BVI実益株主”及び森朗BVI株主“森朗BVI所有者”)及び森朗BVI所有者の代表(“森朗BVI代表”)が締結されている。これにより,AvalonはSen Lang BVIのすべての発行済み株式(“Sen Lang BVI株式”)および(Ii)Avalonの普通株(“交換株式”)を買収(“買収”)する.中国の法律に基づいて設立され、存在する中国国内有限責任会社(“OpCo”または“SenlangBio”)

は、SenlangBioの株式を私募方式で投資家に発行する(すべての内容はここで詳しく説明する) |

| |

|

|

| |

4. |

休会勧告“--必要に応じて年次総会を遅い日時に延期することを承認し、より多くの依頼書を募集し、年次総会時の議決票に基づいて、ナスダックの提案を承認するのに十分な票数がない。 |

慎重に考慮した結果、Avalon取締役会は、買収および株式融資を含む購入契約および交換プロトコルの形態、条項、規定が望ましいと一致し、Avalonおよびその株主の最適な利益に適合し、提案1~3および休会提案に投票することを提案することで一致した。

Avalonは、株主周年総会で他の何も処理しないだろうが、株主周年総会またはその任意の延長または延期の前に適切に提出されることは除外される。年次総会で処理されるトランザクションのさらなる資料については,本通知が属する依頼書

宣言を参照されたい.

核数師提案、ナスダック提案、休会提案の承認には、自ら出席し、株主総会で投票する権利のある株主またはその委任代表が賛成票を投じる必要がある。役員選挙提案は役員選挙で適切な多数の賛成票を得て可決される必要があります。

買収の完了は

ナスダック提案の承認などに依存する.

提案された買収および関連取引および我々の各提案をより完全に説明するために、本通知に添付されている1934年証券取引法規則

14 a-3によって要求される情報(財務諸表および添付ファイルを含む)

を含む、2020年12月31日現在の株主に提出されたAvalonの委託書および年次報告書を参照してください。私たちはあなたがこの依頼書と年間報告書の全文を慎重に読むことを提案します。特に、添付されている依頼書31ページと年次報告書の“リスクファクター”と題する章をよく読むことを促します。もしあなたが何か質問があったり、あなたの株に投票する必要がある場合は、Avalon、電話番号:732-780-4400に電話してください

あなたがどれだけAvalon普通株を持っていても、あなたの投票は非常に重要だ。年会に参加する予定であっても、ご提供された封筒にご記入、サイン、日付を明記して同封の依頼書を返送したり、忘年会の前に電話やインターネットを介してご依頼書を提出して、今後ご出席できない場合には、忘年会で代表と投票を受けることを保証します。あなたの株式が株式仲買口座または銀行または他の代理人によって所有されている場合は、あなたのマネージャー、銀行、または他の代理人から受け取った指示に従って投票してください。

| |

取締役会の命令によると |

| |

|

| |

/s/文照“Daniel”Lu |

| |

文照“Daniel”Lu |

| [], 2021 |

取締役会議長 |

カタログ

| 忘年会と買収に関する質疑応答 |

|

1 |

| |

|

|

| 代理声明の概要 |

|

9 |

| 買収の各方面 |

|

9 |

| “購入契約” |

|

10 |

| 株式融資 |

|

11 |

| VIE構造 |

|

11 |

| 一部の人のこの買収における権益 |

|

14 |

| 買収を承認した理由 |

|

14 |

| 買収に必要な規制承認 |

|

15 |

| 買収の会計処理 |

|

16 |

| 買収が米国連邦所得税に及ぼす重大な影響 |

|

17 |

| 買収後の所有権と持分融資 |

|

17 |

| |

|

|

| 前向き陳述に関する警告説明 |

|

27 |

| |

|

|

| アバロン株主年次総会 |

|

28 |

| アバロン年次総会 |

|

28 |

| 年次会議の日時と場所 |

|

28 |

| 年会の目的 |

|

28 |

| アバロン取締役会の提案は |

|

28 |

| 日付と投票を記録する |

|

29 |

| あなたの株を投票で採決する |

|

29 |

| 誰があなたの株投票についての質問に答えることができますか |

|

29 |

| 提案に必要な法定人数と投票 |

|

29 |

| 棄権と仲介者は投票権がない |

|

30 |

| 委任状の撤回可能性 |

|

30 |

| 様々な政見者の権利を評価したり |

|

30 |

| 依頼書を求める |

|

30 |

| リスク要因 |

|

31 |

| SenlangBioに関連するリスク |

|

31 |

| 買収に関連するリスク |

|

42 |

| アバロンに関するリスクは |

|

50 |

| |

|

|

| 監査を受けていない備考は簡明合併財務情報 |

|

51 |

| |

|

|

| 今回の買収 |

|

59 |

| 買収の背景 |

|

59 |

| 買収の原因 |

|

60 |

| VIE構造 |

|

62 |

| アバロン取締役と上級管理職の買収における利益 |

|

65 |

| 買収に必要な規制承認 |

|

66 |

| 買収の会計処理 |

|

66 |

| |

|

|

| “調達協定” |

|

67 |

| |

|

|

| 株式融資 |

|

72 |

| |

|

|

| 提案1−役員選挙案 |

|

73 |

| |

|

|

| 推奨2--核数師推奨 |

|

77 |

| |

|

|

| 提案3−ナスダックイニシアティブ |

|

79 |

| |

|

|

| 提案4--休会提案 |

|

80 |

| 森ランビオに関する情報 |

|

81 |

| |

|

|

| 郎朗BVI経営陣の財務状況と経営結果の検討と分析 |

|

92 |

| |

|

|

| 特定の関係や関係者が取引する |

|

104 |

| |

|

|

| Avalonに関する情報 |

|

107 |

| |

|

|

| アバロンのコーポレート·ガバナンスと役員報酬 |

|

108 |

| |

|

|

| アバロン経営陣の財務状況と経営成果の検討と分析 |

|

119 |

| |

|

|

| 買収後の管理 |

|

135 |

| |

|

|

| アバロン証券紹介 |

|

139 |

| |

|

|

| 特定の実益所有者と経営陣の保証所有権 |

|

140 |

| |

|

|

| 情報を付加する |

|

141 |

| |

|

|

| そこでもっと多くの情報を見つけることができます |

|

142 |

| |

|

|

| 財務諸表索引 |

|

F-1 |

| |

|

|

| Sen

Lang BVI財務諸表 |

|

F-3 |

| |

|

|

| アバロン財務諸表 |

|

F-63 |

| |

|

|

| 添付ファイルA:調達契約 |

|

A-1 |

忘年会と買収に関する質疑応答

以下の質疑応答は、提案買収およびAvalon年度株主総会で提出される提案に関する一般的な質問に簡単に回答した。以下の質問と答えは、Avalon株主に重要なすべての情報を含まないかもしれない。株主に、本依頼書に添付されている財務諸表及び添付ファイル、本依頼書に言及されている他の文書を含む本依頼書全文を詳細に読むように促す。別の説明がない限り、本委託書中の情報

は、本委託書第3号提案で述べた持分融資の終了を発効させない。

本依頼書で言及されている“$”はドルを指す。私たちが他の説明や文脈で別の説明がない限り、本エージェント声明で言及されている“Avalon”、“br}”会社“、”私たち“、”私たち“、または”私たち“は、Avalon GloboCare社を指す。

| A: | Avalonは郵送でこれらの材料

を提供しており,#年に開催される年次株主総会での使用に関連して会社から依頼書を募集している[], 2021, at [ : ][].M.東部時間です。今年の年次株主総会

は仮想会議として開催される。仮想会議に出席した株主は,対面会議への参加と同様の権利と機会

を獲得する.あなたはオンラインで年次総会

に出席し、参加することができます。方法はアクセスです[]それは.このような材料はまたインターネットであなたに提供された。これらの材料は、会社があなたの投票を望んでいる提案を説明し、あなたが賢明なbr決定を下すために、これらの提案に関する情報を提供します。私たちは私たちの代理材料を提供しています[]2021年に年次総会で投票する権利のある登録されたすべての株主に交付される。 |

また、2021年6月13日には、デラウェア州のAvalon GloboCare社(“当社”または“Avalon”)と当社、英領バージン諸島に登録設立された隆隆生物科技有限公司(“Sen Lang BVI”)(“Sen Lang BVI”)、Sen Lang BVIの持株者(“Sen Lang BVI株主”)、Sen Lang BVI株主の最終実益所有者(“Sen Lang BVI実益株主”)および森朗BVI株主の最終実益所有者(“Sen Lang BVI実益株主”)が株式購入契約(“購入合意”)を締結した。森朗BVI株主(“森朗BVI所有者”)と森朗BVI所有者の代表(“森朗BVI代表”)と連対する。購入契約によれば、取引完了待ちの条件(アバロン株主がナスダック証券市場(“ナスダック”)の規則に従って承認を得たことを含む)が満たされた後、アバロンは

(“買収”)森朗BVIのすべての発行済み株式(“森朗BVI株式”)の購入に同意する

買収前と買収直後には、アバロンも中国運営会社にはならないわけではないが、依然としてデラウェア州の会社となる。アバロンが買収を求めている森朗BVI社はBVIホールディングスであり、その業務はその子会社が行い、中国に本社を置く可変権益実体(“VIE”)との契約手配で行われている。Sen Lang BVIは,VIE構造(添付のエージェント宣言のタイトルは“である買収-VIE構造“)その完全子会社である北京朗朗潤豊生物科技有限公司(中華人民共和国法律組織に基づいて存在する外商独資有限責任企業)(”中国子会社“)が保有する契約権利の中で、

は森朗生物科学技術有限会社に対して完全な経済利益と管理制御権を持っており、会計目的で森朗生物科技有限会社と合併している。森朗生物科学技術有限会社は中華人民共和国法律組織と存在する中国国内有限責任会社(”OpCo“または”Senlang Bio“)であるが、中国子会社は持株会社であり、中国運営会社ではない。Senlang Bioは中国で業務を経営し、

は主にCAR-T細胞治療、免疫細胞治療と関連薬物開発に関連する研究開発業務に従事している。SenlangBioはSen Lang BVIのいくつかの実益株主が100%所有している。森朗生物は森朗生物の完全子会社であり、石家庄森朗医学実験室有限会社は中国法律に基づいて設立と存在する有限責任会社であり(“森朗生物臨床実験室”)は中国で業務を経営し、患者のために免疫学、血清学と分子遺伝学専門検査を行う業務に従事し、血液学-腫瘍診断と細胞治療臨床試験前の測定を含む。SenlangBioとSenlangBio臨床実験室業務のより詳細な議論については、タイトルを参照してください“SenlangBioに関する情報.”

買収協定を締結する前に、Avalon取締役会(以下は“取締役会”と略称する)は一致して(I)買収協定及び行う予定の取引(買収を含む)の条項及び規定は当社及びその株主に対して公平、適切及びその利益に最も符合するものであり、(Br)(Ii)は買収及び買収株式の発行(定義は以下に述べる)、(Iii)の許可を含む。購入契約および交換プロトコル(定義は後述)および関連文書項目の下のすべての責任、および(Iv)決議案提案

当社の株主承認は、ナスダックの規則(“会社取締役会提案”)による買収に関する買収株式の発行および交換協定に関する交換株式の発行を許可し、当社に指示する(定義は以下

)。

Sen Lang BVI株式買収契約によると、Avalonが森朗BVI株主に支払う買収価格はAvalon普通株(“Avalon普通株”)の計8,100万株(“株式買収”)であり、1株当たり額面0.0001ドルである。これらの株式10%(10%)または810万株は、森朗BVI株主が株式購入合意に従って負担する任意の補償責任を履行するために、成約後12ヶ月間ホストされる。また,買収完了後,森朗生物の科学創業者で社会サービス総監である理想自動車博士が当社取締役会に参加し,理想自動車博士も当社の首席技術官に任命されることが予想される。買収株式は、改正された1933年証券法(“証券法”)に基づいて登録されないため、買収完了後6ヶ月以上の間、証券法第144条に基づいて制限された証券となり、証券法

に規定されている会社“付属会社”の地位に制限される

購入プロトコルのコピーは添付ファイルAとして本依頼書

に添付されています。購入プロトコルのより詳細な議論については、タイトルを参照してください““購入契約”.”

今回の買収については、2021年6月13日、ある機関投資家(“投資家”)とSenlangBio

がSenlangBioを購入する登録資本(“OpCo増資協定”)について2021年6月24日に改正された合意(“OpCo増資協定”)を締結し、この合意によると、投資家は合計約30,000,000ドル(実際投資人民元200,000,000元に相当)の総買収価格(“引受金額”)でSenlangBio最大13.5%の株式を買収する。どの資金が固定価格で3期に分けてSenlangBioに投資され、1期当たり約10,000,000ドルで、1回目は買収完了後

,2回目は買収完了後3ヶ月以内、3回目は買収完了後6ヶ月以内に

である。また、当社、森朗BVI、森朗生物及び投資家が2021年6月13日に締結し、2021年6月24日に改訂した“証券交換協定”(“交換協定”)によると、投資家はそれぞれの予備成約及び分割払い完了後6ヶ月から5年以内に交換

を選択する権利がある。その当時所有していたSenlangBioの全株式または一部は、ナスダック規則に基づいて交換合意を締結した日Avalon普通株の市場価格であるAvalon普通株株式(“取引所株式”)とAvalon普通株1株1.21ドルの固定交換価格

で交換された。また、“交換協定”は、投資家はどの30日以内にその総投資額の10%しか両替できないことを規定している

本依頼書とその添付ファイルには,提案買収と株式融資および年次総会で行動する提案に関する重要な情報

が含まれている。本依頼書とその添付ファイルおよび年次報告書をよく読み、本依頼書全体を引用して本依頼書に組み込む必要があります。

Q: これらのbr材料にはどのような内容が含まれていますか?

答え:これらの材料は

| ● | 当社の2020年12月31日までの財政年度のForm 10−K年報(以下、“年報”と略す)。 |

Q: 代行カードは何ですか。

答え:エージェントカードにより、年次総会での代表としてCEO David金とルイサ·インガジオラを指定することができます。エージェントカードを記入して返却することができます。すなわち、これらの個人がエージェントカードでの説明に従って年会で投票することを許可することを示します。このように、あなたが年次総会に参加するかどうかにかかわらず、あなたの株式は投票されるだろう。

| Q: | 株主たちはAvalon年次総会でどのような事項を考慮しますか? |

| A: | アバロン年度株主総会では、アバロンは株主に以下の提案に賛成票を投じるよう要求する(“アバロン提案”) |

| ● | 提言1-選挙依頼書に指名された取締役指名者9人は、次の株主年次総会とその後継者が正式に当選して合格するまで任期(“取締役選挙提案”); |

| ● | 提言2--Marcum LLPを会社に任命する2021年12月31日に財政年度を終了する独立監査員(“監査員提案”)の承認; |

| ● | 提案3--ナスダック株式市場規則に基づき、(I)購入合意条項による買収株式

と(Ii)取引所株(“ナスダック提案”)の発行を承認する |

| ● | 提案4-提案1を支持する十分な票がなければ(“休会提案”)必要であれば,年次総会を別の時間や場所に延期し,より多くの代表を募集する. |

| Q: | 買収と株式融資が完了したらどのような状況が発生しますか? |

| A: | 買収完了日(“締め切り”)アバロンは、森朗BVIのすべての発行済み株式と交換するために、森朗BVI株主に買収株式を発行する。そして、これによりSenlangBioに対するすべての経済効果と管理制御権を獲得し、会計目的でSenlangBioと合併する。また、株式融資を完了し、投資家はSenlangBio最大約13.5%の株式の買収を開始し、総購入価格は約3,000万ドル(実際の投資人民元200,000,000元に相当)である。これらの資金は固定価格で3回に分けてSenlangBioに投資され、投資金額は約10,000,000ドルであり、最初の資金は成約日になり、2回目は成約後3ヶ月以内に、3回目は成約後6ヶ月以内になるだろう |

| Q: | なぜAvalonは買収

の実施を提案したのですか? |

| A: | アバロンは、買収後の会社はいくつかの潜在的な優位性を持ち、(I)細胞治療製品候補製品の多様なルート、(Ii)中国業務の拡大

、(Iii)運営協同効果と(Iv)経験豊富な管理チームを含む。 |

Avalon買収原因のより完全な議論については、

タイトルを参照してください“買収-買収の原因。”

| Q: | 買収完了後、株式融資が完了する前に、現在のAvalon株主と森朗BVI株主はどのような持分を持っていますか |

| A: | 買収完了後、Avalonの所有権は以下の通りと予想される |

| |

● |

現在のAvalon株主は、発行された総議決権株式の51.4%を所有する |

| |

● |

現在の森朗BVI株主は発行済み総投票権株式の48.6%を保有する |

上記株式数及び百分率権益は、(I)投資家が交換契約により株式融資で購入したSenlangBio株式の場合に発行可能なAvalon普通株株式、(Ii)既発行オプション及び株式承認証を行使する際に発行可能なAvalon普通株株式、及び(Iii)Avalon証券が将来発行可能な株式に計上されていない。

また、交換協定によると、投資家は初期成約および分割払い終了後6ヶ月から5年以内に権利を行使する権利があり、

は時々それが保有するSenlangBioの全部または一部をAvalonの取引所株式と交換することを選択し、実際の両替価格はAvalon普通株1株当たり1.21ドルである。融資完了後,融資中の投資家が全資金を提供すると仮定し,交換合意(すべての株式の交換とする)により,Avalon普通株の発行可能株式総数は約25,885,000株となる(2021年6月11日ドル対人民元換算率は6.3856)。これにより生成されたAvalonの持分所有権は以下のとおりである

| |

● |

現在のAvalon株主は発行された総投票権株式の44.5%を保有する |

| |

● |

現在の森朗BVI株主は、発行済み総議決権株式の42.1%を保有する |

| |

● |

投資家は発行された総議決権株式の13.4%を所有する |

| Q: | 買収が完了したら、誰が買収後の会社の幹部とbr取締役になりますか? |

| A: | 現在,森朗生物の科学創始者で企業社会運営官である理想自動車博士がアバロン取締役会に参加し,理想自動車博士もアバロンの首席技術官に任命されることが予想される。取締役最高運営官理想自動車はアバロン取締役会を辞任する。理想的な自動車博士以外にも、Avalon取締役会と経営陣は変わらず、Lu博士(会長)、David博士(医学博士)、Steven A.Sanders博士、延森Lu、Wilbert J.Tauzin II、Willliam B.Stilley,III、Tevi Troyと岳“Charles”の理想的な自動車は取締役会のメンバーを継続し、金博士は総裁兼最高経営責任者、Ms.Liは最高運営官、Luisa Ingargiolaは最高財務官を務める。 |

タイトルを参照してください“買収後の管理.”

|

A: |

買収完了前のSen lang BVI、その付属会社及びSenlangBio及びその付属会社(総称して“買収されたbr}会社”と総称する)の再編の一部として、SenlangBio及びSenlangBio臨床実験室は、中国付属会社SenlangBioとSenlangBioのすべての既存

株主及び投資家の間で一連の可変利益エンティティプロトコル(この等のプロトコルを総称して“VIEプロトコル”、“br},この等の契約スケジュールを”VIE構造“と呼ぶ)を締結することにより、中国付属会社によって制御される |

中国では、VIE構造は、SenlangBioの業務を含む遺伝子診断や治療技術の開発と応用など、外商投資を制限または禁止されている業界の企業流行と広く使用されている海外上場モデルとなっている。VIE構造は中国国内の経営実体と海外上場実体を分離するプロトコルモードであり、海外上市側/持株会社

が通過するかどうかはSenlangBio所有権利益を獲得し、その運営を制御する各方面が関連協定(即ちVIE協定)に署名して国内経営実体を制御し、そして中国国内経営実体の財務諸表を海外上場実体/持株会社に合併することができる。全体的なVIEアーキテクチャが完成した後、国内業務からの権益/利益及び運営制御権はすでに海外上場/持株会社に移転した。

中国子会社SenlangBioとSenlangBioの株主(投資家を含む)がVIE協定に署名することは、購入協定に基づいて取引を完了する条件である。このようなVIEプロトコルは,(Br)(I)独占技術相談およびサービスプロトコル,(Ii)独占購入オプションプロトコル,(Iii)株主権利委託プロトコル,(Iv)株式質権プロトコル,および(V)配偶者同意書を含む.

VIE構造は投資家に独特な危険をもたらす。VIE構造は、外国の中国会社への投資を複製するために多くの中国会社に採用されることが多い。中国の法律で外国直接投資運営会社が禁止または制限されている場合。このようなVIE構造によって中国で運営されている会社に投資する投資家は、その運営会社のいかなる持分も持たないかもしれない。中国の規制機関

は、VIE構造が適用される中国の法律に違反していると考える可能性があるため、このような構造を禁止する可能性があり、これはAvalonの業務および/またはAvalon普通株の価値に大きな変化をもたらす可能性があり、このような証券のbr}価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。参照してください“リスク要素-VIE構造に関連するリスクとSenlang Bioは中国国内の実体である-重大な不確定性が存在し、中国外商投資法及びその実施規則、外国投資安全審査措置とその他の法規の解釈と実施、及びそれらの

がどのようにVIE構造、業務、財務状況と運営結果の生存能力に影響する可能性があるかに関連する。”

| Q: | 買収を完了するにはどのような条件を満たさなければなりませんか? |

| A: | 買収契約には、アバロンの株主がナスダック規則に基づいて買収株式や取引所株式の発行を許可したこと、アバロンが株式融資を完了したことなど、複数の成約条件がある。また,

VIEプロトコル(以下のように定義する)は実行され渡されなければならない.買収完了前に満たさなければならないまたは放棄しなければならない条件の概要については、タイトルを参照してください“調達プロトコル-買収完了の条件

.” |

| Q: | Avalon年間株主総会で提出された提案を承認するためにはどのような投票が必要ですか? |

| A: | 核数師提案、ナスダック提案、休会提案の承認には、自ら出席するか、その代表が出席し、年次総会でこれに投票する権利のある株主brが賛成票を投じる必要があり、取締役選挙提案を承認するには取締役選挙で正しく投票された多数票の賛成票が必要である。したがって、棄権と仲介人が反対票(あれば)は取締役選挙提案、監査役br提案、ナスダック提案、休会提案の結果に影響を与えない。 |

| Q: | 5%の株主、役員、幹部はどのくらいの株を持っていますか? |

|

A: |

アバロンの取締役と役員実益は2021年9月30日現在、約66.0%の普通株式(米証券取引委員会が実益所有権を定義する規則に基づいて計算)を持ち、54,145,161株を有し、この日発行されたアバロン普通株の63.3%を占めている。契約や他の義務がないにもかかわらず、このようなすべてのbr役員と幹部は現在、ナスダック提案を含むアバロンのすべての提案に賛成票を投じる予定だ |

| Q: | 買収を承認するために、買収された会社の株主の後続承認を得る必要がありますか? |

|

A: |

すべてのSen Lang BVI株主およびSen Lang BVI実益株主は購入契約に署名したが、Sen lang Bioの全持分

はいくつかのSen Lang BVI実益株主が所有している。したがって,投資家とSenlangBioの所有者Sen Lang BVI実益株主がVIE協定に署名·交付する以外に,買収を完了するには他の手続きは必要ない |

| Q: | Avalon株主は年間株主総会でどのくらいの投票権を持っていますか? |

| A: | 1株当たりAvalon普通株

は株主周年総会で記録日までに登録されている1株当たりAvalon普通株に1票を投じる権利がある。記録日まで業務終了

,あります[]アバロン普通株の流通株。 |

| Q: | アバロンの現役員と役員は今回の買収でどのような利益がありますか。 |

| A: | アバロン取締役会と幹部は今回の買収で御社とは異なり、御社と異なる、あるいは御社と衝突する利益を持っている可能性があります。 |

アバロンの取締役と役員実益は2021年9月30日現在、アバロン普通株の約66.0%の株式を所有している(米国証券取引委員会が実益所有権を定義する規則に基づいて計算)。買収後、アバロンのすべての現役員は現在のポストを引き続き担当し、買収後は孟晩舟を除くすべての取締役は引き続きアバロン取締役会に残る。そのほか、2020年4月10日、正常な業務過程において、森朗生物は北京Lu道培病院有限会社と科学研究プロジェクトの協力協定を締結し、北京Lu道培病院有限会社が森朗生物の細胞質CD 79 a抗体ゲート制御多色フローサイトメトリーのためにCD 19-CAR-T架橋異遺伝子移植による難治性及び再発性急性Bリンパ球性白血病を治療し、科学研究を行った。森朗生物は北京Lu道培病院有限公司に200万元の研究経費を提供した。北京Lu道培病院有限公司はアバロン会長兼第一大株主の文蓮Luが会長を務める実体の完全子会社である

詳細はタイトルを参照してください“買収におけるAvalon取締役と上級管理職の利益。”

| Q: | 今回の買収がアメリカ連邦所得税に与える影響は何ですか? |

| A: | アバロンとその株主は連邦所得税や今回の買収で得られた収益を確認しないと予想される |

| Q: | もしAvalon株主が提案された買収に反対したら、彼らは評価権を持っていますか? |

| A: | 違います。Avalon普通株の保有者は今回の買収に関する評価権を得ることができない。 |

| Q: | もしどんな理由でも買収が完了しなかったら、Avalonはどうなるだろうか? |

| A: | 場合によっては、調達協定が終了するかもしれない。タイトルを参照してください“調達プロトコル-調達プロトコル終了

“当事者の具体的な停止権に関する情報。 |

購入契約の終了または他の理由により、

Avalonが2021年12月31日までに買収を完了することができない場合、またはAvalonの買収完了の最終期限

の延長を承認することができない場合、Avalon取締役会は、Avalonの様々な資産を売却するか、または他の方法で処理しようと試みるか、または他の方法でAvalonの様々な資産を売却しようと試みるか、または他の方法でAvalonの様々な資産を処理することを選択することができる。

| A: | 現在、買収はAvalon年度株主総会の後に迅速に完了する予定であり、買収を完了する他のすべての条件

が満たされているか、または放棄されていることを前提としており、株式融資の完了を含む。買収完了条件の説明については、タイトルを参照してください“調達プロトコル-買収完了の条件

.” |

| Q: | アバロン株主年次総会はいつどこで開催されますか? |

| A: | Avalon年次総会は

仮想会議形式のみで開催される.年次総会は[], 2021 at [][A/P].M.東部時間

。インターネットを通じて年次総会に参加するためには[]夜十一時五十九分まで東部時間

から[]2021年ですAvalon年会当日に、正しく登録されていれば、登録確認メールで受信したイベントパスワードを使用して年会

にログインすることができます[]それは.あなたはAvalon年次総会に直接出席できないだろう。 |

登録所有者の場合は、エージェント材料やエージェントカードに含まれる仮想

制御番号を使用して登録しなければなりません。あなたが銀行または仲介人の実益を通じてあなたの株を持っている場合、あなたは登録中に銀行または仲介人の合法的な代表を提供しなければなりません。あなたは年会中にあなたの株に投票するために仮想制御番号を割り当てられます。もしあなたが法定代表があなたの株に投票することができない場合、あなたは株式所有権証明書を提供すれば、依然として年次総会に参加することができます(ただし、あなたの株に投票することはできません)。インターネットを介した連絡と参加についての説明は、株式所有権をどのように証明するかを含めて、公開してください[].

| A | 本依頼書に含まれる情報、本依頼書に添付されている財務諸表及び添付ファイル、年次報告書に含まれる情報をよく読んで考慮し、今回の買収があなたに与える影響を考慮することを促します。その後、添付の依頼書上で本依頼書で提供された指示に従ってできるだけ早く投票しなければなりません。ブローカー、銀行、または他の世代の有名人を介してあなたの株を持っている場合は、ブローカー、銀行、または有名人によって提供される投票指示表でできるだけ早く投票しなければなりません。 |

| A: | Avalon

普通株を持っていれば[]2021、年次株主総会の記録日は、3つの異なる方法のうちの1つで依頼書を提供することができます。まず、添付された証明書封筒でサイン依頼カードを郵送することができます。次に、エージェントカードや投票コマンドテーブル上の説明に従ってインターネットを介してあなたのエージェント説明を提供することができます。あなたはまた年次総会でインターネット中継で投票することができる。前のbrが提供した依頼書を撤回しなければ、あなたの依頼書を一度だけ提供してください。あなたの株がAvalon株主年次総会で投票できるように、できるだけ早く依頼書を提供してください。 |

| Q: | もし私が代理カードを返却したり代理説明を提供しなかったら(適用されたら)どうなりますか? |

| A: | Avalonが受け取った署名された日付を明記した依頼書は、株主がどのように投票しようとしているのかは説明されておらず、Avalon取締役会の提案に基づいて、Avalon株主の各Avalon提案に投票することを支持します。

依頼書保持者は、彼らの裁量権を使用して、Avalon年次総会で適切に提出された他の事項について投票することができます。 |

| Q: | 私は自らアバロンの年間株主総会で投票することができますか? |

| A: | コロナウイルスの爆発(“新冠肺炎”)の公衆健康への影響

とアバロン株主の健康と福祉を支持するために、アバロン

年次総会は仮想会議の形式でのみ開催される。もしあなたのAvalon普通株があなたの名義でAvalon譲渡エージェントに直接登録された場合、あなたはこれらの株の登録株主とみなされ、Avalonはあなたに代理材料

と代理カードを直接送ります。Avalonの記録株主である場合、年会で投票するために、エージェント材料またはエージェントカード(代理材料の印刷コピーを受け取った場合)に含まれる仮想br}制御番号を使用して登録しなければなりません。あなたが銀行またはブローカー実益を通じてあなたの株を持っている場合、あなたは“ストリート名”で保有しているbr株の実益所有者とみなされ、あなたは登録中に銀行またはブローカーの合法的な依頼書を提供しなければなりません。あなたは年会中にあなたの株に投票するために仮想制御番号を割り当てられます。もしあなたがあなたの株に投票するために法定代表を得ることができない場合、あなたは株式所有権証明を提供すれば、あなたはまだ年次総会に参加することができますが、あなたはあなたの株に投票できません。あなたがインターネットでAvalon年次総会に出席する予定であっても、Avalonはあなたがインターネットやメールで事前投票することを奨励します。そうすれば、あなたがこれからインターネットで年次総会に出席しないことを決定した場合、あなたの投票は計算されます。 |

もっと知りたいのは、タイトルを参照してください“

Avalon株主総会-あなたの株式を投票.”

| Q: | もし私のマネージャーが“街名”で私のAvalon株を持っていたら、私のマネージャーは私に投票してくれますか? |

| A: | もしあなたがAvalon普通株のbr株の実益所有者であり、あなたのマネージャー、銀行、または他のエージェントがあなたの株にどのように投票するかを指示していない場合、あなたのマネージャーまたは代理人がまだあなたの株に投票できるかどうかの問題は、ニューヨーク証券取引所(“NYSE”)、br}がこの特定の提案を“定例”事項と見なし、あなたの仲介人または代理人があなたの実益所有株に投票する際の任意の自由裁量権をどのように行使するかにかかっている。仲介人や被著名人は、彼らの裁量権を使用することができ、“通常”と考えられる事項については“指示されていない”株に投票するが、“非通常”事項に投票することはできない。ニューヨーク証券取引所の規則および解釈によると、“変則”事項とは、合併、株主提案、取締役選挙(論争がなくても)、役員報酬br(役員報酬に関する任意の諮問株主投票および株主の役員報酬投票の頻度を含む)、br}および特定の会社統治提案のような株主の権利または特権に大きな影響を与える可能性のある事項を意味する。経営陣が支持していても。 |

“定例”とみなされるAvalon提案に対して、あなたのマネージャーまたは指定された人は、あなたの指示がない場合であっても、あなたの株に賛成または反対することができます。

株式は、“非日常的”とみなされ、あなたのマネージャーに指示されていないAvalon提案に対して、

株は非ブローカー投票とみなされるであろう。街路名で保有している株の実益所有者が株を持つ仲介人や有名人にどのように“非通常”とされる事項投票を指示していない場合には,仲介人が投票しない場合がある.仲介人の非議決権

は年次総会で投票する権利のある株とはみなされず,適用された提案として投票されることもない.アバロンは現在、監査人の提案だけがニューヨーク証券取引所によって日常的に扱われる可能性があると予想している。

| Q: | 私が代理を提出したり、代理説明を提供した後、私は投票を変更することができますか? |

| A: | はいそうです。Avalon年次会議で投票する前に、登録されているAvalon株主はいつでも投票を変更することができます。具体的な方法は以下の通りです |

| ● | 日付が遅い別の署名された依頼書を提出する;または |

| ● | Avalon年次会議に参加し、オンライン投票します。条件は、あなたが

に投票する前にAvalon年度会議秘書に撤回申請を提出することです。 |

| A: | 記録日までに投票権のあるAvalon普通株流通株の投票権は少なくとも多数の

を占める保有者が自らあるいは被委員会代表

を代表して,Avalon年次総会における取引業務の定足数を構成する.棄権とラベル付けされた依頼書と仲介人

無投票権(あれば)が含まれ,年次総会出席株式数を決定する。法定人数に達していない場合、Avalon株主の多数の株主(自ら出席または代表が出席)について投票を行い、年次会議を延期する権利がある。年次総会の記録日までに[]アバロン普通株式の株式は定足数に達するように要求されるだろう。 |

| Q: | アバロン提案に賛成票を投じるかどうかを決定する時、私はどんな危険を考慮しなければなりませんか? |

| A: | あなたはタイトルを含めて、この依頼書と年間報告書を慎重に検討しなければなりません“リスク要因その中には、買収に関連するいくつかのリスクと不確実性、買収後の会社の業務が直面するリスクと不確実性、AvalonとSenlangBioが独立会社としてそれぞれ直面するリスクと不確実性が挙げられている。 |

Q: 代理材料はどのように家庭

に渡されますか?

答え:株主の事前の明示または黙示同意により、本依頼書は、2人以上の株主が住んでいる住所、あるいは他の方式で合理的に同じ

家族のメンバーの住所に送信される。

書面又は口頭の要請に応じて,2020年12月31日までの財政年度Form 10−K年度報告と本依頼書の単独コピー

を直ちに提供する。もしあなたが少なくとも1つの他の株主と住所を共有している場合、現在あなたの住所でForm 10-K年間報告書と依頼書を受け取り、会社の将来の株主総会でForm 10-K年間報告書と依頼書を単独で受け取りたい場合は、このような要求を書面で指定し、このような書面請求をAvalon

GloboCare Corp.,アドレスは9号線南4400号、Suite 3100、Frehold、New Jersey 07728に送信してください。注意:首席財務官。

将来、会社の依頼書と年間報告書のbr部を別々に受け取りたい場合、または複数を受け取って、あなたの家族に1部だけ受け取ってほしい場合は、銀行、マネージャー、または他の指定記録保持者に連絡して、またはAvalonの住所と電話で私たちに連絡してください。

| Q: | 誰が募集エージェントの費用

を募集して支払いますか? |

| A: | Avalonは、本依頼書の準備、印刷、郵送、Avalon年度会議年次報告の費用など、募集依頼書に関するすべての費用および支出を負担します。 |

| A: | もしあなたがAvalonの株主であり、本依頼書と年次報告書の他のコピーを無料で取得したい場合、または今回の買収に疑問があれば、あなたの株式投票手続きを含めて、Avalonに連絡すべきです |

Avalon GloboCare Corp

9号線南区間4400号、スイートルーム3100

永久保有ニュージャージー州07728

732-780-4400

代理声明の概要

この要約は,このエージェント宣言から選択された

情報を強調しており,あなたにとって重要なすべての情報は含まれていない.今回の買収および年会で審議される他の提案をよりよく理解するために、添付ファイルを含む本依頼書の全文をよく読みなさい。“どこでより多くの情報を見つけることができるか”というタイトルの節を参照してください。私たちが他の説明や文脈で別の説明がない限り、本エージェント宣言で言及されているすべての“Avalon”、“会社”、“私たち”、“私たち”または“私たち”は、Avalon GloboCare Corp.

を指す。

年次総会

年次総会の目的は以下のとおりである

| 1. | “役員選挙案”--選挙依頼書に指名された9人の取締役指名者は、次の株主年次総会とその後継者が正式に選出され資格を持つまでの任期である |

| 2. | “監査師提案”--2021年12月31日までの財政年度の独立監査役としてMarcum LLPを任命することを承認した |

| |

3. |

“ナスダック提案”--ナスダック証券市場規則に基づき、(I)購入契約の条項による買収株式および(Ii)取引所株(“ナスダック提案”)の発行を承認する |

| |

|

|

| |

4. |

休会勧告“--必要に応じて年次総会を遅い日時に延期することを承認し、より多くの依頼書を募集し、年次総会時の議決票に基づいて、ナスダックの提案を承認するのに十分な票数がない。 |

買収の各方面

アバロン

Avalon GloboCare Corp.は臨床段階、垂直集成のリード細胞技術生物技術開発者であり、革新的、変革性の免疫効果細胞療法、Exosome技術及び新冠肺炎関連診断と治療技術の発展を推進することに力を入れている。アバロンはまた、その顧客の成長と発展を促進し、強化し、医療保健と細胞科学技術業界市場における競争力を促進し、強化するための戦略コンサルティングとアウトソーシングサービスを提供する。brはその子会社構造を通じて革新研究開発から自動化生物生産と臨床開発加速までの垂直領域を独自に統合し、アバロンは細胞免疫療法(CAR-T/NKを含む)、外部技術br(ACTEX™)と再生療法領域のリードを確立している。

アバロンの主な実行事務室はニュージャージー州フリーホルダー3100部屋9号線南区間4400、郵便番号:07728、電話番号は(732)780-4400。

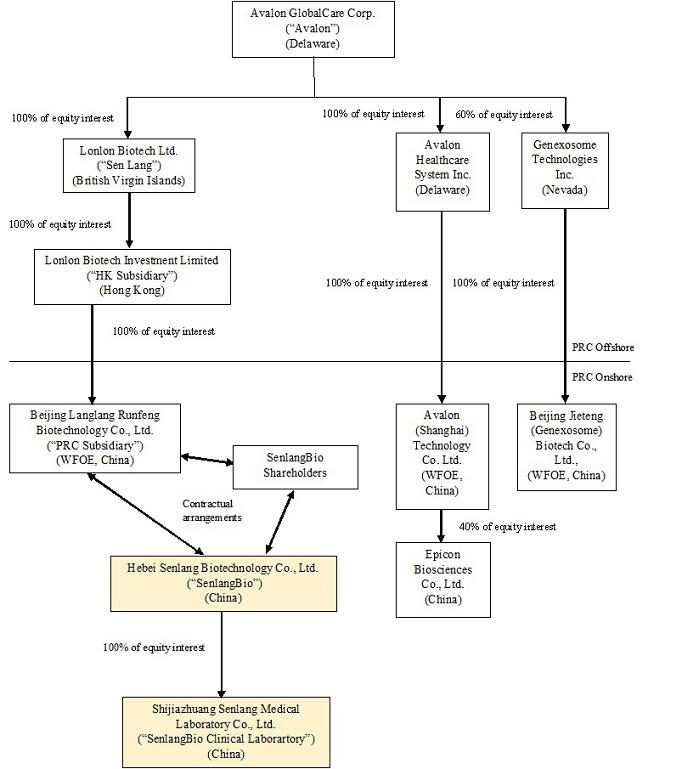

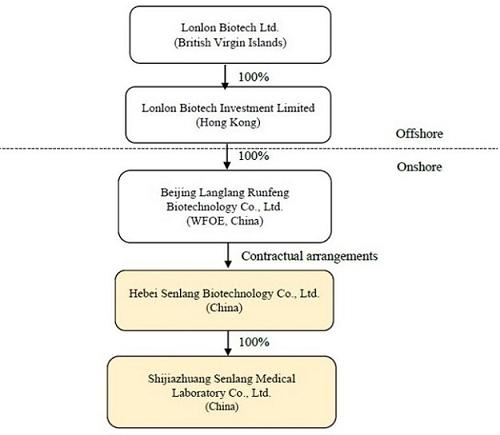

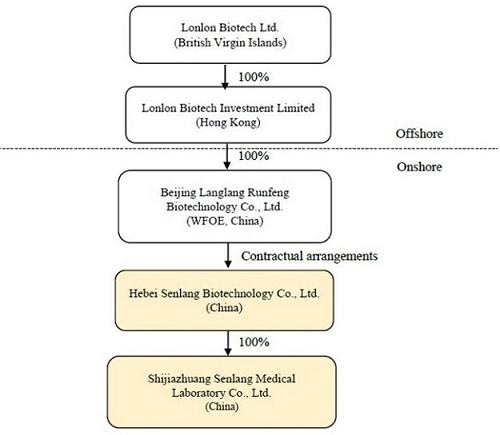

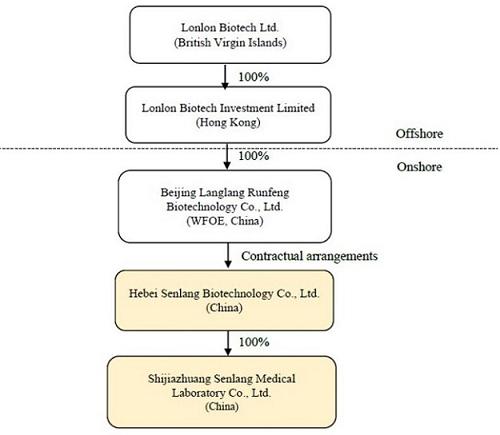

森朗BVI

隆隆生物科学技術有限公司は英領バージン諸島に登録設立された会社であり、VIE構造を通じてSenlangBioの最終実益所有者と制御実体(Sen Lang BVI)になり、2020年10月15日に設立され、隆隆生物科学技術投資有限会社(“Senlang HK”)の持株会社となり、後者は北京朗朗潤峰生物科学技術有限会社の100%の株式を持ち、北京朗朗潤峰生物科技有限会社は中国法律組織と存在する外商独資有限責任企業(“中国付属会社”)である。一方、中国子会社

はSenlangBioがVIE構造を通じた受益者である

森朗BVIの主な実行事務室は北京市朝陽区建国門外大道華彬センター5階に位置し、郵便番号:中国、1000 22

Senlang Bio

SenlangBioは臨床段階の生物技術会社であり、3つの先進的な技術プラットフォーム-CAR T細胞、CARγδT細胞とARM TIL-が癌患者のためにbr革新と変革性細胞免疫療法の強力な導管を開発することに集中している。キメラ抗原受容体(CAR)T細胞(CAR-T)は天然殺傷細胞のT細胞であり、癌細胞を特異的に識別と殺傷するために設計されている。同種(汎用)CARγδT細胞(CAR−GDT)は特殊なドナー由来のT細胞であり,優れた抗腫瘍効果を提供することができる。装甲腫瘍浸潤性T細胞(ArmTIL)は癌T細胞を殺す1種であり、独特な“個性化”細胞免疫治療方法を提供した

生物製造規模及び積極的な臨床前研究と臨床開発計画の広さと深さについて言えば、森朗生物は現在中国北部最大の細胞治療会社である。

Senlang Bioの完全子会社として、石家庄森朗医療実験室有限会社は中国法律に基づいて設立と存在する有限責任会社(“Senlang Bio臨床実験室”)であり、患者のために免疫学、血清学と分子遺伝学専門測定を行う業務に従事し、血液学-腫瘍診断と細胞療法臨床試験前の検査·測定を含む。

森朗生物の主要な実行事務室は河北省石家荘高新区黄河大道136号1棟512室と513室に位置し、中国、電話:+86-311-82970975。

“購入契約”

2021年6月13日、Avalon GloboCare Corp.,あるデラウェア州の会社(“当社”または“Avalon”)は、当社、英領バージン諸島に登録して設立された隆隆生物科技有限公司(“Sen Lang BVI”)

,Sen Lang BVIの株式所有者(“Sen Lang BVI株主”)、Sen Lang BVI株主の最終実益所有者(“Sen Lang BVI受益株主”)および森朗BVI株主の最終実益所有者(“Sen Lang BVI実益株主”)を締結して株式購入契約(“購入契約”)を締結した。森朗BVI株主(“森朗BVI所有者”)と森朗BVI所有者の代表(“森朗BVI代表”)と連対する。購入契約によれば、取引完了待ちの条件(アバロン株主がナスダック証券市場(“ナスダック”)の規則に従って承認を得たことを含む)が満たされた後、アバロンは

(“買収”)森朗BVIのすべての発行済み株式(“森朗BVI株式”)の購入に同意する

買収前と買収直後には、アバロンも中国運営会社にはならないわけではないが、依然としてデラウェア州の会社となる。アバロンが買収を求めている森朗BVI社はBVIホールディングスであり、その業務はその子会社が行い、中国に本社を置く可変権益実体(“VIE”)との契約手配で行われている。Sen Lang BVIは,VIE構造(添付のエージェント宣言のタイトルは“である買収-VIE構造“)その完全子会社である北京朗朗潤豊生物科技有限公司(中華人民共和国法律組織に基づいて存在する外商独資有限責任企業)(”中国子会社“)が保有する契約権利の中で、

は森朗生物科学技術有限会社に対して完全な経済利益と管理制御権を持っており、会計目的で森朗生物科技有限会社と合併している。森朗生物科学技術有限会社は中華人民共和国法律組織と存在する中国国内有限責任会社(”OpCo“または”Senlang Bio“)であるが、中国子会社は持株会社であり、中国運営会社ではない。Senlang Bioは中国で業務を経営し、

は主にCAR-T細胞治療、免疫細胞治療と関連薬物開発に関連する研究開発業務に従事している。SenlangBioはSen Lang BVIのいくつかの実益株主が100%所有している。森朗生物は森朗生物の完全子会社であり、石家庄森朗医学実験室有限会社は中国法律に基づいて設立と存在する有限責任会社であり(“森朗生物臨床実験室”)は中国で業務を経営し、患者のために免疫学、血清学と分子遺伝学専門検査を行う業務に従事し、血液学-腫瘍診断と細胞治療臨床試験前の測定を含む。SenlangBioとSenlangBio臨床実験室業務のより詳細な議論については、タイトルを参照してください“SenlangBioに関する情報.”

Sen Lang BVI株式買収契約によると、Avalonが森朗BVI株主に支払う買収価格はAvalon普通株(“Avalon普通株”)の計8,100万株(“株式買収”)であり、1株当たり額面0.0001ドルである。これらの株式10%(10%)または810万株は、森朗BVI株主が株式購入合意に従って負担する任意の補償責任を履行するために、成約後12ヶ月間ホストされる。また,買収完了後,森朗生物の科学創業者で社会サービス総監である理想自動車博士が当社取締役会に参加し,理想自動車博士も当社の首席技術官に任命されることが予想される。買収株式は、改正された1933年証券法(“証券法”)に基づいて登録されないため、買収完了後6ヶ月以上の間、証券法第144条に基づいて制限された証券となり、証券法

に規定されている会社“付属会社”の地位に制限される

購入プロトコルのコピーは添付ファイルAとして本依頼書

に添付されています。購入プロトコルのより詳細な議論については、タイトルを参照してください““購入契約”.”

買収の条件を完成する

アバロン株主は

ナスダック提案を承認しなければならない。ナスダック計画の承認には、自ら代表を出席または委任し、年次総会でこれに投票する権利のある株主が賛成票を投じる権利が必要だ。

さらに、Avalonは株式融資を改善しなければならず、VIE協定は署名されて交付されなければならない。タイトルを参照してください“調達プロトコル-買収完了の条件

.”

非招待性

購入契約において、森朗BVIおよびその関連会社は、森朗BVI、その子会社およびSenlangBioおよびその子会社(総称して“買収されたbr}会社”と総称される)の株式または資産に関する任意の提案書または要約を要求、開始、または奨励することに同意しない、または(Ii)Avalonの事前書面の同意なしに、被買収会社の業務に関連する任意の流通協定

を締結または更新する

調達契約の終了

AvalonまたはSen Lang BVI代表は、場合によっては購入プロトコルを終了することができ、これは買収完了を阻止します。

の詳細については、タイトルを参照してください““調達契約”--調達契約の終了.”

株式融資

今回の買収については、2021年6月13日、ある機関投資家(“投資家”)とSenlangBio

がSenlangBioを購入する登録資本(“OpCo増資協定”)について2021年6月24日に改正された合意(“OpCo増資協定”)を締結し、この合意によると、投資家は合計約30,000,000ドル(実際投資人民元200,000,000元に相当)の総買収価格(“引受金額”)でSenlangBio最大13.5%の株式を買収する。どの資金が固定価格で3期に分けてSenlangBioに投資され、1期当たり約10,000,000ドルで、1回目は買収完了後

,2回目は買収完了後3ヶ月以内、3回目は買収完了後6ヶ月以内に

である。また、当社、森朗BVI、森朗生物及び投資家が2021年6月13日に締結し、2021年6月24日に改訂した“証券交換協定”(“交換協定”)によると、投資家はそれぞれの予備成約及び分割払い完了後6ヶ月から5年以内に交換

を選択する権利がある。その当時所有していたSenlangBioの全株式または一部は、ナスダック規則に基づいて交換合意を締結した日Avalon普通株の市場価格であるAvalon普通株株式(“取引所株式”)とAvalon普通株1株1.21ドルの固定交換価格

で交換された。また、“交換協定”は、投資家はどの30日以内にその総投資額の10%しか両替できないことを規定している

VIE構造

買収完了前にSen lang BVI、その付属会社及びSenlangBio及びその付属会社(総称して“被買収会社”と呼ぶ)の再編の一部として、SenlangBio及びSenlangBio臨床実験室は中国付属会社が中国付属会社SenlangBioとSenlangBioのすべての既存株主及び投資家の間で一連の可変権益

エンティティプロトコル(このなどのプロトコルを総称して“VIEプロトコル”と呼び、この等の契約制御手配を“VIE

構造”と呼ぶ)を締結することによって中国付属会社によって制御される

中国では、VIE構造は外国投資を制限または禁止する業界(例えば、遺伝子診断と治療技術の開発と応用、SenlangBioの業務を含む)の企業

が流行し、広く使用されている海外上場モデルとなっている。VIE構造は中国国内の経営実体と海外上場実体を分離するプロトコルモードであり、海外上場の

方/持株会社が通過するかどうかはSenlangBio所有権利益を獲得し、その運営を制御する各方面が関連協定(即ちVIE協定)に署名して国内経営実体を制御し、そして中国国内経営実体の財務諸表

を海外上場実体/持株会社に合併することができる。VIE全体の構造が完成した後、国内業務の権益/利益及び運営制御権はすでに海外上場/持株会社

に移転した

中国子会社SenlangBioとSenlangBioの株主(投資家を含む)がVIE協定に署名することは、買収協定に基づいて完了する条件である。

このようなVIE協定には、(I)独占技術相談とサービス協定、(Ii)独占購入選択権協定、

(Iii)株主権利委託協定、(Iv)株式質権協定、および(V)配偶者同意書が含まれる。

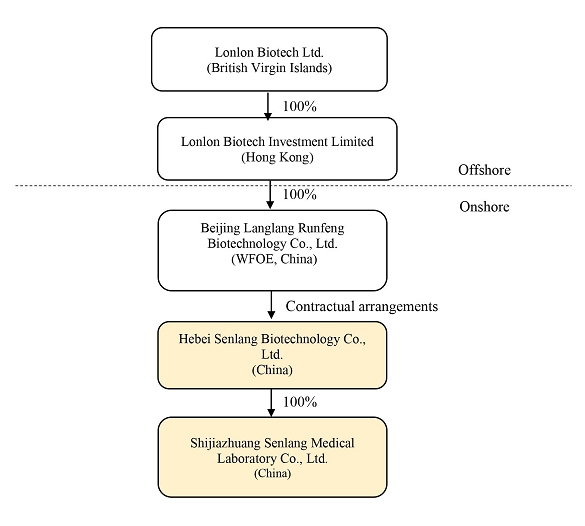

次の図は株式を含む買収後の会社構造を説明する

VIE契約手配

買収事項について言えば、森朗BVIは中国付属会社とSenlangBio及びSenlangBioの13名の株主と持分質権契約、独占購入選択権プロトコル、株主権利代理プロトコル及び独占技術コンサルティング及びサービスプロトコルを通じて、森朗BVIが(1)SenlangBioの経済表現に最も重大な影響を与える活動を制御でき、及び(2)SenlangBioの重大な経済利益を徴収できるようにした。したがって、中国付属会社は現在、

であり、買収完了後はSenlangBioの主要な受益者とされ、SenlangBioとSenlangBioの子会社の運営、資産と負債の財務業績は、Sen Lang BVIの総合財務諸表

と合併しており、この財務諸表は取引完了後にAvalonの総合財務諸表と統合される。買収完了後、Avalon証券の投資家は引き続きAvalonの権益を保有し、Avalonはデラウェア州の会社であり、英領バージン諸島持株会社Sen Lang BVIの100%

株式を所有し、Avalonの一部の業務はSen Lang BVIの中国完全子会社(中国実体)が中国に設置されたSenlang BioとSenlang Bioの株主との契約によって行われる

すべてのVIEプロトコルにおいて,独占購入オプションプロトコル,株主権利エージェントプロトコル,持権質権プロトコル

はSen Lang BVIをSenlangBioを効率的に制御している.独占購入オプション協定によれば、SenlangBioの株主は、中国子会社(またはその指定者)が中国の法律で許可されている範囲内でSenlangBio株主が保有するSenlangBio株式またはSenlangBioが所有する資産の全部または一部を取得する独占的権利を撤回することができない。中国子会社が本協定を終了しない限り、本協定は無期限有効になるだろう。株主権利代理協定によれば、SenlangBioの株主

は、中国子会社が指定した任意の実体または個人をその独占代理として中国法律およびSenlangBio社定款に規定されているすべての株主権利を行使することを許可するが、これらに限定されない:(A)株主総会中に開催、出席および採決のすべての事項、(B)譲渡、質権または処分、または持分に財産権負担を与える;(C)配当金を取得する。(D)司法手続きへの参加又は株主権利に関する法律文書の署名,(E)

委任SenlangBioの法定代表者,取締役及び上級職員;及び(F)契約の締結及び独占購入

オプション契約の行使。本協定によると, 委託期間は、(A)SenlangBioの株主がSenlangBioの代理人または実際の株主ではなくなった日、(B)中国子会社の委託書の終了を書面で要求した日、または(C)SenglangBioの資産およびライセンスがすべて中国子会社または中国子会社によって指定された実体または個人に譲渡された日のうちのより早い日で終了する。株式質権協定によると、SenlangBioの株主はSenlangBioのすべての株式質を中国付属会社に委託し、SenlangBio

が独占技術コンサルティング及びサービス協定、独占購入選択権プロトコル、株主権利代理プロトコル及び配偶者同意項下のSenlangBio株主義務を履行することを保証することに同意した。質権の有効期限

はVIEプロトコルにおける最長有効期限と同じである.配偶者合意書に署名することにより,SenlangBio株主の配偶者はSenlangBio株主が保有する持分がコミュニティ財産ではないことを確認し,

SenlangBio株主は配偶者の同意なしに持分を処分する権利がある。配偶者は

を最後の他のVIE協定の発効停止日まで有効にすることに同意した。

すべてのVIEプロトコルにおいて,独占技術相談とサービスプロトコルは,森朗BVIがSenlangBioからほぼすべての経済的利益を得ることができるようにしている.中国付属会社

がSenlang Bioと締結した独占技術コンサルティング及びサービス協定に基づいて、中国付属会社はSenlang Bioに技術コンサルティングとサービスを提供する。また、中国子会社は、SenlangBioがそのサービスに関連する知的財産権を有料かつ撤回可能な方法で付与することに同意しているが、このような付与はいかなる知的財産権の譲渡や中国子会社の完全所有権にいかなる制限を招くこともない。本プロトコルに従ってSenlangBioに提供されるサービスについては、中国子会社は、提供されるサービスの複雑さ、中国子会社の所要時間、および提供されるサービスの正確な内容および商業価値に基づいて計算されるサービス料を請求する権利がある。本協定によると、中国子会社が提供するサービス期間は10(10)年である。中国子会社が事前に契約を終了しない限り、このような契約は自動的に10年連続の契約を更新する。本協定の有効期間内に、中国子会社はSenlangBio運営によるすべての経済的利益を享受し、SenlangBioの運営に深刻な困難が発生した場合、中国子会社はSenlangBioに財務支援を提供することができ、中国子会社はSenlangBio

の運営停止を要求する権利がある

森朗BVI、その中国子会社SenlangBioとSenlangBioの株主は、中国行政当局が取る可能性のある未来の行動の不確定性に直面しており、中国政府が公布する可能性のあるSenlangBio中国子会社SenlangBioとSenlangBio株主間の契約手配の実行可能な新法規に影響を与える可能性がある。したがって、Sen Lang BVIとAvalonの業務、財務状況、運営結果は、これらの潜在的な法規変化の悪影響を受ける可能性がある。中国にはVIE構造の使用が明確に禁止されている法律や法規はないが、VIE構造に関連する新しい中国の法律や法規を通過するかどうか、または通過すれば何を提供するかは定かではない。特に、全国人民代表大会は2019年3月15日に外商投資法、または2019年“中華人民共和国外商投資法”を採択し、2020年1月1日から施行される。また、中華人民共和国国務院は2019年12月26日に“外商投資法実施細則”を承認し、2020年1月1日から施行した。2019年の“中華人民共和国外商投資法”とその実施細則がどのようにさらに解釈·実施されるか、およびVIE構造に関する法律法規が重大に改正されるかどうかについては、不確実性

がある。Avalonは、現在適用されている中国の法律と法規に基づいて、Avalonの買収を完了するには承認や許可を得る必要はないとしているが、SenlangBioが研究·開発しているCAR-T細胞療法または他の技術が中国の関連規制機関によってbr}外商投資エンティティ

によって禁止されている活動カテゴリに属するとみなされている場合, VIE構造が外国投資を禁止した場合に“投資”とみなされる場合、SenlangBioはこのような技術の研究や開発を禁止される。この場合、AvalonとSen Lang BVIの利益株主は、SenlangBioに対するAvalonの制御を再構成しなければならないだろう。SenlangBioはまた、このような技術の開発から得られた収入を没収しなければならないかもしれない。参照してください“リスク要因-VIE構造とSenlangBioは中国国内の実体に関連するリスク-中国の現行法律によると、SenlangBioの業務は外国投資を禁止するカテゴリーに属する可能性がある” and “リスク要因-VIE構造とSenlangBioは中国国内の実体に関連するリスクである--“中華人民共和国外商投資法”及びその実施規則、外国投資安全審査措置とその他の法規の解釈と実施には重大な不確定性が存在し、それらはどのようにVIE構造、業務、財務状況と運営結果の生存

に影響する可能性がある。”

さらに、VIE構造は、

契約スケジュールの一形態として、直接所有権よりも有効である可能性があり、Avalonは、そのスケジュール条項を実行する巨額のコストを生じる可能性がある。VIE構造のため、SenlangBioおよびその株主との契約スケジュールに対するSen Lang BVIの権利地位はまだ確定されていない。SenlangBioおよびその株主の行動は、Avalonの最適な利益に適合しない可能性があり、または

がこれらの契約手配下の義務を履行しない可能性がある。Sen Lang BVIがSenlangBioを直接持つことができれば,Avalon

はSen Lang BVIを介して株主としての権利を行使し,SenlangBioを制御してSenlangBio取締役会の変更

を実現することができ,任意の適用される受託責任の制約の下で,管理と運営

レベルで変更を行うことができる.しかし、契約手配によれば、SenlangBio

及びその株主が契約手配下の義務を履行していない場合、Avalonは中国の法律で規定されている契約違反の法的救済措置に依存する。AvalonにSenlangBioに対する制御権を提供する上で、これらの法的救済措置は直接所有権よりも有効である可能性がある

SenlangBioまたはその株主が契約手配の義務を履行できなかった場合、Avalonはこのような手配を実行するために巨額のコストと追加資源を生成し、契約救済措置を含む中国の法律下の法的救済措置に依存しなければならないかもしれないが、これらの救済措置は十分または有効ではないかもしれない。br}VIE契約下のすべての合意は中国の法律によって管轄され、中国の法律に基づいて解釈され、このような契約手配による紛争は中国の仲裁によって解決される。しかし、中国の法的枠組みや制度、特に仲裁手続きに関する法的枠組みや制度は、米国などの他のいくつかの司法管轄区ほど発達していない。そのため、中国の法制度の不確実性は、森朗BVIがこれらの契約手配を実行する能力を制限する可能性がある。また、VIE背景下の契約手配をどのように解釈したり、中国の法律に基づいて実行すべきかについては、

は前例が少なく、正式な指導も少ない。法的行動が必要であれば、このような仲裁の最終結果にはまだ大きな不確実性がある。また、中国の法律によると、仲裁人の裁決は最終裁決であり、当事者は同じ事項について裁判所に控訴することができず、敗訴側が所定の期限内に仲裁裁決を実行できなければ、勝訴した当事者は仲裁裁決認可手続きを通じて中国裁判所で仲裁裁決を実行するしかなく、これには追加の費用と遅延が必要となる。Sen Lang BVIがこれらの契約スケジュールを実行できない場合、またはSen Lang BVIがこれらの契約スケジュールを実行する過程で重大な遅延に遭遇したり、他の障害に直面したりする場合、AvalonはSenlangBioを効率的に制御することができない可能性がある

, その業務を展開する能力は否定的な影響を受ける可能性がある。“リスク要因-VIE構造およびSenlangBioが中国国内の実体であることに関連するリスク-中国の法律、規則、法規の全体的な解釈と実行、および中国の監督管理機関が取った行動の不確実性”および“リスク要因-買収に関連するリスク”を参照されたい

VIEアーキテクチャは、香港の法律登録に基づいて設立されたホールディングスSenglang HKを含む。香港は依然としてアジア国際業務の第一の目的地であるが、最近香港で発生した事件や中国と大陸部の経済融合の継続的な推進は、森朗香港の業務や経営業績を中国の政治と経済の影響を受ける可能性がある。しかし、Senlang HKの存在は中国と香港の現行の有効ないかなる法律や法規にも違反しない。また、生朗香港は香港の運営会社ではなく、持ち株会社である。したがって,アバロンは中国の政治や経済の影響を受けないと予想している。また,Senlang HKはVIEプロトコルの契約者ではない.したがって,VIEアーキテクチャやSenlang HKを用いた保持倉はSenglang HKに直接的な法的および運営リスクを与えないことが予想される.しかしながら、VIE構造に関連する新たに出現する法律および運営リスクは、一般に、Senglang HKを含むVIE構造およびそのホールディングス全体に適用される

一部の人のこの買収における権益

アバロン

Avalon取締役会がAvalon提案に賛成票を投じた提案を考慮する際、株主は、彼らの株主としての利益に加えて、いくつかのAvalon

取締役および上級管理者の買収における利益が他の株主の利益と異なるか、または他の株主の利益とは異なることを認識すべきである。

Avalonの取締役は、買収を評価する際にこれらの利益を知って考慮し、株主にAvalon提案の承認を推薦する際にこれらの利益を考慮している。株主はアバロンの提案を承認するかどうかを決定する時、このような利益を考慮しなければならない。

アバロンの取締役と役員実益は2021年9月30日現在、アバロン普通株の約66.0%の株式を所有している(米国証券取引委員会

定義利得所有権の規則に基づいて計算)。買収完了後、アバロンのすべての現幹部は現在の職を継続し、孟晩舟を除くすべての取締役は買収後もアバロン取締役会に残る。そのほか、2020年4月10日、正常な業務過程において、森朗生物は北京Lu道培病院有限会社と科学研究プロジェクトの協力協定を締結し、協定に基づいて、北京Lu道培病院有限会社は森朗生物の細胞質CD 79 a抗体ゲート制御多色フローサイトメトリーに対するCD 19-CAR-T架橋異遺伝子移植による難治性と再発性急性Bリンパ球性白血病の治療に対する興味を科学研究を行った。森朗生物は北京Lu道培病院有限公司に200万元の研究経費を提供した。北京Lu道培病院有限公司はアバロン会長兼第一大株主の文蓮Luが会長を務める実体の完全子会社である

このような利益はAvalon取締役会

に影響を及ぼす可能性があります。あなたがAvalonの提案を承認することに賛成票を投じることを提案します。

もっと知りたいのは、タイトルを参照してください“買収-アバロン取締役と上級管理者の買収における利益.”

買収を承認した理由

よく考えた結果、Avalon取締役会はAvalon株主投票がAvalon年間株主総会でAvalon株主投票に提出されたすべてのAvalon提案に支持することを提案した。

Avalonが買収を承認した理由とその取締役会の提案の説明については、タイトルを参照してください“買収-買収原因

.”

VIEが買収を完了して投資家に将来の証券を発行するには規制部門の承認を得る必要がある

アバロンは適用される連邦と州証券br法律およびナスダックが買収、株式融資、およびアメリカ証券取引委員会に本委託書を提出する際にアバロン普通株の発行に関する規則制度を守らなければならない。

Senlang Bioは(A)CAR−T細胞治療と免疫細胞治療に関する研究と開発に従事し,(B)複数の病院と協力してbr研究者が開始したCAR−T細胞治療と免疫細胞治療の臨床試験,および(C)CAR−T細胞治療や免疫細胞治療に関連する薬物承認を申請した。適用される中国の法規と法律によると、SenlangBioは、営業許可証を含むが、これらに限定されないが、任意の商業実体に一般的に必要なすべての材料許可、許可証、および承認を得ている。その業務運営では,VIE構造を用いているため,現時点では追加の許可,許可,承認を必要としない.SenlangBio開発活動の重要な構成要素の一つは人間の遺伝資源の収集と使用である。中国の法律によると、外国投資家がコントロールする実体はこのような活動に従事してはならない。外国投資家が制御する単位

は中国の人類遺伝資源を利用して科学研究を行う必要があり,

は中国単位と協力して承認を得なければならない。外国投資家とのVIE契約スケジュールを外国投資家制御の1つの方法として明確に禁止する法律または法規がないため、VIE契約スケジュールを使用することは、このような承認を得る必要を回避することができる。しかし、将来的に中国当局がいかなる外国投資家とVIE協定を締結するかどうかを決定する実体は“外国投資家がコントロールする実体”とみなされるべきであり、現在のところ確定していない。将来的に当局がVIE構造を外国投資家がコントロールする方法と解釈すれば, SenlangBioとSenlangBio臨床実験室

は巨額の罰金を科される可能性があり、人間の遺伝資源の収集と使用は許可されていません。“を参照されたいリスク要素-VIE構造とSenlang Bioは中国国内の実体に関連するリスクである-重大な

解釈と実施“中華人民共和国外商投資法”及びその実施規則、

外国投資安全審査措置、その他の法規及びそれらはどのようにVIE構造、業務、財務状況と運営結果の実行可能性の不確定性に影響する可能性がある。”

Senlang Bio臨床実験室は患者のために免疫学、血清学と分子遺伝学専門テストを行う業務に従事し、血液学腫瘍診断と細胞治療臨床試験前のテストを含む。適用される中国の法規と法律によると、SenlangBioは、営業許可証を含むが、これらに限定されないが、任意の商業実体に一般的に必要なすべての材料許可、許可証、および承認を得ている。それはまた業務を展開するために必要なすべての材料許可証、許可証と許可を得て、“医療機関の業務許可証”、“病原微生物実験室充填証”、“臨床遺伝子増幅検査実験室技術検収証明書”を含む

Avalonの中国の既存子会社brは、営業許可証など、中国の現行法規と法律で規定されている任意の経営実体に一般的に必要なすべての物質許可を得ている。また、アバロンとその現有の中国子会社の運営は中国証券監督管理委員会(中国証監会)や中国網信弁(CAC)の許可要求

にカバーされていない。現在適用されている中国の法律と法規によると、Avalonの買収完了には

の承認や許可は必要ない。しかし、上述したように、今後中国当局が外国投資家とVIE協定を締結することを決定するエンティティが“外国投資家によって制御されるべきエンティティ”とみなされるかどうかは定かではない。未来のどんなこのような決定も中国の主管部門の承認を受ける必要がある。また、アバロンはナスダック上場普通株の発行者であり、デラウェア州の運営·持株会社であるため、現在適用されている中国の法律と法規に基づいて、将来的に非中国投資家にアバロン証券を発行するには承認や許可を必要としない。森朗BVIの現在のVIEアーキテクチャによると、森朗BIOのVIEとしての運営は中国証券監督管理委員会或いは中国ネット信局の許可或いは承認を必要としない。

“を参照リスク要素-VIE構造とSenlang Bioは中国国内の実体に関連するリスクである--“中華人民共和国外商投資法”の解釈と実施、その実施規則、外国投資安全審査措置、その他の法規及びそれらがどのようにVIE構造、業務、財務状況と運営結果に影響を与える可能性があるかについて重大な不確定性

が存在する。”

契約の約束のSenlang BioからAvalonへの経済的利益の流れ

森朗BVIの中国付属会社SenlangBioとSenlang Bio株主との間のVIE契約によると、Senlang Bioは四半期ごとに中国付属会社にコンサルティングサービス料を支払い、この費用はSenlangBioのこの四半期の純収入である。そして、Senlang HKは配当金の形で中国子会社から経済的利益を得る。買収後にAvalonが100%所有する実体である森朗BVIは配当金でさらに森朗香港から経済的利益を得る

中国付属会社とSenlangBio間の独占的な技術協議及びサービス協定によると、買収が完了した後、中国付属会社はSenlangBioにサービスに関連する商標、ソフトウェア著作権、管理システム、管理方法及びその他の知的財産権(br}は課金及び撤回可能)を付与するが、中国付属会社は現在いかなる上述した知的財産権

を持っていないにもかかわらず。交換プロトコルによると、AvalonはSenlang Bioの株式を交換した後にAvalon普通株を発行する。

したがって、買収完了後、Sen Lang BVIはSenlangBioに現金が流入することはない

中国付属会社が将来Senlang HKに任意の配当金を支払い、配当金を支払う金額は中国の配当に関する法律法規と中国外国為替法規によって制限される。中国の法律は配当金は中国の会計原則で計算した年間利益からしか支払うことができず、この原則はある面で他の司法管轄区の公認会計原則(アメリカ公認会計原則と国際財務報告基準を含む)とは異なる。中国の法律はまた、外商投資企業がその税引き後利益の少なくとも10%を法定積立金として抽出し、法定積立金の累計金額が当該企業登録資本の50%以上(あれば)に達するまで、その法定積立金に資金を提供することを要求しており、これらの積立金は現金配当金として分配することができない。参照してください“リスク要因--VIE構造およびSenlangBioは中国国内のエンティティに関連するリスクである--AvalonはVIEから配当金および他の割り当て

を取得しようとしており、VIEがAvalonに支払う能力は任意の制限を受けており、Avalonが業務を展開する能力に悪影響を及ぼす可能性がある。Sen Lang BVI、Avalon及び最終的に、Avalon株主は、香港、英領バージン諸島及び米国の現行の配当に関する法律及び法規によって制限されているSenlang HKの経済的利益を配当方式で獲得する。また、適用される中国の法律及び法規により、関連側間の手配及び取引は、取引の課税年度後10年以内に中国税務機関の審査又はbrに問われる可能性がある。もし中国税務機関がこのような契約手配が公平原則に従って制定されていないと認定すれば、Avalon、その付属会社

及びSenlangBioは重大かつ不利な税務結果に直面する可能性がある。参照してください“リスク要因-VIE構造およびSenlangBioは、中国国内のエンティティに関連するリスクである-VIE契約スケジュールは、中国税務機関の審査を受ける可能性があり、彼らは、Avalonまたはその子会社またはSenlangBioが追加税金を不足していると判断する可能性があり、これは、Avalonの財務状態およびその株式価値に負の影響を与える可能性がある。

中国企業所得税法によると、中国住民企業が外国企業投資家に支払う配当金は現在10%の事前引き上げ税率が適用されており、このような外国投資家の登録司法管轄区が中国と税収条約を締結しない限り、税収優遇を規定している。大陸部中国と香港特別行政区の所得に対する二重課税と脱税回避に関する手配によると、香港住民企業が中国企業資本の25%以上を持ち、かつ配当収入の実益所有者であれば、この予定税率は5%に下げることができる。また、中国国家税務総局が2019年10月14日に発表した“非住民納税者の条約待遇管理方法の公表に関する公告”は2020年1月1日から施行され、非住民企業

が税収条約項下の税収優遇を受ける資格があるかどうかを確定し、

主管税務機関に適切な届出を行うことを要求する。また、中華人民共和国国家税務総局が2018年2月3日に発表した“税収条約受益者に関する問題に関する通知”又は2018年4月1日から施行される第9号通知によると、税収条約において配当、利息又は特許権使用料に関する税収待遇を決定する際に、出願人が第3国又は地域住民に12ヶ月以内に出願人の収入の50%以上を納付する義務があるか否かについては、出願人が経営する業務が実際の経営活動を構成しているかどうか

, 一方,税収条約の相手国や地域が関連所得に課税したり免税を与えたりしないか,あるいは極低税率を徴収するかどうかを考慮し,具体的な案件の実態に基づいて分析する。他の税収規制に基づいて、予定税率を減税する他の条件も享受することができる。したがって、Avalonは現在、中国子会社がBr}Senlang HKに配当金(あればある)を送るには、税務条約の下で5%の減税税率が適用されない限り、10%の事前引き上げ税率を徴収すべきだと考えている。

中国付属会社が配当方式で派遣した配当金

を受け取った後、Senlang HKはさらに森朗BVIに配当金を支払う。Senlang HKは香港に登録して成立した

であり、香港の課税収入の利益税法律によって管轄されている。香港“会社条例”第6部第2支部の規定によると、Senlang HKは分配可能な利益の中からしか分配できない。配当金からいかなる配当金も支払ってはならないし、分配可能な利益が生じる前に配当金を支払ってはならない。しかし、香港の現行法律によると、Senlang HKはSen Lang BVIに配当金

を支払うには香港の源泉徴収税や所得税を支払う必要がない

SenlangBioは純損失を報告し,2020年の運営純キャッシュフローは負である。SenlangBioの運営は、予測可能な未来に純収入

を生成しないので、森朗BVI(またはその子会社)の買収後の予測可能な未来は、Avalonおよびその株主に配当金または割り当てを支払うことはない。しかしながら、Sen Lang BVI(またはその子会社)が確かにAvalonに現金または財産を割り当て、AvalonがAvalon普通株の米国所有者に現金または財産を割り当てていない場合、これらの収入は、米国連邦所得税の目的でAvalon普通株の米国保有者に流れないであろう

外国為替規制とアバロンの国境を越えた現金移転能力

中国政府は人民元の外貨両替を規制しており、場合によっては中国からの送金に対して規制を実施している。中国の現行の外国為替法規によると、利益分配及び貿易とサービスに関連する外国為替取引などの経常項目の支払いは外貨で支払うことができ、国家外国為替管理局或いは外為局の事前承認を必要とせず、そしてある手続きの要求

を遵守する。しかし、人民元を外貨に両替して中国に送金して資本費用を支払うには、関係政府部門の承認や登録を得る必要がある。したがって,SenlangBio運営による現金

を用いて安全な承認を得る必要がある可能性がある.適用された外国為替規制を守らなければ、私たちは行政罰金を科されるかもしれない。参照してください“リスク要因-VIE構造およびSenlangBioは中国国内の実体に関連するリスクである-政府の通貨両替の制御は、Avalonがその収入を有効に利用する能力を制限し、投資家の投資価値に影響を与える可能性がある”

買収の会計処理

今回の買収は事業買収として入金される予定で、アバロンは会計買収側に決定された。Avalonは取引完了後すぐに会計買収側とみなされる:

(I)Avalon株主は買収後の会社の多数の投票権を持つ;(Ii)Avalonは買収後の会社取締役会の多数のメンバー(9人のうち8人)を指定し、(Iii)Avalonの上級管理職は買収後の会社の高級管理職の大多数の重要なポストを担当し、(Iv)Avalonは米国ニュージャージー州フリーホルドに位置する会社本部を保持し続ける。中国によると、森朗生物は引き続き河北省石家荘ハイテク開発区で運営を維持する。

買収対価は81,000,000株Avalon普通株である。買収価格は、買収日の公正な価値に基づいて買収された資産および負担された負債に割り当てられ、任意の超過した部分は、主に細胞および遺伝子工学技術からなる識別可能な無形資産に最初に割り当てられ、これらの資産は、実体および血液系の癌のための革新的および変革的な細胞免疫療法を産生することができ、これらの資産は10年以内に償却される。初期割当ては最終推定時に変化する可能性があり,最終推定値は成約時に

が完了する.このような変化はアバロンの財務諸表に実質的な影響を与える可能性がある。

外国会社の責任を追及するコンプライアンス法案

“外国会社責任追及法案”または“HFCA法案”が2020年12月18日に公布された。“海外腐敗防止法”によると、米国証券取引委員会がアバロンが公認会計士事務所から発行された監査報告を提出したと認定された場合、同公認会計士事務所は2021年から3年連続で米国上場会社会計基準委員会の審査を受けていない場合、米国証券取引委員会はアバロンの証券の米国国家証券取引所または場外取引市場での取引を禁止する

Avalonの監査役はMarcum LLPで、ニューヨークに本部を置く。森朗BVIの監査役は,ニュージャージー州マルトンに本部を置くFriedman LLPである。両社ともPCAOBに登録されており、米国の法律の制約を受けており、PCAOBはこの法律に基づいて定期的な検査を行い、適用される専門基準に適合しているかどうかを評価する。この2社とも米国に位置しているため、PCAOBはすでにMarcum LLPとFriedman LLPを検査することができる

しかし、2021年3月24日、米国証券取引委員会は、“高周波取引法案”のいくつかの開示および文書要求の実施に関連する臨時最終規則を採択した。もし米国証券取引委員会が私たちが米国証券取引委員会がその後決定した流れの中の“未検査”年にあると認定した場合、アバロンは本規則を遵守することを要求される。米国証券取引委員会は、上記の上場禁止や取引の要求

を含む“高周波取引法案”の他の要求をどのように実施するかを評価している

米国証券取引委員会は、我々の監査人がPCAOB検査を受けない場合、これらの要求または指導が私たちに影響を与える可能性がある追加の規制または立法要求または指導意見を提示する可能性がある。例えば、2020年8月6日、総裁の金融市場ワーキンググループ(PWG)は、当時の米国総裁に“中国会社の重大なリスクから米国投資家を保護することに関する報告書”を発表した。本報告は、PCAOBにその法定任務を履行するのに十分なチャネルを提供していない司法管轄区の会社を解決するために、米国証券取引委員会に5つのbr提案を実施することを提案する。これらの提案の中のいくつかの概念は“HFCA法”の公布に従って実行された。しかし,その中のいくつかの提案

は“HFCA法案”よりも厳しい。例えば、ある会社がPCAOB検査を受けない場合、会社の退市前の過渡期は2022年1月1日に終了すべきであることを報告する

米国証券取引委員会は、米国証券取引委員会のスタッフが“高周波取引法案”の実施規則のための総合提案を作成し、工務グループ報告書の提案を処理していると発表した。米国証券取引委員会がいつルール制定を完了するかは不明であり、これらのルールがいつ発効するか、PWGの提案が採択される(あれば)。HFCA法案の要求に加えて,この可能な法規の影響は不確実である。Avalonは現在HFCA法案の制約を受けていないにもかかわらず、Avalon適用性のいかなる不確実性も、例えば、Avalon

やSen Lang BVIが中国の監査会社に変更された場合、Avalon証券の市場価格が大きな影響を受け、悪影響を受ける可能性があり、Avalonの証券が取得されたり、場外取引が禁止されたりする可能性がある。もしAvalonの証券が別の証券取引所に上場できない場合、このような退市は、あなたが希望する時にAvalon証券を販売または購入する能力を大きく弱めることになる。潜在的な退市に関連するリスクと不確実性はアバロンの証券価格にマイナス影響を与える

買収が米国連邦所得税に及ぼす重大な影響

Avalonとその株主は今回の買収による連邦所得税や収益は確認されないと予想される。

買収後の所有権と持分融資

買収完了後、アバロンの所有権は以下の通りと予想される

| ● | 現在のAvalon株主は、発行された総議決権株式の51.4%を所有する |

| |

● |

現在の森朗BVI株主は発行済み総投票権株式の48.6%を保有する |

上記株式数及び百分率権益は、(I)投資家が交換契約により株式融資で購入したSenlangBio株式の場合に発行可能なAvalon普通株株式、(Ii)既発行オプション及び株式承認証を行使する際に発行可能なAvalon普通株株式、及び(Iii)Avalon証券が将来発行可能な株式に計上されていない。

また、交換協定によると、投資家は、買収事項が完了して6ヶ月後から買収事項が完了するまで5年のbr周年までに権利を行使する権利を有し、Avalon普通株1株当たり1.21ドルの有効両替価格を時々選択し、その保有するSenlangBioの全部または一部でAvalonの取引所株式を交換する。融資完了後,融資中の投資家が全資金を提供すると仮定し,交換合意(すべての株式の交換を想定)により発行可能なAvalon普通株の総数は約25,885,000株となる(2021年6月11日のドル対人民元の為替レート6.3856で計算)。これにより生成されたAvalonの持分所有権は以下のとおりである

| |

● |

現在のAvalon株主は、発行済み総議決権株式の44.5%を保有する |

| |

● |

現在のSen Lang BVI株主は総投票権のある流通株の42.1%を持ち、 |

| |

● |

投資家は発行された総議決権株式の13.4%を所有する |

中国運営-簡素化統合スケジュール

買収完了後、中国に本社を置くSenlangBio業務はVIE構造を通じてアバロン連結財務諸表の重要な構成要素となる。また,アバロン

は現在一部の業務が中国に設置されている.次の表は,2020年12月31日までの財務状況,(I)親会社Avalon(既存の中国ベースの業務を含まない),(Ii)親会社が中国のみをベースとした既存業務および(Iii)VIE構造の一部となるSenlangBio業務のキャッシュフローと経営実績をそれぞれ個別に示し,備考情報に統合し,調整してAvalonが森朗BVIを買収したようなものである

2020年12月31日までの簡明総合総合貸借対照表(Br)が買収を発効させる予定で、買収が2020年12月31日に完了したようだ。2020年12月31日までの年度予想簡明総合経営及び全面赤字報告書及び2020年12月31日までの年度予想簡明総合キャッシュフロー表は、買収事項を2020年1月1日に完了したとみなしている

アバロンGLOBOCRE社そして付属会社

形式簡明合併貸借対照表

2020年12月31日まで

| | |

歴史.歴史 | | |

形式的には | |

| | |

親(中国を含まない) | | |

親の中国 | | |

| | |

調整を予定する | | |

形式的には | |

| | |

付属会社) | | |

付属会社 | | |

VIE | | |

Drです | | |

クレ川 | | |

組み合わせている | |

| | |

| | |

| | |

| | |

| | |

| | |

| |

| 資産 | |

| | |

| | |

| | |

| | |

| | |

| |

| | |

| | |

| | |

| | |

| | |

| | |

| |

| 流動資産: | |

| | |

| | |

| | |

| | |

| | |

| |

| 現金 | |

$ | 559,711 | | |

$ | 166,866 | | |

$ | 18,935 | | |

$ | - | | |

$ | - | | |

$ | 745,512 | |

| 売掛金 | |

| - | | |

| - | | |

| 45,271 | | |

| - | | |

| - | | |

| 45,271 | |

| 売掛金料 | |

| 35,395 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 35,395 | |

| 繰延融資コスト | |

| 222,141 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 222,141 | |

| 付加価値税を払い戻すことができる | |

| - | | |

| - | | |

| 335,150 | | |

| - | | |

| 335,150 | a | |

| - | |

| 在庫品 | |

| - | | |

| - | | |

| 125,962 | | |

| - | | |

| 125,962 | a | |

| - | |

| 前払い費用と他の流動資産 | |

| 227,473 | | |

| 74,751 | | |

| 21,017 | | |

| 461,112 | a | |

| - | | |

| 784,353 | |

| 会社間 | |

| 3,113,204 | | |

| - | | |

| - | | |

| - | | |

| 3,113,204 | f | |

| - | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 流動資産総額 | |

| 4,157,924 | | |

| 241,617 | | |

| 546,335 | | |

| 461,112 | | |

| 3,574,316 | | |

| 1,832,672 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 非流動資産: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 未収賃貸料--非流動部分 | |

| 111,840 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 111,840 | |

| 保証金 | |

| - | | |

| - | | |

| 50,012 | | |

| - | | |

| - | | |

| 50,012 | |

| 繰延賃貸コスト | |

| 144,197 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 144,197 | |

| 経営的リース使用権資産純額 | |

| 137,333 | | |

| - | | |

| 320,123 | | |

| - | | |

| - | | |

| 457,456 | |

| 財産と設備、純額 | |

| 79,261 | | |

| 399,854 | | |

| 2,567,522 | | |

| - | | |

| - | | |

| 3,046,637 | |

| 不動産投資、純額 | |

| 7,685,686 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 7,685,686 | |

| 権益法投資 | |

| - | | |

| 521,758 | | |

| - | | |

| - | | |

| - | | |

| 521,758 | |

| 無形資産 | |

| - | | |

| - | | |

| - | | |

| 97,420,815 | b | |

| - | | |

| 97,420,815 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 非流動資産総額 | |

| 8,158,317 | | |

| 921,612 | | |

| 2,937,657 | | |

| 97,420,815 | | |

| - | | |

| 109,438,401 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 総資産 | |

$ | 12,316,241 | | |

$ | 1,163,229 | | |

$ | 3,483,992 | | |

$ | 97,881,927 | | |

$ | 3,574,316 | | |

$ | 111,271,073 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 負債と株主権益(赤字) | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 流動負債: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 専門費用を計算する | |

$ | 1,178,200 | | |

$ | 34,622 | | |

$ | - | | |

$ | - | | |

$ | 650,000 | d | |

$ | 1,862,822 | |

| 研究·開発費を計算すべきである | |

| 513,533 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 513,533 | |

| 賃金負債と役員報酬を計算しなければならない | |

| 132,500 | | |

| 21,792 | | |

| 105,810 | | |

| - | | |

| - | | |

| 260,102 | |

| 売掛金 | |

| - | | |

| - | | |

| 310,330 | | |

| 310,330 | e | |

| - | | |

| - | |

| 賃貸は負債を改善しなければならない | |

| - | | |

| - | | |

| 315,583 | | |

| 315,583 | e | |

| - | | |

| - | |

| 負債その他の支払を計算すべきである | |

| 191,955 | | |

| 105,822 | | |

| 37,432 | | |

| - | | |

| 975,100 | e | |

| 1,310,309 | |

| 支払手形 | |

| - | | |

| - | | |

| 918,752 | | |

| - | | |

| - | | |

| 918,752 | |

| 計算すべき負債その他売掛金に関する当事者 | |

| 267,956 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 267,956 | |

| 収入を繰り越す | |

| - | | |

| - | | |

| 88,508 | | |

| 88,508 | e | |

| - | | |

| - | |

| 贈与収入を繰延する | |

| - | | |

| - | | |

| 260,679 | | |

| 260,679 | e | |

| - | | |

| - | |

| 経営リース義務 | |

| 76,379 | | |

| - | | |

| 155,470 | | |

| - | | |

| - | | |

| 231,849 | |

| 支払手形-関係者 | |

| - | | |

| - | | |

| 245,000 | | |

| - | | |

| - | | |

| 245,000 | |

| テナント保証金 | |

| 69,634 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 69,634 | |

| 会社間 | |

| - | | |

| 3,113,204 | | |

| - | | |

| 3,113,204 | f | |

| - | | |

| - | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 流動負債総額 | |

| 2,430,157 | | |

| 3,275,440 | | |

| 2,437,564 | | |

| 4,088,304 | | |

| 1,625,100 | | |

| 5,679,957 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 非流動負債: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 繰延寄付金収入-非流動部分 | |

| - | | |

| - | | |

| 351,677 | | |

| - | | |

| - | | |

| 351,677 | |

| レンタル債務を経営しています--非流動部分 | |

| 66,954 | | |

| - | | |

| 105,566 | | |

| - | | |

| - | | |

| 172,520 | |

| 支払手形-関係者 | |

| 390,000 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 390,000 | |

| ローン対応-関係者 | |

| 3,200,000 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 3,200,000 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 非流動負債総額 | |

| 3,656,954 | | |

| - | | |

| 457,243 | | |

| - | | |

| - | | |

| 4,114,197 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 総負債 | |

| 6,087,111 | | |

| 3,275,440 | | |

| 2,894,807 | | |

| 4,088,304 | | |

| 1,625,100 | | |

| 9,794,154 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 株主権益(損失): | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 優先株、額面0.0001ドル;ライセンス株式10,000,000株;

未発行株式 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | |

| 普通株、額面0.0001ドル;授権株式4.9億株;発行済み82,795,297株、発行済み82,275,297株;発行済み163,795,297株,発行済み163,275,297株 | |

| 8,279 | | |

| - | | |

| - | | |

| - | | |

| 8,100 | b | |

| 16,379 | |

| 追加実収資本 | |

| 46,779,041 | | |

| 77,406 | | |

| 8,946,197 | | |

| 8,946,197 | c | |

| 98,001,900 | b | |

| 144,858,347 | |

| 普通株 | |

| - | | |

| - | | |

| 10,001 | | |

| 10,001 | c | |

| - | | |

| - | |

| 差し引く:国庫形式で保有している普通株は、コスト計算;520,000株 | |

| (522,500 | ) | |

| - | | |

| - | | |

| - | | |

| - | | |

| (522,500 | ) |

| 赤字を累計する | |

| (40,035,690 | ) | |

| (2,005,685 | ) | |

| (8,380,014 | ) | |

| 650,000 | d | |

| 8,380,014 | c | |

| (42,691,375 | ) |

| 法定準備金 | |

| - | | |

| 6,578 | | |

| - | | |

| - | | |

| - | | |

| 6,578 | |

| その他総合(赤字)収入を累計

| |

| - | | |

| (190,510 | ) | |

| 13,001 | | |

| 13,001 | c | |

| - | | |

| (190,510 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 株主権益合計 | |

| 6,229,130 | | |

| (2,112,211 | ) | |

| 589,185 | | |

| 9,619,199 | | |

| 106,390,014 | | |

| 101,476,919 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 総負債と株主権益(損失) | |

$ | 12,316,241 | | |

$ | 1,163,229 | | |

$ | 3,483,992 | | |

$ | 13,707,503 | | |

$ | 108,015,114 | | |

$ | 111,271,073 | |

アバロンGLOBOCRE社そして付属会社

簡明合併経営と総合損失報告書を予想する

2020年12月31日までの年度

| | |

歴史.歴史 | | |

形式的には | |

| | |

親(中国を含まない) | | |

親の中国 | | |

| | |

調整を予定する | | |

形式的には | |

| | |

付属会社) | | |

付属会社 | | |

VIE | | |

Drです | | |

クレ川 | | |

組み合わせている | |

| | |

| | |

| | |

| | |

| | |

| | |

| |

| 収入.収入 | |

| | |

| | |

| | |

| | |

| | |

| |

| 不動産賃貸 | |

$ | 1,206,854 | | |

$ | - | | |

$ | - | | |

$ | - | | |

$ | - | | |

$ | 1,206,854 | |

| 医療関連相談サービス−関係者 | |

| - | | |

| 170,908 | | |

| - | | |

| - | | |

| - | | |

| 170,908 | |

| 一般実験室検査 | |

| - | | |

| - | | |

| 649,932 | | |

| - | | |

| - | | |

| 649,932 | |

| 免疫学と血液学的検査 | |

| - | | |

| - | | |

| 440,183 | | |

| - | | |

| - | | |

| 440,183 | |

| 総収入 | |

| 1,206,854 | | |

| 170,908 | | |

| 1,090,115 | | |

| - | | |

| - | | |

| 2,467,877 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| コストと支出 | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 不動産経営費 | |

| 851,754 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 851,754 | |

| 医療関連相談サービス−関係者 | |

| 62,244 | | |

| 73,561 | | |

| - | | |

| - | | |

| - | | |

| 135,805 | |

| 一般実験室検査 | |

| - | | |

| - | | |

| 343,794 | | |

| - | | |

| - | | |

| 343,794 | |

| 免疫学と血液学的検査 | |

| - | | |

| - | | |

| 197,444 | | |

| - | | |

| - | | |

| 197,444 | |

| 総コストと費用 | |

| 913,998 | | |

| 73,561 | | |

| 541,238 | | |

| - | | |

| - | | |

| 1,528,797 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 不動産営業収入 | |

| 355,100 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 355,100 | |

| 医療関連コンサルティングサービス毛利(赤字) | |

| (62,244 | ) | |

| 97,347 | | |

| - | | |

| - | | |

| - | | |

| 35,103 | |

| 普通の実験室で毛利を検査しました | |

| - | | |

| - | | |

| 306,138 | | |

| - | | |

| - | | |

| 306,138 | |

| 免疫学と血液学的検査の毛利 | |

| - | | |

| - | | |

| 242,739 | | |

| - | | |

| - | | |

| 242,739 | |

| 毛利総額 | |

| 292,856 | | |

| 97,347 | | |

| 548,877 | | |

| - | | |

| - | | |

| 939,080 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| その他の運営費用: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 専門費 | |

| 6,471,264 | | |

| 81,745 | | |

| - | | |

| 73,397 | a | |

| - | | |

| 6,626,406 | |

| 補償と関連福祉 | |

| 3,799,545 | | |

| 356,605 | | |

| - | | |

| 292,439 | a | |

| - | | |

| 4,448,589 | |

| 研究開発費 | |

| 831,879 | | |

| 51,976 | | |

| 2,813,250 | | |

| - | | |

| - | | |

| 3,697,105 | |

| 一般と行政費用 | |

| - | | |

| - | | |

| 925,438 | | |

| - | | |

| 925,438 | a | |

| - | |

| 他の一般的かつ行政的費用 | |

| 1,061,816 | | |

| 189,392 | | |

| - | | |

| 559,602 | a | |

| - | | |

| 1,810,810 | |

| 販売とマーケティング費用 | |

| - | | |

| - | | |

| 163,145 | | |

| - | | |

| - | | |

| 163,145 | |

| 償却する | |

| - | | |

| - | | |

| - | | |

| 9,756,000 | c | |

| - | | |

| 9,756,000 | |

| 補助金収入 | |

| - | | |

| - | | |

| (929,505 | ) | |

| - | | |

| - | | |

| (929,505 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| その他運営費合計 | |

| 12,164,504 | | |

| 679,718 | | |

| 2,972,328 | | |

| 10,681,438 | | |

| 925,438 | | |

| 25,572,550 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 運営損失 | |

| (11,871,648 | ) | |

| (582,371 | ) | |

| (2,423,451 | ) | |

| (10,681,438 | ) | |

| (925,438 | ) | |

| (24,633,470 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| その他の収入 | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 利子支出 | |

| - | | |

| - | | |

| (12,397 | ) | |

| - | | |

| - | | |

| (12,397 | ) |

| 利子支出関係者 | |

| (168,762 | ) | |

| - | | |

| (11,169 | ) | |

| - | | |

| - | | |

| (179,931 | ) |

| 権益法投資損失 | |

| - | | |

| (51,673 | ) | |

| - | | |

| - | | |

| - | | |

| (51,673 | ) |

| その他の収入 | |

| (921 | ) | |

| (4,063 | ) | |

| 4,654 | | |

| - | | |

| - | | |

| (330 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| その他の費用の合計 | |

| (169,683 | ) | |

| (55,736 | ) | |

| (18,912 | ) | |

| - | | |

| - | | |

| (244,331 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 所得税前損失 | |

| (12,041,331 | ) | |

| (638,107 | ) | |

| (2,442,363 | ) | |

| (10,681,438 | ) | |

| (925,438 | ) | |

| (24,877,801 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 所得税 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 純損失 | |

$ | (12,041,331 | ) | |

$ | (638,107 | ) | |

$ | (2,442,363 | ) | |

$ | (10,681,438 | ) | |

$ | (925,438 | ) | |

$ | (24,877,801 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 総合的な損失: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 純損失 | |

$ | (12,041,331 | ) | |

$ | (638,107 | ) | |

$ | (2,442,363 | ) | |

$ | (10,681,438 | ) | |

$ | (925,438 | ) | |

$ | (24,877,801 | ) |

| その他総合収益 | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 未実現外貨換算収益 | |

| - | | |

| 67,237 | | |

| 58,807 | | |

| - | | |

| - | | |

| 126,044 | |

| 総合損失 | |

$ | (12,041,331 | ) | |

$ | (570,870 | ) | |

$ | (2,383,556 | ) | |

$ | (10,681,438 | ) | |

$ | (925,438 | ) | |

$ | (24,751,757 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 普通株1株当たり純損失: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 基本的希釈の | |

$ | (0.15 | ) | |

$ | (0.01 | ) | |

| | | |

| | | |

| | | |

$ | (0.15 | )b |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 加重平均発行された普通株式: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 基本的希釈の | |

| 79,508,149 | | |

| 79,508,149 | | |

| | | |

| | | |

| | | |

| 160,508,149 | |

アバロンGLOBOCRE社そして付属会社

キャッシュフロー表形式簡明合併報告書

2020年12月31日までの年度

| | |

歴史.歴史 | | |

形式的には | |

| | |

親(中国を含まない) | | |

親の中国 | | |

| | |

形式的には | | |

形式的には | |

| | |

付属会社) | | |

付属会社 | | |

VIE | | |

調整する | | |

組み合わせている | |

| | |

| | |

| | |

| | |

| | |

| |

| 経営活動のキャッシュフロー: | |

| | |

| | |

| | |

| | |

| |

| 純損失 | |

$ | (12,041,331 | ) | |

$ | (638,107 | ) | |

$ | (2,442,363 | ) | |

$ | (9,756,000 | )a | |

$ | (24,877,801 | ) |

| 純損失と経営活動に使用する純現金を調整するために調整する: | |

| | | |

| | | |

| | | |

| | | |

| | |

| 不良債権準備 | |

| 50,379 | | |

| 4,754 | | |

| - | | |

| - | | |

| 55,133 | |

| 減価償却 | |

| 193,329 | | |

| 121,451 | | |

| 1,147,115 | | |

| - | | |

| 1,461,895 | |

| 無形資産の償却 | |

| - | | |

| - | | |

| - | | |

| 9,756,000 | a | |

| 9,756,000 | |

| 直線売掛金償却 | |

| 7,554 | | |

| - | | |

| - | | |

| - | | |

| 7,554 | |

| 使用権資産の償却 | |

| 63,695 | | |

| - | | |

| 189,283 | | |

| - | | |

| 252,978 | |

| 株式に基づく報酬とサービス費用 | |

| 5,494,033 | | |

| - | | |

| - | | |

| - | | |

| 5,494,033 | |

| 権益法投資損失 | |

| - | | |

| 51,673 | | |

| - | | |

| - | | |

| 51,673 | |

| 財産と設備処分損失 | |

| - | | |

| 2,679 | | |

| 12,855 | | |

| - | | |

| 15,534 | |

| 経営性資産と負債変動状況: | |

| | | |

| | | |

| | | |

| | | |

| | |

| 売掛金 | |

| - | | |

| - | | |

| (41,306 | ) | |

| - | | |

| (41,306 | ) |

| 売掛金関連先 | |

| - | | |

| 217,394 | | |

| - | | |

| - | | |

| 217,394 | |

| 売掛金料 | |

| (82,174 | ) | |

| - | | |

| - | | |

| - | | |

| (82,174 | ) |

| 付加価値税を払い戻すことができる | |

| - | | |

| - | | |

| 5,973 | | |

| - | | |

| 5,973 | |

| 在庫品 | |

| - | | |

| - | | |

| (13,907 | ) | |

| - | | |

| (13,907 | ) |

| 前払い費用と他の流動資産 | |

| (209,655 | ) | |

| 3,023 | | |

| 38,647 | | |

| - | | |

| (167,985 | ) |

| 保証金やその他の長期資産 | |

| - | | |

| - | | |

| 3,116 | | |

| - | | |

| 3,116 | |

| 売掛金 | |

| - | | |

| - | | |

| 213,553 | | |

| - | | |

| 213,553 | |

| 給料を払う | |

| - | | |

| - | | |

| (7,849 | ) | |

| - | | |

| (7,849 | ) |

| 負債その他の支払を計算すべきである | |

| (793,580 | ) | |

| (43,681 | ) | |

| (24,445 | ) | |

| - | | |

| (861,706 | ) |

| 計算すべき負債その他売掛金に関する当事者 | |

| 118,762 | | |

| - | | |

| - | | |

| - | | |

| 118,762 | |

| 収入を繰り越す | |

| - | | |

| - | | |

| 80,924 | | |

| - | | |

| 80,924 | |

| 贈与収入を繰延する | |

| - | | |

| - | | |

| (93,261 | ) | |

| - | | |

| (93,261 | ) |

| 経営リース義務 | |

| (57,695 | ) | |

| - | | |

| (190,279 | ) | |

| - | | |

| (247,974 | ) |

| テナント保証金 | |

| (8,603 | ) | |

| - | | |

| - | | |

| - | | |

| (8,603 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | |

| 経営活動のための現金純額 | |

| (7,265,286 | ) | |

| (280,814 | ) | |

| (1,121,944 | ) | |

| - | | |

| (8,668,044 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | |

| 投資活動によるキャッシュフロー: | |

| | | |

| | | |

| | | |

| | | |

| | |

| 財産と設備を購入する | |

| - | | |

| - | | |

| (128,109 | ) | |

| - | | |

| (128,109 | ) |

| 商業地所の改善 | |

| (111,213 | ) | |

| - | | |

| - | | |

| - | | |

| (111,213 | ) |

| 権益法投資における追加投資 | |

| - | | |

| (57,972 | ) | |

| - | | |

| - | | |

| (57,972 | ) |

| 会社間 | |

| (100,000 | ) | |

| - | | |

| - | | |

| 100,000 | b | |

| - | |

| | |

| | | |

| | | |

| | | |

| | | |

| | |

| 投資活動のための現金純額 | |

| (211,213 | ) | |

| (57,972 | ) | |

| (128,109 | ) | |

| 100,000 | | |

| (297,294 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | |

| 融資活動によるキャッシュフロー | |

| | | |

| | | |

| | | |

| | | |

| | |

| 借入金収益 | |

| - | | |

| - | | |

| 869,578 | | |

| - | | |

| 869,578 | |

| 関係者が収益を借り入れる | |

| 600,000 | | |

| - | | |

| 608,704 | | |

| - | | |

| 1,208,704 | |

| 関係者の借金を返済する | |

| (200,000 | ) | |

| - | | |

| (376,817 | ) | |

| - | | |

| (576,817 | ) |

| 発売から受け取った収益 | |

| 7,804,099 | | |

| - | | |

| - | | |

| - | | |

| 7,804,099 | |

| 要約費用の支出 | |

| (539,818 | ) | |

| - | | |

| - | | |

| - | | |

| (539,818 | ) |

| 会社間 | |

| - | | |

| 100,000 | | |

| - | | |

| (100,000 | )b | |

| - | |

| | |

| | | |

| | | |

| | | |

| | | |

| | |

| 活動融資のための現金純額

| |

| 7,664,281 | | |

| 100,000 | | |

| 1,101,465 | | |

| (100,000 | ) | |

| 8,765,746 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | |

| 為替レートが現金に与える影響 | |

| - | | |

| 12,690 | | |

| 2,529 | | |

| - | | |

| 15,219 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | |

| 現金純増(マイナス) | |

| 187,782 | | |

| (226,096 | ) | |

| (146,059 | ) | |

| - | | |

| (184,373 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | |

| 現金--年明け | |

| 371,929 | | |

| 392,962 | | |

| 164,994 | | |

| - | | |

| 929,885 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | |

| 現金-年末 | |

$ | 559,711 | | |

$ | 166,866 | | |

$ | 18,935 | | |

$ | - | | |

$ | 745,512 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | |

| キャッシュフロー情報の追加開示: | |

| | | |

| | | |

| | | |

| | | |

| | |

| 支払いの現金: | |

| | | |

| | | |

| | | |

| | | |

| | |

| 利子 | |

$ | 50,000 | | |

$ | - | | |

$ | 20,782 | | |

$ | - | | |

$ | 70,782 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | |

| 非現金投資と融資活動: | |

| | | |

| | | |

| | | |

| | | |

| | |

| 支払い時の掛け売りの財産と設備

| |

$ | - | | |

$ | - | | |

$ | 297,251 | | |

$ | - | | |

$ | 297,251 | |

| 長期資産の前払いを減らすことで得られる財産と設備

| |

$ | - | | |

$ | - | | |

$ | 26,087 | | |

$ | - | | |

$ | 26,087 | |

| 未来サービスのために発行された普通株式

| |

$ | 34,629 | | |

$ | - | | |

$ | - | | |

$ | - | | |

$ | 34,629 | |

| 負債に応じて普通株式

を発行する | |

$ | 187,725 | | |

$ | - | | |

$ | - | | |

$ | - | | |

$ | 187,725 | |

[1]形式的なプレゼンテーションの基礎

統合予定財務諸表を作成する際には、買収事項を財務会計基準委員会(“FASB”)ASC 805“業務合併”(“ASC 805”)下の買収会計方法

で入金すると仮定する。

はASC 805項下の業務合併に対して、買収に関する取引コストは移転対価格の構成要素として

ではなく、当該等のコストが発生した期間の費用を計上する。買収に関する取引コストには,相談費,弁護士費,会課金などがある

簡明な連結連結財務諸表は、既存の情報とアバロンが合理的と考えているいくつかの仮定に基づく調整を反映すると予想され、

は以下の理由による

| ● |

Sen Lang BVIを買収し,業務合併として入金し,買収側をAvalon,買収対価

としてAvalon普通株を発行する.Avalonは会計買収側とされているが、それに続くのは、(br}閉鎖:(I)Avalon株主が合併後の会社の多数の投票権を持つからである。(Ii)Avalonは、合併後の会社取締役会の多数のメンバー(9人のうち8人)を指定し、(Iii)Avalonの上級管理職は、合併後の会社の上級管理職の大部分の重要なポストに就く。そして、(Iv)

Avalonは、米国ニュージャージー州フリーホルダーに位置する会社本社を保持し続ける。

森朗生物は河北省石家荘ハイテク開発区で運営を続けている、と中国は言った |

| ● | 森朗BVIの歴史的合併貸借対照表のいくつかの資産および負債分類がアバロンの類似資産および負債の分類に適合するように調整する |

| ● | Sen Lang BVIの履歴連結経営報告書と全面赤字報告書中の費用分類がAvalonの分類と一致するように

を調整して、類似した

費用を処理する;および |

備考調整代表経営陣は、本書類が提出された日までに得られる情報に基づいて推定し、より多くの情報を取得し、より多くの分析を実行することによって変化する可能性がある。予備試験財務諸表は説明に供するだけで、もし買収が仮定日に完成すれば、Avalonの財務状況、キャッシュフロー及び経営結果はどうなるかを表すつもりはなく、買収完了後のAvalonの未来の経営業績、財務状況及びキャッシュフローを予測するつもりもない。財務諸表は、アバロンが合併後に実現可能な潜在的な運営効率、コスト節約、または規模経済予想による持続的な節約を含むが、買収後に発生する可能性のある未来の事件を反映しないと予想される。具体的には、予想される運営報告書

は、買収後に達成されると予想される相乗効果と、決定された相乗効果を達成するために生じる可能性のある任意の関連コストとを含まない。また、Avalonは、追加費用が予想される買収に含まれる追加法律、会計、コンサルティング費用650,000ドルを超えないことを保証することはできず、運営相乗効果を実現するためのAvalonの努力、または経営陣が業務を統合する努力が成功することを保証することはできない。運営の備考報告書

は,買収につながる可能性のある任意の再編や統合活動に関するコストの影響も排除している。また,財務諸表は買収後のAvalon業績に影響を与える可能性のある規制行動の影響を反映していないと予想される

備考調整の仮説と推定は付記に掲載されており、付記は備考の簡明な総合財務諸表と一緒に読むべきである。アバロンの考えでは、形式的な情報を公正に提示するために必要なすべての調整が完了された。歴史財務諸表は、買収を発効させるために、簡明総合財務諸表で調整されていると予想されている。これらの調整は直接買収によるものであり,事実上支援可能であり,形式簡明総合経営報告書については,

を買収した後にAvalonに持続的な影響を与えることが予想される

[2]備考調整と仮説

2020年12月31日までの総合貸借対照表の予想調整を行う

| a. | 付加価値税の回収と在庫を前払い費用と他の流動資産に再分類できることを示した |

| b. | 1株1.21ドルの価格で81,000,000株のアバロン普通株

を発行することを反映している(これはナスダック規則に基づいて購入合意を締結した日のアバロン普通株の市場価格)

株市場)Sen Lang BVI買収の代償およびSen Lang BVI買収の資産および公正価値に応じて負担する負債の調整として。支払い済みの価格および取得された資産および負担された負債の初歩的な公正価値の概要は以下のとおりである |

| 初歩的な考え: | |

| |

| 森朗BVI株主にAvalon普通株

を発行 | |

| 81,000,000 | |

| 発行価格 | |

$ | 1.21 | |

| 総掛け値 | |

$ | 98,010,000 | |

| | |

| | |

| 買収資産の初歩的な公正価値: | |

| | |

| 流動資産 | |

| | |

| 現金 | |

$ | 18,935 | |

| 売掛金 | |

| 45,271 | |

| 付加価値税を払い戻すことができる | |

| 335,150 | |

| 在庫品 | |

| 125,962 | |

| その他流動資産 | |

| 21,017 | |

| 非流動資産 | |

| | |

| 保証金 | |

| 50,012 | |

| 経営的リース使用権資産純額 | |

| 320,123 | |

| 財産と設備、純額 | |

| 2,567,522 | |

| 商誉 | |

| 97,420,815 | |

| 買収資産の初歩的公正価値総額 | |

$ | 100,904,807 | |

| 負債の初歩的公正価値

仮定: | |

| | |

| 流動負債 | |

| | |

| 支払手形 | |

$ | (918,752 | ) |

| 支払手形-関係者 | |

| (245,000 | ) |

| 売掛金 | |

| (310,330 | ) |

| 給料を払う | |

| (105,810 | ) |

| 賃貸は負債を改善しなければならない | |

| (315,583 | ) |

| 負債その他の支払を計算すべきである | |

| (37,432 | ) |

| 収入を繰り越す | |

| (88,508 | ) |

| 贈与収入を繰延する | |

| (260,679 | ) |

| 経営リース義務 | |

| (155,470 | ) |

| 非流動負債 | |

| | |

| 繰延寄付金収入-非流動部分 | |

| (351,677 | ) |

| レンタル債務の経営−非流動部分

| |

| (105,566 | ) |

| 負担した負債の初歩的公正価値合計 | |

$ | (2,894,807 | ) |

| 純資産の獲得と負債の負担 | |

$ | 98,010,000 | |

買収対価格はその推定公正価値に基づいて買収した資産と負担した負債に分配し、任意の残りの部分は最初に識別可能な無形資産に分配し、主に細胞と遺伝子工学技術から構成され、実体と血液系癌に革新と変革性の細胞免疫療法を産生することができる。買収価格は純資産買収の公正価値より約9700万ドル高い。同社は超過した9700万ドルを無形資産に分配し、これらの資産は10年以内に償却される。初期割当て

は最終推定時に変化する可能性があり,最終推定値は成約時に完了する.このような変更は会社の財務諸表に大きな影響を与える可能性がある

| c. | Sen

Lang BVIの歴史的権益残高の相殺を代表する |

| d. | Sen Lang BVIの買収で対応した見積もり法律、会計およびコンサルタント費用を代表する650,000ドル

は、AvalonやSen Lang BVIの

歴史財務諸表に反映されていない |

| e. | 売掛金、売掛金、賃貸改善負債、繰延収入、繰延贈与収入を未払い負債とその他の支払先に再分類することを示す |

| f. | 合併中のすべての

会社間口座と取引をキャンセルすることを示します |

2020年12月31日までの年度総合経営と全面赤字報告書の予想調整:

| a. | 一般費用と行政費用を専門費用,報酬と関連福祉,および

その他の一般費用と行政費用に再分類することを示した |

| b. | 普通株1株あたりの予想基本損失と希釈後の純損失の計算方法は,Avalonが占めるべき予想純損失をAvalonが8100万株発行した後の歴史的加重平均流通株数で割った。森朗BVIの買収に関わる普通株。2020年1月1日に発行が完了したように |

| c. | 今回の買収から得られた無形資産の償却を表明する |

2020年12月31日までの総合キャッシュフロー表の予想調整を行った

| a. | 今回の買収から得られた無形資産の償却を表明する |

| b. | 合併中のすべての会社間口座と取引をキャンセルすることを示します

|

[3]監査されていない予想調整は以下の2つの取引を反映している

取引1: