アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表格10-K

1934年“証券取引法”第(Br)13又は15(D)節に提出された年次報告

2020年12月31日までの財政年度

あるいは…。

取引所法案第十三節又は第十五条第二項に基づいて提出された移行報告

依頼ファイル番号:000-55709

(その定款に示された登録者名)

| デラウェア州 | 47-1685128 | |

| (明またはその他の司法管轄権 | (税務署の雇用主 | |

| 会社や組織) | 識別番号) | |

| 9号線南区間4400号、スイートルーム3100 | ||

| 永久保有ニュージャージー州07728 | 732-780-4400 | |

| (主にオフィスアドレスを実行) | (登録者電話番号) |

取引所法第12条(B)に基づいて登録された証券:

| 授業ごとのタイトル: | 取引記号 | 各取引所の名称 | ||

| 普通株、1株当たり0.0001ドル | Avco | ナスダック株式市場有限責任会社 |

取引所法第12条(G)に基づいて登録された証券:

ない。

登録者が証券法ルール405で定義されている経験豊富な発行者である場合、 は再選択マークで表される。はい No

登録者が当該法第13条又は第15条(D)に基づいて報告書を提出する必要がない場合は,複選マークで示してください。はい、違います

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13条または第15(D)節に提出を要求したすべての報告を提出したかどうかを示し、 および(2)が過去90日以内にそのような提出要件に適合しているかどうかを示す。はい、いいえ、゚

チェックマークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)ルールS−Tルール405に従って提出を要求した各対話データファイルを電子的に提出したかどうかを示す。はい、いいえ、゚

S−K条例第405項(本章229.405条)に従って開示された違反者情報がこの列にない場合、登録者によれば、参照によって当表格10−Kの第3部分または当表格10−Kのいずれかの修正に組み込まれた最終依頼書または情報宣言にも含まれない場合、再選択マークで表されてください。ガンギエイ

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな申告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| 大型 加速ファイルサーバ | ☐ | 加速した ファイルマネージャ | ☐ |

| 非加速ファイルサーバ | ☐ | 小さな報告会社 | |

| 新興成長型会社 | ☐ |

もしbrが新興成長型会社である場合、登録者が延長された移行期間を使用しないことを選択したかどうかを再選択マークで示して、取引所法案第13(A)節に従って提供された任意の新しいまたは修正された財務会計基準を遵守してください。ガンギエイ

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告を作成または発行する公認会計士事務所によって行われる。はい、違います

登録者が空殻会社であるかどうかをチェックマークで表す(“取引法”第12 b-2条で定義されている)。はい、違います

2020年6月30日現在,すなわち登録者が最近完成した第2四半期の最終営業日,非関連会社が保有する我々普通株の時価は約48,343,000ドルである。

2021年3月30日現在、登録者の普通株数は84,405,614株であり、1株当たり額面0.0001ドルである。

参照により組み込まれた文書 :なし

カタログ

| 第1部 | |||

| 第1項。 | 業務.業務 | 1 | |

| 第1 A項。 | リスク要因 | 11 | |

| 項目1 B。 | 未解決従業員意見 | 35 | |

| 第二項です。 | 属性 | 35 | |

| 第三項です。 | 法律訴訟 | 35 | |

| 第四項です。 | 炭鉱安全情報開示 | 35 | |

| 第II部 | |||

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 36 | |

| 第六項です。 | 選定された財務データ | 36 | |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 37 | |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 48 | |

| 第八項です。 | 財務諸表と補足データ | 48 | |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 48 | |

| 第9条。 | 制御とプログラム | 49 | |

| プロジェクト9 B。 | その他の情報 | 49 | |

| 第三部 | |||

| 第10項。 | 役員·幹部と会社の管理 | 50 | |

| 第十一項。 | 役員報酬 | 57 | |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 60 | |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 61 | |

| 14項です。 | 最高料金とサービス | 62 | |

| 第4部 | |||

| 第十五項。 | 陳列品 | 63 | |

| 第十六項。 | 表格10-Kの概要 | 66 | |

| サイン | 67 |

| i |

前向きに陳述する

本年度報告のいくつかの陳述 は“前向き陳述”を構成する可能性がある。“信じる”、“予想”、“計画”、“プロジェクト”、“推定”および同様の表現が使用される場合、それらは前向き陳述である。これらの 展望性表現は管理層の現在の信念と仮定及び管理層が現在把握している情報に基づいて、既知と未知のリスク、不確定性とその他の要素に関連し、会社の実際の結果、業績或いは業績を招く可能性があり、これらの展望性表現によって明示或いは示唆された未来の結果、業績或いは業績とは大きく異なる。我々の実際の結果と のような前向き陳述とは大きく異なる要因に関する情報は,米国証券取引委員会に提出された定期報告で見つけることができる。私たちは、未来のイベントや状況を反映したり、 アクシデントの発生を反映したりするために、これらの前向きな陳述の改訂を公開する義務がないことを約束する。

別の説明がない限り、言及された“私たち”、“会社”または“アバロン”はAvalon GloboCare社とその子会社を指し、言及された“財務”は会社の12月31日までの財政年度を意味する。“親会社”を引用することはAvalon GloboCare社を意味する。

| II |

第1部

プロジェクト1.ビジネス

概要

同社は臨床段階、垂直集積のリード細胞技術生物技術開発者であり、革新的、変革性の免疫効果細胞療法、Exosome技術及び新冠肺炎に関連する診断と治療技術の推進と推進に力を入れている。同社はまた、顧客の成長と発展を促進し、向上させ、医療·細胞科学技術業界市場における競争力を向上させるための戦略コンサルティングやアウトソーシングサービスを提供している。その独特な垂直整合の子会社構造により,革新的な研究開発から自動化された生物生産と加速の臨床開発まで,同社は細胞免疫療法(CAR−T/NKを含む),細胞外体技術(ACTEX™)および新冠肺炎関連ワクチンと療法分野でリードを確立している。

Avalonは独特な垂直領域のシームレスな集積を実現し、促進し、革新研究、生物過程開発、臨床プロジェクトと製品の商業化を架橋し、加速する。アバロンの上流革新研究には

| ● | アバロン臨床レベル組織特異的外切除体(ACTEX™)の開発 |

| ● | Qty-codeタンパク質設計技術を用いてサイトカイン嵐を治療するための血液濾過装置の開発を含む、マサチューセッツ工科大学(MIT)とのQty-codeタンパク質設計技術を用いて新しい治療と診断標的を開発した。 |

| ● | Arbele Limitedと共同で次世代トランスポゾンに基づく多標的CAR-T、CAR-NKと他の免疫効果細胞治療方式を開発した。 |

| ● | オーストリアウィーンの自然資源と生命科学大学と戦略的パートナーシップを構築し、鼻腔或いは経口経路で接種できるS層ワクチンを開発し、新冠肺炎疾患を引き起こす新型コロナウイルスSARS-CoV-2に対抗する。 |

Avalonの中流生物加工と生物生産工場は中国南京に位置し,最先端の自動化GMPとQC/QAインフラ を有し,標準化された臨床レベルの細胞製品の生物製造に用いられており,免疫効果細胞治療,再生治療およびバイオバンクにおける臨床プロジェクトに関与している。

Avalon下流の医療チームと施設は,一流の付属病院ネットワークと,血液学,腫瘍学,細胞免疫療法,造血幹細胞/前駆細胞移植および再生療法に特化した専門家からなる。私たちの主な臨床計画は:

| ● | AVA-001:Avalonはすでに2019年8月に河北燕達Lu道培病院と北京Lu道培病院中国(世界最大のCAR-T治療ネットワーク、600人以上の患者がCAR-T治療を受けている)でその初のCD 19 CAR-T候補薬物AVA-001の人体臨床試験を開始し、再発難治性B細胞急性リンパ球性白血病と非ホジキンリンパ腫の治療に応用した。AVA-001候補遺伝子(中国免疫科学技術有限会社と共同開発)の特徴は4-1 BB(CD 137)共刺激シグナル経路を利用して、臨床前研究において非常に強い抗癌活性を有することである。それはまた比較的に短い生物製造時間を有し、これは血液病に関連する悪性腫瘍の患者の適時な治療に優勢を持たせる。AvalonはLu道培病院(登録臨床試験番号NCT 03952923)でそのAVA-001抗CD 19 CAR-T細胞療法を異遺伝子骨髄移植治療再発/難治性B細胞急性リンパ球性白血病患者の初のヒト臨床試験として成功し、治療効果は優れ(完全緩解率90%)、副作用は極めて小さい。Avalonは現在,再発/難治性非ホジキンリンパ腫患者を含むAVA−001の患者募集範囲を拡大している。 |

1

| ● | ACTEX™:幹細胞由来のAvalon臨床レベル組織特異的外切体(ACTEX™)はAvalon Globocareとウィル·コーネル医学によって共同開発されたコア技術プラットフォームの一つである。同社は有力なエピジェネティックスキンケア製品会社の水ペプチド会社と戦略的パートナー関係を構築し、一連の臨床レベルのエクソンに基づく美容と整形外科製品を共同開発と商業化した。この協定の一部として,同社はアバロンGloboCare,水ペプチドとウィル·コーネル医薬会社との3者材料譲渡協定に署名した。 |

| ● | フラッシュメモリ−CAR™:同社は,会社の戦略パートナーであるアベライ株式会社と共同開発したリボ核酸に基づく非ウイルスフラッシュメモリ−CAR™技術を用いて,次世代免疫細胞療法を推進している。適応可能なフラッシュ™プラットフォームは、患者自身の細胞から個人化された細胞療法を作成するために使用され、汎用ドナーからの既製の細胞療法を使用することができる。著者らのリード候補薬物AVA-011は現在技術開発段階にあり、後続の臨床研究のために臨床レベルの細胞治療製品を生産することができる |

| ● | AVA-Trap™:アバロンのAVA-Trap™治療計画は動物モデル試験に入り、その後、臨床研究を加速し、新しい冠肺炎と他のサイトカイン嵐に関連する生命を脅かす疾患に対抗するための有効な治療選択を提供することを目的とした。2019年5月、会社とマサチューセッツ工科大学(MIT)は張曙光教授が首席研究員を務める協賛研究と共同開発プロジェクトを開始した。独自のQTYコードタンパク質設計プラットフォームを利用して、6つの水溶性変異型サイトカイン受容体を設計し、テストし、それぞれのサイトカインとの結合親和性を示すことに成功した。 |

2020年12月31日までの年度では,完全子会社Avalon(Shanghai)Healthcare Technology Co.やAvalon により先進免疫療法分野の医療関連相談サービスと第二意見/回診サービスを提供し,収入を創出している。私たちはまた本社があるニュージャージー州で賃貸商業不動産を所有し、運営しています。我々は,我々の合弁企業Genexosome Technologies,Inc.により,中国と米国でのExosome分離システムの販売を停止した.

新冠肺炎 は会社の運営や私たちが中国で行った臨床試験の一部として行った仕事に大きな影響を与えていない。臨床試験は河北燕達Lu道培病院と北京Lu道培病院で行われている。両病院とも主に血液専門病院とされており,大流行の一部として軽微な中断を経験している

会社情報/会社の歴史

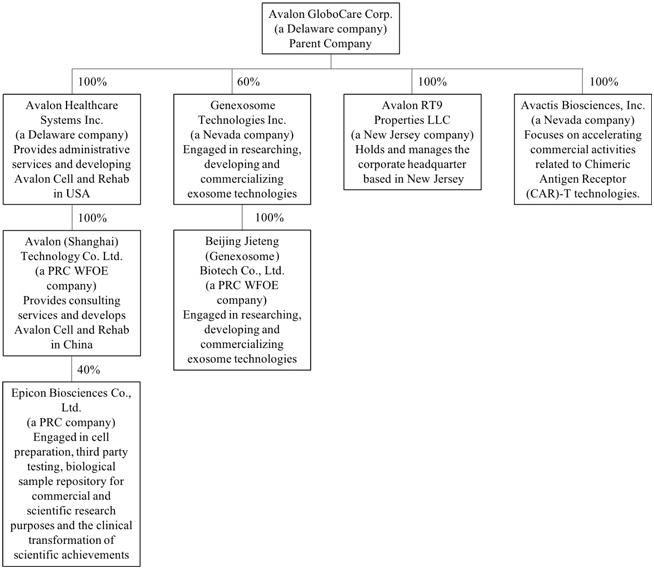

我々は2014年7月28日にデラウェア州法律登録により成立し,名称はGlobal Technologies Corp.2016年10月18日,名称をAvalon GloboCare Corp.に変更し,普通株式の逆分割を1:4の割合で完了した。

私たちは2016年10月19日に買収したAvalon Healthcare Systems,Inc.(デラウェア州の会社)またはAHSの100%資本br株を持っている。AHSは2015年5月18日にデラウェア州法律に基づいて登録成立した。また、我々はAHSを通じてアバロン(上海)医療技術有限会社或いはアバロン上海有限会社の100%の株を持っており、アバロンは人民Republic of China、中華人民共和国或いは中国の法律に基づいて組織された外商独資企業或いは外商独資企業である。Avalon Shanghaiは2016年4月29日に設立され,顧客への医療関連相談サービスに取り組んでいる。2017年1月23日、英領バージン諸島(br}社(休眠状態、解散中)であるAvalon(BVI)株式会社を設立しました。2017年2月7日、我々はニュージャージー州有限責任会社Avalon RT 9 Properties,LLCを設立した。2017年7月、ネバダ州社Genexosome Technologies Inc.,略称Genexosomeを設立しました。2017年10月25日から、北京捷騰生物科技有限公司(北京捷騰生物科技有限公司と略称する)は北京捷騰生物科技有限公司(以下、北京捷騰生物科技有限公司と略称する)の100%の株式を保有し、北京捷騰生物科技有限公司は2015年8月7日に人民Republic of Chinaに登録して設立された株式会社(以下、“北京遺伝子小体”と略称する)であり、会社は60%の株式を保有し、周宇博士は40%の株式を保有している。北京Genexosomeは中国の顧客に開発サービスと販売開発を提供するプロジェクトに従事している。

2018年5月29日、上海Avalon は江蘇ユニコーン生物科学技術有限公司(ユニコーンと略称する)と合弁協定を締結し、2018年8月14日にEpicon Biotech Co.(“Epicon”)という会社を設立した。ユニコーンはEpiconの株式の60%、上海Avalonは40%の株式を持つ。共同経営協定調印後5年以内に、ユニコーンはEpiconに人民元8,000,000元(約120万ドル)以上の現金 とEpiconが独占経営する南京中病院実験室敷地を投資し、Avalon Shanghaiは人民元10,000,000元(約150万ドル)以上の現金をEvalonに投資する。Epicon取締役会は5人のメンバーで構成され,Unicorn は3人のメンバー,Avalon Shanghaiは2人のメンバーを任命した。2020年12月31日まで、ユニコーンはすでに南京明基病院実験室の敷地をGMP級研究と製造施設に投資しているが、上海アバロンはすでに450万元(約70万ドル)を出資している。Epiconは細胞調製、第三者試験、商業と科学研究目的のための生物サンプルバンク及び科学成果の臨床転化に集中している

2

2018年7月18日,我々はネバダ州の完全子会社Avactis Biosciences Inc.(“Avactis”)を設立し,幹細胞/前駆細胞再生医学やCAR−T,CAR−NK,TCR−Tなどの細胞免疫療法を含む細胞療法に関するビジネス活動の加速に専念する。この子会社は、ある癌治療における細胞療法の応用をさらに推進するために、我々の全世界の科学と臨床資源を統合し、最適化することを目的としている。2018年10月23日、AVACTS とArbele Limited(“Arbele”)は株式合弁協定(“AVARプロトコル”)に従って、中外合弁企業AVAR生物治療(中国)有限会社(“AVAR”)の設立に同意し、AVACTSとArbeleはそれぞれAVACTSとArbeleがそれぞれ60%と40%の持分を占める。合弁会社の目的と業務範囲は中国のCAR-T/CAR-NK/TCR-T/汎用細胞免疫療法を研究、開発、生産、販売、流通と全面的に商業化することである。AVACTSは1,000万ドル(または同値人民元)の現金および/またはサービスを出資する必要があり、これらの現金および/またはサービスはAVARとAVACTSによって書面で共同で決定されたマイルストーンバッチ に出資するが、AVACTSに適合した現金備蓄が必要である。Arbeleは30 日以内にAVARとライセンス契約を締結する形で666万ドルを出資し、AVAR とCAR-T/CAR-NK/TCR-T/汎用 細胞免疫療法技術および将来開発される任意の追加技術に関連する技術および知的財産権の独占的権利および許可を付与し、その条項および条件はAVACTSとAVARおよびサービスによって共同で合意される。本協定の発表日まで、ライセンス契約は最終的に決定されていません

次の図は私たちの会社の構造を説明します

販売とマーケティング

私たちは、私たちの上級管理職によって駆動される関係によって新しい業務を発展させることを求めており、私たちの上級管理職は、医療システムにおいて幅広い連絡先を持っています。私たちの上級管理職は、コンサルティング、生物医学革新、遠隔医療、リハビリセンターの面で合弁企業、戦略関係、買収の機会を探しています。

サービス.サービス

著者らは現在、上海Avalonを通じて免疫治療の先進領域のコンサルティングサービスと第二意見/紹介サービスを提供し、関連側の戦略関係から収入 を獲得している。また,我々のサービスは我々の顧客にサービスを提供することを目指し,我々の洞察力と深い専門知識を利用して確実かつ顕著な結果を生み出している.私たちのサービスには、研究研究、幹部訓練、毎日オンライン幹部ブリーフィング、オーダーメイドの専門家コンサルティングサービス、コンサルティングと管理サービスがあります。私たちは通常年会費を受け取ります。私たちのサービスを通じて、私たちの顧客に重要な問題に注目してもらい、発展していく医療業界の分析と、コンサルティング、業務計画、支援を通じてこれらの問題を解決する業界流行方法を提供しようとしています。我々は,顧客の特定戦略課題,運営問題,管理問題に対してこれらの解決策をカスタマイズしている.私たちは私たちの“技術+サービス”プラットフォームを通じて私たちの業務サービスを全米に拡張する予定です: “Avalon Cell”。

3

戦略的パートナーシップと買収

私たちは私たちの重点分野で潜在的な戦略的パートナーシップを積極的に探している。また,我々は我々の戦略計画にbr価値を増加させる目標買収を積極的に求めている.私たちが最終合意に署名し、そのような業務計画を完了または実施できることは保証されない。

市場

私たちは以下のような市場に注目して私たちの核心業務を発展させます

プラットフォーム“Avalon セル”

医学の将来と考えられ,細胞による療法は薬物に代わる,より効果的で効率的な疾患治療法となると信じられている。私たちはこの革命的な傾向と定位に積極的に参与しており、細胞ベースの技術と治療の面でリードしている。我々の“Avalon Cell”プラットフォームのビジネスモデルは,開発周期の異なる段階にある候補項目を厳しい基準に基づいて選択し評価するものである.私たちは特に強力な知的財産権と独自の革新能力を持つプロジェクトと、翻訳、応用駆動、商業化が整ったプロジェクトに注目しています。 私たちの技術ベースのプラットフォーム“Avalon Cell”は4つのプロジェクトから構成されています

| ● | MIT(MIT)のQty-codeタンパク質設計技術を用いて新しい治療と診断標的を開発し、Qty-codeタンパク質設計br技術を用いてサイトカイン嵐を治療するための血液濾過装置の開発を含む。 |

| ● | Arbele Limitedと共同で次世代トランスポゾンに基づく多標的CAR-T、CAR-NKと他の免疫効果細胞治療方式を開発した。 |

| ● | オーストリアウィーン自然資源と生命科学大学(BOKU)と戦略的協力パートナーシップを構築し、S層ワクチンを開発し、このワクチンは鼻内或いは経口経路で接種することができ、新冠肺炎疾患を引き起こす新型コロナウイルスSARS-CoV-2に対抗することができる。 |

| ● | Exosome技術、小さい細胞外小胞、巨大な診断(“液体生組織検査”)と再生治療の潜在力を持っている。我々はすでに米国ウィルコネル医学院および道培医療グループのLu道培病院と中国の大安遺伝子有限公司で協力サイトを開発し、エクソンによる診断と治療に集中し始めている。 |

収入.収入

Avalon RT 9属性、 有限責任会社

2017年5月にニュージャージー州フリーホルドにある商業不動産を買収しましたこの不動産は今私たちの会社の本部で、いくつかの商業テナントがあります。彼らは賃貸料収入を通じて収入を生み出します。

アバロン上海

我々は現在,先進的な免疫治療分野の医療関連相談サービスを提供することと,Avalon(Shanghai)Healthcare Technology Co.あるいはAvalon Shanghaiが第二の意見/回診サービスを提供することにより を創設している。我々の医療関連相談サービスには,研究br研究,幹部研修,毎日オンライン幹部プレゼンテーション,カスタマイズされた専門家相談サービス,コンサルティングと管理サービスがある。私たちのサービスを通じて、私たちの顧客に重要な問題に注目させ、発展していく医療業界の分析と、コンサルティング、業務計画、そしてこれらの問題を解決することを支援する業界流行方法を提供しようとしています。私たちの中国の関係者が生み出した収入は、私たちの中国の従業員と必要に応じて保持されている連絡先によって管理されています。契約によると、アバロン上海会社が提供するコンサルティングサービスは以下の通り

| ● | 科学研究コンサルティングサービスを提供します | |

| ● | 米国の専門家、医療機関、その他の資源を統合し、科学研究を支援する | |

| ● | 技術教育と訓練を提供し | |

| ● | 学術論文の発表に協力する。 |

4

戦略的発展

我々は,主要大学やバイオテクノロジー会社との合弁企業を買収,許可あるいは設立することにより,細胞関連診断や治療のための医療関連技術を買収·開発する予定である。細胞関連診断や治療に投資する特定の技術の第3のアプローチも考えられる。

遺伝子体技術会社 Inc.

当社のホールディングス子会社Genexosome Technologies、 Inc.またはGenexosomeによって、2019年のある時期に、当社独自のExosome分離システムをマーケティングおよび販売します。Exosomeは小さな細胞外小胞であり,薬物送達の担体として様々な疾患の治療や,早期診断や何らかの美容治療やプログラムの増強に用いられるバイオマーカーと考えられる。我々は,我々の合弁企業Genexosome Technologies,Inc.を通じて中国と米国でExosome分離システムを販売することを停止した.我々の研究パートナーからのフィードバックは,我々のExosome分離システムは一致した結果が得られず,高いExosome生産量や濃度 も提供していないことである.

知的財産権

私たちの目標は、私たちの製品、配合、プロセス、使用方法、および他のノウハウの特許権を取得し、brを維持し、実行することであり、私たちのビジネス秘密を保護し、アメリカおよび海外の他の当事者の固有の権利を侵害することなく運営することです。私たちの政策は、適切な場合に、米国と海外の契約手配と特許を組み合わせた方法で、現在の候補製品および任意の未来の候補製品、独自情報、および独自技術のために可能な限り広範な知的財産権保護を得ることを積極的に求めることである。しかし、特許保護であっても、競争相手が私たちの特許を迂回しようとしないように、常に完全な保護を提供してくれるわけではない。私たちの知的財産権を十分に保護したり、実行したり、他人の特許権を確保できなければ、私たちの知的財産権の価値は縮むだろう。そのために、私たちは、すべての従業員、コンサルタント、コンサルタント、および他の請負業者に、機密情報の開示および使用を禁止し、適用された場合には、私たちの技術に関連し、私たちの業務に重要なアイデア、開発、発見、および発明の開示を要求する。

競争

アバロン上海

私たちは現在、人民Republic of Chinaまたは中国または中国のコンサルティング業務において、コンサルティングと戦略会社、市場研究、データ、基準と予測プロバイダ、技術サプライヤーとサービス会社、医療情報技術会社、技術コンサルティング会社、アウトソーシング会社、および教育と訓練サービスの専門提供者 を含む類似のサービスを提供する多くのコンサルティング会社と競争を展開している。国や国家業界協会、共同購入組織、非営利シンクタンク、データベース会社などの他の組織は、医療保健·教育組織に研究、コンサルティング、ツール、教育サービスを提供することもできる。

私たちの市場における主要な競争要素は、私たちのサービスの品質と即時性、私たちの顧客との関係の強度と深さ、現在と潜在的な顧客の絶えず変化する需要を満たす能力、顧客投資の測定可能なリターン、および サービスと負担能力を含むと考えられる。

私たちの業務の発展と私たちのアメリカと中国での合弁企業、買収と戦略パートナー関係の拡張に伴い、私たちは他の直接サービスプロバイダ、新興技術と医療通信プラットフォームとの競争に直面する。私たちは知的財産権、優れた品質管理、先端技術を通じて競争優位を維持するつもりだ。

Avalon RT 9属性 有限責任会社

私たちはニュージャージー州フリーホルダーにある行政商業ビルは主なショッキング金属加工に位置し、周囲地域で最大の建物の一つです。IT は中心位置に位置し,高い占有率を維持している。近くには他にも商業物件が似たような便宜施設を提供しています。しかし、高級行政事務室は限られているため、短期的には高い入居率を維持していくことが予想されます。

遺伝子体技術会社 Inc.

我々は,我々の合弁企業Genexosome Technologies,Inc.を通じて中国と米国でExosome分離システムを販売することを停止した.我々の研究パートナーから得られたフィードバックは,我々のExosome分離システムは一致した結果が得られず,高生産量と高濃度のExosome を提供していないことである.エクソン隔離システムを生産している他の会社もあります

5

従業員

2021年3月29日現在,我々は8名の従業員を雇用しており,そのうち6名はフルタイム社員である。私たちのすべての職員たちは集団交渉の手配を代表しない。

政府の監督管理

概要

中国とアメリカの医療保健業界は高度な監督管理を受け、絶えず変化する政治、立法、監督とその他の影響を受けている。また, 医療業界は現在急速な変化を経験している。私たちはこのような新しい変化がどのように、いつ、あるいはどのような状況で採用されるか、または実施されるのか確信できない。これらの新しい規定は私たちに予期せぬ負債をもたらす可能性があり、私たちまたは私たちのメンバーに追加のコストを発生させ、私たちまたは私たちの顧客の運営を制限するかもしれない。多くの法律は複雑で、それらの私たち、私たちの顧客、または私たちと会員との間の特定のサービスと関係への適用はいつも明確ではない。これらの法律法規の適用を正確に予測できなかったり、これらの法律法規を遵守できなかったりすると、私たちに責任を与え、マイナスの宣伝を招き、他の方法で私たちの業務にマイナスの影響を与える可能性があります。

中国は過去数十年間にその法律体系の発展に努力しているが、外商投資、会社組織と管理、商業、税収と貿易などの経済事務に関連する立法に限定されないが、中国は依然として全面的な法律体系が不足している。また、中国の既存の法律は曖昧で曖昧で、実行が困難であることが多く、これは私たちが中国で業務を展開していることや、私たちの細分化市場における他社と競争する能力にマイナス影響を与える可能性がある。

2006年9月、商務部は“外国投資家の国内企業M&A条例”あるいは“M&A条例”を公布し、外国投資の中国での投資をよりよく規範化した。M&A法規の一部の原因は、ある合弁企業の設立と運営実践を必要に編纂したためであり、国内のキー業界とされている国家安全関連会社の保護に対する政府の日々の関心や、中国の伝統ブランドを含む有名商標の流出に応えるためでもある。

中国で業務を展開しているアメリカの会社として、私たちはすべての中国の法律、法規、公告を遵守し、商務部、国有資産監督管理委員会、国家税務総局、国家工商行政管理局、中国証券監督管理委員会、国家外国為替管理局など、適用される中国監督機関のすべての必要な承認を得るように努力している。

薬品の承認の流れ

私たちの候補製品の研究、開発、テスト、製造、ラベル、普及、広告、流通、マーケティングなどの事項 はアメリカと他の国/地域の政府当局によって広く規制されている。米国では,FDAは連邦食品,薬物と化粧品法案あるいはFDCA及びその実施条例に基づいて薬品を規制している。Brが適用される米国の要求に従わない場合、私たちは、FDAが未解決の新薬申請またはNDAの承認を拒否する、または未解決の生物製品ライセンス申請またはBLA、警告状、製品リコール、製品 の差し押さえ、生産または流通の完全または部分的な一時停止、禁止および/または刑事起訴のような行政または司法制裁を受ける可能性がある。

6

FDAや他の国のような規制機関の事前承認なしに、私たちのような薬品は商業販売に使用されてはいけません。アメリカでは、承認される過程が長く、高価でリスクがあります

| ● | 臨床前実験室試験、動物研究、配合研究 | |

| ● | ヒト臨床試験のためのINDをFDAに提出するには、ヒト臨床試験が開始される前に発効しなければならない | |

| ● | 各適応に対する薬物の安全性と有効性を決定するために、十分かつ良好に制御された人体臨床試験 | |

| ● | NDAやBLAをFDAに提出します | |

| ● | 現在の良好な生産実践またはcGMPに対するコンプライアンスを評価するために、FDAの生産薬物の1つまたは複数の製造施設の検査が円満に完了した | |

| ● | FDAは、NDAまたはBLAをサポートするデータを生成する臨床前および臨床試験場所を監査することができる | |

| ● | 必要があれば、適切な診断テストの承認または承認をタイムリーまたは完全に得る能力; | |

| ● | NDAまたはBLAに対するFDAの審査と承認。 |

米国や外国政府当局の規制は、任意の製品を商業化する能力に影響を与える重要な要素であり、このような商業化のタイミングと我々が行っている研究開発活動である。薬品商業化は商業化前に政府機関の監督管理の承認を得る必要がある。各種の法律法規は著者らの製品の研究開発、非臨床と臨床試験、製造、加工、包装、検証、安全、ラベル、保存、記録保存、登録、発売、流通、広告、販売、マーケティングと販売後の約束に影響を与える。このような承認を求める長い過程と、その後の適用法律と法規の遵守には、多くの資源が必要だ。

臨床前試験の結果は,製品化学と製剤の実験室評価,製品とその配合の潜在的安全性と有効性を評価する動物研究,薬物製造過程とその制御に関する詳細な情報,提案された臨床試験案やその他の情報を含み,INDの一部としてFDAに提出されなければならず,臨床試験が開始される前に審査と発効を行わなければならない。臨床試験における患者の研究案やインフォームドコンセント情報は,承認のために独立した機関審査委員会(IRB)に提出されなければならず,臨床試験を行う各機関をカバーしている。スポンサーがINDを提出した後、スポンサーは30日待たなければならない。 FDAがこの30日間以内に意見や問題があれば、FDAが満足してから臨床試験を開始しなければならない。また,FDA,IRB,または同社は安全上考慮して進行中の臨床試験に臨床休止を加える可能性がある。FDAが臨床保留を強制的に実施すれば,臨床試験はFDAが許可した条項の下でしか行われない。著者らの臨床前と臨床研究はそれぞれFDAの良好な実験室規範(GLP)と良好な臨床実践(GCP)の要求に符合しなければならず、これらの要求は提出データの質と完全性を確保し、そして研究患者の権利と福祉を保護することを目的としている。ある臨床試験の情報も一定の期限内にNIHメンテナンスの臨床試験登録と結果データベース上で公開しなければならない。

7

一般に、臨床試験は3つの段階のプロセスに関連するが、これらの段階は重複または合併する可能性がある:

| ● | I期臨床試験は通常少数のボランティア或いは患者において行われ、早期耐性と安全性、及び薬物の吸収、分布と代謝モードを評価する | |

| ● | 第二段階臨床試験は通常、適切な投与量と投与量方案を評価し、安全概況の証拠を拡大し、初歩的な治療効果を評価するために、特定の疾患の限られた患者集団で行われる | |

| ● | 第三段階の臨床試験は通常特定の疾病患者で行われる規模が更に大きく、多中心、良好な試験を制御し、十分なデータを生成して製品の有効性と安全性を統計的に評価し、薬物の全体的な利益-リスク関係を確立し、そして薬物登録に十分な情報を提供する。 |

場合によっては、臨床試験で研究されている候補治療製品は、個別患者の治療に使用することができる。2016年12月に法律となった“21世紀治療法案”(Cures Act)に署名した。深刻な疾患または状態のための研究製品の製造業者 は、例えば、そのウェブサイト上でその評価ポリシーを発表することによって、個別の患者がそのような研究製品にアクセスする要求に応答することによって提供されなければならない。

次に、臨床前および臨床試験、化学、製造および制御情報、提案されたラベルおよび他の情報の結果は、セキュリティプロトコルまたはBLAの形態でFDAに提出され、商業販売を開始するために承認される可能性がある。NDAまたはBLAに応答するとき、FDAがNDAまたはBLAが十分な承認根拠を提供できないと判断した場合、それは上場を承認し、完全な返信またはCRLでより多くの情報の提供を要求するか、または承認を拒否することができる。CRLは、一般に、NDAまたはBLAが最終的に承認されることを保証するために満たされなければならない特定の条件の宣言 を含み、追加のテストが必要とされる可能性がある。 これらの条件がFDAによって満足されている場合、FDAは、特定の適応の特定の処方情報を含む承認状、許可製品の商業マーケティングを発行し、場合によっては、リスク評価および緩和戦略計画に従って実施される指定された上場後の承諾および/または流通および使用制限を含む場合がある。FDAからの承認が必要なものは、もしあれば、タイムリーに得られないかもしれない

NDAやBLAの承認を得る条件の1つは,製造作業がcGMPに適合し続けることを要求することである.CGMPを遵守するためには,訓練,生産,品質管理に時間,お金と労力をかけ,我々自身の組織内で我々の契約製造施設 としなければならない。FDAの生産施設の成功的な検査は一般的に薬品の最終承認の前提条件だ。NDAまたはBLAの承認後、私たちと私たちの製造業者は、cGMP要求および承認条件の遵守状況を評価するために、FDAの定期検査を継続します。私たちはまた外国の規制機関によって調整された似たような検査に直面するつもりだ。

臨床試験情報の開示

FDA規制製品のある臨床試験のスポンサーはいくつかの臨床試験情報を登録し、開示しなければならない。登録の一部として,製品,患者群,調査段階,試験地点と調査者,臨床試験の他に関する情報 が公開されている。スポンサーには完成後にその臨床試験の結果を開示する義務がある。場合によっては、これらの試験結果の開示は、試験終了日から最大2年に延期することができる。競合他社はこれらの公開情報を用いて開発計画の進捗状況 を知ることができる.

開発加速と審査計画

FDAは特定の標準に符合する新薬と生物製品の審査過程を加速或いは促進することを目的とした迅速なチャンネル“br”計画を持っている。具体的には、新薬と生物製品が深刻或いは生命に危害を及ぼす疾患の治療を目的とし、この疾病が満たされていない医療需要を解決する潜在力を示した場合、迅速なチャンネル指定を受ける資格がある。高速チャネル は,製品と研究中の特定の適応に適した組合せを指定する.新薬または生物製剤のスポンサーは、製品の臨床開発中の任意の時間に、FDAが医薬または生物学的製剤をFast Track製品として指定することを要求することができる。Fast Track製品の場合、FDAは、完全な出願を提出する前に、マーケティング申請の部分を検討することをスクロールすることができ、スポンサーが出願部分を提出するスケジュール を提供した場合、FDAは、申請の部分を受け入れることに同意し、スケジュールが許容可能であると判断し、スポンサーは、申請の第1の部分を提出する際に任意の必要な使用料を支払うことができる。

Fast Track計画に従って提出された製品を含むマーケティングのためにFDAに提出された製品は、優先審査および承認の加速など、Brの開発および審査を加速するためのFDAの他のタイプの計画に参加する資格がある可能性がある。画期的な治療計画によれば、初歩的なbrの臨床証拠が、深刻または生命に危害を及ぼす疾患または状態を治療するための製品が、1つまたは複数の臨床的に有意な終点で既存の療法よりも有意に改善される可能性があることを示す場合、製品は、Fast Track計画の利点を享受する資格がある可能性がある。また,FDAは,スポンサーが可能な限り効率的に開発計画を設計·実施するのを支援するために,画期的な治療製品のスポンサーがタイムリーなアドバイスや相互交流を受けることを確保するために努力している。任意の製品brが、満足できる代替療法なしに安全で効果的な治療を提供する可能性がある場合、または治療、診断または疾患の予防において、市場の製品と比較して著しく改善された場合、優先審査の資格がある。FDAは、優先審査として指定された新薬または生物学的製品の申請を評価するために追加の資源を使用して、審査を促進するために努力することを試みる。しかも、製品は加速された承認を受ける資格があるかもしれない。深刻または生命を脅かす疾患の治療における研究された薬物または生物製品の安全性および有効性、ならびに既存の治療方法よりも意義のある治療利益を提供する薬物または生物製品は、十分かつ制御された臨床研究に基づいて承認される可能性があり、代替終点に対して臨床的利益を合理的に予測する効果がある可能性があることを意味する, または生存率または不可逆的発症率以外の臨床終点への影響に基づく。承認の条件として,FDAは承認を加速させた薬物や生物製品のスポンサーに十分かつ良好に制御された発売後の臨床研究を求めることができる。また,FDAは現在,事前承認促進材料を承認を加速する条件とすることが求められており,製品商業発表時間 に悪影響を与える可能性がある.迅速なチャネル指定、画期的な治療指定、優先審査、承認の加速は承認基準を変更することはありませんが、開発や承認の流れを加速させる可能性があります。

8

再生医学高度療法(RMAT)の称号

FDAはすでに21世紀の治癒法案の実施の一部として再生医学高度療法やRMATを確立している。RMAT指定計画は、FDAが以下の基準に適合する任意の薬物の有効な開発計画を促進し、審査を加速することを目的としている“治療法”の要求を満たすことを目的としている:(1)br}細胞療法、治療用組織工学製品、ヒト細胞および組織製品、またはそのような治療法を使用する任意の組み合わせ製品brとして定義されたRMATの資格に適合する;(2)深刻なまたは生命に危険な疾患または状態の治療、修正、逆転または治癒を目的としている;および(3)初歩的な臨床証拠は、この薬物がこのような疾患または状況の満たされていない医療需要を解決する可能性があることを示している。RMAT指定は、画期的な治療指定と同様に、FDAとの会議で候補製品の開発計画をより頻繁に検討することや、審査および優先審査の資格をスクロールすることを含む潜在的な利点を提供する。代替または中間終点が長期的な臨床的利益を合理的に予測する可能性があるので、RMAT認証が付与された製品は、代替または中間終点が長期的な臨床的利益を合理的に予測するか、または多くの場所から取得されたデータに依存して、他の場所への拡張を含むので、加速承認を得る資格がある可能性もある。加速的な承認を得たRMAT指定製品は、状況に応じて、臨床証拠、臨床研究、患者登録またはbr}の他の真の証拠源(例えば、電子健康記録)を提出することによって、より大きな検証データセットを収集することによって、または治療を承認する前に、そのような治療を受けたすべての患者を承認後に監視することによって、承認後の要求を満たすことができる

承認後に要求する

通常、薬物がFDAによって販売を許可されていても、FDAは追加の臨床研究を含むいくつかの承認後の要求を満たすことを要求する可能性がある。このような承認後の要求を満たしていなければ,FDAはその薬剤の承認を撤回する可能性がある.さらに、承認されたNDAまたはBLAの所有者は、いくつかの副作用をFDAに報告し、その製品に関する広告および販売促進ラベルのいくつかの要求を遵守し、承認された後も品質管理 を継続し、生産プロセスがcGMPに適合するようにしなければならない。FDAは、スポンサーが安全報告および/または生産施設に関連する記録を定期的に検査し、後者の作業は、cGMPに適合する状況を評価することを含む。そのため,メーカーはcGMPのコンプライアンスを維持するために,生産や品質管理に時間,お金,労力をかけ続けなければならない。

他の医療詐欺や法律の乱用

米国では,FDAに加えて,我々の活動は,医療保険や医療補助サービスセンター(CMS),米国衛生·公衆サービス部の他の部門(例えば,監察長事務室や衛生資源·サービス管理局),米国司法省,司法省内の個別連邦検事室,州や地方政府を含む様々な連邦,州,地方当局によって規制されている可能性がある。例えば、販売、マーケティング、および科学/教育援助計画は、“社会保障法案”の反詐欺および乱用条項、虚偽申告法、“健康保険携帯および責任法案”または“HIPAA”のプライバシーおよび安全条項、および改正された同様の州法を遵守しなければならない可能性がある。

連邦アンチバックル法規は、任意の個人またはエンティティが、知っている間に、購入、レンタル、注文または購入、レンタル、注文または購入、レンタル、またはMedicare、Medicaidまたは他の連邦医療計画の下で全部または部分的に精算することができる任意の物品またはサービスの見返りとして、故意に現金または実物を直接または間接的に提供、公開または隠蔽的に提供、支払い、請求、または任意の報酬を受け取ることを禁止する。報酬という言葉は、任意の価値のあるものを含むと広く解釈されている。 逆バックル法は、治療製品製造業者とbrの処方者、購入者、および処方マネージャーとの間の配置に適用されると解釈される。多くの法定例外と安全港の規制があり、いくつかの一般的な活動を起訴から保護する。例外および安全港の範囲は狭く、処方、購入、または推奨される報酬を誘導するために告発される可能性があるやり方に関連しており、例外または安全港の資格に適合していない場合、審査される可能性がある。特定の適用された法定例外や規制避風港のすべての要求を満たすことができなかったことは、その行為自体が“反リベート法規”下の違法行為であることを意味するものではない。逆に、この手配の合法性 は、そのすべての事実および状況の累積審査に基づいて1つずつ評価される。 さらに、ACAは、個人またはエンティティが法規または法規違反の具体的な意図を実際に知る必要がなく、 違反を実施することができるように、反リベート法規下の意図基準をより厳しい基準に修正する。また、, ACAは連邦虚偽クレーム法案(FCA)の目的に基づいて、連邦反リベート法規違反による物品或いはサービスのクレーム構成虚偽或いは詐欺性クレームを含む判例法を編纂した。

FCAを含む連邦虚偽請求および民事罰金法は、一般市民が民事訴訟によって強制的に執行されることができる重大な処罰を適用することができ、任意の個人またはエンティティが、知られている場合に連邦医療保健計画(MedicareおよびMedicaidを含む)への支払いまたは承認された虚偽または詐欺的クレームの提出を意図的に、使用することを禁止するか、または虚偽記録または陳述材料の作成、使用または使用を連邦政府に虚偽または詐欺的クレームを提出させることを禁止する。クレームには、米国政府に提出されたお金や財産に対する“任意の請求または要求”が含まれている。例えば、歴史的には、製薬会社や他の医療保険会社は、顧客に無料製品を提供した疑いで起訴されていたが、顧客はその製品のために連邦に料金を徴収することを予想していた。他の会社は起訴されており、これらの会社のマーケティング製品は未承認、ラベル外の用途に使用されているため、通常は精算できず、虚偽のクレームを提出することになっている。

9

HIPAAは、他の事項に加えて、故意に計画を実行または実行しようとすることを禁止する追加の連邦刑法を制定し、虚偽または詐欺的な口実、陳述または約束の方法で詐欺または任意の医療福祉計画(個人第三者支払人を含む)が所有または管理または保管している任意の金銭または財産を取得し、医療違法行為の刑事調査を意図的に阻害し、悪巧み、計画または装置、重大な事実、または任意の重大な虚偽、医療福祉、プロジェクトまたはサービスの交付または支払いに関する架空または詐欺的陳述。反リベート法規と同様に、ACAはHIPAA下の特定の医療詐欺法規の意図標準を改正し、個人或いは実体が実際に法規或いは具体的な意図を理解して法規 に違反する必要がなく、違反を実施することができる。

多くの州には、Medicaid や他の州によって計画されている精算プロジェクトやサービス、またはいくつかの州では、支払者にかかわらず適用される類似した、通常より禁止されている詐欺や法規の乱用や法規がある。また、私たちの候補製品が将来外国で販売される可能性があれば、私たちは似たような外国の法律に制約されるかもしれません。

私たちは連邦政府と私たちが業務を展開している州のデータプライバシーと安全規制によって制限されるかもしれない。HIPAAは“経済と臨床健康情報技術法案”(HITECH)及びその実施条例の改正により、個人が健康情報を識別できるプライバシー、安全と伝送に対して 要求を提出した。他の事項に加えて、HITECHは、保護された健康情報を受信または取得することを表す商業パートナー、独立請負業者、br}またはそのエージェントに、HIPAAのプライバシーおよびセキュリティ基準を直接適用させる。HITECHはまた4つの新しい民事罰金レベルを作成し、HIPAAを改訂し、民事と刑事処罰 を商業パートナーに直接適用し、州総検察長に新しい権力を与え、連邦裁判所に民事訴訟を提起し、損害賠償或いはbr禁止令を要求してHIPAAを実行し、連邦民事訴訟の提起に関連する弁護士費と費用を求めることができる。また,多くの州の法律は特定の場合に健康情報のプライバシーやセキュリティを管理しており,その多くの法律は互いに大きく異なり,HIPAAに先制されていないことが多く,HIPAAよりも禁止的な効果があり,コンプライアンス作業を複雑化させている可能性がある.

私たちの製品は承認された後、連邦医療保険(Medicare)の保険を受ける資格がある可能性があり、連邦医療保険計画は高齢者と障害者に医療福祉を提供し、受益者の健康状態を治療するために医療に必要ないくつかの薬品を含む外来サービスと用品をカバーすると予想される。また、この製品は他の政府計画(例えばMedicaidや340 B薬品定価計画)に基づいて保証と精算を行う可能性がある。医療補助薬品還付計画は製薬業者が衛生と公衆サービス部部長と国家税金還付協定を締結し、発効することを要求し、各州がメーカーが医療補助br患者に提供する外来薬物の連邦マッチング資金を獲得する条件とする。340 B医薬品定価計画によれば、製造業者は、この計画に参加するエンティティに割引を提供しなければならない。いくつかの政府計画に参加する要求の一部として、多くの製薬業者は、平均製造業者価格またはAMPおよび最適価格のようないくつかの価格報告指標を計算し、政府に報告しなければならない。ペナルティ は、このような指標が正確かつタイムリーに提出されていない場合に適用される可能性がある。

さらに、ACA内の連邦“医師支払い陽光法案”または“陽光法案”およびその実施条例は、医薬品、器具、生物および医療用品のいくつかの製造業者(いくつかの例外を除いて)が、医師および教育病院への支払いまたは医師および教育病院への割り当てられた特定の支払いまたは他の価値移転に関する情報をCMSに毎年報告するか、または以下の要求または以下の対象を代表して指定されるエンティティまたは個人を代表するべきである。医者と教育病院は、毎年医者及び直系親族が持っているいくつかの所有権と投資権益を報告する。もしその報告書が正確でなければ、処罰されるかもしれない。また,多くの州では支払いや他の価値移転の報告も管理されており,その多くは互いに大きく異なり,通常は先制されず,日光法案よりも尻込み的な効果が生じ,コンプライアンス作業をさらに複雑化させる可能性がある。

新しい法律法規

国会は時々立法を起草し、提出し、採択することは、FDA規制製品のテスト、承認、製造、マーケティングを規範化する法定条項を著しく変える可能性がある。新しい立法に加えて、FDAの法規と政策は、しばしばこの機関によって、私たちの業務や製品に大きな影響を与える可能性がある方法で修正または解釈される。さらなる立法改正が公布されるかどうか、あるいはFDAの法規、ガイドライン、政策または解釈が を変更するかどうか、またはそのような変更の影響があるかどうかは予測できない(あれば)。

10

1 a項目.リスク要因

私たちの普通株の株式を購入する前に、以下の重大なリスク要因と、本報告に記載されているまたは言及されている他のすべての情報をよく考慮しなければなりません。私たちの普通株に投資することは高い危険と関連がある。私たちは次のどんな危険と不確実性がもたらす可能性のある重大な悪影響を防ぐことに成功できないかもしれない。このような潜在的な危険と不確実性は私たちが直面しているリスクと不確実性の完全なリストではないかもしれない。私たちが現在知らないか、または現在どうでもいいと思う追加のリスクと不確実性が存在する可能性があり、これらのリスクと不確実性は将来的に重大なリスクと不確実性となり、私たちに重大な悪影響を及ぼす可能性がある。上記の任意のリスクと 不確実性のため、あなたはすべてまたは大部分の投資を損失する可能性があります。

リスクファクターの概要

私たちの業務は多くのリスクと不確実性の影響を受けていますが、以下に述べるように、当社に投資する前にこれらのリスクと不確実性を考慮すべきです。わが社に投資するリスクの主な要素と不確実性は、

一般運営と業務リスク

| ● | 私たちの業務は最近発生した新冠肺炎のような疫病リスクの影響を受けている。 |

| ● | 私たちの限られた運営の歴史は、私たちの将来の業務見通し を評価し、これらの未来の業績の見積もりに基づいて決定することを困難にしています。 |

| ● | 私たちのbr}運営結果はまだ利益が得られていないので、将来的には の利益を達成できないかもしれません。 |

| ● | 私たちはキーパーソンに依存していて、追加人員が必要です。 |

| ● | 現在,我々は中国の関係者と複数の相談契約を締結している。このような顧客の流出は私たちの財務状況と運営結果に悪影響を及ぼす可能性がある。 |

| ● | 私たちの監査人はすでに“持続的な経営”の監査意見を発表した。 |

| ● | 私たちは私たちの業務の成長を効果的に管理しなければならない。そうでなければ、私たちの会社は影響を受けるだろう。 |

| ● | 私たちの業務は大量の資本を必要としています。もし私たちが十分な資金源を維持できなければ、私たちの収益性と財務状況は影響を受け、私たちが運営を続ける能力を危うくします。 |

| ● | もし私たちが新しい顧客を引き付けることができず、既存の顧客を誘致し続けたり、他の製品やサービスを販売したりすることができなければ、私たちのbr収入と運営結果が影響を受ける可能性があります。 |

| ● | もし私たちが大量の高技能従業員を募集、訓練、激励、管理、維持できなければ、私たちの将来性は影響を受けるだろう。 |

| ● | 潜在的な責任クレームは私たちの業務に悪影響を及ぼすかもしれない。 |

| ● | 私たちの戦略発展政策によると、私たちは戦略的な理由で会社に投資するかもしれませんが、投資リターンを実現できないかもしれません。 |

| ● | 私たちの中国で増加している業務は、私たちの運営コストに悪影響を及ぼす可能性のあるリスクに直面する可能性があります。 |

| ● | 私たちは激しい競争に直面しており、これは私たちが市場シェアを失うことを招くかもしれない。 |

| ● | もし私たちが私たちの製品や候補製品のために十分な知的財産権保護を獲得し、維持することができない場合、あるいは得られた知的財産権の保護範囲が十分に広くなければ、私たちの競争相手は私たちと似ているか同じ候補製品 を開発して商業化するかもしれませんが、候補製品を商業化することに成功する能力は影響を受ける可能性があります。 |

| ● | 我々 は、私たちの特許および他の 固有の権利を取得して実行する際に、不確実性および困難に直面する可能性がある。 |

| ● | 私たち は世界的に私たちの知的財産権を保護できないかもしれない。 |

| ● | 特許 条項は、候補製品における私たちの競争地位 を十分な時間で保護するのに十分ではない可能性がある。 |

11

| ● | 特許保護の獲得と維持は、政府特許機関が規定する様々な手続き、書類提出、費用支払い、その他の要求に依存する。私たちが将来獲得する可能性のある任意の特許保護は、これらの要件に適合しないために、 を減少またはキャンセルする可能性がある。 |

| ● | 私たちの固有の権利を保護することは難しくて費用が高く、私たちは彼らの保護を確実にすることができないかもしれない。私たちの知的財産権 を十分に保護したり、他人の特許権を確保したりできなければ、私たちの知的財産権 権利の価値は縮むだろう。 |

| ● | もし我々が第三者から知的財産権許可を取得するプロトコルの義務を履行できなかった場合、あるいは許可側との業務関係が中断された場合、私たちは私たちの業務に非常に重要な知的財産権を失うかもしれない。 |

| ● | 私たち は特許や他の知的財産権のクレーム が問われる可能性があります。 |

| ● | 私たちの任意の商業秘密、ノウハウ、または他の固有情報が漏洩された場合、私たちのビジネス秘密、ノウハウ、および他の固有権利の価値は深刻に損なわれ、私たちのビジネスおよび競争地位は影響を受けるだろう。 |

| ● | 私たちは特許や他の知的財産権に関する訴訟や他の訴訟によって巨額の費用が発生する可能性があり、私たちは私たちの技術に対する権利や私たちの技術を保護することができないかもしれません。 |

| ● | もし私たちの情報セキュリティシステムや情報技術システムやインフラが破壊されたり、破壊されたりすれば、個人情報の漏洩、業務中断、名声の被害を招く可能性があり、これは私たちの業務を損なう可能性があります。運営結果と財務状況。 |

| ● | 私たちは“海外腐敗防止法”に規定されている法的責任に直面する可能性があり、私たちが“海外腐敗防止法”や中国反腐敗法に違反していることが確定すれば、私たちの業務に大きな悪影響を及ぼす可能性があります。 |

臨床と商業化活動に関するリスク要因

| ● | 我々 は,我々が予想していた時間内にINDを提出して追加の臨床試験 を開始することができない可能性があり,たとえそうすることができても,FDAは継続を許さないかもしれない。 |

| ● | われわれの臨床試験における経験は限られている。 |

| ● | 臨床テストの開始、登録と完了遅延は私たちのコスト増加 を招く可能性があり、私たちの製品のために規制部門の許可を得る能力を遅延または制限することができる。 |

| ● | 私たちの成功は私たちの候補製品の生存能力にかかっており、私たちはそれらのいずれも規制部門の承認を得て商業化されるとは確信できない。 |

| ● | Br}早期臨床前研究或いは臨床試験の結果は必ずしも未来の結果の予測 ではないため、著者らが臨床試験に入った任意の候補製品は今後の臨床試験において有利な結果がない可能性があり、あるいは監督部門の承認を得る可能性がある。 |

| ● | 私たちのbr業務は厳しい政府規制に直面しており、私たちのbr候補製品が監督部門の承認を得ることは保証されません。 |

| ● | 私たちの候補製品が規制部門の承認を得ても、私たちは将来の発展と規制困難に直面する可能性がある。 |

| ● | もし私たちまたは私たちの現在または未来のパートナー、製造業者、またはサービスプロバイダが医療法律法規を遵守できなければ、私たちまたは彼らは法執行行動と重大な処罰を受ける可能性があり、これは私たちの開発能力に影響を与えるかもしれない。私たちの製品をマーケティングして販売し、私たちの名声を損なうかもしれない。 |

| ● | 我々が開発した任意の細胞ベース療法は,不利な定価法規,第三者保険,精算やり方や医療改革の取り組みに制約され,我々の業務を損なう可能性がある。 |

| ● | 医療保健業界はアメリカで連邦、州と地方各級の厳格な監督管理を受けており、もし私たちが適用の要求を守らなければ、処罰 を受け、私たちの財務状況にマイナス影響を与える可能性がある。 |

| ● | 私たちが連邦政府から精算や資金を得る能力は、連邦支出が減少する可能性がある影響を受ける可能性がある。 |

12

中国でのビジネスに関するリスク

| ● | もし私たちが最近、ある米上場企業の審査、批判、マイナス宣伝に関連する対象になれば、私たちは大量の資源を使って、私たちの業務運営を損なう可能性のある問題を調査し、解決しなければならないかもしれない。株価 と名声は、私たちの株への投資損失を招く可能性があります。特に このような問題が迅速に解決できなければ。 |

| ● | 中国政府の政治·経済政策の不利な変化は、中国全体の経済成長を阻害する可能性があり、これは私たちの製品に対する需要を減少させ、私たちの業務を損なう可能性がある。 |

| ● | 中国の法制度に関する不確実性 はあなた と私たちが獲得できる法的保護を制限する可能性があります。 |

| ● | 中国政府は私たちの業務活動のあり方に大きな影響を与えている。 |

| ● | 2006年9月8日に実施された複雑なM&A法規のため、著者らは効率的あるいは優遇的な条件で業務合併取引を完成できない可能性がある。 |

| ● | 現行の企業所得税法によると、中国の“住民企業”に分類される可能性がある。このような分類は私たちと私たちの非中国株主に不利な税金結果をもたらすかもしれない。 |

| ● | もし私たちまたは私たちの中国人従業員が中国の海外上場会社が中国公民に付与した従業員の株式オプションに関する規定を遵守できなかった場合、私たちは罰金と法律制裁を受ける可能性があります。 |

| ● | 新たなM&Aルールは、外国投資家が中国会社を買収するためにより複雑な手続きを設けており、中国を買収することで成長を実現することが難しくなるかもしれない。 |

| ● | 政府の通貨両替と将来の為替変動の制御は私たちの運営や財務業績に悪影響を及ぼす可能性があります。 |

私たちの証券に関するリスク

| ● | 私たちの普通株の価格は大きく変動する可能性があり、これは私たちの株主に大きな損失を与えるかもしれない。 |

| ● | 将来的に私たちの普通株または変換可能または交換可能な普通株を売却する証券 は私たちの株価を下落させる可能性がある。 |

| ● | あなたは、将来、私たちの普通株または優先株の追加株式を発行するか、または私たちの普通株または優先株に変換することができ、または私たちの普通株または優先株のために行使することができる他の証券のために株式希釈を受けることができるかもしれません。 |

| ● | 私たちの取締役会が追加株式を発行する能力は、売却や合併を含むいくつかの取引を阻止または困難にする可能性がある。 |

| ● | 私たち は“小さな報告会社”であり、より小さい報告会社に適用される情報開示要求の低下が、私たちの普通株 の投資家に対する魅力を低下させるかどうかを決定することはできません。 |

| ● | もし証券や業界アナリストが私たちの業務に関する研究や報告を発表していない場合、あるいは彼らが私たちの株に不利または誤った意見を発表した場合、私たちの株価や取引量は低下する可能性がある。 |

| ● | 私たちの管理者、取締役、主要株主は私たちのかなりの割合の株 を持っていて、株主の承認が待たれる事項を大きく制御することができます。 |

| ● | 私たち は逆買収取引で“上場”することで追加のリスクに直面する可能性があります。 |

| ● | 私たち は私たちの普通株に配当金を支払わない予定で、投資家は彼らが投資したすべての 金額を損失する可能性があります。 |

| ● | 2002年の“サバンズ-オキシリー法案”に含まれ、発表された規制要求を含め、適用される規制要求は、適格な官僚や役員を引き留めたり、誘致したりすることが困難になる可能性がある。これは、我々の業務管理および国の証券取引所に上場する普通株を取得または保持する能力に悪影響を及ぼす可能性がある。 |

| ● | もし私たちがナスダック資本市場の初期上場要求や他の規則を満たし続けることができない場合、私たちの証券はキャンセルされる可能性があり、これは私たちの証券の価格とこれらの証券を売却する能力にマイナスの影響を与える可能性があります。 |

| ● | 私たち は証券集団訴訟を受けるかもしれない。 |

13

一般運営と業務リスク

私たちの業務は最近発生した新冠肺炎のような疫病リスクの影響を受ける。

世界保健機関から“国際的に注目されている突発的な公衆衛生事件”と発表された2019年のコロナウイルス病や新冠肺炎の最近の発生は世界的に蔓延しており、世界の経済活動に影響を与えている。様々なワクチンが開発されているにもかかわらず、新冠肺炎を含む公衆衛生疫病は、政府当局が要求または強制閉鎖する可能性がある場合を含む、私たちまたは私たちの従業員、請負業者、サプライヤー、および他のパートナーが無期限に業務活動を禁止する可能性がある。現在、br新冠肺炎が私たちの業務に与える影響は推定できないが、新冠肺炎の持続的な伝播と影響を受けた国/地域政府の措置はサプライチェーンを中断し、私たちの業務、財務状況あるいは運営結果に悪影響を与える可能性がある。br}新冠肺炎の疫病と緩和措置はまた世界の経済状況に悪影響を与える可能性があり、それによって私たちの業務と財務状況に悪影響を及ぼす可能性がある。新冠肺炎疫病の著者らの結果に対する影響程度は高度の不確定と予測できない未来の発展に依存し、出現する可能性のあるウィルスの重症度に関する新しい情報及びその影響を制御する行動を含む。

私たちの限られた運営の歴史は、将来の業務の見通しを評価し、将来の業績の見積もりに基づいて決定することを困難にしています。

私たちは2015年5月までAHSを通じて私たちの業務を運営し始めた。私たちの運営の歴史は限られており、収入も限られている。したがって、私たちの歴史データから私たちの未来の結果を予測することは難しい。歴史的結果への依存は が我々が得る結果,特に我々の統合形式では表現できない可能性がある.私たちは歴史的業務に関する不確実性が不足しているため、収入や費用の増減にタイムリーに適応する能力が阻害される可能性があると予測しています。 もし私たちが信頼できない歴史的データのために悪い予算決定をしたら、私たちの利益は低下したり、br損失を受けたりする可能性があり、これは私たちの株価を下落させるかもしれない。

私たちの運営結果はまだ利益を達成しておらず、未来に私たちは利益を達成できないかもしれない。

当社は2020年12月31日までに純損失12,679,438ドルを記録し、2019年12月31日までに18,070,161ドルの純損失を記録しました。もし私たちがもっと大きな損失を受けたら、私たちの株価は下落するかもしれないし、大幅に下落するかもしれない。私たちの経営陣は利益を達成するための計画を立てている。私たちの商業計画は投機的で、実証されていない。我々の業務計画の実行に成功する保証はないし,あるいは我々の業務計画を成功的に実施しても,我々が現在あるいは将来損失を減らすことができる保証はない.また、私たちは新しい企業なので、純損失は引き続き になると予想しています。

私たちは重要な人たちに依存して、追加的な人員が必要だ。

私たちの成功は私たちの取締役会長Luと、私たちの最高経営責任者David·金、孟·理想自動車、ルイサ·インガチョラの持続的なサービスにかかっています。 Mr.Lu、金博士、Ms.Li、あるいはガチョラさんの逝去は私たちの業務運営に重大で不利な影響を与える可能性があります。また、私たちの業務の成功は私たちが適任かつ合格した肝心な管理者を誘致し、維持することに成功できるかどうかに大きく依存する。どんな資源の限られた会社と同様に、私たちがこのような人を引き付けることができるか、あるいはその人たちの存在が必ず利益をもたらしてくれる保証はありません。私たちは重要な人員を引き付けて維持することができず、私たちの業務運営に実質的な悪影響を及ぼすかもしれない。

現在,我々は中国の関係者と複数の相談契約 を締結している。このような顧客の流出は私たちの財務状況と運営結果に悪影響を及ぼすかもしれない。

2020年12月31日までの年間で確認された収入総額は1,377,762ドルであり,そのうち170,908ドルは関連側から来ている。 2019年12月31日までの年度で確認された収入総額は1,546,305ドルであり,そのうち355,544ドルは関連側 から来ている。当社の会長兼主要株主Luは各関連側の代表取締役である。関連側の顧客を失うことは、私たちの財務状況や経営業績に重大な悪影響を与え、 は1つ以上の関連側顧客を失う、あるいは私たちはこのような顧客を他の顧客で置き換えることができず、私たちの財務状況と経営業績に重大な悪影響を与える可能性がある。

14

私たちの監査人が監査意見を発表しており、私たちが経営を続けている企業として継続する能力を大きく疑っています。

我々の独立監査師であるbrは,2020年12月31日の連結財務諸表に関する報告で,継続的な経営企業としての持続的な経営能力を大きく疑っていることを示している。2020年12月31日現在、私たちの累計赤字は42,041,375ドルです。私たちの経営の歴史は限られており、経常的な純損失と経営活動による負の現金流が発生しており、私たちの持続的な成長は、引き続き関係者に医療相談サービスを提供し、ニュージャージー州の不動産から賃貸収入を生成し、開発サービスと開発製品の販売から収入を発生させることに依存している。したがって、br収入を生成し、追加融資を得て、未来の債務と正常な業務運営によって発生した債務の支払いに資金を提供する。br私たちが継続的に経営している会社として経営を続ける能力は、私たちの追加資本を調達し、私たちの業務計画を実施し、相当な収入を生み出す能力にかかっている。十分な現金残高を維持したり、利益を報告したり、継続的に経営している企業として、相当な収入を創出することに成功している保証はありません。私たちは株式を売却することで資金を集めて、私たちの業務計画を実施する予定です。しかし、これらの計画が実現される保証はなく、わが社が満足できる条項と条件 で任意の追加融資を受ける保証もない。

私たちは私たちの業務の成長を効果的に管理しなければならない。そうでなければ、私たちの会社は影響を受けるだろう。

私たちの成長を管理するために、私たちは私たちのサービスと製品を引き続き実施して改善しなければならないと信じています。私たちは私たちの計画の拡張に関連するコストやリスクを十分に評価していないかもしれませんが、私たちのシステム、プログラム、制御は私たちの運営をサポートするのに十分ではないかもしれません。また、私たちの経営陣は、私たちの製品やサービスを提供するために必要な迅速な実行を実現できず、利益に基づいて私たちの業務計画を実施することができないかもしれません。私たちの将来の経営活動の成功はまた、私たちの継続的な業務需要を満たすために、私たちの支援システムを拡張する能力があるかどうかにかかっています。私たちの経営陣が私たちの成長に必要な変化を効果的に予測、実施、管理することができなければ、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼすだろう。

私たちの業務は大量の資本を必要としています。もし私たちが十分な資金源を維持できなければ、私たちの収益性と財務状況は影響を受け、私たちの運営を続ける能力を危うくします。

私たちの業務の戦略的発展部分については、技術買収を実施するために大量の資金が必要です。また、私たちのコンサルティング業務を全面的に実施し、私たちの賃貸物件を維持し、さらに私たちのexosome業務を発展させるために大量の資金が必要です。もし私たちが十分な資金調達を維持できない場合、または他の資金源がなければ、私たちは業務の一時停止、削減、または減少を余儀なくされる可能性があり、これは私たちの収入、収益性、財務状況、および業務の将来性を損なう可能性がある。

私たちが新しい顧客を引き付けることができず、既存の顧客を誘致し続けたり、より多くの製品やサービスを販売したりすることができなければ、私たちの収入と運営結果は影響を受ける可能性があります。

私たちの現在の収入は、関係者に医療関連のコンサルティングサービスを提供することと、ニュージャージー州での不動産の創出から生じる賃貸料収入から来ている。したがって、私たちの成長は、私たちが新しい顧客を誘致し、既存の顧客と物件を維持し、既存の顧客により多くの製品やサービスを販売する能力にかかっています。これは私たちが市場と定価の傾向を理解し、予測する能力と、私たちの顧客の需要、そして私たちが一致して、信頼できる、高品質のサービスを提供する能力に依存します。私たちは新しい顧客を引き付けることができず、既存の顧客と再接触したり、追加サービスを再販売したりすることができず、私たちの経営業績に大きな影響を与える可能性があります。

もし私たちが大量の高技能従業員を募集、訓練、激励、管理、維持できなければ、私たちの将来性は影響を受けるだろう。

私たちは最近br業務を始めましたが、現在は関係者から医療関連のコンサルティングサービスを受け、ニュージャージー州での不動産から賃貸料収入を得ています。コンサルティングの面では、当社の会長兼大株主Luは、コンサルティングサービスを提供する各顧客の代表取締役である。私たちの未来の成功は私たちのbrが採用、訓練、激励、管理と大量の高技能従業員、特に研究アナリスト、技術専門家及び販売とマーケティング人員を募集する能力があるかどうかにかかっている。私たちは各業務分野で専門家の競争 を経験します。私たちに必要な技能募集、訓練、激励、管理、維持と従業員を使用するのは時間もかかるし、費用もかかります。もし私たちが私たちの人員の需要を効果的に満たすことができなければ、質の高い製品とサービスを提供し続け、私たちの業務を発展させる能力を阻害する可能性があります。

潜在的な責任クレームは私たちの業務に悪影響を及ぼすかもしれない。

私たちのサービスは、複雑な業務と運営プロセス、および規制とコンプライアンスの問題について組織にアドバイスとアドバイスを提供することを含む可能性があります。私たちの顧客または私たちの顧客にクレームを付ける第三者に責任クレームを提起する可能性があります。医療機関 は規制審査や訴訟の対象となることが多く,我々の提言やサービスにより,我々もこのような訴訟の対象となる可能性がある。このような訴訟は、私たちに不利な判決をもたらすか否かにかかわらず、私たちの名声に悪影響を及ぼす可能性があり、私たちの財務状況および運営結果に大きな悪影響を及ぼす可能性がある。私たちに対するクレームについては、十分な保険がないかもしれません。

私たちの戦略発展政策によると、私たちは戦略的な理由で会社に投資するかもしれませんが、投資リターンを実現できないかもしれません。

私たちは時々会社に投資します。これらの投資は、我々の重要な業務計画を支援するための戦略目標のためかもしれないが、 は独立した投資や買収である可能性もある。このような投資または買収には、個人会社の株式または債務ツールが含まれている可能性があり、その多くは、私たちが最初に投資したときに販売できない可能性がある。これらの会社の範囲は、通常もその戦略方向を決定している初期の会社 から、既定の収入フローおよびビジネスモデルを有するより成熟した会社 まで可能である。これらの会社の成功は製品開発、市場受容度、運営効率、その他の重要な業務要素に依存する可能性がある。私たちが投資している会社は、追加のbr資金を得ることができない可能性があり、将来の融資のために優遇された投資条項を得ることができない、あるいは公開発行、br}合併、プライベート販売などの流動性イベントを利用できないかもしれないからだ。これらの民間会社のいずれかが倒産した場合、私たちはその会社への投資の全部または一部を失う可能性があります。マイナス指標が存在し、投資の公正価値が非一時的に低下していると判断した場合、投資を公正価値に減記し、関連減記を投資損失として確認する必要があるかもしれません

15

私たちの中国で増加している業務は私たちをリスクに直面させるかもしれません。これらのリスクは私たちの運営コストに悪影響を及ぼすかもしれません。

私たちの顧客群は現在中国に位置している。私たちは中国とアメリカでこの顧客基盤を拡大するつもりだ。したがって、私たちは引き続き中国で人員を増やす予定だ。私たちの中国での業務は主に中国に集中しているため、私たちの中国労働力への依存はこの地域の商業、政治、経済環境の中断に直面している。中国と米国の間の安定した政治環境を維持することは我々の業務に非常に重要であり,このような関係のいかなる中断も我々の業務に直接悪影響を与える可能性がある 中国での業務は複雑な現地法律と監督管理要求を遵守し、外貨為替レートのリスクに直面させることを要求しています。我々の運営は,知的財産権保護の減少や保護不足の影響やセキュリティホールを受ける可能性もある.また、私たちの中国業務から私たちの会社に資金を移すことは難しいかもしれません。これらの分野のいずれの分野の負の発展も、私たちの運営コストを増加させたり、他の方法で私たちの業務を損害したりする可能性があります。

私たちは激しい競争に直面しており、これは私たちが市場シェアを失うことを招くかもしれない。

アメリカの医療保健市場と人民Republic of Chinaでは、私たちは私たちよりも豊富な財力、堅固な市場地位、長期的な協力関係、そしてより重要な知名度、br}技術、マーケティング、販売、流通、財務とその他の資源を持つ大型医療保健提供者と競争を展開する。私たちの競争相手 が新しいサービスと製品を開発し、それを市場に投入するための利用可能なリソースは、私たちが現在利用できる資源を超えています。このような激しい競争環境は、サービス、製品、定価、許可、流通あるいは マーケティングの面で変化して、市場地位を発展させることを要求するかもしれない。

もし私たちの製品や候補製品のために十分な知的財産権保護を得ることができない場合、あるいは獲得された知的財産権保護範囲が十分でなければ、私たちの競争相手は私たちと似ているまたは同じ候補製品を開発して商業化する可能性があり、私たちの候補製品を商業化することに成功する能力は損なわれる可能性がある。

私たちの成功は、私たちが候補製品の特許を獲得、維持、保護する能力があるかどうか、第三者技術を使用する許可を得ること、私たちの商業機密を保護し、他人の独占権を侵害することなく運営する能力があるかどうかに大きく依存するだろう。他の生物製薬会社の場合と同様に、私たちの成功は、米国や他の国/地域で私たちが所有または許可している知的財産権、特に特許を保護し、守る能力があるかどうかにかかっている。私たちは、私たちの候補品に関する特許出願をアメリカと海外に提出することで、私たちの独自の地位を保護することを求めています。

生物製薬特許の取得および実行は、コストが高く、時間がかかり、複雑であり、必要または理想的なすべての特許出願を合理的なコストまたはタイムリーな方法で提出および起訴することができないか、またはそのような特許出願から発行される可能性のある任意の特許を維持、実行、および許可することができない可能性がある。特許保護を受ける前に,我々の研究や開発成果の出願可能な特許の側面を特定できない可能性もある.私たちは、特許出願の準備、提出および起訴を制御する権利、または第三者に付与された特許の権利を維持する権利がないかもしれない。したがって、このような特許および出願は、私たちの業務の最適な利益に合った方法で起訴され、強制されてはならない。

生物技術と製薬会社の特許地位は通常高度に不確定であり、複雑な法律、技術と事実問題 に関連し、近年ずっと多くの訴訟のテーマである。さらに、外国の法律はアメリカの法律のように私たちの権利 を保護しないかもしれないし、その逆も同様である。さらに、私たちは私たちの候補製品に関連する可能性のあるすべての第三者知的財産権 を知らないかもしれない。科学文献で発見された発表は往々にして実際の発見に遅れており、米国と他の司法管轄区の特許出願は通常提出後18ヶ月以内に発表され、場合によっては全く発表されない。したがって、私たちは、私たちが最初の が私たちの特許または出願中の特許出願中の発明であることを正確に知ることができない、または私たちはそのような発明のための最初の特許保護 である。そのため,我々の特許権の発行,範囲,有効性,実行可能性,商業価値は大きな不確実性を持っている.

さらに、我々は、既存技術を米国特許商標局または米国特許商標局の第三者に提出するか、または反対、派生、再審、当事者間の審査、許可後の審査または妨害訴訟に参加し、私たちの特許権または他の人の特許権に挑戦する可能性がある。このような提出、訴訟、または訴訟における不利な裁決は、私たちの特許権の範囲を縮小したり、無効にしたりして、第三者が私たちの候補製品を商業化し、私たちに直接競争することを可能にし、または第三者特許権を侵害することなく、医薬品を製造または商業化することができなくなる可能性がある。さらに、私たちの特許および特許出願によって提供される保護の広さまたは強度が脅かされている場合、結果にかかわらず、会社が私たちと協力して、現在または将来の候補製品の許可、開発、または商業化を阻止することが可能である。

また,特許の発行はその発明性,範囲,有効性または実行可能性に対して決定的ではなく,我々の特許は米国や海外のbr裁判所または特許庁で挑戦される可能性がある。このような挑戦は、排他的または運営の自由 を失うこと、または特許主張が全部または部分的に縮小され、無効にされるか、または実行できないことをもたらす可能性があり、これは、類似または同じ候補製品の使用を阻止するか、またはそれを商業化する能力を制限するか、または候補製品の特許保護期間を制限する可能性がある。新製品候補製品の開発、テスト、および規制審査に要する時間を考慮すると、これらの候補製品を保護する特許は、これらの候補製品の商業化前または直後に満了する可能性がある。したがって、私たちの特許の組み合わせは、他の会社が私たちと類似または同じ薬物を商業化することを排除するのに十分な権利を提供してくれないかもしれない。

16

私たちは私たちの特許と他の固有の権利を取得して実行する上で不確実性と困難に直面する可能性がある。

我々が提出または許可したいかなる特許出願も承認されることは保証されず,我々が許可したり所有しているいかなる特許の有効性や実行可能性にも疑問が提起されない保証はない.私たちの候補製品の全部または一部を保護するために、または他の競合製品候補製品の商業化を効果的に阻止するために、私たちの未定および将来の特許出願は、特許 の発行をもたらすことができないかもしれない。私たちの特許出願が特許の形で発表されても、それらの発表形態は、私たちに意味のある保護を提供してくれ、競争相手が私たちと競争することを阻止したり、他の方法で私たちにどんな競争優位性を提供してくれたりしません。私たちの競争相手は、非侵害的に類似または代替製品を開発することによって、私たちの特許を迂回することができるかもしれません。特許の有効性を維持し、特許侵害を防止する訴訟費用は巨大だ。さらに、 は、他の人が、私たちの独自技術の特許がカバーされていない実質的に同じ技術を独自に開発する権利があるか、または取得する権利がないという保証はない。しかも、特定の国の法律は私たちの知的財産権を十分に保護できないかもしれない。私たちの競争相手は、私たちの候補製品を開発、使用、または製造するために必要または有用な製品またはプロセスの特許を持っているか、または取得することができます。私たちが提案した技術が他の人が所有する特許または独自の権利を侵害しないことも保証されないので、他の人は私たちに権利侵害を請求し、これらの固有の権利を許可することを要求するかもしれませんが、これらの固有の権利は全くなければ商業的に合理的な条項では得られないかもしれません。このような訴訟であれば、罰金、管理リソースの移転が含まれる可能性があり、実質的な悪影響が生じる可能性があります, そして特定の製品またはプロセスの製造、使用、または販売を継続することを禁止する。

私たちは非特許の ノウハウに依存している。私たちがこのような非特許ノウハウ上の私たちの権利を十分に保護することは保証されず、他の人が実質的に同じ独自の情報または技術を独立して開発したり、私たちのノウハウにアクセスしない保証もありません。このようなどんな事件も私たちに実質的な悪影響を及ぼすかもしれない。さらに、私たちの任意の商業秘密、ノウハウ、または他の固有情報が漏洩または流用された場合、私たちのビジネス秘密、ノウハウ、および他の固有権利の価値は深刻な損害を受け、私たちのビジネスおよび競争地位は影響を受けるだろう。

2011年9月、“ライシー·スミス米国発明法”または“ライシー·スミス法案”が法律に署名された。Leahy-Smith法案は米国特許法の多くの重大な改正を含む。このような条項は特許出願の起訴方法に影響を与え、特許訴訟に影響を及ぼす可能性もある。特に、“ライシー·スミス法案”によると、米国は2013年3月に“先着br出願”制度に移行し、この制度の下で、最初に特許出願を提出した発明者が特許を取得する権利がある。第三者が米国特許商標局またはUSPTOが特許を発行する前に先行技術を提出することを可能にし、反対、派生、許可後、および参加する可能性がある各方面間訴訟を審査または妨害して私たちの特許権に挑戦します。このような提出、訴訟、または訴訟において不利な裁決を下すことは、私たちの特許権利の範囲を縮小したり、無効にしたりする可能性があり、これは私たちの競争的地位に悪影響を及ぼす可能性があります。

米国特許商標局は、Leahy-Smith法案の全面的な実施、Leahy-Smith法案に関連する特許法の多くの実質的な改正、特に“初提出”条項を管理するために、新たな未検査法規と手続きを制定し、2013年3月にのみ施行された。ライシー·スミス法案はまた、第三者が発行された特許に容易に挑戦し、特許出願の起訴に介入することができるように、いくつかの手続きを導入する。最後に、“ライシー·スミス法案”には新しい法定条項が含まれており、依然として米国特許商標局がその実施のために新しい法規を発表することを要求しており、裁判所は新しい法規の条項を説明するためにbr年の時間を必要とするかもしれない。したがって,Leahy-Smith法案が我々の業務運営にどのような影響を与えるかは不明である(もしあれば).Leahy-Smith法案とその実施は、私たちの特許出願を起訴し、私たちが発行した特許の不確実性とコストを実行または保護することを増加させるかもしれない。

私たちは世界的に私たちの知的財産権を保護できないかもしれない。

世界のすべての国/地域で私たちの候補製品申請、起訴、そして特許保護の費用は目を引くほど高くなり、私たちのアメリカ以外のいくつかの国/地域での知的財産権はアメリカほど広くないかもしれない。また、一部の国の法律は知的財産権の保護の程度はアメリカの連邦法律や州法律に及ばない。したがって、私たちは、第三者がアメリカ以外のすべての国/地域で私たちの発明を実施したり、アメリカや他の管轄区域で私たちの発明を使用して製造した製品を販売したり、輸入したりすることができないかもしれません。競争相手は、私たちが特許保護を受けていない司法管轄区域で私たちの技術を使用して自分の製品を開発することができ、権利侵害製品を私たちの特許保護を持っている地域に輸出することもできますが、法執行力はアメリカに及ばない。これらの製品は私たちの製品と競争するかもしれませんが、私たちの特許または他の知的財産権はそれらの競争を効果的にまたは阻止するのに十分ではないかもしれません。

多くの会社は外国の管轄区域の保護と知的財産権の保護に重大な問題に直面している。特定の国/地域、特にいくつかの発展途上国の法律制度は、特許、商業秘密、および他の知的財産権保護、特にバイオテクノロジー製品に関連する知的財産権保護の強制執行を支持しておらず、これは、私たちの特許の侵害を阻止したり、私たちの独占権を侵害する方法で競合製品をマーケティングすることを困難にする可能性がある。外国の管轄区域で私たちの特許権の訴訟を強制的に執行することは、成功するかどうかにかかわらず、巨額のコストを招く可能性があり、私たちの努力と注意を私たちの業務の他の側面から移すことは、私たちの特許が無効または偏狭に解釈されるリスクに直面する可能性があり、私たちの特許出願は発行できないリスクに直面し、第三者が私たちにクレームを請求する可能性がある。私たちは、私たちが始めたいかなる訴訟でも勝利しないかもしれませんが、与えられた損害賠償や他の救済措置はビジネス的意味がないかもしれません。 したがって、私たちの知的財産権を世界的に実行する努力は、私たちが開発または許可した知的財産権から顕著な 商業的優位性を得るのに十分ではないかもしれません。

17

特許条項は候補製品に対する私たちの競争地位を十分に長く保護するのに十分ではないかもしれない。

特許のライフサイクルは限られている。米国では、すべての維持費が直ちに支払われる場合、特許の自然有効期限は、通常、米国で最初の非臨時出願日から計算される20年 である。様々な延期があるかもしれないが、特許の有効期限とその提供される保護は限られている。私たちの候補製品をカバーする特許を取得しても、特許有効期限が満了すると、模造薬や生体模倣薬を含む競争製品からの競争を受ける可能性があります。新製品候補製品の開発、テスト、および規制審査に要する時間を考慮すると、これらの候補製品を保護する特許は、これらの候補製品の商業化前または直後に満了する可能性がある。したがって、私たちが獲得する可能性のあるいかなる特許も、他の人が私たちと似ているか、または同じ製品を商業化することを排除するために、十分な権利 を提供しないかもしれない。

特許保護の取得および維持は、政府特許機関によって適用される様々なプログラム、文書提出、費用支払い、および他の要件を遵守することに依存し、これらの 要件に適合しない場合、私たちが将来獲得する可能性のある任意の特許保護は、減少またはキャンセルされる可能性がある。

定期維持費、継続費、年会費、および特許および/または出願に関連する様々な他の政府費用は、特許および/または出願の有効期間内に、米国特許商標局および米国以外の様々な政府特許代理機関に段階的に支払われる。米国特許商標局および様々な非政府特許機関は、特許出願中にいくつかのプログラム、文書、費用支払い、および他の同様の条項を遵守することを要求する。場合によっては、規定を遵守しないことは、特許または特許出願が放棄または失効する可能性があり、それにより、関連する管轄区域の特許権の一部または全部が失われる可能性がある。この場合,我々の競争相手が市場に参入する可能性があり,この場合は我々の業務に実質的な悪影響を与えることになる.

私たちのbrの独占権を保護することは難しくて高価で、私たちはそれらの保護を保障できないかもしれない。私たちの知的財産権を十分に保護したり実行したり、他人の特許権を確保したりできなければ、私たちの知的財産権の価値は縮まります。

私たちの商業的可能性 は、候補製品の特許保護および商業秘密保護、およびこれらの製品を製造するための方法、およびこれらの特許を第三者の挑戦から保護することに成功することにある程度依存するであろう。私たちが第三者が私たちの製品を製造、使用、販売、提供、または輸入することを阻止する能力は、これらの活動をカバーする効果的かつ強制的に実行可能な特許または商業機密に従って私たちがどの程度権利を得るかにかかっている。

Br製薬と生物製薬会社の特許地位は非常に不確定である可能性があり、複雑な法律と事実問題に関連し、 の重要な法律原則はまだ解決されていない。これまで,米国にはバイオ製薬特許で許容されるクレーム範囲に関する一致した政策はなかった。アメリカ以外の生物製薬特許状況はもっと不確実だ。米国や他の国の特許法や特許法解釈の変化は が我々の知的財産権の価値を低下させる可能性がある。したがって、私たちは、私たちが所有する特許で許容または実行可能な特許要件の広さ を予測することができない。さらに、もし私たちの任意の特許が無効で強制的に実行できないと考えられれば、私たちの技術を商業化することができるかもしれない私たちの技術の能力に影響を与えるかもしれない。

将来的に私たちの専有権に対する保護の程度 は不確定であり、法的手段は限られた保護しか提供できないので、私たちの権利 を十分に保護できないか、あるいは私たちの競争優位性を獲得または維持することができるかもしれない。例えば:

| ● | 他の会社は、私たちの候補製品と似ているが、いかなる特許請求の範囲内でもない製品を製造することができるかもしれない | |

| ● | 私たちは発行された特許または特許出願をカバーする最初の発明ではないかもしれない | |

| ● | 私たちはこれらの発明のために特許を申請した最初の人ではないかもしれません | |

| ● | 私たちが所有または許可しているどの特許出願も発行された特許を生成しない可能性がある | |

| ● | 発行された特許は、いかなる競争優位性を提供してくれないかもしれないし、第三者の法的挑戦のために無効または実行不可能と認定される可能性がある | |

| ● | 私たちは、特許または商業秘密法によって保護された他のノウハウを開発することができない | |

| ● | 他の人たちの特許は私たちの業務に悪影響を及ぼすかもしれない。 |

私たちはまた、特に特許保護が適切でないか、または入手不可能だと思う場合に、商業機密に依存して私たちの技術を保護することができる。しかし、商業秘密は保護することが難しい。私たちは合理的な努力をして私たちの商業秘密を保護しているにもかかわらず、私たちの従業員、コンサルタント、請負業者、外部科学協力者、および他のコンサルタントは無意識にあるいは故意に私たちの情報を競争相手に漏らしてしまうかもしれません。しかも、アメリカ以外の裁判所は商業機密を保護することをあまり望まないこともある。また,我々のライバル は同等の知識,方法,ノウハウを自主的に開発することができる.

18

第三者から知的財産権の許可を得るプロトコルの義務を履行できなかったり、許可側との業務関係が中断したりした場合、私たちの業務に非常に重要な知的財産権を失う可能性があります。

われわれはマサチューセッツ工科大学(MIT)とキメラ抗原受容体(CAR)技術の開発について研究合意を達成した。マサチューセッツ工科大学は、本研究協定に従って生成された発明の選択権をMITに独占的または独占的に許可することを付与している。私たちは、私たちの研究開発活動または自動車技術または私たちが決定し、追求する可能性のある任意の他の候補製品の商業化を推進するために、マサチューセッツ工科大学とビジネス合理的な条項および条件を協議する必要があるかもしれない。

我々はコーネル大学ウィル·コーネル医学院(“ウィル·コーネル”)と戦略的協力合意に達し,CAR−T,CAR−NK,内皮細胞,幹細胞,外切体を共同開発した。私たちはウィルコネル大学がこの戦略的パートナーシップ協定によって生じたいかなる知的財産権を得る権利がない。私たちは、私たちの研究や開発活動を推進するために、ウィル·コーネル大学と条項や条件を協議する必要があるかもしれません。あるいは、この戦略的パートナー関係がウィル·コーネル大学の知的財産権を獲得した場合、技術の商業化を可能にする必要があるかもしれません。

著者らはすでに中国免疫科学技術とCD 19 CD 19の臨床試験について合意し、この合意に基づいて、知的財産権は著者らと中国免疫科学技術が共同で所有する。

我々の子会社Avactis Biosciences,Inc.とArbele Limited(“Arbele”)はAvar BioTreateutics Ltd.(“Avar”) 合弁企業の一方であり,この合弁企業は他のキメラ抗原受容体(CAR)技術の開発を目指している。ArbeleはAvarにこの技術上の独占的な許可 を付与した。私たちおよびAVARは、私たちの研究開発活動を推進するために、他の人から追加のライセンスを取得する必要があるかもしれません、または自動車技術または私たちが決定し、追求する可能性のある任意の他の候補製品を商業化することを可能にすることができます。

私たちはマサチューセッツ工科大学、中国免疫技術会社のプロトコル、およびAVARとArbeleの許可プロトコルを押し付けて、将来の合意はAVARと私たちに様々な開発、勤勉、商業化、あるいはその他の義務を負わせることを予想しています。私たちは努力したにもかかわらず、マサチューセッツ工科大学、許博士、中国免疫技術 またはArbeleは、私たちまたはAVARがこのようなプロトコルの下での義務に深刻に違反しているので、私たちまたは私たちの子会社AVARがこれらの許可プロトコルによってカバーされる製品および技術を開発および商業化する能力を廃止または制限するために、br協定を終了する可能性があると結論するかもしれない。これらの許可が終了した場合、または基礎特許が予期される排他性を提供できない場合、競争相手または他の第三者は、規制部門の承認を自由に求めて、私たちと全く同じ製品を販売することができ、自動車技術または私たちが決定する可能性のある他の候補製品の開発および商業化を停止することを要求される可能性がある。上記のいずれも、我々の競争地位、業務、財務状況、経営結果、および見通しに重大な悪影響を及ぼす可能性がある。

また、ライセンス契約によって制約された知的財産権について紛争が生じる可能性がある

| ● | ライセンス契約に従って付与された権利範囲および解釈に関連する他の問題; | |

| ● | 私たちの候補製品、技術、およびプロセスは、ライセンス契約に拘束されていないライセンス側の知的財産権をどの程度侵害しているか | |

| ● | 私たちの協力開発関係に基づいて、特許と他の権利を再許可する | |

| ● | 私たちのライセンス契約の下での義務と、どのような活動がこれらの職務義務を満たしていますか | |

| ● | 私たちのライセンス者、私たちおよびパートナーが知的財産権を共同で創造または使用することによって生成された発明およびノウハウの発明および所有権; | |

| ● | 特許技術発明の優先権。 |

また,我々が現在第三者から知的財産権や技術許可を得ているプロトコル は非常に複雑であり,このようなプロトコルのいくつかは様々な解釈の影響を受ける可能性がある.可能性のある任意の契約解釈の相違を解決することは、関連する知的財産権または技術に対する私たちの権利と考えられる範囲を縮小するか、または関連協定の下での私たちの財務または他の義務を増加させる可能性があり、いずれも、私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼす可能性がある。さらに、私たちが許可している知的財産権をめぐる紛争が、私たちが商業的に許容可能な条項で現在の許可スケジュールを維持する能力を妨害し、弱めると、影響を受ける候補製品の開発と商業化に成功できない可能性があり、これは、私たちの業務、財務状況、運営結果、および将来性に大きな悪影響を及ぼす可能性があります。

私たちは特許と他の知的財産権の権利のクレームに疑問を受けるかもしれない。

私たちまたは私たちの許可者は、元従業員、協力者、または他の第三者が、発明者または共同発明者として、私たちの所有または許可された知的財産権において権利を有するというクレームを受ける可能性がある。例えば、私たちまたは私たちの許可者は、私たちの候補製品の開発に参加している従業員、コンサルタント、または他の人の義務衝突によって在庫紛争が生じる可能性があります。私たちは第三者からクレームを受けるかもしれませんが、私たちの許可者、従業員、あるいは私たちが彼らの知的財産権を流用したと主張したり、私たち自身の知的財産権の所有権を要求したりします。私たちの発明権または私たちまたは私たちのライセンス内の特許、商業秘密または他の知的財産権の所有権に挑戦するこれらのクレームおよび他のクレームに対抗するためには、訴訟によって対抗する必要があるかもしれない。もし私たちまたは私たちのライセンシーがこのようなクレームを弁護できなかった場合、私たちは金銭損害賠償を支払うことに加えて、私たちのbr候補製品に非常に重要な知的財産権の独占所有権または使用権のような貴重なbr知的財産権を失う可能性がある。私たちがこのようなクレームを弁護することに成功しても、訴訟は巨額のコストを招く可能性があり、経営陣や他の従業員の注意を分散させる可能性がある。上記のいずれも、当社の業務、財務状況、運営結果、および見通しに重大な悪影響を及ぼす可能性があります。

19

私たちのビジネス秘密、ノウハウ、または他の固有情報が漏洩された場合、私たちのビジネス秘密、ノウハウ、および他の固有権利の価値は深刻に損なわれ、私たちのビジネスおよび競争地位は影響を受けるだろう。

私たちの生存能力はまた私たちの科学技術者と私たちの顧問と顧問の技能、知識、経験にかかっています。私たちのノウハウと私たちの発明を保護するのを助けるために、私たちは特許を得ることができないか、または得られないかもしれません。私たちは貿易秘密保護および秘密保護協定に依存します。そのために、私たちは、私たちのすべての従業員、コンサルタント、コンサルタント、および請負業者に合意を締結し、許可されていない機密情報の開示と使用を禁止し、適用された場合、私たちの業務に重要なアイデア、発展、発見、および発明を開示し、分配することを要求します。これらのプロトコル は、一般に期間が限られており、他人がそのような情報を不正に使用または開示または合法的に開発している場合には、私たちの商業秘密、ノウハウ、または他の独自の情報に十分な保護を提供することができない可能性がある。そのような合意がそのような当事者によって履行されるか、または裁判所によって全部または部分的に実行されることは保証されない。私たちは他の人たちがこのような商業秘密を取得できないか、あるいは私たちの特許が十分な保護を提供すると確信できない。他社は、基本的に同じ独自の情報や技術を独立して開発したり、他の方法で私たちのビジネス秘密を取得したりすることができます。さらに、第三者が我々の任意の商業機密を不正に取得して使用する宣言を強制的に実行することは高価で時間がかかり、結果 は予測できない。もし私たちの任意の商業秘密、ノウハウ、または他の固有情報が不適切に開示された場合、私たちのビジネス秘密、ノウハウ、および他の固有権利の価値は深刻な損害を受け、私たちのビジネスおよび競争地位は影響を受けるだろう。

私たちは特許や他の知的財産権に関連する訴訟や他の訴訟によって巨額の費用が発生する可能性があり、私たちは私たちの技術権利を保護したり、私たちの技術を使用することができないかもしれません。

もし私たちが第三者が私たちの特許で要求された発明を使用することを阻止するために裁判所 に訴えることを選択した場合、個人または会社は、そのような特許が無効であると判断することを裁判所に要求する権利があり、および/または第三者に強制的に実行すべきではない。たとえ私たちが私たちの特許侵害を終わらせることに成功したとしても、これらの訴訟は高価であり、 は時間と他の資源を消費するだろう。また, 裁判所はこれらの特許が無効であると判断する可能性があり,他の 側がこれらの発明を使用することを阻止する権利はない.もう1つのリスクは,これらの特許の有効性が支持されても,裁判所は相手の活動が我々のこれらの特許に対する権利を侵害していないことを理由に,brを拒否して相手を阻止することである.また、米国最高裁判所は過去20年間、USPTOが特許を付与する際に使用したテストが無効であると発表している。したがって、新たに改正された基準によると、発行された特許には無効な権利要件が含まれていることが発見される可能性がある。私たち自身のいくつかの特許は、様々な許可後の手続きで挑戦され、その後、特に無効になるかもしれない各方面間米国特許商標局の前または訴訟中に改訂された基準に基づいて審査されることにより、特許請求の有効性が弁護されることが難しくなる。

さらに、第三者 は、私たちまたは私たちの製造または商業化パートナーが第三者特許brの権利範囲内の発明を使用していると主張し、私たちの製品の候補製品の製造または販売を含む、私たちの正常な運営および活動を停止することを要求する訴訟を裁判所に提起する可能性がある。このような訴訟は費用が高く、私たちの運営結果に影響を与え、管理と技術者の注意をそらすかもしれない。裁判所は、私たちまたは私たちの商業化パートナーが第三者のbr特許を侵害したと判断し、私たちまたは私たちのパートナーに特許カバーの活動を停止するように命令する可能性があり、これはリスクがある。また,裁判所は我々または我々のパートナーに相手の特許を侵害する損害賠償金を相手に支払うよう命令する可能性がある.バイオテクノロジー業界は大量の特許を生成しており、私たちを含む業界参加者は、どの特許が様々なタイプの製品、製造プロセス、または使用方法をカバーしているかを常に明確にしているわけではない。特許のカバー範囲は裁判所の解釈の影響を受け、解釈は常に一致しているわけではない。もし私たちが特許侵害で起訴された場合、私たちは私たちの製品、製造プロセス、または使用方法が関連特許を侵害していない特許主張および/またはbr}特許主張が無効であることを証明する必要があり、私たちはそれができないかもしれない。無効性を証明することは特に困難であり,発行された特許の有効性の推定を覆すために,明確で納得できる証拠を提示する必要があるからである.

米国のいくつかの特許出願は、米国のbrおよび多くの外国司法管轄区の特許出願が通常提出されてから18ヶ月後に発行されるため、特許発行前に秘密にされている可能性があるので、br科学文献の出版物は実際の発見よりも遅れていることが多いため、他の人が私たちが発行した特許または審理中の出願に含まれている技術について特許出願を提出していないか、または私たちが最初にこの技術を発明した人であることは特定できない。我々の競争相手は我々と類似した技術をカバーする特許出願を提出している可能性があり,将来的にも提出される可能性がある.このような特許出願のいずれかは、我々の特許出願または特許よりも優先される可能性があり、これは、そのような技術をカバーする発行された特許を取得する権利をさらに要求することができる。他方が私たちの発明と同様の米国特許出願を提出した場合、私たちは、米国における発明の優先度を決定するために、米国特許商標局が発表した干渉手順に参加しなければならないかもしれない。これらの訴訟のコストは巨大である可能性があり、もし私たちが知らずに、相手が私たち自身の発明の前に独立して同じまたは同様の発明を達成し、このような発明における私たちの米国特許地位の損失を招いた場合、これらの努力は成功しないかもしれない。

私たちのいくつかの競争相手 は、彼らがより多くの資源 を持っているので、私たちよりも複雑な特許訴訟の費用に効果的に耐えることができるかもしれない。さらに訴訟を起こして継続したり各方面間審査手続きは、運営継続に必要な資金を調達する能力に実質的な悪影響を及ぼす可能性がある。

私たちが業務を展開しているいくつかの司法管轄区はすでに法律を制定して、公衆がアメリカの情報自由法のような法規に従って情報にアクセスすることを許可しました。私たちの情報はこのような法規の範囲から除外されると思いますが、このような法律の規定によって、私たちの機密情報が漏洩しないように保護することは保証できません。任意の機密brまたは独自の情報が公衆に公開される場合、このような開示は、知的財産権を保護する能力に悪影響を及ぼす可能性がある。

20

我々の情報セキュリティシステムまたは情報技術システムまたはインフラの破壊または破壊は、個人情報漏洩、業務中断、および名声被害をもたらす可能性があり、これは、私たちの業務、運営結果、および財務状況を損なう可能性があります。

私たちは、個別に識別可能な健康情報を含む、私たちの顧客、患者、従業員、サプライヤー、および他の人に関する独自またはプライベート情報を安全に記憶および送信することを可能にする情報セキュリティおよび情報技術システムおよびウェブサイトを使用します。私たちのネットワーク、ホスト·サービスプロバイダまたはプロバイダ·システムのセキュリティホールは、これらのbr情報を紛失または乱用するリスク、訴訟、および潜在的な責任に直面する可能性があります。ハッカーやデータ泥棒はますます老練になり、医療業界の会社を含む大規模かつ複雑な自動化攻撃を行っている。私たちは私たちが持っている敏感な情報を保護するために適切な措置を取っていると考えているが、私たちは、私たち、私たちの顧客、私たちの患者、または他の委託して私たちに情報を提供する他の人の迅速な進化タイプのネットワーク攻撃を予測または阻止するための資源や技術的成熟度を持っていないかもしれない。実際または予想される攻撃は、追加人員および保護技術の導入、従業員の訓練、および第三者専門家およびコンサルタントの招聘のコストを含むコストを発生させる可能性があります。私たちは業界標準安全 技術に投資して個人情報を保護する。コンピュータ機能の進歩、新技術の発見、または他の発展は、個人情報または他のデータを保護するために使用される我々の技術を破壊または漏洩させる可能性がある。我々の知る限りでは, 我々のネットワークセキュリティシステムは何の大きな破壊も受けていない.我々または第三者サービスプロバイダシステムが有効に動作していない場合、または破損、破壊またはオフ、またはシステムのアップグレードまたは交換に移行したときに問題が発生した場合、またはこれらのシステムにセキュリティホールが存在する場合、上記のいずれの場合も自然災害によって発生する可能性があります, ソフトウェアまたはデバイスの故障、電気通信障害、デバイスの紛失または盗難、テロ行為、セキュリティシステムまたは他のネットワーク攻撃を回避し、収入の遅延または減少、および運営効率の低下に遭遇する可能性があります。 さらに、これらのイベントのいずれも、プライバシー法違反、顧客流失、または機密情報、商業秘密またはデータの損失、流用または破損を招く可能性があり、これは、私たちを潜在的な訴訟、規制行動、制裁または他の法的処罰に直面させる可能性があります。これらのいずれかまたはすべては、私たちの業務に悪影響を及ぼす可能性があり、大きな損失および救済費用を招く可能性があります。

私たちは“海外腐敗防止法”に規定されている責任に直面する可能性があり、私たちが“海外腐敗防止法”や中国反腐敗法に違反したと認定された行為は、私たちの業務に重大な悪影響を及ぼす可能性があります。

我々は、米国個人および発行者が業務の獲得または保留を目的として、外国政府およびその官僚や政党に不正な支払いを支払うことを禁止する“外国反腐敗法”(FCPA)や他の法律の制約を受けている。中国反腐敗法もまた政府官僚への賄賂を厳格に禁止している。私たちは中国に業務があり、第三者と合意して、そこで販売して、そこで腐敗が発生する可能性があります。私たちの中国での活動は、不正支払いのリスクbrやわが社の従業員、コンサルタント、販売代理、流通業者のうちの1つが提案した支払いをもたらしており、たとえこれらの当事者 が常に私たちによってコントロールされているわけではない。私たちの政策は私たちの職員たちがこのような接近を防ぐための保障措置を実施することだ。しかし、私たちの既存の保障措置と将来のどんな改善措置も効果が悪いことが証明される可能性があり、わが社の従業員、コンサルタント、販売代理店、あるいはディーラーは私たちが責任を負うかもしれない行為に従事するかもしれません。

“海外腐敗防止法”や他の反腐敗法に違反すると厳しい刑事や民事制裁を招く可能性があり、他の責任を負う可能性もあり、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性があります。また、アメリカ政府は私たちの会社に投資や買収した会社の“海外腐敗防止法”違反行為に責任を負うことを要求するかもしれません。

臨床と商業化活動に関するリスク要因

期待した時間内にINDを提出して 他の臨床試験を開始することはできないかもしれないが,そうすることができてもFDAは継続を許さないかもしれない。

Avalonはすでに2019年8月に河北燕達Lu道培病院と北京Lu道培病院でCD 19 CAR-T候補薬物AVA-001の初の人体臨床試験を開始し(これは世界最大の単一CAR-T治療ネットワークであり、600人以上の患者がCAR-T治療を受けている)、再発/難治性急性Bリンパ球性白血病と非ホジキンリンパ腫の治療に用いられる。私たちは次の数年間にINDを通じて細胞に基づく療法と診断システムのためにいくつかの研究における新薬申請あるいはINDを提出することを望んでいる。しかし,これらのINDを提出する時間は主にわれわれの臨床前研究から得られたさらなるデータに依存しており,すべての候補製品の提出時間についてはさらなる検討が必要である。また,我々が提出したINDS は,申請を準備し完了するのに十分な財源があるかどうかに依存する。

Br}INDの提出が米国食品医薬品局(FDA)がさらなる臨床試験 の開始を許可するかどうか,あるいは一旦開始すると,このような臨床試験の一時停止や終了を招くことはないかどうかは確認できない。私たちが提出した任意のIND はFDAによって拒否されるかもしれないし、FDAは臨床試験が開始される前または後に他の情報を提供するまで、私たちの将来の任意の調査を一時停止するかもしれない。また,これらの規制機関 がINDや臨床試験申請に規定されている臨床試験の設計と実施に同意しても,これらの規制機関が将来彼らの要求を変えないことは保証されない。将来の試用結果や資金不足などの不利な将来の試用結果や、候補製品や計画を開発し続けることができず、有効なINDを自発的に撤回することにもつながる可能性がある。

われわれの臨床試験における経験は限られている。

私たちの候補製品について、私たちの人間の臨床試験経験は限られている。私たちの最高経営責任者David·金博士は以前FDAで働いていましたが、これは成功の保証を提供することはできません。臨床テスト過程は厳格な法規管理を受け、高度に複雑で、コストが高く、時間がかかり、しかも結果が不確定であり、薬品と組織再生のための製品はFDAとその他の監督管理機関の特に厳格な審査と要求を招く可能性がある。私たちの失敗あるいは著者らの協力者が人体臨床試験に成功できなかったか、あるいは私たちが候補製品を利用できなかった人体臨床試験結果 は私たちに重大な悪影響を与える。私たちの候補製品の臨床試験や将来の候補製品が米国や他の場所の規制承認を支援するために必要な結果を十分に募集または生成できない場合、または不良な副作用を示す場合、これらの候補製品を商業化することはできないだろう

21

監督部門の著者らの候補製品の商業販売に対する承認を得るためには、著者らは人体における の有効性と安全性を証明するために、十分かつ良好な臨床試験を行わなければならない。臨床的失敗はテストのどの段階でも起こる可能性がある。私たちの臨床試験は否定的または不確定な結果をもたらす可能性があり、私たちは決定または監督機関が追加の臨床試験および/または非臨床試験を行うことを要求する可能性がある。また、私たちの臨床試験結果は、私たちの候補製品が無効であるか、あるいは不良副作用 を引き起こす可能性があることを示す可能性があり、これは臨床試験を中断、延期、または停止する可能性があり、FDAおよび他の規制機関が規制承認を拒否する可能性がある。さらに、否定、遅延、または不確実な結果は、:

| ● | 臨床試験参加者の脱退状況 | |

| ● | 臨床試験場所や試験項目全体を中止し | |

| ● | 関連訴訟費用 | |

| ● | 患者や他のクレーム者に巨額のお金の報酬を提供し | |

| ● | 私たちのビジネス的名声を損なうことは | |

| ● | 収入の損失 | |

| ● | 私たちの候補製品を商業化することはできない。 |

臨床試験の開始、登録、および完了を遅延させることは、私たちのコストを増加させ、規制部門の私たちの候補製品に対する承認を得る能力を遅延または制限する可能性がある。

臨床試験の開始、登録、あるいは完成を遅延させることは、私たちの製品開発コストに著しく影響する可能性があります。臨床試験は多種の要素によって著者ら、FDA或いは他の監督管理機関によって一時停止或いは終了される可能性がある。臨床試験の開始と完了は、多くのサイトが我々の候補製品と同じ適応を有する他の臨床試験計画に参加している可能性がある十分な数の試験サイトを決定し、維持することが要求される。看護基準の変化により,臨床試験からの離脱が要求される可能性があり,あるいは臨床研究に参加する資格がない可能性がある。Br計画における臨床試験が時間どおりに開始または予定通りに完了するかどうかは知られていない(あれば)。臨床試験の開始、登録、完了は様々な原因で延期される可能性があり、以下の遅延を含むが、これらに限定されない

| ● | 臨床前研究の結果 | |

| ● | 予想される臨床研究組織やCROと試験地点で受け入れられる条項と合意し、その条項は広範な交渉を行うことができ、異なるCROと試験地点の間に大きな差がある可能性がある | |

| ● | 規制部門の承認を得て臨床試験を開始した | |

| ● | 監督部門の臨床試験の範囲または期限に関する条件に適合するか、または次の段階の試験に入る前に追加の試験が要求される | |

| ● | 機関審査委員会やIRBの承認を得て、多くの予想される場所で臨床試験を行う | |

| ● | 患者を募集·募集して臨床試験に参加する原因は,患者群の大きさ,試験案の性質,われわれの研究の登録基準に適合していること,スクリーニング失敗,サイトが試験プログラムを正確に実行できなかったこと,関連疾患が承認された有効な治療方法があるかどうか,類似適応と他の臨床試験計画との競争など様々である | |

| ● | 臨床試験に参加し始めたが、治療方案、治療効果の不足、個人問題或いは治療の副作用のために退出する傾向がある患者、またはさらなるフォローアップを失った患者を保留する | |

| ● | 臨床試験のための十分な数の候補製品をタイムリーに生産する | |

| ● | FDAから受け取った任意の適用可能な特別なプロトコル評価の設計プロトコルを遵守します | |

| ● | 臨床試験中に患者が経験した深刻或いは予期しない細胞治療副作用; | |

| ● | 臨床試験の最終データを収集し分析し報告します | |

| ● | すべてまたは一部の用量の生産品質が損なわれた;FDAが要求したウイルス試験結果は陽性であった;私たちの細胞製品は核型異常が出現したか、または私たちの製造施設は汚染され、これらのすべてのイベントはこの源からのすべての細胞を処理する必要があった | |

| ● | 第三者が提供する候補製品を製造するために必要な材料の利用可能性; |

| ● | 私たちの製品のための主細胞バンクを準備するのに十分な数の許容可能な組織を得ることができる; | |

| ● | より多くの実験や研究を行う必要があり,我々のCROや他の第三者サービスに関する費用が増加する. |

22

もし私たちが私たちの候補製品に対して現在予想されている追加の臨床試験または他の試験を超えることを要求された場合、私たちまたは私たちの開発パートナーは、これらの候補製品の臨床またはマーケティング承認の取得または維持を遅延したり、維持することができない可能性がある。予想通り広範な適応の承認が得られないか,あるいは承認を申請した適応とはまったく異なる適応の承認しか得られない可能性がある。

監督管理要求とガイドラインは変化する可能性があり、著者らは臨床試験方案を修正し、適切な監督管理機関 とこれらの変化を反映する必要があるかもしれない。修正案は,臨床試験案をIRBsに再提出して再検査することが要求される可能性があり,臨床試験のコスト,時間,あるいは成功に影響する可能性がある。もし私たちの臨床試験の完了が遅れたり終了したりすれば、私たちの候補製品の商業的将来性は損なわれ、私たちの製品収入を作る能力は延期されるだろう。さらに、臨床試験の開始または完了遅延をもたらす多くの要因も、最終的に候補製品の規制承認が拒否される可能性がある。最終的に我々の候補製品 を商業化することができても,同じ適応や類似の適応に対する他の療法が市販され,競争優位が確立されている可能性がある。規制の承認を得るためのどんな遅延もあるかもしれない

| ● | 私たちの候補製品の商業化と製品収入から製品収入を得る能力を遅延させ | |

| ● | 高価なプログラムを私たちに押し付けたり | |

| ● | 私たちが持っていた可能性のあるどんな競争優位性を弱化させる。 |

私たちの成功は私たちの候補製品の生存能力にかかっており、私たちはそれらのいずれかが規制部門の承認を得て商業化されると確信できない。

私たちは米国で私たちの任意の候補製品をマーケティングして販売するためにFDAの承認が必要であり、これらの司法管轄区域で私たちの候補製品を商業化するためには、外国の管轄区がFDAに相当する規制機関の許可を得る必要がある。FDAに我々の任意の候補製品を承認させるためには、新薬申請またはNDA、または生物製品許可証申請またはBLAをFDAに提出し、候補製品が人間にとって安全であることを証明し、その予期される用途に有効であることを証明しなければならない。この実証には重要な研究と動物試験が必要であり,臨床前研究,およびヒト試験と呼ばれ,臨床 試験と呼ばれる。FDAの規制要件を満たすには通常数年を要するが、これは候補製品のタイプ、複雑性、新規性に依存し、研究、開発、テスト、製造のための大量の資源が必要である。私たちの研究および臨床方法がFDAがヒトの安全な細胞療法 を招き、指定された用途に有効であるかどうかを予測することはできない。FDAは薬品承認過程において大きな自由裁量権を有しており、追加の臨床前と臨床試験或いは発売後の研究が要求されるかもしれない。承認過程は、私たちの規制審査の前または間に発生した政府法規の変化、将来の立法、行政行動、またはFDA政策の変化によって遅延する可能性もあります。

たとえ私たちがFDAのすべての要求を遵守したとしても、FDAは最終的に私たちの1つまたは複数のNDAまたはBLAを拒否する可能性がある(場合によっては)。私たちは私たちの候補製品が規制部門の承認を受けるかどうかを確信できない。もし私たちの候補製品がFDAの承認を得られなかった場合、私たちの潜在的な売れ筋製品の数を減少させ、それによって対応する製品収入を減少させ、私たちの業務に重大かつ不利な影響を与えるだろう。

早期臨床前研究或いは臨床試験の結果は必ずしも未来の結果を予測するとは限らないため、著者らが臨床試験に入った任意の候補製品は今後の臨床試験において有利な結果がない可能性があり、或いは監督部門の許可を得ない可能性がある。

われわれの前臨床研究と臨床試験が計画通りに完成しても、臨床試験は、彼らの結果が私たちの候補製品の声明を支持するかどうかを確定することはできない。前臨床試験や早期臨床試験の陽性結果は後続臨床試験の結果も陽性であることは確保できず,後続臨床試験の結果が従来の臨床試験や前臨床試験の結果をコピーすることも確保できない。製薬業界の多くの会社は,より多くの資源や経験を持つ会社を含め,第2段階あるいは第3段階の臨床試験で大きな挫折を経験し,さらに早い臨床試験で有望な結果を見た後も同様である。

我々の臨床試験過程 は,我々の候補製品がヒトにとって安全であることを証明できず,指定用途に有効である可能性がある。この失敗は 我々が候補製品を放棄し,他の候補製品の開発を遅延させる可能性がある.私たちの臨床試験のいかなる遅延または終了も遅延し、あるいはNDAおよび/またはBLASをFDAに提出することができず、最終的に候補製品を商業化し、製品収入を生成する能力に影響を与える。また,これまでわれわれの臨床試験に関与してきた患者数は少ない。 サンプル量が小さいため,これらの臨床試験の結果は将来の結果を代表できない可能性がある。

私たちの業務は厳格な政府規制に直面しており、私たちの候補製品が規制部門の承認を得る保証はありません。

著者らの研究開発活動、臨床前研究、予想された人体臨床試験、及び著者らの潜在製品の予想製造とマーケティング はすべてアメリカFDAとその他の監督管理機関及びその他の国家/地区の監督管理機関の広範な監督管理を受けている。アメリカでは、私たちの候補製品は生物製品 あるいは組合せ生物製品/医療機器として“連邦食品、薬品と化粧品法”、“公衆衛生サービス法”と他の法規の規制を受けており、“連邦法規法典”に記載されている。FDAがこれらの法律に基づいて製品を分類する方式により,我々の製品は異なる規制要求 を適用することが可能である。これらの規定はFDAと立法手続きの実質的で重大な解釈、補充、改正、または改正を受ける可能性がある。FDAは現在の計画を超えた臨床試験を行う必要があると決定するかもしれない。また,FDAは臨床試験の結果がこの製品の承認を支持していないことを確認する可能性がある。似たような決定は外国で出会うかもしれない。FDAは、承認後も市場の製品(ある場合)を監視し続け、その承認を撤回するか、または他の方法でそのような製品のマーケティング努力に深刻な影響を与えることを決定する可能性がある。同様の可能性は米国国外で行われる裁判 にも適用されるが,現地当局や現地法で制定された法規を遵守しなければならない。どのような決定も、私たちの候補製品を市場に出すことを延期または拒否し、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼすだろう

23

細胞に基づく治療薬物 は持続的にFDA、薬品監督管理局、他の連邦機構と相応の州機構の定期抜き打ち検査を受け、良好な生産実践、他の政府法規と相応の外国標準を厳格に遵守することを確保する。私たちは第三者メーカーがこれらの法規や基準を遵守しているかどうかをコントロールすることができず、私たちが自分の製造過程でこれらの法規を遵守することを保証することもできません。他の リスクには:

| ● | 規制当局は、ラベル宣言、特定の警告、禁忌症、または医師および薬局に現場警報を出すことを要求する可能性がある | |

| ● | 規制部門は、INDや製品の承認を撤回したり、承認された製品を市場から撤退させることを要求したりする可能性がある |

| ● | 私たちは製品の製造または投与方法の変更を要求される可能性があり、追加の臨床試験を行うか、または製品のラベルを変更することが要求されるかもしれない | |

| ● | 私たちの製品をどのように普及させるかは制限されるかもしれません | |

| ● | 私たちは訴訟や製品責任クレームの影響を受けるかもしれない。 |

私たちの候補製品がアメリカの規制部門の承認を得ても、私たちは決してアメリカ以外で承認されたり、私たちの候補製品を商業化したりしないかもしれません。任意の候補製品を米国以外の市場に投入して商業化するためには, を確立し,他の国/地域の製造,安全性,有効性の面で多く,それぞれ異なる法規制要求を遵守しなければならない。承認手続きは国/地域によって異なり、追加の製品テストと追加の行政審査期間に関連する可能性があります。他の国/地域で承認を得るのに要する時間は、FDA承認を得るのに要する時間とは異なる可能性がある。他の国/地域の規制承認プロセスには、上述した米国FDA承認に関連するすべてのリスクおよび他のbrリスクが含まれる可能性がある。一方の国/地域の規制承認は、他の国/地域の規制承認を確保することはできないが、1つの国/地域で規制承認を得ることができなかったり、遅延したりすることは、他の国/地域の規制承認プロセスに悪影響を及ぼす可能性がある。他の国/地域で規制承認を得ることができなかったか、またはそのような承認を得る上でいかなる遅延または挫折が生じても、上述した米国FDA承認と同様の悪影響を生じる可能性がある。このような影響には、私たちの候補製品が要求されたすべての適応で承認されない可能性があるリスクbrが含まれており、これは、私たちの候補製品の使用を制限し、製品販売および潜在的な印税に悪影響を及ぼす可能性があり、このような承認は、製品の発売または高価な発売後の後続研究を必要とする指定された用途によって制限される可能性がある。

私たちの候補製品が規制部門の承認を得ても、私たちは将来の開発と規制の困難に直面する可能性がある。

米国の監督管理部門の許可を得ても、FDAは製品の指定用途やマーケティングに重大な制限を加えたり、莫大な費用を費やす可能性のある承認後の研究に持続的な要求を提出したりする可能性がある。もし私たちの任意の製品が加速的に承認された場合、FDA は発売後の検証性試験を要求して、不可逆的な発病率或いは死亡率 或いは他の臨床利益に対する期待効果を検証し、記述することができる。以下の場合、FDAは、加速承認経路で承認された薬物または適応の承認を撤回することができる: 製品の予期される臨床的利益を検証するために必要な試験は、そのような利点を検証することができない;他の証拠は、製品が使用条件下で安全または有効であることが証明されていないことを示す;出願人は、薬剤に対して必要な承認後の試験を行うことができず、または出願人が製品に関連する虚偽または誤った宣伝材料を散布することができない。また、FDAが現在承認の加速を要求している条件の1つは、販促材料を事前に承認することであり、製品の商業発表時間に悪影響を及ぼす可能性がある。

最近いくつかの薬物および細胞関連製品が多くの注目されている不良安全事件が発生したことを考慮すると、承認条件として、FDAは、安全監視、配布および使用の制限、患者教育、強化されたbrラベル、特殊包装またはラベル、特定の有害事象の報告の加速、販売促進材料の事前承認、br}および消費者への直接広告の制限を含む可能性がある。また,FDA薬品承認プロセスの十分性の厳格な審査や,上場細胞療法の安全性確保のためのFDAの努力が,薬物安全問題を解決するための新たな立法の提案を招いている。通過すれば、どの新しい立法も、製品開発、臨床試験、および規制承認中の遅延またはコストを増加させ、任意の承認後の新しい規制要件の遵守を保証するためにコストを増加させる可能性がある。これらの制限または要件のいずれも、私たちに高価なbr研究を強要するか、または私たちの利益を上げる時間を増加させる可能性がある。例えば、私たちの任意の候補製品のために承認された任意のラベル は、その使用期限の制限を含むことができ、私たちの1つまたは複数の予期される適応を含まない可能性がある。

我々の候補製品 はまた,ラベル,包装,貯蔵,広告,販売促進,記録保存および細胞による療法の安全性やその他の発売後の情報の提出に関するFDAの継続的な要求を遵守する。製品ライフサイクルでは、予期せぬ深刻または頻度の不良イベント、 または製品生産施設の問題など、製品承認時に存在しないまたは未知の新しい問題が生じる可能性がある。承認された製品、製造業者、および製造業者の施設は、持続的な審査および定期的な検査を受ける必要があるため、承認後のこれらの新しい問題は、私たちが自発的な行動をとることを招く可能性があり、または市場からの製品の撤回または臨床研究への使用を要求することを含む、規制当局が製品または私たちに制限を加える可能性がある。もし私たちの候補製品が適用された法規の要求に適合しなければ、例えば良好な製造規範、規制機関は:

| ● | 警告状を出す | |

| ● | 様々な罰金の適用、検査費用の精算、具体的な行動に必要な満期日、規定を遵守していないことに対する処罰が含まれている可能性がある法令の締結に同意することが求められている | |

| ● | 他の民事や刑事罰を与える者は | |

| ● | 規制承認を一時停止する |

24

| ● | 進行中の臨床試験を一時停止します | |

| ● | 処理すべき申請または私たちが承認した申請の追加を拒否する; | |

| ● | コストの高い新しい製造要件を含む運営に制限を加える;または | |

| ● | 製品を差し押さえたり差し押さえたり、製品のリコールを要求したりします。 |

もし私たちまたは現在または未来のパートナー、br製造業者、またはサービスプロバイダが医療法規を遵守できなかった場合、私たちまたは彼らは法執行行動および重大な処罰を受ける可能性があり、これは私たちの製品の開発、マーケティング、販売の能力に影響を与え、私たちの名声を損なう可能性がある。

私たちは現在何の製品も発売されていませんが、私たちの候補治療や臨床試験が連邦医療計画にカバーされると、追加の医療法律と法規の要求を受け、私たちが業務を展開している司法管轄区の連邦、州、外国政府の強制執行を受けます。医療保健提供者、医師、第三者支払人は、私たちが市場の承認を得た任意の候補治療薬の推薦と処方の中で主要な役割を果たしている。私たちの第三者支払者と顧客とのbrの将来の合意は、私たちがマーケティング許可を得た候補治療薬の業務または財務配置と関係を制限するかもしれない幅広い適用された詐欺と乱用、透明性、およびbrの他の医療法律法規に直面するかもしれません。適用される連邦と州医療法律法規の制限は含まれているが、これらに限定されない

| ● | 米国連邦反リベート法規は、他の事項に加えて、個人が医療プロジェクトまたはサービスを獲得するように誘導するために、直接または間接的に報酬を請求、受け入れ、提供または提供することを禁止し、またはプロジェクトまたはサービスを購入または注文することができ、これらのプロジェクトまたはサービスは、連邦医療保険または医療補助などの連邦医療計画に従って全部または部分的に支払うことができる | |

| ● | 米国連邦FCAのような連邦民事および刑事虚偽申告法および民事金銭罰法は、連邦政府に故意に連邦政府に提出するか、または連邦政府に虚偽または詐欺的または虚偽陳述を提出して、連邦政府に資金を支払う義務を回避、減少または隠蔽するための個人または実体に刑事および民事処罰を適用し、民事通報者または準訴訟を含む。また、政府は、“反リベート法”については、連邦“反リベート条例”違反による物品やサービスを含むクレームが虚偽または詐欺的クレームを構成していると断言できる | |

| ● | HIPAAは、任意の医療福祉計画を詐欺する計画を実行するか、または重大な事実を故意に偽造、隠蔽または隠蔽するか、または医療福祉、プロジェクトまたはサービスの交付または支払いについて任意の重大な虚偽陳述を行い、刑事および民事責任を適用するHIPAA All-Payor Fraud Lawと呼ばれる詐欺および乱用条項を含む。連邦反リベート法規と同様に、個人または実体は、この法規または法規違反の具体的な意図を実際に理解する必要がなく、違反を実施することができる | |

| ● | HITECHによって改正されたHIPAAおよびその実施条例は、特定のカバーされた実体ヘルスケア提供者、健康計画およびヘルスケア交換所およびその事業パートナーが、個人識別可能な健康情報の保護、プライバシー、セキュリティ、および送信に関して、個人識別可能な健康情報の使用または開示に関するいくつかのサービス(強制契約条項を含む)を実行する義務を規定し、個人識別可能な健康情報セキュリティに違反した場合に、影響を受けた個人および規制機関に通知することを要求する | |

| ● | 連邦と州消費者保護および不正競争法は、市場活動を広く規制し、消費者の活動を損なう可能性がある | |

| ● | ACAが発表した連邦医師支払陽光法案と実施条例によると、“開放支払い”とも呼ばれ、Medicare、Medicaidと児童健康保険計画に基づいて精算可能な薬物や生物薬のメーカーが、すべての相談費、旅費精算、研究補助金、医師や教育病院に支払う他の支払い、価値移転またはプレゼントを衛生·公衆サービス部に報告することが要求されているが、限られた例外は除外されている | |

| ● | 同様の国家法律法規、例えば、販売またはマーケティング手配、および非政府第三者支払者(私営保険会社を含む)によって精算される医療項目またはサービスに関するクレームに関連する国家反リベートおよび虚偽クレーム法律に適用可能である。いくつかの州の法律は製薬会社に製薬業界の自発的なコンプライアンスガイドラインと連邦政府が公布した関連するコンプライアンスガイドラインを遵守することを要求し、そのほか、薬物と細胞療法メーカーは医師と他の医療保健提供者やマーケティング支出に支払うことに関する情報を報告することと、ある場合の健康情報のプライバシーと安全を管理する州法律を報告することを要求し、その中の多くの法律は互いに大きく異なり、そしてしばしばHIPAAに先制されず、それによってコンプライアンス仕事を複雑化させる。 |

これらの法律の範囲も執行も不確定であり,現在の医療改革環境下では,特に適用の前例や法規が乏しい場合には,急速な変化が生じる可能性がある。連邦と州法執行機関は最近、医療保険会社と医療保健提供者の間の相互作用の審査を強化し、医療保健業界の一連の調査、起訴、有罪判決、和解を招いた。応答調査には時間も資源もかかる可能性があり,経営陣の業務への注意を分散させる可能性がある.このような調査または和解は私たちのコストを増加させる可能性があり、そうでなければ は私たちの業務に悪影響を及ぼすだろう。

25

我々が第三者の業務 と適用される医療法令に適合していることを確保することは,巨額のコストに及ぶ可能性がある。もし私たちの業務がこのような要求に違反していることが発見された場合、私たちは民事または刑事罰、金銭損害賠償、業務縮小または再編、または政府契約、医療保険清算または他の政府計画(MedicareおよびMedicaidを含む)に参加することを含む罰を受ける可能性があり、これらのいずれも私たちの財務業績に悪影響を及ぼす可能性がある。有効なコンプライアンス計画は,これらの法律違反による調査·起訴のリスクを低減することができるにもかかわらず,これらのリスクは完全には解消できない。違反の疑いや違反の疑いがあるため、私たちへのどんな行動も、巨額の法的費用を発生させる可能性があり、私たちの弁護が成功しても、私たちの経営陣の業務運営への関心を移すことができます。さらに、資金、時間、そして資源の面で、適用された法律法規を達成し、継続的に遵守することは私たちにとって高価かもしれない。

我々が開発した任意の細胞ベース療法は,不利な定価法規,第三者保険,精算法や医療改革に支配される可能性があり,brは我々の業務を損なう。

新薬と細胞療法の発売承認、定価、カバー範囲と精算を管理する法規は国/地域によって異なる。ある国/地域は薬品の販売価格の承認を要求して初めて発売される。多くの国/地域で、定価審査期間 は、マーケティングまたは製品許可を得た後に開始される。一部の海外市場では、処方薬の定価は初歩的な承認を得た後も政府の持続的なコントロールを受けている。私たちはこれらの法規を監視するつもりですが、私たちの計画は現在開発の初期段階であり、数年以内に価格法規の影響を評価することはできません。したがって、特定の国/地域で製品の規制承認を受ける可能性がありますが、その後、価格規制の制約を受け、これらの規制は、私たちの製品の商業発表を延期し、その製品をその国/地域で販売することによって生じる収入に悪影響を与えます。

私たちがどの製品を商業化することに成功するかどうかは、政府衛生行政部門、個人健康保険会社、他の組織によるこれらの製品や関連治療の保険範囲と精算範囲にもある程度依存する。しかし、新たに承認された細胞ベース治療の保証範囲には、大きな遅延がある可能性がある。また,br保険の資格を得ることは,必ずしも細胞ベースの治療がすべての場合に精算されることを意味するわけではなく,あるいは精算の費用には,研究,開発,製造,販売,流通コストを含むコストが含まれている。また,新細胞療法の中期支払い(適用すれば)は我々のコストを支払うのに十分ではない可能性があり,恒久的にはならない可能性がある。したがって、私たちが1つ以上のbr製品を市場に出すことに成功しても、これらの製品は医療に必要あるいは費用効果があると思われない可能性があり、どの製品の精算金額も競争に基づいて私たちの製品を販売するのに十分ではないかもしれません。私たちの計画は開発の初期段階にあるので、私たちは現在、その費用効果、あるいは可能な精算レベルや方法を決定することができません。また、政府や他の第三者支払人から製品の保証範囲と精算承認を得ることは時間がかかって高価な過程であり、各支払人に科学的、臨床的、費用効果的なデータを提供し、支払人が私たちの製品を使用することを支援する必要があるかもしれません。保険と十分な精算が保証されない。支払人が製品に保険を提供する決定は、十分な精算料率を承認することを意味するわけではない。 はさらに, 1人の支払者が製品に保険を提供することを決定し、他の支払者もその製品に保険 を提供することを保証することはできない。製品開発投資の適切なリターンを達成するために十分な価格レベルを維持できるように十分な第三者精算が得られないかもしれません。精算が得られない場合やbrのみを限定提供することができなければ、私たちが開発に成功した任意の候補製品を商業化することに成功しないかもしれません。

ますます、患者または医療提供者(例えば、政府および個人保険計画)に精算する第三者支払者に、医薬品の価格を低減するために、より大きな前払い割引、追加リベート、および他の特典を求めるようになっている。もし私たちの開発や他のコストに基づいて、私たちが開発した任意の製品のための価格やそのような製品の精算が十分でなければ、私たちの投資収益は不利な影響を受ける可能性があります。

我々が開発したいくつかの薬は外来医の監督下で管理する必要があるかもしれないと予想されている。現在適用されている米国の法律によると、通常自己投与されていないいくつかの薬剤(細胞ベース注射療法を含む)には、Medicare第B部分を介してMedicareの保険を受ける資格がある可能性がある。具体的には、以下の条件および他の要求を満たす場合、資格のある受益者はMedicare Part B保険を受けることができる

| ● | 公認された医療実践基準に従って製品の疾患または傷害の診断または治療を使用するためには、製品は合理的かつ必要である | |

| ● | この製品は一般的に医師サービスに提供されます | |

| ● | この製品が使用される適応は、特定の連邦医療保険指定医薬アセンブリに含まれるか、または承認される(非タグ用途のために使用される場合) | |

| ● | その製品はFDAの承認を受けた。 |

CELL療法の平均価格は、政府の医療計画または個人支払者によって要求される強制割引またはリベート、ならびに将来の任意の制限が、米国価格よりも低い価格で販売される可能性のある医薬品およびCELL療法に基づく国/地域から輸入される法律の緩和から低下することができる。Medicare B部分下の販売率は、新たに承認されたbr}製品が唯一の請求書コードを取得する資格があるかどうかに部分的に依存する。自己管理されている外来薬や細胞による治療は通常Medicare第D部分によって精算されるが,入院環境下で実施される細胞による治療は通常Medicare第A部分バンドル支払いにより精算される。我々は将来どのように連邦医療保険カバー範囲と精算政策を著者らの製品に応用するかを予測することは困難であり、しかも異なる連邦医療保健計画下のカバー範囲と精算政策は常に一致しているわけではない。連邦医療保険の販売率は連邦医療保険計画に加えられた予算制限を反映している可能性もある。

26

第三者支払者が自分の精算料率を設定する際には通常 は連邦医療保険カバー政策と支払い制限に依存する。これらの保険政策および制限は、承認された治療法の概要リストにある程度依存する可能性がある。私たちが開発し、規制承認を得た細胞ベースの新しい療法では、政府援助や個人支払者から関連するカタログ、カバー範囲、十分な精算を迅速に得ることができず、これは私たちの運営結果、製品の商業化に必要な資金を調達する能力、私たちの財務状況に実質的な悪影響を及ぼす可能性がある。

これらの措置および将来取られる可能性のある他の医療改革措置は、より厳しいカバー基準とより低い精算をもたらす可能性があり、私たちが受け取った任意の承認製品の価格に追加の下振れ圧力をもたらす可能性があると予想される。連邦医療保険や他の政府援助計画を減らすいかなる精算も、個人支払者の支払いの同様の減少を招く可能性がある。コスト制御措置や他の医療改革を実施することは、市場の承認を得た後に収入を創出し、利益を達成し、あるいは私たちの細胞ベースの療法を商業化することを阻止するかもしれない。

政府や第三者支払者が医療コストをコントロールまたは低減する努力や,医療サービス範囲を拡大する立法や規制提言は,製薬やバイオ製薬会社の業務や財務状況に影響を与え続けると考えられる。米国や他の主要医療市場のヘルスケアシステムに対する複数の立法や規制改革が提案されており,これらの努力は近年大幅に拡大されている。このような進展は私たちが割引価格で製品を販売する能力に直接または間接的に影響を及ぼすかもしれない。例えば、米国では、2010年、米国議会でACAが可決され、医療保険の許容性を拡大し、医療支出の増加を減少または制限し、詐欺や乱用に対する救済措置を強化し、医療·医療保険業界に新たな透明性要求を増加させ、医療業界に新たな税費を徴収し、追加の政策改革を実施することを目的とした包括的な法律である。ACAが薬品のカバー範囲と精算に関連する条項の中で、著者らの潜在的な候補治療方案に対して重要な意義を持つ条項は以下の通りである

| ● | 多くのブランド処方薬の最低基本医療補助税還付が増加し、医療補助還付責任をリスクに基づく医療補助管理保健計画で使用されている薬物に適用することにより、医療補助薬品還付計画下の製薬業者税還付責任が増加した | |

| ● | 340 B薬品の定価計画を拡大し、ある児童病院、肝心な通路病院、独立癌病院、農村転院センターと唯一のコミュニティ病院に販売する“承保外来薬品”に割引があることを要求した | |

| ● | 製薬会社に連邦医療保険Dの一部の保険ノッチに属する患者にブランド細胞に基づく治療割引を提供することを要求し、このギャップは通常“ドーナツ穴”と呼ばれている | |

| ● | 製薬会社に毎年連邦政府に減税できない費用を支払うことを要求し、この費用は、連邦医療保険、医療補助、退役軍人事務部、国防総省の前年のブランド薬品の総売上における市場シェアなど、ある連邦医療保険計画に基づいている | |

| ● | 生物製品に分類された製品に対して、後続の生物製品の発売許可は革新者の生物製品を参考にして初めてFDA許可を得た日から12年後に発効する可能性があり、小児科製品は6ケ月延長する可能性がある。このような排他性が終了した後、生物類似メーカーが市場に参入する可能性があり、これはイノベーター製品の価格を低下させる可能性があり、私たちの製品が生物製品に分類されれば、私たちの収益力に影響を与える可能性がある。 |

また、医療改革立法と関連イニシアティブによると、医療保険と医療補助サービスセンター(CMS)は各種医療保健提供者と協力し、責任看護組織(ACO)とその他の革新モデルを開発、完備、実施しており、バンドル支払い医療改善計画、総合 一次保健計画、二重モデル、その他のモデルを含む連邦医療保険と医療補助受益者に看護を提供している。ACOSと他の革新的な看護モードの持続的な発展と拡張は、未来にこれらの組織管理の許可された治療によって得られた任意の精算に不確定な影響を与える。

医療保健業界はアメリカ連邦、州と地方の各レベルで厳格な監督管理を受けており、私たちが適用する要求を守らないことは処罰 を受け、私たちの財務状況にマイナス影響を与える可能性がある。

ヘルスケア会社として、私たちの運営、臨床試験活動、医療提供者との相互作用は、特に将来FDAの任意の製品に対する承認を得られれば、米国の広範な規制を受ける可能性がある。例えば、連邦医療計画(例えばMedicare、Medicaid)の下でFDAの承認を得てbrを取得することができる製品であれば、連邦医療計画による虚偽または不正な支払いクレームの提出を禁止すること、連邦医療計画によって精算可能な業務を推奨することを禁止する不正な誘因br(例えば、連邦反リベート法規)を含む様々な連邦法律および法規によって制限される。また、米国の登録医および教育病院に支払われたいくつかの支払いまたは他の価値移転の開示、または支払いの開放を要求する。我々は、第三者がこれらの法律および適用が適用される政府指導をどのように解釈するかを予測することができず、これらの法律のうちの1つまたは複数に基づいて、私たちのやり方および活動に挑戦する可能性がある。もし私たちの過去または現在の業務がこれらの法律のいずれかに違反していることが発見されたら、私たちは民事と刑事罰を受ける可能性があり、これは私たちの業務、私たちの運営、そして財務状況を損なうかもしれない。

27

連邦反リベート法規は、任意の個人またはエンティティが、知られている場合、直接または間接的に、現金または実物の形態で現金または実物の形態で提供、支払い、請求または任意の報酬を提供し、または任意の報酬を受け取ることを誘導または提供することを禁止し、購入、レンタル、注文または手配、購入、購入を注文または手配し、レンタルまたは注文をMedicare、Medicaid、または他の連邦医療保健計画に従って精算可能な任意の物品またはサービスの見返りとして提供することを禁止する。報酬という単語は価値のあるものを含むと広く解釈されている。逆リベート法規 は、医薬品製造業者と処方者、購入者、および処方マネージャーとの間の配置に適用されると解釈される。多くの法的例外と規制避難所がいくつかの一般的な活動を起訴から保護する。例外および避風港は狭義であり、処方、購入または推薦の報酬を誘導することを目的としていると告発される可能性があるやり方に関し、例外または避風港の資格を満たしていなければ審査される可能性がある。特定の適用された法定例外や規制避風港のすべての要求を満たすことができず、“反リベート法規”が規定する違法行為を構成していない。逆に、そのすべての事実と状況の累積審査に基づいて、この手配の合法性を逐案的に評価する。私たちの接近はすべての場合に法定例外や安全港保護を規制するすべての基準を満たしているわけではないかもしれない。

また,ACAは“反バックル法規”下の意図基準をより厳しい基準に改訂し,個人や実体が法規や法規違反の具体的な意図を実際に知る必要がなくなるように違反を実施することができる.また,ACAは連邦FCAについては,連邦反リベート法規違反による物品やサービスを含むクレームが虚偽や詐欺的クレームを構成する判例法を編纂している

民事罰金br法規は、任意の個人またはエンティティに処罰を加え、他の事項に加えて、その個人またはエンティティは、連邦医療保健計画にクレームを出すか、または連邦医療計画にクレームを提起することを引き起こすと判断され、この人は、クレームに従って提供されていないプロジェクトまたはサービスbrまたは虚偽または詐欺的であることを知っているか、または知るべきである。

連邦FCAを含む連邦虚偽クレームおよび虚偽陳述法は、他の事項に加えて、任意の個人またはエンティティが、知っている場合に連邦医療保健計画(MedicareおよびMedicaidを含む)に虚偽または詐欺的な支払いまたは承認請求を提出することを禁止し、または虚偽または詐欺的なクレームを連邦政府に提供するために、虚偽記録または詐欺的クレームを作成、使用、または作成または使用することを禁止する。クレームは、米国政府に提出された金銭または財産に対する“任意の要求または要求” を含む。例えば、歴史的には、製薬や他の医療会社は、顧客に製品を無料で提供すると告発され、顧客がその製品のために連邦計画に請求書を発行することを期待しているため、これらのbr法によって起訴されている。他の会社も起訴されているが、これらの会社は製品マーケティングを未承認のラベル外用途に使用しているため、通常は精算できず、虚偽の声明を提出しているからである。

HIPAAは、個人支払者、または重大な事実を偽造、隠蔽または隠蔽すること、または医療福祉計画下のプロジェクトまたはサービスの交付または支払いに関連するbrに関連する任意の重大な虚偽、架空、または詐欺的陳述を含む任意の医療福祉計画を知ることおよび意図的な場合に詐欺を実施することを禁止する。電子取引に従事する医療提供者のビジネスパートナーとしての私たちの行為については、患者が識別可能な健康情報の使用および開示を制限し、患者が識別可能な健康情報のプライバシーおよびセキュリティに関する基準を強制的に採用し、そのような情報についてヘルスケア提供者顧客に何らかのセキュリティホールを報告することを要求するHIPAA(HITECH改訂)のプライバシーおよびbrのセキュリティ条項によって制約される可能性もある。また、多くの州でも似たような法律が公布されており、私たちのような実体にもっと厳しい要求をするかもしれない。適用される法律法規を遵守しないことは、巨額の罰金を招き、私たちの財務状況や運営結果に悪影響を及ぼす可能性がある。

多くの州でも類似したbr詐欺や乱用法規があり,Medicaidや他の州で計画されている精算項目やサービス,あるいは,いくつかの州では支払者にかかわらず適用される。また、私たちの製品が海外で販売されていれば、私たちは似たような外国の法律に制約されるかもしれません。

我々の製品が承認されると,連邦医療保険や医療補助などの政府医療計画のカバー範囲を享受する資格がある可能性がある。したがって、これらの計画への彼らの参加によれば、私たちは、平均販売価格(ASP)および最適価格のようないくつかの価格報告指標を計算し、政府に報告することを要求するなど、多くの義務の制約を受ける可能性がある。場合によっては、そのような指標が正確でタイムリーに提出されていない場合、処罰される可能性がある。さらに、これらの医薬品の価格は、強制割引または政府医療計画または個人支払者要求のリベート、および将来、米国価格よりも低い価格で販売されている国/地域からの輸入を制限する現在の規制を緩和する任意の法律によって低減することができる。連邦医療保険カバー範囲と精算政策が将来どのように私たちの製品に応用されるかを予測することは困難であり、また異なる連邦医療保健計画下のカバー範囲と精算政策は常に一致しているわけではない。連邦医療保険精算料率も連邦医療保険計画に対する予算制限を反映している可能性がある。

製品を商業的に流通させるためには、州の薬品および生物製品の製造業者および卸売業者の登録を要求する州の法律を遵守しなければならない。これらのメーカーまたは卸売業者が州に営業場所がなくても、いくつかの州で製品を州のメーカーおよび卸売業者に輸送することを含む。一部の州はまた、製造業者および流通業者が流通チェーン中で製品の系統を確立することを要求しており、いくつかの州はメーカーおよび他の人に、製品が流通チェーンを通過したときに追跡および追跡できる新しい技術 を採用することを要求している。いくつかの州はすでに立法を公布し、製薬と生物技術会社にマーケティングコンプライアンス計画を確立し、州政府に定期報告を提出し、販売、マーケティング、定価、臨床試験およびその他の活動を定期的に公開し、および/またはその販売代表を登録し、薬局と他の医療保健実体が製薬と生物技術会社にいくつかの医師処方データを販売とマーケティングのために提供することを禁止し、いくつかの他の販売とマーケティング行為を禁止する。私たちのすべての活動は連邦と州の消費者保護と不正競争法によって制限される可能性がある

28

私たちの業務が上記のいずれかの連邦および州医療保険法または私たちに適用される任意の他の政府法規に違反していることが発見された場合、私たちは、MedicareとMedicaid、禁止、個人通報者が政府の名義で提起した個人“準”訴訟、または政府契約、契約損害、名声損害、行政負担、利益減少、および未来の収入のような政府計画から除外されたが、個人通報者が政府の名義で提起した個人“準”訴訟を含むが、これらに限定されない罰を受ける可能性がある。そして,我々の業務を削減または再構成し,いずれも我々の業務運営能力や我々の業務運営結果に悪影響を与える可能性がある.

私たちが連邦政府から精算や資金を得る能力は連邦支出が減少する可能性があることの影響を受ける可能性がある。

アメリカ連邦政府機関は現在潜在的な大幅な支出削減に直面している。2011年予算統制法案、またはBCAは、少なくとも1.2兆ドルの連邦債務水準削減を実現することを任務とする赤字削減合同特別委員会を設立した。その委員会はBCAの締め切り前に提案書を作成しなかった。そのため、各種連邦計画における自動削減、いわゆる自動減額は、2012年の米国納税者救済法がBCAの自動削減を2013年3月1日に延期したにもかかわらず、2013年1月から行われる予定である。連邦医療保険計画の資格や福祉範囲は通常これらの削減の影響を受けないが、提供者に支払う連邦医療保険支払いやD部分健康計画も例外ではない。しかし、BCAは確かに、提供者とD部分健康計画に対する連邦医療保険削減は2%以下と規定している。オバマ総裁は2013年3月1日に自動減支令を発表し、減額は2013年4月1日から発効した。また、2015年の両党予算法案は医療保険の自動減額を2027年度に延長した。

米国連邦予算 はまだ変動しており,医療サービス提供者に支払う医療保険費用を削減する可能性がある。医療保険計画は支出削減の目標としてしばしば言及されている。将来の連邦医療保険や他の計画の任意の削減が私たちの業務に及ぼす全面的な影響は不確実だ。また、トランプ大統領や米議会が連邦予算に何らかの影響を与える可能性は予測できない。連邦支出が減少すれば、予想される予算不足は、食品·医薬品局や米国国立衛生研究院が現在のレベルで運営し続ける能力のような関連機関にも影響を及ぼす可能性がある。連邦支出と契約に割り当てられた金額 は減少またはキャンセルされる可能性があります。これらの削減はまた、関連機関が薬品研究開発、製造、マーケティング活動を適時に審査·承認する能力に影響を与える可能性があり、これは、私たちが開発、マーケティング、販売する可能性のある任意の製品の能力を遅らせる可能性がある。

中国でのビジネスに関するリスク

もし私たちが最近いくつかの米上場企業の審査、批判、マイナス宣伝に関連する対象になれば、私たちの業務運営、株価、名声を損なう可能性のある問題を調査し、解決しなければならない大量の資源をかけなければならないかもしれません。特にこのような問題が迅速に解決され、解決できなければ、私たちの株への投資損失を招く可能性があります。

最近、ほとんどの業務が中国の米国上場企業、特に私たちのようにいわゆる逆M&A取引を完了した会社は、投資家、空売り者、金融コメンテーター、米国証券取引委員会などの監督機関の密接な関心、批判、マイナス宣伝を受けている。多くの審査、批判、そして否定的な宣伝は、財務と会計違反とミス、コーポレートガバナンス政策が不十分または遵守不足、および多くの場合の詐欺疑惑に集中している。審査、批判、マイナス宣伝により、多くの米国上場企業の中国上場株は大幅に縮小し、場合によってはほぼ一文の価値もなくなった。その多くの会社は現在、株主訴訟、米国証券取引委員会の法執行行動に直面しており、これらの告発に対して内部と外部調査を行っている。このような全業界の審査、批判、否定的な宣伝が私たちの会社、私たちの業務、私たちの株価にどのような影響を与えるかはまだわかりません。もし私たちがどんな不利な疑いの対象になったら、このような疑いが本当であることが証明されても、私たちはこのような疑いを調査するために多くの資源を費やし、および/または私たちの会社を弁護しなければならないだろう。このような状況は費用が高く、時間がかかり、私たちの経営陣の会社の発展に対する関心を分散させる可能性があります。もしこのような告発が根拠がないことが証明されなければ、私たちの会社と業務運営は深刻な影響を受け、あなたの私たちの株への投資は一文の価値もないかもしれません。

中国政府の政治·経済政策の不利な変化は、中国全体の経済成長を阻害する可能性があり、これは私たちの製品への需要を減らし、私たちの業務を損なう可能性がある。

現在、私たちは中国で収入を創出しています。アメリカで様々な機会を求めているにもかかわらず、私たちの本部はアメリカに置かれています。そのため、中国の経済、政治と法律発展は私たちの業務、財務状況、経営結果と将来性に大きな影響を与えている。中国経済は多くの点で先進国の経済とは異なる

| ● | 政府の参加度が高い | |

| ● | 市場経済部門の発展の初期段階 | |

| ● | より速い成長速度です | |

| ● | 外国為替規制水準が高い | |

| ● | 資源の配置。 |

29

中国経済が計画経済からより市場化された経済への転換に伴い、中国政府は経済成長を奨励し、資源配置を誘導するために様々な措置を実施した。これらの措置は中国経済全体に有利である可能性があるが、私たちあるいは医療業界全体に負の影響を与える可能性もある。

中国政府は近年、市場力を利用した経済改革を強調する措置を実施しているが、中国政府は引き続き資源配置、外国為替債務の支払いを制御し、通貨政策を制定し、異なる方式で特定の業界や会社に影響を与える政策を実施し、中国の経済成長に対して重大な制御を実施している。

中国の経済状況或いは政府政策のいかなる不利な変化も中国全体の経済成長と の新しい医療投資と支出レベルに重大な不利な影響を与える可能性があり、更に私たちのサービスに対する需要の減少を招く可能性があり、それによって私たちの業務と将来性に重大な不利な影響を与える。

中国の法制度に関する不確実性は、あなたと私たちが得ることができる法的保護を制限するかもしれない。

私たちのすべての業務は基本的に中国での運営子会社を通じて行われています。我々の運営子会社は一般的に中国の外商投資に適用される法律法規、特に外商投資企業に適用される法律法規を受けている。中華人民共和国の法律体系は成文法規を基礎とし、以前の裁判所判決は参考になるが、限られた先例価値を持っている。1979年以来、中国の一連の新しい法律法規は中国の各種形式の外商投資に対する保護を著しく強化した。しかし、中国の法律システムが持続的に急速に発展しているため、多くの法律、法規、規則の解釈は常に統一されているわけではなく、これらの法律、法規、規則の実行には不確実性があり、あなたと私たちが得ることができる法的保護を制限する可能性がある。また、中国のいかなる訴訟も長引く可能性があり、巨額の費用と資源と経営陣の注意力の移転を招く可能性がある。また,我々のすべての役員とほとんどの役員は米国住民ではなく中国の住民であり,これらのほとんどの資産は米国以外のものに位置している。したがって、投資家は、米国での法的手続きの送達または米国で得られた我々の中国業務や子会社に対する判決に影響を与えることは困難である可能性がある。

中国政府は私たちの業務活動のあり方に大きな影響を与えている。

規制と国有制により、中国政府はすでに中国経済のほぼすべての分野を実質的にコントロールし続けている。私たちの中国での業務能力は法律法規の変化によって損なわれるかもしれない。私たちは中国での私たちの業務がすべての適用された法律と法規の要求に適合していると信じている。しかし、私たちの司法管轄区の中央政府または地方政府は、新しい、より厳しい法規、または既存の法規の解釈を実施する可能性があり、これは、私たちがこれらの法規や解釈を遵守することを確実にするために追加の支出と努力が必要であることを要求するだろう。

したがって、政府の将来の行動は、最近の経済改革を引き続き支持しないことを決定すること、より集中した計画経済に復帰すること、あるいは経済政策を実行する際に地域や地方の違いが生じることを含み、中国やその特定の地域の経済状況に大きな影響を与える可能性がある。

2006年9月8日に施行された複雑なM&A法規のため、私たちは効率的あるいは優遇的な条件で業務合併取引を完成することができないかもしれない。

最近公布された“中華人民共和国外国投資家の国内会社のM&Aに関する規定”も、中国会社がその資産或いは株式の買収に参与する審査手続きに対して規定を行った。取引の構造によると、新しいbr法規は、中国側が政府機関に一連の申請と補充申請を提出することを要求する。場合によっては、申請過程は、政府が取引を評価することを許可することを目的とした取引に関する経済データを提出する必要がある場合がある。政府承認には満期日があり,取引はその日までに完了して政府機関に報告されなければならない。新法規の遵守は過去よりも時間がかかり、高価である可能性があり、政府は現在2つの企業の合併に対してより多くの 制御を加えることができる。そのため、新規定により、私たちが企業合併取引に従事する能力は極めて複雑で、時間がかかり、高価で、私たちの株主が受け入れられる取引を交渉したり、取引で彼らの利益を十分に保護することができないかもしれません。

新規定は中国政府機関が企業合併取引の経済条件を評価することを許可する。企業合併取引の当事者は、商務部や他の政府機関に評価報告、評価報告、買収協定を提出しなければならない可能性があり、これらは承認申請の一部であり、具体的には取引の構造に依存する。条例はまた、中国企業や資産評価価値を明らかに下回る買収価格での取引を禁止しており、ある取引構造では、規定された期限内に対価格を支払わなければならないことが要求されており、一般に1年を超えない。この規定はまた、 初期対価格、あるいは対価格、事前提示条項、賠償条項、および資産と負債の仮定と分配に関する条項 を含む、買収された様々な条項について交渉する能力を制限している。信託、被命名者、および エンティティのような取引構造に関することを禁止する。したがって、このような規定は、私たちの投資家と私たちの株主の経済的利益を保護する財務条項の下で商業合併取引を交渉し、完成させる能力を阻害する可能性がある。

30

現行の企業所得税法によれば、私たちは中国の住民企業に分類される可能性がある。この分類は私たちと私たちの非中国株主に不利な税金結果をもたらすかもしれない。

私たちはデラウェア州の法律登録に基づいて設立された持株会社です。私たちのほとんどの業務は私たちの完全子会社と持株子会社を通じて行われています。私たちのすべての収入はこれらの実体から来ています。2008年1月1日までに、外国企業が中国で経営して取得した配当金は、中国企業所得税を納めない。しかし、この免税は2008年1月1日から停止され、その後、新たな企業所得税法の施行に伴い中止された。

企業所得税法によると、私たちの中国での税務目的が“住民企業”とみなされなければ、私たちの中国子会社が私たちに支払ったいかなる配当金にも10%の源泉徴収税が適用される。しかし,中国以外に設立された“住民企業” と考えられ,その“有効管理地点”が中国にある場合,我々は 住民企業に分類されるため,世界規模のすべての収入に25%の企業所得税率 が徴収される。

企業所得税法により公布された条例は、有効な管理場所を“企業の生産経営、人員、会計、財産などを実質的かつ全面的に管理·制御する機関”と定義している。国家税務総局は2009年4月22日に“中華人民共和国税務総局第82号通知”を発表し、その中で、中制御海外登録企業が以下の条件を満たす場合、その“有効管理地”は中国に設置すべきである:(一)その日常経営活動を担当する高級管理と核心管理部門は主に中国国内に位置する;(2)その財務と人力資源決定は中国国内に位置する個人或いは機関 の決定或いは承認を経なければならない。(Iii)その主要資産、会計帳簿、会社印鑑、および取締役会および株主総会の議事録および文書 は、中国に位置するか、または中国に保存されている;および(Iv)投票権を有する企業取締役または高級管理者の半分以上が中国にいる。Sat通達82は中国企業が制御する海外登録企業にのみ適用され、 は中国個人が制御する企業には適用されない。もし私たちの非中国登録実体が中国税務住民とみなされれば、このような実体は企業所得税法 に基づいて中国税を納める。

我々はすでに企業所得税法と関連法規の適用性 を分析しており、上記の各適用期間について、私たちはこの に基づいて中国の税項を計算していない。また、企業所得税法や関連法規によると、私たちの中国子会社が支払ってくれた配当金はbr“免税収入”の資格に適合することになりますが、このような配当金は10%の源泉徴収されないことを保証することはできません。源泉徴収を行う中国外国為替管理部門は、中国企業所得税とされている住民企業の実体への海外送金について指導意見を発表していません。私たちの歴史的経営業績は私たちの未来の経営業績を反映することはできません。私たちの普通株の価値は不利な影響を受ける可能性があります。私たちは“常駐企業”の待遇の可能性を積極的に監視し、このような待遇を可能な限り避けるために適切な組織変革を評価している。

もし私たちまたは私たちの中国人従業員が中国の海外上場会社が中国公民に付与した従業員の株式オプションに関する規定を遵守できなかったら、私たちは罰金と法律制裁を受ける可能性があります。

2006年12月25日、中国人民銀行は“個人外貨管理方法”を発表し、国家外貨管理局は2007年1月5日に実施細則を発表した。この二つの規定は2007年2月1日に施行された。これらの規定によると、中国公民が参加する従業員の持株計画、株式オプション計画または類似計画に関連するすべての外国為替事項は、外国為替局またはその許可支店の承認を得る必要がある。2007年3月28日、外匯局は“国内個人が海外上場会社の従業員の持株或いは株式オプション計画外国為替管理申請手続きに参加する”、あるいは第78号通知を発表した。第78号公告によると、海外上場企業従業員株式オプション保有計画又は株式オプション計画に参加する中国人個人は、海外上場会社の中国国内代理人又は中国子会社を介して外国為替局に登録し、何らかの他の手続を完了しなければならない。もし私たちと私たちの中国人従業員が私たちの株式激励計画に基づいて株式または株式オプションを獲得したら、彼らは通知されます。しかしながら、実際には、第78号通知の解釈および実行については、重大な不確実性がある。 私たちは、第78号通知の要求を遵守することに取り組んでいる。しかし、私たちまたは私たちの中国人従業員が第78号通知に要求された任意の登録を申請する資格があることを保証することはできません。特に、私たちおよび/または私たちの中国人従業員が通知78の規定を遵守できなかった場合、私たちおよび/または私たちの中国人従業員は、外管局または他の中国政府部門の罰金と法律制裁を受ける可能性がある, したがって,我々の業務運営や従業員オプション計画 は重大な悪影響を受ける可能性がある.

新しいM&Aルールは、外国投資家が中国会社を買収するためにより複雑な手続きを構築し、中国を買収することで成長を実現することを難しくするかもしれない。

2006年9月8日に発効した新しいM&A規則は追加の手続きと要求を設立し、外国投資家のM&A活動をより時間と複雑にする可能性があり、場合によっては外国投資家に中国国内企業のいかなる制御権変更取引を制御することを要求する前に商務部に事前に通知することを含む。M&Aルールの要求を遵守してこのような取引を達成するのは非常に時間がかかる可能性があり、商務部の承認を得ることを含む必要な承認プロセスは、私たちがこのような取引を完了する能力を延期または抑制する可能性があり、これは中国を買収することで業務成長を実現する能力に重大な悪影響を及ぼす可能性がある。

政府の通貨両替の制御や将来の為替変動は私たちの運営や財務業績に悪影響を及ぼす可能性がある。

人民元、つまり中国が使用する主要な通貨であり、人民元の貨幣価値が変動し、中国の政治経済条件の変化などの要素の影響を受ける。人民元のドル両替などの外貨は一般に人民銀行が制定した為替レートを基準としており、毎日の為替レートは前日の銀行間為替市場の為替レートと現在の世界金融市場の為替レートに基づいて決定されている。外国為替取引は引き続き厳格な外貨規制を受けており、国家外貨管理局の中国での承認が必要だ。これらの制限 は、債務や株式融資によって外貨を獲得する能力、あるいは資本支出によって外貨を獲得する能力に影響を与える可能性がある

31

中国政府は輸入制限と人民元を外貨に両替することで外貨準備を制御している。2005年7月、中国政府は為替政策を“固定為替レート”から“変動為替レート”に調整した。2005年7月から2017年12月まで、人民元対ドルレートは1元対人民元0.1205ドルから1元 ドル=0.1513ドルに上昇した。人民元のいかなる大幅な上昇も私たちの運営と財務業績に悪影響を及ぼす可能性がある。

私たちの証券に関するリスクは

私たちの普通株の価格は大きく変動する可能性があり、これは私たちの株主に大きな損失をもたらすかもしれない。

私たちの普通株は2018年11月5日からナスダック資本市場に上場し、取引コード:AVCO。我々の普通株は2016年2月22日から場外市場グループ創業ボード市場(“OTCQB”)で取引され、2016年10月18日から取引コードは“AVCO” であり、2016年10月18日までにOTC Market Group Inc.の創業ボード市場で取引される。

私たちの普通株の価格はずっと変動していて、私たちはそれが引き続き変動すると予想する。株式市場,特に小さいヘルスケア会社の市場は極端な変動を経験しており,この変動は特定のbr社の経営業績とは無関係であることが多い。このような変動のため、普通株を購入した価格や普通株を購入した価格で普通株を売ることができない可能性があります。私たちの普通株の市場価格は多くの要素の影響を受けるかもしれません

| ● | 競争力のある製品や技術の成功 | |

| ● | 私たちの既存または任意の未来の協力に関する発展; | |

| ● | アメリカ、中国などの国の規制や法律の発展状況 | |

| ● | 特許出願、発行された特許または他の固有の権利に関連する発展または紛争; | |

| ● | キーパーソンの採用や退職 | |

| ● | 証券アナリストの財務業績または提案に対する推定の実際または予想変化; | |

| ● | 私たちの財務業績や私たちと似ていると思われる会社の財務業績の違い | |

| ● | 医療支払い制度の構造を変え | |

| ● | 医療、製薬、バイオテクノロジー産業の市場状況 | |

| ● | 一般的な経済、産業、市場状況; | |

| ● | “リスク要因”の節で述べた他の要因。 |

将来的に私たちの普通株を売却したり、転換可能または私たちの普通株に交換可能な証券 は私たちの株価を下落させる可能性がある。

もし私たちの既存株主 が公開市場で私たちの普通株を大量に売却したり、意図的に私たちの普通株を売却したりすると、私たちの普通株の価格 が下がる可能性があります。このような売却が起こりうるという市場の見方はまた私たちの普通株の価格を下落させる可能性がある。

また、2020年12月31日現在、7,140,000株の普通株式は、発行済み株式オプションを行使する際に発行することができ、これらの普通株は、各種帰属付表、ロック協定、証券法第144条の規定により許可された範囲で公開市場で販売する資格がある。未償還オプションを行使する際に時々発行される株式が売却される可能性がある場合、または受賞者が公開市場でこれらの株が売却されると考えられた場合、私たちの普通株の価格は低下する可能性がある。

あなたは、将来的に追加の普通株または優先株または他の私たちの普通株または優先株に変換することができ、または私たちの普通株または優先株のために行使することができる証券のために、あなたの所有権br権益を希釈することができるかもしれません。

将来、私たちは私たちが許可していたが、以前発行されていなかった株式証券を発行する可能性があり、私たちの株主の所有権利益が希釈される可能性があります。 私たちは合計4.9億株の普通株と1000万株の“空白小切手”優先株の発行を許可されました。 私たちは、従業員の雇用または保留、将来の買収、将来の融資目的、または他の商業目的で私たちの証券を売却するために、普通株または普通株または行使可能な他の証券 に転換する可能性がある。将来的に私たちの普通株を増発するこのような株 は普通株の取引価格に下振れ圧力を与える可能性がある。私たちは、近い将来、私たちの運営資金需要を満たすために追加の資本を調達する必要があると予想され、将来、これらの融資努力と同時に追加の株式、株式承認証、または他の転換可能な証券を発行する必要がないという保証はありません。

32

私たちの取締役会が追加株式を発行する能力は、売却や合併を含むいくつかの取引を阻止または困難にする可能性がある。

私たちの取締役会 は、それによって指定された権力、権利、および優先株の最大10,000,000株の発行を許可されています。投票権または転換可能な優先株を発行することができ、またはそのような株を購入する権利を発行して、投票障害brを製造するために、または買収を求めるか、または他の方法で私たちを制御する人を挫折させることができる。取締役会は賢明だと思う権利と優先株でこのような追加的な優先株を発行する能力があり、これはbr側が要約買収や他の方法で私たちへの支配権を獲得しようとすることを阻止する可能性がある。したがって,このような発行は,入札要約においてその株式の市場価格に対する割増 を実現することや,このような試みによる市場価格の一時的な上昇など,株主がこのような試みから得る可能性のある利点を奪う可能性がある.また,取締役会に友好的な人にこのような追加的な優先株 を発行することは,現社長や取締役を罷免することをより困難にする可能性があり,このような変化は全体的に株主に有利である.

私たちの新興成長型会社としての地位 は開示義務を減らす可能性があります。