添付ファイル99.1

![]()

経営陣の議論と分析

2022年9月30日までの3ヶ月と9ヶ月

トロント証券取引所:MPVD

山省ダイヤモンド株式会社。

経営陣の議論と分析

2022年9月30日までの3ヶ月と9ヶ月

| カタログ | ページ |

| 2022年第3四半期のハイライト | 3 |

| 会社の概要 | 4 |

| Gahcho Kuéダイヤモンド鉱 | 5 |

| 2022年生産量展望 | 8 |

| Gahcho Kué | 8 |

| ケナディ北部プロジェクト探査 | 10 |

| 経営成果 | 14 |

| 四半期業績概要 | 14 |

| 第3四半期の財務業績の概要 | 15 |

| 所得税と採鉱税 | 17 |

| 財務状況と流動資金 | 17 |

| 表外手配 | 18 |

| 今期採用した重大会計政策 | 18 |

| 重大な会計判断、見積もり、仮説 | 18 |

| 標準と既存の基準の改訂 | 18 |

| 関係者取引 | 18 |

| 契約義務 | 20 |

| 非国際財務報告基準計量 | 20 |

| 後続事件 | 21 |

| その他の管理議論と分析要求 | 22 |

| 未償還株式データを開示する | 23 |

| 制御とプログラム | 23 |

| 前向き陳述に関する注意事項 | 24 |

本経営陣は2022年11月8日の討論及び分析(“MD&A”) は山省ダイヤモンド株式会社(“当社”或いは“山省”或いは“MPV”)の財務表現回顧を提供し、2021年12月31日までの年度年度の年次資料表及びMD&A ,2022年9月30日までの3ヶ月及び9ヶ月の未審査簡明総合中間財務諸表及び2021年12月31日までの年度審査総合報告書と併せて読まなければならない。以下のMD&Aは が取締役会の承認を得た.

当社の未審査簡明総合中期財務諸表(“財務諸表”)は、国際会計基準委員会(“IASB”)が公布した“国際会計基準第34号-中期財務報告” に基づいて作成されたものである。報告書の開示者を除いて、中期財務諸表は、国際会計基準委員会が公布した国際財務報告基準(“IFRS”) に基づいて作成された2021年12月31日までの最新年度財務諸表と同じ会計政策及び計算方法に従う。したがって、財務諸表を読む際には、会社の最近の年次財務諸表 に結合しなければならない。

別の説明がない限り、1株当たりと1株当たりの金額を除いて、すべての金額が数千カナダドル単位で表される。

本MD&A中の山西省鉱物探査プロジェクトに関する科学と技術情報の開示はすでにTom McCandless,Ph.D.,P.Geoによって審査と許可され、鉱山開発と運営に関する科学と技術情報の開示はすでにMatthew MacPhail,P.eng,MBAによって審査と許可され、この2人はすべて国家機器43-101-鉱物属性開示標準(“NI 43-101”)で定義された合格者である。

|2ページ目 |

同社に関するより多くの情報を知りたい場合は、SEDARサイトhttp://sedar.com/、およびEDGARサイトhttp://www.sec.gov/edgar.shtmlをご覧ください。

ハイライト

| • | 2022年9月30日までの3ヶ月と9ヶ月、鉱山運営収益はそれぞれ44,663ドルと138,885ドルですが、2021年同期はそれぞれ35,529ドルと82,064ドルです。 |

| • | 2022年9月30日までの3カ月間の純損失は7,187ドル、あるいは1株当たり0.03ドル(基本および償却後)であったが、2022年9月30日までの9カ月間の純利益は39,774ドルまたは1株当たり純収益(基本および償却後)は0.19ドルであり、前比較期間の8,764ドルおよび38,548ドルまたは1株当たり0.04ドルおよび0.18ドル(基本および償却後)であった。これらの期間の調整後EBITDAはそれぞれ54,104ドルと153,828ドルであるのに対し,調整後EBITDAはそれぞれ41,171ドルと98,223ドル である(調整後EBITDAは国際財務報告基準で定義されていないため,他の発行者が提案した類似指標と比較できない可能性がある; 非国際財務報告基準計量部参照) |

| • | 2022年9月30日現在の現金は79,341ドル、純運営資本赤字は181,790ドルであり、流動債務に分類された担保支払手形を反映している。2021年12月31日現在の現金は25,000ドル、純営業資本赤字は275,691ドル。 |

| • | 2022年第3四半期、同社は805,000カラット、確認収入は110,124ドル、平均実現価値は1カラット137ドル(104ドル)であったが、2021年第3四半期の売上高は1,027,000カラット、確認収入は94,208ドル、平均実現価値は92ドル/カラット(72ドル)であった |

| • | 2022年9月30日までの3ヶ月間、生産された現金コストは、資本化された剥離コストを含み、処理された鉱石は1トン128ドル、回収された1グラム当たり72ドルであるが、2021年同期の処理鉱石は1トン101ドル、回収された1グラム当たり54ドルである。2022年9月30日までの9ヶ月間、生産された現金コストは、資本化の剥離コストを含み、1トン133ドルと1グラム78ドルであるが、2021年同期は1カラット当たり110ドルと53ドルである。(国際財務報告基準は、1トンおよび1カラット当たりの生産現金コストを定義しておらず、他の発行元が提案した同様の措置と比較できない可能性がある;非国際財務報告基準措置の節を参照)。2021年同期と比較して、2022年9月30日までの9ヶ月間の1トン当たりコスト(資本剥離を含む)が増加しており、設備可用性と利用率が計画より低いことによる生産性の低下が原因である。回収された1カラット当たりのコストの増加は,2022年9月30日までの9カ月の平均品位低下を反映しており,1トン1.71カラットであるのに対し,2021年同期の平均品位は1トン2.08カラットであった。 |

| • | 2022年9月30日までの9カ月間,5034, ヘーンおよびTuzo露天鉱の廃棄物および鉱石採掘量はそれぞれ約14,783,000トン,4,427,000トンおよび4,592,000トン であり,合計23,802,000トンであった。これは2021年同期に比べて3%減少したが,これは主に採鉱や移動メンテナンスにおける労働力制限によるものである。2022年9月30日までの9カ月間に採掘された鉱石総量は3,408,000トン,期末の利用可能鉱石在庫は約1,882,000トンであり,本四半期より529,000トン増加した。2021年9月30日までの9カ月間の鉱石採掘量は合計2,542,000トン,鉱石在庫は約542,000トンであった |

| • | 2022年9月30日までの3カ月間,5034,br}HearneおよびTuzo露天鉱の廃棄物および鉱石採掘量はそれぞれ約5,808,000トン,887,000トンおよび1,058,000トンの合計7,753,000トンであった。これは2021年同期に比べて25%減少しており,主に採鉱や移動メンテナンスにおける労働力制限によるものである。2022年9月30日までの3カ月間に採掘された鉱石総量は1,346,000トン,期末の利用可能鉱石在庫は約1,882,000トンであり,本四半期より529,000トン増加した。2021年9月30日までの3ヶ月間、採掘された鉱石総量は1,034,000トン、在庫は約542,000トンです。 |

|3ページ目 |

| • | 二零二二年九月三十日までの九ヶ月間、GK鉱は約2,274,000トンの鉱石を処理し、100%基準で約3,898,000カラットを回収し、平均回収品位は1トン当たり約1.71カラット(“CPT”)であった。二零二年九月三十日までの9か月間,GK鉱は約2,269,000トンの鉱石を処理し,100%基準で約4,718,000カラットを回収し,平均回収品位は約2.08 cptであった。二零二二年九月三十日の九ヶ月以内に、鉱石品位は計画外の外部枯渇の影響を受け、主にバケット作業や井戸底採鉱の労働力効率の低下による空間制限に加え、鉱石の組み合わせと計画の違いによるものである。同社は合弁パートナーのデビルス社と協力してこれらの経営問題を解決しており,ダイビルス社はいくつかのプログラムを実施しており,その中にはCovid に関する制限により禁止され,品位制御を改善するプログラムもある。 |

| • | 当社は、2022年10月27日に、2022年満期の高級保証第2留置権手形8.000%の所有者(“交換所有者”)と、既存手形の一部再融資を行う拘束力のない条項説明書(“交換所有者”)と、2022年満期のデモス·デ·スモンドさん最終実益所有の実体を含む、既存手形の一部を再融資する拘束力のない明細書を締結しました。条項説明書は,取引の条項(“提案された取引”)を明らかにしており,この取引では,交換所有者は既存の手形で新たな優先担保第二留置権融資手形(“新しい 融資手形”)を交換する. |

現在予想されている取引には、約1.9億ドルの既存手形元金総額で約1.959億ドルの新しい融資手形の元金総額が交換されることが予想される。約6,530万ドルの新しい貸出手形はDesmondさんの最終的な実益所有のエンティティによって購入されます。新貸出手形は,既存手形を担保した同じ資産を担保とし,第2留置権優先をもとに,9.0%の年利で利上げされ,期限は3年と予想される。当社は提案取引を完了すると同時に、手元現金で既存手形の残り残高を解約することを期待している。

次の表は,2022年9月30日と2021年9月30日までの3カ月と9カ月の主な運営輝点 をまとめた。

| 3か月まで | 3か月まで | 9か月で終わる | 9か月で終わる | |||||||||||||||

| 2022年9月30日 | 2021年9月30日 | 2022年9月30日 | 2021年9月30日 | |||||||||||||||

| GK実行データ | ||||||||||||||||||

| 採鉱 | ||||||||||||||||||

| *採掘された鉱石トン | 千トン | 1,346 | 1,034 | 3,408 | 2,542 | |||||||||||||

| *廃棄物トン数 | 千トン | 6,407 | 9,246 | 20,394 | 22,092 | |||||||||||||

| *総トンを採掘 | 千トン | 7,753 | 10,280 | 23,802 | 24,634 | |||||||||||||

| *鉱石在庫 | 千トン | 1,882 | 542 | 1,882 | 542 | |||||||||||||

| 処理中です | ||||||||||||||||||

| *処理された鉱石トン | 千トン | 817 | 832 | 2,274 | 2,269 | |||||||||||||

| *工場の平均生産能力 | 1日1トン | 8,978 | 9,244 | 8,360 | 8,311 | |||||||||||||

| *平均植物レベル | 1トンカラット | 1.78 | 1.88 | 1.71 | 2.08 | |||||||||||||

| *ダイヤを取り戻す | 000カラット | 1,452 | 1,562 | 3,898 | 4,718 | |||||||||||||

| ダイヤモンドに近い山岳地帯を見つけました | 000カラット | 711 | 765 | 1,910 | 2,312 | |||||||||||||

| 鉱石1トン当たりの現金生産コストは、資本化剥離の純額を差し引く** | $ | 109 | 80 | 110 | 93 | |||||||||||||

| 鉱石1トン当たりの生産現金コスト、資本化剥離を含む** | $ | 128 | 101 | 133 | 110 | |||||||||||||

| 回収された1カラット当たりの生産現金コストは、資本剥離後の純額を差し引く** | $ | 61 | 43 | 64 | 45 | |||||||||||||

| 回収された1カラット当たりの生産現金コスト、資本化剥離** | $ | 72 | 54 | 78 | 53 | |||||||||||||

| 売上高 | ||||||||||||||||||

| 販売された近似ダイヤモンド--山岳地帯* | 000カラット | 805 | 1,027 | 1,899 | 2,349 | |||||||||||||

| 1カラットのダイヤモンドの平均販売価格 | アメリカです。 | $ | 104 | $ | 72 | $ | 119 | $ | 72 | |||||||||

| *GK鉱場で100%の権益を持つ | |||||

| **非国際財務報告基準の計量部分を参照 | |||||

| *ダイビルスが分割入札プロセスを生産することによって得られた花およびスペシャル料理を含めてデビルスに直接販売されます | |||||

|4ページ目 |

会社の概要

山省はカナダに本部を置く資源会社で、トロント証券取引所に上場し、コードは“MPVD”。同社の登録事務所とその主な営業場所はカナダオンタリオ州トロント郵便ポスト216号、湾街161号、1410号、郵便番号:M 5 J 2 S 1。当社は全資付属会社2435572オンタリオ省有限会社および2435386オンタリオ州会社を通じてカナダ西北地域にあるGahcho Kuéダイヤモンド鉱(“GK鉱”)の49%の権益を持っている。De Beers Canada Inc.(“De Beers”または“事業者”)は残りの51%の権利を持っている.当社とダイビルスとの共同手配は、2009年に改訂および再記述された合弁企業協定 に制限されています。

当社の主要資産はGK鉱の49%の権益およびKennady Northプロジェクト(“KNP”または“Kennady North”)の100%の権益である。同社はベルギーのアントワープで49%のダイヤモンド生産シェアを主に販売している。

Gahcho Kuéダイヤモンド鉱

Gahcho Kué合弁協定

GK鉱は北西地域に位置し,エロナイフの北東約300キロに位置する。この鉱山の敷地は5216ヘクタールで、事業者が信託して保有している。このプロジェクトは4つの主要なキンバリー岩体-5034、ヘーン、トゥーゾ、テスラを持っている。四つの主要なキンバリー岩体は二キロも離れていない。

GK鉱はダイビルス(51%)と山地省(49%)がその全資本付属会社を通じて締結した非登録合弁手配である。国際財務報告基準第11号によると、同社は同鉱を共同作業として会計処理している共同手配それは.山西省はその付属会社を通じてGK鉱の資産、負債及び支出の中で不可分の49%の権益を持っている。

2014年から2020年までの間に、会社はダイビルス社とダイビルス社の信用手配を利用して連邦と地域政府に回収と修復保証金を発行する協定を結んだ。これらの合意に基づき、当社は発行された信用状における彼らのシェアについて毎年3%の費用を徴収することに同意した。 2020年、会社とダイビルスは、発行された信用状における彼らのシェアの費用を毎年3%から0.3%に下げる協定に署名した。 同社が発行した信用状に占めるシェアは2022年9月30日現在、4470万ドル(2021年から4410万ドル)となっている

2020年、合弁企業管理委員会は退役基金を設立する決議を採択し、会社は2020年に退役基金に1500万ドルの資金を提供し、その後4年間で毎年1000万ドルを提供し、会社の株式の49%の合計5500万ドルが到着するまで毎年1000万ドルを提供する。時間が経つにつれて、目標資金は増加し、これは将来の引退と回復責任の増加にかかっている。2022年9月30日までの9ヶ月間、会社 は引退基金にゼロ(2021年12月31日から1,000万ドル)を出資し、貸借対照表に限定的な現金として示した。 は2022年9月30日までの四半期以降、当社は退役基金に500万ドル出資し、合弁企業管理委員会が採択した決議により、2022年に資金を提供する必要はない。

掘削と加工

二零二二年九月三十日までの三ヶ月及び九ヶ月のbrは100%基準で、それぞれ5034、Hearne及びTuzo露天鉱から780万トン及び2380万トンの廃棄物及び鉱石を採掘した。二零二一年九月三十日までの三ヶ月と九ヶ月間、それぞれ5034露天鉱場及びヘーン露天鉱場から採掘された廃棄物及び鉱石総量はそれぞれ1,030万トン及び2,460万トンであった。2022年9月30日までの9カ月間,採鉱業が受ける影響は,主に採鉱と移動メンテナンスにおける労働力制限によるものである。

2022年9月30日までの3カ月および9カ月の鉱石総採掘トンはそれぞれ1,346,000トンおよび3,408,000トンであったのに対し,2021年同期はそれぞれ1,034,000トンおよび2,542,000トン であった。2022年9月30日までの3カ月および9カ月の総採掘鉱石トンは同時期より高かったが,これはGahcho Kuéでの新冠肺炎の拡散規制による2021年2月の意外な運転停止によるものである。

|5ページ目 |

二零二年九月三十日までの三ヶ月と九ケ月で、金伯利岩鉱石817,000トン及び2,274,000トンを処理し、1,452,000カラット及び3,898,000カラット(100%基準)を回収し、品位はそれぞれ1トン1.78カラット及び1トン1.71カラットであった。二零二一年九月三十日まで三ヶ月と九ケ月間、金伯利岩鉱石832,000トン及び2,269,000トンを処理し、1,562,000カラット及び4,718,000カラットを回収し、品位はそれぞれ1トン1.88カラット及び1トン2.08カラットであった。2022年第3四半期の品位は予想とほぼ一致し、主に労働力制限、採鉱による計画外外部希釈はいくつかの残留影響を与えた。同社は合弁パートナーのデビルス社と協力してこれらの運営問題を解決しており、ダイビルス社は工場や在庫管理に供給される鉱石品位を改善するためのいくつかのプログラムを実施している。

2022年9月30日現在、会社はその販売準備ルートに587,710カラットを持ち、105,890カラット(GK鉱山や選別施設でのシェアを反映)を加え、総在庫は693,600カラットである。

ダイヤモンド販売

5年間の販売を経て、Gahcho Kué ダイヤモンドはブランクダイヤモンド市場で足場を固めた。Gahcho Kué鉱石鉱体と製品の配置が複雑で、生産範囲の広い白い商品、そして持続的に供給される特殊、高価値、宝石品質のダイヤモンドと大量の小さいダイヤモンドと茶色のダイヤモンド。Gahcho Kué製品はまた異なる程度の蛍光を示し、会社 は専門顧客を誘致し、この特性をマーケティングするための戦略を策定している。

同社のダイヤモンドはすでに強力なbr市場と顧客基盤を構築している。一部の工業用非宝石級ダイヤモンドを除いて、会社の大部分のダイヤモンドはカットと研磨ブランクの細分化市場に販売され、最終的に研磨されたダイヤモンドはアメリカ、インド、中国などの主要なダイヤモンドジュエリー市場に販売される。探査業者や鉱山開発業者からダイヤモンド営業業者に転換した後、同社はダイヤモンドマーケティングブランドの早期発展段階にある。新冠肺炎疫病はいくつかの遅延をもたらしたが、このブランドは私たちのダイヤモンドの独特な属性を宣伝し、そしてその流通ルートを通じて需要を支持し、消費者レベルに触れる可能性がある。

Gahcho Kuéダイヤモンドの種類が多いことから、全時期の採掘計画も異なり、ダイヤモンドの種類の組み合わせは販売によって異なる可能性がある。

2022年第3四半期、同社はベルギーアントワープで2回の販売を行った。同社の収入の大部分は公開市場販売から来ており、残りの収入は、ダイビルスが定期特価と特価入札プロセスを獲得した場合、特価と特価製品をダイビルスに直接販売することに起因する。2022年9月30日までの9ヶ月間、すべての販売の平均実現価値は1カラット119ドルである。2021年9月30日までの9ヶ月間、1カラット当たりの平均実現価値は1カラット当たり72ドルです。

2022年第1四半期、第2四半期、第3四半期の販売量は、2021年第1四半期、第2四半期、第3四半期の比較可能時期よりそれぞれ約96,000、132,000、222,000カラット減少した。これは改訂されたガイドライン に符合し、加工工場が第1四半期、第2四半期及び第3四半期に妨害を受け、そして本四半期末に大量の鉱石在庫が出現することを反映している。ピーターマン軸受故障と労働力制限などの問題は現在すでに解決され、この鉱は6月と第4四半期に入った生産能力はある程度改善された。

|6ページ目 |

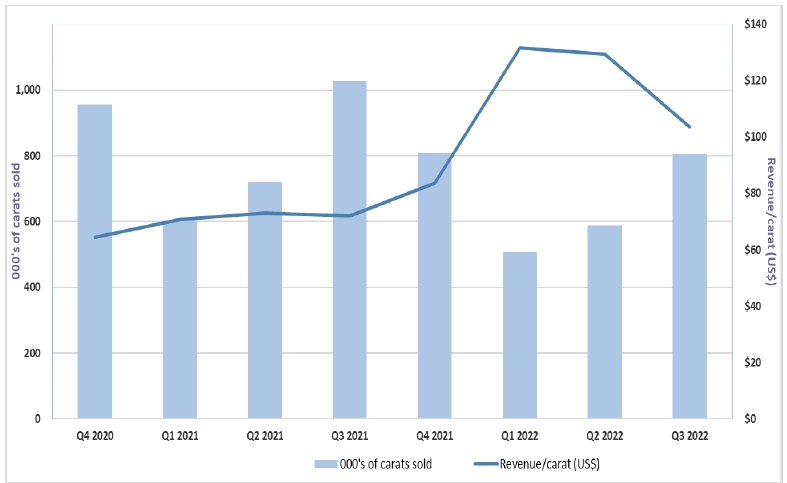

次の表は前8四半期の売上高をまとめています

次の表は2022年の販売実績 :

| 000カラット売れた | 収入(000ドル) | 収入/カラット(ドル) | ||||||||||

| Q1 | 507 | $ | 66,693 | $ | 132 | |||||||

| Q2 | 587 | $ | 76,019 | $ | 130 | |||||||

| Q3 | 805 | $ | 83,322 | $ | 104 | |||||||

| 合計する | 1,899 | $ | 226,034 | $ | 119 | |||||||

次の表は2021年の販売実績 :

| 000カラット売れた | 収入(000ドル) | 収入/カラット(ドル) | ||||||||||||

| Q1 | 603 | $ | 42,725 | $ | 71 | |||||||||

| Q2 | 719 | $ | 52,570 | $ | 73 | |||||||||

| Q3 | 1,027 | $ | 74,094 | $ | 72 | |||||||||

| Q4 | 809 | $ | 67,623 | $ | 84 | |||||||||

| 合計する | 3,158 | $ | 237,012 | $ | 75 | |||||||||

Gahcho KuéCapital計画

2022年9月30日までの9カ月間で、企業資本は800万ドルだったのに対し、2021年9月30日までの9カ月は970万ドルだった。資本支出には,発電機整備,建設中の輸送トラック,その他の一般インフラへの投資がある。 期間中のすべての資本増加は業務資本に残っているとみなされ,ほとんどが予算内である.留保資本には資本浪費剥離は含まれていない。 留保資本は非国際財務報告基準の測定基準であり、現在の運営を維持するために必要な支出と定義されている。

|7ページ目 |

2022年生産量展望

Br社は2022年の生産とコスト指導を繰り返し,以下に述べる(すべてのデータは100%に基づいて報告する)。2022年9月30日までの四半期以降に実現された工場利用率と回収品位を考慮すると、経営陣は回収したカラットが指針の最低端にあるか、やや下回ると予想している。

·34 --採掘総量3800万トン(鉱石と廃棄物)

·3.75 --430万トンの鉱石

·300万 −320万トンの鉱石を処理した

·560万カラット-580万カラットを回収

·生産コスト 1トン当たり140-146ドル

·生産コスト 1カラット当たり76-80ドル

·約1100万ドルの資本支出を維持

ダイヤの見通し

今年の強いスタート後、経営陣は価格が現在安定していると考えており、全体的な見通しは来る休日支出の刺激を受け、最終四半期は減速するが安定している。

本四半期には,ある種類のブランクダイヤモンド価格に光の価格修正と疲弊が報告されている。今年上半期に高い価格で蓄積された在庫は重要な年末休日小売シーズンに販売されるのを待っている。最近は大まかな価格が低下しているにもかかわらず、価格水準は前年同期を明らかに上回っている。

消費者の自信、ダイヤモンドアクセサリーの小売支出と全体の消費の見通しは地域によって異なる。インフレに押されて、米国の今年の休日小売支出は4%~6%増加すると予想されている。贅沢ブランドはこの重要な宝石市場に投資し続けている。第3四半期まで続いた新冠肺炎の販売禁止期間は引き続き中国の小売販売を制限しているが、個別市場の再開に伴い、アジア各地の宝飾品に対する中長期的な期待は依然として積極的である。

Gahcho Kué探査

デビルスカナダのGahcho Kuéとの合弁企業はGahcho Kué鉱を含む5,216ヘクタールの採鉱賃貸契約をカバーしている。GKJV内の探査は主に鉱山寿命を延長できる近鉱と褐色地発見に集中している。

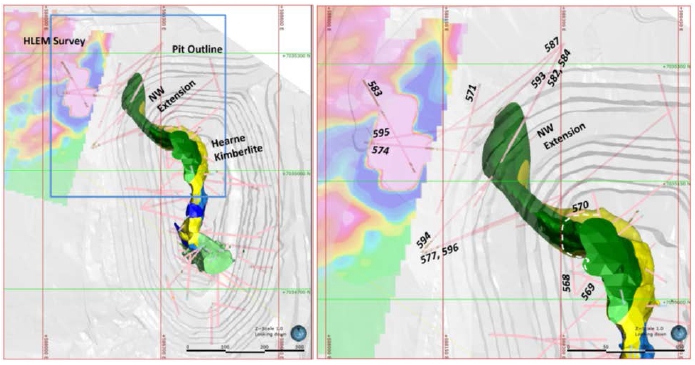

ヘーン延伸材は2021年末に通常の採鉱作業で作業面 に暴露された。ホーン延長線上に完成した15個の穴あけ(4768 M)は方位が北であることを示し、最後の掘削MPV-22-598 Cはヘインキンバリー岩体も北に傾斜していることを確認した。左画像上の青色枠 は右画像上に展開される.右画像上の3桁の数字は,北西延長線上でこれまでに完成したドリル を示している。破線は北西に延びる大まかな始点を示している.延長線の形状は近似的であり,これまでの有限掘削のモデリングに基づいている.

|8ページ目 |

15個の掘削孔のうち10個は浅成金伯利岩(‘HK’)と凝灰質金伯利岩(‘TK’)と交差し、交差距離は23.02メートルから114.53メートルまで様々であった。HKとTK岩石タイプはいずれもハーンの既知の内部単位と視覚的に一致している。第2四半期に14穿孔の結果が報告され、以下にドリルMPV−22−598 Cの要約が提供される。限られた掘削結果によると、西北に延びる真の厚さと深さの範囲はまだ不明である。掘削結果は現在ヘーン北西延長区間を確定しており、以下のようになる。

| 穴をあける | 方位角2 | 傾斜角2 | キンバーリ岩インターチェンジ1,2 (m) | 穴底2 (m) | |||

| 自自 | 至れり尽くせり | 長さ1 | |||||

| MPV-22-598C | 100 | -51 | 393.30 | 456.40 | 63.10 | 484.00 | |

1交点は本当の厚さではありません。 2現場検井の初期測定値は,さらなる掘削測定や測井に伴って変化する可能性がある。

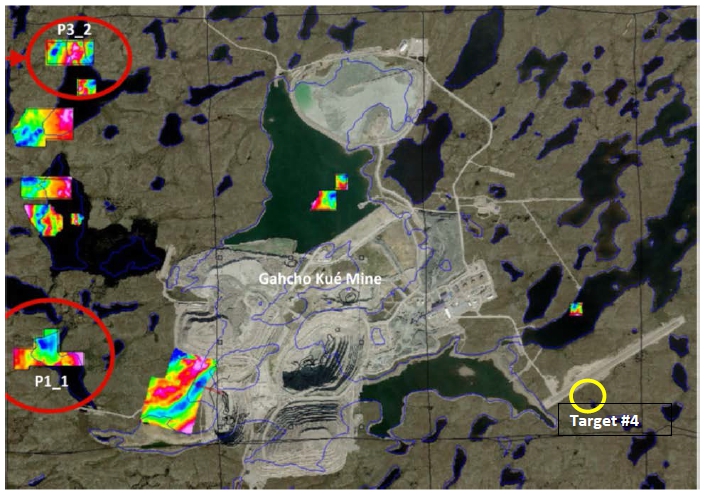

西部目標興味区(“AOI”) は合弁企業が獲得できる歴史地球物理の回顧によって確定された。2022年冬季に完成した地上重力測定 は2つのAOIを優先して掘削テストを行う。湖基目標P 1_1は冬季(5つの掘削508 m)で掘削試験を行い,0.2 mのシリコン化金伯利岩のみが交差した。P 1_1はこれ以上掘削する計画はありません。陸上目標P 3_2は第3四半期(2つの掘削270 m )で掘削テストを行いましたが、キンバリー岩に遭遇しませんでした。西部目標AOIの位置図を以下に示す.

|9ページ目 |

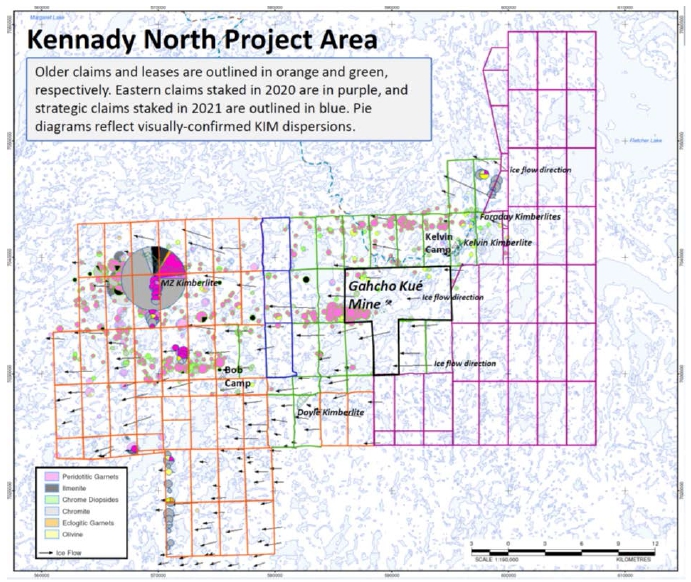

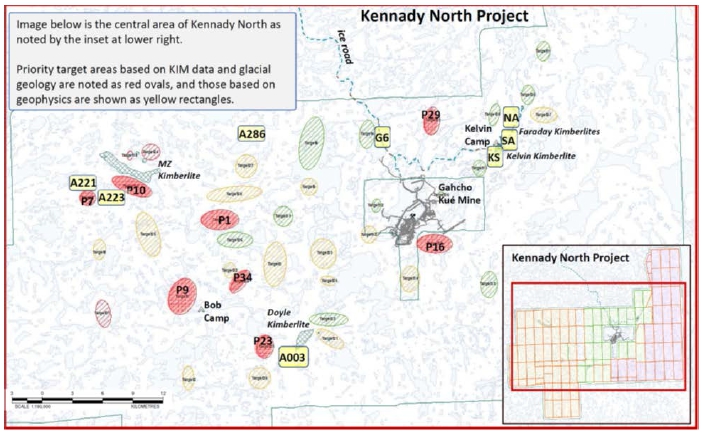

ケナディ北部プロジェクト探査

Kennady Northプロジェクトは22個の連邦賃貸契約 と97個の請求要求を含み、Gahcho Kué鉱の周囲の107,000ヘクタールを超える面積をカバーしている。Kennady NorthにはKelvin、Faraday 2、Faraday 1-3、MZ、Doyleの5つの既知のキンバリー岩がある。2018年から2018年までの重大なダイヤモンドサンプリングおよび掘削計画により、ケルビンおよびファラデー鉱体の資源が推定されました。2020年初めには東部が主張する標杭 を拡大し,2021年にはプロジェクト区中心付近に3つの戦略主張を標杭した。次の地図画像はGahcho Kuéに対するクレーム,レンタル,キンバリー岩位置 を示している。

|10ページ目 |

2021年12月に開催された内部探査シンポジウムは、以前に氷河地質学とキンバリー岩指標データを用いて決定した8つの目標関心区域(AOI)の優先順位を決定した。この8つのAOIは後続地上地球物理(ARRTを含む)に選ばれ、2022年冬に掘削を行う予定だ。第2の内部シンポジウムは、歴史的地球物理からの追加AOIを決定し、2022年冬に後続掘削を行う6つのAOIを選択した。 とGahcho Kué探査チームは2022年2月に第3回シンポジウムを開催し、合併後のAOIは冬季の地上地球物理を受けて掘削を行う順に優先した。AOIはARRTと地上重力調査を受け,合計188.8キロのARRTと3,139個の重力ステーションがAOI上に建設された。AOIが地上地球物理データを受信して指向性掘削を行う地図画像を以下に示す.

|11ページ目 |

2022年冬季探査計画期間中に、26個の掘削孔から3,844 米の北異常(‘NA’)、南異常(‘SA’)、KS異常(‘KS’)、 とG 6異常が完了した。北部の異常深さ−高度侵食囲岩の広範な地帯には,厚さ0.03 mから6.93 m(平均1.69 m)の浅海キンバリー岩(‘HK’)と,3つの穴あけ中の厚さ0.16 mから3.50 m(平均1.38 m)の火山屑金伯利岩(‘VK’) が介在している。南異常所での掘削でHKに遭遇し,厚さは0.68メートルから6.96メートル(平均3.23メートル)であった。KS異常の6つの穴の中の4つは香港キンバリー岩と交わっており、厚さは0.22メートルから1.49メートルまで様々である。冬季掘削の詳細は2022年第2四半期に提供された。

第3四半期には、夏の探査計画には北部に入る2つの異常な陸上掘削孔が含まれ、2つの掘削孔(352メートル)には金伯利岩が交わらなかった。A 003南東部の重なり地球物理異常でも2つの陸上掘削が完了したが,キンバリー岩(214 M)には遭遇しなかった。P 1(370 M)の重ね合わせ異常上に完成した2つの掘削孔 は熱液角礫岩に遭遇し,角礫岩は石英基質 に支持された花崗岩破片と従属黄鉄鉱からなる。食変花崗岩と輝緑岩囲岩は熱液角礫岩に出現した。熱液角礫岩と囲岩侵食の連続間隔は最長60.25 mであった。熱液角礫岩と食変囲岩の全岩と金属分析が行われており,結果は第4四半期に発表される予定である。

プロジェクト区の歴史レベルループ電磁(HLEM)データの審査はケルビンとファラデー金伯利岩付近のいくつかの興味区域を確定した。KE異常は夏季掘削計画終了時にテストを行い,厚さ0.10メートルから0.95メートルの浅海キンバリー岩合流部に遭遇した。KE異常はケルビンキンバリー岩の東約400メートルに位置しており,ケルビンキンバリー岩システムの一部とは考えられていない。2023年冬季探査計画では、KE異常の追加的な地球物理·掘削も計画されている。

|12ページ |

| 穴をあける | 方位角2 | 傾斜角2 | キンバーリ岩インターチェンジ1,2 (m) | 穴底2(m) | |||

| 自自 | 至れり尽くせり | 長さ1 | |||||

| 克氏異常 | |||||||

| KDI-22-033 | 151.4 | -41.5 | 67.35 | 67.45 | 0.10 | 196.0 | |

| 追加する | 69.55 | 69.90 | 0.35 | ||||

| 追加する | 70.50 | 70.70 | 0.20 | ||||

| 追加する | 75.10 | 75.70 | 0.60 | ||||

| 追加する | 76.30 | 76.55 | 0.25 | ||||

| 追加する | 79.10 | 79.25 | 0.15 | ||||

| KDI-22-034 | 154.5 | -65.9 | 60.00 | 60.10 | 0.10 | ||

| 追加する | 61.05 | 61.75 | 0.70 | ||||

| 追加する | 65.10 | 66.05 | 0.95 | ||||

| 追加する | 67.45 | 68.20 | 0.75 | ||||

1交点は本当の厚さではありません。 2現場検井の初期測定値は,さらなる掘削測定や測井に伴って変化する可能性がある。

最近完成したプロジェクト氷河地質研究はすでに2021年からプロジェクト区のサンプリング計画を指導するために使用されている。プロジェクト区では625サンプルを収集し,東部鉱権にマグネシウムアルミニウムガーネットとクロム透輝石が存在することを確認し,中部と西部の鉱権とリースにおける歴史指標の分散を確認した。2022年夏から現在までのサンプリング計画は,2021年計画で発生した興味領域を追跡調査し,約300サンプルである。2022年サンプリング計画の最終結果は2022年第4四半期に発表される予定だ。

環境基線データ収集計画の2022年現場部分は,水文,水質,野生動物と考古研究を含め,第3四半期に無事終了した。キンバリー岩と囲岩の静的と動態地球化学分析は第3四半期に引き続き行われた。第3四半期のコミュニティ参加活動は、間もなく提出される2020年と2021年に取得した鉱物採掘権の地域探査土地使用許可証と用水許可証申請を含む持続的な社会経済機会、環境データ収集と許可活動に重点を置いている。

Kennady NorthプロジェクトはKelvinキンバリー岩の指示資源とFaradayキンバリー岩の推定資源を含む。ケルビン、ファラ第2とファラデー1-3キンバリー岩地質モデル域を鉱物資源域とした。これらの領域の体積 はバルク密度推定値と組み合わせてトン数推定値を得た。大直径鉄筋コンクリートドリルを用いて一括サンプリングを行い、等級と価値情報を得た。ダイヤモンドコア中のマイクロダイヤモンドデータは、異なるキンバリー岩性の品位を予測するために使用される。モデリングの詳細は、NI 43-101規格に準拠した技術報告書(2016年および2017年にKennady Diamond Inc.項で提出)を参照されたい2019年4月11日に山省ダイヤモンド項の下でNI43−101規格に適合した技術報告書を提出した。すべてのレポートは、 SEDARおよび会社のウェブサイトで見ることができます。次の表は見積り資源の詳細を提供する.

ケルビンとファラデーキンバリー岩の鉱物資源推定(2019年2月現在、2019年4月11日NI43−101規格に準拠した技術報告を参照)

| 資源 | 分類する | 公トン(公トン) | カラット(MCT) | 等級(CPT) | 価値(ドル/ct) |

| ケルビン | 指示しました | 8.50 | 13.62 | 1.60 | $63 |

| ファラデー2 | 推論する | 2.07 | 5.45 | 2.63 | $140 |

| ファラデー一-三 | 推論する | 1.87 | 1.90 | 1.04 | $75 |

| (1) | 鉱物資源報告書の最低下限は1.0 mmである。付帯ダイヤモンドは品位計算には含まれていません。 |

| (2) | 鉱物資源は鉱物埋蔵量ではなく、証明された経済的実行可能性はない。 |

|13ページ目 |

行動の結果

上述したように、同社は2022年9月30日までの9カ月間に7回のダイヤ販売を行っている。

四半期業績概要

| 表1-四半期の財務データ | ||||||||||||||||

| 数千カナダドルで表しています | ||||||||||||||||

| 3か月まで | ||||||||||||||||

| 九月三十日 | 六月三十日 | 三月三十一日 | 十二月三十一日 | |||||||||||||

| 2022 | 2022 | 2022 | 2021 | |||||||||||||

| 収益とキャッシュフロー | ||||||||||||||||

| 販売数量 | 2 | 3 | 2 | 2 | ||||||||||||

| 売上高 | 110,124 | 97,761 | 84,653 | 85,144 | ||||||||||||

| 財産·工場·設備の減価償却 | — | — | — | 240,593 | ||||||||||||

| 営業収入 | 37,705 | 43,047 | 35,018 | 265,491 | ||||||||||||

| この期間の純収入 | (7,187 | ) | 22,634 | 24,327 | 237,619 | |||||||||||

| 1株当たりの基本収益と減額収益 | (0.03 | ) | 0.11 | 0.12 | 1.13 | |||||||||||

| 調整後のEBITDA* | 54,104 | 55,127 | 44,597 | 37,091 | ||||||||||||

| 経営活動提供のキャッシュフロー | 59,368 | 37,316 | 7,008 | 48,012 | ||||||||||||

| 投資活動によって提供されるキャッシュフロー | (9,721 | ) | (9,736 | ) | (14,387 | ) | (26,476 | ) | ||||||||

| 融資活動から提供されるキャッシュフロー | (1,894 | ) | (15,674 | ) | (394 | ) | (41,014 | ) | ||||||||

| 貸借対照表 | ||||||||||||||||

| 総資産 | 966,173 | 936,017 | 935,753 | 877,497 | ||||||||||||

*調整されたEBITDAはIFRS で定義されていないので、他の発行者によって提案された類似の措置と比較できない可能性があります。非IFRS措置の部分を参照してください。

| 3か月まで | ||||||||||||||||

| 九月三十日 | 六月三十日 | 三月三十一日 | 十二月三十一日 | |||||||||||||

| 2021 | 2021 | 2021 | 2020 | |||||||||||||

| 収益とキャッシュフロー | ||||||||||||||||

| 販売数量 | 2 | 2 | 2 | 2 | ||||||||||||

| 売上高 | 94,208 | 75,147 | 54,224 | 80,206 | ||||||||||||

| 財産·工場·設備の減価損失 | — | — | — | (217,366 | ) | |||||||||||

| 営業収入(赤字) | 30,137 | 28,756 | 10,532 | (198,643 | ) | |||||||||||

| 当期純損失 | 8,764 | 22,472 | 7,312 | (189,166 | ) | |||||||||||

| 1株当たりの基本収益と減額後収益 | 0.04 | 0.11 | 0.03 | (0.90 | ) | |||||||||||

| 調整後のEBITDA* | 41,171 | 37,874 | 19,178 | 37,220 | ||||||||||||

| 経営活動提供のキャッシュフロー | 51,905 | 22,465 | (9,805 | ) | 51,396 | |||||||||||

| 投資活動によって提供されるキャッシュフロー | (8,849 | ) | (7,803 | ) | (10,615 | ) | (22,302 | ) | ||||||||

| 融資活動から提供されるキャッシュフロー | (33,545 | ) | 5,471 | (706 | ) | (16,531 | ) | |||||||||

| 貸借対照表 | ||||||||||||||||

| 総資産 | 624,288 | 632,728 | 613,723 | 595,329 | ||||||||||||

*調整されたEBITDAはIFRS で定義されていないので、他の発行者によって提案された類似の措置と比較できない可能性があります。非IFRS措置の部分を参照してください。

同社は通常、ベルギーのアントワープで毎年8~10回の販売を行い、商業生産を開始して以来、通常四半期ごとに2~3回交代で販売している。新冠肺炎疫病は2020年と2021年の通常販売スケジュールの大幅な延期と変更を招いた。

|14ページ |

同社は2022年9月30日までの3ヶ月間、ベルギーアントワープの3回の販売で805,000カラットを販売し、確認収入は110,124ドル、平均実現価値は1カラット137ドル(104ドル)だった。同社の営業収入は37,705ドルである(国際財務報告基準の下で定義されておらず、他の発行者が提案した類似指標 と比較できない可能性がある)。

2022年6月30日までの3ヶ月間、同社はベルギーアントワープの3回の販売で587,000カラットを販売し、収入97,761ドルを確認し、平均1グラム167ドル(130ドル)の価値を達成した。 同社の営業収入は43,047ドル(国際財務報告基準で定義されておらず、他の発行者が提案した類似指標 と比較できない可能性がある)。

同社は2022年3月31日までの3ヶ月間、ベルギーアントワープの2回の販売で507,000カラットを販売し、収入84,653ドルを確認し、平均達成価値は1カラットあたり167ドル(132ドル) である。同社の営業収入は35,018ドル。

第3四半期の財務業績概要

2022年9月30日までの3ヶ月と9ヶ月と2021年9月30日までの3ヶ月と9ヶ月を比較する(数千カナダドルで表す)。

2022年9月30日までの3ヶ月間で、会社は純損失7,187ドル、あるいは1株当たり0.03ドル(基本と希釈後)を記録したが、2021年同期の純収益は8,764ドル、1株当たり収益(基本と希釈後)は0.04ドルであった。2022年9月30日までの9カ月間で、同社は純収益39,774ドル、すなわち1株当たり収益(基本と希釈後収益)0.19ドルを記録したのに対し、2021年同期純収益は38,548ドル、1株当たり収益(基本と希釈後収益)は0.18ドルであった。2021年同期と比較して,2022年9月30日までの9カ月間の純収入が大幅に増加したのは,2022年に実現したダイヤモンド価格の上昇や,2021年に実施された多くの新冠肺炎伝播制限措置が廃止されて正常活動に回復したことが大きい。2022年9月30日までの3カ月間の損失は、カナダドルが弱くなったことによる重大な為替損失 である。

鉱山経営収益

2022年9月30日までの3ヶ月と9ヶ月の鉱山運営収益はそれぞれ37,705ドルと115,770ドルであったのに対し,2021年同期はそれぞれ30,137ドルと69,425ドルであった。2022年9月30日までの3ヶ月間、同社は805,000カラットのダイヤモンドを110,124ドルで販売し、1カラット当たりのダイヤモンド販売価値は104ドル(2021年9月30日までの3ヶ月-1,027,000カラットは94,208ドル/カラットで計算し、1カラット当たり72ドル)である。同社は2022年9月30日までの9ヶ月間に1,899,000カラットのダイヤモンドを販売し、収益は292,538ドル、1カラット当たりの販売価値は119ドル(2021年9月30日までの9ヶ月-2,349,000カラット、1カラット当たり213,181ドル、1カラット当たり72ドル)を販売した。鉱山運営の収益には,2021年9月30日までの9カ月間,Dunebridge販売協定に関する10,399ドルの上り利益も含まれている。2022年前の9ケ月に実現した価格 はブランクダイヤモンド市場の情緒と需要の持続的な改善を体現し、この市場は新冠肺炎疫病の影響ピークから回復している。

2022年9月30日までの3ヶ月および9ヶ月間のダイヤモンド販売に関する生産コスト(資本化剥離コストを除く)はそれぞれ39,367ドルおよび93,147ドルであり、GK鉱は2022年9月30日までの3ヶ月および9ヶ月間の関連減価償却および損失brはそれぞれ17,972ドルおよび39,187ドルであり、2022年9月30日までの3ヶ月および9ヶ月間にダイヤモンドを購入したコストbrはそれぞれ8,122ドルおよび21,319ドルであり、これらのコストは定期および特別入札を獲得した場合にDe Beersを支払う。2022年9月30日までの3カ月と9カ月の鉱山運営の総合収益はそれぞれ44,663ドルと138,885ドルであった。生産コストを含め、2022年9月30日までの3ヶ月と9ヶ月、当社の新冠肺炎に関する49%のコストはそれぞれ30万ドルと300万ドルで、検査、スクリーニングサービス、隔離施設のコストを含む(2021年9月30日までの3ヶ月と9ヶ月はそれぞれ150万ドル、740万ドル)。二零二一年九月三十日までの三ヶ月及び九ヶ月の生産コスト(資本化剥離コストを除く)はそれぞれ43,939ドル及び102,074ドルであり、二零二一年九月三十日までの三ヶ月及び九ヶ月のGK鉱山委託資産の減価償却及び損失はそれぞれ11,880ドル及び28,847ドルであり、br}は二零二一年九月三十日までの三ヶ月及び九ヶ月のダイヤモンド購入コストはそれぞれ2,860ドル及び10,594ドルである。

|15ページ目 |

販売、一般、行政費用

2022年9月30日までの3ヶ月と9ヶ月の販売、一般および行政費用はそれぞれ3,898ドル、11,695ドルであるのに対し、2021年同期は3,106ドル、8,391ドルである。br}は2022年9月30日までの3ヶ月と9ヶ月の主な費用には、販売とマーケティングに関する1,253ドル、3,763ドル、相談料および給与に関する620ドル、2,453ドル、株式支払いに関する503ドルと1,427ドル、専門職費用に関する679ドル および1,603ドル、オフィス管理に関する289ドル、853ドル、および役員関連費用615ドルが含まれる。2021年9月30日までの3ヶ月と9ヶ月、販売とマーケティングに関する主な費用はそれぞれ1,171ドルと3,227ドル、相談料と給料に関する費用はそれぞれ479ドルと1,355ドル、株式支払い費用に関する主要費用はそれぞれ266ドルと696ドル、専門費用に関する費用はそれぞれ717ドルと1,574ドル、オフィスと行政に関する費用はそれぞれ248ドルと719ドルである。2021年同期と比較して、2022年9月30日までの3ヶ月と9ヶ月の総販売、一般と管理コストが増加し、主な原因はコンサルティング費用、賃金費用および販売とマーケティング費用の増加である。賃金増加は、持続可能な開発首席官の任命にオフィス行政支援職を加え、会社の前首席財務官に支払う費用を反映している。Brが正常な運営を回復し、選別施設への旅行を再開したため、販売とマーケティングが増加した。前期間に比べて,より多くの株式オプションやRSUが付与されているため,株式ベースの支払い費用も増加している.

探査費と評価費

2022年9月30日までの3ヶ月と9ヶ月の探査と評価費用はそれぞれ3,060ドルと11,420ドルであるが、2021年同期は2,286ドルと4,248ドルであり、COVID 19の業務への影響を考慮して、現金を節約するために探査と評価費用を削減した。2022年9月30日までの9ヶ月間に発生した11,420ドルの探査と評価総支出のうち、1,665ドルは当社のGK鉱での探査と評価費用が49%を占めることと関係があり、残りの9,755ドルはKNPの活動と関係がある。二零二一年九月三十日までの九ヶ月間に発生した4,248ドルの探査及び評価費用のうち、326ドルは当社のGK鉱の探査及び評価費用が49%を占めたことと関係があり、残りの3,922ドルはKNPの活動と関係がある。

財務費用純額

2022年9月30日までの3カ月と9カ月の純財務支出はそれぞれ9,167ドルと27,373ドルだったが、2021年同期はそれぞれ11,373ドル、31,119ドルだった。2022年9月30日までの3ヶ月および9ヶ月の金額には、財務コストに関する8,917ドルおよび26,705ドル、退役負債増加費用に関する601ドルおよび1,246ドル、および利息収入に関する351ドルおよび578ドルが含まれている。2021年9月30日までの3ヶ月と9ヶ月の金額には、財務コストに関する11,172ドルおよび30,788ドル、退役負債に関する付加価値費用235ドルおよび474ドル、利息収入に関する34ドルおよび143ドルが含まれている。2021年9月30日までの3ヶ月と9ヶ月の融資コストが高いのは、Dunebridge循環信用手配(“Dunebridge RCF”)と定期融資による追加融資コストと利息が直接的な理由である。

為替相場

2022年9月30日までの3カ月と9カ月の外貨損失はそれぞれ26,332ドルと33,754ドルだったが、2021年同期の外貨損失は9,861ドル、外貨収益は403ドルだった。2022年9月30日までの3ヶ月と9ヶ月の為替損失は主にカナダドルが弱くなったため、担保手形、Dunebridge初級信用手配(“Dunebridge JCF”)及びドル現金残高の換算に影響した。2022年9月30日のスポットレートは1.3829ドル/1ドル であり、2022年6月30日は1.2873ドル/1ドルであった。2022年9月30日の即時為替レートは1.3829ドル/1ドルであり、2021年12月31日の為替レートは1.2637/1ドルである。2021年9月30日までの3カ月間の為替損失は、主にドル現金残高を差し引いた保証手形、Dunebridge RCF、Dunebridge Term Financeの換算によるものであり、カナダドルは相対的にドル安 である。2021年9月30日の即時為替レートは1.2680ドル/1ドルだったが、2021年6月30日の為替レートは1万2398ドル/1ドルだった。2021年9月30日のスポットレートは1.2680ドル/1ドルであったが、2020年12月31日のスポットレートは1.2725ドル/1ドルであった。

|16ページ目 |

所得税と採鉱税

会社はカナダ所得税と採鉱税 を支払う必要があり、法定所得税率は26.5%である。

これらの税金資産の最終的な現金化に関する不確実性のため、財務諸表には繰延税金資産は何も記録されていない。

当社はカナダ当局の評価を受ける必要があり、カナダ当局は当社とは異なる方法で税務法規を解釈する可能性がある。これらの違いは最終金額 や納税時間に影響を与える可能性がある。当該等の違いが生じた場合には、当社は、経営陣による当該等の事項結果の最適な見積もりに基づいて、当該等の項目に備えている。

当社の現在の税額支出は西北地域の採鉱特許権使用料と関連しています。所得税について言えば、他の当期税項支出はありません。重大な損失があるため、当期課税収入を相殺することができます。

所得税を繰延する

2022年9月30日までの3ヶ月と9ヶ月の繰延所得税はそれぞれ5,760ドルと15,680ドルであるが、2021年の同時期はそれぞれゼロとゼロである。240,593ドルの減価償却のため、2021年末に繰延税金負債が確立されたが、受け取った繰延税金項目は負債の確立 に等しい。2022年9月30日までの3ヶ月と9ヶ月で、繰延税金負債とそれに応じた費用が増加し、税プールを利用してこの期間に発生した生産収入を相殺する予定だからだ。

財務状況と流動資金

2022年3月28日、当社はDunebridgeと5,000万ドルの信用手配(財務諸表付記11)に署名した。

この等簡明総合中期財務諸表 は持続経営基準に従って作成され、当社は正常業務過程でその資産とその負債を清算すると仮定している。

2022年9月30日現在、元本377,559ドルの高級担保手形が2022年12月15日に満期になるため、会社は流動性の課題に直面している。Br社には現在、満期の高度な保証手形の返済に利用可能な金額の業務 からの十分なキャッシュフローがありません。当社は2022年9月30日までの四半期以降、ある既存債券保有者と拘束力のない条項説明書に署名し、2022年9月30日現在の2.73億ドルの既存高級担保手形(財務諸表付記20) に対して1.9億ドルの部分再融資を行った。当社には現在、残りの高級保証手形の支払いに利用可能な金額の業務から十分なキャッシュフローがありません。このような提案条項が付記20で述べたように完成することを保証することはできないが、再融資は株主と監督管理機関の承認と最終合意に署名した後に完成する必要がある。

これらの条件は,当社の高度担保手形および長期運営融資需要に関連しており,重大な不確定要因であり,当社の持続経営企業としての持続的な経営能力を大きく疑っている。これらの連結財務諸表には、資産や負債の金額や分類の調整は含まれておらず、会社が経営を続けることができなければ、これらの調整が必要です。 これらの調整は重大かもしれません。

GK鉱で当社が占めるべき支出を支払うために現金催促の責任を履行できなかったことは、De Beers Canada Inc.が共同契約に従ってその救済措置を実行することを招く可能性があり、これは山地のGK鉱よりも節約された権益が償却される可能性があり、ある程度の割引では、高級保証手形内の交差違約条項をトリガする可能性がある。

|17ページ |

経営活動が提供するキャッシュフローは、2022年9月30日までの3ヶ月と9ヶ月の非現金運営資本変動を含め、それぞれ59,368ドルと103,464ドルであるのに対し、2021年同期のキャッシュフローはそれぞれ51,905ドルと64,566ドルである。鉱山業務の利益が強いため、2022年9月30日までの3カ月と9カ月の経営活動による現金は2021年同期を著しく上回った。

2022年9月30日までの3ヶ月と9ヶ月間、投資活動のためのキャッシュフローはそれぞれ9,721ドルと33,844ドルだったのに対し、2021年同期はそれぞれ8,849ドルと27,267ドルだった。2022年9月30日までの3ヶ月と9ヶ月間、不動産、工場、設備を購入するための資金流出はそれぞれ9,906ドルと34,130ドル であり、2021年同期はそれぞれ8,855ドルと27,326ドルであった。2022年9月30日までの3カ月と9カ月で、制限された現金の流出はそれぞれ166ドルと292ドルだったが、GK鉱場退役基金が稼いだ利息はそれぞれ28ドルと84ドルだった。2022年9月30日までの3ヶ月と9ヶ月間、購入物件、工場と設備、制限された現金の現金金額はそれぞれ351ドルと578ドルの利息収入で相殺されたが、2021年同期はそれぞれ34ドルと143ドルだった。2021年同期と比較して,2022年9月30日までの3カ月と9カ月間に投資活動で使用された現金がbr増加したことは,剥離活動の増加によるものと考えられる。

2022年9月30日までの3ヶ月と9ヶ月、融資活動のためのキャッシュフローはそれぞれ1,894ドルと17,962ドルであるのに対し、2021年同期のキャッシュフローはそれぞれ33,545ドルと28,780ドル である。2022年9月30日までの3カ月および9カ月の融資活動で使用されたキャッシュフローは、Dunebridge JCFから提供された現金と関係があるが、担保手形の買い戻し、担保手形の利息の支払い、Dunebridge JCFの繰延融資コストの支払い、レンタル負債の支払いおよびDunebridge RCFの利息の支払いに相殺されている。融資活動が2021年9月30日までの3ヶ月と9ヶ月以内に使用された現金流量は、Dunebridge定期融資が提供する現金と関係があるが、Dunebridge RCFの利息、Dunebridge定期ローン、Dunebridge RCFの返済、担保手形の利息支払い、リース債務の支払い によって相殺される。

表外手配

当社には表外の手配はありません。

今期採用した重大会計政策

財務諸表付記3開示、今期は重要な会計政策を採用した。

重大な会計判断、見積もり、仮説

重大な会計見積もりおよび仮定 は財務諸表付記4に開示されている。

標準と既存の基準の改訂

現在、財務諸表の付記3に新しい基準が開示されている。

関係者取引

当社の関連先には,Dermot Desmond,Dunebridge,Vertigol無限会社(“Vertigol”)(Dermot Desmond最終実益が所有する会社),GK鉱の事業者,Key管理層とその近親家族メンバーおよび会社役員がある。デモント·デズモンドはVertigolを通じて当社の株式の10%を超える最終実益所有者と間接的になった。国際投資と引受 (“IIU”)も関連側であり,最終的にはデモント·デズモンド実益が所有しているからである。

関連側取引はその で金額記録,すなわち双方が合意した金額を交換する.

当社はその関連先に主要管理者(当社取締役Dermot Desmond,Dunebridge,Vertigol,IIU,GK鉱運営者を含む)を含めて以下の取引と残高 を行った。主要管理者や役員との取引は報酬の性質である。GK鉱営事業者とのbr取引は,当社のGK鉱に対する権益の今年度の支出,増資,管理費および49%の花式および特殊ダイヤモンドシェアに関する生産販売の資金に関するものである。国際投資連盟との取引 は、会社の会長の取締役費用の支払いに用いられます。

|18ページ |

2022年3月28日、当社はDunebridgeと5,000万ドルの信用手配(財務諸表付記11)に署名した。

2021年9月24日、Dunebridge RCFは2022年3月31日に延期された(財務諸表付記10)。

2014年から2020年までの間に、当社はダイビルス社とbr協定に調印し、ダイビルス社(“事業者”)がダイビルス社の信用手配を利用して連邦と地域政府に回収と修復保証金を発行することを許可した。これらの合意に基づき、当社は発行された信用状における当社のシェアとして毎年3%の料金を徴収することに同意しています。2020年、当社はダイビルスと、それぞれ発行された信用状に占めるシェアの年会費を3%から0.3%に引き下げる協定を結んだ。また、合弁企業管理委員会は、退役基金を設立し、会社は2020年に退役基金に1500万ドルの資金を提供し、その後4年間で毎年1000万ドルを提供し、会社の株式の49%まで合計5500万ドルが全額資金を得るという決議を採択した。目標資金は時間の経過とともに変化する可能性があり、これは退役と回復責任の将来の変化と退役基金投資のリターンに依存する。当社は2022年9月30日までの9ヶ月間、貸借対照表に限定的な現金としてゼロドル(2021年12月31日現在の年度-1,000万ドル)を退役基金に注入した。同社は2022年9月30日までの四半期以降、引退基金に500万ドルを出資した。

2022年9月30日現在、当社が発行した信用状に占めるシェアは4470万ドル(2021年12月31日-4410万ドル)である。

当社がGK鉱場株式に資金を提供する現金催促責任を履行できなかったことにより,De Beersが共同契約に基づいて救済措置を強制した可能性があり,これによりGK鉱場より山地の権益が薄くされる可能性があり,一部の希薄化レベルでは,優先手形内の交差違約条項 がトリガされる可能性がある。

2022年9月30日と2021年12月31日までの残高は以下の通り

| 九月三十日 | 十二月三十一日 | |||||||

| 2022 | 2021 | |||||||

| GK鉱山の事業者としてDe Beers Canada Inc.を支払う* | $ | 1,498 | $ | 2,732 | ||||

| カナダのダイビルス社への信用状の利息に対応します | 102 | 99 | ||||||

| Dunebridge Worldwideに支払います | 35,313 | — | ||||||

| キー管理者に支払います | 105 | 67 |

*売掛金および売掛金負債を計上する

|19ページ |

2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月の取引量は以下の通り

| 3か月まで | 3か月まで | 9か月で終わる | 9か月で終わる | |||||||||||||

| 2022年9月30日 | 2021年9月30日 | 2022年9月30日 | 2021年9月30日 | |||||||||||||

| 取引総数: | ||||||||||||||||

| 国際投資と引受販売 | $ | 30 | $ | 30 | $ | 90 | $ | 90 | ||||||||

| 重要な管理職の報酬 | 652 | 537 | 2,498 | 1,541 | ||||||||||||

| Dunebridge Worldwide Ltd.に売却されたダイヤモンドの収入が増加した。 | — | — | — | 10,399 | ||||||||||||

| ダイヤモンドはダイビルスカナダ社に売っています。 | 5,402 | 2,409 | 10,429 | 7,074 | ||||||||||||

| ダイビルスカナダ社からダイヤを買いました。 | 10,866 | 6,710 | 22,548 | 11,538 | ||||||||||||

| デビルスカナダ社が生み出した財務コストです | 34 | 33 | 102 | 101 | ||||||||||||

| Dunebridge Worldwide Ltd.からの財務コストです | 526 | 1,825 | 754 | 5,659 | ||||||||||||

| GK鉱山経営者が受け取った管理費 | 833 | 1,191 | 2,499 | 3,573 |

2022年と2021年9月30日までの3ヶ月と9ヶ月、主要管理職役員と他のメンバーの報酬支出は以下の通りです

| 3か月まで | 3か月まで | 9か月で終わる | 9か月で終わる | |||||||||||||

| 2022年9月30日 | 2021年9月30日 | 2022年9月30日 | 2021年9月30日 | |||||||||||||

| 相談料、給料、役員手数料、ボーナスなどの短期福祉 | $ | 435 | $ | 411 | $ | 1,776 | $ | 1,240 | ||||||||

| 株式ベースの支払い | 247 | 156 | 812 | 391 | ||||||||||||

| $ | 682 | $ | 567 | $ | 2,588 | $ | 1,631 |

キー管理者とは、会社の任意の取締役(執行および非実行)を含む、会社の活動を直接または間接的に計画、指導、制御する権力および責任を有する者を指す。

契約義務

次の表は、会社の重大な財務負債と資本約束の契約満期日をまとめており、契約義務を含む

| 少ないです | 1 to 3 | 4 to 5 | 5時以降に | |||||||||||||||||

| 1年 | 年.年 | 年.年 | 年.年 | 合計する | ||||||||||||||||

| Gahcho Kuéダイヤモンド鉱約束 | $ | 1,473 | $ | — | $ | — | $ | — | $ | 1,473 | ||||||||||

| Gahcho Kuéダイヤモンド鉱山退役基金 | 10,000 | 20,000 | — | — | 30,000 | |||||||||||||||

| 循環二次信用手配--元金 | — | — | 34,572 | — | 34,572 | |||||||||||||||

| 循環二次信用手配-利息 | 3,176 | 10,372 | 4,178 | — | 17,726 | |||||||||||||||

| 支払手形-元金 | 377,559 | — | — | — | 377,559 | |||||||||||||||

| 支払手形--利息 | 15,102 | — | — | — | 15,102 | |||||||||||||||

| $ | 407,310 | $ | 30,372 | $ | 38,750 | $ | — | $ | 476,432 | |||||||||||

非国際財務報告基準計量

MD&Aとは“鉱石1トン当たりの生産現金コスト”と“回収した1カラット当たりの生産現金コスト”であり、資本化剥離コストと“調整後利息、税額減価償却及び償却前収益(調整後EBITDA)”と“調整後EBITDA利益率”を含む。その中のいずれも“国際財務報告基準”の業績評価基準ではなく、これらの指標を引用するのは投資家に経営層が業績を監視するための測定基準に関する情報を提供するためである。これらの措置はより多くの情報 を提供することを目的としており、孤立的に考慮すべきではなく、“国際財務報告基準”に基づいて作成された業績測定の代替方法とすべきでもない。これらは“国際財務報告基準”には標準化の意味がないため、他の発行者が提案した類似措置と比較できない可能性がある。

管理層は、加工鉱石1トン当たりの現金コストと回収された1カラット当たりの現金コストとを用いて、加工鉱石に関する実際の現金コスト、および回収された1カラット当たりの現金コストを分析する。販売コストで報告されている生産コストとの違いは、鉱石在庫やブランクダイヤモンド在庫に含まれる生産コストの数によるものである。

|20ページ目 |

調整されたEBITDAは,管理層が 社の運営キャッシュフローと純収入の比較を分析して会計処理を行うために用いられている。それはまた担保された支払手形伝票に定義された措置だ。調整後のEBITDA利益率は,管理層が会社のキャッシュフローの営業利益率 を分析するために用いられている。

下表は,調整後のEBITDAと調整後のEBITDA利益率と総合全面収益表上の純収益の台帳を提供した

| 3か月まで | 3か月まで | 9か月で終わる | 9か月で終わる | |||||||||||||

| 2022年9月30日 | 2021年9月30日 | 2022年9月30日 | 2021年9月30日 | |||||||||||||

| この期間の純収入 | $ | (7,187 | ) | $ | 8,764 | $ | 39,774 | $ | 38,548 | |||||||

| プラス/マイナス: | ||||||||||||||||

| 非現金減価償却と損失 | 18,028 | 11,880 | 39,354 | 28,847 | ||||||||||||

| 株式ベースの支払費用 | 503 | 266 | 1,427 | 696 | ||||||||||||

| 株式許可証の公正価値収益 | (54 | ) | — | (5,851 | ) | — | ||||||||||

| 財務費用純額 | 9,167 | 11,373 | 27,373 | 31,119 | ||||||||||||

| デリバティブ損失 | 3,702 | 139 | 5,140 | 161 | ||||||||||||

| 所得税を繰延する | 5,760 | — | 15,680 | — | ||||||||||||

| 為替損失を実現しない | 24,185 | 8,749 | 30,931 | (1,148 | ) | |||||||||||

| 調整後の利息、税項、減価償却及び減価償却前収益(調整後のEBITDA) | $ | 54,104 | $ | 41,171 | $ | 153,828 | $ | 98,223 | ||||||||

| 売上高 | 110,124 | 94,208 | 292,538 | 223,579 | ||||||||||||

| 調整後EBITDA利益率 | 49 | % | 44 | % | 53 | % | 44 | % | ||||||||

次表では,br加工と回収した鉱石1トンあたりの現金生産コストと総合全面収益表の販売コストで報告された生産コストを照合した

| 3か月まで | 3か月まで | 9か月で終わる | 9か月で終わる | |||||||||||||||

| (別の説明を除いて、千カナダドル単位) | 2022年9月30日 | 2021年9月30日 | 2022年9月30日 | 2021年9月30日 | ||||||||||||||

| 販売コスト生産コスト | 39,367 | 43,939 | 93,147 | 102,074 | ||||||||||||||

| 在庫と他の非現金調整による時間差 | 4,266 | (11,265 | ) | 28,981 | 947 | |||||||||||||

| 鉱石生産現金コストを加工し,資本化剥離後の純額を差し引く | 43,633 | 32,674 | 122,128 | 103,021 | ||||||||||||||

| 資本化剥離を含む加工鉱石を生産する現金コスト | 51,155 | 41,277 | 148,061 | 122,537 | ||||||||||||||

| 加工済みトン | 千トン | 400 | 408 | 1,114 | 1,112 | |||||||||||||

| 取り戻したカラット | 000カラット | 711 | 765 | 1,910 | 2,312 | |||||||||||||

| 鉱石1トンあたりの現金生産コストは,資本化剥離を差し引く | 109 | 80 | 110 | 93 | ||||||||||||||

| 鉱石1トンあたりの生産現金コスト,資本化剥離を含む | 128 | 101 | 133 | 110 | ||||||||||||||

| 回収した1カラットあたりの生産現金コストは,資本化剥離を差し引く | 61 | 43 | 64 | 45 | ||||||||||||||

| 回収された1カラット当たりの生産現金コスト、資本化剥離を含む | 72 | 54 | 78 | 53 | ||||||||||||||

後続事件

2022年9月30日までの四半期以降、会社は投資家に1,500万ドルまたは約2,070万カナダドルの同値な保証手形 を購入した(財務諸表付記9)。

同社は2022年9月30日までの四半期以降、引退基金に500万ドルを出資した。

当社は、2022年10月27日、2022年満期の高級保証第2留置権手形(“既存手形”)の保有者数8.000%と、既存手形の一部を再融資する拘束力のない条項説明書(“交換所有者”)を締結しました。条項説明書は、取引条項(“提案取引”) を記載し、交換所有者は、既存の手形で新しい優先保証第2留置権融資手形(“新しい貸出手形”)を交換する。

現在予想されている取引には、約1.9億ドルの既存手形元金総額で約1.959億ドルの新しい融資手形元金総額が交換されることが予想される。約6,530万ドルの新しい貸出手形はDesmondさんの最終的な実益所有のエンティティによって購入されます。新貸出手形は,既存手形を担保した同じ資産を担保とし,第2留置権優先をもとに,9.0%の年利で利上げされ,期限は3年と予想される。当社は提案取引を完了すると同時に、手元現金で既存手形の残り残高を解約することを期待している。提案された取引はまた株主と規制機関の承認と最終合意の実行を待たなければならない。

|21ページ目 |

その他 管理議論と分析要求

リスク

山西省で鉱物資源を開発·経営する業務は、採鉱業界でよく見られる様々な経営、財務、規制リスクに関連している。詳細なリスク検討については、会社が2021年12月31日までの年次情報表を参照されたい。当社はこれらのリスクを軽減し、財務業績への影響を最小限に抑えることを試みているが、当社が将来利益を得る保証はなく、当社の普通株への投資は投機的とみなされるべきである。

山西省の鉱物開発と経営業務は様々なリスクと不確定要素に直面しているが、これらに限定されない

| • | 新冠肺炎の流行の持続とbrは、会社のダイヤモンドの販売と流通の業務および/または能力を実質的に阻害するリスク; |

| • | 新冠肺炎が大口商品価格とダイヤモンド在庫需要、未来販売と市場変動性増加に影響するリスク; |

| • | 鉱山生産量が会社の予想に合わないリスク |

| • | 生産と運営コスト は会社の推定範囲内のリスクではない |

| • | 流動性を管理するために必要な融資のリスクを受け入れ可能な条項で得ることができる |

| • | 優先担保手形が許容可能な条項で再融資されるリスクと、手形所有者が当社と交渉したいリスク |

| • | 掘削結果の解釈、鉱物の地質、品位と連続性に関するリスクと不確定性 |

| • | 初歩的な実行可能性、事前実行可能性と実行可能性研究の結果、及び未来の探査、開発或いは採鉱結果が会社の期待と一致しない可能性;事故、設備故障或いはその他の生産或いは中断に関連する意外困難に関連するリスクを含む採鉱探査リスク |

| • | 探査活動は遅延や研究作業が完了できない可能性がある |

| • | 探査およびコスト推定の固有の不確実性および起こりうる意外なコストおよび費用に関するリスク |

| • | 外国為替変動、ダイヤモンド価格、実験室生産ダイヤモンド需要の持続的な増加に関するリスク |

| • | ダイヤモンド市場挑戦に関連するリスクbrは、ダイヤモンド在庫の一部または全部をコスト以下の価格で販売する |

| • | 商品価格の変動に関するリスク |

| • | 合弁パートナーの失敗に関するリスク ; |

| • | 私たちの左輪拳銃信用手配における契約の遵守に関するリスク ; |

| • | 開発と生産リスクは、特にTibbitt~Contwytoウィントロードの建設と使用に有利な天気リスクとbrを含み、GK鉱が依存するbrは、燃料や爆発物を含む重要な在庫に対する経済的に効率的な年間再供給、気候変動の影響を制限する可能性があり、あるいはbrは冬路の建設を不可能にする |

| • | 環境規制、許可、責任に関するリスク |

| • | 許可および/または発行されたライセンスの運営に法的挑戦を提起することに関するリスク; |

| • | 採鉱、探査、開発に関する政治的で規制的なリスク |

| • | 経済的利益に基づいて会社を経営するGK鉱の能力 |

| • | 原住民の権利と所有権 |

| • | 工場、設備、工芸と輸送サービスは予想通りに運行できなかった |

| • | 鉱石品位又は回収率の可能な変化、許容されるスケジュール、資本支出、復墾活動、土地所有権、社会と政治発展、及び採鉱業のその他のリスク; |

| • | 会社の将来性、不動産、業務戦略に関連する他のリスクと不確実性 |

|22ページ |

また,当社が必要とするいかなるさらなる資金も使用できる保証はなく,そうであれば合理的な条項で提供される保証もないし,当社 がこのような資金を得ることができるという保証もない.また,当社が新たな鉱物資産やプロジェクトを獲得できることや,競争力のある条項でこれらの資産やプロジェクトを獲得できる保証はない。

未完成の共有データを開示する

同社の普通株はトロント証券取引所で取引され、取引コードはMPVDである。

2022年11月8日現在、210,909,141株、7,619,376件の株式オプションと2,335,892株の制限株が発行された。2022年11月8日まで、まだ41,000,000件の株式承認証が決済されていない。

当社が発行を許可した普通株式数は制限なく、額面はありません。

制御 とプログラム

財務報告の開示制御プログラムと内部制御

会社経営者は、CEO及び最高財務官を含み、2021年にMD&Aに記載されているように、財務報告及び開示制御プログラムの十分な内部統制の確立及び維持を担当する。

最高経営責任者や財務責任者を含む会社経営陣は、財務報告や開示制御やプログラムの内部統制には、設計や運営がどのように良好であるかにかかわらず、固有の限界があると考えている。したがって,適切かつ効率的に設計されていると決定されたシステムであっても,制御システムを実現する目標を合理的に保証することしかできない.

2022年9月30日までの間、経営陣は、IFRSに基づいて作成された中間財務諸表 を含む、自社の開示制御及び手順及び財務報告の内部統制は、IFRSに基づいて作成された中間財務諸表を含む、提出された文書に開示された情報の信頼性を合理的に保証することを目的としている。

2022年9月30日までの四半期内に、会社が財務報告の内部統制に大きな影響を与えたり、会社の財務報告の内部統制に大きな影響を与える可能性のある変化は発生していない。

経営陣はまた情報開示制御とプログラムの設計と有効性を担当している。会社の最高経営責任者と最高財務責任者は、それぞれ2022年9月30日までの開示制御とプログラムを評価し、これらの開示制御およびプログラムは適切に設計されていると結論した。

第|23ページ |

警告 前向き陳述に関する説明

本MD&Aは、適用されるカナダとアメリカ証券法に基づいて、山省ダイヤモンド会社の業務、運営、財務業績と状況に関するいくつかの“前向き 陳述”と“展望性情報”を含む。前向き陳述と展望性br情報は、会社の将来の財務または経営業績に関する陳述を含むが、これらに限定されない;新冠肺炎などの大流行による可能性のある中断、旅行への影響、自己隔離協定および 業務、運営と将来性を含む 経営リスク;このプロジェクトの推定生産量と採鉱年限;鉱物資源推定の実現;将来の生産量の時間と数量の推定;生産コスト;ダイヤモンドの将来価格;鉱物埋蔵量と資源の推定br};債務を管理する能力;資本と経営支出;融資収益の使用;br}経営許可または承認を取得する能力;流動資金と追加資本の要求;採鉱作業に対する政府の監督管理、環境リスク、再開墾費用、所有権論争またはクレーム、保険カバー範囲の制限、税率、通貨為替変動。山西省の歴史事実に関する陳述以外に、本文に含まれるいくつかの情報 はすべて前向き陳述である。前向き陳述の特徴は、しばしば、“予想”、“可能”、“可能”、“計画”、“信じ”、“推定”、“予想”、“プロジェクト”、“目標”、“予定”、“可能”、“できる”、“はず”、“可能”、“予算”、“予定時間”を含む。“予測”および他の類似した語およびこれらの語の変形(負の変形を含む), または、いくつかのイベントまたは条件が“可能”、“すべき”、“可能”、“可能”、“br}”可能、または“将”発生の陳述である。前向き表現は,このような表現を行う際の管理職の意見や推定に基づいており,その性質によると,これらの表現は多くの仮定に基づいており,様々な固有リスクや 不確実性やその他の要因の影響を受け,これらの要因は実際のイベントや結果が前向き表現で予測されているのと大きく異なる可能性がある.これらの仮定の多くは山西省では制御できない要因やイベントに基づいており,予測が困難であり,正しいことが証明される保証もない.

実際の結果がこのような展望性陳述予想の結果と大きく異なる可能性のある要素は、新冠肺炎に関連する作業危険の発展が出現する可能性があり、新冠肺炎の伝播を減少させるために採用可能なプロトコルおよびこのようなプロトコルが山西省の業務、運営および将来性に与える任意の影響を含むが、これらに限定されないが、鉱石の品位または回収率の変化、市場条件の変化、世界経済気候、プロジェクトパラメータの変化、鉱山ランキング、生産量および推定、Gahcho Kuéダイヤモンド鉱への依存、キャッシュフロー、融資要件に関連するリスク;保険リスク;会社がその債務手配下の義務を履行できなかったリスク;許可と政府承認の可用性と即時性に関連するリスク;br}規制と許可リスク;環境と気候リスク;ダイヤモンドの供給と需要;商品価格と為替レートの変動;プロジェクトコスト超過または意外なコストと支出の可能性;技術者と請負業者の利用可能性;労使紛争および採鉱業の他のリスク;および工場、設備またはプロセスは予想通りに運行できなかった。

これらの要因や他の要因は,本MD&Aと山地省がSEDAR上で提出した最新年度情報テーブルでより詳細に検討されており,この表はこれらの陳述に関する他の 一般的な仮定を提供している.山西省は前に列挙された重要な要素が詳細ではないと注意した。投資家や他の前向きな陳述に基づく人も、上記の要素 それらが代表する不確実性とそれらがもたらすリスクを慎重に考慮しなければならない。山西省は、これらの展望性陳述に反映された期待は合理的であるが、これらの期待が正しいことが証明されることを保証することはできず、本MD&Aに含まれるこのような前向き陳述 に過度に依存すべきではないと考えている

山西省はすでに実際の行動、事件或いは結果が展望性陳述に記述されている大きな異なる重要な要素 を引き起こす可能性があることを決定しようと試みているが、他の要素が行動、イベント或いは結果が予想できない、推定、或いは期待できないことを引き起こす可能性がある。実際の結果および未来のイベントは、そのような陳述において予想されるものとは大きく異なる可能性があるので、前向き陳述が正確であることが証明されることは保証されない。本文に含まれる展望的陳述と展望性情報は本MD&Aが発表された日から発表され、山地省は前向き陳述を更新する義務を負わず、新しい 情報、未来のイベントまたは結果によっても、状況や管理層の推定や意見が変化しても、適用される証券法が別途要求されない限り、 が要求される。前向きな陳述に過度に依存しないように読者に戒める。鉱物埋蔵量と資源推定に関する陳述は、この鉱物開発過程で遭遇する鉱化の推定に関するものであるため、展望的な陳述とみなされる可能性もある。鉱物資源は鉱物埋蔵量ではなく、証明された経済実行可能性を備えていない。

|24ページ |

また、山西省はその業務計画を変更する可能性があり、その結果に影響する可能性がある。山地省の主要資産は1つの合弁企業によって管理されており,山地省は当該合弁企業の経営者ではない。山西省は、事業者がその特権範囲内で取った行動または不作為および/または合弁企業がその条項に基づいて決定するリスクに直面している。このような行為や不作為は山西省の将来の業績 に影響する可能性がある。現在の手形と信用手配により、山西省が普通配当金を支払う能力は一定の制限を受けている。配当金は山西省取締役会が適宜決定し、brは会社の債務手配の制限を受け、そして山省市の財務業績、現金需要、未来の見通しと取締役会が関連する他の要素に依存すると発表した。

米国投資家への警告−資源推定準備に関する情報

本MD&Aはカナダ現行証券法の要求に基づいて作成されているが,カナダ現行証券法の要求は米国証券法の要求とは異なる. は別の説明がない限り,本MD&Aに含まれるすべての資源と埋蔵量推定はNI 43−101とカナダ鉱冶学会分類システムに基づいて作成されている。NI 43-101はカナダ証券管理人 によって制定された規則であり、発行者が鉱物プロジェクトに関する科学と技術情報を利用したすべての公開開示のための基準を確立した。したがって,本稿に含まれる鉱物属性,鉱化および鉱物埋蔵量や鉱物資源推定に関する情報は,米国証券取引委員会の報告や開示要求を遵守している米国会社が公表している類似情報と比較することはできない。

|25ページ目 |