アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

—————

表

——————

| 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

| 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_ から_への過渡期

手数料書類番号

| (登録者の正確な氏名は,その定款に規定されているように) |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

登録者の電話番号は、

市外局番を含む:+ 1

|

同法第12条(B)に基づいて登録された証券:

| ||||

| クラスごとのタイトル | 登録された各取引所の名称 | 取引記号 | ||

| それは.. |

||||

同法第(Br)12(G)節に登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください。はい、そうです☐

登録者が法案第13条又は第15条に基づいて報告書を提出する必要がない場合は,複選マークで示してください。はい、そうです☐

登録者

(1)が過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13または15(D)節に提出されたすべての報告を再選択マークで示し、(2)このような提出要件を過去90日間以内に満たしてきた

登録者

が過去12ヶ月以内(または登録者がこのような文書の提出を要求されたより短い時間)にS-T規則第405条(本章第232.405節)に従って提出された各相互作用データファイルを再選択マークで電子的に提出したかどうかを示す

登録者 は、大型加速申告会社、加速申告会社、非加速申告会社、小さい申告会社または新興成長型会社であることを再選択マークで表す。 は、“取引法”12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小さい申告会社”、“新興成長型会社”の定義を参照してください。

| 大型加速ファイルサーバ☐ | ファイルマネージャを加速する☐ |

| 規模の小さい報告会社 | |

| 新興成長型会社 |

新興成長型会社である場合、登録者が、取引法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したかどうかをフックで示す☐

登録者 が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ−オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性の評価を行うことを証明し、この報告は、その監査報告を作成又は発表する公認会計士事務所によって行われる☐

登録者

が空殻会社であるかどうかをチェックマークで表す(“取引法”第12 b-2条で定義される)。はい、そうです☐

登録者が最近完成した第2財期(2021年9月30日)の最終営業日の終値計算によると、登録者が保有する非関連会社が保有する普通株の総時価は約$である

2022年6月29日現在、登録者普通株の流通株数は.

法団として設立された文書を引用する:

ありません

Nemaura医療会社です。

表格10-Kの年間報告インデックス

| ページ | ||||||

| 第1部 | ||||||

| 第1項。 | 公事です。 | 4 | ||||

| 第1 A項。 | リスク要因です | 17 | ||||

| 項目1 B。 | 未解決の従業員のコメント。 | 27 | ||||

| 第二項です。 | 財産です。 | 27 | ||||

| 第三項です。 | 法律訴訟。 | 27 | ||||

| 第四項です。 | 炭鉱の安全情報開示。 | 27 | ||||

| 第II部 | ||||||

| 五番目です。 | 登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。 | 28 | ||||

| 第六項です。 | [保留されている] | 28 | ||||

| 第七項。 | 経営陣の財務状況と経営結果の検討と分析。 | 28 | ||||

| 第七A項。 | 市場リスクに関する定量的で定性的な開示。 | 32 | ||||

| 第八項です。 | 財務諸表と補足データ。 | F-1 | ||||

| 第九項です。 | 会計や財務開示における会計士との変更と食い違い。 | 33 | ||||

| 第9条。 | 制御とプログラムです | 33 | ||||

| プロジェクト9 B。 | 他の情報。 | 34 | ||||

| プロジェクト9 Cです。 | 検査を妨害する外国司法管轄区域を開示する。 | 34 | ||||

| 第三部 | ||||||

| 第10項。 | 役員、幹部、会社が管理する。 | 35 | ||||

| 第十一項。 | 役員報酬。 | 38 | ||||

| 第十二項。 | いくつかの実益所有者の保証所有権及び管理層及び関連株主事項。 | 40 | ||||

| 十三項。 | 特定の関係と関連取引、そして役員の独立性。 | 40 | ||||

| 14項です。 | チーフ会計士料金とサービス料です。 | 41 | ||||

| 第4部 | ||||||

| 第十五項。 | 展示品と財務諸表明細書。 | 42 | ||||

| 第十六項。 | 表格10-K要約。 | 42 | ||||

| 2 |

前向き陳述の開示について

本年度報告に含まれる非歴史的事実のいくつかの陳述は前向き陳述であり、1995年の“個人証券訴訟改革法”の意味に適合し、これらの陳述はこの法案によって作成された安全港のカバーを目的としている。それらは既知と未知のリスク、不確定性およびその他の要素に関連しているので、展望性陳述に依存すべきではなく、実際の結果、業績或いは業績と明示的或いは暗示的な結果、業績或いは成果とは大きく異なる可能性がある。どんな展望的な陳述も締め切りだけを説明する。私たちは、これらの陳述発表の日以降の事件や状況を反映するために、いかなる前向き陳述を更新する義務も負いません

“信じる”、“予想”、“設計”、“見積もり”、“計画”、“予測”、“求める”、“予想”、“予定”、“br}”、“可能”、“すべき”、“可能”、“可能”、“プロジェクト”、“継続”、“ ”、“将”および“将”および同様の表現は、前向き陳述を識別することを目的としている。すべての 前向き記述がこれらの識別語を含むわけではないにもかかわらず.これらの前向き陳述は将来の保証ではなく,多くの有意な要因がNemaura Medical Inc.(“Nemaura Medical”)の実際の結果をもたらす可能性があるため,このような前向き陳述が示す結果とは大きく異なる。これらの陳述は,経験,予想される将来の発展,およびNemaura Medicalがこのような場合に適切と考えられる他の要因に基づいてなされたいくつかの仮定に基づいている。実際の結果と予想とは異なる要素を招く可能性があり、その中の多くはNemaura Medicalの制御範囲を超えているが、これらに限定されない:br}は監督機関の著者らの糖類®設備の承認を得て、成功した臨床試験を行い、会社の目標を成功的に推進するために必要な合意を実行する;製品を管理と科学チームを維持して推進する;市場条件と監督管理環境の不利な変化を克服する;知的財産権を獲得し、実行する;製品許可、公共または私募株式或いは債務融資或いはその他の方法を通じて未来に十分な融資を獲得する;一般的な商業条件と競争を処理する; と本稿で言及した他の要因.法律に他の規定がある以外に、私たちはどんな展望的声明も更新するためのいかなる義務も負わない。私たちは にかかわらず、新しい情報、未来のイベント、または他の理由でいかなる前向きな陳述も更新または修正しない。

| 3 |

第1部

プロジェクト1.ビジネス

業務の概要

我々は医療技術会社であり,非侵襲的で柔軟な連続血糖モニタリングシステムであるSugarBEAT®を開発し,糖尿病患者や任意の希望brがその血糖曲線に影響を与える因子を決定する人の補助的な使用を行っている。SugarBEat®は、充電可能な無線送信機に接続されたセンサを含む使い捨て粘性皮膚パッチからなる。センサは、5分毎に血糖読み取り を測定し、低エネルギーブルートゥースを介して携帯電話(AndroidおよびiOS)のようなスマートデバイスにデータを送信する。スマートデバイス上のアプリケーション は、固有のアルゴリズムを使用して真の血糖値を表示し、少なくとも1本の指棒を使用してデータを較正した後、 SugarBEAT®の動作原理は、皮膚中のグルコースをパッチ内の電極センサと直接接触する空洞に抽出することである。データはアプリケーションに記録されており,リアルタイムで見ることができ,今後の必要に応じた評価のためのすべての履歴データを格納することも可能である.SugarBEAT®は、任意の1型または2型糖尿病患者に使用可能であり、その血糖曲線に影響を与える因子を決定し、その代謝健康状態のインスリン抵抗性を決定することを望む任意の人にも使用可能であると信じられている。

2019年5月29日、EUでのSugarBEat®の合法的な販売を許可する行政長官の承認を得たことを発表しました。CE認証はCEマークを用いて開示されており,これはメーカーが製品に対して適用されるヨーロッパの法律要求に適合しているという声明である。ヨーロッパSugarBEat®臨床試験計画は75名の1型と2型糖尿病患者の525患者日を評価し、2017年12月に完成した。CE承認は、EUでの合法的な販売を可能にするために、SugarBEAT®デバイスのための強制適合性フラグを実現するプロセスである。これは製品が適用されるヨーロッパの法律の要求に適合する製造業者の声明だ。この承認には,基礎的なISO 13485認証の品質管理システムの年次審査が必要である。認証は2021年11月に更新に成功した。

また,米国食品医薬品局(“FDA”)にPMA(上場前承認)申請を提出し,そのラベル声明はCE承認と同様であり,糖尿病患者の血糖傾向のための補助装置である。PMAは現在審査を受けている。

2020年7月、私たちはアメリカ食品と薬物管理局にPMA申請を提出し、SugarBEAT®を血糖傾向指刺テストの補助ツールとして使用した。著者らと他の申請者はその後FDAから に通知され、FDAの設備と放射健康センター(“CDRH”)は積極的に新冠肺炎の疫病への対応に参与しているため、従業員は他の新冠肺炎に関連する審査要求に再分配されるため、審査過程が遅延される可能性がある。FDAは2021年4月にPMA申請を再審査していることを確認し,2021年12月にFDAの生物モニタリング研究部門はPMA申請を支援する臨床計画を監査した。483点の意見のみが提出され、同社は2022年1月に全面的な回答を提出した。FDAはその後、2022年第2のカレンダー四半期に発売前検査を行う予定であり、FDAの品質システム/現在の良好な 医療機器製造実践法規(21 CFR Part 820)をカバーすることを目的としている。

このほかNemauraはProBEATを設立しましたTM は、SugarBEAT®プラットフォームに基づいており、FDA健康ガイドラインに従って使用される場合には、ユーザの血糖曲線に影響を与える因子を提示して教育するための健康ガイドラインとして分類することができる。Nemauraは2020年12月に米国でProBEAT™を発売し,BEATdiabets.lifeという糖尿病予防·逆転計画の一部としてHealthimation,LLCの臨床検証による糖尿病ダイエット計画の許可を得ており,この計画は最初にハーバード医学院附属機関ジョスリン糖尿病センターによって開発された。この計画はProBEATとともにTM現在、米国の商業化のために開発されているBEATdiabets.LIFE計画が形成されている。重要なオピニオンリーダー(KOL)研究は、この計画に追加的な検証とマーケティング支援を提供し、より広範な米国普及に備えている。我々 は,これらのユーザグループから受信したフィードバックを監視し,応答し続ける.

SugarBEAT® と基本的なBEAT技術プラットフォームには他の応用があると信じています

| · | 医師および糖尿病専門家がアクセス可能なネットワークサーバは、遠隔で病状を追跡し、それによって医療コストを低減し、病状をより効率的に管理する |

| · | 完全な仮想医師で、一人のバイタルサインを監視し、ネットワークを介して結果を送信する |

| · | 他のパッチはBEAT技術プラットフォームを使用して、乳酸、尿酸、リチウムおよび薬物を含む代替分析を測定した。これは特に病院環境での病状モニタリングの大きな進歩になるだろう。乳酸モニタリングは現在プロスポーツ選手の相対的な健康状況を確定するために用いられ、著者らは初歩的な研究を完成し、BEAT技術の連続乳酸モニタリングへの応用を示した |

| · | 新型コロナウイルス(新冠肺炎)の症状を診断および監視するための個人的に体温を監視するための複数の応用が可能な連続体温監視システム |

| · | 連続乳酸モニタリング(CLM)を用いて新冠肺炎患者の疾病進展をモニタリングした。 |

| 4 |

私たちの業務戦略

著者らは革新と的確な診断医療設備及びデータ駆動のデジタルプラットフォームの発見、開発と商業化において がリードしており、 これらのプラットフォームは疾病のモニタリング、管理と全体の患者看護を改善することができる。具体的には,我々の技術プラットフォームを用いて皮膚非侵襲的に抽出可能な分子 のモニタリングに専念する予定である。グルコースに加えて,このような分子には乳酸モニタリングや処方薬や血液バイオマーカーのモニタリングが含まれている可能性があり,糖尿病などの疾患の診断,予防あるいは管理に役立つ可能性がある。私たちは以下の手順を取って私たちの広範な業務戦略を実施する予定です。我々の主なビジネス戦略 承認後は,まずヨーロッパで実施され,その後中東とアジアの一部地域で実施され,その後米国で実施され,以下のようになる

| - | イギリスとアイルランド共和国でSugarBEat®を商業化しています。 私たちはMySugarWatch®(以前はダラスBurston ethitronix Limited)(“MSW”)とイギリスとアイルランド共和国で糖業の商業化を行う予定で、私たちは同社とこの2つの国の独占販売権協定を持っています。 は平等な合弁協定の一部として、2018年5月にMySugarWatch(ヨーロッパ)株式会社(以前はダラスBurston ethitronix(ヨーロッパ)株式会社と呼ばれていました)と他のすべてのヨーロッパ地域について包括的なビジネス協定を締結しました。合弁企業は糖尿病モニタリング分野の1社以上のリーディングカンパニーにライセンス権を転任する機会を求め,彼らのネットワーク,インフラ,資源を利用しようとしている |

| - | 市場の他の当事者と許可や合弁協定を設立する® 他の地域ではそれは.我々は,SugarBEAT®装置の販売許可や合弁協定について世界各地の他のいくつかの方面と詳細な議論と交渉を行っており,湾岸協力委員会のTP MENAとカタールのAl−Danah Medicalとビジネス協定を締結している |

| - | FDA PMAのSugarBEatの承認を求める®...PMA申請は現在FDAの審査を受けている |

| - | その適応を広げるデザート®デバイス が使用できますそれは.SugarBEAT®装置は,非急性環境で発見された他の疾患をモニタリングするための機器と比較して有意な利点を提供する可能性が考えられる。これには競技表現のための乳酸のモニタリングと、薬物のモニタリングが含まれている。私たちはすでに乳酸モニタリングの初歩的な概念検証を完成し、現在乳酸モニタリングを競技表現訓練に応用する商業化経路を探索し、乳酸モニタリング設備の臨床使用を支援するための更なる臨床プロジェクトを展開する予定である。 |

| - | 私たちの独自のプラットフォーム技術、買収、戦略許可手配を通じて、私たちの製品ラインを拡張します。私たちは私たちの独自のプラットフォーム技術を利用して、私たちの糖尿病と他の疾患診断候補製品の組み合わせ を拡大するつもりです。これは、新陳代謝健康監視のためのような、私たちの医療および健康市場におけるセンサによって収集されたデータによって駆動されるデジタルプラットフォームを含む。また,我々の製品 を許可し,我々の研究開発や業務重点や戦略に一致した製品や技術を得る予定である.これは、糖尿病管理を改善するための薬物送達製品、例えば、改善されたインスリン注射器システム、および/または糖尿病関連薬物のための組み合わせ医薬製品を含むことができる |

製品開発

経営陣は診断医療機器の規制や臨床開発に豊富な経験を持っている。医療機器分野を診断するという経験 を利用して,製品が承認される可能性を増加させようとしている。現在、糖尿病診断医療設備の全体的な監督管理の流れは他の診断設備を管理する流れと類似している。例えば、新薬や完全侵襲的診断装置が臨床試験にある場合、時間線はより短い。我々はこの装置の臨床出力の試験と評価に成功しており、この場合、血糖値の正確性と安全性を予測することができ、これは機関BSIにCE認証を承認するための基礎である。PMA(上場前承認)申請もFDAに提出されており,現在審査中である。私たちは今後のライセンスメーカーやマーケティングパートナーと協力して、私たちのビジネス成長のマイルストーンを実現することを求め続けています。

会社製品の市場機会

国際糖尿病連合会図集10によるとTh 2021年版(“IDF”)は、約5.37億人の成人が糖尿病を患っており、この年齢層の世界人口の10.5%を占めている。2030年にはこの数字は6.43億(11.3%),2045年には7.83億(12.2%) に増加すると予想される。また,世界では2.4億人が未確定糖尿病を患っていると推定されており,糖尿病を有する成人のほぼ2人に1人がこの疾患を患っていることを知らないことを意味している。IDFは,診断されていない糖尿病患者のほぼ90%が低収入と中所得国に生活していることを確認した。

IDFが発表した統計データによると、糖尿病は巨大かつ深刻化している問題であり、社会コストはすでに高いにもかかわらず、上昇し続けている。また、IDFは、ヨーロッパは児童と青少年の1型糖尿病罹患率が最も高い国であり、年間発病率が最も高い国でもあることを指摘している。報告によると、ヨーロッパの1人当たり糖尿病コスト(3,086ドル)は北米とカリブ地域(8,208ドル)に次ぐ2位だった。

| 5 |

世界の糖尿病統計データ

| 2021 | 2030 | 2045 | |

| 世界の総人口 | 79億ドル | 86億ドル | 95億ドル |

| 成人人口(20~79歳) | 51億ドル | 57億ドル | 64億ドル |

| 糖尿病(20~79歳) | |||

| 流行率(%) | 10.5% | 11.3% | 12.2% |

| 糖尿病患者数 | 5億366億 | 6.427億 | 7億832億 |

| 糖尿病による医療総支出(2021ドル) | 9660億ドル | 10,280億ドル | 10.54億ドル |

| 耐糖能障害“IGT”(20~79歳) | |||

| 流行率(%) | 10.6% | 11.0% | 11.4% |

| 耐糖能低下患者数 | 5.41億 | 6.227億 | 7.303億 |

| 1型糖尿病(0-19歳) | |||

| 1型糖尿病の子供/青少年の数 | 120万 | - | - |

| 毎年新しい診断例の数は | 184,100 | - | - |

若年性糖尿病またはインスリン依存性糖尿病と呼ばれていた1型糖尿病は、膵臓産生が非常に少ないまたはインスリンを産生しない慢性疾患であり、インスリンは、糖(グルコース)が細胞に入ってエネルギーを産生することを可能にするために必要なホルモンである。より一般的な2型糖尿病は、身体がインスリンに対して抵抗力を産生するか、または十分なインスリンを産生できない場合に発生する。

多種の要素は遺伝とあるウイルスの接触を含む1型糖尿病を引き起こす可能性がある。1型糖尿病は通常、幼少期または思春期に出現するが、成人で進行する可能性もある。

積極的な研究が行われているにもかかわらず,1型糖尿病はコントロール可能であるにもかかわらず治癒できない。適切な治療により,1型糖尿病を有する人は過去よりも長く,健康であることが期待される。1型糖尿病は、自己免疫性1型糖尿病(1 a型)および特発性1型糖尿病(1 b型)を含み、前者は自己抗体陽性を特徴とし、後者は自己抗体陰性であり、C-ペプチド含有量が低い。1型糖尿病(インスリン依存性)患者は、適切なインスリン用量を計算するために血糖(SMBG)を自己監視する外因性インスリン治療を長期的に使用する必要がある。SMBGは手指棒を用いて採取した血液試料により行ったが,頻繁なSMBGでは血糖のすべての有意差は検出されず,特に血糖値が急速に変動した患者では検出されなかった。

2型糖尿病は、成人発症またはインスリン非依存性糖尿病と呼ばれていた慢性疾患であり、糖(グルコース)の身体代謝に影響を与え、糖はあなたの身体の主要な燃料源である。2型糖尿病では、あなたの体はインスリンの影響に抵抗するか、正常な血糖値を維持するのに十分なインスリンを産生できません。インスリンは糖質の細胞への進入を調節するホルモンです。治療を行わないと,2型糖尿病は生命に危険を及ぼす可能性がある。

2型糖尿病は成人でよりよく見られ、児童肥満の増加に伴い、2型糖尿病の児童への影響はますます大きくなっている。現在のところ2型糖尿病を治療する方法は公認されていないが,良好な食事,運動,健康な体重の維持により2型糖尿病のコントロールに有効であるという証拠が増えている。食事やトレーニングが血糖をコントロールできない場合、糖尿病薬やインスリン治療が必要になる可能性があります。

EUや米国では、毎年数百万人の患者が糖尿病テストを受けている。このテストを行う主な原因は、糖尿病症状を有する患者の糖尿病を検出し、評価することである。これらの研究は、確認されていないが、糖尿病が疑われる患者および糖尿病と診断され、予後またはリスクに関する情報を必要とする患者の予備評価において臨床的利益を提供する。

私たちの市場機会は2型糖尿病を検出、診断、治療する人数の直接関数だと信じています。IDFは,連続血糖モニタリング設備の総世界市場のビジネスチャンスは数十億ドルに達し,糖尿病発症率の持続的な増加に伴い,毎年増加することが予想されると指摘している。

指の痛みや他のタイプの侵襲的血糖モニタリングを受けている糖尿病患者の数を推定することは不可能であると考えられる。しかし、現在市場には非侵襲的な連続血糖モニタリングを実現できる製品があることは知られていない。SugarBEAT®装置は医学界で容易に採用され,患者の持続的な評価に利用できると信じている。

我々の非侵襲性糖類BEAT®装置は多くの顕著な利点を持っており、個体の血糖値の不一致を検出する理想的な装置である可能性があると信じています。私たちはCE認証された糖類BEAT®装置は、糖尿病患者に適した同種の中で最高の非侵襲的連続血糖モニタリング装置である可能性があると信じています。SugarBEAT®デバイスが占める可能性のある市場シェアを推定することはできないが、 SugarBEAT®デバイスは非侵襲的連続血糖モニタリング市場でかなりのシェアを占め、特にアボットFreestyle Libreデバイスが確立した血糖傾向のための市場は、非インスリン依存型 糖尿病患者に採用され、これらの患者は侵襲的な原因で過去に連続血糖モニタリング装置を使用したことがないと信じている。

| 6 |

商業化計画

2022年3月31日までの全年度において、SugarBEAT®装置の使用を独自のブランド製品に組み込む当社のイギリスのライセンサー側MSWと協力し、市場参入戦略の策定を支援していきます。新冠肺炎は確かに都市生活ゴミユーザー評価計画のいくつかの一時的な遅延を招いたが、全体的なフィードバックは積極的であり、都市生活ゴミ購入の予想スケジュールが延長されたにもかかわらず、第1陣の5,000台の糖BEAT®送信機と200,000台の糖BEAT®センサ は2021年4月まで下されなかった。我々の重点は依然としてMSWの起動計画を支援し最適化することであり,この点から,2022年3月31日までの会計年度で以下の行動をとっている

| · | 新しいレンタル施設に入って、商業組み立てを開始するために追加の能力を提供します。 |

| · | 生産オペレータの人数を増やし、製品製造を容易にする。 |

| · | 規模拡大を支援し、現在世界的に不足している製品(すなわち半導体など)の在庫を確保するために、原材料の長期注文を行う。 |

| · | 将来のBrがFDAによって承認されたタイ工場によるトランスミッタ生産量の拡大を促進するために、Benchmark Electronics Inc.を我々のCMOパートナーとして指定する。 |

| · | MySugarWatch DuoPack Limited(“®-DP”)と新しいグローバルプロトコルに署名し、SugarBEAT MSWデバイス を提供します。合意条項によると、我々のCGMおよびセンサは、2型糖尿病患者に広く使用されている処方薬を含む2つのパッケージの形態で提供される。最初のDuo-Packデモは、最初の薬物が2022年第4四半期に特許保護を失うため、brで発売される予定だ。 |

| · | 2021年12月にMSWから受信した調達注文に基づいて段階的に送信機の交付を開始する |

私たちはアメリカで都市能力を発展させる計画を立てました

| · | 米国独立チームの開発が行われており,この活動は予見可能な 未来に継続される |

| · | 2020年7月にSugarBEAT®血糖分析装置 を指棒測定の補助装置として申請したPMA申請をFDAに提出した。著者らと他の申請者はその後食品薬品監督管理局の通知を受け、審査過程が遅延され、原因は疾病管理センターが積極的に新冠肺炎による大流行に対応し、brスタッフが新冠肺炎に関連する他の審査要求に再分配されたためである。2021年4月,FDAはPMA申請を再審査することを確認し,現在この審査が行われている |

| · | 2021年12月,FDAの生物モニタリング研究部門は,PMA申請を支援するために提出された臨床計画を監査した。483件の意見のみが提出され、同社は2022年1月に完全な回答を提出した |

| · | FDAはその後、2022年第2のカレンダー四半期に発売前検査を行い、 はFDAの品質体系/現在の医療機器の良好な製造規範をカバーしている(21 CFR Part 820)。再び は再び483回の観察を行い,所定の時間範囲で応答した.同社はPMA提出についてFDAとの対話を継続し,適切な時期にさらなる材料更新を提供する予定である |

また,ドイツの監督管理当局と協力して,ドイツで糖類BEAT®の精算にどのように最も着手するかを決定し,他の地理地域の他の潜在的ライセンシー/ディーラーとの対話を継続するなど,他の重要な地理市場の商業化機会を模索し続けている

競争構造

私たちの知る限り、現在市場には他の競争相手のデバイスはなく、連続的な血糖モニタリングと画像を提供することができ、1日のセンサーを装着するだけでよい。私たちは、糖尿病患者と糖尿病前期患者に対する市場において独特の地位を持つことができると信じている。また, は体重管理や福祉市場の改善にも利用できると考えられる。デクスコン(Dexcom)やアボットなどは現在,それぞれ10日間と14日間連続装着した連続血糖モニタリング(CGM)センサを提供している。これらの 会社は将来の競争相手と見なすことができ、前提は:

| – | 私たちの現在および/または未来の製品よりも安価で効率的な製品を開発し、販売する |

| – | より大きな研究開発プロジェクトを運営したり、私たちよりも多くの財務資源を持っています |

| – | 私たちよりも実質的な価格競争を開始したり、耐えたりすることに成功した |

| – | 限られた既存の人材バンクの中から熟練した技術と科学者の募集に成功した |

| – | 第三者ライセンスと戦略関係をより効率的に交渉する; と |

| – | 私たちよりも買収や他の機会 を利用しやすい。 |

| 7 |

私たちはこの会社たちとこの一般分野の潜在的な新参者と市場シェアを争うかもしれない。これらの潜在的な競争相手は、単独で、またはそのパートナーと一緒に、私たちと競争する新製品を開発することができ、これらの競争相手は、(場合によっては)より大きな研究開発プロジェクト、または私たちよりもはるかに大きい財務資源を持っている可能性がある。

以上のように,我々の主要なライバル を分析することは困難であり,現在のところ非侵襲的な診断医療機器は血糖値を継続的にモニタリングしていないため,将来的には特定の会社が競合する可能性が予想される。

監督管理要求

我々の設備は適用された電気安全試験 に合格し,関連するヨーロッパ指令,法規,基準に基づいて生物互換性検証を行った。新材料を導入すれば,生物互換性リスク評価を受け,必要に応じてさらなる試験を行う。この装置とパッチのロットは,2014年11月から2015年12月までの間に行われたヒト臨床研究のために製造された。電線を介して接着センサと電極に接続された機能的に整った腕時計装置である。インドで研究を行った後、2016年2月にCE認証を取得した。それ以来,この装置はアップグレードされ,強化されたセンサシステムを含むサイズを縮小し,身につけた送信機による無線通信を可能にした。このマイクロ無線機器は2019年5月にCE認証を取得し、PMAは2020年7月に米国FDAに提出され、現在審査中である。CEマークの承認を申請するには、医療機器の設計、開発と製造をカバーするISO 13485品質管理システムを持つことが求められている。Nemaura Medicalはこの認証ではなく,2018年4月4日にNemaura Pharma Limited(“Pharma”)と締結したサービス契約条項に基づき,Nemaura MedicalはCE承認登録プロセスをPharmaにアウトソーシングする。関連会社Pharmaは我々の最高経営責任者、取締役会長兼大株主D.F.H.Chowdhury博士によって制御されている。サービス契約条項によると、Pharmaはサービス手配費用に基づいてCE承認を得るために登録製品のすべての必要な活動を負担しており、Nemaura医療はCEマークの完全な所有権と実益所有権を保持する, サービス料以外の任意の支払いまたは使用料を支払うことなく、すべての関連知的財産権を提供する。

知的財産権

私たちは、私たちの技術に関連する明確で広範な知的財産権が長期成功の核心であり、私たちはそれに応じた投資を行うつもりだと信じている。これは国内と国際 特許カバー範囲、商業秘密、商標に適用される。

SugarBEAT®技術は、発表され係属中の特許および商業秘密を含む、我々の知的財産権の組み合わせによって保護されており、人体の皮膚から抽出されたグルコースを非侵襲的に測定する方法および装置、皮膚からグルコースを抽出する装置が安定している方法、背景ノイズ信号を低減するための装置、元のデータをグルコース値に変換して装置を較正するアルゴリズム、およびセンサで使用される酵素溶液の調製および製造プロセスを含む一連の主張を含む。

2014年5月8日、関連会社NDM Technologies Limitedは、“分析物の累積測定”と題するイギリス特許出願1208950.4および国際特許出願PCT/GB 2013/051322を皮膚病診断有限会社(“DDL”)に象徴的な代償で譲渡した。

2018年にはセンサと設備応用に関する2つの特許が出願され、知的財産権の地位がさらに強化される見通しだ。将来的には、この装置およびセンサに関連するより多くの特許を出願し、新たな知的財産権保護を提供する。最近提出されたいくつかの特許と未来の特許は以前の知的財産権を代替するかもしれない。

また,センサ製造プロセスやセンサ配合に関する大量の商業機密を保持しており,これらのプロセスや配合の開発には5年以上かかり,配合成分および複雑な組合せにおける加工方法を含むため,最終機能センサ独自であることが証明されるであろう。技術ノウハウの公開伝播を避けるために,この方面の技術について特許を出願することはない.

このような特許とノウハウは技術プラットフォームの様々な側面をカバーしている。また、商標BEAT®およびSugarBEat®は、世界の多くの重要な地域に登録されています。 そのため、SugarBEat®製品に必要なすべての知的財産権は、使用料を支払う必要がありません。 私たちは、必要に応じてこれらの特許と特許出願を率先して保存および/または起訴するつもりです。 私たちは、技術プラットフォームおよび将来の修正と改善を保護するために、開発の進捗に応じてより多くの特許を提出する予定です。特許が取得できない場合、知的財産権はノウハウや商業秘密に限定され、これらは厳格に保護される。

| 8 |

商業秘密、商標、特許が提出され、付与され、出願中である

| 知的財産権:特許(コア権利)、ノウハウ、商標 | 期日まで | 付与·発行された管轄区 | どの管轄区域で待機していますか | 進行中の印税やマイルストーンの支払い | ||||

| 特許:分析物の累積測定(1) | May 20, 2033 | オーストラリア、フランス、ドイツ、イタリア、ポーランド、スペイン、オランダ、イギリス、中国、日本、アメリカ、カナダ、アラブ首長国連邦 | ブラジルカタール | ない。内部発展 | ||||

| 皮膚準備パッチ(2) | 2039年12月2日 | 適用されない | イギリスヨーロッパアメリカ | ない。内部発展 | ||||

| ノウハウ:センサーレシピと製造プロセス | 適用されない | 商業秘密 | 適用されない | ない。内部発展 | ||||

|

商標: ビート.ビート |

継続期間は2026年に満期になります | イギリス、カナダ、中国、EU、インド、日本、ノルウェー、ロシア、シンガポール | マレーシアブラジルメキシコスイストルコ | ない。内部発展 | ||||

| 商標:SugarBEat | 継続期間は2025年に満期になります | イギリス、カナダ、オーストラリア、スイス、中国、エジプト、EU、イスラエル、インド、イラン、日本、朝鮮、モロッコ、メキシコ、ノルウェー、ニュージーランド、ロシア、シンガポール、チュニジア、トルコ、アメリカ | 適用されない | ない。内部発展 | ||||

|

代謝健康センサ(3)

|

2041年12月7日 | 適用されない | イギリス.イギリス | ない。内部発展 |

(1)本特許は、測定された分析物を枯渇させることなく、迅速なbr}検出を達成するために、2つの読み取り値間の差を減算することによって、定義された期間内に抽出されたグルコース量を計算するための式を提供する。

(2)本特許は、グルコースを抽出する皮膚を製造するための装置および方法を記載している。

(3)本特許は、センサの2つの請求項 に関する。

臨床試験

私たちの臨床テストは世界各地の異なるセンターの契約臨床研究組織によって行われ、カバー範囲は広い--アジアとヨーロッパを含めて--そして私たちの内部管理チームが管理している。

我々は2016年6月にFDAと2回の提出前会議を行い,臨床路線図を決定した。そこで,詳細な臨床計画を策定し,内部で承認し,SugarBEAT®を用いた身体装着送信機機器バージョンの臨床研究を開始するためにヨーロッパの臨床場所を選択·検討した。br}研究は完了し,2020年7月に米国食品医薬品局にPMA申請を提出した。

これらの研究のデータも欧州CE承認の一部として2019年5月に提出された。

研究開発

2022年3月31日と2021年3月31日までの会計年度では、研究開発への支出はそれぞれ1,556,988ドル、1,554,603ドルであり、経営陣は現在、次の年度の支出は合理的に一致すると予想している。

製造業

CE認証された医療機器の製造と販売は国際標準化機構に規定されているガイドラインによって制御·管理されており,より具体的にはISO 13485;糖類BEAT®はISO 13485品質基準に従って製造·販売される。

SugarBEAT®のイギリスとEUでの商業販売を支援するために、私たちは製造パートナーのNemaura Pharmaと協力して、様々なSugarBEAT®コンポーネントの生産規模 および最終組み立てと包装施設を拡大しました。この過程の一部として,イギリスのラフブルク大学科学·企業園(LUSEP)に位置する既存の本部敷地内に余分な空間を占有し,製造と組み立て能力 を拡大した。

我々は、複数の製造パートナーと以下のタイプの合意を締結している

| – | センサ製造の製造プロトコル |

| – | パッチ製造の製造プロトコル |

| – | CGM送信機装置及び充電ステーション製造用製造プロトコル |

| 9 |

販売とマーケティング

2014年3月31日、Dallas Burston Pharmaとイギリスとアイルランド共和国の独占販売権協定に調印し、Dallas Burston Pharmaは沢西島(海峡島)に本部を置く会社(“DB Pharma”) (その後2018年に更新され、2021年に再更新され、会社名をMySugarWatch Limited“MSW”)に変更し、後者のbr}はイギリスで薬品マーケティング業務を持ち、全科医に処方薬 を直接マーケティングする非常に成功したモデルを示した。100万ポンド(当時の為替レートで167万ドル)の払戻不可前金を受け取り,その見返りにMSWにSugarBEAT®装置をイギリスとアイルランド共和国で販売する独占的な権利を提供し,消費者に直接販売し,全科医の処方で販売した。独占営業権協定の主な条項は、2015年8月に署名された商業協定で締結された。このプロトコルは、新しい知的財産権/技術改善をカバーするために、2019年10月に更新され、再発表されました。

また,2018年5月にMySugar Watch(Europe)Limited(前身はDallas Burston ethitronix(Europe)Limited)と合弁合意を締結し,これにより,MSWとの単独合意のテーマであるSugarBEAT®システムの欧州全地域(イギリスを除く)での販売コストと純利益を二分する.このプロトコルは、この技術の新しいIP/改善 をカバーする2019年10月に更新され、再発表されました。2018年にはそれぞれTPMENAとAl-Danah Medicalと湾岸地域(GCC)とカタールのビジネス合意に調印した

規制事項

政府の監督管理

私たちの業務は広範な連邦、州、地方と外国の法律法規によって制約されており、環境保護、健康と安全に関する法律法規を含む。いくつかの関連法律は規制部門や裁判所の明確な解釈を得ておらず、その条項は様々な主観的解釈を受ける可能性がある。しかも、このような法律とその解釈は変化するかもしれないし、新しい法律が制定される可能性がある。

連邦と州政府機関は民事と刑事法執行努力の強化を含む医療保健業界に対して厳格な監督審査を継続している。私たちは 私たちの業務運営構造はすべての適用された法的要求に適合していると信じている。しかし、政府本体や他の第三者は、これらの法律を異なる方法で解釈し、異なる断言をする可能性がある。以下では,我々の業務に最も関連する法規と法規 について議論する.

連合王国ウェールズ欧州連合条例

その他の事項以外に、イギリス、ウェールズとEU及びその他の外国の政府当局は医療機器の研究、開発、テスト、製造、ラベル、普及、広告、流通、サンプリング、マーケティングと輸出入に対して広範な監督管理を行い、パッチとその他の医薬製品を含む。私たちがイギリスとウェールズで身につけている送信機デバイスは厳格に規定されており、商業流通の前に規制部門の承認が必要です。政府の承認を得て持続的な法規要求を遵守する過程には多くの時間と財力がかかる。また、法規、規則、法規、政策が変化する可能性があり、このような承認を延期するために新しい立法や法規が発表される可能性があります。もし我々が製品開発過程,承認過程あるいは承認後のいつでも適用されるbr法規の要求を遵守できなければ,行政や司法制裁を受ける可能性がある.これらの制裁には、当局が承認保留申請の拒否、承認撤回、臨床棚上げ、警告状、製品リコール、製品差し押さえ、私たちの業務の完全または一部の一時停止、禁止、罰金、民事処罰、または刑事起訴を含むことができる。どの機関の法執行行動も私たちに実質的な悪影響を及ぼすかもしれない。

欧州公衆衛生委員会(“ECPH”) は新たな医療診断設備の開発と商業化を規定している。ヨーロッパ市場に投入されるどの医療機器も関連法律、特に医療機器指令93/42/EEC、現行埋め込み型機器指令(90/385/EEC)または体外培養デバイスコマンド(98/79/EC)。26からこれは…。2021年5月、新たに承認されたすべての医療機器は、医療機器法規(2017/745)に適合しなければならない。製造/輸入の前に、関連装置がこれらの指示のいずれかに適合するかどうかを決定しなければならない。すべての医療機器は上記の指令に規定されている基本的な要求を満たさなければならない。利用可能である場合、関連基準は、デバイス命令において定義された基本的な要件に適合することを証明するために使用されてもよい。

製造業者たちはまた適切な適合性評価路線を決定する必要がある。命令93/42/EEC/規制2017/745に適合する装置については、カスタマイズされた装置および臨床研究のための装置に加えて、合格評価経路は、装置のカテゴリに依存し、命令/法規に規定されているいくつかの規則に従って決定される。適用されるカテゴリまたはリストが決定されると,メーカー は適切な合格評定手順に従う必要がある.設備タイプによっては、メーカーにその製品を市場に投入する前に、通知機関にその品質システムおよび技術文書を審査させることが要求される可能性がある。通知された機関はEUが承認した合格評価を実行できる第三者機関だ。通知された機関は,関連証明書を発行する前に,関連要求を満たしていることを確保する必要がある.そして,メーカはCEマーク を製品上に置き,要求に適合していることを証明することができる.

| 10 |

CE承認は、EUでの合法的な販売を可能にするために、SugarBEAT®デバイスを強制的に適合性表示するプロセスである。製造業者はその製品が適用されるヨーロッパの法律の要求に適合すると宣言した。SugarBEAT®Device CE提出と承認の流れ は以下の内容に関連します

1.ヨーロッパ命令に記載されているいくつかのカテゴリによれば、デバイスは、絆創膏のようなクラスI製品に分類され、クラスI製品はリスクが低く、クラスIIIデバイスのリスクが最も高い。これらのカテゴリーはI類,IIa類,IIb類,III類であり,リスクは製品やその使用に問題が生じた場合の患者への潜在的傷害に基づく。SugarBEat®デバイスはIIbデバイスに分類されます。

2.製品が欧州指令の基本的な要件を満たすことを証明するために必要なすべての情報を含む“技術文書”が用意されます。これは、製品の仕様、ラベル、使用説明書、リスク分析、および製品に関連する特定の試験情報/臨床証拠などの装置の性能およびセキュリティに関する情報を含み、製品の声明をサポートする。

3.技術文書に含まれる臨床的証拠は、装置が安全であり、規定された性能要件を満たすことを証明しなければならない。これらの臨床証拠は、同じ技術を使用してグルコースを抽出および測定する発表されたデータ (異なるデバイスフォーマットを使用しているにもかかわらず)、またはSugarBEAT®デバイスを使用して行われた実際の臨床研究からのデータが多く存在する文献データの形態とすることができる。1回目のCEスコア は3年間の文献評価に基づく研究開発締約国は公共分野で入手可能な臨床データを公表した。最終的に提出されたCEマーカーは設備の臨床性能に基づいており,本稿で前述した臨床研究に基づいている。Br}臨床データによると、SugarBEAT®装置は5分ごとに測定することができ、被験者の血糖値の傾向測定が可能であることを示している。br}臨床試験データは、SugarBEAT®装置の血糖傾向を正常な指刺傷測定を補充するために使用できることを示している。

4.技術ファイルは独立検査員(通知機関)によって評価され、主管当局(イギリスの薬品および保健品管理庁)によって監督されている。通知された機関(加盟国によって医療機器が欧州医療機器指令に適合しているか否かを判定できると認識されたEU組織)は、欧州公衆衛生委員会(ECPH)に承認を通知し、通知された機関は会社に証明書を発行し、CEマークを当該装置に適用し、欧州経済地域(EEA)で販売することができるようにする。CEマークは2019年5月にbrが発行され、同社は現在EUでこの装置の商業販売を提供することができる。

5.技術文書審査は2018年8月に開始され、2019年5月に最終審査と署名を受けました。CEマークが承認されて以来、著者らはすでに著者らのISO 13485品質管理システムに対して定例検査を行い、CEマーク認証を維持した。付録も通知機関に提出され、送信機が接続されたスマートデバイスアプリケーションのiOSバージョンを承認されたCEフラグデバイスに含めるために承認された。

アメリカ食品·薬物管理局の医療機器の規制

アメリカ食品、薬物と化粧品法案(“FDCA”) とFDAの法規は人類が使用する医療機器のために全面的な監督管理システムを構築した。SugarBEat®は、これらと他の連邦、州、地方、外国の法律法規によって制限された医療機器です。FDAは米国の医療機器に関する法律法規の施行を担当している。

FDAは,医療機器のリスクレベルと設備の安全と有効性の確保に必要な制御タイプに応じて,医療機器を3つ(I,IIまたはIII)の1つに分類している。授業配分は,米国で発売される前に提出または申請が必要なタイプ(ある場合)を決定する要因である。SugarBEat®はクラス3に属しています。

| – | I系設備はリスクが低く,生命 を維持したり生命を維持することができない。クラスIのほとんどの装置は、“一般的な制御”(例えば、偽およびエラーブランドを混合すること、登録および発売、良好な製造仕様、ラベル、および有害事象報告を禁止する)によってのみ制限される。一般的な制御は,すべての種類の医療機器に適したベースライン要求である) |

| – | 第2のタイプのデバイスは、中程度のリスクを有し、一般的な制御だけでは合理的な安全および有効性保証を提供するのに不十分なデバイスである。クラスIIデバイス は、一般制御と“特殊制御”を同時に受ける(例えば、特殊ラベル、性能基準に適合し、 と発売後監視される)。免除されない限り、クラスIIデバイスは、発売前に通常、FDA承認を必要とし、販売前通知(510(K))プロセスを通過する |

| – | 第三の種類の設備のリスクが最も高い。これらの装置は、通常、生命を維持するため、生命を維持するための、または人間の健康を損なうための、または潜在的に不合理な疾患または傷害リスクの存在を防止するための重大な意味を有する使用である。クラスIIIデバイスとは、一般的な制御自体が不十分であり、特殊な制御を適用することが合理的なセキュリティおよび有効性保証を提供することを決定するのに十分な情報がないデバイスである。III類設備は一般的に制御されており,発売前にFDAがPMA申請 を承認する必要がある。 |

発売前の審査要件を免除しない限り、医療機器はFDAのマーケティング許可を得なければならず、その後、米国で商業マーケティング、流通または販売を行うことができる。 マーケティング許可を得る最も一般的な方法は510(K)許可およびPMAである。2016年6月に提出前会議の一部として米国食品医薬品局と初歩的な検討を行った後,糖類BEAT®の経路がPMA承認となることが決定された。

| 11 |

上場前の承認ルート

PMA承認プロセスは,デバイスの安全性と有効性を独立に示す必要がある.PMAはFDAが要求する最も厳しいデバイスマーケティング申請タイプである。PMA 承認の基礎は、FDAが、デバイス がその予期される用途に対して安全かつ有効であることを保証するために、PMAが十分な有効な科学的証拠を含むと判断することである。PMAアプリケーションは、一般に、デバイス上で行われる臨床試験結果および製造プロセスの詳細な説明を含むデバイスに関する大量の情報を含む。

PMA申請が審査を受けた後,FDAは が提出した情報の深い審査を開始した。FDAは、PMAを審査して決定する180日の時間があることを規定しているが、実際には、審査時間は通常より長い(例えば、1~3年)。この審査期間内に、FDAは、より多くの情報を提供することを要求することができ、または提供された情報を明確にすることを要求することができる。さらに、審査期間内に、FDA以外の専門家顧問団を招集して、アプリケーションをサポートするデータを審査および評価し、データbrが装置の予期される用途に安全かつ効率的な合理的な保証を提供するかどうかを決定するためにFDAに提案を提供する可能性がある。そのほか、FDAは通常製造施設に対して審査前検査を行い、品質体系法規に符合することを確保し、この法規は医療機器の設計と製造に対して全面的な開発、テスト、制御、文書とその他の品質保証要求を提出した。

審査状況によれば、FDAは、(I)PMAを承認するコマンドを発行することができ、(Ii)PMAが“承認可能”であることを宣言するレター(例えば、少量の補足情報を提供する必要がある)、(Iii)PMAが“承認不可能”であることを宣言する レターを発行するか、または(Iv)PMAを拒否するコマンドを発行することができる。FDAがPMAを承認する命令を出すまで,会社はPMA審査を受ける設備を販売してはならない。PMA承認の一部として、FDAは、ラベル、販売促進、販売、および流通の制限を含む装置の持続的な安全性および有効性を保証するために、承認後の条件を適用する可能性があり、追加の臨床データの収集を要求する。承認条件を遵守しないことは、承認撤回を含む重大な不利な法執行行動につながる可能性がある。

PMAによって承認されたデバイスの多くの修正は、設計、ラベル、または製造プロセスの変更を含み、実施前に事前に承認される必要がある。 でPMA付録を提出して事前承認を得る.PMAサプリメントをサポートするのに必要な情報タイプとFDAがPMAサプリメントを審査する時間 は修正の性質によって異なる。

Nemauraは2020年2月,FDAと検討した後,NemauraがFDAの承認なしにCGM製品やデジタルサービス製品を非医療福祉アプリケーションとして米国で販売できることを決定したと発表した。Nemauraはさらに、proBEATブランドでこの製品を発売する予定だと発表したÔ アメリカは2020年10月から12月まで になる。この製品は、ユーザがCGMデバイスを装着することを可能にし、データは、デバイスからNemauraのクラウド内のサーバに送信され、そこからデータを処理し、糖尿病前期患者および糖尿病患者がより健康な生活を送るのを助けるために、彼らの血糖値に影響を与える可能性のある要因および健康なライフスタイルおよび食事の提示をユーザに提供する。2020年12月に米国で限定製品の発表を開始し、潜在的な顧客がproBEATを使用して興味を登録できるようにしたÔ BEATdiabets.lifeブランド下の糖尿病患者に対するデジタルダイエット計画と組み合わせた。

臨床試験

米国では,医療機器の臨床試験はFDAの調査機器免除(“IDE”)法規によって管轄されている。この規定は臨床研究の発起人に重大な責任を与えており,合格した研究者の選択,モニタリング試験,必要な報告の提出,必要な記録の維持,研究者のインフォームドコンセントの確保,研究案の遵守,研究設備の処置の制御,必要な報告の提出などを含むが,これらに限定されない。

重大なリスクデバイス(例えば、インプラント、ヒトの生命を支援または維持するためのデバイス、疾患の診断、治癒、軽減または治療、または他の方法でヒトの健康を損なうことを防止する上で重要な意義を有するデバイス)の臨床試験は、試験を開始する前にFDAおよび機関審査委員会(IRB)の承認を必要とする。FDAの承認はIDE申請を提出することで得られます。非重大リスク(“NSR”)の臨床試験 デバイス(すなわち、重大なリスクデバイスの定義に適合しないデバイス)は、開始前にIRBの承認を得るだけでよい。 臨床試験スポンサーは、臨床研究が重大なリスクまたはNSRであるかどうかを初歩的に決定する責任があるが、IRBおよび/またはFDAを審査することは、この決定に同意しない可能性がある。

IDEアプリケーションは、性能データ、動物、および実験室テスト結果のような適切なデータサポートを必要とし、人体上でこの装置を評価することが安全であり、臨床研究方案が科学的に合理的であることを示している。IDEの提出は臨床試験 を開始できる保証はありません。また,試験開始後,FDAが臨床被験者が受け入れられない健康リスクに直面していると結論すれば,試験を一時停止または終了することができる。

上述したように、FDAは上場後の環境で設備の臨床データを収集することを要求する可能性がある。

このようなデータを収集するには,PMA承認の条件である が必要となる可能性がある.FDAはまた、いくつかのデバイスが承認または承認された後の任意の時間に、手紙を介して、これらのデバイスの上場後の監視研究を命令する権利がある。

| 12 |

どこにでもあり持続的なFDA規制は

設備が市場に投入された後、 はその分類或いは発売前経路にかかわらず、通常FDAの多くの追加要求を満たす必要がある。これらは含まれているが、これらに限定されない

| – | 施設登録と設備リスト要件; |

| – | 完成設備の設計、製造、包装、ラベル、貯蔵、設置および修理のための方法、施設および制御を管理する品質システム法規(“QSR”) |

| – | デバイスタグおよびタグにいくつかのコンテンツが含まれることを要求するタグ要件であり、一般に、医療デバイスのタグおよびパッケージが一意のデバイス識別子(“UDI”)を含むことが要求され、未承認または未承認製品、すなわち“タグ外”用途の宣伝も禁止される |

| – | 医療機器報告(“MDR”)規制は、製造業者および輸入業者に、その装置が死亡または重傷をもたらした可能性があるか、または重傷を引き起こす可能性があるか、または故障した方法が死亡または重傷を引き起こす可能性があることをFDAに報告することを要求する |

| – | 製造業者および輸入業者に、デバイスの健康構成のリスクを低減するための措置をとること、または健康にリスクを構成する可能性のある連邦食品、薬物および化粧品法に違反する行為を救済するための措置をとることを製造業者および輸入業者に要求する報告法規を修正および除去することであり、製造業者および輸入業者は、報告を必要としないと考えられるリコール記録を保持しなければならない。 |

FDAはこのような要求を検査と市場監視を通じて実行する。適用される規制要件を遵守しないことは、FDAが法執行行動をとる可能性があり、その中に含まれる可能性があるが、以下の制裁に限定されない

| – | 無見出しの手紙や警告状 |

| – | 罰金、禁止、民事処罰 |

| – | 私たちの製品をリコールしたり差し押さえたり |

| – | 生産制限、一部生産停止、またはすべて生産停止 |

| – | 510(K)承認または新製品発売前承認の要求を拒否する |

| – | 承認された510(K)許可または発売前承認brを撤回すること;および |

| – | 刑事起訴する。 |

FDAや他の規制機関による適用される州公共衛生法規の執行とコンプライアンスの抜き打ち検査を受けます。これらの検査には私たちのサプライヤーの施設が含まれている可能性があります。

イギリスウェールズEUの他の規制は

医療費精算

政府や民間部門が医療コスト増加を制限する取り組みは,価格規制,競争的価格設定,カバーと支払い政策および管理的医療手配を含み,我々が業務を展開している多くの国/地域(イギリスとウェールズを含む)で継続している。これらの変化は市場 がより費用効果のある医療製品の提供をより重視している。政府計画,個人医療保険,管理的医療計画は,特定のプログラムや治療に支払う精算金額を制限することでコスト を抑制しようとしている。これは消費者の製品に対する価格感度をますます高くする。一部の第三者支払者はまた、新しいまたは革新的な設備または療法の保証範囲を承認しなければならず、その後、医療設備または療法を使用する医療提供者にbrを精算することができる。新たな医療製品が商業流通に許可されている可能性があっても,政府や個人第三者支払者の精算承認を得る前に,その製品に対する需要が限られていることが分かる可能性がある。

環境規制

私たちはまたイギリスとウェールズ国内と海外の様々な環境法律と法規の制約を受けている。多くの他の医療機器会社と同様に,我々の業務は環境法で規制されている物質の使用に関連しており,危険廃棄物を含め,主に製造と滅菌過程である。環境保全法の遵守は我々の総合運営実績,財務状況やキャッシュフローに実質的な影響を与えないと予想される。しかし、これらの法律や法規は変化する可能性があり、このような変化が私たちの業務、財務状況、または運営結果にどのような影響を与えるかを予測することはできません(もしあれば)。

| 13 |

外国監督管理

私たちが製品の監督管理の承認を得るかどうかにかかわらず、私たちは外国の比較可能な規制機関の許可を得なければなりません。これらの国でこの製品の臨床試験やマーケティングを開始することができます。承認プロセスは国/地域によって異なり,EC承認に要する時間よりも長いか短い可能性がある.臨床試験、製品許可、定価と精算を管理する要求も国によって異なる。

また,米国を除く多くの国/地域では規制部門が価格 を承認する必要がある。私たちが直面しているリスクは、規制承認プロセスによって生じる価格不足が、私たちまたは私たちの協力者が受け入れ可能な見返りをもたらすと思っているということだ。

EU一般データ保護条例

EU共通データ保護条例(GDPR) は、2018年5月25日からすべてのEU加盟国で発効し、これまでのEUデータプライバシー法に代わっている。既存のいくつかの基本原則は不変であるが、GDPRは、データ制御者およびデータ主体の権利に新たな義務を導入する

| – | 責任および透明性要求は、データマネージャ がGDPRに準拠する場合を証明および記録することを要求し、処理に関するより詳細な情報をデータ主体に提供する |

| – | 敏感なデータの処理に関連する“明確な”同意が含まれる強化されたデータ同意要件 |

| – | 任意の新製品またはサービスを開発する際にデータプライバシーの義務を考慮し、収集、処理、格納された情報量およびその獲得可能性を制限する |

| – | データ分析データを使用するオブジェクトの制限; |

| – | 資料当事者に使用可能なフォーマットの個人資料を提供し、場合によっては個人資料を削除することを要求すべきである |

| – | 違反を報告し、不適切な遅延はないだろう(実行可能な場合は72時間) |

GDPRはまた、深刻な違反に対する罰金、世界の年収の最大4%または2000万ユーロ、他の指定された違反に対する罰金、世界の年収の2%または1000万ユーロ(高い者を基準とする)を含む新たな罰金と処罰を導入した。GDPRは,罰金を科す際に考慮すべきポイントリスト(侵害の性質,深刻さ,持続時間を含む)を決定した.

当社は、GDPRが保有するすべての個人データへの影響を評価し、個人データを確保するための措置を講じています

| - | データ主体に関する透明方式で合法,公平, で処理する |

| - | 特定、明確、および合法的な目的のために収集され、これらの目的と互換性のない方法でさらに処理されることはない。 |

| - | 適切な,関連するものと限られた はその加工目的に関する必要な内容である |

| - | 個人データを処理するのに要する時間を超えないように,データ当事者の識別を許可する形で保存する. |

| - | 不正または不正処理を防止すること、および適切な技術または組織措置を使用して、予期しない損失、br}破壊または破損を防止することを含む、個人データの適切な安全を保証する方法で処理される。 |

| - | 正確かつ最新を維持し、すべての合理的なステップを講じて、不正確な個人データがこれらの個人データを処理する目的を考慮した後、直ちに削除または訂正することを確保する。 |

当社の現在の発展段階および現段階の収入前には,保有するデータ範囲およびGDPRの影響は限られている。GDPRの適用を増加させることは、企業が追加的なGDPR措置を必要とすることをさらに発展させる前に評価および実施される。企業製品の商業化が進むにつれて、GDPRの会社への影響度が増加し、会社のプログラムや政策を追加的に変更する必要があり、運営やコンプライアンスコストに悪影響を及ぼす可能性がある。また, は措置が正しく実施できない場合や企業内の人員が新しいプログラムを完全に遵守できないリスクがある.これらの措置に違反すれば、当社は重大な行政·金銭制裁および名声被害に直面する可能性があり、その運営、財務状況、見通しに重大な悪影響を及ぼす可能性がある。

| 14 |

企業情報

私たちの主な行政事務室は西区57号にありますTh ニューヨーク通り、郵便番号:10019。私たちのサイトはwww.nemauramedical.comで、私たちの電話番号は+1 646-416-7912です。私たちのサイトで見つけたり、私たちのサイトを介してアクセスしたりする情報 は、本年度報告の一部ではなく、本年度報告にも含まれていませんので、年次報告の一部と見なしてはいけません。

人的資本管理

多様な従業員チームは私たちの成功に非常に重要だと信じています。私たちは引き続き女性と代表的な不足人の採用、維持と昇進に集中し、包容的なbrと多様な企業文化を育成します。将来的には、私たちが業務を管理する際に使用する人的資本の測定基準や目標、例えば、従業員の育成、誘致、維持、従業員チームの多様性の維持に雇用や雇用を求める要因を評価していきたいと考えています。

私たちの業務の成功は私たちの従業員の福祉と根本的に関連している。したがって、私たちは職員たちの健康、安全、そして健康に努力している。私たちは、彼らが労働時間から離れたり、その財務状態に影響を与える必要がある可能性のあるイベントに安心して対応することができるように、保護および安全な福祉を提供することを含む様々な柔軟で便利な健康および健康計画を提供し、ツールおよび資源を提供することによって、彼らの健康状態の改善または維持を支援し、彼らの心身の健康を支援するための健康行動への参加を奨励し、可能な場合には、自分の福祉をカスタマイズして、自分の需要および家庭のbrの需要を満たすことができるように選択を提供する。

私たちはまた従業員のニーズを満たすために完全な報酬と福祉計画を提供する。私たちは私たちが従業員と満足な仕事関係を維持しており、どんな労使紛争も経験していないと信じている。2022年3月31日現在、私たちの給与明細には37人の従業員がいて、約32人のフルタイム同等員に相当します。

会社の歴史と再編

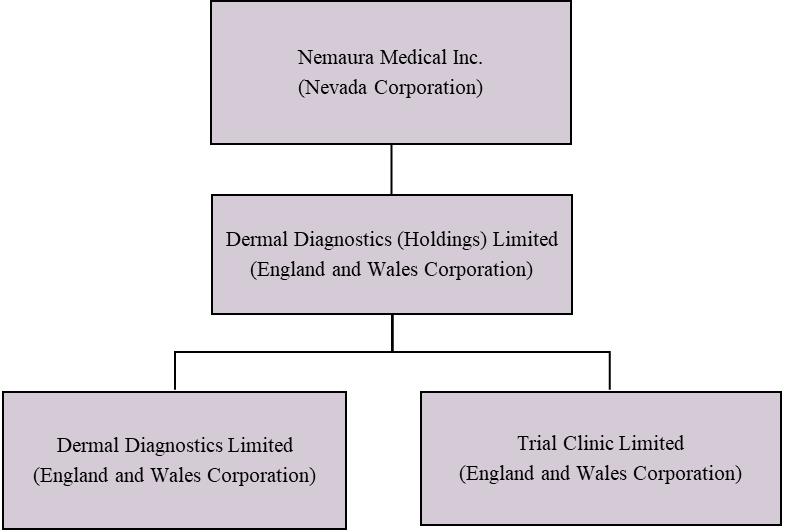

我々は,診断医療機器会社の100%の株式を保有する持ち株会社であり,特殊医療機器の発見,開発,商業化に特化している。私たちは2013年12月24日にネバダ州の法律に基づいて組織された。私たちはデマル診断(ホールディングス)有限公司の100%の株式を持っています。2013年12月11日に設立されたイングランドとウェールズ社です。皮膚診断(ホールディングス)株式会社は,Demal Diagnostics Limited(“DDL”),2009年1月20日に設立されたイングランドとウェールズ社,2011年1月12日に設立されたイングランドとウェールズ社Trial Clinic Limited(“TCL”)100%の株式を有している。

次の図は、Nemauraの2022年3月31日までの会社構造を示している

| 15 |

2021年3月31日までの財政年度内に,取締役会は集団組織構造の十分性を評価し,仲介持株会社Region Green Limitedは不要となり,この実体は設立以来実際に休眠状態にあるため,br}が保持すべき要求を代表しなくなったと結論した。そこで,Region Green Limitedの清算を解除し,Region Green Limitedが持つ資産をNemaura Medical Inc.に移し,その後Region Green Limitedは解散することにした。

資産移転は2021年3月5日に行われ,地域 Green Limitedは2021年4月23日に正式に解散した。

2013年12月、私たちは会社を再編し、アメリカ国内会社に再登録しました。会社再編を完了するのは、Dermal Diagnostics LimitedとTrial Clinic Limitedの株主に利益をもたらすために、イングランドとウェールズ税法で規定された税金優遇を保留するためである。

DDLは診断医療機器会社で、本社はイギリスレスター郡ラフブルクにある。DDLは2009年1月20日に設立され,診断医療機器の発見,開発,商業化に取り組んでいる。同社の最初のポイントは、新型のCGM装置の開発だった。

ATMサービス

当社は2021年7月23日にH.C.ウェインwright&Co.,LLC(“エージェント”)と市場発売プロトコル(“ATMプロトコル”)を締結し,この合意により,当社は自社 普通株を随時または代理株式を通して発売することができる。

代理店による普通株の発売は、米国証券取引委員会(“米国証券取引委員会”)が2019年4月8日に発効を発表したS-3表登録声明(文書番号:S-333-230535)および関連募集説明書補充文書に基づいて作成され、この補充文書によると、当社はその普通株株式を発売し、総発行価格は最高100,000,000ドルに達する。

ATM協定によれば、当社は、代理人を介して、直接またはナスダック資本市場での販売、取引所または他の場所以外での市商への直接販売、br交渉取引において販売時の市価またはそのような現行の市価に関連する価格、および/または法律で許可されている任意の他の方法で直接代理人に普通株を販売することを含む、改正された1933年証券法第415条に定義された任意の“市場での発売”とみなされる方法で普通株を発売することができる。会社がATMプロトコルを使用することを選択した場合、エージェントは、会社の指示(価格に関する指示を含む)に基づいて、その正常な取引および販売慣行に適合し、法律および法規を適用する合理的な努力を使用して、そのような株を商業的に販売する義務がある。時間または規模制限または会社が適用する可能性のある他のパラメータまたは条件)。br社は、ATMプロトコルに従って販売される任意の普通株の販売総価格の3.0%の手数料を代理人に支払う。br社はまた、代理人に慣用的な補償権を提供し、ATM協定が継続的に有効である間、特定の 費用を代理人に返済し、最高四半期当たり20,000ドルに最高2,500ドルを追加することに同意する。

ATM機の合意によると、当社はいかなる普通株を売る責任もなく、代理店もいかなる普通株を売買する責任もない。会社またはエージェントは、他方にATMプロトコルを終了するように通知することができる。当社は、イギリス以外の他のヨーロッパ市場でSugarBEAT®を的確に発売し、2020年12月に健康カテゴリの下で米国の購読ベースのサービスを開発し、新陳代謝健康計画のための企業対消費者製品を構築することを含む、任意のATM製品の純収益を一般企業の目的に利用しようとしている。我々の使命の実現を補完するために、他の非CGM目的、例えばラクテートモニタリング、および他の会社、製品または技術を潜在的に買収するための当社のBEATプラットフォームを開発した。したがって,我々の経営陣は広範な裁量権を持ち,本プロトコルにより任意のATM機から発売された純収益を利用することができる.

| 16 |

第1 A項。--リスク要因

私たちの証券に投資することは高い投機的で高い危険を持っている。投資を決定する前に、本10-K表の年次報告書と私たちの他の米国証券取引委員会の届出書類の以下のリスクおよびその他の情報を慎重に考慮しなければなりません。私たちが知らない他の危険と不確実性は私たちと関連があるかもしれない。以下のいずれのリスクも、当社の業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性があります。この場合、私たちの普通株と引受権証の取引価格は下落する可能性があり、あなたは投資の全部または一部を損失する可能性があります。

債務、協力、許可手配を生成することによって、既存の株主の希釈や技術や製品の権利を放棄することを要求する可能性のある証券を発行することで、予想される製品の商業化に資金を提供するために、より多くの資金を集める必要があるだろう。

我々の製品を開発し,臨床試験を行い,製造施設を構築し,マーケティングや流通能力を発展させることは高価である。私たちは追加の公共または私募株式発行、債務融資、または会社の協力と許可手配を通じて、将来の現金需要を満たす必要があるだろう。私たちは受け入れ可能な条項で私たちに追加資金を提供するかどうか、あるいは全くできないかどうかを決定することができない。十分な資金がなければ、私たちは私たちの1つまたは複数の研究または開発計画または商業化作業を延期、縮小、または廃止する必要があるかもしれない。ある程度、私たちは株式証券を発行することで追加資金を調達し、私たちの株主は希釈されるかもしれない。もし私たちが協力および許可手配によって追加資金を調達する場合、私たちのbr技術または製品のいくつかの権利を放棄するか、または私たちに不利な条項で許可を付与する必要があるかもしれない。

私たちの運営履歴は限られています。あなたは私たちの未来の財務業績の指標として、私たちの歴史的財務データに依存してはいけません。

医療機器産業での私たちの運営の歴史は限られている。あなたは私たちの限られた経営歴史が直面しているリスクと困難に基づいて、私たちの過去の業績を私たちの未来の業績の指標とするのではなく、私たちの業務と将来の見通しを考慮すべきです。特に,我々の限られた履歴データと業務戦略の実施·評価における限られた経験から,成長戦略の計画や市場需要の正確な予測に挑戦する可能性がある。もし私たちが限られた経営歴史のためにこれらのリスク、困難、挑戦に成功しなければ、私たちの戦略計画を実施する能力は不利な影響を受ける可能性があり、これは私たちの業務、財務状況、運営結果、見通しに実質的な悪影響を及ぼす可能性がある。

私たちは損失の歴史があり、利益を達成したり維持したりできないかもしれない。

2009年の設立以来、私たちは毎年純損失を出しており、これまで製品販売やライセンスから収入を得ていません。2022年3月31日までの累計赤字は約3770万ドル。私たちは私たちの製品が発表に成功する前に損失が出ることを予想していて、私たちが利益を達成するかどうかは確定できません。したがって、私たちの業務は、私たちの技術の開発を支援し、私たちの潜在的な製品を商業化するために必要な大量の追加資本を得ることができないかもしれない;私たちの潜在的な製品のための市場を開発することに成功した;研究に専念した会社から、潜在的な製品を製造および販売することができるか、または私たちの潜在的な製品を他の会社に許可することができる会社への転換、および/または合格した管理、技術、および科学者を誘致および維持することに成功した。

製品販売による収入は本年度 のみで始まり、決して利益を上げない可能性がある。

これまで、私たちは初めて本年度に製品販売のための収入を創出した。私たちの収入を創出し成長させる能力は、私たちが私たちのイギリスの許可者の市場進出を支持する能力があるかどうか、私たちの製品ラインを商業化することが決定されたすべての重要な市場で規制許可を得ることに成功したかどうかを含むいくつかの要素に依存する。その時になっても、私たちは販売、マーケティング、流通を確立し、維持し、アウトソーシングしない範囲で製造、製造能力を確立する必要がある。私たちはイギリス以外の市場での収入創出を支援するために1つまたは複数の戦略パートナーに頼る予定ですが、私たちのパートナーが(あれば)成功するかどうかは確定できません。我々の創造能力(Br)はまた、新興市場と絶えず発展する業界が新技術と製品を構築する時によく遭遇するいくつかの挑戦、リスクと不確定性の影響を受ける。これらの課題には私たちの能力があります

| – | 私たちのビジネスモデルを実行し |

| – | ブランド認知度を作ること |

| – | 私たちのビジネスの成長を管理しています |

| – | 費用便益に合った方法で顧客基盤を構築する |

| – | 顧客を引き留める |

| – | 必要に応じて追加資本を得ること |

| – | 重要な人材を引きつけて引き留める。 |

私たちは私たちのビジネスモデル が成功するかどうか、あるいはそれがこれらや他の挑戦、リスク、不確実性に成功するかどうかを決定することができない。もし私たちが相当な収入を生むことができなければ、私たちは利益を得ることができないかもしれないし、運営を続けることができないかもしれない。SugarBEAT®デバイスを商業化することができても、実質的な収入が発生してから少なくとも数年以内に利益を得ることができないかもしれません。

| 17 |

私たちの巨額の債務は私たちのキャッシュフローと私たちの業務運営能力に悪影響を与え、債務契約を守り続け、私たちの債務を返済させるかもしれない。

私たちの膨大な負債レベル は、満期の元金、利息、または私たちの債務に関連する他のbr金額を支払うのに十分な現金を生成できない可能性を増加させます。株主として、私たちの債務はあなたに他の重要な結果をもたらすかもしれない。例えば これは:

| – | 私たちは私たちの債務に関連する義務を履行することを難しくして、私たちのいかなる債務ツールの義務を履行できなくても、金融と他の制限的な契約を含めて、br優先保証信用手配と優先二次手形項目の下での違約事件を招く可能性がある |

| – | Makeは、一般経済、産業、競争条件の不利な変化、および政府規制の不利な変化の影響を受けやすい |

| – | 運営キャッシュフローの大部分を私たちの債務返済に使用することを要求し、それによって、私たちのキャッシュフローの運営資本、資本支出、買収、および他の一般会社用途の獲得可能性を減少させる |

| – | 業務と私たちの産業の変化を計画したり対応したりするための私たちの柔軟性を制限する |

| – | 負債の少ない競争相手と比較して、私たちは競争が劣勢である |

| – | 私たちが運営資本、資本支出、買収、債務超過要求、私たちの業務戦略またはその他の目的を実行するために借金する能力を制限する。 |

私たちの候補製品や運営に関するリスクは

私たちは私たちの唯一の候補製品 SugarBEat®デバイスの成功に大きく依存していますが、私たちはこの潜在的な製品を商業化することに成功できないかもしれません。

私たちは、私たちの唯一の候補製品SugarBEat®デバイスの開発とマーケティングに関する巨額のコスト を負担し続けています。私たちはEUでこの製品を販売する承認を得ましたが、私たちがどの司法管轄区でもこれを達成する保証はありません。私たちは決して承認を得ることができないかもしれません。あるいは承認された場合、他の地域でこの製品の商業化に成功することはできません。

もし私たちの製品がbrの多くの地域で商業化に成功しなかったら、私たちは私たちの業務を維持して発展させるのに十分な収入を生むことができないかもしれません。私たちの業務、財務状況、運営結果は不利な影響を受けるでしょう。

規制部門のSugarBEAT®デバイスや他の未来の製品の承認を得られなければ、私たちはこれらの潜在的な製品を商業化することができないだろう。

私たちの製品の開発、テスト、製造、マーケティングはイギリスとEU政府当局によって広く規制されています。特に,通知機関(EUが承認した合格評定を行うことができる第三者)がCE承認を得る過程 は高価で時間がかかり,この承認に要する時間は不確実である.著者らの製品は厳格な臨床前と臨床テスト、及びCEに要求する広範な監督管理審査過程を経なければならない。このような規制検討は製造能力と製品性能を決定することを含む。欧州通知機関BSIは2019年5月にCEを承認し、この製品 を商業販売に使用することを許可した。この承認には,基礎的なISO 13485認証の品質管理システムの年次審査が必要である。認証は2021年11月に更新に成功した。

将来の製品がすべての必要な承認を得ることは保証されず、CE審査や行動が、より多くの情報の提供を要求したり、製品の発売時間や販売に悪影響を与える可能性のあるテストを行ったりすることによって遅延を招くことがない保証はない。さらに適用される規制要求を遵守しなければ、他の事項を除いて、規制承認の一時停止を招き、民事や刑事制裁を受ける可能性がある。

患者を私たちの臨床試験に組み込むことができなかったことは、SugarBEAT®デバイスまたは将来の任意の製品の開発を遅延させる可能性があります。

十分な患者を募集して臨床試験を終えることができない場合、SugarBEAT®デバイスや任意の他の将来の製品の開発や商業化に遅延があり、brや市場の承認を得ることができない可能性があります。著者らは著者らの臨床試験の中で十分な数量の患者を募集できるかどうかは多くの要素に依存し、br群の疾病の重症度、患者群の大きさ、臨床方案の性質、患者と臨床サイトの距離、及び試験と競争臨床試験の資格標準を含む。未来の任意の可能な患者登録遅延 は現地の監督管理機関がその所在地域で研究を行う要求に基づいて、コスト増加を招き、著者らの臨床試験を完成し、監督部門の許可を得る能力を損害する可能性がある。

| 18 |

臨床試験の遅延は私たちのコスト を増加させ、私たちの創造能力を遅らせる可能性がある。

臨床テストの重大な遅延は私たちの製品開発コストに実質的な不利な影響を与える可能性がある。計画中の臨床試験が時間どおりに開始されるかどうか,再構成が必要かどうか,あるいは予定通りに完成するかどうかは分からないが,あれば。臨床試験は様々な原因で遅延する可能性があり、遅延は監督部門の許可を得て研究を開始と継続し、遅延は予想地点で受け入れ可能な臨床研究条項と合意し、遅延は機関審査委員会の許可を得て予想地点での研究を行い、患者の研究への参加を遅延する。

私たちの現在または未来の任意の製品(SugarBEAT®デバイスを含む)のテストまたは規制承認に大きな遅延が生じ、そのような候補製品の商業化の遅延 を阻止または引き起こす可能性があり、そのような候補製品販売の潜在的な収入を減少させ、私たちのコストを増加させる可能性がある。

私たちの現在または未来の任意の製品の臨床試験は否定的または不確定な結果をもたらす可能性があり、私たちは決定または監督機関がこれらの製品に対して追加の臨床および/または臨床前の試験を行うことを要求するか、または私たちの試験を停止することを要求するかもしれない。

適切な規制機関に製品が安全で有効であることを証明できる場合にのみ、規制部門の承認を得て、候補製品を商業化することができます。私たちの将来の臨床試験が、私たちの安全性と有効性が適切な製品を生成するのに十分であることを証明するかどうかはわかりません。SugarBEAT®装置の臨床試験に対して否定的または不確実な結果が生じる可能性があるので、決定するかもしれません。あるいは監督機関は、その製品に対して追加的な臨床試験および/または臨床試験を行うことを要求するか、または私たちの臨床試験を停止するかもしれません。このような状況が発生すると、この製品の承認を得ることができない可能性があり、あるいはこの製品の予想発売時間が大幅に遅延する可能性があり、巨大な追加開発コストに直面する可能性もあります。製品の適応を変更したり拡大したりすると,追加の臨床試験が必要になる可能性もある。

承認された場合、私たちの製品SugarBEAT® の商業化は、販売、マーケティング、および流通能力を発展させる必要があるか、またはこれらの機能を第三者と手配する必要があるため、利益にならない可能性があります。

私たちの潜在的な製品を商業化して利益を得るためには、私たちの製品は費用効果があり、商業規模の経済生産を行うことができなければならない。規制部門の承認を得た場合、大量の販売、マーケティング、流通が発生し、アウトソーシングせずにSugarBEAT®装置や私たちの他の潜在的な製品の商業化に関する製造費用が発生することが予想されます。私たちは今専門的な販売チームがありません。私たちの現在の製造能力は限られていて、医療診断設備製品の販売、マーケティング、流通の経験も限られています。SugarBEAT®デバイスや私たちが開発する可能性のある他の潜在的な製品を商業化するためには、販売、マーケティング、流通能力を発展させたり、第三者とこれらの機能を実行したりしなければなりません。販売チームを発展させるのは高価で時間がかかり、私たちはこの能力を開発できないかもしれない。もし私たちが独立して、あるいは他人と十分な販売、マーケティング、そして流通能力を確立できなければ、私たちのbrは相当な収入を生み出すことができず、利益を上げることができないかもしれない。私たちの将来の収益性は多くの要素に依存しますが、これらに限定されません

| – | 商業規模製造施設の開発コストと時間 またはSugarBEat®装置の製造アウトソーシングのコスト; |

| – | 規制部門からSugarBEAT®装置の承認を受けた |

| – | 規制部門が承認した条件として実施される任意のマーケティング制限又は上場後承諾の条項 |

| – | 出願、起訴、弁護、そして任意の特許権利要件および他の知的財産権の費用を実行する |

| – | 販売、マーケティング、流通能力を確立するコスト |

| – | 競争の技術と市場発展の影響 |

| – | 私たちが構築する可能性のある任意の協力、許可、および他の手配の条項と時間 。 |

私たちがSugarBEAT®デバイスや他の候補製品に対する規制部門の承認を得ても、私たちはそれらのいずれからも相当な収入を得られないかもしれない。もし私たちが私たちの潜在的な製品を商業化することに成功できなければ、私たちは重大な追加的な損失を受けるだろう。

私たちの独自の権利は私たちの知的財産権と製品を十分に保護できないかもしれません。もし私たちの知的財産権と製品の十分な保護を得ることができなければ、私たちは私たちの製品をマーケティングすることに成功できないかもしれません。

私たちのビジネス成功は、私たちの技術と製品の知的財産権保護の獲得と維持にある程度依存するだろう。私たちは、効果的で強制的に実行可能な特許に限定されているか、または他の市場排他性 権利に適用される限り、私たちの技術および製品が第三者によって許可されていないことを保護することしかできない。SugarBEAT®デバイスをカバーする実行可能特許を発表していますが、私たちのような会社の特許地位は非常に不確定である可能性があり、重要な法的原則がまだ解決されていない複雑な法律と事実の問題に関連しています。これまで、イギリスとEUは、このような会社の特許で許可されている特許請求の範囲に関する一致した政策を持っていない。米国以外の全体的な特許環境には大きな不確実性がある。したがって,許容可能なクレーム範囲 を予測することもできず,これらの特許権の範囲が十分な将来の保護を提供するかどうかを予測することはできず,その製品や技術に関する競争優位性を獲得または維持することができる.また,我々のような会社 は一連の製品の作成に依存している.私たちは、商業的に可能な製品またはそれ自体が特許を申請可能な製品を生産するために、他の独自技術または製品を開発することができないかもしれない。

| 19 |

私たちが発行した特許は挑戦される可能性があり、第三者 によって無効にされる可能性がある。イギリス、EU又はその他の国の特許法又は特許法解釈の変化は、我が国の知的財産権の市場排他性能力を弱める可能性がある。

さらに、他社は同様または代替的な技術を独立して開発する可能性があり、これらの技術は私たちの知的財産権の範囲内ではない可能性がある。第三者が類似技術の特許権を取得した場合、これは我々の業務に悪影響を及ぼす可能性がある。

コンサルタントやキーパーソンが彼らや他の人が自主開発した技術情報を我々の製品に適用すると,情報所有権に関するトラブルが発生する可能性があり,これらの紛争は我々に有利な方法で解決されない可能性がある.私たちの秘密とノウハウを使用したコンサルタントとキーパーソンは、彼らが発見したすべての知的財産権を私たちに譲渡する必要があります。しかし、このようなコンサルタントや重要な従業員たちは彼らと私たちとの関係を終わらせるかもしれないし、私たちは彼らが私たちの競争相手と付き合うことを無期限に阻止することはできない。もし私たちのビジネス秘密がより多くの経験と財力を持つ競争相手に知られていれば、競争相手はその製品、方法、または技術の進歩において、私たちのビジネス秘密および他の独自の情報をコピーまたは使用するかもしれない。もし私たちが第三者に私たちの商業機密を不法に取得して使用することを起訴すれば、これは高価で時間がかかるだろうし、結果は予測できないだろう。また、イギリスとEUの裁判所はアメリカの裁判所よりも商業機密を保護したくないことがあります。また、私たちの競争相手が同等の知識を独立して開発すれば、私たちはこれらの情報に対するいかなる契約クレームも不足し、私たちの業務が損なわれる可能性があります。

私たちが製品を商業化する能力は、第三者の特許や独自の権利を侵害することなく、そのような製品を販売する能力に依存するだろう。もし私たちが第三者の知的財産権侵害で起訴されれば、このような訴訟は膨大で時間がかかり、不利な結果は私たちの業務に大きな悪影響を及ぼすだろう。

私たちが製品を商業化する能力は、第三者特許や他の独自の権利を侵害することなく、そのような製品を販売する能力に依存するだろう。診断医療機器分野の第三者知的財産権 は複雑に入り組んでおり,この分野の第三者知的財産権も進化している。我々は,操作の自由の問題を引き起こす可能性のある第三者知的財産権を検索しておらず,我々は特許出願を提出する前に,特許研究に加えて,我々の製品の商業化に関する法的意見や,それぞれの特許審査局の検索·審査報告を得ていない.

また,特許出願 は提出数ヶ月後に発表され,出願には数年かかる可能性があるため,現時点では我々が知らない第三者特許出願が存在する可能性があり,後の特許発行につながる可能性がある。もし第三者が私たちがその特許や他の独占権を侵害していると主張すれば、私たちは多くの問題に直面するかもしれません。これらの問題は、私たちの競争地位を深刻に損なう可能性があります

| – | 権利侵害主張は、正当な理由があってもなくても、訴訟を提起するコストが高く、時間がかかる可能性があり、監督管理の審査過程を遅らせる可能性があり、管理層の核心業務戦略に対する注意力を移転する可能性がある |

| – | もし裁判所が私たちの製品や技術が競争相手の特許または他の独占権を侵害していると判断した場合、私たちは過去の侵害行為に巨額の損害賠償金を支払う必要があるかもしれない |

| – | 所有者が許可を提供する場合、私たちは高額の使用料を支払うか、または私たちの特許または他の固有の権利に交差許可を付与する必要があるかもしれない |

| – | 私たちのプロセスを再設計して、第三者知的財産権 を侵害しないようにすることは不可能かもしれません。あるいは遅延を含めて、私たち自身の製品を 市場に押し上げることを含む多くの時間と費用が必要かもしれません。 |

このような行為は私たちの競争地位と創造能力を損なう可能性があり、コスト増加を招く可能性がある。

もし私たちの製品SugarBEAT®デバイスが医者、患者、医学界の市場で認められなければ、私たちは相当な収入を生むことができないだろう(もしあれば)。

我々が開発したSugarBEAT®装置は,医師,患者,第三者支払者,医学界の他の人では受け入れられない可能性がある。もし私たちが商業化に必要な規制の承認を得たら、市場の受け入れ度は多くの要素に依存するだろう

| – | 規制承認の兆候は限られている |

| – | 医学界では、私たちの製品の臨床的有効性と安全性、および既存の診断医療設備に対する潜在的な優位性を確立し、展示する |

| – | 副作用の流行率や重症度は |

| – | 私たちは受け入れられる価格で私たちの製品を提供することができます |

| – | 私たちの製品は比較的便利で使いやすい |

| – | マーケティングや流通支援の実力 |

| – | 十分な第三者が保険を受けたり精算したりします。 |

| 20 |

以上のいずれの要因からも、市場はSugarBEAT® 装置を受け入れない可能性がある。SugarBEAT®デバイスが承認されれば、他の療法が同じ目標市場を直接競争することができるかもしれません。市場は、これらの既存製品を熟知しているか、またはその価格を設定することを含む、様々な理由で既存製品を使用し続けることを選択するかもしれない。もし私たちのどの製品も市場の承認を得られなければ、私たちの収益能力を弱める可能性があり、これは私たちの将来の業務に重大な悪影響を及ぼすかもしれない。

我々はBEAT糖の各種コンポーネントの大部分の商業 製造操作をアウトソーシングしているが,センサ化学 は内部で行われているのは除外した。製造パートナーが見つからなかったり、内部製造施設を拡張したりすることは、私たちの業務成長能力に悪影響を及ぼす可能性があります。

私たちは第三者に大きく依存して、私たちの規格、十分な数量、適時、適切な法規基準に適合し、競争力のある価格で私たちの製品を供給します。私たちは私たちが許容可能な条件で十分な候補製品供給を得ることができるかどうか、あるいは根本的にできないかどうかを確認することができない。

診断的医療機器を提供するメーカーは法規を遵守しなければならず,ISO 13485に規定されている医療機器指令 で変化する法規の遵守が求められている。どの工場で製品を生産するにも厳格な品質管理、テストと記録保存要求、および安全報告やその他の上場後の情報の提出の継続的な義務を守らなければならない。SugarBEAT®装置のセンサやパッチ製造施設は現在ISO 13485認証を受けている。これらの施設が引き続き規制検査を通過することは保証されず,将来のISO 13485規格の変更がセンサやパッチの製造に影響を与えない保証はない。

もし私たちが高度な管理者、コンサルタント、コンサルタント、科学技術者を引き付けることができなければ、私たちの製品開発と商業化の努力は損なわれる可能性があります。

私たちの業績は私たちの上級管理職と重要な科学技術者の業績、特にDewan Fazlul Hoque Chowdhury博士、総裁、会長、CEOの業績に大きく依存しています。私たちの上級管理職のメンバーや私たちの科学的または技術者のサービスを失うと、経営陣の注意を移行問題に移し、適切な代替者を決定することができ、それによって、私たちの製品および他の業務目標の開発を著しく遅延または阻害し、私たちの業務、brの経営業績、財務状況に大きな悪影響を及ぼす可能性があります。

私たちはまた私たちが開発戦略を作るのを助けるためにコンサルタントとコンサルタントに依存している。私たちのすべてのコンサルタントとコンサルタントは自営業者か、他の組織に雇われているか、利益の衝突や他の約束、例えば他の組織との相談や相談契約が存在する可能性があり、これは彼らが私たちに貢献する能力に影響を与えるかもしれない。

また、私たちは追加的なbr実行管理と科学技術者を募集する必要があると思います。現在,関連する科学技術の専門知識を持つ熟練管理者と従業員の競争は非常に激しく,この競争は継続する可能性がある。十分な科学、技術、管理者を引き付けることができないことは、私たちの製品開発を制限または延期する可能性があり、これは私たちの製品の開発と潜在的な製品の商業化および私たちの業務の成長に悪影響を及ぼすだろう。

私たちは私たちのマーケティング能力を拡大したいので、私たちの成長を管理する時に困難に直面する可能性があり、これは私たちの運営を乱すかもしれません。

私たちは支出が増加することを予想しています。私たちの従業員の数と業務範囲、特に私たちは独立または他社と一緒に商業化された潜在的な製品を選択します。私たちが予想している将来の成長を管理するためには、私たちの管理、運営、財務システムを継続して実施し、改善し、私たちの施設を拡大し、合格者を訓練し続けなければならない。私たちの資源が限られているので、私たちは私たちの業務の拡張を効果的に管理したり、より多くの合格者を訓練することができないかもしれません。私たちのビジネスの実体拡張は巨額のコストを招き、私たちの管理と業務発展資源を移転する可能性があります。成長を管理できない場合 は,我々の業務計画の実行を遅延させたり,我々の運営を中断したりする可能性がある.

為替レートの変動は私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。

私たちのビットコインはイギリスポンド(“GBP”)です。報告通貨はドル(ドル)。収入および支出は、報告に記載されている期間の適切な加重平均レートに換算される。資産と負債は貸借対照表までの日の為替レートで換算する。株主権益は歴史的な為替レートでポンドからドルに換算されます。為替レートの変動と両替制限は私たちの業務に不利な影響を与える可能性があります。ポンドを外貨に両替する能力を制限することを含めて、ポンドが値下がりすれば、ドルで計算する収入も減少します。ある程度、ドルと外貨が強くなれば、これらの外貨建て取引の換算は私たちの国際業務の収入、運営費用と純収入の減少を招くだろう。同様に、ドルが外貨に対して切り下げられれば、これらの外貨建て取引の換算は私たちの国際業務の収入、運営費用、純収入を増加させます。海外子会社の財務諸表をドルに統合すると、為替変動の影響も受ける。外貨為替レートが変化すれば、海外子会社の財務諸表をドルに換算すると損益 を換算し、他の全面収益(損失)の構成要素に計上される。私たちは私たちの為替リスクを解決するために合意や道具を購入しなかった。任意のヘッジ取引の可用性および有効性は限られている可能性があり、私たちは為替リスクのヘッジに成功できないかもしれない。

| 21 |

また、近年、イギリスの離脱国民投票、新冠肺炎の影響及びロシアのウクライナへの侵入を含む多くの事件が発生し、これらの事件はすべて世界経済の見通し及びポンドが多くの通貨の疲弊に重大な と潜在的な持続的な影響を与えた。私たちは が私たちのいくつかのサービスプロバイダとサプライヤーにドルを支払わなければならないと予想して、為替レートの影響とインフレ圧力を考慮して、 は数年前に比べて業務コストが大幅に増加すると予想しています。通貨レートは引き続き非常に不安定であるため、ポンドの未来の影響やさらに弱くなることはまだ知られていない

我々の業務,財務状況,運営結果 は新冠肺炎を含む全世界衛生流行病の実質的な悪影響を受ける可能性がある。

新冠肺炎を含む地域性或いはグローバルな衛生疫病は著者らの業務、運営結果と財務状況に深刻な影響を与える可能性がある。持続時間と重症度によって、地域性あるいは世界的な衛生大流行は私たちの業務に重大な悪影響を与える可能性がある。例えば、新冠肺炎の疫病は全世界経済に多くの影響を与え、世界各地の政府当局はすでに措置を取って新冠肺炎の伝播を減少させた。これらの措置は、政府当局が提案または要求した閉鎖および“原位置避難”命令、または会社が他の方法で予防措置として選択することを含み、労働力、顧客、消費者感情、経済、金融市場に悪影響を与えており、消費者支出の減少に加え、多くの市場の経済低迷を招いている。

新冠肺炎の疫病のため、私たちは利用可能なステップを評価し、実行して、私たちの従業員に保護を提供することができることを保証し、可能な場合に遠隔作業を奨励し、職場内で遠隔ではできない任意の仕事に関するすべての政府の提案と指導に従う。これまで,このような移行は我々の従業員の作業効率に与える影響は小さく,我々の業務に限られた中断 をもたらしてきた.新冠肺炎に関する制限は大きく撤廃されているが,関連する場合にはどの政府が加えた制限を遵守するかを含めて状況を評価していく予定である。

現在、新冠肺炎が著者らの業務に与える潜在的な影響はまだいくつかの不確定性が存在している。感染は引き続きより一般的になる可能性があるため、私たちは私たちの業務、財務状況、運営結果に深刻なマイナス影響を与える可能性がある。新冠肺炎疫病が著者らの業務と財務業績に不利な影響を与える程度について言えば、それはまた脚本“リスク要素”の部分に記述された多くの他のリスク を加える可能性がある。

私たちの業界に関わるリスクは

私たちの競争相手は、より安く、より安全で、またはより効果的な製品を開発するかもしれません。これは、私たちが商業化する可能性のある任意の潜在的な製品のビジネス成功を弱めるか、または除去することができます。

もし私たちの競争相手が販売する製品が候補製品から開発された未来の製品よりも安く、より安全で、あるいは私たちの製品の前に市場に入ったら、私たちは商業成功を得ることができないかもしれません。例えば、承認された場合、SugarBEAT®装置の血糖モニタリング装置の設定における主要な競争相手は、血糖モニタリング装置を製造するデクスコン、アボット、Senseonicsなどである。市場は、様々な理由で、これらの既存製品の習熟度または価格設定を含む既存製品の使用を継続することを選択する可能性がある。もし私たちの製品が競争相手が販売している製品と競争できなければ、私たちの収入を創出する能力を弱めることになり、これは私たちの将来の業務、財務状況、運営結果に大きな悪影響を与えるだろう。

私たちはDexcom、アボット、Senseonicsを含むいくつかの会社と競争する予定です

| – | 私たちの未来の製品よりも安くて効率的な製品を開発し販売します |

| – | 競争製品を商業化して、私たちの候補製品から開発された任意の製品を発売することができます |

| – | より大きな研究開発プロジェクトを運営したり、私たちよりも多くの財務資源を持っています |

| – | 私たちよりも実質的な価格競争を開始したり、耐えたりすることに成功した |

| – | 限られた既存の人材バンクの中から熟練した技術と科学者の募集に成功した |

| – | 第三者ライセンスと戦略関係をより効率的に交渉する; と |

| – | 私たちよりも買収や他の機会 を利用しやすい。 |

大手医療診断機器製造会社,大手会社と連携した小さな会社,新会社,その他の公的·民間研究組織と市場シェアを争う予定である。

しかも、私たちの産業は迅速な技術変化を特徴としている。我々の研究方法は多くの技術を統合しているため、各技術の迅速な変化に追いつくことは難しいかもしれない。もし私たちが技術変革の先端を維持できなければ、私たちは効果的に競争できないかもしれません。 私たちの競争相手は、既存の技術の進歩や新しいまたは異なる方法の開発によって私たちの技術を時代遅れにする可能性があり、私たちの研究方法とノウハウから得られた製品発見過程における利点を失うかもしれません。

| 22 |

我々のbr運営で危険材料を使用することは環境クレームや責任を負わせる可能性がある。

我々の研究開発活動はbr危険化学材料の使用に関するものである。これらの材料は損傷や汚染を引き起こす可能性があり、私たちは私たちが利用できる財力を超えたいかなる損害にも責任を負わなければならないかもしれない。この負債は、私たちの業務、財務状況、およびbr}運営結果に大きな悪影響を及ぼす可能性があります。

私たちは危険材料と廃棄物の使用、製造、貯蔵、運搬、処分を管理する法律法規によって制限されている。私たちは将来的に環境法律や法規を遵守するために巨額のコストを発生させることが要求されるかもしれませんが、これは私たちの業務、財務状況、運営結果に大きな悪影響を及ぼすかもしれません。

もし私たちが監督機関が診断医療設備製品に対して実行する広範な法規を遵守できなければ、私たちの製品の商業化は阻止され、延期されたり、一時停止される可能性がある。

著者らの製品の研究、臨床前開発、臨床試験、製造とマーケティングはすべて異なる政府部門の広範な監督管理を受けている。私たちはまだすべての目標市場でSugarBEAT®デバイスのマーケティング許可を得ていない。必要な規制承認を得る過程は長くて高価であり、そのような承認に要する時間も定かではない。承認過程は以下の要因の影響を受ける

| – | 診断装置の適応と請求項; |

| – | 製品に関する提出品質; |

| – | この製品の臨床効果と安全性 |

| – | 製造施設適合性 |

| – | 代替装置の利用可能性; |

| – | 臨床試験で示されているリスクと利益 |

| – | 特定の革新製品の特許状態と市場独占権。 |

私たちまたは私たちのパートナーが私たちの製品のために得た任意の規制承認は、製品が市場の指定用途に使用される可能性があることによって制限される可能性があり、またはコストが高い可能性のある発売後の後続研究の要求を含む可能性がある。その後、予想されていなかった重症度または頻度の不良イベントを含む以前に未知の問題が存在することが発見され、製品のマーケティングを制限し、製品を市場からリコールする可能性がある。

製造、ラベル、貯蔵、流通活動も政府当局の厳格な規制と許可を受けている。我々の製品の製造施設は規制機関の定期検査を受けており、これらの機関は時々欠陥通知を出す可能性があります。私たちまたは私たちの製造施設が引き続き規制基準を達成できなかったか、またはbrのどのような欠陥を修復することができなくても、マーケティングの中断または阻止、私たちの製造施設の閉鎖、罰金または処罰などの当局の是正措置を招く可能性がある。

監督管理機関はまた、私たちの製品の潜在的な悪影響を監視と報告するために、発売後の監督を要求する。もし承認された場合、私たちのいかなる製品もその後適用される規制要求を遵守できない場合、他の事項を除いて、警告状、罰金、一時停止または監督管理の撤回、製品のリコールまたは差し押さえ、運営制限、禁止、刑事起訴を招く可能性がある。

政府政策は変化する可能性があり、私たちの製品に対する規制審査を阻止または延期するために、追加の政府法規 を公布するかもしれない。私たちは未来の立法や行政行動によって生じる可能性のある不利な政府規制の可能性、性質、程度を予測できない。もし私たちが規制適合性を維持できなければ、私たちは私たちの製品の販売が許可されないかもしれません。私たちの業務は影響を受けるかもしれません。

将来、私たちはイギリスとEU以外の地域で私たちの製品を流通して販売したいと思っています。これは私たちをさらなる規制リスクに直面させます。

SugarBEAT®デバイスの承認を継続してイギリスとEUの承認を得るほか、SugarBEAT®デバイスを販売するためにサウジアラビアとアラブ首長国連邦、香港、オーストラリア、アメリカの規制承認を求めることも可能ですが、私たちがそうする保証はありません。私たちは未来にもっと多くの国/地域のための承認を求めるかもしれない。各国の規制審査過程はそれぞれ異なり、外国政府当局の承認は予測不可能で不確定であり、通常コストが高い。必要な承認や許可を受け取るのが遅延したりできなかったりするため、私たちの製品を販売する能力は大きく制限される可能性があります。私たちが各国/地域で必要な承認または免除を得る前に、これらの国/地域および多くの他の国/地域で私たちの製品を販売することは許されません。 必要な規制の承認が得られなければ、国際源から収入を得る能力を弱める可能性があります。

| 23 |

ユーザ が第三者支払者から十分な精算を得ることができなければ,市場の我々の製品に対する受容度は制限される.

政府衛生行政部門、個人健康保険会社、その他の組織は通常私たちの製品に精算を提供します。私たちの商業成功はこれらの第三者支払人が患者に私たちの製品の費用を精算することに同意することにある程度依存します。たとえ私たちの製品brを市場に出すことに成功しても、第三者支払者が私たちの製品のコストパフォーマンスが高いと思うか、あるいはその使用に全部あるいは部分的な精算を提供することを保証することはできません。

新たに承認された保健製品の精算状態には重大な不確実性 がある。私たちの製品は既存の治療法や手続きを代替したり変えたりすることを目的としている。これらの第三者支払者は、私たちの製品は既存の治療法やプログラムよりも安全で、有効で、あるいは費用効果が高いと結論するかもしれない。したがって、第三者支払者は私たちの製品の精算を許可しないかもしれません。

もし第三者支払者が私たちの製品の精算を許可しない場合、あるいは十分に精算できない場合、販売は影響を受けます。一部の医者や彼らの患者はbrが承認されたり、十分に精算された競争製品を選択するからです。第三者支払者が精算を提供しても、これらの支払人のbr精算政策は、私たちの能力と私たちの潜在的なパートナーが利益に基づいて私たちの製品を販売する能力に悪影響を及ぼす可能性がある。

管理型ヘルスケアの傾向,健康維持組織などの組織の増加,医療保健や政府保険計画を改革する立法提言は,医療サービスや製品の購入に著しく影響する可能性があり,我々の製品に対するより低価格や需要の減少を招き,我々の業務,財務状況,運営結果に悪影響を及ぼす可能性がある。

また、規制機関が私たちの製品の発売を承認する前または後に、私たちの製品の価格に影響を与える法律法規が私たちに不利な方法で変化する可能性があります。これらの立法または規制提案の可能性を予測することはできませんが、任意の政府または規制機関がこれらの提案を採用すれば、 それらは私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

製品責任クレームは私たちの名声を損なう可能性があります。保険証明が不十分であれば、製品責任クレームは私たちの業務を損なう可能性があります。

我々の分野の他社と同様に,医療機器業界固有の製品責任クレームリスクを診断することに直面する可能性がある。製品責任クレームは私たちの製品の安全性と有効性に対する疑問を引き起こす可能性があり、それによって私たちの名声を損害し、そして私たちの製品の商業化を阻止したり、それによって私たちの製品を販売する能力を制限するかもしれません。

しかも、私たちの産業の製品責任保険は一般的にそれが得られる限り高い。私たちが受け入れ可能な条項でこのような保険を維持できる保証はありません。私たちの製品の商業化が進むにつれて、私たちはより大きな保証範囲を得ることができますか、あるいは私たちの製品責任保険は未来の私たちに対するクレームをカバーすることができます。さらに、任意の保険証券中の任意の製品責任および/または私たちの既存の任意の賠償および分担権利が、任意/すべての将来のクレームを相殺する保証はない。保険未加入の責任について私たちにクレームすることに成功し、いかなる賠償やbr貢献の影響も受けず、私たちの業務、財務状況、経営結果に実質的な悪影響を及ぼす可能性がある。

私たちは詐欺と乱用法(リベート法および他の反転法を含む)の適用または実行の否定的な影響を受ける可能性がある。

私たちは現在どんな商業行為がどんな詐欺と法の乱用に違反しているのか分からない。しかし、適用可能なすべての法律を遵守することが製品開発に必要な費用になることを確保するために警戒を続けている。例えば、すべての製品マーケティング活動は、それらがいかなるバックオフ法規に違反する推奨ソースの不当な報酬に関連しないことを確実にするために、すべての製品マーケティング活動を厳格に検討しなければならない。報酬 は、法律および法規の“安全港”を利用するために、適切なbr構造を行わなければならない割引、リターン、およびバンドル販売を含む、我々の製品の将来の潜在的な活動を含むことができる。私たちは時々医者を相談活動に招待するかもしれない。また,医師や他の医療従事者の継続医学教育活動を支援することにした可能性がある。私たちは不定期に医師に学習補助金を発行したり賛助したりする可能性もある。医師とのすべての関係は、相談手配、継続医学教育、および学習援助を含めて、任意の逆バックル法規を遵守して、br転転が報酬を提供しないことを保証するために、同様の審査を行わなければならない。患者の誘惑も不法である可能性がある。不正確な製品定価報告は、 や適切な価格で様々な政府エンティティに製品を提供することができず、各種理論に基づいて法執行行動をとる基礎となる可能性もある。

リベートや自己推薦ルール違反の影響を受けたクレームは、虚偽クレームとして告発される可能性があり、違反の他の要素が決定された場合、私たちの潜在的な顧客は、医療計画に製品の支払いを要求する可能性があるので、臨床試験段階においても、虚偽クレームの提出につながる可能性のある操作を行わないことを確実にしなければならない。例えば、結果を知りながら、または結果を顧みずに医療保健計画に請求書を発行する無料製品サンプルは、虚偽のクレームを構成する可能性がある。もしその行動が私たちによって促進されたり育てられたりすれば、私たちは責任を負うかもしれない。また、製品の研究や開発のための贈与資金を十分に計算したり乱用したりすることは、関連法律に違反していると告発されることができる。

| 24 |

これらの法律に違反するリスクが増加していることが発見されているが,その多くの法律が規制機関や裁判所の十分な解釈を受けていないため,その条項には様々な解釈や追加的な法律や規制変更がある可能性がある。

私たちの普通株に関するリスクは

私たちの株価は変動するかもしれません。

株式市場,特にここ数年,製薬,バイオテクノロジー,その他の診断医療機器会社の株で著しい変動を経験している。製薬,バイオテクノロジー,その他の診断的医療機器会社株の変動性 は,通常,株に代表される会社の経営業績 とは無関係である。私たちの普通株式市場の価格変動を引き起こす可能性のある要素は

| – | 私たちの臨床試験の結果や遅延は |

| – | 私たちの製品は臨床試験に入るのを遅らせることができませんでした |

| – | 私たちの研究プロジェクトは失敗したり中断したりします |

| – | 新しい戦略関係の構築が遅れている |

| – | 私たちの製品の開発や商業化を遅延させ |

| – | 医療機器業界の市場状況を診断し、新しいまたは変更された証券アナリストの報告または提案を発表する |

| – | 財務と経営業績の実際と期待の変動 |

| – | 私たちの知的財産権または他の所有権に関連する発展または紛争 ; |

| – | 私たちや競争相手は技術革新や新しいビジネス製品を導入しています |

| – | 私たちの製品を製造する際に起こる問題は |

| – | 私たちの製品は市場に受け入れられ |

| – | 第3者医療清算政策 |

| – | 私たちや私たちの業界の規制行動に影響を与えます |

| – | 私たちの製品の安全に対する訴訟や大衆の懸念 |

| – | キーパーソンの増減。 |

これらや他の外部要因は、市場価格と私たちの普通株に対する需要を大幅に変動させる可能性があり、これは投資家が彼らが持っている普通株を売却することを制限または阻止する可能性があり、そうでなければ、私たちの普通株の流動性にマイナス影響を与える可能性がある。過去には、1株の市場価格が変動した場合、その株の保有者は、その株を発行した会社に対して証券集団訴訟を提起する。もし私たちのすべての株主が私たちを提訴すれば、私たちは巨額の訴訟弁護費用を生むかもしれない。このような訴訟はまた私たちの経営陣の時間と注意力を移す可能性がある。

私たちはまだ支払っていないし、私たちの普通株に何の配当も支払わないかもしれない。

今まで、私たちは私たちの普通株に配当金を支払わなかったし、予測可能な未来に、私たちは私たちの普通株の保有者に配当金を支払わないかもしれない。私たちの将来の配当政策は業務の運営実績と資本需要に基づいていますが、現在はどの収益も残っており、将来の拡張に資金を提供し、私たちの業務計画を実施することが予想されています。投資家として、配当不足は私たちの株の時価にさらに影響を与える可能性があり、わが社への任意の投資の価値に著しく影響する可能性があることに注意しなければなりません。

私たちは連邦証券法の報告書によって要求された制約を受けている。これは費用が高いかもしれないし、他のプロジェクトから資源を分流して、私たちの成長能力を弱めるかもしれない。

改正された1934年の証券取引法(以下、“取引法”と略す)や他の連邦証券法の情報·報告要件を遵守しなければならない(“2002年サバンズ-オキシリー法案”(“サバンズ-オキシリー法案”)を含む。米国証券取引委員会(“米国証券取引委員会”)に年次·四半期報告書、br}依頼書およびその他の情報(報告が将来起こりうる任意の合併を含む)を準備して提出し、監査された報告書を株主に提供するコストは、私たちが個人持ち株を維持している場合の費用よりも高い費用になる。

効果的な内部統制制度を構築して維持することができなければ、財務結果を正確に報告したり、不正を防止することができない可能性がある。私たちの財務業績を正確かつタイムリーに報告し、保存できないいかなる行為も、私たちの名声を損なう可能性があり、私たちの普通株の取引価格に悪影響を及ぼす可能性がある。

アメリカ証券法によると、私たちは報告義務があります。米国証券取引委員会は、“サバンズ-オキシリー法案”第404条の要求に基づいて、上場企業毎にその年報に、会社の財務報告の内部統制に関する管理報告を含む規則を採択し、会社の財務報告の内部統制に対する管理層の評価を含むことを要求した。

| 25 |

上場企業のコンプライアンスは役員や役員の誘致と維持の難しさを増す可能性がある。

サバンズ-オクスリ法案と米国証券取引委員会がその後実施した規則は、上場企業のコーポレートガバナンスのやり方を変更することを要求している。上場企業として、私たちはこれらの規則は2021年以降に私たちのコンプライアンスコストを増加させ、いくつかの活動を更に時間とコストを高くすると予想している。上場企業として、私たちはまた、これらの規制は、将来的に取締役や高級管理者責任保険を獲得することをより困難にし、高価になる可能性があると予想しています。私たちは、同じまたは類似した保証を得るために、低減された保険限度額と保証範囲を受け入れることが要求されるかもしれません。したがって、私たちは合格者を引き付けて維持することがもっと難しいかもしれないし、私たちの取締役会に参加したり、幹部になったりすることはもっと難しいかもしれない。

もし私たちの普通株が“安い株”とみなされたら、これは私たちの投資家が彼らの株を売るのを難しくするだろう。

我々の普通株は“取引法”第15節(G)節で採択された“細価格株” 規則によって制約される.細価格株規則は、一般に、普通株がナスダックまたは他の全国的な証券取引所に上場されておらず、1株当たりの取引価格が5ドル未満である会社に適用されるが、最近3年間の平均営業収入が少なくとも6,000,000ドルまたは有形純資産が少なくとも5,000,000ドル(会社が3年以上運営している場合、2,000,000ドル(br})である会社を除く。これらの規則は、他の事項に加えて、“顧客が決定された”以外の人が細株を取引するブローカーに特定の書類を記入し、投資家に適切な照会を行い、場合によってはリスク開示書類および見積情報を含む証券取引に関するいくつかの情報を投資家に提供することを要求する。細価格株規則の要求により、多くのブローカーは細価格株を取引しないことを決定したため、このような証券の中で市商として働きたい自営業者の数は限られている。もし私たちが任意の重要な時期に細株規則を守り続けると、市場に悪影響を及ぼす可能性があり、もしあれば、私たちの証券に影響を与えることができる。もし私たちの証券が細価格株規則に制約されていれば、投資家は私たちの証券を処理するのがもっと難しいことを発見するだろう。

私たちの普通株を要約したり大量に売ったりすると私たちの普通株の価格が下落する可能性があります。

もし私たちの株主が第144条に規定する任意の法定保有期間の満了時に公開市場で私たちの普通株を大量に売却したり、未償還のオプションや株式承認証を行使する際にbr}を発行した場合、これは一般に“懸案”と呼ばれる場合があり、私たちの普通株の市場価格が下落する可能性が予想される。未解決の場合があり、発生しているかどうかにかかわらず、販売が発生しているか否かにかかわらず、将来的に合理的または適切な時間および価格で株式または株式関連証券を売却することによって追加融資を調達する能力をより困難にする可能性がある。

D.F.H.Chowdhury博士やホールディングス株主の利益は、常に私たちと他の株主の利益と一致しているわけではなく、ホールディングス株主は私たちに重大な制御または重大な影響を与える可能性があり、公衆株主の最適な利益に適合していない、または衝突する可能性のある行動をとる可能性がある。

持株株主は、任意年度又は特別会議で投票する資格のある株式の50%以上の投票権の行使を制御する。したがって、これらのホールディングス株主 は、我々の取締役会の取締役の選出および我々が考慮する可能性のある重大な会社取引を承認することを含む、我々の株主承認を必要とするすべての事項に大きな影響を与えることができ、例えば、我々の会社またはその資産を合併または他の方法で売却することができる。ホールディングス株主は、私たちが私たちまたは公衆株主の利益に適合していないか、または衝突する可能性のある行動を取ることを招く可能性がある。もし持株株主の利益が他の株主の利益と衝突した場合、あるいは持株株主が私たちの他の株主の利益と衝突する目標を追求させることを選択した場合、 持株株主のこのような行為は他の株主を不利な地位に置く可能性があり、私たちの普通株価格 は悪影響を受ける可能性がある。

我々はネバダ州の改正された管理企業の合併と株式買収を制御する法規における反買収条項に制約されている。

もしネバダ州の企業合併法規が私たちの取締役会の承認を得られなければ、その適用性はわが社を意図的にコントロールする各方面を尻込みさせるだろう。これらの条項 は、合併または他の買収または制御権変更の試みを禁止または延期する可能性があり、したがって、そのような取引が現在の市場価格よりも高い価格でその株を売却する機会を私たちの株主に提供する可能性があっても、わが社を買収する試みを阻止することができる。

ネバダ州支配権株式法規の効力は,買収者および買収者に関連して行動する者が,株主が株主年次会議や特別会議での決議案で付与する制御権株式の投票権のみを獲得することである.ネバダ州ホールディングス法は,brが適用されれば,我々の組織構造によってわが社への買収を阻止する可能性がある.

私たちは複数の税務管轄区域の規定を守らなければならない。

私たちがイギリスとアメリカ以外で取引をする時、私たちはこの二つの管轄区域の税金申告要求を守らなければならない。

| 26 |

項目1 B。未解決の従業員のコメント。

ない。

項目2.財産

アメリカに登録した会社事務所があります。住所は57 West 57ですこれは…。ニューヨークマンハッタン街、郵便番号:10019。私たちはイギリスレスター郡ラフブルク大学科学·企業園(LUSEP)の2地点にオフィスと実験室を設置した。毎月のレンタル料総額は約34,000ドルです。 現在のすべてのレンタル期間は12ヶ月のスクロールレンタル期間です。異なる賃貸契約の条項は中断オプションを提供し、所有者及びテナントが1ヶ月以上の事前書面通知を提供した場合に契約を終了することを可能にする。

第3項.法的手続き

私たちは、私たちまたは私たちの子会社に対するいかなる重大で、進行中の、未解決または脅威の訴訟 を知らず、私たちまたはどの子会社も原告または被告としていかなる重大な訴訟 または係属中の訴訟に参加していない

第四項鉱山安全情報開示

適用されない

| 27 |

第II部

第五項:登録者普通株式市場、関連株主事項、発行者が株式証券を購入する。

市場情報

私たちの普通株はナスダック資本市場で取引され、取引コードは“NMRD”です。2022年6月28日、ナスダック資本市場における私たちの普通株の終値は2.61ドルだった。

2022年6月28日現在、私たちの普通株式記録には83人の保有者がいます。記録保持者の数は、普通株の利益を有するすべての人を含まず、その株式は、銀行、ブローカー、被著名人、または他の受託者の名義で保有される。

配当をする

登録以来、私たちはどんな種類の持分証券についても配当金を支払わなかった。予測可能な未来には、すべての収益は私たちの業務に使用され、株主に現金brの配当金は支払われないと予想される。将来的に会社の普通株または優先株に対する任意の現金配当金の支払いは、私たちの財務状況、経営業績、現在と予想される現金需要、拡張計画 および取締役会が関連すると考えている他の要素に依存する。配当金を支払う能力は、イギリス貿易実体DDLが当社に配当金を支払う能力に依存し、法定と会社法に適合するイギリス会社立法の資本維持要求を満たす。

株式補償計画に基づいて発行された証券

我々は2020年5月15日の年次株主総会(“AGM”)で従業員brの株式報酬計画の採用を承認した。今まで何の賞も授与されていません。

未登録証券販売

ない。

登録者とその関連購入者が株式証券を購入する

2022年3月31日現在の会計年度では、普通株を買い戻していません

第六項です[保留されている]

項目7.経営陣の財務状況と経営結果の検討と分析。

以下の財務状況および経営結果の検討および分析、ならびに当社の財務諸表および本年度報告書の他の部分に記載されている財務諸表の付記を読まなければなりません。歴史財務情報以外に、本討論と分析は著者らの計画、推定と信念を反映した前向き 陳述を含む。あなたは危険と不確実な要素に関連しているので、このような展望的な陳述に過度に依存してはいけない。多くの要素の影響により、“リスク要因”に記載されている要素を含むが、これらの前向き陳述で予想される結果とは大きく異なる可能性がある。“前向きな陳述に関する戒め”を参照されたい.

概要

業務の回顧と展望

経営陣は、会社は2022年3月31日までの財政年度内に良好な進展を得たと考えており、2021年12月は会社の発展過程における重要なマイルストーンを示しており、私たちのSugarBEAT®非侵襲性血糖モニター(“CGM”)は初めてイギリス 許可証所持者MygarWatch Limited(“MSW”)に商業的に交付された。MSWはMySugarWatch®ブランドでCGMを販売する予定であり,MSW は主に2型糖尿病患者に対してCGMとともに提供される購読ベースの糖尿病指導·管理サービスを開発している。同社の重要な優先順位の1つは,MSWが自分の起動計画を開始する際に継続的な支援 を提供することである.

また,当社は2021年9月24日にMSWの姉妹会社‘MySugarWatch DuoPack Limited“(”MSW−DP“)と許可,供給および流通協定を締結し,MSW−DPはCGMセンサに2型糖尿病患者に広く用いられている薬剤を無料で提供する。これらの薬は2022年第4四半期にヨーロッパとイギリスで満期になり、アメリカと2023年に満期になる。協定条項によると、MSW-DPへのセンサ販売の合意価格は米国市場では1箱当たり5個のセンサ20ドルであり、ヨーロッパとイギリス市場では製品発売前の12ヶ月間に1箱あたり12.50ユーロ、その後は1箱当たり5個のセンサ10ユーロである。Nemauraは各センサを大規模に生産する商品コストは1台1ドルと予想される。2022年1月現在,EUとイギリスの連合主要領土では,毎月200万枚を超えるこれらの薬剤の処方がある。同社は、そのCGMセンサの使用に急速な市場浸透の機会を提供し、その規模は商品を目標よりも低いコストで実現し、将来の収入と利益率の増加を支援すると信じている。

| 28 |

経営陣は現在、残りのイギリス授権業者の初期注文を完了し、MSWのイギリスでの発売をサポートするとともに、当社のBEATプラットフォームを使用して他の地理市場で新たなビジネスチャネルを開発·サービスする会社の能力を開発しています。そのため,会社 は現在CEマーク登録を受けた他の地域で製品を発売することを積極的に計画している。また,同社は消費分野での製品プラットフォームの利用を求めている。このようなすべての経路は今後しばらくの間創出を強化することが期待される。

この観点から、当社は2022年3月31日までの会計年度において以下のような行動をとっている

関連会社関係

Pharmaは2005年11月に設立された。2013年10月現在、すべての技術開発と関連取引はPharmaが負担している。新技術プラットフォームの発明と開発に伴い、より多くの会社を設立してこれらの新技術プラットフォームを制御し、より多くの投資 を調達してこれらの後続技術の開発を推進するのを助ける。しかし,業務規模が小さく,従業員数が少ないため,必要な実験室やオフィス空間が少なく,最初,あるコストはPharmaが負担し,必要に応じてDDLに計上した。製薬会社は2018年4月4日、製薬会社のISO 13485認証によるSugarBEat®の開発をカバーするサービス契約をDDLと締結した。これらのサービスの代替として,Pharmaは定期的に上記サービスのためにDDL伝票を発行する.サービス提供費用は であり,総コスト10%未満のサービス付加費が付加されている.本プロトコルには、 SugarBEat®開発、登録、製造のすべての側面が含まれています。

サービス契約条項によると、CE標識とすべての関連知的財産権の完全な法律所有権と実益所有権は依然としてNemaura Medical所有に帰する

D.F.H.Chowdhury博士とBashir TimolさんはPharmaの役員です。DDLの現経営陣には、D.F.H.Chowdhury博士が含まれ、Pharmaの現在の運営を監視するために15%~20%の時間が割り当てられ、Pharmaで適切な時期に新しい管理チームを構築し、コンサルタントの役割で持続的なサポートを提供する予定です。Pharmaは薬物送達会社であり、これはその活動が人体や動物への投与と完全に関連していることを意味する。DDLは診断会社であり、これはヒトまたは動物対象から分子を抽出し、それを分析して、グルコースなどの特定の分子のレベルを診断または監視することに完全に集中していることを意味する。これは異なる活動に従事する2つの独立企業 であるため,両者の間に利益衝突は存在せず,管理層も一部のDDL管理時間を割り当ててPharmaの運営を監視することに衝突が生じるとは考えていない.

D.F.H.Chowdhury博士がマネージャーとしてPharmaとして完成した仕事のために支払われたお金だけがNemaura Medical Inc.に計上されておらず、我々の合併財務諸表にも含まれていない。

行動の結果

経営陣の計画と陳述の基礎

会社は経常赤字と運営キャッシュフローを経験して負 である。2022年3月31日現在、会社の現金残高は17,749,233ドル、株主権益総額は466,804ドル、累計損失は37,731,476ドル。これまで、同社は株式融資に大きく依存し、その運営に資金を提供してきた。最初に、追加資金もまた関連側から寄付された。会社は近く運営が引き続き赤字になると予想しており、会社がその製品商業化戦略を実施·拡大するにつれ、これらの損失は非常に深刻になる可能性がある。

経営陣の戦略評価には、以下のような潜在的オプションが含まれています

| – | イギリスとEUがSugarBEat®を発売することをサポートします |

| – | 米国などの他の国/地域でSugarBEAT®装置のさらなる規制が承認された |

| – | 他の地域で許可や協力の機会を探ることです |

| – | 他のアプリケーションのための商業化されたSugarBEAT®デバイスの開発; と |

| – | 将来的に追加的な資本募集が をさらに向上させ、会社の戦略的成長目標の実現を加速できるかどうかを考える。 |

| 29 |

経営成果

2022年3月31日までの財政年度と2021年3月31日現在の財政年度との比較

収入.収入

2021年12月は、2021年4月の最初の注文に従ってMSWへの糖BEAT®の配信が開始された会社の重要なマイルストーンを示しています。本年度の残り時間内に、これらの交付は引き続き MSWと合意されたスケジュールに従って行われる。

確認された503,906ドルの収入の大部分は貨物交付と関係があるが、一部には100万ポンド(約132万ドル)が確認されており、この収入は以前は繰延収入で受け取って保有していたが、MSWと署名した独占営業権協定に関係していた。MSWへの販売開始日から約10年間残存収入を記録する予定である

2021年3月31日までの年度は何の収入も確認されていない。

研究と開発費

2022年と2021年3月31日までの会計年度の研究開発費はそれぞれ1,556,988ドルと1,554,603ドル(br})。コストの安定は,同社の臨床試験やSugarBEAT®装置の改善に関する研究開発支出が過去1年間で横ばいになり始めたためである。この製品の発売に伴い、将来的にSugarBEAT®に関連する研究·開発費用は を減少させることが予想されるが、会社はプラットフォームの代替応用能力を強化、改善、拡張するために研究と開発コストを発生させる予定である。

一般と行政費用

2022年3月31日と2021年3月31日までの財政年度は,一般と行政費用はそれぞれ6,173,049ドルと3,032,138ドルである。これらの費用には、法律、専門、コンサルティング、監査サービス、投資家関係、保険、広告、および一般および運営賃金が含まれています。費用の増加は主に賃金増加によって推進されており、追加従業員数が増加しているため、私たちイギリスとアメリカチームの運営拡張プロセス をサポートしています。保険,賃貸料,減価償却および償却も増加しており,本報告で述べた期間にとった商業化手順と直接関連していると考えられる。また,非現金項目費用440,196ドル(br})が計上されているのは,財政年度末までの外貨長期契約のリスコアリングによる市価建ての影響と,取締役への株式購入権の公正価値に関する余分な非現金費用133,529ドルである.

企業が既存の注文にサービスするための規模拡大に伴い,一般的かつ管理費用は,業務が運営に重点を置いたベースに移行し続けているため,一般的かつ管理費用は,類似した のより高いコストプロファイルを示し続けることが予想され,生産,販売,マーケティング,顧客サービスに関する機能費用の増加や,他の既存機能の増強を招くことが予想される.

その他の全面的収入

2022年3月31日と2021年3月31日までの会計年度では、外貨換算調整により、他の総合収入はそれぞれ257,885ドルの費用と472,559ドルの貸金に計上されている。

流動性と資本資源

設立以来,我々の運営は純損失と負の キャッシュフローを経験してきた。2022年3月31日まで、私たちは累計37,731,476ドルの損失を出しました。私たちは過去に債務と株式融資を組み合わせた方法で私たちの運営に資金を提供してきた。2022年3月31日までの財政年度中に、366,892株の普通株を購入する引受権証を行使し、2,963,658ドルの追加資金を提供した。また,ATM機構により397,524株の普通株 が発行され,1,568,027ドルの追加資金が提供され,50,765ドルのコストを差し引いて375,000株の普通株 が発行され,1,500,000ドルのさらなる資金が生成された.

2022年3月31日現在、会社の純運営資本は(494,444ドル) であり、現金残高17,749,233ドルと支払手形19,188,724ドルを含む。同社は2022年3月31日までの財政年度純損失13,886,805ドルを報告し、6,666,630ドルの利息支出を含む。

| 30 |

2022年3月31日に保有している現金残高に関する前向きなキャッシュフロー要求を審査した後、経営陣は、進行中の糖業®の商業化を支援するために追加の資金を調達する必要があることを意識した。2022年3月31日現在、会社は17,749,233ドルの現金を持っており、管理層はこれらの現金は業務の持続的な運営費用を支払うのに十分だと考えているが、貸借対照表上の既存のbr債務は2023年2月に満期に返済され、これはbr債務の再編を要求したり、追加の新しい資金を獲得したりすることを引き起こす

企業の持続的な経営状況を評価する際には、経営陣は、会社が追加資金を調達する能力と、現在選択可能な1つまたは複数の異なる融資方法とを考慮する。現在、潜在的な資金提供者と接触していることによると、管理層は、以下の1つまたは複数のオプションによって資金を提供することができる合理的な期待があると考えている

| · | 株式融資-会社は、現在既存のATM施設によって直ちに資金を得ることができ、それに加えて、会社は、2022年2月にTiger Trading Partners L.L.C.の株式に売却するような、以前に使用されていたメカニズムのような様々な代替メカニズムを使用することができ、例えば、関心のある第三者に株を直接売却することによって、普通株を売却する他のメカニズムなどを使用することができる。 |

| · | 債務融資-管理層が、現在の市場状況に応じた株式売却よりも魅力的な選択を提供していると考えている場合、会社は、既存の債務計画の再編または更新を可能にするために、現在の債務提供者を含む第三者債務提供者と継続的な議論を継続する。 |

| · | 販売許可証のような過去に使用された代替資金。製品開発は現在、過去よりも高度な段階にあるため、管理層は、ライセンスの販売によって十分な資金を提供することができると信じており、 は早期開発資金の提供を支援するイギリスのライセンス契約販売と同様である. |

この資金要求がトリガされたため、資金橋は、これらの連結財務諸表を提出する日にまだ到着しておらず、ASC 205-40は、会社がこれらの合併財務諸表を提出した日から少なくとも1年以内に経営を継続する能力があるかどうかが大きな疑いを引き起こすため、管理層にこれを認めて開示することを要求する

キャッシュフロー

2022年3月31日現在、我々の経営活動で使用されている現金純額は6,504,041ドルであり、純損失13,886,805ドルを反映しており、債務割引として関連費用として入金される非現金 項目(6,666,630ドル)、財政年度末に保有する外貨長期契約の時価計算(440,196ドル)、従業員に支払う株式報酬合併取締役に支給されるオプションの公正価値(220,917ドル)、および減価償却·償却(229,810ドル)を含んでいる。

キャッシュフローはまた、在庫増加637,149ドルおよび売掛金関連金250,092ドルの影響を受けており、これらの増加は、生産を支援するために原材料を調達し、私たちイギリスのライセンサー側に製品を納入することに関連しており、在庫増加は519,346ドルの前払い費用の減少によって相殺され、これは当時の在庫前払いを反映している。

運転資金のキャッシュフローもまた、購入のスケジュールおよび他の負債および計算費用が310,490ドル増加したため、売掛金117,384ドルの減少の影響を受けている。

2021年3月31日現在、我々の経営活動で使用されている現金純額は5,998,097ドルであり、これは、純損失6,258,596ドル、債務割引(2,007,687ドル)の増加に関連する非現金項目(2,007,687ドル)、第三者サプライヤーに支払われる株式ベース報酬(113,171ドル)、および減価償却および償却(98,075ドル)の部分的に相殺された5,998,097ドルである。キャッシュフローも在庫増加564,313ドル,前払い費用767,050ドルと売掛金関係者の増加の影響を受けており,会社が商業化に備えているためである。

2022年3月31日までの財政年度における投資活動で使用される現金純額は956,482ドルであり、これは、本年度に販売対象製品の生産を開始するための財産·設備支出481,718ドルと、ソフトウェア開発のための持続支出(391,073ドル)と特許コスト(83,691ドル)、 の業務デジタル製品の強化および開発の知的財産権の保護のための支出を反映している。

2021年3月31日までの会計年度、投資活動で使用された現金純額は836,440ドルであり、このうちソフトウェア開発コスト支出は663,758ドルであり、特許出願に関連するコスト81,952ドルと、財産および設備購入支出90,730ドルを加えた。

2022年3月31日現在の会計年度の融資活動用現金純額は6,368,315ドルである。これには、債務融資に関連する返済12,400,000ドルが含まれているが、普通株式融資に関連する収益3,118,792ドルおよび関連現金コスト50,765ドル、および株式承認証の売却によって生成された追加2,963,658ドルの現金融資によって部分的に相殺されている。

融資活動が提供する現金純額は2021年3月31日現在で37,986,392ドル。普通株式の発行と株式融資に関連する収益は15,750,672ドルであり、関連現金コストは957,193ドルであり、株式売却承認証はさらに400,503ドルを提供する。今年度は2枚の支払手形を発行することで25,000,000ドルを提供し,発生する現金に関するコストは1,525,035ドル,償還金額は600,000ドルである。 の保険融資手配に関する現金支出は82,555ドルである。

| 31 |

表外手配

私たちは、私たちの財務状況、財務状況の変化、収入または支出、運営結果、流動性、資本支出、または資本資源に現在または未来に重大な影響を与える可能性がある表外手配は何もありません。

契約義務

ない。

肝心な会計政策重要な判断と見積もりを

我々の経営陣の財務状況と経営結果の討論と分析は、米国公認会計原則(“米国公認会計原則”) に基づいて作成された我々が監査した合併財務諸表に基づいている。これらの連結財務諸表を作成する際には、連結財務諸表の日付の報告された資産および負債額、または有資産および負債の開示および報告期間内に報告された経営業績に影響を与える推定および仮定を行う必要がある。我々の見積もりは,我々の歴史的経験とこのような場合に合理的であると考えられる様々な他の要因に基づいており,これらの要因の結果は資産や負債の帳簿価値を判断する基礎を構成しているが,これらの資産や負債の帳簿価値は他の源からは明らかではない。異なる仮定や条件の下で、実際の結果はこれらの推定値と異なる可能性があります。 我々の重要会計政策は、本年度報告10-K表の他の場所の連結財務諸表付記でより詳細に説明しました

第 7 A項。市場リスクの定量的·定性的開示について

小さな報告会社は必要ありません

| 32 |

項目8.財務諸表と補足データ

| ページ | |

| 独立公認会計士事務所報告 | F-2 |

| 2022年と2021年3月31日までの連結貸借対照表 | F-3 |

| 2022年と2021年3月31日までの総合経営報告書と全面赤字 | F-4 |

| 2022年と2021年3月31日までの年度株主権益変動表 | F-5 |

| 2022年3月31日と2021年3月31日までの統合現金フロー表 | F-6 |

| 連結財務諸表付記 | F-7-19 |

| F-1 |

独立公認会計士事務所報告

Nemaura Medical br}Inc.取締役会と株主へ

財務諸表のいくつかの見方

Nemaura Medical Inc.(当社)の2022年3月31日までと2021年3月31日までの連結貸借対照表,および2022年3月31日までの2年間の各年度の関連総合経営表と全面赤字,株主権益とキャッシュフロー,および関連付記(総称して財務諸表)を監査した。財務諸表は,米国公認の会計原則に従って,会社の2022年3月31日まで,2022年3月31日と2021年3月31日までの財務状況と,2022年3月31日までの2年間の各年度の経営結果とキャッシュフローを公平に反映していると考えられる。

継続経営への深刻な疑い

添付財務諸表 は、当社が経営を継続することを想定して作成されています。財務諸表付記1で述べたように,会社が経営により経常赤字を受け,満期の現在の債務が現在の現金残高を超え,累積損失を計上していることは,持続経営企業としての能力を大きく疑っている。付記1は、これらの事項における経営陣の計画も説明しています。財務諸表には、このような不確実性の結果によって生じる可能性のあるいかなる調整も含まれていません。

意見の基礎

これらの財務諸表は会社の経営陣が責任を負う。私たちの責任は私たちの監査に基づいて会社の財務諸表に意見を発表することです。私たちは米国上場企業会計監督委員会(PCAOB)に登録されている公共会計士事務所であり、米国連邦証券法および米国証券取引委員会とPCAOBの適用規則と法規に基づいて、会社と独立しなければならない。

私たちはPCAOBの基準に従って審査を行った。これらの基準は、財務諸表に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても不正であっても、監査を計画し、実行することを要求する。当社は必要なく、その財務報告の内部統制を委託されて監査することもありません。私たちの監査の一部として、財務報告の内部統制を知る必要がありますが、社内財務報告の内部統制の有効性について意見を述べるためではありません。したがって、私たちはそのような意見を表現しない。

我々の監査には、財務諸表の重大な誤報のリスクを評価するためのプログラム を実行すること、エラーによるものであっても詐欺であっても、これらのリスクに対応するためにプログラムを実行することが含まれる。これらの手続きは、テストに基づいて財務諸表中の金額および開示に関する証拠を審査することを含む。私たちの監査には、経営陣が使用する会計原則の評価と重大な推定、財務諸表の全体的なレポートの評価も含まれています。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

重要な監査事項

重要な監査事項とは、今期の監査財務諸表の際に発生した、監査委員会に伝達または要求された事項であり、(1)財務諸表に対して重大な意義を有する勘定または開示に関連し、および(2)私たちが特に挑戦的である、主観的または複雑な判断に関するものである。私たちは重要な監査事項がないと確信する。

/s/

2018年以来、当社の監査役を務めてきました。

デンバー、

June 29, 2022

| F-2 |

Nemaura医療会社です。

合併貸借対照表

| 3月31日まで | 3月31日まで | |||||||

2022 ($) | 2021 ($) | |||||||

| 資産 | ||||||||

| 流動資産: | ||||||||

| 現金 | ||||||||

| 前払い料金とその他の売掛金 | ||||||||

| 売掛金関連先 | ||||||||

| 在庫品 | ||||||||

| 流動資産総額 | ||||||||

| その他の資産: | ||||||||

| 財産及び設備、減価償却累計後の純額 | ||||||||

| 無形資産,累計償却純額 | ||||||||

| その他資産総額 | ||||||||

| 総資産 | ||||||||

| 負債と株主権益 | ||||||||

| 流動負債: | ||||||||

| 売掛金 | ||||||||

| 関係者に負うべき責任 | ||||||||

| その他の負債と課税費用 | ||||||||

| 当期手形 | ||||||||

| 収入を繰り越す | ||||||||

| 流動負債総額 | ||||||||

| 支払手形の非流動部分 | ||||||||

| 繰延収入の非当期部分 | ||||||||

| 総負債 | ||||||||

| 引受金とその他の事項 | ||||||||

| 株主権益: | ||||||||

| 普通株、額面$-許可:発行済み株式と発行済み株式:そして2022年3月31日現在 | ||||||||

| 追加実収資本 | ||||||||

| 赤字を累計する | ( | ) | ( | ) | ||||

| その他の総合収入を累計する | ( | ) | ||||||

| 株主権益総額 | ||||||||

| 総負債と株主権益 | ||||||||

連結財務諸表付記 を参照してください。

| F-3 |

Nemaura医療会社です。

合併経営報告書と全面赤字

| 3月31日までの年度 | ||||||||

2022 | 2021 | |||||||

| 売上高 | ||||||||

| 販売コスト | ( | ) | ||||||

| 毛利 | ||||||||

| 運営費用: | ||||||||

| 研究開発 | ||||||||

| 一般と行政 | ||||||||

| 総運営費 | ||||||||

| 運営損失 | ( | ) | ( | ) | ||||

| 利子支出 | ( | ) | ( | ) | ||||

| 所得税割引前損失 | ( | ) | ( | ) | ||||

| 所得税の優遇措置 | ||||||||

| 純損失 | ( | ) | ( | ) | ||||

| 他の全面的な収入: | ||||||||

| 外貨換算調整 | ( | ) | ||||||

| 総合損失 | ( | ) | ( | ) | ||||

| 1株当たり基本と希釈して純損失 | $ | ( | ) | $ | ( | ) | ||

| 加重平均流通株数 | ||||||||

連結財務諸表付記 を参照してください。

| F-4 |

Nemaura医療会社です。

合併株主権益変動表

| Common Stock | ||||||||||||||||||||||||

| 株 | Amount ($) | Additional Paid-in Capital ($) | Accumulated Deficit ($) | 累計 その他総合損失(ドル) | Total Stockholders’ Equity (Deficit) ($) | |||||||||||||||||||

| 2020年3月31日残高 | ( | ) | ( | ) | ( | ) | ||||||||||||||||||

| 普通株を発行し、コストを差し引いて純額$ | ||||||||||||||||||||||||

| 株式証の行使 | ||||||||||||||||||||||||

| 株式補償方式で発行された限定株 | ||||||||||||||||||||||||

| 外貨換算調整 | — | |||||||||||||||||||||||

| 純損失 | — | ( | ) | ( | ) | |||||||||||||||||||

| 2021年3月31日の残高 | ( | ) | ||||||||||||||||||||||

| 普通株を発行し、コストを差し引いて純額$ | ||||||||||||||||||||||||

| 株式証の行使 | ||||||||||||||||||||||||

| 株式補償方式で発行された限定株 | ||||||||||||||||||||||||

| 役員へのオプション | — | |||||||||||||||||||||||

| 外貨換算調整 | — | ( | ) | ( | ) | |||||||||||||||||||

| 純損失 | — | ( | ) | ( | ) | |||||||||||||||||||

| 2022年3月31日の残高 | ( | ) | ( | ) | ||||||||||||||||||||

連結財務諸表付記を参照してください。

| F-5 |

Nemaura医療会社です。

統合現金フロー表

| 三月三十一日まで | ||||||||

2022 | 2021 | |||||||

| 経営活動のキャッシュフロー: | ||||||||

| 純損失 | ( | ) | ( | ) | ||||

| 純損失と経営活動で使用される現金純額の調整: | ||||||||

| 減価償却および償却 | ||||||||

| 債務割引の増加 | ||||||||

| 時価建ての外貨再評価 | ||||||||

| 株に基づく報酬 | ||||||||

| 資産と負債の変動状況: | ||||||||

| 前払い料金とその他の売掛金 | ( | ) | ||||||

| 在庫品 | ( | ) | ( | ) | ||||

| 売掛金 | ( | ) | ( | ) | ||||

| 売掛金関連先 | ( | ) | ( | ) | ||||

| その他の負債と課税費用 | ||||||||

| 経営活動のための現金純額 | ( | ) | ( | ) | ||||

| 投資活動によるキャッシュフロー: | ||||||||

| 資本化特許コスト | ( | ) | ( | ) | ||||

| 財産と設備を購入する | ( | ) | ( | ) | ||||

| 資本化ソフトウェア開発コスト | ( | ) | ( | ) | ||||

| 投資活動のための現金純額 | ( | ) | ( | ) | ||||

| 資金調達活動のキャッシュフロー: | ||||||||

| 普通株式を発行して得た金 | ||||||||

| 株式融資に関するコスト | ( | ) | ( | ) | ||||

| 株式承認証を行使して得られた収益 | ||||||||

| 支払手形を発行して得た金 | ||||||||

| 支払済み債務発行コスト | ( | ) | ||||||

| 支払手形の償還 | ( | ) | ( | ) | ||||

| 償還保険融資 | ( | ) | ||||||

| 融資活動が提供する現金純額 | ( | ) | ||||||

| 現金が純増する | ( | ) | ||||||

| 為替レート変動が現金に与える影響 | ( | ) | ||||||

| 年初現金 | ||||||||

| 年末現金 | ||||||||

非現金融資活動の追加開示:

| ||||||||

| 持分補償を前払いする | $ | |||||||

| 株式発行で得られたナンバープレート | $ | |||||||

| 支払手形に増加した監視費 | $ | $ | ||||||

連結財務諸表付記 を参照してください。

| F-6 |

Nemaura医療会社です。

連結財務諸表付記

NOTE 1 – 組織、主な活動、管理計画

Nemaura Medical Inc.(“Nemaura”または“会社”), はその運営子会社を通じて,医療機器研究と連続血糖モニタリングシステム(“CGM”)の製造に従事しており,SugarBEAT®と呼ばれている。SugarBEAT®デバイスは非侵襲的無線デバイスであり,I型とII型糖尿病患者 に適しており,糖尿病前期患者のスクリーニングにも利用可能である。SugarBEAT®装置は,グルコースなどの分析物を非侵襲的に皮膚表面に抽出し,独自のセンサを用いて測定し,独自のアルゴリズムを用いて解釈した。

Nemauraは2013年に設立されたネバダ州ホールディングス。Nemaura は、2013年12月11日に設立されたイングランドとウェールズ社(“DDHL”)であり、デマル診断株式会社(2009年1月20日に設立されたイングランドとウェールズ社(“DDL”)と試験診療所株式会社(2011年1月12日に設立されたイングランドとウェールズ社(“TCL”)の100%(100%)の株式を有するデマール診断(ホールディングス)株式会社100%(100%)を保有している。

DDLは、英国レスター郡ラフブルクに本社を置く診断医療機器会社であり、診断医療機器の発見、開発、商業化に取り組んでいる。同社の最初の重点は、センサを含む使い捨てパッチと、血糖値の傾向またはbr}追跡を実現することを目的とした充電電源付き非使い捨てマイクロエミッタ装置を含むSugarBEAT®装置の開発である。その会社のすべての業務と資産はイギリスにある。

次の図は、Nemauraの2022年3月31日までの会社構造を示している

は,2021年3月31日までの財政年度中に,取締役会が集団組織構造の十分性を評価し,設立以来実際に休眠状態 にあり,維持すべき要求ではないため,仲介持株会社Region Green Limitedは不要であると結論した。そこで,Region Green Limitedの清算を解除し,Region Green Limitedが持つ資産をNemaura Medical Inc.に移し,その後Region Green Limitedは解散することにした。

資産移転は2021年3月5日に行われ,地域 Green Limitedは2021年4月23日に正式に解散した。

| F-7 |

Nemaura医療会社です。

連結財務諸表付記

同社は2013年に設立され、2022年3月31日現在、運営中の経常赤字、累計損失37,731,476ドルを報告している。これらの操作は、CEマーカー(EUが製品を承認する)の承認をサポートし、米国食品医薬品局(FDA)に提出されたDe Novo 510(K)医療機器申請を支援するための臨床プロジェクトの成功をもたらした。会社はライセンス料や製品販売で収入が生じるまで運営中の損失を続ける予定だ。しかし,必要な臨床計画が完成したため,これらの損失は時間の経過とともに減少することが予想される。管理層は、イギリス(“UK”)、ヨーロッパ、カタール、および湾岸協力委員会のすべての国に関連する関係のない第三者と許可、供給、または協力協定 を締結している。

経営を続ける企業

第1 A項に記載されているように、管理層は、進行中の糖類BEAT®の商業化に資金を提供するために、追加資金を調達する必要があることを知っている。2022年3月31日現在、会社は17,749,233 の現金を持っており、管理層はこの現金が業務の持続的な運営費用を支払うのに十分だと考えているが、貸借対照表の既存債務の条項は2023年2月に満期に返済され、br}債務の再編を要求したり、追加の新しい資金を獲得したりする

企業の持続的な経営状況を評価する際には、管理層は、会社が追加資金を調達する能力と、現在選択可能な1つまたは複数の異なる融資プログラムとを考慮する。現在および行われている潜在的資金提供者との接触によると、 経営陣は、以下の1つまたは複数の方法で資金を提供することができる合理的な予想があると考えている

| · | 株式融資-会社 は、現在到着しているATM施設によって直ちに資金を得ることができ、それに加えて、以前に使用されていたメカニズム、例えば、関心のある第三者に株を直接売却するような様々な代替メカニズムを使用することができ、2022年2月にTiger Trading Partners L.L.C.に売却された株式や、引受されたbr}プロトコルや現在の権利証所有者が株式証をさらに承認して普通株を売却する他のメカニズムなどを使用することができる。 |

| · | 債務融資会社であるbrは、現在の債務プロバイダを含む第三者債務プロバイダと交渉を継続して、既存の債務スケジュールを再構成または更新することができ、管理層が株式売却よりもこのルートがより魅力的な選択を提供すると考えている場合、 は現在の市場状況に依存する。 |

| · | 過去に使用された代替資金 ,例えばライセンスを販売する。製品開発は現在過去よりも高度な段階にあるため、 経営陣は、早期開発資金の提供を支援するイギリスライセンス契約販売 のように、ライセンスを売却することで十分な資金を提供できると信じている。 |

しかしながら、これらの総合財務諸表が提出された日に資金架け橋が構築されていない場合にこの資金要求がトリガされるため、この事件は、これらの総合財務諸表が提出された日から少なくとも1年以内に経営を継続する能力に大きな疑いを抱かせるため、管理層にこれを認めて開示することを要求する。

EUでCEマークの承認を得て,米国食品医薬品局で同様の認証を行う計画を支援した後,手元の現金を用いてビジネス製造業務を継続し,ターゲット市場で糖BEAT®装置やセンサパッチを商業供給することを計画している。

経営陣の戦略計画には以下の内容が含まれている

| – | イギリスとEUがSugarBEat®を発売することをサポートします |

| – | 米国などの他の国/地域でSugarBEAT®装置のさらなる規制が承認された |

| – | 他の地域で許可と協力の機会を探る; |

| – | SugarBEAT®デバイスプラットフォームを開発し、他のアプリケーションで商業化すること |

| – | 私たちの成長計画をさらに強化するために、必要な時にもっと多くの資金調達機会を求める。 |

NOTE 2 – 陳述の基礎

添付されている総合財務諸表は、当社および当社付属会社DDL、TCL、DDHLおよびRGLの勘定を含む。連結財務諸表はアメリカ公認会計原則(“アメリカ公認会計原則”)によって作成され、すべての重大な会社間残高と取引はすでに合併中に販売されている。

当社の大部分の業務の本位貨幣はポンド、報告通貨はドルです。

| F-8 |

Nemaura医療会社です。

連結財務諸表付記

NOTE 3 – 重要な会計政策と最近の会計声明の概要

収入確認

当社は、財務会計基準委員会(FASB)会計基準編纂(ASC)テーマ606における基準を審議した顧客と契約を結んだ収入 収入確認の要求の一つとして、本財政年度に開始します。本基準は、顧客と締結されたすべての契約に適用されるが、リース、保険、連携手配、金融商品など、他の標準範囲に属する契約を除く。ASC主題606によれば、エンティティは、そのクライアント が約束された商品またはサービスの制御権を取得したときに収入を確認し、その金額は、エンティティがこれらの商品またはサービスの交換から得られると予想される対価格 を反映する。

エンティティがASCトピック606の範囲内のスケジュールされた収入確認を決定するために、エンティティは、(I)顧客との契約を識別するステップと、(Ii)契約における履行義務を識別するステップと、(Iii)取引価格を決定するステップと、(Iv)契約内の履行義務に取引価格を割り当てるステップと、(V)エンティティが契約義務を履行する場合(または履行義務として)収入を確認するステップと、を実行する。

会社は以下の場合にのみ、 エンティティが顧客に譲渡した商品またはサービス と交換するために、その権利のある対価格を受け取る可能性が高い5ステップモードを契約に適用する。契約開始時に、契約がASC主題606の範囲内にあると決定されると、会社は、各契約において約束されたbr}商品またはサービスを評価し、どれが契約義務であるかを決定し、各約束されたbr}商品またはサービスが異なるかどうかを評価する。そして,会社は契約履行義務を履行する際に該当履行義務に割り当てられた取引価格金額を収入として確認する.

会社はパートナーと製品開発や他の合意 を締結することができる。契約条項には、払い戻し不可能な契約料および許可料、マイルストーン支払い、および連携から得られた任意の製品が販売されるbr版税が含まれる場合があります。

収入を繰り越す

会社はライセンス契約を締結しており,許可が顧客に対して独立した価値を持つ場合にのみ, は許可交付時に前払い支払いを収入として確認する.しかし、さらなる業績基準を満たさなければならない場合、収入はライセンス関連条件を満たしているとみなされた上で延期されて確認され、会社がこれらのbr業績義務を達成することが予想される期間内に確認される。

特許権使用料収入は関連 製品を販売する際に確認され,会社が合意項の下に残りの履行義務がないことを前提としている.

研究開発費

会社は研究開発費を発生した運営 に計上している。研究開発費には、主に人員と外部請負業者の賃金と関連費用 とコンサルティングサービスが含まれる。その他の研究開発費には,研究開発,プロトタイプ製造,臨床研究,関連情報技術,施設コスト配分のための材料や用品のコストが含まれている。

現金

現金は主にイギリスで保存されている現金預金で構成されている。

金融商品の公正価値

ASC 820“公正価値計量および開示”によれば、同社は、観察可能な投入を使用して金融商品の公正価値を決定し、公正価値を計量する際に、観察できない投入をできるだけ減少させる。ASC 820は、公正価値を計量するための投入のための独立した客観的証拠のレベルに基づいて、公正価値階層構造を確立する。公正価値レベルにおける金融商品の分類は、公正価値計量に重要な最低投入レベルに基づいている。ASC 820は、入力を公正価値を測定するために使用することができる3つのレベルに分割する:

レベル1:アクティブ市場で同じ資産または負債の見積もりを有する資産または負債に適している。

レベル2資産または負債が観察可能な見積もり以外の他の投入に適した資産または負債 例えば、アクティブ市場における同様の資産または負債のオファー、出来高不足または取引が頻繁でない(市場があまり活発ではない)市場における同じ資産または負債の見積もり、または重大な投入が観察可能または主に観測可能な市場データから導出されるか、または観測可能な市場データによって確認されることができるモデルから推定されることができる。

レベル3:資産または負債 に適した推定方法には、計量資産または負債の公正価値に大きな意味を有する観察不可能な入力が存在する。

| F-9 |

Nemaura医療会社です。

連結財務諸表付記

財産と設備

財産や設備はコスト別に記載し、資産推定耐用年数(一般的には4~5年)に直線法で減価償却する。この費用は運営費用に計上されている。

無形資産

無形資産には、主にSugarBEAT®デバイスに関連するライセンスや特許が含まれており、直線的に償却され、通常は最長20年の法定寿命で償却され、減値が検討されている。資本化費用はいかなる内部費用でもなく、第三者から受け取った領収書に関するものだ。イベントや状況が無形資産(すべての資産の寿命が限られている)や他の長期資産が回収できない可能性があること、または少なくとも年に1回は、当社はそのような資産の減価準備を評価する。有限および他の長期資産の回収可能性

は,資産グループの帳票価値とその資産グループが予想する将来の未割引キャッシュフローとを比較することで測定される.審査を行うために、当社は、資産を資産グループの識別可能なキャッシュフローを他の資産グループとバランスグループのキャッシュフローとは実質的に独立した最低レベルでグループ化する。有限資産や他の長期資産の確認すべき減値金額

は資産グループの帳票価値と公正価値との差額で計算され,

は一般に将来のキャッシュフローを見積もることで計測される.いくつありますか

ソフトウェア開発コスト

新ソフトウェア製品の研究と開発と既存のソフトウェア製品の外部使用によるソフトウェア開発コストの資本化を強化し、製品の技術実行可能性を確定してから、最終製品が一般市場発表に使用できる時まで終了する。資本化ソフトウェアの償却 は,合併経営報告書における販売貨物の製品コストと総合損失 に分類される.

資本化されたソフトウェア(Br)製品ごとに、年間償却は以下の大きな者に等しい

1.ソフトウェア製品の現在の会計年度総収入と現在の会計年度総収入と製品の将来予想毛収入との比で計算された金額、または

2.直線br法で計算された製品残量の経済寿命を推定する金額は、3~8年間の範囲であることができる。

毎年、またはより頻繁に(トリガイベントが必要とされる場合)、資本化ソフトウェアの可変現金値の分析が完了し、未償却ソフトウェアコストが可変動正味値を超える金額(ある場合)が、決定期間中の収入における費用として確認される。

在庫品

在庫はコストまたは可変現純値の中の低い者に列報し、コストは先進先出原則に従って確定する。現在、すべての在庫は第三者から購入し、会社の製品に使用される原材料と関係がある。

所得税

所得税は貸借対照法で計算される。繰延所得税資産および負債は、br既存資産および負債の帳簿金額とそのそれぞれの課税基礎との差額および営業損失繰越の将来の税務影響によって確認できる。繰延所得税資産および負債は税率で計量され,その等の一時的な差額の回収や決済が期待されるbr年度の課税収入に適用されることが予想される。税率変動が繰延所得税資産と負債に及ぼす影響 は公布日を含む期間内の収入で確認された。繰延所得税資産の一部または全部が現金化されない可能性が高いと考えられる場合は、繰延所得税資産の帳簿金額を減らすための推定手当を提供する。

当社は、所得税保有が継続する可能性がある場合にのみ、当該等持倉の影響を確認します。所得税の頭寸は

現金化の可能性が50%より大きい最大金額で計量されることが確認された。確認や計測の変化は変化が発生したと判断した期間に反映される.当社は、総合包括損失表において、未確認の税収割引に関する利息と罰金を所得税費用の一部に分類することを選択しました。その会社はやった

2017年12月、米国の“減税·雇用法案”の署名が法律となった。一般的に、この法案は会社の税率を最高から

| F-10 |

Nemaura医療会社です。

連結財務諸表付記

1株当たり基本収益(損失)の算出方法は,普通株株主が獲得可能な収益(損失)を当期発行普通株の加重平均で割る。2022年3月31日までの事業年度において、株式購入承認証普通株式·購入可能オプション普通株と 単位購入権普通株と普通株株式承認証は反償却とされ、1株当たりの赤字には計上されない。2021年3月31日までの会計年度、株式購入承認証普通株と単位購入選択権普通株と普通株株式承認証は反償却とされ、1株当たりの赤字は計上されていない。

予算の使用

アメリカ公認会計原則に従って連結財務諸表を作成することは、合併財務諸表の日付又は資産及び負債の報告金額及び開示、並びに列報期間中の収入及び支出報告金額 に影響を与えるために、管理層に推定及び仮定を要求する。実際の結果はこれらの推定とは異なる可能性がある。

外貨換算

当社の本位貨幣はポンド、報告金種はドルです。資産と負債は貸借対照表までの日の為替レートに換算し、収入と費用は報告期間内の加重平均為替レートで換算する。株主権益は歴史的な為替レートでポンドからドルに換算されます。

連結財務諸表をドルに変換することによる調整を、他の全面的な株主権益損失を累積する単独構成要素として入金する。

デリバティブ金融商品

デリバティブ金融商品は、主に外貨レート変動に関する外貨リスク開放を管理するために、全体戦略の一部として使用されている。派生金融商品は総合貸借対照表に計上され、公正な価値によって日常的に計量される。

会社は外貨為替レートの変動の影響に直面しています。私たちの費用の大部分はポンド建てのイギリス子会社内で発生しているので、残りの部分はドルで、少量はユーロ(“ユーロ”)で価格を計算します。それ以外に、私たちのほとんどの現金はドルで持っていて、少量はポンドで持っていて、少量はユーロで持っています。会社の目標は、経営陣が我々の核心業務戦略と目標に集中するために、これらの為替変動に関する変動性

を低減することである。そこで、会社は、25の規定された月間価格でドルを売り、ポンドを購入し、私たちのポンド建て費用に関する外貨為替変動に関するコストを決定する目標償還長期(TArF)協定を締結した。これらの価格は$を含んでいます

2022年3月31日に、同社は長期契約を持ち、販売金額は最高$に達する100万ドル、公正な価値で再計量した場合、非現金プロジェクトの損失#ドル

当社の外貨長期契約は公正価値によって恒常的に計量され、私たちの金融商品公正価値政策によって2級に分類されます。

退職福祉計画

同社はイギリスにいる私たちの正社員の多くをカバーし、貢献を許可する退職計画を運営している。会社はまた、一部の従業員の支払いに相応の支払い を提供する。2022年3月31日と2021年3月31日までの財政年度内に,この計画による総支出は約$であるそして$それぞれ,である.2022年3月31日現在の事業年度の増加は、我々従業員数の増加によって推進されている。

| F-11 |

Nemaura医療会社です。

連結財務諸表付記

株に基づく報酬

会社は株式に基づく支払い会計指導に基づいて株式による支払いを会計計算し、この指導はすべての株式による支払い がその公正価値に基づいて確認すべきであることを要求する。株式の奨励に基づく公正価値は付与日にBlack-Scholes オプション定価モデルを用いて推定され,最終的に付与されることが予想される部分は必要なサービス期間の補償コスト であることが確認される.ブラック·スコアーズオプション定価モデルを用いて公正価値を決定する場合、会社の株価 およびいくつかの複雑かつ主観変数に関する仮定の影響を受け、これらの変数は予想株価変動、無リスク金利、期待配当、および予想される従業員株式オプション行使行為を含む。当社は発生した奨励が付与されていない没収を計算します。

当社は非従業員の株式支払いに対して会計計算 を行い、従業員の株式支払いの会計計算と一致させているが、一部の例外は除外している。

株式融資による直接コスト

当社は、追加実収資本の構成要素として、成功株式融資に関するすべての直接コストを含む。成功しない株式融資による直接コストは費用に計上されるだろう。

リスクと不確実性

EUをカバーするCEマークを受け取った後、同社の主要製品SugarBEat®は商業化段階にあり、この製品の販売とマーケティング協定を締結し、イギリスとドイツの優先順位を初歩的に決定することを目的としている。

イギリスとドイツを除いて、同社はアメリカがその製品供給の主要な市場であると考えており、監督機関の当社の主要製品に対する受け入れに不確定性があるが、FDAのPMA申請はすでに提出され、現在審査中である;いくつかの遅延は新冠肺炎の直接 結果であり、即ち申請はFDAで6ケ月の休眠状態にある。この間およびFDAとのさらなる検討では,当社はCGM機器の改編版を健康機器として販売する可能性があることを決定し,br社はデータを収集して教育報告の形でフィードバックを提供し,血糖変動を引き起こす可能性のある要因,生活様式介入がどのように変動の制御を改善するのに役立つかを深く理解する。

同社は商用化プロセスを支援し,過去1年間に原材料在庫を増加させ,製品製造への移行を支援する措置を講じており,イギリスの許可側への販売に関連している。

同社はまた、生産量の増加に伴い、1つまたは複数の契約メーカーの製造能力とbr}能力を利用することを期待して、既存の内部製造能力を拡張するオプション を制定している。

最近の会計声明

当社は、その適用性を決定するために、任意の新しい会計声明を継続的に評価します。新しい会計声明が当社の財務報告に影響を与えると判断した場合、当社は、その変更が総合財務諸表に与える影響を決定し、当社の総合財務諸表がその変更を正確に反映することを確実にするために適切な制御措置を確保するための研究を行う。

NOTE 4 – 許可協定

連合王国とアイルランド共和国、海峡諸島とマロン島

二零一四年三月、当社は関係のない第三者と独占販売権利協定を締結し、この第三者に独占権利をイギリス、アイルランド共和国、海峡諸島、馬恩島で独自ブランドマーケティングとSugarBEAT®設備と関連パッチの普及に付与した。同社は100万ポンド(約ドル)の払い戻し不可の前払い現金を受け取った

会社は合意に基づいて継続的に義務を履行することがあるため、本協定から受け取った前払い費用は延期されており、この繰延されたbr}収入は、臨床評価承認日からの商業許可契約期間内に収入とみなされることが予想される。br社は本年度にこの確認を受け、2021年12月に交付される初期注文

を開始する。2022年3月31日には約$

| F-12 |

Nemaura医療会社です。

連結財務諸表付記

NOTE 5 – 財産と設備

2022年3月31日と2021年3月31日までの財産と設備の概要は以下の通り

| 3月31日 | ||||||||

2022 | 2021 | |||||||

| 財産と設備 | ||||||||

| 減価償却累計を差し引く | ( | ) | ( | ) | ||||

2022年3月31日と2021年3月31日までの年度の業務総合報告書及び財産·設備に関する総合損失における減価償却支出は約#ドルである

注6-無形資産

次の表は、2022年3月31日と2021年3月31日の無形資産と資本化ソフトウェア開発コストをまとめています

| 3月31日 | ||||||||

2022 | 2021 ($) | |||||||

| 特許と許可証 | ||||||||