amswa-20220430誤り2022会計年度0000713425P 1 YP 1 Y0.10P 3 Y00007134252021-05-012022-04-3000007134252021-10-31ISO 4217:ドル0000713425アメリカ-公認会計基準:公共カテゴリメンバー2022-06-27Xbrli:共有0000713425アメリカ-公認会計基準:公共カテゴリメンバー2022-06-2700007134252022-04-3000007134252021-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバー2022-04-30ISO 4217:ドルXbrli:共有0000713425アメリカ-公認会計基準:公共カテゴリメンバー2021-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバー2022-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバー2021-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバー2020-05-012021-04-30Xbrli:純0000713425アメリカ-公認会計基準:公共カテゴリメンバー2021-05-012022-04-300000713425US-GAAP:購読とループメンバ2021-05-012022-04-300000713425US-GAAP:購読とループメンバ2020-05-012021-04-300000713425US-GAAP:購読とループメンバ2019-05-012020-04-300000713425アメリカ公認会計基準:ライセンスメンバー2021-05-012022-04-300000713425アメリカ公認会計基準:ライセンスメンバー2020-05-012021-04-300000713425アメリカ公認会計基準:ライセンスメンバー2019-05-012020-04-300000713425AMSWA:専門サービスと他のメンバー2021-05-012022-04-300000713425AMSWA:専門サービスと他のメンバー2020-05-012021-04-300000713425AMSWA:専門サービスと他のメンバー2019-05-012020-04-300000713425US-GAAP:保守メンバー2021-05-012022-04-300000713425US-GAAP:保守メンバー2020-05-012021-04-300000713425US-GAAP:保守メンバー2019-05-012020-04-3000007134252020-05-012021-04-3000007134252019-05-012020-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバー2021-05-012022-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバー2020-05-012021-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバー2019-05-012020-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバー2019-05-012020-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-04-300000713425US-GAAP:AdditionalPaidInCapitalMembers2019-04-300000713425アメリカ-公認会計基準:前払いメンバーを保留2019-04-300000713425米国-公認会計基準:財務省株式構成員2019-04-3000007134252019-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-05-012020-04-300000713425US-GAAP:AdditionalPaidInCapitalMembers2019-05-012020-04-300000713425アメリカ-公認会計基準:前払いメンバーを保留2019-05-012020-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-04-300000713425US-GAAP:AdditionalPaidInCapitalMembers2020-04-300000713425アメリカ-公認会計基準:前払いメンバーを保留2020-04-300000713425米国-公認会計基準:財務省株式構成員2020-04-3000007134252020-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-05-012021-04-300000713425US-GAAP:AdditionalPaidInCapitalMembers2020-05-012021-04-300000713425アメリカ-公認会計基準:前払いメンバーを保留2020-05-012021-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-04-300000713425US-GAAP:AdditionalPaidInCapitalMembers2021-04-300000713425アメリカ-公認会計基準:前払いメンバーを保留2021-04-300000713425米国-公認会計基準:財務省株式構成員2021-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-05-012022-04-300000713425US-GAAP:AdditionalPaidInCapitalMembers2021-05-012022-04-300000713425アメリカ-公認会計基準:前払いメンバーを保留2021-05-012022-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-04-300000713425アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-04-300000713425US-GAAP:AdditionalPaidInCapitalMembers2022-04-300000713425アメリカ-公認会計基準:前払いメンバーを保留2022-04-300000713425米国-公認会計基準:財務省株式構成員2022-04-30Amswa:細分化市場Amswa:グループ0000713425SRT:最小メンバ数2021-05-012022-04-300000713425SRT:最大メンバ数2021-05-012022-04-3000007134252022-05-012022-04-300000713425Amswa:家族2021-05-012022-04-300000713425Amswa:家族2020-05-012021-04-300000713425AMSWA:国際会員2021-05-012022-04-300000713425AMSWA:国際会員2020-05-012021-04-300000713425US-GAAP:ソフトウェアライセンスメンバーの手配2022-04-300000713425US-GAAP:ソフトウェアライセンスメンバーの手配2021-04-300000713425US-GAAP:SoftwareServiceSupportAndMaintenanceArrangementMembers2022-04-300000713425US-GAAP:SoftwareServiceSupportAndMaintenanceArrangementMembers2021-04-300000713425AMSWA:コンピュータ装置とソフトウェアメンバ2021-05-012022-04-300000713425アメリカ-GAAP:OfficeEquipmentMembers2021-05-012022-04-300000713425US-GAAP:改善メンバーの構築と構築2021-05-012022-04-300000713425アメリカ-GAAP:BuildingMembers2021-05-012022-04-300000713425AMSWA:資本化ソフトウェアのメンバー2021-05-012022-04-300000713425AMSWA:資本化ソフトウェアのメンバー2022-04-300000713425SRT:最小メンバ数アメリカ公認会計基準:その他無形資産メンバー2021-05-012022-04-300000713425アメリカ公認会計基準:その他無形資産メンバーSRT:最大メンバ数2021-05-012022-04-300000713425アメリカ公認会計基準:運営費用メンバー2021-05-012022-04-300000713425アメリカ-公認会計基準:FiniteLived無形資産メンバー2020-05-012021-04-300000713425アメリカ公認会計基準:運営費用メンバー2020-05-012021-04-300000713425Amswa:ライセンスサービスメンバー2020-05-012021-04-300000713425アメリカ-公認会計基準:FiniteLived無形資産メンバー2019-05-012020-04-300000713425アメリカ公認会計基準:運営費用メンバー2019-05-012020-04-300000713425Amswa:ライセンスサービスメンバー2019-05-012020-04-300000713425US-GAAP:技術ベース無形資産メンバAmswa:AcquiredFiniteLivedIntraibleAssetsメンバー2021-05-012022-04-300000713425US-GAAP:技術ベース無形資産メンバAmswa:AcquiredFiniteLivedIntraibleAssetsメンバー2022-04-300000713425US-GAAP:技術ベース無形資産メンバAmswa:AcquiredFiniteLivedIntraibleAssetsメンバー2021-04-300000713425US-GAAP:クライアント関係メンバAmswa:AcquiredFiniteLivedIntraibleAssetsメンバー2021-05-012022-04-300000713425US-GAAP:クライアント関係メンバAmswa:AcquiredFiniteLivedIntraibleAssetsメンバー2022-04-300000713425US-GAAP:クライアント関係メンバAmswa:AcquiredFiniteLivedIntraibleAssetsメンバー2021-04-300000713425Amswa:AcquiredFiniteLivedIntraibleAssetsメンバーUS-GAAP:非競争プロトコルメンバ2021-05-012022-04-300000713425Amswa:AcquiredFiniteLivedIntraibleAssetsメンバーUS-GAAP:非競争プロトコルメンバ2022-04-300000713425Amswa:AcquiredFiniteLivedIntraibleAssetsメンバーUS-GAAP:非競争プロトコルメンバ2021-04-300000713425Amswa:AcquiredFiniteLivedIntraibleAssetsメンバー米国-公認会計原則:商標メンバー2021-05-012022-04-300000713425Amswa:AcquiredFiniteLivedIntraibleAssetsメンバー米国-公認会計原則:商標メンバー2022-04-300000713425Amswa:AcquiredFiniteLivedIntraibleAssetsメンバー米国-公認会計原則:商標メンバー2021-04-300000713425Amswa:AcquiredFiniteLivedIntraibleAssetsメンバー2022-04-300000713425Amswa:AcquiredFiniteLivedIntraibleAssetsメンバー2021-04-300000713425Amswa:SupplyChainManagementメンバー2021-04-300000713425AMSWA:ITコンサルティングメンバー2021-04-300000713425アメリカ-GAAP:他のすべての部門のメンバー2021-04-300000713425Amswa:SupplyChainManagementメンバー2022-04-300000713425AMSWA:ITコンサルティングメンバー2022-04-300000713425アメリカ-GAAP:他のすべての部門のメンバー2022-04-300000713425Amswa:SupplyChainManagementメンバー2020-04-300000713425AMSWA:ITコンサルティングメンバー2020-04-300000713425アメリカ-GAAP:他のすべての部門のメンバー2020-04-300000713425Amswa:SupplyChainManagementメンバー2020-05-012021-04-300000713425AMSWA:ITコンサルティングメンバー2020-05-012021-04-300000713425アメリカ-GAAP:他のすべての部門のメンバー2020-05-012021-04-300000713425Amswa:SupplyChainManagementメンバー2021-05-012022-04-300000713425AMSWA:ITコンサルティングメンバー2021-05-012022-04-300000713425アメリカ-GAAP:他のすべての部門のメンバー2021-05-012022-04-30AMSWA:補償計画Amswa:細分化市場0000713425アメリカ-公認会計原則:免税市政債券メンバー2022-04-300000713425アメリカ-公認会計原則:免税市政債券メンバー2021-04-300000713425米国-公認会計基準:株式証券メンバー2021-05-012022-04-300000713425米国-公認会計基準:株式証券メンバー2020-05-012021-04-300000713425米国-公認会計基準:株式証券メンバー2019-05-012020-04-300000713425アメリカ公認会計基準:債務証券メンバー2021-05-012022-04-300000713425アメリカ公認会計基準:債務証券メンバー2020-05-012021-04-300000713425アメリカ公認会計基準:債務証券メンバー2019-05-012020-04-300000713425アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-04-300000713425アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-04-300000713425アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-04-300000713425アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-04-300000713425アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-04-300000713425アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-04-300000713425US-GAAP:改善メンバーの構築と構築2022-04-300000713425US-GAAP:改善メンバーの構築と構築2021-04-300000713425US-GAAP:ComputerEquipmentMembers2022-04-300000713425US-GAAP:ComputerEquipmentMembers2021-04-300000713425アメリカ-GAAP:OfficeEquipmentMembers2022-04-300000713425アメリカ-GAAP:OfficeEquipmentMembers2021-04-300000713425アメリカ-公認会計基準:州と地方法律法規のメンバー2022-04-300000713425アメリカ-公認会計基準:州と地方法律法規のメンバー2021-05-012022-04-300000713425アメリカ-公認会計基準:外国人メンバー2022-04-300000713425AMSWA:連合王国とニュージーランドのメンバー2022-04-300000713425アメリカ-公認会計基準:州と地方法律法規のメンバー2020-05-012021-04-300000713425アメリカ-公認会計基準:州と地方法律法規のメンバー2019-05-012020-04-300000713425AMSWA:2220人の計画メンバー2021-05-012022-04-300000713425AMSWA:2220人の計画メンバーAmswa:非合格メンバー2021-05-012022-04-300000713425AMSWA:2220人の計画メンバーAMSWA:四半期オプションのメンバー数2021-05-012022-04-300000713425AMSWA:2220人の計画メンバーAMSWA:ShareholderExceedingTenPercentOfCombinedVotingPowerMember2021-05-012022-04-300000713425AMSWA:2220人の計画メンバーAMSWA:ShareholderExceedingTenPercentOfCombinedVotingPowerMember2022-04-300000713425AMSWA:2220人の計画メンバー2022-04-300000713425AMSWA:2220人の計画メンバーAmswa:非合格メンバー2022-04-300000713425AMSWA:2220人の計画メンバーAmswa:非合格メンバー2021-04-300000713425AMSWA:2220人の計画メンバーAmswa:非合格メンバー2020-04-300000713425AMSWA:2220人の計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-05-012022-04-300000713425AMSWA:株買い戻し計画8月9日20人のメンバー2人アメリカ-公認会計基準:公共カテゴリメンバー2002-08-190000713425AMSWA:株買い戻し計画8月9日20人のメンバー2人アメリカ-公認会計基準:公共カテゴリメンバー2021-05-012022-04-300000713425SRT:最小メンバ数SRT:OtherPropertyMember2022-04-300000713425SRT:OtherPropertyMemberSRT:最大メンバ数2022-04-300000713425STPR:GA2021-05-012022-04-30Amswa:サプライチェーン0000713425Amswa:SupplyChainManagementメンバー2019-05-012020-04-300000713425AMSWA:ITコンサルティングメンバー2019-05-012020-04-300000713425アメリカ-GAAP:他のすべての部門のメンバー2019-05-012020-04-300000713425アメリカ-GAAP:非アメリカのメンバー2021-05-012022-04-300000713425US-GAAP:顧客集中度リスクメンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-アメリカ公認会計基準:販売メンバー2021-05-012022-04-300000713425アメリカ-GAAP:非アメリカのメンバー2020-05-012021-04-300000713425US-GAAP:顧客集中度リスクメンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-アメリカ公認会計基準:販売メンバー2020-05-012021-04-300000713425アメリカ-GAAP:非アメリカのメンバー2019-05-012020-04-300000713425US-GAAP:顧客集中度リスクメンバーアメリカ-GAAP:非アメリカのメンバーアメリカ-アメリカ公認会計基準:販売メンバー2019-05-012020-04-300000713425アメリカ公認会計基準:副次的事件メンバー2022-05-252022-05-250000713425アメリカ公認会計基準:副次的事件メンバーAMSWA:Starboardソリューションのメンバー2022-06-282022-06-280000713425US-GAAP:AllowanceForCreditLossMember2021-04-300000713425US-GAAP:AllowanceForCreditLossMember2021-05-012022-04-300000713425US-GAAP:AllowanceForCreditLossMember2022-04-300000713425US-GAAP:AllowanceForCreditLossMember2020-04-300000713425US-GAAP:AllowanceForCreditLossMember2020-05-012021-04-300000713425US-GAAP:AllowanceForCreditLossMember2019-04-300000713425US-GAAP:AllowanceForCreditLossMember2019-05-012020-04-30 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

_________________________

表10-K

_________________________

(マーク1)

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで四月三十日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

手数料書類番号0-12456

_________________________

アメリカのソフトウェア会社は

(登録者の正確な氏名はその定款に記載)

_________________________

| | | | | | | | | | | | | | |

| ジョージア州 | | 58-1098795 |

(明またはその他の司法管轄権

会社や組織) | | アメリカ国税局の雇用主は

識別番号) |

| | | |

| 東北、東ペス渡口路470号 | アトランタです | ジョージア州 | | 30305 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

(404) 261-4381

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 |

| ありません | | ありません |

同法第12条(G)に基づいて登録された証券:

A類普通株、額面0.10ドル

(クラス名)

_________________________

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。そうだな違います。 ☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。そうだな違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,新興成長型会社か小さい報告会社かを再選択マークで示した。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”、“小申告会社”の定義を参照されたい。

| | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | | ☒ | | ファイルマネージャを加速する | | ☐ |

| | | |

| 非加速ファイルサーバ | | ☐ | | 規模の小さい報告会社 | | ☐ |

| | | |

| | | | 新興成長型会社 | | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。ガンギエイ

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No ☒

2021年10月31日まで、すなわち登録者が最近完成した第2四半期の最終営業日までに、登録者の31,586,176株A類普通株と1,821,587株B類普通株が発行された。非関連会社がこの日保有しているA類普通株の総時価(2021年10月31日ナスダック全国市場システム見積に基づくA類普通株終値)は約$である963.0百万ドルです。2022年6月27日までに31,827,063A類普通株と1,821,587登録者のB類普通株が発行された。

参照により編入されたファイル

当社の2022年株主総会依頼書の一部の内容は引用により第3部に組み込まれている。

アメリカのソフトウェア会社は

表格10-Kの年報

2022年4月30日までの財政年度

カタログ

| | | | | | | | |

第1項。 | 業務.業務 | 2 |

第1 A項。 | リスク要因 | 13 |

項目1 B。 | 未解決従業員意見 | 32 |

第二項です。 | 属性 | 33 |

第三項です。 | 法律訴訟 | 34 |

第四項です。 | 炭鉱安全情報開示 | 35 |

五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 37 |

| | |

第六項です。 | [保留されている] | 41 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 42 |

第七A項。 | 市場リスクの定量的·定性的開示について | 52 |

第八項です。 | 連結財務諸表と補足データ | 54 |

第九項です。 | 会計と財務情報開示の変更と相違 | 83 |

第9条。 | 制御とプログラム | 83 |

プロジェクト9 B。 | その他の情報 | 84 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 84 |

第10項。 | 役員·幹部と会社の管理 | 84 |

第十一項。 | 役員報酬 | 84 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 84 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 84 |

14項です。 | チーフ会計士費用とサービス | 85 |

第十五項。 | 展示品と財務諸表の付表 | 87 |

第十六項。 | 表格10-Kの概要 | 90 |

第1部

プロジェクト1.ビジネス

前向き陳述に関する特別戒告通知

私たちは株主と大衆に私たちの未来に対する期待を伝えることが重要だと信じている。本報告には、特に“プロジェクト1.業務”および“プロジェクト7.経営陣の財務状況および経営結果の議論および分析”というタイトルの下で、私たちの目標、計画、目標、信念、期待、および見通しに関する展望的な陳述が含まれている。これらの陳述は、“予想”、“計画”、“計画”、“継続”、“可能”、“成長”、“可能”、“潜在力”、“予測”、“努力”、“会”、“求める”、“推定”、“信じる”、“予想”などの前向きな言葉、および未来のイベントや結果に対する不確実性を表す類似表現によって識別することができる。本文のいかなる展望的陳述も“1995年個人証券訴訟改革法”の安全港条項に基づいて作られた。前向きな陳述には未来に関する陳述が含まれている

•手術の結果

•流動資金、キャッシュフロー、資本支出

•私たちの製品やサービスの需要と定価

•戦略連合の実行可能性と有効性

•業界と市場の状況

•買収活動と完成した買収の効果

•全体的な経済状況です。

私たちが現在把握している情報によると、私たちの前向きな陳述が反映している目標、計画、期待、見通しは合理的だと考えているが、これらの陳述は業績の保証ではない。多くの要因は、本明細書に記載された予想されるものとは大きく異なる実際の結果または業績をもたらす可能性がある。これらの要因は、持続的な米国および世界経済の不確実性および業務回復の時間および程度、私たちの収入の正常なモデル、特定の細分化された市場または顧客への依存、競争圧力、私たちの製品およびサービスに対する市場の受容度、技術的複雑性、発見されていないソフトウェアエラー、潜在的な製品責任または保証クレーム、新製品開発に関連するリスク、買収された製品ライン、会社およびサービスの統合に関連する挑戦とリスク、戦略連合の実行可能性と有効性の不確実性、および私たちの将来の業績に影響を与える可能性のある他のリスク要素を含むが、これらに限定されない。このような差異をもたらすか、または促進する可能性のある要因には、項目1 Aの“リスク要因”の節で我々が説明した要因が含まれるが、これらに限定されない。10-Kテーブルの他の部分で議論されている警告的陳述や他の要素もあります

会社の概要

米国ソフトウェア会社(“米国ソフトウェア”または“会社”)は1970年にジョージア州に登録設立された。同社はジョージア州アトランタに本部を置き、ボストン、シカゴ、ダラス、セントルイス、マイアミとサンディエゴにアメリカ事務所を設置し、イギリス、インド、ドイツ、ニュージーランドとオーストラリアに国際事務所を設置している。

我々は,(1)サプライチェーン管理(“SCM”),(2)情報技術コンサルティング(“ITコンサルティング”)と(3)その他の3つの主要運営部門でソフトウェアとサービスソリューションを提供している.サプライチェーン管理ソフトウェア事業は私たちの核心市場だ。我々はまた、ITコンサルティング部門の完全子会社The Proven Method,Inc.を通じて技術者の配備とコンサルティングサービスを提供し、他の部門に含まれる従来の企業資源計画(“ERP”)顧客に限られたサービスを提供し続けている。

American Softwareは、企業がLogility Digital Supply Chain Platformを通じて、製品概念から顧客可用性へのデジタルサプライチェーンの最適化を加速させることができる革新的な技術プラットフォームを提供し、これは製品、需要、在庫、供給、展開をカバーする単一のプラットフォームであり、統合業務計画と一致している。我々の物流デジタル化サプライチェーンプラットフォームは,高度な分析を含み,サプライチェーン主データから支援を提供し,人工知能と機械学習アルゴリズムを様々な内部と外部データフローに適用することで,キーワークフローの自動化を実現している.

企業の運営はこれまでにない変化と中断に直面していると考えられる。消費者の利便性と個性化、迅速な無料配達と製品の鮮度に対する期待は日々高まっており、企業に適応を迫るか、後ろに取り残されている。熟練サプライチェーンの人材不足による制限と、コストを最小限に抑えたいという願いから、企業はこれらの課題に対応するためにデジタル化転換イニシアティブを受け入れることが予想される。私たちの解決策は、製品概念から顧客可用性までに要するビジネスサイクル時間を短縮します。我々のプラットフォームは,我々のクライアントがその物理サプライチェーンネットワークのデジタルモデルを作成し,自動化計画フローを実施することで,その運営速度と柔軟性を向上させることができる.これらのプロセスは、製品設計と開発に情報を提供し、予測正確性を高め、サプライチェーン全体の在庫源製品の持続可能性と道徳性を最適化し、高い顧客満足度を確保するために、業務と市場信号を持続的に分析する。

私たちのプラットフォームは顧客と業界アナリストから高く評価されている。私たちはIDC MarketScape報告書の中でリーダーに選ばれました2020年9月の報告書を含めてIDC MarketScape:2020年の世界のアパレル、靴類、小売ブランドのPLMアプリケーションサプライヤー評価2020年1月の報告IDC MarketScape:グローバル·サプライチェーン供給計画2019年サプライヤー評価および 2020年1月の報告IDC MarketScape: グローバル·サプライチェーン需要計画2019年サプライヤー評価.

我々はGartner,Inc.(ガートナー社)2022年5月17日の報告における挑戦者象限に位置づけられているサプライチェーン計画解決策の魔力限界。我々の柔軟な高度な分析,下位ソフトウェアであるサービス(“SaaS”)アーキテクチャ,第三者システムとの容易な統合,競争相手に対して低い総所有コストおよび支援の広範なサプライチェーン計画機能により,我々のプラットフォームは高い評価を得ていると信じている.

著者らは約80の国と地区に分布する約860軒の顧客にサービスを提供し、主に主要な垂直市場に集中し、服装とその他の軟性商品、食品と飲料、消費包装商品、耐久消費財、卸売流通、特殊化学品とその他のプロセス製造を含む。私たちの解決策は、直販チームおよび間接的なグローバル付加価値販売店(“VAR”)流通ネットワークを介してマーケティングと販売を行っています。我々の解決策は、クラウド内に配置されてもよく、他の構成要素が必要とされる可能性のある既存のローカルクライアントと共に配置されてもよい。また、お客様に一連のコンサルティング、実施、運営、トレーニングサービス、および技術サポートおよびホストサービスを提供しています。

私たちの収入は4つのソースから来ています:購読、ソフトウェア許可、メンテナンス、サービスです。我々は、通常、SaaS加入およびソフトウェア許可料は、機能の広さおよびユーザおよび/または部門の数に基づいて決定される。サービスおよび他の収入には、主にソフトウェア実施、トレーニング、コンサルティングサービス、ホストおよび管理サービスの費用が含まれる。私たちは主に時間と材料に基づいてコンサルティングサービスに料金を設定し、サービスを提供する時に収入を確認します。定期購読と保守協定の期限は通常3年から5年です。我々は通常,これらの費用を毎年あらかじめ徴収しておき,合意期間内にそれによって生じる収入を比例的に確認する.繰延収入とは、関連収入を確認する前に前払いされた購読、ソフトウェア許可、サービス、メンテナンス費用のことです。

市場のチャンス

今日のメーカー、流通業者、小売業者は、世界の経済状況や競争圧力が企業にコストを下げ、注文周期を短縮し、運営効率を向上させても、消費者のますます高まるところからの購入、ところ構わず配達、ところ構わず返品の期待に対応しなければならない。これらのニーズを満たすためには,企業はそのサプライチェーンの性能を大幅に向上させる必要があると考えられるが,これは自動化,人工知能,高度な分析でしか実現できない.著者らはサプライチェーン管理ソフトウェアプラットフォーム全体で人工知能と機械学習アルゴリズムを利用して、企業が製品概念から顧客供給までの周期を加速できるようにした。

供給チェーン管理とは、組織が外部貿易パートナー(顧客とサプライヤー)と保持する複雑なグローバル関係ネットワークを管理する過程であり、製品の設計、需要の予測、供給源の供給、製品の製造、在庫の分配と分配、及び最終顧客に商品とサービスを提供する。サプライチェーン管理には、製品またはサービスの調達、供給および販売に関連する活動、および新製品の紹介、販売促進、定価および予測などの商品およびサービスの需要に影響を与える販売およびマーケティング活動が含まれる。供給チェーン管理の他の方面は全面的な販売と運営計画(S&OP)及び製品ライフサイクル管理(PLM)、製品調達品質とサプライヤーコンプライアンスを含み、適切な製品を適時かつ良好に市場に投入することを確保する。多企業ネットワーク或いはサプライチェーンを越えて貿易パートナーと有効なコミュニケーション、協力と統合を行う会社はコストを下げ、顧客の忠誠度を高め、欠品を減少し、より有効に調達し、在庫レベルを下げ、需給の同期と収入の増加などの形式を通じて著しい競争優勢を実現することができる。

Gartnerの2021年12月報告書は予測:2019-2025年第4四半期グローバル企業アプリケーション更新2022年にはサプライチェーン管理ソフトウェアソリューションの支出が200億ドルを超え、2025年には310億ドルに達すると予想される。これは2025年までの複合年間成長率(CAGR)が14.6%であることを意味する。サプライチェーン管理ソフトウェア市場では、Gartnerはサプライチェーン計画、サプライチェーン実行、調達ソリューションを含む

我々は主にサプライチェーン計画の流れとある調達と調達機能に集中しており、これらの機能はGartnerが定義したサプライチェーン管理ソフトウェア市場の約3分の1を占めると予想される。私たちのプラットフォームには30以上のコンポーネントが含まれており、7つの重要なサプライチェーン計画の流れをカバーしており、顧客は独立して採用することができ、包括的なソリューションプラットフォームとすることもできる。顧客が時間とともにより多くのコンポーネントを採用する可能性を考慮すると,既存のクライアントをクロスセールスや追加販売する機会が重要であると信じている.調達機能部門内で、各組織は更にサプライヤーのコンプライアンスと調達がサプライチェーン計画と他の企業アプリケーションとの関連を重視し、企業が企業と企業に対して消費者部門に対して顧客注文の効率と効力を高めるためである。これらの多企業サプライチェーンは強力な供給チェーン主データ管理(MDM)に対する需要を増加させ、サプライチェーンネットワークの正確なデジタル双子兄弟を提供し、企業が迅速、戦略的かつ正確に動態的な市場状況に応答し、商業機会を利用し、リスクを下げることができるようにした。

会社戦略

私たちの目標は、機敏、弾力性、より高速な持続可能なサプライチェーンを実現するために、私たちの顧客に最も速い価値実現時間を提供することです。私たちの戦略には以下の重要な要素が含まれている

私たちの顧客のために持続可能なサプライチェーンを作るそれは.私たちの顧客がサプライチェーンを短縮し、エネルギー消費を減少させ、用水量を減少させ、回収可能な材料の使用を増加させ、適切な労働実践を実行し、製品のライフサイクル全体で製品を追跡することによって、彼らがより持続可能な運営を実現し、私たちの生活の世界の条件を改善することができるようにした.

戦略関係を広げる。私たちは産業をリードするコンサルタントや他のソフトウェアやサービスプロバイダとますます協力している。私たちの戦略的パートナーシップは私たちがより早く発展し、私たちの製品とサービスをより効果的に提供するのを助けてくれる。我々は,システムインテグレータや他のサプライヤーと戦略関係を発展させ,我々のソフトウェアソリューションを彼らのサービスや製品と結合し,共同マーケティングと共同開発の機会を創出する予定である.

補完的な業務、製品、そして技術に買収または投資する。私たちは選択的な買収や投資が機会を提供し、私たちの目標市場に私たちの製品供給を拡大するかもしれないと信じている。私たちは、私たちに相補的な製品と技術を提供する買収または投資を評価し、私たちの地理的存在と流通ルートを拡大して、私たちが現在直面している挑戦や要求と同様の挑戦と、より多くの垂直市場の浸透を要求し、サプライチェーン管理市場における当社のリーダーシップをさらに強化する。

製品とサービス

著者らは全面的なクラウド構造供給チェーン管理プラットフォームを提供し、私たちの顧客が製品、需要、在庫、供給、配置、集成業務計画とサプライチェーンデータ管理などの7つの重要な計画プロセスを管理するのを助ける。各プロセス分野では、クライアントが単独で、組み合わせて、または包括的な解決策プラットフォームとしてクラウドまたは内部配備においてこれらのコンポーネントを利用することができる1つまたは複数のコンポーネントを提供する。我々のサプライチェーンMDMプラットフォームと先進的な分析能力は顧客が新しい見解を獲得し、計画プロセスを自動的に実行することができ、絶えず需要、生産、供給と流通信号を分析し、製品設計と開発に情報を提供し、予測の正確性を高め、グローバルサプライチェーンと店内在庫を最適化し、顧客の高い満足度を確保する。

クライアントは我々のソフトウェアアプリケーションを単独で使用することができるが,特定のクライアントのニーズを満たすために統合システムとして組み合わせて設計されている.お客様は、単一モジュールから我々の全シリーズの製品を含むマルチモジュール、マルチユーザソリューションまで、特定のビジネス問題に対する統合ソリューションを形成するために、ほとんどのコンポーネントの組み合わせを選択することができます。

当社のプラットフォームは、以下のプロセスおよび関連コンポーネントを含む、ホストSaaSソリューションまたは内部配備に展開することができます

製品:製品概念を市場に出す過程を簡略化し、複雑な製品ラインを合理化し、スマート分類計画と分配戦略を推進する。商品と分類計画、製品ライフサイクル管理とトレーサビリティが含まれている。

需要:実際の市場需要、新製品の発売と淘汰、短いライフサイクル製品と販売促進活動の予測を改善する。需要計画と最適化、需要感知、定価と販売促進分析、因果予測、ライフサイクル計画と比例概況計画を含む。

在庫品:マルチ階段隊在庫最適化(Meio)を通じてコストを最大限に低減し、リスクを低減するとともに、顧客サービスの要求を満たす。在庫計画と最適化が含まれている。

供給量:コストパフォーマンスの高いスループットを最大限に実現し、毎日市場ニーズを満たす。供給計画と最適化、製造計画と最適化、仕入先管理、品質管理、コンプライアンス、調達管理が含まれます。

配置する:スマート構成により需要需要を迅速に満たすポジション供給。分配と自動注文約束を含む

総合業務計画:ビジネスリソースを誘導して、収入、利益、および顧客サービス目標を達成します。年次計画,長期計画,S&OPを含む。

サプライチェーンデータ管理:カスタマイズされたデータ統合、機械学習、高度な分析にアクセスすることができ、カスタマイズ開発のトラブルに遭遇することなく。データ管理、機械学習、人工知能、および高度な分析が含まれる

他の製品やサービス

我々の完全子会社The Proven Method,Inc.により,我々は異なるクライアント群に技術者の整備とサービスを提供し,業務問題を解決している.これらのサービスには、専門サービス、製品管理、およびプロジェクト管理アウトソーシング、クラウド、連携、ネットワーク、およびセキュリティに関する従業員拡張、およびソーシャルメディアおよび分析マーケティングが含まれています。

私たちはまた、私たちのを含む、伝統的なアメリカのソフトウェアERP製品に関連するソフトウェア、サポート、サービスを提供し続けますE-IntelliEnterprisesソリューションそして電子アプリケーション様々な総合業務機能に用いられている。

お客様のサポートとメンテナンス

私たちは顧客に持続的な製品支援サービスを提供します。これらのサービスは購読料に含まれています。ライセンスについては、お客様とサポートまたはメンテナンス契約を締結し、初期期間は1年から3年で、事前に年で料金を計算し、その後追加期限を更新します。購読及びライセンス契約に基づいて、電話相談、製品更新、お客様が以前に購入した新バージョンの製品の発表、エラー報告及び訂正サービスを提供します。私たちは、電話、電子メール、およびネットワークベースのサポートを介して、呼記録および追跡システムを使用して、品質を確保するために、週7日、毎日24時間の継続的なサポートおよびメンテナンスサービスを提供します。

問い合わせサービス

顧客はしばしば私たちの標準的な支援と維持以外のサービスを必要とする。これらの顧客のニーズを満たすために、我々の専門サービスチームは、専門的な業務およびソフトウェア実施コンサルティング、開発および構成、システムからシステムインタフェース、および広範な訓練および認証を提供します。私たちがこれらのサービスを提供するには、一般的に使用される時間と材料に応じて追加の費用が必要だ。お客様には、以下のような専門サービスを提供しております

クラウド·ホスト·サービスです私たちのお客様は、私たちの解決策をホスト環境または内部配備環境に配置することができます。業務変化やIT戦略の発展に伴い,会社はその個人ニーズに最適な配置方法やサービスを選択し,調整する可能性がある。ホスト·サービスは、私たちの資源を利用して、日常的にお客様の技術や運営ニーズを協力し、強化します。私たちはまた何人かの顧客がいて、私たちは毎日彼らのために解決策を運営して、彼らのサプライチェーン運営を支援します。

訓練サービスを実施しています私たちは私たちのソフトウェア製品の迅速な実施を促進するために、私たちの顧客に専門的で成熟した計画を提供します。私たちのコンサルタントは顧客がそのプロジェクトの性質を決定して実施過程を行うのを手伝っています。著者らは測定可能な財務と後方勤務業績指標を構築し、その後、実施過程中と実施後にその一致性を評価した。私たちはすべてのユーザーと管理者たちのための訓練を提供する。私たちの製品の実施には通常3~9ヶ月かかります。これは顧客の既存システムの複雑さ、機能の広さ、業務部門とユーザーの数などの要素に依存します

私たちはまた顧客に配送後の専門サービスを提供します。主に実施と訓練サービスが含まれています。私たちは通常一日で料金を取ります。サービスを実施する顧客に投資することは、当社のソリューションを既存の企業ソフトウェアアプリケーションおよびデータベースと統合することを助けることができます。他のサービスには、顧客へのメリットをさらに向上させるための実施後の審査および基準が含まれる場合がありますが、トレーニングおよびユーザ認証計画は、私たちの顧客が強力な計画プラットフォームからより大きなメリットを得るのを助けることができます。

お客様

私たちは様々な業界のお客様に私たちの解決策とサービスを提供します。服装と他のソフト品、食品と飲料、快速消費財、耐久消費財とプロセス、化学製造を含みます。私たちが過去2年間サービスしてきた会社のサンプルは以下の通りです

| | | | | | | | | | | | | | |

| 消費財 | Berry Global | ナイアガラの瓶 | パーカー·ハンニフェン社は | PVH社 |

| Ancestry.com Inc. | 樺木研究所有限責任会社 | ピートコーヒー会社 | Pattonair | 紅翼靴業会社 |

| 青い水牛 | ブリヂストンオーストラリア有限公司 | Ready Pac食品会社 | サントウィック | レンヴロ |

| ボンディ金沙オーストラリア個人有限公司 | ブルーニ·グラス社は | Sauer Brands社は | Savant Technologies LLC(GE Lighting) | ロキブランド会社 |

| CooperVision | BWAY社 | サゼラック社 | スタコグループ | スパンニックス |

| 白雲母AB基 | クロダヨーロッパ有限公司 | 陽光ファーストフード飲料会社 | Thermo Fisherサイエンス | Stichd B.V |

| Gojo工業会社 | ペルーのシルジカ社は | テイラー生鮮食品 | 温水保有限責任会社 | 技術スタイル |

| グリフィス·グローバル·ラボ | HollyFrontier社 | J.M.スモーク社 | テムケン | 集められた集団 |

| ハミルトン·ビーチ | 胡端明 | The Spice Tailer Limited | ウォルズクラフト | 都市と農村の生活 |

| 子供の宝会社 | 英飛凌 | ティラムク県クリーム工場協会 | WEG Equipamentos Elétricos S.A. | 都市服装商 |

| 力を合わせてバイオテクノロジー有限責任会社 | Insmed Inc | 白橋ペットブランド有限責任会社 | Zagg Inc. | ウォーハリー戸外 |

| アメリカコンボレー国際会社です。 | 帯間ポリマー基 | | | Working Outfitters LLC |

| アイルランド風無限会社 | ケリー·ムーア塗料会社は | 耐久品 | 衣装 | |

| Jeneil Biotech社 | ノブルック研究所 | A.O.スミス | 5.11戦術 | 卸売り/小売 |

| オレイヤアメリカの会社は | オビス社 | パイオニアツールグループ有限責任会社 | 航空が古くなる | アメリカホテル登録会社 |

| MGA娯楽 | ブラジルの国家石油会社分散石油会社は | アシュリー家具 | AGSスポーツ会社 | Argoy貿易株式会社 |

| アメリカ水野 | プラスチック包装技術有限責任会社 | 国際生物医療機器協会 | Ariela&Associates International | バルカンプ社は |

| 新章,Inc | フィラデルフィア興業銀行 | ブリッグスとストラットン | バーナード·カープ社は | Bed Bath&Beyond Inc. |

| ノワ製薬サービス会社 | ソノコ製品 | クラオス | ブロダー兄弟 | ベラミー有機食品有限公司 |

| Nutrom、LLC | Trinseo S.A. | コロンブス·マッキンノン社は | C&Aメキシコ | 広い地域です! |

| オメガ製薬国際会社 | 汎用光ファイバシステム会社 | Del Ecaudorパイプ | カナダガチョウ | BOBS割引家具 |

| リジー時ベンキソン | | Cooper Lighting,LLC | カラー画像アパレル会社です。 | ChemPoint |

| ルノー消費財有限責任会社 | 食品飲料 | CQMSラゼルLTD。 | Converse,Inc | CHF工業会社 |

| Rockline工業会社 | ブラックライフルコーヒー会社 | 家庭電気用品有限会社(Godfrey‘s) | 達美航空の服 | ディーラーのタイヤ |

| ロダン·フェルツ有限責任会社 | トナカイコーヒー会社 | Glen Raven、Inc. | ターゲットXL | Fastenal社 |

| 専門薬学/紅衣主教 | ドル新鮮野菜有限会社です。 | ユニバーサル資源国際会社 | Dyehard Fan Supply,LLC | フィタール社 |

| Sunovion製薬会社 | Ficosota Ltd.,Ital Food S.A. | Husqvarna AB | 終点線 | グループSebホールディングス |

| TBC de México S.A.de C.V. | 食品科学会社 | インターロックアメリカ社 | Foot Locker,Inc. | ハンコックスワイン、強い酒とビール |

| トロセルグループ有限公司 | 創業者醸造会社 | 江森自制心 | ヘンクモラー国際会社 | ブラックズバーグダイヤ |

| 活力、有限責任会社 | フレディ·ヘシー | ジョンソンコントロール日立ACヨーロッパSAS | 猟師靴業有限会社 | ジョンストン供給 |

| ヴィタルス栄養会社は | 自由食品グループ有限公司 | Le Creuset Group AG | 国際騎士協会 | Mayoreteria y Acabados S.A |

| ヘルデーズグループ | レザーマン工具グループ有限公司 | ジョセフ·リブコフ | ねじ固定 |

| 工芸と化学工業 | 女主人ブランド | 生命科学技術資源有限責任会社 | ジャンプデザイングループ有限公司 | 標準モーター製品 |

| AllneX | J.R.Simplot社 | リンゼイ社 | コントゥールブランド会社 | Foschini Group Pty |

| AMCOR硬質プラスチックアメリカ有限責任会社 | J.D.オーウェン有限会社 | モーン | ワニ.ワニ | 宝石集団,Inc. |

| 安盛有限会社 | ジャクソン家族ワイン | MustadオランダB.V. | ホッケー靴 | 家宝を得る |

| エイブリー·デニソン社は | マグワイズ兄弟国際 | OFS Fitel,LLC | マンハッタンビーチウェア有限責任会社 | トレバー車輪システム |

| BERICAPホールディングス | 馬賛乳業会社国資委 | 同じ世界の技術会社は | 下着の変人 | アメリカ自動部隊 |

| ベルリン包装有限会社 | 億滋国際 | カワウソ製品有限責任会社 | パタゴニア | ウールワースグループ有限公司 |

顧客なしの収入は2022年度の収入の10%以上を占めている。私たちは通常軽微な季節性を経験して、私たちの会計年度の第3四半期の冬の休暇期間に、サービス収入が減速することを反映します。私たちは政府部門の顧客に依存しない。

競争

我々の競争相手は種類が多く、サプライチェーン、小売と一般企業の応用市場の各方面に対して各種の解決策を提供する。私たちの既存の競争相手は含まれていますがこれに限定されません

•SAP、甲骨文とInforなどの大規模企業資源計画アプリケーションソフトウェアサプライヤーは、それぞれ複雑な企業資源計画解決方案を提供し、これらの解決方案は現在或いは将来供給チェーン管理、高度計画とスケジューリング、倉庫管理、輸送、協力或いはS&OPソフトウェアコンポーネントに組み入れられる可能性がある

•Blue Yonder、O 9 Solutions、Kinaxis、およびOM Partnersを含むが、これらに限定されないサプライチェーンアプリケーション市場に集中するサプライヤー

•他の商業アプリケーションソフトウェア供給者は、内部開発、買収、またはサプライチェーン管理ソフトウェアの独立開発業者と協力することによって、その製品供給を拡大することができる

•会社情報技術部門の内部開発努力

また、他の老舗や新興会社が先進的な小売計画やサプライチェーン管理ソフトウェア市場に進出し、および/または新製品や技術を発売することに伴い、追加の競争にも直面することが予想される。さらに、既存および潜在的な競争相手は、戦略的買収を継続しているか、またはそれらの間または第三者との連携関係を確立している可能性がある。

我々が競争する目標市場の主要な競争要素は製品機能と品質、領域専門知識、集成技術、製品キット統合、製品の広さ及び顧客支援、訓練と実施などの関連サービスを含む。顧客や潜在的な顧客にとって重要な他の要因は、

•顧客サービスと満足度

•関連する顧客推薦状を提供することができます

•特定の業界の要求と基準を遵守する

•変化するビジネスニーズに適応する柔軟性

•ビジネスの利益を創出する能力

•迅速なリターンと測定可能な投資リターン

•供給者の財務安定と会社と製品の名声;

•初期価格、実施コスト、そして長期総所有コスト

私たちの主な競争優位性は、私たちの全面的なエンドツーエンドソリューションプラットフォームであり、私たちの解決策は、顧客のために業務利益を迅速に生成する能力、私たちの製品開発への大量の投資、私たちの深い分野の専門知識、私たちのソフトウェア製品の使いやすさ、私たちの顧客支援と専門コンサルティングサービス、私たちの迅速な展開の能力、そして私たちは顧客に迅速な投資リターンを提供する能力だと信じています。

販売とマーケティング

私たちは直接と間接販売ルートを通じて私たちの製品を世界で販売しています。ジョージア州アトランタの会社本部で主な販売とマーケティング活動を展開し、ボストン、シカゴ、ダラス、セントルイス、マイアミとサンディエゴに北米販売と/またはサポート事務所を設置しています。私たちはイギリス、インド、ドイツ、ニュージーランド、オーストラリアの国際事務所を通じて北米以外の販売および/または支援を管理しています。

私たちの直販チームのほかに、私たちはVARネットワークを構築して、私たちの製品を全世界で販売するのを助けてくれました。私たちはこれらの関係と将来のソフトウェアやサービス機関との関係を利用して、私たちの販売とマーケティングの地位を高めていきます。これらの独立したディーラーとディーラーは現在北米、南米、メキシコ、ヨーロッパ、南アフリカとアジア太平洋地域に分布し、国内と国外で私たちの製品ラインを流通しています。これらのサプライヤーは通常、自分のコンサルティングとシステム統合サービスを私たちの製品の契約と一緒に販売します。我々のグローバル流通チャネルは20の組織からなり,販売,実施,支援資源を持ち,約80カ国·地域の顧客にサービスを提供している。

マーケティングとコミュニケーションは私たちの成長と市場が私たちの製品とサービスの需要に大きく貢献した。過去1年間に、私たちは重大な改革を行い、マーケティング部門を現代化し、更にデジタル普及を重視した。私たちは集中的なマーケティングとコミュニケーション計画を通じて、私たちのブランドの市場知名度を高め、潜在市場と接触します。この1年間で,SCM業務全体を支援する資源が統合され,企業に機会を提供し,独自の市場をリードする価値主張を拡大することになる.私たちは公共とメディア関係、直接マーケティング、広告、活動、業界の影響力者など、様々なマーケティングを通じてこれをするために努力している。サプライチェーン管理協会、サプライチェーン管理専門家委員会、商業予測研究所が組織した協会など、様々なグローバル業界協会にも協力して参加しています。

研究と開発

私たちの成功はある程度私たちが引き続き顧客の需要を識別と満足する能力に依存し、技術変化によるチャンスを予見し、私たちの製品を顧客グループの絶えず変化する期待に適応させ、そして新興業界標準と同期を維持する。これらの目標に対する私たちの持続的な約束の一部として、私たちはこれらの目標を達成するのに役立つ人員、プロセス、技術に注目し続けるつもりだ。私たちは私たちの顧客と協力して、私たちの製品が初日から市場ニーズによく適応できることを確保するために共同開発に取り組んでいます。私たちは市場の機会にもっと早く応答するために発表期間を短縮している。我々は,設計考え方を用いて,顧客表現のニーズを知るだけでなく,これらのニーズを毎日使用してサプライチェーン目標を実現している人々の生活現実を理解することを確保している.

著者らは引き続き人工知能、機械学習、高度な分析プラットフォーム、メモリ計算と代替データ管理方法によるチャンスを利用し、サプライチェーン用例におけるブロックチェーンとその他の技術の応用研究を推進した。私たちの研究開発は、複雑なグローバル·サプライチェーン環境にソリューションを配置することに集中し続けるだろう。私たちのクラウドアーキテクチャ解決策はSaaS配備のために設計されており、主データ管理を内蔵しており、私たちの長期的な成長にますます重要になります。2022年4月30日現在、私たちは製品研究開発と強化活動で104人を雇用した。また、請負業者を招いて研究と開発を行い、研究と開発に取り組む人的資本資源の総数を163人にした。

専有権

私たちの成功と競争能力は私たちの特許技術にある程度かかっている。このノウハウを保護するために,著作権法と商業秘密法,守秘義務,その他の契約条項の組合せに依存する.しかし、私たちの人員の知識、能力と経験、新製品開発、頻繁な製品改善、信頼できるメンテナンスと支援サービスの即時性と品質が不可欠だと考えています

技術のリードを確立し維持する。私たちの独自ソフトウェアのソースコードは、商業秘密と著作権保護された作品として保護されている。一般的に、著作権は初めて出版された年後95年に満了する。また、私たちはアメリカや国際にいくつかの商標を登録しており、他社の申請も待っています。当社は、当社の従業員、コンサルタント、お客様と秘密または同様のプロトコルを締結し、当社のソフトウェア、文書、その他の独自情報へのアクセスおよび配布を制御し、ターゲットコード(コンパイルされたソースコード)を許可されたお客様にのみ提供します。ソフトウェア業界の慣例によると、私たちの知的財産権を保護するために、私たちは顧客に私たちの製品の所有権を売却または譲渡しません。

人的資本資源

2022年4月30日現在、製品研究開発·強化104人、顧客サポート43人、専門サービス151人、マーケティング、販売、販売サポート75人、会計、施設、行政45人の418人のフルタイム従業員を擁している。このうち、344社は米国に本部を置き、74社は私たちの国際場所に設置されている。私たちの運営は100人以上の独立フルタイム請負業者のさらなる支援を受け、世界各地の重要な需要を満たしている。私たちは労働を中断したこともなく、従業員や建設業者の代表も集団交渉に参加したことがない。

核心的価値観それは.私たちの企業文化は私たちの核心的な価値観に基づいている:情熱、責任感、好奇心、そしてチームワーク。従業員業績と会社の適合度の評価はある程度これらの核心価値観に基づいている。私たちは従業員のコミュニケーションにおいて彼らの能力を強化し、これらの価値観の非凡な例を四半期“核心価値観を実践する”賞で表彰し、同僚がノミネートし、実行指導者チームが選出した。

多様性ですアメリカのソフトウェア会社とその子会社は多様化、才能あふれる、技能の高い従業員チームを持っていて、彼らは各種の経験と視点をもたらして、私たちのチーム、顧客と株主の需要を満たしています。私たちはより良い決定を下し、このような多様性から力を汲み取り、したがって、私たちは異なる人種、民族、民族、性別、性指向、宗教、年齢、個性的な特徴からのメンバーが統合され、重要視されていることを感じるために、障害のない職場を提供することを目的としている。私たちはすべての合格候補者が十分に考慮されることを確実にし、各欠員について、私たちは最も合格した候補者を選んでこれらの欠員を埋める前に、異なる候補者を探して考慮するつもりだ。

人材と職業発展それは.私たちはすべての職員たちの持続的な学習、訓練、そして職業発展を支持して奨励する。私たちの一般新入社員研修のほか、従業員は特定の仕事要求やネットワークセキュリティ、データプライバシー、反ハラスメント、反いじめなどのテーマの訓練を受けています。

従業員のキャリア発展は私たちの人的資本資源を吸引、維持、管理するキーポイントである。私たちの成功計画プロセスは、各従業員が彼または彼女のマネージャーと職業発展目標を議論し、従業員と会社がより成功するようにするために、より広い会社の流れについてフィードバックを提供することを可能にする。成功計画は従業員門戸を通じて追跡し、上級管理職はこれを監視し、十分な参加を確保する

地域社会参加それは.私たちは私たちの生活と仕事をフィードバックする地域社会の重要性を信じている。私たちの共同体影響計画には二つの主要な構成要素がある。我々は,我々の地理的位置の選定組織とともに会社が後援するボランティア機会を組織し,食糧不安全問題への対応に重点を置いている。私たちはまた、私たちの従業員が自分のコミュニティで行動し、彼らが選択した慈善団体でボランティアをすることを奨励し、私たちは毎年個人ボランティアに16時間にわたる有給休暇を提供することで、彼らの努力を支援している。

新冠肺炎と従業員の安全それは.新冠肺炎の流行中、私たちの第一の関心は従業員とその家族の健康と安全だ。我々は、すべての従業員が遠隔作業に移行し、重要な現場作業を継続する従業員のための追加の安全措置を実施し、重要業務の需要の出張を制限することを奨励する。私たちは私たちの職員たちが彼らの仕事と個人的な責任を管理するのを助ける柔軟な方法を取る。また、最新のCOVID情報やコンサルティングリソースのような健康および健康リソースを従業員に提供しています。私たちのCEOは

総裁は私たちが毎月開催するすべての市役所の電話会議で新しい冠肺炎の最新のニュースを提供して、私たちはこれらの透明で持続的なコミュニケーションは私たちが疫病中に生産性を維持するために重要だと信じている。したがって,中断することなく,主に仮想作業にシームレスに移行することができる.

データのプライバシー

データ保護とプライバシー分野の規制と立法活動は世界的に増加し続けている。私たちは適用されるプライバシーとデータ保護法を遵守する政策を制定し、維持し続けている。私たちはまた、私たちを代表してデータを処理する第三者が契約上、または他の方法でこのような法律を遵守する義務があることを確実にします。

私たちが業務を展開している他の国では、私たちはいくつかのプライバシーとデータ保護法律の制約を受けており、その中の多くの法律はアメリカの法律よりも厳しい。一部の国ではまた、国内でのデータ処理および/またはデータの格納を要求する法律が制定されている。最も注目すべきは、欧州連合(“EU”)やイギリス(“イギリス”)、一般データ保護条例(“GDPR”)や同様のイギリス法は、これらの地域の個人データを扱う会社のために法律やコンプライアンス義務を作成し、会社の地理的位置にかかわらず、規定に違反した会社に巨額の罰金を科すことである。我々は,我々の顧客のために限られた数の個人データ(GDPRの定義による)を扱い,我々従業員や求職者の個人データのデータ制御員を務めており,その中には米国以外にいる人もいる.したがって,我々のプライバシーポリシーはGDPRに適合する.

米国では、“カリフォルニア消費者プライバシー法”(CCPA)は、カリフォルニア住民に特定のデータプライバシー権を提供することを要求している。他の州は連邦要求よりも厳しく、および/またはより広い可能性がある類似の要求を通過または考慮している。私たちのプライバシー政策はCCPAと他の既存の州法に適合している。

データ安全です

情報セキュリティ管理。私たちのソフトウェアセキュリティ計画は私たちの情報セキュリティマネージャーが管理し、彼は情報システム副総裁に報告します。私たちは少なくとも年に一回供給者たちと内部リスク評価を行う。我々のセキュリティイベント応答チームは、各業務部門の法律、人的資源、マーケティング、ITスタッフからなり、検出、分析、抑制、根絶と回復プロセス、年間デスクトップ演習を含む当社のイベント応答政策とプログラムの実施を担当しています。

私たちの職員たちは定期的に適切な安全措置に関する訓練を受けている。私たちは新入社員に安全意識訓練を提供し、少なくとも四半期ごとにすべての従業員に安全意識訓練を提供する。我々は“インターネット釣り”活動を通じてユーザテストを行い,結果に応じた救済訓練を行うことを求めた.私たちの情報セキュリティマネージャーは毎月安全意識時事通信を発表し、最新の悪意のある情報セキュリティ傾向と詐欺を定期的に更新している。

サービス組織制御(SOC)2第2の審査は、独立会計·監査会社が組織の制御目標と活動を審査·検査し、これらの制御をテストし、それらが効率的に動作することを保証することを示した。同社は毎年独立した第三者監査によりSOC 2タイプII報告を取得している。第三者は、当社のサービスコミットメントおよびシステム要件を合理的に保証するために、会社制御の設計および運用有効性が適切であるかどうかを検討し、適用可能なセキュリティ、可用性、完全性およびセキュリティを処理する信託サービス基準に基づいて実現される。

クライアントデータセキュリティ。我々は,我々のクライアントデータが十分に保護されていることを保証するために,Webアプリケーションファイアウォールとデータ暗号化(転送中と静的)を持つ.我々のソフトウェアアプリケーションは手動コード審査、静的コード分析を経て脆弱性をテストし、年間第三者浸透テストをテストし、正式な変更制御フローを制定して任意の欠陥を是正した。我々のSaaS環境は、オペレーティングシステム(OS)と第三者アプリケーションの脆弱性を検出することができる脆弱性管理ソフトウェアによって保護され、毎月脆弱性の修復を適用し、緊急修復の重要な脆弱性を確保する。データセキュリティは,完全に統合されたセキュリティ情報とイベント管理(SIEM)ソフトウェアで監視され,すべてのSaaSクライアント環境に全天候型セキュリティ監視と警報を提供する.承認されたユーザのみが私たちのSaaS環境にアクセスすることができ、このようなアクセスは、二要因認証および四半期アクセス審査によってさらに制御される。

我々のクラウドベースの解決策におけるデータホストはMicrosoft Azure環境にある.マイクロソフトは、バックアップデータを格納するための領域横断複製機能を有する地理的冗長記憶(GRS)と、仮想マシンを異なるAzure領域にリアルタイムでコピーするSite Recoveryとを含む様々なセキュリティ対策を提供する。

業務の連続性と災害復旧。 私たちは記録された災害復旧手続きと業務連続計画を持っている。重要な行動と職責はそれぞれ指定された災害復旧グループと応急管理グループが処理する。実行管理層は、これらの政策およびプログラムを毎年審査、更新、承認し、業務連続計画の一部として業務影響分析を実行する。

データ運営の持続可能性

預かり金それは.潜在的なホストパートナーを評価する時、持続可能性は重要な要素だ。私たちは、マネージドクライアントSaaS環境や多くの内部運営におけるAzureの足跡を増やすことを含む、マイクロソフトとのパートナーシップを拡大し続けています。マイクロソフトは2012年から炭素中性を維持し,2030年まで炭素負の値を実現することを約束し,2050年までに1975年の設立以来直接排出されてきたすべての炭素を除去することを約束した。私たちの主なホストパートナーMicrosoft Azureは、地域コミュニティへの環境影響の4つの重要な分野である炭素、水、廃棄物、および生態系に注目しています

a.2025年までに100%再生可能エネルギー

b.2030年までに水は正数(消費水よりも補充水)

c.2030年までにゼロ廃棄物認証を実現する

d.すべての新しいデータセンターのための純ゼロ森林伐採を実現する。

データ廃棄と衛生政策第三者はメディアを安全に廃棄し、私たちはこれらの側から安全廃棄証明書を取得した。廃棄や回収のための物品は,環境に優しい廃棄物をエネルギーに変換する焼却過程やe−stewards®認証の回収過程で処理されるため,情報を再構築することができない。

利用可能な情報

当社のウェブサイトでは、Form 10-Kの年間レポート、Form 10-Qの四半期レポート、Form 8-Kの現在のレポート、およびこれらのレポートのすべての改訂を無料で提供しています。URLは:Http://www.amsoftware.comまた、米国証券取引委員会(“米国証券取引委員会”)に提出又は提供した後、米国証券取引委員会(“米国証券取引委員会”)に提出した後、合理的で実行可能な範囲内でできるだけ早く提出する。当サイトへの引用は、ウェブサイト上の情報を参照することによって組み込まれるものではなく、本ファイルの一部とみなされるべきではない。

第1 A項。リスク要因

以下に,我々の業務,財務状況,経営業績,株価に重大な悪影響を及ぼす可能性のあるリスクと不確実性について概説する。あなたはこの要約と以下に含まれるすべてのリスク要因の詳細な説明を読まなければならない。

経済に関連するリスク要因

a.金融と信用市場の中断、政府の金利政策、国際貿易紛争、持続的な新冠肺炎の流行、ロシアのウクライナへの侵入、その他の外部影響は私たちのソフトウェアと関連サービスの需要を減少させるかもしれない。

b.持続的な新冠肺炎疫病は私たちと私たちの顧客の業務運営方式に実質的な影響を与えた。

c.経済状況が疲弊しているため、顧客倒産が増加する可能性がある。

d.私たちは為替リスクに直面している。

競争に関連するリスク要因

a.私たちの市場競争は非常に激しく、私たちは効果的に競争できないかもしれない。

b.私たちの現在と潜在的な多くの競争相手は私たちよりも多くの資源を持っているので、私たちは彼らと競争する時に不利になる可能性がある。

c.競争のため、私たちの価格設定のやり方を変えるかもしれません。これは運営利益率や顧客注文モデルに悪影響を及ぼす可能性があります。

私たちの運営に関わるリスク要因は

a.私たちの成長は私たちの直接的で間接的な販売ルートのさらなる成功にかかっている。

b.私たちの成長は、補完サプライヤーと関係を発展させ、維持する能力に依存して、私たちのソフトウェア製品をマーケティングして実施します。

c.私たちの収入の大部分は小売業に依存している。

d.私たちのサービス収入の大部分は一部の顧客から来ています。

e.私たちの収入の大部分は限られた数の大型非日常販売から来ているかもしれません。

f.私たちの長い販売周期は四半期の収入水準と経営業績を予測することを困難にしています。

g.ライセンスまたは定期購読収入と比較して、サービス収入の毛金利は低く、総収入のパーセントを占めるサービス収入の全体的な増加は、私たちの業務に悪影響を及ぼす可能性がある。

h.私たちの利益率やサービスを実施するサービス率を維持できなければ、私たちの経営業績や財務状況に大きな悪影響を及ぼす可能性があります。

i.私たちは維持契約の更新と関連した危険に直面している。

j.私たちは会計解釈と関連した危険の影響を受けている。

k.私たちの過去と未来の買収は成功しないかもしれないし、私たちは買収を統合することができないかもしれない。

l.私たちの業務は追加的な資本が必要かもしれない。

m.業務中断は私たちの運営業績に影響を及ぼす可能性があります。

n.私たちの国際業務と販売は私たちを危険に直面させる。

o.獲得と維持責任保険はますます高くなるかもしれない。

p.私たちの業務の成長は私たちの管理と運営資源に対する需要を増加させるかもしれない。

私たちの製品に関連するリスク要因

a.私たちは顧客が私たちの製品の現在または未来のバージョンに移行するように説得することに成功できないかもしれない。

b.新製品を開発し、既存製品を改善して、技術変化と競争製品に対応しなければ、顧客を維持したり、誘致したりすることができないかもしれません。

c.もし私たちの製品が顧客に迅速で証明可能な価値を提供できなければ、私たちの業務は深刻な損害を受ける可能性があります。

d.私たちが公認されているプラットフォームおよび動作環境でソフトウェア性能を維持しなければ、私たちのライセンス、購読、およびサービス収入は不利な影響を受ける可能性があります。

e.私たちのソフトウェア製品と製品開発は複雑で、これは私たちの製品供給を革新し、拡張し、プログラムのミスを修正することに関するコストを回避することをますます困難にしています。

f.私たちの製品でオープンソースソフトウェアを使用することは、私たちを追加的なリスクに直面させ、私たちの知的財産権を損なうかもしれない。

g.オープンソースコミュニティが企業アプリケーションやサプライチェーンソフトウェアに拡張されれば、私たちの収入は減少するかもしれない。

h.私たちの製品を実施するのは複雑で、時間と高価かもしれません。お客様は私たちの製品を成功的に実施できないかもしれません。私たちは保証あるいは製品責任クレームの対象になるかもしれません。

i.カスタマイズが必要なソフトウェア製品の売上高の増加は、これらの製品の契約期間内に収入を確認することになります。

j.私たちは製品発表が遅れることがありますが、これは私たちの業務に悪影響を及ぼすかもしれません。

k.私たちは数年以内に現在の研究開発努力から相当な収入を得られないかもしれない。

l.私たちの知的財産権と独自の権利の保護は限られており、第三者の知的財産権を侵害する可能性がある。

m.私たちは私たちのソフトウェアの販売とサービス提供による責任クレームに遭遇するかもしれない。

n.プライバシーやセキュリティ面の懸念は、政府のデータプライバシー分野で変化している規制を含め、我々の業務や運営業績に悪影響を及ぼす可能性がある。

o.私たちは製品の安全と関連した危険に直面している。

p.私たちは第三者技術に依存しており、製品が利用できなくなったり、欠陥が存在したりすると、生産と改善のコスト増加や遅延を招く可能性がある。

q.第三者サービスの中断や遅延、またはサービス中断やインフラ容量要件を十分に計画して管理することができない場合は、サービス配信に影響を与え、業務を損なう可能性があります。

私たちの関係者のリスク要因は

a.私たちは重要な人材に依存し、高い素質の人材を誘致し、維持する必要がある。

b.私たちは定期的に私たちの販売チームを再編して、これは破壊的な影響をもたらすかもしれません。

c.我々の技術者はクライアントデータに対して唯一無二のアクセス権限を持ち,この特権を悪用する可能性がある.

私たちの会社の構造とガバナンスに関するリスク要因

a.私たちの業務は絶えず変化する会社の管理と公開公開規制によって制約されている。

b.一人の株主実益は私たちの株式の大部分を持っているので、私たちにかなりの支配権をかけています。

c.わが社の定款と定款そしてジョージア州の法律はわが社への買収を阻止するかもしれません。

d.私たちはナスダック規則の意味での“制御された会社”なので、資格があり、ある会社の管理要求を免除することに依存しています。

私たちの株価に関するリスク要因

a.私たちは四半期運営業績の変動を経験するかもしれませんが、これは私たちの株価に悪影響を及ぼすかもしれません。

b.私たちの株価は大きく変動し、訴訟のリスクがある。

c.私たちの配当政策は変化するかもしれない。

d.将来的には大量の普通株を売却または将来的に実際に売却する資格があるため、我々の普通株の価格は低下する可能性がある。

様々な要素が私たちの未来の業績と私たちの株の市場価格に影響を及ぼすかもしれない。

私たちはいくつかの展望的な陳述を経営陣の財務状況と経営結果の討論と分析、および本10-Kレポートの他の部分に含めた。私たちはまた、アメリカ証券取引委員会に提出された報告書または他の側面で時々口頭と書面の前向きな陳述をすることができる。法的に別の要求がない限り、私たちは、将来発生する状況やイベントに応じて、これらの前向きな陳述に対する任意の修正結果を修正または公開する義務はありません。実際の結果は任意のこのような前向き陳述で予測された結果と大きく異なる可能性があり、原因は多くあり、以下と本10-K表の他の部分で述べた要素を含む。

私たちは多くの危険と不確実性に関連した動的で急速に変化する環境で運営されている。新しいリスク要素は時々出現し、管理層はすべてのこれらのリスク要素を予測することができず、またすべてのこれらのリスク要素が私たちの業務に与える潜在的な影響を評価することができず、あるいは任意の要素或いは要素の組み合わせは実際の結果がいかなる前向き陳述中の結果と大きく異なる程度を招く可能性がある。以下の部分は、私たちの業務、財務状況、キャッシュフロー、または運営結果に重大な悪影響を及ぼす可能性があると考えられる部分(すべてではありません)のリスクと不確実性を示しています。この場合、わが証券の取引価格が下落する可能性があり、わが社への投資は全部または部分的に損失する可能性があります。本節では、本10-K表に含まれる監査された総合財務諸表とその付記及び経営陣の財務状況と経営成果の検討と分析とともに読まなければならない。

私たちは私たちの業務に影響を及ぼす可能性のあるすべての事件や状況を予測できませんので、以下で議論するリスクと不確実性は、あなたが考慮すべき唯一の要素ではないかもしれません。

以下で議論するリスクと不確実性は,大多数の企業に一般的に適用されるリスクと不確実性以外である。しかも、私たちが私たちの業務を経営し続けるにつれて、私たちは現在私たちが知らないリスクに直面するかもしれない。このような追加的なリスクは私たちの未来の業務に深刻な被害を与える可能性があり、現在私たちはその影響を推定することができない。

経済に関連するリスク要因

金融·信用市場の中断、政府の金利政策、国際貿易紛争、持続的な新冠肺炎の流行、ロシアのウクライナ侵攻、および米国と世界市場での他の外部影響は、私たちのソフトウェアや関連サービスの需要を減少させる可能性があり、これは私たちの収入と運営業績にマイナスの影響を与える可能性がある。

私たちの収入と収益力は私たちのソフトウェア、専門サービス、メンテナンスサービスの全体的な需要に依存します。2008年の世界経済の深刻な低下、その後の緩やかで弱い回復、および最近の米国連邦準備委員会(Federal Reserve)の将来の利上げのタイミング、可能性、金額など、地域と世界経済の金融市場の変化は、企業が技術プロジェクトへの支出を普遍的に減少させ、それによって私たちの製品と関連サービスの潜在的な購入を延期または再検討した。新しいのです

景気後退や信用市場の不利な状況、消費者自信と支出の遅れ、インフレ、労働力、医療保健と保険コストの上昇、燃料と大口商品コストの変動及び米国と世界の経済と市場への影響は、いくつかの潜在的な顧客購入を延期または廃止する負の要素である。また、世界と地域の衝突、テロ活動、持続的な新冠肺炎疫病及びその他の地政学的·貿易問題の長期的な影響による不確定性は、既存或いは潜在的な顧客の調達決定に不利な影響を与える可能性もある。例えば、2022年2月にロシアがウクライナに侵攻した後、世界各地の金融·信用市場は変動を経験した。侵入への対応として、米国、連合王国、欧州連合は他の国とともに、ロシア、ロシア銀行、一部のロシア個人に対して新たな重大な制裁と輸出規制を実施し、将来的に追加制裁を実施するか、またはさらなる懲罰的行動をとる可能性がある。ロシアに対する制裁(および将来実施される可能性のある懲罰的措置)およびロシアが講じた反措置のすべての経済的·社会的影響はまだ定かではない。また、欧州経済の疲弊は、我々の製品やサービスの需要に直接影響を与える可能性があり、欧州販売に深刻に依存している米国の顧客に影響を与えることで悪影響を及ぼす可能性もある。これらの要素に対する政府の対応が十分に自信を回復し、市場を安定させ、あるいは流動性と信用供給を増加させることは保証されない。

私たちは技術会社で、ソフトウェアやサービスを含む技術ベースの解決策を販売し、多くの場合50万ドルを超えています。私たちの顧客と潜在顧客資本予算の減少は私たちの解決策を販売する能力に悪影響を及ぼす可能性があります。これらの経済、貿易、公衆衛生、および政治的条件は、私たちの顧客および潜在的な顧客が私たちの製品やサービスを購入することを約束したり、既存の契約を更新した後に合意を支援する意欲や能力、または彼らが購入後に私たちの製品やサービスを支払う能力を低下させる可能性がある。将来的に私たちの製品やサービスに対する需要の低下、あるいはこれらの条件の拡大または延長は、私たちの収入や経営業績に大きなマイナス影響を与えるだろう。

それは..持続的な新冠肺炎疫病は私たちと私たちの顧客の業務運営方式に実質的な影響を与え、このような影響の持続時間と程度が私たちの未来の運営結果と全体の財務業績にどの程度影響するかはまだ確定していない。

2019年12月、初めて1種の新型コロナウイルス新冠肺炎が報告された。2020年3月11日、世界保健機関(WHO)は新冠肺炎を大流行とした。すでに世界各地に蔓延している新冠肺炎の大流行及び関連する不利な公共衛生事態の発展は、その場の避難、旅行制限と強制閉鎖を含み、全世界の労働力、組織、顧客、経済と金融市場に不利な影響を与え、市場の変動を激化させた。それはまた私たちの企業を含めて多くの企業の正常な運営を混乱させる。

新冠肺炎の流行により、会社の全世界のほとんどの従業員は家で働くことを奨励されて、私たちは従業員、顧客と業界活動をキャンセルするか、それを体験に振り込むことに変更しました。私たちは将来同様に完全に追加的な顧客、従業員、または業界活動を変更、延期、またはキャンセルすることが賢明だと思うかもしれない。このようなすべての変化は私たちの業務運営方式を混乱させるかもしれない。

さらに、新冠肺炎の流行による状況は、引き続き顧客の私たちの製品およびサービスへの支出速度に影響を与える可能性があり、私たちの顧客が私たちの製品を購入する能力または意志、または私たちの現在または潜在的な顧客が購入決定を下す時間に悪影響を及ぼす可能性がある;定価割引または支払い期限の延長を要求する;または顧客流出率を増加させることは、私たちの将来の販売、経営業績、および全体的な財務業績に悪影響を及ぼす可能性がある。

新冠肺炎の大流行影響の持続時間と程度は現在正確に予測できない未来の事態の発展、例えばウイルスと任意の新しい変種の重症度と伝播率、抑制行動の程度と有効性、このような行動による破壊、各州と国家のワクチン効力とワクチン接種率、及びこれらとその他の要素が私たちの従業員、顧客、パートナー、サプライヤーと全世界経済に与える影響に依存する。もし私たちがこのような事件の影響に効果的に対応して管理できなければ、私たちの業務は損害を受けるだろう。

新冠肺炎の疫病が私たちの業務と財務業績に悪影響を与える程度で、それはまたこの“リスク要素”の部分に記述された多くの他のリスクを拡大する可能性がある。

あそこ経済状況が疲弊したためか、顧客の倒産数が増加した。

私たちは過去に顧客倒産の影響を受けてきましたが、将来的にもソフトウェア販売後に発生した顧客倒産の影響を受ける可能性があります。経済が疲弊する中、私たちのいくつかの顧客が破産を申請するリスクが増加した。私たちの顧客が破産申請を提出する時、私たちは申請前に借りた金額を放棄し、申請を提出する前の90日の割引期間内に送金された金額を返済することを要求されるかもしれません。その中には,請願前金額に関する売掛金残高が大きい可能性があり,ソフトウェア費用の支払期限の延長や,大型項目の問い合わせやサービス実行の請求書額が大きいことが原因である.破産法、および各破産の具体的な状況は、請願前の金額を収集する能力を深刻に制限し、90日間の割引期間内に支払うことを強要される可能性があります。外国司法管区で破産保護を申請した国際顧客からのリスクにも直面しており、外国破産法の適用は予測が難しい可能性があるからだ。私たちは予想された顧客倒産に対応する十分な備蓄があると信じていますが、これらの備蓄が十分であるかどうかは保証できません。備蓄が不足していれば、私たちの業務、経営業績、財務状況は悪影響を受けるでしょう。我々は,進行中の新冠肺炎の大流行がこれらのリスクの可能性を増加させることを予想している。

変化私たちが業務を行っている国の通貨に比べて、ドルの価値は私たちの経営業績を損なう可能性があります。

私たちの国際収入と大部分の国際支出は、私たちの一部の従業員の給料を含めて、主にドル以外の通貨で価格を計算します。したがって、これらの他の通貨と比較して、ドル価値の変化は私たちの経営業績に悪影響を及ぼす可能性がある。私たちは為替レート変動が未来の国際収支と他の約束に影響を及ぼすリスクをヘッジしないつもりだ。このような理由で、為替レートの変動は、私たちの外貨建て収入フローと私たちの外貨債務決済のコストを変化させ続ける可能性があります。

競争に関連するリスク要因

私たちの市場競争は非常に激しく、私たちは効果的に競争できないかもしれない。

私たちの解決策の市場競争は非常に激しい。私たちの市場の競争は著しく激化しており、一部の原因は情報科学技術ソフトウェアの投資の増加が遅いからだ。私たちは未来にこのような激しい競争が激化すると予想する。私たちの既存および潜在的な競争相手は、他の競争相手を買収し続け、それらの間または第三者との協力関係を構築し続ける可能性がある。サプライチェーンソフトウェアサプライヤー間のいかなる重大な統合も、私たちの競争地位に悪影響を及ぼす可能性があります。競争の激化は、将来的には値下げ、毛金利の低下、販売周期の延長、市場シェアの喪失を招く可能性がある。これらの発展のすべては私たちの経営業績と財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの現在と潜在的な多くの競争相手は私たちよりも多くの資源を持っているので、私たちは彼らと競争する時に不利になる可能性がある。

我々は,SAP SE,甲骨文社,Blue Yonder,O 9 Solutions,KinAxis,Inc.および他社を含む他のサプライチェーンソフトウェアサプライヤーと直接競合している.私たちの多くの既存と潜在的な競争相手は、私たちよりも多くの財務、マーケティング、技術、その他の競争資源、そしてより高い知名度とより大きな顧客基盤を持っています。ソフトウェア市場は大量の合併と買収を含む重大な統合を経験した。このような買収が私たちの競争環境にどのような長期的な影響を与えるかを推定することは難しい。私たちは競争状況に遭遇したことがあり、私たちは大型競争相手が顧客に非小売アプリケーションの購入を奨励し、小売市場シェアを獲得するために、私たちの解決策と競争するいくつかの小売ソフトウェアアプリケーションを無料で提供したことがある。甲骨文やSAP SEなどの競争相手や他の大手民間会社が小売および/または他のアプリケーションを無料で提供することを望む場合、これは私たちの製品をより困難な競争環境に直面させる可能性がある。また、大手多業界技術会社からの競争に直面する可能性があり、これらの会社は従来、小売サプライチェーン市場に対する企業ソリューションを提供していなかった。私たちは現在または未来の競争相手との競争に成功することができる保証はありませんし、このような競争が私たちの業務、経営業績、財務状況に実質的な悪影響を与えない保証はありません。

また,潜在的な買手の中には,買収によりアプリケーションのライフサイクルが急激に短縮される可能性があるため,可能な寿命の短いアプリケーションを購入したくない人もいる.また、これらの市場の競争激化と統合は、値下げ、運営利益率の低下、市場シェアの変化を招く可能性があり、いずれも私たちに悪影響を及ぼす可能性がある。顧客または潜在的な顧客がより少ないソフトウェアサプライヤーを望む場合、彼らは、これらのより大きなベンダーが提供する製品の範囲が広いので、私たちよりも大きなサプライヤーから競合製品を購入することを選択するかもしれない。また、いくつかの大きなベンダは、彼らのソフトウェアを彼らのデータベースアプリケーションとバンドルすることができる可能性があり、これは、我々が実装したアプリケーションの大部分の基礎である。私たちがこれらの大きなサプライヤーと新しい顧客を奪い合う時、これらの大きな企業はしばしばそれらの規模を私たちの競争優位に対抗しようとしていると思います。

私たちの多くの競争相手は私たちの既存と潜在的な顧客と良好な関係を築き、私たちの業界を広く理解しています。したがって、彼らは私たちよりも早く新しい技術や新興技術や顧客ニーズの変化に適応したり、彼らの製品を開発、普及、販売するためにより多くの資源を投入したりするかもしれない。一部の競争相手は価格と支払い条件、契約執行条項や保証の発表においてより急進的になっている。また、第三者は、競合的な保守·実施サービスを顧客に提供し、これらのサービスを提供する機会を減少させる可能性がある。価格を下げたり、他の優遇条件を提供しなければ、新しい競争相手と既存の競争相手との競争を続けることができないかもしれません。また,潜在的なクライアントは,我々のソフトウェア製品の代替案として,アプリケーションサービス提供者,データセンターアウトソーシング,サービス局を含むアウトソーシング選択を考慮する可能性がある.これらの要素のいずれも、私たちの競争能力を深刻に弱化させ、私たちの経営業績と財務状況に重大な悪影響を及ぼす可能性がある。

私たちはまた、内部で解決策を開発することができ、様々なより専門的なソフトウェアやサービスプロバイダと競争することができる既存または潜在的な顧客からの企業IT部門の競争に直面しています

•インターネット(オンデマンド)ソフトウェア供給者;

•単一業界のソフトウェアサプライヤー

•企業資源最適化ソフトウェアサプライヤー;

•人材管理ソフトウェアサプライヤー;

•財務管理ソフトウェアサプライヤー;

•販売ソフトウェアサプライヤー;

•サービス自動化ソフトウェアサプライヤー;および

•アウトソーシングサービス提供者。

そのため、企業ソフトウェアアプリケーション市場は競争が激しく、引き続きそうなるだろう。私たちは競争が持続的に進行し続けることを予想しており、これは私たちの経営業績と市場シェアにマイナス影響を与える可能性がある。

競争のため、私たちの価格設定のやり方を変えるかもしれません。これは運営利益率や顧客注文モデルに悪影響を及ぼす可能性があります。

私たちの競争の激しい市場は私たちに圧力をかけて、私たちに価格を下げることを要求するかもしれない。もし私たちの競争相手が市場シェアを奪還したり、他の製品やサービスを販売するためにいくつかの製品やサービスに大幅な割引を提供する場合、競争に成功するためには価格を下げたり、他の優遇条件を提供したりする必要があるかもしれません。これらと他の理由で、私たちは未来に私たちの価格設定を変えることを選択するかもしれない。例えば、私たちは、顧客に追加の割引を提供することができ、製品ユーザの数に基づく定期料金の価格の使用を増加(または減少)すること、または維持価格を変更することができる。これらの変化は私たちの利益率に実質的な負の影響を与える可能性があり、もし私たちの競争相手が市場シェアを取り戻したり獲得したりすることができれば、私たちの収入はマイナスの影響を受けるかもしれない。

私たちの運営に関わるリスク要因は

私たちの成長は私たちの直接的で間接的な販売ルートのさらなる成功にかかっている。

私たちの将来の成長はシステムインテグレータや他の技術会社との発展と成功の戦略関係を維持することに依存すると信じています。我々は,これらの間接チャネルを介して顧客にサービスを提供する割合を増やしていく予定であるため,現在投資しており,これらの顧客を発展させるために大量の資源への投資を継続する予定である.もしこれらの努力が私たちの投資を相殺するために十分なライセンス、購読、サービス収入を生成できなければ、これらの投資は私たちの運営結果に悪影響を及ぼすかもしれない。また、他の技術会社や適格なシステムインテグレータと連携することができず、当社の運営結果に悪影響を及ぼす可能性があります。間接ルートによる販売は通常低い単価を徴収しているため、間接販売の増加は私たちの平均販売価格を低下させ、毛金利の低下を招く可能性がある。また、間接チャネルで私たちの製品を販売することは、第三者システムインテグレータが一般的にこれらのサービスを提供するので、コンサルティングサービス収入を減少させる可能性があります。間接売上高の増加に伴い、顧客基盤との直接連絡が減少し、売上高を正確に予測し、顧客満足度を評価し、新たな顧客ニーズを認識することが困難になる可能性がある。さらに、これらのシステムインテグレータおよび第三者ソフトウェアプロバイダは、我々の製品と競合する製品を開発、買収または販売する可能性がある。お客様への直接およびシステムインテグレータや他の技術会社を通じて私たちの製品を間接的に販売することは、流通ルートの衝突を招く可能性があります。私たちの直販努力は私たちの間接ルートと競争するかもしれません。違うシステム集積業者が同じ顧客を狙っていれば、私たちはそれと競争するかもしれません, システムインテグレータの間でも衝突が生じる可能性がある。どのチャネル衝突の発展も、私たちとシステムインテグレータとの関係に実質的な悪影響を与えたり、新しいシステムインテグレータを誘致する能力を損なう可能性があります。

私たちの成長は、私たちが補完サプライヤーと関係を発展させ、維持する能力に依存して、私たちのソフトウェア製品をマーケティングし、実施し、これらの関係を発展させ、維持することができなければ、私たちの経営業績や財務状況に重大な悪影響を及ぼす可能性がある。

私たちは、ソフトウェア会社、コンサルティング会社、ディーラー、その他、私たちの製品や解決策をマーケティングする上で重要な役割を果たすことができる会社など、相補的なサプライヤーとの重要な仕事関係を発展、維持、強化しています。私たちは現在投資しており、これらの関係を発展·強化するために大量の資源に投資を継続しようとしており、これは私たちの運営利益率に悪影響を及ぼす可能性がある。私たちは私たちの製品を効果的にマーケティングできる組織発展と関係がないかもしれない。我々とこれらの組織とのスケジューリングは排他的ではなく,多くの場合,いずれの場合も無断で終了することができる.私たちがマーケティング関係を発展または維持している多くの組織は私たちの競争相手とビジネス関係にあります。どの組織も私たちの仕事に参加し続けるという保証はない。これらの組織との関係を失うことは、私たちの経営業績や財務状況に大きな悪影響を及ぼす可能性があります。

私たちの収入の大部分は小売業に依存している。

歴史的に見ると、私たちの大部分は、小売顧客に出荷するメーカーや卸の垂直市場機会を利用したソフトウェア製品や連携アプリケーションからの販売を収入している。我々の顧客の成功は小売業の経済状況と直接関連しており、小売業は巨大な競争圧力に直面し、全体の経済状況の影響を受けている。また、我々のいくつかのソフトウェア製品の買収は、大規模なハードウェア購入や他の資本約束を伴う巨額の資本支出に関連していると考えられる。したがって、私たちの顧客のいる業界に不安定や潜在的な衰退が生じた場合、私たちの製品やサービスに対する需要が低下する可能性があります。

現在の経済状況には、持続的な新冠肺炎疫病が含まれているため、小売業は他の業界と比較して、IT投資レベルの面で相対的に慎重であることが予想される。私たちは、特にそうであれば、特定の市場の疲弊と不確実な経済状況、合併、小売業者の失望的な結果を懸念している

疲弊した経済状況は長い間続くだろう。疲弊と不確定な経済状況は、顧客がコストを低減したいため、私たちのメンテナンス収入基盤が悪化する可能性があり、私たちの販売周期が延長され、私たちの製品に対する需要が減少することを含む、過去も未来も私たちの収入にマイナスの影響を与えています。そのため、現在の経済環境では、具体的な販売がいつ終了するかを正確に予測することは困難である。さらに、疲弊と不確定な経済状況は、私たちの顧客が私たちの製品やサービスに支払う能力を弱めるかもしれない。また、小売商業の実体小売モードから技術付与の全ルート商業モデルへの転換は長年の傾向であり、新冠肺炎疫病の発生はこの傾向を加速する可能性があると考えている。そのため、私たちは新冠肺炎疫病による破壊或いは新しい商業モデルへの転換がいつ緩和或いは終了するかを予測できない。これらの要素のいずれも、私たちの業務、私たちの四半期または年間経営業績、および私たちの財務状況に悪影響を及ぼす可能性があります。

小売業の統合に伴い、いくつかの地理的地域でますます激しい競争を経験しており、この業界および私たちの顧客が私たちの製品やサービスを支払う能力に悪影響を及ぼす可能性があることを観察した。このような統合は過去に私たちの収入にマイナスの影響を与え、将来もそうである可能性があり、これは私たちの製品への需要を減少させ、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

私たちのサービス収入の大部分は一部の顧客から来ています。もしこれがクライアント.クライアントもしアメリカが私たちのサービスの使用を停止したり、その実施を延期したりすれば、私たちの総収入は不利な影響を受けるだろう。

私たちのサービス収入の大部分は一部の顧客から来ています。これらの顧客がこれらのサービスの使用を停止または延期したり、競合他社からこれらのサービスを取得したりする場合、私たちのサービス収入および総収入は悪影響を受けるだろう。お客様は、経済的不確実性、製品品質への不満、多くのITプロジェクトの優先順位の決定が困難、業務戦略、人員や優先事項の変化やその他の原因などの予算制限により、我々のサービスの実施を遅延または終了する可能性があります。顧客は将来的に追加のソフトウェアに投資したり、ソフトウェアメンテナンス費用を支払い続けたりする可能性が高いかもしれない。私たちの業務は既存の顧客への販売に大きく依存していますが、保守とサービス収入は私たちの収入基盤の重要な要素であるため、これらの販売または維持とサービス支払いのいかなる減少も、私たちの業務、運営結果、キャッシュフロー、財務状況に重大な悪影響を及ぼす可能性があります。

どの四半期でも、私たちの収入の大部分は限られた数の大型非日常販売から来る可能性がある。

時々、私たちは引き続き大量の個人顧客販売を経験することが予想され、これは四半期費用の著しい変化を招く可能性がある。私たちはまた、私たちの製品を購入することは比較的自由であり、一般的に顧客資本資源の重大な約束に関連していると考えている。したがって、どの顧客業務の低迷も、注文キャンセルや柔軟な支払い条件を要求する可能性があり、これは私たちの収入や四半期業績に大きな悪影響を及ぼす可能性がある。また、全体的な経済状況の持続的な不確実性は、IT面での企業の支出を大幅に減少させる可能性があり、わが製品の注文遅延やキャンセルを招く可能性がある。

私たちの長い販売周期は四半期の収入水準と経営業績を予測することを困難にしています。

私たちのソフトウェア製品の費用が高く、私たちの製品を購入する決定は通常私たちの顧客の高級管理者に関連しているため、私たちの解決策の販売過程は長いです。また、私たちの既存および潜在的な顧客は、私たちの製品の使用やメリットに関するトレーニングを常に必要としており、これは、お客様の注文の受け入れを遅延させる可能性があります。したがって、私たちの収入時間の予測は困難であり、注文の遅延は、私たちの四半期収入が私たちおよび公開市場アナリストや投資家の予想を大幅に下回る可能性がある。さらに、単一のソフトウェア製品からより高価な統合ソフトウェアおよびサービスキットへの顧客購入に成功すれば、私たちの販売期間はさらに延長される可能性があり、これは遅延の可能性を増加させ、遅延の影響をより明らかにする可能性がある。販売遅延は私たちの特定の時期の収入と経営業績を大幅に低下させる可能性があります。また、私たちの製品の販売収入の時間と確認を予測することは難しいです。なぜなら、私たちの既存と潜在的な顧客は、私たちの製品を購入する前に、私たちの製品を評価するのに時間がかかることが多いからです。最初の顧客から顧客の購入に触れるまでには、9ヶ月以上かかる可能性がある。評価期間内に、潜在的な顧客は、様々な理由で、私たちの製品の提案注文を購入しないか、または削減することを決定する可能性があります

•企業のソフトウェア解決策の需要を減らす

•私たちの競争相手は製品を発売し

•私たちの競争相手はより低い価格を提供します

•予算と調達優先順位の変化;

•調達許可を得る時間の増加;および

•既存のシステムをアップグレードする必要性を減らした。

ライセンスまたは定期購読収入と比較して、サービス収入の毛金利は低く、総収入のパーセントを占めるサービス収入の全体的な増加は、私たちの業務に悪影響を及ぼす可能性がある。

私たちのサービス収入の利益率は私たちの許可または定期購読収入より低いので、総収入に占めるサービス収入の割合の増加あるいは私たちが提供するサービス間の組み合わせが変化します

従業員と第三者コンサルタントが提供するサービスは、私たちの全体の利益率に悪影響を与え、経営業績に悪影響を及ぼす可能性があります。

私たちの利益率やサービスを実施するサービス率を維持できなければ、私たちの経営業績や財務状況に大きな悪影響を及ぼす可能性があります。

私たちの収入の大部分はサービスを実施することから来ている。もし私たちが実施プロジェクトの範囲を正確に決定できなかったら、私たちのサービス利益率は影響を受けるかもしれない。私たちは主に時間や毎日(時間と材料)をもとにサービスを実施し、固定価格契約に基づいて料金を徴収する場合があり、私たちは通常作業を実行する際にこれらのサービスの収入を確認します。私たちの時間と材料のためにサービスを実施することができなければ、現在のサービス料率を維持し、それに応じてコストを下げることができない場合、あるいは固定価格契約の割合が増加した場合、固定価格契約のコストを過小評価して、私たちの経営業績は影響を受ける可能性があります。私たちが実施するサービスの費用率は多くの要素に依存しています

•私たちがサービスを実施することで価値を増やす能力についての見方

•提供されるサービスの複雑さ

•競争する

•競争相手とシステムインテグレータの価格設定政策は

•私たちの業界では世界的なソース、コストの低いサービス配信能力を使用しています

•経済、政治、そして市場条件。

お客様が初期保守期間後にメンテナンス契約を更新しないことを選択した場合、これらのお客様の損失は新しいメンテナンスによって相殺されませんクライアント.クライアントアメリカ、私たちの維持収入と総収入は不利な影響を受けるだろう。

ソフトウェアライセンスを購入した後、私たちの顧客は通常メンテナンス契約を締結し、通常期限は1年から3年です。顧客がこの初期保守期間後に保守契約を更新しないことを選択した場合、これらの顧客と新規保守顧客の損失を新たな許可料で相殺することなく、私たちの保守収入と総収入は悪影響を受けることになります。

収入確認変更や買収した会社に関する会計解釈が、私たちとは異なるまたは全く適用されていないという基準を採用していれば、私たちの報告収入が低下する可能性があり、私たちは私たちの業務慣行の変更を余儀なくされるかもしれません。あるいは、買収された会社の財務諸表に関連する費用およびリスクが監査または再記載される可能性があります。

いくつかの会計基準と説明はソフトウェア産業の収入確認をカバーしている。これらの基準は主にソフトウェア収入確認問題を概念レベルで解決しており,具体的な実施ガイドラインは含まれていない.私たちは私たちが現在このような基準を満たしていると信じている。

会計専門家と監督機関は、これらの公告の各規定について引き続き議論し、これらの公告の適用と可能な解釈についてより多くの指導を提供することを目的としている。これらの議論や新解釈の発表は、現在の収入会計のやり方に予期せぬ変化をもたらす可能性があり、収入確認の時間を変える可能性があります。これらはまた、私たちの業務やり方の重大な調整を推進する可能性があり、これは、行政コストの増加、販売周期の延長、その他、私たちが報告した収入や運営結果に悪影響を及ぼす可能性のある変化を招く可能性があります。また、私たちが歴史的に買収した会社は、ソフトウェア収入確認ルールの解釈が私たちと異なるか、あるいは外国での報告によって米国GAAPに制約されない可能性があります。我々が買収した会社のソフトウェア収入確認ルールの解釈と適用が米国GAAP規定と異なることが発見されれば、大量の管理リソースの投入が要求され、監査、再記述、または他の審査で買収された会社の財務諸表に関連する費用が発生する可能性がある。

私たちの過去と未来の買収は成功しないかもしれないし、私たちは買収を統合することができないかもしれない。

私たちは補完的な業務、製品、そして技術に対する潜在的な買収を絶えず評価している。私たちは過去に買収と投資を行い、相補的な会社、製品、技術を引き続き買収または投資し、他社と合弁企業と戦略同盟を構築する可能性がある。買収、合弁、戦略連合、投資には多くのリスクがあり、どんな取引でも想定される財務や戦略目標を実現できない可能性がある。このような取引でよく見られるリスクは

•買収された会社や資産は、私たちの業務戦略を進めることができないかもしれないし、会社や資産の価値よりも高い価格を支払うリスクがある

•買収された会社の運営を吸収することは困難であり、買収された会社の人員を維持·激励することは困難である

•手に入れた技術や製品を現在の製品と技術を組み合わせることができないリスクがあるかもしれません

•私たちが行っている業務を混乱させ、私たちの経営陣の注意を他の業務から移すかもしれない

•経営陣は買収された会社を成功的に統合することで、私たちの財務と戦略的地位を最大化することはできません

•私たちの年間有効税率に悪影響を及ぼす

•被買収会社の株主に株式を発行したり、被買収会社の従業員を維持するために株式オプションを付与したりすることにより、既存持分所有者の希釈が生じた

•制御、手続き、政策を維持することは困難である

•パートナー会社または技術または製品の第三者プロバイダとの関係に悪影響を及ぼす可能性がある

•従業員や顧客との関係を損なうことです

•買収された会社の負債を負担する可能性がある

•企業合併で買収された製品が成功しなかった場合、巨額の脱退費用または減価費用を支払う

•製品品質、製品構造、法律意外状況、製品開発問題或いはその他は私たちの職務調査過程を通じて発見できないかもしれない重大な問題。

会計基準は、すべての新しい企業買収に調達会計方法を使用することを要求する。多くの買収対象は大量の無形資産を持っているため、これらの事業を買収することは大量の商業権や他の無形資産をもたらす可能性がある。業務合併を会計処理する購入法は,被買収会社に関するどのような研究や開発コストや他の無形資産の持続償却コストも大量にログアウトする必要がある可能性がある。営業権とその他の無形資産は収入まで償却しないが、少なくとも毎年減価審査を行わなければならない。買収が計画通りに行われなければ、将来のダッシュやこのような減値審査による収入の費用が大きくなる可能性がある。また、これらの買収は、一度に買収する研究開発費など、買収に関連する費用に関連する可能性がある。このような解約と進行中の償却費用は、合併後の本四半期とその後の数年間の営業利益率と純利益に大きなマイナス影響を与える可能性がある。私たちはこのような危険やそのような取引で遭遇した他のどんな問題も克服することに成功できないかもしれない。

買収された会社や業務を私たちの運営に完全に統合するにはかなりの時間がかかるかもしれません。また、買収された会社の運営について限られた職務調査しかできないかもしれません。買収後、私たちは、データセキュリティ、顧客データ暗号化、プライバシーに関する責任を含む、買収された会社の過去または現在の業務によって生じる責任を負うことができますが、これらの責任は、私たちが交渉した保証および賠償条項の範囲内ではないかもしれません。私たちは私たちがこれらのリスクや買収過程で遭遇した他のどんな問題も克服することに成功するということを保証することはできません。もし私たちがいかなる買収に関連するリスクや問題を回避または克服できなければ、私たちの経営業績や財務状況は不利な影響を受ける可能性がある。今後の買収は、財務状況や資本需要にも影響を与え、当社の四半期·年間運営業績に大幅な変動を招く可能性があります。

私たちの業務は追加的な資本が必要かもしれない。

私たちは私たちの成長に資金を提供するために追加の資本を必要とするか、または相補的な業務、技術、または製品ラインの買収または投資に資金を提供する必要があるかもしれない。私たちの資本要求は多くの要素の影響を受けるかもしれない

•私たちの製品へのニーズ

•新しい技術への投資のタイミングと範囲

•私たちは他社を買収するタイミングと規模

•収入のレベルと時間

•販売、市場普及、新製品開発費

•増加する労働力を収容するために必要な施設コストは

•競争相手の新製品の開発と市場シェアの増加における成功度

•知的財産権に関連した費用を維持して実行する。

もし私たちの資源が私たちの未来の活動を支援するのに十分でなければ、私たちは公共資金や個人融資を通じてより多くの資金を調達する必要があるかもしれない。しかし、必要であれば、追加的な資金は私たちに魅力的な条項で提供されないかもしれないし、全くないかもしれない。私たちは必要な時に資金を集めることができません。これは私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼす可能性があります。株式証券を発行することでより多くの資金を調達すれば、当社の所有権に対する私たちの既存株主の割合は希釈される。

業務中断は私たちの運営業績に影響を及ぼす可能性があります。

私たちの研究開発活動といくつかの他の重要な業務運営の大部分は少数の地理的地域に集中している。私たちは高度に自動化された企業であり、私たちのシステムの中断や故障は販売完了とサービス提供の遅延を招く可能性があります。自然災害、公衆衛生危機、例えば新冠肺炎疫病、あるいは火災、停電、電気通信故障、ネットワーク攻撃、戦争或いはテロなどの他の悲劇的な事件は、私たちのいかなる重要な業務或いはITシステムを破壊或いは中断させ、すべて私たちの正常な業務運営を行う能力に深刻な影響を与える可能性があり、それによって私たちの未来の経営業績に重大な不利な影響を与える可能性がある。

このリスクを効果的に低減するためには、私たちの業務ニーズを支援するために、私たちの運営、財務、管理制御、および私たちの報告システムおよびプログラムを引き続き改善しなければなりません。私たちの従業員と世界各地のオフィスとの接続が良好で、効率的に相互コミュニケーションができることを確保し、お客様と従業員が適切に遠隔作業できるようにしなければなりません。

私たちは危機管理と災害対応計画を維持しているにもかかわらず、自然災害、公衆衛生危機、あるいは他の悲劇的な事件が発生した場合、あるいは上記の改善措置を実施できなければ、継続できないかもしれない

私たちは、システム中断、名声被害、製品開発遅延、サービス長時間中断、データセキュリティの破壊、重要なデータ損失などの問題に直面する可能性があり、これらは私たちの将来の運営業績に悪影響を及ぼす可能性があります。

私たちの国際業務と販売は私たちをアメリカ以外の意外な活動に関連するリスクに直面させます。

私たちの業務の世界的なカバー範囲は、アメリカ以外の意外で制御不能で急速に変化する事件や環境の影響を受ける可能性があります。私たちの国際業務の発展に伴い、私たちはすでに事務所を設立したり、他の方法で大量の業務を持っている国で新しいコンサルティング、製品開発、販売、マーケティング、支援者を採用したりする必要があるかもしれません。新しい国際市場への進出には、通常、新しいマーケティングおよび流通チャネルを確立する必要があり、当社のソフトウェアの現地化バージョンの開発とその後の支援に関連する可能性があります。私たちの製品の国際的な推進は通常予想される未来の収入の前に大量の投資をする必要があります。また、新事務所の開設は、通常、最初の求人や研修費用を招き、労働効率を低下させる。もし私たちが新しい市場で私たちが期待していたほど成功しなければ、私たちは初期投資の十分なリターンを達成できないかもしれないし、私たちの経営業績は影響を受けるかもしれない。私たちが業務を展開している国が十分な合格者を採用できることを保証することはできません。私たちがこれらの人員を成功的に採用、訓練、あるいは維持することを保証することはできませんし、私たちがタイムリーで費用効果のある方法で私たちの国際業務を拡大または収縮できることを保証することもできません。もし私たちがいくつかの国際業務の規模を削減しなければならなければ、このようなコストは通常、米国で規模を削減するコストよりずっと高い。他の要因に加えて、以下の要因は、私たちの業務および収益に悪影響を及ぼす可能性があります

•我が国の対外活動に適用される外国の法律法規を適切に遵守することができなかったが、ソフトウェア現地化要求を含むが、これらに限定されない

•私たちの製品やサービス輸出に関するアメリカの法律法規を適切に守ることができなかった

•輸出要件、関税、輸入関税、および他の貿易障壁、ならびに健康および安全要件を含む、ヨーロッパ、アジア、北米の様々な相互衝突可能な法規を遵守する

•外国業務と適切な人員配置の管理に困難がある

•収集周期が長い

•米国、中国などの関税徴収と脅威が私たちの顧客にもたらす経済的負担と不確実性を含む関税とその他の貿易障壁

•特にヨーロッパ全体では商業活動が季節的に減少しています

•一部の国では知的財産権の保護が減少している

•現地税法を適切に遵守することは複雑であり、予期せぬ不利な税金結果を招く可能性がある

•中東と他の地域との衝突や米国の政策がある国では歓迎されない可能性があることによる反米感情

•新冠肺炎の大流行による感染局部伝播は、いかなる経済衰退とその他の不利な影響を含む

•その多くの国の政治的不安定、不利な経済条件、戦争や他の敵対行動の可能性

•外国の法制度を通じて合意を実行することの難しさ

•為替レート変動は、製品需要に影響を与える可能性があり、ロシアのウクライナ侵攻に関連する不確実性による変動を含む、現地通貨で製品やサービスを支払う外国市場で提供される製品やサービスのドル収益性に悪影響を及ぼす可能性がある

•私たちが事業を展開している国の全体的な経済、衛生、政治条件の変化

•潜在的な労働スト、停止、仕事の緩和、

•ヨーロッパでのリストラ業務や、このような活動に関連したいかなる費用や遅延も制限されている。

獲得と維持責任保険はますます高くなるかもしれない。

私たちの製品はしばしば私たちの顧客の業務運営に重要であり、数量化が困難かもしれないというメリットを提供しています。もし私たちの製品が要求通りに機能しなければ、私たちは重大な損失のクレームを受けるかもしれません。裁判所は私たちの契約で私たちの責任を制限したり、他の方法で私たちを損害賠償責任から保護する条項を実行してはいけません。エラーや漏れ、ネットワークセキュリティリスクの保険を含む一般的な責任保険を維持していますが、この保険は、私たちへのクレームを支払うために、合理的な条項または十分な金額で提供されない可能性があります。しかも、私たちの保険会社は将来の保険の請求を拒否するかもしれない。利用可能な保険範囲を超えたクレームが成功的に請求された場合、あるいは私たちの保険会社が保険料、多額の免責額、あるいは共同保険要求を強制的に増加させた場合、私たちの業務と経営結果は不利な影響を受ける可能性があります。

私たちは製品の意外な故障に関連するリスクと責任を含む各種の潜在リスクと責任の保険を受けます。現在の市場では、すべてのタイプのリスクに対する保険範囲がより厳しくなっており、保険範囲を提供する際には、私たちが担当する金額がより大きくなっている。これらのことから、保険範囲を過去の水準に維持することがより困難になる可能性があり、あるいは、このような保険範囲があれば、このような保険を獲得または維持するコストが大幅に増加する可能性がある。したがって、私たちはより多くのリスクを負わなければならないかもしれませんが、私たちは伝統的に保険会社が保険を受けていますが、これは私たちの業務結果にマイナスの影響を与える可能性があります。

私たちの業務の成長は私たちの管理と運営資源に対する需要を増加させるかもしれない。

私たちの運営や財務システムの範囲や私たちの業務や顧客の地理的分布が著しく拡大すれば、私たちの管理と運営に対する要求が増加する可能性があります。私たちの管理者と他の重要な従業員は、私たちの運営、顧客支援、財務制御システムを実施し、改善し、私たちの従業員基盤を効果的に拡大、訓練、管理する必要があります。私たちはまた、様々な顧客や他の第三者との関係をますます管理することが要求されるかもしれない。私たちは未来の拡張を管理することができないかもしれません。もし私たちがそれができなければ、私たちの業務、経営業績、財務状況を損なうかもしれません。

私たちの製品に関連するリスク要因

私たちは、お客様が私たちの製品の現在または未来のバージョンに移行するように説得することに成功できないかもしれません。これは、サービスやメンテナンス収入の減少を招き、既存のお客様の将来のビジネスも減少する可能性があります。

私たちのお客様は、私たちの製品の現在または未来のバージョンにアップグレードするのに必要なコストや資源を負担したくないかもしれません。これは、私たちの以前のバージョンの製品を継続して使用したり、私たちの製品を使用しない顧客を選択したりするサービスとメンテナンス収入、および将来の業務の損失を招く可能性があります。

新製品を開発し、既存製品を改善して、技術変化と競争製品に対応しなければ、顧客を維持したり、誘致したりすることができないかもしれません。

時間の経過とともに,我々の製品やサービスをメインフレームからクライアントサーバに遷移させ,Webベースの環境に移行する必要がある.また、私たちは私たちの製品をオペレーティングシステム、データベース、その他の技術の新しい基準に適応させることを要求された。もし私たちが以下のことをすることができなければ、私たちは効果的に競争できないだろう

•私たちの技術力を維持し強化してこれらの新しい環境と基準に適応しています

•変化する顧客のニーズを満たす製品およびサービスの開発およびマーケティング;または

•経済的に効率的でタイムリーな方法で技術変化を予測したり対応したりする。

我々の研究開発資源の大部分は法規と支持要求を満たす製品のアップグレードに用いられ、それによって新製品に利用できる資源を減少させた。新製品には大量の開発投資が必要です。複数のオペレーティングシステムやデータベースをサポートする新製品を開発するコストが増加するため、この投資はさらに制限されている。私たちが新製品を開発したり獲得したりする時、私たちはこれらの製品が十分な市場に発展することを保証できないので、不確実性に直面している。もし私たちがこれらの製品に対する顧客の十分な興味を引くことができなければ、私たちは投資リターンを実現できなくなり、私たちの経営業績は不利な影響を受けるだろう。

私たちのコア製品は新技術や改良技術からの競争に直面しています。これらの技術は私たちの既存の技術競争力を低下させたり、時代遅れにしたりして、私たちの製品に対する需要を減少させるかもしれません。そのため、私たちは絶えず私たちの製品を再設計して、これらの新しい技術を取り入れて、私たちのソフトウェア製品を調整して、各種のハードウェアとソフトウェアプラットフォーム上で動作させ、そして絶えず発展する業界標準に符合しなければなりません。複数のハードウェアおよびデータベースプラットフォーム上で動作するために、当社の製品を維持し、アップグレードすることは、新製品を開発するためのリソースを削減します。複数のプラットフォームにまたがってソフトウェア製品を開発·支援するコストが増加するため,これらのプラットフォームの数を減らす必要があるかもしれない.また、互いに衝突する新しい技術は私たちにどのような新技術を採用するかに関する難しい選択をもたらしてくれた。もし私たちが最も人気のあるプラットフォームを予測できなかった場合、技術発展に十分な反応ができなかったり、製品開発や発売に重大な遅延があった場合、私たちの業務と運営業績はマイナスの影響を受けるだろう。

また、競争力を維持するために新技術や設備が必要と判断された程度では、これらの技術を開発、買収、実施するには大量の資本投資が必要かもしれません。私たちはこれらの目的のための十分な資本がないかもしれないし、新技術への投資は商業的に実行可能な製品を生成しないかもしれない。これらの変化する技術による収入損失とコスト増加は我々の業務や経営業績に悪影響を及ぼす。

もし私たちの製品が顧客に迅速で証明可能な価値を提供できなければ、私たちの業務は深刻な損害を受ける可能性があります。

企業はそのアプリケーションソフトウェアサプライヤーにより速い技術投資収益を提供することを要求する。私たちは引き続き私たちの実施速度と私たちの製品の配送価値の速度を高めなければなりません。そうでなければ、私たちの競争相手は私たちよりも重要な戦略的優位性を得るかもしれません。もし私たちがこれらの市場需要に成功的に応答できなければ、あるいは私たちの競争相手が私たちよりも成功的に応答すれば、私たちの業務、運営結果、財務状況は実質的な悪影響を受けるかもしれない。

私たちが公認されているプラットフォームおよび動作環境でソフトウェア性能を維持しなければ、私たちのライセンス、購読、およびサービス収入は不利な影響を受ける可能性があります。

私たちは絶えず新しい技術を評価し、先進技術を私たちの製品に応用している。しかし、私たちの製品開発作業において、発展していく業界標準、新しい技術進歩、または重要な第三者インターフェースや製品アーキテクチャをタイムリーに正確に処理することができなければ、私たちの製品やサービスの販売は影響を受けるだろう。新しいプラットフォームや操作環境に対する市場の受け入れには、互換性のある製品ラインの開発と維持の費用を負担する必要があるかもしれません。様々な流行の業界標準関係データベース管理システムプラットフォームと一緒に使用することを許可することができます。これらのプラットフォームは、異なるプログラミング言語および下位データベースおよびアーキテクチャを使用することができます。未来や既存の関係データベースプラットフォームは市場で流行するかもしれませんし、できないかもしれません

アーキテクチャ上で私たちのソフトウェア製品設計と互換性があります。また、ますます多くのハードウェアプラットフォームとオペレーティングシステムが私たちの目標市場で市場に承認されるにつれて、ソフトウェア製品ラインの開発、テスト、メンテナンスの作業と費用が増加する。さらに、将来的または既存のユーザインタフェースは、アーキテクチャ上で私たちのソフトウェア製品設計と互換性がある可能性があり、互換性がない可能性もある。私たちがサポートしている新しいユーザーインターフェースを市場に受け入れさせない場合、あるいは私たちがサポートしていない流行の新しいユーザーインターフェースに適応しなければ、私たちの販売と収入は悪影響を受ける可能性があります。これらすべての組合せにおいて開発と保守が一致したソフトウェア製品の性能特徴は,我々の資源やソフトウェア製品の発表スケジュールに大きな圧力を与える可能性があり,収入や運営結果に悪影響を与える可能性がある.

私たちのソフトウェア製品と製品開発は複雑で、これは私たちの製品供給を革新し、拡張し、プログラムのミスを修正することに関するコストを回避することをますます困難にしています。

私たちのソフトウェア製品の市場特徴は迅速な技術変化、絶えず発展する業界標準、顧客需要の変化及び新製品の頻繁な発売と強化である。例えば、サプライヤーが新しい技術を使用した製品を発売したり、新しい業界標準が出現したりすると、既存の製品は時代遅れで販売できない可能性がある。したがって,ソフトウェア製品のライフサイクルを見積もることは困難である.私たちが新しい製品の機会を成功的に発見したり、タイムリーで費用効果のある方法で新製品を開発して市場に出すことを保証することはできませんし、私たちの競争相手が開発した製品、能力、技術が私たちの製品を時代遅れにしないことを保証することもできません。私たちの未来の成功は私たちの能力にある程度依存するだろう

•私たちのコアアプリケーションを強化し拡張し続けます

•私たちの製品を販売し続けます

•第三者製品の統合に成功し続けています

•新しい市場に進出し市場の承認を得ること

•技術発展と同期した新製品を開発と発売し、日々複雑になる顧客の要求を満たし、市場の認可を得た。

テストを行ったにもかかわらず,我々のソフトウェアプログラムは,一般的なソフトウェアプログラムのように,それらを初めて導入したり,新しいバージョンを発表したりする際に,未検出の誤りや“誤り”が含まれている可能性がある.私たちが製品をインストールして私たちの顧客がそれを使用するまで、私たちはいくつかのミスを発見するだろう。エラーは、収入遅延または損失、ソフトウェア工学資源の移転、重大な非通貨譲歩、メディアマイナス関心、または性能または保証クレームによって増加したサービスまたは保証コストを招く可能性があり、これらのクレームは、顧客の不満、訴訟、私たちの名声を損害し、私たちの製品の需要を弱める可能性があります。誤りを正すことはコスト増加を招き、我々のソフトウェア製品に対する市場の受容度を低下させる可能性がある。また、このようなミスは、私たちの顧客が私たちに重大な損害賠償を要求する可能性があります。裁判所が私たちの顧客契約の中で私たちの損害賠償責任を制限する条項を実行することを保証することはできません。以下の可能な組合せの数が増加するにつれて、ソフトウェア製品ラインの開発、テスト、保守の作業量および費用が増加する

•サプライヤーハードウェアプラットフォーム;

•オペレーティングシステムと更新バージョン

•アプリケーション製品および更新バージョン;および

•データベース管理システムプラットフォームと更新バージョン。

これらすべての組合せで一致したソフトウェア製品の性能特徴を開発することは,我々の開発資源やソフトウェア製品の発表スケジュールに大きな圧力を与える可能性がある.

私たちの製品でオープンソースソフトウェアを使用することは、私たちを追加的なリスクに直面させ、私たちの知的財産権を損なうかもしれない。

私たちのいくつかの製品は、1つ以上のオープンソースライセンスによって制限されたソフトウェアを使用または統合している。オープンソースソフトウェアは、通常、自由にアクセス可能であり、利用可能であり、修正可能である。いくつかのオープンソースソフトウェアライセンス要件は、オープンソースソフトウェアをユーザソフトウェアの構成要素として配信することを意図しているユーザが、ユーザソフトウェアにソースコードの一部または全部を開示することを開示する。さらに、いくつかのオープンソースコードソフトウェアライセンスは、そのようなソフトウェアのユーザが、オープンソースコードの任意の派生作品を不利な条項または無料で他人に提供することを要求する。これは以前の独自ソフトウェアをオープンソース許可条項によって制限されるかもしれない。

私たちはすべてのオープンソースソフトウェアの私たちの製品、プロセス、および技術での使用を監視し、私たちのオープンソースソフトウェアの使用が関連製品や解決策にソースコードを開示することを要求しないことを保証するために努力していますが、このような使用は無意識に起こる可能性があります。さらに、第三者ソフトウェア提供者が、第三者が私たちの製品および解決策を許可してくれるソフトウェアからいくつかのタイプのオープンソースソフトウェアを追加した場合、場合によっては、私たちの製品および解決策のソースコードの開示を要求される可能性があります。これは私たちの知的財産権を損なう可能性があり、私たちの業務、運営結果、キャッシュフロー、そして財務状況に実質的な悪影響を及ぼすかもしれない。

オープンソースコミュニティが企業アプリケーションやサプライチェーンソフトウェアに拡張されれば、私たちの収入は減少するかもしれない。

オープンソースコードコミュニティは、多くの異なる非公式および非公式のソフトウェア開発者および個人団体から構成され、様々なソフトウェアを開発し、これらのソフトウェアを使用、配布、および修正することができ、通常は無料である。Linuxオペレーティングシステムのようなオープンソースソフトウェアは、ビジネスユーザに人気が高まっている。もし開発者が企業とサプライチェーンアプリケーションをオープンソースコミュニティに貢献し、このソフトウェアが競争機能と規模を持って、私たちの市場の商業ユーザをサポートする場合、私たちは競争に成功するために、私たちの製品の価格設定と流通戦略を変更する必要があります。

私たちの製品を実施するのは複雑で、時間と費用がかかるかもしれません。お客様は私たちの製品を成功的に実施できないかもしれません。私たちは保証或いは製品責任クレームの影響を受けるかもしれません。これらの問題を解決するコストが高いかもしれません。そしてマイナス宣伝につながるかもしれません。

私たちの製品は顧客の既存のコンピュータシステムとソフトウェアプログラムと組み合わせなければなりません。これは複雑で、時間がかかり、高価かもしれませんし、私たちの製品の配備遅延を招く可能性があります。私たちの顧客は私たちの製品を成功的に実施したり、他の方法で私たちの製品のメリットを実現することができないかもしれません。買収によって得られた製品を市場に投入する前に、私たちの各新製品とバージョンをテストし、それを評価し、テストしますが、私たちのソフトウェア製品の既存のバージョンや未来のバージョンにはまだ重大なエラーが存在する可能性があり、このようなエラーを修正するために多くの資源を費やしたり、他の方法でお客様のニーズを満たす必要があるかもしれません。さらに、私たちの製品に欠陥があるか、または私たちの製品を顧客のシステムと統合することが困難であり、顧客または第三者の遅延または損失収入、保証または私たちに対する他のクレーム、顧客の私たちまたは私たちの製品およびサービスに対する不良反応および負の宣伝、または私たちの製品およびサービスに対する市場の受容度を低下させる可能性があり、これらのいずれも、私たちの名声、業務、運営結果、および財務状況に大きな悪影響を及ぼす可能性があります。

カスタマイズが必要なソフトウェア製品の売上高の増加は、これらの製品の収入が契約期間内に確認され、私たちの運営実績や財務状況に大きな悪影響を及ぼす可能性があります。

歴史的には、私たちは通常、解決策の交付と契約の実行時にソフトウェア収入を確認することができる。顧客および潜在的顧客は、私たちのコア能力以外の独自の能力を要求することができ、これは、引渡しおよび契約実行時に、契約会計に基づいてより多くのソフトウェア収入を確認するのではなく、解決策を交付する過程で解決策を提供することをもたらす可能性がある。最初の契約から私たちの製品の実施完了までの時間は長い可能性があり、多くの要素(その中の多くの要素はほとんど制御できない)の影響を受ける可能性があり、これらの要素はプロジェクト全体の規模と複雑さを含む重大な遅延を招く可能性がある。そのため、契約会計を必要とするより高い割合のソフトウェア契約に移行することは、私たちの経営業績や財務状況に大きな悪影響を与え、私たちの経営業績が四半期間で大きく異なることになります。

私たちは製品発表が遅れることがありますが、これは私たちの業務に悪影響を及ぼすかもしれません。

歴史的に見ると、私たちはソフトウェア製品の重要な新バージョンを定期的に発表し、小さい臨時バージョンはより頻繁に発表されている。私たちは今、私たちの機敏な方法でソフトウェアバージョンをより頻繁に発表していますが、私たちのソフトウェア固有の複雑さ、重大な新製品の強化、新製品は発表前に通常長い開発とテスト期間が必要です。時々、新製品や強化製品の予定発表日が遅延する場合がありますが、将来の予定発表日を実現する保証はありません。製品の発表や機能の向上の遅延、あるいはこのような製品や増強機能が市場の承認を得られなかったことは、私たちの業務と名声に大きな影響を与える可能性がある。

私たちは数年以内に現在の研究開発努力から相当な収入を得られないかもしれない。

開発や現地化ソフトウェアのコストが高く,製品開発への投資には長い回収期間が必要である可能性がある。私たちの将来の計画にはソフトウェア開発と関連製品の機会に大量の投資が含まれています。私たちは私たちの競争地位を維持または改善するために、私たちの研究開発のために多くの資源を投入し続けなければならないと信じている。しかし、私たちは本当にあれば、このような投資から相当な収入を得られないと予想している。

私たちの知的財産権と独自の権利の保護は限られており、第三者の知的財産権を侵害する可能性がある。

私たちは、私たちの内部運営、ソフトウェア、および文書のいくつかの態様が独自であり、著作権、商標および商業秘密法に依存していると考え、従業員および第三者との秘密協定、保護契約条項(例えば、私たちとコンサルタント、サプライヤー、パートナー、および顧客協定に含まれる条項)、およびこれらの情報を保護する他の措置。既存の著作権法は限られた保護しか提供できない。コンピュータソフトウェア業界の技術変革の速度は速く、商業秘密と著作権保護の重要性は以下の要素に及ばないと考えられる

•従業員の知識、能力、経験

•頻繁なソフトウェア製品の改善

•顧客教育と

•サービスの即時性と質を支援する。

私たちの競争相手は私たちの技術とほぼ同等か優れた技術を独立して開発するかもしれません。私たちのソフトウェア製品が存在するか、販売可能ないくつかの国/地域の法律は、私たちのソフトウェア製品と知的財産権の保護の程度はアメリカの法律に及ばない。

私たちは一般的に従業員、顧客、そしてサプライヤーと秘密または同様の合意を締結する。これらのプロトコルは、私たちのソフトウェア、文書、および他の固有の情報へのアクセスおよび配布を制御します。私たちは私たちの独占権を保護しようと努力しているにもかかわらず、許可されていない当事者は、私たちの製品のいくつかの側面をコピーし、私たちが独自と考えている情報を取得して使用したり、逆工学や他の方法で同様の技術を開発したりするかもしれない。私たちの製品を不正に使用することを防止したり検査したりするのは難しい。私たちが取った手順が私たちの技術が流用されることを防ぐ保証はありませんし、このような合意が強制的に実行される保証はありません。さらに、私たちは私たちの知的財産権を実行するために訴訟に訴え、私たちの商業秘密を保護し、他人の独占権の有効性と範囲を決定したり、侵害または無効クレームに対して抗弁する必要があるかもしれない。このような訴訟は巨額の費用と資源移転をもたらす可能性がある。これは私たちの業務、経営業績、そして財務状況に実質的な悪影響を及ぼすかもしれない。

第三者は私たちに侵害請求をするかもしれない。私たちの製品が第三者の固有の権利を侵害しているとは思いませんが、第三者が私たちに権利侵害や無効クレームをしないという保証はありません。これらのクレームは、特許使用料の取り決めを達成し、損害賠償を含む高価で時間のかかる訴訟を引き起こすことを要求する経営陣の注意を分散させる可能性がある。このような断言またはこのようなクレームの弁護は、私たちの業務、経営業績、または財務状況に実質的な悪影響を及ぼす可能性がある。しかも、そのような断言は私たちの禁止につながるかもしれない。私たちの製品の流通禁止は私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼすだろう。もし第三者が私たちにこのようなクレームを出したら、私たちはこのような知的財産権の使用の許可を得ることを求めるかもしれない。そのような許可証が商業的に合理的な条項や根本的に存在しないという保証はない。私たちの特許請求が成功した場合、私たちは受け入れ可能な条項で許可を得ることができない、あるいは代替技術を許可したり、侵害を回避するために再設計することができない場合、私たちは私たちのソフトウェアの配布を阻止されるか、または非侵害ソフトウェアの開発に重大な費用と遅延を生じることが要求される可能性がある。

私たちは私たちのソフトウェアの販売とサービス提供による責任クレームに遭遇するかもしれない。

私たちの合意には、通常、私たちが潜在的な責任クレームに直面していることを制限するための条項が含まれており、それに応じた特別な損害賠償は一般的に排除されている。しかし、これらの規定は、不利な司法判断または連邦、州、地方、または外国の法律または条例によって無効、無効、または実行できない可能性がある。例えば、製品性能またはサービス提供に関連する紛争の責任を回避または制限することができない可能性がある。もし私たちに対するクレームが成功すれば、間接的または懲罰的損害賠償を含む巨額の費用と大量の損害賠償を要求される可能性があり、これは私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼす可能性がある。私たちが勝訴しても、それに伴う宣伝は私たちの製品やサービスの需要に悪影響を及ぼす可能性がある。

我々はまた,我々の内部で開発されたソフトウェアと統合されたソフトウェアを含む第三者から許可されたいくつかの技術に依存している.これらの第三者は通常、彼らの技術が他人の固有の権利を侵害している疑いに対して私たちを賠償するが、この賠償は常にすべてのタイプの知的財産権に適用されるわけではない。通常、このような第三者賠償機関の資本は十分ではなく、その技術が他人の独占権を侵害した場合、賠償できない可能性がある。したがって、第三者から許可を得た技術が他方の独占権を侵害した場合、私たちは重大なリスクに直面する可能性がある。このような侵害主張を正当化することは、その有効性にかかわらず、巨大なコストと資源の移転を招く可能性がある。

プライバシーやセキュリティ面の懸念は、政府のデータプライバシー分野で変化している規制を含め、我々の業務や運営業績に悪影響を及ぼす可能性がある。

多くの司法管轄区域の政府は、消費者データの募集、収集、処理、および使用に適した法律および条例を含む消費者データプライバシー法を公布または公布することを検討している。例えば、2016年、EUは“一般データ保護条例”(GDPR)というデータ慣行とプライバシーを管理する新しい法律を採択し、2018年5月に施行された。この法律は個人データの処理に新しい要求を提起する。GDPRを守らないことは世界の収入4%までの罰金を招く可能性がある。GDPRおよびいくつかのタイプの敏感なデータの保護を強化することに関連する法律または法規の変化は、私たちが製品やサービスを提供するコストを大きく増加させ、私たちが運営する管轄地域で特定のサービスを提供することを阻止するかもしれない。米国では、カリフォルニア州で2018年の“カリフォルニア消費者プライバシー法”(CCPA)が公布され、2020年1月1日に施行され、CCPAに基づいて拡張された“カリフォルニアプライバシー権法案”(CPRA)が、2020年11月に可決され、2023年1月1日に施行され、期限は2022年1月1日まで遡る。この立法は個人情報を広く定義し、カリフォルニア住民に拡大したプライバシー権と保護を与え、違反行為に対する民事処罰を規定している。

また、個人情報プライバシーに対する公衆の見方や基準は急速に変化する可能性があり、私たちの名声に影響を与えたり、規制機関が特定の製品を提供する能力を制限する可能性のある法規や法律を制定したりする可能性がある。私たちの顧客がこれらの要求によって規定されたプライバシーおよびセキュリティ措置、連邦、州または外国の法律および法規、プライバシー、データセキュリティまたは消費者保護を規制する法律および法規、または他の政策、公衆認識、基準、自律要求、または法的義務を含む、私たちの製品を設計または改善することができなければ、私たちのソフトウェア製品に対する需要を減らすことができるかもしれません。さらに、既存または新しいデータプライバシー法に基づいて、私たちは法的責任に直面する可能性がある。これらの法律に技術的に違反しても、規定に適合しない取引ごとに処罰される可能性がある。私たちまたは私たちの顧客がこれらの法律または他のデータプライバシー法律または法規に遵守または違反していることが発見された場合、私たちの業務は影響を受ける可能性があり、私たちおよび/または私たちの顧客は私たちの業務慣行を変更しなければならないかもしれません。

私たちは、私たちのデータ保護や他のセキュリティ対策が破壊され、私たちのデータ、私たちの顧客のデータ、または私たちのITシステムが不適切にアクセスされ、利用できない、または不適切に修正される可能性があり、私たちの製品やサービスが攻撃されやすいとみなされる可能性があり、私たちの名声が損なわれる可能性があり、私たちが顧客に提供するITサービスが中断される可能性があり、顧客が私たちの製品やサービスの使用を停止する可能性があり、これらすべてが私たちの収入と収益を減少させ、私たちの支出を増加させ、法的クレームと規制行動に直面させる可能性がある。

コンピュータとコンピュータネットワークのセキュリティを維持することは私たちの顧客にとって重要な問題です。経験のあるコンピュータプログラマやハッカーは、顧客のネットワークセキュリティやサイトセキュリティを浸透させ、機密情報を盗用しようとしており、これは業界現象となり、すべてのプラットフォーム上のコンピュータとネットワークに影響を与える。我々は,クライアントデータのプライバシーと完全性を保護するために,インターネットブラウザをサポートするいくつかの製品にセキュリティ機能を加えている.また,我々のソフトウェアアプリケーションのいくつかは,暗号化技術を用いて価値のある機密情報の安全な交換を実現している.これらのセキュリティ機能にもかかわらず、私たちの製品はハッカーの侵入や類似の問題の影響を受けやすい可能性があり、これは私たちのクライアントコンピュータシステムに格納されて伝送された情報の安全を脅かす可能性があります。我々の製品(またはインターネット全体)における実際または知覚されたセキュリティホールは、一部の顧客が将来の購入を減少または遅延させることを求めるか、またはインターネットベースのアプリケーションではない競争相手の製品を購入することをもたらす可能性がある。顧客はまた、彼らのコンピュータネットワークを攻撃から保護するために支出を増加させる可能性があり、これは新技術の採用を遅らせる可能性がある。お客様のこれらの行動やこのようなセキュリティ問題を解決するコストは、私たちの業務に実質的な悪影響を及ぼす可能性があります。

お客様との合意には、上記のような状況でリスクに直面していることを制限するための条項が含まれていますが、このような条項は有効ではないかもしれません。既存または未来の連邦、州、地方、または外国の法律または条例、または不利な司法判断は、それらの実行可能性に影響を及ぼす可能性がある。今まで、私たちはこのような製品責任クレームに遭遇していませんが、このような状況が未来に起こらないという保証はありません。私たちの製品は重要な商業応用に使用される可能性があるため、成功した製品責任クレームは私たちの業務、経営業績、財務状況に実質的な悪影響を与える可能性があります。また、このような訴訟を弁護するには、その是非にかかわらず、多くの費用が必要であり、鍵管理者の時間と注意が必要となる可能性がある。

私たちは製品が利用できない場合、または欠陥がある場合、生産および改善のコスト増加または遅延を招く可能性がある第三者技術に依存している。

私たちは重要な第三者ソフトウェアを許可し、それを私たち自身のソフトウェア製品に統合します。私たちが製品供給を拡大するにつれて、私たちは私たちの製品と解決策に他の第三者ソフトウェアを統合して含むかもしれません。もし私たちが使用している第三者ソフトウェアに間違いがあれば、私たちの製品の動作は影響を受けるだろう。このソフトウェアは私たちの制御範囲内にないので、第三者ソフトウェアの任意の欠陥を修正することは難しいかもしれません。したがって,本ソフトウェアに何らかの誤りがあれば,我々の業務は悪影響を受ける可能性がある.第三者が彼らのソフトウェアを受け入れ可能な条項で提供し続け、彼らの製品およびサービスに適切なレベルのリソースを投入して、彼らのソフトウェアの能力を維持および強化し、さらには経営を継続することは保証されない。また、あるタイプの第三者ソフトウェアのベンダ数が限られているため、ベンダーが私たちのソフトウェアライセンスを終了したり、お客様にソフトウェアを許可したりする能力がなければ、このような第三者ソフトウェアを交換することは困難かもしれません。これらの第三者ソフトウェア提供者のいずれかとの関係が損なわれた場合、そのソフトウェアの代替品を入手または開発できなければ、我々の業務は損なわれる可能性がある。また、これらの第三者ソフトウェア製品の許可コストが大幅に増加すれば、我々の毛金利水準は大幅に低下する可能性がある。

第三者(データセンターホスト施設およびクラウドコンピューティングプラットフォーム提供者を含む)サービスの任意の中断または遅延、またはサービス中断またはインフラ容量要件を十分に計画して管理することができない場合、サービスの配信に影響を与え、当社の業務を損なう可能性があります。

私たちは現在、アメリカや他の国にある第三者データセンターのホスト施設とクラウドコンピューティングプラットフォームプロバイダーを通じて私たちの顧客にサービスを提供しています。我々のシステムのいかなる破損や故障も,我々の第三者プラットフォーム提供者を含むシステムは,我々のサービス中断を招く可能性がある.私たちは時々サービス中断に遭遇しますが、このような中断は未来に起こるかもしれません。我々がこれらの第三者システムへの依存を増加させるにつれて,サービス中断のリスクが増加する可能性がある.私たちのサービスの中断は、お客様が保証や他のクレームを出したり、彼らの合意を終了したり、新しい顧客を引き付ける能力に悪影響を与える可能性があります。これらはすべて私たちの収入を減少させます。もし顧客と潜在顧客が私たちのサービスが信頼できないと思ったら、私たちの業務も損害を受けるだろう。

これらのデータおよびクラウドコンピューティングプラットフォームは、合理的な価格、商業的に合理的な条項、または全く存在しないかもしれない。これらのクラウドコンピューティング·プラットフォームの使用権の喪失は、私たちの支出を大幅に増加させ、同等の技術を開発するまで、または利用可能であれば識別、購入することができ、私たちのサービスに統合することができるかもしれません。

私たちがインフラ容量の要求を正確に計画しておらず、私たちのデータセンター容量が大きな圧力を受けていれば、私たちの顧客は性能低下やサービス中断を経験する可能性があり、これは私たちに財務責任を負わせ、顧客の損失を招き、私たちの業務を損なう可能性があります。データセンターと容量を増やし、クラウドコンピューティングプラットフォームへの移行を続けるにつれて、私たちは私たちのデータと私たちの顧客のデータを移動または転送することができます。この過程で予防措置がとられているにもかかわらず、いかなる失敗したデータ転送も当社のサービスの配信に影響を与える可能性があり、当社の業務に悪影響を及ぼす可能性があります。

私たちの関係者のリスク要因は

私たちは肝心な人材に依存して、すべての分野の高い素質の人材を誘致し、維持する必要がある。

私たちの将来の経営業績は、私たちのCEOと社長、H.Allan Dowを含む少数の重要な高級管理者と技術者の持続的なサービスに大きく依存しています。私たちの重要な会員たちは長期雇用協定によって制限されていない。私たちは私たちの従業員の誰にも“キーパーソン”の生命保険証書を提供しなかった。もし私たちが上級管理職や他の要人を引き留めることができなかった場合、あるいは重要な人員を引き付けることができなかった場合、私たちの後継計画と運営は実質的で不利な影響を受ける可能性があり、私たちの業務目標を達成する能力を危うくする可能性があります。

私たちの未来の成功はまた私たちが引き続き誘致、訓練、維持と激励する他の高い素質の管理と技術者にかかっている。これらの人員に対する競争は非常に激しく、時々私たちは合格者を募集と維持する上で困難に直面しています。これらの人員は販売とマーケティング代表、持続的な製品開発に参加する合格ソフトウェアエンジニア、そして私たちの製品の実施と他のサービスを提供することを助ける人員を含みます。この種の人の市場競争は激しい。私たちの販売、製品開発、コンサルティング担当者の重要な役割を考慮すると、私たちが成功できなかったり、キーパーソンのどんな重大な損失も私たちに悪影響を与えます。ソフトウェア業界の特徴は従業員の流動性が高く、技術者の募集力が大きいことだ。技術人材を引き留めたり、より規模が大きく、知名度の高いソフトウェア会社と競争したりするのは、特に難しいかもしれない。私たちが既存の人員を維持し、将来的に他の高素質の技術と管理者を誘致し、維持することができることを保証することはできません。私たちは関連製品と地理的需要周期に適応するために、私たちの労働力規模と構成を調整し続けるつもりだ。必要な技術·管理者を引き付けることができない場合、あるいは任意の買収された業務から従業員を吸収することができなければ、私たちの業務、経営業績、財務状況は不利な影響を受けるだろう。

従業員を吸引、訓練、維持と有効に管理できなかったことは私たちの開発と販売にマイナスの影響を与え、そして私たちの顧客サービスの品質を低下させる可能性がある。特に、販売員の流失は販売機会を失う可能性があり、代替販売員の募集や訓練には数ヶ月かかる可能性があるからだ。我々の競争相手が競合禁止プロトコルをより多く使用すれば,既存の販売や技術者はさらに減少する可能性があり,たとえ競合禁止プロトコルが最終的に実行不可能であることが証明されても.私たちは人材を誘致して維持するために大量の株式オプションを付与する可能性があり、これは私たちの株主を大きく希釈するかもしれない。私たちの株価の変動や積極的な表現の不足は、私たちが従業員を引き留めたり、引き付ける能力に悪影響を及ぼす可能性があります。重要な管理と技術者の流失やより多くの合格者を引き付けることができないことは私たちに不利な影響を与えるかもしれない。

私たちは定期的に私たちの従業員チームを再編して、これは破壊的な影響をもたらすかもしれない。

製品の変化、地理的カバー範囲、その他の内部考慮などに対応するために、定期的に従業員チームの再編や他の調整を行います。労働力や経営陣の構造の変化は、私たちが新入社員を解雇して採用することを招き、および/または一時的な重点不足や生産性の低下を招く可能性があり、これは1四半期以上の収入に影響を与える可能性がある。将来私たちの労働力は再構成されるかもしれないが、もしそうであれば、私たちはこのような再構成に関連した不利な移行問題を再び経験するかもしれない。

我々の技術者はクライアントデータに対して唯一無二のアクセス権限を持ち,この特権を悪用する可能性がある.

私たちが提供するサービスを適切に提供するために、私たちの技術者は、私たちの顧客によって実行されているか、または私たちの顧客によって管理されているシステム上のデータにアクセスすることができ、私たちの顧客の運営データ、さらには私たちの顧客の顧客データにアクセスすることができる。わが社の歴史全体では、このような事件は発生したことがありませんが、このようなアクセスが不正に利用され、このような顧客の利益を損なう可能性があることが想像されます。

私たちの会社の構造とガバナンスに関するリスク要因

私たちの業務は変化するコーポレートガバナンスと公開開示規制の制約を受けており、これは私たちのコストと違反リスクを増加させます。

私たちの普通株は公開取引なので、私たちは連邦、州と金融市場取引所実体のいくつかの規則の制約を受けて、これらの実体は投資家を保護し、その証券公開取引を監督する会社を担当します。上場企業会計監督委員会、米国証券取引委員会、ナスダックを含むこれらのエンティティは、要求と法規を発表し、国会が公布した法律に基づいて追加の法規と要求を制定し続けている。これらの規定を遵守するための努力は、一般的かつ行政的費用の増加を招き、管理時間と注意力を創設活動からコンプライアンス活動に移行させ続ける可能性がある。

特に、2002年の“サバンズ-オキシリー法案”第404条および財務報告の内部統制に関する必要な評価、およびこの評価に対する独立公認会計士事務所の監査に関する法規を遵守するために努力し、大量の財務·管理資源を必要とする約束を継続する。さらに、これらの法律、法規、および基準は異なる解釈があるため、新しいガイドラインの登場に伴い、実践におけるそれらの応用は時間の経過とともに変化する可能性がある。この変化は、コンプライアンス事項の持続的な不確実性と、私たちの開示とガバナンス慣行を継続的に修正するために必要な追加コストをもたらす可能性がある。時間が経つにつれて私たちは大きな変化をして私たちのことを考えるかもしれません

内部統制、私たちの開示制御と手続き、そして私たちの会社統治政策と手続き。いかなる規制制度も、その設計と運営がどのように完備されていても、一部はある仮説に基づいており、絶対的な保証ではなく合理的な保証しか提供できず、この制度の目標が達成されることを確保している。私たちのどんな統制、政策、そして手続きの失敗も、私たちの業務、運営結果、キャッシュフロー、および財務状況に実質的な悪影響を及ぼす可能性がある。

将来的に財務報告の内部統制が本会計年度終了時に有効であるとは断言できない場合(あるいは独立公認会計士事務所が財務報告の内部統制の有効性について意見を述べることができない場合)、私たちは財務報告の正確性と完全性に投資家の信頼を失う可能性があり、これは負の市場反応をもたらすであろう。

一人の株主実益は私たちの株式の大部分を持っているので、私たちにかなりの支配権をかけています。

2022年6月27日現在、取締役執行主席兼財務担当ジェームズ·C·イデンフィールド実益は、我々B類普通株1,821,587株、または100%、およびA類普通株60,000株、または0.18%を保有している。EdenfieldさんのB類株式をすべてA株に転換すると,Edenfieldさんは実益が1,881,587株のA類株を所有し,換株後は発行済みA類株全体の約5.59%を占めることになる。EdenfieldさんはBクラスの普通株式を所有しているため,我々の取締役会の多数のメンバーを選出する権利を持っている。このような所有権の制御や集中は、潜在的な買収者が他の株主が有利と思われるかもしれない買収要約を提出することを阻止する可能性があり、逆に我々普通株の市場価格に悪影響を及ぼす可能性がある。

わが社の定款と定款そしてジョージア州の法律はわが社への買収を阻止するかもしれません。

私たちの基本的な会社文書とジョージア州法律には、私たちの経営陣が買収をボイコットできる可能性がある条項が含まれています。これらの規定は、制御権の変更や管理層の変更を阻害、遅延または阻止する可能性がある。これらの規定はまた、代理権競争を阻害し、あなたと他の株主が取締役を選出し、他の会社の行動を取ることを難しくする可能性があります。これらの条項の存在はまた、投資家が将来私たちの普通株に支払うことを望むかもしれない価格を制限するかもしれない。

私たちはナスダック規則の意味での“制御された会社”なので、資格があり、ある会社の管理要求を免除することに依存しています。

さん·エデンフィールドは取締役会の半分以上を選出する権限を有しているため、我々はナスダックの全世界的にベスト市場上場企業のルールを指す“制御された企業”を選りすぐります。これらの規則によれば、“制御された会社”とは、取締役選挙の投票権が50%を超えて個人、グループ、または他の会社が保有する会社をいう。制御された会社として、(1)取締役会の多数のメンバーが独立取締役で構成されていること、(2)役員報酬が多数の独立取締役または完全に独立取締役からなる報酬委員会が決定または取締役会に推薦すること、(3)取締役有名人が多数の独立取締役または完全に独立取締役からなる指名委員会によって選択または推薦することを含む、いくつかの会社管理要求を免除することができる。私たちの取締役会は独立取締役の多数を持っていません。私たちの報酬委員会も完全に独立役員で構成されることを要求しません。私たちは必要もなく、指名委員会を設立することも選択しなかった。そのため、私たちが承認した重大な会社の意思決定の手続きは、ナスダック世界の精選市場に上場している非制御企業と同じコーポレート·ガバナンス要求に制約されない。

私たちの株価に関するリスク要因

私たちは四半期運営業績の変動を経験するかもしれませんが、これは私たちの株価に悪影響を及ぼすかもしれません。

私たちの実際の四半期の運営業績を予測することは難しいです。過去のこれらの業績の違いは大きく、多くの要素のため、四半期ごとの業績は引き続き大幅に変化することが予想されます。その多くの要素はコントロールできません。私たちの支出レベル、運営コスト、求人計画はいずれも将来の収入の予測に基づいており、実際の結果が私たちの予測と一致しない場合、私たちは迅速に調整することは難しい。もし私たちの四半期収入や経営業績が投資家や公開市場アナリストの予想を下回れば、私たちの普通株の価格は大幅に下落する可能性がある。任意の四半期の収入は、米国ソフトウェアグループ会社の総合販売活動と、収入確認政策に基づいて当該四半期の収入を確認する能力に依存する。私たちの販売活動は予測が難しいです。原因はたくさんあります

•私たちは四半期の最後の数週間でかなりの顧客合意を達成しました

•契約が契約期間内に実行されるクラウドサービスを含む場合、すべての収入が契約期間内に割り当てられることが要求される

•私たちの製品とサービスの販売サイクルは、いくつかの顧客が要求する複数のレベルの許可を含み、私たちの製品の複雑さと重要なタスクの性質のため、比較的長く可変である

•私たちの製品とサービスの需要は大きく異なるかもしれません

•私たちの取引規模は大きく異なるかもしれません

•不利な全世界の政治或いは公衆衛生状況及び国内と国際経済衰退が出現する可能性があり、その特徴は製品需要の減少、価格侵食、技術移転、仕事の減速とリストラであり、これは顧客の需要と収縮活動を大幅に減少させる可能性がある

•お客様は、戦略的重点、プロジェクト目標、予算制限、内部調達プロセス、または会社管理層の変化によって、予期されるシステム交換または新しいシステムの評価および実施を予期して延期またはキャンセルする可能性があります

•顧客評価と調達プロセスは会社によって異なり、顧客の内部承認と支出許可過程は困難で時間がかかる可能性があり、サプライヤーを選定した後でも同様である

•私たちと競争相手が発表したソフトウェア製品の強化と新しいソフトウェア製品の公告の数量、時間、重要性は購入決定に影響を与える可能性があります。

前の四半期に私たちの契約活動の変化や減速は、通常ライセンスまたは購読料収入を伴うので、現在と未来のコンサルティング、訓練、および維持収入に影響を与える可能性があります。私たちがサービス収入を維持または増加させる能力は、主に顧客プロトコルの数と規模を増加させる能力にかかっている。また、私たちの予算運営コストと採用計画は主に将来の収入の予測に基づいている。私たちの支出の大部分は、従業員の給与と賃貸料を含むため、短期的には相対的に固定されており、任意の特定の四半期における実際の収入が予想を下回れば、私たちの業務、運営業績、財務状況は実質的な悪影響を受ける可能性がある。しかも、私たちの支出水準は未来の収入増加に対する私たちの期待にある程度基づいている。そのため、収入と私たちが予想していたどの差も、私たちの四半期ごとの経営業績に大きな変化をもたらし、四半期の損失を招く可能性があります。これらの要因から,我々の収入と経営業績を期間間の比較を行うことは必ずしも意味があるとは限らないと考えられる。したがって、私たちの将来の業績の予測は、私たちの過去の四半期収入と経営業績だけに基づいてはいけない。

私たちの株価は大きく変動し、訴訟のリスクがある。

私たちの普通株の取引価格はずっと過去のもので、未来は以下の要素の広範な変動を受けるかもしれません

•景気後退を含む一般的な市場状況

•任意の四半期の収入または経営結果は、投資界が発表したまたは他の方面の予想を達成できなかった

•新製品への期待、経済的不確実性、顧客の失望的な経営業績、経営陣の変動、会社の再編またはその他の原因による顧客注文の遅れ

•株式市場に対する投資家の自信が低下しており、一部の原因は近年の企業倒産である

•ジャーナリズムや分析界の推測は

•株価は大きく変動し、特に他社の株価と関連している

•私たちや競争相手が技術革新を発表します

•新しい製品や私たちの競争相手が重要な顧客を獲得したり失ったりします

•私たちや私たちの競争相手の独占権に関する発展

•金利の変化

•私たちと私たちの競争相手の適切な市場収益率に対する投資家の見方が変わりました

•私たちの普通株または他のソフトウェア会社の株の証券アナリストの提案または財務推定の変化を追跡する

•経営陣の変動

•持株株主、役員、役員が普通株を売却する

•デマまたは虚偽または誤った情報、特にインターネットチャットルーム、インスタント通信、および他の迅速な伝播方法を介して、または虚偽または誤った情報を伝播する

•ソフトウェア業界の全体的な状況と傾向

•私たちや競争相手が買収や他の重大な取引を発表したり

•ソフトウェア業界に影響を与える新しい会計基準を採用する

•国内または国際テロ、世界的または地域紛争(ロシアのウクライナ侵攻を含む)、公衆衛生危機(新冠肺炎の大流行を含む)、およびその他の重大な外部要因;

•このような“リスク要因”に記載されている他の要素

私たちの普通株価格の変動は私たちを証券集団訴訟のリスクに直面させるかもしれない。現在、私たちに対するこのような訴訟は未解決であるにもかかわらず、将来このような訴訟が提起される可能性もわかりませんが、普通株価格の変動で起訴されない保証はありません。このような訴訟を弁護することは、巨額のコストを招き、経営陣の注意力と資源を分散させる可能性がある。しかも、このような訴訟に対するいかなる和解や不利な判決も、私たちに重大な責任を負わせるかもしれない。

私たちの配当政策は変化するかもしれない。

2022年5月25日、我々の取締役会は四半期現金配当金をA類とB類普通株1株当たり0.11ドルと発表した。現金配当金は2022年8月26日頃に2022年8月12日終値時に登録されているA類とB類株主に支払われる。私たちは現在、未来にこの水準の現金配当金を四半期ごとに発表して支払うと予想している。しかし、私たちの配当政策はビジネス状況に対する見方などの要素の影響を受けるかもしれません

財務状況、利益、利益の見通し、資本支出計画及び取締役会が当時関連していると考えていた他の要素。私たちの配当政策は過去に変化し、時々変化する可能性があり、私たちは私たちが特定の金額の配当金を発表し続けるか、配当金を全く発表しないという保証はない。私たちの配当政策の変化は私たちの普通株の市場価格に否定的な影響を及ぼすかもしれない。

将来的には大量の普通株を売却または将来的に実際に売却する資格があるため、我々の普通株の価格は低下する可能性がある。

公開市場で私たちの普通株を大量に販売したり、このような売却が発生する可能性があると考えたりすることは、私たちの普通株の市場価格の下落を招く可能性がある。2022年6月27日現在、発行されたB類普通株をすべてA類普通株に変換すれば、我々の現役員と幹部は1つのグループとして、このような転換を実施した後、発行されたすべてのA類普通株の約10.40%を実益する。これらの人々は、公開市場で私たちの普通株を大量に販売したり、このような売却が発生する可能性があると考えたり、私たちの普通株の市場価格を下落させ、追加株式証券を売却することで資金を調達する能力を弱める可能性がある。

項目1 B。未解決従業員意見

ない。

項目2.財産

私たちの会社の本社はグルジア州アトランタ市東ペス渡口路470号のオフィスビル内にあり、敷地は約10万平方フィートです。

私たちはすでにアメリカと海外の異なる都市にある販売と技術開発事務所の賃貸契約を締結しました。私たちの既存の施設は現在の需要に対応するのに十分であり、商業的に合理的な条件に応じて、必要に応じて適切な追加または代替用地を提供すると信じている。

我々の3つの部分は東ペイズドポート470号にある物件を利用しており,我々のSCM部分はイギリス,ドイツ,インド,ニュージーランド,オーストラリアでレンタルしているオフィススペースを占有している.

項目3.法的手続き

(a)私たちの多くのインストールは私たちの顧客の業務運営に重要な製品に関するものだ。私たちの製品のどんな故障も、私たちのこのような故障に対する責任にかかわらず、私たちの重大な損害クレームを招く可能性があります。製品の故障や不注意による損害に対する私たちの責任を契約から制限しようとしているにもかかわらず、私たちの契約に含まれる責任制限がすべての場合に強制的に執行される保証はありません。私たちは現在、このプロジェクトによって開示されなければならない重大な法的手続きを必要とするいかなる当事者でもない。

(b)ない。

プロジェクト4.鉱山安全開示

適用されません。

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

取引市場

私たちのA類普通株はナスダック世界ベスト市場に発売され、コードは“AMSWA”です。2022年6月24日現在、約17,559人のA類株式保有者が、各種ブローカーを通じて個人や代名人や“街頭”名義で彼らの株と、B類普通株保有者1人を保有している。

持分補償計画

次の表は、2022年4月30日までの会社持分給与計画に関する情報を開示している

| | | | | | | | | | | | | | | | | |

| 計画種別 | 提供すべき証券数

以下の権力を行使する際に発する

未完成の選択肢は

株式証書及び権利を承認する | | 加重平均

行権価格

未完成の選択肢は

株式証書及び権利を承認する | | 証券数量

利用可能な時間を保つ

以下の条項により将来発行される

持分補償計画

(証券は除く)

第1欄に反映される) |

証券保有者が承認した持分補償計画 | 4,540,104 | | | $ | 16.05 | | | 2,902,643 | |

配当政策

2013年度第3四半期以降、当社の取締役会は四半期配当金を1株当たり0.10ドルと発表しました。2016年5月11日、当社の取締役会は四半期配当金を1株当たり0.11ドルに引き上げ、A類とB類普通株株主に支払いました。私たちは現在、未来にこの水準の現金配当金を四半期ごとに発表して支払うと予想している。この政策の継続と未来の現金配当金の支払いは取締役会が全権的に決定するだろう。この裁量権を行使する際、取締役会は私たちの収益力、財務状況、現金需要、将来の見通し、その他の関連要素を考慮する。私たちの配当政策は過去に変化し、時々変化する可能性があり、私たちは私たちが特定の金額の配当金を発表し続けるか、配当金を全く発表しないという保証はない。

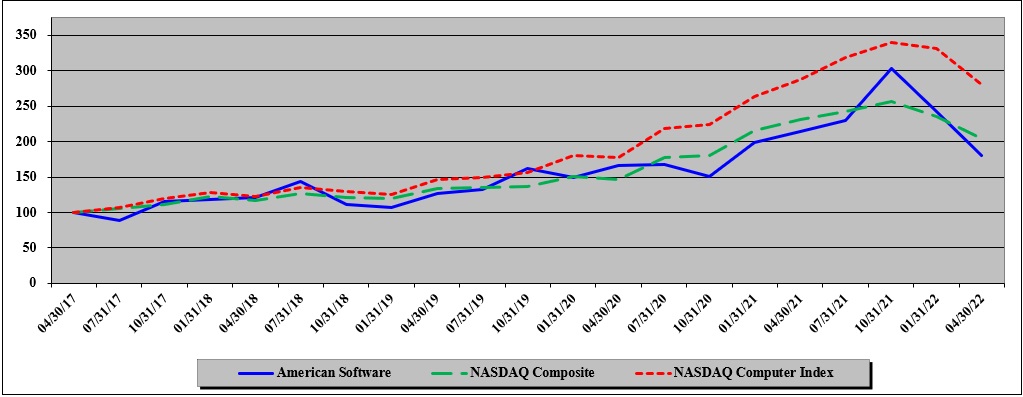

株価表現図

下図は、会社株の累計株主リターンとナスダック-アメリカ会社総合指数(“ナスダック総合指数”)と同業グループ指数四半期リターンの比較を反映している。このグラフは、発表された業界同業者指数である2017年4月30日の同社株、ナスダック総合指数、ナスダックコンピュータ指数への投資を反映している。ナスダックコンピュータ指数は、コンピュータプログラミングおよびデータ処理サービスを提供するコンピュータハードウェアおよびソフトウェア会社と、コンピュータ、オフィス機器および電子部品/部品を製造する会社とを含む約454社のナスダックに上場している会社からなる。以下に示す累積ドルリターン総額は、2022年4月30日におけるこのような投資の価値を表している。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | FY 2017 | | FY 2018 | | FY 2019 | | FY 2020 | | FY 2021 | FY 2022 |

| アメリカのソフトウェア(A) | | $ | 100 | | | $ | 121 | | | $ | 127 | | | $ | 167 | | | $ | 215 | | $ | 181 | |

| ナスダック複合体 | | 100 | | | 117 | | | 134 | | | 147 | | | 231 | | 204 | |

| ナスダックコンピュータインデックス | | 100 | | | 122 | | | 147 | | | 177 | | | 287 | | 281 | |

_______________

(a)この一連のものは開示期間中に支払われた配当金を含む

会社が株式証券を購入する

次の表は、2022年4月30日までの四半期の私たちの株の買い戻し状況をまとめています

| | | | | | | | | | | | | | | | | | | | | | | |

| 財務期 | 総人数

購入株 | | 平均価格

株で支払う | | 総人数

購入株として

公開の一部

発表された計画

あるいはプログラムです | | 最大数量

その年の5月の株

買収される

計画の下で

または計画* |

| 2022年2月1日から2022年2月28日まで | — | | | $ | — | | | — | | | 946,321 | |

| 2022年3月1日から2022年3月31日まで | — | | | $ | — | | | — | | | 946,321 | |

| 2022年4月1日から2022年4月30日まで | — | | | $ | — | | | — | | | 946,321 | |

| 2022年度第4四半期総額 | — | | | $ | — | | | — | | | 946,321 | |

_____________

*上記株式購入許可は2002年8月19日に取締役会の承認を得て、取締役会は最大200万株のA類普通株の買い戻しを許可する決議を承認しました。この行動は2002年8月22日に発表された。許可は満期日がありません。

転送エージェント

アメリカ株式譲渡信託有限責任会社

6201 15th Ave.

ニューヨークブルックリン郵便番号:11219

Toll free: (800) 937-5449

地元·国際電話:(718)921-8124

Http://www.astfinial.com

株式譲渡、証明書の紛失、または住所の変更を調べたい場合は、上記の住所で手続きしてください。

市商をする

以下の会社はアメリカのソフトウェア会社のA類普通株に上場しています。

| | | | | | | | |

| 群島証券取引所 | | MEMX実行サービス有限責任会社 |

| B.ライリー証券会社 | | モルガン·スタンレー法律事務所 |

| バークレイズ·キャピタル/Le | | ナスダック実行サービス有限責任会社 |

| アメリカ銀行証券会社 | | ナスダックOMX電話有限責任会社 |

| Cancord Genuity Inc. | | 国家証券取引所 |

| コントーフィッツジェラルド社は | | ニューヨーク証券取引所 |

| シカゴオプション取引所取引会社 | | レイモンドJames&Associates |

| 城デリバティブグループ有限責任会社 | | カナダロイヤル銀行資本市場有限責任会社 |

| 城証券有限責任会社 | | ロバート·W·ベルド社は |

| コーエン社有限責任会社 | | SG America Securities LLC |

| Direct Edge ECN LLC | | スティフィル·ニコラス社は |

| G 1実行サービス有限責任会社 | | Stonex Financial Inc. |

| ゴールドマン·サックス有限責任会社 | | SunTrust Capital Markets Inc |

| GTS証券有限責任会社 | | Susquehanna金融グループは |