hmn-20220930誤り2022Q3000085014112/31P 1 Y00008501412022-01-012022-09-3000008501412022-10-31Xbrli:共有00008501412022-09-30ISO 4217:ドル00008501412021-12-31ISO 4217:ドルXbrli:共有00008501412022-07-012022-09-3000008501412021-07-012021-09-3000008501412021-01-012021-09-3000008501412021-09-300000850141アメリカ-アメリカ公認会計基準:普通株式メンバー2022-06-300000850141アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-300000850141アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000850141アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000850141アメリカ-アメリカ公認会計基準:普通株式メンバー2022-09-300000850141アメリカ-アメリカ公認会計基準:普通株式メンバー2021-09-300000850141US-GAAP:AdditionalPaidInCapitalMembers2022-06-300000850141US-GAAP:AdditionalPaidInCapitalMembers2021-06-300000850141US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000850141US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000850141US-GAAP:AdditionalPaidInCapitalMembers2022-07-012022-09-300000850141US-GAAP:AdditionalPaidInCapitalMembers2021-07-012021-09-300000850141US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-09-300000850141US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-09-300000850141US-GAAP:AdditionalPaidInCapitalMembers2022-09-300000850141US-GAAP:AdditionalPaidInCapitalMembers2021-09-300000850141アメリカ-公認会計基準:前払いメンバーを保留2022-06-300000850141アメリカ-公認会計基準:前払いメンバーを保留2021-06-300000850141アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000850141アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000850141アメリカ-公認会計基準:前払いメンバーを保留2022-07-012022-09-300000850141アメリカ-公認会計基準:前払いメンバーを保留2021-07-012021-09-300000850141アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-09-300000850141アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-09-300000850141アメリカ-公認会計基準:前払いメンバーを保留2022-09-300000850141アメリカ-公認会計基準:前払いメンバーを保留2021-09-300000850141アメリカ公認会計原則:他の総合収入メンバーを累計2022-06-300000850141アメリカ公認会計原則:他の総合収入メンバーを累計2021-06-300000850141アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000850141アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000850141アメリカ公認会計原則:他の総合収入メンバーを累計2022-07-012022-09-300000850141アメリカ公認会計原則:他の総合収入メンバーを累計2021-07-012021-09-300000850141アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-09-300000850141アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-09-300000850141アメリカ公認会計原則:他の総合収入メンバーを累計2022-09-300000850141アメリカ公認会計原則:他の総合収入メンバーを累計2021-09-300000850141米国-公認会計基準:財務省株式公開金メンバー2022-06-300000850141米国-公認会計基準:財務省株式公開金メンバー2021-06-300000850141米国-公認会計基準:財務省株式公開金メンバー2021-12-310000850141米国-公認会計基準:財務省株式公開金メンバー2020-12-310000850141米国-公認会計基準:財務省株式公開金メンバー2022-07-012022-09-300000850141米国-公認会計基準:財務省株式公開金メンバー2021-07-012021-09-300000850141米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-09-300000850141米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-09-300000850141米国-公認会計基準:財務省株式公開金メンバー2022-09-300000850141米国-公認会計基準:財務省株式公開金メンバー2021-09-3000008501412020-12-31HMN:細分化市場Xbrli:純0000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000850141US-GAAP:シーンプランのメンバーSRT:累計調整有効期限調整メンバ2021-01-010000850141SRT:最小メンバ数US-GAAP:シーンプランのメンバーSRT:累計調整有効期限調整メンバ米国-公認会計基準:投入割引率を測るメンバー2021-01-010000850141US-GAAP:シーンプランのメンバーSRT:累計調整有効期限調整メンバSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバー2021-01-010000850141HMN:市場リスクの測定入力メンバーUS-GAAP:シーンプランのメンバーSRT:累計調整有効期限調整メンバ2021-01-010000850141SRT:最小メンバ数HMN:MeasurementInputDeferredAcquisitionCostMemberUS-GAAP:シーンプランのメンバーSRT:累計調整有効期限調整メンバ2021-01-010000850141HMN:MeasurementInputDeferredAcquisitionCostMemberUS-GAAP:シーンプランのメンバーSRT:累計調整有効期限調整メンバSRT:最大メンバ数2021-01-010000850141HMN:MadisonNationalMember2022-01-012022-01-010000850141HMN:MadisonNationalMember2022-01-012022-09-300000850141HMN:MadisonNationalMember2022-01-010000850141HMN:MadisonNationalMemberSRT:最小メンバ数2022-01-012022-01-010000850141HMN:MadisonNationalMemberSRT:最大メンバ数2022-01-012022-01-0100008501412022-01-010000850141米国-公認会計基準:固定ペアメンバーHMN:ポートフォリオのメンバー2022-07-012022-09-300000850141米国-公認会計基準:固定ペアメンバーHMN:ポートフォリオのメンバー2021-07-012021-09-300000850141米国-公認会計基準:固定ペアメンバーHMN:ポートフォリオのメンバー2022-01-012022-09-300000850141米国-公認会計基準:固定ペアメンバーHMN:ポートフォリオのメンバー2021-01-012021-09-300000850141米国-公認会計基準:株式証券メンバーHMN:ポートフォリオのメンバー2022-07-012022-09-300000850141米国-公認会計基準:株式証券メンバーHMN:ポートフォリオのメンバー2021-07-012021-09-300000850141米国-公認会計基準:株式証券メンバーHMN:ポートフォリオのメンバー2022-01-012022-09-300000850141米国-公認会計基準:株式証券メンバーHMN:ポートフォリオのメンバー2021-01-012021-09-300000850141米国-GAAP:株式投資方法のメンバーHMN:ポートフォリオのメンバー2022-07-012022-09-300000850141米国-GAAP:株式投資方法のメンバーHMN:ポートフォリオのメンバー2021-07-012021-09-300000850141米国-GAAP:株式投資方法のメンバーHMN:ポートフォリオのメンバー2022-01-012022-09-300000850141米国-GAAP:株式投資方法のメンバーHMN:ポートフォリオのメンバー2021-01-012021-09-300000850141HMN:ポートフォリオのメンバーHMN:短期と他の投資メンバー2022-07-012022-09-300000850141HMN:ポートフォリオのメンバーHMN:短期と他の投資メンバー2021-07-012021-09-300000850141HMN:ポートフォリオのメンバーHMN:短期と他の投資メンバー2022-01-012022-09-300000850141HMN:ポートフォリオのメンバーHMN:短期と他の投資メンバー2021-01-012021-09-300000850141HMN:ポートフォリオのメンバー2022-07-012022-09-300000850141HMN:ポートフォリオのメンバー2021-07-012021-09-300000850141HMN:ポートフォリオのメンバー2022-01-012022-09-300000850141HMN:ポートフォリオのメンバー2021-01-012021-09-300000850141HMN:DepositAssetOnReInsuranceメンバ2022-07-012022-09-300000850141HMN:DepositAssetOnReInsuranceメンバ2021-07-012021-09-300000850141HMN:DepositAssetOnReInsuranceメンバ2022-01-012022-09-300000850141HMN:DepositAssetOnReInsuranceメンバ2021-01-012021-09-300000850141米国-公認会計基準:固定ペアメンバー2022-07-012022-09-300000850141米国-公認会計基準:固定ペアメンバー2021-07-012021-09-300000850141米国-公認会計基準:固定ペアメンバー2022-01-012022-09-300000850141米国-公認会計基準:固定ペアメンバー2021-01-012021-09-300000850141米国-公認会計基準:株式証券メンバー2022-07-012022-09-300000850141米国-公認会計基準:株式証券メンバー2021-07-012021-09-300000850141米国-公認会計基準:株式証券メンバー2022-01-012022-09-300000850141米国-公認会計基準:株式証券メンバー2021-01-012021-09-300000850141HMN:短期と他の投資メンバー2022-07-012022-09-300000850141HMN:短期と他の投資メンバー2021-07-012021-09-300000850141HMN:短期と他の投資メンバー2022-01-012022-09-300000850141HMN:短期と他の投資メンバー2021-01-012021-09-300000850141米国-公認会計基準:固定ペアメンバー2022-06-300000850141米国-公認会計基準:固定ペアメンバー2021-06-300000850141米国-公認会計基準:固定ペアメンバー2021-12-310000850141米国-公認会計基準:固定ペアメンバー2020-12-310000850141米国-公認会計基準:固定ペアメンバー2022-07-012022-09-300000850141米国-公認会計基準:固定ペアメンバー2021-07-012021-09-300000850141米国-公認会計基準:固定ペアメンバー2022-01-012022-09-300000850141米国-公認会計基準:固定ペアメンバー2021-01-012021-09-300000850141米国-公認会計基準:固定ペアメンバー2022-09-300000850141米国-公認会計基準:固定ペアメンバー2021-09-300000850141アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-09-300000850141HMN:他にもアメリカ財務省証券のメンバーは2022-09-300000850141米国-公認会計基準:市政債券メンバー2022-09-300000850141米国-公認会計基準:外国政府債務メンバー2022-09-300000850141アメリカ-公認会計基準:会社債務証券メンバー2022-09-300000850141米国-公認会計基準:担保融資認可証券その他のメンバー2022-09-300000850141アメリカ公認会計基準:債務証券メンバー2022-09-300000850141アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310000850141HMN:他にもアメリカ財務省証券のメンバーは2021-12-310000850141米国-公認会計基準:市政債券メンバー2021-12-310000850141米国-公認会計基準:外国政府債務メンバー2021-12-310000850141アメリカ-公認会計基準:会社債務証券メンバー2021-12-310000850141米国-公認会計基準:担保融資認可証券その他のメンバー2021-12-310000850141アメリカ公認会計基準:債務証券メンバー2021-12-310000850141アメリカ-GAAP:連邦国家抵当ローン協会の証明書とログアウトメンバー2022-09-300000850141アメリカ-GAAP:連邦国家抵当ローン協会の証明書とログアウトメンバー2021-12-310000850141アメリカ-GAAP:連邦住宅ローン担保会社のFHLMCMメンバーの認証とログアウト2022-09-300000850141アメリカ-GAAP:連邦住宅ローン担保会社のFHLMCMメンバーの認証とログアウト2021-12-310000850141米国-GAAP:政府国家担保融資協会の証明書とGNMAMの解約2022-09-300000850141米国-GAAP:政府国家担保融資協会の証明書とGNMAMの解約2021-12-310000850141HMN:TenYearUnitedStates財務担当者2022-01-012022-09-300000850141HMN:TenYearUnitedStates財務担当者2021-12-310000850141HMN:TenYearUnitedStates財務担当者2022-09-300000850141HMN:投資レベルのメンバー2022-01-012022-09-300000850141HMN:HighYeldIndexMember2022-01-012022-09-300000850141HMN:投資レベルのメンバー2022-09-300000850141HMN:HighYeldIndexMember2022-09-300000850141アメリカ-公認会計基準:アメリカ政府債務証券メンバー2022-09-30HMN:安全0000850141アメリカ-公認会計基準:アメリカ政府債務証券メンバー2021-12-3100008501412021-01-012021-12-310000850141米国-GAAP:累計純未現金投資GainLossMembersアメリカ-公認会計基準:固定収入証券メンバー2022-06-300000850141米国-GAAP:累計純未現金投資GainLossMembersアメリカ-公認会計基準:固定収入証券メンバー2021-06-300000850141米国-GAAP:累計純未現金投資GainLossMembersアメリカ-公認会計基準:固定収入証券メンバー2021-12-310000850141米国-GAAP:累計純未現金投資GainLossMembersアメリカ-公認会計基準:固定収入証券メンバー2020-12-310000850141米国-GAAP:累計純未現金投資GainLossMembersアメリカ-公認会計基準:固定収入証券メンバー2022-07-012022-09-300000850141米国-GAAP:累計純未現金投資GainLossMembersアメリカ-公認会計基準:固定収入証券メンバー2021-07-012021-09-300000850141米国-GAAP:累計純未現金投資GainLossMembersアメリカ-公認会計基準:固定収入証券メンバー2022-01-012022-09-300000850141米国-GAAP:累計純未現金投資GainLossMembersアメリカ-公認会計基準:固定収入証券メンバー2021-01-012021-09-300000850141米国-GAAP:累計純未現金投資GainLossMembersアメリカ-公認会計基準:固定収入証券メンバー2022-09-300000850141米国-GAAP:累計純未現金投資GainLossMembersアメリカ-公認会計基準:固定収入証券メンバー2021-09-300000850141HMN:高級商業担保融資基金のメンバー2022-09-300000850141HMN:高級商業担保融資基金のメンバー2021-12-310000850141アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-09-300000850141アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2021-12-310000850141HMN:インフラ投資ファンドのメンバー2022-09-300000850141HMN:インフラ投資ファンドのメンバー2021-12-310000850141HMN:インフラ債務基金のメンバー2022-09-300000850141HMN:インフラ債務基金のメンバー2021-12-310000850141HMN:他の基金のメンバー2022-09-300000850141HMN:他の基金のメンバー2021-12-310000850141HMN:自由標準デリバティブメンバ2022-09-300000850141HMN:自由標準デリバティブメンバ2021-12-310000850141HMN:政府部門は法律の要求に応じて異なる状態のメンバーを提供する2022-09-300000850141HMN:政府部門は法律の要求に応じて異なる状態のメンバーを提供する2021-12-310000850141HMN:連邦住宅ローン銀行シカゴのメンバー2022-09-300000850141HMN:連邦住宅ローン銀行シカゴのメンバー2021-12-310000850141アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300000850141HMN:他にもアメリカ財務省証券のメンバーはアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberHMN:他にもアメリカ財務省証券のメンバーは2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーHMN:他にもアメリカ財務省証券のメンバーは2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberHMN:他にもアメリカ財務省証券のメンバーはアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberHMN:他にもアメリカ財務省証券のメンバーはアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300000850141米国-公認会計基準:市政債券メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:市政債券メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:市政債券メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:市政債券メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:市政債券メンバー2022-09-300000850141米国-公認会計基準:外国政府債務メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:外国政府債務メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:外国政府債務メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:外国政府債務メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:外国政府債務メンバー2022-09-300000850141アメリカ-公認会計基準:会社債務証券メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:会社債務証券メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-09-300000850141米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:担保融資認可証券その他のメンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2022-09-300000850141アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300000850141アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300000850141アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000850141HMN:他にもアメリカ財務省証券のメンバーはアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberHMN:他にもアメリカ財務省証券のメンバーは2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーHMN:他にもアメリカ財務省証券のメンバーは2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberHMN:他にもアメリカ財務省証券のメンバーはアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberHMN:他にもアメリカ財務省証券のメンバーはアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000850141米国-公認会計基準:市政債券メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:市政債券メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:市政債券メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:市政債券メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:市政債券メンバー2021-12-310000850141米国-公認会計基準:外国政府債務メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:外国政府債務メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:外国政府債務メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:外国政府債務メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:外国政府債務メンバー2021-12-310000850141アメリカ-公認会計基準:会社債務証券メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:会社債務証券メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310000850141米国-公認会計基準:担保融資認可証券その他のメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:担保融資認可証券その他のメンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券その他のメンバー2021-12-310000850141アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000850141アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000850141米国-公認会計基準:市政債券メンバー2022-06-300000850141アメリカ-公認会計基準:会社債務証券メンバー2022-06-300000850141HMN:担保ローン担保とその他の資産保証保証メンバー2022-06-300000850141アメリカ公認会計基準:債務証券メンバー2022-06-300000850141米国-公認会計基準:株式証券メンバー2022-06-3000008501412022-06-300000850141米国-公認会計基準:市政債券メンバー2022-07-012022-09-300000850141アメリカ-公認会計基準:会社債務証券メンバー2022-07-012022-09-300000850141HMN:担保ローン担保とその他の資産保証保証メンバー2022-07-012022-09-300000850141アメリカ公認会計基準:債務証券メンバー2022-07-012022-09-300000850141米国-公認会計基準:株式証券メンバー2022-07-012022-09-300000850141HMN:担保ローン担保とその他の資産保証保証メンバー2022-09-300000850141米国-公認会計基準:株式証券メンバー2022-09-300000850141HMN:担保ローン担保とその他の資産保証保証メンバー2021-12-310000850141米国-公認会計基準:株式証券メンバー2021-12-310000850141米国-公認会計基準:市政債券メンバー2022-01-012022-09-300000850141アメリカ-公認会計基準:会社債務証券メンバー2022-01-012022-09-300000850141HMN:担保ローン担保とその他の資産保証保証メンバー2022-01-012022-09-300000850141アメリカ公認会計基準:債務証券メンバー2022-01-012022-09-300000850141米国-公認会計基準:株式証券メンバー2022-01-012022-09-300000850141米国-公認会計基準:市政債券メンバー2021-06-300000850141アメリカ-公認会計基準:会社債務証券メンバー2021-06-300000850141HMN:担保ローン担保とその他の資産保証保証メンバー2021-06-300000850141アメリカ公認会計基準:債務証券メンバー2021-06-300000850141米国-公認会計基準:株式証券メンバー2021-06-3000008501412021-06-300000850141米国-公認会計基準:市政債券メンバー2021-07-012021-09-300000850141アメリカ-公認会計基準:会社債務証券メンバー2021-07-012021-09-300000850141HMN:担保ローン担保とその他の資産保証保証メンバー2021-07-012021-09-300000850141アメリカ公認会計基準:債務証券メンバー2021-07-012021-09-300000850141米国-公認会計基準:株式証券メンバー2021-07-012021-09-300000850141米国-公認会計基準:市政債券メンバー2021-09-300000850141アメリカ-公認会計基準:会社債務証券メンバー2021-09-300000850141HMN:担保ローン担保とその他の資産保証保証メンバー2021-09-300000850141アメリカ公認会計基準:債務証券メンバー2021-09-300000850141米国-公認会計基準:株式証券メンバー2021-09-300000850141米国-公認会計基準:市政債券メンバー2020-12-310000850141アメリカ-公認会計基準:会社債務証券メンバー2020-12-310000850141HMN:担保ローン担保とその他の資産保証保証メンバー2020-12-310000850141アメリカ公認会計基準:債務証券メンバー2020-12-310000850141米国-公認会計基準:株式証券メンバー2020-12-310000850141米国-公認会計基準:市政債券メンバー2021-01-012021-09-300000850141アメリカ-公認会計基準:会社債務証券メンバー2021-01-012021-09-300000850141HMN:担保ローン担保とその他の資産保証保証メンバー2021-01-012021-09-300000850141アメリカ公認会計基準:債務証券メンバー2021-01-012021-09-300000850141米国-公認会計基準:株式証券メンバー2021-01-012021-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:測定入力ISpreadMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:市政債券メンバー2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:測定入力ISpreadMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:市政債券メンバーSRT:最大メンバ数2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:MeasurementInputNSpreadMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:計測入力TSpreadMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:計測入力TSpreadMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーSRT:最大メンバ数2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー米国-公認会計基準:入力信用拡散メンバーを測定2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー米国-公認会計基準:入力信用拡散メンバーを測定SRT:最大メンバ数2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:測定入力CapRateMembersアメリカ-公認会計基準:会社債務証券メンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ公認会計原則:投入使用率を測るメンバー2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ公認会計原則:投入使用率を測るメンバーSRT:最大メンバ数2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:測定入力ISpreadMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:測定入力ISpreadMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーSRT:最大メンバ数2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:MeasurementInputCostOfCapital Memberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーSRT:重み平均メンバ2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー米国-公認会計基準:投入割引率を測るメンバー2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバー2022-09-300000850141アメリカ-公認会計基準:公正価値投入レベル3メンバーHMN:測定入力オプション調整伝播メンバアメリカ-公認会計基準:会社債務証券メンバーアメリカ公認会計基準:市場態度評価技術メンバー2022-09-300000850141US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーHMN:計測入力髪メンバ米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバー米国-公認会計基準:投入割引率を測るメンバー2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバーSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーHMN:MeasurementInputMedianCompableYeldMember米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーHMN:MeasurementInputMedianCompableYeldMember米国-公認会計基準:担保融資認可証券メンバーSRT:最大メンバ数2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:入力信用拡散メンバーを測定米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:入力信用拡散メンバーを測定米国-公認会計基準:担保融資認可証券メンバーSRT:最大メンバ数2022-09-300000850141US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーSRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーHMN:測定入力PDISpreadMember米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:測定入力SBLSpreadMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーHMN:入力重みメンバの測定米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーHMN:入力重みメンバの測定米国-公認会計基準:担保融資認可証券メンバーSRT:最大メンバ数2022-09-300000850141SRT:最小メンバ数HMN:MeasurementInputCentralPivotRateメンバーアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:MeasurementInputDefaultAnnualRateMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーHMN:測定入力リカバリメンバ米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:MeasurementInputNSpreadMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:計測入力TSpreadMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバー2022-09-300000850141SRT:最小メンバ数HMN:評価技術黒学分員アメリカ公認会計原則:投入価格を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300000850141HMN:評価技術黒学分員アメリカ公認会計原則:投入価格を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最大メンバ数2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:測定入力LapseRateMemberSRT:重み平均メンバ2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:投入死亡率を評価するメンバーSRT:重み平均メンバ2022-09-300000850141SRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:入力オプション予算メンバの測定アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーHMN:入力オプション予算メンバの測定アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最大メンバ数2022-09-300000850141アメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーHMN:非パフォーマンス調整メンバの測定入力SRT:重み平均メンバ2022-09-300000850141アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300000850141アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300000850141アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300000850141アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000850141アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000850141アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000850141HMN:ProductAndCasualtySegmentMember2021-12-310000850141HMN:ProductAndCasualtySegmentMember2022-01-012022-09-300000850141HMN:ProductAndCasualtySegmentMember2022-09-300000850141HMN:LifeAndRetirementSegmentsメンバー2021-12-310000850141HMN:LifeAndRetirementSegmentsメンバー2022-01-012022-09-300000850141HMN:LifeAndRetirementSegmentsメンバー2022-09-300000850141HMN:グループの利益を補完し細分化するメンバ2021-12-310000850141HMN:グループの利益を補完し細分化するメンバ2022-01-012022-09-300000850141HMN:グループの利益を補完し細分化するメンバ2022-09-300000850141HMN:BenefitConsultantsGroupInc.メンバー2022-09-300000850141HMN:全国教師協会終身保険会社のメンバー2022-09-300000850141HMN:MadisonNationalMember2022-09-300000850141HMN:企業買収メンバー2022-01-012022-09-300000850141HMN:企業買収メンバー2022-09-300000850141HMN:分散獲得メンバ2022-01-012022-09-300000850141HMN:分散獲得メンバ2022-09-300000850141HMN:エージェント関係メンバ2022-01-012022-09-300000850141HMN:エージェント関係メンバ2022-09-300000850141US-GAAP:クライアント関係メンバ2022-01-012022-09-300000850141US-GAAP:クライアント関係メンバ2022-09-300000850141アメリカ-公認会計基準:業界名メンバー2022-09-300000850141HMN:州ライセンスメンバー2022-09-300000850141HMN:ProductAndCasualtySegmentMember2022-06-300000850141HMN:ProductAndCasualtySegmentMember2021-06-300000850141HMN:ProductAndCasualtySegmentMember2020-12-310000850141HMN:ProductAndCasualtySegmentMember2022-07-012022-09-300000850141HMN:ProductAndCasualtySegmentMember2021-07-012021-09-300000850141HMN:ProductAndCasualtySegmentMember2021-01-012021-09-300000850141HMN:ProductAndCasualtySegmentMember2021-09-300000850141HMN:LifeAnnuitySegmentsグループのメンバー2022-09-300000850141HMN:LifeAnnuitySegmentsグループのメンバー2021-09-300000850141HMN:LifeAnnuitySegmentsグループのメンバー2022-07-012022-09-300000850141HMN:LifeAnnuitySegmentsグループのメンバー2022-01-012022-09-300000850141HMN:LifeAnnuitySegmentsグループのメンバー2021-07-012021-09-300000850141HMN:LifeAnnuitySegmentsグループのメンバー2021-01-012021-09-300000850141HMN:ProductAndCasualtySegmentMemberアメリカ公認会計基準:運営部門メンバー2022-07-012022-09-300000850141HMN:ProductAndCasualtySegmentMemberアメリカ公認会計基準:運営部門メンバー2021-07-012021-09-300000850141HMN:ProductAndCasualtySegmentMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-09-300000850141HMN:ProductAndCasualtySegmentMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-09-300000850141HMN:LifeAndRetirementSegmentsメンバーアメリカ公認会計基準:運営部門メンバー2022-07-012022-09-300000850141HMN:LifeAndRetirementSegmentsメンバーアメリカ公認会計基準:運営部門メンバー2021-07-012021-09-300000850141HMN:LifeAndRetirementSegmentsメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-09-300000850141HMN:LifeAndRetirementSegmentsメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-09-300000850141HMN:グループの利益を補完し細分化するメンバアメリカ公認会計基準:運営部門メンバー2022-07-012022-09-300000850141HMN:グループの利益を補完し細分化するメンバアメリカ公認会計基準:運営部門メンバー2021-07-012021-09-300000850141HMN:グループの利益を補完し細分化するメンバアメリカ公認会計基準:運営部門メンバー2022-01-012022-09-300000850141HMN:グループの利益を補完し細分化するメンバアメリカ公認会計基準:運営部門メンバー2021-01-012021-09-300000850141アメリカ-公認会計基準:会社やその他のメンバー2022-07-012022-09-300000850141アメリカ-公認会計基準:会社やその他のメンバー2021-07-012021-09-300000850141アメリカ-公認会計基準:会社やその他のメンバー2022-01-012022-09-300000850141アメリカ-公認会計基準:会社やその他のメンバー2021-01-012021-09-300000850141US-GAAP:部門間メンバ削除2022-07-012022-09-300000850141US-GAAP:部門間メンバ削除2021-07-012021-09-300000850141US-GAAP:部門間メンバ削除2022-01-012022-09-300000850141US-GAAP:部門間メンバ削除2021-01-012021-09-300000850141HMN:ProductAndCasualtySegmentMemberアメリカ公認会計基準:運営部門メンバー2022-09-300000850141HMN:ProductAndCasualtySegmentMemberアメリカ公認会計基準:運営部門メンバー2021-12-310000850141HMN:LifeAndRetirementSegmentsメンバーアメリカ公認会計基準:運営部門メンバー2022-09-300000850141HMN:LifeAndRetirementSegmentsメンバーアメリカ公認会計基準:運営部門メンバー2021-12-310000850141HMN:グループの利益を補完し細分化するメンバアメリカ公認会計基準:運営部門メンバー2022-09-300000850141HMN:グループの利益を補完し細分化するメンバアメリカ公認会計基準:運営部門メンバー2021-12-310000850141アメリカ-公認会計基準:会社やその他のメンバー2022-09-300000850141アメリカ-公認会計基準:会社やその他のメンバー2021-12-310000850141US-GAAP:部門間メンバ削除2022-09-300000850141US-GAAP:部門間メンバ削除2021-12-310000850141米国-GAAP:累計純未現金投資GainLossMembers2022-06-300000850141米国-GAAP:累積定義された福祉計画調整メンバー2022-06-300000850141米国-GAAP:累計純未現金投資GainLossMembers2022-07-012022-09-300000850141米国-GAAP:累積定義された福祉計画調整メンバー2022-07-012022-09-300000850141米国-GAAP:累計純未現金投資GainLossMembers2022-09-300000850141米国-GAAP:累積定義された福祉計画調整メンバー2022-09-300000850141米国-GAAP:累計純未現金投資GainLossMembers2021-06-300000850141米国-GAAP:累積定義された福祉計画調整メンバー2021-06-300000850141米国-GAAP:累計純未現金投資GainLossMembers2021-07-012021-09-300000850141米国-GAAP:累積定義された福祉計画調整メンバー2021-07-012021-09-300000850141米国-GAAP:累計純未現金投資GainLossMembers2021-09-300000850141米国-GAAP:累積定義された福祉計画調整メンバー2021-09-300000850141米国-GAAP:累計純未現金投資GainLossMembers2021-12-310000850141米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000850141米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-09-300000850141米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-09-300000850141米国-GAAP:累計純未現金投資GainLossMembers2020-12-310000850141米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310000850141米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-09-300000850141米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-09-30 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-Q

☒1934年証券取引法第13条又は15(D)条に規定する四半期報告

本四半期末まで2022年9月30日

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

手数料書類番号1-10890

ホルス·マン教育従事者会社は

(登録者の正確な氏名はその定款に記載)

| | | | | |

| デラウェア州 | 37-0911756 |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

ホラス·マン広場1号, スプリングフィールド, イリノイ州 62715-0001

(主な行政事務室住所)(郵便番号)

登録者の電話番号は市外局番を含んでいます 217-789-2500

| | | | | | | | | | | | | | |

| 同法第12条(B)に基づいて登録された証券: |

| クラスごとのタイトル | | 取引コード | | 各取引所名

それに登録されている |

| 普通株、額面0.001ドル | | HMN | | ニューヨーク証券取引所 |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☑違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☑違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☑ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐違います☑

2022年10月31日までに登録者は40,898,295普通株、額面0.001ドル、発行されました。

ホルス·マン教育従事者会社は

Form 10-Q四半期レポート

2022年9月30日までの四半期

カタログ

| | | | | | | | |

第1部-財務情報 | ページ |

| | | |

第1項。 | 連結財務諸表 | |

| | | |

| | 独立公認会計士事務所報告 | 1 |

| | | |

| | 2022年9月30日現在の総合貸借対照表(監査なし)と 2021年12月31日 | 2 |

| | | |

| | 年度総合経営報告書と全面収益(赤字)表 2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月(監査なし) | 3 |

| | | |

| | 三、九年度合併株主権益変動表 2022年と2021年9月30日までの月(監査なし) | 4 |

| | | |

| | 2022年9月30日と2021年9月30日までの9ヶ月間の総合現金フロー表(監査なし) | 5 |

| | | |

| | 連結財務諸表付記(監査なし) | |

| | 付記1-列報基礎と重要会計政策 | 6 |

| 注2--買収 | 9 |

| 注3--投資 | 10 |

| | 付記4-金融商品の公正価値 | 15 |

| 付記5--営業権と無形資産 | 21 |

| | 付記6--未払いクレームとクレーム費用 | 23 |

| | 付記7-再保険 | 24 |

| | 付記8--約束 | 24 |

| | 注9-細分化市場情報 | 25 |

| 付記10--その他全面収益の累計(赤字) | 26 |

| 付記11--現金と現金流量を統合した補足資料 | 27 |

| | | |

第二項です。 | 経営陣の財務状況の検討と分析 そして運営結果は | 28 |

| | | |

第三項です。 | 市場リスクの定量的·定性的開示について | 49 |

| | | |

第四項です。 | 制御とプログラム | 50 |

| | | |

第2部-その他の資料 | |

| | | |

第1 A項。 | リスク要因 | 51 |

| | | |

第二項です。 | 未登録株式証券販売と収益の使用 | 51 |

| | | |

五番目です。 | その他の情報 | 51 |

| | | |

第六項です。 | 陳列品 | 51 |

| | | |

サイン | 56 |

第1部:財務情報

第1項。 I 連結財務諸表

独立公認会計士事務所報告

株主や取締役会に

ホラス·マン教育従事者会社:

中間財務資料審査結果

私たちは、賀ラス·マン教育者会社とその子会社(当社)の2022年9月30日までの総合貸借対照表、2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月間の関連総合経営報告書、2022年と2021年9月30日までの3ヶ月と9ヶ月間の全面収益(損失)と株主権益変動、2022年9月30日と2021年9月30日までの9ヶ月間の現金流量および関連付記(総称して総合中期財務情報と呼ぶ)を審査しました。私たちの審査によると、私たちは総合中期財務情報に対応していかなる重大な修正を行って、アメリカ公認会計原則に適合するようにすることを知りません。

我々はこれまで、米国上場会社会計監督委員会(PCAOB)の基準に従って、会社の2021年12月31日までの総合貸借対照表と、同年度までの関連総合経営報告書、総合収益(損失)、株主権益変動と現金流量(本稿では挙げていない)を監査した。2022年2月25日の報告では、このような総合財務諸表について保留のない意見を表明した。2021年12月31日までに添付されている総合貸借対照表に記載されている情報は,すべての重大な点でその由来の総合貸借対照表に関係していると考えられる。

レビュー結果の根拠

この総合中期財務情報は会社の経営陣が担当している。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って検討した。総合中期財務情報の審査には、主にアプリケーション分析プログラムと、財務·会計事項を担当する者を問い合わせる者が含まれる。PCAOB基準に基づく監査よりもはるかに小さい範囲であり、財務諸表全体に対する意見を表明することを目的としている。したがって、私たちはそのような観点を表現しない。

| | | | | |

| /s/ピマウェイ法律事務所 |

ピマウェイ会計士事務所 |

| |

シカゴ、イリノイ州 | |

| 2022年11月8日 | |

| | | | | | | | |

| ホルス·マン教育従事者会社は | 1 | Form 10-Q四半期レポート |

ホルス·マン教育従事者会社は

合併貸借対照表

(共有データは含まれていません)

| | | | | | | | | | | | | | |

| | 2022年9月30日 | | 2021年12月31日 |

| | (未監査) | | |

| 資産 | | | | |

| 投資する | | | | |

期日固定証券は公正な価値で売ることができる (償却コスト、2022年純額、$5,904.1; 2021, $5,797.7) | | $ | 5,272.1 | | | $ | 6,239.3 | |

公正価値で計算された持分証券 | | 113.8 | | | 147.2 | |

| 有限共同権益 | | 997.5 | | | 712.8 | |

| 短期と他の投資 | | 254.6 | | | 350.2 | |

総投資 | | 6,638.0 | | | 7,449.5 | |

| 現金 | | 36.2 | | | 133.7 | |

| 繰延保険証書買収コスト | | 440.1 | | | 248.0 | |

| 受取再保険残高 | | 497.5 | | | 153.2 | |

| 再保険中の預金資産 | | 2,525.6 | | | 2,481.5 | |

| 無形資産 | | 192.2 | | | 145.4 | |

| 商誉 | | 56.3 | | | 43.5 | |

| その他の資産 | | 328.6 | | | 288.1 | |

| 独立口座可変年金資産 | | 2,599.6 | | | 3,441.0 | |

| 総資産 | | $ | 13,314.1 | | | $ | 14,383.9 | |

| | | | |

| 負債と株主権益 | | | | |

| 保険金負債 | | | | |

| 投資契約と政策備蓄 | | $ | 7,068.1 | | | $ | 6,577.8 | |

| 未払いクレームとクレーム費用 | | 481.9 | | | 425.9 | |

| 未稼ぎの保険料 | | 266.5 | | | 255.1 | |

保険金負債総額 | | 7,816.5 | | | 7,258.8 | |

| 他の保険加入者基金 | | 1,000.7 | | | 945.9 | |

| その他負債 | | 322.8 | | | 428.2 | |

| 短期債務 | | 249.0 | | | 249.0 | |

| 長期債務 | | 248.9 | | | 253.6 | |

| 独立口座可変年金負債 | | 2,599.6 | | | 3,441.0 | |

| 総負債 | | 12,237.5 | | | 12,576.5 | |

優先株、$0.001額面、許可 1,000,000株式;ありません発表されました | | — | | | — | |

普通株、$0.001額面、許可75,000,000株式; 発表日は2022年です66,612,323; 2021, 66,436,821 | | 0.1 | | | 0.1 | |

| 追加実収資本 | | 500.4 | | | 495.3 | |

| 利益を残す | | 1,500.4 | | | 1,524.9 | |

| その他の総合収益(損失)、税引き後純額: | | | | |

| 固定期限証券の未実現投資純収益(損失) | | (396.7) | | | 290.7 | |

福祉計画の純出資状況 | | (10.2) | | | (10.2) | |

国庫株はコストで計算して2022年には25,714,153株式; 2021, 25,043,337株 | | (517.4) | | | (493.4) | |

| 株主権益総額 | | 1,076.6 | | | 1,807.4 | |

| 総負債と株主権益 | | $ | 13,314.1 | | | $ | 14,383.9 | |

付記はこれらの総合財務諸表の構成要素である。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 2 | Form 10-Q四半期レポート |

ホルス·マン教育従事者会社は

総合業務報告書と包括収益(赤字)(未監査)

(100万ドル、1株当たりのデータを除く)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| | | 2022 | | 2021 | | 2022 | | 2021 |

| 運営説明書 | | | | | | | | |

| 収入.収入 | | | | | | | | |

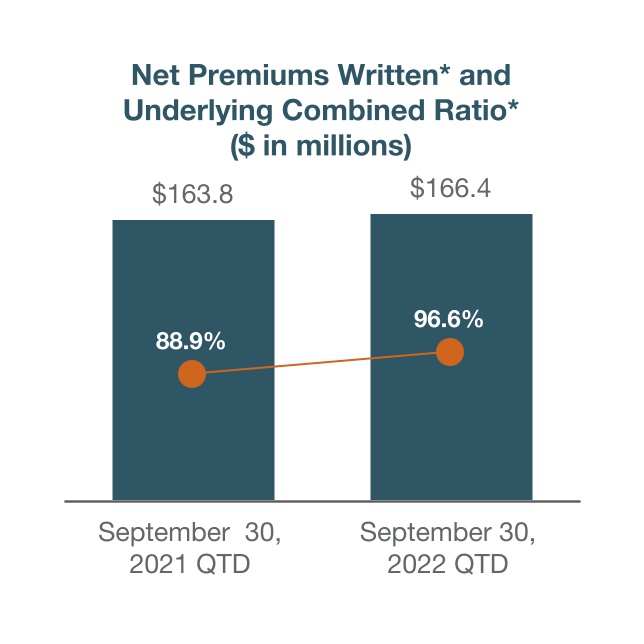

| 稼いだ純保険料と契約費 | | $ | 257.8 | | | $ | 225.4 | | | $ | 769.5 | | | $ | 678.8 | |

| 純投資収益 | | 97.6 | | | 103.7 | | | 300.7 | | | 308.4 | |

| 純投資損失 | | (12.8) | | | (6.5) | | | (43.8) | | | (10.6) | |

| その他の収入 | | 0.4 | | | 7.0 | | | 9.7 | | | 22.1 | |

| | | | | | | | |

総収入 | | 343.0 | | | 329.6 | | | 1,036.1 | | | 998.7 | |

| | | | | | | | |

| 収益、損失、費用 | | | | | | | | |

| 福祉、クレーム、和解費用 | | 173.6 | | | 164.8 | | | 558.2 | | | 446.2 | |

| 貸方の利子に記入する | | 45.9 | | | 51.9 | | | 129.1 | | | 153.7 | |

| 運営費 | | 75.6 | | | 64.3 | | | 229.7 | | | 182.8 | |

| DACロック解除と償却費用 | | 23.3 | | | 22.9 | | | 76.7 | | | 70.5 | |

| 無形資産償却費 | | 4.2 | | | 3.3 | | | 12.6 | | | 9.8 | |

| 利子支出 | | 5.3 | | | 3.4 | | | 13.5 | | | 10.4 | |

| | | | | | | | |

| | | | | | | | |

利益·損失·費用の合計 | | 327.9 | | | 310.6 | | | 1,019.8 | | | 873.4 | |

| | | | | | | | |

| 所得税前収入 | | 15.1 | | | 19.0 | | | 16.3 | | | 125.3 | |

| 所得税費用 | | 1.2 | | | 2.7 | | | 0.4 | | | 23.0 | |

| | | | | | | | |

| 純収入 | | $ | 13.9 | | | $ | 16.3 | | | $ | 15.9 | | | $ | 102.3 | |

| | | | | | | | |

| 1株当たり純収益 | | | | | | | | |

| 基本的な情報 | | $ | 0.33 | | | $ | 0.39 | | | $ | 0.38 | | | $ | 2.44 | |

| 薄めにする | | $ | 0.33 | | | $ | 0.39 | | | $ | 0.38 | | | $ | 2.43 | |

| | | | | | | | |

| 重み付き平均株数と等値株数 | | | | | | | | |

| 基本的な情報 | | 41.4 | | | 42.0 | | | 41.7 | | | 42.0 | |

| 薄めにする | | 41.6 | | | 42.2 | | | 41.9 | | | 42.2 | |

| | | | | | | | |

| 全面収益表(損益表) | | | | | | | | |

| 純収入 | | $ | 13.9 | | | $ | 16.3 | | | $ | 15.9 | | | $ | 102.3 | |

| その他総合収益(損失)、税引き後純額: | | | | | | | | |

| 固定期限証券未実現投資損失純額変動 | | (176.3) | | | (25.3) | | | (687.4) | | | (59.4) | |

| 福祉計画資金純額状況の変化 | | — | | | — | | | — | | | — | |

| その他総合損失 | | (176.3) | | | (25.3) | | | (687.4) | | | (59.4) | |

| 総合収益(赤字) | | $ | (162.4) | | | $ | (9.0) | | | $ | (671.5) | | | $ | 42.9 | |

付記はこれらの総合財務諸表の構成要素である。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 3 | Form 10-Q四半期レポート |

ホルス·マン教育従事者会社は

総合株主権益変動表(監査なし)

(100万ドル、1株当たりのデータを除く)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| | 2022 | | 2021 | | 2022 | | 2021 |

普通株、$0.001額面.額面 | | | | | | | | |

| 期初残高 | | $ | 0.1 | | | $ | 0.1 | | | $ | 0.1 | | | $ | 0.1 | |

| 行使のオプション | | — | | | — | | | — | | | — | |

| 普通株単位の換算 | | — | | | — | | | — | | | — | |

| 制限された株式単位を転換する | | — | | | — | | | — | | | — | |

| 期末残高 | | 0.1 | | | 0.1 | | | 0.1 | | | 0.1 | |

| | | | | | | | |

| 追加実収資本 | | | | | | | | |

| 期初残高 | | 498.1 | | | 490.7 | | | 495.3 | | | 488.4 | |

行使のオプションと普通株の転換 単位と制限株式単位 | | 0.2 | | | 0.2 | | | (1.1) | | | (1.0) | |

| 株式ベースの給与費用 | | 2.1 | | | 2.0 | | | 6.2 | | | 5.5 | |

| 期末残高 | | 500.4 | | | 492.9 | | | 500.4 | | | 492.9 | |

| | | | | | | | |

| 利益を残す | | | | | | | | |

| 期初残高 | | 1,499.9 | | | 1,494.4 | | | 1,524.9 | | | 1,434.6 | |

| 純収入 | | 13.9 | | | 16.3 | | | 15.9 | | | 102.3 | |

配当金2022年$0.321株当たり;2021年$0.311株当たり | | (13.4) | | | (13.2) | | | (40.4) | | | (39.4) | |

| | | | | | | | |

| 期末残高 | | 1,500.4 | | | 1,497.5 | | | 1,500.4 | | | 1,497.5 | |

| | | | | | | | |

| その他の総合収益(損失)、税引き後純額: | | | | | | | | |

| 期初残高 | | (230.6) | | | 321.0 | | | 280.5 | | | 355.1 | |

未実現投資損失純額変動 固定期限証券 | | (176.3) | | | (25.3) | | | (687.4) | | | (59.4) | |

| 福祉計画資金純額状況の変化 | | — | | | — | | | — | | | — | |

| 期末残高 | | (406.9) | | | 295.7 | | | (406.9) | | | 295.7 | |

| | | | | | | | |

| 在庫株は原価で計算する | | | | | | | | |

| 期初残高 | | (507.4) | | | (489.6) | | | (493.4) | | | (488.1) | |

| 株を買い入れる | | (10.0) | | | (0.2) | | | (24.0) | | | (1.7) | |

| 期末残高 | | (517.4) | | | (489.8) | | | (517.4) | | | (489.8) | |

| 期末株主権益 | | $ | 1,076.6 | | | $ | 1,796.4 | | | $ | 1,076.6 | | | $ | 1,796.4 | |

付記はこれらの総合財務諸表の構成要素である。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 4 | Form 10-Q四半期レポート |

ホルス·マン教育従事者会社は

合併現金フロー表(監査を経ていない)

(百万ドル)

| | | | | | | | | | | | | | |

| | 9か月で終わる

九月三十日 |

| | 2022 | | 2021 |

| キャッシュフロー--経営活動 | | | | |

| 純収入 | | $ | 15.9 | | | $ | 102.3 | |

| 純収入と経営活動が提供する現金純額を調整する: | | | | |

| 純投資損失 | | 43.8 | | | 10.6 | |

| 減価償却及び無形資産の償却 | | 20.7 | | | 16.7 | |

| 株式ベースの給与費用 | | 6.7 | | | 6.0 | |

| 権益法投資収益、配当金又は分配後の純額を差し引く | | 2.1 | | | (31.1) | |

| | | | |

| 以下の変更: | | | | |

| 保険責任 | | 403.3 | | | 75.1 | |

| 再保険契約に基づいて支払うべき金額 | | (344.3) | | | (1.6) | |

| 所得税負債 | | (6.0) | | | 2.3 | |

| その他経営性資産と負債 | | (31.0) | | | (9.0) | |

| その他、純額 | | 4.6 | | | 6.8 | |

| 経営活動が提供する現金純額 | | 115.8 | | | 178.1 | |

| キャッシュフロー--投資活動 | | | | |

| 固定期限証券 | | | | |

| 購入 | | (901.3) | | | (1,228.1) | |

| 売上高 | | 529.9 | | | 319.2 | |

| 期日·返済·催促·償還 | | 428.8 | | | 631.5 | |

| 株式証券 | | | | |

| 購入 | | (4.5) | | | (45.0) | |

| 販売と返済 | | 7.0 | | | 1.0 | |

| 有限共同権益 | | | | |

| 購入 | | (332.3) | | | (202.1) | |

| 売上高 | | 45.5 | | | 69.4 | |

| 短期と他の投資の変化、純額 | | 95.4 | | | 103.1 | |

| 買収業務は,現金買収後の純額を差し引く | | (164.4) | | | — | |

| 投資活動のための現金純額 | | (295.9) | | | (351.0) | |

| キャッシュフロー--融資活動 | | | | |

| 株主への配当金 | | (39.5) | | | (38.6) | |

| FHLB借金 | | — | | | 1.0 | |

| FHLB借金元金返済 | | (5.0) | | | (50.0) | |

| 在庫株を買い入れる | | (24.0) | | | (1.7) | |

| 株式オプションを行使して得られる収益 | | — | | | 0.3 | |

| 入札のRSUに税金を前納する | | (2.4) | | | (2.0) | |

| 年金契約:可変、固定、FHLB資金協定: | | | | |

| 預金.預金 | | 516.7 | | | 833.2 | |

福祉、引き出し、純送金

独立口座可変年金資産 | | (340.6) | | | (342.1) | |

| FHLB資金協議の元金返済 | | (94.0) | | | (204.0) | |

| 生命保険口座: | | | | |

| 預金.預金 | | 7.7 | | | 6.7 | |

| 引き揚げて自首する | | (2.8) | | | (3.0) | |

| 再保険時の預金資産の変動 | | (32.4) | | | (17.2) | |

| 逆買い戻し協議の純増加 | | 95.2 | | | — | |

| 帳簿貸越の変動 | | 3.7 | | | 8.2 | |

| 融資活動が提供する現金純額 | | 82.6 | | | 190.8 | |

| 現金純増(マイナス) | | (97.5) | | | 17.9 | |

| 期初の現金 | | 133.7 | | | 22.3 | |

| 期末現金 | | $ | 36.2 | | | $ | 40.2 | |

付記はこれらの総合財務諸表の構成要素である。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 5 | Form 10-Q四半期レポート |

ホルス·マン教育従事者会社は

連結財務諸表付記(監査なし)

注1-列報根拠と重大な会計政策

業務.業務

ホラス·マン教育者会社は、個人財産·傷害保険製品(主に個人財産保険と自動車財産保険)、生命保険製品、退職商品(主に税収条件に適合した固定·可変年金)、自発的補充保険製品(主に癌、心臓、病院、補足障害および意外保険)および雇用主が後援する団体福祉製品(主に短期および長期団体障害保険、および団体終身保険)、主にK-12教師、管理者、公立学校の他の従業員およびその家族(総称してHMEC、当社またはHorace Mann)に向けられた保険子会社の持株会社である。

付記2で述べたように、当社は2022年1月1日からマディソン国立生命保険会社(マディソン国家)を買収する。買収の進行に伴い、経営陣は管理や業務のあり方を変え、三つ経営部門:(1)財産·傷害、(2)人寿·退職、および(3)補完·団体福祉(マディソン国立銀行の結果を含む)。

陳述の基礎

添付されている総合財務諸表は、米国公認会計原則及び米国証券取引委員会(米国証券取引委員会)の規則と条例に基づいて作成されている。いくつかの情報および開示は、一般に、公認会計原則に従って作成された年次財務諸表に含まれるが、中間報告に必要なものではなく、省略されている。これらの総合財務諸表とその付記は,会社が2021年12月31日までのForm 10−K年度報告第II部第8項に含まれる総合財務諸表とその付記とともに読まなければならない。2022年9月30日までの3カ月と9カ月の運営結果は、必ずしも通年の予想結果を示すとは限らない。

添付されている総合財務諸表及びその付記は審査されておらず、管理層が公平列報中期の総合財務状況、経営業績及びキャッシュフローに必要と考えているすべての調整を反映している(一般的には正常経常性計項目のみを含む)。会社の重要会計政策概要は、2021年12月31日現在の年次報告10-K表の第2部である第8項に記載されており、付記1。

同社はある前期情報の列報を本年度の列報に適合するように再分類した。

整固する

HMECとその子会社と付属会社との間のすべての会社間取引および残高はキャンセルされた。

会計政策

逆買い戻し協定

同社は2022年第2四半期から、証券を売却して現金と交換する逆買い戻し協定を締結した。このような逆買い戻しプロトコルは、主に一般企業用途の融資ツールとして使用され、ポートフォリオ収益を向上させるツールとしても利用可能である。

逆買い戻しプロトコルは、一方(譲渡先)が現金(または証券)と交換するために他方(譲渡先)に証券を売却することに同意するとともに、指定された日に同じ証券(または実質的に同様の証券)を指定価格で買い戻すことに同意する取引である。当該等の取引は一般に短期的な性質であるため,当該などのツールの帳票は公正価値に近い.

| | | | | | | | |

| ホルス·マン教育従事者会社は | 6 | Form 10-Q四半期レポート |

逆買い戻し協議では、同社は主に米国政府、政府機関、会社証券を譲渡し、現金を徴収している。逆買い戻し契約については,会社が受け取った現金金額は少なくとも等しい95譲渡証券(すなわち担保)の公正価値の%は、第三者との合意が契約条項を含み、必要に応じて追加的な担保を得ることを許可する。同社は逆買い戻し協議を担保として借金に入金している。逆買い戻し協議により譲渡された証券は、固定期限証券に含まれ、当社総合貸借対照表に他の負債に記載されている証券の買い戻しが義務付けられている。担保の公正価値はい$です95.8百万2022年9月30日までとドル02021年12月31日まで。逆買い戻し協議により売却された証券の債務は純額#95.22022年9月30日までの百万ドルと02021年12月31日まで。

予算の使用

公認会計原則に従って連結財務諸表を作成することは、連結財務諸表報告日の資産及び負債額、又は有資産及び負債の開示、及び報告期間内の収入及び支出の報告金額に影響するために、管理層に推定及び仮定を要求する。実際の結果はこれらの推定とは異なる可能性がある。

最も重要な重要な会計推定には、推定が困難な固定満期日証券の推定値、固定満期日証券の信用損失減少評価、商業権と無形資産の減価評価、年金と終身繰延保険証券買収コストの推定値、財産と傷害未払いクレームとクレーム費用負債の推定値、いくつかの投資契約と保険証書準備金の推定値、購入会計と購入価格分配項目で負担する資産と負債の推定値が含まれる。

新会計基準の将来採択

長期保険契約の会計処理

2018年8月、FASBは長期保険契約の会計·開示指導意見(すなわちASU 2018-12)の的確な改善を発表した。ASU 2018−12(ASU)におけるガイドラインは,保険会社の長期保険契約に対する会計処理方式を著しく変更した。ASUにおけるガイドラインは,長期保険契約に対する開示要求も大きく拡大している。

会社は2023年1月1日からASUを採用し、改正遡及移行法を許可された場合に使用し、2023年総合財務諸表に2021年1月1日までの指導を適用する(2021年1月1日までの移行調整を記録)。ASU遡及に基づいて新たな会計方法を適用するために、以前に列報された期間(2021年と2022年)を調整する。

ASUの要求は既存の公認会計原則に比べて大きく変化しているが,ASUの採用は会社の政策や会社業務の基本経済状況にキャッシュフローの影響を与えない。全国保険コミッショナー協会がASU 2018-12の採用を拒否したため、当社保険子会社のリスクに基づく資本額と比率および規制配当金は影響を受けない。

会社はガバナンスの枠組みを構築し、アリゾナ州でのガイドラインのタイムリーな適用を支援するための詳細な実施計画を管理している。会社はすでに進展を得て、肝心な会計政策決定、技術解決方案と内部制御を引き続き完備する。これらの活動には、精算推定値、会計、財務報告手続きの修正、内部統制を含む制度が含まれているが、これらに限定されない。

以下の表では,採用方法の重大な変化分野と各重大な変化分野,および過渡期と発効日後にASUを用いた会社の運営結果と財務状況への期待影響について概説した。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 7 | Form 10-Q四半期レポート |

| | | | | | | | |

| 顕著に変化する領域 | 過渡期の影響(2021年1月1日) | 発効日後の影響 |

| 将来の保険収益負債を測るキャッシュフローの仮定 | | |

現在の会計指導の下、従来の長期保険契約の仮定(例えば、死亡率、過失など)は発行時にロックされている。

新たな指針は、保険会社が定期的に審査し、必要に応じて将来の保険給付負債を測定するためのキャッシュフロー仮説を更新することを要求する。キャッシュフロー仮説の更新による負債推定の変化は純収入で確認される。

| 当社は改正後の遡及をもとに本ガイドラインを採用し、その年に提案された最初の時期から採用する予定です。採用後,純割増比率の上限は100%であるため,留保収益は調整される

同社は、このような調整の影響により、税引後の留保収益が$未満に減少する可能性があると予想しています5百万ドルです。 | 当社は、ASU発効日以降、その経営結果に実質的な影響を受けないと予想しています。 |

| 将来の保険利益負債を測る割引率仮定 | | |

現在の会計指針では,当時の割引率は発行時にロックされている.

新指針は,保険会社が報告期間ごとに将来の保険給付負債を評価するための割引率仮説を更新することを要求し,使用する割引率は中上位固定収益ツール収益率に基づいていなければならない。更新割引率仮定による負債推定の変化は他の包括的報酬で確認される. | 当社は改正後の遡及をもとに本ガイドラインを採用し、その年に提案された最初の時期から採用する予定です。採用すると,累積した他の包括収益(AOCI)を調整するのは,標準割引率を用いて有効な契約負債を再評価し,良質な債券収益率に相当する負債を測定し,契約開始時にロックされた割引率と過渡時の現在割引率との差を大きく反映するように調整するためである.

同社は現在、採用した過渡期の影響はAOCIの税引後減少を以下の範囲内に招く可能性があると推定している475百万ドルとドル525百万ドルです。

| 当社は,その後の割引率の増加と減少により,AOCIはASU発効日後に大きな影響を受けると予想している。 |

| 市場リスク収益 | | |

現行の会計基準の下で、年金契約のいくつかの福祉的特徴(例えばGMDBなど)福祉比率方法を用いて精算する。

新しいガイドラインは1種類の新しい利益特徴を創立し、市場リスク利益と呼ばれ、公正価値に従って計量し、公正価値の変化は他の全面収益の中で確認されたツール特定の信用リスクの変化に起因することができる。

| 当社はその年に提案された最初の時期を採用してから、さかのぼって本ガイドラインを採用します。採択後,当社は契約発行日と過渡日の間の特定ツール信用リスクの変動や過渡日公正価値と帳簿価値差額の留保収益の累積影響によりAOCIに影響を与えることが予想されるが,特定のツール信用リスクの変動は含まれていない。

同社は現在これらの調整の影響を評価しているが,これらの調整によりAOCIや留保収益が$未満に減少する可能性が予想される15百万ドルの税引後収入。

| ASU発効日以降、当社は市場リスク収益が福祉支出の変動性を増加させることが予想され、重大な支出となる可能性がある。同社は現在、ASU発効日以降のこれらの調整の影響を評価している。 |

| 影DACを含む遅延保証書買収コスト(DAC) | | |

現在の会計基準によると、DACはすべての年金契約について、毛利の割合を推定して20年以内に償却する。個人寿契約については,DACは保険条項(10年,15年,20年,30年)の予想保険料割合で償却した。IULの場合、DACは30年以内に毛利を推定する割合で償却される。

新たな指導意見は,関連契約の予想期間内に一定額で援助金やその他の残高を償却することを要求している。 | 当社は改正後の遡及をもとに本ガイドラインを採用し、その年に提案された最初の時期から採用する予定です。採用されると、当社はAOCIが以前に記録した未実現投資収益と損失に関するDAC累積調整を除去するためにAOCIを調整する予定だ。

この調整の影響はAOCIの税引後増加を招く可能性がある$70百万ドルとドル75養子縁組後100万ドルに達しました

| ASU発効日後、会社は投資業績や市場影響を解消したため、DACロック解除のボラティリティは著しく低下すると予想されているが、利息支出の処理やDACの償却方法により、償却費用はわずかに減少する。 |

| | | | | | | | |

| ホルス·マン教育従事者会社は | 8 | Form 10-Q四半期レポート |

当社は2022年1月1日から2021年7月14日までの株式購入協定(合意)に基づいてMadison Nationalの全株式を買収した。この取引の最終調整後の購入価格は#ドルだった172.3百万ドルです。マディソン国家石油会社の売り手は最高$を稼ぐかもしれません12.52023年末までに具体的な財務目標を達成した場合、現金で百万ドルを支払わなければならない。買収の結果、マディソン国家公司は同社の完全子会社となった。マディソン国立大学はK-12学区で教育従事者に雇用主福祉を提供する主な執筆者である。マディソン国家会社は1961年に設立され、本部はウィスコンシン州マディソンに設置され、短期と長期団体障害、団体定期人寿と職場解決方案製品を提供し、意外と重篤な疾病を含む。

マディソン国立航空会社の業績は“補完とグループ福祉”と題する運営部門で発表される。買収の日から、マディソン国家会社の収入と税引き前収入は、会社の2022年9月30日までの9ヶ月の総合経営報告書に含まれています$106.7百万ドルとドル8.8百万元($を含む)3.5購入会計項目の下で無形資産の償却による非現金影響)。

同社は、無形資産、政策備蓄、税務関連のいくつかの残高を含むが、これらに限定されないが、マディソン国民銀行が買収した資産と負担された負債の公正価値の推定過程を年末までに完了する予定だ。そのため、会社の初歩的な見積もりや最終調整後の購入価格の買収した資産や負担する負債への分配は、会社が完成する過程によって変化する可能性がある。会計基準編纂(ASC)805によれば、企業合併、予備推定、および最終調整後の買収価格の分配(ある場合)は、期初貸借対照表の調整として会社の連結財務諸表に報告される最終調整後の買収価格に対する会社の初歩的な分配によると、買収資産と負担する負債の公正価値は以下の通りである

| | | | | | | | |

| (百万ドル) | | |

| 資産: | | |

| 投資する | | $ | 90.4 | |

| 現金と短期投資 | | 123.4 | |

| 追討可能再保険 | | 356.0 | |

無形資産(1) | | 59.4 | |

| その他の資産 | | 23.2 | |

| 負債: | | |

| 投資契約と政策備蓄 | | 274.5 | |

| 未払いクレームとクレーム費用 | | 48.2 | |

| 未稼ぎの保険料 | | 1.5 | |

| 他の保険加入者基金 | | 152.8 | |

| その他負債 | | 15.9 | |

| 買収の確認可能純資産総額 | | 159.5 | |

商誉(2) | | 12.8 | |

| 購入価格 | | $ | 172.3 | |

(1)無形資産には、買収企業の価値、顧客関係の価値、国家許可証が含まれる。償却可能な無形資産の推定寿命は1つは至れり尽くせり10年それは.詳細は注5を参照されたい。

(2) 連邦所得税を差し引くことができる営業権金額は#ドルと予想される18.6百万ドルです。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 9 | Form 10-Q四半期レポート |

純投資収益

以下の各期間の純投資収入構成は以下のとおりである

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| | 2022 | | 2021 | | 2022 | | 2021 |

| 固定期限証券 | | $ | 63.9 | | | $ | 59.8 | | | $ | 184.5 | | | $ | 177.2 | |

| 株式証券 | | 1.8 | | | 1.4 | | | 7.1 | | | 3.8 | |

| 有限共同権益 | | 5.1 | | | 16.8 | | | 31.3 | | | 51.1 | |

| 短期と他の投資 | | 2.8 | | | 2.8 | | | 8.2 | | | 8.5 | |

| 投資費用 | | (2.7) | | | (2.7) | | | (7.8) | | | (7.3) | |

純投資収益--ポートフォリオ | | 70.9 | | | 78.1 | | | 223.3 | | | 233.3 | |

| 投資収益--再保険預金資産 | | 26.7 | | | 25.6 | | | 77.4 | | | 75.1 | |

純投資収益合計 | | $ | 97.6 | | | $ | 103.7 | | | $ | 300.7 | | | $ | 308.4 | |

純投資損失

以下の期間の純投資損失は以下のとおりである

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| | 2022 | | 2021 | | 2022 | | 2021 |

| 固定期限証券 | | $ | (10.7) | | | $ | (4.0) | | | $ | (15.9) | | | $ | (7.9) | |

| 株式証券 | | (4.4) | | | (1.0) | | | (32.5) | | | 0.7 | |

| 短期投資やその他 | | 2.3 | | | (1.5) | | | 4.6 | | | (3.4) | |

| 純投資損失 | | $ | (12.8) | | | $ | (6.5) | | | $ | (43.8) | | | $ | (10.6) | |

当社は報告日後に一時的な減値とされる固定満期日証券を時々販売しています。このような売却は,報告日以降に発生した発行者固有のイベントにより,会社が固定満期日証券を売却する意図が変化したためである.売却をもたらす可能性のあるイベントタイプには、投資された資産に関連する経済的事実および環境の重大な変化、流動性需要の重大な予測不可能な変化、または会社の投資戦略の変化が含まれる。

取引タイプ別純投資損失

次の表は取引タイプ別に純投資損失を照合した

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| | 2022 | | 2021 | | 2022 | | 2021 |

| 信用損失減価 | | $ | (0.6) | | | $ | (6.6) | | | $ | (2.8) | | | $ | (7.7) | |

| 販売意向減値 | | (6.2) | | | — | | | (7.6) | | | (2.1) | |

| 総減価 | | (6.8) | | | (6.6) | | | (10.4) | | | (9.8) | |

| 販売その他純額 | | (3.9) | | | 2.7 | | | (3.9) | | | 2.2 | |

| 公正価値変動--持分証券 | | (4.4) | | | (1.1) | | | (34.1) | | | 0.4 | |

価値変動と実現済み損益を公正に承諾する 決算派生商品について | | 2.3 | | | (1.5) | | | 4.6 | | | (3.4) | |

| 純投資損失 | | $ | (12.8) | | | $ | (6.5) | | | $ | (43.8) | | | $ | (10.6) | |

| | | | | | | | |

| ホルス·マン教育従事者会社は | 10 | Form 10-Q四半期レポート |

固定期限証券信用損失減額準備

以下の表は、販売可能な他の資産支援証券種別に分類された固定期限証券の信用損失減値準備の変化(他の固定期限証券種別に信用損失減値準備なし):

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| | 2022 | | 2021 | | 2022 | | 2021 |

| 期初残高 | | $ | 9.5 | | | $ | 1.1 | | | $ | 7.7 | | | $ | — | |

| 信用損失を報告していない固定期限証券の信用損失 | | — | | | 6.6 | | | — | | | 7.7 | |

| 先に報告した信用損失に関する純増加 | | 0.6 | | | — | | | 2.8 | | | — | |

| 販売関係の信用免税額を減らす | | — | | | — | | | — | | | — | |

| 核販売 | | — | | | — | | | (0.4) | | | — | |

| 期末残高 | | $ | 10.1 | | | $ | 7.7 | | | $ | 10.1 | | | $ | 7.7 | |

固定期限証券

同社のポートフォリオは主に固定期限証券で構成されているポートフォリオにおけるすべての固定満期日証券の剰余コスト、純額、未実現投資収益(損失)と公正価値は以下の通りである

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 償却する

コスト、純額 | | 未実現総額

収益.収益 | | 未実現総額

損 | | 公平である

価値がある |

| 2022年9月30日 | | | | | | | | |

| 固定期限証券 | | | | | | | | |

アメリカ政府と連邦政府は 協賛機関の義務:(1) | | | | | | | | |

担保融資支援証券 | | $ | 643.7 | | | $ | 1.5 | | | $ | 66.1 | | | $ | 579.1 | |

他にもアメリカ債も含めて | | 408.3 | | | 0.4 | | | 66.0 | | | 342.7 | |

| 市政債券 | | 1,440.9 | | | 14.5 | | | 147.5 | | | 1,307.9 | |

| 外国政府債券 | | 37.2 | | | — | | | 1.7 | | | 35.5 | |

| 社債 | | 2,228.8 | | | 10.0 | | | 311.0 | | | 1,927.8 | |

| その他資産担保証券 | | 1,145.2 | | | 2.9 | | | 69.0 | | | 1,079.1 | |

| 合計する | | $ | 5,904.1 | | | $ | 29.3 | | | $ | 661.3 | | | $ | 5,272.1 | |

| | | | | | | | |

| 2021年12月31日 | | | | | | | | |

| 固定期限証券 | | | | | | | | |

アメリカ政府と連邦政府は 協賛機関の義務:(1) | | | | | | | | |

| 担保融資支援証券 | | $ | 612.1 | | | $ | 51.9 | | | $ | 1.5 | | | $ | 662.5 | |

| 他にもアメリカ債も含めて | | 342.5 | | | 27.7 | | | 4.3 | | | 365.9 | |

| 市政債券 | | 1,519.7 | | | 184.4 | | | 0.7 | | | 1,703.4 | |

| 外国政府債券 | | 40.2 | | | 3.4 | | | — | | | 43.6 | |

| 社債 | | 2,217.7 | | | 176.2 | | | 5.2 | | | 2,388.7 | |

| その他資産担保証券 | | 1,065.5 | | | 16.6 | | | 6.9 | | | 1,075.2 | |

| 合計する | | $ | 5,797.7 | | | $ | 460.2 | | | $ | 18.6 | | | $ | 6,239.3 | |

(1) 公正価値には連邦国家担保融資協会(FNMA)が発行したドル証券が含まれている337.5百万ドルとドル376.7連邦住宅ローン担保会社(FHLMC)$271.1百万ドルとドル326.5政府全国抵当ローン協会(GNMA)$は90.2百万ドルとドル112.1それぞれ2022年9月30日と2021年12月31日まで。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 11 | Form 10-Q四半期レポート |

次の表に固定満期日証券の2022年9月30日と2021年12月31日の未実現損失頭寸の公正価値と未実現損失総額を示す。当社は、2022年9月30日現在、赤字を達成していない固定満期日証券の公正価値低下は一時的であり、これは主に金利上昇、利差の拡大、金融市場の流動性不足および/または市場変動によるものと考えている。当社は2022年9月30日現在、売却決定を下しておらず、予想価値の回復までに赤字を達成していない固定満期日証券の売却を要求することはあまりありません。2021年12月31日以降、金利が大幅に上昇し、主に米国債の金利上昇によって推進されており、信用利差も拡大しているにもかかわらず。10年物米国債利回り上昇2322022年9月30日までの9ヶ月間、1.512021年12月31日まで3.832022年9月30日。また、同期信用利息差が拡大し、投資レベルと高収益利息差が拡大した69そして233それぞれ3ベーシスポイントである.これらの金利上昇により同社ポートフォリオにおける市場収益率が大幅に上昇し、価格は下振れ圧力に直面している。2022年9月30日までの9ヶ月間、投資レベルと高収益の総収益率が低下18.3%和14.6%です。ブルームバーグ·バークレイズ投資レベル最悪収益率指数上昇3.42022年9月30日までの9ヶ月間の5.7多収指数は増加しました5.5%から9.7%です。金利の大幅上昇により、同社のポートフォリオにはかなりの未実現損失が生じているしたがって、次の表に示す固定満期証券の未実現損失は、2022年9月30日までのいかなる減値にも決定されている。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 12ヶ月以上 | | 12ヶ月以上 | | 合計する |

| | 公正価値 | | 毛収入

実現していない

損 | | 公正価値 | | 毛収入

実現していない

損 | | 公正価値 | | 毛収入

実現していない

損 |

| 2022年9月30日 | | | | | | | | | | | | |

| 固定期限証券 | | | | | | | | | | | | |

アメリカ政府と連邦政府は

協賛機関の義務: | | | | | | | | | | | | |

| 担保融資支援証券 | | $ | 472.2 | | | $ | 51.5 | | | $ | 51.3 | | | $ | 14.6 | | | $ | 523.5 | | | $ | 66.1 | |

他にも | | 266.6 | | | 36.6 | | | 58.0 | | | 29.4 | | | 324.6 | | | 66.0 | |

| 市政債券 | | 1,035.5 | | | 143.5 | | | 9.7 | | | 4.0 | | | 1,045.2 | | | 147.5 | |

外国政府債券 | | 35.4 | | | 1.7 | | | — | | | — | | | 35.4 | | | 1.7 | |

社債 | | 1,496.6 | | | 280.0 | | | 80.3 | | | 31.0 | | | 1,576.9 | | | 311.0 | |

その他資産担保証券 | | 776.2 | | | 52.4 | | | 213.9 | | | 16.6 | | | 990.1 | | | 69.0 | |

合計する | | $ | 4,082.5 | | | $ | 565.7 | | | $ | 413.2 | | | $ | 95.6 | | | $ | 4,495.7 | | | $ | 661.3 | |

| | | | | | | | | | | | |

の職位数 未実現損失総額 | | 3,002 | | | | | 303 | | | | | 3,305 | | | |

公正価値は固定総額のパーセントを占める 公正価値計算の満期証券 | | 77.4 | % | | | | 7.8 | % | | | | 85.2 | % | | |

| | | | | | | | | | | | |

| 2021年12月31日 | | | | | | | | | | | | |

| 固定期限証券 | | | | | | | | | | | | |

アメリカ政府と連邦政府は 協賛機関の義務: | | | | | | | | | | | | |

| 担保融資支援証券 | | $ | 67.4 | | | $ | 1.3 | | | $ | 3.9 | | | $ | 0.2 | | | $ | 71.3 | | | $ | 1.5 | |

| 他にも | | 59.5 | | | 1.7 | | | 35.1 | | | 2.6 | | | 94.6 | | | 4.3 | |

| 市政債券 | | 56.8 | | | 0.7 | | | 0.6 | | | — | | | 57.4 | | | 0.7 | |

| 外国政府債券 | | — | | | — | | | — | | | — | | | — | | | — | |

| 社債 | | 220.7 | | | 3.8 | | | 44.1 | | | 1.4 | | | 264.8 | | | 5.2 | |

| その他資産担保証券 | | 379.0 | | | 3.8 | | | 128.2 | | | 3.1 | | | 507.2 | | | 6.9 | |

合計する | | $ | 783.4 | | | $ | 11.3 | | | $ | 211.9 | | | $ | 7.3 | | | $ | 995.3 | | | $ | 18.6 | |

| | | | | | | | | | | | |

の職位数 未実現損失総額 | | 516 | | | | | 122 | | | | | 638 | | | |

公正価値は固定総額のパーセントを占める 公正価値計算の満期証券 | | 12.6 | % | | | | 3.4 | % | | | | 16.0 | % | | |

| | | | | | | | |

| ホルス·マン教育従事者会社は | 12 | Form 10-Q四半期レポート |

投資レベルの格付けを持つ固定期限証券94.92022年9月30日現在の未実現損失総額の%である。証券化金融資産に係る固定満期日証券については、関連担保キャッシュフローがストレステストを行い、余剰コストベースよりも低いキャッシュフローの現在値に悪影響がないことを決定した。

固定期限証券の満期日

次の表では,予想満期日に会社固定満期日証券組合の分布状況を示した。予想満期日は契約満期日とは異なり,借入者が債務を催促または前払いする権利を利用するという仮定を反映しており,催促または前払い罰金の有無にかかわらず。構造的証券については,予想満期日にブローカー−トレーダーが前払い仮説を調査し,金利や経済環境との整合性を検証することを考慮していると予想される。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 公正価値総額のパーセント | | 2022年9月30日 |

| | 2022年9月30日 | | 2021年12月31日 | | 公平である

価値がある | | 償却する

コスト、純額 |

| 予定期日: | | | | | | | | |

| 1年以下の期間で満期になる | | 3.9 | % | | 4.0 | % | | $ | 204.0 | | | $ | 204.6 | |

| 1年から5年後に満期になります | | 26.0 | | | 27.0 | | | 1,369.3 | | | 1,439.0 | |

| 5年から10年後に満期になります | | 28.3 | | | 27.7 | | | 1,492.6 | | | 1,621.7 | |

| 10年から20年後に満期になります | | 25.5 | | | 23.9 | | | 1,348.3 | | | 1,551.8 | |

| 20年後に満期になる | | 16.3 | | | 17.4 | | | 857.9 | | | 1,087.0 | |

| 合計する | | 100.0 | % | | 100.0 | % | | $ | 5,272.1 | | | $ | 5,904.1 | |

| | | | | | | | |

| オプション調整後の平均持続期間は,年単位である | | 6.5 | | 6.7 | | | | |

固定期限証券と株式証券の販売

固定満期日証券と権益証券を売却して得られた収益および期間ごとにこれらの証券を売却することによって実現された毛利と毛利損は以下のとおりである

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| | 2022 | | 2021 | | 2022 | | 2021 |

| 固定期限証券 | | | | | | | | |

受け取った収益 | | $ | 164.6 | | | $ | 155.4 | | | $ | 529.9 | | | $ | 319.2 | |

実現した毛利 | | 1.1 | | | 3.2 | | | 4.7 | | | 6.2 | |

実現した総損失 | | (5.0) | | | (0.7) | | | (10.2) | | | (4.3) | |

| | | | | | | | |

| 株式証券 | | | | | | | | |

受け取った収益 | | $ | 0.2 | | | $ | 0.3 | | | $ | 6.0 | | | $ | 1.0 | |

実現した毛利 | | — | | | 0.1 | | | 1.7 | | | 0.3 | |

実現した総損失 | | — | | | — | | | (0.1) | | | — | |

| | | | | | | | |

| ホルス·マン教育従事者会社は | 13 | Form 10-Q四半期レポート |

固定期限証券は投資純収益(赤字)を実現していない

表はDAC影響前に累積他の総合収益(AOCI)を計上した固定期限証券未実現投資収益(損失)の純額を照合した

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| | 2022 | | 2021 | | 2022 | | 2021 |

未実現投資純収益

固定期限証券、税引き後純額 | | | | | | | | |

| 期日の初め | | $ | (283.2) | | | $ | 399.4 | | | $ | 348.9 | | | $ | 439.8 | |

未実現投資純収益の変化

固定期限証券 | | (228.0) | | | (34.9) | | | (886.5) | | | (77.0) | |

投資損失純額の再分類

固定期間証券の純利益への影響について | | 11.9 | | | 3.9 | | | 38.3 | | | 5.6 | |

| 期末 | | $ | (499.3) | | | $ | 368.4 | | | $ | (499.3) | | | $ | 368.4 | |

有限共同権益

有限組合企業の権益への投資は権益会計方法(EMA)を採用して入金し、商業担保融資基金、私募株式基金、インフラ債務基金、インフラ株式基金とその他の基金の権益を含む。帳簿価値の増減を影響する主要な要素は経営業績、比較可能な上場会社の利益率、資本化率と経済環境を含む。会社がEMA有限組合権益の減価損失を確認した場合,損失が一時的ではないという証拠があれば。非一時的価値損失の証拠には、投資の帳簿価値を回収する能力がないことや、被投資者が投資帳簿価値を証明するのに十分な収益レベルを維持できないことが含まれる可能性があるEMA有限組合権益の帳簿価値は以下のとおりである

| | | | | | | | | | | | | | |

| (百万ドル) | | | | |

| | 2022年9月30日 | | 2021年12月31日 |

| 商業住宅ローン基金 | | $ | 601.5 | | | $ | 346.8 | |

| 私募株式基金 | | 73.4 | | | 74.0 | |

| インフラ投資基金 | | 70.2 | | | 58.3 | |

| インフラ債務基金 | | 67.4 | | | 62.4 | |

その他の基金(1) | | 185.0 | | | 171.3 | |

| 合計する | | $ | 997.5 | | | $ | 712.8 | |

(1)その他の基金は主に会社の中間層、リスク資本、その他の基金戦略における有限共同権益を含む。

資産と負債の相殺

当社のデリバティブは強制執行可能な総純額決済手配を遵守しなければなりません。各主要純額決済手配に関連する担保支援協定は、最低敷居に達した場合、会社は金融担保を受領または質することを規定している。同社の逆買い戻し協議も強制的に執行可能な総純額決済手配を遵守しなければならないが、会社の総合貸借対照表に記載されている報告には相殺されていない。当社のデリバティブに関する資料は、当社の2021年12月31日までの年度のForm 10−K年報の第II部第8項付記5に掲載されています次の表に当社の総純額決済手配の制約を受けたツールを示します。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 14 | Form 10-Q四半期レポート |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | | | 毛収入

金額

のずれ量

統合された

てんびん

シーツ | | 純額

資産数/

負債.負債

提出しました

はい

統合された

てんびん

シーツ | | 未相殺の総金額

統合の中で

貸借対照表 | | |

| | 毛収入

金額 | | | | 金融

計器.計器 | | 現金

抵当品

受け取りました | | ネットワークがあります

金額 |

| 2022年9月30日 | | | | | | | | | | | | |

| 資産デリバティブ: | | | | | | | | | | | | |

| 独立派生商品 | | $ | 2.0 | | | $ | — | | | $ | 2.0 | | | $ | — | | | $ | 1.8 | | | $ | 0.2 | |

| | | | | | | | | | | | |

| 2021年12月31日 | | | | | | | | | | | | |

| 資産デリバティブ: | | | | | | | | | | | | |

| 独立派生商品 | | $ | 10.7 | | | $ | — | | | $ | 10.7 | | | $ | 4.5 | | | $ | 6.4 | | | $ | (0.2) | |

預金.預金

2022年9月30日と2021年12月31日に、ドルの固定満期日証券を公開します30.0百万ドルとドル26.2HMECの保険子会社が業務を展開している各州では,法律の要求に応じてそれぞれ100万人が政府機関に入金されている。また、2022年9月30日と2021年12月31日には、ドルの固定満期日証券を公正に発行する920.7百万ドルとドル870.1それぞれ100万人がシカゴ連邦住宅ローン銀行(FHLB)に保管されており、融資合意、立て替え金、借金金額の担保として、金額は#ドルに相当する842.52022年9月30日の百万ドルと787.52021年12月31日は100万人。入金された証券は,会社の総合貸借対照表に固定満期証券として報告される。

付記4-金融商品の公正価値

会社は特定の金融と非金融資産と負債の推定公正価値を開示しなければならない。年金契約(投資契約に属する)及びEMA有限組合権益を除いて、当社の保険契約の公正価値は開示する必要がない。しかし、すべての保険契約項における負債の推定公正価値は、当社が投資満期日と保険契約項の満期金額を一致させることによる金利リスク全体管理において考慮される。

当社が2021年12月31日までの年度のForm 10−K年報の総合財務諸表第II部第8項に付記4に掲載されている公允価値三級アーキテクチャに関する資料と、当社は報告日毎に公正価値を推定するための推定方法を用いている。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 15 | Form 10-Q四半期レポート |

公正な価値に応じた恒常的な計量と台帳の金融商品

以下の表に当社の公正価値に応じた恒常的な計量と台帳の金融資産と金融負債の公正価値レベルを示す。2022年9月30日と2021年9月30日までの9ヶ月間、1級と2級の間に移転はありません。2022年9月30日現在、3級投資資産には含まれています7.4公正価値で計算すると、会社の総ポートフォリオの%を占める。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 携帯する

金額 | | 公平である

価値がある | | 公正価値に応じて計量する

報告日使用 |

| | | | | レベル1 | | レベル2 | | レベル3 |

| 2022年9月30日 | | | | | | | | | | |

| 金融資産 | | | | | | | | | | |

| 投資する | | | | | | | | | | |

| 固定期限証券 | | | | | | | | | | |

アメリカ政府と連邦政府は

協賛機関の義務: | | | | | | | | | | |

| 担保融資支援証券 | | $ | 579.1 | | | $ | 579.1 | | | $ | — | | | $ | 576.5 | | | $ | 2.6 | |

| 他にもアメリカ債も含めて | | 342.8 | | | 342.7 | | | 24.5 | | | 318.2 | | | — | |

| 市政債券 | | 1,307.9 | | | 1,307.9 | | | — | | | 1,254.6 | | | 53.3 | |

| 外国政府債券 | | 35.4 | | | 35.5 | | | — | | | 35.5 | | | — | |

| 社債 | | 1,927.8 | | | 1,927.8 | | | 12.8 | | | 1,675.2 | | | 239.8 | |

| その他資産担保証券 | | 1,079.1 | | | 1,079.1 | | | — | | | 974.5 | | | 104.6 | |

| 固定満期証券総額 | | 5,272.1 | | | 5,272.1 | | | 37.3 | | | 4,834.5 | | | 400.3 | |

| 株式証券 | | 113.8 | | | 113.8 | | | 22.4 | | | 89.4 | | | 2.0 | |

| 短期投資 | | 51.4 | | | 51.4 | | | 49.0 | | | 2.4 | | | — | |

| その他の投資 | | 34.0 | | | 34.0 | | | — | | | 34.0 | | | — | |

| 合計する | | $ | 5,471.3 | | | $ | 5,471.3 | | | $ | 108.7 | | | $ | 4,960.3 | | | $ | 402.3 | |

独立口座可変年金資産(1) | | $ | 2,599.6 | | | $ | 2,599.6 | | | $ | 2,599.6 | | | $ | — | | | $ | — | |

| 金融負債 | | | | | | | | | | |

投資契約と政策備蓄 埋め込み導関数 | | $ | 0.4 | | | $ | 0.4 | | | $ | — | | | $ | 0.4 | | | $ | — | |

| その他の保険加入者基金、派生商品を埋め込む | | $ | 89.9 | | | $ | 89.9 | | | $ | — | | | $ | — | | | $ | 89.9 | |

| | | | | | | | | | |

| 2021年12月31日 | | | | | | | | | | |

| 金融資産 | | | | | | | | | | |

| 投資する | | | | | | | | | | |

| 固定期限証券 | | | | | | | | | | |

アメリカ政府と連邦政府は

協賛機関の義務: | | | | | | | | | | |

| 担保融資支援証券 | | $ | 662.5 | | | $ | 662.5 | | | $ | — | | | $ | 662.5 | | | $ | — | |

| 他にもアメリカ債も含めて | | 365.9 | | | 365.9 | | | 17.7 | | | 348.2 | | | — | |

市政債券 | | 1,703.4 | | | 1,703.4 | | | — | | | 1,642.6 | | | 60.8 | |

外国政府債券 | | 43.6 | | | 43.6 | | | — | | | 43.6 | | | — | |

社債 | | 2,388.7 | | | 2,388.7 | | | 14.9 | | | 2,163.5 | | | 210.3 | |

その他資産担保証券 | | 1,075.2 | | | 1,075.2 | | | — | | | 976.3 | | | 98.9 | |

| 固定満期証券総額 | | 6,239.3 | | | 6,239.3 | | | 32.6 | | | 5,836.7 | | | 370.0 | |

| 株式証券 | | 147.2 | | | 147.2 | | | 35.2 | | | 110.6 | | | 1.4 | |

| 短期投資 | | 157.8 | | | 157.8 | | | 157.8 | | | — | | | — | |

| その他の投資 | | 43.6 | | | 43.6 | | | — | | | 43.6 | | | — | |

| 合計する | | $ | 6,587.9 | | | $ | 6,587.9 | | | $ | 225.6 | | | $ | 5,990.9 | | | $ | 371.4 | |

単独口座(可変年金)資産(1) | | $ | 3,441.0 | | | $ | 3,441.0 | | | $ | 3,441.0 | | | $ | — | | | $ | — | |

| 金融負債 | | | | | | | | | | |

投資契約と政策備蓄 埋め込み導関数 | | $ | 2.1 | | | $ | 2.1 | | | $ | — | | | $ | 2.1 | | | $ | — | |

| その他の保険加入者基金、派生商品を埋め込む | | $ | 106.6 | | | $ | 106.6 | | | $ | — | | | $ | — | | | $ | 106.6 | |

(1)独立口座可変年金資産とは、様々な活発な取引共通基金に投資される契約保有者基金であり、これらの基金は、毎日オファーされる資産純資産値を有し、これらの資産純資産は、会社が入手可能な同じ資産を容易に決定することができる。独立口座可変年金負債は独立口座可変年金資産の推定公正価値に等しい。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 16 | Form 10-Q四半期レポート |

第3級公正価値計測の変動

すべての金融資産と金融負債の入金は重大で観察できない投入(第3級)を使用し、公正な価値によって日常的に以下のように計量する

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 金融資産 | | 金融 負債.負債(1) |

| | 市政

債券.債券 | | 会社

債券.債券 | |

抵当融資担保 他にも 資産- 予備の備え 証券(2) | | 合計する

据え置き

成熟性

証券 | | 権益

証券 | | 合計する | | |

| 期初残高、2022年7月1日 | | $ | 51.0 | | | $ | 270.5 | | | $ | 97.1 | | | $ | 418.6 | | | $ | 1.4 | | | $ | 420.0 | | | $ | 93.2 | |

レベル3に移る(3) | | — | | | 20.5 | | | 12.2 | | | 32.7 | | | 0.8 | | | 33.5 | | | — | |

レベル3に移行する(3) | | — | | | (34.8) | | | — | | | (34.8) | | | — | | | (34.8) | | | — | |

| 総損益 | | | | | | | | | | | | | | |

純投資収益 関連純収入に含まれています 金融資産まで | | — | | | — | | | (0.8) | | | (0.8) | | | (0.1) | | | (0.9) | | | — | |

純投資損失 関連純収入に含まれています 財務負債まで | | — | | | — | | | — | | | — | | | — | | | — | | | (4.6) | |

未実現投資純収益 保険証券に計上する | | (5.3) | | | (7.4) | | | (3.9) | | | (16.6) | | | — | | | (16.6) | | | — | |

| 購入 | | 0.2 | | | 8.4 | | | 7.9 | | | 16.5 | | | — | | | 16.5 | | | — | |

| 発行する. | | — | | | — | | | — | | | — | | | — | | | — | | | 2.7 | |

| 売上高 | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 集まって落ち合う | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 返済·満期日·配分 | | 7.4 | | | (17.4) | | | (5.3) | | | (15.3) | | | (0.1) | | | (15.4) | | | (1.4) | |

| 期末残高、2022年9月30日 | | $ | 53.3 | | | $ | 239.8 | | | $ | 107.2 | | | $ | 400.3 | | | $ | 2.0 | | | $ | 402.3 | | | $ | 89.9 | |

| | | | | | | | | | | | | | |

| 期初残高、2022年1月1日 | | $ | 60.8 | | | $ | 210.3 | | | $ | 98.9 | | | $ | 370.0 | | | $ | 1.4 | | | $ | 371.4 | | | $ | 106.6 | |

レベル3に移る(3) | | — | | | 144.0 | | | 34.5 | | | 178.5 | | | 0.8 | | | 179.3 | | | — | |

レベル3に移行する(3) | | (3.2) | | | (34.9) | | | (4.8) | | | (42.9) | | | — | | | (42.9) | | | — | |

総損益 | | | | | | | | | | | | | | |

純投資収益 関連純収入に含まれています 金融資産まで | | — | | | — | | | (3.1) | | | (3.1) | | | (0.1) | | | (3.2) | | | — | |

純投資損失 関連純収入に含まれています 財務負債まで | | — | | | — | | | — | | | — | | | — | | | — | | | (14.4) | |

未実現投資純収益 保険証券に計上する | | (11.6) | | | (18.7) | | | (11.3) | | | (41.6) | | | — | | | (41.6) | | | — | |

| 購入 | | 0.2 | | | 13.3 | | | 7.9 | | | 21.4 | | | — | | | 21.4 | | | — | |

| 発行する. | | — | | | — | | | — | | | — | | | — | | | — | | | 4.8 | |

| 売上高 | | — | | | — | | | (2.1) | | | (2.1) | | | — | | | (2.1) | | | — | |

| 集まって落ち合う | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 返済·満期日·配分 | | 7.1 | | | (74.2) | | | (12.8) | | | (79.9) | | | (0.1) | | | (80.0) | | | (7.1) | |

| 期末残高、2022年9月30日 | | $ | 53.3 | | | $ | 239.8 | | | $ | 107.2 | | | $ | 400.3 | | | $ | 2.0 | | | $ | 402.3 | | | $ | 89.9 | |

(1)代表埋め込みデリバティブは,すべて会社の固定指数年金製品に関係しており,会社総合貸借対照表中の他の保険加入者基金で報告されている。

(2)米国政府と連邦政府が支援する機関の担保融資支援証券やその他の資産支援証券に対する義務を含む。

(3)2022年9月30日までの3ヶ月と9ヶ月の間、第3レベルの資金の流入および流出は、主要な価格源の変化および公正な価値を決定するための外部情報の観測可能な変化と関連がある。当社の政策は、振込確定報告期間終了時に発生した転入と転出額を確認することです。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 17 | Form 10-Q四半期レポート |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 金融資産 | | 金融

負債.負債(1) |

| | 市政

債券.債券 | | 会社

債券.債券 | |

抵当融資担保 他にも 資産- 予備の備え 証券(2) | | 合計する

据え置き

成熟性

証券 | | 権益

証券 | | 合計する | | |

| 期初残高、2021年7月1日 | | $ | 58.6 | | | $ | 150.5 | | | $ | 115.5 | | | $ | 324.6 | | | $ | 0.3 | | | $ | 324.9 | | | $ | 108.9 | |

レベル3に移る(3) | | — | | | 55.7 | | | 4.0 | | | 59.7 | | | — | | | 59.7 | | | — | |

レベル3に移行する(3) | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 総損益 | | | | | | | | | | | | | | |

純投資収益 関連純収入に含まれています 金融資産まで | | — | | | — | | | (6.6) | | | (6.6) | | | 0.1 | | | (6.5) | | | — | |

純投資損失 関連純収入に含まれています 財務負債まで | | — | | | — | | | — | | | — | | | — | | | — | | | 0.7 | |

未実現投資純収益 保険証券に計上する | | (0.3) | | | (0.1) | | | 6.6 | | | 6.2 | | | — | | | 6.2 | | | — | |

| 購入 | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 発行する. | | — | | | — | | | — | | | — | | | — | | | — | | | 1.4 | |

| 売上高 | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 集まって落ち合う | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 返済·満期日·配分 | | (0.1) | | | (1.1) | | | (21.0) | | | (22.2) | | | — | | | (22.2) | | | (4.3) | |

| 期末残高、2021年9月30日 | | $ | 58.2 | | | $ | 205.0 | | | $ | 98.5 | | | $ | 361.7 | | | $ | 0.4 | | | $ | 362.1 | | | $ | 106.7 | |

| | | | | | | | | | | | | | |

| 期初残高、2021年1月1日 | | $ | 59.6 | | | $ | 155.8 | | | $ | 139.4 | | | $ | 354.8 | | | $ | 0.3 | | | $ | 355.1 | | | $ | 104.5 | |

レベル3に移る(3) | | — | | | 108.3 | | | 10.2 | | | 118.5 | | | — | | | 118.5 | | | — | |

レベル3に移行する(3) | | — | | | (56.7) | | | (19.2) | | | (75.9) | | | — | | | (75.9) | | | — | |

| 総損益 | | | | | | | | | | | | | | |

純投資収益 関連純収入に含まれています 金融資産まで | | — | | | — | | | (7.7) | | | (7.7) | | | 0.1 | | | (7.6) | | | — | |

純投資損失 関連純収入に含まれています 財務負債まで | | — | | | — | | | — | | | — | | | — | | | — | | | 8.2 | |

未実現投資純収益 保険証券に計上する | | (0.9) | | | 1.0 | | | 8.7 | | | 8.8 | | | — | | | 8.8 | | | — | |

| 購入 | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 発行する. | | — | | | — | | | — | | | — | | | — | | | — | | | 3.3 | |

| 売上高 | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 集まって落ち合う | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 返済·満期日·配分 | | (0.5) | | | (3.4) | | | (32.9) | | | (36.8) | | | — | | | (36.8) | | | (9.3) | |

| 期末残高、2021年9月30日 | | $ | 58.2 | | | $ | 205.0 | | | $ | 98.5 | | | $ | 361.7 | | | $ | 0.4 | | | $ | 362.1 | | | $ | 106.7 | |

(1)代表埋め込みデリバティブは,すべて会社の固定指数年金製品に関係しており,会社総合貸借対照表中の他の保険加入者基金で報告されている。

(2) 米国政府と連邦政府が支援する機関の担保融資支援証券やその他の資産支援証券に対する義務を含む。

(3) 2021年9月30日までの3カ月と9カ月の間に,3級の資金が流入·流出したのは,個別固定満期日証券の観察可能な市場情報の変化によるものである。当社の政策は、振込確定報告期間終了時に発生した転入と転出額を確認することです。

2022年9月30日までの3ヶ月と9ヶ月、会社の純投資損失は$0.9百万ドルとドル3.2純収入に計上され、主に第3級金融資産の信用損失減値に起因する。2022年9月30日までの3ヶ月と9ヶ月、会社の純投資収益は4.6百万ドルとドル14.4純収入を計上し、第3級金融負債公正価値変化の100万ユーロに起因することができる。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 18 | Form 10-Q四半期レポート |

第3レベル公正価値計測に関する定量化情報

次の表は,第3レベルに属する恒常的公正価値計測の重大な観察不可能な投入の定量化情報を提供する。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) |

金融

資産 | | 公正価値の 2022年9月30日 | | 評価技術 | | 観測不可能な入力 | | 射程距離 (加重平均) 単点が最適な見積もりです(1) |

| 市政債券 | | $ | 53.3 | | | 現金流を割引する | | オプション調整価格差 | | 330 - 446Bps |

| 社債 | | 239.8 | | | 現金流を割引する | | N拡張(2) | | 363Bps |

| | | | 現金流を割引する | | Tスパン距離(3) | | 16 - 403Bps |

| | | | 現金流を割引する | | 生産量 | | 3.8% - 11.2% |

| | | | 現金流を割引する | | 上限税率を脱退する | | 6.2% |

| | | | 現金流を割引する | | 入居率 | | 31.0% - 100.0% |

| | | | 現金流を割引する | | オプション調整価格差 | | 242 - 393Bps |

| | | | 現金流を割引する | | 加重平均資金コスト | | 5.0% |

| | | | 現金流を割引する | | 割引率 | | 11.3% - 12.0% |

| | | | 市場比較性 | | EV/Fwd EBITDA(X) | | 5.1x |

| 担保融資支援証券及びその他の資産支援証券 | | 107.2 | | | 現金流を割引する | | 保証金を割り引く | | 30.4% |

| | | | 現金流を割引する | | 割引率 | | 16.0% - 21.0% |

| | | | 現金流を割引する | | 収益率中央値よりも | | 17.2% - 33.1% |

| | | | 現金流を割引する | | 生産量 | | 7.0% - 7.4% |

| | | | 現金流を割引する | | ロンドン銀行の同業借り換え金利 | | 1.0% |

| | | | 現金流を割引する | | PDI拡散 | | 6.8% |

| | | | 現金流を割引する | | SBLスパン | | 4.5% |

| | | | 現金流を割引する | | 重みをつける | | 17.0% - 83.0% |

| | | | 現金流を割引する | | 心肺蘇生 | | 20.0% |

| | | | 現金流を割引する | | 年違約率 | | 4.0% |

| | | | 現金流を割引する | | 回収 | | 65.0% |

| | | | 現金流を割引する | | N拡張 | | 463Bps |

| | | | 現金流を割引する | | Tスパン距離 | | 226Bps |

| 株式証券 | | 2.0 | | ブラック·スコアーズ | | 波動性 | | ロー32.0%-高い47.0% |

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) |

金融

負債.負債 | | 公正価値の 2022年9月30日 | | 評価技術 | | 観測不可能な入力 | | 射程距離 (加重平均) 単点が最適な見積もりです(1) |

派生商品

埋め込まれています

固定指数付け年金製品 | | $ | 89.9 | | | 現金流を割引する | | 流出率 | | 5.3% |

| | | | | | 死亡率乗数(4) | | 66.8% |

| | | | | | | オプション予算 | | 0.9% - 3.3% |

| | | | | | 非パフォーマンス調整(5) | | 5.0% |

(1) 一連の観察できない入力がいつでも入手できない場合、会社はワンポイント最適推定を使用する。

(2) N価差はスワップ曲線上の補間重み付き平均寿命点である.

(3) T分布“は、OTR曲線上の特定の点である。

(4) 死亡率乗数は2000年年金表に適用された。

(5) 無リスク金利の割合で決定される。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 19 | Form 10-Q四半期レポート |

第3レベルの金融資産と金融負債の公正価値計測に用いる推定技術と重大な観察不可能な投入に分類し,当社が2021年12月31日までの年度のForm 10−K年報第II部第8項に付記4に記載した制御プログラムを遵守しなければならない。一般に、固定期限証券の推定方法には、価格差定価、行列定価、割引キャッシュフロー方法、流動性の悪い同じまたは類似した証券の見積などの情報が含まれており、第2級証券の取引活動レベルよりも低いことに基づいている。第3級株式証券の公正価値計量に使用される推定技術および重大観測不可能投入使用の推定技術および重大観測不可能投入は、固定期限証券使用の推定技術および重大観測不可能投入と類似している。

公正価値が第三級固定満期日及び株式証券の重大な観察できない投入変動に対する感度を推定することは:基準収益率、流動資金の割増、キャッシュフローの推定、早期返済と違約速度、利差、加重平均寿命と信用格付けを含む。孤立地の大幅な利差拡大は全体の推定値に悪影響を与え、顕著な引き締めは推定値の大幅な上昇を招く。単独で大幅に増加(減少)する非流動性割増は推定値の大幅な低下(上昇)を招く。単独で見ると,予想違約率の著しい上昇(低下)は推定値の大幅な低下(上昇)を招く。

公正価値台帳に記載されていない金融商品

当社が正常な業務過程で使用している各種の他の金融資産や金融負債は公正価値に基づいて入金されていませんが、公正価値開示を行う必要があります。これらの金融資産と金融負債は、会社が2021年12月31日までの年次報告書10-K表の第II部分である第8項に、付記4にさらに記載されている以下の表は、これらの金融資産と金融負債の帳簿価値、公正価値、公正価値レベルを示している。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 携帯する

金額 | | 公平である

価値がある | | 公正価値に応じて計量する

報告日使用 |

| | | | レベル1 | | レベル2 | | レベル3 |

| 2022年9月30日 | | | | | | | | | | |

| 金融資産 | | | | | | | | | | |

| その他の投資 | | $ | 169.1 | | | $ | 172.5 | | | $ | — | | | $ | — | | | $ | 172.5 | |

| 再保険中の預金資産 | | 2,525.6 | | | 2,164.9 | | | — | | | — | | | 2,164.9 | |

| 金融負債 | | | | | | | | | | |

投資契約と政策備蓄 固定年金契約 | | 5,005.8 | | | 5,068.8 | | | — | | | — | | | 5,068.8 | |

投資契約と政策備蓄 生命保険契約上の口座価値 | | 109.5 | | | 119.3 | | | — | | | — | | | 119.3 | |

| 他の保険加入者基金 | | 910.8 | | | 910.8 | | | — | | | 857.9 | | | 52.9 | |

| 短期債務 | | 249.0 | | | 249.0 | | | — | | | — | | | 249.0 | |

| 長期債務 | | 248.9 | | | 249.5 | | | — | | | 249.5 | | | — | |

| | | | | | | | | | |

| 2021年12月31日 | | | | | | | | | | |

| 金融資産 | | | | | | | | | | |

| その他の投資 | | $ | 148.8 | | | $ | 152.4 | | | $ | — | | | $ | — | | | $ | 152.4 | |

| 再保険中の預金資産 | | 2,481.5 | | | 2,935.1 | | | — | | | — | | | 2,935.1 | |

| 金融負債 | | | | | | | | | | |

投資契約と政策備蓄 固定年金契約 | | 4,941.3 | | | 5,004.9 | | | — | | | — | | | 5,004.9 | |

投資契約と政策備蓄 生命保険契約上の口座価値 | | 105.4 | | | 115.4 | | | — | | | — | | | 115.4 | |

| 他の保険加入者基金 | | 839.3 | | | 839.3 | | | — | | | 782.8 | | | 56.5 | |

| 短期債務 | | 249.0 | | | 249.0 | | | — | | | — | | | 249.0 | |

| 長期債務 | | 253.6 | | | 277.4 | | | — | | | 277.4 | | | — | |

| | | | | | | | |

| ホルス·マン教育従事者会社は | 20 | Form 10-Q四半期レポート |

当社は少なくとも毎年商誉と無形資産に対して減値テストを行い、イベント、変化あるいは状況が帳簿価値が回収できない可能性があることを示す場合、より頻繁に減値テストを行う。減値テストについての詳細は、2021年12月31日現在の会社年次報告Form 10-Kにおける第II部分-第8項注釈1を参照されたい。

2022年9月30日まで、各報告先の営業権帳簿金額は以下の通り

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 2021年12月31日 | | 減損する | | 採掘する | | 2022年9月30日 |

| 財産と傷害 | | $ | 9.5 | | | $ | — | | | $ | — | | | $ | 9.5 | |

| 人生と退職 | | 14.4 | | | — | | | — | | | 14.4 | |

| 福祉と団体福祉を補充する | | 19.6 | | | — | | | 12.8 | | | 32.4 | |

合計する | | $ | 43.5 | | | $ | — | | | $ | 12.8 | | | $ | 56.3 | |

2022年9月30日現在、償却すべき固定寿命無形資産の未返済額は、2019年のBenefit Consulters Group,Inc.(BCG)とNTA Life Enterprise,LLC(NTA)の買収、2022年のMadison National買収によるものとなる。BCG,NTA,Madison Nationalの買収により償却に対応した固定寿命無形資産が初歩的に確認され,金額は#ドルであった14.1百万、$160.4百万ドルとドル56.5それぞれ100万ドルです2022年9月30日現在、償却すべき固定生活無形資産の未返済額は以下の通り

| | | | | | | | | | | | | | |

| (百万ドル) | | 加重平均 | | |

| | 使用寿命(年単位) | | |

| 最初に: | | | | |

買収の業務価値 | | 28 | | $ | 100.1 | |

取得した分配値 | | 17 | | 54.0 | |

代理関係の価値 | | 14 | | 17.0 | |

顧客関係の価値 | | 10 | | 59.9 | |

合計する | | 20 | | 231.0 | |

| 累計償却と減価: | | | | |

買収の業務価値 | | | | (26.6) | |

取得した分配値 | | | | (13.8) | |

代理関係の価値 | | | | (7.7) | |

顧客関係の価値 | | | | (4.5) | |

合計する | | | | (52.6) | |

| 償却すべき無形資産純資産: | | | | $ | 178.4 | |

上表中の確定寿命の無形資産について、事業買収無形資産の価値とは、買収の日に発効した保険証書内で予想される保証利益の現在値をいう。分配取得した無形資産の価値は将来の業務の現在値を表し,既存のエージェントパワーによって書かれる.代理関係無形資産の価値は、NTAが保持しているマージンの超過現在値を表す。顧客関係無形資産の価値は、買収の日に発効する既存のBCG顧客の期待利益の現在値と、マディソン国家社の既存の独立生産仲介人が生成する将来の業務の現在値を表す。上記のすべての確定寿命の無形資産は収益法を用いて推定される。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 21 | Form 10-Q四半期レポート |

当社の寿命が確定した無形資産の将来の償却は以下のように推定される

| | | | | | | | |

| (百万ドル) | | |

| 十二月三十一日までの年度 | | |

| 2022年(2022年9月30日までの9ヶ月を除く) | | $ | 4.1 | |

| 2023 | | 15.5 | |

| 2024 | | 15.1 | |

| 2025 | | 14.8 | |

| 2026 | | 14.5 | |

その後… | | 114.4 | |

合計する | | $ | 178.4 | |

企業が買収した無形資産の価値は将来の保険料の現在値に応じて製品ごとに償却される。分配された無形資産の価値は直線的に販売される。エージェント関係無形資産の価値は,受け取る将来の保険料の現在価値に基づいて償却される.顧客関係無形資産の価値は、ボストンコンサルティング会社の将来の利益の現在値とマディソン国立銀行の将来の保険料の現在値に基づいて償却される。

2022年9月30日まで、販売の影響を受けない無限生存無形資産は以下の通り

| | | | | | | | |

| (百万ドル) | | |

| 商号 | | $ | 7.9 | |

| 国家許可証 | | 5.9 | |

| 合計する | | $ | 13.8 | |

商標無形資産とは,NTAとBCGが商標使用のために使用料を支払う必要がないことによる将来の節約の現在値であり,特許権使用料減免法を用いて推定される。国家許可証無形資産はNTAとマディソン国立銀行が保有するコスト法を用いて推定された規制許可証を代表する。

| | | | | | | | |

| ホルス·マン教育従事者会社は | 22 | Form 10-Q四半期レポート |

下表は示した期間の期初と期末財産及び死傷未払いクレームとクレーム費用準備金のまとめ入金である。この表は再保険後の毛数と純額で計算した準備金を示している。財産と傷害保険請求純額とクレーム費用支出総額は総合業務報告書に反映されている期末準備金総額(未計算再保険残高と再保険回収可能残高)は有毛額で総合貸借対照表に計上される。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (百万ドル) | | 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| | 2022 | | 2021 | | 2022 | | 2021 |

| 財産と傷害 | | | | | | | | |

期初総備蓄金(1) | | $ | 378.4 | | | $ | 368.4 | | | $ | 362.4 | | | $ | 372.2 | |

| 差し引く:回収可能な再保険 | | 109.8 | | | 108.9 | | | 110.3 | | | 112.9 | |

期初純準備金(2) | | 268.6 | | | 259.5 | | | 252.1 | | | 259.3 | |

| 発生したクレームとクレーム費用: | | | | | | | | |

| 今期発生のクレーム | | 120.3 | | | 132.5 | | | 372.8 | | | 345.4 | |

前期にクレームが発生した推定準備金の増加(減少)(3) | | 2.0 | | | (3.0) | | | 8.0 | | | (7.2) | |

発生したクレームとクレーム費用の総額(4) | | 122.3 | | | 129.5 | | | 380.8 | | | 338.2 | |

賠償と賠償費用の支払い 以下の時間内に発生するクレームについて: | | | | | | | | |

今期は | | 102.8 | | | 96.8 | | | 221.1 | | | 210.3 | |

前の号 | | 29.7 | | | 26.4 | | | 153.4 | | | 121.4 | |

| クレーム総額とクレーム費用支払い | | 132.5 | | | 123.2 | | | 374.5 | | | 331.7 | |

純備蓄金、期末(2) | | 258.4 | | | 265.8 | | | 258.4 | | | 265.8 | |

| 追加:回収可能な再保険 | | 109.0 | | | 109.6 | | | 109.0 | | | 109.6 | |

期末総備蓄(1) | | $ | 367.4 | | | $ | 375.4 | | | $ | 367.4 | | | $ | 375.4 | |

(1)総合貸借対照表に報告されている未払いクレームおよびクレーム費用には、人寿および退職準備金、補充·集団福祉準備金#ドルも含まれている114.5百万ドルとドル64.72022年9月30日と2021年9月30日まで、財産と傷害準備金を除いて、それぞれ100万ドル。

(2)準備金は予想再保険を差し引いて回収できる金額です。

(3)そのようなクレームに関する後続情報及びその予想最終決済コストの変化を反映するために、前の期間に発生したクレームに表示された各期間毎に準備金の金額を増加(減少)することを示す。

(4)総合業務報告書に報告されている福祉、クレーム、和解費用には、生命と退職、補充およびグループの福祉金額#ドルも含まれています51.3百万ドルとドル177.42022年9月30日までの3カ月と9カ月はそれぞれ100万ドル、財産と死傷額。生命福祉、クレームと和解費用、退職福祉と補充福祉および集団福祉:$35.3百万ドルとドル108.02021年9月30日までの3カ月と9カ月はそれぞれ100万ドル。

数年前に発生した財産と死傷請求準備金の総額は#ドルです8.0百万ドルの純不利とドル7.22022年9月30日と2021年9月30日までの9カ月間の純黒字はそれぞれ100万ポンドだった。2022年9月30日までの9カ月間の不利な発展は、自動車業界の不利な損失傾向が2021年およびそれまでの事故年度の住宅主損失の有利な損失傾向によって相殺された結果である。

| | | | | | | | |