dx-2022063000008266752022Q2--12-31虚像00008266752022-01-012022-06-300000826675アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-06-300000826675アメリカ-公認会計基準:シリーズCPreferredStockMember2022-01-012022-06-3000008266752022-07-29Xbrli:共有00008266752022-06-30ISO 4217:ドルXbrli:共有ISO 4217:ドル00008266752021-12-3100008266752022-04-012022-06-3000008266752021-04-012021-06-3000008266752021-01-012021-06-300000826675アメリカ-公認会計基準:第一選択株式メンバー2021-12-310000826675米国-GAAP:第一選択株は付加資産資本を含むメンバー2021-12-310000826675アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000826675US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000826675アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000826675米国-GAAP:累積割り当てInExcessOfNetIncomeMember2021-12-310000826675アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-03-310000826675US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-03-3100008266752022-01-012022-03-310000826675米国-GAAP:累積割り当てInExcessOfNetIncomeMember2022-01-012022-03-310000826675アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-03-310000826675アメリカ-公認会計基準:第一選択株式メンバー2022-03-310000826675米国-GAAP:第一選択株は付加資産資本を含むメンバー2022-03-310000826675アメリカ-アメリカ公認会計基準:普通株式メンバー2022-03-310000826675US-GAAP:AdditionalPaidInCapitalMembers2022-03-310000826675アメリカ公認会計原則:他の総合収入メンバーを累計2022-03-310000826675米国-GAAP:累積割り当てInExcessOfNetIncomeMember2022-03-3100008266752022-03-310000826675アメリカ-アメリカ公認会計基準:普通株式メンバー2022-04-012022-06-300000826675US-GAAP:AdditionalPaidInCapitalMembers2022-04-012022-06-300000826675米国-GAAP:累積割り当てInExcessOfNetIncomeMember2022-04-012022-06-300000826675アメリカ公認会計原則:他の総合収入メンバーを累計2022-04-012022-06-300000826675アメリカ-公認会計基準:第一選択株式メンバー2022-06-300000826675米国-GAAP:第一選択株は付加資産資本を含むメンバー2022-06-300000826675アメリカ-アメリカ公認会計基準:普通株式メンバー2022-06-300000826675US-GAAP:AdditionalPaidInCapitalMembers2022-06-300000826675アメリカ公認会計原則:他の総合収入メンバーを累計2022-06-300000826675米国-GAAP:累積割り当てInExcessOfNetIncomeMember2022-06-300000826675アメリカ-公認会計基準:第一選択株式メンバー2020-12-310000826675米国-GAAP:第一選択株は付加資産資本を含むメンバー2020-12-310000826675アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000826675US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000826675アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000826675米国-GAAP:累積割り当てInExcessOfNetIncomeMember2020-12-3100008266752020-12-310000826675アメリカ-公認会計基準:第一選択株式メンバー2021-01-012021-03-310000826675米国-GAAP:第一選択株は付加資産資本を含むメンバー2021-01-012021-03-310000826675アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-03-310000826675US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-03-3100008266752021-01-012021-03-310000826675米国-GAAP:累積割り当てInExcessOfNetIncomeMember2021-01-012021-03-310000826675アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-03-310000826675アメリカ-公認会計基準:第一選択株式メンバー2021-03-310000826675米国-GAAP:第一選択株は付加資産資本を含むメンバー2021-03-310000826675アメリカ-アメリカ公認会計基準:普通株式メンバー2021-03-310000826675US-GAAP:AdditionalPaidInCapitalMembers2021-03-310000826675アメリカ公認会計原則:他の総合収入メンバーを累計2021-03-310000826675米国-GAAP:累積割り当てInExcessOfNetIncomeMember2021-03-3100008266752021-03-310000826675アメリカ-アメリカ公認会計基準:普通株式メンバー2021-04-012021-06-300000826675US-GAAP:AdditionalPaidInCapitalMembers2021-04-012021-06-300000826675米国-GAAP:累積割り当てInExcessOfNetIncomeMember2021-04-012021-06-300000826675アメリカ公認会計原則:他の総合収入メンバーを累計2021-04-012021-06-300000826675アメリカ-公認会計基準:第一選択株式メンバー2021-06-300000826675米国-GAAP:第一選択株は付加資産資本を含むメンバー2021-06-300000826675アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-300000826675US-GAAP:AdditionalPaidInCapitalMembers2021-06-300000826675アメリカ公認会計原則:他の総合収入メンバーを累計2021-06-300000826675米国-GAAP:累積割り当てInExcessOfNetIncomeMember2021-06-3000008266752021-06-300000826675米国-GAAP:制限株式単位RSUメンバー2022-04-012022-06-300000826675米国-GAAP:制限株式単位RSUメンバー2021-04-012021-06-300000826675米国-GAAP:制限株式単位RSUメンバー2022-01-012022-06-300000826675米国-GAAP:制限株式単位RSUメンバー2021-01-012021-06-300000826675アメリカ公認会計基準:パフォーマンス共有メンバー2022-04-012022-06-300000826675アメリカ公認会計基準:パフォーマンス共有メンバー2021-04-012021-06-300000826675アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-06-300000826675アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-06-300000826675米国-GAAP:住宅担保融資認可証券メンバー2022-06-300000826675米国-GAAP:住宅担保融資認可証券メンバー2021-12-310000826675米国-GAAP:商業担保融資認可証券メンバー2022-06-300000826675米国-GAAP:商業担保融資認可証券メンバー2021-12-310000826675アメリカ-GAAP:興味のあるストライプのメンバーのみ2022-06-300000826675アメリカ-GAAP:興味のあるストライプのメンバーのみ2021-12-310000826675アメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2022-06-300000826675アメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2021-12-310000826675米国-GAAP:住宅担保融資認可証券メンバー2022-04-012022-06-300000826675米国-GAAP:住宅担保融資認可証券メンバー2021-04-012021-06-300000826675米国-GAAP:住宅担保融資認可証券メンバー2022-01-012022-06-300000826675米国-GAAP:住宅担保融資認可証券メンバー2021-01-012021-06-300000826675アメリカ-GAAP:興味のあるストライプのメンバーのみ2022-04-012022-06-300000826675アメリカ-GAAP:興味のあるストライプのメンバーのみ2021-04-012021-06-300000826675アメリカ-GAAP:興味のあるストライプのメンバーのみ2022-01-012022-06-300000826675アメリカ-GAAP:興味のあるストライプのメンバーのみ2021-01-012021-06-300000826675アメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2022-04-012022-06-300000826675アメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2021-04-012021-06-300000826675アメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2022-01-012022-06-300000826675アメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2021-01-012021-06-300000826675アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-06-30Xbrli:純0000826675アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310000826675アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー米国-GAAP:住宅担保融資認可証券メンバー2022-06-300000826675アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー米国-GAAP:住宅担保融資認可証券メンバー2021-12-310000826675米国-GAAP:商業担保融資認可証券メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-06-300000826675米国-GAAP:商業担保融資認可証券メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310000826675アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-GAAP:興味のあるストライプのメンバーのみ2022-06-300000826675アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-GAAP:興味のあるストライプのメンバーのみ2021-12-310000826675アメリカ-GAAP:興味のあるストライプのメンバーのみアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2022-06-300000826675アメリカ-GAAP:興味のあるストライプのメンバーのみアメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2021-12-31DX:取引相手0000826675アメリカ公認会計基準:満期から30日までのメンバー2022-06-300000826675アメリカ公認会計基準:満期から30日までのメンバー2021-12-310000826675米国公認会計基準:成熟期30日から90日までメンバー2022-06-300000826675米国公認会計基準:成熟期30日から90日までメンバー2021-12-310000826675DX:大人91180日メンバー2022-06-300000826675DX:大人91180日メンバー2021-12-310000826675DX:満期181日から1年間のメンバー2022-06-300000826675DX:満期181日から1年間のメンバー2021-12-310000826675アメリカ-公認会計基準:将来のメンバー2022-04-012022-06-300000826675アメリカ-公認会計基準:将来のメンバー2021-04-012021-06-300000826675アメリカ-公認会計基準:将来のメンバー2022-01-012022-06-300000826675アメリカ-公認会計基準:将来のメンバー2021-01-012021-06-300000826675US-GAAP:InterestRateSwaptionMember2022-04-012022-06-300000826675US-GAAP:InterestRateSwaptionMember2021-04-012021-06-300000826675US-GAAP:InterestRateSwaptionMember2022-01-012022-06-300000826675US-GAAP:InterestRateSwaptionMember2021-01-012021-06-300000826675米国-公認会計基準:取引所取引オプションメンバー2022-04-012022-06-300000826675米国-公認会計基準:取引所取引オプションメンバー2021-04-012021-06-300000826675米国-公認会計基準:取引所取引オプションメンバー2022-01-012022-06-300000826675米国-公認会計基準:取引所取引オプションメンバー2021-01-012021-06-300000826675米国-公認会計基準:長期契約メンバー米国-米国公認会計基準:長期メンバー2022-04-012022-06-300000826675米国-公認会計基準:長期契約メンバー米国-米国公認会計基準:長期メンバー2021-04-012021-06-300000826675米国-公認会計基準:長期契約メンバー米国-米国公認会計基準:長期メンバー2022-01-012022-06-300000826675米国-公認会計基準:長期契約メンバー米国-米国公認会計基準:長期メンバー2021-01-012021-06-300000826675US-GAAP:InterestRateSwaptionMember米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-06-300000826675US-GAAP:InterestRateSwaptionMember米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-12-310000826675米国-公認会計基準:長期契約メンバー米国-公認会計基準:HedgingInstrumentTradingMemberに指定されていない米国-米国公認会計基準:長期メンバー2022-06-300000826675米国-公認会計基準:長期契約メンバー米国-公認会計基準:HedgingInstrumentTradingMemberに指定されていない米国-米国公認会計基準:長期メンバー2021-12-310000826675アメリカ-公認会計基準:将来のメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないアメリカ公認会計基準:メンバーが短い2022-06-300000826675アメリカ-公認会計基準:将来のメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないアメリカ公認会計基準:メンバーが短い2021-12-310000826675US-GAAP:InterestRateSwaptionMember2022-06-300000826675US-GAAP:InterestRateSwaptionMember米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-04-012022-06-300000826675US-GAAP:InterestRateSwaptionMember2021-12-310000826675US-GAAP:InterestRateSwaptionMember米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-01-012021-06-300000826675US-GAAP:InterestRateSwaptionMember米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-01-012022-06-300000826675アメリカ-公認会計基準:将来のメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないアメリカ公認会計基準:メンバーが短い2022-01-012022-06-300000826675米国-公認会計基準:長期契約メンバー米国-公認会計基準:HedgingInstrumentTradingMemberに指定されていない米国-米国公認会計基準:長期メンバー2022-01-012022-06-300000826675米国-公認会計基準:長期契約メンバー米国-米国公認会計基準:長期メンバー2022-06-300000826675米国-公認会計基準:長期契約メンバー米国-米国公認会計基準:長期メンバー2021-12-310000826675アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-06-300000826675アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-06-300000826675アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-06-300000826675アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-06-300000826675アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000826675アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000826675アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000826675アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000826675アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwaptionMember2022-06-300000826675アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwaptionMember2022-06-300000826675アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwaptionMember2022-06-300000826675アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwaptionMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-06-300000826675アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwaptionMember2021-12-310000826675アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwaptionMember2021-12-310000826675アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwaptionMember2021-12-310000826675アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwaptionMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000826675米国-公認会計基準:長期契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:長期メンバー2022-06-300000826675アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:長期契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:長期メンバー2022-06-300000826675アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:長期契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:長期メンバー2022-06-300000826675米国-公認会計基準:長期契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:長期メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-06-300000826675米国-公認会計基準:長期契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:長期メンバー2021-12-310000826675アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:長期契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:長期メンバー2021-12-310000826675アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:長期契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:長期メンバー2021-12-310000826675米国-公認会計基準:長期契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:長期メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000826675米国-公認会計基準:投入前払い率を評価するメンバー2022-06-300000826675アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-06-300000826675アメリカ公認会計原則:投入損失の深刻さを測るメンバー2022-06-300000826675米国-公認会計基準:投入割引率を測るメンバー2022-06-300000826675アメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2022-03-310000826675アメリカ公認会計基準:受取ローンメンバー2022-03-310000826675アメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2021-12-310000826675アメリカ公認会計基準:受取ローンメンバー2021-12-310000826675アメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2022-04-012022-06-300000826675アメリカ公認会計基準:受取ローンメンバー2021-04-012021-06-300000826675アメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2022-01-012022-06-300000826675アメリカ公認会計基準:受取ローンメンバー2022-01-012022-06-300000826675アメリカ公認会計基準:受取ローンメンバー2022-04-012022-06-300000826675アメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバーアメリカ-公認会計基準:利子収入メンバー2022-04-012022-06-300000826675アメリカ-公認会計基準:利子収入メンバーアメリカ公認会計基準:受取ローンメンバー2022-04-012022-06-300000826675アメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバーアメリカ-公認会計基準:利子収入メンバー2022-01-012022-06-300000826675アメリカ-公認会計基準:利子収入メンバーアメリカ公認会計基準:受取ローンメンバー2022-01-012022-06-300000826675アメリカ-公認会計基準:担保融資認可証券は民間企業から発行されるメンバー2022-06-300000826675アメリカ公認会計基準:受取ローンメンバー2022-06-300000826675アメリカ-公認会計基準:シリーズCPreferredStockMember2022-06-300000826675アメリカ-公認会計基準:シリーズCPreferredStockMemberUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-06-300000826675アメリカ-公認会計基準:シリーズCPreferredStockMember2022-04-012022-06-300000826675DX:ATMOfferingMember2022-04-012022-06-300000826675米国-公認会計基準:制限された株式メンバー2021-12-310000826675米国-公認会計基準:制限された株式メンバー2020-12-310000826675米国-公認会計基準:制限された株式メンバー2022-01-012022-06-300000826675米国-公認会計基準:制限された株式メンバー2021-01-012021-06-300000826675米国-公認会計基準:制限された株式メンバー2022-06-300000826675米国-公認会計基準:制限された株式メンバー2021-06-300000826675米国-GAAP:制限株式単位RSUメンバー2021-12-310000826675米国-GAAP:制限株式単位RSUメンバー2020-12-310000826675米国-GAAP:制限株式単位RSUメンバー2022-06-300000826675米国-GAAP:制限株式単位RSUメンバー2021-06-300000826675アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310000826675アメリカ公認会計基準:パフォーマンス共有メンバー2020-12-310000826675アメリカ公認会計基準:パフォーマンス共有メンバー2022-06-300000826675アメリカ公認会計基準:パフォーマンス共有メンバー2021-06-30 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,郵便番号:20549

表10-Q

| | | | | |

| ☒ | 1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

本四半期末までJune 30, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

依頼書類番号:001-09819

ダニックスキャピタルです。

(登録者の正確な氏名はその定款に記載) | | | | | | | | | | | | | | | | | | | | |

| バージニア | | 52-1549373 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

4991小川湖道, 100軒の部屋 | | | |

| グレン·エレン | バージニア | | 23060-9245 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

| | | (804) | 217-5800 | |

| (登録者の電話番号、市外局番を含む) |

| | | | | | | | | | | | | | |

| 同法第12条(B)に基づいて登録された証券: | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 普通株は、1株当たり0.01ドルです | | DX | | ニューヨーク証券取引所 |

| 6.900%Cシリーズ固定金利から変動金利まで累計償還可能優先株、1株当たり額面$0.01 | | DXPRC | | ニューヨーク証券取引所 |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

はい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

はい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☒ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。

Yes ☐ No ☒

2022年7月29日登録者44,517,141普通株の流通株、$0.01額面、これは登録者の唯一の普通株式だ

ダニックスキャピタルです。

表格10-Q

索引.索引

| | | | | | | | | | | |

| | | ページ |

第1部財務情報 | |

| | | |

| 第1項。 | 財務諸表 | |

| | 2022年6月30日現在(監査なし)及び2021年12月31日現在の連結貸借対照表 | 1 |

| | 3か月と6か月までの総合収益表 2022年6月30日(未監査)および2021年6月30日(未監査) | 2 |

| | 6か月までの総合株主権益報告書 2022年6月30日(未監査)および2021年6月30日(未監査) | 3 |

| | 6ヶ月までの総合現金フロー表 2022年6月30日(未監査)および2021年6月30日(未監査) | 5 |

| | 連結財務諸表付記 | 6 |

| 第二項です。 | 経営陣の財務状況と経営成果の検討と分析 | 22 |

| 第三項です。 | 市場リスクの定量的·定性的開示について | 40 |

| 第四項です。 | 制御とプログラム | 44 |

| | | |

| 第2部:その他の情報 | |

| 第1項。 | 法律訴訟 | 46 |

| 第1 A項。 | リスク要因 | 46 |

| 第二項です。 | 未登録株式証券販売と収益の使用 | 46 |

| 第三項です。 | 高級証券違約 | 47 |

| 第四項です。 | 炭鉱安全情報開示 | 47 |

| 五番目です。 | その他の情報 | 47 |

| 第六項です。 | 陳列品 | 48 |

| | | |

| サイン | 49 |

第1部財務情報

項目1.財務諸表

ダニックスキャピタルです。

合併貸借対照表

(1株当たりのデータを除く,$sは千単位) | | | | | | | | | | | |

| | June 30, 2022 | | 2021年12月31日 |

| 資産 | (未監査) | | |

| 現金 | $ | 325,679 | | | $ | 366,023 | |

| 取引相手の現金担保に記帳する | 111,449 | | | 55,284 | |

担保ローン支援証券(質抵当を含む#ドル2,373,246そして$3,011,319公平な価値で計算する | 2,659,386 | | | 3,181,839 | |

| 公正な価値で保有する投資用住宅ローン | 3,412 | | | 4,268 | |

| 決算待ち証券売掛金 | 2,516 | | | 2,771 | |

| 派生資産 | 81,919 | | | 7,969 | |

| 受取利息を計算する | 13,097 | | | 14,184 | |

| その他の資産、純額 | 6,879 | | | 7,400 | |

| 総資産 | $ | 3,204,337 | | | $ | 3,639,738 | |

| | | |

| 負債と株主権益 | | | |

| 負債: | | | |

| 買い戻し協定 | $ | 2,202,648 | | | $ | 2,849,916 | |

| 取引相手に支払うべきだ | 71,894 | | | 2,471 | |

| 派生負債 | 12,559 | | | — | |

| 取引相手が入金した現金担保 | 59,234 | | | 1,834 | |

| 支払利息 | 1,811 | | | 1,365 | |

| 配当金に応じる | 7,608 | | | 6,541 | |

| その他負債 | 6,217 | | | 6,332 | |

| 総負債 | 2,361,971 | | | 2,868,459 | |

| | | |

| 株主権益: | | | |

優先株、額面$0.01一株一株50,000,000ライセンス株;4,460,000そして4,460,000発行済み株式(ドル)111,500そして$111,500清算優先権を合計する | 107,843 | | | 107,843 | |

普通株、額面$0.01一株一株90,000,000ライセンス株; 43,517,234そして36,665,805発行と発行の株式 | 435 | | | 367 | |

| 追加実収資本 | 1,218,298 | | | 1,107,792 | |

| その他の総合収入を累計する | (145,521) | | | 6,729 | |

| 赤字を累計する | (338,689) | | | (451,452) | |

| 株主権益総額 | 842,366 | | | 771,279 | |

| 総負債と株主権益 | $ | 3,204,337 | | | $ | 3,639,738 | |

連結財務諸表の付記を参照

ダニックスキャピタルです。

総合総合収益表

(未監査)

(1株当たりのデータを除く,$sは千単位) | | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで | | 6か月まで |

| 六月三十日 | | 六月三十日 |

| | 2022 | | 2021 | | 2022 | | 2021 |

| 利子収入 | $ | 18,335 | | | $ | 13,393 | | | $ | 35,762 | | | $ | 27,285 | |

| 利子支出 | (4,262) | | | (1,275) | | | (6,010) | | | (2,908) | |

| 純利子収入 | 14,073 | | | 12,118 | | | 29,752 | | | 24,377 | |

| | | | | | | |

| 売却投資の実現した収益,純額 | (18,550) | | | 2,008 | | | (18,550) | | | 6,705 | |

| 投資が未実現の収益,純額 | (65,103) | | | 1,084 | | | (176,354) | | | 104 | |

| 派生ツールの純収益 | 106,412 | | | (52,940) | | | 326,623 | | | 54,861 | |

| その他営業費(純額) | (295) | | | (323) | | | (616) | | | (703) | |

| 一般的かつ行政的費用: | | | | | | | |

| 報酬と福祉 | (3,402) | | | (3,233) | | | (6,868) | | | (6,329) | |

| 他の一般事務や行政事務 | (3,799) | | | (2,473) | | | (7,441) | | | (4,845) | |

| 純収益(赤字) | 29,336 | | | (43,759) | | | 146,546 | | | 74,170 | |

| 優先配当金 | (1,923) | | | (1,923) | | | (3,847) | | | (4,482) | |

| 優先株償還費 | — | | | — | | | — | | | (2,987) | |

| 普通株主純収益 | $ | 27,413 | | | $ | (45,682) | | | $ | 142,699 | | | $ | 66,701 | |

| | | | | | | |

| 他の全面的な収入: | | | | | | | |

| 売却可能投資の未実現収益,純額 | $ | (60,910) | | | $ | 16,278 | | | $ | (152,250) | | | $ | (44,181) | |

| 売却可能投資はすでに収益の再分類調整を実現し、純額 | — | | | (2,008) | | | — | | | (6,705) | |

| その他総合収入合計 | (60,910) | | | 14,270 | | | (152,250) | | | (50,886) | |

| 普通株主の総合収益 | $ | (33,497) | | | $ | (31,412) | | | $ | (9,551) | | | $ | 15,815 | |

| | | | | | | |

| 加重平均普通株式-基本 | 39,190,251 | | | 31,973,587 | | | 37,964,617 | | | 29,395,463 | |

| 加重平均普通株式-希釈後 | 39,558,462 | | | 31,973,587 | | | 38,332,828 | | | 29,560,522 | |

| 普通株1株当たりの純収益(損失)-基本 | $ | 0.70 | | | $ | (1.43) | | | $ | 3.76 | | | $ | 2.27 | |

| 普通株1株当たり純収益(損失)−希釈後 | $ | 0.69 | | | $ | (1.43) | | | $ | 3.72 | | | $ | 2.26 | |

| 発表された1株当たり普通配当金 | $ | 0.39 | | | $ | 0.39 | | | $ | 0.78 | | | $ | 0.78 | |

連結財務諸表の付記を参照

ダニックスキャピタルです。

合併株主権益報告書

(未監査)

($s,単位:千) | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 優先株 | | 普通株 | | その他の内容

支払い済み

資本 | | その他の総合収益を累計する | | 積算

赤字.赤字 | | 株主権益総額 |

| 株 | 金額 | 株 | 金額 |

締め切りの残高

2021年12月31日 | 4,460,000 | | $ | 107,843 | | | 36,665,805 | | $ | 367 | | | $ | 1,107,792 | | | $ | 6,729 | | | $ | (451,452) | | | $ | 771,279 | |

| 株式発行 | — | | — | | | 267,288 | | 3 | | | 4,242 | | | — | | | — | | | 4,245 | |

| 付与された制限株は、償却後の純額を差し引く | — | | — | | | 40,196 | | — | | | 451 | | | — | | | — | | | 451 | |

| その他の株式の給与は,償却後の純額を差し引く | — | | — | | | — | | — | | | 395 | | | — | | | — | | | 395 | |

| 株式給与前払税額調整 | — | | — | | | (15,407) | | — | | | (236) | | | — | | | — | | | (236) | |

| 株式発行コスト | — | | — | | | — | | — | | | (16) | | | — | | | — | | | (16) | |

| 純収入 | — | | — | | | — | | — | | | — | | | — | | | 117,209 | | | 117,209 | |

| 優先配当金 | — | | — | | | — | | — | | | — | | | — | | | (1,923) | | | (1,923) | |

| 普通配当金 | — | | — | | | — | | — | | | — | | | — | | | (14,431) | | | (14,431) | |

| その他総合損失 | — | | — | | | — | | — | | | — | | | (91,340) | | | — | | | (91,340) | |

締め切りの残高

March 31, 2022 | 4,460,000 | | $ | 107,843 | | | 36,957,882 | | $ | 370 | | | $ | 1,112,628 | | | $ | (84,611) | | | $ | (350,597) | | | $ | 785,633 | |

| 株式発行 | — | | — | | | 6,539,485 | | 65 | | | 105,134 | | | — | | | — | | | 105,199 | |

| 付与された制限株は、償却後の純額を差し引く | — | | — | | | 31,020 | | — | | | 440 | | | — | | | — | | | 440 | |

| その他の株式の給与は,償却後の純額を差し引く | — | | — | | | 19,093 | | — | | | 601 | | | — | | | — | | | 601 | |

| 株式給与前払税額調整 | — | | — | | | (30,246) | | — | | | (489) | | | — | | | — | | | (489) | |

| 株式発行コスト | — | | — | | | — | | — | | | (16) | | | — | | | — | | | (16) | |

| 純収入 | — | | — | | | — | | — | | | — | | | — | | | 29,336 | | | 29,336 | |

| 優先配当金 | — | | — | | | — | | — | | | — | | | — | | | (1,923) | | | (1,923) | |

| 普通配当金 | — | | — | | | — | | — | | | — | | | — | | | (15,505) | | | (15,505) | |

| その他総合損失 | — | | — | | | — | | — | | | — | | | (60,910) | | | — | | | (60,910) | |

締め切りの残高

June 30, 2022 | 4,460,000 | | $ | 107,843 | | | 43,517,234 | | $ | 435 | | | $ | 1,218,298 | | | $ | (145,521) | | | $ | (338,689) | | | $ | 842,366 | |

| | | | | | | | | | | | | |

| 2020年12月31日の残高 | 7,248,330 | | $ | 174,564 | | | 23,697,970 | | $ | 237 | | | $ | 869,495 | | | $ | 80,261 | | | $ | (491,104) | | | $ | 633,453 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 優先株 | | 普通株 | | その他の内容

支払い済み

資本 | | その他の総合収益を累計する | | 積算

赤字.赤字 | | 株主権益総額 |

| 株 | 金額 | 株 | 金額 |

| 株式発行 | — | | — | | | 7,187,500 | | 72 | | | 128,078 | | | — | | | — | | | 128,150 | |

| 優先株償還 | (2,788,330) | | (66,721) | | | — | | — | | | — | | | — | | | (2,987) | | | (69,708) | |

| 付与された制限株は、償却後の純額を差し引く | — | | — | | | 16,722 | | — | | | 451 | | | — | | | — | | | 451 | |

| 株式給与前払税額調整 | — | | — | | | (22,623) | | — | | | (428) | | | — | | | — | | | (428) | |

| 株式発行コスト | — | | — | | | — | | — | | | (270) | | | — | | | — | | | (270) | |

| 純収入 | — | | — | | | — | | — | | | — | | | — | | | 117,929 | | | 117,929 | |

| 優先配当金 | — | | — | | | — | | — | | | — | | | — | | | (2,559) | | | (2,559) | |

| 普通配当金 | — | | — | | | — | | — | | | — | | | — | | | (10,586) | | | (10,586) | |

| その他総合損失 | — | | — | | | — | | — | | | — | | | (65,156) | | | — | | | (65,156) | |

締め切りの残高

March 31, 2021 | 4,460,000 | | $ | 107,843 | | | 30,879,569 | | $ | 309 | | | $ | 997,326 | | | $ | 15,105 | | | $ | (389,307) | | | $ | 731,276 | |

| 株式発行 | — | | — | | | 3,463,708 | | 34 | | | 68,268 | | | — | | | — | | | 68,302 | |

| 付与された制限株は、償却後の純額を差し引く | — | | — | | | 23,305 | | — | | | 444 | | | — | | | — | | | 444 | |

| 他の株式ベースの報酬 | — | | — | | | — | | — | | | 100 | | | — | | | — | | | 100 | |

| 株式給与前払税額調整 | — | | — | | | (22,016) | | — | | | (425) | | | — | | | — | | | (425) | |

| 株式発行コスト | — | | — | | | — | | — | | | (43) | | | — | | | — | | | (43) | |

| 純損失 | — | | — | | | — | | — | | | — | | | — | | | (43,759) | | | (43,759) | |

| 優先配当金 | — | | — | | | — | | — | | | — | | | — | | | (1,923) | | | (1,923) | |

| 普通配当金 | — | | — | | | — | | — | | | — | | | — | | | (12,613) | | | (12,613) | |

| その他総合収益 | — | | — | | | — | | — | | | — | | | 14,270 | | | — | | | 14,270 | |

締め切りの残高

June 30, 2021 | 4,460,000 | | $ | 107,843 | | | 34,344,566 | | $ | 343 | | | $ | 1,065,670 | | | $ | 29,375 | | | $ | (447,602) | | | $ | 755,629 | |

連結財務諸表の付記を参照

ダニックスキャピタルです。

統合現金フロー表

(未監査)

($s,単位:千) | | | | | | | | | | | |

| 6か月まで |

| | 六月三十日 |

| | 2022 | | 2021 |

| 経営活動: | | | |

| 純収入 | $ | 146,546 | | | $ | 74,170 | |

| 純収入と業務活動で提供される現金を照合する調整: | | | |

| 売却投資の達成済み損益純額 | 18,550 | | | (6,705) | |

| 投資未実現損失純額 | 176,354 | | | (104) | |

| 派生ツール収益、純額 | (326,623) | | | (54,861) | |

| 投資割増純額 | 51,988 | | | 60,123 | |

| その他の償却と減価償却、純額 | 1,135 | | | 1,106 | |

| 株式ベースの給与費用 | 1,873 | | | 995 | |

| 受取利息が減少する | 1,087 | | | 332 | |

| 応当利息増加 | 446 | | | (1,005) | |

| その他の資産や負債の変動、純額 | (614) | | | (6,197) | |

| 経営活動が提供する現金純額 | 70,742 | | | 67,854 | |

| 投資活動: | | | |

| 購入投資 | (372,815) | | | (1,052,490) | |

| 受け取った投資元金 | 168,321 | | | 223,706 | |

| 投資を売却して得た収益 | 327,700 | | | 474,657 | |

| | | |

| 投資のために保有する住宅ローンの元金支払い | 828 | | | 1,171 | |

| 取引の終了を含む派生ツールの純収益 | 334,910 | | | 425,889 | |

| 取引相手が入金する現金担保が増える | 57,400 | | | 1,645 | |

| 投資活動が提供する現金純額 | 516,344 | | | 74,578 | |

| 融資活動: | | | |

| 買い戻し契約下の借金 | 7,039,210 | | | 11,010,378 | |

| 買い戻し契約の借金を返済する | (7,686,478) | | | (10,920,476) | |

| 無請求権担保融資元金支払い | — | | | (118) | |

| | | |

| 普通株式を発行して得た金 | 109,444 | | | 224,350 | |

| 優先株償還のための現金 | — | | | (69,708) | |

| 株式発行コストのための現金 | — | | | (330) | |

| | | |

| 株式報酬の源泉徴収に関する支払い | (725) | | | (853) | |

| 支払済み配当金 | (32,716) | | | (42,798) | |

| 融資活動が提供する現金純額 | (571,265) | | | 200,445 | |

| | | |

| 相手側に記入された現金も含めて現金が増えています | 15,821 | | | 342,877 | |

| 取引相手の現金に期首して現金を含む | 421,307 | | | 310,360 | |

| 取引相手に期末に入金された現金は、現金を含めて | $ | 437,128 | | | $ | 653,237 | |

| 現金補充開示活動: | | | |

| 利子を支払う現金 | $ | 5,564 | | | $ | 3,906 | |

連結財務諸表の付記を参照

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

NOTE 1 – 重要会計政策の組織とまとめ

組織する

DyneXキャピタルは1987年12月18日にバージニア州に登録設立され、1988年2月に運営を開始した。当社は内部管理の住宅ローン不動産投資信託基金であり、主にレバレッジに基づいて債務証券に投資して収入を稼いでおり、その大部分は指定された機関住宅ローン証券(“MBS”)プールであり、住宅住宅ローン証券(“RMBS”)、商業住宅ローン証券(“CMBS”)、利回りのみ(IO)証券および非機関住宅ローン証券(“非機関住宅ローン証券”)を含み、主にCMBS IOからなる。機関MBSはアメリカ政府が支持する実体(例えばFannie MaeとFreddie Mac)が元金支払い保証を提供し、これらの実体はホスト状態にあり、現在アメリカ財務省の優先株購入協定の支持を得ている。非機関MBSは非政府企業から発行されており,元金支払い保証はない.当社は、公表される証券(“TBA”や“TBA証券”)のような他のタイプの住宅ローン関連証券にも投資しています。

陳述の基礎

当社及びその付属会社(総称して“達能”又は“当社”)の未審査総合財務諸表は、米国中期財務資料公認会計原則(“公認会計原則”)及び米国証券取引委員会が公布した10-Q表四半期報告指針及びS-X規則第10-01条(“米国証券取引委員会”)に基づいて作成された。したがって、それらは、GAAPによって要求される完全な財務諸表に必要なすべての情報および付記を含まない。経営陣は、正常経常的な計上項目を含むすべての重大な調整が盛り込まれており、これらの調整は連結財務諸表を公平に列記するために必要とされていると考えている。2022年6月30日までの3ヶ月間の経営業績は、必ずしも他の中期または2022年12月31日までの通年の予想結果を代表するとは限らない。本稿に含まれる未監査の総合財務諸表は,当社が米国証券取引委員会に提出した2021年12月31日現在のForm 10−K年度報告(“2021年Form 10−K”)中の既監査財務諸表とその付記とともに読まなければならない。

予算の使用

公認会計基準に従って財務諸表を作成することは、財務諸表の日付の資産及び負債額、又は有資産及び負債の開示、並びに報告期間内の収入及び支出の報告額に影響を与えるために、管理層に推定及び仮定を要求する。実際の結果はこれらの推定とは異なる可能性がある。経営陣が使用する最も重要な推定は、派生ツールとして入金されたTBA証券を含む、その投資のプレミアムおよび割引の償却および公正価値計量を含むが、これらに限定されない。これらの項目は、連結財務諸表の本付記においてさらに議論される。当社は、2022年6月30日現在の既存情報に基づいて、本稿に含まれる総合財務諸表に基づく見積もりと仮定が合理的かつ支援可能であると考えている。

再分類する

利益率赤字はドルだ2,4712021年12月31日現在、当社の米国債先物に関する債務は、当社の総合貸借対照表で“派生負債”から“取引相手対応”に再分類されている。

合併と可変利益実体

総合財務諸表は、当社の勘定及びその主要受益者が多数の株式を所有する子会社と可変利益実体(“VIE”)の勘定を含む。合併では、すべての会社間口座と取引がキャンセルされた。

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

当社がVIEの主な受益者として決定された場合、当社は、(I)VIEの財務業績に最も影響を与える活動を制御する権限と、(Ii)VIEに重大な影響を与える可能性のある利益を受け入れるか、または損失を負担する権利とを同時に有すると定義するVIEを合併する。当社は,VIEに関する事実や状況の変化に基づいて,VIEを統合し続けるかどうかの評価を再考する。当社は代理および非代理住宅ローン証券に投資していますが、当社はこのような実体を合併していません。これらの実体は主な受益者とされる基準を満たしていないからです。

所得税

当社は1986年の国内税法(“税法”)と州法の規定に基づいて不動産投資信託基金(“REIT”)として課税することを選択した。REITの資格を満たすためには、当社は、主に不動産関連資産に投資することと、その純営業損失(“NOL”)の繰越を考慮し、その課税子会社に保持されている課税収入を含まないことを考慮した後、その年間REIT課税収入の少なくとも90%を株主に分配することを含むいくつかのテストに適合しなければならない。不動産投資信託基金として、同社は通常、配当金として株主に割り当てられた収入や資本利益額のために連邦所得税を納めない。

当社は、すべての未完税年度の税務状況を評価し、当社に重大な未確認負債があるか否かを判断し、その等負債(ある場合)を記録し、発生した可能性が高いとみなされる者を限度とする。

普通株1株当たり純収益

会社は当期普通株株主の純収益(損失)を当期発行普通株の加重平均株式数で割ることで、普通株1株当たりの基本純収入(損失)を計算する。どうぞご覧ください注2上記期間中の会社の普通株1株当たりの基本的および希釈後の純収益(損失)を計算するために使用される。

当社は現在、発行され発行された未帰属制限株、サービスベース制限株式単位(“RSU”)、業績ベース株式単位(“PSU”)を持っている。制限株式奨励は参加証券とみなされるので、制限株の未帰属株式保有者が没収できない配当を得る資格があるため、2段階法を用いて1株当たりの普通株の基本純収入を計算することに含まれる。RSUおよびPSUの所持者は未返済期間に没収可能な配当金等値権利を蓄積し,決算日のみ配当金を受け取り,必要なサービスや表現条件(適用すれば)に達していることを前提としている。したがって、1株当たりの基本純収入を計算する際には、RSUやPSUは含まれていないが、希釈後の普通株当たり純収入を計算する際には、純損失を減少させたり、普通株純収入を増加させるためでなければRSUとPSUに計上すべきである(“逆償却”とも呼ばれる)。(例えば単位)に帰属する場合、1株当たり制限株式、RSU及びPSUの譲渡制限は失効し、1株当たり当該等の株式又は単位は制限されない普通株となり、1株当たりの普通株の基本純収入に計上される

当社の固定金利6.900%から変動金利までのCシリーズ累積償還可能優先株(“Cシリーズ優先株”)は、当社がのみ現金で償還することができ、当社が新たに制定した会社定款細則第IIIC条に記載されている自社制御権が変更された場合(かつ他の場合に制限されている)にのみ普通株に変換することができるため、この等株式及びその関連配当の影響は、本報告で述べた期間の1株当たり普通配当純収益の計算には含まれていない。

現金

現金には高格付け金融機関の制限されない普通預金が含まれている。会社の現金残高は年間変動し、連邦預金保険会社(“FDIC”)の保険限度額を時々超える可能性がある。同社が負担しているリスクはFDIC保証の金額を超えているにもかかわらず、

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

これらの預金を保有する預金機関の財務状況や信用によるいかなる損失も予想される。

取引相手に入金した/取引相手が入金した現金担保

取引相手に公表/取引相手から公表される現金担保とは、当社の融資及びデリバティブに関する保証金要求を満たすために、質押/受領された金額をいう。取引相手に質抵当された金額が取引相手から受け取った金額を超えた場合には、純額は資産として“相手側の現金担保”に計上され、相手側から受け取った金額が相手側に担保された金額を超えた場合には、純金額は会社合併貸借対照表の“相手側に計上された現金担保”内の負債に計上される。

次の表は、2022年6月30日までに会社総合貸借対照表で報告された“現金”と“取引相手に公表された現金”の入金を提供しており、この2つの金額の合計は、会社が2022年6月30日までの3ヶ月間の総合現金フロー表に表示されている同じ金額の総額と同じである

| | | | | |

| June 30, 2022 |

| 現金 | $ | 325,679 | |

| 取引相手の現金担保に記帳する | 111,449 | |

| 総合キャッシュフロー表に示す現金総額には、取引相手に入金された現金が含まれています | $ | 437,128 | |

担保融資支援証券

当社のMBSは公正価値に応じて当社の総合貸借対照表に計上します。2021年1月1日までに購入されたMBSの公正価値変動は、売却可能(AFS)として指定され、証券売却または満期前に、公正価値変動は、他の包括収益(OCI)において未実現収益(損失)として報告される。同社は、2021年1月1日から、その日または後に購入したすべての公正価値変動に対して、純収益において“投資未実現収益(純損失)”と報告したMBSに対して、証券売却または満期まで公正価値オプション(“FVO”)を選択する。住宅ローン証券を売却する際には、保監所または純収入内のいずれかの未現金収益または損失は、特定の識別方法を用いて純収益内の“売却投資の実現済み収益(損失)”に再分類される。経営陣は、GAAP純収入が、その派生ツールが価値変化を公正に許容する列報および時間に一致する方法で、MBSの将来の購入の公正価値変化を反映するように、公正価値オプションを選択した。キャッシュフローヘッジ会計を選択していない担保融資不動産投資信託基金にとって、公正価値オプションを選択することが業界トレンドとなっている。“投資未実現収益(赤字)、純額”には、投資のために保有する担保融資の公正価値変化も含まれており、会社はこれらの投資のために公正価値オプションを選択し、2020年1月1日から発効する。

利息収入、割増償却、割引が増加する。 住宅ローン証券の利息収入は、未償還元金残高(純利息証券または“IO”証券に属する場合は名義残高)とその契約条項に基づいて計算される。購入機関住宅ローン証券及び任意の非機関住宅ローン証券に関する割増又は割引は、実際の収益率法により当該等の証券の予想年間内に償却又は累積して利息収入とし、実際の現金支払いについて割増償却及び割引累積の調整を行う。同社の将来の現金支払いの予測は、外部源と内部モデルから得られた情報に基づいており、融資の早期返済額と時間、金利変動、信用損失、およびその他の要素の仮定が含まれている可能性がある。当社は少なくとも四半期ごとにそのキャッシュフロー予測を審査し、必要な調整を行い、これらの資産の確認収益率を更新します。

当社は現在、割引価格で購入した信用格付けが“AA”以下であるか、購入時にどの国でも信用格付け機関の格付けを受けていない非機関住宅ローン証券を持っていません

住宅担保融資証券化公正価値の決定 当社は、定価サービスおよび仲介人オファーから得られた価格に基づいて、MBSの大部分の公正価値を推定する。同社の残りのMBSの推定値は

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

現金流量モデルから将来のキャッシュフローを推定し、このキャッシュフローモデルは証券の額面金利、推定した事前返済速度、予想加重平均寿命、担保構成、推定した未来金利、予想損失、信用向上及びいくつかの他の関連情報などの情報を利用する。ご参照ください注6MBSの公正な価値計量についてさらに議論するために。

信用損失準備。 同社は、そのクレジット損失の償却コストよりも公平な価値を有するAFSとして指定された任意のMBSを少なくとも四半期毎に評価する。住宅ローン証券で受信されるキャッシュフローの現在値間の差額がその償却コストよりも少ないと予想される場合、差額は、現在の公開価値を超えない純収益のクレジット損失準備金に計上される。信用損失推定の後続変化は変化している間に収益の中で確認された。同社の大部分の投資は信用品質の高い投資であり,その多くはGSEによって保証されているため,同社がその総合貸借対照表に記録されているMBSに関する信用損失準備金を持つ可能性は低い。

買い戻し協定

当社の買い戻しプロトコルは、MBSを購入するために融資するために使用され、このプロトコルは、担保借款に計上され、借入金に基づいて、その証券を担保として、その価値が質抵当品の推定公正価値の特定のパーセンテージに相当するローンを得るために使用される。当社は質抵当品の実益所有権を保持しており、これらの担保は当社の総合貸借対照表で括弧形式で開示されています。買い戻し契約が満期になった場合、当社はローンを返済し、同時に貸主からその担保を回収し、あるいは貸主の同意を得て、当社は当時の融資金利で契約を更新することができます。買い戻し協議貸金者は、質抵当担保が公正価値が低下した場合に質抵当追加担保を品質保証することを当社に要求することができる。買い戻し協定融資は会社と質権資産に対する追徴権である。当社の大部分の買い戻し協定は、債券市場協会1996年9月版の総買い戻し協定に基づいており、この協定は一般に、貸手が買い手として、当社と貸主の双方が同意した公認源から担保推定値を得る責任があること、又はその出所がない場合には、貸主が価値を決定することを規定している。

派生ツール

同社の派生ツールは、米国債先物、金利交換オプション(“スワップ”)およびTBA証券を含み、これらの証券は、不特定集合に基づいて機関RMBSを購入または売却する長期契約である。派生ツールは公正価値によって入金され、価値変動を公正に許可し、終了、満期或いは決済時に実現した損益を含み、当社の総合全面収益表(損失)の“派生ツール純収益(赤字)”を計上する。デリバティブに関連する現金収入及び支払いは、デリバティブ取引の基本的な性質又は目的に基づいて、総合キャッシュフロー表の投資活動部分に分類される

同社は現在、米国債先物契約の空手形を保有しており、これらの契約の推定値は毎日保証金決済の取引所定価に基づいている。当社の総合貸借対照表の日までに、保証金超過または未清算差額を受取または支払金と表記します。同社は満期時にこれらの契約の収益または損失を実現し、金額は対象資産の現在の公正価値と先物契約の契約価格との差額に等しい。

当社のスワップ取引は当社に権利を提供していますが、義務ではなく、予定名義金額で金利スワップ協定を締結し、期限を定め、将来的に金利を支払い及び徴収します。スワップ取引は取引所定価に基づいて推定され、毎日保証金決済を必要としない。当社は、対象金利スワップ協定発効日までの保険料の支払いを遅延させ、その総合貸借対照表に対応金を記録することができる。支払うべき保険料とスワップの公正価値は単一の会計単位として入金される。スワップが満期になって行使されていない場合、スワップの実現損失は支払いの保険料に等しい。スワップが実行される場合、スワップの実現済み損益は、ターゲット金利スワップの公正価値と支払いされたプレミアムとの差に等しい。

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

TBA証券は1種の長期契約(“TBA契約”)であり、所定の価格で購入(“マルチヘッド”)または販売(“空頭”)非指定機関MBSであり、いくつかの元金及び利息条項及びある種類の担保が付いているが、受け渡しすべき特定の機関証券は受け渡し日直前まで確定することができる。当社は個別TBA取引開始時および全期間にわたって,その決済が関連機関RMBSの実物受け渡しを招く可能性が高いことや,個別TBA取引が可能な最短時間で決済されない可能性が高いと断言できないため,当社はTBAの多頭および空き頭をデリバティブとして入金している

ご参照ください注5会社のデリバティブに関するより多くの情報や注6これらのツールの公正な価値をどのように計算するかに関する情報。

株式ベースの報酬

会社2020年度株式·インセンティブ計画(以下“2020計画”と略す)最高発行準備金2,300,000株式オプション、制限株式、制限株式単位(“RSU”)、株式付加価値権、業績に基づく株式単位(“PSU”)、業績に基づく現金報酬(総称して“報酬”と呼ぶ)の形で、条件に適合する従業員、非従業員取締役、コンサルタント、コンサルタントの普通株を会社に付与する。2022年6月30日までに1,235,1432020年計画によると、普通株は発行可能だ。当社の2018年株式及び奨励計画(“2018年計画”)又は任意の他の先行持分計画によれば、以前に付与された奨励はまだ完了しておらず、その条項に基づいて有効であるが、2018年計画又は任意の他の先行持分計画に基づいて新たな報酬を付与することはない

現在、当社は発行済みと発行された制限株とRSU株を持っており、これらの株は株式奨励とみなされ、付与日の終値でその公正価値で記録されている。補償コストは、帰属中に確認され、直線法を使用して対応するクレジットを株主権益に計上する

同社にも発行済みと未返済のPSUがあり、その中には会社の業績や市場業績に基づく条件が含まれている。会社の業績条件制約を受けたPSUは最初にその公正価値によって権益と確認され、公正価値は授与日までの会社業績条件の実現確率の評価に基づいて、授与日の終値に予想帰属の単位数を乗じて計量した。授出日公正価値は、帰属期間中に直線原則で“報酬及び利益”内で当社の総合全面収益表の支出として確認され、必要に応じて実現確率の任意の変動に応じて調整され、この変動は報告日毎及び少なくとも四半期ごとに再評価される。

市場表現に基づく条件に制限されたPSUは授出日に権益として確認され、その公正価値はモンテカルロシミュレーションにより当社の普通株株主総リターン(“TSR”)が奨励プロトコルで指定された同業会社グループの普通株総株主リターンに対して決定される。市場表現条件に制約された報酬は実現確率によって評価されず,発行後に再評価されることもない.付与日公正価値は、帰属期間内に直線原則で“報酬と福祉”内で当社の総合全面収益表の費用として確認され、市場業績に基づく条件に達していなくても。

当社は株式に基づく補償奨励の没収状況は一切想定していませんが、実際に発生した没収状況に応じて調整します。RSUおよびPSUは、決済時にのみ支払われる没収可能な配当等価権を有するので、没収された単位の任意の計算すべき配当等価権(“DER”)は打ち消され、それに応じて“補償および利益”に計上される

どうぞご覧ください注7会社の株式ベースの報酬報酬に関するより多くの情報。

事件があったり

正常な業務過程において、当社に対する各種訴訟、クレーム、その他の意外な状況が保留される可能性があります。当社は四半期ごとに損失推定のための準備金を提案しているかどうかを評価する

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

これらのことから抜け出す。以下の場合、当社は、(A)関連因果イベントが貸借対照表の日付よりも前に発生したこと、(B)損失が発生した可能性が高いこと、および(C)合理的な基礎があることを確認または損失の責任がある。損失が発生する可能性が小さい場合または可能性が小さい場合は、損失の負債は確認されないが、発生する可能性があるまたは損失があることを開示しなければならない。損失(または任意の計算すべき項目を超える追加損失)が少なくとも合理的である可能性および実質性がある場合、そのような合理的な推定が可能であれば、当社は、可能な損失または損失範囲の合理的な推定を開示する。会社が可能な重大な損失または損失範囲を合理的に推定することができない場合、その事実が開示される。

最近発表された会計公告

当社は、財務会計基準委員会(“FASB”)によって発表された会計基準更新(“ASU”)を少なくとも四半期ごとに評価し、その財務状況や経営業績にどのような影響を与えるかの適用性と重要性を評価する。2022年6月30日までの6ヶ月間、当社の財務状況や経営業績に大きな影響を与えることが予想される会計声明は発表されていません。

NOTE 2 – 普通株1株当たり純収益

ご参照ください注1会社が普通株の基本と希釈後の純収益(損失)を計算する際にその優先株や株式奨励をどのように処理するかに関する情報、および注7当社の上記期間における株式奨励活動に関する情報表に示す期間中の普通株の基本純収益と希釈後の1株当たり純収益(損失)の計算を示す

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで | | 6か月まで |

| 六月三十日 | | 六月三十日 |

| 2022 | | 2021 | | 2022 | | 2021 |

| 発行済み普通株式加重平均-基本 | 39,190,251 | | 31,973,587 | | 37,964,617 | | 29,395,463 |

| インクリメンタル普通株式-未決済RSU | 110,629 | | — | | 110,629 | | 55,019 |

| インクリメンタル普通株式-未決済PSU | 257,582 | | — | | 257,582 | | 110,040 |

| 発行済み普通株式加重平均--希薄化 | 39,558,462 | | 31,973,587 | | 38,332,828 | | 29,560,522 |

| | | | | | | |

| 普通株主純収益 | $ | 27,413 | | | $ | (45,682) | | | $ | 142,699 | | | $ | 66,701 | |

| 普通株1株当たりの純収益(損失)-基本 | $ | 0.70 | | | $ | (1.43) | | | $ | 3.76 | | | $ | 2.27 | |

| 普通株1株当たり純収益(損失)−希釈後 | $ | 0.69 | | | $ | (1.43) | | | $ | 3.72 | | | $ | 2.26 | |

2021年6月30日までの3ヶ月間165,0591株当たりの普通株の純損失を計算する際には、その期間中に逆薄になるため、潜在的に希薄化されたRSUおよびPSUは含まれない。

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

NOTE 3 – 担保融資支援証券

次の表は、示された日までに同社の投資タイプ別MBSの詳細を提供します

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| June 30, 2022 | | 2021年12月31日 |

| 前になる | | 原価を償却する | | 公正価値 | | 前になる | | 原価を償却する | | 公正価値 |

| 代理RMBS | $ | 2,478,879 | | | $ | 2,547,122 | | | $ | 2,219,619 | | | $ | 2,639,747 | | | $ | 2,713,907 | | | $ | 2,686,775 | |

| エージェントCMBS | 171,326 | | | 173,366 | | | 168,437 | | | 174,899 | | | 177,211 | | | 184,847 | |

CMBS IO(1) | 適用されない | | 275,185 | | | 270,717 | | | 適用されない | | 298,197 | | | 309,419 | |

| 非機関その他 | 759 | | | 656 | | | 613 | | | 966 | | | 777 | | | 798 | |

| 合計する | $ | 2,650,964 | | | $ | 2,996,329 | | | $ | 2,659,386 | | | $ | 2,815,612 | | | $ | 3,190,092 | | | $ | 3,181,839 | |

| | | | | | | | | | | |

(1)2022年6月30日現在,機関CMBS IOおよび非機関CMBS IOの名目残高はそれぞれ10,438,417ドルと7,540,114ドルであり,2021年12月31日現在,名目残高はそれぞれ10,630,713ドル,8,635,666ドルである. |

| | | | | | | | | | | | | | | | | | | | | | | |

| June 30, 2022 |

| 原価を償却する | | 毛利を実現していない | | 未実現損失総額 | | 公正価値 |

| 保監所を通じて公正価値に応じて計量された住宅ローン証券: | | | | | | | |

| 代理RMBS | $ | 1,123,271 | | | $ | 22 | | | $ | (138,009) | | | $ | 985,284 | |

| エージェントCMBS | 173,366 | | | 66 | | | (4,995) | | | 168,437 | |

| CMBS IO | 231,612 | | | 2,294 | | | (4,856) | | | 229,050 | |

| 非機関その他 | 656 | | | 2 | | | (45) | | | 613 | |

| 合計する | $ | 1,528,905 | | | $ | 2,384 | | | $ | (147,905) | | | $ | 1,383,384 | |

| | | | | | | |

| 公正な価値で純収入によって計量された住宅担保ローン証券: | | | | | | | |

| 代理RMBS | $ | 1,423,851 | | | $ | — | | | $ | (189,516) | | | $ | 1,234,335 | |

| CMBS IO | 43,573 | | | 39 | | | (1,945) | | | 41,667 | |

| 合計する | $ | 1,467,424 | | | $ | 39 | | | $ | (191,461) | | | $ | 1,276,002 | |

| | | | | | | |

| 2021年12月31日 |

| 原価を償却する | | 毛利を実現していない | | 未実現損失総額 | | 公正価値 |

| 保監所を通じて公正価値に応じて計量された住宅ローン証券: | | | | | | | |

| 代理RMBS | $ | 1,232,738 | | | $ | 7,779 | | | $ | (19,994) | | | $ | 1,220,523 | |

| エージェントCMBS | 177,211 | | | 7,636 | | | — | | | 184,847 | |

| CMBS IO | 276,354 | | | 11,713 | | | (426) | | | 287,641 | |

| 非機関その他 | 777 | | | 63 | | | (42) | | | 798 | |

| 合計する | $ | 1,687,080 | | | $ | 27,191 | | | $ | (20,462) | | | $ | 1,693,809 | |

| | | | | | | |

| 公正な価値で純収入によって計量された住宅担保ローン証券: | | | | | | | |

| 代理RMBS | $ | 1,481,169 | | | $ | — | | | $ | (14,917) | | | $ | 1,466,252 | |

| CMBS IO | 21,843 | | | 57 | | | (122) | | | 21,778 | |

| 合計する | $ | 1,503,012 | | | $ | 57 | | | $ | (15,039) | | | $ | 1,488,030 | |

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

会社の住宅ローン証券の大部分は、会社の買い戻し契約の担保として担保されています注4それは.住宅ローン証券の実際の満期日は,関連する住宅ローン担保の契約期間,定期支払元金,前払い元金,および証券の支払優先権構造の影響を受けるため,実際の満期日は証券が述べた契約満期日より短いのが一般的である。

以下の表は、当社の各時期の総合総合収益表における純収益内で報告されている投資未実現損益の情報を示している

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで | | 6か月まで |

| 六月三十日 | | 六月三十日 |

| 2022 | | 2021 | | 2022 | | 2021 |

| 代理RMBS | $ | (64,398) | | | $ | 981 | | | $ | (174,599) | | | $ | 21 | |

| CMBS IO | (711) | | | 16 | | | (1,841) | | | 16 | |

| 投資やその他の資産のための担保融資 | 6 | | | 87 | | | 86 | | | 67 | |

| 総投資は収益,純額を達成していない | $ | (65,103) | | | $ | 1,084 | | | $ | (176,354) | | | $ | 104 | |

以下の表に、当社の総合総合収益表に記載されている各時期の投資の実現損益販売状況を示す

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで | | 6か月まで |

| 六月三十日 | | 六月三十日 |

| 2022 | | 2021 | | 2022 | | 2021 |

| 実現されたMBS-AFS販売収益 | $ | — | | | $ | 2,767 | | | $ | — | | | $ | 7,516 | |

| 実現したMBS-AFS販売損失 | — | | | (759) | | | — | | | (811) | |

| MBS-FVO販売による収益実現 | — | | | — | | | — | | | — | |

| 実現したMBS-FVO販売損失 | (18,550) | | | — | | | (18,550) | | | — | |

| 売却投資の実現した収益の合計,純額 | $ | (18,550) | | | $ | 2,008 | | | $ | (18,550) | | | $ | 6,705 | |

次のテーブルは、AFSとして指定されたMBSのいくつかの情報を提供し、これらのMBSは、示された日までに失敗状態にある:

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | June 30, 2022 | | 2021年12月31日 |

| 公正価値 | | 未実現損失総額 | | 証券数量 | | 公正価値 | | 未実現損失総額 | | 証券数量 |

| 連続して赤字を達成していない12ヶ月未満: | | | | | | | | | | | |

| 機構MBS | $ | 863,130 | | | $ | (81,063) | | | 75 | | $ | 1,051,233 | | | $ | (20,118) | | | 23 |

| 非機関MBS | 62,025 | | | (1,573) | | | 61 | | 11,667 | | | (247) | | | 14 |

| | | | | | | | | | | |

| 12ヶ月以上の未実現損失額: | | | | | | | | | | | |

| 機構MBS | $ | 386,087 | | | $ | (64,837) | | | 8 | | $ | — | | | $ | — | | | — |

| 非機関MBS | 5,916 | | | (432) | | | 11 | | 1,241 | | | (97) | | | 6 |

会社がAFSとして指定したMBSの未実現損失は、クレジットとは無関係に市場価格が下落した結果であり、したがって、会社のMBSのクレジット損失は#ドルに割り当てられる02022年6月30日と2021年12月31日まで。機関MBSに関する元本はGSEが房利美和を保証する

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

フレディ·マイクですこのような未実現損失は信用とは無関係であるが、当社はその価値が回復するまで、損失を達成していない住宅ローン証券を保有する能力や意図を評価する。この評価は,関連投資の未実現損失額と重要性および会社のレバレッジと流動性状況に基づいて行われた。また、その非機関住宅ローン証券については、当社は信用格付け、当該等の証券を担保する住宅ローンの信用特徴と、予想担保損失を含めた将来のキャッシュフローを検討している。

NOTE 4 – 買い戻し協定

会社が2022年6月30日と2021年12月31日までに完了していない買い戻し協定の概要は以下の通り

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | June 30, 2022 | | 2021年12月31日 |

| 宣伝品タイプ | | てんびん | | 重みをつける

平均料率 | | 公正な価値があります

抵当権 | | てんびん | | 重みをつける

平均料率 | | 公正な価値があります

抵当権 |

| 代理RMBS | | $ | 1,825,113 | | | 1.22 | % | | $ | 1,959,295 | | | $ | 2,408,126 | | | 0.17 | % | | $ | 2,536,094 | |

| エージェントCMBS | | 156,422 | | | 1.37 | % | | 166,562 | | | 176,268 | | | 0.14 | % | | 184,847 | |

| エージェントCMBS IO | | 157,320 | | | 1.63 | % | | 173,256 | | | 180,912 | | | 0.68 | % | | 192,481 | |

| 非機関CMBS IO | | 63,793 | | | 2.48 | % | | 74,133 | | | 84,610 | | | 0.99 | % | | 97,897 | |

| 買い戻し契約総額 | | $ | 2,202,648 | | | 1.30 | % | | $ | 2,373,246 | | | $ | 2,849,916 | | | 0.23 | % | | $ | 3,011,319 | |

その会社には未返済の買い戻し契約がある222022年6月30日現在、いかなる取引相手とのリスク持分も5%を超えない。

次の表は、示された日付までの会社の買い戻しプロトコルの残りの満期日と元の満期日の情報を提供します

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | June 30, 2022 | | 2021年12月31日 |

| 残期限が満期になる | | てんびん | | 重みをつける

平均料率 | | WAVGオリジナル期限は満期までです | | てんびん | | 重みをつける

平均料率 | | WAVGオリジナル期限は満期までです |

| 三十日以下 | | $ | 1,742,085 | | | 1.46 | % | | 53 | | | $ | 602,994 | | | 0.42 | % | | 123 | |

| 30日から90日 | | 211,447 | | | 1.03 | % | | 187 | | | 763,302 | | | 0.14 | % | | 166 | |

| 91日から180日 | | 249,116 | | | 0.38 | % | | 365 | | | 1,075,324 | | | 0.15 | % | | 198 | |

| 181日から1年 | | — | | | — | % | | — | | | 408,296 | | | 0.30 | % | | 366 | |

| 合計する | | $ | 2,202,648 | | | 1.30 | % | | 101 | | | $ | 2,849,916 | | | 0.23 | % | | 198 | |

同社はノースカロライナ州富国銀行と買い戻し手配を約束する合意に達し、総最高借款能力は#ドルである250,000期日は2023年6月8日である。2022年6月30日現在、同社は69,067未返済ローン、加重平均借入金金利は2.36%です。同社が使用可能な残りの買い戻し手配は約束されておらず、継続または継続条項は保証されていない。

取引相手と締結した総買い戻し協定によると、当社の取引相手は、最低純価値および利益、ある特定期間の最高純価値の下落幅、最高レバレッジ要求、および当社の不動産投資信託基金の地位の維持を含む各常習運営および財務契約を遵守することを要求している。さらに、いくつかのプロトコルは、交差違約特徴、すなわち、1つの貸手との合意の下で契約を違約すると同時に、他の貸手との合意違約を招くことも含む。もし会社がこれらの融資協定に含まれる契約を遵守できなかった場合、あるいはこのような合意の条項の下で違約が発見された場合、取引相手は権利がある

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

主買い戻し協定によって満期になった金額を加速させる。同社は、主買い戻し契約で2022年6月30日まで未返済額のすべての契約を完全に守っているとしている。

当社の買い戻し協定は、取引のいずれか一方が違約または破産した場合に相殺する権利があると規定している総純額決済や類似手配との関連合意を遵守しなければなりません。当社は総基数に応じて当該等に買い戻し契約を報告します次の表は、会社が2022年6月30日と2021年12月31日の純額に基づいてこれらの合意を提出したかのように、会社の買い戻し契約に関する情報を提供している

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 負債総額を確認しました | | 貸借対照表の総額相殺 | | 貸借対照表に記載されている負債純額 | | 貸借対照表における未相殺の総額(1) | | 純額 |

| 抵当として入金する金融商品 | | 抵当として入金された現金 |

| June 30, 2022 | | | | | | | | | | | |

| 買い戻し協定 | $ | 2,202,648 | | | $ | — | | | $ | 2,202,648 | | | $ | (2,202,648) | | | $ | — | | | $ | — | |

| | | | | | | | | | | |

| 2021年12月31日 | | | | | | | | | | | |

| 買い戻し協定 | $ | 2,849,916 | | | $ | — | | | $ | 2,849,916 | | | $ | (2,849,916) | | | $ | — | | | $ | — | |

(1) 同一取引相手が受領又は入金した担保について開示された金額には、現金及び住宅ローン証券の公正価値が含まれており、最高であるが貸借対照表に記載されている買い戻しプロトコル負債純額を超えない。同一取引相手が受領または入金した担保総額の公正価値は、提出された金額を超える可能性がある。

どうぞご覧ください注5当社の派生ツールに関する資料は、このような派生ツールも主要な純額決済或いは同様の手配に関連する合意によって制限されている。

NOTE 5 – 派生商品

派生ツールの種類と用途

金利デリバティブ。2022年6月30日までの3ヶ月と6ヶ月以内に、同社はアメリカ国債先物と金利スワップの空手形を利用して、金利変化がその投資の公正価値と純利息収益に与える影響を緩和した。

TBA取引記録同社は不特定固定金利機関RMBSに投資する手段としてTBA証券を購入し,TBA証券を定期的に売却し,機関RMBSの帳簿価値を経済的にヘッジする手段としても可能である。当社は一連の取引(通常は“ドルスクロール”取引と呼ばれる)を通じてTBA証券を持つ多頭と空頭寸を実行し、これらの取引は非指定機関RMBSの長期購入(あるいは販売)の決済を効果的に遅延させ、方法はTBA頭寸を相殺し、現金で対のTBA頭寸を清算するとともに、比較後の決済日を持つ同じTBA多頭(または空頭)頭寸を確立することである。長期決算日に購入(または売却)したTBA証券の定価は通常、同月決済のTBA証券より低い。この割引は、一般に“下降収入”と呼ばれ、取引日から決算日までの代理証券の純利息収入(利子収入から隠れ融資コストを差し引いた)の経済等価物を表す。当社は、その決済が個別のTBA取引開始時および全期限内に標的機関RMBSの実物交付を招く可能性が高いとは言い切れないため、すべてのTBA(純多頭または純空頭寸、または総称して“TBAドル転頭寸”と総称する)をデリバティブとして入金している

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

派生ツールの純収益

次の表は、会社が示されている期間に派生ツールタイプ別の“デリバティブ純収益(損失)”の詳細を提供します

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 3か月まで | | 6か月まで |

| | 六月三十日 | | 六月三十日 |

| 派生ツールのタイプ | | 2022 | | 2021 | | 2022 | | 2021 |

| アメリカ国債先物 | | $ | 150,475 | | | $ | (63,184) | | | $ | 439,408 | | | $ | 32,464 | |

| 金利が入れ替わる | | 26,502 | | | (19,062) | | | 51,940 | | | 38,701 | |

| 米国債先物のオプション | | — | | | (11,531) | | | — | | | 1,086 | |

| TBA証券-多頭寸 | | (70,565) | | | 40,837 | | | (164,725) | | | (17,390) | |

| 派生ツールの純収益 | | $ | 106,412 | | | $ | (52,940) | | | $ | 326,623 | | | $ | 54,861 | |

次の表は、示された日付までの会社総合貸借対照表の各派生ツールの残高を示しています

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 派生ツールのタイプ | | 貸借対照表位置 | | 目的は… | | June 30, 2022 | | 2021年12月31日 |

| 金利が入れ替わる | | 派生資産 | | 経済ヘッジ | | $ | 55,142 | | | $ | 3,202 | |

| TBA証券 | | 派生資産 | | 投資する | | 26,777 | | | 4,767 | |

| デリバティブ総資産 | | | | | | $ | 81,919 | | | $ | 7,969 | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| TBA証券 | | 派生負債 | | 投資する | | $ | 12,559 | | | — | |

| デリバティブ負債総額 | | | | | | $ | 12,559 | | | $ | — | |

2022年6月30日現在、同社は5年期と10年期の米国債先物契約の空手形を保有しており、合併名目金額はドル(ドル)である4,350,000)は、2022年第3四半期末に満了し、合併名義金額は(3,890,000)2021年12月31日現在。同社の米国債先物は日ごとに純決済されているため、同社の総合貸借対照表の帳簿価値純額は0ドルとなっている。当社の総合貸借対照表の日までに、保証金超過または未清算差額を受取または支払金と表記します。

次の表は、示した日までに同社が保有している金利スワップの詳細を提供します

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 選択権 | | 対象支払者は期日が切れる |

| コスト | | 公正価値 | | 平均満期期限 | | 名目金額 | | 平均固定支払率 |

| 2022年6月30日まで: | $ | 9,375 | | | $ | 55,142 | | | 1月 | | $ | 500,000 | | | 1.60% |

| 2021年12月31日まで | $ | 9,375 | | | $ | 3,202 | | | 71か月 | | $ | 500,000 | | | 1.60% |

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

次の表は、表示日までの会社のTBA証券の多頭寸情報をまとめています

| | | | | | | | | | | | | | |

| | June 30, 2022 | | 2021年12月31日 |

| | | | |

市場価値を秘めている(1) | | $ | 3,178,541 | | | $ | 1,531,188 | |

隠れたコストベース(2) | | 3,164,322 | | | 1,526,421 | |

帳簿純価値(3) | | $ | 14,219 | | | $ | 4,767 | |

(1) 暗黙的市場価値指標の機関MBSは、示された日までの推定公正価値.

(2) 暗黙的コスト基準は、示された日までに標的機関MBSとして支払われる長期価格を表す。

(3) 帳簿純値とは、総合貸借対照表中の“派生資産”および“派生負債”内の金額であり、示された日付までのTBA証券の暗黙的な時価と隠れコストベースとの間の差額を表す。

活動量

次の表は、2022年6月30日までの6ヶ月間の会社由来ツールの変化をまとめています

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 派生ツールのタイプ | | 初めから

名目金額-長(短) | | 足し算 | | 入植地

中止して

あるいはペアを結ぶ | | 終わりにする

名目金額-長(短) |

| 金利が入れ替わる | | $ | 500,000 | | | $ | — | | | $ | — | | | $ | 500,000 | |

| アメリカ国債先物 | | (3,890,000) | | | (9,130,000) | | | 8,670,000 | | | (4,350,000) | |

| TBA証券 | | 1,530,000 | | | 14,957,000 | | | (13,164,000) | | | 3,323,000 | |

ずれている

当社の派生ツールは、取引のいずれか一方が違約または破産した場合に相殺する権利があると規定している総純額決済や同様の手配との関連合意を遵守しなければならない。当社はこのような手配に拘束された派生資産及び負債を毛計で列記しています。どうぞご覧ください注4当社の買い戻し協定に関する資料は、当該等の買い戻し協定も主要純額決済や同様の手配に関する基本合意に規定されている次の表は、会社が2022年6月30日と2021年12月31日に純額で報告するように、これらの派生資産および負債に関する情報を提供し、これらの資産および負債は、2022年6月30日および2021年12月31日に純額で報告されるように制限されている

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 資産相殺 |

| 資産総額を確認しました | | 貸借対照表の総額相殺 | | 貸借対照表に記載されている純資産額 | | 貸借対照表における未相殺の総額(1) | | 純額 |

| 担保として受け取った金融商品 | | 抵当として受け取った現金 |

| June 30, 2022 | | | | | | | | | | | |

| | | | | | | | | | | |

| 金利が入れ替わる | $ | 55,142 | | | $ | — | | | $ | 55,142 | | | $ | — | | | $ | (55,142) | | | $ | — | |

| TBA証券 | 26,777 | | | — | | | 26,777 | | | (8,093) | | | — | | | 18,684 | |

| 派生資産 | $ | 81,919 | | | $ | — | | | $ | 81,919 | | | $ | (8,093) | | | $ | (55,142) | | | $ | 18,684 | |

| 2021年12月31日 | | | | | | | | | | | |

| 金利が入れ替わる | $ | 3,202 | | | $ | — | | | $ | 3,202 | | | $ | — | | | $ | (481) | | | $ | 2,721 | |

| TBA証券 | 4,767 | | | — | | | 4,767 | | | — | | | (1,353) | | | 3,414 | |

| 派生資産 | $ | 7,969 | | | $ | — | | | $ | 7,969 | | | $ | — | | | $ | (1,834) | | | $ | 6,135 | |

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 負債の相殺 |

| 負債総額を確認しました | | 貸借対照表の総額相殺 | | 貸借対照表に記載されている負債純額 | | 貸借対照表における未相殺の総額(1) | | 純額 |

| 抵当として入金する金融商品 | | 抵当として入金された現金 |

| June 30, 2022 | | | | | | | | | | | |

| | | | | | | | | | | |

| TBA証券 | $ | 12,559 | | | $ | — | | | $ | 12,559 | | | $ | (8,093) | | | $ | (4,466) | | | $ | — | |

| 派生負債 | $ | 12,559 | | | $ | — | | | $ | 12,559 | | | $ | (8,093) | | | $ | (4,466) | | | $ | — | |

| | | | | | | | | | | |

| 2021年12月31日 | | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| 派生負債 | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | — | |

(1) 同一取引相手が受領又は入金した担保について開示された金額には、現金及び住宅ローン証券の公正価値が含まれており、最高であるが貸借対照表に記載されている派生資産又は負債純額を超えない。同一取引相手が受領または入金した担保総額の公正価値は、提出された金額を超える可能性がある。総合貸借対照表を参照してください。デリバティブおよび買い戻しプロトコル担保としての金融商品の公正価値総額(括弧内に示されています)、および担保品質として担保または請求された現金総額(“取引相手/取引相手に入金された現金担保”に開示されています)

NOTE 6 – 金融商品の公正価値

公正価値は、計量日の市場参加者間の秩序ある取引において資産を売却するか、または負債を移転して受信した価格として定義される。公正価値は、市場参加者が資産または負債の価格設定の際に使用する仮説に基づいており、負債の公正価値を計量する際に、実体自身の信用状況を含む不良表現リスクのあらゆる面を考慮する。ASCトピック820は、以下の3つのレベルの推定レベルを確立する

•第1級-計量日までは、同じ資産又は負債の投入が調整されておらず、活発な市場でオファーされている

•第2レベル-アクティブ市場における同様の資産または負債のオファー;非アクティブ市場における同じまたは同様の資産または負債のオファー、または直接観察可能な投入、または測定日の市場データおよびツールの期待寿命の持続時間に関連することによって間接的に観察可能な投入を含む。

•第三段階--市場活動が少ないか、観察できない投入を支援する市場活動が全くない。観察できない入力は、市場参加者がどのように資産または負債に価格を設定するかを測定するための管理層の最適な推定値を表す。推定技術に固有のリスクとモデル投入に固有のリスクを考慮する。

以下の表は、会社の総合貸借対照表において、示された日までの推定値レベルで公正価値で計量された会社の金融商品を示している

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| June 30, 2022 | | 2021年12月31日 |

| | 公正価値 | | レベル1 | | レベル2 | | レベル3 | | 公正価値 | | レベル1 | | レベル2 | | レベル3 |

| 公正な価値で勘定された資産: | | | | | | | | | | | | | | | |

| MBS.MBS | $ | 2,659,386 | | | $ | — | | | $ | 2,658,773 | | | $ | 613 | | | $ | 3,181,839 | | | $ | — | | | $ | 3,181,041 | | | $ | 798 | |

投資のための住宅ローン | 3,412 | | | — | | | — | | | 3,412 | | | 4,268 | | | — | | | — | | | 4,268 | |

| 派生資産: | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 金利が入れ替わる | 55,142 | | | — | | | 55,142 | | | — | | | 3,202 | | | — | | | 3,202 | | | — | |

| TBA証券-多頭寸 | 26,777 | | | — | | | 26,777 | | | — | | | 4,767 | | | — | | | 4,767 | | | — | |

| 公正価値勘定の総資産 | $ | 2,744,717 | | | $ | — | | | $ | 2,740,692 | | | $ | 4,025 | | | $ | 3,194,076 | | | $ | — | | | $ | 3,189,010 | | | $ | 5,066 | |

| | | | | | | | | | | | | | | |

| 公正価値勘定の負債: | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| TBA証券-多頭寸 | $ | 12,559 | | | $ | — | | | $ | 12,559 | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | — | |

| 公正価値勘定の総負債 | $ | 12,559 | | | $ | — | | | $ | 12,559 | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | — | |

実質的に同様の証券がそれぞれの市場で活発に取引されている場合、または最近取引活動がある場合、会社MBSの公正価値計量は、第2のレベルとみなされ、定価サービスから受信された価格およびブローカーから得られたオファーに基づく。証券を評価する際には,定価サービスは市場法や収益法を用い,前者は同じまたは類似した証券の市場取引による観察可能価格や他の関連情報を用い,後者は推定技術を用いて将来の金額を単一の割引値に変換する。当社はその定価源から受け取った価格及びその定価源使用の仮定と投入が合理的であるかどうかを審査します。これらの観察可能な入力および仮定の例には、市場金利、信用利差、予想される早期返済速度などがある。

同社は、最近ではこれらのツールの公正な価値に基づいて計量できる類似したツールの取引活動がないため、レベル3資産と考えられる他の非機関MBSおよび担保ローンを持っている。これらの3級資産の公正価値は,当社が市場に観察可能な投入がない場合に決定された重大な投入を用いてキャッシュフローモデルによる将来のキャッシュフローを割引することで計測される.これらの定価モデルで使用される情報は、証券の信用格付け、額面金利、推定された早期返済速度、予想加重平均寿命、担保構成、推定された将来の金利、予想される信用損失、信用増強、およびいくつかの他の関連情報を含む。その会社は固定プリペイド率を使って10%、違約率2%、損失の深刻さ20%、割引率は7.02022年6月30日までの3級資産の公正価値を測定した場合の割合。このような個々の投入の重大な変化は、公正な価値計量の著しい違いをもたらす可能性がある。レベル3資産は、通常、違約率および重大性仮定に最も敏感です。

2022年6月30日までの3ヶ月と6ヶ月の間の会社3級資産の活動状況を以下の表に示す

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで | | 6か月まで |

| June 30, 2022 | | June 30, 2022 |

| 他の非機関MBS | | 住宅ローン | | 他の非機関MBS | | 住宅ローン |

| 期初残高 | $ | 706 | | | $ | 3,757 | | | $ | 798 | | | $ | 4,268 | |

価値変動を公平に承諾する(1) | (28) | | | (25) | | | (64) | | | (18) | |

| 元金払い | (104) | | | (316) | | | (207) | | | (828) | |

| 累積(償却) | 39 | | | (4) | | | 86 | | | (10) | |

| 期末までの残高 | $ | 613 | | | $ | 3,412 | | | $ | 613 | | | $ | 3,412 | |

(1) 担保融資の公允価値変動は純収益中の“投資未実現損益”に計上され,他の非機関MBSの公正価値変動は“その他総合収益”における未実現損益に計上される

米国債先物はこれらの契約の終値に基づいて推定され、それに応じて一次評価基準に分類される。金利スワップの公正価値は、基礎金利スワップの公正価値と満期前の残り時間に基づいて、貸借対照表に満期時に支払うべき任意の繰延割増後を差し引いて貸借対照表に計上する。TBA証券の公正価値は、公正価値会社レベル2 MBSと同様の方法を使用して推定される。

NOTE 7 – 株主権益と株式ベースの報酬

優先株会社の取締役会はすでに指定した6,600,000C系列優先株として発行された会社優先株の株式は、会社が所有している4,460,000このような流通株の数は2022年6月30日まで。Cシリーズ優先株に規定されていない満期日は、いかなる債務超過基金や強制償還の制約も受けず、Cシリーズ優先株の条項に基づいて償還または他の方法で普通株に買い戻しまたは転換しない限り、無期限に未償還状態を維持する。当社が新たに制定した定款第IIIC条に記載されている限られた場合を除き、当社は2025年4月15日までにCシリーズ優先株を償還してはならない。その日またはその後、Cシリーズ優先株は会社の選択権に応じて随時償還することができ、現金償還価格は$とすることができる25.001株ごとに累積して支払われていない配当金を加える。Cシリーズ優先株は発行者に選択権がある場合にのみ償還可能であるため、会社の総合貸借対照表では株式に分類される。

Cシリーズ優先株払いの累積現金配当金は6.900ドルのパーセント25.002025年4月15日まで毎年の清算優先権。Cシリーズ優先株の条項は、2025年4月15日以降、会社はドルの割合で累計現金配当金を支払うことが規定されています25.001株当たりの清算価値は、3ヶ月期のロンドン銀行の同業借り換え金利プラスに相当する5.461%です。しかし、2023年6月30日から3ヶ月間LIBORは公表された金利ではなくなるため、Cシリーズ優先株条項で提供される予備条項は、業界で認められた代替基本金利を選択するために、国の名声を有する第三者独立金融機関を任命することを可能にする。同社は定期的に四半期配当金#ドルを支払っている0.431252022年7月15日C系優先株の1株当たり優先株は、2022年7月1日現在登録されている株主。

普通株です2022年6月30日までの3ヶ月以内に、当社は発送します6,539,485ATM計画により発行された普通株の総価値は$105,199純額は$1,332マネージャー手数料と手数料です。

株式に基づく報酬2022年6月30日までの3ヶ月および6ヶ月間当社が確認した株式ベースの給与支出総額は$1,026そして$1,873ドルではなく544そして$9952021年6月30日までの3ヶ月と6ヶ月

次の表に示す期間中の株式ベースの報酬の前転を示す

連結財務諸表付記

ダニックスキャピタルです。

(共有データを除いて、千単位)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 6か月まで |

| | 六月三十日 |

| | | 2022 | | 2021 |

| 賞カテゴリー | | 株 | | 加重平均

付与日公正価値

1株当たり | | 株 | | 加重平均

付与日公正価値

1株当たり |

| 制限株: | | | | | | | | |

| 未解決の裁決·期間が始まる | | 197,804 | | | $ | 15.27 | | | 281,761 | | | $ | 14.74 | |

| 授与する | | 71,216 | | | 15.60 | | | 40,027 | | | 19.02 | |

| 既得 | | (116,234) | | | 15.78 | | | (123,984) | | | 15.28 | |

| 未解決の裁決は期限が終わる | | 152,786 | | | $ | 15.04 | | | 197,804 | | | $ | 15.27 | |

| | | | | | | | |

| RSU: | | | | | | | | |

| 未解決の裁決·期間が始まる | | 55,019 | | | $ | 19.40 | | | — | | | $ | — | |

| 授与する | | 73,767 | | | 15.19 | | | 55,019 | | | 19.40 | |

| 解決しました | | (18,157) | | | 19.40 | | | — | | | — | |

| 未解決の裁決は期限が終わる | | 110,629 | | | $ | 16.59 | | | 55,019 | | | $ | 19.40 | |

| | | | | | | | |

| PSU: | | | | | | | | |

| 未解決の裁決·期間が始まる | | 110,040 | | | $ | 19.40 | | | — | | | $ | — | |

| 授与する | | 147,542 | | | 15.19 | | | 110,040 | | | 19.40 | |

| 解決しました | | — | | | — | | | — | | | — | |

| 未解決の裁決は期限が終わる | | 257,582 | | | $ | 16.99 | | | 110,040 | | | $ | 19.40 | |

潜在的和解のRSUの数は、(受信者のサービスベースのホーム条件が満たされない場合)0%から100%(サービスベースのホーム条件が満たされる場合)まで様々である可能性がある。解決可能なPSUの数は0%から200%まで様々である可能性があり、これは、贈与報酬で定義されている業績目標の実現状況に依存します。同社は2022年6月30日までにすべてのPSUを100%解決する予定だ。RSUとPSUに対する会社の対応計DERは$129そして$2632022年6月30日までにドルは50そして$100それぞれ2021年12月31日現在、会社総合貸借対照表の“計上すべき配当金”に計上されている

次の表は、開示された期間内に補償費用として償却される2022年6月30日までの会社の残りの帰属されていない奨励金の付与日公允価値を開示する

| | | | | | | | | | | |

| June 30, 2022 |

| 余剰補償コスト | | WAVG識別周期 |

| 制限株 | $ | 1,931 | | | 1.5年.年 |

| RSU | 1,643 | | | 2.3年.年 |

| PSU | 3,147 | | | 2.1年.年 |

| 合計する | $ | 6,721 | | | 2.0年.年 |

項目2.経営陣の財務状況と経営成果の検討と分析

以下の議論は、我々の監査されていない連結財務諸表および第1部第1項に添付されている付記とともに読まなければならない。財務諸表“本四半期報告書中のForm 10−Qと我々の監査された総合財務諸表及び2021年Form 10−K第2部第8項に添付された付記。本文で言及されている“DyneX”、“会社”、“私たち”、“私たち”および“私たち”には、DyneX Capital,Inc.およびその合併の子会社が含まれている。現在と歴史情報に加えて、次の議論と分析には、1995年の個人証券訴訟改革法の意味での前向きな陳述が含まれている。これらの報告書は私たちの未来の業務、財務状況、または経営結果と関連がある。我々の将来の業務、財務状況、または経営結果に重大な影響を与える可能性のある要因の説明については、本議論および分析の終了時の“前向きな陳述”を参照されたい。

当社の業務に関するより多くの情報は、当社の経営政策、投資理念および戦略、融資およびヘッジ戦略、およびその他の重要な情報を含みますので、2021年Form 10-K第1項第1項を参照されたい。

幹部の概要

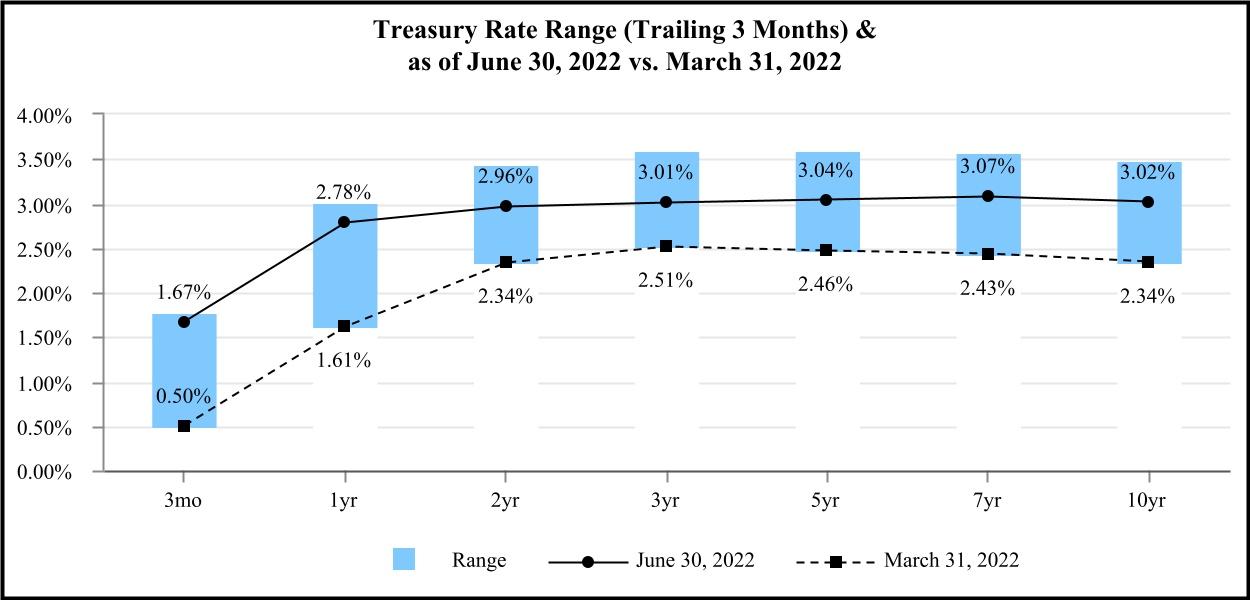

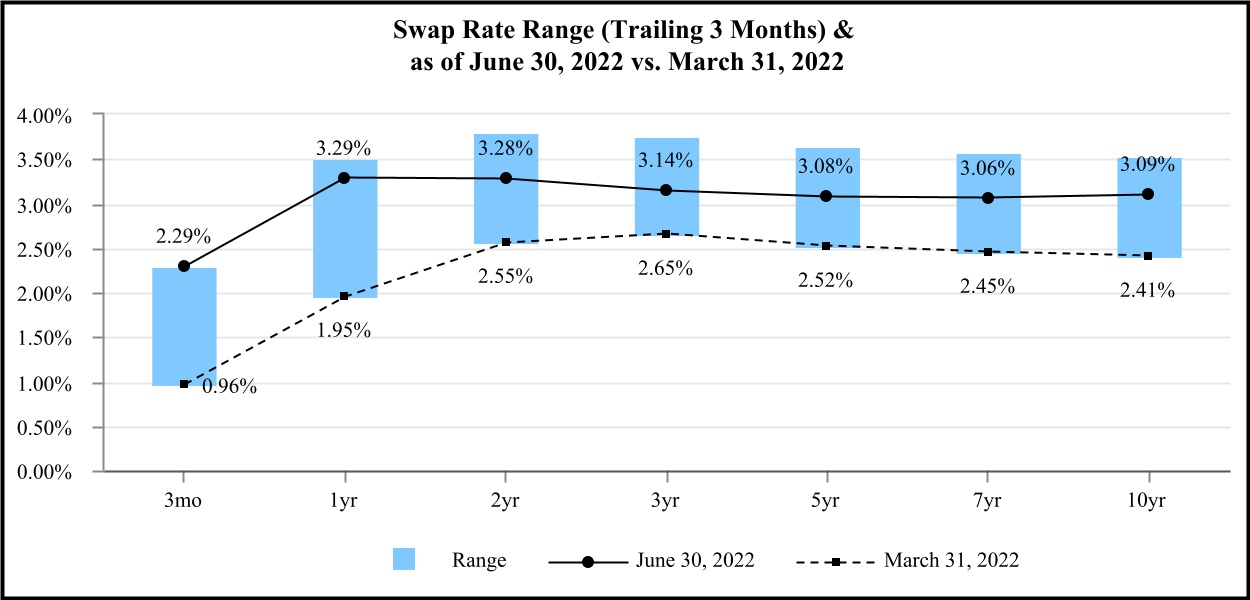

第2四半期の市場変動性は数十年ぶりの高水準に達した。 6月中旬、10年物米国債利回りは113ベーシスポイント上昇し、2.34%から3.47%に上昇し、その後47ベーシスポイント下落し、終値は3.00%をやや上回った。2年期、3年期、および5年期の米国債のパフォーマンスは類似しており、第2四半期はより高い金利とより平坦な収益率曲線で終了した。2022年第2四半期、30年期担保ローン金利は93ベーシスポイント上昇し、5.83%に達した。すでに実現した変動率は価格のある日の実際の変動程度を評価する指標であり、前世紀80年代初め以来の最高レベルであり、MBS、アメリカ国債、株、信用敏感資産、貨幣と暗号化貨幣を含む多くの資産種別の価格はすべてこのようである。これまで、機関RMBSは利差拡大においてリードしてきたが、FRB資産購入計画とその貸借対照表の削減と直接関連していたが、本四半期の多くの他の固定収益部門も著しい利差拡大を経験してきた。 比較的に低いチケット機関RMBSの利差の動きが最も大きく、市場参加者はFRB(Fed)が比較的に低いチケットを販売してインフレに対抗すると予測しているため、以来、市場はこの概念を割引した。

以下のグラフは,示した時期と示した時期までの米国債とスワップ金利の範囲および市場利益差に関する情報を示している

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 市場分布 締め切り: | | 第2四半期の価格差の変化 | | 年初から現在までの価格差の変化 |

| 投資タイプ: | | June 30, 2022 | | March 31, 2022 | | 2021年12月31日 | | |

機関RMBS:(1) | | | | | | | | | | |

| 額面金利2.0% | | 31 | | | 10 | | | 3 | | | 21 | | | 28 | |

| 額面金利2.5% | | 41 | | | 21 | | | 11 | | | 20 | | | 30 | |

| 額面金利3.0% | | 40 | | | 34 | | | 22 | | | 6 | | | 18 | |

| 額面金利3.5% | | 36 | | | 48 | | | 6 | | | (12) | | | 30 | |

| 額面金利4.0% | | 31 | | | 60 | | | 35 | | | (29) | | | (4) | |

エージェントDUS(エージェントCMBS)(2) | | 67 | | | 58 | | | 31 | | | 9 | | | 36 | |

房地美K AAA IO(機関CMBS IO)(2) | | 170 | | | 150 | | | 105 | | | 20 | | | 65 | |

AAA CMBS IO(非プロキシCMBS IO)(2) | | 225 | | | 145 | | | 112 | | | 80 | | | 113 | |

(1)オプション調整利差(“OA”)は,第三者モデルと市場データを用いた会社見積りに基づく.当社は2022年3月31日から使用する第三者モデルを更新しました。比較のため,2021年12月31日までのOASを2021年Form 10−Kから再記述した。

(2)データは新たに発行された証券の利差交換金利を表し、モルガン·チェースから来た。

2022年第2四半期の業績概要

我々が2022年第2四半期に普通株式株主にもたらした総経済収益は1.06ドル、あるいは期初め帳簿価値の5.8%であり、その中には1株当たりの普通株価値の1.45ドルの低下が含まれており、発表された1株当たり0.39ドルの配当によって相殺される。2022年第2四半期の開始時、私たちのレバレッジ率はTBA頭寸のコストベースが株主権益の6.1倍、60%を超える代理ポートフォリオが2.0%と2.5%の額面金利、残りが3.0%と3.5%の額面金利を含む。第2四半期全体で、私たちは額面金利が4.0%と4.5%のTBAを含む額面金利を開放的に多元化し、額面金利の低い資産への開放を減少させ、これらの資産はまず利差拡大の衝撃を受けた。2022年第2四半期に、私たちのポートフォリオは償却コストに基づいて18%増加し、第2四半期末までに、私たちはレバレッジ率を株主権益の6.6倍に引き上げた。私たちは変化するポートフォリオを反映するために、金利上昇が私たちの投資公正価値に与える影響を大きく相殺するために、私たちの対立を調整した。しかし、上述したように、私たちの資産タイプの多くは著しい利益を経験している

広くして。したがって、私たちが投資した公正価値の実現と未実現損失は私たちの満期保証収益(4920万ドル)を超え、これは2022年第2四半期の普通株株主の全面損失(3350万ドル)の大部分、あるいは1株当たりの普通株(0.85ドル)を構成し、2022年6月30日までの帳簿価値は全体的に低下(1.45ドル)、普通株1株当たり16.79ドルとなった。2022年第2四半期、分配可能な1株当たり普通株収益(非GAAP評価基準)は1株当たり0.40ドルであり、前四半期より0.04ドル低下し、主な原因は買い戻し協議融資コストの上昇である。

私たちの市場計画を通じて、私たちは約1.052億ドルの普通株資本を調達して、私たちの現在の配当率と2022年第2四半期の平均純発行価格16.09ドルに基づいて、限界純資本コストは9.7%である。これらの発行により1株当たりの普通株価値が0.21ドル低下したにもかかわらず,限界リターンの高い投資機会が存在すると考えられる環境で資金を調達した。その後,増量リスク調整後のリターンの改善に伴い,これらの資本を投入して運用してきたため,帳簿価値希釈の回収期間は比較的短いと予想される。

次の表は、2022年第2四半期の財務状況の変化を詳しく紹介しています

| | | | | | | | | | | | | | | | | | | | | | | |

| 公正価値純変動 | | 総合収益 | | 通用帳簿値前転 | | 1株当たり普通株 |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

普通株主権益、2022年3月31日(1) | | | | | $ | 674,132 | | | $ | 18.24 | |

| 純利子収入 | | | $ | 14,073 | | | | | |

| TBA収入が下がる | | | 11,074 | | | | | |

| M&Aやその他の運営費 | | | (7,496) | | | | | |

| 優先配当金 | | | (1,923) | | | | | |

| 公正価値変動: | | | | | | | |

| 住宅ローン証券とローン | $ | (144,563) | | | | | | | |

| TBAS | (81,639) | | | | | | | |

| アメリカ国債先物 | 150,475 | | | | | | | |

| 金利が入れ替わる | 26,502 | | | | | | | |

| 公正価値純変動総額 | | | (49,225) | | | | | |

| 普通株主の全面損失 | | | | | (33,497) | | | (0.85) | |

| 資本取引: | | | | | | | |

| 株式発行純収益 | | | | | 105,735 | | | (0.21) | |

| 発表された普通配当金 | | | | | (15,505) | | | (0.39) | |

普通株主権益、2022年6月30日(1) | | | | | $ | 730,865 | | | $ | 16.79 | |

(1)普通株株主権益とは、株主権益総額から会社優先株の総清算優先権111,500ドルを引くことである。

当面の展望

新冠肺炎の流行の影響が消え始めたことに伴い,エネルギー,人類衝突,地政学,インフレ,気候変動,グローバルサプライチェーンなどの多くの要因を考慮すると,世界経済はより複雑になっていると考えられる。雇用の支援と成長の創出と1970年代以来最も深刻な世界的なインフレに対抗する間に、各国の中央銀行は相互衝突の使命に直面している。そのため、市場はある程度区間変動であり、データはインフレと衰退懸念および成長時期の不確実性に依存する。市場の景気後退の可能性やFRBが最終的に次の段階の量的緩和政策を打ち出すことに伴い、米国債収益率曲線は2年期と10年期の間に逆転し、30年期かもしれないと考えられる。歴史的に見ると、収益率曲線の平坦または反転は通常機関RMBS市場で早期返済速度が速く、担保ローンの利差がより大きくなる。我々はこの前提を我々のポートフォリオの位置づけを考慮して,第2四半期終了後に3.0%のTBAを撤退させるにつれて,我々のポートフォリオは額面金利配分においてよりバーベル状になっている.我々はまた、持続的なインフレ圧力と世界の中央銀行との間で協調したタカ派行動の可能性に備えている。これらの要素は金利区間を定義し、市場変動性を高い水準に維持することが予想される。存続期間の差をやや中性に向け、低金利に傾いているにもかかわらず、多重金利と利差シナリオの準備を維持するため、私たちのヘッジを積極的に管理しています。

私たちは未来に歴史的な投資機会が現れる可能性があると信じている。私たちはまだ量的緊縮の最初の数ヶ月にあり、私たちの考えでは、市場は流動性の実際の損失の影響を完全に計上していない。前世紀70年代以来、GSE或いはFRBが9月に購入を終了すると、それらは初めて二級市場に入らなくなる。FRBが以前に提供した需要は民間資本によって代替されなければならず、特に現在の状況では、銀行の純供給の吸収に不利である。利差が拡大し,収益率の高い資産により多く投資する機会を創出する可能性があると考えられる。私たちはレバレッジ率を向上させ、600億ドルを超える流動性を資産に配置することができ、将来の利差が引き締まるにつれて、これらの資産は私たちの収益と帳簿価値に有利になるだろう。私たちは引き続き私たちの貸借対照表の高度な流動性と柔軟性を維持しながら、帳簿価値への大きな下り打撃を最小限に抑えることに集中し続けている。

財務状況

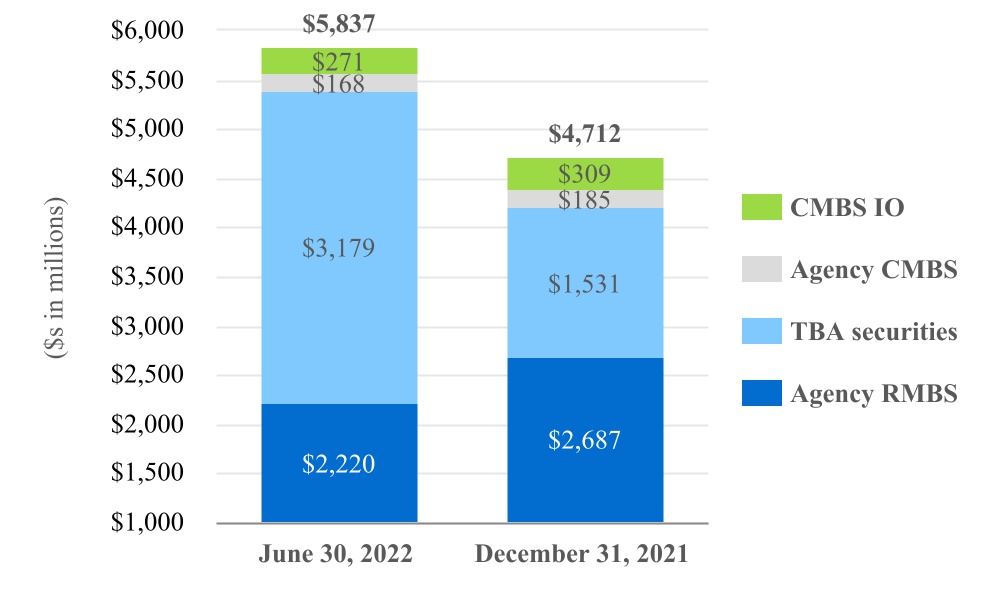

ポートフォリオ

我々のポートフォリオは主に機関RMBSとTBA証券からなり、2021年12月31日以来約24%増加した。以下の図は、示す日までのTBA証券を含むMBSポートフォリオの構成を比較したものである

RMBSです。

2021年12月31日以降,我々機関RMBSポートフォリオ(TBA証券を含む)の償却コストは約35%増加した。私たちは低い額面金利TBAドルスクロールを減らし、代わりに3.0%とより高い額面金利を持ちながら、私たちの全体の名義残高を18億ドル増加させた。私たちは利差拡大が私たちの帳簿価値に与える影響を最小限にするために、利息スタックの中でより高い位置に移動した。なぜなら、私たちが予想していたように、利差は低い利息票の中で最大に変動するからだ。次の表は、表示された日までのTBAドルスクロールを含む固定金利機関RMBS投資を比較しました

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | June 30, 2022 |

| | 平価/概念的 | | 償却コスト/ 隠れたコスト 基礎 (1)(3) | | 公平である 価値がある(2)(3) | | 加重平均 |

| 利息の切符 | | | | | ローン年齢 (月計で)(4) | | 3ヶ月 心肺蘇生(4)(5) | | 持続時間を予定する (6) |

| 30年間固定金利: | | ($s,単位:千) | | | | | | |

| 2.0% | | $ | 1,248,457 | | | $ | 1,266,375 | | | $ | 1,091,610 | | | 17 | | 7.1 | % | | 7.25 |

| 2.5% | | 1,095,110 | | | 1,141,384 | | | 992,388 | | | 21 | | 9.2 | % | | 7.31 |

| 4.0% | | 135,312 | | | 139,363 | | | 135,620 | | | 52 | | 27.8 | % | | 5.26 |

| TBA 2.5% | | 353,000 | | | 322,721 | | | 318,114 | | | 適用されない | | 適用されない | | 7.31 |

| TBA 3.0% | | 1,020,000 | | | 956,053 | | | 950,994 | | | 適用されない | | 適用されない | | 6.53 |

| TBA 3.5% | | 800,000 | | | 762,313 | | | 769,832 | | | 適用されない | | 適用されない | | 5.68 |

| TBA 4.0% | | 800,000 | | | 775,498 | | | 788,563 | | | 適用されない | | 適用されない | | 4.67 |

| TBA 4.5% | | 350,000 | | | 347,737 | | | 351,039 | | | 適用されない | | 適用されない | | 3.87 |

| 合計する | | $ | 5,801,879 | | | $ | 5,711,444 | | | $ | 5,398,160 | | | 21 | | 9.3 | % | | 6.27 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2021年12月31日 |

| | 平価/概念的 | | 償却コスト/ 隠れたコスト 基礎 (1)(3) | | 公平である 価値がある(2)(3) | | 加重平均 |

| 利息の切符 | | | | | ローン年齢 (月計で)(4) | | 3ヶ月 心肺蘇生(4)(5) | | 持続時間を予定する (6) |

| 30年間固定金利: | | ($s,単位:千) | | | | | | |

| 2.0% | | $ | 1,311,069 | | | $ | 1,330,353 | | | $ | 1,312,190 | | | 11 | | | 8.0 | % | | 6.69 |

| 2.5% | | 1,165,810 | | | 1,215,841 | | | 1,199,092 | | | 15 | | | 11.3 | % | | 5.83 |

| 4.0% | | 162,868 | | | 167,713 | | | 175,493 | | | 45 | | | 34.1 | % | | 3.09 |

| TBA 2.0% | | 965,000 | | | 957,600 | | | 961,080 | | | 適用されない | | 適用されない | | 6.54 |

| TBA 2.5% | | 190,000 | | | 193,563 | | | 193,585 | | | 適用されない | | 適用されない | | 5.23 |

| 15年間の固定金利: | | | | | | | | | | | | |

| TBA 1.5% | | 375,000 | | | 375,259 | | | 376,523 | | | 適用されない | | 適用されない | | 4.58 |

| 合計する | | $ | 4,169,747 | | | $ | 4,240,329 | | | $ | 4,217,963 | | | 15 | | 11.2 | % | | 6.01 | |

(1)TBAの暗黙的コスト基準とは,関連機関の住宅ローン証券が支払う長期価格である.

(2)TBAの公正価値とは、その期間終了時に関連機関証券の隠れ市場価値である。

(3)TBAは、その暗黙的時価と暗黙的コストとの差の帳簿純値に総合貸借対照表の“派生資産/負債”に計上する。ご参照ください注5連結財務諸表の付記に関する補足資料。

(4)TBAは、担保ローンを集合に割り当てる前に、TBAが定義していない加重平均ローン残高または年齢であるため、この計算範囲には含まれない。

(5)固定早期返済率(“CPR”)とは,機関RMBSが指定日までに持つ3カ月のCPRである.事前返済履歴のない証券はこの計算範囲内ではありません。

(6)持続期間は証券価格の金利変化に対する敏感性を測定し、金利が100ベーシスポイント上昇するごとに、証券価格変化のパーセンテージを代表する。私たちは第三者財務モデルと経験データを使用して長期を計算する。異なるモデルおよび方法は、同じ証券に対して異なる持続期間推定を生成する可能性がある。

CMBS.

我々ポートフォリオにおけるCMBSは主に機関が発行した経験豊富な投資からなり,新たに発行された債券よりも標的担保が値上がりする可能性が高い.次の表は、指定された日までの規定満期日の加重平均残存寿命で、当社機関CMBS投資に関する情報を提供しています

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| ($s,単位:千) | | June 30, 2022 | | 2021年12月31日 |

加重平均寿命

残り | | 額面.額面 | | 原価を償却する | | WAC(1) | | 額面.額面 | | 原価を償却する | | WAC(1) |

| 0-2歳 | | $ | 9,262 | | | $ | 9,384 | | | 4.65 | % | | $ | 5,163 | | | $ | 5,231 | | | 5.47 | % |

| 2-5年 | | 132,260 | | | 133,801 | | | 3.11 | % | | 67,747 | | | 67,740 | | | 2.93 | % |

| 5-7年 | | 5,136 | | | 5,246 | | | 3.34 | % | | 77,287 | | | 79,255 | | | 3.40 | % |

| 7-10年 | | 11,726 | | | 11,855 | | | 3.46 | % | | 11,760 | | | 11,899 | | | 3.46 | % |

| 10年以上 | | 12,942 | | | 13,080 | | | 2.98 | % | | 12,942 | | | 13,086 | | | 2.98 | % |

| | $ | 171,326 | | | $ | 173,366 | | | 3.22 | % | | $ | 174,899 | | | $ | 177,211 | | | 3.25 | % |

(1)加重平均利子票(“WAC”)とは,証券の毛金利であり,未償還の額面残高で重み付けされる.

CMBS IO。

次の表に指定された日までのCMBS IO投資(開始年別)を示します

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| June 30, 2022 |

| 代理店 | | 非代理機関 |

| ($s,単位:千) | 原価を償却する | | 公正価値 | | 残りのヴァルス (1) | | 原価を償却する | | 公正価値 | | 残りのヴァルス (1) |

| 創立年: | | | | | | | | | | | |

| 2010-2012 | $ | — | | | $ | — | | | — | | | $ | 29 | | | $ | 62 | | | 1 | |

| 2013 | 3,834 | | | 5,324 | | | 5 | | | 3,009 | | | 2,965 | | | 6 | |

| 2014 | 13,145 | | | 13,226 | | | 13 | | | 25,523 | | | 24,971 | | | 10 | |

| 2015 | 18,820 | | | 18,935 | | | 18 | | | 32,578 | | | 32,067 | | | 17 | |

| 2016 | 15,886 | | | 15,940 | | | 21 | | | 11,828 | | | 11,340 | | | 16 | |

| 2017 | 20,485 | | | 20,260 | | | 33 | | | 5,258 | | | 5,080 | | | 25 | |

| 2018 | 3,245 | | | 3,245 | | | 53 | | | — | | | — | | | — | |

| 2019 | 75,335 | | | 73,168 | | | 50 | | | — | | | — | | | — | |

| 2020 | 6,771 | | | 6,638 | | | 41 | | | — | | | — | | | — | |

| 2021 | 20,819 | | | 18,968 | | | 57 | | | — | | | — | | | — | |

| 2022 | 18,620 | | | 18,528 | | | 57 | | | — | | | — | | | — | |

| $ | 196,960 | | | $ | 194,232 | | | 45 | | | $ | 78,225 | | | $ | 76,485 | | | 16 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2021年12月31日 |

| 代理店 | | 非代理機関 |

| ($s,単位:千) | 原価を償却する | | 公正価値 | | 残りのヴァルス (1) | | 原価を償却する | | 公正価値 | | 残りのヴァルス (1) |

| 創立年: | | | | | | | | | | | |

| 2010-2012 | $ | 2,120 | | | $ | 2,311 | | | 3 | | | $ | 454 | | | $ | 480 | | | 3 | |

| 2013 | 9,627 | | | 11,554 | | | 7 | | | 5,562 | | | 5,668 | | | 224 | |

| 2014 | 16,768 | | | 17,231 | | | 15 | | | 33,630 | | | 34,123 | | | 72 | |

| 2015 | 22,558 | | | 23,571 | | | 20 | | | 39,407 | | | 40,408 | | | 20 | |

| 2016 | 18,186 | | | 18,901 | | | 24 | | | 13,405 | | | 13,430 | | | 16 | |

| 2017 | 22,308 | | | 23,296 | | | 36 | | | 6,216 | | | 6,452 | | | 28 | |

| 2018 | 3,408 | | | 3,687 | | | 55 | | | — | | | — | | | — | |

| 2019 | 79,858 | | | 83,656 | | | 53 | | | — | | | — | | | — | |

| 2020 | 2,847 | | | 2,873 | | | 45 | | | — | | | — | | | — | |

| 2021 | 21,843 | | | 21,778 | | | 61 | | | — | | | — | | | — | |

| $ | 199,523 | | | $ | 208,858 | | | 40 | | | $ | 98,674 | | | $ | 100,561 | | | 50 | |

(1)残存加重平均寿命(“WAL”)とは,投資の契約キャッシュフロー残存月数を開始年ごとに推定することである

CMBS IO証券の有効収益率は基礎融資の表現に依存するため、もしローンが違約すれば、融資担保品の担保償還権或いは清算を喪失し、私たちのこれらの投資リターンは負の影響を受ける可能性がある。非機関が発行する証券は通常、機関CMBS IOよりも高い違約リスクが予想される。我々は,主にAAA級証券の優先部分に投資することでこのようなリスクを緩和しており,これらの証券では,基礎融資プールの信用状況を評価し,信用表現を監視することができる.私たちのすべての非機関CMBS IOは2018年前に開始されましたが、その大部分は潜在的な不動産価値の増加があると思います。非機関が発行したCMBS IOは多種の異なる物件タイプで保証されたローンによって支持され、2022年6月30日まで、これらのローンは以下のようになる

| | | | | | | | | | | | | | |

| | June 30, 2022 |

| ($s,単位:千) | | 公正価値 | | ポートフォリオの割合は |

| 物件タイプ: | | | | |

| 小売する | | $ | 21,712 | | | 28.4 | % |

| オフィス | | 17,560 | | | 23.0 | % |

| 複数の家庭 | | 11,351 | | | 14.8 | % |

| ホテル | | 10,191 | | | 13.3 | % |

| 混合して使う | | 5,678 | | | 7.4 | % |

他にも(1) | | 9,993 | | | 13.1 | % |

| 非機関CMBS IO総数 | | $ | 76,485 | | | 100.0 | % |

(1)担保非エージェントCMBS IOの他の財タイプはそれぞれ5%を超えない

買い戻し協定

私たちは市場が引き続き変動すると予想していることを考慮して、私たちは引き続きレバレッジ率を低い範囲に維持して、リスクを下げる。市場がFRBが予想していた連邦基金金利の引き上げに伴い、私たちの融資コストは2022年全体で上昇し続けると予想される。ご参照ください注4当社の買い戻し協議借入金に関する他の資料を提供するために、本四半期報告10-Q表に記載されている総合財務諸表付記、および本プロジェクト2に掲載されている“経営業績”および“流動資金および資本資源”を参照してください。

派生ツール資産と負債

私たちのポートフォリオが増加し、私たちの額面金利がもっと高くなったため、2021年12月31日以来、私たちは4.6億ドルの金利ヘッジを増加させた。金利上昇の可能性が収益率曲線よりも低いと考えられるため、短い持続期間ギャップからより中性的な立場に移行している。ご参照ください注5金利デリバティブの詳細、および本四半期報告10-Q表第3項に記載されている“市場リスクに関する定量的および定性的開示”については、総合財務諸表付記を参照されたい。

行動の結果

以下の議論は、管理部門が財務および経営業績を分析する際に使用する公認会計基準と非公認会計基準財務計量を含む。これらの財務措置に関する他の重要な情報は、本節の末尾の“非公認会計基準財務措置”の節を読んでください

2022年6月30日までの3ヶ月と2022年3月31日までの3ヶ月

次の表に示す期間の業務成果をまとめる

| | | | | | | | | | | |

| 3か月まで |

| 千単位の$s | June 30, 2022 | | March 31, 2022 |

| 純利子収入 | $ | 14,073 | | | $ | 15,679 | |

| 売却投資の実現した収益,純額 | (18,550) | | | — | |

| 投資が赤字を達成しておらず,純額 | (65,103) | | | (111,251) | |

| 派生ツール収益、純額 | 106,412 | | | 220,211 | |

| 一般と行政費用 | (7,201) | | | (7,108) | |

| その他の営業費用、純額 | (295) | | | (321) | |

| 優先配当金 | (1,923) | | | (1,923) | |

| 普通株主純収益 | 27,413 | | | 115,287 | |

| その他総合損失 | (60,910) | | | (91,341) | |

| 普通株主の総合収益 | $ | (33,497) | | | $ | 23,946 | |

純利子収入

以下の表に我々の生息資産と利息負債とその示した期間の表現を示す

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで |

| June 30, 2022 | | March 31, 2022 |

| ($s,単位:千) | 利子収入·支出 | | 平均残高(1)(2) | | 有効収益率/ コスト 基金.基金(3)(4) | | 利子収入·支出 | | 平均残高(1)(2) | | 有効収益率/ コスト 基金.基金(3)(4) |

| 生息資産: | | | | | | | | | | | |

| 代理RMBS | $ | 12,860 | | | $ | 2,733,199 | | | 1.88 | % | | $ | 12,486 | | | $ | 2,740,991 | | | 1.82 | % |

| エージェントCMBS | 1,259 | | | 173,647 | | | 2.87 | % | | 1,292 | | | 175,322 | | | 2.89 | % |

CMBS IO(5) | 4,003 | | | 273,427 | | | 4.69 | % | | 3,557 | | | 286,390 | | | 4.34 | % |

非機関MBSとその他の投資(6) | 213 | | | 4,404 | | | 6.66 | % | | 92 | | | 4,925 | | | 6.35 | % |

| 合計: | $ | 18,335 | | | $ | 3,184,677 | | | 2.18 | % | | $ | 17,427 | | | $ | 3,207,628 | | | 2.11 | % |

| | | | | | | | | | | |

| 利息負債: | (4,262) | | | 2,486,217 | | | (0.68) | % | | (1,748) | | | 2,806,212 | | | (0.25) | % |

| 純利息収入/純利息差 | $ | 14,073 | | | | | 1.50 | % | | $ | 15,679 | | | | | 1.86 | % |

(1)資産平均残高は、1日当たりの償却コストの簡単な平均値で計算され、未実現損益および決済すべき証券は含まれていない(適用される)

(2)負債の平均残高は、その期間内に1日当たり借金を返済していない簡単な平均値として計算される。

(3)実際の収益率の計算方法は,年率で計算されていない毛利収入と予定の保険償却/割引増加(いずれも12カ月以下のいずれの報告期間も年率で計算)と年率で計算していない前払い補償と償却/割引増加調整(総称して“前払い調整”と呼ぶ)の総和を報告期間中の未償還資産種別の平均残高で割ったものである

(4)資金コストの算出方法は,年間化利息支出をその期間未返済借金の総平均残高で割ったものであり,年間360日と仮定している。

(5)代理発行の証券と非代理発行の証券が含まれる.

(6)2022年6月30日までの3ヶ月間の非代理投資および他の投資の利息収入には、現金および現金等価物からの10万ドルの利息収入が含まれている。非機関MBSおよび他の投資の平均残高および有効収益率は、現金および現金等価物を含まない。

2022年3月31日までの3カ月と比較して、2022年6月30日までの3カ月間の純利息収入と純利息差が低下したのは、最近の連邦基金金利の引き上げが引き続き我々ポートフォリオの買い戻し合意融資コストに影響を与えているためである。前四半期と比較して、利息支出の増加は利息収入の増加分によって相殺され、利息収入の増加は主に機関RMBSの前払い速度が遅いことによる保険償却の減少と、CMBS IOの前金純補償の増加によるものである

次の表に、資金の有効収益率/コスト(“金利”)の変化と、我々の有利子資産と有利子負債の平均残高(“量”)の変化による純利息収入の推定影響を示す

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで |

| 2022年6月30日と2022年3月31日 |

| 変化によって増加する | | 利子収入·支出の総変動 |

| ($s,単位:千) | 料率率 | | 巻 | | 繰り上げ返済調整(1) | |

| 生息資産: | | | | | | | |

| 代理RMBS | $ | 409 | | | $ | (35) | | | $ | — | | | $ | 374 | |

| エージェントCMBS | (5) | | | 1 | | | (29) | | | (33) | |

CMBS IO(2) | 8 | | | (24) | | | 462 | | | 446 | |

| 非機関MBSとその他の投資 | 3 | | | 118 | | | — | | | 121 | |

| 利子収入変動 | $ | 415 | | | $ | 60 | | | $ | 433 | | | $ | 908 | |

| 利子支出変動 | 2,667 | | | (153) | | | — | | | 2,514 | |

| | | | | | | |

| 純利息収入純変化総額 | $ | (2,252) | | | $ | 213 | | | $ | 433 | | | $ | (1,606) | |

(1)前払い調整とは、実際の前払い速度および前払い補償の変化に関連する有効利息償却調整であり、CMBSおよびCMBS IOを差し引いた償却調整である

(2)代理発行の証券と非代理発行の証券を含む.

調整後の純利息収入。 “非公認会計基準財務措置”の節を参照して、経営層が業務結果を評価するための非公認会計基準財務措置の他の情報を知る。

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで |

| June 30, 2022 | | March 31, 2022 |

| ($s,単位:千) | 金額 | | 料率率 | | 金額 | | 料率率 |

| 純利息収入/利差 | $ | 14,073 | | | 1.50 | % | | $ | 15,679 | | | 1.86 | % |

新規:TBA収入の低下 (1) (2) | 11,074 | | | 0.34 | % | | 9,728 | | | 0.22 | % |

| 調整後の純利息収入/利差 | $ | 25,147 | | | 1.84 | % | | $ | 25,407 | | | 2.08 | % |

(1)TBA Drop Incomeの計算方法は,TBAドルの名目金額に2つの条項は同じであるが決済日が異なるTBA証券間の価格差を乗じたものである.

(2)調整後の純利益差に及ぼすTBA低下収入の影響は、示された期間におけるTBAドルローリング取引の暗黙的平均融資コストを含む。

2022年第1四半期に、より高い額面金利のTBA証券に移行し、第2四半期にこの転換を続け、4.0%と4.5%の額面金利に移行した。これにより発生したTBA Drop収入は130万ドル増加し、これも高い融資コストを相殺し、第2四半期の調整後の純利息収入と調整後の純利息差の低下を緩衝した。2022年6月30日現在、我々のTBA証券名義残高は2022年3月31日現在の15億ドルから33億ドルに増加し、平均額面金利は3.47%である。2022年6月30日までの3ヶ月間、私たちのTBAドル転がり取引の隠れた純利益差は7ベーシスポイント低下し、2.40%に低下したが、前四半期は2.47%だった。ドルローテーション専門性、すなわちTBAドルローリング取引の暗黙的融資金利と我々が指定した機関RMBSプールの買い戻しプロトコル融資金利との差額は、2022年第1四半期以来43ベーシスポイント低下し、機関RMBSの買い戻しプロトコル金利より約2ベーシスポイント低い

この四半期です

投資と派生ツールの損益

著者らの投資の公正価値は一連の要素の影響を受け、その中には市場変動、信用利差の変化、現品と長期金利、実際と予想の早期返済及び需給動態が含まれており、これらの要素は逆に金利、資本流動、経済状況と政府政策と行動(例えばFRBの購入と販売)の影響を受ける。私たちはデリバティブツールを使用して、私たちのポートフォリオ(TBA証券を含む)に与える影響を経済的にヘッジするために使用されるので、私たちは、金利ヘッジレートの収益(損失)が任意の所与の期間におけるMBSおよびTBAの収益(損失)をどの程度相殺するかを比較することによって、我々の結果を評価する。一般的に、金利上昇は、MBSおよびTBAの公正価値の低下をもたらし、私たちの金利ヘッジの公正価値は増加する。これらの収益と損失が相殺される程度は、我々の資産構成、利息選択、金利ヘッジタイプ、および資産およびデリバティブの購入、販売、満期、終了の時間を含むが、これらに限定されないいくつかの要因に依存する。

以下の表は、示された期間における我々の投資および派生ツールの公正価値変化総額をまとめたものである

| | | | | | | | | | | |

| 3か月まで |

| ($s,単位:千) | June 30, 2022 | | March 31, 2022 |

| 投資公正価値変動 | $ | (144,563) | | | $ | (202,591) | |

| 派生ツール収益、純額 | 106,412 | | | 220,211 | |

| 公正価値純増加(減少)合計 | $ | (38,151) | | | $ | 17,620 | |

投資は価値変動を公平に承諾する. 次の表は、ポートフォリオにおける投資タイプ別の実現済みおよび未実現損益の詳細を提供します(派生ツールとして入金されたTBA証券は含まれていません)

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで |

| June 30, 2022 |

| ($s,単位:千) | 売却投資の実現した収益(赤字),純額 | | 投資は収益(赤字)を達成せず,純収入で純額を確認する | | 未実現収益(赤字)に投資し、保険会社で確認した純額 | | 投資公正価値変動総額 |

| 代理RMBS | $ | (18,550) | | | $ | (64,398) | | | $ | (52,738) | | | $ | (135,686) | |

| エージェントCMBS | — | | | — | | | (3,886) | | | (3,886) | |

| CMBS IO | — | | | (711) | | | (4,258) | | | (4,969) | |

| 非機関その他 | — | | | — | | | (28) | | | (28) | |

| 投資やその他の資産のための担保融資 | — | | | 6 | | | — | | | 6 | |

| $ | (18,550) | | | $ | (65,103) | | | $ | (60,910) | | | $ | (144,563) | |

| | | | | | | |

| 3か月まで |

| March 31, 2022 |

| 売却投資の実現した収益(赤字),純額 | | 未実現収益,純額に投資する | | その他の全面的損失 | | 投資公正価値変動総額 |

| 代理RMBS | $ | — | | | $ | (110,201) | | | $ | (73,034) | | | $ | (183,235) | |

| エージェントCMBS | — | | | — | | | (8,679) | | | (8,679) | |

| | | | | | | | | | | | | | | | | | | | | | | |

| CMBS IO | — | | | (1,130) | | | (9,591) | | | (10,721) | |

| 非機関その他 | — | | | — | | | (36) | | | (36) | |

| 投資やその他の資産のための担保融資 | — | | | 80 | | | — | | | 80 | |

| $ | — | | | $ | (111,251) | | | $ | (91,340) | | | $ | (202,591) | |

2022年6月30日までの3カ月間,代理RMBSの売上高は完全に2.5%の利息で構成されている。私たちは得られた再投資を額面金利の高いTBA証券に売却します。役員概要で議論されているように、金利上昇と大部分の資産の利差が拡大したため、2022年6月30日と2022年3月31日までの3ヶ月間、私たちの投資公正価値は低下した。

派生ツール収益(損失)純額。派生ツールの収益(損失)の純額は今期に保有した派生ツールの公正価値変動による未実現損益及び今期の終了、満期或いは満期の派生ツールのすでに実現損益から構成される。私たちは任意の所与の期間に常に私たちのヘッジを調整し、派生ツールの公正な価値は市場金利の影響を受け、市場金利は絶えず変化するので、任意の所与の報告期間の結果は、通常、別の報告期間の結果と比較することができない。

次の表は、示されている間に派生ツールとして入金された私たちの金融商品の情報を提供します

| | | | | | | | | | | |

| 3か月まで |

| ($s,単位:千) | June 30, 2022 | | March 31, 2022 |

| 金利ヘッジの公正価値変動: | | | |

| アメリカ国債先物 | $ | 150,475 | | | $ | 288,934 | |

| 金利が入れ替わる | 26,502 | | | 25,438 | |

| | | |

| 金利ヘッジの総収益 | 176,977 | | | 314,372 | |

| | | |

| TBA証券: | | | |

価値変動を公平に承諾する(1) | $ | (81,639) | | | $ | (103,889) | |

TBA収入が下がる(2) | 11,074 | | | 9,728 | |

| TBAドル累計収益(赤字)純額 | (70,565) | | | (94,161) | |

| | | |

| 派生ツールの総収益、純額 | $ | 106,412 | | | $ | 220,211 | |

(1)TBA証券の公正価値変化は、未平倉TBAドルスクロール頭寸の未実現収益(損失)と対脱退または終了した達成収益(損失)を含む。

(2)TBA低下収入は公正価値変動の一部を表し,計算方法は純TBAドルスクロール頭寸の名目金額に2つの条項が同じであるが決済日の異なるTBA証券間の価格差を乗じたものである。

2022年6月30日までの6ヶ月と2021年6月30日までの6ヶ月

純利子収入

2022年6月30日までの6カ月間で純利息収入が540万ドル増加したのは,主に2021年6月30日までの6カ月に比べて機関RMBSの平均残高が大きく,有効収益率が高いためである。機関RMBSの有効収益率は高いが,2022年6月30日までの6カ月間,機関RMBSポートフォリオの有効収益率は前年同期と変わらないが,2021年6月30日までの6カ月と比較して,2022年6月30日までの6カ月間,機関RMBSはポートフォリオの残りの資産タイプよりも収益率が低く,総資産に占める割合が大きいためである。2022年6月30日までの6カ月間、FRBが連邦基金金利を引き上げたことで融資コストが上昇し、我々の純利差は前年同期比18ベーシスポイント低下した。

以下の表に我々の生息資産と利息負債とその示した期間の表現を示す

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 6か月まで |

| 六月三十日 |

| 2022 | | 2021 |

| ($s,単位:千) | 利子収入·支出 | | 平均残高(1)(2) | | 有効収益率/ コスト 基金.基金(3)(4) | | 利子収入·支出 | | 平均残高(1)(2) | | 有効収益率/ コスト 基金.基金(3)(4) |

| 生息資産: | | | | | | | | | | | |

| 代理RMBS | $ | 25,345 | | | $ | 2,737,073 | | | 1.85 | % | | $ | 14,754 | | | $ | 1,842,785 | | | 1.60 | % |

| エージェントCMBS | 2,552 | | | 174,480 | | | 2.89 | % | | 3,792 | | | 235,974 | | | 3.03 | % |

CMBS IO(5) | 7,560 | | | 279,873 | | | 4.81 | % | | 8,434 | | | 352,516 | | | 4.45 | % |

非機関MBSとその他の投資(6) | 305 | | | 4,663 | | | 6.87 | % | | 305 | | | 6,959 | | | 7.44 | % |

| 合計: | $ | 35,762 | | | $ | 3,196,089 | | | 2.17 | % | | $ | 27,285 | | | $ | 2,438,234 | | | 2.17 | % |

| | | | | | | | | | | |

| 利息負債: | (6,010) | | | 2,645,331 | | | (0.45) | % | | (2,908) | | | 2,156,652 | | | (0.27) | % |

| 純利息収入/純利息差 | $ | 29,752 | | | | | 1.72 | % | | $ | 24,377 | | | | | 1.90 | % |

(1)資産平均残高は、1日当たりの償却コストの簡単な平均値で計算され、未実現損益および償還すべき証券(適用)は含まれていない。

(2)負債の平均残高は、その期間内に1日当たり借金を返済していない簡単な平均値として計算される。

(3)実際の収益率の計算方法は,年率で計算されていない毛利収入と予定の保険償却/割引増加(いずれも12カ月以下のいずれの報告期間も年率で計算)と年率で計算していない前払い補償と償却/割引増加調整(総称して“前払い調整”と呼ぶ)の総和を報告期間中の未償還資産種別の平均残高で割ったものである

(4)資金コストの算出方法は,年間化利息支出をその期間未返済借金の総平均残高で割ったものであり,年間360日と仮定している。

(5)代理発行の証券と非代理発行の証券が含まれる.

(6)非代理投資とその他の投資の利子収入6か月まで2022年6月30日には、現金および現金等価物からの10万ドルの利息収入が含まれる。非機関MBSおよび他の投資の平均残高および有効収益率は、現金および現金等価物を含まない。

次の表に、資金の有効収益率/コスト(“金利”)の変化と、我々の有利子資産と有利子負債の平均残高(“量”)の変化による純利息収入の推定影響を示す

| | | | | | | | | | | | | | | | | | | | | | | |

| 6か月まで |

| 2022年6月30日と2021年6月30日 |

| 変化によって増加する | | 利子収入·支出の総変動 |

| ($s,単位:千) | 料率率 | | 巻 | | 繰り上げ返済調整(1) | |

| 生息資産: | | | | | | | |

| 代理RMBS | $ | 3,436 | | | $ | 7,155 | | | $ | — | | | $ | 10,591 | |

| エージェントCMBS | 13 | | | (882) | | | (371) | | | (1,240) | |

CMBS IO(2) | 200 | | | (1,561) | | | 487 | | | (874) | |

| 非機関MBSとその他の投資 | 27 | | | (7) | | | (20) | | | — | |

| 利子収入変動 | $ | 3,676 | | | $ | 4,705 | | | $ | 96 | | | $ | 8,477 | |

| 利子支出変動 | 2,448 | | | 654 | | | — | | | 3,102 | |

| | | | | | | |

| 純利息収入純変化総額 | $ | 1,228 | | | $ | 4,051 | | | $ | 96 | | | $ | 5,375 | |

(1)前払い調整とは、実際の前払い速度および前払い補償の変化に関連する有効利息償却調整であり、CMBSおよびCMBS IOを差し引いた償却調整である

(2)代理発行の証券と非代理発行の証券を含む.

調整後の純利息収入。 “非公認会計基準財務措置”の節を参照して、経営層が業務結果を評価するための非公認会計基準財務措置の他の情報を知る。

| | | | | | | | | | | | | | | | | | | | | | | |

| 6か月まで |