展示品99.2

2022年8月

1-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。不動産概要(ニューヨーク証券取引所株式コード:ADC)わが社の純賃貸成長REITは、質の高い小売物件の買収と開発に専念し、1971年にリチャード·プロトコル執行主席によって1994年にニューヨーク証券取引所に公開された(1)小売純賃貸REITはブルムフィールド山に本社を置く。ミシガン1,607カ所の小売物件は、すべての48大陸州で合計約3400万平方フィートのムーディの投資級発行者格付けBBa 1と標準プールREのBBBは、小売純賃貸空間の独特な市場位置を十分に利用して、私たちの3つの独特な外部成長プラットフォームを通じて21世紀の業界をリードする小売業者に集中し、私たちの不動産の鋭い関係を利用して優れたリスク調整機会を決定し、保守的かつ柔軟な資本構造を維持し、私たちの成長軌跡が持続的、高品質の収益成長と良好な配当を提供することができると考えており、2022年6月30日まで、別の説明がない限り、。(一)2022年7月29日から。

2.20 22不動産会社に同意します。すべての権利を留保する。これは機密です。小売業を再考する

3-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。一致性名詞の同じ原則,路線や形式に対する揺るぎない堅持[Keh n-sis-tuh≡n-See]

4-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。他の説明がない限り、2022年8月2日まで。(1)当社が2022年8月2日に提供する2022年通年買収指針が増加したことを反映している。(2)当社が2022年6月30日までの未償還長期持分発行を決済し、得られた金で未済債務を返済する形式。(3)会社が2022年8月2日に提供した2022年通年発展とPCSガイドラインを反映する。(4)会社の投資レベルの定義については、スライド7の脚注1を参照されたい。最近のハイライト2022年第2四半期末まで、純債務は経常EBITDAの3.8倍(2)6月30日までに約710万株が長期株式を発行しており、純収益は4億76億ドル近く54.5%2022年第2四半期に投資級小売業者から得られた基本賃貸料の54.5%(4)2022年第2四半期には4つの資産23件が完成または建設中の開発またはPCSプロジェクトを1600万ドル以上で売却し、6月30日までに約7400万ドル、6月30日までの年間化基本賃貸料の13.0%を占め、第2四半期には約760万株の長期株式が売却された。2022年の純収益約5.15億ドルは2022年の買収指針の中央値を7%から15億ドル(1)2022年第2四半期に4.2億ドルを超えて買収した99項目の物件で約470万株の発行済み長期株を解決し、純収益3億ドルは7月の普通株現金配当金を1株当たり0.234ドルと発表した。前年比7.8%増の開発とPCSガイドを7500万ドルから1.25億ドル(3)に引き上げ

この国の有力小売業ポートフォリオは

6-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。同意不動産スナップショットテナント部門の年間化基本賃貸料がタイヤと自動車サービス業の総額に占める割合39.7.4%雑貨店39.5 9.4%ホーム改善38.9 9.2%コンビニ31.1.4%一般商品28.9 6.8%割引小売業25.7.1%ドル商店25.3 6.0%自動車部品24.5.8%農業·農村供給20.1 4.8%薬局18.9.5%その他129.3 30.6%合計421.9ドル0%株価(1)$79.59株式時価(1)(2)64億ドル物件総数1,607物件純債務とEBITDA 5.0 x/3.8 x比(3)投資レベル%(4)67.5%テナント/概念年化基本賃貸料%合計$30.3 7.2%18.0 4.3%16.6 3.9%13.0 3.9%12.4 2.9%12.2 2.9%11.7%10.92.6%10.8 2.6%10.7 2.5%10.4.5%9.9 2.4%9.6 2.3%9.3 2.2%8.9 2.1%8.3 2.0%7.6 1.8%7.7%その他187.6 44.4%テナント総額421.9 100.0%小売業界(百万ドル)2022年には、他の説明がない限り。どんな違いも切り捨てる結果だ。(一)2022年7月29日から。(2)普通株と発行済みOP単位に2022年7月29日までの終値を反映する。(3)当社が2022年6月30日までの未償還長期持分発行を決済し、得られた金で未済債務を返済する形式。(4)会社の投資レベルの定義については、スライド7の脚注1を参照されたい。

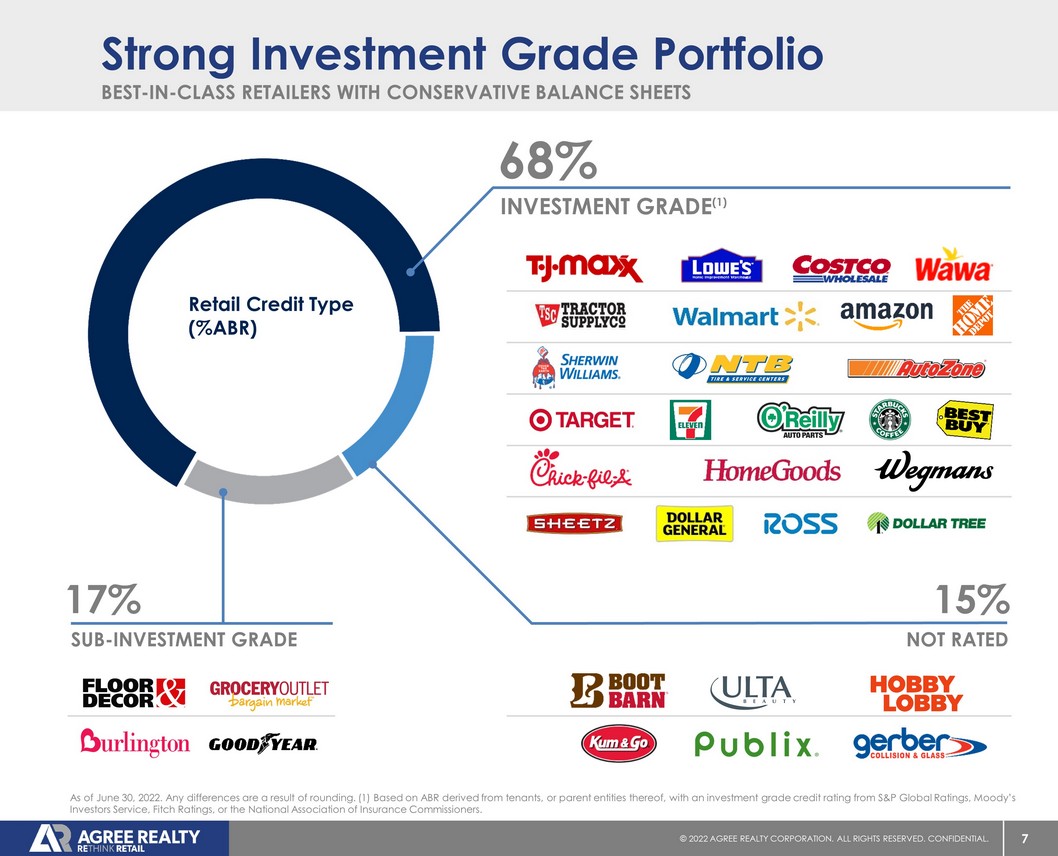

7-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。バランスシートが保守的な同類のベスト小売業者が強い投資レベルポートフォリオ17%投資レベル15%未格付け68%投資レベル(1)2022年6月30日現在。どんな違いも切り捨てる結果だ。(1)テナントまたは他の親会社からのABRに基づいて、その投資レベル信用格付けは、標準プールグローバル格付け、ムーディーズ投資家サービス、恵誉格付け、または全国保険専門家協会からのものである。小売信用タイプ(%ABR)

8-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。電子商取引抵抗業界の業界トップは全国とスーパーエリア小売業者1%フランチャイズ権12%スーパーエリア87%全国。どんな違いも切り捨てる結果だ。小売テナントタイプ(%ABR)

9-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。2022年6月30日まで。(1)会社の投資レベルの定義については、スライド7の脚注1を参照されたい。どんな違いも切り捨てる結果だ。費用簡単所有権+重要テナント投資地上賃貸組合細分化地上賃貸クレジット概要(%ABR)89%投資レベル(1)8%未格付け3%サブ投資レベル地上賃貸組合概要193物件総ポートフォリオの13.0%ABR 11.8年加重平均レンタル期間トップ地上賃貸テナント(%ABR)17%14%13%12%7%7%4%3%2%2%

10-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。COVID業界の影響を受けた業界に対する有限開放ABRの2018年以来の開放変化(2)顕著なテナント電子商取引抵抗衰退抵抗私募株式協賛不動産属性コメントHealth&Fitness 1.7%高は高弱私募株式協賛であり、低コストキャリア+単一ルートボックスの急増である。410 BPS映画館0.9%低、中程度、限られた、弱い単一パスボックス+オンライン中断=リーディングオペレータへの最小限の露出。158 BPS Entertainment Retail高さ0.6%、中、加速、適度な自由支配性=基礎不動産に強力な先行事業者への限られた開放。118 BPSは、他の説明がない限り、2022年6月30日までである。(1)2020年7月から2022年7月までの賃貸料収入を反映し、2022年7月29日まで。(2)代表会社の2018年1月1日から2022年6月30日までのリスク開放の変化を、総ABRに占める割合で測定した。最も影響を受けた3つの業界が過去25ヶ月間に毎月受け取った賃貸料は、家賃の少なくとも99%(1)を占めている

規律の厳しい投資戦略と積極的なポートフォリオ管理

12-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。店舗業績とテナント持続可能なレバレッジ関係を理解するために一致した対話に参加し、最適なリスク調整機会を決定するための投資戦略協定は、その3つの異なる投資プラットフォームを利用して、電子商取引と衰退防止分野の業界トップ小売業者を狙った成長戦略の包括的な不動産解決策、リーディング小売業者の買収開発パートナー資本解決策小売業者関係

13-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。香港芸術発展局はずっとどのようなプロジェクトに投資していますか?市場力の転覆と変化に伴い、小売業の構造は引き続き動態的に発展している。持続的な中断の時期にリスクを低減するために、当社は複数の投資基準を堅持し、全チャネル構造で成熟した有力事業者または電子商取引抵抗分野の有力事業者の全チャネルキー(電子商取引抵抗)に集中し、逆周期業界と強い信用状況を持つ小売業者の衰退防止能力にさらされ、強力な貸借対照表を持つ有力事業者を強く強調し、私募持分賛助小売業者が私募持分賛助を回避し、トップダウンの予見不可能な変化から私たちの投資理念を保護する強力な不動産ファンダメンタルズと交換可能な建築物から私たちの投資理念を保護する4つの核心原則に重点を置いている

14-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。トップダウンで米国をリードする小売業者に集中。ボトムアップの不動産分析大型と断片化の機会設定不動産ファンダメンタルズ·レンタル料≦市場·建築市場賃貸料の互換性·限られた競争·強い市場存在競争·参入·可視性·人口統計·主要小売回廊·強力な流量駆動小売協同効果ADCは、2018年以来買収した490億ドルの機会2022年6月30日現在、2018年以来の48億ドルの買収を審査した。

15-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。2022年6月30日まで。会社の届出書類と第三者源から獲得した店舗数は、Progative Grocer、Convenien ce Store News、フォーブス、商業定期刊行物&石油と飲食商業雑誌を含む。15.8万+純レンタル機会、そして同類の最適小売業者の増加に伴い増加砂箱提供増加滑走路百貨店6,900+自動車部品商店22,800+ドル商店34,500+農場と農村供給店2,100+工芸品と新奇商店900+ファーストフード店31,600+設備レンタル商店900+倉庫クラブ1,400+割引小売店5,800+家庭服店8,400+消費電子商店1,200+雑貨店10,500+販売店200+コンビニ24,100+タイヤと自動車サービス店7,100+

16-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。$220.1$295.8$336.8$607.0$701.4$13.1億$13.9億ドル15億ドルから17億ドル$14.9$38.0$62.7$74.4$32.4$43.2$40.0$75.0~$125.0 0 100 200 300 400 700 800 900 1,100 1,200 1,300 1,400 1,500 1,600 1,700 1,800 1,900 20172018年2019 2021 2022 E ADCは2010年以降良質純小売賃貸物件に65億ドル(2)買収投資活動(百万ドル単位)2022年6月30日現在他に説明がない限り。(1)2022年通年買収·発展&会社が2022年8月2日に提供したPCS指導を反映する。(2)数年前とは、完成または開始された開発およびPCS活動を意味する。$

17-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。2,970万ドル4,580万ドル6,760万ドル6,720万ドル4,940万ドル5,80万ドル2,480万ドル2016 2017 2018 2019 2020 2021 2022 2022現在2022年6月30日現在,非コア資産の売却と資本回収積極的ポートフォリオ管理に専念しています。図は代表的であり,すべての処置は含まれていない.(1)Meijer行使を含めて合計390万ドルのPurch ASEオプション.2010-2022年の処分総額:4.28億ドル(1)港湾街。ミシガン州オカラ(3)オカラ(3)フロリダ州(2)ノースダコタ州(3)ミネソタ州(3)大西洋ビーチフロリダ州MT(1)&VA(1)ウィチット滝,テキサス州スプリングフィールド,イリノイ州高地,カリフォルニア州アポプカ,FL LA(1)&PA(1)MN(2)&ND(2)ミシガン州(3)フォートワース,TX OH(2)&PA(2)フロウッド,MS Maplewood,MN Tyler,TX Belton,MI(2),NY&FL VA(3)Midland,MI(2),ND&MT Pensacola,FL OH(3),WV,&VA Topeka,KS Indianapolis,コクラン,ワシントン州ジャクソンビルビーチ,FL IL(1),ND(1)&OH(1)Michigan(2)St.ジョージ、UT SC(2)とテキサス州(1)オースチン、テキサス州ジャクソンビル、FL SC(1)およびMN(1)オーロラ、COベルリン、ニュージャージー州ヒューストン、テキサス州ポティッチ、ミシガン州(1)

強化貸借対照表

19-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。我々の貸借対照表の資本化統計データをはじめとする株式時価(2)64億ドルの企業価値(2)(3)85億ドルの総債務と企業価値の比24.8%信用指標固定費用カバー率5.1 x純債務と経常EBITDA(4)5.0 x/3.8 x(5)発行者格付けBA 1/BBB格付け2022年6月30日までの見通しは安定/安定であり,別の説明がない限り。(1)2022年6月30日現在の会社10億ドルの循環信用手配による未返済の3.7億ドルの借金は含まれていない;2つの6ヶ月の延期選択権を行使すると仮定する。(二)2022年7月29日から。(3)企業価値は純負債、優先株流通株価値と株式時価の和で計算する。(4)2022年第2四半期の年率換算経常EBITDAを反映した純債務。(5)会社は2022年6月30日までの未弁済長期持分の解約及び得られた金で未済債務を返済する形で。債務満期日(百万ドル単位)無担保1 c 2021年公開債券発行と定期ローン返済期限を延長し、平均金利を~3.2%(1)$28$4$42$50$410$100$475$125$300$0$100$200$300$500$500 2022 2023 2024 2025 2027 2029 2030 2030 2031 2032 2033

20-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。強力な資本市場の実行力は十分な流動性を提供した;2010年の資本市場記録以来の64億ドルの活動は2022年6月30日までの債務と株式融資総額を反映している。長期株式発行は決算の年ではなく、私たちが資金を集めた年に表示される。資本市場活動(百万ドル)普通株式資本無担保債務優先株資本$100$100$225(30%)$125(22%)$350(26%)$650(34%)$40$237$531(70%)$433(78%)$988(74%)$1,095(57%)$524(93%)$42(7%)$175(9%)$0$250$500$750$1,000$1,250$1,500$1,750$2,000 2016 2017 2017 2020 2021 2022 22

21-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。(未返済の長期株式発行を含む)ADCの形態純債務と経常EBITDAの比は2018年以降、4.3倍以下となっている。低レバレッジ=2022年6月30日現在の強い位置づけである。経常的EBTIDAの予想純債務は会社の期間ごとの純債務から会社の時期ごとの未償還長期株式発行を差し引く。経常的EBITDA純債務と経常EBITDA純債務に対する純債務の比2022 Q 2 2022 Q 3 2019 Q 4 2019 Q 1 2020 Q 2 2020 Q 3 2020 Q 4 2020 Q 1 2021 Q 2 2021 Q 2 2019 4.4 x 3.2 x 5.1 x 4.5 x 1.6 x 4.7 x 3.2 x 4.2 x 4.8 x 4.8 x 4.0 x 4.9 x 4.5 x 3.64 x 4.4 x 3.7 x 3.4 x 4.3 x 5.0 x 3.8 x

22-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。持続可能な発展と良好な企業市民協定不動産会社に取り組むESG実践は、良好な環境執事と自然資源を慎重に使用する責任を体現し、業界をリードする全国的、超地域小売業者が世界で最も環境保護意識のある小売業者との関係を提供することに集中し、同社がしばしば受賞した本部ビルは、プログラマブル温度制御器、Low-E窓ガラスを含むグリーン技術を採用している。LEED暖房空調システムとLED占有率誘導型照明環境実践Agree Wellness計画は従業員の幸福感を増強するために健康と財務健康に集中し、すべてのチームメンバーが彼らのキャリア会社を推進するのを助けるために持続的な専門発展を提供する慈善団体はミシガン老兵基金会、視覚障害者と児童癌リーダーADCがGlobe St、Crainのデトロイト業務と最優秀と光明健康賞を受賞し、その傑出した企業文化と健康イニシアティブ社会責任ADC取締役会は9人の取締役を含み、その中の7人は独立取締役である;2018年以来、5人の独立取締役会社が最近、ESG戦略指名とガバナンス委員会が会社のESG計画に対して正式な監督責任を負うことを指導するための指導委員会を設立し、持続可能な会計基準委員会と気候関連財務開示枠組み特別ワーキンググループを採用して、私たちの開示が私たちの利害関係者会社のガバナンスに最も関連する問題と一致するようにした

23-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。投資概要重点的に強化された貸借対照表の最高品質の小売不動産投資級発行者の格付けの強い成長軌跡の長年の実行記録が良好と一致した配当をカバーすることを紹介する

24-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。付録

25-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。前向き陳述本陳述は、1933年証券法(“証券法”)第27 A節及び1934年“証券取引法”(“取引法”)第21 E節の意味を満たす前向き陳述を含む。同社はこのような前向き陳述を“1995年個人証券訴訟改革法”の前向き陳述に関する安全港条項に組み入れ、これらの安全港条項を遵守するために本声明を含めることを意図している。前向き表現は、一般に、“可能”、“将”、“すべき”、“潜在”、“意図”、“予想”、“求める”、“予想”、“推定”、“約”、“信じ”、“可能”、“計画”、“予測”、“継続”、“仮説”、“計画”のような前向き用語を使用することによって識別することができる。“Outlook”や他の類似した言葉やフレーズを引用します。展望的陳述は、将来の予想、将来の計画および戦略、財務および運営予測および予測、ならびに他の展望的情報および推定を含む可能性があるいくつかの仮定に基づく。これらの展望性陳述は各種のリスクと不確定要素の影響を受け、その中の多くのリスクと不確定要素は会社がコントロールできないことであり、これは実際の結果がこのような陳述と大きく異なることを招く可能性がある。現在の新冠肺炎の大流行が会社及びそのテナントの財務状況、経営業績、キャッシュフローと業績、不動産市場及び全世界経済と金融市場に与える影響、及び国家経済状況の普遍的な悪化を含むいくつかの要素が出現し、実際の結果が異なる可能性がある, 不動産市場の疲弊、信用供給の減少、金利上昇、小売業の不利な変化、会社が不動産投資信託基金の資格を取得し続ける能力、および会社が米国証券取引委員会(以下、“米国証券取引委員会”と略す)に提出した文書により詳細に記載されている他のリスクおよび不確実性は、会社のForm 10-K年度報告およびその後の四半期報告を含むが、これらに限定されない。法律のほかに規定がある以外に、会社は新しい情報、未来の事件、あるいはその他の理由でいかなる前向きな陳述を更新する義務も負いません。会社の業務および財務業績をさらに理解するためには、会社が米国証券取引委員会に提出した文書の“経営層の財務状況および経営結果の検討および分析”および“リスク要因”部分を参照してください。会社のForm 10-K年度報告およびForm 10-Q四半期報告を含むが、これらの報告のコピーは、会社のサイトの投資家部分で取得することができ、サイトはwww.greerealty.comである。他に説明がない限り、本プレゼンテーションのすべての情報は、2022年6月30日までである。当社は、陳述が実際の結果や会社の予想の変化に適合するように、本プレゼンテーションにおける陳述を更新する義務はありません。

26-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。非GAAP財務測定本報告は、実際と予想に基づいて報告された非GAAP財務測定、すなわち経常的EBITDAに対する純債務の比率を含む。この非GAAP財務指標と最も直接比較可能なGAAP指標との入金は次のページに表示される。この比率の構成要素とその管理への用途と効用は次節でさらに説明する.また,本プレゼンテーションには,年間化基本レンタル料(“ABR”)の非GAAP計測も含まれる.ABRはテナント賃貸契約に要求される契約最低賃貸料の経年化金額を表し、直線的に計算される。ABRはそうではなく,GA APに適合したプレゼンテーションになるつもりもない.当社は,年ごとに計算した契約最低レンタル料は,管理層,投資家,その他の集中経営やリース活動に従事する利害関係に有用であると信じている。経常性EBITDA EBITDAREの純債務構成はNAREITによって定義されており、公認会計原則に基づいて計算された純収入に、利息支出、所得税支出、減価償却と償却、不動産資産の売却及び/又は制御権変更の任意の収益(又は損失)、付加価値不動産資産の任意の減価費用及び合併していない共同企業と合弁企業の調整後の純収益を加える。会社は非公認会計原則のEBITDARE評価基準は会社の業績に対する重要な補充測定基準であり、それと一緒に考慮すべきだが、代替としてはいけないと考えている, 純収益や損失は会社の経営業績を測る指標としています。当社は利税前の利益は会社の経営業績を評価する重要な補充指標であると考えており、業界アナリスト、融資者、投資家によく知られている会社の業績と欧州の会社のキャッシュフローに関する追加的な補充指標を提供しているからである。当社ではEBITDAREの計算は他のREITsが報告しているEBITDAreと比較できない可能性があり,これらのREITsのNAREITの定義は当社の解釈とは異なる。経常性EBITDA社は,経常的EBITDAをEBITDARと定義し,市場よりも高いと低いリース無形資産の非現金償却に加え,会社の投資や処分活動が列挙された期間の稼働率に及ぼす影響を調整し,非日常的な福祉や支出を調整している。同社では,経常的EBITDAの非GAAP尺度は会社の業績に対する重要な補完尺度であり,国際収支純額や損失とともに考慮すべきであると考えているが,会社の経営業績を測る代替指標とはならない。会社は経常的EBITDAが会社の経営業績を測る重要な補完指標であると考えており、会社の報告期間中の収益稼働率を代表しており、業界アナリスト、融資者、投資家から注目されている。我々の経常的EBITDAは、他の経常的EBITDAの定義が異なる会社報告の経常的EBITDAとは比べものにならない可能性がある。我々の純債務と経常的EBITDAの比率は経営層によってレバー指標として使用されており、投資家が会社の債務返済能力を理解するのに役立つかもしれない, 会社の借金能力を下げることができます我々の純債務と経常EBITDAの比率は,経年EBITDAを計算し,これを我々の合併貸借対照表ごとの純債務で割ることで計算される。純債務会社は純債務を総債務から現金、現金等価物、代行所有の現金を引いたと定義している。同社は、n-GAAP純債務のない測定基準は会社全体の流動性、資本構造とレバレッジに対する重要な補充測定基準であると考えている。同社は純債務が重要な補完措置であると考えており、業界アナリスト、融資者、投資家に私たちの財務状況を知るための有用な情報を提供しているからだ。当社の純債務計算は、他のREITsが報告した純債務と比較できない可能性があります。他のREITsの定義は当社の定義とは異なるためです。長期的に得られた純額を返済に使用していないと仮定すると、会社は純債務を実際と形式で列記する。当社は予備試験措置が期待される未返済長期所得金の純額が当社の資本構造、その将来の借金能力及び債務返済能力に与える潜在的な影響を理解するのに役立つかもしれないと信じている。未返済長期収益純額は2018年第1四半期以降、会社は長期販売契約を利用して普通株を売却することが予想される。長期販売協定により普通株を販売することにより、当社は発行定価時に当該等の株式の価格(何らかの調整を受ける)を決定することができるとともに、当該株の発行を延期することと当社がROC純収益を受け取ることを可能にする。同社は長期販売協定をよく使用していることから, 同社は、未返済長期収益の予想純収益に対する非公認会計基準の評価は会社全体の流動性、資本構造と平均レベルに対する重要な補充測定であると考えている。同社は、期待未償還長期収益純額を、四半期末の長期販売流通株数に1つの合意を乗じた適用長期販売価格と定義している。

27 © 20 22 AGREE REALTY CORPORATION . ALL RIGHTS RESERVED. CONFIDENTIAL. Net Debt to Recurring EBITDA Reconciliation Q2 2019 Q3 2019 Q4 2019 Q1 2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 Q2 2022 Net Income $18,722 $20,781 $22,744 $21,370 $25,424 $21,416 $23,760 $30,278 $22,461 $36,830 $33,306 $36,289 $36,130 Interest expense, net 7,455 8,352 9,730 9,670 8,479 10,158 11,791 11,653 12,549 13,066 13,111 13,931 15,512 Income tax expense 195 184 328 259 260 306 260 1,009 485 390 517 719 698 Depreciation of rental real estate assets 8,276 8,866 9,563 10,402 11,316 12,669 13,980 15,292 16,127 17,019 18,293 19,470 21,299 Amortization of lease intangibles - in - place leases and leasing costs 2,496 2,965 3,453 3,621 4,170 4,523 5,567 6,050 6,905 7,310 8,116 8,924 10,550 Non - real estate depreciation 64 66 89 109 121 135 144 147 156 159 156 167 101 Provision for impairment 1,193 0 0 0 1,128 2,868 141 0 0 0 1,919 1,015 0 (Gain) loss on sale of assets, net (2,949) (2,597) (4,333) (1,645) (4,952) (970) (437) (3,062) (6,753) (3,470) (1,826) (2,285) 8 EBITDAre $35,452 $38,617 $41,574 $43,786 $45,947 $51,105 $55,206 $61,367 $51,930 $71,304 $73,592 $78,230 $84,298 Run - Rate Impact of Investment, Disposition & Leasing Activity $1,641 $2,782 $1,435 $1,160 $3,015 $5,093 $3,973 $4,175 $3,939 $3,491 $3,372 $4,654 $4,104 Amortization of above (below) market lease intangibles, net 3,225 3,381 3,618 3,809 3,779 3,964 4,333 4,756 5,260 6,615 7,654 8,178 8,311 Other expense (income) 0 0 0 0 (23) 0 0 0 14,614 0 0 0 0 Recurring EBITDA $40,318 $44,780 $46,627 $48,755 $52,717 $60,162 $63,512 $70,298 75,743 $81,410 $84,618 $91,062 $96,713 Annualized Recurring EBITDA $161,272 $179,120 $186,508 $195,020 $210,868 $240,648 $254,048 $281,192 302,972 $325,640 $338,472 $364,248 $386,852 Total Debt $739,166 $931,867 $876,115 $1,026,111 $783,878 $1,153,642 $1,225,433 $1,371,238 $1,543,040 $1,542,839 $1,702,635 $1,862,428 $1,954,467 Cash, cash equivalents and cash held in escrows (22,429) (10,802) (42,157) (92,140) (36,384) (16,230) (7,955) (7,369) (188,381) (102,808) (45,250) (25,766) (27,107) Net Debt $716,737 $921,065 $833,958 $933,971 $747,494 $1,137,412 $1,217,478 $1,363,869 $1,354,659 $1,440,031 $1,657,385 $1,836,662 $1,927,360 Net Debt to Recurring EBITDA 4.4x 5.1x 4.5x 4.8x 3.5x 4.7x 4.8x 4.9x 4.5x 4.4X 4.9X 5.0X 5.0x Anticipated Net Proceeds from Outstanding Forwards $199,900 $197,356 $144,676 $437,765 $411,062 $376,396 $203,211 $189,577 $258,749 $226,455 $519,183 $262,940 $475,768 Proforma Net Debt 516,837 723,709 689,282 496,206 336,432 $761,016 $1,014,267 $1,174,291 $1,095,909 $1,213,576 $1,138,202 $1,573,722 $1,451,592 Proforma Net Debt to Recurring EBITDA 3.2x 4.0x 3.7x 2.5x 1.6x 3.2x 4.0x 4.2x 3.6x 3.7X 3.4X 4.3X 3.8x

28-20 22不動産会社に同意します。すべての権利を留保する。これは機密です。Peter Coughenourに連絡して電話番号:(248)737-4190