アメリカです

アメリカ証券取引委員会

ワシントンD.C.20549

表

本四半期末まで

あるいは…

_から_への過渡期

手数料書類番号

景順専門製品有限責任会社が後援します

(登録者の正確な氏名はその定款に記載)

|

|

|

|

(明またはその他の司法管轄権 会社や組織) |

(税務署雇用主身分証明書番号) |

|

|

|

|

|

|

|

(主にオフィスアドレスを実行) |

(郵便番号) |

|

( (登録者の電話番号、市外局番を含む) |

|

同法第12条(B)に基づいて登録された証券:

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

|

|

|

|

|

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

|

大型加速ファイルサーバ |

☐ |

|

ファイルマネージャを加速する |

☐ |

|

|

|

|

|

|

|

|

☒ |

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

2022年9月30日までの発行済償還可能資本株式数を明記する

景順通貨シェア®ポンド/ポンド信託基金

2022年9月30日までの四半期

カタログ

|

|

|

|

|

|

|

ページ |

|

第1部: |

|

財務情報 |

|

1 |

||

|

|

|

|

|

|

|

|

|

|

|

第1項。 |

|

財務諸表 |

|

1 |

|

|

|

|

|

監査財務諸表の付記を経ていない |

|

8 |

|

|

|

第二項です。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

12 |

|

|

|

第三項です。 |

|

市場リスクの定量的·定性的開示について |

|

15 |

|

|

|

第四項です。 |

|

制御とプログラム |

|

15 |

|

|

|

|

|

|

|

|

|

第二部です。 |

|

その他の情報 |

|

17 |

||

|

|

|

|

|

|

|

|

|

|

|

第1項。 |

|

法律訴訟 |

|

17 |

|

|

|

第1 A項。 |

|

リスク要因 |

|

17 |

|

|

|

第二項です。 |

|

未登録株式証券販売と収益の使用 |

|

17 |

|

|

|

第三項です。 |

|

高級証券違約 |

|

17 |

|

|

|

第四項です。 |

|

炭鉱安全情報開示 |

|

17 |

|

|

|

五番目です。 |

|

その他の情報 |

|

17 |

|

|

|

第六項です。 |

|

陳列品 |

|

18 |

|

|

|

|

|

|

|

|

|

サイン |

|

20 |

||||

第1部-財務情報

項目1.財務諸表

景順通貨シェア® ポンド/ポンド信託基金

財務状況表

2022年9月30日と2021年12月31日

(未監査)

|

|

|

2022年9月30日 |

|

|

|

|

2021年12月31日 |

|

||

|

資産 |

|

|

|

|

|

|

|

|

|

|

|

ポンド預金,利息計算 |

|

$ |

|

|

|

|

|

$ |

|

|

|

ポンドの預金は利子を計算しない |

|

|

|

|

|

|

|

|

— |

|

|

受取利息売掛金 |

|

|

|

|

|

|

|

|

— |

|

|

総資産 |

|

$ |

|

|

|

|

|

$ |

|

|

|

負債.負債 |

|

|

|

|

|

|

|

|

|

|

|

スポンサー費用を計算する |

|

$ |

|

|

|

|

|

$ |

|

|

|

総負債 |

|

|

|

|

|

|

|

|

|

|

|

負担と負債(付記8) |

|

|

|

|

|

|

|

|

|

|

|

株と株主の権益を償還することができる |

|

|

|

|

|

|

|

|

|

|

|

償還可能な資本株式は償還価値で計算され、額面は |

|

|

|

|

|

|

|

|

|

|

|

株主権益: |

|

|

|

|

|

|

|

|

|

|

|

利益を残す |

|

|

— |

|

|

|

|

|

— |

|

|

総負債、償還可能株、株主権益 |

|

$ |

|

|

|

|

|

$ |

|

|

監査財務諸表の付記が見られないが、これは財務諸表の構成要素である

1

景順通貨シェア®ポンド/ポンド信託基金

全面収益表

2022年と2021年9月30日までの3ヶ月と9ヶ月

(未監査)

|

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

|

収入.収入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

利子収入 |

|

$ |

|

|

|

$ |

— |

|

|

$ |

|

|

|

$ |

— |

|

|

総収入 |

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

費用.費用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

スポンサー費用 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

総費用 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

総合純収益 |

|

$ |

|

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

1株当たり基本収益と希釈後収益(損失) |

|

$ |

|

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

加重平均流通株 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

監査財務諸表の付記が見られないが、これは財務諸表の構成要素である

2

景順通貨シェア®ポンド/ポンド信託基金

株主権益と償還可能株の変動表

2022年9月30日までの3ヶ月

(未監査)

|

|

|

利益を残す |

|

|

合計する 株主の 権益 |

|

|

株 |

|

|

償還可能である 株本 |

|

||||

|

2022年6月30日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

|

株を購入する |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

株を償還する |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

|

株取引で純増加(減少) |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

|

分配する |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

— |

|

|

総合純収益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

— |

|

|

償還可能な配当金を 利益剰余金に関する償還価値 |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

償還可能な配当金を 償還価値 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

( |

) |

|

2022年9月30日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

監査財務諸表の付記が見られないが、これは財務諸表の構成要素である

3

景順通貨シェア®ポンド/ポンド信託基金

株主権益と償還可能株の変動表

2021年9月30日までの3ヶ月

(未監査)

|

|

|

利益を残す |

|

|

合計する 株主の 権益 |

|

|

株 |

|

|

償還可能である 株本 |

|

||||

|

2021年6月30日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

|

株を購入する |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

株を償還する |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

|

株取引で純増加(減少) |

|

$ |

— |

|

|

$ |

— |

|

|

|

( |

) |

|

$ |

( |

) |

|

総合純収益 |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

— |

|

|

償還可能な配当金を 利益剰余金に関する償還価値 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

償還可能な配当金を 償還価値 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

( |

) |

|

2021年9月30日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

$ |

|

|

|

$ |

|

|

監査財務諸表の付記が見られないが、これは財務諸表の構成要素である

4

景順通貨シェア®ポンド/ポンド信託基金

株主権益と償還可能株の変動表

2022年9月30日までの9ヶ月間

(未監査)

|

|

|

利益を残す |

|

|

合計する 株主の 権益 |

|

|

株 |

|

|

償還可能である 株本 |

|

||||

|

2021年12月31日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

|

株を購入する |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

株を償還する |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

|

株取引で純増加(減少) |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

|

分配する |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

— |

|

|

総合純収益 |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

— |

|

|

償還可能な配当金を 利益剰余金に関する償還価値 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

償還可能な配当金を 償還価値 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

( |

) |

|

2022年9月30日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

監査財務諸表の付記が見られないが、これは財務諸表の構成要素である

5

景順通貨シェア®ポンド/ポンド信託基金

株主権益と償還可能株の変動表

2021年9月30日までの9ヶ月間

(未監査)

|

|

|

利益を残す |

|

|

合計する 株主の 権益 |

|

|

株 |

|

|

償還可能である 株本 |

|

||||

|

2020年12月31日残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

|

株を購入する |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

株を償還する |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

|

株取引で純増加(減少) |

|

$ |

— |

|

|

$ |

— |

|

|

$ |

— |

|

|

$ |

|

|

|

総合純収益 |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

— |

|

|

償還可能な配当金を 利益剰余金に関する償還価値 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

償還可能な配当金を 償還価値 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

( |

) |

|

2021年9月30日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

$ |

|

|

|

$ |

|

|

監査財務諸表の付記が見られないが、これは財務諸表の構成要素である

6

景順通貨シェア®ポンド/ポンド信託基金

現金フロー表

2022年と2021年9月30日までの9ヶ月間

(未監査)

|

|

|

9月30日までの9ヶ月間 |

|

|||||||

|

|

|

2022 |

|

|

|

|

2021 |

|

||

|

経営活動のキャッシュフロー |

|

|

|

|

|

|

|

|

|

|

|

総合純収益 |

|

$ |

( |

) |

|

|

|

$ |

( |

) |

|

総合純収入を調整する (損失)とは、経営活動によって提供される純現金のこと |

|

|

|

|

|

|

|

|

|

|

|

営業資産と負債の変動: |

|

|

|

|

|

|

|

|

|

|

|

受取利息売掛金 |

|

|

( |

) |

|

|

|

|

— |

|

|

スポンサー費用を計算する |

|

|

|

|

|

|

|

|

( |

) |

|

経営活動提供の現金純額 |

|

|

( |

) |

|

|

|

|

( |

) |

|

融資活動によるキャッシュフロー |

|

|

|

|

|

|

|

|

|

|

|

株主への支払い |

|

|

( |

) |

|

|

|

|

— |

|

|

償還可能な株を購入して得た金 |

|

|

|

|

|

|

|

|

|

|

|

株を償還することができる |

|

|

( |

) |

|

|

|

|

( |

) |

|

融資活動提供の現金純額 |

|

|

|

|

|

|

|

|

( |

) |

|

為替レートが現金に与える影響 |

|

|

( |

) |

|

|

|

|

( |

) |

|

現金純変動額 |

|

|

|

|

|

|

|

|

( |

) |

|

期初の現金 |

|

|

|

|

|

|

|

|

|

|

|

期末現金 |

|

$ |

|

|

|

|

|

$ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

キャッシュフロー情報を補足開示する |

|

|

|

|

|

|

|

|

|

|

|

利子を支払う現金 |

|

$ |

— |

|

|

|

|

$ |

— |

|

監査財務諸表の付記が見られないが、これは財務諸表の構成要素である

7

景順通貨シェア®ポンド/ポンド信託基金

監査財務諸表の付記を経ていない

2022年9月30日

注1-背景

2017年9月28日、Guggenheim Capital、LLC(“Guggenheim”)とInvesco Ltd.は取引協定(“取引協定”)を締結し、この協定に基づいて、GuggenheimはGuggenheim Specialized Products LLC(“発起人”)のすべての会員権益をInvesco Capital Management LLC(“Invesco Capital Management”)に譲渡することに同意した

取引合意は2018年4月6日(“成約”)が完了し、取引完了後、景順資本管理は直ちに保険者の名称を景順専門製品有限責任会社に変更した

注2-組織

景順通貨シェア®ポンド信託基金(以下“信託基金”と略す)はニューヨーク州の法律に基づいて#年に成立した

信託の投資目標は,信託の株式(“株式”)にドル(“ドル”)単位のポンド価格に計上すべき利息(あれば)を反映させ,信託の費用と負債を差し引くことである。これらの株は、ポンドを持つような投資収益を得るために、投資家に簡単で費用効果の高い方法を提供することを目的としている。この信託基金の資産は主にポンドとポンドで構成されている

本四半期報告書は、2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月をカバーしています。添付されている未監査財務諸表は、米国公認の中期財務情報会計原則(“米国公認会計原則”)、Form 10-Q説明及び米国証券取引委員会(“米国証券取引委員会”)の規則及び規定に基づいて作成されている。経営陣は、中間財務諸表の公報陳述に必要なすべての重大な調整が行われており、これらの調整には正常な日常的な調整のみが含まれているとしている。中期業績は必ずしも通年業績を代表するとは限らない。これらの財務諸表及びその付記は、2022年2月25日に米国証券取引委員会に提出された2021年12月31日現在の10−K表年次報告書に含まれる財務諸表とともに読まなければならない

付記3--主要会計政策の概要

|

A. |

陳述の基礎 |

信託基金の財務諸表はアメリカ公認会計基準に従って作成されています

|

B. |

会計見積もり |

米国公認会計原則に基づいて財務諸表を作成することは、財務諸表の日付の資産と負債報告金額及び報告期間内に報告された収入と費用金額に影響を与えるために、管理層に推定と仮定を要求する。実際の結果はこれらの推定とは大きく異なる可能性がある。さらに、信託基金は、期末日後および財務諸表発行日の前に発生または既知の重大なイベントまたは取引を監視する。

|

C. |

外貨換算 |

資産純資産(“NAV”)の計算では、ポンド預金(現金)は、終値即時為替レート、すなわちニューヨーク証券取引所Arca,Inc.(以下、“ニューヨーク証券取引所”と略す)の正常取引当日午後4:00(ロンドン時間/ロンドン終値)にWM社によって決定され、公表されたポンド対ドルレートである

信託基金はポンドとポンドでその帳簿と記録を保存します。財務諸表報告書の場合、ドルは報告通貨だ。したがって、信託基金の財務記録はポンドからドルに変換される。この期間の最終日の終値即時レートは、財務諸表に換算に用いられる。平均終値

8

この期間の即時レートは、全面収益表とキャッシュフロー表の換算に使用される。償還可能な株は償還価値に調整され、これらの調整は留保収益に計上される

|

D. |

利子収入 |

主預金口座の利息(あれば)は稼いだときに日ごとに積算し、月ごとに受け取るか支払う。この期間のいかなるゼロ以下の利息も貨幣預金の利息支出に反映される。委託者は、市場状況の変化に応じて、または係の流動資金需要に応じて、金利をゼロまたは負のゼロに下げることを含む利息の計算金利を変更することができる

|

E. |

分配する |

信託が稼いだ利息が保険者の先月の費用に他の信託費用(ある場合)の合計を超えた場合、信託は、翌月の最初の営業日にポンドで追加の利息を配当金として割り当てる(ここでは配当または割り当てと呼ぶ)。受託者は(以下のように定義する)超過したポンドを現行市場レートでドルに両替することを指示し、受託者は実行可能な場合にできるだけ早く比例(株主が所有する株式数に応じて)にドルを株主に割り当てる

|

|

|

3か月まで 九月三十日 |

|

|

9か月で終わる 九月三十日 |

|

||||||||||

|

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

|

1株ずつ分配する |

|

$ |

|

|

|

$ |

— |

|

|

$ |

|

|

|

$ |

— |

|

|

支払済み分配 |

|

$ |

|

|

|

$ |

— |

|

|

$ |

|

|

|

$ |

— |

|

2022年9月30日までの所得分配は

|

F. |

日常業務、行政、その他の一般費用 |

保険者は信託のすべての日常運用、行政およびその他の一般的な支出を担当し、受託月費、ニューヨーク証券取引所Arca上市費、米国証券取引委員会登録費、信託センターの典型的な維持費および取引費、印刷および郵送費用、審課金および支出を含むが、最高$に達する

|

G. |

非日常的な費用と支出 |

場合によっては、スポンサーの費用に加えて、信託基金はいくつかの費用を支払うだろう。これらの例外には、非保険者が負担する費用(すなわち、前項の規定以外の費用)、マイナス金利による費用、税収および政府課金、受託者または保証人が信託を代表して提供する任意の特別サービスの費用および費用、受託者または保険者が信託または株主の利益を保護するための行動、預託信託協定による保険者への賠償、審課金、および$を超える法的費用が含まれる

|

H. |

連邦所得税 |

連邦所得税の目的で、信託基金は“付与信託基金”とされている

米連邦所得税の目的で、株主は通常、信託基金が保有する資産の比例シェアを直接所有しているとみなされる。株主も信託収入の比例配分(あれば)を直接受けたとみなされ、信託の支出が直接比例して支払われたとみなされる。バスケット通貨を作成する一部として、米国の株主が株を買収することは株主にとって課税事件ではない

スポンサーの費用は日ごとに計算され、月ごとに支払われます。米国連邦所得税の目的で、権利責任発生制米国株主は、通常、そのドルの分配可能な部分を費用として考慮することを要求されている-保険者が毎日計算すべき費用に相当する金額であり、このドルの同値は、その日に発効する通貨レートによって決定される。保険者費用の課税額が支払われた日の通貨為替レートと計算すべき日の通貨為替レートが異なる場合、米国株主は米国連邦所得税の目的で通貨収益や損失を確認する

9

利子収入(ある場合)と売却ポンドの収益(あれば)を除いて、信託基金は課税収入が生じないと予想される。非アメリカ株主は一般的にアメリカ連邦所得税を支払う必要がありません:(1)非アメリカ株主は個人であり、アメリカでの目的は

信託によって得られた任意の利息収入のうちの非米国株主部分は、一般に米国連邦所得税を納付する必要がなく、当該非米国株主が所有する株が米国における非米国株主の取引または業務の行為と有効に関連していない限り、米国連邦所得税を納付する必要はない

4ポンドの貯金をする

ポンド元金預金はポンド建てで利息のある普通口座に保管されています。2022年9月30日現在の有効金利は年間名目金利です

創造および償還活動に関連する純利息(ある場合)は、ポンド建ての無利息口座に保存され、どの残高も毎月収入分配の一部として全額配分される

付記5--リスク集中

この信託基金のすべての資産はポンドであり、ポンド価格変動に関する集中的なリスクをもたらしている。したがって、ポンド対ドルレートの低下は株式価値に悪影響を及ぼすだろう。ポンド価格の下落を招く可能性のある要素は、国家債務レベルと貿易赤字、国内外のインフレ率、国内外の金利、機関の投資と取引活動、世界または地域の政治、経済または金融事件と状況を含む。公的部門(ポンドを準備資産の一部として購入、売却、保有する中央銀行、他の政府機関、関連機関)がポンドを大量に投げ売りすることは、株式投資に悪影響を及ぼす可能性がある

信託基金のすべてのポンドは信託機関が持っている。このため、単一金融機関が保有する口座に信託資産が集中することに関するリスクが存在し、信託及びその受益者が信託機関が倒産した際に損失を被る可能性が高くなる。

付記6--サービス提供者と関係者協議

受託者

ニューヨーク·メロン銀行(“受託者”)は、ニューヨーク州の法律に基づいて組織された信託権力を持つ銀行会社で、受託者を務めている。受託者は信託基金の運用記録の保存を含む信託基金の日常管理を担当する。

スポンサー?スポンサー

信託の発起人は、通常、受託者と信託の主要サービス提供者の業績を監督する。発起人は景順専門製品有限責任会社であり、デラウェア州の有限責任会社であり、信託基金の関連側でもある。信託はスポンサーにスポンサーの費用を支払い、スポンサーの費用は毎日象徴的に押します

注7-株式の申請および償還

株はポンドと交換するために絶えず発行されて償還される。個人投資家は信託基金との直接取引で株を購入または償還することはできない。許可参加者(以下の定義を参照)のみ、バスケットの作成と両替を注文することができます。許可された参加者は預託信託会社(“DTC”)参加者であり、この参加者は登録ブローカーまたは他の機関であり、預託信託会社の簿記施設を通じて証券取引を決済する資格があり、そしてすでに信託及び保険者と契約手配を締結し、設立及び償還過程を管理している。許可参加者たちはいつでもバスケットの形でその株を償還することができる

10

バスケットの創造と償還が続くと予想されているので信託は、作成または償還のたびの決算期間内に、取引日に売掛金として作成された株式を反映する。償還された株は取引日に負債に反映される。流通株は償還価値によって反映され、償還価値は期末1株当たりの資産純資産値である。償還価値による償還可能株の調整は直接償還可能株と留保収益に計上する

受託者は営業日ごとに信託の純資産額を計算する。資産純資産を計算するために、受託者は、信託保有ポンドから保証人の前日の未払い費用(前日に蓄積されたすべての未払い利息を含む)を減算し、終値即時為替レートからポンド/ドルの価値を計算する。特定の評価日に、午後6:00(ロンドン時間)までに終値即時為替レートが決定され、公表されていない場合、受託者が保証人と協議した後に、その価格が推定の基礎として使用されていないと判断されない限り、最新の終値即時レートを使用して信託の純資産額を決定する。受託者と保証人が最近の終値スポットレートが信託ポンドを評価する適切な基礎ではないと判断した場合、彼らは別の評価基盤を決定する。受託者はまた、信託の純資産額を流通株数で割った1株当たりの純資産額を決定する。1株当たりの純資産額を定める場合、購入命令に基づいて交付可能な株式は発行済み株式とみなされ、償還令によって交付可能な株式はこの目的で発行済み株式とはみなされない

付記8--支払引受及び又は事項

信託の組織文書は,信託は,法律の適用により許容される最大程度で保険者と保険者のいずれかの関連会社に対して賠償を行うことが規定されているが,保険者又はそのような関連会社が行為資格を取り消す場合は例外を除く。これらの手配の下での信託の最大のリスクは未知であり、これは、将来信託に提起される可能性のあるまだ発生していないクレームに関連するからである。また、これらの契約によれば、信託会社は以前にクレームや損失を受けていなかった。したがって、保険者たちは損失の危険が微々たるものだと予想する

11

項目2.経営陣の財務状況と経営結果の検討と分析

前向きな情報に関する警告声明

本報告書には,1995年の個人証券訴訟改革法に適合した前向きな陳述が含まれている。前向き陳述は,“期待”,“予想”,“予定”,“計画”,“信じる”,“求める”,“展望”,“見積もり”などの語彙で識別できる.展望的陳述は私たちの現在の未来の発展と私たちへの潜在的な影響の期待と信念に基づいている。このような展望的な陳述は未来の業績の保証ではない。様々な要素は私たちの実際の結果が私たちの前向きな陳述で表現された結果と大きく異なることをもたらすかもしれない。これらの要因にはポンド価格の変動が含まれており、株式の価値は信託が保有するポンドの価値に直接関係しているため、価格の変動は株式の投資に大きな悪影響を及ぼす可能性がある。読者は信託会社の最近の10-K表年次報告書の“リスク要素”の部分を調べ、株式投資に影響を与える可能性のある他のリスクと不確定要素の記述を理解することを提案する

景順専門製品有限責任会社(以下は“スポンサー”と略称する)或いは他の誰かは本報告に掲載された展望性陳述の正確性或いは完全性に対して一切責任を負わない。展望的陳述は、本報告日までに行われ、実際の結果またはスポンサーの予想または予測の変化を反映するために修正または更新されない。

概要/概要

景順通貨シェア®ポンド信託(以下、“信託”と略す)は、2006年6月8日に設立された付与人信託である。同社株は2006年6月26日にニューヨーク証券取引所で取引を開始し、株式コードは“FXB”だった。株式の主な上場は2007年10月30日にニューヨーク証券取引所Arca,Inc.(“ニューヨーク証券取引所Arca”)に譲渡された。信託基金は、ポンド預金と引き換えに50,000株(“バスケット”)単位で株式(“株式”)を発行し、償還バスケットに関するポンドを分配する

信託基金の投資目標は、ドルで計算されたポンド価格に計算すべき利息(あれば)を加え、信託基金の運用費用を差し引くことを株式に反映させることである。これらの株は投資家に証券投資を通じてポンド市場に参加する機会を提供することを目的としている。これらの株は、機関や散財投資家に簡単で費用対効果の高い方法を提供し、ポンドを持つような投資収益を得ることを目的としている。これらの株は、他の取引所に上場している証券のように、ニューヨーク証券取引所Arcaで売買されている。これらの株は信託の資産によって支持され、信託はデリバティブを保有または使用しない。この信託は受動的な投資ツールであり、役員、役員、従業員は何もいない。信託基金はポンド価格の変化から利益を得ることやポンドの価格変化による損失を減らすための活動をしていません。株に投資することは、価格変動を含むいくつかのリスクから投資家を保護することはできない。信託基金の保有株式の価値は、各営業日に信託基金のサイトwww.invesco.com/ETFSで公表される。

資産純資産の定義

受託者計算及び保証人は、信託の純資産額(“資産純資産”)を営業日毎に公表する。資産純資産を計算する際には、受託者は、前日終了時に信託中のポンド金額に、係属中の購入注文に応じて受け取るが支払われていない利息(ある場合)及び他の信託資産の価値を加算し、計算すべきであるが支払われていない保証人費用、未解決の償還注文に応じて支払うべきポンド及び他の信託費用及び負債(ある場合)を減算する。純資産額は、WM社がニューヨーク証券取引所Arcaで通常取引を開放している毎日午後4時(ロンドン時間/ロンドン終値)(“終値スポットレート”)に基づいて決定されたポンド/ドルレートをドルで表している。特定の評価日に、午後6:00(ロンドン時間)までに終値即時為替レートが決定され、公表されていない場合、受託者が保証人と協議した後に、その価格が推定の基礎として使用されていないと判断されない限り、最新の終値即時為替レートを使用して信託の純資産額を決定する

受託者はまた、1株当たりの純資産額、すなわち信託資産純値を流通株数で割ることを決定した。信託基金の純資産額と1株当たり純資産額は、ニューヨーク証券取引所Arcaで正常に取引されている毎日に保証人によって公表され、信託基金のウェブサイトwww.invesco.com/etfsで発表される

12

ポンドとポンドの価格変動

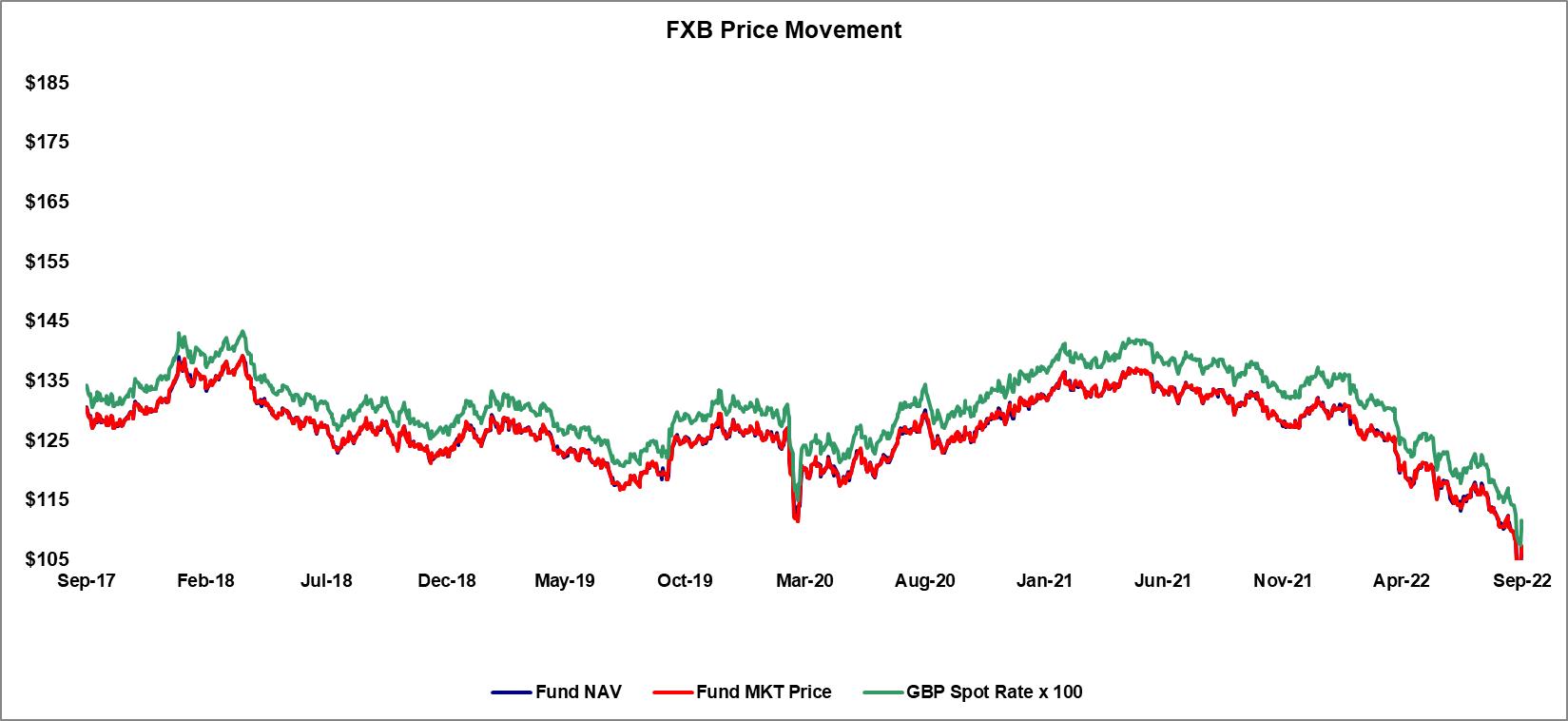

信託基金の投資目標は、ドルで計算されたポンド価格に計算すべき利息(あれば)を加え、信託基金の運用費用を差し引くことを株式に反映させることである。これらの株は、機関や散財投資家に簡単で費用対効果の高い方法を提供し、ポンドを持つような投資収益を得ることを目的としている。各流通株は信託基金が保有するポンドの比例権益を代表する。以下のグラフはポンド価格の最新の動向を提供している。このグラフは、ポンド対ドル価格の変動状況を説明し、終値即時レートに基づいている

1株当たりの純資産

以下のグラフは,(1)1株当たりの純資産額,(2)ニューヨーク証券取引所Arcaからの“買い”と“要価格”の中間値,および(3)100ポンド/ポンドの倍数で表される終値スポットレートの株価変動を示している

13

流動性と資本資源

最近の財政期間が終わった時点で、信託基金には大きな現金需要はなかった。保険者は、任意の既知の傾向、要求、承諾、イベントまたは不確実性が、信託の流動性および資本資源需要に重大な変化をもたらすか、または合理的に引き起こす可能性があることを知らない。信託基金の信託機関であるモルガン大通銀行ロンドン支店は、信託基金のために2つの預金口座を開設し、1つは利息を稼ぐ可能性のある主要預金口座であり、もう1つは利息を稼がない二次預金口座である。主預金口座の利息(あれば)は日ごとに積算し、月ごとに支払います。2022年9月30日現在の有効金利は年間名目金利1.10%である。次の表は、2017年9月30日以来、ホスト機関が毎日支払う金利を提供しています

費用の交換として、スポンサーは信託で発生した費用の大部分を負担する。したがって、本報告に記載されている間、信託基金の唯一の一般料金はスポンサーの費用である。毎月、信託機関は未払いの利息を二次預金口座に入金し、受託者は二級預金口座からポンドを引き出し、先月の保険者費用及びその他の信託費用(あれば)を支払う。預け入れの利息(ある場合)が保険者の先月の費用に他の信託費用(ある場合)の合計を超えた場合、受託者は現行の市場為替レートで超過した部分をドルに変換し、実行可能な場合にはできるだけ早く割合(株主が所有する株式数に応じて)にドルを株主に分配する。本報告期間内に支払われる配分は、以下のとおりである(月次配分が今後1年間不変であれば、投資家が獲得する推定年間収益率を反映しており、計算方法は、月次配分を経年化し、以下の日の信託資産純価で割る)

|

FXB分布履歴 |

|

|||||||||||||

|

日取り |

|

価値がある |

|

|

NAV |

|

|

収率 |

|

年化収益率 |

|

|||

|

8/1/2022 |

|

$ |

0.01002 |

|

|

$ |

116.91 |

|

|

0.01% |

|

|

0.10 |

% |

|

9/1/2022 |

|

$ |

0.03764 |

|

|

$ |

111.82 |

|

|

0.03% |

|

|

0.40 |

% |

肝心な会計見積もり

財務諸表と付記は米国公認会計基準に基づいて作成された。これらの財務諸表の作成は,信託会社の財務状況や経営結果に影響を与える推定や仮定に依存する。これらの推定と仮定は、信託会社の会計政策への適用に影響を与える。また、2021年12月31日までの年度の財務状況及び経営結果の検討及び分析−重要会計推定テーブル10−Kについて、信託の会計政策及び項目7−経営陣の信託財務諸表付記3を参照されたい

14

経営成果

2022年と2021年9月30日までの3ヶ月と9ヶ月の間に、信託の純総合収益(損失)の部分は市場変動及び新冠肺炎コロナウイルスによる不確定性の影響を受け、このようなコロナウイルスは異常或いはよく見られない事件と考えられている。また、信託基金の2022年9月30日までの3カ月と9カ月間の純総合収益(損失)は、ロシア·ウクライナ紛争の影響をある程度受けており、尋常ではない事件でもあると考えられている。新冠肺炎の疫病と露烏衝突が2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月の間の信託の全面的な純収益(損失)に対する全面的かつ直接な影響はまだ不明であるが、新冠肺炎の疫病とロシア-ウクライナ紛争はそれぞれ独立に終値即時為替レート、信託機関が支払う金利及び全世界経済と市場に影響を与え、信託の創造と償還の株式数を含むと信じている。

ポンド対ドルは2022年第3四半期に大幅に下落し、同基金の資産純資産額を2006年成立以来の最低水準に押し上げた。この傾向の重要な駆動要素はドルが強くなり、ドルは9月に20年ぶりの高値以上に急上昇し、米国連邦準備委員会(FRB/FED)の積極的なインフレ対策政策への期待に支えられている。また、ロシアの天然ガス供給減少による欧州エネルギー危機は日増しに深まり、既存の景気後退懸念を激化させ、ポンドを含む欧州通貨を深刻に引きずらせている

2021年第3四半期終了時、ポンド対ドルレートは負の値となった。デルタ変種ウイルスの急速な蔓延により、ヨーロッパの再開業の時間は持続的に遅れ、大流行後の急速な回復に対する期待を転換し、特にアメリカと対比した。また、FRBが刺激措置の削減を開始するシグナルを発するにつれ、米国債の収益率は上昇し、さらにドルを引き上げ、ドルに圧力を与えている。

ポンド/ドルは2022年前の第3四半期に大幅に下落し、ドルが持続的に強くなっていることに重く引きずられている。これは、FRBが政策の引き締めと危機回避需要の強化において世界経済の衰退が激化している懸念に対してよりタカ派な立場をとっているためである。また,欧州の地理的位置が接近しているため,ロシアの大口商品,特に天然ガスへの依存度が高く,ロシア−ウクライナ衝突の事態発展とそれによる報復/懲罰的行動により第2四半期と第3四半期のエネルギー危機が深まり,ポンドを含む欧州通貨を深刻に引きずらせている。

ポンド対ドルは2021年前の3四半期に積極的な表現を維持できなかった。イギリスが急速にワクチンを発売した推進の下で、第1四半期の国内経済成長の見通しが改善され、徐々に再開放された市場は反発したが、Delta変種の第2四半期と第3四半期の迅速な伝播は市場の楽観的な感情を逆転させ、急速な回復への期待を弱めた。FRBが縮小刺激計画を開始するシグナルを発するのに伴い、ドルが強くなってもドルを下押しさせ、米国債の収益率を押し上げている--より高い債券収益率は往々にしてドルを上昇させる。

また、過去数年間、預託証明書支払いの金利は全体的に低下傾向にあったが、本四半期には上昇しており、現在の金利は1.10%であり、上記のFXB金利グラフに示すようになっている

プロジェクト3.市場リスクに関する定量的·定性的開示

上述したポンド対ドルレートの変動や信託機関が信託保有するポンド支払いの名目年利変動を除いて、信託は市場リスクの影響を受けない。信託基金は証券を持っていないし、派生ツールにも投資しない

項目4.制御とプログラム

スポンサー管理職、CEO Anna Pagliaおよび財務責任者Kelli Gallegos(投資プール)を含む監督と参加の下で、信託基金は、本四半期報告に関連する期間終了までの開示制御および手順(例えば、改正された1934年証券取引法(“取引法”)第13 a-15(E)または15 d-15(E)条規則によって定義された)の設計および運営の有効性を評価した上で、スポンサー最高経営責任者Anna PagliaおよびKelli Gallegosによって行われる。保証人の首席財務及び会計官は、投資池は、信託の開示制御及び手続が合理的な保証を提供するために有効であると結論し、信託は、取引法に基づいて米国証券取引委員会(“米国証券取引委員会”)に提出又は提出された報告において開示を要求する情報が米国証券取引委員会規則及び表に指定された期間内に記録、処理、集計及び報告され、合理的な保証を提供し、信託が取引法に基づいて提出又は提出された報告において開示を要求する情報が蓄積及び伝達されるものである

15

必要な開示に関する決定を速やかに行うために、その首席執行幹事及び首席財務官を含むスポンサー管理層に適宜報告する。

財務報告の内部統制の変化

2022年9月30日までの信託の四半期内に、財務報告の内部統制(取引法規則13 a-15(F)および15 d-15(F)で定義されるような)に大きな影響を与えなかったか、または合理的に信託の財務報告内部統制に大きな影響を与える可能性のある変化が生じなかった。

16

第2部-その他の資料

項目1.法的訴訟

ない。

第1 A項。リスク要因

経済状況

ロシア-ウクライナ紛争およびこのような紛争に関連するロシアへの経済制裁は、株の価値に実質的で不利な影響を及ぼす可能性がある

2022年2月下旬にロシアがウクライナに侵入した後、米国、オーストラリア、カナダ、イギリス、スイス、ドイツ、フランス、日本などおよびNATOとEUはロシアとベラルーシに対して広範な経済制裁を実施した。これによって生じる制裁(および持続的な軍事活動に対応するためにとりうるさらなる制裁)、軍事アップグレードの可能性、および他の対応する事件は、ボラティリティの増加、流動性の減少、および全体的な不確実性を含む地域および世界の経済·金融市場に深刻な負の影響を与え続ける可能性がある。ロシアは追加的な反体制措置や報復行動(サイバー攻撃を含む)をとる可能性があり、これは世界金融市場への負の影響を悪化させる可能性がある。持続的な敵対行動と相応の制裁や関連事件の持続時間は予測できない。衝突や関連イベントの影響は、信託保有通貨価値の変動性を増加させる可能性があり、信託の業績や株式価値に悪影響を及ぼす可能性がある。

第二項株式証券の未登録販売及び収益の使用

(A)未登録株式の売却はない。信託は株式補償計画に基づいていかなる株式も発行することを許可していない。

(B)は適用できない.

(C)信託は、その株主から直接株式を償還していないが、2022年9月30日までの3ヶ月間、信託は、ライセンス参加者から以下のバスケットを償還した

|

償還期限 |

|

総数 の株 償還する |

|

|

平均価格 株で支払う |

|

||

|

July 1, 2022 to July 31, 2022 |

|

|

— |

|

|

$ |

— |

|

|

2022年8月1日から2022年8月31日まで |

|

|

50,000 |

|

|

$ |

113.56 |

|

|

2022年9月1日から2022年9月30日まで |

|

|

300,000 |

|

|

$ |

111.26 |

|

|

合計する |

|

|

350,000 |

|

|

$ |

111.59 |

|

項目3.高級証券違約

ない

プロジェクト4.鉱山安全情報開示

適用されません

項目5.その他の情報

ない

17

項目6.展示品

|

展示品 違います。 |

|

説明する |

|

3.1 |

|

保険者の設立証明書は,2005年9月14日であり,引用信託により2006年3月13日に提出されたS−1表登録声明(アーカイブ番号333−132361)の添付ファイル3.1が本明細書に組み込まれている。 |

|

|

|

|

|

3.2 |

|

2012年3月27日に保険者が証明書修正書を作成し、引用信託により2013年1月14日に提出されたForm 10-K年度報告書の添付ファイル3.2により本明細書に組み込まれる。 |

|

|

|

|

|

3.3 |

|

日付を2018年4月6日と明記した保険者成立証明書修正書は、2018年4月9日に提出された現在の8-K表報告書の添付ファイル3.1を引用信託により本明細書に組み込まれる。 |

|

|

|

|

|

3.4 |

|

3回目の改訂および再署名された保険者有限責任会社協定は、2018年4月9日に提出された現在の8-K表報告書の添付ファイル3.2を参照信託によって本明細書に組み込まれる。 |

|

|

|

|

|

4.1 |

|

保証人、ニューヨーク·メロン銀行、この合意に基づいて発行されたポンド株式のすべての登録所有者および実益所有者、およびすべての預金者の間で2006年6月8日に署名された預託信託協定は、2011年3月10日に提出されたForm 10-K/A年次報告書の添付ファイル4.1を参照して本明細書に組み込まれる。 |

|

|

|

|

|

4.2 |

|

保険者とニューヨーク·メロン銀行が2008年11月13日に締結した預託信託協定の修正案については、2010年9月9日に信託が提出したForm 10-Q四半期報告書の添付ファイル4.1を引用する。 |

|

|

|

|

|

4.3 |

|

保険者とニューヨーク·メロン銀行が2012年3月6日に締結した“グローバル預託信託協定改正案”は、2012年3月12日に提出されたForm 10-Q四半期報告の添付ファイル4.1を引用して本明細書に組み込まれる。 |

|

|

|

|

|

4.4 |

|

2017年9月5日現在、保険者がニューヨーク·メロン銀行と署名した預託信託協定グローバル修正案は、2017年9月11日に信託が提出したForm 10-Q四半期報告書の添付ファイル4.8を引用して本明細書に組み込まれる。 |

|

|

|

|

|

4.5 |

|

保険者とニューヨーク·メロン銀行が2018年6月4日に署名した“預託信託協定グローバル修正案”は、2018年6月4日に信託が提出した8-Kフォームの現在の報告書の添付ファイル4.1を参照して本明細書に組み込まれる。 |

|

|

|

|

|

4.6 |

|

保証人とニューヨーク·メロン銀行が2019年1月9日に署名した“預託信託協定グローバル修正案”は、2019年1月11日に信託が提出された現在の8-K表報告書の添付ファイル4.1を参照して本明細書に組み込まれる。 |

|

|

|

|

|

4.7 |

|

ニューヨーク·メロン銀行、保証人、およびS-K規則601項に従って2の添付表に列挙された許可参加者プロトコル表は、2019年1月11日に信託によって提出されたForm 10-K年間報告書を参照することによって本明細書に組み込まれる。 |

|

|

|

|

|

10.1 |

|

ニューヨーク·メロン銀行とノースカロライナ州モルガン·チェース銀行ロンドン支店が2006年6月8日に締結した預金口座協定は、2011年3月10日に信託が提出したForm 10-K/A年度報告添付ファイル10.1を引用する。 |

|

|

|

|

|

10.2 |

|

ニューヨーク·メロン銀行とノースカロライナ州モルガン·チェース銀行ロンドン支店が2008年11月13日に締結した“預金口座協定改正案”は、2010年9月9日に信託が提出したForm 10-Q四半期報告書の添付ファイル10.1を引用して本明細書に組み込まれる。 |

|

|

|

|

|

10.3 |

|

2018年4月6日のニューヨーク·メロン銀行と保証人との間のライセンス契約は、2018年4月9日に提出された8-Kフォームの現在の報告書の添付ファイル10.1を引用信託によって本明細書に組み込まれます. |

|

|

|

|

|

31.1 |

|

首席執行幹事は,2002年の“サバンズ·オキシリー法”第302(A)節に交付された証明書に基づいている。 |

|

|

|

|

|

31.2 |

|

首席財務幹事は2002年の“サバンズ-オキシリー法案”第302(A)節に基づいて証明された。 |

|

|

|

|

|

32.1 |

|

2002年にサバンズ·オキシリー法案第906条で可決された“米国法典”第18編第1350条に規定する最高経営責任者の証明。 |

|

|

|

|

18

|

32.2 |

|

2002年サバンズ·オキシリー法案第906条で可決された“米国法典”第18編第1350条に規定する首席財務官の証明。 |

|

|

|

|

|

101.INS |

|

連結されたXBRLインスタンス文書−インスタンス文書は、XBRLタグがイントラネットXBRL文書に埋め込まれているので、相互作用データファイルには表示されない。 |

|

|

|

|

|

101.衛生署署長 |

|

インラインXBRL分類拡張アーキテクチャ文書. |

|

|

|

|

|

101.CAL |

|

インラインXBRL分類拡張はリンクベース文書を計算する. |

|

|

|

|

|

101.DEF |

|

XBRLソート拡張を連結してLinkbase文書を定義する. |

|

|

|

|

|

101.LAB |

|

XBRL分類拡張ラベルLinkbase文書を連結する. |

|

|

|

|

|

101.価格 |

|

XBRL分類拡張プレゼンテーションLinkbaseドキュメントを内部接続する. |

|

|

|

|

|

104 |

|

信託基金は2022年9月30日四半期までのForm 10-Q四半期報告の表紙で、フォーマットはイントラネットXBRL。 |

19

サイン

1934年の証券取引法の要求によると、登録者はすでに正式に本報告を正式に許可した署名者がそれを代表して署名することを促した

|

景順通貨シェア®ポンド/ポンド信託基金 |

||

|

|

||

|

差出人: |

|

景順専門製品有限公司 |

|

|

|

そのスポンサーは |

|

日付:2022年11月3日 |

|

差出人: |

|

/s/アンナ·パグリア |

|

|

|

名前: |

|

アンナ·パグリア |

|

|

|

タイトル: |

|

首席執行幹事 |

|

|

|

|

|

|

|

|

|

|

|

|

|

日付:2022年11月3日 |

|

差出人: |

|

/s/ケリー·ガレゴス |

|

|

|

名前: |

|

ケリー·ガレゴス |

|

|

|

タイトル: |

|

投資池首席財務と会計官 |

20