アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

|

|

|

|

本四半期末まで |

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

|

|

|

|

そこからの過渡期について |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

||

(明またはその他の司法管轄権 会社や組織) |

|

(税務署の雇用主 |

(主な執行機関の住所、郵便番号を含む)

登録者の電話番号は市外局番を含んでいます

(前氏名、前住所、前財政年度、前回報告以来変化があれば)

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間)に、1934年の証券取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

☒ |

ファイルマネージャを加速する |

☐ |

|

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

|

新興成長型会社 |

|

|

新興成長型企業であれば、登録者が取引法第13条(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したか否かを再選択マークで示す

登録者が空殻会社であるかどうかをチェックマークで示す(取引法第12 b-2条で定義されている):YES No

2022年7月31日まで,

カタログ表

Avista社

Avista社

工業前任者

項目番号 |

|

|

ページ番号. |

|

|

|

|

|

頭文字縮写語と用語 |

|

三、三、 |

|

前向きに陳述する |

|

1 |

|

利用可能な情報 |

|

4 |

第1部金融情報 |

|

|

|

第1項。 |

財務諸表を簡略化する |

|

5 |

|

簡明総合損益表- |

|

5 |

|

簡明総合総合収益表- |

|

6 |

|

簡明な総合貸借対照表- |

|

7 |

|

現金フロー表簡明連結報告書- |

|

8 |

|

簡明総合権益報告書- |

|

10 |

|

簡明合併財務諸表付記 |

|

11 |

|

付記1.主要会計政策の概要 |

|

11 |

|

付記2.新会計基準 |

|

12 |

|

付記3.貸借対照表の構成要素 |

|

12 |

|

注4.収入 |

|

14 |

|

付記5.派生ツールとリスク管理 |

|

18 |

|

注6.年金計画やその他の退職後福祉計画 |

|

22 |

|

注7.所得税 |

|

22 |

|

付記8.約束信用限度額 |

|

23 |

|

注9.長期債務 |

|

24 |

|

付記10.付属信託基金の長期債務 |

|

24 |

|

付記11.公正価値 |

|

24 |

|

付記12.普通株式 |

|

28 |

|

付記13.その他の全面的損失を累積する |

|

28 |

|

付記14.普通株式1株当たり収益 |

|

29 |

|

付記15.支払の引受及び又は事項 |

|

29 |

|

注16.ビジネス種別別の情報 |

|

33 |

|

独立公認会計士事務所報告 |

|

35 |

|

|

|

|

第二項です。 |

経営陣の財務状況と経営成果の検討と分析 |

|

36 |

|

業務の細分化 |

|

36 |

|

幹部の概要 |

|

36 |

|

規制事項 |

|

38 |

|

経営の成果--全体 |

|

41 |

|

非公認会計基準財務指標 |

|

43 |

|

運営結果−Avista公共事業 |

|

44 |

i

カタログ表

|

運営実績−アラスカ電力会社 |

|

56 |

|

経営実績--その他の業務 |

|

56 |

|

重要な会計政策と試算 |

|

56 |

|

流動性と資本資源 |

|

56 |

|

全体流動性 |

|

57 |

|

キャッシュフロー表の再検討 |

|

57 |

|

資本資源 |

|

57 |

|

資本支出 |

|

59 |

|

年金計画 |

|

59 |

|

環境問題やその他の意外な状況 |

|

59 |

|

企業リスク管理 |

|

60 |

|

|

|

|

第三項です。 |

市場リスクの定量的·定性的開示について |

|

61 |

|

|

|

|

第四項です。 |

制御とプログラム |

|

61 |

|

|

|

|

第2部:その他の情報 |

|

|

|

第1項。 |

法律訴訟 |

|

63 |

|

|

|

|

第1 A項。 |

リスク要因 |

|

63 |

|

|

|

|

第六項です。 |

陳列品 |

|

64 |

|

|

|

|

|

サイン |

|

65 |

II

カタログ表

Avista社

略語そして条項は

(以下の略語および用語は、文書の複数の位置で見つけることができる)

頭文字の略語/用語 |

意味がある |

|

AMW |

- |

平均メガワット-特定の発電源が一定期間エネルギーを発生する平均速度を測定する |

AEL&P |

- |

アラスカ電力照明と電力会社、AERCの主要運営子会社、アラスカガジュノで電力サービスを提供 |

AERC |

- |

アラスカエネルギーと資源会社、同社の完全子会社、アラスカに本部を置くジュノ |

AFUDC |

- |

建設中に使用される資金の準備;建設中に公共事業所の拡張に資金を提供するための債務と持分資金のコストを代表する |

ASC |

- |

会計準則編集 |

ASU |

- |

会計基準が更新される |

アヴィスタ資本 |

- |

当社の非公共事業の親会社、AJT鉱業地産会社を除く、AJT鉱業地産会社はAERCの子会社である。 |

Avista Corp. |

- |

アビス社The Company |

Avistaユーティリティ |

- |

Avista Corp.の運営部門(子会社ではない)は、太平洋北西部で規制されている公共事業を含む |

容量 |

- |

ある特定の発電源がエネルギーを発生させる速度は、単位はキロワットまたはメガワットです |

屋根裏峡谷 |

- |

内閣峡谷水力発電プロジェクトはアイダホ州クラクフォーク川にあります |

CETA |

- |

“クリーンエネルギー転換法案” |

高露潔 |

- |

モンタナ州東南部の石炭冷間圧延帯鋼発電所 |

降温程度日数 |

- |

天気の暖かさの尺度は、1日の平均最高温度と最低温度が65華氏度を超える程度に基づいている(過去の記録よりも高い年間気温表示は平均温度よりも高い) |

新冠肺炎 |

- |

コロナウイルス病2019年、呼吸器疾患であり、2020年3月に大流行と発表された |

デッドゾーンかERM |

- |

ワシントン州ERM下でワシントン州の基本小売価格に含まれる最初の400万ドルの年間電力供給コスト |

EIM |

- |

エネルギー不均衡市場 |

エネルギー?エネルギー |

- |

一定期間内に発生または消費される電力量は、キロワット時またはメガワットの場合を単位とする。消費された天然ガスのことでデカムで計測されています |

環境保護局 |

- |

環境保護局 |

ERM |

- |

エネルギー回収機構,ワシントン州公共事業委員会が受け入れたいくつかの電力供給コストの計算と料率回収の仕組み |

FASB |

- |

財務会計基準委員会 |

FCA |

- |

固定コスト調整アイダホ州電力と天然ガス脱フック機構 |

FERC |

- |

連邦エネルギー管理委員会 |

会計原則を公認する |

- |

会計原則を公認する |

暖房度日数 |

- |

天気の寒さの測定は、1日の平均最高および最低温度が65華氏度を下回る程度に基づく(過去の温度よりも低い年間摂氏度は平均温度よりも暑いことを表す)。 |

IPUC |

- |

アイダホ州公共事業委員会 |

キロワット、キロワット時 |

- |

キロワット(1000ワット):発電電力または能力の測定値。キロワット時(1000 WHr):一定期間にわたって生成されるエネルギーの測定値 |

三、三、

カタログ表

Avista社

MPSC |

- |

モンタナ州公共サービス委員会 |

メガワット、メガワット |

- |

メガワット:1000キロワットギガワット時:1000キロワット時 |

ノックソン急流 |

- |

モンタナ州クラクフォーク川にあるノクソン急流水力発電プロジェクト |

OPUC |

- |

オレゴン州公共事業委員会 |

主成分分析 |

- |

電力コスト調整機構,アイダホ州公共事業委員会が受け入れたある電力供給コストの計算と料率回収の手順 |

PGA |

- |

仕入ガス調整 |

PPA |

- |

電気購入協定 |

RCA |

- |

アラスカ管理委員会 |

録画する |

- |

再生可能エネルギークレジット |

羅 |

- |

株式収益率 |

RoR |

- |

金利基準に基づく収益率 |

ROU |

- |

リース資産を使用する |

アメリカ証券取引委員会 |

- |

アメリカ証券取引委員会 |

タロン |

- |

Talen Montana,LLC,Talen Energy Corporationの間接子会社。 |

熱エネルギー |

- |

天然ガス計量単位;1カードは約100立方フィート(体積)または100000英熱単位(エネルギー) |

ワット.ワット |

- |

電力または容量の測定単位;ワットは1ボルトの圧力で1アンペア電流で表される電力に等しい |

WUTC |

- |

ワシントン公共事業と運輸委員会 |

四

カタログ表

Avista社

前向きである呉昌俊は声明した

私たちは時々予測や未来に関する声明のような前向きな声明を発表する

これらの陳述は,基本的な仮定に基づいている(その多くの仮説は逆にさらなる仮説に基づいている).このような声明は、1934年の証券取引法(改正)に基づいて提出された報告書(本四半期報告Form 10-Qを含む)および他の報告書で言及されている。前向きな陳述は、歴史的事実以外のすべての陳述であり、“将”、“可能”、“可能”、“すべき”、“意図”、“計画”、“求める”、“予想”、“予測”、“計画”および同様の表現を使用することによって識別されることを含むが、これらに限定されない。

前向きな陳述(本四半期報告におけるForm 10-Qに関する陳述を含む)は、様々なリスク、不確実性、および他の要因の影響を受ける。これらの要素の多くは私たちがコントロールできないもので、私たちの運営、運営結果、財務状況、あるいはキャッシュフローに大きな影響を与えるかもしれません。これは、実際の結果が私たちの報告書で予想されているものと大きく異なる可能性があります。これらのリスク、不確定要因、その他の要因は:

公共事業規制リスク

操作リスク

1

カタログ表

Avista社

ネットワークと技術リスク

2

カタログ表

Avista社

戦略的リスク

外部委託リスク

財務リスク

3

カタログ表

Avista社

エネルギー商品リスク

コンプライアンスリスク

私たちの期待、信念、そして予測は誠実に表現されている。私たちは、歴史的経営傾向、私たちの記録、そして第三者が提供した他の情報の検査に基づいて、これらの数字は合理的だと信じている。私たちの期待、信念、または計画が必ず達成されるか達成されるか保証されない。しかも、どんな展望的な陳述もその陳述が行われた日から発表されるだけだ。私たちは、このような声明が出された日の後に発生した事件や状況を反映したり、意外な事件の発生を反映したりするために、いかなる前向き声明も更新する義務はない。新しいリスク、不確定要素、および他の要素は時々出現し、私たちはすべてのこれらの要素を予測することができず、各このような要素が私たちの業務に与える影響を評価することもできず、あるいは任意のこのような要素或いは要素の組み合わせは実際の結果が任意の前向き陳述に含まれる結果と大きく異なる程度を招く可能性がある。

利用可能な時間は情報

私たちはアメリカ証券取引委員会に年度、四半期と現在の報告書、そして依頼書を提出します。米国証券取引委員会には、これらのファイルが含まれており、サイトはwww.sec.govである。これらの書類を米国証券取引委員会に電子的に提出した後、可能な場合には、できるだけ早く当社のサイトで年度、四半期、現在の報告書、および依頼書を提供します。本報告で特に言及されている米国証券取引委員会の届出文書または一部の文書を除いて、これらのサイトに含まれる情報は、本報告の一部ではない。

4

カタログ表

第一部分融資IAL情報

第1項.簡素化統合財務諸表を列記した

濃縮合併損益表

Avista社

6月30日までの3か月と6か月

千ドルで1株当たりの金額を除く

(未監査)

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

営業収入: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

公共事業収入: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

公共事業収入、代替収入計画は含まれていません |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

代替収入計画 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

総公共事業収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

非公共事業収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総営業収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

運営費用: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

公共事業運営費: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

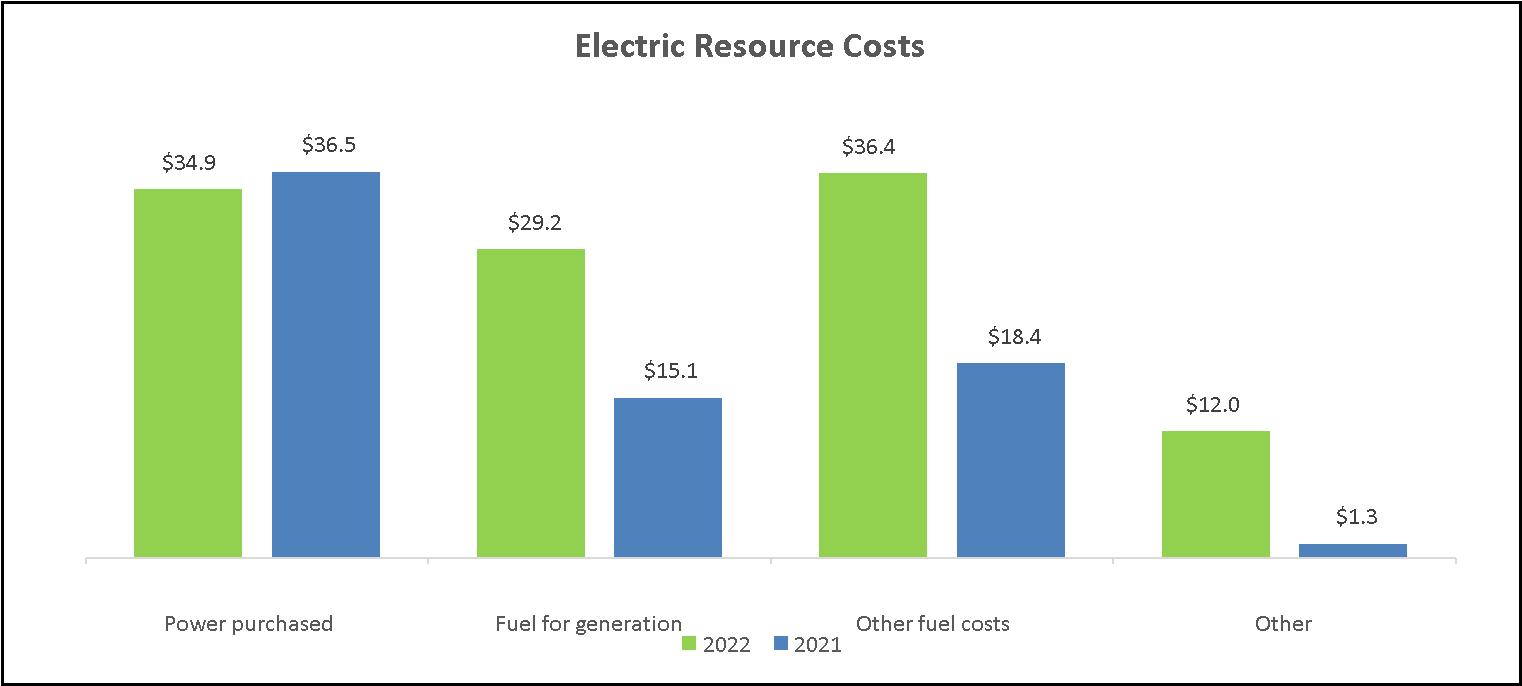

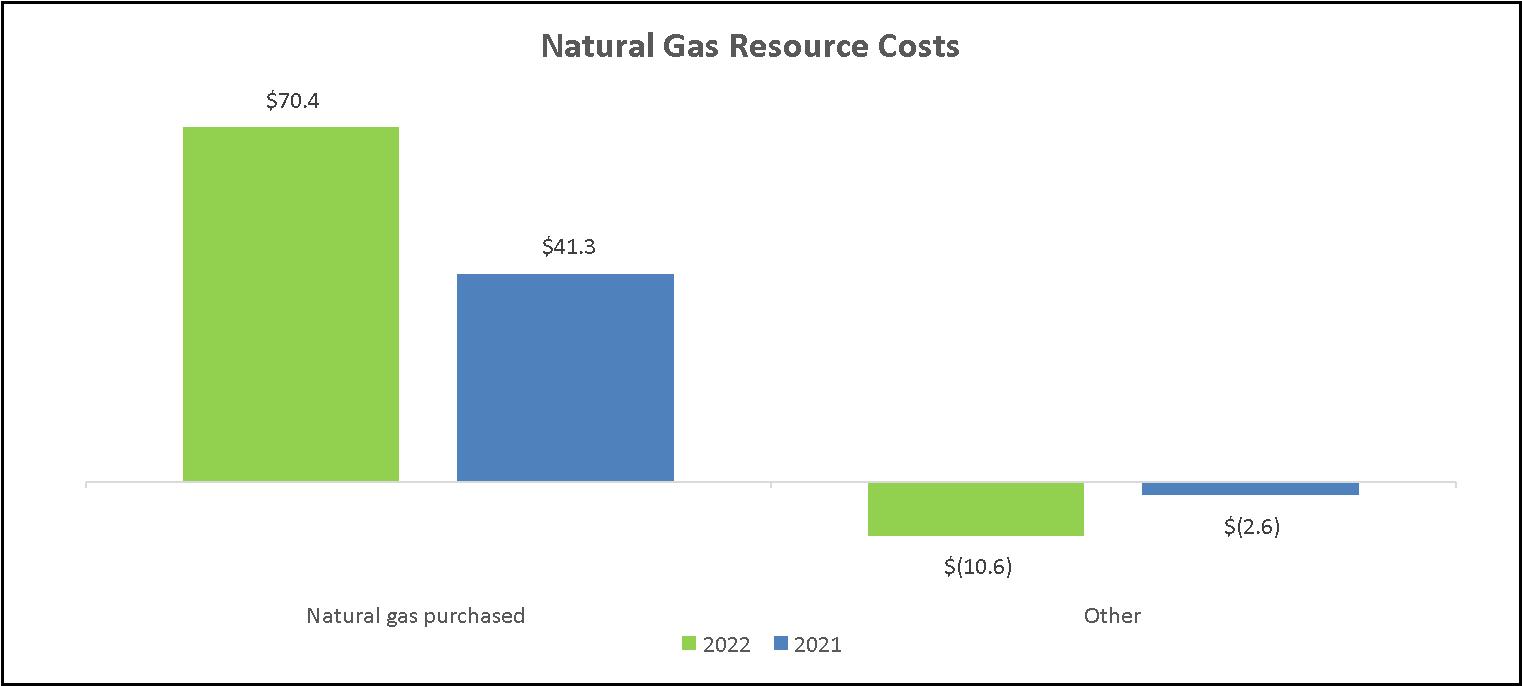

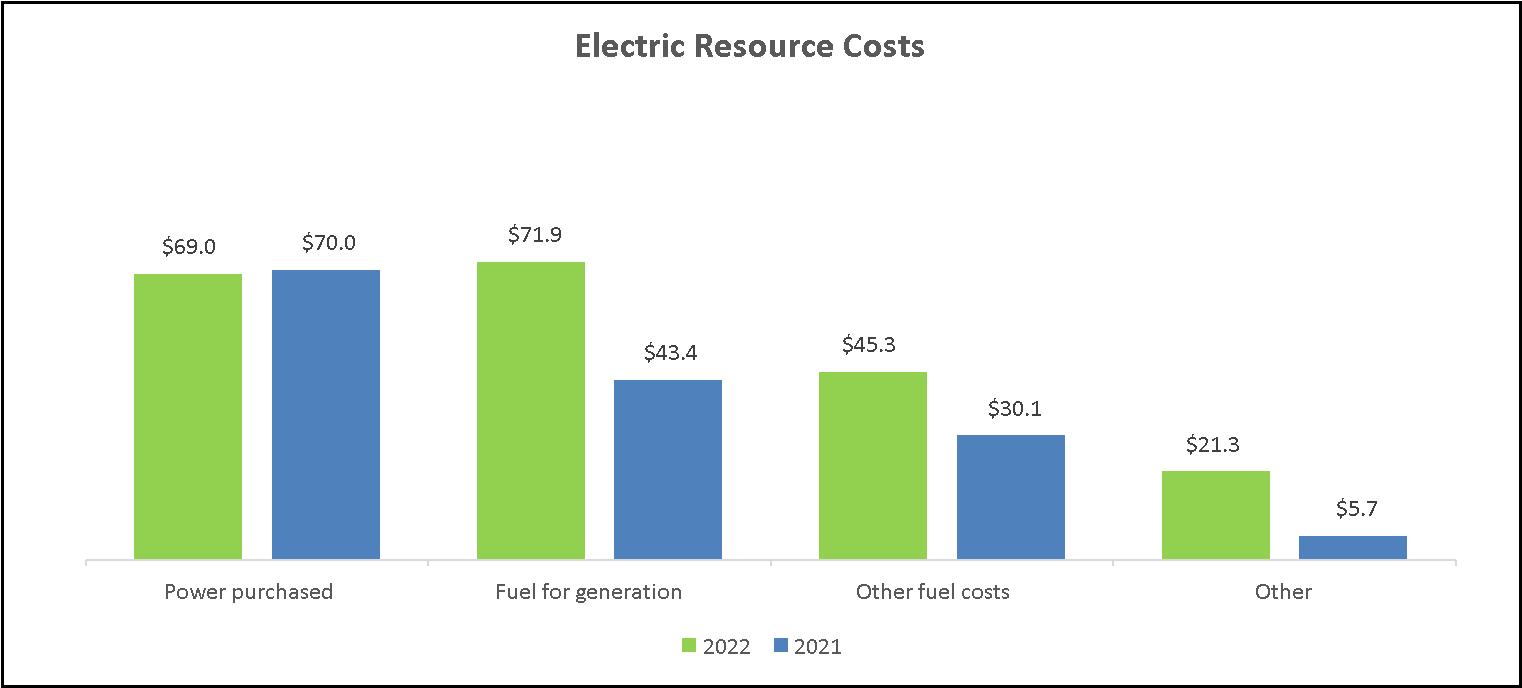

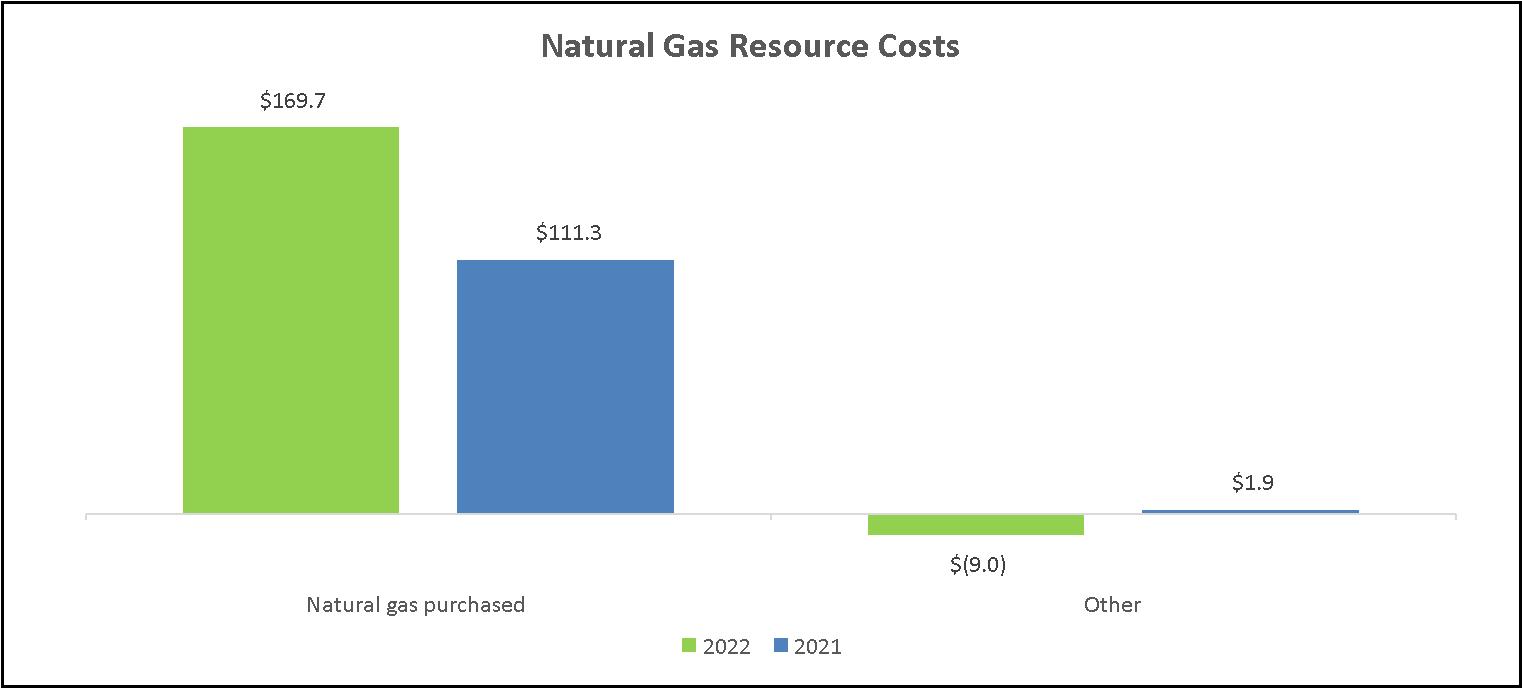

資源コスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の運営費 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

減価償却および償却 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

所得税以外の税種 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

非公共事業運営費: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の運営費 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

減価償却および償却 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総運営費 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

営業収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

利子支出 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

関連信託の利子支出 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

資本化利息 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

その他の収入--純額 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

所得税前収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

所得税支出 |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

|

|

||

純収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

加重平均は普通株式(千株)を発行し、基本 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

加重平均普通株式(千株)を発行し,希釈した後 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通株式1株当たり収益: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

基本的な情報 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

薄めにする |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

付記はこのような声明の不可分の一部だ。

5

カタログ表

合併状態を簡素化する全面収益の企業

Avista社

6月30日までの3か月と6か月

千単位のドル

(未監査)

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

純収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

他の全面的な収入: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

年金とその他の退職後福祉計画の未出資福祉債務の変化−税金純額を差し引く#ドル |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の全面収入合計 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総合収益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

付記はこのような声明の不可分の一部だ。

6

カタログ表

凝集固形体換算貸借対照表

Avista社

千単位のドル

(未監査)

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

資産: |

|

|

|

|

|

|

||

流動資産: |

|

|

|

|

|

|

||

現金と現金等価物 |

|

$ |

|

|

$ |

|

||

売掛金と手形--#ドルの引当を引く |

|

|

|

|

|

|

||

材料と用品、燃料在庫、貯蔵天然ガス |

|

|

|

|

|

|

||

監督管理資産 |

|

|

|

|

|

|

||

その他流動資産 |

|

|

|

|

|

|

||

流動資産総額 |

|

|

|

|

|

|

||

NETユーティリティ属性 |

|

|

|

|

|

|

||

商誉 |

|

|

|

|

|

|

||

非流動規制資産 |

|

|

|

|

|

|

||

その他の財産と投資−純資産とその他の非流動資産 |

|

|

|

|

|

|

||

総資産 |

|

$ |

|

|

$ |

|

||

負債と資本: |

|

|

|

|

|

|

||

流動負債: |

|

|

|

|

|

|

||

売掛金 |

|

$ |

|

|

$ |

|

||

長期債務の当期部分 |

|

|

|

|

|

|

||

短期借款 |

|

|

|

|

|

|

||

監督責任 |

|

|

|

|

|

|

||

その他流動負債 |

|

|

|

|

|

|

||

流動負債総額 |

|

|

|

|

|

|

||

長期債務 |

|

|

|

|

|

|

||

関連信託の長期債務 |

|

|

|

|

|

|

||

年金やその他の退職後の福祉 |

|

|

|

|

|

|

||

所得税を繰延する |

|

|

|

|

|

|

||

非流動規制負債 |

|

|

|

|

|

|

||

その他の非流動負債と繰延信用 |

|

|

|

|

|

|

||

総負債 |

|

|

|

|

|

|

||

そして(“簡明総合説明”を参照) |

|

|

|

|

|

|

||

株本: |

|

|

|

|

|

|

||

株主権益: |

|

|

|

|

|

|

||

普通株額面価値 |

|

|

|

|

|

|

||

その他の総合損失を累計する |

|

|

( |

) |

|

|

( |

) |

利益を残す |

|

|

|

|

|

|

||

株主権益総額 |

|

|

|

|

|

|

||

負債と権益総額 |

|

$ |

|

|

$ |

|

||

付記はこのような声明の不可分の一部だ。

7

カタログ表

濃縮合併現金フロー表

Avista社

6月30日までの6か月

千単位のドル

(未監査)

|

|

2022 |

|

|

2021 |

|

||

経営活動: |

|

|

|

|

|

|

||

純収入 |

|

$ |

|

|

$ |

|

||

純収入に含まれる非現金項目: |

|

|

|

|

|

|

||

減価償却および償却 |

|

|

|

|

|

|

||

繰延所得税の引当と投資税収控除 |

|

|

( |

) |

|

|

|

|

電力と天然ガスコストの延期、純額 |

|

|

( |

) |

|

|

( |

) |

債務費用の償却 |

|

|

|

|

|

|

||

株に基づく報酬費用 |

|

|

|

|

|

|

||

株式関連AFUDC |

|

|

( |

) |

|

|

( |

) |

年金やその他の退職後の福祉支出 |

|

|

|

|

|

|

||

その他の規制資産と負債、繰延借款と貸金 |

|

|

|

|

|

|

||

規制延期との乖離の変化 |

|

|

|

|

|

|

||

実現され、実現されなかった資産と投資収益 |

|

|

( |

) |

|

|

( |

) |

他にも |

|

|

|

|

|

( |

) |

|

固定収益年金計画への納付 |

|

|

( |

) |

|

|

( |

) |

金利交換協定の決済のために支払った現金 |

|

|

( |

) |

|

|

— |

|

流動資産や負債の変動があります |

|

|

|

|

|

|

||

売掛金と手形 |

|

|

|

|

|

|

||

材料と用品、燃料在庫、貯蔵天然ガス |

|

|

( |

) |

|

|

( |

) |

デリバティブに入金する担保 |

|

|

|

|

|

( |

) |

|

課税所得税 |

|

|

( |

) |

|

|

|

|

その他流動資産 |

|

|

( |

) |

|

|

|

|

売掛金 |

|

|

( |

) |

|

|

|

|

その他流動負債 |

|

|

|

|

|

|

||

経営活動が提供する現金純額 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

投資活動: |

|

|

|

|

|

|

||

公共事業財産資本支出(持分に関連するAFUDCを除く) |

|

|

( |

) |

|

|

( |

) |

株式と不動産投資 |

|

|

( |

) |

|

|

( |

) |

投資を売却して得た収益 |

|

|

— |

|

|

|

|

|

他にも |

|

|

( |

) |

|

|

|

|

投資活動のための現金純額 |

|

|

( |

) |

|

|

( |

) |

付記はこのような声明の不可分の一部だ。

8

カタログ表

簡明合併現金フロー表(続)

Avista社

6月30日までの6か月

千単位のドル

(未監査)

|

|

2022 |

|

|

2021 |

|

||

融資活動: |

|

|

|

|

|

|

||

短期借入金の純増加 |

|

$ |

( |

) |

|

$ |

|

|

長期債券を発行して得られる収益 |

|

|

|

|

|

— |

|

|

長期債務と融資リース満期日 |

|

|

( |

) |

|

|

( |

) |

普通株発行は発行コストを差し引く |

|

|

|

|

|

|

||

支払現金配当金 |

|

|

( |

) |

|

|

( |

) |

他にも |

|

|

( |

) |

|

|

( |

) |

融資活動が提供する現金純額 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

現金および現金等価物の純増加(減額) |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|

||

期初現金及び現金等価物 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

期末現金および現金等価物 |

|

$ |

|

|

$ |

|

||

付記はこのような声明の不可分の一部だ。

9

カタログ表

濃縮合併権益表

Avista社

6月30日までの3か月と6か月

千単位のドル

(未監査)

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

普通株式、株式: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

期初既発行株 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

既発行株 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

期末既発行株 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通株、金額: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

期初残高 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

持分補償費用 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通株発行は発行コストを差し引く |

|

|

|

|

|

|

|

|

|

|

|

|

||||

株に奨励金を支払うには最低源泉徴収税を支払う |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

期末残高 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の全面的な損失を累計する: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

期初残高 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

その他総合収益 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

期末残高 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

利益剰余金: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

期初残高 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

純収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通配当金 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

期末残高 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総株 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

発表された1株当たり普通配当金 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

付記はこのような声明の不可分の一部だ。

10

カタログ表

Avista社

凝集統合Fに関する注記財務諸表(監査なし)

Avista Corp.2022年6月30日と2021年6月30日までの中期および2021年6月30日までの中期の簡明総合財務諸表は監査されていないが、経営陣は、これらの報告書は中間業績を公平に陳述するために必要なすべての調整を反映していると考えている。このようなすべての調整は正常な日常的な調整だ。簡明総合財務諸表は中期財務資料公認会計原則及び表格10-Q及び条例S-X規則第10-01条の指示に基づいて作成された。中期の簡明総合収益表は必ずしも年間の予想結果を示すとは限らない。これらの簡明な総合財務諸表は、会計政策および他の事項に関する詳細または脚注開示を含まず、これらの会計政策および他の事項は、会計年度全体の総合財務諸表に含まれる。したがって、それらは、会社が2021年12月31日までの年間報告Form 10-K(2021年Form 10-K)に含まれる会社が監査した総合財務諸表と共に読まなければならない。

注1.署名要約ICANT会計政策

業務的性質

Avista Corp.は主に電力と天然ガス公共事業会社であり、他のいくつかの商業プロジェクトもある。Avista UtilitiesはAvista Corp.の運営部門であり、太平洋北西部で規制されている公共事業を含む。Avista Utilitiesはワシントン州東部とアイダホ州北部の一部地域で配電と送電および天然ガス配送サービスを提供している。Avista Utilitiesはまたオレゴン州東北部と南西部の一部の地域で天然ガス流通サービスを提供している。アビスタ公共事業会社はワシントン、アイダホ州、オレゴン州、モンタナ州に発電施設を持っている。Avista公共事業会社はまたモンタナ州の顧客の一部に電力を供給している。

AERCはAvista Corp.の完全子会社である。AERCの主要子会社はAEL&Pであり、後者はAvista Corp.がアラスカで規制されている公共事業を含む。

Avista CapitalはAvista Corp.の完全非規制子会社であり、非公共事業のすべての子会社の親会社であり、AJT Mining Properties,Inc.を除くAERCの子会社である。業務細分化に関する情報は、付記16を参照されたい。

報告根拠

簡明総合財務諸表は、当社及びその付属会社及び当社又はその付属会社が主要な受益者である他の持株付属会社及び可変権益実体の資産、負債、収入及び支出を含む。会社間残高は合併中に流された。添付されている簡明総合財務諸表には、共同所有工場における会社の権益によって生じる公共事業工場と関連業務の割合シェアが含まれている。

監督管理

同社はワシントン州、アイダホ州、モンタナ州、オレゴン州、アラスカ州の州によって規制されている。同社はまた連邦の監督管理を受けており、主にFERCとその運営の特定の方面を監督する様々な他の連邦機関が監督している。

派生ツール資産と負債

派生ツールは、推定公正価値に基づいて簡明総合貸借対照表の資産又は負債を計上する。

WUTCとIPUCは、Avista Corp.エネルギー大口商品デリバティブ資産または負債を規制資産または負債で相殺することを許可する会計命令を発表した。この会計処理の目的は,エネルギー商品取引の市価建て損益の確認を納期に延期することである。達成された収益およびコストは、PGA、ワシントンのERM、アイダホ州のPCAメカニズム、および定期一般料金ケースによる小売レートの調整につながる。これにより発生したエネルギー商品デリバティブに関する規制資産は,将来の金利で回収可能であると判断された。

11

カタログ表

Avista社

電力と天然ガスを売買するほとんどの長期契約は推定公正価値に従って派生資産或いは負債として記録され、相殺された監督管理資産或いは負債が添付されている。デリバティブとみなされない契約は、決済または現金化の前に、契約の公正価値が非一時的に低下すると判断されない限り、権責に従って課金される。

金利交換デリバティブについては、Avista Corp.は、会計期間ごとのすべての時価損益を資産と負債として記録し、監督管理資産と負債を相殺するため、損益表に影響を与えない。金利交換デリバティブはエネルギー商品デリバティブのようなリスク管理ツールである。決済金利交換派生ツールの場合、監督管理資産または負債は、関連する債務期限内に利息支出の一部として償却される。当社は、金利交換デリバティブ資産及び負債と規制資産及び負債の相殺を記録し、これは、手数料に基づいて差込プロセスを策定して回収を提供する以前のやり方である。

当社は複数の実体と複数の総純額決済協定を締結し,同一取引相手とのデリバティブ協定の商品横断純額決済(すなわち電力デリバティブと天然ガスデリバティブ純額決済)を許可している。また、一部の主要純額決済プロトコルは、同一取引相手の商品デリバティブと金利スワップデリバティブに対する純額決済を許可している。当社では、複数の関連法人エンティティ間で交差関連算入決済を許可するプロトコルは何もありません。合意が簡明総合貸借対照表に記載されることを許可した場合、当社はすべての派生ツールに対して純額計算を行う。

公正価値計量

公正価値とは、計量日に資産を売却する際に受信された価格または市場参加者間の秩序ある取引において負債を移動させて支払われた価格(退出価格)を意味する。エネルギー商品派生資産と負債、繰延補償資産、及び金利交換及び外貨両替契約に関連する派生ツールは、すべて公平価値を見積もりに従って簡明総合資産負債表に記載した。当社の公正価値開示は付記11を参照されたい。

事件があったり

同社にはまだ解決されていない規制、法律、税務問題があり、これらの問題自体が不確定な結果を持っている。負債が発生し、損失または減価の金額が合理的に推定できる場合、当社は計上または損失を計上すべきである。重大な損失が発生する可能性がある合理的な可能性があれば、当社はこれらの計算すべき条件を満たしていないものや損失があることも開示している。会社の承諾及び又は有事項のさらなる検討については、付記15を参照。

注2.新しいACCO基準を取り消す

当社に重大な影響を与える新しい会計基準はありません。

注3.残高板材部品

材料と供給品、燃料在庫、貯蔵された天然ガス

材料および供給品、燃料在庫および天然ガス貯蔵在庫は、規制された作業の平均コストおよび非規制作業のコストまたは現金化可能な純価値の低いものに記録されており、以下を含む2022年6月30日と2021年12月31日(千ドル):

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

材料と用品 |

|

$ |

|

|

$ |

|

||

燃料在庫 |

|

|

|

|

|

|

||

天然ガスを貯蔵する |

|

|

|

|

|

|

||

合計する |

|

$ |

|

|

$ |

|

||

12

カタログ表

Avista社

その他流動資産

以下の日付まで、その他の流動資産には2022年6月30日と2021年12月31日(千ドル):

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

デリバティブ担保は未返済債務を清算して入金する |

|

$ |

|

|

$ |

|

||

繰り上げ返済する |

|

|

|

|

|

|

||

課税所得税 |

|

|

|

|

|

|

||

デリバティブ資産担保を差し引いた純額 |

|

|

|

|

|

|

||

他にも |

|

|

|

|

|

|

||

合計する |

|

$ |

|

|

$ |

|

||

ネットワークユーティリティ属性

公共事業純資産は,原始コストで減価償却累計を差し引いて入金され,次の部分からなる2022年6月30日と2021年12月31日(千ドル):

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

投入された公共事業工場 |

|

$ |

|

|

$ |

|

||

進行中の建築工事 |

|

|

|

|

|

|

||

合計する |

|

|

|

|

|

|

||

減算:減価償却累計と償却 |

|

|

|

|

|

|

||

合計する |

|

$ |

|

|

$ |

|

||

その他の財産と投資−純資産とその他の非流動資産

その他の財産と投資--純資産とその他の非流動資産は2022年6月30日と2021年12月31日(千ドル):

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

|

$ |

|

|

$ |

|

|||

株式投資 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|||

非公共事業性質 |

|

|

|

|

|

|

||

受取手形 |

|

|

|

|

|

|

||

長期前払い許可証料 |

|

|

|

|

|

|

||

関連信託への投資 |

|

|

|

|

|

|

||

デリバティブ資産担保を差し引いた純額 |

|

|

|

|

|

|

||

資産を繰延補償する |

|

|

|

|

|

|

||

他にも |

|

|

|

|

|

|

||

合計する |

|

$ |

|

|

$ |

|

||

その他流動負債

その他の流動負債には、以下の日付が含まれています2022年6月30日と2021年12月31日(千ドル):

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

所得税以外の課税種 |

|

$ |

|

|

$ |

|

||

派生負債 |

|

|

|

|

|

|

||

従業員の有給休暇は費用を計算する |

|

|

|

|

|

|

||

応算利息 |

|

|

|

|

|

|

||

繰延デリバティブ収入 |

|

|

|

|

|

|

||

年金やその他の退職後の福祉 |

|

|

|

|

|

|

||

他にも |

|

|

|

|

|

|

||

合計する |

|

$ |

|

|

$ |

|

||

13

カタログ表

Avista社

その他の非流動負債と繰延債務

以下の日付まで、他の非流動負債と繰延信用は含まれています2022年6月30日と2021年12月31日(千ドル):

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

$ |

|

|

$ |

|

|||

融資リース負債 |

|

|

|

|

|

|

||

繰延投資税収控除 |

|

|

|

|

|

|

||

資産廃棄債務 |

|

|

|

|

|

|

||

派生負債 |

|

|

|

|

|

|

||

他にも |

|

|

|

|

|

|

||

合計する |

|

$ |

|

|

$ |

|

||

資産と負債を規制する

監督管理資産と負債は次の資産と負債からなる2022年6月30日と2021年12月31日(千ドル):

|

|

June 30, 2022 |

|

|

2021年12月31日 |

|

||||||||||

|

|

現在のところ |

|

|

当面ではない |

|

|

現在のところ |

|

|

当面ではない |

|

||||

監督管理資産 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

エネルギー商品デリバティブ |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

脱フック付加費 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

繰延天然ガスコスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

繰延電力コスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

年金とその他の退職後福祉計画 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

金利が入れ替わる |

|

|

|

|

|

|

|

|

|

|

|

|

||||

所得税を繰延する |

|

|

|

|

|

|

|

|

|

|

|

|

||||

Coeur d‘Alene部族と住んでいます |

|

|

|

|

|

|

|

|

|

|

|

|

||||

AFUDCはFERCの許容レートを上回っている |

|

|

|

|

|

|

|

|

|

|

|

|

||||

需要側管理計画 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

公共事業所は廃棄される |

|

|

|

|

|

|

|

|

|

|

|

|

||||

新冠肺炎延期 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

未償却債務買い戻しコスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

先進的計器インフラ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他規制資産 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

監督管理総資産 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

監督責任 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

所得税関連負債 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

エネルギー商品デリバティブ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

繰延電力コスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

脱フックして利益を返す |

|

|

|

|

|

|

|

|

|

|

|

|

||||

公共事業所退役コスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

金利が入れ替わる |

|

|

|

|

|

|

|

|

|

|

|

|

||||

新冠肺炎延期 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

他の規制責任 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総負債を監督する |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

注4収入.収入

ASC 606によれば、所得確認モードの核心原則は、エンティティが契約中の各種履行義務を識別し、各履行義務の間に取引価格を割り当て、エンティティが個々の履行義務を履行したときに収入を確認することである。

14

カタログ表

Avista社

公共事業収入

取引先と契約した収入

一般情報

Avista Corp.の収入の大部分は,小売顧客への電力と天然ガスの売却の料率規制販売からのものであり,この業務には,(1)特定期間(通常は1カ月)にサービスを提供する,(2)顧客にエネルギーを輸送する,の2つの義務がある。総エネルギー価格は、一般に、サービス提供に関連する固定構成要素(基本課金)と、エネルギー輸送および消費に関連する使用ベース構成要素とを有する。商品を同時に販売および/または顧客に渡し、顧客によって消費され、関連する公共事業手数料の許可の条項は、会社が顧客に受け取る可能性のある費用を決定する。すべての収入確認基準は顧客にエネルギーを納入する際に該当するため,収入はその時点で直ちに確認される。

顧客と契約した収入は、簡明総合損益表の“公共事業収入、他の収入計画は含まれていない”項目に記載されている

非派生卸売契約

同社にはデリバティブに計上されていない卸売契約があるため、ASC 606の範囲に属し、顧客との契約収入とみなされている。収入は、エネルギーが顧客またはサービスに送達されることが特定の期間内に利用可能であることが確認され、これは、料率規制販売に関する上記の議論と一致する。

別の収入計画

ASC 606は、代替収入計画に関連する既存のGAAPを保持し、代替収入計画は、エンティティと顧客との間の契約ではなく、エンティティとユーティリティ規制機関との間の契約であることを規定する。公認会計原則は、1つの実体が簡明合併損益表に代替収入計画からの収入と顧客との契約からの収入をそれぞれ列記することを要求する。同社の脱フック機構(アイダホ州ではFCAとも呼ばれる)は代替収入計画の条件を満たしている。フック繰延収入がその発生期間(すなわち、顧客の使用状況の変動により収入不足または超過期間が発生する)で確認されることを除いて、簡明総合収益表で確認されるが、いくつかの制限によって制限され、将来の期間に顧客に追加料金を徴収するか、または顧客に返却する規制された資産または負債を確立する必要がある。GAAP要求は、任意の代替収入計画、例えば脱フックに対して、期待収入は延期後24ヶ月以内に顧客から受け取る必要があり、今期の簡明合併損益表で確認する資格がある。会社脱フック計画に含まれるいかなる予想も24ヶ月以内に顧客から徴収されない金額は、収入確認基準が達成されるまで財務諸表に記録されていない。24ヶ月以内に顧客に受け取る予定の金額は、将来顧客に販売される電力と天然ガスの数に基づいているため、当社が継続的に行わなければならない見積もりである。

派生ツール収入

電力や天然ガス卸取引(実物や金融取引を含む)および燃料販売の多くは派生商品とされており、具体的な範囲はASC 606の範囲内ではない。したがって、これらの収入は顧客と締結された契約収入とは別に開示される。このような項目の収入は,デリバティブ契約決済/満了時に確認される.デリバティブ収入には、同じ月内に行われ決済された取引が含まれる。

他の公共事業収入

他の公共事業収入には、レンタル料、材料販売、滞納金、その他の顧客との契約を結ぶ費用を含まない。 他の公共事業収入には収益共有支出も含まれている。この収入の範囲は、顧客が製品としての製品またはサービスの一方の項目を得るために会社と契約を締結することを表すものではないので、ASC 606を超える

15

カタログ表

Avista社

会社の正常な活動と引き換えに価格を比較する.したがって,これらの収入は顧客と締結された契約収入とは別に列報される.

公共事業収入の他の考慮要素

総プレゼンテーションと純プレゼンテーション

Avistaユーティリティが決済したエネルギー契約の収入と資源コストは、派生商品収入の一部として純額をもとに報告されています。これらの契約は“解約されました”(非実物交付)です。

顧客に徴収される公共事業に関する税金(主に州消費税および都市公共事業税)は、その顧客に徴収される税ではなく、Avista Utilitiesに対して徴収される税であり、したがって、Avista Utilitiesは納税者であり、顧客との契約収入および運営費用(所得税以外の税収)の毛数に基づいてこれらの取引を記録する。AEL&P;顧客から徴収される公共事業に関する税収はAEL&P;ではなく顧客に徴収される;したがって,顧客は納税者であり,AEL&Pは彼らの代理人として機能する.したがって,AEL&Pのこれらの取引はクライアントとの契約収入に純額で記載されている.

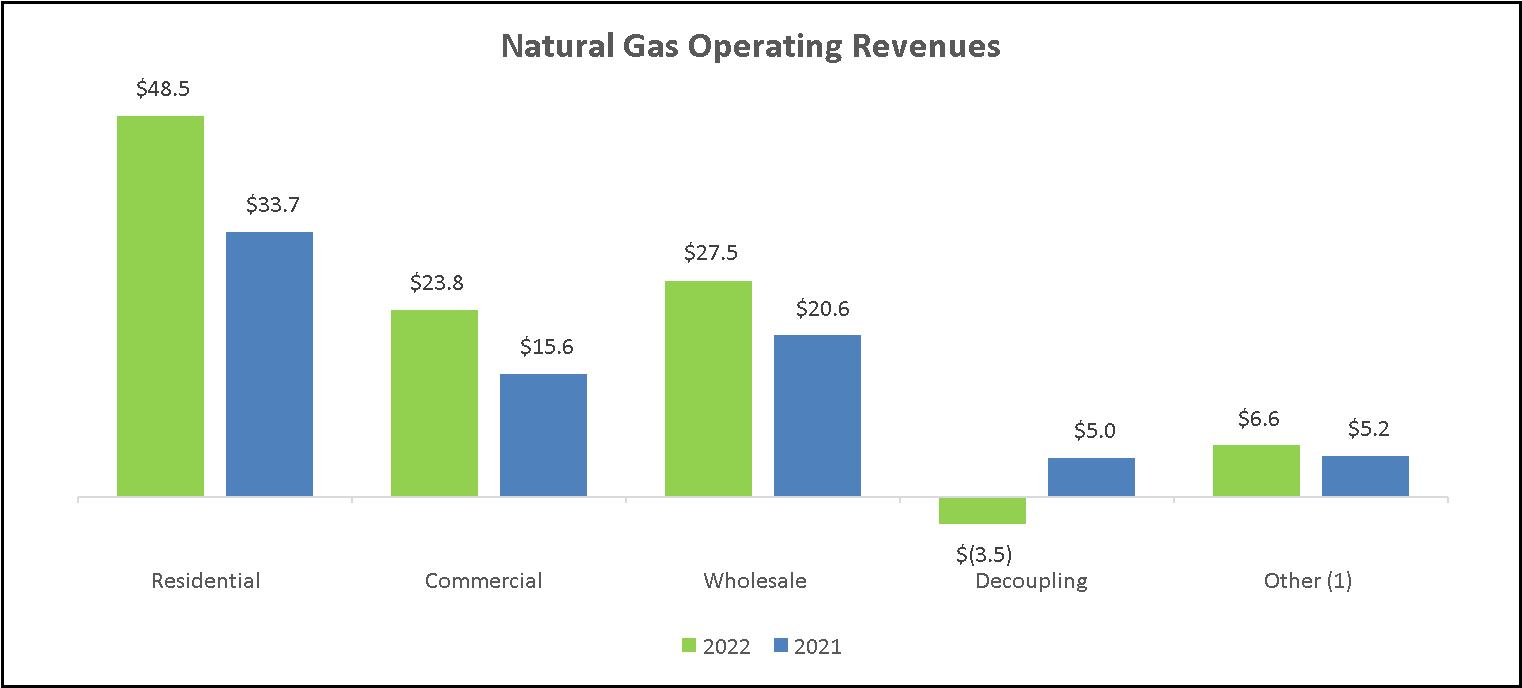

公共事業に関する税収は顧客との契約収入に含まれており,具体的には以下のとおりである6月30日までの3ヶ月と6ヶ月(千ドル):

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

公共事業に関する税収 |

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

重大判決と未履行義務

収入確認に関する唯一の重大な判断は、未開請求書収入および顧客との契約売掛金をめぐる推定と、24ヶ月以内に顧客から徴収されるフックされた収入金額をめぐる推定である(上記議論)。

会社には一定の生産能力手配があり、会社は固定費用でその顧客に電力や天然ガス生産能力を提供する義務がある。これらの手配の多くは顧客が支払いを滞納しており、繰延収入を招くことはなく、顧客の売掛金のみを招く。同社には、顧客が年間を通じて費用を支払う輸送力協定がある。2022年6月30日現在、同社はその未履行生産能力表現義務を$

16

カタログ表

Avista社

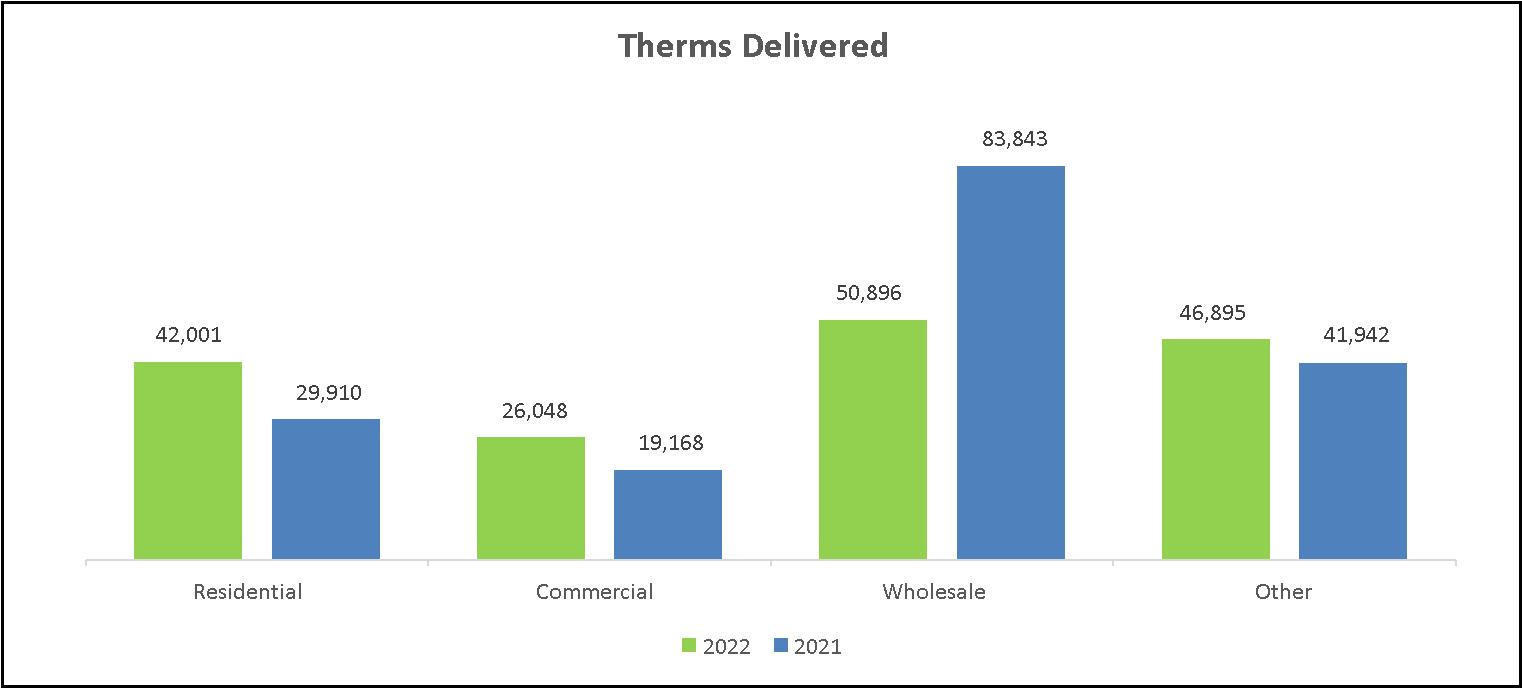

営業収入総額の分類

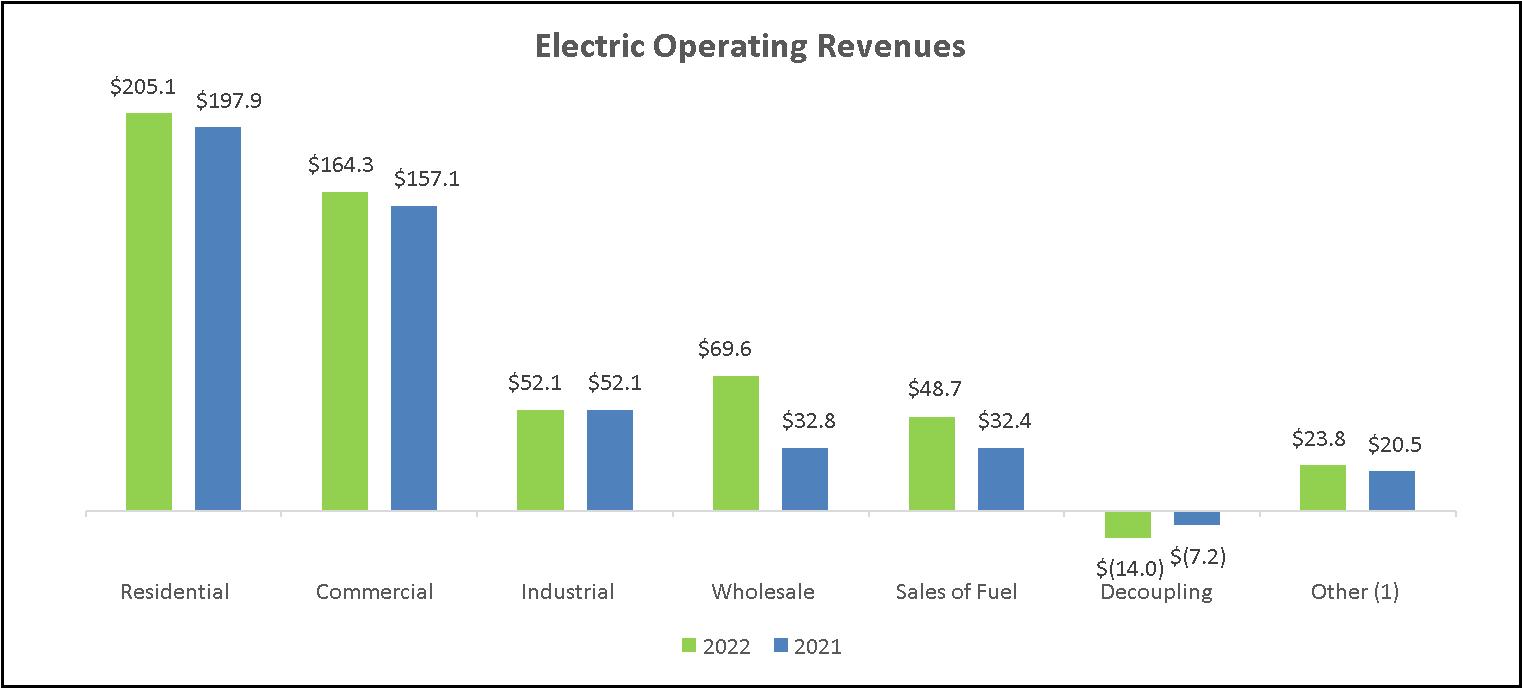

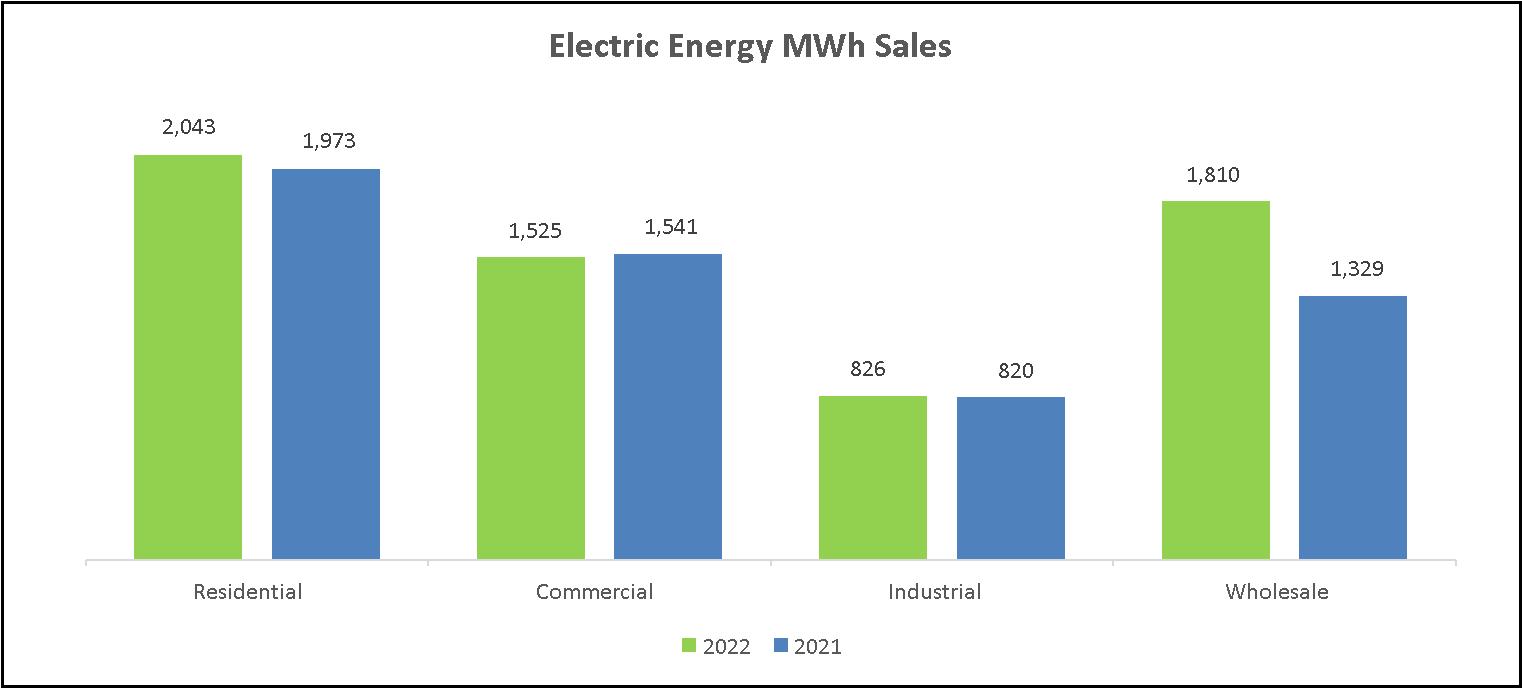

以下の表は、6月30日までの3ヶ月と6ヶ月の総営業収入(千ドル単位)を部門と出所別に並べています

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

Avistaユーティリティ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

取引先と契約した収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

デリバティブ収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

代替収入計画 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

顧客への差配の延期と償却 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

他の公共事業収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

Avistaユーティリティの総数 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

AEL&P |

|

|

|

|

|

|

|

|

|

|

|

|

||||

取引先と契約した収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

顧客への差配の延期と償却 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

他の公共事業収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

AELとPの合計 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

他の非公共事業収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総営業収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

種類とサービス別の顧客との契約の公共事業収入

次の表は、6月30日までの3ヶ月と6ヶ月の電力事業に関連する顧客契約からの収入(千ドル単位)を示しています

|

|

2022 |

|

|

2021 |

|

||||||||||||||||||

|

|

アヴィスタ |

|

|

AEL&P |

|

|

総効用 |

|

|

アヴィスタ |

|

|

AEL&P |

|

|

総効用 |

|

||||||

6月30日までの3ヶ月: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

電気操作 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

取引先と契約した収入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

住宅.住宅 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||||

商業広告 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

工業 |

|

|

|

|

|

— |

|

|

|

|

|

|

|

|

|

— |

|

|

|

|

||||

公共の街とショッキング金属加工照明 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

小売総収入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

転送する |

|

|

|

|

|

— |

|

|

|

|

|

|

|

|

|

— |

|

|

|

|

||||

顧客と契約を結んだその他の収入 |

|

|

|

|

|

— |

|

|

|

|

|

|

|

|

|

— |

|

|

|

|

||||

契約からの総電力収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||||

6月30日までの6ヶ月: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

電気操作 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

取引先と契約した収入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

住宅.住宅 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||||

商業広告 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

工業 |

|

|

|

|

|

— |

|

|

|

|

|

|

|

|

|

— |

|

|

|

|

||||

公共の街とショッキング金属加工照明 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

小売総収入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

転送する |

|

|

|

|

|

— |

|

|

|

|

|

|

|

|

|

— |

|

|

|

|

||||

顧客と契約を結んだその他の収入 |

|

|

|

|

|

— |

|

|

|

|

|

|

|

|

|

— |

|

|

|

|

||||

契約からの総電力収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||||

17

カタログ表

Avista社

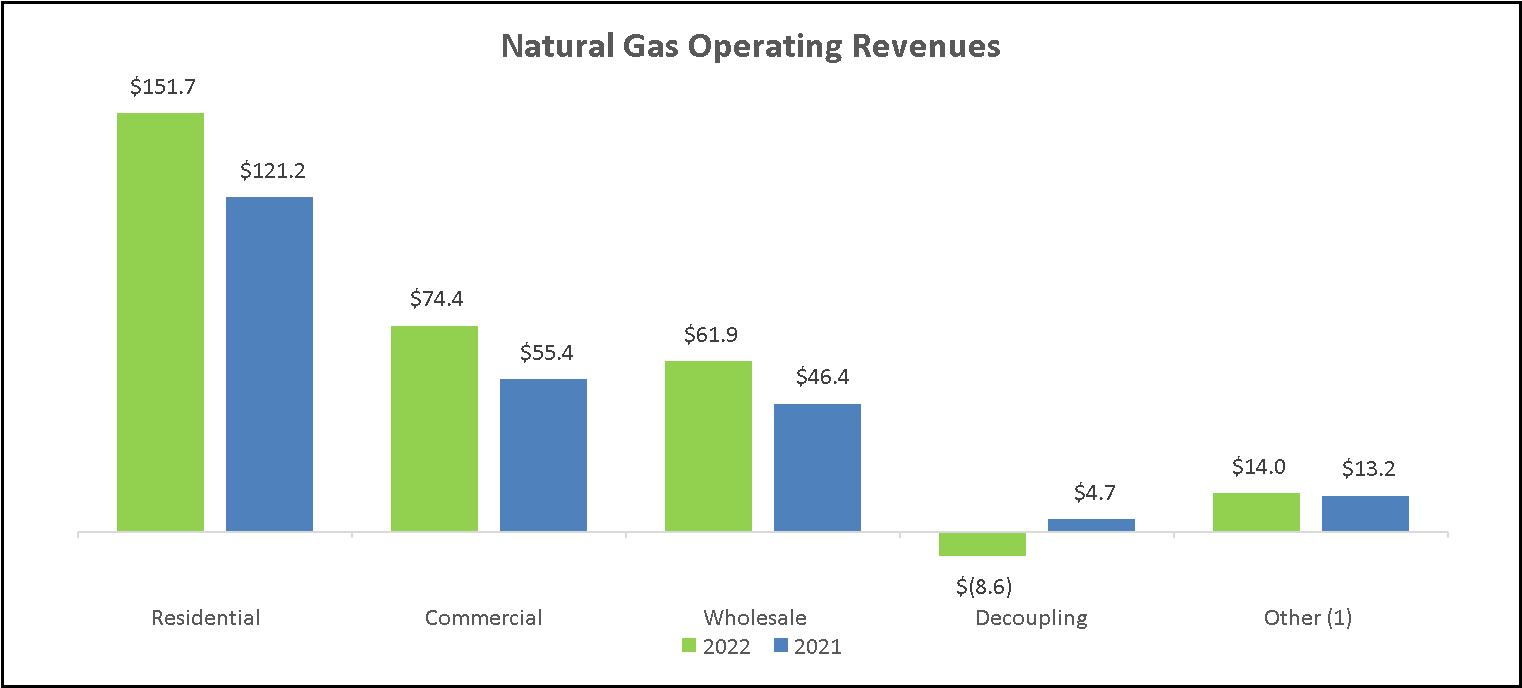

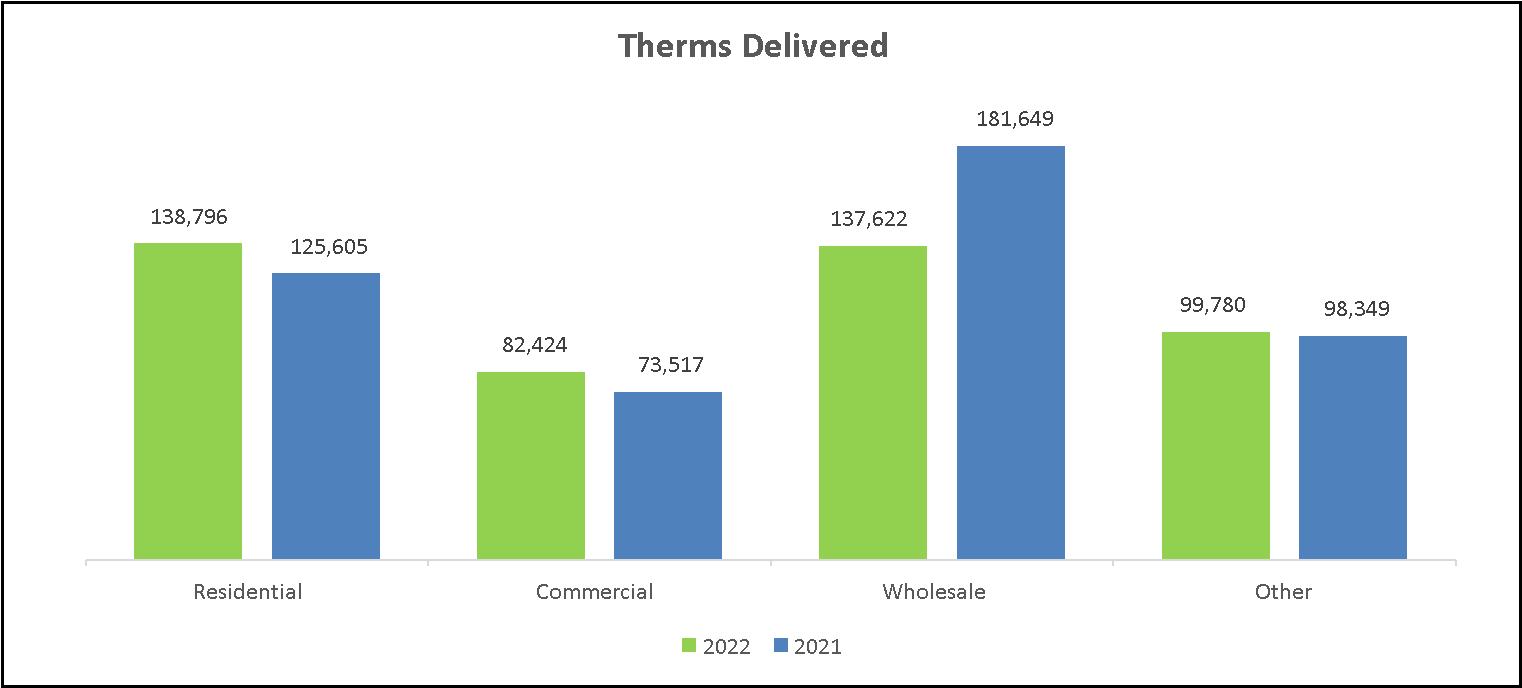

次の表は、6月30日までの3ヶ月と6ヶ月の同社の天然ガス事業に関連する顧客からの契約収入(千ドル単位)を示しています

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

|

|

Avistaユーティリティ |

|

|

Avistaユーティリティ |

|

|

Avistaユーティリティ |

|

|

Avistaユーティリティ |

|

||||

天然ガス作業 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

取引先と契約した収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

住宅.住宅 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

商業広告 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

工業と中断可能 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

小売総収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

交通輸送 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

顧客と契約を結んだその他の収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

顧客と契約を結んだ天然ガス総収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

注5.派生ツールリスク管理をしています

エネルギー商品デリバティブ

Avista Corp.は電力と天然ガス大口商品価格およびいくつかの他の燃料価格の変化に関する市場リスクに直面している。市場リスクとは一般に取引される商品の市場価格変動のリスクであり,主に需給関係の影響を受ける。市場リスクには関連派生商品ツールの市場価格変動が含まれる。Avista Corp.は,これらの大口商品の価格開放に関する様々なリスクを長期,先物,スワップデリバティブやオプションなどの派生ツールを用いて管理する.Avista Corp.はこのようなリスクを管理するためのエネルギー資源リスク政策と制御プログラムを持っている。

Avista Corp.Avista Corp.は、Avista Corp.の電力事業の資源調達·管理業務の一部として、Avista Corp.の負荷義務を満たすために利用可能なエネルギーの中から経済的選択を行い、これらの資源を利用して卸売市場取引で利用可能な経済的価値を得ることを含む持続的な資源最適化プロセスに従事している。これらの取引には、電力、エネルギー、発電燃料の販売および購入、容量、エネルギー、燃料に関する派生商品契約が含まれている。このような取引は、資源を負荷義務に合わせて部分的な財務リスクを処理する過程の一部である。これらの取引の期間は時間から数年まで様々である。

その天然ガス事業の資源調達と管理の一部として、Avista Corp.はその天然ガス負荷を持続的に予測し、天然ガス貯蔵の可用性を含む利用可能な天然ガス資源を評価した。天然ガス資源計画は通常、ピーク需要、毎月の低需要と平均需要、および天然ガス供給地点からAvista Corp.流通システムへの輸送制限を含む。しかし,天然ガス需要の日変化は月需要予測と大きく異なる可能性がある。これらの予測に基づいて、Avista Corp.は一連の取引を計画し、実行し、長期市場取引とデリバティブツールを通じてその予測した天然ガス需要の一部をヘッジする。これらの取引は3年間にわたる天然ガス運営年(11月~10月)を将来まで延長する可能性がある。Avista Corp.はまた、天然ガス供給需要の大部分を短期とスポット市場に残して購入している。

Avista Corp.計画は理論上のピーク日活動に十分な天然ガス輸送能力を提供し、小売顧客にサービスを提供する。Avista Corp.のパイプやメモリ能力は,通常ピーク日以外の時間帯に必要な能力よりも大きい.Avista Corp.は市場機会を利用して経済価値を創造し、固定コストを低減し、その天然ガス資源を最適化する。Avista Corp.はまた,天然ガス価格が従来より低い時期(通常は夏季)に天然ガスを購入·貯蔵し,価格の高い月(通常は冬季)に撤退することにより,天然ガスの貯蔵能力を最適化した。しかし、市場状況と価格が示すなら、Avista Corp.は年内の他の時間に天然ガスを売買すべきであり、Avista Corp.は市場価値を得るために最適化された取引を行うだろう。天然ガス最適化活動には、卸売市場における過剰な天然ガス供給の販売、パイプラインおよび貯蔵能力の最適化のための天然ガスの購入および販売、および輸送能力放出市場への参加が含まれるが、これらに限定されない。

18

カタログ表

Avista社

次の表に現在までの基礎エネルギー商品デリバティブ取引量を示す2022年6月30日には、毎年配信予定(MWHとMMBTU単位):

|

|

購入 |

|

|

売上高 |

|

||||||||||||||||||||||||||

|

|

電気伝導数 |

|

|

ガスデリバティブ |

|

|

電気伝導数 |

|

|

ガスデリバティブ |

|

||||||||||||||||||||

年.年 |

|

物理 |

|

|

金融 |

|

|

物理 |

|

|

金融 |

|

|

物理 |

|

|

金融 |

|

|

物理 |

|

|

金融 |

|

||||||||

残りの部分2022 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2023 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2024 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2025 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2022年6月30日までここにあります

次の表は、2021年12月31日までの基礎エネルギー大口商品デリバティブ取引量を示し、毎年受け渡し(単位MWHとMMBTU)を予定している

|

|

購入 |

|

|

売上高 |

|

||||||||||||||||||||||||||

|

|

電気伝導数 |

|

|

ガスデリバティブ |

|

|

電気伝導数 |

|

|

ガスデリバティブ |

|

||||||||||||||||||||

年.年 |

|

物理 |

|

|

金融 |

|

|

物理 |

|

|

金融 |

|

|

物理 |

|

|

金融 |

|

|

物理 |

|

|

金融 |

|

||||||||

2022 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2023 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2024 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2025 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2021年12月31日までここにあります

上記の電力および天然ガス由来契約は、所定の交付期間の電力供給コストまたは天然ガス供給コストに計上され、様々な延期および回収メカニズム(ERM、PCAおよびPGAS)または一般料率ケースプログラムに計上され、顧客からの小売料率の徴収が予想される。

外貨両替デリバティブ

Avista Corp.天然ガス供給の大部分(発電燃料を含む)はカナダから来ている。これらの取引はドルで行われることが多く、外貨リスクを回避している。Avista Corp.の短期天然ガス取引とカナダ長期輸送契約の一部はカナダ通貨価格に基づいて行われている。短期天然ガス取引は以下の時間で決済されます

次の表はAvista Corp.までの未償還外貨両替派生商品をまとめています2022年6月30日と2021年12月31日(千ドル):

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

契約数量 |

|

|

|

|

|

|

||

名目金額(ドル) |

|

$ |

|

|

$ |

|

||

名目金額(カナダドル) |

|

|

|

|

|

|

||

19

カタログ表

Avista社

金利交換デリバティブ

Avista Corp.は、既存債務の一部に関する金利変動や将来の借金要求の影響を受けている。Avista Corp.は、金利交換デリバティブを含む可能性がある金融デリバティブツールによって一部の金利リスクをヘッジしています。これらの金利交換デリバティブは、予想債務発行に関する将来のキャッシュフロー変動に対する経済ヘッジとされている。

次の表は,Avista Corp.までの未決済金利スワップ派生商品をまとめたものである2022年6月30日と2021年12月31日(千ドル):

貸借対照表日 |

|

量 |

|

|

概念上の |

|

|

強制性 |

||

June 30, 2022 |

|

|

|

|

$ |

|

|

|||

|

|

|

|

|

|

|

|

|||

2021年12月31日 |

|

|

|

|

$ |

|

|

|||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||

第1住宅ローン債券の発行及び2022年3月期債券定価に関する金利スワップ払いについての検討は、付記9参照。

未償還金利スワップ派生ツールの公正価値は期間によって大きな差がある可能性があり、未償還のスワップ派生ツールの名義総額及び市場金利のスワップ所定金利に対する変動に依存する。金利交換デリバティブの固定金利が決済当日の市場金利よりも高い場合、Avista Corp.は現金の支払いを要求されて金利交換デリバティブを決済する。逆に,決済時の現行市場金利が固定スワップ金利を超えた場合,Avista Corp.はその金利スワップデリバティブを決済するための現金を受け取る.

優れた派生ツールの概要

2022年6月30日と2021年12月31日までに簡明総合貸借対照表に記録された金額は、法定相殺権が存在する派生資産と負債の相殺を反映している。

次の表は簡明総合貸借対照表に記載されている派生ツール現在2022年6月30日(千):

|

|

公正価値 |

|

|||||||||||||

派生ツール及び貸借対照表の位置 |

|

毛収入 |

|

|

毛収入 |

|

|

抵当品 |

|

|

純資産 |

|

||||

外貨両替デリバティブ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他流動負債 |

|

$ |

— |

|

|

$ |

( |

) |

|

$ |

— |

|

|

$ |

( |

) |

金利交換デリバティブ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の財産と投資−純資産とその他の非流動資産 |

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

||

エネルギー商品デリバティブ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他流動資産 |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

|

||

その他の財産と投資−純資産とその他の非流動資産 |

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

|

||

その他流動負債 |

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

||

その他の非流動負債と繰延信用 |

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

貸借対照表に記録されている派生ツール総額 |

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

|

|||

20

カタログ表

Avista社

次の表は、2021年12月31日までに簡明総合貸借対照表に記録されている派生ツールの公正価値と位置(単位:千)を示している

|

|

公正価値 |

|

|||||||||||||

派生ツール及び貸借対照表の位置 |

|

毛収入 |

|

|

毛収入 |

|

|

抵当品 |

|

|

純資産 |

|

||||

外貨両替デリバティブ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他流動負債 |

|

$ |

— |

|

|

$ |

( |

) |

|

$ |

— |

|

|

$ |

( |

) |

金利交換デリバティブ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の財産と投資−純資産とその他の非流動資産 |

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

||

その他流動負債 |

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

その他の非流動負債と繰延信用 |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

エネルギー商品デリバティブ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他流動資産 |

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

|

||

その他の財産と投資−純資産とその他の非流動資産 |

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

|

||

その他流動負債 |

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

||

その他の非流動負債と繰延信用 |

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

貸借対照表に記録されている派生ツール総額 |

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

( |

) |

||

担保要求のリスク開放

Avista Corp.のデリバティブ契約は、通常、担保(現金や信用状の形で)や他の信用増強、あるいは現金決済によって一部の契約を減少または終了する必要があります。Avista Corp.の信用格付けが引き下げられたり、市場価格が変化したりすると、追加の担保が必要になる可能性があります。価格変動時期には、リスク開放が大きく変化する可能性があります。そのため、Avista Corp.の信用手配と現金に突然重大な要求を出す可能性があります。Avista Corp.は、出現する可能性のある担保催促リスクを積極的に監視し、資本金要求を低減する措置を取っています。

次の表にAvista Corpを示します2022年6月30日と2021年12月31日(単位:千):

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

エネルギー商品デリバティブ |

|

|

|

|

|

|

||

帳簿を済ませた現金担保 |

|

$ |

|

|

$ |

|

||

未払い信用状 |

|

|

|

|

|

|

||

貸借対照表 |

|

|

|

|

|

|

||

あったことがある

Avista Corp.のいくつかの派生ツールは、Avista Corp.が主要な信用格付け機関の“投資レベル”の信用格付けを維持することを要求するいくつかの条項を含む。Avista Corp.の信用格付けが“投資レベル”以下に低下した場合、これらの規定に違反して、派生ツールの取引相手は即時支払いを要求することができ、または純負債頭寸中の派生ツールを直ちにかつ継続的に担保することを要求することができる。

次の表は、2022年6月30日と2021年12月31日までの、信用リスク関連または特徴を有するすべての派生ツールの公正価値の合計、およびAvista Corp.提供が必要かもしれない追加担保金額(千単位)を示しています

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

金利交換デリバティブ |

|

|

|

|

|

|

||

信用リスク関連または特徴的な負債 |

|

$ |

|

|

$ |

|

||

発表する他の抵当品 |

|

|

|

|

|

|

||

21

カタログ表

Avista社

注6.退職金計画その他退職後福祉計画

Avistaユーティリティ

Avista Utilitiesは2022年6月30日までの6ヶ月間、2021年12月31日現在の年金と他の退職後計画と同じ年金と他の退職後計画を維持した。その会社は$を貢献した

同社の固定収益年金やその他の退職後福祉計画は12月31日の測定日を用いている。次の表に定期福祉純コストの構成部分を示す6月30日までの3ヶ月と6ヶ月(千ドル):

|

|

年金福祉 |

|

|

その他退職後福祉 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

6月30日までの3ヶ月: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

サービスコスト |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

利子コスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

計画資産の期待リターン |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

以前のサービス費用を償却する |

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

||

純損失確認 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

定期純収益コスト |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

6月30日までの6ヶ月: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

サービスコスト |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

利子コスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

計画資産の期待リターン |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

以前のサービス費用を償却する |

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

||

純損失確認 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

定期純収益コスト |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

上の表の総サービスコストは人件費と同じ口座に記入します。仕事が資本項目か運営費用かに応じて、労働や福祉費用を各種項目に計上する。大ざっぱに

上表中の非サービスコスト部分は簡明総合損益表に営業収入以下の他の支出を記入し、あるいは監督資産として資本化する。大ざっぱに

注7税金を払います

中間報告の要求によると、当社は推定年間有効税率を用いてその所得税の支出を計算する。年間税前収入、所得税調整、税収控除の推定を用いて、過渡期ごとに年間所得税費用(または福祉)を推定する。年間有効税率には、税法変更、審査決済、会計方法変更、あるいは数年前の税費や福祉調整などの離散事件は含まれていないと推定される。離散事件は事件の発生や知られている過渡期に記録される。推定された年間税率は、年初から現在までの税前収入に適用され、年間推定と一致する中期所得税支出(または福祉)を決定する。その後の中期において、当該期間の所得税支出(又は福祉)は、前中間報告の年明け現在金額と今期年初現在金額との差額として算出される。

22

カタログ表

Avista社

下表はわが国の有効税率と連邦法定税率との差異に影響する重要な要素をまとめた6月30日までの3ヶ月と6ヶ月(千ドル):

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||||||||||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||||||||||||||||||

法定税率で徴収される連邦所得税 |

|

$ |

|

|

|

% |

|

$ |

|

|

|

% |

|

$ |

|

|

|

% |

|

$ |

|

|

|

% |

||||||||

以下の理由で増加(減少)する税収: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

計装控除に関する流れ |

|

|

( |

) |

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

|

|

— |

|

|

|

— |

|

公共事業規制処理の税収効果 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

国家所得税支出 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

持分奨励の決算 |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

— |

|

|

|

|

|

|

|

||

他にも |

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

||

所得税支出(福祉)合計 |

|

$ |

( |

) |

|

|

( |

)% |

|

$ |

|

|

|

% |

|

$ |

( |

) |

|

|

( |

)% |

|

$ |

|

|

|

% |

||||

注8.提出済み信用限度額

Avista Corp.

Avista Corp.は複数の金融機関と約束された信用限度額で、総金額は#ドルです

会社循環承諾信用限度額における未返済残高と借入金利(信用状を除く)は以下のとおりである2022年6月30日と2021年12月31日(千ドル):

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

期末未済残高 |

|

$ |

|

|

$ |

|

||

期末未払い信用状 |

|

$ |

|

|

$ |

|

||

期末平均金利 |

|

|

% |

|

|

% |

||

23

カタログ表

Avista社

AEL&P

AEL&Pは#ドルの約束された信用限度額を持っている

付記9.長期債務

2022年3月会社は発行と販売$

新しい債券を売却して得られた純額は当社の未返済の借金の返済に用いられます

注10.長期DEB関連信託基金に振り替える

はい

年内に支払われた分割率は以下のとおりである2022年6月30日までの6ヶ月と2021年12月31日までの年度:

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

流通率が低い |

|

|

% |

|

|

% |

||

高流通率 |

|

|

% |

|

|

% |

||

期末分配率 |

|

|

% |

|

|

% |

||

優先信託証券の発行と同時に,Avista Capital IIは$を発行した

その会社は所有している

注11公正価値

総合貸借対照表に記載されている現金及び現金等価物、売掛金及び手形、支払すべき帳簿及び短期借入金の帳簿価値はその公正価値に対する合理的な推定である。総合貸借対照表に記載されている長期債務(当期部分及び重大融資リースを含む)及び付属信託長期債務の帳簿価値は推定公正価値と異なる可能性がある。関連信託に対する長期債務と長期債務の推定公正価値は以下のとおりである。

24

カタログ表

Avista社

公正価値階層構造は公正価値を計量するための投入を優先順位付けする。この階層構造は、同じ資産或いは負債の活発な市場の未調整オファーに最高優先権(第1級計量)を与え、観察不可能な投入からの公正価値に最低優先権(第3級計量)を与える。

公正価値レベルの3つの階層を以下のように定義する

第1レベル-同じ資産または負債の見積もりは活発な市場で利用可能である。アクティブ市場とは、資産または負債の取引が発生する頻度および数が、定価情報を継続的に提供するのに十分な市場である。

第2レベル-定価入力は第1レベルに含まれるアクティブ市場の見積以外の価格であるが,報告日には直接または間接的に観察することができる.第2レベルには,モデルや他の推定方法を用いて評価を行う金融商品がある.これらのモデルは主に業界標準モデルであり、各種の仮定を考慮し、大口商品の長期見積もり、時間価値、変動要素、標的ツールの現在の市場と契約価格及びその他の関連経済指標を含む。基本的にこれらの仮定は,ツールの全期間にわたって市場で観察可能であり,観察可能なデータから得られるか,市場で取引を行う観察可能なレベルの支援を得ることができる.

第三段階-価格設定投入は、一般的に客観的な源からは観察できない重要な投入を含む。これらの投入は、内部開発の方法と一緒に使用することができ、管理層の公正な価値の最適な推定を生成する。

金融資産と負債は、公正価値計量に重要な意義のある最低投入レベルに基づいて全体的に分類される。当社は公正価値計量の特定投入の重要性の評価に判断する必要があり、公正価値資産と負債の推定値及び公正価値階層における配置に影響を与える可能性がある。公正価値の確定は各種の要素を含んでおり、これらの要素は関連する取引相手の信用状況と信用向上(例えば現金預金と信用状)の影響だけでなく、Avista Corp.の不履行リスクがその負債に与える影響も含む。

次の表に当社を掲載します2022年6月30日と2021年12月31日(千ドル):

|

|

June 30, 2022 |

|

|

2021年12月31日 |

|

||||||||||

|

|

携帯する |

|

|

推定数 |

|

|

携帯する |

|

|

推定数 |

|

||||

長期債務(二級) |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

長期債務(レベル3) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

Snettisham融資リース義務(レベル3) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

関連信託の長期債務(レベル3) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

このような長期債務および長期債務の関連信託に対する公正価値の推定は、主に既存の市場情報に基づいており、これらの情報は、通常、類似のリスクおよび条項を有する債務に対する第三者ブローカーの予測市場価格を含む。第三者ブローカーから得られた価格区間には以下の市場価格が含まれている

25

カタログ表

Avista社

以下の表は公正価値体系内の水準で当社現在を開示した2022年6月30日と2021年12月31日は、公正価値で日常的に計算される(千ドル単位):

|

|

レベル1 |

|

|

レベル2 |

|

|

レベル3 |

|

|

取引相手 |

|

|

合計する |

|

|||||

June 30, 2022 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

資産: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

エネルギー商品デリバティブ |

|

$ |

— |

|

|

$ |

|

|

$ |

— |

|

|

$ |

( |

) |

|

$ |

|

||

3級エネルギー商品デリバティブ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

天然ガス交換協定 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

( |

) |

|

|

— |

|

|

金利交換デリバティブ |

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

||

繰延補償資産: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

共同基金: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

固定収益証券(2) |

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

||

株式証券(2) |

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

||

合計する |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

||||

負債: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

エネルギー商品デリバティブ |

|

$ |

— |

|

|

$ |

|

|

$ |

— |

|

|

$ |

( |

) |

|

$ |

|

||

3級エネルギー商品デリバティブ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

天然ガス交換協定 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

( |

) |

|

|

|

||

外貨両替デリバティブ |

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

||

合計する |

|

$ |

— |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|||

2021年12月31日 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

資産: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

エネルギー商品デリバティブ |

|

$ |

— |

|

|

$ |

|

|

$ |

— |

|

|

$ |

( |

) |

|

$ |

|

||

3級エネルギー商品デリバティブ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

天然ガス交換協定 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

( |

) |

|

|

— |

|

|

金利交換デリバティブ |

|

|

— |

|

|

|

|

|

|

— |

|

|

|

( |

) |

|

|

|

||

繰延補償資産: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

共同基金: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

固定収益証券(2) |

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

||

株式証券(2) |

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

||

合計する |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

||||

負債: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

エネルギー商品デリバティブ |

|

$ |

— |

|

|

$ |

|

|

$ |

— |

|

|

$ |

( |

) |

|

$ |

|

||

3級エネルギー商品デリバティブ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

天然ガス交換協定 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

( |

) |

|

|

|

||

外貨両替デリバティブ |

|

|

— |

|

|

|

|

|

|

— |

|

|

|

- |

|

|

|

|

||

金利交換デリバティブ |

|

|

— |

|

|

|

|

|

|

— |

|

|

|

( |

) |

|

|

|

||

合計する |

|

$ |

— |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|||

26

カタログ表

Avista社

上の表が異なるレベルで開示した派生ツール資産及び負債額と総合貸借対照表に開示された派生ツール資産及び負債額との差額は、いくつかの取引相手と締結した純額手配によるものである。派生ツールの純額決済の追加検討については、付記5を参照されたい。

エネルギー商品デリバティブの公正価値を決定するために、当社は、市場見積と長期価格曲線を用いて、第2段階に含まれるエネルギー商品デリバティブの公正価値を推定する。特に、電力デリバティブの推定値は、市場オファーを用いて行い、見積可能期間間の期間に応じて調整する。天然ガスデリバティブ推定値は,ニューヨーク商品取引所を用いて類似ツールの定価を用いて盆地差に応じて調整し,市場見積を用いて推定した。契約期間全体にわたって観察可能な投入がある場合、派生資産または負債は第2レベルに計上される。

金利交換デリバティブの公正価値を決定するために,当社は交換期限内の長期市場金利曲線を用いて,適切な割引率を用いてキャッシュフローを現在値に割引した。割引率は第三者ブローカーがスワップ派生ツールの条項に基づいて計算し,当社がその合理性を評価し,当社の潜在的不履行リスクを考慮する。金利スワップデリバティブの将来のキャッシュフローは、スワップの固定金利と変動市場金利に期間ごとの名目金額を乗じたものに等しい。

外貨デリバティブの公正価値を決定するために、当社はカナダドルの長期市場曲線を使用し、ロック価格と市場価格との差額にデリバティブの名目金額を乗じた。長期外国為替市場曲線は第三者ブローカーによって提供される。同社の信用価格差は外国為替契約のロック価格に計上されている。

繰延補償資産と負債とは、会社がラビ信託基金において役員延期計画のために持っている資金のことである。これらの基金は取引が活発な株式と債券基金からなり、活発な市場でオファーされている。

第3級公正価値

次の表には、上述した第3レベルの資産および負債の現在を推定するためのリストが記載されている2022年6月30日(千ドル):

|

|

公正価値 |

|

|

価値を見積もる |

|

見えない |

|

範囲と重み付け |

|

|

|

June 30, 2022 |

|

|

技術 |

|

入力 |

|

平均価格 |

|

天然ガス交換協定 |

|

$ |

( |

) |

|

内部導出天然ガス加重平均コスト |

|

長期買い入れ価格 |

|

$ |

|

|

|

|

|

|

|

長期販売価格 |

|

$ |

|

|

|

|

|

|

|

|

購買量 |

|

||

|

|

|

|

|

|

|

販売量 |

|

||

以下の表に天然ガス交換プロトコル由来資産(負債)の活動を示し、この派生資産(負債)は、公正価値に応じて重大な観察不可能な投入(第3レベル)計量を使用する6月30日までの3ヶ月と6ヶ月(千ドル):

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |