金価格動向分析

金価格の変動は信託会社の株式価格に直接影響することが予想されるため、投資家は金価格の変動を理解し追跡することが重要である。金価格の過去の動向は未来の動向の指標ではない

次の図は,2021年12月31日から2022年9月30日までのLBMA PM金価格(ドル/オンス単位)による金価格の推移を示している

出典ブルームバーグ社、LBMA金価格PMドル、2021年12月31日-2022年9月30日

15

1934年証券取引法第13条又は15(D)条に基づいて提出された本四半期までの四半期報告 |

年移行期間1934年証券取引法第13条又は15(D)条に基づいて提出された移行報告 |

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

クラスごとのタイトル |

取引 記号 |

各取引所名 それに登録されている | ||

| 大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ | |||

非加速 ファイルサーバ |

☒ | 比較的小さな報告会社 | ||||

| 新興成長型会社 | ||||||

ゴールドマン·サックス実物黄金ETF

カタログ表

| ページ | ||||

| 第1部財務情報 |

1 | |||

| 項目1.監査されていない財務諸表 |

1 | |||

| 項目2.経営陣の財務状況と経営結果の検討と分析 |

12 | |||

| プロジェクト3.市場リスクに関する定量的·定性的開示 |

16 | |||

| 項目4.制御とプログラム |

16 | |||

| 第2部:その他の情報 |

16 | |||

| 項目1.法的訴訟 |

16 | |||

| 第1 A項。リスク要因 |

16 | |||

| 第二項株式証券の未登録販売及び収益の使用 |

17 | |||

| 項目3.高級証券違約 |

17 | |||

| プロジェクト4.鉱山安全情報開示 |

17 | |||

| 項目5.その他の情報 |

18 | |||

| 項目6.展示品 |

18 | |||

| サイン |

20 | |||

第1部:財務情報

項目1.監査されていない財務諸表

ゴールドマン·サックス実物黄金ETF

監査財務諸表索引を経ていない

| 書類 |

ページ | |||

| 貸借対照表 |

2 | |||

| 投資明細書 |

3 | |||

| 運営説明書 |

4 | |||

| 純資産変動表 |

5 | |||

| 財務のハイライト |

6 | |||

| 監査財務諸表の付記を経ていない |

7 | |||

1

2022年9月30日 (未監査) |

2021年12月31日 |

|||||||

資産 |

||||||||

公正な価値で金に投資する(コストは#ドル |

$ | $ | ||||||

総資産 |

||||||||

負債.負債 |

||||||||

スポンサー費用に対処する |

||||||||

総負債 |

||||||||

純資産 |

$ | $ | ||||||

発行済み株式(発行済み株式)認可された株式数は |

||||||||

1株当たり純資産額 |

$ | $ | ||||||

オンス |

コスト |

公正価値 |

純資産のパーセント |

|||||||||||||

公正な価値で金に投資する |

$ | $ | % | |||||||||||||

総投資 |

$ | $ | % | |||||||||||||

負債が他の資産を超える |

( |

) | ( |

)% | ||||||||||||

純資産 |

$ | % | ||||||||||||||

オンス |

コスト |

公正価値 |

純資産のパーセント |

|||||||||||||

公正な価値で金に投資する |

$ | $ | % | |||||||||||||

総投資 |

$ | $ | % | |||||||||||||

負債が他の資産を超える |

( |

) | ( |

)% | ||||||||||||

純資産 |

$ | % | ||||||||||||||

3か月 一段落した 九月三十日 2022 (未監査) |

3か月 一段落した 九月三十日 2021 (未監査) |

9か月 一段落した 九月三十日 2022 (未監査) |

9か月 一段落した 九月三十日 2021 (未監査) |

|||||||||||||

| 費用.費用 |

||||||||||||||||

| スポンサー費用 |

$ | ( |

) | $ | ( |

) | $ | ( |

) | $ | ( |

) | ||||

| |

|

|

|

|

|

|

|

|||||||||

| 総費用 |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

| |

|

|

|

|

|

|

|

|||||||||

| 純投資(赤字) |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

| |

|

|

|

|

|

|

|

|||||||||

| 実現したと未実現の純収益 |

||||||||||||||||

| 償還のための金条を分配した純収益(損失) |

( |

) | ||||||||||||||

| 費用を支払うための金を移転して純収益(赤字)を達成した |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

| |

|

|

|

|

|

|

|

|||||||||

| 純利益を達成した |

( |

) | ( |

) | ||||||||||||

| |

|

|

|

|

|

|

|

|||||||||

| 金投資は円高(減価償却)純変化を実現していない |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

| |

|

|

|

|

|

|

|

|||||||||

| 実現した経営純収益(赤字) |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

| |

|

|

|

|

|

|

|

|||||||||

| 純収益(赤字) |

$ | ( |

) | $ | ( |

) | $ | ( |

) | $ | ( |

) | ||||

| |

|

|

|

|

|

|

|

|||||||||

| 1株当たり純収益 |

$ | ( |

) | $ | ( |

) | $ | ( |

) | $ | ( |

) | ||||

| |

|

|

|

|

|

|

|

|||||||||

| 平均株数 |

||||||||||||||||

| |

|

|

|

|

|

|

|

|||||||||

3か月 一段落した 九月三十日 2022 (未監査) |

3か月 一段落した 九月三十日 2021 (未監査) |

9か月 一段落した 九月三十日 2022 (未監査) |

9か月 一段落した 九月三十日 2021 (未監査) |

|||||||||||||

期初純資産 |

$ | $ | $ | $ | ||||||||||||

造物 |

||||||||||||||||

償還する |

( |

) | ( |

) | ( |

) | ||||||||||

創作を請け負う |

( |

) | ( |

) | ||||||||||||

純投資損失 |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

純利益を達成した |

( |

) | ( |

) | ||||||||||||

金投資は円高(減価償却)純変化を実現していない |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

期末純資産 |

$ | $ | $ | $ | ||||||||||||

3か月 一段落した 九月三十日 2022 (未監査) |

3か月 一段落した 九月三十日 2021 (未監査) |

9か月 一段落した 九月三十日 2022 (未監査) |

9か月 一段落した 九月三十日 2021 (未監査) |

|||||||||||||

1株当たりの業績 |

||||||||||||||||

期初1株当たり純資産額 |

$ | $ | $ | $ | ||||||||||||

純投資損失 (a) |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

投資金の実現と未実現純収益(赤字) |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

運営純資産変動 |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

1株当たり純資産額,期末 |

$ | $ | $ | $ | ||||||||||||

期初の1株当たりの時価 |

$ | $ | $ | $ | ||||||||||||

1株当たりの時価,期末 |

$ | $ | $ | $ | ||||||||||||

総リターンは、資産純資産額で計算されます (b) |

( |

)% | ( |

)% | ( |

)% | ( |

)% | ||||||||

時価で計算した総リターン (b) |

( |

)% | ( |

)% | ( |

)% | ( |

)% | ||||||||

純資産(000ドル) |

$ | $ | $ | $ | ||||||||||||

平均純資産に対する比率 (c) |

||||||||||||||||

純投資損失 |

( |

)% | ( |

)% | ( |

)% | ( |

)% | ||||||||

総費用 |

( |

)% | ( |

)% | ( |

)% | ( |

)% | ||||||||

| (a) | 平均流通株で計算する |

| (b) | 資産純資産値で計算した総リターンは、仮定期間の初めに資産純値からの初期投資、期内資産純資産値の任意の配当金及び割り当てられた再投資、及び期間内の最終日に株式を償還することである。資産純資産値で計算される総リターンは、米国公認会計原則による調整を含むため、財務報告目的のための資産純資産値およびこれらの純資産値に基づくリターンは、資産純資産値および株主取引のリターンとは異なる可能性がある。市価で計算した総リターンは、仮定期間初の市価による初期投資、期間内のすべての配当金及び割り当て市価再投資及び期末最終日に市価で株式を償還するものである。1年未満の総リターンは年率では計算されない |

| (c) | 年ごとに計算する |

3か月まで |

||||||||

九月三十日 2022 |

九月三十日 2021 |

|||||||

| 期初株式残高 |

||||||||

| 創作(代表) |

||||||||

| 代表を償還する |

( |

) | ||||||

| |

|

|

|

|||||

| 期末株式残高 |

||||||||

9か月で終わる |

||||||||

九月三十日 2022 |

九月三十日 2021 |

|||||||

| 期初株式残高 |

||||||||

| 創作(代表) |

||||||||

| 代表を償還する |

( |

) | ( |

) | ||||

| |

|

|

|

|||||

| 期末株式残高 |

||||||||

金額(で) オンス |

金額(で) ドル |

|||||||

| 2022年6月30日の残高 |

$ | |||||||

| 造物 |

||||||||

| 償還する |

( |

) | ( |

) | ||||

| 償還のための金条を分配した純収益(損失) |

( |

) | ||||||

| 金を移して費用を支払う |

( |

) | ( |

) | ||||

| 費用を支払うための金を移転して純収益(赤字)を達成した |

( |

) | ||||||

| 金投資は切り上げの変動を実現していない |

( |

) | ||||||

| |

|

|

|

|||||

| 2022年9月30日の残高 |

$ | |||||||

金額(で) オンス |

金額(で) ドル |

|||||||

| 2021年12月31日の残高 |

$ | |||||||

| 造物 |

||||||||

| 償還する |

( |

) | ( |

) | ||||

| 償還のための金条を分配した純収益(損失) |

||||||||

| 金を移して費用を支払う |

( |

) | ( |

) | ||||

| 費用を支払うための金を移転して純収益(赤字)を達成した |

( |

) | ||||||

| 金投資は切り上げの変動を実現していない |

( |

) | ||||||

| |

|

|

|

|||||

| 2022年9月30日の残高 |

$ | |||||||

項目2.経営陣の財務状況と経営成果の検討と分析

本資料は、本表格10-Q第1項第1項に記載されている財務諸表と付記とともに読まなければならない。本10-Q表は“展望性陳述”を含み、その意味は改正後の1933年証券法第27 A節と改正後の1934年証券取引法第21 E節に符合し、このような前向き陳述はリスクと不確定要素に関連する。本10-Q表に含まれる未来に起こりうる活動、事件または発展に関するすべての陳述(歴史的事実陳述を除く)は、将来の金価格、金販売、コスト、目標、大口商品価格の変化と市場状況(金と株)、信託の運営、保証人の計画及び信託の将来の成功及びその他の類似事項への言及を含み、すべて前向きな陳述に属する。このような前向きな陳述を識別することを目的として、“可能”、“予想”、“意図”、“推定”、“予測”などの語彙およびその変形または否定、ならびに将来の事件および信託業績に対する現在の私たちの見方を反映する類似の表現がある。これらの展望性陳述は予測だけであり、リスクと不確定性の影響を受け、これらのリスクと不確定性は予測が困難であり、その多くは私たちが制御できないものであり、実際の結果は討論の結果と大きく異なる可能性がある。展望性表現はリスクと不確定要素に関連し、実際の結果或いは結果は表現の結果と大きく異なる可能性がある。私たちは私たちの推定、期待、信念、予測を誠実に表現し、それらが合理的な基礎を持っていると信じている。しかし、私たちは経営陣の見積もり、期待、信念を保証することはできません, あるいは達成されるか達成されるか予測される。これらの展望性陳述は多くの重要な要素に対する仮定に基づいており、これらの要素は実際の結果と展望性陳述中の結果とは大きく異なる可能性がある。これらの要素は第1部1 A項で議論されている。信託基金2021年12月31日までの年度10-K表(“2021年10-K表”)のリスク要因;第2部、項目7.経営層による2021年10-K表の財務状況と経営結果の検討と分析;第1部、第2項。経営層の本10-Q表と本10-Q表の他の部分の財務状況と経営結果の検討と分析。私たちは連邦証券法の要求がなければ、新しい情報や未来に他の事件が発生しても、いかなる前向きな陳述も更新するつもりはない。

組織と信頼の概要

ゴールドマン·サックス実物黄金ETF(“信託”)はニューヨーク信託の形で組織されている。この信託は、ゴールドマン·サックス資産管理会社(“保証人”)およびニューヨーク·メロン銀行(“受託者”)が二零年十二月十一日の営業時間終了後に締結した初の改訂及び再予約された預託信託協定(時々改訂された“信託協定”)の条文に制限されている。当該信託はゴールドマン·サックス実物黄金ETF株式(“当該等株式”)を発行し、当該等株式は当該信託の断片的実益権益単位を代表する。この信託基金は2018年7月26日に運用を開始した

この信託基金の発起人はデラウェア州の有限組合企業ゴールドマン·サックス資産管理会社である。ゴールドマン·サックス資産管理会社はゴールドマン·サックスグループ(以下、GSグループ)の間接完全子会社である。ゴールドマン·サックス有限責任会社の付属会社です

受託者は一般に信託基金の日常管理を担当し,信託基金の運用記録の保存を含む。モルガン大通銀行ロンドン支店(“管財人”)は、当該信託金条の受託者である。受託者は、信託基金を保有する金と、信託基金を代表して割り当てられていない金を受け取り、変換する責任がある

この信託が保有する実物金には、ロンドン金銀市場協会(“ロンドン金銀市場協会”)が公布した“良好交付規則”に記載されている金条の重量、寸法、純度(又は純度)、識別標識及び外観に関する規格を含む“良好交付”金条規格(“ロンドン良好交付基準”)に適合する金条が含まれる。信託は、特定の登録ブローカーまたは他の証券市場参加者(“許可参加者”)の金と交換するために、少なくとも25,000株単位で株式を発行し、その後、金を実物金として分配し、管理者が保管する。信託は、資産純資産(“資産純資産”または“純資産額”)に応じて、保証人および受託者と契約した許可参加者にバスケットを発行および償還し続ける。Virtual America LLCとGoldman Sachs&Co.LLCは、2022年9月30日まで、それぞれ保証人および受託者と許可参加者協定に署名し、バスケットを作成して償還することができる

信託基金の投資目標は、株に金価格を反映させて信託基金の運営費用を差し引いた表現である。信託基金は自発的に管理されていない。同株はシカゴオプション取引所BZX取引所(以下“CBOE BZX取引所”と略す)で取引され、取引コードは“AAAU”である。2022年2月3日から、同信託会社の上場はニューヨーク証券取引所ArcaからCBOE BZX取引所に移される

この信託基金の財政年度終了日は12月31日である

金建てと純資産計算

CBOE BZX取引所で正常に取引される各営業日は、午後4時00分以降に可能な限りタイムリーに取引を行う。ニューヨーク時間、受託者は、信託が保有する金を推定し、以下に述べるように、信託の資産純資産を決定する

12

信託の純資産は、推定されるべき未払い費用、支出、および他の負債を含む信託の金および他の資産(信託準備口座に記入されている金額を除く)の合計価値であり、現金(ある場合)から信託の負債を減算することを含む。当該積立金口座が設立されている場合は、受託者又は保証人が指定した他の銀行機関の独立無利息口座、又は保証人が受託者によって選択されていない方法で、信託の名義及び信託の利益のために指定され、受託者のみが信託合意条項に従って行動する為替手形又は命令の規程を規定する。受託者は、受託者が公認会計基準に従って信託から支払われる税金または他の政府料金および他のまたは負債の準備金を要求することを時々決定することを反映するために、口座内にその口座にクレジットされたすべての現金を保有するであろう。受託者は、CBOE BZX取引所の終値までの流通株数(この評価日に作成または償還とみなされる任意の株式の純数を含む)で信託純資産額を割ることにより、1株当たり純資産額を決定する

すべての金の価値はその金衡オンス(“細かいオンス”)の含有量から計算され、計算方法は金の重量にその純度を乗じたものである。同様の方法は、信託が保有する金タイプとは独立して適用され、同様に、信託が保有可能な最大430精密オンス未分配金の価値は、精密オンスの数に受託者によって決定された金価格を乗じることによって計算される。受託者はLBMA金価格PMに基づいて信託保有金を推定するLBMAゴールド価格は午後3:00です。ロンドン時間はICE Benchmark Administration(IBA)により独立して運営·管理されるオークションである.価格は1オンスあたりのドル単位です。必要な日にLBMAゴールド価格PMが利用可能でなければ、受託者はLBMAゴールド価格AMを使用します。当日LBMA金価格PMまたはLBMA金価格AMがなければ、受託者は最近発表されたLBMA金価格PMまたはLBMA金価格AMに基づいて信託基金の金を推定する保証人がそのような価格が使用に適していないと判断した場合、それは受託者が使用する別の評価根拠を決定しなければならない。保証人は、受託者が保証人によって決定された信託金の商業価値を公平に表す費用を負担することなく、受託者に合理的に利用可能な異なる価格を使用するように指示することができる

受託者が対応するが未払い費用、支出および負債の推定は、信託と利害関係のあるすべての者に対して最終決定であるが、信託合意によるいかなる計算も、推定金額と実際の支払金額との差によって修正または訂正する必要はない

保証人および投資家は、保証人が金の価格を評価するための任意の決定を行うことを除いて、受託者の任意の金額の評価または決定に依存することができ、保証人は評価の正確性に対して何の責任も負わない。受託者はその合理的に得られた情報に基づいて善意の決定を行い,受託者はその中に含まれるいかなる誤りに対しても責任を負わない.受託者は、保証人、許可参加者、投資家、または他の人の判断ミスに責任を負わない。しかしながら、上記の責任免除は、その責務を履行する際の悪意または深刻な不注意によって生じるいかなる責任からも受託者を保護しない

経営成果

2022年と2021年9月30日までの3ヶ月と9ヶ月

2022年9月30日までの3ヶ月間に、4900000株(196かご)を48,646.5オンスの金と交換し、137,799.9オンスの金と引き換えに1388万株(555バスケット)を償還し、費用を支払うために141.3オンスの金を販売した。2022年9月30日までの9ヶ月間に、264,757.9オンスの金と引き換えに26,650,000株(1,066かご)の金を作成し、25,980,000株(1,039かご)株を257,995.2オンスの金と交換し、425.9オンスの金を販売して費用を支払った。2022年6月30日現在、同信託会社の1株当たり純資産額は16.59ドルであるのに対し、2022年6月30日と2021年12月31日現在はそれぞれ18.04ドルと18.09ドルである。1株当たり純資産額の変動は、期末の金価格が1,671.75ドルに変動し、二零二年六月三十日の1,817.00ドルより1,817.00ドル下落(7.99%)、二零二一年十二月三十一日の1,820.10ドルより下落(8.15%)した

委託者代表信託基金は2022年9月30日現在、その金庫に239,448.7オンスの金を保有しており、LBMA PM末金価格に基づき、時価は400,298,339ドル(コスト:447,396,288ドル)である

委託者代表信託基金は2021年9月30日現在、その金庫に228,243.1オンスの金を保有しており、LBMA PM期末金価格に基づいて、時価は397,782,021ドル(コスト:400,109,939ドル)である

2022年9月30日までの3カ月間の運営純資産変動は41,568,663ドルであり、これは、(1)保証費(225,175ドル)および(2)運営が実現し、赤字純額(41,343,488ドル)が実現したが、これは、償還用途に割り当てられた金が損失純額(4,334,332ドル)を実現し、支出を支払うための金が損失純額(29,400ドル)および金投資が付加価値/減価償却純変動(36,979,756ドル)を実現しなかったためである。保険者費用を除いて、2022年9月30日までの3ヶ月間、この信託基金には何の支出もない

2021年9月30日までの3カ月間の運営純資産変動が5,089,113ドルであったのは,(I)保険料(172,760ドル)および(Ii)運営が実現および未実現損失純額(4,916,353ドル)であっただけであり,実現および未実現の金損失純額(2,352ドル)および金投資の未実現増値/減価償却純変動(4,914,001ドル)によるものである。保険者費用を除いて、2021年9月30日までの3ヶ月間、この信託基金には何の支出もない

13

2022年9月30日までの9カ月間の運営純資産変動は(43,644,019ドル)であり,原因は(1)保険料(780,094ドル)および(2)運営が実現および未実現損失純額(42,863,925ドル)であり,運営が実現および未実現損失純額は19,888,824ドルであり,支出を支払う金は純損失(64,667ドル)および金投資が付加価値/減価償却純変動(62,688,082ドル)を実現していないことによるものである。保険者費用を除いて、2022年9月30日までの9ヶ月以内に、この信託基金には何の支出もない

2021年9月30日までの9カ月間の運営純資産が(35,512,329ドル)に変動したのは、(I)保険料(503,341ドル)および(Ii)運営が実現および未実現損失純額(35,008,988ドル)であり、これは、償還に割り当てられた金が収益純額47,462,394ドル、支出を支払うための金が損失純額(38,462ドル)および金投資の未実現増値/減価償却純変動(82,432,920ドル)を実現したためである。保険者費用を除いて、2021年9月30日までの9ヶ月以内に、この信託基金には何の支出もない。流動性と資本資源

信託は、流動資金需要が大きく変化する可能性のある傾向、需要、承諾、イベント、または不確定要因を引き起こす可能性があることを知らない。保険料の交換として、保険者は、信託で発生した費用の大部分を負担して支払うことに同意し、最高限度額は年間500,000ドルであり、受託者が営業日毎に決定する信託保有金の平均総価値の0.15%に相当する金額に、信託の他のすべての資産(信託備蓄口座に記入されている任意の金額を除く)の価値を加える(ある場合)。したがって、本報告に記載されている間、信託基金の唯一の一般料金はスポンサー費用である。保険料は、前営業日の純資産額に基づいて累算し、信託協定に基づいて信託財産又は売却金から現金で支払う

受託者は、保証人が指示したときに金を売却し、当該指示がない場合には、受託者は、非保険者が負担する信託非常費用を現金で支払うことを可能にするために、必要な数量及び時間に金を売却することを適宜決定することができる。この信託基金は、2022年9月30日と2021年9月30日まで、現金残高を持っていない

表外手配

この信託は、2022年9月30日と2021年9月30日まで、何の表外手配もありません

14

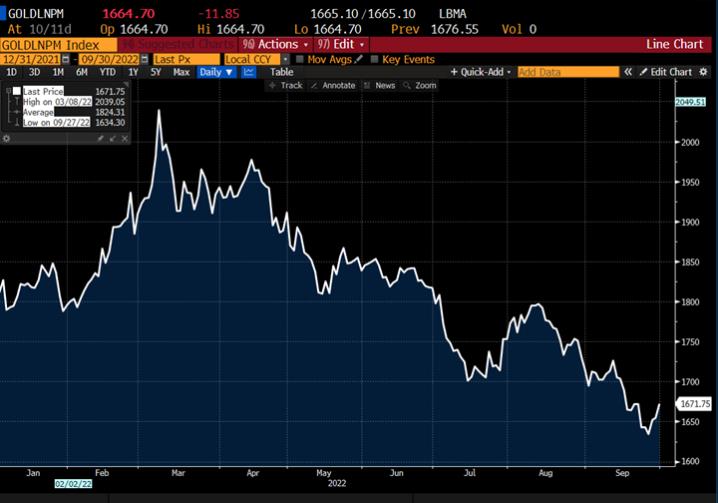

金価格動向分析

金価格の変動は信託会社の株式価格に直接影響することが予想されるため、投資家は金価格の変動を理解し追跡することが重要である。金価格の過去の動向は未来の動向の指標ではない

次の図は,2021年12月31日から2022年9月30日までのLBMA PM金価格(ドル/オンス単位)による金価格の推移を示している

出典ブルームバーグ社、LBMA金価格PMドル、2021年12月31日-2022年9月30日

15

LBMA PM金価格によると、2021年7月1日から2022年9月30日までの四半期ごとの平均、最高、最低、期末金価格は:

| 期間 |

平均値 | 高 | 日取り | ロー | 日取り | 終わりだ 期間 |

最後の1つ 業務.業務 一日(1) | |||||||||||||||||

| 2022年7月1日から2022年9月30日まで |

$ | 1,728.91 | $ | 1,808.40 | Jul. 4, 2022 | $ | 1,634.30 | Sep. 27, 2022 | $ | 1,671.75 | Sep. 30, 2022 | |||||||||||||

| April 1, 2022 to June 30, 2022 |

$ | 1,871.76 | $ | 1,976.75 | Apr. 13, 2022 | $ | 1,809.50 | May 16, 2022 | $ | 1,817.00 | Jun. 30, 2022 | |||||||||||||

| 2022年1月1日から2022年3月31日まで |

$ | 1,876.05 | $ | 2,039.05 | Mar. 08, 2022 | $ | 1,788.15 | Jan. 28, 2022 | $ | 1,942.15 | Mar. 31, 2022 | |||||||||||||

| 2021年10月1日から2021年12月31日まで |

$ | 1,794.88 | $ | 1,872.25 | Nov. 16, 2021 | $ | 1,748.25 | Oct. 6, 2021 | $ | 1,820.10 | (2) | Dec. 31, 2021 | ||||||||||||

| (1) | 期末金価格とは期末最終営業日のLBMA PM金価格のことです。これは、信託契約および信託資産純値を計算するための基準に適合する |

| (2) | 2021年12月31日は本年度の最後の日であるが、その日にはLBMA PM黄金価格は記録されていない。提供価格は2021年12月31日のLBMA AM金価格、すなわち本年度の最終記録価格を表す |

第3項は市場リスクに関する定量的かつ定性的開示である

この信託基金は受動的な投資ツールだ。それは肯定的な管理を受けていない。信託基金の投資目標は、株に金価格を反映させて信託基金の運営費用を差し引いた表現である。したがって、金価格の変動は信託会社の株の価値に影響を及ぼすだろう

項目4.制御とプログラム

開示制御とプログラムの有効性に関する結論

信託は、その取引所法案報告において開示すべき情報が、米国証券取引委員会規則および表に指定された期間内に記録、処理、まとめ、報告され、これらの情報を保険者の正式な許可者に蓄積して伝達することを保証するための開示制御および手続きを維持しており、彼らが履行する機能は、信託に上級者がいる場合、信託の主要幹部および主要財務官が履行する機能と同様であり、タイムリーに必要な開示決定を行うことができる

保証人が正式に認可された役人の監督の下で、保険者は2022年9月30日までの取引所法案第13 a-15(E)条に規定する信託の開示制御及び手続を評価した。この評価によれば、保証人の正式な認可上級者が履行する機能は、信託の最高経営責任者および最高財務官が、信託の開示制御および手続きが2022年9月30日から有効である場合に履行される機能と同様であると結論した

財務報告の内部統制の変化

2022年9月30日までの最近の財政四半期において、信託会社は財務報告の内部統制に何の変化もなく、これらの内部統制に大きな影響を与えたり、合理的な可能性がこれらの内部統制に大きな影響を与えたりしている

第二部.その他の資料

項目1.法的訴訟

適用されません

第1 A項。リスク要因です

信託基金の運営には多くの危険と不確実な要素が存在する。したがって、第1部1 A項で議論されたリスクおよび不確実性要因。2021年のForm 10−Kにおけるリスク要因を慎重に考慮すべきである。以下に述べる以外に、信託リスク要因の評価は、2021年表に記載されたリスク要因の評価と実質的に変化しない10-K.

16

株の価値は信託の持つ金の価格によって変動する。金価格の変動は株式投資に実質的な悪影響を及ぼす可能性があり、これは株式保有時間にかかわらず潜在的な損失をもたらしている

これらの株は金価格の表現を追跡することを意図している。株の価値は信託が持つ金の価値と直接関連している。したがって、株の価値は金価格の変動とともに変動するだろう。この信託は、保有する金を積極的に管理しているわけではなく、いかなるヘッジ技術も使用せず、価格下落による損失リスクの低減を図っている。過去数年間、金価格は大幅に変動した。これは株への投資を潜在的な損失に直面させる。いくつかの要素は金価格に影響を与える可能性があり、それによって株の価値に影響を与える可能性があり、以下の要素を含む

| • | 世界的な需給は,(1)金メーカーの長期販売,(2)金メーカーの金対沖金の購入,(3)中央銀行の購入と販売,(4)主要金生産国の生産量とコストレベル,および(5)新たな生産プロジェクト,の影響を受けている |

| • | 将来のインフレ率に対する投資家の期待は |

| • | 通貨レートが変動する |

| • | 金利の変動 |

| • | 最近のロシアのウクライナ侵攻を含む、予期せぬ政治、経済、世界的または地域的な事件 |

2022年2月、ロシアはウクライナに大規模な侵入を開始した。このような計画は隣国と西洋諸国の間の緊張関係を悪化させる。このような事態はまだしばらく続くかもしれないし、地域に不確実性をもたらすかもしれない。ロシアの行動は米国や他の国に経済制裁を促し、将来的に追加制裁を招く可能性がある。このような制裁や他の類似措置は貴金属価格の変動を招き、信託業績や株式投資価値に大きな影響を与える可能性がある。LBMAは2022年3月7日、ロシアの金銀精製業者6社の良好な交付リストを一時停止した。したがって,これらの精錬所の既存の金条は受け入れられると考えられているにもかかわらず,新しい金条は受け入れられない。G 7サミットでロシア原産の金の集団輸入禁止が発表された後、イギリスは法規を採択し、(I)ロシア原産の金の直接または間接的な輸入を禁止し、(Ii)ロシア原産またはロシア原産の金を買収し、(Iii)ロシア原産の金を供給または交付することは、2022年7月21日以降である。同様に、米国法規は2022年6月28日以降にロシア原産の金を米国に輸入することを禁止し、EU法規はロシア原産の金を直接または間接的に輸入、購入または譲渡し、2022年7月22日以降にロシアから輸出される金を禁止する

金が未来にそのドル価値の長期的な価値を維持することを保証できないということを投資家に想起させなければならない。金価格が下落すれば、株式投資の価値は比例して低下すると予想される

第二項株式証券の未登録販売及び募集資金の使用

A)ありません

B)は適用できない

C)信託はその株主から直接株を購入しないにもかかわらず、償還バスケットでは、信託は2022年9月30日までの財政四半期に555バスケット(13,880,000株)を償還した

| 期間 |

合計する 量 株 償還する |

1商品あたりの平均価格 共有 |

||||||

| 7/1/22 to 7/31/22 |

230,000 | $ | 17.12 | |||||

| 8/1/22 to 8/31/22 |

7,580,000 | $ | 17.66 | |||||

| 9/1/22 to 9/30/22 |

6,070,000 | $ | 16.90 | |||||

|

|

|

|||||||

| 合計する |

13,880,000 | |||||||

|

|

|

|||||||

第3項高級証券違約

適用されません

第4項鉱山安全情報開示

適用されません

17

第5項その他資料

ない

プロジェクト6.展示品

以下のグラフインデックスを参照すると、参照によって本明細書に組み込まれる

18

展示品索引

| 証拠品番号: |

展示品説明 | |

| 4.1 | 最初の改訂および再署名された預託信託協定(添付ファイル4.1を参照により表に組み込む)8-K2020年12月14日提出) | |

| 4.2 | 許可参加者プロトコルテーブル(参照によって添付ファイル4.2をこのテーブルに組み込むS-12018年4月20日提出) | |

| 4.3 | “表許可参加者プロトコル”の表修正案(参照により添付ファイル4.2を表に組み込む8-K2020年12月14日提出) | |

| 4.4 | 信託株式証明書フォーマット(最初の改訂及び再署名された預託信託協定の添付ファイルAとして) | |

| 10.1 | 割り当てられた黄金口座プロトコル(参照により添付ファイル10.1を表に組み込む8-K2020年12月14日提出) | |

| 10.2 | 非割り当て黄金口座プロトコル(参照により添付ファイル10.2を表に組み込む8-K2020年12月14日提出) | |

| 31.1 | 規則に基づいて特等執行幹事の証明13a-14(a)そして15d-14(a)改正された1934年の証券取引法によると | |

| 31.2 | 規則に基づく首席財務幹事の証明13a-14(a)そして15d-14(a)改正された1934年の証券取引法によると | |

| 32.1 | 2002年サバンズ·オキシリー法第906条による首席執行幹事の証明 | |

| 32.2 | 2002年サバンズ·オキシリー法第906条に基づく首席財務幹事の証明 | |

| 101.INS | 連結されたXBRLインスタンス文書-インスタンス文書は、そのXBRLタグがイントラネットXBRL文書に埋め込まれているので、対話データファイルには表示されない | |

| 101.衛生署署長 | イントラネットXBRL分類拡張アーキテクチャ文書 | |

| 101.CAL | インラインXBRL分類拡張計算リンクライブラリ文書 | |

| 101.LAB | XBRL分類拡張ラベルLinkbase文書を連結する | |

| 101.価格 | インラインXBRL分類拡張プレゼンテーションLinkbaseドキュメント | |

| 101.DEF | インラインXBRL分類拡張Linkbase文書を定義する | |

| 104 | 添付ファイル101に含まれる表紙対話データファイル(イントラネットXBRL文書に埋め込まれている) | |

19

サイン

1934年“証券取引法”第13又は15(D)節の要求に基づいて、登録者は、以下の署名者が正式に許可された身分で本報告書に署名することを正式に促した

ゴールドマン·サックス資産管理会社、L.P

ゴールドマン·サックス実物黄金ETF保証人

| 差出人: | /s/Michael Crinieri* | |

| マイケル·クリネリ | ||

| 取引所取引基金世界主管 | ||

| (首席行政主任) |

| 差出人: | /s/ジョセフ·ディマリア* | |

| ジョセフ·ディマリア | ||

| 経営役員 | ||

| (首席財務会計官) |

日付:2022年11月4日

| * | 登録者は信託会社であり,登録者はゴールドマン資産管理会社取締役社長として署名され,ゴールドマン資産管理会社は登録者のスポンサーである |

20