blkb-20220930誤り2022Q3000128005812/3120220930#支払われた費用およびその他の現在の責任20220930#支払われた費用およびその他の現在の責任Http://Fasb.org/us-GAAP/2022#PrepaidExpenseAndOtherAssetsCurrentHttp://Fasb.org/us-GAAP/2022#PrepaidExpenseAndOtherAssetsCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#InterestExpenseHttp://Fasb.org/us-GAAP/2022#InterestExpenseHttp://Fasb.org/us-GAAP/2022#InterestExpense http://Fasb.org/us-GAAP/2022#RevenueFromContractWithCustomerExcludingAsessedTaxHttp://Fasb.org/us-GAAP/2022#InterestExpense http://Fasb.org/us-GAAP/2022#RevenueFromContractWithCustomerExcludingAsessedTax00012800582022-01-012022-09-300001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-09-300001280058Blkb:第一選択株式購入権限メンバー2022-01-012022-09-3000012800582022-10-31Xbrli:共有00012800582022-09-30ISO 4217:ドル00012800582021-12-31ISO 4217:ドルXbrli:共有0001280058Blkb:RecurringMembers2022-07-012022-09-300001280058Blkb:RecurringMembers2021-07-012021-09-300001280058Blkb:RecurringMembers2022-01-012022-09-300001280058Blkb:RecurringMembers2021-01-012021-09-300001280058米国-GAAP:技術サービスのメンバー2022-07-012022-09-300001280058米国-GAAP:技術サービスのメンバー2021-07-012021-09-300001280058米国-GAAP:技術サービスのメンバー2022-01-012022-09-300001280058米国-GAAP:技術サービスのメンバー2021-01-012021-09-3000012800582022-07-012022-09-3000012800582021-07-012021-09-3000012800582021-01-012021-09-3000012800582020-12-3100012800582021-09-300001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001280058US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001280058米国-公認会計基準:財務省株式構成員2021-12-310001280058アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001280058アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001280058アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-03-3100012800582022-01-012022-03-310001280058US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-03-310001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-03-310001280058米国-公認会計基準:財務省株式構成員2022-01-012022-03-310001280058アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-03-310001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2022-03-310001280058US-GAAP:AdditionalPaidInCapitalMembers2022-03-310001280058米国-公認会計基準:財務省株式構成員2022-03-310001280058アメリカ公認会計原則:他の総合収入メンバーを累計2022-03-310001280058アメリカ-公認会計基準:前払いメンバーを保留2022-03-3100012800582022-03-310001280058アメリカ-公認会計基準:前払いメンバーを保留2022-04-012022-06-3000012800582022-04-012022-06-300001280058US-GAAP:AdditionalPaidInCapitalMembers2022-04-012022-06-300001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2022-04-012022-06-300001280058米国-公認会計基準:財務省株式構成員2022-04-012022-06-300001280058アメリカ公認会計原則:他の総合収入メンバーを累計2022-04-012022-06-300001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2022-06-300001280058US-GAAP:AdditionalPaidInCapitalMembers2022-06-300001280058米国-公認会計基準:財務省株式構成員2022-06-300001280058アメリカ公認会計原則:他の総合収入メンバーを累計2022-06-300001280058アメリカ-公認会計基準:前払いメンバーを保留2022-06-3000012800582022-06-300001280058アメリカ-公認会計基準:前払いメンバーを保留2022-07-012022-09-300001280058US-GAAP:AdditionalPaidInCapitalMembers2022-07-012022-09-300001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2022-07-012022-09-300001280058米国-公認会計基準:財務省株式構成員2022-07-012022-09-300001280058アメリカ公認会計原則:他の総合収入メンバーを累計2022-07-012022-09-300001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2022-09-300001280058US-GAAP:AdditionalPaidInCapitalMembers2022-09-300001280058米国-公認会計基準:財務省株式構成員2022-09-300001280058アメリカ公認会計原則:他の総合収入メンバーを累計2022-09-300001280058アメリカ-公認会計基準:前払いメンバーを保留2022-09-300001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001280058US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001280058米国-公認会計基準:財務省株式構成員2020-12-310001280058アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001280058アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001280058アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-03-3100012800582021-01-012021-03-310001280058米国-公認会計基準:財務省株式構成員2021-01-012021-03-310001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-03-310001280058US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-03-310001280058アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-03-310001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2021-03-310001280058US-GAAP:AdditionalPaidInCapitalMembers2021-03-310001280058米国-公認会計基準:財務省株式構成員2021-03-310001280058アメリカ公認会計原則:他の総合収入メンバーを累計2021-03-310001280058アメリカ-公認会計基準:前払いメンバーを保留2021-03-3100012800582021-03-310001280058アメリカ-公認会計基準:前払いメンバーを保留2021-04-012021-06-3000012800582021-04-012021-06-300001280058米国-公認会計基準:財務省株式構成員2021-04-012021-06-300001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2021-04-012021-06-300001280058US-GAAP:AdditionalPaidInCapitalMembers2021-04-012021-06-300001280058アメリカ公認会計原則:他の総合収入メンバーを累計2021-04-012021-06-300001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-300001280058US-GAAP:AdditionalPaidInCapitalMembers2021-06-300001280058米国-公認会計基準:財務省株式構成員2021-06-300001280058アメリカ公認会計原則:他の総合収入メンバーを累計2021-06-300001280058アメリカ-公認会計基準:前払いメンバーを保留2021-06-3000012800582021-06-300001280058アメリカ-公認会計基準:前払いメンバーを保留2021-07-012021-09-300001280058米国-公認会計基準:財務省株式構成員2021-07-012021-09-300001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2021-07-012021-09-300001280058US-GAAP:AdditionalPaidInCapitalMembers2021-07-012021-09-300001280058アメリカ公認会計原則:他の総合収入メンバーを累計2021-07-012021-09-300001280058アメリカ-アメリカ公認会計基準:普通株式メンバー2021-09-300001280058US-GAAP:AdditionalPaidInCapitalMembers2021-09-300001280058米国-公認会計基準:財務省株式構成員2021-09-300001280058アメリカ公認会計原則:他の総合収入メンバーを累計2021-09-300001280058アメリカ-公認会計基準:前払いメンバーを保留2021-09-3000012800582022-09-092022-09-090001280058BLKB:KilterMembers2022-08-192022-08-1900012800582022-08-190001280058Blkb:EVERFIMMENT2021-12-312021-12-310001280058Blkb:EVERFIMMENT2021-12-310001280058BLKB:KilterMembers2022-01-012022-09-300001280058Blkb:EVERFIMMENT2022-01-012022-09-300001280058アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001280058アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001280058アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001280058アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001280058アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001280058アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001280058アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001280058アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001280058アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-09-300001280058アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-31Xbrli:純0001280058米国-GAAP:SecuredDebtメンバー2022-09-300001280058米国-GAAP:SecuredDebtメンバー2021-12-310001280058アメリカ-公認会計基準:担保融資メンバー2022-09-300001280058アメリカ-公認会計基準:担保融資メンバー2021-12-310001280058アメリカ-GAAP:LoansPayableメンバー2022-09-300001280058アメリカ-GAAP:LoansPayableメンバー2021-12-310001280058アメリカ公認会計基準:短期債務メンバー2022-09-300001280058アメリカ公認会計基準:短期債務メンバー2021-12-310001280058米国-公認会計基準:長期債務メンバー2022-09-300001280058米国-公認会計基準:長期債務メンバー2021-12-3100012800582020-10-300001280058Blkb:最大スループット12月312023メンバー2022-01-310001280058Blkb:12月以降の最大値312023メンバー2022-01-3100012800582022-01-310001280058Blkb:GlobalHQMember2020-08-310001280058アメリカ-GAAP:LoansPayableメンバー2020-12-310001280058US-GAAP:InterestRateSwapMember2022-09-300001280058米国-米国公認会計基準:外国為替契約メンバー2022-09-30ISO 4217:CADISO 4217:ポンド0001280058米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001280058米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001280058US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001280058US-GAAP:InterestRateSwapMemberUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001280058US-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001280058US-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001280058アメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:InterestRateSwapMember2022-01-012022-09-300001280058アメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:InterestRateSwapMember2022-07-012022-09-300001280058米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-09-300001280058米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-07-012022-09-300001280058アメリカ公認会計基準:NetInvestmentHedgingMembers米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-09-300001280058アメリカ公認会計基準:NetInvestmentHedgingMembers米国-米国公認会計基準:外国為替契約メンバー2022-07-012022-09-300001280058アメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:InterestRateSwapMember2021-01-012021-09-300001280058アメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:InterestRateSwapMember2021-07-012021-09-300001280058Blkb:第三者技術者2022-09-300001280058SRT:最小メンバ数2022-09-300001280058SRT:最大メンバ数2022-09-30Blkb:ケース0001280058Blkb:PutativeConsumer erClassActionCasesMember2022-01-012022-09-300001280058Blkb:PutativeConsumerクラス訴訟事例アメリカ連邦裁判所メンバー2022-01-012022-09-300001280058Blkb:PutativeConsumerクラス訴訟ケースカナダ裁判所メンバー2022-01-012022-09-300001280058国:ES2021-09-012021-09-30ISO 4217:ユーロ0001280058アメリカ公認会計基準:キャッシュフローヘッジメンバー2022-06-300001280058アメリカ公認会計基準:キャッシュフローヘッジメンバー2021-06-300001280058アメリカ公認会計基準:キャッシュフローヘッジメンバー2021-12-310001280058アメリカ公認会計基準:キャッシュフローヘッジメンバー2020-12-310001280058アメリカ公認会計基準:キャッシュフローヘッジメンバー2022-07-012022-09-300001280058アメリカ公認会計基準:キャッシュフローヘッジメンバー2021-07-012021-09-300001280058アメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-09-300001280058アメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-09-300001280058アメリカ公認会計基準:キャッシュフローヘッジメンバー2022-09-300001280058アメリカ公認会計基準:キャッシュフローヘッジメンバー2021-09-300001280058米国-GAAP:累積換算調整メンバー2022-06-300001280058米国-GAAP:累積換算調整メンバー2021-06-300001280058米国-GAAP:累積換算調整メンバー2021-12-310001280058米国-GAAP:累積換算調整メンバー2020-12-310001280058米国-GAAP:累積換算調整メンバー2022-07-012022-09-300001280058米国-GAAP:累積換算調整メンバー2021-07-012021-09-300001280058米国-GAAP:累積換算調整メンバー2022-01-012022-09-300001280058米国-GAAP:累積換算調整メンバー2021-01-012021-09-300001280058米国-GAAP:累積換算調整メンバー2022-09-300001280058米国-GAAP:累積換算調整メンバー2021-09-3000012800582022-07-012022-09-300001280058国:アメリカ2022-07-012022-09-300001280058国:アメリカ2021-07-012021-09-300001280058国:アメリカ2022-01-012022-09-300001280058国:アメリカ2021-01-012021-09-300001280058国:GB2022-07-012022-09-300001280058国:GB2021-07-012021-09-300001280058国:GB2022-01-012022-09-300001280058国:GB2021-01-012021-09-300001280058Blkb:他の国のメンバー2022-07-012022-09-300001280058Blkb:他の国のメンバー2021-07-012021-09-300001280058Blkb:他の国のメンバー2022-01-012022-09-300001280058Blkb:他の国のメンバー2021-01-012021-09-300001280058Blkb:Social SectorMembers2022-07-012022-09-300001280058Blkb:Social SectorMembers2021-07-012021-09-300001280058Blkb:Social SectorMembers2022-01-012022-09-300001280058Blkb:Social SectorMembers2021-01-012021-09-300001280058Blkb:Corporation SectorMembers2022-07-012022-09-300001280058Blkb:Corporation SectorMembers2021-07-012021-09-300001280058Blkb:Corporation SectorMembers2022-01-012022-09-300001280058Blkb:Corporation SectorMembers2021-01-012021-09-300001280058アメリカ-GAAP:他のすべての部門のメンバー2022-07-012022-09-300001280058アメリカ-GAAP:他のすべての部門のメンバー2021-07-012021-09-300001280058アメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-09-300001280058アメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-09-300001280058Blkb:契約再帰メンバー2022-07-012022-09-300001280058Blkb:契約再帰メンバー2021-07-012021-09-300001280058Blkb:契約再帰メンバー2022-01-012022-09-300001280058Blkb:契約再帰メンバー2021-01-012021-09-300001280058Blkb:TransactionalRecurringMember2022-07-012022-09-300001280058Blkb:TransactionalRecurringMember2021-07-012021-09-300001280058Blkb:TransactionalRecurringMember2022-01-012022-09-300001280058Blkb:TransactionalRecurringMember2021-01-012021-09-300001280058BLOKB:シリーズAJuniorParticipatingPferredStockMemberアメリカ公認会計基準:副次的事件メンバー2022-10-070001280058アメリカ公認会計基準:副次的事件メンバー2022-10-070001280058アメリカ公認会計基準:副次的事件メンバー2022-10-072022-10-07 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-Q

| | | | | |

| ☑ | 1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

| 本四半期末まで2022年9月30日 |

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| 移行期になります 至れり尽くせり . |

依頼書類番号:000-50600

ブラックバック社

(登録者の正確な氏名はその定款に記載)

| | | | | |

| |

| デラウェア州 | 11-2617163 |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

飛兆街65番地

チャールストン, サウスカロライナ州29492

(主な執行機関の住所、郵便番号を含む)

(843) 216-6200

(登録者の電話番号、市外局番を含む)

| | | | | | | | |

| | |

| 同法第12条(B)に基づいて登録された証券: |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株、額面0.001ドル | BLKB | ナスダック世界ベスト市場 |

| 優先株購入権 | 適用されない | ナスダック世界ベスト市場 |

| | |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

はい、そうです ☑ 違います。 ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各対話データファイルを電子的に提出したか否かを示す。

はい、そうです ☑ 違います。 ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☑ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。 ☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。

はい、そうです ☐ 違います。 ☑

2022年10月31日現在、登録者の発行済み普通株式数は53,097,427.

カタログ

| | | | | | | | |

前向きな陳述に関する警告的声明 | 2 |

| | | |

第1部: | 財務情報 | 3 |

| | |

第1項。 | 財務諸表 | |

| 簡明総合貸借対照表(未監査) | 3 |

| 簡明総合報告書統合収入を損ねる(未監査) | 4 |

| 簡明合併現金フロー表(監査なし) | 5 |

| 株主権益簡明合併報告書(監査なし) | 6 |

| 簡明合併財務諸表付記(未監査) | 8 |

第二項です。 | 経営陣の財務状況と経営成果の検討と分析 | 26 |

第三項です。 | 市場リスクの定量的·定性的開示について | 48 |

第四項です。 | 制御とプログラム | 48 |

| | |

第二部です。 | その他の情報 | 49 |

| | |

第1項。 | 法律手続き | 49 |

第1 A項。 | リスク要因 | 49 |

第二項です。 | 未登録株式証券販売と収益の使用 | 51 |

| | |

第六項です。 | 陳列品 | 52 |

| |

サイン | 53 |

このForm 10-Q四半期報告書(本明細書で参照される文書を含む)は、不確実性が存在する可能性のある推定、仮説、および計画に基づいて結果を予測する前向きな陳述を含む。これらの“前向き陳述”は、1995年の“個人証券訴訟改革法”、改正後の1933年の“証券法”第27 A条、改正された1934年の“証券取引法”第21 E条の安全港条項に適合している。前向き表現は、これらに限定されない:新冠肺炎の全世界的な流行が私たちの財務状況と経営結果、私たちと私たちの顧客とパートナーのいる市場とコミュニティへの具体的で包括的な影響、傾向分析、未来の事件に関する陳述、未来の財務業績、私たちの予想成長、一般経済と市場状況の影響、私たちの業務戦略と私たちの業務の確立と発展の計画、私たちの経営業績、買収に成功した業務と技術の能力、外貨為替レートと金利変動が私たちの財務業績に与える影響を含む。株式報酬支出の影響、私たちの資本資源の十分性、満期時に持続的な債務と義務を履行する能力、ネットワークセキュリティとデータ保護リスクおよび関連責任、および私たちの現在または潜在的な法的訴訟に基づいて、これらはすべて私たちの経営陣の現在の予想、推定と予測、および信念と仮定に基づいている。“信じる”,“求める”,“期待”,“可能”,“可能”,“すべき”,“つもり”,“可能”,“会”,“目標”,“計画”,“期待”,“目標”,“目標”,“計画”などの語, “推定”またはそのような語および同様の表現の任意の変形は、そのような前向き記述を識別することも意図されている。このような展望的陳述は予測困難な危険、不確実性、そして仮定の影響を受ける。そのため、それらは未来の業績の保証とみなされるべきではなく、実際の結果は任意の前向き陳述で表現された結果と大きく異なる可能性がある。

“第2の部分、項目1 A”において要約された要素を含むが、これらに限定されないが、実際の結果が前向き陳述において表現された予想と大きく異なることをもたらす可能性がある。我々は,本報告の他の部分,2021年12月31日現在の10−Kフォーム年次報告,および米国証券取引委員会(“米国証券取引委員会”)に提出された他の文書で“リスク要因”に言及した。前向きな陳述は、本四半期までの報告10-Q表の日までの私たちの経営陣の信念と仮定のみを代表します。私たちは、新しい情報、未来のイベント、または他の理由にかかわらず、任意の前向き陳述を更新または修正する義務はなく、または実際の結果を更新することは、任意の前向き陳述において予期される結果と大きく異なる可能性がある。

項目1.財務諸表

| | | | | | | | |

ブラックバック社

簡明総合貸借対照表

(未監査) |

| (千ドル) | 九月三十日

2022 | 十二月三十一日

2021 |

| 資産 | | |

| 流動資産: | | |

| 現金と現金等価物 | $ | 31,413 | | $ | 55,146 | |

| 制限現金 | 343,928 | | 596,616 | |

売掛金、予備金を差し引く#ドル7,444そして$11,1552022年9月30日と2021年12月31日にそれぞれ | 86,704 | | 102,726 | |

| 取引先資金を受け取る | 1,853 | | 977 | |

| 前払い費用と他の流動資産 | 83,639 | | 95,506 | |

| 流動資産総額 | 547,537 | | 850,971 | |

| 財産と設備、純額 | 109,474 | | 111,428 | |

| 経営的リース使用権資産 | 47,430 | | 53,883 | |

| ソフトウェアとコンテンツ開発コスト、純額 | 135,594 | | 121,377 | |

| 商誉 | 1,047,178 | | 1,058,640 | |

| 無形資産、純額 | 643,994 | | 698,052 | |

| その他の資産 | 95,376 | | 77,266 | |

| 総資産 | $ | 2,626,583 | | $ | 2,971,617 | |

| 負債と株主権益 | | |

| 流動負債: | | |

| 売掛金 | $ | 36,374 | | $ | 22,067 | |

| 費用とその他の流動負債を計算しなければならない | 78,471 | | 100,096 | |

| 取引先のせいで | 344,305 | | 594,273 | |

| 債務、流動部分 | 18,193 | | 18,697 | |

| 繰延収入,当期分 | 393,679 | | 374,499 | |

| 流動負債総額 | 871,022 | | 1,109,632 | |

| 債務,現在分の純額を差し引く | 835,881 | | 937,483 | |

| 繰延税金負債 | 131,773 | | 148,465 | |

| 繰延収入,当期分を差し引く | 2,920 | | 4,247 | |

| 賃貸負債を経営し,当期分を差し引く | 46,400 | | 53,386 | |

| その他負債 | 5,775 | | 1,344 | |

| 総負債 | 1,893,771 | | 2,254,557 | |

| 引受金及び又は有事項(付記10参照) | | |

| 株主権益: | | |

優先株20,000,000株式を許可して違います。群を抜いている | — | | — | |

普通株、$0.001額面価値180,000,000株式を許可して67,830,914そして66,165,6662022年9月30日および2021年12月31日に発行された株式 | 68 | | 66 | |

| 追加実収資本 | 1,048,688 | | 968,927 | |

在庫株は、コストで計算する14,739,744そして14,182,805株式は2022年9月30日と2021年12月31日にそれぞれ | (536,968) | | (500,911) | |

| その他の総合収益を累計する | 2,716 | | 6,522 | |

| 利益を残す | 218,308 | | 242,456 | |

| 株主権益総額 | 732,812 | | 717,060 | |

| 総負債と株主権益 | $ | 2,626,583 | | $ | 2,971,617 | |

| | |

| 付記はこのような簡明な総合財務諸表の構成要素である。 |

| | | | | | | | | | | | | | | | | |

ブラックバック社 簡明総合総合全面(赤字)収益表 (未監査) |

| 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| (千ドル、1株を除く) | 2022 | 2021 | | 2022 | 2021 |

| 収入.収入 | | | | | |

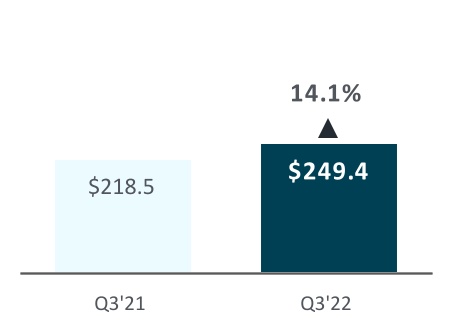

| 繰り返し現れる | $ | 249,387 | | $ | 218,530 | | | $ | 746,560 | | $ | 642,266 | |

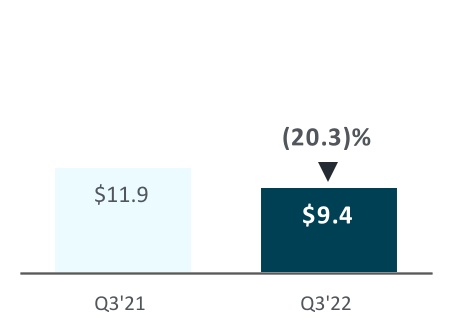

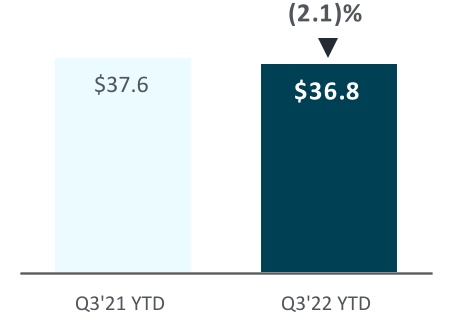

| 使い捨てサービスとその他 | 11,910 | | 12,688 | | | 36,788 | | 37,583 | |

| 総収入 | 261,297 | | 231,218 | | | 783,348 | | 679,849 | |

| 収入コスト | | | | | |

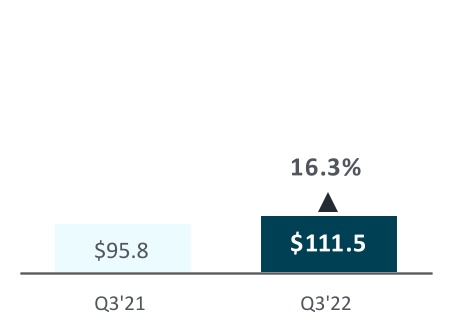

| 経常的コスト | 111,488 | | 95,823 | | | 338,149 | | 279,123 | |

| 使い捨てサービスや他のサービスのコスト | 9,449 | | 11,858 | | | 31,757 | | 40,013 | |

| 収入総コスト | 120,937 | | 107,681 | | | 369,906 | | 319,136 | |

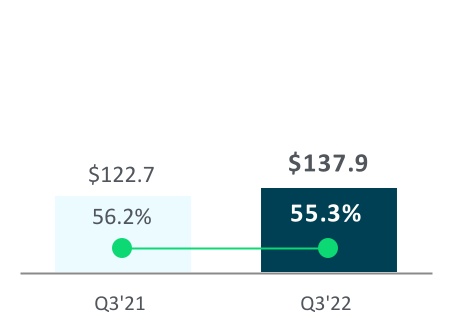

| 毛利 | 140,360 | | 123,537 | | | 413,442 | | 360,713 | |

| 運営費 | | | | | |

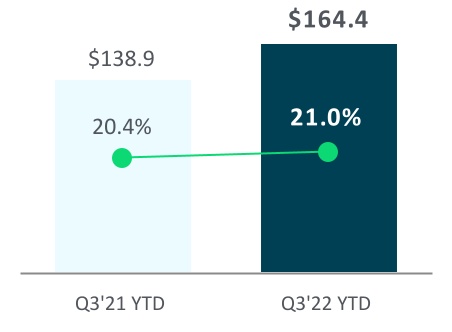

| 販売、マーケティング、顧客の成功 | 56,414 | | 44,703 | | | 164,367 | | 138,948 | |

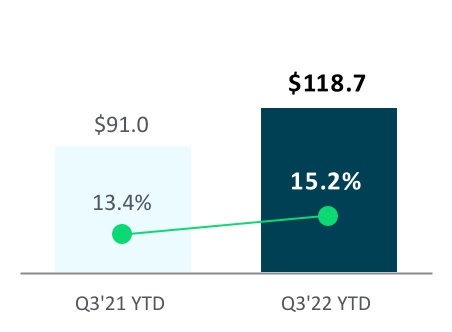

| 研究開発 | 40,451 | | 31,566 | | | 118,736 | | 90,967 | |

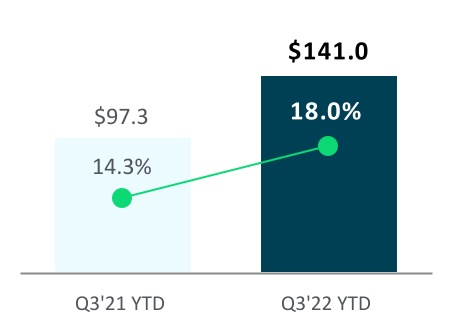

| 一般と行政 | 49,860 | | 34,733 | | | 141,013 | | 97,328 | |

| 償却する | 647 | | 558 | | | 2,263 | | 1,674 | |

| 再編成する | — | | 131 | | | — | | 263 | |

| 総運営費 | 147,372 | | 111,691 | | | 426,379 | | 329,180 | |

| 営業収入(赤字) | (7,012) | | 11,846 | | | (12,937) | | 31,533 | |

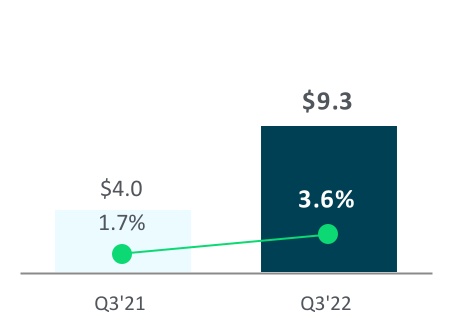

| 利子支出 | (9,337) | | (4,003) | | | (25,912) | | (14,171) | |

| その他の収入、純額 | 4,454 | | 862 | | | 8,708 | | 339 | |

| 所得税未払いの収入 | (11,895) | | 8,705 | | | (30,141) | | 17,701 | |

| 所得税を支給する | (1,576) | | 2,517 | | | (5,993) | | 4,946 | |

| 純収益 | $ | (10,319) | | $ | 6,188 | | | $ | (24,148) | | $ | 12,755 | |

| 1株当たりの収益 | | | | | |

| 基本的な情報 | $ | (0.20) | | $ | 0.13 | | | $ | (0.47) | | $ | 0.27 | |

| 薄めにする | $ | (0.20) | | $ | 0.13 | | | $ | (0.47) | | $ | 0.26 | |

| 発行済み普通株式とその等価物 | | | | | |

| 基本加重平均株 | 51,692,152 | | 47,542,746 | | | 51,519,340 | | 47,554,746 | |

| 加重平均株を希釈する | 51,692,152 | | 48,274,072 | | | 51,519,340 | | 48,259,956 | |

| その他総合収入 | | | | | |

| 外貨換算調整 | $ | (11,536) | | $ | (3,234) | | | $ | (24,066) | | $ | 1,060 | |

| 派生ツールは収益を実現せず、税引き後の純額 | 6,797 | | 262 | | | 20,260 | | 4,756 | |

| その他総合収入合計 | (4,739) | | (2,972) | | | (3,806) | | 5,816 | |

| 総合収益 | $ | (15,058) | | $ | 3,216 | | | $ | (27,954) | | $ | 18,571 | |

| | | | | |

| 付記はこのような簡明な総合財務諸表の構成要素である。 |

| | | | | | | | |

ブラックバック社

キャッシュフロー表簡明連結報告書

(未監査) |

| | 9か月で終わる

九月三十日 |

| (千ドル) | 2022 | 2021 |

| 経営活動のキャッシュフロー | | |

| 純収益 | $ | (24,148) | | $ | 12,755 | |

| 純(損失)収入を経営活動に提供する現金純額に調整する: | | |

| 減価償却および償却 | 76,606 | | 60,484 | |

| 信用損失と販売返品準備 | 4,374 | | 7,992 | |

| 株に基づく報酬費用 | 83,659 | | 89,480 | |

| 税金を繰延する | (21,672) | | 400 | |

| 繰延融資コストと割引償却 | 1,827 | | 1,234 | |

| その他の非現金調整 | 5,677 | | (527) | |

| 経営性資産と負債の変動、買収·処分業務の純額を差し引く: | | |

| 売掛金 | 9,998 | | (18,779) | |

| 前払い費用と他の資産 | 22,246 | | (14,169) | |

| 売掛金 | 14,435 | | 10,728 | |

| 費用とその他の負債を計算すべきである | (7,028) | | 2,790 | |

| 収入を繰り越す | 23,832 | | 17,400 | |

| 経営活動が提供する現金純額 | 189,806 | | 169,788 | |

| 投資活動によるキャッシュフロー | | |

| 財産と設備を購入する | (10,512) | | (8,332) | |

| 資本化されたソフトウェアとコンテンツ開発コスト | (42,757) | | (29,661) | |

| 買収された会社の純資産を購入し、買収された現金と制限的な現金を差し引く | (20,945) | | — | |

| 販売業務で受け取った現金 | 6,426 | | — | |

| | |

| 投資活動のための現金純額 | (67,788) | | (37,993) | |

| 融資活動によるキャッシュフロー | | |

| 債券発行で得られた金 | 126,900 | | 128,300 | |

| 債務を返済する | (229,442) | | (131,272) | |

| | |

| 株式発行コスト | (1,205) | | — | |

| 配当金決済時に源泉徴収株式に支払われる従業員税 | (36,057) | | (39,012) | |

| | |

| お客様の都合で変わります | (243,109) | | (386,973) | |

| 受取顧客資金変動 | (1,291) | | (5,838) | |

| 在庫株を購入する | — | | (98,353) | |

| 融資活動のための現金純額 | (384,204) | | (533,148) | |

| 現金、現金等価物および制限現金に及ぼす為替レートの影響 | (14,235) | | 97 | |

| 現金、現金等価物、および限定的な現金純減少 | (276,421) | | (401,256) | |

| 期初現金、現金等価物、および限定現金 | 651,762 | | 644,969 | |

| 現金、現金等価物、制限された現金、期末 | $ | 375,341 | | $ | 243,713 | |

以下の表は、簡明な統合アセットバランスシート内で報告された現金と現金等価物および限定的な現金を照合し、これらの現金と現金等価物と制限現金の合計は、上記の簡明な統合現金フロー表に列挙された同じ金額の総和である

| | | | | | | | |

| (千ドル) | 九月三十日

2022 | 十二月三十一日

2021 |

| 現金と現金等価物 | $ | 31,413 | | $ | 55,146 | |

| 制限現金 | 343,928 | | 596,616 | |

| 現金フロー表の現金総額、現金等価物、および限定的な現金 | $ | 375,341 | | $ | 651,762 | |

| | |

| 付記はこのような簡明な総合財務諸表の構成要素である。 |

| | | | | | | | | | | | | | | | | | | | | | | |

| (千ドル) | 普通株 | その他の内容

支払い済み

資本 | 財務局

在庫品 | 積算 他にも 全面的に (収入を)損ねる | 保留する

収益.収益 | 合計する

株主の

株権 |

| 株 | 金額 |

| 2021年12月31日の残高 | 66,165,666 | | $ | 66 | | $ | 968,927 | | $ | (500,911) | | $ | 6,522 | | $ | 242,456 | | $ | 717,060 | |

| 純損失 | — | | — | | — | | — | | — | | (10,407) | | (10,407) | |

EverFi購入に関する株式発行コスト(付記3参照) | — | | — | | (983) | | — | | — | | — | | (983) | |

普通株で廃棄する(1) | (33,075) | | — | | (2,581) | | — | | — | | — | | (2,581) | |

| | | | | | | |

| 株式単位の帰属を制限する | 976,312 | | — | | — | | — | | — | | — | | — | |

支払従業員税533,139持分奨励決算時に差し押さえられた株式 | — | | — | | — | | (34,674) | | — | | — | | (34,674) | |

| 株に基づく報酬 | — | | — | | 27,860 | | — | | — | | — | | 27,860 | |

| 制限株付与 | 580,209 | | 2 | | — | | — | | — | | — | | 2 | |

| 限定株取消 | (30,940) | | — | | — | | — | | — | | — | | — | |

| その他総合収益 | — | | — | | — | | — | | 8,773 | | — | | 8,773 | |

| 2022年3月31日の残高 | 67,658,172 | | $ | 68 | | $ | 993,223 | | $ | (535,585) | | $ | 15,295 | | $ | 232,049 | | $ | 705,050 | |

| 純損失 | — | | — | | — | | — | | — | | (3,422) | | (3,422) | |

EverFi購入に関する株式発行コスト(付記3参照) | — | | — | | (223) | | — | | — | | — | | (223) | |

普通株で廃棄する(1) | (395) | | — | | (19) | | — | | — | | — | | (19) | |

| | | | | | | |

| 株式単位の帰属を制限する | 23,549 | | — | | — | | — | | — | | — | | — | |

支払従業員税15,540持分奨励決算時に差し押さえられた株式 | — | | — | | — | | (926) | | — | | — | | (926) | |

| 株に基づく報酬 | — | | — | | 27,854 | | — | | — | | — | | 27,854 | |

| 制限株付与 | 136,598 | | — | | — | | — | | — | | — | | — | |

| 限定株取消 | (62,550) | | — | | — | | — | | — | | — | | — | |

| その他総合損失 | — | | — | | — | | — | | (7,840) | | — | | (7,840) | |

| 2022年6月30日の残高 | 67,755,374 | | $ | 68 | | $ | 1,020,835 | | $ | (536,511) | | $ | 7,455 | | $ | 228,627 | | $ | 720,474 | |

| 純損失 | — | | — | | — | | — | | — | | (10,319) | | (10,319) | |

EverFi購入に関する株式発行コスト(付記3参照) | — | | — | | (87) | | — | | — | | — | | (87) | |

普通株で廃棄する(1) | (65) | | — | | (5) | | — | | — | | — | | (5) | |

| | | | | | | |

| 株式単位の帰属を制限する | 12,655 | | — | | — | | — | | — | | — | | — | |

支払従業員税8,260持分奨励決算時に差し押さえられた株式 | — | | — | | — | | (457) | | — | | — | | (457) | |

| 株に基づく報酬 | — | | — | | 27,945 | | — | | — | | — | | 27,945 | |

| 制限株付与 | 107,906 | | — | | — | | — | | — | | — | | — | |

| 限定株取消 | (44,956) | | — | | — | | — | | — | | — | | — | |

| その他総合損失 | — | | — | | — | | — | | (4,739) | | — | | (4,739) | |

| 2022年9月30日の残高 | 67,830,914 | | $ | 68 | | $ | 1,048,688 | | $ | (536,968) | | $ | 2,716 | | $ | 218,308 | | $ | 732,812 | |

| | | | | | | |

(1)代表は、いくつかのEverFiを決定した売却株主が、私たちの普通株の株ではなく、現金で支払うことを決定した後にログアウトする株。EverFiの買収に関するより多くの情報は、注釈3を参照されたい。

| | | | | | | | | | | | | | | | | | | | | | | |

| (千ドル) | 普通株 | その他の内容

支払い済み

資本 | 財務局

在庫品 | 積算 他にも 全面的に 収入(損) | 保留する

収益.収益 | 合計する

株主の

株権 |

| 株 | 金額 |

| 2020年12月31日残高 | 60,904,638 | | $ | 61 | | $ | 544,963 | | $ | (353,091) | | $ | (2,497) | | $ | 236,714 | | $ | 426,150 | |

| 純損失 | — | | — | | — | | — | | — | | (164) | | (164) | |

購入465,821株式買い戻し計画下の在庫株 | | | | (28,066) | | — | | — | | (28,066) | |

| 株式単位の帰属を制限する | 206,418 | | — | | — | | — | | — | | — | | — | |

支払従業員税240,867持分奨励決算時に差し押さえられた株式 | — | | — | | — | | (18,426) | | — | | — | | (18,426) | |

| 株に基づく報酬 | — | | — | | 29,995 | | — | | — | | 10 | | 30,005 | |

| 制限株付与 | 519,009 | | 1 | | — | | — | | — | | — | | 1 | |

| 限定株取消 | (34,789) | | — | | — | | — | | — | | — | | — | |

| その他総合収益 | — | | — | | — | | — | | 6,660 | | — | | 6,660 | |

| 2021年3月31日の残高 | 61,595,276 | | $ | 62 | | $ | 574,958 | | $ | (399,583) | | $ | 4,163 | | $ | 236,560 | | $ | 416,160 | |

| 純収入 | — | | — | | — | | — | | — | | 6,731 | | 6,731 | |

購入405,047株式買い戻し計画下の在庫株 | | | | (30,008) | | — | | — | | (30,008) | |

| 株式単位の帰属を制限する | 804,323 | | — | | — | | — | | — | | — | | — | |

支払従業員税285,521持分奨励決算時に差し押さえられた株式 | — | | — | | — | | (20,286) | | — | | — | | (20,286) | |

| 株に基づく報酬 | — | | — | | 30,528 | | — | | — | | 21 | | 30,549 | |

| 制限株付与 | 9,431 | | — | | — | | — | | — | | — | | — | |

| 限定株取消 | (76,316) | | — | | — | | — | | — | | — | | — | |

| その他総合収益 | — | | — | | — | | — | | 2,128 | | — | | 2,128 | |

| 2021年6月30日の残高 | 62,332,714 | | $ | 62 | | $ | 605,486 | | $ | (449,877) | | $ | 6,291 | | $ | 243,312 | | $ | 405,274 | |

| 純収入 | — | | — | | — | | — | | — | | 6,188 | | 6,188 | |

購入583,280株式買い戻し計画下の在庫株 | | | | (40,279) | | — | | — | | (40,279) | |

| 株式単位の帰属を制限する | 908 | | — | | — | | — | | — | | — | | — | |

支払従業員税4,313持分奨励決算時に差し押さえられた株式 | — | | — | | — | | (300) | | — | | — | | (300) | |

| 株に基づく報酬 | — | | — | | 28,920 | | — | | — | | 6 | | 28,926 | |

| 制限株付与 | 54,132 | | — | | — | | — | | — | | — | | — | |

| 限定株取消 | (34,111) | | — | | — | | — | | — | | — | | — | |

| その他総合損失 | — | | — | | — | | — | | (2,972) | | — | | (2,972) | |

| 2021年9月30日の残高 | 62,353,643 | | $ | 62 | | $ | 634,406 | | $ | (490,456) | | $ | 3,319 | | $ | 249,506 | | $ | 396,837 | |

| | | | | | | |

| 付記はこのような簡明な総合財務諸表の構成要素である。 |

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

私たちは世界をリードするクラウドソフトウェア会社で、社会公益に動力を提供している。私たちは社会公益コミュニティ-非営利組織、高等教育機関、K-12学校、医療保健組織、信仰コミュニティ、芸術と文化組織、財団、会社、個人変革推進者にサービスしています。私たちはクラウドソフトウェア、サービス、専門知識、データ知能を通じて組織の影響力を強化します。私たちの製品グループは垂直市場の独特な需要に対してオーダーメイドし、拠出と顧客関係管理、マーケティング、宣伝、ポイントポイント拠出、企業社会的責任(CSR)と環境、社会とガバナンス(ESG)、学校管理、チケット、贈与支給、財務管理、支払い処理、分析のための解決策を提供します。私たちはこの業界に40年以上サービスを提供して、遠隔優先会社で、本部はサウスカロライナ州チャールストンにあり、業務はアメリカ、オーストラリア、カナダ、コスタリカとイギリスに及んでいます。

監査されていない簡明な合併中期財務諸表

添付されている簡明総合中期財務諸表は、米国証券取引委員会(“米国証券取引委員会”)中期財務報告規則及び規定に基づいて作成される。これらの連結報告書は監査されておらず、管理層は、各期間の合併貸借対照表、合併全面収益表、合併現金フロー表、および合併株主権益表を米国公認の会計原則に従って列記するために、すべての必要な調整(通常の経常的調整および計上項目を含む)を含むと考えている。(“公認会計原則”)。2021年12月31日現在の総合貸借対照表は、当該日経監査の総合財務諸表から派生したものである。2022年9月30日までの9ヶ月間の経営業績とキャッシュフローは、2022年12月31日までの会計年度または任意の他の今後の時期に予想される可能性のある結果を必ずしも示しているとは限らない。“米国証券取引委員会中間報告規則及び条例”によると、公認会計基準に従って作成された年次財務諸表に通常含まれるいくつかの情報及び脚注開示が漏れている。これらの簡明な合併中期財務諸表を読む際には、2021年12月31日までの10-K年報およびその他の時々米国証券取引委員会に提出される表に含まれる合併財務諸表とその付記を結合しなければならない。

強固な基礎

簡明な連結財務諸表は、Blackbaud、Inc.およびその完全子会社の勘定を含む。すべての会社間の残高と取引はすでに合併中に販売されている。

報告可能な細分化市場

私たちは運営と報告可能な部門で私たちの経営結果と財務情報を報告する。私たちの首席運営意思決定者は、合併された財務情報を使用して運営決定を行い、財務業績を評価し、資源を分配します。私たちの最高経営決定者は私たちの最高経営責任者だ。

我々は2021年12月31日にEverFiを買収した(以下の定義).2022年第3四半期に、私たちは私たちの市場グループを再編し、EverFiは現在企業部門市場グループに組み込まれている。我々の市場グループのより多くの情報については、これらの簡素化合併財務諸表の付記13を参照されたい。この変化は私たちが運営して報告可能な部門と商業報告部門を持っているという私たちの結論に影響を与えない。

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

新冠肺炎に関連するリスクと不確実性

全世界の新冠肺炎の疫病は私たちに危険と不確定要素をもたらした。新冠肺炎は引き続き私たちの垂直市場と地域に重大な影響を与える可能性があると考えられるが、多くの不確定性のため、疫病の持続時間、出現する可能性のある変種の深刻さ、旅行制限と企業閉鎖、ワクチン接種計画の有効性及び疾病とその他の予見できない結果を制御するための他の行動を含むため、現在著者らの業務への影響程度を確定することはできない。

予算の使用

公認会計基準に従って財務諸表を作成することは、財務諸表の日に報告された資産および負債額、または有資産および負債の開示および報告期間内に報告された収入および支出に影響を与えるために、管理層に推定および仮定を要求する。私たちは、収入確認、長期資産と無形資産、所得税、業務合併、株式報酬、ソフトウェア開発コスト資本化、私たちの信用損失と販売リターン準備、契約獲得コスト、派生ツールの推定値、あるいは損失と保険回収などの要素を含む、私たちの推定と仮定を再検討し、評価し続けます。これらの推定に基づく事実や状況の変化は,新冠肺炎による変化を含めて重大な変化を招く可能性があり,実際の結果はこれらの推定とは大きく異なる可能性がある。

最近採用された会計公告

2020年3月、財務会計基準委員会(FASB)は会計基準更新(ASU)2020-04を発表した参考為替レート改革(テーマ848):参考為替レート改革の促進が財務報告に及ぼす影響("ASU 2020-04").この更新は、契約、ヘッジ関係、および参照レート改革の影響を受ける他の取引の会計に関連するコストおよび複雑性を低減するために、オプションの財務報告代替案を提供する。この更新は、ロンドン銀行間の同業借り換え金利(“LIBOR”)や他の参考金利(参照金利改革により停止される予定)を参考にした契約、ヘッジ関係、その他の取引にのみ適用される。これらの宿泊施設は2022年12月31日までにすべての実体に開放され、事前採用が許可されている。2022年7月1日現在、ASU 2020-04を前向きに採用しており、採用は我々の連結財務諸表に実質的な影響を与えていません。

最近発表された会計声明

私たちは最近発表された会計声明が将来採用される際に私たちの総合財務諸表に大きな影響を与えないと予想しています。

重要会計政策の概要

我々が2022年3月1日に米国証券取引委員会に提出した2021年12月31日までのForm 10−K年次報告では、我々が説明した重大な会計政策に実質的な変化はなかった。

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

2022年処置

Blackbaud FIMS™とDonorCentral®NXT

2022年9月9日、私たちは財団情報管理システム(FIMS)とDonorCentral NXTソリューションをFusionラボ有限責任会社に売却し、現金収益は約$です6.4百万ドルです。終値調整が必要です。私たちはこれらの解決策の販売が複雑性を低減し、私たちの戦略成長計画を実行する時に私たちのコア製品の革新に集中することを期待しています。2022年6月30日までの3ヶ月間、非現金減価費用$を確認しました2.0いくつかの些細な顧客関係無形資産のために、これらの資産はその後、売却されるために保有される。減価費用は私たちの簡明総合総合収益表に一般と行政費用を計上します。2022年9月30日までの3ヶ月と9ヶ月間で、保有する販売先資産と負債のわずかな損失を処分することを確認した。

2022年買収

粗糸機

2022年8月19日,合意と合併計画に基づき,デラウェア州のKILTER,Inc.(“KILTER”)の全流通株を約1ドルで買収した2.9百万の現金です。勘定を調整しなければなりません。Kirterを買収したモバイルアプリは,活動に基づくポイントツーポイント拠出活動を拡大し,社会責任会社向けの活動に基づく健康と健康イニシアチブを支援し,個人が自分の好きな活動を通じて最も関心のある事業と結びつける方法を増やすことができる。成約時に支払う対価格以外に、最高$を支払う必要があるかもしれません3.0もし2023年1月1日から2年以内に,KILTERが何らかの申請参加目標を達成した場合,追加の現金対価格が得られる.または対価負債は購入日に#ドルで入金されています2.7私たちの簡明な総合貸借対照表には100万ドルの他の負債がある。または負債公正価値の任意の変化、または最終決済時の任意の変化は、業務収入で確認される。公正価値は、買収された他の資産および負担された負債にも割り当てられ、主に商業権および有限寿命の開発技術無形資産を含み、これらの資産は推定耐用年数3年以内に償却される。公正価値は私たちの報告日までの最適な推定と仮定に基づいており、初歩的とみなされ、最後に決定する必要がある。2022年9月30日までの9ヶ月間、買収に関連する些細なコスト(主に法的サービスを含む)が一般·行政費として記録されている。

2021年買収

EverFi

2021年12月31日、合意および合併計画に基づいて、デラウェア州会社EverFi,Inc.のすべての未償還持分を、投票権のあるすべての持分を含むすべての株式を買収した。今回の買収は急速に発展しているESGとCSR分野での私たちのリードを向上させた。私たちは約$で株式証券を買収した441.8百万ドルの現金対価格と3,810,888私たちの普通株の価値は約$です301.0百万ドル、総購入価格は約$です742.8百万ドル、終値調整後の純額を差し引く。現金の対価格と関連支出の資金は主に手元の現金と2020年の信用手配(以下を定義する)項の下の新しい借金から来ている。買収の結果、EverFiは私たちの完全子会社になった。買収の日からEverFiの経営実績は私たちの総合財務諸表に含まれています。適用される会計基準によると、今回の買収が我々の総合財務諸表に与える影響は大きくないと考えており、そのため、買収日以来の収入と収益および予想情報はいずれも報告する必要はないと考えている。

EverFiを買収するために割り当てられた資産と負担された負債の公正な価値は、報告日までの私たちの最適な推定と仮定に基づいており、初歩的と考えられ、最終的な決定が待たれる。推定および仮定は,我々が計算期間内に余分な資料を取得することによって変動する可能性があるが,算定期間は買収日から最大1年となる可能性がある.最後に決定されるべき資産および負債には、無形資産の推定値および想定される繰延所得税残高が含まれる。2022年9月30日までの9ヶ月間、買収したEverFi資産および負債の推定公正価値を些細な計量期間調整しました

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

新しいメッセージを受け取った後に仮定する.これらの調整は純運営資本の増加を招き、繰延収入を含まず、それに応じて営業権を相殺した。

2022年9月30日までの9ヶ月間の営業権の変化には、以下のようなものがある

| | | | | |

| (千ドル) | 合計する |

| 2021年12月31日の残高 | $ | 1,058,640 | |

業務合併に関する新規内容(1) | 3,774 | |

前年度の業務合併に関する調整(2) | (1,275) | |

処置に関する調整(3) | (2,501) | |

| 外貨換算の影響 | (11,460) | |

| 2022年9月30日の残高 | $ | 1,047,178 | |

(1)KILTER買収の検討については、これらの簡素化合併財務諸表の付記3を参照されたい。

(2)2022年9月30日までの9ヶ月以内に買収したEverFi資産及び負担した負債の推定公正価値に関する計量期間調整の検討については、本簡明総合財務諸表付記3を参照されたい.

(3)Blackbaud FIMおよびDonorCentral NXTを処分する要約については、これらの簡素化合併財務諸表の付記3を参照されたい。

1株当たりの基本(損失)収益を計算する方法は,普通株株主が獲得可能な純(損失)収入をその期間に発行された普通株の加重平均数で割ることである。希釈(損失)1株当たり収益の算出方法は,普通株株主が獲得可能な純(損失)収入を当期に発行された普通株と潜在普通株を希釈する加重平均で割る。希釈(損失)1株当たり収益は、この影響が逆薄でない限り、すべての希釈性証券の仮定行使、決済、および帰属使用“在庫株法”を反映する。潜在的希薄化証券には、株式オプションの行使、株式付加価値権の決済、および帰属制限株式奨励および単位の発行が可能な株が含まれる。2022年9月30日までの3ヶ月と9ヶ月の1株当たりの赤字は1株当たりの赤字とほぼ同じであり、その間に純損失があり、潜在的な希薄化証券を組み入れることは逆に赤字であるからである。

以下の表に1株当たりの基本収益と償却(赤字)収益の算出方法を示す

| | | | | | | | | | | | | | | | | |

| | 3か月まで 九月三十日 | | 9か月で終わる 九月三十日 |

| (千ドル、1株を除く) | 2022 | 2021 | | 2022 | 2021 |

| 分子: | | | | | |

| 純収益 | $ | (10,319) | | $ | 6,188 | | | $ | (24,148) | | $ | 12,755 | |

| 分母: | | | | | |

| 加重平均普通株式 | 51,692,152 | | 47,542,746 | | | 51,519,340 | | 47,554,746 | |

| 希釈性証券の増加の影響: | | | | | |

| 株に基づく奨励 | — | | 731,326 | | | — | | 705,210 | |

| 希釈した加重平均普通株を仮定する | 51,692,152 | | 48,274,072 | | | 51,519,340 | | 48,259,956 | |

| (損失)1株当たり収益: | | | | | |

| 基本的な情報 | $ | (0.20) | | $ | 0.13 | | | $ | (0.47) | | $ | 0.27 | |

| 薄めにする | $ | (0.20) | | $ | 0.13 | | | $ | (0.47) | | $ | 0.26 | |

| | | | | |

| 反償却株は1株当たりの償却収益の計算に計上しない | 936,214 | | 904,100 | | | 1,195,709 | | 1,034,091 | |

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

私たちは3層の公正価値レベルを使用して公正価値を計量する。この階層構造は,入力を以下のように3つの大まかなレベルに分類する

•第1レベル--アクティブ市場における同じ資産または負債の見積もり

•第2レベル--アクティブ市場における類似資産および負債のオファー、非アクティブ市場における同じまたは類似した資産の見積もり、およびすべての重要な投入および重要な価値駆動要素がアクティブ市場で観察されるモデル派生推定値

•第3レベル-推定技術から得られる推定値は、そのうちの1つまたは複数の重要な投入は観察できない。

経常公正価値計測

公正な価値に応じて恒常的に計量される金融資産と負債には、以下の日付が含まれている

| | | | | | | | | | | | | | | | | | | | | | | |

| 公正価値計量使用 | | |

| (千ドル) | 同じ資産と負債の活発な市場見積もり

(レベル1) | | 重要な他の観察可能な投資は

(レベル2) | | 観察できない重要な入力

(レベル3) | | 合計する |

| 2022年9月30日までの公正価値 | | | | | | | |

派生ツール: | | | | | | | |

| 金利が入れ替わる | $ | — | | | $ | 33,120 | | | $ | — | | | $ | 33,120 | |

| 外貨長期契約 | — | | | 1,464 | | | — | | | 1,464 | |

| 金融資産総額 | $ | — | | | $ | 34,584 | | | $ | — | | | $ | 34,584 | |

| | | | | | | |

| 2022年9月30日までの公正価値 | | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| 対価格債務があります | $ | — | | | $ | — | | | $ | 2,710 | | | $ | 2,710 | |

| 財務負債総額 | $ | — | | | $ | — | | | $ | 2,710 | | | $ | 2,710 | |

| | | | | | | |

| 2021年12月31日までの公正価値 | | | | | | | |

派生ツール: | | | | | | | |

| 金利が入れ替わる | $ | — | | | $ | 7,160 | | | $ | — | | | $ | 7,160 | |

| | | | | | | |

| 金融資産総額 | $ | — | | | $ | 7,160 | | | $ | — | | | $ | 7,160 | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

会計基準編纂(“ASC”)815の範囲での派生ツールは派生ツールおよびヘッジすべて公正価値記録に基づいて記録しなければならない。私たちが公正な価値で記録した派生ツールは金利スワップと外貨長期契約を含みます。私たちの派生ツールに関するより多くの情報は、これらの簡素化された総合財務諸表の付記9を参照されたい。

私たちの金利スワップと外貨長期契約の公正価値はそれぞれ保証隔夜融資金利(“SOFR”)金利と外貨長期金利のモデルを用いて推定値を駆動し、この2つの金利は通常見積もりの間隔で観察することができる。したがって、私たちの金利交換と外貨長期契約は公正価値レベルの第2レベルに分類される。2022年9月30日までの3カ月間、ロンドン銀行間の同業借り上げ金利をインデックスとした金融契約がSOFRを参考に修正された。このような修正は重大な財政的影響を与えなかった。

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

対価格債務が企業買収で発生したりします。公正価値は,割引キャッシュフロー分析をもとに,特定の業績指標やイベントを実現可能な可能性による確率重み付け評価方法を反映し,事項,商業リスクと金銭の時間価値の契約性質を反映あるいは反映する.私たちまたは対価格債務の公正な価値計量は重大な観察できない投入を含むので、それらは公正な価値レベルの第3レベルに分類される。私たちまたは対価格債務に関するより多くの情報は、これらの縮小合併財務諸表の付記3を参照されたい。

これらのツールの即期または短期満期日により、私たちの現金と現金等価物、制限現金、売掛金、支払貿易帳簿、売掛金およびその他の流動負債、および顧客の帳簿価値は2022年9月30日と2021年12月31日の公正価値に近いと考えられる。

私たちの債務の帳簿価値は、債務の金利が市場価値に近いため、2022年9月30日と2021年12月31日の公正価値に近いと考えられる。SOFRとLIBOR金利は通常の見積もりの間隔で観察できるため、2020年の信用配置(定義は以下参照)の項目の債務は公正価値レベルの第2レベルに分類される。私たちの固定金利債務はまた公正な価値等級の二番目のレベルに分類される。

2022年9月30日までの9ヶ月間、公正価値階層内の各レベル間で資産や負債を移動させていません。

非日常的公正価値計測

公正価値によって非日常的に計量された資産および負債は、長期資産、無形資産、営業権、および経営賃貸使用権(“ROU”)資産を含む。この等資産は,買収完了やリース開始時に公正価値で確認し,計測期間中に最新の見積りや仮説に基づいて確認したり,減値とされた場合に確認したりする.これらの非日常的な公正価値計量は、主に長期資産、買収した無形資産と経営レンタルROU資産に対して、第三級の観察できない投入に基づいている。減値が発生した場合、割引キャッシュフロー法を用いて営業権以外のこれらの資産の公正価値を決定し、この方法は重大な観察できない投入を含むため、公正価値計量の第三級とみなされる。分析中に観察できない入力には,通常,将来のキャッシュフロー予測と割引率がある.営業権減価テストに対して、私たちは市場に基づく方法を用いて公正価値を推定し、時価の使用とプレミアムの制御を考慮することを含む。

2022年9月30日までの3ヶ月と9ヶ月以内に記録した非現金減価費用は$1.0ある運営リースROU資産の100万ドルと0.3特定の財産と設備資産に対する100万ドル。これらの減価費用は,主に我々が借りているオフィススペースの一部の使用を停止することに決定したためであり,これらの費用は全面収益表の一般的かつ行政費用に反映されている。

2022年9月30日までの9ヶ月間に非現金減価費用$を記録しました2.3ある従来資本化されたソフトウェア開発コストに対して,これらの資産の帳簿価値はゼロに低下した.減価費用が一般的かつ行政費用に反映されるのは、主にいくつかの解決策に最終顧客支援を提供することに決定したためである。

2022年9月30日までの9ヶ月間に非現金減価費用$を記録しました2.0いくつかの些細な顧客関係無形資産のために、これらの資産は販売のために保有されている。これらの資産はその後第3四半期に売却され、私たちのFIM処分の一部として使用された。より多くの情報については、これらの簡素化合併財務諸表の付記3を参照されたい。減価費用は一般的で行政費用に反映される。

2022年9月30日までの9ケ月以内に、他の非経常的公正価値調整はなかったが、買収日の買収資産及び負担した資産及び負債の初期公正価値推定に対していくつかの重要でない業務合併会計調整を行ったほか、他の非経常性公正価値調整はなかった。より多くの情報については、これらの簡素化合併財務諸表の付記3を参照されたい。

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

制限現金

| | | | | | | | |

| (千ドル) | 九月三十日

2022 | 十二月三十一日

2021 |

| 顧客の制限された現金 | $ | 342,452 | | $ | 593,296 | |

| 経営リース信用状 | — | | 2,186 | |

不動産信託残高その他 | 1,476 | | 1,134 | |

| 制限現金総額 | $ | 343,928 | | $ | 596,616 | |

前払い費用と他の資産

| | | | | | | | |

| (千ドル) | 九月三十日

2022 | 十二月三十一日

2021 |

契約を獲得するコスト(1)(2) | $ | 72,673 | | $ | 78,465 | |

| 派生ツール | 34,584 | | 7,160 | |

プリペイドソフトウェアのメンテナンスと購読(3) | 27,392 | | 28,880 | |

クラウド手配の実施コスト、純額(4)(5) | 10,461 | | 11,892 | |

保険賠償の入金を受ける可能性があります(6)(7) | — | | 18,202 | |

| 前払い保険 | 7,155 | | 5,363 | |

| 未開売掛金 | 7,109 | | 5,443 | |

| 前払いと受取税金 | 4,042 | | 3,986 | |

| 繰延税金資産 | 1,471 | | 1,546 | |

| その他の資産 | 14,128 | | 11,835 | |

| 前払い費用とその他の資産総額 | 179,015 | | 172,772 | |

| 減算:長期部分 | 95,376 | | 77,266 | |

| 前払い費用と他の流動資産 | $ | 83,639 | | $ | 95,506 | |

(1)契約を得たコストから償却費用は#ドルです8.4百万ドルとドル25.42022年9月30日までの3ヶ月と9ヶ月はそれぞれ百万ドルと8.8百万ドルとドル26.92021年9月30日までの3ヶ月と9ヶ月

(2)2022年9月30日と2021年12月31日まで、契約を取得した現在の費用部分は#ドルです28.6百万ドルとドル30.2それぞれ100万ドルです

(3)2022年9月30日と2021年12月31日まで、プリペイドソフトウェアの保守と購読の現在の部分は#ドルです24.8百万ドルとドル24.7それぞれ100万ドルです

(4)これらの費用は主に我々の新しいグローバル企業資源計画と顧客関係管理システムの長年の実施と関係がある。

(5)2022年9月30日と2021年9月30日までの3ヶ月間、資本化クラウドコンピューティング実施コストの償却費用は取るに足らない1.6百万ドルとドル1.32022年9月30日と2021年9月30日までの9カ月はそれぞれ100万ドル。これらの費用の累計償却は#ドルです4.6百万ドルとドル3.0それぞれ2022年9月30日と2021年12月31日まで。

(6)可能な保険賠償のためのすべての売掛金は当期に分類される。

(7)これらの簡明な総合財務諸表付記10におけるセキュリティイベントに関する議論を参照されたい。

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

費用とその他の負債を計算すべきである

| | | | | | | | |

| (千ドル) | 九月三十日

2022 | 十二月三十一日

2021 |

課税税金を納める(1) | $ | 28,133 | | $ | 19,777 | |

法律費用を計算する(2) | 15,051 | | 11,724 | |

| 賃貸負債を経営し、今期の部分 | 8,144 | | 9,170 | |

| 顧客信用残高 | 7,488 | | 8,403 | |

| 手数料と賃金を計算すべきである | 4,503 | | 7,872 | |

対価格負債があります(3) | 2,710 | | — | |

| 休暇費用を計算すべきである | 2,369 | | 2,234 | |

| 医療費を計算する | 2,305 | | 3,042 | |

| 支払いサービスに関する計算に基づく取引のコスト | 2,142 | | 5,427 | |

| ボーナスを計算する | 1,705 | | 5,829 | |

| 未確認税収割引 | 1,671 | | 1,248 | |

前EverFiオプション所有者への金額(4) | — | | 17,404 | |

| その他負債 | 8,025 | | 9,310 | |

| 計算しなければならない費用とその他の負債総額 | 84,246 | | 101,440 | |

| 減算:長期部分 | 5,775 | | 1,344 | |

| 費用とその他の流動負債を計算しなければならない | $ | 78,471 | | $ | 100,096 | |

(1)“コロナウイルス、援助、救済、経済安全法”によると、私たちは2020年に雇用主部分の社会保障税の支払いを延期し、その半分は2021年末、残りの部分は2022年末までに満期になる。

(2)すべての計算すべき法律費用は当期費用に分類される。

(3)本簡明総合財務諸表付記3におけるKILTERの買収に関する議論を参照されたい。

(4)代表EverFiが2021年12月31日現在その前オプション所有者に支払われていない金額は,買収期間のみ2021年最終日である.EverFiの買収に関するより多くの情報は、これらの簡素化合併財務諸表の付記3を参照されたい。

その他の収入、純額

| | | | | | | | | | | | | | | | | |

| 3か月まで 九月三十日 | | 9か月で終わる 九月三十日 |

| (千ドル) | 2022 | 2021 | | 2022 | 2021 |

| 利子収入 | $ | 671 | | $ | 82 | | | $ | 908 | | $ | 311 | |

| 貨幣が収益をリスコアリングする | 2,991 | | 609 | | | 5,843 | | (558) | |

| その他の収入、純額 | 792 | | 171 | | | 1,957 | | 586 | |

| その他の収入、純額 | $ | 4,454 | | $ | 862 | | | $ | 8,708 | | $ | 339 | |

| | | | | |

| | | | | |

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

次の表は、金利交換プロトコルの影響を含む、我々の債務残高と関連する加重平均有効金利をまとめています。

| | | | | | | | | | | | | | | | | |

| 債務残高は | | 加重平均

実際の金利は |

| (千ドル) | 九月三十日

2022 | 十二月三十一日

2021 | | 九月三十日

2022 | 十二月三十一日

2021 |

| 信用手配: | | | | | |

| 循環信用ローン | $ | 170,600 | | $ | 260,000 | | | 4.20 | % | 3.27 | % |

| 定期ローン | 627,813 | | 640,000 | | | 3.65 | % | 3.02 | % |

| 不動産ローン | 58,525 | | 59,480 | | | 5.22 | % | 5.22 | % |

| その他の債務 | 538 | | 1,694 | | | 5.00 | % | 5.00 | % |

| 債務総額 | 857,476 | | 961,174 | | | 3.87 | % | 3.23 | % |

| 差し引く:未償却割引と債務発行コスト | 3,402 | | 4,994 | | | | |

| 差し引く:債務、当期分 | 18,193 | | 18,697 | | | 5.25 | % | 3.11 | % |

| 債務,現在分の純額を差し引く | $ | 835,881 | | $ | 937,483 | | | 3.84 | % | 3.23 | % |

2020年信用手配

2020年10月に5年間の900.0百万優先信用計画(“2020年信用手配”)。2022年9月30日まで、私たちは2020年の信用手配下の債務契約を遵守した

最初の増額定期ローン

2021年12月、私たちは最初の増量定期ローン協定(“増量修正案”)を締結した。増量修正案は2020年の信用手配を改正し、その他を除いて規定されている250.0百万段階の増分定期ローン(すなわち“2021年増量定期ローン”)である。

EverFi買収の融資

2021年12月31日、約5ドルでEverFiを買収しました441.8百万ドルの現金対価格と3,810,888私たちの普通株の価値は約$です301.0百万ドル、総購入価格は約$です742.8百万ドル、終値調整後の純額を差し引く。私たちは手元の現金と新しい借金を通じて現金の掛け値と関連費用に資金を提供します下の2020年信用手配他にも$250.0百万2021年の増額に基づいて定期的にローンを組む。

2020年信用手配第1修正案

2022年1月31日、“信用協定第1改正案”(以下、“改正案”と略す)を締結した。改正案は2020年の信用手配を改正し、その他の事項を除いて、(1)“適用保証金”の定義を修正し、(2)純レバレッジ率金融契約を修正し、純レバレッジ率を(A)とすることを要求する4.00:2021年12月31日現在の財政四半期とその後の2023年12月31日現在の財政四半期は1.00以下であり、(B)3.75:2024年3月31日現在の財政四半期は1.00ドル以下で、その後:(Iii)ドルをリセット250.0アコーディオン機能に関する固定ドルバスケットと,(4)何らかの負の契約を修正して,追加の操作柔軟性を提供する

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

ロンドン銀行間同業借り換え金利移行修正案

2022年8月26日、ロンドン銀行間の同業借り換え金利移行改正案(LIBOR改正案)に署名した。LIBOR修正案は先に改訂された2020年の信用手配を改訂し、金利基準をLIBORからSOFRに変更し、LIBOR修正案のように定義されている。LIBOR修正案は、2020年の信用手配における参考金利改革とは無関係ないかなる条項も変更していない。

不動産ローン

2020年8月、私たちは世界本部施設の購入を完了した。購入価格の一部として,売主は2枚の優先担保手形の下での義務を負い,当時の未償還元金総額は#ドルであった61.1百万元(総称して“不動産ローン”と呼ぶ)。2022年9月30日まで、私たちは不動産ローン下の債務契約を守った。

その他の債務

私たちは時々第三者融資協定を締結して、私たちの内部で使用するためのソフトウェアと関連サービスを購入します。一般的に、このような合意は無利子手形であり、年に1回の支払いが必要だ。手形に関する利息は私たちが手形の開始時に私たちの当時の既存の信用に基づいて借入した金額の金利に基づいて計上します。

次の表は、2022年9月30日までの有効な融資合意をまとめています

| | | | | | | | | | | | | | |

| (千ドル) | 用語.用語

数ヶ月以内に | 量

年払いで払う | 第1回年度

満期払い | 元のローン

価値がある |

| 協定の発効日: | | | | |

| 2019年12月 | 51 | 4 | | 2020年1月 | $ | 2,150 | |

| | | | |

| | | | |

私たちは普通デリバティブを使用して私たちの金利と外貨両替リスクを管理します。私たちの現在のデリバティブはキャッシュフローヘッジと純投資ヘッジに分かれています。私たちは取引や投機の目的でどんな派生商品取引もしないつもりだ。

我々のすべての派生ツールは,国際スワップ取引業者協会(“ISDA”)が我々の取引相手と締結した主な合意によって管轄されている.2022年9月30日と2021年12月31日まで、著者らはすでに簡明総合貸借対照表の中で派生ツールの公正価値を毛額で列記した。なぜなら、私たちの派生ツールの公正価値の総額はその公正純価値に等しいからである。

キャッシュフローヘッジ

私たちは金利交換協定を締結し、2020年に信用手配された可変金利債務の一部を互換協定期間内の固定金利に効果的に変換した。契約開始時には、金利スワップごとにキャッシュフローヘッジとして指定します。2022年9月30日と2021年12月31日までの金利交換の名目総価値は435.0百万ドルです。すべての契約の満期日は2024年10月またはそれまでです。

2022年9月30日までの3カ月間、人民元建ての収入とドル(“ドル”)の為替変動の影響をヘッジする外貨長期契約を締結した。契約開始時に、私たちは各長期契約をキャッシュフローヘッジとして指定します。2022年9月30日まで、私たちが持っているキャッシュフローのヘッジに指定された外貨長期契約の名目総価値はドルで、カナダドルと交換します23.6百万元です。すべての契約の満期日は12ヶ月以下です。2021年12月31日まで、私たちは外貨長期契約を持っていません。

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

純投資ヘッジ

私たちはポンド(“ポンド”)での投資をドルに変換することによる一部の外貨リスクをヘッジするための外貨長期契約を締結しました。契約開始時に、外貨ごとの長期契約を純投資ヘッジに指定します。2022年9月30日までにGBを保有しています10.7数百万の外貨長期契約は純投資ヘッジとして指定され、ポンド建ての部分投資のドル価値の変動性を減少させる。

私たちの派生ツールの公正な価値は以下の通りです

| | | | | | | | | | | | | | | |

| | 資産デリバティブ | | | |

| (千ドル) | 貸借対照表位置 | 九月三十日

2022 | 十二月三十一日

2021 | | | | |

| ヘッジツールとして指定されている派生ツール: | | | | | | | |

| | | | | | | |

外貨長期契約、今期分 | 前払い費用 他の流動資産と | $ | 1,464 | | $ | — | | | | | |

金利交換、長期 | その他の資産 | 33,120 | | 7,160 | | | | | |

| | | | | | | |

| ヘッジツールに指定された派生ツール合計 | | $ | 34,584 | | $ | 7,160 | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

派生ツールのキャッシュフローと純投資ヘッジの関係における役割は以下の通りである

| | | | | | | | | | | | | | | | | |

| 認可を得る 累積的他 全面的に 現在までの収入 | 位置 得られたのです 再分類して その他を累計する 全面的に 収入が収入に転化する 収入を損ねる | 累積から再分類された損益 その他の全面収益が収益に転じる |

| (千ドル) | 九月三十日

2022 | 3か月まで 2022年9月30日 | | 9か月で終わる 2022年9月30日 |

| キャッシュフローヘッジ | | | | | |

| 金利が入れ替わる | $ | 33,120 | | 利子支出 | $ | 1,935 | | | $ | 1,900 | |

| 外貨長期契約 | $ | 879 | | 収入.収入 | $ | 22 | | | $ | 22 | |

| 純投資ヘッジ | | | | | |

| 外貨長期契約 | $ | 585 | | | $ | — | | | $ | — | |

| | | | | |

| 九月三十日

2021 | | 3か月まで 2021年9月30日 | | 9か月で終わる 2021年9月30日 |

| キャッシュフローヘッジ | | | | | |

| 金利が入れ替わる | $ | 2,283 | | 利子支出 | $ | (505) | | | $ | (3,289) | |

| | | | | |

| | | | | |

| | | | | |

私たちの政策要求は、沖目的の派生商品を指定され、契約開始時に決定されたリスク開放のヘッジとして効率的にしなければならない。その他の全面収益(損失)を累積することは、各報告期間の派生ツールが価値計量変動の未実現収益或いは損失及び関連所得税支出或いは収益を公平に許容することを含む。純投資ヘッジ以外に、派生ツール及び関連所得税支出或いは利益の公正価値計量変動は累積他の全面収益(損失)の調整に反映され、実際のヘッジ支出が発生或いはヘッジが終了するまで、収益(損失)は累計他の全面収益(損失)から当期収益に再分類される。純投資ヘッジについては、派生ツールの公正価値計量と関連する所得税支出又は収益の変化は換算調整の調整に反映されており、これは他の全面的な収益(損失)を累計する1つの構成要素であり、ヘッジされたポンド投資清算時にのみ収益の中で確認される。2022年9月30日までに今後12カ月以内に収益に再分類される予定の推定累計その他全面収入は$17.1百万ドルです。いくつありますか違います。2022年9月30日と2021年9月30日までの9ヶ月以内に、私たちの金利スワップまたは外貨長期デリバティブの無効部分。項目別累計その他全面収益(損失)変動概要は、本簡明総合財務諸表付記12を参照されたい。我々は,簡明統合キャッシュフロー表では,デリバティブに関するキャッシュフローを経営活動に分類している.

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

賃貸借証書

会社のオフィス、転貸オフィスといくつかの設備と家具の経営レンタルがあります。2022年9月30日まで、まだ始まっていない設備運営レンタルがあります。将来のレンタル料は$です3.0百万ドルです。これらの経営リースは2022年に開始される予定で、レンタル条項は3何年もです。

次の表は私たちのレンタル費用の構成要素をまとめています

| | | | | | | | | | | | | | | | | |

| 3か月まで 九月三十日 | | 9か月で終わる 九月三十日 |

| (千ドル) | 2022 | 2021 | | 2022 | 2021 |

リースコストを経営する(1) | $ | 2,301 | | $ | 2,344 | | | $ | 7,273 | | $ | 7,557 | |

| 可変リースコスト | 400 | | 625 | | | 1,250 | | 2,023 | |

| 転貸収入 | (791) | | (313) | | | (1,988) | | (1,139) | |

| 純賃貸コスト | $ | 1,910 | | $ | 2,656 | | | $ | 6,535 | | $ | 8,441 | |

(1)非実質的な短期レンタルコストが含まれている。

他の約束

2020年に信用手配された定期ローンは定期的に元金を支払う必要がある。定期融資残高と循環信用ローンから抽出した任意の金額は、2020年に信用手配が2025年10月に満期になる。不動産ローンは定期的に元金を支払う必要があり、不動産ローンの残高は2038年4月に満期になる。

私たちは、私たちの解決策で使用する第三者技術と、私たちが正常に運営している一部として購入した他のサービスに契約義務を負っています。場合によっては、このような計画は私たちが少なくとも毎年購入約束をすることを要求する。2022年9月30日現在、これらの手配によると、残りの最低購入約束総額は約$です236.02027年には100万人に達するでしょう

解決策とサービス補償

通常の業務過程において、我々の解決策やサービスの使用による第三者知的財産権侵害クレームについては、顧客に異なる範囲の賠償を提供します。私たちはこのような補償がカバーする可能性のあるどんな損失も確定していない。

法律手続き

私たちは、以下に述べるように、正常な業務過程で発生する法律手続きとクレーム、およびいくつかの他の非正常プロセスの訴訟、クレームおよび調査に支配されている。重大な負債が発生した可能性が高く、損失金額が合理的に推定できる場合、私たちは損失のために準備します。推定損失の範囲しか決定できない場合、私たちが計算すべき金額は、私たちが判断した最も可能な結果を反映する範囲内にあるべきであり、その範囲内の推定数が他のいかなる金額よりも良い推定数でなければ、その範囲のローエンドを計算すべきである。合理的に不利な結果が生じる可能性があるが、不利な結果が生じる可能性がない訴訟について、訴訟によって生じる損失または損失範囲を推定することができ、そのような推定(重大であれば)を開示する。もしこのような損失や損失範囲が合理的に推定できない場合、私たちはこの事実を開示するつもりだ。私たちは、少なくとも四半期ごとにそのようなまたは損失のある準備を検討し、交渉、和解、裁決、法律顧問提案、および特定の事件に関連する他の情報および事件の影響を反映するように調整します。保険賠償が受け取る可能性がある場合、私たちは保険賠償を認めます。第三者サービス提供者およびコンサルタントに支払われるべきすべての関連費用は、法的費用を含めて、発生時に費用を計上しなければならない。

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

法的手続きは本質的に予測不可能だ。しかし、私たちは、懸案または脅かされた法的問題に対して、有効な弁護理由があり、すべての主張されたクレームを有力に弁護しようとしていると信じている。私たちの総合的な財務状況、経営結果、またはキャッシュフローは、任意の特定の時期に、1つまたは複数のそのような法的訴訟の不利な解決によって重大な負の影響を受ける可能性がある。

安全事件

先に開示されたように、私たちは、サイバー犯罪者が私たちの自己ホスト環境からデータサブセットのコピー(“セキュリティイベント”)を削除した2020年5月の私たちに対する恐喝ソフトウェア攻撃のリスクおよび不確実性要因の影響を受ける。セキュリティイベントの性質、私たちの研究、および第三者(法執行部門を含む)の調査によると、私たちは、ネットワーク犯罪者を超えて、乱用されるか、または伝播されるか、または他の方法で開示されるとは考えられない。我々のサイバーセキュリティチームと第三方法医顧問によるセキュリティ事件の調査はまだ行われている。

安保事件のため、私たちは現在、以下の議論のいくつかの法的手続き、クレーム、調査を受け入れており、将来的に不利な判決、和解、罰金、処罰、または他の解決策をもたらす可能性のある追加の法的手続き、クレーム、調査、および調査の対象となる可能性がある。私たちがクレームに関連する損失、セキュリティ事件などのデータ漏洩を制限するために、私たちは$を維持します50100万豪ドル以上の保険250私たちが支払った賠償免除額は1000ドルです。以下に述べるように,この報告は国際水泳連盟を削減した安全事件と関連した社会的露出。

安全事件に関連する費用と可能な保険賠償を以下のように記録します

| | | | | | | | | | | | | | | | | |

| 3か月まで 九月三十日 | | 9か月で終わる 九月三十日 |

| (千ドル) | 2022 | 2021 | | 2022 | 2021 |

| 総費用 | $ | 13,658 | | $ | 11,448 | | | $ | 31,098 | | $ | 35,916 | |

| 相殺可能保険賠償 | — | | (10,597) | | | (1,891) | | (34,594) | |

| 純費用 | $ | 13,658 | | $ | 851 | | | $ | 29,207 | | $ | 1,322 | |

以下の日付までの累積費用、確認された保険賠償、支払われた保険賠償についてまとめてみます

| | | | | | | | |

| (千ドル) | 九月三十日

2022 | 十二月三十一日

2021 |

| 総費用を累計する | $ | 81,489 | | $ | 50,391 | |

| 確認された累計相殺保険が戻ってきます | (50,000) | | (48,109) | |

| 純費用を累計する | $ | 31,489 | | $ | 2,282 | |

| | |

| 支払われた累積相殺性保険賠償 | $ | (50,000) | | $ | (29,968) | |

記録された支出には、主に第三者サービス提供者および相談者への支払い、法的費用、および顧客クレームおよびいくつかのまたは損失のある計算された費用の決済が含まれる。上で議論した費用には、私たちのネットワークセキュリティ計画の強化に関する費用は含まれていません。我々は,総合包括(赤字)収益表と総合キャッシュフロー表の中で経営活動列として安全事件に関する一般費用と保険回収および行政費用を報告した。安全事件に関連した総費用は私たちの保険範囲を超えている。セキュリティ事件への対応、法的訴訟の解決、クレーム、調査(以下に議論するものを含む)、ネットワークセキュリティ対策のさらなる強化への取り組みについては、巨額の費用を経験し続けることが予想される。2022年通年で、税引き前費用の純額は約$と予想されています30.0百万ドルから百万ドルまで35.0安全事件に関連した持続的な法的費用のために百万ドル。私たちの上述した政策によると、弁護士費は発生時に計上される。2022年通年では、純現金支出は約$と予想されています15.0百万ドルから百万ドルまで25.0安全事件に関連した持続的な法的費用のために百万ドル。

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

2022年9月30日までに5.0私たちが合理的に見積もることができるセキュリティ事件に関連したまたは損失のある総負債は100万ドルだと思います。我々の上述した政策によれば、これらの記録された費用のうちのいくつかは、この範囲内に任意の他の金額よりも良い推定損失範囲がないと判断したことに基づくローエンドを反映する。これらの事項の将来の実際の損失は計上額を超える可能性があるが,可能な追加損失を合理的に見積もることはできない。顧客クレーム、顧客構成集団訴訟、政府調査を含む他のセキュリティ事件に関連する事項もあり、2022年9月30日現在、可能な損失や損失範囲を合理的に見積もることができないため、私たちはまだ損失の責任を記録していない。

顧客がクレームをつける。私たちはこれまでに約260具体的な費用精算請求(“顧客精算請求”)と約400米国、イギリス、カナダの顧客またはその弁護士にセキュリティ事件に関連する費用を取り戻す権利を将来的に保持する(これらの事件はまだ裁判所に提出されていない)。これまでに受け取った顧客精算請求のうち、約190完全に解決され閉鎖されました2022年6月には、複数のイギリスのデータ主体を代表してクレームを出す通知も受けており、この通知を検討しています。また、代理請求により様々な顧客の利益を代表する保険会社からもご連絡いただいております。ある保険会社は裁判所に代位権クレームを出した。顧客および保険会社代位権クレームは、通常、セキュリティイベントを自分の顧客に通知し、セキュリティイベントによって個人情報が漏洩しないようにするためのコストや費用を賠償することを要求する。お客様と代位権クレームの審査には、私たちが締結した個別顧客契約、具体的なクレームと適用の法律を分析することが含まれています。

顧客は集団訴訟を構成する現在私たちは19推定消費者集団訴訟事件[17アメリカ連邦裁判所(多地域訴訟によって連邦裁判所に合併された)と2カナダの裁判所では]安全事件による危害を主張する。これらの事件の原告は、我々の顧客の異なるカテゴリの個別構成要素を代表すると主張し、彼らは一般に、安全事件で告発された行為および/または非作為的損害を受けたと主張し、金銭損害賠償、強制令救済、費用および弁護士費、および他の関連救済を要求する様々な一般法および法的クレームを主張する。

推定された集団訴訟である訴訟は,原告が裁判を行う前にいくつかの手続き要求を満たすことを求めている.他にも、これらの要件は、法律が何らかの方法で私たちの活動を禁止していることを裁判所に証明し、私たちの活動が法律の制限を超えていることを示すのに十分な事実を提起することと、裁判所が法律がグループの個人を階層として一緒に事件を追及することを許可することを決定することを含む。これらの手続要求を満たさなければ,訴訟は集団訴訟として行うことができず,原告は事件の審理を継続する経済的動機を失う可能性がある。一般的に、裁判所はこのような手続きに対して要求された裁決をより高いレベルの裁判所に控訴することができる。これらの不確実性のため、私たちは損失の確率を確定できない可能性があり、またはその後、裁判所は原告が適用される集団訴訟手続きの要求を満たしていると最終的に判断する。

また,推定された集団訴訟では,損失が合理的であることが決定されていても,可能な損失や一連の損失金額を合理的に見積もることができないことが多い.一般に,集団訴訟は大量の人員に関連し,複雑な法律や事実問題を提起し,その結果が不確定となり,最終的に原告が証明に成功した可能性のある損害賠償金額を見積もることが困難となる.原告と私たちの契約関連性が足りない事実はこの分析をもっと複雑にした。

政府が調査する。これまでに、私たちは以下の州を代表して合併された多州民事調査需要を受けました49州総検事長とコロンビア特区、およびカリフォルニア州総検察長室が安全事件について提出した単独民事調査要求。私たちはまた次のような待機政府の行動の影響を受けている

•アメリカ連邦貿易委員会が行った調査は

•アメリカ証券取引委員会の正式な調査

•アメリカ衛生·公衆サービス部の調査では

•オーストラリアの情報専門家事務所が調査しました

•カナダプライバシー専門家事務室が行った調査

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

私たちはアメリカ証券取引委員会のスタッフと彼らの調査で発生した問題の解決策について議論してきた。受け入れ可能な条件で問題を解決したいと思っていますが、私たちとアメリカ証券取引委員会が受け入れられる条件で問題を解決できる保証はありません。

2021年9月28日、2018年イギリスデータ保護法に基づくイギリス情報専門家事務所(略称ICO)は、セキュリティ事件の調査を終了したことを通知しました。調査によると、我々のセキュリティ事件の前後、期間、後の行動を考慮すると、ICOは英国一般データ保護条例(“イギリスGDPR”)第58(2)(B)条に基づいて、ICOが個人データの処理に関する英国GDPR第32条の要求を遵守していないと考えているため、欧州子会社に非難を発している。ICOはセキュリティイベントに処罰を加えず,我々にさらなる行動を要求していない.

2021年9月24日、私たちはスペインデータ保護局から通知を受けて、セキュリティ事件の調査を終了しました。調査によると、ヨーロッパ子会社はユーロの罰金を支払いました60,000二人のスペインのデータ制御員がセキュリティイベントの通知を遅延させる問題を指摘された。

2021年1月15日、私たちはアイルランドデータ保護委員会から通知を受け、それは私たちに何の行動も取らなかったセキュリティ事件の調査を終えた。

我々は,様々な要求提供文書,政策,記述,通信,および会社関係者の契約や罷免を要求するすべての調査に協力し続けている.上述したように、これらの個々の政府調査の各々は、不利な判決、和解、罰金、処罰、または他の解決策をもたらす可能性があり、現在、その金額、範囲、および時間を予測することはできませんが、私たちの運営結果、キャッシュフロー、または財務状況に大きな悪影響を及ぼす可能性があります。

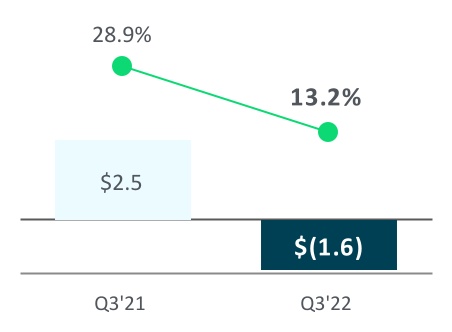

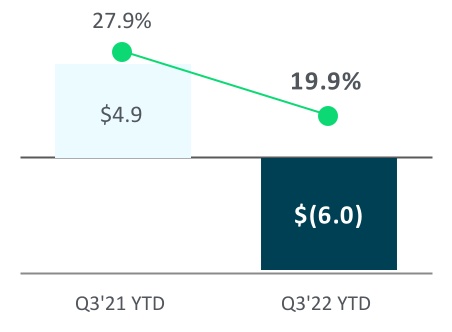

特定の時期の事件の影響を含む、私たちの所得税(福祉)の準備と有効な所得税率は、

| | | | | | | | | | | | | | | | | |

| | 3か月まで 九月三十日 | | 9か月で終わる 九月三十日 |

| (千ドル) | 2022 | 2021 | | 2022 | 2021 |

| 所得税を支給する | $ | (1,576) | | $ | 2,517 | | | $ | (5,993) | | $ | 4,946 | |

| 有効所得税率 | 13.2 | % | 28.9 | % | | 19.9 | % | 27.9 | % |

2022年6月30日までの6ヶ月間、ASC 740-270-30-18が許可する離散有効税率方法を使用した所得税--中間報告私たちの中期所得税の支出を計算します。年間有効税率を確実に推定することができないため、推定された年間有効税率が適用できない場合には、離散的な方法を採用する。離散法は年初から現在までの期間を年度期間と見なし、それに基づいて所得税費用や収益を決定する。このとき,このような離散法を用いることは年次有効税率法よりも適切ではないと考えられる。

2021年同期と比較して、2022年9月30日までの3ヶ月と9ヶ月の有効所得税税率の低下は、主に、前年に生じなかった外国由来無形収入控除を含む、今年これまで私たちが予測してきた永久プロジェクトに関する損失の影響によるものである。また、2022年の有効所得税税率は株式報酬費用のマイナス影響を受ける。

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

構成部分別に累計したその他の総合収益(損失)が変動する

構成部分別の累積その他の総合収益(損失)の変動は以下のとおりである

| | | | | | | | | | | | | | | | | |

| 3か月まで 九月三十日 | | 9か月で終わる 九月三十日 |

| (千ドル) | 2022 | 2021 | | 2022 | 2021 |

| その他の総合収益(赤字)を累計し,期初 | $ | 7,455 | | $ | 6,291 | | | $ | 6,522 | | $ | (2,497) | |

| 部品を押して: | | | | | |

| 現金流通期間保証額の損益: | | | | | |

| その他の総合収益(赤字)期初め残高を累計する | $ | 18,720 | | $ | 1,393 | | | $ | 5,257 | | $ | (3,101) | |

再分類前の他の総合収益(損失)、税収影響純額$(2,926), $38, $(7,708) and $(818) | 8,241 | | (109) | | | 21,678 | | 2,329 | |

| 他の全面収益(損失)の累計から再分類された金額 | (1,957) | | 505 | | | (1,922) | | 3,289 | |

| 所得税に計上された税務支出(利益) | 513 | | (134) | | | 504 | | (862) | |

| 他の全面収益(損失)の累計から再分類された総額 | (1,444) | | 371 | | | (1,418) | | 2,427 | |

| 今期その他総合収益純額 | 6,797 | | 262 | | | 20,260 | | 4,756 | |

| 他の総合収益残高、期末を累計する | $ | 25,517 | | $ | 1,655 | | | $ | 25,517 | | $ | 1,655 | |

| 外貨換算調整: | | | | | |

| その他の総合収入残高,期初を累計する | $ | (11,265) | | $ | 4,898 | | | $ | 1,265 | | $ | 604 | |

| 翻訳調整 | (11,536) | | (3,234) | | | (24,066) | | 1,060 | |

| その他総合(赤字)収入残高,期末を累計する | (22,801) | | 1,664 | | | (22,801) | | 1,664 | |

| 他の総合収益、期末を累計する | $ | 2,716 | | $ | 3,319 | | | $ | 2,716 | | $ | 3,319 | |

余剰履行債務に割り当てられた取引価格

2022年9月30日までに$1.010億収入の10%は残りの業績債務から確認される見通しだ。私たちは確認収入の約60%これらの残りの履行義務は次のように123ヶ月間、残りの部分はその後確認します。

我々は、ASC 606-10-50-14における実際の便宜的な方法を適用し、(I)元の予想期間が1年以下である契約(使い捨てサービス)の履行義務を履行していない価値を排除し、(Ii)提供されたサービスのために請求書を発行する権利がある金額(取引収入)との収入との契約を確認する。

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

契約残高

2022年9月30日と2021年12月31日まで、私たちの契約資産は取るに足らない私たちの繰延収入の期末残高は以下の通りです

| | | | | | | | |

| (単位:千) | 九月三十日

2022 | 十二月三十一日

2021 |

| 繰延収入総額 | $ | 396,599 | | $ | 378,746 | |

2022年9月30日までの9ヶ月間の繰延収入増加は主に顧客契約更新の季節的増加それは.歴史的に見ると、顧客予算周期のスケジュールにより、第3四半期初めまたは第3四半期に更新された顧客契約が増加している。一般的に、私たちの今年の繰延収入の最低残高は第1四半期末だ。2022年9月30日までの9ヶ月間に繰延損益表の収入を確認して計上する期初の残高は約#ドル303百万ドルです。2022年9月30日までの9ヶ月間、前期履行の履行から確認された収入は取るに足らない.

収入の分解

私たちは3つの主要な地理市場でクラウド·ソリューションと関連サービスを販売しています:アメリカのお客様、イギリスのお客様、その他の国/地域のお客様次の表は顧客の住所による地理的地域別の収入を示しています

| | | | | | | | | | | | | | | | | |

| 3か月まで 九月三十日 | | 9か月で終わる 九月三十日 |

| (千ドル) | 2022 | 2021 | | 2022 | 2021 |

| アメリカです | $ | 220,177 | | $ | 191,580 | | | $ | 657,699 | | $ | 563,916 | |

| イギリス.イギリス | 26,858 | | 25,351 | | | 81,349 | | 72,142 | |

| 他の国 | 14,262 | | 14,287 | | | 44,300 | | 43,791 | |

| 総収入 | $ | 261,297 | | $ | 231,218 | | | $ | 783,348 | | $ | 679,849 | |

2022年第3四半期に、私たちは私たちの市場グループを再編した。2022年9月30日現在、社会部門と企業部門市場グループが私たちの入市組織を構成している。以下は、この日付までの各市場グループ別の説明である

•社会部門市場グループは、BlackbaudのJustGivingを含むグローバル非営利組織、財団、教育機関、医療機関、および他の非営利団体のような顧客向け販売および社会部門の潜在的な顧客に重点を置いている

•企業部門市場グループは、BlackbaudのEverFiとBlackbaudのYourCaseを含むグローバル企業部門向けの顧客販売と将来性に集中している。

次の表は市場グループごとに私たちの収入を示しています

| | | | | | | | | | | | | | | | | |

| 3か月まで 九月三十日 | | 9か月で終わる 九月三十日 |

| (千ドル) | 2022 | 2021 | | 2022 | 2021 |

| | | | | |

| | | | | |

| | | | | |

| 社会部門 | $ | 223,809 | | $ | 221,194 | | | $ | 672,182 | | $ | 651,215 | |

企業部門 | 37,334 | | 8,596 | | | 111,634 | | 27,275 | |

| 他にも | 154 | | 1,428 | | | (468) | | 1,359 | |

| 総収入 | $ | 261,297 | | $ | 231,218 | | | $ | 783,348 | | $ | 679,849 | |

カタログ表

ブラックバック社

簡明合併財務諸表付記

(未監査)

次の表は私たちの日常的な収入をタイプ別に紹介しています

| | | | | | | | | | | | | | | | | |

| 3か月まで 九月三十日 | | 9か月で終わる 九月三十日 |

| (千ドル) | 2022 | 2021 | | 2022 | 2021 |

| 契約が日常的である | $ | 178,264 | | $ | 150,581 | | | $ | 530,146 | | $ | 448,552 | |

| 事務的日常性 | 71,123 | | 67,949 | | | 216,414 | | 193,714 | |

| 経常総収入 | $ | 249,387 | | $ | 218,530 | | | $ | 746,560 | | $ | 642,266 | |

権利協定

開ける2022年10月7日当社取締役会は、当社が発行済み及び発行済み普通株に1株当たり優先株購入権(“権利”)配当を発行することを発表し、当該配当金は以下の日の取引終了時に登録された株主に支払う2022年10月17日(“記録日時”)。権利協定(以下に定義する)の条項の規定の下で、各権利は、登録所有者が私たちのAシリーズ一次参加優先株の千分の1の株式を購入する権利を有するようにし、額面を$とする0.0011株あたり(“優先株”)、価格は$313.00また、何らかの調整(時々調整された“使用価格”)が必要である。当該等の権利の記載及び条項が日付に記載されているのは2022年10月7日(“権利協定”)は、米国株式譲渡信託会社有限責任会社と締結されます。

エンティティ、個人、または団体が実益所有権を取得した場合、権利は行使可能である、請求項合意に記載の方法20発行された普通株式の%以上は、私たちの取締役会によって承認されていない取引であります。権利が所有権のハードルを超えることによって行使可能になった場合、各権利は、その所有者(権利計画をトリガする個人、エンティティ、または団体を除いて、その権利は無効であり、行使できない)に、行使価格の2倍の時価を有する普通株式を追加的に購入する権利がある

1株当たりの優先株は発表時に1株当たり最低優先四半期配当金を得る権利があり、(I)1株当たり1.00ドルと(Ii)は1株当たり普通配当金の1,000倍に相当する金額に相当する。当社の清算、解散、または清算時には、優先株保有者は、(I)1株当たり1,000.00ドル(任意の計算にかかわらず支払われていない配当を加える)と、(Ii)普通株式1株当たり1,000倍の金額に相当する最低優先払いを得る権利がある。優先株は1株当たり1,000個の投票権を持ち、普通株と一緒に投票する。任意の合併、合併または他の取引が発生した場合、発行された普通株を転換または交換する場合、1株当たりの優先株は1株当たりの普通株受信金額の1,000倍を得る権利がある。このような権利は習慣的な希薄化条項によって保護されている。

権利協定条項の規定の下で、権利は2023年10月2日に満了する。2022年10月11日に米国証券取引委員会に提出された8-Kテーブルに含まれる権利協定に関する他の情報。

項目2.経営陣の財務状況と経営成果の検討と分析

以下、我々の財務状況および経営結果の検討および分析は、監査されていない簡明な総合財務諸表および本四半期報告書10-Q表に含まれる他の部分に含まれる関連注釈と一緒に読まなければならない。以下の議論および分析は、監査されていない簡明な総合財務諸表および主に数千ドル建ての関連付記に含まれる類似情報と比較して、これらの情報が丸め込みの差をもたらす可能性がある数百万ドルのドル建ての財務情報を提供する。

私たちは世界をリードするクラウドソフトウェア会社で、社会公益に動力を提供している。私たちは社会公益コミュニティ-非営利組織、高等教育機関、K-12学校、医療保健組織、信仰コミュニティ、芸術と文化組織、財団、会社、個人変革推進者にサービスしています。私たちはクラウドソフトウェア、サービス、専門知識、データ知能を通じて組織の影響力を強化します。私たちの製品グループは垂直市場の独特な需要に対してオーダーメイドし、拠出と顧客関係管理、マーケティング、宣伝、ポイントポイント拠出、企業社会的責任(CSR)と環境、社会とガバナンス(ESG)、学校管理、チケット、贈与支給、財務管理、支払い処理、分析のための解決策を提供します。私たちはこの業界に40年以上サービスを提供して、遠隔優先会社で、本部はサウスカロライナ州チャールストンにあり、業務はアメリカ、オーストラリア、カナダ、コスタリカとイギリスに及んでいます。

私たちの収入は、(I)クラウドおよびホスト環境において私たちのソフトウェアソリューションを使用して料金を徴収すること、(Ii)支払いおよび取引サービスを提供すること、(Iii)ソフトウェア保守およびサポートサービスを提供すること、(Iv)影響すなわちサービスを提供すること、から主に提供される™デジタル教育コンテンツ;(V)実施、コンサルティング、訓練、分析などのサービスを含む専門サービスを提供する。

新冠肺炎による影響

新冠肺炎の社会公益業界への経済影響は、この業界の回復の兆しが見られているにもかかわらず、ある程度確定していない私たちの端末市場は引き続き数字優先の気持ちで大流行後の回復に粘り強さを示している。2022年2月、ブラックポート研究所は年度慈善寄付報告を発表し、2021年の慈善寄付総額は9%増加し、その中でオンライン寄付の割合は疫病前のレベルより明らかに高く、10代以下を維持していると報告した。オンライン寄付の30%近くがモバイルデバイス上で行われており、組織がモバイル寄付を処理し、モバイルユーザインタフェースを最適化することができるので、長期的な積極的な要素であると考えられる。もし私たちの既存と潜在的な顧客が購入決定時に慎重であれば、私たちの運営環境は挑戦的である可能性がある。このような条件にもかかわらず、私たちは私たちの4つの戦略を継続し、私たちのリーダーシップを強化することに集中している。

4時戦略

| | | | | | | | | | | | | | |

| 1 | | 潜在市場の総量を拡大する | |

| | | | |

| 2 | | 世界一流のチームと運営でリードしている | |

| | | | |

| 3 | | 革新的なクラウドソリューションで顧客を喜ばせます | |

| | | | |

| 4 | | 従業員、文化、ESG計画に注目して | |

1.総ターゲット市場(TAM)の拡大

2021年12月には、世界的な社会影響技術の業界トップEverFiを買収し、TAMを倍増させた。EverFiへの加入は、急速に発展しているESGおよびCSR分野のリーダーとしての地位を向上させ、YourCause®ソリューションとの相補的な製品でクロスセールスおよび追加販売機会を提供します。私たちのTAMは現在200億ドルを超えており、私たちは依然として買収と内部製品開発を通じて潜在市場をさらに拡大する機会を積極的に評価しています。

2.世界一流のチームと運営でリードしている

この戦略は、40規則に従って測定された会社全体の業績の改善を含む、販売効率の向上と運営効率の向上のために、我々の以前の戦略を拡張した(以下、非公認会計基準の財務測定基準の検討を参照)。最近,我々は,我々の業務運営を簡略化し,顧客を中心とした一連の戦略的組織更新を発表した.私たちは三つの新しい役割を作った:企業首席運営官、首席商務官、執行副総裁。私たちはこれらの新しい役割が:私たちの顧客体験に対する方法の一貫性を確保すること;私たちの市場進出の努力をさらに簡素化して簡略化して、私たちのグローバル会社としての結果を最大化すること;そして私たちのYourCaseとEverFi製品をさらに調整し、社会的責任と影響に集中する会社の第一選択のパートナーになることに投資し続ける。また最近私たちは空きポストのさらなる廃止や難しいリストラ決定を含む、私たちの従業員チームと私たちの戦略的優先順位を一致させるための措置を取っています(以下、リストラについてのより多くの議論を参照)私たちはまた新しいメンバーを取締役会に任命し、彼は私たちの取締役会に20年以上の技術とネットワークセキュリティ経験をもたらした。

3.革新的なクラウドソリューションで顧客を喜ばせます

私たちの最近の年間ユーザー大会BBCONでは、お客様が彼らのデータを管理し、彼らのチーム効率を向上させ、受け手が行動し、最終的に結果を推進するために必要な機能をどのように組み合わせるかを共有しています。第3四半期には直感的でゲーム化されたアクティブなインタラクティブアプリケーションであるKirterを買収しました私たちは最初にBlackbaud TeamRaiser解決策とペアリングし、彼らが支持者と接触する方法を拡大することで、彼らの既存の拠出歩行、ランニング、自転車に準備し、特定の日付や場所に制限されない新しい参加機会を創出し、非営利組織にサービスを提供する。雇用主が遠隔と分散した従業員チームにおいてより積極的な役割を果たすことに伴い、KirterはまたYourCince CSRConnectプラットフォームを通じて会社に独特な解決策を提供し、従業員の健康と健康追求を支援する

4.従業員、文化、ESG計画に注目して

私たちは最近、私たちが2021年に炭素中和を達成したと発表した。これは私たちが達成しようとしてきた目標であり、私たちの遠隔優先労働力への転換は私たちがスケジュールを加速させることができるようにする。2019年以来、Blackbaudは世界の不動産足跡を50%減少させ、オフィス空間を運行するエネルギー排出は63%、通勤従業員の排出は75%減少した。Blackbaudは,多管下の気候戦略により,排出削減,エネルギー効率利用に注力し,より持続可能な未来を実現するために環境プロジェクトに投資している。第2四半期には、ESG戦略に関するより多くの情報を企業社会責任サイトで共有しました。私たちの使命が駆動する文化は最初から私たちのDNAの中に存在し、競争の激しい労働市場で非常に魅力的だ。私たちは引き続き私たちの遠隔優先労働力戦略を通じて、多元化と包容性の環境を作り、従業員の参加度と相互接続に重点を置いている。私たちは社会の美しい空間の進歩を推進する上で重要な役割を果たしており、私たちは今の環境の中で創立し、育成し続けている強力な企業文化を誇りに思っている。

財務概要

| | | | | | | | |

| 総収入(百万ドル) | | 運営収入(百万ドル) |

| 前年比(%) | | 前年比(%) |

2021年同期と比べ、2022年9月30日までの3ヶ月と9ヶ月の総収入はそれぞれ3010万ドルと1.035億ドル増加し、主な原因は以下の通りである

| | | | | | | | | | | |

| + | | 経常収入の増加は主に以下の点と関連がある •私たちのクラウド·ソリューションの性能に関連する契約の日常的な収入は、それぞれ2,770万ドルおよび8,160万ドル増加し、そのうちの2,370万ドルおよび7,120万ドルはそれぞれEverFiによるものです;一部は、お客様のクラウド·ソリューションへの移行によるメンテナンス収入の減少と、それぞれ130万ドルと230万ドルの外貨レート変動によって相殺されます •取引性経常収入がそれぞれ320万ドルと2270万ドル増加したのは、主にオンライン慈善寄付の増加により、我々Blackbaud授業料管理ソリューションの登録者数の増加により取引量が増加し、次いで取引量が増加し、顧客が対面活動に復帰し始めたためである。これらの取引性経常収入の増加は、それぞれ外貨レート変動に関する310万ドルと550万ドルの減少額によって部分的に相殺されている。 |

| - | | 使い捨てサービスと他の収入の減少は主に以下の点と関連がある •分析は通常クラウド·ソリューションに統合されているので、一度に収入が減少します。部分的に相殺されます •ワンタイムコンサルティング収入の増加は、主にEverFiを買収したためであるが、実施とカスタマイズサービスの減少は、この増加を大きく相殺しており、これは、長年のライセンスおよび使い捨てサービスに基づくビジネスモデルからクラウド購読ビジネスモデルへの戦略的転換に合致している。私たちのクラウド購読製品は一般的に少ない実施とカスタマイズサービスが必要です。 |

私たちは現在、外貨為替レートの変動が私たちの2022年通年の総収入に大きなマイナス影響を与えると予想している。私たちは今年までEverFiの予約量が予想を下回ってきましたが、管理を強化し、顧客の主管職の空きを埋める行動を取っており、これらのポストは現在すべて配備されており、将来の予約量を推進するために増加しています。さらに、2021年と比較して、2022年の使い捨てサービスおよび他の収入は、EverFiからの増分的な一次的な収入が予想されることを含めてやや低下すると予想されている。私たちはいくつかの長年の価格設定計画を行っています。その中のいくつかは私たちの価格を市場と一致させるためであり、もういくつかはモデルの変化で、私たちと私たちの顧客にもっと大きな収入をもたらすことが予想されます。

外貨変動が我々の財務業績に与える影響に関するより多くの情報は、次の47ページの外貨為替レートを参照してください。

2021年同期と比較して、2022年9月30日までの3ヶ月と9ヶ月の運営収入はそれぞれ1890万ドルと4450万ドル減少し、主な原因は以下の通り

| | | | | | | | | | | |

| - | | 株式給与を除いて、報酬コストはそれぞれ2,070万ドルと6,150万ドル増加し、主な原因は私たちがEverFiを買収して従業員数が増加したからです |

| - | | 第三者請負業者のコストはそれぞれ680万ドルと2160万ドル増加し、ホストコストはそれぞれ100万ドルと550万ドル増加しました。これは主にEverFiを買収し、次にクラウドインフラをリードする公共クラウドサービスプロバイダとネットワークセキュリティへの投資を継続しているからです |

| - | | 安保事故に関する費用は保険を差し引くと純額はそれぞれ1280万ドルと2790万ドル増加した。以下の“セキュリティイベント更新”を参照されたい。 |

| - | | 取引ベースの費用はそれぞれ290万ドルと1220万ドル増加しました。その理由は私たちが支払いを処理する取引量が増加したからです |

| - | | EverFiを買収したため、ビジネスグループからの無形資産の償却はそれぞれ340万ドルと1080万ドル増加しました |

| - | | インフラコストはそれぞれ160万ドルと580万ドル増加しており、主にEverFiの買収とセキュリティツールの投資と関係があります |

| - | | 購入と処分に関連する費用はそれぞれ240万ドルと560万ドル増加し、主な理由は販売されるいくつかの些細な無形資産が200万ドル減少したからだ |

| - | | マーケティングコストが110万ドルと500万ドル増加したのは主にEverFiを買収したからです |

| - | | 出張費用はそれぞれ110万ドルと370万ドル増加します。これは、不必要な従業員の出張制限を緩和したためで、この制限は2020年3月に発効し、新冠肺炎の流行に対応しています |

| - | | 2022年9月30日までの9カ月間に、これまで資本化されていたソフトウェア開発コストに対して230万ドルの非現金減価費用が提案され、これらのコストはこれらの資産の帳簿価値をゼロにした。欠陥費用は主に私たちがいくつかの解決策に最終顧客支援を提供することに決定したからです |

| + | | 以上のように総収入を増やす |

| + | | 株式ベースの報酬支出はそれぞれ100万ドルと580万ドル減少しました •2021年と比較して、2022年に従業員に付与された年間株式奨励の公正価値は、付与日に減少している •新冠肺炎への一次的な対応として、2020年の基本給業績増加の代わりに、1年間の時間ベース株式奨励を用い、これらの奨励は2020年5月1日から2021年5月1日までの間に付与され、費用として確認された。 |

| | | |

| | | |

| | | |

| | | |

| | | |

デジタルマーケティング、革新、ネットワークセキュリティ、お客様の成功、クラウドインフラをリードする公共クラウドサービスプロバイダなどの分野で業務に重要な投資を継続していきます。私たちの第3四半期の収益性はEverFiといくつかの増量投資の増加を反映している

私たちは、私たちの労働力が私たちの戦略優先順位とよりよく一致して、効率を向上させ、現在の不確定なマクロ経済環境による潜在的な影響を最小限に抑えるステップを取った。これは最近の空席をさらに廃止することと、私たちの職員たちを削減することを決定することを含む。的確なリストラにより、主に2022年第4四半期に600万~800万ドルの税引き前従業員解散費が発生すると予想されている。今回のリストラと他のコスト行動は、私たちが計画した将来の税引前コスト稼働率を約4,000万ドル減少させると予想されています

2023年から5000万ドルに増加し、ネットワークセキュリティと革新への持続的な投資を部分的に相殺した。私たちは2023年以降に私たちのインフラコストを拡大し、管理費用を減らし、価格設定計画を実行する機会がもっとあることを見た

私たちは絶えず私たちの解決策の組み合わせを最適化し、時間と資源を革新に集中させ、これらの革新は私たちの顧客と私たちがサービスする市場に最大の影響を与え、最高の投資リターンを推進する。そのため、製品日没と非コア業務と技術を剥離することで、私たちのポートフォリオを簡略化し、合理化していきます。

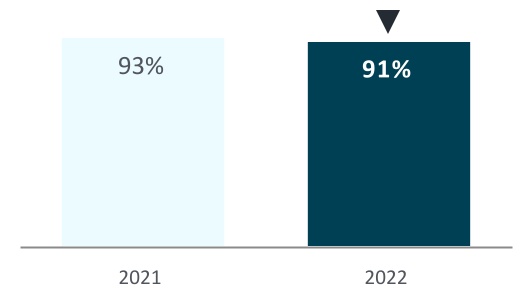

私たちの経常収入契約は一般的に契約開始時に3年間、その後1年から3年継続します。ソリューションの組み合わせと保守顧客を永久ライセンスベースのモードからクラウド購読配信モードに移行するにつれて、メンテナンス契約の更新は減少し続けることが予想されます。長期的には、クラウド·ソリューションの革新、品質、統合に集中し続けるにつれて、日常的な購読契約の更新が増加することも予想され、これらの解決策は付加価値機能を提供し、お客様のニーズをよりよく満たすと信じています。これらの要因により,日常的な購読,保守,経常的なサービス顧客契約を組み合わせた経常収入顧客保持指標は,我々の顧客の全体的な行動をより良く代表することができると考えられる.12人にとっては2022年9月30日までの数ヶ月間、経常収入契約を持つ顧客の約91%を保持しています。この顧客保持率は,2021年12月31日までの年間顧客保持率よりも低下しており,我々の解決策の組合せを合理化し,顧客を従来の解決策から次世代解決策に移行しようとしていることを反映している.

貸借対照表とキャッシュフロー

2022年9月30日まで、私たちの現金と現金等価物は3140万ドルで、2020年の信用手配で私たちの債務の帳簿価値は7.955億ドルです。私たちの正味のレバー率はwas 3.10 to 1.00.

2022年9月30日までの9カ月間に,運営から1億898億ドルの現金が発生し,借金は1.025億ドル減少し,物件や設備の購入およびソフトウェアとコンテンツ開発コストの資本化のための現金支出総額は5330万ドル,EverFiとKirterを購入した総現金支出は2090万ドルであった。

セキュリティイベント更新

本報告に記載されている監査されていない簡明総合財務諸表付記10に記載されているように、安全事件に関連する総費用は私たちの保険範囲を超えていますそれは.したがって、セキュリティ事件は引き続きGAAP利益に負の影響を与えることが予想されます将来の流動性およびGAAPキャッシュフローを予測することができる(38ページからの我々の非GAAP財務測定基準に関する議論を参照)。福R 2022年通年では,セキュリティ事件に関する継続的な法的費用の税引き前純支出は約3,000万から3,500万ドルと予想されている。私たちの政策によると、弁護士費は発生した費用で計算される。2022年通年では,セキュリティ事件に関する継続的な法的費用の現金支出純額は約1,500万~2,500万ドルと予想されている。2022年9月30日現在、私たちは安全事件に関連した損失や損失のために約500万ドルの総負債を記録しており、合理的に見積もることができると思います。その中のいくつかの記録された費用は、一連の推定損失のローエンドを反映しており、これは、この範囲内で他のいかなる金額よりも良い推定値がないと判断したことに基づいている。これらの事項の将来の実際の損失は計上額を超える可能性があるが,可能な追加損失を合理的に見積もることはできない。顧客クレーム、顧客構成集団訴訟、政府調査を含む他のセキュリティ事件に関連する事項もあり、2022年9月30日現在、可能な損失や損失範囲を合理的に見積もることができないため、私たちはまだ損失の責任を記録していない。

2022年と2021年9月30日までの3ヶ月と9ヶ月の比較

買収された会社の経営実績をそれぞれ買収した日からの総合経営実績に計上しています。EverFiやKirterの買収は我々の総合財務諸表には重要ではないと考えられるため,買収日から収入や収益を単独で報告する必要はない。

収入と収入コスト

| | | | | | | | | | | | | | |

| 繰り返し現れる | | | | |

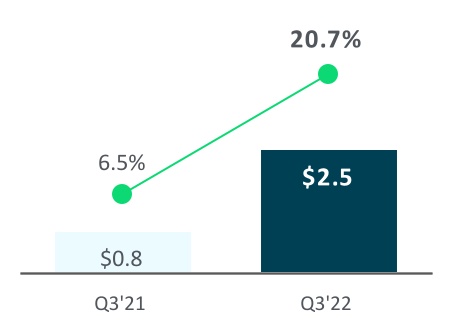

| 収入(百万ドル) | | 収入コスト(百万ドル) | | 毛利益(百万ドル)

毛利回り(%) |

| 前年比(%) | | 前年比(%) | | |

日常的な収入には、クラウドソリューションへのアクセス、影響、すなわちサービスを提供することが含まれる購読ベースのソフトウェアソリューションを使用する費用が含まれています™デジタル教育コンテンツ、ホストサービス、支払いサービス、オンライントレーニング計画、購読に基づく分析サービス。日常的な収入には、私たちのローカルソリューションの維持サービス費用、継続可能な購読契約に含まれるサービス、クラウド·ソリューション契約条項と一致する予定の予約およびホスト·サービス契約、および私たちの解決策の使用に関連する可変取引収入も含まれています。

経常収入コストには、主に、顧客支援および生産IT者の報酬コスト、ホストおよびデータセンターコスト、第三者請負業者費用、第三者特許使用料およびデータ支出、分配減価償却、施設およびIT支援コスト、業務統合における無形資産の償却、ソフトウェア開発コストの償却、支払いサービスに関連する取引コスト(対応する第三者の送金を含む)、および顧客への支援および日常的なサービスの提供によって生じる他のコストが含まれる。

私たちの顧客は分析、訓練、支払いサービスを統合したクラウド購読サービスを継続しています。定期購読契約は通常契約開始時に3年間、その後1年から3年継続する。私たちは私たちのクラウドソリューションの革新、品質、統合に引き続き集中するつもりで、私たちはこれが未来の収入増加を推進すると信じている。

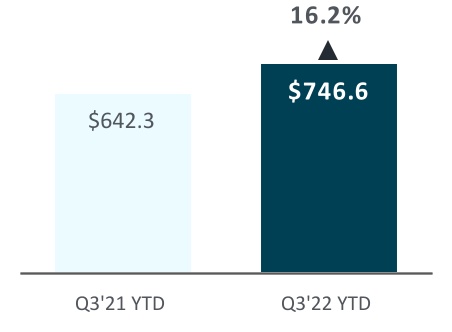

2021年同期と比べ、2022年9月30日までの3ヶ月と9ヶ月の経常収入はそれぞれ3090万ドルと1.043億ドル増加し、増幅はそれぞれ14.1%と16.2%であり、主な原因は以下の通りである

| | | | | | | | | | | |

| + | | 我々のクラウドソリューションの性能に関連する契約経常収入はそれぞれ2,770万ドルおよび8,160万ドル増加し、そのうち2,370万ドルおよび7,120万ドルはそれぞれEverFiによるものである;一部は顧客が私たちのクラウドソリューションに移行したときの維持収入の減少によって相殺され、契約経常収入の増加もそれぞれ130万ドルおよび230万ドルの外貨為替レート変動に関する減少によって相殺される |

| + | | 2022年9月30日までの3カ月間で、取引性経常収入が320万ドル増加したのは、主にBlackbaud授業料管理ソリューションの登録者数が増加し、取引量が増加したためである。2022年9月30日までの3ヶ月間、取引性経常収入は増加したが、外貨為替レート変動により310万ドル減少して一部相殺された |

| + | | 2022年9月30日までの9カ月間、取引性経常収入が2,270万ドル増加した主な原因は、 •ネット上の慈善寄付の増加 •私たちBlackbaud学費管理ソリューションの登録者数が増加し、取引量が増加した •小さい程度では,我々のクライアントが対面活動に復帰するにつれて,取引量が増加する. 2022年9月30日までの9カ月間、取引性経常収入は増加したが、外貨為替レート変動により550万ドル減少し、一部相殺で増加した |

外貨変動が我々の財務業績に与える影響に関するより多くの情報は、次の47ページの外貨為替レートを参照してください。

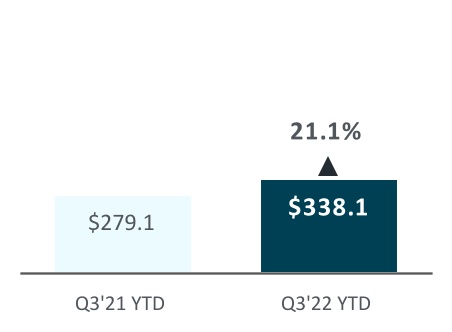

2021年同期と比べ、2022年9月30日までの3ヶ月と9ヶ月の経常収入コストはそれぞれ1570万ドルと5900万ドル増加し、16.3%と21.1%増加し、主な原因は以下の通りである

| | | | | | | | | | | |

| | | |

| + | | 給与コストはそれぞれ460万ドルと1740万ドル増加し、主な理由は、私たちがEverFiを買収することで従業員数が増加し、伝統的に使い捨てサービスおよび他のサービスをサポートする資源が日常的な収入に転換し続けるからだ |

| + | | 取引ベースの費用はそれぞれ290万ドルと1210万ドル増加しました。その理由は私たちが支払いを処理する取引量が増加したからです |

| + | | EverFiを買収したため、ビジネスグループからの無形資産の償却はそれぞれ340万ドルと1050万ドル増加しました |

| + | | 2022年9月30日までの9ヶ月間、第三者請負業者とホストコストは750万ドル増加しました。私たちはクラウドインフラをリードする公共クラウドサービスプロバイダに移転し、セキュリティ面で投資を続けているので、現在、予測可能な未来に、私たちのクラウドインフラ移転努力とネットワークセキュリティ投資レベルは引き続き向上すると予想されています |

| + | | 解決策の革新とセキュリティへの継続的な投資により、ソフトウェア開発コストの償却コストはそれぞれ180万ドルと410万ドル増加しました |

| + | | 2022年9月30日までの9ヶ月間、上記人員の増加により、分配された間接費用は320万ドル増加しました |

| | | |

| | | |

| | | |

| | | |

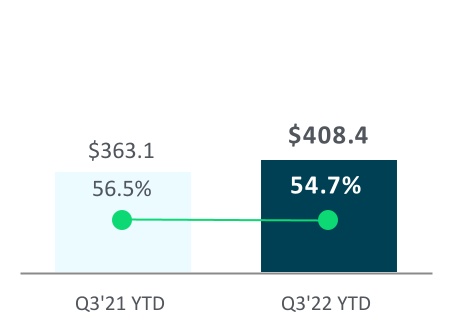

2021年同期と比較して,2022年9月30日までの3カ月と9カ月の経常利益率がそれぞれ0.9%と1.8%低下したのは,主に経常収入コストの増加が経常収入の増加を上回ったためである。

| | | | | | | | | | | | | | |

| 使い捨てサービスとその他 | | | | |

| 収入(百万ドル) | | 収入コスト(百万ドル) | | 毛利益(百万ドル)

毛利回り(%) |

| 前年比(%) | | 前年比(%) | | |

使い捨てサービスおよび他の収入には、使い捨て相談、分析および現場トレーニングサービスの費用、クラウド·ソリューション契約の条項と一致しないと予想される保留およびホスト·サービス契約の費用、永久ライセンス契約に従って当社のソフトウェアを販売する収入、および第三者ソフトウェア推薦費が含まれています。

使い捨てサービスおよび他のコストは、主に、専門サービスおよび現場研修者の報酬コスト、現場顧客トレーニングを提供することによって生じる他のコスト、第三者請負者費用、一次分析サービスを実行することによって生成されるデータ費用、第三者ソフトウェア使用料、分配減価償却、施設およびIT支援コスト、およびビジネス組み合わせにおける無形資産の償却を含む。

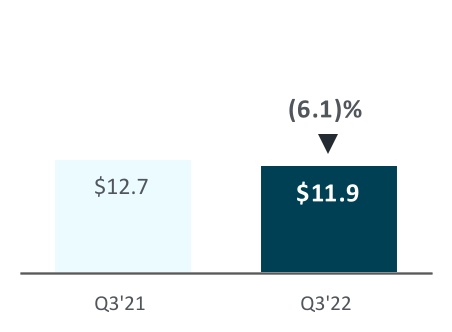

2021年同期と比べ、2022年9月30日までの3ヶ月と9ヶ月、使い捨てサービスとその他の収入はそれぞれ80万ドルと80万ドル減少し、下げ幅は6.1%と2.1%であり、主な原因は以下の通りである

| | | | | | | | | | | |

| - | | 一度の分析収入はそれぞれ50万ドルと220万ドル減少します分析は通常私たちのクラウドソリューションに統合されているからです |

| + | | 一度のコンサルティング収入はそれぞれ20万ドルと190万ドル増加し、主にEverFiによるものであるが、主に実施とカスタマイズサービス収入の減少によって相殺され、これは、ライセンスおよび使い捨てサービスに基づくビジネスモデルからクラウド加入ビジネスモデルへの長年の戦略転換と一致している。私たちのクラウド購読製品は一般的に少ない実施とカスタマイズサービスが必要です。 |

| | | |

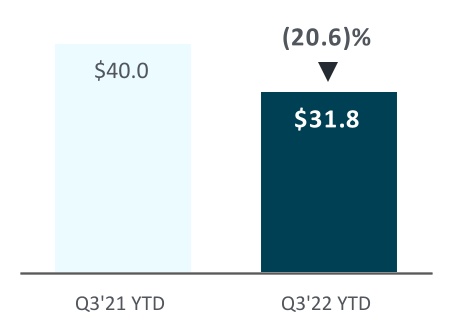

2021年同期と比較して、2022年9月30日までの3ヶ月と9ヶ月、使い捨てサービスと他のサービスのコストはそれぞれ240万ドルと830万ドル低下し、減少幅は20.3%と20.6%であり、主な原因は以下の通りである

| | | | | | | | | | | |

| - | | 給与費用はそれぞれ140万ドルと670万ドル減少し、主な理由は、従来の使い捨てサービスや他のサービスをサポートしていた資源が経常収入に移行し続けていることと、専門サービス員の編成が減少していることである |

| - | | 2022年9月30日までの9ヶ月間、分配された間接費用が140万ドル減少したのは、上記で議論した従業員数の減少が主な原因である |

| | | |

| | | |

| | | |

| | | |

2021年同期と比較して、2022年9月30日までの3ヶ月と9ヶ月以内に、使い捨てサービスと他の毛利はそれぞれ14.1%と20.1%増加したが、これは主に上記で説明した報酬コストが著しく低下したためである。

運営費

| | | | | | | | | | | | | | |

販売マーケティングマーケティング

顧客は成功しました | | 研究と

発展(百万ドル) | | 普通と

行政管理(百万ドル) |

| パーセントは総収入に占める費用の割合を表しています |

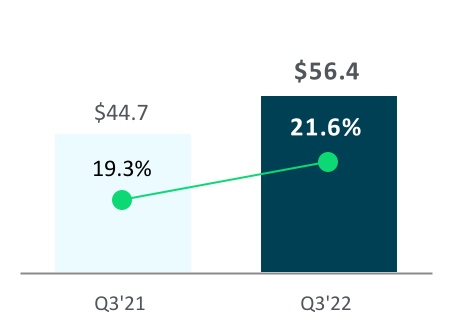

販売、マーケティング、顧客の成功

販売、マーケティング、およびお客様の成功費用には、報酬コスト、可変販売手数料、旅行関連費用、広告およびマーケティング材料、公共関係コスト、可変ディーラー手数料および分配の減価償却、施設およびITサポートコストが含まれます。

長期的には、巨大な市場機会を見て、販売効率を向上させるための投資を継続する。私たちのデジタル足跡を強化し、潜在的な顧客の発生を推進するためのソフトウェアツールも実施しました。我々が市場に出す方法の改善は,個々の顧客の平均顧客獲得コストおよび関連する回収期間を著しく低減し,販売速度を向上させることが予想される.

2021年同期と比べ、2022年9月30日までの3ヶ月と9ヶ月の販売、マーケティングと顧客の成功支出はそれぞれ1170万ドル(26.2%)と2540万ドル(18.3%)増加し、主な原因は以下の通りである

| | | | | | | | | | | |

| + | | 報酬コストは690万ドルと1460万ドル増加しました主にEverFiの買収により従業員数が増加しました |

| + | | 第三者請負業者の費用はそれぞれ250万ドルと340万ドル増加し、主に戦略コンサルティングに使われています |

| + | | 広告費が110万ドルと500万ドル増加したのは主にEverFiを買収したからです |

| + | | 2022年9月30日までの9ヶ月間、不必要な従業員旅行の制限を緩和したため、出張費用は160万ドル増加し、この制限は2020年3月に発効し、新冠肺炎流行に対応した |

| + | | 2022年9月30日までの9ヶ月間、ソフトウェアコストは130万ドル増加し、主にEverFiの買収とデジタルマーケティングツールの使用と関係があります |

| | | |

| | | |

| | | |

| | | |

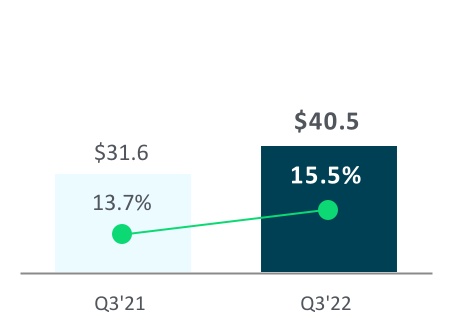

研究開発

研究開発費には、エンジニアリングおよび製品管理者の報酬費用、第三者請負業者費用、ソフトウェア開発ツール、および新しい解決策の開発またはアップグレード、資本化条件に適合しない既存の解決策の強化に関連する他の費用、分配された減価償却、施設、およびIT支援費用が含まれる。

私たちは革新的で安全なクラウドソリューションが私たちの顧客を喜ばせるために投資を続けている。2021年同期と比べ、2022年9月30日までの3ヶ月と9ヶ月の研究開発費はそれぞれ890万ドルまたは28.1%と2780万ドルまたは30.5%増加し、主な原因は以下の通りである

| | | | | | | | | | | |

| + | | 給与コストがそれぞれ790万ドルと2200万ドル増加したのは、主にEverFiを買収して従業員数を増加させ、次はエンジニアの採用を増加させたからです |

| + | | 第三者請負業者のコストがそれぞれ500万ドルと1600万ドル増加したのは、主にEverFiを買収し、次いで第三者ソフトウェア開発業者の使用を増加させたからです |

| + | | 2022年9月30日までの9ヶ月間、分配された間接費用は210万ドル増加し、主な原因は上記で議論した従業員数の増加である |

| - | | ソフトウェア開発コストはそれぞれ540万ドルと1450万ドル増加し、公認会計基準によって資本化する必要があり、その中の520万ドルと930万ドルはEverFiソフトウェアと内容によるものである |

| | | |

2022年と2021年9月30日までの3ヶ月間の研究開発費はそれぞれ1,510万ドルと970万ドル、2022年と2021年9月30日までの9ヶ月はそれぞれ4,360万ドルと2,920万ドルであり、GAAP要求に応じて資本化されたソフトウェアやコンテンツ開発活動(例えば、我々のクラウドソリューション)に関する合格コスト、および被買収会社に関する開発コストは含まれていない。我々のクラウド·ソリューションに関する適格資本化開発コストはその後コストに償却される関連資産の推定耐用年数は通常3~7年であり、引受収入の減少率である。

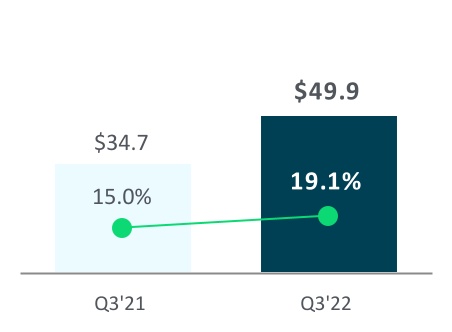

一般と行政

一般および行政費用は、主に、高級管理、財務、会計、法律、人的資源および会社発展、第三者専門家費用、保険、分配減価償却、施設および情報技術支援費用、買収に関連する費用、およびその他の行政費用を含む一般会社機能の報酬費用を含む。

2022年9月30日までの3ヶ月と9ヶ月の間に、2021年同期と比べ、一般と行政費用はそれぞれ1510万ドルと4370万ドル増加し、43.6%と44.9%と増加し、主な原因は以下の通りである

| | | | | | | | | | | |

| + | | 安保事故に関する費用は保険を差し引くと純額はそれぞれ1280万ドルと2790万ドル増加した。以下43ページの“セキュリティイベント更新”を参照 |

| + | | 報酬コストは180万ドルと840万ドル増加しました主にEverFiの買収により従業員数が増加しました |

| + | | 買収と処分に関連するコストがそれぞれ240万ドルと560万ドル増加したのは、主にEverFiの一部の賃貸オフィススペースの使用停止を決定したことによる、ある経営賃貸使用権資産および物件と設備資産の合計130万ドルに対する非現金減価費用である。2022年9月30日までの9ヶ月間に、販売されているいくつかの些細な無形資産を持つ200万ドルの非現金減価も記録した |

| + | | 2022年9月30日までの9カ月間に、これまで資本化されていたソフトウェア開発コスト計230万ドルの非現金減価費用を提案し、これらの資産の帳簿価値をゼロにした。欠陥費用は主に私たちがいくつかの解決策に最終顧客支援を提供することに決定したからです |

| + | | 2022年9月30日までの9ヶ月間、レンタル料支出は170万ドル増加し、主にEverFiのレンタル買収と関係があります |

| + | | 2022年9月30日までの9ヶ月間、第三者請負業者の費用は140万ドル増加しました |

| + | | 2022年9月30日までの9ヶ月間、不必要な従業員旅行の制限を緩和したため、出張費用は120万ドル増加し、この制限は2020年3月に発効し、新冠肺炎の流行に対応した |

| - | | 2022年9月30日までの9カ月間で、割り当てられた会社のITコストは410万ドル増加し、主にセキュリティツール投資と関係がある。減価償却,施設,IT支援コストは一般·行政費用に集約され計上され,人数に応じて我々の簡明な包括収益表の他の項目に割り当てられる。 |

| | | |

| | | |

| | | |

| | | |

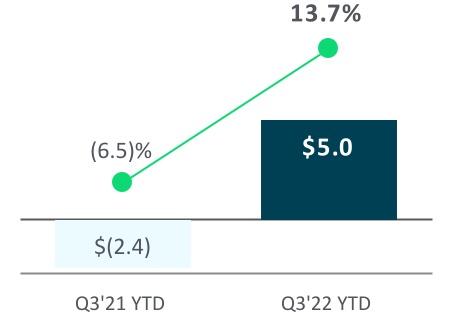

利子支出

| | | | | | | | |

| 利子支出(百万ドル) |

| パーセントは総収入に占める費用の割合を表しています |

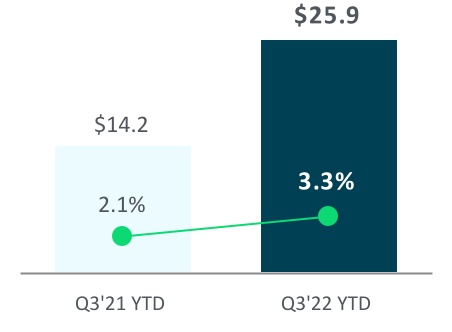

2021年同期と比較して、2022年9月30日までの3ヶ月と9ヶ月の利息支出(ドルで計算)および総収入に占める割合が増加しているのは、主にEverFi買収に資金を提供するための新たな借金によるものである。我々は現在、2022年通年の利息支出は約3400万~3700万ドルと予想されており、金利上昇環境下では、未返済債務変動金利部分に関連する利息支出が増加する可能性がある。変動金利リスクを管理するための派生ツールのより多くの情報については、本報告の簡明な総合財務諸表付記9を参照されたい。我々の可変金利開放および関連リスクに関するより多くの情報は、本報告の付記9を参照されたい。市場リスクの定量的および定性的開示について:金利リスク(以下参照)。

収入を繰り越す

次の表は私たちの総合貸借対照表の繰延収入の構成要素を比較しました

| | | | | | | | | | | |

| (百万ドル) | 九月三十日

2022 | 十二月三十一日

2021 | 変わる |

収入を繰り越す(1) | $ | 396.6 | | $ | 378.7 | | 4.7 | % |

| 減算:長期部分 | 2.9 | | 4.2 | | (31.2) | % |

現在の部分(1) | $ | 393.7 | | $ | 374.5 | | 5.1 | % |

(1)四捨五入のため、毎年の個別金額は、繰延収入または繰延収入の当期部分に加算されない可能性がある。

ある程度、もし私たちの顧客が渡す前に私たちの解決策とサービスにお金を払ったら、私たちはこれらの金額を繰延収入に記録します。私たちの経常収入契約は一般的に契約開始時に三年間、年ごとに前払いして、しかもキャンセルできません。数年間、私たちは私たちの伝統的な顧客群を年間更新から長年の更新契約に移すことに成功した。私たちは通常1年が満了する30日前に、年間周期で顧客に経常収入契約の領収書を発行します。

2022年9月30日までの9ヶ月間の繰延収入増加は主に顧客契約更新の季節的増加それは.歴史的に見ると、顧客予算周期のスケジュールにより、第3四半期初めまたは第3四半期に更新された顧客契約が増加している。一般的に、私たちの今年の繰延収入の最低残高は第1四半期末だ

所得税

| | | | | | | | |

所得税(福祉)を100万ドル支給する |

| パーセントは実際の所得税率を表す |

2022年6月30日までの6ヶ月間、ASC 740-270-30-18が許可する離散有効税率方法を使用した所得税--中間報告その中間所得税を計算して準備します。年間有効税率を確実に推定することができないため、推定された年間有効税率が適用できない場合には、離散的な方法を採用する。離散法は年初から現在までの期間を年度期間と見なし、それに基づいて所得税費用や収益を決定する。このとき,このような離散法を用いることは年次有効税率法よりも適切ではないと考えられる。

2021年同期と比較して、2022年9月30日までの3ヶ月と9ヶ月の有効所得税税率の低下は、主に、前年に生じなかった外国由来無形収入控除を含む、今年これまで私たちが予測してきた永久プロジェクトに関する損失の影響によるものである。また、2022年の有効所得税税率は株式報酬費用のマイナス影響を受ける。

非公認会計基準財務指標

以下の分析の経営結果は非公認会計原則に基づいて報告されている。私たちは内部で非GAAP財務指標を用いて私たちの経営業績を分析します。そのため、著者らはこれらの非GAAP測定基準は投資家にとって有用であると信じ、GAAP測定基準の補充として、著者らの持続的な経営業績を評価する。これらの非GAAP測定基準は有用な補足情報を提供していると考えられるが、非GAAP財務測定基準はGAAPによって作成された財務情報とは別に考慮すべきではなく、その代替とすべきでもない。さらに、会社間の正確な計算方法に差がある可能性があるため、これらの非GAAP財務測定基準は、他社の類似名称測定基準と完全に比較できない可能性がある。

以下に説明する非GAAP財務指標は、任意の特定の時期における私たちの経営業績と直接関係がないと考えられるが、複数の期間の長期利益に有利であるため、いくつかの取引の影響を含まない。これらの非GAAP財務指標は,我々が行っている業務を反映しており,我々の業務の傾向を有意義な期間間比較分析することが許されていると考えられる

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで 九月三十日 | | 9か月で終わる 九月三十日 |

| (百万ドル、1株を除く) | 2022 | 2021 | 変わる | | 2022 | 2021 | 変わる |

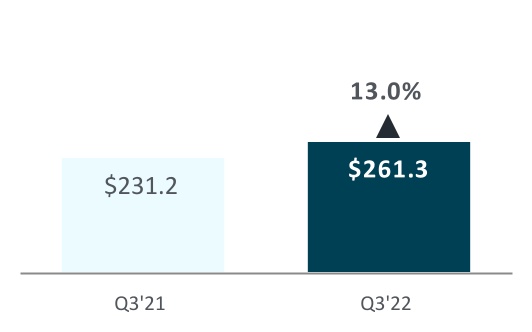

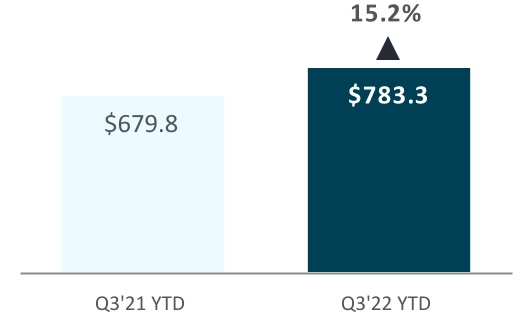

| 公認会計基準収入 | $ | 261.3 | | $ | 231.2 | | 13.0 | % | | $ | 783.3 | | $ | 679.8 | | 15.2 | % |

| | | | | | | |

| 公認会計基準毛利 | $ | 140.4 | | $ | 123.5 | | 13.6 | % | | $ | 413.4 | | $ | 360.7 | | 14.6 | % |

| 公認会計基準毛利回り | 53.7 | % | 53.4 | % | | | 52.8 | % | 53.1 | % | |

| 非GAAP調整: | | | | | | | |

| 新規:株式ベースの報酬費用 | 3.4 | | 4.3 | | (19.9) | % | | 11.3 | | 14.9 | | (23.8) | % |

| 新規:企業合併による無形資産の償却 | 11.9 | | 8.6 | | 38.6 | % | | 36.8 | | 26.6 | | 38.4 | % |

| 新規:従業員解散費 | — | | — | | (335.7) | % | | 0.3 | | — | | 1,100.0 | % |

| | | | | | | |

小計(1) | 15.3 | | 12.9 | | 18.8 | % | | 48.5 | | 41.5 | | 16.8 | % |

非公認会計基準毛利(1) | $ | 155.7 | | $ | 136.4 | | 14.1 | % | | $ | 461.9 | | $ | 402.2 | | 14.8 | % |

| 非公認会計基準毛利率 | 59.6 | % | 59.0 | % | | | 59.0 | % | 59.2 | % | |

| | | | | | | |

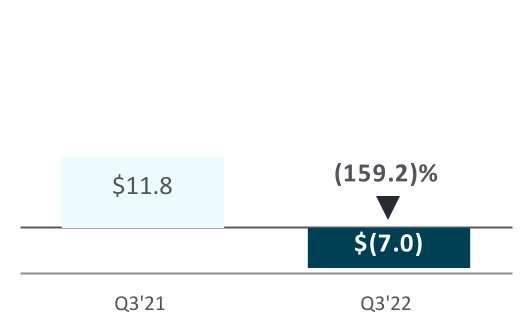

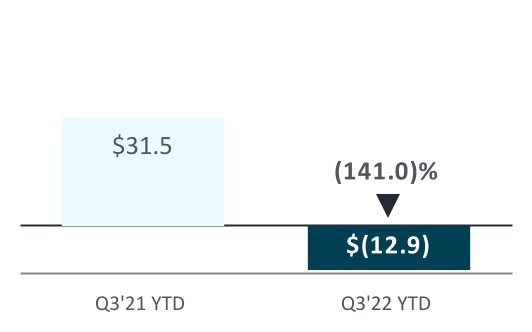

| GAAP営業収入 | $ | (7.0) | | $ | 11.8 | | (159.2) | % | | $ | (12.9) | | $ | 31.5 | | (141.0) | % |

| GAAP営業利益率 | (2.7) | % | 5.1 | % | | | (1.7) | % | 4.6 | % | |

| 非GAAP調整: | | | | | | | |

新規:株式ベースの報酬費用 | 27.9 | | 28.9 | | (3.4) | % | | 83.7 | | 89.5 | | (6.5) | % |

新規:企業合併による無形資産の償却 | 12.6 | | 9.2 | | 37.2 | % | | 39.1 | | 28.3 | | 38.2 | % |

新規:従業員解散費 | 0.2 | | 0.1 | | 241.2 | % | | 0.7 | | 1.5 | | (54.0) | % |

新規:購入と処置に関するコスト(2) | 2.5 | | 0.1 | | 4,812.0 | % | | 5.7 | | 0.1 | | 6,943.2 | % |

新規:再編やその他の不動産活動 | — | | (0.4) | | (100.0) | % | | 0.1 | | (0.4) | | (117.2) | % |

新規:保険後の安全事故関連コストを差し引く(3) | 13.7 | | 0.9 | | 1,504.9 | % | | 29.2 | | 1.3 | | 2,109.3 | % |

増列:資本化ソフトウェア開発コスト削減 | — | | — | | — | % | | 2.3 | | — | | 100.0 | % |

小計(1) | 56.9 | | 38.6 | | 47.2 | % | | 160.7 | | 120.3 | | 33.6 | % |

運営している非GAAP収入から(1) | $ | 49.8 | | $ | 50.5 | | (1.3) | % | | $ | 147.7 | | $ | 151.8 | | (2.7) | % |

| 非GAAP営業利益率 | 19.1 | % | 21.8 | % | | | 18.9 | % | 22.3 | % | |

| | | | | | | |

| アメリカ公認会計基準(赤字)所得税準備前収入 | $ | (11.9) | | $ | 8.7 | | (236.6) | % | | $ | (30.1) | | $ | 17.7 | | (270.3) | % |

| 公認会計基準純収益 | $ | (10.3) | | $ | 6.2 | | (266.8) | % | | $ | (24.1) | | $ | 12.8 | | (289.3) | % |

| GAAP希釈(損失)1株当たり収益を計算するための株式 | 51,692,152 | | 48,274,072 | | 7.1 | % | | 51,519,340 | | 48,259,956 | | 6.8 | % |

| 公認会計基準は1株当たり収益を希釈する | $ | (0.20) | | $ | 0.13 | | (253.8) | % | | $ | (0.47) | | $ | 0.26 | | (280.8) | % |

| 非GAAP調整: | | | | | | | |

| 新設:米国公認会計基準所得税(福祉)支出 | (1.6) | | 2.5 | | (162.6) | % | | (6.0) | | 4.9 | | (221.2) | % |

| 新規:運営収入に影響を与える非公認会計基準の総額調整 | 56.9 | | 38.6 | | 47.2 | % | | 160.7 | | 120.3 | | 33.6 | % |

| | | | | | | |

| | | | | | | |

| 所得税抜きで用意された非公認会計基準収入 | 45.0 | | 47.3 | | (5.0) | % | | 130.5 | | 138.0 | | (5.4) | % |

非公認会計基準所得税が支出されると仮定する(4) | 9.0 | | 9.5 | | (5.0) | % | | 26.1 | | 27.6 | | (5.4) | % |

非公認会計基準純収益(1) | $ | 36.0 | | $ | 37.9 | | (5.0) | % | | $ | 104.4 | | $ | 110.4 | | (5.4) | % |

| | | | | | | |

| 非GAAP希釈後の1株当たりの収益を計算するための株式 | 52,362,781 | | 48,274,072 | | 8.5 | % | | 51,985,207 | | 48,259,956 | | 7.7 | % |

| 非公認会計基準を希釈して1株当たりの収益 | $ | 0.69 | | $ | 0.78 | | (11.5) | % | | $ | 2.01 | | $ | 2.29 | | (12.2) | % |

(1)四捨五入のため、毎年の個別金額は、非GAAP毛利、小計、非GAAP運営収入、または非GAAP純収入の合計に等しくない可能性がある。

(2)2022年9月30日までの3ヶ月と9ヶ月以内に保有する販売待ち無形資産200万ドルの非現金減価を含む。

(3)2022年9月30日までの3カ月と9カ月間に発生した安全事故に関するコストを含め、同期を差し引いた保険回収純額はそれぞれ1,370万ドルと3,110万ドル、2021年9月30日までの3カ月と9カ月間に保険回収を差し引いた純額はそれぞれ1,140万ドルと3,590万ドルだった。記録された支出には、主に第三者サービス提供者およびコンサルタントへの支払い、法的費用、および顧客クレームおよびいくつかのまたは損失のある計算費用の決済が含まれる。この調整には私たちのサイバーセキュリティ計画を強化することに関連した費用が含まれていない。2022年通年では、セキュリティ事件に関する持続的な法的費用の税引き前純支出は約3,000万~3,500万ドルと予想されています。私たちの政策によると、弁護士費は発生した費用で計算される。2022年通年では,セキュリティ事件に関する継続的な法的費用の現金支出純額は約1,500万~2,500万ドルと予想されている。私たちは現在、可能な損失や損失範囲を合理的に見積もることができないため、2022年9月30日まで、いくつかの安全事件に関連する事項は、損失や意外な損失の責任を記録していない。

(4)非GAAP純収入と非GAAP希釈1株当たり収益を計算する際に、20.0%の非GAAP有効税率を適用した。

非GAAP有機収入の増加

また、非GAAP有機収入増加、不変通貨ベースの非GAAP有機収入増加と非GAAP有機経常収入増加を用いて我々の経営業績を分析した。これらの非GAAP測定基準は投資家にとって有用であり、GAAP測定基準の補完として、一致した上で我々の業務の定期的な成長を評価するのに役立つと信じている。これらの非GAAP有機収入の増加を評価する指標には、本年度に買収した会社による買収に関連する増分収入は含まれていない。前会計年度に買収した企業(あれば)については、これらの非GAAP有機収入増加指標のいずれも、前期に合併したように、これらの会社から得られた年間増分非GAAP収入の列報を反映している。また,これらの非GAAP有機収入増加指標のいずれも剥離業務に関連する前期収入は含まれていない。前期収入を計上しないとは、合併後の会社の業績に前期と今期の同時期に業務を剥離した結果を列記することである。私たちはこのプレゼンテーションが私たちの現在の業務の有機的な収入増加と収入稼働率をより代表すると信じている

| | | | | | | | | | | | | | | | | |

| (百万ドル) | 3か月まで 九月三十日 | | 9か月で終わる 九月三十日 |

2022 | 2021 | | 2022 | 2021 |

| 公認会計基準収入 | $ | 261.3 | | $ | 231.2 | | | $ | 783.3 | | $ | 679.8 | |

| GAAP収入の増加 | 13.0 | % | | | 15.2 | % | |

新規:非GAAP買収関連収入(1) | — | | 26.0 | | | — | | 77.1 | |

差し引く:剥離ビジネスの非GAAP収入(2) | — | | (0.4) | | | — | | (0.4) | |

| 非GAAP調整総額 | — | | 25.6 | | | — | | 76.7 | |

非GAAP有機収入(3) | $ | 261.3 | | $ | 256.9 | | | $ | 783.3 | | $ | 756.6 | |

| 非GAAP有機収入の増加 | 1.7 | % | | | 3.5 | % | |

| | | | | |

非GAAP有機収入(3) | $ | 261.3 | | $ | 256.9 | | | $ | 783.3 | | $ | 756.6 | |

非GAAP有機収入に対する外貨の影響(4) | 4.9 | | — | | | 8.7 | | — | |

不変通貨ベースの非GAAP有機収入(4) | $ | 266.2 | | $ | 256.9 | | | $ | 792.1 | | $ | 756.6 | |

| 不変通貨ベースの非GAAP有機収入増加 | 3.6 | % | | | 4.7 | % | |

| | | | | |

| 公認会計基準経常収入 | $ | 249.4 | | $ | 218.5 | | | $ | 746.6 | | $ | 642.3 | |

| GAAPの経常収入増加 | 14.1 | % | | | 16.2 | % | |

新規:非GAAP買収関連収入(1) | — | | 22.8 | | | — | | 68.8 | |

減算:剥離業務の非GAAP経常収入(2) | — | | (0.3) | | | — | | (0.3) | |