アメリカ証券取引委員会

April 22, 2022

8ページ目

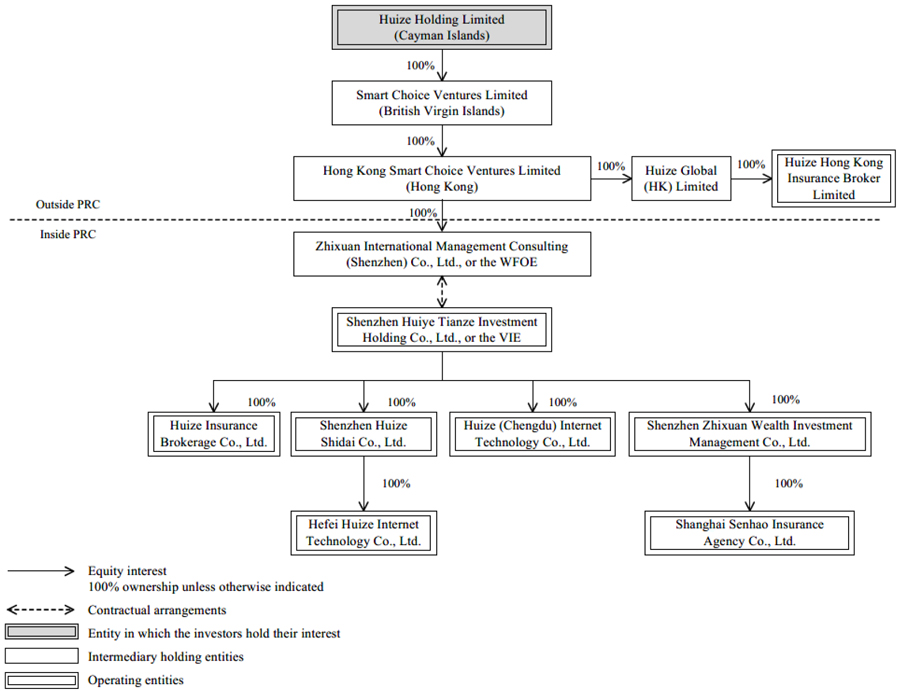

上表は,VIEのすべての利益が税収中性契約スケジュールに従って費用として我々のWFOEに割り当てられると仮定して作成したものである.将来のVIEの累積収益が中国子会社に支払われる費用を超えた場合(または会社間エンティティ間の現在および予想される費用構造が非実質的かつ中国税務機関に許可されていないと判断された場合)、VIEは最後の手段として、VIEに現金が滞在している金額

について私たちのWFOEに相殺できない移転を行うことができる。これは、このような移行がVIEには差し引かれない費用であるが、私たちのWFOEにとっては依然として課税収入であることをもたらすだろう

中国の法律法規によると、私たちは外国為替と国境を越えた現金移転の面で制限されており、アメリカの投資家への制限を含む。私たちが持ち株会社やアメリカの投資家に収益を分配する能力も限られている。私たちはケイマン諸島ホールディングスであり、私たちは私たちの中国子会社が支払う配当金と他の配当金分配に依存するかもしれませんが、これはまた私たちの株主に配当金や他の現金分配を支払い、私たちが発生する可能性のある任意の債務を返済するために必要な資金を含む、私たちの現金と融資需要を満たすためにVIEが私たちに支払うコンサルティングや他の費用に依存します。私たちの中国子会社の任意のbrがそれ自身が債務を発生することを代表する時、その債務を管理するツールは、私たちに配当金を支払う能力や他の分配を行う能力を制限する可能性がある

我々の外商独資企業は中国に設立された外商投資企業であり、その中国法定口座から報告された純利益の中からいくつかの法定準備金、すなわち一般準備基金、企業発展基金、従業員福祉基金とボーナス基金を支出しなければならない。我々の外商独資企業は毎年前年の累積損失を補った後、少なくとも10%の税引後利益(ある場合)を通常準備金に振り込まなければならない。その基金がそれぞれの登録資本の50%に達するまで。企業発展基金、従業員福祉とボーナス基金の分配は中国子会社取締役会が適宜決定しなければならない

中国の法律と法規によると、私たちの外商独資企業、VIEおよびその子会社は、私たちに配当金を支払うか、または他の方法でその任意の純資産を私たちに移転することに制限されている。制限された金額には、吾等の中国付属会社の実収資本及び法定備蓄金、及び吾等が合法的な所有権を持たない総合可変利息実体の純資産が含まれている

また、我々の外商独資企業、VIE及びその子会社の収入は主に人民元で計算され、自由に他の通貨に両替することはできない。したがって、通貨両替に対するいかなる制限も、私たちの中国子会社が私たちに配当金を支払う能力を制限するかもしれない。より詳細な情報については、第3項を参照してください。重要な情報D.リスク要因が中国でビジネスを行うことに関連するリスク私たちは主に外資企業が支払う配当金と他の配当分配に依存して、私たちが持っている可能性のある任意の現金と融資需要を満たすことができますが、外資系企業が私たちに配当金を支払う能力のいかなる制限も私たちの業務を展開する能力に重大な悪影響を与える可能性があり、aとB政府の通貨両替の制御と将来の人民元為替レートの変動は私たちの経営業績や財務状況に重大な悪影響を与える可能性があり、私たちの株の外貨価値と配当に対応する可能性があります